Embed Size (px)

Citation preview

ANALISIS KONSEP DEPOSITO FULINVES PADA BANK MUAMALAT INDONESIA CABANG YOGYAKARTA

MENGACU PADA FATWA DEWAN SYARI’AH NASIONAL

SKRIPSI

Oleh:

MYRNA MUKHLISIANA NIM. 30.01.3.5.005

Program Studi KEUANGAN PERBANKAN SYARI’AH

JURUSAN EKONOMI ISLAM SEKOLAH TINGGI AGAMA ISLAM NEGERI

SURAKARTA 2006

ABSTRACT

Conception Analysis the Full invest Deposit at Bank Muamalat Indonesia Branch Yogyakarta Relate to Council Sharia National

By: Myrna Mukhlisiana

Bank Muamalat Indonesia as the first sharia bank in Indonesia providing

Full invest Deposit product which is by the life insurance facility is the product that cannot be found in other banks in Indonesia. Claim for this life insurance will be given if the depositor pass away. It’s the product that reach the most enthusiased in society, proven by the fact that from entire financing product, Full invest Deposit had reached more than 62,5% as the most enthused product. One thing that make this Product more valuable is the depositor can deposit his fund and at the same time he gets the future guarantee for heir that left. This Insurance facility can only be obtained if the deposit his fund deposit with duration of 6 months and 12 months.

The purpuse of this research is to find out according to concept aqad and ratio in Full invest Deposit at Bank Muamalat Indonesia with council religious advices Sharia National and also is to find out according to concept aqad, claim, and premium from existence of gived of insurance facility in Full invest Deposit at Bank Muamalat Indonesia with council religious advices Sharia National.

The method used in this research descriptive qualitative and the become his research object is Bank Muamalat Indonesia branch Yogyakarta. In data collecting use the observation technique, interview, and book study.

Research result indicate that the concept according to Full invest Deposit on the Bank Muamalat Indonesia branch Yogyakarta have fully as according to council religious advices Sharia National. Keyword : Full invest Deposit.

DAFTAR ISI

Hal

HALAMAN JUDUL WARNA ....................................................................................... i

HALAMAN JUDUL HITAM PUTIH .............................................................................. ii

HALAMAN PENGESAHAN DOSEN PEMBIMBING SKRIPSI .................................... iii

NOTA DINAS .............................................................................................................. iv

HALAMAN PENGESAHAN UJIAN .............................................................................. v

MOTTO ....................................................................................................................... vi

HALAMAN PERSEMBAHAN ..................................................................................... vii

UCAPAN TERIMAKASIH ........................................................................................... viii

KATA PENGANTAR ................................................................................................... x

DAFTAR ISI ................................................................................................................ xii

DAFTAR TABEL ........................................................................................................ xvi

DAFTAR GAMBAR .................................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................................. xviii

ABSTRACT ................................................................................................................ xix

BAB I PENDAHULUAN

A. Latar Belakang Masalah....................................................................... 1

B. Identifikasi Masalah .............................................................................. 4

C. Batasan Masalah.................................................................................. 5

D. Rumusan Masalah................................................................................ 5

E. Tujuan Penelitian.................................................................................. 6

F. Manfaat Penelitian................................................................................ 6

G. Jadwal Penelitian.................................................................................. 8

H. Sistematika Penulisan .......................................................................... 9

BAB II LANDASAN TEORI

A. Al-Mudharabah ..................................................................................... 10

1. Pengertian Al-Mudharabah ............................................................. 10

2. Rukun dan Syarat Al-Mudharabah.................................................. 10

3. Jenis-jenis Al-Mudharabah.............................................................. 12

4. Manfaat Al-Mudharabah ................................................................. 13

5. Aplikasi Al-Mudharabah Dalam Perbankan..................................... 15

B. Bagi Hasil ....................................................................................... 16

C. Deposito ......................................................................................... 20

1. Pengertian Deposito ....................................................................... 20

2. Dasar Hukum Dan Landasan Deposito........................................... 22

3. Kelebihan Deposito......................................................................... 22

4. Jenis-jenis Deposito........................................................................ 23

5. Prosedur Penerbitan Dan Pencairan Deposito Berjangka............... 24

D. Deposito Syari’ah............................................................................ 27

1. Pengertian Deposito Syari’ah.......................................................... 27

2. Jenis-jenis Deposito Syari’ah .......................................................... 27

3. Deposito Syari’ah Menurut Fatwa DSN No.3 .................................. 33

4. Landasan Hukum............................................................................ 36

E. Konsep Deposito Fulinves Dalam Perbankan ................................. 42

1. Pengertian Deposito Fulinves ......................................................... 42

2. Karakteristik Deposito Fulinves....................................................... 42

3. Manfaat Deposito Fulinves.............................................................. 43

4. Prosedur Pelaksanaan Operasi Deposito Fulinves ......................... 44

5. Akad Deposito Fulinves .................................................................. 51

6. Nisbah Yang Ditetapkan Pada Deposito Fulinves........................... 52

7. Jenis Asuransi ................................................................................ 53

8. Pencairan Sebelum Jatuh Tempo................................................... 54

9. Syarat-syarat Dalam Deposito Fulinves .......................................... 55

10. Premi Yang Dibayar Oleh Bank Muamalat Indonesia ke Pihak

Takaful............................................................................................ 56

F. Asuransi ............................................................................................... 57

1. Pengertian Asuransi ....................................................................... 57

2. Konsep Dasar Asuransi .................................................................. 60

3. Prinsip Operasional asuransi Takaful ............................................. 62

G. Kerangka Berfikir.................................................................................. 68

BAB III METODOLOGI PENELITIAN

A. Waktu dan Tempat Penelitian .............................................................. 71

B. Jenis Penelitian .................................................................................... 71

C. Metode Penelitian................................................................................. 71

D. Pendekatan .........................................................................................72

E. Data dan Sumber Data......................................................................... 73

F. Responden 74

G. Teknik Analisa Data.............................................................................. 74

BAB IV ANALISIS DATA

A. Profil Bank Muamalat Indonesia Cabang Yogyakarta........................... 76

1. Latar Belakang Bank Muamalat Indonesia...................................... 76

2. Letak Geografis .............................................................................. 78

3. Visi dan Misi.................................................................................... 79

4. Produk dan Jasa............................................................................. 81

B. Analisis Konsep Deposito Fulinves Pada Bank Muamalat

Indonesia Cabang Yogyakarta ............................................................. 85

1. Akad Deposito Fulinves .................................................................. 86

2. Nisbah Bagi Hasil ........................................................................... 87

C. Kesesuaian Fasilitas Asuransi Yang Ada Pada Deposito Fulinves

Dengan Fatwa DSN-MUI ...................................................................... 92

1. Akad Asuransi Dalam Deposito Fulinves ........................................ 92

2. Premi .............................................................................................. 93

3. Klaim .............................................................................................. 96

D. Matrik Analisa Kesesuaian Konsep Aqad dan Nisbah Pada

Deposito Fulinves Terhadap Fatwa DSN-MUI ...................................... 99

E. Matrik Analisa Kesesuaian Konsep Aqad Klaim dan Premi Dalam

Pemberian Fasilitas Asuransi Pada Deposito Fulinves Terhadap

Fatwa DSN-MUI ................................................................................... 100

BAB V PENUTUP

A. Kesimpulan........................................................................................... 102

B. Keterbatasan Penelitian........................................................................ 103

C. Saran.................................................................................................... 103

DAFTAR PUSTAKA .................................................................................................... 105

LAMPIRAN .................................................................................................................. 107

DAFTAR RIWAYAT HIDUP ......................................................................................... 108

BAB IV

ANALISIS DAN PEMBAHASAN

A. Profil Bank Muamalat Indonesia Cabang Yogyakarta

1. Latar Belakang Bank Muamalat Indonesia

Bank Muamalat Indonesia didirikan pada tahun 1991, diprakarsai

oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan

memulai kegiatan operasionalnya pada bulan Mei 1992. Didukung oleh

sekelompok pengusaha dan cendikiawan muslim, pendirian Bank

Muamalat Indonesia juga menerima dukungan masyarakat, terbukti dari

komitmen pembelian saham perseroan senilai Rp 84 miliar pada saat

penandatangan akta perseroan. Selanjutnya, pada acara silaturahmi

peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan

komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai

106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai bank devisa.

Pengakuan ini semakin memperkokoh posisi perseroan sebagai bank

Syari’ah pertama dan terkemuka di Indonesia dengan beragam jasa

maupun produk yang tersedia. Pada akhir tahun 1990-an, Indonesia

dilanda krisis moneter yang memporakporandakan sebagian besar

perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh

kredit macet di segmen korporasi. Bank Muamalat Indonesia pun

terimbas dampak krisis. Di tahun 1998 rasio pembiayaan bermasalah

(NPF) mencapai lebih dari 60%. Perseroan mencatat kerugian sebesar

76

Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar,

kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat

Indonesia mencari pemodal yang potensial, dan ditanggapi secara positif

oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah,

Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi

salah satu pemegang saham Bank Syari’ah Muamalat. Oleh karenanya,

kurun waktu tahun 1999-2002 merupakan masa-masa yang penuh

tantangan sekaligus keberhasilan Bank Muamalat. Dalam kurun waktu

tersebut, Bank Muamalat berhasil memutarbalikkan kondisi dari keadaan

rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat,

ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha

yang tepat, serta ketaatan terhadap pelaksanaan perbankan Syari’ah

secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Di awali dari kepengurusan baru dengan cara seluruh

anggota direksi diangkat dari tubuh Muamalat. Bank Muamalat kemudian

menggelar rencana kerja lima tahun dengan penekanan (i) tidak

mengandalkan setoran modal tambahan dari pemegang saham, (ii) tidak

melakukan PHK satu pun terhadap sumber daya insani yang ada, dan

dalam hal pemangkasan biaya, tidak memotong hak kru Muamalat

sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri kru

Muamalat menjadi prioriratas utama di tahun pertama kepengurusan

direksi baru, (iv) peletakan landasan usaha baru dengan menegakkan

disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v)

pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada

tahun ketiga dan seterusnya, yang akhirnya dengan rahmat Allah Rabbul

Izzati membawa Bank Muamalat ke era pertumbuhan baru memasuki

tahun 2003 dan seterusnya. Hingga akhir tahun 2004, Bank Muamalat

tetap merupakan bank Syari’ah terkemuka di Indonesia dengan jumlah

aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7

miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun

2004. 1

2. Letak Geografis

Bank Muamalat Indonesia merupakan salah satu lembaga

keuangan yang berdiri pertama kali murni syari’ah di Indonesia. Kantor

Cabang Bank Muamalat Indonesia yang berada di Yogyakarta terletak di

Jl. Pierre Tendean No. 56 A Wirobrajan-Yogyakarta. Telp (0274) 414666.

Segmentasi pasarnya dikhususkan untuk masyarakat sekitar daerah

Kauman tetapi tidak menutup kemungkinan untuk masyarakat seluruh

Yogyakarta. Lokasi ini memang tidak berada di tengah-tengah kota

Yogyakarta, walau demikian tidak sedikit masyarakat yang menghimpun

dananya di Bank Muamalat Indonesia Cabang Yogyakarta ini. Tercatat

hingga saat ini Bank Muamalat Indonesia telah membuka Kantor Kas di

daerah Bantul. Hal ini menunjukkan betapa pesatnya perkembangan

Bank Muamalat Indonesia Cabang Yogyakarta.

1 Ibid., hal. 6.

2. Visi dan Misi Bank Muamalat Indonesia Cabang Yog yakarta

a. Visi

Menjadi bank syari’ah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

b. Misi

Menjadi Role Model Lembaga keuangan Syari’ah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen

dan orientasi investasi yang inovatif untuk memaksimumkan nilai

kepada stakeholder.

3. Struktur Organisasi Bank Muamalat Indonesia Caba ng Yogyakarta

Gambar 6 Stuktur Organisasi

Branch Manager

Data Control (DC)

Operational

Officer (OO)

Personalia

(OSDI)

Support Account Officer(AO)

Back Ofice (BO)

Teller

Customer Service

Sundries

Op. Pembiayaan

Umum

Non Banking Staff

Account Manager

(A/M)

Da’i Muamalat

(DM)

Sumber: Bank Muamalat indonesia Cabang Yogyakarta

4. Produk dan Jasa Bank Muamalat Indonesia Cabang Y ogyakarta

1) Produk dana:

a. Tabungan Umat merupakan investasi tabungan yang

penarikannya dapat dilakukan setiap saat di seluruh cabang

maupun ATM Bank Muamalat sesuai ketentuan yang berlaku.

Segmen yang dituju adalah semua kalangan tanpa dibatasi usia.

Dengan kartu ATM Muamalat, nasabah juga dapat melakukan

penarikan di seluruh ATM Bank Syari’ah Muamalat Indonesia.

Nasabah memperoleh bagi hasil yang berasal dari pendapatan

bank atas dana tersebut. Fasilitas asuransi jiwa dapat dinikmati

oleh nasabah tabungan umat.

b. Tabungan Arafah merupakan tabungan yang dimaksudkan untuk

mewujudkan niat nasabah dalam menunaikan ibadah haji sesuai

dengan kemampuan keuangan dan pelaksanaan yang diinginkan.

Dengan fasilitas asuransi jiwa, Insya Allah pelaksanaan ibadah

haji tetap terjamin. Keistimewaan Tabungan Arafah antara lain

menguntungkan, terencana, terjamin dan aman.

c. Deposito Fulinves merupakan investasi yang dikhususkan bagi

nasabah perseorangan dengan bagi hasil yang menarik.Tersedia

dalam jangka waktu 1, 3, 6, dan 12 bulan. Fasilitas asuransi jiwa

diberikan kepada nasabah yang memilih jangka waktu 6 dan 12

bulan

d. Giro Wadi’ah merupakan titipan dana pihak ketiga berupa

simpanan giro yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek atau bilyet giro dan pemindahbukuan.

Bank akan memberikan bonus kepada nasabah bardasarkan

pendapatan bank

e. Dana Pensiun Muamalat, dana pensiun Muamalat dapat diikuti

oleh mereka yang berusia minimal 18 tahun atau sudah menikah

sampai dengan berusia maksimal 60 tahun. Iuran sangat

terjangkau yaitu minimal Rp 20.000 per bulan dan pembayaran

dapat didebet secara otomatis dari rekening nasabah pada Bank

Muamalat atau dapat ditransfer dari bank lain. Peserta juga dapat

mengikuti program WASIAT UMAT, yang mana peserta dilindungi

asuransi jiwa sebesar nilai tertentu. Dengan asuransi ini keluarga

peserta akan memperoleh dana pensiun sebesar yang

diproyeksikan sejak awal jika peserta meninggal dunia sebelum

memasuki masa pensiun.

2) Produk Pembiayaan

a. Murobahah adalah aqad jual beli antara nasabah dan bank. Bank

membiayai kebutuhan investasi nasabah dengan harga pokok

ditambah keuntungan yang disepakati bersama. Pembayaran

dilakukan dengan cara tertunda atau mengangsur selama jangka

waktu yang telah ditentukan.

b. Mudharabah yaitu kerjasama pembiayaan antara bank sebagai

pemilik dana dengan nasabah sebagai pelaksana usaha. Proyek

tersebut adalah usaha yang produktif serta halal. Pembagian hasil

keuntungan dari proyek dilakukan sesuai nisbah yang disepakati

bersama.

c. Mudharabah Muqayyadah merupakan perjanjian kerjasama antara

nasabah dengan bank di mana nasabah hanya boleh

menggunakan modal yang diberikan untuk melaksanakan proyek

yang telah ditentukan. Pembagian hasil keuntungan dari proyak

dilakukan sesuai nisbah yang disepakati bersama.

3) Jasa Layanan Lainnya

a. ATM merupakan layanan on-line 24 jam yang memberikan

kemudahan kepada nasabah dalam melakukan transaksi

penarikan dan tunai, pemindahbukuan antara rekening,

pemeriksaan saldo, pembayaran Zakat Infak dan Shadaqah (ZIS),

pembayaran tagihan telepon, maupun perubahan PIN atas kartu

ATM. Khusus untuk penarikan tunai kartu ATM Muamalat dapat

diakses melalui seluruh ATM BCA dan ATM Bersama. Selain itu

kartu ATM Muamalat juga dapat dipakai untuk bertransaksi di

18.000 merchant debit BCA.

b. Phone Banking merupakan layanan telepon 24 jam yang

memberikan kemudahan kepada nasabah dalam mengakses

Bank Muamalat dan memperoleh informasi mengenai produk,

saldo dan informasi lima transaksi terakhir.

c. Payment Point merupakan jasa yang diberikan kepada

masyarakat baik nasabah maupun bukan nasabah untuk

kemudahan dalam melakukan pembayaran tagihan telepon, listrik,

dan zakat. Layanan payment point ini dilakukan melalui ATM

maupun kantor cabang Bank Muamalat

d. Penukaran Mata Uang Real di Embarkasi Haji merupakan jasa

yang diperuntukkan bagi jamaah haji yang hendak melakukan

penukaran mata uang Real, baik pada saat berangkat maupun

setelah kembali ke tanah air.

e. Pembayaran Zakat, Infak, Shadaqoh (ZIS), adalah jasa yang

memberikan kemudahan kepada masyarakat muslim dalam

berzakat, baik ke lembaga pengelolaan ZIS Bank Syari’ah

Muamalat Indonesia maupun ke lembaga-lembaga ZIS lainnya

yang bekerjasama dengan Bank Muamalat. Pembayaran ZIS ini

dapat dilakukan melalui ATM dari seluruh kantor cabang Bank

Syari’ah Muamalat.

f. Payroll, merupakan jasa yang disediakan untuk memberikan

kemudahan kepada perusahaan atau instansi lain dalam

membayar gaji kepada karyawannya.

g. Letter of Credit (L/C), merupakan jasa yang diperuntukkan bagi

pengusaha ekspor impor yang akan melakukan transaksi dengan

menggunakan L/C. L/C yang dikeluarkan oleh Bank Muamalat

senantiasa mengikuti prinsip-prinsip syari’ah.

h. Kartu Shar-E, jenis kartu tabungan dan alat transaksi yang

dikelola secara syari’ah. Shar-E merupakan produk inisiatif terbaru

dari Bank Syari’ah Muamalat Indonesia yang mana penjualnya

memanfaatkan jaringan PT. Pos Indonesia. Kartu Shar-E selain

bisa digunakan untuk membayar berbagai transaksi (debit) di

18.000 titik, juga dapat berfungsi sebagai alat penarikan tunai dan

Free of Charge di kantor-kantor pos serta 4.885 ATM BCA dan

ATM bersama.

i. Layanan Pajak On-line, merupakan layanan pembayaran pajak

melalui Bank Muamalat yang on-line dengan Ditjen Pajak.

Layanan ini memudahkan masyarakat dari sisi kecepatan

pembayaran.

5. Analisis Konsep Deposito Fulinves pada Bank Muam alat Indonesia

Cabang Yogyakarta .

Deposito Fulinves yang ada di Bank Muamalat Indonesia merupakan

salah satu jenis investasi yang sangat menguntungkan dan yang paling

banyak diminati nasabah karena menawarkan bagi hasil yang sangat

menarik dan adanya pemberian fasilitas asuransi.

Konsep dan Implementasi Deposito Fulinves yang dimiliki dan telah

diaplikasikan oleh Bank Muamalat Indonesia tunduk dan patuh pada Fatwa

Dewan Syari’ah Nasional Majelis Ulama Indonesia yang mengatur tentang

Deposito. Hal ini karena Fatwa Dewan Syari’ah Nasional Majelis Ulama

Indonesia menjadi pedoman atau rujukan bagi Bank Muamalat Indonesia

dalam mengimplementasikan berbagai produk yang dimilikinya, sehingga

dalam setiap pengambilan keputusan terkait dengan produk-produk yang

dimiliki pihak Bank Muamalat Indonesia selalu terjaga kemurnian dan

kehalalannya dan terbebas dari taransaksi-transaksi haram termasuk dalam

mengimplementasikan Deposito Fulinves.

Pedoman Deposito yang menjadi produk Bank Muamalat Indonesia

telah tercantum dalam Fatwa Dewan Syari’ah Nasional (DSN) Majelis Ulama

Indonesia (MUI) No: 03/DSN-MUI/IV/2000 tentang Deposito. Dengan

pedoman tersebut makin jelaslah bahwa konsep Deposito Fulinves yang

dilaksanakan oleh pihak Bank Muamalat Indonesia haruslah sesuai dengan

peraturan yang telah ada.

Dari pemaparan di atas penulis akan menganalisa beberapa konsep

yang telah digunakan pada produk Deposito Fulinves yang diaplikasikan

pada Bank Muamalat Indonesia Cabang Yogyakarta.

1. Aqad Deposito Fulinves

Aqad mudharabah sebagaimana telah disinggung pada bab-bab

sebelumnya merupakan suatu akad yang digunakan dalam produk

Deposito Fulinves. Dalam hal ini nasabah bertindak sebagai pemilik dana

(shahibul maal) dan bank bertindak sebagai pengelola dana (mudharib).

Adapun modal atau dana yang akan diinvestasikan oleh shahibul maal

harus dinyatakan dengan jumlahnya dalam bentuk tunai dan bukan

piutang.

Alasan pada produk Deposito Fulinves menggunakan aqad

mudharabah karena dalam aqad Mudharabah mengguanakan prinsip

bagi hasil, disamping itu juga ciri yang mendasar dalam aqad

mudharabah adalah adanya jangka waktu penarikan atau pencairan

deposito agar dana itu bisa diputarkan. Adanya tenggang waktu ini

merupakan sifat dari deposito. Seperti yang telah diketahui dalam prinsip

bagi hasil ada empat aqad, akan tetapi aqad yang paling sesuai untuk

Deposito Fulinves Ini adalah Mudharabah karena dilihat dari definisinya

Mudharabah adalah suatu kerjasama antara Shahibul Maal (nasabah)

dengan Mudharib (bank) dimana nasabah menyediakan dana 100% dan

bank yang akan mengelolanya dengan keuntungan dibagi diantara kedua

belah pihak sesuai kesepakatan.

Salah satu keistimewaan dari sistem mudharabah adalah pada

peran ganda dari mudharib dalam hal ini adalah pihak bank yakni sebagai

wakil (agen) sekaligus mitra yang akan mengelola dana milik Shahibul

Maal dalam hal ini adalah nasabah dengan pembagian keuntungan

sesuai yang telah disepakati pada waktu awal aqad.

2. Nisbah Bagi Hasil

Bagi hasil merupakan salah satu fasilitas yang disediakan oleh

bank kepada nasabah agar tertarik untuk menginvestasikan dananya

dalam bentuk Deposito Fulinves. Dalam Deposito Fulinves distribusi bagi

hasil adalah hal utama yang menjadi keunggulan produk ini. Akan tetapi

bagi hasil bisa didapat bagi masing-masing pihak apabila bank

memperoleh keuntungan. Besarnya nilai bagi hasil yang akan diterima

oleh deposan dalam setiap pembagian bagi hasil tidak selalu sama, hal

ini tergantung dari pendapatan bank. Apabila bank merugi dan

menanggung kerugian yang berdampak berkurangnya nilai uang yang

diinvestasikan maka dimungkinkan nasabah akan menanggung

konsekuensi yang berakibat kepada tidak memperoleh atau menerima

bagi hasil. Berdasarkan sistem operasional yang ada pada Bank

Muamalat Indonesia Cabang Yogyakarta pembagian keuntungan harus

dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan

rekening. Penetapan besarnya nisbah bagi hasil Deposito Fulinves

didasarkan pada kesepakatan antara kedua belah pihak yang telah

disetujui bersama sesuai dengan jangka waktu yang diambil oleh

deposan. Dalam proses perhitungan bagi hasil Deposito Fulinves Bank

Muamalat Indonesia menggabungkan semua dana yang tersedia dalam

satu pool. Meskipun demikian Bank Muamalat Indonesia tidak

memberlakukan sharing baik dalam pendapatan maupun biaya. Untuk

lebih jelasnya di bawah ini dapat dilihat ada beberapa tahap perhitungan

bagi hasil Deposito Fulinves antara lain sebagai berikut:

a. Tahap pertama, bank menetapkan jumlah relatif masing-masing dana

pihak ketiga yang disimpan dalam bentuk deposito dikali dengan

100%.

b. Tahap kedua, bank menetapkan jumlah pendapatan bagi hasil untuk

Deposito Fulinves dengan cara mengalikan porsentase (jumlah relatif)

pada point a (dari total dana Deposito Fulinves yang dihimpun sesuai

dengan jangka waktunya) dengan jumlah pendapatan bank.

c. Tahap ketiga, bank menetapkan porsi bagi hasil untuk Deposito

Fulinves sesuai dengan nisbah yang diperjanjikan dan nisbah yang

berlaku pada saat ini adalah sebagai berikut:

1) 1 bulan 52 : 48 (52% deposan : 48% bank)

2) 3 bulan 53 : 47 (53% deposan : 47% bank)

3) 6 bulan 54 : 46 (54% deposan : 46% bank)

4) 1 tahun 55 : 45 (55% deposan : 45% bank)

d. Tahap kelima, bank menetapkan porsi bagi hasil untuk setiap

pemegang Deposito Fulinves menurut jangka waktu yang diambil oleh

nasabah sebanding dengan jumlah simpanannya.

Disamping itu untuk menentukan besar kecilnya bagi hasil yang

diperoleh deposan bergantung pada:

a. Pendapatan bank.

b. Nisbah bagi hasil antara nasabah dan bank.

c. Nominal deposito nasabah.

d. Rata-rata saldo deposito yang ada di bank.

e. Jangka waktu lamanya dana nasabah yang di depositokan.

Di bawah ini dapat digambarkan mekanisme pembayaran bagi

hasil Deposito Fulinves pada Bank Muamalat Indonesia Cabang

Yogyakarta adalah sebagai berikut:

Gambar 7 Mekanisme Pembayaran Bagi Hasil

30 April 31 Mei 30 Juni

? ?

?

Tgl pembukaan deposito Tgl pembayaran bagi hasil Tgl pembayaran bagi hasil Tgl pembayaran bagi hasil

• Pokok x hr x ind rate 365 x 100

• Pokok/1000 x hi per mil Tgl tutup buku Tgl tutup buku Tgl tutup buku (indikasi rate 10%) (indikasi rate 6%) (Indikasi rate 8%) (hi per mil-Rp 125) (hi per mil-Rp 75) (hi per mil-Rp 90)

Sumber: Materi Pelatihan Deposito Bank Muamalat Indonesia.

Seharusnya 8 % Seharusnya 6 %

Indikasi rate 8 %

Indikasi rate 6 %

Indikasi rate 10 %

31

25 April 25 Mei 25 Juni 25 Juli

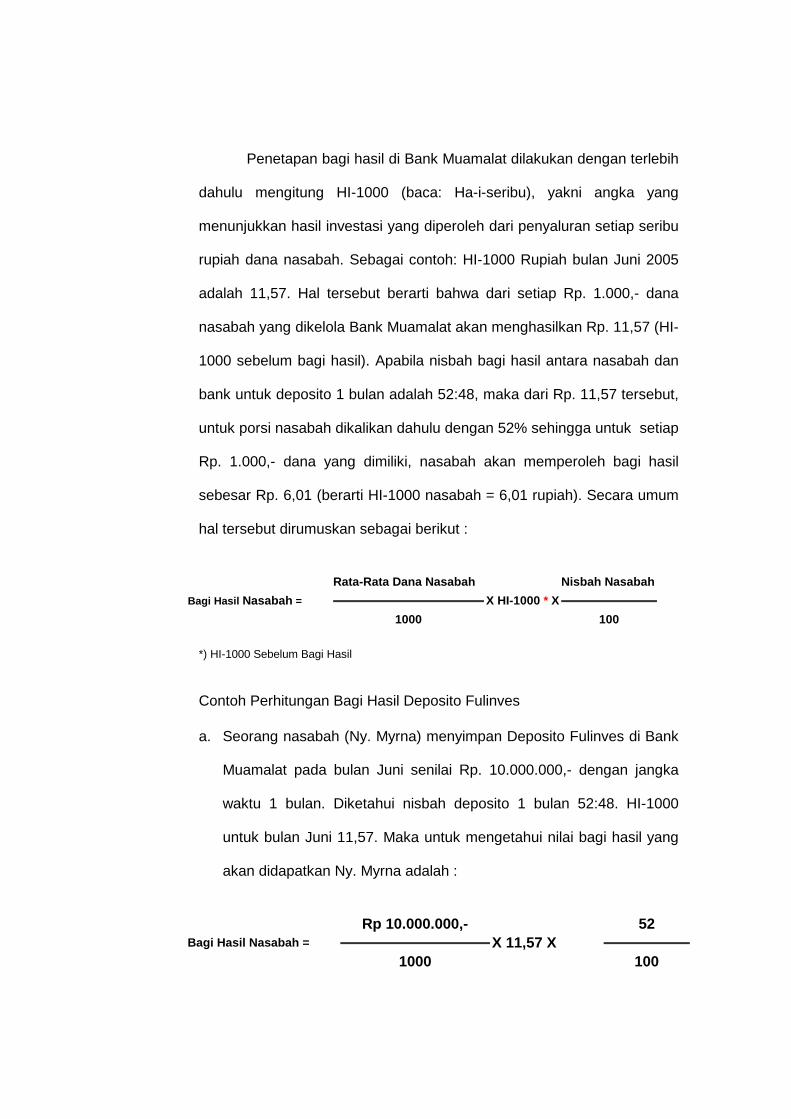

Penetapan bagi hasil di Bank Muamalat dilakukan dengan terlebih

dahulu mengitung HI-1000 (baca: Ha-i-seribu), yakni angka yang

menunjukkan hasil investasi yang diperoleh dari penyaluran setiap seribu

rupiah dana nasabah. Sebagai contoh: HI-1000 Rupiah bulan Juni 2005

adalah 11,57. Hal tersebut berarti bahwa dari setiap Rp. 1.000,- dana

nasabah yang dikelola Bank Muamalat akan menghasilkan Rp. 11,57 (HI-

1000 sebelum bagi hasil). Apabila nisbah bagi hasil antara nasabah dan

bank untuk deposito 1 bulan adalah 52:48, maka dari Rp. 11,57 tersebut,

untuk porsi nasabah dikalikan dahulu dengan 52% sehingga untuk setiap

Rp. 1.000,- dana yang dimiliki, nasabah akan memperoleh bagi hasil

sebesar Rp. 6,01 (berarti HI-1000 nasabah = 6,01 rupiah). Secara umum

hal tersebut dirumuskan sebagai berikut :

Rata-Rata Dana Nasabah Nisbah Nasabah

Bagi Hasil Nasabah = X HI-1000 * X 1000 100

*) HI-1000 Sebelum Bagi Hasil

Contoh Perhitungan Bagi Hasil Deposito Fulinves

a. Seorang nasabah (Ny. Myrna) menyimpan Deposito Fulinves di Bank

Muamalat pada bulan Juni senilai Rp. 10.000.000,- dengan jangka

waktu 1 bulan. Diketahui nisbah deposito 1 bulan 52:48. HI-1000

untuk bulan Juni 11,57. Maka untuk mengetahui nilai bagi hasil yang

akan didapatkan Ny. Myrna adalah :

Rp 10.000.000,- 52 Bagi Hasil Nasabah = X 11,57 X 1000 100

Bagi Hasil Nasabah = Rp. 60.164,-

b. Apabila seorang nasabah (Ny. Myrna) menyimpan Deposito Fulinves

di Bank Muamalat pada bulan Juni senilai Rp. 10.000.000,- dengan

jangka waktu 6 bulan. Diketahui nisbah deposito 6 bulan 54:46. HI-

1000 untuk bulan Juni 11,57. Maka untuk mengetahui nilai bagi hasil

yang akan didapatkan Ny. Myrna adalah:

Rp 10.000.000,- 54 Bagi Hasil Nasabah = X 11,57 X 1000 100

Bagi Hasil Nasabah = Rp. 62.478,-

Keterangan:

Untuk perhitungan pembagian nisbah bagi hasil yang akan diterima oleh

nasabah dihitung setiap bulannya sesuai dengan jangka waktu deposito

yang diambil. Apabila deposan mendepositokan dananya untuk jangka

waktu 6 bulan maka perhitungannya dilakukan setiap bulan sesuai

dengan nisbah yang telah ditentukan.

B. Kesesuaian Fasilitas Asuransi Yang Ada Pada Depo sito Fulinves

Dengan Fatwa Dewan Syari’ah Nasional Indonesia Maje lis Ulama

Indonesia

1. Akad Asuransi Dalam Deposito Fulinves

Asuransi syari’ah (Ta’min, Takaful atau Tadhamun) adalah usaha

saling melindungi dan tolong- menolong di antara sejumlah orang atau

pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang

memberikan pola pengembalian untuk menghadapi resiko tertentu melalui

akad (perikatan) yang sesuai dengan syari’ah. Akad yang sesuai dengan

syari’ah dalam hal ini adalah yang tidak mengandung gharar (penipuan),

maysir (perjudian), riba, zulm (penganiayaan), risywah (suap), barang

haram, dan maksiat. Seperti yang telah dijelaskan pada bab sebelumnya,

bahwasanya dalam asuransi terdapat dua aqad yaitu aqad tijarah dan

tabarru’. Dalam aqad tabarru’, mutabarri’ memberikan derma dengan

tujuan untuk membantu seseorang dalam kesusahan yang sangat

dianjurkan dalam syariat Islam. Dalam hal ini akad yang digunakan antara

pihak bank dengan asuransi adalah akad tabarru’ yaitu akad yang

dilakukan dengan tujuan kebajikan dan tolong menolong dan dana

tabarru’ ini akan diikhlaskan oleh peserta suransi jika sewaktu-waktu akan

dipergunakan untuk membayar klaim atau manfaat asuransi (life maupun

general insurance).

2. Premi

Berdasarkan prinsip asuransi syari’ah (jiwa) konsep yang benar

adalah tidak ada pembebanan biaya yang dipotong dari iuran dana

peserta (premi), karena menurut sebagian paraktisi asuransi syari’ah

tidak dibenarkan mengambil atau menggunakan dana peserta untuk

pembayaran premi, selain itu pemgambilan biaya pada peserta

bertentangan dengan konsep akad mudharabah dan akad tabarru’.

Dalam hal ini Bank Muamalat Indonesia yang sebagai peserta asuransi

takaful mengambil dana premi yang akan dibayarkan ke pihak takaful

berasal dari biaya operasional bank dan sama sekali tidak mengganggu

gugat dana deposan. Pembayaran premi asuransi didasarkan atas jenis

aqad tijarah dan jenis aqad tabarru’.

Untuk menentukan besarnya premi yang harus dibayarkan

keperusahaan asuransi dapat menggunakan rujukan tabel mortalita

(harapan hidup) yang dilihat dari usia peserta dan lamanya perjanjian.

Semakin tinggi usia dan semakin lama masa perjanjian, maka semakin

besar pula nilai tabarru’-nya.

Dalam pengelolaan keuntungan dari pengembangan dana premi

dibagi antara para peserta dan perusahaan sesuai dengan ketentuan

(nisbah) yang telah disepakati bersama. Mekanisme pengelolaan dana

peserta (premi) terbagi menjadi dua sistem yaitu:

a. Sistem pada produk saving (ada unsur tabungan)

Setiap peserta wajib membayar sejumlah uang (premi) kepada

perusahaan asuransi. Dalam sistem produk saving premi yang

dibayarkan oleh peserta, akan dipisah dalam dua rekening yang

berbeda

1) Rekening tabungan peserta, yaitu dana yang merupakan milik

peserta.

2) Rekening tabarru’, yaitu kumpulan dana kebajikan yang telah

diniatkan oleh peserta sebagai iuran dana kebajikan untuk tujuan

saling menolong dan saling membantu.

b. Sistem pada produk non saving

Setiap premi yang dibayarkan oleh peserta, akan dimasukkan

dalam rekening tabarru’ perusahaan. Yaitu, kumpulan dana kebajikan

yang telah diniatkan oleh peserta sebagai iuran dana kebajikan untuk

tujuan saling menolong dan saling membantu.

Pada premi yang dibayarkan oleh Bank Muamalat Indonesia

keperusahaan takaful menggunakan sistem pembayaran premi non

saving yang akan dimasukkan kedalam rekening tabarru’.

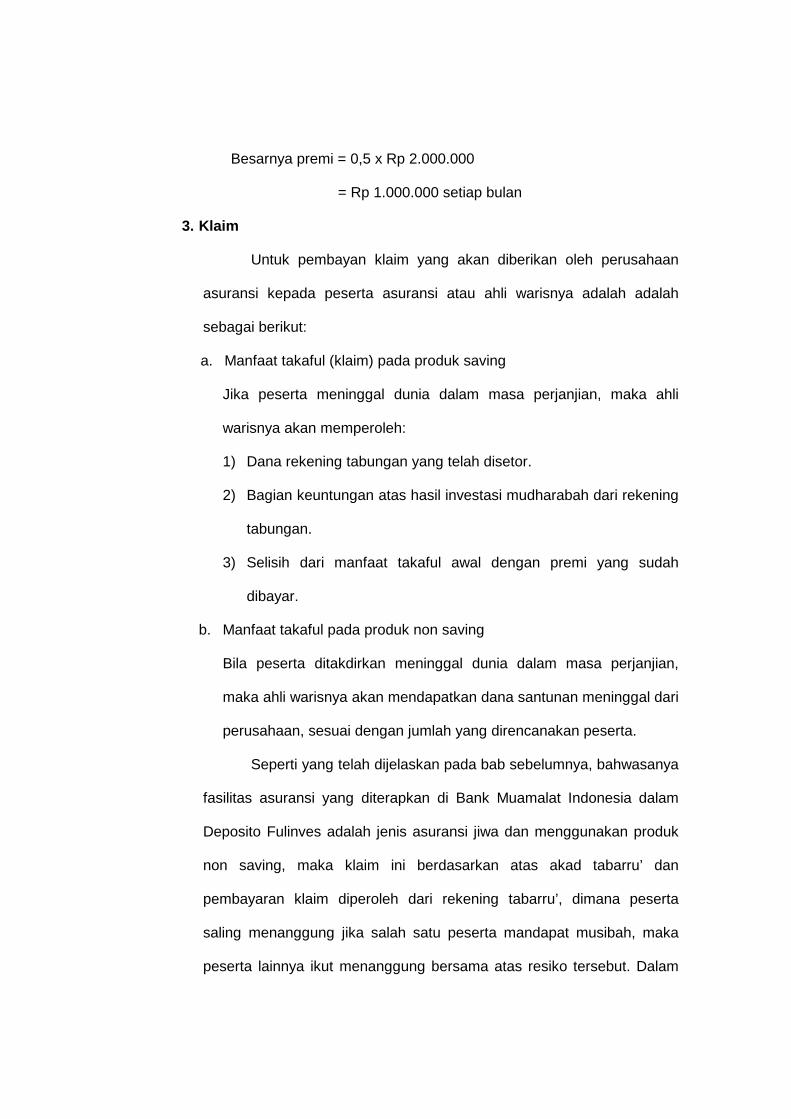

Besarnya pembayaran premi tergantung dari jangka waktu

deposito yang diambil yaitu:

a. Untuk deposito 6 bulan : 0,25 dari nominal deposito.

b. Untuk deposito 1 tahun : 0,5 dari nominal deposito.

Contoh perhitungan:

Besarnya premi yang harus dibayar oleh peserta asuransi harus sesuai

dengan jangka waktu pengambilan deposito.

a. Untuk deposito 6 bulan

Misal:

Nasabah mendepositokan dananya untuk jangka waktu 6 bulan

dengan nilai deposito Rp 2.000.000, maka besarnya premi yang

harus dibayar adalah?

Jawab:

Besarnya premi = 0,25x Rp 2.000.000 = Rp 500.000 setiap bulan.

b. Untuk deposito 1 tahun

Misal:

Nasabah mendepositokan dananya untuk jangka waktu 1 tahun

dengan nilai deposito Rp 2.000.000, maka besarnya premi yang

harus dibayar adalah?

Jawab:

Besarnya premi = 0,5 x Rp 2.000.000

= Rp 1.000.000 setiap bulan

3. Klaim

Untuk pembayan klaim yang akan diberikan oleh perusahaan

asuransi kepada peserta asuransi atau ahli warisnya adalah adalah

sebagai berikut:

a. Manfaat takaful (klaim) pada produk saving

Jika peserta meninggal dunia dalam masa perjanjian, maka ahli

warisnya akan memperoleh:

1) Dana rekening tabungan yang telah disetor.

2) Bagian keuntungan atas hasil investasi mudharabah dari rekening

tabungan.

3) Selisih dari manfaat takaful awal dengan premi yang sudah

dibayar.

b. Manfaat takaful pada produk non saving

Bila peserta ditakdirkan meninggal dunia dalam masa perjanjian,

maka ahli warisnya akan mendapatkan dana santunan meninggal dari

perusahaan, sesuai dengan jumlah yang direncanakan peserta.

Seperti yang telah dijelaskan pada bab sebelumnya, bahwasanya

fasilitas asuransi yang diterapkan di Bank Muamalat Indonesia dalam

Deposito Fulinves adalah jenis asuransi jiwa dan menggunakan produk

non saving, maka klaim ini berdasarkan atas akad tabarru’ dan

pembayaran klaim diperoleh dari rekening tabarru’, dimana peserta

saling menanggung jika salah satu peserta mandapat musibah, maka

peserta lainnya ikut menanggung bersama atas resiko tersebut. Dalam

Bank Muamalat Indonesia Fasilitas asuransi (klaim) ini akan diberikan

kepada ahli waris yang telah ditunjuk oleh deposan dalam akad

perjanjian apabila deposan meninggal dunia. Kemudian apabila deposan

tidak mengalami musibah (meninggal dunia) sampai tanggal jatuh tempo

deposito, maka klaim tidak diberikan melainkan akan dihibahkan kepihak

lain yang lebih membutuhkan.

Dari analisis tersebut di atas, maka menurut analisis penulis

bahwa fasilitas asuransi yang diberikan telah sesuai dengan Fatwa

Dewan syari’ah Nasional Majelis Ulama Indonesia karena sistem kerja

yang diambil antara bank dengan pihak takaful sesuai dengan pedoman

yang telah ditetapkan Dewan Syari’ah Nasional Majelis Ulama Indonesia

serta dalam kegiatannya terhindar dari praktek- praktek riba, maysir, dan

judi. Dalam Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia

telah dijelaskan bahwasanya dalam kapasitasnya sebagai mudharib,

bank dapat melakukan berbagai macam usaha yang tidak bertentangan

dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya

mudharabah dengan pihak lain. Meskipun tidak dejelaskan secara rinci

mengenai adanya pemberian fasilitas dalam bentuk apapun dalam hal ini

asuransi, dan selama usaha itu tidak bertentangan dengan syari’ah ,

maka hal tersebut diperbolehkan dan sesuai dengan dengan Fatwa

Dewan Syari’ah Nasional Majelis Ulama Indonesia. Serta hal ini

dikuatkan dengan adanya kaidah fiqih tentang muamalat yang berbunyi:

األصـل فـى المعـامالت اإلباحـة إال أن يـدل دليـل

علـى تحـريـمـها

“Pada dasarnya , semua bentuk muamalat boleh dilakukan kecuali ada dalil yang mengharamkannya”.

D.Matrik Analisa Kesesuaian Konsep Aqad dan Nisbah Pada Deposito

Fulinves Terhadap Fatwa Dewan Syari’ah Nasional Majelis Ula ma

Indonesia .

No Prinsip

Deposito Fulinves

Fatwa DSN-MUI Konsep Deposito Fulinves

Tingkat Kesesuaian

1. Akad Dalam Fatwa

Dewan Syari’ah

Nasional,

bahwasanya

diterangkan akad

deposito yang

dibenarkan yaitu

deposito yang

berdasarkan prinsip

mudharabah.

Bank Muamalat

Indonesia dalam

mengeluarkan produk

Deposito Fulinves

menggunakan akad

Mudharabah dalam

sistem operasionalnya

Sesuai

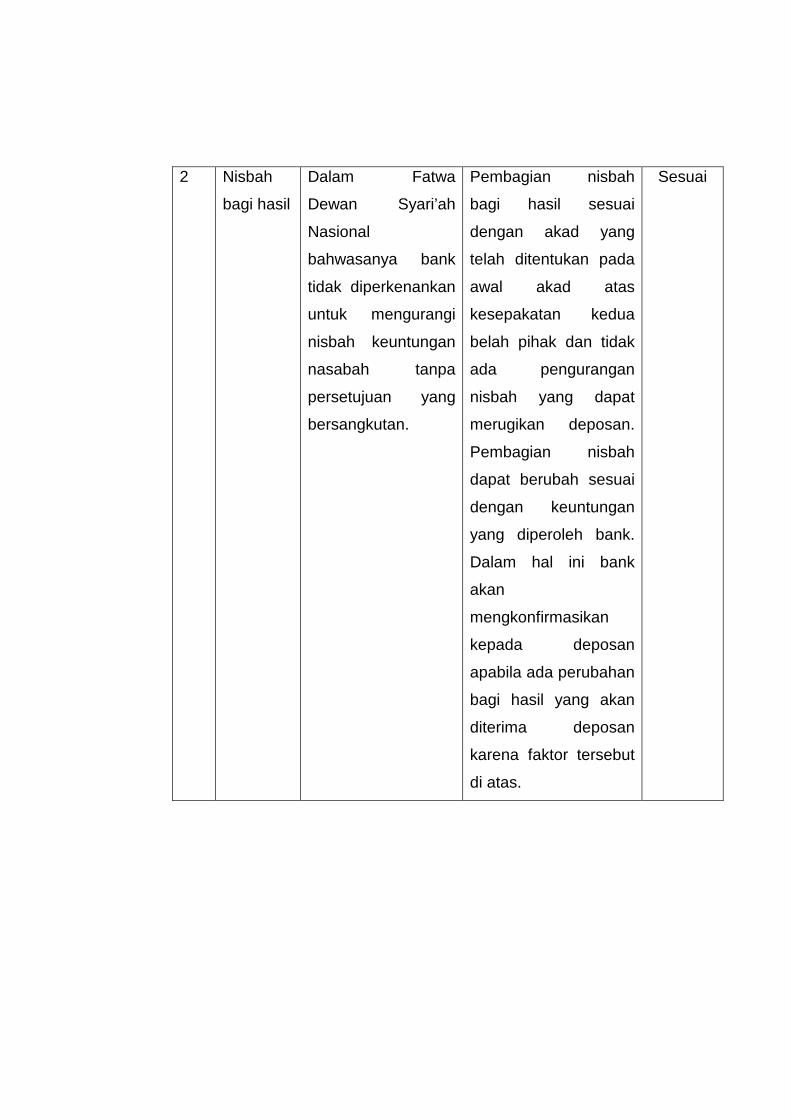

2 Nisbah

bagi hasil

Dalam Fatwa

Dewan Syari’ah

Nasional

bahwasanya bank

tidak diperkenankan

untuk mengurangi

nisbah keuntungan

nasabah tanpa

persetujuan yang

bersangkutan.

Pembagian nisbah

bagi hasil sesuai

dengan akad yang

telah ditentukan pada

awal akad atas

kesepakatan kedua

belah pihak dan tidak

ada pengurangan

nisbah yang dapat

merugikan deposan.

Pembagian nisbah

dapat berubah sesuai

dengan keuntungan

yang diperoleh bank.

Dalam hal ini bank

akan

mengkonfirmasikan

kepada deposan

apabila ada perubahan

bagi hasil yang akan

diterima deposan

karena faktor tersebut

di atas.

Sesuai

Matrik Analisa Kesesuaian Konsep Aqad, Klaim, dan P remi Dalam

Pemberian Fasilitas Asuransi Pada Deposito Fulinves Terhadap Fatwa

Dewan Syari’ah Nasional Majelis Ulama Indonesia

No Prinsip

Asuransi Fatwa DSN-MUI Konsep Asuransi Dalam Deposito

Fulinves

Tingkat Kesesuaian

1

Aqad Aqad asuransi

syari’ah terdiri dari

aqad tabarru’ yaitu

aqad yang dilakukan

dengan tujuan

kebajikan dan tolong

menolong, bukan

semata-mata untuk

tujuan komersil. Dan

atau aqad tijaroh,

yang dimaksud

dengan aqad tijaroh

adalah mudharabah.

Aqad antara bank dan

Takaful yang digunakan

dalam produk deposito

fulinves ini adalah aqad

tabarru’ yang sengaja

dihibahkan untuk tujuan

saling tolong menolong

ketika ada peserta lain

yang mengalami musibah.

Sesuai

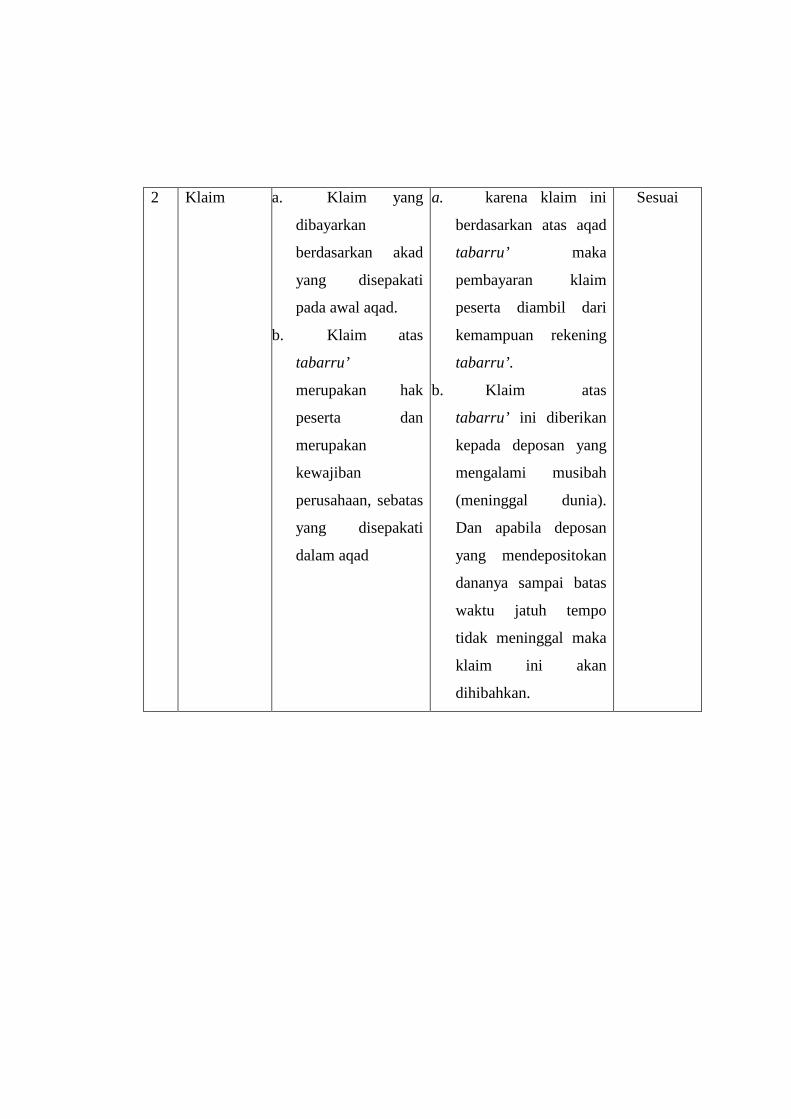

2 Klaim a. Klaim yang

dibayarkan

berdasarkan akad

yang disepakati

pada awal aqad.

b. Klaim atas

tabarru’

merupakan hak

peserta dan

merupakan

kewajiban

perusahaan, sebatas

yang disepakati

dalam aqad

a. karena klaim ini

berdasarkan atas aqad

tabarru’ maka

pembayaran klaim

peserta diambil dari

kemampuan rekening

tabarru’.

b. Klaim atas

tabarru’ ini diberikan

kepada deposan yang

mengalami musibah

(meninggal dunia).

Dan apabila deposan

yang mendepositokan

dananya sampai batas

waktu jatuh tempo

tidak meninggal maka

klaim ini akan

dihibahkan.

Sesuai

Premi

a. Cara

pembayaran

premi

Didalam aqad harus

ada ketentuan

tentang cara dan

waktu pembayaran

premi.

Dalam produk ini Yang

berkewajiban membayar

premi asuransi adalah

pihak bank. Premi yang

dibayarkan ini diambil

dari biaya operasional

bank, dan sama sekali

tidak mengambil

sedikitpun dana dari

deposan. Waktu

pembayaran premi

dibayarkan dimuka.

Sesuai

3

b. Jumla

h uang

premi

Untuk menentukan

basarnya premi

asuransi perusahaan

asuransi syari’ah

dapat menggunakan

rujukan, misalnya

tabel mortalita untuk

asuransi jiwa dan

tabel morbidita

untuk asuransi

kesehatan, dengan

syarat tidak

memasukkan unsur

riba dalam

perhitungannya.

Besarnya premi yang

harus dibayarkan

tergantung dari masa

perjanjian. Semakin lama

usia perjanjian maka

semakin banyak jumlah

premi yang harus

dibayarkan untuk

tabarru’ akan semakin

besar.

Sesuai

BAB V

PENUTUP

A. Kesimpulan

1. Konsep mengenai aqad yang digunakan Bank Muamalat Indonesia dalam

produk Deposito Fulinves menggunakan aqad mudharabah dan hal ini

telah sesuai dengan Fatwa Dewan Syari’ah Nasional.

2. Nisbah bagi hasil yang dibagikan kepada deposan dapat berubah ubah

sesuai dengan pendapatan bank, dalam hal ini apabila ada perubahan

pembagian bagi hasil maka pihak bank harus terlebih dahulu

mengkonfirmasikannya kepada deposan. Hal ini telah sesuai dengan

Fatwa Dewan Syari’ah Nasional.

3. Akad kerjasama yang digunakan oleh pihak bank dengan asuransi

takaful adalah menggunakan akad tabarru’. Maka hal tersebut telah

sesuai dengan Fatwa Dewan Syari’ah Nasional.

4. Klaim yang diberikan kepada deposan diambil dari rekening tabarru’dan

akan diberikan kepada nasabah yang mengalami musibah karena sifat

dari tabarru’ adalah tolong menolong.

5. Premi asuransi yang dibayarkan oleh bank kepada pihak suransi takaful

berasal dari biaya operasional bank.

6. Fasilitas asuransi yang diberikan berjenis asuransi jiwa, dimana asuransi

ini akan diberikan apabila deposan meninggal dunia dan akan diberikan

kepada ahli warisnya yang telah ditunjuk pada awal perjanjian. Karena

akad asuransi ini menggunakan akad tabarru’ maka apabila deposan

tidak meninggal dunia sampai pada tanggal jatuh tempo maka fasilitas 102

asuransi ini secara langsung akan dihibahkan kepada orang yang akan

membutuhkan

B. Keterbatasan Penelitian

1. Keterbatasan data karena objek penelitian memegang azas prudencial

banking.

2. Keterbatasan waktu yang diberikan oleh responden.

3. Keterbatasan pengetahuan dari pihak responden tentang materi yang

ditanyakan.

4. Keterbatasan waktu, pengetahuan, materi, financial yang dimiliki peneliti.

C. Saran

1. Sebaiknya Bank Muamalat Indonesia tidak hanya memberikan fasilitas

berupa asuransi kepada deposan yang mendepositokan dananya untuk

periode 6 bulan dan 12 bulan saja tetapi juga untuk deposan yang

mendepositokan dananya untuk periode 1 bulan dan 3 bulan, agar

seluruh deposan dapat merasakan kelebihan akan produk Deposito

Fulinves.

2. karena dalam produk Deposito Fulinves dilengkapi dengan adanya

fasilitas asuransi, maka alangkah lebih baik jika diadakan pelatihan-

pelatihan untuk lebih mengusai dari produk Deposito Fulinves.

3. Bank Muamalat Indonesia Cabang Yogyakarta diharapkan dapat lebih

terbuka lagi dalam memberikan data-data yang dibutuhkan supaya

penelitian yang dilakukan dapat memberikan masukan yang maksimal

dan obyektif untuk perkembangan bank selanjutnya.

DAFTAR PUSTAKA Antonio, Muhammad Syafi’i, Bank Syari’ah Dari teori ke Praktek, Gema Insani,

Jakarta, 2001 Arifin , Zainul, Dasar-Dasar Manajemen Bank Syari’ah, AlvaBet, Jakarta, 2002 Dewan Syari’ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan

Syari’ah Nasional, PT Intermasa, Jakarta, 2003 Denim Sudarwan, Menjadi Peneliti Kualitatif, Pustaka Setia, Bandung, 2002 Hasibuan, Malayu S.P., Dasar-Dasar Perbankan, Bumi Aksara, Jakarta, 2001 Karim, Adiwarman, Bank Islam Analisis Fiqih dan Keuangan, PT Raja Grafindo

Persada, Jakarta, 2004 Karim, Adiwarman, Fiqih Ekonomi Keuangan Islam, Darul Haq, Jakarta, 2004 Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi baru, PT Raja Grafindo

Persada, Jakarta, 2000 Muamalat Institute, Training Financing Perbankan Syari’ah, Jakarta, 2005 Muhammad, Sistem dan Prosedur Operasional Bank Islam, UII Press,

Yogyakarta, 2000 Muhammad, Teknik Perhitungan Bagi Hasil di Bank Syari’ah, UII Press,

Yogyakarta, 2001 Muhammad, Metode Penelitian Ekonomi Islam (Pendekatan Kuantitatif),

UPFE-UMY, Yogyakarta, 2005 Narbuka Cholid, Achmadi H. Abu, Metodologi Penelitian, Bumi Aksara, Jakarta,

2005 PT. Bank Muamalat Indonesia, Annual Report 2004, Bank Muamalat Indonesia,

Jakarta, 2004. PT. Bank Muamalat Indonesia, Jurnal Bank Muamalat Indonesia, Bank Muamalat

Indonesia, Jakarta, 2004 PT. Bank Muamalat Indonesia, Prosedur Pelaksanaan Operasi Deposito

Murabahah, Jakarta, 2000. Santoso, Ruddy Tri, Mengenal Dunia perbankan, Andi Offset, Yogyakarta, 1996

105

Susilo Y. Sri, Triandaru Sigit, A. Totok B.S, Bank & Lembaga Keuangan Lain,

Salemba Empat, Jakarta, 2000 Sudarsono, Heri, Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi,

Ekonesia, Yogyakarta, 2003 Syahhatah, Husain, Berbagai Pelanggaran Syari’ah Dalam Urusan Keuangan,

Robbani Press, Jakarta, 2002 Sula, M. Syakir, Asuransi Syari’ah (Life and General): Konsep dan Sistem

Operasional, Gema Insani, Jakarta, 2004 Training Perbankan Syari’ah, Prinsip Mudharabah, Muamalat Institute, Jakarta,

2005. UII, Al Qur’an dan Tafsirnya, PT Dana Bhakti waqaf, Yogyakarta, 1995 Zulkifli, Sunarto, Panduan Praktis Transaksi Perbankan Syari’ah, Zikrul Hakim,

Jakarta, 2003