Embed Size (px)

Citation preview

21/10/2015

1

Cessione, conferimento e scissione dello Studio Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabiliProfessionale: valutazione, aspetti fiscali e contabili

Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze – Centro Studi

Dott. Marco Billone

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

� Inquadramento delle operazioni e contesto diriferimento

� Caratteristiche dello studio professionale e riflessi in tema di valutazione

� Focus sull'applicazione del metodo reddituale

12/10/2015

Dott. Marco Billone

Sommario:

21/10/2015

2

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

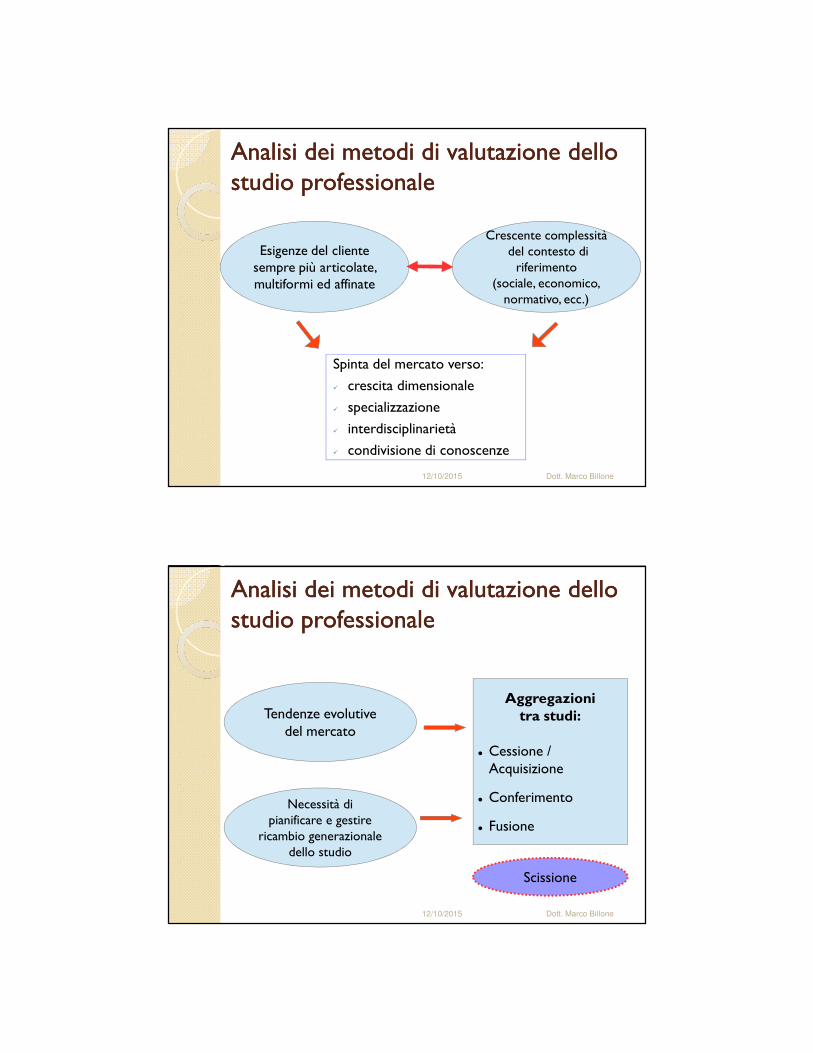

Spinta del mercato verso:

� crescita dimensionale

� specializzazione

� interdisciplinarietà

� condivisione di conoscenze

12/10/2015 Dott. Marco Billone

Esigenze del clientesempre più articolate, multiformi ed affinate

Crescente complessitàdel contesto di

riferimento(sociale, economico,

normativo, ecc.)

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Necessità dipianificare e gestire

ricambio generazionaledello studio

Tendenze evolutivedel mercato

Aggregazioni tra studi:

� Cessione / Acquisizione

� Conferimento

� Fusione

Scissione

21/10/2015

3

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

ConferimentoFusioneScissione

Cessione

Separazione tra professionista

e studio professionale

Lo studio professionalesegue il professionista

in una nuovaorganizzazione

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Obiettivi perseguibili

CESSIONE E CONFERIMENTO� gestione passaggio generazionale

� ricerca maggiore efficienza organizzativa� sfruttamento sinergie� ampliamento della gamma di servizi offerti� espansione territoriale� eccellenza e specializzazione servizi offerti� ingresso in nicchie di mercato� condivisione di esperienze professionali e di know-how� crescita dimensionale come difesa contro minacce concorrenza� ingresso in network professionali nazionali e internazionali

21/10/2015

4

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

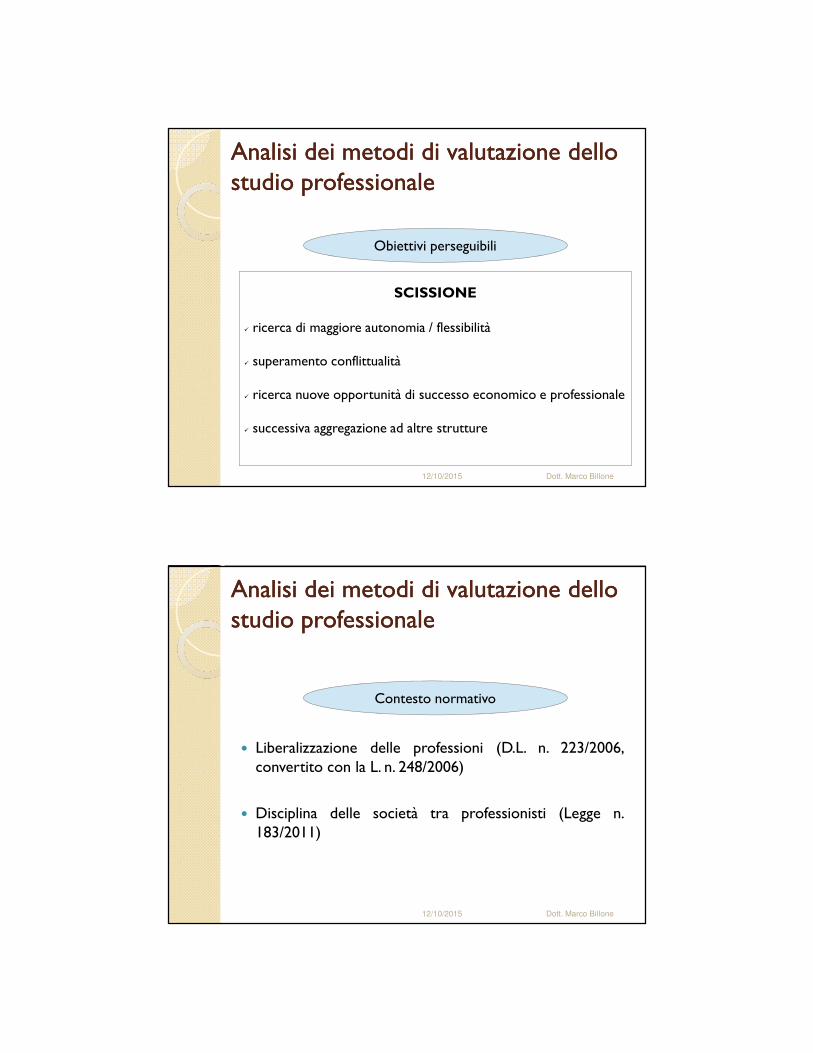

Obiettivi perseguibili

SCISSIONE

� ricerca di maggiore autonomia / flessibilità

� superamento conflittualità

� ricerca nuove opportunità di successo economico e professionale

� successiva aggregazione ad altre strutture

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Contesto normativo

� Liberalizzazione delle professioni (D.L. n. 223/2006,convertito con la L. n. 248/2006)

� Disciplina delle società tra professionisti (Legge n.183/2011)

21/10/2015

5

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

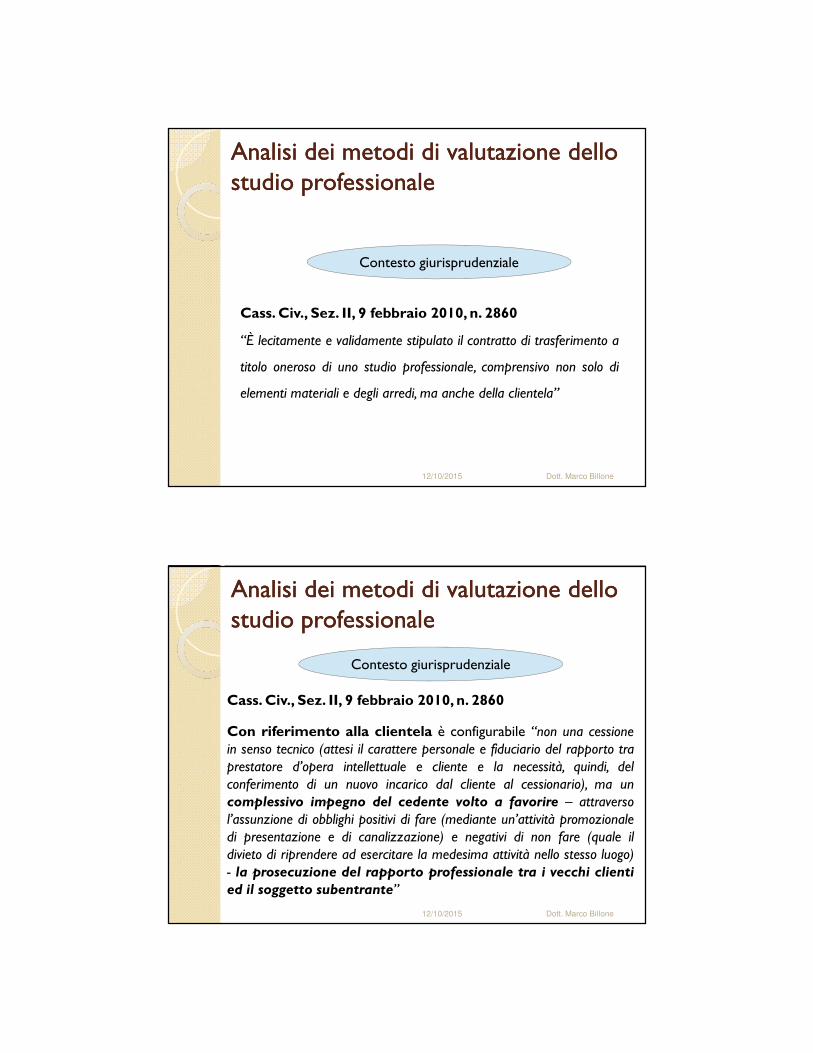

Contesto giurisprudenziale

Cass. Civ., Sez. II, 9 febbraio 2010, n. 2860

“È lecitamente e validamente stipulato il contratto di trasferimento a

titolo oneroso di uno studio professionale, comprensivo non solo di

elementi materiali e degli arredi, ma anche della clientela”

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Contesto giurisprudenziale

Cass. Civ., Sez. II, 9 febbraio 2010, n. 2860

Con riferimento alla clientela è configurabile “non una cessionein senso tecnico (attesi il carattere personale e fiduciario del rapporto traprestatore d’opera intellettuale e cliente e la necessità, quindi, delconferimento di un nuovo incarico dal cliente al cessionario), ma uncomplessivo impegno del cedente volto a favorire – attraversol’assunzione di obblighi positivi di fare (mediante un’attività promozionaledi presentazione e di canalizzazione) e negativi di non fare (quale ildivieto di riprendere ad esercitare la medesima attività nello stesso luogo)- la prosecuzione del rapporto professionale tra i vecchi clientied il soggetto subentrante”

21/10/2015

6

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

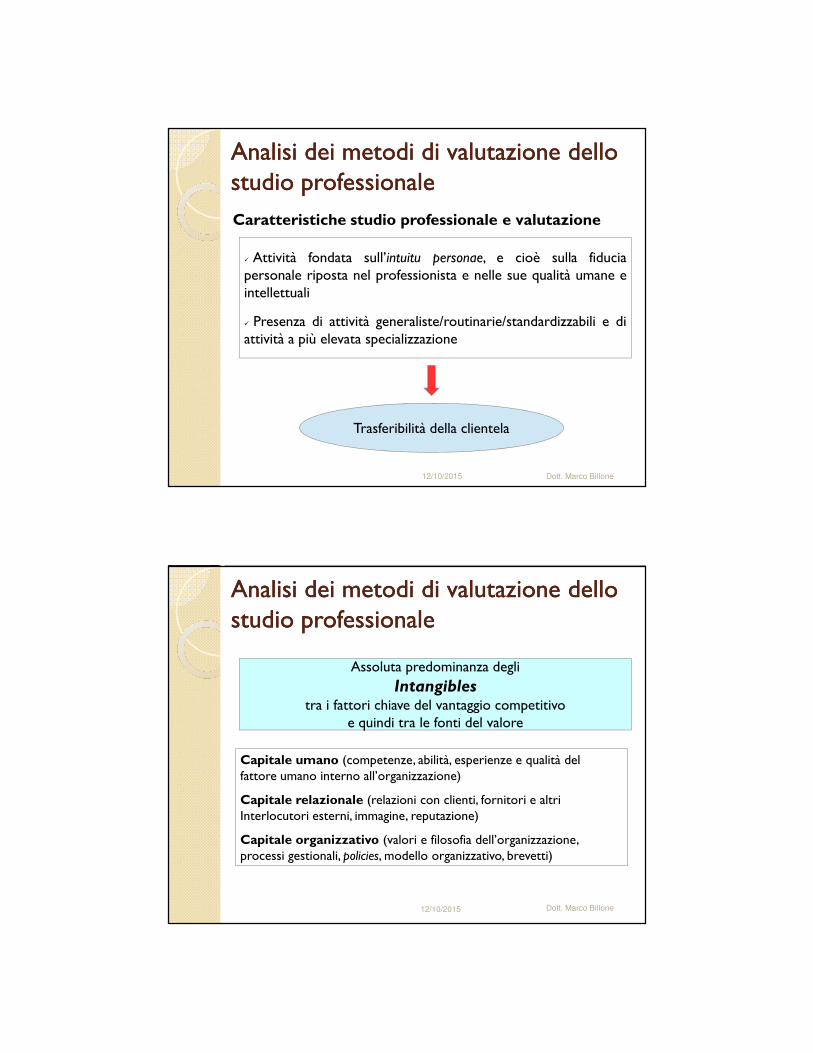

Caratteristiche studio professionale e valutazione

� Attività fondata sull’intuitu personae, e cioè sulla fiduciapersonale riposta nel professionista e nelle sue qualità umane eintellettuali

� Presenza di attività generaliste/routinarie/standardizzabili e diattività a più elevata specializzazione

Trasferibilità della clientela

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Assoluta predominanza degli

Intangiblestra i fattori chiave del vantaggio competitivo

e quindi tra le fonti del valore

Capitale umano (competenze, abilità, esperienze e qualità delfattore umano interno all’organizzazione)

Capitale relazionale (relazioni con clienti, fornitori e altriInterlocutori esterni, immagine, reputazione)

Capitale organizzativo (valori e filosofia dell’organizzazione,processi gestionali, policies, modello organizzativo, brevetti)

21/10/2015

7

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Assoluta predominanza degli

Intangiblesrispetto ai beni materiali impiegati nell'attività

Inidoneitàmetodo

patrimonialesemplice

Difficile applicazione metodi patrimoniale complesso e misto

Preferenza permetodi basati

sui flussi

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

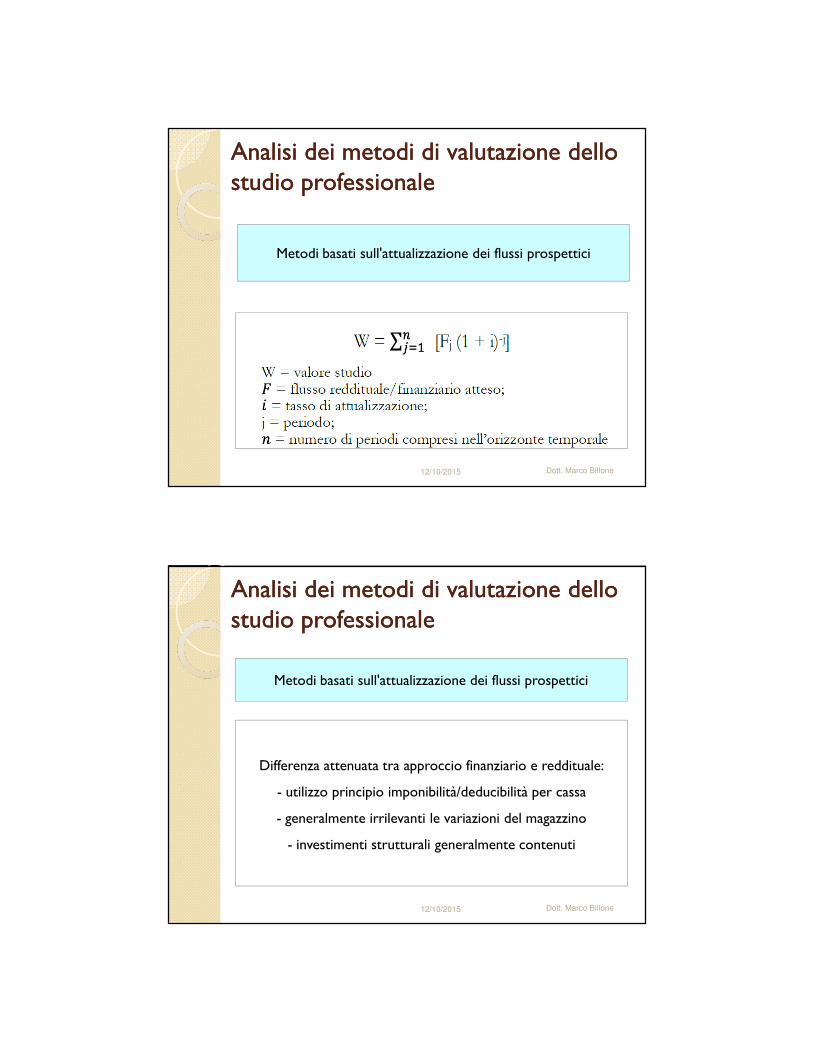

Metodi basati sull'attualizzazione dei flussi prospettici:� Metodo finanziario� Metodo reddituale

Sono capaci di cogliere il valore complessivo di tutti gli asset,materiali e immateriali, impiegati dall’organizzazione,

partendo da una analitica previsione dei flussi economici ofinanziari derivanti dall’esercizio dell’attività professionale

21/10/2015

8

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Metodi basati sull'attualizzazione dei flussi prospettici

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Metodi basati sull'attualizzazione dei flussi prospettici

Differenza attenuata tra approccio finanziario e reddituale:

- utilizzo principio imponibilità/deducibilità per cassa

- generalmente irrilevanti le variazioni del magazzino

- investimenti strutturali generalmente contenuti

21/10/2015

9

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

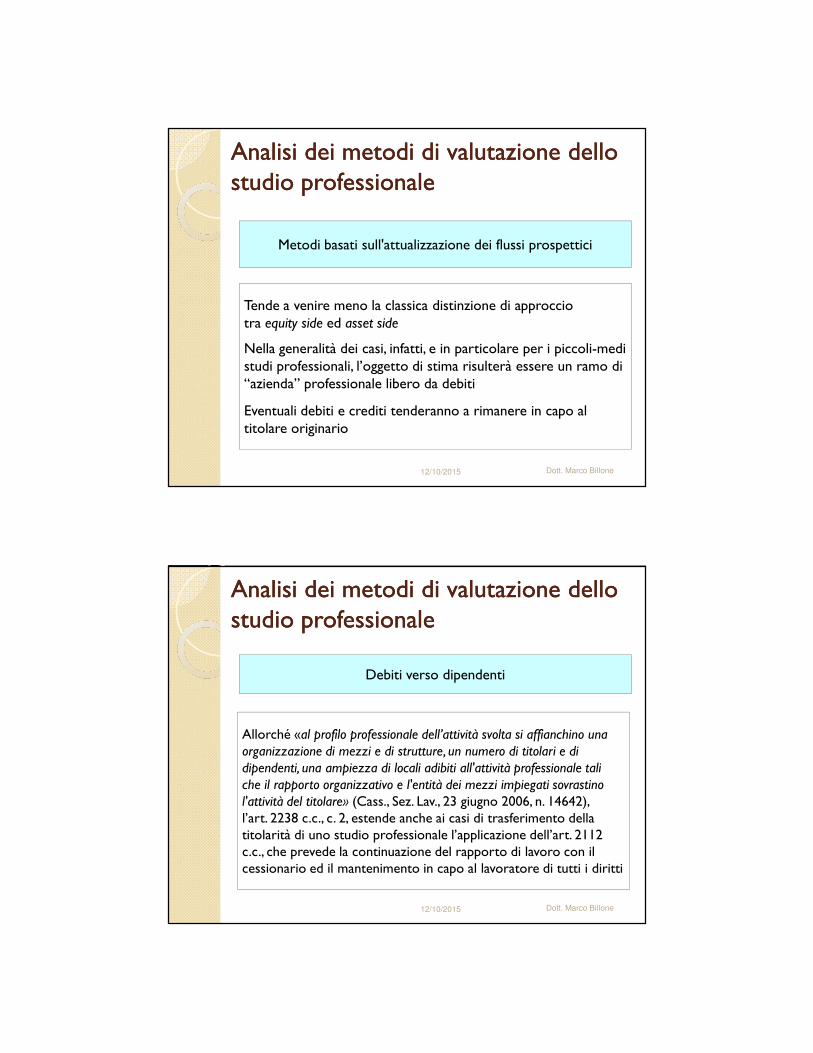

Metodi basati sull'attualizzazione dei flussi prospettici

Tende a venire meno la classica distinzione di approcciotra equity side ed asset side

Nella generalità dei casi, infatti, e in particolare per i piccoli-medi studi professionali, l’oggetto di stima risulterà essere un ramo di “azienda” professionale libero da debiti

Eventuali debiti e crediti tenderanno a rimanere in capo altitolare originario

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Debiti verso dipendenti

Allorché «al profilo professionale dell’attività svolta si affianchino unaorganizzazione di mezzi e di strutture, un numero di titolari e di dipendenti, una ampiezza di locali adibiti all'attività professionale tali che il rapporto organizzativo e l'entità dei mezzi impiegati sovrastino l'attività del titolare» (Cass., Sez. Lav., 23 giugno 2006, n. 14642), l’art. 2238 c.c., c. 2, estende anche ai casi di trasferimento della titolarità di uno studio professionale l’applicazione dell’art. 2112 c.c., che prevede la continuazione del rapporto di lavoro con il cessionario ed il mantenimento in capo al lavoratore di tutti i diritti

21/10/2015

10

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

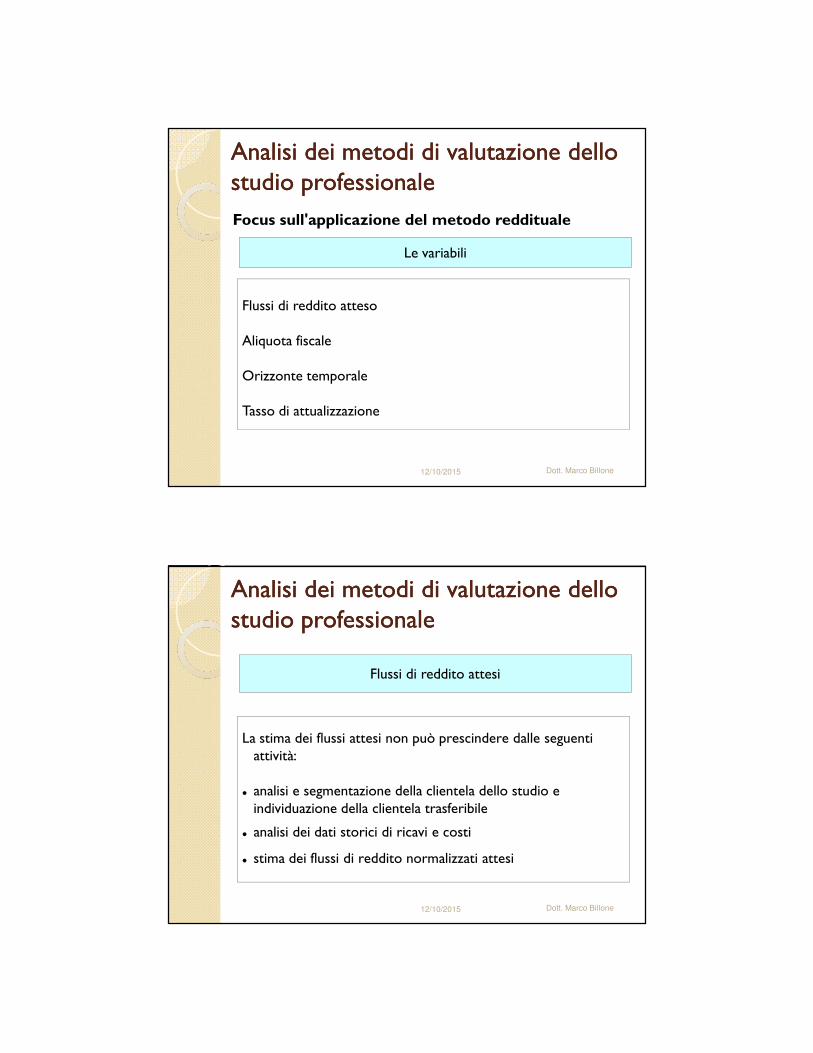

Focus sull'applicazione del metodo reddituale

Le variabili

Flussi di reddito atteso

Aliquota fiscale

Orizzonte temporale

Tasso di attualizzazione

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Flussi di reddito attesi

La stima dei flussi attesi non può prescindere dalle seguenti

attività:

� analisi e segmentazione della clientela dello studio e

individuazione della clientela trasferibile

� analisi dei dati storici di ricavi e costi

� stima dei flussi di reddito normalizzati attesi

21/10/2015

11

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Flussi di reddito attesi: clientela trasferibile

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

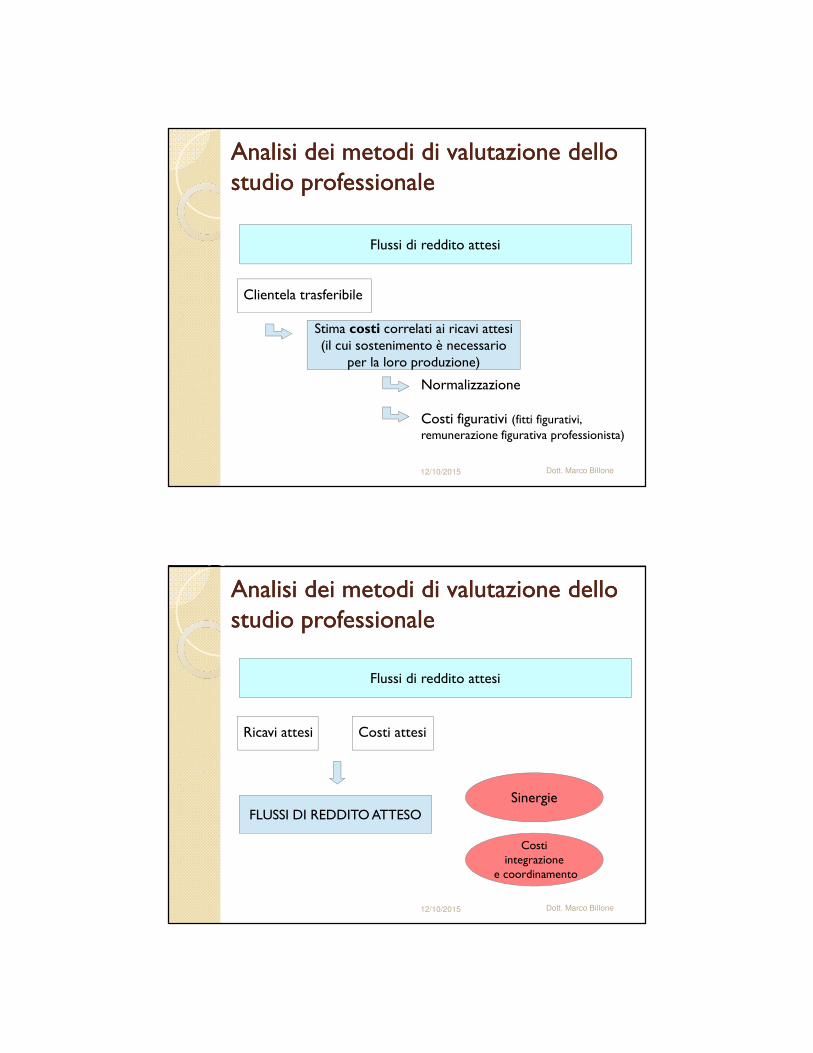

Flussi di reddito attesi

Clientela trasferibile

Stima ricavi attesi daclientela trasferibile

Grado trasferibilità

Retention Rate

Normalizzazione

21/10/2015

12

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Flussi di reddito attesi

Clientela trasferibile

Stima costi correlati ai ricavi attesi(il cui sostenimento è necessario

per la loro produzione)

Normalizzazione

Costi figurativi (fitti figurativi,

remunerazione figurativa professionista)

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Flussi di reddito attesi

Ricavi attesi

FLUSSI DI REDDITO ATTESO

Costi attesi

Sinergie

Costi

integrazione

e coordinamento

21/10/2015

13

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Aliquota fiscale

� Forma giuridica studio (soggettività Irpef / Ires)

� Rilevanza Irap

� Per i soggetti Irpef: entità reddito atteso e aliquota marginale

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Orizzonte temporale

Nella generalità dei casi difficile attribuire la capacità di attrarre

e rigenerare clientela allo studio-organizzazione piuttosto che

al professionista-persona

Orizzonte temporale finito

21/10/2015

14

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

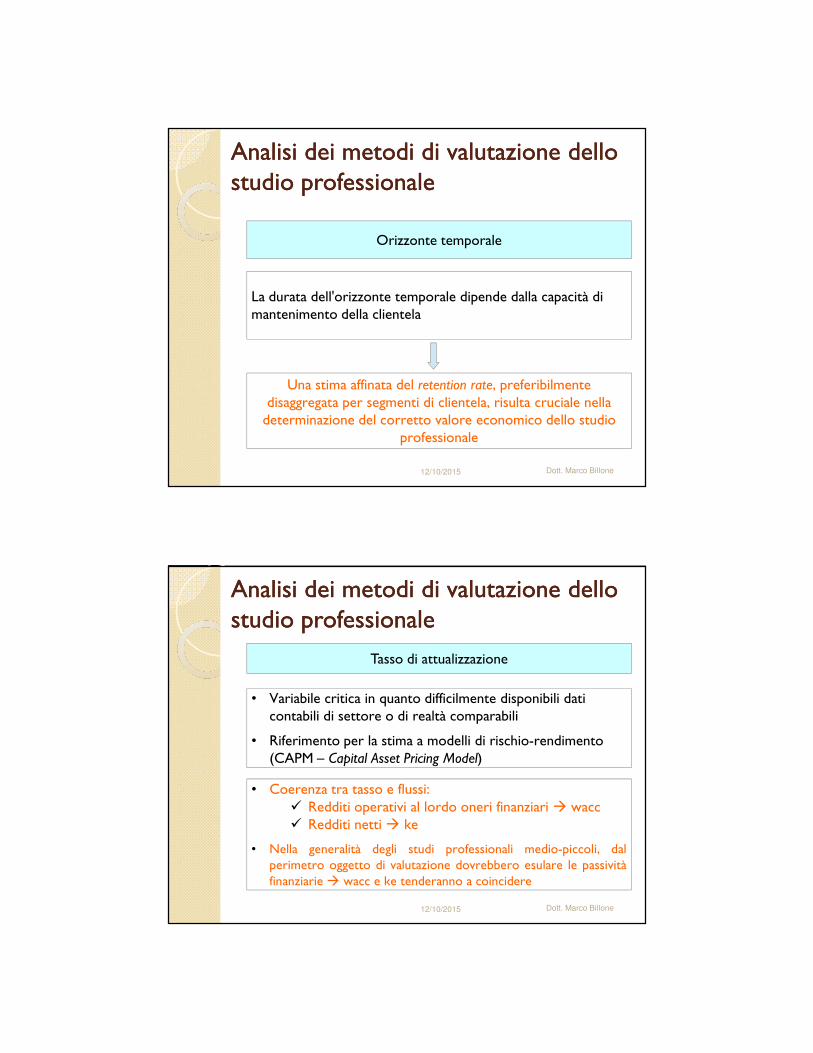

Orizzonte temporale

La durata dell'orizzonte temporale dipende dalla capacità di

mantenimento della clientela

Una stima affinata del retention rate, preferibilmente

disaggregata per segmenti di clientela, risulta cruciale nella

determinazione del corretto valore economico dello studio

professionale

Analisi dei metodi di valutazione dello Analisi dei metodi di valutazione dello studio professionalestudio professionale

12/10/2015 Dott. Marco Billone

Tasso di attualizzazione

• Variabile critica in quanto difficilmente disponibili dati

contabili di settore o di realtà comparabili

• Riferimento per la stima a modelli di rischio-rendimento

(CAPM – Capital Asset Pricing Model)

• Coerenza tra tasso e flussi:

� Redditi operativi al lordo oneri finanziari � wacc

� Redditi netti � ke

• Nella generalità degli studi professionali medio-piccoli, dal

perimetro oggetto di valutazione dovrebbero esulare le passività

finanziarie � wacc e ke tenderanno a coincidere

![04 2009-PALERMO Scissioni e fiscalit. [modalit. compatibilit.]my.liuc.it/MatSup/2009/F85720/SCISSIONI 2009 L.pdf · L’istituto della scissione SCISSIONE ... Aspetti civilistici](https://img.dokumen.tips/doc/110x75/5c6a27cd09d3f20c178c38a6/04-2009-palermo-scissioni-e-fiscalit-modalit-compatibilitmyliucitmatsup2009f85720scissioni.jpg)

![progettoluxotticag · 2015. 12. 8. · Scissione (il ' 'Progetto di Scissione") In relazione alla Scissione parziale di Luxottica S.r.l. a favore di ] auxottica Group S.p,A. (di seguito,](https://img.dokumen.tips/doc/110x75/611b575b59c97b2c563d7071/p-2015-12-8-scissione-il-progetto-di-scissione-in-relazione-alla.jpg)

![La Scissione - Università... · della scissione, ma azioni o quote della società scissa [c.d. scissione asimmetrica] (comma 2). ... Aspetti Fiscali. PwC Imposte dirette Normativa](https://img.dokumen.tips/doc/110x75/5c6a27cd09d3f20c178c389d/la-scissione-universita-della-scissione-ma-azioni-o-quote-della-societa.jpg)