Embed Size (px)

Citation preview

UNIVERSIDADE SÃO FRANCISCO

ENGENHARIA DE PRODUÇÃO

GABRIEL FERNANDES DA SILVA

ANÁLISE DE VIABILIDADE DE UM

INVESTIMENTO LOGÍSTICO

CAMPINAS

2015

GABRIEL FERNANDES DA SILVA – R.A. 004201100044

ANÁLISE DE VIABILIDADE DE UM

INVESTIMENTO LOGÍSTICO

Monografia apresentada ao Curso de

Engenharia de Produção da Universidade São

Francisco, como requisito parcial para

obtenção do título de Bacharel em Engenharia

de Produção.

Orientador: Profº Dra. Élen Nara Carpim

Besteiro.

Campinas

2015

GABRIEL FERNANDES DA SILVA

ANÁLISE DE VIABILIDADE DE UM

INVESTIMENTO LOGÍSTICO

Monografia apresentada ao Curso de

Engenharia de Produção da Universidade São

Francisco, como requisito parcial para

obtenção do título de Bacharel em Engenharia

de Produção.

Data de aprovação: 18/11/2015

Banca Examinadora:

Profº. Dra. Élen Nara Carpim Besteiro (Orientador)

Universidade São Francisco

Profª. Dra. Yane Ribeiro de Oliveira Lobo (Examinadora)

Universidade São Francisco

Prof°. Ms. Mario Monteiro (Examinador)

Universidade São Francisco

ATA DE ARGUIÇÃO FINAL DA MONOGRAFIA DO ALUNO

GABRIEL FERNANDES DA SILVA

Aos 18 dias do mês de Novembro do ano de 2015, às 19 horas, nas dependências da

Universidade São Francisco, Campus Campinas, reuniu-se a Comissão da Banca

Examinadora, para avaliação da Monografia do Trabalho intitulado “ANÁLISE DE

VIABILDADE DE UM INVESTIMENTO LOGÍSTICO”, apresentada pelo aluno

GABRIEL FERNANDES DA SILVA, como exigência parcial para conclusão do curso de

graduação no Curso de Engenharia de Produção - Automação e Sistemas, da Universidade

São Francisco, Campus de Campinas. Os trabalhos foram instalados às 19 horas pelo Profº.

Dra. Élen Nara Carpim Besteiro, Orientador do candidato e Presidente da Banca

Examinadora, constituída pelos seguintes Professores: Profª. Dra. Yane Ribeiro de Oliveira

Lobo, da Universidade São Francisco, e pelo Prof. Dr. Mario Monteiro. A Banca

Examinadora tendo decidido aceitar a monografia, passou à Argüição Pública do candidato.

Encerrados os trabalhos às 19 horas, os examinadores, consideraram o candidato aprovado e

com média final 9,0 (nove). E, para constar, eu Profº. Dra. Élen Nara Carpim Besteiro, lavrei

a presente Ata, que assino juntamente com os demais membros da Banca Examinadora.

Campinas, 18 de Novembro de 2015.

__________________________________________

Profº. Dra. Élen Nara Carpim Besteiro

Orientador e Presidente

Universidade São Francisco

____________________________________________

Profª. Dra. Yane Ribeiro de Oliveira Lobo

Universidade São Francisco

__________________________________________

Prof. Dr. Mario Monteiro

Universidade São Francisco

“ Ninguém ignora tudo. Ninguém sabe tudo. Todos nós sabemos alguma coisa. Todos nós ignoramos alguma coisa. Por isso aprendemos sempre.

Paulo Freire “

RESUMO

Atualmente a situação econômica não se encontra nas melhores condições dos últimos

anos. Mediante a toda essa situação, a tomada de decisão passa a ser algo de muito valor

dentro das organizações e por isso, deve-se basear a tomada de decisão no máximo possível

em informações, cálculos e dados confiáveis. Uma boa análise de viabilidade financeira se faz

muito necessária. Em geral, existem várias formas de se realizar uma análise de viabilidade

financeira, porém análises como TIR, VPL, Fluxo de Caixa e Payback são as quatro e mais

importantes. Nesta pesquisa foi apresentada uma situação problema onde um operador

logístico deverá tomar uma decisão e fazer a análise de um grande investimento de construção

civil. Foi realizada uma pesquisa empírica junto às áreas da empresa GFS Logística. Os dados

foram coletados através de reuniões presenciais durante o primeiro semestre do ano de 2015.

As informações de custos e receitas foram atualizadas pelas das áreas responsáveis da GFS

Logística. Com os valores em mãos foram desenvolvidos os cálculos necessários para

conseguir concluir a viabilidade. Foi possível concluir que com os valores de receita

estipulados pela área de vendas da GFS Logística contra os custos apresentados pela área de

Facilities, obteve-se um fluxo de caixa positivo e um payback em curto prazo (12 meses).

Também foi possível analisar que os valores encontrados neste projeto eram relativamente

superiores às taxas mínimas de mercado, tornando-o assim o investimento saudável e viável.

Palavras-chave: Fluxo de Caixa; Investimentos; Payback; Viabilidade.

ABSTRACT

Currently the economic situation is not the best of recent years. By this whole

situation, decision making becomes something of much value within organizations and

therefore should be based decision making as much as possible on information, calculations

and reliable data. A good analysis of financial viability becomes very necessary. Generally,

there are several ways to perform an analysis of financial viability, however analysis as TIR,

VPL, cash flow and Payback are the four most important and. This research presented a

problem situation where a logistics operator must make a decision and make the analysis of a

large investment construction. An empirical research was conducted with the areas of GFS

Logística company. Data were collected through in-person meetings during the first half of

2015. The information costs and revenues have been updated through the areas responsible

for GFS Logística. With values in hand the necessary calculations were developed to be able

to complete the feasibility. It was concluded that with the revenue values stipulated by the

sales area GFS Logística against the costs presented by the Facilities area, we had a positive

cash flow and payback in the short term (12 months). It was also possible to analyze the

values found in this project were relatively higher than the minimum market rates, thus

making it healthy and viable investment.

Key words: Cash Flow; Investments; Payback; Viability.

LISTA DE FIGURAS

Figura 1 – Mapa Brasil. ............................................................................................ 28

Figura 2 – Layout do Armazém................................................................................. 30

LISTA DE TABELAS

Tabela 1 - Lista de investimentos cotados ................................................................ 30

Tabela 2 – Lista Total de Investimentos ................................................................... 31

Tabela 3 – Fluxo de Caixa ........................................................................................ 33

Tabela 4 – Valor Presente Líquido ........................................................................... 34

Tabela 5 – Comparativo Ganho Financeiro .............................................................. 34

SUMÁRIO

1 INTRODUÇÃO .............................................................................................................................. 11

1.1 JUSTIFICATIVA ....................................................................................................................... 12

1.2 QUESTÃO DE PESQUISA .......................................................................................................... 12

1.3 OBJETIVOS ............................................................................................................................. 12

1.3.1 OBJETIVOS GERAIS ................................................................................................................ 12

1.3.2 OBJETIVOS ESPECÍFICOS ........................................................................................................ 12

1.4 HIPÓTESE ............................................................................................................................... 13

2 REVISÃO DA LITERATURA ..................................................................................................... 14

2.1 ANÁLISE DE INVESTIMENTOS ................................................................................................ 14

2.1.1 FLUXO DE CAIXA ................................................................................................................... 16

2.1.2 MÉTODO DO VALOR PRESENTE LÍQUIDO - VPL .................................................................... 17

2.1.2.1 TAXA MÍNIMA DE ATRATIVIDADE - TMA ............................................................................. 19

2.1.3 TAXA INTERNA DE RETORNO - TIR ....................................................................................... 20

2.1.4 TEMPO DE RECUPERAÇÃO DO CAPITAL - PAYBACK ........................................................... 22

3 METODOLOGIA .......................................................................................................................... 25

4 APRESENTAÇÃO DOS RESULTADOS ................................................................................... 27

4.1 ESTUDO DE CASO ........................................................................................................................ 27

4.2 ANÁLISE DOS RESULTADOS ........................................................................................................ 30

5 CONCLUSÃO ................................................................................................................................ 35

6 REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................................... 36

11

1 INTRODUÇÃO

Nos tempos atuais, com o mercado mais dinâmico e os consumidores mais bem

informados e, por consequência, mais exigentes, com opções crescentes de escolha e de

consumo em função da globalização e, do aumento da competição e da necessidade de

inovações por parte das empresas. Nesse cenário, a pressão por respostas mais rápidas e

adequadas tem aumentado no ambiente organizacional, exigindo maior eficácia no processo

decisório.

Entretanto, uma resposta rápida, mas mal estruturada, pode comprometer toda a

estratégia da empresa, afetando a sua sustentabilidade financeira. Diante desse cenário, a

engenharia econômica ganha ainda maior importância, pois é essencial para a gestão da

organização e fundamental como suporte à tomada de decisão e, portanto, matéria obrigatória

no currículo de qualquer executivo.

Mesmo diante o atual cenário econômico brasileiro, a disposição do investimento no

Brasil, devido à resposta da onda de expansão e descolamento da economia, levemente aponta

para expectativas de crescimento. A necessidade hoje, das organizações, de buscar tecnologia,

inovação e competitividade, induz os empresários a buscar recursos para financiar seus

projetos que trará vantagens competitivas.

Em empresas organizadas, o processo de decisão de investimento está formalizado na

política de investimento, que estabelece o procedimento de apresentação de uma proposta,

incluindo os níveis de aprovação de acordo com a estimativa de desembolso do investimento.

As leituras realizadas indicam que, devido à realidade do investimento no Brasil ser

levemente crescente e o esforço das empresas em investir ser constante, a análise de projetos

precisa ser cuidadosa para que gere resultados.

Considerando esse contexto, o intuito dessa pesquisa é oferecer um ferramental para

empreendedores e gestores, com o objetivo de orientar suas decisões de investimentos, visto

que, principalmente nas micro e pequenas empresas, muitas decisões ainda são tomadas por

impulso.

12

1.1 Justificativa

Esse trabalho justifica-se pela importância de se fazer um projeto de viabilidade

econômica antes de construir, adquirir, implantar, expandir ou modernizar qualquer tipo de

empreendimento.

Para que um empreendimento aconteça, verifica-se a necessidade de uma análise

criteriosa para uma possível implantação, logo, é necessário que o empresário tome a decisão

de investir baseando-se nos dados econômicos e financeiros que o projeto apresenta, bem

como atender o mercado que está situado.

1.2 Questão de Pesquisa

Diante do cenário apresentado, essa pesquisa tem o propósito de responder as

seguintes questões: Qual o melhor método de análise de viabilidade de projetos? Qual dos

métodos é o mais adequado para analisar a viabilidade de projetos: TIR, VPL, Payback ?

Essas são algumas das perguntas que todo empresário deverá fazer no momento de

análise dos projetos.

1.3 Objetivos

1.3.1 Objetivos Gerais

O objetivo geral desse trabalho é verificar a viabilidade econômica para a construção

de uma câmara refrigerada para armazenagem de paletes com produtos para saúde humana

utilizando os métodos de análise por projetos

1.3.2 Objetivos Específicos

Os objetivos específicos são:

Elaborar um fluxo de caixa do projeto.

Analisar indicadores financeiros: TIR, VPL, Payback

13

Apresentar uma conclusão de viabilidade do projeto.

1.4 Hipótese

Pode-se definir Engenharia Econômica como o estudo que compreende os métodos, as

técnicas e os princípios necessários para se tomar decisões entre alternativas de investimentos,

relativas à aquisição e à disposição de bens de capital, tanto de empresas, como de

particulares ou de entidades do governo, indicando a mais econômica. A teoria sobre a

viabilidade econômica de projetos apresenta benefícios da implantação dos métodos de

análise como: TIR – a partir do cálculo e avaliação deste indicador o gestor consegue

dimensionar se o investimento está sendo rentável ou não em comparação com outros

indicadores; VPL: com essa avaliação o gestor conseguirá avaliar o seu investimento está com

os valores condizentes e o Payback o gestor saberá por quanto tempo esse investimento será

rentável ou não.

14

2 REVISÃO DA LITERATURA

Neste capitulo apresenta-se o referencial teórico dessa pesquisa, tendo como objetivo

fundamentar o estudo proposto, embasando em nível de conhecimento a resolução do

problema de pesquisa.

2.1 Análise de Investimentos

Em geral, existe mais de uma maneira de analisar opções, para que sejam tomadas

decisões a respeito de investimento. A seguir, serão apresentadas as técnicas utilizadas para

seleção de projetos quando os mesmos são mutuamente excludentes (SOUZA, 1997).

Quando se usa a terminologia análise de investimentos, pretende-se estudar o

comportamento do empreendimento naquilo que é próprio dele, e o que o fará mais ou menos

atrativo, através das análises de indicadores de qualidade. Souza (2003) afirma que o

investimento constitui a troca de algo certo (recursos econômicos) por algo incerto (fluxos de

caixas a serem gerados pela aplicação do capital), e o comprometimento de dinheiro ou outros

recursos na expectativa de colher benefícios no futuro.

Conforme Lima Junior (1993) o empreendedor, ao investir para desenvolver

determinado investimento, perde liquidez, pois imobiliza seus recursos e insumos, no

ambiente do empreendimento, sendo assim, ele perde poder de compra nessa situação, porque

sua capacidade de troca na economia está limitada às características de liquidez do seu

portfólio de investimentos.

A comparação entre a perda liquidez de capital, e o ciclo de retorno é que leva aos

indicadores principais da análise de investimentos (LIMA JUNIOR, 1993). O autor enfatiza

ainda, que o empreendedor perde poder de compra, imobilizando-se no empreendimento

quando investe, para ganhar poder de compra no futuro, em montante maior, e cabe a ele,

analisar se os indicadores são os esperados para tal investimento. Para Galesne (2001) (citado

por SOUZA, 2003, p.68) “fazer um investimento consiste, para a empresa, em comprometer

capital, sob diversas formas, de modo durável, na esperança de manter ou melhorar sua

situação econômica”.

De acordo com Woiler e Mathias (2008) (citado por SOUZA, 2003, p.68) o projeto de

investimento é definido como o conjunto de informações internas e/ ou externas à empresa,

coletadas e processadas com o objetivo de analisar-se (e, eventualmente, implantar-se) uma

15

decisão de investimento. Nestas condições, o projeto não se confunde com as informações,

pois ele é entendido como sendo um modelo que, incorporando informações qualitativas e

quantitativas, procura simular as decisões de investir e suas implicações.

Para Souza (2003), existe uma associação direta entre o projeto de investimento e o

surgimento de uma oportunidade, ou percepção de necessidade da empresa, pois após a

visualização elabora-se o plano de viabilidade econômica, o planejamento e os insumos

necessários para avaliar a possibilidade apresentada.

Ressalta-se que o investimento pressupõe um conjunto de benefícios futuros, todavia

toda a decisão que reconfigura, ou redesenha, um novo processo para agregar valor mantém

uma parcela de risco, o próprio conceito de investimento definido por Souza (2003) carrega

esta incerteza inerente a cada empreendimento.

Segundo Casarotto Filho e Kopittke (2008) as decisões de investimento de um projeto

devem considerar:

Critérios econômicos: rentabilidade do investimento;

Critérios financeiros: disponibilidade de recursos;

Critérios imponderáveis: fatores não conversíveis em dinheiro.

Casarotto Filho e Kopittke (2008) sugerem como métodos de análise os seguintes

indicadores:

Fluxo de Caixa

Método do Valor Presente Líquido (VPL);

Método da Taxa Interna de Retorno (TIR);

Tempo de Recuperação do Capital (PAYBACK);

Segundo NBR 14653-4 (ABNT, 2002, p.11), “o resultado final das análises de

viabilidade econômica pode ser expresso sob a forma de taxas internas de retorno, valor

presente líquido, custo anual, períodos de recuperação (payback) e índices de lucratividade

(...)”.

Conforme Lima Junior (1993), os indicadores que refletem a qualidade dos

investimentos financeiros relacionados com o retorno, é o que levarão o empreendedor a se

orientar sobre investir ou não no empreendimento.

De acordo com Heineck, Barros Neto e Abreu (2008), é necessário analisar

objetivamente a viabilidade econômica de um empreendimento, empregando as técnicas

gerais de engenharia econômica, acrescidas das peculiaridades relativas do mercado.

16

2.1.1 Fluxo de Caixa

Para Motta e Calôba (2002) qualquer projeto que venha a ser proposto, hoje em dia,

quer seja, a uma empresa potencialmente interessada no mesmo, ou, ainda, a um órgão

possivelmente financiador do projeto, terá um estudo de viabilidade técnico-econômica a

respaldá-lo.

O fluxo de caixa é matemático é não diz respeito ao lucro e sim à quantidade de

dinheiro que entra e sai de um negócio em um determinado período, para que assim seja

possível saldar os compromissos assumidos nos prazos estipulados. Ou seja, nele se vêem o

quanto se pode investir no momento e então fazer previsões de quanto poderá investir no

futuro. Para Zdanowicz (1998, p.33) o fluxo de caixa é o instrumento que permite demonstrar

as operações financeiras que serão realizadas pelas empresas, facilitando a análise e a decisão

de comprometer os recursos financeiros, de relacionar o uso das linhas de créditos menos

onerosas, de determinar o quanto a organização dispõe de capital próprio, bem como utilizar

as disponibilidades da melhor forma possível.

Quintana (2009, p. 19) afirma que o controle do fluxo de caixa “ocorre a partir da

comparação entre o valor projetado e o realizado”. Desta forma, mais do que atingir

exatamente o valor projetado, o principal objetivo da empresa, ao elaborar o fluxo de caixa, é

identificar os motivos das variações entre o que foi projetado e efetivamente realizado, para

que assim exista uma contribuição efetiva para o processo de gestão financeira.

Nas empresas de pequeno porte, devido à simplicidade de sua estrutura e sem

departamentos e funções bem definidas, o fluxo de caixa tende a ser a principal fonte

instrumentalizada que terá forte contribuição ao empreendedor nos efeitos das decisões

tomadas quanto a todas as operações financeiras que alterem diretamente o caixa da empresa,

como por exemplo: prazo de pagamento; descontos aos clientes.

Pode também gerar necessidade de captação de recursos para pagamento das

obrigações e, dependendo da disponibilidade da empresa, pode implicar na inocorrência de

despesas financeiras. E isso deve ser considerado custos da operação, ao se calcular, os preços

praticados para vendas a prazo. A contribuição do fluxo de caixa, para entendimento destas

decisões, é fundamental, já que, nas pequenas empresas, as decisões geralmente são

concentradas pelo próprio empreendedor. Outro motivo para o controle dos fluxos de pequena

empresa é a escassez de caixa, fator que pode levar a empresa a fracassar independente de

estar obtendo lucro.

17

A construção do fluxo de caixa de um projeto de investimento deve ser realizada para

que o projeto possa ser analisado com vistas a tomada de decisão sobre a implantação ou não.

O fluxo de caixa é implantado mediante estimação dos valores de entradas e saídas de

recursos financeiros. Em alguns casos, a venda dos produtos referente ao projeto de

investimento considerado pode interferir nas vendas de outros produtos comercializados pela

empresa (SOUZA, 2003, p.125).

De acordo com a NBR 14653-4 (ABNT, 2002, p.4), “fluxo de caixa é a série de

receitas, custos e despesas de um empreendimento ao longo de um determinado período.”

Vieira (2005) afirma que a análise de fluxo de caixa gerado pelas operações é uma das etapas

mais relevantes para o estudo do fluxo de caixa da empresa. Isso acontece porque a falta de

consistência na geração de caixa a partir de sua atividade fim obriga a organização a se

financiar através da captação de recursos dos acionistas, e da obtenção de recursos das

instituições financeiras, ou seja, o seu custo de operação é maximizado, podendo suprimir os

retornos planejados no projeto de investimento.

O autor tem o entendimento de que os movimentos de recursos e capitais que forma o

fluxo de caixa das empresas são decorrentes: atividade operacional, distribuição, atividades de

investimento e financiamento.

Assim, entende-se a projeção de fluxo de caixa como sendo um instrumento para

auxiliar na análise de projetos, pois planifica e da forma as expectativas do novo negócio a ser

implantado.

2.1.2 Método do Valor Presente Líquido - VPL

O critério do valor presente líquido (VPL) fornece indicação a respeito do potencial de

criação de valor de um investimento em relação a uma taxa mínima de atratividade (TMA),

que na prática é a qual taxa o investidor pode aplicar seus recursos de forma garantida e

segura (Brasil, 2002). Se o valor presente líquido for maior que zero, significa que o

investimento deve fornecer um valor adicional ao investidor, após devolver o capital

empregado e remunerar todos os agentes financeiros do investimento (o próprio investidor e

os credores). Em suma, VPL positivo significa valor extra para o investidor, e assim deverá

ser aceito, quando analisado para somente um projeto. Em caso de vários projetos, quando

comparado a um menos positivo, a zero ou a um negativo, deverá este ser aceito e

abandonado os outros.

18

O VPL, na prática, é calculado gerando a soma de uma série de fluxos de caixa, desde

a data zero até a data final do projeto ou projetos em questão. Deve-se salientar que o VPL

deve ser somente empregado para projetos de horizontes iguais, devendo-se utilizar de

metodologias de equivalência para projetos de horizontes diferentes.

Para Casarotto Filho e Kopittke (2008) o VPL é descrito, algebricamente, como o

somatório dos fluxos de caixa descontados do projeto em análise. Como temos que considerar

o valor do dinheiro no tempo, não se pode somar diretamente os fluxos de caixa envolvidos

sem antes ajustá-los a uma taxa de desconto. Escolhe-se a opção que apresenta melhor valor

presente líquido. A taxa utilizada para desconto do fluxo (trazer para o valor presente) é a taxa

mínima de retorno.

Conforme Hirschfeld (1989), o método do valor presente líquido, tem como finalidade

determinar um valor no instante considerado inicial, a partir de um fluxo de caixa formado de

uma série de receitas e dispêndios.

Segundo Silva (2007), o VPL de um projeto de investimento é igual à diferença entre

o valor presente das entradas líquidas de caixa, associadas ao projeto e o investimento inicial

necessário, com o desconto dos fluxos de caixa feito a uma taxa “i” definida pela empresa.

Ross, Westerfield, Jaffe (2002) atribuem a superioridade do VPL a três atributos:

O VPL usa fluxo de caixa: os fluxos de caixa de um projeto podem ser

utilizados para outras finalidades na empresa. Em contraste os lucros

contábeis são uma figura artificial, embora sejam úteis não devem ser

usados na análise de investimento, pois geram fluxos de caixa.

O VPL usa todos os fluxos de caixa do projeto: outros enfoques

ignoram o fluxo de caixa além de certa data;

O VPL desconta os fluxos de caixa corretamente: demais indicadores

podem ignorar o valor do dinheiro no tempo, quando se relacionam

com fluxos de caixa;

Motta e Calôba (2002) conceituam o VPL como a soma algébrica de todos os fluxos

de caixa descontados para o instante presente (t = 0), a uma dada taxa de juros (i).

VPL = FC0

+ FC1

+ FC2

+ FC3

+ .

.. +

FCn

(1+i)0 (1+i)1 (1+i)2 (1+i)3 (1+i)n

19

Onde:

FC0, FC1, FC2, FC3, FCn: representam os retornos gerados, o valor da

entradas do fluxo de caixa;

i: taxa, concebe o que a empresa espera do investimento, ou seja, a taxa

mínima de atratividade do investimento, a fim de avaliar se as entradas

proporcionam um VPL positivo.

Heineck, Barros Neto e Abreu (2008) destacam com as principais vantagens do VPL:

É uma medida absoluta de valor;

Evidencia uma noção do risco envolvido;

Considera o valor do dinheiro no tempo;

É consistente com o objetivo das organizações;

Considera todos os fluxos de caixa envolvidos.

Heineck, Barros Neto e Abreu (2008) citam como desvantagem do VPL a

impossibilidade de comparação em termos de taxa.

Assim o VPL é um indicador que exterioriza se as projeções de entradas líquidas de

caixa (FC) fornecerão retorno positivo sobre a taxa mínima de atratividade, dimensionada no

tempo, ou seja, desconta-se dos termos de caixa a taxa mínima que a empresa espera aferir no

investimento, sendo positivos, os fluxos de caixa apresenta o mínimo de rendimento

planejado.

Heineck, Barros Neto e Abreu (2008) afirmam que o VPL é o método mais robusto

para o processo de análise de investimentos, dado que não apresenta nenhuma restrição

significativa de utilização.

Desta forma, será adotado como método principal da análise de investimentos o VPL,

sendo que os outros métodos serviram de forma acessória, de apoio para a tomada de decisão,

como também para algum critério de desempate.

2.1.2.1 Taxa Mínima de Atratividade - TMA

Ao se analisar uma proposta de investimento, deve-se considerar o fato de estar

perdendo a oportunidade de registrar retornos com a aplicação do mesmo capital em outros

projetos. A nova proposta para ser atrativa deve render, no mínimo, a taxa de juros

20

equivalente à rentabilidade das aplicações correntes e de pouco risco. Segundo Casarotto

Filho e Kopittke (2008) esta é, portanto, a taxa mínima de atratividade.

A NBR 14653-4 (ABNT, 2002) refere-se à taxa mínima de atratividade como sendo a

taxa de desconto do fluxo de caixa, compatível com a natureza e características do

empreendimento, bem como com a expectativa mínima de emulação do empreendedor, em

face de suas carteiras de ativos.

Conforme Casarotto Filho e Kopittke (2008) para pessoas físicas, no Brasil, é comum

a taxa mínima de atratividade ser igual à rentabilidade da caderneta de poupança. Na verdade

é um benchmark para as opções de investimentos sobre a premissa de que “a alternativa

idealizada deve ter retorno semelhante ao valor apurado pelo índice de referência”. Para

empresas, o parâmetro é relativo ao seu grau de penetração no mercado e maturidade.

2.1.3 Taxa Interna de Retorno - TIR

A taxa interna de Retorno (TIR) faz com que o VPL de um projeto seja igual à zero.

Representa o ponto de reversão da decisão de investir. Projetos com taxas de descontos (taxa

mínima de atratividade) superiores à TIR devem se rejeitados. Projetos cujos valores de taxa

de desconto são inferiores aos seus valores de TIR devem ser aceitos (Brasil, 2002).

A apuração da TIR é feita de maneira iterativa ou por métodos de interpolação. As

planilhas eletrônicas e calculadoras financeiras possuem funções pré programadas, capazes de

fazer tais iterações.

Conforme Newnan e Lavelle (2000), a taxa interna de retorno é definida como a taxa

de juros paga sobre o saldo devedor de um empréstimo, de tal forma que o esquema de

pagamento reduza a zero esse saldo quando se faz o pagamento. Newnan e Lavelle (2000)

referindo-se em investimentos definem a taxa interna de retorno como a taxa de juros ganho

sobre o investimento não recuperado, de tal forma que o esquema de pagamento reduza a zero

o investimento não recuperado no final da vida do investimento.

A NBR 14653-4 (ABNT, 2002), refere-se a TIR, como sendo a taxa de juros que anula

o fluxo de caixa descontado de um investimento

Para Souza (2003), a taxa interna de retorno (TIR) representa a taxa que devolve o

valor presente das entradas de caixa, associadas ao projeto, igual ao investimento inicial. A

taxa interna de retorno é a taxa de desconto que anula o valor atual líquido do projeto de

investimento. O critério de decisão, utilizando este método de análise, dá-se em decorrência

dos projetos de investimento que apresentarem maior taxa.

21

Zero = FC0

+ FC1

+ FC2

+ FC3

+ .

.. +

FCn

(1+TIR)0 (1+TIR)1 (1+TIR)2 (1+TIR)3 (1+TIR)n

Onde:

FC0, FC1, FC2, FC3, FCn: representam os retornos gerados, o valor da

entradas do fluxo de caixa;

TIR: taxa interna de retorno.

A TIR segue a mesma lógica matemática do VPL, entretanto busca igualar as entradas

líquidas à zero, descontando, então, a taxa interna de retorno projetada para o investimento em

destaque.

Casarotto Filho e Kopittke (2008) afirmam que o método TIR requer o cálculo da taxa

que zera os valores presentes dos fluxos de caixa das alternativas.

Lima Junior (1993) refere-se à taxa de retorno, como uma medida de alavancagem de

poder de compra oferecida pelo empreendimento ao empreendedor, considerando os

investimentos e os retornos, no prazo em que se dão os ganhos.

Conforme Hirschfeld (1989) a taxa interna de retorno representa percentual referente

ao ganho recebido em devolução, comparado adequadamente com a quantia investida.

Motta e Calôba (2002) informam que a TIR é um índice relativo que mede a

rentabilidade do investimento por unidade de tempo, necessitando para isso que haja receitas

envolvidas, assim como investimentos.

Desta forma os investimentos em que a TIR for maior que TMA são considerados

rentáveis, portanto passíveis de análise, o inverso torna o projeto inviável perante a margem

de ganho pretendida, logo, descartável para averiguações.

Segundo Motta e Calôba (2002) a taxa de retorno isoladamente não é uma medida de

atratividade do investimento, assim sendo, não pode ser usada diretamente como critério de

seleção ou ordenação entre as oportunidades de investimento. Na verdade se avalia a

alternativa a partir de um padrão definido, não considerando então os demais enfoques, o que

pode distorcer critérios tanto econômicos como estratégicos do negócio.

Ross, Westerfield, Jaffe (2002) discorrendo sobre a simplicidade da relação da TIR,

VPL e TMA dimensionam que não é tão simples optar por investimentos considerando a

aceitação ou não, apenas sob o prisma da TIR, pois ela não considera a escala, pode-se ter

uma TIR menor, mas um VPL maior que justifica o investimento. Desta forma desenvolvesse

22

o conceito da TIR incremental, caracterizada pela avaliação do investimento adicional

resultante da escolha do projeto maior sobre o menor.

Conforme Heineck, Barros Neto e Abreu (2008) os critérios de aceitação da TIR são:

São aceitos investimentos com a taxa interna de retorno maior ou igual

ao custo de oportunidade;

São aceitos financiamentos com a taxa interna de retorno menor ou

igual ao custo de oportunidade.

O autor enfatiza ainda que a TIR não é um bom critério de classificação, dado que em

comparações de projeto há possibilidade de ocorrência de situações onde o projeto de maior

TIR tenha menor VPL. Neste caso, a melhor alternativa é o VPL, que representa uma medida

absoluta de valor em moeda (R$). A TIR é mais bem utilizada como critério para auxiliar o

VPL na tomada de decisão.

Heineck, Barros Neto e Abreu (2008) destacam duas vantagens pelo método da TIR:

Medida relativa de valor permitindo a comparação com outras taxa;

Bom critério de aceitação.

Como desvantagens da TIR o autor apresenta:

Se o projeto for de investimento é um; se for de financiamento é outro.

Não é um bom critério de classificação, dado que em comparações de

projeto há possibilidade de ocorrência de situações onde o projeto de

maio TIR tenha menor VPL. Neste caso, a melhor alternativa é o VPL,

que representa uma medida absoluta de valor em moeda (R$). A TIR é

melhor utilizada como critério para auxiliar o VPL na tomada de

decisão.

Há situações onde se encontram múltiplas taxas internas de retorno.

Neste caso a TIR não tem significado. Deve-se utilizar o VPL para

tomada de decisão;

Também há situações onde não se obtém nenhuma taxa interna de

retorno. Novamente devemos recorrer ao VPL.

2.1.4 Tempo de Recuperação do Capital - PAYBACK

Segundo Silva, Ferreira, Pazzini e Abrantes (2007) o método de avaliação financeira

mais simples é o tempo de retorno do investimento (payback), que consiste na quantificação

23

do tempo necessário para que o dispêndio de capital (valor do investimento) seja recuperado

através dos benefícios líquidos (fluxo do caixa) gerados pelo empreendimento.

Payback = Valor do Investimento

Valor dos Fluxos de Caixa

Casarotto Filho e Kopittke (2008) entendem que esta metodologia não leva em

consideração a vida do investimento, e pode ter sua aplicação dificultada quando o

investimento inicial se der por mais de um ano, ou quando os projetos comparados tiverem

investimentos iniciais diferentes. Assim percebe-se a deficiência quanto à relação de

equivalência entre os fluxos do investimento.

“O Payback, ou payout, é utilizado como referência para julgar a

atratividade relativa das opções de investimento. Deve se interpretado com reservas,

apenas como um indicador, não servindo para seleção entre as alternativas de

investimento” (MOTTA e CALÔBA, 2002, p. 96).

Ross, Westerfield, Jaffe (2002) afirmam que o período de payback não é equivalente

ao critério do VPL, é conceitualmente incorreto, não considera os fluxos de caixa, entretanto

pela simplicidade é utilizado como filtro para numerosas decisões de investimento de pequeno

porte. Indicam atenção para não ser iludido com o raciocínio financeiro falho, porém

maximizam algumas propriedades desejáveis do ponto de vista do controle e da gestão, e a

possibilidade da empresa avaliar a qualidade e habilidade do administrador.

O método do payback mede o tempo necessário para se ter de volta o capital investido,

considerando-se a mudança de valor do dinheiro no tempo (efeito do custo de capital). O

método também é conhecido como payback descontado.

Seu valor fornece indicativo do risco do investimento, ou seja, quanto maior for o

payback mais tempo será necessário para se obter o capital investido de volta e, portanto,

maior é seu risco. Por outro lado, projetos de payback pequenos são menos arriscados, uma

vez que se projeta um período menor de recuperação do capital investido e assim fica menos

suscetível às flutuações e riscos do mercado. Existe também, outra metodologia de payback,

denominada payback simples, cuja metodologia payback descontado tem como princípio. O

payback simples é uma metodologia menos desenvolvida que o payback descontado, porém

mede de uma forma menos precisa o tempo de retorno da capital investido. Essa metodologia

24

é utilizada apenas para tomada de decisões a priori e sem grandes consequências, ou seja, só

para efeito de conhecimento ou para nortear uma decisão (SILVA, 1997).

A NBR 14653-4 (ABNT, 2002), define o payback como sendo o período no qual os

resultados líquidos acumulados da operação do empreendimento equivalem aos

investimentos.

25

3 METODOLOGIA

A metodologia a ser utilizada tem por finalidade demonstrar os procedimentos

necessários para que os objetivos ao qual essa pesquisa se propõe sejam alcançados.

Assim, conhecendo e compreendendo os acontecimentos, podem-se prever

consequências a determinados fenômenos. É através da pesquisa que se estuda os fenômenos.

Pesquisa segundo Gil (1988:15) “... o procedimento racional e sistemático que tem como

objetivo proporcionar respostas aos problemas que são propostos.”.

A prática da ciência acontece, em regra com a aplicação do método de pesquisa. Para

Miguel (2012), a quanto a abordagem, as pesquisas podem ser classificadas em:

Pesquisas quantitativas:

Os conceitos da hipótese devem ser mensuráveis e verificados. Transformação

de conceitos em medidas;

Demonstrar relação de causa-efeito na hipótese;

A pesquisa deve dirigir-se para conclusões que possam ser generalizadas além

dos limites restritos da pesquisa;

A pesquisa deve ser capaz de ser replicada.

Pesquisa qualitativa:

O pesquisador analisa os fatos sob a ótica do membro interno da organização;

A pesquisa procura uma profunda compreensão do contexto da situação;

A pesquisa destaca a ordem dos fatos no decorrer do tempo;

Foco da pesquisa é mais desestruturado, flexível;

A pesquisa normalmente adota mais de uma fonte de dados.

Quanto ao tipo, Filippini (1997), divide a pesquisa categorias:

Survey – uso de instrumento de coleta de dados único (em geral um questionário),

aplicado a amostras de grande tamanho, com o uso de técnicas de amostragem e análise e

inferência estatística.

Estudo de caso – análise aprofundada de um ou mais objetos (casos), com o uso de

múltiplos instrumentos de coleta de dados e presença da interação entre pesquisador e objeto

de pesquisa.

26

Modelagem – uso de técnicas matemáticas para descrever o funcionamento de um

sistema ou de parte de um sistema produtivo.

Simulação – uso de técnicas computacionais para simular o funcionamento de

sistemas produtivos a partir de modelos matemáticos.

Estudo de campo – outros métodos de pesquisa (principalmente de abordagem

qualitativa) ou presença de dados de campo, sem estruturação formal do método de pesquisa.

Experimento – estudo da relação causal entre duas variáveis de um sistema sob

condições controladas pelo pesquisador.

Teórico/conceitual – discussões conceituais a partir da literatura, revisões

bibliográficas e modelagens conceituais.

A pesquisa a ser realizada tem caráter exploratório uma vez que, conforme Medeiros

(1996:33) “visa fornecer informações sobre o objetivo da pesquisa, elaborando respostas aos

questionamentos.”.

Na pesquisa em desenvolvimento, serão utilizados materiais bibliográficos já

publicados, ou seja, será uma pesquisa bibliográfica, que segundo Lakatos e Marconi

(1986:45), “trata-se de levantamento de toda a bibliografia já publicada, em forma de livros,

revistas, publicações avulsas e imprensa escrita.”.

O estudo que segue será embasado no conhecimento cientifico que tem por objetivo

principal, a explicação da realidade através da observação dos fatos e a formulação de teorias

fundamentadas através de pesquisa cientifica. E será apresentado em forma de monografia,

que de acordo com Salomon (1999:253), “se caracteriza pela especificação, ou seja, a redução

da abordagem a um só assunto, a um só problema”.

Tratando-se de uma monografia, Lakatos e Marconi (1990:205) definem monografia

como “... um estudo sobre um tema específico ou particular, com suficiente valor

representativo e que obedece a rigorosa metodologia. Portanto investiga determinado assunto

não só em profundidade, mas também em todos os seus ângulos e aspectos, dependendo dos

fins a que se refere.”.

Desta forma o trabalho será realizado com o suporte teórico em pesquisas

bibliográficas relativas ao assunto em questão. Serão observados diversos autores, de forma a

esclarecer o tema propostos e sua importância como ferramenta de apoio à tomada de decisão.

27

4 APRESENTAÇÃO DOS RESULTADOS

4.1 Estudo de Caso

4.1.1. A Empresa

A GFS Logística é um Operador Logístico que tem como excelência o

desenvolvimento de projetos baseados no conceito Tailor Made (soluções customizadas para

cada oportunidade e cliente). Desde a sua fundação em 1998, com a primeira experiência no

segmento logístico através da armazenagem de produtos em frigoríficos, a GFS Logística

carrega e aplica efetivamente soluções inteligentes e customizadas para seus clientes atuais e

futuros clientes, uma vez que se compreende que um processo de terceirização logística é

muito pautado no tema confiança. Ou seja, quanto mais customizada uma solução for, mais

confortável e seguro o cliente estará para a sua tomada de decisão.

A atuação da GFS é muito forte nos segmentos de Saúde Animal e Humana

(medicamentos em geral), Nutrição, Bens de Consumo e Serviços Bancários. Ela presta

inúmeros serviços no universo da logística nacional, que se estendem desde o momento em

que a mercadoria foi produzida nacionalmente ou nacionalizada (após a importação) até a

entrega no destinatário final, podendo este ser uma fábrica, um distribuidor, um comércio,

varejo ou o consumidor final. Atualmente, a empresa é parceira de mais de 125 clientes no

Brasil, possibilitando um vasto e amplo campo de experiência para explorar as melhores

práticas de mercado.

Historicamente a GFS apresenta taxas de crescimento acima dos 20% ao ano, fruto

este de uma estratégia 100% voltada ao cliente, visando atende-lo não somente no curto, mas

também em médio e longo prazo.

A empresa está presente em 14 estados brasileiros conforme Figura 1, através de 47

unidades. Estas podem ser utilizadas também como unidades dos nossos clientes (abertura de

uma unidade fiscal dentro das instalações da empresa).

28

Figura 1 – Mapa Brasil.

Fonte: Dados da Pesquisa.

Contam com um time de 3.137 colaboradores especializados e capacitados

tecnicamente para atender as mais diversas demandas que o mercado logístico exige.

Como principal acionista, a GFS conta com a Tarpon Investimentos (Fundo de

Private Equity) com aproximadamente 62% das ações da empresa. A Tarpon é um dos cinco

maiores fundos de investimento privado no país, administrando uma carteira de

aproximadamente R$ 8 bilhões. O Restante das ações é dividido entre os Fundadores e

Presidentes do Conselho da Empresa.

4.1.2 Estado Atual

Atualmente a GFS Logística possui um armazém climatizado com temperatura

controlada entre 15ºC e 25ºC que está totalmente ocupado com produtos de outros clientes no

segmento de saúde humana.

Neste armazém é possível encontrar vários tipos de produtos como vacinas, cartelas de

remédios e capsulas. Estes produtos são armazenados e controlados pelo Agencia Nacional de

Vigilância Sanitária (ANVISA), pois os mesmos irão direto deste armazém para as farmácias

brasileiras e consequentemente a comercialização para o publico.

Existe um sistema de controle e acompanhamento dos produtos muito rigoroso por

parte da Agencia Nacional de Vigilância Sanitária (ANVISA). Entre os critérios que são

controlados e acompanhados, estão entre eles:

29

Temperatura do local (15°C a 25°C);

Umidade do local;

Controle de Pragas e Insetos do local;

Limpeza e Higienização do local;

Controle de Manuseio dos produtos;

Este tipo de armazém (atendendo as regradas da Agencia Nacional de Vigilância

Sanitária) é muito difícil de ser encontrado hoje no território brasileiro e por este motivo a

concorrência entre as empresas farmacêuticas acaba sendo acirrada.

Uma empresa farmacêutica de grande porte no Brasil procurou a GFS Logística

solicitando uma área de aproximadamente 1.000 metros quadrados para realizar a

armazenagem de produtos farmacêuticos destinados a venda ao publico e com o intuito de

realizar um pagamento de parcela mensal por esta locação de espaço. O projeto foi elaborado

pela GPS para se verificar a viabilidade econômica da construção da área, bem como analise

da forma de recebimento.

4.1.3 Análise do problema

Diante do cenário apresentado acima a GFS Logística tem pela frente um projeto para

desenvolver para a construção de um novo armazém climatizado, atendendo a demanda

solicitada pelo cliente e depois de realizado o projeto desta construção, uma análise financeira

de viabilidade financeira deste investimento deverá ser realizada, pois a GFS Logística irá

investir um grande valor neste projeto para então receber um valor do cliente mensalmente

pela locação deste espaço.

Dentre os itens que devem ser levados em consideração nesta análise podem ser

citados o Payback , VPL, TIR entre outros.

Existe também uma análise deste investimento que vai um pouco além da matemática

e dos cálculos, que é o interesse mercadológico do GFS Logística em fazer investimento. A

pergunta que se deve fazer é de qual a real necessidade da construção deste armazém e quão

estratégico é este cliente para a empresa.

Em seguida poderá ser conferido os macros números de custos que foram levantados

neste projeto por uma equipe de Facilities especializada na construção deste tipo de armazém

30

e em seguida a análise de viabilidade do projeto levando em consideração o custo levantado

contra a receita proposta.

4.2 Análise dos Resultados

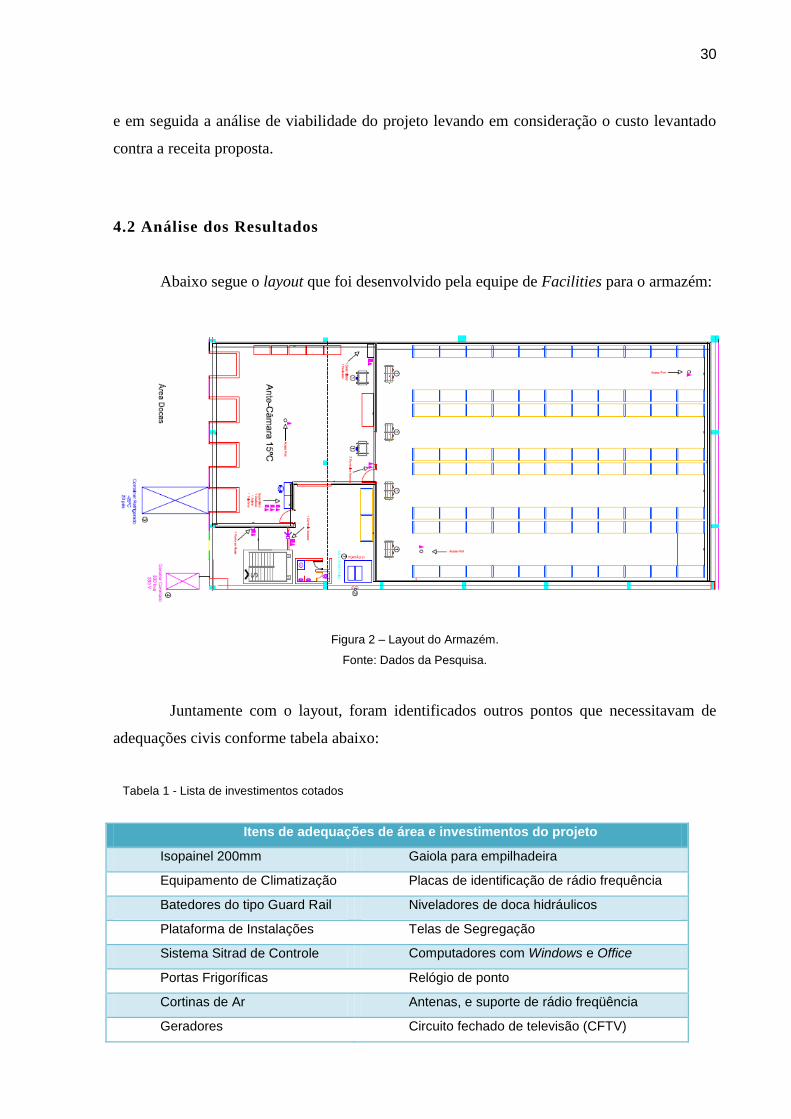

Abaixo segue o layout que foi desenvolvido pela equipe de Facilities para o armazém:

Figura 2 – Layout do Armazém.

Fonte: Dados da Pesquisa.

Juntamente com o layout, foram identificados outros pontos que necessitavam de

adequações civis conforme tabela abaixo:

Tabela 1 - Lista de investimentos cotados

Itens de adequações de área e investimentos do projeto

Isopainel 200mm Gaiola para empilhadeira

Equipamento de Climatização Placas de identificação de rádio frequência

Batedores do tipo Guard Rail Niveladores de doca hidráulicos

Plataforma de Instalações Telas de Segregação

Sistema Sitrad de Controle Computadores com Windows e Office

Portas Frigoríficas Relógio de ponto

Cortinas de Ar Antenas, e suporte de rádio freqüência

Geradores Circuito fechado de televisão (CFTV)

31

Chuveiro Lava Olhos Investimentos de adequação a norma

regulamentadora nº 10

Bebedouros Mobília de escritório e vestiário

Estruturas Porta Paletes Pintura e demarcações de piso

Ar condicionado Adequações de segurança

Placas de identificação Empilhadeiras e Equipamentos de

Movimentação

Fonte: Dados da Pesquisa.

Ao final de todos os trabalhos foram levantados os números finais de investimento

para a construção/adequação do armazém solicitado pelo cliente.

Abaixo segue uma lista compacta e resumida com macro números dos investimentos e

o valor total:

Tabela 2 – Lista Total de Investimentos

LISTA TOTAL DE INVESTIMENTOS

ITEM DESCRIÇÃO QUANTIDADE UNIDADE UNITÁRIO VALOR TOTAL

1 ISOPAINEL 200mm 2697 M² R$ 150,00

R$ 386.750,00

2 EQUIPAMENTO DE REFRIGERAÇÃO (PLUG IN) 3 EQUIPAMENTO R$ 70.000,00

R$ 210.000,00

3 ABRIGO PARA OS EQUIPAMENTOS DE REFRIGERAÇÃO 1 SERVIÇO R$ 18.000,00

R$ 18.000,00

4 BATEDORES TIPO GUARD RAIL 85 M/L R$ 129,00

R$ 10.965,00

5 ELÉTRICA PARA INSTALAÇÃO DOS MOTORES 1 SERVIÇO R$ 25.000,00

R$ 25.000,00

6 FRETE DE ENTREGA DOS EQUIPAMENTOS 2 SERVIÇO R$ 4.000,00

R$ 8.000,00

7 FRETE DE ENTREGA DOS PAINÉIS 2 SERVIÇO R$ 4.000,00

R$ 8.000,00

8 ART DE INSTALAÇÃO DOS PAINÉIS 1 SERVIÇO R$ 3.000,00

R$ 3.000,00

9 ART DE INSTALAÇÃO DOS EQUIPAMENTOS DE FRIO 1 SERVIÇO R$ 3.000,00

R$ 3.000,00

10 ILUMINAÇÃO 30 PEÇA R$ 300,00

R$ 9.000,00

11 ELÉTRICA DA ILUMINAÇÃO 1 MATERIAL R$ 20.000,00

R$ 20.000,00

12 MO PARA INSTALAÇÃO DAS LUMINÁRIAS 1 SERVIÇO R$ 9.500,00

R$ 9.500,00

13 PLATAFORMA PARA INSTALAÇÕES ELÉTRICAS EM GERAL (1 MÊS) 2 EQUIPAMENTO R$ 9.000,00

R$ 18.000,00

14 FRETE DAS PLATAFORMAS 2 SERVIÇO R$ 1.200,00

R$ 2.400,00

15 SITRAD 1 SERVIÇO R$ 6.000,00 R$ 6.000,00

16 ISOLAÇÃO DAS COLUNAS COM ISOPAINEL DE 200mm 480 M² R$ 150,00

R$ 72.000,00

17 PORTA FRIGORÍFICA 3X5m 1 PEÇA R$ 5.000,00 R$ 5.000,00

18 CORTINA DE AR 1 EQUIPAMENTO R$ 4.000,00

R$ 4.000,00

32

19 GERADOR 350KVA 1 EQUIPAMENTO R$ 323.222,00 R$ 323.222,00

20 BASE PARA O GERADOR 1 SERVIÇO R$ 4.000,00 R$ 4.000,00

21 INSTALAÇÃO ELÉTRICA DO GERADOR 1 SERVIÇO R$ 19.000,00 R$ 19.000,00

22 ELÉTRICA PARA CORTINA DE AR E RESISTÊNCIA DA PORTA 1 SERVIÇO R$ 3.000,00 R$ 3.000,00

23 ELÉTRICA PARA OS CARREGADORES 1 MATERIAL R$ 3.200,00

R$ 3.200,00

24 PAINEL DOS CARREGADORES 1 SERVIÇO R$ 2.800,00

R$ 2.800,00

25 EXAUSTOR PARA SALA DE BATERIAS 1 EQUIPAMENTO R$ 900,00

R$ 900,00

26 ELÉTRICA PARA O EXAUSTOR 1 SERVIÇO R$ 1.200,00

R$ 1.200,00

27 ALVENARIA PARA INSTALAÇÃO DO EXAUSTOR 1 SERVIÇO R$ 500,00

R$ 500,00

28 ILUMINAÇÃO 4 PEÇA R$ 300,00

R$ 1.200,00

29 ELÉTRICA/INSTALAÇÃO PARA ILUMINAÇÃO 1 SERVIÇO R$ 2.800,00

R$ 2.800,00

30 CHUVEIRO LAVA OLHOS 1 PEÇA R$ 1.300,00

R$ 1.300,00

31 BEBEDOURO 1 PEÇA R$ 900,00

R$ 900,00

32 PINTURA DE PISO ONDE FICARÁ A BATERIA 16 M² R$ 30,00

R$ 480,00

33 HIDRAULICA PARA O CHUEVEIRO LAVA OLHOS E BEBEDOURO 1 SERVIÇO R$ 1.600,00 R$ 1.600,00

34 ELÉTRICA PARA AS MESAS 1 SERVIÇO R$ 8.000,00

R$ 8.000,00

35 AR CONDICIONADO 9000BTU 2 EQUIPAMENTO R$ 2.000,00

R$ 4.000,00

36 ELÉTRICA PARA O AR CONDICIONADO 1 SERVIÇO R$ 2.500,00

R$ 2.500,00

37 HIDRÁULICA PARA UM BEBEDOURO 1 SERVIÇO R$ 2.000,00

R$ 2.000,00

38 SISTEMA DE ANTENAS PARA RÁDIO FREQUÊNCIA 1 SERVIÇO R$ 17.352,40

R$ 17.352,40

39 NOBREAK 1300VA 2 EQUIPAMENTO R$ 600,00

R$ 1.200,00

40 NOBREAK 2500VA 2 EQUIPAMENTO R$ 1.200,00

R$ 2.400,00

41 ESTABILIZADOR 5 EQUIPAMENTO R$ 75,00

R$ 375,00

42 Switch HP 2 EQUIPAMENTO R$ 1.800,00

R$ 3.600,00

43 Infra estrutura ADM 1 EQUIPAMENTO R$ 30.000,00

R$ 30.000,00

44 INSTALAÇÃO DE LINK 1 EQUIPAMENTO R$ 4.600,00

R$ 4.600,00

45 SERVIDORES 1 EQUIPAMENTO R$ 3.000,00

R$ 3.000,00

46 PLATAFORMA PARA 1 MÊS 1 EQUIPAMENTO R$ 6.000,00

R$ 6.000,00

47 FRETE DA PLATAFORMA 1 SERVIÇO R$ 2.000,00

R$ 2.000,00

48 INSTALAÇÃO DE TELEFONIA E RAMAIS 1 SERVIÇO R$ 26.000,00

R$ 26.000,00

TOTAL

R$ 1.297.744,40

Fonte: Dados da Pesquisa.

33

Com os valores do investimento definidos e cotados, a equipe de princing da GFS

Logística realizou uma pesquisa de mercado e definiu um valor a ser cobrado mensalmente ao

cliente por todo o investimento realizado e a disponibilidade/viabilização do mesmo avaliando

sempre as políticas de rentabilidade da GFS Logística. O valor definido a ser cobrado do

cliente como receita para a GFS Logística foi de R$ 201.350,00.

A partir deste momento têm-se todos os valores para que seja possível o

desenvolvimento do fluxo de caixa dos 60 meses de contrato com este cliente.

Abaixo na Tabela 3, pode-se conferir o valor fixo de receita (valor cobrado do cliente)

e dois tipos de custos, sendo estes:

CUSTOS SERVIÇO: Valores de energia elétrica, mão de obra, aluguel,

limpeza e outros custos fixos do local;

CUSTOS INVESTIMENTO: Valor do investimento feito para realização da

obra sendo este dividido entre valores pagos a vista nos primeiros meses da

obra e outros valores pagos ao banco por empréstimo com juros e

depreciados mensalmente;

CUSTO TOTAL: Soma dos dois valores dentro do mês.

Tabela 3 – Fluxo de Caixa

MÊS 1 MÊS 2 MÊS 3 MÊS 4 MÊS 5 MÊS 6 MÊS 60

RECEITA LIQUIDA R$ 201.350,00

R$ 201.350,00

R$ 201.350,00

R$ 201.350,00

R$ 201.350,00

R$ 201.350,00 ...

R$ 201.350,00

CUSTOS SERVIÇO R$ 110.392,49

R$ 110.392,49

R$ 110.392,49

R$ 110.392,49

R$ 110.392,49

R$ 110.392,49 ...

R$ 110.392,49

CUSTOS INVESTIMENTO R$ 567.030,96

R$ 314.040,02

R$ 314.040,02

R$ 314.040,02

R$ 29.695,76

R$ 29.695,76 ...

R$ 29.695,76

CUSTOS TOTAL R$ 677.423,45

R$ 424.432,51

R$ 424.432,51

R$ 424.432,51

R$ 140.088,26

R$ 140.088,26 ...

R$ 140.088,26

SALDO -R$ 476.073,45

-R$ 223.082,51

-R$ 223.082,51

-R$ 223.082,51

R$ 61.261,74

R$ 61.261,74 ...

R$ 61.261,74

Fonte: Dados da Pesquisa.

Já com este fluxo de caixa pode-se perceber que se têm um resultado negativo nos

primeiros quatro meses e após um resultado fixo e positivo de R$ 61.261,74.

Continuando as análises dos indicadores, agora se calcula o VPL (valor presente

líquido), onde se relaciona os valores encontrados no fluxo de caixa com uma taxa mínima de

atratividade (TMA) fornecida pela área de finanças da GFS Logística.

Abaixo segue Tabela 4 com a memória de calculo desenvolvida:

34

Tabela 4 – Valor Presente Líquido

MÊS 1 MÊS 2 MÊS 3 MÊS 4 MÊS 5 MÊS 6 MÊS 60

Saldo -R$ 476.073,45 -R$ 223.082,51 -R$ 223.082,51 -R$ 223.082,51 R$ 61.261,74 R$ 61.261,74 ... R$ 61.261,74

Exponencial 1

2

3

4

5

6

... 60

Fórmula 1,02

1,03

1,05

1,06

1,08

1,09

... 2,44

VPL Mensal -R$ 469.037,88 -R$ 216.537,66 -R$ 213.337,60 -R$ 210.184,82 R$ 56.866,84 R$ 56.026,45 ... R$ 25.074,18

Fonte: Dados da Pesquisa.

Esse resultado significa que, embora exista um ganho financeiro de R$2.285.336,46

(Total de receitas menos o investimento), o valor presente desse fluxo de caixa futuro vale

R$1.067.279,52. Sendo assim, pode-se chegar à conclusão que o investimento é mais rentável

comparado às taxas de atratividade mínima (TMA).

Tabela 5 – Comparativo Ganho Financeiro

GANHO FINANCEIRO PROJETO R$ 2.285.336,46

VPL TOTAL R$ 1.067.279,52

Fonte: Dados da Pesquisa.

O terceiro indicador financeiro para essa análise será o TIR (taxa interna de retorno).

O calculo deste indicador objetiva trazer o valor financeiro total do VPL encontrado

anteriormente e compara-lo com a TMA para então apontar a rentabilidade do projeto. Este

indicador representa o ponto de reversão da decisão de investir. Como já comentado

anteriormente projetos com taxas de descontos (taxa mínima de atratividade) superiores à TIR

devem se rejeitados e projetos cujos valores de taxa de desconto são inferiores aos seus

valores de TIR devem ser aceitos.

Aplicando as fórmulas de TIR nos fluxos de caixa do projeto obteve-se uma taxa de

2,97% deixando assim o investimento totalmente viável tendo em vista que a taxa de

atratividade (expectativa) da GFS Logística é 1,5%.

35

5 CONCLUSÃO

Conforme observado ao decorrer da pesquisa, a utilização de metodologias de análise

de investimento é uma atividade extremamente dependente de variáveis muito incertas e na

maioria das vezes, imprevisíveis. Com isso, a dificuldade encontrada para se obter uma opção

ideal de investimento é muito grande. Porém, se utilizada de forma correta, as metodologias

tratadas neste estudo norteia o investidor para se obter uma opção mais próxima da ideal,

dentro da medida do previsível.

A utilização da metodologia e das teorias, em si, é trivial. Entretanto, a obtenção dos

parâmetros a serem utilizados nas mesmas não possui o mesmo caráter, pois tais informações

são extraídas de análises macro econômicas e políticas para o período a se investir e isso não

é, de longe, tarefa simples. A utilização de informações de terceiros, como corretores,

boletins, e outras fontes, são de suma importância para a conclusão final a respeito dos

investimentos a serem realizados, uma vez que quanto maior a gama de informações na qual a

conclusão será embasada melhor confiabilidade se trará para análise de viabilidade do projeto.

Dado ao grau de dificuldade e ao alto nível de incerteza do mercado, os iniciantes da

área devem passar por uma capacitação ou formação das áreas econômicas e administrativas,

a fim de se gerir com mais consciência e efetividade sua carteira de investimentos, caso

contrário, a probabilidade do investidor perder dinheiro é grande. Por outro lado, investir

somente em poupança significa na grande parte das vezes “perder dinheiro”, já que o dinheiro

parado na poupança poderia estar rendendo mais, em outro tipo de investimento. Em outras

palavras, o custo de oportunidade da poupança é bem alto.

Nesse estudo foi verificada a viabilidade financeira de um operador logístico. Foram

aplicadas e realizadas as análises de TIR, VPL, Fluxo de Caixa e Payback para verificar a

viabilidade da construção de um novo armazém. A análise apresentou um fluxo de caixa

positivo, com um payback de curto prazo e uma taxa de atratividade maior que a estipulado

pela empresa.

Espera-se que a metodologia de Análise de Investimentos proposta possa servir como

um guia de iniciação aos interessados em investir seus excedentes. A metodologia, também,

proporciona aos interessados o conhecimento básico das principais técnicas de investimento

existentes, podendo ser um primeiro passo para que possam se aprofundar no tema.

36

6 REFERÊNCIAS BIBLIOGRÁFICAS

SOUZA, Alceu, CLEMENTE, Ademir. Decisões financeiras e análise de

investimentos. 2. ed. São Paulo, Atlas, 1997.

LIMA JUNIOR, João da Rocha. Decidir sobre Investimentos no Setor da

Construção Civil. 1998, 74 p. Boletim Técnico da Escola Politécnica da USP, Departamento

de Engenharia de Construção Civil. São Paulo, 1998.

SOUZA, Acilon B. Projetos de Investimento de Capital: Elaboração, Análise e

Tomada de Decisão. São Paulo: Atlas, 2003.

CASAROTTO FILHO, Nelson C.; KOPITTKE, Bruno H. Análise de Investimentos.

10 ed. São Paulo: Atlas, 2008

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. Avaliação de bens parte

4: Empreendimentos. NBR 14653-4. Rio de Janeiro, 2002. 16 p.

ABREU, Carlos Alexandre Camargo de; NETO, José de Paula Barros. HEINECK,

Luiz Fernando Mahlmann Heineck. Avaliação Econômica de Empreendimentos

Imobiliários Residenciais: Uma Análise Comparativa. XXVIII encontro de Engenharia de

Produção. Rio de Janeiro, 2008.

BRASIL, Haroldo, Análises de Investimentos, Moderna, 2002.

HIRSCHFELD, Henrique. Engenharia econômica e análise de custos. 4.ed. São

Paulo: Atlas, 1989.

SILVA, Francimar N.; FERREIRA, Marco A. M.; PAZZINI, Felipe L. S.;

ABRANTES, Luis A. Abordagem Determinística e de Simulação de Risco como

Instrumentos de Análise de Viabilidade Financeira em Investimentos Imobiliários. Revista de

Negócios da FURB, Blumenau, v.12, n.3, p.03-17, 2007.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F.

Administração Financeira. 2. Ed. São Paulo: Atlas, 2002.

MOTTA, Regis R; CALÔBA, Guilherme M. Análise de Investimentos. São Paulo:

Atlas, 2002.

NEWNAN, Donald G; LAVELLE, Jerome P. Fundamentos da engenharia

econômica. Rio de Janeiro: JC, 2000.

ZDANOWICZ, J. E. Fluxo de caixa. Porto Alegre: Sagra Luzzatto, 1998.

QUINTANA, A. C. Fluxo de Caixa. Curitiba: Juruá Editora 2009.

37

QUINTANA, V. C. A. SAURIN. Análise da utilização da demonstração do fluxo

de caixa como instrumento de gestão financeira nas sociedades anônimas de capital

aberto do Estado do Rio Grande do Sul. Ciências da Administração v. 10, n. 22, set./dez.

2008. Disponível em http://repositorio.furg.br:8080/jspui/bitstream/1/791/1/Análise, Acesso

em maio 2015.

SEBRAE/SC. Capital de giro. Santa Catarina: 2009. Disponível em

http://www.sebraepr.com.br/portal/page/portal/PORTAL_INTERNET/PRINCIPAL200

9/BUSCA_TEXTO2009?codigo=935 Acesso em maio 2015.

FILIPPINI, R. Operations management research: some reflections on evolution,

models and empirical studies in OM. International Journal of Operations and Productions

Management, V.17, n.7, p. 655-70, 1997.

GIL, A. C. Métodos e técnicas de pesquisa social. 6ª ed., São Paulo: Atlas, 2008.

MIGUEL, P.A.C. Metodologia de pesquisa em engenharia de produção e gestão de

operações. 2ª ed., Rio de Janeiro: Elsevier: Abepro, 2012.

MARCONI, M.M.; LAKATOS, M.A.M. Técnicas de pesquisa: planejamento e

execução de pesquisas, amostragens e técnicas de pesquisa, elaboração, análise e

interpretação de dados. São Paulo: Atlas, 2010.