Embed Size (px)

Citation preview

Título em português: Análise da Rentabilidade de Empresas: uma abordagem baseada

na lógica nebulosa (fuzzy logic)

Título em inglês: Organization’s Rentability Analysis: a fuzzy logic approach

Resumo

O propósito deste artigo consiste em propor um novo modelo que utiliza a lógica nebulosa

para a análise da rentabilidade de empresas. Para este estudo utilizou-se 87 balanços de 2003

publicados pelo Valor1000 do Jornal Valor Econômico. De acordo com a escala de Matarazzo

(1997) os dados coletados foram analisados e classificados e a cada índice foi atribuída uma

variável qualitativa conforme sua posição em relação ao decil. Utilizando-se software

específico FuzzyTECH definiu-se as funções de pertinência. Com o auxílio de dois

especialistas foram criadas 69 regras de inferência para implementação do sistema. Os

resultados obtidos pelo sistema nebuloso foram confrontados com a avaliação dos

especialistas. Obteve-se um erro médio de 9,58% com desvio padrão de 7,40% e em duas

análises a nota atribuída pelo sistema foi coincidente com a nota dos especialistas. Os

resultados desta pesquisa evidenciaram que modelos nebulosos podem também ser utilizados

como ferramentas eficazes no auxílio e validação dos pareceres de especialistas.

Palavras-chave: lógica nebulosa; análise de rentabilidade; sistemas especialistas, sistemas

inteligentes.

Abstract

This article proposes a new method that uses fuzzy logic for measuring the rentability of

organizations. In this research we have used 87 financial reports of 2003 published in the

“Valor1000 do Jornal Valor Economico”. The data collected was analyzed and classified

according to the Matarazzo´s scale (1997), and then assigned a qualitative variable according

to their position in relation to the decil. A specific software called fuzzyTECH defined the

pertinence functions. Using the help of two specialists we developed 69 inference rules to

implement the fuzzy system. The results founded in the system were compared to the results

found by the specialists. We obtained an average error of 9,58% with a standard deviation of

7,40% and in two cases the scores attributed by the fuzzy system were coincident to the score

attributed by the experts. Based on the results founded in this research, fuzzy logic models can

be used as an efficient tool to validate expert’s opinion.

Key words: fuzzy logic, rentability analysis, expert systems, intelligent systems,

1 Introdução

FEIGENBAUN (1982) define um sistema especialista como “um programa computacional

inteligente que emprega o conhecimento e a inferência para formular e resolver problemas

que são complexos para qualquer especialista”. Por exemplo um sistema especialista em

contabilidade modelado para inferir quanto rentabilidade de uma empresa terá conhecimento

suficiente sobre os fatores que influenciam na rentabilidade. Por outro lado, esse sistema não

será adequado para inferir sobre solvência ou insolvência de empresas. Portanto, com o

domínio do problema conhecido, os sistemas especialistas podem realizar inferências da

mesma forma que os seres humanos empregam a razão. Diante de fatores como a maquilagem

de balanços que tem preocupado contadores, administradores e outros torna-se cada vez mais

relevante a construção de sistemas especialistas que venham a auxiliar e validar pareceres de

especialistas.

A teoria dos conjuntos nebulosos teve seu inicio formal em 1965 com a publicação do artigo

“fuzzy sets” pelo professor Lotfi Zadeh, onde era descrito a teoria matemática dos conjuntos

nebulosos e por extensão sua lógica, como meio de modelar a incerteza na linguagem natural.

Sua tese principal era a de que um elemento, não necessariamente, pertence ou não pertence

a um conjunto, sem que haja um contínuo grau de pertinência. No primeiro parágrafo de seu

artigo, o professor Zadeh “inventou” uma nova área da matemática que naquele momento

gerou muita controvérsia:

“Mais freqüentemente do que não, as classes dos objetos encontrados no mundo real não têm um critério de associação precisamente definida. Por exemplo, a classe dos animais claramente incluem cachorros, cavalos, pássaros, etc…como seus membros, e claramente excluem objetos tais como rochas, fluidos, plantas, etc. Contudo, tais objetos como a estrela do mar, bactérias, etc.. têm um “status” ambíguo com respeito a classe de animais…..O conceito em questão é que um conjunto nebuloso é uma “classe” com uma quantidade continua de graus de associação.”

O professor Zadeh já era muito conhecido em seu campo pelos estudos até então publicados.

Em 1954, por exemplo, ele publicou um artigo intitulado “System Theory”, ajudando a fundar

e a batizar uma nova disciplina. Esta teoria, que combina elementos da biologia, filosofia e

matemática, inicialmente trouxe-lhe muita atenção de pesquisadores japoneses – um grupo

que iria ser o primeiro proponente de seu trabalho posterior “Fuzzy Sets”.

Em um trabalho seguinte no mesmo ano, o professor Zadeh (1965) destacou as

potencialidades do emprego dos conjuntos nebulosos como ferramenta para o tratamento de

sistemas que incorporam imprecisão em algumas de suas variáveis, sendo que, tal imprecisão

não diz respeito a erros em medidas e nem tampouco a fenômenos aleatórios, mas sim a

variáveis que estão definidas de forma vaga.

Recentemente, Siegel, Korvin & Omer (1998), Bojadziev & Bojadziev (1997), Siegel,

Korvin, Omer & Zebda (1995), Deshmukh & Talluru (1998), Friedlob & Schleifer (1999),

Syau, Hsieh e Lee (2001), Lin, Hwang e Becker (2003), Serguieva e Hunter (2004) dentre

outros acadêmicos e profissionais vêem estudando e aplicando a Teoria dos Conjuntos

Nebulosos na Contabilidade, como por exemplo: na alocação de custos, na tomada de decisão,

em orçamento de capital, custo alvo, análise de riscos, mensuração de preços de ativos,

diagnose financeira, avaliação de fluxos de caixas, análise de crédito, auditoria, etc. Alguns

autores como Korvin, Strawser & Siegel [1998]; Cooley & Hicks [1983]; Chesley [1986];

Zebda [1984,1991]; Deshmukh & Romine [1997]; têm evidenciado a ambigüidade e a

incerteza em problemas da contabilidade e da auditoria.

Kaneko (1996) desenvolveu um sistema simples para diagnose financeira baseada na teoria

dos conjuntos nebulosos.

Neste estudo foi desenvolvido um modelo baseado em um software específico (FuzzyTECH)

para auxiliar os especialistas quando da análise de rentabilidade.

2. Lógica nebulosa (Fuzzy Logic)

De uma maneira geral pode-se afirmar que todas as pessoas, de alguma forma, já tiveram

contato com a denominada lógica convencional ou Booleana. Neste tipo de lógica, uma certa

afirmação ou é verdadeira ou é falsa. Nada existe entre o verdadeiro e o falso, é a chamada

lógica binária, e.g. chover, não chover, luz acesa ou apagada. Este princípio de verdadeiro ou

falso foi formulado por Aristóteles, filósofo grego (384 – 322 a.C). Porém, em certos

momentos, afirmações envolvendo somente verdadeiro ou falso não fazem o menor sentido

ou não são apropriadas em decorrência da incerteza e imprecisão. Por exemplo, a afirmação

“Marcos é alto, pois possui 1,90 metro de altura” é uma afirmação totalmente verdadeira ou

totalmente falsa? Provavelmente nenhuma delas. Ele pode ser alto numa grande maioria de

casos, porém, para jogar num time de basquete ou vôlei pode ser considerado baixo. E a

mesma dúvida pode ocorrer quanto a qualquer outra afirmação – ser rico ou pobre, bonito ou

feio, gordo ou magro, etc.

3. Conjuntos nebulosos

Linguagens convencionais de programação como COBOL, C ou C++ são baseadas na lógica

boleana, definem a pertinência de um membro como 0 ou 1, ou seja o membro simplesmente

pertence ou não pertence a determinado conjunto. Segundo VON ALTROCK (1995) “as

linguagens convencionais de programação não são eficientes e/ou suficientes para

implementar a maneira humana na construção de um processo de decisão”.

Um (sub)conjunto nebuloso é uma generalização da noção clássica de subconjunto do

universo U definido por:

A = {(u, A (u)), u U}

onde a função A :U [0,1] é chamada de função de pertinência e caracteriza o grau de

pertinência dos objetos , u U ao conjunto nebuloso A. Num conjunto nebuloso, o grau de

pertinência associado a cada elemento define o quanto cada objeto do universo satisfaz a

propriedade associada ao conjunto. Desta forma, pode-se representar propriedades vagas ou

dependentes do contexto como “velocidade alta” por exemplo.

Considerando por exemplo o IBGE, que classifica as empresas em três grupos: pequenas com

até 100 funcionários, médias com até 500 funcionários e grandes com mais de 500

funcionários. Dentro desta definição do IBGE utilizando-se a lógica convencional (binária),

duas empresas com 101 e 499 funcionários respectivamente estão classificadas da mesma

forma, ou seja, como empresas “médias”. Duas empresas, a primeira com 99 funcionários e a

segunda com 101 funcionários estão classificadas em grupos diferentes, a primeira como

“pequena” e a segunda como “média” respectivamente.

Na prática, dificilmente um especialista atribuirá pesos iguais para duas empresas que tenham

101 e 499 funcionários, apesar de estarem enquadradas no porte: “empresas médias” pelo

IBGE, pois 389 funcionários separam ambas, sendo que a primeira está mais para pequena e a

segunda para grande. Assim como, não verá grande diferença entre duas empresas com 99 e

101 funcionários, apesar de serem definidas como de portes diferentes ambas são realmente

pequenas.

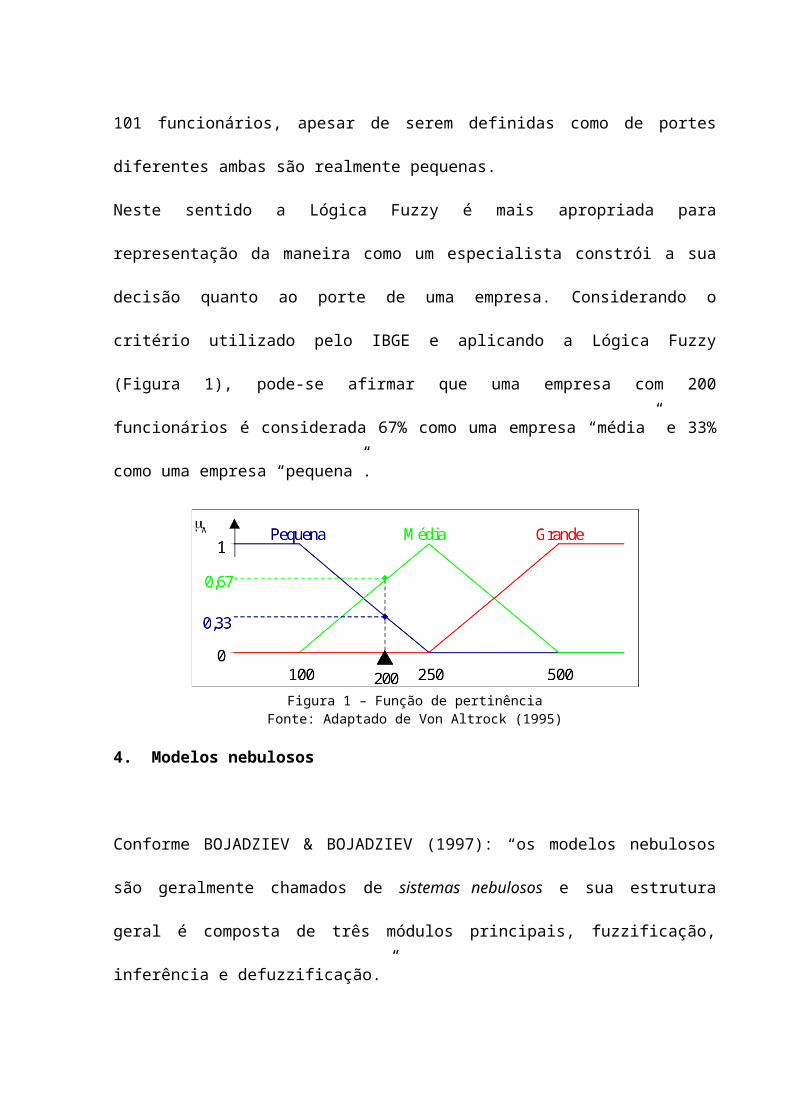

Neste sentido a Lógica Fuzzy é mais apropriada para representação da maneira como um

especialista constrói a sua decisão quanto ao porte de uma empresa. Considerando o critério

utilizado pelo IBGE e aplicando a Lógica Fuzzy (Figura 1), pode-se afirmar que uma empresa

com 200 funcionários é considerada 67% como uma empresa “média” e 33% como uma

empresa “pequena”.

Figura 1 – Função de pertinênciaFonte: Adaptado de Von Altrock (1995)

4. Modelos nebulosos

Conforme BOJADZIEV & BOJADZIEV (1997): “os modelos nebulosos são geralmente

chamados de sistemas nebulosos e sua estrutura geral é composta de três módulos principais,

fuzzificação, inferência e defuzzificação.”

INFERÊNCIA

FUZZ

IFIC

AÇ

ÃO

DEF

UZZ

IFIC

AÇ

ÃO

BASE DEREGRAS

Entradas Saídas

Figura 2 – Estrutura de um sistema nebulosoFonte: Bojadziev e Bojadziev (1997)

Pode-se resumir as funções dos módulos de um sistema nebuloso como:

- Fuzzificação: Transformação de informação quantitativa em informação qualitativa,

é um processo de generalização.

- Inferência: Transformação de informação qualitativa em informação qualitativa, é

um processo de conversão.

- Defuzzificação: Transformação de informação qualitativa em informação

quantitativa, é um processo de especificação.

5. Avaliação do desempenho empresarial

As demonstrações financeiras compreendem todas as operações efetuadas por uma empresa,

traduzidas em moeda e organizadas segundo normas contábeis. Em conseqüência existe um

número de informações que podem ser extraídas delas. Todavia, é fundamental que essas

informações sejam estruturadas numa forma crescente de detalhamento, ou seja, do geral para

o particular.

5.1 Análise através de índices

Para MATARAZZO (1997): “Índice é a relação entre contas ou grupo de contas das

Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica

ou financeira de uma empresa.”

A característica fundamental dos índices é fornecer visão da situação econômica ou financeira

da empresa. Os índices servem de medida dos diversos aspectos econômicos e financeiros das

empresas. Assim como um médico usa indicadores, como pressão e temperatura, para

elaborar o quadro clínico do paciente, os índices financeiros permitem construir um quadro de

avaliação da empresa. Pode-se subdividir a análise das Demonstrações Financeiras em análise

da situação financeira e análise da situação econômica.

Situação Financeira LIQUIDEZ

ESTRUTURA

RENTABILIDADESituação Econômica

Figura 3 – Aspectos revelados pelos índices financeirosFonte: Matarazzo (1997)

Conforme a Figura 3, os índices são divididos em índices que evidenciam aspectos da

situação financeira e índices que evidenciam aspectos da situação econômica, ou seja,

revelam a rentabilidade. Os índices da situação financeira, por sua vez, são divididos em

índices de estrutura de capitais e índices de liquidez.

5.2 Rentabilidade

IUDÍCIBUS (1995) afirma que: “...deve-se relacionar um lucro de um empreendimento com

algum valor que expressa a dimensão relativa do mesmo, para analisar quão bem saiu a

empresa em determinado período.” Neste sentido, expressar a rentabilidade em termos

absolutos tem utilidade informativa bastante reduzida, por exemplo, afirmar que uma empresa

teve lucro de $5 milhões não indica o quão bem saiu-se a empresa neste período.

Para MATARAZZO (1997), “a rentabilidade da empresa é revelada por quatro índices: Giro

do Ativo, Margem Líquida, Rentabilidade do Ativo e Rentabilidade do Patrimônio Líquido,

estes revelam a rentabilidade dos capitais investidos, isto é, quanto renderam os investimentos

e, portanto, qual o grau de êxito econômico da empresa”.

a) Giro do ativo

Este índice é calculado através da fórmula: Vendas Líquidas

Ativo , indica quanto a empresa

vendeu para $ 1,00 de investimento total. Em última análise quanto maior melhor.

b) Margem Líquida

Este índice é calculado através da fórmula: Lucro Líquido

Vendas Líquidasx 100

, indica quanto a empresa

obtém de lucro para cada $ 100,00 vendidos. Em última análise quanto maior melhor.

c) Rentabilidade do Ativo

Este índice é calculado através da fórmula: Lucro Líquido

Ativox 100

, indica quanto a empresa

obtém de lucro para cada $ 100,00 de investimento total. Em última análise quanto maior

melhor.

d) Rentabilidade do Patrimônio Líquido

Este índice é calculado através da fórmula: Lucro Líquido

Patrimônio Líquido Médiox 100

, indica quanto a

empresa obteve de lucro para cada $ 100,00 de Capital Próprio investido. Em última análise

quanto maior melhor.

5.3 Avaliação dos índices

MATARAZZO (1997) afirma que existe três tipos básicos de avaliações de um índice: “pelo

significado intrínseco, pela comparação ao longo de vários exercícios e comparação com

padrões”.

A análise do valor intrínseco de um índice é limitada e só deve ser utilizada quando não se

dispõe de índices-padrão proporcionados pela análise de um conjunto de empresas. A análise

pela comparação ao longo de vários exercícios revela-se bastante útil por mostrar tendências

seguidas pela empresa. Permite formar uma opinião a respeito de diversas políticas seguidas

pela empresa, bem como das tendências que estão sendo registradas. A análise por

comparação com padrões permite a avaliação de um índice e a sua conceituação qualitativa

como: Ruim, Satisfatório, Bom, etc., só pode ser feita através da comparação com padrões.

Não existe o bom ou o deficiente em sentido absoluto, o bom só é bom em relação a outros

elementos. O melhor jogador de basquete do Brasil poderá ser apenas um jogador mediano na

NBA. Assim, é preciso definir um conjunto (Universo) e, em seguida comparar um elemento

com os demais do conjunto para atribuir-lhe determinada qualificação. Esse é um processo

natural do raciocínio humano onde todas as avaliações são feitas por comparações, ainda que

quase nunca tabuladas metodologicamente.

6. Metodologia

Para este estudo utilizou-se base de dados publicada pelo Jornal Valor Econômico – Valor

1000 de 2003. Dos cento e seis balanços disponíveis na base de dados referentes ao setor de

alimentos, utilizou-se oitenta e sete. Foram excluídos dezenove balanços em virtude de não

constar na publicação vendas líquidas, ativo, lucro líquido e/ou patrimônio líquido.

Sim Não TotalABS % ABS % ABS %

Vendas líquidas 105 99,06 1 0,94 106 100Ativo 88 83,02 18 16,98 106 100Lucro líquido 88 83,02 18 16,98 106 100Patrimônio líquido 88 83,02 18 16,98 106 100

Tabela 1 – Índices disponíveis no Valor 1000 – Setor de alimentosFonte: Valor Econômico – Valor 1000

De acordo com a escala de MATARAZZO (1997) os dados coletados foram analisados e

classificados e a cada índice foi atribuída uma variável qualitativa conforme sua posição em

relação ao decil.

Índice Giro do Ativo

Margem Líquida (%)

Rentabilidade do Ativo (%)

Rentabilidade do Patrimônio Líquido (%) Classificação

1o decil 0,51 -10,68 -12,84 -36,94 Péssimo2o decil 0,67 -3,16 -4,86 -12,04 Deficiente3o decil 0,87 -0,35 -0,57 -2,03 Fraco4o decil 1,04 0,50 0,67 1,97 Razoável5o decil 1,34 1,71 3,11 9,74 Satisfatório6o decil 1,61 2,79 4,42 14,537o decil 1,84 6,43 6,30 19,49 Bom8o decil 2,12 11,63 10,61 25,559o decil 2,67 19,36 17,18 46,50 Ótimo

Tabela 2 – Distribuição dos índices de rentabilidadeFonte: Autores da pesquisa

O primeiro passo na fuzzificação é o processo de colocar nomes no universo de discurso de

cada entrada. O universo de discurso pode ser descrito como a faixa de valores associados a

uma variável fuzzy, onde são definidos vários conjuntos fuzzy, dentro de um universo de

discurso, cada qual com o seu próprio domínio, que sobrepõe com os domínios dos seus

conjuntos fuzzy vizinhos. Ou seja, o universo de discurso se refere ao domínio que se dá a um

determinado conjunto.

Cada variável de entrada “Giro do Ativo”, “Margem Líquida”, “Rentabilidade do Ativo” e

“Rentabilidade do Patrimônio Líquido”, além da variável de saída “Avaliação”, possui sete

termos qualitativos (Péssimo, Deficiente, Fraco, Razoável, Satisfatório, Bom e Ótimo). Cada

conjunto recebeu uma faixa de valores correspondendo ao nome que lhe foi dado. Este valor é

chamado de grau de pertinência.

Com o auxílio do software fuzzyTECH® definiu-se as funções de pertinência fuzzy conforme

os resultados obtidos na análise dos dados coletados.

Figura 4 – Função fuzzy de entrada: Giro do AtivoFonte: Autores da pesquisa

A variável lingüística “Péssimo” recebe grau de pertinência igual a 1 para qualquer valor

abaixo de 0,51, grau de pertinência decrescente conforme a equação Y= –6,25x+4,18 até 0,67

e acima deste valor recebe pertinência 0. A variável lingüística “Deficiente” recebe

pertinência 0 abaixo de 0,51 e acima de 0,87, pertinência crescente entre 0,51 e 0,67 conforme

a equação Y= 6,25x–3,18 e decrescente entre 0,67 e 0,87 de acordo com a equação Y= –

5x+4,35. “Fraco” recebe pertinência 0 abaixo de 0,67 e acima de 1,04, pertinência crescente

entre 0,67 e 0,87 de acordo com a equação Y= 5x–3,35 e pertinência decrescente entre 0,87 e

1,04 conforme a equação Y= –5,89x+6,12. “Razoável” recebe pertinência 0 abaixo de 0,87 e

acima de 1,34, pertinência crescente entre 0,87 e 1,04 conforme a equação Y= 5,89x–5,12 e

decrescente entre 1,04 e 1,34 de acordo com a equação Y= –3,33x+4,47. “Satisfatório”

recebe pertinência 0 abaixo de 1,04 e acima de 2,12, pertinência crescente entre 1,04 e 1,61

conforme a equação Y= 1,75x–1,83 e decrescente entre 1,61 e 2,12 de acordo com a equação

Y= –1,96x+4,15. “Bom” recebe pertinência 0 abaixo de 1,34 e acima de 2,67, pertinência

crescente entre 1,34 e 1,84 conforme a equação Y = 2x–2,68 e decrescente entre 1,84 e 2,67

conforme a equação Y= –1,20x+3,21. “Ótimo” recebe pertinência 0 abaixo de 2,12 e 1 acima

de 2,67, entre estes valores recebe pertinência crescente conforme a equação Y= 1,81x–3,85.

Figura 5 – Função fuzzy de entrada: Margem LíquidaFonte: Autores da pesquisa

A variável lingüística “Péssimo” recebe grau de pertinência igual a 1 para qualquer valor

abaixo de -10,68, grau de pertinência decrescente conforme a equação Y = –0,13x–0,42 até -

3,16 e acima deste valor recebe pertinência 0. A variável lingüística “Deficiente” recebe

pertinência 0 abaixo de -10,68 e acima de -0,35, pertinência crescente entre -10,68 e -3,16

conforme a equação Y = 0,13x+1,42 e decrescente entre -3,16 e -0,35 de acordo com a

equação Y = –0,36x–0,12. “Fraco” recebe pertinência 0 abaixo de -3,16 e acima de 0,50,

pertinência crescente entre -3,16 e -0,35 de acordo com a equação Y = 0,36x+1,12 e

pertinência decrescente entre -0,35 e 0,50 conforme a equação Y = –1,18x+0,59. “Razoável”

recebe pertinência 0 abaixo de -0,35 e acima de 1,71, pertinência crescente entre -0,35 e 0,50

conforme a equação Y = 1,18x+0,41 e decrescente entre 0,50 e 1,71 de acordo com a equação

Y = –0,83x+1,41. “Satisfatório” recebe pertinência 0 abaixo de 0,50 e acima de 11,63,

pertinência crescente entre 0,50 e 2,79 conforme a equação Y = 0,44x–0,22 e decrescente

entre 2,79 e 11,63 de acordo com a equação Y = –0,11x+1,32. “Bom” recebe pertinência 0

abaixo de 1,71 e acima de 19,36, pertinência crescente entre 1,71 e 6,43 conforme a equação

Y = 0,21x–0,36 e decrescente entre 6,43 e 19,36 conforme a equação Y = –0,08x+1,5.

“Ótimo” recebe pertinência 0 abaixo de 11,63 e 1 acima de 19,36, entre estes valores recebe

pertinência crescente conforme a equação Y = 0,13x–1,5.

Figura 6 – Função fuzzy de entrada: Rentabilidade do AtivoFonte: Autores da pesquisa

A variável lingüística “Péssimo” recebe grau de pertinência igual a 1 para qualquer valor

abaixo de –12,84, grau de pertinência decrescente conforme a equação Y = –0,13x–0,61 até -

4,86 e acima deste valor recebe pertinência 0. A variável lingüística “Deficiente” recebe

pertinência 0 abaixo de –12,84 e acima de –0,57, pertinência crescente entre –12,84 e –4,86

conforme a equação Y = 0,13x+1,61 e decrescente entre –4,86 e –0,57 de acordo com a

equação Y = –0,23x–0,13. “Fraco” recebe pertinência 0 abaixo de –4,86 e acima de 0,67,

pertinência crescente entre –4,86 e –0,57 de acordo com a equação Y = 0,23x+1,13 e

pertinência decrescente entre –0,57 e 0,67 conforme a equação Y = –0,81x+0,54. “Razoável”

recebe pertinência 0 abaixo de –0,57 e acima de 3,11, pertinência crescente entre –0,57 e 0,67

conforme a equação Y = 0,81x+0,46 e decrescente entre 0,67 e 3,11 de acordo com a equação

Y = –0,41x+1,27. “Satisfatório” recebe pertinência 0 abaixo de 0,67 e acima de 10,61,

pertinência crescente entre 0,67 e 4,42 conforme a equação Y = 0,27x–0,18 e decrescente

entre 4,42 e 10,61 de acordo com a equação Y = –0,16x+1,71. “Bom” recebe pertinência 0

abaixo de 3,11 e acima de 17,18, pertinência crescente entre 3,11 e 6,30 conforme a equação

Y = 0,31x–0,97 e decrescente entre 6,30 e 17,18 conforme a equação Y = –0,09x+1,58.

“Ótimo” recebe pertinência 0 abaixo de 10,61 e 1 acima de 17,18, entre estes valores recebe

pertinência crescente conforme a equação Y = 0,15x–1,61.

Figura 7 – Função fuzzy de entrada: Rentabilidade do Patrimônio LíquidoFonte: Autores da pesquisa

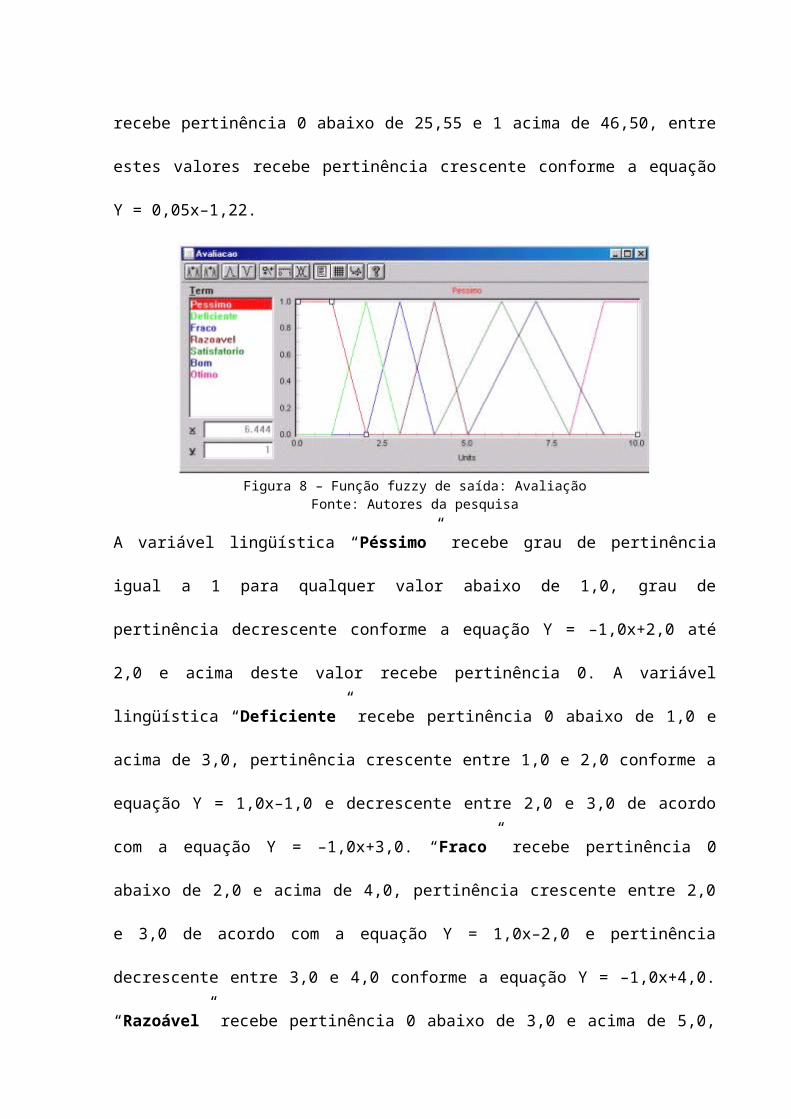

A variável lingüística “Péssimo” recebe grau de pertinência igual a 1 para qualquer valor

abaixo de -36,94, grau de pertinência decrescente conforme a equação Y = –0,04x–0,48 até -

12,04 e acima deste valor recebe pertinência 0. A variável lingüística “Deficiente” recebe

pertinência 0 abaixo de -36,94 e acima de -2,03, pertinência crescente entre -36,94 e -12,04

conforme a equação Y = 0,04x+1,48 e decrescente entre -12,04 e -2,03 de acordo com a

equação Y = –0,1x–0,2. “Fraco” recebe pertinência 0 abaixo de -12,04 e acima de 1,97,

pertinência crescente entre -12,04 e -2,03 de acordo com a equação Y = 0,1x+1,2 e

pertinência decrescente entre -2,03 e 1,97 conforme a equação Y = –0,25x+0,49. “Razoável”

recebe pertinência 0 abaixo de -2,03 e acima de 9,74, pertinência crescente entre -2,03 e 1,97

conforme a equação Y = 0,25x+0,51 e decrescente entre 1,97 e 9,74 de acordo com a equação

Y = –0,13x+1,25. “Satisfatório” recebe pertinência 0 abaixo de 1,97 e acima de 25,55,

pertinência crescente entre 1,97 e 14,53 conforme a equação Y = 0,08x–0,16 e decrescente

entre 14,53 e 25,55 de acordo com a equação Y = –0,09x+2,32. “Bom” recebe pertinência 0

abaixo de 9,74 e acima de 46,50, pertinência crescente entre 9,74 e 19,49 conforme a equação

Y = 0,1x–1 e decrescente entre 19,49 e 46,50 conforme a equação Y = –0,04x+1,72. “Ótimo”

recebe pertinência 0 abaixo de 25,55 e 1 acima de 46,50, entre estes valores recebe

pertinência crescente conforme a equação Y = 0,05x–1,22.

Figura 8 – Função fuzzy de saída: AvaliaçãoFonte: Autores da pesquisa

A variável lingüística “Péssimo” recebe grau de pertinência igual a 1 para qualquer valor

abaixo de 1,0, grau de pertinência decrescente conforme a equação Y = –1,0x+2,0 até 2,0 e

acima deste valor recebe pertinência 0. A variável lingüística “Deficiente” recebe pertinência

0 abaixo de 1,0 e acima de 3,0, pertinência crescente entre 1,0 e 2,0 conforme a equação Y =

1,0x–1,0 e decrescente entre 2,0 e 3,0 de acordo com a equação Y = –1,0x+3,0. “Fraco”

recebe pertinência 0 abaixo de 2,0 e acima de 4,0, pertinência crescente entre 2,0 e 3,0 de

acordo com a equação Y = 1,0x–2,0 e pertinência decrescente entre 3,0 e 4,0 conforme a

equação Y = –1,0x+4,0. “Razoável” recebe pertinência 0 abaixo de 3,0 e acima de 5,0,

pertinência crescente entre 3,0 e 4,0 conforme a equação Y = 1,0x–3,0 e decrescente entre 4,0

e 5,0 de acordo com a equação Y = –1,0x+5,0. “Satisfatório” recebe pertinência 0 abaixo de

4,0 e acima de 8,0, pertinência crescente entre 4,0 e 6,0 conforme a equação Y = 0,5x–2,0 e

decrescente entre 6,0 e 8,0 de acordo com a equação Y = –0,5x+4,0. “Bom” recebe

pertinência 0 abaixo de 5,0 e acima de 9,0, pertinência crescente entre 5,0 e 7,0 conforme a

equação Y = 0,5x–2,5 e decrescente entre 7,0 e 9,0 conforme a equação Y = –0,5x+4,5.

“Ótimo” recebe pertinência 0 abaixo de 8,0 e 1 acima de 9,0, entre estes valores recebe

pertinência crescente conforme a equação Y = 1,0x–8,0.

Para se utilizar sistemas que envolvem lógica fuzzy são necessárias regras (R) do tipo IF-

Then. Para implementação de sistemas nebulosos também é necessário o auxílio de

especialistas, neste caso específico contou-se com a participação de dois especialistas:

Especialista A – Professor da disciplina de Análise de Balanços na UNICRUZ. Universidade

de Cruz Alta. Especialista B – Analista de projetos do BRDE – Banco Regional de

Desenvolvimento do Extremo Sul. Desta forma, o Sistema Fuzzy foi implementado com

sessenta e nove regras de inferência. Foram formuladas regras suficientes para implementação

do sistema ao invés de utilizar-se a combinação total de regras possíveis.

R1: if x1 é L1, and x2 é L1, and x3 é L1, and x4 é L1 then avaliação é PéssimoR2: if x1 é L4, and x2 é L1, and x3 é L1, and x4 é L1 then avaliação é DeficienteR3: if x1 é L5, and x2 é L1, and x3 é L1, and x4 é L1 then avaliação é DeficienteR4: if x1 é L5, and x2 é L2, and x3 é L2, and x4 é L1 then avaliação é DeficienteR5: if x1 é L6, and x2 é L2, and x3 é L2, and x4 é L1 then avaliação é DeficienteR6: if x1 é L2, and x2 é L1, and x3 é L2, and x4 é L2 then avaliação é DeficienteR7: if x1 é L3, and x2 é L1, and x3 é L2, and x4 é L2 then avaliação é DeficienteR8: if x1 é L1, and x2 é L1, and x3 é L2, and x4 é L3 then avaliação é DeficienteR9: if x1 é L7, and x2 é L3, and x3 é L1, and x4 é L1 then avaliação é FracoR10: if x1 é L7, and x2 é L5, and x3 é L5, and x4 é L1 then avaliação é FracoR11: if x1 é L5, and x2 é L2, and x3 é L1, and x4 é L2 then avaliação é FracoR12: if x1 é L7, and x2 é L2, and x3 é L2, and x4 é L2 then avaliação é FracoR13: if x1 é L6, and x2 é L3, and x3 é L2, and x4 é L2 then avaliação é FracoR14: if x1 é L5, and x2 é L2, and x3 é L3, and x4 é L2 then avaliação é FracoR15: if x1 é L5, and x2 é L3, and x3 é L3, and x4 é L2 then avaliação é FracoR16: if x1 é L1, and x2 é L2, and x3 é L3, and x4 é L3 then avaliação é FracoR17: if x1 é L4, and x2 é L2, and x3 é L3, and x4 é L3 then avaliação é FracoR18: if x1 é L5, and x2 é L3, and x3 é L3, and x4 é L3 then avaliação é FracoR19: if x1 é L7, and x2 é L2, and x3 é L1, and x4 é L2 then avaliação é RazoávelR20: if x1 é L7, and x2 é L3, and x3 é L2, and x4 é L2 then avaliação é Razoável

R21: if x1 é L5, and x2 é L3, and x3 é L3, and x4 é L3 then avaliação é RazoávelR22: if x1 é L6, and x2 é L3, and x3 é L3, and x4 é L3 then avaliação é RazoávelR23: if x1 é L5, and x2 é L3, and x3 é L4, and x4 é L3 then avaliação é RazoávelR24: if x1 é L3, and x2 é L4, and x3 é L4, and x4 é L4 then avaliação é RazoávelR25: if x1 é L4, and x2 é L4, and x3 é L4, and x4 é L4 then avaliação é RazoávelR26: if x1 é L3, and x2 é L5, and x3 é L4, and x4 é L4 then avaliação é RazoávelR27: if x1 é L4, and x2 é L5, and x3 é L4, and x4 é L4 then avaliação é RazoávelR28: if x1 é L3, and x2 é L5, and x3 é L5, and x4 é L4 then avaliação é RazoávelR29: if x1 é L2, and x2 é L4, and x3 é L4, and x4 é L5 then avaliação é RazoávelR30: if x1 é L7, and x2 é L4, and x3 é L3, and x4 é L3 then avaliação é SatisfatórioR31: if x1 é L6, and x2 é L4, and x3 é L4, and x4 é L4 then avaliação é SatisfatórioR32: if x1 é L7, and x2 é L4, and x3 é L4, and x4 é L4 then avaliação é SatisfatórioR33: if x1 é L7, and x2 é L4, and x3 é L5, and x4 é L4 then avaliação é SatisfatórioR34: if x1 é L5, and x2 é L6, and x3 é L6, and x4 é L5 then avaliação é SatisfatórioR35: if x1 é L1, and x2 é L7, and x3 é L6, and x4 é L5 then avaliação é SatisfatórioR36: if x1 é L1, and x2 é L6, and x3 é L5, and x4 é L5 then avaliação é SatisfatórioR37: if x1 é L6, and x2 é L5, and x3 é L5, and x4 é L5 then avaliação é SatisfatórioR38: if x1 é L7, and x2 é L5, and x3 é L5, and x4 é L5 then avaliação é SatisfatórioR39: if x1 é L7, and x2 é L4, and x3 é L5, and x4 é L5 then avaliação é SatisfatórioR40: if x1 é L3, and x2 é L6, and x3 é L6, and x4 é L5 then avaliação é SatisfatórioR41: if x1 é L2, and x2 é L6, and x3 é L6, and x4 é L5 then avaliação é SatisfatórioR42: if x1 é L2, and x2 é L7, and x3 é L6, and x4 é L5 then avaliação é SatisfatórioR43: if x1 é L4, and x2 é L6, and x3 é L6, and x4 é L6 then avaliação é SatisfatórioR44: if x1 é L1, and x2 é L7, and x3 é L6, and x4 é L6 then avaliação é SatisfatórioR45: if x1 é L4, and x2 é L6, and x3 é L6, and x4 é L6 then avaliação é BomR46: if x1 é L3, and x2 é L7, and x3 é L6, and x4 é L6 then avaliação é BomR47: if x1 é L2, and x2 é L7, and x3 é L7, and x4 é L6 then avaliação é BomR48: if x1 é L3, and x2 é L7, and x3 é L7, and x4 é L6 then avaliação é BomR49: if x1 é L4, and x2 é L6, and x3 é L5, and x4 é L6 then avaliação é BomR50: if x1 é L2, and x2 é L6, and x3 é L6, and x4 é L6 then avaliação é BomR51: if x1 é L1, and x2 é L7, and x3 é L7, and x4 é L6 then avaliação é BomR52: if x1 é L5, and x2 é L1, and x3 é L1, and x4 é L7 then avaliação é BomR53: if x1 é L7, and x2 é L5, and x3 é L6, and x4 é L6 then avaliação é BomR54: if x1 é L6, and x2 é L6, and x3 é L7, and x4 é L6 then avaliação é BomR55: if x1 é L6, and x2 é L5, and x3 é L5, and x4 é L6 then avaliação é BomR56: if x1 é L7, and x2 é L5, and x3 é L5, and x4 é L6 then avaliação é BomR57: if x1 é L6, and x2 é L6, and x3 é L6, and x4 é L6 then avaliação é BomR58: if x1 é L4, and x2 é L7, and x3 é L7, and x4 é L6 then avaliação é BomR59: if x1 é L6, and x2 é L5, and x3 é L5, and x4 é L7 then avaliação é BomR60: if x1 é L6, and x2 é L6, and x3 é L6, and x4 é L7 then avaliação é BomR61: if x1 é L5, and x2 é L6, and x3 é L6, and x4 é L7 then avaliação é BomR62: if x1 é L2, and x2 é L7, and x3 é L7, and x4 é L7 then avaliação é BomR63: if x1 é L5, and x2 é L7, and x3 é L7, and x4 é L7 then avaliação é BomR64: if x1 é L6, and x2 é L1, and x3 é L1, and x4 é L7 then avaliação é BomR65: if x1 é L5, and x2 é L5, and x3 é L5, and x4 é L7 then avaliação é BomR66: if x1 é L1, and x2 é L7, and x3 é L7, and x4 é L7 then avaliação é BomR67: if x1 é L7, and x2 é L6, and x3 é L7, and x4 é L7 then avaliação é ÓtimoR68: if x1 é L5, and x2 é L7, and x3 é L7, and x4 é L7 then avaliação é ÓtimoR69: if x1 é L7, and x2 é L7, and x3 é L7, and x4 é L7 then avaliação é Ótimo

onde x1 = giro do ativo, x2 = margem líquida, x3 = rentabilidade do ativo e x4 = rentabilidade do patrimônio líquido. L1 = péssimo, L2 = deficiente, L3 = fraco, L4 = razoável, L5 = satisfatório, L6 = bom e L7 = ótimo.

O sistema fuzzy ao receber uma entrada, transforma esta em uma entrada fuzzy, que por sua

vez é submetida a o sistema de inferência (regras fuzzy) que devolve uma saída fuzzy para este

sistema. Porém, em muitos casos, é desejável um valor numérico na saída. Desta forma, na

defuzzificação, o conjunto nebuloso de saída B’={(y,B’(y)),yY} é utilizado para calcular

um valor numérico y0 Y, (figura 9) representativo de B’.

Figura 9 – Defuzzificação: Média dos máximos

A defuzzificação (apesar do nome) não é exatamente o processo inverso da fuzzificação.

Diversos métodos têm sido propostos na literatura; entre os quais pode-se destacar o centróide

da Área, a Média dos Centros e a Média dos Máximos. Sendo este último o método utilizado

neste estudo por apresentar maior eficiência.

onde , é contribuição da conclusão Bj da regra k na

conclusão fina; B’.

Figura 10 – Sistema FuzzyFonte: Autores da pesquisa

7. Simulação

Considere uma empresa que apresenta os seguintes índices de rentabilidade: Giro do Ativo é

igual a 0,98; Margem Líquida é igual a 3,75; Rentabilidade do Ativo é igual a 6,68 e

Rentabilidade do Patrimônio Líquido é igual a 21,07.

Figura 11 – Simulação do modelo Fuzzy: input Giro do AtivoFonte: Autores da pesquisa

A Figura 11 representa a entrada Giro do Ativo, onde esta é igual a 0,98. A seta vermelha

acompanhada de um traço vertical cortando as retas Fraco e Razoável demonstra que esta

entrada é definida como sendo 38% Fraco e 61% Razoável.

Figura 12 – Simulação do modelo Fuzzy: input Margem Líquida Fonte: Autores da pesquisa

A Figura 12 representa a entrada Margem Líquida, onde esta é igual a 3,75. A seta vermelha

acompanhada de um traço vertical cortando as retas Satisfatório e Bom demonstra que esta

entrada é definida como sendo 89% Satisfatório e 20% Bom.

Figura 13 – Simulação do modelo Fuzzy: input Rentabilidade do Ativo Fonte: Autores da pesquisa

A Figura 13 representa a entrada Rentabilidade do Ativo, onde esta é igual a 6,68. A seta

vermelha acompanhada de um traço vertical cortando as retas Satisfatório e Bom demonstra

que esta entrada é definida como sendo 63% Satisfatório e 97% Bom.

Figura 14 – Simulação do modelo Fuzzy: input Rentabilidade do Patrimônio Líquido Fonte: Autores da pesquisa

A Figura 14 representa a entrada Rentabilidade do Patrimônio Líquido, onde esta é igual a

21,07. A seta vermelha acompanhada de um traço vertical cortando as retas Satisfatório e

Bom demonstra que esta entrada é definida como sendo 41% Satisfatório e 94% Bom.

Figura 15 – Simulação do modelo Fuzzy: output AvaliaçãoFonte: Autores da pesquisa

A Figura 15 representa a saída Avaliação, demonstrando o peso de 20% para Satisfatório e

20% para Bom, resultando em uma saída quantitativa igual a 6,5, utilizando-se o método de

defuzzificação Centro da Média previamente definido neste estudo.

Figura 16 – Sistema FuzzyFonte: Autores da pesquisa

A função Debug interative (figura 16) presente no software FuzzyTECH® demonstra de

forma sintética as quatro entradas (inputs) definidas na simulação do sistema nebuloso, sendo

o Giro do Ativo igual a 0,98, a Margem Líquida igual a 3,75, a Rentabilidade do Ativo igual a

6,68, a Rentabilidade do Patrimônio Líquido igual a 21,07 e a saída (outputs) do sistema

onde a Avaliação é igual a 6,5.

8. Resultados e conclusões

No cenário de incertezas que permeia o processo de divulgação das demonstrações

financeiras, caracterizado principalmente por escândalos envolvendo grandes corporações, se

faz necessário prover mais transparência e confiança ao processo no intuito de proteger o

investidor e assegurar a credibilidade do mercado.

Com esta intuição o modelo proposto neste estudo procurou incorporar a ambigüidade

envolvida na análise de balanços, mais especificamente a análise da rentabilidade de

empresas, a fim de ser útil para acionistas e outros que necessitem de uma ferramenta para

auxiliar na tomada de decisão. Assim, a tabela a seguir apresenta resultados obtidos pelo

sistema nebuloso (fuzzy) confrontado com a avaliação de especialistas.

Giro do Ativo

Margem Líquida

Rentabilidade do Ativo

Rentabilidade do Patrimônio Liquido

Sistema Fuzzy Especialista Erro

%

1 0,98 3,75 3,68 21,07 6,50 7,00 7,692 2,04 2,02 4,11 23,36 6,77 7,50 10,783 1,66 1,88 3,12 5,72 6,00 5,50 -8,334 2,21 0,07 0,15 0,52 4,84 5,00 3,315 0,73 6,23 4,56 11,57 6,29 5,50 -12,566 0,69 14,27 9,89 17,06 6,50 6,50 0,007 3,12 0,41 1,29 10,64 6,00 6,00 0,008 4,08 -3,20 -13,04 -27,65 4,00 3,50 -12,509 1,34 11,77 15,81 26,08 7,23 8,50 17,5710 1,93 4,21 8,10 19,68 6,50 8,00 23,08

Tabela 03 – Sistema nebuloso e especialistasFonte: Autores da pesquisa

Figura 17 – Sistema nebuloso x especialistasFonte: Autores da pesquisa

Cada especialista analisou cinco balanços atribuindo nota quantitativa de zero a dez. Os

mesmos balanços foram avaliados pelo modelo nebuloso proposto neste estudo, obtendo-se

um erro médio de 9,58% com desvio padrão de 7,40%, erro máximo de 23,08% enquanto que

o erro mínimo foi de 0%.

Apesar da amostra utilizada para confrontar o modelo nebuloso com especialistas não ser

estatisticamente generalizável, o modelo demonstrou ser uma ferramenta bastante eficiente

para realizar a análise da rentabilidade de empresas ao divergir em apenas meio ponto para

mais ou para menos em 60% das análises realizadas pelos especialistas. Cabe salientar que,

em duas análises o sistema nebuloso obteve concordância absoluta com os especialistas.

Apesar de todos os cuidados tomados na escolha do processo metodológico para a este estudo,

bem como no próprio decorrer da análise dos dados coletados e na construção do modelo, é

necessário salientar algumas possíveis limitações deste trabalho. Deve-se levar em

consideração que apenas um segmento de empresas foi objeto de estudo. As observações

restringiram-se ao segmento de alimentos, não permitindo generalizações para outros

segmentos.

Como a pesquisa proposta não é conclusiva, as situações que apresentadas só poderão ser

estendidas a diferentes segmentos por ocasião de serem testados novos modelos e

confirmadas em outros estudos.

Bibliografia

BOJADZIEV, George & BOJADZIEV, Maria. Fuzzy lógic for bussiness, finance and management. Singapore: World Scientific, 1997.

CHESLEY, G. R. Interpretation of Uncertainty expressions. Contemporary Accounting Research. (2), 2, 1986, pp. 179-199.

COOLEY, J. HICKS, J. A fuzzy set Approach to Aggregating Internal Control Judgments. Management Science. (29), 3, 1985, pp. 317-334.

DESHMUKH, Ashutosh. ROMINE, Jeff. Assessing the Risk of Management Fraud Using Red Flags: A Fuzzy Number Based Spreadsheet Approach. Journal of Accounting and Computers. (4), 3, 1998. pp. 5-15.

FEIGENBAUM, Edward A. knowledge engineering in the 80’s. Dept. of Computer Science, Stanford: Stanford University, 1982.

FRIEDLOB, George Thomas. SCHLEIFER, Lydida L. F. Fuzzy Logic: Application for auditi risk and Uncertainty. Managerial Auditing Journal. 14, 3, 1999, pp.

IUDÍCIBUS, Sérgio de. Análise de Balanços. 6a ed. São Paulo: Atlas, 1995.KANEKO, T. Building a financial diagonis system based on fuzzy logic production system.

Computers Ind. Engenhering. Vol. 31, ¾. 1996.KORVIN, A. de, SIEGEL, P. STRAWSER, J. An Application of control system to cost

variance analysis. Managerial Finance. 3: 1998, pp. 18-39. MATARAZZO, Dante C. Análise Financeira de balanços. 4a ed. São Paulo: Atlas, 1997.THOMPSON, Carlos A; FRIAES, Marly M. & MASSAÚD Fábio. Sistemas Especialistas:

Lógica Fuzzy Aplicada na Análise de Portifólios. http://www.educompany.com.br/ texto/artigo/fuzzy.asp [capturado em 10/04/2003].

VON ALTROCK, Constantin. Fuzzy logic and neroFuzzy applications in business and finance. New Jersey: Prentice Hall, 1995.

SIEGEL, Philip H. KORVIN, Andre de, OMER, Khursheed, ZEBDA, Awni. (Editors). Applications of Fuzzy Sets and the Theory of Evidence to Accounting.. JAI Press. Stanford. 1995.

SIEGEL, Philip H., KORVIN, Andre de, OMER, Khursheed. (Editors). Applications of Fuzzy Sets and the Theory of Evidence to Accounting, II. JAI Press. Stanford. 1998.

SHAW, Ian S. SIMÕES, Marcelo Godoy. Controle e modelagem Fuzzy. São Paulo: Edgard Blücher, 1999.

SERGUIEVA, Antoaneta. HUNTER, John. Fuzzy interval methods in investment risk appraisal. Fuzzy Sets and Systems. Vol. 142. 443-466. 2004

SYAU, Yu-Ru, et alii. Fuzzy numbers in the credit rating of enterprise financial condition. Review of Quantitative Finance and Accounting. 17: 35. 2001.

VASARHELYI, Miklos A. e KOGAN, Alexander. Artifical intelligence in accounting and auditing. Towards new paradigns. Princenton: Markus Wiener Publishers, 1998.

ZEBDA, A. The choice of management Accounting normative Models: A synthesis. Advances in Accounting. Vol. 5: 1987, pp. 73-98.

ZEBDA, A. The investigation of cost variances: A fuzzy set theory approach. Decision Sciences. 15, 3, 1984, pp. 359-389.

ZEBDA, A. The problem of ambiguity and Vagueness in Accounting. Behavioral Research in Accounting Vol. 3: 1991, pp. 117-145.

![Analise financeira de balanços[1]](https://img.dokumen.tips/doc/110x75/5571f31e49795947648d8833/analise-financeira-de-balancos1.jpg)