Embed Size (px)

DESCRIPTION

Alianza Estratégica Con La República Dominicana 2010-2013

Citation preview

Alianza Estratégica con la República Dominicana para el período 2010-2013

Copyright © 2009 por Banco Internacional de Reconstrucción y Fomento / Banco MundialUnidad Administrativa de los Países del Caribe / Región de América Latina y El Caribe1818 H Street, N.W. Washington, D.C. 20433, U.S.A.www.bancomundial.org.do

Todos los derechos reservadosPrimera edición en español: Abril de 2010

Esta obra fue publicada originalmente en inglés por el Banco Mundial con el título “Country Partnership Strategy for the Dominican Republic for the Period FY10-FY13 – Report No. 49620-DO”. La edición en español no es una traducción oficial del Banco Mundial. El Banco Mundial no garantiza la exactitud de la información incluida en esta publicación y no acepta responsabilidad alguna por cualquier consecuencia derivada de su uso o interpretación.

Los límites, los colores, las denominaciones y demás información contenida en los mapas de este libro no presu-ponen, por parte del Grupo del Banco Mundial, juicio alguno sobre la situación legal de cualquier territorio, ni el reconocimiento o aceptación de dichos límites.

Los resultados, interpretaciones y conclusiones expresadas en este libro son en su totalidad de los autores y no deben ser atribuidas en forma alguna al Banco Mundial, a sus organizaciones afiliadas o a los miembros de su Directorio Ejecutivo ni a los países que representan.

El material de esta publicación está protegido por el derecho de propiedad intelectual. Las solicitudes de autori-zación para reproducir partes de esta publicación deberán enviarse a Alejandra De La Paz, Analista de Información Pública de la Oficina del Banco Mundial para República Dominicana al Fax (1) 809-566-7746. Cualquier otra pre-gunta sobre los derechos y licencias debe ser dirigida al Banco Mundial en República Dominicana en el número de fax referido.

Edición: Primera ediciónImpreso y hecho en República Dominicana / 2010Banco Mundial – República Dominicana

Coordinación Editorial: Jordi Álvarez, Alejandra De La Paz

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • DEsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

Alianzaestratégica con la

2010 - 2013

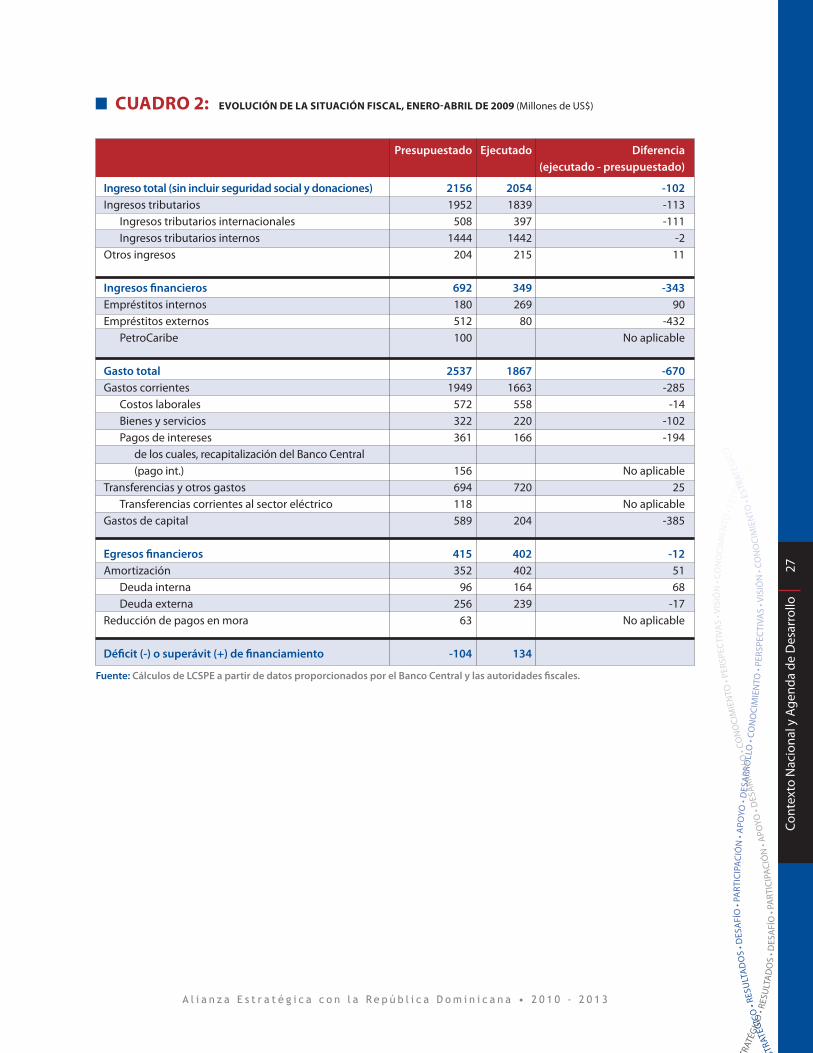

RepúblicaDominicana

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • DEsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

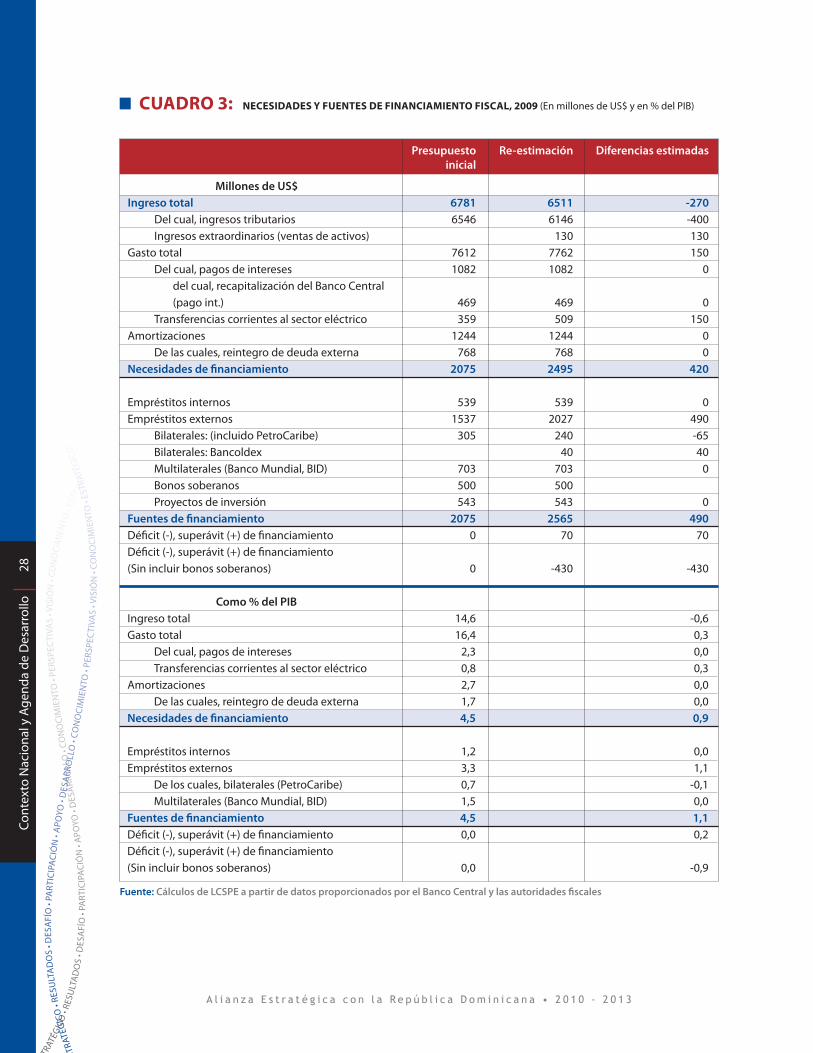

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

EstRAtégico • REsultADos • DEsAfío • pARticipAción • Apoyo • D

EsARRollo • conocimiEnto • pERspEctivAs • visión • conocimiEnto • EstRAtégico

Banco Internacional de Reconstrucción y Fomento

Corporación Financiera Internacional

Unidad de Gestión para el CaribeOficina Regional de América Latina y el Caribe

Corporación Financiera Internacional Región de América Latina y el Caribe

Agosto 4 de 2009Grupo Banco MundialRepública Dominicana

Puerto de Samaná, Samaná - Valerie Hermann

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Abr

evia

tura

s5

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

ABREviAtuRAs y AcRónimos

AAA Actividades Analíticas y de AsesoríaAECID Agencia Española de Cooperación Internacional para el DesarrolloAEP Alianza Estratégica con el PaísAFD Agencia Francesa de DesarrolloAPL* Programa de Préstamo Adaptable (Adaptable Program Loan)BID Banco Interamericano de DesarrolloBIRF Banco Internacional de Reconstrucción y FomentoCE Comisión EuropeaCEM Memorando Económico del País (Country Economic Memorandum)CPPR* Revisión de Desempeño de la Cartera del País (Country Portfolio Performance Review)DPL* Préstamo de Política para el Desarrollo (Development Policy Lending)DR-CAFTA Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana.EAP Estrategia de Asistencia al PaísEDE Empresas Distribuidoras de ElectricidadEES Estudios Económicos y SectorialesFDI Fondo para el Desarrollo InternacionalFMAM Fondo para el Medio Ambiente MundialFMI Fondo Monetario InternacionalFNUAP Fondo de Población de las Naciones UnidasGAP Gobierno Abierto y ParticipativoGBM Grupo del Banco MundialGTZ Cooperación Técnica AlemanaIED Inversión Extranjera DirectaIFC* Corporación Financiera Internacional (International Finance Corporation) IFI* Instituciones Financieras Internacionales (International Financial Institution)

La última Alianza Estratégica con el país para la República Dominicana, Informe n.º 31627-DO, fue analizada por el Direc-torio Ejecutivo el 19 de mayo de 2005. El último Informe de situación sobre la Alianza Estratégica al país está fechado el 6 de julio de 2007.

EQuivAlEntEs monEtARiosUnidad monetaria = peso Dominicano (Dom)US$1,0 = Dom$35,85 (al 7 de julio de 2009)

AÑo fiscAl1 de enero al 31 de diciembre

pEsos y mEDiDAsSistema métrico decimal

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Abr

evia

tura

s6

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

JICA* Agencia de Cooperación Internacional de Japón (Japan International Cooperation Agency)JSDF* Fondo Japonés de Desarrollo Social (Japan Social Development Fund)MIGA* Organismo Multilateral de Garantía de Inversiones (Multilateral Investment Guarantee Agency)NLTA* Asistencia Técnica No Reembolsable (Non Lending Technical Assistance)NPL* Préstamos No Redituables (Non Performing Loan)ODM Objetivos de Desarrollo del MilenioOMS Organización Mundial de la saludONG Organización no gubernamentalONUSIDA Programa Conjunto de las Naciones Unidas sobre el VIH/SIDAOPS Organización Panamericana de la SaludOSC Organización de la Sociedad CivilPARSS Proyecto de Apoyo a la Reforma del Sector SaludPASS Préstamo de Política de Desarrollo de Ejecución y Rendición de Cuentas de los Sectores SocialesPEFA Programa de Gasto Público y Rendición de Cuentas FinancierasPESF Programa de Evaluación del Sector FinancieroPIB Producto Interno BrutoPLD Partido de la Liberación DominicanaPNUD Programa de las Naciones Unidas para el DesarrolloPPA Paridad del Poder AdquisitivoPROMESE/CAL Programa de Medicamentos Esenciales/Central de Apoyo LogísticoPyME Pequeña y mediana empresaSEEPyD Secretaría de Estado de Economía, Planificación y DesarrolloSeNaSa Seguro Nacional de SaludSIGEF Sistema Integrado de Gestión FinancieraSIUBEN Sistema Único de Beneficiarios SNIP Sistema Nacional de Inversión PúblicaSWAp Enfoque Sectorial Amplio (Sector Wide Approach)UE Unión EuropeaUNESCO Organización de las Naciones Unidas para la Educación, la Ciencia y la CulturaUNICEF Fondo de las Naciones Unidas para la Infancia

*Por sus siglas en inglés

Banco mundial ifcVicepresidenta/e Pamela Cox Jyrki KoskeloDirectora a cargo del País/Director Yvonne Tsikata Atul MehtaGerente de Proyecto Roby Senderowitsch Pierre Nadji/Salem Rohana

EL PRESENTE DOCUMENTO ES UN EXTRACTO DEL DOCUMENTO ORIGINAL PUBLICADO EN INGLÉS POR EL BANCO MUNDIAL CON EL TÍTULO “COUNTRY PARTNERSHIP STRATEGY FOR THE DOMINICAN REPUBLIC FOR THE PERIOD FY10-FY13” – DEPORT NO. 49620-DO EL CUAL SE ENCUENTRA PUBLICADO EN LA PÁGINA WEB www.bancomundial.org.do.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Agra

deci

mie

ntos

7

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

AgRADEcimiEntos

El Grupo del Banco Mundial (GBM) agradece la estrecha colaboración de las autoridades dominicanas en la elaboración de la presente Alianza Estratégica con el País (AEP). Asimismo, el Banco reconoce la

productiva y estrecha coordinación con otros organismos internacionales de desarrollo que operan en la República Dominicana.

La presente AEP es obra del Equipo del GBM a cargo de la República Domi-nicana dirigido por Roby Senderowitsch, Pierre Nadji y Salem Rohana, bajo la orientación general de Yvonne Tsikata. Un gran número de miembros y gru-pos del personal aportaron datos e información durante las diversas etapas de la elaboración de esta estrategia, entre ellos: Catherine Abreu, Jordi Álva-rez, Marco Arena, Diego Arias, Mark Austin, Pedro Arizti, Ana Bellver, Raja Ben-taouet, Benu Bidani, Maurizio Bussolo, Alan Carroll, Juan Miguel Cayo, Rodrigo Chaves, Lily Chu, Carine Clert, Christian Contin, Erwin De Nys, Laura Elias, Henri Fortin, Samuel Freije-Rodríguez, Francis Ghesquiere, Maria Hermann, Valerie Hermann, Jane Hwang, Joseph Kizito, Enzo de Laurentiis, Jean-Michel Lobet, Christina Malmberg Calvo, Nick Manning, Manuel Marino, Fernando Montene-gro, Anna Musakova, Juan Navas-Sabater, María Beatriz Orlando, Alejandra De La Paz, Vanessa Paul, Maria Poli, David Reinstein, Maritza Rodríguez, Roberto Tarallo, Cornelia Tesliuc, Theo Thomas, João Veiga-Malta, Walter Vergara, Daniel Villar, David Warren y Anders Zeijlon. El equipo desea agradecer especialmen-te a Yvonne Tsikata por su orientación estratégica y asesoramiento, y a Miguel Ceara, Michael Corlett, Afef Haddad, Norman Hicks y Leritza Monsanto Abreu por sus valiosas contribuciones y su ardua labor durante este proceso.

Las principales contrapartes del Gobierno en la elaboración de esta Alianza Es-tratégica con el País fueron: Juan Temístocles Montás, Secretario de Estado de Economía, Planificación y Desarrollo; Vicente Bengoa, Secretario de Estado de Hacienda; María Felisa Gutiérrez, Subsecretaria de Estado de Hacienda, Secre-taría de Estado de Hacienda; Nelson Toca, Subsecretario de Estado de Planifi-cación, Secretaría de Estado de Economía, Planificación y Desarrollo (SEEPyD); Guarocuya Félix, Superintendente de Valores; Susana Gámez, Coordinadora Técnica del Gabinete de Coordinación de Políticas Sociales, Magdalena Lizar-do, Directora de la Unidad de Asesoría de Análisis Económico y Social de la SEEPyD, Edgar Victoria, Director General de Crédito Público, Secretaría de Esta-do de Hacienda y Jaime Álvarez, Consejero Senior al Director Ejecutivo.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Pala

bras

de

los

Repr

esen

tant

es9

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

El Grupo del Banco Mundial se honra en pre-sentar la presente Alianza Estratégica con la República Dominicana, para el período 2010-

2013. Desde hace más de cuatro décadas El Grupo del Banco Mundial viene acompañando el desarrollo del país mediante una serie de proyectos de asistencia técnica, apoyos financieros, la generación de conoci-miento y el diálogo en torno a políticas públicas con un amplio espectro de actores del gobierno, la socie-dad civil y el sector privado dominicanos.

Durante la última década, hemos sido testigos del impresionante crecimiento económico y el desarrollo so-cial experimentado por el país. Durante los últimos años la economía dominicana experimentó tasas de creci-miento superiores al promedio de la región, e incluso el país fue uno de los pocos con crecimiento positivo du-rante el difícil período de la crisis financiera internacional. Durante el período 2005-2007 el país logró resultados positivos en términos de equilibrio fiscal, relación entre deuda y reservas internacionales e inflación. La pobreza tuvo cierta disminución sobre todo en las zonas urba-nas, el clima de inversión tuvo mejoras importantes, lo que se vio reflejado en un sector privado vibrante capaz de proveer oportunidades para el desarrollo del país.

Sin embargo, la República Dominicana sigue enfrentando una serie de desafíos importantes que amenazan las posibilidades de desarrollar su pleno potencial. El importante crecimiento económico no se traduce en oportunidades para todos y los niveles de inequidad no disminuyen en forma significativa. La existencia de una delicada situación fiscal – agravada en gran medida por la reciente crisis financiera inter-nacional, los niveles extremadamente altos de po-breza y desigualdad acompañados por una reducida capacidad de implementar políticas sociales contra-cíclicas, los problemas de competitividad derivados principalmente de un sector energético ineficiente y de bajos niveles de competencias técnicas en el mer-cado laboral y las consecuencias negativas que pudie-

pAlABRAs DE los REpREsEntAntEs

ran derivarse del cambio climático sobre la importante industria turística del país, son desafíos importantes que requieren una respuesta inmediata.

Atento a la necesidad de atender estos desafíos, el Gobierno Dominicano ha dado importantes pasos en la definición de una estrategia nacional de desarrollo que sirva como guía para los próximos 20 años. El Grupo del Banco Mundial ha tenido el privilegio de acompañar este ejercicio en plena colaboración con funcionarios del gobierno dominicano, quienes a su vez, mantuvie-ron un proceso de consulta abierto y significativo con actores de la sociedad civil y el sector privado.

Es en este contexto que se define la presente Alian-za Estratégica con la República Dominicana que viene a apoyar la implementación de la Estrategia Nacional de Desarrollo. Esta Alianza Estratégica tiene como objetivo principal proteger a los pobres al tiempo que se incre-menta la competitividad y se fortalecen las instituciones públicas del país en términos de una rendición de cuen-tas basada en resultados. La misma, incluye los siguientes cuatro objetivos estratégicos sobre los cuales se constru-ye el programa de trabajo del Grupo del Banco Mundial:

1- Fortalecer la cohesión social y mejorar el acceso y la calidad de los servicios sociales;

2- Promover la competitividad en un ambiente econó-mico sustentable y con capacidad de recuperación;

3- Mejorar la calidad del gasto público y el desarro-llo institucional; y

4- Fortalecer la capacidad y la construcción de alian-zas para promover reformas, con especial énfasis en el trabajo con actores de la sociedad civil, el Congreso y el sector privado.

Es un privilegio para el Grupo del Banco Mundial poder continuar brindando nuestro apoyo a la Repúbli-ca Dominicana, con la seguridad de que juntos podre-mos construir una sociedad más justa, con menores ni-veles de pobreza y mayores niveles de equidad social.

Salem Rohana Roby Senderowitsch Representante IFC Representante Banco Mundial

Parque Colón, Santo Domingo - Jordi Álvarez

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Indi

ce11

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

Resumen Ejecutvo 13

I. IntroduccIón 17

II. contexto nacIonal y agenda de desarrollo 19

A. contexto social y político 19

B. Acontecimientos económicos recientes 19

c. gobernabilidad e instituciones públicas: contexto y desafíos 30

D. la pobreza, la desigualdad y los objetivos de desarrollo del milenio 32

E. Desafíos y oportunidades en materia de desarrollo 37

f. la Estrategia nacional de Desarrollo de la República Dominicana 41

III. estrategIa de asIstencIa del grupo del Banco MundIal 42

A. lecciones derivadas de la Estrategia de Asistencia al país para los ejercicios de 2006-2009

y las consultas con actores claves 42

B. Alianza Estratégica con el país 44

c. implementación de la Alianza Estratégica con el país 55

D. programa del migA 59

E. programa del instituto del Banco mundial 59

f. monitoreo y evaluación 60

cuadros

cuadro 1. principales indicadores económicos de la República Dominicana, 2003-2013 22

cuadro 2. Evolución de la situación fiscal, enero-abril de 2009 (millones de us$) 27

cuadro 3. necesidades y fuentes de financiamiento fiscal, 2009 28

cuadro 4. comparación del desempeño social, 2006 33

cuadro 5. oDm - progresos y perspectivas 37

cuadro 6. la ifc en la República Dominicana durante los ejercicios 2002-2008 (millones de us$) 42

cuadro 7. temas establecidos por el gobierno, objetivos de la AEp y donantes 56

cuadro 8. programa indicativo de financiamiento (millones de us$) 59

grÁFIcos

gráfico 1. tasas de pobreza y gasto social en la República Dominicana 32

gráfico 2. pérdidas en la distribución de energía 38

gráfico 3. clientes por trabajador de las Empresas Distribuidoras de Electricidad (EDEs)

de la República Dominicana 38

gráfico 4. cadena de resultados de la AEp con la República Dominicana 48

ínDicE

Mina de sal, Salinas, Baní - Valerie Hermann

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Resu

men

Eje

cutiv

o13

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

resuMenejecutIvo

1Tras una década de rápido crecimien-to económico y desarrollo social, la

República Dominicana afronta hoy im-portantes desafíos que ponen en peligro las perspectivas de progresos rápidos e ininterrumpidos. Las principales causas de vulnerabilidad incluyen: i) una difícil situación fiscal que ahora se agrava debido a la crisis económica y financiera mundial; ii) niveles extremadamente elevados de po-breza y desigualdad y la reducida capaci-dad para implementar políticas sociales anticíclicas; iii) problemas de competiti-vidad derivados principalmente de un sec-tor energético ineficiente y bajos niveles de competencias técnicas; y iv) las consecuen-cias negativas del cambio climático en la importante industria del turismo del país.

2La República Dominicana y el Grupo del Banco Mundial (GBM) mantienen,

desde hace tiempo, una estrecha asocia-ción; sin embargo, dado que las modali-dades de colaboración tradicionales em-pleadas hasta el presente no han generado resultados uniformes, sería conveniente adoptar nuevos enfoques. Generalmente, el Banco ha tenido en cuenta las solicitudes de asistencia técnica y financiamiento for-muladas por el Gobierno, pero la implemen-tación se ha demorado como consecuencia de importantes retrasos en la entrada en vigor de las nuevas operaciones y la lenta ejecu-ción de la cartera de proyectos, que se debie-

ron en gran medida a restricciones fiscales y limitaciones en materia de capacidad. Sin embargo, el Gobierno considera que el GBM sigue estando en condiciones de colaborar en la solución de los importantes desafíos de de-sarrollo que afronta el país, y ha participa-do activamente con el Banco en un análisis del conjunto de instrumentos que serían más adecuados para dar respuesta a las necesi-dades del país.

3 En este contexto, el Gobierno de la Re-pública Dominicana y el Banco han

analizado nuevas modalidades de coope-ración —plasmadas en la presente Alian-za Estratégica con el País (AEP) — que propiciarían la transferencia de recur-sos financieros y asistencia técnica, y a su vez permitirían reducir o evitar los obs-táculos que hasta la fecha han retrasado su implementación y el logro de resulta-dos. La AEP se corresponde plenamente con las prioridades establecidas por el Gobierno del Presidente Fernández y con los elementos fundamentales de la Estrategia Nacional de Desarrollo, que actualmente está siendo fi-nalizada a través de un amplio proceso par-ticipativo. Su principal objetivo consiste en respaldar los esfuerzos del país por reducir su vulnerabilidad a las perturbaciones, tan-to internas como externas, generando al mis-mo tiempo resultados para sus ciudadanos. Esta nueva AEP promoverá sinergias entre los programas de trabajo de todo el GBM:

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Resu

men

Eje

cutiv

o14

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

el Banco Internacional de Reconstrucción y Fomento (BIRF), la Corporación Financiera Internacional (IFC) y el Organismo Multila-teral de Garantía de Inversiones (MIGA).

4En la nueva estrategia se hará espe-cial énfasis en proteger a los pobres,

al tiempo que se incrementa la competi-tividad y se fortalecen las instituciones públicas del país en términos de rendi-ción de cuentas basada en resultados. Este objetivo, y las áreas prioritarias, se abordarán mediante la implementación de medidas para alcanzar cuatro objetivos es-tratégicos: i) fortalecer la cohesión social y mejorar la calidad y el acceso a los servicios sociales, ii) promover la competitividad en un ambiente económico sustentable y con capacidad de recuperación, iii) mejorar la calidad del gasto público y el desarrollo ins-titucional, y iv) fortalecer la capacidad y obtener apoyo para promover reformas.

5A través de la estrategia propuesta se mantendrá un enfoque flexible basado

en una combinación de financiamiento para inversiones y préstamos en apoyo de reformas de políticas, haciendo énfasis en Actividades Analíticas y de Asesoría (AAA), que incluirán tanto Estudios Económicos y Sectoriales (EES) como Asistencia Técnica no Reembolsable (NLTA). La estrategia pro-puesta proporcionará respaldo al Gobierno para generar resultados al tiempo que forta-lece la rendición de cuentas entre los organis-mos del sector público. El modelo propuesto, en cuyo marco se trabajará con actores no tra-dicionales y se centrará en el fortalecimiento de los mecanismos de supervisión entre orga-nismos del sector público, también se centrará en intervenciones en materia de exigencia de gobernabilidad con la finalidad de generar los incentivos adecuados para incrementar los niveles de rendición de cuentas ante la población y reforzar los contrapesos y las sal-vaguardias dentro del sector público. Sin em-bargo, si el Gobierno suspende su programa de reformas, si las condiciones macroeconómicas se deterioran significativamente, o si el Banco no puede sustentar el financiamiento con fines de apoyo presupuestario en una matriz de po-líticas verosímil, el Banco tendrá que reconsi-derar la combinación de financiamiento para inversiones y préstamos en apoyo de reformas

de políticas a fin de lograr un equilibrio. Las sinergias en el GBM aportarán mayor flexi-bilidad a este enfoque, pues permitirán usar diversos instrumentos.

6La IFC tendrá un doble enfoque du-rante el próximo período de la AEP.

En primer lugar, seguirá trabajando con los segmentos insuficientemente atendidos del mercado, que son los que tienen el ma-yor impacto en la base de la pirámide. Uno de sus principales objetivos será ayudar a las micro, pequeñas y medianas empresas (MYPYMES). Las áreas de intervención in-cluirán el acceso a financiamiento (para el comercio, las microfinanzas y las pymes), la mejora del clima de negocios (Reforma Doing Business, Gobernabilidad Corporati-va), el acceso a infraestructura básica y el desarrollo sustentables del turismo. Asimis-mo, se respaldarán oportunidades en otros sectores que generan crecimiento e ingresos (como la agroindustria y las manufacturas en general) propiciando inversiones susten-tables del sector privado. La IFC también dará respuestas a la actual crisis financie-ra, con especial énfasis en los clientes exis-tentes y financiamiento a un plazo más cor-to (principalmente financiamiento para el comercio). Los servicios de inversión y ase-soramiento de la IFC incluirán actividades orientadas a mitigar el cambio climático (por ejemplo, en áreas de eficiencia energé-tica y energía renovable), elevar las normas de sostenibilidad (ambientales, sociales y de gobernabilidad corporativa) y fortalecer los vínculos (por ejemplo, con las pymes).

7La nueva AEP se basará en la coordina-ción de los donantes. El enfoque propues-

to es totalmente coherente con los principios concertados en la Declaración de París, en 2005: i) apropiación, ii) alineación, iii) armo-nización, iv) gestión orientada a resultados, y v) mutua responsabilidad. En línea con es-tos principios, y de acuerdo con las recomen-daciones concretas formuladas en la reunión de Accra en 2008, en la estrategia propuesta se hace especial énfasis en ampliar el alcan-ce del diálogo sobre políticas de desarrollo a nivel nacional, consolidar y aprovechar los sistemas nacionales (toda vez que sea posi-ble), acoger y trabajar con todos los actores que participan en el desarrollo, profundizar

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Resu

men

Eje

cutiv

o15

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

las relaciones de trabajo con la sociedad civil, concentrar los esfuerzos en lograr resultados, incrementar la transparencia y la rendición de cuentas en materia de resultados, y seguir basando la condicionalidad en las estrate-gias de desarrollo de los países.

8Riesgos. Los principales riesgos que en-frenta la presente AEP provienen de facto-

res tanto internos como externos. Los factores internos incluyen la necesidad de establecer

una mayor coordinación entre los organismos del sector público a fin de lograr un enfoque multisectorial de desarrollo. Los factores ex-ternos incluyen el riesgo de que se produzcan graves perturbaciones externas que podrían ser un obstáculo para emprender cambios de políticas. En los últimos años, el Gobierno ha realizado progresos para mitigar muchos de estos factores y la AEP propuesta respalda-rá actividades que permitirán reforzar estas medidas de mitigación.

Hoyo de Pelempito - Pavel Pons

Península de Samaná - Pavel Pons

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Intr

oduc

ción

17

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

1 Tras una década de rápido crecimien-to económico y desarrollo social, la

República Dominicana afronta hoy im-portantes desafíos que ponen en peligro las perspectivas de progresos rápidos e ininterrumpidos. Las principales causas de vulnerabilidad incluyen: i) una difícil situación fiscal que ahora se agrava debido a la crisis económica y financiera mundial; ii) niveles extremadamente elevados de pobreza y desigualdad y la reducida capa-cidad para implementar políticas sociales anticíclicas; iii) problemas de competitivi-dad derivados principalmente de un sector energético ineficiente y bajos niveles de competencias técnicas; y iv) las consecuen-cias negativas del cambio climático en la importante industria del turismo del país. Por otra parte, la debilidad de las institu-ciones públicas —especialmente en lo que respecta a su capacidad para producir re-sultados demostrables— profundiza los ba-jos niveles de confianza en el Gobierno.

2 La República Dominicana y el Grupo del Banco Mundial (GBM) mantienen,

desde hace tiempo, una estrecha asocia-ción; sin embargo, dado que las modalida-des de colaboración tradicionales, emplea-

das hasta el presente, no han generado resultados uniformes, sería conveniente adoptar nuevos enfoques. Generalmente, el Banco ha tenido en cuenta los pedidos de asistencia técnica y financiamiento formula-dos por el Gobierno, pero la implementación se ha demorado como consecuencia de im-portantes retrasos en la entrada en vigor de las nuevas operaciones y la lenta ejecución de la cartera de proyectos, que se debieron en gran medida a restricciones fiscales y li-mitaciones en materia de capacidad. Aún así, el Gobierno considera que el GBM sigue estando en condiciones de colaborar en la solución de los importantes desafíos de de-sarrollo que afronta el país.

3 En este contexto, el Gobierno de la Re-pública Dominicana y el Banco han

analizado nuevas modalidades de coope-ración —plasmadas en la presente Alian-za Estratégica con el País (AEP)— que propiciarían la transferencia de recursos financieros y de asistencia técnica, pero permitirían reducir o evitar los obstácu-los que hasta la fecha han retrasado su implementación y el logro de resultados. La AEP se corresponde plenamente con las prioridades establecidas por el Gobier-

intRoDuccióni.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Intr

oduc

ción

18

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

no del Presidente Fernández y con los elementos fundamentales de la Estrategia Nacional de Desarrollo, que actualmente está siendo finalizada a través de un amplio proceso participativo. Su principal objetivo consiste en respaldar los esfuerzos del país para reducir su vulnerabilidad a las pertur-baciones, tanto internas como externas, ge-

nerando al mismo tiempo resultados para sus ciudadanos. Esta nueva AEP promove-rá sinergias entre los programas de trabajo de todo el GBM: el Banco Internacional de Reconstrucción y Fomento (BIRF), la Cor-poración Financiera Internacional (IFC) y el Organismo Multilateral de Garantía de Inversiones (MIGA).

Santo Domingo - Jordi Álvarez

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo19

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

contEXto nAcionAl y AgEnDA DE DEsARRolloii.

a. contexto socIal y polítIco

4 La República Dominicana es un país de ingreso medio (con un ingreso per

cápita de US$3,990) y, después de Cuba, es el país del Caribe con mayor extensión territorial y población. El turismo, la mi-nería y las manufacturas ligeras son sus principales exportaciones. El clima de ne-gocios ha mejorado, la inversión extranjera directa (IED) representó alrededor del 4% del ingreso nacional en 2007, y las remesas ascendieron a un 10% del producto interno bruto (PIB). Durante más de una década, el país ha celebrado elecciones competiti-vas y transiciones de poder pacíficas entre los partidos.

5 En mayo de 2008, el Presidente Fer-nández fue reelegido para un segundo

mandato consecutivo con el 53,8% de los votos, y su partido, el Partido de la Libera-ción Dominicana (PLD), posee mayoría en ambas cámaras del Congreso. Esta situa-ción, a su vez, brinda una oportunidad sin precedentes para avanzar en la ejecución de un programa de reformas. Así pues, el Presidente Fernández está en condiciones de implementar un programa de reformas orientado a solucionar la crisis energética, combatir la corrupción y fortalecer las ins-tituciones y mejorar la competitividad y el clima para la inversión.

6 Recientemente, el Presidente Fernán-dez convocó una Cumbre Nacional para

definir la Estrategia Nacional de Desa-rrollo a largo plazo. El proceso brinda una buena oportunidad para forjar consenso y alinear la nueva AEP del Banco con las prio-ridades nacionales, plasmadas en la nueva estrategia nacional.

7 En el marco de la reforma constitucio-nal que se está llevando a cabo, el Pre-

sidente Fernández ha suscrito un acuerdo con los líderes de los partidos de oposición. Esta medida ha contribuido a crear consen-so entre los actores políticos sobre las prin-

cipales cuestiones incluidas en la reforma constitucional. Los elementos más impor-tantes incluyen la coordinación del calenda-rio electoral nacional y la eliminación de la cláusula que permite la reelección presiden-cial. A fin de coordinar los calendarios elec-torales, los elegidos para ocupar una banca en el Congreso en 2010 permanecerán en el cargo durante seis años (en vez de cuatro). La reelección presidencial fue abolida con la salvedad de que los presidentes pueden vol-ver a ocupar el cargo después de haber per-manecido un período fuera del Gobierno.

acontecIMIentos econóMIcos recIentes

Acontecimientos macroeconómicos recientes

8En los dos años previos a la actual crisis financiera internacional, la República

Dominicana gozó de un crecimiento econó-mico sólido —con tasas del 10,7% en 2006, y 8,5% en 2007—superando ampliamente el promedio de la región de América Latina y el Caribe (Cuadro 1). En 2008, el crecimien-to ascendió a un 5,3%, manteniéndose por encima del promedio regional que fue del 4,6%. Esta expansión económica se basó en factores positivos, tanto internos como ex-ternos. Internamente, el Gobierno llevó a cabo reformas estructurales para mejorar la sostenibilidad fiscal, que incluyeron: racio-nalizar el gasto, mejorar la recaudación de ingresos y la gestión de la deuda, institucio-nalizar el proceso presupuestario y fortale-cer el sistema financiero. Impulsados por un elevado consumo privado y una sólida demanda de inversiones, las manufacturas y los servicios —comunicaciones, comercio, turismo— crecieron fuertemente. Externa-mente, incidieron de manera positiva, entre otros, un firme crecimiento mundial y una amplia afluencia de divisas provenientes del turismo, las remesas y la IED.

9Durante el período 2005-2007, el país logró resultados positivos en términos

de equilibrio fiscal, relación entre deuda y reservas internacionales, e inflación. En 2007, el superávit fiscal primario ascendió a 1,3 puntos porcentuales del PIB, lo que re-presentó un aumento respecto al 0,6% y el

B.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo20

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

0,4% registrados en 2006 y en 2005 respecti-vamente (Cuadro 1). Esta mejora obedeció, principalmente, al aumento de los ingresos, impulsado por las reformas tributarias y una mejor administración de los ingresos, así como mayores exportaciones de níquel en 2007. Por otra parte, la base impositiva es aún pequeña y el gasto público como por-centaje del PIB viene aumentando lenta-mente desde 2005. El aumento del gasto se debió principalmente a programas de subsi-dios (para electricidad y gas licuado) de gran magnitud y mal enfocados.

10Para 2008, el déficit global ascendió al 3,0% del PIB, y se estimó que el

déficit primario representaba un 1,2% del PIB, debido, principalmente, al aumento de los subsidios a partir de principios de 2008 y al incremento del gasto durante la campa-ña para las elecciones presidenciales que se llevaron a cabo en mayo. Con el objetivo de no trasladar totalmente el aumento de los precios internacionales a los precios inter-nos, el Gobierno otorgó subsidios a produc-tos alimenticios (pan, leche, arroz, frijoles, huevos y aves) en las Zonas Francas, y al combustible para el transporte público sin-dicalizado y el transporte de productos. Es-tas medidas tuvieron un alto costo fiscal y socavaron la estabilidad macroeconómica. El costo de los subsidios a la energía prác-ticamente se duplicó, del 1,7% del PIB en 2007 a una cifra cercana al 3% en 2008, prin-cipalmente como resultado del alza en los precios internacionales del petróleo. Aun-que no se dispone de una medición exacta, todo indica que las transferencias al sector energético han sido regresivas y no benefi-ciaron a los grupos más vulnerables debido a que las personas con más ingresos consu-men más combustible.

11 Aunque la relación entre la deuda pública y el PIB alcanzó un máxi-

mo de 49,3% del PIB después de la crisis bancaria en 2003; desde entonces ha dis-minuido significativamente. Para 2008, había descendido al 32,5% a raíz de la rees-tructuración de la deuda externa soberana que se llevó a cabo en 2005, el rápido cre-cimiento reciente del PIB, la disminución de las tasas de interés real y la apreciación del tipo de cambio real. El papel que tuvo

la mejor gestión fiscal básica fue modes-to. Además de la disminución del nivel de deuda, la estructura de la deuda pública ha mejorado gracias al prolongamiento de los vencimientos (especialmente en el caso de los certificados del Banco Central) y una mayor proporción de deuda a tasa de inte-rés fija. Para 2015, el Gobierno se ha fijado como meta lograr que la relación entre la deuda y el PIB llegue al 25%. Antes de la crisis económica mundial, parecía que esta meta se alcanzaría fácilmente.

12 La inflación disminuyó del 51,5% en 2004 al 7,4% en 2007, y ascendió al

8,3% en 2008. Después de la crisis bancaria de 2003, la inflación aumentó debido al ex-ceso de liquidez ocasionado por el colapso de los bancos y su posterior rescate, y se exacerbó a raíz de la depreciación del peso debido a la sustitución de la moneda. Gra-cias a una política monetaria prudente, la inflación retrocedió a tasas de un sólo dí-gito. A diferencia del período anterior, las condiciones externas han tenido un efecto más importante en la inflación reciente. Desde finales de 2007, cuando se aceleró la inflación de los precios internacionales, los precios en la República Dominicana aumentaron más rápido que el promedio regional. Además del traslado de los pre-cios internacionales a los precios internos, el aumento de los precios internos de los alimentos también fue causado por las tor-mentas tropicales Noel y Olga que azotaron al país a fines de 2007.

13La afluencia de capitales al mercado entre 2003 y mediados de 2008 fue su-

ficiente para financiar el déficit en cuenta corriente, el cual se ha ampliado reciente-mente. Las reservas internacionales han mejorado en comparación al período de la crisis bancaria, y el tipo de cambio se ha mantenido relativamente estable desde principios de 2005. El déficit en cuenta co-rriente ha aumentado considerablemente desde 2006 como consecuencia de la desace-leración de las exportaciones y el aumento de los gastos de importación. Entre 2003 y 2008, el promedio de crecimiento real de las exportaciones fue únicamente de 3%, debi-do principalmente a la disminución de las exportaciones netas de las Zonas Francas.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo21

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

Las exportaciones son ahora más diversifi-cadas, dado que productos no tradicionales y los servicios de turismo han reemplazado a las exportaciones de productos textiles y otros productos tradicionales. Las importa-ciones aumentaron rápidamente en el pe-ríodo de 2006-2007 y principios de 2008, a raíz del alza de la demanda de inversión y de consumo y del aumento de los precios internacionales. El país todavía depende significativamente de las importaciones de energía: en 2007, las importaciones de pe-tróleo fueron equivalentes al 10% del PIB. Suponiendo que las cantidades importadas son fijas, una disminución de US$10 en el precio medio de un barril de petróleo per-mite un ahorro de US$480 millones en con-cepto de gastos de importación.

14Después de la crisis financiera inter-na que se produjo en 2003, se regis-

tró una marcada recuperación de la IED. Las inversiones fueron principalmente a los sectores de turismo, comunicaciones, comercio y bienes raíces. En 2008, la IED fue nuevamente el componente más im-portante de la cuenta de capital, pues llegó a US$2,900 millones y cubrió alrededor del 75% del déficit en cuenta corriente. La IED y otras afluencias de capital compensaron el alto déficit en cuenta corriente, y los niveles de reservas no se modificaron. Los grandes flujos de remesas (que según estimaciones se situaron alrededor del 10% del PIB en los últimos años) también han sido una fuente importante de divisas, pese a que se contra-jeron levemente a finales de 2008.

Puerto Haina, Santo Domingo - Valerie Hermann

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo22

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

cifr

as e

fect

ivas

ci

fras

est

imad

as

proy

ecci

ones

ingr

esos

y p

reci

os

Crec

imie

nto

del P

IB (%

de

varia

ción

) -0

,3

1,3

9,3

10,7

8,

5 5,

3 0,

5 2,

3 5,

0 6,

0 6,

0

PIB

per c

ápita

(% d

e va

riaci

ón)

-1,8

-0

,3

7,6

8,7

6,6

3,4

-1,3

0,

5 3,

1 4,

1 4,

1

Infla

ción

(% d

e va

riaci

ón d

el ín

dice

de

prec

ios

al c

onsu

mid

or)

27,4

51

,5

4,2

7,6

7,4

8,3

5,9

6,7

7,8

8,1

7,7

Tipo

de

cam

bio

(% d

e ap

reci

ació

n [-]

o d

epre

ciac

ión

[+])

65,7

36

,6

-27,

8 9,

7 -1

,0

4,6

4,9

4,0

4,0

3,5

3,0

inve

rsió

n y

ahor

ro

Inve

rsió

n in

tern

a br

uta

15,0

14

,9

16,5

18

,4

18,9

19

,7

19,4

19

,8

20,9

21

,5

21,4

Aho

rro

inte

rno

brut

o 19

,3

18,9

13

,4

14,0

11

,4

11,0

11

,4

12,2

15

,2

16,3

15

,5

cuen

tas

del s

ecto

r púb

lico

Tota

l de

ingr

esos

y d

onac

ione

s 12

,9

14,1

15

,7

16,0

17

,7

15,8

13

,9

14,9

15

,0

15,2

15

,3

T

otal

de

ingr

esos

trib

utar

ios

11

,9

12,9

14

,5

14,8

15

,9

14,9

13

,0

14,1

14

,2

14,3

14

,4

Tota

l de

gast

os (s

in in

clui

r int

eres

es)

12,3

15

,7

16,7

16

,9

17,8

20

,6

16,0

17

,0

17,1

17

,2

17,0

G

asto

s co

rrie

ntes

9,

7 12

,7

12,9

13

,7

13,6

16

,1

13,0

13

,5

13,6

13

,8

13,6

G

asto

s de

cap

ital

2,6

3,0

3,9

3,3

4,2

4,5

3,0

3,5

3,5

3,5

3,5

Sald

o pr

imar

io

2,3

0,1

0,4

0,6

1,3

-1,2

0,

0 0,

1 0,

5 0,

6 0,

7

Inte

rese

s 1,

6 1,

8 1,

3 1,

4 1,

6 1,

8 2,

2 2,

2 2,

5 2,

6 2,

4

Sald

o gl

obal

0,

6 -1

,8

-0,9

-0

,7

-0,3

-3

,0

-2,2

-2

,1

-2,1

-2

,0

-1,7

Deu

da p

úblic

a

Tota

l de

deud

a

40,5

47

,4

34,5

36

,4

33,4

34

,0

35,9

37

,6

37,5

36

,8

35,8

Bala

nza

de p

agos

Sald

o en

cue

nta

corr

ient

e 5,

2 4,

8 -1

,4

-3,6

-5

,1

-8,8

-6

,1

-6,8

-5

,1

-4,8

-5

,3

Sald

o co

mer

cial

-1

0,8

-9,0

-1

1,1

-15,

6 -1

5,6

-17,

9 -1

4,9

-15,

5 -1

6,6

-17,

4 -1

7,5

E

xpor

taci

ones

(inc

luid

as la

s Zo

nas

Fran

cas)

44

,6

43,7

30

,0

31,3

28

,9

27,6

26

,3

25,6

24

,4

23,4

22

,7

Im

port

acio

nes

(incl

uida

s la

s Zo

nas

Fran

cas)

44

,1

42,2

33

,8

38,5

37

,1

39,7

35

,5

35,6

35

,9

36,0

35

,4

IED

3,

1 4,

2 3,

3 4,

3 3,

8 6,

1 4,

7 4,

2 4,

4 4,

2 4,

1

Rem

esas

10

,3

10,3

7,

2 7,

7 7,

3 6,

9 6,

9 6,

7 6,

1 5,

6 5,

2

part

ida

de m

emor

ando

PIB

nom

inal

(mile

s de

mill

ones

de

US$

) 20

,0

21,6

33

,5

35,7

41

,3

46,0

46

,7

48,6

52

,7

58,4

64

,9

PIB

nom

inal

(mile

s de

mill

ones

de

DO

M$)

61

8,0

909,

0 10

20,0

118

9,8

1364

,2

1589

,5

1691

,7

1832

,7

2066

,8

2370

,4

2711

,1

fuen

tes:

sec

reta

ría

de E

stad

o de

Hac

iend

a, B

anco

cen

tral

, y e

stim

acio

nes

del f

ondo

mon

etar

io in

tern

acio

nal (

fmi)

y el

Ban

co m

undi

al.

pr

IncI

pale

s In

dIc

ad

ore

s ec

on

óM

Ico

s d

e la

rep

úB

lIc

a d

oM

InIc

an

a, 2

003-

2013

(Por

cent

aje

del P

IB, s

alvo

indi

caci

ón e

n co

ntra

rio)

cua

dro

1:

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo23

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

Perspectivas macroeconómicas y sostenibilidad de la deuda en el mediano plazo

15Las proyecciones del crecimiento se han revisado a la baja a raíz de

la actual crisis económica mundial y la desaceleración de la economía de Estados Unidos. Según estimaciones del Gobier-no, el crecimiento del PIB disminuirá gra-dualmente hasta llegar a un 2,5% en 2009, y luego repuntará a una cifra entre el 3,5% y 4,5% en 2010. Sin embargo, este escenario podría ser optimista ya que los datos recien-tes indican que se profundizará el deterio-ro del crecimiento mundial y el comercio. El Gobierno está elaborando un escenario menos optimista acorde con los pronósticos del Banco Mundial, incluidos en el Cuadro 1. Un pronóstico más realista para la Repú-blica Dominicana es un crecimiento cercano al 0,5% en 2009 y, si las condiciones exter-nas mejoran, próximo a 2,3% para 2010, se-guido de un retorno gradual al crecimiento potencial en el largo plazo del 5% al 6% en los años siguientes. Los datos preliminares para el primer trimestre de 2009 indican un crecimiento del 1,0%; no obstante, este cre-cimiento se logró gracias a la expansión del sector de servicios no comerciables que ya tiene limitaciones de capacidad y, dada la desaceleración de la actividad de inversión, no seguiría creciendo en el futuro. Las ac-tividades vinculadas a la demanda y la in-versión externa se contrajeron significativa-mente durante el primer trimestre de 2009: la minería disminuyó un 74%; las manufac-turas de las Zonas Francas 13%; los hoteles y restaurantes (servicios de turismo) 8% y la construcción 22%.

16 El desempeño de la economía depen-de en gran medida de las condicio-

nes económicas externas. El país tiene una gran apertura ya que el conjunto de impor-taciones y exportaciones es equivalente al 87% del PIB (datos correspondientes a 2007). Asimismo, depende significativamente de las importaciones de alimentos y energía. Estados Unidos es su socio comercial más importante, su principal fuente de IED (que representa un tercio del total), el punto de origen preponderante de las remesas y una fuente importante de ingresos del turismo.

Por consiguiente, el ciclo de crecimiento de la República Dominicana está estrechamen-te correlacionado con el de Estados Unidos. Según estimaciones del Banco Mundial, una disminución del 1% en el crecimiento de Estados Unidos genera, en promedio, una reducción de 0,25 puntos porcentuales en el crecimiento de la República Domini-cana, con un retraso aproximado de tres tri-mestres.

17 Las condiciones externas también inciden en la dinámica de la infla-

ción interna. A raíz de la disminución de los precios internacionales del petróleo y otros productos básicos, y a diferencia del marca-do aumento de la inflación en el primer se-mestre de 2008, se prevé que la inflación en la República Dominicana estará entre el 5% y 7% en 2009-2011.

18 De cara al futuro, el entorno externo tendrá probablemente más efectos

negativos que positivos en los saldos exter-nos del país. Aunque la disminución de los precios internacionales de los productos bá-sicos reducirá la presión sobre los costos de importación, la desaceleración de la econo-mía mundial y la disminución de la deman-da de América del Norte y Europa reducirán los ingresos derivados de las exportaciones, las remesas y el turismo.

19 Si bien la República Dominicana recibió grandes flujos de capital ex-

terno durante 2008; el menor crecimiento mundial, la escasez de liquidez internacio-nal y la mayor aversión al riesgo por parte de los inversionistas podrían reducir con-siderablemente la afluencia de capitales en el futuro próximo. Durante la primera parte de 2009, la marcada reducción del va-lor de los productos básicos importados ha compensado la disminución simultánea de la afluencia de divisas y, en los últimos me-ses, el peso dominicano ha mantenido una trayectoria estable frente al dólar de Estados Unidos y otras monedas. Sin embargo, dado que sus déficits comerciales son estructural-mente elevados, el país debe depender, en gran medida, de la afluencia de capitales para equilibrar sus cuentas externas. Según fuen-tes oficiales, se está tramitando un importan-te proyecto de inversión en el sector minero

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo24

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

para 2009. Si se concreta esta inversión, el país podría resistir los embates del entorno mundial. El grado de incertidumbre respecto a esta inversión no es elevado, pues los flujos de 2009 forman parte de un plan de inversión mucho más amplio: el plan de inversión en minería, que abarca varios años, asciende a unos US$3,600 millones, de los cuales ya se han invertido US$700 millones en 2008. De todos modos, existe cierta incertidumbre: en el primer trimestre de 2009 la IED se contrajo un 41% en comparación con el mismo perío-do de 2008.

20Las necesidades de financiamiento externo para 2009 y los años futuros

son considerables; sin embargo, se podrían cubrir. La situación sigue siendo delicada: la liquidez internacional todavía es escasa y los costos de los empréstitos para la República Dominicana son elevados; el país es vulnera-ble a las perturbaciones externas en los pre-cios, y los gastos fiscales, superiores a los que se podrían financiar de manera segura, po-drían generar presiones adicionales. Dada la limitada cantidad de reservas y la política mo-netaria flexible que aplican actualmente (ade-cuada para contrarrestar la desaceleración de la economía), las autoridades son conscientes de los límites de su actual política macroeco-nómica y están realizando un atento monito-reo de los acontecimientos económicos.

21Dada su situación fiscal, la Repú-blica Dominicana tiene poco mar-

gen de maniobra para afrontar la crisis financiera internacional y la desacelera-ción económica mundial. Para 2009, el Go-bierno, de acuerdo con la misión Monitoreo Posterior al Programa realizada por el FMI en noviembre de 2008, ha establecido como meta un déficit fiscal global del 1,7% del PIB. Sin embargo, es muy probable que el déficit sea mayor y se sitúe entre el 2,5% y el 3% del PIB. Este déficit es coherente con a) la disminución de los ingresos tribu-tarios causada por la menor actividad eco-nómica, b) la disminución prevista de los precios internacionales de los productos básicos, c) el servicio de la deuda futuro y d) el financiamiento que pueden proporcionar las organizaciones financieras internacio-nales. Mantener la disciplina fiscal debería generar un cierto margen para flexibilizar la política monetaria. Durante los primeros meses de 2009, el Banco Central ha reduci-do cuatro veces sus tasas oficiales; actual-mente (junio de 2009), la tasa oficial (tasa de interés interbancaria) es del 5%, lo que re-presenta una disminución respecto al 9,5% aplicado a finales de 2008. Las medidas adi-cionales para incrementar la liquidez en la economía incluyen una disminución del monto de las reservas obligatorias de los bancos. Este cambio en la combinación de políticas macroeconómicas debería generar un estímulo anticíclico, pero los efectos de

Calle el Conde, Sto. Dgo. - Jordi Álvarez

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo25

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

una política monetaria más flexible no son inmediatos y hace muy poco tiempo (junio de 2009) que se han comenzado a observar algunas señales positivas de expansión del crédito privado, tras más de 15 meses de crecimiento negativo. Otra de las princi-pales consecuencias directas de la flexibi-lización de la política monetaria ha sido la disminución de las tasas de interés de mer-cado, que bajaron de alrededor del 14%, a finales de 2008, a cerca del 10%, a finales de marzo de 2009. Aunque sería posible re-ducir aún más estas tasas, las condiciones externas podrían imponer límites a la po-lítica de reducción de las tasas de interés, especialmente dado que el Banco Central se ha comprometido a mantener la estabili-dad del peso y controlar la inflación (véase también el párrafo 20).

22Como se preveía, dada la contracción de la actividad económica en los ám-

bitos nacional e internacional, los ingresos fiscales disminuyeron en los primeros me-ses de 2009; la suma de estas circunstan-cias, y un déficit del sector eléctrico mayor que el presupuestado, han generado pre-ocupación por la posibilidad de que se pro-duzca un déficit de financiamiento fiscal. El presupuesto de 2009 se formuló con los si-guientes supuestos (tasas anuales para 2009): i) crecimiento real del PIB del 2,5%, ii) infla-ción entre el 5% y el 6%, iii) precio del barril de petróleo en US$69,8, y iv) crecimiento del PIB de Estados Unidos de -0,6%. Teniendo en cuenta estos supuestos, se proyectó un défi-cit global del 1,7% del PIB. No obstante, la situación se ha deteriorado y es posible que sea necesario revisar los supuestos iniciales. Como se indica en el cuadro 2, las corrientes de ingresos para el primer trimestre de 2009 son muy inferiores a las del mismo período del año anterior, y son menores que las pre-vistas por las autoridades. Si se mantienen las tendencias actuales durante el resto del año, se estima que el déficit del ingreso total llegará a unos US$400 millones (cuadro 3). En lo que respecta a los gastos, el escenario a la baja incluye un déficit más elevado para el sector eléctrico. El presupuesto del Gobier-no para el sector eléctrico en 2009 asciende a unos US$420 millones, que incluyen unos US$350 millones para gastos corrientes y US$70 millones para gastos de inversión. Se-gún las estimaciones más recientes, el déficit

del sector eléctrico estaría entre los US$550 y US$700 millones.

23En el primer semestre de 2009 se registró una disminución del gasto,

principalmente por concepto de bienes y servicios e inversiones públicas (una re-ducción de casi el 50% de acuerdo con los datos consignados en el cuadro 2). Es po-sible que esta disminución del gasto haya contribuido a evitar un problema de flujo de efectivo; sin embargo, también podría tener el efecto de un recorte fiscal procíclico que, a su vez, podría imponer un nuevo obstácu-lo al crecimiento económico. También hubo cambios en las fuentes de financiamiento. El presupuesto de 2009 requería financia-miento por valor de unos US$2,000 millo-nes (cuadro 3), que se cubrirían mediante empréstitos internos (alrededor de US$500 millones) y empréstitos externos de insti-tuciones financieras internacionales (IFI) e instituciones bilaterales. Se estima que el financiamiento externo proveniente de Pe-troCaribe registrará un déficit aproximado de US$65 millones debido a que los precios del petróleo serían inferiores a los previstos. El efecto acumulativo de estas variaciones genera un déficit de financiamiento fiscal cercano a los US$700 millones para el 2009.

24El Gobierno ha adoptado algunas medidas iniciales para cubrir su défi-

cit de financiamiento. Sin embargo, existe incertidumbre en el corto plazo y todavía no se ha establecido su viabilidad en el me-diano plazo. El plan del Gobierno consiste en i) completar la venta de activos públicos; el Gobierno ha anunciado públicamente que se encuentra en la etapa final de las negocia-ciones para la venta de una refinería al Go-bierno de Venezuela por el precio de US$130 millones; ii) implementar las reformas del sector eléctrico, que según las estimaciones del Gobierno permitirán contener el déficit de este sector en aproximadamente US$150 millones; iii) incrementar los flujos de présta-mos bilaterales; las autoridades han mencio-nado la posibilidad de concertar un acuerdo con el Gobierno de Colombia para financiar adquisiciones de carbón, y iv) emitir bonos soberanos por un monto de hasta US$1,000 millones, de los cuales se colocarían US$500 millones en 2009 y el resto en 2010. Las auto-

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• P A

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo26

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

ridades han señalado que los bonos tendrían vencimiento en un plazo de 5 a 10 años y que prevén tasas de interés entre el 10% y 15%. El rendimiento actual de los bonos soberanos de la República Dominicana es cercano al 11%. En 2009, los países de la región de América Latina y el Caribe han emitido bonos sobe-ranos por un total aproximado de US$7,000 millones: Colombia (3 emisiones en abril y enero por un total de US$3000 millones, con vencimiento a 10 años, a una tasa de interés media de 4,5% por encima de la tasa del Te-soro de Estados Unidos), Brasil (una emisión en enero por valor de US$1,000 millones, con vencimiento a 10 años, a una tasa de 3,7% por encima de la tasa del Tesoro de Estados Uni-dos), México (1 emisión en febrero por valor de US$1,500 millones, con vencimiento a 5 años, a una tasa de 4,25% por encima de la tasa del Tesoro de Estados Unidos); Perú (1 emisión en marzo por valor de US$1,000 mi-llones, con vencimiento a 10 años, a una tasa de 4,38% por encima de la tasa del Tesoro de Estados Unidos) y Panamá (1 emisión por va-lor de US$323 millones, con vencimiento a 6 años, a una tasa de interés del 7,04%). Tenien-do en cuenta estos datos, y de acuerdo con las cálculos del Banco (análisis de sostenibilidad de la deuda), la emisión de bonos soberanos por valor de US$1,000 millones, a una tasa de interés del 14% y con vencimiento en un plazo de 5 a 10 años, no tiene efectos deses-tabilizadores.

25Como se indica en el cuadro 3, si el plan previsto por el Gobierno se im-

plementa con éxito —cuestión que aún no se ha determinado—, el déficit de financia-miento proyectado actualmente podría con-vertirse en superávit. Según las autorida-des, todo superávit resultante se utilizaría para reducir pasivos financieros.

26En términos de sostenibilidad a lar-go plazo, la viabilidad del plan para

cubrir el déficit de financiamiento fiscal y, especialmente, la emisión de bonos sobe-ranos, dependerán i) del futuro crecimien-to, ii) de mejorar la calidad y el control del gasto público, y iii) de la implementación de un presupuesto y un marco macroeco-nómico plurianuales. La sostenibilidad de la deuda no correría grave peligro si se emi-ten bonos por valor de US$1,000 millones (aproximadamente el 2% del PIB), siempre que sea una operación aislada y las finan-zas públicas vuelvan a generar un superá-vit primario razonable. La relación entre la deuda pública y el PIB es cercana al 33%. Si las autoridades colocan bonos por el 2%, esta relación aumentaría situándose entre el 35% y el 37%, aún así sería sostenible (véase el párrafo 28). Como consecuencia del au-mento de los pagos de intereses futuros, se debería asignar aún más importancia a lo-grar una mayor reducción de los subsidios mal enfocados. Para mantener su programa social y de desarrollo en el marco de estas circunstancias, el Gobierno está adoptando medidas adecuadas para mejorar la calidad del gasto público. También se está poniendo en práctica el principio establecido en la Es-trategia Nacional de Desarrollo, que requie-re la formulación de una política monetaria y fiscal plurianual.

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

RTIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

ESTR

ATéG

ICO

• RE

SULT

AD

OS • D

ESA

FíO

• PA

R TIC

IPA

CIó

N •

APO

YO •

DES

ARR

OLL

O •

CON

OCI

MIE

NTO

• PE

RSPE

CTI

VAS • V

ISIó

N •

CON

OCI

MIE

NTO

• ES

TRAT

éGIC

O

Cont

exto

Nac

iona

l y A

gend

a de

Des

arro

llo27

A l i a n z a E s t r a t é g i c a c o n l a R e p ú b l i c a D o m i n i c a n a • 2 0 1 0 - 2 0 1 3

cuadro 2: evolucIón de la sItuacIón FIscal, enero-aBrIl de 2009 (Millones de US$)

fuente: cálculos de lcspE a partir de datos proporcionados por el Banco central y las autoridades fiscales.

presupuestado Ejecutado Diferencia (ejecutado - presupuestado)