Embed Size (px)

Citation preview

ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO DE LA 6TA.

EMISIÓN DE OBLIGACIONES DE

PINTURAS CONDOR S.A.

JULIO 2013

2

PINTURAS CONDOR S.A.

Fecha de Comité: 23 julio del 2013

Monto de la emisión: US$10,000,000.00

Saldo de la emisión: US$336,000.00

Clase: “A”

Plazo: 1,080 días

Tasa de interés: 8.25% fija anual

Periodo de Gracia – Capital: 4 Trimestres

Amortización de capital e intereses: Trimestral

Clase: “B”

Plazo: 1,440 días

Tasa de interés: 9.00% fija anual

Periodo de Gracia – Capital: 3 Semestres

Amortización de capital e intereses: Semestral y Trimestral, respectivamente

Garantías y Resguardos: General y Resguardo de Ley

Calificación Asignada: AAA 1

Analista: Cristina Neira A.

INSTRUMENTO MAR-2009 (Inicial) NOV-2011 JUN-2012 DIC-2012

6ta. Emisión AAA AAA AAA AAA

PRESENCIA BURSATIL El Emisor mantiene vigente en el Mercado de Valores el instrumento mencionado, descripto en el cuadro anterior.

FUNDAMENTACIÓN

Se espera que la economía ecuatoriana siga creciendo aunque a un ritmo menor al observado en los últimos periodos. Las estimaciones del Banco Central ubican este crecimiento cercano al 4.0% para el año 2013, frente al 5.0% alcanzado en el 2012 y al 7.4% registrado en el 2011. El gasto público continúa siendo el motor de la economía nacional, manteniéndose entre los sectores de mayor expansión al de la construcción. Lo ya expuesto apuntaló también el consumo a nivel nacional, por lo que el sector de “Comercio al por mayor y al por menor; y reparación de vehículos automotores y motocicletas” volvería a crecer en un 10.6%, porcentaje similar al año previo y otros sectores como el de “Fabricación de sustancias y productos químicos” que lo haría a un 4.3%, sector en el que participa el emisor de manera directa al elaborar pinturas.

Los ingresos del emisor en el año 2012 alcanzaron un monto de US$86.5 millones, mostrando un incremento de 7.8% en relación al año 2011. Del total vendido en el 2012, el 51% de los ingresos se originan en la venta de pinturas para el segmento denominado “arquitectónico”, el 20% a la venta de “recubrimientos para maderas”, el 12% de la venta de resinas y la diferencia, provienen de la venta de varios productos. De acuerdo a las cifras promedio, la línea arquitectónica manejo un precio promedio de US$9.3 por galón, los productos para maderas en cambio US$14.5 por galón y las resinas US$7.4 por galón, donde solo en el primer caso hubo descenso de precio en relación al promedio del 2011. Las ventas a mayo del 2013 fueron de US$35.7 millones, de acuerdo al presupuesto de la administración, llegarían a cerrar el año con ventas por US$97 millones dado el fortalecimiento de las relaciones comerciales, el aumento de las actividades digitales además de la innovación y tiendas propias, es importante mencionar que la marca “Pinturas Cóndor” esta posicionada en el mercado Ecuatoriano y capto al cierre del 2012 cerca del 49% del mercado de pinturas y productos relacionados.

El costo ponderado de los productos vendidos promedia el 70.4% de los ingresos, mostrando un leve incremento en relación al 2011; en tanto que los gastos de administración y ventas que ascienden en promedio a 20.3%,

1 Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos

pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general.

3

muestran en cambio un descenso en el periodo económico del año 2012; luego de lo cual la Empresa obtiene un margen neto de 6.33 centavos por cada dólar vendido, rubro que es superior al alcanzado en el 2011. Al corte interno del 2013, el margen neto es superior al cierre del 2012. La señalada eficiencia operacional se traduce en una rentabilidad promedio de 14.93%, la cual considerada junto al monto promedio de activos productivos presente de aproximadamente US$52.2 millones, permite establecer que en normal operación el negocio está en capacidad de generar un monto de flujo efectivo de US$7.8 millones, flujo que se reduciría a US$6.7 millones si se considerara la capacidad histórica, la misma que no es representativa a la fecha por existir cambios estructurales en la Entidad como ser parte de la multinacional Sherwin Williams.

A mayo del 2013, el capital invertido en la operación de la Empresa, está compuesto por US$3.8 millones de deuda financiera y US$28.4 millones de inversión accionarial, destacando esto una baja relación de 0.13 entre ambas fuentes de fondos. Los pasivos afectos al pago de intereses financian 6.8% del monto total de activos y el 91% de los mismos corresponde a vencimiento de largo plazo. Los activos líquidos mantienen debido calce con los vencimientos corrientes de los pasivos.

De acuerdo a la estructura de la emisión de obligaciones objeto de actualización de la calificación de riesgo, y sustentándose en la información proporcionada por la administración de la Entidad, la misma a la fecha del presente revisión, cumple con lo establecido en la Ley de Mercado de Valores, Reglamentos y Codificación en lo relacionado con la garantía general, resguardo de Ley y adicionales.

Los ingresos del emisor han seguido creciendo al igual que sus costos, por lo que el margen bruto se redujo levemente; sin embargo, la mayor eficiencia operática contribuyó a que su margen operacional se incremente y con ello su flujo libre de efectivo con el cual puede cubrir con holgura el pago de sus obligaciones financieras entre las que se encuentra la emisión de obligaciones objeto de análisis. A ello se suma, el posicionamiento del Emisor a nivel nacional, la calidad de sus productos, la logística de distribución que maneja, la relación con sus proveedores, la fortaleza internacional del grupo del cual es parte, entre otros factores de tipo cualitativo y cuantitativo, todo lo cual conllevó a los Miembros del Comité a que se pronuncien por mantener a la emisión de obligaciones vigentes de PINTURAS CONDOR S. A., en la categoría de riesgo de “AAA”.

1. Calificación de la Información

Para la presente actualización de la calificación de riesgo, el emisor ha proporcionado entre otros requerimientos de información, lo siguiente: Estados Financieros auditados desde el 2003 al 2009 preparados bajo Normas Ecuatorianas de Contabilidad (NEC) y los años 2010, 2011 y 2012 preparados bajo Normas Internacionales de Información Financiera (NIIF) junto con el año de transición que para este caso fue el año 2009, además del estado financiero interno al 31 de mayo de 2013 también bajo NIIF; Detalle de activos libres de Gravámenes al corte correspondiente e información cualitativa y cuantitativa de la Empresa y del segmento comercial al cual se dirige.

Los informes auditados reportados en el 2010 y 2011 fueron auditados por Ernst & Young con número de registro SC-RNAE 462, cuyo dictamen indica que los estados financieros se presentaron razonablemente, también se incluyó en el análisis la información financiera suplementaria auditada para dar cumplimiento con lo establecido en la Codificación de Resoluciones del Consejo Nacional de Valores emitida el 13 de junio de 2012, con corte de la información al 31 de diciembre de 2011, en el cual se informa que la Administración de la Compañía ha dado cumplimiento con las obligaciones establecidas en el prospecto de oferta pública.

Para el año 2012, la firma auditora fue Pricewaterhouse Coopers cuyo número de registro en la Superintendencia de Compañías es 011, dicha firma califica de suficiente y apropiada la evidencia obtenida para expresar su opinión, calificando de razonables a los estados financieros. La firma auditora informa en ese documento entre otras cosas los contratos significativos que mantiene el Emisor al cierre del 2012, donde se resalta el hecho de que cuenta con contratos con tres comisionistas y seis contratos con prestadores de servicios de transporte y logística, los aportes recibidos por Sherwin Williams Company capitalizados, en la nota 19 se indican las provisiones con las que cuenta la Empresa, relacionadas a los beneficios laborales, en relación a la remediación ambiental y una cuenta de garantía por cualquier indemnización a la Compañía relacionada por Fanapisa S. A., la apreciación de la administración respecto a los precios de transferencia, informa que los ejercicios fiscales 2011 y 2012 están sujetos a posible fiscalización por parte de las autorizadas, la del 2010 aun no está concluida por parte del Ente de control, además de las transacciones relacionadas; en la nota 4 del mencionado informe se indican los factores de riesgo a los cuales está expuesta la Entidad.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de

4

Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación, descritos a continuación:

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros se basó en información contenida en los estados financieros previamente mencionados.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NEC y NIIF, generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos rubros que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de los instrumentos vigentes (ver sección metodología en el presente informe).

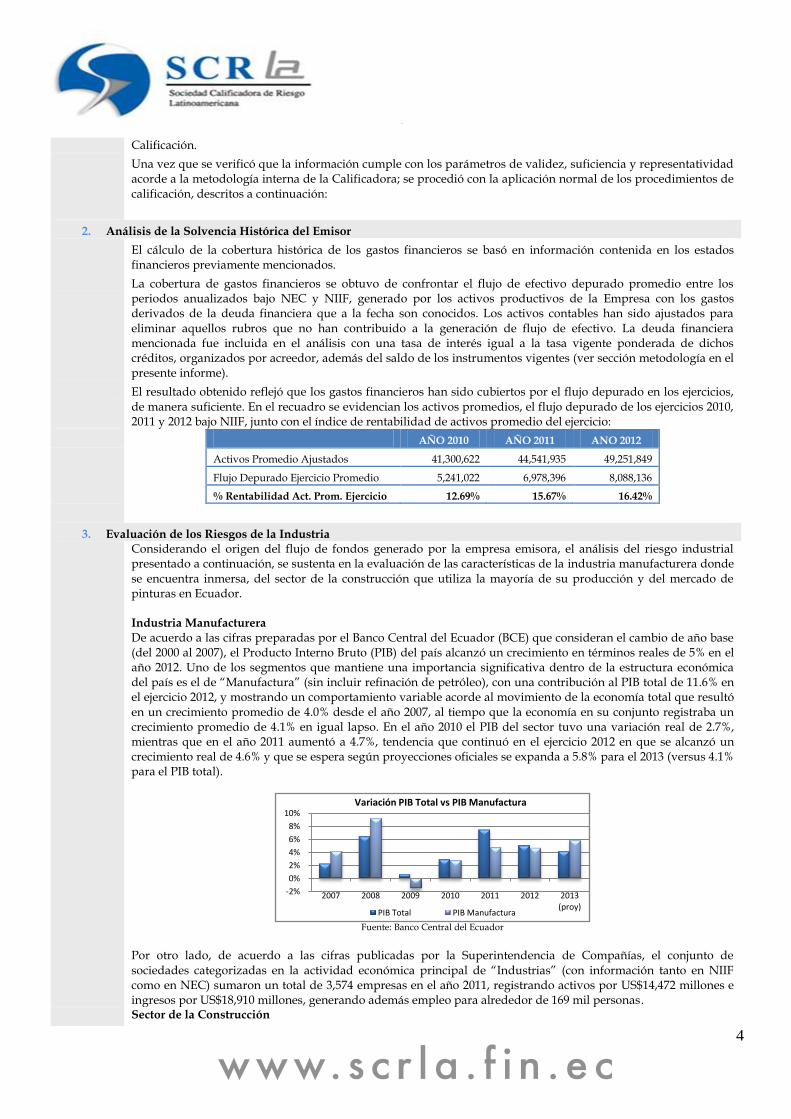

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios, de manera suficiente. En el recuadro se evidencian los activos promedios, el flujo depurado de los ejercicios 2010, 2011 y 2012 bajo NIIF, junto con el índice de rentabilidad de activos promedio del ejercicio:

AÑO 2010 AÑO 2011 ANO 2012

Activos Promedio Ajustados 41,300,622 44,541,935 49,251,849

Flujo Depurado Ejercicio Promedio 5,241,022 6,978,396 8,088,136

% Rentabilidad Act. Prom. Ejercicio 12.69% 15.67% 16.42%

3. Evaluación de los Riesgos de la Industria

Considerando el origen del flujo de fondos generado por la empresa emisora, el análisis del riesgo industrial presentado a continuación, se sustenta en la evaluación de las características de la industria manufacturera donde se encuentra inmersa, del sector de la construcción que utiliza la mayoría de su producción y del mercado de pinturas en Ecuador. Industria Manufacturera

De acuerdo a las cifras preparadas por el Banco Central del Ecuador (BCE) que consideran el cambio de año base (del 2000 al 2007), el Producto Interno Bruto (PIB) del país alcanzó un crecimiento en términos reales de 5% en el año 2012. Uno de los segmentos que mantiene una importancia significativa dentro de la estructura económica del país es el de “Manufactura” (sin incluir refinación de petróleo), con una contribución al PIB total de 11.6% en el ejercicio 2012, y mostrando un comportamiento variable acorde al movimiento de la economía total que resultó en un crecimiento promedio de 4.0% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento promedio de 4.1% en igual lapso. En el año 2010 el PIB del sector tuvo una variación real de 2.7%, mientras que en el año 2011 aumentó a 4.7%, tendencia que continuó en el ejercicio 2012 en que se alcanzó un crecimiento real de 4.6% y que se espera según proyecciones oficiales se expanda a 5.8% para el 2013 (versus 4.1% para el PIB total).

Fuente: Banco Central del Ecuador

Por otro lado, de acuerdo a las cifras publicadas por la Superintendencia de Compañías, el conjunto de sociedades categorizadas en la actividad económica principal de “Industrias” (con información tanto en NIIF como en NEC) sumaron un total de 3,574 empresas en el año 2011, registrando activos por US$14,472 millones e ingresos por US$18,910 millones, generando además empleo para alrededor de 169 mil personas.

Sector de la Construcción

-2%

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010 2011 2012 2013 (proy)

Variación PIB Total vs PIB Manufactura

PIB Total PIB Manufactura

5

Este sector presentó en promedio un crecimiento anual de 8.8% durante los seis últimos años, siendo uno de los mayores motores del aumento del Producto Interno Bruto (PIB) total del país en dicho lapso. De acuerdo a las cifras preparadas por el BCE (que consideran el 2007 como año base), en el ejercicio 2010 el PIB de la Construcción creció en 4.8%, mientras que en el año 2011 se registró un significativo incremento de 21.6%, tendencia que se redujo en el año 2012 aunque manteniendo aún un significativo crecimiento de 14% respecto al valor del año previo (mientras la variación anual del PIB total en términos reales fue de 5% para el 2012). Según proyecciones oficiales, se espera que la producción del sector de la construcción se expanda 6.0% durante el 2013 (versus 4.1% para el PIB total).

Fuente: Banco Central del Ecuador

En el año 2009, la crisis internacional afectó la actividad económica del país y del sector de la construcción a partir de la contracción de los créditos para constructores y para las personas que requerían préstamos hipotecarios, la reducción en las remesas de los emigrantes y las variaciones de los precios que no favorecieron la expansión de la demanda de viviendas. No obstante, a partir del segundo semestre del año 2010 se observó una importante recuperación del sector de la construcción en Ecuador que se acentuó de forma importante en el año 2011, en que constituyó uno de los tres sectores con mayor crecimiento de toda la economía. Para el año 2012, el ritmo de crecimiento del sector se desaceleró, en línea con lo mostrado por la economía en general.

Entre los factores que han favorecido al crecimiento observado en los últimos años se encuentran: a) Aumento de la oferta de créditos hipotecarios básicamente del sector público, en particular por parte del

Banco del Instituto Ecuatoriano de Seguridad Social BIESS2, pero también de las instituciones financieras privadas. Desde el 2013, el estatal Banco del Estado (BEDE) incursiona en el financiamiento de proyectos de vivienda de interés social.

b) Incentivos oficiales para reducir el déficit habitacional en el país, a través de bonos para mejoramiento de vivienda y construcción de viviendas nuevas ofrecidos por el Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) hasta el mes de mayo de 2012 y que se espera vuelvan a operar con nuevas condiciones durante el 20133.

c) Disponibilidad de créditos otorgados por la banca estatal, especialmente el Banco Ecuatoriano de la Vivienda (BEV) y el MIDUVI, para los constructores a fin de facilitar fondos para nuevos proyectos inmobiliarios.

d) Significativa inversión del Gobierno Central en la construcción de carreteras, puentes y demás obras civiles.

Considerando las oportunidades de negocio para las constructoras que el entorno económico ha generado y el abultado déficit habitacional (que se estima en 58,000 viviendas por cada 260 mil habitantes nuevos cada año, considerando un crecimiento poblacional del 2% anual), el sector de la construcción se ha mostrado atractivo para el ingreso de nuevos participantes, lo cual se evidencia en el número de compañías registradas en esta industria en los últimos años. En el año 2011 la Superintendencia de Compañías registraba 3,401 compañías en el sector construcción (2010: 3,502 y 2009: 2,192), que participaban en ramas como: construcción de edificios completos o de partes de edificios, obras de ingeniería civil, proyectos de servicios públicos, demolición y preparación del terreno, instalaciones para obras de construcción, entre las principales. Si bien el número de actores del sector genera nuevas plazas de trabajo y dinamiza la economía, también evidencia un mayor grado de competencia para las empresas establecidas, las cuales deben procurar cubrir las demandas de nichos de mercado que les proporcionen márgenes de rentabilidad adecuados. Al cierre del año 2011, el sector en mención ocupaba a 65,874 personas (2010: 56,746 y 2009: 43,786 personas).

El crecimiento de la demanda en el sector de la construcción incidió además en el incremento de los precios de materiales de construcción (acero, bloques, cemento, vidrios) y de los terrenos. Según el Instituto Nacional de Estadística y Censos (INEC), el Índice de Precios de la Construcción aumentó 2.7% durante el año 2012 (para alcanzar un valor de 236.35 al mes de diciembre), lo cual significó un menor crecimiento respecto al valor del año

2 Los ecuatorianos afiliados al Instituto Ecuatoriano de Seguridad Social (IESS) tienen la opción de acceder a créditos hipotecarios del BIESS (brazo financiero del IESS)

con condiciones más favorables (en tasa y plazo) que lo ofrecido por las entidades del sistema financiero privado 3 Según Decreto Ejecutivo No. 1419 del 22 de enero de 2013, donde se establecen incentivos diferenciados y se amplía el monto máximo tanto para el bono como para el

valor de la vivienda

0%

3%

6%

9%

12%

15%

18%

21%

2007 2008 2009 2010 2011 2012 2013 (proy)

PIB Construcción vs PIB Total

PIB Total PIB Construcción

6

previo (6.9%).

Fuente: Instituto Nacional de Estadística y Censos

Los materiales que más se encarecieron a nivel nacional entre enero y diciembre de 2012 fueron: tubos y accesorios de hierro o acero galvanizado (27%), ductos de planchas galvanizadas (17.7%), parquet (17.2%), tubos y postes de hierro o acero para cerramiento (15.8%), entre otros. La inestabilidad histórica mostrada por los precios es un tema que afecta las proyecciones de los constructores pues se evidencia que dicha volatilidad se ha mantenido. A lo anterior se suma el incremento en el costo de la mano de obra del sector, que según estimaciones del medio, ha aumentado hasta en un 70% en los últimos tres años.

Subsector Vivienda De acuerdo al Censo elaborado por el INEC en el año 2010, solo en la provincia del Guayas se registraban un total de 959 mil viviendas ocupadas, de las cuales 29% no eran propiedad de sus ocupantes y entre las cuales 17.7% eran viviendas arrendadas. Esto permite identificar dos variables, i) una cantidad aproximada de potenciales compradores de primera vivienda y el nivel de gasto mensual de los mismos (dado que alrededor de 90% de los proyectos urbanísticos se vende a crédito), y ii) el potencial riesgo de sustitución entre vivienda propia-nueva y no propia-alquilada.

Se han identificado elementos como el precio de venta, servicios adicionales a la construcción de la vivienda propiamente dicha, ubicación geográfica del conjunto residencial, el posicionamiento (seriedad) de la constructora, la calidez del personal de ventas, el servicio post venta, entre otras características cualitativas como factores que inciden de forma importante a la hora de la elección de la vivienda nueva, generando en consecuencia que los diferentes actores del mercado busquen realzar estas variables en sus ofertas al público. De acuerdo a la práctica habitual en el mercado inmobiliario, las viviendas nuevas se construyen una vez que han sido facturadas y el cliente ha entregado el 30% de entrada, lo cual hace que las empresas constructoras en la práctica muestren pérdidas en ciertos meses del año, pero se recuperan en otros o hasta que el cliente cancele la totalidad de la entrada.

Como principal proveedor de financiamiento para la vivienda en el país, el BIESS trabaja con tasas de interés que fluctúan entre 7.9% y 8.56% dependiendo del plazo, llegando a ofrecer financiamiento de hasta 25 años a fin de contribuir a reducir el déficit habitacional. De esta forma, el BIESS se ha convertido en el principal actor del mercado y el competidor más fuerte de las instituciones financieras privadas que ofrecen crédito hipotecario, con operaciones por US$935 millones en el 2012, que proyecta ampliar a US$1,017 millones para el 2013 (en 28 mil operaciones), habiéndose desembolsado en el primer semestre US$532 millones (que significó un alza de 20% respecto al primer semestre del año anterior). En el caso de las principales instituciones financieras que compiten en este ramo, los cambios observados en los últimos años en la normativa legal que rige sus operaciones y la fuerte competencia del BIESS, ha incidido en un menor ritmo de colocaciones de su cartera hipotecaria (que al término del 2012 registraba un saldo de US$357 millones). A su vez, el MIDUVI ha anunciado una inversión de US$300 millones para el año 2013 destinados a la construcción de planes habitacionales de interés social que permitan la creación de treinta mil nuevas viviendas, y desde el 2013 el BEDE participa en el financiamiento de vivienda social mediante la compra por US$37 millones de la cartera de 23 proyectos habitacionales al BEV (entidad que el Gobierno prevé desaparezca) además de disponer de hasta US$100 millones para financiar entre 5 mil y 10 mil nuevas unidades habitacionales en este año.

La tendencia creciente en el costo de los materiales de construcción y de la mano de obra del sector han traído como consecuencia el incremento en el costo de la vivienda; en agosto del 2010 el costo del m2 de la vivienda popular era de US$204.784 y a agosto del 2011 alcanzó un costo de US$224.19, mientras que para las viviendas de tipo medio–alto el costo pasó de US$518.41 a US$554.17. Estimaciones del mercado indican que en el año 2011 el costo del metro cuadrado de construcción para vivienda varió en alrededor del 4%, comportamiento que se mantuvo en 2012, afectada además por el aumento de los salarios decretado por el gobierno. En general, se estima que el costo promedio de la vivienda en la región Costa se ha incrementado alrededor de 30% en los

4 Fuente: Cámara de la Construcción de Guayaquil

-3%

0%

3%

6%

9%

12%

15%

18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variación del Índice de Precios de Construcción (IPCO)

7

últimos 4 años. A su vez, valores referenciales del mercado publicados en la prensa dan cuenta que a diciembre de 2012 el costo del metro cuadrado llegaba a US$562.2 para una vivienda de tipo medio-alto en Guayaquil (US$468 en Quito), mientras que para viviendas populares era de US$226.1 (US$196.6 en Quito).

En todo caso, el incremento en el costo de construcción no ha afectado el volumen de oferta de vivienda por parte de los constructores debido a la magnitud de la demanda insatisfecha, y de no producirse cambios mayores, los costos del m2 de construcción de vivienda conservarán la tendencia visualizada por quienes están ligados con la actividad, y la demanda se mantendrá estable como efecto de la disponibilidad de financiamiento ofrecido por el sector público y la usual participación de la banca privada en la originación del crédito hipotecario. La consultora MarketWatch ha indicado que en el 2012 existían 1,035 proyectos inmobiliarios en el país, en planos y ejecución, mientras la oferta inmobiliaria se calculaba en unos US$ 996 millones. La Asociación de Promotores Inmobiliarios de Viviendas del Ecuador (APIVE), que reúne a 21 empresas inmobiliarias, ha indicado que en 2013 su portafolio de inversiones reúne más de 100 planes habitacionales a nivel nacional donde se prevé la construcción de 15 mil casas.

Como elementos restrictivos para el sector inmobiliario formal y con posicionamiento en el medio constructor o promotor se mencionan los siguientes: A) Barreras de entrada: i) Fuerte inversión en capital inicial para la adquisición de tierra, desarrollo de trabajos de urbanismo y viviendas, sumado a la disponibilidad de lotes adecuados para tales proyectos; ii) Tiempo que toma el proceso de aprobación de un nuevo proyecto inmobiliario por parte de los diferentes entes públicos responsables; iii) Existencia de economías de escala para aprovechar la eficiencia en costos, principalmente de adquisición de materiales de construcción; y iv) Experiencia en el desarrollo de proyectos inmobiliarios. B) Barreras de salida: i) Activos especializados y ii) Costos fijos de la salida que se encuentran relacionados con la inversión de capital inicial y la especialidad de los activos fijos involucrados en el negocio. Lo anterior permite identificar potenciales oportunidades para actores en tareas específicas como las técnicas, administrativas y/o ventas.

Mercado de Pinturas

Según cifras del Censo Económico 2010 llevado a cabo por el INEC, la actividad “Fabricación de pinturas, barnices y productos de revestimiento similares, tintas de imprenta y masillas” registró un total de 46 establecimientos con un total de ingresos anuales por ventas que superaban los US$351 millones. A su vez, en la actividad “Venta al por menor de artículos de ferretería, pinturas y productos de vidrio en comercios especializados” se encontraban 10,308 establecimientos con ingresos por US$3,161 millones.

Información de participantes del mercado5 indican que el mercado de pinturas orientadas a la parte arquitectónica movió US$87.6 millones durante el año 2012 (2011: US$77.0 millones) que significó un volumen de 10.4 millones de galones (2011: 9.47 millones), mostrando un crecimiento del 13.7% en unidades monetarias y de 9.8% en galones; a su vez, el precio promedio durante el 2012 alcanzó US$8.42 por galón (2011: US$8.14 por galón), reforzando la tendencia creciente mostrada por este segmento en un entorno que ha sido impulsado por la inversión en infraestructura pública y la disponibilidad de financiamiento para la construcción. Los principales actores de este mercado fueron Pinturas Cóndor (Sherwin-Williams) con una participación de 47% respecto al total de ventas, seguido por Pinturas Unidas con 16%, Pintuco con 13%, Adheplast con 8% y Pintres con 6%, entre las principales.

Por su parte, en el segmento de recubrimiento de maderas el mercado movió US$26.6 millones en el año 2012 (2011: US$24.1 millones), proveniente de la venta de 1.92 millones de galones (2011: 1.93 millones de galones), con un precio promedio de US$13.98 por galón (2011: US$12.52 por galón), lo cual significó un aumento de 10% en valor pero una mínima variación en volumen, el cual se vio ligeramente afectado por importaciones de bienes de madera ya terminados y un ambiente altamente competitivo. En este segmento se mantuvo el liderazgo de Pinturas Cóndor con una participación de 61%, seguido por Pinturas Unidas con 23%, e Indualca con 6%, entre los más relevantes.

En general, durante el año 2012 Pinturas Cóndor captó el 49% del mercado (en valores monetarios) de pinturas en sus diferentes usos, teniendo como principales competidores a Pinturas Unidas que abarcó 18% del mercado y Pintuco con una participación de 10%. La diferencia (23%) correspondió a diferentes marcas que individualmente representan un bajo porcentaje y lo conforman fabricantes a nivel nacional, en su mayoría de menor tamaño. Considerando el volumen comercializado durante el 2012, el liderazgo lo mantiene Cóndor con una participación de 44% (destacando la fuerte presencia que mantiene en las principales ciudades de la región Sierra), seguido de Pinturas Unidas con 17% y Pintuco con 9%.

Dentro del usuario final del mercado de pinturas se han identificado como dos importantes segmentos de mercado a Contratistas y a Consumidores Finales.

5 Estudio de mercado a cargo de la firma Mardis, cuyo objetivo fue establecer tamaños por categorías dentro del mercado de pinturas y productos complementarios en el mercado

ecuatoriano y a su vez medir la participación por fabricante.

8

4. Análisis de la Capacidad de Pago Esperada de la Empresa

1. Metodología de las Proyecciones

Para la elaboración de los estados financieros proyectados se utilizaron los siguientes supuestos:

El ejercicio de calificación histórico ha sido efectuado a partir de información contenida en los estados financieros auditados del periodo 2003 – 2009 preparados bajo NEC y los años 2010, 2011 y 2012 bajo NIIF, considerando el año 2009 como periodo de transición, así como los estados financieros internos al 31 de mayo de 2013.

Para determinar la real capacidad de generación de efectivo originadas en los activos productivos de la Empresa, se han depurado de los libros contables, elementos que la afecten y/o la distorsionen.

El análisis horizontal de la rentabilidad histórica alcanzada por los activos productivos de la Empresa en cada ejercicio conduce a determinar la capacidad de generación de flujo presente, considerando los índices de inflación de cada periodo.

El promedio de la rentabilidad de los activos observado en cada ejercicio del periodo evaluado permite, al aplicarla al monto más reciente de activos productivos disponible, encontrar el flujo de efectivo que generan las operaciones actuales de la Empresa.

Para calcular el valor de los activos se promedió el monto de activos preparados bajo NEC, con el monto de activos preparados bajo NIIF, que al confrontar con el porcentaje de rentabilidad histórica determina un flujo razonable.

Los pasivos afectos al pago de intereses que presenta el emisor al 31 de mayo de 2013 más el pago de interés con sus respectivos detalles de las tasas, permite determinar el nivel del gasto financiero que la Empresa debe cubrir durante el periodo de la proyección, lapso de tiempo en el cual estaría vigente la presente emisión de obligaciones.

Estos dos últimos valores sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos afectos al pago de intereses.

Para evaluar su solvencia futura se construyó un modelo que abarca un horizonte de 10 semestres el cual incluye el periodo de vigencia de la emisión de obligaciones.

Los ingresos proyectados corresponden al análisis de la evolución de los ingresos que se deriva de los resultados de las ventas históricas alcanzadas por la Empresa de las líneas de negocios de pinturas y pegantes para los diferentes segmentos comerciales: architectural, woodcare y resins, además de la división otros (que incluye aerosol, automotive, industrial, product finishes, protective and marine y otros menores), sin embargo, se le da mayor peso relativo a la evolución del negocio durante el 2012, período que evidencia los cambios organizacionales establecidos por los nuevos accionistas además del ciclo del negocio en el segundo semestre del año.

La estructura del costo de venta refleja el promedio de los últimos dos períodos económicos, que por su naturaleza las variaciones tardan un poco más de tiempo.

De manera similar se trabajó con la estructura de egresos operacionales en relación a los ingresos observados.

La holgura de pago encontrada para cada periodo se utilizan para en promedio encontrar la capacidad de pago proyectada del emisor.

La proyección inicial es sometida a un análisis de escenarios sensibilizados con el objeto de observar la capacidad de pago del Emisor, ante la ocurrencia de eventos adversos.

5. Indicadores Adicionales de la Situación Financiera del Emisor.

1. Resultados, Rentabilidad y Eficiencia

El Emisor registro ingresos relacionados a su actividad comercial del orden de los US$86.5 millones de dólares aproximadamente, cifra que muestra un crecimiento nominal del 7.9% en comparación con el 2011 (US$80.2 millones). Dicha cantidad evidenció el crecimiento en dólares (14%) de la línea arquitectónica, (7%) de la relacionada a la madera, (6%) de la división automotriz, además de la industrial y protección. Si se consideran la cantidad de galones comercializados, los cuales en total durante el 2012 fueron 8.95 millones y muestran un crecimiento del 4% en relación a lo comercializado durante el 2011, se tiene que el 48% correspondió a la línea arquitectónica, el 15% a resinas, 12% al cuidado de la madera; mix que prácticamente se mantiene en el tiempo. Dependiendo de la división los precios por galón fluctúan, siendo el rango inferior de US$6.5 por galón y el rango superior US$23.3 por galón en promedio durante el 2012, de acuerdo a lo informado por la administración, lo cual responde al posicionamiento de la marca.

9

(*) Datos bajo NIIF.

La pérdida registrada en el año 2010, por US$4.2 millones, se debió a la reingeniería en los procesos internos de la Entidad; sin embargo, la tendencia creciente de las ventas no se afectó de manera importante, como se aprecia en el gráfico anterior.

El mix de ventas desde el 2011 hasta el corte interno a mayo del 2013 se muestra a continuación en el gráfico, siendo el año 2012 un periodo representativo del actual desenvolvimiento del negocio, dados los cambios internos de la Empresa:

Adicionalmente, la Entidad históricamente ha mostrado ingresos no operacionales, los cuales suelen estar relacionados con venta de activos fijos y otros ingresos menores. Estos conceptos sumaron al cierre del 2012 US$709.4 mil mientras que al corte de mayo del 2013 fueron de US$59.5 mil.

Al cierre del 2012, los costos de ventas del Emisor desglosando la proporción del pago de participación de trabajadores y la depreciación que se describe en la nota 24 del informe de auditoría del mismo año, se obtuvo que los mismos ascienden a US$60.9 millones, de tal forma que muestra un crecimiento de aproximadamente 11% en relación al 2011 (US$55.1 millones, aplicando el mismo tratamiento mencionado), aumento que está relacionado con el nivel de actividad comercial previamente mencionado. Las tres divisiones graficadas contribuyen con el 65% de los costos de venta del 2012, la diferencia son aportadas por las otras líneas. La relación costos versus ventas al cierre del 2012 fue ligeramente mayor a la mostrada en el 2011, al pasar de 68.7% a 70.4%, lo anterior se debió a los precios de la materia prima que a su vez están relacionados con el precio del petróleo que es cotizado en bolsa internacional de productos.

En términos de margen bruto, la Entidad de generó US$25.6 millones (2011: US$25.1 millones), en términos porcentuales, el margen fue de 29.6% (2011: 31.3%), siendo la línea de arquitectónica la que más contribuye, luego le siguen la de “woodcare” y en menores proporciones se ubican todas las demás.

Por su parte, en el 2012 los gastos administrativos y de ventas fueron de US$17.6 millones, estos rubros disminuyeron en 5%, lo anterior resultó en un margen operativo relativamente mejor por cada dólar invertido en ventas, al pasar de 23.0% a 20.3% entre el 2011 y 2012. Al mismo corte, el Emisor incurrió en gastos financieros del orden de US$394 mil, producto de intereses correspondientes a préstamos bancarios y a la emisión propios. Por consiguiente, la razón financiera que vincula todos los gastos operativos, financieros y los otros ingresos (previamente mencionados) mejora, al pasa de 5.8% en el 2011 a 6.3% en el 2012, donde se evidencia el impacto positivo del descenso de los gastos operativos y del crecimiento de los otros ingresos no operativos.

Lo anterior resulta en una utilidad neta al 2012 de US$5.5 millones, que es mayor al cierre del 2011 (US$4.6 millones). Al corte mayo del 2013, la Entidad lleva un margen bruto mayor al comentado al cierre del 2012, así como también un mejor margen neto.

0,0%

10,0%

20,0%

30,0%

0

50

100

2003 2004 2005 2006 2007 2008 2009 (*) 2010* 2011* 2012*Mill

on

esINGRESOS CRECIMIENTO

-

20.000.000

40.000.000

60.000.000

2011 2012 2013-May

Arquitectonica

Recubrimientos de Madera

Resinas

Otros

0%

10%

20%

30%

40%

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Margen Bruto Margen Operativo

10

(*) Datos bajo NIIF.

Es importante resaltar que el margen neto al cierre del 2010 fue afectado por un ajuste de aproximadamente US$6.5 millones, debido a nuevas politicas del accionista propietario de Sherwin Williams. Sin embargo, desde el 2011 la situacion se recupera favorablemente.

La mencionada recuperación también se evidencia en los índices de rentabilidad los cuales al 2012 fueron de 24.9% en relación al patrimonio y de 11.1% respecto a los activos promedios de la Entidad.

En el grafico siguiente se muestra el impacto de la aplicación de las normas NIIF en la Entidad durante el 2009 además de las correspondientes reclasificaciones a esas normas en relación a las anteriores, ello resulto en un flujo menor durante ese periodo. En el 2010, en cambio a pesar de las nuevas políticas impuesta por el accionista, el flujo continuo su escala ascendente. La Entidad al cierre del 2012 estaría en capacidad de generar un flujo depurado cercano a los US$8.1 millones, tendencia que dadas las expectativas de crecimiento de la marca y de los sectores productivos a los cuales atiende, es al alza. A continuación la evolución histórica del flujo depurado de la Entidad desde el 2007.

(*) Datos bajo NIIF

2. Estructura Financiera y Endeudamiento Patrimonial

De acuerdo a la información auditada al 2012, los activos totales de PINTURAS CÓNDOR ascendieron a US$51.5 millones, reflejando un crecimiento del 9.7% en relación al periodo 2011 (US$46.9 millones), influenciado principalmente por el aumento (14% en relación al monto del 2011) de los rubros del activo corrientes cuyo peso relativo fue del 71%. Los activos no corrientes aportan el 29% del total de activos de la Entidad y en cambio aumentaron solo 0.3% al 2012.

La cartera por cobrar comercial al 2012 fue de US$15.9 millones, mostrando un crecimiento del 11% en relación al 2011, lo cual represento un 31% del total de activos a ese corte. Dicho monto incluye una provisión por deterioro de la cartera de US$1.00 millones, mientras que al año previo (2011) fue de US$796 mil. Sin considerar la provisión mencionada, la cartera asciende a US$16.9 millones, donde el 74% de la misma es cartera corriente, es decir dentro de su plazo de vencimiento establecido acorde a las políticas internas de la Empresa, el 14% corresponde a cartera con vencimiento de hasta 30 días, y la diferencia, corresponde a rangos que van desde 31 hasta más de 120 días. De la información proporcionada por el informe auditado, todos los rangos de cartera vencida aumentaron, especialmente en rango entre 91 y 180 días, donde por el cierre de las negociaciones con los ex franquiciados, la cartera de algunos de ellos quedo en área legal con abogados externos, además de algunas transacciones con empresas relacionadas cuyas condiciones son más flexibles. A mayo del 2013 la cartera comercial es de aproximadamente US$15.0 millones. Es importante indicar que la Entidad cuenta con clientes VIP como son: Grupo Trecx, Grupo Comercial Kywi S.A., Grupo Ferrisariato, Pintubler de Colombia S.A., Castro Burgos Evelyne Yaritza, Sherwin Williams Colombia S.A.S., Grupo Perugachi Betancourt, Industrias Lember Ltda. y Pinturas Súper Cía. Ltda. Donde el Grupo Trecx cuenta con 37 tiendas a nivel internacional; el Grupo Comercial Kiwi en cambio tiene 22 tiendas a nivel nacional, Ferrisariato cuenta con 20 tiendas, principalmente en Guayaquil. Las cuentas por cobrar completas presentaron una rotación al 2012 de 67 días, que es 2 días más lenta que la mostrada en el 2011.

Al mismo corte, el 31% de los activos totales correspondió a los inventarios que en términos nominales fueron de US$15.9 millones, dicha cifra incluye cerca de US$428 mil de provisión por obsolescencia, sin embargo mostró un crecimiento del 5% entre el 2011 y el 2012. Dicha cifra la conformaron en un 50% las materias primas que básicamente son los galones por procesar; el 39% en cambio correspondió a productos terminados, y la diferencia corresponde a materiales y suministros, productos en proceso e inventario en tránsito. Dicho inventario mostró al 2012 una rotación de inventarios más rápida en relación al 2011, al pasar de 100 días a 95 días al cierre del 2012. A mayo del 2013, el inventario es de US$18.9 millones.

El 27% de los activos totales al 2012 mencionados lo conformaron los activos fijos, el cual creció en aproximadamente 2.8% en relación al 2011, cerrando en US$13.7 millones. De acuerdo al informe de auditoría de ese periodo, el rubro incluye las construcciones en curso relacionadas con las mejoras en la planta de producción (parte eléctrica y pavimentación).

0

5.000.000

10.000.000

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Flujo depurado

11

0,0

20,0

2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Evolución de la Cobertura Historica de Flujo Depurado vs. Gtos Financieros

Paralelamente, al cierre del 2012 la Entidad contaba con US$25.9 millones de pasivos, equivalente a un decrecimiento del 9% en relación al 2011. De este rubro agregado, el 87% correspondía a compromisos de corto plazo (pasivos corrientes) y apenas el 13% a los de largo plazo (no corriente). Es importante mencionar que el saldo de la emisión objeto de actualización es de US$336 mil. Del agregado, el 54% está relacionado con las cuentas por pagar a proveedores tanto locales como del exterior, en prácticamente partes iguales. Las cuentas por pagar en general evidenciaron una rotación de 84 días, (2 días menos que lo mostrado al 2011), lo cual depende de las transacciones comerciales con los proveedores. Al corte interno de mayo del 2013, las cuentas por pagar a proveedores fueron de aproximadamente US$11.0 millones.

El Patrimonio neto del Emisor al cierre del 2012 fue de US$25.6 millones, mostrando un crecimiento del 39% en relación al 2011. El 67% del patrimonio mencionado corresponde al capital social, rubro que dé a acuerdo a la Junta General de Accionistas correspondiente resolvió aumentar el capital social de la Compañía llegando a cerrar desde el 2012 hasta mayo del 2013 en US$17.2 millones, con igual número de nuevas acciones ordinarias y nominativas de US$1 cada una.

3. Situación de Liquidez

La Empresa al 2012 cerró con un capital de trabajo de US$16.9 millones, mostrando un crecimiento del 8% en relación al 2011; al depurarlo y trabajar con el capital de trabajo comercial, el mismo cierra en US$17.8 millones mostrando una variación similar (8%) en relación al monto alcanzado en el 2011. Dicho capital de trabajo comercial se vio positivamente impactado por el crecimiento de los inventarios y de las cuentas por cobrar comerciales.

El mencionado crecimiento del capital de trabajo en relación a los ingresos generó una ligeramente mayor cobertura de este sobre las ventas.

(*) Datos bajo NIIF

Paralelamente, la Entidad históricamente ha mostrado índices de liquidez por encima de la unidad, lo cual responde a sus necesidades de recursos en el corto plazo. Al excluir del análisis de liquidez los inventarios, uno de los principales rubros de la Empresa dada la naturaleza de la misma, la prueba acida, desciende.

4. Índice de Cobertura Histórica

A diciembre del 2012, el Emisor registró un índice de cobertura histórica de flujo depurado de 13.6 veces los gastos financieros, la cual es visiblemente mayor a las coberturas históricas mostradas, ver grafico, lo cual va en relación directa con su bajo nivel de endeudamiento, el cual como se comento, no tiene costo financiero explicito.

(*) Datos bajo NIIF

6. Posición de la Empresa en su industria

Pinturas Cóndor S.A. fue constituida en 1939 bajo el nombre de Cóndor Industria Química Borja & Leib por los accionistas Coronel Pablo Borja y el técnico alemán Teodoro Finkelstein, 10 años más tarde la familia Riethof ingreso como accionista mayoritario conjuntamente con accionistas minoritarios y cambiaron la razón social a Cóndor Industria Química S.A. por 23 años. En agosto de 1972 el Sr. Frank Seelig, un empresario conocido en el medio, adquirió el 100% de Cóndor Industria Química S.A. y cambia su denominación a su actual nombre, Pinturas Cóndor S.A.; en 1998, decidió fortalecer la posición de la Empresa como grupo empresarial, por lo que se fusionaron todas las empresas del grupo bajo el nombre de la empresa más antigua y representativa, Pinturas Cóndor S.A. El 3 de diciembre del 2008 fue aprobada mediante resolución de la Superintendencia de Compañías la fusión por absorción de la empresa Expocolor S.A. con Pinturas Cóndor S.A., la misma que poseía 26 locales a

0

20.000.000

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Evolución del Capital de Trabajo Comercial

12

nivel nacional. El 30 de septiembre de 2010, la multinacional Sherwim Williams firmó el acuerdo con los accionistas de Pinturas Cóndor y en octubre de 2010 la empresa norteamericana adquirió el 100% del paquete accionario de la compañía ecuatoriana y sus instalaciones, pasando a ser los nuevos propietarios. El 25 de octubre del año 2010, transfirieron el paquete accionario mantenido en PINTURAS, a Sherwin Williams International Holding LLC por 495,000 y a The Sherwin Williams Company por 5,000; posteriormente, mediante Junta General Extraordinaria de Accionistas, celebrada el 30 de octubre de 2010, resolvieron iniciar el proceso de fusión por absorción; dicho proceso se elevó a escritura pública el 1 de noviembre de 2010 y fue aprobada por la Superintendencia de Compañías el 14 de diciembre de 2010 mediante resolución SC.IJ.DJCPTE.Q.10.005.441. En marzo de 2011 también adquirió Fanapisa por fusión por absorción, esta compañía se dedicaba a la fabricación de pinturas y contaba con 62 años en el mercado, de los cuales, 50 estuvo produciendo bajo licencia de Sherwin Williams, se elevó a escritura pública y fue aprobada por la Superintendencia de Compañía el 14 de diciembre de 2011 mediante resolución SC.IJ.DJCPTE.Q.11.005583. Esta fusión hizo que se posicionara el Emisor como líder del mercado de pinturas a nivel nacional. El capital social de la Entidad al cierre del 2012 ascendió a US$17,206,889 y se mantiene hasta el corte interno de mayo del 2013, luego de la aprobación del aumento, el paquete accionarial quedaría de la siguiente manera:

Accionista Origen Número de Acciones Participación %

The Sherwin Williams Company E.U. 16,601,000 96.48%

The Sherwin Williams International Holdings LLC E.U. 605,889 3.53%

Total 17,206,889 100.00%

La Empresa exporta materia prima a países como Perú, Colombia, Cuba, Panamá y Costa Rica. Cuenta con diez centros de distribución estratégicamente ubicados con el objeto de abastecer los productos de manera inmediata y oportuna, la zona norte tiene como base central la ciudad de Quito, en esta zona se agrupa Ibarra, Quito, Tulcán, Esmeralda y Santo Domingo; la zona sur tiene como base central la ciudad de Guayaquil y se agrupa con Loja, Machala, Cuenca y Manta.

De acuerdo a la decisión estratégica de la Compañía al cierre del 2011, terminó los contratos con franquiciados, por medio de los cuales comercializaba los productos y servicios de la Compañía, quien a su vez les proporciona información técnica, derechos de autor, marcas, patentes, diseños, modelos y know how. En cambio, continúan vigentes 3 contratos de comisión mercantil con comisionistas, cuya vigencia es a 1 año renovable de mutuo acuerdo de las partes, con ellos la Compañía entrega al comisionista infraestructura e inventario, siendo el comisionista distribuidor y comercializador de los productos de Pinturas Cóndor, como su nombre lo indica, por esta actividad el agente gana una comisión que varía en función del cumplimiento al presupuesto de ventas y cobranzas de cada mes. Adicionalmente, la Compañía mantiene 6 contratos por prestación de servicios de transporte y logística, además de almacenamiento de inventario, cobranza y recepción de documentos; tiene vigencia 1 año. La Compañía reconoce un 3.6% y 4% del valor total de la cobranza mensual efectuada.

De acuerdo a la clasificación de sus ingresos al 2012 por segmento comercial atendido, el 51% de sus ingresos está relacionado con el segmento arquitectónico, el 20% está relacionado con el cubrimiento de maderas, el 12% son resinas y la diferencia, los segmentos variados que cubren menos del 4% cada uno. Dichas preferencias en el mercado se sustentan en el amplio abanico de colores, la calidad del producto y su duración; algunos distribuidores cuentan con el sistema Condortrend, herramienta que le permiten al distribuidor vender la mayor cantidad de colores en diferentes calidades con el menor inventario posible, ya que esta línea permite decorar la apariencia final de las áreas de una residencia o el sitio de trabajo, por computador.

De acuerdo al presupuesto aprobado para el año 2013, la Entidad esperar generar US$97.0 millones, cifra equivalente a un crecimiento del 12% en relación a los ingresos registrados en el 2012, que fueron de US$86.5 millones, lo cual se sustentaría en fortalecer relaciones comerciales, incrementar la fidelidad con actividades digitales, innovación y tiendas propias.

La multinacional Sherwim Williams trajo a Pinturas Cóndor sus propias políticas de provisiones para cuentas incobrables, políticas de inventario, políticas de crédito, entre otras, que forman parte de las fortalezas del Emisor.

Los 9 principales clientes de Pinturas Cóndor al corte interno del 2013 son: Grupo Trecx, Grupo Comercial Kywi S.A., Grupo Ferrisariato, Pintubler de Colombia S.A., Castro Burgos Evelyne Yaritza, Sherwin Williams Colombia S.A.S., Grupo Perugachi Betancourt, Industrias Lember Ltda. y Pinturas Súper Cía. Ltda. En relación al Grupo Trecx se puede comentar que cuenta con 37 tiendas, de las cuales 21 tiendas están en Quito; el Grupo Comercial Kiwi en cambio tiene 22 tiendas, Ferrisariato cuenta con 20 tiendas, teniendo 13 en Guayaquil.

En lo que respecta a los plazos de crédito, la Compañía los otorga de acuerdo a la clasificación por tipo de negocio y a la garantía entregada por el cliente, la cual a su vez depende del análisis de la capacidad de pago del cliente realizado por el departamento de crédito junto a las proyecciones de crecimiento y otra información que revisa el Emisor; de acuerdo al desenvolvimiento de pagos que tenga el cliente y demás características que se exponen en el informe del área de Ventas, el Director Financiero puede modificar el plazo asignado inicialmente.

13

Sus productos cumplen con normas internacionales de calidad como la ISO 9001:2000, lo que ha beneficiado a la organización de la Empresa; la norma ISO 14001:2004, la cual le da una imagen de responsable con el cuidado del ambiente, credibilidad institucional y permite establecer proyectos y procesos de producción más limpio, implementando acciones para hacer más eficiente el uso de los recursos naturales y la implementación de las OHSAS 18.001:2007, sistema orientado al cuidado y protección de la Seguridad y Salud de los Trabajadores quienes hacen la fuerza laboral en la Empresa. Para cumplir con todas la normas regidas en las certificaciones, el Emisor cuenta con un laboratorio de prueba de calidad en donde realiza diferentes tipos de ensayos, los mismos que les ha permitido ofrecer al mercado un producto técnicamente probado.

Pinturas Cóndor posee cuatro plantas para la fabricación de todas sus líneas de productos y se clasifican en:

1. Planta de Pinturas: Se divide en dos secciones, la primera elabora exclusivamente pinturas en base a solvente y la otra produce pinturas con base acuosa. La pintura se elabora basándose en recetas, luego se prepara la mezcla, se muelen los pigmentos y pasa a los tanques para el aditamento de la pintura.

2. Planta de Resinas: Se divide en dos secciones, la primera produce resinas en base a solventes y la segunda productos en base acuosa como resinas, emulsiones, intermedios de pegas, pegantes de madera y de parquet, resina de urea y productos complementarios.

3. Planta de Diluyentes: La planta funciona con un sistema de bombeo automático de solventes para la fabricación de thinners.

4. Planta de Envase: En esta planta se distribuyen todos los productos fabricados en medidas de litros, galones, canecas y tambores. Esta planta cuenta con modernas máquinas de dispersión y sistemas automáticos de bombeo, medición y envase.

Es importante mencionar que de acuerdo al informe de auditoría los cambios en el rubro propiedad, planta y equipo en el 2011 correspondieron principalmente a los proyectos de código de barras, sistema anti fuego, pavimentación de planta y mejoramiento eléctrico, durante el 2012 aproximadamente US$1 millón correspondió a las mejoras en la planta de producción continuando con el mejoramiento eléctrico y la pavimentación.

Pinturas Cóndor S.A. es una empresa orientada a la excelencia a través de la implementación de Sistemas Internacionales de Gestión, que sirven como herramientas para la administración empresarial, esta orientación se evidencio en diferentes premios alcanzados entre el 2005 hasta el 2008.

La materia prima es importada y se provee principalmente desde China, Alemania, Estados Unidos y Brazil, aproximadamente cada cuatro meses. Como parte de la política de Sherwin Williams, cada subsidiaria de América Latina estandarizaron los tiempos de pagos a los proveedores, para materia prima el mínimo debe ser 65 días y los proveedores de servicios, suministros, entre otros, será de mínimo 45 días. El precio de la materia prima varía dependiendo del precio del petróleo debido a que son derivados y en algunos casos también va a depender del tipo de cambio del Euro.

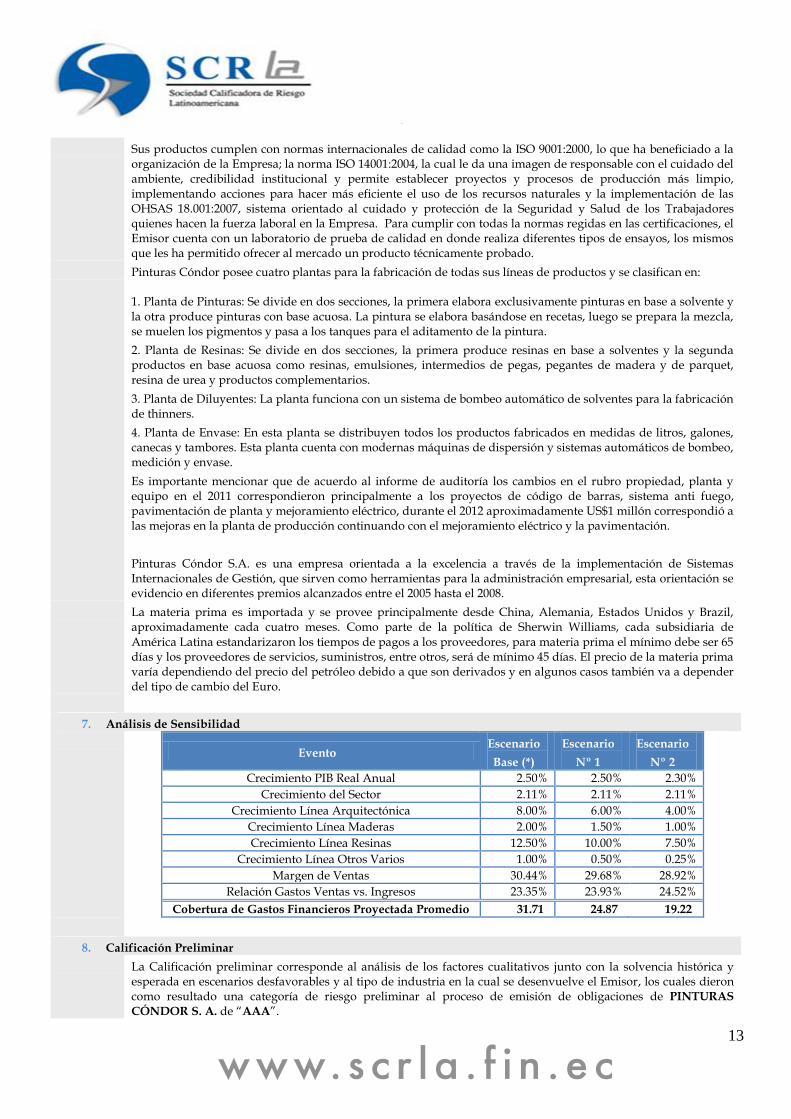

7. Análisis de Sensibilidad

Evento

Escenario

Base (*)

Escenario

Nº 1

Escenario

Nº 2

Crecimiento PIB Real Anual 2.50% 2.50% 2.30%

Crecimiento del Sector 2.11% 2.11% 2.11%

Crecimiento Línea Arquitectónica 8.00% 6.00% 4.00%

Crecimiento Línea Maderas 2.00% 1.50% 1.00%

Crecimiento Línea Resinas 12.50% 10.00% 7.50%

Crecimiento Línea Otros Varios 1.00% 0.50% 0.25%

Margen de Ventas 30.44% 29.68% 28.92%

Relación Gastos Ventas vs. Ingresos 23.35% 23.93% 24.52%

Cobertura de Gastos Financieros Proyectada Promedio 31.71 24.87 19.22

8. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y esperada en escenarios desfavorables y al tipo de industria en la cual se desenvuelve el Emisor, los cuales dieron como resultado una categoría de riesgo preliminar al proceso de emisión de obligaciones de PINTURAS

CÓNDOR S. A. de “AAA”.

14

9. Calificación Final

1. Garantía y Resguardos

La emisión de obligaciones fue estructurada con Garantía General acorde a los términos señalados en la normativa legal vigente; de acuerdo a la información remitida por el Emisor, a la fecha del presente informe cumple con la normativa.

Paralelamente, la estructura de la presente emisión de obligaciones incluía los resguardos estipulados en la Resolución del Consejo Nacional de Valores consistentes en: i) Tomar todas las medidas necesarias orientadas a preservar el cumplimiento del objeto social o finalidad de sus actividades; ii) No repartir dividendos mientras estén en mora las obligaciones y iii) Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación. Debido a que es un negocio en marcha y a lo mencionado respecto a la normativa, se estima cumplidos estos resguardos.

Así mismo, la estructura de la emisión incluye resguardos adicionales: i) Capitalizar las utilidades del ejercicio económico 2008; al 29 de diciembre de 2009 se ejecutó el aumento de capital; ii) Repartir un máximo del 75% de las utilidades que genere la Compañía durante el plazo en que esté vigente la emisión de obligaciones; en el informe de los auditores externos durante el año 2012 no se menciona el reparto de dividendos; y iii)Mantener una relación entre los pasivos bancarios con costo sobre el patrimonio no mayor de 2 a 1, durante el plazo que esté vigente la emisión de obligaciones; al 31 de diciembre de 2012 la relación de los pasivos afectos al pago de intereses sobre el patrimonio fue de 0.11 veces y al corte interno de mayo del 2013, fue de 0.13, cumpliéndose de esta manera los resguardos estipulados.

2. Calificación Final

Los miembros del Comité de Calificación se pronuncian por mantener la calificación de riesgo en “AAA” al proceso de emisión de obligaciones vigente de PINTURAS CÓNDOR S. A. de hasta US$10 millones, sustentándose además de lo anteriormente mencionado, en el posicionamiento relativo de la marca en su entorno.

10. Hechos Posteriores

Entre el 31 de mayo del 2013 y la fecha de emisión del presente informe de calificación de riesgo, no se han producidos eventos que en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

11. Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a las Emisiones de Obligaciones vigentes de PINTURAS CÓNDOR S. A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: jul/2013

PINTURAS CONDOR S.A.

2008 2009* 2010* 2011* 2012* 2013-May*

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 58.705.000 61.007.661 68.885.130 80.193.606 86.501.253 35.732.777

Costo de Ventas -41.951.000 -41.799.655 -47.727.485 -55.089.265 -60.914.155 -20.515.788

Utilidad Bruta 16.754.000 19.208.006 21.157.645 25.104.341 25.587.098 15.216.989

Gastos Administrativos y Generales -12.646.000 -17.023.704 -17.407.442 -5.763.835 -4.956.189 -5.791.399

Gastos de Venta - - - -12.709.873 -12.629.983 -5.130.782

Utilidad Operativa 4.108.000 2.184.302 3.750.203 6.630.633 8.000.926 4.294.808

Gastos Financieros -928.000 -1.255.752 -1.600.863 -782.809 -594.762 -221.487

Otros Ingresos (Egresos) Netos 171.000 837.905 -6.053.791 259.100 698.282 -219.181

Utilidad Antes de Pago Impuestos y Particip. 3.351.000 1.766.455 -3.904.451 6.106.924 8.104.446 3.854.140

Participación Empleados -469.000 -360.084,00 - -642.694,00 -1.079.048,00 -580.949

Impuesto a la Renta -518.000 -465.103 -269.323 -828.802 -1.551.180 -653.967

Utilidad Neta 2.364.000 941.268 -4.173.774 4.635.428 5.474.218 2.619.224

EBITDA 16.007.000 18.303.786 20.183.591 10.672.664 11.931.257 10.086.207

% de variación nominal Ingresos 14% 3,9% 12,9% 16,4% 7,9% -58,7%

% de variación real Ingresos 13% 3% 12% 15% 7% -59%

COGS 12% 0% 14% 15% 11% -66%

COGS/Ventas 71,46% 68,52% 69,29% 68,70% 70,42% 57,41%

Margen Bruto 28,54% 31,48% 30,71% 31,30% 29,58% 42,59%

Gastos Administrativos y Generales / Ventas 21,54% 27,90% 25,27% 7,19% 5,73% 16,21%

Gastos de Venta / Ventas 0,00% 0,00% 0,00% 15,85% 14,60% 14,36%

Gasto Operativos / Ventas 21,54% 27,90% 25,27% 23,04% 20,33% 30,57%

Margen Operativo 7,00% 3,58% 5,44% 8,27% 9,25% 12,02%

Otros Ingresos (Egresos) Netos/ Ventas 0,29% 1,37% -8,79% 0,32% 0,81% -0,61%

Margen Neto 4,03% 1,54% -6,06% 5,78% 6,33% 7,33%

Margen EBITDA 27,27% 30,00% 29,30% 13,31% 13,79% 28,23%

Retorno sobre Patrimonio Promedio (ROE) Anual 21,72% 5,62% -29,62% 31,01% 24,85% 9,70%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 6,64% 2,28% -10,11% 10,41% 11,11% 5,02%

*NIIFNEC

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: jul/2013

PINTURAS CONDOR S.A.

2008 2009* 2010* 2011* 2012* 2013-May*

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 5.796.922 3.540.459 5.241.022 6.978.396 8.088.136 4.294.808

Activos Promedio Ajustados 35.577.670 41.243.273 41.300.622 44.541.935 49.251.849 52.223.751

% Rent. Act. Prom. Ejerc: 16,29% 8,58% 12,69% 15,67% 16,42% 19,74%

Flujo Depurado sobre Rent. Act. Prom. Ejerc: 944.534 303.925 665.082 1.093.307 1.328.233 847.678

Cobertura Histórica Flujo depurado / Gastos Financieros 6,25 2,82 3,27 8,91 13,60 19,39

Deuda Financiera / Flujo Depurado Ajustado 1,72 2,86 2,71 1,27 0,35 0,88

Deuda Financiera / EBITDA 0,62 0,55 0,70 0,83 0,23 0,37

*NIIFNEC

ANEXOS

16

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: jul/2013

PINTURAS CONDOR S.A.

2008 2009* 2010* 2011* 2012* 2013-May*

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 852.813 3.042.951 953.333 628.632 1.452.847 760.305

Deudores 7.380.185 11.072.454 10.809.550 14.327.663 15.935.685 14.985.452

Existencias 13.122.359 13.227.061 13.798.749 15.142.960 15.873.179 18.790.144

Activo Fijo 5.079.918 11.499.576 10.873.595 13.302.826 13.669.349 13.445.883

Otros Activos Corrientes 1.918.115 1.072.090 844.848 1.945.431 3.299.230 5.687.917

Otros Activos No Corrientes 2.707.433 816.330 1.107.657 1.567.616 1.245.422 1.797.819

ACTIVOS TOTALES 31.060.823 40.730.462 38.387.732 46.915.128 51.475.712 55.467.520

Pasivo Financiero C/P 9.977.000 1.198.050 8.598.828 7.555.871 2.793.897 3.770.000

Pasivo Financiero L/P - 8.940.433 5.610.913 1.336.000 - -

Pasivos con Proveedores 6.764.575 10.630.931 8.850.228 13.019.130 14.002.395 10.989.191

Otros Pasivos Corrientes 1.863.142 1.105.832 1.689.462 3.407.738 5.647.445 9.250.837

Otros Pasivos No Corrientes 1.124.164 2.108.302 2.201.423 3.138.998 3.426.224 3.074.783

PASIVOS TOTALES 19.728.881 23.983.548 26.950.854 28.457.737 25.869.961 27.084.811

PATRIMONIO 11.331.942 16.746.914 11.436.878 18.457.391 25.605.751 28.382.710

Capital de trabajo comercial 13.737.969 13.668.584 15.758.071 16.451.493 17.806.469 22.786.405

Capital de trabajo 14.645.755 16.677.793 15.866.790 15.617.818 16.911.101 19.983.790

ACTIVOS AJUSTADOS TOTALES 21.308.942 26.885.397 25.646.619 27.349.262 28.399.648 32.152.709

Deuda Bancaria C.P. 9.977.000 1.198.050 8.598.828 7.555.871 2.793.897 3.770.000

Obligaciones Financieras L.P. (Incluye Porción Corriente) - 8.940.433 5.610.913 1.336.000 - -

TOTAL PASIVOS CON COSTO 9.977.000 10.138.483 14.209.741 8.891.871 2.793.897 3.770.000

TOTAL INVERSIONES EN ACCIONES 11.331.942 16.746.914 11.436.878 18.457.391 25.605.751 28.382.710

TOTAL CAPITAL INVERTIDO 21.308.942 26.885.397 25.646.619 27.349.262 28.399.648 32.152.710

Deuda Financiera / Capital invertido 46,82% 37,71% 55,41% 32,51% 9,84% 11,73%

Inversiones en acciones / Capital invertido 53,18% 62,29% 44,59% 67,49% 90,16% 88,27%

Deuda Financiera / Patrimonio 0,88 0,61 1,24 0,48 0,11 0,13

Deuda Financiera / EBITDA 0,62 0,55 0,70 0,83 0,23 0,37

Pasivos C.P./Deuda Financiera 100,00% 11,82% 60,51% 84,98% 100,00% 100,00%

Pasivos L.P./Deuda Financiera 0,00% 88,18% 39,49% 15,02% 0,00% 0,00%

Deuda Financiera / Activos Ajustados 46,82% 37,71% 55,41% 32,51% 9,84% 11,73%

Capital de trabajo comercial / Ventas 23,40% 22,40% 22,88% 20,51% 20,59% 63,77%

Ratio de liquidez 1,25 2,20 1,38 1,34 1,63 1,68

CxC días 46 66 57 65 67 153

Inv. Días 114 116 106 100 95 334

CxP días 59 93 68 86 84 196

Ciclo de efectivo (días) 101 89 95 79 78 292

*NIIFNEC