Embed Size (px)

Citation preview

Pagina 1 |

1. INTRODUZIONE

L’accesso delle piccole e medie imprese (PMI) ai finanziamenti è di fondamentale

importanza per favorirne la crescita e

l’innovazione.

Secondo un’indagine condotta in tutta

l’UE e pubblicata il 30 novembre 2016, l’accesso ai finanziamenti risulta essere il

problema principale per il 9% delle PMI.

Negli ultimi anni, si è riscontrato un

notevole miglioramento della situazione in questo settore, in quanto la

percentuale di PMI con difficoltà di

accesso ai finanziamenti è diminuita, passando dal 16% del 2009 al 9% del

2016.

Tuttavia, i risultati variano da paese a

paese. In Grecia e a Cipro, l’accesso ai finanziamenti da parte delle PMI

rappresenta un problema di grandi proporzioni (24% in entrambi i paesi).

Tale problematica è evidenziata anche

dalle imprese più piccole (il 10% delle microimprese) e dalle imprese a forte

crescita di recente costituzione (il 13%

delle imprese conosciute come “gazzelle”)1.

Le modalità con cui i finanziamenti vengono erogati alle PMI dei paesi

dell’UE sono estremamente variegate.

Tale diversità riguarda:

l’entità relativa delle varie fonti di

finanziamento impiegate dalle imprese;

il grado di sviluppo di diversi tipi di istituti finanziari come banche, fondi

di investimento, fondi pensione e assicurativi;

il grado di sviluppo di segmenti dei mercati finanziari quali la borsa

valori, il mercato delle obbligazioni e i

mercati delle cartolarizzazioni.

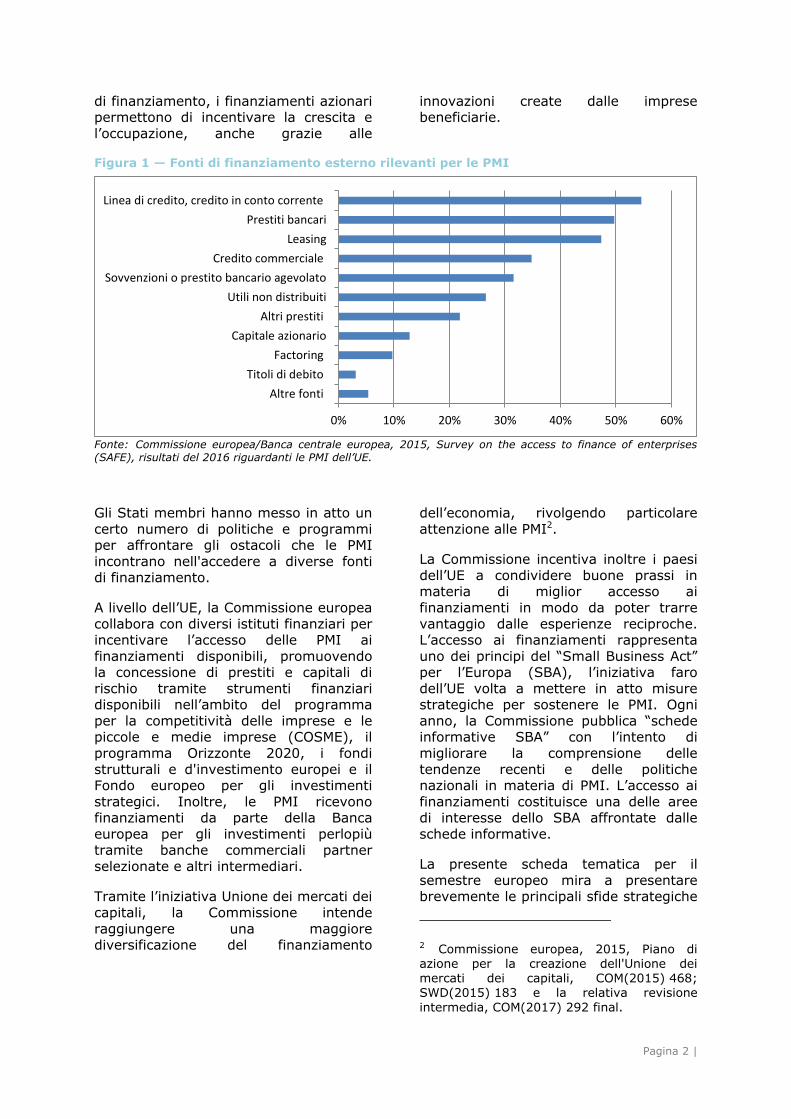

Le fonti dirette di finanziamento esterno

più importanti per le PMI sono le linee di credito, i prestiti bancari e le locazioni

finanziarie.

Per contro, il finanziamento azionario

costituisce una fonte essenziale per le imprese innovative a forte crescita e le

start-up. Sebbene l’ammontare totale di

tale tipologia di finanziamento non sia tanto considerevole quanto le altre fonti

1 Secondo l’indagine, le “gazzelle” sono

imprese nate da meno di 5 anni che hanno

riscontrato una crescita media annua del 20% nel corso degli ultimi tre anni. Commissione europea/Banca centrale

europea, 2016, Survey on the access to finance of enterprises (SAFE), http://ec.europa.eu/growth/access-to-finance/data-surveys_it

SCHEDA TEMATICA PER IL SEMESTRE EUROPEO

ACCESSO DELLE PICCOLE E MEDIE

IMPRESE AI FINANZIAMENTI

Pagina 2 |

di finanziamento, i finanziamenti azionari permettono di incentivare la crescita e

l’occupazione, anche grazie alle

innovazioni create dalle imprese beneficiarie.

Figura 1 — Fonti di finanziamento esterno rilevanti per le PMI

Fonte: Commissione europea/Banca centrale europea, 2015, Survey on the access to finance of enterprises

(SAFE), risultati del 2016 riguardanti le PMI dell’UE.

Gli Stati membri hanno messo in atto un

certo numero di politiche e programmi per affrontare gli ostacoli che le PMI

incontrano nell'accedere a diverse fonti di finanziamento.

A livello dell’UE, la Commissione europea

collabora con diversi istituti finanziari per incentivare l’accesso delle PMI ai

finanziamenti disponibili, promuovendo la concessione di prestiti e capitali di

rischio tramite strumenti finanziari disponibili nell’ambito del programma

per la competitività delle imprese e le piccole e medie imprese (COSME), il

programma Orizzonte 2020, i fondi

strutturali e d'investimento europei e il Fondo europeo per gli investimenti

strategici. Inoltre, le PMI ricevono finanziamenti da parte della Banca

europea per gli investimenti perlopiù tramite banche commerciali partner

selezionate e altri intermediari.

Tramite l’iniziativa Unione dei mercati dei

capitali, la Commissione intende

raggiungere una maggiore diversificazione del finanziamento

dell’economia, rivolgendo particolare

attenzione alle PMI2.

La Commissione incentiva inoltre i paesi

dell’UE a condividere buone prassi in materia di miglior accesso ai

finanziamenti in modo da poter trarre

vantaggio dalle esperienze reciproche. L’accesso ai finanziamenti rappresenta

uno dei principi del “Small Business Act” per l’Europa (SBA), l’iniziativa faro

dell’UE volta a mettere in atto misure strategiche per sostenere le PMI. Ogni

anno, la Commissione pubblica “schede informative SBA” con l’intento di

migliorare la comprensione delle

tendenze recenti e delle politiche nazionali in materia di PMI. L’accesso ai

finanziamenti costituisce una delle aree di interesse dello SBA affrontate dalle

schede informative.

La presente scheda tematica per il

semestre europeo mira a presentare brevemente le principali sfide strategiche

2 Commissione europea, 2015, Piano di azione per la creazione dell'Unione dei mercati dei capitali, COM(2015) 468; SWD(2015) 183 e la relativa revisione

intermedia, COM(2017) 292 final.

0% 10% 20% 30% 40% 50% 60%

Altre fonti

Titoli di debito

Factoring

Capitale azionario

Altri prestiti

Utili non distribuiti

Sovvenzioni o prestito bancario agevolato

Credito commerciale

Leasing

Prestiti bancari

Linea di credito, credito in conto corrente

Pagina 3 |

in tale ambito e a descrivere alcuni strumenti strategici posti in essere

attualmente dagli Stati membri per

affrontare tali sfide.

2. SFIDE STRATEGICHE: ACCESSO

DELLE PMI AI MERCATI FINANZIARI NEI PAESI DELL’UE

2.1. Ecosistema di finanziamento

generale per le PMI

I paesi dell’UE hanno adottato diverse

misure strategiche per migliorare l’accesso delle PMI ai finanziamenti, con

risultati tra loro differenti.

Nelle schede informative SBA, la

Commissione misura le prestazioni di ogni paese in merito all’accesso delle PMI

ai finanziamenti rispetto alla media UE.

Vengono presi in considerazione indicatori che riflettono la disponibilità di

diverse fonti di finanziamento e altre condizioni pertinenti3.

Stando agli ultimi dati4, i paesi dell’UE possono essere raggruppati in tre

categorie:

3 Nelle schede informative SBA, l’accesso

delle PMI ai finanziamenti rappresenta uno dei dieci ambiti monitorati ed è caratterizzato dai seguenti indicatori: investimenti in capitale di rischio, forza dei diritti giuridici,

completezza riguardante le informazioni sui crediti, tempo totale necessario per essere pagati (giorni), perdita di credito inesigibile,

costi di finanziamento per prestiti di importo ridotto rispetto a quelli di importo elevato, domande di finanziamento respinte e offerte

di finanziamento inaccettabili, accesso al sostegno finanziario pubblico, comprese le garanzie, disponibilità delle banche a concedere un prestito, finanziamenti azionari

disponibili per imprese di nuova creazione e in crescita, investimenti da parte di investitori informali (business angel) professionisti

disponibili per imprese di nuova costituzione e in crescita, finanziamento collettivo

(crowdfunding) di investitori privati. 4 Commissione europea, 2016, scheda informativa SBA; nessun punteggio relativo a Malta per mancanza di dati; http://ec.europa.eu/growth/smes/business-

friendly-environment/performance-review_it.

sostanzialmente in linea con la media UE (deviazione standard di +/-

0,5): Lussemburgo, Bulgaria,

Croazia, Repubblica ceca, Danimarca, Francia, Germania, Ungheria,

Irlanda, Lituania, Romania, Slovacchia e Slovenia;

al di sopra della media UE: Belgio, Estonia, Finlandia, Lettonia, Polonia,

Svezia e Regno Unito; al di sotto della media UE: Austria,

Cipro, Grecia, Italia, Paesi Bassi, Portogallo e Spagna.

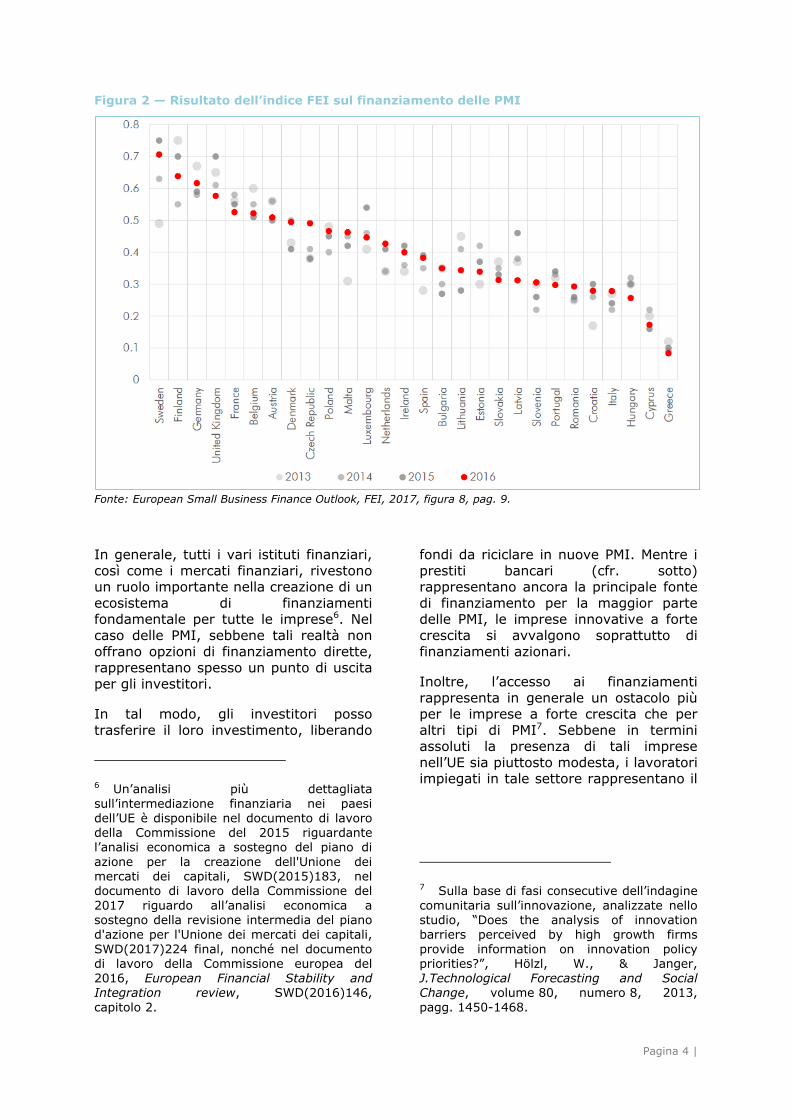

Il Fondo europeo per gli investimenti (FEI) ha inoltre proposto un nuovo

indicatore composito per il finanziamento delle PMI in Europa. Tale indicatore si

fonda su tre fonti di finanziamento per cui sono disponibili sufficienti dati sulla

qualità: prestiti, crediti e locazioni

finanziarie, e finanziamenti azionari. È altresì incluso un indicatore che riflette le

condizioni macroeconomiche5. I risultati relativi all’anno 2016, nonché agli anni

2013, 2014 e 2015 sono riportati nel grafico sottostante.

5 In totale, sono state incluse 23 serie

temporali, raggruppate in quattro sottoindici.

Per maggiori informazioni, consultare la relazione del FEI, European Small Business Finance Outlook, 2017, pagg. 7-9, http://www.eif.org/news_centre/publications/

eif_wp_43.pdf

Pagina 4 |

Figura 2 — Risultato dell’indice FEI sul finanziamento delle PMI

Fonte: European Small Business Finance Outlook, FEI, 2017, figura 8, pag. 9.

In generale, tutti i vari istituti finanziari,

così come i mercati finanziari, rivestono un ruolo importante nella creazione di un

ecosistema di finanziamenti fondamentale per tutte le imprese6. Nel

caso delle PMI, sebbene tali realtà non

offrano opzioni di finanziamento dirette, rappresentano spesso un punto di uscita

per gli investitori.

In tal modo, gli investitori posso

trasferire il loro investimento, liberando

6 Un’analisi più dettagliata

sull’intermediazione finanziaria nei paesi dell’UE è disponibile nel documento di lavoro della Commissione del 2015 riguardante l’analisi economica a sostegno del piano di

azione per la creazione dell'Unione dei mercati dei capitali, SWD(2015)183, nel documento di lavoro della Commissione del

2017 riguardo all’analisi economica a sostegno della revisione intermedia del piano

d'azione per l'Unione dei mercati dei capitali,

SWD(2017)224 final, nonché nel documento di lavoro della Commissione europea del 2016, European Financial Stability and Integration review, SWD(2016)146,

capitolo 2.

fondi da riciclare in nuove PMI. Mentre i

prestiti bancari (cfr. sotto) rappresentano ancora la principale fonte

di finanziamento per la maggior parte delle PMI, le imprese innovative a forte

crescita si avvalgono soprattutto di

finanziamenti azionari.

Inoltre, l’accesso ai finanziamenti

rappresenta in generale un ostacolo più per le imprese a forte crescita che per

altri tipi di PMI7. Sebbene in termini assoluti la presenza di tali imprese

nell’UE sia piuttosto modesta, i lavoratori impiegati in tale settore rappresentano il

7 Sulla base di fasi consecutive dell’indagine

comunitaria sull’innovazione, analizzate nello studio, “Does the analysis of innovation

barriers perceived by high growth firms

provide information on innovation policy priorities?”, Hölzl, W., & Janger, J.Technological Forecasting and Social Change, volume 80, numero 8, 2013,

pagg. 1450-1468.

Pagina 5 |

18,8% del totale degli occupati dell’UE8. Tali occupazioni tendono inoltre a essere

più durature e a maggiore intensità di

conoscenza9. Le imprese in questione mostrano altresì un livello maggiore di

crescita media della produttività e di attività di ricerca e innovazione,

favorendo così la competitività e l’intensità di conoscenza delle economie

dell’UE10.

2.2. Prestito bancario

Le banche sono i maggiori intermediari finanziari in tutti i paesi dell’UE, sebbene

la loro importanza relativa vari significativamente da un paese all’altro. I

prestiti rappresentano generalmente la maggior parte degli attivi bancari, anche

se gran parte delle banche investe anche nei mercati dei capitali.

In media, nel 2016, le PMI hanno

riscontrato un aumento della disponibilità di credito bancario, insieme ad una

diminuzione dei tassi d’interesse. Tuttavia, le PMI hanno inoltre riportato

un aumento dei costi di finanziamento non legati al tasso d’interesse e dei

requisiti di garanzia.

Le difficoltà di accesso al prestito

bancario stanno interessando

particolarmente le imprese più piccole e innovative.

8 Commissione europea, 2016, European

Innovation Scoreboard, https://ec.europa.eu/growth/industry/innovation/facts-figures/scoreboards_it 9 Ciriaci, D., Moncada-Paternò di Castello, P., & Voigt, P., 2014, “Does size of innovative

firms affect their growth persistence?”,

Brussels Economic Review, vol. 57, numero 3, pagg. 317-346. 10 Commissione europea, 2016, Science, research and innovation performance of the

EU 2016, pagg. 247-276.

Pagina 6 |

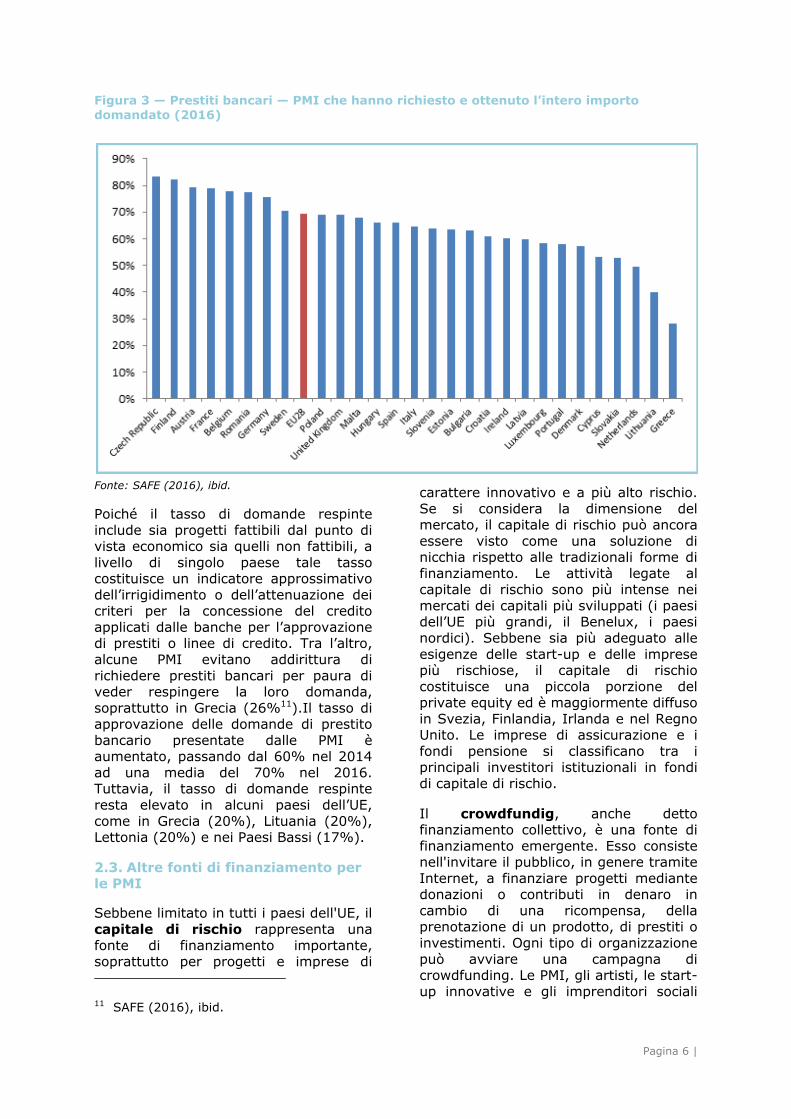

Figura 3 — Prestiti bancari — PMI che hanno richiesto e ottenuto l’intero importo domandato (2016)

Fonte: SAFE (2016), ibid.

Poiché il tasso di domande respinte

include sia progetti fattibili dal punto di vista economico sia quelli non fattibili, a

livello di singolo paese tale tasso costituisce un indicatore approssimativo

dell’irrigidimento o dell’attenuazione dei criteri per la concessione del credito

applicati dalle banche per l’approvazione di prestiti o linee di credito. Tra l’altro,

alcune PMI evitano addirittura di

richiedere prestiti bancari per paura di veder respingere la loro domanda,

soprattutto in Grecia (26%11).Il tasso di approvazione delle domande di prestito

bancario presentate dalle PMI è aumentato, passando dal 60% nel 2014

ad una media del 70% nel 2016. Tuttavia, il tasso di domande respinte

resta elevato in alcuni paesi dell’UE,

come in Grecia (20%), Lituania (20%), Lettonia (20%) e nei Paesi Bassi (17%).

2.3. Altre fonti di finanziamento per le PMI

Sebbene limitato in tutti i paesi dell'UE, il

capitale di rischio rappresenta una

fonte di finanziamento importante, soprattutto per progetti e imprese di

11 SAFE (2016), ibid.

carattere innovativo e a più alto rischio.

Se si considera la dimensione del mercato, il capitale di rischio può ancora

essere visto come una soluzione di nicchia rispetto alle tradizionali forme di

finanziamento. Le attività legate al capitale di rischio sono più intense nei

mercati dei capitali più sviluppati (i paesi dell’UE più grandi, il Benelux, i paesi

nordici). Sebbene sia più adeguato alle

esigenze delle start-up e delle imprese più rischiose, il capitale di rischio

costituisce una piccola porzione del private equity ed è maggiormente diffuso

in Svezia, Finlandia, Irlanda e nel Regno Unito. Le imprese di assicurazione e i

fondi pensione si classificano tra i principali investitori istituzionali in fondi

di capitale di rischio.

Il crowdfundig, anche detto finanziamento collettivo, è una fonte di

finanziamento emergente. Esso consiste nell'invitare il pubblico, in genere tramite

Internet, a finanziare progetti mediante donazioni o contributi in denaro in

cambio di una ricompensa, della prenotazione di un prodotto, di prestiti o

investimenti. Ogni tipo di organizzazione

può avviare una campagna di crowdfunding. Le PMI, gli artisti, le start-

up innovative e gli imprenditori sociali

Pagina 7 |

possono beneficiare di diverse forme di crowdfunding. In alcuni paesi dell’UE, il

crowdfunding si è diffuso rapidamente.

Si stima che, in Europa, il mercato finanziario alternativo online, che include

il crowdfunding, il prestito tra pari (peer-to-peer) e altre attività, sia cresciuto in

totale del 92%, raggiungendo i 5 431 milioni di EUR nel 2015. In

Europa, escludendo il Regno Unito, ossia il mercato più vasto, il settore finanziario

alternativo online è cresciuto del 72%, passando dai 594 milioni di EUR nel 2014

ai 1 019 milioni di EUR nel 201512.

I business angel, o investitori informali, sono operatori privati, spesso ad alto

potenziale di investimento e forti di esperienze professionali nel campo, che

investono direttamente parte del proprio patrimonio personale in aziende private

di nuova costituzione o in crescita. I business angel possono investire

personalmente o in qualità di membri di

un consorzio, dove un investitore informale riveste generalmente un ruolo

guida. Oltre al capitale, gli investitori informali offrono all'imprenditore

esperienza nella gestione dell'impresa, competenze e contatti. I business angel

ricoprono un ruolo importante nell’economia poiché, in molti paesi,

costituiscono la seconda maggiore fonte

di finanziamenti esterni per le imprese di nuova costituzione, dopo la famiglia e gli

amici. I business angel sono sempre più importanti nell'apporto di capitale di

rischio e nel contribuire alla crescita economica e ai progressi tecnologici. Il

Regno Unito è capofila nel mercato europeo dei business angel, seguito da

Spagna, Germania, Francia e Finlandia13.

La cartolarizzazione è il processo con cui viene creato uno strumento

finanziario, generalmente da un organismo mutuante come una banca,

aggregando attività ( ad esempio prestiti alle PMI) da vendere agli investitori. Tale

processo consente di accedere più

12 Università di Cambridge, Judge Business

School, Sustaining Momentum, The 2nd European Alternative Finance Industry Report, 2016. 13 EBAN, 2016, European Early Stage Market

Statistics 2015.

facilmente a una gamma più ampia di investitori, aumentando al contempo la

liquidità e liberando risorse di capitale

dalle banche per favorire nuovi prestiti. Nell’UE, il livello di diffusione della

cartolarizzazione varia enormemente da paese a paese. I Paesi Bassi detengono il

primato in termini di portata del mercato delle cartolarizzazioni (il 32% del PIL),

dove le principali garanzie reali sono rappresentate da mutui ipotecari. Anche

altri paesi presentano un mercato delle cartolarizzazioni abbastanza sviluppato:

gli stock di attività cartolarizzate

rappresentano tra il 10% e il 20% del PIL in Belgio, Portogallo, Irlanda,

Spagna, Grecia e nel Regno Unito. In altri paesi europei di grandi dimensioni,

sebbene la quantità di attività cartolarizzate in essere sia relativamente

modesta in termini di percentuale del PIL, il relativo mercato è considerevole in

numeri assoluti. Si tratta di paesi quali la

Francia, la Germania e l’Italia. Nella maggior parte degli altri paesi dell’UE, il

valore delle attività cartolarizzate in essere rispetto alle dimensioni

dell’economia è molto ridotto.

La quotazione in borsa permette alle

PMI di accedere a una fascia potenzialmente più ampia di investitori in

titoli azionari. Particolarmente

interessanti per le PMI sono i mercati azionari di crescita che offrono

opportunità di quotazione con requisiti semplificati per imprese che non possono

o non vogliono essere quotate sui principali mercati azionari.

Il leasing, o locazione finanziaria, essendo una forma di finanziamento

basata sulle attività, è spesso una fonte

di finanziamento molto attraente per le PMI per poter finanziare diversi tipi di

attività. In genere, non è richiesto alcun tipo di garanzia supplementare o

collaterale. Tra i fornitori di servizi di leasing figurano le banche commerciali,

gli organismi di credito non bancario o società di leasing. Secondo i risultati

dell’indagine SAFE del 2016, il leasing è

rilevante per il 47% delle PMI dell’UE, con percentuali che oscillano dal 23% di

Cipro al 68% della Finlandia. Nei sei mesi precedenti, tale forma di finanziamento è

Pagina 8 |

stata utilizzata dal 23% delle PMI dell’UE14.

La microfinanza potrebbe

rappresentare un'ulteriore fonte di finanziamento per le microimprese

esistenti, così come per coloro che intendono avviare un’attività per sfuggire

alla povertà o alla disoccupazione, contribuendo a creare posti di lavoro.

Gli erogatori europei di microfinanziamenti appartengono a

tipologie molto diverse tra loro. Oltre alle banche commerciali che considerano le

microimprese parte della loro tipica

attività di finanziamento nei confronti delle PMI, lo spettro degli operatori

europei di microcredito include molte associazioni finalizzate al profitto o senza

scopo di lucro.

I mercati delle obbligazioni

societarie sono pertinenti solo per PMI di maggiori dimensioni e più indicati per

imprese a media capitalizzazione o per

grandi imprese. In tutti i paesi dell’UE, i mercati delle obbligazioni societarie sono

di dimensioni più ridotte rispetto ai mercati borsistici, sebbene si riscontrino

14 SAFE (2016), ibid.

ancora differenze a livello nazionale.

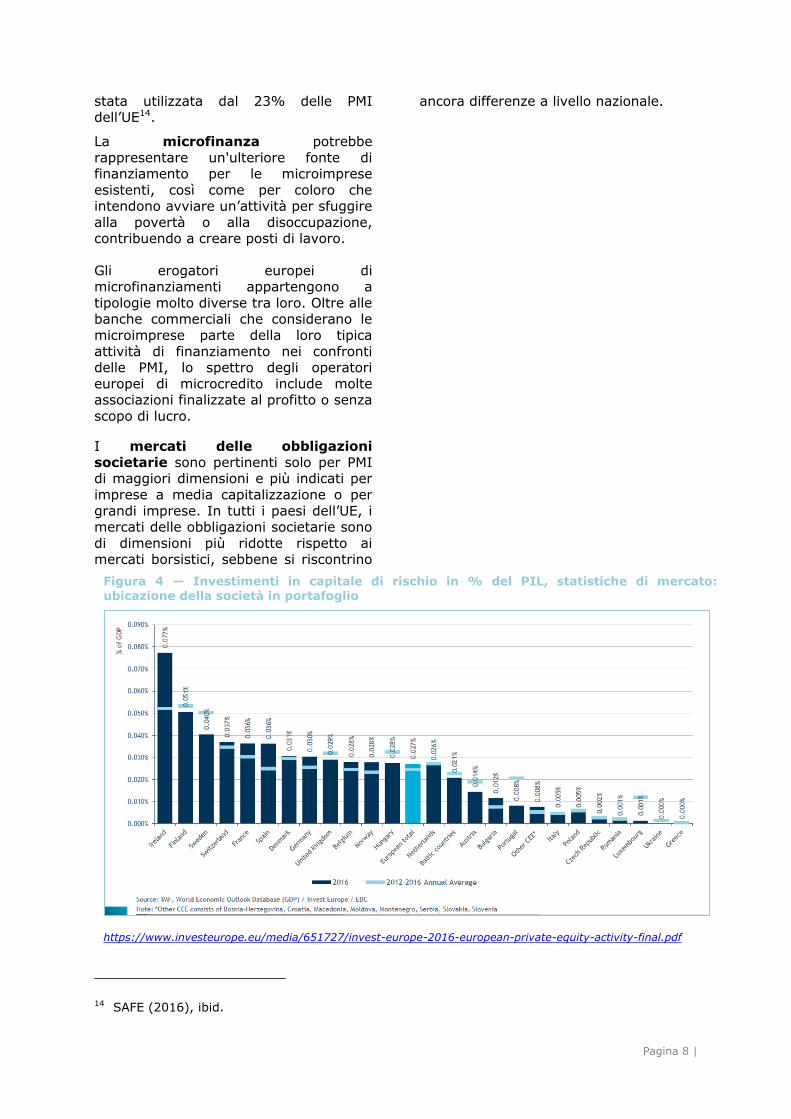

Figura 4 — Investimenti in capitale di rischio in % del PIL, statistiche di mercato: ubicazione della società in portafoglio

https://www.investeurope.eu/media/651727/invest-europe-2016-european-private-equity-activity-final.pdf

Pagina 9 |

3. LEVE STRATEGICHE PER IL SUPERAMENTO DELLE SFIDE

La letteratura accademica, le organizzazioni internazionali e altre fonti

hanno proposto varie raccomandazioni strategiche per affrontare le

problematiche relative alle difficoltà incontrate dalle PMI per accedere alle

diverse forme di finanziamento. Tenuto conto della varietà di mercati finanziari

disponibili per le PMI e delle molteplici

sfide presenti in ogni mercato, la presente valutazione si concentra solo su

alcune aree strategiche e non mira a fornire un’analisi esaustiva di tale

campo.

Sul versante dei prestiti, il settore

bancario europeo si trova a dover affrontare il grave problema dei crediti

deteriorati, che gravano pesantemente

su alcuni sistemi bancari nazionali. I crediti deteriorati hanno un impatto

fortemente negativo sulla redditività delle banche e sulla loro capacità di

erogare prestiti, anche alle PMI. Di conseguenza, è di gran lunga

vantaggioso mettere in atto strategie che aiutino le banche a gestire meglio i

crediti deteriorati. Tra le possibili

soluzioni si possono menzionare: i) la promozione di regimi più efficienti e

prevedibili di recupero crediti e di insolvenza, atti a permettere ai creditori

garantiti di recuperare rapidamente il valore dei crediti; ii) più trasparenza che

permetta ai potenziali acquirenti di crediti deteriorati sul mercato secondario

di accedere al mercato di tali

“prodotti”15.

Attirare grossi investitori verso il

mercato dei capitali di rischio risulta abbastanza complesso, data la

dimensione modesta e la natura frammentaria di questo settore nell’UE. A

tale scopo, è possibile impiegare alcune leve strategiche per riportare l’attenzione

degli investitori verso la classe di attività

del capitale di rischio. Tra le leve, si annovera la possibilità di adattare misure

prudenziali e regolamentari alle esigenze

15 IMF, Global Financial Stability Report,

aprile 2014 e aprile 2015.

degli investitori istituzionali (ad esempio, le imprese di assicurazione). Gli incentivi

fiscali possono costituire un altro

strumento utile per rendere la classe di attività del capitale di rischio più

allettante per gli investitori istituzionali16.

In risposta alla rapida crescita del

crowdfunding, gli Stati membri interessati da tale fenomeno stanno

adottando misure per definire le condizioni di questo nuovo modello

operativo, facendo a volte ricorso a una legislazione mirata. Tuttavia, sarà

necessario tutelare gli investitori a fronte

della continua espansione di questa fonte di finanziamento emergente17.

In seguito alla crisi economica, nell'UE i mercati delle cartolarizzazioni

rimangono significativamente compromessi, a causa delle

preoccupazioni in merito al processo di cartolarizzazione e ai rischi ad esso

connessi. Le politiche volte a stimolare la

fiducia degli investitori potrebbero rappresentare un mezzo efficace per far

sì che le cartolarizzazioni costituiscano un efficace canale di finanziamento per

l'intera economia e un meccanismo di diversificazione dei rischi18.

4. ANALISI DELLA SITUAZIONE NEGLI STATI MEMBRI

I paesi dell’UE hanno adottato diverse misure strategiche per incentivare

l’accesso delle PMI ai finanziamenti, con risultati tra loro differenti. L’attività

normativa ha interessato soprattutto quei paesi in cui l’erogazione del credito

bancario alle PMI è diminuito durante la

crisi. Tra le misure più diffuse si annovera il potenziamento dei regimi di

garanzia dei prestiti, espandendone principalmente il campo di applicazione e

16 Invest Europe (2017) http://www.investeurope.eu/research/. 17 AFME (2017), The shortage of Risk Capital for Europe's High Growth Businesses,

https://www.afme.eu/globalassets/downloads

/publications/afme-highgrowth-2017.pdf. 18 Bank of England e BCE (2014), The case for a better functioning securitisation market in the European Union, A discussion paper,

maggio 2014.

Pagina 10 |

aumentando l’assegnazione di fondi pubblici al loro interno.

Altre misure strategiche, seppur meno

diffuse, sono state attuate a livello nazionale per:

facilitare la cartolarizzazione dei prestiti alle PMI;

potenziare il settore pubblico del capitale di rischio, sia tramite fondi

pubblici di capitale di rischio con investimenti diretti in imprese giovani

e innovative, che tramite strumenti di "fondi di fondi" caratterizzati da

investimenti in fondi privati di

capitale di rischio; agevolare l’accesso a informazioni

finanziarie e la relativa comunicazione;

sviluppare ulteriormente i mercati delle obbligazioni societarie e mercati

alternativi per le PMI.

Parallelamente, in diversi paesi dell’UE

esistono o stanno prendendo forma

istituti finanziari di promozione19. Infine, alcuni Stati membri offrono incentivi

fiscali per investimenti in capitale di rischio in imprese innovative giovani al

fine di mobilitare fonti di finanziamento private20. Mentre il meccanismo di

garanzia sui prestiti è alla base di vari strumenti strategici a sostegno

dell’accesso ai finanziamenti in generale,

19 Per maggiori informazioni, consultare la

relazione per paese relativa a ogni Stato membro: https://ec.europa.eu/info/business-economy-

euro/economic-and-fiscal-policy-coordination/eu-economic-governance-monitoring-prevention-correction/european-

semester/european-semester-your-country_it; consultare inoltre le schede informative SBA relative a ogni paese: http://ec.europa.eu/growth/smes/business-

friendly-environment/performance-review-2016_it 20 Cfr. lo studio della Commissione effettuato

nel 2016, Commission study on the effectiveness of tax incentives for venture

capital and business angels to foster the

investment of SMEs and start-ups, accessibile tramite il seguente link: https://ec.europa.eu/taxation_customs/sites/taxation/files/final_report_2017_taxud_ventu

re-capital_business-angels.pdf

i regimi di sostegno a favore di imprese innovative a forte crescita si concentrano

maggiormente sull’offerta di

finanziamenti azionari.

In Italia sono state promosse varie

iniziative per incentivare l’accesso delle start-up e delle PMI al credito

bancario. Il Fondo pubblico di garanzia per le PMI è stato rinforzato, concedendo

alle start-up innovative la possibilità di accedervi in modo veloce, semplice e

gratuito. La garanzia copre fino all’80% dei prestiti bancari concessi alle start-up

innovative, raggiungendo un massimo di

2,5 milioni di EUR a impresa.

Nella maggior parte degli Stati membri

esistono fondi pubblici di capitale di rischio che investono direttamente nelle

imprese. Gli investimenti di tali fondi si concentrano principalmente sul settore

biotecnologico, delle tecnologie dell'informazione e della comunicazione e

delle tecnologie di produzione avanzate.

Sebbene alcuni fondi si concentrino esplicitamente su imprese in fase di

espansione, con l’intento di incentivarne la rapida crescita, le start-up in fase

iniziale rappresentano la quota maggiore del portafoglio dei fondi pubblici di

capitale di rischio. Alcune valutazioni disponibili indicano che tali regimi

permettono generalmente di incentivare

la crescita e la competitività di imprese giovani in modo efficace. Tuttavia,

poiché la maggior parte di tali sistemi è ancora relativamente recente, non sono

disponibili molti dati sul successo dei meccanismi di disinvestimento. In alcuni

Stati membri (come, ad esempio, la Germania e la Finlandia), i fondi di fondi

pubblici che investono in fondi privati di

capitale di rischio ricevono volumi di finanziamento maggiori rispetto ai

finanziamenti pubblici diretti in capitale di rischio. Questo tipo di strumento

finanziario permette una maggiore diversificazione del portafoglio e, al

contempo, consente di impiegare in molteplici settori l'esperienza acquisita

dai gestori di fondi privati in settori

specifici. Tuttavia, non sono disponibili elementi sufficienti per dimostrare

l’impatto economico dei fondi di fondi sulle imprese beneficiarie rispetto a

Pagina 11 |

quello dei meccanismi di finanziamento pubblico diretto in capitale di rischio.

Secondo le schede informative SBA,

dal 2011 sono state adottate o attuate quasi 500 misure strategiche riguardanti

l’accesso delle PMI ai finanziamenti. Tra queste, più di 80 misure strategiche sono

state adottate o attuate nell’arco del periodo di riferimento attuale per le

schede informative SBA (2015 e il primo trimestre del 2016), ripartite

principalmente tra programmi di finanziamento, programmi di coesione

impiegati per le PMI e incentivi fiscali per

investimenti.

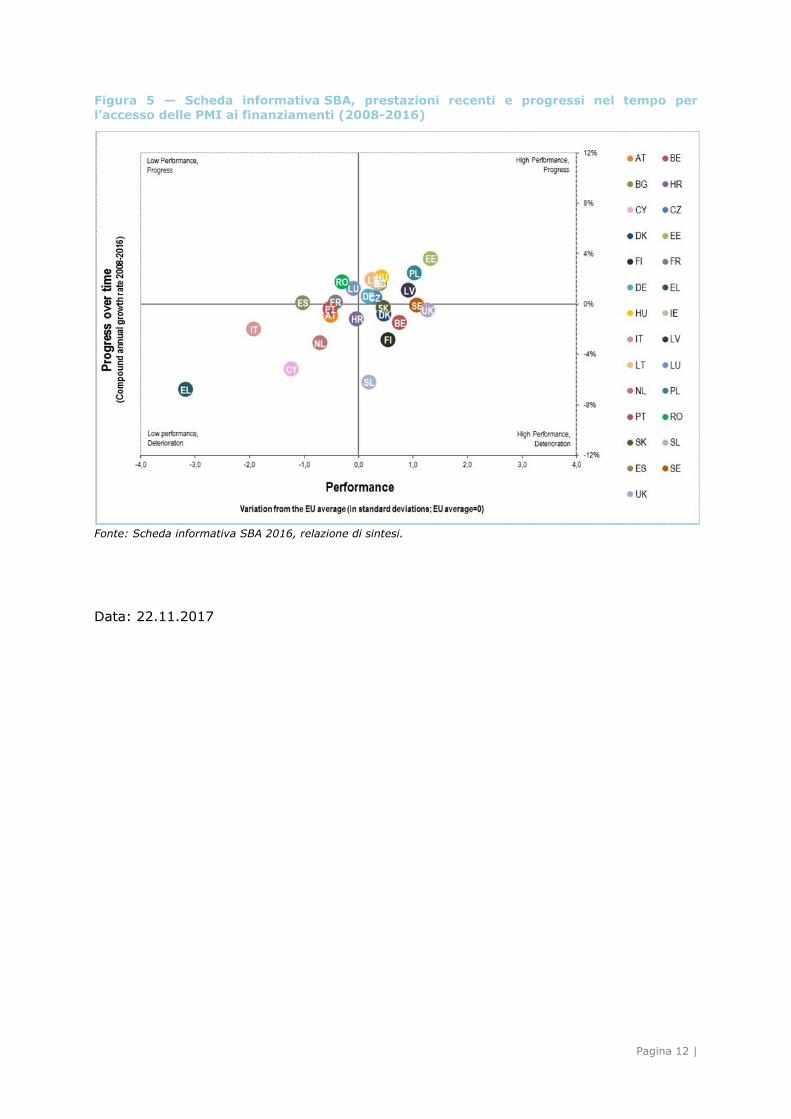

Il grafico sottostante mostra i risultati

conseguiti dai paesi dell'UE in termini di prestazioni recenti (2015 e primo

trimestre del 2016) e di progressi nel tempo (2008-2016) riguardo agli

indicatori che fanno capo al principio SBA di “accesso ai finanziamenti”. Stando ai

dati, solo alcuni paesi non hanno

mostrato progressi in tale ambito o ne hanno conseguiti pochi. Dal 2008, la

maggior parte dei paesi dell'UE ha conseguito progressi e registrato

prestazioni di modesta entità.

Pagina 12 |

Figura 5 — Scheda informativa SBA, prestazioni recenti e progressi nel tempo per l’accesso delle PMI ai finanziamenti (2008-2016)

Fonte: Scheda informativa SBA 2016, relazione di sintesi.

Data: 22.11.2017