Embed Size (px)

Citation preview

Neues Kirchensteuer-abzugsverfahren für abgeltend besteuerte Kapitalerträge

2 Kirchensteuer| www.lexware.de

„WiehastduesmitderReligion?“fragtGoethesGretchenihrengeliebten

Faust.DieGretchenfragemüssenjetztauchKapitalgesellschaftenihren

Anteilseignernstellen.DennsiekönnenvonGesetzesherneuerdings

Kirchensteuerabzugsverpflichtetesein.Alssolchemüssensiefürdie

GewinnausschüttunganihreGesellschafterwissen,

» welcherKirchesieangehörenund

» mitwelchemSteuersatzsiekirchensteuerpflichtigseinkönnten.

FürdenSteuerabzuganderQuellesinddieGesellschaftenverantwortlich.

DafüristeinneuesautomatisiertesVerfahrenzuverwendenundstrikte

Fristensindeinzuhalten.

Dringender Handlungsbedarf

BisspätestensEndeOktober2014müssendiesogenanntenKirchensteuer-

abzugsmerkmale(KiStAM)ineinemautomatisiertenVerfahrenabgerufen

werden–unddasjährlich!ZuvormussdasUnternehmenineinemmehr-

stufigenProzessdieZulassungbeantragen.Esgibtalsoeinigesanneuem

Wissenanzueignen,unddannistauchnochsehrschnellzuhandeln.

PraxisnaheInformationenfüreinereibungsloseUmsetzungerhaltenSiein

diesemE-Book.

3 Kirchensteuer| www.lexware.de

NebenBankenundVersicherungentrifftdieneuePflichtinsbesondere

Kapitalgesellschaften,alsoGmbHsundAktiengesellschaften.DasEin-

kommensteuergesetzschreibtdieneueKirchensteuerabzugspflichtin

§51aAbs.2cbis2eundAbs.6vor.

DiesgiltfürabgeltendbesteuerteKapitalerträge,dieabdem1.1.2015

beispielsweiseanAnteilseignervonKapitalgesellschaftenfließen,alsoin

ersterLiniebeiGewinnausschüttungenanGesellschafter.

Praxis-Beispiel

EinzigerGesellschaftereinerGmbHistderGeschäftsführerPeterMüller.Er

istMitgliedderkatholischenKircheineinemBistuminBaden-Württemberg.

DortbeträgtderKirchensteuersatz8%aufdiezuzahlendeEinkommen-

steuer.FürdasWirtschaftsjahr2013/2014,dasam30.9.2014endet,erhält

eram2.1.2015eineGewinnausschüttungvon10.000€.Davonmussdie

GmbHzunächst2.500€als25-prozentigeAbgeltungsteuer(zuzüglich

Solidaritätszuschlag)alsEinkommensteuerfürPeterMüllerabführen.

DarüberhinausistdieGmbHneuerdingsverpflichtet,auchnoch8%

Kirchensteuerzuentrichten.HierfürmusssiedasBZStOnline-Portaldes

BundeszentralamtsfürSteuern(BZSt)verwenden.Umfestzustellen,

» obund» inwelcherKirche

ersteuerpflichtigist,mussdieGmbHjährlichfürihndassogenannte

Kirchensteuerabzugsmerkmal(KiStAM)beimBZStabfragen-auchwenn

HerrnMüllerselbstbekanntist,woundzuwelchemSteuersatzerkirchen-

steuerpflichtigist.

DasKiStAMmussjährlichbisspätestensbiszum31.10.abgerufenwerden

-erstmalsbisEndeOktober2014fürdieKapitalerträgedesJahres2015!

DieGmbHsolltesichzeitnahbeimBZStregistrierenlassenunddieZulas-

sungfürdasneueKirchensteuerabzugsverfahrenbeantragen.Dasmusssie

selbsterledigenundkanndiesnichtandenSteuerberaterdelegieren.Der

Steuerberaterkann-beientsprechendemMandatdurchdieGmbH-künftig

dieKiStAMfürdieGesellschafterabrufen.DafürmussderSteuerberater

sichselbstfürdasneueautomatischeVerfahrenregistrierenlassen.

Neue gesetzliche Pflicht

Praxis – HINWEIS

Beachten Sie für die Registrie-

rung, dass diese über mehrere

Schritte erfolgt und dass auch

das BZSt eine gewisse Reakti-

onszeit benötigt. Es herrscht also

dringender Handlungsbedarf,

damit die Kirchensteuerabzugs-

merkmale innerhalb der Frist bis

spätestens 31.10.2014 abgerufen

werden können.

4 Kirchensteuer| www.lexware.de

Praxis-Beispiel (Fortsetzung)

DieGesellschaftmussPeterMülleraußerdemvorabdarüberaufklären,dass

erdiesemKiStAM-Abrufschriftlichwidersprechenkann,damitdieserrecht-

zeitigbeimBZSteinenSperrvermerkeintragenlassenkann.Auchhierfür

sindengeFristenzubeachten.

WennimobigenBeispielsfalleinneuerGesellschafteram1.9.-alsoeinen

TagnachdemKiStAM-Stichtag31.8.-indieGmbHeingetretenist,muss

dieGesellschaftdessenKiStAM(noch)nichtbiszum31.10.2014abrufen.

Dennochmusssieihnrechtzeitigschriftlichdarüberinformieren,dasssie

denAbrufseinesKiStAMfürdieGewinnausschüttungimJahr2016imZeit-

raumvom1.9.2015bisspätestenszum31.10.2015vorsiehtunddasserdas

Rechthat,demzuwidersprechen.Biszum30.6.2015mussdafürbeimBZSt

einsogenannterSperrvermerkschriftlicheingehen.Darummusssichder

neueGesellschafterselbstkümmern.

ZurWahrungdiesesWiderspruchsrechtsmussalsojederGesellschafter

vorabschriftlichinformiertwerden!

FürdenKiStAM-AbrufwerdenzudembestimmteDatendesKirchen-

steuerpflichtigenbenötigt,zumBeispiel:

» Geburtsdatumund

» Steueridentifikationsnummer.

5 Kirchensteuer| www.lexware.de

Kirchensteuerpflicht auf Kapitalerträge

Kapitalerträge,diedensparer-Pauschbetrag von801€(1.602€bei

zusammenveranlagtenEhe-oderLebenspartnern)übersteigen,werden

seit2009mit25 % pauschal und abgeltend besteuert.Hinzukommen

nochdieZuschlagsteuernSolidaritätszuschlagundKirchensteuer;

letztereabernur,wennderSteuerpflichtigeMitglied einer kirchensteuer-

erhebenden religionsgemeinschaft ist.KonfessionsloseundMuslime

müssenkeine,KatholikenundProtestantenhingegen9%Kirchensteuer

aufdieEinkommensteuerzahlen.InBaden-WürttembergundBayernsind

esnur8%.DafürgibtesdortzusätzlichdasaußerhalbdiesesAbzugs-

systemslaufendeKirchgeld,dasderlokalenKirchezugutekommensoll.

Kirchensteuer auf abgeltungsteuer

DieAbgeltungsteuersolleigentlichdieBesteuerungvonKapitalerträgen

vereinfachen.DieZahlstellenundSchuldnerderAbgeltungsteuer-vor

allemBanken,BausparkassenundVersicherungen-nehmendenSteuer-

abzugautomatischander QuellevorundführenfürihreKundenzwingend

dieAbgeltungsteuer(undab2015zusätzlichauchdieKirchensteuer)ans

Finanzamtab.MitdiesemSteuerabzugistdiegeschuldeteEinkommen-

steuer abgegolten.

SystemgerechtwirdmitdemneuenKirchensteuerabzugsverfahrenab

2015auchdieKirchensteueraufAbgeltungsteuerindiesesverpflichtende

Quellensteuerverfahreneinbezogen.Folglichwird-nebenderAbgeltung-

steuer-auchdieKirchensteueraufAbgeltungsteueranderZahlstelle

einbehaltenundkünftigansFinanzamtabgeführt.Damitsinddannsowohl

Einkommen-alsauchKirchensteueraufdieKapitalerträgeabgegolten.

Wie Kapitalerträge bis Ende 2014

besteuert werden

Praxis – HINWEIS

Der Bezieher von abgeltend

besteuerten Einkünften muss

diese nicht in seiner persönlichen

Einkommensteuererklärung ange-

ben, weil diese bereits besteuert

wurden.

Praxis – HINWEIS

Kirchensteuerpflichtig können

nur natürliche inländische Per-

sonen sein. Steuerausländer, also

Bürger, die ihren Wohnsitz oder

gewöhnlichen Aufenthalt (mindes-

tens 183 Kalendertage im Jahr)

außerhalb Deutschlands haben,

fallen nicht darunter.

6 Kirchensteuer| www.lexware.de

Wahlrecht: Quellenbesteuerung oder selbstveranlagung

Biseinschließlich2014habenSteuerpflichtigebezüglichderKirchensteuer

einWahlrecht:

1. ÜbereinenAntragaufEinbehaltderKirchensteuerkönnensiebei-

spielsweiseihreKreditinstitutebeauftragen,dieKirchensteueraufdie

Abgeltungsteuerabzuführen.

2. Andernfallssindsieverpflichtet,eigeneKapitaleinkünfteinderanlage

KaPihrerEinkommensteuererklärunganzugeben.DieKirchensteuer

wirddanninfolgedessenvomFinanzamtfestgesetztundmussvom

Anlegerbzw.Gesellschafterselbstbeglichenwerden.

OffensichtlichnutzteaberdereineoderandereKapitaleinkünftebezieher

diesesSchlupflochundhinterzogKirchensteueraufseineKapitalerträge.

FürKapitalgesellschaftenoderBankenwareinesolcheSteuerhinterzie-

hungbislangfolgenlos,daessichbisdatoumdiePrivatangelegenheit

ihresGesellschaftersbzw.Anlegershandelteundsienichtverpflichtet

waren,dieKirchensteuerpflichtzuprüfenundgegebenenfallsKirchen-

steuereinzubehaltenundabzuführen.

DurchdasneueKirchensteuerabzugsverfahrenwirdsichdiesradikal

ändern.KünftigwerdendieGesellschaftenfürdenrichtigenAbzugund

dieQuellenbesteuerungverantwortlichsein.

Die(freiwilligen)aufträge auf KirchensteuereinbehaltderGesellschafter

undAnlegerlaufen automatisch zum 31.12.2014 aus,Neuaufträgesind

nichtmehrnötig,dadasautomatisierteKirchensteuerabzugsverfahren

zurPflichtwird.DennochbleibteinWahlrechtzurSelbstveranlagung

bestehen,weilGesellschafterundAnlegerdenKiStAM-Abrufdurcheinen

Sperrvermerkverhindernkönnen.DerRegelfallab2015istjedochdie

Quellenbesteuerung.

7 Kirchensteuer| www.lexware.de

HierfürwirdeinneuesautomatisiertesKirchensteuerabzugsverfahrenein-

geführt,dasdieSteuervermeidungverhindernsoll.ArbeitendieBehörden

wiegeplantsystematischzusammen,dannistdieHinterziehungvon

KirchensteueraufAbgeltungsteuerkünftignichtmehrmöglich.

AnzuwendenistdasneueKirchensteuerabzugsverfahrenerstfürZins-

zahlungenundDividenden,dieabdem1.1.2015zufließenwerden.Für

GewinnausschüttungenundZuflüssebisEnde2014giltnochdas

bisherigeSystem.

Kirchenaustritt verhindert künftigen abzug

InDeutschlandsindlauteineraktuellenUmfragederNachrichtenagentur

idearund60%derBevölkerungMitgliedeinerkirchensteuererhebenden

Religionsgemeinschaft,darunter24,4MillionenKatholikenund23,4Millio-

nenevangelischeChristen.

NachPresseberichtenreagiertenoffensichtlichvieleBankkundeninden

letztenMonatenaufdieInformationdurchihreKreditinstitutemiteinem

Kirchenaustritt.MancheKirchenverzeichnetenimerstenHalbjahr2014

eineAustrittswellesondergleichen.Sosolleninderevangelisch-lutheri-

schenLandeskircheinWürttembergbiszu50%mehrProtestantenaus

derKircheausgetretenseinalsnochimVorjahr.Darunterauchvieleüber

65-Jährige,wasdaraufschließenlässt,dasseswohlhäufigeinendirekten

BezugzwischendemKirchenaustrittunddemneuenKirchensteuerabzugs-

verfahrengibt.

MöglicherweisevermutenmanchedarineineneueSteuerodereineSteuer-

erhöhung,wasfaktischfalschist.TatsächlichwirdmitdemneuenVerfahren

keineneueSteuereingeführt,lediglichsichergestellt,dassmitderQuellen-

besteuerungKirchensteueraufKapitalerträgeabgeführtwird-sowiees

bereitsjetztvorgeschriebenist.

WersichzueinemKirchenaustrittentschiedenhat,derkanndiesenbeim

EinwohnermeldeamtseinerStadtoderGemeindepersönlicherklären.Das

AmtwirddenKirchenaustrittanweitereBehörden-auchdemFinanzamt-

melden.EinKirchensteuerabzugentfälltdannfürdieZukunft.

Neues system soll Kirchensteuer-

hinterziehung verhindern

8 Kirchensteuer| www.lexware.de

automatisiertes Verfahren

DasbisherigeSystembeiderKirchensteueraufAbgeltungsteuerwirdgrund-

legendgeändert.FürKapitaleinkünfte,dieabdem1.1.2015annatürliche

inländischePersonenfließen,giltdasneueKirchensteuerabzugsverfahren.

DieausschüttendeStelle(Bank,Versicherung,KapitalgesellschaftoderGe-

nossenschaft)mussübereinautomatisiertesVerfahrenbeimBZStabfragen,

» ob,

» inwelcher Kirche und

» mitwelchemsteuersatz

» einAnlegeroderGesellschafterkirchensteuerpflichtigist.

DasBZSt,dasdirektdemBundesfinanzministeriumunterstelltist,hathierfür

einebundesweiteDatenbankaufgebaut,dienebendenAdressenundkirchen-

steuerrelevantenDatenderBürgerauchdieSteueridentifikationsnummern

umfasst.

Jährliche regelabfrage

DieneuePflichtbestehtdarin,dassKapitalgesellschaften(undandereZahl-

stellen)künftigeinmaljährlich-undzwarzwischen dem 1.9. und dem 31.10.

-dieKirchensteuerabzugsmerkmale(KiStAM)überdiesogenannteregel-

abfrageabrufen.

Beispiel:DieKiStAMsindeinnumerischerSchlüssel,dersichausZiffernzu-

sammensetzt.SostehtdieZeichenfolge08,00fürdenKirchensteuersatz8%,

wieerinBaden-WürttembergundBayernerhobenwird.

DiezweiteKomponentebeschreibtdiesteuererhebendeReligionsgemein-

schaft,beispielsweisedasBistumWürzburg.Esgibt69verschiedeneSchlüssel

fürKirchen.MitdemrichtigenSchlüsselwirdveranlasst,dassdieKirchensteuer

vonderFinanzverwaltungandiebetreffendeKircheausgezahltwird.

DieRegelabfragemusserstmalszwischendem1.9und31.10.2014fürdiezu

erwartendenKapitalerträgeimJahr 2015erfolgen.DafürbenötigtderKirchen-

steuerabzugsverpflichtete(zumBeispieleineGmbH)vonallenseineninländi-

schenGesellschaftern

» das Geburtsdatum

» unddiesteueridentifikationsnummer.

LetztereistgemeinsammitdenKiStAMbeimBZStabrufbar.

Was sich ab 2015 ändert

Praxis – HINWEIS

Erste Tests von Kreditinstituten

kamen zu dem Ergebnis, dass

in nur rund 90 % der Fälle die

Steueridentifikationsnummer

vom BZSt geliefert werden kann.

Probleme gibt es offensichtlich,

wenn keine eindeutige Adress-

zuordnung möglich ist, weil

beispielsweise in der Datenbank

unterschiedliche Ortsangaben

hinterlegt sind (Beispiel: „Frank-

furt am Main“ und „Frankfurt/M“).

Außerdem wurde bekannt, dass

es Fälle von doppelten Steuer-

identifikationsnummern gibt.

Etliche Banken haben daher ihre

Kunden angeschrieben und sie

um die Mitteilung ihrer Geburts-

daten und Steueridentifikations-

nummer gebeten.

9 Kirchensteuer| www.lexware.de

stichtagfürdieAbfrageistimmerder31.8.DieGesellschaftmussbeim

BZStdieKiStAMfüralleGesellschafterabfragen,dieandiesemTagAnteils-

eignersindundkirchensteuerpflichtigseinkönnten.DieAbfrageistimmer

vorgeschrieben,wennestheoretischzueinerGewinnausschüttungim

Folgejahrkommenkann.NurinsehrwenigenAusnahmefällenkanndiese

unterbleiben;eigentlichnurdann,wenneineGewinnausschüttungund

damitaucheinKirchensteuerabzugundenkbaroderunmöglichsind.

anlassabfrage

NebenderRegelabfragegibtesaucheineanlassabfrage.Sokannzum

BeispielbeiNeueintritteinesGesellschaftersdieGmbHvonsichauseine

entsprechendeAbfragebeimBZStstarten.AuchderAnteilseignerselbst

kanndiesebeiderGesellschaftveranlassen.Sinnmachtdiesbeispielsweise

dann,wennerzwischenzeitlichausderKircheausgetretenist.

AuchbeiderBegründungeinerneuenGeschäftsbeziehungkönnteeine

aufdenZuflusszeitpunktderKapitalerträgebezogeneAbfragegebotensein.

VorgeschriebenisteineAnlassabfragefürKapitalerträgeausbestimmten

Versicherungsverträgen(§43Abs.1Nr.4EStG).Anlassabfragensindab

dem1.12.2014technischmöglich.

10 Kirchensteuer| www.lexware.de

Kirchensteuerabzugsverpflichtete

VonderneuenKirchensteuerabzugspflichtbetroffensindalleStellen,die

KapitalertragsteuerfürnatürlichePersonenabführen.Hierzugehören:

» Banken» Bausparkassen» Versicherungen» Kapitalgesellschaften(AGundGmbH)mitnatürlichenPersonenals

Gesellschaftern

» Genossenschaften» VermietermitkapitalertragsteuerlichenMietkautionskonten

SelbsteineEin-Mann-GmbH,dieeinenGewinnanihrenGesellschafter

ausschüttet,istzumKirchensteuerabzugverpflichtet.UmandemVerfahren

teilnehmenzukönnen,musssiesichbeimBZStselbstregistrieren.

BetroffensindausschließlichZahlungenabdem1.1.2015annatürliche

inländischePersonen,dieabgeltendbesteuertwerden,insbesondere

Gewinnausschüttungen,DividendenundähnlicheKapitalerträge.Diesgilt

auchfüreineZahlungaufeinKonto,andemEhegattenodereingetragene

Lebenspartnergemeinsambeteiligtsind.

Wer betroffen ist

11 Kirchensteuer| www.lexware.de

EinzelunternehmerundPersonenmehrheiten(unteranderemPersonen-

gesellschaften)sindgenerellvomKirchensteuerabzugsverfahrenaus-

geschlossen.VonderKirchensteuerabzugspflichtnichtbetroffensind

nurfolgendeKonstellationen:

» KapitalgesellschaftenmiteinemeinzigenGesellschafter-Geschäftsführer,

derkonfessionslosistoderkeiner steuererhebenden religions-

gemeinschaftangehört,

» ZahlungenansteuerausländersowieGesellschaften,andenenkeine

deutschennatürlichenPersonenbeteiligt

» Gesellschaften,beidenenzumZeitpunktderRegelabfragemitSicherheit

feststeht,dassesimFolgejahrkeine ausschüttunggebenwird.

Praxis-Beispiele

1. EinGesellschaftsvertragodereineSatzungschreibtindenerstendrei

JahreneineAusschüttungssperrevor.

2. DieGmbHistKomplementärineinerGmbH&Co.KGundwirdniemals

Gewinneausschütten.

informationen vom und anträge an das BZst

FürdasKirchensteuerabzugsverfahrenzuständigistdasBZSt.

Hinweis:EinegroßeHilfebietendieInformationen,diedasBZStaufseiner

Homepagewww.bzst.deunter„steuern National“imBereich„Kirchen-

steueraufAbgeltungsteuer“anbietet.HierfindenSieInformationennach

Adressatengegliedert:

» für Bürger(Gesellschafter,Kapitalanleger,Bankkundenusw.)

» für abzugsverpflichtete(alsounteranderemfürKapitalgesellschaften)

» unter„Fragen und antworten“findenSievielePraxis-undVerständ-

nisfragensamtAntwortendesBZSt,darunterauchdieobenerklärten

Ausnahmen.DargestelltistselbstverständlichausschließlichdieVerwal-

tungsmeinungund-praxishierzu.

» Unter„Formulare und Links“findenSiedasneue„BZstOnline-Portal“

undebenfallsdasbereitsbekannte„ElsterOnlinePortal“.

» Unter„Formulare“stehtdie„Erklärung zum sperrvermerk“,dieder

GesellschafterausgefülltundunterschriebenaufdemamtlichenVordruck

postalischbeimBZStinBerlineinreichenkann,umdemautomatisierten

Datenabrufzuwidersprechen.DieserAntragmussfürdieKapitalerträge,

ausnahmen

12 Kirchensteuer| www.lexware.de

dieimJahr2016zufließen,spätestensbiszum30.6.2015beimBZStein-

treffen,damitdieserfürdenAbrufzeitraumvom1.9.biszum31.10.2015

geltenkann.

» Ebenfallsunter„Formulare“stehtder„Antragaufregistrierung zur

elektronischen Übermittlung von DatenimVerfahrennach§51aAbsatz

2EStG(AbgeltungsteueraufKirchensteuer)überdasBZStOnline-Portal“

(BOP).

abzugsverpflichtetemüssendasOnline-Portalnutzen,umamKirchen-

steuerabzugsverfahrenteilzunehmen.HierfürmussbeimBZStdieZulassung

schriftlichbeantragtwerden.ErstdannkönnendervorgeschriebeneKiStAM-

AbrufunddieAnmeldungderKirchensteueraufAbgeltungsteuerüberdieses

Portalelektronischerfolgen-analogderLohnsteuer-undUmsatzsteueran-

meldungüberdasElsterOnlinePortal(Elster)fürdieanderenelektronischen

Steueranmeldungen.

13 Kirchensteuer| www.lexware.de

DiegesetzlichePflichtzumKirchensteuerabzugsverfahrenmachtzusätzliche

Arbeit.NebenKreditinstitutengehöreninsbesondereGmbHsalsKapitalge-

sellschaftenzumKreisderKirchensteuerabzugsverpflichteten.AmBeispiel

derGmbHwirdaufgezeigt,wasbeidieserneuenPflichtzubeachtenist.

InallerRegelwirdsichinUnternehmendieLohn-oderFinanzbuchhaltung

darumkümmernmüssen.DienotwendigenSchritteinklusivederzeitlichen

VorgabenwerdenimFolgendenpraxisgerechterläutert.SohabenSieeinen

HandlungsleitfadenfürdieUmsetzunganderHand.

Zertifizierung für das BZstOnline-Portal (BOP)

DieErstregistrierungdurchdieGesellschaftsolltesoschnellwiemöglich

abgeschlossenwerden,umsicherzustellen,dassderAbrufimZeitraumvom

1.9.bis31.10.2014erfolgenkann.Hierzumusssiedenobengenannten

„AntragaufRegistrierungzurÜbermittlungvonDatenimVerfahrennach

§51aAbsatz2EStGüberdasBZStOnline-Portal“stellen.

EineGmbHkanndieseAnmeldungnichtandenSteuerberaterdelegieren.

VielmehrmussjedesUnternehmenselbsteinenZuständigen benennen,der

diesesFormularausfülltundunterschreibt.

DenAntragfindenSieonlineunter:

www.bzst.de|SteuernNational|FormulareundLink|Formulare|Antragauf

RegistrierungimBZStOnline-Portal

MitdiesemAntragteilenSiedemBZStmit,dassSiedasBOPverwenden

möchten.EswirdeinBOP-ZertifikatfürdasKirchensteuerabzugsverfahren

angefordert.

DieserSchrittistnichterforderlich,wennSiebereitsüber

» einElster-Zertifikatoder» einBOP-Zertifikatverfügen.

DamitkönnenSiesichdirektaufderBOP-Startseiteunterwww.bzst.deein-

loggenundmüssendannnurdie„fachlicheZulassungzumVerfahrenKiStA

(Kirchensteuerabzug)beantragen.

Umfassende Vorarbeiten

14 Kirchensteuer| www.lexware.de

antrag auf registrierung zur Teilnahme am Kirchensteuerabzugs-

verfahren

im antrag müssen sie folgende angaben machen:

» Unternehmensname

» Anschrift(Straße,Hausnummer,PostleitzahlundOrt)

» AnsprechpartnerfürdieRegistrierung(kompletterNameundFunktionim

Unternehmen)

» TelefonnummerfürRückfragen(freiwilligeAngabe)

» ZwingendhingegenistdieE-MailAdresseanzugeben.

DiesewirdzurÜbermittlungdes„BZSt-Geheimnisses“zurAuthentifizierung

imBZSt-Online-Portal(BOP)benötigt.

DasausgefüllteFormularmüssenSieausdrucken,unterschreibenundper

PostanfolgendeAdressesenden:

Bundeszentralamt für steuern

arbeitsbereich Kirchensteuerabzug

11055 Berlin

HabenSieeinBOP-Zertifikatangefordert,dannerhaltenSievomBZStper

Posteine BZst-NummerundperE-MaileinBZst-Geheimnis.

LiegenIhnenbeideInformationenvor,könnenSiesichimBOPunter

www.bzst.de|SteuernNational|KirchensteueraufAbgeltungsteuer|

FormulareundLinks|Portale|BZStOnline-Portalregistrieren.

DortöffnetsichdieBOP-Begrüßungsseite.ImöffentlichenBereichunter-

halbdesLogin-FeldsfindenSielinksdenPunkt„Registrierung“.Siekönnen

beispielsweise„ElsterBasis“mittelsJava-Registrierungwählen.DasSystem

schlägtIhnennochweiteretechnischeRegistrierungsalternativenvor.

BestätigenSieperMausklick„InfosundRegistrierungmitJava“undgehen

dann„zurRegistrierung“.DaraufhinöffnetsichdieSeite„RegistrierungBasis

mitSoftware-Zertifikat“.

Praxis – TIPP

Der Erhalt der per Post zugestell-

ten BZSt-Nummer kann einige

Tage oder auch Wochen dauern.

Zudem benötigen Sie auch noch

das BZSt-Geheimnis. Nur mit

beiden Daten können Sie die

Zertifizierung im BOP beginnen.

Dabei sollten die Zertifizierung

und die fachliche Zulassung so

schnell wie möglich abgeschlos-

sen werden!

15 Kirchensteuer| www.lexware.de

DieSystemvoraussetzungenkönnenSiehiervorabprüfen.Anschließend

gebenSieunter„Schritt1:PersönlicheDaten“ein.Benötigtwerdenhier:

» IhrepersönlichenDaten,» IhreBZSt-Nummerund

» dasperMailerhalteneBZSt-Geheimnis.

IstdasFormularkomplettausgefüllt,gehenSieauf„Weiter“undüberprüfen

IhreAngabenaufRichtigkeit,bevorSiedieseversenden.

DerVersandwirdelektronischbestätigt.DaraufhinbekommenSie

» soforteineAktivierungs-IDperE-Mailund

» einenAktivierungs-CodeperPost.

MitbeidenDatengehenSieauf:

www.elsteronline.de/bportal/bop/auth/RegistrierungSoft-PSE.tax

DortkönnenSienunmitdemzweitenSchritt„Aktivierungunderstmaliges

Login“fortsetzen,indemSieAktivierungs-IDund-Codeeingeben.Iman-

schließendenerscheinendenAktivierungsdaten-fenstergebensiedieseein

undgehenauf„Weiter“.

DannwerdenSieaufgefordert,einen speicherortfürdasBOP-Zertifikatzu

wählenundeinePiNzuvergeben.DiePINdürfenSieselbstvergeben.

KlickenSieanschließendauf„Weiter“.DannöffnetsichdasFensterfürdas

erstmaligeLogin.DortsolltenSieIhreBenutzerangabenvervollständigen.Mit

„Übernehmen“bestätigenSiediese.DamitistdannIhrBOP-Zugangeinge-

richtet.SieverfügenjetztübereinBOP-Zertifikat.Dochdasistnurdererste

Schritt.

Praxis – HINWEIS

Sie sollten sich die ausgefüllte

Registrierung vor dem Verschi-

cken ans BZSt ausdrucken und

zu Ihren Unterlagen nehmen.

Praxis – HINWEIS

Erneut kommt die Post ins Spiel

und damit müssen Sie auch hier

mit einigen Tagen Prozessdauer

rechnen.

Praxis – HINWEIS

Notieren Sie sich an einer siche-

ren Stelle sowohl den Speicherort

als auch die PIN, idealerweise so,

dass diese für Nichtbefugte nicht

auffindbar sind.

Sollten Sie das BOP-Zertifikat

auf der Festplatte speichern, be-

achten Sie bitte, dass bei einem

Rechnerwechsel oder einem

Computerausfall dieses Zertifikat

verloren gehen kann. Sie müss-

ten dann ein neues besorgen.

Speichern Sie daher das Zertifikat

beispielsweise (zusätzlich) auf

einen USB-Stick ab.

Sollten Sie die PIN verlieren,

müssen Sie sowohl eine neue

BZSt-Nummer als auch ein neues

BZSt-Geheimnis anfordern. Die

Zertifizierungsregistrierung müss-

ten Sie dann wiederholen!

16 Kirchensteuer| www.lexware.de

Fachliche Zulassung zum BZstOnline-Portal

NunmehrmüssenSieIhrefachlicheZulassungzumKirchensteuerabzugsver-

fahrenelektronischbeantragen.MitIhremabgespeichertenBOP-Zertifikatund

derPINmeldenSiesichimBOPan.DortfindenSieunter„AntragaufZulassung

zumVerfahrenKiStA|PrivaterBereich|Dienste|Kirchensteuerabzugsverfahren

den„AntragaufZulassungzumVerfahrengemäߧ51aAbsatz2Einkommen-

steuergesetz(EStG),ÄnderungundLöschungvonDaten“.

DiesenErstzulassungsantragmüssenSievollständigonlineausfüllen.Anhand

dieserAngabenüberprüftdasBZSt,obIhrUnternehmeneinKirchensteuerab-

zugsverpflichteterist.

HierzugehenSieFolgendermaßenvor:

1. KlickenSiebeiderAntragsartauf„Erstzulassungsantrag“.

2. BeiArtderZulassungentscheidenSiesichfür„ZulassungalsKirchen-

steuerabzugsverpflichteter(KISTAV)“.

3. ZunächstkeineAngabenzumachensindimFeld„Verfahrenskennung“.

4. steuernummer und Umsatzsteueridentifikationsnummersindunter

„WeitereAngabenzumAntragsteller“einzugeben.

5. Unter„Registereintrag“ergänzenSiefolgendeAngaben:dasfürIhreKapital-

gesellschaftzuständigeregistergericht,dieregisterartunddieNummer

unterderdieGesellschaftbeimGerichtgeführtwird.

6. KeineAngabenzumachensindindenFeldern„BAK-Nummer“und

„Wirtschaftsidentifikationsnummer“.

7. ImFeld„Unternehmenszweck“wählenSie„AusschüttendeGesellschaft“

aus.

8. BenennenSiedenverantwortlichenAnsprechpartnerimUnternehmen.

9. ZumSchlusswilldasBZStvonIhnennochdievoraussichtlicheAbfrage-

mengefürRegel-undAnlassabfragenwissen.

DenvollständigausgefülltenZulassungsantragübermittelnSieansBZSt,

indemSieauf„Fertigstellen“klicken.

InIhremBOP-PostfachfindenSiedannunterdemBetreff„Bestätigungder

AnnahmeKiSTA-Zulassung(KISTAV)“einePDF-Datei,dieSieausdruckenund

voneinemProzessverantwortlichenunterschreibenlassenmüssen.Schicken

SiediesenAntraganschließendaufPapierper Post ansBZSt.

SolltenSienichtzumKirchensteuerabzugsverfahrenzugelassenwerden,werden

Siedarüberschriftlichinformiert.FallsesoffeneFragengibt,wirdsichdasdas

BZStandengenanntenAnsprechpartnerwenden.

NurwennIhnendieVerfahrenskennungvorliegt,könnenSiedasKirchensteuerab-

zugsverfahrennutzen,alsodieKiStAMabrufen,Steueridentifikationsnummernder

GesellschafterabfragenunddieKirchensteueraufAbgeltungsteueranmelden.

Praxis – HINWEIS

Zum dritten Mal wird ein Formular

per Post gesendet - diesmal von

Ihnen. Nach Eingang und Prüfung

beim BZSt erhalten Sie erneut

auf dem Postweg - ein viertes

Mal - Ihre Verfahrenskennung, die

sogenannte Zulassungsnummer.

Erst mit deren Hilfe können Sie

im Zeitraum vom 1.9. bis zum

31.10.2014 die KiStAM Ihrer

Gesellschafter für das Jahr 2015

abrufen.

17 Kirchensteuer| www.lexware.de

Jährliche informationspflicht durch Kapitalgesellschaft

DasKiStAMgibtAufschlussüberdieKonfessiondesGesellschafters.Hier-

beihandeltessichumgeschützteDaten.DeshalbhatjederGesellschafter

dasRecht,derKiStAM-AbfrageimVorhineinzuwidersprechen.

FürdieGesellschaftbedeutetdies,dasssieeinejährlicheAufklärungspflicht

hat.Siemuss schriftlich jeden Gesellschafter darüber informieren,dasssie

» seinKiStAMbisspätestenszum31.10.fürdieKapitalerträgedes

Folgejahresabrufenmöchteund

» dassderGesellschafterdagegenbiszum30.06.beimBZStWider-

sprucheinlegenkann,umdenAbrufzuverhindern.

HierfürmussderGesellschafterdenamtlichenVordruckverwenden,den

erunterwww.bzst.deherunterladenkann(sieheSeite10).

sperrvermerk

UmeinenSperrvermerkeintragenzulassen,gibtesfürdenGesellschafter

zweiMöglichkeiten:

1. ErverwendetdenamtlichenVordruck„ErklärungfürdenSperrvermerk“

fürdenWiderspruchundschicktdiesenausgefülltundunterschrieben

biszum30.6.-zweiMonatevordemStichtag31.8.-perPostzum

BZStnachBerlin.

2. ErstelltdenelektronischenAntragüberdasBZStOnline-Portal.

WirddieserSperrvermerkspätestenszweiMonatevorderAbfrageder

Gesellschaftwirksam,dannkanndieserfürdieRegelabfrageberücksichtigt

werden.ErgiltdauerhaftbisaufWiderruf,mussalsonichterneuertwerden.

BeieinemSperrvermerkerhältdieGesellschaftbeimAbrufdesKiStAMvom

BZSteinenNullwert übermittelt.DieserlässtkeinenRückschlussaufdie

Religionszugehörigkeitzu,dennmöglichist,dassderGesellschafter

» konfessionslosistoder» einernichtsteuererhebendenReligionsgemeinschaftangehört.

DieGesellschaftdarfjedenfallsdannkeine Kirchensteuer einbehalten.

DafüristderGesellschafterverpflichtet,seineKapitaleinkünfteinderAnlage

KAPseinerEinkommensteuererklärunganzugeben.AufdiesemWegwird

danndieKirchensteuernacherklärt.

18 Kirchensteuer| www.lexware.de

Dassdiesauchsopraktiziertwird,dafürsorgtdasBZSt.Dennesinformiert

dasWohnsitzfinanzamtdesGesellschaftersüberdenNullwert.Folglichweiß

dasFinanzamtdarüberBescheid,dassfürdieKapitalerträgenochkeine

Kirchensteuerbezahltwurde.

FallsderentsprechendeEintraginderEinkommensteuererklärungfehlt,

wirdesdenSteuerpflichtigenzumAusfüllenderAnlageKAPauffordern.Ver-

fahrensimmanentsollsodieKirchensteuerhinterziehungverhindertwerden.

19 Kirchensteuer| www.lexware.de

KapitalgesellschaftenhabennunmehrneuePflichten.Dasautomatisier-

teKirchensteuerabzugsverfahrenverschafft-nachderSEPA-Umstellung

spätestenszum1.8.2014-insbesonderedenKreditinstituten,aberauch

denKapitalgesellschaftenenormeMehrarbeit,ohnedasssieeinenNutzen

darausziehenkönnen.

TatsächlichwerdennichtnurBanken,sondernauchKapitalgesellschaften

vonStaatswegenzumKirchensteuereintreiber-ohnefinanzielleEntschädi-

gung,dafürmitHaftungsgefahrenundSanktionsmöglichkeitenbeiVergehen

undFehlern.

BesondersärgerlichsinddiestarrenvorgegebenenFristen.VieleUnterneh-

mendürftenProblemehabenalleTerminewiedieAufklärungderGesell-

schafterunddierechtzeitigeVerfahrenszulassungrechtzeitigzuschaffen.

AuchderknappeKiStAM-AbrufzeitraumvonnurzweiMonatenfürZuflüsse

desFolgejahreszeugtnichtgeradevon„Kundenfreundlichkeit“.Dabeidarf

derAufwandfürdieEinführungdesneuenKirchensteuerabzugsverfahrens

aufUnternehmensseitenichtunterschätztwerden.

Kritische Würdigung

20 Kirchensteuer| www.lexware.de

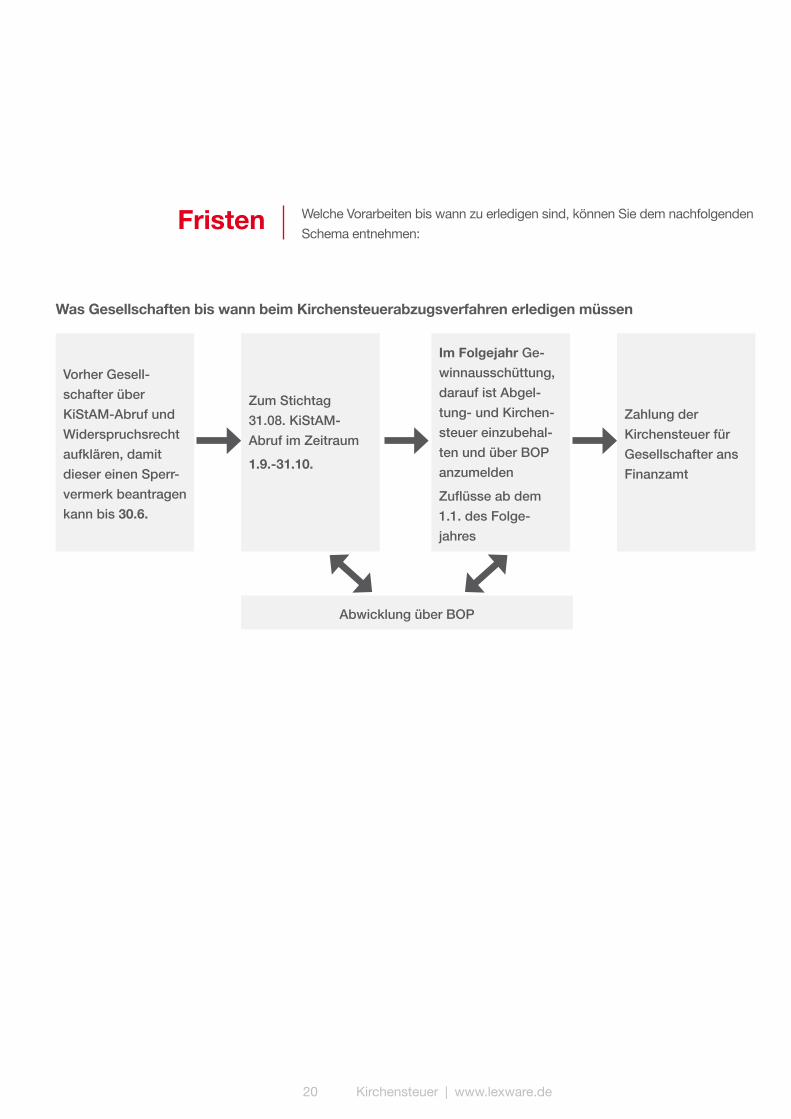

WelcheVorarbeitenbiswannzuerledigensind,könnenSiedemnachfolgenden

Schemaentnehmen:Fristen

Vorher Gesell-

schafter über

KiStAM-Abruf und

Widerspruchsrecht

aufklären, damit

dieser einen Sperr-

vermerk beantragen

kann bis 30.6.

Was Gesellschaften bis wann beim Kirchensteuerabzugsverfahren erledigen müssen

Zum Stichtag

31.08. KiStAM-

Abruf im Zeitraum

1.9.-31.10.

im Folgejahr Ge-

winnausschüttung,

darauf ist Abgel-

tung- und Kirchen-

steuer einzubehal-

ten und über BOP

anzumelden

Zuflüsse ab dem

1.1. des Folge-

jahres

Zahlung der

Kirchensteuer für

Gesellschafter ans

Finanzamt

Abwicklung über BOP

21 Kirchensteuer| www.lexware.de

DasKirchensteuerabzugsverfahrenbringtnichtnurneuePflichten,sondern–

sowieessichfüreinebürokratischeInnovationgehört–auchzahlreicheneue

AbkürzungenundBegrifflichkeiten,andieSiesichgewöhnenmüssen.Schließ-

lichwirddasneueingeführteVerfahrendauerhafteingerichtetundlöstdas

bisherigeab.

» BZst:

Bundeszentralamt für steuern,imPrinzipdaszentraleFinanzamtderBun-

desrepublikDeutschland.DortwerdenbundesweiteSteueraufgabenverwaltet

undkoordiniert,soauchdasneueBOP.

» BOP:

BOPstehtfürdasOnline-PortaldesBZSt.Unter www.bzst.deerfolgtdie

RegistrierungundZulassungzumneuenKirchensteuerabzugsverfahrensowie

auchdieAnmeldungderKirchensteueraufAbgeltungsteuer.

» KistaM:

AnalogwiebeiElStAMinderLohnbesteuerunghandeltesbeimKirchen-

steuerabzugsmerkmalumeinensechsstelligenSchlüssel,derderrichtigen

BesteuerungdesKirchensteuergläubigersdient.Abgebildetwerdendamitdie

MitgliedschaftineinerkirchensteuererhebendenReligionsgemeinschaft,deren

regionaleAusbreitung(damitderrichtigenKirchedieSteuerzugeordnetwerden

kann)sowiealsfünfstelligeInformationdereinschlägigeKirchensteuersatzvon

8oder9%(zumBeispiel:09,00).

DasBZStliefertdemanfragendenUnternehmeneinenAntwortdatensatz,

mitdemdierichtigeKirchenbesteuerungdurchgeführtwerdenkann.

DieAbfragesetztunteranderemdieSteueridentifikationsnummerdesGesell-

schaftersvoraus.Liegtdiesenichtvor,kannsieineinerkombiniertenAnfrage

zusammenmitdemKiStAMabgefragtwerden.

» KistaV:

DasBZStprüftnachderAntragstellungauffachlicheZulassungzumKirchen-

steuerabzugsverfahren (KistaV),obessichbeimUnternehmenumeinen

Kirchensteuerabzugsverpflichtetenhandelt.NurdannisteineTeilnahmeam

KiStAerforderlich.FürKapitalgesellschaftenmitnatürlicheninländischen

GesellschafternistdiesderFall.

Glossar

22 Kirchensteuer| www.lexware.de

» regelabfrage:

JährlichimZeitraumvom01.09.biszum31.10.mussderKirchensteuerab-

zugsverpflichtetedieKiStAMfürseineGesellschafterabrufen-undzwarzum

Stichtag31.08.DieRegelabfragesetztdieAngabederSteueridentifikations-

nummerunddesGeburtsdatumsvoraus.

» anlassabfrage:

AufAnlassdesGesellschaftersoderderGesellschaftkanneineaußerturnus-

mäßigeKiStAM-Abfrageerfolgen.

» sperrvermerk:

GesellschaftereinerKapitalgesellschaftsindgenausowieBankkundenzum

30.06.schriftlichüberdenbevorstehendenKiStAM-Abrufzuinformieren.

DiesenkönnensieperAntragbeimBZStwidersprechen.Damitbeantragensie

einenSperrvermerk.IndiesemFallunterbleibtderKirchensteuerabzugdurch

dieausschüttendeGesellschaft.

» Nullwert:

EinenSperrvermerkrespektierensowohldasBZStalsauchdieGesellschaft.

SieerhältalsKiStAMvomBZSteinenNullwert.EinKirchensteuerabzugunter-

bleibt.DochderGesellschaftermussnunmehrselbstseineKapitaleinkünftein

seinerSteuererklärungangebenunddieKirchensteuerzahlen.EineBenach-

richtigungdesWohnsitzfinanzamtsdurchdasBZStsolldiessicherstellen.

Praxis – HINWEIS

Für technische Fragen kann

die vom BZSt eingerichtete

Telefon-Hotline genutzt werden:

0800 / 8 00 75 45-5

(Montag bis Freitag von 8.00 bis

16.00 Uhr).

23 Kirchensteuer| www.lexware.de

DieKapitalgesellschaftmussihreGesellschafterrechtzeitigüberdenKiStAM-

AbrufunddenmöglichenSperrvermerkaufklären.HierfürkönnenSiefolgendes

Musterschreibenverwenden.

Musterschreiben zur information der Gesellschafter (Beispiel)

SehrgeehrteDamenundHerren,

abdem1.1.2015sindnebenKreditinstitutenundVersicherungenauchalle

Gesellschaften,dieAusschüttungenannatürlichePersonenalsGesellschafter

leisten,gesetzlichverpflichtet,diefürdenautomatisiertenKirchensteuerabzug

erforderlichenDatenjährlichbeimBundeszentralamtfürSteuern(BZSt)abzu-

fragenundimAusschüttungsfalldenKirchensteuerabzugvorzunehmen.Diese

AbfragemussjährlichimZeitraumvom01.09.bis31.10.-erstmalsimJahr

2014-durchgeführtwerden.

SiekönnenderWeitergabeIhrerInformationzurReligionszugehörigkeitfür

AusschüttungenimJahr2016biszum30.06.2015direktgegenüberdem

BZStwidersprechen.DerVordruckfürdiehierfürerforderliche„Erklärungzum

Sperrvermerk“stehtaufderHomepagehttps://www.formulare-bfinv.deim

Formularkatalog„Bürger“unterdemStichwort„Kirchensteuer“bereit.

SolltenSieWidersprucheinlegen,unterbleibtderKirchensteuereinbehalt.In

diesemFallwirddasBZStbeijederAnfrageIhrzuständigesFinanzamtunter-

richtenundNamensowieAnschriftdesAbfragendenmitteilen.DasFinanz-

amtistsodanngesetzlichgehalten,SiewegenIhrerSperrezurAbgabeeiner

Kirchensteuererklärungaufzufordern.

WeitereInformationenerhaltenSieunter www.bzst.de.

Musterschreiben

24 Kirchensteuer| www.lexware.de

Haufe-Lexware GmbH & Co. KG

SmallBusiness&Consumer–M.Reinert

MunzingerStraße9

79111Freiburg

E-Mail:[email protected]

Web:www.lexware.de

verantwortlichfürdenredaktionellenInhalt:

CONTENTmanufaktur GmbH,München

ElisabethMatejka,EricKubitz

E-Mail:[email protected]

Web:www.contentmanufaktur.net

impressum