Embed Size (px)

Citation preview

Marzo 2007a

Marzo 2011

4añosContinuos

17Abril 2011

Barómetrode EmpresasLa encuesta quetoma el pulsodel sectorempresarial

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 1

2

Introducción

Con la actual edición del Barómetro de Empresas, celebramos el cuarto aniversario del lanzamiento de esta encuestatrimestral que, por su continuidad y consistencia, se ha convertido en un referente en el entorno de negocios en nuestro país.

El Barómetro de Empresas ha brindado, desde el inicio, un nuevo enfoque para identificar las necesidades delas organizaciones, sirviendo, al mismo tiempo, como una herramienta de apoyo que ha permitido detectar cuálesson los problemas que les afectan y aquellos temas polémicos que amenazan el desarrollo económico de la economíamexicana. Finalmente, ha fungido como instrumento para asistir a las empresas para un mejor entendimiento de susmercados y orientar su toma de decisiones.

Ha sido del interés de Deloitte que esta opinión refleje la pluralidad de expectativas y previsiones de los ejecutivos delas distintas áreas de cada organización. De aquí que el panel esté integrado por Presidentes, Directores generales y Directoresde finanzas, entre otros funcionarios, representando, además, las previsiones de sus industrias a nivel nacional: Consumo,Servicios financieros, Manufactura, Energía y Recursos Naturales, Tecnología, Medios y Telecomunicaciones, Servicios, Cienciasde la vida y cuidado de la salud, Bienes raíces y Servicios de aviación y transporte.

Con la entrega de esta edición sumamos 17 trimestres consecutivos presentando los resultados de la valoración expresadapor más de 5,000 ejecutivos, que a lo largo de estos primeros cuatro años han compartido con nosotros aquello que esimportante para el desarrollo sostenido de sus empresas y su visión acerca del futuro de México.Reciban nuestro sincero agradecimiento.

Resultados que alientan el optimismoEn este trimestre los ejecutivos mejoraron su apreciación acerca del desempeño del gobierno en todos los aspectos, aunquealgunos continúan manteniéndose en niveles reprobatorios. Los participantes todavía consideran a la inseguridad comola amenaza principal para la actividad económica en México, no obstante ello, sus empresas han avanzado y sus expectativasno se han deteriorado.

Esto no significa que las empresas sean inmunes al ambiente externo. Sin embargo, éstas suelen adaptarse asu entorno cambiante.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 2

Barómetro de Empresas 17 Entorno de negocios 3

I Entorno de negocios

T1 T2 T3 T4

63 63

74

60

79

70

76

46

37

19

41

5658

59

65

58

72

76

5349

33

56

60

T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

T2 T3

77

70

6462

57

14

T4

Año 2011

T1

71

6158

52

75

686662

58

1611

74

65

55

13

61

Situación actual (momento de las encuestas) del entorno en relación con un año antes(calificaciones promedio en la escala 0-100*)

* Se obtuvieron ponderando los porcentajes de respuestas “Mejor”, “Igual” o “Peor” por 1, 0.5 y 0.

ActualLos ejecutivos han percibido cambios positivos en todas las variables del entorno de las empresas. Conviene destacar demanera especial el avance sustantivo que ofrece la visión actual de los directivos, especialmente si se le compara conla que tenían en marzo de 2009.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 3

4

T2T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

86

81

74

77

6867

65

60

75 7574

86

68

81

65

68

62

51

67

78

T3

8783

78

7574

49

7270

47

T4

79

67

Año 2011

T1

80

737270

49

75

79

727168

46

75

Situación futura (dentro de un año) del entorno en relación con las fechas de las encuestas(calificaciones promedio en la escala 0-100*)

* Se obtuvieron ponderando los porcentajes de respuestas “Mejor”, “Igual” o “Peor” por 1, 0.5 y 0.

FuturaEn contraposición, las expectativas de los directivos en relación con su entorno económico dentro de un año aunquemejoraron, el avance no es tan impresionante en comparación con diciembre de 2010. Parece haber precaución. Posiblementepueda atribuirse a que su juicio acerca de la inseguridad ha influido en estas apreciaciones, y aún no le permite modificar susprevisiones sustancialmente.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 4

Barómetro de Empresas 17 Situación de las empresas 5

ActualLas respuestas de los ejecutivos en relación con la trayectoria de sus empresas en los 12 meses previos a las encuestas reflejanla recuperación de la economía de nuestro país en 2010. La percepción acerca de seis indicadores de las empresas en marzode 2011 es más positiva que en el mismo mes de 2010; si la comparación se hace contra diciembre de 2010, encontramosque todos los indicadores mejoraron, con excepción de la producción, que pasó de 74 a 71 en el último trimestre.

Año 2011

T1T2T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

59

84

646665

85

7977

7475

70

66

63

70

7779 79

72

79

69

75

65

58

62

76

63

30

72

T3

72

66

59616364

58

73

59

626365

54

T4

7472

62

6567

71

58

67

75

72

65

676971

63

Situación actual (momento de las encuestas) de las empresas en relación con un año antes (calificaciones promedio en la escala 0-100*)

* Se obtuvieron ponderando los porcentajes de respuestas “Más altos”, “Igual” o “Más bajos” por 1, 0.5 y 0.** No se incluyó este indicador

II Situación de las empresas

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 5

6

Evolución de los indicadoresLas percepciones empresariales frente a la pregunta ¿cómo considera la situación general de las empresas en relación con un añoantes? han mejorado. Por ejemplo, en marzo de 2011, la calificación promedio acerca de la situación general de las empresasrespecto de un año antes fue 78 en la escala de 0 (peor) a 100 (mejor), mayor que en marzo de 2010 (66).

Esta misma reflexión, pero relacionada con el futuro de la situación general de las empresas, reveló el mismo grado de optimismoque prevalecía entre los ejecutivos en marzo de 2010 (87 en la escala de 0-100).

En marzo de 2011, de acuerdo con los ejecutivos que contestaron la pregunta respectiva, la producción en 53% de sus empresasfue mayor que un año antes, proporción más grande que un año antes (43%).

El avance también se mostró en los demás indicadores de las empresas: salarios (52% vs. 37%), rentabilidad (47% vs. 35%),capacidad productiva (46% vs. 33%), precios (42% vs. 33%) y empleo (36% vs. 21%).

Ya sólo 14.7% de los directivos de las empresas dice que su demanda es baja; esta proporción es mucho menor que la registradaen marzo de 2010, cuando el doble de participantes (30.2%) así lo expresaba.

Demanda Alta

Dic-0914.4%

Sep-1017.9%

Dic-1026.1%

Mar-1126%

Dic-0940.8%

Sep-1055.4%

Dic-1054.3%

Mar-1159.3%

Mar-1114.7%

Dic-0944.8%

Sep-1026.7%

Dic-1019.6%

Demanda Normal Demanda Baja

Situación actual de la demanda que enfrenta la empresa (distribución porcentual de las respuestas)

FuturaSi se considera el promedio de seis indicadores, la evaluación de los ejecutivos en marzo de 2011 en relación con el futurode sus empresas, mejoró comparativamente con la realizada un año antes y también en relación con el trimestre anterior.En este caso, el único indicador que retrocede ligeramente son los salarios, probablemente en espera de una mayorclaridad acerca de la situación general del país.

No obstante lo anterior, es importante reconocer que el nivel existente hace cuatro años, en marzo de 2007, es más altoque el que se muestra hoy.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 6

Barómetro de Empresas 17 Situación de las empresas 7

T2T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

87

8283

80

76

67

79

88

83

87

82

73

71

81

67

8382

75

69

76

81

7980

8786

75

70

79

T3

67

727374

76

80

T4

6869

7374

78

Año 2011

T1

72

7576

78

82

717172

74

7980

68

Situación futura (dentro de un año) de las empresas en relación con las fechas de las encuestas(calificaciones promedio en la escala 0-100*)

* Se obtuvieron ponderando los porcentajes de respuestas “Más altos”, “Igual” o “Más bajos” por 1, 0.5 y 0.

Otro rasgo positivo: en todos los indicadores utilizados, los porcentajes de empresas que esperaban un incremento enlos 12 meses siguientes fueron mayores en marzo de 2011 que un año antes.

Producción

Mar-1065%

Mar-1166%

Mar-1157%

Mar-1156%

Mar-1152% Mar-11

48% Mar-1144%

Mar-1056%

Mar-1045%

Mar-1050%

Mar-1041%

Mar-1041%

Rentabilidad Salarios Capacidadproductiva

Precios Empleo

Porcentajes de empresas que en el momento de las encuestas esperaban un aumento en los indicadores seleccionados

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 7

8

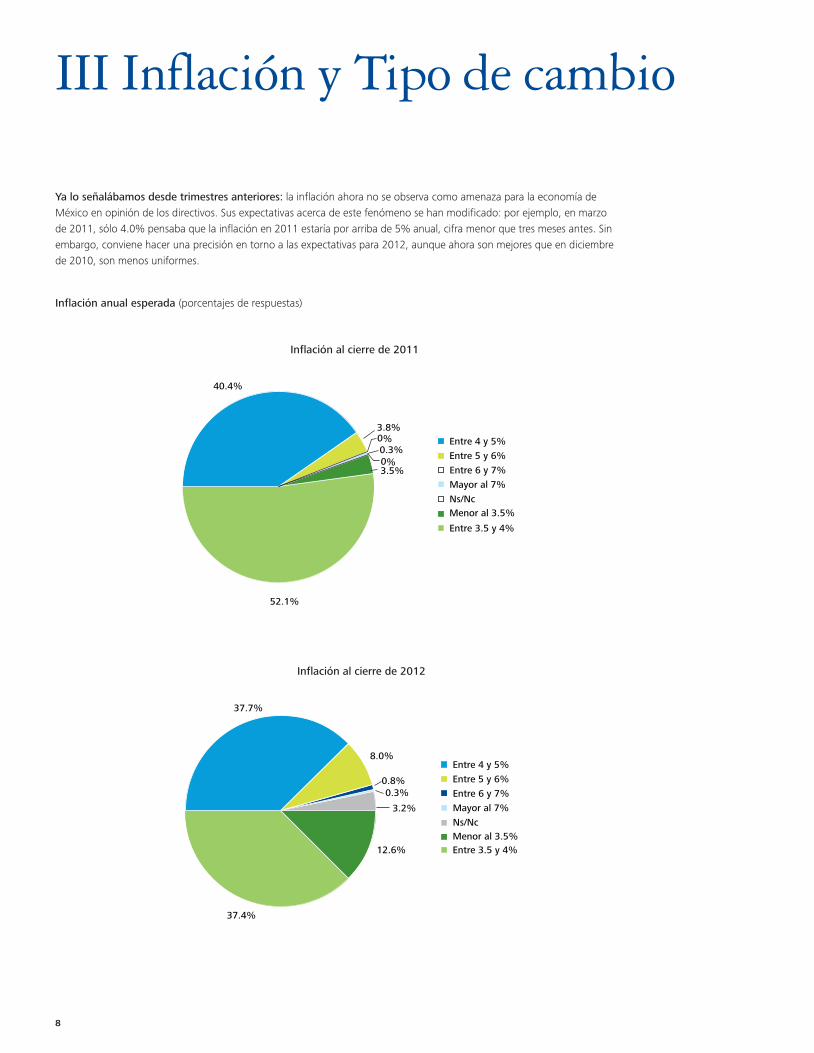

Inflación anual esperada (porcentajes de respuestas)

Menor al 3.5%

Entre 3.5 y 4%

Entre 4 y 5%

Entre 5 y 6%

40.4%

Entre 6 y 7%

Mayor al 7%

Ns/Nc

52.1%

3.5%

3.8%

0.3%0%

0%

Ya lo señalábamos desde trimestres anteriores: la inflación ahora no se observa como amenaza para la economía deMéxico en opinión de los directivos. Sus expectativas acerca de este fenómeno se han modificado: por ejemplo, en marzode 2011, sólo 4.0% pensaba que la inflación en 2011 estaría por arriba de 5% anual, cifra menor que tres meses antes. Sinembargo, conviene hacer una precisión en torno a las expectativas para 2012, aunque ahora son mejores que en diciembrede 2010, son menos uniformes.

III Inflación y Tipo de cambio

Menor al 3.5%Entre 3.5 y 4%

Entre 4 y 5%

Entre 5 y 6%

37.7%

Entre 6 y 7%

Mayor al 7%

Ns/Nc

37.4%

0.3%0.8%

8.0%

3.2%

12.6%

Inflación al cierre de 2011

Inflación al cierre de 2012

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 8

Barómetro de Empresas 17 Inflación y Tipo de cambio 9

Tipo de cambioObservamos por otra parte, que la evolución del tipo de cambio ha convencido a los ejecutivos quienes se dieron a latarea de revisar sus pronósticos. Los resultados de este ejercicio arrojaron que en septiembre de 2010, una importantemayoría (60.5%) decía que, 12 meses después, el precio del dólar estaría por arriba de 13 pesos, mientras que en marzode 2011, sólo una minoría (10.5%) pensaba así. El cambio es sustantivo y la confianza de los ejecutivos parece tomarnuevos bríos y apuntar hacia previsiones más optimistas en esta materia.

Menos de 12.50

Entre 12.51 - 13.00

Entre 13.01 - 13.50

Entre 13.51 - 14.0052.2%

Entre 14.01 - 14.50

Entre 14.51 - 15.00

Más de 15.00

37.3%

0%

1.9%

8.6%

Encuestajunio 2010

Encuesta enmarzo 2009

Encuesta enjunio 2009

Encuesta enseptiembre 2009

Encuesta endiciembre 2009

Encuesta enmarzo 2010

Encuestaseptiembre 2010

60.5

39.5

52.1

47.9

Encuesta endiciembre 2010

Encuesta enmarzo 2011

71.9

28.1

89.5

10.5

Tipo de cambio diciembre 2011

Tipo de cambio dentro de un año (porcentajes de respuestas)

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 9

10 Barómetro de Empresas 16 Amenazas para la actividad económica 10

IV Amenazas para la actividadeconómicaSegún el Barómetro de Empresas (trimestral), la inseguridad(factor interno) aún es la amenaza principal para la economíamexicana. Esto opinan los ejecutivos. Lo mismo dicen loseconomistas del sector privado consultados mensualmentepor el Banco de México. Así lo revela también la EncuestaContinua sobre la Percepción de la Seguridad Pública. Enfebrero de 2011 sólo 17.7% de las personas que participaronen el sondeo pensaba que la seguridad pública en México seríamejor o mucho mejor dentro de 12 meses, de tal manera queel mayor porcentaje se siente frágil en términos de seguridad.

Por otro lado, conviene destacar que no obstante que el restode los factores perdieron relevancia frente al embate de lainseguridad, en el último trimestre los desacuerdos políticos ennuestro país, no pasaron desapercibidos para los directivos delas empresas. Tanto es así que la valoración que le concedieroncomo obstáculo para el desarrollo económico en los mesespor venir, pasó de 16 en diciembre de 2010 a 21 en marzode 2011, posiblemente influidos por las discusiones frentea una eventual alianza entre partidos para las próximaselecciones en el Estado de México.

Factores más amenazantes para la economía de México durante los próximos meses (% de respuestas)

T2T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

13

35

18

39

2.2

8.3

3232

26

44

39

11

24

16

26

17

20

5.5

4.35.1

6.3

4.7

12.5

5.5

0.81.6

1.50.4

36

23

41

19

7.15.93.7

0

4.93.50.7

5.64.5

0

5.7

0.63.2 2.8

0.7

3.4

1.4

3.8

1.31.9

2.82.81.70.8

31

16

00

11

0T3

57

20

16

5.1

1.6

52

28

17

3.4

0.8

T40

Año 2011

T1

57

23

16

01.6

57

21

18

0

3.2

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 10

Barómetro de Empresas 17 Amenazas para la actividad económica 11

Desempeño del GobiernoEste trimestre muestra, sin duda, un avance importante.Por primera vez, después de un largo periodo, los ejecutivosvaloraron positivamente todos los aspectos del desempeñodel Gobierno. Cada uno de ellos, Mantener la inflaciónbajo control, Mejorar la infraestructura, Hacer crecer laeconomía, Reducir el desempleo, Reinsertar a México enel mundo, Mejorar educación y Reducir la inseguridad,merecieron el reconocimiento de nuestros panelistas,avanzando en promedio 2.5 puntos en comparacióncon el trimestre anterior.

Ciertamente falta un largo camino por avanzar y aunquealgunas de las calificaciones continúan siendo reprobatorias,el avance mostrado revela optimismo entre los directivosen relación con la eficiencia del gobierno para resolveraquellos temas prioritarios para México y la sociedaden su conjunto.

Mención aparte merece el desempeño del Gobierno en elcontrol de la inflación. Durante 5 trimestres consecutivosha mejorado su valoración, alcanzando en marzo de 2011el nivel más alto desde el inicio del Barómetro deEmpresas: 82 en la escala de 0-100.

Opiniones acerca del desempeño del gobierno (calificaciones promedio en la escala 0-100*)

T2T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

Año 2007 Año 2008 Año 2009 Año 2010

83

63

5655

4145

58

85

747371

4948

52

4748

39

51

83

53

79

494847

5451

35

85

49

54

T3

76

34374144

27

78

19

353839

51

29

16

T4

20

27

Año 2011

T1

82

23

414348

54

30

80

394146

50

* Se obtuvieron ponderando los porcentajes de respuestas “Bueno”, “Regular” o “Malo” por 1, 0.5 y 0.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 11

12

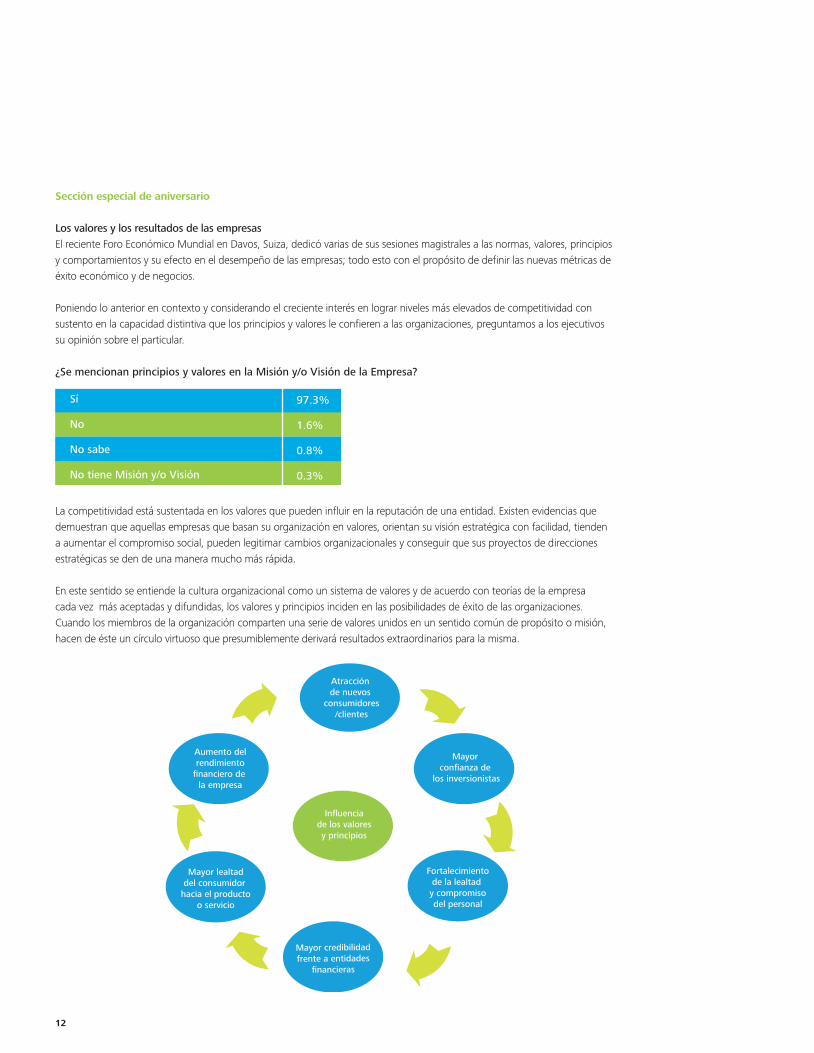

Sección especial de aniversario

Los valores y los resultados de las empresasEl reciente Foro Económico Mundial en Davos, Suiza, dedicó varias de sus sesiones magistrales a las normas, valores, principiosy comportamientos y su efecto en el desempeño de las empresas; todo esto con el propósito de definir las nuevas métricas deéxito económico y de negocios.

Poniendo lo anterior en contexto y considerando el creciente interés en lograr niveles más elevados de competitividad consustento en la capacidad distintiva que los principios y valores le confieren a las organizaciones, preguntamos a los ejecutivossu opinión sobre el particular.

¿Se mencionan principios y valores en la Misión y/o Visión de la Empresa?

Sí

No

No sabe

No tiene Misión y/o Visión

97.3%

1.6%

0.8%

0.3%

La competitividad está sustentada en los valores que pueden influir en la reputación de una entidad. Existen evidencias quedemuestran que aquellas empresas que basan su organización en valores, orientan su visión estratégica con facilidad, tiendena aumentar el compromiso social, pueden legitimar cambios organizacionales y conseguir que sus proyectos de direccionesestratégicas se den de una manera mucho más rápida.

En este sentido se entiende la cultura organizacional como un sistema de valores y de acuerdo con teorías de la empresacada vez más aceptadas y difundidas, los valores y principios inciden en las posibilidades de éxito de las organizaciones.Cuando los miembros de la organización comparten una serie de valores unidos en un sentido común de propósito o misión,hacen de éste un círculo virtuoso que presumiblemente derivará resultados extraordinarios para la misma.

Mayor credibilidadfrente a entidades

financieras

Aumento delrendimiento

financiero dela empresa

Mayor lealtaddel consumidor

hacia el productoo servicio

Mayorconfianza de

los inversionistas

Fortalecimientode la lealtady compromisodel personal

Atracciónde nuevos

consumidores/clientes

Influenciade los valoresy principios

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 12

Barómetro de Empresas 17 Amenazas para la actividad económica 13

Los directivos coincidieron en que contar con un conjunto de valores y comportamientos éticos, sí tiene influenciaen el desarrollo y/o logro de diferentes atributos.

Observamos que su opinión se concentra en tres grupos, concediéndoles valores e importancia específicos a cadauno de ellos, como se muestra a continuación.

Mayor confianza delos inversionistas/accionistas

Protección y fortalecimientode la marca

Fortalecimiento de la lealtady compromiso del personal

Mayor credibilidad frentea entidades financieras

Mejores relaciones conlos proveedores

Aumento del rendimientofinanciero de la empresa

Mayor lealtad del consumidorhacia su producto o servicio

Atracción de nuevosconsumidores/clientes

72.7 16.8 3.22.4

4.8

72.2 19.8 4.3

4 2.4

2.7

1.9

1.9

67.6 23.3

21.4 6.1 3.2

2.7

66.6

60.7 27.5 5.6 2.7

3.5

55.9 29.7 7.5 4.8 2.1

54.8 31.6 5.6 44

52.4 32.4 7.2 4.5 3.5

Alta Mediana Baja Nula No aplica

A juicio de los ejecutivos los dos principales motores de la competitividad relacionados con los comportamientoséticos son: una Mayor confianza en los inversionistas/ accionistas y el Fortalecimiento de la lealtad y el compromisodel personal. Después, pero en un segundo nivel, los directivos consideran que los valores de la organización incidenpositivamente en la Protección y el fortalecimiento de la marca, en la Mayor credibilidad frente a las entidades financierasy en Mejores relaciones con los proveedores.

Finalmente, sólo la mitad de los participantes reconocen alguna influencia de los valores sobre el Aumento del rendimientofinanciero de la empresa, en la Mayor lealtad del consumidor hacia el producto o servicio y en la Atracción de nuevosconsumidores/clientes.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 13

14

XVII

V Conclusiones

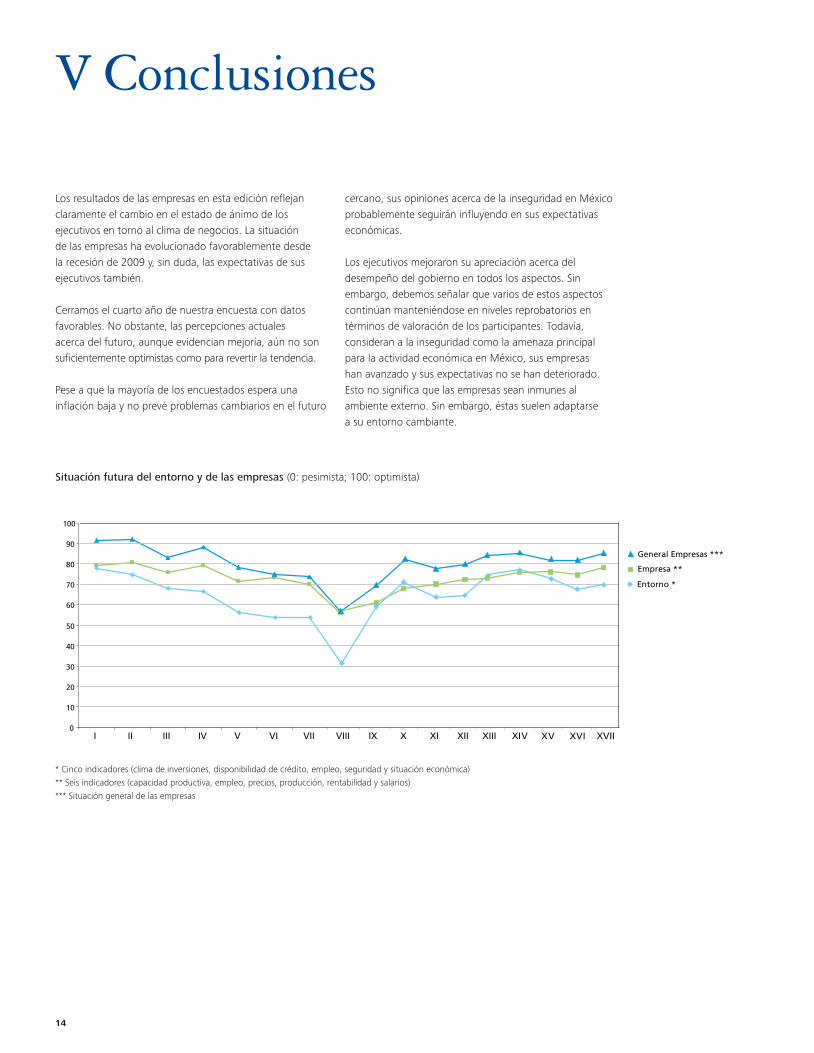

Situación futura del entorno y de las empresas (0: pesimista; 100: optimista)

* Cinco indicadores (clima de inversiones, disponibilidad de crédito, empleo, seguridad y situación económica)** Seis indicadores (capacidad productiva, empleo, precios, producción, rentabilidad y salarios)*** Situación general de las empresas

Los resultados de las empresas en esta edición reflejanclaramente el cambio en el estado de ánimo de losejecutivos en torno al clima de negocios. La situaciónde las empresas ha evolucionado favorablemente desdela recesión de 2009 y, sin duda, las expectativas de susejecutivos también.

Cerramos el cuarto año de nuestra encuesta con datosfavorables. No obstante, las percepciones actualesacerca del futuro, aunque evidencian mejoría, aún no sonsuficientemente optimistas como para revertir la tendencia.

Pese a que la mayoría de los encuestados espera unainflación baja y no prevé problemas cambiarios en el futuro

cercano, sus opiniones acerca de la inseguridad en Méxicoprobablemente seguirán influyendo en sus expectativaseconómicas.

Los ejecutivos mejoraron su apreciación acerca deldesempeño del gobierno en todos los aspectos. Sinembargo, debemos señalar que varios de estos aspectoscontinúan manteniéndose en niveles reprobatorios entérminos de valoración de los participantes. Todavía,consideran a la inseguridad como la amenaza principalpara la actividad económica en México, sus empresashan avanzado y sus expectativas no se han deteriorado.Esto no significa que las empresas sean inmunes alambiente externo. Sin embargo, éstas suelen adaptarsea su entorno cambiante.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 14

VI Marco de referenciade la encuesta

Porcentaje de participación por industria

7%

Menos de 300Entre 301 y 50015%

9%

Entre 501 y 1,000

12%

24%

6%

12%

15%

Entre 1,001 y 2,000Entre 2,001 y 5,000Entre 5,001 y 10,000

Más de 10,001Información no disponible

16%

10%

5%

17%

27%

8%

7%

Servicios de aviacióny transporte

Consumo

Servicios

Servicios financieros

Manufactura

Tecnología, mediosy telecomunicaciones

Energía y recursosnaturales

Bienes raíces

Ciencias de la viday cuidado de la salud

7%3%

La décima séptima encuesta del Barómetro de Empresas se aplicó a 374 directivos de las empresas más importanteslocalizadas en México, entre el 28 de febrero y el 25 de marzo de 2011.

Las ventas de estas organizaciones en conjunto superan los $6,359,224.23 millones de pesos, de acuerdo con la últimainformación reportada.

Nivel de ingreso

Barómetro de Empresas 17 Marco de referencia de la encuesta 15

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 15

Para mayor información, entre en contacto con nosotros.

www.deloitte.com/mx/[email protected]

Tel. +52 (55) 5080 6633, en el D.F. y área metropolitana01 800 4 Deloitte (01 800 4 3356 4883)Lada sin costo para el interior de la República

www.deloitte.com/mx

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro,cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructuralegal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a organizaciones públicas y privadas de diversas industrias.Con una red global de firmas miembro en más de 150 países, Deloitte brinda su experiencia y profesionalismo de clase mundial para ayudar a quesus clientes alcancen el éxito desde cualquier lugar del mundo en donde operen. Los aproximadamente 170,000 profesionales de la firma estáncomprometidos con la visión de ser el modelo de excelencia.

Limitación de responsabilidadEsta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivasafiliadas (en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medidaque pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsablede la pérdida que pueda sufrir cualquier persona que consulte esta publicación.

© 2011 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Barometro 17_16pag:Layout 1 19/04/2011 12:49 PM Página 16