Embed Size (px)

Citation preview

10

BAB II

TINJAUAN PUSTAKA

2.1 Konsep, Konstruk, Variabel Penelitian

2.1.1 Audit Internal

Pengertian Audit Internal menurut Tuanakotta (2015) :

“Internal audit function. Kegiatan penilaian (appraisal activity) yang

diadakan sebagai pelayanan bagi entitas yang bersangkutan. Fungsi-fungsi

audit internal meliputi, antara lain, memeriksa, mengevaluasi, dan

memonitor kecukupan dan efektivitas pengendalian intern.”

Tuanakotta (2015) juga mendefinisikan Internal auditors yaitu mereka

yang melaksanakan fungsi audit internal. mereka dapat menjadi bagian dari

departemen audit internal atau departemen dengan fungsi yang ekuivalen.

Menurut The IIA’s Board of Directors yang dikutip oleh Reding, Kurt F

(2013:1-3) definisi audit internal adalah:

“ Internal auditing is an independent, objective assurance and consulting

activity designed to add value and improve an organization’s operations.

It helps an organization accomplish its objectives by bringing a

systematic, disciplined approach to evaluate and improve the effectiveness

of risk management, control, and governance processes”.

Definisi tersebut dapat diartikan bahwa audit internal adalah kegiatan

assurance dan konsultasi yang independen dan objektif, yang dirancang untuk

memberikan nilai tambah dan meningkatkan kegiatan-kegiatan operasi organisasi.

Audit intenal membantu organisasi untuk mencapai tujuannya, melalui suatu

pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan

efektivitas dari manajemen risiko, pengendalian, dan proses tata kelola.

11

Agoes (2013:204) juga mengemukakan tentang definisi audit internal:

“Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan

oleh bagian internal audit perusahaan, terhadap laporan keuangan dan

catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan

manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan

pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku.”

Berbeda dengan Kantor Akuntan Publik sebagai auditor eksternal

perusahaan, yang tujuannya pemeriksaannya adalah memberikan pendapat atas

kewajaran laporan keuangan yang disusun manajemen, auditor internal memiliki

tujuan untuk membantu membantu semua pimpinan perusahaan (manajemen)

dalam melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian,

saran, dan komentar mengenai kegiatan yang diperiksanya.

Untuk membantu manajemen, auditor internal mempunyai tugas sebagai

berikut:

1. Membantu melayani kepentingan manajemen organisasi

2. Mengevaluasi dan meningkatkan efektivitas proses manajemen risiko,

pengandalian dan pengelolaan

3. Melakukan pengujian laporan keuangan

4. Melakukan audit untuk efisiensi, efektivitas dan ekonomis

5. Memastikan apakah karyawan perusahaan telah mematuhi kebijakan dan

peraturan organisasi. (Andayani, 2011:4)

Dari beberapa pengertian sebelumnya dapat disimpulkan bahwa internal

audit merupakan fungsi independen yang kegiatannya meliputi, memeriksa,

12

mengevaluasi, dan memonitor kecukupan dan efektivitas pengendalian intern

untuk membantu organisasi mencapai tujuannya.

2.1.1.1 Pedoman Kerja Internal Auditor

Gambar 2.1

Kerangka Kerja Auditor Internal

(Sumber: http://na.theiia.org)

Pedoman penting yang dijadikan sebagai acuan auditor internal di dunia

adalah pedoman IIA yang dinamakan “Kerangka Kerja Internasional untuk

Praktik Profesional Audit Internal”. Kerangka kerja ini terdiri dari komponen-

komponen sebagai berikut:

13

A) Mandatory Guidance, terdiri dari definisi audit internal, standar

internasional audit internal, kode etik audit internal, dan prinsip-prinsip pokok

audit internal.

Unsur-unsur wajib dari IPPF adalah:

1) Prinsip Dasar untuk Praktik Profesional Audit

Prinsip Dasar, secara umum digambarkan sebagai efektifitas internal

audit. Agar seluruh fungsi audit internal berjalan efektif, maka semua

Prinsip harus diimplementasikan dan dioptimalkan secara efektif.

Bagaimana para internal auditor, serta semua kegiatan audit internalnya,

dalam menjalankan Prinsip Dasar mungkin dapat berbeda dari organisasi

ke organisasi, tetapi penghindaran terhadap salah satu prinsip akan berarti

bahwa suatu kegiatan audit internal tidak efektif karena tidak sesuai

dengan misi audit internal

2) Definisi Internal Audit Internal

Definisi Audit Internal terdiri dari tujuan dasar, sifat dasar, dan

ruang lingkup audit internal. Audit internal adalah aktivitas asurans

(memberikan keyakinan yang memadai) dan konsultansi yang independen

dan objektif, yang dirancang untuk memberi nilai tambah dan

meningkatkan operasi organisasi. Audit internal membantu organisasi

mencapai tujuannya melalui pendekatan yang sistematis dan teratur dalam

mengevaluasi dan meningkatkan keefektifan proses manajemen risiko,

pengendalian dan tata kelola.

14

3) Kode Etik

Kode Etik terdiri dari dua komponen, yaitu prinsip-prinsip dan

aturan perilaku. Prinsip-prinsip yaitu auditor internal diharapkan dapat

menerapkan dan menegakkan prinsip-prinsip seperti integritas,

objektivitas, kerahasiaan, dan kompetensi. Aturan perilaku berisi tentang

norma dan perilaku yang diharapkan dari para auditor internal.

4) Standar Internasional untuk Praktik Profesional Audit Internal

Standard merupakan hal penting dalam penerapan prinsip yang

menyediakan kerangka kerja untuk melakukan dan mempromosikan audit

internal. Standar persyaratan wajib yang terdiri dari:

a) Laporan dari persyaratan dasar untuk praktek profesional audit

internal dan untuk mengevaluasi efektivitas kinerjanya.

Persyaratan yang berlaku secara internasional pada tingkat

organisasi dan individu.

b) Interpretasi, yang menjelaskan istilah atau konsep dalam

pernyataan

c) Daftar istilah

Hal ini diperlukan untuk mempertimbangkan pernyataan dan interpretasi

auditor internal untuk memahami dan menerapkan Standar dengan benar.

Standar memberikan arti tertentu seperti yang tercantum dalam Daftar

Istilah, yang juga merupakan bagian dari Standar.

15

B) Recommended Guidance, terdiri dari implementation guidance dan

supplemental guidance.

Elemen Internal Audit yang direkomendasikan oleh IPPF adalah:

1) Pedoman Pelaksanaan

Pedoman Pelaksanaan akan lebih komprehensif daripada Practice

Advisories dalam membimbing praktisi menuju kesesuaian dengan Standar

Internasional untuk Praktik Profesional Audit Internal (Standar).

Panduan Pelaksanaan dan Praktek Advisories membantu auditor

internal dalam menerapkan Standar. Secara umum audit internal akan

dipandu dalam hal menentukan pendekatan, metodologi, dan

pertimbangan, tetapi tidak rinci menjelaskan proses atau prosedurnya.

2) Bimbingan Tambahan

Bimbingan tambahan memberikan panduan rinci untuk melakukan

kegiatan audit internal. Ini mencakup topik-topik tertentu, isu-sektor

tertentu, serta proses dan prosedur, alat dan teknik, program, pendekatan

langkah-demi-langkah, dan contoh pelaksanaan.

C) Mission atau misi audit internal.

Misi Internal Audit yaitu menunjukkan tujuan dan cita-cita yang ingin

dicapai oleh audit internal dalam sebuah organisasi. Dalam IPPF ini,

menunjukkan bagaimana praktisi Internal Audit harus memanfaatkan

seluruh kerangka kerja untuk mendukung kemampuan mereka untuk

mencapai misi.

16

2.1.2 Profesionalisme Auditor Internal

Profesionalisme menurut Kamus Besar Bahasa Indonesia adalah berikut:

“Mutu, kualitas, dan tindak tanduk yang merupakan ciri suatu profesi atau

orang yang profesional.”

Arens (2013) mendefinisikan profesionalisme dalam Darwanis (2016)

adalah sebagai berikut:

“Profesionalism is a responsibility imposed on a person and more than

fulfill the responsibilities assigned to him and meets the laws and

regulations of society.”

Dari pernyataan diatas dapat dikatakan bahwa profesionalisme auditor

berarti bertanggung jawab untuk berperilaku lebih dari sekedar memenuhi

tanggung jawab secara individu dan ketentuan dalam peraturan dan hukum

masyarakat.

Menurut Hall dalam Muslim (2015) lima konsep profesionalisme adalah:

A) Pengabdian pada profesi

Pengabdian pada profesi digambarkan dengan dedikasi auditor dengan

menggunakan pengetahuan dan kecakapan yang dimilikinya. Auditor tetap

melaksanakan tugasnya dengan teguh tanpa mempengaruhi pekerjaan

yang sedang dilakukannya meskipun imbalan yang diberikan kepadanya

kurang. Sikap ini mengungkapkan bahwa auditor melakukan pekerjaannya

secara total. Pekerjaan ini tidak hanya dijadikan sebagai alat untuk

mencapai tujuan, tetapi juga dijadikan sebagai tujuan. Totalitas yang

17

dilakukan sudah menjadi komitmen pribadi, sehingga kompensasi utama

yang diharapkan adalah kepuasan rohani, baru setelah itu materi.

B) Kewajiban sosial

Kewajiban sosial adalah pandangan seorang auditor yang berfikir tentang

pentingnya peranan profesi yang dijalankan dan manfaat yang diperoleh

masyarakat atau profesional karena adanya pekerjaannya tersebut.

C) Kemandirian

Makna dari kemandirian disini adalah pandangan auditor yang profesional

harus mampu membuat keputusan sendiri tanpa adanya tekanan dari pihak

lain. Pihak lain yang dapat memberikan tekanan kepada auditor contohnya

adalah pemerintah, klien, maupun bukan anggota profesi. Campur tangan

dari pihak luar ini diangap sebagai hambatan kemandirian secara

profesional.

D) Keyakinan terhadap peraturan profesi

Keyakinan terhadap peraturan profesi adalah keyakinan auditor bahwa

tidak ada yang berhak menilai pekerjaan yang dilakukan sebagai seorang

profesional kecuali rekan sesama profesi.

E) Hubungan dengan sesama profesi

Hubungan sesama profesi dimaksudkan agar auditor yang profesional

dapat bertukar pikiran atau idenya dengan menggunakan ikatan profesi

sebagai acuan, termasuk organisasi formal dan kelompok kolega informal

sebagai ide utama dalam pekerjaan. Dengan ikatan profesi ini para auditor

profesional dapat membangun kesadaran profesional.

18

2.1.3 Independensi Auditor Internal

Menurut Reding (2013:1-5) pengertian dari independensi adalah:

“Independence is the freedom from conditions that threaten objectivity or

the appearance of objectivity. Such threats to objectivity must be managed

at the individual auditor, engangement, functional, and organizational

levels.”

Independensi menurut The Institute of Internal Auditors (2012) dalam

Standar Internasional Praktik Profesional Audit Internal adalah:

“Independensi adalah bebas dari situasi yang dapat mengancam kemampuan

kegiatan auditor internal untuk dapat melaksanakan tanggung jawab audit

internal secara tidak memihak”

Independensi didefinisikan oleh IESBA Code of Ethics for Professional

Accountants dalam Tuanakotta (2015: G-13) terdiri atas:

A) Independence of mind. Hal-hal yang ada dalam benak (the state of mind)

yang memungkinkan pemberian pendapat (opinion) tanpa dipengaruhi hal-

hal merendakan buah pikiran (compromise professional judgement), yang

memungkinkan seseorang bertindak dengan integritas penuh, tidak

berpihak dan melaksanakan skeptisime profesional (professional

skepticism).

B) Independence in appearance. Penghindaran fakta dan keadaan yang begitu

signifikan yang bagi pihak ketiga yang layak dan mempunyai cukup

informasi (reasonable and informed third party) akan menyimpulkan

bahwa integrity, objectivity atau profesional skepticism dari anggota tim

(assurance team) sudah tercemar (had been compromised).

19

Menurut Mautz dan Sharaf dalam Saputra (2015) menjelaskan bahwa

independensi dalam auditor terbagi menjadi tiga dimensi sebagai berikut:

A) Programming Independence (Independensi dalam Program Audit)

Bebas dari kendali atau pengaruh yang tidak semestinya dalam pemilihan

teknik dan prosedur audit. Hal ini mengharuskan auditor memiliki

kebebasan untuk mengembangkan program sendiri, baik dalam

menetapkan langkah-langkah untuk dimasukkan dan jumlah pekerjaan

yang harus dilakukan, dalam seluruh batas-batas perjanjian. Indikator

dalam independesi program audit adalah:

1) Bebas dari intervensi manajerial atau program audit.

2) Bebas dari segala intervensi atas prosedur audit.

3) Bebas dari segala persyaratan untuk penugasan audit selain yang

memang disyaratkan untuk sebuah proses audit.

B) Investigative Independence (Independensi dalam Verifikasi)

Bebas dari kendali dan pengaruh yang tidak semestinya dalam pemilihan

daerah, kegiatan, hubungan pribadi, dan kebijakan manajerial untuk

diperiksa. Hal ini mengharuskan bahwa tidak ada sumber yang sah dari

informasi ditutupi kepada auditor. Indikator dalam independensi verifikasi

adalah sebagai berikut:

1) Bebas dalam mengakses semua catatan, memeriksa aktiva, dan

karyawan yang relevan dengan audit yang dilakukan.

20

2) Mendapatkan kerja sama yang aktif dari karyawan manajemen

selama verifikasi audit.

3) Bebas dari segala usaha manajerial yang berusaha membatasi

aktivitas yang diperiksa atau membatasi pemerolehan bahan bukti.

4) Bebas dari kepentingan pribadi yang menghambat verifikasi audit.

C) Reporting Independence (Independensi dalam Pelaporan)

Bebas dari kendali dan pengaruh yang tidak semestinya dalam menyatakan

fakta-fakta yang diungkapkan dalam pemeriksaan atau dalam memberikan

rekomendasi dan opini sebagai hasil dari pemeriksaan. Indikator dalam

independensi pelaporan adalah sebagai berikut:

1) Bebas dari perasaan wajib memodifikasi dampak pada fakta-fakta

pelaporan kepada pihak manapun.

2) Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan

dalam laporan audit.

3) Menghindari penggunaan kata-kata yang menyesatkan baik secara

sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan

rekomendasi dalam interpretasi auditor.

4) Bebas dari segala usaha untuk meniadakan pertimbangan auditor

mengenai fakta atau opini dalam laporan audit.

Indikator-indikator dalam independensi tersebut memang diperuntukan

bagi akuntan publik, tetapi konsep yang sama dapat diterapkan untuk auditor

internal yang ingin bersikap objektif.

21

2.1.4 Kualitas Audit

De Angelo (1981) dalam Restu Gusti (2013) mendefinisikan kualitas auditor

sebagai kemungkinan auditor menemukan pelanggaran yang dilakukan

manajemen atau kesalahan pada sistem akuntansi dan melaporkan pelanggaran

tersebut. Definisi lain menurut Rosnidah dalam Restu Agusti (2013) bahwa

kualitas audit adalah pelaksanaan audit yang dilakukan sesuai dengan standar

sehingga mampu mengungkapkan dan melaporkan pelanggaran yang dilakukan

manajemen. Sedangkan dalam Standar Profesional Akuntan Publik (SPAP)

menyatakan bahwa audit yang berkualitas adalah yang memenuhi standar auditing

dan standar pengendalian mutu.

Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi

yang terdapat para manajer dan para pemegang saham dengan menggunakan

pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para

pengguna laporan keuangan terutama para pemegang saham akan mengambil

keputusan berdasarkan pada laporan yang telah dibuat oleh auditor mengenai

laporan keuangan suatu perusahaan. Hal ini berarti auditor mempunyai peranan

penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu

kualitas audit merupakan hal penting yang harus diperhatikan oleh para auditor

dalam proses pengauditan.

Laporan auditor mengandung kepentingan tiga kelompok yaitu:

1) Manajer perusahaan yang diaudit;

2) Pemegang saham perusahaan; dan

3) Pihak ketiga/ pihak luar seperti calon investor, kreditor dan suplier.

22

Kualitas ditentukan oleh kompetensi dan independensi auditor. Auditor

yang kompeten adalah auditor yang bisa menemukan adanya pelanggaran

sedangkan auditor yang independen adalah auditor yang "bersedia" melaporkan"

pelanggaran tersebut. Kualitas ditentukan dari sisi suplai audit saja, yaitu dari sisi

auditor, tidak dari sisi permintaan, yaitu klien. Kualitas audit ditentukan oleh

penilaian pasar.

Kualitas audit internal menurut Moeller (2005), Arena dan Azzone (2009)

dalam Muslim (2015), terdiri dari:

1) The level of compliance with IIA standars (tingkat kepatuhan pada

standar dari IIA).

2) The ability to audit plan (kemampuan dalam merencanakan

pemeriksaan).

3) Execute audit findings (menemukan temuan audit)

4) Communicate audit findings (mengkomunikasikan temuan audit).

2.2 Kerangka Penelitian

2.2.1 Pengaruh Profesionalisme Auditor Internal Terhadap Kualitas Audit

Profesional merupakan tanggung jawab untuk berperilaku lebih dari sekedar

memenuhi tanggung jawab yang dibebankan kepadanya, dan lebih dari sekedar

memenuhi undang-undang dan peraturan masyarakat (Arens, 2013: 87). Sikap

profesionalisme seorang auditor sangat penting dalam menghasilkan audit yang

berkualitas. Hal ini karena auditor yang profesional akan mengambil keputusan

berdasarkan pertimbangan yang dimilikinya yaitu berdasarkan pengabdian pada

profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi dan hubungan

dengan sesama profesi. (Rosindah dkk., 2011).

23

Indra Bastian (2007) menyatakan bahwa audit internal yang memiliki

kecakapan teknis dan keahlian profesional akan menghasilkan laporan yang

berkualitas. Penelitian yang dilakukan oleh Dina Rahayu (2015) yang menguji

profesionalisme terhadap kualitas audit membuktikan bahwa ada pengaruh yang

signifikan antara profesionalisme dengan kualitas audit. Selain itu Siti Kurnia dan

Ely Suhayati (2010) menyatakan bahwa penggunaan kemahiran profesional

dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan

memadai bahwa laporan keuangan bebas dari salah saji material, baik karena

kekeliruan atau kecurangan. Dari pernyataan diatas dapat ditarik kesimpulan

bahwa penggunaan kemahiran profesional dengan cermat dan seksama (due

professional care) akan memberikan pengaruh terhadap hasil audit yang

dilaporkan oleh auditor.

Ida Rosindah (2010) menyatakan bahwa auditor eksternal dalam melakukan

tugasnya akan melihat bagaimana kualitas audit internal dalam perusahaan

sebagai suatu indikator pengendalian terhadap segala kecurangan-kecurangan dan

kesalahan-kesalahan yang rentan dilakukan oleh manajemen perusahaan. Jika

auditor menilai bahwa kualitas audit internal kurang baik, maka hal tersebut

mengindikasikan bahwa fungsi SPI dalam perusahaan tersebut juga rendah,

sehingga kepercayaan auditor eksternal terhadap auditor internal sangat

tergantung dari hasil penilaian kualitas audit dalam suatu perusahaan. Dengan

demikian, kualitas audit internal merupakan hal yang penting bagi perusahaan

untuk meningkatkan kepercayaan auditor eksternal selaku pihak independen yang

berada di luar perusahaan maupun pihak-pihak yang berkepentingan terhadap

24

perusahaan. Berdasarkan teori dan penelitian sebelumnya yang memberikan bukti

bahwa profesionalisme auditor internal berpengaruh terhadap bualitas audit

internal.

2.2.2 Pengaruh Independensi Auditor Internal Terhadap Kualitas Audit

Independensi merupakan sikap auditor yang tidak memihak, tidak

mempunyai kepentingan pribadi, dan tidak mudah dipengaruhi oleh pihak-pihak

yang berkepentingan dalam memberikan pendapat atau simpulan. Auditor yang

independen adalah auditor yang tidak memihak, sehingga tidak merugikan pihak

manapun (Pusdiklatwas, 2008). Oleh karena itu cukuplah beralasan bahwa untuk

menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor.

Adapun teori yang menyatakan bahwa terdapat pengaruh independensi terhadap

kualitas audit menurut Halim (2008:29) menyatakan bahwa faktor yang

mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang

terefleksikan oleh sikap independensi, objektivitas, dan integritas.

Wati Aris Astuti (2010) menyatakan bahwa terdapat pengaruh antara

independensi terhadap kulitas audit. Dalam jurnal tersebut disimpulkan bahwa

Independensi dalam hal ini diukur dengan indikator Status Organisasi dan

Objektifitas mempunyai pengaruh terhadap kualitas pelaksanaan audit intern yang

berarti semakin baik independensi akan menjadikan semakin baik kualitas

pelaksanaan audit internal.

Penelitian terdahulu yang dilakukan oleh Marietta Sylvie (2013), Haslinda

Lubis (2009), A.A Putu Ratih Cahaya Ningsih dan P. Dyan Yaniartha (2013)

25

menunjukan bahwa independensi secara partial berpengaruh signifikan terhadap

kualitas audit dan mempunyai hubungan yang positif. Hal ini berarti bahwa

semakin meningkatnya independensi seorang auditor akan meningkatkan kualitas

audit, artinya audit dapat dicapai jika auditor memiliki independensi yang baik.

2.2.3 Pengaruh Profesionalisme dan Independensi Auditor Internal

Terhadap Kualitas Audit

Profesionalisme dan Independensi dari seorang auditor internal diharapkan

dapat meningkatkan kinerja organisasi yang berkualitas. Alasan utama

mengharapkan tingkat perilaku profesional yang tinggi oleh setiap profesi adalah

kebutuhan akan kepercayaan publik atas kualitas jasa yang diberikan oleh profesi,

tanpa memandang individu yang menyediakan jasa tersebut (Arens,et.al, 2008).

Selain diharapkan mempunyai Profesionalisme di bidangnya para auditor internal

juga diharapkan mempunyai Independensi yang tinggi dalam menjalankan

tugasnya. Independensi adalah sikap yang diharapkan dari seorang auditr untuk

tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya. Jika seorang

auditor internal tidak dapat bersikap independen, maka akan sulit dalam upaya

mencegah dan mendeteksi fraud disuatu perusahaan dan ini akan mengakibatkan

gagalnya dalam rangka mewujudkan pemerintahan yang bersih dari upaya

mencegah adanya pemberantasan tindak pidana korupsi. Pernyataan tersebut

didukung oleh penelitian Susilawati, Maya R Atmawinata (2014) yang

menyimpulkan bahwa Profesionalisme dan Independensi berpengaruh signifikan

terhadap kualitas audit baik secara simultan maupun parsial. Artinya perubahan

26

yang terjadi pada profesionalisme dan independensi berpengaruh positif terhadap

perubahan kualitas audit, atau dengan kata lain peningkatan baik profesionalisme

maupun independensi akan berpengaruh pada peningkatan kualitas audit.

2.3 Penelitian Sebelumnya

Tabel 2.1

Ringkasan Penelitian Sebelumnya

Tahun Judul Penelitian Penulis Hasil

Jurnal Internasional

2014 Effect of Competence

and Auditor

Independence on Audit

Quality with Audit Time

Budget and Professional

Commitment as a

Moderation Variable

Abdul Halim,

Sutrisno T, Rosidi,

M.Achsin

Auditor’s

competence has

positive effect on

audit quality.

Auditor

independence has

positive effect on

audit quality.

Audit time budget

weaken effect of

auditors

competence on

audit quality.

Audit time budget

weaken effect of

auditor

independence on

audit quality.

Professional

commitment

strenghtens effect

of auditor’s

competence on

audit quality.

Professional

commitment

strenghtens effect

of auditor

independence on

audit quality.

2014 A Review on Audit

Quality Factors

Seyed Maomoud

Hosseinniakani,

Helena Inacio, Rui

The size of audit

firm can be

considered as one

27

Mota of the most

important factors

which can affect the

other factors as

well as the overall

audit quality.

Furtermore, the

reviewed factors,

including size,

industri expertise,

auditor tenure,

audit fees, non-

audit service, audit

reputation and

audit

specifications, were

found to be

correlated with

each other when

studying the effect

of each individual

factor on audit

quality. Also,

auditor

specifications such

as professional

competence,

technical ability.

Independence and

auditor’s liability

have been

identified to have

significant effects

on audit quality.

2015 The Impact of Auditor’s

Independence on Audit

Quality: A Theoretical

Approach

Wali Saputra Based on theoretical

approaches can be

concluded that audit

quality is affected by

the auditor’s

independence. The

more independent an

auditor then increasing

audit quality.

Jurnal Nasional

2014 Pengaruh

Profesionalisme dan

Susilawati, Maya

R Atmawinata Profesionalisme

berpengaruh positif

28

Independensi Auditor

Internal Terhadap

Kualitas Audit

signifikan terhadap

kualitas audit.

Independensi

Auditor Internal

berpengaruh positif

signifikan terhadap

Kualitas Auditor.

2013 Pengaruh Kompetensi,

Independensi, dan

Profesionalisme Terhdap

Kualitas Audit

Restu Agusti dan

Nastia Putri

Pertiwi

Pengujian hipotesis

menunjukkan

bahwa variabel

Kompetensi,

Independensi dan

Profesionalisme

memiliki pengaruh

terhadap kualitas

audit.

Hasil pengujian

koefisien

determinasi sebesar

0.570 memberi

pengertian bahwa

57% kualitas audit

dipengaruhi oleh

kompetensi,

independensi dan

profesionalisme.

2013 Pengaruh Kompetensi,

Objektivitas,

Independensi, dan

Kinerja Auditor Internal

terhadap Kualitas Audit

Pada BRI Inspektorat

Makassar

Indriyanti Linting Hasil penelitian ini

menunjukan bahwa(1)

Kompetensi

berpengaruh positif

terhadap kualitas audit,

(2) Objektivitas tidak

berpengaruh secara

signifikan terhadap

kualitas audit, (3)

Independensi

berpengaruh positif

terhadap kualitas audit,

(4) Kinerja Auditor

internal berpengaruh

positif terhadap

kualitas audit.

Jurnal Reporsitory

2015 Pengaruh Independensi

dan Kompetensi Auditor

Nadya Septia

Fitriany

(1) hasil penelitian

menunjukkan bahwa

29

Internal terhadap

Kualitas Audit pada

Inspektorat Kota

Bandung

terdapat pengaruh

signifikan antara

independensi terhadap

kualitas audit ,(2)

terdapat pengaruh

signifikan antara

kompetensi terhadap

kualitas audit, (3)

secara simultan

independensi dan

kompetensi auditor

nternal berpengaruh

signifikan terhadap

kualitas audit.

2015 Pengaruh

Profesionalisme dan

Kompetensi Auditor

Internal terhadap

Kualitas Audit

Annur Maemunah

Muslim

Hasil penelitian

menunjukkan bahwa

(1) variasi nilai

profesionalisme

mampu menjelaskan

variasi kualitas audit,

(2) variasi nilai

kompetensi mampu

menjelaskan variasi

kualitas audit, (3)

profesionalisme dan

kompetensi auditor

internal memiliki

pengaruh signifikan

secara simultan

terhadap kualitas audit.

2015 Pengaruh

Profesionalisme Auditor

Internal terhadap

Kualitas Audit Internal

Dina Rahayu Profesionalisme auditor

internal berpengaruh

terhadap kualitas audit

internal

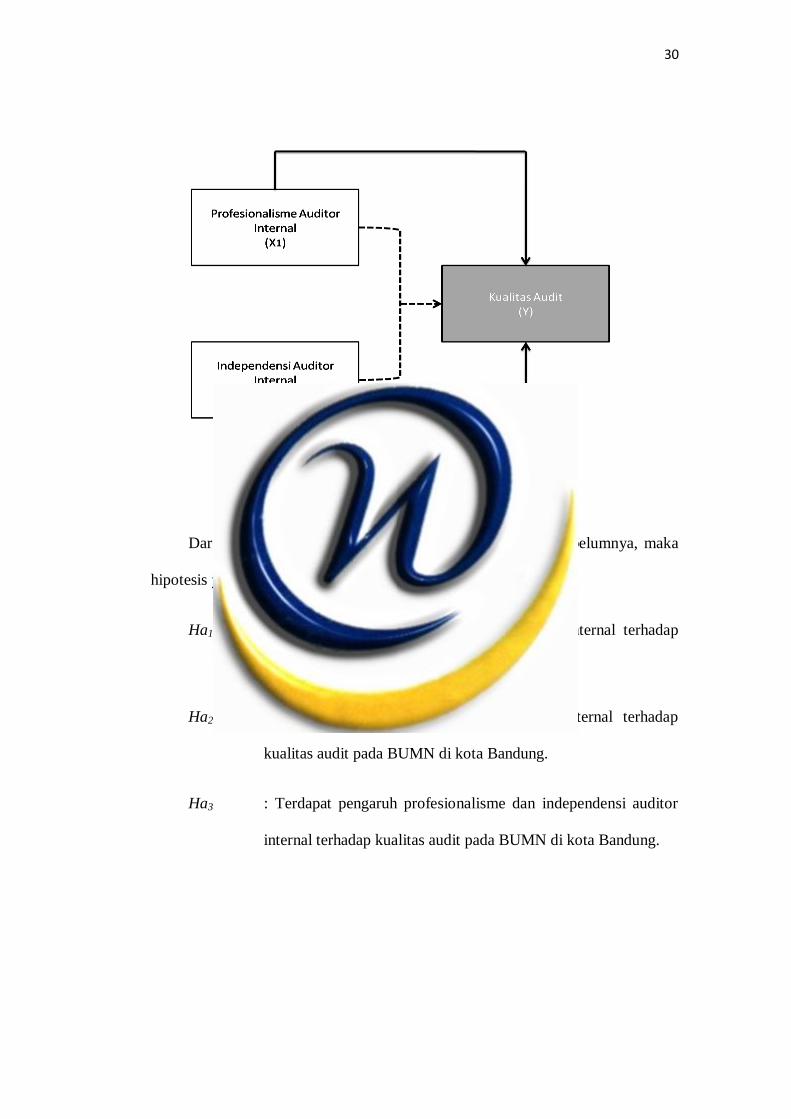

2.4 Hipotesis Penelitian

Secara singkat, paradigma penelitian yang dapat digambarkan sesuai

kerangka pemikiran diatas adalah sebagai berikut:

30

Gambar 2.2

Bagan Kerangka Pemikiran

Dari kerangka pemikiran yang ditunjukan pada gambar sebelumnya, maka

hipotesis yang diajukan adalah:

Ha1 : Terdapat pengaruh profesionalisme auditor internal terhadap

kualitas audit pada BUMN di kota Bandung.

Ha2 : Terdapat pengaruh independensi auditor internal terhadap

kualitas audit pada BUMN di kota Bandung.

Ha3 : Terdapat pengaruh profesionalisme dan independensi auditor

internal terhadap kualitas audit pada BUMN di kota Bandung.