Embed Size (px)

Citation preview

1

A CONTABILIDADE DE GESTÃO NO SNC-AP, UMA PROPOSTA DE

IMPLEMENTAÇÃO

Ana Bela de Sousa Delicado Teixeira ([email protected])

Área Temática: A3 | Contabilidade de Gestão/Analítica

Palavras Chave: Contabilidade de gestão, POCP, POC-Educação, SNC-AP, NCP27.

Metodologia utilizada: Estudo de Caso

2

A CONTABILIDADE DE GESTÃO NO SNC-AP – UMA PROPOSTA DE

IMPLEMENTAÇÃO

Resumo

A gestão eficiente, eficaz e com qualidade imposta no Sistema de Normalização

Contabilística para as Administrações Públicas, requer obrigatoriamente informação obtida no

Sistema de Contabilidade de Gestão. Não é a sua obrigatoriedade, mas a possibilidade de

apoiar a gestão adequada dos processos internos ou nas diferentes fases de formação dos

custos, que impõe a implementação deste sistema contabilístico.

Neste estudo, após efetuar a apresentação do previsto para a implementação da contabilidade

analítica/gestão, primeiro no plano setorial do Plano Oficial de Contabilidade Pública para a

Educação, o POC-Educação e depois, a Norma de Contabilidade Pública 27, dedicada à

Contabilidade de Gestão, apresentou-se uma proposta de plano de contas, na classe nove,

adequado à aplicação do custeio baseado nas atividades. O modelo proposto identifica os

custos diretos das atividades auxiliares e principais e permite, através da aplicação dos

indutores de custo, atribuir os custos das atividades auxiliares às principais, de modo a obter-

se o custo de cada atividade principal. O registo dos movimentos contabilísticos é efetuado

em sistema dualista. Com base nos registos efetuados, será obtida informação que

simultaneamente apoia a gestão da instituição e permita responder diretamente aos requisitos

legais de divulgação.

Assim, conciliando o previsto no NCP 27 com o previsto no POC-Educação, relativamente

aos mapas a divulgar interna e externamente, relativamente ao subsetor da educação,

apresentou-se, a título de exemplo, um conjunto de mapas, para as atividades auxiliares e a

atividade principal ensino, cuja informação é obtida diretamente da informação contabilística,

nas contas definidas.

Palavras Chave: Contabilidade de gestão, POCP, POC-Educação, SNC-AP, NCP27.

Abstract

The efficient, effective and quality management demanded in the Accounting Normalization

System for Public Administrations, requires obligatory information obtained in the

Management Accounting System. It is not its obligation, but the possibility to support the

3

proper management of internal processes or in different stages of cost construction, which

requires the proper implementation of this accounting system.

In this study, after making the presentation for the implementation of accounting

analytical/management, firstly in the sector plan of the Official Public Accounting for

Education, POC - Education and then, the Standard Public Accounting 27, focused on

Accounting Management, it is presented a model for a chart of accounts, of class nine,

suitable for the application of activity based costing. The proposed model identifies the direct

costs of the auxiliary and main activities and allows, through the application of cost –

inducing factors assign costs of the auxiliary activities to the main activities, in order to obtain

the cost of each main activity. The registration of accounting movements is performed in two-

tier system. Based on the accounting records, information that simultaneously supports the

management of the institution and allow respond directly to the legal disclosure requirements

will be obtained.

Thus, conciliating the NCP 27 with the POC – Education, for the subsector of education,

regarding the information communication internally and externally, it is presented in example,

a set of maps for the auxiliary activities and main activity education, whose information is

obtained directly from the accounting information of defined accounts.

Keywords: Management accounting, POCP, POC-Education, SNC-AP, NCP27.

1- Introdução

Imposta no Setor Público Administrativo pelo Decreto-Lei nº155/92, de 28 de julho, a

Contabilidade Analítica tem vindo a ver a sua implementação adiada ou incompleta, tanto no

cumprimento da legalidade, como na sua função de apoiar a gestão e divulgar informação que

permita aos seus utilizadores analisar se os recursos públicos, foram ou não, geridos com

eficiência, eficácia e economia.

Acompanhando a dinâmica organizacional, a informação contabilística ganhou dimensão e

importância com a publicação do Plano Oficial de Contabilidade Pública (POCP) (DL nº

232/97 de 3 de setembro). Este plano, baseado no Plano Oficial de Contabilidade, obrigou a

articulação de três sistemas contabilísticos, a contabilidade orçamental, a patrimonial e a

analítica, todavia, as regras para a implementação deste último sistema contabilístico, foram

remetidas para os planos setoriais, que viriam posteriormente a ser publicados (para os setores

da, saúde, instituições de solidariedade social, autarquias locais e educação). Cada plano

4

setorial, justificado pela especificidade das atividades desenvolvidas em cada setor,

apresentou um modelo de implementação para a contabilidade analítica, diferente e complexo.

Caiado (2011), a este propósito, refere que o plano de contas geral (POCP), considera o

conjunto de operações comuns a todos os setores, mas não pode ter em conta as

particularidades das operações realizadas pelo conjunto de entidades que formam determinado

setor de atividade. Decorridos cerca de dezanove anos sobre a publicação do POCP, é notório

o fraco nível de implementação e divulgação da informação prevista para a contabilidade

analítica. O distanciamento do POCP e dos seus planos setoriais, quer do normativo

contabilístico nacional atualmente aplicado no setor privado (SNC – Sistema de

Normalização Contabilístico), quer das normas internacionais de contabilidade previstas para

o Setor Público, conduziram à publicação, em setembro de 2015, do SNC-AP (Sistema de

Normalização Contabilística para as Administrações Públicas através do Decreto-lei nº

192/2015, de 11 de setembro). Este decreto-lei produz efeitos no dia 1 de janeiro de 2017.

Também neste diploma está imposta a articulação e implementação dos sistemas de

contabilidade, orçamental, patrimonial e de gestão. Especificamente, no que se refere a este

último sistema contabilístico, o SNC-AP apresenta a NCP1 27 – Contabilidade de Gestão, a

qual, de forma sucinta, abordaremos de seguida.

2 – A Contabilidade de Gestão e a NCP 27.

A NCP 27, tem como objetivo “estabelecer as bases para o desenvolvimento de um sistema de

contabilidade de gestão nas Administrações Públicas” (NCP27, ponto 1), reforçando a tónica,

já prevista no POCP e planos setoriais de que, este sistema contabilístico deve ter em conta

dois tipos de utilizadores, os internos (vertente interna) e os externos (vertente externa),

salientando que, na primeira vertente pode apoiar os processos internos de gestão pública e na

segunda, contribuir para os propósitos de responsabilização pela prestação de contas (ponto 3,

a)). Ou seja, a contabilidade analítica, na Administração Pública, perdeu o cariz de ser

tradicionalmente um sistema contabilístico para informação interna de apoio à gestão

(Teixeira, 2009). A NCP 27, estabelece, por um lado, as linhas orientadoras para o

desenvolvimento de um sistema de contabilidade de gestão nas diferentes entidades da

administração pública e por outro, estabelece também a informação a divulgar (ponto 3, d).

Esta norma, no ponto 6 refere que “a contabilidade de gestão envolve ainda o desenho dos

sistemas de informação necessários para a produção de relatórios e mapas adequados à

1 Norma de Contabilidade Pública (NCP).

5

divulgação interna e externa dos custos, rendimentos e resultados em diferentes vertentes”. O

que não deixa de ser, outra vez, uma nova forma de encarar este sistema contabilístico, que

tradicionalmente, quando implementado numa empresa, o modelo de implementação é o

definido especificamente pela gestão/direção e não é elaborada com o intuito de ser divulgada

externamente (Teixeira, 2009).

Na NCP 27, o sistema de Contabilidade de Gestão está destinado a produzir informação

relevante e analítica sobre custos e eventualmente sobre rendimentos e resultados, para

satisfazer as diferentes necessidades de informação, tais como no processo de elaboração do

orçamento, nas funções de planeamento e controlo, na determinação de preços, tarifas e taxas,

no apuramento de custos de produção, na fundamentação económica de decisões e na

mensuração e avaliação de desempenho (economia, eficiência, eficácia e qualidade) de

programas. Para tal, a norma define os diferentes tipos de custos, bem como os sistemas de

custeio e reforça que a informação produzida pela contabilidade de gestão se baseia nas

características qualitativas gerais e nos constrangimentos da informação financeira definidos

na Estrutura Concetual do SNC-AP (Fiabilidade, Oportunidade, Comparabilidade e

Custo/beneficio).

Quanto aos critérios de afetação e imputação dos custos indiretos, a NCP 27, salienta a

importância da adequação da base escolhida, com o custo indireto a repartir salientando que,

para que um relato financeiro seja fiável, devem ser utilizadas bases de imputação múltiplas,

fundamentalmente, quando os gastos indiretos representam um valor significativo nos gastos

totais. Esta preocupação está também patente no atual plano setorial para a educação, (POC-

Educação aprovado pela Portaria nº794 de 20 de setembro), onde, tal como nesta norma, são

apresentados exemplos de bases de imputação adequadas, como nº de horas de atividade (nos

custos com pessoal). A inadequação da base de repartição distorce os verdadeiros custos dos

produtos ou serviços, por isso, uma só base de repartição, é uma fraca ferramenta para a

gestão, devido à arbitrariedade na distribuição dos custos aos objetos de custo (Martins e

Rodrigues, 2004). Na sequência desta preocupação com os critérios de afetação e imputação

dos custos indiretos, é proposto o sistema ABC (activity-based costing), apresentando a NCP

27, para além dos diferentes passos da sua implementação, as razões de escolha do sistema. O

ABC, “caracteriza-se pela imputação dos custos indiretos às atividades desenvolvidas para

satisfazer as necessidades dos cidadãos/clientes” (ponto 19) dado que este modelo assenta no

pressuposto de que são as atividades que consomem os recursos (Jordan et al, 2011),

revelando-se por isso “mais adequado para a realidade das entidades públicas cujos serviços

estão focados nos cidadãos/utentes e nas suas necessidades” (ponto 21). O ABC, mais que

6

constituir uma ferramenta ou técnica de custos, favorece a sua gestão, tendo por isso, uma

dupla vertente: baseia-se tanto no cálculo e controlo dos custos, como na gestão dos mesmos

(Taliani, 2000).

No ponto 20 da NCP 27, são apresentadas as etapas para implementar o ABC. Salientamos:

1º - Identificar as atividades realizadas e que consomem recursos (principais ou auxiliares);

2º - Atribuir os custos às atividades;

3º - Identificar os indutores de custo mais adequados para cada atividade e a partir deles,

imputar os gastos das atividades ao objeto de custo final;

4º - Calcular o custo unitário de cada indutor de custo;

5º - Atribuir os custos das atividades aos bens e serviços produzidos (por multiplicação do

custo unitário de cada indutor de custo, pelas quantidades consumidas, por cada bem ou

serviço).

Martins e Rodrigues (2004:91) referem que o ABC é um instrumento que ajuda os gestores

das instituições de ensino superior “a compreender quais os fatores que influenciam os custos

de ensinar, de pesquisar, bem como qual o custo individual de cada curso, contribuindo assim

para uma melhoria ao nível do processo de tomada de decisões”. Segundo Kaplan e Cooper

(1998), o sistema ABC permite que os custos indiretos, ao objeto de custo, sejam, numa

primeira fase, diretamente atribuídos às atividades e, posteriormente, aos produtos, serviços e

clientes, obtendo-se uma imagem clara e mais real, dos seus custos.

A NCP 27 é clara no que se refere à divulgação, salientando a forma como deve ser efetuada,

quer numa perspetiva interna, quer externa. Assim, refere (ponto 30) que os documentos de

prestação de contas devem divulgar “informação sobre avaliação de desempenho e avaliação

por programas, sobre os custos tendo por base a informação disponibilizada pelo sistema de

contabilidade de custos e de gestão” correspondendo o período de análise, ao exercício

económico da informação obtida no sistema de contabilidade orçamental e financeira

(normalmente o ano civil, ainda que refira que, pode ser mais útil referir-se a períodos

diferentes ou mais curtos). Simultaneamente, é bem claro que reconhece a importância da

informação deste sistema contabilístico para apoiar a gestão tanto como uma ferramenta de

apoio à gestão fornecendo informação sobre os custos das atividades e os desvios em relação

ao previsto, quer na referência de haver relatórios periódicos de relato à gestão, enunciando a

informação que deve conter.

No ponto dedicado ao Relatório de Gestão (ponto 34) a norma especifica genericamente o que

deve ser divulgado por cada bem, serviço ou atividade final e nos pontos, 35, 36 e 37, as

7

especificidades relativas aos subsetores de ensino, saúde e autarquias locais, respetivamente.

Assim, de acordo com o ponto 34 da NCP 27, o Relatório de Gestão deve apresentar:

- “Custos diretos e indiretos de cada bem, serviço e atividade;

- Rendimentos diretamente associados aos bens, serviços e atividades (se existirem);

- Custos totais do exercício económico e custo total acumulado de atividades, produtos ou

serviços com duração plurianual, ou não coincidente com o exercício económico;

- Objetos de custo finais para os quais se determinou o custo total, os critérios de imputação

dos custos indiretos utilizados e os custos não incorporados”.

Especificamente, se o subsetor for o da educação, os mapas devem:

- Por cada curso, indicar os custos diretos e indiretos, o custo por estudantes e se aplicável os

rendimentos imputados e os resultados económicos;

- Por cada centro de investigação, a indicação do custo de cada projeto e respetivo

rendimento;

- Por cada serviço prestado à comunidade, os custos diretos e indiretos, os rendimentos e os

resultados económicos;

- Por cada atividade de apoio ao estudante, indicar o custo por refeição, custo por aluno/cama,

custo por bolsa/prémio, custo por utente na atividade médica … etc..

Genericamente, considera-se que o modelo de implementação previsto na NCP 27 para a

contabilidade de gestão apresenta alguma proximidade ao modelo de implementação proposto

pelo POC-Educação, quer pela tónica nas atividades (com o custeio baseado nas atividades e

atividades previstas/definidas), quer na informação a divulgar interna e externamente. Neste

estudo, pretende-se, a partir de uma Escola, considerando este normativo, em associação ao

previsto no POC-Educação, apresentar um modelo de implementação da contabilidade de

gestão, com base num plano de contas da classe nove, cuja informação obtida, responde ao

cumprimento do previsto na norma, quer na visão interna, quer externa.

A proposta de implementação de Cravo et al (2001), relativamente ao esquema de

implementação que evidenciamos de forma esquemática, em partidas dobradas e pelo sistema

dualista, previa a movimentação das contas de custos e proveitos de modo a evidenciar em

cada uma das contas, se havia desvio entre o custo ou proveito real e o custo e o proveito

previsional, tal como se apresenta na figura 1. Ou seja, com este modelo, na contabilidade

analítica, não se apura o “Resultado”, mas sim o “desvio” entre o Real e o Previsto.

8

Figura 1 – Esquema da contabilização em sistema dualista

Fonte: Adaptado de Cravo et al. (2001:332)

O SNC-AP, na NCP 27, embora assuma a necessidade de apurar os custos diretos e indiretos

das atividades principais, bem como, evidenciar os desvios em relação ao previsto, não refere

como obtém esse desvio. No modelo, o custo das atividades principais, é o somatório dos seus

custos diretos, com os indiretos (sendo estes, a parte correspondente aos custos das atividades

auxiliares que lhe foram atribuídas). Se o registo contabilístico dos custos (reais) diretos às

atividades auxiliares e principais, se efetuar em partidas dobradas, através do sistema dualista,

então, movimentam-se a débito as contas da classe 9 que sejam representativas das atividades

a quem devem ser alocados os custos diretos identificados, por função, por contrapartida dos

respetivos custos reais refletidos. O cálculo dos desvios poderá ser efetuado por comparação

dos custos reais com os previstos em orçamento.

3 – Metodologia

Este estudo apresenta uma abordagem de caráter qualitativo. Quanto ao procedimento técnico

trata-se de uma pesquisa bibliográfica, exploratória e de estudo de caso. De acordo com Gil

(2010), a pesquisa bibliográfica permite ao investigador a cobertura de uma gama de

fenómenos muito mais ampla do que poderia pesquisar diretamente, e segundo Vieira (2002),

a pesquisa exploratória é usada em casos nos quais é essencial definir o problema com maior

precisão e obter dados adicionais antes que se possa desenvolver uma abordagem. Ventura

(2007) salienta que o estudo de caso representa uma investigação empírica e compreende um

método abrangente, com a lógica do planeamento, da recolha e da análise de dados e pode

Custos não incorporados Custos previsionais refletidos

Custos reais refletidos

Actividades Principais

Actividades Auxiliares

Exist. In. refletidas

Proveitos previsionais reflectidos Proveitos Proveitos reais reflectidos

9

concretizar-se através de um estudo de caso único. Vilelas (2009) sobre o estudo de caso,

refere que se baseia na narração ou descrição de um fenómeno direcionando-o para a

compreensão do caso em estudo. O estudo de caso efetua-se a partir de uma Escola de ensino

Superior que leciona cursos de Licenciatura, Mestrado e Pós-graduação. Para alguns autores,

estudo de caso é “a investigação, geralmente, confinada a uma única unidade de análise, que

pode ser um único departamento, empresa, setor ou mesmo país” (Smith, 2003:134), e é

simultaneamente um estudo profundo e exaustivo de um ou poucos objetos, de maneira a que

permita o seu amplo e detalhado conhecimento (Gil, 2010:37). A Instituição de Ensino

Superior Público não é identificada, porque a proposta não foi elaborada em parceria com a

Instituição.

4 – Estudo de caso: Implementação do modelo de Contabilidade Analítica, numa Escola

de Ensino Superior associando o cumprimento da legalidade com a informação para a

gestão

Ainda que o modelo previsto para a Contabilidade de Gestão, esteja detalhado na NCP 27, a

sua implementação tem sempre de refletir a realidade da instituição onde vai ser

implementada, havendo sempre por isso, a necessidade de um vínculo institucional, entre o

modelo e a sua realidade que vai reproduzir.

4.1 – Caraterização da Instituição

Na Escola de Ensino Superior que será a base do estudo de caso e que tem cerca de 1800

estudantes, anualmente, foram identificadas as seguintes atividades:

Quadro nº 1 Atividades auxiliares e principais

Atividades Auxiliares Atividades Principais

Direção Ensino

Recursos Humanos Investigação

Serviços Académicos Prestação de Serviços

Centro de Documentação Outos

Secretariado de apoio aos órgãos de gestão

Fonte: Própria

E oferece ao nível da sua oferta formativa, cursos de Licenciatura, Mestrado e Pós-graduação,

os quais se apresentam de seguida, no quadro 2:

10

Quadro nº 2 – Formação Disponibilizada

Licenciatura Mestrado Pós-graduação

Contabilidade e Finanças Contabilidade e Finanças Gestão e Marketing

Turístico

Gestão de Recursos

Humanos

Recursos Humanos Gestão e Administração de

Escola

Marketing Ciências Empresariais Contabilidade Pública

Gestão da Distribuição e da

Logística

Segurança e Higiene no

Trabalho

Sistemas de Informação

Fonte: Própria

Ainda sobre a Escola e relativamente às outras atividades principais, a sua realidade é a que se

evidencia no Quadro 3.

Quadro nº 3 – Desdobramento das Atividades de Investigação, Prestação de Serviços à

Comunidade e Outras:

Atividades de Investigação Prestação de Serviços à

Comunidade

Outras Atividades

Doutoramento Aluguer de Espaços Jogos de Gestão

Publicações e Comunicações Projeto A

Projetos de Investigação Projeto B

Fonte: Própria

Quanto às Outras Atividades, serão individualizadas todas as que não se incluam nas

atividades, Ensino, Investigação e Prestação de Serviços à Comunidade, nas quais os docentes

da Escola desenvolvam atividades como é o caso dos Jogos de Gestão.

Assim, o plano de contas que se pretende elaborar, tem por um lado, que responder às

necessidades de informação da gestão da Escola e por outro, cumprir os requisitos legais

relativamente à obtenção da informação necessária divulgar na prestação de contas. Nesse

contexto, e dado que não contraria o previsto na NCP 27 do SNC-AP, propõe-se que os gastos

da Contabilidade Financeira, quando refletidos na Contabilidade de Gestão (contas da classe

9), sejam evidenciados por: Pessoal Docente, Pessoal não Docente, Funcionamento,

Depreciações e Amortizações e Outros (proposta muito próxima da do POC-Educação). A

11

informação disponibilizada deverá ainda permitir saber se os gastos são diretos ou indiretos, e

se são do ano, ou de nos anteriores.

4.2 – O Plano de contas na classe 9, os documentos de prestação de contas e a

informação para a gestão

Seguindo a proposta de Cravo et al. (2001), com os ajustamentos necessários, a articulação da

contabilidade patrimonial com a contabilidade analítica proposta para a Escola, é efetuada em

sistema dualista, reservando-se no plano da classe 9, a conta 90, para as contas refletidas, tal

como: 903 – Inventários e ativos biológicos refletidos. As subcontas das contas refletidas

serão desdobradas de acordo com as contas de Inventários e ativos biológicos, Gastos e

Rendimentos, tal como se refere a título exemplificativo, 9063 – Gastos com Pessoal

Refletidos. O plano de contas a elaborar, na classe nove, terá que permitir identificar: o tipo

de atividade (auxiliar ou principal), a atividade dentro da atividade principal, (Direção, …

Curso…), se é um custo comum, direto ou indireto, em que função ocorre (pessoal docente,

….) e se pertence a anos anteriores ou ao ano em análise.

Concretizando, sugere-se que, nesta instituição, a codificação de um custo de uma atividade

auxiliar seja composta por oito dígitos que genericamente se podem sintetizar da seguinte

forma:

Quadro nº 4 – Síntese do código das contas das atividades auxiliares

91 XX 1 XX X

Atividade

Auxiliar

Identificação da

Atividade

Auxiliar

Custo

direto

Custo por

função

Ano a que

pertence o

custo

Fonte: Adaptado de Teixeira (2009).

Relativamente às atividades principais, com a necessidade acrescida, face às atividades

auxiliares, de evidenciar, por função, para além dos custos diretos, os que são comuns e os

indiretos, a estrutura das contas para estas atividades, genericamente semelhante à das

atividades auxiliares, não fixa o 2º dígito, que diferencia a atividade principal e o 5º dígito,

dado que, os custos não são todos diretos. De seguida evidencia-se genericamente o código

das Atividades Principais:

12

Quadro nº 5– Síntese do código das contas das atividades principais

9X XX X XX X

Atividade

Principal

Atividades, da

Atividade

Principal

Custo

Comum, direto

ou indireto

Custo por

função

Ano a que

pertence

Fonte: Adaptado de Teixeira (2009).

Na elaboração do plano de contas da Contabilidade de Gestão da Escola, é agora necessário

identificam as Atividades Auxiliares e Principais, os Gastos não Incorporados e os

Rendimentos, como de seguida se apresenta:

91 – Atividades Auxiliares

92 – Atividade - Ensino

93 – Atividade - Investigação

95 – Atividade - Prestação de Serviços à Comunidade

96 – Outras Atividades

97 – Gastos não incorporados

98 – Rendimentos

O desdobramento destas contas será efetuado tendo em conta a informação a obter, de acordo

com as necessidades da Escola. Assim, no que se refere às atividades auxiliares, evidenciadas

na conta 91, acrescentam-se dois dígitos para a identificação de cada uma das atividades

definidas na Escola, da seguinte forma:

01 - Direção

02 – Recursos Humanos

03 - Serviços Académicos

04 - Centro de Documentação

05 - Secretariado de apoio aos órgãos de gestão

A necessidade de por cada atividade auxiliar se conhecer os custos diretos com Pessoal

Docente, Pessoal não Docente, Funcionamento, Depreciações e Amortizações e Outros, do

ano e de anos anteriores, fez com que, por cada atividade auxiliar, se acrescentasse aos quatro

dígitos já referido, mais quatro, onde o primeiro, igual a 1, identifica que o custo é direto, os

dois seguintes, identificam o custo por função, da seguinte forma:

91.XX.1.01 – Pessoal Docente

91.XX.1.02 – Pessoal não Docente

91.XX.1.03 – Funcionamento

13

91.XX.1.04 – Amortizações e Provisões

91.XX.1.05 – Outros.

Quanto ao outro dígito referido e a acrescentar no final, ele pode ser, zero ou um, que

identifica respetivamente, se o custo é de anos anteriores, ou do próprio ano. Assim, por

exemplo, quando temos o código: 91.03.1.01.0 estamos perante um custo de uma Atividade

Auxiliar (91), designada de Serviços Académicos (03), que é um custo direto (1) de Pessoal

Docente (01), de anos anteriores (0).

Continuando a proposta de plano de contas na classe 9, para a Contabilidade de Gestão, nas

atividades principais da Escola, os dois primeiros dígitos do plano de contas da classe 9

identificam a atividade a que respeita, Ensino (92), Investigação (93), Prestação de Serviços

(95) e Outras Atividades (96). Quando aos dois dígitos iniciais se acrescentam mais dois,

estamos a identificar as atividades desenvolvidas dentro de cada uma das atividades

principais, obtendo-se para o Ensino:

9200 – Custos Comuns

9211 – Licenciatura em Contabilidade e Finanças (LCF)

9212 – Licenciatura em Gestão de Recursos Humanos

9213 – Licenciatura em Marketing

9214 – Licenciatura em Gestão da Distribuição e da Logística

9215 – Licenciatura em Sistemas de Informação

9221 – Mestrado em Contabilidade e Finanças (MCF)

9222 – Mestrado em Recursos Humanos (MRH)

9223 – Mestrado em Ciências Empresariais

9224 – Mestrado em Segurança e Higiene no Trabalho (MSHT)

9231 – Pós-Graduação em Gestão de Marketing Turístico (PGGMT)

9232 – Pós-Graduação em Administração e Gestão de Escolas (PGAGE)

9233 – Pós-Graduação em Contabilidade Pública

Relativamente às atividades desenvolvidas na Escola, ao nível da atividade principal

Investigação, foram identificadas as seguintes atividades e atribuídas as subcontas:

9300 – Custos Comuns

9341 – Doutoramento

9342 – Publicações e Comunicações

9343 – Projetos de Investigação.

Na Atividade Prestação de Serviços à Comunidade, para além dos custos comuns, são

identificados individualmente, cada projeto da Escola com a comunidade para que se possa

14

efetuar o seu acompanhamento em termos de gastos e rendimentos e ainda o Aluguer de

espaços, da seguinte forma:

9500 – Custos Comuns

9551 – Aluguer de Espaços

9552 – Projeto A.

.....

Relativamente às Outras Atividades identificadas na conta 96, serão individualizadas todas as

que não se incluam nas atividades, Ensino, Investigação e Prestação de Serviços à

Comunidade, nas quais os docentes da Escola desenvolvam atividades como é o caso dos

Jogos de Gestão. De acordo com o Plano de contas definido, este exemplo teria a seguinte

subconta: 9661 – Jogos de Gestão.

Quanto ao dígito que surge na quinta posição e que deverá evidenciar se o custo é comum,

direto ou indireto, será respetivamente 0, 1 ou 2, tal como se apresenta de seguida:

XX.XX.0 – Custos Comuns

XX.XX.1 – Custos Diretos

XX.XX.2 – Custos Indiretos

Reforça-se que, os custos por funções serão evidenciados em cada atividade principal, por

custos comuns, custos diretos e custos indiretos. Como exemplo apresentam-se as seguintes

subcontas:

- 92.11.1.01.1 que corresponde a um custo da Atividade Ensino (92), do Curso de

Contabilidade e Finanças (11), direto (1) de pessoal docente (01), do ano em análise (1).

- 93.41.2.02.1 que corresponde a um custo da Atividade Investigação (93), de Doutoramento

(41), indireto (2) de pessoal não docente (02), do ano em análise (1).

No quadro 6, apresenta-se, genericamente, uma síntese do plano de contas na classe 9, que

nos permite obter o Custo das atividades, independentemente de ser auxiliar ou principal.

Quadro nº6 - Síntese do plano de contas dos Custos das atividades

9X XX X XX X

Atividade

Auxiliar ou

Principal

91 = Auxiliar 92 = Ensino

93 = Investigação

…

96 = Outras Atividades

…..

Objeto de Custo

dentro das

Atividades

auxiliares ou

principais

01 = Direção

02 – Recursos

Humanos ….

11 – LCF….

0 = Custo Comum 1 = Custo Direto

2 = Custo Indireto

01 = Pessoal Docente 02 = Pessoal não

Docente

03 = Funcionamento 04 = Depreciações e

Amortizações

05 = Outros Gastos

0 = Anos anteriores

1 = ano

Fonte: Própria

15

Se a Escola não tiver autonomia financeira e for o Instituto Politécnico a que pertence, a fazer

a prestação de contas (com a totalidade das suas Unidades Orgânicas), a informação por

Escola, continua a ser fundamental, quer porque são oferecidas formações e número de vagas

diferenciadas, quer porque, têm órgãos de gestão próprios e por isso decisões e necessidades

de gestão específicas, que devem ser apoiadas, na informação contabilística, nomeadamente,

na informação da Contabilidade de Gestão. No entanto, nessas circunstâncias, é necessário

que o plano de contas da classe 9, permita identificar a Escola e por isso, sugere-se que o

plano passe a incluir mais dois dígitos, para identificar a Instituição de Ensino, tal como se

apresenta de seguida. No caso das atividades auxiliares, as contas da classe 9, devem ter 10

dígitos, com a seguinte leitura:

Quadro nº 7 – Síntese do Código de Contas das Atividades Auxiliares

91 XX XX 1 XX X

Atividade

Auxiliar

Identificação

da Unidade

Orgânica

Identificação

da atividade

Custo Direto Custo por

função

Ano a que

pertence o

custo

Fonte: Teixeira (2009:386)

Se a atividade é principal e para que se individualize sempre, por Unidade Orgânica, o custo

de cada atividade, dentro da atividade principal, (tal como o Curso de Contabilidade e

Finanças, na Atividade Ensino), as contas do plano de contas da classe 9, devem ter também

10 dígitos, com a leitura que se apresenta no quadro 8

Quadro nº 8 – Síntese do Código de Contas das Atividades Principais

9X XX XX 1 XX X

Atividade

Principal

da Unidade

Orgânica

Atividade da

atividade

principal

Custo

Comum,

Direto ou

indireto

Custo por

função

Ano a que

pertence o

custo

Fonte: Teixeira (2009:386)

Voltando à nossa Escola, relativamente aos Rendimentos, as contas apresentadas no plano de

contas da Escola, na conta 98 - Rendimentos, tendo em consideração o proposto por Cravo et

al. (2001), estão agrupados por diretos e indiretos, acrescentando-se o número 1 quando os

rendimentos são diretos e o número 2, se são indiretos, ou seja:

981 – Diretos

982 – Indiretos ou Comuns

16

Os rendimentos diretos podem ter origem nas atividades, Ensino, Investigação, Prestação de

Serviços ou Outras Atividades, pelo que o 4º e o 5º dígito informam qual a atividade que tem

um rendimento direto da seguinte forma:

98192 – Ensino

98193 – Investigação

98195 - Prestação de Serviços à Comunidade

98196 – Outras Atividades

O Acréscimo de mais dois dígitos informa, por atividade principal, das atividades que

desenvolve, onde teve origem o proveito direto. A título de exemplo apresentamos:

9819211 – Curso de Contabilidade e Finanças (Curso Diurno), onde ao proveito direto da

atividade Ensino se acrescentou os dois dígitos representativos do Curso. Mas, tal como nos

gastos, também nos rendimentos diretos é necessário evidenciar o ano a que pertence e por

isso, terá de se explicar, na subconta a movimentar, se o mesmo diz respeito a anos anteriores

(e acrescenta um 0), ou ao ano em análise (e acrescenta um 1). Assim, um rendimento direto

(981), com origem num projeto de investigação (9343) deste ano, seria no plano de contas

representado pela subconta: 98193431. De seguida evidencia-se genericamente o código dos

proveitos diretos no quadro 9:

Quadro 9 – Síntese do código das contas dos rendimentos diretos

98 1 XX XX Xa)

Rendimento Direto (1)

Atividade

Principal de

origem

Atividade

desenvolvida na

Atividade

Principal

Anos anteriores

(0) e Ano n (1)

Fonte: Elaboração própria

Quanto aos rendimentos indiretos ou comuns de acordo com a realidade da Escola e a

proposta de Cravo et al. (2001:335), é necessário identificar a situação interna e a sua fonte de

financiamento, bem como de ser do próprio ano. Por isso, generalizando a composição de

uma subconta de rendimentos será a apresentada no quadro 10:

Quadro 10 – Síntese do código das contas dos rendimentos indiretos

98 2 XX XX X

Rendimento Indireto

Identificação

Serviço Interno

Fonte

Financiamento

(10 = OEa)

) ….

Anos anteriores

(0) e Ano n (1)

Fonte: Elaboração própria.

17

a) Orçamento do Estado;

4.3 Movimentação das contas e estandardização de procedimentos

De seguida, apresenta-se genericamente, para a Escola em estudo, a movimentação das contas

de acordo com o plano de contas definido:

Quadro nº11 - Registo dos custos diretos às atividades auxiliares e principais.

Contas Debitadas Creditadas

91XX1XXX Atividades auxiliares … Y1

92XX1XXX Ensino … Y2

93XX1XXX Investigação … Y3

95XX1XXX Prestação de serviços … Y4

96XX1XXX Outras Atividades … Y5

906 Custos reais refletidos Y1+Y2+Y3+Y4+ Y5

Fonte: Elaboração Própria

Caso existam gastos não incorporados, a conta com a mesma designação, será movimentada a

débito por contrapartida da conta de gastos reais refletidos, pelo valor dos gastos não

incorporados. De seguida, no quadro 12, apresentam-se os registos contabilísticos, previstos

na contabilidade analítica, agora ao nível da repartição mensal dos custos das atividades

auxiliares pelas principais:

Quadro nº 12 - Registo da repartição mensal dos custos das atividades auxiliares pelas

atividades principais

Contas Debitadas Creditadas

92XX2XXX Ensino … Y1

93XX2XXX Investigação … Y2

95XX2XXX Prestação de serviços … Y3

96XX2XXX Outras Atividades … Y4

91XX1XXX Atividades Auxiliares … Y1+Y2+Y3+Y4

Fonte: Própria

Após ser efetuado este lançamento, as atividades auxiliares encontram-se saldadas.

4.4 - A contabilidade analítica e os anexos às demonstrações financeiras

18

O POC-Educação, nas notas sobre a contabilidade analítica, referia que, sempre que aplicável,

deviam ser preenchidos os quadros relativos aos modelos A1 a A8, num total de 27 quadros e

um mapa de Demonstração de Custos por Funções. Face ao enunciado na NCP 27, relativa ao

subsetor Ensino, de seguida apresenta-se a título de exemplo, relativamente aos Gastos do

ano, a proposta de quadros relativamente aos Gastos diretos das Atividades e os Gastos

diretos e indiretos da Atividade Ensino, bem como um mapa de síntese sobre a apresentação

de todos os Gastos das Atividades Principais, tendo sempre presente a classificação dos gastos

por função, Docente, Não Docente, Funcionamento, Depreciações e Amortizações e Outro.

Relativamente ao preenchimento dos quadros referidos, de acordo com o plano de contas

proposto para a classe 9, apresentaremos de seguida, dois quadros (o 13 e o 14) com uma

estrutura semelhante aos previstos A11 e A12, no POC-Educação. A proposta para a atividade

Ensino, apresenta procedimentos semelhantes aos das outras atividades principais.

No Quadro A11 do POC –Educação – Atividades Auxiliares, a par das contas onde se obtém

a informação necessária para o seu preenchimento, deverá ser referido, por Atividade

Auxiliar, o critério de repartição. No mapa, em cada coluna, por tipo de custo por função,

deverá constar os débitos das contas que de seguida se apresentam:

Quadro 13 – Atividades auxiliares (custos diretos) (idêntico ao Quadro A11 do POC – Educação)

Fonte: Adaptado de Cravo et al. (2001:342).

Seguindo o proposto no Quadro A12 do POC –Educação, que se refere à repartição pelas

atividades finais dos custos diretos das atividades auxiliares, apresentaremos de seguida as

contas, cujos débitos, permitem a sua elaboração:

Quadro 14 – Repartição pelas atividades principais dos custos diretos das atividades auxiliares

(Quadro A12 do POC –Educação)

De _____/___/___ a ___/___/___ (ano, mês, dia) Unidades monetárias: euros

Atividade Auxiliar Pessoal Pessoal Funciona- Deprec. e Outros Total dos

Docentenão

Docentemento Amort. Custos

Direção 91011011 91011021 91011031 91011041 91011051 9101

Recursos Humanos 91021011 91021021 91021031 91021041 91021051 9102

Serviços Académicos 91031011 91031021 91031031 91031041 91031051 9103

Centro de Documentação 91041011 91041021 91041031 91041041 91041051 9104

Secretariado Ap. aos O. G. 91051011 91051021 91051031 91051041 91051051 9105

Total 91XX1011 91XX1021 91XX1031 91XX1041 91XX1051

19

Fonte: Adaptado de Cravo et al. (2001:342).

De realçar que o total de cada coluna, que representa o total dos custos por função, tem de

coincidir com os que são evidenciados no quadro 13, na medida em que, no quadro 14, apenas

se efetua a repartição desses custos das atividades auxiliares pelas principais, de acordo com o

critério de repartição referido para cada atividade auxiliar. Salienta-se ainda que, por atividade

principal, no respetivo mapa onde se evidenciam os custos indiretos, estarão os custos agora

calculados.

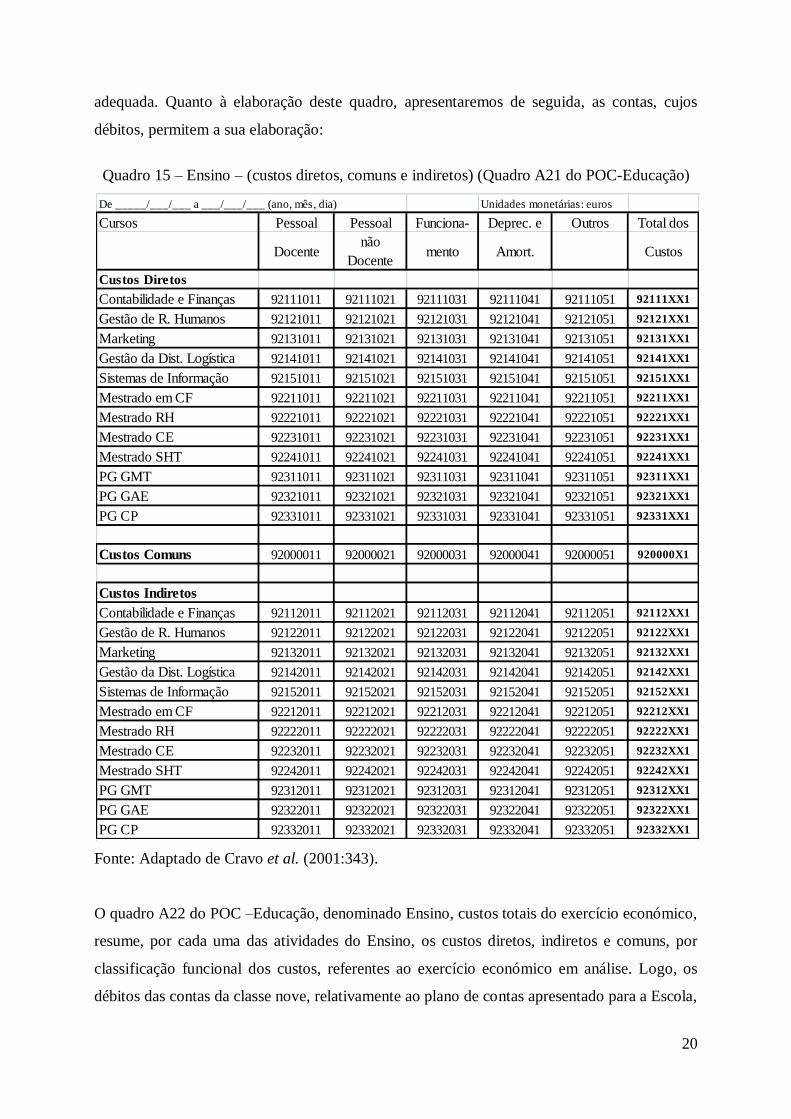

O quadro 15, semelhante ao previsto no quadro A21 do POC –Educação, denominado Ensino,

custos diretos, comuns e indiretos, evidencia por Curso lecionado na Escola, os custos que são

diretos a cada Curso, os que são comuns aos Cursos, mas inequivocamente, custos do Ensino,

e os custos indiretos, com origem nas atividades auxiliares. Os custos comuns terão de ser

repartidos pelos diferentes Cursos de acordo com a base de repartição selecionada como

De _____/___/___ a ___/___/___ (ano, mês, dia) Unidades monetárias: euros

Atividade Principal Pessoal Pessoal Funciona- Deprec. e Outros Total dos

Docentenão

Docentemento Amort. Custos

Ensino

Contabilidade e Finanças 92112011 92112021 92112031 92112041 92112051 92112XX1

Gestão de R. Humanos 92122011 92122021 92122031 92122041 92122051 92122XX1

Marketing 92132011 92132021 92132031 92132041 92132051 92132XX1

Gestão da Dist. Logística 92142011 92142021 92142031 92142041 92142051 92142XX1

Sistemas de Informação 92152011 92152021 92152031 92152041 92152051 92152XX1

Mestrado CF 92212011 92212021 92212031 92212041 92212051 92212XX1

Mestrado RH 92222011 92122021 92222031 92222041 92222051 92222XX1

Mestrado CE 92232011 92232021 92232031 92232041 92232051 92232XX1

Mestrado SHT 92242011 92242021 92242031 92242041 92242051 92242XX1

PG GMT 92312011 92312021 92312031 92312041 92312051 92312XX1

PG GAE 92322011 92322021 92322031 92322041 92322051 92322XX1

PG CP 92332011 92332021 92332031 92332041 92332051 92332XX1

Investigação

Doutoramento 93412011 93412021 93412031 93412041 93412051 93412XX1

Públicações e Comunicações 93422011 93422021 93422031 93422041 93422051 93422XX1

Projetos de inv 93432011 93432021 93432031 93432041 93432051 93432XX1

Prestação de Serviços

Aluguer de Espaço 94512011 94512021 94512031 94512041 94512051 94512XX1

Projeto A 94522011 94522021 94522031 94522041 94522051 94522XX1

Projeto B 94532011 94532021 94532031 94532041 94532051 94532XX1

Outras atividades

Jogos de Gestão 95612011 95612021 95612031 95612041 95612051 95612XX1

TOTAL (igual Qdro A11) 9XXX2011 9XXX2021 9XXX2031 9XXX2041 9XXX2051

20

adequada. Quanto à elaboração deste quadro, apresentaremos de seguida, as contas, cujos

débitos, permitem a sua elaboração:

Quadro 15 – Ensino – (custos diretos, comuns e indiretos) (Quadro A21 do POC-Educação)

Fonte: Adaptado de Cravo et al. (2001:343).

O quadro A22 do POC –Educação, denominado Ensino, custos totais do exercício económico,

resume, por cada uma das atividades do Ensino, os custos diretos, indiretos e comuns, por

classificação funcional dos custos, referentes ao exercício económico em análise. Logo, os

débitos das contas da classe nove, relativamente ao plano de contas apresentado para a Escola,

De _____/___/___ a ___/___/___ (ano, mês, dia) Unidades monetárias: euros

Cursos Pessoal Pessoal Funciona- Deprec. e Outros Total dos

Docentenão

Docentemento Amort. Custos

Custos Diretos

Contabilidade e Finanças 92111011 92111021 92111031 92111041 92111051 92111XX1

Gestão de R. Humanos 92121011 92121021 92121031 92121041 92121051 92121XX1

Marketing 92131011 92131021 92131031 92131041 92131051 92131XX1

Gestão da Dist. Logística 92141011 92141021 92141031 92141041 92141051 92141XX1

Sistemas de Informação 92151011 92151021 92151031 92151041 92151051 92151XX1

Mestrado em CF 92211011 92211021 92211031 92211041 92211051 92211XX1

Mestrado RH 92221011 92221021 92221031 92221041 92221051 92221XX1

Mestrado CE 92231011 92231021 92231031 92231041 92231051 92231XX1

Mestrado SHT 92241011 92241021 92241031 92241041 92241051 92241XX1

PG GMT 92311011 92311021 92311031 92311041 92311051 92311XX1

PG GAE 92321011 92321021 92321031 92321041 92321051 92321XX1

PG CP 92331011 92331021 92331031 92331041 92331051 92331XX1

Custos Comuns 92000011 92000021 92000031 92000041 92000051 920000X1

Custos Indiretos

Contabilidade e Finanças 92112011 92112021 92112031 92112041 92112051 92112XX1

Gestão de R. Humanos 92122011 92122021 92122031 92122041 92122051 92122XX1

Marketing 92132011 92132021 92132031 92132041 92132051 92132XX1

Gestão da Dist. Logística 92142011 92142021 92142031 92142041 92142051 92142XX1

Sistemas de Informação 92152011 92152021 92152031 92152041 92152051 92152XX1

Mestrado em CF 92212011 92212021 92212031 92212041 92212051 92212XX1

Mestrado RH 92222011 92222021 92222031 92222041 92222051 92222XX1

Mestrado CE 92232011 92232021 92232031 92232041 92232051 92232XX1

Mestrado SHT 92242011 92242021 92242031 92242041 92242051 92242XX1

PG GMT 92312011 92312021 92312031 92312041 92312051 92312XX1

PG GAE 92322011 92322021 92322031 92322041 92322051 92322XX1

PG CP 92332011 92332021 92332031 92332041 92332051 92332XX1

21

fixam sempre os dois primeiros dígitos referentes ao Ensino (92) e o oitavo, referente ao custo

do ano (1). Quanto à elaboração do quadro 16, apresentaremos de seguida as contas, cujos

débitos, permitem a sua elaboração:

Quadro 16 – Ensino – (custos totais do exercício económico) (Quadro A22 do POC-

Educação)

Fonte: Adaptado de Cravo et al. (2001:343).

Se a Escola pretender obter a informação dos gastos reais do exercício, pelas funções

definidas e evidenciados por atividade principal, a mesma pode ser obtida através de um

quadro semelhante ao que apresentamos de seguida, no quadro 17:

Quadro 17 – Total de custos, por funções, de cada atividade principal

Fonte: Adaptado de Cravo et al. (2001:344).

De _____/___/___ a ___/___/___ (ano, mês, dia) Unidades monetárias: euros

Cursos Pessoal Pessoal Funciona- Deprec. e Outros Total dos

Docentenão

Docentemento Amort. Custos

Contabilidade e Finanças 9211X011 9211X021 9211X031 9211X041 9211X051 9211XXX1

Gestão de R. Humanos 9212X011 9212X021 9212X031 9212X041 9212X051 9212XXX1

Marketing 9213X011 9213X021 9213X031 9213X041 9213X051 9213XXX1

Gestão da Dist. Logística 9214X011 9214X021 9214X031 9214X041 9214X051 9214XXX1

Sistemas de Informação 9215X011 9215X021 9215X031 9215X041 9215X051 9215XXX1

Mestrado em CF 9221X011 9221X021 9221X031 9221X041 9221X051 9221XXX1

Mestrado RH 9222X011 9222X021 9222X031 9222X041 9222X051 9222XXX1

Mestrado CE 9223X011 9223X021 9223X031 9223X041 9223X051 9223XXX1

Mestrado SHT 9224X011 9224X021 9224X031 9224X041 9224X051 9224XXX1

PG GMT 9231X011 9231X021 9231X031 9231X041 9231X051 9231XXX1

PG GAE 9232X011 9232X021 9232X031 9232X041 9232X051 9232XXX1

PG CP 9233X011 9233X021 9233X031 9233X041 9233X051 9233XXX1

Total 92XXX011 92XXX021 92XXX031 92XXX041 92XXX051

De _____/___/___ a ___/___/___ (ano, mês, dia) Unidades monetárias: euros

Atividades Pessoal Pessoal Funciona- Deprec. e Outros Total dos

Docentenão

Docentemento Amort. Custos

Ensino 92XXX011 92XXX021 92XXX031 92XXX041 92XXX051 92XXXXX1

Investigação 93XXX011 93XXX021 93XXX031 93XXX041 93XXX051 93XXXXX1

Prestação de Serviços 94XXX011 94XXX021 94XXX031 94XXX041 94XXX051 94XXXXX1

Outras atividades 95XXX011 95XXX021 95XXX031 95XXX041 95XXX051 95XXXXX1

Total 9XXXX011 9XXXX021 9XXXX031 9XXXX041 9XXXX051 9XXXXXX1

22

Quando implementado completamente o modelo preconizado a informação obtida através da

contabilidade de gestão permite comparar os respetivos gastos com os correspondentes

rendimentos diretos e apurar o resultado por atividade. A partir destas comparações, obtêm-se

indicadores que não só permitem a análise da situação económica da entidade, como

contribuem para a avaliação da eficácia, eficiência e economia e qualidade da gestão.

Neste estudo, não se esgota o desenvolvimento do tema, todavia, relativamente à informação

a obter e a divulgar, para o subsetor do ensino, na NCP 27, fica patente que, em partidas

dobradas, em sistema dualista e a partir de um plano de contas na classe 9 adequado, é

possível, por um lado, cumprir os requisitos legais previstos no SNC-AP e por outro, obter

informação fundamental, para o apoio à gestão de modo a que se cumpram efetivamente, os

objetivos de eficiência (E) eficácia (E) e qualidade (Q). Só uma gestão, a partir da gestão das

diferentes atividades, pode permitir a gestão do custo real de cada atividade, dentro das

atividades principais. Sendo que, a avaliação da EEQ se deve fazer sempre, enquadrada nos

objetivos estratégicos da Instituição, onde muitas vezes, um “gasto” no presente, é um

“investimento” no futuro.

Conclusão

Analisando quer os planos setoriais do POCP, quer o SNC-AP, através da NCP 27,

relativamente à Contabilidade Analítica ou de Gestão, houve uma rotura com a visão

tradicional desse sistema contabilístico, que, historicamente se focava e respondia às

necessidades do utilizador interno, não estando associada à obrigatoriedade de divulgação

normalizada ou à comparabilidade. É, pois, uma nova forma de encarar a Contabilidade

Analítica/Gestão. Perde autonomia na seleção do sistema de custeio a utilizar, no modelo de

apuramento de custos, na organização da informação a obter e na adequação do sistema de

contabilidade interna à necessidade do gestor da entidade, mas ganha a capacidade de,

comparar, analisar e avaliar o desempenho face aos objetivos inicialmente previstos ou face

ao realizado, nas instituições da Administração Pública.

Jordan et al (2003), referem que, só quando a informação da contabilidade analítica permite

apoiar a gestão e avaliar o desempenho económico e financeiro da organização, ela compensa

a dimensão com a utilidade que proporciona aos seus utilizadores.

A gestão eficiente, eficaz e com qualidade preconizada no Sistema de Normalização

Contabilística para as Administrações Públicas, passa obrigatoriamente pela informação

obtida no sistema de Contabilidade de Gestão e não é a obrigatoriedade, mas a possibilidade

23

de gerir e tomar medidas corretivas, nos processos ou nas diferentes fases de formação dos

custos, que impõe a sua implementação adequada. Com este estudo, pretende-se contribuir

para o reconhecimento, implementação e divulgação da Contabilidade de Gestão na

Administração Pública.

Bibliografia

CAIADO, A.P. (2011), “Os movimentos da conta 25 do POCP e a normalização

contabilística”, http://www.min-finaças.pt/cnap/ (2/12/2011);

CRAVO, D., CARVALHO, J., FERNANDES, O. & SILVA, S. (2001). POC Educação

explicado: Plano Oficial de Contabilidade Pública para o Sector da Educação. Porto: Editora

Reis dos Livros.

Decreto-Lei nº 232/97, de 3 de setembro.

Decreto-Lei n.º 192/2015 de 11 de setembro

GIL, A. (2010), Como Elaborar Projetos de Pesquisa, 5ª edição, Editora Atlas, São Paulo.

JORDAN, H., NEVES, J. e RODRIGUES, J. A. (2011). O controlo de gestão – ao serviço da

estratégia e dos gestores, 9 Edição, Áreas Editora.

KAPLAN, R.S. e COOPER, R. (1998), “Cost & Effect: Using Integrated Cost Systems To

Drive Profitability and Performance”, Harvard Business School Press;

MARTINS, M. e RODRIGUES, L. (2004) – “O Custeio Baseado em Atividades (ABC):

Implementação em PME”, Plublisher Team;

Portaria nº 794/2000, de 20 de setembro – POC-Educação

VENTURA. M. M. (2007, set/out). O estudo de caso como modalidade de pesquisa. Revista

Socerj, Rio de Janeiro (Brasil). p 363 – 386.

VIEIRA, V. A. (2002, jan/abr). As tipologias, variações e características da pesquisa de

marketing. Revista FAE, Curitiba. Vol 5, nº 1, p 61-70.

VILELAS, J. (2009). Investigação – O Processo de construção do conhecimento. Edições

Sílabo. ISBN: 9789726185574.

TALIANI, E. C. (2000) El Sistema de Costes Baseado en las Actividades, IX Congresso aeca,

Pg, 38-40 ibiza.

TEIXEIRA, A. B. D. (2009). A Contabilidade Como Sistema De Informação Nas Instituições

Do Ensino Superior Público Em Portugal – O Caso Da Escola Superior De Ciências

Empresariais, Doutoramento Em Gestão Especialidade – Contabilidade.

SMITH, M. (2003), Research Methods in Accounting, Sage Publications, Ltd, New Delhi.