Embed Size (px)

Citation preview

2015. 04. 07

핀테크(Fin-Tech) 시리즈 제2탄

보안에서 본 핀테크, 결제에서 본 핀테크

미드스몰캡 팀장 박종선

Tel. 02)368-6076

미드스몰캡 한병화

Tel. 02)368-6171

미드스몰캡 윤혁진

Tel. 02)368-6499

Summary

I. 보안에서 본 핀테크

핀테크 활성화에 따른 모바일보안 중요성 부각

편의성을 강조한 핀테크는 상대적으로 보안성이 취약하여 이를 보완하는 기준이 강화되고 있는 실정이다. 이미 일부 비트코인 거래소가 해

킹으로 파산한바 있으며, 글로벌 기업들의 고객정보 유출이 증가하고 있다. 또한 신용카드의 부정사용금액도 증가 추세이다.

이를 보완하기 위해 보안수준을 강화하고, 기존의 인증방식을 다양화하고, 생체인식 정보를 활용하는 추세로 시장이 확대되고 있다.

보안인증 기술 현황 및 시장 현황

보안수준 강화: 보안 요구 수준은 지불카드산업의 정보보안표준인 PCI-DSS(Payment Card Industry –Data Security Standard) 인증

을 취득하게 하고, 이상금융거래탐지시스템인 FDS(Fraud Detection System) 도입을 의무화하도록 하고 있다.

또한 국내 공인인증서를 대체하는 ARS인증, SMS인증 등에 이어 지문인식, 홍채인식, 안면인식 등 생체인식을 도입하는 사례가 늘고 있다.

투자 유망주: 파이오링크, 해성옵틱스, 파수닷컴

1) 파이오링크(170790): 데이터센터 네트워크 솔루션 업체로 보안장비 매출 확대. NHN엔터테인먼트 지분 투자로 글로벌 시장 진출 기대

2) 해성옵틱스(076610): 휴대폰용 카메라 렌즈 및 모듈 제조업체. 베트남 진출로 카메라 모듈 경쟁력 확보. 홍채인식 관련 제품 개발 중

3) 파수닷컴(150900): 컨텐츠 및 정보유통방지 전문업체. 국내 문서보안 분야의 독과점. 특히 금융분야에서 시장점유율 1위

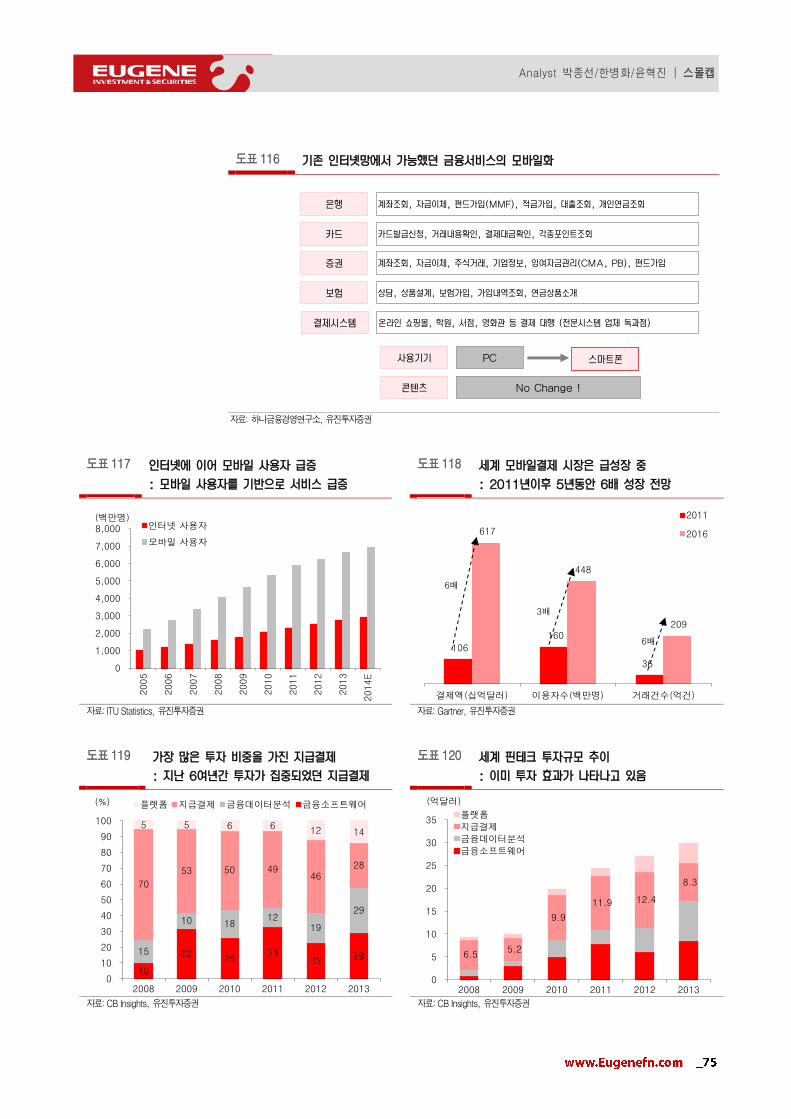

II. 결제에서 본 핀테크

결제산업은 핀테크 분야에서 핵심적인 인프라

세계 모바일 결제시장 규모는 2011년 1,059억달러에서 2016년 6,169억달러로 5년동안 약 6배 성장할 것으로 전망하고 있다. 미국, 중국

등을 중심으로 전자결제시장은 급속도로 확대되고 있으며, 애플, 구글, 알라바바가 시장점유율을 확대하며 경쟁하고 있다

한국은 ‘전자상거래 결제 간편화 방안’을 마련하고, 공인인증서 의무화 폐지, PG사 카드정보 저장 허용 등으로 인해 빠른 성장이 예상된다.

기존 결제산업에 미치는 영향

간편결제서비스 확대는 PG사에게 긍정적: 간편결제서비스 확대로 거래액 증가에 긍적적이다. 특히 ‘카드정보 보관 허용’을 위한 적격PG

요건 강화로 상위 PG사를 중심으로 재편가능성이 높다. 해외업체들의 국내 진출 시 영향은 미미할 것으로 판단한다.

휴대폰결제사업자 우려 크지 않다: 신용카드 간편화 서비스 확대로 인한 휴대폰결제 서비스에 대한 피해는 크지 않을 것으로 판단한다. 모

바일 쇼핑에서 휴대폰결제가 차지하는 비중이 25.9%로 선호되고 있고, 실물결제 비중 및 단가가 상승하고 있기 때문이다.

VAN사업자 여전히 기회는 있다: 간편결제서비스 확대는 신용카드, 체크카드의 편리성으로 인해 거래건수는 더더욱 증가할 것으로 판단되

어 실적 성장세가 더 커질 것으로 예상한다. 현재 소액결제가 보편화되고 있어 거래건수는 점차 늘어나고 있다.

NFC 인프라는 서서히 확대: 최근 애플 아이폰6에 본격적으로 NFC를 채택하기 시작하면서 스마트폰에 채택은 급속히 확대되고 있다. 관

련 부품 단가 하락과 함께 인프라 구축은 점차 확대되고, 관련 서비스까지 상용화가 급속이 진행될 것으로 판단한다.

투자 유망주: KG이니시스, KG모빌리언스

1) KG이니시스(035600): 신용카드 PG사업자 국내 선두업체. 페이팔, 알리페이 등 해외 선두업체와 제휴 통한 해외 진출 추진

2) KG모빌리언스(046440): 국내 휴대폰결제 선두업체. 모바일 선불카드, 엠틱(M-Tic) 해외 진출 준비

스몰캡 박종선 팀장

Tel. 02)368-6076

Key Chart

미국 모바일결제 시장 큰 폭으로 성장

: 2011년 이후 해마다 수배씩 성장

미국 신용카드 부정사용 손실액 추이

: 향후 2018년까지 높은 증가세를 보일 전망

0.17 0.64 2.12 7.51

24.63

62.24

0

10

20

30

40

50

60

70

2011

2012

2013

2014E

2015E

2016E

미국 모바일결제 시장

(십억달러)

0

5

10

15

20

25

30

35

40

0

1

2

3

4

5

6

7

2011

2012

2013

2014E

2015E

2016E

2017E

2018E

미국 신용카드 부정사용 손실액

증가율

(십억달러) (%)

자료 eMarketer, 유진투자증권 자료: RSA(2014), 유진투자증권

정보보안기업 상장사 13개사(5.6%) 물리보안기업 상장/등록사 28개사(7.3%)

비상장,

220 ,

94.4%

코스닥,

13 , 5.6%

정보보안상장 비중

비상장,

357 ,

92.7%

코스닥,

22 , 5.7%

거래소, 6 ,

1.6%

물리보안지역별수출비중

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

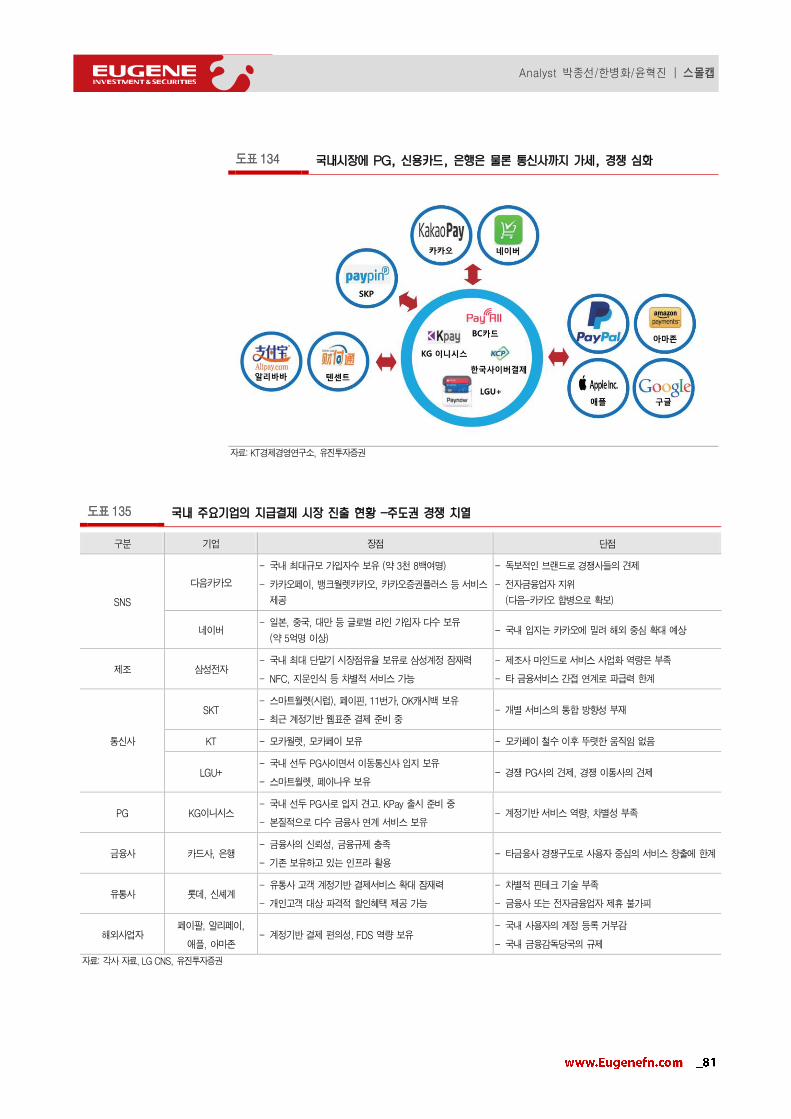

국내시장에 PG, 신용카드, 은행은 물론 통신사까지 가세, 경쟁 심화

자료: KT경제경영연구소, 유진투자증권

Glossary

용어 정의

핀테크

(FinTech)

금융을 뜻하는 파이낸셜(financial)과 기술(technique)의 합성어로 모바일 결제 및 송금, 개

인자산관리, 크라우드 펀딩 등 ‘금융•IT 융합형’산업을 뜻함. 핀테크 신생기업(start-up)

들은 해외 송금 외에도 온라인 결제, 개인자산관리, 크라우드 펀딩 등으로 진화하며 기존 금

융권이 갖고 있던 문제의 대안을 내놓고 있음

아이비콘

(iBeacon)

애플이 2013년 말 미국 내 애플 스토어에서 아이비콘이라는 비콘 서비스를 시작. 반경 50m

범위 안에 있는 사용자의 위치를 찾아 메시지 전송, 모바일 결제 등을 가능하게 해주는 스마

트폰 근거리통신 기술

CNP (Credit-Not-Present, 비대면거래) 비대면거래로는 전화(Telephone), 인터넷(internet), 우편주문(mail order) 등이 존재

DDoS

(Distribute Denial of Service, 분산 서비스 거부

공격)

네트워크로 연결되어 있는 많은 수의 호스트들의 패킷을 범람시킬 수 있는 DOS(denial of

service) 공격용 프로그램을분산 설치하여 이들이 서로 통합된 형태로 공격 대상 시스템에

대해 성능 저하 및 시스템 마비를 일으키는 기법

DES

(Data Encryption Standard, 데이터 암호화표

준)

미국 국립 표준국(NBS)이 1977년에 IBM사의 제안을 바탕으로 제정한 데이터 암호화 표준

규격으로, 트리플 DES 버전의 하나인 DES-EDE은 X9.17과 ISO 8732에서 DES 알고리즘

을 향상시키기 위해 채택한 것으로, 3중의 암호화 과정을 취한다

FDS(Fraud Detection System, 이상금융거래탐

지시스템)

고객 신용카드 거래를 분석해 평소와 다른 의심거래 이상 징후가 있을 때 회원과 통화하거나

확인해 사고를 예방하는 시스템. 예를 들어 출국 기록이 없는데 갑자기 해외에서 사용할 경

우 FDS를 통해 발견할 수 있다. FDS에는 카드사 고객의 소비 스타일 및 각종 패턴까지 읽

을 수 있는 가공된 자료가 들어 있다

NFC

(Near Field Communication)

무선태그(RFID) 기술 중 하나로 13.56MHz의 주파수 대역을 사용하는 비접촉식 통신 기술.

데이터 읽기와 쓰기 기능을 모두 사용할 수 있기 때문에 기존에 RFID 사용을 위해 필요했던

동글(리더)이 필요하지 않고, 블루투스 등 기존의 근거리 통신 기술과 비슷하지만 블루투스

처럼 기기간 설정을 하지 않아도 되는 점이 특징

EMV(Europay, Mastercard, Visa) 세계 신용 카드인 벨기에의 유로페이, 미국의 마스터 카드, 비자 카드 등 3개사가 공동으로

결제하는 IC 카드의 표준 규격. 이름은 3개사의 머리글자를 따서 붙여졌다. IC 카드형 전자

화폐를 대표하는 사실상의 표준으로 VISA 현금 등도 이 규격의 카드를 이용한다.

e-Payment(Electronic Payment, 전자결제) 어음, 수표 등에 의한 장표방식결제에 대응하는 개념으로 지급결제 절차가 장표 사용 없이

전자적인 방식에 의해 이루어지는 것을 의미한다

PCI-DSS

(Payment Card Industry-Data Security

Standard)

카드정보 해킹 및 도난•분실 사고로부터 고객의 신용카드 정보를 보호하기 위하여 국제브랜

드사(VISA, Mastercard, American Express, JCB, Discover)가 공동으로 마련하여 운영하

는 카드산업 보안 표준. 국내에서 PCI-DSS 인증을 마친 회사는 KG이니시스, 페이게이트,

LG CNS, LG유플러스, 퍼스트데이타코리아, 한국사이버결제 등이 있다

PKI(Public Key Infrastructure, 공개키기반구조) PKI는 공개키 알고리즘을 통한 암호화 및 전자서명을 제공하기 위한 복합적인 보안 시스템

환경을 말한다. 즉, 암호화와 복호화키로 구성된 공개키를 이용해 송수신 데이터를 암호화하

고 디지털 인증서를 통해 사용자를 인증하는 시스템을 말한다.

POS(Point Of Sale, 판매 시점 관리) 상점의 전자식 금전 등록기, 정찰 판독 장치 등을 컴퓨터에 연결하여 상품 데이터를 관리하

는 시스템. 매상이 발생하는 시점에서 상품명이나 가격 등에 관한 데이터를 수집하여 컴퓨터

로 관리하는 것.

VAN(Value Added Network, 부가가치 통신망) 일반적으로 공중 전기통신사업로부터 통신회선을 차용하여독자적인 네트워크를 형성하는

것. 독자적인 네트워크로 각종 정보를 부호, 영상, 음성 등으로 교환하거나 정보를 축적하거

나 또는 복수로 해서 전송하는 등 단순한 통신이 아니라 부가가치가 높은 서비스를 하는 것

이다. 여기서는 VAN을 이용한 금융서비스 사업을 의미함

Summary

I. 보안에서 본 핀테크

I. 모바일보안 중요성 부각 II. 보안/인증 기술 현황 III. 정보보호산업 시장현황 IV. 업체현황 V. 투자유망주

II. 결제에서 본 핀테크

I. 핀테크 산업에서 결제산업은 핵심 II. 간편결제서비스 확대는 PG사업자에게 긍정적 III. 휴대폰결제사업자 우려 크지 않다 IV. VAN사업자 여전히 기회는 있다 V. NFC 인프라는 서서히 확대 VI. Value Chain VII. 투자유망주 및 Valuation

2 8

18

47

56

68

74

84

91

93

95

100

102

I. 보안에서 본 핀테크

1. 모바일보안 중요성 부각

2. 보안/인증 기술 현황

3. 정보보호산업 시장현황

4. 업체현황

5. 투자유망주

8

Analyst 박종선/한병화/윤혁진 | 스몰캡

I. 모바일보안 중요성 부각

1. 핀테크 산업에서의 보안 이슈

1) 보안성과 편의성은 대부분 상대적

핀테크(Fintech)가 금융(Financial)과 기술(Technology)의 합성어로 금융서비스에 관한 기술을 총칭한다고

한다. 그러나 궁극적으로는 금융과 IT가 융합된 서비스라고 볼 수 있어서 IT에 관련된 보안 이슈에 그대로

노출될 수 밖에 없다. 특히 결제, 송금, 자산관리, 클라우드펀딩 등의 다양한 서비스에 관련되어 있기 때문

에 보안이 취약하다면 예상치 못할 규모의 경제 손실이 발생할 수 있기 때문에 관심이 필요하다.

핀테크 산업이 점차 확대되어 인터넷과 모바일결제가 급증하고 있는 가운데 신용카드의 비대면거래(NCP)에

대한 부정사용 손실액도 꾸준히 증가하고 있다. 특히 기밀성(정보유출 금지), 무결성(정보 위∙변조 방지), 가

용성(정보의 정상적 사용)이라는 정보보안 3대 요소에 대한 통합관리가 필요하다. 최근의 고객의 편의성을

강조하면서 보안성에 대한 중요도가 더더욱 커지고 있다.

도표 1 국내외 핀테크 결제방식의 보안성과 편의성 비교

결제서비스 결제방식 편의성

(1~5) 편의성 평가

보안성

(1~5) 보안성 평가

페이팔

(미국)

- 결제정보 등록시 카드번호, 유효기간,

CVC정보 입력 및 OTP 소유 인증

- 결제시 이메일 계정 + 패스워드 결제

3 - 계정ID(e-mail)와 비밀번호 입력으로 결제 2 - 패스워드 스니핑 공격엔 약점

아마존 원클릭

(미국)

- 신용카드에 있는 카드번호, 유효기간만으로

결제 서비스 등록 가능

- 계정 로그인 상태에서 원클릭 결제

5 - 별도 입력 없이 원클릭 결제 1

- 신용카드 등록 인증 약함

- 원클릭 결제는 단말기 탈취 시

비밀번호 없어 취약

알리페이

(중국)

- 카드번호, 유효기간 등록 후 SMS 또는 e-

mail로 발송된 난수값 입력

- 결제 시 이메일 계정 + 패스워드 + SMS

또난 e-mail로 발송한 난수값 입력

2 - 계정ID, 비밀번호 외에 난수값 입력 3 - E-mail 해킹 및 SMS 탈취

공격엔 약점

텐페이

(중국)

- 웹화면의 QR코드를 앱에서 읽고 비밀번호를

입력하여 결제

- 최근 전화번호를 통한 결제 요청 사례

3 - QR코드를 스캔후 비밀번호만으로 결제 4 - 스마트폰 단말기 소지 +

비밀번호 조합

유니온페이

(중국)

- 카드번호, 유효기간, CVC, 전화번호 입력 후

SMS로 발송된 난수값 입력 1 - 반복입력항목이 많고 SMS 입력 불편 3

- 한국의 안심클릭과 유사한 수준

- SMS 탈취 공격엔 약점

엠페이

(한국)

- 휴대폰본인인증 및 카드정보 등록으로

회원가입

- 모바일에서는 클릭 후 팝업 창에서

비밀번호로 결제

- 온라인에서는 전화번호로 결제 요청 후 팝업

창에서 비밀번호로 결제

4

(모듈식)

3

(앱방식)

- 앱 설치 필요로 불편하나 카카오페이는

앱설치 불필요

- 별도의 ID, 입력 없이 비밀번호로 결제

5

- 결제정보 분리

- 거래연동 일회용 인증값(OTP)

- 스마트폰 소유자 실명만 가능

자료: LG CNS, 유진투자증권

핀테크는 고객 편의 서비스

확대로 보안 노출위험도가

점차 커지는 추세

9

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 해외 개인정보유출 보안 사고 증가세

해외에서는 오래 전부터 정보유출이 있었으나 최근 들어서 꾸준히 대량 정보유출 사태가 발생하고 있고, 피

해 사업자는 유통 업체부터 신용카드 결제서비스사업자까지 다양하게 퍼지고 있다.

유출 사례를 보면 대부분 해킹을 통한 정보유출이 많은 것으로 보이고 유출된 정보의 내용으로는 단순 개인

정보에 대한 것과 신용카드 정보까지 다양하다. 이러한 개인정보와 신용카드 정보유출은 개인의 정보유출

피해뿐만 아니라 유출된 정보를 이용한 카드 부정사용 가능성도 있어 점차 피해는 확산될 것으로 예상된다.

이외에도 가상화폐인 ‘비트코인’의 거래소인 비트스탬프가 해킹 당하는 사건이 발생했다. 해킹으로 인해 1만

9,000 비트코인(약 55억원)을 도둑맞아 거래가 일시 중단된 것이다. 세계 최대 비트코인 거래소였던 마운트

곡스의 경우에는 2014년 2월 해킹으로 85만 비트코인(당시 가치 약 4,800억원)을 도둑맞아 거래소를 폐쇄

했으며 결국 파산한바 있다.

2014년 이베이가 해커들의 공격을 받아 이베이 계정과 연동된 페이팔 계정이 외부로 유출됐다. 페이팔 가

입자 정보유출은 국내 ‘직구족’이 늘어나고 있는 것을 감안하면 매우 심각한 위협으로 평가된다. 전 세계에

걸쳐 이용자가 1억명이 넘는 페이팔은 계정만 등록하면 결제가 쉽게 이뤄지기 때문이다.

도표 2 해외 개인 정보 유출 사고 사례

연도 지역 유출기관 유출건수

(백만건) 유출정보 유출방법

1984 미국 - TRW Sears Roebuck

(항공우주기기·자동차부품 제조) 90 - 신용카드 거래내역, 사회보장번호 등 해킹

2007 글로벌 - TJX (대형 소매 유통업체) 94 - 신용정보(번호, 유효기간, 이름, 계좌),

개인정보 (사회보장번호, 운전면허 등) 해킹

2008 대만 - 우체국, 언론사 등 주요기관 50 - 이름, 연락처, 학력, 통화내역 해킹

2009 미국 - Heartland Payment Systems

(신용카드 결제업체) 130 - 카드번호, 유효기간 등 해킹

2011 글로벌 - 소니 (플레이스테이션 네트워크) 77 - ID와 패스워드, 구매내역, 신용카드번호 등 해킹

2012 중국 - Shaghai Roadway D&B

(다이렉트 마케팅업체) 150 - 이름, 나이, 연락처, 수입차량 등 내부직원

2013 미국 - Target (대형 할인 매장) 70 - 구매내역, 고객성명, 카드번호, 유효기간, CVV 코드 등 해킹

2014 글로벌 - EBay (인터넷 경매사이트) 233* - 이름, 비밀번호, 이메일 주소, 집주소, 전화번호, 생일 해킹

참고: * eBay가 보유하고 있는 사용자(user) 수

자료: 김상봉 외(2014), Rutt(2014), Newman(2013), 윤종문(2014b), 유진투자증권

최근 개인정보와 신용카드

정보유출 증가세

10

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 3 최근 5년간 국내외 금융회사 주요 정보보안 사고 유형 및 특징

지역 발생시기 금융 회사 유출건수

또는 피해금액 유형 특징

국내

2011.4 현대캐피탈 1,750,000 건 악성공격(해킹) 정보유출

2011.5 한화손해보험 160,000 건 악성공격(해킹) 정보유출

2011.8 삼성카드 800,000 건 내부직원 정보 복제 정보유출

2011.12 IBK캐피탈 5,800 건 내부직원 정보 복제 정보유출

2012.2 한국SC은행 104,000 건 외주업체직원 정보 복제 정보유출

2013.4 한국씨티은행 34,000 건 내부직원 정보 복제 정보유출

2013.5 메리츠화재 164,000 건 내부직원 정보 복제 정보유출

2014.1 국민, 농협, 롯데카드 104,000,000 건 외주업체직원 정보 복제 정보유출

해외

2010.7 JP Morgan 등 투자은행

(미국) 1,250만 달러 악성공격(해킹) 현금인출

2013.1 Barclays 은행

(영국) 130만 파운드 악성공격(해킹) 현금인출

2013~2014 30개국 은행

(러시아∙미국 등) 10억 달러 악성공격(해킹) 현금인출

2014.11 HSBC

(터키) 270,000 건 악성공격(해킹) 정보유츌

2015.1 스위스 BCGE은행

(스위스) 30,000 건 악성공격(해킹) 정보유츌

자료: 정보통신산업진흥원(NIPA), 금융보안연구원(FSA), KB금융지주경영연구소, 유진투자증권

11

Analyst 박종선/한병화/윤혁진 | 스몰캡

3) 주요국가 부정사용금액 증가 추세

개인정보 및 신용카드 정보 유출로 인한 비대면거래(CNP: Credit-Not-Present, 전화, 인터넷, 우편주문

등)로 인한 부정사용이 꾸준히 늘어나고 있는 추세이다.

유출된 신용카드 정보(카드번호, 유효기간, CVV 코드 등) 및 개인정보(사회보장번호, ID와 패스워드 등)를

이용한 카드 부정사용이 꾸준히 늘고 있다. 더 나아가 이러한 정보를 토대로 불법 카드복제와 결제도 가능

할 것으로 판단되어 핀테크 확산을 앞두고 더더욱 우려가 커질 것으로 예상된다.

신용카드 비대면거래(CNP)의 부정사용 손실액이 증가하고 있는 이유는 온라인 전자결제 증가와 대규모 정

보유출 사태 등이 영향을 미칠 것으로 예상하고 있다. 이를 방지하기 위한 방법으로 비자카드는 글로벌 카

드연합체인 EMVCo와 함께 온라인 결제시스템에 있어서 토큰화 기술의 도입과 표준화에 노력 중이다.

도표 4 미국 모바일결제 시장 큰 폭으로 성장

: 2011년 이후 해마다 수배씩 성장

도표 5 미국 신용카드 부정사용 손실액 추이

: 향후 2018년까지 높은 증가세를 보일 전망

0.17 0.64 2.12 7.51

24.63

62.24

0

10

20

30

40

50

60

70

2011

2012

2013

2014E

2015E

2016E

미국 모바일결제 시장

(십억달러)

0

5

10

15

20

25

30

35

40

0

1

2

3

4

5

6

7

2011

2012

2013

2014E

2015E

2016E

2017E

2018E

미국 신용카드 부정사용 손실액

증가율

(십억달러) (%)

자료 eMarketer, 유진투자증권 자료: RSA(2014), 유진투자증권

도표 6 캐나다 신용카드 부정사용 손실액 추이

: 2008년이후 비대면거래 피해액 꾸준 증가

도표 7 영국 신용카드 부정사용 손실액 추이

: 2011년 이후 다시 증가세로 전환

0

50

100

150

200

250

300

350

2008 2009 2010 2011 2012 2013

비대면거래금액

위조사기 및 분실도난

(백만달러,캐나다)

-30

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

350

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

영국 신용카드 부정사용 손실액

증가율

(백만파운드) (%)

자료: RSA(2014), 유진투자증권 자료: RSA(2014), 유진투자증권

개인정보와 신용카드

정보유출로 CNP피해 증가

12

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 8 아시아지역 신용카드 부정사용 현황

자료: Visa FRS Microstrategy Fraud Reports, 유진투자증권

도표 9 세계 신용카드 부정사용 유형별 Trends

참고: CNP: Card Not Present(비대면 거래)

자료: VISA Korea (TC40 client fraud reporting and operating certificates submission), 유진투자증권

13

Analyst 박종선/한병화/윤혁진 | 스몰캡

4) 해외 국가의 핀테크 도입한 신규 서비스 시행

최근 독일과 포르투갈, 프랑스의 주요 은행들은 타국에 비해 금융관련 기술을 선제적으로 적용, 독자적으로

‘핀테크(Fintech)’를 활용한 금융관련 자체 서비스 시행하고 있다,

한편, 일부 국가에서는 IT업체가 은행의 서비스를 대행하는 수준을 넘어 민간은행까지 설립하고 사업에 진

출하고 있다. 중국의 IT업체인 알리바바는 2013년 6월 온라인 전용 머니마켓펀드(MMF) 상품 ‘위어바오’를

출시, 올 3월 기준 5,000억 위안(약 82조원)의 수탁액을 달성한 바 있다.

핀테크 서비스는 간편함을 무기로 다양한 형태로 지속적으로 확대되고 있으나, 체계적인 보안시스템이 아직

검증되지 않아 위험 노출도는 점차 증가하고 있다고 판단된다.

도표 10 핀테크를 활용한 금융관련 서비스 시행 사례

국가 은행 서비스 내용

독일 피도르(Fidor)은행

- 자체 홈페이지와 온라인 매체(페이스북∙트위터∙유튜브∙구글 등) 등을 활용,

독자적인 금융 서비스 제공

- 고객들의 참여 유도를 위해 질문 시 10센트, 다른 사용자에게 조언 시 25센트,

상품제안 선정 시 100유로의 보너스를 지급하는 인센티브 제도 운영

- 신규고객은 페이스북 커넥트(connect)를 통해 계좌를 신청할 수 있으며,

페이스북 계정의 ‘좋아요’ 클릭 수가 1,000회 늘어날 때마다 고객의 예금금리도

0.1%p씩 상승하는 등 독특한 소셜 커머스 시스템 구축

포르투갈 밀레니엄 BCP

- ‘액티보뱅크’라는 자회사를 설립, 도시 거주 젊은 고객층을 주 타겟으로 한

금융서비스 제공

- 우월한 가격경쟁력 및 정밀한 상품구조를 강점으로 내세워 IT기기를 능숙하게

다루고 자기주도형 서비스를 선호하는 젊은 고객층 유인에 성공

프랑스 BNP파리바/

바클레이즈

- BNP파리바: 모바일 전문은행(헬로뱅크)설립, 계좌번호를 휴대폰번호 등으로 대체

- 바클레이즈: 전화번호와 QR코드 등으로 송금 및 결제를 할 수 있는 Pingit 서비스

제공

- 메신저 화면처럼 유저 인터페이스(UI)를 구성해 편의성 제고, 더치페이 등 단순

송금뿐만 아니라 해외 송금∙결제 등의 금융서비스도 시행

브라질

방코 브라데스코 - 로봇이 인사하고 지문인식으로 자동화기기(ATM)에 접속할 수 있는 지점 개설

영국 HSBC/First

Direct/Nationwide

- 핀테크기업인 Zapp와 제휴하여 모바일 결제시스템 도입

- 기존의 모바일 결제 시 필요한 이름∙카드 및 CVV번호∙유효기간 등의 정보 입력

대신 5자리 비밀번호만 입력

미국 Capital One

- 인터넷 전문은행 ING Direct(네덜란드) 인수(2012)

- 온라인 상에 ‘Orange Cafe’를 설치, 고객과의 친밀감 형성을 통해 은행의 브랜드

가치 제고

중국 알리바바

- 2013년 6월 온라인 전용 머니마켓펀드(MMF) 상품 ‘위어바오’를 출시, 2014년

3월 기준 5,000억 위안(약 82조원)의 수탁액 달성

- 알리바바는 중국 최대 온라인 마켓인 자회사 ‘타오바오’에서 거래하는 중국

사업자 40만명에게 소액대출사업까지 확장

자료: 우리금융연구소(2014.7)와 KDB 산업은행 보고서(2014), 언론보도, 유진투자증권

주요국가의 핀테크 활용한

금융관련 신규 서비스 시행

점차 확대

14

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 11 해외 주요 PG사업자 보안 및 인증 정책

구분 페이팔(Paypal) 알리페이(Alipay) Authorize.net

설립 1998

미귝 캘리포니아

2004

중국 항저우

1996

미국 유타

모기업 이베이 알리바바 VISA

서비스국가 글로벌 203여개국 글로벌(34개국) 글로벌(미국, 캐나다, 유럽 등)

인증방식

(가입 시) 이메일 인증 + 계좌 인증 ⇒

메일계정·계좌의 실 소유주 확인

(결제 시) 로그인 인증 ⇒ 간편결제

- 회원가입에 사용된 ID/비밀번호로 로그인

(SSL 암호화)

- 선택적으로 휴대폰인증(SMS), OTP카드

(가입 시) 이메일 인증 + 휴대폰 인증

(충전 시) 휴대폰 인증

(결제 시) 로그인 인증 ⇒ 간편결제

- 회원가입에 사용된 ID/비밀번호로 로그인

(SSL 암호화)

-

보안정책

(보안수준) PCI-DSS1) 획득

웹 표준(SSL)활용, 휴대전화 등록 시 추가

인증(SMS) 가능

- FDS를 이용하여 부정거래 행위를 24시간

모니터링(적발 시 계정 정지)

(분쟁조정) 국내(쇼핑몰)와는 달리 Paypal이

거래분쟁을 직접 조정

(버그 바운티 제도) 보안 취약성을 찾아내는 자에게

포상금 지급

(보안수준) PCI-DSS 획득

- 내부통제를 위해 보안 관리 조직은 물론, 금융사기

방지를 위해 실시간 모니터링 시스템(FDS)을 운영

중(‘05년~)

(분쟁조정) 결제관련 분쟁 조정 가능

(보안기술) 인증서에 의한 서버인증(VeriSign),

웹표준(128bit SSL)을

활용하여 거래 및 인증데이터 암호화

(인증기술) 다양한 보안 S/W, H/W를 사용자의 선택에

따라 설치 및 사용 가능

(산업 표준 보안) 웹 표준(SSL-

128bit)사용 및 PCI-DSS 인증 취득

(FDS 서비스) 부가 서비스로 부정거래

감시서비스 제공(조건부 유료)

(토큰화 서비스) 실 카드정보가 아닌

토큰정보를 제공하고 실시간으로

검증할 수 있는 서비스(월 $20)

(정보제공) FDS, 비밀번호관리,

우수보안관리 방법 등에 대한 백서 제공

수익모델 환전수수료, 결제수수료 등록수수료, 결제수수료, 지금준비금 초기 설치비, 결제 수수료, 부가서비스

수수료 기반

국내 진출 현황 및

전략

(송금) 공식 사이트를 통해 국내외 자유롭게 송금

가능

(결제) 해외에서 국내 온라인 쇼핑몰에 접속해

물건을 구입하는 소위 ‘역직구’ 중심으로 서비스

제공 중

- KG이니시스와 제휴, 카페24, 예스24, 인터파크

등 서비스 예정

- G마켓의 경우, ‘외환결제’ 선택 시 페이팔 결제

가능

하나은행, 이니시스 등 국내업체와 제휴를 통해 중국인

대상 국제 결제 비즈니스에 집중

(온라인) 온라인 롯데면세점, 대한항공 등에서 중국인

전용페이지를 통해 알리페이 결제 지원

(오프라인) 국내 롯데 면세점에서 바코드·QR코드 스캔을

통해 알리페이 결제 지원(‘13.5)

국내 직접 진출이나 국내사 제휴 등은

없으며 해외상품을 한국으로 배송 및

판매하는 (주로 구매대행) 사이트를

중심으로 이용됨

자료: 금융보안연구원, 유진투자증권

15

Analyst 박종선/한병화/윤혁진 | 스몰캡

5) 우리나라 핀테크 산업 활성화 추진, 간편결제 서비스 시작

국내에서 최근 ‘핀테크(기술금융)’ 활성화를 위한 전자상거래 간편결제 도입과 인터넷 전문은행 설립 논의

등 규제 완화 분위기가 무르익고 있다. 하지만 간편결제 서비스와 가상화폐 등을 겨냥한 공격이 발생하고

있어 새로운 금융 융합 서비스를 겨냥한 신종 보안 위협에 대한 우려의 목소리가 커지고 있다.

더불어 전자금융사업자의 책임이 늘어난다. 보안사고 발생 시 보안성심의 제도를 방패막이 삼아서 피해자

민사소송을 대항할 수 없으므로 더 높은 보안기술과 소비자보호 대책을 마련해야 한다. 또한 금융감독원이

아닌 각각의 금융기관의 자율적 책임 하에 신규서비스를 출시해야 하므로 다양한 보안수준의 서비스를 선택

적으로 제공할 수 있게 됐다.

도표 12 정부의 간편결제 제도 개선

구분 주요내용 세부 내용

금융당국

One-Click 결제서비스

- 간편결제 정보 입력(ID, PW) + (사후 확인절차로 대체) ⇒ One-Click

- 케이페이는 보안강화를 위해 비밀번호 이외에 PC와 모바일을 함께 사용할

수 있는 2채널방식의 인증수단인 ‘시큐락’을 도입

Active-X 없는 전자상거래 - 카드사 PG社 IT 보안업체 공동으로 보안프로그램, 결제창, 공인인증서 등

에서 사용되는 Active-X를 2014년 말까지 추방

여신금융협회

결제대행업체(PG

사)의 카드정보 저장을 위

한 보안 및 재무적 기준을

마련

- 보안 기준: PCI-DSS인증 취득, 결제대행업체 자체 부정사용 예방시스템

(Fraud Detection System, FDS) 및 재해복구센터 구축 등

- 재무 기준: 자기자본 400억원 이상, 순부채 비율 200% 이하,

전자금융사고 책임 이행을 위한 충분한 수준의 보험 또는 공제 가입

자료: 유진투자증권

도표 13 간편 결제 프로세스

자료: 금융보안연구원, 유진투자증권

국내 다양한 형태의

핀테크 활성화 방안 발표

16

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 14 PG사업자 간편결제서비스 현황

기업 서비스명 내용

KG이니시스 케이페이

(Kpay)

- KG이니시스는 ‘13년 11월에 이미 SMS인증방식인 이니페이(INIpay) 간편결제서비스

제공. 신한카드, 하나SK카드에 적용

- 케이페이는 보안강화를 위해 비밀번호 이외에 PC와 모바일을 함께 사용할 수 있는

2채널방식의 인증수단인 ‘시큐락’을 도입

한국사이버결제 셀프페이 - NFC 기술을 활용한 간편결제서비스인 ‘셀프페이’를 출시

- 지문인식 기반 결제서비스도 추가 예정

LG CNS 엠페이

(Mpay)

- 카카오와 제휴하여 간편결제서비스인 ‘카카오페이’를 ‘14년 9월부터 제공

- 카카오페이는 LG CNS ‘Mpay’를 카카오의 모바일메신저 ‘카카오톡’과 결합한 서비스.

신용카드정보와 비밀번호를 최대 20개까지 등록, 비밀번호 입력만으로 결제가 가능

- LG CNS는 인증 및 PG 서비스 제공 수수료를, 카카오톡은 플랫폼 제공에 대한 대가로

PG 수익료 중 일부를 수취

LG유플러스 페이나우플러스

(Paynow+)

- 페이나우플러스는 비밀번호 이외에 ARS, 디멘터그래픽, 안전패턴, mOTP 등 다양한

인증 수단을 적용하여 공인인증서를 대체

- 신용카드 정보를 스마트폰 앱에 등록한 후 인증수단중 하나를 선택하여 본인인증과

결제를 진행

- 결제과정에서 휴대폰모델정보가 서버로 전송되어 가입정보와 일치여부를 확인하는

‘디바이스 본인인증’과 ‘USIM’인증을 추가적으로 적용

자료: 유진투자증권

도표 15 신용카드사 공인인증서 대체용 간편결제 서비스 현황

: 기존 소액결제에 간편서비스 제공했으나, 현재는 고액결제로 확대

기업 서비스명 본인 인증수단 비고

롯데카드 간편결제 SMS 인증 + ARS 인증

비씨카드 페이올(Payall)

ARS 인증

- ISP 인증 동시 적용

삼성카드 ID간편결제 - 앱카드 방식 지원

신한카드 스마트결제 - 앱카드 방식 지원

KB국민카드 ISP결제

하나SK카드 모비페이(Mobipay) - 앱카드 방식 지원

현대카드 간편결제 - 앱카드 방식 지원

NH농협은행 안심클릭

외환은행 간편결제 SMS 인증

자료: 여신금융협회, 유진투자증권

17

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 16 오픈마켓의 자체개발 간편결제 서비스 현황

기업 서비스명 내용

G마켓

옥션

스마일페이

(Smilepay)

- 삼성, 비씨, 현대카드와 제휴를 통해 30만원이하 소액결제에 대해

간편결제서비스 제공. 등록카드 선택과 SMS인증을 통해 결제 처리

- 최초 가입을 위해 개인정보(주민등록번호)와 신용정보(카드번호, 비밀번호,

CVV, 유효기간), 휴대폰 정보 입력이 필요

- 보안을 위해서 결제시에 저장되어 있는 카드정보를 암호화하여 전송

인터파크 옐로페이

(Yellopay)

- 계좌이체를 통한 결제방식을 사용. 가상계좌에 금액 충전시 연 2%의 이자를

포인트로 지급

- 주요은행(국민, 신한, 우리, 씨티, 농협) 및 우체국과 제휴하고 있으며, 일

30만원 이내 결제금액에 대해서는 은행 잔고내에서 직불결제가 가능

- 결제창에 휴대폰번호 입력 후 전화받고 휴대폰에 비밀번호 입력, 결제 완료

- 본인인증을 위해 2채널 인증방식(휴대전화번호와 비밀번호)을 사용하고 있으며,

보안을 위해 전화번호와 비밀번호를 분리된 네트워크에서 처리

- 충전된 가상계좌에서는 일 200만원까지 결제가 가능하며, 회원 및 비회원에게

일 30만원까지 수수료없이 송금 가능

- 네이버는 옐로페이와 제휴를 통해 자사 SNS서비스인 ‘밴드’내 회원간

소액송금서비스를 시행할 예정

- 삼성전자는 올해 10월부터 자사 생산 스마트폰의 전자지갑 앱인 삼성월렛에

옐로페이를 적용한 송금서비스를 시작

자료: 유진투자증권

18

Analyst 박종선/한병화/윤혁진 | 스몰캡

II. 보안/인증 기술 현황

1) 해외는 국내보다 왜 결제가 간편한 것일까?

결제서비스를 사용해보면, 해외의 결제서비스 단계가 국내보다 단순해 보이는 이유는 무엇일까? 그 이유는

국내는 사용자단에서 인증작업(공인인증서, 휴대폰 인증, ARS 인증 등) 등의 보안절차가 진행되는 반면 해

외는 사용자단 보다는 서버단의 인증작업 등의 보안절차를 중요하게 다루기 때문이다. 즉 사용자단의 보안

절차를 간소화하여 사용자의 PC나 모바일 단말기에 설치되어야 할 모듈들을 줄어들거나 없게 되다 보니 절

차가 간단해 보이는 것이다.

즉, 해외 결제사업자는 큰 그림에서는 PCI-DSS(Payment Card Industry-Data Security Standard) 표

준을 준수하도록 하고, FDS(Fraud Detection System, 이상금융거래탐지시스템)를 도입하고 있다.

핀테크의 핵심이 편리함, 간편함이라고 할 때 사용자 단말기에 집중된 보안 부분을 서버 쪽으로 많이 넘기고

사용자의 부담을 최소화하는 방식이 필요하다. 이를 위해서는 보안 부분을 강화하여 데이터의 안전 보관 등이

안심할 수 있는 수준이 된다면 지금보다는 더 편리한 금융 서비스가 가능하게 될 것으로 보인다.

국내에서 최근 간편결제 서비스들이 많이 등장하고 있다. 온라인결제대행업체(PG사업자)에게 고객정보 보

관 사업 허용, 전자상거래시 공인인증서 의무사용 폐지 등의 관련법이 개정되고 있다.

하지만 간편함에는 확실한 보안성이 뒤따라야 한다. 해외사례가 단순히 간편함을 강조한 것이 아닌 그 이면

의 다양한 보안 기술을 통해서 사용자의 정확한 거래를 유지하기 위한 노력이 있다는 것을 알아야 한다.

도표 17 국내 vs. 해외 금융보안 시스템의 특징

구분 국내 해외

(미국, 영국 중심)

보안 규제방식 - 사전 규제 - 사후 책임

: 부정사기거래 피해에 대한 무거운 책임 부여

금융보안의 수행자 - 당국이 금융보안 직접 지시

(자율성 부족)

- 민간이 자율적으로 보인인증체계(PCI-DSS) 구축

(민간 자율 규제)

보안수준의 자율성

보안수준의 선택권

- 거래규모나 고객의 신용도와 무관하게 동일한

보안수준 적용

- 소비자에게 보안수위 선택권 미 부여

- 거래규모나 고객의 신용도에 따라 보안강도를

차별적으로 적용

- 소비자에게 보안수위 선택권 부여

보안사고의 책임 - 금융당국이나 금융회사에 집중 - 전자결제업체나 IT기업, 금융소비자에게도 책임

부여

보안관련 인력/기술 - 보안관련분야 인력 부족

- 지문, 생체인식 등 본인확인기술 미발달

- 보안관련분야 인력 풍부

- 지문인식, 생체인식 등 본인확인기술 발달

자료: KB금융지주경영연구소, 유진투자증권

19

Analyst 박종선/한병화/윤혁진 | 스몰캡

2. 요구 보안수준: PCI-DSS

1) 지불카드산업의 정보보안표준인 PCI-DSS

PCI-DSS(Payment Card Industry-Data Security Standard)란 카드정보 해킹 및 도난·분실 사고로부

터 고객의 신용카드 정보를 보호하기 위하여 국제브랜드사(VISA, Mastercard, American Express, JCB,

Discover)가 공동으로 마련하여 운영하는 카드산업 보안 표준이다.

국내에서 PCI-DSS 인증을 마친 회사는 KG이니시스, 페이게이트, LG CNS, LG유플러스, 퍼스트데이타코

리아와 최근에 인증을 받은 한국사이버결제 등이 있다.

2) PCI-DSS 준수비용은 부담

해외에서는 일정 규모이상의 가맹점이 고객의 데이터를 저장하고 처리하기 위해서는 PCI 보안 표준협의회

(The Payment Card Industry Security Standard Council: PCI SSC)의 PCI-DSS를 인증 받아야 하는

데, 이때 인증 비용이 매우 높은 실정이다.

PCI-DSS의 컴플라이언스를 이행하는 비용은 평균 350만 달러(약 35억 원)이고 매년 인증받기 위해서는

평균적으로 22만5천 달러(약 2억3천만 원)가 소요된다고 업계에서 보고 있다.

이외에도 이를 위반했을 경우에 벌금을 내게 되는데 이에 대한 부담도 작지 않다. PCI 보안표준위원회는 레

벨 1 업체의 데이터 저장 위반에 대해 기간에 따라 연환산 최저 1억 2천만 원에서 최대 12억 원 벌금 부과

하고 있다. 또한 VISA는 레벨 1 수준에 데이터 저장 위반으로 연환산 3억 원의 벌금을 부과하고

MasterCard는 최소 1억 원에서 최대 8억 원까지 부과하고 있기 때문이다.

도표 18 지불카드산업 정보보안표준(PCI-DSS) 요구 항목

보안목표(6개 항목) PCI 정보보안표준 요구 사항(12개 항목)

보안 네트워크 설치 및 유지 1. 정보보호를 위한 인터넷 방화벽 구축 및 관리

2. 기본설정된 사용자 비밀번호 사용 금지

카드소유자 정보보호 3. 보관된 신용카드 정보를 철저히 관리

4. 보관된 신용카드 정보의 암호화

취약성 관리 프로그램 유지 5. 안티 바이러스 소프트웨어 사용 및 주기적 업데이트

6. 안전한 시스템 애플리케이션 개발 및 관리

강화된 접근 통제 방안 수립

7. 철저한 정보접속 권한 부여

8. 컴퓨터 사용자의 개별 ID 및 비밀보호 사용

9. 신용카드정보의 물리적 접근 통제

정기적 네트워크 모니터링 및 테스트 10. 네트워크 및 신용카드 정보 접속에 대한 체계적인 모니터링

11. 정기적인 보안시스템 점검

정보보호정책 유지 관리 12. 신용카드 정보 보안에 대한 보안운영 정책 및 지침 마련

자료: 김소영(2014), 유진투자증권

적격PG사업자는 PCI-DSS

인증 취득이 기본 요건

PCI-DSS 준수비용 및

위반비용은 부담스런 수준

20

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 19 PCI-DSS 준수 비용

레벨 구분 범위 비용

(천달러)

레벨1 연 6백만 건 이상의 거래

초기 감사 비용1) 250

준수비용2) 550 ~ 1,000

연 PCI 인증비용3) 250

레벨2 연 백만 건 ~ 6백만 건

초기 감사 비용 125

준수비용 260 ~ 500

연 PCI 인증비용 100

레벨3 백만 건 이상

초기 감사 비용 50

준수비용 75 ~ 90

연 PCI 인증비용 35

참고: 1) 기존 시스템과 PCI-DSS 준수 범위의 차이의 확정과 검사 비용

2) 초기 감사범위와 준수범위 차이를 줄이기 위한 기술적 투자 비용

3) PCI 보안표준을 준수하기 위해 들어가는 연간 비용

자료: www.payplum.com, First Data(2009)의 자료를 이용하여 추정, 여신금융협회, 유진투자증권

도표 20 PCI-DSS 위반 벌금

구분 부과 간격 레벨 위반기간 벌금

천달러 억원(연환산)

MasterCard 분기별 부과

레벨 1, 2

1회 25 1.0

2회 50 2.0

3회 100 4.0

4회 200 8.0

레벨 3

1회 10 0.4

2회 20 0.8

3회 40 1.6

4회 80 3.2

Visa 월별 부과 레벨 1

월별 25 3.0

레벨 2 10 0.6

데이터 저장

위반 월별 부과

레벨 1

1~3개월 10 1.2

4~6개월 50 6.0

7개월 이상 100 12.0

레벨 2

1~3개월 5 0.6

4~6개월 25 3.0

7개월 이상 50 6.0

참고: 1달러 당 천원으로 환산

자료: www.payplum.com, First Data(2009)의 자료를 이용하여 추정, 여신금융협회, 유진투자증권

21

Analyst 박종선/한병화/윤혁진 | 스몰캡

3. 토큰화 기술 대두

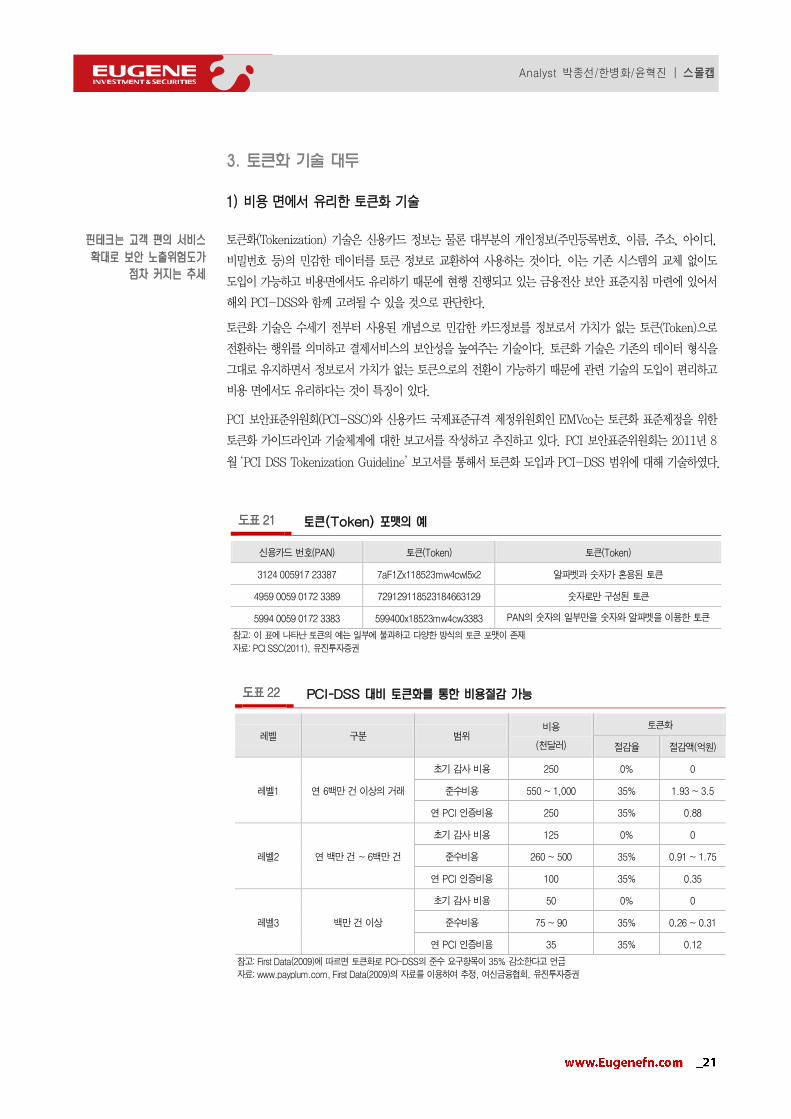

1) 비용 면에서 유리한 토큰화 기술

토큰화(Tokenization) 기술은 신용카드 정보는 물론 대부분의 개인정보(주민등록번호, 이름, 주소, 아이디,

비밀번호 등)의 민감한 데이터를 토큰 정보로 교환하여 사용하는 것이다. 이는 기존 시스템의 교체 없이도

도입이 가능하고 비용면에서도 유리하기 때문에 현행 진행되고 있는 금융전산 보안 표준지침 마련에 있어서

해외 PCI-DSS와 함께 고려될 수 있을 것으로 판단한다.

토큰화 기술은 수세기 전부터 사용된 개념으로 민감한 카드정보를 정보로서 가치가 없는 토큰(Token)으로

전환하는 행위를 의미하고 결제서비스의 보안성을 높여주는 기술이다. 토큰화 기술은 기존의 데이터 형식을

그대로 유지하면서 정보로서 가치가 없는 토큰으로의 전환이 가능하기 때문에 관련 기술의 도입이 편리하고

비용 면에서도 유리하다는 것이 특징이 있다.

PCI 보안표준위원회(PCI-SSC)와 신용카드 국제표준규격 제정위원회인 EMVco는 토큰화 표준제정을 위한

토큰화 가이드라인과 기술체계에 대한 보고서를 작성하고 추진하고 있다. PCI 보안표준위원회는 2011년 8

월 ‘PCI DSS Tokenization Guideline’ 보고서를 통해서 토큰화 도입과 PCI-DSS 범위에 대해 기술하였다.

도표 21 토큰(Token) 포맷의 예

신용카드 번호(PAN) 토큰(Token) 토큰(Token)

3124 005917 23387 7aF1Zx118523mw4cwl5x2 알파벳과 숫자가 혼용된 토큰

4959 0059 0172 3389 729129118523184663129 숫자로만 구성된 토큰

5994 0059 0172 3383 599400x18523mw4cw3383 PAN의 숫자의 일부만을 숫자와 알파벳을 이용한 토큰

참고: 이 표에 나타난 토큰의 예는 일부에 불과하고 다양한 방식의 토큰 포맷이 존재

자료: PCI SSC(2011), 유진투자증권

도표 22 PCI-DSS 대비 토큰화를 통한 비용절감 가능

레벨 구분 범위 비용

(천달러)

토큰화

절감율 절감액(억원)

레벨1 연 6백만 건 이상의 거래

초기 감사 비용 250 0% 0

준수비용 550 ~ 1,000 35% 1.93 ~ 3.5

연 PCI 인증비용 250 35% 0.88

레벨2 연 백만 건 ~ 6백만 건

초기 감사 비용 125 0% 0

준수비용 260 ~ 500 35% 0.91 ~ 1.75

연 PCI 인증비용 100 35% 0.35

레벨3 백만 건 이상

초기 감사 비용 50 0% 0

준수비용 75 ~ 90 35% 0.26 ~ 0.31

연 PCI 인증비용 35 35% 0.12

참고: First Data(2009)에 따르면 토큰화로 PCI-DSS의 준수 요구항목이 35% 감소한다고 언급

자료: www.payplum.com, First Data(2009)의 자료를 이용하여 추정, 여신금융협회, 유진투자증권

핀테크는 고객 편의 서비스

확대로 보안 노출위험도가

점차 커지는 추세

22

Analyst 박종선/한병화/윤혁진 | 스몰캡

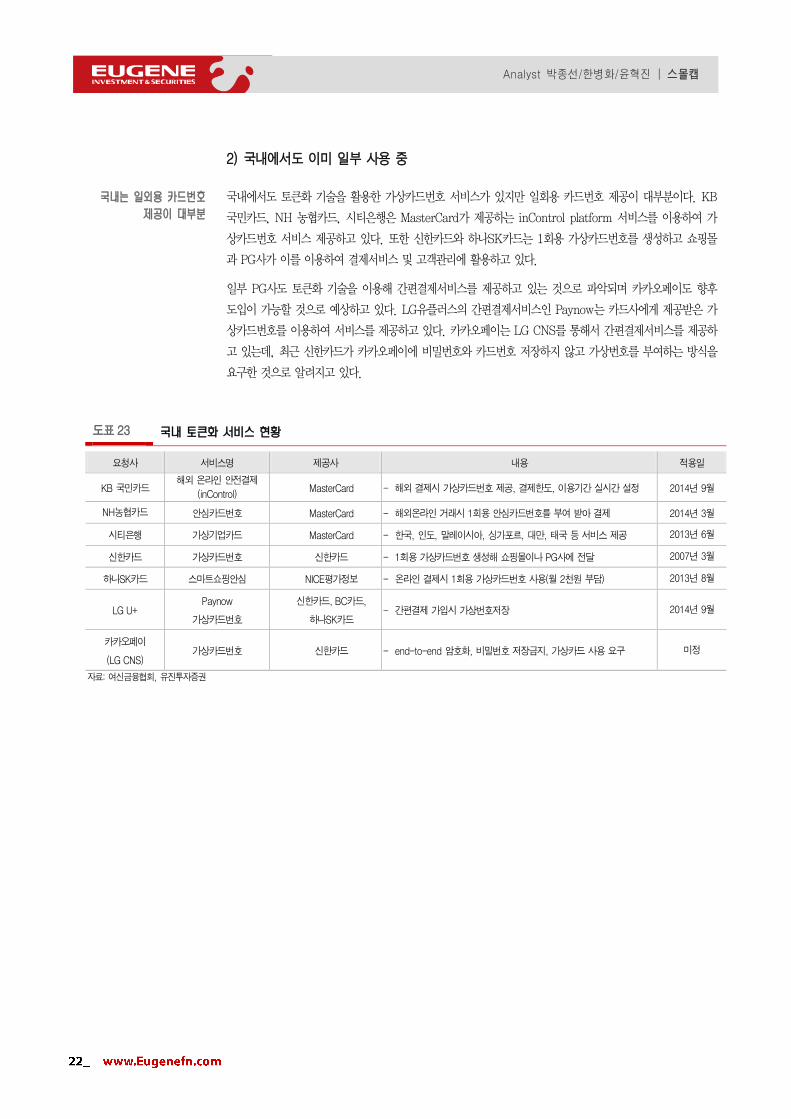

2) 국내에서도 이미 일부 사용 중

국내에서도 토큰화 기술을 활용한 가상카드번호 서비스가 있지만 일회용 카드번호 제공이 대부분이다. KB

국민카드, NH 농협카드, 시티은행은 MasterCard가 제공하는 inControl platform 서비스를 이용하여 가

상카드번호 서비스 제공하고 있다. 또한 신한카드와 하나SK카드는 1회용 가상카드번호를 생성하고 쇼핑몰

과 PG사가 이를 이용하여 결제서비스 및 고객관리에 활용하고 있다.

일부 PG사도 토큰화 기술을 이용해 간편결제서비스를 제공하고 있는 것으로 파악되며 카카오페이도 향후

도입이 가능할 것으로 예상하고 있다. LG유플러스의 간편결제서비스인 Paynow는 카드사에게 제공받은 가

상카드번호를 이용하여 서비스를 제공하고 있다. 카카오페이는 LG CNS를 통해서 간편결제서비스를 제공하

고 있는데, 최근 신한카드가 카카오페이에 비밀번호와 카드번호 저장하지 않고 가상번호를 부여하는 방식을

요구한 것으로 알려지고 있다.

도표 23 국내 토큰화 서비스 현황

요청사 서비스명 제공사 내용 적용일

KB 국민카드 해외 온라인 안전결제

(inControl) MasterCard - 해외 결제시 가상카드번호 제공, 결제한도, 이용기간 실시간 설정 2014년 9월

NH농협카드 안심카드번호 MasterCard - 해외온라인 거래시 1회용 안심카드번호를 부여 받아 결제 2014년 3월

시티은행 가상기업카드 MasterCard - 한국, 인도, 말레이시아, 싱가포르, 대만, 태국 등 서비스 제공 2013년 6월

신한카드 가상카드번호 신한카드 - 1회용 가상카드번호 생성해 쇼핑몰이나 PG사에 전달 2007년 3월

하나SK카드 스마트쇼핑안심 NICE평가정보 - 온라인 결제시 1회용 가상카드번호 사용(월 2천원 부담) 2013년 8월

LG U+ Paynow

가상카드번호

신한카드, BC카드,

하나SK카드 - 간편결제 가입시 가상번호저장 2014년 9월

카카오페이

(LG CNS) 가상카드번호 신한카드 - end-to-end 암호화, 비밀번호 저장금지, 가상카드 사용 요구 미정

자료: 여신금융협회, 유진투자증권

국내는 일외용 카드번호

제공이 대부분

23

Analyst 박종선/한병화/윤혁진 | 스몰캡

4. 급부상하고 있는 FDS(이상금융거래탐지시스템)

1) 해외 주요 결제사업자: 인증부문을 FDS로 해결

국내의 인증절차(공인인증서, ARS인증, SMS인증 등)보다 해외 결제의 인증절차가 간편하게 보이는 부분은

FDS(Fraud Detection System, 이상금융거래탐지시스템)를 도입했기 때문이다. FDS는 사용자의 행위 패

턴을 분석하는 방식으로 간소화된 인증 절차의 부족한 부분을 채워준다.

FDS의 개념은 1) 정보수집, 2) 분석과 탐지, 3) 대응 등 세 부분으로 나뉜다. 먼저, 사용자의 구매 패턴을

기록하고 그 내용들을 분석한다. 어떤 카테고리의 제품들을 많이 샀는지, 어느 금액 수준의 제품을 많이 샀

는지, 어느 단말기를 통해서 구매를 많이 했는지, 또 어느 지역에서 구매를 많이 했는지에 대한 기록 등을

모두 분석한다. 기록된 내용을 분석하여 행위 패턴을 찾아내고 그 패턴과 완전히 동떨어진 구매 행위, 혹은

은행의 경우에는 송금 행위가 일어났을 때에 그 액션에 대한 제제가 가해지는 방식을 이용한다. 행해지는

제제는 바로 구매나 송금이 일어나지 않고 2차 확인 절차를 더 거치게 하는 방식(Q&A 인증 등)을 의미한다.

도표 24 FDS(이상금융거래탐지시스템)의 도입 배경

자료: 금융보안연구원, 유진투자증권

도표 25 FDS의 4가지 기능

자료: 금융보안연구원, 유진투자증권

국내의 인증방식보다

인증절차가 간편한 것은

FDS 때문

24

Analyst 박종선/한병화/윤혁진 | 스몰캡

미국에서 FDS도입이 기본이 된 것은 1) 미국연방금융기관검사위원회(FFIEC) 가이드라인의 경우 미국내 은

행들은 2006년 말까지 OTP, 바이오인증 등과 함께 부정거래 모니터링 방식을 금융권에서 도입하도록 권고

했고, 2) 미국공정정확신용거래법(FACTA: Fair and Accurate Credit Transactions Act)에서 2010년 12

월까지 카드사 및 금융기관들은 부정거래 모니터링 및 대응프로그램을 개발할 것을 강제했었기 때문이다.

US Bank와 NetBank는 룰기반의 비정상적 금융거래행위를 찾아내는 탐지모델을 도입, 크로스 채널 탐지

는 물론 위치정보와 디바이스 정보까지 활용하고 있다. 크로스 채널 탐지란 인터넷 연결뿐만 아니라 자동화

기기(ATM 등 사용자 거래 트랜잭션이 발생하는 모든 채널에 대해 탐지를 하는 것을 칭한다. 이외에도 위치

정보 이용(물리적 및 논리적인 위치 정보에 대한 이상 유무 탐지), 디바이스 정보 이용(디바이스 쿠키, 브라

우저 언어 및 버전, 운영체계(OS) 버전 등의 정보를 통해 사용자 디바이스 프로파일 활용) 등을 통해 이상

거래여부를 판단한다.

도표 26 주요 미국은행의 이상금융거래 탐지시스템(FDS) 특성 비교

구분 탐지방법 탐지모델 크로스

채널탐지

위치

정보이용

디바이스

정보이용

Wells Fargo 트랜잭션분석 및 사용자 프로파일 분석

혼용

룰기반

퍼지로직 O - -

Bank of America 트랜잭션분석 및 사용자 프로파일 분석

혼용 - - O O

US Bank 트랜잭션분석 및 사용자 프로파일 분석

혼용

룰기반

비정상행위탐지 O O O

NetBank 사용자 프로파일 및 트랜잭션 모니터링 룰기반

비정상행위탐지 O O O

자료: 금융보안연구원(FSA), 유진투자증권

25

Analyst 박종선/한병화/윤혁진 | 스몰캡

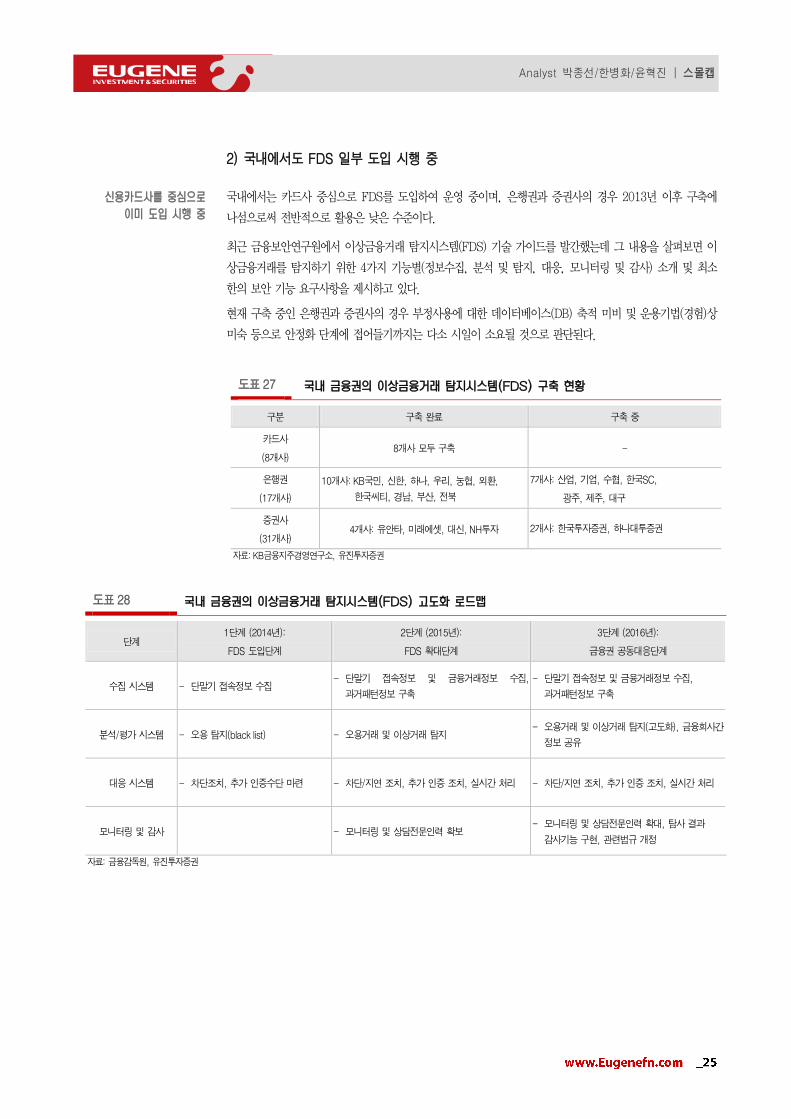

2) 국내에서도 FDS 일부 도입 시행 중

국내에서는 카드사 중심으로 FDS를 도입하여 운영 중이며, 은행권과 증권사의 경우 2013년 이후 구축에

나섬으로써 전반적으로 활용은 낮은 수준이다.

최근 금융보안연구원에서 이상금융거래 탐지시스템(FDS) 기술 가이드를 발간했는데 그 내용을 살펴보면 이

상금융거래를 탐지하기 위한 4가지 기능별(정보수집, 분석 및 탐지, 대응, 모니터링 및 감사) 소개 및 최소

한의 보안 기능 요구사항을 제시하고 있다.

현재 구축 중인 은행권과 증권사의 경우 부정사용에 대한 데이터베이스(DB) 축적 미비 및 운용기법(경험)상

미숙 등으로 안정화 단계에 접어들기까지는 다소 시일이 소요될 것으로 판단된다.

도표 27 국내 금융권의 이상금융거래 탐지시스템(FDS) 구축 현황

구분 구축 완료 구축 중

카드사

(8개사) 8개사 모두 구축 -

은행권

(17개사)

10개사: KB국민, 신한, 하나, 우리, 눙협, 외환,

한국씨티, 경남, 부산, 전북

7개사: 산업, 기업, 수협, 한국SC,

광주, 제주, 대구

증권사

(31개사) 4개사: 유안타, 미래에셋, 대신, NH투자 2개사: 한국투자증권, 하나대투증권

자료: KB금융지주경영연구소, 유진투자증권

도표 28 국내 금융권의 이상금융거래 탐지시스템(FDS) 고도화 로드맵

단계 1단계 (2014년):

FDS 도입단계

2단계 (2015년):

FDS 확대단계

3단계 (2016년):

금융권 공동대응단계

수집 시스템 - 단말기 접속정보 수집 - 단말기 접속정보 및 금융거래정보 수집,

과거패턴정보 구축

- 단말기 접속정보 및 금융거래정보 수집,

과거패턴정보 구축

분석/평가 시스템 - 오용 탐지(black list) - 오용거래 및 이상거래 탐지 - 오용거래 및 이상거래 탐지(고도화), 금융회사간

정보 공유

대응 시스템 - 차단조치, 추가 인증수단 마련 - 차단/지연 조치, 추가 인증 조치, 실시간 처리 - 차단/지연 조치, 추가 인증 조치, 실시간 처리

모니터링 및 감사 - 모니터링 및 상담전문인력 확보 - 모니터링 및 상담전문인력 확대, 탐사 결과

감사기능 구현, 관련법규 개정

자료: 금융감독원, 유진투자증권

신용카드사를 중심으로

이미 도입 시행 중

26

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 29 FDS와 금융거래절차 간 상호연동(예시-이체 사례)

자료: 금융보안연구원, 유진투자증권

도표 30 국내 카드사의 FDS 운용 예제

자료: 신한카드, 유진투자증권

27

Analyst 박종선/한병화/윤혁진 | 스몰캡

4. 다양한 보안사고 급증 대응 필요

1) 다양한 금융보안사고 발생 증가

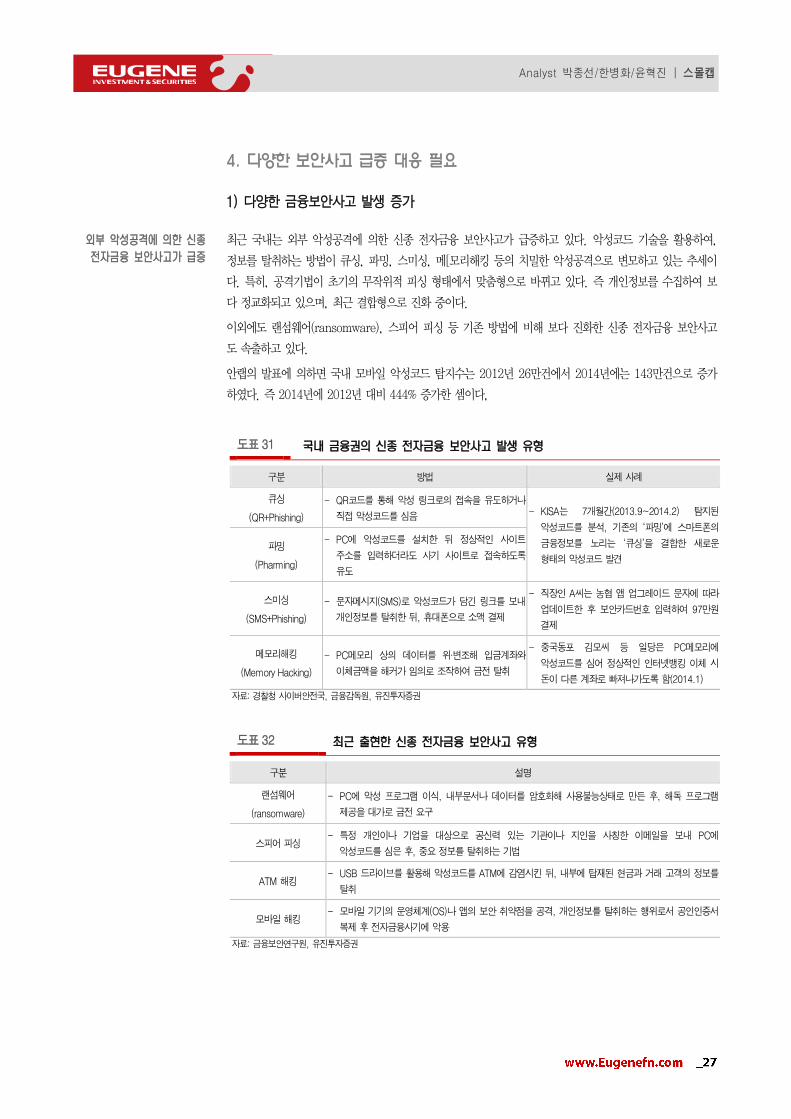

최근 국내는 외부 악성공격에 의한 신종 전자금융 보안사고가 급증하고 있다. 악성코드 기술을 활용하여,

정보를 탈취하는 방법이 큐싱, 파밍, 스미싱, 메[모리해킹 등의 치밀한 악성공격으로 변모하고 있는 추세이

다. 특히, 공격기법이 초기의 무작위적 피싱 형태에서 맞춤형으로 바뀌고 있다. 즉 개인정보를 수집하여 보

다 정교화되고 있으며, 최근 결합형으로 진화 중이다.

이외에도 랜섬웨어(ransomware), 스피어 피싱 등 기존 방법에 비해 보다 진화한 신종 전자금융 보안사고

도 속출하고 있다.

안랩의 발표에 의하면 국내 모바일 악성코드 탐지수는 2012년 26만건에서 2014년에는 143만건으로 증가

하였다. 즉 2014년에 2012년 대비 444% 증가한 셈이다,

도표 31 국내 금융권의 신종 전자금융 보안사고 발생 유형

구분 방법 실제 사례

큐싱

(QR+Phishing)

- QR코드를 통해 악성 링크로의 접속을 유도하거나

직접 악성코드를 심음 - KISA는 7개월간(2013.9~2014.2) 탐지된

악성코드를 분석, 기존의 ‘파밍’에 스마트폰의

금융정보를 노리는 ‘큐싱’을 결합한 새로운

형태의 악성코드 발견 파밍

(Pharming)

- PC에 악성코드를 설치한 뒤 정상적인 사이트

주소를 입력하더라도 사기 사이트로 접속하도록

유도

스미싱

(SMS+Phishing)

- 문자메시지(SMS)로 악성코드가 담긴 링크를 보내

개인정보를 탈취한 뒤, 휴대폰으로 소액 결제

- 직장인 A씨는 농협 앱 업그레이드 문자에 따라

업데이트한 후 보안카드번호 입력하여 97만원

결제

메모리해킹

(Memory Hacking)

- PC메모리 상의 데이터를 위∙변조해 입금계좌와

이체금액을 해커가 임의로 조작하여 금전 탈취

- 중국동포 김모씨 등 일당은 PC메모리에

악성코드를 심어 정상적인 인터넷뱅킹 이체 시

돈이 다른 계좌로 빠져나가도록 함(2014.1)

자료: 경찰청 사이버안전국, 금융감독원, 유진투자증권

도표 32 최근 출현한 신종 전자금융 보안사고 유형

구분 설명

랜섬웨어

(ransomware)

- PC에 악성 프로그램 이식, 내부문서나 데이터를 암호화해 사용불능상태로 만든 후, 해독 프로그램

제공을 대가로 금전 요구

스피어 피싱 - 특정 개인이나 기업을 대상으로 공신력 있는 기관이나 지인을 사칭한 이메일을 보내 PC에

악성코드를 심은 후, 중요 정보를 탈취하는 기법

ATM 해킹 - USB 드라이브를 활용해 악성코드를 ATM에 감염시킨 뒤, 내부에 탑재된 현금과 거래 고객의 정보를

탈취

모바일 해킹 - 모바일 기기의 운영체계(OS)나 앱의 보안 취약점을 공격, 개인정보를 탈취하는 행위로서 공인인증서

복제 후 전자금융사기에 악용

자료: 금융보안연구원, 유진투자증권

외부 악성공격에 의한 신종

전자금융 보안사고가 급증

28

Analyst 박종선/한병화/윤혁진 | 스몰캡

5. 다양한 인증방법으로 시장 확대

1) 인증요소에 따라 4가지 인증방법으로 분류

‘14년 5월 발표된 「전자금융감독규정 시행세칙」은 30만원 이상 전자결제 시 ‘공인인증서 등’의 의무사용

규정을 폐지하게 되었다. 따라서 전자결제에서 공인인증서 대체수단에 대한 관심이 커지고 있다. 특히 인증

방법이 점차 다양화되고 수많은 인증방법들이 출현함에 따라 기업은 사용자 인증방법의 선택폭이 넓어지고

있다.

인증방법을 인증요소에 따라 4가지로 분류되는데, ① 지식기반 인증(Knowledge authentication), ② 소지

기반 토큰인증(Authentication tokens), ③ 생체기반 인증(Biometric authentication), ④ 특징기반 인증

(Inferential authentication) 등이 있다. (가트너(2014.4) ‘A Taxonomy of User Authentication

Methods’ 문서에 수록된 내용을 인용)

도표 33 인증방법 분류체계의 인증요소

자료: 한국정보통신기술협회, 유진투자증권

도표 34 인증수단별 안전성 비교

자료: IEEE, 2006, 유진투자증권

공인인증서를 대체할

새로운 인증방법을 연구

29

Analyst 박종선/한병화/윤혁진 | 스몰캡

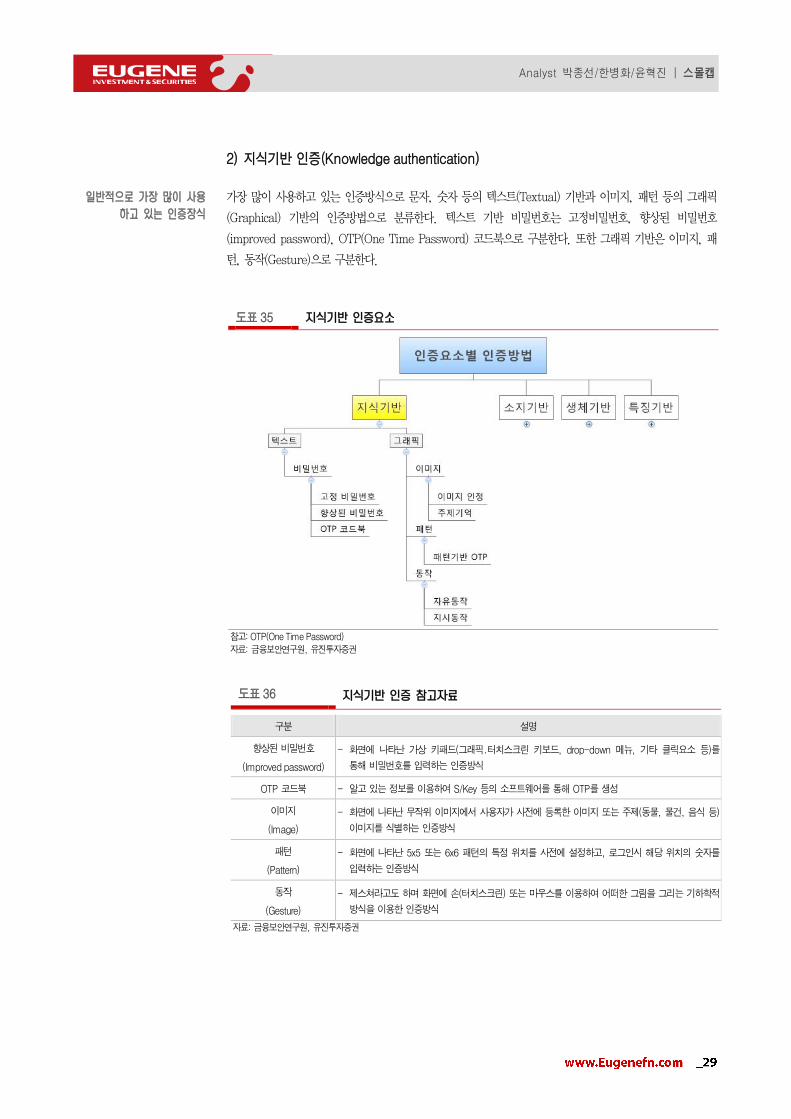

2) 지식기반 인증(Knowledge authentication)

가장 많이 사용하고 있는 인증방식으로 문자, 숫자 등의 텍스트(Textual) 기반과 이미지, 패턴 등의 그래픽

(Graphical) 기반의 인증방법으로 분류한다. 텍스트 기반 비밀번호는 고정비밀번호, 향상된 비밀번호

(improved password), OTP(One Time Password) 코드북으로 구분한다. 또한 그래픽 기반은 이미지, 패

턴, 동작(Gesture)으로 구분한다.

도표 35 지식기반 인증요소

참고: OTP(One Time Password)

자료: 금융보안연구원, 유진투자증권

도표 36 지식기반 인증 참고자료

구분 설명

향상된 비밀번호

(Improved password)

- 화면에 나타난 가상 키패드(그래픽․터치스크린 키보드, drop-down 메뉴, 기타 클릭요소 등)를

통해 비밀번호를 입력하는 인증방식

OTP 코드북 - 알고 있는 정보를 이용하여 S/Key 등의 소프트웨어를 통해 OTP를 생성

이미지

(Image)

- 화면에 나타난 무작위 이미지에서 사용자가 사전에 등록한 이미지 또는 주제(동물, 물건, 음식 등)

이미지를 식별하는 인증방식

패턴

(Pattern)

- 화면에 나타난 5x5 또는 6x6 패턴의 특정 위치를 사전에 설정하고, 로그인시 해당 위치의 숫자를

입력하는 인증방식

동작

(Gesture)

- 제스쳐라고도 하며 화면에 손(터치스크린) 또는 마우스를 이용하여 어떠한 그림을 그리는 기하학적

방식을 이용한 인증방식

자료: 금융보안연구원, 유진투자증권

일반적으로 가장 많이 사용

하고 있는 인증장식

30

Analyst 박종선/한병화/윤혁진 | 스몰캡

3) 소지기반 토큰인증(Authentication tokens)

서비스 당사자 간 主채널 이외 채널을 사용하는 OOB(Out-of-band) 인증, 비밀키를 이용하는 OTP(One

Time Password) 토큰, 공개키를 이용하는 공개키 토큰의 인증 방법으로 분류한다. OOB 인증은 서비스 당

사자 간에 인증을 위한 메시지의 송․수신 방식에 따라 SMS, 음성, 푸쉬(push), 이메일, 소셜 방식으로 구

분한다.

도표 37 소지기반 인증요소

자료: 금융보안연구원, 유진투자증권

도표 38 OOB(Out-of-band) 인증 참고자료

구분 세부 내용

SMS modes

전화수신

(To phone)

- 서버가 보낸 인증정보를 사용자가 SMS로 수신하는 방식

ex) 서버의 SMS OTP 전송 -> 사용자 수신 -> 브라우저에 OTP 입력 또는,

서버의 SMS 전송 -> 사용자 인지 및 승인

전화송신

(From phone)

- 사용자가 인증정보를 SMS로 송신하는 방식

ex) 서버가 브라우저로 OTP 전송 -> 사용자가 SMS로 OTP 송신

음성

(Voice modes)

서버콜

(Server-initiated call)

- 서버가 보낸 인증정보를 사용자가 음성전화로 송신하는 방식

ex) 서버의 전화로 OTP 전달(음성) -> 로그인시 브라우저에 OTP 입력

사용자콜

(User-initiated call) - 사용자가 서버에 전화하여 사용자 ID등을 통해 인증되는 방식

푸쉬

(Push modes)

전화수신

(To phone)

- 서버가 푸쉬한 정보(OTP등)를 사용자가 수신하는 방식

ex) 서버의 OTP 푸쉬 -> 사용자 수신 -> 로그인시 브라우저에 OTP입력

전화송신

(From phone)

- 서버가 푸쉬한 정보를 사용자가 앱을 통해 송신하는 방식

ex) 서버의 전화 앱(APP)을 통한 이미지 푸쉬 -> 사용자는 로그인 페이지에

나타난 이미지와 동일한 이미지를 푸쉬를 통해 송신 또는, 전화 앱의 스캔

기능을 통해 로그인 페이지에 나타난 QR코드를 스캔하여 송신 또는, 전화

앱의 음성분석 기능을 통해 로그인 페이지에서 플레이 되는 독특한

사운드(unique sound)를 분석하여 송신

이메일(Email mode) - 서버가 이메일로 OTP를 송신하고 사용자가 OTP를 입력하는 방식

소셜(Social mode) - 서버가 SNS를 통해 OTP를 전송하고 사용자가 OTP를 입력하는 방식

자료: 금융보안연구원, 유진투자증권

항상 보유하고 있어야 하는

단점을 가지고 있다

31

Analyst 박종선/한병화/윤혁진 | 스몰캡

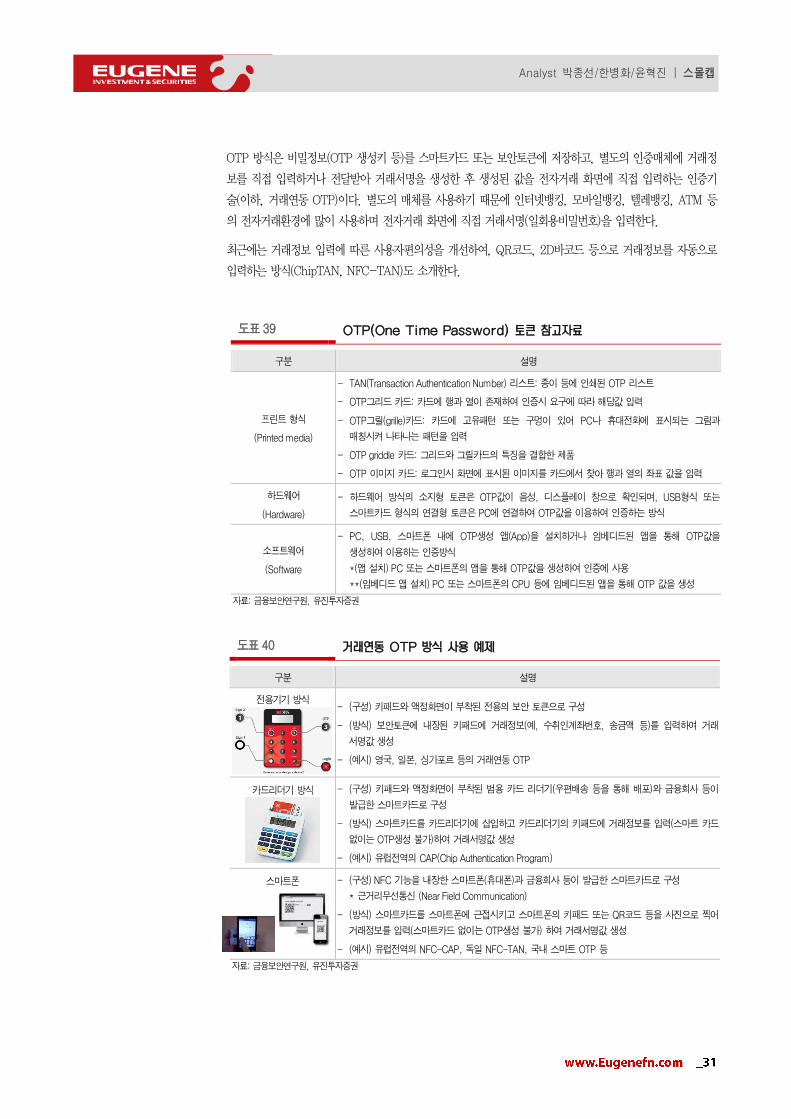

OTP 방식은 비밀정보(OTP 생성키 등)를 스마트카드 또는 보안토큰에 저장하고, 별도의 인증매체에 거래정

보를 직접 입력하거나 전달받아 거래서명을 생성한 후 생성된 값을 전자거래 화면에 직접 입력하는 인증기

술(이하, 거래연동 OTP)이다. 별도의 매체를 사용하기 때문에 인터넷뱅킹, 모바일뱅킹, 텔레뱅킹, ATM 등

의 전자거래환경에 많이 사용하며 전자거래 화면에 직접 거래서명(일회용비밀번호)을 입력한다.

최근에는 거래정보 입력에 따른 사용자편의성을 개선하여, QR코드, 2D바코드 등으로 거래정보를 자동으로

입력하는 방식(ChipTAN, NFC-TAN)도 소개한다.

도표 39 OTP(One Time Password) 토큰 참고자료

구분 설명

프린트 형식

(Printed media)

- TAN(Transaction Authentication Number) 리스트: 종이 등에 인쇄된 OTP 리스트

- OTP그리드 카드: 카드에 행과 열이 존재하여 인증시 요구에 따라 해당값 입력

- OTP그릴(grille)카드: 카드에 고유패턴 또는 구멍이 있어 PC나 휴대전화에 표시되는 그림과

매칭시켜 나타나는 패턴을 입력

- OTP griddle 카드: 그리드와 그릴카드의 특징을 결합한 제품

- OTP 이미지 카드: 로그인시 화면에 표시된 이미지를 카드에서 찾아 행과 열의 좌표 값을 입력

하드웨어

(Hardware)

- 하드웨어 방식의 소지형 토큰은 OTP값이 음성, 디스플레이 창으로 확인되며, USB형식 또는

스마트카드 형식의 연결형 토큰은 PC에 연결하여 OTP값을 이용하여 인증하는 방식

소프트웨어

(Software

- PC, USB, 스마트폰 내에 OTP생성 앱(App)을 설치하거나 임베디드된 앱을 통해 OTP값을

생성하여 이용하는 인증방식

*(앱 설치) PC 또는 스마트폰의 앱을 통해 OTP값을 생성하여 인증에 사용

**(임베디드 앱 설치) PC 또는 스마트폰의 CPU 등에 임베디드된 앱을 통해 OTP 값을 생성

자료: 금융보안연구원, 유진투자증권

도표 40 거래연동 OTP 방식 사용 예제

구분 설명

전용기기 방식

- (구성) 키패드와 액정화면이 부착된 전용의 보안 토큰으로 구성

- (방식) 보안토큰에 내장된 키패드에 거래정보(예, 수취인계좌번호, 송금액 등)를 입력하여 거래

서명값 생성

- (예시) 영국, 일본, 싱가포르 등의 거래연동 OTP

카드리더기 방식

- (구성) 키패드와 액정화면이 부착된 범용 카드 리더기(우편배송 등을 통해 배포)와 금융회사 등이

발급한 스마트카드로 구성

- (방식) 스마트카드를 카드리더기에 삽입하고 카드리더기의 키패드에 거래정보를 입력(스마트 카드

없이는 OTP생성 불가)하여 거래서명값 생성

- (예시) 유럽전역의 CAP(Chip Authentication Program)

스마트폰

방식

- (구성) NFC 기능을 내장한 스마트폰(휴대폰)과 금융회사 등이 발급한 스마트카드로 구성

* 근거리무선통신 (Near Field Communication)

- (방식) 스마트카드를 스마트폰에 근접시키고 스마트폰의 키패드 또는 QR코드 등을 사진으로 찍어

거래정보를 입력(스마트카드 없이는 OTP생성 불가) 하여 거래서명값 생성

- (예시) 유럽전역의 NFC-CAP, 독일 NFC-TAN, 국내 스마트 OTP 등

자료: 금융보안연구원, 유진투자증권

32

Analyst 박종선/한병화/윤혁진 | 스몰캡

공개키(Public-key) 토큰은 유․무선형태의 하드웨어 방식과 스마트폰/테블릿, PC 형식의 소프트웨어 방식

으로 구분한다.

디지털인증서(PKI 방식)를 스마트카드 또는 보안토큰에 저장하고, 사용자 PC와 연결된 보안토큰에 거래정

보를 전달하면 사용자가 거래를 확인한 후 거래서명을 생성·전달하는 인증기술이다. 사용자 PC와 연결된

채널을 이용하기 때문에 주로 인터넷뱅킹에 적용 가능하며, 거래정보를 전달받은 동일한 채널을 통해 거래

서명을 전달한다.

도표 41 공개키(Public-key) 토큰 참고자료

구분 설명

하드웨어

- 유, 무선형태의 USB토큰, 스마트카드, 마이크로 SD카드, Custom 기기* 등을 통해 공개키를

생성하여 이용하는 인증방식

* 소비자가 휴대가 가능한 전자키, 전자팔찌 등

소프트웨어 - PC, 스마트폰 및 테블릿 내에 공개키 생성 소프트웨어의 설치하여 공개키를 이용하는 인증방식

자료: 금융보안연구원, 유진투자증권

도표 42 디지털인증서(PKI 방식) 기반의 거래서명 인증기술

구분 설명

전용기기 방식

- (구성) 버튼과 액정화면이 부착된 전용의 보안 토큰으로 구성

- (방식) PC와 연결된 전용기기에 전달된 거래 정보(예, 수취인계좌번호, 송금액 등)를 확인 후

버튼을 눌러 전자서명 생성 후 PC로 전달

- (예시) 중국의 공상은행의 USB Shield, 독일 PostBank의 BestSign

카드리더기 방식

- (구성) 버튼과 액정화면이 부착된 범용 카드 리더기와 금융회사 등이 발급한 스마트카드로

구성

- (방식) 스마트카드를 카드리더기에 삽입하고 PC에 연결한 후 전달된 거래정보(예, 수취인

계좌번호, 송금액 등)를 확인 후 버튼을 눌러 전자 서명 생성 후 PC로 전달(스마트카드

없이는 전자 서명 생성 불가)

자료: 금융보안연구원, 유진투자증권

33

Analyst 박종선/한병화/윤혁진 | 스몰캡

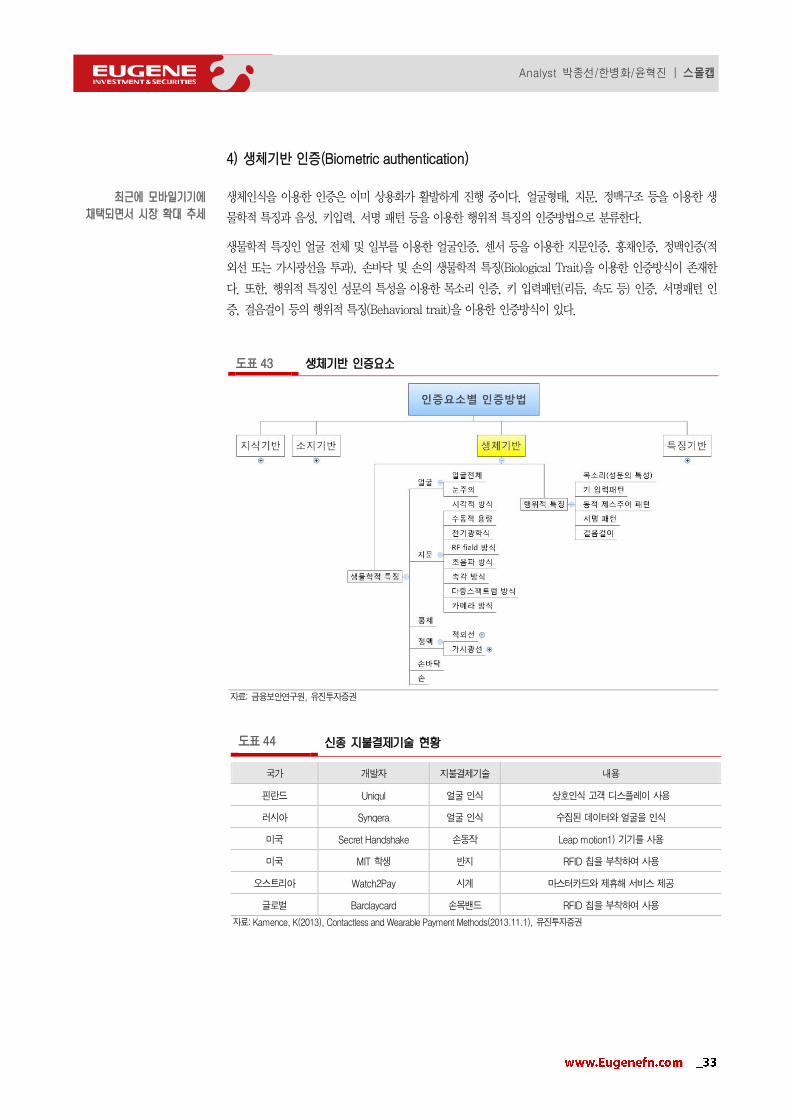

4) 생체기반 인증(Biometric authentication)

생체인식을 이용한 인증은 이미 상용화가 활발하게 진행 중이다. 얼굴형태, 지문, 정맥구조 등을 이용한 생

물학적 특징과 음성, 키입력, 서명 패턴 등을 이용한 행위적 특징의 인증방법으로 분류한다.

생물학적 특징인 얼굴 전체 및 일부를 이용한 얼굴인증, 센서 등을 이용한 지문인증, 홍채인증, 정맥인증(적

외선 또는 가시광선을 투과), 손바닥 및 손의 생물학적 특징(Biological Trait)을 이용한 인증방식이 존재한

다. 또한, 행위적 특징인 성문의 특성을 이용한 목소리 인증, 키 입력패턴(리듬, 속도 등) 인증, 서명패턴 인

증, 걸음걸이 등의 행위적 특징(Behavioral trait)을 이용한 인증방식이 있다.

도표 43 생체기반 인증요소

자료: 금융보안연구원, 유진투자증권

도표 44 신종 지불결제기술 현황

국가 개발자 지불결제기술 내용

핀란드 Uniqul 얼굴 인식 상호인식 고객 디스플레이 사용

러시아 Synqera 얼굴 인식 수집된 데이터와 얼굴을 인식

미국 Secret Handshake 손동작 Leap motion1) 기기를 사용

미국 MIT 학생 반지 RFID 칩을 부착하여 사용

오스트리아 Watch2Pay 시계 마스터카드와 제휴해 서비스 제공

글로벌 Barclaycard 손목밴드 RFID 칩을 부착하여 사용

자료: Kamence, K(2013), Contactless and Wearable Payment Methods(2013.11.1), 유진투자증권

최근에 모바일기기에

채택되면서 시장 확대 추세

34

Analyst 박종선/한병화/윤혁진 | 스몰캡

이미 애플은 전자결제시스템인 애플페이에 ‘터치ID’라는 지문인식 기술을 채택하였다. 삼성전자 역시 갤럭시

S5, 갤럭시노트4에 지문인식 센서를 탑재했다. 페이팔은 이를 활용한 지문인증 결제 서비스를 25개국에 출

시하였다.

도표 45 삼성전자 VS 아이폰 지문인식 방식 비교

구분 삼성전자 애플

지문인식 등록지문수 3개 5개

방식 스와이핑 에어리어(방향 무관)

지원단말 갤럭시 S4, 노트4, 알파 이후 아이폰 5S, 6, 6Plus

용도(지원서비스) 잠금 해제, 결제(페이팔) 잠금해제, 결제(애플페이)

보안정보 저장방식 하드웨어(TEE, Coretex-A) 하드웨어(Secure Enclave, A-7)

개방성 규격 표준(FIDO) 비표준(독자규격)

외부API지원 개방형(Pass API 지원) 폐쇄형(추후 지원 예정)

결제서비스 서비스명 페이팔 (지문인식 결제) 애플페이

인터페이스 온라인 온라인, 오프라인(NFC)

참고: TEE(Trusted Execution Environments), FIDO(Fast Identity Online)

자료: 금융보안연구원, 유진투자증권

도표 46 애플의 ‘터치ID’ 지문인식 기술 도표 47 삼성전자 갤럭시S5, 노트4에 지문인식 채택

자료: 애플, 유진투자증권 자료: 삼성전자, 유진투자증권

35

Analyst 박종선/한병화/윤혁진 | 스몰캡

최근에는 안면인식에 대한 관심들이 커지고 있다. 먼저 알리바바는 알리페이에 안면인식을 이용하여 결제서

비스와 접목하겠다고 밝히고 나섰고(2015.3.15), 뒤를 이어 애플마저도 ‘셀카’로 인증하는 안면인식 특허를

제출(2015.4.1)한 것으로 밝혀지고 있기 때문이다. 마이크로소프트(MS) 역시 윈도10에 기존 비밀번호 입

력 방식 대신 얼굴과 지문, 홍체인식 기반 보안 기능 ‘윈도 헬로’를 탑재한다고 밝혔다.

애플이 미 특허청에 “안면 인식을 통한 모바일 기기의 잠금 및 해제”라는 내용으로 특허를 냈다. 이 기술

은 기기에 저장된 사용자의 얼굴이 나온 사진을 토대로 본인 여부를 인증해 기기를 잠그거나 해제할 수 있

도록 한다. 기존 애플 기기가 사용하던 인증방식인 비밀번호 입력이나 지문인식 기능 ‘터치아이디’ 등을

점차적으로 대체할 전망이다.

미국 시장조사기관인 ABI리서치에 따르면, 얼굴인식 기능이 탑재된 스마트폰과 태블릿 단말기가 2017년에

6,650만대에 이를 것으로 전망했다. 이러한 시장에 대응하기 위해 페이스북은 2012년 6월 이스라엘 얼굴

인식 전문업체인 페이스닷컴을 인수했고, 2011년에는 이미 구글과 애플이 각각 미국 '피트패트', 스웨덴의 '

플라로즈'를 각각 인수했다. 인텔 역시 2012년에 한국 얼굴인식 기술 벤처기업인 '올라웍스'를 인수하였다.

도표 48 애플의 안면인식 특허 도해 도표 49 알리페이에 '얼굴 인식' 결제 도입

자료: 미국 특허청, 유진투자증권 참고: 독일 하노버, '세빗(CeBIT) 2015' 개막식에서 안면인식 시스템 공개

자료: 언론보도, 유진투자증권

36

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 50 얼굴인식 지불결제시스템 도표 51 손동작 인식 지불결제시스템

자료: TECH & innovation Daily(2013), 유진투자증권 자료: Leap Motion, 유진투자증권

도표 52 손목시계형 지불결제시스템 도표 53 반지형 지불결제시스템

자료: 구글, 유진투자증권 자료: 구글, 유진투자증권

37

Analyst 박종선/한병화/윤혁진 | 스몰캡

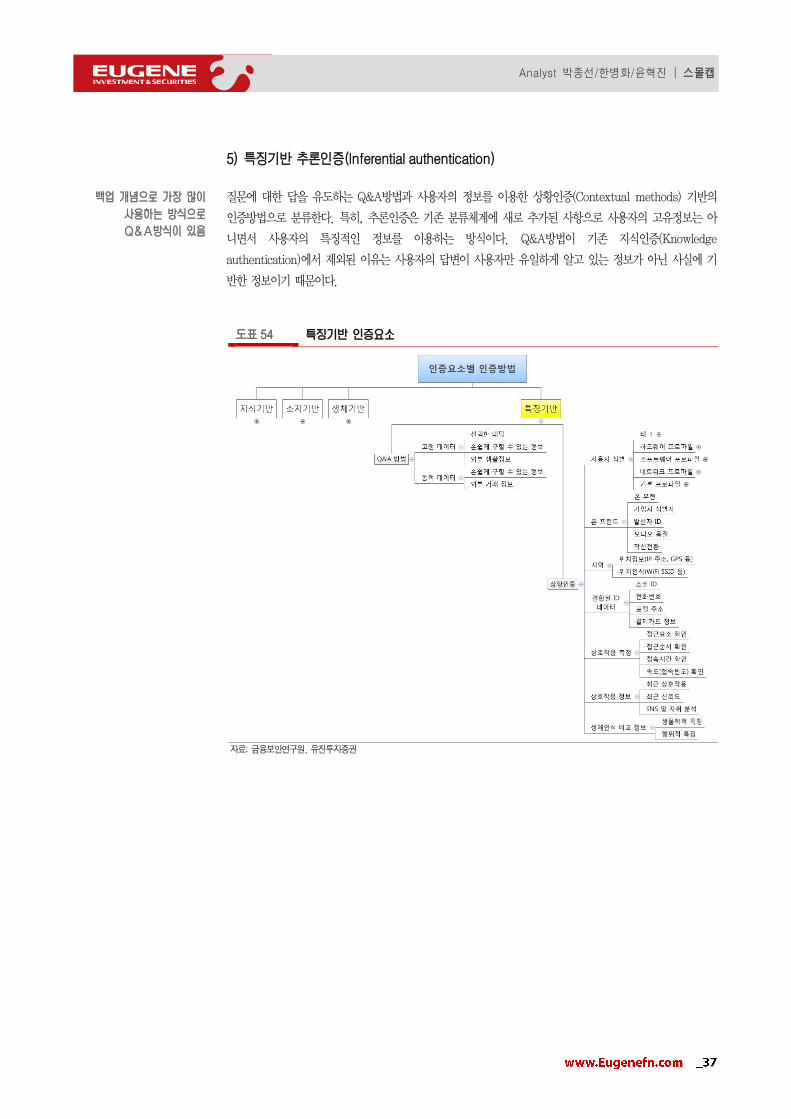

5) 특징기반 추론인증(Inferential authentication)

질문에 대한 답을 유도하는 Q&A방법과 사용자의 정보를 이용한 상황인증(Contextual methods) 기반의

인증방법으로 분류한다. 특히, 추론인증은 기존 분류체계에 새로 추가된 사항으로 사용자의 고유정보는 아

니면서 사용자의 특징적인 정보를 이용하는 방식이다. Q&A방법이 기존 지식인증(Knowledge

authentication)에서 제외된 이유는 사용자의 답변이 사용자만 유일하게 알고 있는 정보가 아닌 사실에 기

반한 정보이기 때문이다.

도표 54 특징기반 인증요소

자료: 금융보안연구원, 유진투자증권

백업 개념으로 가장 많이

사용하는 방식으로

Q&A방식이 있음

38

Analyst 박종선/한병화/윤혁진 | 스몰캡

Q&A방법은 질문에 대한 답변을 요구하는 방식으로 사용자의 고정 데이터 또는 동적 데이터 등의 다양한

답변 선택이 가능하다.

상황인증은 사용자의 동적인 상황 정보를 분석하여 인증하는 방법으로 사용자식별(Endpoint identity) 정보,

휴대전화 관련 정보, 지역정보, 결합된ID(Allied ID) 정보, 상호작용 측정․기록 정보, 생체인증 비교 정보로

구분한다.

도표 55 특징기반 추론인증 참고자료

구분 설명

Q&A 방법

- (고정 데이터) 사전에 선택한 질문의 답변, 기 저장된 개인정보에 대한 답변, 제3자에 의해 수집된

생활정보에 대한 답변을 요구하는 인증방식

- (동적 데이터) 사전에 저장된 개인정보에 대한 답변, 제3자에 의해 수집된 거래정보 (transactional

information)에 대한 답변을 요구하는 인증방식

상황인증

- (사용자 식별) X.509증명서, 쿠키, 플레쉬 Object를 이용하는 태그 인증, PC의 MAC주소, IMEI,

하드웨어 설정정보를 이용하는 하드웨어 인증, OS, 실행 APP를 이용하는 소프트웨어 프로파일 인증,

운영자 데이터, 시스템 시간 등을 이용하는 네트워크 프로파일 인증 등이 존재

- (폰 프린트) 폰 유형, 가입 식별자, 오디오 음질, 착신전환 등을 이용한 인증방식

- (지역) 위치정보(IP주소, GPS 등)를 이용한 방식과 위치(Wi-Fi, SSID 등)를 인식하는 인증방식

- (결합된 ID데이터) 소셜 ID, 전화번호, 포털주소, 결제카드 정보를 이용한 인증방식

- (상호작용 측정) 접근요소, 접근순서, 접속시간, 접속빈도 등을 이용한 인증방식

- (상호작용 기록) 최근 상호작용, 최근 신뢰도, SNS 정보를 이용한 인증방식

- (생체인식 비교) 생물학적 특징, 행위적 특징을 비교

자료: 금융보안연구원, 유진투자증권

39

Analyst 박종선/한병화/윤혁진 | 스몰캡

6. 정보보호 표준화 방향

1) FIDO 얼라이언스: 생체인식기술 글로벌 표준화 진행 중

FIDO(Fast IDentity Online) 얼라이언스를 통해 세계적으로 생체인식기술을 결제에 활용하기 위한 글로벌

표준화가 활발히 진행 중이다. 이미 애플의 ‘애플페이’에서 FIDO 얼라이언스 기술을 적용하였으며, 점차 표

준화가 확대되어 채택이 늘어날 것으로 판단한다.

FIDO 얼라이언스는 온라인 환경에서 바이오인식기술을 활용한 인증방식에 대한 기술표준을 정하기 위해

2012년 7월 설립된 협의회로, 회원사로 구글, 페이팔, 삼성, 마이크로소프트 등이 있다. 이미 Visa와

Master 카드, 페이팔 등 신용카드 및 온라인 결제 업체들이 FIDO 표준화 작업에 적극 참여하고 있다.

지난해 2월, FIDO를 구현한 첫 사례로 스마트폰 지문인식기반의 온라인결제 사용자인증서비스가 시작되었

다. 당시 페이팔과 삼성전자가 주도하였으며, ARM과 시냅시스 등이 기술을 제공하였다.

도표 56 FIDO 기술 개념도

자료: 금융보안연구원, 유진투자증권

도표 57 FIDO 구현 첫 서비스 주요 참여자

자료: 금융보안연구원, 유진투자증권

FIDO 얼라이언스 통해

생체인식기술 인증방식

기술표준 진행

40

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 58 FIDO 얼라이언스 회원사: Board Level

자료: https://fidoalliance.org, 유진투자증권

도표 59 FIDO 얼라이언스 회원사: Sponsor Level

자료: https://fidoalliance.org, 유진투자증권

41

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 정보보호 표준화는 광범위하여 부분별로 진행

정보보호는 컴퓨터를 이용한 정보시스템이나 유무선 인터넷과 같은 네트워크를 통하여 전달되는 정보의 위/변

조, 유출, 무단칩입, 서비스거부 등을 비롯한 각종 불법 행위로부터 조직 혹은 개인의 컴퓨터와 정보를 안전하

게 보호하고, 물리적인 공간에서의 보안 침해사고 방지, 타 산업과의 융합 시스템에서의 보안을 제공하기 위한

기술이다.

최근 핀테크 기술이 속한 금융보안은 크게는 서비스보안에 속하고 있으며 관련 업계에 대한 관심이 커지고 있

다. 보통 정보보호를 위한 보안은 크게 5가지 영역으로 구분한다.

도표 60 정보보호를 위한 대상은 크게 다섯 영역으로 구분

자료: 한국정보통신기술협회, 유진투자증권

핀테크도 정보보호대상 중의

중요한 산업으로 대두

42

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 61 정보보호 표준화 비전 및 기대효과

자료: 한국정보통신기술협회, 유진투자증권

43

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 62 공통기반 보안 표준화 항목별 3개년 표준화 계획

자료: 한국정보통신기술협회, 유진투자증권

44

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 63 네트워크 보안 및 디바이스 보안 표준화 항목별 3개년 표준화 계획

자료: 한국정보통신기술협회, 유진투자증권

45

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 64 서비스 보안 표준화 항목별 3개년 표준화 계획

자료: 한국정보통신기술협회, 유진투자증권

46

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 65 서비스 보안 표준화 항목별 3개년 표준화 계획 (2)

자료: 한국정보통신기술협회, 유진투자증권

도표 66 융합 보안 표준화 항목별 3개년 표준화 계획 (2)

자료: 한국정보통신기술협회, 유진투자증권

47

Analyst 박종선/한병화/윤혁진 | 스몰캡

III. 정보보호산업 시장현황

1. 국내 정보보호산업 정책 현황

1) 정보보호산업을 신성장동력으로 지정

정부는 ‘13년 7월 정보보호산업을 우리나라의 신성장동력으로 육성키로 하고 현재 5조원 수준인 정보보호

산업의 규모를 2017년까지 10조원으로 2배 확대하겠다고 밝혔다. 또한 정예 정보보호 전문인력 5,000명

양성, 10대 세계 일류 정보보호 제품 개발 등 도 추진키로 하였다.

구체적으로 미래창조과학부를 중심으로 △수요확충‧신시장 창출 △원천핵심기술 경쟁력 강화 △정보보호

전문 인력의 체계적 양성 △글로벌 정보보호 기업 육성이라는 4대 추진전략을 세우고 5년간 단계적으로 추

진키로 하였다.

이처럼 정부가 나서서 적극 나서기로 한 정보보호산업은 향후 우리나라의 미래를 좌우할 최첨단 기술집약적

산업이다. 전체 IT 산업에서 차지하는 비중 역시 향후 첨단기술의 발달과 함께 급증할 것으로 예상된다.

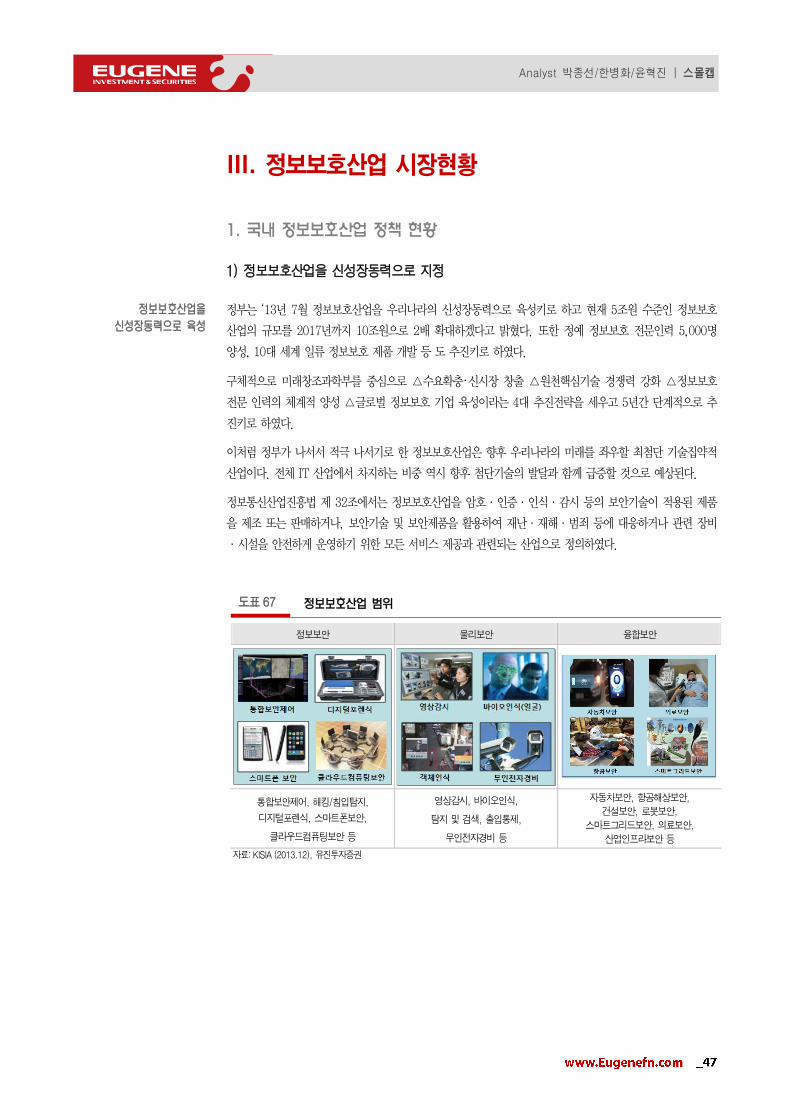

정보통신산업진흥법 제 32조에서는 정보보호산업을 암호·인증·인식·감시 등의 보안기술이 적용된 제품

을 제조 또는 판매하거나, 보안기술 및 보안제품을 활용하여 재난·재해·범죄 등에 대응하거나 관련 장비

·시설을 안전하게 운영하기 위한 모든 서비스 제공과 관련되는 산업으로 정의하였다.

도표 67 정보보호산업 범위

정보보안 물리보안 융합보안

통합보안제어, 해킹/침입탐지,

디지털포렌식, 스마트폰보안,

클라우드컴퓨팅보안 등

영상감시, 바이오인식,

탐지 및 검색, 출입통제,

무인전자경비 등

자동차보안, 항공해상보안,

건설보안, 로봇보안,

스마트그리드보안, 의료보안,

산업인프라보안 등

자료: KISIA (2013.12), 유진투자증권

정보보호산업을

신성장동력으로 육성

48

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 10대 세계일류 정보보호 제품 선정, 경쟁력 강화

국내 정보보안 업체들은 미국, 일본 등 선진국 기업들보다 기초·응용 기술력이 부족해 경쟁에서 다소 뒤처

지고 있다. 세계 최고 수준의 정보보호 기술경쟁력을 확보하기 위해서는 원천핵심기술 경쟁력이 강화돼야

한다는 판단이다.

정부는 이에 따라 미래시장 선점을 위한 원천기술을 개발하기 위해 정부 R&D에서 정보보호 비중을 획기적

으로 확대해 핵심적이고 경쟁력 높은 대상을 발굴, 선택과 집중적 R&D를 추진한다는 계획이다. 또한 10대

세계일류정보보호 제품을 개발하기 위한 ‘시큐리티 넘버원 프로젝트’도 추진된다. 더불어 미래시장 성장

잠재력, 기술력, 파급력, 혁신성 등을 고려해 글로벌 정보보호 시장을 선점할 수 있는 10대 분야 정보보호

제품을 발굴 및 육성한다는 계획이다.

도표 68 10대 세계일류 정보보호 제품 후보대상(안)

분야 제품명

기반분야

차세대 암호

SW

보안전용 OS

임베디드칩

모바일 보안

SW

스마트 보안

SW

안티바이러스

SW

응용분야

바이오인식 디지털포렌식 사회기반 보안 자동해킹 탐지 차세대

영상감시

참고: 스마트 보안 SW: 클라우드, 빅데이터, Iot/M2M, 컨텐츠 등

자료: KISIA (2013.12), 유진투자증권

원천핵심기술 경쟁력 강화를

위한 10대 세계 일류 정보

보호제품 선정 지원

49

Analyst 박종선/한병화/윤혁진 | 스몰캡

3) 수출 경쟁력 강화 지원

2013년 국가별 수출 현황을 조사한 결과 정보보호기업은 일본에 수출하는 기업 수가 전체 수출 기업의

70.4%를 차지하는 것으로 나타났다. 물리보안 기업은 유럽과 미국 시장에만 편중된 수출을 하고 있는 것으

로 조사됐다.

정보보호기업들의 수출 품목을 살펴보면 정보보안 수출은 50% 이상이 일본에 편중돼 있다는 것은 문제로

지적된다. 향후 중국, 인도, 러시아, 브라질 등 보안 산업에 대한 관심과 수요가 높아지고 있는 신흥국가로

의 수출다변화 정책도 필요할 것으로 보인다.

수출 경쟁력을 강화하기 위해서는 해외 진출이 가능한 제품 및 서비스 기술개발 및 품질향상과 함께 국내

보안 산업 제품 및 서비스가 세계적으로 통용될 수 있도록 해외규격인증 정보의 수집 및 표준화 등이 선행

돼야 한다. 이를 위해 정부, 학계, 산업계가 협력하여 연구 및 기술 개발 능력을 꾸준히 향상시키는 것이 중

요하다.

도표 69 세계 정보보안 제품 부문별 매출 전망 도표 70 정보보안제품은 일본 비중이 70% 차지

-

10

20

30

40

50

60

70

80

90

100

정보보안 물리보안

일본

미국

유럽

중국

기타

(%)

일본

70.4%

미국

5.1%

유럽

2.3%

중국

7.0%

기타

15.2%

정보보안지역별수출비중

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 71 물리보안제품은 미국 28%, 유럽 25%

일본

11.1%

미국

27.9%

유럽

24.7%

중국

9.2%

기타

27.0%

물리보안지역별수출비중

자료: KISIA (2013.12), 유진투자증권

정보보호기업은 전체 수출의

70.4%가 일본지역

50

Analyst 박종선/한병화/윤혁진 | 스몰캡

2. 국내 정보보호산업 시장 전망

국내 정보보호산업은 연평균 18.9% 증가하는 고성장 산업

2012년 정보보호산업 총 매출액은 6조 2,396억원이었으며, 연평균 18.9%씩 증가하여 2017년에는 14조

8,134억원이 될 것으로 전망하고 있다. 이 중 정보보안 매출의 경우 2012년 1조 5,775억원에서 연평균

6.3%씩 증가하여 2017년에는 2조 1,395억원이 될 것으로 예상된다. 특히 물리보안의 경우 2012년 4조 6,

620억원에서 연평균 22.1%씩 증가하여 2017년에는 12,673,886백만원이 될 것으로 예상하고 있다.

정보보호산업 매출액이 높은 성장을 지속하고 있는 것은 정부의 법․제도 및 규제의 강화, 여러 차례의 보안

사고로 인한 경각심 고조, 정부 및 기업의 보안 투자 강화, 물리보안 수출의 확대 등이 주요 원인인 것으로

분석된다.

도표 72 국내 정보보호산업은 연평균 18.9% 성장 도표 73 물리보안시장은 연평균 22.1% 고성장

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2000

2011

2012

2013E

2014E

2015E

2016E

2017E

물리보안

정보보안

(십억원)

0

5

10

15

20

25

30

0

2,000

4,000

6,000

8,000

10,000

12,000

14,0002000

2011

2012

2013E

2014E

2015E

2016E

2017E

물리보안

증가율

(십억원) (%)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 74 정보보안시장도 연평균 6.3% 성장 지속 도표 75 정보보호산업은 성장세 지속 전망

0

2

4

6

8

10

12

14

16

18

20

0

500

1,000

1,500

2,000

2,500

2000

2011

2012

2013E

2014E

2015E

2016E

2017E

정보보안

증가율

(십억원) (%)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2000

2011

2012

2013E

2014E

2015E

2016E

2017E

정보보안

물리보안

(십억원)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

국내 정보보호시장은

연평균 18.9% 성장.

특히 물리보안은 22.1%

51

Analyst 박종선/한병화/윤혁진 | 스몰캡

3. 정보보안산업 시장 전망

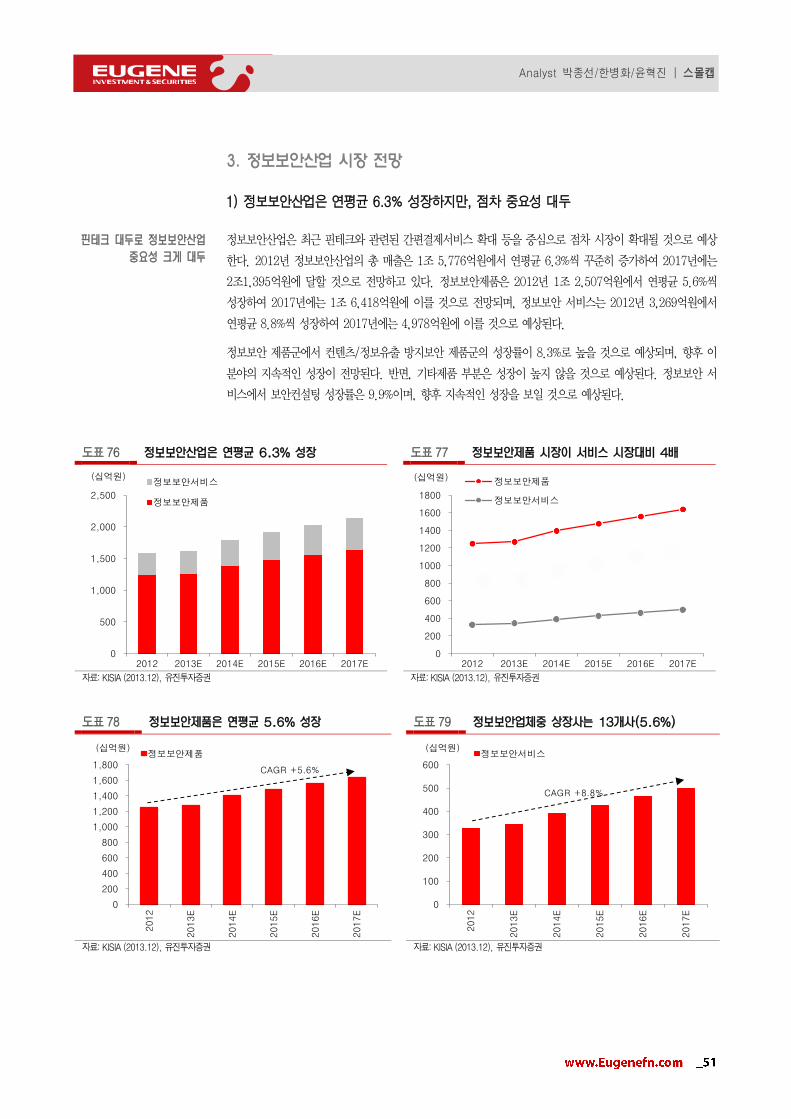

1) 정보보안산업은 연평균 6.3% 성장하지만, 점차 중요성 대두

정보보안산업은 최근 핀테크와 관련된 간편결제서비스 확대 등을 중심으로 점차 시장이 확대될 것으로 예상

한다. 2012년 정보보안산업의 총 매출은 1조 5,776억원에서 연평균 6.3%씩 꾸준히 증가하여 2017년에는

2조1,395억원에 달할 것으로 전망하고 있다. 정보보안제품은 2012년 1조 2,507억원에서 연평균 5.6%씩

성장하여 2017년에는 1조 6,418억원에 이를 것으로 전망되며, 정보보안 서비스는 2012년 3,269억원에서

연평균 8.8%씩 성장하여 2017년에는 4,978억원에 이를 것으로 예상된다.

정보보안 제품군에서 컨텐츠/정보유출 방지보안 제품군의 성장률이 8.3%로 높을 것으로 예상되며, 향후 이

분야의 지속적인 성장이 전망된다. 반면, 기타제품 부분은 성장이 높지 않을 것으로 예상된다. 정보보안 서

비스에서 보안컨설팅 성장률은 9.9%이며, 향후 지속적인 성장을 보일 것으로 예상된다.

도표 76 정보보안산업은 연평균 6.3% 성장 도표 77 정보보안제품 시장이 서비스 시장대비 4배

0

500

1,000

1,500

2,000

2,500

2012 2013E 2014E 2015E 2016E 2017E

정보보안서비스

정보보안제품

(십억원)

0

200

400

600

800

1000

1200

1400

1600

1800

2012 2013E 2014E 2015E 2016E 2017E

정보보안제품

정보보안서비스

(십억원)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 78 정보보안제품은 연평균 5.6% 성장 도표 79 정보보안업체중 상장사는 13개사(5.6%)

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2012

2013E

2014E

2015E

2016E

2017E

정보보안제품(십억원)

CAGR +5.6%

0

100

200

300

400

500

600

2012

2013E

2014E

2015E

2016E

2017E

정보보안서비스(십억원)

CAGR +8.8%

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

핀테크 대두로 정보보안산업

중요성 크게 대두

52

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 정보보안제품은 컨텐츠 및 정보유출 방지 관련 제품 성장 클 것

특히 간편결제서비스 확대는 암호화 및 토큰화 분야의 시장이 확대될 수 있을 것으로 예상되고 있어 점차

암호/인증 분야가 예상보다 큰 폭의 성장을 가져갈 수 있을 것으로 판단한다.

정보보안 제품 부문에서는 개인정보보호 사고 발생 등에 따라 컨텐츠/정보유출 방지보안 제품, 네트워크보

안 제품의 수요가 증가한 것으로 분석되며, 정보보안 서비스 부문에서는 보안 공격의 지능화, 고도화, 복잡/

다양화에 대응하기 위한 유지보수 및 교육훈련 서비스가 크게 증가하는 것으로 분석되었다.

컨텐츠 보안 관련 국내 시장의 대부분은 지란지교소프트, 플랜티넷, 테라정보기술 등 국산 업체의 제품이

차지하고 있으며, 솔루션의 형태가 PC 및 유선 인터넷 환경의 솔루션에서 스마트폰 및 모바일 솔루션으로

변화하는 중이다.

도표 80 정보보안제품별 성장 추이 및 전망 도표 81 컨텐츠/정보유출 방지 부문 성장세 뚜렷

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2012

2013E

2014E

2015E

2016E

2017E

기타제품 보안관리

암호/인증 콘텐츠/정보유출 방지보안

시스템 보안 네트워크 보안

(십억원)

0

50

100

150

200

250

300

350

400

4502012

2013E

2014E

2015E

2016E

2017E

콘텐츠/정보유출 방지보안

(십억원)

CAGR +8.5%

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 82 간편결제 서비스 확대로 예상외 성장 기대 도표 83 정보보안서비스는 연평균 8.8% 성장

0

20

40

60

80

100

120

140

160

2012

2013E

2014E

2015E

2016E

2017E

암호/인증

(십억원)

CAGR +4.9%

0

100

200

300

400

500

600

2012

2013E

2014E

2015E

2016E

2017E

기타서비스

보안컨설팅(십억원)

CAGR +8.8%

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

간편결제서비스 확대로

암호/인증, 정보유출 방지

등 여러 분야 관심 대두

53

Analyst 박종선/한병화/윤혁진 | 스몰캡

4. 물리보안 시장 전망

1) 물리보안시장은 연평균 22.1% 고성장 전망

2012년 물리보안 기업의 총 매출은 4조 6,620억원에서 연평균 22.1%씩 꾸준히 증가하여 2017년에는 12

조 6,739억원에 달할 것으로 전망된다. 이 중 물리보안제품은 2012년 3조 1,913억원에서 연평균 25.4%씩

높은 성장을 보이며 2017년에는 9조 9,130억원에 이를 것으로 전망된다. 또한 물리보안 서비스는 2012년

1조 4,707억원서 연평균 13.4%씩 성장하여 2017년에는 2조 7,609억원에 이를 것으로 전망된다.

도표 84 물리보안산업은 연평균 22.1% 고성장 전망 도표 85 물리보안제품 시장이 서비스보다 3배 규모

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2012 2013E 2014E 2015E 2016E 2017E

물리보안서비스

물리보안제품

(십억원)

0

2,000

4,000

6,000

8,000

10,000

12,000

2012 2013E 2014E 2015E 2016E 2017E

물리보안제품

물리보안서비스

(십억원)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 86 물리보안제품 연평균 성장률 25.5% 도표 87 물리보안서비스 연평균 13.4% 꾸준히 성장

0

5

10

15

20

25

30

35

0

2,000

4,000

6,000

8,000

10,000

12,000

2012

2013E

2014E

2015E

2016E

2017E

물리보안제품

증가율

(십억원) (%)

0

2

4

6

8

10

12

14

16

0

500

1,000

1,500

2,000

2,500

3,000

2012

2013E

2014E

2015E

2016E

2017E

물리보안서비스

증가율

(십억원) (%)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA(2013.12), 유진투자증권

특히 물리보안제품은

연평균 25.4% 고성장 전망

54

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 정보보안제품은 컨텐츠 및 정보유출 방지 관련 제품 성장 클 것

특히 간편결제서비스 확대는 암호화 및 토큰화 분야의 시장이 확대될 수 있을 것으로 예상되고 있어 점차

암호/인증 분야가 예상보다 큰 폭의 성장을 가져갈 수 있을 것으로 판단한다.

정보보안 제품 부문에서는 개인정보보호 사고 발생 등에 따라 컨텐츠/정보유출 방지보안 제품, 네트워크보

안 제품의 수요가 증가한 것으로 분석되며, 정보보안 서비스 부문에서는 보안 공격의 지능화, 고도화, 복잡/

다양화에 대응하기 위한 유지보수 및 교육훈련 서비스가 크게 증가하는 것으로 분석되었다.

컨텐츠 보안 관련 국내 시장의 대부분은 지란지교소프트, 플랜티넷, 테라정보기술 등 국산 업체의 제품이

차지하고 있으며, 솔루션의 형태가 PC 및 유선 인터넷 환경의 솔루션에서 스마트폰 및 모바일 솔루션으로

변화하는 중이다.

도표 88 솔루션 및 IP영상장시 성장 견인 도표 89 IP영상장비 연평균 22.0% 성장 전망

0

2,000

4,000

6,000

8,000

10,000

12,000

2012

2013E

2014E

2015E

2016E

2017E

기타알람/모니터링바이오인식Access Control주변장비솔루션엔진/칩셋IP영상장치카메라DVR

(십억원)

CAGR +25.5%

0

200

400

600

800

1,000

1,200

2012

2013E

2014E

2015E

2016E

2017E

IP영상장치(십억원)

CAGR +22.0

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 90 바이오인식 분야 성장세 커질 전망 도표 91 물리보안서비스는 안정된 상승 지속

0

50

100

150

200

250

300

350

400

450

2012

2013E

2014E

2015E

2016E

2017E

바이오인식(십억원)

CAGR +20.1

0

500

1,000

1,500

2,000

2,500

3,000

2012

2013E

2014E

2015E

2016E

2017E

기타보안서비스

영상보안서비스

출동보안서비스

(십억원)

CAGR +13.4%

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

간편결제서비스 확대로

암호/인증, 정보유출 방지

등 여러 분야 관심 대두

55

Analyst 박종선/한병화/윤혁진 | 스몰캡

5. 해외 정보보호산업 시장 전망

세계 정보보호산업은 연평균 7.1% 증가할 전망

세계 정보보호 시장의 매출은 2012년에 총 298억달러에서 2017년에 420억달러로 연평균 7.1%씩 성장할

것으로 전망하고 있다.

특히 전체 시장에서 Endpoint Security와 Network Security 관련 제품 시장이 높은 비중을 차지할 것으

로 예상하고 있으며, Identity and access management 관련 제품 시장이 9.4%의 가장 높은 성장을 보일

것으로 전망하고 있다.

도표 92 세계 정보보호산업은 연평균 7.1% 성장 도표 93 Endpoint, Network Security 주도

0

5

10

15

20

25

30

35

40

45

2012

2013E

2014E

2015E

2016E

2017E

(백만달러)

CAGR +7.1%

0

5

10

15

20

25

30

35

40

45

2012

2013E

2014E

2015E

2016E

2017E

Other SecuritySecurity and Vulnerability mgmt.Identity and access mgmt.Web SecurityMessaging SecurityNetwork SecurityEndpoint Security

(백만달러)

자료: IDC 2013.11, 유진투자증권 자료: IDC 2013.11, 유진투자증권

도표 94 Identity and access mgmt. 부문

연평균 9.4% 높은 성장 전망

도표 95 Security and Vulnerability mgmt.

연평균 9.1% 높은 성장 전망

0

1

2

3

4

5

6

7

8

2012

2013E

2014E

2015E

2016E

2017E

Identity and access mgmt.

(백만달러)

CAGR +9.4

0

1

2

3

4

5

6

7

2012

2013E

2014E

2015E

2016E

2017E

Security and Vulnerability mgmt.(백만달러)

CAGR +9.1

자료: IDC 2013.11, 유진투자증권 자료: IDC 2013.11, 유진투자증권

세계 정보보호시장은

7.1%로 저성장세 전망

56

Analyst 박종선/한병화/윤혁진 | 스몰캡

IV. 업체현황

1. 정보보호산업 관련 업체 현황

코스닥 및 거래소 상장사는 아직 미미한 수준

정보보호산업 관련 기업은 점차 증가하고 있으나 대부분 영세한 수준으로 코스닥 및 거래소 상장 기업은 그

리 많지 않아, 자금 조달 및 인력 수급에 어려움을 겪고 있을 것으로 판단된다.

정보보안 관련 기업체의 상장 현황을 조사해보면 비상장 기업이 220개(94.4%), 코스닥 기업이 13개(5.6%)

인 것으로 조사되었다. 물리보안 관련 기업의 상장 현황을 살펴보면 비상장 기업이 357개(92.7%), 코스닥

등록 기업이 22개(5.7%), 거래소 상장 기업이 6개(1.6%)인 것으로 조사되었다.

도표 96 정보보안기업 분포 (2013.12) 도표 97 물리보안기업 분포 (2013.12)

333

83

160

62

96

23

90

55

42

6

6

0 200 400

네트워크 보안

시스템 보안

콘텐츠/정보유출 방지보안

암호/인증

보안관리

기타제품

보안컨설팅

유지보수

보안관제

교육훈련

인증서비스

(개)

0 50 100 150 200 250

DVR

카메라

IP영상장치

엔진/칩셋

솔루션

주변장비

Access Control

바이오인식

알람/모니터링

기타

출동보안서비스

영상보안서비스

기타보안서비스

(개)

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

도표 98 정보보안기업 상장사 13개사(5.6%) 도표 99 물리보안기업 상장/등록사 28개사(7.3%)

비상장,

220 ,

94.4%

코스닥,

13 , 5.6%

정보보안상장 비중

비상장,

357 ,

92.7%

코스닥,

22 , 5.7%

거래소, 6 ,

1.6%

물리보안지역별수출비중

자료: KISIA (2013.12), 유진투자증권 자료: KISIA (2013.12), 유진투자증권

57

Analyst 박종선/한병화/윤혁진 | 스몰캡

2. 정보보안제품 분류표별 업체 현황

1) 정보보안 제품 및 서비스 업체 현황

도표 100 지식정보보안 제품분류표 –정보보안 (1)

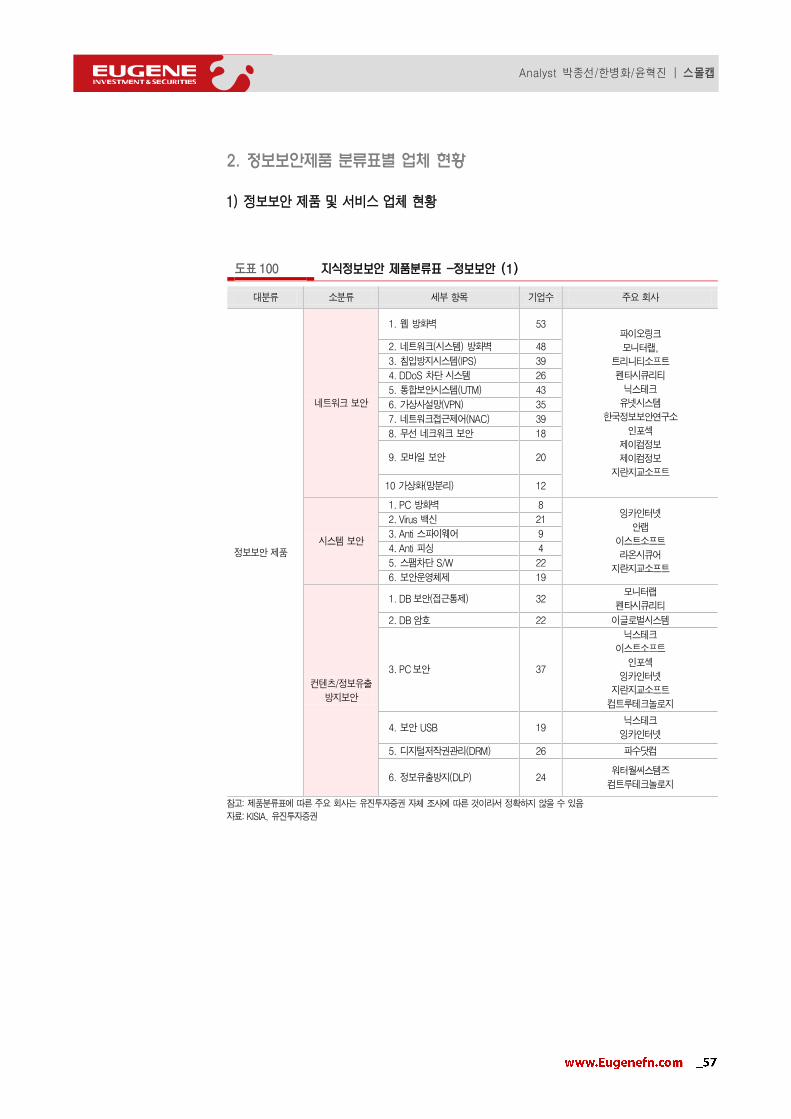

대분류 소분류 세부 항목 기업수 주요 회사

정보보안 제품

네트워크 보안

1. 웹 방화벽 53 파이오링크

모니터랩,

트리니티소프트

펜타시큐리티

닉스테크

유넷시스템

한국정보보안연구소

인포섹

제이컴정보

제이컴정보

지란지교소프트

2. 네트워크(시스템) 방화벽 48

3. 침입방지시스템(IPS) 39

4. DDoS 차단 시스템 26

5. 통합보안시스템(UTM) 43

6. 가상사설망(VPN) 35

7. 네트워크접근제어(NAC) 39

8. 무선 네크워크 보안 18

9. 모바일 보안 20

10 가상화(망분리) 12

시스템 보안

1. PC 방화벽 8 잉카인터넷

안랩

이스트소프트

라온시큐어

지란지교소프트

2. Virus 백신 21

3. Anti 스파이웨어 9

4. Anti 피싱 4

5. 스팸차단 S/W 22

6. 보안운영체제 19

컨텐츠/정보유출

방지보안

1. DB 보안(접근통제) 32 모니터랩

펜타시큐리티

2. DB 암호 22 이글로벌시스템

3. PC보안 37

닉스테크

이스트소프트

인포섹

잉카인터넷

지란지교소프트

컴트루테크놀로지

4. 보안 USB 19 닉스테크

잉카인터넷

5. 디지털저작권관리(DRM) 26 파수닷컴

6. 정보유출방지(DLP) 24 워터월씨스템즈

컴트루테크놀로지

참고: 제품분류표에 따른 주요 회사는 유진투자증권 자체 조사에 따른 것이라서 정확하지 않을 수 있음

자료: KISIA, 유진투자증권

58

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 101 지식정보보안 제품분류표 –정보보안 (2)

대분류 소분류 세부 항목 기업수 주요 회사

정보보안 제품

암호/인증

1. 보안스마트카드 2 코나아이

유비벨록스

유니온커뮤니티

소프트포럼

유넷시스템

펜타시큐리티

이니텍

인포섹

펜타시큐리티

2. H/W토큰(HSM) 3

3. 일회용비밀번호(OTP) 4

4. 공개키기반구조(PKI) 21

5. 통합접근관리(EAM) 8

6. 싱글사인온(SSO) 15

7. 통합계정관리(IM/IAM) 9

보안관리

1. 기업보안관리(ESM) 21 이글루시큐리티

제이컴정보

잉카인터넷

유넷시스템

잉카인터넷

트리니티소프트

파수닷컴

트리니티소프트

파수닷컴

2. 위협관리시스템(TMS) 10

3. 패치관리시스템(PMS) 11

4. 자산관리시스템(RMS) 10

5. 로그 관리/분석 툴 18

6. 취약점 분석 툴 16

7. 디지털 포렌식 툴 10

기타 제품 1. 기타 23

모니터랩

지란지교소프트

파수닷컴

정보보안

서비스

보안컨설팅

1. 인증(ISO, G-ISMS) 12 시큐아이닷컴

롯데정보통신

안랩

에스티지시큐리티

에이쓰리시큐리티

싸이버원

인포섹

2. 안전진단/기반보호 11

3. 진단 및 모의해킹 21

4. 개인정보보호컨설팅 13

5. 종합보안컨설팅 25

6. 정보감사

(내부정보유출방지 컨설팅 등) 8 파수닷컴

유지보수 1. 판매 후 유료서비스 55

보안관제 1. 원격관제 서비스

2. 파견관제 서비스

24

18

교육/훈련 1. 교육훈련 서비스 6

인증서비스 1. 공인/사설 인증서비스 6

한국정보인증,

한국전자인증,

케이싸인

라온시큐어

인포바인

참고: 제품분류표에 따른 주요 회사는 유진투자증권 자체 조사에 따른 것이라서 정확하지 않을 수 있음

자료: KISIA, 유진투자증권

59

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 물리보안 제품 및 서비스 업체 현황

도표 102 지식정보보안 제품분류표 –물리보안

대분류 소분류 세부 항목 기업수 회사와 제품명

물리보안 제품

DVR

1. StandAlone DVR 89

아이디스

윈포넷

2. PC base DVR 34

3. 하이브리드 DVR 17

4. HD-SDI DVR 24

카메라

1. 박스형/돔/PTZ카메라 121

2. HD-SDI카메라 28

3. 특수카메라(열화상/3D 등) 8 MDS테크

4. CCTV 렌즈 33

3. 기타(모듈/CCD/CMOS/보드 등) 40

IP 영상장치

1. Video Server(인코더/디코더) 25

아이디스

윈포넷 2. IP Camera 58

3. NVR 30

엔진/칩셋 1. 코덱 3

2. Control Chip 8

Solution

1. 영상감시관제 S/W(CMS/VMS) 49 유니온커뮤니티

이글루시큐리티 2. 지능형 솔루션 33

주변장비 1. 영상전송/변환장치 22

2. 액세서리(하우징/브라켓/폴 등) 29

Access Control 1. 카드&리더(번호/마그네틱)

컨트롤러 패널/장비, S/W 등 51 유니온커뮤니티

바이오인식

1. 얼굴인식 시스템 13 옵트론텍(필터)

2. 지문인식 시스템 19 슈프리마(모듈)

3. 홍채인식 시스템 8

옵트론텍(필터),

헤성옵틱스(모듈),

파워로직스(모듈)

4. 정맥인식 시스템 4

5. 기타(음성인식 및 기타) 5

알람/모니터링 1. 적외선/레이저/진동/장력 센서

모션디텍터/침입탐지장비 등 14

기타 1. 블랙박스 20

2. 시설물보안장비 5

물리보안

서비스

출동보안서비스 31

영상보안서비스 16

기타보안서비스 9

참고: 제품분류표에 따른 주요 회사는 유진투자증권 자체 조사에 따른 것이라서 정확하지 않을 수 있음

자료: KISIA, 유진투자증권

60

Analyst 박종선/한병화/윤혁진 | 스몰캡

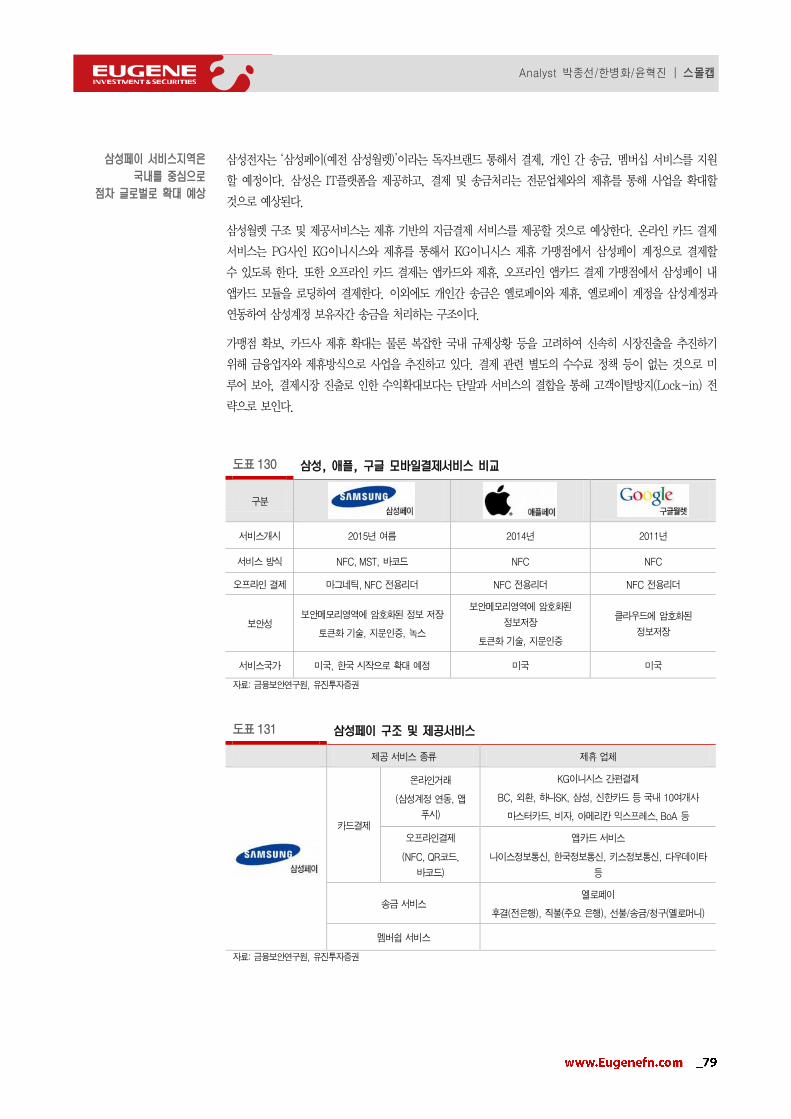

3. 주요업체 핀테크 보안 사업현황

1) 삼성전자, 모바일 플랫폼 녹스(KNOX)

삼성전자는 지난 3월초에 ‘MWC 2015’를 통해 갤럭시 S6와 갤럭시 S6 엣지는 독자적인 모바일 보안 플랫

폼 ‘녹스(KNOX)’와 지문인식스캐너 등의 보안 솔루션을 공개했다.

녹스는 스마트 기기의 하드웨어부터 운영체계, 앱까지 계층별로 최적화된 보안 솔루션이 적용되는 것이 특

징이다. 갤럭시 S6와 갤럭시 S6 엣지엔 실시간으로 단말과 데이터를 보호하고 멀티 태스킹과 관리모드가

더욱 향상된 녹스 플랫폼이 탑재하고 있다.

또한, 삼성전자는 사용자들에게 더욱 안전하고 편리한 모바일 결제 서비스를 어디에서나 이용할 수 있는 ‘삼

성 페이(Samsung Pay)’ 서비스를 갤럭시 S6와 갤럭시 S6 엣지를 통해 처음으로 제공할 예정이다.

삼성 페이는 NFC 방식뿐 아니라 마그네틱 보안 전송(MST, Magnetic Secure Transmission), 바코드 방

식을 지원한다. 한국·미국 등에 우선 적용될 MST 기술은 보안 수준이 높고 기존 마그네틱 신용카드 리더

기에서 모바일 결제를 할 수 있어 대다수 매장에서 사용할 수 있을 것으로 기대된다.

이외에도 삼성 페이는 결제 시 카드 번호 대신 임시 번호인 토큰 정보를 사용함으로써 보안을 강화했는데,

거래 정보를 단말에 저장하지 않기 때문에 보다 안전하게 사용할 수 있다.

도표 103 ‘MWC 2015’를 통해서 공개하고 있는 삼성 페이(Samsung Pay)

자료: 삼성전자, 유진투자증권

61

Analyst 박종선/한병화/윤혁진 | 스몰캡

2) 삼성전자, 결제 솔루션업체인 ‘루프페이(LoopPay)’ 인수

삼성전자는 지난 2월 18일에 미국 매사추세츠에 위치한 모바일 결제 솔루션 업체 루프페이(LoopPay)를 인

수한다고 밝혔다. 삼성전자는 이번 인수를 통해 모바일 결제 플랫폼 생태계를 구축하고 사용자들에게 안전

하고 편리한 모바일 결제 서비스를 제공할 계획이다. 이는 NFC 인프라 확대이전에 기존 인프라를 활용한

시스템으로 모바일결제시스템 확대에 과도기적 솔루션으로 긍정적으로 작용할 것으로 판단한다.

루프페이는 마그네틱 보안 전송(Magnetic Secure Transmission, 이하 MST) 관련 특허 기술을 보유한 업

체이다. MST를 활용하게 되면 NFC와 같은 새로운 결제용 단말기 보급이 없이 기존 마그네틱카드를 사용

하는 인프라를 그대로 이용할 수 있다는 장점을 보유하고 있다.

루프페이의 MST 기술은 신용카드 정보를 담은 기기를 마그네틱 방식의 결제 단말기에 가까이 대면 결제할

수 있게 하는 방식이다. 기존의 결제 단말기를 교체할 필요 없이 대부분의 미국 매장에서 모바일 결제 서비

스를 이용할 수 있어 활용 범위가 넓다. 루프페이는 이미 미국 전역은 물론, 홍콩·호주·이탈리아·브라질

등 세계 각지로 빠르게 확산되고 있다.

삼성전자는 루프페이가 구축해온 은행·카드사 등 관련 업계와의 긴밀한 협력 관계를 바탕으로 모바일 커머

스 시장을 선도해나갈 예정이다. 지난해 8월에 삼성전자는 신용카드 업체 비자(Visa), 싱크로니

(Synchrony) 등과 공동으로 루프페이에 투자하기도 했다. 루프페이는 이미 미국 전역은 물론, 홍콩·호주

·이탈리아·브라질 등 세계 각지로 빠르게 확산되고 있다.

도표 104 쉽고 안전하며 간편한 루프페이(LoopPay) 결제 시스템

자료: 삼성전자, 유진투자증권

62

Analyst 박종선/한병화/윤혁진 | 스몰캡

3) 스마트폰 생체인식 관련 업체 진출 활발

생체인식기술에서 가장 활발하게 상용화가 이루어지고 있는 분야는 지문인식기술이다.

모바일 기기용 지문인식 모듈에 사용하는 지문인식칩은 현재 어센텍과 시냅틱스, 핑거프린트카드(FPC) 3개

사가 거의 독과점한 상태이다. 애플은 지난 2012년 어센텍을 인수해 지문인식 칩을 내재화했고 삼성전자는

시냅틱스에서 칩을 받아 모듈을 자체 생산하고 있다.

국내 지문인식모듈을 생산하고 있는 크루셜텍은 중국 화웨이와 오포 등에 제품을 공급하고 있다. 최근 지문

인식 모듈 누적 판매량 1,000만대를 돌파했다. 지난 모바일월드콩그레스(MWC)에서 홈키 글라스 일체형과

글라스 일체형 제품을 선보여 주목을 받았으며 터치스크린패널(TSP) 일체형 모듈 양산을 목표로 기술을 개

발하고 있다. 또한 TSP전문업체 트레이스도 정부 기술개발 사업 주관사로 선정돼 TSP 일체형 지문인식모

듈을 개발하고 있다.

코넥스 등록업체인 유니온커뮤니티는 반도체 방식이 아닌 광학식 외장형 지문인식 모듈을 개발했다. 케이스

형과 탈착형 제품으로 스마트폰 자체 카메라를 이용하기 때문에 구형 스마트폰에서도 지문인식 기능을 사용

할 수 있다. 출입통제용 보안솔루션 전문업체 슈프리마도 자체 지문인식 기술을 바탕으로 올해 스마트폰 시

장에 진출할 것으로 예상되고 있다.

최근 급부상하고 있는 홍채인식과 안면인식기술은 아직 상용화 초기단계이다. 홍채인식은 홍채의 미세한 구

분점을 인식하기 위해 적외선 LED와 적외선 카메라 기술을 이용한다. 파워로직스, 해성옵틱스 등 홍채인식

모듈을 개발하고 있으며, 적외선 필터는 옵트론텍이 이미 개발을 완료하고 판매하고 있다.

삼성전자가 지난 2012년 홍채인식 관련 특허를 출원한 사실이 밝혀져 한때 이목이 집중됐지만 아직까지는

인식률과 소형화, 양산성 등 개선이 필요하다는 평가다. 한때 중저가는 지문인식, 고가제품은 홍채인식을 적

용할 것이라는 발표도 했지만, 아직 실현은 안되고 있다. 하지만 일본 후지쯔, 미국 뷰소닉 등 해외 업체가

홍체인식 모듈을 내장한 스마트폰을 연내 출시할 계획을 가지고 있다.

63

Analyst 박종선/한병화/윤혁진 | 스몰캡

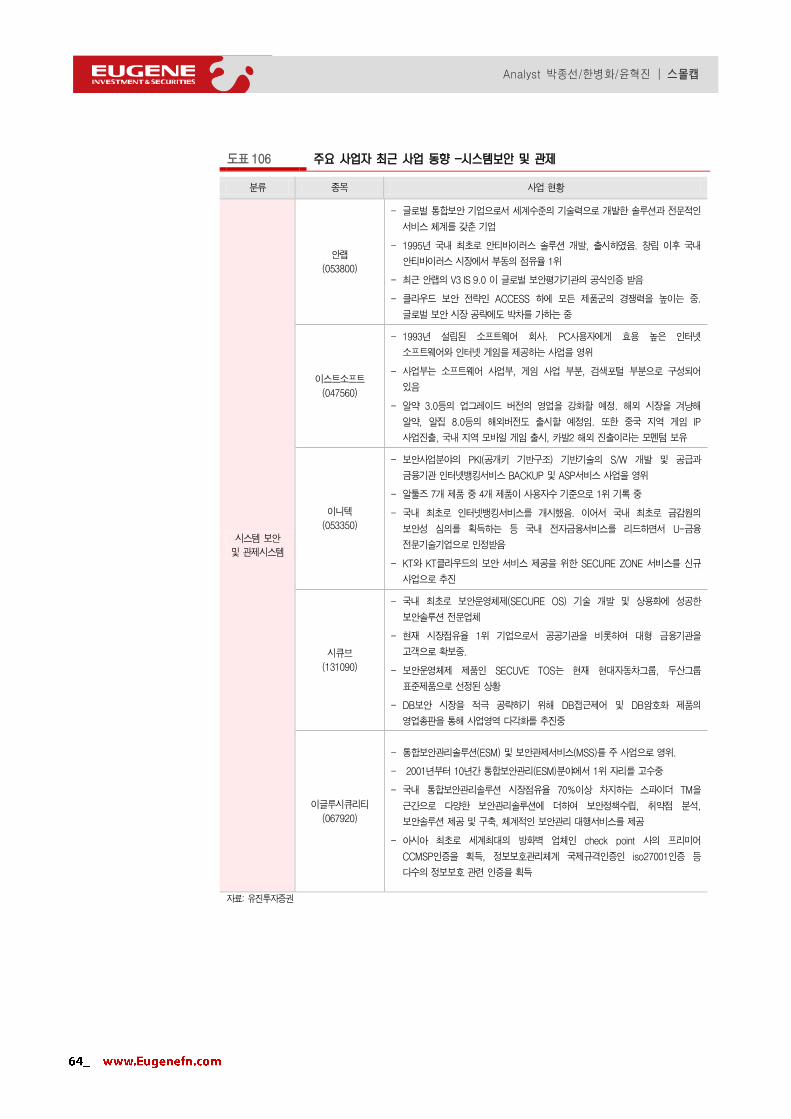

4) 주요 사업자 최근 사업 동향

자료: 유진투자증권

도표 105 주요 사업자 최근 사업 동향 –네트워크 보안

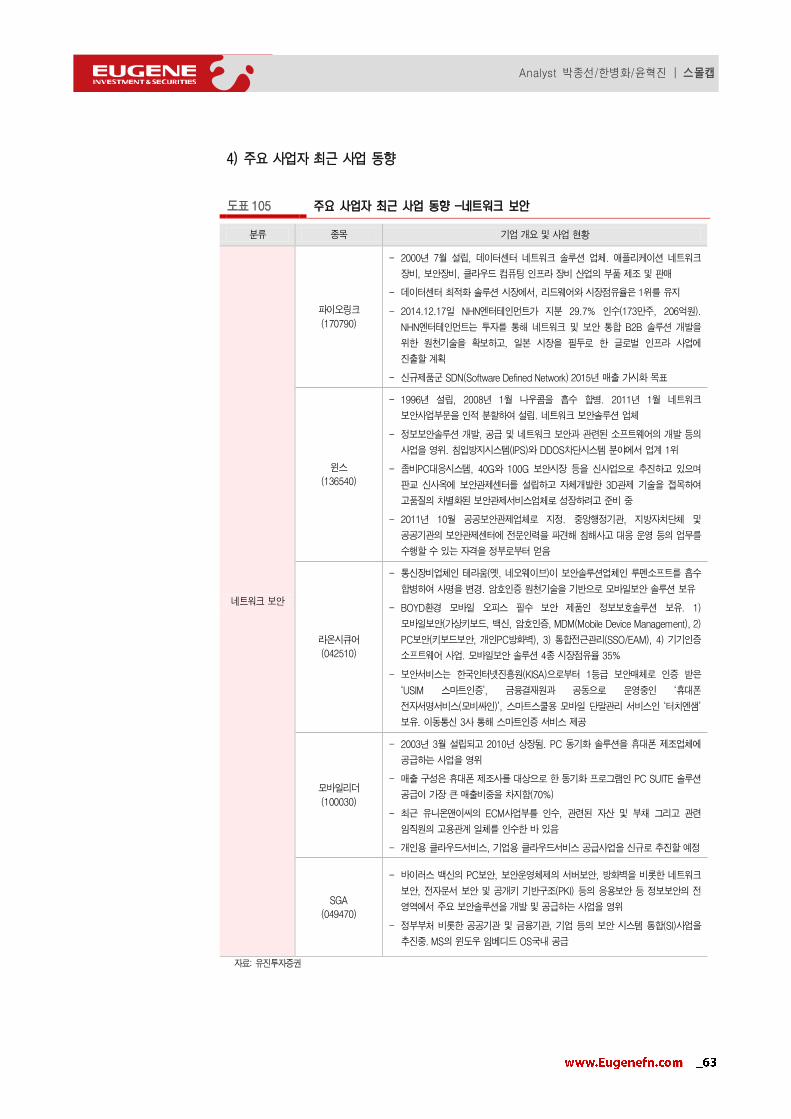

분류 종목 기업 개요 및 사업 현황

네트워크 보안

파이오링크

(170790)

- 2000년 7월 설립, 데이터센터 네트워크 솔루션 업체. 애플리케이션 네트워크

장비, 보안장비, 클라우드 컴퓨팅 인프라 장비 산업의 부품 제조 및 판매

- 데이터센터 최적화 솔루션 시장에서, 리드웨어와 시장점유율은 1위를 유지

- 2014.12.17일 NHN엔터테인먼트가 지분 29.7% 인수(173만주, 206억원).

NHN엔터테인먼트는 투자를 통해 네트워크 및 보안 통합 B2B 솔루션 개발을

위한 원천기술을 확보하고, 일본 시장을 필두로 한 글로벌 인프라 사업에

진출할 계획

- 신규제품군 SDN(Software Defined Network) 2015년 매출 가시화 목표

윈스

(136540)

- 1996년 설립, 2008년 1월 나우콤을 흡수 합병. 2011년 1월 네트워크

보안사업부문을 인적 분할하여 설립. 네트워크 보안솔루션 업체

- 정보보안솔루션 개발, 공급 및 네트워크 보안과 관련된 소프트웨어의 개발 등의

사업을 영위. 침입방지시스템(IPS)와 DDOS차단시스템 분야에서 업계 1위

- 좀비PC대응시스템, 40G와 100G 보안시장 등을 신사업으로 추진하고 있으며

판교 신사옥에 보안관제센터를 설립하고 자체개발한 3D관제 기술을 접목하여

고품질의 차별화된 보안관제서비스업체로 성장하려고 준비 중

- 2011년 10월 공공보안관제업체로 지정. 중앙행정기관, 지방자치단체 및

공공기관의 보안관제센터에 전문인력을 파견해 침해사고 대응 운영 등의 업무를

수행할 수 있는 자격을 정부로부터 얻음

라온시큐어

(042510)

- 통신장비업체인 테라움(옛, 네오웨이브)이 보안솔루션업체인 루멘소프트를 흡수

합병하여 사명을 변경. 암호인증 원천기술을 기반으로 모바일보안 솔루션 보유

- BOYD환경 모바일 오피스 필수 보안 제품인 정보보호솔루션 보유. 1)

모바일보안(가상키보드, 백신, 암호인증, MDM(Mobile Device Management), 2)

PC보안(키보드보안, 개인PC방화벽), 3) 통합전근관리(SSO/EAM), 4) 기기인증

소프트웨어 사업. 모바일보안 솔루션 4종 시장점유율 35%

- 보안서비스는 한국인터넷진흥원(KISA)으로부터 1등급 보안매체로 인증 받은

‘USIM 스마트인증’, 금융결재원과 공동으로 운영중인 ‘휴대폰

전자서명서비스(모비싸인)’, 스마트스쿨용 모바일 단말관리 서비스인 ‘터치엔샘’

보유. 이동통신 3사 통해 스마트인증 서비스 제공

모바일리더

(100030)

- 2003년 3월 설립되고 2010년 상장됨. PC 동기화 솔루션을 휴대폰 제조업체에

공급하는 사업을 영위

- 매출 구성은 휴대폰 제조사를 대상으로 한 동기화 프로그램인 PC SUITE 솔루션

공급이 가장 큰 매출비중을 차지함(70%)

- 최근 유니온앤이씨의 ECM사업부를 인수, 관련된 자산 및 부채 그리고 관련

임직원의 고용관계 일체를 인수한 바 있음

- 개인용 클라우드서비스, 기업용 클라우드서비스 공급사업을 신규로 추진할 예정

SGA

(049470)

- 바이러스 백신의 PC보안, 보안운영체제의 서버보안, 방화벽을 비롯한 네트워크

보안, 전자문서 보안 및 공개키 기반구조(PKI) 등의 응용보안 등 정보보안의 전

영역에서 주요 보안솔루션을 개발 및 공급하는 사업을 영위

- 정부부처 비롯한 공공기관 및 금융기관, 기업 등의 보안 시스템 통합(SI)사업을

추진중. MS의 윈도우 임베디드 OS국내 공급

64

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 106 주요 사업자 최근 사업 동향 –시스템보안 및 관제

분류 종목 사업 현황

시스템 보안

및 관제시스템

안랩

(053800)

- 글로벌 통합보안 기업으로서 세계수준의 기술력으로 개발한 솔루션과 전문적인

서비스 체계를 갖춘 기업

- 1995년 국내 최초로 안티바이러스 솔루션 개발, 출시하였음. 창립 이후 국내

안티바이러스 시장에서 부동의 점유율 1위

- 최근 안랩의 V3 IS 9.0 이 글로벌 보안평가기관의 공식인증 받음

- 클라우드 보안 전략인 ACCESS 하에 모든 제품군의 경쟁력을 높이는 중.

글로벌 보안 시장 공략에도 박차를 가하는 중

이스트소프트

(047560)

- 1993년 설립된 소프트웨어 회사. PC사용자에게 효용 높은 인터넷

소프트웨어와 인터넷 게임을 제공하는 사업을 영위

- 사업부는 소프트웨어 사업부, 게임 사업 부분, 검색포털 부분으로 구성되어

있음

- 알약 3.0등의 업그레이드 버전의 영업을 강화할 예정. 해외 시장을 겨냥해

알약, 알집 8.0등의 해외버전도 출시할 예정임. 또한 중국 지역 게임 IP

사업진출, 국내 지역 모바일 게임 출시, 카발2 해외 진출이라는 모멘텀 보유

이니텍

(053350)

- 보안사업분야의 PKI(공개키 기반구조) 기반기술의 S/W 개발 및 공급과

금융기관 인터넷뱅킹서비스 BACKUP 및 ASP서비스 사업을 영위

- 알툴즈 7개 제품 중 4개 제품이 사용자수 기준으로 1위 기록 중

- 국내 최초로 인터넷뱅킹서비스를 개시했음. 이어서 국내 최초로 금감원의

보안성 심의를 획득하는 등 국내 전자금융서비스를 리드하면서 U-금융

전문기술기업으로 인정받음

- KT와 KT클라우드의 보안 서비스 제공을 위한 SECURE ZONE 서비스를 신규

사업으로 추진

시큐브

(131090)

- 국내 최초로 보안운영체제(SECURE OS) 기술 개발 및 상용화에 성공한

보안솔루션 전문업체

- 현재 시장점유율 1위 기업으로서 공공기관을 비롯하여 대형 금융기관을

고객으로 확보중.

- 보안운영체제 제품인 SECUVE TOS는 현재 현대자동차그룹, 두산그룹

표준제품으로 선정된 상황

- DB보안 시장을 적극 공략하기 위해 DB접근제어 및 DB암호화 제품의

영업총판을 통해 사업영역 다각화를 추진중

이글루시큐리티

(067920)

- 통합보안관리솔루션(ESM) 및 보안관제서비스(MSS)를 주 사업으로 영위.

- 2001년부터 10년간 통합보안관리(ESM)분야에서 1위 자리를 고수중

- 국내 통합보안관리솔루션 시장점유율 70%이상 차지하는 스파이더 TM을

근간으로 다양한 보안관리솔루션에 더하여 보안정책수립, 취약점 분석,

보안솔루션 제공 및 구축, 체계적인 보안관리 대행서비스를 제공

- 아시아 최초로 세계최대의 방화벽 업체인 check point 사의 프리미어

CCMSP인증을 획득, 정보보호관리체계 국제규격인증인 iso27001인증 등

다수의 정보보호 관련 인증을 획득

자료: 유진투자증권

65

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 107 주요 사업자 최근 사업 동향 –인증 및 암호 관련 업체

분류 종목 사업 현황

인증/암호

한국정보인증

(053300)

- 국내 최초의 공인인증기관으로서 공인인증서의 발급, PKI솔루션 개발 및 판매,

SSL(웹 보안 서버)판매, 메일(공인 전자 주소) 중계사업 등을 영위

- 범용법인인증서가 가장 많이 쓰이는 분야는 전자입찰시장(조달청 나라장터

등)이며 동사는 국내 범용법인인증서 시장의 약 42%를 점유 1위

- 생체 기반의 보안인증 글로벌 컨소시엄인 FIDO(Fast Identity Online)

얼라이언스에 가입

- SKT, KT, LGU+ 이동통신 3사와 협력해 고객들의 개인정보보호를 위해

유심인증 OTP서비스인 ‘마이오티피(MyOTP)’를 출시하였음

한국전자인증

(041460)

- 공인인증서 서비스 사업, 글로벌 인증 서비스 사업, 보안서버 인증서비스 사업,

인증서비스 아웃소싱 사업 및 인증솔루션 사업 등을 주요 사업으로 영위

- 국내 유일의 글로벌 수준의 인증서비스를 제공할 수 있는 전문 인증기관으로

경쟁사 대비 모든 인증서 분야를 커버할 수 있는 기술력과 서비스 대응능력을

보유

- 도메인 등록 서비스업, 인공지능 및 로보틱스 연구개발 등의 신규 사업을 진행

중에 있음

소프트포럼

(054920)

- 축적된 암호인증 기술을 바탕으로 인터넷뱅킹, 사이버트레이딩, 온라인쇼핑 등

B2C 거래, E-MARKETPLACE, EMRO등 B2B거래와 같은 전자상거래의

안전성을 보장하기 위한 보안인프라를 제공하는 사업을 영위

- 주 사업인 PKI솔루션이 매출의 77.62%를 차지

- 최근 키보드보안, 피싱 등의 통합 pc보안 제품을 공급 중. 우수한 기술력

바탕으로 금융권 시장을 선점함에 따라 지속적으로 시장을 확대 중. 2011년

현대 600여개 고객사를 확보한 상황

케이사인

(192250)

- 개인, 기업, 정부 등 모든 객체들의 정보보안기술의 개발 및 솔루션 판매 사업을

목적으로 설립되었고 2014년 10월 케이비제2호기업인수목적회사와 합병

- 개인정보보보호법 시행에 따른 정책적 수혜를 발판으로 최근 연간 25% 이상의

높은 성장률을 보여주고 있음

- 2013년 8월 일본시장 진출을 위해 67.5%의 지분을 투자해 SECURE DB

JAPAN 현지법인을 도쿄에 설립. 해외의 개발도상국 등 IT인프라 구축 단계

국가를 대상으로 정보보안 기술을 보급할 계획임

- 잠재적 성장성이 뛰어날 것으로 예상되는 소프트웨어/서비스, 게임산업,

모바일산업, 바이오/의료, 신재생에너지 등 미래 성장 동력을 갖추었다고

판단되는 산업 중에 합병대상기업을 발굴 예정

인포바인

(115310)

- 휴대폰인증서 보관서비스 업체로 사업은 휴대폰인증서 보관서비스, 유선전화

결제서비스, 게임 등으로 나뉨

- 휴대폰 인증서 보관서비스가 매출의 대부분을 차지함

- 금융업체를 중심으로 140개 기관과 제휴를 맺고 있으며 시장 점유율

96%이상의 독점적 지위를 확보중

- KT ACS시스템을 KT로부터 개발을 의뢰 받아 직접 개발하는 등 유관기술

분야에서 원천기술 보유

자료: 유진투자증권

66

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 108 주요 사업자 최근 사업 동향 –생체 인식 관련

분류 종목 사업 현황

생체인식

크루셜텍

(114120)

- 2001년 4월 20일에 설립되었으며, 광 모듈 분야에 대한 연구 개발로 출범한

휴대기기 입력장치 전문기업

- 세계 최초로 광학방식의 입력 솔루션인 OTP를 개발함. 이를 바탕으로 지문인식

센서 기능을 강화한 BTP를 출시하여 화웨이 및 오포 등 중국 휴대폰 업체에 공급

중

- 신규사업 분야인 MS터치솔루션 사업은 2015년부터 양산 및 공급 시작할 계획임

슈프리마

(094840)

- 바이오인식 핵심 솔루션 및 시스템 제공, 바이오 인식 단말기, 응용시스템,

출입국관리 시스템, 지문 감식 솔루션 등의 제조 및 판매업을 영위

- 국내 무인 시스템경비 국내 1위 업체인 삼성 에스원에 지문인식 시스템을

독점적으로 공급 중

- HONEYWELL등 글로벌 시스템 통합업체와의 협력을 통해 OEM/ODM 사업 기회

화장해 나가는 중

해성옵틱스

(076610)

- 2002년 설립. 정밀가공, 박막코팅 세정기술 등을 바탕으로 주력 제품인 휴대폰용

카메라 렌즈를 개발, 생산 및 판매하는 사업을 영위

- 고사양 스마트폰에 장착되는 카메라 렌즈 및 모듈 생산. OIS 기능 채택

카메라모듈 생산

- 홍채인식 모듈을 개발 중

옵트론텍

(082210)

- 광학부품 전문기업으로 스마트폰용 카메라 모듈부품 중심의 이미지센서용 필터,

CCTV및 블랙박스에 사용되는 렌즈 등을 제조 및 판매하는 사업 영위

- 광학부품의 생산 및 판매를 목적으로 1999년 5월 26일 해빛정보 설립. 2005년

6월 24일자로 코스닥 상장. ㈜옵트론텍과 2009년 2월 20일 합병

- 적외선 필터에서 블루필터 개발로 국내 시장 독과점, 최근 필름형 블루필터 개발,

국내외 시장 장악

- 홍채인식용 필터 공급 중, 안면인식용 개발 중. 자동차용 카메라 모듈 사업도

진출. 국내 차량전장부품업체와 개발 중

트레이스

(052290)

- 2011년 합병 이후 주력사업을 소프트웨어 개발 및 공급업에서 전자부품

제조업으로 변경

- LG전자를 플래시 광모듈 제품의 주요 고객사로 두고 있음. LG에서 판매되는

휴대폰 중 플래시 모듈 적용 제품의 부품을 100% 납품하고 있음

- 2011년 합병으로 인해 풍력 개발 사업을 취소하기로 결정함

- 최근 제품 생산 관련 라미네이팅 장치 관련 특허를 취득함

유니온커뮤니티

(203450, 코넥스)

- 지문인식 센서 개발 기술과 지문인식 알고리즘 자동문 인식 원천 기술을 비롯해

영상제어 기술, EMBEDDED SYSTEM 및 APPLICATION개발 기술을 보유.

- 2000년에 설립되어 6년만에 업계 1위 달성. 2014년 7월 23일 코넥스에 상장됨

- 최근 지문인식 전용 스마트폰 케이스를 개발하여 전세계 40개사 이상과 제품

판매 협의 진행 중

- 특허를 받은 위조지문 판별 기술을 적용하여 종이, 필름, 고무, 실리콘 같은

위조지문을 원천 차단 가능

자료: 유진투자증권

67

Analyst 박종선/한병화/윤혁진 | 스몰캡

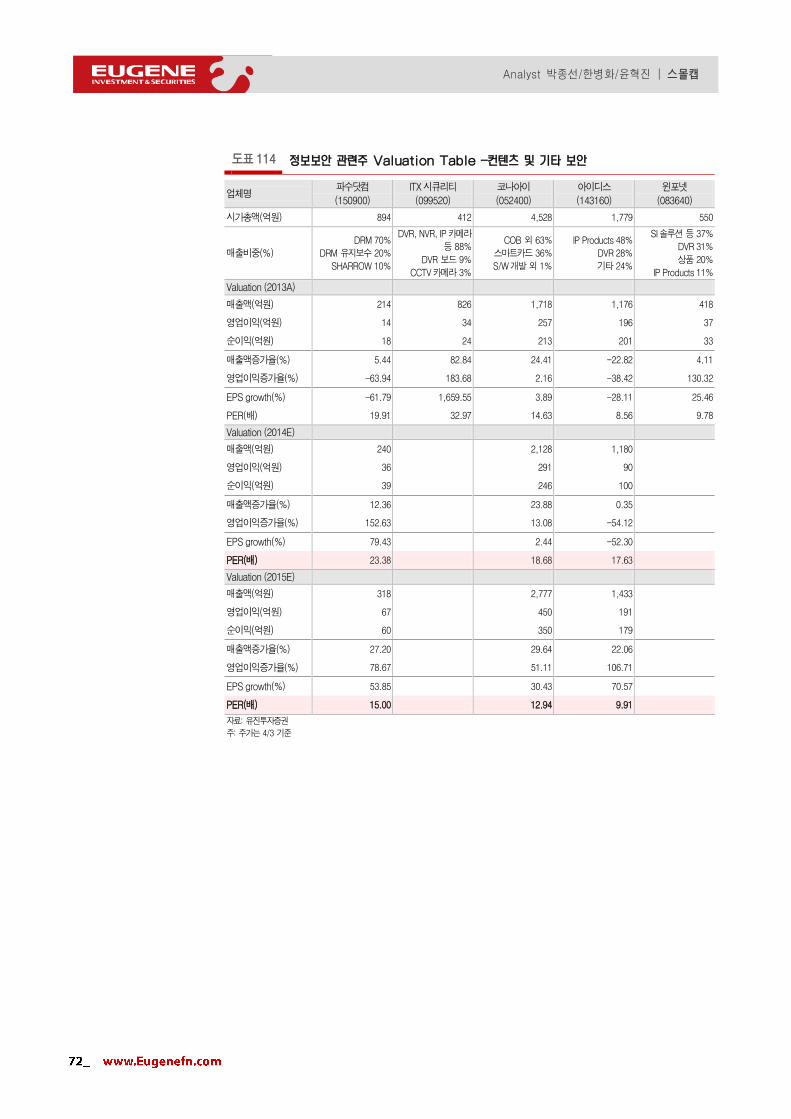

도표 109 주요 사업자 최근 사업 동향 –컨텐츠 및 기타 보안

분류 종목 사업 현황

컨텐츠 및

기타 보안

파수닷컴

(150900)

- 2013년 2월에 설립 되었으며, 지식정보보안산업 내 컨텐츠 및 정보유통방지보안

분야의 기업 문서 보안 솔루션 사업 등을 영위

- 금융업체를 중심으로 140개 이상의 기관과 제휴를 맺고 있음. 시장점유율 96%

이상의 독점적 지위 확보중

- KT ACS시스템을 KT로부터 개발 의뢰 받아 직접 개발하는 등 유관기술 분야에서

원천기술을 보유 중

ITX시큐리티

(099520)

- 1998년 2월에 설립되어 영상 감시 장비 및 주변기기의 디자인, 개발을 통해

보안시장을 선도하고 있는 기업

- 주요 매출처는 세계적인 유통망을 가진 CBC사와 Pelco, Lorex 등이 있음.

Lorex의 경우 총 매출액의 50% 이상을 동사가 점유함

- H264 영상압축 기술을 이용하여 최신 DSP기반 스탠드얼론형 NVR을 개발할

예정

코나아이

(052400)

- 1998년에서 2003년까지 교통카드 및 전자화폐시스템 구축사업을 하다가,

핵심사업을 전향하여 IC CHIP OS인 COS를 자체 개발, 제조 및 판매 등

스마트카드 관련 TOTAL SOLUTION을 제공하는 업체

- 국내 스마트 카드 70% 시장점유율을 차지

- 중국, 미국시장 진입에 성공하여, 중국과 미국의 메이저 은행 중심으로 IC카드를

공급 중

- 정부의 핀테크 활성화 정책이 구체화되면서 동사가 자체 개발한 결재 플랫폼 및

휴대폰 NFC 기술은 향후 신규 수익창출 예상

아이디스

(143160)

- ㈜아이디스홀딩스가 2011년 7월 1일 인적 분할함에 따라 개발, 제조, 판매 사업

부문을 담당할 목적으로 신설됨

- 보안장비 전문매거진 A/S ASIA에서 실시한 소비자 편의성, 디자인, 화질, 안정성

평가에 대해서 타사 DVR과의 비교 평가 결과 동사의 DVR이 가장 높은 점수를

획득하여 최우수 기술력을 입증함

- 정부의 DVR 에서 NVR로의 전환 정책으로 향후 수혜 기대

윈포넷

(083640)

- 2000년 설립되어 DVR등 영상 보안장비 및 영상 보안 솔루션의 개발 및

제조업체

- 2015년 3월 27일 상호명을 ‘인포넷’에서 ‘인콘’으로 변경

- 세계 최초로 비콘을 통합적으로 관리 및 활용하는 ‘아이허브’모델을 개발한

‘디오인터랙티브’와 협력을 통해 사물인터넷시장으로 진출하는 기틀마련 및

신규수익 창출 예정

유비벨록스

(089850)

- 2000년 9월 설립된 스마트폰, 스마트카, 스마트카드 전문 업체

- 이동통신사 및 제조사 등을 대상으로 모바일 플랫폼, 차세대 모바일 연동 플랫폼,

대기화면 서비스, 컨텐츠 등을 제공

- 하나카드의 SK텔레콤과의 자본 합작, 신한카드의 KT와 자본 합작을 통해 신한-

KT모바일카드라는 자회사 설립 등을 통해 다양한 비즈니스 모델을 모색하고

있으며 최근 NFC, 모카 등의 서비스를 발표 중

자료: 유진투자증권

68

Analyst 박종선/한병화/윤혁진 | 스몰캡

V. 투자유망주

유망주: 파이오링크, 해성옵틱스, 파수닷컴

파이오링크(170790): 데이터센터 네트워크 솔루션 업체로 보안장비 매출 확대. NHN엔터테인먼트 지분

투자로 글로벌 시장 진출 기대

해성옵틱스(076610): 휴대폰용 카메라 렌즈 및 모듈 제조업체. 베트남 진출로 카메라 모듈 경쟁력 확보.

홍채인식 관련 제품 개발 중

파수닷컴(150900): 컨텐츠 및 정보유통방지 전문업체. 국내 문서보안 분야의 독과점. 특히 금융분야에서

시장점유율 1위

도표 110 정보보안 관련주 Valuation Table –네트워크 보안

업체명 파이오링크

(170790)

윈스

(136540)

라온시큐어

(042510)

모바일리더

(100030)

SGA

(049470)

시가총액(억원) 919 1,238 450 368 634

매출비중(%) ADC 52%

보안스위치 25%

웹 방화벽 11%

IPS 47%

보안솔루션 37%

용역 16%

모바일보안 31%

PC보안 22%

통합접근관리 18%

싱크솔루션 46%

이미지정보화 41%

ECM 13%

보안솔루션 34%

서비스 33%

OS 등 32%

Valuation (2013A)

매출액(억원) 231 724 165 166 511

영업이익(억원) 43 124 -17 31 23

순이익(억원) 44 128 -4 39 5

매출액증가율(%) 14.58 16.35 18.48 65.52 50.28

영업이익증가율(%) 5.65 -23.27 적전 125.88 흑전

EPS growth(%) -20.12 -4.37 적전 98.44 흑전

PER(배) 9.19 14.88 N/A 7.94 60.54

Valuation (2014A)

매출액(억원) 259 120

영업이익(억원) 40 -10

순이익(억원) 46 -8

매출액증가율(%) 12.36 -27.14

영업이익증가율(%) -6.26 적지

EPS growth(%) -12.13 적지

PER(배) 17.64 N/A

Valuation (2015E)

매출액(억원) 320

영업이익(억원) 80

순이익(억원) 80

매출액증가율(%) 39.04

영업이익증가율(%) 360.56

EPS growth(%) 43.25

PER(배) 10.95

자료: 유진투자증권

주: 주가는 4/3 기준

69

Analyst 박종선/한병화/윤혁진 | 스몰캡

도표 111 정보보안 관련주 Valuation Table –시스템 보안(백신) 및 관제

업체명 안랩

(053800)

이스트소프트

(047560)

이니텍

(053350)

시큐브

(131090)

이글루시큐리티

(067920)

시가총액(억원) 4,661 2,618 1,098 289 524

매출비중(%)