Embed Size (px)

Citation preview

RINKOS OPERACIJŲ DEPARTAMENTAS

6–12 MĖN. VILIBOR-EURIBOR SKIRTUMO VEIKSNIŲ APŽVALGA (2006 01–2010 04)

Parengė Pinigų politikos operacijų skyrius

2010 m. balandžio 22

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

2 of 75

TARPBANKINIŲ PALŪKANŲ NORMŲ RODIKLIŲ APIBRĖŽIMAI ............... 4

Vilibor, Rigibor, Talibor ............................................................... 4 Libor, Euribor ............................................................................... 7

ĮDOMESNĖS PUBLIKACIJOS VILIBOR TEMATIKA ........................................ 9

2009 01 30: S.Kropas (delfi.lt) ................................................... 11 2009 05 19: N.Mačiulis, Š.Skyrius (Lietuvos rytas) .................. 11 2009 10 22: T.Ramanauskas (asmeninis interneto puslapis) ..... 12 2009 11 04: P.Kudaras (asmeninis interneto puslapis) .............. 15 2009 11 30: Ekonomikos studentė (Verslo žinios) .................... 17 2009 04 05: S.Jakeliūnas (Veidas, etc.) ..................................... 18 2010 04 14: A.Matuliauskas (IQ. The Economist) .................... 19

VILIBOR IR RINKŲ POŽIŪRIO Į INVESTICIJŲ LIETUVOJE RIZIKĄ RAIDA 2005–2010 ............................................................................................................... 20

2005 11–2007 02: minimalaus Vilibor–Euribor skirtumų laikotarpis 22 2007m.: Vilibor–Euribor skirtumų augimo I etapas .................. 25

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

3 of 75

2008 01–09: Vilibor–Euribor skirtumai sumažėjo, bet palūkanų kreivė liko statesnė ........................................................................................ 27 2008 10–12: Vilibor–Euribor skirtumų šuolis ........................... 28 2008 12–2009 07: Vilibor–Euribor skirtumų lėtas augimas ...... 31 2009 06: trumpalaikis Vilibor–Euribor skirtumų šuolis ............ 32 2009 07–10: Vilibor–Euribor skirtumų vangus mažėjimas ....... 35 2009 11–2010 03: intensyvus Vilibor–Euribor skirtumų kritimas38 2009 03 vid. – [?] : Vilibor–Euribor skirtumų mažėjimas sulėtėjo43

VILIBOR DINAMIKOS VEIKSNIAI IŠ ARČIAU ............................................... 44

Tarpbankinės litų rinkos struktūra .............................................. 44 Euribor ir Vilibor: skirtingas tarpbankinių rinkų ir CB vaidmuo52 Vilibor ir realių tarpbankinių sandorių palūkanų normos .......... 55 Vilibor ir indėlių bei paskolų nefinansiniam sektoriui palūkanų normos 57 Vilibor–Euribor bei VVP litais ir eurais pelningumų skirtumai 64 Bankų turto ir įsipareigojimų valiutinė struktūra ....................... 66

IŠVADOS ................................................................................................................ 71

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

4 of 75

TARPBANKINIŲ PALŪKANŲ NORMŲ RODIKLIŲ APIBRĖŽIMAI Vilibor, Rigibor, Talibor

Baltijos šalyse CB inicijavo tarpbankinių palūkanų normų rodiklių skaičiavimą: Estijos bankas Talibor pradėjo skelbti nuo 1996 pr., Latvijos bankas Rigibor – nuo 1997 12, Lietuvos bankas Vilibor – nuo 1999 pr.

VILIBOR (Vilnius Interbank Offered Rate) – LB nustatyta tvarka apskaičiuojamos vidutinės tarpbankinės palūkanų normos, už kurias bankai pageidauja (pasiruošę) paskolinti lėšų litais kitiems bankams.

RIGIBID and RIGIBOR shall reflect the lats money market interest rates that are determined by the banks included in the quotation list and that are

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

5 of 75

the lats money market instrument offering rates to other banks. <> The highest and the lowest lats money market interest rates shall be discarded. .

RIGIBOR: Only those banks that are active participants in the lats money market <> shall be included in the quotation list.

TALIBOR and TALIBID represent the best assessment of quoting banks on the price of funds incorporated from the financial market. <> The highest and the lowest quotation are deducted from the published quotations and then the arithmetic mean of the quotations is calculated.

LB detaliau, nei Estijos ir Latvijos bankai, apibrėžia, kada jis gali išbraukti banką iš sąrašo: „11. Lietuvos banko Rinkos operacijų departamentas bankų sąrašą peržiūri kartą per ketvirtį. Sąrašas taip pat peržiūrimas, jeigu: 11.1. kurio nors sąraše esančio banko veikla apribojama arba sustabdoma; 11.2. bankas nustojo teikti palūkanų normas, nors kiti į sąrašą įtraukti bankai jas teikia;

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

6 of 75

11.3. bankas teikia palūkanų normas, neatitinkančias bendrųjų tarpbankinės rinkos sąlygų ir tendencijų“.

Eesti Pank „has the right to exclude a bank from the list of quoting banks if ... market situation calls for the exclusion of a bank from the list“. „If the Latvijas banka commission decides to strike a bank from the quotation list, it provides that bank with a written explanation as to why such a decision was adopted“.

Latvijos ir Estijos CB nenustatė bankams 5% apyvartos „slenksčio“. RIGIBOR: „Only those banks whose percentage of transactions in the lats money market has been the greatest shall be included in the list. TALIBOR: the quoting banks are these Estonian and foreign banks actively operating on the Estonian financial market.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

7 of 75

Libor, Euribor

Libor (bbalibor) contributors (min 8– max 16) are asked to contribute the offer rate at which they believe they could borrow funds in a reasonable market size just prior to 11 am. Therefore, submissions are based upon the lowest perceived rate that a bank on a certain currency panel could go into the inter-bank money market and obtain sizable funding.

Euribor: Euribor contributors (currently, 45) are asked to quote rates at which, to the best of their knowledge, euro interbank term deposits are being offered within the euro area by one (merely hypothetical) prime bank to another at 11 a.m. CET (“the best price between the best banks”).

Jeigu anksčiau po lito susiejimo su euru LT bankai savo išteklių eurais kainą bei paskolų palūkanų normas siedavo su Euribor arba euro Libor, pastaraisiais metais paprastai.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

8 of 75

Vilibor, Rigibor: praktikoje bankai skelbia savo kotiruotes kaip orientacinį lygį hipotetiniam patikimam bankui. Tačiau taisyklės nepabrėžia, kad bankas turi skelbti palankiausią kotiruotę (mažiausią skolinimo palūkanų normą).

Ar dėl to Vilibor yra didesnis, nei galėtų būti? 2005–2006 m. Vilibor beveik nesiskyrė nuo Talibor (kuris remiasi „geriausiu įkainavimu“). Finansų rinkose pakilus įtampai, Vilibor ėmė viršyti Talibor praktiškai tada, kad LT CDS ėmė viršyti EE CDS.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

11 of 75

ĮDOMESNĖS PUBLIKACIJOS VILIBOR TEMATIKA 2009 01 30: S.Kropas (delfi.lt)

Paskolų palūkanų normas sudaro šalies ir kredito rizika: 12 mėn. Vilibor ir ilgalaikių VVP litais (2016) pelningumo kotiruočių antrinėje rinkoje augimas buvo panašus. (S.Kropas. Už išdaužytus Seimo langus mokėsime dar ir aukštesnėmis palūkanomis už paskolas, www.delfi.lt ) 2009 05 19: N.Mačiulis, Š.Skyrius (Lietuvos rytas) Žurnalisto Martyno Čerkausko straipsnis „Kol eurai pinga, palūkanos litais tampa nepakeliamos“, Lietuvos rytas, Vartai 2009-05-19:

N.Mačiulis (ISM): „Bankai gali siūlyti nepagrįstai dideles arba nepagrįstai mažas palūkanų normas, atsižvelgdami į to laikotarpio poreikius. Vienam bankui gana sunku paveikti vidutinę VILIBOR normą, nes

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

12 of 75

didžiausios ir mažiausios palūkanos neįtraukiamos. Bet keli bankai, tarpusavyje pasitarę, gali nesunkai daryti įtaką didelės dalies skolininkų mokamų palūkanų dydžiui“.

Š.Skyrius (Baltijos šalyse registruotas investicinis bankas „Gild bankers“): kai bankai apriboję tarpbankinį skolinimą, VILIBOR pagrindas yra terminuotųjų indėlių palūkanos. 2009 10 22: T.Ramanauskas (asmeninis interneto puslapis) Ramanauskas, Tomas. Ar pagrįstai paskolų palūkanų normos siejamos su VILIBOR? // 2009 10 22 versija buvo paskelbta asmeniniame interneto puslapyje http://finansai123.googlepages.com/ (šiuo metu straipsnis viešai neprieinamas, bet skelbiama, kad jis yra rengiamas)

Padidėjusi šalies rizika, bankų skolinimo rizika ir atsargumas iš dalies paaiškina Vilibor tendencijas, bet ne lygį.

Bankų už indėlius eurais mokamos žemos palūkanos ir devalvacijos rizika, išmatuota palyginti nedideliu VVP litais ir eurais pelningumų

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

13 of 75

skirtumu, nepateisina tokio aukšto Vilibor ir paskolų litais palūkanų lygio. (Pastebėkime, kad LRV ir bankų požiūris į devalvacijos rizika ir turto bei įsipareigojimų valiutos struktūros politika gali labai skirtis).

T.Ramanauskas kritikuoja argumentą, kad aukštą Vilibor lygį pateisino panašios terminuotų indėlių litais palūkanų normos: visų indėlių litais svertinė pritraukimo kaina yra gerokai mažesnė, už Vilibor. (Pastebėkime, kad nefinansinio sektoriaus rezidentų bankuose laikytų vienadienių indėlių palūkanų normos mėnesio vidurkis nagrinėjamu 2006 01–2010 02 laikotarpiu buvo tik 0,22–0,48%, o jų dalis, palyginti su visais rezidentų indėliais litais, didelė: 65–41%. Tačiau tokie indėliai nėra stabilūs ištekliai ir gali labai greitai būti iškeisti į eurus arba pervesti į kitus vietos ar užsienio bankus).

T.Ramanauskas: Ar bankai, skelbdami Vilibor, turi vienintelį tikslą realiai įvardinti savo finansinių išteklių ir prisiimamų normalių rizikų kainą, kad nustatytų teisingą paskolų kainą? Autoriaus nuomone, taip nėra, nes

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

14 of 75

bankai Vilibor lygį nustato reguliuoti kredito plėtrai, valiutinei pozicijai, savo pelningumui.

Dideliu litų ir eurų palūkanų skirtumu bankai, saugodamiesi devalvacijos, suformavo sau ilgą euro poziciją (remtasi nefinansinio sektoriaus rezidentų paskolų ir indėlių likučių duomenimis).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

15 of 75

2009 11 04: P.Kudaras (asmeninis interneto puslapis) Kudaras, Petras. Ar Vilibor fiktyvus: ką sako forvardai? // http://petras.kudaras.lt/archyvas/2009-11-04/ar-vilibor-fiktyvus-ka-sako-forvardai.html , 2009.11.04.

Investicinių fondų valdytojas P.Kudaras teigia, kad 6 mėn. Vilibor palūkanos nėra „fiktyvios“, kaip dažnai teigiama, nes labai panašiomis palūkanomis kotiruojami 6 mėn. litų–eurų išankstinių sandorių kursai.

Autorius, pasinaudojęs Bloomberg skelbiamais 6 mėn. litų–eurų išankstinių sandorių kursais ir Euribor, apskaičiavo litų palūkanų normas ir išreiškė intuityvų įsitikinimą, kad 6 mėn. litų–eurų išankstinių sandorių rinka yra daug „gilesnė“, nei „fiktyvi“ 6 mėn. tarpbankinio skolinimo be užstato rinka.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

17 of 75

2009 11 30: Ekonomikos studentė (Verslo žinios)

Nežinoma autorė, pasivadinusi Ekonomikos studente, Verslo žinių interneto portale 2009 11 30 paskelbė straipsnį „Apie Vilibor ir Rigibor ryšius“.

Jame panaudotas Granger priežastingumo testas nustatyti Vilibor ir Rigibor abipusį priežastingumą. Rezultatai matematiškai patvirtino intuityvią nuomonę, kad nuo 2007 m. pradžios, Rigibor pokyčiai persiduodavo Vilibor, bet ne atvirkščiai.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

18 of 75

2009 04 05: S.Jakeliūnas (Veidas, etc.)

Ekonomistas Stasys Jakeliūnas Vilibor pastarųjų metų dinamiką komentavo taip: patronuojančių bankų suteiktus eurų išteklius vietos bankai skolino litais, tačiau, po Lehman bankroto (2008 09) ir Latvijos Parex priverstinio perėmimo (2008 11), bankai išsigando lito devalvacijos ir nusprendė suderinti valiutines pozicijas. Padidintas Vilibor paskatino bankų skolininkus keisti paskolas litais į paskolas eurais (Veidas, 2010 04 05, p .11).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

19 of 75

2010 04 14: A.Matuliauskas (IQ. The Economist) Žurnalistas Andrius Matuliauskas pirmajame leidinio "IQ. The Economist" numeryje ir www.delfi.lt paskelbė kelių puslapių apimties straipsnį „VILIBOR palūkanų šuolis tapo bankų įrankiu spręsti savo vidaus problemas“.

Pagrindinė išvada: VILIBOR palūkanų sumažėjimą lėmė ne pagerėjusi šalies ekonomikos padėtis, bet bankų pasiekta turto ir įsipareigojimų valiutinė pusiausvyra bei Vyriausybės užsienyje skolintais pinigais padidinti indėliai bankuose.

A.Matuliausko teigimu, LB veiksmai 2009 m. pradž. į Vilibor bankų sąrašą neįtraukus „didžiausias palūkanas siūliusio banko“, o nuo metų vidurio (2010 07 20 – aut.past.) pradėjus internete skelbti bankų individualias kotiruotes, šiek tiek sumažino Vilibor, tačiau neturėjo lemiamos įtakos šio indekso dinamikai.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

23 of 75

R.Kuodis ir T.Ramanauskas (2009) atkreipė dėmesį, kad didėjant infliacijai, realios paskolų litais palūkanų normos 2006–2007 m. buvo sumažėjusios iki beveik 1 procento, o nuo 2007 m. pabaigos iki 2008 m. rudens, iki Vilibor šuolio po Lehman Brothers investicinio banko bankroto, jos net buvo tapusios neigiamomis (From boom to bust, Pinigų studijos, 2009 Nr.1).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

24 of 75

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

25 of 75

2007m.: Vilibor–Euribor skirtumų augimo I etapas

2007 03 Vilibor–Euribor skirtumai ėmė didėti, daugiausiai užsienio analitikams ir reitingo agentūroms ėmus akcentuoti Baltijos šalių perkaitimą ir susikaupusius nesubalansuotumus bei jautrumą lėtėjančiai pasaulio ekonomikai. Latvijoje, kaip labiausiai pažeidžiamoje Baltijos šalyje, palūkanų skirtumas pradėjo didėti mėnesiu anksčiau (2007 02) ir stipriau.

2007 02 pab. Lietuvos spaudoje pasirodė žinių, kad Lietuvoje veikiančių užsienio įmonių savininkai nurodė apsidrausti nuo lito devalvacijos.

Vietos bankus kontroliuojantys bankai rekomendavo vengti trumpos euro pozicijos ir trumpinti skolinimo Lietuvos tarpbankinėje rinkoje terminus (sumažino litų pasiūlą ir padidino paklausą).

2007 m. antroje pusėje JAV kilo didesnės rizikos paskolų (sub-prime) krizė, investuotojai globaliu mastu padidino rizikos premijas. S&P

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

26 of 75

(2007.05) ir Fitch (2007.12) sumažino Lietuvos reitingo A perspektyvą iš stabilios į neigiamą, didėjant rizikai, kad LT neišvengs „kieto“ nusileidimo.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

27 of 75

2008 01–09: Vilibor–Euribor skirtumai sumažėjo, bet palūkanų kreivė liko statesnė

2008 01–02 Vilibor–Euribor skirtumas sumažėjo, tarpbankinėje rinkoje padidėjus litų pasiūlai ir pailgėjus sandorių trukmei: Finansų ministerijos sezoniškai didelių išlaidų 2007 m. pab. derinys su LB nurodymu bankams nuo 2007 m. pab. atvirą euro poziciją 8% padengti kapitalu, taip pat, kaip ir kitų valiutų pozicijas.

Palūkanų kreivė tapo statesnė dėl didėjančios klientų paklausos apsidrausti litų pozicijas bei ūkio neapibrėžtumo ilgesniu laikotarpiu.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

28 of 75

2008 10–12: Vilibor–Euribor skirtumų šuolis Vidaus ir išorės priežastys:

LT įtempta fiskalinė padėtis; LT ūkio pažeidžiamumas, pasaulyje sparčiai plečiantis finansų rinkų

paralyžiui ir ekonomikos nuosmukiui po Lehman bankroto (2008 09), stambių Vakarų Europos bankų gelbėjimo (2008 09–10), pagrindinių Islandijos bankų nacionalizavimo (2008 10);

2008 10 padidėjęs indėlininkų nepasitikėjimas vietos bankus patronuojančiais Skandinavijos bankais po spaudos pranešimų apie jų refinansavimosi poreikius:

2008 10–11: rezidentų indėliai sumažėjo 2,85 mlrd. Lt (litų indėlių sumažėjo 2,87 mlrd. Lt = –3% bankų 2008 09 balanso; grynųjų litų kiekis padidėjo 0,7 mlrd. Lt; įsipareigojimai užsienio bankams padidėjo +2,1 mlrd. Lt bankų turtas sumažėjo 0,9 mlrd. lt);

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

29 of 75

2008 11 06: LB sumažino privalomąsias atsargas nuo 6 iki 4%: 1 mlrd. Lt = 1,1% bankų balanso.

2008 11 08: LV vyriausybė buvo priversta perimti Parex banką; 2008 10–12: Fitch ir S&P sumažino LT reitingus ir paliko neigiamas

perspektyvas, o Moodys nustatė neigiamą perspektyvą.

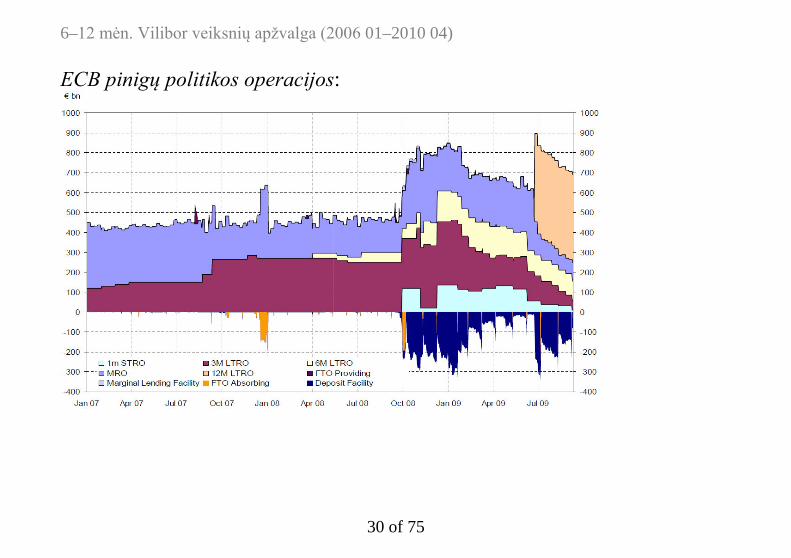

Vilibor ir Euribor dinamika išsiskyrė į priešingas puses: Ilgesnių trukmių Euribor nuo 2008 10 ėmė nuosekliai mažėti, ECB ženkliai padidinus ilgesnio termino likvidumo teikimą euro zonos bankų sistemai.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

30 of 75

ECB pinigų politikos operacijos:

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

31 of 75

2008 12–2009 07: Vilibor–Euribor skirtumų lėtas augimas

TVF (2008 12 08) viešai paskelbė remsiantis LV siekį išlaikyti fiksuoto valiutos kurso režimą.

2009 03–04 visos 3 reitingo agentūros sumažino LT reitingus ir paliko neigiamą perspektyvą (gilus ekonomikos smukimas, jo spaudimas valstybės finansams, pažeidžiamumą įvykiams LV, kuri delsė mažinti biudžeto deficitą).

2009 03 LB internete paskelbė „Dažniausiai užduodami klausimai apie Vilibor ir atsakymai į juos“ (http://www.lb.lt/lt/klausimai.htm#vilibor ).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

32 of 75

2009 06: trumpalaikis Vilibor–Euribor skirtumų šuolis

Išaugo lato devalvacijos lūkesčiai: neapibrėžtumas, ar LV sugebės sugriežtinti fiskalinę politiką tarptautinių kreditorių antrai paramos daliai gauti.

Tuo metu LRV vykdyti lėšų pervedimai (2009 03 ir 09: EIB paskola, 2009 06: 5 m. euroobligacijos) reikšmingai didino bankų atsargų pasiūlą, tačiau nesustabdė Vilibor–Euribor skirtumo augimo dėl minėtos rizikingos aplinkos, bet sumažino litų paklausą pinigų rinkoje.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

35 of 75

2009 07–10: Vilibor–Euribor skirtumų vangus mažėjimas

Teigiamos žinios iš LV: biudžeto pajamų sumažinimas patenkino tarptautinių kreditorių reikalavimus (2009 06 26 pagrindinis kreditorius Europos komisija pranešė remianti LV, o po mėnesio (2009 07 27) LV atnaujino susitarimą su TVF.

2009 07 20: LB, didindamas Vilibor skaidrumą ir atsižvelgdamas į tarptautinę praktiką (Libor, Euribor), savo interneto puslapyje pradėjo skelbti bankų kotiruotes.

Bankų kotiruočių „išsibarstymas“ padidėjo 2008 10 kartu su išaugusia finansų rinkų įtampa. LB veiksmai didinti Vilibor skaidrumą tuo pačiu sumažino bankų kotiruočių „išsibarstymą“ ir Vilibor. Tačiau šie rodikliai labiausiai sumažėjo tada, kai sumažėjo finansų rinkų įtampa.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

37 of 75

Vilibor–Euribor skirtumai išliko aukštame lygyje. LT rizikos vertinimas

dar nebuvo iš esmės pagerėjęs. Vyravo nuomonė, kad LT turės kreiptis paramos į TVF, jeigu rudenį tarptautinėse rinkose nepavyks pasiskolinti reikšmingų sumų.

2009 09: LT komerciniai bankai ėmė geriau vertinti LT ūkio perspektyvas: prognozė, kad kritimas jau pasiekė dugną. Didėja taupymas ilgesniems terminams (nuo 2009 08), bankai pradėjo mažinti terminuotų indėlių litais ir eurais palūkanų normas.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

38 of 75

2009 11–2010 03: intensyvus Vilibor–Euribor skirtumų kritimas

2009 11 pasirodė daugiau teigiamų naujienų: Vilibor ir Vilibor–Euribor skirtumų kritimas suintensyvėjo.

Nors bankai mažino indėlių litais palūkanas, toliau didėjo indėlių litais (jų tarpe, – terminuotieji indėliai).

2009 10 07: LT išleido santykinai stambią (1,5 mlrd. USD) 5 m. euroobligacijų emisiją. Šie pinigai pradėti palaipsniui naudoti vidaus rinkoje nuo 2009 11 pr. (poreikis skolintis iš TVF nutolo).

2010 02 04: LT išleido 10 m. trukmės iki šiol didžiausios sumos euroobligacijų emisiją (2 mlrd. USD) = 65% planuotos užsienio rinkose 2010 m. skolintis sumos.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

40 of 75

Grynųjų litų kiekis apyvartoje nuo 2009 10 nustojo mažėti.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

41 of 75

Užsienio institucijos (pvz., EK), užs.analitikai, reitingo agentūros gyrė LT už sugebėjimą, ištikus nelauktai giliai krizei, greitai stabilizuoti valstybės finansus ir ūkį. 2010 02–03 visos 3 reitingo agentūros pakeitė LT reitingų (Baa1/BBB) perspektyvą iš neigiamos į stabilią.

Vilibor–Vilibid skirtumas mažėjo, bet išliko didelis: anksčiau priimtų indėlių litais palūkanų sąnaudos lėtino Vilibor mažinimą, o LRV išlaidos vidaus rinkoje ir jos indėliai bankuose didino trumpalaikių litų pasiūlą.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

43 of 75

2009 03 vid. – [?] : Vilibor–Euribor skirtumų mažėjimas sulėtėjo

Nuo 2010 03 pagrindinį užsienio rinkų dėmesį Europoje prikaustė GR ir, kitų PIGS dideli biudžeto deficitai, valdžios ir privataus sektoriaus skolos bei susikaupę ūkio disbalansai. Rytų Europos sugebėjimas greitai stabilizuoti valstybės finansus buvo vertinami kaip pavyzdys GR.

2010 03: terminuoti indėliai litais sumažėjo I k. nuo 2009 06.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

44 of 75

VILIBOR DINAMIKOS VEIKSNIAI IŠ ARČIAU Tarpbankinės litų rinkos struktūra

Kas pasikeitė nuo 2006 m. paskolų bumo – padidėjo apyvarta ir ilgesnių terminų sandorių svoris (!?).

Pateikiame tarpbankinės litų rinkos tarp bankų–rezidentų duomenis. Nors litų rinkoje aktyviai veikia ir bankai–nerezidentai, tačiau LB neturi tikslių duomenų, kuri apsikeitimo ir išankstinių sandorių su bankais–nerezidentais dalis buvo sudaryta su tos pačios grupės bankais (neoficialiais duomenimis ji yra didelė).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

50 of 75

Tarpbankinės litų rinkos suaktyvėjimo 2007–2009 priežastys:

padidėjusi rezidentų ir, ypač, nerezidentų paklausa skolintis litus apsidrausti nuo valiutos kurso rizikos, suintensyvino lėšų persiskirstymą tarp bankų (2008 aktualiau, nei 2009 2008 m. daugiau ilgesnio termino sandorių);

sumažėjęs patronuojančių bankų teikiamas finansavimas paskatino bankus daugiau naudotis vietos ištekliais, įskaitant tarpbankinę rinką;

didelių įplaukų iš užsienio (ES fondų, LRV, regioninės plėtros bankų) panaudojimas litais vidaus rinkoje didino litų pasiūlą ir vietos bankų galimybes skolinti;

2008 ruduo – 2009 I pusė: trumpėjusi euro pozicija sumažino galimybes panaudoti patronuojančių bankų išteklius eurais litams pirkti ir padidino poreikį naudotis vidaus tarpbankine rinka;

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

51 of 75

–LB reikalavimas atvirą euro poziciją įtraukti skaičiuojant kapitalo pakankamumą ribojo bankų galimybes atsargų litais perteklių keisti į eurus ir skatino skolinti litais tarpbankinėje rinkoje.

Nepaisant vietos tarpbankinės rinkos apyvartos keleriopo padidėjimo, čia pritrauktų lėšų dalis bankų balansuose liko maža. Vietos bankų tarpusavio įsipareigojimai litais 2010 03 buvo 300 mln. Lt (0,3% visų įsipareigojimų), palyginus su 227 mln. Lt (0,4%) 2006 12. Pridėjus apsikeitimo sandoriais pritrauktus litus: ~1%.

Vietos bankų įsipareigojimai užsienio bankams, daugiausiai denominuoti eurais, 2006 12 buvo 18 mlrd. Lt (31% visų įsipareigojimų), o 2010 03 – 29 mlrd. Lt (30%).

Euro zonos bankų tarpusavio įsipareigojimai: 2006 12 – 20,2%, o 2010 01 – 20,1% (jų tarpe įsipareigojimai Eurosistemai – atitinkamai 1,7 ir 2,4%).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

52 of 75

Euribor ir Vilibor: skirtingas tarpbankinių rinkų ir CB vaidmuo

ECB pinigų politikos operacinis tikslas yra apibrėžtas O/N tarpbankinių palūkanų normos (EONIA) lygis, kurį ECB įgyvendina vykdydamas skolinimo euro zonos bankų sistemai operacijas.

Eurų O/N tarpbankinių palūkanų normų tiesioginis reguliavimas yra ECB pinigų politikos poveikio mechanizmo pradinė grandis, generuojanti ribinę tarpbankinių išteklių kainą, kuri drauge su rinkos dalyvių lūkesčiais, turi netiesioginę, bet reikšmingą įtaką ilgesnių terminų Euribor ir indėlių bei paskolų ūkiui palūkanų normoms.

ECB, 2008 09 susidūręs su padidėjusia įtampa finansų rinkose ir stačia Euribor kreive, padidino skolinimo bankams apimtį ~2 kartus, didindamas ilgesnio termino paskolas Euribor kreivė: neformalus ECB operacinis tikslas(?).

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

53 of 75

Lietuvoje:

Trečdalį išteklių LT veikiantys bankai gavo iš patronuojančių bankų, o šių išteklių panaudojimas Lietuvos ūkyje turėjo reikšmingos įtakos ir vietos išteklių didėjimui daugiausiai indėlių forma.

Patronuojantys bankai eurų ir, iš dalies, litų likvidumo valdymą centralizavo grupės mastu ir neteikia reikšmingų ilgalaikių išteklių savo konkurentams Lietuvoje.

LB nereguliuoja palūkanų normų ir nevykdo jokių skolinimo operacijų, kurių lėšas bankai galėtų prekiauti tarpbankinėje rinkoje ar naudoti kaip kredito išteklius.

Vietos tarpbankinėje rinkoje įprastai perskirstomos laikinai laisvos trumpalaikės lėšos. Padidėjus finansų rinkų įtampai, 2008–2009 m. joje padaugėjo ilgesnių terminų sandorių, kurių pagalba kai kurie bankai uždarinėjo trumpas euro pozicijas.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

54 of 75

Šiomis aplinkybėmis, litų tarpbankinė rinka nėra reikšmingas išteklių pritraukimo šaltinis ir litų ribinės kainos, kuri būtų išeities taškas kitoms litų palūkanų normoms, nustatymo vieta. Svarbiausias litų šaltinis nagrinėjamu laikotarpiu buvo rezidentų indėliai

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

55 of 75

Vilibor ir realių tarpbankinių sandorių palūkanų normos

Ar skiriasi Vilibor ir litų palūkanų normos realiuose apsikeitimo sandoriuose?

Nuo 2008 10 ilgesnių terminų apsikeitimo sandorių litų palūkanų normos svyravo labiau, nei Vilibor.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

57 of 75

Vilibor ir indėlių bei paskolų nefinansiniam sektoriui palūkanų normos

Turimi duomenys rodo: tarp visų naujų terminuotų indėlių litais palūkanų vidurkio ir paskolų su kintamomis palūkanų normomis litais palūkanų normų bei 6–12 mėn. Vilibor yra glaudus ryšys.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

59 of 75

Indėlių draudimo įnašo poveikis indėlių ir paskolų metinių palūkanų normų skirtumui apskaičiuotas pagal formulę:

100:1

45,0_ LBt

t RpoveikisID

−=

kur LBtR – LB dieną t taikyta privalomųjų atsargų norma.

Privalomųjų atsargų ir jų dalinio kompensavimo poveikis indėlių ir paskolų palūkanų normų skirtumui apskaičiuotas pagal formulę:

DtD

tECBt

ECBt

LBt

Dt

t iiiRR

ipoveikisPA −

⋅−−

=

100):(1

_

kur:

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

60 of 75

Dti – vietos bankų per mėnesį t priimtų indėlių litais vidutinė svertinė palūkanų

norma, ECBti – ECB pagrindinių atvirosios rinkos operacijų ribinių palūkanų normų

vidurkis per mėnesį t LBtR ir ECB

tR – atitinkamai LB ir ECB mėnesį t taikyta privalomųjų atsargų norma.

IDF ir PA poveikis indėlių ir paskolų metinių palūkanų normų skirtumui mažėja, mažėjant indėlių palūkanų normai: 2009 06: +0,7 pp.; 2010 04: +0,4 pp.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

64 of 75

Vilibor–Euribor bei VVP litais ir eurais pelningumų skirtumai

Indėlių litais ir eurais palūkanų normų skirtumas 2008 11–2009 buvo didesnis už VVP litais ir eurais pelningumų skirtumą: skirtingas bankų ir LRV požiūris į lito kurso riziką. Ekonominės krizės sąlygomis bankai siekė išvengti trumpos euro pozicijos.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

66 of 75

Bankų turto ir įsipareigojimų valiutinė struktūra

Priešingai paplitusiai nuomonei , paskolų bumo metu (2005–2007) bankų balansinė ir bendroji euro pozicijos dažniausiai išliko ilgos.

2008 m. rudenį drastiškai padidinę litų ir eurų palūkanų normų skirtumus, bankai stabdė įsipareigojimų litais keitimą į eurus ir ilgos euro pozicijos mažėjimą.

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

70 of 75

Bankai, skatindami taupymą litais ir skolinimąsi eurais, išsaugojo ilgą euro poziciją ir sustiprino savo stabilumą, sumažindami galimus staigius nuostolius devalvacijos atveju.

Nors devalvacija būtų pabloginusi paskolų rezidentams eurais portfelio kokybę, tačiau nuostoliai būtų tolygiau išdėstyti per ilgesnį laiko tarpą, todėl bankai lengviau juos įveiktų (žr., pvz.: SEB banko vadovės A.Falkengren pasisakymas, Verslo žinios, 2009 05 25).

Jei rinkoje būtų įsivyravę greitos lito devalvacijos lūkesčiai, bankų euro pozicija būtų greitai tapusi labai trumpa: indėlininkai būtų masiškai nutraukę indėlius litais ir keitę juos į indėlius eurais ir (arba) atsiėmę eurus iš bankų, o patronuojantys bankai būtų turėję teikti likvidumo paramą eurais.

Bankų balansinė euro pozicija – įsipareigojimai litais (be kapitalo), mlrd. Lt: 2008 10: (+4,4–30,5=–26,1) x 15% devalvacija = 3,9 mlrd. Lt potenc.nuostoliai. 2010.03: +16,3–29,9=–13,6

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

71 of 75

IŠVADOS

Bankų veiklą tarpbankinėje rinkoje lemia jų kompleksinė situacija. Tarpbankinėje rinkoje bankai investuoja po klientų pervedimų liekantį grynąjį likvidumo perteklių arba skolinasi, eliminuoti grynąjį likvidumo trūkumą, valdo atviras valiutines pozicijas ir kitas rizikas.

Priešingai paplitusiai nuomonei, litų tarpbankinėje rinkoje ilgesnės trukmės sandoriai užima reikšmingą dalį, tačiau ši rinka išlieka nesvarbus bankų išteklių šaltinis. Pagrindinis litų šaltinis – rezidentų indėlių rinka.

6 mėn. Vilibor (daugelio paskolų litais palūkanų bazė) glaudžiai koreliuoja su visų terminuotų indėlių litais vidutine palūkanų norma.

2007–2009 m. bankai padidino litų ir eurų palūkanų normų skirtumus (įskaitant Vilibor–Euribor), stabdė indėlių litais mažėjimą ir

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

72 of 75

skatino skolintis eurais, siekdami išsaugoti ilgą euro poziciją padidėjusios lito devalvacijos rizikos sąlygomis.

Šalies vyriausybės masyvūs lėšų pervedimai į šalies ūkį ir padidėję centrinės valdžios indėliai didino bankų ilgą euro poziciją ir trumpalaikių atsargų litais pasiūlą, tačiau nebuvo lemiamas 6 mėn. Vilibor–Euribor skirtumo sumažėjimo veiksnys.

LB veiksmai (privalomų atsargų sumažinimas; banko, kurio kotiruotės nukrypo nuo bendro lygio, išbraukimas iš sąrašo; bankų kotiruočių viešas skelbimas) padidino Vilibor skaidrumą, sumažino kotiruočių „išsibarstymą“ ir, netiesiogiai, Vilibor lygį, bet taip pat nebuvo lemiantis Vilibor sumažėjimo veiksnys.

Litų–eurų palūkanų skirtumas ėmė sparčiai mažėti nuo 2009 m. lapkričio: –įsivyravus teigiamiems lūkesčiams dėl pasaulio ir Lietuvos ūkio perspektyvų bei valstybės finansų ir lito kurso stabilumo,

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

73 of 75

–bankuose ilgėjant euro balansinei ir bendrai pozicijai (mažėjo paskolų litais portfelis (nuo 2008 08 – nuolat), didėjo įsipareigojimai litais), –bankuose augant terminuotiesiems indėliams litais.

Kaip galima patobulinti Vilibor skaičiavimą:

Sudarant Vilibor sąrašą, apsiribojama bankų aktyvumu litų skolinimo segmente ir neatsižvelgiama į jų aktyvumą sudarant ilgesnio termino sandorius (kurie yra apsikeitimo sandoriai).

Vilibor pastaruoju metu yra kiek padidintas, nes didelę reikšmę įgijo patronuojančių Vakarų bankų neturintys bankai, aktyviai skolinantys trumpais (bet ne ilgesniais) terminais.

Patronuojantiems bankams sumažinus vietos bankų limitus skolinti be užtikrinimo priemonių, kai kurie ilgesnių sandorių segmente aktyvesni bankai lieka už sąrašo ribų.

1 d. 1 2 1 3 6 12

6–12 mėn. Vilibor veiksnių apžvalga (2006 01–2010 04)

75 of 75

?