Embed Size (px)

Citation preview

D/661767/2011-ANN3-rev.1

EUROPEAN COMMISSIONDIRECTORATE-GENERAL FOR AGRICULTURE AND RURAL DEVELOPMENT

Directorate J. Audit of agricultural expenditureJ.1. Coordination of horizontal questions concerning the clearance of accounts

Brussels, 24.06.2011D(2011)661767-ANN3-rev.1/tt/file_convert/5aa1f37f7f8b9a46238c7508/document.docPanache

SUMMARY REPORT

_______________________

on the results of the Commission's inspections

in the context of the conformity clearance

pursuant to Article 7(4) of Regulation (EC) No 1258/1999

and Article 31 of Regulation (EC) No 1290/2005

CONTENTS

________________

1 : Introduction

2 : Export refunds

3 : Sugar

4 : Fruit and vegetables

5 : Milk products

6 : Intervention storage

7 : Wine

8 : Tobacco

9 : Potato starch

10 : POSEI

11 : Livestock premiums

12 : Area aids / Arable crops

13 : Cross-compliance

14 : Cotton, flax and hemp, silk worms

15 : Olive oil and other oils and fats

16 : Dried fodder and seeds

17 : Rural development

18 : Late payments

19 : Other corrections

ANNEX I – Appeals to the Court of Justice, Conciliation Body procedure

ANNEX II – Table of corrections

1

1. INTRODUCTION

The European Commission’s audit procedure is a vital instrument for controlling common agricultural policy (CAP) expenditure, permitting the recovery of sums paid out without sufficient guarantees as to the legality of the payments or the reliability of the control and verification system in the Member States.

The Member States are responsible for making payments, charging levies and recovering all undue payments within the framework of the EAGGF (European Agricultural Guidance and Guarantee Fund) Guarantee Section and European Agricultural Guarantee Fund (EAGF). The clearance of accounts procedure requires the Commission to ensure, primarily by means of on-the-spot inspections, that the Member States have made correct use of the funds placed at their disposal by the EAGGF. Under Article 31 of Regulation (EC) No 1290/2005, the Commission excludes expenditure by the Member States’ accredited paying agencies from Community financing if the expenditure concerned has not been effected in compliance with Community legislation.

The Commission recovers the amount misspent by the Member States concerned by means of compliance decisions, which constitute the final stage of investigations by the clearance of EAGGF account units. Each decision is accompanied by a summary report on the investigations completed which enables assessment of whether the Member States have been treated equally as regards the conclusions drawn.

Since summary report D(2011)/211644 of 16 March 2011 on Decision No 35 was drafted, the Commission has concluded the investigations presented in this summary report.

2

2. EXPORT REFUNDS

This proposal for a Commission clearance decision does not include any correction for this sector.

3

3. SUGAR

This proposal for a Commission clearance decision does not include any correction for this sector.

4

4. FRUIT AND VEGETABLES

6.1. Deutschland – Operationelle Programme und Anerkennung von Erzeugerorganisationen

Untersuchung Nr.:FV/2006/303/DE

Rechtsvorschriften: Verordnungen (EG) Nr. 2200/96, Nr. 609/2001,

Nr. 1432/2003 und Nr. 1433/2003

Kontrollbesuch: 13.-17.11.2006

Mitteilungsschreiben: AGRI 4987 vom 21.2.2007

Antwort des Mitgliedstaats: ELV 42.01.18 vom 11.6.2007

Protokoll der bilateralen Besprechung: AGRI 23621 vom 17.9.2007

Antwort auf das Protokoll der bilateralen Besprechung: ELV 42.01.18 vom 23.11.2007

Schlichtungsschreiben: AGRI 27954 vom 20.11.2008

Schlichtungsverfahren: 09/DE/390

Abschlussschreiben: Ares(2010) 042108 vom

27.1.2010 und Ares(2010) 020145 vom 14.1.2010

Dieser zusammenfassende Bericht ist eine Fortsetzung des Berichts, der dem Ausschuss für die Agrarfonds bereits übermittelt wurde und der durch den Beschluss 2010/399/EU der Kommission vom 15.7.2010 (ABl. L 184 vom 17.7.2010, S. 6) abgedeckt ist. Daher sind die wichtigsten Feststellungen und die Zusammenfassung der Argumente des Mitgliedstaats identisch, und die Verweise auf Rechtsvorschriften müssen hier nicht noch einmal wiederholt werden.

5

4.1.1. Die wichtigsten Feststellungen

a) Mängel im Kontrollsystem hinsichtlich der Anerkennung von Erzeugerorganisationen

Im System zur Kontrolle der Anerkennung der Erzeugerorganisationen im Land Brandenburg wurden erhebliche Mängel festgestellt. Zwei der drei besuchten Erzeugerorganisationen haben wesentliche Anerkennungskriterien nicht erfüllt. Die Kommissionsdienststellen stellten fest, dass in beiden Erzeugerorganisa-tionen die Vermarktung der Erzeugnisse ihrer Mitglieder nicht so durchgeführt wurde, wie es in den EU-Vorschriften vorgesehen ist. Tatsächlich spielten die Erzeugerorganisationen hier kaum eine Rolle. Teilweise waren die Mitglieder oder Gruppen von Mitgliedern selbst für die Vermarktung ihrer Erzeugung verantwortlich. Auch andere Aufgaben im Zusammenhang mit der Vermarktung, die von einer Erzeugerorganisation übernommen werden sollen, mussten die Erzeuger selbst wahrnehmen.

b) Mängel im Kontrollsystem für operationelle Programme

Nicht beitragsfähige Ausgaben: Kosten der Anpflanzung von Obstbäumen

In einer Erzeugerorganisation wurden zusätzlich zu den Kosten des Pflanzgutes auch die Ausgaben für das Pflanzen (z. B. Bodenvorbereitung, Befestigungs-material, Personalkosten) als Pauschalbeträge in das operationelle Programm aufgenommen. Es hieß, diese Beträge basierten auf unabhängigen Analysen. Hiervon wurden 20 % abgezogen, so dass sich ein Pauschalbetrag von 1,50 EUR pro Baum ergab. Nach Ansicht der Vertreter der Erzeugerorganisation waren diese Kosten Bestandteil der Ausgaben für Pflanzgut.

Die Kommissionsdienststellen wiesen darauf hin, dass in Anhang I der Verordnung (EG) Nr. 1433/2003 die „Ausgaben für Pflanzgut im Falle von Dauerkulturen“, aber keine Pauschalbeträge vorgesehen sind. Ihrer Auffassung nach dürfen deshalb keine Pauschalbeträge verwendet werden, wenn sie nicht ausdrücklich in der Verordnung genannt sind. Außerdem sind Personalkosten nur im Zusammenhang mit Maßnahmen zulässig, die in Anhang I Nummer 4 Buchstabe a oder b der Verordnung (EG) Nr. 1433/2003 genannt werden, was in diesem Fall nicht zutraf.

6

Überhöhte Angabe des Wertes der vermarkteten Erzeugung (WVE)

Bei dem Kontrollbesuch stellte sich heraus, dass in einer Erzeugerorganisation der Wert der vermarkteten Erzeugung für ein bestimmtes Programmplanung-sjahr (2004) falsch berechnet worden war; darin enthalten war die Produktion eines Mitglieds, die zum Teil nicht hätte berücksichtigt werden dürfen.

Referenzjahr für den WVE in diesem Programmplanungsjahr war 2002; der Umsatz der polnischen Mitglieder wurde ab Mai 2002 mit erfasst. Dabei waren die polnischen Mitglieder wohl erst ab Oktober 2004 aktive Mitglieder. Außerdem hat die Erzeugerorganisation erst zu diesem Zeitpunkt des Jahres mit der Vermarktung der Produktion seiner Mitglieder begonnen, d.h., als die Produktion fast abgeschlossen war.

4.1.2. Zusammenfassung der Argumente des Mitgliedstaats

a) Mängel im Kontrollsystem hinsichtlich der Anerkennung von Erzeugerorganisationen

Die deutschen Behörden blieben bei ihrem Standpunkt, wonach die beiden Erzeugerorganisationen die Anerkennungskriterien erfüllten. Historische Besonderheiten der Erzeugerorganisationen im Osten Deutschlands wurden angeführt. Außerdem wurde betont, dass es sich um spezialisierte Erzeugerorganisationen handelte; wegen der sensiblen Produkte, mit denen sie zu tun hatten, sei größere Nähe zum Kunden erforderlich gewesen, so dass die Erzeugerorganisationen eine dezentralisierte Struktur benötigten.

Die deutschen Behörden konnten auch nicht erkennen, dass in Bezug auf die von einer Erzeugerorganisation wahrzunehmenden Aufgaben gegen Gemeinschaftsrecht verstoßen wurde.

Zudem argumentierten die deutschen Behörden, dass es nach EU-Recht möglich sei, Aufgaben auszulagern, und dass Erzeugerorganisationen deshalb die Arbeit an die Erzeuger (oder ihre Vermarktungsagenten) delegieren könnten. Danach könnten einzelne Erzeuger für die Lagerung, die Verpackung und den Verkauf ihrer Produkte sowie für Rechnungstellung und Buchführung usw. selbst zuständig bleiben.

7

b) Mängel im Kontrollsystem für operationelle Programme

Nicht beitragsfähige Ausgaben: Kosten der Anpflanzung von Obstbäumen

Die deutschen Behörden argumentierten, dass diese Ausgaben Bestandteil der Kosten für das Pflanzgut seien und dass Investitionen von Einzelbetrieben zur Finanzierung gemäß Anhang I Nummer 17 der Verordnung (EG) Nr. 1433/2003 in Betracht kämen. Zudem handelte es sich nach Ansicht der deutschen Behörden bei den Beträgen nicht um Pauschalbeträge im eigentlichen Sinne, da sie auf realen Werten basierten und nach Baumarten differenziert wurden.

Überhöhte Angabe des Wertes der vermarkteten Erzeugung (WVE)

Die deutschen Behörden blieben bei ihrem Standpunkt, dass die Mitgliedschaft der polnischen Erzeuger und ihre Einbeziehung in das operationelle Programm ab 1.5.2004, dem Datum des Beitritts Polens zur EU, möglich gewesen sei, so dass der entsprechende WVE per 1.5.2002 berücksichtigt werden konnte. Darüber hinaus berichteten die deutschen Behörden in der bilateralen Besprechung, dass die Vermarktung der polnischen Produktion vorher in dem betreffenden Zeitraum über ein Tochterunternehmen der Erzeugerorganisation in Polen stattgefunden habe.

8

4.1.3. Standpunkt der Kommission vor der Schlichtung – Erste und zweite förmliche Mitteilung

a) Mängel im Kontrollsystem hinsichtlich der Anerkennung von Erzeugerorganisationen

Die Kommissionsdienststellen bleiben bei ihrer Auffassung, dass die beiden fraglichen Erzeugerorganisationen die Produktion ihrer Mitglieder nicht so vermarktet haben, wie es das EU-Recht vorsieht. Sie bleiben dabei, dass eine Erzeugerorganisation nach Maßgabe der Gemeinschaftsvorschriften bei der Vermarktung der Produkte ihrer Mitglieder eine aktive Rolle zu spielen hat. Zwar ist es nicht erforderlich, dass die Erzeugerorganisation sämtliche Verkaufsaktionen selbst übernimmt, doch sie muss ihre Vermittlerrolle erfolgreich wahrnehmen und aktiv an der Festsetzung der Verkaufspreise mitwirken.

In den hier vorliegenden Fällen stellten die Kommissionsdienststellen fest, dass fast alle Aufgaben der Erzeugerorganisationen von den Mitgliedern selbst wahrgenommen wurden. Im Vergleich zur vorherigen (traditionellen) Struktur hatte sich keine wesentliche Änderung vollzogen.

Zum Argument der Aufgabenübertragung stellten die Kommissionsdienststellen klar, dass eine Erzeugerorganisation ihre Aufgaben i) selbst mit eigener (oder angemieteter) Ausrüstung und eigenen Mitarbeitern oder Auftragnehmern wahrnehmen oder ii) einen oder mehrere Dritte damit beauftragen kann, die normalerweise in einem Vertragsverhältnis zu ihr stehen. Bei diesen Dritten handelt es sich üblicherweise um Experten für den betreffenden Bereich. Die Kommissionsdienststellen waren nicht damit einverstanden, dass durch diese Art der „Delegierung“ von Aufgaben die Erzeuger selbst für die Lagerung und Verpackung sowie den Verkauf ihrer Produkte verantwortlich blieben, statt diese Aufgaben an ihre Erzeugerorganisation abzugeben, wie es in den EU-Vorschriften vorgesehen ist.

Anhand weiterer Informationen, die bei den deutschen Behörden angefordert worden waren, stellten die Kommissionsdienststellen zudem fest, dass auch die Anerkennung einer dritten Erzeugerorganisation Mängel aufwies.

9

b) Mängel im Kontrollsystem für operationelle Programme

Nicht beitragsfähige Ausgaben: Kosten der Anpflanzung von Obstbäumen

Die Kommissionsdienststellen bleiben bei ihrer Auffassung, dass die Ausgaben für das Anpflanzen von Bäumen nicht beihilfefähig waren.

Überhöhte Angabe des Wertes der vermarkteten Erzeugung (WVE)

Die auf der bilateralen Besprechung geäußerte Annahme, dass die Vermarktung der polnischen Produktion vor Oktober über ein Tochterunternehmen der Erzeugerorganisation in Polen erfolgt war, wurde nicht erhärtet. Vielmehr hat 2004 ein Vertragsagent den größten Teil der polnischen Produktion vermarktet. Die Kommissionsdienststellen schlossen daraus, dass für die Beihilfe keine Obergrenze von 4,1 % des WVE festgesetzt worden war.

c) Finanzielle Konsequenzen

i) Erste förmliche Mitteilung

Die Kommissionsdienststellen haben vorgeschlagen, einen Teil der Ausgaben, die dem EAGFL, Abteilung Garantie, im Rahmen des operationellen Programms gemeldet worden waren, aus der Finanzierung auszuschließen. Die vorgeschlagene finanzielle Berichtigung beläuft sich auf 6 879 176,33 EUR.

ii) Zweite förmliche Mitteilung

Im ersten Schreiben, das den Vorschlag für die finanzielle Berichtigung enthielt, wurden die deutschen Behörden darauf aufmerksam gemacht, dass die Untersuchung FV/2006/303 durch die förmliche Mitteilung nur hinsichtlich der bis zum 15. Oktober 2007 getätigten Ausgaben abgeschlossen wurde, soweit Mängel bei der Anerkennung betroffen waren.

10

Hinsichtlich der Ausgaben für das operationelle Programmplanungsjahr 2007, die nach dem 15. Oktober 2007 gezahlt wurden (d.h. Beihilfezahlungen im Haushaltsjahr 2008), wurde die Untersuchung jedoch weitergeführt. Außerdem wurden die deutschen Behörden darüber informiert, dass für diesen Zeitraum eine separate förmliche Mitteilung zu einem späteren Zeitpunkt übermittelt werden würde.

In ihrer zweiten förmlichen Mitteilung haben die Kommissionsdienststellen für den betreffenden Zeitraum vorgeschlagen, einen Teil der Ausgaben wegen der Mängel im Zusammenhang mit der Anerkennung punktuell von der Finanzierung auszuschließen. Die gesamten Ausgaben der drei Erzeugerorganisationen in dem betreffenden Zeitraum sollten aus der Gemeinschaftsfinanzierung ausgeschlossen werden.

Die vorgeschlagene finanzielle Berichtigung beläuft sich auf 846 668,37 EUR.

4.1.4. Schlichtung

Deutschland hat nach der zweiten förmlichen Mitteilung keine Schlichtung beantragt.

4.1.5. Abschließender Standpunkt der Kommission

Die Kommissionsdienststellen bleiben dabei, dass die gesamten Ausgaben im Zusammenhang mit den drei Erzeugerorganisationen bis einschließlich Wirtschaftsjahr 2007, die nach dem 15. Oktober 2007 gezahlt wurden, aus der EU-Finanzierung ausgeschlossen werden müssen. Der für den Ausschluss aus der Gemeinschaftsfinanzierung vorgeschlagene Betrag beläuft sich auf 846 668,37 EUR. Die Berichtigung stellt sich wie folgt dar:

Zahl-stelle

Haushaltsposten Art der Berichtigun

g

Währung Berichtigungs-betrag

Haushaltsjahr 2008

DE07 05 02 08 03 1502 013 punktuell EUR 846 668,37

INSGESAMT 846 668,37

11

6.2. Portugal – Regime de ajudas no sector dos produtos transformados à base de frutas e produtos hortícolas (tomates)

Investigação n.º: FV/2008/311/PT

Legislação: Regulamentos (CE) n.º 2200/96, (CE) n.º 2201/96, (CE) n.º 1432/2003, (CE) n.º 1433/2003 e (CE) n.º 1535/2003

Data da missão: 7-11.4.2008

Carta com observações: AGR 14417 de 16.6.2008

Resposta do Estado-Membro: 70/GPRC/ARCO/2008 de 18.8.2008

Convite para uma reunião bilateral: AGRI 25656 de 23.10.2008

Resposta ao convite: 310/DAD/UVHF/2008 de 4.12.2008

Reunião bilateral: 3.12.2008

Acta da reunião bilateral: AGR 1997 de 28.1.2009

Resposta à acta da reunião bilateral: 49/GPRC/ARCO/2009 de 2.5.2009

Carta de conciliação: Ares(2010) 263769 de 18.5.2010

Pedido de conciliação: 016732/2010 de 18.5.2010

Referência da conciliação: 10/PT/450

Parecer do Órgão de Conciliação: Ares(2010) 908172 de 6.12.2010

Carta final: Ares(2011) 223296 de 01.03.2011

4.1.6. Principais verificações

As anomalias na ratio entre as matérias-primas e os produtos acabados constituem um indicador de entregas de quantidades fictícias. Essas anomalias só podem ser avaliadas correctamente se o cálculo for efectuado diariamente, com recurso a dados provenientes de registos fiáveis.

As visitas a 2 transformadores revelaram que os rendimentos de transformação diários não haviam sido determinados, como o exige o artigo 30.º, n.º 1, conjugado com o artigo 31.º, n.º 2, alínea c), do Regulamento (CE) n.º 1535/2003.

12

4.1.7. Argumentos do Estado-Membro

Durante o processo de apuramento, as autoridades portuguesas, alegaram que é impossível calcular rendimentos de transformação diários fiáveis por várias razões, a saber: os tomates são transformados continuamente; podem verificar-se perdas na transformação; numa única fábrica, frequentemente, existem diversas linhas de transformação para diferentes produtos finais. Por estas razões, só no termo da campanha de comercialização seria possível determinar um rendimento de transformação e comparar campanhas de comercialização.

No decurso da reunião bilateral, as autoridades portuguesas apresentaram uma análise dos rendimentos de transformação obtidos junto de 3 transformadores (os 2 visitados mais um) durante a campanha de comercialização de 2006/2007. Na opinião das mesmas autoridades, esses rendimentos podem ser considerados «normais». Relativamente a 7 outros transformadores, foram apresentados dados escassos.

4.1.8. Posição da Comissão antes da conciliação

Com base nas verificações e atendendo a todas as explicações prestadas pelas autoridades portuguesas, os serviços da Comissão mantiveram a opinião de que os rendimentos de transformação determinados – um controlo-chave – não eram adequados:

a) No que diz respeito aos 3 transformadores relativamente aos quais foi, por fim, disponibilizado um cálculo pormenorizado, entende-se que uma correcção de 5% seria excessiva; dado que o risco para o Fundo era limitado, considerou-se adequada uma correcção financeira de 2%;

b) No que diz respeito aos 7 transformadores relativamente aos quais não foi apresentada qualquer análise aprofundada, foi proposta uma correcção financeira de 5%.

No que se refere à campanha de comercialização de 2006/2007, os serviços da Comissão aplicaram as taxas forfetárias supramencionadas às despesas portuguesas, repartidas pelos 2 grupos de transformadores, com base nas quantidades transformadas.

Dado que se não encontrava disponível qualquer análise dos rendimentos de transformação relativa à campanha de comercialização de 2007/2008, foi proposta uma correcção financeira de 5% para todas as despesas da medida.

Assim, a correcção financeira total elevou-se a 3 027 219,07 EUR.

13

4.1.9. Parecer do Órgão de Conciliação

No seu relatório final relativo ao processo 10/PT/450, o Órgão de Conciliação, tendo tomado conhecimento do processo que lhe fora apresentado e após ter ouvido os serviços da Comissão e as autoridades portuguesas, entende que as duas partes poderiam aproximar as suas posições prosseguindo o seu diálogo.

Aparentemente, as autoridades portuguesas estariam em condições de prestar aos serviços da Comissão, em relação à campanha de 2006/2007, informações idênticas às que levaram os referidos serviços a propor uma taxa de correcção de 2% em vez de 5% para certas empresas de transformação a título da campanha de 2007/2008.

Além disso, e também segundo as autoridades portuguesas, estas forneceram aos serviços da Comissão todos os elementos necessários que permitem verificar o respeito da obrigação de controlo do rendimento diário de todas as empresas para a campanha de 2007/2008. As autoridades portuguesas não excluem que a apresentação desses dados possa ter sido geradora de confusão.

As autoridades portuguesas indicaram, na sua audição, que poderiam aceitar uma correcção forfetária de 2% para as despesas da campanha de 2006/2007 e uma correcção pontual para as da campanha de 2007/2008, caso as informações prestadas revelassem anomalias não justificadas.

4.1.10. Posição final da Comissão

Depois de analisar em pormenor o relatório do Órgão de Conciliação e as recentes informações apresentadas pelas autoridades portuguesas na sequência do processo de conciliação, a Comissão decidiu proceder a uma revisão da sua proposta de correcção financeira.

4.1.10.1. Considerações sobre o parecer do Órgão de Conciliação

Os serviços da Comissão estimam que os dados fornecidos pelas autoridades portuguesas após a sua audição pelo Órgão de Conciliação demonstram que, em relação à campanha de 2007/2008, o rendimento de transformação tinha efectivamente sido verificado diariamente, em conformidade com os artigos 30.º e 31.º do Regulamento (CE) n.º 1535/2003. É, pois, conveniente, não aplicar uma correcção financeira em relação à campanha de 2007/2008.

14

Para a campanha de 2006/2007, decorre dos dados complementares acima mencionados que o rendimento da transformação foi efectivamente verificado, mas apenas a posteriori. Ainda que os cálculos tenham demonstrado que o Fundo não sofreu qualquer prejuízo, os serviços da Comissão entendem que os cálculos deveriam ter sido efectuados aquando dos controlos dessa campanha. Dado que o risco das possíveis entregas fictícias não foi verificado oportunamente, a correcção aplicada à totalidade das despesas dessa campanha é mantida em 2%.

4.1.10.2. Correcção financeira

A correcção total eleva-se a 677 636,18 EUR, discriminada do seguinte modo:

Organismo pagador

Rubrica orçamental

Tipo de correcção

Unidade monetária

Montante da correcção

Exercício financeiro de 2007PT02 05020806151105 Taxa forfetária 2% EUR 674 661,75

Exercício financeiro de 2008

PT02 05020806151105 Taxa forfetária 2% EUR 2 974,43

TOTAL 677 636,18

15

5. MILK PRODUCTS

5.1. Italia

Indagini nn.: LA/2006/08/IT e LA/2008/001/IT

Legislazione: Regolamenti 1788/2003 e 595/2004

Data della missione: 18-22 settembre 2006e 3-7 marzo 2008

Lettere di osservazioni: AGRI 009884 del 17 aprile 2007 e AGRI D/20272 del 20 agosto 2008

Risposta dello Stato membro: ACIU.2007.461 del 22 giugno 2007 e ACIU.2008.1530 del 27 ottobre 2008

Riunione bilaterale: 15 gennaio 2009

Verbale della riunione bilaterale: Ares (2009)161355 dell’8 luglio 2009

Risposta al verbale della riunione: ACIU 2009 1230del 15 settembre 2009

Lettera di conciliazione:ares155172 del 24 marzo 2010

Richiesta di conciliazione: 11.5.2010

Riferimento della conciliazione: 10/IT/445

Lettera finale: Ares (2010)979992 del 21.12.2010

5.1.1. Risultati principali

L’articolo 19, paragrafo 3, del regolamento (CE) n. 595/2004 recita: “I controlli sono considerati ultimati allorché è disponibile una relazione di ispezione ad essi relativa.

Le relazioni di ispezione sono completate entro diciotto mesi dalla scadenza del periodo di dodici mesi in questione.”.

L’articolo 22 del regolamento (CE) n. 595/2004 recita:

“1. I controlli di cui all’articolo 21, paragrafo 1, interessano almeno:

a) l’1% dei produttori per il periodo di dodici mesi 2004/2005, il 2% dei produttori per i successivi periodi di dodici mesi;

b) il 40% del quantitativo di latte dichiarato prima della rettifica per il periodo in questione;

16

c) un campione rappresentativo dei trasporti di latte tra produttori e acquirenti selezionati.

I controlli sui trasporti di cui alla lettera c) sono eseguiti in particolare al momento dello scarico presso le latterie.

2. I controlli di cui all’articolo 21, paragrafo 2, interessano almeno il 5% dei produttori.

3. Nel corso di un periodo di 5 anni, ogni acquirente deve essere stato oggetto di almeno un controllo.”.

Nel corso di entrambe le missioni di audit in loco – LA/2006/08/IT e LA/2008/001/IT – gli ispettori della Commissione hanno constatato che le autorità italiane non hanno eseguito i controlli entro i termini. Sulla base delle informazioni ricevute dalle autorità italiane sono state stilate le seguenti statistiche relative ai controlli.

Controlli 2004/2005 (termine ultimo per i controlli: 31.9.2006)

Vendite dirette

Regione

Numero di

controlli tardivi

Numero totale di controlli

% di controlli tardivi

LAZIO 3 8 38%

PUGLIA 3 4 75%

17

Consegne a livello dei produttori

RegioneNumero di controlli tardivi

Numero totale di controlli

% di controlli tardivi

ABRUZZO 4 12 33%

PUGLIA 15 30 50%

Consegne a livello degli acquirenti

Regione

Numero di

controlli tardivi

Numero totale di controlli

% di controlli tardivi

ABRUZZO 1 4 25%

EMILIA ROMAGNA 1 52 2%

FRIULI-VENEZIA GIULIA 1 4 25%

LAZIO 7 14 50%

MARCHE 1 2 50%

PUGLIA 9 11 82%

SARDEGNA 1 3 33%

VENETO 1 18 6%

18

Controlli 2005/2006 (termine ultimo per i controlli: 31.9.2007)

Vendite dirette

RegioneNumero di controlli tardivi

Numero totale di controlli

% di controlli tardivi

CALABRIA 1 2 50%

LAZIO 1 7 14%

MARCHE 2 2 100%

PUGLIA 4 7 57%

VENETO 1 25 4%

Consegne a livello dei produttori

Regione

Numero di

controlli tardivi

Numero totale di controlli

% di controlli tardivi

PUGLIA 3 64 5%

Consegne a livello degli acquirenti

RegioneNumero di controlli tardivi

Numero totale di controlli

% di controlli tardivi

ABRUZZO 1 2 50%

CALABRIA 2 4 50%

FRIULI-VENEZIA GIULIA 1 3 33%

LAZIO 8 9 89%

PUGLIA 10 22 45%

SARDEGNA 1 2 50%

SICILIA 1 7 14%

VALLE D’AOSTA 2 5 40%

19

Controlli 2006/2007 (termine ultimo per i controlli: 31.9.2008)

Controlli sulle vendite dirette

RegioneNumero

di controlli tardivi

Numero totale di controlli

% di controlli tardivi

CALABRIA 2 5 40%

MARCHE 2 2 100%

PUGLIA 6 10 60%

VALLE D’AOSTA 6 20 30%

Consegne a livello dei produttori

Regione

Numero di

controlli tardivi

Numero totale di controlli

% di controlli tardivi

CALABRIA 5 10 50%

PUGLIA 59 68 87%

Consegne a livello degli acquirenti

Regione

Numero di

controlli tardivi

Numero totale di controlli

% di controlli tardivi

CALABRIA 2 3 67%

FRIULI-VENEZIA GIULIA 1 2 50%

MARCHE 1 1 100%

PUGLIA 9 21 43%

20

In base al regolamento, i controlli sono considerati ultimati allorché è disponibile una relazione di ispezione ad essi relativa. Le date utilizzate nel calcolo della percentuale di controlli tardivi si riferiscono al completamento del controllo da parte delle autorità italiane e non al ricevimento della relativa relazione da parte dell’AGEA; questa modalità di calcolo è favorevole alle autorità italiane, perché non tiene conto del lasso di tempo, a volte lungo, che intercorre tra il completamento del controllo e il ricevimento della relazione.

I dati utilizzati nel calcolo sono stati trasmessi dalle autorità italiane nel settembre 2009, nella risposta al verbale della riunione bilaterale; in tal modo le autorità italiane hanno avuto a disposizione un anno supplementare (a partire dall’ultimo periodo di controllo) per raccogliere le relazioni di controllo.

5.1.2. Argomenti dell’Italia

In sostanza le autorità italiane non contestano la base fattuale delle risultanze dell’audit e hanno fornito dati dettagliati da analizzare per stabilire la base fattuale su cui deve essere valutato il fascicolo.

5.1.3. Posizione della Commissione prima della conciliazione

Secondo le linee guida di cui al documento VI/5330/97, possono essere applicate rettifiche forfettarie quando gli elementi emersi dall’indagine non consentono di valutare il danno finanziario subito dall’Unione europea ma permettono “di concludere che lo Stato membro non ha verificato adeguatamente l’ammissibilità delle domande di pagamento”

21

(o, nel caso del regime delle quote latte, la “veridicità delle dichiarazioni di consegne/vendite dirette”). Quindi, la perdita probabile per le casse dell’UE (dovuta al minor gettito del prelievo supplementare) deve essere stimata mediante la valutazione dei rischi derivanti dall’insufficienza grave e persistente dei controlli. Le linee guida definiscono due categorie di controlli: essenziali e complementari.

Sono controlli essenziali “le verifiche amministrative e materiali di elementi sostanziali, in particolare l’esistenza dell’oggetto della domanda di pagamento, il quantitativo e condizioni qualitative compreso il rispetto dei termini…”.

Quindi, in caso di palese inadempimento di controlli “essenziali” da parte di determinate autorità regionali, si ritiene opportuno invocare questa linea guida del documento VI/5330/97. “Qualora vengano applicati tutti i controlli essenziali, ma non secondo il numero, la frequenza o l’intensità imposti dalla normativa, si giustifica una rettifica del 5% in quanto si può ragionevolmente concludere che non vengono fornite garanzie sufficienti circa la regolarità delle domande e che si configura un rischio significativo di danno per il Fondo.”.

Secondo le linee guida, “la percentuale di rettifica dev’essere applicata alla quota di spesa esposta al rischio”. Tuttavia, poiché il prelievo supplementare è una spesa negativa o “entrata con destinazione specifica”, non è possibile in questo caso applicare una rettifica forfettaria a una spesa effettivamente sostenuta, in quanto la “spesa esposta a rischio” corrisponde nella fattispecie all’importo del prelievo potenzialmente non riscosso a causa della carenza del controllo. Alla luce di quanto precede, i servizi della Commissione hanno così determinato l’entità del rischio:

- trattandosi di un rischio di possibile sottodichiarazione del quantitativo di latte consegnato o venduto direttamente, l’aliquota forfettaria viene applicata ai quantitativi di consegne/vendite dirette dichiarati dall’Italia;

- viene poi stabilito se il quantitativo ottenuto con il calcolo forfettario, sommato al quantitativo effettivamente dichiarato, porta a un superamento della quota nazionale di consegne/vendite dirette di latte. Poiché il rischio di sottodichiarazione è ovviamente maggiore negli Stati membri che si avvicinano alla quota o la superano, l’effetto dell’aumento ottenuto con l’applicazione dell’aliquota forfettaria riflette il grado di rischio;

- la conseguenza finanziaria dell’aumento calcolato sul superamento della quota corrisponde all’importo del prelievo supplementare (aggiuntivo) che ne risulterebbe.

22

Nel valutare l’entità di una congrua rettifica forfettaria non va peraltro tralasciato il fatto che le autorità italiane erano state avvertite del potenziale problema (indagine LA/2004/01, lettera ex articolo 8 – ACIU.2004.503 dell’11.10.2004) e, come sottolineato nel documento 5330/97, “il mancato perfezionamento dei controlli da parte dello Stato membro diventa carenza più grave qualora gli siano già stati notificati dalla Commissione gli adeguamenti da essa ritenuti indispensabili per proteggere le casse comunitarie da frodi e irregolarità.”.

Riassumendo, i servizi della Commissione hanno valutato l’inadempienza italiana in linea con le argomentazioni esposte nel documento 5330/97 a giustificazione dell’applicazione di una rettifica forfettaria. Nondimeno, trattandosi di una spesa “negativa” che comporta un rischio di sottodichiarazione, la percentuale è applicata al quantitativo di latte effettivamente dichiarato come consegne o come vendite dirette, e la rettifica finanziaria si limita al quantitativo che supera la quota.

Nel caso dell’Italia, entrambe le quote nazionali – per le consegne e le vendite dirette – sono state superate nelle campagne lattiere 2003/2004 e 2004/2005, per cui l’intera rettifica dei quantitativi dichiarati riguarda un superamento della quota e il prelievo supplementare sarà applicato sull’intero superamento calcolato. Nelle campagne lattiere 2005/2006 e 2006/2007 è stata superata solo la quota delle consegne e l’entità della rettifica delle vendite dirette non comporta il superamento della quota di vendite dirette del latte prodotto: di conseguenza, l’intera rettifica sarà applicata solo ai quantitativi corrispondenti alle consegne e non sarà applicata alcuna rettifica alle vendite dirette.

Regionalizzazione della rettifica – Il documento VI/5330/97 dispone:

“Qualora vi sia motivo di ritenere che la carenza riguardi esclusivamente l’applicazione da parte di un servizio o di una regione del sistema di controllo adottato dallo Stato membro la rettifica dovrebbe essere limitata alla spesa controllata da quel servizio o da quella regione.”.

23

Si ritiene pertanto che il calcolo debba basarsi sulle consegne totali di latte esclusivamente delle “Regioni più inadempienti”, per quanto riguarda il numero di controlli non ultimati entro il termine previsto, nelle quali è sicuramente maggiore il rischio che le dichiarazioni siano inesatte, soprattutto per i periodi segnalati.

Alle Regioni in cui la percentuale di controlli tardivi è inferiore al 30% non sarà applicata alcuna rettifica. Alle Regioni in cui la percentuale di controlli tardivi è compresa tra il 30% e il 50% sarà applicata una rettifica del 2%. Alle Regioni in cui la percentuale di controlli tardivi è superiore al 50% sarà applicata una rettifica del 5%.

Reiterazione di irregolarità - Il documento AGRI/60637/2006 dispone:

“Per garantire il carattere forfettario delle rettifiche, previsto nel documento VI/5330/97 qualora non sia possibile determinare l’entità reale dei pagamenti irregolari, e quindi non si possa quantificare il danno finanziario a carico della Comunità, le percentuali seguenti devono servire come linee orientative:

- nel caso di una precedente rettifica del 2%: un’aliquota almeno del 3% sul nuovo periodo in questione, aliquota che può raggiungere il 5% quando si può logicamente concludere che la persistenza di carenze nei controlli secondari rende meno efficaci i controlli chiave;

- nel caso di una precedente rettifica del 5%: un’aliquota del 10% sul nuovo periodo in questione;”.

Le Regioni Puglia, Trentino e Abruzzo hanno subito rettifiche per il completamento tardivo dei controlli sulle consegne e sulle vendite dirette per la campagna lattiera 2002/2003 (indagine LA/2004/01). La Regione Lazio ha subito una rettifica per il completamento tardivo dei controlli sulle consegne per la stessa campagna.

A queste Regioni sarà perciò applicata la regola della reiterazione.

24

Calcolo della rettifica

I quantitativi di latte prodotto, sui quali si basa la rettifica finanziaria, sono desunti dai dati trasmessi dalle autorità italiane nel messaggio di posta elettronica inviato il 15 settembre 2009 nella risposta al verbale della riunione bilaterale.

Consegne

Campagna lattiera

Tipo di controllo Regione Rettifica EUR

2004/05 A livello dei produttori

Abruzzo 1 433 721

Puglia 10 795 362

A livello degli acquirenti

Lazio 14 238 138

Marche 739 456

Puglia 10 795 362

Sardegna 1 501 436

2005/06 A livello degli acquirenti

Abruzzo 2 647 097

Calabria 916 827

Friuli Venezia Giulia

1 603 613

Lazio 12 955 974

Puglia 5 214 971

Sardegna 3 592 277

Valle d’Aosta 212 754

2006/07 A livello dei produttori

Calabria 845 921

Puglia 9 761 988

A livello degli acquirenti

Calabria 845 921

Friuli Venezia Giulia

3 708 423

Marche 661 562

Puglia 4 880 994

2003-2007 Tutti Totale 70 829 520

25

Vendite dirette

I quantitativi di latte prodotto sono desunti dai dati trasmessi dalle autorità italiane nel messaggio di posta elettronica inviato il 2 febbraio 2006 su richiesta dei servizi della Commissione.

Per le vendite dirette, la rettifica ammonta pertanto a 82 862 EUR (campagna lattiera 2004/2005).

La rettifica totale ammonta a -70 912 382 EUR.

5.1.4. Conciliazione

L’Italia ha chiesto la conciliazione per la parte della rettifica riguardante la Regione Lazio.

Nelle conclusioni della sua relazione finale sul caso 10/IT/445, l’Organo di conciliazione “invita i servizi della Commissione a riesaminare la proposta di rettifica finanziaria da essi presentata alla luce delle osservazioni di cui ai precedenti punti 6.3 e 6.4”.

Nelle sue osservazioni l’Organo di conciliazione nota che l’Italia ha chiesto la conciliazione solo per 3 delle 4 proposte di rettifica riguardanti la Regione Lazio. L’Organo chiede ai servizi della Commissione di chiarire due questioni:

punto 6.3: l’Organo osserva che i servizi della Commissione non hanno motivato la loro scelta di aumentare al 5% la rettifica (rispetto al possibile 3% secondo il documento AGRI/60637/2006);

punto 6.4: l’Organo non riesce a capire la proposta di rettifica del 10% per le campagne 2004/2005 e 2005/2006, che a suo parere potrebbe non rispettare pienamente gli orientamenti di cui al documento AGRI/60637/2006; a suo parere questa posizione, se mantenuta, deve essere ulteriormente motivata.

26

5.1.5. Posizione finale della Commissione

Dalle osservazioni dell’Organo di conciliazione (punto 6.1) la DG AGRI conclude che la procedura di conciliazione in esame riguarda solo le rettifiche che interessano la Regione Lazio.

Per quanto riguarda le osservazioni dell’Organo di conciliazione relative ai punti 6.3 e 6.4 sui livelli della rettifica e l’applicazione del principio di reiterazione, va notato che non sono state le autorità italiane ad aver sollevato la questione specifica indicata ora dall’Organo di conciliazione.

Il documento AGRI/60637/2006 in merito alla persistenza di carenze dispone che “La maggiorazione sarà stabilita in base al rischio di perdite finanziarie. Essa non verrà applicata automaticamente, ma tenendo nel debito conto la gravità della carenza e gli eventuali fattori di limitazione del rischio.”

Per quanto riguarda il punto 6.3, come comunicato nella lettera del 24 marzo 2010, dal documento AGRI/60637/2006 risulta chiaramente che “le percentuali seguenti devono servire come linee orientative” e che tale aliquota “può raggiungere il 5% quando si può logicamente concludere che la persistenza di carenze nei controlli secondari rende meno efficaci i controlli chiave.”

Poiché la carenza accertata come persistente si riferisce non a un controllo secondario, ma a un controllo “essenziale” (chiave), la scelta dell’aliquota del 5% anziché del 3% appare ovvia e automatica. Inoltre, c’è purtroppo una lunga storia di frodi e irregolarità accertate nel settore, esacerbate, come pare logico concludere, dall’insufficienza del regime di controllo.

27

Per quanto riguarda il punto 6.4, il livello della rettifica rispecchia una carenza, in termini di ritardi nei controlli, molto più grave che in passato. Per entrambe le campagne 2004/2005 e 2005/2006 la carenza è automaticamente rientrata nella fascia più alta di rettifica da applicare, fissata nell’indagine precedente (rettifica decisa nel 2008 come riferito dall’Organo di conciliazione). In altre parole i ritardi nei controlli sulle consegne a livello degli acquirenti hanno rappresentato il 50% dei casi per la campagna 2004/2005 e hanno raggiunto la percentuale estremamente significativa dell’89% nel 2005/2006.

Non si tratta quindi di passare direttamente dal 2% al 10%, come afferma l’Organo di conciliazione, quanto piuttosto di valutare l’aliquota base della rettifica al 5% anziché al 2% in quanto le carenze e le inadempienze accertate a partire dalla campagna 2004/2005 in avanti si sono rivelate molto più gravi di quanto era stato accertato in precedenza1. In particolare a questo proposito si rammenta che la decisione di applicare un’aliquota forfettaria di rettifica del 2% per il Lazio è stata raggiunta in esito alla conciliazione e inoltre che si è tenuto conto del periodo più lungo per la rendicontazione concesso eccezionalmente per agevolare la conciliazione nel primo dei casi di questo tipo. Tuttavia la base della rettifica proposta inizialmente per il Lazio era in realtà del 5%, per cui ora non appare appropriato concedere un doppio vantaggio in termini di allentamento delle regole sui termini di rendicontazione concesso dalla DG AGRI nell’indagine precedente.

1 Come comunicato nella lettera finale della precedente indagine, in seguito alla quale è stata applicata una rettifica del 2% "Per il Lazio, dei 32 controlli previsti per le consegne, 22 sono stati ultimati nei termini stabiliti".

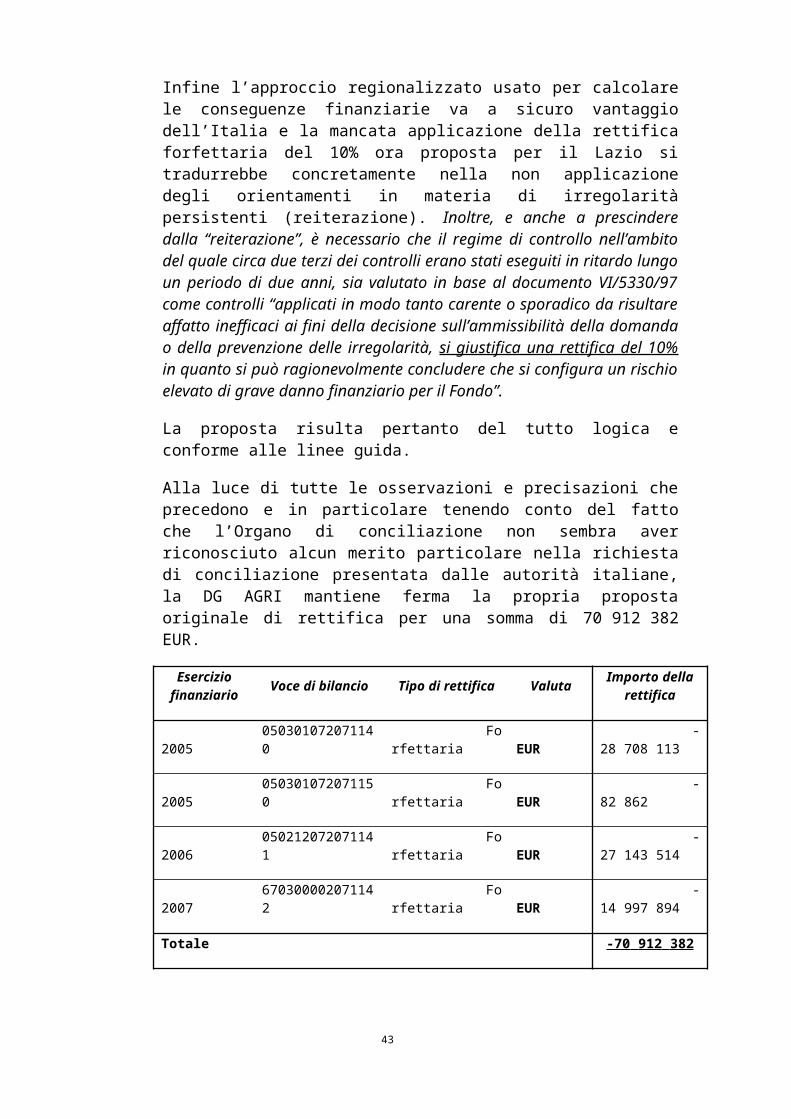

28

Infine l’approccio regionalizzato usato per calcolare le conseguenze finanziarie va a sicuro vantaggio dell’Italia e la mancata applicazione della rettifica forfettaria del 10% ora proposta per il Lazio si tradurrebbe concretamente nella non applicazione degli orientamenti in materia di irregolarità persistenti (reiterazione). Inoltre, e anche a prescindere dalla “reiterazione”, è necessario che il regime di controllo nell’ambito del quale circa due terzi dei controlli erano stati eseguiti in ritardo lungo un periodo di due anni, sia valutato in base al documento VI/5330/97 come controlli “applicati in modo tanto carente o sporadico da risultare affatto inefficaci ai fini della decisione sull’ammissibilità della domanda o della prevenzione delle irregolarità, si giustifica una rettifica del 10% in quanto si può ragionevolmente concludere che si configura un rischio elevato di grave danno finanziario per il Fondo”.

La proposta risulta pertanto del tutto logica e conforme alle linee guida.

Alla luce di tutte le osservazioni e precisazioni che precedono e in particolare tenendo conto del fatto che l’Organo di conciliazione non sembra aver riconosciuto alcun merito particolare nella richiesta di conciliazione presentata dalle autorità italiane, la DG AGRI mantiene ferma la propria proposta originale di rettifica per una somma di 70 912 382 EUR.

Esercizio finanziario Voce di bilancio Tipo di rettifica Valuta Importo della

rettifica

2005 050301072071140 Forfettaria EUR -28 708 113

2005 050301072071150 Forfettaria EUR - 82 862

2006 050212072071141 Forfettaria EUR -27 143 514

2007 670300002071142 Forfettaria EUR -14 997 894

Totale -70 912 382

29

6. INTERVENTION STORAGE

This proposal for a Commission clearance decision does not include any correction for this sector.

30

7. WINE

7.1. Ελλάδα – Ενισχύσεις σε σχέση με το καθεστώς αναδιάρθρωσης και μετατροπής των αμπελώνων, απόσταξης και υπέρ συγκεκριμένων χρήσεων των γλευκών.

Έρευνα αριθ.: VT/VI/2005/07/GR

Νομοθεσία: Κανονισμοί (ΕΚ) αριθ. 1493/1999, 1623/2000, 1227/2000, 1282/2001, 2729/2000, 2392/1986

Ημερομηνία αποστολής: 22 Ιουνίου έως 1η Ιουλίου 2005

Επιστολές παρατηρήσεων: AGRI 32829 της 22/12/2005

Απάντηση του κράτους μέλους: Αριθ. 23626 της 21/02/2006

Πρακτικά της διμερούς συνάντησης: AGRI 3206 της 02/02/2007

Απάντηση του κράτους μέλους: Αριθ. 42398 της 03/04/2007

Επίσημη κοινοποίηση: Ares(2010)72427 - 10/02/2010Στοιχεία συμβιβασμού: Τελική έκθεση Cas 10/GR/436 της

04.10.2010

Τελική επιστολή: Ares (2010)347193 of 30/03/2011

7.1.1. Κύριες διαπιστώσεις

(α) Όσον αφορά το αμπελουργικό μητρώο, η καθυστέρηση στην εφαρμογή του και η εκχώρηση της διαχείρισης σε οργανισμούς ή εταιρείες που δεν εξαρτώνται από τον οργανισμό πληρωμών αποτελούν σημαντικό εμπόδιο για τη χρησιμοποίηση του μοναδικού αξιόπιστου εργαλείου διαχείρισης και/ή ελέγχου του αμπελουργικού δυναμικού. Η διοικητική αρχή που είναι επιφορτισμένη με τους ελέγχους, ελλείψει άμεσης και αυτόνομης πρόσβασης στη βάση δεδομένων του μητρώου – σε μεγάλο βαθμό εξαιτίας ελλιπούς μηχανοργάνωσης – δεν είναι σε θέση να κάνει ενδεδειγμένη χρήση του μητρώου.

(β) Όσον αφορά την ενίσχυση των γλευκών και τις αποστάξεις, η βασική παρατήρηση αφορά την έλλειψη, αν όχι απουσία αξιόπιστων ελέγχων όσον αφορά την επιλεξιμότητα των χρησιμοποιούμενων προϊόντων, δεδομένου ότι στην Ελλάδα υπάρχουν ποικιλίες σταφυλιών διπλής ταξινόμησης, ορισμένες από τις οποίες δεν είναι επιλέξιμες καθώς δεν ανήκουν στον αμπελοοινικό τομέα.

31

Αναφορικά με την υποχρεωτική απόσταξη ή την απόσυρση των υποπροϊόντων της οινοποίησης, σε αυτή τη δεύτερη περίπτωση, η φύση των ελέγχων δεν εγγυάται την τήρηση των όρων που προβλέπονται από την ανωτέρω αναφερόμενη κοινοτική νομοθεσία.

(γ) Όσον αφορά την αναδιάρθρωση και τη μετατροπή των αμπελώνων, η έλλειψη ελέγχων των σχετικών εκτάσεων και ειδικότερα της μέτρησής τους, δεν εγγυάται την ακρίβεια των ποσών των χορηγούμενων κοινοτικών ενισχύσεων. Επιπλέον, η μέθοδος υπολογισμού της ενίσχυσης που εφαρμόζεται από τις ελληνικές αρχές (καταβολή όχι κατ’ αποκοπήν αλλά βάσει τιμολογίων που υποβάλλονται από τους δικαιούχους) δεν εγγυάται την αλήθεια και την ακρίβεια του συνόλου των ποσών που παρουσιάζονται στην αίτηση ενίσχυσης που υποβάλλεται από τους δικαιούχους του μέτρου.

7.1.2. Σύνοψη των επιχειρημάτων του κράτους μέλους

(α) Όσον αφορά το αμπελουργικό μητρώο, οι ελληνικές αρχές υπογράμμισαν ότι το μητρώο συστάθηκε τον Νοέμβριο του 2003 και τον Απρίλιο του 2004 προκηρύχθηκε ο διαγωνισμός για την ενημέρωση και διαχείριση της βάσης δεδομένων, όμως εξαιτίας διαδικαστικών δυσχερειών η ενημέρωση δεν είχε υλοποιηθεί κατά τον χρόνο διεξαγωγής της έρευνας.

(β) Όσον αφορά τις αποστάξεις και τη χρήση των γλευκών, οι ελληνικές αρχές αποδέχονται τις παρατηρήσεις που διατυπώθηκαν, υπογραμμίζουν όμως τις μεγάλες προσπάθειες που καταβλήθηκαν μετά την επιτόπια αποστολή για την επίλυση του προβλήματος αυτού.

Αναφορικά με τους ελέγχους της περιεκτικότητας σε αλκοόλη των αποσυρόμενων υποπροϊόντων, οι ελληνικές αρχές αποδέχονται την παρατήρηση αλλά θεωρούν την κατάσταση λιγότερο σοβαρή από ό,τι παρουσιάζεται από τους ελεγκτές.

Σε σχέση με την έλλειψη ελέγχου της επιλεξιμότητας των οίνων που προέρχονται από ποικιλίες διπλής ή τριπλής χρήσης, η ελληνική αντιπροσωπεία σημειώνει ότι έχουν τεθεί σε εφαρμογή διασταυρούμενοι έλεγχοι.

(γ) Όσον αφορά την αναδιάρθρωση και τη μετατροπή των αμπελώνων και ειδικότερα την ποιότητα των ελέγχων των εκτάσεων τις οποίες αφορά η αναδιάρθρωση, η ελληνική αντιπροσωπεία δέχεται ότι οι ελεγκτές της Επιτροπής επεσήμαναν ορισμένα προβλήματα, παρότι η ελληνική πλευρά θεωρεί ότι θα πρέπει να προβλέπεται κάποια ανοχή στο θέμα της μέτρησης.

32

Όσον αφορά την ιδιαίτερη πτυχή της αναδιάρθρωσης εκτάσεων με καλλιέργειες σουλτανίνας, οι ελληνικές αρχές υπογράμμισαν ότι ο ελληνικός κανόνας (που θεωρείται από τις υπηρεσίες της Επιτροπής μη σύμφωνος με το κοινοτικό δίκαιο), ο οποίος προβλέπει μείωση κατά 25% της αναδιαρθρωμένης έκτασης, επί της ουσίας δεν εφαρμόστηκε ποτέ και δεν παρήγαγε αποτέλεσμα που να δικαιολογεί δημοσιονομική διόρθωση.

7.1.3. Η θέση της Επιτροπής πριν από τον συμβιβασμό

Διαχείριση του αμπελουργικού δυναμικού και του αμπελουργικού μητρώου της Κοινότητας

Πριν από την αποστολή, οι υπηρεσίες της Επιτροπής είχαν λάβει τη διαβεβαίωση ότι το αμπελουργικό μητρώο βρισκόταν σε επιχειρησιακή λειτουργία. Αυτό όμως δεν αληθεύει. Η καθυστέρηση στη σύστασή του και η εκχώρηση της διαχείρισης σε οργανισμούς ή εταιρείες που δεν εξαρτώνται από τον οργανισμό πληρωμών αποτελούν σημαντικό εμπόδιο για τη χρησιμοποίηση του μοναδικού αξιόπιστου εργαλείου διαχείρισης και/ή ελέγχου του αμπελουργικού δυναμικού. Η διοικητική αρχή που είναι επιφορτισμένη με τους ελέγχους, ελλείψει άμεσης και αυτόνομης πρόσβασης στη βάση δεδομένων του μητρώου —σε μεγάλο βαθμό εξαιτίας ελλιπούς μηχανοργάνωσης— δεν είναι σε θέση να κάνει ενδεδειγμένη χρήση του μητρώου.

Αποστάξεις και ενισχύσεις υπέρ της χρήσης των γλευκών

Το σημείο-κλειδί για τον έλεγχο είναι η επιλεξιμότητα των προϊόντων που αποστάζονται ή που δικαιούνται ενίσχυση για εμπλουτισμό. Λόγω των φορολογικών πτυχών της αλκοόλης που παράγεται με απόσταξη αλλά και της ίδιας της φύσεως του προϊόντος (επικινδυνότητα), το τελευταίο ελέγχεται ικανοποιητικά.

33

(1) Το πρόβλημα της επιλεξιμότητας των προϊόντων για υπαγωγή στα καθεστώτα ενισχύσεων στην Ελλάδα δεν είναι μόνο θεωρητικό, αφού υπάρχουν πολλές ποικιλίες διπλής ταξινόμησης οι οποίες μπορούν μερικές φορές να υπαχθούν σε περισσότερα του ενός καθεστώτα ενισχύσεων (π.χ. η σουλτανίνα). Τα μόνα προϊόντα επιλέξιμα για απόσταξη και για υπαγωγή στα άλλα μέτρα της ΚΟΑ είναι προϊόντα παραγόμενα από σταφύλια επιλέξιμων ποικιλιών και αμπελώνων (πρβλ. κυρίως τον τίτλο II κεφάλαια I και IV του κανονισμού (ΕΚ) αριθ. 1493/1999).

(2) Σύμφωνα με τις διαπιστώσεις της αποστολής, δεν μπορούμε να ισχυριστούμε ότι οι έλεγχοι είναι τέτοιοι που να εγγυώνται την επιλεξιμότητα των σταφυλιών που οινοποιούνται. Η ιχνηλασιμότητα από τον αμπελώνα (ή τουλάχιστον την έκταση) προέλευσης μέχρι το σημείο παράδοσης/μεταποίησης των σταφυλιών δεν είναι δεδομένη στις περισσότερες περιπτώσεις. Να προστεθεί εδώ, σε πάμπολλες περιπτώσεις, η αδιαφορία των ίδιων των παραγωγών να εξασφαλίσουν αυτή την ιχνηλασιμότητα. Οι παραγωγοί κρασιών

χύμα κατώτερης ποιότητας (μεταξύ των οποίων η ρετσίνα) αναζητούν την πρώτη ύλη στο χαμηλότερο δυνατό κόστος και όπως είναι πολύ φυσικό απευθύνονται σε παραγωγούς ποικιλιών οι οποίες προορίζονται για την αγορά νωπών προϊόντων ή για αποξήρανση.

34

(3) Έτσι, μέρος των σταφυλιών πωλείται κατευθείαν από τους παραγωγούς και συνοδεύεται συνεπώς από τη δήλωση συγκομιδής. Όταν στην πώληση των σταφυλιών υπεισέρχεται μεσάζων, η ιχνηλασιμότητα γίνεται δυσχερής, αν όχι αδύνατη. Σε μια τέτοια περίπτωση, εναπόκειται στον οινοπαραγωγό να αποδείξει την επιλεξιμότητα των σταφυλιών από τα οποία προέρχεται το κρασί που δικαιούται κοινοτική χρηματοδοτική παρέμβαση. (Η επιλεξιμότητα των κρασιών για απόσταξη και εμπλουτισμό προϋποθέτει την υποβολή και τη συμμόρφωση των δηλώσεων που αναφέρονται στο άρθρο 18 του κανονισμού αριθ. 1493/1999 και στις σχετικές διατάξεις του κανονισμού αριθ. 1282/2001, βλ. κυρίως το άρθρο 12 του κανονισμού (ΕΚ) αριθ. 1282/2001.)

(4) Σε όλους τους παραγωγούς (οινοποιεία) όπου πραγματοποιήθηκαν επισκέψεις, διαπιστώθηκε η παράδοση ποικιλιών κινδύνου (διπλής ή τριπλής ταξινόμησης, όπως η σουλτανίνα ή το ροζακί), χωρίς ωστόσο να καταστεί δυνατό να επιβεβαιωθεί ότι οι εν λόγω ποικιλίες ήταν όντως επιλέξιμες για οινοποίηση, δεδομένων των περιορισμών που επιβάλλει σχετικά το καθεστώς του άρθρου 28 του κανονισμού 1493/1999. Υπενθυμίζεται ότι δυνάμει του καθεστώτος αυτού οι οινοποιούμενες ποσότητες επιπλέον του ανώτατου ορίου της «συνήθως οινοποιούμενης ποσότητας» (ΣΟΠ) αποστάζονται υποχρεωτικά και δεν μπορούν να διατεθούν στην αγορά.

(5) Στο πλαίσιο της αποστολής, παρατηρήθηκε ότι διενεργείται πλήθος επιτόπιων ελέγχων, από τους οποίους όμως δεν προκύπτουν σχεδόν ποτέ λογικές διαβεβαιώσεις για τα αποτελέσματα του ελέγχου (π.χ. δείγμα από το κρασί που παραδίδεται για απόσταξη δεν λαμβάνεται σε κάθε παράδοση αλλά μετά το πέρας όλων των παραδόσεων). Έτσι όμως δεν τηρούνται οι σχετικές διατάξεις του κανονισμού (ΕΚ) αριθ. 1493/1999 και ιδίως οι διατάξεις των άρθρων 34 και 36, σε συνδυασμό με τις διατάξεις του παραρτήματος V στα σημεία Γ και Δ. Ομοίως, για τα κρασιά που παραδίδονται στην απόσταξη δεν τηρούνται οι προβλεπόμενες διατάξεις, κυρίως του άρθρου 65 παράγραφος 8 του κανονισμού (ΕΚ) αριθ. 1623/2000, εφόσον οι επαληθεύσεις και οι αναλύσεις καλύπτουν το σύνολο των παρτίδων που παραδόθηκαν και όχι την καθεμία χωριστά.

35

(6) Αναφορικά με την υποχρεωτική απόσταξη των υποπροϊόντων:

η απόσταξη αφορά κυρίως τις οινολάσπες, αφού τα στέμφυλα προορίζονται κατά το μεγαλύτερο μέρος για «ελεγχόμενη απόσυρση»

στην πραγματικότητα, η ελεγχόμενη απόσυρση στεμφύλων συνίσταται μόνο σε μερικές αναλύσεις (που δεν καλύπτουν όλες τις περιόδους εμπορίας και δεν είναι εξαντλητικές) και αποσκοπεί σε προσδιορισμό του μέσου αλκοολικού τίτλου (με βάση τις ληφθείσες πληροφορίες, οι αναλύσεις αφορούν μόνο καμιά δεκαριά παρτίδες ανά περιφέρεια με απροσδιόριστη χρονική συχνότητα). Δεν πραγματοποιείται καμία εκτίμηση των ποσοτήτων που αποσύρονται ή του προορισμού τους – προφανώς οι παραγωγοί κρατούν τα στέμφυλα που προέρχονται από την οινοποίηση για να τα χρησιμοποιήσουν ως οργανικό λίπασμα ή για την παραγωγή τσίπουρου (απόσταγμα στεμφύλων) με χρήση αποστακτήρων

επομένως, η «ελεγχόμενη» απόσυρση των υποπροϊόντων (στεμφύλων) δεν εγγυάται ούτε επακριβή γνώση των ποσοτήτων που αποσύρονται ούτε την τήρηση του ελάχιστου αλκοολικού τίτλου, είτε σε ατομικό είτε σε ομαδικό επίπεδο).

Αναδιάρθρωση και μετατροπή του αμπελώνα

Στην Ελλάδα, το καθεστώς αυτό δημιουργεί μια σειρά προβλημάτων που συνδέονται με το εθνικό νομικό πλαίσιο, με το σύστημα διαχείρισης και με τις ανεπάρκειες των επιτόπιων ελέγχων:

Το εθνικό νομικό πλαίσιο, μέσω της διυπουργικής απόφασης αριθ. 245225 της 12/06/2003 επιτρέπει την αναδιάρθρωση αμπελώνων σουλτανίνας, για τους οποίους καταβάλλεται ενίσχυση ανά εκτάριο δυνάμει του καθεστώτος «σταφίδα», σε αμπελώνες με οινοποιήσιμες ποικιλίες. Για τις περιπτώσεις αυτές, η απόφαση προβλέπει μείωση της έκτασης του αναδιαρθρωμένου αμπελώνα κατά 25%. Πέρα από το γεγονός ότι η υπαγωγή ποικιλιών αμπέλου για τις οποίες προβλέπεται ενίσχυση ανά εκτάριο (κανονισμός αριθ. 1621/1999) δεν συμμορφώνεται με τις διατάξεις του κανονισμού αριθ. 1493/1999 εάν πρόκειται για ποικιλίες που δεν υπάγονται στο πεδίο εφαρμογής του τελευταίου, πρέπει να σημειωθεί ότι σε καμία περίπτωση δεν εφαρμόστηκε το μέτρο της κατά 25% μείωσης της έκτασης του αμπελώνα.

36

Στην Ελλάδα, η επιλογή διαχείρισης του εφαρμοζόμενου καθεστώτος βασίζεται στην προσέγγιση κατά δράση. Για καθεμία από τις δράσεις (εκρίζωση, προετοιμασία του εδάφους, επαναφύτευση, επανεμβολιασμός, …) προβλέπεται αυτόνομη διαχείριση και η διαδικασία πληρωμής γίνεται για κάθε δράση χωριστά. Η προσέγγιση αυτή προβλέπεται στον κανονισμό και με την έννοια αυτή δεν εγείρει κανένα πρόβλημα. Η επιλογή της προσέγγισης αυτής είναι κυρίως αποτέλεσμα της άρνησης των

ενδιαφερομένων να προσφεύγουν στο σύστημα τραπεζικών εγγυήσεων (εξαιτίας του κόστους των τελευταίων) αλλά παράλληλα συνοδεύεται και από την υποχρέωση των δικαιούχων να αιτιολογούν τις δαπάνες που πραγματοποίησαν. Η υποχρέωση αυτή δημιουργεί μια σειρά ζητημάτων, που προκύπτουν ως επακόλουθο του ίδιου του γεγονότος της πραγματοποίησης των δαπανών. Για παράδειγμα, σε αρκετούς από τους δικαιούχους στους οποίους πραγματοποιήθηκαν επισκέψεις στη διάρκεια της αποστολής, οι μεταχειρισμένοι σιδερένιοι πάσσαλοι, ο αριθμός των χρησιμοποιηθέντων φυταρίων ή ακόμη το κόστος του εργατικού δυναμικού δεν καλύπτουν το σύνολο της χορηγηθείσας ενίσχυσης.

Η ανεπάρκεια των επιτόπιων ελέγχων θέτει πρόβλημα αξιοπιστίας των υπηρεσιών στις οποίες ανατίθενται οι έλεγχοι. Οι αποκλίσεις ανάμεσα στην έκταση που αποτελεί αντικείμενο της αίτησης και τα αποτελέσματα που διαπιστώθηκαν κατά την επίσκεψή μας θέτουν εν αμφιβόλω την πραγματικότητα και/ή την αξιοπιστία των ελέγχων, κατά μείζονα λόγο αφού ο τρόπος διαχείρισης που έχει επιλεγεί οδηγούσε τις ελεγκτικές αρχές να μετρούν την έκταση τόσες φορές όσες και οι προβλεπόμενες δράσεις.

Από τις επιτόπιες επισκέψεις προέκυψε ότι για ορισμένες εργασίες στο πλαίσιο της αναδιάρθρωσης και επαναφύτευσης, η μόνη τροποποίηση που έγινε ήταν η αλλαγή υποκειμένου (χωρίς αλλαγή ποικιλίας και/ή χωρίς τυχόν αλλαγή καλλιεργητικής τεχνικής να αποτέλεσε αντικείμενο ελέγχου πέραν της δήλωσης του παραγωγού) – βλ. σχετικά άρθρο 11 του κανονισμού 1493/1999 και άρθρο 12 του κανονισμού 1227/2000.

37

7.1.4. Συμβιβασμός

Βάσει των πληροφοριών τις οποίες διαθέτει και κατόπιν διαβούλευσης με τα ενδιαφερόμενα μέρη, το όργανο συμβιβασμού διαπιστώνει ότι είναι δύσκολο να επιτευχθεί συμβιβασμός μεταξύ των θέσεων των υπηρεσιών της Επιτροπής και των ελληνικών αρχών εξαιτίας των αντικρουόμενων δηλώσεών τους. Εκφράζει τη λύπη του για το γεγονός ότι τα εμπλεκόμενα μέρη δεν κατάφεραν να συγκεράσουν τις αποκλίνουσες απόψεις τους όσον αφορά τις πραγματικές συνθήκες στην περίπτωση αυτή.

Όπως επεσήμαναν οι ελληνικές αρχές, το όργανο συμβιβασμού διαπιστώνει ότι μεσολάβησε διάστημα σχεδόν τριών ετών μεταξύ της απάντησής τους επί των πρακτικών της διμερούς συνάντησης και της επιστολής συμβιβασμού των υπηρεσιών της Επιτροπής. Παρότι το διάστημα αυτό φαίνεται εξαιρετικά μεγάλο, γεγονός για το οποίο το όργανο συμβιβασμού εκφράζει τη λύπη του, ωστόσο δεν μπορεί να εξάγει από αυτό κάποιο ιδιαίτερο συμπέρασμα καθώς δεν είναι αρμόδιο επί των θεμάτων νομικής φύσεως.

Η αποστολή λογιστικού ελέγχου πραγματοποιήθηκε τον Ιούνιο του 2005 και η αντίστοιχη επιστολή του «άρθρου 8» αναφέρεται μόνο στα οικονομικά έτη 2004 και 2005. Επιπλέον, στα πρακτικά της διμερούς συνάντησης μεταξύ των δύο μερών αναφέρεται ρητώς: «(…) μπορούν να προταθούν δημοσιονομικές διορθώσεις για τα εν λόγω μέτρα για την περίοδο που ερευνάται.».

Όπως προαναφέρθηκε, η εν λόγω περίοδος αφορά μόνο τα οικονομικά έτη 2004 και 2005. Επίσης, στα ίδια πρακτικά, στο θέμα του αμπελουργικού μητρώου, οι υπηρεσίες της Επιτροπής ανακοινώνουν ότι θα εξεταστούν οι βελτιώσεις που κοινοποίησαν οι ελληνικές αρχές στην επιστολή τους με ημερομηνία 21 Φεβρουαρίου 2006 «(…) στο πλαίσιο μιας επόμενης επιτόπιας έρευνας».

Καθώς οι υπηρεσίες της Επιτροπής ανακοίνωσαν στις ελληνικές αρχές ότι η περίοδος την οποία κάλυπτε η έρευνα αφορούσε μόνο τα οικονομικά έτη 2004 και 2005 και ενημέρωσαν τις ελληνικές αρχές σχετικά με την πρόθεσή τους να εξετάσουν τις βελτιώσεις που είχαν επιφέρει στο σύστημά τους στο πλαίσιο μιας επόμενης επιτόπιας έρευνας, το όργανο συμβιβασμού εξάγει το συμπέρασμα ότι η νέα έρευνα που πραγματοποιήθηκε από τις υπηρεσίες της Επιτροπής αντιστοιχεί στον λογιστικό έλεγχο που διεξήχθη το 2008.

38

Αυτός ο τελευταίος λογιστικός έλεγχος κανονικά θα έδινε τη δυνατότητα να αξιολογηθούν οι πολυάριθμες άλλες βελτιώσεις οι οποίες, κατά τα λεγόμενά τους, είχαν εφαρμοστεί στις διαδικασίες ελέγχου από τις ελληνικές αρχές μετά τον λογιστικό έλεγχο του 2005. Οι βελτιώσεις αυτές, οι οποίες θα είχαν αρχίσει να εφαρμόζονται από το 2006, φυσικά δεν είχε καταστεί δυνατό να εξεταστούν από τις υπηρεσίες της Επιτροπής στο πλαίσιο του λογιστικού ελέγχου του 2005.

Υπό τις συνθήκες αυτές, το όργανο συμβιβασμού θεωρεί ότι θα ήταν πιο λογικό οι προτάσεις διορθώσεων για τα έτη 2006 και 2007 να ενσωματωθούν μετά τον λογιστικό έλεγχο του 2008, εφόσον αυτός επιβεβαίωνε τις παρατηρήσεις που είχαν διατυπωθεί από τις υπηρεσίες της Επιτροπής το 2005.

Κατά συνέπεια, το όργανο συμβιβασμού προτείνει στις υπηρεσίες της Επιτροπής να μη συμπεριλάβουν στον φάκελο αυτό τις προτάσεις δημοσιονομικών διορθώσεων για τα έτη 2006 και 2007 και να μεταθέσουν την εξέτασή τους κατά τον χρόνο όπου θα εξαγάγουν τα συμπεράσματα του λογιστικού ελέγχου του 2008.

7.1.5.

Η θέση της Επιτροπής

Αφού ανέλυσε την τελική έκθεση του οργάνου συμβιβασμού, η ΓΔ Γεωργίας διαπιστώνει ότι στην αξιολόγησή του το όργανο δεν αμφισβητεί το βάσιμο της διόρθωσης που προτείνεται από τις υπηρεσίες της Επιτροπής ούτε τους λόγους που τεκμηριώνουν αυτή τη διόρθωση, όμως τις καλεί να επανεξετάσουν τα οικονομικά έτη στα οποία εφαρμόζεται η διόρθωση.

Πιο συγκεκριμένα, το όργανο συμβιβασμού ζητά στο πλαίσιο της παρούσας διαδικασίας εκκαθάρισης λογαριασμών να εφαρμοστούν οι δημοσιονομικές διορθώσεις μόνο για τα οικονομικά έτη 2004 και 2005 και να εξεταστούν τα οικονομικά έτη 2006 και 2007 στο πλαίσιο έρευνας που θα διεξαχθεί μετά τις ημερομηνίες αυτές.

Στην πρόταση δημοσιονομικής διόρθωσης που διατύπωσαν οι υπηρεσίες της Επιτροπής συμπεριέλαβαν τα οικονομικά έτη 2006 και 2007 βάσει του γεγονότος ότι το 2005 οι ελληνικές αρχές είχαν προκηρύξει δημόσιο διαγωνισμό για τη «βελτίωση της λειτουργίας του αμπελουργικού μητρώου», απόδειξη ότι το τελευταίο δεν λειτουργούσε κατά τρόπο ικανοποιητικό. Ο εν λόγω διαγωνισμός ακυρώθηκε από το εθνικό δικαστήριο και οι ελληνικές αρχές δεν έδωσαν συνέχεια στο έργο αυτό, τουλάχιστον όχι πριν από το 2008. Αυτό το πραγματικό στοιχείο κρίθηκε από τις υπηρεσίες της Επιτροπής επαρκές ώστε να συμπεριληφθούν τα οικονομικά έτη 2006 και 2007 στην περίοδο που καλύπτεται από τη διαδικασία εκκαθάρισης λογαριασμών.

39

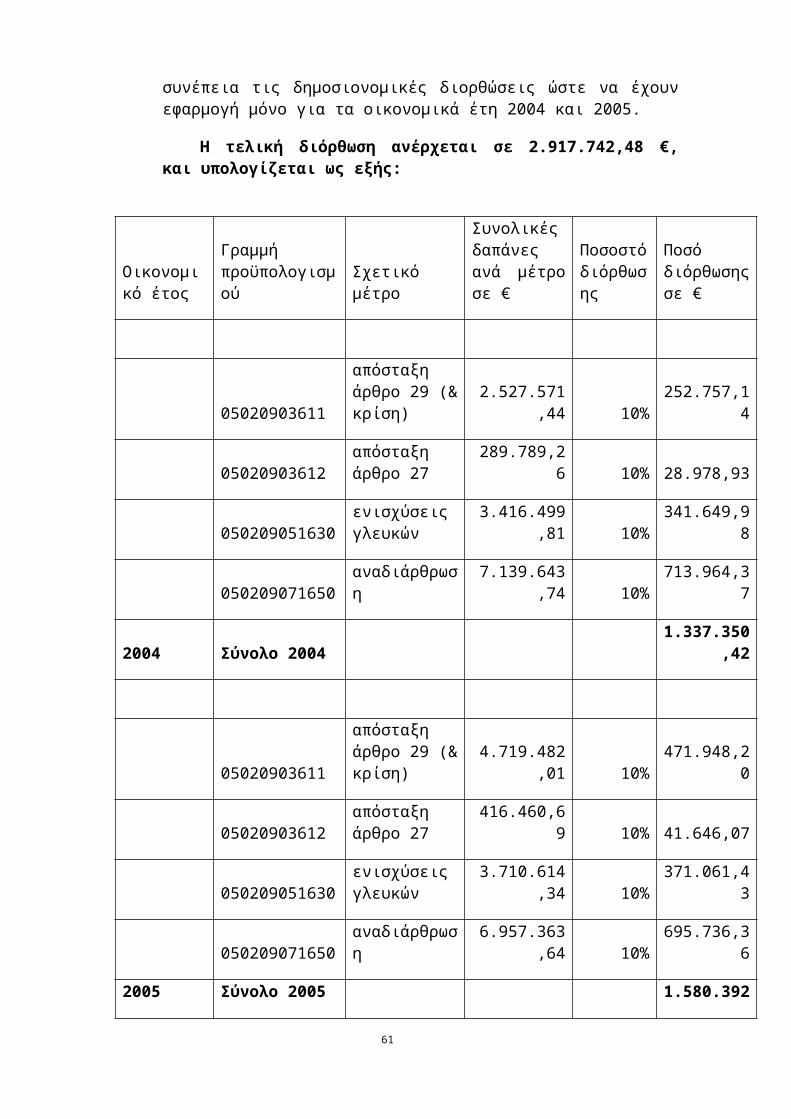

Ωστόσο, οι υπηρεσίες της Επιτροπής εκτιμούν ότι μπορούν να ανταποκριθούν θετικά στην πρόσκληση του οργάνου συμβιβασμού και να τροποποιήσουν κατά συνέπεια τις δημοσιονομικές διορθώσεις ώστε να έχουν εφαρμογή μόνο για τα οικονομικά έτη 2004 και 2005.

Η τελική διόρθωση ανέρχεται σε 2.917.742,48 €, και υπολογίζεται ως εξής:

Οικονομικό έτος

Γραμμή προϋπολογισμού Σχετικό μέτρο

Συνολικές δαπάνες ανά μέτρο σε €

Ποσοστό διόρθωσης

Ποσό διόρθωσης σε €

05020903611

απόσταξη άρθρο 29 (& κρίση) 2.527.571,44 10% 252.757,14

05020903612απόσταξη άρθρο 27 289.789,26 10% 28.978,93

050209051630ενισχύσεις γλευκών 3.416.499,81 10% 341.649,98

050209071650 αναδιάρθρωση 7.139.643,74 10% 713.964,37

2004 Σύνολο 2004 1.337.350,42

05020903611

απόσταξη άρθρο 29 (& κρίση) 4.719.482,01 10% 471.948,20

05020903612απόσταξη άρθρο 27 416.460,69 10% 41.646,07

050209051630ενισχύσεις γλευκών 3.710.614,34 10% 371.061,43

050209071650 αναδιάρθρωση 6.957.363,64 10% 695.736,36

2005 Σύνολο 2005 1.580.392,06

Σύνολο 2004 και 2005 2.917.742,48

40

8. TOBACCO

This proposal for a Commission clearance decision does not include any correction for this sector.

41

9. POTATO STARCH

This proposal for a Commission clearance decision does not include any correction for this sector.

42

10. POSEI

This proposal for a Commission clearance decision does not include any correction for this sector.

43

11. LIVESTOCK PREMIUMS

This proposal for a Commission clearance decision does not include any correction for this sector.

44

12. AREA AIDS / ARABLE CROPS

12.1. ΚΥΠΡΟΣ

Έρευνα AA/2007/01 AA/2007/31Ημερομηνίες αποστολής 8-12.10.2007 Άνευ αντικειμένουΕπιστολή παρατηρήσεων 20.02.2008 19.03.07 Απάντηση του κράτους μέλους

20.04.2008 25.05.2007

Πρόσκληση σε διμερή συνάντηση

11.12.2008

Συμπεράσματα διμερούς συνάντησης

10.03.2009

Απάντηση του κράτους μέλους

7.05.2009

Επιστολή συμβιβασμού: 18.06.2010

Στοιχεία συμβιβασμού: 10/CY/441

Γνώμη του οργάνου συμβιβασμού:

Άνευ αντικειμένου – το αίτημα αποσύρθηκε

Τελική επιστολή: Άνευ αντικειμένου

12.1.1. Κύριες διαπιστώσεις

12.1.1.1. Ελλείψεις του συστήματος αναγνώρισης αγροτεμαχίων (ΣΑΑ)

Η αποστολή κατέδειξε ότι η έκταση που καταγράφηκε στο σύστημα αναγνώρισης αγροτεμαχίων/σύστημα γεωγραφικών πληροφοριών (ΣΑΑ/ΣΓΠ) ως μέγιστη επιλέξιμη έκταση για τις πληρωμές του καθεστώτος ενιαίας στρεμματικής ενίσχυσης (ΚΕΣΕ) (πρβλ. άρθρο 2 του κανονισμού 796/2004) είχε υπερεκτιμηθεί σημαντικά. Αυτό ήταν αποτέλεσμα της χρήσης παλαιότερων εικόνων κατά τη δημιουργία του συστήματος και λανθασμένου ορισμού/οριοθέτησης των επιλέξιμων εκτάσεων μεταξύ άλλων κατά τη διάρκεια των επιτόπιων ελέγχων. Παράλληλα, εξαιτίας των ελλείψεων στους επιτόπιους ελέγχους που πραγματοποιήθηκαν, οι πληροφορίες δεν είναι επαρκώς ενημερωμένες.

Επιπλέον, το ΣΑΑ/ΣΓΠ δεν περιλαμβάνει τα χαρακτηριστικά στοιχεία αγροτικού τοπίου που η Κύπρος επιθυμεί να συμπεριλάβει στην επιλέξιμη έκταση για τις ενισχύσεις του ΚΕΣΕ, σύμφωνα με το άρθρο 30 παράγραφος 3 του κανονισμού 796/2004.

Για να διορθώσουν την κατάσταση, οι κυπριακές αρχές ξεκίνησαν μια ενημέρωση του ΣΑΑ/ΣΓΠ με νέες εικόνες που αποκτήθηκαν το 2008.

Το έργο αυτό κατέστησε δυνατό τον υπολογισμό οιωνδήποτε ποσών καταβλήθηκαν αχρεωστήτως κατά τα έτη υποβολής αιτήσεων 2005, 2006 και

45

2007, τόσο για τις ενισχύσεις του 1ου πυλώνα όσο και για τις στρεμματικές ενισχύσεις του 2ου πυλώνα.

12.1.1.2. Επιτόπιοι έλεγχοι

Επίπεδο των επιτόπιων ελέγχων

Δεδομένου του πλήθους των παρατυπιών, οι κυπριακές αρχές χρειάστηκε να αυξήσουν το επίπεδο των επιτόπιων ελέγχων για τα έτη υποβολής αιτήσεων 2005, 2006 και 2007. Παρότι σημειώθηκε αύξηση στον αριθμό των γεωργών που υποβλήθηκαν σε επιτόπιους ελέγχους, από 7,6% (2005) σε 13,5% (2006) και σε 20% (2007), η ΓΔ AGRI επιμένει ότι, δεδομένου του συνολικού επιπέδου «μη ευρεθείσας έκτασης» σε καθένα από αυτά τα έτη 15% (2005) και 12,5% (2006), απαιτείτο υψηλότερο επίπεδο επιτόπιων ελέγχων ώστε να διασφαλιστεί η συμμόρφωση με το άρθρο 26 του κανονισμού 796/2004.Για το έτος υποβολής αιτήσεων 2007, σύμφωνα με τις πληροφορίες που δόθηκαν φαίνεται ότι τηρήθηκαν οι σχετικές διατάξεις.

Επιτόπιοι έλεγχοι με τηλεπισκόπηση

Η αποστολή λογιστικού ελέγχου αποκάλυψε σημαντικό αριθμό διαφορών στις μετρήσεις των εκτάσεων, γεγονός που καταδεικνύει την ανεπαρκή ποιότητα των επιτόπιων ελέγχων με τηλεπισκόπηση.

Περιορισμός των μετρήσεων αγροτεμαχίων

Δεδομένου του επιπέδου των ασυμφωνιών που εντοπίστηκαν, οι οποίες καταδεικνύουν το ενδογενές πρόβλημα που υπάρχει όσον αφορά την ορθότητα των πληροφοριών στο ΣΑΑ/ΣΓΠ, η ΓΔ AGRI εμμένει στη θέση της ότι ο περιορισμός των μετρήσεων στο 50% των αγροτεμαχίων για τα οποία έχουν υποβληθεί αιτήσεις, όπως προβλέπεται στο άρθρο 29 του κανονισμού 796/2004 για τα έτη υποβολής αιτήσεων 2005 και 2006 δεν μπορεί να θεωρηθεί ορθή πρακτική ελέγχου.

Αποδοχή «μη επιλέξιμων εκτάσεων»

Οι επιτόπιοι έλεγχοι κατέδειξαν ότι οι ελεγκτές δεν ακολούθησαν τους κυπριακούς ορισμούς σχετικά με την επιλεξιμότητα των εκτάσεων για το ΚΕΣΕ και ήταν πολύ επιεικείς όσον αφορά την αποδοχή των γεωργικών εκτάσεων ως επιλέξιμων, γεγονός που δεν συμφωνεί με τον ορισμό των γεωργικών εκτάσεων όπως θεσπίζεται στο άρθρο 2 παράγραφοι 1, 2 και 2α του κανονισμού 796/2004, καθώς και στο άρθρο 143β του κανονισμού 1782/2003.

Επιπλέον, διαπιστώθηκε ότι κατά τον χρόνο διεξαγωγής του αρχικού επιτόπιου ελέγχου (και κατά τον χρόνο της επανάληψής του) οι εκτάσεις που είχαν γίνει δεκτές για ενίσχυση δεν είχαν διατηρηθεί, δηλ. δεν πληρούσαν τα αναλυτικά (κυπριακά) και ενωσιακά πρότυπα που αναφέρονται στο παράρτημα IV του κανονισμού 1782/2003.

Κατά συνέπεια, η ΓΔ AGRI θεωρεί ότι η διεξαγωγή των επιτόπιων ελέγχων δεν πληροί τα πρότυπα που απαιτούνται από το άρθρο 23, το άρθρο 29, το άρθρο 30 και το άρθρο 32 του κανονισμού 796/2004. Αυτό οδήγησε σε μια κατάσταση κατά την οποία έγιναν δεκτές για ενίσχυση εκτάσεις οι οποίες δεν

46

συμφωνούσαν με τον ορισμό της γεωργικής γης, όπως ορίζεται στο άρθρο 2 παράγραφοι 1, 2 και 2α του κανονισμού 796/2004 καθώς και στο άρθρο 143β του κανονισμού 1782/2003.

Στη γενική αξιολόγηση κινδύνου που προκύπτει από αυτές τις διαπιστώσεις θα πρέπει να ληφθεί υπόψη ότι με τα διορθωτικά μέτρα που ελήφθησαν όσον αφορά το ΣΑΑ/ΣΓΠ θα αντιμετωπιστεί επίσης η πλειονότητα των αδυναμιών των επιτόπιων ελέγχων. Ο εναπομένων κίνδυνος εξαιτίας οιωνδήποτε αδυναμιών οι οποίες δεν εντοπίστηκαν ή δεν καλύφθηκαν από μέτρα που ελήφθησαν στη συνέχεια στο πλαίσιο της βελτίωσης του συστήματος ΣΑΑ/ΣΓΠ δεν θεωρείται σημαντικός.

12.1.2. Επιχειρήματα του κράτους μέλους

Το κράτος μέλος συμφώνησε ότι η έκταση που καταγράφηκε στο ΣΑΑ/ΣΓΠ ως μέγιστη επιλέξιμη έκταση για τις ενισχύσεις του ΚΕΣΕ είχε υπερεκτιμηθεί σημαντικά, όπως σαφώς καταδεικνύεται στη μελέτη.

Το κράτος μέλος γενικά συμφώνησε με τις διαπιστώσεις αλλά επεσήμανε ότι ο κίνδυνος που δημιουργείται αντισταθμίζεται λαμβανομένης υπόψη της μελέτης του ΣΑΑ/ΣΓΠ.

Όσον αφορά τις κυρώσεις και τον κίνδυνο για το Ταμείο, οι κυπριακές αρχές είναι της άποψης ότι «ο μη υπολογισμός των μειώσεων και των αποκλεισμών στο πλαίσιο του υπολογισμού του κινδύνου για το Ταμείο έγινε διότι θα συνιστούσε πολλαπλή εφαρμογή κυρώσεων. Εάν οι γεωργοί στην Κύπρο είχαν ελεγχθεί βάσει των «ορθών» επιλέξιμων εκτάσεων, όπως προέκυψαν από τις ενημερωμένες επιλέξιμες εκτάσεις, θα υφίσταντο μία φορά κυρώσεις το 2005 και από το 2006 και εξής θα είχαν υποβάλει αιτήσεις για τις ορθές επιλέξιμες εκτάσεις. Καθώς οι κυρώσεις αυτές θα εφαρμοστούν για πρώτη φορά το 2009 βάσει των ενημερωμένων επιλέξιμων εκτάσεων, τότε για τα προηγούμενα έτη 2005, 2006, 2007 και 2008 ο μόνος κίνδυνος που θα πρέπει να υπολογιστεί είναι το ποσό που σχετίζεται με τη διαφορά των επιλέξιμων εκτάσεων και όχι με τις μειώσεις και τους αποκλεισμούς».

12.1.3. Θέση της Επιτροπής πριν από τον συμβιβασμό

Βάσει των διαπιστώσεων αυτών και λαμβανομένου υπόψη του συνόλου των επεξηγήσεων που δόθηκαν από τις κυπριακές αρχές, η ΓΔ AGRI επιμένει ότι οι αδυναμίες που διαπιστώθηκαν στη λειτουργία διαφόρων βασικών ελέγχων δημιούργησαν κίνδυνο για το Ταμείο.

Σύμφωνα με το έγγραφο VI/5330/97, η Κύπρος υπολόγισε τον κίνδυνο για το Ταμείο.

Η ΓΔ AGRI έκρινε αυτό τον υπολογισμό του κινδύνου μόνο μερικώς ικανοποιητικό.Πρώτον, η αποστολή λογιστικού ελέγχου το 2009 έδειξε ότι για ορισμένα αγροτεμάχια η αξιολόγηση ήταν λανθασμένη, γεγονός που οδήγησε σε υποτίμηση του κινδύνου. Από την άλλη πλευρά, για ορισμένα αγροτεμάχια τα ποσά είναι υπερεκτιμημένα.Δεύτερον, στα ποσά που υπολογίστηκαν δεν συμπεριλήφθηκαν τα πρόστιμα που θα έπρεπε να επιβληθούν.

47

Με επιστολή τους με ημερομηνία 19.04.2010, οι κυπριακές αρχές υπέβαλαν έναν πιο ακριβή υπολογισμό του αντίστοιχου κινδύνου συμπεριλαμβάνοντας τα πρόστιμα που θα έπρεπε να έχουν επιβληθεί σύμφωνα με το άρθρο 73 του κανονισμού 796/2004.

Κατά συνέπεια, οι διορθώσεις έχουν ως εξής:

Έτος υποβολής αιτήσεων

2005 2005 2006 2006 2007

Οικονομικό έτος 2006 2006 2007 2007 20081ος πυλώνας 757.074,89 CYP 1.808.329,75 € 1.656.910,66 €2ος πυλώνας 446.796,23 € 440.814,92 € 144.437,55 € 276.215,38 € 582.867,03 €

Κυρώσεις % 110,25% 110,25% 110,91% 110,91% 115,26%% γεωργών που εντόπισαν ανωμαλίες 34,04% 34,04% 29,02% 29,02% 34,88%Κυρώσεις - 1ος πυλώνας 284.123,39 CYP 582.030,50 € 666.122,62 €Κυρώσεις - 2ος πυλώνας 167.678,60 € 165.433,87 € 46.488,79 € 88.902,91 € 234.328,21 €

Σύνολο - 1ος πυλώνας 1.041.198,28 CYP 2.390.360,24 € 2.323.033,28 €Σύνολο - 2ος πυλώνας 614.474,84 € 606.248,79 € 190.926,34 € 365.118,29 € 817.195,24 €Σύνολο (CYP) 1.041.198,28 CYP Σύνολο (EUR) 614.474,84 € 606.248,79 € 2.581.286,58 € 365.118,29 € 3.140.228,53 €

12.1.4 Γνώμη του οργάνου συμβιβασμού

Οι κυπριακές αρχές παρέπεμψαν την υπόθεση στο όργανο συμβιβασμού, αλλά απέσυραν το αίτημά τους όταν η ΓΔ AGRI ενημέρωσε την Κύπρο ότι θα δεχόταν τον αναθεωρημένο υπολογισμό του κινδύνου που απορρέει από τη μη επιβολή κυρώσεων.

12.1.5Τελική θέση της Επιτροπής

Άνευ αντικειμένου.

48

12.2. ΚΥΠΡΟΣ

Έρευνα AA/2008/04Ημερομηνίες αποστολής 10-14.11.2008Επιστολή παρατηρήσεων 30.01.2009Απάντηση του κράτους μέλους

30.03.2009

Πρόσκληση σε διμερή συνάντηση

09.12.2009

Συμπεράσματα διμερούς συνάντησης

8.3.2010

Απάντηση του κράτους μέλους

5.05.2010

Επιστολή συμβιβασμού:Στοιχεία συμβιβασμού: Δεν έχει ζητηθεί

Γνώμη του οργάνου συμβιβασμού:

Άνευ αντικειμένου

Τελική επιστολή: Άνευ αντικειμένου

12.2.1. Κύριες διαπιστώσεις

Ο λογιστικός έλεγχος κατέδειξε ότι η μέγιστη επιλέξιμη έκταση για τις ενισχύσεις του ΚΕΣΕ (πρβλ. άρθρο 2 του κανονισμού 796/2004) που καταγράφηκε από το ΣΑΑ/ΣΓΠ είχε υπερεκτιμηθεί σημαντικά. Αυτό ήταν αποτέλεσμα της χρήσης παλαιότερων εικόνων κατά τη δημιουργία του συστήματος και λανθασμένου ορισμού/οριοθέτησης των επιλέξιμων εκτάσεων μεταξύ άλλων κατά τη διάρκεια των επιτόπιων ελέγχων που πραγματοποιήθηκαν τα έτη πριν από το έτος υποβολής αιτήσεων 2008.Κατά συνέπεια, οι διασταυρούμενοι έλεγχοι για τον καθορισμό της επιλεξιμότητας των εκτάσεων για τις οποίες υποβλήθηκαν αιτήσεις ενίσχυσης (πρβλ. άρθρο 24 και άρθρο 30 του κανονισμού 796/2004) δεν είναι αποτελεσματικοί. Αυτό δημιούργησε κίνδυνο για το Ταμείο για το έτος υποβολής αιτήσεων 2008.

Για να διορθώσουν την κατάσταση, οι κυπριακές αρχές ξεκίνησαν μια ενημέρωση των επιλέξιμων εκτάσεων στο ΣΑΑ/ΣΓΠ με νέες δορυφορικές εικόνες που αποκτήθηκαν το 2008. Η ενημέρωση αυτή ολοκληρώθηκε τον Απρίλιο του 2009.Το 2009, οι νέες εκτάσεις είχαν ήδη χρησιμοποιηθεί ως πληροφορίες για τους γεωργούς καθώς και για τον υπολογισμό των ενισχύσεων.

Όσον αφορά τον υπολογισμό του κινδύνου για το Ταμείο για το έτος υποβολής αιτήσεων 2008, οι κυπριακές αρχές εφάρμοσαν μια διαδικασία αναδρομικής διόρθωσης.

Αναφορικά με τις κυρώσεις, οι κυπριακές αρχές είναι της άποψης ότι εάν το σύστημα είχε λειτουργήσει σωστά εξαρχής, οι γεωργοί θα είχαν υποβάλει ορθές δηλώσεις. Συνεπώς, σύμφωνα με το άρθρο 68 του κανονισμού 796/2004 θεωρούν ότι ο κίνδυνος για το Ταμείο περιορίζεται στις «πλεονάζουσες» εκτάσεις για τις οποίες καταβλήθηκαν ενισχύσεις. Η ΓΔ AGRI δεν συμφωνεί με την άποψη αυτή.

49

Κατά συνέπεια, οι κυπριακές αρχές, όπως και στην περίπτωση των προηγούμενων ετών υποβολής αιτήσεων, υπολόγισαν τις κυρώσεις για τις περιπτώσεις εκείνες όπου ο γεωργός θα μπορούσε εύλογα να έχει εντοπίσει το λάθος στις πληροφορίες που παρείχε η διοικητική αρχή και συνεπώς έπρεπε να επιβληθούν κυρώσεις. (πρβλ. άρθρο 73 του κανονισμού 796/2004)

12.2.2. Επιχειρήματα του κράτους μέλους

Ενσωματώνονται στην ενότητα «διαπιστώσεις».

12.2.3. Θέση της Επιτροπής πριν από τον συμβιβασμό

Βάσει των διαπιστώσεων αυτών και λαμβανομένου υπόψη του συνόλου των επεξηγήσεων που δόθηκαν από τις κυπριακές αρχές, η ΓΔ AGRI εμμένει στη θέση της ότι οι αδυναμίες που διαπιστώθηκαν στη λειτουργία διαφόρων βασικών ελέγχων δημιούργησαν κίνδυνο για το Ταμείο.

Σύμφωνα με το έγγραφο VI/5330/97, η Κύπρος υπολόγισε τον δυνητικό κίνδυνο για το Ταμείο για το έτος υποβολής αιτήσεων 2008. Παρότι δεν αποδίδει με ακρίβεια τον κίνδυνο, η ΓΔ AGRI είναι της άποψης ότι αυτός ο υπολογισμός συνιστά καλύτερη αξιολόγηση του κινδύνου για το Ταμείο από ό,τι η εφαρμογή της κατ’ αποκοπή διόρθωσης που θα έπρεπε να εφαρμοστεί σύμφωνα με το έγγραφο VI/5330/97, δεδομένης τη σοβαρότητας των διαπιστώσεων.

Αναλύεται ως εξής:

Πυλώνας Γραμμή του προϋπολογισμού

Ποσό υπερβάλλουσας

δήλωσηςΚυρώσεις Σύνολο

1ος 050301020000005 1.107.274,86 367.220,67 1.474.495,53

2ος 050405012121001 138.431,20 45.909,83 184.341,03

Σύνολο 1.245.706,06 413.130,50 1.658.836,56

12.2.4. Γνώμη του οργάνου συμβιβασμού

Άνευ αντικειμένου.

12.2.5. Τελική θέση της Επιτροπής

Άνευ αντικειμένου.

50

12.3. DANMARK

Undersøgelse nr.: AA/2006/05Kontrolbesøg: 3.-7. juli 2006Brev med bemærkninger: 22.2.2007Medlemsstatens svar: 20.4.2007Indkaldelse til bilateralt møde: 4.2.2008Referat af det bilaterale møde: 16.6.2008

Medlemsstatens svar: 18.8.2008

Forligsbrev: 8.2.2010 og 20.7.2010Forligsreference: Ikke relevant – anmodning trukket

tilbage

Forligsorganets udtalelse: Ikke relevant

Afsluttende brev: Ikke relevant

12.3.1. Vigtigste konstaterede forhold

12.3.1.1. Svagheder ved LPIS-GIS

Det er vigtigt, at oplysningerne i LPIS-GIS, der skal anvendes fra den 1.1.2005, jf. artikel 20 i forordning (EF) nr. 1782/2003, er nøjagtige med hensyn til identifikation af parcellerne og det støtteberettigede areal, for at de kan bruges ved den krydskontrol, der skal foretages i henhold til artikel 24, stk.1, litra c), i forordning (EF) nr. 796/2004. Dette kræver (i princippet), at referenceparcellerne er stabile, og at oplysningerne om deres afgrænsning, samlede areal og areal med elementer, som ikke er støtteberettigede, er korrekte og ajourførte. Ændringer i arealdækket, som omfatter ikke-landbrugsarealer, skovbevoksede, bebyggede eller ikke-dyrkede arealer, skal identificeres effektivt, og LPIS-GIS skal ajourføres.

Kontrollen på stedet viste, at den gældende procedure ikke har fungeret tilfredsstillende i alle tilfælde: Det blev konstateret, at referenceparcellernes grænser ikke følger markens fysiske afgrænsning, at elementer på >1 000 m² ikke digitaliseres, at der ikke findes oplysninger om individuelle ikke-støtteberettigede elementer, hvilket betyder, at disse ikke er trukket fra det samlede støtteberettigede areal, og at jord, der ikke kan betragtes som agerjord, jf. definitionen i artikel 2, stk. 1, i forordning (EF) nr. 796/2004, er registreret som støtteberettiget.

Da LPIS-GIS ikke giver ajourførte oplysninger om støtteberettigede arealer, bliver den krydskontrol, der skal foretages i henhold til artikel 23, stk. 1, og artikel 24, stk.1, litra c), i forordning (EF) nr. 796/2004, ineffektiv, hvilket resulterer i, at der udbetales uberettiget støtte til arealer, som ikke er støtteberettigede. Da Danmark har valgt den sammensatte regionalmodel, er der

51

desuden risiko for, at landmændene har fået tildelt rettigheder på forkert grundlag.

12.3.1.2. Svagheder ved kontrollen på stedet

Den fornyede kontrol på stedet viste forskelle i forhold til det areal, der var accepteret som støtteberettiget. Der er følgende årsager til disse forskelle:

– Svagheder ved kontrollen: f.eks. følger opmålingen på grundlag af ortofoto ikke parcellens kant, som kan ses på ortofotoet. Proceduren er baseret på forkerte LPIS-GIS-oplysninger.

– Som led i de 50 % opmålinger, der skal foretages i henhold til artikel 27 i forordning (EF) nr. 796/2004, er der anvendt en tidligere gennemført GPS-opmåling eller en tidligere opmåling på skærm. Denne procedure er ikke i tråd med artikel 23 og 30 i forordning (EF) nr. 796/2004, da den ikke giver korrekte opmålingsresultater.

– Der blev accepteret arealer, der hverken er i overensstemmelse med artikel 5, 54 og 56 i forordning (EF) nr. 1782/2003, artikel 2, stk. 1, artikel 2, stk. 2, og artikel 2, stk. 2a, i forordning (EF) nr. 796/2004 eller med de danske kontrolinstrukser.Den manglende overensstemmelse skyldes, at jorden er uegnet (sumpet, stejle skråninger, ikke-støtteberettigede afsnit – for smalle), og manglende overensstemmelse med definitionen af agerjord i artikel 2 i forordning (EF) nr. 796/2004 (meget/fuldstændigt tilgroet med højt ukrudt/nælder og buskads, hvilket i nogle tilfælde giver det umiskendelige indtryk, at jorden er taget ud af drift.I 2005 blev der desuden accepteret permanente græsarealer, der ikke havde et græsdække på mindst 50 %, som fuldt støtteberettigede.

Følgelig kan kontrollen på stedet ikke kan anses for at være i overensstemmelse med artikel 23 og 30 i forordning (EF) nr. 796/2004. Dermed er der risiko for uretmæssige udbetalinger, især når der samtidig er svagheder ved LPIS-GIS.

12.3.2. De danske myndigheders argumenter

12.3.2.1. LPIS

De danske myndigheder var enige i de konstaterede forhold, men henviste til, at de havde truffet afhjælpende foranstaltninger, og at virkningen ifølge analysen af resultaterne var marginal (fordi landbrugerne ikke erklærer alle ikke-støtteberettigede arealer, der indberettes, som støtteberettigede i LPIS-GIS).

52

12.3.2.2. Kontrol på stedet

Med hensyn til udtagne arealer gentog de danske myndigheder, at det ikke tager lang tid for ikke-dyrkede arealer at blive tilgroet med f.eks. nælder. Hvis ikke-dyrkede arealer skal holdes fri for nælder, kræver det slåning hver måned. Den vedligeholdelsesstandard, som GD AGRI anbefaler, giver ingen mening og er skadelig for miljøet.