Embed Size (px)

Citation preview

N° 5

53

noviembre · diciembre2015553

Desarrollo tecnológicoInversiones en productividady calidad

Acero argentinoConstruyendo una industriae�ciente y competitiva

CENTRO CÍVICO DE PARQUE PATRICIOS · BUENOS AIRES · ARGENTINA

CONGRESO ALACERO-56, BUENOS AIRES

Reindustrialización:oportunidades y desafíos

de cara al futuro

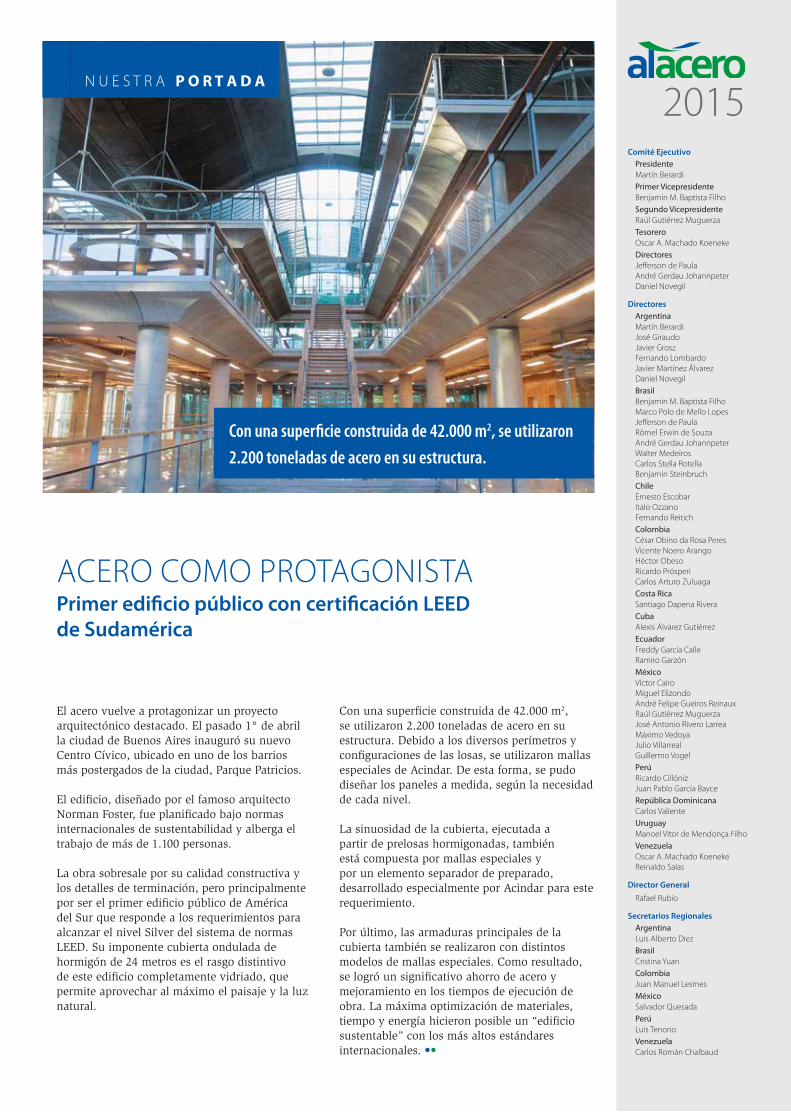

ACERO COMO PROTAGONISTAPrimer edificio público con certificación LEED de Sudamérica

El acero vuelve a protagonizar un proyecto arquitectónico destacado. El pasado 1° de abril la ciudad de Buenos Aires inauguró su nuevo Centro Cívico, ubicado en uno de los barrios más postergados de la ciudad, Parque Patricios.

El edificio, diseñado por el famoso arquitecto Norman Foster, fue planificado bajo normas internacionales de sustentabilidad y alberga el trabajo de más de 1.100 personas.

La obra sobresale por su calidad constructiva y los detalles de terminación, pero principalmente por ser el primer edificio público de América del Sur que responde a los requerimientos para alcanzar el nivel Silver del sistema de normas LEED. Su imponente cubierta ondulada de hormigón de 24 metros es el rasgo distintivo de este edificio completamente vidriado, que permite aprovechar al máximo el paisaje y la luz natural.

Con una superficie construida de 42.000 m2, se utilizaron 2.200 toneladas de acero en su estructura. Debido a los diversos perímetros y configuraciones de las losas, se utilizaron mallas especiales de Acindar. De esta forma, se pudo diseñar los paneles a medida, según la necesidad de cada nivel.

La sinuosidad de la cubierta, ejecutada a partir de prelosas hormigonadas, también está compuesta por mallas especiales y por un elemento separador de preparado, desarrollado especialmente por Acindar para este requerimiento.

Por último, las armaduras principales de la cubierta también se realizaron con distintos modelos de mallas especiales. Como resultado, se logró un significativo ahorro de acero y mejoramiento en los tiempos de ejecución de obra. La máxima optimización de materiales, tiempo y energía hicieron posible un “edificio sustentable” con los más altos estándares internacionales. ••

Comité EjecutivoPresidenteMartín BerardiPrimer VicepresidenteBenjamin M. Baptista FilhoSegundo VicepresidenteRaúl Gutiérrez MuguerzaTesoreroOscar A. Machado KoenekeDirectoresJefferson de PaulaAndré Gerdau JohannpeterDaniel Novegil

DirectoresArgentinaMartín BerardiJosé GiraudoJavier GroszFernando LombardoJavier Martínez ÁlvarezDaniel NovegilBrasilBenjamin M. Baptista FilhoMarco Polo de Mello LopesJefferson de PaulaRômel Erwin de SouzaAndré Gerdau JohannpeterWalter MedeirosCarlos Stella RotellaBenjamin SteinbruchChileErnesto EscobarItalo OzzanoFernando ReitichColombiaCésar Obino da Rosa PeresVicente Noero ArangoHéctor ObesoRicardo PrósperiCarlos Arturo ZuluagaCosta RicaSantiago Dapena RiveraCubaAlexis Álvarez GutiérrezEcuadorFreddy García CalleRamiro GarzónMéxicoVíctor CairoMiguel ElizondoAndré Felipe Gueiros ReinauxRaúl Gutiérrez MuguerzaJosé Antonio Rivero LarreaMáximo VedoyaJulio VillarrealGuillermo VogelPerúRicardo CillónizJuan Pablo García BayceRepública DominicanaCarlos ValienteUruguayManoel Vitor de Mendonça FilhoVenezuelaOscar A. Machado KoenekeReinaldo Salas

Director GeneralRafael Rubio

Secretarios RegionalesArgentinaLuis Alberto DiezBrasilCristina YuanColombiaJuan Manuel LesmesMéxicoSalvador QuesadaPerúLuis TenorioVenezuelaCarlos Román Chalbaud

2015N U E S T R A P O R T A D A

Con una superficie construida de 42.000 m2, se utilizaron 2.200 toneladas de acero en su estructura.

ARGENTINAPanorama siderúrgico

Consumo nacional aparente:

5 millones de toneladasConsumo per cápita:

129 kg/año

126 milpersonas empleadasen forma directae indirecta

US$3.600millonesen inversiones entre2004 y 2014

320 milpersonas empleadasen la cadenasiderometalúrgica

Fuente: Cámara Argentina del Acero (CAA). Las cifras de la industria siderúrgica están basadas en el año 2014.

3er PRODUCTOR DE ACERO DE AMÉRICA LATINA

Producción anual:

5,5 millonesde toneladas

5,8% creció la producción en 2014 versus2013

Capacidad instalada:

7 millonesde toneladas

Exportaciones:

809 miltoneladas

16% de la producción se exporta

Importaciones:

784 miltoneladas

dos tercios de las importaciones provienende Brasil

Todas las empresas socias de la Cámara reportan sus emisiones de CO2 a la iniciativa“CLIMATE ACTION PARTNERSHIP” de worldsteel, algunas de ellas desde el iniciodel programa en 2007.

INDUSTRIADE INDUSTRIAS

CONSTRUCCIÓN MAQUINARIA AGRÍCOLA

ENVASES Y A

LIMEN

TACIÓN

ENERGÍA E HIDROCARBUROSELECTRODOMÉSTICOS

AUTO

MO

TORE

S

Presidente Comité Editorial y Director Rafael Rubio • Directora de Comunicaciones Laura Viegas • Editor Roberto López • Editor de Tecnología Alberto PoseColaboradores Staff Alacero • Venta de Publicidad y Coordinación General Andrea Ortiz • Diseño e impresión versión | producciones gráficas Ltda.

Publicación bimestral de la Asociación Latinoamericana del Acero (Alacero)Administración Benjamín N° 2944 - 5to piso • Teléfono (56-2) 2233 0545 • Fax (56-2) 2233 0768 • Santiago de ChileVenta de Publicidad [email protected]

CL ISSN 0034-9798 • Número 553 • Noviembre - Diciembre de 2015

Todos los derechos de la propiedad intelectual quedan reservados. Las informaciones de la Revista podrán reproducirse siempre que se cite su origen. Las opiniones expresadas por los autores no representan necesariamente las del Directorio de Alacero. Acero Latinoamericano se distribuye sin costo en ejemplares limitados entre los miembros de Alacero.Publicación impresa en papeles provenientes de bosques manejados en forma sustentable y fuentes controladas.

Staff

C O N T E N I D O S

EDITORIAL 5

BIENVENIDOS A BUENOS AIRES 7

BREVES DE LA INDUSTRIA 8

DISEÑO EN ACERO 34

VOTORANTIM SIDERURGIA (VS) 36

ACINDAR GRUPO ARCELORMITTAL 42

GERDAU 46

TENARIS 50

ACERO CON IMPACTO 55

TERNIUM SIDERAR 56

DOSSIER TECNOLÓGICO

Inversiones en la siderurgia de Argentina. 64 A la vanguardia del desarrollo tecnológico para incrementar la productividad y la calidad de los productos

Actualización con alto nivel internacional. 72 Curso de Colada Continua IAS 2015

BIBLIOGRAFÍA AL DÍA 77

COLADA CULTURAL 78

AGENDA 81

GUÍA DE PROVEEDORES 82

12La economía argentina

en el siglo XXIReindustrialización:

oportunidades y desafíos de cara al futuro

Por Diego Coatz, Economista

22La industria del acero

en ArgentinaAltos estándares de calidad

y cuidado del medio ambiente

33Argentina.

Panorama siderúrgicoInfografía

5

Estimados lectores, colegas, proveedores y clientes de la industria del acero:

Con entusiasmo, desde la Comisión Organizadora de Alacero-56, hemos trabajado para ofrecer una nueva versión de nuestro Congreso, esta vez en la ciudad de Buenos Aires.

Alacero-56 se enmarca en una coyuntura muy desafiante para la industria, a nivel global y regional. La industria mundial enfrenta una importante sobrecapacidad de producción atribuible mayormente a la enorme expansión de la siderurgia China, que tiene 425 millones de toneladas de exceso, que equivalen a 6,5 veces el consumo de acero de América Latina. Esto afecta a nuestra región. China deriva sus excedentes de acero y de producción metalmecánica hacia América Latina, impactando nuestra industria, la de nuestros clientes y proveedores y afectando las fuentes de empleo.

Es necesario comenzar a discutir cómo logramos la articulación público-privada necesaria para enfrentar la competencia de productos que vienen con altos niveles de subsidio de una economía que no es de mercado, como la de China.

La penetración de productos de nuestra cadena de valor está sustituyendo el comercio intrazona y erosionando la integración regional. Es preciso poner alta prioridad política al tema en todos nuestros países.

En América Latina, la caída del precio de los commodities –y del petróleo en particular–, la desaceleración de la economía china y las devaluaciones de las monedas cambiaron los vientos.

Ante este panorama, el Congreso se focalizará en entender la economía de la región, comprender cómo el contexto afecta a nuestros clientes y proveedores, profundizar sobre la situación de la siderurgia en nuestros países y conocer qué está haciendo cada uno.

Presentaremos una actualización del Estudio de Alacero sobre Cadena Metalmecánica, con recomendaciones de políticas industriales para nuestros gobiernos. El Panel sobre El Mundo,

E D I T O R I A L

China y América Latina traerá la perspectiva de los expertos.

El Panel de Cadena de Valor nos permitirá evaluar ideas que optimicen su competitividad, a través de la colaboración con proveedores y clientes. Los disertantes sobre Energía nos acercarán a una mejor comprensión del futuro de un insumo crítico. La mesa redonda con los CEOs regionales nos permitirá conocer sus puntos de vista.

Por último, en vista a las próximas decisiones que se tomarán en la COP 21 de París en diciembre de 2015, y su fuerte efecto sobre la productividad de nuestra industria, Alacero-56 dedicará un Panel a Acero y Cambio Climático.

En los últimos dos años, Alacero se ha concentrado en reorganizar la estructura y establecer nuevos objetivos, adoptando un rol más preponderante en foros internacionales como worldsteel. Además, hemos implementado una comunicación más proactiva, para dar mayor impacto y visibilidad a los temas de nuestra industria.

Alacero también ha entendido que no trabaja sola y que debe hacerlo junto a su cadena de valor. Por eso hemos incorporado a las empresas metalmecánicas en los distintos estudios que realizamos, para obtener un panorama integral y favorecer la integración de toda la cadena, y así poder articular en conjunto con el sector público.

Felicito a Rafael Rubio, Director General de Alacero, y a todo su staff por lo realizado en estos años y agradezco la colaboración de todos. Espero que el Congreso nos sirva para reafirmar la visión y compromiso de nuestra siderurgia con la construcción de una América Latina más desarrollada, convencidos de la importancia de la industria en este proceso.

Bienvenidos a esta nueva oportunidad de reflexionar sobre nuestro presente y nuestro futuro. Bienvenidos a Alacero-56.

Martín Berardi Presidente de Alacero

Alacero-56Pensar el futuro en un año crítico

6

7

D espués de cinco años, la ciudad de Buenos Aires vuelve a convocar a la industria del acero de

América Latina en un contexto muy especial para Argentina y la industria.

El escenario global presenta desafíos importantes. El gran excedente de capacidad instalada, agresivos flujos de comercio internacional, problemas geopolíticos en diferentes partes del mundo y la baja del precio de los commodities afectan a toda la industria. En el plano regional y local las circunstancias no son más optimistas. Sin embargo, la industria del acero argentina, eficiente y competitiva, tiene la determinación necesaria para atravesar este período con éxito y salir fortalecida.

Con innovación, las empresas que componen la Cámara Argentina del Acero han logrado proveer productos y servicios al mercado local con fluidez y exportar manufacturas argentinas con alto valor agregado.

Sus plantas producen unas 5,4 millones de toneladas de acero, con altos estándares de calidad y de cuidado del medio ambiente, empleando a 26.000 personas en forma directa y más de 100.000 en forma indirecta. Como “industria de industrias” abastece a sectores clave en la formación de valor para la economía argentina como la construcción, la industria automotriz, alimenticia, línea blanca, maquinaria agrícola y energía, entre otras.

Además, el sector siderúrgico es protagonista en la meta de reconquistar el autoabastecimiento energético de Argentina. A través de la provisión de productos tubulares con alto contenido de investigación aplicada, la siderurgia está ligada al desarrollo de energías convencionales y no convencionales, como el yacimiento de Vaca Muerta.

Sin embargo, ante la sobrecapacidad de acero instalada a nivel mundial y en especial en China, Argentina –aunque todavía en menor medida– no escapa a una realidad que en otros países del continente se ha vuelto

acuciante. La importación de productos siderúrgicos y productos manufacturados con alto contenido de acero desde China, muchas veces en condiciones de comercio desleal, castiga los precios y pone en riesgo la sustentabilidad de las empresas locales y el trabajo de su gente.

Frente a estas prácticas, la industria del acero argentina suma su voz a la de Alacero para llevar el mensaje a los gobiernos sobre la necesidad urgente de actuar con determinación siguiendo los lineamientos de la Organización Mundial de Comercio en materia de comercio exterior. A la vez, propone y fomenta la conformación de ámbitos público-privados que permitan la elaboración y puesta en práctica de políticas que dinamicen el retorno de Argentina y América Latina al camino de la industrialización, como base de un futuro económicamente viable.

América Latina es un continente de oportunidades que es necesario aprovechar mejor. Nuestra industria del acero, eficiente y comprometida con sus comunidades y sus países, ocupa un lugar central en este desafío. Por eso, invitamos a todos en este Congreso Alacero-56 a reflexionar y debatir juntos sobre los retos y las acciones que junto a nuestros gobiernos debemos llevar adelante para lograr un desarrollo sostenible, con la industria del acero como pilar insustituible.

Gracias por sumarse a Alacero-56. Bienvenidos a Buenos Aires, la Reina del Plata, una ciudad vibrante y multifacética que los recibe con sus barrios emblemáticos y su abanico de atracciones de espectáculos, polos de arte y diseño, centros gastronómicos, paseos de compras y grandes ferias.

Comisión Organizadora Argentina Miembros de la Comisión Organizadora Argentina: Martín Berardi (Presidente), José Giraudo (Vicepresidente), Luis Diez, Javier Grosz, Lucila Lalanne, Fernando Lombardo, Javier Martínez Álvarez, David Uriburu y Carlos Vaccaro

BIENVENIDOS A BUENOS AIRES

C O N G R E S O A L A C E R O - 5 6

© m

euni

erd/

Shut

ters

tock

.com

8

El sistema steelframing se luce en el nuevo pabellón del Museo de Arquitectura y Diseño (MARQ) de Buenos Aires

El acero vuelve al centro del escenario cultural porteño, mostrando las bondades del steelframing en el nuevo pabellón del Museo de Arquitectura y Diseño (MARQ). El proyecto es dirigido por el arquitecto Marcos Polchowski, ganador del primer premio del concurso de anteproyectos para la ampliación del MARQ, coorganizado por Ternium Siderar junto con la Sociedad Central de Arquitectos (SCA) en 2013. La construcción del “Nuevo Pabellón MARQ - Ternium Siderar” se volvió un hito en la ciudad de Buenos Aires, y su inauguración está anunciada para diciembre próximo.

El proyecto elegido contempla una sala de exposiciones y usos múltiples, además de cafetería, depósitos e instalaciones sanitarias. Tal como lo establecían las bases del certamen, la estructura metálica se erige siguiendo los lineamientos del steelframing, vanguardista sistema constructivo conformado por paneles de perfiles de acero galvanizado.

El sistema steelframing se caracteriza por su flexibilidad para adaptarse a distintos diseños, por su eficiencia energética –ya que presenta un mayor aislamiento térmico y acústico–, por su construcción sustentable y la rapidez de los tiempos de obra que este método permite en comparación con los sistemas tradicionales. Además, otorga total flexibilidad en el diseño y estilo arquitectónico, ya que admite la libre elección de materiales de revestimiento interior y exterior. “El steelframing tiene un potencial muy alto, en especial para obras de pequeña y mediana escala. Es un proceso mucho más avanzado que los tradicionales, y obras como la del MARQ permiten poner de relieve sus beneficios”, explica Marcos Polchowski.

TenarisUniversity ofrece cursos online gratuitos para toda su cadena de valor

Con la intención de extender sus conocimientos a clientes, la comunidad, y cualquier interesado en la industria del acero y tubular, TenarisUniversity, la universidad de Tenaris, realizó un acuerdo para ofrecer cursos online con edX, una institución sin fines de lucro creada por los socios fundadores de Harvard y el MIT. Los MOOCs (Massive Open Online Courses) tuvieron su primera edición en noviembre del 2014 con un curso de Control Numérico Computarizado (CNC) diseñado por la Escuela Técnica Roberto Rocca de Campana. El curso fue un éxito en su primera edición y se lanzó una segunda versión en mayo de 2015. Estuvo dirigido a estudiantes de secundaria y estudiantes de ingeniería y fue, al momento de su lanzamiento, uno de los únicos siete cursos en español entre más de 300 cursos edX. TenarisUniversity está planificando publicarlo también en inglés con el fin de llegar a un público más amplio.

El segundo MOOC, “Introducción al acero”, contó con la inscripción de 7.599 personas, y se diseñó para dar a conocer el acero y sus muchos usos, así como su historia y contexto cultural. Durante los meses de agosto y septiembre se presentaron dos nuevos cursos: “Introducción a los productos tubulares para petróleo en el país (OCTG)” e “Introducción a la bajada de tubos en pozos de petróleo y gas”, más enfocados en las especificaciones y usos de los tubos de acero en la industria del petróleo y gas. Respecto a esta propuesta, Rolando Lange, director de TenarisUniversity, afirmó que “la colaboración con edX ha sido muy fructífera, ya que nos ha llevado a los más altos niveles de educación para desarrollar las personas tanto dentro de la empresa como en la comunidad”.

9B R E V E S D E L A I N D U S T R I A

Como resultado de la propuesta de Calificación de Organizaciones Sociales, y en el marco del concurso de proyectos que se realizó, resultó ganador el denominado RAICES (Red de Alimentación Integral Comunitaria Ecológica y Sustentable).

El objetivo del proyecto es que un grupo de alumnos del Instituto Agrotécnico, que participan en forma voluntaria, realicen una huerta agroecológica demostrativa, en donde se trabajarán paralelamente las capacitaciones y la puesta en marcha del manejo integrado de plagas y enfermedades, la diversidad de las especies, asociación y rotación de los cultivos, cobertura de suelo y elaboración del compost entre otras temáticas, contando con el acompañamiento y compromiso del Programa Prohuerta.

Además, este proyecto contará con la participación de trabajadores del CIDIM (Centro Integral del Discapacitado Mental) de la ciudad de Bragado, lugar en que se encuentran las instalaciones industriales de Acerbrag, donde personas con capacidades distintas podrán aprender e interactuar con el resto de los integrantes; con el grupo Celíacos Bragado, integrado por personas con intolerancias en su alimentación, para que puedan aprender el valor de incorporar como hábito la ingesta de verduras, y con los aportes de una trabajadora social, quien con su acompañamiento y observación del trabajo grupal colaborará con sus aportes profesionales en los manejos.

En una acción sin precedentes, empresas integrantes de la Cámara de Fabricantes de Envases Metálicos y Afines, dedicadas a la producción de hojalata y al enlatado de alimentos, se unieron a Ternium Siderar para iniciar una campaña de comunicación, focalizada en público masivo. Este trabajo en equipo junto a integrantes de la cadena de valor, surgió ante la necesidad de revalorizar la hojalata en el mercado argentino y destacar sus propiedades como material de empaque.

Es así que surge la campaña “Si viene en lata, es bueno”, en la que un reconocido chef y una experta médica nutricionista fueron los encargados de transmitir los principales mensajes: que los alimentos enlatados no tienen conservantes, son saludables, seguros, prácticos y sustentables. A través de videos o recetas en redes sociales y notas en radios, diarios y revistas, el público se interesó por conocer el proceso del enlatado. Con recetas fáciles, prácticas y atractivas creadas por el chef Santiago Giorgini, se mostró que es posible lograr increíbles platos teniendo como ingrediente principal un alimento enlatado. Por otra parte, la médica nutricionista Paola Harwicz explicó las propiedades nutricionales que poseen los alimentos enlatados, despejando dudas sobre su consumo. Además, con el objetivo de transmitir las propiedades sustentables que posee la hojalata y el acero, y fomentar la separación en origen de las latas para su posterior reciclado, referentes de medio ambiente de Ternium Siderar brindaron entrevistas en diversos medios, acercando el contenido a la opinión pública.

La campaña informativa tuvo una gran difusión en diarios y revistas especializadas. Más aún, se logró una buena interacción con los usuarios de las redes sociales, quienes realizaron consultas e incluso comentaron sobre las recetas que habían probado. Sin embargo, el mayor logro fue la sinergia entre todos los integrantes de la cadena de valor de la hojalata y los alimentos enlatados, ya que el esfuerzo mancomunado de los diferentes actores permitió esta iniciativa, que tiene como eje lo que une a todos ellos: los alimentos enlatados.

Acerbrag impulsa proyecto Red de Alimentación Integral Comunitaria Ecológica y Sustentable

“Si viene en lata, es bueno”

10

Bajo la consigna “Corré por una buena causa”, se llevó a cabo la 6ta edición de los 10 km de Acindar en Villa Constitución (Santa Fe), con una inscripción récord de más de 2.000 participantes.

El evento ha logrado posicionarse año tras año como una actividad deportiva y recreativa de referencia con un fuerte compromiso social.

En esta ocasión, lo recaudado por las inscripciones, más una donación de Acindar Grupo ArcelorMittal que duplica el dinero, se donará al Hospital SAMCO de Villa Constitución.

Empresas socias de Alacero –Gerdau y Tenaris– recibieron reconocimiento internacional por su excelencia en seguridad y salud ocupacional

La Asociación Mundial del Acero, worldsteel, premió la excelencia en programas de seguridad y salud ocupacional de seis siderúrgicas internacionales, entre ellas, los socios de Alacero, Gerdau y Tenaris.

Para acceder a este premio, los programas demostraron cumplir con tres criterios: 1) estar de acuerdo con los principios de seguridad y salud de worldsteel; 2) demostrar su impacto positivo a través de métricas de seguridad; y 3) poder ser aplicado fácilmente por otras empresas miembros de la asociación mundial.

Gerdau - Brasil desarrolló un “Índice de Liderazgo Proactivo” que monitorea y evalúa la ejecución y control de las actividades de seguridad de los jefes. El enfoque del programa alienta a demostrar su compromiso a través de la gestión diaria de la seguridad y a la vez permite llevar a cabo exitosamente el resto de sus tareas. La iniciativa, basada en evaluaciones regulares de los líderes de la compañía, ha producido beneficios cualitativos y cuantitativos y ha permitido una mejora notable en los ratios de Frecuencia de Accidentes y Severidad durante 2014.

Tenaris - Internacional lanzó en 2010 el proyecto “Instrucciones para un Trabajo Seguro”, en el que se definieron mejores prácticas enfocadas en desarrollo, disponibilidad, entrenamiento, control de la adherencia y actualización. El objetivo era estandarizar los comportamientos entre los distintos equipos y promover el liderazgo de los jefes a través del involucramiento directo en los procesos de aprobación y control. La empresa desarrolló 4.000 Instrucciones para un Trabajo Seguro, disponibles para quienes se desempeñan en áreas operativas. Alrededor de 8.000 inspecciones se realizaron en 2014. Como resultado, el número total de accidentes en 2014 fue 36% menor que en 2010.

Maratón 10K Acindar

11B R E V E S D E L A I N D U S T R I A

Seminario AIST-IAS: mantenimiento, lubricación, hidráulica e ingeniería forense

El Instituto Argentino de Siderurgia (IAS) organizó en conjunto con la Association for Iron and Steel Technology (AIST) de los EE. UU. un evento internacional, de aplicación e interés para todas las industrias: el Seminario de Mantenimiento, Lubricación, Hidráulica e Ingeniería Forense AIST-IAS, el cual tuvo lugar del 20 al 22 de octubre en el Centro de Convenciones del Hotel Ros Tower, en la ciudad de Rosario.

El seminario estuvo destinado al personal de mantenimiento, operaciones e ingeniería. Resultó útil para las personas en los mandos medios o puestos de supervisor de primera línea, así como para planificadores, programadores, responsables de compras, gerentes de mantenimiento, ingenieros de mantenimiento, ingenieros de planta, ingenieros de proyecto, operadores y gerentes de operaciones. Asimismo, para proveedores de equipos y servicios de mantenimiento así como contratistas de mantenimiento en general.

Se realizaron presentaciones de técnicos de empresas estadounidenses y argentinas, en una gran variedad de aspectos. El encuentro ofreció a los participantes instrucción práctica, herramientas y la mejor tecnología del mercado para el mantenimiento, lubricación, hidráulica e ingeniería forense. Además, se trataron temas como la planificación del mantenimiento, diseño de sistemas y solución de problemas de mantenimiento. También se expusieron trabajos acerca de la confiabilidad en la fabricación, fundamental en la búsqueda de la sostenibilidad en la industria de los metales, y sobre la mejora de la misma, esencial para garantizar resultados de fabricación al menor costo.

Un nuevo campeonato se disputó en la ciudad de Río Cuarto y tres alambradores, junto a sus ayudantes, clasificaron para el certamen nacional que se desarrollará en ExpoAgro el año próximo.

Durante la competencia los participantes debieron armar 10 metros lineales de un alambrado tradicional de 7 hilos, reuniendo la mayor cantidad de puntos. Los clasificados fueron los siguientes: 1er puesto: Gustavo Miranda y Emanuel Quinteros (Los Molinos, Córdoba); 2do puesto: Alfredo Bischoff y Hugo Nardi (Bialet Massé, Córdoba); y 3er puesto: Marcelo Suárez y Guillermo Mezzano (Sampacho, Córdoba).

La competencia se desarrolló en dos rondas de eliminación simple y participaron 10 parejas de alambradores. Sobre el final del encuentro se realizó la ceremonia de premiación con la presencia de autoridades de Acindar Grupo ArcelorMittal y Javier Rotondo, Presidente de la Sociedad Rural de Río Cuarto.

La próxima versión del Congreso de la Asociación Latinoamericana del Acero, Alacero-57, tendrá lugar en la ciudad de Río de Janeiro, Brasil, entre los días 24 y 26 de octubre de 2016. Como es habitual en los eventos que organiza la asociación, junto a las conferencias se podrán conocer las últimas novedades técnicas de la industria siderúrgica en la muestra ExpoAlacero, donde las grandes compañías de nivel mundial se hacen presentes con sus stands.

El hotel sede de Alacero-57 será el Windsor Barra, ubicado en la zona conocida como Barra de Tijuca, uno de los lugares más modernos y acogedores de la ciudad.

Cabe recordar que los congresos anuales de la asociación se vienen realizando desde su fundación en 1959, hecho que convierte a este encuentro en uno de los más antiguos del área industrial en América Latina. Así, cada año, cientos de profesionales de la siderurgia tienen una oportunidad única para intercambiar experiencias con sus pares de todo el mundo, renovar contactos y actualizar sus conocimientos.

Campeonato de alambradores

Congreso Alacero-57 tendrá lugar en Río de Janeiro

12

Este artículo hace un breve balance de la economía y la industria argentina desde la llegada del siglo XXI, analizando además las tensiones y desafíos de cara al futuro. Presenta también el nuevo escenario internacional y cómo este puede afectar a la economía local, presentando proyecciones, para finalizar puntualizando los temas clave que deberá abordar el gobierno que asuma en diciembre de 2015.

INDUSTRIA ARGENTINA. LA DÉCADA PARTIDA EN TRES

Los 13 años transcurridos desde la crisis del régimen de convertibilidad resultan tiempo suficiente para hacer un balance sobre la dinámica industrial y económica del período, con el objetivo de dilucidar los avances que se produjeron, los asuntos pendientes y los nuevos desafíos de cara al desarrollo futuro de Argentina.

Es importante precisar algo que no resulta del todo obvio: la posconvertibilidad no es un todo indisoluble, ya que implicó importantes cambios y vaivenes, tanto por factores internos como por condicionamientos externos. Dentro de esas mutaciones y de forma de clarificar las diferencias, es posible reconocer tres subetapas. La primera, de mediados de 2002 a 2007; la segunda, de 2007 a mediados de 2011, caracterizada por la crisis internacional; y finalmente, la que va desde la mitad de 2011 hasta la actualidad, signada por tensiones cambiarias y estancamiento productivo.

La economía argentina en el siglo XXI

La primera subetapa se caracterizó por un crecimiento de la industria y la recomposición acelerada de los ingresos. Tras los cambios macroeconómicos de inicios de 2002, se recuperaron los instrumentos de política económica y se logró configurar un escenario consolidado a partir de 2003 que permitió fortalecer la demanda interna, la inversión y la productividad. La mejora del tipo de cambio y un contexto internacional favorable, en el cual los términos de intercambio mejoraron significativamente para Argentina, permitieron mantener superávit gemelos, a pesar del crecimiento de las importaciones y del gasto público. A su vez, la política económica incorporó entre sus vectores principales la reindustrialización a partir de una política cambiaria de flotación administrada y la implementación de retenciones, reintegros y algunos subsidios cruzados en energía. Asimismo, la política comercial externa asumió un nuevo rol en el marco de dicha estrategia, que priorizó las relaciones con países de similar desarrollo y tendió a resguardar los sectores productivos locales. La ciencia y la tecnología

Por Diego Coatz, Economista

13

Reindustrialización: oportunidades y desafíos de cara al futuro

C O N G R E S O A L A C E R O - 5 6

14

retornaron a los primeros planos de la agenda pública. A pesar de no gestarse una agenda de desarrollo integral, la economía y la industria en particular tuvieron un desempeño positivo durante este período (GRÁFICO 1).

En la segunda subetapa (hacia fines de 2007), ya comenzaban a vislumbrarse tensiones propias de la problemática del desarrollo. La dinámica expansiva de los años previos colocó a la economía en niveles de actividad más cercanos a los de sus posibilidades y la fuerte reducción del desempleo volvió a instalar pujas en materia de distribución del ingreso. A su vez, las necesidades de financiamiento para el desarrollo, de energía e infraestructura, logística y el crecimiento acelerado de las importaciones comenzaron a ser parte de la agenda. A nivel macro, la inflación y la gestión de la creciente demanda de divisas, tanto para importar como para atesorar, constituyeron la expresión de dichos problemas, a la vez que ponían de manifiesto las limitaciones de una matriz productiva que había experimentado pocos cambios estructurales. En ese debate se encontraba Argentina cuando estalló la crisis internacional y la industria argentina, como la del todo el mundo, transitó una fuerte contracción.

Frente a esto, el gobierno implementó un conjunto de políticas activas que dieron

lugar a una rápida recuperación y una nueva expansión industrial entre 2010 y 2011. Se continuaron los planes de inclusión jubilatoria y se implementaron la Asignación Universal por Hijo (AUH) y políticas comerciales selectivas de defensa del mercado interno (licencias no automáticas, medidas antidumping y valores criterios, entre otras). Se administró sin sobresaltos la paridad cambiaria deslizando gradualmente el tipo de cambio conjuntamente con la suba de las tasas de interés y, más allá de los cuestionamientos a la gestión, el impulso a la obra pública fue sumamente relevante para la reactivación de la economía. La actividad industrial acumuló un crecimiento importante, expandiéndose el 13,8% entre 2007 y 2011. Paradójicamente, el crecimiento sacó a relucir los temas estructurales pendientes, pero con mayor urgencia.

Los problemas más relevantes aparecieron promediando el año 2011, dando lugar a la tercera subetapa. La coyuntura imponía la necesidad de “sintonía fina” en múltiples ámbitos de la política económica y un abordaje profundo de los nuevos desafíos. La clave pasaba por el diseño de una agenda sectorial y regional ofensiva con eje en diversos temas vinculados a tecnología, al rol y la eficiencia de las compras públicas como política de desarrollo industrial, a la productividad, a la sustitución estratégica de importaciones y a la promoción

GRÁFICO 1. Evolución del PIB y del PIB industrial en Argentina (variación interanual)

Fuente: Elaboración propia basada en información de INDEC, ARKLEM S y CEU-UIA. Los datos de 2014 preliminares, en tanto que los de 2015 son proyecciones propias.

PBI PEI Industrial Empleo sector privado (en millones) - eje derecho

0-10%

-5%

0%

5%

10%

15%

20%

1

2

3

4

5

6

7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2015*

3,75 5,93

6,386,27

-4,4%-5,1%

9,9%10,5%

5,9%6,1%

-1,3%1,5%

1,7%1,8%

-1,5%-1,7%

0,5%

-0,5%

3,8%

16,0%

9,0%

12,0%

9,2%9,3%

8,4%9,8%

7,8%8,1%

4,1%

2,3%

2003-2007Recuperación, reindustrialización

y empleo

2008-2011Crisis internacional, caíday recuperación industrial

2012-?De la sintonía fina al

estancamiento productivo

15

de exportaciones con mayor valor agregado, de forma de atacar estructuralmente los problemas del balance de pagos. Sin embargo, esta agenda quedó relegada frente a los cambios en el trazo grueso de la política macroeconómica a través de medidas restrictivas que conspiraron contra la consistencia de sus principales variables –el control de cambios con su consiguiente brecha cambiaria, generado mayormente por una política monetaria que fomentó dolarización de carteras– y derivaron en un estancamiento de la economía y la actividad industrial.

Uno de los puntos más problemáticos fue la falta de estadísticas públicas confiables. Sin embargo, no resulta un hecho menor que la industria argentina haya logrado en 2011 recuperar el nivel de producción per cápita de 1974 (luego de 30 años de volatilidad y fragmentación), con incrementos formidables en producción, productividad, inversión, salario real y empleo entre 2002 y 2011, exhibiendo menor desempeño hacia el final. No obstante, los últimos 4 años mostraron dificultades que se manifiestan en el actual estancamiento de la economía. El nivel de producción hacia fin de año estará el 4,5% debajo de 2011. En términos de exportaciones, el primer semestre de 2015 cerró con un nivel de ventas de manufacturas de origen industrial el 16% inferior a 2011. Si miramos la cuestión laboral, la preocupación no disminuye: en 2014 el empleo privado industrial cayó el 1,3%.

Recuperar el dinamismo industrial no será posible si la agenda política no aborda los factores más estructurales de manera integral. El primer paso es configurar la macroeconomía para el desarrollo industrial, pero igual de importantes son la política industrial y el entramado institucional que la sustenta. Se trata de ser más contundentes en la transformación del entramado productivo hacia mayor valor agregado, intensidad en el uso de tecnologías avanzadas sobre la base de mayor inversión privada, la creación de nuevas empresas y la mejora permanente de la competitividad.

COYUNTURA ACTUAL. TENSIONES CAMBIARIAS Y NUEVO CONTEXTO INTERNACIONAL

En el período reciente, la mayoría de los países de la región han basado parte de su crecimiento

en la exportación de materias primas. Sin embargo, hace un año los precios de las materias primas comenzaron un pronunciado descenso. La menor demanda china comienza a impactar en el precio y las cantidades exportadas de commodities.

Los mercados accionarios en las últimas semanas, en especial en las economías emergentes, experimentaron un período de ajuste ante las perspectivas cada vez más ciertas de una desaceleración de la economía de China, principal motor de la economía mundial desde 2008. A ello se suma un contexto caracterizado por una desaceleración del comercio mundial (según estimaciones del FMI, en 2015 crecerá 6 puntos porcentuales menos que en 2005-2006) y el impacto de la recesión y devaluación rusa y de la crisis griega en la Zona Euro.

La susceptibilidad de los inversores ante esta situación lleva los flujos hacia sectores libres de riesgo y genera presiones cambiarias sobre varias monedas latinoamericanas, profundizando una tendencia a la baja que dura ya varios meses. Así, el real brasilero ha cedido más del 44% frente al dólar en lo que va de año, el peso mexicano el 14%, el peso chileno el 12%, el peso argentino el 9% y el yuan el 3% (al 11 de septiembre del 2015) (GRÁFICO 2).

La consecuente revalorización del dólar influye negativamente en los precios de los commodities internacionales y afecta la capacidad de generación de divisas genuinas por parte de economías cuya inserción depende, en mayor o menor medida, de estos bienes (como es el caso argentino). Si a este marco le sumamos la posibilidad de una suba (aunque leve y gradual) de tasas de interés internacionales por parte de los EE. UU.1, el frente financiero para los países emergentes se puede complicar.

La combinación de estos factores empantanan el panorama mundial aunque lejos de constituir un escenario similar a la crisis que disparó la quiebra de Lehman Brothers, cuando el mundo sufrió una recesión mundial generalizada del 2,1% y el comercio cayó el 12% en 2009. La dinámica mundial exhibe hoy mayores dificultades en comparación con el quinquenio 2010-2014, pero no explica exclusivamente los fenómenos locales.

1 Hay que ser cauteloso sobre la expectativa de suba de tasas en los EE. UU. La fuga de capitales fortalece al dólar, lo cual desbarata las previsiones de inflación de la Reserva Federal (FED), cuyo objetivo era alcanzar el 2% a fines de 2015. Frente a esto, la FED podría relanzar un nuevo programa de expansión cuantitativa (QE) para comprar deuda pública y privada. Si este fuera el caso, la suba de tasas podría demorarse (otra vez).

C O N G R E S O A L A C E R O - 5 6

16

Si bien se observa una desaceleración en el crecimiento del comercio mundial, las tasas continúan siendo positivas (3,5% para el 2015, según el FMI). Las economías avanzadas –las más afectadas por la crisis de 2008-2009– muestran mejorías, pero la economía mundial sigue siendo impulsada por las principales economías emergentes (India y China, que registran aumentos de producto muy superiores a la media).

América Latina, que había logrado mantenerse en términos relativos aislada de los efectos de la crisis mundial, comienza a mostrar signos de agotamiento y una tendencia a la baja en sus tasas de crecimiento, principalmente como consecuencia de los magros desempeños de Brasil (se estima -2% de caída para este año) y Argentina. Sin embargo, si se excluyen a ambos países del conteo, la región continúa creciendo levemente por debajo del promedio mundial (3%).

Particularmente en lo referido a Brasil, el panorama es más complicado y el escenario global le añade más presión a su política y su economía interna. Tema no menor, si se considera que es el principal socio comercial industrial de Argentina. Brasil entró a 2015 con una recesión que podría ser profunda y prolongada, combinada con una aceleración inflacionaria. La reciente pérdida

de la calificación Investment Grade hecha por Standard & Poors continúa en dicha dirección poniendo mayor presión a la estrategia cambiaria y el comercio bilateral para Argentina, ya que en el 2014 el 21% de la exportaciones totales y el 47% de las exportaciones industriales del país fueron destinadas a Brasil.

AÑOS 2015-2016. TRANSICIÓN POLÍTICA EN EL MARCO DE TENSIONES CAMBIARIAS

En los últimos meses volvieron a intensificarse las tensiones cambiarias, llevando la brecha entre el dólar oficial y el paralelo por encima del 60%. La escalada generó una ola de especulación sobre la posibilidad de una corrida cambiaria.

Para comprender esta situación hay que abordar las particularidades de la economía argentina, específicamente en lo que refiere a la política cambiaria y la administración de la cuenta de capital. En Argentina, la demanda de dinero que no se canaliza en transacciones o créditos constituye un excedente líquido para decisiones de cartera de las empresas y bancos (o ahorro para las familias). El destino de ese excedente es crucial para la economía, ya que si bien puede dirigirse hacia un conjunto de activos, lo importante es distinguir si los actores eligen activos nominados en moneda doméstica (pesos) o divisas (dólares).

GRÁFICO 2. Volumen de comercio global (variación interanual)

FUENTE: CEU UIA basada en datos de CPB-World Trade Monitor.

ene

07ab

r 07

jul 0

7oc

t 07

ene

08ab

r 08

jul 0

8oc

t 08

ene

09ab

r 09

jul 0

9en

e 09

ene

10ab

r 10

jul 1

0oc

t 10

ene

11ab

r 11

jul 1

1oc

t 11

ene

12ab

r 12

jul 1

2oc

t 12

ene

13ab

r 13

jul 1

3oc

t 13

ene

14ab

r 14

jul 1

4oc

t 14

ene

15ab

r 15

Exportaciones de Asia emergente

-30%

-20%

-10%

0%

10%

20%

30%

40%

Comercio global Importaciones de Zona Euro

17

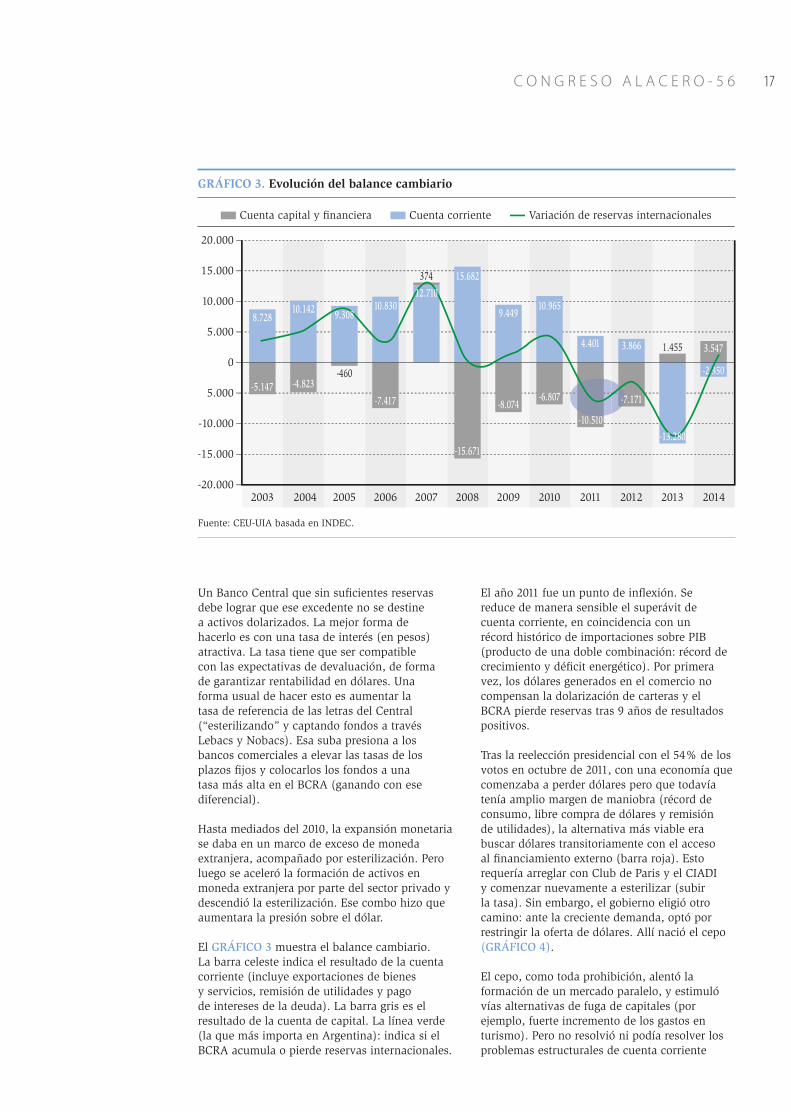

Un Banco Central que sin suficientes reservas debe lograr que ese excedente no se destine a activos dolarizados. La mejor forma de hacerlo es con una tasa de interés (en pesos) atractiva. La tasa tiene que ser compatible con las expectativas de devaluación, de forma de garantizar rentabilidad en dólares. Una forma usual de hacer esto es aumentar la tasa de referencia de las letras del Central (“esterilizando” y captando fondos a través Lebacs y Nobacs). Esa suba presiona a los bancos comerciales a elevar las tasas de los plazos fijos y colocarlos los fondos a una tasa más alta en el BCRA (ganando con ese diferencial).

Hasta mediados del 2010, la expansión monetaria se daba en un marco de exceso de moneda extranjera, acompañado por esterilización. Pero luego se aceleró la formación de activos en moneda extranjera por parte del sector privado y descendió la esterilización. Ese combo hizo que aumentara la presión sobre el dólar.

El GRÁFICO 3 muestra el balance cambiario. La barra celeste indica el resultado de la cuenta corriente (incluye exportaciones de bienes y servicios, remisión de utilidades y pago de intereses de la deuda). La barra gris es el resultado de la cuenta de capital. La línea verde (la que más importa en Argentina): indica si el BCRA acumula o pierde reservas internacionales.

El año 2011 fue un punto de inflexión. Se reduce de manera sensible el superávit de cuenta corriente, en coincidencia con un récord histórico de importaciones sobre PIB (producto de una doble combinación: récord de crecimiento y déficit energético). Por primera vez, los dólares generados en el comercio no compensan la dolarización de carteras y el BCRA pierde reservas tras 9 años de resultados positivos.

Tras la reelección presidencial con el 54% de los votos en octubre de 2011, con una economía que comenzaba a perder dólares pero que todavía tenía amplio margen de maniobra (récord de consumo, libre compra de dólares y remisión de utilidades), la alternativa más viable era buscar dólares transitoriamente con el acceso al financiamiento externo (barra roja). Esto requería arreglar con Club de Paris y el CIADI y comenzar nuevamente a esterilizar (subir la tasa). Sin embargo, el gobierno eligió otro camino: ante la creciente demanda, optó por restringir la oferta de dólares. Allí nació el cepo (GRÁFICO 4).

El cepo, como toda prohibición, alentó la formación de un mercado paralelo, y estimuló vías alternativas de fuga de capitales (por ejemplo, fuerte incremento de los gastos en turismo). Pero no resolvió ni podía resolver los problemas estructurales de cuenta corriente

GRÁFICO 3. Evolución del balance cambiario

Fuente: CEU-UIA basada en INDEC.

C O N G R E S O A L A C E R O - 5 6

Cuenta capital y financiera Cuenta corriente Variación de reservas internacionales

-20.000

-15.000

-10.000

5.000

0

5.000

10.000

15.000

20.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-5.147 -4.823-460

-7.417

-15.671

-8.074-6.807

-10.510

-7.171

-2.350

8.72810.142 10.830

374 15.682

9.44910.965

4.401 3.866 1.455 3.547

12.710

-13.280

9.308

18

(agravado también porque en 2013 se profundizó el déficit cambiario en energía). Este esquema de problemas se mantuvo intacto en 2012 y 2013: la economía andaba en un piloto automático autoflagelante.

Después de varias idas y vueltas, recién a comienzos de 2014 el equipo económico apeló a la fórmula tradicional: contraer la actividad económica y con ello las importaciones. Comenzaron a subir las tasas para que el peso compitiera con el dólar2. El combo debía terminar con el cierre del frente externo para volver a los mercados internacionales de crédito: resolver juicios comerciales, dar solución al conflicto con Repsol tras la nacionalización de YPF y refinanciar la deuda con el Club de París. En pleno desarrollo de esta estrategia, el conflicto con los holdouts impuso un límite al acceso a financiamiento (barato) en dólares.

El combo logró que la economía se estabilizara hacia abril de 2014, pero el impacto del conflicto “buitre” amenazó con llevarse

puesto nuevamente al BCRA a partir de la brecha cambiaria. La situación se estabilizó con la entrada de la nueva conducción del Banco Central en octubre de 2014, que trajo previsibilidad monetaria, los dólares de China a través de un swap por US$11.000 millones (casi US$5.000 millones ya se cuentan en los números del Central) y algo de financiamiento adicional (bonos de YPF, CABA, etc.). Además, el gobierno logró una colocación de deuda con el Bonar 24 en abril de este año3.

De cara a lo que resta del 2015 y 2016, los principales frentes para pensar la transición entre el gobierno saliente y el entrante son la cuenta corriente, el financiamiento externo y la tasa de interés, ya que en la interacción de estos se define uno de los termómetros clave de la economía: las expectativas de devaluación.

La dinámica del mercado cambiario también está muy atada a los ruidos coyunturales en un contexto de transición política. ¿Existe entonces riesgo de crisis cambiaria? Con la actividad

GRÁFICO 4. Importaciones

Fuente: CEU-UIA basada en INDEC.

2 Lo cual se complementó con medidas administrativas como el relajamiento del cepo cambiario para atesoramiento (dólar ahorro), en pos de restar presión sobre el dólar.

3 Luego del fracaso de la colocación de diciembre, el equipo económico emitió por US$500 millones y terminó consiguiendo US$1.415 millones, a una tasa apenas inferior al 9% anual. Es cierto que no hubo banco emisor ni comisiones (“calentitos los bancos”, festejó el ministro), pero la tasa fue lo suficientemente alta para compensar a los acreedores externos.

Importaciones/PBI (% - eje derecho) Importaciones per cápita (USD)

2.000 20%

1.800 18%

1.600 16%

1.400 14%

1.200 12%

1.000 10%

800 8%

600 6%

400 4%

200 2%

0 0%2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

966

1.809 1.768

1.551

12,6%

16,6%

14,9%

13,5%

19

creciendo muy poco, baja deuda en dólares y liquidez internacional (tasas bajas), los riesgos parecen acotados. Pero sin solución a los temas de fondo es de esperar que haya volatilidad, con subas y bajas en la brecha cambiaria durante los próximos meses.

PROYECCIONES Y AGENDA 2016-2020: ACUERDOS PARA MINIMIZAR RIESGOS Y POTENCIAR FORTALEZAS

Habiendo relativo consenso sobre la evolución definitiva de las principales variables en lo que resta del año, la mirada está puesta en la

dinámica de 2016. Basado en las diferentes estrategias del gobierno entrante en diciembre, pueden pensarse dos escenarios (CUADRO 1).

El escenario gradual (A) considera depreciación del tipo de cambio alrededor del 22% y una agenda esforzada por acceder a los mercados internacionales de crédito a tasas competitivas. Se espera continuidad en el nivel de inflación en el orden del 23%, así como también en la recuperación del consumo. De acuerdo a los tiempos en que pueda concretarse el financiamiento, las tensiones cambiarias podrán persistir o relajarse.

Diego Coatz es Economista Jefe de la Unión Industrial Argentina (UIA) y Profesor Adjunto de la Universidad de Buenos Aires y la Universidad UCES, de cuyo Instituto de Economía Aplicada es Director Académico (@diegocoatz).

Variables

PIB (%)

Actividad industrial (%)

Exportaciones (MM USD)

Variación (%)

Importaciones (MM USD)

Variación (%)

Balanza comercial (MM USD)

Saldo de cuenta corriente (% PBI)

Inflación (% dic-dic)

Desempleo

Resultado fiscal primario sin BCRA (% PIB)

Tipo de cambio ($/USD-EoP)

Variación (% dic-dic)

Tipo de cambio paralelo ($/USD-EoP)

Brecha tipo de cambio oficial/paralelo

LEBAC 90 días (%)

Reservas internacionales (MM USD-EoP)

2015p

0,6%

-1,0%

61.180

-15,0%

59.445

-9,0%

1.736

-1,3%

23%

7,6%

-4,1%

9,9

14,6%

16,1

62,6%

26,0%

26.000

2016p

“Escenario A”

1,5%

1,5%

64.500

5,4%

63.000

6,0%

1.500

-1,5%

23%

7,1%

-2,5%

12,1

22,0%

16,5

36,6%

26,0%

30.000

2016p

“Escenario B”

-2,0%

-1,5%

68.000

11,1%

60.000

0,9%

8.000

-0,9%

35%

8,0%

-3,8%

14,1

42,0%

19,0

35,2%

30,0%

25.000

CUADRO 1. Escenarios probables basados en diferentes estrategias de gobierno

Fuente: Estimaciones propias.

C O N G R E S O A L A C E R O - 5 6

20

El escenario de shock (B) guarda semejanza con el desempeño de variables en 2014. Una depreciación fuerte del tipo de cambio, estimada en el 42%, tendría un impacto sobre la inflación, lo que repercutiría en el consumo afectando el nivel de actividad pero recomponiendo algo de competitividad.

Sin embargo, puede pensarse con mayor grado de probabilidad un escenario intermedio según la evolución del acceso al crédito internacional que presente Argentina. La clave sigue siendo el precio alto que paga hoy Argentina para financiarse en dólares, el cual se relaciona con la persistencia de conflictos internos (cepo y regulaciones) y con los holdouts en el frente externo (GRÁFICO 5). Incluso con un resultado de cuenta corriente negativo manejable, el cepo y la falta de acceso a financiamiento obligan a pagar los vencimientos de deuda al contado (con reservas internacionales). Así, cualquier estrategia cambiaria y económica requerirá un puente de financiamiento para administrar las tensiones de corto plazo.

Más allá de los avatares de la coyuntura, la economía argentina cuenta con un conjunto de activos importantes: deuda en dólares reducida, un mercado financiero que espera

GRÁFICO 5. Déficit de cuenta corriente y tasa de interés a 10 años (estimado para el año 2015)

Fuente: CEU UIA basado en estimaciones del FMI y Bein y Asoc. El déficit de cuenta corriente de Argentina subiría hasta el 1,9% de no mediar controles a las importaciones.

reinsertarse en el mundo global dado los spreads internos elevados, empresas, familias y bancos sin deuda, entre otros. También existen riesgos latentes: pocas reservas, cepo y brecha cambiaria, inflación y tarifas congeladas (que representan el 4% del PIB, prácticamente lo mismo que el déficit fiscal). Cuánto ponderen los activos frente a los pasivos dependerá de las perspectivas sobre política económica.

La estrategia para el próximo quinquenio deberá poner sobre la mesa estas cuestiones. Argentina sigue teniendo fortalezas que la ponen un paso adelante en la región en el mediano plazo: empresas con tecnología de punta en diversas ramas y mano de obra calificada, instituciones y empresas públicas capaces de potenciar la actividad y la inversión productiva (YPF, Invap, Arsat, Comisión Nacional de Energía Atómica y Espacial, CONICET, etc.), y recursos naturales estratégicos, pilares sobre los que situarse para mirar el futuro con optimismo. La pregunta que resta es si podremos consensuar una estrategia productiva y lograremos utilizar adecuadamente el financiamiento externo e interno para instrumentarla. Promover la inversión y generar horizontes de rentabilidad a largo plazo serán los temas clave de la agenda. ••

Déficit de cuenta corriente (en % del PIB) Tasa de interés a diez años (eje derecho)

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

Argentina Chile México Brasil Colombia Perú Uruguay

-1,3% -1,1%-2,2%

-3,7%-5,8%

-4,6% -3,8%

9,5% - 10,5%

3,5%4,6%

5,8%5,2%

4,6% 4,8%

21

22

En 2015, la Cámara Argentina del Acero cumplió 70 años de actividad ininterrumpida, luego de iniciar sus labores en junio de 1945. Durante este período el país atravesó las más diferentes circunstancias, pasando por distintas crisis, períodos de desarrollo, crecimiento, contracciones. En ese proceso, se modeló una industria del acero compacta, eficiente y competitiva.

Las empresas productoras de acero que componen la Cámara Argentina del Acero

son mayoritariamente empresas integradas que forman parte de grupos líderes en la región y en el mundo. A través de la innovación, estas compañías abastecen el mercado interno con fluidez y exportan al mundo productos argentinos de alto valor agregado. Sus plantas producen con los más altos estándares de calidad y de cuidado del medio ambiente. Además, el sector siderúrgico es un aliado importante para que Argentina vuelva a conseguir el autoabastecimiento energético. Cumple un rol importante en el desarrollo de energías convencionales y no convencionales, como el yacimiento de Vaca Muerta en la provincia de Neuquén, a través de la provisión de productos tubulares producidos en Argentina.

RADIOGRAFÍA DEL SECTOR

• Empleo. Según cifras del Ministerio de Trabajo, el sector emplea unas 26.000 personas en forma directa, de las cuales 5.000 son profesionales, técnicos y administrativos capacitados. También emplea alrededor de 100.000 personas de manera indirecta.

• Capacidad y producción. La capacidad de producción anual de la industria es superior a las 7 millones de toneladas de acero crudo. En el año 2014 se produjeron 5,5 millones de toneladas en el país.

• Ventas y exportaciones. La facturación consolidada anual es superior a US$5.000 millones y las exportaciones consolidadas anuales están en el orden de los US$2.000 millones.

La industria del acero en ARGENTINA

23

Altos estándares de calidad y cuidado del medio ambiente

C O N G R E S O A L A C E R O - 5 6

24

EL ACERO, ARTÍFICE DE UNA CADENA MÁS EXTENSA: LA INDUSTRIA SIDEROMETALÚRGICA ARGENTINA

Es una industria de industrias que abastece a los distintos sectores que conforman la cadena de valor de la construcción, la industria automotriz, alimenticia, línea blanca, maquinaria agrícola y energía, entre otras.

Para la industria del acero, la evolución de sus clientes y proveedores es estratégico para garantizar un desarrollo recíproco y sustentable de toda la cadena. Por este motivo, se han realizado programas de apoyo a pequeñas y medianas empresas donde las compañías productoras de acero apuestan al crecimiento de largo plazo de toda la cadena de valor metalmecánica del país. En estos programas se brinda apoyo en el área industrial, capacitación a su staff, asistencia para la elaboración de medidas de defensa comercial y de fomento a las

exportaciones, y para la certificación de normas, entre otras acciones destacadas.

El sector siderometalúrgico es un factor fundamental del desarrollo del país. Emplea a más de 320.000 personas en forma directa (toda la industria manufacturera emplea a 1.200.000 personas) y su facturación es superior a los US$42.000 millones, excluyendo al sector automotriz.

Las exportaciones anuales de todo el complejo son de aproximadamente US$5.000 millones (CUADRO 1).

Es un sector catalizador de empleo industrial calificado y de innovación aplicada.

Los salarios que paga son superiores al promedio de la industria manufacturera y al de la mayoría de los otros sectores de la economía argentina (GRÁFICO 1).

Año 2013

Facturación anual

Exportación anual

Empleo

Unidades

Millones US$

Millones US$

Personas

Industria del acero

5.000

2.000

26.000*

Industria siderometalúrgica

42.000**

5.000

320.000

CUADRO 1. Facturación anual, exportación anual y empleo

* 5.000 profesionales, técnicos y administrativos calificados.** No tiene en cuenta la industria automotriz.Fuente: Ministerio de Trabajo y Adimra en base a Anuarios Estadísticos de AFIP e INDEC.

GRÁFICO 1. Remuneración promedio de trabajadores registrados, 2014(e) ($ valores corrientes)

5.000,0 10.000,0 15.000,0 20.000,0 25.000,0

Electricidad, gas y agua

Industria siderometalúrgica

Pesca y servicios conexos

Transporte, almacenamientoy de comunicaciones

Industria manufacturera

Comercio al por mayory al por menor

Construcción

Hotelería y restaurantes

Agricultura y ganadería

23.681,333

17.102,764

16.261,333

14.320,333

13.788,667

10.252,0

8.524,0

6.512,333

6.413,0

25

EL MERCADO DEL ACERO EN 2014

La producción de acero crudo del año 2014 en Argentina fue de aproximadamente 5,5 millones de toneladas, el 5,8% superior a la del año 2013 (5,2 millones de toneladas) y el -2,2% inferior a la del año 2011 (5,6 millones de toneladas), que fue la cifra anual más alta de producción de los últimos años (GRÁFICO 2).

El consumo aparente de acero fue de 5 millones de toneladas en 2014 y se espera una baja del -3% en 2015. El sector de planos resultó el más afectado cayendo el -3,5% en 2014, mientras que el sector de largos tuvo una leve caída (-0,8%). El sector tubos tuvo un fuerte incremento del 27% por su relación con la intensa actividad de exploración petrolera en el área de Vaca Muerta (GRÁFICO 3).

C O N G R E S O A L A C E R O - 5 6

GRÁFICO 2. Producción de acero crudo (miles de toneladas)

GRÁFICO 3. Consumo aparente (miles de toneladas)

0

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

5.3855.532

5.387 5.541

4.013

5.138

5.610

4.9965.186

5.488

0

1.000

2.000

3.000

4.000

5.000

6.000

2007 2008 2009 2010 2011 2012 2013

-1% -3%

2014 2015(ene-jun)

4.6174.785

3.203

4.619

5.3504.911 5.064 5.010 4.870

26

SITUACIÓN DE LOS SECTORES CONSUMIDORES DE ACERO

La producción automotriz argentina cayó el 22% en 2014 a 620.000 unidades y se prevé la misma tendencia a la baja para el año 2015. Las exportaciones también cayeron el -37%, afectadas por la incidencia de la caída de la demanda de Brasil, destino que representa el 86% de las exportaciones sectoriales, y por diversos problemas que ha enfrentado la economía del país en el último período.

La construcción tuvo un magro desempeño con caída del -2,5% en 2014, aun cuando es un sector que mantiene su nivel de actividad impulsado por las obras públicas e inversiones privadas. El sector de maquinaria agrícola acompañó el desempeño de la actividad agroindustrial, cayendo el 27% en 2014. El sector de artículos del hogar tuvo caídas de más del 30% en las principales líneas de electrodomésticos.

EL COMPROMISO DE LA INDUSTRIA ARGENTINA CON LA SUSTENTABILIDAD

Las inversiones ambientales y los proyectos asociados a responsabilidad social empresarial han mantenido su continuidad durante los últimos años de la mano de las empresas productoras de acero en Argentina.

LAS EMPRESAS SIDERÚRGICAS Y EL MEDIO AMBIENTE

Todas las empresas socias de la Cámara reportan regularmente sus emisiones de CO2 a la iniciativa “Climate Action Partnership” de worldsteel, algunas de ellas consecutivamente desde el inicio de este programa en el año 2007.

Las empresas productoras de acero han realizado una serie de inversiones ambientales relevantes en el último período en Argentina, aplicando las mejores tecnologías disponibles y superando lo requerido por la legislación nacional y local.

La más reciente de las inversiones en este sentido es la nueva Casa de Humos de la Planta de Villa Constitución de ArcelorMittal Acindar, única en el país por su tamaño y capacidad. Esta es una megaobra de ingeniería que permitió optimizar el sistema de aspiración y filtrado para una producción de 1,7 millones de toneladas anuales. De esta forma, los niveles de emisión resultantes cumplen con los estándares de emisión y calidad de aire más exigentes de la industria, y se encuentran muy por debajo de lo exigido por la legislación local.

Por su parte, en el marco del procedimiento corporativo sobre la gestión del agua, Tenaris invirtió en una planta de tratamiento para los efluentes de sus laminadores. Esta tecnología permite el reciclaje del agua, reduciendo su consumo el 20%. La calidad final del agua cumplirá con las especificaciones determinadas según las BAT (Mejores Tecnologías Disponibles) de la empresa, con valores más restrictivos que los que actualmente se cumplen de acuerdo a la normativa local.

Asimismo, Ternium Siderar incorporó mediante una importante inversión la tecnología de smokeless car en su coquería, y también aplicó el concepto de Mejor Tecnología Disponible al incorporar el Ciclo Claus al proyecto de aumento de capacidad de Planta de Subproductos de su planta de San Nicolás. Estas inversiones están enmarcadas en el esfuerzo de Ternium Siderar en lograr la certificación ISO 14.001 de todas las plantas siderúrgicas del país, con su objetivo final de certificar su planta General Savio en 2016.

Por último, la nueva acería que Gerdau está construyendo en la ciudad de Pérez cuenta con las mejores tecnologías de producción limpia desde su diseño conceptual hasta la ingeniería de detalle en toda su extensión. La inversión posibilitará maximizar el aprovechamiento de la materia prima y reducir el consumo de energía. La nueva planta contará con instalaciones que posibilitarán reciclar y reutilizar el 91% de los residuos para transformarlos en coproductos y reutilizarlos como materia prima en otros procesos industriales.

27C O N G R E S O A L A C E R O - 5 6

El único sector con evolución positiva fue el de construcciones petroleras, por la mayor actividad de exploración realizada y las primeras inversiones en el yacimiento de energía no convencional, Vaca Muerta, con la estatal YPF impulsando fuertemente su desarrollo. Ambos hechos están vinculados a la necesidad que tiene el país de recomponer su autoabastecimiento energético.

INVERSIONES

La industria siderúrgica argentina ha invertido en sus plantas industriales más de US$2.600 millones en el decenio 2003-2012, y la inversión entre el año 2013 y 2014 alcanzó valores cercanos a los US$1.000 millones. Estas inversiones se destinaron a aumentar la capacidad de producción, mejorar la calidad de los productos y la preservación del medio ambiente. El monto previsto para 2015 supera los US$400 millones (GRÁFICO 4).

Para el año 2016 las previsiones son poco claras debido al marco de incertidumbre derivado del cambio de gobierno a partir de diciembre de este año. La industria del acero es una industria de capital intensivo y necesita de mucha inversión para mantenerse siempre actualizada y a la vanguardia tecnológica. Es por esta razón que demanda reglas claras y estables, así como medidas que incentiven la inversión productiva.

A modo de ejemplo, un régimen de amortización acelerada o la desgravación de utilidades para

proyectos de inversión, son herramientas estratégicas para industrias como la del acero y también para toda la cadena de valor siderometalúrgica.

EL ACERO ARGENTINO Y SU PRESENCIA GLOBAL

Pese a estar orientada para abastecer al mercado local, la industria del acero genera importantes saldos exportables y ha logrado internacionalizar operaciones desde Argentina. Tenaris es hoy una empresa global, líder mundial en su rubro, que exporta a todo el mundo productos de altísimo valor agregado y está preparada para acompañar las nuevas condiciones de explotación de hidrocarburos no convencionales.

Argentina tiene una industria siderúrgica que produce con los más altos estándares de calidad y cumple con los requerimientos de industrias exigentes como la petrolera, la automotriz o de artículos para el hogar. También está preparada para abastecer a todo el sector de la construcción, tanto público como privado.

Exportaciones

Las exportaciones siderúrgicas alcanzaron 809 mil toneladas en el año 2014, cifra que representa el 16% de la producción terminada (las exportaciones de 2013 representaron 889 mil toneladas). Las exportaciones de semiterminados alcanzaron 61 mil toneladas en 2014. Las

GRÁFICO 4. Inversiones de la industria siderúrgica (millones de dólares)

0

100

200

300

400

500

600

2004

142

2005

212

2006

363

2007

351

2008

426

2009

200

2010

230

2011

307

2012

390

2013

509

2014

460

2015(e)

400

28

exportaciones de productos planos y largos estuvieron dirigidas a mercados diversos, como Latinoamérica, Unión Europea, Asia, África y Norteamérica. Las exportaciones de tubos sin costura, como es habitual, representaron un porcentaje muy alto de la producción, dirigidos principalmente a la industria del petróleo y gas mundial (GRÁFICO 5).

Importaciones

Las importaciones de productos siderúrgicos alcanzaron 784 mil toneladas durante 2014, lo que representó una disminución del -1,6% respecto al año anterior. Como es habitual, la mayor parte de las importaciones siderúrgicas (casi dos tercios del total) provienen de Brasil. Sin embargo, algunas también provienen de China, en especial ferroaleaciones –de valor unitario muy alto– y productos largos con valor agregado, en general tornillos, tuercas, arandelas y partes para la construcción (chapas, barras, perfiles, tubos y similares) (GRÁFICO 5).

CHINA Y SU IMPACTO EN EL MERCADO DEL ACERO LOCAL

El estricto control de las importaciones que tuvo lugar en la Argentina en los últimos años no pudo evitar el fuerte desbalance que se produjo

en el comercio de productos manufacturados con uso intensivo de acero.

La presencia de China en la producción industrial se nota cada vez más y está desplazando a Brasil, nuestro principal socio comercial, en muchos sectores. Se hace evidente la estrategia china de reemplazar la caída de demanda en su mercado interno con exportaciones al resto del mundo, principalmente hacia Latinoamérica. Este desbalance hoy afecta a toda la región y ha sido intensamente difundido. Claramente afecta el equilibrio de toda la industria, con su consecuente impacto en el empleo industrial y el desarrollo de inversiones.

En el caso argentino, lo que se ha observado es un enorme crecimiento de las importaciones de productos manufacturados en acero que afectó particularmente a la industria metalmecánica, clientes de nuestra industria.

Como hemos dicho, la industria es sustentable en la medida que también lo sean sus clientes. Por eso es una gran preocupación del sector que las industrias tengan posibilidades de defenderse rápidamente frente a la competencia desleal de algunos países, como está ocurriendo en diversas partes del mundo ante la avanzada del comercio chino (GRÁFICO 6 y CUADRO 2).

GRÁFICO 5. Importaciones y exportaciones (miles de toneladas)

Importaciones Exportaciones

1.800

1.600

1.400

1.200

1.000

800

600

400

200

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014

554

1662

554

1270

800

1321

866

1172

557

994

788

1096

983 980 9561001

797889

784 809

29C O N G R E S O A L A C E R O - 5 6

GRÁFICO 6. Balanza comercial Argentina-China (miles de millones de dólares)

Productos químicos

Materias plásticas

Caucho y manufactura

Papel, cartón, impresos

Textiles y confecciones

Calzado y partes

Metales y manufactura

Máquinas y equipos

Autos y camiones

Resto del MOI

Saldo balanza MOI

2013

-1,2

-0,2

-0,1

0,0

-0,5

-0,1

-0,4

-6,3

-0,7

-1,0

-10,6

2014

-1,4

-0,2

-0,1

-0,1

-0,5

-0,1

-0,4

-5,4

-1,0

-0,9

-10,1

2015a

-1,3

-0,3

-0,1

-0,1

-0,5

-0,1

-0,6

-5,9

-0,9

-1,0

-10,7

CUADRO 2. Manufactura de origen industrial (miles de millones de dólares)

EL FUTURO DE LA INDUSTRIA DEL ACERO DE ARGENTINA

La nueva administración que asuma a partir de diciembre deberá contemplar la situación del comercio exterior con mucho detenimiento. A partir de ese mes, el sistema de Administración de Comercio Exterior que ha funcionado durante los últimos años deberá ser sustituido por otro que contemple las observaciones que hizo la Organización Mundial del Comercio (OMC) a nuestro país.

El período de transición de una forma de administración a otra podría traer aparejada una gran amenaza para la industria siderometalúrgica por la situación que atraviesa la industria del acero global. Un enorme excedente de capacidad de producción global traccionado por el acero chino, el débil crecimiento de la demanda de acero mundial y el aumento exponencial de las exportaciones de acero y de productos manufacturados con acero, constituyen las variables predominantes del contexto global.

-12

-10

-8

-6

-4

-2

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015(e)

-1 -0,2 -0,5-1,2

-2

-3

-4,9

-6,8

-4,6

-7,4

-10,3-0,7

-10,6-10,1

-8,8

Productos con uso intensivo de acero: 64% del total

30

EL DESARROLLO LOCAL COMO VALOR COMPARTIDO

Las acciones de desarrollo local cubren los más variados campos de acción, pero es la educación técnica e informática, la conservación de la naturaleza y la búsqueda de soluciones habitacionales inclusivas las que más se destacan en estos últimos años.

En el caso de Acindar, se realizó un estudio para el relevamiento de la biodiversidad originaria y los ambientes naturales que rodean a la planta de Villa Constitución en Santa Fe. De esta manera se identificaron 572 especies, con niveles de conservación que demuestran que la actividad industrial no compromete la sustentabilidad de los ecosistemas naturales en los que se desarrolla.

Asimismo, la empresa firmó un acuerdo con el Ministerio de Educación provincial, inaugurando el programa “Tramas Digitales”. El mismo consiste en la provisión de tecnologías digitales interactivas en las aulas y capacitación docente para brindar igualdad de oportunidades y reducir la brecha digital entre niños y jóvenes.

En esta línea de fomentar la educación, Tenaris inauguró en 2013 la Escuela Técnica Roberto Rocca en Campana, una escuela secundaria técnica de gestión privada que se distingue por sus métodos de excelencia en la enseñanza técnica. Allí, el 100% de los alumnos reciben beca, total o parcial, y se espera que para 2019 alcance su capacidad máxima de 420 alumnos. También en Campana, Tenaris inauguró recientemente el nuevo Barrio Siderca “Verde” destinado a los trabajadores de la empresa. Con unidades de

aproximadamente 80 m2, la empresa hace su contribución para dar soluciones al déficit habitacional de ese municipio.

Ternium Siderar también se enfoca en la educación como eje de sus acciones de desarrollo social, representando el 75% de las inversiones destinadas a este fin. El programa Gen Técnico es una de sus principales contribuciones a su comunidad, trabajando desde el 2006 en el fortalecimiento de escuelas técnicas. En articulación con el Estado y las instituciones educativas, Gen Técnico brinda capacitación a alumnos y docentes de 6 escuelas de San Nicolás, Ramallo, Ensenada y Berisso, además de realizar mejoras de infraestructura y equipamiento de los talleres.

Por su parte, la empresa Gerdau firmó acuerdos orientados al desarrollo de actividades de cooperación institucional y de asistencia técnica con el Ministerio de Educación de la Provincia de Santa Fe y con la Universidad Nacional de Rosario. Financió la ampliación edilicia de la Escuela de Educación Técnica Profesional N° 459 de la localidad de Pérez y da apoyo a sus alumnos, quienes participan de un programa de capacitación y realizan prácticas “profesionalizantes” en la empresa. La Escuela de Posgrado y Educación Continua de la Facultad de Ciencias Exactas, Ingeniería y Agrimensura de la UNR es aliada en el desarrollo de este proyecto, otorgándoles a los alumnos un título de Pregrado en “Automatización y seguridad en equipos electromecánicos”.

Ante este escenario, es necesario prever mecanismos ágiles y rápidos de defensa para evitar la invasión de productos chinos, que se mueven en condiciones diferentes a las del mercado mundial y en muchas oportunidades toman la forma de comercio desleal. Es fundamental diseñar una política de coordinación macroeconómica adecuada con los

principales socios comerciales, principalmente con Brasil, porque la industria siderometalúrgica es muy sensible al desbalance de variables con este país. Toda la industria conoce bien cuáles son las consecuencias de un desbalance como el que ocurrió al final de los 90, cuando Brasil abandonó el tipo de cambio fijo y Argentina lo mantuvo (GRÁFICO 7).

31

GRÁFICO 7. Variación interanual EMI (ene 97-oct 99)

C O N G R E S O A L A C E R O - 5 6

Industrias metálicas básicas

Vari

ació

n In

tern

acio

nal E

MI

80%

60%

40%

20%

0%

-20%

-40%

-60%

ene

97fe

b 97

mar

97

abr

97m

ay 9

7ju

n 97

jul 9

7ag

o 97

sep

97oc

t 97

nov

97di

c 97

ene

98fe

b 98

mar

98

abr

98m

ay 9

8ju

n 98

jul 9

8ag

o 98

sep

98oc

t 98

nov

98di

c 98

ene

99fe

b 99

mar

99

abr

99m

ay 9

9ju

n 99

jul 9

9ag

o 99

sep

99oc

t 99

Automotores Metalmecánica excluye automotores

Crisis cambiariacon Brasil

32

La industria del acero en Argentina tiene un futuro promisorio de la mano de condiciones macroeconómicas estables, que alienten la inversión y que garanticen una competencia justa y balanceada. Su potencial de crecimiento es enorme.

El consumo de acero per cápita, un indicador clave para analizar la evolución del desarrollo de un país, muestra que Argentina y Latinoamérica tienen mucho espacio para crecer. Hay muchas viviendas por hacer, muchos caminos y puentes por construir. Argentina tiene una necesidad imperiosa de darle a su infraestructura un mayor nivel de desarrollo, y la industria del acero está preparada para acompañarla por esa senda (GRÁFICO 8). ••

GRÁFICO 8. Consumo de acero per cápita (kg por persona)

0

100

200

300

400

500

600

China EE. UU. EU-27 M. Oriente CIS Argentina Am. Lat. Asean-5 África

503

306265

215 212

129 111 107

26

33

ARGENTINAPanorama siderúrgico

Consumo nacional aparente:

5 millones de toneladasConsumo per cápita:

129 kg/año

126 milpersonas empleadasen forma directae indirecta

US$3.600millonesen inversiones entre2004 y 2014

320 milpersonas empleadasen la cadenasiderometalúrgica

Fuente: Cámara Argentina del Acero (CAA). Las cifras de la industria siderúrgica están basadas en el año 2014.

3er PRODUCTOR DE ACERO DE AMÉRICA LATINA

Producción anual:

5,5 millonesde toneladas

5,8% creció la producción en 2014 versus2013

Capacidad instalada:

7 millonesde toneladas

Exportaciones:

809 miltoneladas

16% de la producción se exporta

Importaciones:

784 miltoneladas

dos tercios de las importaciones provienende Brasil

Todas las empresas socias de la Cámara reportan sus emisiones de CO2 a la iniciativa“CLIMATE ACTION PARTNERSHIP” de worldsteel, algunas de ellas desde el iniciodel programa en 2007.

INDUSTRIADE INDUSTRIAS

CONSTRUCCIÓN MAQUINARIA AGRÍCOLA

ENVASES Y A

LIMEN

TACIÓN

ENERGÍA E HIDROCARBUROSELECTRODOMÉSTICOS

AUTO

MO

TORE

S

34 d i s e ñ o e n A C E R O

Estudiantes: Aldana Lorenzo, Valeria Jaros, Marina Ercole, Virginia BarberiProfesor: Jorge Taberna