Embed Size (px)

Citation preview

4.2.2. SECTORES PRODUCTIVOS

4.2.2.1. Sector Agrícola

El sector agrícola es (excluyendo el petróleo) el más importante en la provincia pues es el que absorbe mayor cantidad de mano de obra1 y con el que se vinculan al mercado gran cantidad de personas y comunidades dedicadas a esta actividad2. Esta dinámica se ha dado desde el inicio de los procesos más agresivos de colonización. Estos procesos, sin embargo, preocupan por la fragilidad de los ecosistemas de la selva baja y su biodiversidad y por cuanto la mayoría de los colonos, provenientes de regiones distintas3, utilizan técnicas agropecuarias no sustentables que se manifiestan en bajos rendimientos y una marcada falta de desarrollo agropecuario que no ha permitido una estabilidad socioeconómica (Kern, 1999)

Con estos antecedentes los principales productos que se cultivan al nivel de toda la provincia son los siguientes

Gráfico No. Proporción de área cultivada estimada para el año 1999

1 Ver I parte Composición de la PEA2 En el anexo 1 se encuentra la información sistematizada de la visita de campo donde están las actividades de los finqueros entrevistados3 La mayoría vinieron de la Sierra y del Oriente

Fuente: Estadísticas MAGElaboración: Grupo de trabajo ZEE-Sucumbíos

Proporción de área cultivada estimada para el año de 1999

P L A T A N O 4%

CACAO EN GRANO4%

PALMA AFRICANA24%

Y U C A5%

ARROZ 1%

MAIZ DURO SECO1%

CAFE GRANO ORO59%

De la información que se tiene disponible en el MAG se puede obtener únicamente un aproximado de los productos que actualmente se están cultivando para el año de 1999. Esta información se presenta en el siguiente cuadro.

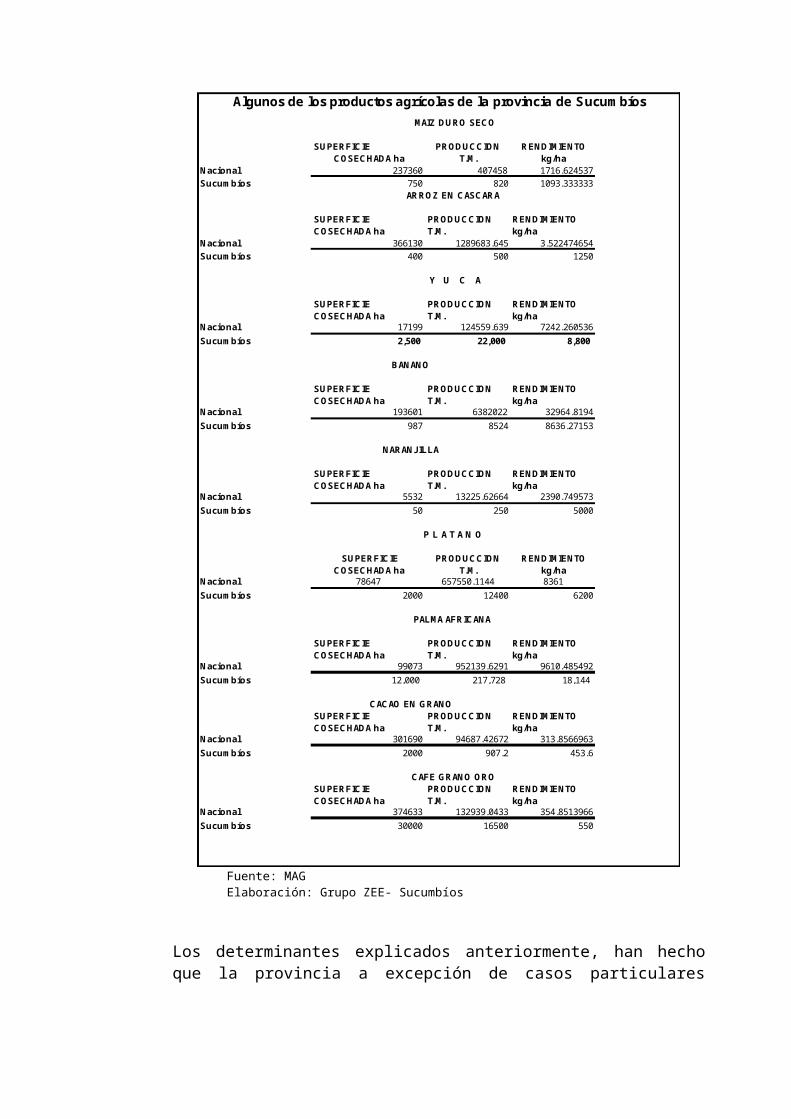

Tabla No 8 Algunos de los productos agrícolas de la provincia de Sucumbíos

MAIZ DURO SECO SUPERFICIE PRODUCCION RENDIMIENTO

COSECHADA ha T.M. kg/ha Nacional 237360 407458 1716.624537 Sucumbíos 750 820 1093.333333

ARROZ EN CASCARA SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 366130 1289683.645 3.522474654 Sucumbíos 400 500 1250

Y U C A SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 17199 124559.639 7242.260536 Sucumbíos 2,500 22,000 8,800

BANANO SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 193601 6382022 32964.8194 Sucumbíos 987 8524 8636.27153

NARANJILLA SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 5532 13225.62664 2390.749573 Sucumbíos 50 250 5000

P L A T A N O SUPERFICIE PRODUCCION RENDIMIENTO

COSECHADA ha T.M. kg/ha Nacional 78647 657550.1144 8361 Sucumbíos 2000 12400 6200

PALMA AFRICANA SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 99073 952139.6291 9610.485492 Sucumbíos 12,000 217,728 18,144

CACAO EN GRANO SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 301690 94687.42672 313.8566963 Sucumbíos 2000 907.2 453.6

CAFE GRANO ORO SUPERFICIE PRODUCCION RENDIMIENTO COSECHADA ha T.M. kg/ha

Nacional 374633 132939.0433 354.8513966 Sucumbíos 30000 16500 550

Fuente: MAG Elaboración: Grupo ZEE- Sucumbíos

Los determinantes explicados anteriormente, han hecho que la provincia a excepción de casos particulares tenga en general rendimientos agrícolas para los productos inferiores al resto del país. Aún así, la gran mayoría de los pequeños agricultores tienen orientación al mercado mediante el cultivo de productos como café, cacao naranjilla y en una escala menor arroz y los excedentes de productos como el maíz. El resto de los productos producidos tienen una orientación para el autoconsumo.

Recogiendo lo anterior y si se toma la información disponible, se hace un gráfico comparativo de la productividad en Sucumbíos con los del resto del país. De esta manera podemos tener una identificación básica de productos que presentarían mejores condiciones para ser cultivados en las tierras del oriente. Lo que se hace es calcular un ratio entre la productividad de los productos en la provincia y el promedio nacional. Así los productos con índices menores a uno son menos productivos y los mayores que uno demostrarán ser “mejores”. De esta manera se obtiene el siguiente gráfico donde la línea está ubicada en el valor de uno.

Gráfico Nº 7

Relación de productividad productos agrícolas Sucumbíos Vs resto del país

0

0.5

1

1.5

2

2.5

Producto

Fuente: Estadísticas MAG Elaboración: Grupo de trabajo ZEE-Sucumbíos

Los productos aparentemente “mejores” para ser cultivados en esta área serían teóricamente la yuca, la naranjilla, la palma

africana el cacao y el café. Dentro de estos la naranjilla presenta el mejor ratio (alrededor de 2) y luego la palma africana. Como se verá mas adelante la naranjilla, por las características que necesita para su cultivo, representa un área pequeña de la provincia y la palma corresponde a un solo monocultivo4. La información empírica por el contrario, y en la mayoría de los casos, parece demostrar que los rendimientos en la gran cantidad de productos del oriente son inferiores a otras zonas del país.

4 Esto corresponde a Palmeras de Ecuador en la zona de Shushufindi que es parte del grupo DANEC de aceites

Descripción de los productos más importantes

Se hace una descripción con la información disponible de algunos de los productos agrícolas de la región que forman parte de los sistemas de producción actuales como primer producto.

El café

Desde la primera etapa de colonización en el Oriente hasta el año 1989 el café tipo robusta y arábigo tenía precios internacionales altos hasta la ruptura del Convenio Internacional de Café por lo que la mayoría de agricultores de la zona se dedicaron al cultivo de este producto. A partir de ese año los precios cayeron y por otro lado los cultivos de la zona se vieron afectados por la broca. (Kern 1999). Sin embargo, estos hechos establecieron una dependencia de gran parte de los finqueros con el café que en muchos de los casos se constituyó en el único vínculo con el mercado a pesar de representar producciones marginales de otros productos

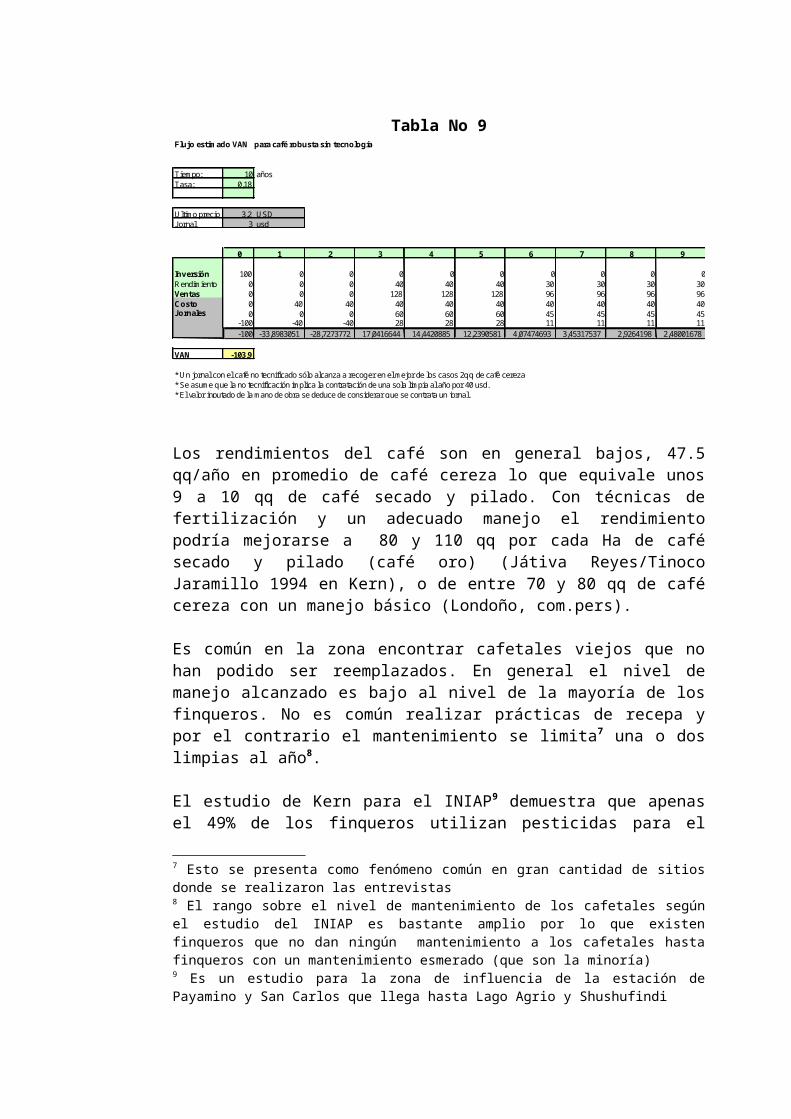

Actualmente el precio del café cereza (café sin pilar) se ubica en los $ 3.25 lo que según los productores no alcanza a cubrir ni siquiera los costos del pago de un jornal para la cosecha6 por lo que en algunos casos prefieren dejarlo caer. Esta continua variación de los precios y el sentimiento de dependencia está haciendo que en muchos de los casos se abandone su cultivo y mantenimiento. Esto sumado a la falta de capacitación hace que la actividad del café esté dejando de ser atractiva. En el siguiente cuadro se presenta un flujo para 10 años de café robusta sin tecnología

Tabla No 9

5 Es el precio por quintal de café cereza pagado por los intermediarios a los finqueros in situ registrado para el mes de Noviembre de 2000 en la visita de campo6 Cuando el café no es tecnificado un jornal sólo alcanza a recolectar entre 1 y 2 quintales diarios en el mejor de los casos siendo lo común sólo recolectar 1qq. Si a un jornal se le paga % 2 mas las comidas y el precio del quintal de café cereza está a $ 3.2, ya no resulta rentable para el finquero realizar la cosecha.

Los rendimientos del café son en general bajos, 47.5 qq/año en promedio de café cereza lo que equivale unos 9 a 10 qq de café secado y pilado. Con técnicas de fertilización y un adecuado manejo el rendimiento podría mejorarse a 80 y 110 qq por cada Ha de café secado y pilado (café oro) (Játiva Reyes/Tinoco Jaramillo 1994 en Kern), o de entre 70 y 80 qq de café cereza con un manejo básico (Londoño, com.pers).

Es común en la zona encontrar cafetales viejos que no han podido ser reemplazados. En general el nivel de manejo alcanzado es bajo al nivel de la mayoría de los finqueros. No es común realizar prácticas de recepa y por el contrario el mantenimiento se limita7 una o dos limpias al año8.

El estudio de Kern para el INIAP9 demuestra que apenas el 49% de los finqueros utilizan pesticidas para el control de plagas y tan sólo un 2.6% utilizan algún tipo de fertilizantes. Esta puede ser una de las causas de la alta incidencia de plagas y otros problemas en los cafetales de la región como se ve en el siguiente cuadro.

Tabla No 10

7 Esto se presenta como fenómeno común en gran cantidad de sitios donde se realizaron las entrevistas8 El rango sobre el nivel de mantenimiento de los cafetales según el estudio del INIAP es bastante amplio por lo que existen finqueros que no dan ningún mantenimiento a los cafetales hasta finqueros con un mantenimiento esmerado (que son la minoría)9 Es un estudio para la zona de influencia de la estación de Payamino y San Carlos que llega hasta Lago Agrio y Shushufindi

Flujo estimado VAN para café robusta sin tecnología

Tiempo: 10 años Tasa: 0,18

Ultimo precio 3,2 USD Jornal 3 usd

0 1 2 3 4 5 6 7 8 9 Inversión 100 0 0 0 0 0 0 0 0 0 Rendimiento 0 0 0 40 40 40 30 30 30 30 Ventas 0 0 0 128 128 128 96 96 96 96 Costo 0 40 40 40 40 40 40 40 40 40 Jornales 0 0 0 60 60 60 45 45 45 45

-100 -40 -40 28 28 28 11 11 11 11 -100 -33,8983051 -28,7273772 17,0416644 14,4420885 12,2390581 4,07474693 3,45317537 2,9264198 2,48001678

VAN -103,9 * Un jornal con el café no tecnificado sólo alcanza a recoger en el mejor de los casos 2qq de café cereza * Se asume que la no tecnificación implica la contratación de una sola limpia al año por 40 usd. * El valor inputado de la mano de obra se deduce de considerar que se contrata un jornal.

Según el mismo estudio, únicamente un 11 a 12% de los finqueros han recibido algún tipo de capacitación o asesoría técnica para el cultivo y manejo del producto, la mitad de los cuales no han aplicado las técnicas por falta de confianza o de dinero.

Existen actualmente instituciones como COFENAC10, la Corporación Ecuatoriana de Cafetaleros (Corecaf), Ñanpaz o el FEPP que como ONG`s están trabajando en la capacitación de los finqueros de la zona principalmente de Shushufindi, Lago Agrio y la zona de influencia del Cuyabeno11 con el convencimiento de que este producto mediante mejoras de productividad y calidad puede aún resultar atractivo. Aún así, y utilizando como referencia el precio actual del quintal de café cereza, se calculó un flujo de ingresos para el café clonal (robusta) y se comprueba que al precio vigente la actividad no resultaría atractiva.

Tabla No 11

10 Tiene un carácter mixto pero mas privado. Está financiada con un 2% de las exportaciones de café robusta y arábigo.11 En esta zona estuvo trabajando el Petramaz

problema mal de

suelo hilachanegro / % 32,7 8,2 15,3 13,3 7,1 7,1 16,3rojo / % 34,6 24,4 11,5 9 3,9 2,6 14,1pardo / % 40 / 20 10 10 / 20Fuente: Estudio del Iniap por Ing. Gudurm KernElaboración: Grupo Zee- Sucumbíos

precios otros

Problemas del café según el tipo de suelo (% de fincas con café)

broca roya taladrador hormigas

Flujo estimado VAN para el café robusta clonal bien mantendo Tiempo: 10 años Tasa: 0,18 TIR Ultimo precio 4 USD Jornal 3 usd Estos valores están calculados de acuerdo a estimaciones realizadas por Hernán Londoño (Director Técnico Corporación Ecuatorian del Café)

Año 0 1 2 3 4 5 6 7 8 9 Inversión 600 0 0 0 0 0 0 0 0 0 Rendimiento 0 0 0 70 60 70 60 70 60 70 Ventas 0 0 0 280 240 280 240 280 240 280 Costo 0 170 170 170 170 170 170 170 170 170 Jornales 0 0 0 52,5 45 52,5 45 52,5 45 52,5

-600 -170 -170 57,5 25 57,5 25 57,5 25 57,5 -600 -144,067797 -122,091353 34,9962752 12,8947219 25,1337799 9,26078848 18,0506894 6,65095409 12,9637241

VAN -741,4

*El jornal se asume que es capaz de recolectar 4 qq de café lo cual es un buen rendimiento *El precio por jornal es de 2 usd mas las comidas que se asumen costarán un dólar más.

El VAN ( Valor Actual Neto) para un cálculo de 10 años utilizando una tasa del 18% 12 es negativo y resulta atractivo únicamente si el precio por quintal de café cereza es superior a los $ 4.5. En el año 2000, el precio alcanzado llegó a $4, lo que aún mantendría a la actividad como poco atractiva desde el punto de vista financiero. Se debe tomar en cuenta que dentro de los egresos no se han tomado posibles gastos financieros de endeudamiento lo que afectaría aún mas al cultivo del café como alternativa viable.

Fig. No 5Piladora de café en la vía Lago Agrio – Shushufindi

Sumado al problema del precio del café se debe tener en cuenta la comercialización la cual presenta dos problemas en: 1) En la mayoría de los casos (un 80%) la venta se realiza en cereza, es decir, sin pilar ni secar. La decisión de secarlo y hacerlo pilar depende de la necesidad de pago a los jornaleros y las posibilidades. En este mismo aspecto, y por la falta de capacitación, no se realiza una adecuada clasificación entre el café maduro y verde por lo que el resultado es un café de calidad muy baja por la mezcla.

12 Se utilizó esta tasa que es la máxima autorizada dentro del sistema financiero nacional y resulta en una buena referencia

2) El segundo problema es la dependencia de los pequeños finqueros productores de los intermediarios que llevan el café básicamente a Santo Domingo de los Colorados quienes fijan los precios e informan de las cuotas establecidas, por lo que al estar dispersos la capacidad de negociación del productor sobre el precio es inexistente.

Finalmente el acceso a crédito formal es bajo y no existen líneas de financiamiento para este sector. Las instituciones presentes como el Banco Nacional de Fomento y el FEPP, han optado por el financiamiento de otro tipo de actividades cortando el flujo de fondos hacia actividades de ciclo largo como café, cacao o palma. Aún así, si existiesen créditos, los finqueros por experiencias anteriores se muestran renuentes en muchos de los casos a endeudarse13

Estas situaciones han generado una muy baja aceptación del café robusta ecuatoriano lo que ha hecho que sea considerado el segundo peor café en el mundo con penalizaciones en los precios (Londres) (El Comercio 1997 en Kern).

La naranjilla

La naranjilla es el cultivo que establece la vinculación al mercado en zonas como El Reventador, Puerto Libre o Cuyabeno que corresponden a lugares ubicados en las estribaciones de la Cordillera Real. Existen tres tipos de naranjilla que se cultivan: la común, la híbrida y la INIAP/Palora. Por el tipo de cuidados necesarios y el alto nivel de mantenimiento requerido la variedad “común” (o para jugo) tiene un precio mas alto en mercado (actualmente $10,4 por caja lo que equivale a unas 50 libras). En este caso se tienen hoy la presencia de plagas por lo que el cuidado es riguroso y las fumigaciones constantes. Las otras variedades son más resistentes y el tiempo en el que se puede cosechar es mas largo. El cuidado es también menor por lo que el precio en el mercado es menor. Así la variedad híbrida está actualmente en $3;6 por caja y la variedad INIAP/Palora en $2,4 por caja.14

13 Esto se presenta en las zonas en donde han existido malas experiencias principalmente con el BNF como las zonas ganaderas de las estribaciones pues una plaga mató al ganado14 Precio tomado en la visita de campo en El Reventador en Noviembre de 2000

Con estos datos y la información recogida se calcularon flujos y el VAN para la naranjilla de las variedades híbrida y común:

Tabla No 12

Costo por año costo/uni TOTALFumigadas 18 320 5760Inversión hastaprimera cosecha 120

TOTAL 5880

Tiempo 5 añosTasa 0,18

Precio 2,8

0 1 2 3 4 5Rendimiento 200 200 200 200 200 200Ventas 10080 10080 10080 10080 10080 10080Costo 5880 5880 5880 5880 5880 5880

4200 4200 4200 4200 4200 42004200 3559,32 3016,37 2556,25 2166,31 1835,86

VAN 17334,12

*El rendimiento son cajas cada 3 semanas

Flujo de caja para la especie híbrida de naranjilla

La actividad de cultivo de la naranjilla parece ser bastante rentable (financieramente) por hectárea. Sin embargo, implica riesgos constantes por la presencia de plagas. Los datos fueron recogidos al nivel de finqueros que en muchos de los casos no tienen cálculos exactos de lo que les cuesta producir por lo que pueden existir sesgos de la información. Sin embargo, la naranjilla se presenta como una alternativa viable pues los precios tienen más estabilidad. El único inconveniente según los agricultores es que requiere de un cuidado intensivo. Existe, además, una falta de capacitación en su cultivo por lo que existen finqueros como los de la zona de Puerto Libre que no saben el manejo exacto de este fruto y dependen de lo que hayan adquirido como experiencia. Según sus comentarios no saben, por ejemplo, cómo realizar el control de plagas y menos aún como solucionarlo por lo que pierden sus cosechas o desde un inicio empiezan con ¼ ha como prueba. Las variedades mas cultivadas por la facilidad con la que se pueden vender son la naranjilla común y la híbrida razón por la cual se hizo el cálculo financiero. La variedad INIAP/Palora, desarrollada presenta características físicas adecuadas de adaptación y resistencia a las condiciones de las zonas de cultivo pero por el contrario no es muy apetecida por el mercado lo que incide en su bajo precio. Los finqueros y las personas entrevistadas coincidían en que es una variedad conocida pero no muy extendida.

La palma africana

La palma africana está presente en Sucumbíos en la parroquia

Costo por año costo/uni TOTALFumigadas 18 320 5760Inversión hastaprimera cosecha 120

TOTAL 5880

Precio 10,4

0 1 2 3 4 5Rendimiento 200 200 200 200 200 200Ventas 18720 18720 18720 18720 18720 18720Costo 5880 5880 5880 5880 5880 5880

12840 12840 12840 12840 12840 1284012840,00 10881,36 9221,49 7814,82 6622,73 5612,48

VAN 52992,87591

*El rendimiento son cajas cada 3 semanas

Flujo de caja para la especie común de naranjilla

de San Roque en el cantón Shushufindi. La plantación mayor de este monocultivo corresponde a Palmeras del Ecuador la cual tiene sembradas 6000 ha. Paralelamente compra a otros productores pequeños que se ubican en la zona de Shushufindi y sus alrededores (en las parroquias en el camino a Lago Agrio como 7 de Julio, El Eno Y San Pedro de los Cofanes). Al ser un proceso de integración vertical15 el mercado está garantizado pues toda la producción es vendida a la planta procesadora que encuentra en el sitio la cual vende el aceite rojo a la empresa DANEC que es la dueña de todo el sistema. La planta procesa aproximadamente 30 TM de materia prima por hora (cogollo de la palma) de lo que obtiene un 20% de aceite rojo (6 TM) de palma por hora. Por el nivel de trabajo y de demanda se trabaja en dos turnos o menos (16 horas diarias aproximadamente) por lo que se llegan a procesar hasta 400 TM de materia prima por día (Villarreal, com. pers.)

El cultivo de palma africana, está localizado en el Cantón Shushufindi, en la parroquia San Roque. DANEC SA propietaria de aproximadamente 16 000 ha, de las cuales seis mil están cultivadas, lo cual representa el 37.5%16 del total, ha implementado un complejo industrial para la obtención de aceite crudo de palma, que posteriormente es refinado en la provincia del Guayas, desde donde se lo distribuye a todo el País.

La plantación está compuesta por palmas de diferente edad, pudiendo haber palmas desde los 3 años hasta 10 años de edad, tomando en cuenta que la vida promedio de estas llega los 15 años. En la parte adyacente al suelo se han sembrado leguminosas cuya función principal es la captación del nitrógeno que posteriormente sirve de nutriente para la palma.

Por el hecho de ser un monocultivo existe la propensión natural a ser afectada por plagas lo que ha sucedido últimamente con lo que se ha denominado PDC o podredumbre del cogollo que a pesar de la investigación realizada no ha logrado ser identificada como plaga o enfermedad por lo que se tienen hectáreas enteras de palmas afectadas con perjuicios al equilibrio ambiental.

El ochenta por ciento de la materia que resulta no apta para el proceso de refinación, pasa por subprocesos tendientes siempre en primer lugar a recuperar la mayor cantidad de material utilizable, así observamos la recuperación del racimo, que posteriormente pasa por el un proceso de triturado y embalado en sacos de yute, este subproducto sirve de abono para la misma plantación.15 Se entiende por integración vertical cuando una empresa es propietaria o controla a sus fuentes de materia prima16 Comunicación Personal con el Ing. Graciano Villarreal. 2000

Los subproductos que por varias razones no pueden ser recuperados o subutilizados son tratados de varias maneras, así; los residuos sólidos son depositados en un relleno sanitario, las aguas residuales son tratadas en una planta de tratamiento, para sedimentación, flotación y aereación. Además se contaba con una torre de enfriamiento para las aguas con elevadas temperaturas. Es decir, se contaba con un buen control de los desechos de la planta, sin embargo, la contaminación del aire y por ruido no estaba controlada, ni se han previsto planes de cumplimiento para la reducción de estos.

En consecuencia las principales recursos afectados por esta actividad agroindustrial son el aire y el suelo.

A pesar de este problema por presentar una alta rentabilidad y contar con niveles importantes de capital, este subsector tiene un adecuado nivel de tecnología y provee, en caso de ser necesario, del conocimiento para el cultivo a los finqueros que son proveedores externos.

A continuación se presenta un flujo de 18 años (tiempo estimado de producción) para un productor pequeño ubicado en el cantón Shushufindi.

Tabla No 13

El cultivo de palma puede considerarse una actividad financieramente rentable aunque por las inversiones iniciales en que se tiene que incurrir y el tiempo inicial de dos años sin producción, muchos de los finqueros no tendrían acceso a este cultivo pues se necesita de un capital de trabajo mínimo que no están en capacidad de cubrir por lo que las personas que están dentro han logrado previamente una cierta estabilidad que les permite poder sembrar la palma. De los comentarios recogidos, los pagos que realiza la compañía cada 20 días son puntuales y se respeta la tarifa fijada por cada tonelada por lo que puede considerarse un negocio con un riesgo relativamente bajo.

Cálculo en relación a un pequeño productor del cantón Shushufindi Tasa 0,18

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Inversión 640 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Ventas 0 0 0 810 810 810 810 810 810 810 810 810 810 810 810 810 810 810 Costos 0 160 160 160 160 160 160 160 160 160 160 160 160 160 160 160 160 160 Flujo -640 -160 -160 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650

-640,00 -135,59 -114,91 395,61 335,26 284,12 240,78 204,05 172,92 146,55 124,19 105,25 89,19 75,59 64,06 54,29 46,00 38,99 33,04 VAN 1519,39 *El calculo es por una hectárea *Las ventas se calculan con un precio de 60 usd/Tm y un rendimiento de 0,75 T/Ha.cada 20 días

Flujo estimado y VAN para la palma africana.

Manejo

Eliminar el monocultivo de tal forma que la resistencia natural a enfermedades se mantenga por generaciones y se diversifique el hábitat.

A pesar del éxito económico que este sistema presenta, el VAN determina que son las estrategias de mercado las que le proporcionan este logro, por lo tanto, este monocultivo no es recomendable, como tal, para las fincas pequeñas. Es aplicable, sólo en el caso que se diversifique a la palma africana con otros productos, asegurando el mercado mediante estrategias de asociación. La planta de producción de aceite rojo existente, compra también a proveedores externos y establece un tipo de integración vertical proveyendo de tecnología y garantizando la calidad de su materia prima.

Se recomienda diversificar con otros cultivos, aquellos suelos mal utilizados necesitan regeneración. Disminuir la contaminación química, mediante la utilización de otros productos (biológicos), y limitar su extensión territorial.

OTROS PRODUCTOS AGRÍCOLAS

El cacao

El cacao a nivel de la provincia de Sucumbíos parece tener una historia mas bien reciente pues se inicia su plantación como alternativa al café a partir de los años 90 por lo que las plantas son bastante jóvenes con un 30% de plantas con menos de 5 años y un 25% menos de 10 años (Kern, 1999). De las entrevistas realizadas y en base al trabajo de Kern se deduce que el cacao se empieza a dar en la zona por el cambio en la situación climática que ahora tiene un verano más largo y en general ahora es mas “seco”.

La práctica común carece aparentemente de tecnología pues desde la cosecha se hace sin una adecuada clasificación de las semillas lo que deriva en que la calidad de las pepas de cacao sean diferentes al igual que las plagas que las afecta.

Los problemas, parecidos a los del café, como son: falta de tecnificación y capacitación llevan a que la productividad del cacao sea también baja, ubicándose entre los 10 0 15 quintales

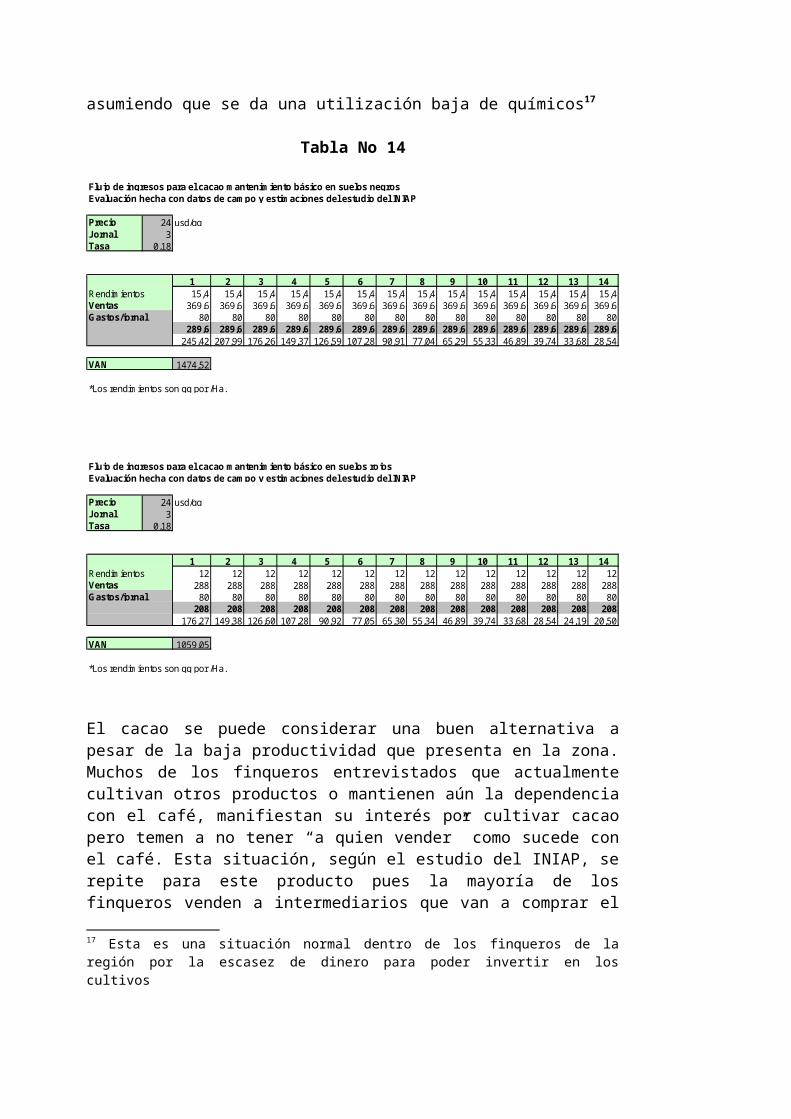

por año cuando con tecnificación se podría llegar a triplicar la producción. Utilizando la información disponible del estudio del INIAP de la vista de campo, se calcularon flujos del cacao para suelo negro y suelo rojo asumiendo que se da una utilización baja de químicos17

Tabla No 14

El cacao se puede considerar una buen alternativa a pesar de la baja productividad que presenta en la zona. Muchos de los finqueros entrevistados que actualmente cultivan otros productos o mantienen aún la dependencia con el café, manifiestan su interés por cultivar cacao pero temen a no tener “a quien vender” como sucede con el café. Esta situación, según el estudio del INIAP, se repite para este producto pues la mayoría de los finqueros venden a intermediarios que van a comprar el producto o máximo a alguna bodega cercana para que se acerquen los comerciantes por lo que tiene problemas 17 Esta es una situación normal dentro de los finqueros de la región por la escasez de dinero para poder invertir en los cultivos

Flujo de ingresos para el cacao mantenimiento básico en suelos negrosEvaluación hecha con datos de campo y estimaciones del estudio del INIAP

Precio 24 usd/qqJornal 3Tasa 0,18 0,18

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15Rendimientos 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4 15,4Ventas 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6 369,6Gastos/jornal 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80

289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6 289,6245,42 207,99 176,26 149,37 126,59 107,28 90,91 77,04 65,29 55,33 46,89 39,74 33,68 28,54 24,19

VAN 1474,52

*Los rendimientos son qq por /Ha.

Flujo de ingresos para el cacao mantenimiento básico en suelos rojosEvaluación hecha con datos de campo y estimaciones del estudio del INIAP

Precio 24 usd/qqJornal 3Tasa 0,18 0,18

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15Rendimientos 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12Ventas 288 288 288 288 288 288 288 288 288 288 288 288 288 288 288Gastos/jornal 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80

208 208 208 208 208 208 208 208 208 208 208 208 208 208 208176,27 149,38 126,60 107,28 90,92 77,05 65,30 55,34 46,89 39,74 33,68 28,54 24,19 20,50 17,37

VAN 1059,05

*Los rendimientos son qq por /Ha.

parecidos a los del café.

Por las condiciones anteriores y según investigación de Kern (INIAP), el cacao que se cosecha en la región es de pésima calidad por la falta de procesos adecuados como la ausencia de tecnología.

El plátano y banano

El plátano es generalmente cultivado en combinación con banano básicamente porque constituyen parte de la dieta de la familia (Kern 1999). En algunos casos y dependiendo de la ubicación de la finca pueden con los excedentes vincularse al mercado. Esta situación se da principalmente en las zonas cercanas a Lago Agrio o Shushufindi en donde se puede vender la fruta. A pesar de eso, la mayoría de los productores únicamente venden los excedentes luego de satisfacer su consumo por lo que los flujos de ingresos monetarios no son constantes y no constituyen, por lo general, el principal producto de vinculación al mercado.

Una hectárea puede rendir, según datos de la visita de campo, unas 80 racimos que a un precio entre $0,8 y $1,2 por racimo da unos ingresos de aproximadamente $ 100 por hectárea.

4.2.3. LAS ACTIVIDADES PECUARIAS

Según la información del INEC para el año de 1993 apenas el 8% de la superficie de la RAE está dedicada al uso agropecuario lo que representan 1’052.000 ha. De las cuales el 10,4% (aproximadamente 105 200 ha) corresponden a la provincia de Sucumbíos (ECORAE, Estudio Técnico Sector Pecuario). En general el 80% de la superficie abierta corresponde a pastizales por la incapacidad de los finqueros de soportar más de 3 o 4 ha de cultivos. El crecimiento de las áreas de expansión de pastizales parece haberse detenido por la introducción de mejores especies que permiten una mejor carga animal. A pesar de esto las especies de pastizales sufren constantemente la presencia de plagas como el salivazo. Las prácticas pecuarias carecen, al igual que el resto de actividades, de tecnologías adecuadas por lo que el rendimiento por ejemplo de la leche para el RAE es bajo (3,4 lt en promedio según el diagnóstico del sector pecuario hecho por el ECORAE).

La orientación de la producción pecuaria con respecto a ganado de leche o ganado de engorde para carne, viene dada en muchos

casos por la cercanía o no a centros urbanos. Por ejemplo es común la ganadería mixta en los lugares con fácil acceso a los centros urbanos para la comercialización de la leche. El ganado de engorde para carne es más frecuente en los lugares más alejados con dificultades de acceso.

Se tiene información levantada por el grupo de trabajo GTZ/Profors/ INEFAN en base a información bibliográfica para el año de 1991 resumida en el siguiente cuadro:

Tabla No 15Sucumbíos: cabezas de ganado según propósito (1991)

Fuente: Diagnóstico Socioeconómico de la provincia de Sucumbíos PROFORS/INEFAN/GTZ

Elaboración: Grupo de trabajo ZEE-Sucumbíos

Gráfico Nº 8

Gráfico Nº 9

Cantones Leche Carne Total %Lago Agrio 8200 8200 16400 43Gonzalo Pizarro 4100 2000 6100 16Putumayo 2200 900 3100 8Shushufindi 4100 4600 8700 23Sucumbíos 1100 400 1500 4Cascales 1600 600 2200 6Total 21300 16700 38000 100

*Esta excluido el cantón Cuyabeno que fue creado en un período posterior

Fuente: Diagnóstico Socioeconómico de la provincia de Sucumbíos INEFAN/PROFORS/GTZElaboración: Grupo de trab ajo ZEE- Sucumbíos

Relación ganado bovino de carne y leche para Sucumbíos /1991

56%

44% LecheCarne

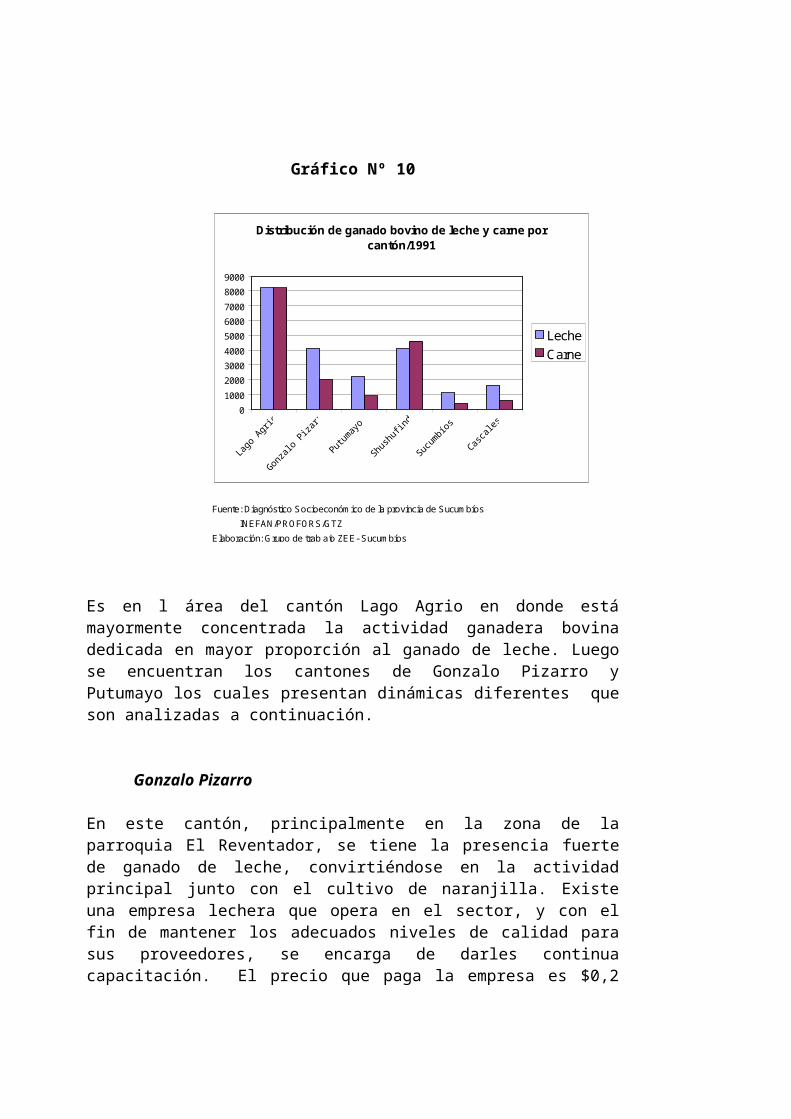

Gráfico Nº 10

Fuente: Diagnóstico Socioeconómico de la provincia de Sucumbíos INEFAN/PROFORS/GTZElaboración: Grupo de trab ajo ZEE- Sucumbíos

Distribución de ganado bovino por cantones /1991

Lago AgrioGonzalo PizarroPutumayoShushufindiSucumbíosCascales

Es en l área del cantón Lago Agrio en donde está mayormente concentrada la actividad ganadera bovina dedicada en mayor proporción al ganado de leche. Luego se encuentran los cantones de Gonzalo Pizarro y Putumayo los cuales presentan dinámicas diferentes que son analizadas a continuación.

Gonzalo Pizarro

En este cantón, principalmente en la zona de la parroquia El Reventador, se tiene la presencia fuerte de ganado de leche, convirtiéndose en la actividad principal junto con el cultivo de naranjilla. Existe una empresa lechera que opera en el sector, y con el fin de mantener los adecuados niveles de calidad para sus proveedores, se encarga de darles continua capacitación. El precio que paga la empresa es $0,2 por litro de leche. En general la mayor parte de la gente tiene por lo menos 5 cabezas de ganado para producir. Con la información recogida se hizo el cálculo de un flujo y VAN para una vaca lechera.

El sector lechero ha presentado crecimiento debido a la presencia de un centro de acopio de lácteos, perteneciente a la empresa Nestlé, quién es la encargada de colectarla en todo la parroquia y procesarla en el Cantón Cayambe de la Provincia de Pichincha, esta dependencia hace que la empresa ubique el

Fuente: Diagnóstico Socioeconómico de la provincia de Sucumbíos INEFAN/PROFORS/GTZElaboración: Grupo de trab ajo ZEE- Sucumbíos

Distribución de ganado bovino de leche y carne por cantón/1991

01000

200030004000

500060007000

80009000

Lago

Agr

io

Gonza

lo Piza

rro

Putumay

o

Shush

ufind

i

Sucum

bíos

Casca

les

LecheCarne

precio en el mercado, observándose que este es inferior al pagado en otros sectores de similares condiciones y características.

Tabla No 16

Es importante señalar, que la presencia de la fiebre aftosa hace cuatro años afectó considerablemente al ganado de la zona pues antes existía una mayor cantidad. Este problema afectó a muchos finqueros sobre todo a quienes tenían deudas con el Banco Nacional de Fomento por lo que desestímulo la actividad pecuaria. Este problema no sólo afectó a esta área sino a otras dentro de la provincia.

Putumayo

Como se dijo anteriormente, la cercanía al mercado define la dinámica de la producción. En este caso, el tipo de ganado que se tiene es básicamente para carne por cuanto se considera un producto no perecible contrario a la leche que no alcanza a abastecer por la distancia centros importantes como Lago Agrio

En esta zona hay la presencia de cuatro ganaderos grandes18, los cuales han llegado a tener hasta 700 cabezas de ganado. Su

18 Esta información fue proporcionada por el técnico del proyecto de UMDS del ECORAE en el cantón Putumayo

Flujo de ingresos por una vaca lechera

Precio 0,2 Usd/Lt.Tasa 0,18

0 1 2 3 4 5Rend./diario 5 5 5 5 5

900 900 900 900 900Ventas 180 180 180 180 180Costos 85 80 80 80 80 80

-85 100 100 100 100 100-85 84,75 71,82 60,86 51,58 43,71

VAN 227,717102

mercado natural, por la cercanía, es Colombia. A pesar de eso, por ser ganado de engorde se sacan reses para el faenamiento en la ciudad de Lago Agrio.

Fig. No 6Hacienda de ganado vía a Puerto El Carmen de Putumayo

Es importante señalar que en muchos de los casos, los finqueros tienen ganado únicamente para autoabastecimiento y como una forma de “ahorro” para necesidades como emergencias y enfermedades. Esta dinámica se presenta en prácticamente la mayoría de zonas. Muchas veces la presencia de ganado se complementa con animales menores como cerdos y gallinas que son criados por el mismo motivo. Tampoco son una fuente constante de ingresos pues no constituyen la actividad principal.

4.2.4. Otras actividades

La zona de Sucumbíos se mueve básicamente alrededor de las actividades agropecuarias. Se han identificado otro tipo de actividades que se realizan en una escala menor pero no dejan de constituirse en actividades alternativas a las que tradicionalmente se están realizando.

El petróleo

A pesar de la importancia para la economía, el petróleo no tiene impacto significativo en la economía de la región por cuanto la actividad no involucra mayormente ni a recursos, ni servicios, ni sectores afines y menos aún recursos humanos de la provincia

por lo que su impacto es mas bien marginal. Por la importancia económica que tiene para el país como actividad estratégica es imperativo su análisis e inclusión como actividad productiva de la región.

El petróleo en el Ecuador

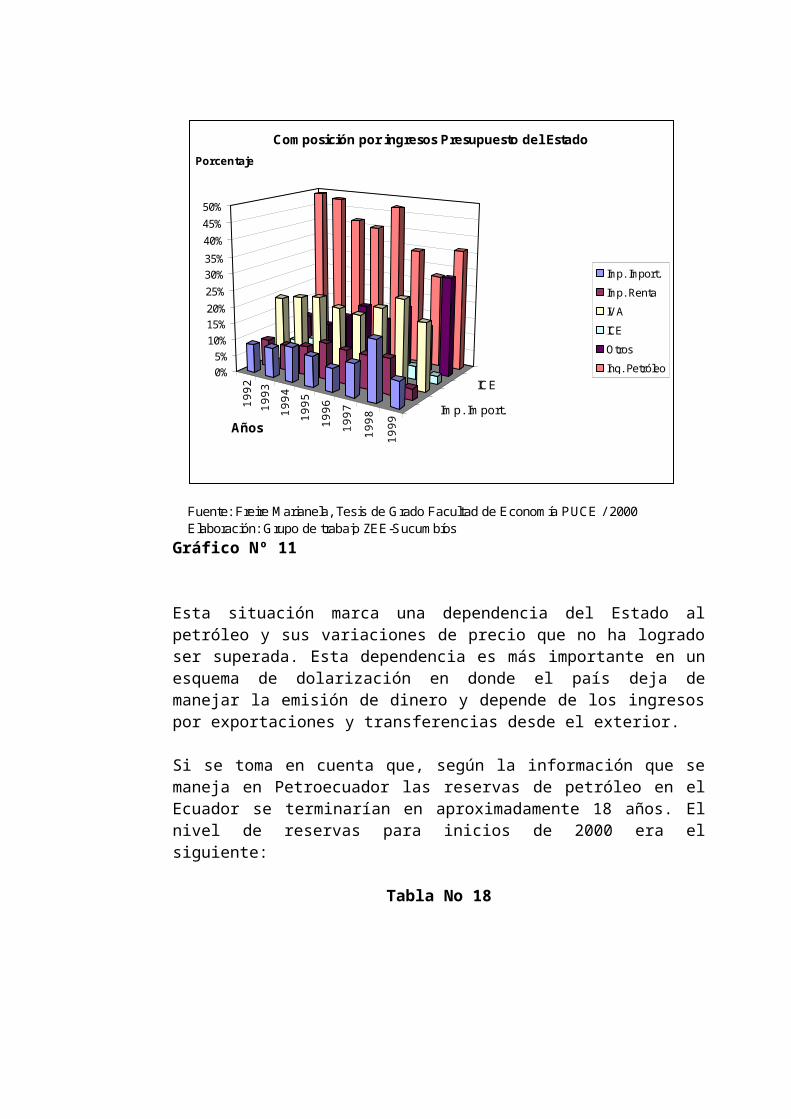

El Ecuador, en general ha sido dependiente de la monoexportación primero vinculándose al mercado mundial con el cacao, luego el banano y finalmente el petróleo que marcó el inicio de un boom de crecimiento inusitado a partir de los años setenta. Este crecimiento se basó en los flujos generados por la exportación petrolera que permitió llegar a tasas de 9% en el PIB. A su vez significó una dependencia del Estado de los ingresos generados por el mismo. Esta no ha cambiado con el tiempo como se puede ver en el siguiente cuadro, que señala el peso de los recursos hidrocarburíferos en el presupuesto.

Tabla No 17

Imp. Import. Imp. Renta IVA ICE Otros Ing. Petróleo1992 8,77% 8,10% 19,57% 4,21% 10,22% 49,13%1993 9,10% 7,68% 20,82% 5,89% 8,54% 47,97%1994 10,74% 8,75% 21,93% 4,69% 12,31% 41,58%1995 9,39% 11,02% 19,80% 2,93% 16,87% 39,99%1996 7,21% 10,25% 18,95% 2,86% 13,63% 47,10%1997 10,15% 10,31% 22,13% 4,32% 18,52% 34,57%1998 18,33% 10,64% 25,92% 3,87% 13,64% 27,60%1999 7,97% 3,34% 20,29% 2,52% 29,64% 36,24%

Fuente: Freire Marianela, Tesis de Grado Facultad de Economía PUCE / 2000 (Adaptado)Elaboración: Grupo de trabajo ZEE-Sucumbíos

Composición por ingresos del presupuesto del Estado

Gráfico Nº 11

Esta situación marca una dependencia del Estado al petróleo y sus variaciones de precio que no ha logrado ser superada. Esta dependencia es más importante en un esquema de dolarización en donde el país deja de manejar la emisión de dinero y depende de los ingresos por exportaciones y transferencias desde el exterior.

Si se toma en cuenta que, según la información que se maneja en Petroecuador las reservas de petróleo en el Ecuador se terminarían en aproximadamente 18 años. El nivel de reservas para inicios de 2000 era el siguiente:

Tabla No 18

Fuente: Freire Marianela, Tesis de Grado Facultad de Economía PUCE / 2000Elaboración: Grupo de trabajo ZEE-Sucumbíos

1992

1993

1994

1995

1996

1997

1998

1999

Imp. Import.

ICE0%5%

10%15%20%25%30%35%

40%45%50%

Años

Porcentaje

Composición por ingresos Presupuesto del Estado

Imp. Import.

Imp. Renta

IVA

ICE

Otros

Ing. Petróleo

Si hacemos un cálculo dividiendo las reservas para la tasa actual de extracción serían entre 24 y 30 años más de reservas (tomando en cuenta las reservas de las empresas privadas). No se puede planificar un desarrollo a largo plazo con el financiamiento del petróleo. Esto significa que en un tiempo máximo de treinta años el Ecuador dejará de tener ingresos del petróleo y el Estado dejará de recibir ingresos que paulatinamente significarían una contracción del 30% del gasto público que repercutirá en el Producto Interno Bruto. Los cambios vienen por el lado de mejorar los ingresos tributarios vía disminución en las tasas de evasión y mejora de la base de contribuyentes. Paralelamente se necesita diversificar las exportaciones hacia otros productos, mediante políticas sectoriales específicas de incentivo y exportación.

El problema viene por las necesidades financieras de Estado y la imposibilidad de reemplazar en el corto plazo las fuentes de ingreso que actualmente utiliza para financiar el presupuesto que para el año 1999 terminó con un déficit de 7 puntos porcentuales el PIB19.

EL Oleoducto de Crudos Pesados (OCP)

Las pérdidas monetarias en que se han incurrido, han obligado al planteamiento por parte del Estado de un nuevo oleoducto para crudos pesados. Este plantea la mejoría por dos lados: 1) se tiene mayor capacidad de transporte con lo que se mejoran los ingresos en el corto plazo al extraer todo el petróleo posible de acuerdo a la capacidad diariamente y por el ahorro al dejar de utilizar el Oleoducto Trans Andino (OTA). Los datos de los costos de transporte se tienen en el siguiente cuadro

19 Cifra citada en le informe del presidente Gustavo Noboa en su primer año de gobierno

mm de barrilesPetroecuador 3650Otras compañías de servicios 857,65

Total 4507,65

Fuente: Freire Marianela, Tesis de GradoFacultad de Economía PUCEElaboración: Grupo de trabajo ZEE-Sucumbíos

Reservas de petróleo

Tabla No 19

Gráfico Nº 12

Fuente: Freire Marianela Elaboración: Grupo de trabajo ZEE-Sucumbíos

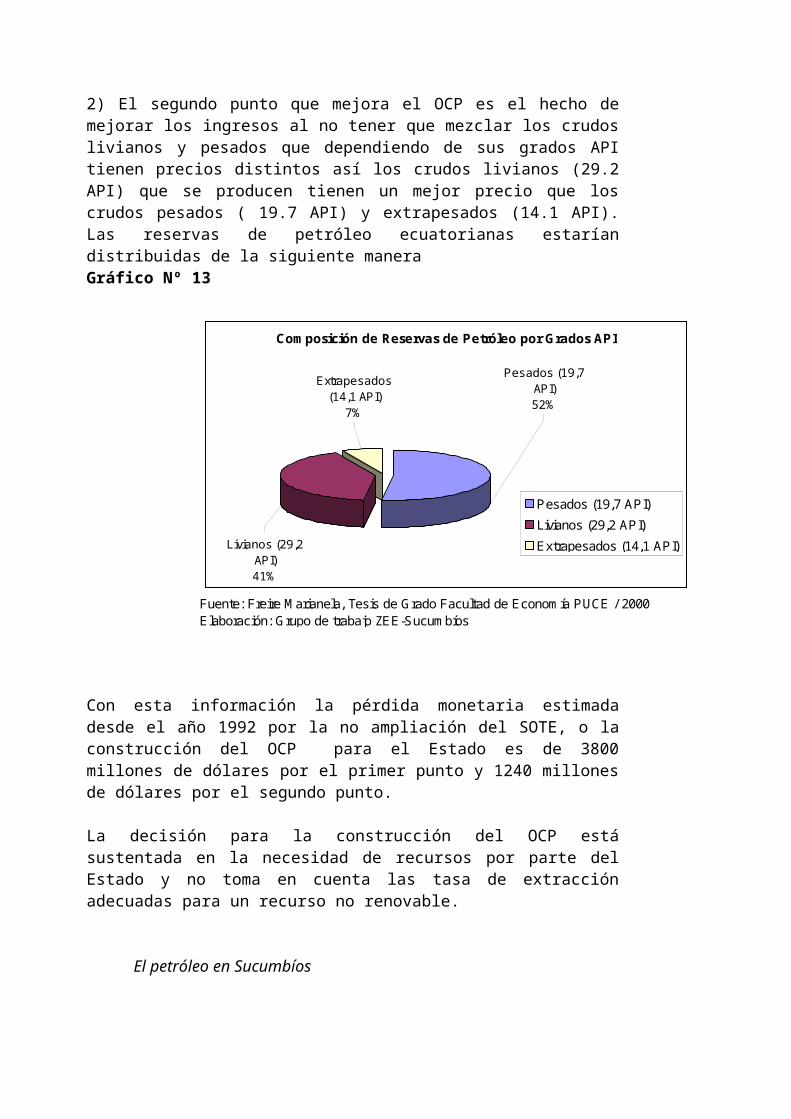

2) El segundo punto que mejora el OCP es el hecho de mejorar los ingresos al no tener que mezclar los crudos livianos y pesados que dependiendo de sus grados API tienen precios distintos así los crudos livianos (29.2 API) que se producen tienen un mejor precio que los crudos pesados ( 19.7 API) y extrapesados (14.1 API). Las reservas de petróleo ecuatorianas estarían distribuidas de la siguiente manera

SOTE OTA1992 0,26 0,811993 0,38 1,091994 0,43 1,091995 0,47 1,141996 0,55 1,091997 0,46 1,031998 0,5 1,011999 0,51 1,02

Fuente: Freire Marianela, Tesis de GradoFaculta de Economía PUCE 2000Elaboración: Grupo de trabajo ZEE- Sucumbíos

Costos de transporte de petróleousd/barril

Precio de transporte petróleo SOTE/OTA

0

0,2

0,4

0,6

0,8

1

1,2

1992 1993 1994 1995 1996 1997 1998 1999

Prec

io SOTE

OTA

Gráfico Nº 13

Con esta información la pérdida monetaria estimada desde el año 1992 por la no ampliación del SOTE, o la construcción del OCP para el Estado es de 3800 millones de dólares por el primer punto y 1240 millones de dólares por el segundo punto.

La decisión para la construcción del OCP está sustentada en la necesidad de recursos por parte del Estado y no toma en cuenta las tasa de extracción adecuadas para un recurso no renovable.

El petróleo en Sucumbíos

La actividad petrolera no ha sido la solución a los múltiples problemas que tiene los colonos y comunidades asentados en la provincia de Sucumbíos que llegaron atraídos por el oro negro y el inicio de la era petrolera. Por el contrario esos flujos financiaron el nacimiento de una clase media en los centros urbanos más grandes fruto del crecimiento de la burocracia. Es así, que Sucumbíos no ha alcanzado a beneficiarse de la explotación petrolera a pasar de que según la información de la Dirección Nacional de Hidrocarburos, en el año 2000 produjo mas del 40% de los barriles extraídos de petróleo en el país.

Fuente: Freire Marianela, Tesis de Grado Facultad de Economía PUCE / 2000Elaboración: Grupo de trabajo ZEE-Sucumbíos

Composición de Reservas de Petróleo por Grados API

Extrapesados (14,1 API)

7%

Pesados (19,7 API)52%

Livianos (29,2 API)41%

Pesados (19,7 API)Livianos (29,2 API)

Extrapesados (14,1 API)

En la provincia se alcanzan a distinguir dos zonas con mayor y más antigua influencia del petróleo, Shushufindi y Lago Agrio20

El cantón Shushufindi tiene uno de los campos más importantes del país. Cuenta con cinco estaciones de almacenamiento y 69 pozos de producción. Procesa, además petróleo en una refinería con capacidad para 20.000 barriles diarios, tiene una planta de gas y gasoducto (Ortiz P, inédito en PETROECUADOR-PUCE 2000). Este mismo cantón tiene los mejores suelos para la agricultura pero la dinámica inicial vino dada por el petróleo. Contradictoriamente en este cantón petrolero presenta importantes índices de pobreza; hacia 1994 la Encuesta de Condiciones de Vida arrojaba que el 63.3% de las unidades familiares en este cantón vivía con menos de % 83 al mes (Ibid,2000)

Dentro del cantón Shushufindi se tiene una dinámica particular en la parroquia Limoncocha donde se asienta una rama de los indígenas conocidos como Quijos, quichuas o kichuas los cuales han presentado históricamente influencia de los caucheros, de los hacendados, del Instituto de Lingüístico de Verano (ILV)21 que introdujo el uso de la moneda y del trabajo asalariado. Pese a eso muchas de sus actividades han girado ancestralmente alrededor del cultivo de ciertos productos y de la caza y pesca en la laguna. De entrevistas recientes, se deduce que las actividades alrededor de la laguna han disminuido considerablemente por la presencia de actividad petrolera que ha ocasionado derrames22 e impactos ambientales.

La otra zona de concentración de la actividad petrolera es el cantón de Lago Agrio en donde se asienta el campo Guanta-Dureno que por muchos años estuvo a cargo de la compañía TEXACO y ahora funciona a cargo de PETROPRODUCCION. El inicio de las actividades de prospección tuvo sus principales víctimas en los pueblos cofanes asentados en esta área que tuvieron que salir de sus lugares al verse invadidos por los colonos, empresas, misiones y hasta militares que tuvieron acceso por caminos que cruzaron sus territorios y por la actividad petrolera en sí23 (UNICEF 1992 en PETROECUADOR-PUCE 2000).

20 En el anexo 2 está la producción de petróleo por campo para la provincia de Sucumbíos21 El ILV es un instituto evangélico que cambió la dinámica de muchas de las comunidades indígenas de la amazonía por lo que ha recibido muchas críticas.22 En la visita de campo se informó de un derrame reciente por parte una compañía que contrató mano de obra de la comunidad para poderlo limpiar.23 Se calcula que unos 286.000 barriles de agua de formación fueron vertidos directamente al ambiente al cause del río Pisulí por TEXACO durante 20 de años de actividades (PETROECUADOR, PUCE, 2000)

Esta movilización obligatoria afectó directamente a la identidad Cofán como un ejemplo claro de las profundas transformaciones que ocasionó la dinámica del petróleo. Esta, trajo la necesidad de la incorporación a la lógica del mercado a los grupos indígenas que ancestralmente han trabajado en forma de comunidad. Esta incorporación se da por la presión de la presencia de los trabajadores petroleros y de los colonos que llegaron buscando nuevas oportunidades y que transformaron la forma de vida de las comunidades indígenas quienes en términos “occidentales” son o se han vuelto más pobres al no llegar a esta nueva lógica impuesta en igualdad de condiciones. Es así, que se abandonaron los cultivos tradicionales para regirse por productos de mercado como el café24 y uno de los reclamos por parte de las comunidades es tener trabajo asalariado en las petroleras. Esto ha cambiado culturalmente la forma de vida de los indígenas por lo que se han abandonado sus actividades de subsistencia en muchos casos en forma casi definitiva

Como se dijo anteriormente el petróleo a pesar de constituir la primera actividad de ingresos por exportaciones y la principal fuente de fondos para el Estado ecuatoriano no ha contribuido en mucho a la economía de la región. Un estudio de la UNICEF25

da cuenta de que las actividades petroleras sólo absorben el 4% de la mano de obra de la región y sólo aportan el 14% del PIB regional.

En un trabajo elaborado conjuntamente entre algunas unidades de PETROECUADOR y la Facultad de Ciencias Sociales de la Universidad Católica se trataron de determinar junto con la mayoría de actores los principales problemas del desarrollo petrolero a través de una serie de talleres y entrevistas a los principales líderes. Aquí se trata de presentar un resumen de las ideas presentadas pues este trabajo dibuja claramente los efectos en la región del “desarrollo petrolero”..

Se complejizan los escenarios sociales al interponerse actores con distintas visiones generando conflictos por la superposición por ejemplo de territorios indígenas, áreas protegidas y bloques petroleros generando conflictos de distinta magnitud y duración en el tiempo.

El modelo que ha seguido el desarrollo petrolero desde sus inicios ha sido el “extractivista” en donde las decisiones corresponden a la maximización de los ingresos y las utilidades de corto plazo sin tomar en cuenta las tasas de extracción adecuadas y la regeneración de los recursos en el tiempo. Se ha montado toda la infraestructura para

24 El café con el tiempo y por la falta de capacitación no ha resultado tan rentable25 Citado en el libro editado por Petroecuador y la PUCE (2000)

aumentar la productividad con tecnologías agresivas en muchos casos con el ambiente.

Como consecuencia no se incluye en las agendas de planificación los aspectos socio ambiental.

Ausencia de una entidad fuerte y técnica que proteja efectivamente los derechos de los indígenas o del medio ambiente en relación con las actividades petroleras.

Ausencia de un marco legal que proteja efectivamente a la población ahí asentada pues resulta insuficiente en muchos de los casos.

Debilidad de la presencia institucional del Estado que ha hecho que las empresas petroleras actúen como receptoras de todas las quejas sobre servicios y bienestar de la gente. Esta situación ha obligado a las empresas petroleras ha proveer de servicios a la comunidad pero en muchos casos no en forma constante

Esta situación ha hecho que las comunidades consideren como obligatoria la prestación de ciertos servicios por parte de las empresas petroleras dividiéndoles de acuerdo a lo recibido en “buenas” y “malas”

El nivel de comunicación y los canales entre las empresas petroleras y las comunidades son malos y muchas veces las relaciones son intermitentes

Las formas de negociación de las compañías petroleras han ocasionando problemas al interior de las comunidades en relación con la organización y el liderazgo en donde se han identificado inclusive problemas de corrupción de los líderes de la comunidad,

Si la forma de operación de las empresas petroleras que siguen con el esquema extractivista y la visión del Estado que lo permite no cambia, éstas tendrán que continuamente enfrentarse a problemas de conflictos sociales e inestabilidad de las comunidades

Consecuencias ambientales

El petróleo como actividad ha generado únicamente por su explotación desde hace 30 años una producción marginal de gas que ha sido quemada. Si se calcula que de cada explotación el 10% es gas y se ha explotado en promedio 270 000 barriles diarios de petróleo significa que se han quemado unos 27 000 barriles de gas diarios que se incorporan al ambiente como dióxido de carbono (CO2).

Un informe independiente realizado en septiembre de 1995 en los pozos operados por Petroecuador (antes Texaco) da cuenta de que el bosque tropical húmedo está continuamente afectado por las operaciones petroleras. Ese mismo estudió reveló que

algunos de los costos de “limpieza” ascenderían a unos 30 millones de dólares y que se requerían mas de 600 millones de dólares sólo para la reinyección de aguas de formación, uno de los elementos más contaminantes de la explotación petrolera (Falconí / Garzón, 1999)

Estos daños o externalidades producidas por la explotación petrolera deberían ser internalizados aunque la “compensación directa o indirecta a los afectados (o la “internalización de las externalidades”) o las actividades de limpieza efectuadas han sido ínfimas o nulas” (Ibid, 7: 1999).

Existen, sin embargo, “externalidades” difícilmente cuantificables ocasionadas por la actividad en conjunción con otros hechos como es la pérdida de la biodiversidad o la pérdida irreparable que constituye la extinción de alguna especie.

Se presenta un cuadro de resumen de algunos de los impactos del petróleo presentados en el libro de Fander Falconí y Paulina Garzón:

Tabla No 20

Actividades mineras

Fase Hecho ImpactoSísmica Apertura de 30,000 Km de líneas Deforestación de 30,900 Ha de

sísimicas (3m cada una) bosque tropical

Alimentación trabajadores mediante Se consumieron a 0,8Kg/diario por la caza en el área persona 1,742,000Kg de carne

(Rossania, 1994)

Utilización "negligente" de Peligro inminente para laexplosivos población

Perforación Levantamiento de plataforma Deforestación de 15 Ha aledañas

(Kimmerling, 1993)

Perforación del pozo 4165 m cúbicos de lodo contaminadocon aditivos por cada pozo.

Contaminación del agua con hidrocarburos policíclicos aromáticosque son cancerígenos

Quema de 250 millones de pies Contaminación atmosférica con cúbicos de gas óxidos de nitrógeno, azufre y carbono,

metales pesados y hollín

Transporte Construcción de 500 Km de Colonización de 1,000,000 Ha de bosquecarreteras tropical pues cada Km. permite una

colonización de entre 250 y 400 Ha.(Kimerling, 1993)

Derrames petroleros Contaminación del aire, del suelo, de flora yfauna. Derrames de 24 millones de barriles depetróleo entre 1972/1996

Consumo Consumo combustibles fósiles Impacto por emisiones de la industria yde los transportes: CO2,oxidantesfotoquímicos, dióxido de asufre etc.

Emisión CO2 Se ha incrementado de 1,3 T/persona 1970 a2,1 T/persona. El CO2 es uno de los princ.gases del efecto invernadero

Fuente: Falconí/Garzón: Los daños ambientales de la Explotación Petrolera Se compensan los Beneficios con los Costos?Elaboración: Grupo ZEE-Sucumbíos

Algunos de los impactos ambientales de la explotación petrolera

En la provincia de Sucumbíos han existido interesantes posibilidades para algunos minerales metálicos y no metálicos. En la actualidad, sin embargo, las operaciones de explotación y exploración que se realizan de manera "legal"26 son mas bien pocas. El catastro minero actualizado hasta noviembre de 2000 en la Dirección Nacional de Minería es el siguiente27:

Tabla No 21Derechos mineros y peticionarios Sucumbíos Noviembre 2000

Código Nombre Peticionario Fase Mineral2313 Carbunco Minera Australiana Cia. Ltda. Exploración Metálicos

400132 Chiritza CIA. Multipetro S.A Explotación Materiales de Construcción400583 Guarumo I CIA. Multipetro S.A Explotación Materiales de Construcción400721 Malta Minera Australiana Cia. Ltda. Exploración400141 San Arnulfo Pérez Huacón José Cristobal Explotación Materiales de Construcción

Fuente: Dirección Nacional de Minería: Administración de derechos minerosElaboración: Grupo de trabajo ZEE-Sucumbíos

Minerales no metálicos

La posibilidad más importante en cuanto a minerales no metálicos es la presencia de fosforitas que pueden constituirse en fuente para la elaboración de abonos fosfatados28. Una evaluación hecha en 1983 da cuenta de la existencia de un yacimiento importante " desde el punto de vista de reservas ubicado al borde de la vía de acceso, con un tenor generalmente superior al 20% de P205, con buena aptitud para el enriquecimiento metalúrgico y explotable con métodos subterráneos". El área de ubicación según el Diagnóstico socioeconómico de Profors esta entre el kilómetro 70-90 de la carretera Quito-Lago Agrio con 98 millones de toneladas de las cuales cuarenta y siete corresponden a la categoría de reservas posibles.

Por otro lado, y dentro de los minerales no metálicos se explotan actualmente materiales de construcción. Utilizando como referencia los datos de ventas presentados en DINAMI para los

26 Esto es correctamente registradas en la dirección de minería27 Es importante aclarar que aún no se puede considerar este catastro como definitivo por cuanto antes de ley Trole II cada etapa en el proceso tenía que ser notificada a la DINAMI para una nueva autorización caso contrario la concesión se da baja. Luego de la ley Trole II una sola licencia cubre inclusive el proceso de explotación. Sin embargo, por la inexistencia del reglamento de la nueva ley de minería la DINAMI sigue trabajando en el esquema pasado y da de baja las concesiones que no han pedido una nueva autorización por lo que es este el catastro actualizado que manejan.28 INEFAN/PROFORS/GTZ Diagnóstico Socioeconómico de la provincia de Sucumbíos

dos semestres del año 1999 por al empresa Chiritza se calculó un flujo de ingresos posibles para esta explotación.

Tabla No 22

Minerales metálicos

El oro constituye la explotación más importante aunque en la mayoría de los casos se mantiene practicándose en forma artesanal en lavadero-placer. Estas actividades se realizan en las zonas de estribaciones de la cordillera Real por lo que en cantones como los de Gonzalo Pizarro y Sucumbíos la gente en la época seca abandona la agricultura para dedicarse a las actividades relacionadas con el oro existiendo parroquias como Puerto Libre en donde hasta el 90% de los habitantes llegaron a dedicarse a esta actividad. Los centros de negociación del oro son Puerto Libre, Cuyabeno, El Dorado de Cascales e inclusive Lago Agrio.

Según los habitantes de Puerto Libre, que tradicionalmente se han dedicado a explotar oro en lavadero-placer, esta actividad desde hace dos años se ha reducido notablemente y ahora son únicamente los jóvenes quienes, cuando necesitan dinero, se dedican a esta actividad. De las conversaciones con los lideres de las parroquias se concluye que la gente retomó las actividades productivas en el campo desde la construcción de la carretera que definitivamente otorgó una nueva dinámica a la zona, permitiendo el acceso a mercados como el de Lago Agrio y ahora a la zona del Carchi, a los productos cultivados.

Tasa 0,18

1 2 3 4 5Ventas 40.000,00 40.000,00 40.000,00 40.000,00 40.000,00

3% 1200 1200 1200 1200 1200Actualizado 1016,95 861,82 730,36 618,95 524,53

*El 3% es la tasa referencial de regalías utilizada por la DINAMI

Regalías Minería Chiritza de materiales de construcción

Turismo

Tenemos según el catastro turístico para la provincia en el año de 1998 el siguiente cuadro resumen con la información.

Tabla No 23 Resumen catastro turístico de la provincia de Sucumbíos para el año de 1998: lugares de alojamiento

Categoría Parroquia Hotel Hotel Residencia Hostal Hostal Residencia Pensión Cabaña Hostería 1° 2° 3°

Nueva Loja 2 * 1 *

1 * 4 *

4 * 1 *

1 * 1 * 9 *

1 * 1 *

1 * Subtotal 3 5 5 11 1 1 1 27 Shushufindi 2 *

2 * 1 *

1 * 1 *

Subtotal 2 2 1 1 1 7 Total 5 7 6 11 1 2 2 7 8 19 34 Fuente: CETUR Catastro de establecimientos turísticos Elaboración: Grupo ZEE Sucumbíos

En este sector, ésta es la última información oficial disponible (Ministerio de Turismo) y no alcanza a representar toda la realidad por cuanto sólo se registran los establecimientos afiliados a las Cámaras de Turismo. Sin embargo, no deja de ser un referente importante sobre la situación de la infraestructura turística de la provincia de Sucumbíos. Se tiene la siguiente distribución de acuerdo a la categoría (primera, segunda tercera).

Gráfico Nº 14

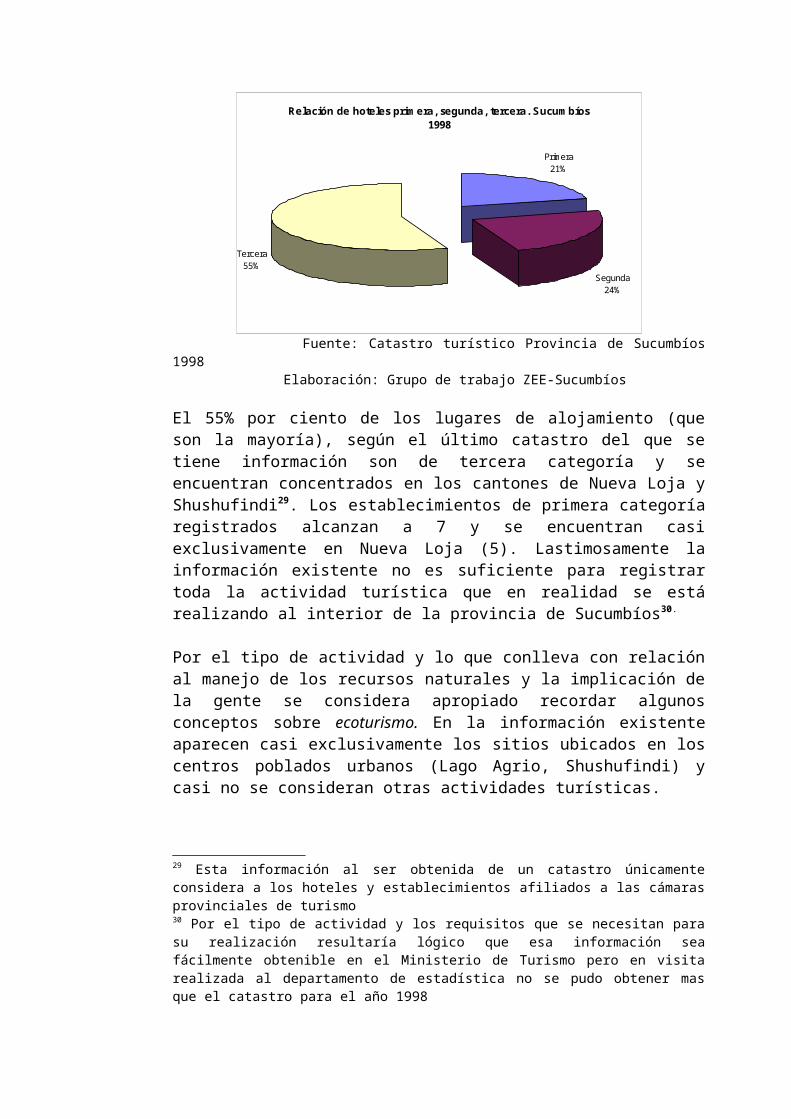

Relación de hoteles primera, segunda, tercera. Sucumbíos 1998

Primera21%

Segunda24%

Tercera55%

Fuente: Catastro turístico Provincia de Sucumbíos 1998 Elaboración: Grupo de trabajo ZEE-Sucumbíos

El 55% por ciento de los lugares de alojamiento (que son la mayoría), según el último catastro del que se tiene información son de tercera categoría y se encuentran concentrados en los cantones de Nueva Loja y Shushufindi29. Los establecimientos de primera categoría registrados alcanzan a 7 y se encuentran casi exclusivamente en Nueva Loja (5). Lastimosamente la información existente no es suficiente para registrar toda la actividad turística que en realidad se está realizando al interior de la provincia de Sucumbíos30.

Por el tipo de actividad y lo que conlleva con relación al manejo de los recursos naturales y la implicación de la gente se considera apropiado recordar algunos conceptos sobre ecoturismo. En la información existente aparecen casi exclusivamente los sitios ubicados en los centros poblados urbanos (Lago Agrio, Shushufindi) y casi no se consideran otras actividades turísticas.

Ecoturismo

El ecoturismo se puede definir como un turismo "ambientalmente responsable" (Ceballos-Lascuráin en Wunder 1996) que "... beneficia directamente a la conservación del área y al bienestar económico de los residente locales" (Ziffer en Wunder 1996:7). Luego el ecoturismo giraría en torno a tres puntos principales definidos por Wunder :

1. Provocar un bajo impacto físico (y social) sobre el medio.2. Servir como medio de educación ecológica al turista3. Generar una significativa participación económica local

Estos tres puntos pueden entrar en competencia al momento de ser cumplidos generando conflictos en los proyectos. Sin embargo, la experiencia empírica parece demostrar que el ecoturismo en general presenta impactos positivos sobre todo en las economías locales al generar la participación no únicamente en la actividad como tal sino a través de la venta de artesanías y la realización de servicios para los turistas.

Es importante tomar en cuenta los conceptos básicos del "ecoturismo" pues son adecuados al momento de plantear

29 Esta información al ser obtenida de un catastro únicamente considera a los hoteles y establecimientos afiliados a las cámaras provinciales de turismo30 Por el tipo de actividad y los requisitos que se necesitan para su realización resultaría lógico que esa información sea fácilmente obtenible en el Ministerio de Turismo pero en visita realizada al departamento de estadística no se pudo obtener mas que el catastro para el año 1998

proyectos de este tipo por cuanto las nuevas formas de competir exigen de un conocimiento profundo de las actividades y los objetivos específicos que se quieran plantear. Cada vez más la oferta turística se enfrenta con un turista mas preparado y con mas conocimiento previo de lo que esperaría. Como iniciativas se presenta el resumen de algunas actividades de ecoturismo en la Reserva del Cuyabeno.

Algunos ejemplos de ecoturismo en el Cuyabeno

El libro de Sven Wunder presenta el resumen de algunas de las iniciativas de ecoturismo que se han realizado o se están realizando en el Cuyabeno y el impacto que estas han tenido principalmente al nivel de las economías de las comunidades que participan

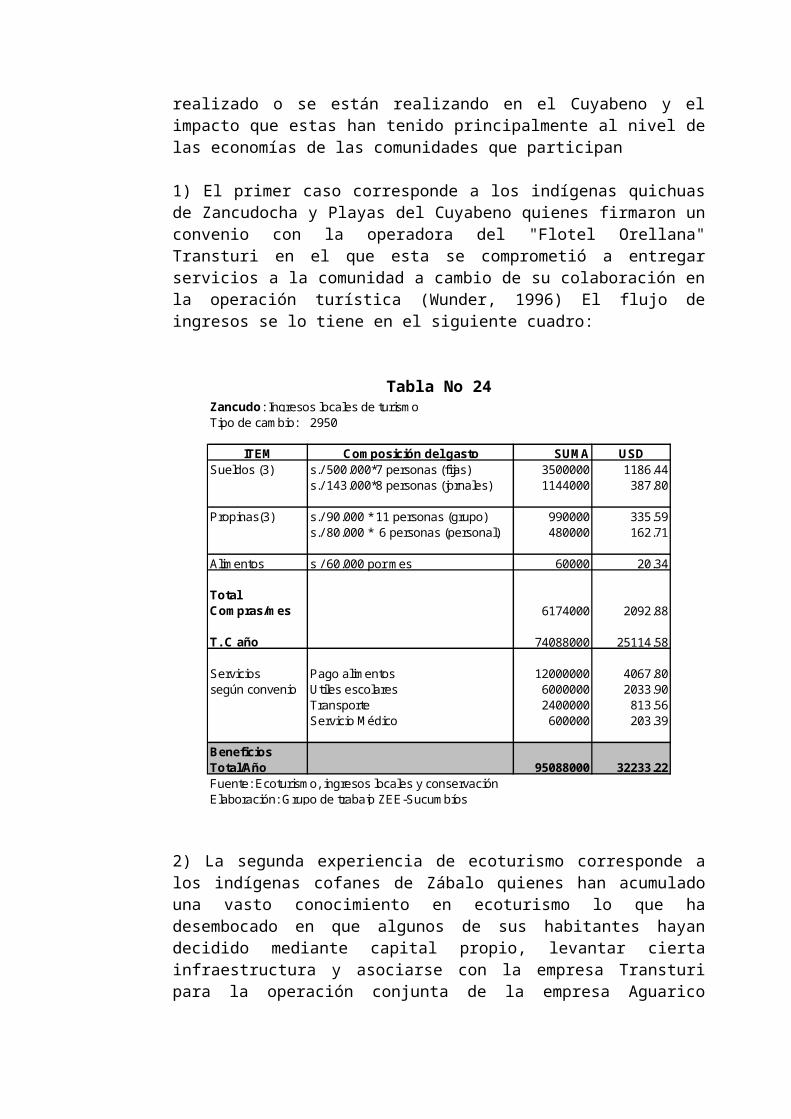

1) El primer caso corresponde a los indígenas quichuas de Zancudocha y Playas del Cuyabeno quienes firmaron un convenio con la operadora del "Flotel Orellana" Transturi en el que esta se comprometió a entregar servicios a la comunidad a cambio de su colaboración en la operación turística (Wunder, 1996) El flujo de ingresos se lo tiene en el siguiente cuadro:

Tabla No 24Zancudo: Ingresos locales de turismoTipo de cambio: 2950

ITEM Composición del gasto SUMA USDSueldos (3) s./ 500.000*7 personas (fijas) 3500000 1186.44

s./ 143.000*8 personas (jornales) 1144000 387.80

Propinas(3) s./ 90.000 * 11 personas (grupo) 990000 335.59s./ 80.000 * 6 personas (personal) 480000 162.71

Alimentos s / 60.000 por mes 60000 20.34

TotalCompras/mes 6174000 2092.88

T. C año 74088000 25114.58

Servicios Pago alimentos 12000000 4067.80según convenio Utiles escolares 6000000 2033.90

Transporte 2400000 813.56Servicio Médico 600000 203.39

BeneficiosTotal/Año 95088000 32233.22Fuente: Ecoturismo, ingresos locales y conservaciónElaboración: Grupo de trabajo ZEE-Sucumbíos

2) La segunda experiencia de ecoturismo corresponde a los indígenas cofanes de Zábalo quienes han acumulado una vasto conocimiento en ecoturismo lo que ha desembocado en que algunos de sus habitantes hayan decidido mediante capital propio, levantar cierta infraestructura y asociarse con la empresa Transturi para la operación conjunta de la empresa Aguarico Trekking especializada en caminatas largas ( 9-10días) por la selva. Es importante señalar en este caso específico la participación del líder comunitario quien al ser hijo de misioneros americanos tuvo la posibilidad de estudiar en los Estados Unidos, conocer los “dos” mundos y lograr importantes contactos internacionales con empresas especializadas en turismo de aventura. El cuadro del flujo de ingreso se presenta a continuación.

Tabla No 25

Zábalo: Ingresos locales por turismoTipo de cambio: 2950

ITEM Composición del gasto SUMA USDGananciasocios s/ 5000000 * 9 tours 45,000,000 15,254.24

Sueldos s/ 60000 * 90 días (cocinero) 5,400,000 1,830.51ayudantes s/ 60000 * 90 días (motorista) 5,400,000 1,830.51

s/ 30000* 90 días (aprendiz) 2,700,000 915.25s/ 30000* 90 días (cargadores) 2,700,000 915.25

Sueldo guía s/ 60000*90 días 5,400,000 1,830.51Propina s/130000*9 personas*

9 tours 10,530,000 3,569.49Artesanías s/ 50000 * 9 personas * 9 tours 4,050,000 1,372.88Alimentos s/ 200000 * 9 tours 1,800,000 610.17

Ingresos/gastosAguarco Trek. 82,980,000 28,128.81

ArtesaníasFlotel 46,384,000 15,723.39

Visitas turistas s/ 5900*2560 turistas 15,104,000 5,120.00Flotel al museo

Otros serviciosflotel Alimentos venta ocasional

s/ 30000/mes * 12 meses 360,000 122.03Transporte canoa ocasionals/ 75000* 24 veces 990,000 335.59

Ventas Flotel 62,838,000 21,301.02

Total año 145,818,000 49,429.83Fuente: Ecoturismo, ingresos locales y conservaciónElaboración: Grupo de trabajo ZEE-Sucumbíos

3) La tercera experiencia corresponde a los Sionas y los Secoyas quienes habitan cerca de las Lagunas del Cuyabeno que son probablemente las áreas de mayor influencia de turismo de la Reserva. Esta condición ha hecho que estas comunidades estén interesadas en manejar todo el proceso incluida la comercialización de los paquetes turísticos por lo que cuentan con una agencia comunitaria de información en la ciudad de Lago Agrio. Por otro lado se dedican a colaborar con las empresas que habitualmente llevan turistas a esa área a través de la prestación de transporte y de otros servicios complementarios. El flujo de ingreso está en el siguiente cuadro.

Tabla No 26San Pablo: ingresos locales por turismo Tipo de cambio: 2950

ITEM Composición del gasto SUMA USDPago comunidad s/ 15000 * 5 turistas 75,000.00 25.42Sueldos ayudantes s/ 10000*8 días por 3 personas 240,000.00 81.36Sueldo guía s/ 20000 * 8 días 160,000.00 54.24Transporte canoas s/ 150000 * 6 días 405,000.00 137.29

s/ 5000 * 8 veces 40,000.00 13.56Propinas s/ 80000* 5 personas 400,000.00 135.59Artesanías s/ 20000 20,000.00 6.78Alimentos s/ 25000 por tour 25,000.00 8.47Servicios culturales s/ 30000 30,000.00 10.17Total compra tour 1,395,000.00 472.88Total compra año 1395000*26 tours al año 36,270,000.00 12,294.92Servicios independientes Servicios médicos 4,000,000.00 1,355.93

Pasajes, hospedaje Quito 150,000.00 50.85Contribución fiestas 500,000.00 169.49Otros rubros 500,000.00 169.49

Total año 42,770,000.00 14,498.31Fuente: Ecoturismo, ingresos locales y conservaciónElaboración: Grupo de trabajo ZEE-Sucumbíos

Flujo de turistas al Cuyabeno

Es indudable la importancia del la Reserva de Cuyabeno dentro de las posibilidades turísticas de la provincia de Sucumbíos en aspectos de ecoturismo y etnoturismo31. A continuación se presenta el flujo de turistas registrados a la Reserva durante el año 2000.

Tabla No 27

31 Este por la presencia de comunidades indígenas ancestralmente instaladas en la zona.

Los ingresos están calculados sobre la base de los valores que se cobran por el acceso a la Reserva que son de 2,4 Usd para turistas nacionales y 20 Usd para turistas extranjeros. Estos valores son cobrados por los funcionarios del Ministerio del Ambiente que se encuentran a cargo de la Reserva.

Comercio.

Las actividades de comercio más importantes se encuentran concentradas básicamente entre Lago Agrio (mayoritariamente) y Shushufindi siendo otros sitios importantes de comercio Cascales y Gonzalo Pizarro.

En Nueva Loja (Lago Agrio) se tiene comercio de venta de vehículos, electrodomésticos, comestibles de consumo masivo, gasolineras, comercializadoras de semillas, fertilizantes, pesticidas, plaguicidas, farmacias y boticas, bancos y casas de cambio (Azuero, 1998). Esta zona es la más dinámica de toda la región por cuanto, aparte de los ecuatorianos bajan personas desde el sur de Colombia para abastecerse de productos actuando como centro de acopio y centro de distribución de productos.

Manufacturas

No se pueden en realidad encontrar a lo largo de la provincia de Sucumbíos actividades manufactureras importantes. Se localizan lugares de reaserrado32 o pequeñas carpinterías para la fabricación de muebles que se pueden encontrar en algunos de los lugares de asentamiento humano o centros poblados. En este 32 Se entiende que son lugares donde llegan las tablas aserradas para un reaserrado para llegar a las medidas exactas solicitadas

Turistas a la Reserva Faunística del CuyabenoEnero a Septiembre de 2000

Mes Nacionales Ingresos Extranjeros Ingresos Total Ingresos TotalesEnero 60 144 195 3900 255 399Febrero 95 228 349 6980 444 672Marzo 248 595,2 380 7600 628 1223,2Abril 59 141,6 199 3980 258 399,6Mayo 57 136,8 129 2580 186 322,8Junio 102 244,8 400 8000 502 746,8Julio 152 364,8 673 13460 825 1189,8Agosto 223 535,2 925 18500 1148 1683,2Septiembre 86 206,4 359 7180 445 651,4Total 1082 2596,8 3609 72180 4691 7287,8Fuente: Registros Reserva Faunística del CuyabenoElaboración: Grupo ZEE-Sucumbíos

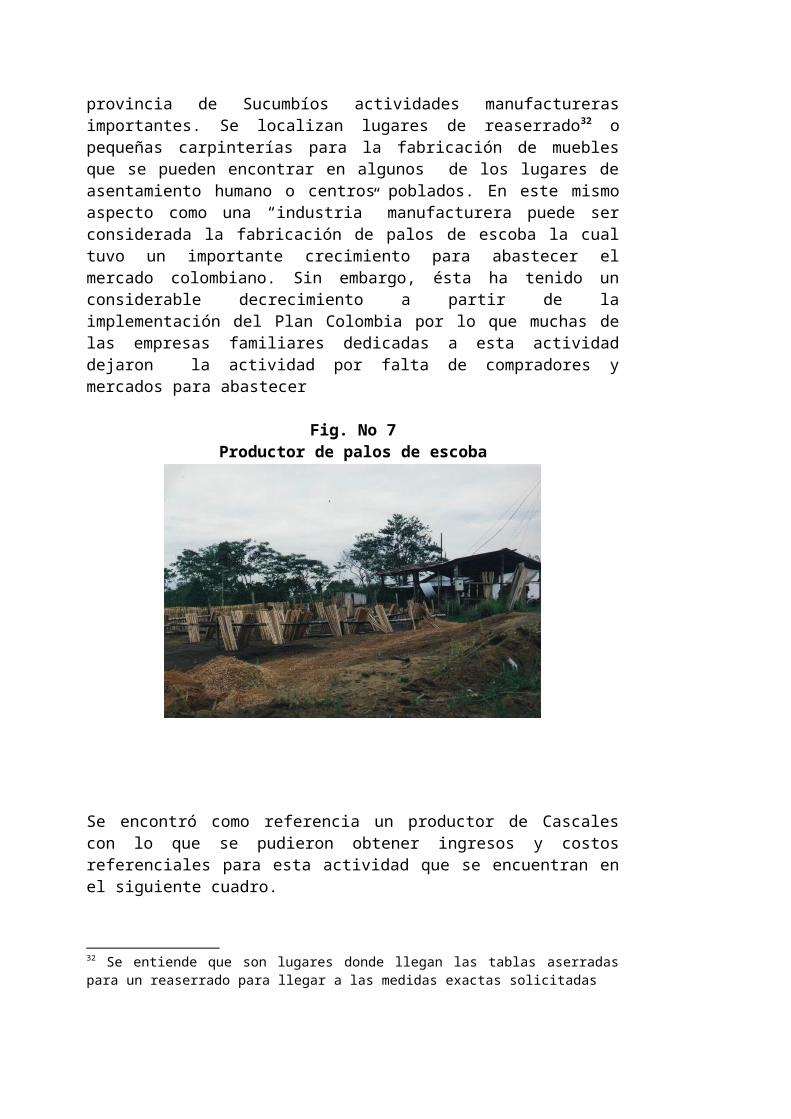

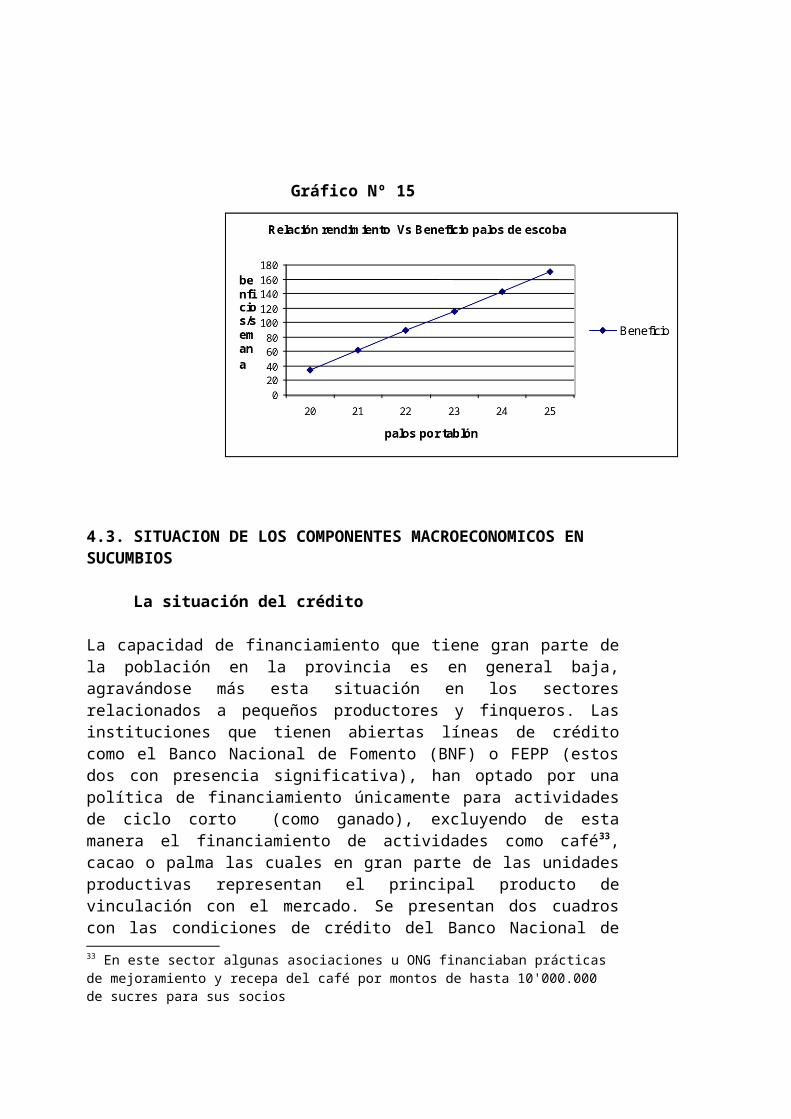

mismo aspecto como una “industria” manufacturera puede ser considerada la fabricación de palos de escoba la cual tuvo un importante crecimiento para abastecer el mercado colombiano. Sin embargo, ésta ha tenido un considerable decrecimiento a partir de la implementación del Plan Colombia por lo que muchas de las empresas familiares dedicadas a esta actividad dejaron la actividad por falta de compradores y mercados para abastecer

Fig. No 7 Productor de palos de escoba

Se encontró como referencia un productor de Cascales con lo que se pudieron obtener ingresos y costos referenciales para esta actividad que se encuentran en el siguiente cuadro.

Tabla No 28

Tablas por semana 450 tablonesPrecio por tablón 0,9 usdRendimiento 23 palos por tablónPrecio palo 0,06 usdPago jornales 100 usd semana

Ingresos por semana 621 usdGastos madera sm. 405 usdGastos jornales sm 100 usd

Beneficios aprox 116 usd semanaBeneficios aprox mes 464 usdFuente: Elías Medina productor CascalesElaboración:Grupo de rabajo ZEE-Sucumbíos

Ingresos y costos para un productor de palos de escoba de Cascales

Estos ingresos dependen del rendimiento de palos de escoba que se puedan obtener de cada tablón por lo que se tomó 23 palos por cada tablón como una cifra promedio para el cálculo. La variabilidad de los beneficios es muy importante de acuerdo a lo rendimiento se puedan obtener así esto pueden fluctuar de $140 al mes a $680 dependiendo del promedio de rendimiento por tablón. Esto se ve en el siguiente cuadro.

Tabla No 29Rendimientos palos de escoba por tablón

Gráfico Nº 15

4.3. SITUACION DE LOS COMPONENTES

Rendimiento Beneficio Beneficios mespalos/tablón usd/semana usd/mes

20 35 14021 62 24822 89 35623 116 46424 143 57225 170 680

Fuente: Elías Medina productor CascalesElaboración:Grupo de rabajo ZEE-Sucumbíos

MACROECONOMICOS EN SUCUMBIOS

La situación del crédito

La capacidad de financiamiento que tiene gran parte de la población en la provincia es en general baja, agravándose más esta situación en los sectores relacionados a pequeños productores y finqueros. Las instituciones que tienen abiertas líneas de crédito como el Banco Nacional de Fomento (BNF) o FEPP (estos dos con presencia significativa), han optado por una política de financiamiento únicamente para actividades de ciclo corto (como ganado), excluyendo de esta manera el financiamiento de actividades como café33, cacao o palma las cuales en gran parte de las unidades productivas representan el principal producto de vinculación con el mercado. Se presentan dos cuadros con las condiciones de crédito del Banco Nacional de Fomento.

Tabla No 30Condiciones de crédito BNF: Noviembre año 2000

Plazo: Hasta 2 añosTasa: 18%Financiamiento: Hasta el 80%Pago: Una sola cuota al final

Capital+interésMonto: Hasta 4000 USDPara: Actividadades de ciclo

corto: maíz, arroz etc.Ganado de desarrollo y engorde

Fuente: Marcelo Hernandez BNF-Sucursal Lago AgrioElaboración: Grupo de trabajo ZEE-Sucumbíos

Tabla No 31

33 En este sector algunas asociaciones u ONG financiaban prácticas de mejoramiento y recepa del café por montos de hasta 10'000.000 de sucres para sus socios

Condiciones crédito del BNF para financiamiento deproducción para artesanos

Plazo: Hasta 1 añoPago: Cuotas mensuales que pueden

ser de Capital+Interés

Monto: Hasta 4000 USDPara: Zapaterías, mueblerías,

panaderías, etc.Garantía: Hipotecario, prendario por el

doble del valor del créditoFuente: Marcelo Hernandez BNF-Sucursal Lago AgrioElaboración: Grupo de trabajo ZEE-Sucumbíos

Un limitante más en los créditos del BNF que afecta a una parte de los finqueros de la provincia, es la imposibilidad de acceso a financiamiento sin la legalización de sus tierras. Esta situación afecta a parroquias enteras como Tarapoa y en menor escala Puerto El Carmen en donde la situación de ilegalidad de tierras es una constante. Esto, hace que por ejemplo en Puerto El Carmen, en donde existe una sucursal del BNF, se haya entregado un solo crédito en los últimos 6 años, convirtiendo a la agencia del BNF solo en el sitio de cobro de cheques.

En el caso de otras instituciones como el FEPP (o el mismo ECORAE), han creado mecanismos para solventar el problema del acceso al crédito formal por parte de los finqueros, sin escrituras de sus tierras, otorgando financiamiento a grupos de personas con personería jurídica. De esta manera se pueden entregar créditos para toda la organización o para uno de sus asociados con el aval de los demás. Estos créditos, al igual que el BNF, financian actividades de ciclo corto y de compra de ganado en el aspecto productivo y de vivienda y de mejoras en el aspecto social.

Aún así, en la visita de campo y en conversaciones mantenidas con gente del Banco Nacional de Fomento (sucursales de Lago Agrio y Puerto El Carmen) existe en la gente poca confianza en el endeudamiento por las malas experiencias anteriores. Esto ha hecho que por ejemplo, en el último año el BNF solo haya otorgado alrededor de 100 créditos por montos de $3.000 en promedio, lo que daría una cantidad de $300.000 que resulta bajo para el número de finqueros asentados en la provincia.

Existen, además, otras instituciones financieras con presencia nacional como el Banco Internacional y más recientemente el Banco del Pichincha. No fue posible tener acceso a la información con respecto a montos, créditos y beneficiarios por

ser ésta de carácter confidencial. Sin embargo, se sabe que estas, financian principalmente actividades de consumo y posiblemente de comercio básicamente en la ciudad de Lago Agrio.

Se tiene la información general sobre captaciones y monto de crédito otorgado por las agencias de la ciudad de Nueva Loja en el siguiente cuadro.

Tabla No 32

La relación entre cartera vencida y cartera por cobrar es de casi el 33%, es decir, que de cada sucre prestado 33 centavos son incobrables. Esta alta relación convierte a esta zona en no apta para otorgar créditos por lo que es comprensible que los bancos ahí asentados tengan condicionantes importantes para otorgar créditos.

Si por otro lado se chequean los niveles de captaciones tenemos el siguiente cuadro:

Tabla Nº 33

La relación entre los montos prestados y los montos captados es de casi el 7% lo que significa que de cada sucre captado en la misma provincia sólo 7 centavos se destinan al crédito dentro de la misma provincia pero financian operaciones de crédito a escala nacional.

Cartera de Cartera de Relación carteracréditos por créditos vencida sobre

Banco vencer vencidos créditos x vencerInternacional 1094,529 96,706 8,84%Préstamos 85,509 288,313 337,17%TOTAL 1180,038 385,019 32,63%Fuente: Superintendencia de Bancos-Dirección de Productos InformáticosElaboración: Grupo de trabajo ZEE-Sucumbíos

Situación de crédito de Bancos Privados en la provinicia de Sucumbíos al 31 de Diciembre de 1999

Millones de sucres

Situación de captaciones Bancos Privados en la proviniciade Sucumbíos al 31 de Diciembre de 1999

Millones de sucresDepósitos Depósitos Depósitos a Depósito a Depósito a Depósito a

monetarios de ahorro la vista por plazo 31 a 90 plazo 91 a 180 plazo 181 a 270 TotalBanco confirmados confirmados confirmar días días días Captaciones

Internacional 11262,078 7208,137 98,285 1787,573 142,649 1417,441 21916,163Préstamos 495,324 312,313 0 0 16 0 823,637TOTAL 11757,402 7520,45 98,285 1787,573 158,649 1417,441 22739,8Fuente: Superintendencia de Bancos-Dirección de Productos InformáticosElaboración: Grupo de trabajo ZEE-Sucumbíos

Atención especial merece la labor cumplida por el ECORAE en el financiamiento de actividades productivas para organizaciones con situación legal. El ECORAE es el encargado de las políticas públicas que afectan a toda la región.

La situación de la demanda

La forma de la demanda en magnitud y crecimiento establece gran parte de la dinámica de las empresas en la decisión de cuanto producir para abastecer el mercado. En ese sentido, y tomando como referencia algunos datos como que el 89% de los niños de Sucumbíos34 son pobres y que según datos del INFOPLAN aproximadamente un 70% de la población no alcanza a cubrir el costo de una canasta básica35. Durante el año 1999 el PIB del Ecuador se contrajo en un 7% (cálculo estimado) y que se espera un crecimiento menor al 2% para el 2000. Que en un cálculo simple se necesitarían 10 años de crecimiento continuo del 3% para llegar al nivel de bienestar anterior a la crisis. Todos estos datos configuran una demanda local (al nivel de provincia) bastante débil. Este hecho puede establecer un incremento en los niveles de supervivencia de la población vía autoconsumo y una constricción fuerte del mercado.

Además, está la dependencia de una parte de la provincia de los intercambios comerciales con Colombia (formales e informales) que se han reducido en forma notable desde la instauración del Plan Colombia lo que ha repercutido en cambios notorios en las decisiones de producción de los finqueros36. Es común oír hablar de una reducción del comercio en centros como Lago Agrio (Nueva Loja) acompañada de una reducción en el número de colombianos que venían por negocios.

Escapan de esta realidad los productos que abastecen a otras regiones que establecen la vinculación de la provincia al mercado nacional como son el café, la naranjilla, la leche o la palma africana.

34 Información tomada del Informe Sucumbíos Salud 2000 elaborada por el ISAMIS35 Esta situación puede haber empeorado desde el proceso de dolarización en que se habla de un 80% de la población del Ecuador en la pobreza. No se puede conjeturar en este tema por falta de información estadística oficial actualizada36 Por ejemplo en Puerto El Carmen se solía cultivar el maíz blanco para abastecer al mercado colombiano, o en Santa Bárbara se producían pepinos por el mismo motivo. En los dos casos es comentario común que la situación ha cambiado y se ha vuelto peligrosa (Información recogida en conversaciones personales en el campo)

El último caso es especial por ser una cadena de integración vertical en donde el mercado está garantizado. En este caso se tiene acceso a fondear la operación con flujos del mercado financiero (vía endeudamiento o inversión) por ser una actividad con un nivel alto de capital. En los otros casos por tratarse de pequeños productores esta situación no se da.

La demanda externa y la situación de fomento a las exportaciones