Embed Size (px)

Citation preview

KEMENTERIAN KOORDINATOR BIDANGPEREKONOMIAN REPUBLIK INDONESIA

LAPORANREKONSILIASI3

LAPORAN EITI INDONESIA

2016

Back Cover

KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIANREPUBLIK INDONESIA

LAPORAN EITI INDONESIA 2016LAPORAN REKONSILIASI

BUKU TIGA

LAPORAN2016EITI

DAFTAR TABEL 2

DAFTAR GAMBAR 3

DAFTAR SINGKATAN DAN DEFINISI 4

LAPORAN AKUNTAN INDEPENDEN TENTANG PENERAPAN PROSEDUR YANG DISEPAKATI

7

TERMS OF REFERENCE 8

RINGKASAN EKSEKUTIF 14

1 LATAR BELAKANG 18

2 RUANG LINGKUP REKONSILIASI 22

2.1 Penerimaan Negara 22

2.1.1 Komponen Penerimaan Negara yang DIrekonsiliasi

23

2.1.2 Komponen Penerimaan Negara dan Informasi yang TidakDIrekonsiliasi

25

2.1.3 Penerimaan Negara dari IndustriEkstraktif

25

2.1.4 Penyediaan Infrastruktur danPengaturan Barter

30

2.1.5 Tanggung Jawab Sosial danLingkungan (CSR)

30

2.1.6 ASR, Jaminan Reklamasi dan Dana Pascatambang

31

2.1.7 Transportasi 32

2.1.8 BUMN Industri Ekstraktif 33

2.1.9 Pembayaran Langsung Perusahaan ke Pemerintah Daerah

34

2.1.10 Pajak bumi dan bangunan 34

2.1.11 Pajak Pertambahan Nilai (PPN) 34

2.1.12 Signature Bonus 35

2.1.13 Firm Commitment 35

2.1.14 Penggunaan Kawasan Hutan 35

2.1.15 Pembayaran Lain ke BUMN 35

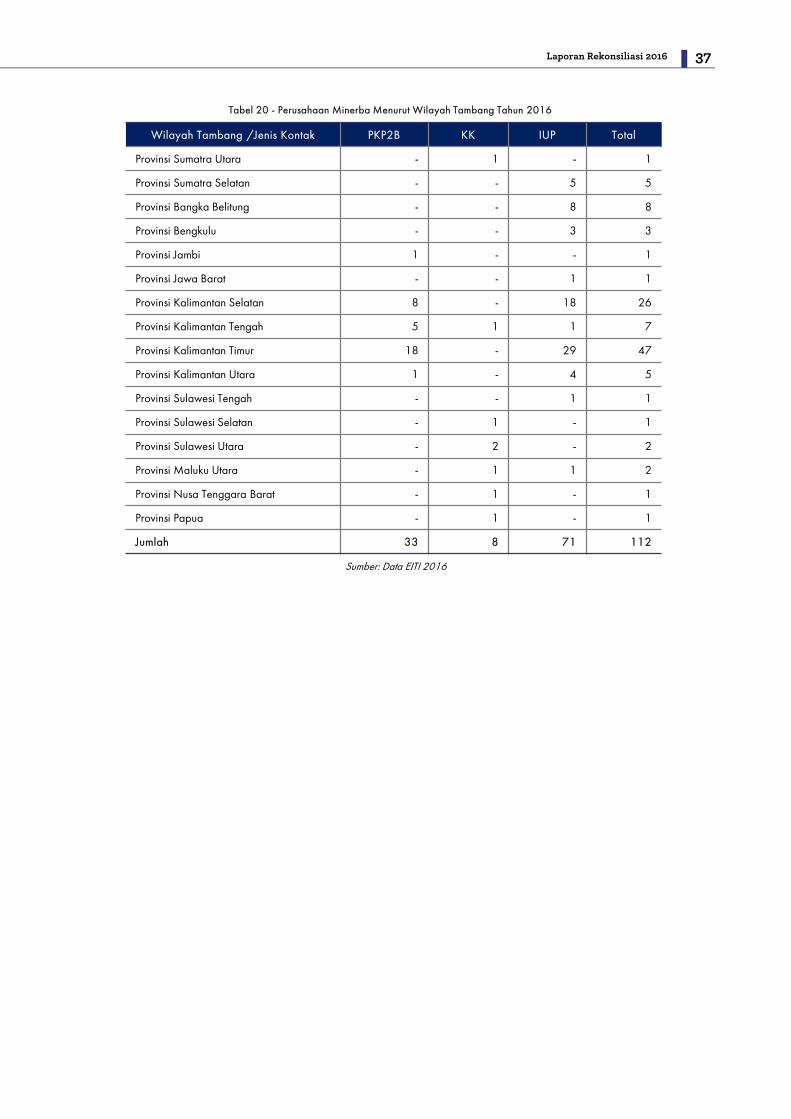

2.2 Perusahaan yang DIrekonsiliasi 36

2.2.1 Perusahaan Migas 36

2.2.2 Perusahaan Minerba 36

DAFTAR ISI

1Laporan Rekonsiliasi 2016

1.1 Gambaran Umum EITI 19

1.2 Implementasi EITI di Indonesia 20

1.3 Transparansi Pendapatan Negara danDaerah yang Diperoleh dari IndustriEkstraktif

20

3 METODOLOGI 38

3.1 Metode Rekonsiliasi 38

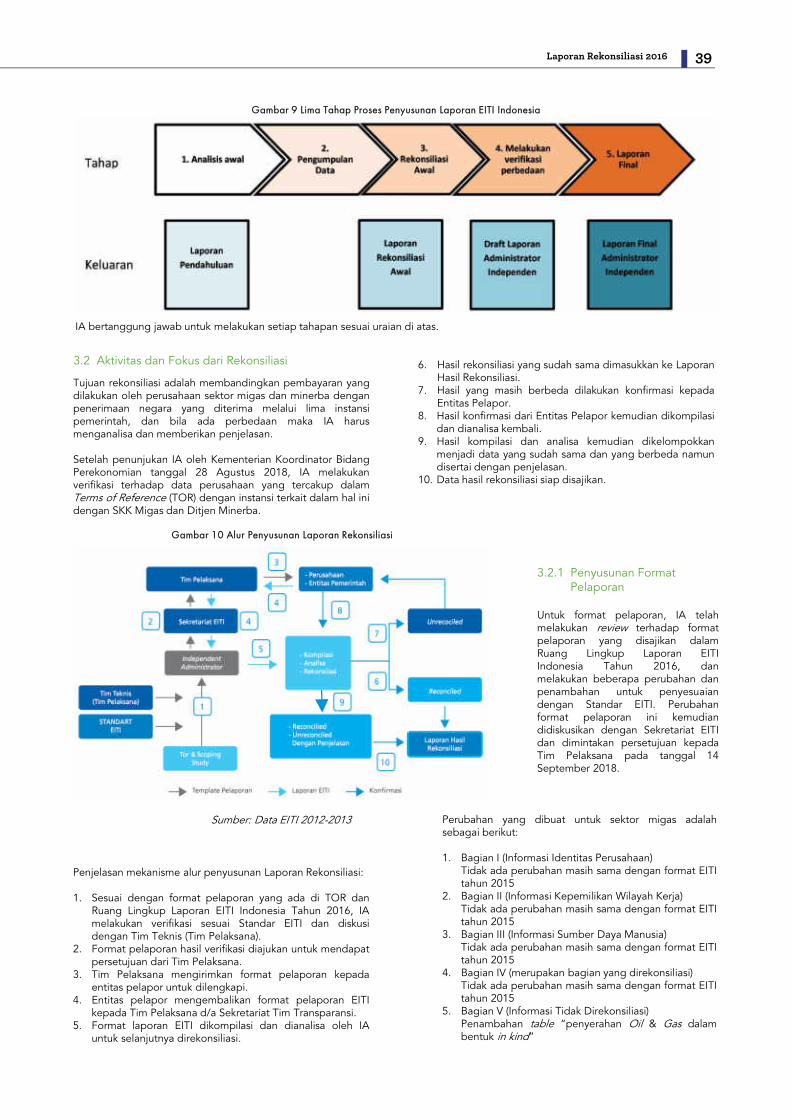

3.2 Aktivitas dan Fokus dari Rekonsiliasi 39

3.2.1 Penyusunan Format Pelaporan 39

3.2.2 Distribusi Format Pelaporan kePerusahaan dan Instansi Pemerintah

40

3.2.3 Daftar Perusahaan yang TidakMelapor

41

5 PENYALURAN DANA HASIL PENERIMAAN INDUSTRI EKSTRAKTIF DARI PEMERINTAH PUSAT KE PEMERINTAH DAERAH

59

6 PROSEDUR AUDIT DAN KEYAKINAN (ASSURANCE)

64

DAFTAR PUSTAKA 71

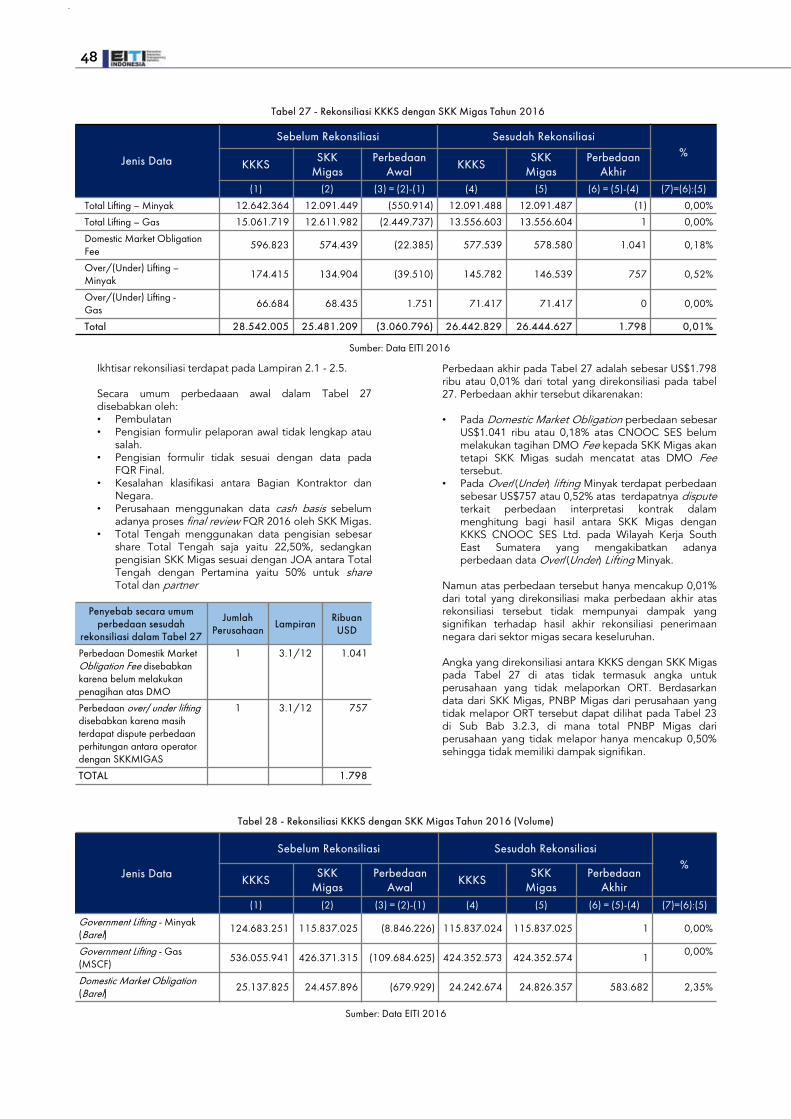

3.2.4 Proses Rekonsiliasi 44

3.2.5 Kesulitan Pengumpulan Data 45

3.2.6 Kerahasiaan Data 45

3.2.7 Tidak Adanya Sanksi BagiPerusahaan yang Tidak Melapor

45

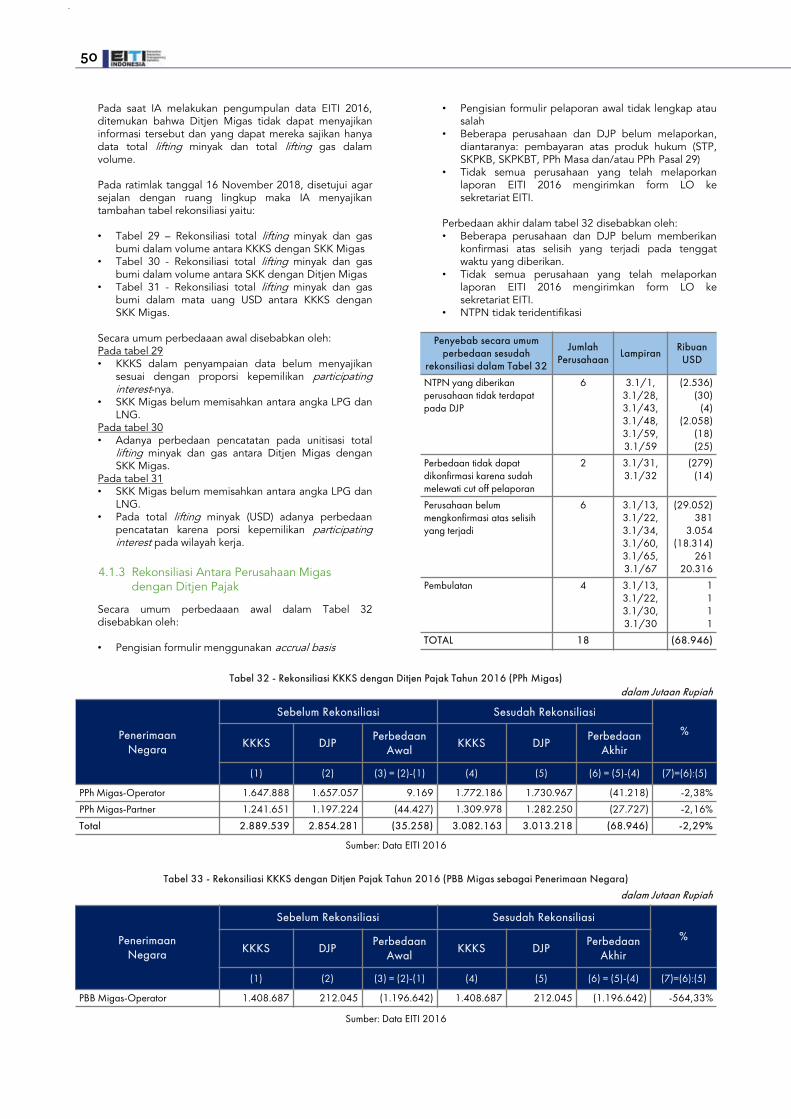

4 HASIL REKONSILIASI 46

4.1 Perusahaan Migas 47

4.1.1 Rekonsiliasi Antara Perusahaan Migas dengan SKK Migas

47

4.1.2 Rekonsiliasi Antara Perusahaan Migas dengan Ditjen Migas

49

4.1.3 Rekonsiliasi Antara Perusahaan Migas dengan Ditjen Anggaran danDitjen Pajak

50

4.1.4 Penerimaan Negara yang DikelolaSKK Migas dan Diterima oleh DitjenAnggaran

51

4.1.5 Rekonsiliasi atas Pajak Bumi danBangunan (PBB) yang merupakanpengurang PNBP Migas

52

4.1.6 Rekonsiliasi atas Pajak PertambahanNilai (PPN) Reimbursement yang merupakan pengurang PNBP Migas

53

4.17 Rekonsiliasi atas Signature Bonusdan Production Bonus antara KKKS dan Ditjen Migas

53

4.18 Informasi yang Tidak Direkonsiliasi 54

4.2 Perusahaan Minerba 54

4.2.1 Rekonsiliasi Antara Perusahaan Minerba dengan Ditjen Minerba

54

4.2.2 Rekonsiliasi Antara Perusahaan Minerba dengan Ditjen Pajak

55

4.2.3 Rekonsiliasi Antara Perusahaan Minerba dengan Ditjen Anggaran

56

4.2.4 Rekonsiliasi antara PT Bukit Asam(Persero) Tbk dengan PT Kereta ApiIndonesia

57

4.2.5 Penerimaan Negara yang TidakDirekonsiliasi

57

5.1 Pembayaran PBB dan PDRD dari Pusat keDaerah

59

5.2 Alokasi Dana Bagi Hasil dari PemerintahPusat ke Pemerintah Daerah

60

5.2.1 Skema Dana Bagi Hasil (DBH) Migas 60

5.2.2 Skema Dana Bagi Hasil (DBH) Minerba

61

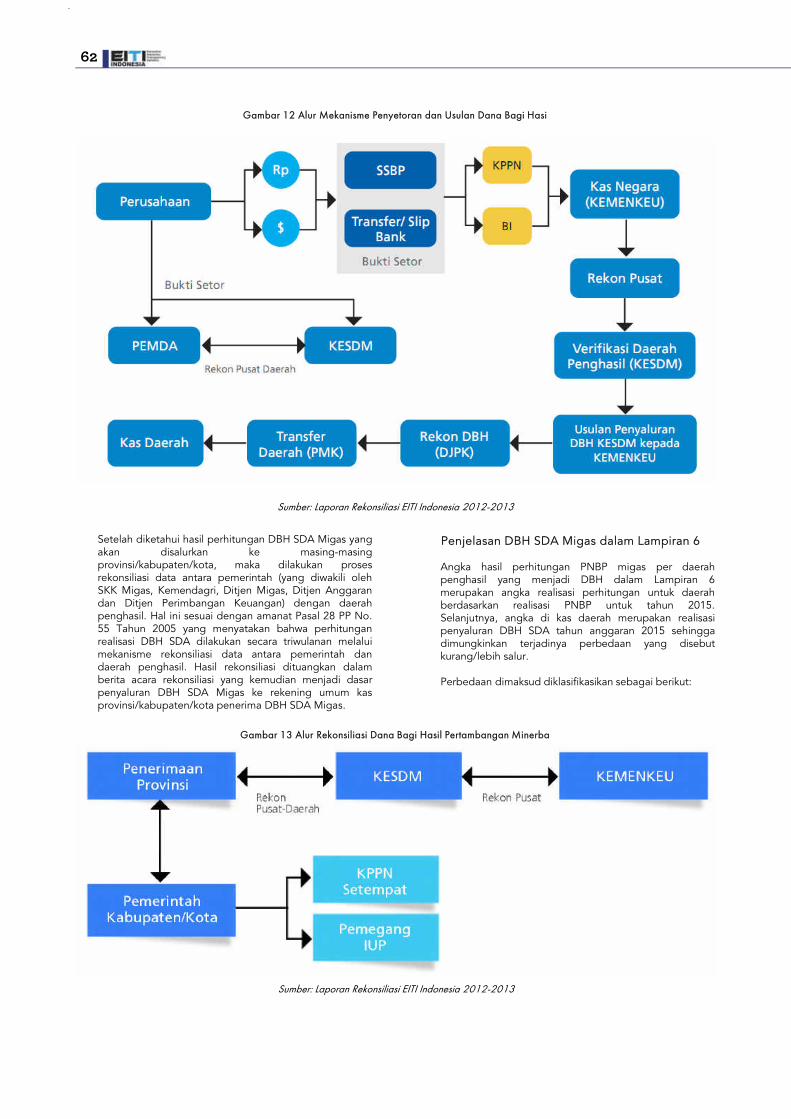

5.2.3 Proses Penyaluran DBH 61

5.2.4 Daerah Penghasil 63

7 TEMUAN DAN REKOMENDASI 67

2

Tabel 1 Penerimaan Negara Tahun 2015 dan 2016 untuk Sektor Migas

23

Tabel 2 Penerimaan Negara Tahun 2015 dan 2016 untuk Sektor Minerba

23

Tabel 3 Penerimaan Negara yang Material & Informasi yang Direkonsiliasi Sektor Migas

24

Tabel 4 Penerimaan Negara yang Material & Informasi yang Direkonsiliasi Sektor Minerba

24

Tabel 5 Aliran Penerimaan Negara/Daerah & Informasi yang Tidak Direkonsiliasi SektorMigas

25

Tabel 6 Aliran Penerimaan Negara/Daerah & Informasi yang Tidak Direkonsiliasi SektorMinerba

25

Tabel 7 Penerimaan Negara dari Sektor Migas 26

Tabel 8 Tarif Royalti Perusahaan Mineral 29

Tabel 9 Tarif Royalti PKP2B dan IUP 29

Tabel 10 CSR Perusahaan Migas Tahun 2016 31

Tabel 11 CSR Perusahaan Minerba Tahun 2016 31

Tabel 12 Jaminan Reklamasi dan Dana PascatambangPerusahaan Minerba Tahun 2016

31

Tabel 13 Penerimaan Jasa Transportasi Migas 32

Tabel 14 Jasa Transportasi yang Diterima PT KeretaApi Indonesia Tahun 2016

32

Tabel 15 Setoran BUMN Sektor Minerba ke KasNegara Tahun 2016

33

Tabel 16 Pembayaran Langsung Perusahaan Minerbake Pemerintah Daerah Tahun 2016

34

Tabel 17 Pembayaran Perusahaan Minerba ke BUMN / Pemerintah Tahun 2016

35

Tabel 18 Daftar Penyebaran KKKS berdasarkanWilayah Kerja

36

Tabel 19 Perusahaan Minerba yang Direkonsiliasi 36

Tabel 20 Perusahaan Minerba Menurut WilayahTambang Tahun 2016

37

Tabel 21 Progres Pengembalian Format Pelaporanuntuk Sektor Migas

41

Tabel 22 Progres Pengembalian Format Pelaporanuntuk Sektor Minerba

41

Tabel 23 Daftar KKKS yang Tidak Melapor 42

Tabel 24 Daftar Perusahaan Minerba yang TidakMelapor

43

Tabel 25 Daftar Perusahaan yang Tidak MenyerahkanLembar Otorisasi

44

Tabel 26 Data Kunjungan ke Entitas Pelapor 44

Tabel 27 Rekonsiliasi KKKS dengan SKK Migas Tahun2016

48

Tabel 28 Rekonsiliasi KKKS dengan SKK Migas Tahun2016 (Volume)

48

Tabel 29 Rekonsiliasi KKKS dengan SKK Migas Tahun2016 (Total Lifting dalam Volume)

49

Tabel 30 Rekonsiliasi SKK dengan Ditjen Migas Tahun2016 (Total Lifting dalam Volume)

49

Tabel 31 Rekonsiliasi KKKS dengan SKK Migas (Total Lifting dalam Ribuan USD)

49

DAFTAR TABELTabel 32 Rekonsiliasi KKKS dengan Ditjen Pajak

Tahun 2016 (PPh Migas)50

Tabel 33 Rekonsiliasi KKKS dengan Ditjen PajakTahun 2016 (PBB Migas sebagai PenerimaanNegara)

50

Tabel 34 Daftar Perusahaan Migas yang Tidakmelengkapi Lembar Otorisasi Pajak

51

Tabel 35 Rekonsiliasi SKK Migas dengan DitjenAnggaran Tahun 2016

51

Tabel 36 Rekonsiliasi PBB Migas Antara KKKS denganDitjen Anggaran Tahun 2016

52

Tabel 37 Rekonsiliasi PPN (Reimbursement) MigasAntara KKKS dengan Ditjen Anggaran Tahun2016

53

Tabel 38 Signature Bonus Antara KKKS dengan DitjenMigas pada Periode Tahun 2016

53

Tabel 39 Informasi yang Tidak Direkonsiliasi 54

Tabel 40 Rekonsiliasi Perusahaan dengan DitjenMinerba Tahun 2016

55

Tabel 41 Rekonsiliasi Perusahaan dengan Ditjen PajakTahun 2016

56

Tabel 42 Rekonsiliasi Perusahaan dengan DitjenAnggaran Tahun 2016

57

Tabel 43 Rekonsiliasi PT Bukit Asam dengan PT Kereta Api Indonesia Tahun 2016

57

Tabel 44 Penerimaan Negara dan Informasi yang Tidak Direkonsiliasi Sektor Minerba Tahun2016

58

Tabel 45 Data Produksi dan Penjualan Minerba Tahun2016

58

Tabel 46 Skema Bagi Hasil Daerah Otonomi Khusus 61

Tabel 47 Skema Dana Bagi Hasil PertambanganUmum

61

Tabel 48 Pola Penyaluran DBH Migas 61

Tabel 49 Realisasi Alokasi DBH SDA Tahun 2016 63

Tabel 50 Tabel Daerah Penghasil 63

Tabel 51 Rekomendasi dalam Laporan RekonsiliasiEITI Indonesia Tahun 2015

68

DAFTAR GAMBAR

3

Gambar 1 Lima Tahap Proses Penyusunan Laporandan Keluarannya

9

Gambar 2 Grup Perusahaan Migas PenyumbangTotal Lifting Terbesar Tahun 2016

15

Gambar 3 Perusahaan Minerba Penyumbang Royaltiterbesar Tahun 2016

15

Gambar 4 Proses EITI 20

Gambar 5 Bagan Penerimaan Negara dari SektorMigas

26

Gambar 6 Alur Penerimaan PNBP SDA Migas dalamMata Uang Dolar AS

27

Gambar 7 Alur Penerimaan PNBP SDA Migas dalamMata Uang Rupiah

28

Gambar 8 Mekanisme Penerimaan Bukan Pajak di Sektor Minerba (dalam valas & Rupiah)

29

Gambar 9 Lima Tahap Proses Penyusunan LaporanEITI Indonesia

39

Gambar 10 Alur Penyusunan Laporan Rekonsiliasi 39

Gambar 11 Skema Dana Bagi Hasil Sumber DayaAlam (DBH SDA) Migas

60

Gambar 12 Alur Mekanisme Penyetoran dan UsulanDana Bagi Hasil

62

Gambar 13 Alur Rekonsiliasi Dana Bagi HasilPertambangan Minerba

62

Laporan Rekonsiliasi 2016

AccrualBasis

Suatu basis pengakuan pendapatan dan/ataubeban berdasarkan kepada kejadian yang sebenarnya, bukan pada saat diterima ataukeluarnya kas dari perusahaan/entitas pelapor

AMDAL Analisis Dampak Sosial dan Lingkungan

APBN Anggaran Pendapatan dan Belanja Negara

ASR Abandonment and Site Restoration

Bagi Hasil Merupakan hasil produksi yang tersedia untukdibagi (Lifting) antara pemerintah dan KKKS setelah dikurangi FTP (First Tranche Petroleum), insentif investasi (jika ada) danpengembalian biaya operasi

Barel Satuan untuk minyak dan kondensat ekuivalen42 US galon atau 158,99 liter pada temperatur60°F (enam puluh derajat Fahrenheit)

BO Beneficial Ownership (Pemilik Manfaat) perusahaan mengacu kepada PeraturanPresiden RI No. 13 Tahun 2018

BPK Badan Pemeriksa Keuangan

BPKP Badan Pengawasan Keuangan danPembangunan

BUMN Badan Usaha Milik Negara, yaitu badan usahayang seluruh atau sebagian besar modalnyadimiliki oleh negara

Cash Basis Suatu basis pengakuan pendapatan dan/ataubeban berdasarkan pada saat diterimanya kasatau pada saat dikeluarkannya kas olehperusahaan/entitas pelapor

Corporate & Dividend Tax

Pajak Penghasilan dan Pajak Dividen yang terhutang oleh wajib pajak badan ataspenghasilan kena pajak dalam suatu tahunpajak ditambah pajak dividen sesuai denganperaturan ketentuan perpajakan yang berlaku

Cost Recovery Merupakan pengembalian biaya operasi yang telah dikeluarkan oleh Kontraktor Kontrak KerjaSama (KKKS) dari hasil produksi (dalam bentukinkind) yang berasal dari wilayah kerja terkait, sesuai dengan ketentuan pada Kontrak KerjaSama dan peraturan terkait

CSR Corporate Social Responsibility

Dana Pascatambang

Dana yang disediakan oleh perusahaanpertambangan sebagai jaminan untukmelakukan kegiatan pemulihan fungsilingkungan alam dan fungsi sosial menurutkondisi lokal di seluruh wilayah pertambangan

DBH SDA Dana Bagi Hasil Sumber Daya Alam

Development Bonus

Merupakan bonus yang dibayarkan oleh KKKS kepada pemerintah pada saat development of first commercial suatu wilayah kerja sesuaidengan KKS

DHPB Dana Hasil Penjualan Batubara, merupakankewajiban yang harus dibayarkan olehperusahaan pertambangan kepada Negara sebesar 13,5% dari nilai penjualan batubaratidak tergantung kepada tingkat kaloribatubara

Ditjen Minerba Direktorat Jenderal Mineral dan PertambanganBatubara, Kementerian Energi dan SumberDaya Mineral

DAFTAR SINGKATAN DAN DEFINISI

4

Ditjen Migas Direktorat Jenderal Minyak dan Gas Bumi, Kementerian Energi dan Sumber Daya Mineral

Ditjen Pajak Direktorat Jenderal Pajak, KementerianKeuangan

Dit. PNBP Direktorat Penerimaan Negara Bukan Pajak, Direktorat Jenderal Anggaran (DJA), Kementerian Keuangan

Dividen Pembagian keuntungan dari laba bersih yang dihasilkan perusahaan dalam periode tertentukepada pemegang saham yang berhakberdasarkan persetujuan RUPS

DJA Direktorat Jenderal Anggaran, KementerianKeuangan

DJPb Direktorat Jenderal Perbendaharaa

DJPK Direktorat Jenderal Perimbangan Keuangan

DMO Domestic Market Obligation – adalahkewajiban penyerahan bagianKKKS/perusahaan berupa minyak, gas bumiatau batubara untuk memenuhi kebutuhandalam negeri

DMO Fee Imbalan yang dibayarkan oleh Pemerintahkepada KKKS atas penyerahan minyakdan/atau gas bumi untuk memenuhikebutuhan dalam negeri denganmenggunakan harga yang ditetapkan olehMenteri yang bidang tugas dan tanggungjawabnya meliputi kegiatan usaha minyak dangas bumi

Dry Hole Pengeboran sumber eksplorasi dimanacadangan migas terbukti tidak ada

EITI Extractive Industries Transparency Initiative(Inisiatif Transparansi untuk Industri Ekstraktif

Entitas Pelapor Dalam konteks Laporan ini, entitas pelaporadalah perusahaan/KKKS dan instansiPemerintah

ESDM Energi dan Sumber Daya Mineral

FTP First Tranche Petroleum adalah sejumlahtertentu minyak mentah dan/atau gas bumiyang diproduksi dari suatu wilayah kerja dalamsatu tahun kalender, yang dapat diambil danditerima oleh Badan Pelaksana dan/atau KKKS dalam tiap tahun kalender, sebelum dikurangipengembalian biaya operasi dan penangananproduksi (own use)

FQR Financial Quarterly Report merupakan laporanyang harus disampaikan oleh KKKS kepadaSKK Migas secara kuartalan, yang menyajikaninformasi kegiatan KKS yang meliputi:1) Total Lifting Migas2) First Tranche Petroleum3) Investment credit4) Cost recovery5) DMO pada harga ICP6) DMO Fees7) Bagi hasil antara Pemerintah dan KKKS8) Pajak Penghasilan atas penghasilan

dalam rangka KKS

Gas Bumi Hasil proses alami berupa hidro karbon yang dalam kondisi tekanan dan temperatur atmosfirberupa fasa gas yang diperoleh dari hasilpenambangan minyak dan gas bumi. Gas bumidapat diolah menjadi gas pipa, LNG dan LPG

5

IA Independent Administrator, yang ditunjukuntuk membuat Laporan EITI 2016

ICP Indonesia Crude Price - Harga MinyakMentah/Kondensat Indonesia yang ditetapkan oleh Pemerintah Indonesia dengan suatu formula dalam rangkapelaksanaan Kontrak Kerja Sama Minyak danGas Bumi serta penjualan MinyakMentah/Kondensat bagian Negara yang berasal dari pelaksanaan Kontrak Kerja SamaMinyak dan Gas Bumi

IDR Rupiah (Rp), mata uang Republik Indonesia

IFRS International Financial Reporting Standardatau standar pelaporan keuanganinternasional

IMB Izin Mendirikan Bangunan

Investment Credit

Insentif investasi adalah tambahanpengembalian biaya modal dalam jumlahtertentu, yang berkaitan langsung denganfasilitas produksi, yang diberikan sebagaiinsentif untuk pengembangan lapanganminyak dan/atau gas bumi tertentu

IUP Izin Usaha Pertambangan, adalah izin untukmelaksanakan usaha pertambangan

IUPK Izin Usaha Pertambangan Khusus, adalah izinuntuk melaksanakan usaha pertambangan di wilayah izin usaha pertambangan khusus

Iuran Tetap (Landrent) adalah iuran yang diterima Negara sebagai imbalan atas kesempatanPenyelidikan Umum, Eksplorasi atauEksploitasi pada suatu wilayah kerja

JaminanReklamasi

Dana yang disediakan oleh pemegang IUP atau IUPK sebagai jaminan untuk melakukankegiatan reklamasi, yang dilakukan sepanjangtahapan usaha pertambangan untuk menata, memulihkan dan memperbaiki kualitaslingkungan dan ekosistem agar dapatberfungsi kembali sesuai peruntukannya

JOA Joint Operating Agreement

JOB Joint Operating Body, yaitu badan operasibersama yang dibentuk antara anakperusahaan PT Pertamina Hulu Energi danKKKS untuk melaksanakan kegiatan operasihulu migas pada suatu wilayah kerja

Joint Lifting Kegiatan lifting dilakukan secara bersamaantara KKKS dan pemerintah denganmenggunakan kapal/pipa tujuan yang samadimana hasilnya dibagi berdasarkan perkiraanhak sementara

KAP Kantor Akuntan Publik

KK Kontrak Karya, adalah perjanjian antarapemerintah Republik Indonesia denganperusahaan berbadan hukum Indonesia dalam rangka penanaman modal asing untukmelakukan usaha pertambangan mineral

KP Kuasa Pertambangan, adalah wewenangyang diberikan kepada badan/perseoranganuntuk melaksanakan usaha pertambangan

KKKS Kontraktor Kontrak Kerja Sama yaitu BadanUsaha atau Bentuk Usaha Tetap, yang ditetapkan untuk melakukan eksplorasi daneksploitasi pada suatu wilayah kerja Migasberdasarkan Kontrak Kerja Sama denganBadan Pelaksana

KKS Kontrak Kerja Sama adalah suatu bentukKontrak Kerja Sama dalam Kegiatan UsahaHulu Minyak dan Gas bumi berdasarkan prinsippembagian hasil produksi

Kondensat Minyak gas, nafta dan hidrokarbon relatifringan lainnya (dengan beberapa gashidrokarbon terlarut seperti butana danpropana) yang tetap cair pada suhu dantekanan normal. Berasal terutama dari reservoirgas, kondensat sangat mirip dengan minyakmentah ringan yang distabilisasi dan digunakansebagai bahan baku untuk kilang minyak danindustri petrokimia lainnya

KPPN Kantor Pelayanan Perbendaharaan Negara

LAKIP Laporan Akuntabilitas Kinerja InstansiPemerintah

Lifting Lifting adalah sejumlah minyak mentahdan/atau gas bumi yang dijual atau dibagi dititik penyerahan (custody transfer point)

LKPP Laporan Keuangan Pemerintah Pusat

LNG Liquified Natural Gas adalah gas alam yangdikonversi dalam bentuk cair yang memerlukanproses pendinginan untuk memudahkantransportasi

LPG Liquified Petroleum Gas adalah gas (biasanyabutana dan propana) disimpan dan diangkutsebagai cairan di bawah tekanan. Tidak sepertiLNG, LPG tidak memerlukan pendinginanuntuk dicairkan

MSCF Ribuan standard cubic feet adalah sejumlahgas yang diperlukan untuk mengisi ruangan 1(satu) kaki kubik, dengan tekanan sebesar14,73 psi (empat belas dan tujuh tiga persepuluh pound per square inch) atau 14,696psi (empat belas dan enam sembilan enam perseratus pound per square inch) dan padatemperatur 60° F (enam puluh derajatFahrenheit) dalam kondisi kering

MSG Multi Stakeholder Group adalah kelompokmulti pemangku kepentingan

NTB Nomor Transaksi Bank

NTPN Nomor Transaksi Penerimaan Negar

Partner Pemegang participating interest dalam KKS selain Operator KKS

Offshore Operasi minyak di lepas panta

Onshore Operasi minyak di daratan

Operator Kontraktor atau dalam hal Kontraktor terdiridari beberapa pemegang participating interest, salah satu pemegang participating interest yang ditunjuk sebagai wakil olehpemegang participating interest lainnya sesuaidengan kontrak kerja sama

Over/(Under) Lifting

Over Lifting adalah kelebihan pengambilanminyak dan gas bumi oleh salah satu pihakdibandingkan dengan haknya yang diaturdalam Kontrak Kerja Sama dalam periodetertentu. Under Lifting adalah kekuranganpengambilan minyak dan gas bumi oleh salahsatu pihak dibandingkan dengan haknya yang diatur dalam Kontrak Kerja Sama dalamperiode tertentu

Laporan Rekonsiliasi 2016

6

PajakPenghasilan(PPh) Badan

Merupakan pajak penghasilan yang terutangoleh wajib pajak badan atas penghasilan kenapajak dalam suatu tahun pajak sesuai denganperaturan ketentuan perpajakan yang berlaku

PBB Pajak Bumi dan Bangunan adalah pajak yang dihitung berdasarkan luas tanah dan bangunanyang dibangun di atasnya. PBB dibayarkanoleh Wajib Pajak sesuai Surat PemberitahuanPajak Terutang yang diterbitkan oleh Kantor Pelayanan Pajak

PDRD Pajak Daerah dan Retribusi Daerah

Pemerintah Pemerintah Republik Indonesia

PHT Penjualan Hasil Tambang, adalah kewajibanpemegang izin PKP2B yang diatur dalamkontrak tersendiri. PHT merupakan selisihantara DHPB (13,5% dari nilai penjualanbatubara) dikurangi royalti (3 s/d 7% dari nilaipenjualan batubara tergantung dari kaloribatubara)

PKB Perjanjian Kerjasama Batubara, adalah skemaperjanjian yang melibatkan suatu perusahaandi dalam area pertambangan batubara

PKP2B Perjanjian Kerjasama PengusahaanPertambangan Batubara, adalah perjanjianantara pemerintah Republik Indonesia denganperusahaan berbadan hukum Indonesia dalamrangka penanaman modal asing ataupenanaman modal dalam negeri untukmelakukan usaha pertambangan batubara

PNBP Penerimaan Negara Bukan Pajak

PNBP penggunaankawasan hutan

PNBP yang berasal dari penggunaan kawasanhutan untuk kepentingan pembangunan di luarkegiatan kehutanan sebagai pengganti lahankompensasi

PP Peraturan Pemerintah

PPK Pejabat Pembuat Komitmen

PPN Pajak Pertambahan Nilai

Production Bonus

Merupakan bonus yang dibayarkan oleh KKKS kepada Pemerintah setelah mencapaiakumulasi dan/atau tingkat produksi tertentusesuai dengan KKS

PSC Production Sharing Contract atau KontrakKerja Sama (KKS)

Rekonsiliasi Proses membandingkan informasi keuangandan volume yang dilaporkan oleh KKKS daninstansi Pemerintahan yang terkait sertapenjelasan atas perbedaan yang bisadiselesaikan dan identifikasi atas perbedaanyang tidak dapat diselesaikan

RKUN Rekening Kas Umum Negara

Royalti Iuran Eksplorasi dan Eksploitasi (royalty), adalah iuran produksi pemegang kuasa usahapertambangan atas hasil dari kesempataneksplorasi/eksploitasi

SAK Standar Akuntasi Keuangan

SAT Standar Atestasi

SDA Sumber Daya Alam

Sekretariat Sekretariat Tim Transparansi Industri Ekstraktif

Signature Bonus

Bonus yang dibayarkan kepada Pemerintahsetelah penandatanganan KKS yang dibayarkan selambat-lambatnya 30 hari

SIMPONI Sistem Informasi PNBP Online, memfasilitaspembayaran/ penyetoran PNBP danpenerimaan non anggaran

SKK Migas Satuan Khusus Kegiatan Usaha Hulu Minyakdan Gas Bumi

SKPKB Surat Ketetapan Pajak Kurang Bayar, yaitu suratketetapan pajak yang menentukan besarnyajumlah pokok pajak, kekurangan pembayaranpokok pajak, besarnya sanksi administrasi, danjumlah pajak yang harus dibayar

SKPKBT Surat Ketetapan Pajak Kurang BayarTambahan, yaitu surat ketetapan pajak yangmenentukan tambahan atas jumlah pajak yangtelah ditetapkan

SOE State Owned Enterprise, lihat BUMN

STP Surat Tagihan Pajak, yaitu surat untukmelakukan tagihan pajak dan/atau sanksiadministrasi berupa bunga dan/atau denda

SSBP Surat Setoran Bukan Pajak

Tahun 2016 Dalam Laporan ini, mengacu pada TahunKalender 2016

Tim Pelaksana Tim Pelaksana adalah kelompok multi-pemangku kepentingan Multi StakeholderGroup (MSG) yang menjadi pelaksana EITI,dimana keanggotaannya sesuai Perpres No.26/2010 Pasal 10 (dijabarkan di halaman 33)

Tim Teknis Tim Kecil yang ditunjuk mewakili Tim Pelaksana

TOR Terms of Reference, prosedur yang disepakatiyang dilaksanakan dalam rangka implementasiproyek EITI di Indonesia

USD atau DolarAS

Dolar, mata uang Amerika Serikat

7Laporan Rekonsiliasi 2016

Kami telah melaksanakan prosedur yang telah disepakati olehTim Pelaksana Proyek EITI Indonesia, semata-mata untukmembantu pemakai tertentu laporan ini, yaitu Tim PelaksanaProyek EITI Indonesia berdasarkan kontrak No PKK-14/PPK-EITI-IA/8/2018 tanggal 28 Agustus 2018, berkaitan denganinformasi keuangan yang telah disajikan dalam bentukFormulir Pelaporan (Reporting Template) yang diterima daribeberapa perusahaan tertentu yang bergerak di bidangindustri ekstraktif di Indonesia dan entitas pemerintah yangterkait, untuk periode tahun 2016. Perikatan untukmenerapkan prosedur yang disepakati (Agreed UponProcedures) yang dicantumkan dalam Laporan Rekonsiliasidilaksanakan berdasarkan standar atestasi kepatuhan, SJT4400, yang telah ditetapkan oleh Institut Akuntan PublikIndonesia. Memadainya atau kecukupan prosedur tersebutmerupakan tanggungjawab pemakai laporan. Sebagaiakibatnya, kami tidak membuat representasi tentangmemadainya atau kecukupan prosedur yang telah disepakatitersebut, baik untuk laporan yang diminta ataupun untuktujuan lainnya (Terms of Reference / TOR yang telahdisepakati dalam penugasan ini terlampir).

Prosedur yang disepakati (TOR) yang dicantumkan dalamLaporan Rekonsiliasi dilaksanakan dalam rangka implementasiproyek Extractive Industries Tranparancy Initiative (EITI) diIndonesia, dan diterapkan semata-mata dalam prosesrekonsiliasi antara pembayaran-pembayaran tertentu yangdilakukan oleh beberapa perusahaan di bidang industriekstraktif di Indonesia dengan penerimaan-penerimaan terkaityang diterima oleh pemerintah melalui entitas pemerintahyang terkait.

Temuan-temuan dalam perikatan ini kami sampaikan dalamlaporan ini dan lampirannya. Kami tidak mengadakanperikatan audit ataupun review sesuai dengan standar auditdan review yang ditetapkan oleh Institut Akuntan PublikIndonesia, oleh karena itu kami tidak melaksanakan auditataupun review yang bertujuan untuk menyatakan suatupendapat atas informasi keuangan yang dinyatakan dalambentuk Formulir Pelaporan yang diterima dari perusahaan-perusahaan tertentu tersebut dan institusi pemerintah yangterkait. Oleh karena itu, kami tidak menyatakan suatupendapat. Jika kami melaksanakan prosedur tambahanberupa audit ataupun review sesuai dengan standar audit danreview yang ditetapkan oleh Institut Akuntan Publik Indonesiaterhadap informasi keuangan dalam formulir pelaporantersebut, hal lain mungkin terungkap dan akan kami laporkan.

Laporan ini semata-mata ditujukan untuk digunakan olehpemakai tertentu seperti dijelaskan dalam paragraf pertamadari laporan ini, dan tidak harus digunakan oleh pihak lainyang tidak menyepakati prosedur yang telah disepakatitersebut dan tidak bertanggungjawab atas memadainyaprosedur tersebut untuk mencapai tujuan tertentu. Sebagaitambahan, laporan ini hanya berkaitan dengan informasikeuangan yang disajikan dalam bentuk Formulir Pelaporanyang diterima dari perusahaan-perusahaan tertentu yangbergerak di bidang industri ekstraktif di Indonesia, dan darientitas pemerintah terkait, dan bukan dalam bentuk laporankeuangan secara keseluruhan dari suatu entitas.

LAPORAN AKUNTAN INDEPENDENTENTANG PENERAPAN PROSEDURYANG DISEPAKATI

(Laporan No 16/12/056/04/KAP-13/18 tanggal 27 Desember 2018))

Kepada Ketua Tim Pelaksana Transparansi Industri EkstraktifKementerian Koordinator Bidang Perekonomian

Jakarta, 27 Desember 2018

Ade Ikhwan(Izin Akuntan Publik : No.AP.0916)

8

EITI atau Inisiatif Transparansi Industri Ekstraktif adalah suatustandar yang dikembangkan secara global untuk mendorongtransparansi kegiatan usaha sektor industri ekstraktif (minyakbumi, gas bumi, mineral dan batubara). Standar ini bertujuanuntuk menciptakan kondisi transparansi dan akuntabilitas yangmerupakan wujud dari praktek good governance.

Inisiatif ini memiliki metodologi yang kokoh namun fleksibeluntuk mengungkapkan dan merekonsiliasi pembayaranperusahaan dengan penerimaan pemerintah di negarapelaksana EITI.

Pelaksanaan EITI memiliki dua komponen utama:

• Transparansi: mengungkapkan pembayaran dariperusahaan migas serta pertambangan kepadapemerintah, dan pemerintah membuka informasipenerimaan tersebut. Angka tersebut direkonsiliasi olehIndependent Administrator, dan dipublikasi dalamLaporan Transparansi setiap tahun bersama denganinformasi kontekstual lainnya tentang sektor industriekstraktif.

• Akuntabilitas: kelompok multi pemangku kepentingan(multi-stakeholder) dengan perwakilan dari pemerintah,perusahaan, dan masyarakat sipil dibentuk untukmengawasi proses dan mengomunikasikan temuan atasLaporan EITI, dan mendorong integrasi EITI ke dalamupaya transparansi yang lebih luas di negara pelaksanaEITI tersebut.

Standar EITI mendorong kelompok multi pemangkukepentingan untuk menggali pendekatan inovatif dalamrangka memperluas pelaksanaan EITI; mendorong laporanEITI dapat lebih luas dan lengkap; mendorong pemahamanpublik atas penerimaan sektor ekstraktif; serta mendorongstandar yang tinggi atas transparansi dan akuntabilitas di matapublik, di dalam operasional pemerintahan, serta di duniabisnis.

Salah satu persyaratan EITI adalah bahwa kelompok multipemangku kepentingan (multi stakeholder group – MSG)menyepakati kerangka acuan (Terms Of Reference-TOR) untukIndependent Administrator (Requirement 1.4 Standard EITI),sesuai dengan tujuan dan ruang lingkup yang disepakatisebagaimana ditetapkan di dalam rencana kerja (work plan).

EITI mensyaratkan bahwa Independent Administrator harusmerupakan sebuah konsultan publik kredibel, dapat dipercayadan memiliki kompetensi teknis (Requirement 4.9 StandardEITI). MSG dan Independent Administrator harusmenunjukkan perhatian perihal konflik kepentingan yangmungkin terjadi. Laporan EITI yang telah disusun olehIndependent Administrator akan disampaikan kepada TimPelaksana untuk disahkan, dipublikasikan dan dapat diaksesoleh publik.

Negara pelaksana EITI mengikuti prosedur dan requirementsyang ditetapkan dalam Standar EITI.

yaitu laporan pertama tahun kalender 2009, laporan keduatahun kalender 2010-2011, laporan ketiga tahun kalender2012-2013, laporan keempat tahun kalender 2014 danlaporan kelima ditahun kalender 2015. Laporan keempat EITIIndonesia ini telah resmi disampaikan kepada Dewan EITIInternasional di Oslo, Norwegia dan dipublikasikan di websiteEITI Indonesia: www.eiti.ekon.go.id pada tanggal 28 Februari2017.

EITI di Indonesia dilaksanakan berdasarkan Peraturan PresidenNomor 26 Tahun 2010 tentang Transparansi PendapatanNegara dan Pendapatan Daerah yang diperoleh dari IndustriEkstraktif. Ketentuan pasal 3 ayat (1) Perpres 26/2010menyatakan bahwa transparansi industri ekstraktifdilaksanakan oleh Tim Transparansi yang terdiri dari TimPengarah dan Tim Pelaksana yang terdiri dari perwakilanpemerintah; perwakilan perusahaan migas dan tambang;perwakilan pemerintah daerah; serta perwakilan masyarakatsipil (MSG).

TERMS OF REFERENCE

1. Latar Belakang

Pelaksanaan EITI di Indonesia

Indonesia disahkan menjadi negara kandidat EITI pada bulanOktober 2010. Sejak menjadi anggota EITI Internasional,Indonesia telah menerbitkan 5 laporan EITI Indonesia,

2. Tujuan Penugasan

Atas nama Pemerintah Republik Indonesia dan Tim PelaksanaTransparansi Industri Ekstraktif, Kementerian KoordinatorBidang Perekonomian mencari perusahaan yang kompetendan kredibel, serta bebas dari konflik kepentingan, untukmelakukan pekerjaan jasa Administrator Independenberdasarkan Standar EITI. Tujuan penugasan ini adalah untukmenghasilkan Laporan Transparansi Industri Ekstraktif tahunkalender 2016 (Laporan EITI Indonesia keenam) sesuaidengan Standar EITI Internasional (EITI Standard 2016).

3. Nama dan Oganisasi Pejabat Pembuat KomitmenPejabat Pembuat Komitmen (PPK) untuk kegiatan EITIIndonesia adalah Agus Haryanto, Kepala Bidang IndustriEktraktif Mineral, Keasdepan Industri Ekstraktif, di KedeputianBidang Koordinasi Pengelolaan Energi, Sumber Daya Alamdan Lingkungan Hidup pada Kementerian Koordinator BidangPerekonomian.

4. Lingkup (Scope) Penugasan, Tugas dan Keluaran(Deliverables)Tim Pelaksana menetapkan bahwa ruang lingkup Laporan EITI2016 mencakup a) Informasi Kontekstual tata kelola industriekstraktif dan b) Rekonsiliasi atas penerimaan negara dariindustri ekstraktif.

Pekerjaan Independent Administrator (IA) memiliki lima tahapyang ditunjukkan pada Gambar 1.

Setiap tahapan dan kegiatan rapat yang diikuti olehIndependent Administrator, Pihak IA diwajibkan membuatrekaman dan notulensi hasil rapat tersebut danmenyampaikan hasilnya ke sekretariat EITI Indonesia.

9

Gambar 1 Lima Tahap Proses Penyusunan Laporan dan Keluarannya

4.1 Tahap 1 Analisis Awal dan Laporan Pendahuluan

a. Laporan Pendahuluan mencakup informasi dasaryang relevan terkait tata kelola industri ekstraktif diIndonesia, termasuk hasil studi ruang lingkup 2016(Scoping Study 2016) beserta rekomendasi yangtelah dirumuskan di laporan EITI Indonesiasebelumnya yang telah disusun oleh Sekretariat EITIIndonesia.Daftar dokumen dan informasi yang relevan dapatdilihat pada Lampiran “Hasil Studi Ruang LingkupLaporan EITI Tahun 2016”.

b. Independent Administrator menyusun prosedurpenyusunan dan analisis informasi kontekstual sertainformasi lain yang bukan penerimaan negara untukLaporan Pendahuluan. Prosedur harus disetujui olehTim Pelaksana. Prosedur tersebut harus dapatmemastikan bahwa informasi berasal dari sumberyang jelas dan lengkap. Informasi tersebut sertatugas-tugas khusus yang akan dilakukan olehIndependent Administrator dicantumkan padaLampiran “Hasil Studi Ruang Lingkup Laporan EITITahun 2016”.

c. Independent Administrator perlu meninjau “HasilStudi Ruang Lingkup Laporan EITI Tahun 2016” yangtelah disetujui oleh Tim Pelaksana denganmempertimbangkan beberapa poin berikut:i. Mengidentifikasi seluruh nilai pembayaran dan

penerimaan yang akan masuk kedalam laporanEITI Indonesia sesuai dengan persyaratan untuknegara pelaksana EITI poin 4 beserta entitasperusahaan dan pemerintah yang dipersyaratkanuntuk melapor sebagaimana telah disetujui olehTim Pelaksana.

ii. Membantu Tim Pelaksana dalam memahamiprosedur audit terhadap entitas pemerintah danperusahaan yang berpartisipasi dalam pelaporan.Termasuk memberikan penjelasan mengenai UUdan peraturan yang berlaku, dan reformasi yangdirencanakan atau sedang dilakukan olehpemerintah. Laporan juga harus membahastemuan Laporan EITI sebelumnya yang perluditindaklanjuti oleh MSG sebagai perbaikan tatakelola industri ekstraktif

iii. Mengidentifikasi dan membuat daftar instansipemerintah terkait yang berwenang atas datadan informasi yang dibutuhkan untuk prosespengumpulan data dan rekonsiliasi.

iv. Mengidentifikasi setiap hambatan dalammengungkapkan sepenuhnya pendapatan yangditerima oleh pemerintah atas setiap aliranpenerimaan yang disepakati dalam ruanglingkup, termasuk pendapatan yang berada dibawah ambang batas materialitas

v. Mengkaji dan memberikan saran terkait formulirpelaporan hasil Scoping Study kepada MSGterkait aliran penerimaan dan entitas pelapor. IAdapat melakukan revisi dan perbaikan atasformulir pelaporan melalui persetujuan TimPelaksana.

vi. Menyatakan posisi Tim Pelaksana tentangpengungkapan dan rekonsiliasi pembayarankepada dan dari perusahaan BUMN

vii. Menyatakan posisi Tim Pelaksana tentangmaterialitas terkait dengan setoran dariperusahaan kepada pemerintah daerah

viii. Menyatakan posisi Tim Pelaksana tentangmaterialitas terkait dengan transfer kepadapemerintah daerah

d. Berkaitan dengan hal tersebut, IA diwajibkanmembuat Inception Report/Laporan Pendahuluanyang berisi informasi antara lain:i. Definisi jelas terkait materialitas, ambang batas

penerimaan dan aliran penerimaan yang akandimasukkan kedalam laporan sesuai dengan yangtelah disepakati oleh MSG. (Requirement 4.1)

ii. Hasil penjualan produksi bagian pemerintah,volume dan nilai penjualan atas minyak, gas,mineral dan batubara (in kind) yang telahdisepakati oleh Tim Pelaksana. (Requirement 4.2)

iii. Ketentuan terkait infrastruktur dan perjanjiantukar-menukar barang atau jasa denganeksplorasi dan produksi minyak, gas dan hasilpertambangan. (Requirement 4.3)

iv. Pendapatan transportasi dari pengangkutanminyak, gas dan hasil pertambangan yangmemiliki nilai signifikan atau dianggap material.(Requirement 4.4)

v. Peran dan transaksi yang berkaitan denganperusahaan milik negara (SOEs) termasukhubungan bisnis perusahaan minyak, gas, dantambang lain yang beroperasi di Indonesiadengan SOE, dan transfer dari/ke SOE lainnya.(Requirement 4.5)

vi. Pembayaran langsung oleh perusahaan terhadappemerintah daerah, misal pajak daerah yangdiatur dalam Perda. (Requirement 4.6)

vii. Tingkat disagregasi data. Laporan EITI yangdipublikasikan diharapkan dapat mencakupinformasi hingga unit terkecil atau detailsehingga dapat menghasilkan analisa yangmenyeluruh terkait sektor ekstraktif.(Requirement 4.7)

viii. Kualitas dan keabsahan data. Laporan EITI yangdipublikasikan harus mengacu pada standar auditinternasional mulai dari proses pengumpulandata, rekonsiliasi, dan penyajian data dalamlaporan. (Requirement 4.9)

Standar EITI ini dapat diunduh pada tautan berikut http://eiti.ekon.go.id/the-eitistandard/

Laporan Rekonsiliasi 2016

10

a. Independent Administrator ditugaskan oleh TimPelaksana untuk mendistribusikan formulir pelaporan,setelah formulir disahkan oleh Tim Pelaksana (lihatnomor 1.5); mengumpulkan formulir yang telah diisidan dilengkapi beserta dengan dokumen pendukungterkait; dan mengumpulkan informasi kontekstualatau informasi relevan lainnya sesuai dengan StandarEITI Internasional. Pengumpulan dilakukan secaralangsung dari Entitas Pelapor. Pemerintah akanbekerja sama dalam memberikan kontak EntitasPelapor untuk memastikan bahwa semua EntitasPelapor dapat berpartisipasi secara penuh.

b. Independent Administrator menyusun mekanismepengumpulan data untuk memastikan integritas dariinformasi yang ditransmisikan oleh pihak pelaporkepada Independent Adminstrator. Mekanisme harusditulis dalam bentuk panduan distribusi danpengumpulan formulir. Sekretariat Tim Transparansi,bilamana diperlukan, dapat membantu distribusiformulir dan pengumpulan data.

c. Independent Administrator ditugaskan untukmenyusun panduan mengisi formulir bagi EntitasPelapor, termasuk permintaan data dan tambahaninformasi yang diperlukan.

d. Independent Administrator diberi wewenang olehKementerian Koordinator Bidang Perekonomianuntuk menghubungi Entitas Pelapor secara langsunguntuk mendapatkan kejelasan tentang kesenjanganinformasi atau adanya perbedaan (discrepancy).

e. Independent Administrator dengan berkonsultasidengan Tim Pelaksana menyiapkan rencanakontijensi untuk mengantisipasi Entitas Pelapor yangtidak dapat atau tidak bersedia untuk melengkapiatau mengembalikan formulir pelaporan dengantepat waktu.

f. Independent Adminsitrator harus melakukanpenilaian dan menerapkan standar profesionalinternasional dalam menjalankan prosedur untukdapat memberikan dasar yang cukup untukmenyusun laporan yang komprehensif dan handal.

a. Independent Administrator menyusun basis data,dapat berupa spreadsheet, yang berisi data daninformasi yang diberikan oleh Entitas Pelapor.

b. Independent Administrator melakukan rekonsiliasisecara menyeluruh atas informasi yang diungkapkanoleh Entitas Pelapor, mengidentifikasi setiapperbedaan (termasuk perbedaan yang salingmenghilangkan (offset) sesuai dengan ruang lingkupyang telah disepakati.

c. Independent Administrator menyusun LaporanRekonsiliasi Awal berdasarkan data dan informasi dariEntitas Pelapor sesuai butir b diatas untuk dibahasoleh Tim Pelaksana.

d. Independent Administrator harus mengidentifikasisetiap perbedaan di atas margin error terhadappersentase tertentu dari total pendapatan, yang telahdisepakati oleh Tim Pelaksana. Total pendapatanadalah jumlah pendapatan industri ekstraktif yangdilaporkan kepada EITI Indonesia oleh pelaporindustri atau instansi pemerintah.

e. Jika terdapat data lain yang dikumpulkan olehIndependent Administrator atau diberikan kepadaIndependent Administrator oleh pemerintah atauEntitas Pelapor, maka Independent Administratormelakukan kompilasi data tersebut dan menyiapkanlaporan awal dalam format yang jelas dan mudahdipahami oleh Tim Pelaksana.

a. Independent Administrator diberi mandat untukmenghubungi Entitas Pelapor dalam upaya untukmencari kejelasan atas selisih atau perbedaan yangmuncul dalam data yang dilaporkan.

b. Independent Administrator menyusun draft LaporanTahap Ketiga yang secara menyeluruh berisirekonsiliasi data dan informasi Entitas Pelapor,identifikasi setiap perbedaan, dan laporan tentanginformasi kontekstual dan hal lainnya sebagaimanaditetapkan oleh Tim Pelaksana.

c. Draft Laporan Independent Administrator harusmeliputi hal-hal sebagai berikut:i. Penjelasan metodologi yang diadopsi dalam

melakukan rekonsiliasi antara setoran perusahaandengan pendapatan pemerintah, dan penjelasantentang penerapan standar profesionalinternasional.

ii. Deskripsi setiap aliran pendapatan, definisimaterialitas dan ambang batas (Requirement4.1).

iii. Penilaian tentang tingkat kelengkapan dankelayakan data yang disajikan, termasukringkasan yang bersifat informatif tentangpekerjaan yang dilakukan oleh IndependentAdministrator beserta keterbatasan penilaianyang dilakukan.

iv. Cakupan kegiatan rekonsiliasi berdasarkan padadata pemerintah tentang total pendapatan.

v. Penilaian tentang apakah semua perusahaan daninstansi pemerintah yang masuk dalam ruanglingkup telah memberikan data dan informasiyang diminta. Setiap perbedaan atau kekurangandalam penyampaian informasi kepadaIndependent Administrator harus dituliskandalam laporan, termasuk nama-nama entitasyang tidak mematuhi prosedur yang telahdisepakati, dan penilaian apakah kondisi tersebutakan memberi dampak yang material terhadaptingkat kelengkapan laporan.

vi. Dokumentasi tentang Entitas Pelapor adalahyang memiliki laporan keuangan tahun 2016yang telah diaudit.

d. Jika laporan keuangan audit entitas pelapor tersebuttelah dipublikasi, harus disampaikan tentangbagaimana mengakses Jika laporan-laporan EITIIndonesia sebelumnya memberikan rekomendasiadanya tindakan perbaikan, IndependentAdministrator harus memberikan penjelasan tentangperkembangan pelaksanaan rekomendasi tersebut.Independent Administrator harus membuatrekomendasi untuk memperkuat proses pelaporanEITI Indonesia di masa depan.

e. Independent Administrator diminta untuk membuatrekomendasi untuk memperkuat bentuk KerangkaAcuan (Terms of Reference) untuk jasa IndependentAdministrator berdasarkan Standar EITI untukmenjadi saran kepada Dewan EITI Internasional dimasa depan.

4.2 Tahap 2 Pengumpulan Data

4.3 Tahap 3 Rekonsiliasi Awal dan LaporanRekonsiliasi Awal

4.4 Tahap 4 Verifikasi atas perbedaan danpenyusunan draft Laporan IndependentAdministrator

a. Independent Administrator harus melakukan revisiberdasarkan rekomendasi dari Tim Pelaksana atasdraft laporan.

b. Laporan harus ditulis dalam dua bahasa, yaitu BahasaIndonesia dan Bahasa Inggris. Jika terdapatperbedaan, maka versi yang menjadi rujukan adalahlaporan dalam bahasa Indonesia.

4.5 Tahap 5 Laporan Final

11

c. Independent Administrator harus membuat data fileelektronik yang dapat dipublikasi bersama denganLaporan Final. Independent Administrator harusmenyerahkan file yang dapat diolah oleh perangkatkomputer (machine readable) dan/atau kode laporandan file data yang dapat diolah mesin komputer(menggunakan format Excel (.xlsx) dan format CSV(Comma Separated Value), dan sesuai format portaldata ekstraktif yang dikelola Sekretariat EITI sertaformat template yang ditentukan oleh SekretariatEITI Internasional.

d. Laporan dianggap selesai jika telah mendapatpersetujuan oleh Tim Pelaksana.

e. Jika terdapat pihak lain ingin memberikan tanggapanatau pendapat terhadap laporan, maka sumbertersebut harus ditulis dengan jelas.

f. Setelah Tim Pelaksana menyetujui Laporan Final,Administrator Independen diwajibkan untukmenyampaikan data ringkasan laporan secaraelektronik kepada Sekretariat EITI Internasionalberdasarkan format pelaporan baku yang disediakanoleh Sekretariat EITI Internasional.

Material/Perlengkapan/Personil dari PPKUntuk melaksanakan penugasan tersebut,material/perlengkapan/personil yang akan diberikan olehPPK EITI Indonesia meliputi:

a. Dukungan administratif dan verifikasi pembayaran;b. Hasil studi ruang lingkup yang telah disetujui oleh

Tim Pelaksana termasuk draft formulir pelaporanyang harus diverifikasi dan, jika diperlukan, direvisikemudian didistribusikan sesuai nomor 4.2. di atas.

Pelaksanaan rekonsiliasi antara pembayaran perusahaan danpenerimaan pemerintah harus dilakukan oleh IndependentAdministrator yang menerapkan standar profesionalinternasional (Requirement 4.9). EITI mensyaratkan bahwaTim Pelaksana harus menunjuk Independent Administratoryang kredibel, dapat dipercaya dan memiliki kompetensiteknis.

Independent Administrator harus memiliki kualifikasi sebagaiberikut:

• Pengalaman di bidang keuangan/audit/analisa keuanganpada perusahaan minyak, gas, dan pertambangan diIndonesia, dalam kurun waktu (tiga) tahun terakhir.

• Pemahaman yang baik dan menyeluruh tentangperusahaan di bidang industri ekstraktif di Indonesia,demikian pula tentang penerimaan negara yang diperolehdari industri ekstraktif, serta instansi pemerintah yangmenerima dan mengelola penerimaan tersebut.

• Pemahaman yang baik tentang tata kelola industriekstraktif di Indonesia dan international, isu dan tantanganterkini yang dihadapi industri ekstraktif, tuntutanketerbukaan, perbaikan tata kelola serta kontribusi industriekstraktif bagi kemakmuran masyarakat.

Peserta lelang harus menuliskan dalam proposal penerapanstandar profesional untuk pekerjaan rekonsiliasi berdasarkanprosedur yang disepakati (agreed-upon procedures) dalammenyiapkan laporan ini.

Dalam upaya untuk memastikan kualitas danindependensinya, Independent Administrator diwajibkanuntuk menunjukkan semua konflik kepentingan yang ada danyang mungkin terjadi. Hal ini harus dinyatakan dalamproposal, dicantumkan pula pernyataan tentang bagaimanakonflik kepentingan tersebut dapat diatasi, dan jika ada, makabagaimana hal tersebut dapat diantisipasi.

5. Kualifikasi Administrator Independen

Estimasi kualifikasi dan minimal jumlah tenaga ahli yangdiperlukan, sebagai berikut:

• Dua (2) Mitra (satu orang sebagai mitra utama), denganpendidikan minimum sarjana, dan 15 tahun pengalamankerja di bidang akunting/audit/analisa keuangan, danpaling tidak salah satu Mitra berpengalaman dalam tatakelola industri ekstraktif;

• Dua (2) Manager, dengan pendidikan minimum sarjana,dan 10 tahun pengalaman kerja di bidangakunting/audit/analisa keuangan, dan ekonomipembangunan khususnya dalam tata kelola industriekstraktif;

• Tiga (3) Staf Senior, dengan pendidikan minimum sarjana,dan 7 tahun pengalaman kerja di bidangakunting/audit/analisa keuangan, dan ekonomipembangunan khususnya tata kelola industri ekstraktif;

• Tiga (3) Staf, dengan pendidikan minimum sarjana, dan 4tahun pengalaman kerja di bidang akunting/audit/analisakeuangan, dan ekonomi pembangunan khususnya industriekstraktif.

6. Persyaratan Pelaporan dan Jadwal Keluaran(Deliverables)

6.1 Laporan Pendahuluan

Laporan Pendahuluan berisi informasi sebagai berikut:

a. Informasi kontekstual tentang pengaturan tata keloladan kebijakan pajak dan pungutan di sektor minyakdan gas bumi serta pertambangan mineral danbatubara, dengan merujuk hasil studi ruang lingkup(Scoping Study 2016);

b. Tinjauan tentang kesimpulan dan rekomendasi dariLaporan EITI Indonesia 2015;

c. Definisi materialitas dan ambang batas dan aliranpenerimaan sesuai dengan Requirement 4.1(b);

d. Penjualan produksi bagian Pemerintah ataupenerimaan lain yang diambil secara natura (in-kind)sesuai dengan Requirement 4.1(c);

e. Cakupan tentang provisi infrastruktur dan pengaturanbarter sesuai dengan Requirement 4.1(d);

f. Cakupan tentang pengeluaran sosial sesuai denganRequirement 4.1(e);

g. Cakupan tentang pendapatan transportasi migas danpertambangan sesuai dengan Requirement 4.1(f).

h. Tingkat kerincian dalam Laporan sesuai denganRequirement 5.2(e);

i. Daftar perusahaan yang menyetor pembayaran yangbernilai material (signifikan) kepada negara dan yangditetapkan sebagai Entitas Pelapor, sesuai denganRequirement 4.2(a), yang dijabarkan dalam bentukprofil singkat dari perusahaan-perusahaan pelapor,termasuk jenis kontrak/izin, kepemilikan (baik pemiliksaham dan grup dimana perusahaan tergabung, jikaada), volume produksi, provinsi dan kabupaten/kotadimana produksi dilakukan dan kondisi khusus(misalnya: jika posisi kontraktor migas di lepaspantai);

j. Daftar instansi pemerintah yang menerima dan/ataumencatat pembayaran yang material dan yangditetapkan sebagai Entitas Pelapor sesuai denganRequirement 4.2(a), yang dijabarkan dalam bentukprofil singkat tentang entitas Pemerintah Pusat yangmencatat dan/atau mengumpulkan aliranpenerimaan dari perusahaan ekstraktif;

k. Hambatan untuk melakukan pengungkapan secarapenuh oleh pemerintah tentang total pendapatanyang diterima untuk setiap aliran pendapatan yangmasuk dalam ruang lingkup, termasuk pendapatanyang berada di bawah ambang batas (Requirement4.2(b));

Laporan Rekonsiliasi 2016

12

l. Pernyataan tentang posisi Tim Pelaksana tentangdata yang diungkap dan rekonsiliasi atas data dariperusahaan milik negara (BUMN) sesuai denganRequirement 4.2(c);

m. Pernyataan tentang posisi Tim Pelaksana tentangmaterialitas terkait dengan setoran dari perusahaankepada pemerintah daerah sesuai denganRequirement 4.2(d);

n. Pernyataan tentang posisi Tim Pelaksana tentangtransfer kepada pemerintah daerah danmaterialitasnya sesuai dengan Requirement 4.2(e);

o. Formulir pelaporan yang siap untuk didistribusikan;p. Ketentuan-ketentuan tentang jaminan atas informasi

yang bersifat rahasia;q. Hal lain yang belum dapat diselesaikan atau

hambatan yang mungkin dalam rangka pelaksanaantransparansi yang efektif, dan saran penyelesaianyang mungkin atas hambatan tersebut.

6.2 Laporan Pengumpulan Data dan LaporanRekonsiliasi Awal

Laporan Pengumpulan Data dan Laporan RekonsiliasiAwal berisi hal-hal sebagai berikut:

a. Laporan Pengumpulan Data:i. Deskripsi metode pengumpulan data yang

digunakan untuk memastikan integritas informasi;ii. Daftar pihak teknis yang bertanggung jawab dan

yang menjadi petugas penghubung (contactperson) dari setiap Entitas Pelapor yang dituliskandalam lembar kerja (spreadsheet) berisi minimal:nama, alamat, nomor telepon dan fax, danalamat surat elektronik (e-mail);

iii. Daftar perusahaan dan instansi pemerintah yangtelah melapor dan melengkapi formulir; entitasyang telah melapor tetapi formulir belumlengkap; dan entitas yang sama sekali belummelapor;

iv. Pernyataan yang telah ditandatangani dan dicapperusahaan; dan lembar pernyataan dari auditoreksternal perusahaan, jika ada;

v. Deskripsi tentang hambatan dan kesulitan yangdihadapi dalam melakukan distribusi danpengumpulan formulir, dan deskripsi tentanglangkah-langkah yang telah dilakukan dan saranuntuk mengatasi hambatan yang muncul dariperusahaan yang menolak untuk melapor.

b. Laporan Rekonsiliasi Awal:i. Tabel-tabel yang berisi rekapitulasi angka-angka

yang dilaporkan oleh semua Entitas Pelapor,dalam format Excel;

ii. Tabel-tabel yang minimal meliputi:• Tabel yang berisi angka-angka untuk setiap

aliran pendapatan yang dilaporkan oleh tiapperusahaan dibandingkan dengan angkayang dilaporkan oleh instansi Pemerintahterkait; selisih antara setiap pasang angkatersebut; penyesuaian untuk satu atau duasisi setelah melakukan proses verifikasi; selisihyang masih ada setelah verifikasi; penjelasansingkat tentang bagaimana setiap selisihdapat diselesaikan, atau jika selisih masih adamaka perlu dijelaskan penyebabnya;

• Tabel yang berisi setiap unit produksi minyakdan gas bumi untuk: nilai lifting pemerintah,over/under lifting, dan fee atas DomesticMarket Obligation (DMO); kolom yang berisiselisih antara laporan dua instansi Pemerintahyang menangani teknis dan pencatatan;penyesuaian yang dilakukan atas selisih;selisih yang masih ada;

dan penjelasan singkat tentang bagaimanaselisih diverifikasi; dan jika selisih masih adamaka perlu dijelaskan penyebabnya;

• Tabel rekapitulasi volume produksi minyak,gas, mineral dan batubara untuk setiapperusahaan pelapor;

• Tabel rekapitulasi faktor pengurang sektorminyak dan gas bumi untuk setiap unitproduksi;

• Tabel-tabel yang relevan sesuai dengan butir4.3.a sampai dengan 4.3.e di atas untuksetiap badan usaha milik negara (BUMN);

• Tabel-tabel yang relevan sesuai: (a)Requirement 4.1(c) tentang penjualanproduksi bagian Pemerintah ataupendapatan lainnya yang diperoleh secaranatura; (b) Requirement 4.1(e) tentangpengeluaran sosial (termasuk dana CSR); (c)Requirement 4.2(c) tentang perusahaan miliknegara; dan (d) Requirement 4.2(d) tentangsetoran ke daerah;

• Tabel-tabel tentang pendapatan yangberasal dari setiap unit pelapor minyak, gas,mineral dan batubara yang dibagihasilkankepada pemerintah provinsi dankabupaten/kota, melalui mekanisme danabagi hasil oleh pemerintah pusat;

• Tabel-tabel tentang pendapatan daerah yangdisetorkan oleh perusahaan secara langsungkepada instansi di daerah termasuk kepadaPemerintah Daerah;

• Seluruh informasi terkait tata kelola industrimigas, pertambangan dan batubara sepertiyang disyaratkan dalam EITI Standard 2016,informasi-informasi tambahan yangdiidentifikasi dalam Hasil Studi RuangLingkup Laporan EITI Tahun 2016 daninformasi lainnya yang ditetapkan dalamrapat Tim Pelaksana.

6.3 Draft Laporan Independent Administrator

Draft laporan, sesuai butir 4.4. c di atas, harus meliputisebagai berikut:

a. Penjelasan metodologi yang diadopsi dalammelakukan rekonsiliasi antara setoran perusahaandengan pendapatan pemerintah, dan penjelasantentang penerapan standar profesional internasional.

b. Deskripsi setiap aliran pendapatan, definisimaterialitas dan ambang batas (Requirement 4.1).

c. Penilaian tentang tingkat kelengkapan dan kelayakandata yang disajikan, termasuk ringkasan yang bersifatinformatif tentang pekerjaan yang dilakukan olehIndependent Administrator beserta keterbatasanpenilaian yang dilakukan.

d. Cakupan kegiatan rekonsiliasi berdasarkan pada datapemerintah tentang total pendapatan sesuaiRequirement 4.2(b).

e. Penilaian tentang apakah semua perusahaan daninstansi pemerintah yang masuk dalam ruang lingkuptelah memberikan data dan informasi yang diminta.Setiap perbedaan atau kekurangan dalampenyampaian informasi kepada IndependentAdministrator harus dituliskan dalam laporan,termasuk nama-nama entitas yang tidak mematuhiprosedur yang telah disepakati, dan penilaian apakahkondisi tersebut akan memberi dampak yangmaterial terhadap tingkat kelengkapan laporan(Requirement 5.3(d)).

13

f. Dokumentasi tentang perusahaan dan instansipemerintah pelapor (Entitas Pelapor) adalah yangmemiliki laporan keuangan tahun 2016 yang telahdiaudit. Jika laporan keuangan audit telahdipublikasi, Laporan ini harus mencantumkaninformasi tentang bagaimana mengakses laporanaudit tersebut (Requirement 5.3(e)).

g. Rekomendasi untuk memperkuat proses pelaporandi masa depan, termasuk rekomendasi termasukrekomendasi perbaikan praktik audit perusahaan danreformasi yang diperlukan untuk mendorong menujustandar internasional.

h. Rekomendasi kepada Dewan EITI Internasional untukmemperkuat format Kerangka Acuan (Terms ofReference) untuk jasa Independent Administratorberdasarkan Standar EITI.

i. Hasil analisis dan penjelasan deskriptif seluruhinformasi kontekstual seperti yang disyaratkan dalamStandar EITI 2016, Laporan Scoping Study 2016 dankeputusan Rapat Tim Pelaksana

6.4 Laporan Final Administrator Independen

Laporan final harus:

a. Memuat revisi sebagaimana direkomendasikan olehTim Pelaksana;

b. Disetujui dan disahkan oleh Tim Pelaksana;c. Memuat ringkasan eksekutif yang mudah dibaca;d. Ditulis dalam dua bahasa, yaitu Bahasa Indonesia dan

Bahasa Inggris. Versi yang menjadi rujukan adalahlaporan dalam Bahasa Indonesia;

e. Dibuat dalam bentuk file elektronik yang disimpandalam 5 (lima) compact disk (CD), dan 25 (dua puluhlima) set buku Laporan Lengkap hardcopy, terdiri dari20 (dua puluh) set buku laporan lengkap dalam versibahasa Indonesia, 5 (lima) set buku laporan lengkapdalam versi bahasa Inggris, serta 150 (seratus limapuluh) buku hardcopy ringkasan eksekutif, yangterdiri dari 120 buku ringkasan eksekutif dalam versibahasa Indonesia dan 30 buku ringkasan eksekutifdalam versi bahasa Inggris.

f. File laporan final terdiri atas 2 format yaitu dalambentuk Word (.docx) dan PDF (.pdf). Khusus untukbagian yang memuat data, file dibuat dalam formatyang dapat dibaca oleh komputer (machine readable)yaitu format Excel (.xlsx) dan CSV (.csv); dan file jugadibuat dalam bentuk format yang siap cetak (In-design).

g. Melakukan pengumpulan data laporan rekonsiliasidan membuat data laporan rekonsiliasi sesuai denganformat template standar data portal industriekstraktif, dan template Standar EITI Internasional;

h. Memuat ringkasan data berdasarkan formatpelaporan standar yang telah disediakan olehSekretariat Internasional (Requirement 5.3(b)).Ringkasan data ini akan dikirim secara elektronikkepada Sekretariat Internasional;

i. Mencantumkan peta berwarna yang menunjukkanlokasi setiap unit produksi minyak dan gas bumi, dansetiap unit mineral dan batubara, yang masuksebagai Entitas Pelapor.

j. Hal lain seperti format Layout, ukuran kertas, jeniskertas, ukuran font, margin, gambar dan lain-lainyang ada didalam buku laporan tersebut harusmendapat persetujuan dari Sekretariat EITI Indonesia.

6.5 Penyelesaian laporan dan jadwal waktu untuksetiap tahap

Penugasan ini diperkirakan selama 4 (empat) bulan akandimulai pada bulan Agustus 2018, dan berakhir setelahfinalisasi yang diperkirakan hingga bulan Desember 2018.

Laporan Rekonsiliasi 2016

14

RINGKASAN EKSEKUTIFExtractive Industries Transparency Initiative (EITI) atau InisiatifTransparansi Industri Ekstraktif adalah suatu standar yangdikembangkan secara global untuk mendorong transparansikegiatan usaha sektor industri ekstraktif (minyak bumi, gasbumi, mineral, dan batubara). Standar ini bertujuan untukmenciptakan kondisi yang transparan dan dapatdipertanggungjawabkan (akuntabilitas) sebagai wujud daripraktek good governance.

Dua komponen pelaksanaan EITI adalah transparansi danakuntabilitas. Transparansi adalah mengungkapkanpembayaran dari perusahaan migas serta pertambangankepada pemerintah, dan pemerintah membuka informasipenerimaan tersebut. Angka tersebut direkonsiliasi olehIndependent Administrator dan dipublikasi dalam LaporanTransparansi setiap tahun bersama dengan informasikontekstual lainnya tentang sektor industri ekstraktif,sedangkan akuntabilitas adalah pembentukan kelompok multipemangku kepentingan (multi-stakeholder group) denganperwakilan dari pemerintah, perusahaan, dan masyarakat sipiluntuk mengawasi proses dan mengkomunikasikan temuanatas Laporan EITI, dan mendorong integrasi EITI ke dalamupaya transparansi yang lebih luas di negara pelaksana EITI.

Standar EITI berfungsi sebagai alat untuk memperbaikipengelolaan sektor minyak, gas, dan pertambangan padanegara-negara yang menerapkannya.

Proporsi Penerimaan NegaraPenerimaan negara yang menjadi fokus dari laporan ini adalahpenerimaan yang berasal dari industri ekstraktif, khususnyadari sektor minyak dan gas bumi (migas) dan sektor mineraldan batubara (minerba).

Pada LKPP tahun 2016 penerimaan negara yang berasal darisektor migas dan sektor minerba memberikan sumbangansebesar Rp159,38 triliun atau 10,24% dari total penerimaannegara, yang terdiri dari penerimaan dari sektor migas sebesarRp107,29 triliun (6,90%) dan penerimaan dari sektor minerbasebesar Rp52,54 triliun (3,40%).

Penerimaan tersebut mengalami penurunan dari tahunsebelumnya yang memberikan sumbangan sebesar 15% daritotal penerimaan negara, terdiri dari penerimaan dari sektormigas sebesar Rp161,76 triliun (11%) dan penerimaan darisektor minerba sebesar Rp62,48 triliun (4%).

15

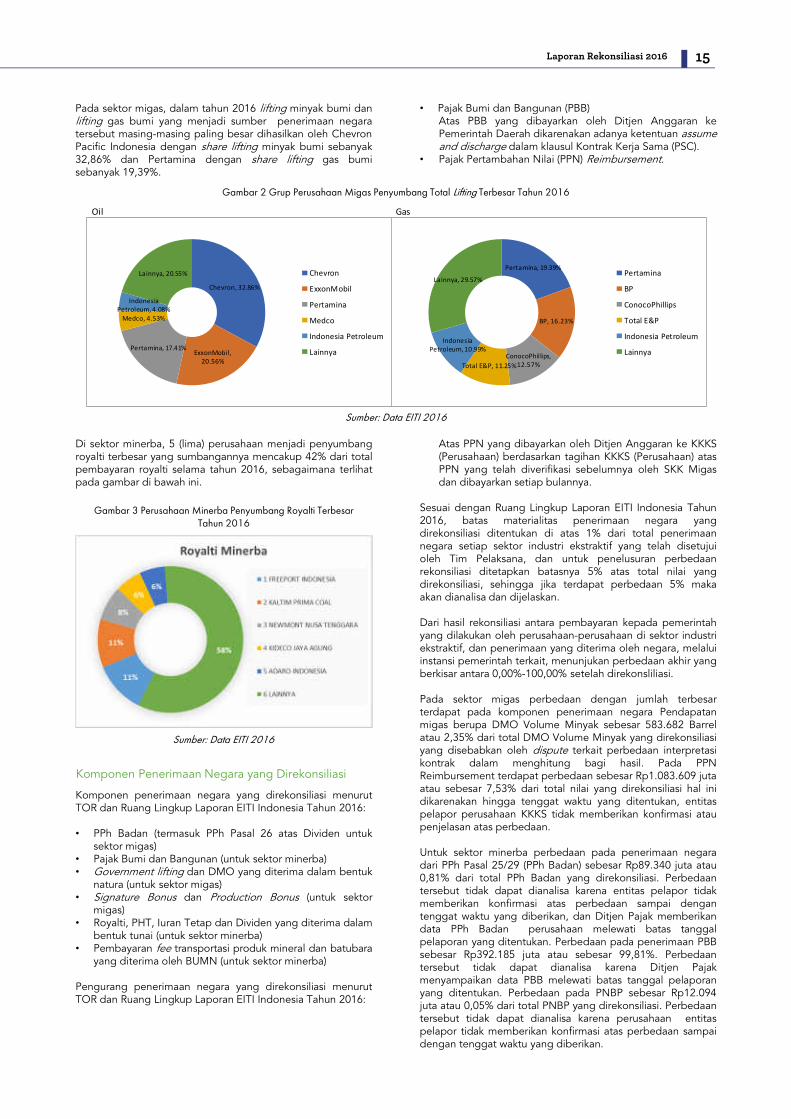

Pada sektor migas, dalam tahun 2016 lifting minyak bumi danlifting gas bumi yang menjadi sumber penerimaan negaratersebut masing-masing paling besar dihasilkan oleh ChevronPacific Indonesia dengan share lifting minyak bumi sebanyak32,86% dan Pertamina dengan share lifting gas bumisebanyak 19,39%.

Oil Gas

Chevron, 32.86%

ExxonMobil, 20.56%

Pertamina, 17.41%

Medco, 4.53%

Indonesia Petroleum, 4.08%

Lainnya, 20.55% Chevron

ExxonMobil

Pertamina

Medco

Indonesia Petroleum

Lainnya

Pertamina, 19.39%

BP, 16.23%

ConocoPhillips, 12.57%Total E&P, 11.25%

Indonesia Petroleum, 10.99%

Lainnya, 29.57%Pertamina

BP

ConocoPhillips

Total E&P

Indonesia Petroleum

Lainnya

Gambar 2 Grup Perusahaan Migas Penyumbang Total Lifting Terbesar Tahun 2016

Sumber: Data EITI 2016

Di sektor minerba, 5 (lima) perusahaan menjadi penyumbangroyalti terbesar yang sumbangannya mencakup 42% dari totalpembayaran royalti selama tahun 2016, sebagaimana terlihatpada gambar di bawah ini.

Gambar 3 Perusahaan Minerba Penyumbang Royalti TerbesarTahun 2016

Sumber: Data EITI 2016

Komponen Penerimaan Negara yang Direkonsiliasi

Komponen penerimaan negara yang direkonsiliasi menurutTOR dan Ruang Lingkup Laporan EITI Indonesia Tahun 2016:

• PPh Badan (termasuk PPh Pasal 26 atas Dividen untuksektor migas)

• Pajak Bumi dan Bangunan (untuk sektor minerba)• Government lifting dan DMO yang diterima dalam bentuk

natura (untuk sektor migas)• Signature Bonus dan Production Bonus (untuk sektor

migas)• Royalti, PHT, Iuran Tetap dan Dividen yang diterima dalam

bentuk tunai (untuk sektor minerba)• Pembayaran fee transportasi produk mineral dan batubara

yang diterima oleh BUMN (untuk sektor minerba)

Pengurang penerimaan negara yang direkonsiliasi menurutTOR dan Ruang Lingkup Laporan EITI Indonesia Tahun 2016:

• Pajak Bumi dan Bangunan (PBB)Atas PBB yang dibayarkan oleh Ditjen Anggaran kePemerintah Daerah dikarenakan adanya ketentuan assumeand discharge dalam klausul Kontrak Kerja Sama (PSC).

• Pajak Pertambahan Nilai (PPN) Reimbursement.

Atas PPN yang dibayarkan oleh Ditjen Anggaran ke KKKS(Perusahaan) berdasarkan tagihan KKKS (Perusahaan) atasPPN yang telah diverifikasi sebelumnya oleh SKK Migasdan dibayarkan setiap bulannya.

Sesuai dengan Ruang Lingkup Laporan EITI Indonesia Tahun2016, batas materialitas penerimaan negara yangdirekonsiliasi ditentukan di atas 1% dari total penerimaannegara setiap sektor industri ekstraktif yang telah disetujuioleh Tim Pelaksana, dan untuk penelusuran perbedaanrekonsiliasi ditetapkan batasnya 5% atas total nilai yangdirekonsiliasi, sehingga jika terdapat perbedaan 5% makaakan dianalisa dan dijelaskan.

Dari hasil rekonsiliasi antara pembayaran kepada pemerintahyang dilakukan oleh perusahaan-perusahaan di sektor industriekstraktif, dan penerimaan yang diterima oleh negara, melaluiinstansi pemerintah terkait, menunjukan perbedaan akhir yangberkisar antara 0,00%-100,00% setelah direkonsliliasi.

Pada sektor migas perbedaan dengan jumlah terbesarterdapat pada komponen penerimaan negara Pendapatanmigas berupa DMO Volume Minyak sebesar 583.682 Barrelatau 2,35% dari total DMO Volume Minyak yang direkonsiliasiyang disebabkan oleh dispute terkait perbedaan interpretasikontrak dalam menghitung bagi hasil. Pada PPNReimbursement terdapat perbedaan sebesar Rp1.083.609 jutaatau sebesar 7,53% dari total nilai yang direkonsiliasi hal inidikarenakan hingga tenggat waktu yang ditentukan, entitaspelapor perusahaan KKKS tidak memberikan konfirmasi ataupenjelasan atas perbedaan.

Untuk sektor minerba perbedaan pada penerimaan negaradari PPh Pasal 25/29 (PPh Badan) sebesar Rp89.340 juta atau0,81% dari total PPh Badan yang direkonsiliasi. Perbedaantersebut tidak dapat dianalisa karena entitas pelapor tidakmemberikan konfirmasi atas perbedaan sampai dengantenggat waktu yang diberikan, dan Ditjen Pajak memberikandata PPh Badan perusahaan melewati batas tanggalpelaporan yang ditentukan. Perbedaan pada penerimaan PBBsebesar Rp392.185 juta atau sebesar 99,81%. Perbedaantersebut tidak dapat dianalisa karena Ditjen Pajakmenyampaikan data PBB melewati batas tanggal pelaporanyang ditentukan. Perbedaan pada PNBP sebesar Rp12.094juta atau 0,05% dari total PNBP yang direkonsiliasi. Perbedaantersebut tidak dapat dianalisa karena perusahaan entitaspelapor tidak memberikan konfirmasi atas perbedaan sampaidengan tenggat waktu yang diberikan.

Laporan Rekonsiliasi 2016

16

Komponen Penerimaan Negara yang TidakDirekonsiliasiKomponen penerimaan negara yang tidak direkonsiliasimenurut Terms of Reference dan Ruang Lingkup Laporan EITIIndonesia Tahun 2016:

Sektor Migas• Pendapatan PPN Dalam Negeri (PPN WAPU)• Pendapatan Lainnya dari Kegiatan Hulu Migas• Pendapatan Daerah Retribusi Daerah (PDRD)• Pembayaran CSR yang dilaporkan perusahaan• Pembayaran transportasi yang dilaporkan oleh BUMN

Sektor Minerba• Pajak Daerah dan Retribusi Daerah (PDRD) yang

dilaporkan perusahaan• Pembayaran Langsung ke Pemerintah Daerah yang

dilaporkan perusahaan• CSR yang dilaporkan perusahaan• Penyediaan Infrastruktur yang dilaporkan perusahaan• Pembayaran Lain ke BUMN yang dilaporkan perusahaan• Penggunaan Kawasan Hutan yang dilaporkan oleh

perusahaan• Jaminan Reklamasi yang dilaporkan perusahaan• Dana Pascatambang yang dilaporkan perusahaan• DMO Batubara yang dilaporkan perusahaan

Penyediaan Infrastruktur dan Pengaturan Barter

Baik pada sektor migas maupun sektor minerba padaumumnya tidak terdapat persyaratan penyediaan infrastrukturoleh pemerintah sehubungan dengan kontrak kerjasama atauperizinan pertambangan. Namun berdasarkan sistem bagihasil pada sektor migas, semua aset yang dimiliki KKKS diIndonesia yang digunakan dalam kegiatan operasi merupakanmilik negara, termasuk infrastruktur yang digunakan dalamproses operasi.

Pada industri ekstraktif di Indonesia, konsep pengaturanbarter di industri migas tidak berlaku.

Tanggung Jawab Sosial dan Lingkungan (CSR)Keberadaan perusahaan sudah sewajarnya memberikanmanfaat terhadap masyarakat sekitar sehingga pemerintahtelah menerbitkan beberapa peraturan yang mengatur haltersebut. Kepedulian perusahaan terhadap masyarakat danlingkungan dilakukan melalui program pengembanganmasyarakat.

Program CSR yang dilaporkan dalam laporan ini adalahberdasarkan klasifikasi yang mengacu kepada LaporanAkuntabilitas Kinerja Instansi Pemerintah (LAKIP) KementerianESDM Tahun 2014, yaitu sebagai berikut:

1. Pemanfaatan sarana dan prasarana perusahaan untukkeperluan masyarakat

2. Pemberdayaan masyarakat berupa peningkatan ekonomipenduduk sekitar

3. Pelayanan masyarakat (bantuan bencana alam dandonasi/charity/filantropi)

4. Peningkatan pendidikan penduduk sekitar (beasiswamurid berprestasi, sarana dan prasarana pendidikan)

5. Pengembangan masyarakat berupa sarana (sarana ibadah,sarana umum, sarana kesehatan, dan lain-lain)

Total pembayaran yang dilakukan oleh perusahaan ekstraktifyang termasuk dalam cakupan laporan ini dalam tahun 2016adalah untuk Perusahaan Minerba sebesar Rp286.431 juta danUS$92.661 ribu dan Perusahaan Migas sebesar Rp10.320 jutadan US$17.552 ribu.

ASR, Jaminan Reklamasi dan Dana PascatambangBerdasarkan rekomendasi yang tercantum dalam RuangLingkup Laporan EITI Indonesia Tahun 2016, pada laporanEITI Tahun 2016 agar ditambahkan informasi tentang JaminanReklamasi dan Dana Pascatambang dan dimuat dalam formulirpelaporan EITI Indonesia Tahun 2016 serta dilaporkan satu sisiperusahaan.

Pada sektor migas, total dana Abandonment and SiteRestoration (ASR) yang telah disetorkan dalam tahun 2016adalah sebesar US$117.759 ribu.

Total pembayaran jaminan reklamasi dan dana pascatambangoleh perusahaan minerba yang termasuk dalam cakupanlaporan ini dalam tahun 2016, jaminan reklamasi sebesarRp368.534 juta dan US$58.275 ribu, dan dana pascatambangsebesar Rp42.928 juta dan US$25.253 ribu.

TransportasiPT Pertamina (Persero) memperoleh jasa transportasi (toll fee)dari KKKS, PT Perusahaan Gas Negara (Persero) Tbk (PGN)dan lain-lain, untuk pengangkutan produk-produk minyak dangas bumi melalui pipa-pipa yang dimiliki oleh PT Pertamina(Persero). Dalam tahun 2016 toll fee yang diperoleh adalahsebesar US$112.401 ribu, dimana jumlah tersebut tidakmencapai 1% dari total penerimaan negara dari sektor migas,sehingga tidak diperlukan rekonsiliasi.

Dan dari PT Perusahaan Gas Negara (PGN), pendapatan darijasa transportasi (toll fee) didapatkan dari pengangkutan gasbumi melalui pipa-pipa yang dimiliki oleh PT Perusahaan GasNegara (PGN). Di tahun 2016 toll fee yang diperoleh adalahsebesar US$7,87 ribu.

Berdasarkan hasil pengumpulan data diperoleh nilai bahwa PTBukit Asam (Persero) Tbk membayar jasa transportasi batubarake PT Kereta Api Indonesia (Persero) yang jumlahnya lebihdari 1% dari total penerimaan negara di sektor minerba,sehingga pendapatan transportasi termasuk pendapatan yangdirekonsiliasi. Jumlah yang dibayarkan PT Bukit Asam(Persero) Tbk kepada PT Kereta Api Indonesia (Persero) padatahun 2016 sebesar Rp1,9 triliun dan US$67,4 juta

Badan Usaha Milik Negara (BUMN) Industri EkstraktifDi Indonesia terdapat 5 (lima) BUMN yang bergerak khusus diindustri ekstraktif yaitu PT Pertamina (Persero), PT PerusahaanGas Negara (PGN), PT Aneka Tambang (Persero) Tbk, PTBukit Asam (Persero) Tbk dan PT Timah (Persero) Tbk.

PT Pertamina (Persero) sebagai satu-satunya perusahaanBUMN yang khusus bergerak di sektor migas merupakanpenyumbang share lifting migas terbesar di Indonesia (lihatGambar 2).

PT Perusahaan Negara (PGN) adalah salah satu BUMN yangmengoperasikan distribusi gas alam, jaringan pipa gas alam,dan juga jaringan transmisi.

Dengan terbitnya Peraturan Pemerintah No. 6 Tahun 2018,Pemerintah membentuk BUMN Holding di sektor minyak dangas dan menunjuk Pertamina sebagai perusahaan induk milikPemerintah yang bergerak dibidang minyak dan gas yangbertujuan untuk melakukan pengendalian terhadap seluruhanak perusahaan BUMN migas. Pembentukan BUMN holdingsektor minyak dan gas merupakan gabungan kegiatan bisnisPertamina dan PGN.

Pembayaran Langsung ke Pemerintah DaerahPembayaran langsung perusahaan ke pemerintah daerahdilakukan berdasarkan peraturan daerah (Perda) danberdasarkan komitmen antara perusahaan dan pemerintahdaerah.

17

PDRD pada sektor migas merupakan konsep assume anddischarge di dalam Kontrak Kerja Sama (PSC). Atas haltersebut terdapat dua cara pembayaran PDRD yang dilakukanoleh Perusahaan (Operator PSC) yaitu:

1. Dibayarkan oleh pemerintah pusat (Ditjen Anggaran) kePemerintah Daerah berdasarkan konsep assume anddischarge. PDRD dalam hal ini merupakan faktorpengurang dalam perhitungan PNBP Migas

2. PDRD yang dibayarkan sendiri oleh perusahaan-perusahaan migas dapat diperhitungkan sebagaikomponen cost recovery

Total PDRD yang telah dibayarkan oleh:• Pemerintah Pusat (Ditjen Anggaran) ke Pemerintah Daerah

atas PDRD (assume and discharge) adalah Rp48.540 juta• Perusahaan (Operator) Migas secara langsung ke

pemerintah daerah atas PDRD adalah Rp3.464 juta.

Pada perusahaan sektor minerba pembayaran langsung kepemerintah daerah berdasarkan kesepakatan formal yangdibayarkan perusahaan selama tahun 2016 sebesar Rp286.819juta dan US$403 ribu. Daftar perusahaan yang melakukanpembayaran langsung ke daerah dapat dilihat pada Tabel 16.

Entitas yang Tercakup dalam RekonsiliasiPemilihan perusahaan-perusahaan ekstraktif yang tercakupdalam laporan ini dibuat berdasarkan besaran total yangdibayarkan oleh perusahaan-perusahaan tersebut terhadaptotal penerimaan negara yang berasal dari sektor ekstraktif.

Pada sektor migas, tingkat cakupan dari perusahaan pelaporadalah 100%, di mana seluruh KKKS dan partner yang telahmemasuki tahap eksploitasi dan berproduksi menjadiperusahaan pelapor. Sesuai dengan Ruang Lingkup LaporanEITI Indonesia Tahun 2016 jumlah perusahaan migas yangmenjadi pelapor pada tahun 2016 adalah sebanyak 177perusahaan dari 63 wilayah kerja migas, yang terdiri dari 71KKKS dan 106 partner.

Pada sektor minerba, sesuai dengan Ruang Lingkup LaporanEITI Indonesia Tahun 2016 perusahaan minerba yangberpartisipasi dalam Laporan EITI Indonesia Tahun 2016adalah yang berkontribusi atas penjualan hasil tambang (PHT),royalti dan iuran tetap di atas 16 miliar rupiah. Dengan batasmaterialitas ini, perusahaan pelapor EITI Tahun 2016berjumlah 112 perusahaan yang terdiri dari 21 perusahaanmineral dan 91 perusahaan batubara. Perusahaan pelaportersebut merupakan penyumbang 94% dari total penerimaannegara bukan pajak pertambangan, dengan komposisi56,54% dari penerimaan royalti, 41,97% dari penerimaanpenjualan hasil tambang (PHT) dan 1,49% dari penerimaaniuran tetap (landrent).

Entitas pemerintah yang masuk dalam cakupan laporanrekonsiliasi ini adalah Ditjen Pajak, Ditjen Anggaran, DitjenMigas, Ditjen Minerba dan SKK Migas, sedangkan komponenpenerimaan negara yang hanya disajikan satu sisi dilaporkanoleh Ditjen Perimbangan Keuangan, Pemerintah Provinsi Riau,Pemerintah Provinsi Kalimantan Timur, Pemerintah ProvinsiJawa Timur, Pemerintah Provinsi Sumatera Selatan danPemerintah Provinsi Kalimantan Selatan. Dan BUMN yangmasuk dalam cakupan laporan EITI 2016 adalah PT Pertamina(Persero), PT Perusahaan Gas Negara Tbk (PGN) dan PTKereta Api Indonesia (PT KAI).

Perusahaan yang Tidak MelaporPada sektor migas, dari 177 perusahaan migas yangdiharapkan untuk melapor, sebanyak 22 perusahaan tidakmelapor yang terdiri dari 1 KKKS dan 21 partner. Berdasarkanlaporan dari SKK Migas dan Ditjen Anggaran, totalGovernment Lifting dan Over/(Under) Lifting Minyak Bumi danGas Bumi dari perusahaan yang tidak melapor

adalah sebesar 0,50% dari total Government Lifting danOver/(Under) Lifting Minyak Bumi dan Gas Bumi tahun 2016.

Pada sektor minerba, dari 112 perusahaan yang diharapkanmelapor, terdapat sebanyak 32 perusahaan yang tidakmelapor, sehingga tidak diperoleh informasi berapa jumlahpenerimaan royalti, PHT, iuran tetap, PPh Badan dan PBByang telah disetorkan perusahaan ke Kas Negara.

Menggunakan data PNBP yang diperoleh dari Ditjen Minerba,jumlah penerimaan PNBP dari 30 perusahaan yang tidakmelapor karena melewati tenggat waktu yang ditentukanadalah sebesar Rp1.472.738 juta atau 5,06% dari nilai totalPNBP yang direkonsiliasi. Sedangkan jumlah PNBP 2perusahaan yang tidak berproduksi sebesar Rp170.931 jutaatau 0,66% dari nilai total PNBP yang direkonsiliasi.

Dana Bagi HasilPerhitungan alokasi DBH SDA mengikuti skema yang diaturdalam PP 55/2005. DBH SDA dihitung dari PNBP SDA yangditerima pemerintah pusat dan dilaporkan dalam LKPP,kemudian dibagihasilkan kepada daerah dengan angkapersentase tertentu berdasarkan daerah penghasil untukmendanai kebutuhan daerah dalam rangka pelaksanaandesentralisasi.

Sepanjang tahun 2016, realisasi alokasi DBH SDA Migas danPertambangan Umum dari Pemerintah Pusat ke PemerintahDaerah adalah sebesar Rp21,66 triliun.(Laporan EITI 2016 dariDJPK yang telah diaudit oleh BPK).

Laporan Rekonsiliasi 2016

18

LATAR BELAKANG01

Sumber daya alam, seperti minyak, gas, batubara, logam, danmineral, adalah milik warga dari suatu negara. Ekstraksisumber daya ini dapat memicu pertumbuhan ekonomi danpembangunan sosial, namun pengelolaan yang burukseringkali berakibat pada timbulnya korupsi dan bahkankonflik. Untuk memastikan bahwa sumber daya ini dapatmenguntungkan semua warga negara maka diperlukanketerbukaan mengenai bagaimana sebuah negara mengelolakekayaan sumber daya alamnya.

Kegiatan ekstraktif adalah segala kegiatan yang mengambilsumber daya alam yang langsung dari perut bumi berupaminyak bumi, gas bumi, mineral, dan batubara. Industriekstraktif terbagi menjadi dua kegiatan yaitu: kegiatan usahahulu (upstream) dan kegiatan hilir (downstream).

Kegiatan hulu adalah kegiatan usaha yang bertumpu padakegiatan eksplorasi dan eksploitasi. Kegiatan eksplorasi adalahkegiatan yang bertujuan memperoleh informasi mengenaikondisi geologi untuk menemukan dan memperoleh perkiraancadangan, sedangkan kegiatan eksploitasi adalah rangkaiankegiatan yang bertujuan untuk menghasilkan minyak bumi,gas bumi, batubara, dan mineral lainnya yang terdiri darikegiatan pengeboran/penambangan, pembangunan saranapengangkutan, penyimpanan, pengolahan untuk pemisahandan pemurnian.

Kegiatan hilir adalah kegiatan pengolahan yang terdiri dariproses memurnikan, mempertinggi mutu dan menaikkan nilaitambah, serta kemudian proses pengangkutan, penyimpanandan/atau niaga.

19

Standar EITI saat ini berfokus pada kegiatan hulu sehinggalaporan ini disusun dengan fokus pada kegiatan usaha hulu,sedangkan cakupan industri ekstraktif dalam laporan initerbatas hanya pada sektor pertambangan minyak bumi, gasbumi, batubara dan mineral lainnya sesuai dengan definisiindustri ekstraktif dalam Perpres 26/2010.

1.1 Gambaran Umum EITI

Extractive Industries Transparency Initiative (EITI) atau InisiatifTransparansi Industri Ekstraktif adalah suatu standar yangdikembangkan secara global untuk mendorong transparansikegiatan usaha sektor industri ekstraktif (minyak bumi, gasbumi, mineral, dan batubara). Standar ini bertujuan untukmenciptakan kondisi yang transparan dan dapatdipertanggungjawabkan sebagai wujud dari praktek goodcorporate governance.

Standar EITI memerlukan informasi di sepanjang mata rantaiindustri ekstraktif mulai dari titik ekstraksi, bagaimanapendapatan berjalan melalui pemerintah, hingga bagaimanamanfaatnya bagi masyarakat. Informasi tersebut termasukbagaimana lisensi dan kontrak dialokasikan dan didaftarkan,siapa pemilik yang menikmati (beneficial ownership) darioperasi tersebut, bagaimana aturan fiskal dan hukum, berapabanyak produk yang dihasilkan, berapa jumlahpembayarannya, dimana pendapatan tersebut dialokasikan,dan berapa kontribusinya terhadap ekonomi, termasuklapangan kerja .

Pelaksanaan EITI memiliki dua komponen utama :

1. Transparansi: mengungkapkan pembayaran dariperusahaan migas serta pertambangan kepadapemerintah, dan pemerintah membuka informasipenerimaan tersebut. Angka tersebut direkonsiliasi olehIndependent Administrator, dan dipublikasi dalamLaporan Transparansi setiap tahun bersama denganinformasi kontekstual lainnya tentang sektor industriekstraktif.

2. Akuntabilitas: kelompok multi pemangku kepentingan(multi-stakeholder) dengan perwakilan dari pemerintah,perusahaan, dan masyarakat sipil dibentuk untukmengawasi proses dan mengkomunikasikan temuan atasLaporan EITI, dan mendorong integrasi EITI ke dalamupaya transparansi yang lebih luas di negara pelaksanaEITI tersebut.

Standar EITI diterapkan di negara-negara yang menjadianggota EITI. Standar ini berfungsi sebagai alat bagi negara-negara tersebut untuk memperbaiki pengelolaan sektorminyak, gas, dan pertambangan mereka.

Pelaksanaan Standar EITI dikendalikan oleh Dewan EITIInternasional yang terdiri dari 21 anggota yang mewakilinegara-negara yang mengimplementasikan EITI, negara-negara pendukung, organisasi-organisasi masyarakat sipil,industri dan investor institusional . Dewan EITI menentukanstatus negara pelaksana berdasarkan Standar EITI dan jugamengembangkan kebijakan.

Negara yang ingin memperbaiki cara pengelolaan sumberdaya alamnya dapat mengajukan permohonan untuk menjadinegara pelaksana EITI.

Negara tersebut harus memenuhi 5 (lima) syarat pendaftaransebelum menjadi negara kandidat EITI (EITI candidatecountry), yaitu komitmen pemerintah, keterlibatan perusahaandan masyarakat sipil, pembentukan kelompok multi-stakeholder dan kesepakatan rencana kerja EITI. Untukmenjadi negara compliant EITI, Laporan EITI pertama harusdipublikasikan dalam waktu 18 bulan dan proses validasi harusdimulai dalam waktu 2,5 tahun sejak tanggal diterimanyanegara tersebut menjadi negara kandidat. Berdasarkan situsweb EITI pada bulan Oktober 2017 terdapat 52 negarapelaksana EITI di seluruh dunia.

Standar EITI 2016 dapat diperoleh dihttps://eiti.org/document/standard#r1

¹ https://eiti.org² Kerangka Acuan (Terms of Reference) Independent Administrator Laporan

Transparansi Industri Ekstraktif Indonesia Tahun Kalender 2015 KementerianKoordinator Perekonomian Republik Indonesia

³ https://eiti.org/about/board