Embed Size (px)

Citation preview

Midstream MLP

정유/석유화학 박영훈

[email protected] 3772-7614

2019년 4월 18일

글로벌주식 최보원

[email protected] 3772-7647

:MLP에 투자하자

목 차

03 I. MLP 개요

06 II. MLP 관련 지수 점검

1. Alerian MLP (AMZ) 지수

2. Alerian MLP Infrastructure(AMZI) 지수

14 III. 미국의 Energy 생산ㆍ수출 현황

23 IV. 미국∙캐나다 Energy MLP 기업

1. Enterprise Products Partners (EPD.US)

2. Magellan Midstream Partners (MMP.US)

3. Plains All American Pipeline (PAA.US)

4. Energy Transfer (ET.US)

5. Cheniere Energy Partners (CQP.US)

6. Buckeye Partners (BPL.US)

7. TransCanada (TRP.CN)

80 V. MLP 관련 ETF/ETN

1. Alerian MLP ETF (AMLP)

2. JP Morgan Alerian MLP Index ETN (AMJ)

3. First Trust North American Fund (EMLP)

4. GLOBAL X MLP ETF (MLPA)

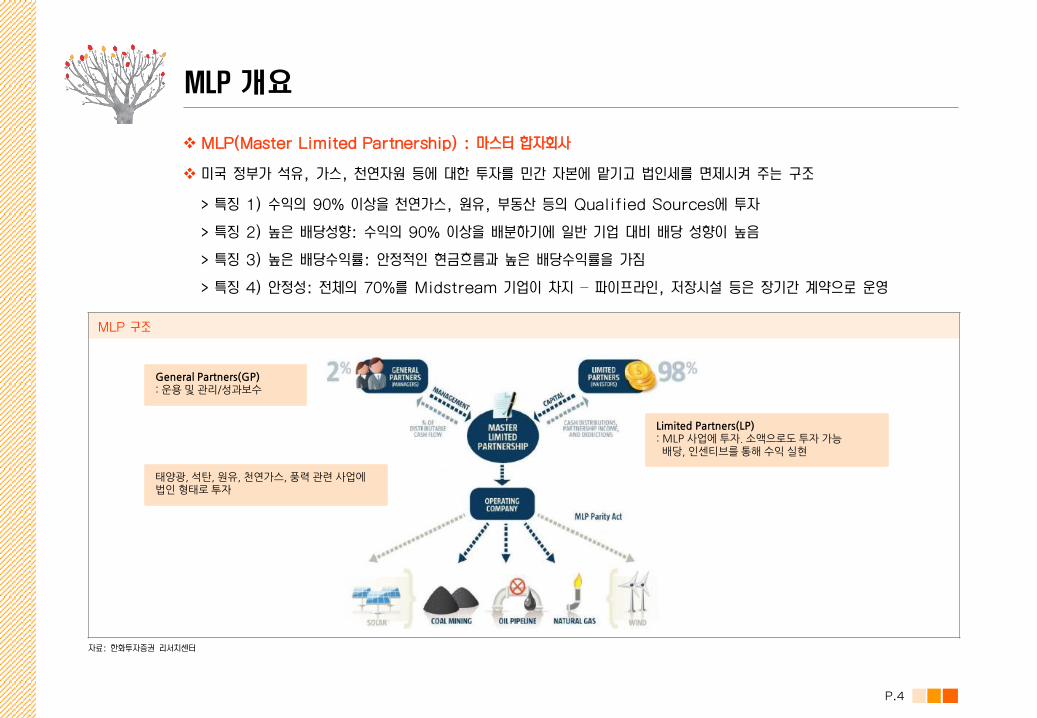

I. MLP 개요 :Master Limited Partnership

P.4

MLP 구조

MLP 개요

MLP(Master Limited Partnership) : 마스터 합자회사

미국 정부가 석유, 가스, 천연자원 등에 대한 투자를 민간 자본에 맡기고 법인세를 면제시켜 주는 구조

> 특징 1) 수익의 90% 이상을 천연가스, 원유, 부동산 등의 Qualified Sources에 투자

> 특징 2) 높은 배당성향: 수익의 90% 이상을 배분하기에 일반 기업 대비 배당 성향이 높음

> 특징 3) 높은 배당수익률: 안정적인 현금흐름과 높은 배당수익률을 가짐

> 특징 4) 안정성: 전체의 70%를 Midstream 기업이 차지 – 파이프라인, 저장시설 등은 장기간 계약으로 운영

General Partners(GP) : 운용 및 관리/성과보수

태양광, 석탄, 원유, 천연가스, 풍력 관련 사업에 법인 형태로 투자

Limited Partners(LP) : MLP 사업에 투자. 소액으로도 투자 가능 배당, 인센티브를 통해 수익 실현

자료: 한화투자증권 리서치센터

P.5

에너지 밸류 체인

에너지 밸류체인

에너지의 밸류 체인은 Upstream, Midstream, Downstream으로 구분

MLP 시장의 약 70%가 미드스트림 산업으로 구성 (INGAA foundation)

Midstream 기업들은 송유관, 트럭, 선박 등을 통해 에너지를 운송, 혹은 저장하는 역할을 담당

자료: 한화투자증권 리서치센터

> 원유와가스등의에너지를

탐사/시추/생산

Upstream

> 파이프라인등으로운송

혹은저장

> Upstream과 Downstream

을연결

Midstream

> 최종공급단계

> 소비자에게유통/판매

Downstream

1. Alerian MLP (AMZ) 지수

2. Alerian MLP Infrastructure (AMZI) 지수

II. MLP 관련 지수 점검

P.7

Yield 비교

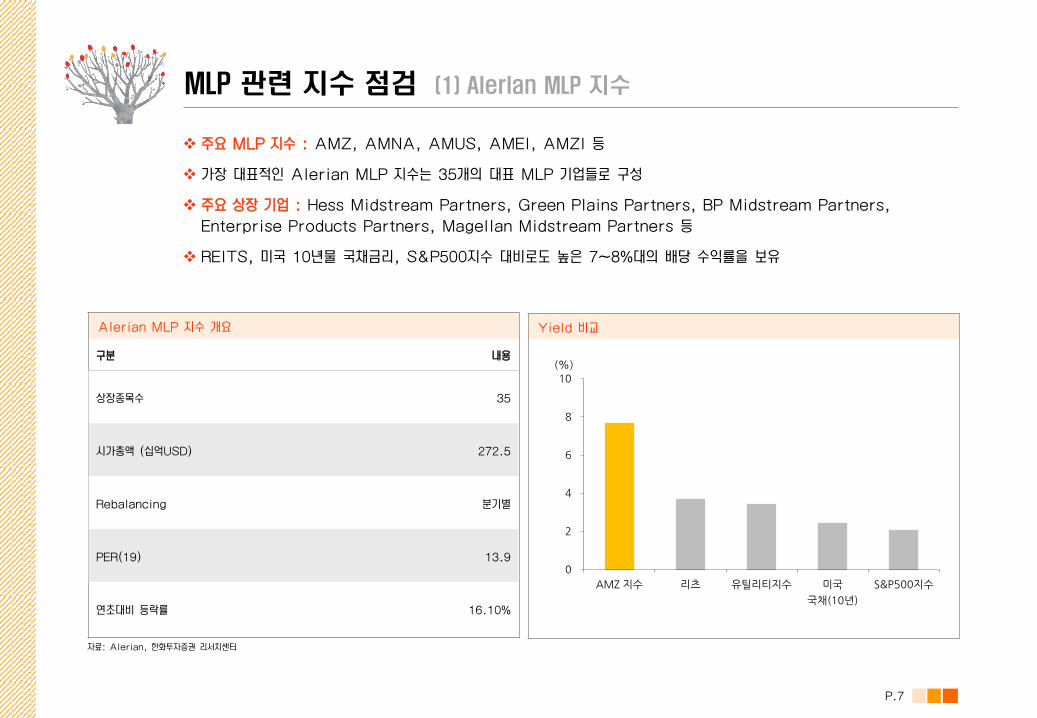

MLP 관련 지수 점검 (1) AlerIan MLP 지수

주요 MLP 지수 : AMZ, AMNA, AMUS, AMEI, AMZI 등

가장 대표적인 Alerian MLP 지수는 35개의 대표 MLP 기업들로 구성

주요 상장 기업 : Hess Midstream Partners, Green Plains Partners, BP Midstream Partners,

Enterprise Products Partners, Magellan Midstream Partners 등

REITS, 미국 10년물 국채금리, S&P500지수 대비로도 높은 7~8%대의 배당 수익률을 보유

Alerian MLP 지수 개요

구분 내용

상장종목수 35

시가총액 (십억USD) 272.5

Rebalancing 분기별

PER(19) 13.9

연초대비 등락률 16.10%

0

2

4

6

8

10

AMZ 지수 리츠 유틸리티지수 미국

국채(10년)

S&P500지수

(%)

자료: Alerian, 한화투자증권 리서치센터

P.8

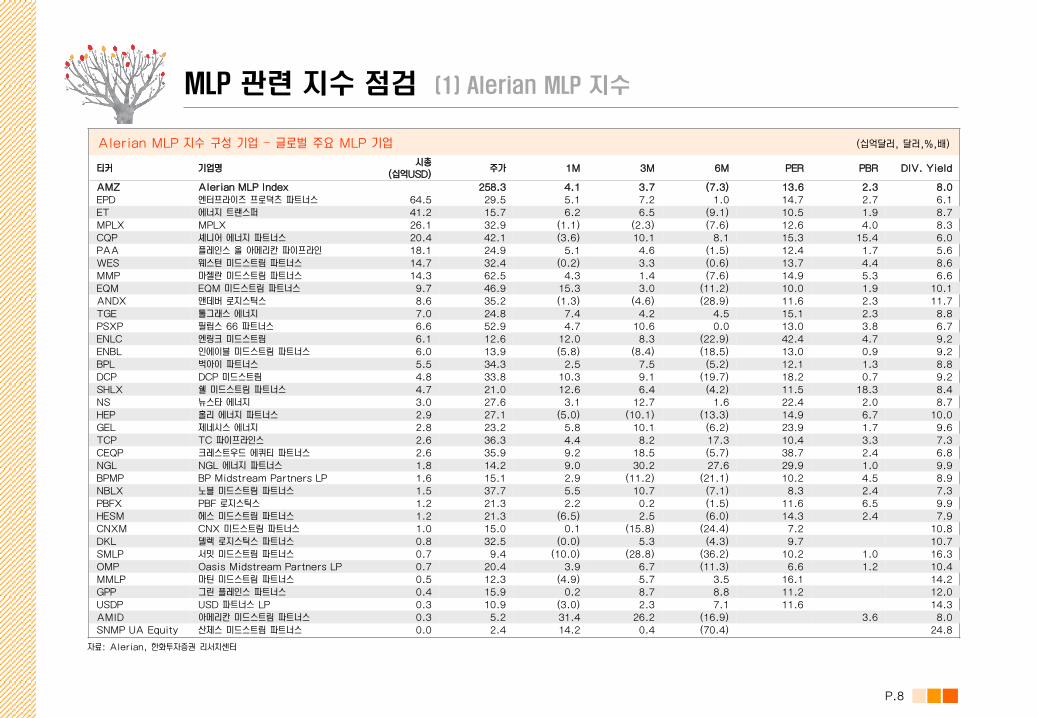

Alerian MLP 지수 구성 기업 – 글로벌 주요 MLP 기업 (십억달러, 달러,%,배)

MLP 관련 지수 점검 (1) Alerian MLP 지수

티커 기업명 시총

(십억USD) 주가 1M 3M 6M PER PBR DIV. Yield

AMZ Alerian MLP Index 258.3 4.1 3.7 (7.3) 13.6 2.3 8.0

EPD 엔터프라이즈 프로덕츠 파트너스 64.5 29.5 5.1 7.2 1.0 14.7 2.7 6.1

ET 에너지 트랜스퍼 41.2 15.7 6.2 6.5 (9.1) 10.5 1.9 8.7

MPLX MPLX 26.1 32.9 (1.1) (2.3) (7.6) 12.6 4.0 8.3

CQP 셰니어 에너지 파트너스 20.4 42.1 (3.6) 10.1 8.1 15.3 15.4 6.0

PAA 플레인스 올 아메리칸 파이프라인 18.1 24.9 5.1 4.6 (1.5) 12.4 1.7 5.6

WES 웨스턴 미드스트림 파트너스 14.7 32.4 (0.2) 3.3 (0.6) 13.7 4.4 8.6

MMP 마젤란 미드스트림 파트너스 14.3 62.5 4.3 1.4 (7.6) 14.9 5.3 6.6

EQM EQM 미드스트림 파트너스 9.7 46.9 15.3 3.0 (11.2) 10.0 1.9 10.1

ANDX 앤데버 로지스틱스 8.6 35.2 (1.3) (4.6) (28.9) 11.6 2.3 11.7

TGE 톨그래스 에너지 7.0 24.8 7.4 4.2 4.5 15.1 2.3 8.8

PSXP 필립스 66 파트너스 6.6 52.9 4.7 10.6 0.0 13.0 3.8 6.7

ENLC 엔링크 미드스트림 6.1 12.6 12.0 8.3 (22.9) 42.4 4.7 9.2

ENBL 인에이블 미드스트림 파트너스 6.0 13.9 (5.8) (8.4) (18.5) 13.0 0.9 9.2

BPL 벅아이 파트너스 5.5 34.3 2.5 7.5 (5.2) 12.1 1.3 8.8

DCP DCP 미드스트림 4.8 33.8 10.3 9.1 (19.7) 18.2 0.7 9.2

SHLX 쉘 미드스트림 파트너스 4.7 21.0 12.6 6.4 (4.2) 11.5 18.3 8.4

NS 뉴스타 에너지 3.0 27.6 3.1 12.7 1.6 22.4 2.0 8.7

HEP 홀리 에너지 파트너스 2.9 27.1 (5.0) (10.1) (13.3) 14.9 6.7 10.0

GEL 제네시스 에너지 2.8 23.2 5.8 10.1 (6.2) 23.9 1.7 9.6

TCP TC 파이프라인스 2.6 36.3 4.4 8.2 17.3 10.4 3.3 7.3

CEQP 크레스트우드 에퀴티 파트너스 2.6 35.9 9.2 18.5 (5.7) 38.7 2.4 6.8

NGL NGL 에너지 파트너스 1.8 14.2 9.0 30.2 27.6 29.9 1.0 9.9

BPMP BP Midstream Partners LP 1.6 15.1 2.9 (11.2) (21.1) 10.2 4.5 8.9

NBLX 노블 미드스트림 파트너스 1.5 37.7 5.5 10.7 (7.1) 8.3 2.4 7.3

PBFX PBF 로지스틱스 1.2 21.3 2.2 0.2 (1.5) 11.6 6.5 9.9

HESM 헤스 미드스트림 파트너스 1.2 21.3 (6.5) 2.5 (6.0) 14.3 2.4 7.9

CNXM CNX 미드스트림 파트너스 1.0 15.0 0.1 (15.8) (24.4) 7.2 10.8

DKL 델렉 로지스틱스 파트너스 0.8 32.5 (0.0) 5.3 (4.3) 9.7 10.7

SMLP 서밋 미드스트림 파트너스 0.7 9.4 (10.0) (28.8) (36.2) 10.2 1.0 16.3

OMP Oasis Midstream Partners LP 0.7 20.4 3.9 6.7 (11.3) 6.6 1.2 10.4

MMLP 마틴 미드스트림 파트너스 0.5 12.3 (4.9) 5.7 3.5 16.1 14.2

GPP 그린 플레인스 파트너스 0.4 15.9 0.2 8.7 8.8 11.2 12.0

USDP USD 파트너스 LP 0.3 10.9 (3.0) 2.3 7.1 11.6 14.3

AMID 아메리칸 미드스트림 파트너스 0.3 5.2 31.4 26.2 (16.9) 3.6 8.0

SNMP UA Equity 산체스 미드스트림 파트너스 0.0 2.4 14.2 0.4 (70.4) 24.8

자료: Alerian, 한화투자증권 리서치센터

P.9

Alerian MLP Infrastructure(AMZI) 지수 추이

MLP 관련 지수 점검 (2) Alerian MLP Infrastructure 지수

Alerian MLP Infrastructure(AMZI) 지수는 23개의 대표 MLP 기업들로 구성

주요 상장 기업 : Enterprise Products Partners, MPLX, Cheniere Energy Partners, Magellan

Midstream Partners, Western Midstream Partners, Phillips 66 Partners 등

AMZ 지수와 함께 REITS, 미국 10년물 국채금리, S&P500지수 대비로도 높은 7~8%대의 높은 배당 수익률을 가짐

Alerian MLP Infrastructure 지수 개요

200

300

400

500

600

18/3 18/6 18/9 18/12 19/3

(지수)Alerian MLP Infrastructure Index

자료: Alerian, 한화투자증권 리서치센터

구분 내용

상장종목수 23

시가총액 (십억USD) 265.6

Rebalancing 분기별

PER(19) 14.1

연초대비 등락률 16.10%

P.10

Alerian MLP Infrastructure지수 구성 기업 – 글로벌 주요 MLP 기업 (십억달러, 달러,%,배)

MLP 관련 지수 점검 (2) Alerian MLP Infrastructure 지수

티커 기업명 시총

(십억USD) 주가 1M 3M 6M PER PBR DIV. Yield

AMZI Alerian MLP Infrastructure Index 265.5 441.7 4.2 4.2 (5.7) 13.7 2.3 7.9

EPD 엔터프라이즈 프로덕츠 파트너스 64.5 29.5 5.1 7.2 1.0 14.7 2.7 6.1

ET 에너지 트랜스퍼 41.2 15.7 6.2 6.5 (9.1) 10.5 1.9 8.7

MPLX MPLX 26.1 32.9 (1.1) (2.3) (7.6) 12.6 4.0 8.3

CQP 셰니어 에너지 파트너스 20.4 42.1 (3.6) 10.1 8.1 15.3 15.4 6.0

PAA 플레인스 올 아메리칸 파이프라인 18.1 24.9 5.1 4.6 (1.5) 12.4 1.7 5.6

WES 웨스턴 미드스트림 파트너스 14.7 32.4 (0.2) 3.3 (0.6) 13.7 4.4 8.6

MMP 마젤란 미드스트림 파트너스 14.3 62.5 4.3 1.4 (7.6) 14.9 5.3 6.6

EQM EQM 미드스트림 파트너스 9.7 46.9 15.3 3.0 (11.2) 10.0 1.9 10.1

ANDX 앤데버 로지스틱스 8.6 35.2 (1.3) (4.6) (28.9) 11.6 2.3 11.7

TGE 톨그래스 에너지 7.0 24.8 7.4 4.2 4.5 15.1 2.3 8.8

PSXP 필립스 66 파트너스 6.6 52.9 4.7 10.6 0.0 13.0 3.8 6.7

ENLC 엔링크 미드스트림 6.1 12.6 12.0 8.3 (22.9) 42.4 4.7 9.2

ENBL 인에이블 미드스트림 파트너스 6.0 13.9 (5.8) (8.4) (18.5) 13.0 0.9 9.2

BPL 벅아이 파트너스 5.5 34.3 2.5 7.5 (5.2) 12.1 1.3 8.8

DCP DCP 미드스트림 4.8 33.8 10.3 9.1 (19.7) 18.2 0.7 9.2

SHLX 쉘 미드스트림 파트너스 4.7 21.0 12.6 6.4 (4.2) 11.5 18.3 8.4

NS 뉴스타 에너지 3.0 27.6 3.1 12.7 1.6 22.4 2.0 8.7

HEP 홀리 에너지 파트너스 2.9 27.1 (5.0) (10.1) (13.3) 14.9 6.7 10.0

GEL 제네시스 에너지 2.8 23.2 5.8 10.1 (6.2) 23.9 1.7 9.6

TCP TC 파이프라인스 2.6 36.3 4.4 8.2 17.3 10.4 3.3 7.3

CEQP 크레스트우드 에퀴티 파트너스 2.6 35.9 9.2 18.5 (5.7) 38.7 2.4 6.8

NGL NGL 에너지 파트너스 1.8 14.2 9.0 30.2 27.6 29.9 1.0 9.9

NBLX 노블 미드스트림 파트너스 1.5 37.7 5.5 10.7 (7.1) 8.3 2.4 7.3

자료: Alerian, 한화투자증권 리서치센터

P.11

유가 및 S&P500 에너지 지수 추이 S&P500 에너지 지수 및 Alerian MLP지수 추이

S&P500 지수 및 Alerian MLP 지수 추이 유가 및 Alerian MLP 지수 추이

유가에 민감하게 반응하는 MLP 지수 및 S&P500 에너지 지수

자료: 한화투자증권 리서치센터

0

100

200

300

400

500

600

0

500

1,000

1,500

2,000

2,500

3,000

3,500

14/01 15/01 16/01 17/01 18/01 19/01

(지수)(지수)

S&P 500지수 Alerian MLP 지수(우)

0

100

200

300

400

500

600

0

20

40

60

80

100

120

14/01 15/01 16/01 17/01 18/01 19/01

(지수)(USD)

WTI Alerian MLP 지수(우)

0

100

200

300

400

500

600

0

200

400

600

800

14/01 15/01 16/01 17/01 18/01 19/01

(지수)(지수)S&P 500 에너지지수 Alerian MLP 지수(우)

200

300

400

500

600

700

0

20

40

60

80

100

17/01 17/07 18/01 18/07 19/01

(지수)(USD) WTI브렌트유DUBAIS&P 500 에너지지수(우)

P.12

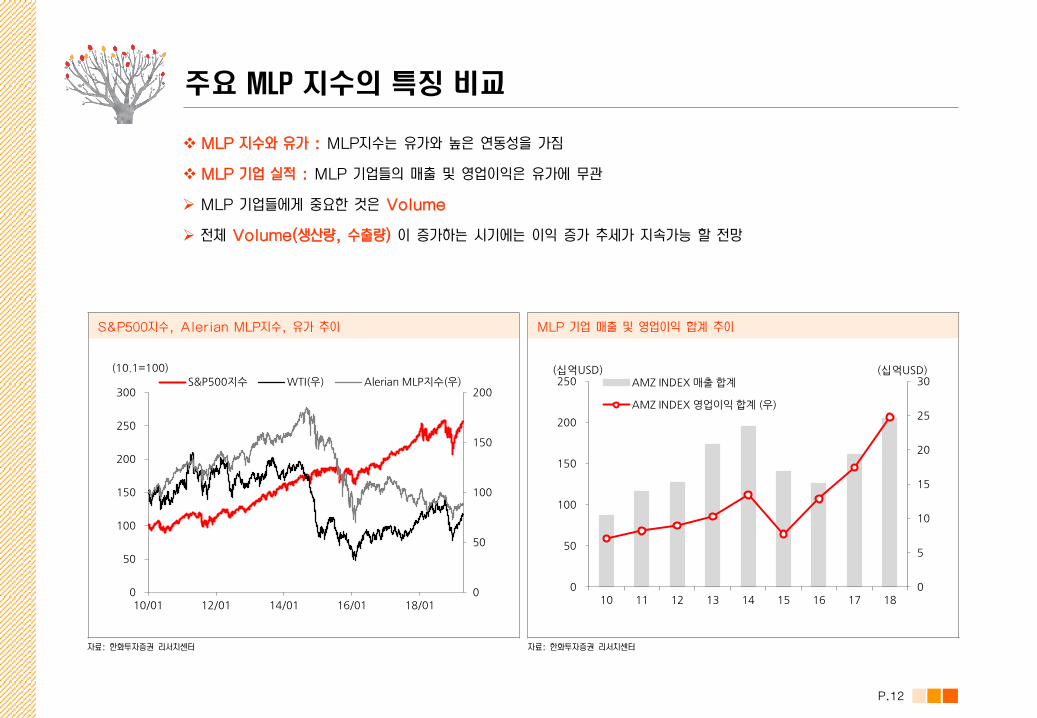

MLP 지수와 유가 : MLP지수는 유가와 높은 연동성을 가짐

MLP 기업 실적 : MLP 기업들의 매출 및 영업이익은 유가에 무관

MLP 기업들에게 중요한 것은 Volume

전체 Volume(생산량, 수출량) 이 증가하는 시기에는 이익 증가 추세가 지속가능 할 전망

S&P500지수, Alerian MLP지수, 유가 추이 MLP 기업 매출 및 영업이익 합계 추이

주요 MLP 지수의 특징 비교

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

0

50

100

150

200

0

50

100

150

200

250

300

10/01 12/01 14/01 16/01 18/01

(10.1=100)

S&P500지수 WTI(우) Alerian MLP지수(우)

0

5

10

15

20

25

30

0

50

100

150

200

250

10 11 12 13 14 15 16 17 18

(십억USD)(십억USD)AMZ INDEX 매출합계

AMZ INDEX 영업이익합계 (우)

P.13

MLP 기업들의 특징은 높은 배당수익률을 가지고 있다는 점

미국 10년물 국채 금리 대비로도 높은 배당 수익률을 가지고 있으며, 주요 금리와의 상관관계도 높지 않음

미국 주요 배당주로 구분되는 유틸리티/통신 기업들과 비교해보아도 높은 배당 수익률을 기록

변동성 높은 시기에 부각될 수 있는 배당주로서의 매력 보유

미국 10년물 국채금리 및 Alerian MLP 지수 수익률 비교 미국 주요 배당주들과 Alerian MLP지수 배당 수익률 비교

높은 배당 수익률

0

2

4

6

8

10

12

14

14/01 15/01 16/01 17/01 18/01 19/01

(%) Alerian MLP지수 AMZI 지수S&P 500 유틸리티 버라이즌AT&T

0

2

4

6

8

10

12

14

0

1

2

3

4

14/01 15/01 16/01 17/01 18/01 19/01

(%)(%)

미국 10년물국채금리 Alerian MLP 지수(우)

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

III. 미국의 Energy 생산∙수출 현황

P.15

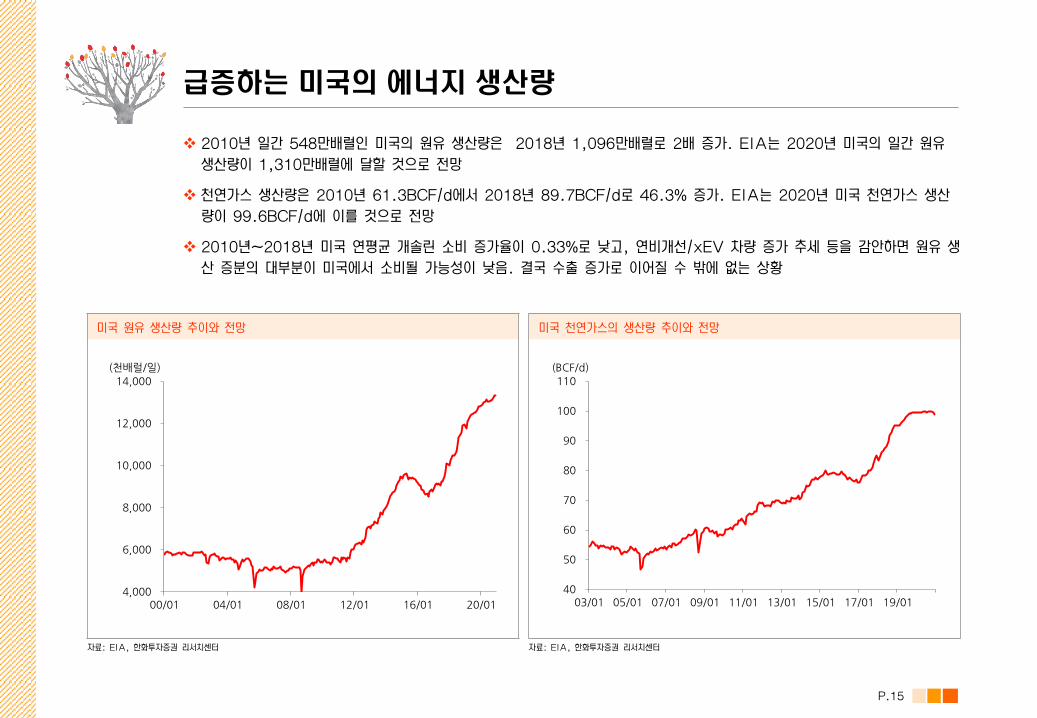

2010년 일간 548만배럴인 미국의 원유 생산량은 2018년 1,096만배럴로 2배 증가. EIA는 2020년 미국의 일간 원유

생산량이 1,310만배럴에 달할 것으로 전망

천연가스 생산량은 2010년 61.3BCF/d에서 2018년 89.7BCF/d로 46.3% 증가. EIA는 2020년 미국 천연가스 생산

량이 99.6BCF/d에 이를 것으로 전망

2010년~2018년 미국 연평균 개솔린 소비 증가율이 0.33%로 낮고, 연비개선/xEV 차량 증가 추세 등을 감안하면 원유 생

산 증분의 대부분이 미국에서 소비될 가능성이 낮음. 결국 수출 증가로 이어질 수 밖에 없는 상황

급증하는 미국의 에너지 생산량

미국 원유 생산량 추이와 전망 미국 천연가스의 생산량 추이와 전망

자료: EIA, 한화투자증권 리서치센터 자료: EIA, 한화투자증권 리서치센터

4,000

6,000

8,000

10,000

12,000

14,000

00/01 04/01 08/01 12/01 16/01 20/01

(천배럴/일)

40

50

60

70

80

90

100

110

03/01 05/01 07/01 09/01 11/01 13/01 15/01 17/01 19/01

(BCF/d)

P.16

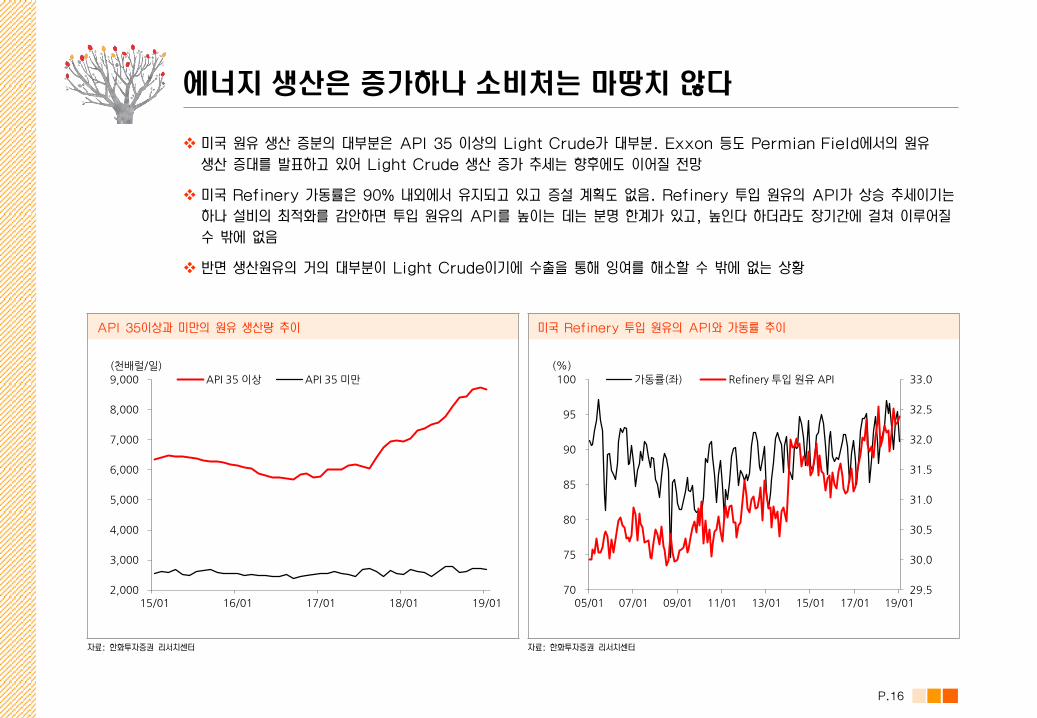

미국 원유 생산 증분의 대부분은 API 35 이상의 Light Crude가 대부분. Exxon 등도 Permian Field에서의 원유

생산 증대를 발표하고 있어 Light Crude 생산 증가 추세는 향후에도 이어질 전망

미국 Refinery 가동률은 90% 내외에서 유지되고 있고 증설 계획도 없음. Refinery 투입 원유의 API가 상승 추세이기는

하나 설비의 최적화를 감안하면 투입 원유의 API를 높이는 데는 분명 한계가 있고, 높인다 하더라도 장기간에 걸쳐 이루어질

수 밖에 없음

반면 생산원유의 거의 대부분이 Light Crude이기에 수출을 통해 잉여를 해소할 수 밖에 없는 상황

에너지 생산은 증가하나 소비처는 마땅치 않다

API 35이상과 미만의 원유 생산량 추이 미국 Refinery 투입 원유의 API와 가동률 추이

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

15/01 16/01 17/01 18/01 19/01

(천배럴/일)

API 35 이상 API 35 미만

29.5

30.0

30.5

31.0

31.5

32.0

32.5

33.0

70

75

80

85

90

95

100

05/01 07/01 09/01 11/01 13/01 15/01 17/01 19/01

(%)

가동률(좌) Refinery 투입원유 API

P.17

2018년 일간 200만배럴인 미국의 원유 수출량은 2020년 4분기 500만배럴 수준에 도달할 것이라고 미국 EIA가 발표.

이는 세계 2위 원유 수출국인 러시아와 비슷한 물량

LNG 역시 2018년 월간 200만톤 수출에서 2020년 4분기 월 500만톤 수준에 달할 것으로 전망

최근 ExxonMobil은 미국 최대 원유 생산지인 Permian Field의 Shale Oil 생산 단가를 배럴당 15달러 수준으로

낮출 수 있다고 발표. 이는 저유가가 더 이상 미국 Shale Oil 생산의 걸림돌이 될 수 없음을 의미

급증하는 미국의 Energy 수출량

미국과 러시아의 원유 수출량 추이와 전망 미국의 천연가스의 형태별 수출량 추이와 전망

자료: EIA, 한화투자증권 리서치센터 자료: EIA, 한화투자증권 리서치센터

0

1,000

2,000

3,000

4,000

5,000

6,000

10/01 12/01 14/01 16/01 18/01 20/01

미국 러시아

(천배럴/일)

0

100

200

300

400

500

600

700

11/01 12/01 13/01 14/01 15/01 16/01 17/01 18/01 19/01 20/01

(만톤/월)

LNG PNG

P.18

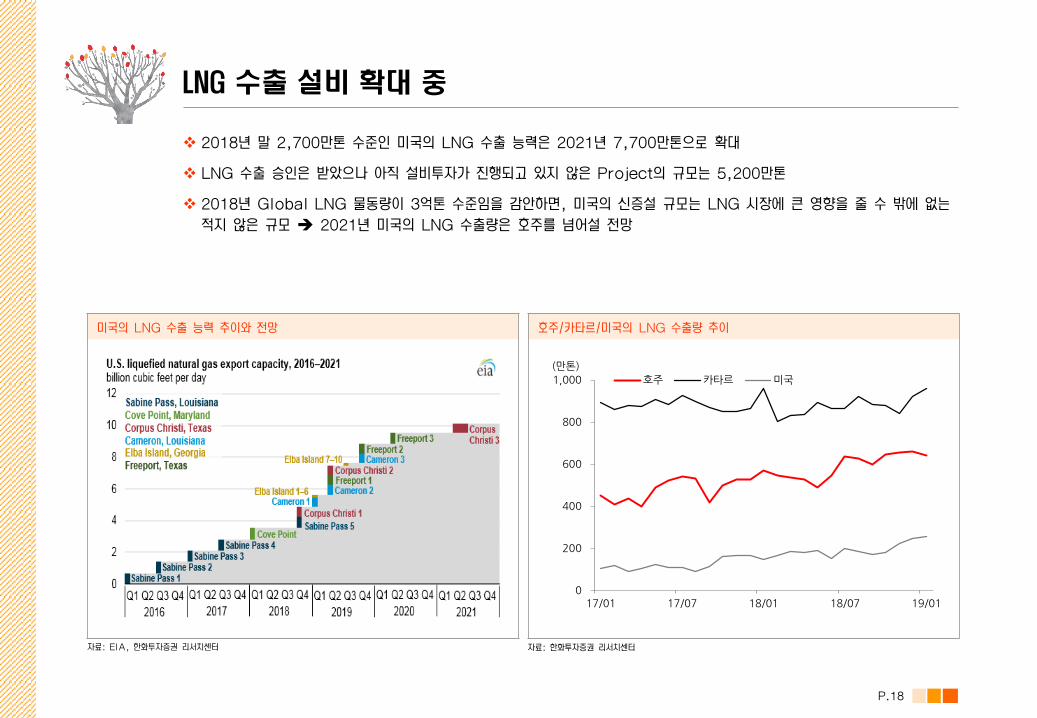

2018년 말 2,700만톤 수준인 미국의 LNG 수출 능력은 2021년 7,700만톤으로 확대

LNG 수출 승인은 받았으나 아직 설비투자가 진행되고 있지 않은 Project의 규모는 5,200만톤

2018년 Global LNG 물동량이 3억톤 수준임을 감안하면, 미국의 신증설 규모는 LNG 시장에 큰 영향을 줄 수 밖에 없는

적지 않은 규모 2021년 미국의 LNG 수출량은 호주를 넘어설 전망

LNG 수출 설비 확대 중

미국의 LNG 수출 능력 추이와 전망 호주/카타르/미국의 LNG 수출량 추이

자료: EIA, 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

0

200

400

600

800

1,000

17/01 17/07 18/01 18/07 19/01

(만톤)

호주 카타르 미국

P.19

2018년 일간 341만배럴이던 미국의 석유제품 수출량은 2020년 477만배럴로 급증 전망(By EIA 2019.4)

미국발 석유제품 수출 증가는 정제마진에 부정적 영향을 줄 수 밖에 없음

미국 정제처리량 대비 석유제품 순수출 비중은 2018년 20.1%에서 2020년 26.7%로 지속 증가 전망.

이는 미국내 석유제품 수요 감소 추세 때문으로 장기간 지속될 전망

미국발 석유제품 수출량 역시 증가 전망

미국 석유제품 순수출량 추이와 전망(by EIA 2019.04) 미국 정제 처리량 대비 석유제품 순수출량 비중 추이

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

-1

0

1

2

3

4

5

6

11/01 12/01 13/01 14/01 15/01 16/01 17/01 18/01 19/01 20/01

(백만배럴)

0

5

10

15

20

25

30

35

11/01 12/01 13/01 14/01 15/01 16/01 17/01 18/01 19/01 20/01

(%)

P.20

원유 생산량이 증가하면 NGL 역시 증가. 2016년 원유 생산 증가에도 불구하고 NGL 생산이 감소한 것은 에탄가격 약세로

Ethane Rejection이 증가했기 때문으로 인위적 상황. 최근 Rejection 감소하며 원유 생산량 증가 추세와 동일한 기울기

형성 중

2018년 미국 프로판 수출량이 정체를 보인 것은 중미간 무역분쟁으로 2018년 대중국 프로판 수출량이 2017년 대비

-48.1% 감소했기 때문. 2017년 미국 프로판 수출량의 13.7%가 중국향이었으나 2018년에는 6.6%로 하락.

특히 계절 성수기인 2018년 4분기 대중국 수출 비중은 3.6%수준에 불과. 중미간 무역분쟁 해소 시 미국의 프로판 수출량

빠르게 증가 가능

원유 생산이 증가하면 NGL도 증가한다

미국 원유와 NGL 생산량 추이 미국의 에탄/프로판 수출량 추이

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

1,000

2,000

3,000

4,000

5,000

3,000

6,000

9,000

12,000

15,000

00/01 03/01 06/01 09/01 12/01 15/01 18/01

(천배럴/일)

원유생산량(좌) NGL 생산량(우)(천배럴/일)

0

200

400

600

800

1,000

1,200

10/01 11/01 12/01 13/01 14/01 15/01 16/01 17/01 18/01 19/01

프로판 에탄(천배럴/일)

P.21

미국의 프로판 수출량은 다른 나라와 비교 불가. 미국 원유 생산량 증가 추세에서는 이런 현상 더욱 강화될 전망

미국 프로판 소비량은 정체 상태로 생산 증분의 대부분은 수출 외에 달리 소진할 방법이 없음. 결국 수출 물량은 지속적으로

증가할 전망

미국의 프로판 수출량은 Global No. 1

주요국의 프로판 수출량 추이 미국 프로판 소비량 추이

자료: 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

0

500

1,000

1,500

2,000

2,500

3,000

2001 2003 2005 2007 2009 2011 2013 2015 2017

미국 알제리 사우디

이란 러시아

(만톤)

0

500

1,000

1,500

2,000

2,500

3,000

2010 2011 2012 2013 2014 2015 2016 2017 2018

(만톤)

P.22

미국 지질국(USGS)는 2017년 기준 391.6억배럴인 미국의 원유 Reserve가 2018년 기준 771.4억배럴로 증가했다고

발표. 이에 따라 일간 생산량 기준 채굴 가능기간이 2017년 11.5년에서 2018년 기준 18.1년으로 대폭 증가

통상 원유와 가스 매장량 추세의 방향성이 일치함을 감안하면 가스 매장량 역시 큰 폭의 증가가 가능할 것으로 판단

이런 상황에서 미국발 Energy 수출은 증가할 수 밖에 없고 그러기에 Energy물류 기업인 MLP기업들의 실적 역시 우상향

추세 지속될 전망

미국 원유 Reserve를 상향한 미국 지질국

Global Refinery 증설 규모와 가동률 미국 원유 및 가스 Reserve 추이

자료: IEA, 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

6

8

10

12

14

16

18

20

1970 1976 1982 1988 1994 2000 2006 2012 2018

(년)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

1990 1994 1998 2002 2006 2010 2014 2018

원유 가스

(백만배럴)

1. Enterprise Products Partners (EPD.US)

2. Magellan Midstream Partners (MMP.US)

3. Plains All American Pipeline (PAA.US)

4. Energy Transfer (ET.US)

5. Cheniere Energy Partners (CQP.US)

6. Buckeye Partners (BPL.US)

7. TransCanada (TRP.CN)

IV. 미국∙캐나다 Energy MLP : 주요 7개사의 사업 개황

P.24

1. Enterprise Products (1) 주요주주 및 전사 실적

최대 주주는 EPD의 지주회사인 EPCO Holdings로, 약 31%의 지분을 보유

그 외에 골드만삭스운용이나 미국 에너지 전문 투자자문사(Harvest Fund 등)가 주요주주라고 할 수 있겠으나, 지분율은

2% 수준

Enterprise Products(EPD)의 주주구성 Enterprise Products(EPD)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: Bloomberg, 한화투자증권 리서치센터

0

3

6

9

12

15

18

0

10,000

20,000

30,000

40,000

50,000

60,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)(%)

30.98

2.22

2.17

1.93

62.7

EPCO Holdings

골드만삭스그룹

Harvest Fund Advisors

Tortoise Capital Advisors

그외

유통보통주식수

대비지분율(%)

P.25

1. Enterprise Products (2-1) 사업영역: NGL Pipelines & Services

26개의 천연가스 처리설비 및 이와 관련된 NGL 사업으로 구성: 19,200마일(약 30,900 km) 길이의 NGL 파이프라인,

NGL 및 관련 제품 저장설비, 16개의 NGL 분류설비(Fractionator) 등. 이외에 LPG/에탄 수출 터미널 관련 사업도 해당

부문에 포함

1) 천연가스 처리 및 관련 NGL 판매 활동

> 천연가스 처리 사업은 NGL 추출에 따른 수익(Revenue)과 처리 원가(매입비, 추출 제반 비용)의 차이가 수익성 결정

> 천연가스 처리 계약의 경우 fee-based와 commodity-based 혹은 두 가지가 결합된 방식으로 체결.

fee-based는 계약 당시 처리 요금을 확정. `18년 말 기준, fee-based가 47%, commodity-based가 28% 차지

> NGL 판매 사업은 NGL 판매 가격과 판매에 수반되는 비용(관련 자산 이용 관련 비용)의 차이가 수익성 결정

> NGL 운송을 위해 약 800대의 철도를 운용중이며, 150대의 견인트레일러를 이용하여 자급용/판매용 LPG를 운반

2) NGL 파이프라인

> 천연가스 처리설비, 정제설비, 해상 터미널로부터 Fractionator까지 Mixed NGL을 운송.

분류된 NGL 제품(Purity NGL)을 저장설비, 터미널, 석유화학 플랜트, 정제설비, 수출설비 등으로 운송

> NGL 수송량과 수송 fee가 사업의 수익성 결정. fee 자체는 정부 기관에 의해 규제를 받는 요금표를 따르거나,

혹은 상호간 계약에 의해 결정

3) NGL Fractionation

> Mixed NGL을 Purity NGL로 분류하며, 분류된 NGL은 고객사에 공급 혹은 동사의 NGL 판매 활동에 사용

> 분류된 Mixed NGL의 양, Fractionation fee 수준(fee-based 계약), 혹은 할당받은 NGL의 가치

(percent-of-liquids 계약)에 의해 결정. fee-based 계약의 경우 분류가 끝난 NGL의 소유권 전체가 고객에게 귀속

P.26

1. Enterprise Products (2-1) 사업영역: NGL Pipelines & Services

4) NGL 및 관련 제품 저장

> 자사와 고객의 Mixed/Purity NGL 저장을 위해 지하 Salt dome 설비와 지상 탱크를 운영

> 고객과 약정한 저장설비 Capa와 저장설비에 투입-회수되는 물량, 그리고 이와 관련된 fee 수준에 의해 수익성 결정

5) NGL 해운터미널 및 관련 사업

> NGL 수출입을 위한 해운터미널을 보유. 터미널을 통한 LPG 수출도 진행

> 해당 터미널을 거치는 NGL 물동량 및 선적/하역에 따른 fee 수준에 의해 사업의 수익성 결정

> 동사가 보유한 Morgan’s Point Ethane Export Terminal에서는 냉각 에탄을 시간당 1만배럴 선적할 수 있는데,

이는 세계 최대 수준

P.27

5,300마일(약 8,530km) 길이의 원유 파이프라인과 저장설비, 해운터미널, 360대의 견인트레일러 등을 보유. 또한 이와

관련된 원유 판매 사업도 해당 부문에 포함

1) 원유 파이프라인

> 파이프라인을 통과하는 원유 물동량, 고객이 약정한 파이프라인 Capa와 배럴당 책정되는 fee 수준에 의해 수익성 결정

> fee 자체는 정부 기관의 규제를 받는 요금표를 따르거나 혹은 상호간 계약에 의해 결정

2) 원유 터미널

> 휴스턴, 쿠싱 등지에 원유 터미널 보유. 동설비를 통해 자사 및 고객 소유의 원유를 저장

> 설비에 저장되는 원유의 양, 저장 기간, 그리고 이와 관련한 fee의 수준 등에 의해 수익성 결정. 해운서비스를 제공하는

터미널의 경우, 물동량과 선적/하역에 따른 fee 수준에도 영향을 받음

3) 원유 판매 활동

> 원유 판매가와 구입가의 차이에 의해 수익성 결정. 통상 원유 판매 가격은 시장 가격에 기반(Market-based)해

있으며, 수송 장소 혹은 원유 퀄리티 등에 따라서 가격 차이가 발생할 수 있음

1. Enterprise Products (2-2) 사업영역: Crude Oil Pipelines & Services

P.28

19,700마일(약 31,700km) 길이의 천연가스 수송 파이프라인을 보유. 천연가스 판매 사업 또한 해당 부문에 포함

1) 천연가스 파이프라인 및 저장

> Permian, Eagle Ford 등 천연가스 생산지에서 천연가스를 받아 처리시설, 발전소, 지역별 유통사 등으로 수송

> 수송되고 저장되는 천연가스의 양과 고객이 약정한 Capa 규모, 이와 관련된 fee 수준에 의해 수익성 결정.

fee 결정 방식은 원유 파이프라인과 동일

2) 천연가스 판매 활동

> 천연가스 생산업체, 처리시설 혹은 시장으로부터 천연가스를 매입하고 이를 판매/수송하여 이익 창출.

주고객은 지역별 가스 유통사, 발전소 등임

> 천연가스 판매가와 구입가의 차이에 의해 수익성 결정. 통상 천연가스 판매가는 시장 가격에 기반(Market-based)해

있으며, 수송 장소 등에 따라 가격차이 발생 가능

1. Enterprise Products (2-3) 사업영역: Natural Gas Pipelines & Services

P.29

① 프로필렌 생산설비(프로필렌 Fractionator, PDH, 파이프라인 등), ② 부탄 이성질화(Isomerization) 설비 및

관련 DIB 설비, ③ 옥탄 enhancement 생산설비와 고순도 이소부틸렌(HPIB) 생산설비, ④ 석유제품 파이프라인

(약 6,600km), 터미널 및 관련 판매 활동, ⑤ 해상운송 사업이 포함

1) 프로필렌 생산

> 프로필렌 Fractionation 유닛(Splitter) 7기, PDH 설비, 800마일(약 1,290km) 길이의 파이프라인,

해상 수출 도크 운영

> Fractionation의 경우 RGP(Refinery Grade Propylene)를 공개시장에서 구입하여 fractionator로 분리한 뒤,

이 때 생산된 CGP(Chemical Grade Propylene) 혹은 PGP(Polymer Grade Propylene)를 판매

> PDH 설비는 `18년 4월부터 full-service 개시. 설비 가동에 대해 고객사와 장기계약으로 묶여 있음.

이를 통해 고객사는 최소 의무 발주량을 갖게 되며, 동사는 가격 변동 위험 최소화

> 프로필렌 생산 활동의 수익성은 PGP 판매가와 이의 생산을 위한 비용(RGP 구입, 설비 가동 등)의 차이에 의해 결정.

파이프라인은 여타 파이프라인 사업과 수익구조 동일

2) 부탄 이성질화 설비 및 관련 사업

> 이성질화 유닛은 일반 부탄을 이소부탄과 일반 부탄의 혼합물인 Mixed Butane으로 변화시키며, DIB 유닛은 이

혼합물을 이소부탄과 일반 부탄으로 분리. 이 때 변환되지 않은 일반 부탄은 이소부탄이 될 때 까지 이 싸이클을 반복

> 부탄 처리량과 처리에 따른 fee 수준에 따라 수익성 결정

1. Enterprise Products (2-4) 사업영역: Petrochemical & Refined Products Services

P.30

3) 옥탄 enhancement 및 HPIB 생산

> 이소부틸렌, 이소옥탄, MTBE 생산을 위한 옥탄 enhancement 생산설비를 운영중

> 시장가 기반으로 옥탄 enhancement 제품을 판매

4) 석유제품 관련 사업

> 4,100마일(약 6,560km) 길이의 석유제품 파이프라인과 터미널을 보유하고 있으며, 석유제품을 판매하기도 함.

4,100마일 중 ‘TE Products Pipeline’이 3,278마일 차지

> 수익구조는 NGL 파이프라인과 동일

> 터미널의 경우는 Beaumont에 위치해 있으며, 석유제품과 원유를 모두 취급

> 석유제품 판매는 직접 정제 후 판매하는 것이 아닌, 시장에서 구입 후 판매하는 것. 따라서 판매가-비용(매입가 포함)의

크기가 수익성을 결정

5) 해상 운송

> 64대의 예인선과 148대의 바지선을 내륙/연안 수로에 띄워 석유제품, 원유, 아스팔트, 컨덴세이트, LPG 등을 수송

1. Enterprise Products (2-4) 사업영역: Petrochemical & Refined Products Services

P.31

1. Enterprise Products (3) 사업부문별 데이터

EPD 사업부문별 Capa 및 가동률

사업부문 설비 종류 Capacity `18년 연간 가동률(처리량)

NGL Pipelines & Services

천연가스 Processing 10.5Bcf/d 52.7%

NGL 파이프라인 N/A 346.1만bpd

NGL Fractionator 103만bpd 94.0%

NGL 및 관련 제품 저장설비 1.78억 배럴 N/A

Crude Oil Pipelines & Services

원유 파이프라인 N/A 200만bpd

원유 터미널 저장설비 4,050만 배럴 N/A

Natural Gas Pipelines & Services

천연가스 파이프라인 22.6Bcf/d 58.3%

천연가스 저장설비 14.2Bcf N/A

Petrochemical & Refined Products Services

프로필렌 설비 분류(8.8만bpd) / PDH(2.5만bpd) 86.7% (PDH 포함)

프로필렌 파이프라인 N/A 12.5만bpd

부탄 이성질화 설비 11.6만bpd 92.2%

HPIB 설비 4천bpd 88.9%

TE Products Pipeline N/A 45.6만bpd

해상운송 선박 예인선 64대, 바지선 148대 93.5%

자료: 한화투자증권 리서치센터

P.32

1. Enterprise Products (3) 사업부문별 데이터

EPD 사업부문별 조정 영업이익 비중 EPD 사업부문별 조정 영업이익(Gross Operating Margin)

EPD 사업부문별 매출액 EPD 사업부문별 매출 비중

자료: 한화투자증권 리서치센터

0

5,000

10,000

15,000

20,000

25,000

2012 2013 2014 2015 2016 2017 2018

(백만달러) NGL Pipelines & Services Crude Oil Pipelines & Services Petrochemical & Refined Products Services Natural Gas Pipelines & Services

0

10

20

30

40

50

2012 2013 2014 2015 2016 2017 2018

(%) NGL Crude OilPetrochem & Refined Natural Gas

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2012 2013 2014 2015 2016 2017 2018

(백만달러) NGL Pipelines & Services Crude Oil Pipelines & Services

Petrochemical & Refined Products Services Natural Gas Pipelines & Services

0

10

20

30

40

50

60

70

2012 2013 2014 2015 2016 2017 2018

(%) NGL Crude Oil

Petrochem & Refined Natural Gas

P.33

EPD 주요 프로젝트 현황

프로젝트명 설비 유형 완공(가동) 예정일 Capacity

Orla Ⅲ 천연가스 Processing 2Q19 완공 예정 천연가스 300 MMcf/d 처리, NGL 4만bpd 추출

Mentone Natural Gas Processing Facility

천연가스 Processing 1Q20 완공 예정 천연가스 300 MMcf/d 처리, NGL 4만bpd 추출

Texas Express Pipeline 확장 NGL 파이프라인 3Q19 가동 예정 NGL 수송 Capa 9만bpd 확대

Front Range Pipeline 확장 NGL 파이프라인 3Q19 가동 예정 NGL 수송 Capa 10만bpd 확대

Shin Oak NGL Pipeline NGL 파이프라인 `19년 2월 일부(25만bpd) 가동, 4Q19 full 가동 예정

NGL 수송 Capa 55만bpd

Chambers County 內 신규 NGL fractionation 설비

NGL Fractionator 4Q19 train 1기 가동, 1H20 train 1기 가동

train 당 15만bpd => 총 30만bpd

Enterprise Hydrocarbon Terminal 확장 NGL 수출입 터미널 3Q19 가동 예정 LPG 수출 Capa 17.5만bpd 확대 => 6대의 VLGC 동시에 선적 가능

Loving County pipeline 확장 원유 파이프라인 `19년 3월 완공 예정 원유 수송 Capa 15만bpd 확대

Texas Gulf Coast Offshore Oil Terminal

원유 수출 터미널 아직 정부 승인 및 FID 완료 X 시간당 8.5만배럴의 원유 수출 가능

Corpus Christi Marine Terminal 원유 수출 터미널 2Q19 상업 서비스 시작 예정 초기 원유 저장 Capa 120만배럴

부탄 이성질화 설비 증설 부탄 이성질화 설비 4Q21 완공 예정 최대 3만bpd 증설

iBDH 설비 이소부틸렌 생산 설비 4Q19 완공 예정 이소부틸렌 연산 42.5만톤

Houston Ship Channel 內 에틸렌 수출 터미널

에틸렌 수출 터미널 4Q19 상업 가동 시작, 4Q20 full 가동 예정

연간 에틸렌 수출 Capa 10만톤

에탄 저장 설비 repurpose 에틸렌 저장 설비 2Q19 완공 예정 에틸렌 530만배럴 저장

1. Enterprise Products (4) 주요 프로젝트 현황

자료: 한화투자증권 리서치센터

P.34

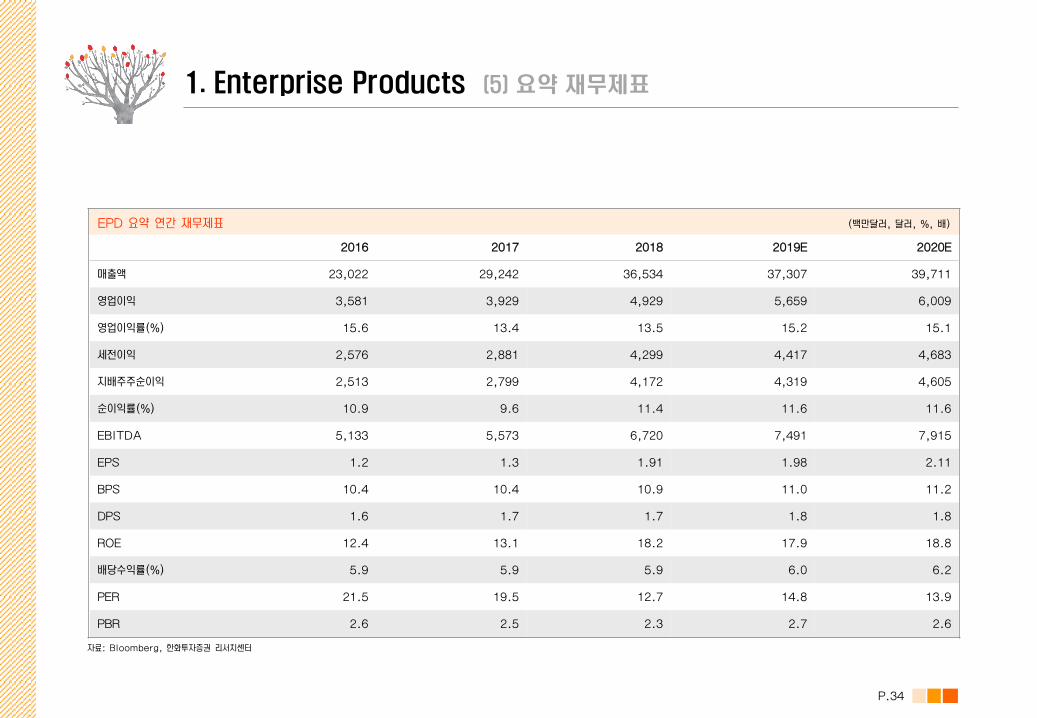

EPD 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 23,022 29,242 36,534 37,307 39,711

영업이익 3,581 3,929 4,929 5,659 6,009

영업이익률(%) 15.6 13.4 13.5 15.2 15.1

세전이익 2,576 2,881 4,299 4,417 4,683

지배주주순이익 2,513 2,799 4,172 4,319 4,605

순이익률(%) 10.9 9.6 11.4 11.6 11.6

EBITDA 5,133 5,573 6,720 7,491 7,915

EPS 1.2 1.3 1.91 1.98 2.11

BPS 10.4 10.4 10.9 11.0 11.2

DPS 1.6 1.7 1.7 1.8 1.8

ROE 12.4 13.1 18.2 17.9 18.8

배당수익률(%) 5.9 5.9 5.9 6.0 6.2

PER 21.5 19.5 12.7 14.8 13.9

PBR 2.6 2.5 2.3 2.7 2.6

1. Enterprise Products (5) 요약 재무제표

자료: Bloomberg, 한화투자증권 리서치센터

P.35

2. Magellan Midstream (1) 주요주주 및 전사 실적

주요주주는 에너지 섹터에 대한 Exposure가 높은 Tortoise Capital, ALPS 등의 투자자문사들로 구성

그러나 1대~4대 주주의 합산 지분율은 23.25%로 높지 않은 수준

Magellan Midstream(MMP)의 주주구성 Magellan Midstream(MMP)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: Bloomberg, 한화투자증권 리서치센터

0

5

10

15

20

25

30

35

40

45

50

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)(%)

7.116.54

4.91

4.69

76.75

Tortoise Capital Advisors

ALPS Advisors

골드만삭스그룹

Oppenheimer Funds

그외

유통보통주식수

대비지분율(%)

P.36

9,700마일(약 15,610km) 길이의 석유제품 파이프라인, 53개의 터미널, 25개의 독립 터미널(동사 파이프라인과 연결X),

1,100마일(약 1,770km) 길이의 암모니아 파이프라인을 보유

1) 운송∙터미널 및 관련 부수 사업

> `18년 한 해 Refined Products 부문의 매출(석유제품 판매 수익 제외)중 70%가 파이프라인 fee에서 발생

> EPD와 마찬가지로 fee는 설비 유형에 따라 당국의 규제를 받거나 혹은 고객사와 계약을 통해 결정

> `18년 기준, 전체 물동량의 63%가 정제설비발 물량이며, 나머지 37%는 다른 파이프라인 혹은 터미널로부터 발생

> 독립 터미널의 수익성은 설비를 통과하는 물동량에 의해 결정되며, 에탄올 블렌딩 등의 부수적 서비스 통해서도 수익 창출

> 암모니아 파이프라인 사업의 경우도 물동량 및 fee 수준이 수익성 결정

2) 상품(Commodity) 관련 사업

> 동사 설비를 통해 수송되는 거의 모든 제품은 고객사에게 소유권 귀속. 그러나 Tender deduction(고객 수송 물량

중 일부를 공제), 부탄 블렌딩 및 Fractionation 활동과 관련하여 추가로 생산되는 제품은 동사에게 귀속

> 부탄 블렌딩 사업에서는 ‘부탄매입개솔린에 첨가판매 가능한 개솔린 추가 발생’의 과정을 통해 수익 발생

> 동사는 또한 Transmix(사용 불가한 석유제품 혼합물)를 가용 석유제품으로 분류하는 3기의 Fractionator를 보유

2. Magellan Midstream (2-1) 사업영역: Refined Products

P.37

Crude Oil: 2,200마일(약 3,540km) 길이의 원유 파이프라인, 컨덴세이트 Splitter, 3,300만배럴의 저장 설비

(2,100만배럴은 약정 Capa)를 운영. 회사는 이 중 1,000마일 길이의 파이프라인과 Splitter, 그리고 2,800만배럴 규모

저장 설비를 100% 보유하고 있으며 나머지는 JV 형태로 보유

1) 원유 수송 사업 등

> 원유 파이프라인 fee, 터미널 저장 관련 fee, 터미널 Throughput fee, 컨덴세이트 Splitter tolling fee 등이

수익성 결정. 석유제품 부문처럼 일반적으로는 원유에 대한 소유권을 갖지 않으며, Tender deduction은 받음

Marine Storage: 6개의 해운 터미널 운영. 회사는 이 중 5개(합산 Capa 2,500만배럴)의 터미널을 100% 보유하고 있

으며, 나머지는 JV 형태로 보유

1) 해상 터미널 사업

> 고객사에 해상 저장 서비스를 제공함으로써 수익 발생. 주로 정유/화학 업체들이 자사 탱크 이용에 제약이 있거나 저장

되는 제품에 대해 특별한 조치가 필요할 때 동사의 저장 서비스를 이용. 또한 석유/화학제품 판매사 혹은 트레이더에게도

저장 서비스 제공

> 저장 서비스에 대한 fee는 따로 규제를 받지 않기 때문에 시장 상황에 따라 결정

2. Magellan Midstream (2-2) 사업영역: Crude Oil, Marine Storage

P.38

2. Magellan Midstream (3) 사업부문별 데이터

MMP 사업부문별 Capa 및 가동률

사업부문 설비 종류 Capacity `18년 연간 가동률(처리량)

Refined Products

석유제품 파이프라인 N/A 5.11억배럴(약 140만bpd)

석유제품 저장설비 4,500만배럴 N/A

Crude Oil

원유 파이프라인 N/A 3.16억배럴(약 86.6만bpd)

원유 저장설비 3,300만배럴 (약정 Capa: 2,100만배럴) N/A

Marine Storage 해상 터미널(저장) 2,700만배럴 87%

자료: 한화투자증권 리서치센터

P.39

2. Magellan Midstream (3) 사업부문별 데이터

MMP 사업부문별 영업이익 비중 MMP 사업부문별 영업이익

MMP 사업부문별 매출액 MMP 사업부문별 매출 비중

자료: 한화투자증권 리서치센터

0

500

1,000

1,500

2,000

2,500

2012 2013 2014 2015 2016 2017 2018

(백만달러) Refined Products Crude Oil Marine Storage

0

10

20

30

40

50

60

70

80

90

2012 2013 2014 2015 2016 2017 2018

(%) Refined Products Crude Oil Marine Storage

0

100

200

300

400

500

600

700

800

2012 2013 2014 2015 2016 2017 2018

(백만달러) Refined Products Crude Oil Marine Storage

0

10

20

30

40

50

60

70

80

2012 2013 2014 2015 2016 2017 2018

(%)Refined Products Crude Oil Marine Storage

P.40

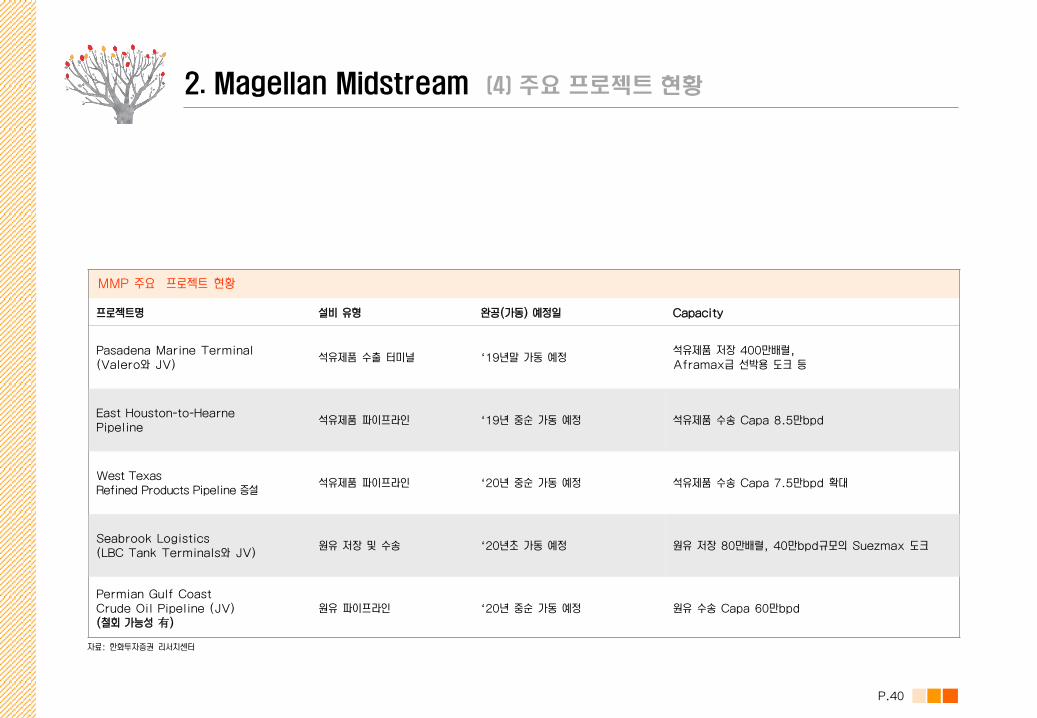

2. Magellan Midstream (4) 주요 프로젝트 현황

MMP 주요 프로젝트 현황

프로젝트명 설비 유형 완공(가동) 예정일 Capacity

Pasadena Marine Terminal (Valero와 JV)

석유제품 수출 터미널 `19년말 가동 예정 석유제품 저장 400만배럴, Aframax급 선박용 도크 등

East Houston-to-Hearne Pipeline

석유제품 파이프라인 `19년 중순 가동 예정 석유제품 수송 Capa 8.5만bpd

West Texas Refined Products Pipeline 증설

석유제품 파이프라인 `20년 중순 가동 예정 석유제품 수송 Capa 7.5만bpd 확대

Seabrook Logistics (LBC Tank Terminals와 JV)

원유 저장 및 수송 `20년초 가동 예정 원유 저장 80만배럴, 40만bpd규모의 Suezmax 도크

Permian Gulf Coast Crude Oil Pipeline (JV) (철회 가능성 有)

원유 파이프라인 `20년 중순 가동 예정 원유 수송 Capa 60만bpd

자료: 한화투자증권 리서치센터

P.41

2. Magellan Midstream (5) 요약 재무제표

MMP 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 2,205 2,508 2,827 2,778 2,889

영업이익 937 1,053 1,195 1,122 1,230

영업이익률(%) 42.5 42.0 42.3 40.4 42.6

세전이익 806 873 1,334 947 998

지배주주순이익 803 870 1,334 936 1,002

순이익률(%) 36.4 34.7 47.2 33.7 34.7

EBITDA 1,115 1,249 1,460 1,443 1,552

EPS 3.52 3.81 5.84 4.05 4.42

BPS 9.2 9.3 11.6 11.6 11.8

DPS 3.2 3.5 3.8 4.1 4.3

ROE 37.5 43.9 43.2 35.2 37.0

배당수익률(%) 6.2 6.2 6.2 6.5 6.9

PER 22.3 17.5 12.6 15.4 14.2

PBR 8.2 7.6 4.9 5.4 5.3

자료: Bloomberg, 한화투자증권 리서치센터

P.42

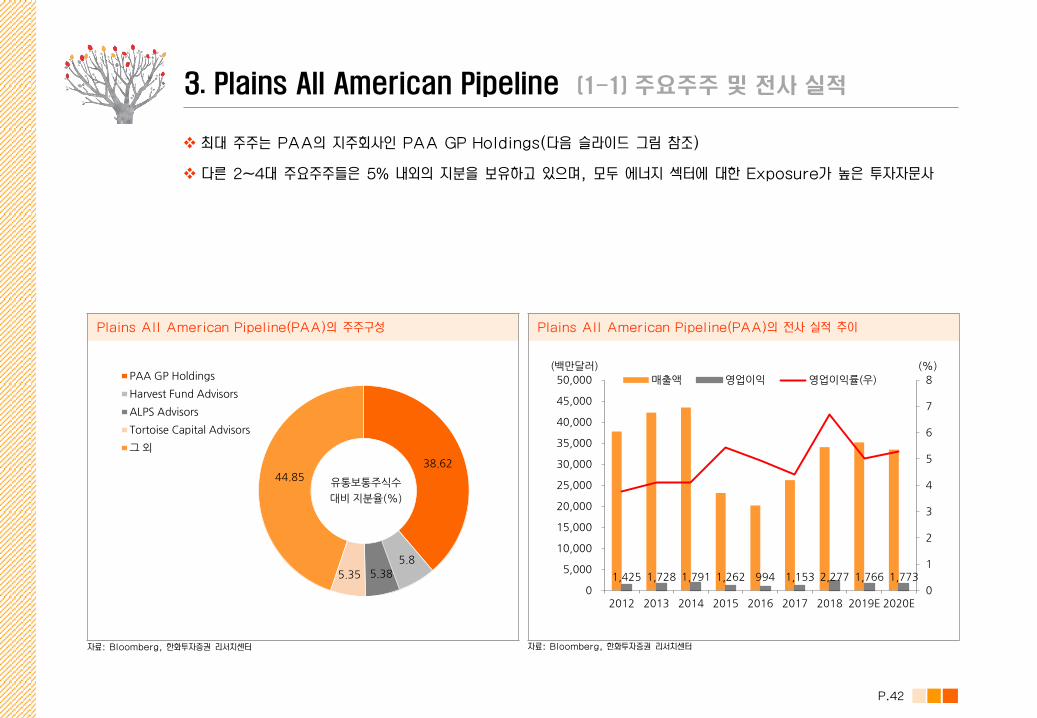

3. Plains All American Pipeline (1-1) 주요주주 및 전사 실적

최대 주주는 PAA의 지주회사인 PAA GP Holdings(다음 슬라이드 그림 참조)

다른 2~4대 주요주주들은 5% 내외의 지분을 보유하고 있으며, 모두 에너지 섹터에 대한 Exposure가 높은 투자자문사

Plains All American Pipeline(PAA)의 주주구성 Plains All American Pipeline(PAA)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: Bloomberg, 한화투자증권 리서치센터

1,425 1,728 1,791 1,262 994 1,153 2,277 1,766 1,773

0

1

2

3

4

5

6

7

8

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)

(%)

38.62

5.8

5.385.35

44.85

PAA GP Holdings

Harvest Fund Advisors

ALPS Advisors

Tortoise Capital Advisors

그외

유통보통주식수

대비지분율(%)

P.43

PAA 지배구조

3. Plains All American Pipeline (1-2) 지배구조

주: 2018년 12월 31일 기준 자료: Plains All American Pipeline 10-K Filing

P.44

3. Plains All American Pipeline (2-1) 사업영역: Transportation

파이프라인, 트럭, 바지선 등을 이용한 원유/NGL 수송 관련 활동을 포함. 다른 Peer들과 마찬가지로 원유(제품) 수송에 대

한 fee, 고객이 약정한 Capa 규모 등에 따라 수익이 결정. 또한 수송 자산을 보유하고 있는 기업에 투자하여 지분법 이익을

얻고 있음. 총 17,965마일(약 28,910km)의 원유/NGL 파이프라인, 3,100만배럴 규모의 저장 설비, 830대의 트레일러,

50개의 바지선 및 20대의 예인선을 보유

1) 원유 파이프라인

> Permian Basin, Eagle Ford, 美 중부, 멕시코만 연안 및 캐나다에 파이프라인 설비 보유

> `18년 기준, 원유 파이프라인 물동량은 560.8만bpd였는데, 이 중 66.5%인 373.2만bpd를 Permian 지역이 차지

2) 캐나다 NGL 파이프라인

> NGL 수송 Capa 7만bpd 규모인 Co-ED NGL 파이프라인 등을 가동

> `18년 기준 NGL 파이프라인 물동량은 18.3만bpd 수준

P.45

3. Plains All American Pipeline (2-2) 사업영역: Facility

저장설비 제공, 원유/NGL/천연가스 터미널 및 Throughput 서비스, NGL Fractionation 및 이성질화 서비스, 천연가

스 및 컨덴세이트 처리 서비스를 포함. 또한 33개의 원유/NGL 레일(Rail) 터미널 설비도 보유. fee-based 계약을 통한

수익이 주를 이룸

1) 원유 관련 설비

> Cushing Terminal 등 원유 터미널을 운영 중이며, 원유 저장 Capa는 7,700만배럴 수준(터미널, 저장설비 합산)

2) NGL 관련 설비

> 3,200만배럴 규모의 NGL 저장설비 운영. 합산 Capa 21.1만bpd 규모인 8개의 NGL Fractionator와 1.5만

bpd 규모의 이성질화 설비도 운영

3) 천연가스 관련 설비

> 63Bcf의 천연가스 저장 시설, 합산 Capa 7.4Bcf/d인 7개의 천연가스 처리 플랜트(캐나다, 미국) 운영중

4) 컨덴세이트 처리 설비

> 12만bpd의 Capa를 갖췄으며, Eagle Ford에 위치. 컨덴세이트로부터 NGL 추출

5) Rail 설비

> 원유를 기차에 싣고 하역하는(Loading&Unloading) 설비들과 26개의 NGL rail 설비를 운영중

P.46

3. Plains All American Pipeline (2-3) 사업영역: Supply&Logistics

원유와 NGL을 다양한 거래상대방에게 구매 후 이를 저장하였다가 재판매. 동사의 천연가스 처리 설비에서 NGL을 추출하는

활동과 원유/NGL 수송 업무 중 일부도 본 사업부에 포함. 그러나 여기에 포함되는 수송 업무는 fee-based가 아님. 사업

특성상 매출 규모는 매우 크지만, 높은 매출원가로 인해 GP마진이 낮으며 세 사업부 중 EBITDA 기여도 또한 가장 낮음

P.47

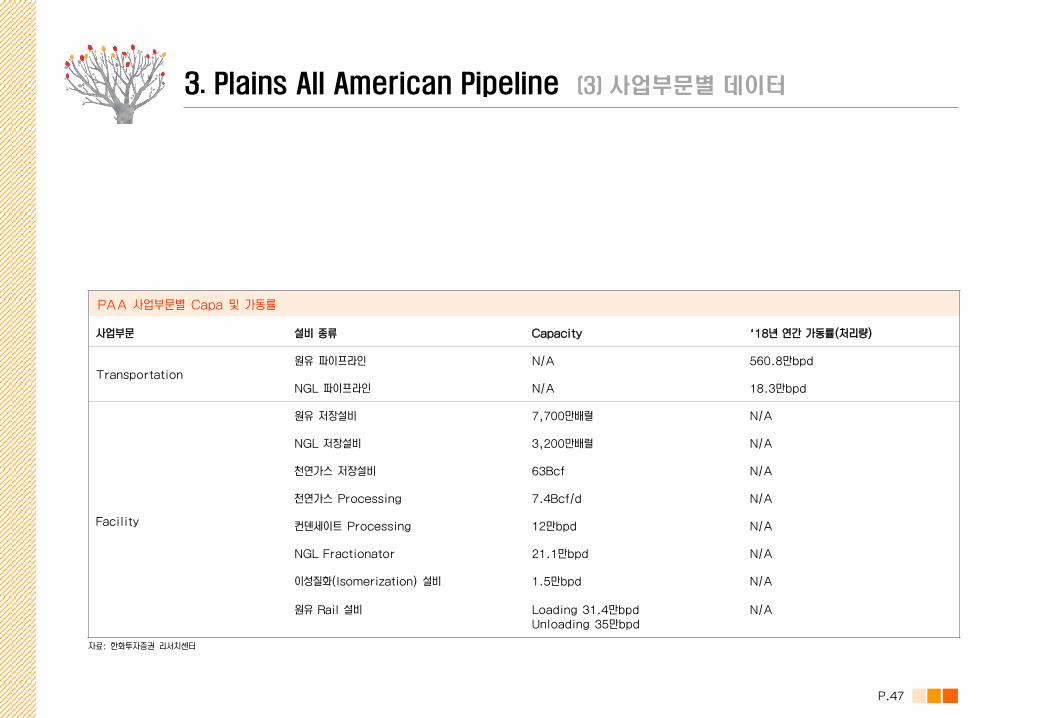

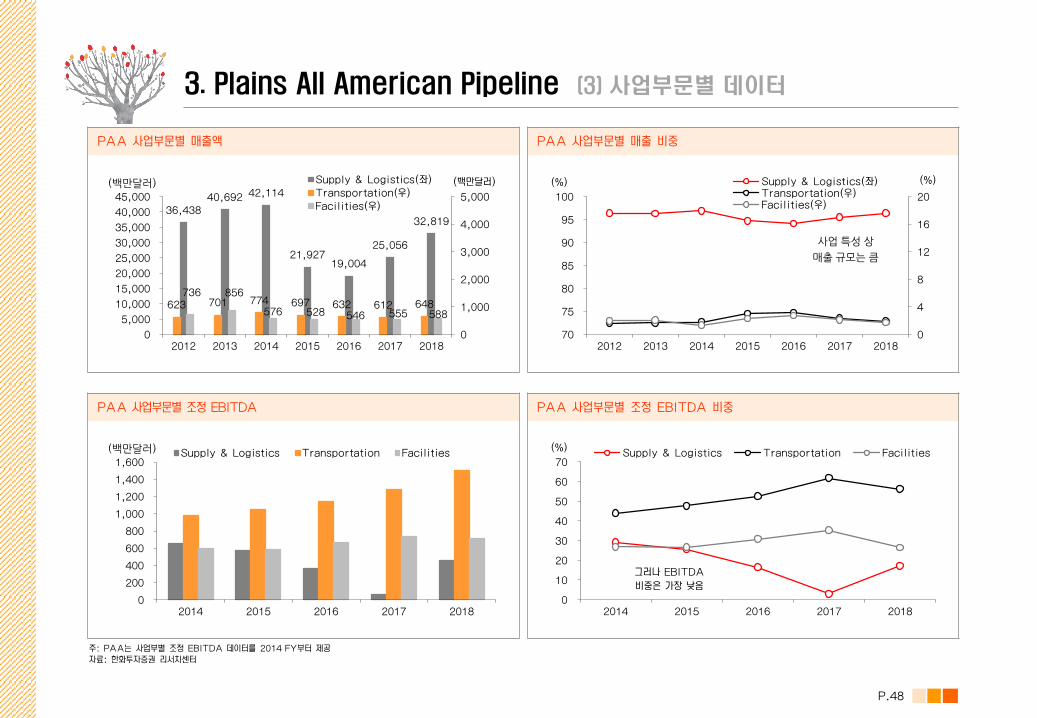

3. Plains All American Pipeline (3) 사업부문별 데이터

자료: 한화투자증권 리서치센터

PAA 사업부문별 Capa 및 가동률

사업부문 설비 종류 Capacity `18년 연간 가동률(처리량)

Transportation 원유 파이프라인 N/A 560.8만bpd

NGL 파이프라인 N/A 18.3만bpd

Facility

원유 저장설비 7,700만배럴 N/A

NGL 저장설비 3,200만배럴 N/A

천연가스 저장설비 63Bcf N/A

천연가스 Processing 7.4Bcf/d N/A

컨덴세이트 Processing 12만bpd N/A

NGL Fractionator 21.1만bpd N/A

이성질화(Isomerization) 설비 1.5만bpd N/A

원유 Rail 설비 Loading 31.4만bpd Unloading 35만bpd

N/A

P.48

PAA 사업부문별 조정 EBITDA 비중 PAA 사업부문별 조정 EBITDA

PAA 사업부문별 매출액 PAA 사업부문별 매출 비중

36,43840,692 42,114

21,92719,004

25,056

32,819

623 701 774 697 632 612 648736 856

576 528 546 555 588

0

1,000

2,000

3,000

4,000

5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2012 2013 2014 2015 2016 2017 2018

(백만달러) Supply & Logistics(좌)Transportation(우)Facilities(우)

(백만달러)

0

200

400

600

800

1,000

1,200

1,400

1,600

2014 2015 2016 2017 2018

(백만달러) Supply & Logistics Transportation Facilities

0

10

20

30

40

50

60

70

2014 2015 2016 2017 2018

(%)Supply & Logistics Transportation Facilities

그러나 EBITDA

비중은 가장 낮음

주: PAA는 사업부별 조정 EBITDA 데이터를 2014 FY부터 제공 자료: 한화투자증권 리서치센터

0

4

8

12

16

20

70

75

80

85

90

95

100

2012 2013 2014 2015 2016 2017 2018

(%) Supply & Logistics(좌)Transportation(우)Facilities(우)

(%)

사업특성상

매출규모는큼

3. Plains All American Pipeline (3) 사업부문별 데이터

P.49

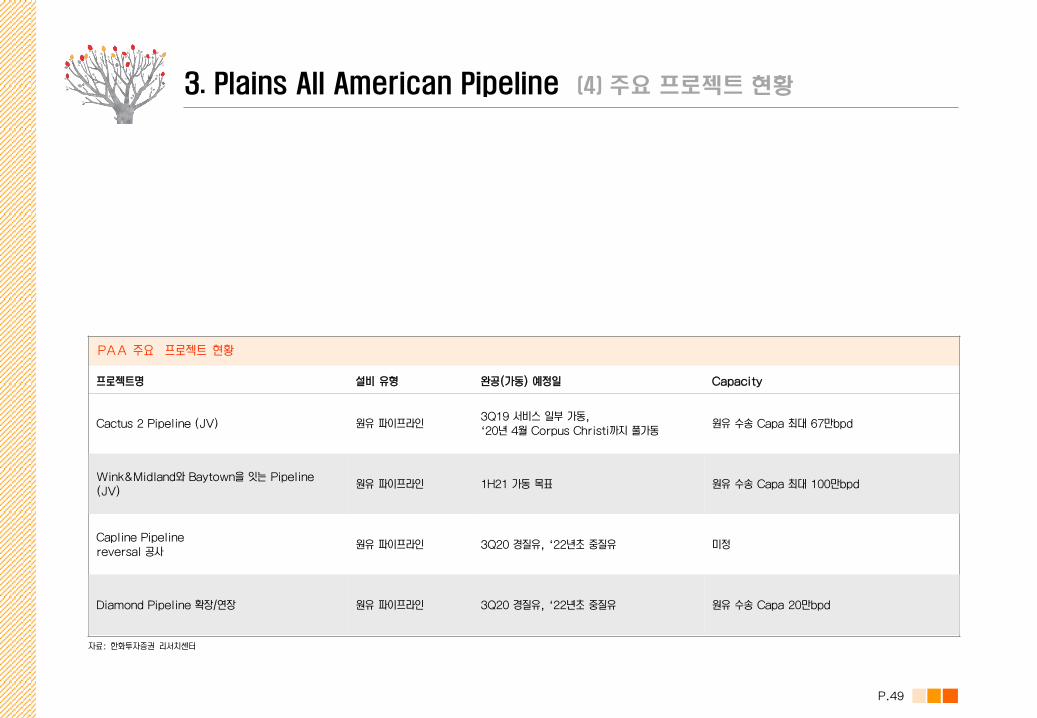

3. Plains All American Pipeline (4) 주요 프로젝트 현황

PAA 주요 프로젝트 현황

자료: 한화투자증권 리서치센터

프로젝트명 설비 유형 완공(가동) 예정일 Capacity

Cactus 2 Pipeline (JV) 원유 파이프라인 3Q19 서비스 일부 가동, `20년 4월 Corpus Christi까지 풀가동

원유 수송 Capa 최대 67만bpd

Wink&Midland와 Baytown을 잇는 Pipeline (JV)

원유 파이프라인 1H21 가동 목표 원유 수송 Capa 최대 100만bpd

Capline Pipeline reversal 공사

원유 파이프라인 3Q20 경질유, `22년초 중질유 미정

Diamond Pipeline 확장/연장 원유 파이프라인 3Q20 경질유, `22년초 중질유 원유 수송 Capa 20만bpd

P.50

3. Plains All American Pipeline (5) 요약 재무제표

PAA 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 20,182 26,223 34,055 35,200 33,479

영업이익 994 1,153 2,277 1,766 1,773

영업이익률(%) 4.9 4.4 6.7 5.0 5.3

세전이익 755 902 2,414 1,747 1,782

지배주주순이익 726 856 2,216 1,524 1,524

순이익률(%) 3.6 3.3 6.5 4.3 4.6

EBITDA 1,488 1,779 2,797 2,758 2,790

EPS 0.43 0.96 2.77 2.01 1.98

BPS 10.8 11.9 13.4 14.3 15.2

DPS 2.5 1.7 1.2 1.4 1.5

ROE 7.3 8.3 14.1 15.5 13.5

배당수익률(%) 4.9 4.9 4.9 5.5 6.1

PER 27.3 22.5 11.2 12.2 12.4

PBR 3.0 1.7 1.5 1.7 1.6

자료: Bloomberg, 한화투자증권 리서치센터

P.51

4. Energy Transfer (1-1) 주요주주 및 전사 실적

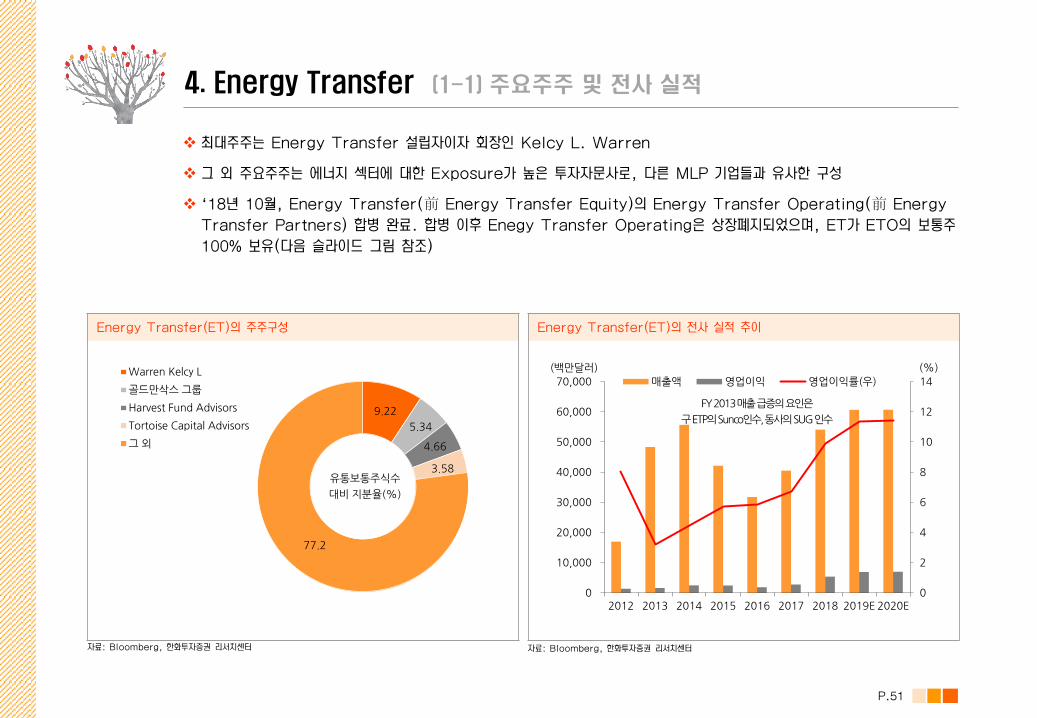

최대주주는 Energy Transfer 설립자이자 회장인 Kelcy L. Warren

그 외 주요주주는 에너지 섹터에 대한 Exposure가 높은 투자자문사로, 다른 MLP 기업들과 유사한 구성

`18년 10월, Energy Transfer(前 Energy Transfer Equity)의 Energy Transfer Operating(前 Energy

Transfer Partners) 합병 완료. 합병 이후 Enegy Transfer Operating은 상장폐지되었으며, ET가 ETO의 보통주

100% 보유(다음 슬라이드 그림 참조)

Energy Transfer(ET)의 주주구성 Energy Transfer(ET)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: Bloomberg, 한화투자증권 리서치센터

0

2

4

6

8

10

12

14

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)

(%)

FY 2013 매출급증의요인은

구ETP의Sunco인수,동사의SUG 인수9.22

5.34

4.66

3.58

77.2

Warren Kelcy L

골드만삭스그룹

Harvest Fund Advisors

Tortoise Capital Advisors

그외

유통보통주식수

대비지분율(%)

P.52

ET 지배구조

4. Energy Transfer (1-2) 지배구조

자료: Energy Transfer IR자료 주: 2019년 1월 15일 기준

P.53

Intrastate Transportation&Storage: 천연가스를 다른 파이프라인, 저장 시설 등으로부터 받아 산업별 end-user,

발전소 혹은 또 다른 파이프라인으로 수송(단, 주(州)내 수송으로 한정)

1) 주(州)내 천연가스 수송 및 저장

> 고객이 약정한 파이프라인 Capa 규모와 실제 파이프라인을 통과한 천연가스의 물동량에 의해 수익성 결정

> 총 4가지의 fee 산정 방식이 존재. ①demand fee는 일정 규모의 파이프라인 Capa를 할당 받으면 지불.

즉, 실제 물동량이 발생하지 않아도 발생하는 고정 요금. ②transportation fee는 실제 파이프라인을 통과한 천연

가스 물동량에 비례하여 지급. ③fuel retention은 수송되는 천연가스의 일정 비율을 fee로 지급. ④앞서 언급된

3가지 방식의 혼용

> 천연가스 판매를 통해서도 매출 발생. 다른 판매 활동과 마찬가지로 판매가-비용(매입가 포함)의 크기에 의해 수익성 결정

Interstate Transportation&Storage: 천연가스를 다른 파이프라인, 저장 시설 등으로부터 받아 산업별 end-user,

발전소 혹은 또 다른 파이프라인으로 수송(단, 주(州)간으로 한정)

1) 주(州)간 천연가스 수송 및 저장

> 12,200마일(약 19,630km) 길이의 파이프라인을 직접 보유, JV를 통해 6,750마일(약 10,860km) 길이의

파이프라인을 보유

> 다른 파이프라인 사업과 마찬가지로, 본 사업부의 수익성도 천연가스 수송 및 저장에 따른 fee에 의해 결정

4. Energy Transfer (2-1) 사업영역: Intrastate/Interstate Transportation & Storage

P.54

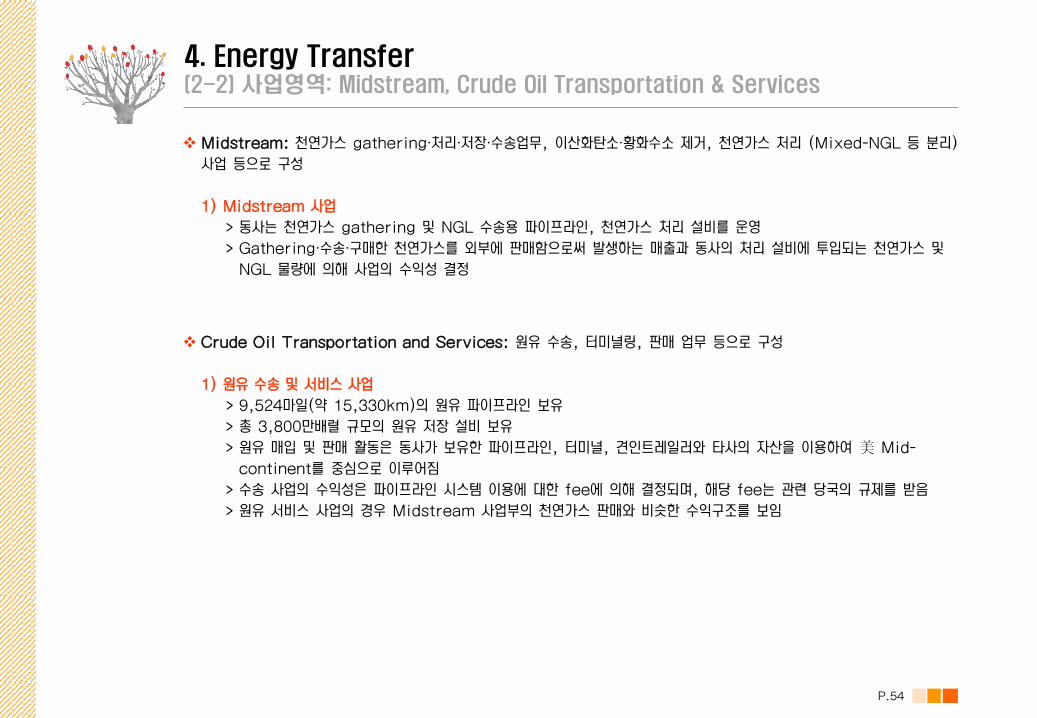

Midstream: 천연가스 gathering∙처리∙저장∙수송업무, 이산화탄소∙황화수소 제거, 천연가스 처리 (Mixed-NGL 등 분리)

사업 등으로 구성

1) Midstream 사업

> 동사는 천연가스 gathering 및 NGL 수송용 파이프라인, 천연가스 처리 설비를 운영

> Gathering∙수송∙구매한 천연가스를 외부에 판매함으로써 발생하는 매출과 동사의 처리 설비에 투입되는 천연가스 및

NGL 물량에 의해 사업의 수익성 결정

Crude Oil Transportation and Services: 원유 수송, 터미널링, 판매 업무 등으로 구성

1) 원유 수송 및 서비스 사업

> 9,524마일(약 15,330km)의 원유 파이프라인 보유

> 총 3,800만배럴 규모의 원유 저장 설비 보유

> 원유 매입 및 판매 활동은 동사가 보유한 파이프라인, 터미널, 견인트레일러와 타사의 자산을 이용하여 美 Mid-

continent를 중심으로 이루어짐

> 수송 사업의 수익성은 파이프라인 시스템 이용에 대한 fee에 의해 결정되며, 해당 fee는 관련 당국의 규제를 받음

> 원유 서비스 사업의 경우 Midstream 사업부의 천연가스 판매와 비슷한 수익구조를 보임

4. Energy Transfer (2-2) 사업영역: Midstream, Crude Oil Transportation & Services

P.55

NGL 수송∙저장 업무, 블렌딩 업무 등으로 구성

1) NGL, 석유제품 수송 및 서비스 사업

> 4,769마일 (약 7,680 km)의 NGL 파이프라인 보유

> Mont Belvieu에 4,500만배럴, 그 외 지역에 1,100만배럴 NGL 저장 설비 보유

> NGL/Propane fractionation 설비 합산 Capa: 82.5만bpd

> 본 사업의 수익성은 'dedicated contracts' 혹은 'take-or-pay contracts'의 두 가지 fee 산정 방식에 의해

결정

> ① dedicated contract는 특정 처리 플랜트에서 나오는 모든 output을 수송하는 것. ② Take-or-pay는 실제

수송 물량과 무관하게 일정 fee를 고객사가 지불하는 방식. fee 자체는 시장가격에 기반하여 거래 상대방과 협의하여

결정

> NGL 판매, 정제설비 off-gas의 처리 및 분해를 통해서도 수익 창출

4. Energy Transfer (2-3) 사업영역: NGL and Refined Products Transportation & Services

P.56

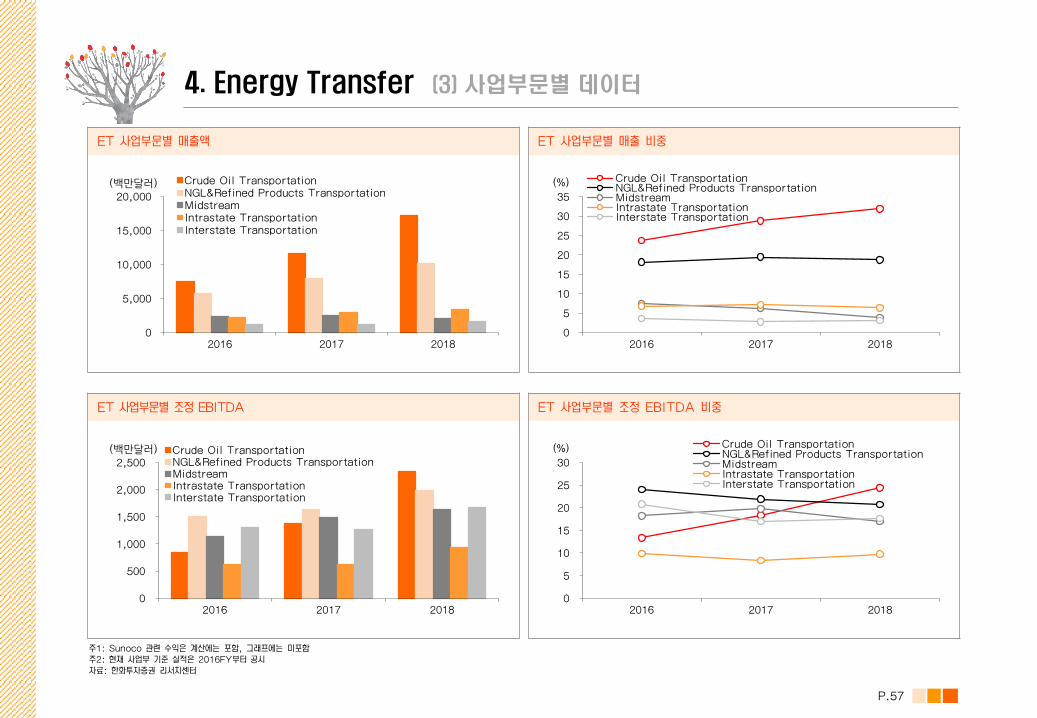

4. Energy Transfer (3) 사업부문별 데이터

ET 사업부문별 Capa

자료: 한화투자증권 리서치센터

사업부문 설비 종류 Capacity

Intrastate Transportation&Storage

천연가스 파이프라인 21.1Bcf/d

Interstate Transportation&Storage

천연가스 파이프라인 10.3Bcf/d (직접 보유) 10.5Bcf/d (JV)

Crude Oil Transportation&Services

원유 저장설비 3,800만배럴

NGL and Refined Products Transportation&Services

NGL 저장 설비 5,600만배럴

NGL/Propane Fractionator 합산 기준 82.5만bpd

P.57

4. Energy Transfer (3) 사업부문별 데이터

ET 사업부문별 조정 EBITDA 비중 ET 사업부문별 조정 EBITDA

ET 사업부문별 매출액 ET 사업부문별 매출 비중

주1: Sunoco 관련 수익은 계산에는 포함, 그래프에는 미포함 주2: 현재 사업부 기준 실적은 2016FY부터 공시 자료: 한화투자증권 리서치센터

0

5,000

10,000

15,000

20,000

2016 2017 2018

(백만달러) Crude Oil TransportationNGL&Refined Products TransportationMidstreamIntrastate TransportationInterstate Transportation

0

5

10

15

20

25

30

35

2016 2017 2018

(%) Crude Oil TransportationNGL&Refined Products TransportationMidstreamIntrastate TransportationInterstate Transportation

0

500

1,000

1,500

2,000

2,500

2016 2017 2018

(백만달러) Crude Oil TransportationNGL&Refined Products TransportationMidstreamIntrastate TransportationInterstate Transportation

0

5

10

15

20

25

30

2016 2017 2018

(%) Crude Oil TransportationNGL&Refined Products TransportationMidstreamIntrastate TransportationInterstate Transportation

P.58

ET 주요 프로젝트 현황

프로젝트명 설비 유형 완공(가동) 예정일 Capacity

Lone Star Frac Ⅶ NGL Fractionator 1Q20 가동 예정 NGL 분류 Capa 15만bpd

Lone Star Express 확장 NGL 파이프라인 4Q20 가동 예정 NGL 수송 Capa 40만bpd

Marine East 2X NGL 및 석유제품 설비 `19년말 가동 예정 Marine East 2에 대한 추가 설비

J.C. Nolan Diesel Pipeline 석유제품 파이프라인 3Q20 가동 예정 디젤 수송 Capa 3만bpd

Orbit Ethane Export Terminal

에탄 수출 설비 `20년말 가동 예정 냉각 에탄 저장 탱크 80만배럴, 에탄 냉각 설비 17.5만bpd, 20인치 에탄 파이프라인

Bayou Bridge (JV) 원유 파이프라인 1Q19 완공 212마일 길이의 원유 파이프라인

Permian Gulf Coast Pipeline (JV) 원유 파이프라인 `20년 중순 가동 예정 원유 수송 Capa 60만bpd

Red Bluff Express Pipeline 연장 천연가스 파이프라인 2H19 가동 예정 기존 Red Bluff 파이프라인을 25마일 추가로 연장

자료: 한화투자증권 리서치센터

4. Energy Transfer (4) 주요 프로젝트 현황

P.59

자료: Bloomberg, 한화투자증권 리서치센터

4. Energy Transfer (5) 요약 재무제표

ET 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 31,792 40,523 54,087 60,489 60,532

영업이익 1,851 2,721 5,348 6,968 7,033

영업이익률(%) 5.8 6.7 9.9 11.5 11.6

세전이익 204 710 3,634 5,098 5,126

지배주주순이익 995 954 1,694 4,251 4,218

순이익률(%) 3.1 2.4 3.1 7.0 7.0

EBITDA 4,067 5,275 8,207 10,523 10,788

EPS 0.92 0.83 1.16 1.54 1.53

BPS - - 7.8 8.3 8.8

DPS 1.1 1.2 1.2 1.3 1.4

ROE - - 43.9 21.5 19.5

배당수익률(%) 7.9 7.9 7.9 8.7 9.4

PER 13.8 53.7 8.7 10.0 10.1

PBR 1.9 1.9 1.7 1.8 1.8

P.60

5. Cheniere Energy Partners LP (1-1) 주요주주 및 전사 실적

최대 주주는 Blackstone Group으로 전체 지분의 58% 이상을 보유

Cheniere Energy는 9.7% 수준의 지분을 소유

ALPS, Kayne, 모건스탠리 등이 1% 내외의 지분을 소유

2016년 이후 가파른 실적 개선세 지속

Cheniere Energy Partners(CQP)의 주주구성 Cheniere Energy Partners(CQP)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

-15

-10

-5

0

5

10

15

20

25

30

35

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)

(%)

58.33

29.97

1.16

0.87

9.67

BlackStone Group

Cheniere Energy Partners LP Holdings

ALPS Advisors

Kanye Anderson Capital Advisors

그외

유통보통주식수

대비지분율(%)

P.61

CQP 지배구조

5. Cheniere Energy Partners LP (1-2) 지배구조

자료: Cheniere

P.62

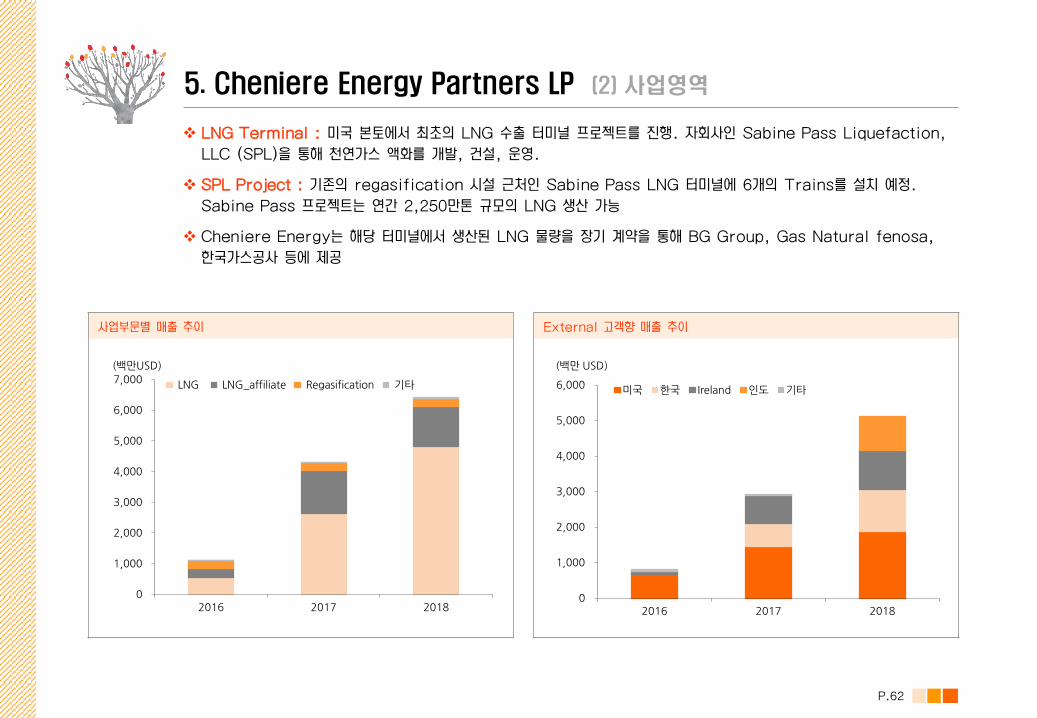

LNG Terminal : 미국 본토에서 최초의 LNG 수출 터미널 프로젝트를 진행. 자회사인 Sabine Pass Liquefaction,

LLC (SPL)을 통해 천연가스 액화를 개발, 건설, 운영.

SPL Project : 기존의 regasification 시설 근처인 Sabine Pass LNG 터미널에 6개의 Trains를 설치 예정.

Sabine Pass 프로젝트는 연간 2,250만톤 규모의 LNG 생산 가능

Cheniere Energy는 해당 터미널에서 생산된 LNG 물량을 장기 계약을 통해 BG Group, Gas Natural fenosa,

한국가스공사 등에 제공

사업부문별 매출 추이 External 고객향 매출 추이

5. Cheniere Energy Partners LP (2) 사업영역

0

1,000

2,000

3,000

4,000

5,000

6,000

2016 2017 2018

(백만 USD)

미국 한국 Ireland 인도 기타

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2016 2017 2018

(백만USD)

LNG LNG_affiliate Regasification 기타

P.63

5. Cheniere Energy Partners LP (3) 요약 재무제표

자료: Bloomberg, 한화투자증권 리서치센터

CQP 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 1,100 4,304 6,426 7,112 7,344

영업이익 250 1,156 1,979 2,159 2,359

영업이익률(%) 22.8 26.9 30.8 30.4 32.1

세전이익 (171) 490 1,274 1,287 1,542

지배주주순이익 (171) 490 1,274 1,276 1,413

순이익률(%) (15.6) 11.4 19.8 17.9 19.2

EBITDA 406 1,495 2,403 2,618 2,869

EPS (0.8) 1.3 3.7 2.7 2.9

BPS 1.3 1.3 1.7 2.6 3.0

DPS 1.7 1.7 2.3 2.5 2.6

ROE (42.3) 102.2 192.6 100.4 81.9

배당수익률(%) 5.9 5.8 6.1 5.9 6.2

PER - 19.9 9.1 15.7 14.4

PBR 22.0 22.5 21.8 16.0 14.0

P.64

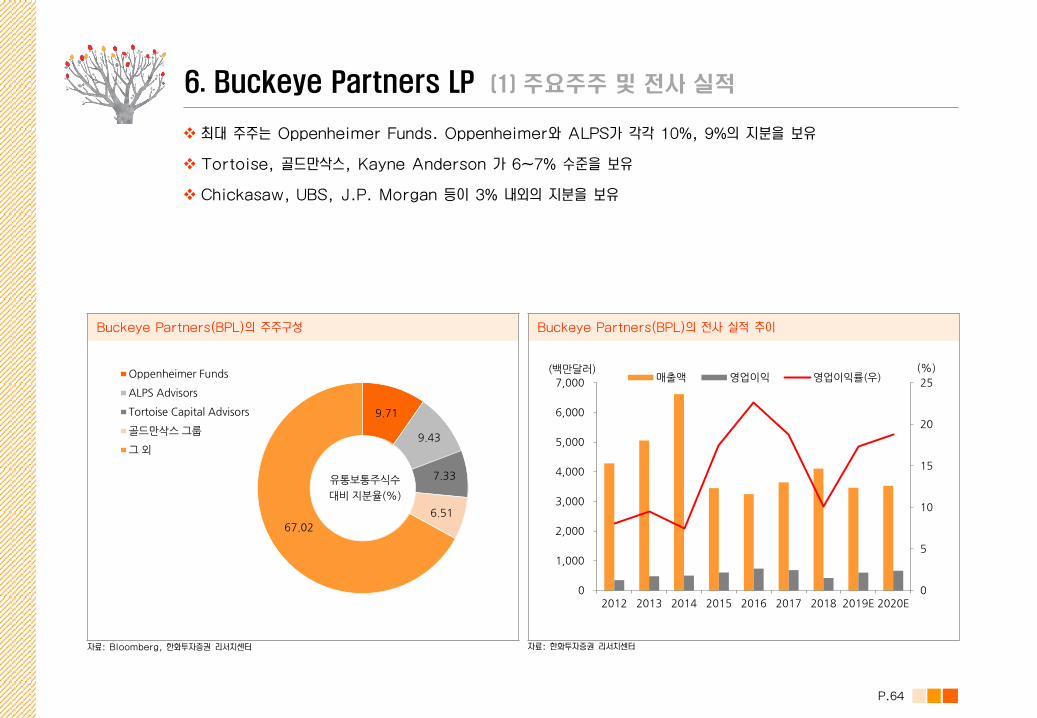

6. Buckeye Partners LP (1) 주요주주 및 전사 실적

최대 주주는 Oppenheimer Funds. Oppenheimer와 ALPS가 각각 10%, 9%의 지분을 보유

Tortoise, 골드만삭스, Kayne Anderson 가 6~7% 수준을 보유

Chickasaw, UBS, J.P. Morgan 등이 3% 내외의 지분을 보유

Buckeye Partners(BPL)의 주주구성 Buckeye Partners(BPL)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

0

5

10

15

20

25

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)매출액 영업이익 영업이익률(우)

(%)

9.71

9.43

7.33

6.51

67.02

Oppenheimer Funds

ALPS Advisors

Tortoise Capital Advisors

골드만삭스그룹

그외

유통보통주식수

대비지분율(%)

P.65

주요 터미널 및 저장소

6. Buckeye Partners LP (2-1) 주요 터미널 및 저장소

미국 북동부/중서부 지역에 약 6,000마일의 파이프라인을 운영

북미 지역에 100개 이상의 거래/유통처를 보유

주요 터미널 위치 – 전 미주 지역에 분포

지역(주,State) 터미널 개수 Capacity (Mbbls)

Alabama 2 605

Connecticut 2 1,212

Florida 4 1,951

Illinois 7 2,772

Iowa 5 1,302

Indiana 11 9,846

Kentucky 1 214

Louisiana 1 304

Maine 1 140

Maryland 1 3,232

Massachusetts 2 433

Michigan 14 5,467

Missouri 3 1,767

New Jersey 4 5,296

New York 16 8,450

North Carolina 1 572

Ohio 13 3,861

Pennsylvania 10 3,027

South Carolina 4 2,191

Virginia 4 1,805

Wisconsin 4 1,228

Total 110 55,675

자료: Buckeye, 한화투자증권 리서치센터

P.66

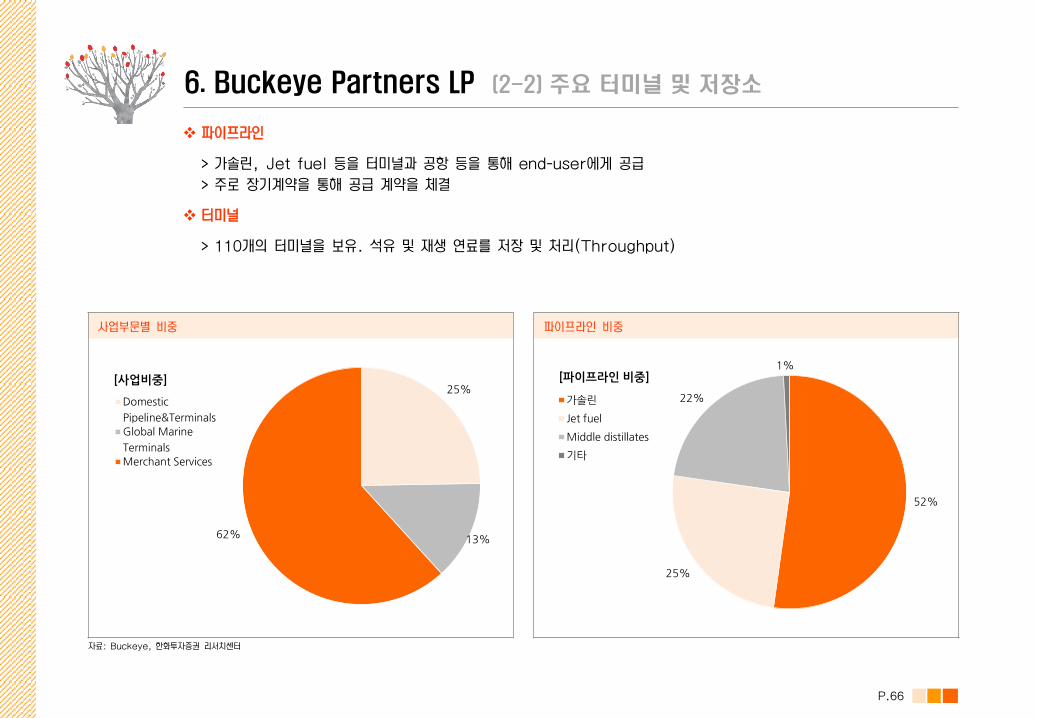

6. Buckeye Partners LP (2-2) 주요 터미널 및 저장소

파이프라인

> 가솔린, Jet fuel 등을 터미널과 공항 등을 통해 end-user에게 공급

> 주로 장기계약을 통해 공급 계약을 체결

터미널

> 110개의 터미널을 보유. 석유 및 재생 연료를 저장 및 처리(Throughput)

자료: Buckeye, 한화투자증권 리서치센터

사업부문별 비중 파이프라인 비중

25%

13%62%

[사업비중]

Domestic

Pipeline&Terminals

Global Marine

Terminals

Merchant Services

52%

25%

22%

1%[파이프라인비중]

가솔린

Jet fuel

Middle distillates

기타

P.67

Buckeye Taxes-Gateway Terminal 포지션 Buckeye Chicago Complex 확장 진행

6. Buckeye Partners LP (3) 주요 프로젝트

Growth Capital Projects 1. South Texas Gateway Terminal : > Phillips66 Partners LP/Marathon과 함께 JV를 형성. South Texas Gateway Terminal을 개발 > 340만 배럴의 저장소를 680만 배럴의 규모까지 확장시킬 계획 2. Chicago Complex Expansion : > BP Products North America,Inc와 맺은 8,000만 달러의 장기간 프로젝트 > 2019년 중반에 마무리될 예정 3. Michigan/Ohio Expansion : > Midwest 부문을 확장. (Pittsburgh-Central Pennsylvania) > 양방향의 서비스를 진행. 40,000배럴/일 규모를 새롭게 수용 가능 > 2019년 상반기내 서비스 개시 기대

자료: 한화투자증권 리서치센터

P.68

2018년 연간 사업부문별 매출 (백만달러) 국내외 매출 비중 (2018)

분기별 재무제표 요약 (백만달러, 달러)

6. Buckeye Partners LP (4) 주요 데이터

미국내 파이프라인 &터미널

글로벌 마린 터미널

Merchant Services

파이프라인운송 503.8 0.0 0.0

터미널/저장서비스 437.8 386.0 0.0

제품판매 0.0 5.4 2,033.6

기타서비스 44.9 1.2 7.4

리스 37.7 172.3 0.0

Comm. 파생계약 5.9 0.0 531.1

전체 매출 1,030.1 564.9 2,572.2

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

매출 969.3 810.2 922.6 946.1 1,183.1 940.8 909.5 1,074.8

영업이익 172.6 170.8 168.3 173.7 169.5 145.7 (391.8) 493.7

순이익 126.3 116.4 120.2 130.8 117.1 93.3 (745.3) 483.0

지배순이익 123.6 112.7 116.2 126.3 112.4 91.9 (745.8) 482.5

EPS 0.9 0.8 0.8 0.9 0.8 0.6 -4.9 3.1

희석EPS 0.9 0.8 0.8 0.9 0.7 0.6 -4.9 3.1

자료: 한화투자증권 리서치센터

3,868.4

94%

239.9

6%2018 매출비중

(백만달러, %)

미국

해외

P.69

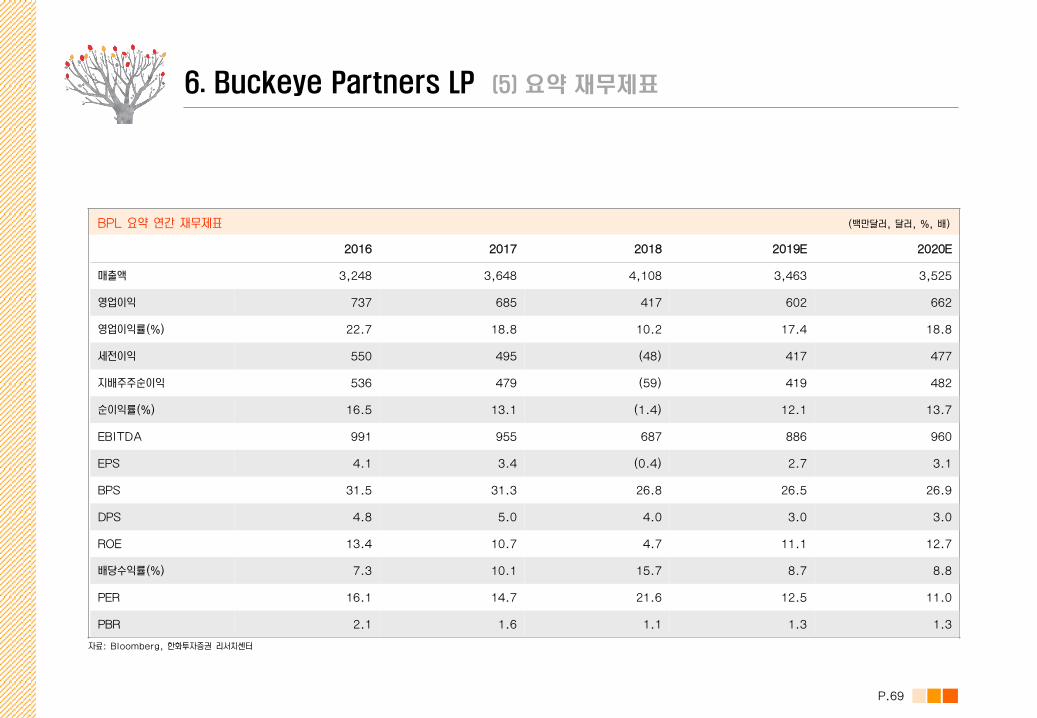

6. Buckeye Partners LP (5) 요약 재무제표

자료: Bloomberg, 한화투자증권 리서치센터

BPL 요약 연간 재무제표 (백만달러, 달러, %, 배)

2016 2017 2018 2019E 2020E

매출액 3,248 3,648 4,108 3,463 3,525

영업이익 737 685 417 602 662

영업이익률(%) 22.7 18.8 10.2 17.4 18.8

세전이익 550 495 (48) 417 477

지배주주순이익 536 479 (59) 419 482

순이익률(%) 16.5 13.1 (1.4) 12.1 13.7

EBITDA 991 955 687 886 960

EPS 4.1 3.4 (0.4) 2.7 3.1

BPS 31.5 31.3 26.8 26.5 26.9

DPS 4.8 5.0 4.0 3.0 3.0

ROE 13.4 10.7 4.7 11.1 12.7

배당수익률(%) 7.3 10.1 15.7 8.7 8.8

PER 16.1 14.7 21.6 12.5 11.0

PBR 2.1 1.6 1.1 1.3 1.3

P.70

7. TransCanada (1) 주요주주 및 전사 실적

최대주주는 캐나다의 대표 은행 중 하나인 Royal Bank of Canada로 8.31%의 지분을 보유

Royal Bank of Canada 이외는 5% 내외의 지분율을 보유

TransCanada(TRP)의 주주구성 TransCanada(TRP)의 전사 실적 추이

자료: Bloomberg, 한화투자증권 리서치센터 자료: 한화투자증권 리서치센터

-5

5

15

25

35

45

55

-1,000

1,000

3,000

5,000

7,000

9,000

11,000

13,000

2012 2013 2014 2015 2016 2017 2018 2019E 2020E

(백만달러)

매출액 영업이익 영업이익률(우)

(%)

8.31

5.48

5.20

4.17

76.84

Royal Bank of Canada

T Rowe Price

BlackRock

Capital Group

그외

유통보통주식수

대비지분율(%)

P.71

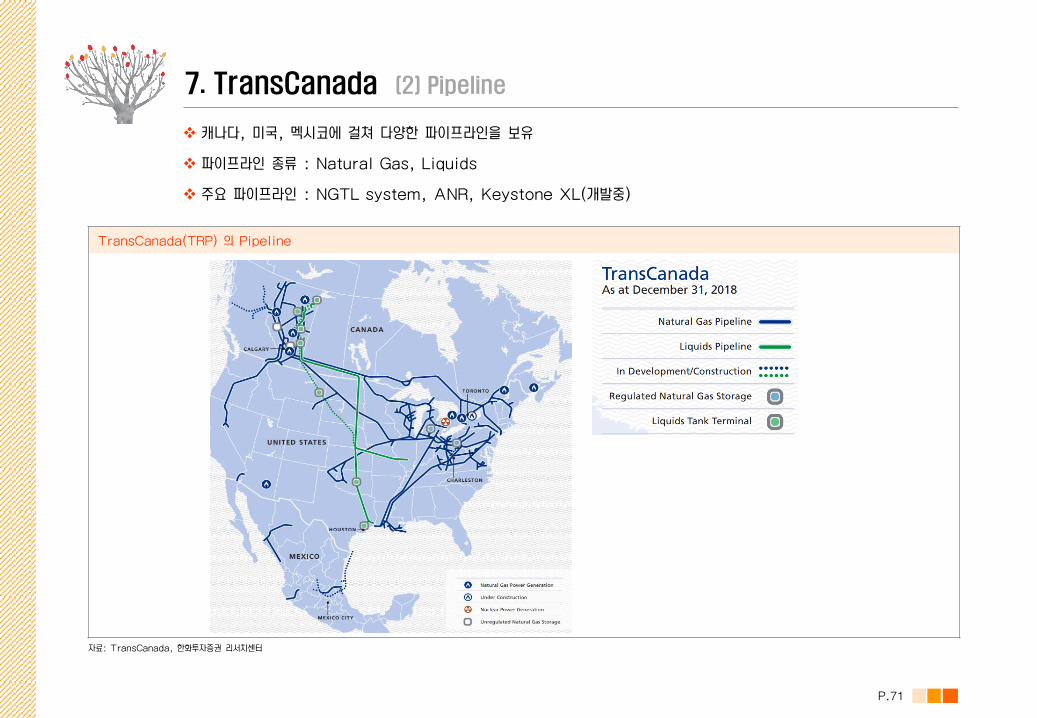

TransCanada(TRP) 의 Pipeline

7. TransCanada (2) Pipeline

캐나다, 미국, 멕시코에 걸쳐 다양한 파이프라인을 보유

파이프라인 종류 : Natural Gas, Liquids

주요 파이프라인 : NGTL system, ANR, Keystone XL(개발중)

자료: TransCanada, 한화투자증권 리서치센터

P.72

Natural Gas Pipelines : 천연가스를 캐나다, 미국, 멕시코의 로컬 유통기업, 발전소, 산업시설, 타 파이프라인 등으로

운송. 미국 내에선 규제 천연가스 시설을 보유. 미드스트림 자산의 보유/관리를 통해 천연가스 관련 서비스들을 제공

(예. Gathering, treatment, conditioning 등)

1) 전체 소유 Pipelines : 81,500 km

2) 일부 소유 Pipelines : 11,100 km

사업부문별 EBITDA 비중(non-GAAP 기준) 지역별 별 EBITDA 비중(non-GAAP 기준)

7. TransCanada (3) 사업영역: Natural Gas, Liquid Pipelines, Energy

자료: 한화투자증권 리서치센터

52%

8%

40%

미국

멕시코

캐나다28%

35%

7%

21%

9%Canada Natural Gas Pipelines

US Natural Gas Pipelines

Mexico Natural Gas Pipelines

Liquids

Energy

P.73

Keystone XL pipeline

Liquids Pipelines : 파이프라인을 통해 원유/제품을 운송

1) Alberta 와 Illinois을 연결

2) Oklahoma와 Gulf Coast을 연결

3) 주요 제품 : 정유를 통한 Petroleum Products, Transport diluent, Diesel Products 등

Energy : 전력발전 비즈니스 및 비규제 천연가스 저장소 관련 사업 전개

1) 전력발전 비즈니스 : 약 6,600MW 규모의 전력 제공 가능. 전력 시설들은 Alberta, Ontario, Quebec 등에 위치

2) 저장소 관련 사업 : 비규제 천연가스 저장소를 보유. 추가적으로는 제 3자와의 계약을 통해 저장소를 확보(118Bcf 규모)

자료: 한화투자증권 리서치센터

7. TransCanada (3) 사업영역: Natural Gas, Liquid Pipelines, Energy

P.74

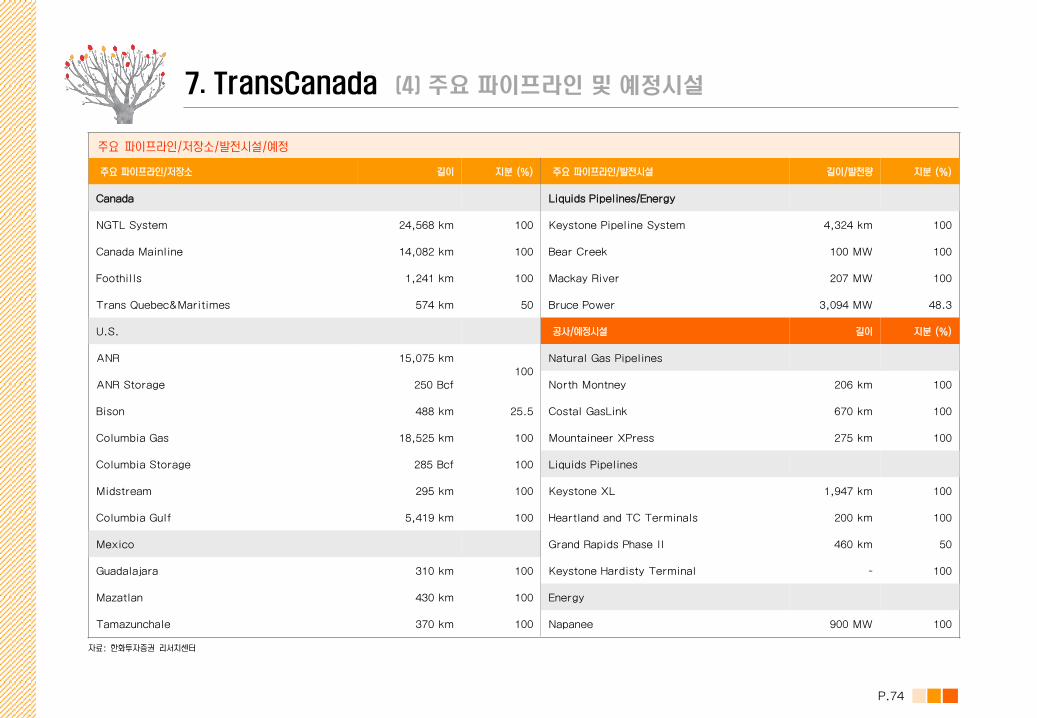

7. TransCanada (4) 주요 파이프라인 및 예정시설

주요 파이프라인/저장소/발전시설/예정

주요 파이프라인/저장소 길이 지분 (%) 주요 파이프라인/발전시설 길이/발전량 지분 (%)

Canada Liquids Pipelines/Energy

NGTL System 24,568 km 100 Keystone Pipeline System 4,324 km 100

Canada Mainline 14,082 km 100 Bear Creek 100 MW 100

Foothills 1,241 km 100 Mackay River 207 MW 100

Trans Quebec&Maritimes 574 km 50 Bruce Power 3,094 MW 48.3

U.S. 공사/예정시설 길이 지분 (%)

ANR 15,075 km 100

Natural Gas Pipelines

ANR Storage 250 Bcf North Montney 206 km 100

Bison 488 km 25.5 Costal GasLink 670 km 100

Columbia Gas 18,525 km 100 Mountaineer XPress 275 km 100

Columbia Storage 285 Bcf 100 Liquids Pipelines

Midstream 295 km 100 Keystone XL 1,947 km 100

Columbia Gulf 5,419 km 100 Heartland and TC Terminals 200 km 100

Mexico Grand Rapids Phase II 460 km 50

Guadalajara 310 km 100 Keystone Hardisty Terminal - 100

Mazatlan 430 km 100 Energy

Tamazunchale 370 km 100 Napanee 900 MW 100

자료: 한화투자증권 리서치센터

P.75

미국 내 Keystone XL 건설 허가 여부

7. TransCanada (5) 정책 - Keystone XL 건설 허가

Keystone XL 프로젝트 1) 2005년에 처음 제시

2) 캐나다 Alberta에 있는 오일샌드로 부터 추출한 원유를 미국 본토로 수송하는 송유관 건설 사업

3) 캐나다 알버타 ▶ 미국 몬테나/사우스 다코타▶ 네브라스카 연결

4) 약 1,800km 길이의 송유관 연결 프로젝트로 하루에 약 83만 배럴의 원유 공급 가능

조지 W.부시 대통령 : Keystone XL 사업을 승인 2008년

트럼프 대통령 : 연방법원의 판결로 지연되고 있는 Keystone XL 사업을 허가 (행정명령에 서명) 2019년

트럼프 대통령 : Keystone XL 사업으로 일자리 창출 가능성을 강조. 오바마 정부의 건설 중단 명령을 번복 2017년

오바마 대통령 : 환경 파괴 가능성으로 사업 중단을 명령 2015년

몬태나 주 연방법원 : 트럼프 대통령이 허가한 사업에 대해 공사 중단을 명령 2018년

트랜스캐나다(TransCanada)에게 미국 영토내 송유관 건설, 연결, 운영, 유지보수 허가권을 부여

자료: 한화투자증권 리서치센터

P.76

배당수익률 추이 주당배당금 추이

TRP 사업부문별 매출액 TRP 사업부문별 이익 추이

7. TransCanada (6) 주요 데이터

자료: 한화투자증권 리서치센터

0

5

10

15

2016 2017 2018

(십억CAD)

Canada NGP U.S. NGP Mexico NGP Liquids Energy

-5

0

5

10

2016 2017 2018

(십억CAD)

Canada NGP U.S. NGP Mexico NGP Liquids Energy

0

1

2

3

4

5

6

14 15 16 17 18 19F 20F

(%)

배당수익률

0

1

2

3

4

14 15 16 17 18 19F 20F

(달러)

DPS

P.77

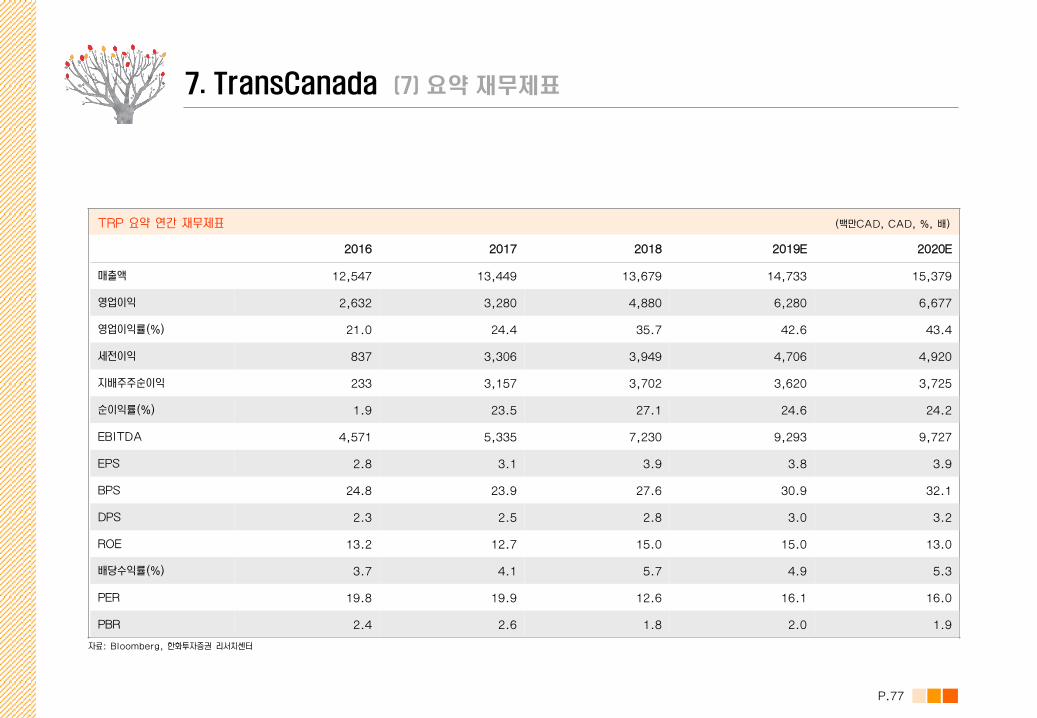

7. TransCanada (7) 요약 재무제표

자료: Bloomberg, 한화투자증권 리서치센터

TRP 요약 연간 재무제표 (백만CAD, CAD, %, 배)

2016 2017 2018 2019E 2020E

매출액 12,547 13,449 13,679 14,733 15,379

영업이익 2,632 3,280 4,880 6,280 6,677

영업이익률(%) 21.0 24.4 35.7 42.6 43.4

세전이익 837 3,306 3,949 4,706 4,920

지배주주순이익 233 3,157 3,702 3,620 3,725

순이익률(%) 1.9 23.5 27.1 24.6 24.2

EBITDA 4,571 5,335 7,230 9,293 9,727

EPS 2.8 3.1 3.9 3.8 3.9

BPS 24.8 23.9 27.6 30.9 32.1

DPS 2.3 2.5 2.8 3.0 3.2

ROE 13.2 12.7 15.0 15.0 13.0

배당수익률(%) 3.7 4.1 5.7 4.9 5.3

PER 19.8 19.9 12.6 16.1 16.0

PBR 2.4 2.6 1.8 2.0 1.9

P.78

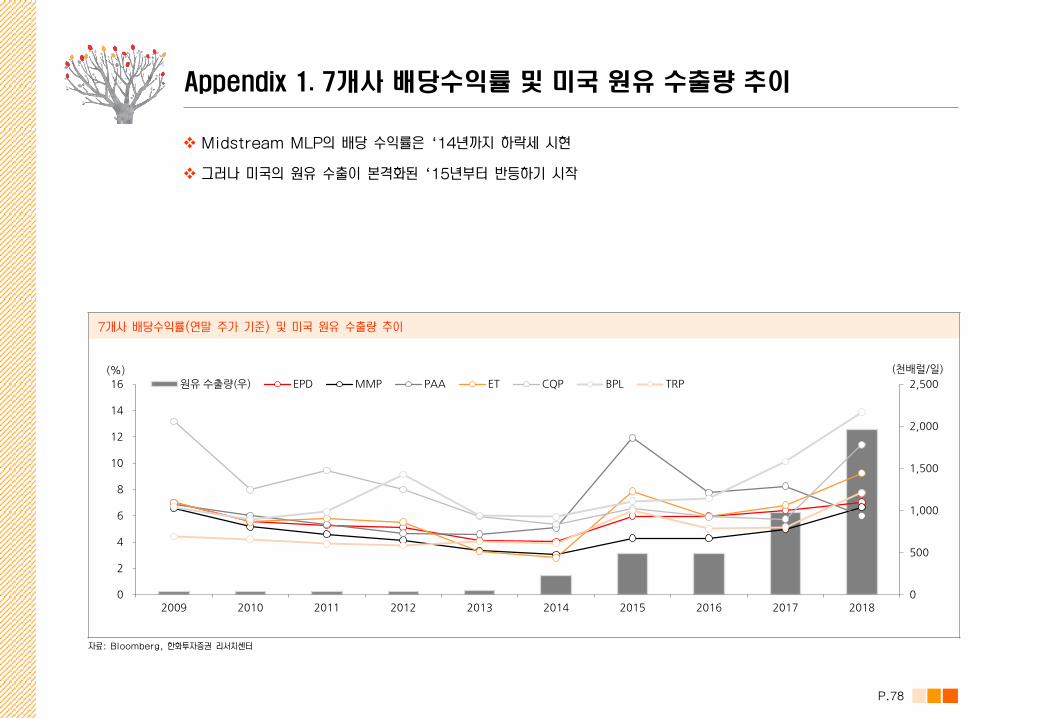

Appendix 1. 7개사 배당수익률 및 미국 원유 수출량 추이

자료: Bloomberg, 한화투자증권 리서치센터

7개사 배당수익률(연말 주가 기준) 및 미국 원유 수출량 추이

Midstream MLP의 배당 수익률은 `14년까지 하락세 시현

그러나 미국의 원유 수출이 본격화된 `15년부터 반등하기 시작

0

500

1,000

1,500

2,000

2,500

0

2

4

6

8

10

12

14

16

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(%)

원유수출량(우) EPD MMP PAA ET CQP BPL TRP

(천배럴/일)

P.79

Appendix 2. 7개사 제품별 실적

2018년 기준 7개사 제품별 실적 현황 (백만달러)

주1: MMP의 석유제품 부문에는 LPG 관련 실적도 포함 주2: Sunoco 관련 수익 제외. Sunoco는 개솔린, 디젤 wholesale 등의 사업을 영위 주3: BPL은 원유 저장 관련 설비도 운영중. 그러나 비중이 상대적으로 작고 Breakdown 불가하여 주력인 석유제품 부문에 포함 주4: TRP의 기타 부문에는 천연가스 저장 설비 관련 실적 일부 포함. 그러나 EBITDA 비중 미미 자료: 한화투자증권 리서치센터

구분 원유 NGL 천연가스 석유제품 화학제품 기타

EPD 매출액 11,043 15,649 3,454 6,388 -

조정 영업이익 1,511 3,831 891 1,058 -

MMP 매출액 611 - - 2,0261) - 193

영업이익 457 - - 6791) - 58

PAA 매출액

제품별로 Breakdown된 데이터는 없으나, 설비를 감안했을 때 원유 부문의 수익 기여도가 가장 높음 조정 EBITDA

ET2) 매출액 17,236 10,119 7,182 NGL에 일부 포함 - -

조정 EBITDA 2,330 1,979 4,234 NGL에 일부 포함 - -

CQP 매출액 - - 6,426 - - -

영업이익 - - 1,979 - - -

BPL 매출액 - - - 4,1083) - -

조정 EBITDA - - - 1,0053) - -

TRP 매출액 1,994 - 6,924 - - 1,6394)

조정 EBITDA 1,427 - 4,647 - - 5804)

1. Alerian MLP ETF (AMLP)

2. JP Morgan Alerian MLP Index ETN (AMJ)

3. First Trust North American Fund (EMLP)

4. GLOBAL X MLP ETF (MLPA)

V. MLP 관련 ETF : 주요 4개 ETF 점검

P.81

MLP 관련 주요 ETF 점검

1. 주요 MLP 관련 ETF 점검

에너지를 운송/저장하는 미드스트림/MLP 기업들이 포함된 ETF

배당수익률이 높고, 이익 증가 기대감이 큰 기업들이 다수 존재하는 만큼 주목 필요

대표적인 MLP ETF로는 Alerian MLP(AMLP), JP Morgan Alerian MLP Index ETF(AMJ) 등이 존재

티커 ETF명 상장일 AUM ($M)

일 평균 거래대금$M)

총보수율 (%)

분배금 수익률(%)

분배금 지급 주기

1W 1M 3M 6M

AMLP ALERIAN MLP ETF 2010-08-25 9,307 185.8 0.9 7.9 분기 1.4 4.2 13.6 -6.6

AMJ JPMORGAN ALERIAN MLP INDEX ETF 2009-04-01 3,068 62.3 0.9 7.4 분기 1.3 3.8 12.8 -8.4

EMLP FIRST TRUST NORTH AMERICAN ETF 2012-06-21 2,423 16.8 1.0 4.0 분기 0.2 2.9 15.4 4.9

MLPI ETRACS ALERIAN INFRASTRUCTURE ETF 2010-03-31 1,329 16.6 0.9 7.0 분기 1.6 4.2 13.2 -6.7

MLPA GLOBAL X MLP ETF 2012-04-19 939 8.4 0.5 8.3 분기 1.7 4.4 14.1 -8.4

MLPX GLOBAL X MLP & ENERGY INFRA. ETF 2013-08-07 833 8.0 0.5 3.9 분기 1.7 4.3 19.0 -2.6

AMZA INFRACAP MLP ETF 2014-10-02 479 4.6 1.0 20.4 월간 1.3 3.1 15.1 -21.1

ATMP BARCLAYS ETN+ SELECT MLP ETN 2013-03-12 403 2.1 1.0 5.9 분기 1.1 4.0 13.9 -2.9

AMU ETRACS ALERIAN MLP ETN 2012-07-17 279 2.0 0.8 7.5 분기 1.5 3.8 12.9 -8.3

MLPC C-TRACKS ETNS BASED ON PERFO 2013-09-25 114 0.0 1.0 7.2 분기 0.3 1.8 13.3 -5.8

MLPQ ETRACS 2X LEV LG ALER MLP-B 2016-02-08 86 1.2 0.9 15.8 분기 3.0 8.6 25.2 -16.6

ZMLP DIREXION ZACKS MLP HIGH INCO 2014-01-23 52 0.3 0.7 11.6 분기 1.9 1.3 12.3 -12.7

MLPY MS CUSH MLP HI INC INDX ETN 2011-03-16 62 0.0 0.9 10.0 분기 1.4 3.5 12.6 -7.3

YMLP VANECK VECTORS HIGH INCOME 2012-03-13 43 0.1 0.8 8.0 분기 2.1 5.0 16.5 -8.4

IMLP IPATH S&P MLP ETN 2013-01-03 34 0.1 0.8 7.1 분기 2.0 5.0 15.2 -6.9

MLPO CS S&P MLP INDEX ETN 2014-12-03 33 0.0 1.0 6.8 분기 1.1 4.9 14.9 -8.1

MLPZ ETRACS 2XMTHLY LEV S&P MLP 2016-02-08 31 0.0 1.0 15.8 분기 3.5 9.4 27.8 -15.0

자료: 한화투자증권 리서치센터

P.82

S&P500지수 및 AMLP ETF NAV 추이 Alerian MLP ETF 대표 구성 종목

2. 대표 MLP 관련 ETF 점검

#1. Alerian MLP ETF (AMLP)

> MLP 관련 ETF 중 가장 큰 AUM을 가지고 있는 ETF

> 상위 10개 기업들의 비중이 72.2%

> 대표 구성 기업 : EPD, PAA, ET, MPLX, MMP 등

티커 기업명 펀드 내 비중(%)

EPD 엔터프라이즈 프로덕츠 파트너 10.1

PAA 플레인스 올 아메리칸 파이프 10.0

ET 에너지 트랜스퍼 9.9

MPLX MPLX 9.6

MMP 마젤란 미드스트림 파트너스 9.5

WES 웨스턴 미드스트림 파트너스 6.5

BPL 벅아이 파트너스 5.4

EQM EQM 미드스트림 파트너스 4.0

TGE 톨그래스 에너지 3.8

ENLC 엔링크 미드스트림 3.4

0

3

6

9

12

15

1,500

2,000

2,500

3,000

3,500

18/1 18/7 19/1

(USD)(지수)S&P 500지수 AMLP ETF(우)

자료: 한화투자증권 리서치센터

P.83

S&P500지수 및 AMJ NAV 추이

2. 대표 MLP 관련 ETF 점검

#2. JP 모건 Alerian MLP Index ETN (AMJ)

> 대표 미드스트림 기업들로 구성

> S&P500지수 대비 변동 제한적

> 대표 구성 기업 : EPD, ET, PAA, MMP, MPLX 등

0

10

20

30

40

1,700

2,100

2,500

2,900

3,300

18/1 18/7 19/1

(USD)(지수)S&P 500지수 AMJ(우)

AMJ 내 대표 구성 종목

티커 기업명 BM지수 내 비중(%)

EPD 엔터프라이즈 프로덕츠 파트너 10.2

ET 에너지 트랜스퍼 10.1

PAA 플레인스 올 아메리칸 파이프 10.0

MMP 마젤란 미드스트림 파트너스 9.6

MPLX MPLX 9.0

WES 웨스턴 미드스트림 파트너스 6.1

BPL 벅아이 파트너스 5.0

EQM EQM 미드스트림 파트너스 3.7

TGE 톨그래스 에너지 3.5

ENLC 엔링크 미드스트림 3.1

자료: 한화투자증권 리서치센터

P.84

2. 대표 MLP 관련 ETF 점검

#3. First Trust North American Fund (EMLP)

> 송유관, 전력, 가스, 대체에너지, 석탄, 리츠 등에 진출한 기업들로 구성

> 미국 비중 81%, 캐나다 비중 18%

> 대표 구성 기업 : TRP, EPD, KMI, WMB 등. 상위 10개 기업 중 2개 기업이 캐나다 기업으로 구성

S&P500지수 및 EMLP NAV 추이 EMLP 내 대표 구성 종목

티커 기업명 펀드 내 비중(%)

TRP 트랜스캐나다 7.4

EPD 엔터프라이즈 프로덕츠 파트너 6.5

KMI 킨더 모건 5.6

WMB 윌리엄스 컴퍼니스 5.2

EXC 엑셀론 4.6

NEE 넥스트에라 에너지 4.5

PAGP 플레인스 GP 홀딩스 4.2

NEP 넥스트에라 에너지 파트너스 4.1

ENB 엔브리지 3.9

PEG 퍼블릭 서비스 엔터프라이즈 3.9

자료: 한화투자증권 리서치센터

10

15

20

25

30

2,000

2,400

2,800

3,200

18/1 18/7 19/1

(USD)(지수)S&P 500지수 EMLP(우)

P.85

2. 대표 MLP 관련 ETF 점검

#4. 글로벌 X MLP ETF (MLPA)

> MLPAMID 지수를 추종. 대표적인 MLP 기업들로 구성

> 산업 비중 : 송유관 95%, 가스 5%

> 대표 구성 기업 : EPD, ET, MMP, PAA, MLPX 등

S&P500지수 및 MLPA NAV 추이 MLPA 내 대표 구성 종목

티커 기업명 펀드 내 비중(%)

EPD 엔터프라이즈 프로덕츠 파트너 10.4

ET 에너지 트랜스퍼 9.3

MMP 마젤란 미드스트림 파트너스 8.2

PAA 플레인스 올 아메리칸 파이프 7.2

MPLX MPLX 5.8

EQM EQM 미드스트림 파트너스 5.2

BPL 벅아이 파트너스 5.1

WES 웨스턴 미드스트림 파트너스 5.0

PSXP 필립스 66 파트너스 5.0

DCP DCP 미드스트림 5.0

자료: 한화투자증권 리서치센터

0

3

6

9

12

1,700

2,100

2,500

2,900

3,300

18/1 18/7 19/1

(USD)(지수)S&P 500지수 글로벌 X MLP ETF(우)

P.86

Compliance Notice

이 자료는 조사분석 담당자가 객관적 사실에 근거해 작성하였으며, 타인의 부당한 압력이나 간섭없이 본인의 의견을 정확하게 반영했습니다. 본인은 이 자료에서 다룬 종목과 관련해 공표일 현재 관련 법규상 알려야 할

재산적 이해관계가 없습니다. 본인은 이 자료를 기관투자자 또는 제3자에게 사전에 제공한 사실이 없습니다. (박영훈, 최보원)

저희 회사는 공표일 현재 이 자료에서 다룬 종목의 발행주식을 1% 이상 보유하고 있지 않습니다.

이 자료는 투자자의 증권투자를 돕기 위해 당사 고객에 한하여 배포되는 자료로서 저작권이 당사에 있으며 불법 복제 및 배포를 금합니다. 이 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료나 정보출처로부

터 얻은 것이지만, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 이 자료는 어떠한 경우에도 고객의 증권투자 결과와 관련된 법적 책임소재에 대한 증빙으로 사용될 수 없습니다.

종목 투자등급

당사는 개별 종목에 대해 향후 1년간 +15% 이상의 절대수익률이 기대되는 종목에 대해 Buy(매수) 의견을 제시합니다. 또한 절대수익률 -15~+15%가 예상되는 종목에 대해 Hold(보유) 의견을, -15% 이하가 예상되는 종목에 대해 Sell(매도) 의견을 제시합니다. 밸류에이션 방법 등 절대수익률 산정은 개별 종목을 커버하는 애널리스트의 추정에 따르며, 목표주가 산정이나 투자의견 변경 주기는 종목별로 다릅니다.

산업 투자의견

당사는 산업에 대해 향후 1년간 해당 업종의 수익률이 과거 수익률에 비해 양호한 흐름을 보일 것으로 예상되는 경우에 Positive(긍정적) 의견을 제시하고 있습니다. 또한 향후 1년간 수익률이 과거 수익률과 유사한 흐름을 보일 것으로 예상되는 경우에 Neutral(중립적) 의견을, 과거 수익률보다 부진한 흐름을 보일 것으로 예상되는 경우에 Negative(부정적) 의견을 제시하고 있습니다. 산업별 수익률 전망은 해당 산업 내 분석대상 종목들에 대한 담당 애널리스트의 분석과 판단에 따릅니다.

당사 조사분석자료의 투자등급 부여 비중 (기준일: 2019년 3월 31일)

투자등급 매수 중립 매도 합계

금융투자 상품의 비중 87.4% 12.6% 0.0% 100.0%

P.87

Memo. 본 페이지는 편집상 공백 페이지입니다

[ 리서치센터 ]

김일구 수석 이코노미스트 매크로 3772-7579 [email protected]

[ 투자전략팀 ]

박승영 팀장 투자전략 3772-7679 [email protected]

김민정 수석연구위원 크레딧 3772-7547 [email protected]

안현국 연구위원 퀀트 3772-7646 [email protected]

김진명 연구위원 자산배분 3772-7655 [email protected]

권희진 책임연구원 경제 3772-7203 [email protected]

김수연 책임연구원 시황 3772-7628 [email protected]

박진영 연구원 글로벌전략 3772-7677 [email protected]

[ 기업분석팀 ]

이봉진 팀장 방산/조선/기계 3772-7615 [email protected]

이순학 수석연구위원 테크 3772-7472 [email protected]

성용훈 수석연구위원 금융 3772-7659 [email protected]

김동하 수석연구위원 스몰캡 3772-7674 [email protected]

남성현 수석연구위원 유통/식자재 3772-7651 [email protected]

지인해 연구위원 엔터/레저 3772-7619 [email protected]

김소혜 연구위원 인터넷/게임/미디어 3772-7404 [email protected]

송유림 연구위원 건설/건자재 3772-7152 [email protected]

신재훈 연구위원 제약/바이오 3772-7687 [email protected]

손효주 연구위원 화장품/음식료 3772-7610 [email protected]

최보원 책임연구원 글로벌 주식 3772-7647 [email protected]

최준영 책임연구원 스몰캡 3772-7698 [email protected]

김유혁 책임연구원 철강/운송 3772-7638 [email protected]

박성우 연구원 방산/조선/기계/유통/식자재 RA 3772-7672 [email protected]

박준기 연구원 엔터/레저/화장품/음식료 RA 3772-7673 [email protected]

이재연 연구원 제약/바이오/건설/건자재 RA 3772-7678 [email protected]

박준호 연구원 정유/석유화학/스몰캡 RA 3772-7693 [email protected]

차지홍 연구원 테크/인터넷/게임/미디어 RA 3772-7696 [email protected]

한 화 투 자 증 권

리 .서 .치 .센 .터

리서치센터장

박영훈 정유/석유화학

02.3772.7614