Embed Size (px)

Citation preview

Sandna Sanny

Set. 2013

� Especialista em incerteza e risco;

� Sua obsessão é o acaso;

� Inovação? Ele lembra que as tecnologias que movem o mundo –Internet, computador, laser – não foram projetadas para seremo que são;

� O padrão é: você procura algo intencionalmente (uma novarota para a Índia) e descobre o que não imaginava (aAmérica).

Evento cuja ocorrência não é prevista, é tida como impossível e para a qual ninguém se prepara.

Eventos imprevisíveis e capazes de mudar o destino de um ser humano, de uma sociedade ou de uma geração inteira.

“O impacto do altamente improvável é o que explica quase tudo”.

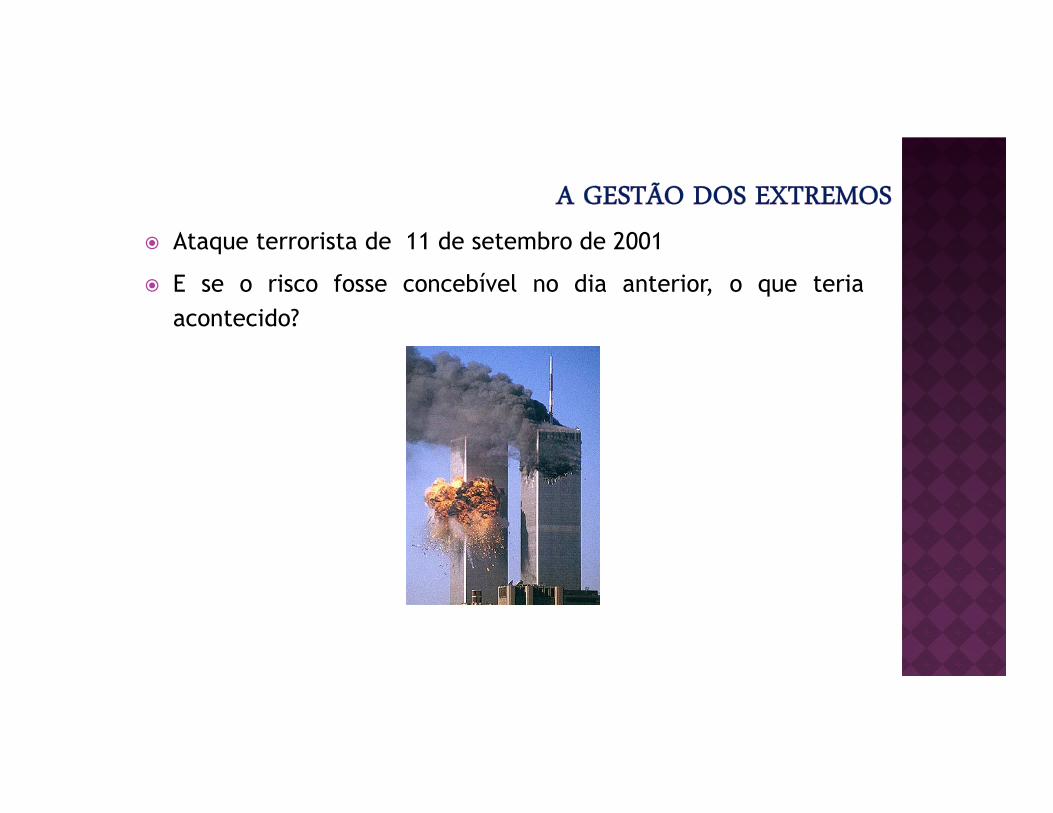

� Ataque terrorista de 11 de setembro de 2001

� E se o risco fosse concebível no dia anterior, o que teriaacontecido?

CARACTERÍSTICAS:

1. Está fora do âmbito das expectativas porque nada no passado indica sua possibilidade – raridade;

2. Produz forte impacto;

3. Apesar de não ter sido esperado, torna-se claro e previsívelem retrospectiva.

� IMPORTANTE!

Raridade de certos acontecimentos

X Nossa fragilidade de conhecimento e os limites do aprendizado (baseado na observação e experiência)

‘Durante mais de um século, quase todos os pesquisadores das ciências sociais trabalharam sob a falsa crença de que suas ferramentas podiam medir a

incerteza’.

O mundo está dominado pelo extremo, desconhecido e improvável.

� De que adiantou milhares de anos de observações?

Observação de cisnes negros.

� Qual a relação com o risco e a tomada de decisões?

Um pequeno número de cisnes negros explicaria quase tudo nomundo. A maioria dos descobrimentos revolucionários é frutode acontecimentos imprevisíveis, mais do que doplanejamento.

� Qual a definição de risco para quem gerencia uma carteira de investimentos?

É provável que ele responda com um indicador que exlui a possibilidade do cisne negro

� O saber convencional se concentra no conhecido

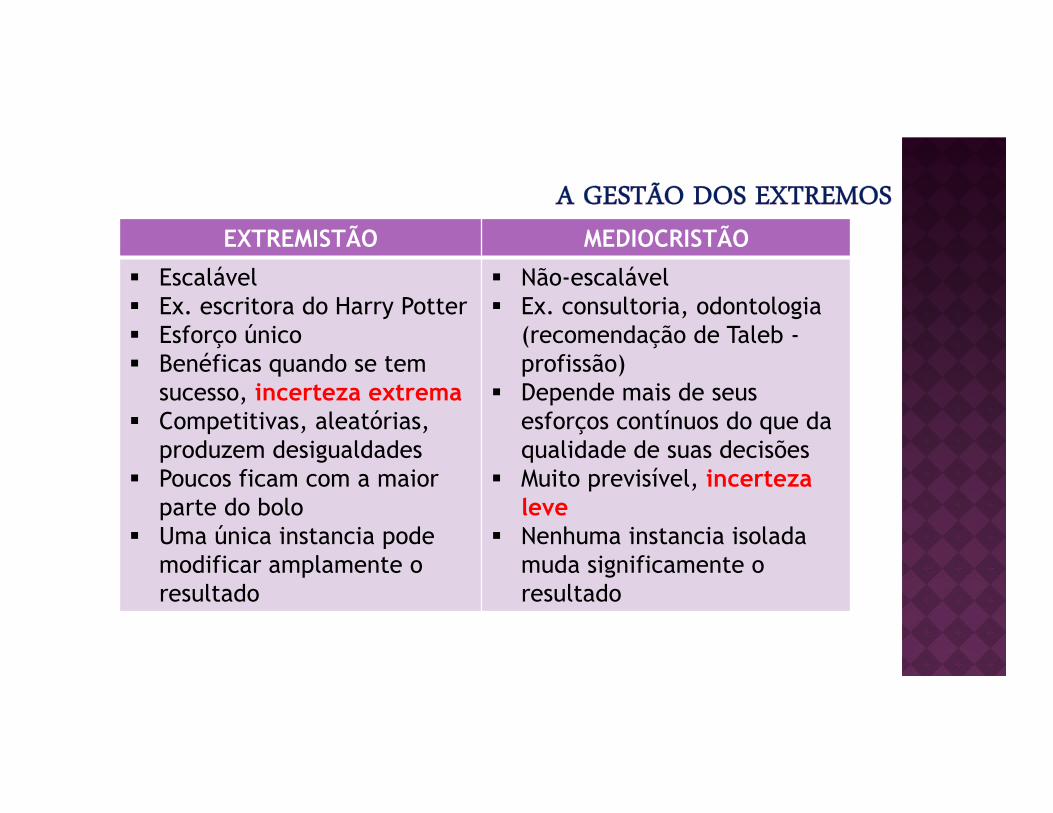

EXTREMISTÃO MEDIOCRISTÃO

� Escalável� Ex. escritora do Harry Potter � Esforço único� Benéficas quando se tem

sucesso, incerteza extrema� Competitivas, aleatórias,

produzem desigualdades� Poucos ficam com a maior

parte do bolo� Uma única instancia pode

modificar amplamente o resultado

� Não-escalável� Ex. consultoria, odontologia

(recomendação de Taleb -profissão)

� Depende mais de seus esforços contínuos do que da qualidade de suas decisões

� Muito previsível, incerteza leve

� Nenhuma instancia isolada muda significamente o resultado

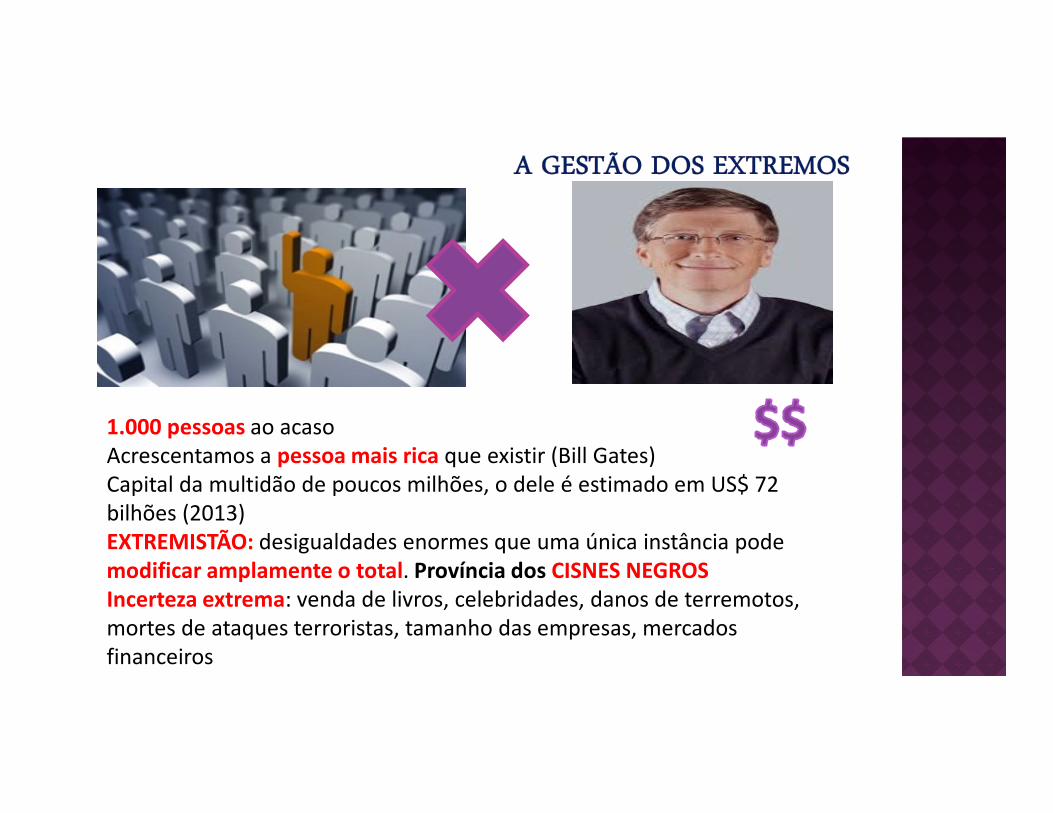

1.000 pessoas ao acaso

Acrescentamos a pessoa mais rica que existir (Bill Gates)

Capital da multidão de poucos milhões, o dele é estimado em US$ 72

bilhões (2013)

EXTREMISTÃO: desigualdades enormes que uma única instância pode

modificar amplamente o total. Província dos CISNES NEGROSIncerteza extrema: venda de livros, celebridades, danos de terremotos,

mortes de ataques terroristas, tamanho das empresas, mercados

financeiros

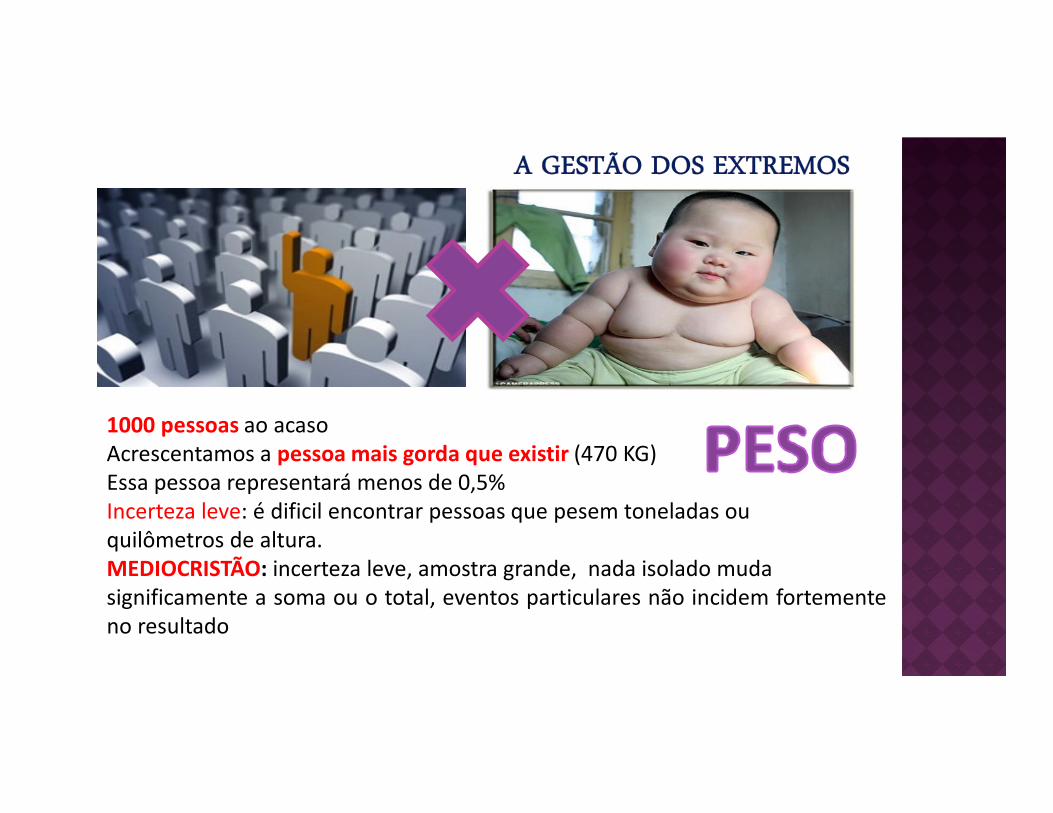

1000 pessoas ao acaso

Acrescentamos a pessoa mais gorda que existir (470 KG)

Essa pessoa representará menos de 0,5%

Incerteza leve: é dificil encontrar pessoas que pesem toneladas ou

quilômetros de altura.

MEDIOCRISTÃO: incerteza leve, amostra grande, nada isolado muda

significamente a soma ou o total, eventos particulares não incidem fortemente

no resultado

Apostar no inesperado:

� Indicadores falham por ignorar a probabilidade dos cisnes negros

‘Ser tão hiper conservador ou hiper agressivo quanto puder, ao invés de ser

moderadamente conservador ou agressivo’.

� NASSIM:

85% a 90% em instrumentos muito seguros (tesouro norte-americano)

10% a 15% em apostas muito especulativas

� Expandir para muitas pequenas apostas evita o fascínio pela possibilidade de

um único cisne negro

� Expor-se ao máximo aos cisnes negros positivos, enquanto o negativos não

podem afetá-lo além do seu piso (investimentos seguros)

� No setor financeiro, as surpresas costumam ser negativas

� Cisnes negros positivos: cinematográfico, segmentos da indústria editorial,

pesquisa científica e capital de risco (perdas pequenas e lucros potenciais)

Advertências de Nassim:

1. Não se guie pelas previsões dos funcionários do governo

2. Não convém seguir analistas da bolsa, economistas, especialistas em planejamento estratégico ou gastar energia em contradizê-los

3. Diagnósticos se degradam ao passar do tempo

Aprender a dizer ‘não sei’:

� Em algumas áreas o extremo domina

� A tendência de buscar razoes que expliquem o observado produz conclusões equivocadas

� As pesquisas não se dão conta daqueles que se dão mal

� Foco: causa � efeito

� O FOCO É DIFERENTE: Não é pensar em o quanto se está enganado, mas quanto que irá custar se houver engano.

� Os dois são traders financeiros, com décadas detrajetória no mercado, autores de best-sellers, epouco ortodoxos. Harvard, Chicago e Wharton.

� Críticos declarados do pensamento ecomportamento tradicionais.

� Tomadas de decisões e risco: estratégias opostas.

� Os dois gerenciam opções de especulação financeiracom alavancagem – altas apostas com poucodesembolso de Capital

� Pode-se ganhar muito dinheiro (herói) ou perdermuito mais do que se tem (pária)

� Nassim evita a qualquer custo a condição de pária. Não pode estourar

� Enfoque adverso a destruição: compra opções deep-out-of-the-money

- quando o preço de exercício é muito mais alto do que o de mercado do ativo subjacente para uma opção de compra (CALL) e o contrário para uma opção de venda (PUT)

� São baratas e podem oferecer um grande retorno se no vencimento estiver in-the-money para ele: quando o preço de exercício for menor do que o preço do mercado do ativo para uma opção CALL ou maior para uma opção PUT

� Os extremos não o matam, ajudam.

� Nenhum solavanco do mercado o transformará em pária, ao contrário, poderão enriquecê-lo.

� É fácil se tornar herói e fácil ficar exposto a ser pária. Pode estourar.

� Enfoque convida à destruição: vender opções deep-out-of-the-money . Assim se aponta para um fluxo regular e confiável de dinheiro, com grande retorno.

� Se os mercados se comportarem normalmente.

� Em 1997, declarado o operador de fundos hedge nº 1 do mundo (retornos anuais uniformes de 35%)

� Desastre inevitável: deep-in-the-money ficaram atrativas para os compradores, deixando os vendedores em vermelho – perdeu todo o capital dos investidores (OUT 1997) + hipotecou a casa + leiloou a coleção de arte + pediu dinheiro emprestado

A tragédia é impossível para quem acompanha Nassim, enquanto a glória é possível, mesmo sem garantia. Nunca perderá tudo, pois limita a

quantidade de recursos gastos nas estratégias.

Para Victor, a glória é certa - pelo menos por um tempo-, mas a tragédia se torna bem provável.

Para os que sentem necessidade da glória, Nassim não é atraente. Para quem evita a qualquer custo o estouro, Victor é inapropriado.

Solução para o conflito entre a necessidade de assumir compromissos e a incerteza do futuro. – Michael Raynor

� Assumir grandes riscos para ganhar muito

� Ser imaginativo, ambicioso, destemido, apreciador de riscos – altos índices de insucesso

� Paradoxo: estratégias que posicionam o negócio para a grandeza necessariamente o expõe a ruína

� Concentração em como diferentes estratégias podem gerar retorno e ignoramos o risco inerente dessas posições estratégicas

� Conflito:

Necessidade de comprometimento X Incerteza do futuro

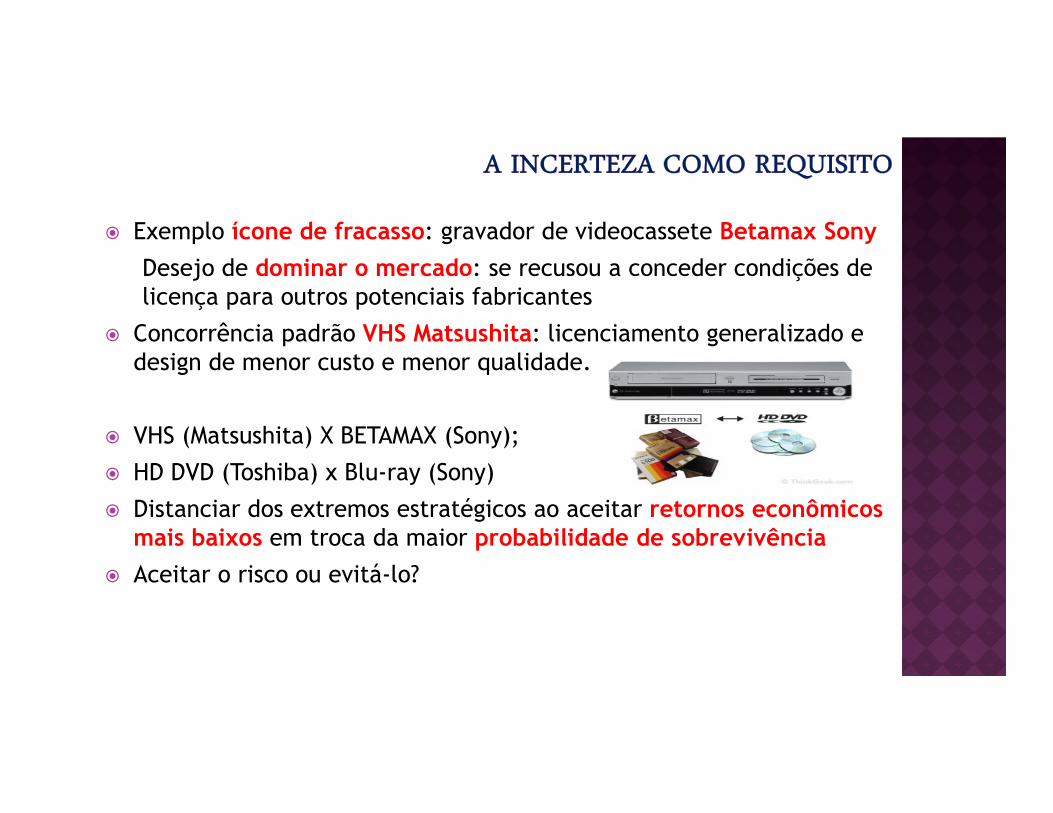

� Exemplo ícone de fracasso: gravador de videocassete Betamax Sony

Desejo de dominar o mercado: se recusou a conceder condições de licença para outros potenciais fabricantes

� Concorrência padrão VHS Matsushita: licenciamento generalizado e design de menor custo e menor qualidade.

� VHS (Matsushita) X BETAMAX (Sony);

� HD DVD (Toshiba) x Blu-ray (Sony)

� Distanciar dos extremos estratégicos ao aceitar retornos econômicos mais baixos em troca da maior probabilidade de sobrevivência

� Aceitar o risco ou evitá-lo?

� A conexão entre tempo, incerteza e risco estratégico é o segredo.

� Horizontes de tempo mais longos implicam maior risco estratégico.

� Incerteza como requisito: princípio de desenho organizacional

� Divisões operacionais devem estabelecer compromissos para o alto desempenho e a Gerencia corporativa deve ser responsável por criar opções estratégicas e administrar o risco

� 1980 – softwares x Incerteza estratégica em competir nesse espaço

Processo de estabelecer compromissos estratégicos

X Gerenciamento do risco criado por esses compromissos

� 1980 – softwares x Incerteza estratégica em competir nesse espaço

� Algumas desses versões foram esquecidas, e outras tornaram-se a base de décadas de lucratividade e dominância no setor

� Qual será a próxima plataforma?

� A aplicação do conceito de incerteza como requisito permite que os mesmos ativos operacionais criem valor de pelo menos 3 maneiras diferentes de forma simultânea e contínua ao longo do tempo:

1. Opções estratégicas criam valor ao reduzir o risco

2. Compromissos estratégicos criam valor ao superar os concorrentes

3. O cumprimento do plano gera o caixa que mantém a organização em funcionamento

� Níveis diferentes de hierarquia são responsáveis por administrar cada mecanismo gerador de valor.

Com uma gestão adequada, um risco pode virar oportunidade.Estratégia é gestão de risco

� Gestão tradicional:Riscos imprevisíveis (fogo, inundação)Riscos financeiros (maus empréstimos, reviravoltas cambiais e de taxas de juros)Riscos operacionais (queda no sistema, roubos, interrupção da cadeia de fornecimento)

� Riscos Estratégicos: miram nos elementos cruciais do desenho de seu modelo de negócioPodem minar a relação com o consumidor, ou a proposição de valor, ou ainda os lucros

� Como se preparar?Gama de ferramentas estratégicas

Adrian Sywotzky

� Cinco passos:

1. Identifique e avalie seus riscos

2. Quantifique seus riscos: estime o custo potencial e calcule a probabilidade de o risco acontecer

3. Desenvolva planos de ação para mitigar os riscos: equipes multifuncionais

4. Identifique o lado positivo potencial

5. Ajuste suas decisões de capital: reestruturar decisões de investimentos atuais

� Tomou medidas para diminuir drasticamente os custos fixos, além de baixar o risco financeiro resultante de uma recessão ou redução de vendas

� Reduziu o tempo de ciclo nos processos de produção e desenvolvimento de novos produtos, respondendo mais rápido às mudanças

� Desenvolveu um sistema de produção flexivel que permite a produção de vários modelos de veículo em uma única linha de montagem

� Criou amplo portfólio de veículos, reduzindo o risco de perdas com o declínio de popularidade de qualquer modelo

� Fortaleceu a marca Toyota, incluindo o desenvolvimento e manutenção de padrões mais altos de serviço e qualidade

� Métodos de minimização de riscos podem ajudar no desenho de negócios mais flexíveis e mais preparados para transformar riscos em oportunidades

Ford x Toyota: riscos e desempenho

Ford Toyota

Custos fixos Altos Baixos

Risco de estoque Alto Baixo

Concentração de portfólio Alta Baixa

Tempo estabelecido/tempo de ciclo Alto Baixo

Flexibilidade de plataforma Baixa Alta

Abordagem de elevação das probabilidades para o desenvolvimento de novos carros

Fraca Forte

Preparação para enfrentar o risco de transição do setor 5 anos atrás 5 anos à frente

Momento da marca Espiral descendente

Espiral ascendente

Retorno sobre o investimento (2005) 0,8% 4,8%

Taxa anual de crescimento composta sobre a receita de cinco anos (2000-2005)

0,8% 11,1%

REFERÊNCIAS______A lógica do cisne negro, A. HSM Management, 65, nov./dez.,

2007