Embed Size (px)

Citation preview

3 La revisione del sistema di controllo interno

Secondo i “vecchi” Principi di revisione italiani, il sistema di controllo interno 1 è l’insie-me delle direttive, delle procedure e delle tecniche adottate dall’azienda, allo scopo diraggiungere i seguenti obiettivi:

- la conformità dell’attività degli organi aziendali all’oggetto che l’impresa si propone diconseguire ed alle direttive ricevute;

- la salvaguardia del patrimonio aziendale;- l’attendibilità dei dati.

Secondo i Principi di revisione internazionali (da cui derivano i “nuovi” principi di revi-sione italiani), il controllo interno comprende tutti i metodi e le procedure adottate dalladirezione di una società allo scopo di:

• assisterla nel raggiungimento degli obiettivi;• assicurarle, per quanto possibile:

- l’ordinata ed efficiente conduzione del suo “business”;- l’aderenza alle direttive della direzione;- la tutela dei beni, la prevenzione e scoperta di frodi ed errori;- l’accuratezza e la completezza dei saldi di bilancio;- la tempestiva preparazione di bilanci attendibili.

Gli elementi principali del sistema di controllo interno sono:

- Ambiente dei controlli;- Sistema contabile (incluso l’ambiente del computer);- Procedure di controllo.

L’Ambiente dei controlli consiste in una serie di fattori correlati con la proprietà, la dire-zione e l’organizzazione dell’azienda. Esso comprende le attitudini, le capacità e gli inter-venti della proprietà e del personale direttivo.

Un favorevole ambiente dei controlli contribuisce a migliorare la qualità del controllointerno e quindi la veridicità dei dati.

1. A. CAVALIERE, Il sistema di controllo interno, in Riv. summa, 2005.

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI136

Fattori:

- Organizzazione, ruoli e responsabilità;- Integrità del management e del personale;- Monitoraggio del business.

Il sistema contabile (incluso l’ambiente del computer), comprende una serie di procedureautomatiche ed attività manuali volte ad identificare, classificare, registrare le transazionied archiviare i documenti relativi a tali transazioni, sia che essi siano generati esternamen-te sia che siano prodotti dal sistema.

Ogni sistema contabile risponde alle esigenze di ciascuna azienda e quindi varierà in fun-zione della sua natura, dimensione, volumi di transazioni, obblighi legislativi (es. banche),ecc.

In ogni caso, un sistema contabile adeguato dovrebbe:

- identificare e registrare solo transazioni valide;- descriverle sufficientemente;- quantificarle correttamente;- allocarle temporalmente (cut-off).

Le Procedure di controllo sono volte ad assicurare che le transazioni siano autorizzate esiano state riflesse nel sistema contabile in modo completo ed accurato.

Ogni azienda ha procedure di controllo diverse in relazione alla propria struttura: tuttaviaesistono tipologie di procedure che ci sono in tutte le aziende anche se realizzate attraversodifferenti modalità (es. procure).

1 Procedure di controllo => MONITORAGGIO

I controlli di monitoraggio comprendono la regolare attività di supervisione delle attivitàsvolta dal management aziendale al fine di identificare gli errori risultanti da mancanza onon operatività di controlli sulle applicazioni o controlli in ambito EDP oppure problemiesistenti nel sistema contabile.

Esempi:

- analisi di budget;- confronto informazioni contabili con dati gestionali (es. ore di ... straordinario).

2 Procedure di controllo => APPLICATIVI

Procedure di controllo atte ad assicurare l’integrità dei dati contabili, svolte manualmentedall’utente o in automatico dall’elaboratore e volte ai seguenti obiettivi:

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 137

3 Procedure di controllo => COMPUTER

Quando i controlli applicativi sono dipendenti da procedure automatiche è necessario assi-curarsi del corretto funzionamento delle stesse.

I controlli sul computer includono:

- modifica dei programmi (manutenzione);- sviluppo ed implementazione;- sicurezza;- operazioni con il computer (operatività).

Il revisore gestionale, nell’ottica di fornire anche un servizio indipendente a valore aggiun-to di supporto e di consulenza al management aziendale, non si limita a evidenziare ledisfunzioni nelle procedure, nei meccanismi di funzionamento del sistema di controllointerno, ma risale alle cause che le hanno generate, al fine di individuare possibili azionicorrettive o di miglioramento. Il revisore, partendo dalle procedure, risale ai processi e leinserisce nella sua analisi dei processi per comprenderne il contesto di funzionamento, alfine di avere un quadro completo del sistema IT.

L’obiettivo generale è l’analisi e la valutazione del sistema contabile e di controllo internodell’impresa, al fine di evidenziare gli aspetti suscettibili di miglioramento e fornire indica-zioni utili sulle possibili azioni correttive, per conseguire più alti livelli di efficienza ed effi-cacia nelle fasi di gestione, controllo e rappresentazione contabile dei fenomeni aziendali.

Generalmente, il lavoro specifico si svolge attraverso una serie di incontri e interviste conla struttura direzionale della società e con i collaboratori ai livelli intermedi della strutturadi volta in volta segnalati dalla società. L’analisi avrà come oggetto l’organizzazione con-tabile ed il sistema di controllo interno della società e sarà concentrata sui seguenti aspetti:

1) struttura della società e sua organizzazione;2) settore di appartenenza, caratteristiche del business e principali fattori di rischio;3) sistema di controllo interno relativo ai principali flussi aziendali, con particolare riferi-

mento a quelli connessi ai maggiori fattori di rischio per il business della società;4) sistema informativo;5) struttura dell’informativa societaria con riferimento ai contenuti di bilancio, principi e

criteri adottati, piano dei conti, note informative ed alla periodicità della loro predispo-sizione.

L’esigenza del revisore legale dei conti è quella di comprendere il sistema di controllointerno, descrivere il flusso informativo ed i controlli adottati dalla società mediante:

- note descrittive;- diagrammi di flusso al fine di valutarlo per garantire la correttezza del sistema informa-

tivo in oggetto.

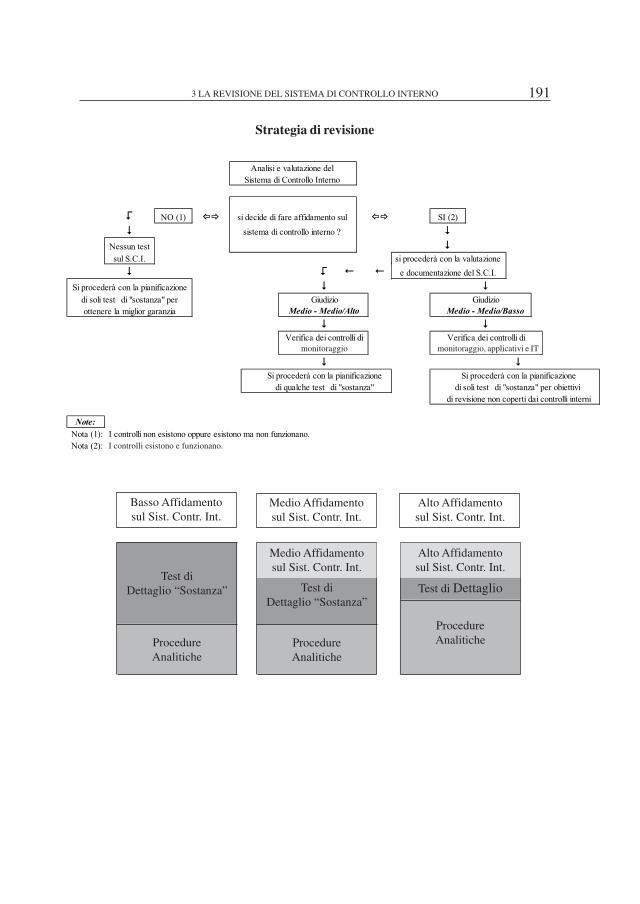

☞ Di seguito sono riportati:

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI138

[segue]

2. A. CAVALIERE, Come ti controllo l’azienda, in Riv. Summa, 2007.

➢ un esempio di check list per il monitoraggio del sistema di controllo interno;➢ alcuni esempi di check list e di impostazione tabellare per la formalizzazione relativa-

mente all’analisi e alla rilevazione del flusso informativo e dei controlli adottati dallasocietà per i cicli 2:- Attivo (Clienti);- Passivo (Fornitori);- Magazzino (Rimanenze);- Immobilizzazioni (Cespiti);- Tesoreria.

Check list per il monitoraggio del sistema di controllo interno

1) Ottenere informazioni dall’Alta Direzione (o dal Comitato per il controllo interno, se esiste),circa il profilo del sistema di controllo interno aziendale, sulla autovalutazione dell’AltaDirezione, sulla valutazione del piano di lavoro dei preposti al controllo interno, sui miglio-ramenti adottati nell’ultimo esercizio.

2) Identificare i soggetti preposti al raggiungimento degli obiettivi di economicità (efficacia edefficienza), con riferimento alla gestione della società ed alla struttura organizzativa.Con riferimento ad un’impresa di produzione questi soggetti potrebbero essere:– il responsabile dell’area commerciale,– il responsabile degli approvvigionamenti,– il responsabile della produzione,– il responsabile dei magazzini e della logistica,– il responsabile delle risorse umane,– il responsabile della finanza,– il responsabile della amministrazione,– il responsabile del controllo di gestione.

3) Accertarsi che sia stata richiesta dall’Alta Direzione/dal Comitato per il controllo interno aciascun responsabile una valutazione di rischio per la propria area una descrizione del siste-ma di controlli informativi ed organizzativi messi in atto per il raggiungimento degli obietti-vi riguardanti la propria area di competenza.

4) Ottenere informazioni sulle azioni che vengono compiute in merito ai punti di debolezzasegnalati fino alloro completo superamento.

5) Ottenere informazioni dall’Alta Direzione (o dal Comitato per il Controllo Interno, se esiste)circa il responsabile e l’organizzazione aziendale preposta alla raccolta, all’archiviazione edall’aggiornamento delle leggi e regolamenti riguardanti l’impresa ed il suo settore di attività.

6) Ottenere informazioni circa la competenza professionale del responsabile e degli altri opera-tori preposti.

7) Ottenere informazioni dal responsabile preposto riguardo ai punti seguenti:– organizzazione dell’archivio normativo. Con riferimento ad un’impresa di produzione,

tale organizzazione dovrebbe comprendere le seguenti aree:� norme statutarie,

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 139

� norme generali,� norme per lo specifico settore di attività,� norme fiscali,� norme sul lavoro,� norme ambientali,� altro;– organizzazione e cadenza dell’aggiornamento periodico;– organizzazione e procedure per l’aggiornamento professionale dei responsabili operativi

interessati, in caso di innovazioni normative;– organizzazione, procedure e responsabilità per assicurare il rispetto di leggi e regolamenti;– collegamenti con consulenti esterni e altre specifiche funzioni interne (consulenti fiscali,

legali, consulenti del lavoro, ufficio contenzioso, ufficio legale, ufficio personale, ecc.).8) Considerare la capacità del sistema di controllo interno di garantire il rispetto di norme e

regolamenti e segnalare all’Alta Direzione (e/o al Comitato per il controllo interno) e/o allaSocietà di Revisione eventuali punti di debolezza che devono essere superati.

9) Ottenere informazioni dall’Alta Direzione e dai responsabili della funzione circa gli even-tuali mutamenti intervenuti nell’organizzazione e nel sistema di controllo interno circa ilrispetto di leggi o regolamenti e/o nei comportamenti pratici dei responsabili preposti.

10) Ottenere informazioni circa le azioni intraprese a fronte dei punti di debolezza eventualmentesegnalati in precedenza.

11) Accertare il rispetto delle procedure interne di controllo sulla conformità alla legge circa:– adempimenti fiscali, previdenziali, assistenziali, ecc. di dichiarazione periodica e di paga-

mento;– adempimenti dichiarativi prescritti da leggi speciali o regolamenti.

12) Ottenere informazioni dalla Società di Revisione su eventuali carenze emerse nel corso dellavoro.

13) Considerare la capacità del sistema di controllo interno di garantire il rispetto di norme eregolamenti e segnalare all’Alta Direzione (e/o al Comitato per il controllo interno) e/o allaSocietà di Revisione eventuali punti di debolezza che devono essere superati.

3.1 Ciclo Attivo (Clienti)

3.1.1 Introduzione

L’obiettivo principale del ciclo in esame è quello di vendere i beni e/o i servizi prodotti, osolo commercializzati dall’impresa, ai prezzi e alle condizioni previste dalle politiche com-merciali aziendali.

Le attività elaborate attraverso tale ciclo sono:

- vendita di beni e/o erogazione di servizi;- incasso dal cliente;- resi di prodotti da parte del cliente.

Per alcune imprese, altre tipologie di attività che possono avere luogo come parte del ciclovendite includono:

- vendite di scarti e sfridi;

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI140

- vendite a società del gruppo;- vendite a parti correlate.

Il flusso documentale che provoca lo svolgersi di tale ciclo può essere così sintetizzato:

- ordine di acquisto dal cliente;- analisi cliente per verificare livello di scaduto e/o di fido;- modulo di approvazione dell’ordine;- bolla di trasporto;- fattura di vendita;- incasso;- nota di accredito;- reso.

A livello di contabilità i reports producibili per il monitoraggio di tale ciclo e flusso docu-mentale sono:

- bilancio di verifica;- partitario clienti;- estratto conto clienti;- scadenzario clienti (Aging);- rapporto resi;- rapporto note credito.

I saldi di bilancio più importanti influenzati dal ciclo vendite per tipologia di operazionesono:

➢ operazioni di vendita di beni e/o erogazione di servizi:

- magazzino;- crediti verso clienti;- ricavi di vendita;- accantonamenti al fondo rischi su crediti;- perdite su crediti.

➢ operazioni di incasso dal cliente:

- cassa e c/c bancari;- crediti verso clienti;- sconti.

➢ resi di prodotti da parte del cliente e premi/sconti quantità:

- resi su vendite;- sconti e premi passivi;- crediti verso clienti;- magazzino.

I rischi inerenti a tale ciclo possono derivare da:

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 141

a) condizioni macroeconomiche (crisi di settore, crisi di società, crisi politica);b) difficoltà al riconoscimento del ricavo (si pensi alle aziende che lavorano su commessa);c) complessità del flusso documentale e conseguentemente dei dati di bilancio (stima del

fondo svalutazione crediti, partite cliente in più valute, ecc.);d) esperienza maturata sul cliente (ad esempio lo “score sheet” dell’anno prima).

3.1.2 Obiettivi, rischi e controlli

Dati significativi del ciclo

Numero di clienti Rotazione clienti

Fatturato annuale Numero di fatture mensili

Importo annuale delle note di credito Valore medio delle fatture

Valore della voce clienti Rischi particolari

Ricorso all’assicurazione crediti

Per tale ciclo, il sistema di controllo interno all’azienda dovrebbe assicurare:

- che gli ordini ricevuti vengano correttamente smistati ed eseguiti tempestivamente;- che tutte le merci consegnate e le prestazioni eseguite siano oggetto di regolare fattura-

zione senza ritardi;- che tutte le fatture emesse siano correttamente ed integralmente registrate in contabilità;- che i crediti verso clienti siano seguiti sistematicamente al fine di assicurare che non vi

siano ritardi nell’incasso;- che gli incassi dei crediti vengano prontamente registrati e siano minimizzati i rischi di

perdite per insolvenze o indebite appropriazioni.

Esempi di validi controlli interni su tale ciclo possono essere:

- quadratura settimanale delle schede contabili, con il partitario clienti e il bilancio diverifica;

- analisi mensile dell’andamento vendite a consuntivo rispetto all’esercizio precedente, almese precedente e al budget con verifica degli scostamenti a valore (prezzi) e quantità(lotti);

- analisi mensile degli sconti e verifica degli scostamenti significativi sulla media;- analisi mensile dei resi e verifica degli scostamenti significativi sulla media;- analisi mensile di report/scadenzario che evidenzino l’aging (scaduto) dei crediti rispet-

to all’anno precedente (tenuto conto del fatturato) e al budget;- indagine sui crediti al legale per recupero crediti ovvero incagliati da più di 360 giorni;- analisi incassi successivi alla data del bilancio e fino alla data della verifica.

Il revisore accorto poi, oltre che ripercorrere tali controlli interni e far leva sulla propriapersonale esperienza, dovrebbe concentrare l’attenzione anche su quanto segue:

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI142

Rischio potenziale

- Resi di merci senza nota di credito:

- Rischio di sottrazione della merce

- Rischio di cut-off

- Prenumerazione di bolle, buoni usci-ta, fatture e periodico controllo delle sequenze

- Gestione ordini non evasi per anziani-tà data ordite

- Gestione delle consegne parziali

- Controllo delle vendite in contanti

- Controllo delle condizioni d’annullamento delle vendite

Controlli di procedure

- Separazione delle funzioni “magazzi-naggio - fatturazione”

- Gestione specifica delle entrate in magazzino dovute a resi

- Stampa sistematica di una bolla di reso prenumerata

- Prenumerazione delle N/C e legame con bolla di reso

- abbinamento dei resi con le N/C

a) indici, parametri e reports utilizzati dalla direzione per monitorare tale ciclo (ricavi,crediti ed incassi) e come vengono utilizzati;

b) se e come vengono confrontati i dati consuntivi con quelli a budget;c) quali controlli esegue la direzione per monitorare il rischio perdite su crediti;d) quali controlli esegue la direzione per monitorare il rischio resi e garanzia su prodotti.

Obiettivo di revisione: Tutte le vendite (resi) sono inserite e registrate

Rischio potenziale

- Cessione di merce o prestazioni realizzate non fatturate: rischio di perdita

Controlli di procedure

- Separazione delle funzioni spedizione e fatturazione

- Sicurezza fisica dei magazzini e lega-me tra uscita di merci e fatturazione

- Riconciliazione tra le bolle consegna, buoni uscita magazzino, le scritture dell’inventario permanente e la fattura

[segue]

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 143

Rischio potenziale

- Mancata contabilizzazione delle fatture e N/C emesse:

- Rischio di perdita

- Rischio di sottrazione

Controlli di procedure

- Separazione delle funzioni “magazzi-naggio - fatturazione”

- Movimentazione automatica del regi-stro vendite all’emissione della fattu-ra, ovvero esistenza di un controllo della sequenza numerica da parte di una persona indipendente che accerta la completezza delle registrazioni

- Centralizzazione automatica del gior-nale vendite in contabità

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI144

Obiettivo di revisione: Tutte le vendite (resi) registrate sono state effettuate

Rischio potenziale

- Sopravvalutazione del volume d’affari o del margine lordo

Rischio potenziale

- Note Credito non giustificate

Controlli di procedure

- Riconciliazione fatture e ordini

- Riconciliazione fatture e contabilità di magazzino

- Verifica dell’impossibilità di emettere e contabilizzare più fatture per una stessa spedizione

- Spedizione diretta delle fatture ai clienti da parte del servizio fatturazione

Controlli di procedure

- Separazione tra le funzioni di autorizzazione e di emissione N.C.

- Riconciliazione N.C. emesse con le relative entrate in magazzino e fatture di origine

- Analisi e giustificazione da parte di personale indipendente delle N.C. reso

- Spedizione diretta della N.C. ai clienti da parte del servizio fatturazione

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 145

Obiettivo di revisione: Tutte le vendite (o NC) contabilizzate sono correttamente valutate

Rischio potenziale

- Ricavi delle vendite non corretti e rischio di perdita o di controversia con i clienti

Rischio potenziale

- Errata valutazione dei crediti in valuta

Controlli di procedure

- Predisposizione di tariffe approvate e periodicamente aggiornate

- Protezione dei file tariffe

- Legame tra prezzo ordine - prezzo fatturato - prezzo listino

- Gestione specifica di ordini e vendite che presentano condizioni diverse rispetto al listino

- Gestione e controllo dei ribassi e in contante

- Legame tra NC emesse per resi e fatture di origine

- Verifica delle aliquote IVA

Controlli di procedure

- I tassi di cambio utilizzati devono essere periodicamente comunicati alle persone incaricate della contabilizzazione

- Gli importi in valuta devono essere facilmente identificabili per garantir-ne l’adeguamento ai cambi di chiu-sura

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI146

Obiettivo di revisione: Le vendite (o NC) sono registrate nel periodo di competenza

Rischio potenziale

- Errato collegamento dei costi e ricavi: non rispetto dei principi di regolarità e veridicità dei conti

Controlli di procedure

- Dispositivi e procedure di chiusura che consentono di rilevare in modo completo e reale le fatture e le NC da emettere

- Trattamenti manuali o informatici che permettono l’abbinamento:

• dei resi e delle entrate in magazzino con le NC

• delle uscite dal magazzino con le fatture

- Rilevazione dei costi e ricavi accessori collegati al ciclo vendite clienti (premi fine anno, provvigioni dovute, ecc.)

Obiettivo di revisione: Le vendite (o NC) registrate sono correttamente contabilizzate

Rischio potenziale

- Controversie con i clienti

- Errata analisi dei conti: rischio d’irrecuperabilità o di ritardo nell’incasso dei crediti

Controlli di procedure

- Regole di aggiornamento dell’anagrafica clienti

- Verifica delle imputazioni indicate sulle fatture

- Spunta periodica dei conti clienti

- Modalità di ricerca e di correzione degli errori d’imputazione

- Riconciliazione dei giornali e bilanci di verifica ausiliari con contabilità generale

- Spedizioni di estratti conto mensili ai clienti

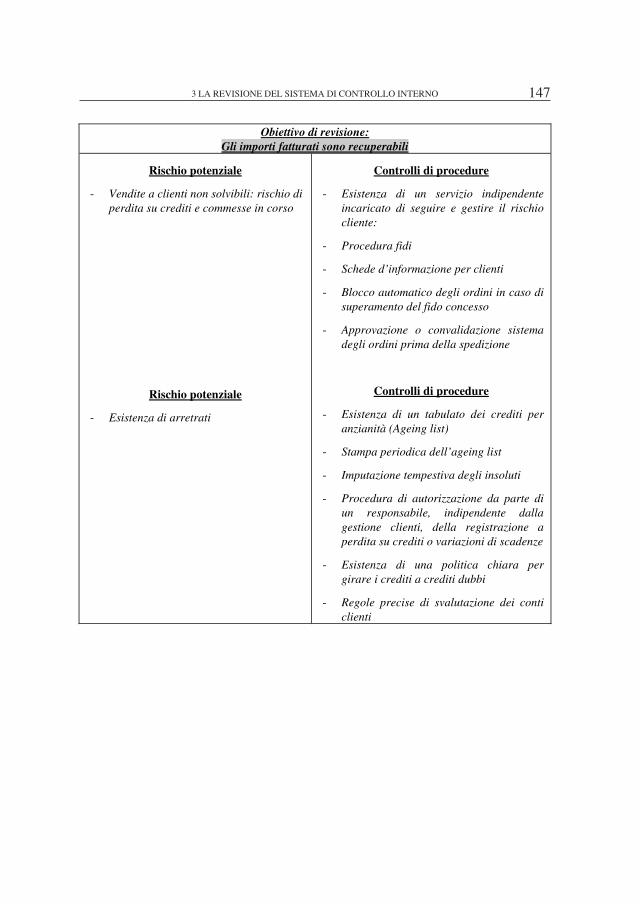

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 147

Obiettivo di revisione: Gli importi fatturati sono recuperabili

Rischio potenziale

- Vendite a clienti non solvibili: rischio di perdita su crediti e commesse in corso

Rischio potenziale

- Esistenza di arretrati

Controlli di procedure

- Esistenza di un servizio indipendente incaricato di seguire e gestire il rischio cliente:

- Procedura fidi

- Schede d’informazione per clienti

- Blocco automatico degli ordini in caso di superamento del fido concesso

- Approvazione o convalidazione sistema degli ordini prima della spedizione

Controlli di procedure

- Esistenza di un tabulato dei crediti per anzianità (Ageing list)

- Stampa periodica dell’ageing list

- Imputazione tempestiva degli insoluti

- Procedura di autorizzazione da parte di un responsabile, indipendente dalla gestione clienti, della registrazione a perdita su crediti o variazioni di scadenze

- Esistenza di una politica chiara per girare i crediti a crediti dubbi

- Regole precise di svalutazione dei conti clienti

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI148

3.1.3 Esempio check list ciclo Clienti (Attivo)

✓ Procedura autorizzazione ordini di vendita

Le procedure prevedono che tutti gli ordini di vendita ricevuti siano fatti per iscritto?

Per accettare ed evadere gli ordini di vendita è necessaria l’approvazione scritta da parte diun responsabile?

✓ Procedure di conferma degli ordini di vendita e di controllo dei limiti di credito

È richiesto un preventivo controllo dei limiti di credito stabiliti per ogni cliente prima chesia autorizzato agli ordini di vendita?

Una funzione indipendente da quella commerciale svolge il controllo dei limiti di creditoconcessi o da concedere ai clienti?

Vengono sistematicamente emesse conferme d’ordine di vendita?

Tutte le condizioni che regolano la vendita sono evidenziate per iscritto?

✓ Procedura evidenziazione degli impegni di vendita inevasi

Adeguate procedure di controllo sugli ordini/conferme d’ordine consentono di verificarese tutti gli ordini di vendita accettati sono stati evasi (esempio: prenumerazione sequenzia-le delle conferme d’ordine)?

✓ Procedura spedizione merci

La spedizione delle merci è sistematicamente accompagnata da documenti scritti eviden-zianti quantità e descrizione delle merci?

Obiettivo di revisione: Gli incassi sono correttamente registrati

Rischio potenziale

- Mancata o ritardata registrazione degli incassi:

• rischio di sottrazione o perdita

• gestione di tesoreria svolta in modo non ottimale

- Mancato rispetto della politica azienda-le in materia di crediti

Controlli di procedure

- Separazione delle funzioni incassi e ge-stione conti clienti

- Regole di gestione degli incassi ricevuti, contabilizzati e imputati ai conti clienti

- Gestione delle vendite in contante, con-trolli di cassa

- Autorizzazione delle condizioni di paga-mento concesse ai clienti in accordo con la politica generale di credito della società

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 149

Su tali documenti esistono adeguati controlli (es. prenumerazione dei documenti) che con-sentono di verificare che per tutte le merci spedite vengano emesse le relative fatture divendita?

Nel caso di prestazioni di servizi, vengono predisposti adeguati documenti a supportodelle prestazioni rese?

✓✓✓✓✓ Evidenza e controllo delle spedizioni e/o servizi da fatturare

Tutti i documenti per merci spedite e servizi resi che non sono stati ancora fatturati vengo-no tenuti in particolare evidenza?

Una persona indipendente rivede periodicamente i documenti ancora da fatturare ed accer-ta le ragioni della mancata fatturazione in tempi ragionevoli?

✓✓✓✓✓ Procedura preparazione e controllo fatture e note credito

Tutti ed esclusivamente i documenti di spedizione o quelli che evidenziano i servizi resicostituiscono la base di registrazione delle fatture di vendita?

Gli ordini di vendita debitamente approvati o i listini prezzo debitamente autorizzati edaggiornati costituiscono la base di determinazione dei prezzi di vendita?

I documenti di reso e di reclamo costituiscono la base di determinazione delle note dicredito ai clienti?

Un responsabile approva per iscritto tutte le note di credito?

È prevista la verifica della correttezza delle fatture di vendita e delle note di credito riguar-do ai calcoli aritmetici e fiscali, alla correttezza dei prezzi, alla conformità con i documentidi spedizione, di esecuzione dei servizi, di reso, ecc.?

Adeguate evidenze scritte vengono date per i controlli svolti?

Sono necessarie autorizzazioni scritte per tutti gli sconti e le speciali condizioni che com-paiono in fattura?

È richiesta inoltre un’approvazione scritta da parte di un responsabile prima dell’emissio-ne di fatture anomale per condizioni o importi?

È necessaria la documentazione e l’autorizzazione scritta di un responsabile per tutte lerettifiche ai conti clienti?

✓✓✓✓✓ Registrazioni contabili complete ed accurate

La società prevede adeguati controlli nelle procedure di registrazione contabile al fine dielaborare in maniera completa ed accurata le fatture attive, le note credito a clienti e lerettifiche nei conti clienti?

Sui documenti registrati è posta l’evidenza dell’avvenuta contabilizzazione?

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI150

Un responsabile esamina periodicamente i documenti non registrati per accertare le ragio-ni dell’omessa contabilizzazione?

✓✓✓✓✓ Procedura controlli quadrature partitario clienti con il mastro

Ad intervalli relativamente brevi, il partitario clienti viene quadrato con il relativo mastro?

Una persona diversa dal responsabile della contabilizzazione verifica e approva la quadra-tura?

✓✓✓✓✓ Procedura controllo incassi

Sono definite adeguate procedure per l’apertura della posta?

All’apertura della posta, tutti i valori ricevuti vengono registrati su di un apposito protocol-lo?

Il protocollo dei valori è tenuto da persona diversa dal cassiere e dall’addetto alla contabi-lità clienti/fornitori?

Per impedire l’eventuale deposito su conti correnti che non siano quelli della società, sugliassegni appena ricevuti viene apposto il timbro “non trasferibile”?

✓✓✓✓✓ Procedura controllo del deposito degli incassi

Ogni giorno si provvede a depositare in banca tutti i valori ricevuti?

Una persona indipendente verifica la corrispondenza tra protocollo valori e ricevuta dideposito timbrata dalla banca?

✓✓✓✓✓ Registrazioni contabili relative agli incassi complete ed accurate

La completezza ed accuratezza della contabilizzazione degli incassi dai clienti è garantitada adeguate procedure di controllo?

Gli estratti conto vengono periodicamente inviati ai clienti e persone indipendenti provve-dono a verificare le risposte ricevute?

✓✓✓✓✓ Procedure particolari modalità di vendita ed incasso

Descrivere accuratamente le procedure in essere per la gestione e rilevazione contabiledelle vendite e degli incassi a mezzo:

� contanti� carte di credito� contrassegno� altre.

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 151

✓✓✓✓✓ Procedura gestione crediti

Le procedure prevedono che:

� gli incassi da clienti, non accoppiati con le relative fatture, siano in tempo segnalati?� le fatture scadute siano immediatamente individuate e si sollecitino i clienti per il pron-

to pagamento?� in caso di esito negativo dei solleciti, e dopo un ragionevole periodo di tempo, i crediti

scaduti vengano passati a contenzioso e la gestione dei loro incassi sia affidata ad unufficio legale?

✓✓✓✓✓ Procedure di verifica dell’anzianità dei crediti

La completa individuazione delle posizioni di rischio è garantita da adeguate procedure dirilevazione poste in essere dalla società

È previsto che, ad intervalli regolari, un responsabile esamini l’anzianità dei crediti perindividuare tutte le posizioni di dubbia esigibilità ed intraprendere le azioni conseguenti?

✓ Procedure contabili di valutazione dei crediti

La corretta valutazione dei crediti al presunto valore di realizzo è garantita da adeguateprocedure che tengano conto di:

� anzianità dei crediti?� stato del debitore?� garanzie ricevute?� altro?

✓✓✓✓✓ Controlli sui resi e sui reclami da clienti

Sin dal momento del loro ricevimento, tutte le merci rese ed i reclami inoltrati dai clientivengono tempestivamente identificati e documentati (ad es: buoni di riferimento)?

Le registrazioni di contabilità di magazzino sono effettuate sulla base dei documenti direso?

La documentazione di cui ai punti precedenti viene trasmessa con tempestività all’ammi-nistrazione per gli opportuni provvedimenti?

✓✓✓✓✓ Procedura controllo delle pendenze inevase

I resi e i reclami per i quali si attende l’emissione di note di credito in favore dei clientisono tenuti in chiara evidenza?

Una persona indipendente esamina periodicamente le evidenze delle pendenze ancora aperteed accerta le ragioni di eventuali ritardi anomali?

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI152

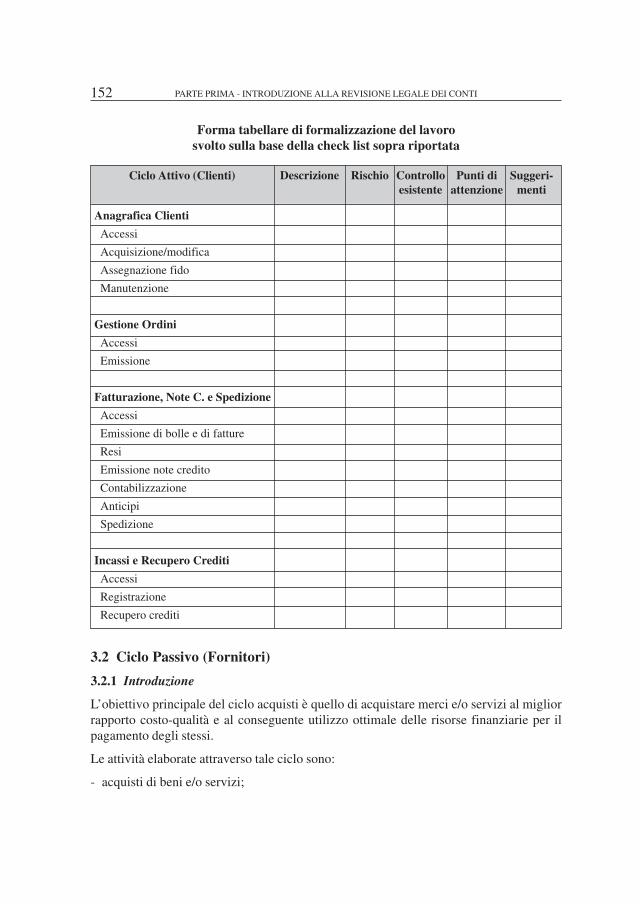

Forma tabellare di formalizzazione del lavorosvolto sulla base della check list sopra riportata

3.2 Ciclo Passivo (Fornitori)

3.2.1 Introduzione

L’obiettivo principale del ciclo acquisti è quello di acquistare merci e/o servizi al migliorrapporto costo-qualità e al conseguente utilizzo ottimale delle risorse finanziarie per ilpagamento degli stessi.

Le attività elaborate attraverso tale ciclo sono:

- acquisti di beni e/o servizi;

Ciclo Attivo (Clienti)

Anagrafica Clienti

Accessi

Acquisizione/modifica

Assegnazione fido

Manutenzione

Gestione Ordini

Accessi

Emissione

Fatturazione, Note C. e Spedizione

Accessi

Emissione di bolle e di fatture

Resi

Emissione note credito

Contabilizzazione

Anticipi

Spedizione

Incassi e Recupero Crediti

Accessi

Registrazione

Recupero crediti

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 153

- pagamenti dei debiti per acquisti;- reso di merci ai fornitori.

Per alcune imprese, altre tipologie di attività che possono avere luogo come parte del cicloacquisti includono:

- acquisti a società del gruppo;- acquisti a parti correlate.

3.2.2 Obiettivi, rischi e controlli

Il flusso documentale che provoca lo svolgersi di tale ciclo può essere così sintetizzato:

- richiesta di acquisto;- modulo di approvazione della richiesta;- ordine di acquisto;- bolla di trasporto;- fattura di acquisto;- pagamento;- nota di addebito;- reso.

A livello di contabilità i reports producibili per il monitoraggio di tale ciclo e flusso docu-mentale sono:

- bilancio di verifica;- partitario fornitori;- estratto conto fornitori;- scadenzario fornitori;- rapporto resi;- rapporto note debito.

I saldi di bilancio più importanti influenzati dal ciclo acquisti per tipologia di operazionesono:

➢ operazioni di acquisti di beni e/o servizi:

- debiti verso fornitori;- magazzino;- acquisti o costo del venduto;- cespiti.

➢ operazioni di pagamenti dei debiti per acquisti:

- cassa e c/c bancari;- debiti verso fornitori;- sconti.

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI154

➢ reso di merci ai fornitori e premi/sconti quantità:

- resi su acquisti;- sconti e premi attivi;- debiti verso fornitori- magazzino.

I rischi inerenti a tale ciclo, possono derivare da:

a) condizioni macroeconomiche (crisi di settore, crisi di società, crisi politica);b) complessità del flusso documentale e conseguentemente dei dati di bilancio (stima

delle fatture da ricevere, partite fornitori in più valute, ecc.);c) esperienza maturata sul cliente (ad esempio lo “score sheet” dell’anno prima).

Per tale ciclo, il Sistema di Controllo Interno all’azienda dovrebbe assicurare:

1. che gli ordini siano confrontati con le offerte scritte del fornitore;2. che le bolle di entrata siano comparate con gli ordini;3. il controllo degli elementi formali della fattura;4. che i debiti siano registrati tempestivamente;5. che le scadenze siano prontamente rilevate e siano minimizzati i rischi di contestazioni.

Dati significativi del ciclo

Numero dei fornitori Rotazione fornitori

Importo degli acquisti annuali Numero di fatture mensili

Importo annuale delle note di credito Valore medio delle fatture

Valore della voce fornitori Rischi particolari

Esempi di validi controlli interni su tale ciclo possono essere:

- quadratura settimanale delle schede contabili, con il partitario fornitori e il bilancio diverifica;

- analisi mensile dell’andamento acquisti a consuntivo rispetto all’esercizio precedente, almese precedente e al budget con verifica degli scostamenti a valore (prezzi) e quantità(lotti);

- analisi mensile degli sconti e verifica degli scostamenti significativi sulla media;- analisi mensile dei resi, delle puntualità di consegna e qualità e verifica degli scostamen-

ti significativi sulla media;- analisi mensile di report/scadenzario che evidenzino l’aging (scaduto) dei debiti rispetto

all’anno precedente (tenuto conto del costo) e al budget;- indagine/analisi di un report mensile che raffronti gli acquisti con il livello di magazzino

e gli ordini inevasi.

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 155

Il revisore accorto poi, oltre che ripercorrere tali controlli interni e far leva sulla propriapersonale esperienza, dovrebbe concentrare l’attenzione anche su quanto segue:

a) indici, parametri e reports utilizzati dalla direzione per monitorare tale ciclo (costi,debiti e pagamenti) e come vengono utilizzati;

b) se e come vengono confrontati i dati consuntivi con quelli a budget;c) quali controlli esegue la direzione prima di acquisire nuovi fornitori (qualità, tempesti-

vità consegne, ecc.);d) quali controlli esegue la direzione per monitorare il rischio resi e garanzia sugli ac-

quisti.

Obiettivo di revisione: Tutti gli acquisti (resi) sono registrati e contabilizzati

Rischio potenziale

- Mancata completezza delle registrazioni contabili:

- Entrate in magazzino senza registrazioni del costo

- Mancata registrazione dell’esistenza fisica delle merci

Controlli di procedure

- Separazione delle funzioni ricevimento e contabilità

- Sicurezza fisica delle giacenze e legame tra entrata in magazzino e contabilizza-zione del costo

- Riconciliazione tra ricevimento, entrata in magazzino e/o movimento dell’inventario e registrazione del costo

- Prenumerazione del ricevimento

- Gestione degli ordini da ricevere in ordine cronologico di data dell’ordine

- Gestione delle consegne non fatturate

- Gestione dei resi in attesa della relativa nota di credito

- Gestione delle fatture in attesa di appro-vazione

- Identificazione e valutazione periodica degli oneri accessori agli acquisti (spese di trasporto, spese doganali, ecc.)

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI156

Obiettivo di revisione: Tutte le fatture registrate corrispondono ad acquisti reali

Rischio potenziale

- Impegni d’acquisto senza relazione con i bisogni effettivi dell’azienda:

- Stock in eccesso e rischio di obsolescenza

- Rottura di stock

Rischio potenziale

- Registrazione di un costo senza la sua contropartita o doppia registrazione

Controlli di procedure

- Procedura che permetta di inventariare e gestire i bisogni effettivi dell’azienda

- Aggiornamento periodico del file fornitori

- Preventiva autorizzazione degli ordini e controllo di detta autorizzazione; elenco delle persone abilitate a firmare gli ordini

- Legame tra ordine e/o entrata in magazzino e fattura

Controlli di procedure

- Separazione delle funzioni ricevimento e contabilizzazione

- Identificazione delle copie di fattura al loro ricevimento

- Contabilizzazione degli originali di fattura solo in presenza:

• dell’ordine

• del buono di ricevimento

- Riconciliazione delle quantità ordinate, ricevute e fatturate

�

Obiettivo di revisione: Tutti gli acquisti registrati sono correttamente valutati

Rischio potenziale

- Contenzioso con il fornitore

Controlli di procedure

- Riconciliazione degli elementi della fattu-ra con quelli dell’ordine (prezzi, quanti-tà, calcolo, IVA)

- Gestione e controllo degli sconti com-merciali e finanziari

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 157

Obiettivo di revisione: Tutti gli acquisti e gli oneri collegati sono correttamente contabilizzati

Rischio potenziale

- Contenziosi con i fornitori irrisolti e rischio di oneri ingiustificati

Controlli di procedure

- Regole chiare di imputazione comunicate alle persone incaricate della contabilizzazione ed in particolare:

- Codice del fornitore

- Piano contabile

- Distinzione tra costi di esercizio e costi capitalizzabili

- Codici analitici

- Controllo d’imputazione

- Riconciliazione fornitori

- Controllo periodico dei conti fornitori

- Verifica dell’esistenza di procedure interne che consentano una puntuale informazione fra i diversi servizi aziendali delle problematiche legate ai contenziosi con i fornitori

Obiettivo di revisione: Tutti i pagamenti sono autorizzati e correttamente registrati

Rischio potenziale

- Pagamenti non giustificati su fatture riferite a forniture oggetto di contestazioni: rischio di mancata restituzione (fornitori c/anticipi)

Controlli di procedure

- Preventiva autorizzazione e controllo delle condizioni di pagamento

- Controllo e gestione degli anticipi a fornitori

- Separazione delle funzioni tesoreria e contabilità fornitori

- Aggiornamento periodico delle firme autorizzate

- Prenumerazione degli ordini di pagamento e controllo delle sequenze sul giornale tesoreria

- Riconciliazione dei titoli di pagamento con i documenti giustificativi

- Abbinamento dei pagamenti con i conti fornitori

�

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI158

3.2.3 Esempio check list ciclo Fornitori (Passivo)

✓✓✓✓✓ Procedura autorizzazione degli acquisti

La società effettua gli acquisti sulla base di appropriate autorizzazioni scritte?

Sono chiaramente definiti i poteri di autorizzare ordinazioni ed i relativi limiti?

Il servizio acquisti emette gli ordini di acquisto sulla base di richieste scritte di approvvi-gionamento?

Le procedure prevedono che gli ordini di acquisto:

� siano emessi in forma scritta?� siano numerati in sequenza?

Negli ordini di acquisto viene data chiara evidenza di:

� quantità ordinate?� relativi prezzi?� altre condizioni di acquisto?

Gli ordini di acquisto sono regolarmente e ordinatamente archiviati?

Chi autorizza le ordinazioni è indipendente da chi richiede gli approvvigionamenti?

✓✓✓✓✓ Procedura richiesta offerte ai fornitori

La società ha procedure che prevedono:

� di tenere un elenco dei fornitori particolarmente qualificati?� di contattare più fornitori prima di emettere gli ordini di acquisto?� di richiedere offerte concorrenziali scritte da almeno tre fornitori per i maggiori acqui-

sti?

La scelta del fornitore viene poi approvata da un responsabile?

✓ Procedura controllo ricevimento merce/servizi

All’atto del ricevimento, le procedure prevedono che vengano controllati:

� la natura, la quantità e la qualità delle merci e dei beni ricevuti?� la natura, la quantità e la qualità dei servizi ricevuti?

I documenti di ricevimento riportano l’evidenza dei riscontri eseguiti?

Vengono prenumerati o numerati sequenzialmente i documenti di ricevimento per verifi-care che le relative transazioni siano contabilizzate in maniera completa?

Le registrazioni in contabilità di magazzino sono fatte sulla base dei documenti interni diricevimento merci?

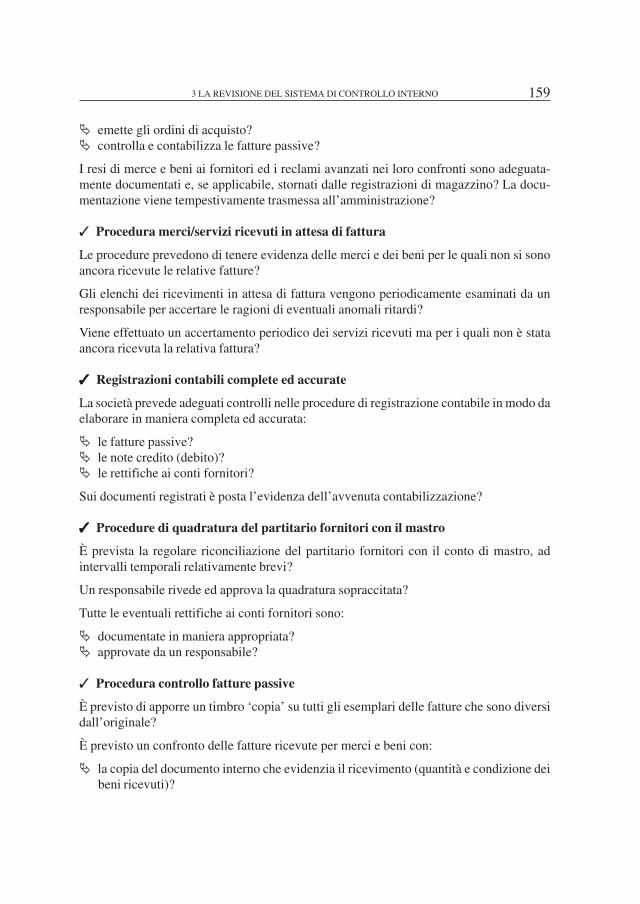

Il responsabile del ricevimento merci è indipendente rispetto a chi:

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 159

� emette gli ordini di acquisto?� controlla e contabilizza le fatture passive?

I resi di merce e beni ai fornitori ed i reclami avanzati nei loro confronti sono adeguata-mente documentati e, se applicabile, stornati dalle registrazioni di magazzino? La docu-mentazione viene tempestivamente trasmessa all’amministrazione?

✓ Procedura merci/servizi ricevuti in attesa di fattura

Le procedure prevedono di tenere evidenza delle merci e dei beni per le quali non si sonoancora ricevute le relative fatture?

Gli elenchi dei ricevimenti in attesa di fattura vengono periodicamente esaminati da unresponsabile per accertare le ragioni di eventuali anomali ritardi?

Viene effettuato un accertamento periodico dei servizi ricevuti ma per i quali non è stataancora ricevuta la relativa fattura?

✓✓✓✓✓ Registrazioni contabili complete ed accurate

La società prevede adeguati controlli nelle procedure di registrazione contabile in modo daelaborare in maniera completa ed accurata:

� le fatture passive?� le note credito (debito)?� le rettifiche ai conti fornitori?

Sui documenti registrati è posta l’evidenza dell’avvenuta contabilizzazione?

✓✓✓✓✓ Procedure di quadratura del partitario fornitori con il mastro

È prevista la regolare riconciliazione del partitario fornitori con il conto di mastro, adintervalli temporali relativamente brevi?

Un responsabile rivede ed approva la quadratura sopraccitata?

Tutte le eventuali rettifiche ai conti fornitori sono:

� documentate in maniera appropriata?� approvate da un responsabile?

✓ Procedura controllo fatture passive

È previsto di apporre un timbro ‘copia’ su tutti gli esemplari delle fatture che sono diversidall’originale?

È previsto un confronto delle fatture ricevute per merci e beni con:

� la copia del documento interno che evidenzia il ricevimento (quantità e condizione deibeni ricevuti)?

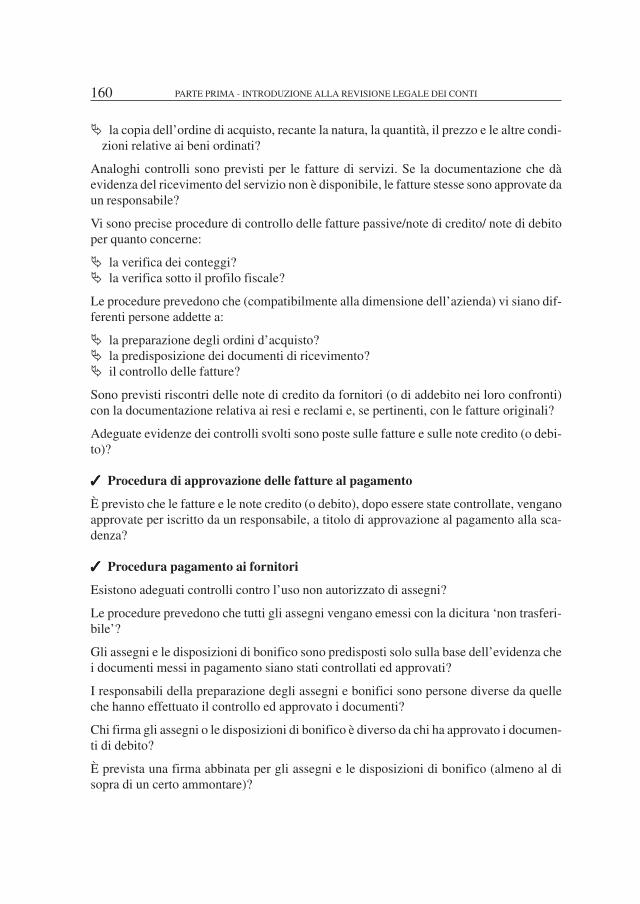

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI160

� la copia dell’ordine di acquisto, recante la natura, la quantità, il prezzo e le altre condi-zioni relative ai beni ordinati?

Analoghi controlli sono previsti per le fatture di servizi. Se la documentazione che dàevidenza del ricevimento del servizio non è disponibile, le fatture stesse sono approvate daun responsabile?

Vi sono precise procedure di controllo delle fatture passive/note di credito/ note di debitoper quanto concerne:

� la verifica dei conteggi?� la verifica sotto il profilo fiscale?

Le procedure prevedono che (compatibilmente alla dimensione dell’azienda) vi siano dif-ferenti persone addette a:

� la preparazione degli ordini d’acquisto?� la predisposizione dei documenti di ricevimento?� il controllo delle fatture?

Sono previsti riscontri delle note di credito da fornitori (o di addebito nei loro confronti)con la documentazione relativa ai resi e reclami e, se pertinenti, con le fatture originali?

Adeguate evidenze dei controlli svolti sono poste sulle fatture e sulle note credito (o debi-to)?

✓✓✓✓✓ Procedura di approvazione delle fatture al pagamento

È previsto che le fatture e le note credito (o debito), dopo essere state controllate, venganoapprovate per iscritto da un responsabile, a titolo di approvazione al pagamento alla sca-denza?

✓✓✓✓✓ Procedura pagamento ai fornitori

Esistono adeguati controlli contro l’uso non autorizzato di assegni?

Le procedure prevedono che tutti gli assegni vengano emessi con la dicitura ‘non trasferi-bile’?

Gli assegni e le disposizioni di bonifico sono predisposti solo sulla base dell’evidenza chei documenti messi in pagamento siano stati controllati ed approvati?

I responsabili della preparazione degli assegni e bonifici sono persone diverse da quelleche hanno effettuato il controllo ed approvato i documenti?

Chi firma gli assegni o le disposizioni di bonifico è diverso da chi ha approvato i documen-ti di debito?

È prevista una firma abbinata per gli assegni e le disposizioni di bonifico (almeno al disopra di un certo ammontare)?

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 161

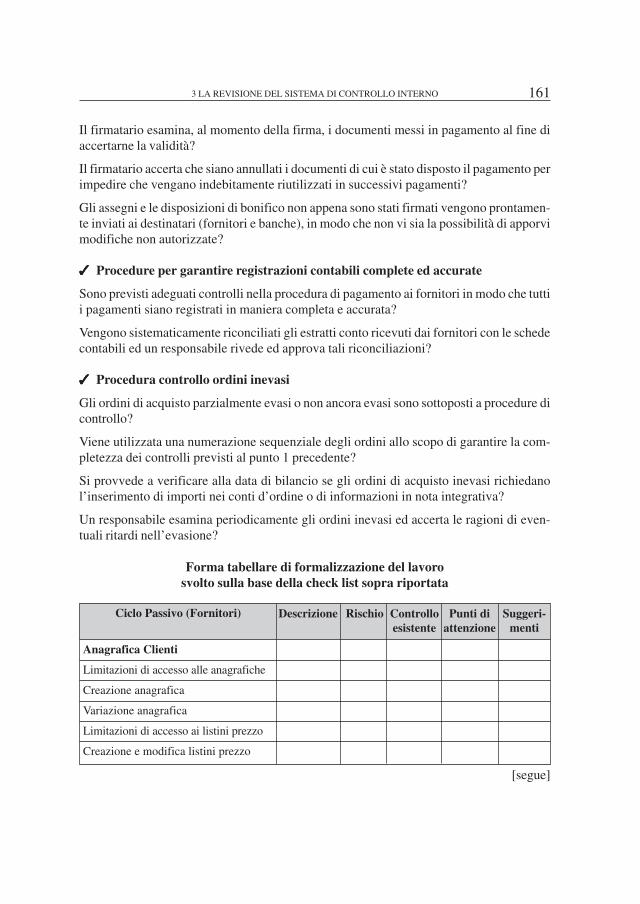

Il firmatario esamina, al momento della firma, i documenti messi in pagamento al fine diaccertarne la validità?

Il firmatario accerta che siano annullati i documenti di cui è stato disposto il pagamento perimpedire che vengano indebitamente riutilizzati in successivi pagamenti?

Gli assegni e le disposizioni di bonifico non appena sono stati firmati vengono prontamen-te inviati ai destinatari (fornitori e banche), in modo che non vi sia la possibilità di apporvimodifiche non autorizzate?

✓✓✓✓✓ Procedure per garantire registrazioni contabili complete ed accurate

Sono previsti adeguati controlli nella procedura di pagamento ai fornitori in modo che tuttii pagamenti siano registrati in maniera completa e accurata?

Vengono sistematicamente riconciliati gli estratti conto ricevuti dai fornitori con le schedecontabili ed un responsabile rivede ed approva tali riconciliazioni?

✓✓✓✓✓ Procedura controllo ordini inevasi

Gli ordini di acquisto parzialmente evasi o non ancora evasi sono sottoposti a procedure dicontrollo?

Viene utilizzata una numerazione sequenziale degli ordini allo scopo di garantire la com-pletezza dei controlli previsti al punto 1 precedente?

Si provvede a verificare alla data di bilancio se gli ordini di acquisto inevasi richiedanol’inserimento di importi nei conti d’ordine o di informazioni in nota integrativa?

Un responsabile esamina periodicamente gli ordini inevasi ed accerta le ragioni di even-tuali ritardi nell’evasione?

Forma tabellare di formalizzazione del lavorosvolto sulla base della check list sopra riportata

Anagrafica Clienti

Limitazioni di accesso alle anagrafiche

Creazione anagrafica

Variazione anagrafica

Limitazioni di accesso ai listini prezzo

Creazione e modifica listini prezzo

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Passivo (Fornitori)

[segue]

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI162

Gestione Ordini

Limitazioni di accesso alla creazionedi Ordini

Definizione Fabbisogni e gestionerichieste di acquisto

Emissione e Gestione Ordini

Ricevimento Merci

Limitazioni di accesso all’accettazione

Ricevimento merce

Controllo Qualità Materiali in ingressoe Gestione delle non conformità

Carico Magazzino

Gestione Resi

Contabilizzazione Fatture

Limitazioni di accesso alla registrazionefatture passive

Ricezione delle fatture

Verifica e registrazione delle fatturecon Ordine di Acquisto di materiale

Verifica e registrazione delle fatturecon Ordine di Acquisto per servizi

Verifica e registrazione delle fatturesenza Ordine di Acquisto

Pagamenti

Limitazioni di accesso alle funzionidi pagamento delle fatture passive

Verifica fatture in scadenza

Predisposizione delle Distinte dipagamento e pagamento

Pagamento

Pagamenti manuali

Assegni

Riconciliazioni

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Passivo (Fornitori)

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 163

3.3 Ciclo Magazzino (Rimanenze)

3.3.1 Introduzione

L’obiettivo principale del ciclo magazzino è la gestione ottimale del magazzino attraversoun valido trade-off tra le esigenze del ciclo acquisti, da una parte, e quelle della produzionee del ciclo vendite dall’altra parte.

Le attività elaborate attraverso tale ciclo sono:

- ricevimento della merce;- disposizione delle merci in modo ordinato e controllo dei movimenti in entrata e in

uscita;- spedizione della merce.

3.3.2 Obiettivi, rischi e controlli

Il flusso documentale che provoca lo svolgersi di tale ciclo può essere così sintetizzato:

- bolla di entrata materia prima e merce;- modulo di richiesta scarico in produzione;- modulo di scarico magazzino materia prima;- modulo di richiesta scarico merce;- modulo di scarico magazzino merce;- modulo di carico magazzino prodotti finiti;- modulo di richiesta scarico prodotti finiti;- modulo di scarico magazzino prodotti finiti;- moduli inventario ciclico/permanente e/o inventario fine anno;- bolle di uscita prodotti finiti e merce.

A livello di contabilità i reports producibili per il monitoraggio di tale ciclo e flusso docu-mentale sono:

- libro inventario;- report carico scarico (scritture di magazzino);- report slow moving (lenta rotazione);- report obsolete (obsoleto);- report giacenze contabili;- report giacenze fisiche (inventario).

I saldi di bilancio più importanti, influenzati dal ciclo magazzino per tipologia di operazio-ne sono:

➢ ricevimento della merce:

- debiti verso fornitori;- inventario fisico;- inventario contabile;

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI164

- acquisti o costo del venduto;- resi su vendite;

➢ disposizione delle merci in modo ordinato e controllo dei movimenti in entrata e inuscita:

- inventario fisico;- inventario contabile.

➢ spedizione della merce.

- crediti v/clienti;- ricavi;- inventario fisico;- inventario contabile;- resi su acquisti.

I rischi inerenti a tale ciclo, possono derivare da:

a) condizioni macroeconomiche (crisi di settore, crisi di società, crisi politica);b) complessità del flusso documentale e conseguentemente dei dati di bilancio (aziende

che lavorano su commessa, operazioni intercompany, ecc.);c) esperienza maturata sul cliente (ad esempio lo “score sheet” dell’anno prima).

Per tale ciclo, il Sistema di Controllo Interno all’azienda dovrebbe assicurare:

1) che ci siano valide procedure per l’identificazione della merce, per il controllo qualita-tivo e quantitativo, e per i collaudi sia in uscita che in entrata;

2) che ci sia una disposizione del magazzino fisico ordinato, in modo che sia facilmenteidentificabile nella sua composizione;

3) che siano verificati i prelievi e le uscite e che siano autorizzati;4) che sia segnalata l’avvenuta uscita della merce agli uffici contabilità.

Dati significativi del ciclo

Valore lordo del magazzino di cui: Importo delle svalutazioni

Materie prime (n. di codici) Materie prime

Semilavorati Semilavorati

Prodotti finiti (n. di codici e di articoli) Prodotti finiti

Merci (n. di codici e di articoli) Merci

Numero di luoghi di magazzinaggio

Rischi particolari

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 165

Esempi di validi controlli interni su tale ciclo possono essere:

- analisi giornaliera o settimanale di reports che evidenzino le giacenze con livelli supe-riori o inferiori ai livelli minimi previsti;

- analisi mensile di reports che consentano il confronto delle giacenze con quelli dell’eser-cizio precedente e quelle a budget;

- analisi mensile di reports che evidenzino il tasso di rigiro del magazzino per individuareed isolare lo slow moving;

- analisi mensile di reports che evidenzino l’obsoleto.

Il revisore accorto poi, oltre che ripercorrere tale controlli interni e far leva sulla propriapersonale esperienza, dovrebbe concentrare l’attenzione anche su quanto segue:

a) indici, parametri e reports utilizzati dalla direzione per monitorare gli indici di rotazio-ne e di resi e come vengono utilizzati;

b) indici, parametri e reports che assicurino che le quantità contabili risultino effettiva-mente a magazzino;

c) modalità di monitoraggio dello slow moving e dell’obsolete;d) modalità di monitoraggio dei livelli di scorta.

Obiettivo di revisione: Tutti i movimenti di magazzino sono inseriti e registrati

Rischio potenziale

- Non padronanza dei flussi fisici: rischio di perdita per l’azienda.

Controlli di procedure

- Impiego sistematico di documenti standard prenumerati per seguire i movimenti di stock: ricevimento - trasferimenti verso la produzione - trasferimenti tra reparti - trasferimenti tra stabilimenti - trasferimenti dalla produzione verso magazzino dei prodotti finiti - spedizione - altri movimenti

- Utilizzo di questi documenti standard per l’aggiornamento degli stock contabili e il controllo delle sequenze

- Riconciliazione periodica delle quantità teoriche con il magazzino fisico

- Identificazione periodica delle scorte deteriorate o obsolete e impostazione di una procedura di eliminazione

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI166

Obiettivo di revisione: Tutte le giacenze registrate sono protette e appartengono all’azienda

Rischio potenziale

- Attività fittizia o sopravvalutata

Controlli di procedure

- Controllo fisico degli stock almeno una volta all’anno

- procedure d’inventario fisico chiare e affidabili

- gestione specifica ed identificazione delle giacenze in magazzino ma di proprietà di terzi

- controllo dell’accesso alle aree di magazzinaggio

- qualità delle condizioni di magazzinaggio

- copertura assicurativa

Obiettivo di revisione: Le giacenze sono correttamente valorizzate

Rischio potenziale

- Errata valorizzazione del magazzino:

- Rischio fiscale

- Rischio fittizio

Controlli di procedure

- Chiara descrizione dei metodi di valorizzazione:

• natura dei costi diretti

• natura dei costi indiretti

- Per i costi indiretti:

• descrizione e giustificazione delle regole di imputazione

• riconciliazione dei costi imputati con la contabilità generale

- I costi standard devono essere determinati:

• sulla base di distinte base aggiornate

• tenendo conto di normali condizioni di attività

[segue]

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 167

3.3.3 Esempio check list ciclo Rimanenze (Magazzino)

✓✓✓✓✓ Gestione anagrafica prodotti

Chi può aggiornare l’anagrafica prodotti?

Come viene regolamentato l’accesso al file (es. password)?

Che controlli vengono effettuati in automatico sulle informazioni digitate (es.: prezzi)?

Viene prodotto un report che evidenzi le modifiche apportate?

Da chi sono autorizzati gli inserimenti e le modifiche all’anagrafica prodotti?

L’aggiornamento del file è on line?

Nel caso di aggiornamento di alcune informazioni, come il costo standard e/o il costomedio delle entrate, tale aggiornamento avviene in automatico con un’elaborazione batch?

�

Rischio potenziale

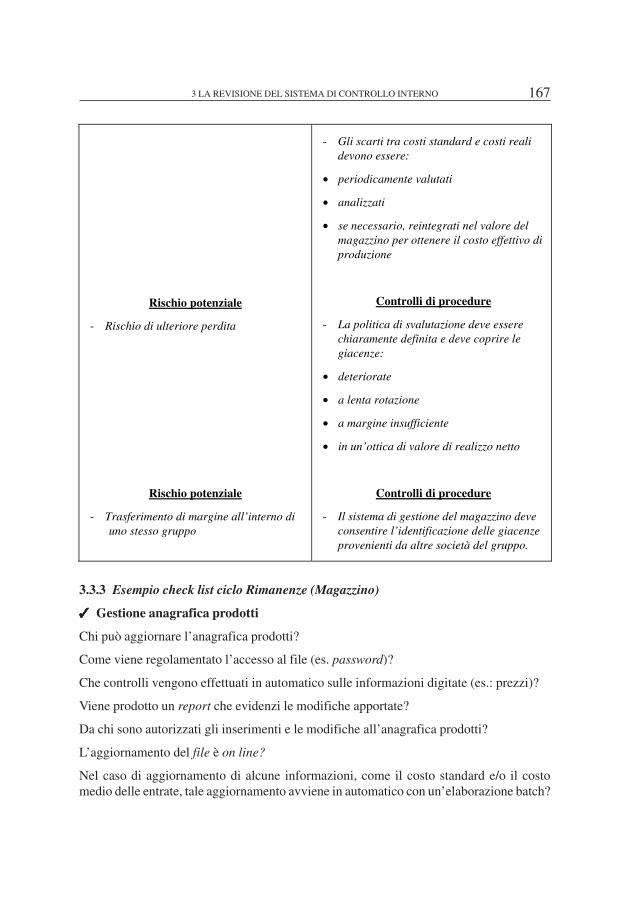

- Rischio di ulteriore perdita

Rischio potenziale

- Trasferimento di margine all’interno di uno stesso gruppo

- Gli scarti tra costi standard e costi reali devono essere:

• periodicamente valutati

• analizzati

• se necessario, reintegrati nel valore del magazzino per ottenere il costo effettivo di produzione

Controlli di procedure

- La politica di svalutazione deve essere chiaramente definita e deve coprire le giacenze:

• deteriorate

• a lenta rotazione

• a margine insufficiente

• in un’ottica di valore di realizzo netto

Controlli di procedure

- Il sistema di gestione del magazzino deve consentire l’identificazione delle giacenze provenienti da altre società del gruppo.

�

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI168

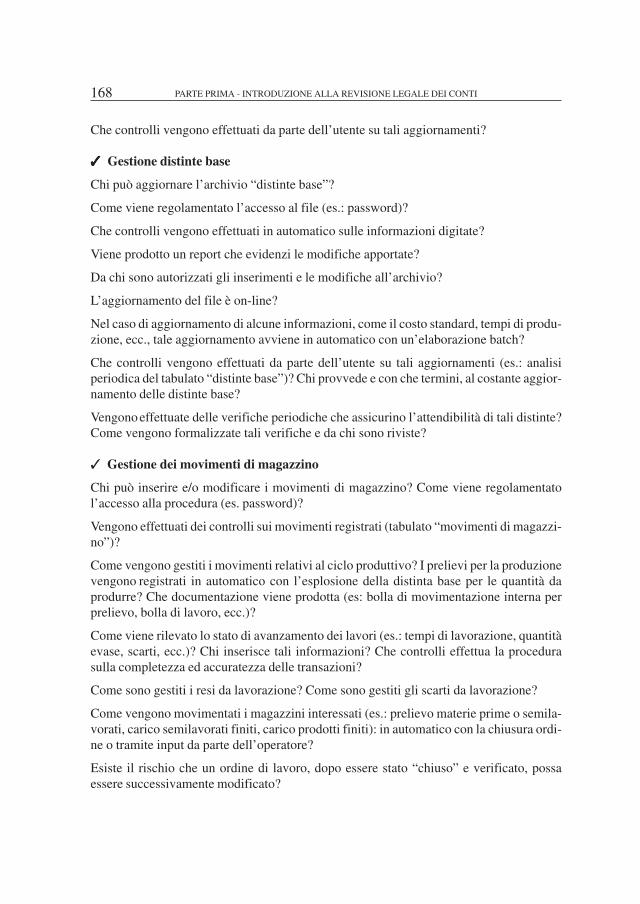

Che controlli vengono effettuati da parte dell’utente su tali aggiornamenti?

✓✓✓✓✓ Gestione distinte base

Chi può aggiornare l’archivio “distinte base”?

Come viene regolamentato l’accesso al file (es.: password)?

Che controlli vengono effettuati in automatico sulle informazioni digitate?

Viene prodotto un report che evidenzi le modifiche apportate?

Da chi sono autorizzati gli inserimenti e le modifiche all’archivio?

L’aggiornamento del file è on-line?

Nel caso di aggiornamento di alcune informazioni, come il costo standard, tempi di produ-zione, ecc., tale aggiornamento avviene in automatico con un’elaborazione batch?

Che controlli vengono effettuati da parte dell’utente su tali aggiornamenti (es.: analisiperiodica del tabulato “distinte base”)? Chi provvede e con che termini, al costante aggior-namento delle distinte base?

Vengono effettuate delle verifiche periodiche che assicurino l’attendibilità di tali distinte?Come vengono formalizzate tali verifiche e da chi sono riviste?

✓ Gestione dei movimenti di magazzino

Chi può inserire e/o modificare i movimenti di magazzino? Come viene regolamentatol’accesso alla procedura (es. password)?

Vengono effettuati dei controlli sui movimenti registrati (tabulato “movimenti di magazzi-no”)?

Come vengono gestiti i movimenti relativi al ciclo produttivo? I prelievi per la produzionevengono registrati in automatico con l’esplosione della distinta base per le quantità daprodurre? Che documentazione viene prodotta (es: bolla di movimentazione interna perprelievo, bolla di lavoro, ecc.)?

Come viene rilevato lo stato di avanzamento dei lavori (es.: tempi di lavorazione, quantitàevase, scarti, ecc.)? Chi inserisce tali informazioni? Che controlli effettua la procedurasulla completezza ed accuratezza delle transazioni?

Come sono gestiti i resi da lavorazione? Come sono gestiti gli scarti da lavorazione?

Come vengono movimentati i magazzini interessati (es.: prelievo materie prime o semila-vorati, carico semilavorati finiti, carico prodotti finiti): in automatico con la chiusura ordi-ne o tramite input da parte dell’operatore?

Esiste il rischio che un ordine di lavoro, dopo essere stato “chiuso” e verificato, possaessere successivamente modificato?

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 169

Che controlli vengono effettuati sullo stato avanzamento lavori? Gli ordini di lavoro coneccezioni (percentuale scarto lavorazioni elevato, differenze tempi std/effettivi superioriad un certo parametro, ecc.) come vengono rilevati e verificati? Qualora le differenze di-pendano da errori della distinta base, si procede alla modifica relativa?

La società effettua lavorazioni all’esterno? Che tipo di lavorazioni vengono effettuate?

La movimentazione relativa viene gestita in automatico? Chi può inserire e/o variare imovimenti relativi? Che files vengono aggiornati?

Le fasi di lavorazione sono gestite e verificate tramite le distinte base? Nel caso di varia-zioni prezzi per le fasi di lavorazione, come e quando viene aggiornato il file ”distintebase”?

Che controlli vengono effettuati sugli scarti di lavorazioni esterni? Gli eventuali resi dalavorazione rimangono presso il fornitore esterno o vengono ripresi in carico dalla società?

Che controlli vengono effettuati su eventuali differenze?

Come vengono valorizzate dalla società le lavorazioni esterne in essere a fine esercizio,non ancora o solo parzialmente evase?

✓ Inventari fisici

Ogni quanto e con quale estensione vengono effettuati gli inventari fisici? I magazzinisono adeguatamente custoditi?

Esistono delle procedure scritte per lo svolgimento dell’inventario? Da chi viene coordina-to e supervisionato? Le rimanenze vengono rilevate tramite dei cartellini prenumerati?Vengono effettuati dei controlli di supervisione?

I dati relativi all’inventario vengono gestiti in automatico? Quali sono i dati digitati e checontrolli vengono svolti in automatico o manualmente?

In caso di differenze inventariali, vengono effettuate delle ulteriori verifiche prima di pro-cedere alla rettifica? Da chi ed in quale modo vengono autorizzate tali rettifiche?

Che controlli vengono effettuati sulla completezza delle transazioni inserite (es.: verificadella sequenza del numero di cartellino)?

Che controlli vengono effettuati per la merce presso terzi?

Durante l’inventario fisico vengono opportunamente identificate le merci obsolete? In qualemodo? La società stampa dei reports che evidenzino le merci a lento rigiro? La societàproduce o acquista merce che può essere soggetta a deperimento fisico, tecnologico oppu-re essere influenzata da fattori come la moda?

Che files vengono aggiornati con la digitazione dell’inventario fisico? L’aggiornamento èon-line o batch?

Che reports vengono stampati ed a chi sono inviati?

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI170

✓ Valorizzazione magazzino

La valorizzazione del magazzino avviene in automatico? Con quale frequenza?

Che archivi vengono utilizzati per la valorizzazione del magazzino?

Che tabulati vengono prodotti?

Che controlli effettua la società su tale valorizzazione?

Vengono effettuate delle quadrature tra i costi assorbiti dalla contabilità industriale ed icosti da CO.GE.?

A che livello di dettaglio vengono effettuate tali quadrature?

La società utilizza adeguatamente strumenti di analisi come la Contabilità industriale o lacontabilità integrata?

Chi ha il compito di verificare l’attendibilità della valorizzazione di magazzino (Ufficiocontrollo di gestione)? Che tipo di controllo viene effettuato e da chi viene rivisto?

Nel caso la società utilizzi dei coefficienti di riparto per il ribaltamento delle spese diproduzione indirette, tali percentuali vengono riviste periodicamente al fine di mantenerleattendibili?

Quali sono i costi considerati nella valorizzazione delle rimanenze?

La società, per incentivare le vendite o per smaltire le scorte eccedenti, effettua delle cam-pagne promozionali con vendite di prodotto a prezzi inferiori al costo di produzione?

Che strumenti utilizza la società per rilevare la merce obsoleta o a lento rigiro? La societàeffettua degli accantonamenti o svalutazioni a fine anno per l’obsolescenza di magazzino?Come viene determinato tale accantonamento o svalutazione?

Forma tabellare di formalizzazione del lavoro svoltosulla base della check list sopra riportata

Sistemi e gestione anagrafica

Restrizioni di accesso alle anagrafiche

Creazione anagrafica articoli

Modifica anagrafica articoli

Eliminazione anagrafica articoli

Gestione distinte base

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Magazzino

[segue]

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 171

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Magazzino

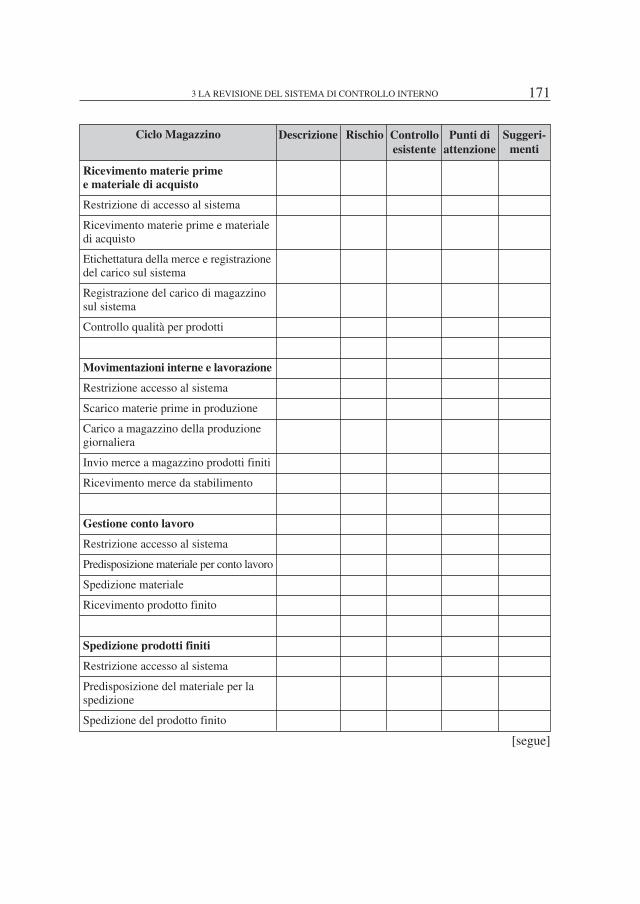

Ricevimento materie primee materiale di acquisto

Restrizione di accesso al sistema

Ricevimento materie prime e materialedi acquisto

Etichettatura della merce e registrazionedel carico sul sistema

Registrazione del carico di magazzinosul sistema

Controllo qualità per prodotti

Movimentazioni interne e lavorazione

Restrizione accesso al sistema

Scarico materie prime in produzione

Carico a magazzino della produzionegiornaliera

Invio merce a magazzino prodotti finiti

Ricevimento merce da stabilimento

Gestione conto lavoro

Restrizione accesso al sistema

Predisposizione materiale per conto lavoro

Spedizione materiale

Ricevimento prodotto finito

Spedizione prodotti finiti

Restrizione accesso al sistema

Predisposizione del materiale per laspedizione

Spedizione del prodotto finito

[segue]

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI172

3.4 Ciclo Cespiti

3.4.1 Obiettivi, rischi e controlli

Dati significativi del ciclo

Valore lordo Valore dell’ultimo inventario

Ammortamento fisico delle immobilizzazioni materiali

Immobilizzazioni Numero dei siti

Valore medio annuo degli investimenti materiali Rischi particolari

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Magazzino

Gestione resi da clienti

Restrizione accesso al sistema

Gestione reso

Procedure inventariali

Restrizione accesso al sistema

Rilevazione delle giacenze fisiche

Rilevazione delle differenze inventariali

Inventario infrannuale

Valorizzazione articoli

Restrizioni di accesso al sistema

Determinazione giacenza contabile

Valorizzazione articoli

Svalutazione

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 173

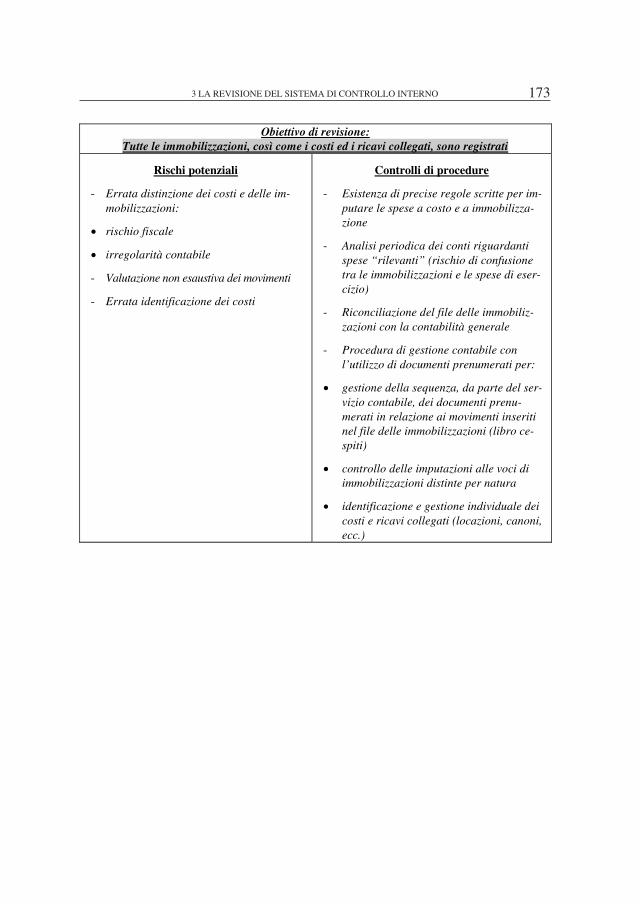

Obiettivo di revisione: Tutte le immobilizzazioni, così come i costi ed i ricavi collegati, sono registrati

Rischi potenziali

- Errata distinzione dei costi e delle im-mobilizzazioni:

• rischio fiscale

• irregolarità contabile

- Valutazione non esaustiva dei movimenti

- Errata identificazione dei costi

Controlli di procedure

- Esistenza di precise regole scritte per im-putare le spese a costo e a immobilizza-zione

- Analisi periodica dei conti riguardanti spese “rilevanti” (rischio di confusione tra le immobilizzazioni e le spese di eser-cizio)

- Riconciliazione del file delle immobiliz-zazioni con la contabilità generale

- Procedura di gestione contabile con l’utilizzo di documenti prenumerati per:

• gestione della sequenza, da parte del ser-vizio contabile, dei documenti prenu-merati in relazione ai movimenti inseriti nel file delle immobilizzazioni (libro ce-spiti)

• controllo delle imputazioni alle voci di immobilizzazioni distinte per natura

• identificazione e gestione individuale dei costi e ricavi collegati (locazioni, canoni, ecc.)

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI174

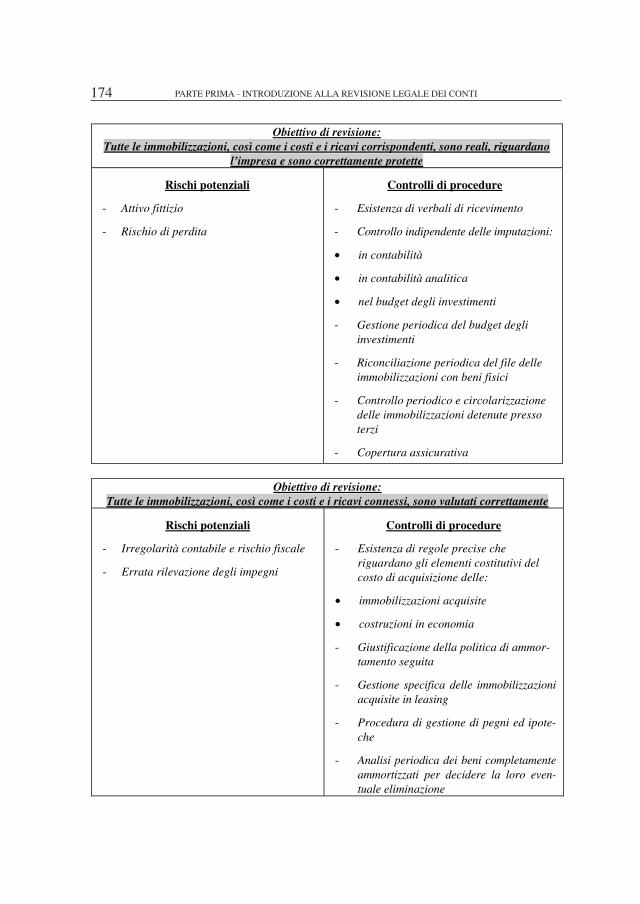

Obiettivo di revisione: Tutte le immobilizzazioni, così come i costi e i ricavi corrispondenti, sono reali, riguardano

l’impresa e sono correttamente protette

Rischi potenziali

- Attivo fittizio

- Rischio di perdita

Controlli di procedure

- Esistenza di verbali di ricevimento

- Controllo indipendente delle imputazioni:

• in contabilità

• in contabilità analitica

• nel budget degli investimenti

- Gestione periodica del budget degli investimenti

- Riconciliazione periodica del file delle immobilizzazioni con beni fisici

- Controllo periodico e circolarizzazione delle immobilizzazioni detenute presso terzi

- Copertura assicurativa

Obiettivo di revisione: Tutte le immobilizzazioni, così come i costi e i ricavi connessi, sono valutati correttamente

Rischi potenziali

- Irregolarità contabile e rischio fiscale

- Errata rilevazione degli impegni

Controlli di procedure

- Esistenza di regole precise che riguardano gli elementi costitutivi del costo di acquisizione delle:

• immobilizzazioni acquisite

• costruzioni in economia

- Giustificazione della politica di ammor-tamento seguita

- Gestione specifica delle immobilizzazioni acquisite in leasing

- Procedura di gestione di pegni ed ipote-che

- Analisi periodica dei beni completamente ammortizzati per decidere la loro even-tuale eliminazione

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 175

3.4.2 Esempio check list ciclo Cespiti

✓✓✓✓✓ Anagrafica Cespiti

Chi può accedere al sistema dell’anagrafica cespiti?

L’anagrafica cespiti è completa di tutti i numeri matricola?

Possono essere eseguite delle registrazioni di una matricola cespite senza autorizzazione?

È possibile duplicare il numero di matricola in anagrafica?

✓✓✓✓✓ Emissione Richiesta di Acquisto

Tutte le richieste di acquisto non autorizzate sono inoltrate per l’emissione dell’ordine diacquisto?

Tutte le richieste di acquisto sono stampate dal richiedente ed autorizzate tramite firma delresponsabile? L’ufficio Acquisti processa richieste di acquisto non autorizzate?

Ci possono essere richieste di acquisto emesse per un importo complessivo superiore al-l’autorizzato dal piano degli investimenti (budget)?

Il piano degli investimenti condiviso ed approvato dalla Direzione viene monitorato concadenza periodica con gli investimenti effettivi?

Ci possono essere richieste di acquisto emesse non corrette?

Ci possono essere richieste di acquisto evase solo parzialmente ma chiuse per l’interoammontare?

La richiesta di acquisto può chiudersi in automatico con la creazione dell’ordine e rima-nendo aperta per la parte non evasa dall’ordine?

Il sistema permette la creazione di una richiesta di acquisto nel caso non siano compilatitutti i campi obbligatori?

✓✓✓✓✓ Emissione Ordine di Acquisto

Personale non autorizzato può avere accesso alla transazione di emissione ordini di acquisto?

Tutti gli ordini di acquisto sono autorizzati tramite firma?

A sistema è possibile emettere un ordine senza l’autorizzazione tramite firma?

È possibile emettere ordini con dati non corretti?

La richiesta di acquisto si può chiudere in automatico con la creazione dell’ordine e rima-nendo aperta per la parte non evasa?

È possibile stipulare contratti non autorizzati con i fornitori?

È possibile eseguire costruzioni in economia non autorizzate?

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI176

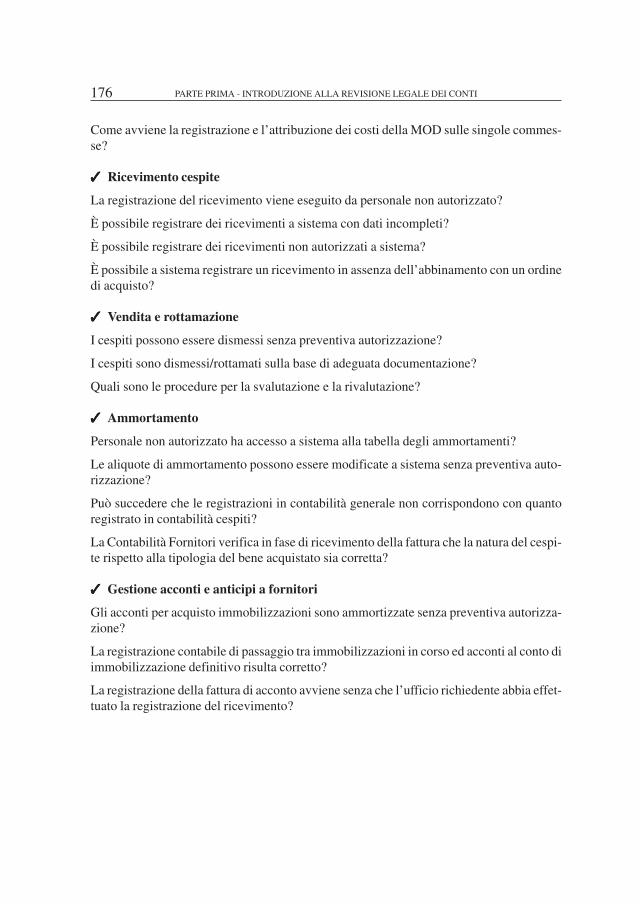

Come avviene la registrazione e l’attribuzione dei costi della MOD sulle singole commes-se?

✓✓✓✓✓ Ricevimento cespite

La registrazione del ricevimento viene eseguito da personale non autorizzato?

È possibile registrare dei ricevimenti a sistema con dati incompleti?

È possibile registrare dei ricevimenti non autorizzati a sistema?

È possibile a sistema registrare un ricevimento in assenza dell’abbinamento con un ordinedi acquisto?

✓✓✓✓✓ Vendita e rottamazione

I cespiti possono essere dismessi senza preventiva autorizzazione?

I cespiti sono dismessi/rottamati sulla base di adeguata documentazione?

Quali sono le procedure per la svalutazione e la rivalutazione?

✓✓✓✓✓ Ammortamento

Personale non autorizzato ha accesso a sistema alla tabella degli ammortamenti?

Le aliquote di ammortamento possono essere modificate a sistema senza preventiva auto-rizzazione?

Può succedere che le registrazioni in contabilità generale non corrispondono con quantoregistrato in contabilità cespiti?

La Contabilità Fornitori verifica in fase di ricevimento della fattura che la natura del cespi-te rispetto alla tipologia del bene acquistato sia corretta?

✓✓✓✓✓ Gestione acconti e anticipi a fornitori

Gli acconti per acquisto immobilizzazioni sono ammortizzate senza preventiva autorizza-zione?

La registrazione contabile di passaggio tra immobilizzazioni in corso ed acconti al conto diimmobilizzazione definitivo risulta corretto?

La registrazione della fattura di acconto avviene senza che l’ufficio richiedente abbia effet-tuato la registrazione del ricevimento?

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 177

Forma tabellare di formalizzazione del lavoro svoltosulla base della check list sopra riportata

Descrizione Rischio Controlloesistente

Punti diattenzione

Suggeri-menti

Ciclo Cespiti

Acquisto

Anagrafica cespiti

Emissione richiesta ed ordine di acquisto

Contratti

Costruzioni in economia

Ricevimento cespite

Ricevimento cespite

Vendita e rottamazione

Vendita e rottamazione

Svalutazione e rivalutazione

Ammortamento

Ammortamento

Ammortamento cespite derivanti daacquisto

Ammortamento cespite derivanti dacostr. in econ.

Beni di proprietà prezzo terzi

Beni di proprietà presso terzi

Acconti/Anticipi

Gestione acconti/anticipi a fornitori

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI178

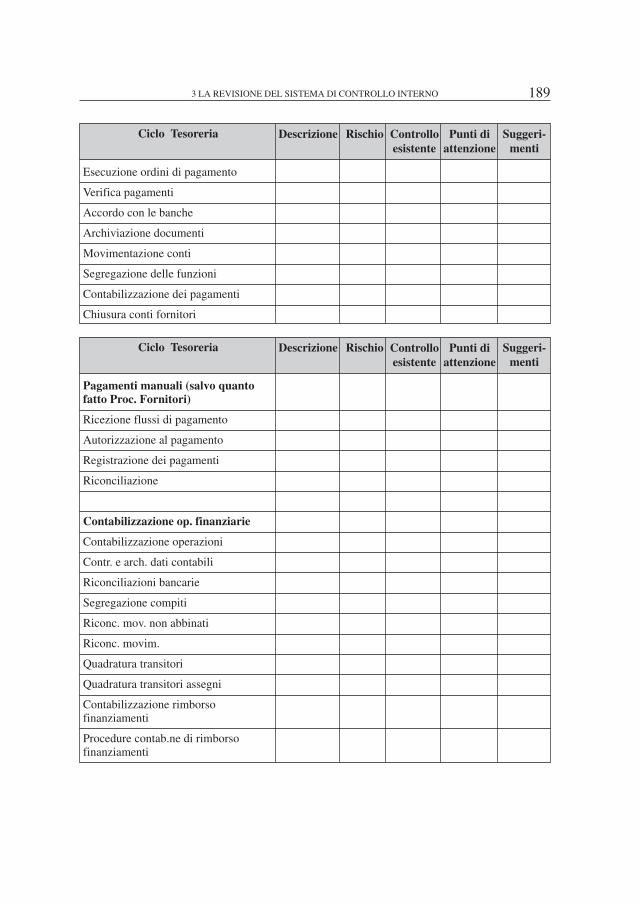

3.5 Ciclo Tesoreria

3.5.1 Introduzione

L’obiettivo principale di questo ciclo è la riduzione dei rischi e dei costi associati con tuttele operazioni finanziarie aziendali. Esso include la gestione della cassa, dell’impiego delleeccedenze, delle linee di credito bancario, della scelta e delle relazioni con le banche, dellacopertura rischi cambio, interesse, ecc.

Le attività elaborate attraverso tale ciclo sono:

- incassi;- pagamenti;- gestione cassa e fondi banca;- operazioni di copertura.

Il flusso documentale che provoca lo svolgersi di tale ciclo può essere così sintetizzato:

- richiesta di pagamento;- modulo di approvazione della richiesta;- ordine di pagamento;- avviso di incasso;- modulo di attribuzione cliente per incasso;- richiesta di copertura (cambi, interesse, ecc.);- modulo di approvazione della richiesta;- ordine di copertura;- richiesta di anticipo cassa;- modulo di approvazione della richiesta;- modulo di anticipo cassa.

A livello di contabilità i reports producibili per il monitoraggio di tale ciclo e flusso docu-mentale sono:

- bilancio di verifica;- scheda contabile cassa;- scheda contabile banche;- rapporto coperture in essere e scadute.

I saldi di bilancio più importanti influenzati dal ciclo tesoreria per tipologia di operazionesono:

➢ incassi:

- cassa;- c/c banca;- crediti verso clienti;- altri crediti.

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 179

➢ pagamenti:

- mutui e finanziamenti;- debiti verso fornitori;- cassa;- c/c banca;- altri debiti.

➢ gestione cassa e fondi banca:

- cassa;- c/c banca;- mutui e finanziamenti;- altri crediti;- altri debiti.

➢ operazioni di copertura:

- crediti verso clienti;- debiti verso fornitori;- conti d’ordine.

I rischi inerenti a tale ciclo, possono derivare da:

a) condizioni macroeconomiche (crisi di settore, crisi di società, crisi politica);b) complessità del flusso documentale e conseguentemente dei dati di bilancio (cassa e/o

banche multivaluta, ecc.);c) utilizzo spinto di strumenti derivati di copertura rischi;d) esperienza maturata sul cliente (ad esempio lo “score sheet” dell’anno prima).

Per tale ciclo, il Sistema di Controllo Interno all’azienda dovrebbe assicurare:

1. che le persone responsabili dell’ufficio Tesoreria non siano le stesse che si occupano dialtre funzioni aziendali;

2. che tutte le operazioni di tesoreria siano supportate da adeguata documentazione, chedeve essere controllata e approvata prima dell’effettuazione delle scritture contabili;

3. che le decisioni sulle operazioni di copertura siano prese al più alto livello del topmanagement.

PARTE PRIMA - INTRODUZIONE ALLA REVISIONE LEGALE DEI CONTI180

3.5.2 Obiettivi, rischi e controlli

Dati significativi del ciclo

Cassa Numero degli incassi mensili

Saldi bancari debitori Numero degli esborsi mensili

Saldi bancari creditori Operazioni di cambio e di tasso

Linee di credito autorizzate (fidi) Rischi particolari

Effetti allo sconto

Oneri finanziari

Esempi di validi controlli interni su tale ciclo possono essere:

- quadratura giornaliera della cassa;- riconciliazioni mensili dei conti bancari;- quadratura giornaliera del saldo contabile della cassa con quello del libro cassa;- controllo dei giorni di valuta applicati dalla banca;- report, indici e analisi utilizzati dalla dirigenza per la valutazione del rischio di mercato

e dei rischi connessi all’elevata volatilità degli strumenti di copertura prevedendone iflussi di cassa.

Il revisore accorto poi, oltre che ripercorrere tali controlli interni e far leva sulla propriapersonale esperienza, dovrebbe concentrare l’attenzione anche su quanto segue:

a) indici, parametri e reports utilizzati dalla direzione per le esigenze finanziarie;b) reports utilizzati dalla direzione per confrontare i fabbisogni finanziari con il budget;c) reports utilizzati dalla direzione per controllare il rispetto delle clausole contrattuali dei

finanziamenti e/o delle garanzie;d) reports utilizzati dalla direzione per autorizzare e controllare le operazioni di coper-

tura.

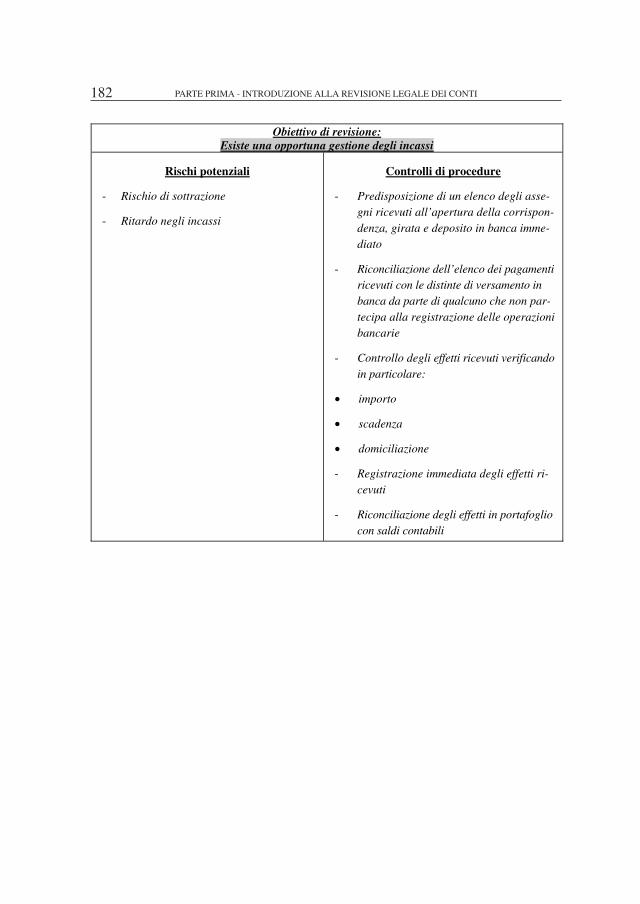

3 LA REVISIONE DEL SISTEMA DI CONTROLLO INTERNO 181

Obiettivo di revisione: Tutti i pagamenti sono effettuati su autorizzazione da un numero limitato di persone

Rischi potenziali

- Esborsi non giustificati

- Duplicazione dei pagamenti

Controlli di procedure

- Preparazione delle richieste di pagamento soltanto se in possesso dell’originale della fattura

- Controllo delle fatture e degli ordini da parte della persona che firma gli assegni ed evidenza scritta del controllo effettua-to

- Indicazione del pagamento sulla fattura (timbro)

- Determinazione di alcune soglie delle quali è necessaria una doppia firma

- Firma degli assegni da parte di persone che sono indipendenti da:

• quelle che hanno approvato i giustifica-tivi

• quelle che si occupano della tenuta del libro tesoreria

• quelle che sono incaricate della prepa-razione degli assegni

- Aggiornamento periodico dei poteri

- Gestione sequenziale dei numeri degli assegni utilizzati in relazione alla gestione dei libretti assegno ricevuti

- Domiciliazione sistematica delle tratte e delle cambiali

- Esistenza di un estratto cambiali accettate per domiciliazioni