Embed Size (px)

Citation preview

I n f o r m e F i n a n c i e r o

2T 20

INDICE

2

INFORME FINANCIERO 2T20

Información General 3

Resumen Ejecutivo 4

Información relevante 7

Sección I Artículo 180

Principales Competidores y Participación en el Mercado 9

Resultados de Operación 11

Indicadores BanCoppel 18

Sección II Artículo 181

Balance General 21

Contingencia Sanitaria COVID-19 27

Beneficios a Empleados 30

Información por segmentos 31

Partes Relacionadas 34

Compromisos y Pasivos Contingentes 36

Pronunciamientos normativos emitidos recientemente 37

Sección III Artículo 2Bis 38

Información General

La información contenida en este documento ha sido preparada de acuerdo con lasDisposiciones de Carácter General Aplicables a las Instituciones de Crédito (CUB)emitidas por la Comisión Nacional Bancaria y de Valores (CNBV). Las cifras mostradas acontinuación para propósitos de revelación, se encuentran expresadas en millones depesos mexicanos (MDP), cuando se hace referencia a dólares, se trata de dólares de losEstados Unidos de América, excepto cuando se indique de manera diferente.

Algunos importes y porcentajes incluidos en el presente informe, han sido objeto deajuste por redondeo. Consecuentemente las cifras presentadas en diferentes tablaspueden variar ligeramente.

La información que se presenta es por los periodos Segundo Trimestre de 2019 (2T19),Primer Trimestre de 2020 (1T20) y Segundo Trimestre de 2020 (2T20).

En caso de requerir mayor información sobre los resultados obtenidos por el Banco, serecomienda consultar la información financiera correspondiente en la páginaelectrónica.

https://www.bancoppel.com/acerca_bancoppel/info_corp.html

Calificación de Riesgo Contraparte

La calificación de largo plazo que determinó HR Ratingspara BanCoppel es HR A+ con Perspectiva Estable,significa que el emisor o emisión ofrece seguridadaceptable para el pago oportuno de obligaciones dedeuda. Mantiene bajo riesgo crediticio ante escenarioseconómicos adversos.

La calificación de corto plazo que determinó HR Ratingspara BanCoppel es HR1, es asignada en escala local yesta calificación exhibe una alta capacidad para elpago oportuno de obligaciones de deuda a corto plazoy mantiene el riesgo crediticio más bajo a escala global.

La revisión al alza de la calificación se basa en la fuerterecuperación en el índice de capitalización al reducirsus activos sujetos a riesgo de mercado, así como por elfortalecimiento en el capital contable como resultadode las utilidades generadas. Por otra parte, se considerala elevada liquidez del Banco a través de sus inversiones,lo que se ve reflejado en fuertes niveles de Coeficientede Cobertura de Liquidez y una baja deuda neta enrelación con los activos productivos. A pesar demantener niveles de morosidad elevados, esto no haimpactado la rentabilidad considerando el adecuadomargen financiero que mantiene el Banco.

Al 2T20 el banco mantiene

la calificación de largo

plazo de HR A a HR A+ Con

perspectiva estable y para

corto plazo de hr2 a HR1,

las cuales se emitieron el

18 de diciembre de 2019 por

HR Ratings de México, S.A. de

C.V.

3

Evolución de la Calificación Crediticia.

HR A/ HR2 HR A/ HR2 HR A+/ HR1

2017 2018 2019

Pe

rsp

ect

iva

Esta

ble

Pe

rspe

ctiv

a

Esta

ble

Pe

rsp

ect

iva

Po

siti

va

INFORME FINANCIERO 2T20

permite pagar con el celular, con sólocapturar el código QR), para mediosmóviles, buscando en todo momentofacilitar y proporcionar un ambienteamigable, sencillo y sobre todo seguropara que nuestros clientes realicen susoperaciones.

BanCoppel es una institución bancariaque proporciona una variedad deservicios financieros en Méxicoexpandiéndose a través de una red de1,194 sucursales contando con 1,380

cajeros automáticos propios y alianzascomerciales con Banca Afirme yScotiaBank que ofrecen mas de 3,318(1)

cajeros que facilitan el acceso anuestros servicios bancarios seinauguraron nuevos ATM'sdepositadores de efectivo, se hamodernizado el servicio a través de lapágina de internet y se handesarrollado apps mas sofisticadascomo “Bancoppel móvil y bancoppel

express” y recientemente eldenominado “CODI” (el servicio que

4INFORME FINANCIERO 2T20

33 Sucursales

adicionales

Total: 1,194

235 atm’s

adicionales

Total: 1,380

Resumen Ejecutivo

(1) http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspxMayo/ 2020

INFORME FINANCIERO 2T20

Captación

A junio de 2020 la captación total que el banco

registró es de 73,781 mdp con un crecimiento dedoble digito del 24% respecto a junio 19.

5

Los activos totales del banco registran un importe por 90,385 mdp, mostrando

un crecimiento en los últimos 12 meses del 22%.

INFORME FINANCIERO 2T20

Bancoppel ha logrado gran aceptacióndel producto que se ofrece y laconfianza de los clientes dando comoresultado la completa satisfacción denuestro mercado objetivo,

ampliando el volumen de

cuentas de captación al

pasar de 36,737 miles a 39,854miles

Resumen Ejecutivo

INFORME FINANCIERO 2T20

El total de la cartera de crédito se ubicó en24,637 mdp, de los cuales el crédito al Consumorepresenta el 69% y el crédito empresarial el31%.

Trabajamos en mejorar el monto y la calidad de la cartera crediticia

A la fecha del presente informe, BanCoppel registró un Índice de Capitalización por

riesgos Totales (ICAP) de 27.25%.

Somos percibidos como una marca: La mejor en

nuestra categoría

Útil Visionaria Amable Comprensiva

La utilidad neta a Junio de 2020 se ubicó en

1,120 mdp.

BanCoppel continua trabajandoen el desarrollo de productos quepuedan dar atención al mercadopotencial de nuestrosconnacionales radicados en elextranjero, para facilitar elreingreso de sus ahorros quepudieran tener en el país en elque se encuentren.

Impulsando nuestra estrategia digital

Resumen Ejecutivo

6

El banco mantiene el proceso debancarización a sus clientes a travésde diversos productos de crédito(tarjeta de crédito y préstamopersonal) y opciones de ahorro, asícomo los siguientes servicios:portabilidad de nómina, dispersión denómina, domiciliación de pagos,pagos móviles, servicios decorresponsalía, remesas, red de ATM´sy sucursales.Así mismo estamos impulsando el usode medios digitales que faciliten lasoperaciones de sus usuarios.

INFORME FINANCIERO 2T20

7

Ante la situación actual en torno al coronavirus, enBanCoppel nos sumamos responsablemente a lasacciones preventivas, trabajando en un protocolodetallado en beneficio de la salud de todos nuestroscolaboradores y clientes, asegurando la continuidad delnegocio y el servicio al cliente. Entre las acciones seencuentran protocolos de limpieza exhaustivos yreducción de personal en sucursales mediante un sistemade rotación de equipos.

Información Relevante

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Reservas adicionales.

Bancoppel informa que derivado de las dificultades económicas que ha traído laemergencia sanitaria por Covid-19 y en anticipación a un posible deterioro en lacartera que se vería reflejado en los resultados financieros de los próximos meses,estará reconociendo estimaciones preventivas para riesgos crediticios adicionalesa las requeridas bajo las diversas metodologías de calificación que aplica demanera regular al 1S20 se constituyeron $400 mdp previo a su constitución, estasestimaciones adicionales se han informado a la CNBV.

Acciones para hacer frente a la pandemia de Coronavirus (COVID-19)

I n f o r m e F i n a n c i e r o

2T 20

Sección I

Información a que se refiere el Artículo 180 de

las Disposiciones de Carácter General Aplicables a las

Instituciones de Crédito

Jun-19

% Part Grupo

ConsumoJun-19(1)

May-20

% Part Grupo

Consumo May-20(2)

Bancoppel 59,489 24.9% 72,762 24.9%

Azteca 137,657 57.5% 174,553 59.6%

Famsa 31,390 13.1% 33,908 11.6%

Autofin 2,664 1.1% 3,186 1.1%

Compartamos 2,393 1.0% 3,518 1.2%

Consubanco 1,704 0.7% 2,877 1.0%

Volkswagen Bank 1,605 0.7% 1,371 0.5%

Forjadores 265 0.1% 358 0.1%

American Express 2,018 0.8% 124 0.0%

Dondé Banco 136 0.1% 119 0.0%

Grupo consumo 239,321 100.0% 292,776 100.0%

Total Banca Múltiple 4,881,664 5,530,562

Jun-19%Part Grupo

ConsumoJun-19(1)

May-20 %Part Grupo

Consumo May-20(2)

Bancoppel 18,717 19.0% 17,077 16.8%

Azteca 34,210 34.8% 36,625 36.1%

Famsa 17,717 18.0% 22,254 21.9%

American Express 15,352 15.6% 13,010 12.8%

Consubanco 6,831 6.9% 6,801 6.7%

Compartamos 5,305 5.4% 5,416 5.3%

Dondé Banco 107 0.1% 123 0.1%

Forjadores 125 0.1% 77 0.1%

Autofin 11 0.0% 7 0.0%

Grupo consumo 98,375 100.0% 101,390 100.0%

Total Banca Múltiple 396,527 390,684

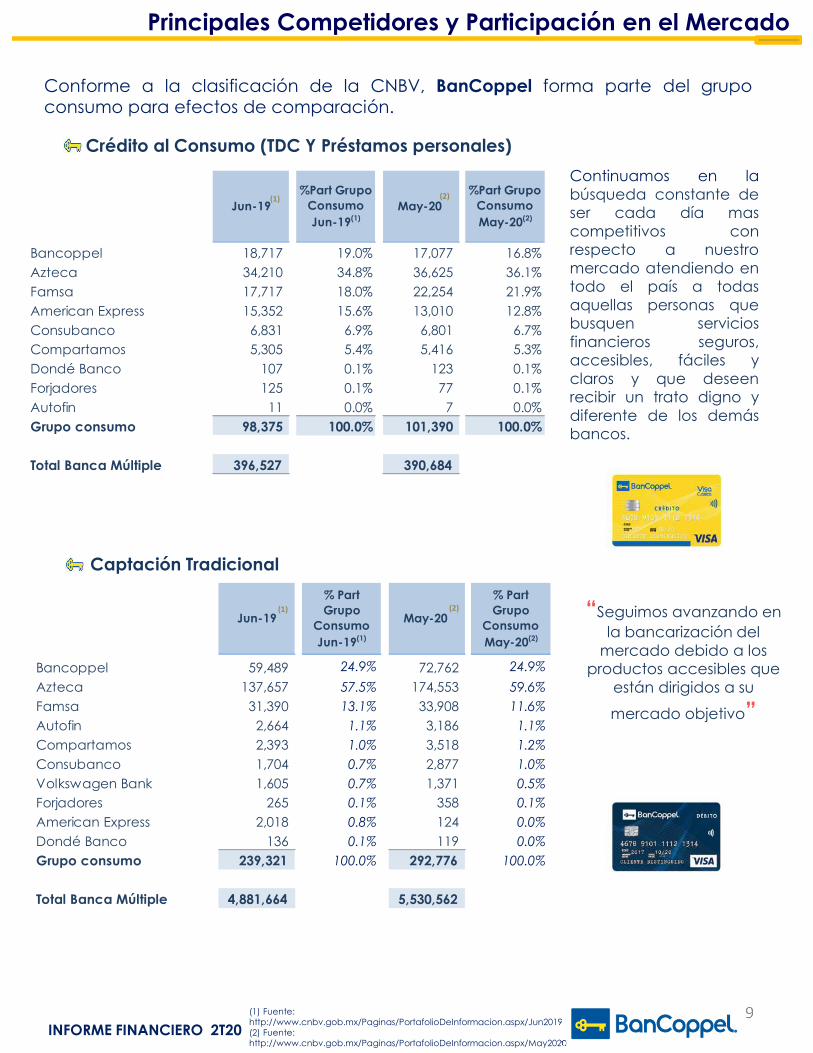

Principales Competidores y Participación en el Mercado

Conforme a la clasificación de la CNBV, BanCoppel forma parte del grupoconsumo para efectos de comparación.

(1) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/Jun2019(2) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/May2020

Crédito al Consumo (TDC Y Préstamos personales)

Captación Tradicional

Continuamos en labúsqueda constante deser cada día mascompetitivos conrespecto a nuestromercado atendiendo entodo el país a todasaquellas personas quebusquen serviciosfinancieros seguros,accesibles, fáciles yclaros y que deseenrecibir un trato digno ydiferente de los demásbancos.

“Seguimos avanzando en la bancarización del

mercado debido a los productos accesibles que

están dirigidos a su

mercado objetivo”

9

(1) (2)

(1) (2)

INFORME FINANCIERO 2T20

Jun 19 Jun 19 May 20 May 20

Ingresos netos Gastos Jun-19 Ingresos netos Gastos May-20

BanCoppel 8,912 5,865 152.0% 10,463 6,889 151.9%

American Express 5,434 3,745 145.1% 5,516 4,254 129.7%

Autofin 369 347 106.4% 362 362 100.1%

Famsa 3,115 3,051 102.1% 2,419 3,084 78.4%

Azteca 42,040 38,343 109.6% 38,259 42,043 91.0%

Compartamos 14,119 11,314 124.8% 13,033 10,641 122.5%

Consubanco 1,389 864 160.8% 1,525 889 171.5%

Forjadores 316 372 84.8% 294 340 86.4%

Volkswagen Bank 408 242 168.5% 479 213 224.7%

Dondé Banco 277 292 94.8% 277 277 100.0%

Grupo Consumo 76,378 64,434 118.5% 72,625 68,991 105.3%

TBM 554,863 359,609 154.3% 555,445 382,807 145.1%

Indicadores de Grupo Consumo

Principales Competidores y Participación en el Mercado

10

EFICIENCIA OPERATIVA

(1) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/Jun2019(2) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/May2020

El banco pasa de 8.7% a 8.6% entre Junio 2019 y 2020, en tanto el sistema se mantienemarginalmente.

(2)Gastos de Administración y Promoción (12 meses)/Activos totales Promedio

Los gastos de administración y promoción del banco están cubiertos con relación a losingresos netos por arriba del grupo consumo y del sistema.

(2)Ingresos netos (12 meses) / gastos de administración y promoción (12 meses)

INFORME FINANCIERO 2T20

(1) (1) (2) (2)

Jun 19 Jun 19 May 20 May 20

GastosActivos totales

PromedioJun 19 Gastos

Activos totales

PromedioMay 20

BanCoppel 5,845 66,922 8.7% 6,889 78,478 8.8%

American Express 3,745 20,213 18.5% 4,254 20,689 20.6%

Autofin 347 6,467 5.4% 362 8,322 4.3%

Famsa 3,051 36,510 8.4% 3,084 40,336 7.6%

Azteca 38,343 167,820 22.8% 42,043 195,262 21.5%

Compartamos 11,314 30,467 37.1% 10,641 32,348 32.9%

Consubanco 864 12,475 6.9% 889 12,407 7.2%

Forjadores 372 760 49.0% 340 835 40.7%

Volkswagen Bank 242 5,134 4.7% 213 5,216 4.1%

Dondé Banco 292 733 39.8% 277 716 38.7%

Grupo Consumo 64,414 347,501 18.5% 68,991 394,608 17.5%

TBM 359,609 9,477,179 3.8% 382,807 10,320,343 3.7%

(1) (1) (2)(2)

Resultados de Operación

11

El margen financiero ajustado por riesgos crediticios al 1S20 se mantuvo enrelación al 1S19 derivado del buen resultado del Banco, lo que permitió constituirreservas adicionales.

El comportamiento de las tasas en los mercados financieros ha traído beneficios enla recomposición del portafolio de inversiones en títulos gubernamentales.

El gasto de administración y promoción se contuvo entre 1S19 y 1S20, creciendosolo un 13% en línea con la apertura de 33 nuevas sucursales y la instalación de235 Atm’s, mejorando su eficiencia operativa.

La utilidad neta alcanzó 1,120 MDP, representando el 14.1% de los ingresostotales.

Se registró un ROE de 19.7% a Jun 20

INFORME FINANCIERO 2T20

Semestral

2T 19 1T 20 2T 20 1S19 1S20

Ingresos por intereses 3,109 3,173 2,982 6,253 6,155 Gastos por intereses (269) (363) (347) (537) (710)

Margen Financiero 2,840 2,810 2,635 5,716 5,445

Estimación preventiva para riesgos crediticios (1,016) (1,070) (977) (2,404) (2,047)

Margen financiero ajustado por riesgos crediticios 1,824 1,740 1,658 3,312 3,398

Comisiones y tarifas cobradas 718 773 685 1,368 1,458

Comisiones y tarifas pagadas (26) (138) (124) (49) (262)

Resultado por intermediación 275 255 572 240 827

Otros ingresos ( egresos ) de la operación (80) (77) (146) (135) (223)

Gastos de administración y promoción (1,786) (1,731) (1,848) (3,180) (3,579)

Resultado de la operación 925 822 797 1,556 1,619

Participación en el resultado de subsidiarias no consolidadas y asociadas

- - - - -

Resultado antes de impuestos a la utilidad 925 822 797 1,556 1,619

Impuestos a la utilidad causados (215) (403) (200) (711) (603)Impuestos a la utilidad diferidos (netos) (51) 166 (62) 256 104

Resultado neto 659 585 535 1,101 1,120

Trimestral

INFORME FINANCIERO 2T20

Resultados de Operación

12

Ingresos por Intereses (MDP)

Gastos por Intereses

El concepto de otros se integra por la amortización de los costos y gastos asociados alotorgamiento inicial del crédito, así como por la pérdida por valorización.

El costo de fondeo se ubicó en 1.9 % anual.

Con base al comportamiento observado en la cartera de crédito al consumo el Bancoesta llevando a cabo el establecimiento de nuevas estrategias así como la revisión de susprocesos a efectos de mejorar la oferta de productos a su mercado objetivo.

El aumento en los créditos comerciales se debe principalmente al volumen por lacolocación de nuevos créditos y que se ofertan a tasa variable.

Los ingresos provenientes de la tesorería obedecen a un mayor volumen en la operaciónderivado del aumento en la captación.

Incluye utilidad por valorización en el tipo de cambio.

Al 30 de Junio 2020 la tasa de interés promedio anual de la cartera crediticia se ubicó en33.1%

El incremento del 32% entre 1S19 y 1S20 se debe al aumento en el volumen decaptación.

INFORME FINANCIERO 2T20

Semestal

2T 19 1T 20 2T 20 1S19 1S20

Depósitos de exigibilidad inmediata 227 320 305 445 625

Depósitos a plazo del público 17 17 17 34 34

Otros 25 26 25 58 51Total de gastos por intereses 269 363 347 537 710

INFORME FINANCIERO 2T20

Semestral

2T 19 1T 20 2T 20 1S19 1S20

Cartera de Crédito Consumo 1,991 1,982 1,782 4,058 3,764

Cartera de Crédito Comercial 168 195 180 324 375

Inversiones en valores 806 923 901 1,581 1,824

Disponibilidades 144 73 119 290 192

Total de Ingresos por intereses 3,109 3,173 2,982 6,253 6,155

Resultados de Operación

Comisiones y Tarifas Netas

13

Se observa un incremento en las comisiones cobradas del 7% entre 1S19 vs 1S20

y un aumento en las comisiones pagadas, debido esto último a la contratación deservicios con tiendas de conveniencia, para acercar a nuestros clientes la realizaciónde sus operaciones bancarias.

Resultado por Intermediación

El comportamiento observado en los mercados financieros, se refleja en lavaluación y recomposición del portafolio de inversiones, principalmente en títulosgubernamentales.

INFORME FINANCIERO 2T20

Semestral

2T 19 1T 20 2T 20 1S19 1S20

Resultados por valuación a valor razonable (134) 187 368 (328) 555

Resultado por compra-venta de valores 409 68 204 568 272

Totales 275 255 572 240 827

INFORME FINANCIERO 2T20

Semestral

Comisiones cobradas 2T 19 1T 20 2T 20 1S19 1S20

Disposición de efectivo en tarjeta de crédito 328 290 184 643 474

Por remesas 163 186 214 300 400

Por negocios adquirentes 149 183 160 280 343

Emisión de tarjetas 13 23 16 26 39

Cuentas inactivas 32 28 30 55 58 Por la prestación de servicios a empresascomerciales

8 8 8 16 16

Órdenes de pago 6 6 4 12 10

Por crédito nómina 4 4 3 8 7 Otras comisiones y corresponsales 15 45 66 28 111

Total 718 773 685 1,368 1,458 - - - - -

Comisiones pagadas

Comisiones por intermediación 7 13 10 14 23

Otras comisiones y corresponsales 19 125 114 35 239

Total 26 138 124 49 262 - - - - -

Comisiones y tarifas Netas 692 635 561 1,319 1,196

Resultados de Operación

Otros Ingresos (Egresos) de la operación

14

El resultado neto obtenido se debe principalmente por la cesión de cartera decrédito debido al volumen en la operación y al valor de venta determinado en elestudio de precios de transferencia, así como al incrementó en la reserva de otrascuentas por cobrar.

El crecimiento de los gastos se contuvo entre 1S19 y 1S20, en línea con la aperturade 33 sucursales y la instalación de 235 Atm’s en los últimos doce meses.

Gastos de Administración y Promoción

INFORME FINANCIERO 2T20

El control del gasto contribuyó a que el índice de eficiencia operativa pasara de8.7% en el 2T19 a 8.6% en el 2T20

Semestral

2T 19 1T 20 2T 20 1S19 1S20

Quebrantos por perdida fortuita (28) (7) (5) (37) (12)

Reservas otras cuentas por cobrar (20) (56) (103) (53) (159)

Cesión de cartera (75) (35) (58) (116) (93)

Servicio de alta de clientes 45 33 20 66 53

Excedentes de provisiones - - - 1 -

Otros (2) (12) - 4 (12)

Total (egresos) ingresos de la

operación, neto(80) (77) (146) (135) (223)

INFORME FINANCIERO 2T20

Semestral2T 19 1T 20 2T 20 1S19 1S20

Beneficios directos de corto plazo y PTU 800 813 841 1,486 1,653

Otros gastos de Administración y Promoción 986 918 1,007 1,694 1,926

1,786 1,731 1,848 3,180 3,579

Resultados de Operación

15

Política de Dividendos

BanCoppel realiza el pago de los dividendos conforme a los resultados obtenidoscon la propia sociedad, el Consejo de Administración propone a la AsambleaGeneral Ordinaria de Accionistas que decrete y apruebe el pago de dividendos alos Accionistas, vigilando el nivel de Capitalización.

Durante el 2T20 no se realizó pago de dividendos.

Políticas de Tesorería

Se llevan a cabo las estrategias, acuerdos y lineamientos relacionados con lasoperaciones aprobadas por tesorería, respetando los límites de riesgos y tasas deinterés permitidos, cumpliendo la normatividad inscrita en el manual de Tesorería,autorizado por el Consejo de Administración.

Se cuenta con una estructura organizacional que responde a las necesidades decompetitividad y eficiencia requeridas.

Control interno

El Consejo de Administración y la Dirección General delegó al área deControlaría crear un sistema de control interno con apego a las Disposiciones, elcual tiene como objetivo establecer medidas y controles que permitan asegurarrazonablemente la integridad de las operaciones, la confiabilidad de lainformación financiera, así como dar cumplimiento a las leyes y normasaplicables. El cual se lleva a cabo con una adecuada segregación de funcionesy delegación entre las distintas áreas de BanCoppel.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

16

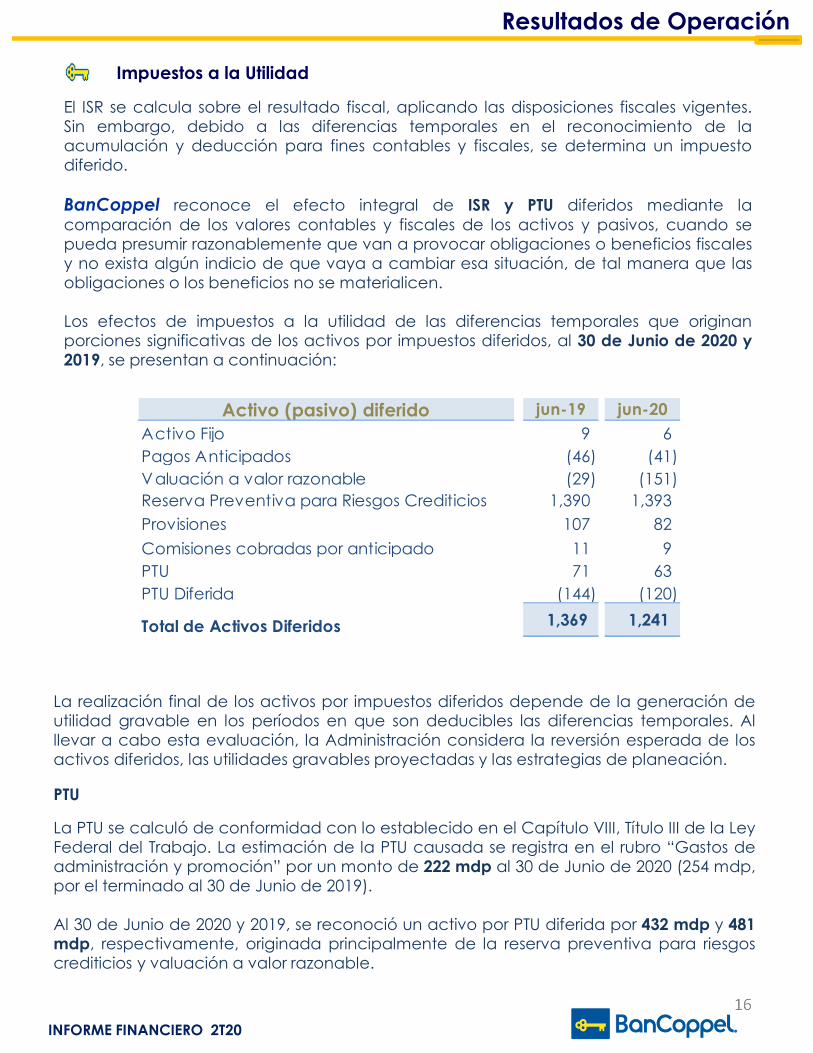

Resultados de Operación

La realización final de los activos por impuestos diferidos depende de la generación deutilidad gravable en los períodos en que son deducibles las diferencias temporales. Alllevar a cabo esta evaluación, la Administración considera la reversión esperada de losactivos diferidos, las utilidades gravables proyectadas y las estrategias de planeación.

PTU

La PTU se calculó de conformidad con lo establecido en el Capítulo VIII, Título III de la LeyFederal del Trabajo. La estimación de la PTU causada se registra en el rubro “Gastos deadministración y promoción” por un monto de 222 mdp al 30 de Junio de 2020 (254 mdp,por el terminado al 30 de Junio de 2019).

Al 30 de Junio de 2020 y 2019, se reconoció un activo por PTU diferida por 432 mdp y 481mdp, respectivamente, originada principalmente de la reserva preventiva para riesgoscrediticios y valuación a valor razonable.

INFORME FINANCIERO 2T20

Impuestos a la Utilidad

El ISR se calcula sobre el resultado fiscal, aplicando las disposiciones fiscales vigentes.Sin embargo, debido a las diferencias temporales en el reconocimiento de laacumulación y deducción para fines contables y fiscales, se determina un impuestodiferido.

BanCoppel reconoce el efecto integral de ISR y PTU diferidos mediante lacomparación de los valores contables y fiscales de los activos y pasivos, cuando sepueda presumir razonablemente que van a provocar obligaciones o beneficios fiscalesy no exista algún indicio de que vaya a cambiar esa situación, de tal manera que lasobligaciones o los beneficios no se materialicen.

Los efectos de impuestos a la utilidad de las diferencias temporales que originanporciones significativas de los activos por impuestos diferidos, al 30 de Junio de 2020 y2019, se presentan a continuación:

INFORME FINANCIERO 2T20

Activo (pasivo) diferido jun-19 jun-20

Activo Fijo 9 6 Pagos Anticipados (46) (41) Valuación a valor razonable (29) (151) Reserva Preventiva para Riesgos Crediticios 1,390 1,393

Provisiones 107 82

Comisiones cobradas por anticipado 11 9 PTU 71 63 PTU Diferida (144) (120)

Total de Activos Diferidos 1,369 1,241

17

Resultados de Operación

BanCoppel es sujeto del Impuesto Sobre la Renta (ISR), el cual se

calcula conforme a las disposiciones fiscales vigentes, considerando

como gravables o deducibles ciertos efectos de la inflación.

Al 30 de Junio de 2020 la tasa de impuesto a la utilidad causada es del

30% y la tasa efectiva de impuestos es del 30.81%.

El Banco no mantiene créditos ni adeudos fiscales al último

ejercicio fiscal y se encuentra al corriente de sus pagos.

La conciliación de la tasa legal del ISR y la tasa efectiva expresada como unporcentaje de la utilidad antes de impuestos a la utilidad es:

Al 30 de junio de 2020 la generación de partidas temporales tienen su origen en laeliminación del activo de créditos vencidos que podrán deducirse cuando se terminede aplicar el excedente de la reserva crediticia.

El gasto de impuestos atribuible a las utilidades antes de impuestos por los periodosterminados al 30 de junio de 2020 y 2019, fue diferente del que resultaría de aplicar latasa del 30% de ISR a la utilidad antes de impuestos.

INFORME FINANCIERO 2T20

Tasa efectiva de impuesto

Utilidad antes de impuesto a lautilidad 1,619Impuesto a la utilidad (499)

(603)

104 Utilidad Neta 1,120 % Tasa efectiva 30.81%

Causado

Diferido

INFORME FINANCIERO 2T20

jun-19 jun-20

Tasa de ISR causado 30.00% 30.00%Gastos no deducibles 0.12% 0.09%Quebrantos no deducibles 0.71% 0.22%Ingresos exentos para el trabajador 0.59% 0.33%Ajuste anual por inflación (2.31%) (0.54%)Provisiones no deducibles (0.00%) 0.51%

Cambio en reservas de valuación de activopor impuestos diferidos

0.00% 0.20%

Otros 0.15% (0.00%)Tasa efectiva de impuesto 29.26% 30.81%

Indicadores BanCoppel

Indicadores BanCoppel

(1) Información correspondiente a los últimos cinco periodos.

18(1) Información correspondiente a los últimos cinco

periodos.* Indicadores base 12 meses

** Las referencias al Sistema corresponden a las publicadas a Mayo 2020 por la CNBV

El control del gasto contribuyó a la mejora de esteindicador, al pasar de 9.0% en el 1T20 a 8.6%

en el 2T20

*Eficiencia operativaGtos. Admón. y promoción / Activos totales promedio

*ROEUtilidad neta anualizada / Capital Promedio

*ROAUtilidad neta anualizada / Activo total Promedio

El comportamiento en estos indicadores se debe principalmente a los ajustes en larentabilidad del banco incluyendo la constitución de reservas adicionales; comparado

con el sistema estos indicadores están por arriba de la media del sistema. **

LiquidezActivos líquidos / Pasivos líquidos.

El banco mantiene su cobertura de liquidez,estando dos veces arriba de la media delsistema.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

19(1) Información correspondiente a los últimos cinco periodos.* Indicadores base 12 meses** Las referencias al Sistema corresponden a las publicadas a

Mayo 2020 por la CNBV

Indicadores BanCoppel

Las reservas creadas en el banco, incluyendo lasadicionales, cubren 1.45 veces la carteravencida y se ubica por arriba de la media delsistema. **

Indicadores BanCoppel

El índice de capitalización del banco seencuentra por encima de los niveles de la mediadel sistema. **

ICORÍndice de cobertura de cartera de crédito vencida

ICAP

IMORÍndice de Morosidad

Presenta una mejora en la originación delcrédito conforme al modelo de negocio ycrecimiento en la cartera empresarial entre2019 y 2020.

Se mantuvo este indicador entre el 2T19 y2T20, aún con la constitución de reservasadicionales.

*MINMargen Financiero Ajustado por RC anualizado/Activos

Productivos Promedio

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

I n f o r m e F i n a n c i e r o

2T 20

Sección II

Información a que serefiere el Artículo 181de las Disposicionesde Carácter GeneralAplicables a lasInstituciones deCrédito

Balance General

Disponibilidades

Los cambios que muestra elefectivo en caja entre Junio 2020y Junio 2019, obedecenprincipalmente al mayor flujo deefectivo requerido para el pagode remesas y dotaciones acajeros automáticos, nuevassucursales y al apoyo a lacontingencia sanitaria.Los recursos de pagaré enventanilla son para mantenerliquidez, honrar compromisos yaprovechar oportunidades deinversión por parte de la tesorería.

*De acuerdo con la política monetaria establecida por el Banco Centralcon el propósito de regular la liquidez en el mercado de dinero, elBanco está obligado a mantener depósitos de regulación monetaria aplazos indefinidos, que devengan intereses a la tasa promedio de lacaptación bancaria.

21

Depósitos en ME (DLS USD)

La reglamentación del Banco Central establece normas y límites a los Bancos paramantener posiciones en monedas extranjeras en forma nivelada. La posición (corta o larga)permitida por el Banco Central es equivalente a un máximo del 15% del capital básico. Enlos periodos reportados al 30 de Junio de 2020, 31 de Marzo de 2020 y 30 de Junio de 2019,el Banco mantiene una posición larga dentro de los límites autorizados de 7, 13 y 12 millonesde dólares, respectivamente, dentro del rubro de disponibilidades.

El tipo de cambio al 30 de junio de 2020, 31 de de1 Marzo 2020 y 30 de Junio de 2019, fue de23.0893, 23.4847 y 19.2087, respectivamente.

INFORME FINANCIERO 2T20

Concepto Jun-19 Mar-20 Jun-20

ActivoDisponibilidades 13,890 13,035 15,864 Inversiones en valores 34,908 43,809 50,761 Cartera de crédito total 24,333 25,496 24,637 Estimación preventiva para riesgos crediticios

(4,633) (4,514) (4,642)

Otros activos 5,867 2,986 3,765 Total Activo 74,365 80,812 90,385

PasivoCaptación tradicional 59,489 66,686 73,781 Otros pasivos 3,936 1,412 3,355

Total Pasivo 63,425 68,098 77,136

Capital Contable 10,940 12,714 13,249 Total Pasivo y Capital Contable 74,365 80,812 90,385

Jun-19 Mar-20 Jun-20

Efectivo en caja 6,676 9,288 10,044

Pagaré de ventanil la 6,625 3,090 5,343

Depósitos en ME (DLS USD) 225 294 159

Depósitos de regulación monetaria* 364 363 318

13,890 13,035 15,864

INFORME FINANCIERO 2T20

Inversiones en Valores

Los crecimientos observados están ligados a los aumentos registrados en la captación del público.

Cartera de Crédito M.N.

El comportamiento de la cartera de crédito creció 1% en los últimos doce meses, derivadode que el Banco está en un proceso de evaluación y definición de estrategias paramejorar la oferta de productos a su mercado objetivo.

El índice de morosidad de la cartera de crédito total disminuyo pasando de 14.2% a Junio2019 a 12.9% a Junio 2020 derivado de la mejora en la originación del crédito y almodelo de negocio del mercado objetivo.

Al 30 de Junio de 2020 las cuentas de crédito al consumo ascendieron a 5,530,779

mostrando un crecimiento 2% en relación al mismo periodo del año anterior.

El banco esta diversificando su portafolio crediticio lo cual se muestra en el crecimiento dela cartera comercial al pasar del 23% al 31%, en relación a la cartera total, entre Junio2019 y Junio 2020.

Balance General

22

El 39% de la posición se refiere a cetes, el 16% a papel comercial y 29% en bonos,principalmente.

Los títulos conservados al vencimiento son por inversiones en certificados bursátilesfiduciarios privados emitidos por un fideicomiso en banco invex.

INFORME FINANCIERO 2T20

Jun-19 Mar-20 Jun-20

Títulos para negociar sin reestricción 29,559 39,213 45,846

Títulos para negociar restringidos 2,047 10 1,967

Títulos disponible para la venta 268 195 93

Títulos conservados a vencimiento sin restricción 3,034 4,391 2,855

34,908 43,809 50,761

Junio 2019 Marzo 2020 Junio 2020Vigente Vencida Total Vigente Vencida Total Vigente Vencida Total

Créditos al consumo:

Tarjeta de crédito 11,057 2,884 13,941 10,580 2,604 13,184 9,878 2,423 12,301

Personales 4,226 534 4,760 4,482 544 5,026 3,936 693 4,629

Nómina 11 5 16 11 5 16 7 5 12

Total Créditos al consumo: 15,294 3,423 18,717 15,073 3,153 18,226 13,821 3,121 16,942

IMOR Consumo 18.3% 17.3% 18.4%

Créditos comerciales:

Simples 3,560 32 3,592 4,632 31 4,663 5,348 32 5,380

Cuenta corriente 1,265 5 1,270 1,451 17 1,468 1,200 23 1,223

Entidades Financieras no Bancarias 725 - 725 1,129 - 1,129 1,082 - 1,082

Arrendamiento Capitalizable 29 - 29 10 - 10 4 6 10

Total Créditos comerciales: 5,579 37 5,616 7,222 48 7,270 7,634 61 7,695

IMOR Comercial 0.7% 0.7% 0.8%

Totales 20,873 3,460 24,333 22,295 3,201 25,496 21,455 3,182 24,637 - - -

IMOR Crédito total - 14.2% - 12.6% - 12.9%

INFORME FINANCIERO 2T20

Estimación preventiva para riesgos crediticios

La calificación de la cartera, base para el registro de la estimación preventiva para riesgos crediticios efectuada de acuerdo a las políticas establecidas por la Comisión Nacional Bancaria y de Valores, se muestra a continuación:

Balance General

23

INFORME FINANCIERO 2T20

Crédito consumo

INFORME FINANCIERO 2T20

Junio 2019 Marzo 2020 Junio 2020Tarjeta de Crédito* Tarjeta de Crédito* Tarjeta de Crédito *

Riesgo

Importe de

cartera

crediticia

Estimaciones

PreventivasRiesgo

Importe de

cartera

crediticia

Estimaciones

PreventivasRiesgo

Importe de

cartera

crediticia

Estimaciones

Preventivas

A-1 2,324 (380) A-1 2,072 (352) A-1 1,756 (386)

A-2 3,297 (223) A-2 2,989 (212) A-2 2,982 (303)

B-1 1,568 (127) B-1 1,406 (122) B-1 1,598 (172)

B-2 800 (64) B-2 636 (54) B-2 786 (76)

B-3 556 (59) B-3 514 (57) B-3 565 (70)

C-1 950 (130) C-1 1,088 (148) C-1 1,083 (161)

C-2 1,202 (289) C-2 1,398 (335) C-2 905 (212)

D 1,526 (886) D 1,725 (1,021) D 876 (606)

E 1,317 (1,022) E 1,356 (1,116) E 1,750 (1,462)

Intereses Vencidos 401 (401) - - - -

Total 13,941 (3,581) Total 13,184 (3,417) Total 12,301 (3,448)

Junio 2019 Marzo 2020 Junio 2020Prestamo Personal** Prestamo Personal** Prestamo Personal**

Riesgo

Importe de

cartera

crediticia

Estimaciones

PreventivasRiesgo

Importe de

cartera

crediticia

Estimaciones

PreventivasRiesgo

Importe de

cartera

crediticia

Estimaciones

Preventivas

A-1 12 - A-1 103 (1) A-1 91 (4)

A-2 162 (4) A-2 219 (5) A-2 172 (7)

B-1 86 (3) B-1 119 (4) B-1 137 (7)

B-2 662 (28) B-2 707 (30) B-2 614 (38)

B-3 193 (10) B-3 209 (11) B-3 266 (19)

C-1 1,410 (95) C-1 1,338 (91) C-1 1,123 (95)

C-2 1,076 (141) C-2 1,097 (137) C-2 1,100 (145)

D 317 (79) D 378 (89) D 201 (45)

E 791 (519) E 872 (608) E 937 (695)

Intereses Vencidos 67 (67) - - - -

Total 4,776 (946) Total 5,042 (976) Total 4,641 (1,055)

Total Cartera Consumo 18,717 (4,527) 18,226 (4,393) 16,942 (4,503)

Balance General

24

INFORME FINANCIERO 2T20

Crédito comercial

La tasa promedio anual de rendimiento de la cartera de crédito al cierre del 30 deJunio de 2020 y 2019, se ubicó en 33.1% y 36.2% respectivamente. El cambio sedebe principalmente al crecimiento de la cartera comercial

INFORME FINANCIERO 2T20

Junio 2019

Riesgo SimpleCuenta

CorrienteArrendamiento

Entidades Financieras

TOTAL Simple*Cuenta

CorrienteArrendamiento*

Entidades Financieras

TOTAL

A-1 2,212 503 8 428 3,151 (11) (3) - (3) (17)

A-2 520 426 - 147 1,093 (7) (4) - (1) (12)

B-1 111 218 - 150 479 (2) (5) - (3) (10)

B-2 460 32 1 - 493 (11) (1) - - (12)

B-3 133 82 2 - 217 (4) (3) - - (7)

C-1 - 2 - - 2 - - - - -

C-2 43 - 18 - 61 (4) - (2) - (6)

D 104 2 - - 106 (27) (1) - - (28)

E 8 5 - - 13 (8) (5) - - (13)

Intereses Vencidos 1 - - - 1 (1) - - - (1)

Total 3,592 1,270 29 725 5,616 (75) (22) (2) (7) (106)

Marzo 2020

Riesgo SimpleCuenta

CorrienteArrendamiento

Entidades Financieras

TOTAL SimpleCuenta

CorrienteArrendamiento

Entidades Financieras

TOTAL

A-1 3,319 322 1 180 3,822 (19) (3) - (1) (23)

A-2 713 829 3 288 1,833 (13) (6) - (3) (22)

B-1 320 201 - - 521 (5) (3) - - (8)

B-2 163 64 - 346 573 (4) (2) - (7) (13)

B-3 86 35 - 201 322 (2) (1) - (7) (10)

C-1 7 - - 114 121 (1) - - (7) (8)

C-2 - - - - - - - - - -

D 46 13 6 - 65 (15) (7) (2) - (24)

E 8 4 - - 12 (7) (5) - - (12)

Intereses Vencidos 1 - - - 1 (1) - - - (1)

Total 4,663 1,468 10 1,129 7,270 (67) (27) (2) (25) (121)

Junio 2020

Riesgo SimpleCuenta

CorrienteArrendamiento

Entidades Financieras

TOTAL SimpleCuenta

CorrienteArrendamiento

Entidades Financieras

TOTAL

A-1 2,819 277 - 475 3,571 (16) (1) - (3) (20)

A-2 1,133 581 2 - 1,716 (15) (4) - - (19)

B-1 549 162 - 204 915 (9) (3) - (4) (16)

B-2 153 35 - 145 333 (4) (1) - (3) (8)

B-3 671 144 1 258 1,074 (21) (4) - (9) (34)

C-1 - 1 - - 1 - - - - -

C-2 - - - - - - - - - -

D 47 18 7 - 72 (17) (8) (4) - (29)

E 8 5 - - 13 (8) (5) - - (13)

Intereses Vencidos - - - - - - - - - -

Total 5,380 1,223 10 1,082 7,695 (90) (26) (4) (19) (139)

Importe de cartera crediticia Estimaciones Preventivas

Importe de cartera crediticia Estimaciones Preventivas

Importe de cartera crediticia Estimaciones Preventivas

25

Balance General

INFORME FINANCIERO 2T20

Tres mayores deudores

A la fecha del presente informe, el Banco no cuenta con acreditados queindividualmente rebasen 10% del Capital Básico, conforme a lo establecido en lasDisposiciones.

Los créditos concedidos a los tres mayores deudores o grupos de personas que seconsideren como una misma persona por representar riesgo común al 30 de Junio de2020, ascienden a 387 mdp, 361 mdp y 299 mdp que representan el 3.0% 2.8% y2.3% del capital básico del Banco, respectivamente, de acuerdo con lo establecidoen las Disposiciones.

Tomando en cuenta el modelo de negocio de Bancoppel, su cartera de consumo nocuenta con alguna concentración importante a clientes debido al nivel bajo de ticketpromedio en comparación con la cartera comercial. Es así como el análisis de losprincipales acreditados se centra en esta última.

Movimientos de la Cartera vencida

Los movimientos que se han reflejado en la cartera vencida de consumo y comercialson:

BanCoppel realizó ventas de cartera de consumo a una parte relacionada a través desubastas públicas, al valor determinado por un tercero independiente mediante unestudio de precios de transferencia

INFORME FINANCIERO 2T20

2T19 1T20 2T20 2T19 1T20 2T20Saldo inicial 3,781 2,395 3,153 12 35 48

(+) Traspaso de cartera vigente 2,309 2,103 1,645 25 13 13 (-) Traspaso a cartera vigente 727 581 474 - - - (-) Venta de Cartera 1,659 527 992 - - - (-) Aplicación de cartera 5 8 3 - - -

Inmateriales - - - - Fallecidos 5 8 3 - -

(-) Cobranza 276 229 208 - - - Saldo final 3,423 3,153 3,121 37 48 61

CONSUMO COMERCIAL

26

Balance General

Créditos reestructurados

Los créditos comerciales vigentes reestructurados y renovados por el Banco durante losperiodos del 30 de Junio de 2020, 31 de Marzo de 2020 y 30 de Junio de 2019 que por sucomportamiento de pago sostenido se reclasificaron a cartera vigente ascendieron a142 mdp, 139 mdp y 143 mdp, respectivamente.

Durante los periodos del 30 de Junio de 2020, 31 de Marzo de 2020 y 30 de Junio de2019 , el Banco registró reestructuras de cartera comercial vencida que permanecieroncomo vencidas por 31 mdp, 31 mdp y 32 mdp, respectivamente.

El Banco tiene implementado un programa de reestructura de adeudos de tarjeta decrédito a clientes con retrasos en sus pagos. Al 30 de Junio de 2020, existe un saldocuyo monto asciende a 563 mdp, de los cuales 228 mdp corresponden a créditos quepor su comportamiento de pago sostenido se reclasificaron a cartera vigente y 335

mdp corresponden a créditos que se mantienen en cartera vencida.

Al 31 de Marzo de 2020 dicho programa se ubicó en 578 mdp (263 mdp en carteravigente y 315 en cartera vencida).

Al 30 de Junio de 2019, dicho programa se ubicó en 709 mdp (273 mdp en carteravigente y 436 en cartera vencida).

Durante los periodos del 30 de Junio de 2020, 31 de Marzo de 2020 y 30 de Junio de2019, se llevaron a cabo reestructuras de créditos comerciales y consumo en las que semodificaron las condiciones iníciales del crédito principalmente en cuanto a los plazosoriginalmente pactados.

Comisiones y Costos y Gastos asociados al otorgamiento inicial del crédito

El saldo de las comisiones por el otorgamiento inicial del crédito al 30 de Junio de2020, 31 de Marzo de 2020 y 30 de Junio de 2019, ascendió a 31 mdp, 34 mdp y35 mdp respectivamente.

El saldo de los costos y gastos asociados al otorgamiento inicial de crédito (consultas alas sociedades de información crediticia principalmente) al 30 de Junio de 2020, 31de Marzo de 2020 y 30 de Junio de 2019, ascendió a 40 mdp, 45 mdp y 48 mdp,respectivamente, que se amortizarán en el plazo establecido por la regulación.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Contingencia Sanitaria COVID-19

27

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

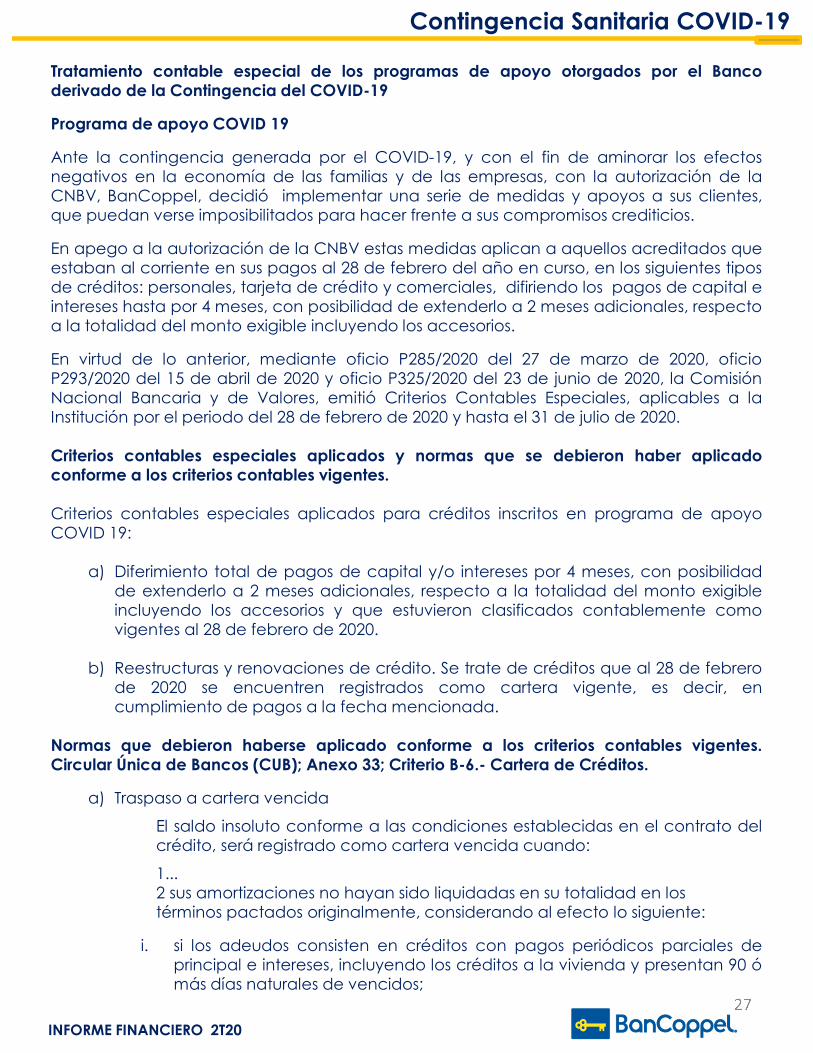

Tratamiento contable especial de los programas de apoyo otorgados por el Bancoderivado de la Contingencia del COVID-19

Programa de apoyo COVID 19

Ante la contingencia generada por el COVID-19, y con el fin de aminorar los efectosnegativos en la economía de las familias y de las empresas, con la autorización de laCNBV, BanCoppel, decidió implementar una serie de medidas y apoyos a sus clientes,que puedan verse imposibilitados para hacer frente a sus compromisos crediticios.

En apego a la autorización de la CNBV estas medidas aplican a aquellos acreditados queestaban al corriente en sus pagos al 28 de febrero del año en curso, en los siguientes tiposde créditos: personales, tarjeta de crédito y comerciales, difiriendo los pagos de capital eintereses hasta por 4 meses, con posibilidad de extenderlo a 2 meses adicionales, respectoa la totalidad del monto exigible incluyendo los accesorios.

En virtud de lo anterior, mediante oficio P285/2020 del 27 de marzo de 2020, oficioP293/2020 del 15 de abril de 2020 y oficio P325/2020 del 23 de junio de 2020, la ComisiónNacional Bancaria y de Valores, emitió Criterios Contables Especiales, aplicables a laInstitución por el periodo del 28 de febrero de 2020 y hasta el 31 de julio de 2020.

Criterios contables especiales aplicados y normas que se debieron haber aplicadoconforme a los criterios contables vigentes.

Criterios contables especiales aplicados para créditos inscritos en programa de apoyoCOVID 19:

a) Diferimiento total de pagos de capital y/o intereses por 4 meses, con posibilidadde extenderlo a 2 meses adicionales, respecto a la totalidad del monto exigibleincluyendo los accesorios y que estuvieron clasificados contablemente comovigentes al 28 de febrero de 2020.

b) Reestructuras y renovaciones de crédito. Se trate de créditos que al 28 de febrerode 2020 se encuentren registrados como cartera vigente, es decir, encumplimiento de pagos a la fecha mencionada.

Normas que debieron haberse aplicado conforme a los criterios contables vigentes.Circular Única de Bancos (CUB); Anexo 33; Criterio B-6.- Cartera de Créditos.

a) Traspaso a cartera vencida

El saldo insoluto conforme a las condiciones establecidas en el contrato delcrédito, será registrado como cartera vencida cuando:

1...2 sus amortizaciones no hayan sido liquidadas en su totalidad en lostérminos pactados originalmente, considerando al efecto lo siguiente:

i. si los adeudos consisten en créditos con pagos periódicos parciales deprincipal e intereses, incluyendo los créditos a la vivienda y presentan 90 ómás días naturales de vencidos;

Contingencia Sanitaria COVID-19

28

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

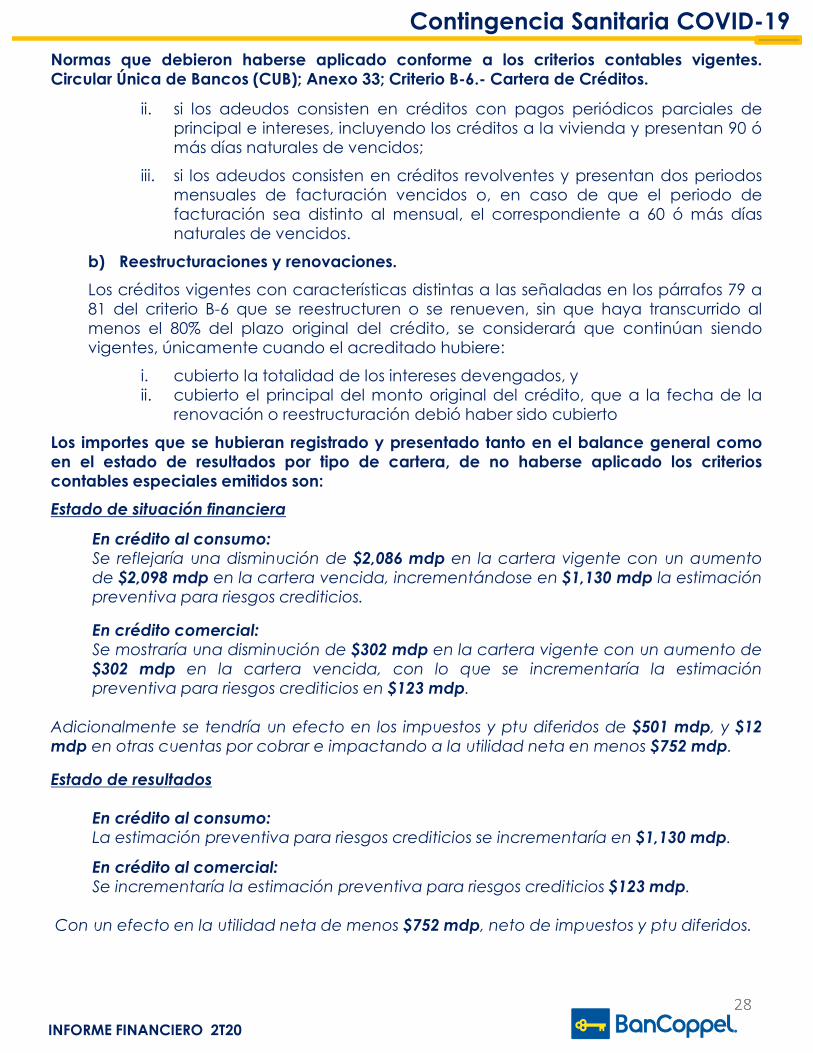

Normas que debieron haberse aplicado conforme a los criterios contables vigentes.Circular Única de Bancos (CUB); Anexo 33; Criterio B-6.- Cartera de Créditos.

ii. si los adeudos consisten en créditos con pagos periódicos parciales deprincipal e intereses, incluyendo los créditos a la vivienda y presentan 90 ómás días naturales de vencidos;

iii. si los adeudos consisten en créditos revolventes y presentan dos periodosmensuales de facturación vencidos o, en caso de que el periodo defacturación sea distinto al mensual, el correspondiente a 60 ó más díasnaturales de vencidos.

b) Reestructuraciones y renovaciones.

Los créditos vigentes con características distintas a las señaladas en los párrafos 79 a81 del criterio B-6 que se reestructuren o se renueven, sin que haya transcurrido almenos el 80% del plazo original del crédito, se considerará que continúan siendovigentes, únicamente cuando el acreditado hubiere:

i. cubierto la totalidad de los intereses devengados, yii. cubierto el principal del monto original del crédito, que a la fecha de la

renovación o reestructuración debió haber sido cubierto

Los importes que se hubieran registrado y presentado tanto en el balance general comoen el estado de resultados por tipo de cartera, de no haberse aplicado los criterioscontables especiales emitidos son:

Estado de situación financiera

En crédito al consumo:Se reflejaría una disminución de $2,086 mdp en la cartera vigente con un aumentode $2,098 mdp en la cartera vencida, incrementándose en $1,130 mdp la estimaciónpreventiva para riesgos crediticios.

En crédito comercial:Se mostraría una disminución de $302 mdp en la cartera vigente con un aumento de$302 mdp en la cartera vencida, con lo que se incrementaría la estimaciónpreventiva para riesgos crediticios en $123 mdp.

Adicionalmente se tendría un efecto en los impuestos y ptu diferidos de $501 mdp, y $12mdp en otras cuentas por cobrar e impactando a la utilidad neta en menos $752 mdp.

Estado de resultados

En crédito al consumo:La estimación preventiva para riesgos crediticios se incrementaría en $1,130 mdp.

En crédito al comercial:Se incrementaría la estimación preventiva para riesgos crediticios $123 mdp.

Con un efecto en la utilidad neta de menos $752 mdp, neto de impuestos y ptu diferidos.

Contingencia Sanitaria COVID-19

29

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

El detalle de los conceptos por tipo de cartera por los cuales se realizó la afectacióncontable con motivo de la aplicación de los criterios contables especiales, emitidos comoconsecuencia de la epidemia ocasionada por el virus SARS-CoV2 (COVID19) en México,fueron los siguientes:

CCE B-6Créditos

con

programa

de apoyo

Créditos

Sin

programa

de apoyo

Saldo

Jun-20

Cartera Vigente

Tarjeta de crédito 4,265 5,613 9,878 Préstamo Personal 1,521 2,415 3,936 Nómina - 7 7

Total consumo 5,786 8,035 13,821

Créditos comerciales 4,203 3,431 7,634

Total Cartera Vigente 9,989 11,466 21,455

Cartera Vencida

Tarjeta de crédito - 2,423 2,423 Préstamo Personal - 693 693 Nómina - 5 5

Total consumo - 3,121 3,121

Créditos comerciales - 61 61

Total Cartera Vencida - 3,182 3,182

Total Cartera 9,989 14,648 24,637

jun-20

30

Captación Tradicional

La captación total de los recursos se ubico en 73,781 mdp con un incremento del24% respecto al mismo periodo del año anterior, debido a mayores volúmenes en losdepósitos del público en general resultado del incremento en la bancarización de sumercado objetivo y a la aceptación de los productos que oferta el banco.

La fuente externa de liquidez del Banco es la captación que se obtiene

del público inversionista y como fuente interna se tienen las

aportaciones de capital realizadas en su momento por accionistas.

La concentración de la captación a ahorradores principales se mantiene altamentediluida, disminuyendo el riesgo que pudiera representar la disposición del monto de susahorradores en la posición de liquidez.

Balance General

INFORME FINANCIERO 2T20

Se detallan los efectos reconocidos por el Banco como lo establece la NIF D3.

Se crearon provisiones por los siguientes conceptos:

Prima de Antigüedad por 16 mdp, que al cierre del 2T20 se han reconocido 2.5

mdp

Término de la Relación Laboral por 21 mdp, que al cierre del 2T20 se hanreconocido 5.6 mdp

Indemnización Legal Sustitutiva a la Jubilación por 71 mdp al 2T20 se hanreconocido 5 mdp

Remedición de Beneficios Definidos a los Empleados se tienen registrados 585 miles

al cierre del 2T20

Beneficio a Empleados

INFORME FINANCIERO 2T20

MontoTasa

Prom.Monto

TasaProm.

MontoTasa

Prom.

Del público en generalDe exigibilidad inmediata a la v ista 57,233 64,492 71,656

Cuenta global de captación sinmovimiento

181 218 244

Pagaré con rendimiento liquidable alvencimiento

2,075 3.1% 1,976 3.4% 1,881 3.4%

59,489 66,686 73,781

1.6% 2.0% 1.9%

Mar-20 Jun-20Jun-19

31

Información por segmento

Los Criterios Contables de la Comisión Bancaria establecen que para efectos de llevara cabo la identificación de los distintos segmentos operativos que conforman lasinstituciones de banca múltiple, estas deberán en lo conducente, segregar susactividades de acuerdo con los siguientes segmentos como mínimo: i) operacionescrediticias; ii) operaciones de tesorería y banca de inversión y iii) operaciones porcuenta de terceros.

No obstante lo anterior y atendiendo a la importancia relativa, se podrán identificarotros segmentos operativos, en caso de que las entidades lleven a cabo operacionesque no se puedan agrupar en los previamente señalados.

Los segmentos operativos se derivan de la estructura interna del Banco con riesgos yrendimientos diferentes, mismos que se revisan regularmente para evaluar sudesempeño, se integran en base a los Criterios de Contabilidad para las Instituciones deCrédito en México, emitidos por la Comisión Bancaria.

Información por Segmentos

INFORME FINANCIERO 2T20

Segmentos utilizados por Bancoppel

CRÉDITO AL CONSUMO

Agrupa los movimientos contables relacionados con las operaciones crediticias delBanco las cuales están dirigidas primordialmente al crédito, a través de la colocaciónde tarjetas de crédito y el otorgamiento de préstamos personales.

EMPRESARIAL (EMP)

Agrupa los movimientos contables relacionados con las operaciones crediticias delBanco las cuales están dirigidas al otorgamiento del crédito a empresas.

TESORERÍA

Agrupa los movimientos contables del resultado del portafolio de inversiones.

OTROS

Corresponde principalmente a las operaciones por prestación de servicios que otorgael Banco.

LA INFORMACIÓN FINANCIERA DE LAS PRINCIPALES OPERACIONES POR

SEGMENTO QUE SE REFLEJAN EN LOS ESTADOS FINANCIEROS DE BANCOPPEL ,

POR LOS PERIODOS TERMINADOS AL 30 DE JUNIO DE 2020 Y 2019, SE INTEGRA

COMO SE MUESTRA EN LAS DOS PAGINAS SIGUIENTES.

INFORME FINANCIERO 2T20

32

Información por Segmentos

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Junio 2020 Institucional Consumo EMP Tesorería Otros

Activo

Disponibilidades 15,864 10,022 - 5,820 22

Inversiones en valores 50,761 - - 50,761 -

Cartera de crédito (neta) 19,995 12,441 7,554 - -

Otras cuentas por cobrar 1,614 535 4 954 121

Inmuebles, mobiliario y equipo (neto) 340 336 3 1 -

Impuestos y PTU diferidos (neto) 1,673 1,843 64 (202) (32)

Otros activos 138 135 - 2 1

Total Activo 90,385 25,312 7,625 57,336 112

Pasivo

Captación tradicional 73,781 16,941 7,695 49,145

Otras cuentas por pagar 3,324 989 26 2,160 149

Créditos diferidos y cobros anticipados 31 11 20 - -

Total Pasivo 77,136 17,941 7,741 51,305 149

Ingresos por intereses 6,155 3,764 375 2,016 -

Gastos por intereses (710) (708) (2) - -

Margen Financiero 5,445 3,056 373 2,016 -

Estimación preventiva para riesgos crediticios (2,047) (2,020) (27) - -

Margen financiero ajustado 3,398 1,036 346 2,016 -

Comisiones y tarifas cobradas 1,458 1,022 10 - 426

Comisiones y tarifas pagadas (262) (253) - (9) -

Resultado por intermediación 827 - - 827 -

Otros ingresos (egresos) de la operación (223) (184) 3 (114) 72

Gastos de Administración y promoción (3,579) (1,309) (305) (1,992) 26

Resultado de operación 1,619 312 54 729 524

Participación en el resultado de subsidiarias no

consolidadas y asociadas- - - - -

Resultado antes de impuestos a la utilidad 1,619 312 54 729 524

Utilidad de operación 1,619 312 54 729 524

0

Impuesto a la utilidad (499) (103) (18) (288) (90)

Utilidad Neta 1,120 209 36 441 434

33

Información por Segmentos

INFORME FINANCIERO 2T20

Las cifras al 30 de Junio de 2019 fueron reclasificadas para su comparabilidad con laspresentaciones y clasificaciones utilizadas en Junio 2020.

INFORME FINANCIERO 2T20

Junio 2019 Institucional Consumo EMP Tesorería Otros

Activo

Disponibilidades 13,890 6,640 - 7,214 36

Inversiones en valores 34,908 - - 34,908 -

Cartera de crédito (neta) 19,700 14,189 5,511 - -

Otras cuentas por cobrar 3,565 486 - 3,016 63

Inmuebles, mobiliario y equipo (neto) 297 293 3 1 -

Impuestos y PTU diferidos (neto) 1,850 1,871 50 (39) (32)

Otros activos 155 153 - 2 -

Total Activo 74,365 23,632 5,564 45,102 67

Pasivo

Captación tradicional 59,489 18,717 5,616 35,156 -

Otras cuentas por pagar 3,900 1,478 42 2,146 234

Créditos diferidos y cobros anticipados 36 17 19 - -

Total Pasivo 63,425 20,212 5,677 37,302 234

Ingresos por intereses 6,253 4,058 324 1,871 -

Gastos por intereses (537) (525) (1) (11.00) -

Margen Financiero 5,716 3,533 323 1,860 -

Estimación preventiva para riesgos crediticios (2,404) (2,398) (6) - -

Margen financiero ajustado 3,312 1,135 317 1,860 -

Comisiones y tarifas cobradas 1,368 1,030 8 - 330

Comisiones y tarifas pagadas (49) (48) - (1) -

Resultado por intermediación 240 - - 240 -

Otros ingresos (egresos) de la operación (135) (79) 2 (156) 98

Gastos de Administración y promoción (3,180) (1,063) (260) (1,944) 87

Resultado de operación 1,556 975 67 (1) 515

Participación en el resultado de subsidiarias no

consolidadas y asociadas- - - - -

Resultado antes de impuestos a la utilidad 1,556 975 67 (1) 515

Utilidad de operación 1,556 975 67 (1) 515

Impuesto a la utilidad (455) (325) (22) (34) (74)

Utilidad Neta 1,101 650 45 (35) 441

34

Operaciones y saldos con partes relacionadas

Conforme al artículo 73 de la Ley de Instituciones de Crédito, el Banco realizatransacciones con partes relacionadas, entendiéndose como operaciones con partesrelacionadas todas aquellas en las que resulten deudoras del Banco en operaciones dedeposito, préstamo, crédito o descuento, las otorgadas en forma revocable o irrevocabley documentadas mediante títulos de crédito o convenios, reestructuraciones,renovaciones o modificaciones.

Son personas relacionadas entre otras las personas físicas o morales que poseen directa oindirectamente el control del 2% ó más de los títulos representativos del capital del Bancoo de las empresas integrantes del grupo o de los miembros del consejo de administración.

También se consideran partes relacionadas, los cónyuges, las personas que tenganparentesco, las personas distintas a los funcionarios o empleados que con su firmapuedan obligar a la institución, las personas morales, así como los consejeros yfuncionarios de estas en las que el Banco posee directa o indirectamente el control del10% ó más de los títulos representativos de su capital.

De acuerdo con la Ley del Impuesto sobre la Renta, las empresas que realicenoperaciones con partes relacionadas están sujetas a limitaciones y obligaciones fiscales,en cuanto a la determinación de los precios pactados, ya que estos deberán serequiparables a los que se utilizarían con o entre partes independientes en operacionescomparables.

Dando cumplimiento a esta disposición, el Banco obtiene de un tercero independienteun estudio que emite anualmente de precios de trasferencia por las operaciones querealiza con partes relacionadas.

Durante los últimos 6 meses no se han efectuado modificaciones o adiciones a loscontratos con partes relacionadas.

Partes Relacionadas

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

35

Partes Relacionadas

Al 30 de Junio de 2020 el Banco mantiene saldos por operaciones celebradas conpartes relacionadas, por concepto de depósitos de exigibilidad inmediata por 367 mdp.

Las operaciones crediticias ascienden a 1,089 mdp registradas en el rubro de créditoscomerciales.

Durante el 2T20 se obtuvieron ingresos por 150 miles por venta de bases de cartera decrédito.

Al 30 de Junio de 2020 se realizó venta de cartera de consumo por 1,519 mdp al valordeterminado por un tercero independiente mediante un estudio de precios detransferencia, dando cumplimiento a lo establecido en la regla 3.23.4 de la resoluciónmiscelánea fiscal aplicable en 2020.

Al 30 de junio de 2020, no se generaron partidas pendientes de pago o cobro toda vezque se liquidan a los 30 días conforme a los contratos establecidos.

El importe total de los beneficios a empleados otorgados al personal gerencial clave odirectivo relevante de la Institución, se publicó en la pagina de internet en la secciónGobierno Corporativo y Prestaciones.

Al cierre de junio 2020, no se tuvieron partidas consideradas irrecuperables o de difícilcobro provenientes de operaciones con partes relacionadas.

BanCoppel

pacta todas

las

operaciones a

tasas de

mercado

confirmado

por un 3ro

independiente

1 Incluye suministros y servicios de mensajería, impresión y entrega de estados de cuenta, centro

de atención telefónica, uso de marca, servicios de cobranza y servicios administrativos de

personal2 Incluye arrendamientos de mobiliario y equipo de infraestructura de servicios de comunicación.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Semestral

2T 19 1T 20 2T 20 1S19 1S20

IngresosIntereses cobrados por crédito 26 25 22 48 47 Comisiones por prestacion de servicios 3 3 4 6 7 Servicio de alta de clientes 45 33 20 66 53

74 61 46 120 107

Gastos

Servicios administrativos(1) 280 162 178 412 340

Arrendamientos (inmuebles, mobiliario y equipo)(2)

197 181 188 383 369

Por corresponsalía 14 15 11 26 26 Pérdida en la cesión de cartera de crédito 75 35 58 116 93

Intereses de depósitos de exigibilidad inmediata 1 1 1 2 2

567 394 436 939 830

36

Compromisos y Pasivos Contingentes

Compromisos y Pasivos Contingentes

a) El Banco tiene celebrados contratos de prestación de servicios administrativos portiempo indefinido con Coppel. El cargo a resultados por el 2T20, 1T20 y 2T19,asciende a 178mdp, 162mdp y 280mdp respectivamente.

b) El Banco renta todos los locales que ocupan las oficinas administrativas y sucursales, deacuerdo a contratos de arrendamiento con vigencias indefinidas con Coppel. Lascontraprestaciones por dichos servicios prevén ajustes periódicos, basándose encambios en el nivel general de precios tomando como referencia el Índice Nacionalde Precios al Consumidor (INPC) del año inmediato anterior emitido por el InstitutoNacional de Estadística y Geografía (INEGI), o en su caso, cuando las condiciones demercado requieran un ajuste en los precios previamente pactados. El gasto total porrentas en el 2T20, 1T20 y 2T19, ascendió a 188 mdp, 181 mdp y 197 mdp,respectivamente, los cuales forman parte del rubro “Gastos de administración ypromoción” en el estado de resultados.

c) El Banco se encuentra involucrado en varios juicios y reclamaciones derivados delcurso normal de sus operaciones, que se espera no tengan un efecto importante en susituación financiera y resultados de operación futuros. El banco tiene registrado encuentas de orden la estimación monetaria de juicios de diversa índole siendo los másimportantes de carácter laboral y civil. En caso de que el banco sea obligado por lostribunales a cubrir los importes demandados, dichos registros en cuentas de ordenserían cancelados y llevados a resultados en el período en que ocurra. El monto deestas contingencias al 30 de Junio de 2020, ascienden a 57 mdp.

d) Existe un pasivo derivado de los beneficios a los empleados.

e) De acuerdo con la legislación fiscal vigente, las autoridades tienen la facultad derevisar hasta los cinco ejercicios fiscales anteriores a la última declaración delimpuesto sobre la renta presentada.

f) De acuerdo con la Ley del Impuesto sobre la Renta, las empresas que realicenoperaciones con partes relacionadas están sujetas a limitaciones y obligacionesfiscales, en cuanto a la determinación de los precios pactados, ya que éstos deberánser equiparables a los que se utilizarían con o entre partes independientes enoperaciones comparables.

Dando cumplimiento a esta disposición el Banco obtiene de un tercero independienteun estudio de precios de transferencia para la celebración de operaciones con partesrelacionadas.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

37

Pronunciamientos normativos y regulatorios emitidos recientemente

Nuevas Normas de Información Financiera

El 08 de abril de 2020 la CNBV emitió mediante comunicado de prensa No. 022/2020 lapostergación de la entrada en vigor de la Resolución publicada en el Diario Oficial de laFederación (DOF) del 13 de marzo de 2020, referente a las Normas de InformaciónFinanciera (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera(CINIF), referidas en el párrafo 3 del Criterio A-2 “Aplicación de normas particulares” delAnexo 33, en dicho comunicado de prensa se informa que las referidas normas entraránen vigor el 1 de enero de 2022.

A la fecha la Administración está en el proceso de análisis de los impactos que dichas NIFpuedan tener en los estados financieros.

Las NIFs emitidas y que serán aplicables a las Instituciones de crédito a partir del 1 deenero de 2022 son:

NIF B-17 “Determinación del Valor Razonable”.

NIF C-3 “Cuentas por cobrar”.

NIF C-9 “Provisiones, contingencias y compromisos”.

NIF C-16 “Deterioro de instrumentos financieros por cobrar”.

NIF C-19 “Instrumentos financieros por pagar”.

NIF C-20 “Instrumentos financieros por cobrar principal e interés”.

NIF D-1 “Ingresos por contratos con clientes”.

NIF D-2 “Costos por contratos con clientes”.

NIF D-5 “Arrendamientos”

NIF B-5 “Información financiera por segmentos”.

NIF B-12 “Compensación de activos financieros y pasivos financieros”.

NIF C-2 “Inversión en instrumentos financieros”.

NIF C-10 “Instrumentos financieros derivados y de cobertura”.

NIF C-13 “Partes relacionadas”.

NIF C-14 “Transferencia y baja de activos financieros”.

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

I n f o r m e F i n a n c i e r o

2T 20

Sección III

Información a que se refiere el Artículo 2BIS de las

Disposiciones de Carácter General Aplicables a las Instituciones de Crédito

39

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Dando cumplimiento a lo descrito en el artículo 88 de la Circular Únicade Bancos, se presentan los cuadros que contienen informacióncualitativa y cuantitativa.

A. Proceso general de la administración integral de riesgos: aspectoscualitativos y perfil de riesgos de BanCoppel.

I. Objetivos del proceso general de la administración integral de riesgos.

i. Contar con los elementos para la medición, limitación, control,monitoreo y divulgación de los distintos tipos de riesgos que se llevea cabo desde una perspectiva integral.

ii. Atender la regulación emitida por la CNBV, Banco de México y laSHCP.

iii. Promover el desarrollo y aplicación de la administración integral deriesgos en el Banco de acuerdo a los lineamientos y aplicación delas políticas y procedimientos en materia de administración integralde riesgos.

iv. Establecer una clara estructura organizacional mediante la cual selleve a cabo una correcta difusión y aplicación del manual depolíticas y procedimientos en materia de administración integral deriesgos.

v. Cumplir estrictamente con los límites, políticas y procedimientosestablecidos en materia de riesgos.

Administración integral de riesgos

40

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

II. Perfil de riesgos del Banco.

El perfil de riesgos aprobado por el Comité de Riesgos, para laoperación de BanCoppel consiste en el manejo prudencial de lasinversiones de la tesorería y de la colocación de crédito al consumo, asícomo de los instrumentos de captación tradicional. BanCoppel nomantiene posiciones de riesgo en el mercado de divisas.

La suscripción de riesgos de crédito al consumo se realizaautomáticamente con modelos paramétricos basados en informaciónestadística propia.

En materia de riesgo tecnológico, BanCoppel cuenta con un protocolode recuperación en caso de desastre (DRP) consistente en la operacióndiaria con dos servidores en un esquema de alta disponibilidad local(clúster) en el sitio principal y el respaldo en alta disponibilidad remota,utilizando dos servidores en el sitio alterno. Adicionalmente se cuentacon un plan de contingencia y continuidad del negocio (BCP) en el sitiode operación alterno.

Los riesgos operacionales de la Institución son controlados mediante laimplementación de decisiones y procedimientos de acuerdo con lasmejores prácticas bancarias.

Administración integral de riesgos

41

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

III. Metodologías empleadas en la administración integral de riesgos.

a) Riesgo de mercado.

El riesgo de mercado es la pérdida potencial por cambios en losfactores de riesgo que inciden sobre la valuación de las operacionesactivas o pasivas del Banco, tales como tasas de interés, tipos decambio, índices de precios, entre otros.

El Banco realiza la medición de riesgos de mercado sobre la base devalor en riesgo (VaR) al 99% de confianza, para un horizonte de un día,utilizando la metodología de simulación histórica con 500 escenarios.

La Unidad de Administración Integral de Riesgos (UAIR) compararegularmente las estimaciones de la exposición al riesgo contra losresultados efectivamente observados al 99% de confianza, en un mismoperiodo de medición y en su caso, modifica los supuestos empleados alformular dichas estimaciones,. Adicionalmente utiliza para su análisis elrendimiento ajustado por riesgo.

Se realizan pruebas de sensibilidad y esfuerzo considerando escenariosde crisis que estresan los distintos factores de riesgo a los que seencuentra expuesto el Banco.

Administración integral de riesgos

42

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

b) Riesgo de liquidez.

El riesgo de liquidez es la pérdida potencial que tendría el Banco por laimposibilidad o dificultad de renovar pasivos o contratar otros encondiciones normales, por la venta anticipada o forzosa de activos adescuento inusual, a fin de hacer frente a sus obligaciones, o bien, por elhecho de que una posición no pueda ser oportunamente enajenada,adquirida o cubierta mediante el establecimiento de una posicióncontraria equivalente.

Para la determinación del riesgo de liquidez, se utiliza la metodologíaregulatoria de muy corto plazo que permiten estimar el nivel de riesgoderivado de las posiciones en balance y de la liquidez requerida segúnel perfil de riesgo del Banco. La metodología básica ocupada por elBanco es el coeficiente de cobertura de liquidez (CCL).

Por su parte, se dispone de una metodología de riesgo de liquidez quepermite estimar el impacto en resultados por venta anticipada o forzosade valores (deuda y capitales), en diferentes escenarios.

c) Riesgo de crédito.

El riesgo de crédito es la probabilidad de incumplimiento de pagodebido a cambios en la capacidad o intención de la contraparte decumplir sus obligaciones contractuales, resultando en una pérdidafinanciera.

El Banco otorga crédito mediante un proceso automatizado que incluyelas características socioeconómicas y demográficas de los clientes, y suexperiencia de pago tanto en el Banco como con otros otorgantes, lacual está disponible en las sociedades de información crediticia. Conbase en esta información, se hace una calificación paramétrica de lossolicitantes con diferentes modelos de acuerdo a la informacióndisponible.

Administración integral de riesgos

43

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Para la determinación de la línea de crédito se consideran lasobligaciones reportadas por las Sociedades de Información Crediticia(SIC’s). Las decisiones de originación y seguimiento de la calidad de lacartera, se encuentran detalladas en el manual de políticas yprocedimientos de crédito.

Para el caso de los créditos comerciales, el Banco utiliza modelosparamétricos y análisis por parte del Comité de Crédito, dependiendodel perfil del cliente y de las características del crédito a otorgar; enapego al manual de políticas y procedimientos de crédito empresarial.

Para las operaciones con instrumentos financieros, el Banco cuenta conuna arquitectura de límites para mitigar el riesgo emisor y el riesgo decontraparte en las operaciones de tesorería.

d) Riesgo operacional.

El riesgo operacional se ha definido como el resultante de la operación,el cual genera pérdidas potenciales por deficiencias en los procesos, ensistemas y controles internos, fallas en el procesamiento yalmacenamiento de las operaciones o en la transmisión de información,errores humanos, así como por eventos externos, resolucionesadministrativas y judiciales adversas, fraudes o robos, y comprendetambién, al riesgo tecnológico y al riesgo legal.

Para su administración se cuenta con una base histórica de eventos depérdida que contiene los impactos y frecuencias, identificados porunidad de negocio.

De acuerdo al apetito de riesgo, la Institución cuenta con niveles deriesgo y tolerancia que son monitoreados, para gestionar lasdesviaciones, tomar las decisiones de acuerdo a los planes de acción ya los responsables para su mitigación, reportando los eventos relevantesante el Comité de Riesgos y el Consejo de Administración.

Administración integral de riesgos

44

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Para su gestión se han implementado las siguientes acciones:

1. El 17 de diciembre se recibió el oficio núm. 142-4/3366/2019 emitidopor la CNBV, en el cual informó y solicitó lo siguiente:

• Una observación solventada.• Información complementaria para cinco observaciones

atendidas parcialmente.• Una recomendación.

Se dio atención a lo anterior el pasado 3 de abril de 2020.

2. Se realizó la aplicación de quebrantos de cuentas deudoras(eventos potenciales), al mes de junio:

• Se cuenta con un saldo de $20M.• Depuración de $70M, principalmente por:

Depuración en conciliación de ATM’s.Automatización operativa de conciliación de ATM’s.Optimización de actividades operativas de fraudes yaclaraciones.

3. Derivado de la contingencia sanitaria por Covid-19, se hanimplementado medidas de continuidad del negocio como:

• Home office.• Asignación de VPN’s para el acceso remoto a la red de la

institución.• Salvaguardar la salud de los colaboradores mediante

estrategias de resguardo del 50% del personal. • Asegurar la continuidad de negocio mediante la priorización

de sucursales (rentabilidad, riesgo).• Asegurar la presencia de la marca (Rentabilidad, Riesgo).

En el trimestre se cerraron las siguientes sucursales: 7 en abril, 10 en mayoy 9 en junio.

A partir del 29 de junio se regresó gradualmente a la nueva normalidaden los Corporativos, CDMX Insurgentes y Culiacán Country.

Administración integral de riesgos

45

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

En el sismo del 23 de junio de 2020, se activó el Plan de continuidadde negocio (BCP) registrándose las siguientes acciones:

• Se trasladaron las actividades criticas del SPEI de la CDMX aCuliacán hasta el cierre de ese día.

• La Tesorería operó vía Home Office por medio de VPN duranteese día.

• Se interrumpió el servicio de10 ATM’s por aproximadamente 40min, restableciéndose el servicio el mismo día.

• 4 sucursales fueron cerradas por afectaciones físicas.

Los 36 Indicadores clave de riesgo (KRI’s) han permanecido enumbral verde, independientemente de esto se han implementadoplanes de mitigación de manera preventiva.

Con la finalidad de continuar permeando la cultura de RiesgoOperacional, se llevó a cabo un taller de Riesgo Operacional en laCDMX del 20 al 23 de abril, con un total de 37 participantes de loscuales 35 son gestores de riesgos.

Administración integral de riesgos

46

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

e) Riesgo tecnológico.

Es la pérdida potencial por daños, interrupción, alteración o fallasderivadas del uso o dependencia en el hardware, software, aplicaciones,redes, y cualquier otro canal de distribución en la prestación de servicios.

Se dio continuidad a la implementación de la gestión de riesgotecnológico, de acuerdo a lo siguiente:• Se calibró la calificación de los aplicativos de ATM’s y Aclaraciones,

identificando los factores exógenos que impactan en su funcionalidad.• En Seguridad de la Información los 30 KRI’s que establece el Anexo 72

de la CUB, se muestran dos con una probabilidad de riesgo alto con unavance en la corrección del riesgo del 69% y 10% respectivamente.

• El plan de trabajo establecido para la certificación de PCI (ndustria deTarjeta de Pago) presenta un 10% de avance.

• Continúan las campañas de concientización a colaboradores yclientes.

f) Riesgo legal.

Es la pérdida potencial por el incumplimiento de las disposiciones legales yadministrativas aplicables, la emisión de resoluciones administrativas yjudiciales desfavorables, la aplicación de sanciones, de las operaciones, opor el desconocimiento de las leyes aplicables.

En el mes de junio se presentó una afectación por $1 M, derivado delpago de una demanda laboral, toda vez que la autoridad resolvió porrebeldía, lo que representó una diferencia de 183% contra el montodemandado.

La actualización de las reservas al 30 de junio de 2020, quedaronconstituidas de la siguiente manera:

• Demandas laborales: $6.29 millones.• Demandas civiles y mercantiles: $2.15 millones.

Teniendo un incremento neto de las reservas de $0.29 millones, respectodel cierre de primer trimestre de 2020.

Administración integral de riesgos

47

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

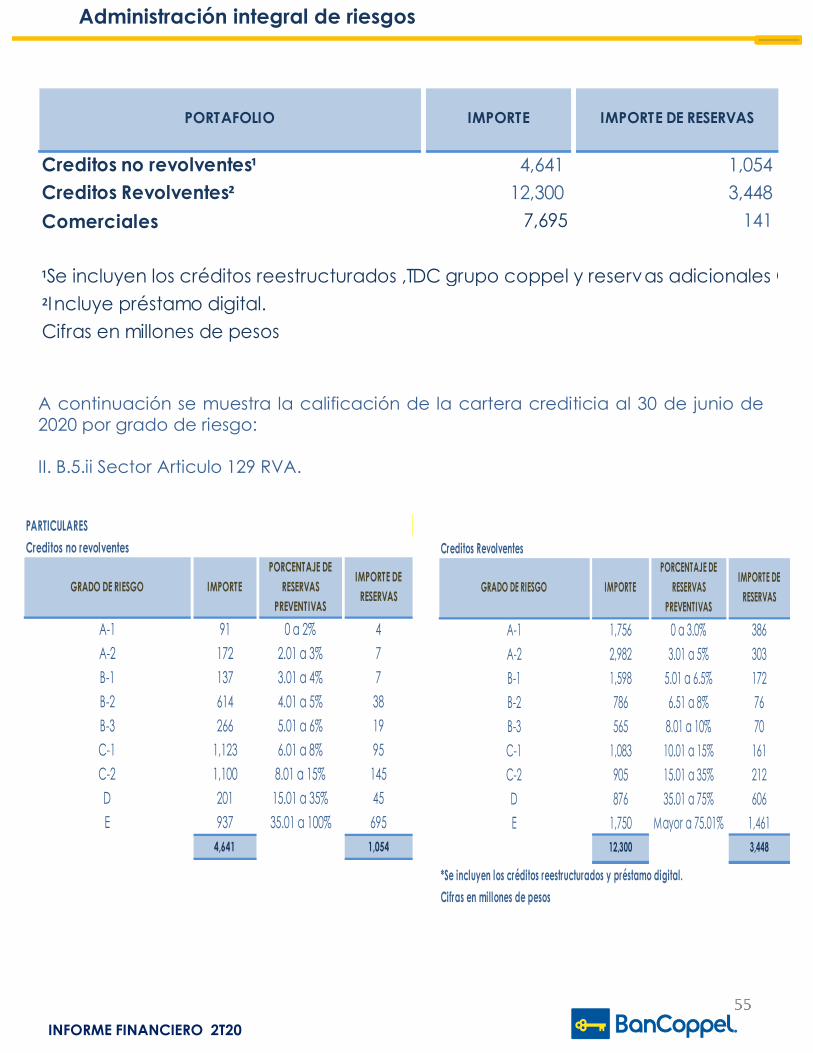

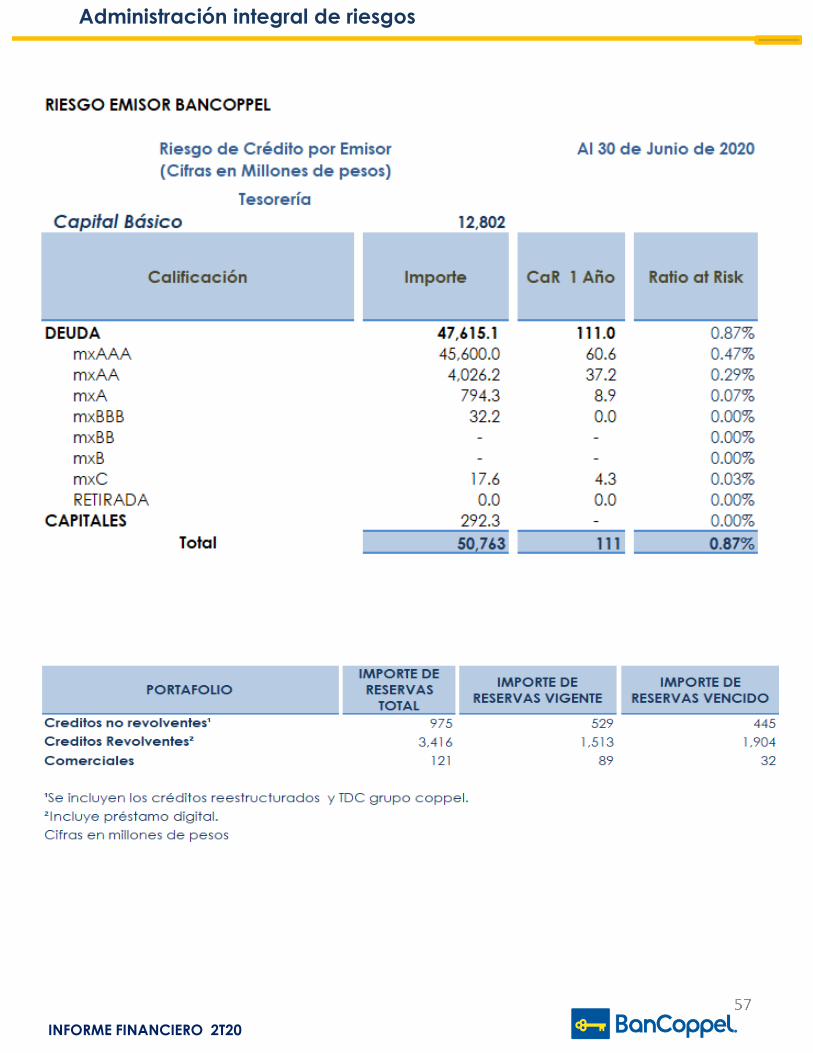

IV. Cartera y portafolios de la UAIR

Riesgo de mercado:- Portafolios de inversión.

Riesgo de liquidez:- Posición de tesorería.- Cartera crediticia (Consumo y Comercial).- Captación.

Riesgo de crédito:- Consumo.- Comercial.- Emisor y contraparte del portafolios de inversión.

V. Interpretación de las medidas de administración de riesgos

El Banco analiza la exposición al riesgo de cada uno de loscomponentes del balance; portafolios de títulos a negociar, y se le daseguimiento a las carteras de crédito al consumo y comercial, así comoa la captación tradicional.

Para la adecuada administración de la exposición al riesgo de mercadode los diferentes portafolios del Banco se toma como medida principalel VaR a 500 escenarios con un nivel de confianza del 99% a unhorizonte de un día, el cual se realiza de forma diaria. Lo anterior, refierea la pérdida potencial por cambios en los factores de riesgo queinciden sobre la valuación de las operaciones activas o pasivas en elhorizonte mencionado.

Administración integral de riesgos

48

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

La gestión del riesgo de liquidez se lleva a cabo a través de GAP’s(brechas de vencimiento, “reprecio” y liquidez), permitiendo identificarlos activos en el tiempo y su suficiencia para poder hacer frente a lospasivos identificados en los mismos periodos.

Se calcula la contribución al margen financiero por tipo de producto, yse llevan a cabo pruebas de sensibilidad al margen y la sensibilidad devalor económico, considerando diferentes escenarios que estresan losdistintos factores de riesgo a los que se encuentra expuesto el Banco

El modelo de riesgo de crédito del Banco pronostica la capacidad depago y la calidad crediticia de los clientes en relación a su perfileconométrico utilizando herramientas informáticas. El VaR considera unhorizonte de 12 meses con un nivel de confianza del 99%.

El 27 de marzo de 2020 BanCoppel recibió por parte de la CNBV laautorización para el uso del Método Estándar Alternativo (MEA) para elcálculo del requerimiento de capital por riesgo operacional a partir delmes de marzo de 2020, aplicando la facilidad regulatoria del4°Transitorio, que hasta el mes de septiembre de 2020 corresponde el80% del requerimiento determinado.

Administración integral de riesgos

49

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

VI. La estructura y organización de la función para la administraciónintegral de riesgos.

A continuación se muestra la estructura de capital humano con la quecuenta la Institución para la administración integral de riesgos(actualizada en el mes de junio de 2020):

Administración integral de riesgos

50

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

VII. Información cualitativa sobre el coeficiente de cobertura deliquidez

En cumplimiento a lo establecido en el Anexo 5 “Formato de Revelacióndel Coeficiente de Cobertura de Liquidez (CCL)”, a continuación semenciona información a partir de la cual dicho coeficiente fuecalculado:

i. El trimestre incluyó 91 días naturales.ii. La conformación de la tenencia del Banco guarda una posición de

forma natural de activos líquidos que permite mantener unacobertura regulatoria implícita.

iii. Tanto los activos líquidos computables como las salidas y entradasde efectivo mostraron una marcada estabilidad, por lo que el CCLcalculado tuvo variaciones mínimas en el trimestre.

iv. Los activos líquidos computables mantuvieron una composiciónestable en el trimestre, integrados en un 87% por activos de nivel 1,un 12% de activos de nivel 2A y un 1% de activos de nivel 2B.

v. El financiamiento del Banco tiene su origen principalmente en lacaptación tradicional (fondeo ventanilla).

Se cuenta con un plan de financiamiento de contingencia, en el cual seestablecen las medidas y mecanismos de coordinación según laregulación vigente. Dicho plan establece quiénes son los órganossociales responsables de la toma de decisiones en materia de liquidez,así como la responsabilidad para coordinar todas las acciones al interiory exterior de BanCoppel.

El total de la tenencia del Banco (tesorería) se monitorea de maneradiaria, en donde uno de sus indicadores se refiere al nivel de severidadesperado por una liquidación forzosa en función de su precio mínimoobservado durante los últimos doce meses.

Administración integral de riesgos

51

INFORME FINANCIERO 2T20INFORME FINANCIERO 2T20

Se toman acciones de corrección tales como:

a) Vender los activos con mayor disponibilidad o “bursatilidad” en elmercado.

b) Cubrir posiciones con el Banco Central, hasta el límite de susgarantías (RSP).

c) Emitir PRLV’s mejorando los plazos y tasas de mercado disponibles,para su fácil colocación.