Embed Size (px)

Citation preview

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Должность Подпись/Инициалы, фамилия Дата

Разработал Преподаватель Трушевская А.А. 28.06.16

Согласовал Заведующий кафедрой Макаренко Г.Б. 28.06.16

Версия 2.0 Стр. 1 из 39

УТВЕРЖДАЮ

Декан факультета

Экономического фаукультета

___________________ Большаков Р.В.

(подпись)

«28» июня 2016 года

СИСТЕМА МЕНЕДЖМЕНТА КАЧЕСТВА

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ КУРСОВОЙ РАБОТЫ

ПО ДИСЦИПЛИНЕ «НАЛОГИ И НАЛОГОБЛОЖЕНИЕ»

по адаптированной профессиональной образовательной программе

«Экономика (общий профиль)»

по направлению подготовки 38.03.01 Экономика

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16

Санкт-Петербург

2016

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 2 из 39

(оборотная сторона титульного листа)

Методические рекомендации составлены в соответствии с содержанием и требования-

ми Федерального государственного образовательного стандарта высшего образования

(Министерства образования и науки РФ, приказ № 1327 от 12.11.2017г.).

Методические рекомендации утверждены в рамках АПОП «Экономика (общий

профиль)» по направлению подготовки 38.03.01 Экономика на заседании кафедры

Протокол № 11 от «27» июня 2016 г.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 3 из 39

Содержание

Введение .................................................................................................................................. 4

1. Теория и практика налогооблажения ............................................................................... 4

1.1 Понятия «доходы» и «расходы» в налоговом законодательстве ............................... 4

1.2 Краткая характеристика налогов и примеры их расчета .............................................. 5

2. Состав и последовательность выполнения курсового проекта ................................... 16

3. Исходные данные для выполнения курсового проекта ................................................ 22

Дополнительные исходные данные .................................................................................... 36

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 4 из 39

Введение

Целью курсового проекта является закрепление теоретических и практических

знаний по дисциплинам «Налоговая система», «Налогообложение».

Методические указания состоят из двух частей.

В первой части даны понятия и классификация доходов и расходов в налоговом

законодательстве, а также примеры расчетов налогов, необходимых в курсовом проекте

при определении налоговой базы по налогу на прибыль.

Во второй части определен состав и последовательность выполнения курсового

проекта.

1. Теория и практика налогооблажения

Одной из основных задач в расчетной части курсового проекта является группи-

ровка доходов и расходов для определения бухгалтерской и налоговой прибыли. Для пра-

вильной группировки необходимо ориентироваться в формировании доходов и расходов

в бухгалтерском и налоговом учете и уметь определять их различия.

1.1 Понятия «доходы» и «расходы» в налоговом законодательстве

Гл. 25 «Налог на прибыль» Налогового Кодекса РФ построена на терминах «до-

ходы» и «расходы», которые являются ключевыми для правильного исчисления налога на

прибыль.

Согласно ст.41 «Принципы определения доходов» НК РФ, под доходом понима-

ется экономическая выгода в денежной или натуральной форме. В соответствии с абз.5 п.1

ст.248 «Порядок определения доходов. Классификация доходов» НК РФ не признаются

доходами только поступления экономических выгод в виде сумм налогов, предъявляемых

в соответствии с требованиями кодекса покупателям (налога на добавленную стоимость,

акцизов и экспортных пошлин).

В абз.2 п.1 ст.252 НК РФ указывается, что «расходами признаются обоснованные

и документально подтвержденные затраты».

Классификация доходов и расходов в налогом законодательстве

Налоговые доходы подразделяются на учитываемые и неучитываемые, при ис-

числении налогооблагаемой базы по налогу на прибыль. Перечень доходов, не учитывае-

мых при исчислении налога на прибыль, приведен в ст. 251 НК РФ, и является закрытым.

Любые иные доходы, не перечисленные в указанной статье, включаются в облагаемую

базу по налогу на прибыль.

Все доходы, учитываемые при определении налогооблагаемой базы, подразделя-

ются на доходы от реализации и внереализационные доходы. Согласно п.1 ст 249 «Дохо-

ды от реализации» НК РФ, к доходам от реализации относится выручка от реализации то-

варов, работ, услуг и имущественных прав. Все остальные доходы являются внереализа-

ционными.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 5 из 39

Все расходы организации делятся на учитываемые и не учитываемые для целей

исчисления облагаемой базы по налогу на прибыль (ст. 252, 270 НК РФ).

Расходы текущего периода подразделяются на расходы, связанные с производст-

вом и реализацией, и внереализационные расходы (НК РФ, ст.252, п.2). В ситуациях, ко-

гда классификация расходов определена не четко, как порядок классификации доходов,

НК РФ предоставляет право организациям отнести расходы с равными основаниями к лю-

бому виду.

К расходам, связанным с производством и реализацией, относятся (НК РФ, ст.253

«Расходы, связанные с производством и реализацией», п.1) следующие виды расходов:

- расходы, связанные с изготовлением (производством), хранением и доставкой

товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией това-

ров (работ, услуг, имущественных прав);

- расходы, на содержание и эксплуатацию, ремонт и техническое обслуживание

основных средств и иного имущества, а также на поддержание их в исправном состоянии;

- расходы, на освоение природных ресурсов;

- расходы, на научные исследования и опытно-конструкторские разработки;

- расходы, на обязательное и добровольное страхование;

- расходы, прочие расходы, связанные с производством и (или) реализацией.

В свою очередь расходы, связанные с производством и реализацией, подразделя-

ются:

- на материальные расходы (п.1 и 7 ст.254 НК РФ «Материальные расходы»);

- на расходы на оплату труда (ст.255 НК РФ «Расходы на оплату труда»);

- на суммы начисленной амортизации (ст.256-259 НК РФ);

- на прочие расходы (ст.264 НК РФ «Прочие расходы, связанные с производст-

вом и (или) реализацией»).

1.2 Краткая характеристика налогов и примеры их расчета

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в

бюджет части добавленной стоимости, которая создается на всех стадиях производства и

определяется как разница между стоимостью реализованных товаров (работ, услуг) и

стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Плательщиками НДС являются: организации, индивидуальные предпринимате-

ли, лица, признаваемые плательщиками в связи с перемещением товаров через границу

России.

Объектами налогообложения признается реализация товаров (работ, услуг) в

России; выполнение строительно-монтажных работ для собственного потребления; суммы

авансовых платежей и предоплат; поступления за реализованные товары, услуги в виде

финансовой помощи; работы, выполняемые безвозмездно; ввоз товаров в Российскую

Федерацию.

В строительстве облагаемым оборотом (налоговой базой) при выполнении

строительно-монтажных работ признаются объемы реализации, отражаемые у организа-

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 6 из 39

ции по кредиту счета 90 «Продажи», исходя из метода определения выручки от реализа-

ции продукции (работ, услуг), устанавливаемого организацией при принятии учетной по-

литики на год («кассовый» метод или метод «начисления»).

Налогооблагаемый оборот по НДС определяется на основе счета-фактуры, ко-

торый составляется при любых операциях, признаваемых объектом обложения НДС, в

том числе и от него освобожденных.

Ставки НДС. Применяются три ставки – 0, 10, 18 процентов.

а) 0 процентов – для товаров (работ, услуг), связанных с таможенным режимом

экспорта;

б) 10 процентов - по продовольственным товарам (за исключением подакцизных)

и товарам для детей, согласно перечню, утвержденному Правительством России;

в) 18 процентов – по остальным товарам (работам, услугам), в том числе выпол-

ненным строительно-монтажным работам.

Налоговые вычеты (суммы, понижающие общую сумму НДС) применяются в

случае уплаты их поставщиком. Налоговым вычетам подлежат суммы НДС, исчисленные

и уплаченные в бюджет при приобретении основных средств, нематериальных активов, по

по работам и услугам производственного характера, с сумм авансовых или иных платежей

в счет предстоящих поставок товаров (работ, услуг).

Также вычетам подлежат суммы налога, предъявленные налогоплательщику при

приобретении им объектов незавершенного капитального строительства.

Сумма налога, подлежащего уплате в бюджет, определяется как разница между

суммами налога, полученными от покупателей за реализованные им товары (работы, ус-

луги), и суммами налога, фактически уплаченными поставщиком за материальные ресур-

сы (работы, услуги), стоимость которых относится на издержки производства.

Пример 1

Заказчиком подписан акт приемки выполненных работ на сумму 800000р. (в т.ч.

НДС). Оплачено заказчиком 300000р. (в т.ч. НДС). Необходимо определить сумму НДС к

уплате в бюджет в случае, если:

а) строительная организация ведет учет доходов по «кассовому» методу;

б) строительная организация ведет учет доходов по методу «начисления».

Решение

а) Необлагаемый оборот – 800000р. Сумма НДС к уплате составит

45763р. (300000 * 18 / 118);

б) Облагаемый оборот – 800000р. Сумма НДС к уплате составит

122034р. (800000 * 18 / 118).

Пример 2

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 7 из 39

Строительной организации в январе заказчик подписал акт о приемке выпол-

ненных строительно-монтажных работ на сумму 1200000р. (в т.ч. НДС).

В то же время поставщикам строительная организация оплатила счета за приоб-

ретенные материальные ресурсы в сумме 350000р. (в т.ч. НДС) и за оказанные консульта-

тивные услуги 26000р. (в т.ч. НДС).

Учетная политика организации по методу «начисления».

Определить величину НДС, необходимую к уплате в бюджет за январь.

Решение

Сумма НДС начисленного 183051р. (1200000 * 18 /118);

Сумма НДС уплаченного 53390р. (350000 * 18 /118);

3966р. (26000 * 18 /118);

Сумма НДС в бюджет = 125695р. [183051 – (53390 + 3966)].

Единый социальный налог

С 1.01.2001 года единый социальный налог (ЕСН) заменил страховые взносы во

внебюджетные социальные фонды: пенсионный фонд (ПФР), фонд социального страхова-

ния (ФСС), фонд обязательного медицинского страхования (ОМС) и фонд занятости

(ГФЗ).

Налоговым Кодексом Российской Федерации определено, что суммы ЕСН зачис-

ляются в ПФР, ФСС России и фонды ОМС.

Плательщики ЕСН разделены на две категории:

1. Работодатели, производящие выплаты наемным работникам (организации, ин-

дивидуальные предприниматели, физические лица).

2. Неработодатели (индивидуальные предприниматели, крестьянские хозяйства,

адвокаты).

Объект налогообложения, на который начисляется ЕСН

Налогоплательщики – работодатели:

- выплаты, вознаграждения и иные доходы, начисляемые своим работникам по

всем основаниям, в том числе вознаграждения по договорам гражданско-правового харак-

тера, в денежной и натуральной форме.

Налогоплательщики – неработодатели:

- на доходы от предпринимательской деятельности за вычетом расходов, связан-

ных с их извлечением.

Суммы, не подлежащие налогообложению

В общем перечне выплат:

- государственные пособия по временной нетрудоспособности, пособия по уходу

за больным ребенком, пособия по безработице, беременности и родам;

- суммы (в пределах 3000р. в год) материальной помощи, оказываемой работода-

телями своим работникам, а также бывшим работникам, уволившимся в связи с выходом

на пенсию;

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 8 из 39

- суммы (в пределах 3000р.) возмещения работодателями своим работникам (пен-

сионерам) либо членам их семей стоимости приобретенных ими (для них) медикаментов.

Налоговая база рассчитывается отдельно по каждому работнику по истечении

календарного месяца нарастающим итогом с начала года.

Ставки налога

В курсовом проекте начисление ЕСН в доле, подлежащей зачислению в:

- пенсионный фонд (ПФР) - 20 % от облагаемого оборота;

- в фонд социального страхования (ФСС) – 3,2% от облагаемого оборота;

- в федеральный фонд обязательного медицинского страхования (ФОМС) – 0,8%

от облагаемого оборота;

- в территориальный фонд обязательного медицинского страхования (ТОМС) –

2% от облагаемого оборота.

Применяются регрессивные ставки ЕСН.

Пример 3

Работнику в марте 2005 года начислена заработная плата в сумме 7000р. и оказана

материальная помощь в размере 3500р. Необходимо начислить ЕСН.

Решение

Налогооблагаемая база составит 8500р. [7000 + (3500 – 2000)].

Сумма ЕСН в марте равна 2210р., из них ПФР 1700 р. (8500р.*20%),

ФСС 272р. (8500р.*3,2%),

ОМС 238р. (8500р.*2,8%).

Налог на доходы физических лиц

Плательщиками налога на доходы физических лиц (НДФЛ) признаются:

- физические лица, являющиеся налоговыми резидентами России (физические

лица, которые находятся на территории России не менее 183 дней в году);

- физические лица, не являющиеся налоговыми резидентами РФ и получающие

доходы от источников, расположенных в РФ.

Объектами налогообложения являются доходы от источников на территории РФ

и за ее пределами в виде заработной платы, премий и других вознаграждений, натураль-

ных выплат, вознаграждений от выполнения работ (услуг) по договорам гражданско-

правового характера, авторским договорам, материальной помощи, подарков, призов; ма-

териальная выгода.

Налоговая база по НДФЛ определяется как денежное выражение доходов,

уменьшенное на величину доходов, не подлежащих налогообложению, и сумму налого-

вых вычетов.

Доходы, не подлежащие налогообложению:

- государственные пособия, за исключением пособий по временной нетрудоспо-

собности (по уходу за ребенком), а также иные выплаты и компенсации;

- расходы на повышение профессионального уровня работников;

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 9 из 39

- суммы в пределах 2000р. возмещения оплаты работодателями работникам

стоимости приобретенных ими (для них) медикаментов, по назначению врача;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах в

целях рекламы товара или по решению Правительства (в пределах 2000р.).

Налоговые вычеты – суммы, на которые налогоплательщик может уменьшить

свой доход в целях налогообложения. Это стандартные, социальные, имущественные и

профессиональные вычеты.

Стандартные налоговые вычеты

- у физических лиц доход ежемесячно уменьшается на 400р. до месяца, в кото-

ром доход, начисленный нарастающим итогом с начала календарного года, превысил

20000р. Начиная с этого месяца вычет не применяется;

- в размере 600р. предоставляется вычет на каждого ребенка в возрасте до 18 лет

или учащиегося дневной формы обучения, аспиранта, курсанта до 24 лет до месяца, в ко-

тором доход, начисленный нарастающим итогом с начала календарного года, превысил

40000р.;

- в размере 500, 3000р. для отдельных категорий плательщиков.

Вычеты предоставляются налогоплательщику одним из работодателей.

Социальные налоговые вычеты

- вычет в сумме доходов, перечисляемых налогоплательщиком на благотвори-

тельные цели, в пределах 25% от суммы годового дохода;

- право на уменьшение дохода на суммы, израсходованные на свое обучение или

обучение своих детей в возрасте до 24 лет по дневной форме образования (38000р. на ка-

ждого ребенка у одного или двух родителей);

- вычет на суммы, уплаченные российским медицинским учреждением за лечение

своего, супруга(ги), родителей, детей в возрасте до 18 лет и при приобретении медикамен-

тов – общая сумма вычета 38000р.

Имущественные вычеты

- уменьшение дохода на суммы, полученные налогоплательщиком от продажи жилых

домов, квартир, садовых домиков, земельных участков, находящихся в его собственно-

сти менее трех лет - в пределах 1 млн.р., три и более лет в собственности – в пределах

суммы продажи.

Суммы от продажи иного имущества, находящегося в его собственности: менее

трех лет – в пределах 125 тыс.р., три года и более – в пределах суммы продажи;

- на суммы фактически произведенных расходов, но не более 1 млн.р., израс-

ходованные на новое строительство либо приобретение на территории России жилого до-

ма, квартиры;

- суммы, направленные на погашение процентов по ипотечным кредитам.

Профессиональные вычеты

Предоставляются индивидуальным предпринимателям, частным нотариусам, ли-

цам, занимающихся частной практикой.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 10 из 39

- вычет на сумму фактически произведенных и документально подтвержденных

расходов, при невозможности подтверждения – в пределах 20 % от общей суммы доходов

от предпринимательской деятельности.

Ставки налога

Все налогоплательщики независимо от размера дохода платят налог по ставке 13

%, в т.ч. по материальной выгоде:

- полученной от приобретения товаров (работ, услуг) в соответствии с граждан-

ско-правовым договором у физических лиц, организаций и индивидуальных предприни-

мателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- полученной от приобретения ценных бумаг.

По ставке 6% платят физические лица – налоговые резиденты РФ, получающие

доходы в виде дивидендов от российских организаций.

Ставка 30 % применяется для дивидендов, доходов, получаемых физическими

лицами, не являющимися налоговыми резидентами РФ.

По ставке 35 %:

- выигрыши на тотализаторах, в лотереях и других основанных на риске играх;

- стоимость выигрышей и призов, получаемых в конкурсах в целях рекламы то-

варов, работ, услуг (свыше 2000 р.);

- материальная выгода, полученная от экономии на процентах за пользование на-

логоплательщиком заемными (кредитными) средствами, полученными от организаций

или индивидуальных предпринимателей.

Пример 4

Работнику организация ежемесячно начисляла заработную плату в размере

12000р. В конце налогового периода работником был предоставлен документ о приобре-

тении медикаментов на сумму 4900р. и справка об уплате за обучение ребенка в высшем

учебном заведении на дневной форме обучения в размере 39000р. В течение года им был

получен приз в рекламной акции на сумму 3000р.

Определить сумму налога на доходы данного работника за налоговый период.

Решение

Стандартные вычеты составят 2200р., из них:

- на работника составят 400р. в январе, т.к. за январь- февраль совокупный доход

превысил 20000р.

- на ребенка 1800р. за январь-март (600р.* 3 мес.), т.к. совокупный доход за четы-

ре месяца нарастающим итогом превысил 40000р.

Социальные вычеты равны 42900р., в т.ч.

- на медикаменты 4900р. (пределах нормы).

- на обучение 38000р.

Доходы, не подлежащие налогообложению 2000р.

Совокупный доход работника за год составил 147000р. (12000р.*12 мес. +

3000р.).

Итоговая сумма совокупного дохода для налогообложения равна 99900р.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 11 из 39

(147000р.- 2200р. – 42900р.-2000р.), из них по ставке 13% - 98900р. и 1000р.

(3000р.-2000р.) – по ставке 35%.

Налог на доходы физического лица за год равен 13207р.

Налог на имущество организаций

Плательщиками налога на имущество организаций признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Феде-

рации через постоянные представительства и имеющие в собственности недвижимое

имущество на территории РФ.

Объектом налогообложения признается движимое и недвижимое имущество,

учитываемое на балансе организации в качестве основных средств.

Не признается объектом налогообложения земельные участки и иные объекты

природопользования.

Налоговая база определяется как среднегодовая стоимость имущества, призна-

ваемого объектом налогообложения по его остаточной стоимости.

Налоговая база определяется налогоплательщиками самостоятельно.

Среднегодовая стоимость имущества, признаваемого объектом налогообложе-

ния, за налоговый (отчетный) период определяется как частное от деления суммы, полу-

ченной в результате сложения величин остаточной стоимости на 1-е число каждого меся-

ца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) пе-

риодом месяца в налогом (отчетном) периоде, увеличенное на единицу.

Налоговая ставка не может превышать 2,2 %. Допускается установление диффе-

ренцированных налоговых ставок в зависимости от категорий налогоплательщиков и

(или) имущества, признаваемого объектом налогообложения.

Сумма налога исчисляется по итогам налогового периода как произведение соот-

ветствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода,

определяется как разница между суммой налога, исчисленной за налоговый период и

суммами авансовых платежей.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного

периода в размере одной четвертой произведения соответствующей налоговой ставки и

средней стоимости имущества, определенной за отчетный период.

Пример 5

В строительной организации на балансе находится имущество

балансовая стоимость на: амортизация:

1.01.04г. -127103р. 60526р.

1. 02.04г.- 127103р. 62536р.

1. 03.04г.- 127103р. 64646р.

1. 04.04г.-127103р. 66557р.

1 05.04г. -201117р. 68567р.

1. 06.04г.-201117р. 72896р.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 12 из 39

Определить сумму авансового платежа по налогу на имущество организации за

2-й квартал.

Решение

Остаточная стоимость имущества организации за 7 месяцев 2004 г. – 639331р.

Среднегодовая стоимость -91333р. [639331р.: (6 мес. + 1)].

Величина авансовых платежей за 7 месяцев – 502р.

( 91333р.: 4 * 2,2 %).

Величина авансовых платежей за 1-й квартал 350р.

(63562р.: 4 * 2,2%).

Авансовый платеж по налогу на имущество за 2 –й квартал – 152р.(502р.-350р.).

Транспортный налог

Налогоплательщиками признаются лица, на которых в соответствии с законода-

тельством РФ зарегистрированы транспортные средства.

Объектом налогообложения признаются автомобили, автобусы и другие само-

ходные транспортные средства, воздушные и водные транспортные средства (по перечню

в НК).

Налоговая база определяется:

- в отношении транспортных средств, имеющих двигатель, как мощность двига-

теля транспортного средства в лошадиных силах;

- в отношении водных и воздушных транспортных средств, для которых опреде-

ляется валовая вместимость, как валовая вместимость в регистровых тоннах;

- в отношении иных водных и воздушных транспортных средств как единица

транспортного средства.

Налогоплательщики – организации исчисляют сумму налога самостоятельно.

В случае регистрации транспортного средства и (или) снятия с регистрации в те-

чение налогового периода исчисление суммы налога производится с учетом коэффициен-

та, определяемого как отношение числа полных месяцев, в течение которых данное

транспортное средство было зарегистрировано на налогоплательщика, к числу календар-

ных месяцев в налоговом периоде. При этом месяц регистрации транспортного средства, а

также месяц снятия транспортного средства с регистрации принимается за полный месяц.

Налоговые ставки устанавливаются, соответственно, в зависимости от мощности

двигателя, валовой вместимости транспортного средства, категории транспортных средств

в расчете на одну лошадиную силу мощности двигателя, одну регистровую тонну транс-

портного средства (на основании регионального закона).

Пример 6 Строительной организацией приобретен и зарегистрирован в марте легковой автомобиль

с мощностью двигателя 75 л.с.

Определить транспортный налог за год.

Решение

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 13 из 39

Налоговая ставка для легковых автомобилей с мощностью двигателя до 100 л.с.- 6р.

Коэффициент, корректирующий налоговую базу, равен 0,83 (10мес.: 12мес.)

Сумма налога за год 373,5р. (6р.* 75 * 0,83).

Земельный налог

Использование земли в РФ является платным. Формами платы являются: земель-

ный налог, арендная плата, нормативная цена земли.

Налогоплательщиками признаются организации и физические лица, обладающие

земельными участками на праве собственности, праве постоянного пользования или праве

пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в

пределах муниципального образования, на территории которого введен налог. В облагае-

мую налогом площадь включаются земельные участки, занятые строениями и сооруже-

ниями.

Если в течение года право пользования участком перешло от одного налогопла-

тельщика к другому, тогда прежний собственник рассчитывает налог за время с 1 января

до месяца, в котором он утратил право на землю (включительно). Новый же владелец зем-

ли исчисляет налог, начиная со следующего месяца после того, как получил право на уча-

сток.

Если организация использует землю не весь отчетный период, то, налог рассчи-

тывается за время фактического использования земельного участка, для этого корректи-

руется не сумма исчисленного налога, а площадь земли (позиция МНС России).

Налоговая база определяется как кадастровая стоимость земельных участков,

признаваемых объектом налогообложения. Кадастровая стоимость земельного участка

определяется в соответствии с земельным законодательством РФ.

Налоговая база определяется в отношении каждого земельного участка как его

кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налогоплательщики – организации определяют налоговую базу самостоятельно.

Размер земельного налога не зависит от результатов хозяйственной деятельности

налогоплательщика и устанавливается в виде стабильных платежей за единицу земельной

площади в расчете на год.

Налог за городские (поселковые) земли устанавливается на основе средних ста-

вок согласно Прил. 2 (табл. 1,2,3) к Закону РФ № 1738-1 от 11.10.91 г « О плате за землю»

Средние ставки дифференцируются по местоположению и зонам различной градострои-

тельной ценности территории органами местного самоуправления.

Законом № 141-ФЗ от 29.11.2004г. установлено, что действующие в 2004 г. раз-

меры ставок земельного налога, за исключением налога на земли сельскохозяйственного

назначения, применяются в 2005 г. с коэффициентом 1.1.

Средняя ставка определяется по табл. 1 прил. к Закону РФ № 1738-1 от 11.10.91 г

«О плате за землю».

Умножить среднюю ставку на коэффициент индексации (в 2004 г. он был равен

2,8512). Результат умножить на коэффициенты, приведенные в табл. 2 и 3 прил. 2 к Закону

«О плате за землю».

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 14 из 39

Расчет суммы земельного налога должен быть представлен в налоговой деклара-

ции.

Бланк декларации и Инструкция по его заполнению утвержден приказом МНС

России от 20.12.2003 года № БГ-З-21/725.

КПП записывается по местонахождению земельного участка, а не по местонахо-

ждению самой организации.

Коды приведены в приложении 2 к Федеральному закону от 15.08.96 г. №115-ФЗ

«О бюджетной классификации Российской Федерации».

Код ОКАТО записывается, присвоенный тому муниципальному образованию, на

территории которого находятся земельные участки.

Суммы земельного налога перечисляются:

- 50% в бюджеты субъектов РФ;

- 50% в бюджеты городов и поселков, иных муниципальных образований.

Пример 7

У организации «Кристалл» в собственности находится земельный участок, рас-

положенный на территории г. Обнинска (Калужская область). Земля была приобретена 25

февраля 2004 г. Площадь участка составляет 15000 кв.м. На нем находятся склады, где

хранится произведенная строительная продукция. Необходимо рассчитать налог на землю

за 2004 г.

Решение

Кадастровый номер земельного участка – 27:10:28:22:03:0001.

Согласно Общероссийскому классификатору, г. Обнинск имеет код по ОКАТО -

29415000000.

Так как земельный участок используется в производственных целях, то, согласно

прил. 1 к Инструкции, код категории земель – 2280.

Плательщиком налога организация является с 1 марта 2004 г. – 10 месяцев.

С учетом количества месяцев фактического использования участка площадь его

составила 12500 кв.м. (15000 кв.м.: 12 мес. * 10 мес.).

Город Обнинск имеет численность 108300 человек и входит в состав Центрально-

го экономического района. На основании табл. 1 прил. 2 Закона «О плате за землю» сред-

няя ставка земельного налога равна 1.8 р. за кв.м. С учетом коэффициента индексации со-

ставит 5,13р./кв.м. (1,8р./кв.м. * 2,8512). Так как. население Обнинска превышает 100000

человек, среднюю ставку надо умножить на коэффициент 2,2 (табл.3 прил. 2 к Закону «О

плате за землю»).

Конечная средняя ставка равна 11,2 р./кв.м. (5,13 *2.2).

Земельный участок расположен в третьей градостроительной зоне, для которой,

допустим, утверждена ставка 9,42р./кв.м.

Сумма налога составит 117750р. (9,42р./кв.м. * 12500кв.м. Из этой суммы 58875р.

пойдет в бюджет г. Обнинска и 58875р. – в бюджет Калужской области.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 15 из 39

Налог на прибыль организаций

Плательщиками налога являются:

-российские организации;

-иностранные организации, осуществляющие свою деятельность в Российской

Федерации через постоянные представительства и получающие доходы от источников в

Российской Федерации.

Объектом налогообложения по налогу признается прибыль, полученная налого-

плательщиком. Прибылью признается доход, уменьшенный на величину произведенных

расходов.

К доходам относятся:

- доходы от реализации;

- внереализационные доходы.

По методу «начисления» доходы признаются в том отчетном периоде, в котором

они имели место, независимо от фактического поступления денежных средства. При

«кассовом» методе датой получения дохода признается день поступления средств на сче-

та в банке или кассу организации.

Расходами признаются обоснованные и документально подтвержденные затра-

ты, осуществленные налогоплательщиком. К ним относятся:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Расходы, принимаемые для целей налогообложения по методу «начисления»,

признаются таковыми в том отчетном периоде, к которому они относятся, независимо от

фактической оплаты. При «кассовом» методе учета расходами признаются затраты после

их фактической оплаты.

Налоговой базой признается денежное выражение прибыли. При определении

налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим

итогом с начала налогового периода.

Налоговые ставки. Общая налоговая ставка установлена в размере 24 % и де-

лится по бюджетам:

- федеральный – 6,5 %;

- региональный – 17,5 % .

Иные налоговые ставки:

- на доходы иностранных организаций, не связанные с деятельностью в Россий-

ской Федерации через постоянное представительство – 10 % и 20%;

- по доходам, полученным в виде дивидендов -9 % и 15 %.

Пример 8 Строительной организацией в марте получен от заказчика подписанный акт о

выполненных СМР с полной предоплатой в объеме 800000р. (в т.ч. НДС-122034р.). В этот

же период строительной организацией оплачены материалы на сумму 480000р. (в т.ч.

НДС -73220р.), и счет за аренду помещения за январь 36000р. (в т.ч. НДС -5492р.).

Определить налог на прибыль за март, если строительная организация ведет на-

логовый учет по определению доходов и расходов «кассовым» методом, методом «начис-

ления».

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 16 из 39

Решение

Все суммы доходов и расходов для расчета налогооблагаемой базы по налогу на

прибыль учитываются без НДС.

По «кассовому» методу налогооблагаемая база равна 240678р.

(677966р.-406780р.-30508р.).

Налог на прибыль за март равен 57763р. (240678р.* 24%/100%), из них:

- в федеральный бюджет 15644р. (240678р. * 6,5% /100%);

- в региональный бюджет 42119р. (240678р. * 17,5%/100%).

По методу «начисления» налогооблагаемая база за март равна 271186р.

(677966р.- 406780р.).

Налог на прибыль за март равен 65085р. (271186р.* 24 %/100%), их них:

- федеральный бюджет 17627р. (271186р.* 6,5%/100%);

- региональный бюджет 47458р. (271186р.* 17,5 %/100%).

2. Состав и последовательность выполнения курсового проекта

Курсовой проект выполняется в виде пояснительной записки на бумаге стандарт-

ного размера. Проект должен иметь титульный лист, оглавление, перечень исходных дан-

ных по варианту, первую и вторую часть, описанные ниже.

Номер варианта проекта выбирается по последней цифре номера зачетной книж-

ки.

Первый раздел – теоретический. Из предложенного перечня тем (на каждый ва-

риант две темы) студент самостоятельно определяет тему исследования. Теоретический

раздел должен носить аналитический характер, для его написания студенту необходимо

использовать нормативную и периодическую литературу по налогообложению не только

Российской Федерации, но и опыт налоговых систем зарубежных стран. Объем данного

раздела в печатном виде должен составлять 15-20 листов.

Второй раздел курсового проекта – расчетный.

Основной целью расчетной части курсового проекта является:

1.Определение бухгалтерской и налоговой прибыли, согласно Налоговому Ко-

дексу, через группировку доходов и расходов и расчет налога на прибыль за квартал

(итог в табл. № 2.10).

Для этого необходимо использовать статьи 2 части НК, а именно:

- доходы от реализации – ст. 249;

- внереализационные доходы – ст.250;

- доходы, не учитываемые при определении налоговой базы по налогу на при-

быль – ст.251;

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 17 из 39

- расходы от реализации – ст. 253 , в т.ч.: материальные затраты - ст.254; расходы

на оплату труда – ст. 255; суммы начисленной амортизации – ст.256, 257; прочие расходы,

связанные с производством и реализацией – ст.264;

- внереализационные расходы – ст. 265;

- расходы, не учитываемые в целях налогообложения прибыли – ст. 270.

2. Заполнение деклараций суммами, полученными расчетным путем по налогам:

НДС, НДФЛ, ЕСН, транспортного, земельного, налога на имущество и прибыль организа-

ций.

Порядок выполнения расчетов в курсовом проекте

1. Определить амортизацию по основным средствам и нематериальным активам,

начисляемую в б/у и н/у и заполнить табл. 2.1. дополнительные исходные данные п. 4,7

(пример расчета 1,2).

2. Сделать расчет реализации недоамортизированного автомобиля, сформировать

расходы для учета бухгалтерской и налоговой прибыли, заполнить табл. 2.2, дополни-

тельные исходные данные п.1 (пример расчета 3).

3. Сделать расчет по определению расходов, связанных с отнесением процентов

по займу в б/у и н/у, дополнительные исходные данные п.6 (пример расчета 4).

4. Сделать расчет формирования НДС и отразить в табл. 2.3.

5. Сделать в произвольной форме по каждому работнику расчет НДФЛ и обоб-

щить в табл. 2.4. Исходные данные таблицы 3.2-3.9, дополнительные исходные данные

п.2.3.

6. Произвести начисление ЕСН в произвольной форме по каждому работнику,

итог в табл. 2.5, дополнительные исходные данные п. 5.

7. Произвести расчет налога на имущество в произвольной форме на основе дан-

ных табл. 3.10.

8. Произвести расчет транспортного налога, на основе исходных данных табл.

3.11.

9. Определить налог на землю на основе данных табл.3.12.

10. Используя исходные данные и результаты, полученные по расчетам для фор-

мирования бухгалтерской и налогооблагаемой прибыли, свести их в табл. 2.6 – 2.9.

11. В табл. 2.10 обобщить данные для расчета налога на прибыль строительной

организации «Шанс» за 1 квартал 2005 г.

Таблица 2.1

Начисление амортизации

Наименование Первоначальная Февраль Март

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 18 из 39

стоимость Б/У Н/У Б/У Н/У

Основные сред-

ства

Нематериальные

активы

ИТОГО:

Таблица 2.2

Определение затрат по реализованному автомобилю

Вид учета Показатели

Выручка Расходы

Бухгалтерский

Налоговый

Таблица 2.3

Формирование НДС к уплате в бюджет

Хозяйственные

операции

Начисленный НДС НДС к возмещению НДС к уплате

Янв. Фев. Март Янв. Фев. Март Янв. Фев. Март

1. Заказчиком

подписан акт о

выполненных

СМО

× × ×

2. Получены

средства от сда-

чи в аренду по-

мещений

×

и т.д.

Итого: × × ×

1. НДС по нема-

териальным ак-

тивам

×

2. НДС по ком-

мунальным ус-

лугам

×

и т.д.

Итого: × × ×

Всего: × × ×

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 19 из 39

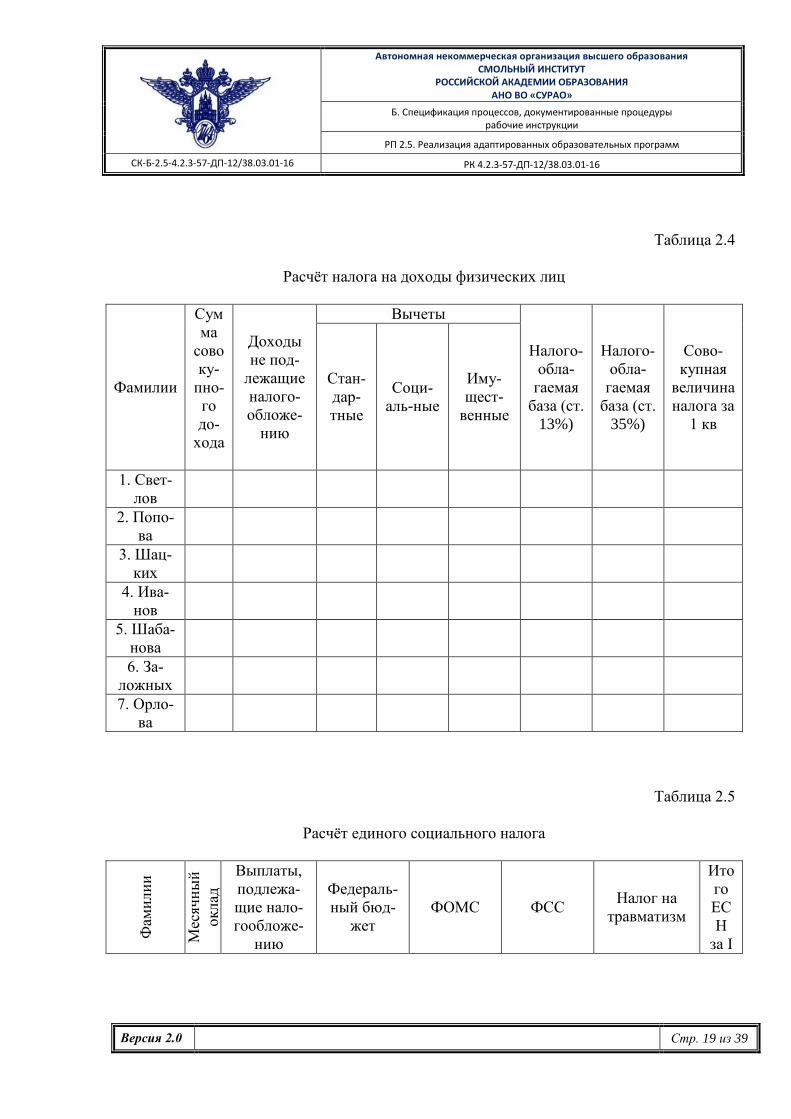

Таблица 2.4

Расчёт налога на доходы физических лиц

Фамилии

Сум

ма

сово

ку-

пно-

го

до-

хода

Доходы

не под-

лежащие

налого-

обложе-

нию

Вычеты

Налого-

обла-

гаемая

база (ст.

13%)

Налого-

обла-

гаемая

база (ст.

35%)

Сово-

купная

величина

налога за

1 кв

Стан-

дар-

тные

Соци-

аль-ные

Иму-

щест-

венные

1. Свет-

лов

2. Попо-

ва

3. Шац-

ких

4. Ива-

нов

5. Шаба-

нова

6. За-

ложных

7. Орло-

ва

Таблица 2.5

Расчёт единого социального налога

Фам

или

и

Мес

ячн

ый

оклад

Выплаты,

подлежа-

щие нало-

гообложе-

нию

Федераль-

ный бюд-

жет

ФОМС ФСС Налог на

травматизм

Ито

го

ЕС

Н

за I

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 20 из 39

Ян

вар

ь

Ян

в.-

Фев

р.

Ян

вар

ь-

Мар

т

Ян

вар

ь

Ян

в.-

Фев

р.

Ян

вар

ь-

Мар

т

Ян

вар

ь

Ян

в.-

Фев

р.

Ян

вар

ь-

Мар

т

Ян

вар

ь

Ян

в.-

Фев

р.

Ян

вар

ь-

Мар

т

Ян

вар

ь

Ян

в.-

Фев

р.

Ян

вар

ь-

Мар

т

ква

рта

л

1. Свет-

лов

2. Попо-

ва

3. Шац-

ких

4. Ива-

нов

5. Шаба-

нова

6. За-

ложных

7. Орло-

ва

Таблица 2.6

Доходы, формирующие налоговую базу по налогу на прибыль (ст. 249-250 НК)

Вид дохода (без НДС) I квартал

Январь Февраль Март

I. Доходы от реализации товаров (работ, услуг)

1. Получен доход от реа-

лизации СМР и т.д. × × ×

Итого: × × ×

II. Внереализационные доходы

1. Получен доход в воз-

мещении ущерба и т.д. ×

Итого:

Всего:

Таблица 2.7

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль (ст. 251

НК)

Вид дохода (без НДС) I квартал

Январь Февраль Март

1. Получен аванс за предос-

тавленные СМР и т.д. ×

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 21 из 39

Всего:

Таблица 2.8

Расходы, уменьшающие налоговую базу по налогу на прибыль (ст. 252-253, 265 НК)

Вид дохода (без НДС) I квартал

Январь Февраль Март

I. Расходы от реализации товаров (работ, услуг)

1. Материальные затраты

1. Получены и переданы в

производство материалы и

т.д.

×

2. Расходы на оплату труда

1. Начислена заработная

плата × × ×

2. ЕСН и т.д. × × ×

3. Сумма начисленной амортизации

1. По компьютеру начис-

лена амортизация и т.д. × ×

4. Прочие расходы

1. Оплачен счёт по рекла-

ме ×

Итого:

II. Внереализационные расходы

1. Оплачены судебные и

арбитражные расходы ×

Итого:

Всего:

Таблица 2.9

Расходы, не учитываемые в целях налогообложения

Вид дохода (без НДС) I квартал

Январь Февраль Март

1. Налогоплательщиком на-

числены дивиденды и т.д. ×

Итого:

Таблица 2.10

Расчёт налога на прибыль за I квартал

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 22 из 39

Показатели Январь Февраль Март I квартал

Бухгалтерский учёт

1. Доходы ×

2. Расходы ×

Бухгалтерская прибыль: ×

Налоговый учёт

1. Доходы ×

2. Расходы ×

Налоговая прибыль: ×

Налог на прибыль: ×

3. Исходные данные для выполнения курсового проекта

Теоретические темы для курсового проекта

Тема 1. Налоговый учет в строительстве

- Особенности исчисления и уплаты НДС в строительстве.

- Учетная политика строительной организации. Порядок учета доходов и расхо-

дов, подрядных строительно-монтажных работ. Порядок учета капитальных затрат и ис-

точников финансирования заказчиками-застройщиками и инвесторами.

- Сложные и спорные вопросы налогообложения строительной организации.

Тема 2. Методология налогового планирование

- Понятие, классификация, принципы и стадии налогового планирования, его ме-

сто в системе управления финансами предприятий.

- Изменения в налоговой системе Российской Федерации и их учет для целей на-

логового планирования.

Тема 3.Международное корпоративное налоговое планирование

- Различие систем налогообложения, существующих в мире.

- Тенденции международного налогового планирования и оффшорный бизнес.

- Специфика международного налогового планирования в России, соглашения об

избежание двойного налогообложения.

Тема 4. Регионы льготного налогообложения на территории России

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 23 из 39

- Основы конструирования налоговых схем.

- Свободные экономические зоны в России.

- Система налогообложения в закрытых административно-территориальных об-

разованиях.

Тема 5. Учетная политика предприятий для целей оптимизации налогов

- Содержание учетной политики и ее основных элементов.

- Налоговые последствия альтернативных способов учета по отдельным элемен-

там учетной политики.

- Использование взаимосвязей налогового и гражданского законодательства в це-

лях оптимизации налогообложения.

- Формирование договорной политики предприятия в целях оптимизации налого-

обложения.

Тема 6. Формы изменения срока уплаты налогов

- Условия изменения срока уплаты налога и сбора, пени.

- Порядок и условия предоставления отсрочки или рассрочки по уплате налога и

сбора, налогового кредита, инвестиционного налогового кредита (пример расчета).

- Зачет и возврат излишне уплаченных или излишне взысканных сумм налога,

сбора, пени.

Тема 7. Корпоративный налоговый менеджмент

- Воздействие налогов на принятие предпринимательских решений, правовые ас-

пекты налогового планирования.

- Оптимизация косвенного налогообложения, налогообложения имущества орга-

низаций, единого социального налога, налога на доходы физических лиц.

Тема 8. Налоговое бремя. Методы его расчета и снижения

- Содержание понятия налогового бремени и факторы, на него влияющие.

- Способы расчета налогового бремени на уровне государства, международный

опыт.

- Способы расчета налогового бремени юридического лица, снижение налогового

бремени, расчет оптимальной налоговой нагрузки.

Тема 9.Налогообложение в сфере малого бизнеса

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 24 из 39

- Нормативная база налогообложения, статистика, международный опыт, пер-

спективы в России.

- Налоговое планирование малого предпринимательства – упрощенные системы

налогообложения.

- Анализ налогообложения расходов, связанных с выплатой заработной платы

при общепринятой и упрощенной системе налогообложения.

Тема 10.Налогобложение финансовых вложений и операций с ценными бумагами

- Различия в бухгалтерском и налоговом учете финансовых вложений (ПБУ

19/02).

- Налогообложение операций с ценными бумагами, нововведения и проблемы.

- Залог ценных бумаг.

Тема 11. Расчеты по налогу на прибыль. Взаимосвязь бухгалтерского и налогово-

го учета

- Различия между бухгалтерской и налогооблагаемой прибылью.

- Разницы, возникающие между бухгалтерским и налоговым учетом различных

видов имущества и расходов, порядок их погашения (ПБУ 18/2, г. 25 НК).

- Формирование затрат для бухгалтерской и налогооблагаемой прибыли.

Тема 12. Налогообложение совместной деятельности

- Правовое регулирование договора о совместной деятельности (простого това-

рищества).

- Отражение хозяйственных операций в бухгалтерском и налоговом учете.

- Налогообложение при различных формах совместной деятельности.

Тема 13. Налог на прибыль: вопросы исчисления и уплаты

- Новое в законодательстве о налоге на прибыль.

- Учетная политика предприятия для целей налогообложения - налоговый учет

основных средств, незавершенного производства.

- Арбитражная практика по уплате налога на прибыль.

Тема 14. Налоговые проверки и контроль со стороны правоохранительных орга-

нов

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 25 из 39

- Основы налоговой безопасности, порядок проведения налоговых проверок и

иных мероприятий налогового контроля.

- Судебные и внесудебные формы защиты.

- Оспаривание решений, действий (бездействия) органов государственной власти

о должностных лиц в судебном порядке.

Тема 15.Таможенный кодекс РФ: практика применения

- Таможенная стоимость товаров и транспортных средств.

- Новое в таможенном оформлении.

- Таможенные режимы, таможенный контроль, таможенные платежи.

- Ответственность за нарушение таможенных правил, судебная практика.

Тема 16.Налоговые споры: практика разрешения

- Споры, связанные с порядком исчисления налоговой базы и места реализации

товаров (работ, услуг) по НДС.

- Споры, связанные с использованием налоговых льгот.

- Налоговые правонарушения и защита прав налогоплательщиков.

- Оспаривание решений, действий (бездействия) органов государственной власти

и должностных лиц в судебном порядке.

Тема 17.Оптимизация налогообложения и финансовых потоков в группе компа-

ний (холдинге)

- Холдинги как инструмент налогового планирования. Схемы налогового плани-

рования с применением возможностей и преимуществ холдинговой структуры. Перерас-

пределение финансовых ресурсов в холдинге.

- Оптимизация НДС в рамках холдинга. Нетиповые операции в холдинге – как

элемент налогового планирования.

- Риски применения налоговых схем, арбитражная практика по вопросам налого-

вого планирования в холдингах.

Тема 18.Налогообложение в многопрофильных и территориально-

распределенных организациях

- Требования действующего законодательства к взаимозависимым лицам и орга-

низациям, имеющим обособленные подразделения.

- Какие налоги уплачиваются и какая отчетность сдается по месту нахождения

головной организации и ее обособленных подразделений.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 26 из 39

- Исчисление и учет отдельных видов налогов в обособленных подразделениях.

- Определение зависимости лиц для целей налогообложения, взаимоувязка пока-

зателей бухгалтерского и налогового учета.

Тема 19.Налоговый учет запасов, имущества, задолженностей, затрат

- Доходы и расходы в бухгалтерском и налоговом учете; организация документо-

оборота в МПЗ (материалов, товаров, готовой продукции) в налогом учете.

- Бухгалтерский и налоговый учет дебиторской и кредиторской задолженности.

- Затраты на производство продукции, работ, услуг в учетной и налоговой поли-

тике (уменьшающие прибыль организации); спорные вопросы по затратам, которые не

предусмотрены НК или не могут быть однозначно классифицированы.

Тема 20 .Определение цены сделки с позиции налоговых органов

-Понятие цены сделки в целях налогообложения, соотношение договорной и на-

логовой цены сделки, порядок определения рыночной цены для целей налогообложения.

- Контроль за ценой сделки, налоговые последствия отклонения цены.

- Понятие цены сделки при использовании неденежных расчетов для целей нало-

гообложения; оценка соответствия договорной цены внешнеторговой сделки уровню ры-

ночных цен; корректировка договорных цен и возмещение НДС в связи с совершением

экспортных операций.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 27 из 39

Исходные данные для практического расчёта Таблица 3.1

Хозяйственные операции за отчётный квартал по вариантам

Январь

Дата Содержание хозяйственной операции Варианты

1 2 3 4 5 6 7 8 9 10

1 2 3 4 5 6 7 8 9 10 11 12

07.01.04 Заказчиком подписан акт за выполнение

СМР (в том числе НДС) 20000 21000 18000 21000 19000 25000 18000 19000 21000 20000

2. 08.01.04 Получены и переданы в производство

строительные материалы (в том числе НДС) 300,0 315,0 400,0 450,0 402,0 500,0 800,0 900,0 950,0 850,0

3. 11.01.04 Получены доходы, в виде сумм возмещения

ущерба 15,0 18,0 20,0 19,0 20,0 18,0 18,5 19,6 22,1 20,4

4. 14.04.04 Получена выручка от реализации недоамор-

тизированного автомобиля (в том числе

НДС), (пример расчёта 3)

126,3 130,0 154,0 119,0 121,0 137,2 107,8 149,0 151,0 124,0

5. 17.01.04 Строительной организации «Шанс» получен

доход от долевого участия в других органи-

зациях

405,0 39,8 144,0 180,5 190,0 309,0 401,0 505,0 600,0 480,0

6. 22.01.04 Приобретена лицензия на строительную

деятельность (в том числе НДС) 15,0 20,0 40,0 25,0 30,0 20,0 20,0 25,0 30,0 30,0

7. 23.01.04 Приобретён компьютер (в том числе НДС) 25,2 30,0 35,0 40,0 40,0 40,0 35,0 37,0 38,0 40,0

8. 25.01.04 Предъявлен счёт строительной организации

«Шанс» по аудиторским услугам (в том

числе НДС)

8,0 15,0 20,0 18,0 19,5 21,0 14,0 18,0 19,3 21,4

9. 26.01.04 Представлен авансовый отчёт по команди-

ровке (в том числе НДС) 1,8 3,5 4,8 5,0 7,0 9,0 8,0 4,2 3,8 4,0

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 28 из 39

10. 27.01.04 Оплачены судебные и арбитражные расхо-

ды 2,7 8,0 9,0 6,2 7,3 8,9 9,2 10,0 9,0 8,5

11. 28.01.04 Получен аванс в счёт предстоящих работ (в

том числе НДС) 408,0 25,0 115,0 300,0 290,0 100,0 200,0 79,0 81,0 140,0

12. 29.01.04 Начислена заработная плата за январь Самостоятельный расчёт

Продолжение табл. 3.1

1 2 3 4 5 6 7 8 9 10 11 12

13. 30.01.04 Начислен ЕСН Самостоятельный расчёт

Февраль

Дата Содержание хозяйственной операции Варианты

1 2 3 4 5 6 7 8 9 100

14. 02.02.04 Начислена амортизация по сертификату

(пример расчёта 2) Самостоятельный расчёт

15. 02.02.04 Начислена амортизация по компьютеру

(пример расчёта 1) Самостоятельный расчёт

16. 03.02.04 Получены средства от сдачи в аренду иму-

щества (в том числе НДС) 3,0 5,1 4,2 2,8 3,9 4,0 4,0 5,0 4,0 5,0

17. 05.02.04 Заказчиком подписан акт за выполненные

СМР (в том числе НДС) 15100 11000 9800 5100 7200 9000 11200 12000 8000 11300

18. 07.02.04 За нарушение договорных обязательств ор-

ганизации «Шанс» выплачены средства, в

виде неустойки

4,2 9,0 8,0 5,6 7,8 8,0 9,0 8,0 5,0 6,5

19. 10.02.04 Приобретены приспособления для монтажа

и введены в эксплуатацию (в том числе

НДС)

175,0 150,0 180,0 170,0 186,0 150,0 140,0 139,0 100,0 156,6

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 29 из 39

20. 11.02.04 Организации выставлен счёт за выполнен-

ные юридические услуги (в том числе НДС) 35,0 29,0 30,0 30,0 33,0 31,0 29,5 26,0 27,0 31,5

21. 13.02.04 Предъявлен счёт по представительским рас-

чётам 40,0 15,0 26,0 31,0 38,5 31,0 39,5 24,0 18,0 36,6

22. 18.02.04 Оплачены услуги банка 12,0 14,0 16,0 15,0 18,0 18,2 19,4 15,0 13,0 18,0

23. 22.02.04 Государственными учреждениями начисле-

ны штраф и пени организации «Шанс» 48,0 51,0 49,0 30,0 38,4 40,0 44,5 40,0 30,0 58,0

24. 24.02.04 Потери от простоев по внутрипроизводст-

венным причинам 105,0 110,0 125,0 115,0 138,0 130,0 140,4 110,0 100,0 140,0

Продолжение табл. 3.1

1 2 3 4 5 6 7 8 9 10 11 12

25. 27.02.04

Начислена зарплата работников, не состоя-

щих в штате по договорам 100,0 120,0 130,0 140,0 155,0 105,0 80,0 117,0 100,0 125,5

26. 27.02.04 Начислен ЕСН Самостоятельный расчёт

27. 27.02.04 Начислена заработная плата за февраль Самостоятельный расчёт

28. 27.02.04 Начислен ЕСН Самостоятельный расчёт

Март

Дата Содержание хозяйственной операции Варианты

1 2 3 4 5 6 7 8 9 10

29. 01.03.04 Начислена амортизация по сертификату Самостоятельный расчёт

30. 01.03.04 Начислена амортизация по компьютеру Самостоятельный расчёт

31. 04.03.04 Получены инвестиции на финансирование

капитальных вложений производственного

назначения

55,6 74,0 49,8 50,0 61,0 80,0 74,0 69,0 72,0 75,0

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 30 из 39

32. 05.03.04 Организации выставлен счёт по оплате ра-

бот производственного характера (в том

числе НДС)

102,0 110,0 115,0 123,0 130,0 115,0 116,0 130,0 140,0 121,0

33. 06.03.04 Представлен счёт по содержанию служеб-

ного транспорта (в том числе НДС) 31,0 29,0 28,5 29,2 33,0 40,0 24,0 16,8 23,0 28,0

34. 07.03.04 Заказчиком подписан акт за выполненные

СМР (в том числе НДС) 4000 5400 3980 4100 4300 4500 7000 5100 5900 6800

35. 08.03.04 Начислены проценты по займу (пример рас-

чёта 4) % самостоятельный расчёт

Сумма займа 120,0 140,0 150,0 160,0 120,0 135,0 145,0 147,0 154,0 167,0

36. 10.03.04 Выставлен счёт по расходам на рекламу (в

т.ч. НДС) 105,0 89,0 49,0 116,0 84,0 100,0 61,0 74,0 89,0 69,0

37. 12.03.04 Получены доходы, в виде списанной креди-

торской задолженности организации 21,0 18,0 19,0 24,0 23,8 29,6 30,0 12,0 18,0 25,0

Продолжение табл. 3.1

1 2 3 4 5 6 7 8 9 10 11 12

38. 13.03.04 Представлены счета по коммунальным ус-

лугам (в том числе НДС) 2,8 3,2 1,9 3,6 4,2 2,9 3,1 3,0 2,8 3,8

39. 17.03.04 Произведены расчёты по оплате повышения

квалификации работников (в том числе

НДС)

15,0 16,0 18,0 21,0 19,0 18,5 19,3 21,4 23,0 25,0

40. 18.03.04 Списаны убытки прошлых налоговых пе-

риодов 54,0 78,0 91,0 104,0 110,0 85,5 91,6 90,0 79,8 85,5

41. 20.03.04 Начислена премия работникам за I квартал

из средств специального назначения 30,0 32,0 34,0 35,0 40,0 40,0 38,0 39,0 40,0 40,0

42. 22.03.04 Организацией начислены дивиденды 89,0 100,0 90,0 85,0 100,0 105,0 100,0 80,0 125,0 130,0

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация адаптированных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 31 из 39

43. 31.03.04 Начислена и выплачена пеня 20,0 20,0 15,0 18,0 20,0 18,0 20,0 15,0 20,0 20,0

44. 31.03.04 Начислена заработная плата за март Самостоятельный расчёт

45. 31.03.04 Начислен ЕСН Самостоятельный расчёт

46. 31.03.04 Начислен транспортный налог Самостоятельный расчёт

47. 31.03.04 Начислен налог на рекламу Самостоятельный расчёт

48. 31.03.04 Начислен налог на имущество Самостоятельный расчёт

49. 31.03.04 Начислен налог на прибыль Самостоятельный расчёт

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 32 из 39

Таблица 3.2

Исходные данные для расчёта налога на доходы физических лиц (месячная з/п), р.

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 16000 16000 14000 15000 15000 14000 15000 14000 16000 18000

2. Попова 8000 7000 6500 8200 7600 8000 6500 7200 8000 7000

3. Шацких 7500 7500 6300 6800 6800 7000 7000 6000 5000 6500

4. Иванов 4000 4000 4000 4000 3500 4800 4800 5000 4000 4000

5. Шабано-

ва 3000 3000 3000 3200 3600 4000 3500 3500 4000 4300

6. Залож-

ных 2900 2900 3000 2800 2800 3000 3000 3000 3100 3100

7. Орлова 2800 3000 2900 2900 3000 3100 3100 2900 2900 2800

Таблица 3.3

Количество детей

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 3 3 3 3 2 2 3 4 2 2

2. Попова 2 2 1 2 2 3 2 2 1 2

3. Шацких ― ― 1 1 1 1 ― ― ― 1

4. Иванов 2 1 3 1 1 ― ― ― 1 1

5. Шабанова ― 2 2 1 1 ― 1 1 ― ―

6. Заложных 3 ― 2 ― ― 3 ― ― 3 ―

7. Орлова ― 2 2 1 3 1 3 1 ― 3

Таблица 3.4

Сумма начисленных отпускных в марте 2004г., р.

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 5900 6000 6000 6200 6000 6000 5800 5800 6000 6000

2. Попова 4500 4500 4500 4500 4000 4000 4200 4200 4500 4500

3. Шацких 4800 3000 3800 3800 4000 3800 3600 3200 3600 3000

4. Иванов 4200 4100 4000 3000 3500 3500 3200 3500 3800 3200

5. Шабанова 2800 2900 2500 2500 2300 2000 2800 2200 3200 3400

6. Заложных 2500 2000 2000 1800 2000 2000 2800 2000 2000 1900

7. Орлова 2900 3000 2500 2800 2800 2600 2800 2900 2800 2900

Таблица 3.5

Сумма полученных призов в феврале, р.

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 33 из 39

1. Светлов 2800 ― ― 3500 8000 ― ― 1800 2200 ―

2. Попова ― 4000 ― 1200 ― ― ― 4500 ― ―

3. Шацких 5000 ― 2700 ― ― 6000 3800 ― ― 4500

4. Иванов 2500 ― 4300 ― ― ― ― 2000 3500 ―

5. Шабанова ― 4000 2000 3000 1900 4000 1900 ― 4500 ―

6. Заложных 6000 ― ― 5500 2500 ― ― 7000 ― 1900

7. Орлова ― 1900 2900 ― ― ― 2000 ― ― ―

Таблица 3.6

Сумма заёмных средств в январе, р.

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 25000 ― ― ― 10000 ― ― 8000 ― 40000

2. Попова ― ― 5000 ― ― 15000 39000 ― 44000 ―

3. Шацких ― ― ― 20000 ― ― ― ― ― ―

4. Иванов ― 10000 ― ― 40000 ― ― 4200 ― ―

5. Шабанова 10000 ― ― ― ― 50000 ― ― 700 10000

6. Заложных ― 39000 ― 45000 ― ― 4000 ― ― ―

7. Орлова ― ― 40000 ― ― ― ― ― ― ―

Таблица 3.7

Сумма приобретенной квартиры или дома, тыс./р.

Фамилия Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов ― ― ― ― ― ― ― ― ― ―

2. Попова 300 ― ― ― ― ― ― 900 ― ―

3. Шацких ― ― 1200 ― ― 400 ― ― ― ―

4. Иванов ― 800 ― ― ― ― ― ― ― 950

5. Шабанова ― ― ― 500 ― ― 700 ― ― ―

6. Заложных ― ― ― ― 650 ― ― ― 1100 ―

7. Орлова ― ― ― ― ― ― ― ― ― ―

Таблица 3.8

Сумма средств израсходованных на обучение, р.

Фамилии Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 29000 30000 38000 15000 26000 25000 39000 30000 24000 40000

2. Попова 36000

3. Шацких 5000 9000 16000

4. Иванов 4000 12000

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 34 из 39

5. Шаба-

нова

2000

6. Залож-

ных

11000

7. Орлова 19000

Таблица 3.9

Сумма средств израсходованных на лечение и медикаменты, р.

Фамилии Варианты

1 2 3 4 5 6 7 8 9 10

1. Светлов 4200 1200 8000

2. Попова 3600

3. Шацких 7000 1200

4. Иванов

5. Шабанова 1000 10000

6. Заложных 12500

7. Орлова 5000

Таблица 3.10

Расходные данные для расчета налога на имущество, тыс./р.

Остатки по сче-

там

Варианты

1 2 3 4 5 6 7 8 9 10

1. На «01»счёте

на 01.01.04 1200 1000 1400 1650 1300 1010 1420 1700 1370 1120

На «02»счёте на

01.01.04 590 400 800 540 700 510 730 820 640 504

2. На «01»счёте

на 01.02.04 1200 900 1600 1600 1380 1300 1085 1300 1300 1300

На «02»счёте на

01.02.04 780 450 910 520 720 600 600 540 620 610

3. На «01»счёте

на 01.03.04 1215 1020 1050 1200 980 940 1320 1100 1000 1050

На «02»счёте на

01.03.04 970 570 540 480 370 475 800 495 420 486

4. На «01»счёте

на 01.04.04 1915 1230 1050 1300 900 1050 970 1200 1100 1140

На «02»счёте на

01.04.04 1160,25 840 640 630 345 600 436 596 510 646

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 35 из 39

Таблица 3.11

Исходные данные для расчёта транспортного налога

Вариант Дата регист-

рации Наименование объекта налогообложения

1 с 01.01.04

по 30.03.04 Автомобиль легковой с мощностью двигателя 80 л.с.

2 с 15.01.04

по 22.02.04 Грузовой автомобиль с мощностью двигателя 90 л.с.

3 с 03.02.04

по 18.03.04 Автобус мощностью 250 л.с.

4 с 04.01.04

по 29.03.04 Автомобиль легковой с мощностью двигателя 170 л.с.

5 с 01.01.04

по 19.02.04 Автомобиль легковой с мощностью двигателя 200л.с.

6 с 08.02.04

по 24.03.04 Автомобиль легковой с мощностью двигателя 240 л.с.

7 с 01.01.04

по 01.02.04 Автомобиль легковой с мощностью двигателя 270 л.с.

8 с 19.01.04

по 21.03.04 Грузовой автомобиль с мощностью двигателя 180 л.с.

9 с 01.01.04

по 02.03.04 Грузовой автомобиль с мощностью двигателя 220 л.с.

10 с 04.02.04

по 04.03.04 Автобус мощностью 75 л.с.

Таблица 3.12

Исходные данные для расчета земельного налога

Наименование исходных

данных

Вариант

1-3 4-6 7-10

1. Экономические районы Центральный

Центрально-

Чернозёмный Поволжский

2. Численность населения

тыс./чел. 150 268 520

3. Площадь городского

земельного участка тыс.

кв. м.

3,0 2,8 3,2

4. Срок приобретения уча-

стка 20.01 16.02 24.01

5. Утверждённые ставки

р./кв.м. 3,9 4,7 5,1

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 36 из 39

Дополнительные исходные данные

1. Остаточная стоимость недоамортизированного автомобиля

Таблиц 3.13

№ вари-

анта

Остаточная стоимость,

тыс. р.

Нормативный срок экс-

плуатации, мес.

Фактический срок ис-

пользования, мес.

1. 154,6 60 14

2. 169,0 50 15

3. 193,4 55 13

4. 130,8 50 11

5. 144,4 48 10

6. 160,8 60 22

7. 124,9 50 16

8. 179,4 72 23

9. 180,6 60 12

10. 139,5 60 17

2. Ставка рефинансирования ЦБ РФ – 14% годовых. Срок кредита 1 месяц

(НДФЛ). Ставка кредита: 1-5 вариант – 5% годовых;

6-10 вариант – 7% годовых.

3. Шацких – инвалид 2-ой группы (НДФЛ).

4. Срок лицензии на строительство: 1-5 вариант – 1 г.;

6-10 вариант – 2 г..

5. Группа риска 13, коэффициент – 1,7 (ЕСН).

6. Займ взят в марте под 1-3 вариант 19%, 4-7 вариант – 21%, 8-10 вариант 20%

годовых. Ставка рефинансирования ЦБ РФ – 14% годовых.

7. Компьютер – срок эксплуатации 1-4 вариант – 3 г.; 5-7 вариант – 4 г.; 8-10 ва-

риант – 5 лет.

Пример расчета № 1 –статья 259 НК

Начисление амортизации по основным средствам

В январе приобретен компьютер стоимостью 20000р. (в т.ч. НДС), срок эксплуа-

тации 3 г.

1.Начисление амортизации линейным методом для бухгалтерского учета.

При линейном методе сумма начисленной амортизации за один месяц определя-

ется как произведение его первоначальной (восстановительной) стоимости и нормы амор-

тизации, определенной для данного объекта.

Автономная некоммерческая организация высшего образования СМОЛЬНЫЙ ИНСТИТУТ

РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ АНО ВО «СУРАО»

Б. Спецификация процессов, документированные процедуры рабочие инструкции

РП 2.5. Реализация основных образовательных программ

СК-Б-2.5-4.2.3-57-ДП-12/38.03.01-16 РК 4.2.3-57-ДП-12/38.03.01-16

Версия 2.0 Стр. 37 из 39

Норма амортизации по каждому амортизируемому имуществу определяется по

формуле:

К = (1/п) *100%,

К - норма амортизации в процентах к первоначальной стоимости амортизируемо-

го имущества;

П - срок полезного использования объекта, в месяцах.

Стоимость компьютера без НДС - 16950р.

Амортизация в феврале – 16950 * (1/36) = 469,5р.

марте - 16950 * 2,77% =469,5р.

2.Начисление амортизации нелинейным методом для налогообложения.

При нелинейном методе сумма начисленной за один месяц амортизации опреде-

ляется как произведение остаточной стоимости объекта амортизируемого имущества и

нормы амортизации, определенной для данного объекта.

Норма амортизации определяется по формуле:

К = (2/п) * 100%.

Амортизация в феврале 16950 * 5,56% =942,4р.

марте (16950-942,4) * 5,56% = 890,2р.

Пример расчета № 2 - статья 258

Начисление амортизации по нематериальным активам

Если использование объектов НМА связано с производственной деятельностью,

то они входят в состав косвенных расходов.

Приобретена лицензия на строительную деятельность в январе. Стоимость

10000р. (в т.ч. НДС), сроком на 2 г.

1.Начисление амортизации линейным методом для бухгалтерского учета

При линейном методе сумма начисленной амортизации за один месяц определя-