Embed Size (px)

Citation preview

26812

LA COMPRA DE LA INDECA (A) En las últimas horas de la tarde del 15 de septiembre de 2000, el Ing. Jorge Rodríguez, Director General de Atlas Eléctrica S.A., se encontraba reunido con su equipo gerencial discutiendo detalles sobre la posible adquisición de La Indeca, uno de los principales competidores de su empresa en Centroamérica. Los objetivos de la reunión eran: tomar una decisión definitiva sobre la conveniencia de la compra de La Indeca, determinar el precio que debería ofrecerse por ella y definir otros detalles de la transacción, para hacer una recomendación a la Junta Directiva de la empresa. Tan solo unos pocos meses antes, el Ing. Rodríguez había recibido una llamada de un ejecutivo de un banco de inversión estadounidense que le había hecho saber que La Indeca estaba a la venta, y que le había consultado si Atlas Eléctrica tenía interés en adquirir esa empresa. Luego de unos minutos de reflexión sobre la noticia recibida, el Ing. Rodríguez había convocado a su oficina a sus principales colaboradores, a los que comunicó la noticia y pidió su ayuda para evaluar la conveniencia y viabilidad de que Atlas Eléctrica adquiera a La Indeca. Durante los meses que siguieron a esa primera reunión, varios de los más altos ejecutivos de Atlas Eléctrica habían estado trabajando arduamente en el análisis de la posible adquisición y este era el momento en que deberían discutirse los principales hallazgos de ese examen, para tomar una decisión definitiva sobre la bondad estratégica y el valor que podría representar la adquisición de La Indeca para Atlas Eléctrica. Atlas Eléctrica había sido fundada en 1961, en un pequeño local en la provincia de Cartago, Costa Rica. A través de casi cuatro décadas, la empresa se había convertido en el mayor fabricante de electrodomésticos de línea blanca en Centroamérica. Para 1999, la empresa producía más de 120,000 refrigeradores (en doce modelos) y 73,000 cocinas (en nueve Este caso fue escrito por Amilcar Ferreira Acosta, Investigador de INCAE, bajo la supervisión del Profesor Mauricio Jenkins, para servir como base de discusión en clase y no como ilustración del manejo correcto o incorrecto de una situación administrativa. Centro de Investigaciones de INCAE, Febrero de 2004. Derechos Reservados ©. Ninguna parte de este material puede ser reproducido, almacenado en sistemas recuperables, ni transmitido en ninguna forma o sentido – electrónica, mecánica, fotocopiada, grabada u otras – sin autorización expresa del INCAE. DISTRIBUCIÓN RESTRINGIDA PROHIBIDA SU REPRODUCCIÓN

modelos) anualmente. Así también, comercializaba cinco modelos de lavadoras y tres modelos de hornos microondas, que eran fabricados por terceros. La empresa empleaba a más de 650 personas, sus ventas anuales superaban los US$ 42 millones y más del 50% de sus productos llegaban a varios mercados en 24 países de Latinoamérica. LA INDUSTRIA1 La industria en la que competía Atlas Eléctrica estaba definida como la de los electrodomésticos medianos y grandes de consumo durable, también conocida como “línea blanca”2. Esta industria comprendía las compañías que manufacturaban y comercializaban equipos de cocina, equipos de lavado de ropas, refrigeradores, acondicionadores de aire, hornos, secadoras de ropa y máquinas lavaplatos. La compra de electrodomésticos de línea blanca era vista por los consumidores como una inversión a largo plazo y que, ante situaciones de estrechez económica, podía posponerse3. Una vez realizada su compra, con un costo inicial relativamente alto, su uso era continuo y su vida útil larga. En la mayoría de los casos, dichos productos eran comprados por personas casadas o que mantenían algún tipo de relación con otra persona, es decir, la decisión de compra la tomaba la pareja en conjunto y no como en el caso de los electrodomésticos menores, donde generalmente una persona podía tomar la decisión de manera individual. La variación en el consumo de electrodomésticos de línea blanca dependía tanto del ingreso, del precio, de las tasas de interés y otras variables económicas. La mayoría de los refrigeradores eran productos poco diferenciados en cuanto a sus componentes internos. Dado que tenían que cumplir con ciertos estándares internacionales (consumo energético, niveles de temperaturas, etc.), las diferencias entre componentes internos de un refrigerador y otro eran mínimas. Por lo anterior, un factor clave del éxito en esta industria era la alta productividad, que ayudara a conseguir bajos costos de producción. El principal esfuerzo de diferenciación de los productores se daba en los aspectos estéticos y funcionales (diseño exterior, parrillas de alambre, de altura ajustable, etc.). Si bien existían líneas de refrigeradores de alto precio, que ofrecían tamaños, diseños y funcionalidades diferentes al resto (exterior de aluminio, servidor de cubitos de hielo, doble puerta, etc.), estas constituían una porción pequeña del mercado y no estaban al alcance de la mayoría de los consumidores. Otros aspectos que los productores consideraban también importantes para la diferenciación eran: el prestigio de la marca4, la calidad del producto y el respaldo técnico.

1 Esta sección está basada fuertemente en los casos Nº 25348, “Atlas Eléctrica en el 2000”, y Nº 25464, “Internacionalización de Atlas Eléctrica”, de INCAE. 2 El nombre “línea blanca” tenía su origen en el color blanco o similar con que venían pintados los electrodomésticos que comprendían la categoría. 3 Las ventas de electrodomésticos de línea blanca típicamente seguían los ciclos económicos. Los consumidores no veían la renovación o compra de los mismos como algo urgente, en el sentido de que se podía posponer su compra, por cierto tiempo, en períodos recesivos hasta mejores tiempos económicos. 4 “El prestigio de la marca es muy importante en nuestra industria. El 70% de las personas que va a comprar un electrodoméstico de línea blanca va con una idea de la marca que va a comprar”, señaló el Ing. Jorge Rodríguez.

2

La cocina era un producto un poco más diferenciado, ya que su diseño respondía a las costumbres alimenticias particulares de cada país o región, por ejemplo, en Guatemala las cocinas debían tener un comal5, mientras que en Argentina y Uruguay debían poseer un asador bajo el horno para preparar carne asada. En la región latinoamericana se prefería el uso de modelos a gas, salvo en Costa Rica y Honduras donde se acostumbraba a usar cocinas eléctricas. Estas diferencias o adaptaciones no significaron mayor problema para Atlas Eléctrica debido a que, en este producto, sus ventas estaban concentradas fundamentalmente en Centroamérica y el Caribe, donde las costumbres eran muy similares. En cuanto a las lavadoras existía diferenciación en diseño y funcionalidad. Existían dos tipos de lavadoras: de tanque vertical y de tanque horizontal. Las lavadoras más sencillas realizaban solo lavado y enjuague mientras que las más avanzadas traían controles electrónicos y programas completos de lavado, enjuague y secado para distintos tipos de prendas. El precio de las lavadoras variaba de acuerdo a las funciones que realizaba y a su tamaño y se podían encontrar en gran variedad. En los últimos años se había producido un ingreso importante de lavadoras provenientes de Asia (especialmente de Corea), de productores como LG y Samsung que, interesadas en ganar mercado, habían entrado con una agresiva oferta de precios bajos. Atlas Eléctrica comercializaba lavadoras bajo su propia marca aunque no las fabricaba pues estas eran adquiridas de proveedores de México y Asia. El mercado mundial de electrodomésticos de línea blanca estaba dominado por cinco grandes productores que predominaban en sus mercados de origen pero que competían globalmente. AB Electrolux, empresa sueca, era uno de los mayores productores mundiales, contaba con el 50% del mercado europeo y tenía importante presencia en el resto del mundo, vendía sus productos en más de 150 países. Las estadounidenses Whirpool, GE Appliances y Maytag eran otros importantes competidores con fuerte presencia en Estados Unidos e igualmente con ventas a nivel global. Multibras era un productor de Brasil cuyo principal mercado era el latinoamericano, donde poseía el 40% de participación. Dos tendencias se habían venido presentando en los últimos años en la industria: una era la consolidación, mediante la absorción de pequeños productores por parte de los competidores más grandes, y otra era el surgimiento de nuevos competidores asiáticos, especialmente de Corea, que, con productos de bajo costo, estaban ganando distintos mercados alrededor del mundo. En el Anexo Nº 1 se presenta un resumen de los aspectos más relevantes de los principales competidores globales de la industria de electrodomésticos en 2000. ATLAS ELÉCTRICA – RESEÑA HISTÓRICA LAS PRIMERAS DOS DÉCADAS, 60´S Y 70´S En junio de 1961, en un espacio de 30 metros cuadrados pertenecientes a una finca agrícola, Richard Beck y Fred Aspinall, empresarios nacidos en Estados Unidos y Canadá respectivamente pero nacionalizados costarricenses, iniciaron una pequeña empresa, dedicada a la manufactura de refrigeradores para uso comercial e industrial (congeladores y 5 Un comal era el área para calentar las tortillas. Generalmente se situaba en el medio de las hornillas.

3

enfriadores6). En sus inicios, las operaciones eran realizadas de manera totalmente manual y el tiempo de fabricación de un congelador era usualmente de entre 30 a 45 días. Durante sus primeros años de operación, Atlas Eléctrica se vio favorecida por la protección arancelaria regional y por la política de sustitución de importaciones que se había adoptado en todos los países miembros del Mercado Común Centroamericano (MCCA7), a inicios de la década de los sesentas. La competencia extranjera era relativamente reducida en esa época debido a los altos aranceles de importación, que fluctuaban entre 120% y 150% del valor del producto en todos los países de la región8, lo que favoreció un rápido crecimiento de la empresa en sus primeros años de existencia. A finales de los sesentas, Atlas Eléctrica llegó a exportar a todos los países centroamericanos, principalmente Nicaragua y Guatemala. La única competencia la constituían los productos importados (principalmente de Estados Unidos), pero, gracias a la protección arancelaria, Atlas Eléctrica obtenía utilidades netas de hasta el 20% sobre las ventas. La empresa siguió experimentando un rápido crecimiento al amparo de la protección arancelaria y para 1970 las ventas alcanzaron los US$ 2.4 millones. A mediados de la década de 1970 Atlas Eléctrica, con sus productos de la línea comercial, ya exportaba a todo el MCCA y también a Panamá, Belice, Gran Caimán, Haití, Aruba, Curacao, Trinidad y Tobago y Surinan. En 1964, la empresa inició la fabricación de productos para el hogar, gracias a la firma de un contrato con el distribuidor exclusivo de Admiral para Centroamérica. Anteriormente, Atlas Eléctrica había realizado ensayos en la fabricación de refrigeradores para el hogar, pero no fue sino hasta ese momento cuando la producción se hizo a escala industrial. Los refrigeradores para el hogar recibieron una buena acogida por parte de los consumidores y las ventas comenzaron a incrementarse paulatinamente. Los directivos de Atlas Eléctrica buscaron, en ese tiempo, conseguir la exclusividad de la fabricación y, de ser posible, de la comercialización de una marca reconocida. La empresa trató de obtener la licencia de fabricación de los productos Admiral sin conseguirlo en ese momento. En 1975, Atlas Eléctrica firmó un contrato con White Consolidated Industries Inc., uno de los más importantes fabricantes de electrodomésticos en el mundo, para la fabricación y comercialización para toda Centroamérica de las marcas White-Westinghouse, Kelvinator y otras marcas propiedad de esa empresa (Philco, Gibson y Leonard). También, a mediados de la década de los setentas, la línea de uso doméstico se complementó con la introducción de cocinas, a gas y eléctricas. Esto se logró gracias a la asistencia técnica de la empresa española Benavent S.A., de la que se adquirieron las réplicas exactas de los troqueles que usaban en sus modelos, así como las antiguas

6 Un congelador puede mantener temperaturas por debajo de los 0 ºC, mientras que un enfriador solo lo hace hasta los 3 ó 4 ºC. 7 El MCCA lo constituían Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica. 8 Para 1999, el arancel promedio para los electrodomésticos era de 18%.

4

máquinas y plantas de producción que ya no utilizaban. En esos años, no existía competencia regional en la fabricación de cocinas y se implementó la distribución incentivando a los distribuidores a comprar cocinas y refrigeradores en un solo paquete. Hasta ese entonces, la línea de uso doméstico había estado enfocada en Costa Rica pero, de manera progresiva, la empresa empezó a incursionar en Centroamérica. Las primeras exportaciones se hicieron con los excedentes de producción del mercado costarricense, ya sea por decrecimiento de las ventas locales o por aumentos en la producción, y no fue sino hasta finales de la década de los setentas cuando, de una manera más organizada y consistente, Atlas Eléctrica enfocó la venta de sus productos de la línea de uso doméstico a la región centroamericana, empero, la línea comercial siguió siendo el principal componente de las exportaciones y de las ventas. Durante los setentas, Atlas Eléctrica dio un especial énfasis al servicio y a la garantía de sus productos. En esos años, se logró que el tiempo de atención al cliente, en la zona metropolitana de San José, Costa Rica, fuese menor a 48 horas. Otro factor en el que la empresa se esforzó fue la innovación de nuevos modelos y productos. Se crearon programas específicos para tal fin y para 1977 la empresa contaba con más de 55 modelos (entre línea comercial y doméstica), fabricados en tres líneas de producción. De igual manera, se brindó apoyo a la distribución y en 1978 Atlas Eléctrica abrió en Costa Rica su propia comercializadora mayorista, denominada “Atlas Distribuidora de Productos”. Simultáneamente hizo lo mismo en Guatemala y posteriormente en Honduras. Los niveles de ventas crecieron de US$ 5.6 millones en 1975 a US$ 16.3 millones en 1980. Los socios fundadores fueron conscientes, desde muy temprano, de las ventajas de abrir el capital de la empresa y fue así como la compañía se convirtió, en 1976, en la primera empresa industrial costarricense en vender acciones en la Bolsa Nacional de Valores de Costa Rica. DÉCADAS DE LOS 80´S Y 90´S A principios de la década de 1980 se dieron graves problemas económicos, políticos y sociales en Centroamérica. La crisis de la deuda así como procesos bélicos en varios países condujeron a un profundo proceso de recesión económica a todos los países de la región.9 Argumentando que la crisis había sido generada, en buena parte, por un modelo de desarrollo que no era sostenible, a principios de la década de los ochentas, Costa Rica y otros países de la región iniciaron un cambio muy profundo en su estrategia de desarrollo. El modelo económico de sustitución de importaciones, bajo el cual había nacido y crecido Atlas Eléctrica, fue cambiado por otro de fomento a las exportaciones y apertura comercial. A partir de ese momento, los altos aranceles que habían sido impuestos a los productos importados, con los que Atlas Eléctrica competía, fueron reducidos de manera muy

9 La región centroamericana, durante la década de los ochentas, sufrió de varios problemas políticos, económicos y sociales, que afectaron de manera negativa el desarrollo de la empresa privada. A dicha década también se la denomina “la década perdida”, hubo altas tasas de inflación, de devaluación y actividades guerrilleras.

5

significativa. Este proceso de apertura representó una seria amenaza para Atlas Eléctrica, que tuvo que competir más directamente con fabricantes mucho más grandes, con tecnologías más avanzadas y con economías de escala muy superiores. En buena parte como respuesta a la mayor competencia de productos importados y la significativa reducción de la protección arancelaria, Atlas Eléctrica decidió fortalecer su negocio de distribución. Entonces, como complemento a la fabricación de congeladores, refrigeradores y cocinas, la empresa inició la importación de lavadoras y posteriormente de hornos microondas (ambos productos eran fabricados por terceros en Corea y se vendían bajo la marca Atlas). Adicionalmente, la empresa inició la distribución de los electrodomésticos marca Moulinex y de los lentes marca Ray-Ban. La diversidad de productos, el aumento de los costos y los diversos problemas por los que atravesó la región, tuvieron especial importancia en la decisión de enfoque en sus negocios principales que tuvo la empresa en 1989. Se dejaron de comercializar las lavadoras, los hornos microondas, los electrodomésticos Moulinex y los lentes Ray-Ban. Tal vez lo más importante fue que, a pesar de ser los líderes, se decidió descontinuar la fabricación de la línea de refrigeración comercial (se tenían más de 40 modelos que representaban alrededor del 50% de las ventas y aproximadamente solo un 8% de las utilidades). De esta manera, la empresa se enfocó sólo en la línea de uso doméstico (refrigeradores y cocinas) para la región centroamericana. Hacia mediados de la década de los noventas, como consecuencia principalmente del proceso de apertura comercial en la mayoría de los países de la región, que había aumentado grandemente la competencia por el mercado centroamericano, los directivos de Atlas Eléctrica decidieron que la empresa necesitaba mejorar su tecnología de producción, para reducir costos, introducir nuevos y mejores productos (tanto estética como operacionalmente) y aumentar su escala, para poder ser competitiva en el largo plazo. Con esa idea, la empresa decidió modernizar primeramente la planta de refrigeradores, mediante la adquisición de un Sistema de Producción Flexible (SPF). El objetivo era producir modelos estéticamente más competitivos, teniendo también mayores eficiencias energéticas y en los costos. Dicho proyecto requirió una inversión aproximada de US$ 15 milllones. Gracias a la inversión hecha en el SPF, Atlas Eléctrica pudo lanzar una nueva línea de refrigeradores, a la que se nombró “Millennium”, que fue competitiva en el ámbito internacional en cuanto a diseño estético, eficiencia energética y costos. Además, se logró mantener un nivel de inventarios más bajos, un menor tiempo de entrega y mayor flexibilidad en la producción. También, con el objeto de aumentar su competitividad internacional, Atlas Eléctrica se avocó a la búsqueda de un socio estratégico. Este debía ser uno de los grandes “jugadores” de la industria. La alternativa más viable, en ese momento, era el grupo sueco AB Electrolux. En 1986, AB Electrolux había adquirido a White Consolidated Industries Inc. (empresa con la cual Atlas Eléctrica seguía manteniendo la relación de licencia de marcas iniciadas en los años setenta). Además, AB Electrolux no estaba relacionada de ninguna forma con los principales competidores de Atlas Eléctrica en la región, como era el caso de otros jugadores importantes a escala mundial, como General Electric y Whirlpool que

6

mantenían estrecha relación con empresas mexicanas que competían con Atlas Eléctrica por el mercado centroamericano. El 14 de febrero de 1996 se firmó la alianza con el grupo sueco AB Electrolux, que era uno de los fabricantes de electrodomésticos más importantes del mundo. El grupo poseía varias marcas reconocidas como Electrolux, Frigidaire, White-Westinghouse, Kelvinator, Philco, Gibson y Leonard. AB Electrolux compró el 20% de las acciones de Atlas Eléctrica. Algunas de las razones que indujeron a AB Electrolux a concretar la relación fueron: • El mercado latino representaba una oportunidad de crecimiento. Electrolux era una

marca muy fuerte en Europa y EE.UU. pero relativamente débil en Asia y América Latina.

• Era una inversión muy modesta, que les permitiría entrar en mercados como Centroamérica y el mismo México, en donde Costa Rica ya tenía entrada gracias al Tratado de Libre Comercio que habían firmado ambas naciones recientemente.

• Existía una relación previa, gracias a la cual Atlas Eléctrica era considerada una empresa respetable y con un posicionamiento importante en la región.

Gracias a la alianza con AB Electrolux, Atlas Eléctrica tuvo mayor acceso a nuevos mercados. Además, Centroamérica, el mercado natural de Atlas Eléctrica, fue cubierto con mayor profundidad. En el Caribe la expansión se realizó por medio de White Consolidated Industries Inc. (perteneciente a AB Electrolux), donde la marca Atlas se introdujo en todos los mercados donde aquella estaba presente. Posteriormente, mediante Electrolux Home Products (otra subsidiaria de Electrolux), se llegó a Sudamérica (Venezuela, Perú, Argentina y Uruguay) y México. Para esos mercados Atlas Eléctrica sólo producía con las marcas ya establecidas (Electrolux, Frigidaire y White-Westinghouse). Es decir, la marca Atlas se encontraba en la región centroamericana y en el Caribe, mientras que las marcas de AB Electrolux estaban en el norte de Sudamérica y México. En el Anexo Nº 2 se presenta información relativa al mercado latinoamericano de refrigeradores, en la década de 1990. Adicionalmente, durante 1999, la empresa decidió invertir cerca de US$ 7 millones para modernizar la producción de cocinas. La nueva línea de cocinas tuvo una serie de cambios estéticos, pero siguió con las dimensiones y tamaños propios de los mercados centroamericano y caribeño. En el segundo trimestre de 2000 se realizó el lanzamiento de la línea de refrigeradores “Multiflow”, que era un refrigerador que presentaba una mejor circulación de aire. En lugar de poseer una sola salida de aire, como la mayoría de los refrigeradores, tenía ocho salidas en diferentes puntos. Esto permitía un flujo más uniforme de aire frío, lo que producía un ahorro en el consumo energético. LA SITUACIÓN EN 2000 Las importantes inversiones hechas en mejores tecnologías de producción, tanto en la línea de refrigeradores como de cocinas, así como el acceso a nuevos mercados que se había logrado por la relación con Electrolux, contribuyeron a mejorar de manera importante el desempeño financiero de la empresa durante los noventas. Para finales de esa década, Atlas

7

Eléctrica se dedicaba a la fabricación y distribución de refrigeradores, cocinas y plantillas, eléctricas y a gas, y a la distribución de lavadoras y hornos de microondas; además, proveía repuestos y brindaba servicios de reparación de sus productos, a través de una red de Centros de Servicio Autorizados en Centroamérica y República Dominicana. Vendía más de 120,000 refrigeradores (en doce modelos) y 73,000 cocinas (en nueve modelos) por año. Así también, comercializaba cinco modelos de lavadoras y tres modelos de hornos microondas, que eran fabricados por terceros pero que eran vendidos bajo la marca Atlas. En el Anexo Nº 3 se presenta un resumen de los productos y servicios ofrecidos por Atlas Eléctrica en 2000. La empresa contaba con una fábrica ubicada en Heredia, Costa Rica, con una superficie de 18,530 m2 y con una capacidad instalada de producción de 240,000 refrigeradores y 85,000 cocinas por año. Atlas Eléctrica empleaba a poco más de 650 personas (el organigrama de la empresa se presenta en el Anexo Nº 4) y sus ventas anuales superaban los US$ 42 millones. Más del 50% de sus productos llegaban a varios mercados en 24 países de Latinoamérica. La empresa gozaba de muy buen reconocimiento de marca en todos los países centroamericanos, era el líder indiscutible en el mercado costarricense y tenía buenas oportunidades de crecimiento en varios países. El Ing. Jorge Rodríguez mencionó que el buen desempeño de la empresa durante la mayor parte de los noventas se logró gracias al enfoque en tres áreas: • Innovación tecnológica: gracias a la cual a Atlas Eléctrica le era posible fabricar y

vender furgones mezclados con los diferentes modelos de refrigeradores y de cocinas, de acuerdo a los pedidos específicos de los clientes. Esta era una ventaja importante sobre sus competidores, que ofrecían únicamente furgones llenos con un determinado tipo de producto. En un mercado en el que las tiendas detallistas eran relativamente pequeñas, esta era una posibilidad muy apreciada por los detallistas.

• Sistema de distribución: la empresa se regía por el principio de: “todos tienen prioridad”. Igual importancia recibía un pedido de Guatemala que uno del interior de Costa Rica y se garantizaba que, en el peor de los casos, una orden tardaba una semana en llegar a cualquier almacén de Centroamérica.

• Garantía de servicio: Atlas Eléctrica mantenía un servicio de reparación y venta de repuestos en todos los países a los que exportaba sus productos. En cada país la empresa tenía un Centro de Servicio Autorizado, que contaba con una flotilla para atender a domicilio. El servicio de reparación se ofrecía, a más tardar, 48 horas después de la solicitud de reparación y ese tiempo se reducía a 24 horas en el área metropolitana de San José, Costa Rica.

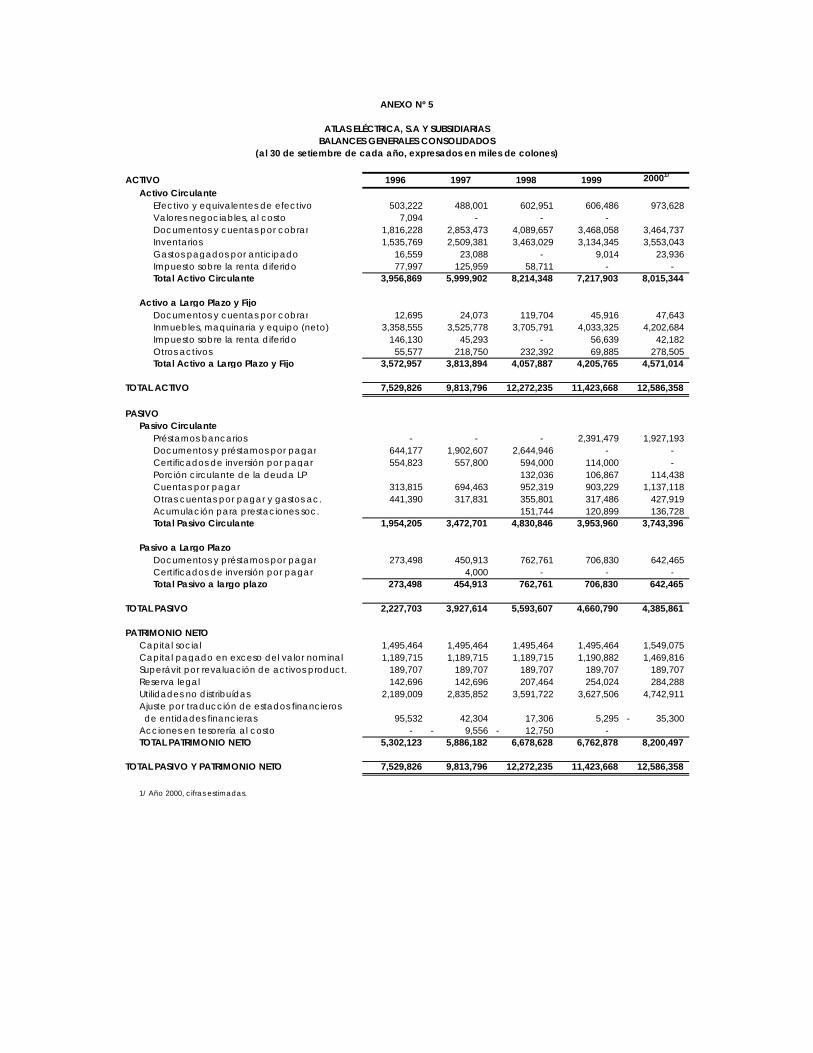

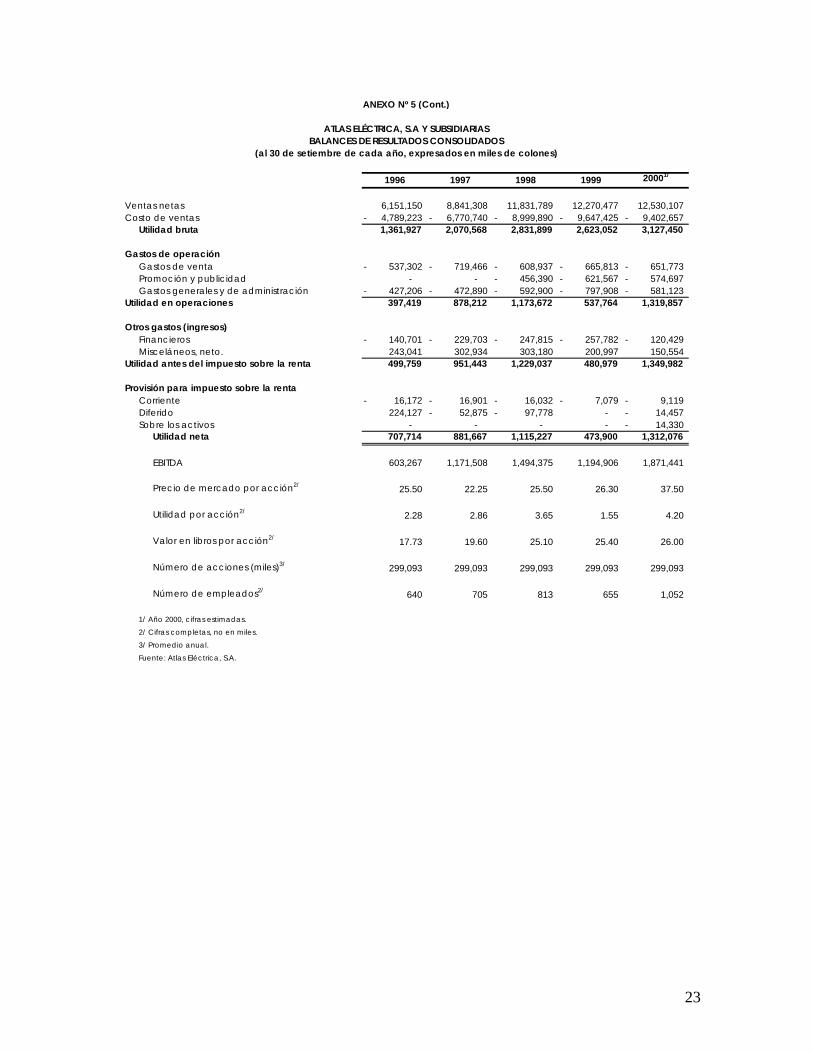

A pesar del buen desempeño operativo en los años recientes, el Ing. Rodríguez se encontraba preocupado pues la utilidad neta de Atlas Eléctrica en 1999 había sido la menor de los últimos ocho años. En el Anexo Nº 5 se presentan los estados financieros de Atlas Eléctrica de 1996 a 2000. La fuerte reducción de la utilidad en 1999 se debió fundamentalmente a la reducción de las ventas de refrigeradores y cocinas en los países del norte de Centroamérica, cuyas economías e infraestructura habían sido severamente afectadas por el huracán Mitch, en ese año. En palabras del Ing. Rodríguez, “en realidad, lo que más nos afectó fue que se hayan cortado varios caminos por causa del Mitch, lo que nos impidió hacer llegar nuestros productos, más que la contracción de la demanda”. Además, el Ing. Rodríguez también veía con preocupación la reducción de la participación

8

de mercado de Atlas Eléctrica durante los últimos años. La participación de mercado en Centroamérica se había reducido de 37% en 1998 a 28% en 2000 en refrigeradores, y de 27% a 25% en cocinas en el mismo período. Sin embargo, una tendencia favorable era que las ventas de exportación de Atlas Eléctrica se habían incrementado en los últimos años, constituyendo un porcentaje cada vez más importante de las ventas totales. En el Anexo Nº 6 se presentan las participaciones de mercado de los principales competidores de la industria de línea blanca en Centroamérica en 2000 y la composición de las ventas de Atlas Eléctrica por destino de 1990 a 1998. PRINCIPALES COMPETIDORES EN EL MERCADO CENTROAMERICANO A inicios de la década de 1990, la principal competencia y amenaza que enfrentaba Atlas Eléctrica en el mercado centroamericano provenía de dos grandes fabricantes mexicanos: Acros y Mabe. Además, en la región también había competencia de dos importantes fabricantes coreanos (LG y Samsung), de dos fabricantes centroamericanos más pequeños (La Indeca y Prado) y de un gran fabricante brasilero (Multibras). COMERCIAL ACROS WHIRLPOOL, S.A. DE C.V. Esta empresa mexicana era el resultado de la asociación estratégica entre Grupo Vitro, S.A. de C.V.10 (51%) y la empresa norteamericana Whirlpool Corporation (49%). Whirlpool era el segundo mayor productor de aparatos para el hogar en el mundo y el primero en Estados Unidos. Fabricaba lavadoras, secadoras, máquinas lavaplatos, hornos microondas, cocinas, parrillas, hornos, refrigeradores y aires acondicionados. Los productos eran comercializados bajo las marcas Whirlpool, Acros, Supermatic, Estate y Kitchen Aid. Igualmente la empresa maquilaba productos para las marcas Bluepoint, Roper y Kenmore. La empresa producía sus propios componentes electromecánicos, componentes plásticos, moldes y troqueles utilizados en la fabricación de los electrodomésticos. Además, poseía dos centros de tecnología encargados del diseño y desarrollo de nuevos productos. Mediante su departamento de comercialización y logística, y a través de una amplia red de distribución y servicio, distribuía sus productos en México, varios países de Centroamérica y el Caribe. Además, estaba encargada de la distribución y comercialización de los productos manufacturados por Whirlpool Corporation, de Estados Unidos. En 1999, la “División Productos para el Hogar”11 del Grupo Vitro, de la cual formaba parte Comercial Acros Whirpool, realizó ventas por poco más de US$ 488 millones, de las cuales el 66% (US$ 322 millones) fueron en hechas en México, el 23.8% (US$ 116 millones) correspondió a exportaciones a Estados Unidos y Canadá y el 10.2% (US$ 50 millones) a Centroamérica y el Caribe. Las ventas correspondieron en 49% a refrigeradores, 25% a lavadoras, 20% a cocinas y 6% a otros productos. En el Reporte Anual de 1999 de la 10 El Grupo Vitro era un conglomerado mexicano compuesto por empresas dedicadas principalmente a la producción de vidrio y productos a base de este, además de empresas en otras industrias. Estaba conformado por más de 50 empresas en 1999. Fuente www.vitro.com (2003). 11 La División “Household Products” del Grupo Vitro estaba conformada por las siguientes empresas: Vitromatic, Sourdillón de México, Crolls Mexicana, Viplásticos, Industrias Acros Whirlpool y Comercial Acros Whirlpool. Fuente: Reporte Anual 1999, Grupo Vitro.

9

División se señaló: “consideramos maduro el mercado de Estados Unidos y Canadá y vemos un gran potencial de crecimiento en México y Centroamérica”. Para aprovechar estos mercados habían realizado, ese año, inversiones por US$ 50 millones en instalaciones de producción y esperaban alcanzar ventas de US$ 100 millones en Centroamérica en los siguientes tres años. MABE, S.A. DE C.V. Era el resultado de la asociación entre la empresa mexicana Mabe12, cuyos propietarios poseían el 49% de las acciones, y GE Appliances, subsidiaria de General Electric Company., que poseía el otro 51%. GE Appliances era el segundo mayor fabricante de electrodomésticos en el mercado norteamericano. Entre sus principales marcas se incluían: Monogram, Profile y Hotpoint. Mabe, por su parte, había crecido durante la década de 1990 con base en adquisiciones de otras empresas, tanto en México como en otros países de Sudamérica (ver Anexo Nº 7). La compra de algunos de sus competidores la había llevado a superar el 50% de participación de mercado en México en 1990. Estas adquisiciones le habían permitido especializar plantas de producción, concentrar la producción en ellas y alcanzar importantes economías de escala. La empresa empleaba a más de 18,000 personas. Poseía 17 fábricas en México y plantas en Ecuador, Venezuela, Colombia y Argentina. Fabricaba sus propios componentes plásticos y troquelados, compresores, transmisiones y motores. Contaba con una amplia red de distribución y sus productos llegaban a más de 40 países en América, Europa y Asia. Las ventas de Mabe fueron de US$ 1,250 millones en 1999, año en el que había alcanzado un volumen total de producción de cinco millones de unidades de productos. OTROS COMPETIDORES Otros dos competidores importantes, en la región centroamericana, eran LG y Samsung, marcas que eran importadas desde Corea. Ambas marcas estuvieron presentes en la región desde finales de los años noventa, inicialmente con su “línea marrón” (televisores y equipos de sonido), para luego incursionar con su línea blanca. Ambas marcas entraron con precios bajos y con productos de muy buena calidad, sin embargo, inicialmente tuvieron problemas con el respaldo de servicio técnico. El principal competidor regional existente era la empresa salvadoreña La Indeca que, con su marca Cetron, era el líder en los mercados salvadoreño y guatemalteco. Vendía un volumen aproximado de 65,000 refrigeradores y 9,000 cocinas anualmente. La Indeca, al igual que la cadena de tiendas La Curacao, pertenecía al consorcio holandés CETECO (Curacao Trading Company). Otro competidor centroamericano, pero de menor tamaño, era la empresa familiar Prado, que fabricaba la marca Supercold. Prado operaba sólo en el ámbito salvadoreño y tenía una

12 Mabe era una empresa mexicana que sobrevivió a la crisis que sacudió a dicho país en la primera mitad de los ochentas. A mediados de esa década, con la demanda contraída y la posibilidad de una apertura del mercado, los directivos enfrentaron un dilema: vender el negocio o crecer. Eligieron la segunda opción y fue así como decidieron fusionarse con las operaciones locales de GE Appliances.

10

producción aproximada de 16,000 refrigeradores por año. Estos eran comercializados por la cadena de tiendas detallistas del mismo nombre (Prado). Estas tiendas eran el negocio principal de la familia y recibían la mayor atención por parte de los dueños. En la región sudamericana el principal competidor era Multibras S.A., mayor fabricante de electrodomésticos en Brasil que controlaba aproximadamente el 40% del mercado de dicho país. La compañía era controlada por Brasmotor, la que a su vez era 94% propiedad de Whirlpool Corporation. Los productos eran vendidos bajo las marcas Cónsul, Brastemp y las marcas de Whirlpool Corporation. La empresa poseía cinco fábricas en Brasil y una en Argentina, y exportaba a 70 países. Multibras fue fundada en 1945 como un distribuidor de automóviles y en 1994 se alió con Cónsul y Semer, otras dos afiliadas de Whirlpool Corporation. En 1998, contaba con más de 8,000 empleados, sus ventas fueron de US$ 2,029 millones y obtuvo una utilidad neta de US$ 77 millones. LA INDECA: POSIBLE ADQUISICIÓN La Indeca fue establecida en El Salvador en 1961 y pertenecía a CETECO (Curacao Trading Company), consorcio holandés con más de un siglo de existencia y con presencia en Centroamérica desde los años treinta. La actividad principal del consorcio en Centroamérica fue inicialmente la distribución de electrodomésticos y muebles, a través de sus tiendas La Curacao, además de representar a compañías europeas en sus exportaciones. Al igual que Atlas Eléctrica, el entorno económico centroamericano de esos años, que fomentaba y protegía la industria manufacturera local, fue el principal factor que impulsó el establecimiento de La Indeca en El Salvador. Inicialmente se fabricaron muebles de madera que se proveían a la cadena detallista del consorcio. Posteriormente se fabricaron otros productos relacionados (camas de metal y colchones de algodón). Para 1969, debido a la interrupción del suministro de madera por parte de Honduras, se pensó en manufacturar electrodomésticos y en 1970 se comenzó a producir refrigeradores para el hogar. Estos refrigeradores se vendían bajo la marca Cetron y poseían un diseño propio, que fue desarrollado en la casa matriz de CETECO, en Holanda. Los refrigeradores tuvieron buena aceptación y su producción creció rápidamente. Para 1977, La Indeca estaba produciendo cerca de 20,000 refrigeradores por año. Ese mismo año, luego de haber tenido un importante crecimiento en El Salvador, se realizaron las primeras exportaciones a países vecinos en la región centroamericana. En ese tiempo, la producción de refrigeradores de La Indeca era comercializada no solamente por La Curacao sino también por terceros. Durante 1978 y 1979, tuvo lugar un proceso de reingeniería que permitió la redefinir los modelos y los procesos de fabricación. La capacidad de producción fue ampliada a 40,000 unidades por año. Sin embargo, la ya mencionada problemática situación de la región centroamericana durante los ochentas provocó que ese nivel de producción no pudiera ser alcanzado durante toda la década. Fue después de la firma de los Tratados de Paz en Centroamérica13, cuando la empresa logró incrementar su nivel de producción y ventas. En

13En 1987, el Presidente de Costa Rica, Dr. Oscar Arias, diseñó un plan de paz para poner fin a la crisis regional, conocido como el “Plan de Paz Arias”. Su iniciativa culminó en los Acuerdos de Esquipulas II o el procedimiento para establecer la paz firme y duradera en Centroamérica, firmado por todos los presidentes de

11

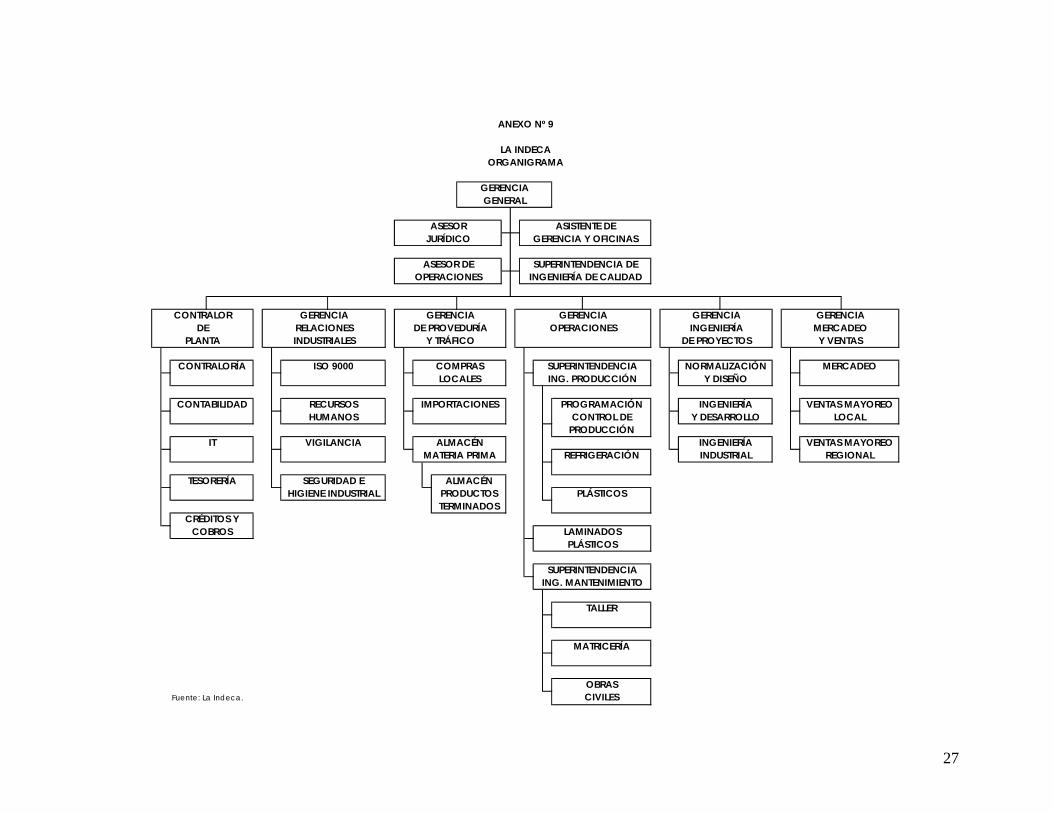

1990, la producción alcanzó las 32,000 unidades anuales, de las cuales 20,000 unidades se vendieron en el mercado salvadoreño y el resto en países vecinos. Años más tarde, se llegó a más que duplicar ese nivel de producción, fabricando cerca de 70,000 refrigeradores para 1995. En 1998, se realizó un segundo proceso de reingeniería que resultó en nuevos diseños de refrigeradores. Estos eran más espaciosos, con un menor consumo energético y amigables con el medio ambiente (libres de gases de freón), cumpliendo así con las regulaciones del Protocolo de Montreal sobre el uso de gases no dañinos de la capa de ozono. En lo referente al mercado, el segmento objetivo de La Indeca lo conformaban las familias con un nivel socioeconómico medio y medio-bajo. La empresa siempre fue líder en los mercados salvadoreño y guatemalteco, mientras que en Honduras ocupaba un segundo lugar. A nivel centroamericano, su participación de mercado se había incrementado paulatinamente en la década de los noventas, sin embargo, en los últimos años se había estancado. Según un estudio realizado, en febrero de 2000, en El Salvador, para medir el reconocimiento de marca (“Top of Mind”), la marca La Indeca fue mencionada espontáneamente por el 51% de los entrevistados en el caso de las refrigeradores y en el 4% en el caso de las cocinas. (ver Anexo Nº 8) ORGANIZACIÓN DE LA INDECA La Indeca tenía una estructura organizacional poco jerárquica (el organigrama de la empresa se presenta en el Anexo Nº 9). La organización estaba diseñada para operar como fabricante de refrigeradores cuyo único objetivo era producir equipos para alimentar el inventario de las tiendas La Curacao. A inicios de 2000, La Indeca contaba con 370 empleados. La rotación de los empleados era de 9.5% anual y los principales ejecutivos de la empresa tenían un promedio 12 años de antiguedad. El recurso humano se caracterizaba por su gran capacidad de trabajo y en los últimos meses la empresa había realizado un proceso de optimización de recursos, uno de cuyos objetivos era reducir el personal solo al necesario para ser eficiente. En La Indeca no existía sindicato de trabajadores, a pesar de que en El Salvador era legal y común la formación de estas organizaciones. En lo referido a los sistemas de registro y control, La Indeca llevaba una contabilidad muy elemental. De hecho, la empresa no contaba con un sistema de costeo propiamente dicho y solo se emitía periódicamente un sencillo balance de fábrica. La Indeca era considerada, a efectos contables, como un centro de costos y toda la información contable era procesada en las oficinas centrales de La Curacao, en donde se preparaban los estados financieros consolidados de ambas empresas.

los gobiernos de Centroamérica el 7 de agosto de 1987. Ese mismo año le fue concedido al Dr. Arias el Premio Nobel de la Paz.

12

LA LIQUIDACIÓN DE CETECO En 1999, CETECO fue a la quiebra y entró en proceso de liquidación en su país de origen, Holanda. Esto se debió a las cuantiosas pérdidas originadas por las inversiones del consorcio en Venezuela y Argentina. En el marco de dicho proceso, los jueces holandeses encargados de la liquidación decidieron poner en venta a La Indeca y a la cadena de tiendas La Curacao. Para manejar el proceso de venta, contrataron a Violy, Byorum & Partners Holdings, LLC14 (VB&P), un banco de inversión de Nueva York especializado en fusiones y adquisiciones, con experiencia en ventas de empresas en el mercado de América Latina. EL PROCESO DE VENTA VB&P dividió el proceso de venta de La Indeca y La Curacao en dos rondas: en la primera se realizarían presentaciones a varias empresas compradoras potenciales, con el objetivo de despertar el interés de las mismas. A estas se les suministraría información de carácter financiero sobre las empresas en venta y se les solicitaría que, en caso de estar interesadas, presentaran una oferta tentativa como muestra de interés en la adquisición, sin que esa oferta representara un compromiso formal de compra. En la segunda ronda VB&P seleccionaría a algunas empresas que hubiesen participado en la primera ronda, y les suministraría, en igualdad de condiciones, autorización para realizar el “Due Dilligence”15. Luego se abriría un período para que las empresas seleccionadas presentaran sus ofertas definitivas. VB&P consideraría ofertas por las empresas juntas o separadas16. La adjudicación se haría a la mejor oferta, considerando el monto ofrecido y las condiciones de pago. Existía interés, de parte de los jueces holandeses, en que La Indeca y La Curacao siguieran funcionando, por lo que se daría preferencia a aquellos compradores potenciales interesados en seguir operando las empresas. VB&P inició el proceso de venta realizando presentaciones a diferentes empresas, para generar interés. En estas presentaciones se mostraron los resultados alcanzados por La Indeca en los últimos 4 años (ver Anexo Nº 10) y las proyecciones para los siguientes 7 años (ver Anexo Nº 11). En la primera ronda del proceso participaron varias empresas interesadas, entre ellas Atlas Eléctrica. Los potenciales compradores tenían intereses muy disímiles: algunos sabían que el que adquiriera La Indeca se convertiría en el competidor más grande del mercado centroamericano; otros buscaban una puerta de entrada a la región ó la oportunidad de

14 VB&P era un banco de inversión independiente enfocado exclusivamente a América Latina. Ofrecía los servicios de asesoría estratégica, banca de inversión y levantamiento de capital dirigidos a empresas latinoamericanas o a multinacionales con operaciones en la región. Fue fundado en 1996 y había asesorado importantes y complejas operaciones de fusiones y adquisiciones. Fuente: www.vbp.com 15 Es un proceso por el cual se verifica la veracidad de los datos expresados en los estados financieros y cualquier otro aspecto que sea de interés sobre la empresa examinada, por ejemplo los pasivos laborales contingentes, registro de marcas, etc. Este proceso normalmente incluye la inspección física de los activos y la comprobación independiente de los pasivos, entre otros procedimientos de auditoria. 16 Sin embargo, existía mayor interés de VB&P en vender las dos empresas juntas, según el Ing. Jorge Rodríguez.

13

integrarse verticalmente hacia atrás17. El Ing. Rodríguez comentó: “en realidad, el activo que más interesaba a los compradores potenciales era la participación de mercado de la marca Cetron en el triángulo del norte centroamericano18, antes que las instalaciones de producción. Por eso, pensábamos que mientras que Atlas estaría dispuesta continuar operando la fábrica de La Indeca, ese no era el caso de los fabricantes mexicanos, que por tener capacidad instalada ociosa en su país, preferirían cerrar la planta de La Indeca y proveerse de electrodomésticos, con la marca Cetron, de sus fábricas en México.” Atlas Eléctrica participó en la primera ronda en forma individual, interesada en la compra de La Indeca. Sin embargo, una de las opciones manejadas por los ejecutivos de Atlas Eléctrica era asociarse, para la segunda ronda, con uno o varios grupos de empresarios centroamericanos que estuvieran interesados en quedarse con la cadena de tiendas La Curacao. Una oferta conjunta por ambas empresas tendría mayor peso y podría representar para Atlas Eléctrica la posibilidad de negociar mejores condiciones para adquirir La Indeca. Atlas Eléctrica realizó una oferta en la primera ronda despertando el interés de los vendedores, tanto por la disposición de seguir operando la planta como por la oferta de realizar un pago al contado por el valor de la empresa, aspectos que eran de gran importancia para los vendedores. Desde su inicio, la iniciativa de comprar La Indeca fue liderada por el Ing. Jorge Rodríguez. Este tuvo que realizar una labor de convencimiento ante los demás Directores de Atlas Eléctrica, quienes incialmente tuvieron algunas dudas sobre la conveniencia de la operación, tales como: • El riesgo país de El Salvador, o sea el ambiente de negocios en ese país. • La expansión de Atlas Eléctrica, que podría significar una dilución de los esfuerzos y

capacidad gerencial, lo que llevaría a descuidar la operación principal. • Un posible aumento de costos y gastos. Para la segunda ronda, VB&P seleccionó e invitó a Atlas Eléctrica además de a otras empresas. El Ing. Jorge Rodríguez conformó, para esta segunda ronda, un grupo con otros inversionistas centroamericanos provenientes del sector comercial. El acuerdo entre ellos consistió en que el grupo presentaría una oferta para la compra de las dos empresas (cadena de tiendas y fábrica), pero que una vez adquirido el paquete Atlas Eléctrica sería la propietaria de la fábrica mientras que los demás miembros del grupo se quedarían con la cadena de tiendas. Además, se creo un equipo de trabajo para el “Due Dilligence”, conformado por los principales ejecutivos de Atlas Eléctrica, un equipo de técnicos de la empresa en las áreas de mercadeo y producción y un grupo de consultores externos en las áreas financiera y legal (KPMG de Costa Rica19). El equipo de trabajo se dividió en 2 grupos, uno que se dedicó a revisar los aspectos legales y administrativos, en la oficina central de La Curacao,

17 Empresas comercializadoras que deseaban integrar operaciones de producción. 18 Guatemala, El Salvador y Honduras. 19 KPMG Holding, S.A (de Costa Rica) era una firma de servicios de auditoria y consultoría, miembro de KPMG Internacional, sociedad suiza. Fuente: www.kpmg.co.cr

14

y otro, que se trasladó a la fábrica de La Indeca, a realizar un control físico de los activos y a la recolección de información sobre las operaciones de la fábrica directamente de las fuentes. Una de las tareas que hubo que realizar fue la adaptación del Estado de Resultados de La Indeca para hacerlo comparable con el de Atlas Eléctrica. Esto debido a que la contabilidad que llevaba La Indeca era muy simple y no satisfacía los requerimientos de información de Atlas Eléctrica20. Hechos los ajustes correspondientes, los técnicos pudieron recomponer el Estado de Resultados y comprobaron que las utilidades netas de La Indeca ascendían a alrededor de US$ 2 milllones por año y que el valor de sus activos era de US$ 12 millones. El pasivo bancario de La Indeca ascendía a US$ 6 millones, compuesto por deudas de corto plazo con tres bancos salvadoreños. Estos bancos habían manifestado al Ing. Rodríguez su disposición para refinanciar la deuda de La Indeca en el caso de que Atlas Eléctrica la adquiriera. Estaba previsto que el comprador recibiría los activos de La Indeca libres de deudas o bien en caso de recibirlos con deudas estas se descontarían del precio de compra. El “Due Dilligence” comprobó que la información financiera que había sido proveída por VB&P era consistente con la realidad. Una de las recomendaciones del equipo de trabajo fue que la compra de la empresa, en el caso de realizarse, se hiciera comprando los activos y no las acciones de la sociedad21. Esto debido a que podrían existir contingencias fiscales22 que, en el caso de comprar las acciones, serían transferidas al nuevo dueño. En cuanto al pasivo laboral, se acordó con VB&P que La Indeca indemnizaría a todo su personal antes de la venta y que los empleados serían recontratados, tres días después23, por la empresa compradora. LAS POSIBLES SINERGIAS Un aspecto central para la determinación del precio a ser ofertado por La Indeca era la cuantificación de las sinergias que probablemente se generarían a partir de las operaciones conjuntas con Atlas Eléctrica. El Ing. Rodríguez y su equipo identificaron varias áreas de oportunidad donde se podrían generar ingresos adicionales o ahorros de costo, como ser: • Compras de materias primas: Atlas Eléctrica y La Indeca tenían acuerdos

comerciales diferentes con los mismos proveedores. La unión de ambas empresas

20 Por ejemplo La Indeca reportaba como costo de ventas solo el costo de los materiales, dando márgenes brutos de 38%-39%, los cuales les parecían muy altos a los ejecutivos de Atlas Eléctrica, pues estaban muy por encima de los que ellos obtenían en Costa Rica. 21 Un abogado especialista en adquisiciones recomendó realizar contratos por separado para la compra de los activos: un contrato para las marcas, otro para las cuentas por cobrar y otro para los activos fijos. Estos activos serían adquiridos por una nueva sociedad, que los directivos de Atlas Eléctrica tenían planeado constituir en El Salvador, con el nombre de Cetron de El Salvador, S.A. de C.V. 22 Existía una auditoria pendiente, ordenada por el fisco salvadoreño, que eventualmente podía resultar en multas para La Indeca. 23 De acuerdo a la ley salvadoreña, este plazo permitía a la empresa compradora establecer relaciones laborales nuevas, sin asumir compromisos laborales por los años transcurridos bajo la administración anterior.

15

permitiría ganar en escala, renegociar los contratos y bajar el costo de compra de las materias primas.

• Gastos generales: se podrían reducir gastos al unificar ciertas funciones administrativas.

• Mercadeo: se podrían generar ahorros por la unificación de los departamentos de mercadeo y mayores ventas por tener acceso a un mayor número de canales de distribución para ambas empresas.

• Extensión de líneas de productos: por el uso de la marca Cetron para una línea más amplia de productos como la de Atlas Eléctrica.

• Centros de servicios: que serían compartidos por Atlas Eléctrica y La Indeca. • Mayor eficiencia en operaciones de producción: por las transferencias de tecnología

y mejores prácticas de cada lado, así como por las economías de escala que se podrían alcanzar al concentrar procesos productivos en cada planta.

• Transporte: se ahorraría al trasladar algunos productos directamente desde la planta de El Salvador, en vez de hacerlo desde Costa Rica24.

• Impuesto sobre la renta: se producirían ahorros en este impuesto por los escudos fiscales de la amortización del Activo Intangible25, que presumiblemente se generaría por la compra de La Indeca.

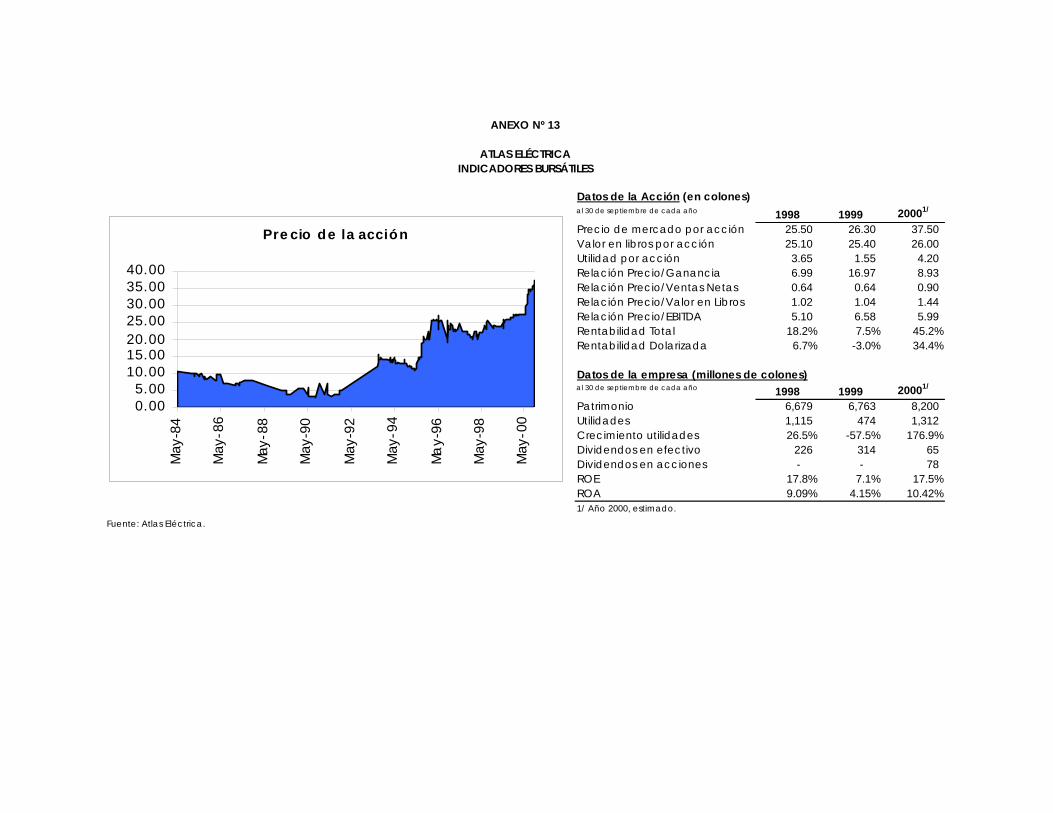

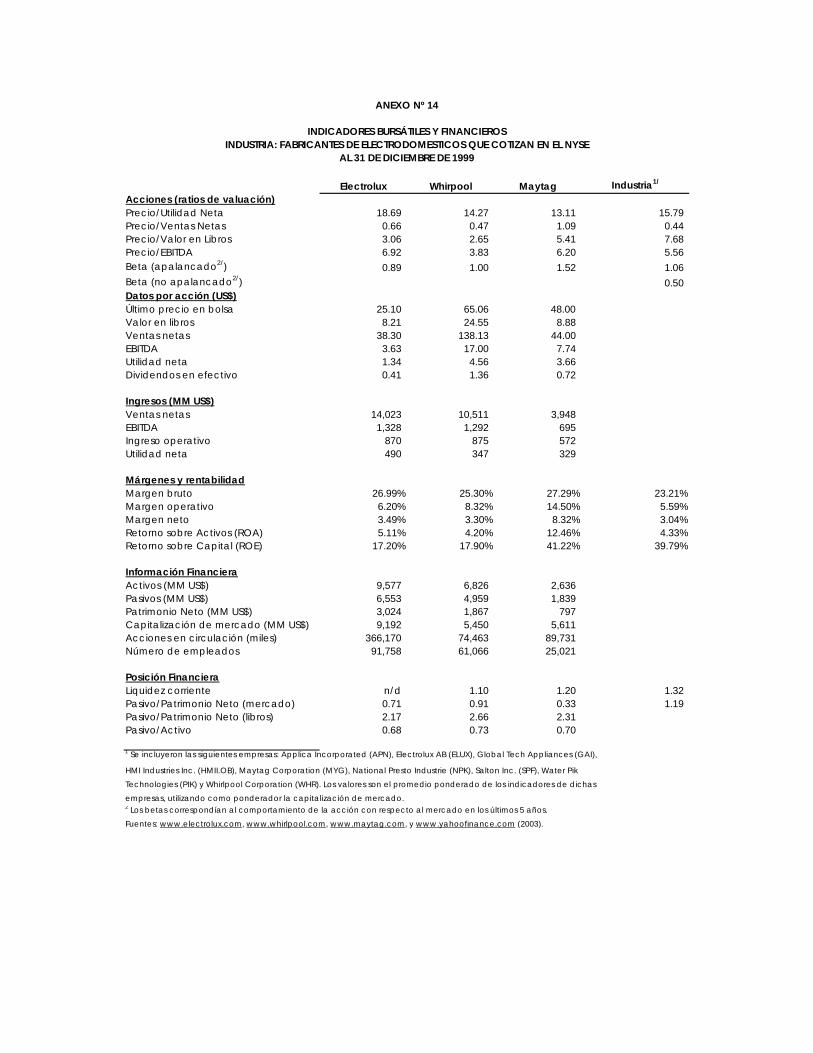

Luego de un cuidadoso análisis, se realizó una estimación de las sinergias que se generarían después de la compra, cuyo resumen se presenta en el Anexo Nº 12. El Ing. Rodríguez comentó: “la posibilidad de generar sinergias constituía una cierta ventaja para Atlas Eléctrica frente a otros compradores potenciales que no las generarían (por estar más interesados en cerrar la planta para quedarse solo con la marca). La valoración de dichas sinergias nos permitiría ofrecer un precio más alto por La Indeca que nuestros competidores.” Sin embargo, a pesar de la prudencia con que fueron estimadas las sinergias, el Ing. Rodríguez, tenía ciertas reservas acerca de su realización, dado que conocía varios casos anteriores de otras empresas que, en situaciones similares, no pudieron concretar las sinergias previamente estimadas. Por ese motivo, el Ing. Rodríguez prefería ser conservador y consideraba dos posibles escenarios: uno en el cual se realizarían el 30% de las sinergias y otro en el cual no se producirían sinergias26. LA DECISIÓN El Ing. Rodríguez y su equipo estaban considerando varios métodos para determinar el precio de compra de La Indeca. Se habían recabado algunos indicadores bursátiles comúnmente utilizados para la valoración de empresas, tanto de Atlas Eléctrica (ver Anexo Nº 13) como los correspondientes a productores importantes y a la industria mundial (ver Anexo Nº 14), para tomarlos como referencia.

24 Por ejemplo, el costo de transportar un refrigerador a Guatemala desde Costa Rica era de US$ 13, mientras que hacerlo desde El Salvador era de US$ 6, según el Ing. Rodríguez. 25 El Activo Intangible estaría dado por la diferencia entre el precio de compra de La Indeca y el valor de sus Activos. 26 Estos escenarios estaban referidos a todas las sinergias excepto a la del Impuesto sobre la Renta, sobre cuya realización no había duda, siempre que con la compra se generara un Activo Intangible.

16

Las alternativas que se manejaban para financiar la compra de La Indeca eran: la emisión de acciones, la venta de bonos, la obtención de nuevos créditos bancarios y la refinanciación de deudas de La Indeca con bancos salvadoreños. Se estimaba que la tasa de interés para los bonos y créditos bancarios sería de 10% anual, en dólares. Otros datos pertinentes para el análisis, que se habían obtenido, eran el índice Standard&Poor´s 50027 de los últimos 30 años (ver Anexo Nº 15) y las tasas de rendimiento de instrumentos soberanos de Estados Unidos, Costa Rica y El Salvador de 1995 a 1999 (ver Anexo Nº 16). El Ing. Rodríguez se preguntaba: ¿qué tanto estarían dispuestos a ofrecer los otros interesados en adquirir La Indeca?. Sabía de la estrategia de adquisiciones que había seguido Mabe, gracias a la cual se había convertido en uno de los principales competidores en la región latinoamericana. En ese momento, Atlas Eléctrica o Mabe, cualquiera de las dos que comprara La Indeca se convertiría en el líder del mercado centroamericano. En el caso de Atlas Eléctrica, sus ejecutivos calculaban que de adquirir La Indeca su participación de mercado en la región pasaría de 28% a 55% en refrigeradores, y de 27% a 29% en cocinas (ver Anexo Nº 6). Por el contrario, en caso de no hacerlo ello significaría dejar el camino libre para que otro fabricante se apoderase de una considerable porción del mercado. Esta última posibilidad podría generar una guerra de precios y afectar seriamente la rentabilidad de Atlas Eléctrica en el futuro28. Otros interrogantes que también preocupaban al Ing. Rodríguez eran: ¿cómo sería la integración de las culturas de ambas compañías?, ¿dejaría a todos los ejecutivos en sus cargos o realizaría despidos?, ¿cómo reaccionarían los empleados de La Indeca29?, ¿era la compra de La Indeca realmente la mejor decisión o deberían explorarse otras alternativas de crecimiento?. Las otras alternativas, que el Ing. Rodríguez evaluaba para lograr el crecimiento de su empresa, eran la consolidación en el mercado mexicano mediante el establecimiento de una planta productora en ese país, lo cual podría implicar una inversión cercana a los US$ 90 millones. En dicho país, desde 1996, las ventas se habían incrementado año tras año a razón de casi un 100%. También podría incursionar en Estados Unidos y Canadá o en su defecto hacerlo en Sudamérica, donde la empresa ya tenía experiencia. En la sala de reuniones de la Junta Directiva de Atlas Eléctrica estaban reunidos los principales ejecutivos de la empresa. Ellos debían formular una recomendación a la Junta Directiva sobre la posible adquisición de La Indeca y sobre el precio que debería ofertarse por ella. Esa recomendación sería sometida al criterio de la Junta Directiva, en ese mismo recinto, solamente dos días después. El Ing. Rodríguez se encontraba sentado en la cabecera de la amplia mesa de reuniones. Entre sus manos se evaporaba lentamente una taza de café. Sabía que esa sería una noche larga, en la que tomaría probablemente una de las decisiones más importantes de su carrera profesional. 27 S&P 500 es un índice bursátil de las acciones de 500 empresas que cotizan en el NYSE (New York Stock Exchange), la Bolsa de Valores de Nueva York. 28 “Por este motivo, en Atlas Eléctrica considerabamos la compra de La Indeca como una estrategia tanto expansiva como defensiva”, señaló el Ing. Jorge Rodríguez. 29 “Existía una especial “sensibilidad nacionalista” en los países centroamericanos, cuando empresarios de países vecinos compraban una empresa local”, de acuerdo al Ing. Rodríguez, “por lo que el manejo de este aspecto merecía especial cuidado, para asegurar el éxito futuro de la empresa”, dijo.

17

ABELECTROLUX WHIRLPOOL GE APPLIANCES MAYTAG MULTIBRAS1/

Ventas 1999 (000 US$) 14,023 10,511 5,671 3,948 2,029 Utilidad 1999 (000 US$) 490 347 655 329 77 Ventas por región

Europa 50% 21% N.D N.D N.DNorte América 40% 60% N.D 89% N.DLatinoamérica 10% 16% N.D 11% N.DOtras regiones N.D 3% N.D N.D N.D

Ventas por segmentoElectrodomésticos 73% 79% N.D 86% N.DProd. No domésticos 18% N.D N.D N.D N.DAparatos profesionales 9% N.D N.D 11% N.DOtros N.D 21% N.D 3% N.D

Nº empleados 91,758 61,066 50,000 25,021 8,148 Marcas principales Electrolux, Whirlpool, Roper GE, Monogran, Admiral, Amana, Brastemp, Consul

White-Westinhouse, kitchen Aid, Inglis, Hotpoint. Hoover, Jenn-Air, y marcas de

AEG, Frigidaire, Acros, Supermatic, Magic Chef, Whirlpool Co.

Kelvinator, Volta Crolls, Bauknecht, Maytag.

Washex, Husqvarna. Ignis, Laden, KIC.

Ranking Ocupa el primer Es la segunda Es la segunda Es la tercera Posee el 40% del

luga a nivel compañía a nivel compañía en los compañía en los mercado

mundial mundial y la Estados Unidos Estados Unidos Latinoamericano

primera en los

Estados Unidos

Otros datos Vende sus Tiene plantas Exporta a 70

productos en más manufactureras países. Posee

de 150 países en 13 países y cinco fábricas

vende en más de entre Argentina y170 países Brasil.

1/ Los datos proporcionados para Multibras corresponden al año 1998.Obs.: A finales de 2000 Electrolux adquirió el 94 % de la participación accionaria en las empresas Brasmotor y Multibras de Brasil, convirtiéndose en el mayor productor mundial de la industria de electrodométicos. Multibras era una subsidiaria de Brasmotor.Fuentes: www.electrolux.com, www.whirpool.com, www.ge.com, www.maytag.com, www.hoovers.com (2003)

ANEXO Nº 1

PRINCIPALES COMPETIDORES GLOBALES DE LA INDUSTRIA DE ELECTRODOMÉSTICOS EN 1999

PAÍS 1992 1993 1994 1995 1996 1997 1998Brasil 1,382 1,656 2,400 3,031 4,042 3,720 3,208 Argentina - 170 180 163 160 177 180 Chile 211 274 320 368 361 353 336 Colombia 251 321 340 348 360 374 386 Ecuador 15 18 19 20 20 - - México - 1,830 1,894 894 983 1,278 1,572 Perú 47 48 49 50 52 - - Venezuela 320 291 270 250 398 422 447 Total 2,226 4,608 5,472 5,124 6,376 6,324 6,129

Fuente: Datamark - Euromonitor (2000)

ANEXO Nº 2

MERCADO LATINOAMERICANO DE REFRIGERADORES

(en miles de unidades)VENTAS EN PAÍSES CON MAYOR DEMANDA

Actividad Productos MarcasFabricación y Refrigeradoras, AtlasDistribución Cocinas y White Westinghouse

Plantillas KelvinatorFrigidaire

Fabricación Refrigeradoras ElectroluxGibsonPhilco

Distribución Lavadoras y AtlasMicroondas

Servicios de Repuestosreparación

Lograremos nuestra misión mediante los siguientes objetivos: • Velar por los intereses de nuestros clientes y empleados. • Invertir en el mejoramiento de nuestro Recurso Humano. • Obtener una rentabilidad competitiva para la inversión de nuestros socios. • Asumir una posición proactiva en el mercadeo de nuestros productos. • Asumir una actitud responsable en la conservación del medio ambiente.

Los valores en que se basa nuestra misión son: • Ética. • Audacia. • Éxcelencia. • Creatividad. • Liderazgo. • Innovación. • Proactividad. • Buen ciudadano.

Fuente: Reporte Anual Atlas Eléctrica, 1999

ANEXO Nº 3

ATLAS ELÉCTRICARESUMEN DE ACTIVIDADES, PRODUCTOS Y MARCAS

VISIÓN

"Diseñar, fabricar y comercializar productos que mejoren la calidad de vidade las personas."

VALORES

"Ser la empresa líder en los mercados donde participe. Nuestros productos seráncompetitivos a nivel mundial y estarán orientados hacia el mejoramiento de la

calidad de vida de las personas"

MISIÓN

Atlas Eléctrica S.A. ySubsidiarias es unacorporación que se dedica ala fabricación y distribuciónde refrigeradoras, cocinas yplantillas eléctricas, de gas ya la distribución delavadoras y hornos demicroondas; además proveerepuestos y brinda serviciosde reparación de losartículos distribuidos.

Fuente: Atlas Eléctrica

ANEXO Nº 4

ORGANIGRAMA DE ATLAS ELÉCTRICA, S.A.

HUMANOS

LOGÍSTICAGERENCIACOCINAS

DIRECCIÓN DIRECCIÓNMERCADEOY VENTAS

GERENCIAMANTENIMIENTO

GERENCIAREFRIGERADORES

GERENCIA GERENCIASERVICIO

AL CLIENTE

FINANCIERA

COSTA RICA

GERENCIADESARROLLO

NUEVOS MERCADOSCONTRALORÍA INFORMÁTICA VENTAS

GERENCIA

GERENCIAGESTIÓNCALIDAD

GERENCIACOMPRAS

DIRECCIÓNGENERAL

DIRECCIÓNMANUFACTURA

DIRECCIÓNTÉCNICA

GERENCIARECURSOS

AUDITORÍA

JUNTADIRECTIVA

ACTIVO 1996 1997 1998 1999 20001/

Activo CirculanteEfectivo y equivalentes de efectivo 503,222 488,001 602,951 606,486 973,628 Valores negociables, al costo 7,094 - - - Documentos y cuentas por cobrar 1,816,228 2,853,473 4,089,657 3,468,058 3,464,737 Inventarios 1,535,769 2,509,381 3,463,029 3,134,345 3,553,043 Gastos pagados por anticipado 16,559 23,088 - 9,014 23,936 Impuesto sobre la renta diferido 77,997 125,959 58,711 - - Total Activo Circulante 3,956,869 5,999,902 8,214,348 7,217,903 8,015,344

Activo a Largo Plazo y FijoDocumentos y cuentas por cobrar 12,695 24,073 119,704 45,916 47,643 Inmuebles, maquinaria y equipo (neto) 3,358,555 3,525,778 3,705,791 4,033,325 4,202,684 Impuesto sobre la renta diferido 146,130 45,293 - 56,639 42,182 Otros activos 55,577 218,750 232,392 69,885 278,505 Total Activo a Largo Plazo y Fijo 3,572,957 3,813,894 4,057,887 4,205,765 4,571,014

TOTAL ACTIVO 7,529,826 9,813,796 12,272,235 11,423,668 12,586,358

PASIVOPasivo Circulante

Préstamos bancarios - - - 2,391,479 1,927,193 Documentos y préstamos por pagar 644,177 1,902,607 2,644,946 - - Certificados de inversión por pagar 554,823 557,800 594,000 114,000 - Porción circulante de la deuda LP 132,036 106,867 114,438 Cuentas por pagar 313,815 694,463 952,319 903,229 1,137,118 Otras cuentas por pagar y gastos ac. 441,390 317,831 355,801 317,486 427,919 Acumulación para prestaciones soc. 151,744 120,899 136,728 Total Pasivo Circulante 1,954,205 3,472,701 4,830,846 3,953,960 3,743,396

Pasivo a Largo PlazoDocumentos y préstamos por pagar 273,498 450,913 762,761 706,830 642,465 Certificados de inversión por pagar 4,000 - - - Total Pasivo a largo plazo 273,498 454,913 762,761 706,830 642,465

TOTAL PASIVO 2,227,703 3,927,614 5,593,607 4,660,790 4,385,861

PATRIMONIO NETOCapital social 1,495,464 1,495,464 1,495,464 1,495,464 1,549,075 Capital pagado en exceso del valor nominal 1,189,715 1,189,715 1,189,715 1,190,882 1,469,816 Superávit por revaluación de activos product. 189,707 189,707 189,707 189,707 189,707 Reserva legal 142,696 142,696 207,464 254,024 284,288 Utilidades no distribuídas 2,189,009 2,835,852 3,591,722 3,627,506 4,742,911 Ajuste por traducción de estados financieros de entidades financieras 95,532 42,304 17,306 5,295 35,300- Acciones en tesorería al costo - 9,556- 12,750- - TOTAL PATRIMONIO NETO 5,302,123 5,886,182 6,678,628 6,762,878 8,200,497

TOTAL PASIVO Y PATRIMONIO NETO 7,529,826 9,813,796 12,272,235 11,423,668 12,586,358

1/ Año 2000, cifras estimadas.

(al 30 de setiembre de cada año, expresados en miles de colones)

ANEXO Nº 5

ATLAS ELÉCTRICA, S.A Y SUBSIDIARIASBALANCES GENERALES CONSOLIDADOS

1996 1997 1998 1999 20001/

Ventas netas 6,151,150 8,841,308 11,831,789 12,270,477 12,530,107 Costo de ventas 4,789,223- 6,770,740- 8,999,890- 9,647,425- 9,402,657-

Utilidad bruta 1,361,927 2,070,568 2,831,899 2,623,052 3,127,450

Gastos de operaciónGastos de venta 537,302- 719,466- 608,937- 665,813- 651,773- Promoción y publicidad - - 456,390- 621,567- 574,697- Gastos generales y de administración 427,206- 472,890- 592,900- 797,908- 581,123-

Utilidad en operaciones 397,419 878,212 1,173,672 537,764 1,319,857

Otros gastos (ingresos)Financieros 140,701- 229,703- 247,815- 257,782- 120,429- Misceláneos, neto. 243,041 302,934 303,180 200,997 150,554

Utilidad antes del impuesto sobre la renta 499,759 951,443 1,229,037 480,979 1,349,982

Provisión para impuesto sobre la rentaCorriente 16,172- 16,901- 16,032- 7,079- 9,119- Diferido 224,127 52,875- 97,778- - 14,457- Sobre los activos - - - - 14,330-

Utilidad neta 707,714 881,667 1,115,227 473,900 1,312,076

EBITDA 603,267 1,171,508 1,494,375 1,194,906 1,871,441

Precio de mercado por acción2/ 25.50 22.25 25.50 26.30 37.50

Utilidad por acción2/ 2.28 2.86 3.65 1.55 4.20

Valor en libros por acción2/ 17.73 19.60 25.10 25.40 26.00

Número de acciones (miles)3/ 299,093 299,093 299,093 299,093 299,093

Número de empleados2/ 640 705 813 655 1,052

1/ Año 2000, cifras estimadas.

2/ Cifras completas, no en miles.

3/ Promedio anual.

Fuente: Atlas Eléctrica, S.A.

ANEXO Nº 5 (Cont.)

ATLAS ELÉCTRICA, S.A Y SUBSIDIARIASBALANCES DE RESULTADOS CONSOLIDADOS

(al 30 de setiembre de cada año, expresados en miles de colones)

23

Tamaño TamañoParticipación Participación del Participación Participación del

País Unidades de mercado Unidades Mercado mercado Unidades de mercado Unidades de mercado mercadoGuatemala 12,003 17.78% 17,000 25.19% 67,500 4,658 9.13% 511 1.00% 51,000 El Salvador 9,429 12.57% 30,000 40.00% 75,000 3,543 7.87% 4,475 9.94% 45,000 Honduras 14,093 42.07% 11,000 32.84% 33,500 9,141 30.47% 1,473 4.91% 30,000 Nicaragua 5,827 29.14% 6,000 30.00% 20,000 2,419 14.23% 1,165 6.85% 17,000 Costa Rica 29,380 58.41% 1,000 1.99% 50,300 25,355 53.95% 1,433 3.05% 47,000 Total CA 70,732 28.72% 65,000 26.39% 246,300 45,116 23.75% 9,057 4.77% 190,000 Panamá 2,869 7.36% - 0.00% 39,000 2,928 8.83% - 0.00% 33,150 Otros mercados 47,316 - - - N.D. - - - - N.D.1/ Incluye la marca Atlas y las marcas representadas por Atlas Eléctrica, S.A.

ANEXO Nº 6

PARTICIPACIONES DE MERCADO POR PRODUCTO, 2000

RefrigeradoresAtlas1/

CocinasAtlas1/ Cetron Cetron

PARTICIPACIONES DE MERCADO REFRIGERACION TOTAL CENTROAMERICA

MABE19%

CETRON27%

ATLAS28%

OTROS7%

ACROS6%

GENERAL ELECTRIC7%

SUPERCOLD6%

PARTICIPACIONES DE MERCADO COCINAS TOTAL CENTROAMERICA

CETRON4%

TAPPAN1%

U.S. RANGES10%

TROPIGAS9%

ATLAS25% ACROS

24%

MABE27%

Total Atlas + Cetron: 55% Total Atlas + Cetron: 29%

1990 1991 1992 1993 1994 1995 1996 1997 1998Costa Rica 92% 91% 85% 78% 75% 63% 59% 53% 50%Centroamérica y El Caribe 8% 9% 15% 22% 23% 34% 33% 30% 32%Otros mercados 0% 0% 0% 0% 3% 3% 8% 17% 18%Fuente: Datos y estimaciones del Departamento de Mercadeo y Ventas de Atlas Eléctrica

COMPOSICIÓN DE VENTAS DE ATLAS ELÉCTRICA POR DESTINO

Año Empresa Marcas Países1987 Industria Eléctrica de México IEM México1989 Div. Lavadoras Grupo Saltillo EASY/CINSA México1993 Ceteco (alianza) REGINA Venezuela1995 Polarix Electrodomésticos (alianza) CENTRALES Colombia1995 Familia Orrantia DUREX Ecuador1998 Inresa INRESA Perú1998 Ceteco (compra) REGINA Venezuela1998 Madosa (85%) CONDESA/ADMIRAL Venezuela1998 Mc Lean Co. (50% Mabe 50% Fagor) PATRICK/SACCOL Argentina1998 GE-Dako (27,5%) DAKO Brasil

Fuente: Revista América Economía. Edición 158

ADQUISICIONES DE MABE

ANEXO Nº 7

¿Qué marca de refrigeradoras recuerda o conoce usted?¿Y alguna otra?

ANEXO Nº 8RECORDACIÓN DE MARCAS EN EL SALVADOR

Gráfico: 1Recordación "Top of Mind" de Marcas de

refrigeradoras.

Fuente: anexo, cuadro estadísticos.

Cetron51%

Super Gold8%

Mabe8% General

Electric4%

Atlas3%

Otros/Nig/Nr26%

General Electric4%

Gráfico: 2Recordación Total Espontánea de marcas

de refrigeradoras.

Fuente: anexo, cuadro estadísticos.

51

8 8 4 3

16

915

6 7

Cetron Super Gold Mabe GeneralElectric

Atlas0

10

20

30

40

50

60

70MENCIONES

Top of Mind Otras esp.

Gráfico: 3Recordación "Top of Mind" de marcas de

cocinas.

Fuente: anexo, cuadro estadísticos.

Tropigas30%Mabe

20%

Tappan9%

Topacio6% Atlas

4% Cetron4%

Otros/Nig/Nr27%

Gráfico: 4Recordación Total Espontánea de marcas de

cocinas.

Fuente: anexo, cuadro estadísticos .

3020

9 6 4 4

19

13

44 4 3

Tropigas Mabe Tappan Topacio Atlas Cetron0

10

20

30

40

50

60MENCIONES

Top of Mind Otras esp.

¿Qué marca de cocina recuerda o conoce usted?¿Y alguna otra?

Fuente: Estudio de CID/Gallup para Atlas Eléctrica.Febrero de 2000.

Fuente: La Indeca.

IMPORTACIONES

ALMACÉNPRODUCTOS

COMPRASLOCALES

VENTAS MAYOREOREGIONAL

NORMALIZACIÓNY DISEÑO

MERCADEO

VENTAS MAYOREOLOCALY DESARROLLO

INGENIERÍAINDUSTRIAL

DE PROYECTOS

GERENCIAOPERACIONES

PLÁSTICOS

REFRIGERACIÓN

GERENCIA Y OFICINAS

GERENCIAGENERAL

ASESOR DEOPERACIONES

SUPERINTENDENCIAING. PRODUCCIÓN

PROGRAMACIÓNCONTROL DE

PRODUCCIÓN

ASESORJURÍDICO

GERENCIAMERCADEO

ASISTENTE DE

GERENCIADE PROVEDURÍA

CONTABILIDAD

Y VENTAS

GERENCIAINGENIERÍA

CONTRALOR

PLANTA

GERENCIARELACIONESINDUSTRIALES

INGENIERÍARECURSOS

VIGILANCIA

SEGURIDAD E

HUMANOS

HIGIENE INDUSTRIAL

IT

TERMINADOS

ALMACÉNMATERIA PRIMA

TESORERÍA

SUPERINTENDENCIA DEINGENIERÍA DE CALIDAD

CONTRALORÍA ISO 9000

DEY TRÁFICO

TALLER

SUPERINTENDENCIAING. MANTENIMIENTO

CRÉDITOS YCOBROS

ORGANIGRAMALA INDECA

ANEXO Nº 9

CIVILES

LAMINADOSPLÁSTICOS

MATRICERÍA

OBRAS

27

1996 1997 1998 1999

Ventas 19.70 18.80 19.10 18.00 Costo Variable 12.19 12.03 11.48 10.93 Utilidad Variable 7.51 6.77 7.62 7.07

Margen Bruto I 38.1% 36.0% 39.9% 39.3%

Costos Indirectos 1.44 1.42 1.36 1.29 Depreciación 0.71 0.70 0.67 0.64 Costo Total de Ventas 14.35 14.16 13.50 12.85 Utilidad Bruta 5.35 4.64 5.60 5.15

Margen Bruto II 27.2% 24.7% 29.3% 28.6%

Gastos de Operación 1.76 1.55 2.36 2.18 Utilidad de Operación 3.59 3.10 3.23 2.96

Margen de Operación 18.2% 16.5% 16.9% 16.5%

Intereses 0.71 0.70 0.67 0.64 UAISR1/ 2.88 2.40 2.56 2.33 ISR2/ (25%) 0.72 0.60 0.64 0.58 Utilidad Neta 2.16 1.80 1.92 1.75

Margen Neto 11.0% 9.6% 10.1% 9.7%

EBITDA3/ 4.30 3.80 3.90 3.60

1/ Utilidad antes de Impuesto sobre la Renta.

2/ Impuesto sobre la Renta.

3/ Siglas en inglés de Utilidad antes de Intereses, Impuestos, Depreciaciones y Amortizaciones.

Fuente: Violy, Byorum & Partners, LLC.

ANEXO Nº 10

ESTADOS DE RESULTADOS(en millones de dólares)

LA INDECA

2000 2001 2002 2003 2004 2005 2006

Ventas 19.00 19.60 20.00 20.90 22.00 23.10 23.90 Costo Variable 11.53 11.90 12.14 12.69 13.35 14.02 14.51 Utilidad Variable 7.47 7.70 7.86 8.21 8.65 9.08 9.39 Margen Bruto I 39.3% 39.3% 39.3% 39.3% 39.3% 39.3% 39.3%

Costos Indirectos 1.36 1.41 1.44 1.50 1.58 1.66 1.72 Depreciación 0.67 0.69 0.71 0.74 0.78 0.82 0.84 Costo Total de Ventas 13.57 14.00 14.28 14.93 15.71 16.50 17.07 Utilidad Bruta 5.43 5.60 5.72 5.97 6.29 6.60 6.83 Margen Bruto II 28.6% 28.6% 28.6% 28.6% 28.6% 28.6% 28.6%

Gastos de Operación 2.20 2.30 2.32 2.51 2.77 3.02 3.08 Utilidad de Operación 3.23 3.31 3.39 3.46 3.52 3.58 3.76 Margen de operación 17.0% 16.9% 17.0% 16.6% 16.0% 15.5% 15.7%

Intereses - - - - - - - UAISR1/ 3.23 3.31 3.39 3.46 3.52 3.58 3.76 ISR2/ (25%) 0.81 0.83 0.85 0.87 0.88 0.90 0.94 Utilidad Neta 2.42 2.48 2.54 2.60 2.64 2.69 2.82 Margen Neto 12.8% 12.7% 12.7% 12.4% 12.0% 11.6% 11.8%

EBITDA3/ 3.90 4.00 4.10 4.20 4.30 4.40 4.60 INVERSIONES PREVISTAS

En Capital de Trabajo 1.00 0.20 0.20 0.20 0.20 0.20 0.20 En Activos Fijos 0.50 0.50 0.50 0.50 0.50 0.50 0.50

1/ Utilidad antes de Impuesto sobre la Renta.

2/ Impuesto sobre la Renta.

3/ Siglas en inglés de Utilidad antes de Intereses, Impuestos, Depreciaciones y Amortizaciones.

Fuente: Violy, Byorum & Partners

(en millones de dólares)ESTADOS DE RESULTADOS PROYECTADOS

ANEXO Nº 11

LA INDECA

ESTADO DE RESULTADOS 1999 SINERGIAS CONCEPTO 1999

Ventas 18.00 18.00 Costo de Ventas 10.93 0.55 Reducción 5% 10.38 Utilidad Variable 7.07 7.62

Margen Bruto I 39.3% 42.3%

Costos Indirectos 1.29 1.29 Depreciación 0.64 0.64 Utilidad Bruta 5.14 5.69

Margen Bruto II 28.6% 31.6%

Gastos de Operación 2.18 0.55 Reducción 25% 1.64 Utilidad de Operación 2.96 4.05

Margen de Operación 16.4% 22.5%

Intereses - - Utilidad antes de ISR 2.96 4.05 ISR1/ (25%) 0.74 0.25 Reducción 34%2/ 0.76 Utilidad Neta 2.22 3.29

Margen Neto 12.3% 18.3%

EBITDA3/ 3.60 4.69

1/ ISR = Impuesto sobre la Renta. La tasa del ISR en El Salvador era de 25%.

2/ La reducción en el pago del ISR se daría por el escudo fiscal de la amortización del Activo Intangible

(Precio pagado por La Indeca - Activo de La Indeca) a ser generado por la compra de La Indeca. El

monto que aparece en este concepto es solo un ejemplo y no necesariamente el correspondiente al

valor de la operación de compra.

3/ Siglas en inglés de Utilidad antes de Intereses, Impuestos, Depreciaciones y Amortizaciones.

Fuente: Atlas Eléctrica

(en millones de dólares)

ANEXO Nº 12

LA INDECAIMPACTO DE SINERGIAS EN EL ESTADO DE RESULTADOS

Datos de la Acción (en colones)al 30 de septiembre de cada año 1998 1999 20001/

Precio de mercado por acción 25.50 26.30 37.50 Valor en libros por acción 25.10 25.40 26.00 Utilidad por acción 3.65 1.55 4.20 Relación Precio/Ganancia 6.99 16.97 8.93 Relación Precio/Ventas Netas 0.64 0.64 0.90 Relación Precio/Valor en Libros 1.02 1.04 1.44 Relación Precio/EBITDA 5.10 6.58 5.99 Rentabilidad Total 18.2% 7.5% 45.2%Rentabilidad Dolarizada 6.7% -3.0% 34.4%

Datos de la empresa (millones de colones)al 30 de septiembre de cada año 1998 1999 20001/

Patrimonio 6,679 6,763 8,200 Utilidades 1,115 474 1,312 Crecimiento utilidades 26.5% -57.5% 176.9%Dividendos en efectivo 226 314 65 Dividendos en acciones - - 78 ROE 17.8% 7.1% 17.5%ROA 9.09% 4.15% 10.42%1/ Año 2000, estimado.

Fuente: Atlas Eléctrica.

ANEXO Nº 13

ATLAS ELÉCTRICAINDICADORES BURSÁTILES

Pre cio de la acción

0.005.00

10.0015.0020.0025.0030.0035.0040.00

May

-84

May

-86

May-

88

May

-90

May

-92

May

-94

May-

96

May

-98

May

-00

Electrolux Whirpool Maytag Industria1/

Acciones (ratios de valuación)Precio/Utilidad Neta 18.69 14.27 13.11 15.79 Precio/Ventas Netas 0.66 0.47 1.09 0.44 Precio/Valor en Libros 3.06 2.65 5.41 7.68 Precio/EBITDA 6.92 3.83 6.20 5.56 Beta (apalancado2/) 0.89 1.00 1.52 1.06 Beta (no apalancado2/) 0.50 Datos por acción (US$)Último precio en bolsa 25.10 65.06 48.00 Valor en libros 8.21 24.55 8.88 Ventas netas 38.30 138.13 44.00 EBITDA 3.63 17.00 7.74 Utilidad neta 1.34 4.56 3.66 Dividendos en efectivo 0.41 1.36 0.72

Ingresos (MM US$)Ventas netas 14,023 10,511 3,948 EBITDA 1,328 1,292 695 Ingreso operativo 870 875 572 Utilidad neta 490 347 329

Márgenes y rentabilidadMargen bruto 26.99% 25.30% 27.29% 23.21%Margen operativo 6.20% 8.32% 14.50% 5.59%Margen neto 3.49% 3.30% 8.32% 3.04%Retorno sobre Activos (ROA) 5.11% 4.20% 12.46% 4.33%Retorno sobre Capital (ROE) 17.20% 17.90% 41.22% 39.79%

Información FinancieraActivos (MM US$) 9,577 6,826 2,636 Pasivos (MM US$) 6,553 4,959 1,839 Patrimonio Neto (MM US$) 3,024 1,867 797 Capitalización de mercado (MM US$) 9,192 5,450 5,611 Acciones en circulación (miles) 366,170 74,463 89,731 Número de empleados 91,758 61,066 25,021

Posición FinancieraLiquidez corriente n/d 1.10 1.20 1.32 Pasivo/Patrimonio Neto (mercado) 0.71 0.91 0.33 1.19 Pasivo/Patrimonio Neto (libros) 2.17 2.66 2.31 Pasivo/Activo 0.68 0.73 0.70

1 Se incluyeron las siguientes empresas: Applica Incorporated (APN), Electrolux AB (ELUX), Global Tech Appliances (GAI),

HMI Industries Inc. (HMII.OB), Maytag Corporation (MYG), National Presto Industrie (NPK), Salton Inc. (SPF), Water Pik

Technologies (PIK) y Whirlpool Corporation (WHR). Los valores son el promedio ponderado de los indicadores de dichas

empresas, utilizando como ponderador la capitalización de mercado.2 Los betas correspondían al comportamiento de la acción con respecto al mercado en los últimos 5 años.

Fuentes: www.electrolux.com, www.whirlpool.com, www.maytag.com, y www.yahoofinance.com (2003).

ANEXO Nº 14

INDICADORES BURSÁTILES Y FINANCIEROSINDUSTRIA: FABRICANTES DE ELECTRODOMESTICOS QUE COTIZAN EN EL NYSE

AL 31 DE DICIEMBRE DE 1999

RENDIMIENTO RENDIMIENTO RENDIMIENTOAÑO S&P 500 ANUAL AÑO S&P 500 ANUAL AÑO S&P 500 ANUAL1969 93.12 1970 84.30 -9.47% 1980 125.46 14.76% 1990 306.05 -12.34%1971 98.34 16.65% 1981 116.18 -7.40% 1991 387.86 26.73%1972 110.55 12.42% 1982 120.42 3.65% 1992 417.80 7.72%1973 108.43 -1.92% 1983 166.07 37.91% 1993 458.93 9.84%1974 63.54 -41.40% 1984 166.10 0.02% 1994 426.71 -7.02%1975 83.87 32.00% 1985 182.08 9.62% 1995 584.41 36.96%1976 105.24 25.48% 1986 231.32 27.04% 1996 687.33 17.61%1977 96.53 -8.28% 1987 321.83 39.13% 1997 947.28 37.82%1978 102.54 6.23% 1988 271.91 -15.51% 1998 1,017.01 7.36%1979 109.32 6.61% 1989 349.15 28.41% 1999 1,317.97 29.59%

Fuente: www.yahoofinance.com (2003)

ANEXO Nº 15

INDICE STANDARD&POOR'S 500

0

200

400

600

800

1,000

1,200

1,400

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1995 1996 1997 1998 1999El Salvador (180 días)1/ 7.8% 7.8% 7.0% 7.0% 6.8%Costa Rica (90 días)2/ 5.8% 5.8% 5.5% 5.3%Estados Unidos (90 días)3/ 5.5% 5.0% 5.1% 4.8% 4.7%Estados Unidos (10 años)4/

6.6% 6.4% 6.4% 5.3% 5.6%

1/ Bonos de Estabilización Monetaria en dólares emitidos por el Banco Central de Reserva de El Salvador.

Año 1999, estimado.

2/ Certificados de Depósito de Ahorro de bancos estatales.2/ Letras de Tesorería (Treasury Bil l), emitidas por la Reserva Federal de Estados Unidos.

3/ Bonos emitidos por el Gobierno de Estados Unidos.Fuente: Fondo Monetario Internacional, International Financial Statistics 2001 y El Salvador: Statistical Annex,

IMF Staff Country Report Nº 99/145. (2000) y Banco Central de Costa Rica (2003).

ANEXO Nº 16

Tasas de interés(promedios anuales)

TASAS DE INTERÉS DE INSTRUMENTOS SOBERANOS EN DÓLARES

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

1995 1996 1997 1998 1999

El Salvador (180 días)1/ Estados Unidos (90 días)3/Estados Unidos (10 años)4/ Costa Rica (90 días)2/