Embed Size (px)

Citation preview

21世紀の「有望市場・新市場」

5

可能性秘めた「21世紀建設市場」 可能性秘めた「21世紀建設市場」

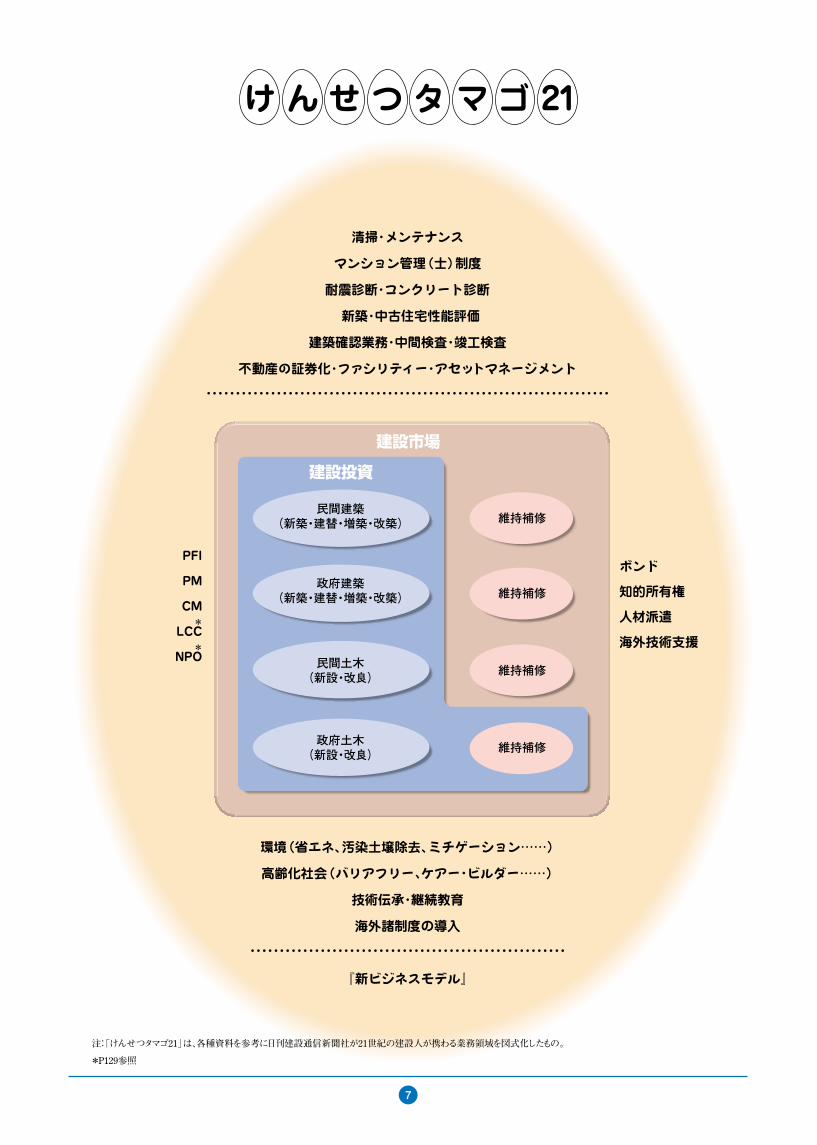

拡大する事業領域拡大する事業領域

企業と同様、産業にも盛衰は避けられない。幸い20世紀の建設産業は、山谷は有ったものの住宅を含めた民間設備投資、産業・生活基盤整備のための政府投資によって、ほぼ一貫して成長軌道を走りつづけてきた。それだけに20世紀末から始まり今日に至るまで、減少傾向を続ける建設投資を目の前にして、多くの建設関連企業が不安と不信の波間を漂っている。 確かに、我が国の社会資本は未だ整備を必要とする領域を数多く抱えている。その整備は継続的に進める必要があるし、進められるであろうが、従前のスピード、ボリュームを期待することは現実的ではない。また、今や民間投資の過半を占めてきた住宅は、世帯数を上回る戸数が存在するし、重厚長大型設備投資も期待できない。 残念ながら新設・改良、新築・増築・改築といった「目に見える市場、計算できる市場」の漸減基調は、今後とも変わらないだろう。このため、「従来の建設投資」を建設市場と捉える限り、淘汰の時代に飲み込まれる事態を招くことになる。 しかし、視点を広げてみると、実に多くの「建設就業者市場」があることに気付く。この間に営と々築かれてきた土木・建築構造物は膨大な量に及び、それ自身が有望な建設市場である。維持・修繕・改修、リフォーム・リニューアルと呼ばれる市場である。この市場は、既に建設産業界の主市場として、多くの関連企業が参画している。ところが、これから急成長する市場にも拘わらず「目に見えない、計算できない」市場なのである。そして、従来の請負市場と異なり、自ら開拓する余地の広い市場でもある。その意味では、最大の新市場といえる。

そして、建設就業者にとって「目に見えない、計算できない」新市場は、さらに多種多様な領域で誕生し、さらに大きく孵化する可能性を秘めたタマゴ(7頁図参照)が増殖しつつある。 我が国の建設工事の最大の特色は、「発注者にとって極めて利便性が高い」請負契約システムであった。総合建設業者あるいは元請けと称される企業に、一括請負させることによって、本来ならば発注者・クライアントと呼ばれる起業者が実施しなければならない、義務・業務、場合によっては責任までを任せきってきたと言われている。 ところが、公共工事に代表されるように、「発注者が“是”とする事業」であっても、真の発注者である納税者が“否”とすれば、事業は成立しない時代となった。納税者は、納税者の代行者である発注者の利便性より透明性、競争性、公平性を追求しだしたのである。納税者の声に応える一つの試みとして、国土交通省が展開しているPM,CM,技術総合評価方式などの多様な入札・契約システムの導入は、そのシステムを運用する人 を々必要とする。特に、これらのシステムを地方自治体等にも普及させるためには、発注者側の技術陣容は量的にも質的にも不足している。これを補完するための人材を確保する必要性がある。これは、ほんの一例にすぎない。 財政悪化を背景とした新しい社会資本整備手法であるPFIが、有効に機能するためにも人材は求められる。また、建造物の品質確保や膨大なストックを安全かつ機能的に活用するためには点検・評価・管理などのソフト業務が不可欠となる。さらに、確実に拡大する環境分野市場、高齢者対策市場――等々。「21世紀建設市場」は、建設産業の業務領域を拡大させ、建設人の活躍・就業の場を増大・多様化させる。

6

*

*PM、CMはP131、PFIはP134を参照

*

建設市場

建設投資

民間建築(新築・建替・増築・改築)

政府建築(新築・建替・増築・改築)

民間土木(新設・改良)

政府土木(新設・改良)

維持補修

維持補修

維持補修

維持補修

7

注:「けんせつタマゴ21」は、各種資料を参考に日刊建設通信新聞社が21世紀の建設人が携わる業務領域を図式化したもの。

*

*

*P129参照

8

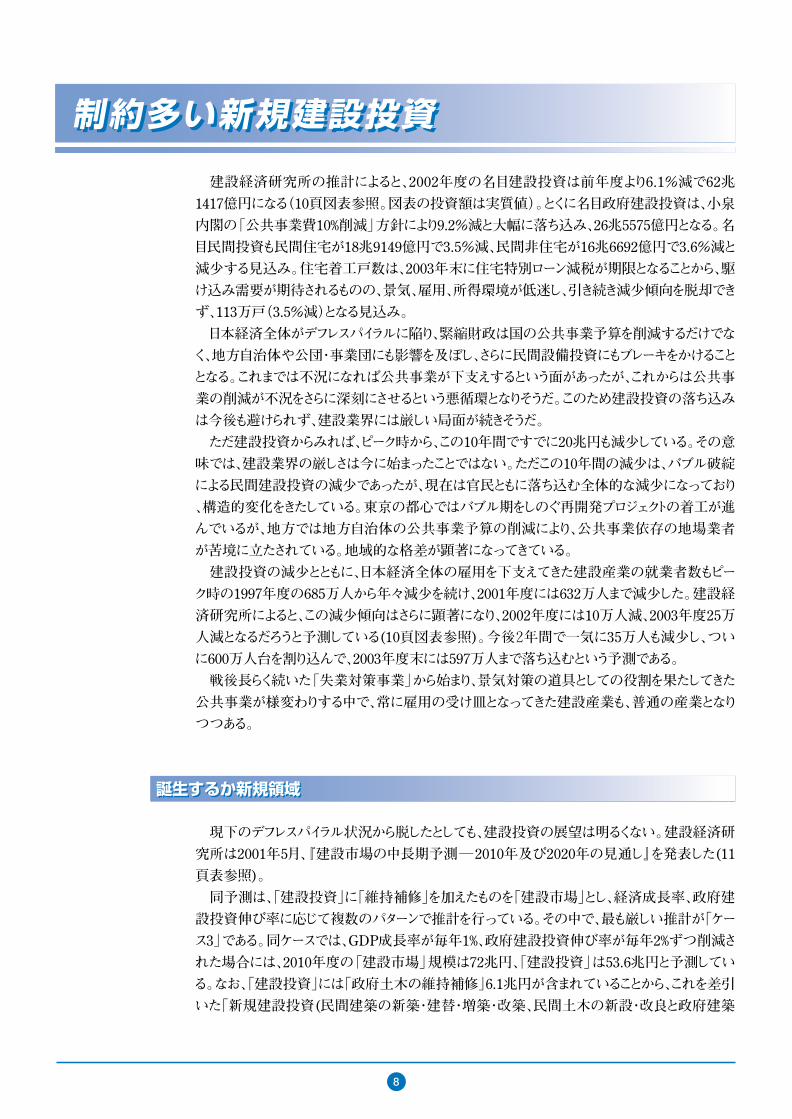

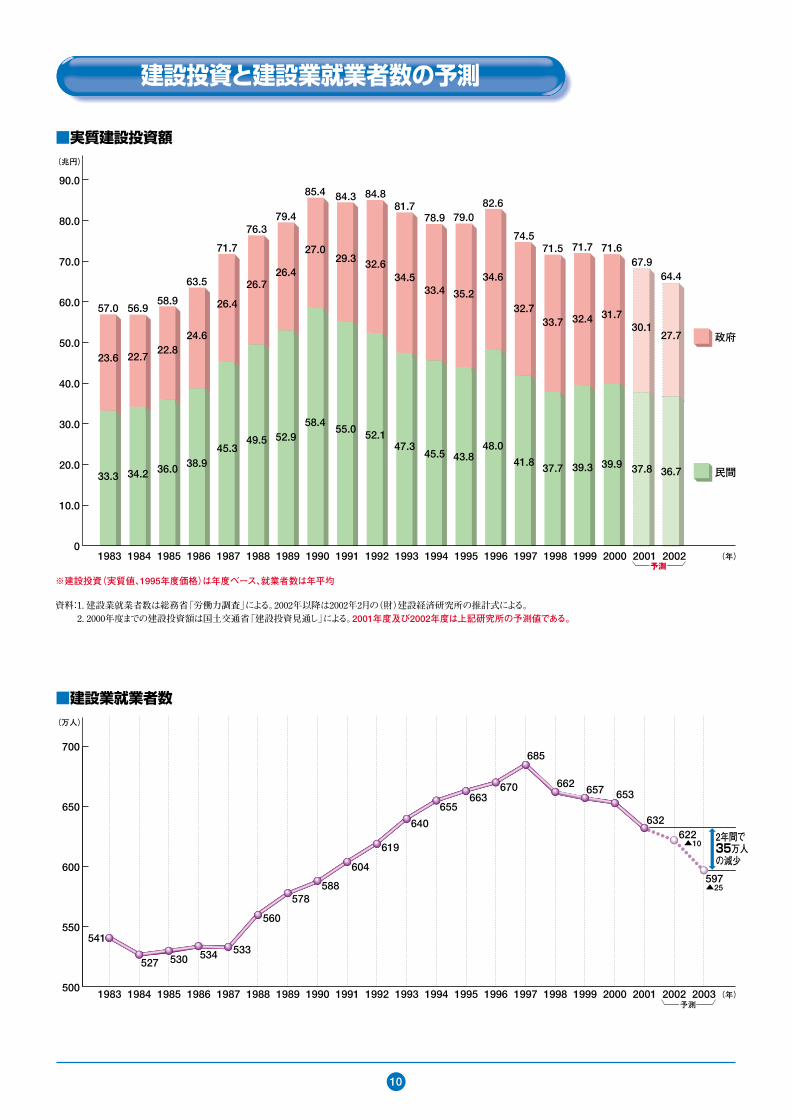

建設経済研究所の推計によると、2002年度の名目建設投資は前年度より6.1%減で62兆1417億円になる(10頁図表参照。図表の投資額は実質値)。とくに名目政府建設投資は、小泉内閣の「公共事業費10%削減」方針により9.2%減と大幅に落ち込み、26兆5575億円となる。名目民間投資も民間住宅が18兆9149億円で3.5%減、民間非住宅が16兆6692億円で3.6%減と減少する見込み。住宅着工戸数は、2003年末に住宅特別ローン減税が期限となることから、駆け込み需要が期待されるものの、景気、雇用、所得環境が低迷し、引き続き減少傾向を脱却できず、113万戸(3.5%減)となる見込み。 日本経済全体がデフレスパイラルに陥り、緊縮財政は国の公共事業予算を削減するだけでなく、地方自治体や公団・事業団にも影響を及ぼし、さらに民間設備投資にもブレーキをかけることとなる。これまでは不況になれば公共事業が下支えするという面があったが、これからは公共事業の削減が不況をさらに深刻にさせるという悪循環となりそうだ。このため建設投資の落ち込みは今後も避けられず、建設業界には厳しい局面が続きそうだ。 ただ建設投資からみれば、ピーク時から、この10年間ですでに20兆円も減少している。その意味では、建設業界の厳しさは今に始まったことではない。ただこの10年間の減少は、バブル破綻による民間建設投資の減少であったが、現在は官民ともに落ち込む全体的な減少になっており、構造的変化をきたしている。東京の都心ではバブル期をしのぐ再開発プロジェクトの着工が進んでいるが、地方では地方自治体の公共事業予算の削減により、公共事業依存の地場業者が苦境に立たされている。地域的な格差が顕著になってきている。 建設投資の減少とともに、日本経済全体の雇用を下支えてきた建設産業の就業者数もピーク時の1997年度の685万人から年々減少を続け、2001年度には632万人まで減少した。建設経済研究所によると、この減少傾向はさらに顕著になり、2002年度には10万人減、2003年度25万人減となるだろうと予測している(10頁図表参照)。今後2年間で一気に35万人も減少し、ついに600万人台を割り込んで、2003年度末には597万人まで落ち込むという予測である。 戦後長らく続いた「失業対策事業」から始まり、景気対策の道具としての役割を果たしてきた公共事業が様変わりする中で、常に雇用の受け皿となってきた建設産業も、普通の産業となりつつある。

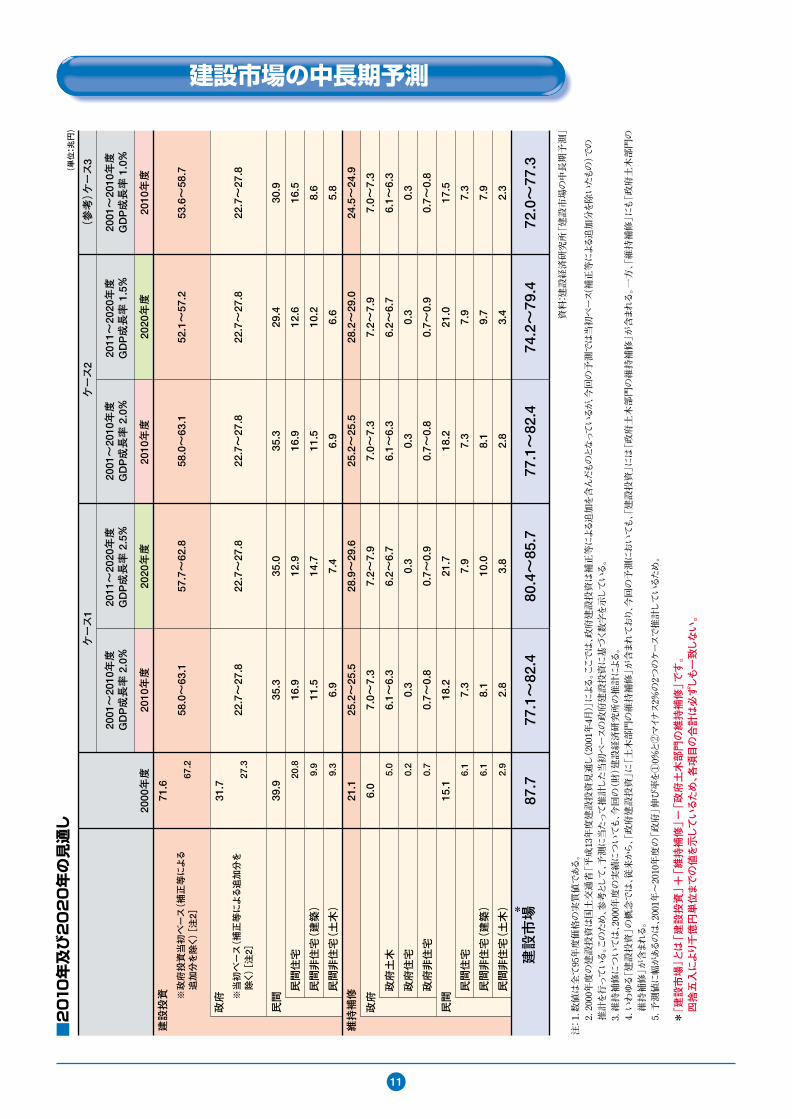

現下のデフレスパイラル状況から脱したとしても、建設投資の展望は明るくない。建設経済研究所は2001年5月、『建設市場の中長期予測―2010年及び2020年の見通し』を発表した(11頁表参照)。 同予測は、「建設投資」に「維持補修」を加えたものを「建設市場」とし、経済成長率、政府建設投資伸び率に応じて複数のパターンで推計を行っている。その中で、最も厳しい推計が「ケース3」である。同ケースでは、GDP成長率が毎年1%、政府建設投資伸び率が毎年2%ずつ削減された場合には、2010年度の「建設市場」規模は72兆円、「建設投資」は53.6兆円と予測している。なお、「建設投資」には「政府土木の維持補修」6.1兆円が含まれていることから、これを差引いた「新規建設投資(民間建築の新築・建替・増築・改築、民間土木の新設・改良と政府建築

制約多い新規建設投資 制約多い新規建設投資

誕生するか新規領域誕生するか新規領域

9

建築の新築・建替・増築・改築、政府土木の新設・改良の合計)」は、47.5兆円となる。これは、2000年度の66.6兆円に比べて19.1兆円、約29%の大幅な減少となる。一方、建設市場は2000年度の87.7兆円より、15.7兆円、約18%の減少に止まる。 この「ケース3」は、予測結果の中で最も低位の推計であるが、現実の経済成長率、そして2002年度の政府建設投資は、「低位推計」の設定条件を、さらに下回る状況にある。政府建設投資は、当然のことながら経済状況によっては、補正予算による上乗せの余地もある。しかし、ここ数年、景気対策のため編成された補正予算を含む国の公共事業が所期の目的を達成できない大きな要因とされた「地方政府の財政事情(12.13頁表参照)」の好転は期待できないのも事実である。 新規建設投資の減少は政府建設投資に限ったことではない。政府の新規建設投資は2000年度の26.7兆円(政府建設投資31.7兆円から政府土木の維持補修5.0兆円を差引く)が2010年度には16.6兆円と10.1兆円、約38%の大幅減少であるのに対して、民間の新規建設投資は2000年度の39.9兆円が2010年度には30.9兆円と9兆円、約23%と、政府よりは減少額、減少率とも低いが、大幅な減少であることには変わりはない。 民間新規の減少は、産業・経済のグローバル化の進展に伴い、製造業を中心として従来ベースでの国内設備投資の必要性が薄れたことが最大の要因だが、不動産等の資産が現下の経営環境の足かせとなっていることも影響している。 また、民間建設投資の過半を占めてきた住宅も、全国的には世帯数を上回る住戸が現存しており、都心回帰等の地域的需要を除けば、住宅への希求度が低まっている。 政府、民間を問わず新規建設投資の制約要因とされているのが、急速な少子高齢化である。少子化は保育所、幼稚園、小・中学校、高校、予備校、大学等の教育関連機関の経営に直接的影響を与える。高齢化は、社会保障関連費の増大を招くと共に、税収減をもたらす。ただ、少子化は生産労働人口の減少をもたらすが、それを補完するため女性の社会進出を促し、幼児を預かる施設の増大をもたらす。また、高齢化は生涯学習時間の余裕を生み出し、関連施設の充実を呼び起こす可能性もある。少子高齢化の伸展は、必ずしも負の面だけではない。それだけに、これから多方面に渡って本格化する影響の度合いを見極めていく必要がある。

ところで、財政事情の悪化があるにしても、整備しなければならない社会資本は未だ数多くある。このため、考案されたのがPFIに代表される民間資金・ノウハウの社会資本整備への導入である。既に一部の自治体では、事業化されているし、国関係でも実施段階に入りつつある。PFIと言うと大型事業が想定されるが、活用次第では小規模事業や、身の回り的事業にも十分展開の余地がある。それだけに、事業構想力が起業者のみならず事業者側にも求められる。当然のことだが事業者には、設計者、建設業者、建設関連業者も含まれている。また、従来型の新規建設投資の伸展は望めないものの、今後急拡大が確実な環境分野や高齢化社会に適応した住まいづくり、街づくり、地域づくり、国づくり分野を中心に建設投資領域の拡大も期待される。 しかし、各種の「中長期予測」等から学び取るべきことは、「公共・民間とも更新需要は拡大するが、新規建設投資の減少を補完できず、従来型の建設市場は総体として漸減する」という大きな流れは、変わらないということだろう。

求められる事業構想力求められる事業構想力

建設投資と建設業就業者数の予測

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

1983

90.0

80.0

70.0

60.0

50.0

40.0

30.0

20.0

10.0

01984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

500

550

600

650

700

※建設投資(実質値、1995年度価格)は年度ベース、就業者数は年平均

資料:1. 建設業就業者数は総務省「労働力調査」による。2002年以降は2002年2月の(財)建設経済研究所の推計式による。 2. 2000年度までの建設投資額は国土交通省「建設投資見通し」による。2001年度及び2002年度は上記研究所の予測値である。

(兆円)

(年)

(年)

(万人)

政府

民間

■実質建設投資額

■建設業就業者数

541

57.0

23.6

33.3

56.9

22.7

34.2

58.9

22.8

36.0

63.5

24.6

38.9

71.7

26.4

45.3

76.3

26.7

49.5

79.4

26.4

52.9

85.4

27.0

58.4

84.3

29.3

55.0

84.8

32.6

52.1

81.7

34.5

47.3

78.9

33.4

45.5

79.0

35.2

43.8

82.6

34.6

48.0

74.5

32.7

41.8

71.5

33.7

37.7

71.7

32.4

39.3

71.6

31.7

39.9

67.9

30.1

37.8

64.4

27.7

36.7

527 530 534 533

560

578588

604

619

640

655663

670

685

662657 653

632622 2年間で

35万人の減少

597

▲10

▲25

予測

予測

10

建設市場の中長期予測

注:1. 数値は全て95年度価格の実質値である。

2. 2000年度の建設投資は国土交通省「平成13年度建設投資見通し(2001年4月)」による。ここでは、政府建設投資は補正等による追加を含んだものとなっているが、今回の予測では当初ベース(補正等による追加分を除いたもの)での

推計を行っている。このため、参考として、予測に当たって推計した当初ベースの政府建設投資に基づく数字を示している。

3. 維持補修については、2000年度の実績についても、今回の(財)建設経済研究所の推計による。

4. いわゆる「建設投資」の概念では、従来から、「政府建設投資」に「土木部門の維持補修」が含まれており、今回の予測においても、「建設投資」には「政府土木部門の維持補修」が含まれる。一方、「維持補修」にも「政府土木部門の

維持補修」が含まれる。

5. 予測値に幅があるのは、2001年~2010年度の「政府」伸び率を①0%と②マイナス2%の2つのケースで推計しているため。

■2010年及び2020年の見通し

建設投資 ※政府投資当初ベース(補正等による

追加分を除く)[注2]

※当初ベース(補正等による追加分を

除く)[注2]

維持補修

政府

建設市場

民間

民間住宅

民間非住宅(建築)

民間非住宅(土木)

政府

政府土木

政府住宅

政府非住宅

民間

民間住宅

民間非住宅(建築)

民間非住宅(土木)

2010年度

58.0~63.1

22.7~27.8

35.3

16.9

11.5

6.9

25.2~25.5

7.0~7.3

6.1~6.3

0.3

0.7~0.8

18.2

7.3

8.1

2.8

77.1~82.4

57.7~62.8

22.7~27.8

35.0

12.9

14.7

7.4

28.9~29.6

7.2~7.9

6.2~6.7

0.3

0.7~0.9

21.7

7.9

10.0

3.8

80.4~85.7

2001~2010年度

GDP成長率 2.0%

2011~2020年度

GDP成長率 2.5%

58.0~63.1

22.7~27.8

35.3

16.9

11.5

6.9

25.2~25.5

7.0~7.3

6.1~6.3

0.3

0.7~0.8

18.2

7.3

8.1

2.8

77.1~82.4

52.1~57.2

22.7~27.8

29.4

12.6

10.2

6.6

28.2~29.0

7.2~7.9

6.2~6.7

0.3

0.7~0.9

21.0

7.9

9.7

3.4

74.2~79.4

53.6~58.7

22.7~27.8

30.9

16.5

8.6

5.8

24.5~24.9

7.0~7.3

6.1~6.3

0.3

0.7~0.8

17.5

7.3

7.9

2.3

72.0~77.3

2001~2010年度

GDP成長率 2.0%

2011~2020年度

GDP成長率 1.5%

2001~2010年度

GDP成長率 1.0%

2010年度

2020年度

2000年度

71.6

31.7

39.9

21.1

6.0

15.1

87.7

67.2

27.3

20.8

9.9

9.3

5.0

0.2

0.7

6.1

6.1

2.9

2020年度

2010年度

ケース1

ケース2

(参考)ケース3

(単位:兆円)

資料:建設経済研究所「建設市場の中長期予測」

11

*

*『建設市場』とは「建設投資」+「維持補修」-「政府土木部門の維持補修」です。

四捨五入により千億円単位までの値を示しているため、各項目の合計は必ずしも一致しない。

138,329

50,204

82,276

137,159

31,370

102,792

127,180

32,303

91,410

130,194

29,480

90,693

415,190

75,142

327,320

276,608

53,557

213,100

282,214

53,079

225,559

270,127

55,861

210,298

151,152

39,766

99,397

97,855

24,194

68,072

114,675

30,055

76,034

54,933

17,749

32,335

46,332

9,797

35,348

210,008

75,475

124,552

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

50,998

18,279

30,474

117,494

27,797

85,853

63,116

15,717

44,186

106,810

26,076

74,174

348,401

73,801

258,531

212,720

42,090

162,331

179,282

42,829

132,115

181,681

51,542

124,999

85,885

27,044

51,592

35,543

10,809

21,397

43,936

17,846

20,702

43,103

11,913

25,316

29,733

6,294

22,380

118,926

351,467

79,111

101,407

30,445

68,035

126,961

35,090

87,784

71,476

18,216

50,466

113,205

27,709

75,760

331,897

4,989

265,302

232,721

46,850

175,531

201,110

52,897

144,460

185,206

52,556

127,784

90,461

28,740

53,232

43,439

10,706

28,905

50,180

16,455

27,101

53,457

13,950

32,743

33,743

5,943

26,451

181,296

38,441

135,003

95,338

26,908

64,497

136,796

32,074

101,776

70,785

15,535

52,222

141,876

23,664

109,665

353,430

60,423

278,736

239,990

49,580

180,701

233,038

39,122

186,742

194,087

39,595

150,920

92,498

25,277

59,010

51,586

13,519

35,121

49,827

13,889

30,401

61,669

14,287

41,811

37,196

8,002

27,544

179,183

41,909

129,738

141,041

4,100

94,351

148,424

35,371

110,062

72,192

17,897

51,362

139,993

25,347

105,065

395,948

62,364

318,674

259,095

48,906

199,509

271,738

58,179

209,512

236,142

47,126

185,869

103,380

28,655

66,392

46,474

13,562

30,122

49,614

14,295

29,870

58,945

14,586

38,092

40,567

9,350

29,696

212,137

73,613

129,106

(普通=普通建設事業費、補助=補助事業費、単独=単独事業費)

(単位:百万円)

福島県

茨城県

栃木県

群馬県

埼玉県

千葉県

東京都

神奈川県

新潟県

富山県

石川県

福井県

山梨県

長野県

1995 1996 1997 1998 1999

268,475

110,616

131,436

76,242

26,118

44,826

114,100

37,614

70,290

54,443

15,155

35,509

68,762

25,428

39,465

85,540

26,578

53,914

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

260,236

110,268

124,020

73,014

20,855

46,653

95,095

37,451

50,384

40,220

9,107

28,416

29,229

11,404

16,222

83,420

21,109

57,758

287,773

126,182

131,005

70,560

23,487

40,872

111,638

34,071

68,850

53,585

12,919

36,945

31,908

10,690

19,309

84,851

21,684

57,403

279,692

113,951

140,851

74,948

21,698

48,325

112,585

29,867

75,848

51,953

16,075

32,886

32,959

10,704

20,248

79,400

17,988

56,508

285,809

124,291

134,281

73,076

24,897

43,247

128,273

37,635

82,932

57,439

13,683

40,653

62,635

22,971

36,277

81,263

21,537

54,376

北海道

青森県

岩手県

宮城県

秋田県

山形県

1995 1996 1997 1998 1999

都道府県別の普通建設事業費の推移

年

年

資料:総務省

バブル経済真っ盛りのころは、税収も好調に伸びたこと

から、多額の建設事業費が計上され、さまざまなインフ

ラの整備、文化施設の建設といったプロジェクトが盛ん

だった。しかし、バブル経済崩壊後は、税収が落ち込み、

緊縮予算を組まざるを得ない状況になっている。これは、

国に限らず、地方公共団体にも共通するものだ。なかな

か回復しない景気を浮揚しようと、ここ数年、何回にもわ

たって公共事業の追加を柱とする総合経済対策が策定

され、それらの事業を具体化する補正予算が編成され、

早期成立による事業執行が実施された。しかし、国は建

設国債の発行で財源を確保して、地方自治体に補助事

業費を支出するものの、地方公共団体は自分たちで負

担すべき金額を支出することができず、結果的に景気対

策として計上された公共事業の補助金が宙に浮く状態

が起こったこともある。補助金の出る事業でさえ執行が

困難になると、都道府県単独の建設事業費の予算化は

非常に困難な状況になる。

12

(単位:百万円)

141,368

28,011

107,447

286,347

66,736

204,676

355,701

69,931

281,291

105,406

35,452

63,120

70,802

21,729

46,732

63,303

17,585

42,524

405,899

80,833

307,993

357,620

136,839

199,204

104,012

31,988

71,075

58,623

25,299

28,455

38,366

13,966

22,911

52,236

13,798

33,663

149,705

31,444

106,987

109,099

27,161

75,309

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

78,519

16,552

58,730

149,875

35,846

105,970

204,812

40,168

160,213

97,643

31,787

59,920

58,709

21,139

35,445

65,318

18,883

44,391

231,073

56,206

160,141

239,970

101,834

128,546

81,062

30,205

49,825

27,100

11,597

12,332

38,586

16,012

21,068

57,416

21,168

31,824

56,308

10,766

42,085

64,508

16,133

41,745

87,886

17,037

66,827

169,593

39,456

120,223

232,828

47,050

179,909

103,145

31,072

64,290

59,108

17,560

38,932

76,622

19,770

53,887

229,718

51,342

162,381

285,562

120,165

155,288

97,800

33,825

62,559

31,991

11,531

15,651

39,851

14,788

23,715

55,825

18,532

33,148

69,023

18,149

46,589

67,175

15,747

44,234

89,611

16,496

69,199

159,212

29,000

121,354

278,198

47,799

226,039

103,857

29,863

68,166

62,853

18,318

42,356

64,135

17,764

43,711

253,351

49,467

185,865

323,988

150,020

159,348

90,746

29,621

59,839

25,243

8,391

14,496

35,312

12,073

21,943

51,890

12,867

35,231

76,390

13,580

58,132

91,456

20,487

65,282

89,958

16,267

68,606

188,395

37,157

141,001

305,545

56,768

244,727

110,454

34,996

67,912

73,222

20,701

49,791

64,226

19,646

42,070

301,711

61,206

223,467

358,670

166,113

182,700

93,353

31,858

60,215

67,132

26,721

35,636

39,368

13,515

24,355

50,128

15,645

30,299

73,421

14,199

52,875

107,171

26,512

74,266

岐阜県

静岡県

愛知県

三重県

滋賀県

京都府

大阪府

兵庫県

奈良県

和歌山県

鳥取県

島根県

岡山県

広島県

1995 1996 1997 1998 1999

104,112

34,933

59,968

31,784

9,208

20,350

46,888

13,956

28,958

104,303

26,660

69,964

61,336

26,895

28,384

123,670

42,996

75,590

55,148

16,634

34,699

117,430

39,626

70,960

139,511

33,547

99,846

92,628

24,822

59,180

76,213

25,800

45,750

108,793

33,736

67,893

95,270

65,752

28,062

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

普通

補助

単独

92,249

33,518

51,731

34,837

10,401

21,363

16,993

5,330

10,865

86,625

21,997

60,092

33,247

16,377

14,762

107,805

32,399

69,522

40,290

11,384

25,801

62,350

24,959

32,650

33,638

12,886

18,511

37,844

10,556

22,795

48,104

14,687

31,329

52,477

21,797

26,866

83,725

65,713

16,603

101,894

34,416

59,620

36,517

8,001

25,329

55,041

15,378

35,580

83,283

17,845

57,045

28,465

9,005

16,733

125,508

36,195

80,885

37,504

10,287

23,738

62,588

21,795

35,681

34,935

12,195

20,345

43,889

12,867

25,295

47,982

15,432

30,357

54,529

20,547

29,800

86,522

65,071

19,219

102,924

33,669

61,668

36,234

9,412

24,518

54,925

14,183

35,089

101,301

17,889

76,321

70,291

24,474

39,664

130,436

37,883

69,934

39,449

12,204

23,995

59,792

18,768

36,385

34,716

10,014

22,763

36,019

11,188

20,766

77,128

26,154

47,708

56,225

19,195

32,615

76,872

51,548

24,361

103,500

30,055

65,802

34,875

11,306

21,438

56,628

15,519

37,010

92,220

21,568

63,319

65,848

27,732

32,429

111,793

35,794

6,934

46,805

14,350

29,079

106,434

32,144

66,652

38,865

10,508

25,773

89,759

22,545

59,848

80,443

27,055

49,467

72,501

25,894

41,772

88,926

58,649

28,963

山口県

徳島県

香川県

愛媛県

高知県

福岡県

佐賀県

長崎県

熊本県

大分県

宮崎県

鹿児島県

沖縄県

合計

1995 1996 1997 1998 1999

4,379,951

1,327,702

2,811,760

6,575,106

1,814,897

4,435,643

5,775,559

1,609,712

3,878,876

5,151,412

1,356,417

3,526,714

4,861,684

1,392,006

3,180,225

年 年

資料:総務省

13

14

建設構造物のストックが膨大な量になり、そのリフォーム、リニューアルといった業務の増大が見込まれている。 旧建設省(現国土交通省)が1998年6月にまとめた報告書「新建設市場の将来予測」では、機能の変化のレベルによって、こうした新市場を維持、補修、改修の3つの分野に分けて市場を展望している。 維持とは、建物の機能の低下速度を弱める方法であり、補修は、古くなった機能を竣工時点のレベルにまで回復させることを指す。そして改修は、竣工時点にはなかった、またはその時点を上回るレベルにまで機能を高め、新たに価値を付加することを示す。 同報告書によれば、95年の市場規模は19兆9000億円だった。このうち民間非住宅が8兆8000億円で、全体の4割以上を占めていた。住宅も7兆3000億円と大きい。政府非住宅は3兆8000億円となっている。 市場の分野別構成では、改修が8兆円でもっとも大きい。とりわけ住宅は7兆3000億円の半分近い3兆5000億円。民間非住宅でも改修が3兆4000億円で最大。しかし、維持も3兆3000億円と、同程度の規模を形成している。一方、政府非住宅は補修が最大で2兆円。改修はその半分で、民間非住宅とその傾向を異にしている。 95年に19兆9000億円だった市場は、その後年平均2.2%のペースで拡大し、2010年には27兆6000億円と、15年前に比べ1.5倍もの巨大市場になると予測している。 改修は、年平均1.9%と堅実な伸びが予測される。既存建築物の機能付加ニーズは強く、これが改修工事として顕在化していくためだ。補修は年平均で3.3%で推移する見通しだ。これから政府の非住宅ストックが補修時期を迎えることから、2010年には95年の2倍の市場規模になる。住宅では、これまで劣化部分を放置していた居住者が、利便性、快適性の回復にむけた取り組みに積極的になることが補修を増加させる要因だ。維持は、補修・改修に比べて年平均1.6%の伸びにとどまる。 改修市場の詳細な分析をみると、住宅はスペースの有効利用がもっとも大きく、現在、将来ともに住宅改修市場の3割を占める。間取りの変更、収納の増加など世帯構成の変化に対処するためだ。 次いで内外装のリフレッシュを目的にした改修で、建物の老朽化にともない一定周期で発生する市場だ。水まわり、空気環境、光・音環境など、快適性の向上を目指した改修も市場規模としては大きい。なかでもホルムアルデヒドなど空気環境については、建材に含まれる化学物質への注目度の高まりから、今後の市場は拡大が確実だ。 このほか、高い伸びが期待できるのがバリアフリー化、マルチメディア対応、ホームオートメーション化、自然エネルギーの利用がある。バリアフリー化は、新設住宅では標準仕様になりつつあるが、急速な高齢化の進展に伴って、既存住宅市場が拡大する。 民間非住宅はOA化、快適な空気環境、イメージの向上といった市場規模が大きく、これらで改修全体の過半を占める。OA化は情報化の急速な進展を受けたもので、事務所の需要増が大きな要因になる。ただし、新築ビルはすでにOA対応済みであり、将来的には改修市場でのニーズは縮小する。 快適な空気環境を生む空調改修は、ほとんどの建物が一定周期で実施する工事でこれも大きな市場性をもっている。イメージ向上は、集客力の維持・強化を意識する店舗が積極的。事務

膨大なストックこそ有望市場 膨大なストックこそ有望市場

15

事務所でも自社ビルであれば企業イメージアップ、賃貸ビルではテナント確保、私立の学校や病院などの施設は、内外装のイメージアップが重要な位置付けとなる。 このほかの分野では、セキュリティ、自然エネルギー利用、ビルオートメーション化などが年平均3%以上の高い伸びを確保する。逆に耐震性能強化は、住宅も含めて、対応済みのものが多くなり、市場としては縮小する見込みだ。

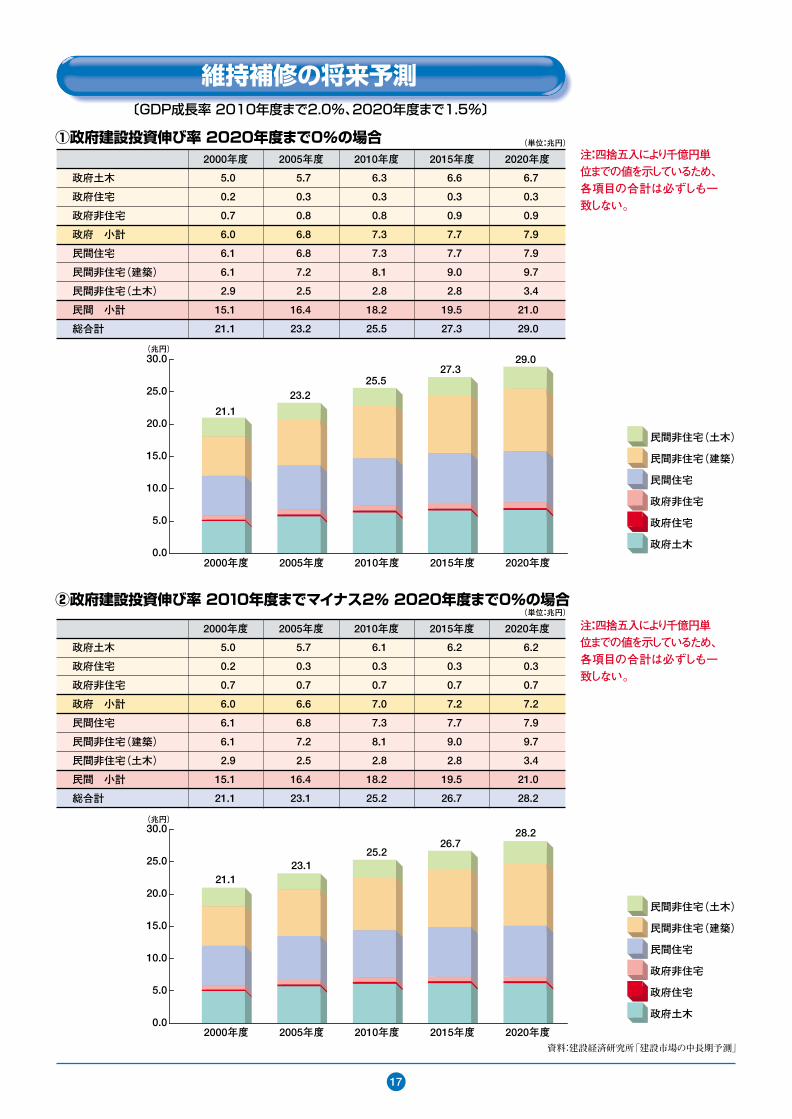

旧建設省の予測に続いて、建設経済研究所が2001年に2020年度までの維持・補修の市場規模を予測している(17頁図表参照)。国内総生産(GDP)の成長率を10年度までが2.0%、その後20年度までを1.5%と想定して予測した。この前提にたって、政府建設投資の伸び率をゼロとした場合には、維持・補修市場の規模は00年度に21兆1000億円だったのが、05年度は23兆2000億円、10年度は25兆5000億円、15年度は27兆3000億円、20年度は29兆円にまで膨らむ。これは20年間で37.4%の増加だ。 官民別にみると、官庁は00年度が6兆円だったが05年度は6兆8000億円、10年度は7兆3000億円、15年度は7兆7000億円、20年度は7兆9000億円に拡大する。民間は、00年度の15兆1000億円が05年度には16兆4000億円、10年度は18兆2000億円、15年度は19兆5000億円、20年度は21兆円に達する。 次いで、政府建設投資が10年度まではマイナス2%、その後の10年は横バイとする予測をみると、官庁分の減少分だけ、全体の市場は減るため、05年度は23兆1000億円、10年度は25兆2000億円、15年度は26兆7000億円、20年度は28兆2000億円と試算している。 国土交通省(旧建設省)、建設経済研究所いずれの予測も、経済成長率の伸び率などで仮定数値を設定し推計している。このため、予測はあくまで予測の数値であるが、リフォーム・リニューアル市場が増加することだけは間違いない。しかも、この市場は掘り起こし方によって、需要が大きく変化する「目に見えない、計算できない市場」である。それだけに、ビジネスの展開方法によっては、新規建設投資の減少を相当カバーできる余地がある。

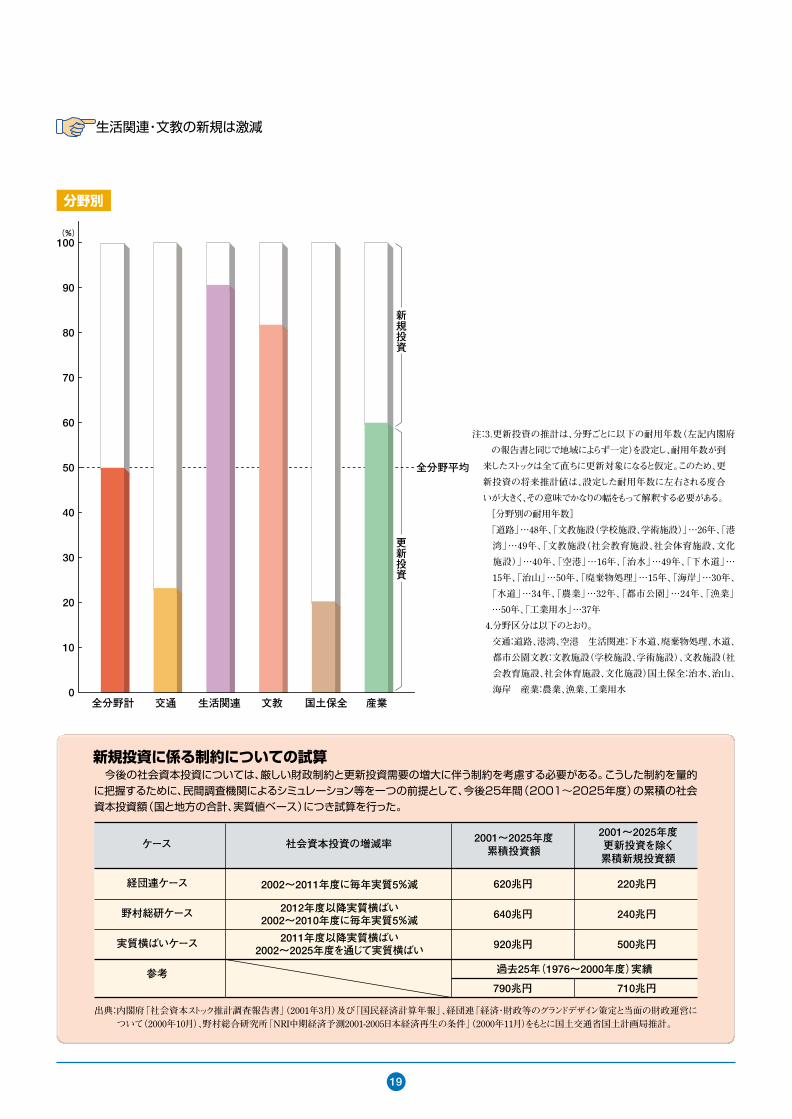

国土交通省は、更新投資の対象を交通、生活関連、文教、国土保全、産業の5分野に分けた試算を行っている(18、19頁図表参照)。同省によると、下水道は15年、治山50年、工業用水37年、文教施設26年で更新が必要となるとしている。当然のことながら、すでに一定の整備水準に達している分野ほど更新需要が高くなる。それだけのストックがあるからで、逆に国土保全は8割、交通は7割以上が新規の投資となると予測している。 更新需要を地域別にみると、社会資本ストックが多い3大都市圏では更新投資が6割となる。とりわけ東京圏は大阪、名古屋圏を上回り、投資全体の7割が更新投資になるとみられる。一方の地方圏では4割から5割程度が更新投資で、建設投資の過半は新規投資で占められる見通しだ。 具体的な投資額も内閣府、経団連など官民のデータをもとに試算している(19頁下表参照)。社会資本投資全体が02年度から11年度まで毎年5%減少し、12年度から横ばいという前提で2025年度までの累積新規投資額を試算している。これによる累積建設投資は620兆円。このう

目に見えない、計算できない市場目に見えない、計算できない市場

政府投資も更新投資にシフト政府投資も更新投資にシフト

ちの新規投資額は220兆円。これまでの建設市場の規模からみると、その縮小ぶりが浮き彫りになる。政府が作成した公共投資基本計画では90年代の10年間の新規投資予定額は640兆円に達していたことからみれば、3分の1強にまで減るわけだ。 また、02年度から25年度までの建設投資の増減を横バイとすると、累計の建設投資額は920兆円。このうち新規投資分は500兆円で、全体の54.3%を占めることになる。過去25年(76年度から00年度)は790兆円。このうちの89.9%にあたる710兆円が新規投資だった。

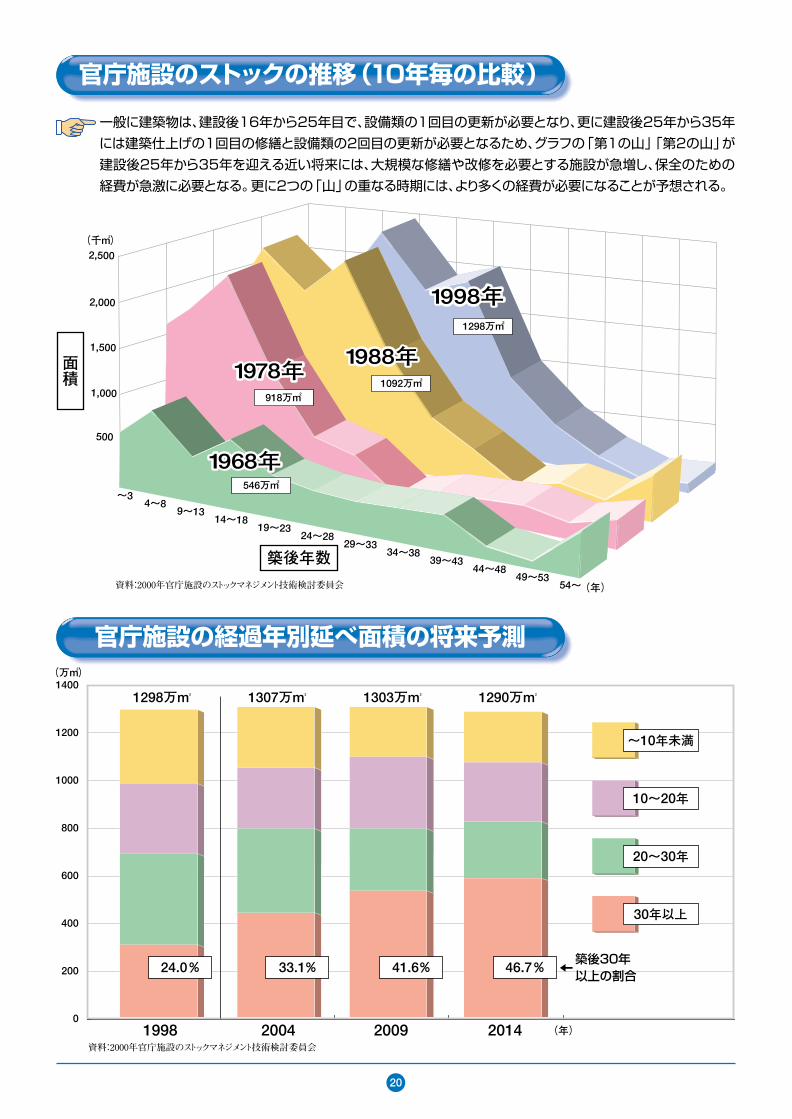

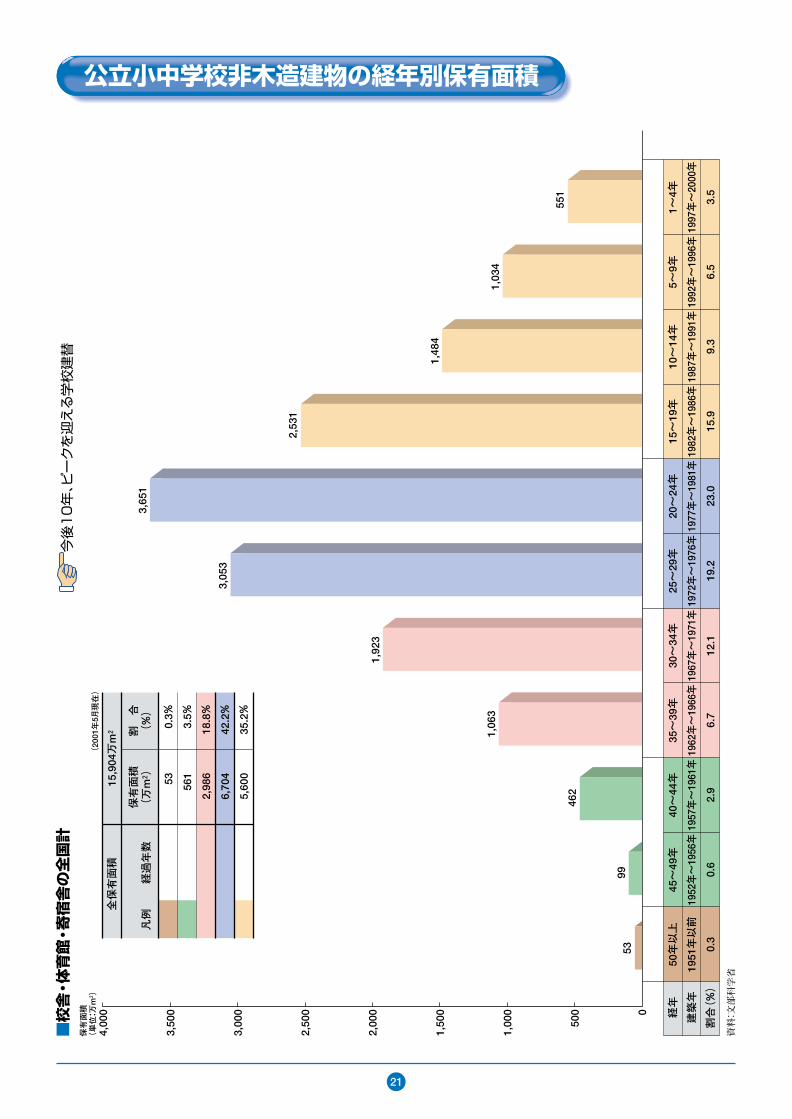

建築物の長寿命化は民間に限ったことではなく、官庁施設も同様であり、これからは建築後30年以上が経過する建物が増えていく。1998年には24.0%だったのが、2004年には33.1%、2014年には46.7%にまで高まる(20頁下図参照)。 建築物は、通常、建築後16年から25年で設備の更新が必要になり、25年から35年には建築本体の修繕と設備の2回目の更新が必要となる。ある民間企業の調査によれば、日本のオフィスビルは平均40年で建替えられるという。欧米では100年以上の建物が数多くあるのに対し、日本は世界有数の地震国というハンデがあるとはいえ、あまりに耐用年数が短い。これについて調査結果では、大規模改修と設備リニューアルより改築を選ぶデベロッパーやビル所有者が多いことを指摘している。 しかし、もはやスクラップアンドビルドの時代ではなく、大規模リニューアルによって建物の長寿命化を図る必要が出てきた。官庁施設もそうした流れにのるのは確実で、予算の半分近くはリニューアル事業に投じられることになる。 一方、公立の小中学校で非木造の建物が全体に占める割合は、今後10年でピークを迎えることになりそうだ(21頁図表参照)。建築後20年から30年にのぼる学校は全体の4割を占めており、これらの学校施設の建替えが始まる。もっとも少子化が進んでいることで、すべての学校がこれまでと同じ規模で改築されるとは限らない。 文部科学省によると、小中学校の全国総延べ面積は1億5904万平方m。このうち42.2%が築20年から29年、30年から39年が18.8%ある。

もっとも多い建築ストックは、言うまでもなく住宅であり、このリフォーム、リニューアル市場は全国津々浦々に拡がっている。これを「実際の工事」として顕在化させることが、建設業者の最重要課題である(22、23、24頁参照)。

庁舎、学校も改修期に庁舎、学校も改修期に

住宅も大量更新の時代に住宅も大量更新の時代に

16

維持補修の将来予測

(単位:兆円)①政府建設投資伸び率 2020年度まで0%の場合

〔GDP成長率 2010年度まで2.0%、2020年度まで1.5%〕

2000年度

政府土木

政府住宅

政府非住宅

政府 小計

民間住宅

民間非住宅(建築)

民間非住宅(土木)

民間 小計

総合計

5.0

0.2

0.7

6.0

6.1

6.1

2.9

15.1

21.1

5.7

0.3

0.8

6.8

6.8

7.2

2.5

16.4

23.2

6.6

0.3

0.9

7.7

7.7

9.0

2.8

19.5

27.3

6.7

0.3

0.9

7.9

7.9

9.7

3.4

21.0

29.0

6.3

0.3

0.8

7.3

7.3

8.1

2.8

18.2

25.5

2005年度 2010年度 2020年度2015年度

2000年度 2005年度 2010年度 2020年度2015年度

(単位:兆円)②政府建設投資伸び率 2010年度までマイナス2% 2020年度まで0%の場合

2000年度

政府土木

政府住宅

政府非住宅

政府 小計

民間住宅

民間非住宅(建築)

民間非住宅(土木)

民間 小計

総合計

5.0

0.2

0.7

6.0

6.1

6.1

2.9

15.1

21.1

5.7

0.3

0.7

6.6

6.8

7.2

2.5

16.4

23.1

6.2

0.3

0.7

7.2

7.7

9.0

2.8

19.5

26.7

6.2

0.3

0.7

7.2

7.9

9.7

3.4

21.0

28.2

6.1

0.3

0.7

7.0

7.3

8.1

2.8

18.2

25.2

2005年度 2010年度 2020年度2015年度

2000年度 2005年度 2010年度 2020年度2015年度0.0

5.0

10.0

15.0

20.0

25.0

30.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

民間非住宅(土木)

民間非住宅(建築)

民間住宅

政府非住宅

政府住宅

政府土木

民間非住宅(土木)

民間非住宅(建築)

民間住宅

政府非住宅

政府住宅

政府土木

21.123.1

25.226.7

28.2

29.027.3

25.523.2

21.1

(兆円)

(兆円)

17

資料:建設経済研究所「建設市場の中長期予測」

注:四捨五入により千億円単 注:位までの値を示しているため、 注:各項目の合計は必ずしも一注:致しない。

注:四捨五入により千億円単 注:位までの値を示しているため、 注:各項目の合計は必ずしも一注:致しない。

更新投資需要の増大

■2015年度の公的固定資本形成に占める更新投資の割合(%) (公的固定資本形成の伸びが2015年度まで実質年率0.0%と仮定したケース)

出典:内閣府「社会資本ストック推計調査報告書」(2001年3月)及び「国民経済計算年報」をもとに国土交通

省国土計画局推計。

注:1.更新投資の将来推計の方法は、内閣府「社会資本ストック推計調査報告書」に概ねならった。なお、

内閣府推計では全国全分野合計ベースで推計しているが、ここでの推計は地域別・分野別に推計を

行っている。

2.推計対象分野は、社会資本の全分野のうち、「道路」「港湾」「空港」「下水道」「廃棄物処理」「水道」

「都市公園」「文教施設(学校施設、学術施設)」「文教施設(社会教育施設、社会体育施設、文化施

設)」「治水」「治山」「海岸」「農業」「漁業」「工業用水道」の15分野のみであり、社会資本投資(公

的固定資本形成)のうち「鉄建公団等」「地下鉄等」「公共賃貸住宅」「林業」「郵便」「国有林」「そ

の他」の7分野は、データの都合上、推計の対象外。推計対象15分野の投資額が全分野の投資額計

に占める割合は、1998年で74.5%。なお、数値の作成にあたっては更新投資額は、15分野の投資額を

全分野合計値に修正したものを使用。

100

90

80

70

60

50

40

30

20

10

0

(%)

全国 地方圏

全国平均

三大都市圏

沖縄九州四国中国関西圏北陸名古屋圏 近畿中部東京圏関東東北北海道

18

地域別

新規投資

更新投資

大都市圏の新規は減少へ

全分野平均

新規投資に係る制約についての試算

注:3.更新投資の推計は、分野ごとに以下の耐用年数(左記内閣府

の報告書と同じで地域によらず一定)を設定し、耐用年数が到

来したストックは全て直ちに更新対象になると仮定。このため、更

新投資の将来推計値は、設定した耐用年数に左右される度合

いが大きく、その意味でかなりの幅をもって解釈する必要がある。

[分野別の耐用年数]

「道路」…48年、「文教施設(学校施設、学術施設)」…26年、「港

湾」…49年、「文教施設(社会教育施設、社会体育施設、文化

施設)」…40年、「空港」…16年、「治水」…49年、「下水道」…

15年、「治山」…50年、「廃棄物処理」…15年、「海岸」…30年、

「水道」…34年、「農業」…32年、「都市公園」…24年、「漁業」

…50年、「工業用水」…37年

4.分野区分は以下のとおり。

交通:道路、港湾、空港 生活関連:下水道、廃棄物処理、水道、

都市公園文教:文教施設(学校施設、学術施設)、文教施設(社

会教育施設、社会体育施設、文化施設)国土保全:治水、治山、

海岸 産業:農業、漁業、工業用水

出典:内閣府「社会資本ストック推計調査報告書」(2001年3月)及び「国民経済計算年報」、経団連「経済・財政等のグランドデザイン策定と当面の財政運営に ついて(2000年10月)、野村総合研究所「NRI中期経済予測2001-2005日本経済再生の条件」(2000年11月)をもとに国土交通省国土計画局推計。

100

90

80

70

60

50

40

30

20

10

0

(%)

全分野計 交通 生活関連 文教 国土保全 産業

今後の社会資本投資については、厳しい財政制約と更新投資需要の増大に伴う制約を考慮する必要がある。こうした制約を量的に把握するために、民間調査機関によるシミュレーション等を一つの前提として、今後25年間(2001~2025年度)の累積の社会資本投資額(国と地方の合計、実質値ベース)につき試算を行った。

経団連ケース

野村総研ケース

実質横ばいケース

参考

620兆円

640兆円

920兆円

過去25年(1976~2000年度)実績

2002~2011年度に毎年実質5%減

2012年度以降実質横ばい2002~2010年度に毎年実質5%減

2011年度以降実質横ばい2002~2025年度を通じて実質横ばい

ケース 社会資本投資の増減率 2001~2025年度累積投資額

220兆円

240兆円

500兆円

790兆円 710兆円

2001~2025年度更新投資を除く累積新規投資額

19

分野別

新規投資

更新投資

生活関連・文教の新規は激減

官庁施設のストックの推移(10年毎の比較)

(年)

官庁施設の経過年別延べ面積の将来予測

資料:2000年官庁施設のストックマネジメント技術検討委員会

1400

1200

1000

800

600

400

200

0

24.0%

1998 2004 2009 2014

33.1% 41.6% 46.7%

~10年未満

30年以上

10~20年

20~30年

築後30年以上の割合

1298万m2

(万m2)

1307万m2 1303万m2 1290万m2

一般に建築物は、建設後16年から25年目で、設備類の1回目の更新が必要となり、更に建設後25年から35年

には建築仕上げの1回目の修繕と設備類の2回目の更新が必要となるため、グラフの「第1の山」「第2の山」が

建設後25年から35年を迎える近い将来には、大規模な修繕や改修を必要とする施設が急増し、保全のための

経費が急激に必要となる。更に2つの「山」の重なる時期には、より多くの経費が必要になることが予想される。

~34~8

500

1,000

1,500

2,000

2,500

9~1314~18

19~2324~28

29~3334~38

39~4344~48

49~5354~(年)

546万m2

1092万m2

1298万m2

918万m2

資料:2000年官庁施設のストックマネジメント技術検討委員会

築後年数

(千m2)

面積

20

公立小中学校非木造建物の経年別保有面積■校舎・体育館・寄宿舎の全国計

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

全保有面積

凡例

経過年数

99

462

1,063

1,923

3,053

3,651

2,531

1,484

1,034

551

53

53 561

2,986

6,704

5,600

0.3%

3.5%

18.8%

42.2%

35.2%

保有面積

(万m2)

割 合

(%)

15,904万m2

経年

建築年

割合(%)

50年以上

1951年以前

0.3

1~4年

1997年~2000年

3.5

5~9年

1992年~1996年

6.5

10~14年

1987年~1991年

9.3

15~19年

1982年~1986年

15.9

20~24年

1977年~1981年

23.0

25~29年

1972年~1976年

19.2

30~34年

1967年~1971年

12.1

35~39年

1962年~1966年

6.7

40~44年

1957年~1961年

2.9

45~49年

1952年~1956年

0.6

資料:文部科学省

保有面積

(単位:万m2)

今後10年、ピークを迎える学校建替

(2001年5月現在)

21

住宅ストック① 急増するリフォーム対象

リフォームの対象となる住宅ストックの状況を確認するため、建築時期別に所有

関係、建て方分布を整理した。

まず年代別では持ち家(戸建て)は70年代に比べ、80年代、90年代と若干の減

少傾向がみられるものの、ほぼ均等に分布している。同じ持ち家でも持家長屋およ

び共同住宅になると80年代以降のものが3分の2を占めている。

~1945年

1945~60年

1961~70年

1971~80年

1981~90年

1991~95年

1996~98年9月

284,200

754,200

1,773,000

3,772,800

2,090,800

994,400

102,700

195,700

339,600

602,600

351,600

87,600

43,100

54,60071,900

206,500

808,000

1,027,900

602,500

434,200

1,215,600

1,599,200

2,738,800

6,202,300

5,324,800

2,707,400

1,514,100

■建築時期別ストック

持家戸建て 持家長屋+共同住宅 公営借家

公団・公社の借家

民間借家(戸建て)

民間借家(長屋+共同)

※「居住世帯あり」の専用住宅ストック数について算出。「居住世帯あり」の専用住宅ストック総数が41,744,200戸、「居住世帯あり」の住宅ストック総数が43,922,100戸、「居住世帯なし」を含む住宅ストック総数が50,246,000戸。 出典:住宅・土地統計調査

51,300

299,000

322,700

102,200

55,500

32,500

100,400

468,900

754,100

444,400

201,500

113,000

住宅ストック

持家 24,677,400戸(60.1%)(単位:戸)

借家 16,369,500戸(39.9%)

22

90,000

~1945年

1945年~60年

1961年~70年

1971年~80年

1981年~90年

1991年~98年9月

住宅ストック② 今後10年間のリフォーム対象

2001年から2010年の10年間にリフォーム対象となるストックをみる。

建築時期の古いものほどリフォームの必要性が高まる。

■現ストックに占める今後10年間にリフォーム対象となりうる建築時期別ストック数

戸建て・長屋 共同住宅 公営 公団・公社 民間

※ここでは「居住世帯なし」を含めた住宅ストック数の年代別、所有関係、事業主体別戸数を推計し、10年後の残存戸数を推計したものである。

※下の図で斜線の部分は2010年までに減失する戸数。 カラーの部分は今後10年間(2001~2010年)にリフォーム対象となりうるストック。

18.4

20.2

20.7

23.8

34.9

40.5

29.0

16.5

38.2

50.2

62.3

56.7

68.8

86.5

2.02.0 0.22.077.1

100.7

224.0

239.7

290.0

248.3

269.3

292.1

300.1219.4

250.7

130.9

106.2

63.5

72.0

76.3

28.42.8

2.3

27.627.6

20.520.5

11.811.8

6.7

3.5

5.6

8.7

27.6

20.5

11.8

~1945年

1945~60年

1961~70年

1971~75年

1976~80年

1981~85年

1986~90年

1991~95年

1996~2000年

持 家(単位:万戸)

借 家

23

~1945年

1945年~60年

1961年~70年

1971年~75年

1976年~80年

1981年~85年

1986年~90年

1991年~95年

1996年~2000年

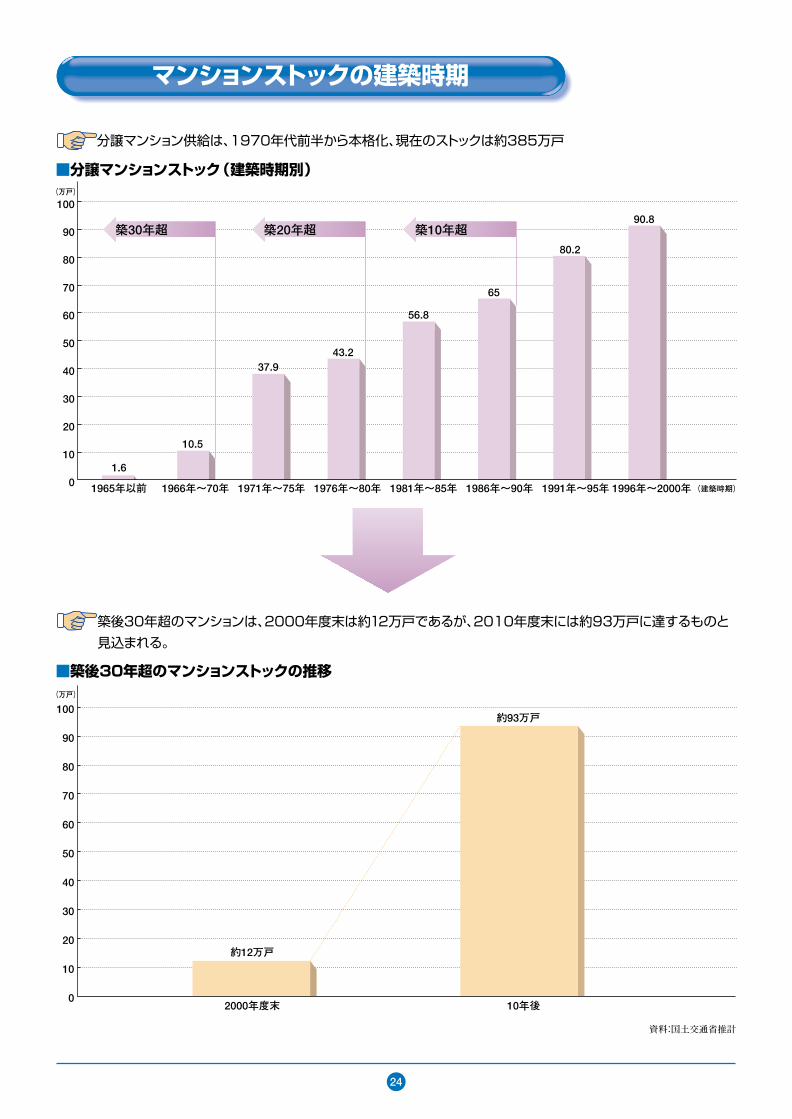

マンションストックの建築時期

資料:国土交通省推計

100

90

80

70

60

50

40

30

20

10

0

100

90

80

70

60

50

40

30

20

10

0

築30年超 築20年超 築10年超

(建築時期)

■分譲マンションストック(建築時期別)

■築後30年超のマンションストックの推移

1965年以前

約93万戸

約12万戸

2000年度末 10年後

1.6

10.5

37.937.937.943.2

65

80.2

90.8

1966年~70年 1971年~75年 1976年~80年 1981年~85年 1986年~90年 1991年~95年 1996年~2000年

56.856.856.8

(万戸)

(万戸)

築後30年超のマンションは、2000年度末は約12万戸であるが、2010年度末には約93万戸に達するものと

見込まれる。

分譲マンション供給は、1970年代前半から本格化、現在のストックは約385万戸

24

従来からいわれている建設市場本体の縮小は避けられないが、関連する分野での新市場、あるいは将来性のある市場は存在する。いい例が、建設各社が戦略的に参入し始めたリフォーム、リニューアル市場だが、それ以外にも新市場、有望市場はある。ちょっとした目のつけ方1つで、新しい市場が見つかる。改正建築基準法の施行による、建築確認業務の民間開放、住宅の品質の確保の促進に関する法律によって生まれた「住宅性能評価業務」、建設リサイクル法にもとづく解体工事業と資源再生事業、また、新しい履行保証制度の導入によっては入札ボンド、支払いボンド受託業務、さらには福島県建設業協会と建設業協同組合が始めた介護事業など、建設業本業とは関連しない新市場が現れ始めている。本業のなかでもある分野に特化するのか、逆に専門工事業から総合工事業に拡大するのか、そして、まったく違う分野のビジネス分野に挑戦するのか。建設業経営はいま、大きな分岐点を迎えている。そんな新市場を展望する。

環境に対する社会の関心が高まることから、環境ビジネスは1998年の21兆円市場から、2010年には38兆円と1.8倍もの市場に成長するとみている(26頁図表参照)。これは経済産業省が試算したもので、市場の拡大にともない、就業人口も88万人から136万人へと拡大するため、雇用問題の解決策としても貴重な市場といえるだろう。 環境関係産業の分野別の市場規模をみると、環境分析装置が330億円から480億円、公害防止装置が1兆970億円から1兆4630億円、廃棄物処理・リサイクル装置が5570億円から7060億円、環境修復・環境創造が1兆6510億円から5兆1320億円、環境関連サービスが2230億円から7360億円、下水道・し尿処理が920億円から1兆2120億円、廃棄物処理・リサイクルが16兆6650億円から28兆2600億円に、環境調和型製品(エコマテリアル)が1200億円から4200億円へと拡大する見通しだ。 建設業界でも環境分野は、これからの有望市場とみており、それに対応する組織・体制を整備するケースが多い。環境分野で期待されているのが汚染土壌の浄化工事だ。長年にわたって工場敷地として使われてきた土地は、化学物質で汚染されていることがあり、そうした土地を浄化する技術を建設会社は保有している。 建設業は土地を、自然を相手にする仕事だけに、環境に対する取り組みは他産業よりも早くまた、豊富な経験とノウハウを蓄積してきた。軟弱地盤で構造物を建設するときには、地盤改良工事によって、強固な地盤につくり変えて構造物が沈下したり傾いたりしないようさまざまな対策を講じてきた。 汚染土壌の浄化もいってみれば地盤改良の一種といえる。つまり、建設業界にとっては、本業の1つとさえいうことができるだろう。環境に配慮して、自然に影響を与えない技術や工法などの開発にも意欲を注いできた結果、そのレベルは世界でもトップクラスなのは間違いない。 そうした経験、技術を駆使して、環境保全、失われた環境の回復など、建設業が活躍する場

25

新市場で拡がる職場 新市場で拡がる職場

膨張確実の環境分野膨張確実の環境分野

環境産業の市場規模・雇用規模の実績と展望

出典:経済産業省調査

環境関連資材

環境分析装置

公害防止装置

廃棄物処理・

リサイクル装置

廃棄物処理・

リサイクル

環境調和型製品

(エコマテリアル)

施設建設

(埋立処分場造成)

環境修復・環境創造

環境関連サービス

下水・し尿処理

300,000

200,000

100,00010,0005,000

04,0003,0002,0001,000

1,000,000

0100

500,000

100,000

50,000

25,000

10,000

5,000

1,000

500

(億円)

(人)

*環境関連資材分野については、調達関係により他分野の市場規模の中に含まれるため、総計から除くこととしている。

■市場規模

■雇用規模

26

5,810

5,570

7,060

1,660

340

10,970

16,510

14,630

51,320

2,230

920

7,360

1,200

4,200

12,120

166,650

282,600

330

480

6,860

1998年

2010年

合計 206,040億円

合計 380,110億円

1998年

2010年

合計 882,300人

合計 1,364,110人

1,070,320

9,060

1,380

1,330

17,470

8,880

8,860

450

80

17,980

61,190

9,88026,610 42,500

6,910

2,210

768,420

12,420

189,520

7,000

* *

**

は無数に存在するといえる。 また、都道府県・政令指定都市の7割以上の機関がすでに汚染土壌対策予算を計上している。環境省の調査でわかったもので、2001年度予算にダイオキシンや未規制物質による汚染土壌を浄化するための対策費用を計上している。金額はまちまちで10万円のオーダーから10億円規模の予算を計上している機関もある。 環境省自身も今国会に法律を提案しており、市街地での汚染調査に対する補助制度や税制上の優遇措置が盛り込まれる見通しで、新たに対策事業に乗り出す土地保有者が増えるのは確実だ。また、経済産業省も浄化技術の開発を支援する制度を創設する。市場規模については、土壌環境浄化センターによると、製造業の関係で64万6000カ所、面積にして11万ha、ガソリンスタンドなど非製造業で28万2000カ所、面積は3万ha、汚染調査事業費は2兆3000億円、浄化費用は11兆円と試算している

地球環境保全の視点から、エネルギー使用の合理化が求められている。そうした時代背景のなかで、これからの市場として期待されているのが、ESCO事業である。 省エネルギーセンター内に設置された「ESCO事業導入研究会」が試算したところでは、1995年度のESCO事業の受注高は28億2500万円だったものが、99年度には56億5600万円、2000年度には82億8600万円と急成長。さらに2001年度には255億3600万円、2002年度には334億5400万円、2003年度には447億6100万円に達すると予想されている。潜在市場規模は2兆4700億円に達すると見られている。(いずれも数値は2001年6月時点)。 また、1999年10月には、市場開拓や情報交換・研究開発の支援のために「ESCO推進協議会」が設立され、2001年7月で正会員49社、賛助会員13社、特別会員4団体・個人が加盟している。加盟企業には、建設業界、設備工事会社、プラント・エンジニアリング会社だけでなく、電力会社、石油元売、総合商社、製鉄会社、重電機器メーカー、保険会社などが名を連ねている。 経済産業省でもESCO事業育成のために「エネルギー使用合理化事業者支援事業」を展開しており、省エネルギーに関わる設備および設計・工事一式に対し、事業費の3分の1(1事業あたりの上限2億円)を補助している。対象事業者にはESCO事業者も含まれる。2002年度予算では91億円が計上されている。 ESCO事業は、省エネルギー化されることで削減できる光熱費を、ESCO事業者に支払う成功報酬型の契約。ビルオーナーにとっては当座の資金がなくても省エネ化が図れる。逆にESCO事業者は、省エネ化するための機器や資材の購入費など、当座の資金が必要となる。 ESCO推進協議会によれば、ESCO事業に対する認識度は徐々に上がりつつあるという。自治体についても「導入ガイドライン、他の自治体・国での実績があれば浸透する」という回答が8割に達していることから、自治体導入事例のPRをきちんとすることが、今後の市場性を左右するといってもいいだろう。

27

ESCO(エネルギー・サービス・カンパニー)事業も次第に浸透ESCO(エネルギー・サービス・カンパニー)事業も次第に浸透

28

2000年3月、電力小売が部分的に自由化された。それまでは大規模発電施設と送配電網を使った電力供給だけだったが、今は電力消費地の近くに電源設備を設置し、経済的に電気や熱を供給する分散型発電という方式が導入され、新しい市場として注目されている。 この小型分散発電には、ディーゼルエンジン発電やマイクロガスタービン発電、燃料電池、風力発電、太陽電池などがあり、マイクロガスタービン発電には天然ガスを燃料とするもの、液化石油ガスを燃料とするもの、液体燃料(灯油)を燃料とするものがある。また、燃料電池には天然ガス燃料電池、液化石油ガス燃料電池、バイオマス燃料電池があるが、現状ではディーゼルエンジン発電機を除いてコスト面での課題がある。ディーゼルエンジン発電は環境面で問題がある。 風力発電や太陽光発電は再生可能(自然)エネルギーということで、経済産業省資源エネルギー庁がリードして普及に努めている。国では太陽光発電の発電能力を、1996年度の5.7万KWから2010年度には500万KWと約90倍に、風力発電の発電能力を1.4万KWから30万KWと約20倍に引き上げる目標を掲げている。 さらに、同庁では大規模電源(電力会社の発電施設)とこの分散型電源の適正配置を含めた、これからの時代にふさわしい電力供給システム構築に向けた検討を続けており、分散型電源は新たな電力供給施設として、今後、大きなビジネスとなることが期待されている。 分散型発電システムで、近年、大きく業績を伸ばしている企業がある。自家用受配電設備の保守・点検を受託し、その数は全国4000社におよぶ。目標として「電力エネルギー・サービス業」を掲げ、複数の分散型発電所で共同して、高出力で一定出力の電気を発電し、電力会社の送電線を利用して、電力会社の電気より安いコストで電力を供給する事業を確立したい考えだ。 これまでの電力供給は、大規模・集中型が主体だった。この方式だと、発電所から需要地までの送電ロスがあり、発電効率は30%前後にとどまらざるをえなかった。 小型分散型発電は、こうしたムダをなくすだけでなく、ユーザーが低コストな供給源を選択できること、必要に応じた随時の発電による電力消費のピークカット効果、化石燃料以外のエネルギー利用、チッ素酸化物や二酸化炭素などの排出量が少ない電力供給システムとして、今後の伸びが期待されている。

大都市圏では、気温が上昇するヒートアイランド現象が大きな問題になっている。都市から緑が減ったため、さまざまなところから発生する熱を吸収する力が失われつつあるのが要因だ。国も都道府県も公園確保に力を入れているが、もともと土地が狭く、余っている土地などそうそう見つからない。そこで着目され始めたのがビルやマンションなど建物の屋上スペースだ。 東京都は「緑の東京計画」を策定した。今後15年間で屋上緑化面積を1200haにする計画である。この1200haというのは、東京ドーム200個分に相当する面積である。公共建築物は敷地面積250平方m以上のもの、民間建築は1000平方m以上のものを建てるときに、緑化計画書の提出を義務付けた。 国もそうした自治体の動きに歩調を合わせ始めた。国土交通省では、1000平方m以上の敷地の建築物の屋上を含めて20%以上を緑化する方針だ。緑化計画が認定された不動産には、固定資産税を5年間、50%に軽減する税制上の優遇措置を講じる。 東京都の調査によれば、2001年4月から9月までの半年間に緑化された屋上は5.4haに及ぶと

注目集める分散型発電注目集める分散型発電

大都市圏で動き出した屋上緑化大都市圏で動き出した屋上緑化

29

という。00年度1年の実績である5.2haを半年で上回った。この勢いは強まることはあっても衰えることはないのは確実で、今後も大幅な伸びをみせると思われる。この屋上緑化市場は、継続的メンテナンスを必要とする意味でも、有望市場といえる。

建設リサイクル法の施行も、1つの市場として位置付けることができるだろう。当面、コンクリート、アスファルトコンクリート、木材、コンクリートおよび鉄から成る建設資材の4資材を対象に、建設構造物の解体にあたってはリサイクルすることが義務付けられた。この場合の解体工事を請負うために登録制度もスタートしており、新しいニーズが現れた。 全産業から発生する廃棄物のうち建設廃棄物はその2割を占めている。最終処分量になるとこれが4割へとはね上がる。また、1995年度時点での建設廃棄物のリサイクル率は60%程度。廃棄物の最終処分場は全国でもあと3年くらいしかもたないといわれており、最終処分量の4割を占める建設業の責任は非常に重い。 こうした背景を踏まえて2000年に「建設工事に係る資材の再資源化等に関する法律」が成立した。これが建設リサイクル法といわれるものだ。再生資源を積極的に活用するとともに、発生する建設廃棄物の総量を減らすことで資源の有効利用を促進し、廃棄物の適正な処理をも実現する。法律は特定建設資材としてコンクリート、コンクリート及び鉄からなる建設資材、アスファルトコンクリート、木材の4品目を指定した。この4品目については、分別解体、再資源化を義務付けた。こうした措置によって、2010年にはリサイクル率を95%にまで高める方針だ。 この建設リサイクル法の施行によって、分別解体、再資源化が義務付けられたが、これによって、解体工事業の登録制度がスタートした。また、4つの特定建設資材のリサイクル事業も新規事業として展開できる要素がある。 リサイクルと密接な関係があるのが廃棄物処理分野だ。資源、製品の100%再生が一番いいが、それはまず無理で、最終的には処分せざるを得ないものがある。ただし、埋め立て処分はその場所がなくなっており、焼却処分することになる。ここで課題になるのがダイオキシンなど化学的有害物質の発生。そのため、こうした物質を発生させない廃棄物処理方法による処分が必要になる。そうした意味からも、廃棄物処理分野は伸びる市場の一つになる可能性が高い。環境、リサイクル、廃棄物処理など密着した業務のなかで、あるいはそれら業務のはざまの分野で新しい市場が生まれる可能性もある。 化学物質対策では、家庭ゴミを燃やす全国の自治体の焼却施設の2割以上に当たる360カ所がダイオキシン排出基準を満たしていないことが環境省の調査で明らかになった。このうち100カ所については新たに施設を建設する。残りは浄化装置を設置する改修などで対応する。3000億円の資金が投じられる。2003年までに400カ所、07年までにはさらに200カ所、08年以降も350カ所あるという調査もある。きわめて市場性が高いといえる。

「リサイクル」。それ自身が仕事生む「リサイクル」。それ自身が仕事生む

30

改正建築基準法の施行によって、建築確認業務が民間にも開放された。また、住宅の品質の確保の促進等に関する法律(品確法)により、住宅の性能評価制度がスタートし、超高層建築の構造評定もあわせて、民間企業でも事業化できるようになった。 建築確認業務の民間開放は、ある意味で時代の流れといえるだろう。これまでは、建築主事のいる特定行政庁だけが建築確認申請を受け付け、確認業務にあたってきた。もちろん、いまでも申請を受け付けてはいる。この業務を民間に開放することで、行政組織のスリム化を図ろうとしたわけで、いずれは民間に全面的に委譲される行政分野だろう。 しかし、2002年2月時点で85の会社・機関が認定機関として指定を受けているが、大きな実績をあげているのはわずか数社に過ぎない。特定行政庁の建築主事にもなれ、民間企業で確認業務にあたれる「建築基準適合化判定資格者」は、国土交通大臣が指定した試験機関の試験に合格しなければならない。この資格者を雇用することから始めなくてはならない。建築確認業務の受託に成功している企業は、それまで特定行政庁で建築主事として業務をこなしていた人を雇用し、同時に自らの社員にこの資格を取得させ、確認業務の受託に十分な体制を整えてきた。新市場として魅力ある分野であっても、そうした企業努力をしないでは、たとえ有望市場であっても成功する保証はない。 住宅性能保証制度は、品確法施行によって生まれた新市場といえる。住宅それぞれの価値を評価してもらい、付加価値を付けることによって、財産的な価値を高め、売買の際には値が高まる可能性がある。制度スタート時点は、新築住宅が対象となっていた。これからは新築住宅に加えて、既存住宅も対象に4月の告示を経て、秋にはスタートする。また、新市場が出現するともいえる。既存住宅の流通の活性化をめざしたものだ。新築住宅と同じように、付加価値を付けるねらいもある。

さまざまなストックの蓄積にともない、それらを維持管理する専門的な資格の存在が脚光を浴びてきた。2001年12月、わが国で初めてのマンション管理士試験が行われた。増大するマンションストックの維持管理のため、その分野のプロフェッショナルを認定して、管理組合などが行う日常の管理業務、さらには10数年に1度という大規模修繕、あるいは建て替えといった事業への相談にあたり、実際の事業を代行するなど、住民の立場に立ったマンション管理を行う資格者として公的機関がお墨付きを出すシステム。 この新しい市場への参入をめざし、第1回となった試験には、国土交通大臣の指定試験機関であるマンション管理センターの予想をはるかに上回る10万人を超える受験者が殺到した。 センターの予想では、受験者は1万人強とみられていた。しかし、受験申込者が10万人をあっさり超えてしまったために、マンション管理センターでは、急きょ、多くの試験会場を確保する必要に迫られ、東奔西走の日々 を送ったこともあったほど。 会場は何とか確保でき、試験も混乱もなく終了し、7000人余りの合格者が決まり、マンション管理士の称号を手にすることになった。実に合格率7.4%という狭き門となった。 新市場としての魅力がある半面、それだけの難しさがあるのも事実であり、それを如実に示す

「マンション管理士」に10倍超える受験者「マンション管理士」に10倍超える受験者

建基法、品確法でも生まれる建基法、品確法でも生まれる

増大する点検・診断・評価業務増大する点検・診断・評価業務

31

例になったともいえるだろう。 マンションに関連して、マンションリフォームマネージャー制度がある。 主として、マンションの専有部分について、施主の要望を的確に把握し、マンション特有の制度条件に十分に留意しながらリフォームの内容に関する企画提案するとともに、工事にあたっては管理組合、近隣住宅、施工業者、施主の間を調整し、指導・助言によって、トラブルのない良質なマンションリフォームを実施できる能力をもつ。 1992年に資格試験制度が創設された。日本住宅リフォームセンターによって毎年1回試験が実施されている。学科試験と設計製図の2段階試験。この試験の合格者がセンターに登録することによって、初めてマンションリフォームマネージャーを名乗ることができる。 昨年までに、ちょうど10回の試験が行われたが、過去9回の試験の合格者は5576人。この3分の1が女性。勤務先は建設会社、リフォーム専門会社が多い。 いろいろな新市場のなかでも、もっともその将来性が高いリフォーム・リニューアル市場は、さまざまな分野から新規参入する激戦区だ。ここで足場を築き、受注を増やしていくうえで、こうした資格者の活用はビジネスチャンスとなる可能性を秘めている。相手は、こうした分野に関する素人だけに、資格者を雇用しておくことは、受注の決め手にさえなるほど大切なことだ。いまから社員を資格者にしたり、資格者を雇用するなどの対策を講じておくべきだ。

維持管理ストックが増え、必要な資格者がスポットを浴びるのと同時に、日本では高齢化社会の到来を目前に控え、高齢者はもちろんのこと、障害者も含めて福祉、医療、保健などと、住宅改修までの知識をもち、医師と連絡をとりながら、高齢者や障害者に最適な住環境を提供する人材が必要となってきた。 「福祉住環境コーディネーター」は、暮らしやすい住環境を提案するアドバイザーで、いろいろな分野で活躍している。大きく分けると4つになる。1つは建築関係で、住宅メーカー、住宅設備メーカー、都市計画事務所、建築設計事務所、工務店、建設会社などの社員。2つ目は福祉分野で、在宅介護支援センター、高齢者生活福祉センター、特別養護老人ホーム、保険会社などの社員や職員。3つめは保健・医療分野で、老人保健施設の職員や医師。4つめはデパート、ホテル、公共機関、自治体などの社員、職員だ。 1級は2002年度に初めての試験が行われるために、現時点では資格者はいない。3級は、福祉と住環境の関連分野の基礎的な知識について理解していること。2級は3級で得た福祉と住環境の知識を実務に生かすため、より幅広く確実な知識を身に付けていることと、さまざまな専門家と連携して、具体的な解決策を提案できることが必要だ。 資格試験は東京商工会議所が主催し、毎年全国各地で行われている。国民4人に1人が65歳以上の高齢者になるといわれる日本では、これから重要な資格となるもので、資格取得がビジネスチャンスを広げるきっかけになるのは確実だと思われる。 住宅の改築やリフォームの専門知識をもっている建設業界にとっては、新しい、しかも将来性のある市場が出現するわけで、積極的に資格取得にうごくメリットがあるはずだ。このほかにも、インテリアコーディネーター、インテリアプランナー、ファシリティマネージャーなど、リフォームやリニューアルの専門資格、維持管理のための資格がある。インテリアコーディネーターはインテリア産業協会(電話03・5379・8600)、インテリアプランナーは建築技術教育普及センター(同03・5524・3105)、ファシリティマネージャーは日本ファシリティマネジメント推進協会(同03・3523・2031)が試験を実施している。

「福祉住環境」資格も人気「福祉住環境」資格も人気

32

ストックの付加価値を高めるという分野では、その一つとして耐震改修があげられる。阪神大震災を機に、日本が世界有数の地震大国であることが、改めて実証された。阪神高速道路神戸線の信じられないような倒壊や、兵庫県庁舎の中間階がワンフロア丸ごとつぶれた映像を見て、あ然とした思いをした人も多いに違いない。 この大震災の教訓を生かそうと、新築建物の免震構造化や、既存建築物の耐震診断、そして耐震改修に対するニーズが増大している。診断は建築設計事務所や建設会社が実施するが、「コンクリート診断士」という資格者も新たに誕生し、活躍している。 診断の結果、改修が必要となると、かなりの大規模修繕となる例が多い。また、たんなる耐震化ではなく、新築建物と同様に、免震化するケースも出てきた。とくに公的庁舎や病院などの施設で免震レトロフィットが行われることが多い。 わが国の地震関連の技術はハード・ソフト両面で世界最高レベルを保持しており、地球規模での活躍が期待される分野でもある。 なお、耐震改修を施す前には、まず検査・診断する必要がある。その1つである非破壊検査は物の表面や内部の傷、材質、状態を、そのものを破壊せずに検査する方法。特に超音波パルスをあてて、傷や結晶の欠陥などから反射波を測定する超音波探傷試験法が広く用いられている。 日本は世界でも有数の地震国。また、これまでに蓄積されてきた各種インフラをはじめとする多くの構造物がある。これらの施設の長寿命化は、財政面、新規施設整備を進めるためにも欠かせないテーマになっている。その場合、構造物を破壊することなく、その劣化状況を把握し、適切な対応で改修工事をほどこす必要があり、非破壊検査は今後、その重要性を急速に増していくものと思われる。

耐震、免震技術は地球規模の展開も耐震、免震技術は地球規模の展開も

ホテルマンも改修市場へ進出 ホテルオークラが、ホテルや船舶の内装を手がける「ホテルオ

ークラスペースソリューションズ(略称HOSS)」(本社・東京都港

区、中田穰社長)を、設立した。新築だけでなく改修にも対応する。

チェーンのホテルで培ってきたノウハウと「ホテルマンの目」を

生かすことで、利用者が望むものを提供する。

同社が手がけるのは、内装以外に建物診断、什器備品を含めた

物品の調達、施工監理など。設備リニューアルも視野に入れてい

る。直接、施工は行わない。また、運営管理といったソフト面も対

象とする。

すでに英国最大の船舶会社であるP&Oから、11万3000トン

という世界最大級の豪華客船のホテル部分を2隻分受注してい

るという。

ホテルオークラが新会社を設立したのは、東京オリンピック開

催に合わせて大量に建設されたホテルが、築後40年近く経ち、改

修時期に来ていることが背景にあるほか、「この種のノウハウが

外販できることがわかった」ためである。

33

政府の都市再生プロジェクトによって、密集市街地解消のため、電線の地中化を集中的に行うことになった。電柱、電線は通行の障害となるばかりか、大地震発生時には倒壊の恐れもあり、危険物となる。また、都市景観の面からも電線の地中化は早急に実現すべき課題だ。海外の諸都市をみると、パリ、ロンドン、ボンは100%、ニューヨークで72%。これに対し東京都区部でさえわずかに22%に過ぎない。 東京都では、国に提案した「首都圏再生緊急5カ年10兆円プロジェクト」で、都内の電線の地中化には1兆円必要だとしている。国土交通省では2005年度までに300km、関東地方だけで1500kmの電線を地中化する方針で整備を急いでいる。観光都市である京都市でも、主要な観光スポットを対象に電線の地中化を進めることで、観光都市としての魅力を高めていこうとしている。電線を地中化するには、1kmあたり4~5億円の費用がかかる。国土交通省が当面整備する方針の3000kmには1兆2000億円から1兆5000億円が必要だ。いわばこれだけの新市場が出現することになる。

再生の一方で、「残す」ことも重要視され始めた。建築物、構造物の保存・復元が大きな市場となる芽をもっている。神社・仏閣といった古建築や城郭の復元、近代建築の保存、古代遺跡・遺構の保存・復元がイメージされるが、このほかにも使用中のビルの洗浄、免震レトロフィットなど、保存・復元の分野には多くの仕事が存在しているのは言うをまたない。 スクラップアンドビルドで走りつづけてきた時代ではなく、これからは構造物の長寿命化が大きなテーマになっていく。また、歴史的な建造物の保存、町のシンボルとしての城郭の復元工事などが全国各地で展開されている。たんに外見だけ天守閣を模して、内部は博物館や資料館という、これまでのような復元ではなく、木造建築による本格的な復元が目立つようになった。 こうした事業は建設業界にとって、1つの市場分野になるはずだ。歴史的建築物の建物調査技術を保有することは、そうした分野での仕事を確保するうえで大きなメリットだ。建物の現状を正しく調査し、資産価値の向上と長期間の健全な維持のための計画立案を可能にする。 劣化診断技術も重要なファクターになる。たとえば、寺社の本堂の屋根であれば、葺材の乱れ、破損、腐朽、軒裏木材の腐朽、虫害。建物内部であれば床の不陸、たわみ、柱の傾斜、壁のひび割れ。天井裏の雨漏りによる木材の腐朽、床下木材の腐朽、虫害、くさびの緩みといったところを調査する技術は、その後の保存・復元工事の受注に大きなかかわりをもつに違いない。 また、最近は免震レトロフィットが話題になっている。新築や全面改築には、あらかじめ免震や制震装置を備えた建物が多くなっているが、既存建築物のなかでも公共性の高い建物や、不特定多数の人が出入りする特定建築物などで免震レトロフィットするケースが多い。市役所、県庁といった庁舎建築、文化会館、美術館などの芸術施設、デパートのような商業施設などが、免震レトロフィットの対象になることが多い。 免震レトロフィットは、建物を使いながら施工できるのが大きなポイントだ。仮移転ための費用やテナント料金を払う必要がない。工事も既存の基礎の下部に限定されるため、それ以外の部分への影響はない。

保存・復元も重要分野保存・復元も重要分野

景観も市場の一分野。まず電線地中化景観も市場の一分野。まず電線地中化

「時代」「社会」が建設産業を求める「時代」「社会」が建設産業を求める

34

さまざまな制度やシステムの改革が、新しい市場を生み出すことがある。そのひとつの例が入札・契約制度の改革であり、ボンドはその好例だ。入札ボンド(Bid Bond)は入札に参加する企業の信用度合に対する保証であり、不誠実な入札参加者の排除にもつながる。保証人(ボンド会社)が建設会社に対して入札ボンドを発行することは、落札した場合に履行保証ボンド、支払保証ボンドも引き受けることを示すもので、発注者にとって、その建設会社に対する信用度も増す。 履行ボンド(Performance Bond)は、契約した内容どおりに工事を完成させ、目的とする構造物を発注者に引き渡す。これを履行しなかったか、もしくはできなかった場合、発注者に損害額を支払う。債務不履行の場合に発注者が被る直接・間接の損害について、保証人が発注者に対し補償すべき支払い限度額が保証金額。受注者に代わって保証人自らが債務を履行した場合、この金額を超えて費用負担することもあり得る。 支払いボンド(Payment Bond)は、契約した工事を行うために必要な労務費、材料費、外注費などを適正に、確実に行うことを保証する。保証金額は工事原価を限度額に支払われる。米国では、下請企業が労務あるいは資材を提供したにもかかわらず、元請企業が対価を支払わなかった場合、支払えなかった場合に、発注者が下請企業に支払う義務を負う。この時の発注者の支払いを補償するものだ。 日本も本格的な契約社会の時代に入りつつあるなかで、各種ボンドの普及が促進される可能性が高くなっている。従来の公共工事の履行保証を実施している前払保証事業会社や損害保険会社に加えて、米国流のボンド会社の出現も想定される。 この場合には、たんに金融・保険業務の知識にとどまらず、建設業経営、建設技術などを熟知している人材が必要となる。そこに建設人の新たな就労マーケットの余地が生まれる。

PM(プロジェクト・マネジメント)、CM(コンストラクション・マネジメント)、さらにはPFI(プライベート・ファイナンス・イニシアチブ)といった、海外の建設事業システムが脚光をあび、国土交通省を始めとする公共工事発注者が、いろいろなシステムの導入を模索する動きがあるなかで、海外でこうしたシステムを手がけた経験のある人材に注目が集まるようになっている。 「海外でCM、PMなどを経験してきた社員を国内で活用することを考える」ということだ。PM、CMという建設マネジメント業務は、長い不況が続き厳しい受注競争が繰り広げられたり、この先の建設市場の縮小が確実視されるなか、建設会社や設計・コンサルタント業界が新しいビジネスの領域として目を付けだしている。ものづくりというハード面から、知恵というソフトを売ることに目を向け始めたのである。これまでの建設生産システムのなかで培ってきた管理技術、ノウハウを駆使して、あたらしい業務を受注していこうというわけだ。国土交通省、建設業振興基金と民間機関がCM研究会を設置して、導入に向けた検討を進めている。アメリカで発展してきた方式で、日本には馴染まないと言う指摘もあるが、すでにこの方式で建設されたプロジェクトもある。CM、PMといったマネジメント技術を活用した新ビジネスチャンスが到来する時代なのである。

PM、CMも、いよいよ本格実施段階にPM、CMも、いよいよ本格実施段階に

制度改革で新業務が発芽制度改革で新業務が発芽

* * *

*PM、CMはP131、PFIはP134を参照

35

高齢化の急速な進展により、2015年には国民4人に1人が65歳以上の高齢者となる。世界でもこれまでなかったほどの高齢化国家になる。交通バリアフリーを始めとするさまざまな取り組みが活発になっており、こうした取り組みによって新たな市場が生まれつつある。00年11月には交通バリアフリー法が施行され、鉄道駅へのエレベーター、エスカレーター設置の動きが加速している。国の補助も99年度の実績が16駅に過ぎなかったのが01年度には約5倍の77駅に急増した。また、大都市圏の保育所待機児童をなくすため、都市再生プロジェクトに駅前保育所整備が盛り込まれた。ともに今後もニーズが見込まれる市場だ。 交通バリアフリー法(高齢、身体障害者等の公共交通機関を利用した移動の円滑化の促進に関する法律)では、すべての交通事業者に対して、高齢者が移動する際に障害となる階段、段差、歩道の傾斜を取り除くことを義務付けている。鉄道駅やバスターミナル、空港などを新設するか大規模改修する場合、国が定めたバリアフリー基準に従ってエレベーター、エスカレーター設置を義務付けた。既存の施設についても1日の平均利用者が5000人以上で、高低差5m以上のものを対象に、2010年までにエレベーター、エスカレーターを設置することが定められた。 国土交通省のまとめによると、00年度末の国内の9518駅のうち、前述の条件に当てはまるのは2156駅だった。このうちエレベーターを設置しているのは41%にあたる889駅、エスカレーターは1373駅で全体の64%にあたっている。エレベーター、エスカレーターいずれも設置していない駅、どちらかを設置していない駅がどのくらいあるは特定できないが、それでも相当数の需要が見込まれる。国の交通バリアフリー化設備整備費補助制度実績をみると、予算ベースで99年度が10億円だったの対して、00年度は36億円へと大幅に増加した。01年度の補助実績は00年度の78駅と同水準になるという。 一方、保育所整備も喫緊の課題だ。育児と仕事の両立を望む夫婦は多い。しかし、認可保育施設の絶対数は不足しているのが実態だ。東京都内だけでも保育所待機児童は7300人にも達する。仕事がしたいにもかかわらず、育児との両立ができない人のために、東京都は独自に認証保育所制度を創設した。駅前保育所を設置していくもので、東京都福祉改革推進プランに盛り込んだ。3歳未満の小児の受入拡大と、保育時間13時間以上を義務付けた。大都市の実情に合った保育所設置基準となっている。 保育所設置の事業主体は、民間事業者をA型、B型とし、A型は駅前設置が基本で定員は20人から120人(0~2歳児を半数以上)。B型は保育室制度からの移行を中心とした、小規模、家庭的な保育所で定員は6人から29人。対象は0~2歳児。福祉改革推進プランでは、A型を01年度10カ所、02年度20カ所、03年度35カ所、04年度50カ所を。B型は01年度に100カ所整備を目標に掲げた。01年12月1日段階の認証保育所はA型16カ所、B型15カ所。A型は整備目標を超す結果となっており、ニーズの高さが浮き彫りになった。政府でも都市再生プロジェクトに「都市部における保育所待機児童の解消」を掲げた。今後、交通バリアフリー、駅前保育所は将来性のある市場となるのは確実だ

公共工事を中心とする建設市場の縮小が進むなか、介護事業に進出する建設業が出始めた。高齢化社会の到来を目前に控え、こうした事業分野は、将来性あるところであり、その膨大な地下水脈を掘り起こそうとする試みがスタートしたといえる。

新しい分野へビジネスモデル構築新しい分野へビジネスモデル構築

少子高齢化市場も具体化へ少子高齢化市場も具体化へ

福島県では「失業なき労働異動」に向けて福島県建設業協会が株式会社ケア・ビルダーを設立した。同時に福島県建設業協同組合は訪問介護員養成研修実施事業者として福島県の指定を受けた。協同組合では、組合員、県建設業協会会員、県建設産業団体連合会会員企業の社員を対象に研修会を開き、2級訪問介護員を養成する。 この試みで注目されるのが、会社名にも現れているビルダーで、介護事業への進出とはいえ、介護事業以外の事業の展開にある。介護保険法にもとづく指定居宅サービス事業、指定居宅介護支援事業のほかに、「ビルダー」事業として、住宅・店舗・ビルの増改築、修繕工事の請負と保守管理・清掃事業も業務内容としている。建設業は長年にわたり、特定少数を顧客としてきた。基本的には顧客の工事発注を待つ受身の産業だった。今回の福島県のケースは、これまで顧客として意識してこなかった不特定多数の潜在的な事業者(発注者)に新しい介護事業を通じて直接的な働きかけ、つまり営業活動を可能にすることになる。これまで建設業にとって、顧客でなかった一般の人たちが「施設や設備に不都合があり不便だが、どうしたらいいのかわからず我慢していた」といった工事の受注の可能性が出てきたわけだ。 確かにこうした種類の工事1つひとつの規模は小さい。しかし、これまでの建設業が顧客にしてきた市場に比べ、はるかに広範囲で継続的な需要が見込める市場である。福島県の建設業団体の取り組みは、それを組織的に開拓できる第1歩といえる動きであろう。 大手の介護事業会社のなかには、効率性を求めるあまり、大都市圏に経営資源を集中し、地方からは撤退する傾向にある。しかし、建設業は地場産業のため、大手が撤退して介護員がいなくなった地域にも建設業関係者はたくさんいる。もともと介護は極めて地域性の高い労働集約型市場だ。 そうしてみた時、建設業は地域密着・労働集約型であり、介護事業の担い手として、もっとも適している産業の1つであろう。介護事業ばかりでなく、災害復旧事業に代表される建設業の地域保全という特性を活かし、不特定多数の顧客と接点をもてば、新市場の掘り起こしに無限の可能性が広がる。

大手建設業者が、コンビニエンス・ストアと提携して、全国の店舗を定期的に、点検・診断して、必要があれば維持・補修・改修を一括して引き受ける事業を開始した。この事業の最大のポイントは、全国各地に散らばる多数の施設を定期的に巡回して、点検・診断の作業効率を上げるとともに、維持・補修・改修という小口工事を計画的に実施することによって、採算ラインを確保するシステムにある。 このシステムを地域建設業者が導入することも可能だ。自らが住み、事業を営んでいる地域の商店街をターゲットにして、定期的に点検・診断を行い、商店の相談に乗ることによって、身近な需要を掘り起こせる。形態は異なるが、NPO活動を通じて地域の街づくりに参加して、信頼を得、事業に結び付けている建設業者がいる。事業の形、方法は、いろいろあるだろうが、長い期間にわたって地域の信頼・支持を受け、存続してきた建設業者ならば、大手建設業者より、はるかに実効性のある多様な方法を発見・会得できる。 「大手だから」「中小だから」――といった規模の大小で、事業活動に枠が嵌められる時代は、少なくとも建設産業界では、過去のものになりつつあるのだ。

36

地域で小口需要を掘り起こす地域で小口需要を掘り起こす