Embed Size (px)

Citation preview

2016년 10월

58년 개띠의 은퇴,

경제와 자산시장에 어떤 영향 미칠까?

I 키움증권 리서치센터 투자전략팀

I Strategist/Economist 홍춘욱 02) 3787-4964 [email protected]

2 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

Summary 경제전망

▶ 한국 “58년 개띠”가 만 58세에 접어들며, ‘베이비 붐 세대의 은퇴’에 대한 관심이 높아지고 있음

• 소위 ‘인구절벽론’에 따르면, 베이비 붐 세대의 은퇴는 ‘주택시장 붕괴의 신호’로 볼 수 있음

• 그러나 최근 한국 주택시장은 지방에 이어 수도권까지 상승세가 확산되는 중

▶ 선진국 베이비 붐 세대의 은퇴 경험을 살펴보면, 한국 상황이 ‘일반적’이라는 것을 알 수 있음

• 일본은 30년대에 태어난 2천만의 베이비 붐 세대가 은퇴하기 시작한 90년대 초반부터 장기불황 경험

• 그러나 미국은 2000년대 중반 베이비 붐 세대 은퇴를 전후해 잠깐 불황을 거친 후, 다시 8년째 호황

• 호주, 영국, 프랑스, 캐나다 등 베이비 붐 세대가 2000년대 중반 이후 은퇴를 시작한 다른 나라도 주택시장 호조

▶ 일본이 특수한 경우는 아닐까?

• 미 연준은 “90년대 일본의 경험” 보고서에서, 90년대 초반 ‘중앙은행의 실수’가 일본 장기불황의 원인이라고 지적

• 일본 정부의 ‘대규모 주택착공’도 부동산시장의 수급불균형을 심화시켜, 자산가격의 회복을 가로막았음

• 내수 위주의 경제구조로, 자산시장 붕괴의 충격을 회피할 ‘수단’을 찾기 어려웠던 것도 장기불황의 원인으로 작용

▶ 한국은 어떻게 될까?

• 인구감소는 성장률 하락 요인임에 분명하나, 90년대 후반 이후 한국의 주된 성장 동력은 ‘생산성’

• 산업구조가 IT/자동차 등 수출 위주로 전환되어 있어, 베이비부머 은퇴에 따른 생산성 둔화 위험은 낮아

• 최근 인구추계 조정에서 확인되듯, 외국인 인력 유입이 가속화되고 있어 ‘인구정점’의 지연 가능성 높음

• 결국 자산시장은 미국과 서유럽 패턴을 추종할 것으로 예상됨

I. 현황 파악: 세계 주요국 인구는?

II. 각국 베이비부머의 은퇴가 경제에 미친 영향

III. 일본이 특별한 경우다!

IV. 우리는, 그리고 중국은 어떻게 될까?

보론1 한국 출산율, 반등할 수 있을까?

보론2 한국 자산가격, 버블인가?

Contents

4 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

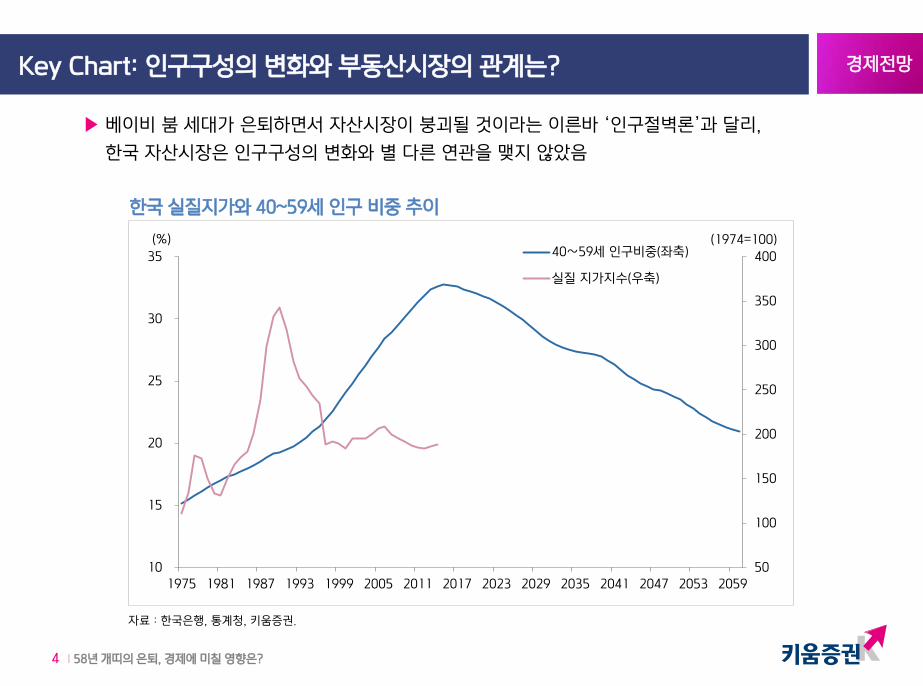

Key Chart: 인구구성의 변화와 부동산시장의 관계는?

▶ 베이비 붐 세대가 은퇴하면서 자산시장이 붕괴될 것이라는 이른바 ‘인구절벽론’과 달리,

한국 자산시장은 인구구성의 변화와 별 다른 연관을 맺지 않았음

경제전망

자료 : 한국은행, 통계청, 키움증권.

한국 실질지가와 40~59세 인구 비중 추이

50

100

150

200

250

300

350

400

10

15

20

25

30

35

1975 1981 1987 1993 1999 2005 2011 2017 2023 2029 2035 2041 2047 2053 2059

40∼59세 인구비중(좌축)

실질 지가지수(우축)

(1974=100)(%)

현황파악: 세계 주요국 인구는? Part I

6 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

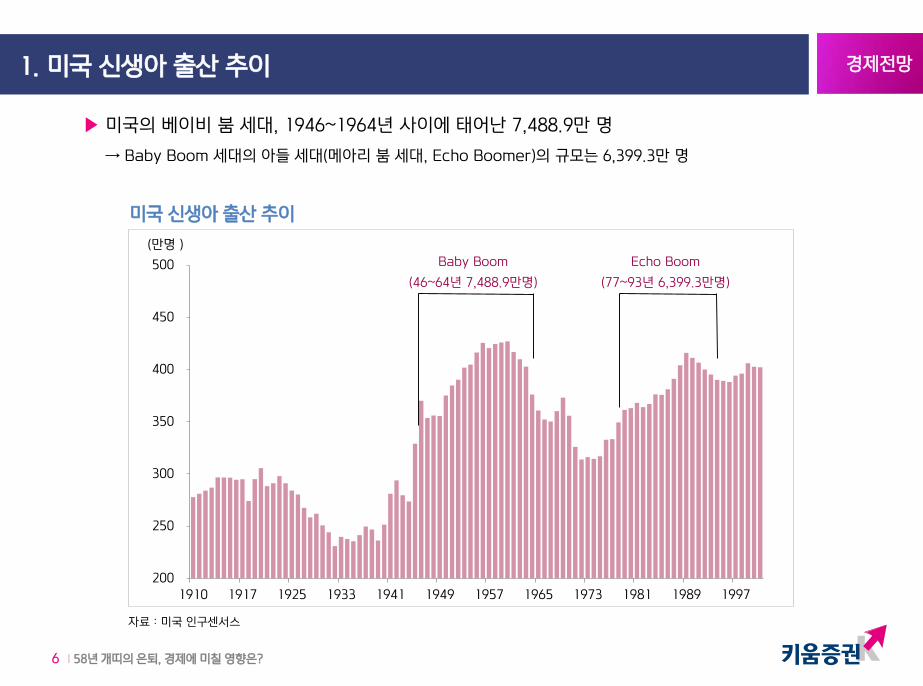

1. 미국 신생아 출산 추이

▶ 미국의 베이비 붐 세대, 1946~1964년 사이에 태어난 7,488.9만 명

→ Baby Boom 세대의 아들 세대(메아리 붐 세대, Echo Boomer)의 규모는 6,399.3만 명

경제전망

자료 : 미국 인구센서스

미국 신생아 출산 추이

200

250

300

350

400

450

500

1910 1917 1925 1933 1941 1949 1957 1965 1973 1981 1989 1997

(만명 )

Baby Boom

(46~64년 7,488.9만명)

Echo Boom

(77~93년 6,399.3만명)

7 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 20년대 후반 이후 태어난 2,175만 명의 베이비부머, 일본 성장신화의 주역

→ 단, 여성의 사회진출 확대와 인구조절 정책 영향으로 일본 메아리 붐 세대의 규모는 아버지 세대의 2/3에 불과함

경제전망 2. 일본 신생아 출산 추이

자료 : 일본 총무성 통계국

일본 신생아 출산 추이

100

120

140

160

180

200

220

240

260

280

300

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000

(만명)

1차 Baby Boom

(1929∼1938년

2,175만명 출산)

Echo Boom

(1967∼1976년

1,967만명 출산)

8 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 50년대 초반에 태어난 1차 베이비 붐 세대, 은퇴 연령 접어들어

→ 1차 베이비 붐은 1950∼1957년 동안 모두 1억 6,969만 명, 2차 베이비 붐은 1962~1976년 3억 6,606만 명

경제전망 3. 중국 신생아 출산 추이

자료 : 중국 “통계연감”, 키움증권.

중국 신생아 출산 추이

1,000

1,500

2,000

2,500

3,000

3,500

1950 1954 1958 1962 1966 1970 1974 1978 1982 1986 1990 1994 1998 2002

(만명)

대약진운동과

인민공사 출범

(1958∼1960년)

1가구 1자녀 운동

(1976년)

9 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 한국 Baby Boom 세대, 1957~1974년에 태어난 1,794만 명으로 추산

→ 베이비 붐 세대 규모는 ‘추계 인구’를 이용해 역으로 추산했으며, 에코부머(1991~2000년)는 684만 명

경제전망 4. 한국의 신생아 출산 추이

자료 : 통계청, 키움증권 추정.

한국 신생아 출산 추이

40

50

60

70

80

90

100

110

120

1948 1952 1956 1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000 2004 2008

(만명) Baby Boom 세대

(1957∼1974년 1,794만 명)

Echo Boom 세대

(1991∼2000년 684만 명)

10 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

50

55

60

65

70

75

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

미국 한국

(%)

▶ 한국 생산활동인구 비중 정점은 2020년, 그리고 미국은 2005년

경제전망 5. 한국 인구구성, 미국에 약 15년 후행

자료 : UN, 키움증권 추정.

한국과 미국의 생산활동인구(15~65세 인구) 비중 변화

11 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

50

55

60

65

70

75

80

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

중국 일본

(%)

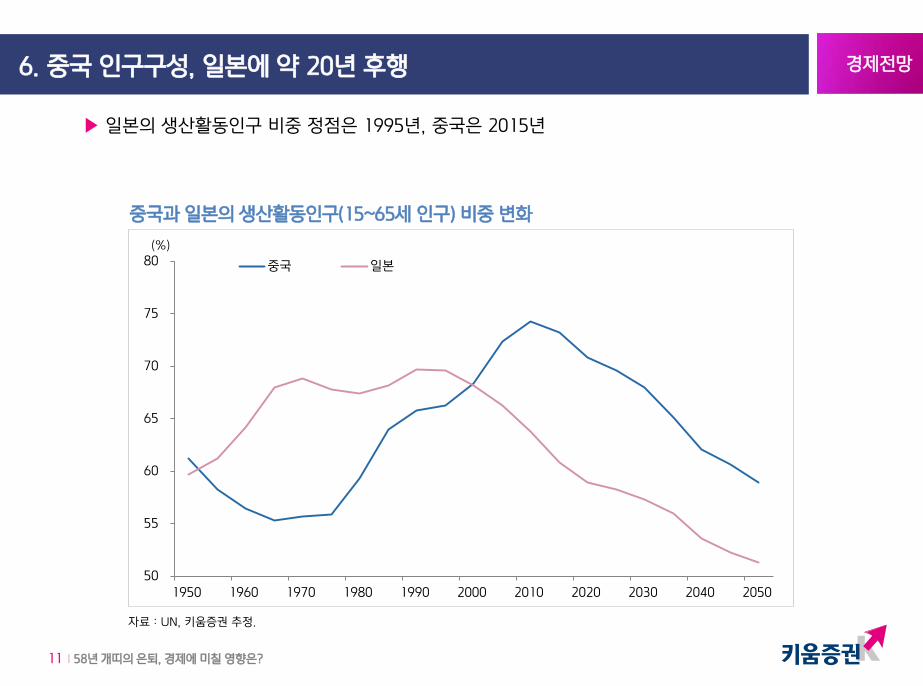

▶ 일본의 생산활동인구 비중 정점은 1995년, 중국은 2015년

경제전망 6. 중국 인구구성, 일본에 약 20년 후행

자료 : UN, 키움증권 추정.

중국과 일본의 생산활동인구(15~65세 인구) 비중 변화

각국 베이비부머의 은퇴가 경제에 미친 영향 Part II

13 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 90년대 초반 베이비 붐 세대의 은퇴를 전후해 일본경제 성장률 둔화

경제전망 1. 일본 사례 ① - 생산활동인구 감소 국면과 성장률 둔화 국면 일치

자료 : 일본 총무성 통계국, 일본은행, 키움증권.

일본 실질 GDP 성장률과 생산활동인구 증가율

-8

-6

-4

-2

0

2

4

6

8

10

12

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1955 1959 1963 1967 1971 1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015

생산활동인구 증가율(좌축)

실질GDP성장률(5년 이동평균,우축)

(%) (%)

14 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 일본 부동산시장, 1990년 붕괴 이후 장기 불황 경험

경제전망 1. 일본 사례 ② - 지가지수, 인구구성과 동조화

자료 : 일본 총무성 통계국, 일본은행, 키움증권.

일본 생산활동인구 비중과 실질지가지수 추이

0

200

400

600

800

1000

1200

62

63

64

65

66

67

68

69

70

71

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008

생산활동인구 비중(좌축)

실질지가지수(우축)

(%) (1960=100)

15 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 90년 이후 자산시장의 연쇄 붕괴 속에 가계와 기업은 1,500조엔의 손실을 입은 것으로 추정

→ 1990년 일본 명목 GDP, 449조엔

경제전망 1. 일본 사례 ③ - 주식시장도 동반 붕괴

자료 : 일본 총무성 통계국, 일본은행, 키움증권.

일본 쌍봉세대(40~59세 인구) 비중과 Nikkei225 지수 추이

1000

2000

4000

8000

16000

32000

64000

20

21

22

23

24

25

26

27

28

29

30

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009

쌍봉세대비중(좌축)

Nikkei225(우축)

(%) (Pt)

16 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 2000년대 중반 베이비 붐세대의 은퇴가 시작되며 경제성장률이 둔화되었으나, 일본과 달리 이내

반등에 성공

경제전망 2. 미국 사례 ① - 베이비 붐세대 은퇴 이후, 성장률 반등

0

1

2

3

4

5

6

7

8

0.0

0.5

1.0

1.5

2.0

2.5

1950 1960 1970 1980 1990 2000 2010 2020 2030

15~64세 인구증가율(좌축)

경제성장률(5년 이동평균, 우축)

(%) (%)

자료 : 미국 경제분석국, 상무부, 키움증권.

미국 경제성장률과 생산활동인구 증가율

17 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

80

90

100

110

120

130

140

150

18

20

22

24

26

28

30

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

40∼59세인구 비중(좌축)

실질부동산 가격지수(우축)

(%) (1990=100)

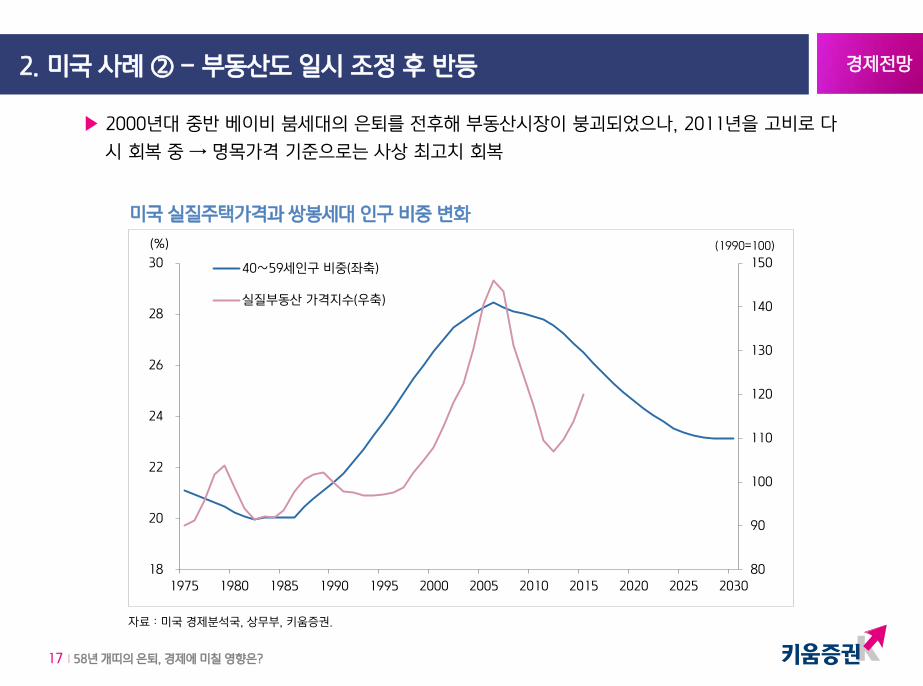

▶ 2000년대 중반 베이비 붐세대의 은퇴를 전후해 부동산시장이 붕괴되었으나, 2011년을 고비로 다

시 회복 중 → 명목가격 기준으로는 사상 최고치 회복

경제전망 2. 미국 사례 ② - 부동산도 일시 조정 후 반등

자료 : 미국 경제분석국, 상무부, 키움증권.

미국 실질주택가격과 쌍봉세대 인구 비중 변화

18 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

0

1000

2000

3000

4000

5000

6000

7000

8000

18

20

22

24

26

28

30

1960 1966 1972 1978 1984 1990 1996 2002 2008 2014 2020 2026

쌍봉세대 비중(좌축)

실질 Dow Jones지수(우축)

(%) (Pt)

▶ 2000년대 중반 베이비 붐세대의 은퇴를 전후해 주식시장도 큰 폭 조정 받았으나, 반등에 성공한

것은 물론 사상 최고치 갱신 행진을 벌이고 있음

경제전망 2. 미국 사례 ③ - 주식시장도 일시 조정 후 반등 성공

자료 : 미국 경제분석국, 상무부, 키움증권.

미국 실질주가지수와 쌍봉세대 인구 비중 변화

19 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 캐나다도 2000년대 중반 베이비 붐세대의 은퇴를 경험했으나, 견조한 경제 성장 지속

경제전망 3. 미국 이외 선진국 ① - 캐나다

자료 : 세계은행, 키움증권.

캐나다 경제성장률과 생산활동인구 비중 변화

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

0

1

2

3

4

5

6

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

20 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 영국도 2000년대 중반 베이비 붐 세대가 은퇴를 시작했으나, 위기 이전 수준의 성장률 회복

경제전망 3. 미국 이외 선진국 ② - 영국

자료 : 세계은행, 키움증권.

영국 경제성장률과 생산활동인구 비중 변화

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

21 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 독일은 90년대 초반 이후 생산활동인구 감소를 경험했으나, 안정적인 경제 성장세 지속

경제전망 3. 미국 이외 선진국 ③ - 독일

자료 : 세계은행, 키움증권.

독일 경제성장률과 생산활동인구 비중 변화

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

22 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 이탈리아도 90년대 초반에 생산활동인구 감소를 경험했으나, 2007년까지는 성장 흐름 지속

→ 2008년 이후의 저성장은 ‘유럽 재정위기’에 따른 재정긴축 및 금융구조조정 영향이 더 큰 것으로 판단됨

경제전망 3. 미국 이외 선진국 ④ - 이탈리아

자료 : 세계은행, 키움증권.

이탈리아 경제성장률과 생산활동인구 비중 변화

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

23 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 세계 주요국을 대상으로 생산활동인구 변화와 경제성장률의 관계를 살펴보면, ‘강력한’ 연관을 찾

을 수 없음(결정계수 0.16)

경제전망 4. 소결 ① - 인구변화와 경제성장률의 관계는?

자료 : 세계은행, 키움증권.

생산활동인구 변화와 경제성장률의 관계

y = 0.4424x - 0.5471

R² = 0.1692

-8

-6

-4

-2

0

2

4

6

8

-4 -2 0 2 4 6 8 10 12

%, 생산활동인구비중 변화(2005~2015년)

%, 10년 평균 경제성장률

24 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 세계 주요국을 대상으로 생산활동인구 변화와 실질주택가격의 관계를 조사하면, 역시 ‘강력한’ 연

관을 찾을 수 없음(결정계수 0.11)

경제전망 4. 소결 ② - 인구변화와 주택시장의 관계는?

자료 : 세계은행, 국제결제은행, 키움증권.

생산활동인구 변화와 실질주택가격의 관계

y = 0.0189x - 1.5557

R² = 0.1056

-8

-6

-4

-2

0

2

4

6

-40 -20 0 20 40 60 80 100 120 140 160

생산활동인구 비중 변화, 2015~2005년, %p

실질주택가격 상승률, 10년, %

홍콩(-0.7%, 135.0%)

프랑스(-2.5%, 72.3%)

25 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 인구요인보다는 경제성장률이 주택시장에 더 큰 영향을 미치는 것으로 판단됨(결정계수 0.26)

경제전망 4. 소결 ③ - 경제성장과 주택시장의 관계는?

자료 : 세계은행, 국제결제은행, 키움증권.

경제성장률과 실질주택가격의 관계

y = 0.0171x + 1.4156

R² = 0.2613

-1

0

1

2

3

4

5

6

-40 -20 0 20 40 60 80 100 120 140 160

경제성장률, 10년 평균, %

실질주택가격 상승률, 10년, %

일본이 특별한 경우다! Part IV

27 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 일본 Nikkei225지수, 1989년 버블 당시 5.11배를 기록

→ 91년 이후 평균 PBR은 2배 수준에 불과하며, 계속적으로 주당순자산가치(BPS)가 하락하고 있음

경제전망 1. 일본증시의 경험 - 90년 일본 증시 PBR 5.1배

자료 : 일본 동경거래소, 키움증권.

일본 Nikkei 225지수 PBR Bands

0

5000

10000

15000

20000

25000

30000

35000

40000

89-12 91-12 93-12 95-12 97-12 99-12 01-12 03-12 05-12

3X

1X

2X

(Pt)

28 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

0

500

1,000

1,500

2,000

2,500

3,000

3,500

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

2x

3x

4x

▶ 반면 미국 S&P500지수는 베이비 붐 세대 은퇴 이전인 2000년이 가장 Valuation 수준 높아

→ 1991년 이후 평균 PBR은 2.83배이며, 사상 최고치를 경신 중인 2016년 10월도 2.81배에 그치고 있음

경제전망 2. 일본의 교훈을 수용한 나라 ① - 미국, Bubble은 어디에?

자료 : Bloomberg, 키움증권.

미국 S&P500지수 PBR Bands

29 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

경제전망 2. 일본의 교훈을 수용한 나라 ② - 캐나다, Bubble도 패닉도 없다

▶ 캐나다 S&P TSX지수는 베이비 붐 세대 은퇴 이전인 2000년이 최고 Valuation Level

→ 1994년 이후 평균 PBR은 1.96배, 사상 최고치 레벨인 2016년 10월도 1.88배에 불과함

자료 : Bloomberg, 키움증권.

캐나다 S&P TSX지수의 PBR Bands

0

5,000

10,000

15,000

20,000

25,000

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

1x

2x

3x

30 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

경제전망 2. 일본의 교훈을 수용한 나라 ③ - 영국, 2000년 이후 얌전한 시장

▶ 영국 FTSE100지수도 베이비 붐 세대 은퇴 이전인 2000년이 최고 Valuation

→ 1994년 이후 평균 PBR은 2.45배, 사상 최고치 레벨인 2016년 10월도 1.83배에 불과함

자료 : Bloomberg, 키움증권.

영국 FTSE100지수 PBR Bands

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

1.5x

2.0x

2.5x

31 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

경제전망 2. 일본의 교훈을 수용한 나라 ④ - 독일증시, 사상 최고치 갱신

▶ 독일 DAX30지수도 2000년 IT Bubble이 최고 Valuation

→ 2000년 이후 평균 PBR은 1.65배, 2016년 10월은 1.68배에 불과함

자료 : Bloomberg, 키움증권.

독일 DAX30지수 PBR Bands

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

1x

2x

3x

32 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 사상 최고 수준의 PBR Level에서 붕괴

→ 이탈리아 FTSE MIB 지수 2004~2016년 평균 PBR은 1.29배이지만, 2007년 고점 당시 2.01배

경제전망 3. 일본에게서 교훈을 얻지 못한 나라 ① - 이탈리아

자료 : Bloomberg, 키움증권.

이탈리아 FTSE MIB 지수 PBR Bands

0

10,000

20,000

30,000

40,000

50,000

60,000

04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

0.5x

1.0x

1.5x

2.0x

33 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 스페인도 2007년 사상 최고 수준의 Valuation Level(PBR 3.06배)에서 붕괴

→ 스페인 IBEX35 지수 1991~2016년 평균 PBR, 1.73배. 2016년 10월 PBR 1.27배

경제전망 3. 일본에게서 교훈을 얻지 못한 나라 ② - 스페인

자료 : Bloomberg, 키움증권.

스페인 IBEX35 지수 PBR Bands

0

5,000

10,000

15,000

20,000

25,000

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(Pt)

1x

2x

3x

34 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 자산시장 붕괴로 디플레 위협이 부각되던 90년대 초반, 일본 실질정책금리는 2% 상회

• 미 연준은 “1989년 버블이 붕괴될 때, 일본 중앙은행이 정책금리만 공격적으로(200bp 이상) 내렸다면 디플레

악순환이 출현하지 않았을 것”이라고 지적(Preventing Deflation: Lessons from Japan’s Experience in the 1990s).

경제전망 4. 일본이 주는 핵심 교훈 – 디플레 위협에 단호하게 대처하라

자료 : Bloomberg, 키움증권.

일본 실질정책금리와 경제성장률의 관계

-4

-2

0

2

4

6

8

85 88 91 94 97 00

(%,%pt)

일본 실질정책금리

일본 경제성장률

35 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 반면 미국 연준은 2008년 글로벌 금융위기 이후 금리인하 및 비전통적인 통화정책 시행으로 대응

→ 2010~2014년간 실질정책금리, 마이너스

경제전망 5. 미국은 자산시장 붕괴에 어떻게 대응했나?

자료 : Bloomberg, 키움증권.

미국 실질정책금리와 경제성장률의 관계

-6

-4

-2

0

2

4

6

90 93 96 99 02 05 08 11 14

(%,%pt)

미국 실질정책금리

미국 경제성장률

36 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

자료 : KB 경제연구소, 키움증권.

버블 붕괴 이후에도 주택공급 줄어들지 않아!

경제전망 6. 일본이 주는 마지막 교훈 – 주택가격이 하락하면 공급을 줄여라!

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1980 1982 1984 1986 1989 1991 1993 1995 1997 1999 2001 2003 2005

자가_단독주택

자가_연립주택

자가_아파트

임대_단독주택

임대_연립주택

임대_아파트

급여

버블 정점 소비세 인상을 앞둔 선수요

(천 호)

37 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 반면 미국은 2007년 주택시장의 버블이 붕괴된 이후 급격히 주택공급을 줄였음

→ 1980년 이후 연 평균 150만 호의 주택공급이 있었으나, 2008년 이후에는 50~110만 호 수준에 불과함

경제전망 7. 미국은 주택공급 과잉에 어떻게 대응했나?

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

신규주택착공 건축허가(천건)

자료 : Bloomberg, 키움증권.

2008년을 전후한 미국 주택공급 추이

38 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 2008년 글로벌 금융위기 이전, 미국은 1989년 일본과 마찬가지로

① 베이비 붐 세대의 은퇴 ② 자산시장의 버블 ③ 대출금리 상승이라는 악재에 노출

▶ 그러나 미국 경제는 2009년부터 다시 성장세로 돌아섰으며, 주택 등 주요 자산가격은 상승 추세

로 복귀

▶ 어디서 이런 차이가 나타났는지에 대해서는 2002년 미 연준이 발행한 보고서 “디플레이션 방어

하기: 1990년대 일본 경험으로부터의 교훈”이 해답을 제시

• 미 연준의 이코노미스트들은 1995년부터 본격화된 일본의 디플레에 대해 “1989년 버블이 붕괴되고 일본 중앙

은행이 정책금리만 공격적으로(200bp 이상) 내렸다면 디플레이션 악순환은 오지 않았을 것”이라고 지적한 바

있음

• 한편, 2000년 일본 중앙은행이 금리를 인상한 것을 비판하면서 “예를 들어 지나친 경기부양으로 인플레가 발생

하면 긴축으로 전환하여 해결할 수 있지만, 너무 경기부양이 늦거나 규모가 약해 경제가 디플레이션의 영역에 진

입하면 경제를 다시 정상 수준으로 되돌릴 방법이 마땅찮다. 따라서 버블이 붕괴될 때에는 일단 시장 참가자들의

미래 경제에 대한 예상을 바꿔놓을 정도로 공격적인 경기부양이 필요하다”고 지적

• 더 나아가 미국 정부는 일본과 달리, 주택공급 확대 정책보다는 금융기관 정상화 및 의료보험 개혁 등에 주력함

으로써 주택시장의 균형이 회복될 여건을 마련했다는 차이가 있음

경제전망 8. 소결 : 일본의 세 가지 실수에 주목하라

우리는, 그리고 중국은 어떻게 될까? Part V

40 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

1. 빗나간 한국 ‘인구추계’ ① - 인구절벽은 2030년?

자료 : 통계청, 키움증권.

한국 인구 추계의 극적인 변화

▶ 2005년의 ‘인구추계’ 당시에는 2018년부터 인구가 감소할 것으로 예측되었으나, 2010년 ‘인구추계

’에서는 인구 감소 시기가 2030년으로 변경

경제전망

3,000

3,500

4,000

4,500

5,000

5,500

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

2005년 인구추계 2010년 인구 추계

(만명)

2018년 인구 절벽?

2030년이 인구 절벽??

41 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

1. 빗나간 한국 ‘인구추계’ ② - 외국인 때문이다!?

자료 : 통계청, 키움증권.

외국인 등록인구 변화

▶ 한국 인구 추계가 크게 예상을 벗어난 직접적인 이유는 가파른 ‘외국인 인구의 유입’을 미처 감안

하지 못했기 때문

경제전망

0

20

40

60

80

100

120

140

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

(만명)

42 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

1. 빗나간 한국 ‘인구추계’ ③ - 장수국가 한국!

자료 : 통계청, 키움증권.

45세 한국인의 기대여명 변화

▶ 외국인 인구의 급격한 유입 뿐만 아니라, 기대여명이 계속 연장되고 있는 점도 ‘인구절벽’을

지연시킨 원인으로 작용

경제전망

20

25

30

35

40

45

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2011

45세 남자 45세 여자

(세)

43 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

2. 한국 집값 전망 ① – 고령자들이 집을 사고 있다!

▶ 은퇴연령에 도달하면 주택 매도 압력이 증가할 것으로 예상되었으나, 2011~2015년 한국에서는 노

령자(50세 이상)의 주택구입이 폭증하는 것을 발견 → 주택연금 확대 및 월세 소득 수요 증가 때문

경제전망

자료 : 한국 감정원, 키움증권.

연령별 아파트 구입자 비중 변화

5.5

16.1

18.9

17.9

12.7

11.0

7.4

10.5

3.9

11.4

17.5

16.8

14.9

11.4

10.0

14.1

29세 이하

30~34세

35~39세

40~44세

45~49세

50~54세

55~59세

60세 이상

2011년 2015년(%)

44 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

2. 한국 집값 전망 ② – 인구변동이 한국 집값을 설명하나?

▶ 일본의 사례와 달리, 한국 부동산시장은 인구변동과 별 다른 연관을 맺지 않고 있음

경제전망

자료 : 통계청, KB 국민은행, 키움증권.

쌍봉세대 인구 비중과 실질 지가지수 추이

50

100

150

200

250

300

350

400

10

15

20

25

30

35

1975 1981 1987 1993 1999 2005 2011 2017 2023 2029 2035 2041 2047 2053 2059

40∼59세 인구비중(좌축)

실질 지가지수(우축)

(1974=100)(%)

45 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

2. 한국 집값 전망 ③ – 한국 집값을 공급이 결정한다!

▶ 한국의 주택가격을 결정짓는 가장 핵심적인 변수는 ‘공급’

→ 가격이 상승하면 인허가 물량이 증가하며, 이후 2~3년에 걸쳐 주택공급이 증가하며 주택가격 하락으로 연결

경제전망

자료 : 통계청, KB 국민은행, 키움증권.

주택인허가 물량과 주택가격 상승률의 관계

-15

-10

-5

0

5

10

15

20

0

1

2

3

4

5

6

7

8

9

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

주택 인허가 실적(좌축) 명목 주택가격 상승률(우축)(십만건) (%)

46 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

3. 한국 주가 전망 ① – 한국과 일본, 산업구조 차이 커

▶ 1992년 이후 일본증시가 부진의 늪에 빠진 반면, 한국증시가 크게 성장한 이유는 ‘생산성 격차’ 때문

→ 1992~2015년 기준 연 평균 생산성 증가율: 일본 0.8% vs. 한국 3.6%

경제전망

자료 : ILO, 키움증권.

한국과 일본의 노동생산성 증가율 추이(2011년 PPP 기준)

-6

-4

-2

0

2

4

6

8

10

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

한국 일본(%)

47 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

3. 한국 주가 전망 ② – 일본은 서비스, 한국은 제조업

▶ 두 나라의 생산성 차이가 이토록 심각한 이유는 산업구조의 차이 때문

→ 2014년 기준 제조업 비중: 한국 30.3% vs. 일본 18.5%

경제전망

자료 : 세계은행, 키움증권.

한국과 일본의 GDP대비 제조업 비중

15

17

19

21

23

25

27

29

31

33

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

한국 일본

(%)

48 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

3. 한국 주가 전망 ③ – 일본은 내수, 한국은 수출

▶ 일본의 경쟁력은 날이 갈수록 하락하고, 반대로 한국의 경쟁력이 개선되니 자연스럽게 GDP 대비 수

출 비중에서도 큰 차이가 발생(한국 50.6% vs. 일본 17.7%)

경제전망

자료 : 세계은행, 키움증권.

한국과 일본의 GDP대비 수출 비중

0

10

20

30

40

50

60

1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000 2004 2008 2012

한국

일본

(%)

49 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

3. 한국 주가 전망 ④ – 한국 주가는 수출경기에 달려 있어

▶ 한국은 제조업 비중이 높아 생산성 향상 속도가 빠르며, 이 결과 경쟁력도 강해 수출에 의지하는 비중이

점점 더 높아졌음 → 수출경기가 좋아지면 실적이 잘 나오고, 또 주가도 상승할 가능성이 높아짐

경제전망

자료 : fnguide, 한국 산업통상자원부, 키움증권.

한국 수출과 기업 이익 관계

-40

-30

-20

-10

0

10

20

30

40

50

1,500

2,500

3,500

4,500

5,500

6,500

7,500

8,500

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

12M Forword EPS(좌축) 수출증가율(우축) (%)

50 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 외국인 투자자의 지분율이 높고, 특히 기업실적이 수출에 의해 좌우되는 상황에서

‘인구구성과 주식시장의 연관’은 크지 않아

경제전망 3. 한국 주가 전망 ⑤ – 인구구성과 주식시장, 별 다른 연관 없어

자료 : 한국은행, 통계청, 키움증권.

한국 실질주가와 40~59세 인구 비중 추이

0

50

100

150

200

250

300

350

15

17

19

21

23

25

27

29

31

33

35

1976 1982 1988 1994 2000 2006 2012 2018 2024 2030 2036 2042 2048 2054 2060

40∼59세 인구비중(좌축)

실질 주가(우축)

(1976=100)(%)

51 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

4. 한국 채권 전망 ① – 금리는 물가에 의해 좌우된다

▶ 한국 실세금리의 추세를 결정짓는 힘은 결국 ‘물가’에 있음

경제전망

자료 : 한국은행, 통계청, 키움증권.

한국 실세금리와 물가상승률 추이

0

1

2

3

4

5

6

7

8

9

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

한국 실세금리(10년) 소비자물가 상승률

(%)

52 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

4. 한국 채권 전망 ② – 물가는 어떤 요인에 의해 좌우될까?

▶ 한국의 물가를 결정짓는 요인은 내부요인(공장가동률 등)과 외부요인(환율, 유가 등)으로 구분

→ 외부요인을 제외하고 내부요인에 집중하면, ‘유휴설비’의 존재 여부를 보여주는 공장가동률이 핵심지표

경제전망

자료 : 통계청, 키움증권.

한국 공장가동률과 소비자물가 상승률 추이

60

65

70

75

80

85

0

1

2

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

소비자물가 상승률(좌축) 공장가동률(우축)

(%) (%)

53 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

4. 한국 채권 전망 ③ – 유휴설비를 결정하는 것은 수출!

▶ 수출 비중이 높은 한국 경제의 특성 때문에, 공장가동률은 수출에 의해 좌우됨

→ 수출이 개선될 때 가동률이 상승하며, 반대로 수출이 감소할 때 유휴설비가 증가하며 물가하락 요인으로 작용

경제전망

자료 : 통계청, 키움증권.

한국 수출증가율과 공장가동률의 관계

60

65

70

75

80

85

-40

-30

-20

-10

0

10

20

30

40

50

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

수출 증가율(좌축) 공장가동률(우축)

(%) (%)

54 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

y = 0.3686x + 0.03

R² = 0.151

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0

TFP 연평균 증가율(%)

GDP 대비 R&D지출 비중(%)

한국

아일랜드

스웨덴

핀란드

일본

미국

포르투갈

이탈리아스페인

4. 한국 채권 전망 ④ – 앞으로 계속 생산성이 개선될까?

▶ 수출이 앞으로도 계속 잘 되기 위해서는 생산성의 지속적인 향상이 중요함

→ 특히 요소(노동, 자본)의 증감으로 설명되지 않는 생산성의 변화(TFP) 측면에서 한국은 OECD 국가 중 1위

경제전망

자료 : OECD, 키움증권. 주: 1995~2014년 기준.

OECD 주요국 총요소생산성(TFP) 증가율과 GDP대비 R&D 비중

55 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 과거 생산활동인구의 변화에 밀접한 연관을 맺었으나, 최근 연관이 약화되고 있음

→ 2000년부터 생산활동인구가 제로 성장 중이나, OECD 국가 중 최고의 총요소생산성(TFP) 기록 중

경제전망 5. 한국 경제① – 생산활동인구 감소 vs. 생산성 향상

자료 : 한국은행, 통계청, 키움증권.

한국 경제성장률과 생산활동인구 증가율

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

0

2

4

6

8

10

12

14

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

56 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

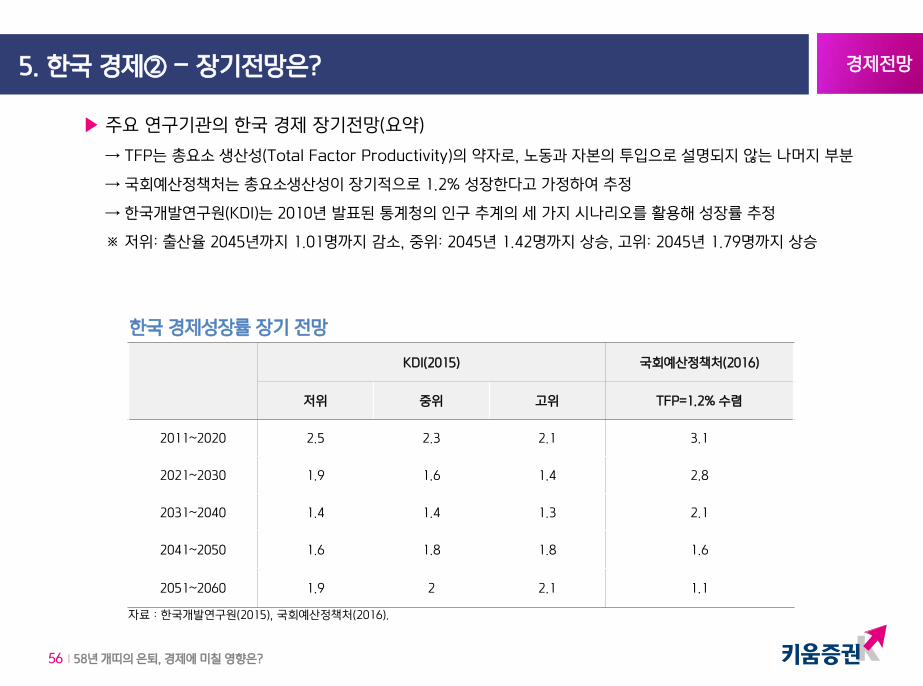

자료 : 한국개발연구원(2015), 국회예산정책처(2016).

한국 경제성장률 장기 전망

▶ 주요 연구기관의 한국 경제 장기전망(요약)

→ TFP는 총요소 생산성(Total Factor Productivity)의 약자로, 노동과 자본의 투입으로 설명되지 않는 나머지 부분

→ 국회예산정책처는 총요소생산성이 장기적으로 1.2% 성장한다고 가정하여 추정

→ 한국개발연구원(KDI)는 2010년 발표된 통계청의 인구 추계의 세 가지 시나리오를 활용해 성장률 추정

※ 저위: 출산율 2045년까지 1.01명까지 감소, 중위: 2045년 1.42명까지 상승, 고위: 2045년 1.79명까지 상승

경제전망 5. 한국 경제② – 장기전망은?

KDI(2015) 국회예산정책처(2016)

저위 중위 고위 TFP=1.2% 수렴

2011~2020 2.5 2.3 2.1 3.1

2021~2030 1.9 1.6 1.4 2.8

2031~2040 1.4 1.4 1.3 2.1

2041~2050 1.6 1.8 1.8 1.6

2051~2060 1.9 2 2.1 1.1

57 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

6. 중국 경제 전망 ① - 20년전 한국 = 현재 중국?

▶ 한국경제의 20년 전 모습이 현재의 중국이며, 90년대 중반 한국처럼 중국도 곧 위기를 맞이할 것이

라는 지적이 제기되고 있음

경제전망

자료 : 세계은행, 키움증권.

한국 경제성장률(1960~2015년) vs. 중국 경제성장률(1980~2040년)

0

2

4

6

8

10

12

14

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040

0

2

4

6

8

10

12

14

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

한국 경제성장률(↓) 중국 경제성장률(↑)

(%) (%)

58 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

6. 중국 경제 전망 ② - 부분의 진실, 인구 문제

▶ 실제로 2015년을 고비로 중국의 생산활동인구는 감소세로 돌아섰음

→ 저렴한 노동력의 시대가 종결되었음을 알리는 신호로 볼 수 있음

경제전망

자료 : 세계은행, 키움증권.

중국 경제성장률과 생산활동인구 변화의 관계

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

3

4

5

6

7

8

9

10

11

12

13

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

생산활동인구비중 변화(우축)

경제성장률(5년평균,좌축)

(%p)

59 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

6. 중국 경제 전망 ③ - 다른 변수로 성장률을 설명할 수 있다

▶ 생산활동인구의 변화보다 더 경제성장률을 잘 설명하는 변수, 도시화율을 고민할 필요 있음

→ 70년대 말, 2000년대 초 등 정부가 ‘개혁’ 정책을 펼칠 때마다 도시화 속도가 빨라지며 성장 탄력 ↑

경제전망

자료 : 세계은행, 키움증권.

중국 경제성장률과 도시화 속도의 관계

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

3

4

5

6

7

8

9

10

11

12

13

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

(%)

도시화율 변화(우축)

경제성장률(5년평균,좌축)

(%p)

60 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

6. 중국 경제 전망 ④ - 높은 수출 비중을 잊으면..

▶ 특히 중국은 일본과 달리, 제조업비중이 높은 수출 대국

→ 결국 한국과 마찬가지로 경제성장의 열쇠는 ‘국제교역 증가율’에 달려 있음

경제전망

자료 : 세계은행, 키움증권.

중국과 한국의 GDP 대비 수출 비중 추이

0

10

20

30

40

50

60

1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000 2004 2008 2012

한국 중국

(%)

61 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

6. 중국 경제 전망 ⑤ - 최대 문제는 역시 ‘경쟁력 약화’

▶ 저임금 근로자 Pool이 고갈되는 가운데 단위노동비용이 급증하는 것이 최대 현안

→ 2011~2015 중국 노동생산성은 7.3% 상승했으나, 같은 기간 임금은 11.2% 급등해 단위노동비용 상승 유발

경제전망

자료 : CEIC, 키움증권.

중국 임금 및 주택가격 상승률 추이

-5

0

5

10

15

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

명목임금 상승률 주택가격 상승률(1978=100)

62 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 한국: 요소투입 경제에서 ‘생산성 주도’ 경제로 변신

• 부동산시장: 베이비 붐 세대가 ‘기대여명’ 증가와 저수익환경에 대응하여 대대적으로 부동산 투자를 확대하는 상

황. 특히 주택공급이 최근 2~3년간 부진했다, 이제 늘어나는 상황이기에 ‘인구절벽’에 따른 부동산시장의 붕괴

가설은 타당성이 없는 것으로 판단됨

• 주식시장: 수출위주의 제조업 국가라는 특성을 감안할 때, ‘생산활동인구 감소에 따른 내수 위축’의 위험은 크지

않은 상황. 오히려 생산성 향상 속에 수출경쟁력이 타 경쟁국 대비 개선되는 것을 감안할 때, 외국인 자금의 추가

적 유입 가능성이 더 높은 것으로 판단.

• 경제: 요소(노동&자본) 투입경제 시대에는 생산활동인구의 변화가 경제성장에 큰 영향을 미쳤으나, 2000년 이후

두 지표의 관계가 약화되고 있음. 특히 생산성 주도의 경제성장 흐름이 지속되며, 수출위주의 제조업 국가로의

특성이 강화되는 상황에서는 내수보다는 ‘해외 수출환경’이 경제성장의 핵심적 요소로 부각될 전망.

경제전망 6. 소결 : 한국과 중국이 일본의 실수를 답습할까?

▶ 중국: 저렴한 노동력 감소가 최대의 위협 요인

• ‘중진국 함정’을 극복하지 못한 중국경제 입장에서, 2015년을 전후한 생산활동인구 감소는 경제성장의 탄력을

저하시킬 요인으로 판단됨

• 다만 일본과 달리, 수출 위주의 제조업 국가로 생산성의 향상이 꾸준히 진행된다는 점. 그리고 도시화율이 아직

50% 수준에 불과해, 추가적인 성장의 ‘재원’이 존재한다는 것을 감안할 때, 중국발 위기의 실현 가능성은 낮은

것으로 판단됨

한국 출산율, 반등할 수 있을까? 보론 I

64 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 1982년 이후 현재 인구를 유지하는 데 필요한 출산율 수준(2.1명) 하회

경제전망 1. 한국 출산율, 하락 흐름 지속

자료 : 통계청.

한국 신생아 수와 출산율 추이

30

40

50

60

70

80

90

100

110

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014

신생아수(우축)

출산율(좌축)

(만명)(명)

메아리 세대(Echo Boomer)

65 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 대학진학율과 경제활동참가율의 동반 상승 → 경제적 능력을 갖춘 여성의 만혼 경향 출현!

경제전망 2. 출산율 하락의 원인 ① - 여성 대학진학률 급증

자료 : 통계청, 키움증권.

여성 대학진학률과 경제활동 참가율의 관계

37

39

41

43

45

47

49

51

53

20

30

40

50

60

70

80

90

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

여성 경제활동참가율(우축)

여성대학진학률(좌축)

(%)(%)

66 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

24

25

26

27

28

29

30

31

25

35

45

55

65

75

85

95

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

여성 대학진학률(좌축) 여성 초혼연령(우축)(%) (세)

▶ 2015년 여성 초혼 평균 연령, 30세 돌파!

경제전망 2. 출산율 하락의 원인 ② - 초혼연령 상승

자료 : 통계청, “통계로 보는 여성의 삶” 각호.

여성 대학진학률 vs. 초혼연령

67 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

0

10

20

30

40

50

60

70

80

90

1970 1975 1980 1985 1990 1995 2000 2005 2010

25~29세 30~34세(%)

▶ 30~34세 여성인구 중 미혼 인구 비중, 40% 돌파

경제전망 2. 출산율 하락의 원인 ③ - 미혼인구, 가파른 상승

자료 : 통계청, “인구센서스”

연령별 미혼 비율

68 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

0

10

20

30

40

50

60

70

80

15 - 19세 20 - 24세 25 - 29세 30 - 34세 35 - 39세 40 - 44세 45 - 49세 50 - 54세 55 - 59세 60세이상

1980년 2014년(%)

▶ 30대 여성의 경제활동 참가율은 20대 후반에 비해 10% 포인트 가까이 하락

→ 결혼/출산에 따른 경력 단절 현상이 지속됨에 따라, 결혼/출산을 늦추거나 기피하는 현상 발생

경제전망 2. 출산율 하락의 원인 ④ - M자형 경제활동참가율 패턴 지속

자료 : 통계청, “한국의 사회동향” 각 호.

연령별 여성 경제활동참가율의 변화

69 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

0

5

10

15

20

25

30

35

40

40 45 50 55 60 65 70 75 80

한국

일본

멕시코

그리스

아이슬란드

여성 경제활동참가율(%)

성별 임금격차(%)

▶ OECD 국가 중 최악의 성별 임금 격차는 결국, 경력단절이 큰 영향을 미친 것으로 판단

경제전망 2. 출산율 하락의 원인 ⑤ - 남녀임금격차 확대

자료 : OECD, “EMPLOYMENT OUTLOOK”

성별 임금격차와 여성 경제활동참가율

70 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

▶ 가임연령 여성의 숫자가 가파르게 줄어들고 있음을 감안할 때, 추세를 바꾸기 쉽지 않은 상황

경제전망 3. 30년 내에는 추세를 바꾸기 힘들 전망

자료 : 통계청, 키움증권.

가임 여성 인구 변화

10

20

30

40

50

60

70

1960 1966 1972 1978 1984 1990 1996 2002 2008 2014 2020 2026 2032 2038 2044 2050 2056

15~49세 여성 비중

20~39세 여성 비중

(%)

1998년 87.7%

1994년 37.3%

한국 자산가격, 버블인가? 보론 II

72 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

143

98

90

83

82

62

53

41

40

39

32

31

26

13

12

-23

-35

-38

-48

-100 -50 0 50 100 150 200

영국

스페인

스웨덴

덴마크

프랑스

노르웨이

네덜란드

벨기에

뉴질랜드

호주

그리스

이탈리아

핀란드

미국

캐나다

스위스

독일

일본

한국

1. 대불황 이후 한국 부동산이 잘 버틴 이유는?

▶ 주택버블지수 기준으로 한국 부동산시장이 2000년대 중반 세계 주요국 중 가장 저평가 되어 있었기

때문

경제전망

자료 : OECD, 키움증권. 주 : 주택버블 지수 = 1996∼2007년 중 실질주택가격 상승률 – 실질소득 증가율

주요국 주택 버블 지수(1996~2007년)

73 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

130.2

123.8

86.5

65.0

42.7

39.3

36.3

31.5

27.5

24.8

11.3

8.1

7.2

-2.1

-3.1

-21.8

-25.0

-33.7

-79.5

-100 -50 0 50 100 150

스웨덴

영국

노르웨이

프랑스

벨기에

호주

덴마크

핀란드

케니디

뉴질랜드

스페인

네덜란드

이탈리아

스위스

그리스

미국

독일

일본

한국

2. 한국 부동산 버블 아닌가?

▶ 지난 18년 동안의 통계를 기준으로 ‘버블지수’를 측정하면, 한국 부동산이 세계에서 제일 저평가되어

있음

경제전망

자료 : OECD, 키움증권. 주 : 주택버블 지수 = 1996∼2014년 중 실질주택가격 상승률 – 실질소득 증가율

주요국 주택 버블 지수(1996~2014년)

74 I 58년 개띠의 은퇴, 경제에 미칠 영향은?

3. 한국증시, 역사적인 최저 Valuation Level

자료 : wisefn, 키움증권.

KOSPI PBR Band (12M Forward)

▶ 한국 주식시장으로 방향을 돌려봐도 역시 사상 최저 수준의 PBR Level

→ 2008년 글로벌 금융위기 당시 0.77배까지 하락했으며, 최근 0.9배 수준

경제전망

500

1000

1500

2000

2500

3000

04 05 06 07 08 09 10 11 12 13 14 15 16

종가지수 PBR 0.8x PBR 0.9x PBR 1x PBR 1.1x PBR 1.2x(Pt)

![경제와 노후생활 140805hri.co.kr/upload/publication/20148682154[1].pdf- 1 - 동향 2014년 7월 소비자물가는 전월대비 0.1% 상승, 전년동월대비 1.6% 상승하여](https://img.dokumen.tips/doc/110x75/5e51dc327c584333fd27d9f0/eoe-efoe-1pdf-1-e-2014e-7-oeeeee-eoee.jpg)

![WOWPASS · 2014. 12. 2. · 4 wowpass 모듈 1. 은퇴설계 [1] 은퇴설계개요 1. 은퇴설계의 정의와 필요성 (1) 은퇴설계 : 은퇴 이후의 삶을 영위하기](https://img.dokumen.tips/doc/110x75/60db374d003b38792954202b/wowpass-2014-12-2-4-wowpass-ee-1-e-1-eeoe-1.jpg)

![경제와 노후생활 140902 - HRIhri.co.kr/upload/publication/201493144556[1].pdf유로존 주요 국채금리는 ECB의 추가 금리 인하 및 양적완화 가능성 등을 선반영하여](https://img.dokumen.tips/doc/110x75/5ece347074250b1b7f4e2474/eoe-efoe-140902-1pdf-oeeoe-eeee-ecb-e.jpg)