Embed Size (px)

Citation preview

2010

Usiminas em frentee acelerando o futuro

Março/2010

APIMEC - NE

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

2

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

3

A Usiminas de hoje busca integrar seus valores históricos com uma visão estratégica e de negócios

“Ser um grupo siderúrgico de alcance global, inovador e crescer de forma sustentável, para se posicionar entre os mais rentáveis do setor”

4

Pessoas

Consistência

Técnica

Capricho

Abertura

Sustentabilidade

Resultados

Principais Valores

5

Completa solução de serviços e produtos de adição de valor para os clientes

Bens de capital

Transformação do Aço

Siderurgia

Mineração e Logística

Unidades de Negócios

Soluções em Negócios

6

Mineração e

Logística

Início da Cadeia…

Participação na MRS

Unidades de Mineração

Serra Azul (MG)

Porto de Sepetiba

7

Aço

Usina de

IpatingaMinas Gerais

Usina de

Cubatão São

Paulo

Participação na Ternium

Produção de Aço

Vendas finais

produtos para

clientes

... Forte Crescimento

8

Adição de Valor

Transformação do Aço

Forte Crescimento

9

Bens de Capital

… Do Início ao Fim da Cadeia

10

Eixos de Negócios – Mineração & Logística

MRS

Ativos Minerários

11

Eixo de Negócios - Siderurgia

Usina de Ipatinga

Usina de Cubatão

Ternium

12

Eixos de Negócios – Processamento do Aço

UnigalSoluções Usiminas

Automotiva Usiminas

13

Eixos de Negócios – Bens de Capital

Usiminas Mecânica

14

Apuração de Resultados em cadaUnidade de Negócios

R$ milhões

4T09 2009 4T09 2009 4T09 2009 4T09 2009 4T09 2009 4T09 2009

Receita Líquida de Vendas 108 407 2.766 9.701 560 2.117 292 953 (743) (2.254) 2.983 10.924

Mercado Interno 108 407 2.291 7.980 541 2.029 292 933 (743) (2.254) 2.489 9.095

Mercado Externo 0 0 475 1.721 19 88 0 20 0 0 494 1.829

Custo Produtos Vendidos (47) (161) (2.305) (8.406) (464) (1.849) (235) (770) 733 2.342 (2.318) (8.844)

Lucro Bruto 61 246 461 1.295 96 268 57 183 (10) 88 665 2.080

(Despesas)/Receitas Operacionais (21) (72) 61 (842) (35) (177) (19) (70) 0 0 (14) (1.161)

Lucro (Prej) Operacional antes

Financ.40 174 522 453 61 91 38 113 (10) 88 651 919

EBITDA 47 202 504 912 79 151 43 133 (10) 88 663 1.486

MARGEM EBITDA 44% 50% 18% 9% 14% 7% 15% 14% - - 22% 14%

Demonstração de Resultado por Unidades de Negócios - 4T09 - 2009 - Pró-forma não auditado

Mineração e

LogisticaSiderurgia

Transformação

do açoBens de Capital Ajustes Consolidado

15

Avenidas Estratégicas

“ Para tornar-se um complexo siderúrigico mundial, inovador, e crescimentosustentável para ser o mais rentável do segmento”

• Obter vantagem no crescimento do mercado interno recebendo um prêmio pelos ganhos de logística

• Capturar competitividade no acesso à matérias primas e mão de obra locais

• Proteção contra transferência de margem dentro da cadeia

• Manter a competitividade no custo de produção

• Garantir presença em mercados em crescimento

• Integrar e criar valor em novos nichos de mercado

• Assegurar máximo potencial na criação de valor

• Reduzir dependência em poucas linhas de produto

• Garantir presença em mercados em crescimento

• Garantir acesso a mercados fora do Brasil

• Aceleração do crescimento

• Diversificar e manter-se próxima aos líderes de mercado

Integração Vertical Upstream

Expansão da Capacidade Doméstica

Integração Vertical Downstream

Expansão de Portfólio de Produtos

Internacionalização

16

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

17

Exportador: competitividade

afetada pela apreciação da

moeda local;

Bens de Capital: queda de

investimentos (crise de confiança

no mercado);

No Brasil os setores mais prejudicados durantea crise foram:

18

ACUCAR E ALCOOL

FUMO E CIGARROS

SUCO DE LARANJA

SOJA

CAFE

PRODUTOS TEXTEIS

PAPEL E CELULOSE

MADEIRAS E MANUFATURAS DE MADEIRAS

CALCADOS E COURO

MATERIAIS ELETRICOS E ELETRONICOS

PRODUTOS DAS INDUSTRIAS QUIMICAS

OUTROS

CARNE

MAQUINAS,APARELHOS E INSTRUMENTOS MECANICOS

MINERIOS METALURGICOS

PETROLEO E DERIVADOS DE PETROLEO

PRODUTOS METALURGICOS

MATERIAL DE TRANSPORTE E COMPONENTES

19

Fonte: SECEX/MDIC

A redução das exportações brasileiras, fruto da crise mundial, ocorreu fortemente nos segmentos que impactam diretamente a Usiminas

-12.000 -10.000 -8.000 -6.000 -4.000 -2.000 0 2.000 4.000

Exportação Brasileira por ProdutoJaneiro/Novembro – 2009/2008

US$ milhões (FOB)

ExportaçõesO Cenário Econômico Brasileiro

19

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

0

100

200

300

400

500

600

700

800

900

1000

jan

/08

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

dez

jan

/09

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

dez

*

(mil t) (meses)

-

10

20

30

40

50

60

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

jan

/08

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

dez

jan

/09

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

dez

Concessionárias Montadoras Média

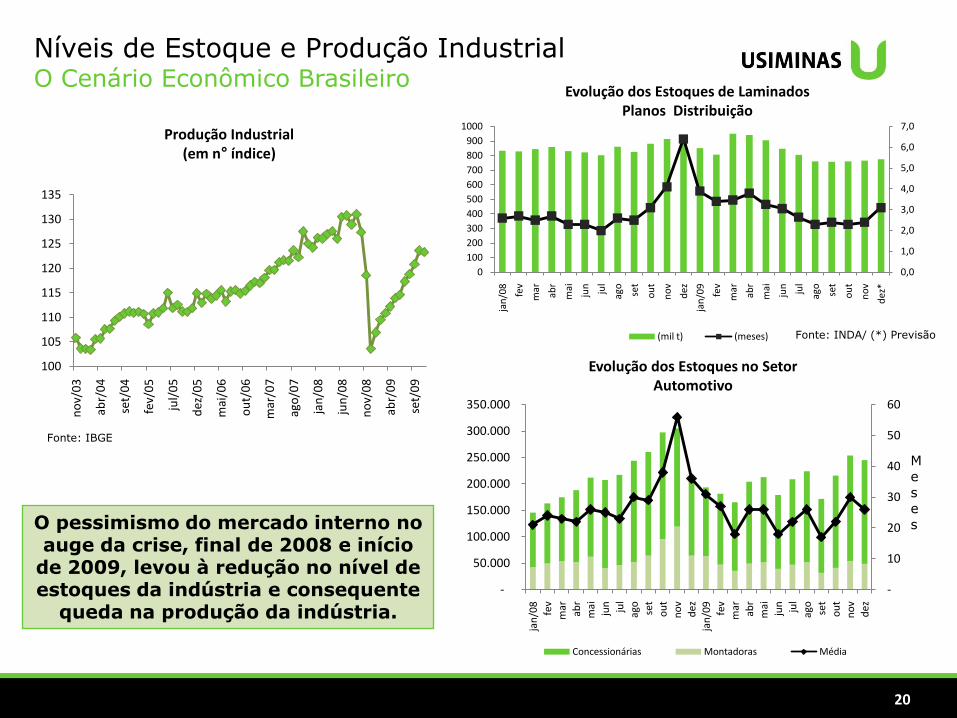

MesesO pessimismo do mercado interno no

auge da crise, final de 2008 e início de 2009, levou à redução no nível de estoques da indústria e consequente

queda na produção da indústria.

Evolução dos Estoques de Laminados Planos Distribuição

Fonte: IBGE

Produção Industrial(em n° índice)

Níveis de Estoque e Produção IndustrialO Cenário Econômico Brasileiro

Fonte: INDA/ (*) Previsão

Evolução dos Estoques no Setor Automotivo

100

105

110

115

120

125

130

135

no

v/0

3

abr/

04

set/

04

fev/

05

jul/

05

dez

/05

mai

/06

ou

t/0

6

mar

/07

ago

/07

jan

/08

jun

/08

no

v/0

8

abr/

09

set/

09

20

21

Fonte: IBGE/Macrodados

As vendas no varejo foram especialmente beneficiadas pelas ações anticíclicas do governo, tais como redução do IPI.

Comércio VarejistaO Cenário Econômico Brasileiro

VENDAS VAREJO – (Base: 2003 = 100)

241,21

193,93

150,58

100

120

140

160

180

200

220

240

jan

/05

abr/

05

jul/

05

ou

t/0

5

jan

/06

abr/

06

jul/

06

ou

t/0

6

jan

/07

abr/

07

jul/

07

ou

t/0

7

jan

/08

abr/

08

jul/

08

ou

t/0

8

jan

/09

abr/

09

jul/

09

ou

t/0

9

Móveis e Eletrodomésticos

Veículos e Motos

Hipermercados, prod. Alim. Bebida e fumo

21

O Ano de 2009 foi de Desafios para a Siderurgia Brasileira e Mundial

Produção Mundial Produção no Brasil

Fonte: WorldSteel

Fonte: WorldSteel, interna

0

50000

100000

150000

200000

250000

300000

350000

400000

3T08 4T08 1T09 2T09 3T09 4T09

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

3T08 4T08 1T09 2T09 3T09 4T09

Produção Brasileira Produção Usiminas

22

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

23

Índices de Confiança do Consumidor(em pontos)

Fonte: FGV E FECOMÉRCIO

Volume de Crédito Total (% do PIB)

Fonte: Banco Central

MERCADO INTERNO Principal responsável pela recuperação industrial influenciada pelos incentivos fiscais, aumento do crédito,

do emprego e do poder aquisitivo da população

Mercado InternoO Cenário Econômico Brasileiro

50

70

90

110

130

150

170

abr/

08

jun

/08

ago

/08

ou

t/0

8

dez

/08

fev/

09

abr/

09

jun

/09

ago

/09

ou

t/0

9

dez

/09

Fecomércio FGV

33,4

44,9

0

5

10

15

20

25

30

35

40

45

50

jan

/08

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

dez

jan

/09

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

24

InvestimentosO Cenário Econômico Brasileiro

16,8 17,1

18,3

17,618,1

18,4

20,1

18,0

16,315,8

17,7

14

15

16

17

18

19

20

21

2007 T

1

2007 T

2

2007 T

3

2007 T

4

2008 T

1

2008 T

2

2008 T

3

2008 T

4

2009 T

1

2009 T

2

2009 T

3

Taxa de Investimento Fixo(% PIB)

O volume de investimentos e a utilização da capacidade instalada na indústria jáapresentam alguma recuperação, entretanto podem não ser suficientes paraacompanhar o NUCI com a reativação da produção em 2010.

Fonte: Santander Fonte: IPEA

O volume de investimentos e a utilização da capacidade instalada na indústria jáapresentam alguma recuperação, entretanto podem não ser suficientes paraacompanhar o NUCI com a reativação da produção em 2010.

74%

75%

76%

77%

78%

79%

80%

81%

82%

83%

84%

85%

90,00

100,00

110,00

120,00

130,00

140,00

150,00

160,00

jan/0

3

mai

set

jan/0

4

mai

set

jan/0

5

mai

set

jan/0

6

mai

set

jan/0

7

mai

set

jan/0

8

mai

set

jan/0

9

mai

set

Investimentos x Nível de Utilização Capacidade Instalada

Investimentos NUCI

25

Perspectivas do mercado de aços planos:

IABr: crescimento da ordem de 20% na demanda por aços planos

Crescimento maior dos setores de máquinas agrícolas (+59%); naval (+135%); equipamentos rodoviários (+36%), tubos de grande diâmetro (+28%) e construção civil (+40%).

Setor automotivo: demanda por aços planos deverá crescer 12%

Setor de distribuição: estoques normalizados e crescimento de 20% nas compras do setor nas usinas

Potencialidades de Mercado para 2010

Entretanto, vale destacar a presença crescente das importações diretas eindiretas de aço: estimativa de aumento de 19% no nível importação deaços planos em relação a 2009.

26

Sendo que no médio e longo prazo, uma série de eventos impulsionarão a demanda por aço no Brasil

Estimativa de investimento:

(*) – Diversas Fontes

Olimpíadas 2016: ~ US$ 15 Bilhões*

Copa do Mundo 2014: ~ US$ 30 Bilhões*

27

Com investimentos e projetos adequados para atender o crescimento do Brasil

Gastos estimados:

Projeto Pré-SalInvestimentos 2009-2013:

Aprox. U$175 Bi

Com a produção do Pré-Sal, o Brasil

pode se tornar o sexto maior produtor de

petróleo do mundo entre 15 e 20 anos

Fonte: Energy Information Administration (EIA) - Petrobras

1. Arábia Saudita

2. Rússia

3. Estados Unidos

4. Irã

5. México

15. Brasil

Current

Ranking

A grande área em azul indica a ocorrência prevista para o Pré-Sal com o potencial de presença para o petróleo

28

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

29

COQUERIA 3:

- Produção adicional de 750 mil t de coque/ano em Ipatinga

- Operação em março/2010

EXPANSÃO DE CHAPAS GROSSAS COM

RESFRIAMENTO ACELERADO:

• Incremento de 350 mil t/ano com tecnologia exclusiva para atendimento ao pré-sal, em Ipatinga

• Operação no 3TRI/2010

Mesmo com a crise, a Usiminas manteve um portfólio de importantes investimentos

30

NOVA LINHA DEGALVANIZAÇÃO (Unigal II):

• Produção adicional de 550 mil t de galvanizados a quente/ano, em Ipatinga

• Operação no 1TRI/2011

NOVA LINHA DE TIRAS A QUENTE:

• Produção adicional de 2,3 milhões de t/ano, em Cubatão

• Operação no 2TRI/2011

Este conjunto de projetos está gerando aproximadamente 12 mil postos de trabalho em Ipatinga e Cubatão

Mesmo com a crise, a Usiminas manteve um portfólio de importantes investimentos

31

Anunciado em julho de 2008, projeto foi suspenso em julho de 2009, em função da crise.

Projeto volta à pauta do Conselho de Administração em agosto de 2010.

Reavaliação dos fundamentos técnicos e econômicos já está em curso, à luz de novos contextos (mineração e Gasmig, p. ex.).

Mantida a capacidade total de 5 milhões de t/ano de aço, a ser executada duas fases.

Retomada do projeto da Usina de Santana do Paraíso - MG

Definição do novo cronograma para início do projeto dependerá da retomadasustentável da demanda por aços planos.

32

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

33

Resultados

34

R$ Milhões

Mantido o foco de manutenção da solidez financeira e do caixa

1 2 3 4 5 6

R$ Milhões

2.9983.083

868 (3) (731)

(49)

3T09 Dividendos/JCP

CAPEXAmortizações

Líquidas

Geração Operacional

de Caixa

4T09

35

2687

542231

445 37041 24 13 13 213

213 337

396

288

355

569 551

326 209435

53

725

Caixa 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 a partir

de 2020

Moeda Estrangeira Moeda Local

586

3.083

8301.014

921

367233

448

66

938

213 337

Manutenção do perfil da dívida e da posição de caixa em níveis confortáveis

Nota: Valores de PrincipalDezembro, 2009

2.491 2.334 1.317 860 355 (537)

1.363 1.648

3,1 2,3 0,7 0,4 0,2 -0,2 0,4 2,1

-10000

10002000300040005000

2002 2003 2004 2005 2006 2007 2008 2009

Dívida Líquida Dívida Líquida/Ebitda

36

R$ Milhões

US$ Milhões

Agenda

•Estratégia

•Mercado de Aços

Efeitos da Crise

Perspectivas

•Investimentos

•Resultados 2009

•Governança Corporativa e Sustentabilidade

37

Comitês multidisciplinares avaliam projetos

para investimento:

Comitê Cultural e Esportivo

Projetos com incentivo fiscal

Comitê de Integração com a comunidadeProjetos sem incentivo fiscal

Nas dimensões social, cultural e esportiva,

a Usiminas também inova ao estabelecer regras

para o relacionamento com as comunidades

onde atua e para a realização de seu investimento

social privado, tornando o processo mais

transparente e acessível aos públicos interessados.

Política de Fornecedores Locais e RegionaisValorização do comércio regional no fornecimento de produtos e serviços

Sustentabilidade

3838

CULTURAL

Investimento (2003 - 2008) R$ 154 milhões Investimento (2008)R$ 30 milhões

• Festival “Usicultura” 15 anos – Cubatão, Santos e

BH – Espetáculos gratuitos de teatro e música

• Teatro em Movimento – Descentralização do

acesso a grandes montagens

• Teatro a Bordo – Contêiner adaptado que leva

teatro para as cidades sem equipamentos culturais

AMBIENTAL

Investimento (acumulado) R$ 2,134 bilhõesInvestimento 2008R$ 270 milhões

• Eliminação de emissões atmosféricas

• Eliminação de lançamento de efluentes

líquidos

• Maior geração de energia própria e menor

emissão de CO2

ESPORTIVO

Investimento (2007 - 2008) R$ 7.850 milhõesInvestimento (2008)R$5.650 milhões

• Comitê Paraolímpico Brasileiro - Pequim

2008

• Instituto Janeth Arcain – basquete como

inclusão social e cidadania

• Associação de Judô Rogério Sampaio -

competição e cidadania

SOCIAL

Investimento Fundo para a Infância e Adolescência - FIA (2003 - 2008)R$ 9 milhões

FIA (2008)R$ 2.665 milhões

Investimentos Ambientais, Sociais, Culturais e Esportivos

3939

Destaques

• Fato Relevante: Subscrição de ações de emissão das companhias Codeme Engenharia

S.A. e Metform S.A. (“Companhias”), pelo preço de R$ 129,6 milhões, referente aparticipação de 30,7692%.

• Comunicado ao Mercado: O conselho de Administração autorizou a DiretoriaExecutiva a desenvolver alternativas para a otimização e agregação de valor aos negóciosrelacionados à exploração de minério de ferro e atividades logísticas correlatas, incluindoa segregação dos ativos que compõem estes negócios em uma sociedade controlada pelaUsiminas S.A. Posteriormente, eventual registro como companhia aberta.

• Dividendos e Juros sobre Capital Próprio: O valor total a ser pago em 03/05/10 éde R$ 380,4 milhões.O montante de dividendos e juros sobre o capital próprio em relação ao lucro líquido doexercício totalizou R$ 470,3 milhões, correspondendo a um pay-out de 35%.

• Usiminas Mecânica obtém licença ambiental para construção de fábrica demódulos em Cubatão-SP

• Usiminas obtém licença para o projeto de descontaminação da área na Baiade Sepetiba

• Usiminas passa a integrar o Índice de Sustentabilidade da BM&FBOVESPA

40

Declarações contidas nesta apresentação relativas às perspectivas dosnegócios da Companhia, projeções de resultados operacionais e financeiros, ereferências ao potencial de crescimento da Companhia, constituem merasprevisões e foram baseadas nas expectativas da Administração em relação aoseu desempenho futuro. Estas expectativas são altamente dependentes docomportamento do mercado, da situação econômica do Brasil, da indústria edos mercados internacionais, portanto estão sujeitas a mudanças.

www.usiminas.com/ri

41

Relações com Investidores

41

ADR

Level I

Gilson Rodrigues Bentes Luciana Valadares dos Santos Diogo Dias Gonçalves Paula Corgosinho Nogueira

[email protected] [email protected] [email protected] [email protected]

Phone: 55-31-3499-8617 Phone: 55-31-3499-8619 Phone: 55-31-3499-8710 Phone: 55-31-3499-8056

Bruno Seno Fusaro (Superintendente de RI)

Phone: 55-31-3499-8772

Fax: 55-31-3499-9357

41