Embed Size (px)

Citation preview

목표주가: 200,000원

현재주가: 161,000원

Stock Data

KOSPI(5/16) 2,013.44pt

시가총액 80,500억원

발행주식수 50,000천주

52주 최고가 / 최저가 161,000 / 93,800원

90일 일평균거래대금 138.75억원

외국인 지분율 19.0%

배당수익률(14.12E) 1.2%

BPS(14.12E) 52,515원

KOSPI대비 상대수익률 1개월 11.1%

6개월 32.1%

12개월 55.0%

주주구성

최태원외 6인 48.5%

에스케이씨앤씨 10.4%

‘오늘도 평화로운 중고나라’로 가는 입장권

전국민의 4분의 1이 인터넷 중고품 카페 회원

소비패턴이 변화하고 있다. 그 중 소비자의 가처분 소득감소 및 소비자 경기에

대한 부정적인 전망으로 인해 중고품 거래가 활성화되고 있다. 어떤 상품이라

도 중고거래 풍조의 대상이 될 수 있지만, 특히 빠른 트렌드 변화가 일어나는

고가의 제품인 자동차, 이동전화단말기에서 중고시장이 빠르게 성장하고 있다.

이에 대한 수혜를 SK C&C가 볼 수 있을 것이다.

SK엔카의 수익성개선 + ECO폰사업의 빠른 성장 = 약 20%이상의 영업이익증가

SK엔카 사업부문은 호주카세일즈닷컴과 JV를 설립함에 따라 온라인 중고차

사업의 확연한 수익성 개선이 기대된다. SK엔카의 중고차 사업부문은 인터넷

CPM광고와 유사한 수익모델을 갖고 있었으나, JV를 설립함으로써 상대적으로

높은 가격의 CPC광고 형태 수익모델로 전환할 것이다. 게다가, 단말기유통구

조개선법의 영향으로 국내 중고폰 유통시장이 빠른 속도로 커질 것이 전망된

다. SK C&C는 SK엔카 온라인의 휴대폰 버전인 ECO폰4U라는 포털을 런칭

하였다. 중고차와 중고폰 사업에서 500억원 이상의 추가영업이익이 기대된다.

투자의견 매수(유지), 목표주가 200,000원(상향)

목표주가를 200,000원으로 상향하고 ‘매수’ 투자의견을 유지한다. 직전 목표주

가 대비 29% 상향한 목표주가다. 목표주가 상향근거는 1) ROE의 개선(SI 및

OS 사업안정화 및 자회사 SK로부터의 안정적 지분법이익 창출 기대)과 2)

동사에 대한 시장 평가 개선(삼성SDS상장으로 SI산업의 재평가 가속화, 중고

차 및 중고폰의 신규사업 진척)이 이루어질 것으로 전망되기 때문이다. 목표주

가는 Forward BPS 52,525원에 PBR 3.8배를 적용하였다.

Stock Price Financial Data 2012 2013 2014E 2015E 2016E

매출액(십억원) 2,242 2,302 2,228 2,472 2,559

영업이익(십억원) 201 225 255 259 275

세전계속사업손익(십억원) 475 252 540 654 701

순이익(십억원) 356 189 403 491 526

EPS(원) 7,122 3,777 8,051 9,817 10,528

증감률(%) n/a -47.0 113.1 21.9 7.2

PER(배) 14.5 35.7 20.0 16.4 15.3

PBR(배) 2.3 3.0 3.1 2.7 2.4

EV/EBITDA(배) 24.9 28.7 29.1 27.2 25.0

영업이익률(%) 9.0 9.8 11.4 10.5 10.7

EBITDA 마진(%) 11.1 12.1 13.9 12.9 13.1

ROE(%) 15.8 8.4 16.4 17.4 16.4

부채비율(%) 129.0 119.4 97.5 86.2 77.3

주: 2011년 이후는 IFRS 연결 기준임

1,600

1,650

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

12/05 12/12 13/07 14/02

SK C&C

KOSPI

지주회사/통신

Analyst 김준섭

02.3779-8919

기업분석 | SK C&C

이트레이드증권 리서치본부 2

Contents

I. 오늘도 평화로운 중고나라 3

1. 전국민의 4분의 1이 인터넷 중고품 카페 회원 3

2. 중고거래 풍조로 지속적으로 확대될 것이 기대되는 중고차 시장 3

3. 국내 중고단말기 시장 역시 급팽창할 것으로 보이는 시장환경 5

II. SK엔카 사업, 국내 중고차 시장성장 그 이상을 말한다 7

1. 소비자 Top of Mind를 장악한 SK엔카 사업 7

2. 카세일즈닷컴과 Joint Venture의 함의 8

III. 1조 중고 휴대폰(에코폰) 시장에서 가장 믿을 만한 사업자 10

1. SK C&C가 원하는 중고휴대폰 유통 사업영역 10

2. SK C&C 중고휴대폰 유통사업 역량 11

3. SK C&C 중고휴대폰 유통사업을 말한다 12

IV. SK C&C의 Valuation 13

1. 삼성SDS 상장에 따라 SI산업 재평가가 기대 13

2. SK C&C의 Valuation 15

SK C&C | 기업분석

이트레이드증권 리서치본부 3

I. 오늘도 평화로운 중고나라

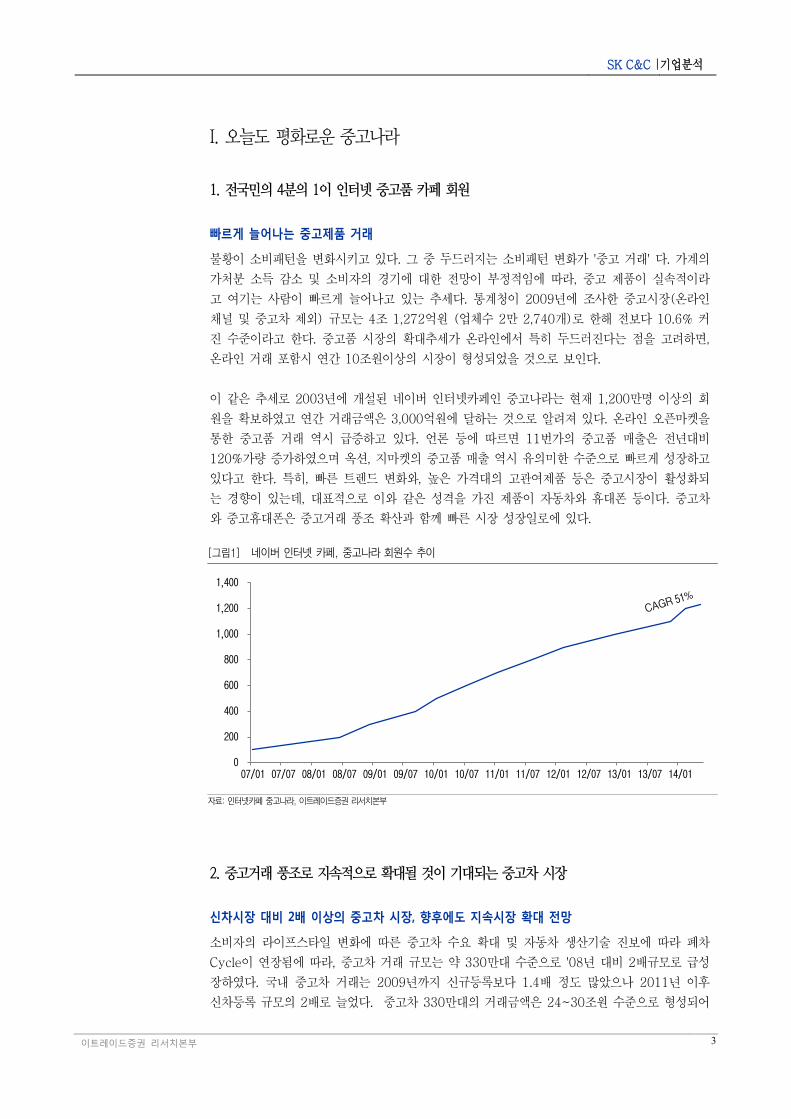

1. 전국민의 4분의 1이 인터넷 중고품 카페 회원

빠르게 늘어나는 중고제품 거래

불황이 소비패턴을 변화시키고 있다. 그 중 두드러지는 소비패턴 변화가 '중고 거래' 다. 가계의

가처분 소득 감소 및 소비자의 경기에 대한 전망이 부정적임에 따라, 중고 제품이 실속적이라

고 여기는 사람이 빠르게 늘어나고 있는 추세다. 통계청이 2009년에 조사한 중고시장(온라인

채널 및 중고차 제외) 규모는 4조 1,272억원 (업체수 2만 2,740개)로 한해 전보다 10.6% 커

진 수준이라고 한다. 중고품 시장의 확대추세가 온라인에서 특히 두드러진다는 점을 고려하면,

온라인 거래 포함시 연간 10조원이상의 시장이 형성되었을 것으로 보인다.

이 같은 추세로 2003년에 개설된 네이버 인터넷카페인 중고나라는 현재 1,200만명 이상의 회

원을 확보하였고 연간 거래금액은 3,000억원에 달하는 것으로 알려져 있다. 온라인 오픈마켓을

통한 중고품 거래 역시 급증하고 있다. 언론 등에 따르면 11번가의 중고품 매출은 전년대비

120%가량 증가하였으며 옥션, 지마켓의 중고품 매출 역시 유의미한 수준으로 빠르게 성장하고

있다고 한다. 특히, 빠른 트렌드 변화와, 높은 가격대의 고관여제품 등은 중고시장이 활성화되

는 경향이 있는데, 대표적으로 이와 같은 성격을 가진 제품이 자동차와 휴대폰 등이다. 중고차

와 중고휴대폰은 중고거래 풍조 확산과 함께 빠른 시장 성장일로에 있다.

[그림1] 네이버 인터넷 카페, 중고나라 회원수 추이

자료: 인터넷카페 중고나라, 이트레이드증권 리서치본부

2. 중고거래 풍조로 지속적으로 확대될 것이 기대되는 중고차 시장

신차시장 대비 2배 이상의 중고차 시장, 향후에도 지속시장 확대 전망

소비자의 라이프스타일 변화에 따른 중고차 수요 확대 및 자동차 생산기술 진보에 따라 폐차

Cycle이 연장됨에 따라, 중고차 거래 규모는 약 330만대 수준으로 '08년 대비 2배규모로 급성

장하였다. 국내 중고차 거래는 2009년까지 신규등록보다 1.4배 정도 많았으나 2011년 이후

신차등록 규모의 2배로 늘었다. 중고차 330만대의 거래금액은 24~30조원 수준으로 형성되어

0

200

400

600

800

1,000

1,200

1,400

07/01 07/07 08/01 08/07 09/01 09/07 10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01

기업분석 | SK C&C

이트레이드증권 리서치본부 4

있다고 한다. 과거에는 딜러들이 국내소비자로부터 중고차를 매입하여 해외에 판매하는 비즈니

스 모델 위주로 시장이 형성되어 왔으나, 최근에는 개인이 소유를 위한 목적의 수요도 급격하

게 늘어나고 있는 상황이다. 소비자 중심의 중고차 시장은 위탁매매사업, 계약 대행 및 이전등

록, 진단/보증 정비, 중고차 시세 및 정보 제공 등의 사업이 활성화되고, '레몬 마켓'이라고 일컫

던 시장이 투명화됨에 따라 급격히 성장하고 있는 것으로 보인다. 일본이나 미국 등의 중고차

거래 시장을 살펴보면 신차대비 3배를 좀 넘어서는 수준까지는 시장이 지속적으로 확대되는 모

습을 보여왔다. 폐차 Cycle이 지속적으로 연장됨에 따른 중고차 시장 성장전망

국내 중고차 시장은 향후에도 지속적으로 성장할 것으로 보인다. 큰 이유 중 하나가 자동차회

사들의 기술혁신으로 폐차 Cycle이 지속적으로 연장되고 있다는 점이다. 즉, 과거 8년을 타면

수명이 다했다고 하던 차량들이 자동차 제조기술 및 자동차 관리 및 서비스업의 발달 등으로

차량의 기대수명(폐차까지의 생애기간)이 10년으로 늘었다. 10년전 출시했던 승용차는 50만

km를 목표로 만들어졌으나, 최근에는 100만 km를 목표로 자동차가 제조된다고 한다현재는

국내 신차시장대비 중고차시장 규모를 보면 15조 시장 대 30조 시장으로 1:2의 비중을 보이고

있다.

게다가 높은 가격대의 외제차까지 급격하게 중고차 거래시장에 매물로 나오기 시작했다는 점은

거래대금 측면에서 시장이 더욱 활성화될 수 있다고 판단된다. 외제차 딜러들의 공격적인 리스

전략으로 인해 외제차의 구매고객이 최근 급격하게 늘었다. 국내 경기 악화 등의 영향으로 이

들 매물이 중고차 거래시장에 출회하고 있기 때문이다.

[그림2] 지속적으로 늘어나고 있는 중고차 거래현황

자료: 국토해양부, 이트레이드증권 리서치본부

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(천대)

SK C&C | 기업분석

이트레이드증권 리서치본부 5

3. 국내 중고단말기 시장 역시 급팽창할 것으로 보이는 시장환경

3-1. As-Is: 중소규모 딜러 위주의 음성적거래

중소규모 딜러 위주로 수출 시장이 형성

현재 중고단말기 유통시장은 영세한 중소규모 딜러 위주로 음성적인 시장이 형성되어 있다. 소

비자들이 신규단말기를 구매할 때, 대리점 및 판매점에서 신규단말기를 구매하며 중고단말기를

반납(판매)하면, 이를 중소규모 딜러들이 몇 개의 판매점에서 수집한 중고 단말기를 취합하여

중국향 도매상에게 판매되는 구조다. (휴대폰 판매점이 매입한 중고폰은 통상 5천원 정도의 마

진을 남기고 도매상에 판매) 이중 대부분은 관세가 없는 홍콩시장을 거쳐 중국 및 동남아 등지

로 유통되며, 일부 흠집없는 중고 단말기가 국내에 재유통이 되고 있다. 국내에 재유통되는 단

말기는 2만원~5만원의 마진이 덧붙어 판매되는 구조다. 연간 번호이동가입자가 2,500만명 정

도 된다는 것을 감안하면, 약 2,000만대 가량이 중고단말기 잠재 매물일 것으로 추정된다. 그

중 1,000만~1,200만대가 해외 수출되고 있는 것으로 알려져 있다.

대다수 유통되는 중고 단말기가 해외향으로 판매되다보니, 분실 및 도난폰들까지 매입되고 있

는 상황이다. 분실 및 도난폰을 해외에 판매하는 도매상들은 15~40% 가량의 마진을 남기고

있는 것으로 보이며, 단말기 가격은 중국 현지 시장에 따라 형성이 되며 통상 30~50만원대의

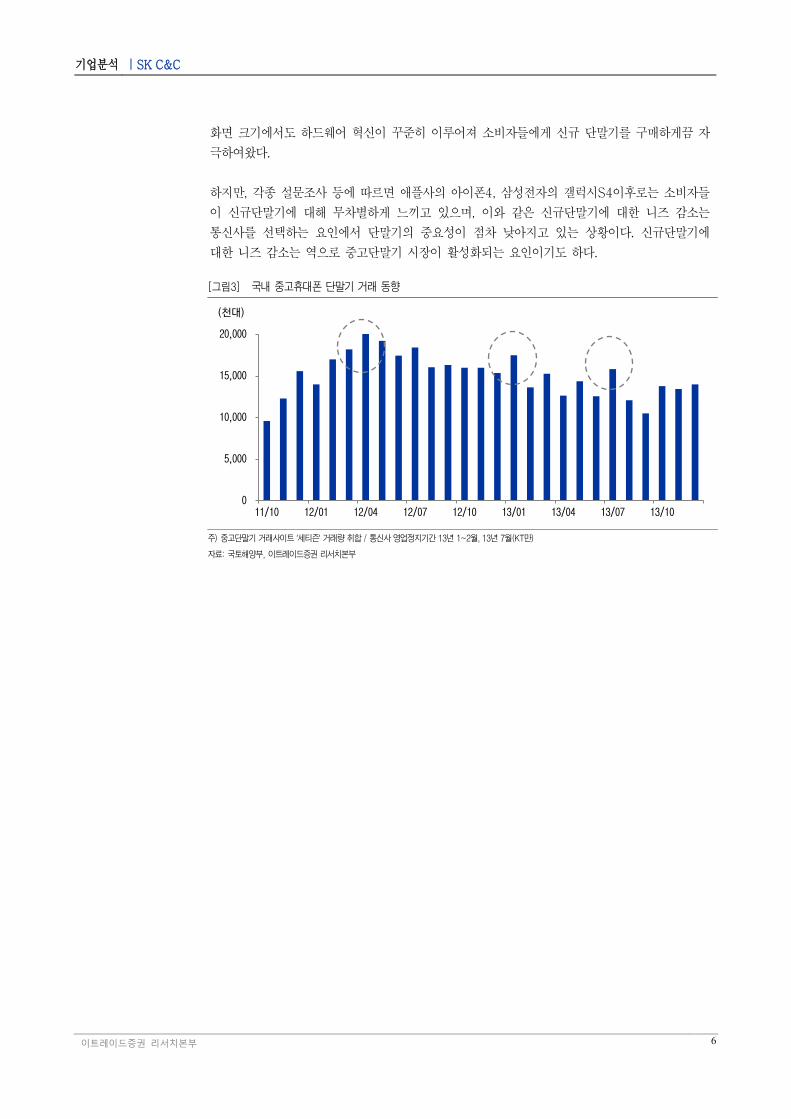

가격이 형성되는 것으로 알려져 있다. 3-2. 기회요인: 단말기유통구조개선법, 단말기 스펙의 상향평준화

단말기유통구조개선법 발효로 국내 중고단말기 시장 활성화 전망

과거에는 중고단말기를 확보하기 위해서는 대규모 전자상가를 찾아야 했으나, 몇 년 전부터는

인터넷 오픈마켓에서 중고 단말기가 거래되기 시작하고 있다. 이처럼 중고단말기 시장이 활성

화되고 있는 직접적인 원인이 1) 단말기 가격 상승, 2) 단말기 스펙의 상향 평준화다.

스마트 폰 시대로 넘어오면서 이동전화단말기 가격이 천정부지로 치솟음에 따라, 최근 최신의

단말기 가격(출고가)은 PC가격에 육박하는 상황이다. 그럼에도 불구하고 국내 중고단말기 시

장이 크게 확산되지 못하였던 이유는 통신사업자가 제공하였던 단말기 보조금으로 인해 소비자

체감 단말기 가격이 크지 않았던 상황이다. 오히려 단말기 보조금에 따른 할부원금(소비자가

부담해야 할 실부담금)은 중고단말기 가격보다 싼 가격이 많았다.

하지만, 10월부터 발효될 단말기 유통구조개선법으로 인해, 통신사업자는 단말기 보조금을 제

공할 유인을 잃어버린 상황이다. 따라서, 소비자가 느끼는 체감단말기 가격은 높아질 수 밖에

없는 상황이 되었다. 소비자가 느끼는 체감단말기 가격 상승으로 인해 중고단말기 시장이 급격

히 커질 수 있을 것으로 보인다. 실제로 작년 연말 및 연초 통신사들의 영업정지 기간에는 중고

단말기 시장이 활성화되는 경향을 보여왔다. 단말기 스펙의 상향평준화로 신규 단말기에 대한 니즈 감소

최근에는 단말기 스펙 역시 상향 평준화되고 있어, 소비자들이 신구 단말기에 대한 차별점을

덜 느끼기 시작했다는 점이 신형단말기에 대한 니즈가 감소하는 원인이다. 2008년 국내 스마트

폰이 처음 도입된 이후 5년간 스마트폰은 꾸준히 기술혁신을 하며, 소비자들의 소비심리를 자

극하였다. 3G에서 LTE로 진화하며 데이터 통신속도에 큰 차이를 보여줬으며, 화면해상도 및

기업분석 | SK C&C

이트레이드증권 리서치본부 6

화면 크기에서도 하드웨어 혁신이 꾸준히 이루어져 소비자들에게 신규 단말기를 구매하게끔 자

극하여왔다.

하지만, 각종 설문조사 등에 따르면 애플사의 아이폰4, 삼성전자의 갤럭시S4이후로는 소비자들

이 신규단말기에 대해 무차별하게 느끼고 있으며, 이와 같은 신규단말기에 대한 니즈 감소는

통신사를 선택하는 요인에서 단말기의 중요성이 점차 낮아지고 있는 상황이다. 신규단말기에

대한 니즈 감소는 역으로 중고단말기 시장이 활성화되는 요인이기도 하다.

[그림3] 국내 중고휴대폰 단말기 거래 동향

주) 중고단말기 거래사이트 ‘세티즌’ 거래량 취합 / 통신사 영업정지기간 13년 1~2월, 13년 7월(KT만)

자료: 국토해양부, 이트레이드증권 리서치본부

0

5,000

10,000

15,000

20,000

11/10 12/01 12/04 12/07 12/10 13/01 13/04 13/07 13/10

(천대)

SK C&C | 기업분석

이트레이드증권 리서치본부 7

II. SK엔카 사업, 국내 중고차 시장성장 그 이상을 말한다

1. 소비자 Top of Mind를 장악한 SK엔카 사업

1-1. SK엔카 사업 Overview

SK엔카 사업부 매출 규모의 증가세가 이어지고 있다

SK엔카는 2000년에 SK주식회사(현, SK이노베이션)에서 온라인 및 오프라인의 중고차 사업

의 조합이라는 비즈니스 모델로 2010년 현재 전국 18개 직영매장을 통해 연간 40,000대의

중고차량을 직접 매매하고 있으며, SK엔카의 웹사이트에는 일일 페이지뷰 20만명, 일평균

4,000대의 중고차가 신규 등록 되고 있다고 한다.

SK엔카는 매매사업 및 계약대행, 진단/보증/정비 등의 Off-line사업, 중고차와 부품을 수출하

는 글로벌 사업, 중고차 판매광고 및 사고이력조회 사업을 영위하며 연평균 33.0%의 성장률을

보여왔다. SK엔카의 매출에서 매매사업이 차지하는 비중이 약 95% 정도이며, 5% 가량이 진단

및 보증, 계약대행 등에서 발생하고 있다. 2013년 엔카사업부문에서 약 7,100억원의 매출중

355억원이 서비스 수입(진단 및 보증, 계약대행)에서 발생하였으며 나머지 6,800억원이 상품

매출에서 발생하였을 것으로 전망된다.

특히, 2006년부터 국내의 차량을 매입하여 동아시아, 동유럽 및 북아프리카 등으로 수출하는

사업을 시작하였으며, 2011년 12월 SK C&C가 엔카네트워크를 인수한 후 지속적으로 수출사

업에 드라이브를 걸고 있다. 그리고, 2013년 3월에는 SK C&C가 엔카네트워크를 흡수합병하

였다.

[표1] SK엔카의 사업영역

주요 사업영역

Off-line 매매사업, 위탁매매사업, 진단/보증/정비, 계약대행, 이전 등록서비스

Global 중고차 수출, 부품 수출, 오토위니 사업

On-line 중고차 판매광고, 홈페이지 배너광고, 사고이력조회 사업

자료: 이트레이드증권 리서치본부

[그림4] SK엔카 사업의 부문별 매출 Break down

자료: SK엔카, 이트레이드증권 리서치본부

0

200

400

600

800

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(십억원) 상품매출 용역수입

기업분석 | SK C&C

이트레이드증권 리서치본부 8

1-2. SK엔카 온라인 사업의 경쟁상황

SK엔카는 명실상부한 딜러와 소비자간 포탈

SK엔카는 소비자들에게 대표적인 중고차 매매 포탈로 인식되고 있는 것으로 보인다. 그 이유

는 13년말 기준Encar.com에 등록된 차량 수는 270만대로 2013년 국내 중고차 거래 규모가

331만대였던 대비 높은 비중을 차지하고 있다. 인터넷 통계업체 등에 따르면 경쟁업체인 중고

차 매매포탈로 보배드림, 오토인사이드, 바이셀카 등과 같은 업체는 검색포털로부터 유입되는

비중이 상당수 차지하는 대비, SK엔카는 포털로부터 유입되는 트래픽은 19%에 불과하다. 즉,

소비자들이 중고차 하면 SK엔카를 떠올리고 직접 유입하는 트래픽이 상당히 많다는 이야기이

므로, SK엔카는 중고차 매매를 위한 딜러와 소비자의 포탈이라고 보면 된다.

2. 카세일즈닷컴과 Joint Venture의 함의

2-1. 카세일즈닷컴은 왜 이렇게 비싼 가격에 투자했을까?

핵심은 CPM모델을 CPC모델로 전환함에 있다

지난 3월 7일 SK C&C는 온라인 중고차 사업부를 물적분할 후 신설회사의 지분 49.9%를 호

주 카세일즈닷컴에 지분 매각하였다. 호주 카세일즈닷컴에 대한 지분 매각가액은 1,125억원으

로, 분할회사의 장부와 13년 추정 순이익을 고려하면 매각가액의 가치는 P/B 8.2배, P/E 37.2

배, EV/EBITDA 23.7배 수준이다. 호주 카세일즈닷컴은 SK C&C의 온라인 중고차 사업부문

에만 비싸다싶을 정도로 과감한 투자를 감행한 이유가 무엇일까?

현재 엔카닷컴은 중고차량 1대 올릴때 광고료는 대당 15,000원부터 80,000원까지 수취하는

모델이다. 사이트에 등재하기만 하면 평균 20,000원을 받는 단편적인 수익모델(검색엔진의

CPM모델)이었으나, 호주 카세일즈닷컴의 경우 데이터를 실구매자에 연결될 경우 데이터를 활

용한 가격에 대해 수수료를 더 받는 모델(검색엔진의 CPC모델)의 형태를 취하고 있다. 호주

카세일즈닷컴 역시도 과거에는 단편적인 수익모델에서 Inquiry model로 변화된 바 있다. 호주

카세일즈닷컴 모델이 되면 딜러들 입장에서는 중고차의 턴오버가 빨라지게 됨으로 금융비용 및

재고관리 비용을 덜 부담할 수 있기 때문에 수수료를 많이 받을 수 있었던 것이다. 딜러들 입장

에서는 허위매물만 없어진다고 하더라도 상당히 매력있는 사이트가 된다.

SK엔카세일즈닷컴의 성장: 거래성사 시장점유율과 ASP 상승

호주 카세일즈닷컴의 SK C&C와 온라인 합작법인을 설립함에 따라, 기존 SK엔카를 이용하던

10,000여명의 딜러(국내 30,000여명의 딜러)에게 데이터를 판매할 수 있는 형태가 된다. 향

후 국내 중고차 거래량 성장이 정체된다고 하더라도, 엔카닷컴에서 거래가 성사되는 시장점유

율이 높아지면 된다는 점에 주목하자. 게다가, 중고차 딜러들에게 금융비용 및 재고관리 비용

절감분 만큼 수수료를 더 이끌어 낼수 있다면 엔카닷컴의 성장성은 가시적다. 호주카세일즈닷

컴이 글로벌 네트워크(브라질 웹모터스 지분 30%, 동남아 iCarAsia 지분 20%)를 확보하게

된 것은 Inquiry model의 유의미성 때문이다. 단순 비교는 어렵겠지만, 호주 카세일즈닷컴에

등록된 차량 250만대를 1,100억원의 호주카세일즈닷컴의 매출액로 나눠보면 등록차량당 ASP

는 약 44,000원꼴로 볼 수 있다. 현재 SK엔카닷컴의 20,000원대비 두 배가 넘는 수준이다.

SK C&C | 기업분석

이트레이드증권 리서치본부 9

[그림5] SK엔카세일즈닷컴의 실적추이 및 전망

자료: SK엔카닷컴, 이트레이드증권 리서치본부

2-2. SK C&C는 JV에서 추가로 무엇을 기대할 수 있는가?

SK엔카 오프라인사업부문의 세일즈 채널 확장

전술한 바와 같이 호주카세일즈닷컴은 브라질의 웹모터스, 태국 인도네시아 말레이시아를 커버

하는 iCarAsia에 지분투자하는 등 글로벌 네트워크를 확보하고 있다. 이 글로벌 네트워크를 통

해 직접 매매사업을 하는 오프라인 사업이 수혜를 볼 수 있는 부분이 있을 것으로 생각된다.

SK C&C의 글로벌 사업은 국내에서 중고차 및 부품을 매입한 후 글로벌 창구(오토위니)로 판

매하는 사업이다. SK엔카는 태국, 요르단, 이집트, 베트남, 러시아 등으로 판매하고 있으며, 전

세계 190여개 국가의 회원들을 보유하고 있으며, 2009년에 현재 3,000여대의 중고차를 수출

한 것으로 알려져 있다.

SK엔카세일즈닷컴과 SK엔카의 해외매출에 따른 수익은 향후 5년내 250억원 이상의 영업이익

을 내는 사업이 가능할 것으로 보인다. 이는 SK C&C의 현재 영업이익 대비 10% 성장하는 수

준이다.

[그림6] SK엔카 오프라인사업부문의 해외매출추이 및 비중

자료: SK엔카닷컴, 이트레이드증권 리서치본부

0

200

400

600

800

1,000

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

(천대) (십억원) 매출액 영업이익 차량등록대수

0

2

4

6

8

10

0

10

20

30

40

50

2009 2010 2011 2012

(%) (십억원) 해외매출(좌) 수출비중(우)

기업분석 | SK C&C

이트레이드증권 리서치본부 10

III. 1조 중고휴대폰(에코폰) 시장에서 가장 믿을 만한 사업자

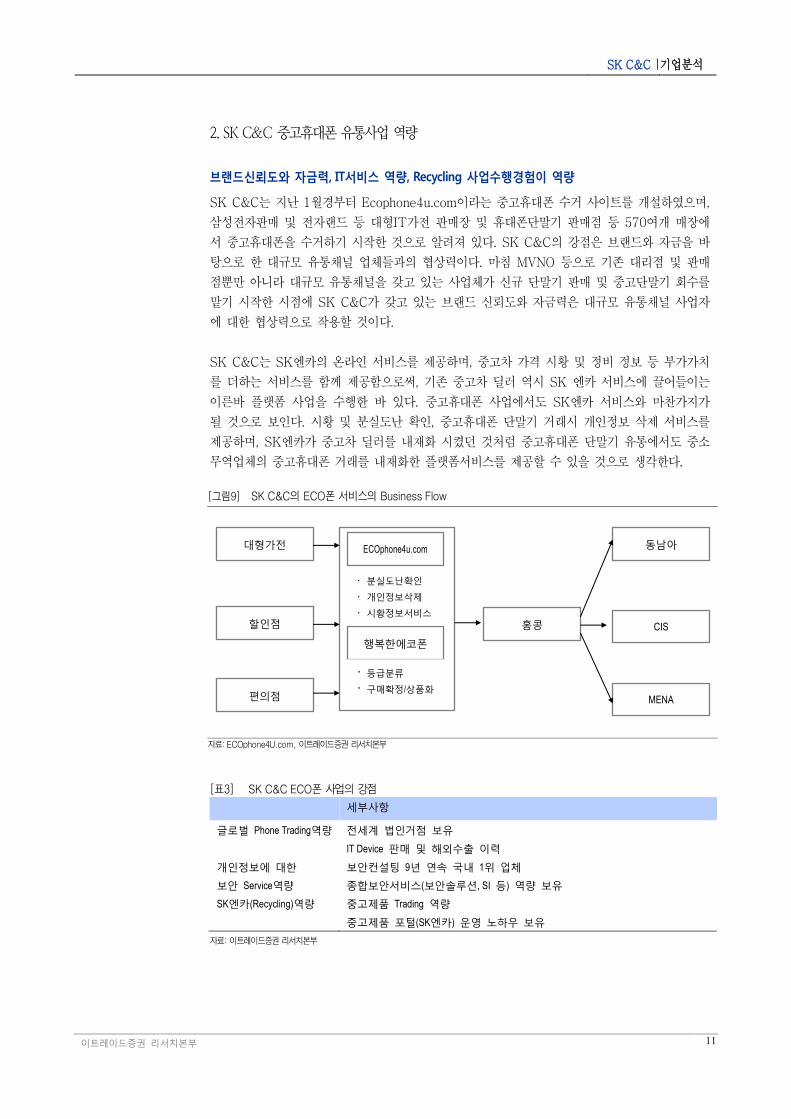

1. SK C&C가 원하는 중고휴대폰 유통 사업영역

증가세가 이어지고 있다

SK C&C는 중고휴대폰(에코폰)을 수거하기 위한 Website를 열어두고 해당 Site에서 제휴채널

로부터 중고휴대폰 수집 및 해외바이어 중개, 분실도난확인/개인정보를 삭제하는 서비스, 시황

정보서비스를 제공하고는 마켓플레이스를 구축하려고 한다. 즉, SK엔카가 오프라인 사업부문과

온라인 사업부문을 운영하며, 오프라인 사업부문에서는 중고차 트레이딩을, 온라인사업부문에

서는 차량사고이력조회 및 차량진단/보증/정비 서비스를 제공하고 있다는 사실을 떠올려보면,

중고차라는 상품이 중고휴대폰 단말기라는 상품으로 바뀌었을 뿐 유사한 서비스라는 사실을 알

수 있을 것이다.

SK C&C의 중고휴대폰 단말기 유통 사업의 To be 모델은 북미시장에서 빠르게 성장하고 있는

Bright Star사라고 한다. BrightStar사는 지난 4월 소프트방크로 피인수 작업이 마무리된 회사

로, IT서비스 기반 에코폰 거래 및 유통시장을 형성하고 있다. Brightstar사는 중고휴대폰 단말

기 유통 사업외에도 단말기 보험 및 휴대폰 사업체들의 공급관리 대행 강점이라고 주장하는 것

은 IT기술을 바탕으로 중고휴대폰을 수집하기 위한 채널(Online, In-store, Call Center)이 유

기적으로 잘 연결되어있어, 각 이동통신사들의 옴니채널 전략에 대응이 가능하다는 점이다.

[표2] Brightstar의 3개년간 연결 실적 (단위: M$)

2010 2011 2012

Sales 4,584.4 5,666.9 6,312.9

Operating Income 122.3 169.8 177.2

Net income 36.6 77.4 130.3

Net Assets 150.6 200.1 305.5

Total Assets 2534.9 2661.6 3373.3

Net Asset per Share (UD) 8.29 11.0 16.79

Net Income per share (USD) 2.01 4.25 7.16

Dividend per share (USD) 1.43 1.42 1.62

자료: Softbank, 이트레이드증권 리서치본부

[그림7] BrightStar의 사업부문 [그림8] SK C&C의 ECOphone4U.com

자료: BrightStar, 이트레이드증권 리서치본부 자료: SK C&C, 이트레이드증권 리서치본부

SK C&C | 기업분석

이트레이드증권 리서치본부 11

2. SK C&C 중고휴대폰 유통사업 역량

브랜드신뢰도와 자금력, IT서비스 역량, Recycling 사업수행경험이 역량

SK C&C는 지난 1월경부터 Ecophone4u.com이라는 중고휴대폰 수거 사이트를 개설하였으며,

삼성전자판매 및 전자랜드 등 대형IT가전 판매장 및 휴대폰단말기 판매점 등 570여개 매장에

서 중고휴대폰을 수거하기 시작한 것으로 알려져 있다. SK C&C의 강점은 브랜드와 자금을 바

탕으로 한 대규모 유통채널 업체들과의 협상력이다. 마침 MVNO 등으로 기존 대리점 및 판매

점뿐만 아니라 대규모 유통채널을 갖고 있는 사업체가 신규 단말기 판매 및 중고단말기 회수를

맡기 시작한 시점에 SK C&C가 갖고 있는 브랜드 신뢰도와 자금력은 대규모 유통채널 사업자

에 대한 협상력으로 작용할 것이다.

SK C&C는 SK엔카의 온라인 서비스를 제공하며, 중고차 가격 시황 및 정비 정보 등 부가가치

를 더하는 서비스를 함께 제공함으로써, 기존 중고차 딜러 역시 SK 엔카 서비스에 끌어들이는

이른바 플랫폼 사업을 수행한 바 있다. 중고휴대폰 사업에서도 SK엔카 서비스와 마찬가지가

될 것으로 보인다. 시황 및 분실도난 확인, 중고휴대폰 단말기 거래시 개인정보 삭제 서비스를

제공하며, SK엔카가 중고차 딜러를 내재화 시켰던 것처럼 중고휴대폰 단말기 유통에서도 중소

무역업체의 중고휴대폰 거래를 내재화한 플랫폼서비스를 제공할 수 있을 것으로 생각한다.

[그림9] SK C&C의 ECO폰 서비스의 Business Flow

자료: ECOphone4U.com, 이트레이드증권 리서치본부

[표3] SK C&C ECO폰 사업의 강점

세부사항

글로벌 Phone Trading역량 전세계 법인거점 보유

IT Device 판매 및 해외수출 이력

개인정보에 대한

보안 Service역량

보안컨설팅 9년 연속 국내 1위 업체

종합보안서비스(보안솔루션, SI 등) 역량 보유

SK엔카(Recycling)역량 중고제품 Trading 역량

중고제품 포털(SK엔카) 운영 노하우 보유

자료: 이트레이드증권 리서치본부

대형가전

할인점

편의점

ECOphone4u.com

행복한에코폰

홍콩

동남아

CIS

MENA

분실도난확인

개인정보삭제

시황정보서비스

등급분류

구매확정/상품화

기업분석 | SK C&C

이트레이드증권 리서치본부 12

3. SK C&C 중고휴대폰 유통사업을 말한다

SK C&C가 유통가능한 물량은 얼마나 될까

국내 통신시장에서 매년 배출되는 중고폰은 2,000만~2,500만대(번호이동가입자 및 신규가입

자 수)에 이른다. 이중 50%인 1,000만대 가량이 분실 또는 댁내 방치 등으로 추적이 되지 않

는 물량이며, 나머지 1,000만대~1,200만대 중 약 100~300만대가 대리점 및 판매점으로부터

통신사로 수거되는 중고휴대폰 물량으로 알려져 있다.

통신사로 수거되는 중고휴대폰 물량의 10% 수준인 20만대의 중고휴대폰을 SK C&C가 유통

하게 된다면, 현재 국내로 유통되는 물량의 약 2만원의 마진이 발생한다는 것을 가정 할 경우

40억원의 이익이 발생할 것이다. 또, 현재 해외로 판매되는 중고 휴대폰 마진이 약 40% 수준

이라는 것으로 고려하면 최대 480억원까지의 수익도 기대할 수 있는 것이다.

SK C&C | 기업분석

이트레이드증권 리서치본부 13

IV. SK C&C Valuation이 아직도 비싸다고 생각하는가

1. 삼성SDS 상장에 따라 SI산업 재평가가 기대

해외 SI업체대비 디스카운트가 당연한 것은 아니다

SK C&C의 Valuation을 신세계아이앤씨(035510), 현대정보기술(026180) 등의 시스템통합

업체들의 평가와 비교하며, 이들 SI업체(PER 10배, PBR 1.8배)대비 고평가되었다는 의견이

있다. 해외 SI업체들은 높은 PER multiple은 타당하지만, 국내 SI업체는 실질적인 사업보다는

그룹 내 물량만 처리하기 때문에 디스카운트를 받아야 한다는 의견이다. 하지만, 국내 시스템통

합 산업 매출중 상위 3개사인 삼성SDS, LG CNS, SK C&C가 70% 이상을 차지하는 상황에서,

SI 시장점유율이 5%도 채 되지 않는 업체들과 비교하는 것이 크게 의미가 있다고 생각되지는

않는다. 게다가 상위 3개사는 그룹 내 전산실 역할에서만 먹거리를 찾는 것이 아니라, 해외시장

진출 등 성장동력 확보의지도 있어, 해외 SI업체대비 디스카운트가 당연한 것은 아니다.

[그림10] SK C&C와 상장 SI업체간 주가 추이 비교

자료: 이트레이드증권 리서치본부

[그림11] SK C&C와 비상장 SI업체간 주가추이비교

자료: 이트레이드증권 리서치본부

0

1,000

2,000

3,000

4,000

5,000

0

50,000

100,000

150,000

200,000

09/0

1

09/0

4

09/0

7

09/1

0

10/0

1

10/0

4

10/0

7

10/1

0

11/0

1

11/0

4

11/0

7

11/1

0

12/0

1

12/0

4

12/0

7

12/1

0

13/0

1

13/0

4

13/0

7

13/1

0

14/0

1

14/0

4

(원/주) (원/주) 신세계I&C (좌) SK C&C(좌) 현대정보기술(우)

0

10,000

20,000

30,000

40,000

0

50,000

100,000

150,000

200,000

250,000

09/0

1

09/0

4

09/0

7

09/1

0

10/0

1

10/0

4

10/0

7

10/1

0

11/0

1

11/0

4

11/0

7

11/1

0

12/0

1

12/0

4

12/0

7

12/1

0

13/0

1

13/0

4

13/0

7

13/1

0

14/0

1

14/0

4

(원/주) (원/주) 삼성SDS(좌) SK CNC(좌) LG CNS(우)

기업분석 | SK C&C

이트레이드증권 리서치본부 14

이번 삼성SDS의 상장으로 Valuation Re-rating 될 가능성 존재

무엇보다 SK C&C의 기존 사업구조와 유사하다고 할 수 있는 삼성SDS가 연내 상장할 것이라

고 한다. 삼성SDS는 산업 매출액 기준 점유율(삼성SDS 30%, LG CNS 25%, SK C&C 20%)

에서 비교가능하며, 지배구조 측면에서도 그룹 소유주가 직접 소유하고 있다는 측면에서 유사

한 모습을 보여왔다. 이로 인해 비상장시장에서 가격이 형성되는 탓에 정확하다고는 할 수 없

지만, 삼성SDS는 SK C&C와의 주가동향마저 비슷한 모습을 보이고 있다. 따라서, SI업체였기

때문에 막연히 디스카운트 받아오던 경향이 이번 삼성 SDS의 상장으로 인해 사라질 수 있는

이슈로 판단된다. 삼성 SDS는 장외시장에서 거래되는 가격을 감안시 PBR기준 1.8~4.8배 수

준으로 평가되어 왔으며, PER기준 10~50배 수준에서 평가되어 왔다.

[그림12] 삼성 SDS의 PBR-ROE

자료: 이트레이드증권 리서치본부

[그림13] 삼성SDS의 PER Band

자료: 이트레이드증권 리서치본부

0

5

10

15

20

25

0

50,000

100,000

150,000

200,000

250,000

0

50,000

100,000

150,000

200,000

250,000

08/01 08/07 09/01 09/07 10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01

× 40

× 30

× 20

× 10

SK C&C | 기업분석

이트레이드증권 리서치본부 15

2. SK C&C의 Valuation

목표주가 200,000원 상향

목표주가를 200,000원으로 상향하고 ‘매수’ 투자의견을 유지한다. 직전 목표주가인

155,000원 대비 29% 상향한 목표주가다. 목표주가 상향근거는 1) ROE의 개선(SI 및 OS 사

업안정화 및 자회사 SK로부터의 안정적 지분법이익 창출 기대)과 2) 동사에 대한 시장 평가

개선(삼성SDS상장으로 SI산업의 재평가 가속화, 중고차 및 중고폰의 신규사업 진척)이 이루어

질 것으로 전망되기 때문이다. 목표주가는 Forward BPS 52,525원에 PBR 3.8배를 적용하였

다.

[그림14] SK C&C의 배당성향 [그림15] SK C&C의 ROE 추세

자료: SK C&C, 이트레이드증권 리서치본부 자료: SK C&C, 이트레이드증권 리서치본부

[그림16] SK C&C의 PBR-ROE

자료: 이트레이드증권 리서치본부

0

10

20

30

40

0

500

1,000

1,500

2,000

2,500

3,000

2008 2009 2010 2011 2012 2013 2014E 2015E

(%) (원/주)

DPS 배당성향

0

10

20

30

40

2006 2007 2008 2009 2010 2011 2012 2013 2014E2015E

(%)

0

5

10

15

20

25

0

50,000

100,000

150,000

200,000

250,000

09/11 10/05 10/11 11/05 11/11 12/05 12/11 13/05 13/11 14/05 14/11

기업분석 | SK C&C

이트레이드증권 리서치본부 16

SK C&C(034740)

재무상태표

(단위: 십억원)

2012 2013 2014E 2015E 2016E

유동자산 1,194 988 1,071 1,402 1,738

현금 및 현금성자산 441 259 442 747 1,060

매출채권 및 기타채권 508 487 400 417 430

재고자산 58 84 65 67 70

기타유동자산 186 158 165 171 178

비유동자산 3,928 4,014 4,115 4,217 4,323

관계기업투자등 3,382 3,408 3,546 3,690 3,840

유형자산 400 468 428 383 338

무형자산 119 113 115 116 117

자산총계 5,122 5,002 5,186 5,619 6,062

유동부채 1,192 876 790 805 819

매입채무 및 기타재무 449 330 238 248 256

단기금융부채 592 411 411 411 411

기타유동부채 151 135 141 146 152

비유동부채 1,693 1,846 1,771 1,797 1,824

장기금융부채 1,069 1,226 1,126 1,126 1,126

기타비유동부채 624 619 644 670 698

부채총계 2,885 2,722 2,560 2,602 2,643

지배주주지분 2,237 2,280 2,626 3,017 3,418

자본금 10 10 10 10 10

자본잉여금 0 0 0 0 0

이익잉여금 2,758 2,889 3,235 3,625 4,027

비지배주주지분(연결) 0 0 0 0 0

자본총계 2,237 2,281 2,626 3,017 3,418

손익계산서

(단위: 십억원)

2012 2013 2014E 2015E 2016E

매출액 2,242 2,302 2,228 2,472 2,559

매출원가 0 0 0 0 0

매출총이익 2,242 2,302 2,228 2,472 2,559

판매비 및 관리비 2,041 2,077 1,973 2,213 2,284

영업이익 201 225 255 259 275

(EBITDA) 249 279 310 319 336

금융손익 -41 -20 -17 -14 -12

이자비용 64 62 58 57 57

관계기업등 투자손익 319 80 311 418 448

기타영업외손익 -4 -34 -9 -9 -9

세전계속사업이익 475 252 540 654 701

계속사업법인세비용 119 63 134 163 175

계속사업이익 356 189 406 491 526

중단사업이익 0 0 -3 0 0

당기순이익 356 189 403 491 526

지배주주 356 189 403 491 526

총포괄이익 250 196 403 491 526

매출총이익률 100.0 100.0 100.0 100.0 100.0

영업이익률 9.0 9.8 11.4 10.5 10.7

EBITDA마진률 11.1 12.1 13.9 12.9 13.1

당기순이익률 15.9 8.2 18.1 19.9 20.6

ROA 7.3 3.7 7.9 9.1 9.0

ROE 15.8 8.4 16.4 17.4 16.4

ROIC n/a n/a n/a n/a n/a

현금흐름표

(단위: 십억원)

2012 2013 2014E 2015E 2016E

영업활동 현금흐름 225 93 190 154 164

당기순이익(손실) 356 189 403 491 526

비현금수익비용가감 -78 126 -232 -331 -360

유형자산감가상각비 38 40 40 45 45

무형자산상각비 11 14 14 15 16

기타현금수익비용 -318 -56 -286 -392 -420

영업활동 자산부채변동 8 -189 19 -5 -3

매출채권 감소(증가) 51 21 88 -17 -13

재고자산 감소(증가) -11 -25 19 -3 -2

매입채무 증가(감소) -38 -112 -92 10 8

기타자산, 부채변동 6 -73 4 4 5

투자활동 현금 -99 -85 150 251 275

유형자산처분(취득) -52 -104 0 0 0

무형자산 감소(증가) -18 -12 -17 -17 -17

투자자산 감소(증가) -10 5 168 268 292

기타투자활동 -19 26 -1 -1 -1

재무활동 현금 109 -191 -157 -100 -125

차입금의 증가(감소) 374 -39 -100 0 0

자본의 증가(감소) -48 -57 -57 -100 -125

배당금의 지급 48 57 57 100 125

기타재무활동 -217 -95 0 0 0

현금의 증가 233 -182 183 305 313

기초현금 208 441 259 442 747

기말현금 441 259 442 747 1,060

주요 투자지표

2012 2013 2014E 2015E 2016E

투자지표(배,%)

P/E 14.5 35.7 20.0 16.4 15.3

P/B 2.3 3.0 3.1 2.7 2.4

EV/EBITDA(배) 24.9 28.7 29.1 27.2 25.0

P/CF 18.5 21.5 47.1 50.5 48.3

배당수익률(%) 1.2 1.1 1.2 1.6 1.7

성장성(%)

매출액 31.7 2.7 -3.2 11.0 3.5

영업이익 14.2 12.2 13.2 1.6 6.2

세전이익 -25.7 -47.0 114.6 21.0 7.2

당기순이익 -18.7 -47.0 113.0 21.9 7.2

EPS -18.7 -47.0 113.1 21.9 7.2

안정성(%, 십억원)

부채비율 129.0 119.4 97.5 86.2 77.3

유동비율 100.2 112.8 135.7 174.2 212.2

순차입금/자기자본 47.5 54.9 36.7 21.6 9.8

영업이익/금융비용 3.1 3.7 4.4 4.5 4.8

총차입금 1,661 1,637 1,537 1,537 1,537

순차입금 1,063 1,252 964 653 334

주당지표(원)

EPS 7,122 3,777 8,051 9,817 10,528

BPS 44,731 45,601 52,515 60,332 68,360

CFPS 5,554 6,290 3,420 3,191 3,334

DPS 1,250 1,500 2,000 2,500 2,700

자료: 이트레이드증권 리서치본부 주: 2011년 이후 IFRS 연결 기준

SK C&C | 기업분석

이트레이드증권 리서치본부 17

SK C&C 목표주가 추이 투자의견 변동내역

일 시 2012.10.30 2012.10.30 2012.11.09 2012.12.13 2012.12.17 2013.02.07 2013.04.25 2013.07.17

투자의견 담당자변경 Buy Buy Buy Buy Buy Buy Buy

목표가격 김준섭 135,000 135,000 135,000 135,000 135,000 135,000 135,000

일 시 2013.07.31 2013.08.06 2013.11.01 2014.01.20 2014.02.06 2014.02.13 2014.05.19

투자의견 Buy Buy Buy Buy Buy Buy Buy

목표가격 135,000 135,000 135,000 155,000 155,000 155,000 200,000

Compliance Notice 본 자료에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 김준섭)

본 자료는 고객의 증권투자를 돕기 위한 정보제공을 목적으로 제작되었습니다. 본 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이나, 당사가 그

정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며 유가증권 투자 시 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 본 자료는 어떠한 경우에도

고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

본 자료는 당사의 저작물로서 모든 저작권은 당사에게 있으며 어떠한 경우에도 당사의 동의 없이 복제, 배포, 전송, 변형될 수 없습니다.

종목투자등급 guide line: 투자기간 6~12개월, 절대수익률 기준 투자등급 4단계 (Strong Buy/ Buy/ Marketperform/ Sell)

업종투자등급 guide line: 투자기간 6~12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계 (Overweight/ Neutral/ Underweight)

2012년 5월 14일부터 당사 투자등급이 기존 3단계 (Buy/ Hold/ Sell)에서 4단계 (Strong Buy/ Buy/ Marketperform/ Sell)로 변경

■ 동 자료는 제공시점 현재 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다. ■ 동 자료의 추천종목은 전일 기준 현재당사에서 1% 이상 보유하고 있지 않습니다. ■ 동 자료의 추천종목은 전일 기준 현재 당사의 조사분석 담당자 및 그 배우자 등 관련자가 보유하고 있지 않습니다. ■ 동 자료의 추천종목에 해당하는 회사는 당사와 계열회사 관계에 있지 않습니다.

투자등급 및 적용 기준

구분 투자등급 적용기준(향후12개월)

Sector(업종) Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

Report(기업) Strong Buy (강력매수) 절대수익률 기준 50% 이상 기대

Buy (매수) 절대수익률 기준 15%~50% 기대

Marketperform(시장수익률) 절대수익률 기준 -15%~15% 기대

Sell(매도) 절대수익률 기준 -15% 이하 기대

N.R.(Not Rated) 등급보류

0

50,000

100,000

150,000

200,000

250,000

12/05 12/12 13/07 14/02

(원) 주가

목표주가

![INDEX []...2011년부터 2015년까지 sns 이용률 추세 조사결과 2배 가까운 성장세를 보이며, 기존 10대, 20대 이외에도 중 장년층(30대 , 40대, 50대)의](https://img.dokumen.tips/doc/110x75/5e390ae05fcd1a36ad07c876/index-2011ee-2015eeoe-sns-e-ee-2e.jpg)

![Effects of the Slopes of the Rotational Axis and …...여 하중지지능력을 2배 이상 향상시켰다. Dellacorte 등[5]은 포일 표면에 Al2O3를 코팅하여 베어링의](https://img.dokumen.tips/doc/110x75/5ec80ff6e2dc7715385e27e3/effects-of-the-slopes-of-the-rotational-axis-and-ee-2e.jpg)