Embed Size (px)

DESCRIPTION

Control Interno

Citation preview

AUDITORIA DE GESTION

ANTECEDENTES

Las personas que tienen a su cargo la gestión de recursos, tienen la obligación de realizar una efectiva rendición de cuenta de sus actividades.

Las autoridades y superiores necesitan conocer, no sólo si los recursos de la empresa o publicos se administran en forma correcta, sino también si están cumpliéndose los fines para los que fueron autorizados y, si tales fines, se logran con eficiencia y economía

VISION GENERALSistema de Control Interno

Los funcionarios son responsables de establecer, mantener y evaluar periódicamente un sistema de control interno sólido para:

– Asegurar el cumplimiento de los objetivos y metas previstas,

– Proteger apropiadamente los recursos. – Cumplir las leyes y reglamentos aplicables; y. – Preparar, conservar y revelar información

financiera confiable

AUDITORIA DE GESTIONDefinición

Es un examen objetivo, sistemático y profesional de evidencias, realizado con el fin de proporcionar una evaluación independiente sobre el desempeño (rendimiento) de una entidad, programa o actividad gubernamental, orientada a mejorar la efectividad, eficiencia y economía en el uso de los recursos públicos, para facilitar la toma de decisiones por quienes son responsables de adoptar acciones correctivas y mejorar su responsabilidad ante el público

Propósito General

La AG involucra una revisión sistemática de las actividades en relación a determinados objetivos y metas y, respecto a la utilización eficiente y económica de los recursos. Su propósito general es:

– Evaluación del desempeño (rendimiento): comparar con objetivos, metas, políticas y normas / otros criterios razonables

– Identificación de las oportunidades de mejoras: incrementar las condiciones de efectividad, eficiencia y economía

– Desarrollo de recomendaciones para promover mejoras u otras acciones correctivas;

Objetivos de la AG

Determinar el grado en que se están logrando los resultados o beneficios previstos por la normativa legal, por la propia entidad, el programa o actividad pertinente.

Establecer si la entidad adquiere, protege y utiliza sus recursos de manera eficiente y económica.

Determinar si la entidad, programa o actividad ha cumplido con las leyes y reglamentos aplicables en materia de eficiencia y economía.

Establecer si los controles gerenciales implementados en la entidad o programa son efectivos y aseguran el desarrollo eficiente de las actividades y operaciones.

Componentes principales de la AG

Efectividad: grado en el cual se logra los objetivos y metas u otros beneficios previstos.

Eficiencia: relación entre los bienes o servicios producidos y los recursos utilizados para esto, comparado con un estándar de desempeño establecido.

Economía: está relacionada con los términos y condiciones bajo los cuales se adquiere recursos financieros, humanos, físicos o SIC (Sistema de Información Computarizada), obteniendo la cantidad requerida, al nivel razonable de calidad, en la oportunidad y lugar apropiado y, al menor costo posible.

Financiero y de Cumplimiento: El Financiero es fundamental para tener una adecuada contabilidad y procedimientos apropiados para la elaboración de informes financieros. El de Cumplimiento está referido a la sujeción de los funcionarios públicos a las leyes y regulaciones aplicables y políticas y procedimientos internos.

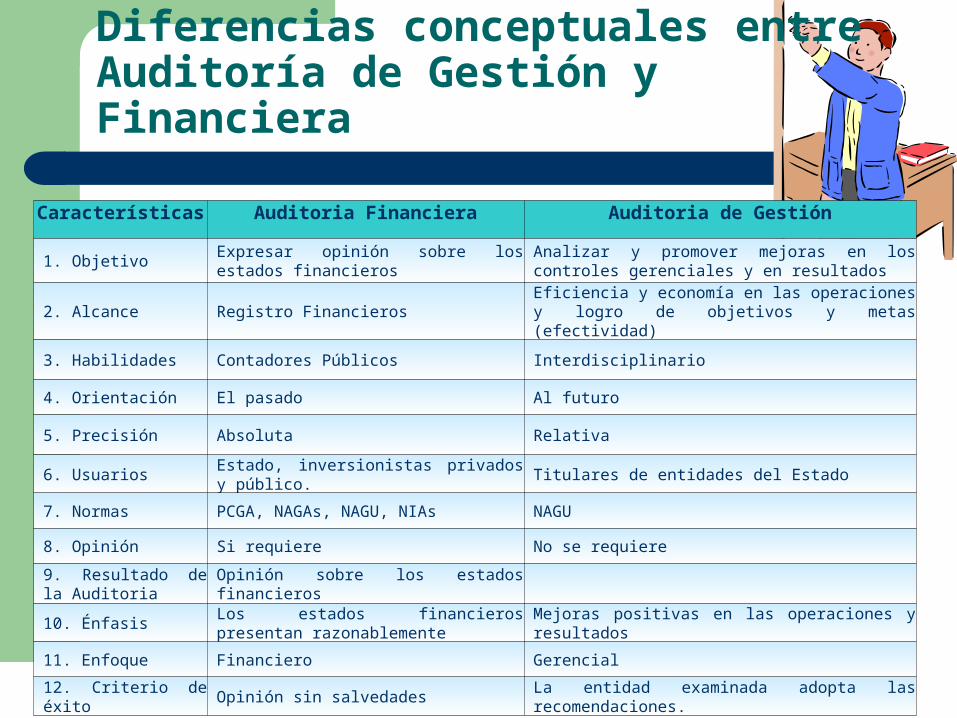

Diferencias conceptuales entre Auditoría de Gestión y Financiera

Características Auditoria Financiera Auditoria de Gestión

1. ObjetivoExpresar opinión sobre los estados financieros

Analizar y promover mejoras en los controles gerenciales y en resultados

2. Alcance Registro FinancierosEficiencia y economía en las operaciones y logro de objetivos y metas (efectividad)

3. Habilidades Contadores Públicos Interdisciplinario

4. Orientación El pasado Al futuro

5. Precisión Absoluta Relativa

6. UsuariosEstado, inversionistas privados y público.

Titulares de entidades del Estado

7. Normas PCGA, NAGAs, NAGU, NIAs NAGU

8. Opinión Si requiere No se requiere

9. Resultado de la Auditoria

Opinión sobre los estados financieros

10. ÉnfasisLos estados financieros presentan razonablemente

Mejoras positivas en las operaciones y resultados

11. Enfoque Financiero Gerencial

12. Criterio de éxito Opinión sin salvedadesLa entidad examinada adopta las recomendaciones.

Enfoques de la AG

INSUMOS:Recursos

Financieros,Humanos, Físicos

Tecnología

PRODUCTOS:Bienes yServicios

IMPACTO: en beneficiarios, medio ambiente

PROCESOS:Operaciones

YActividades

Auditoria orientada hacia la efectividad

Auditoria orientada hacia la eficiencia y economía

Análisis de causas enControles gerenciales

Y procedimientos

Examen de resultadoslogrados

Determinar uso eficiente de los recursos e implicancia

En los resultados

Examen de controlesGerenciales

Y procedimientos

PLAN OPROGRAMA

Enfoques de la AGEfectividad

Objetivos Determinar el grado en que se están logrando los resultados

o beneficios previstos por la normativa legal aplicable o, por la entidad que haya aprobado el programa o actividad.

La efectividad de las entidades, programas o actividades. Si la entidad ha cumplido con las leyes y reglamentos

aplicables al programa o actividad.

Criterios para la programación Es de reciente creación o ha sido evaluado con anterioridad. Está desarrollándose con suma rapidez y tiene alcance

nacional. Comprende un área de mucho interés para el Congreso de

la República o el Poder Ejecutivo. Tiene una asignación presupuestal muy importante o se le

pueden autorizar más recursos en el futuro.

Enfoques de la AG -EfectividadAspectos por examinar

– Objetivos del programa o actividad. – Criterios de evaluación. – Evaluación y presentación de los informes sobre efectividad. – Gestión del sistema de evaluación de la efectividad. – Objetivos del programa o actividad y criterios de evaluación

Por ello es importante que el programa o actividad haya definido:

– Objetivos y metas claras y mensurables. – Plazos de cumplimiento. – Costo financiero.

Hay casos en que en el curso de la auditoria en que, tanto la normativa legal, como el propio programa o actividad, no han establecido objetivos y metas con claridad, en cuyo caso se debe obtener la opinión autorizada de los funcionarios responsables y llegar a puntos de vista coincidentes, como paso previo a definir los criterios a utilizarse para la medición y evaluación del grado de avance obtenido. De no ser así, el auditor tendrá que concluir que el programa o actividad, no ha establecido objetivos y metas claras y mensurables y, consecuentemente, no es factible medir el logro de las metas físicas alcanzadas, por ser inalcanzables, irreales o inexistentes.

Enfoques de la AGEficiencia y Economía

Una auditoria que comprenda la eficiencia y economía de los programas o actividades tiene como objetivos:

– Determinar si la entidad, programa o actividad adquiere, protege y utiliza los recursos de manera eficiente y económica.

– Establecer las causas de ineficiencias o prácticas anti-económicas

– Determinar si la entidad ha cumplido con las leyes y reglamentos aplicables en materia de eficiencia y economía.

– Establecer la propiedad de los controles gerenciales para mantener la eficiencia y calidad del servicio a un nivel satisfactorio.

– Determinar la confiabilidad de los procedimientos establecidos para medir y reportar su rendimiento.

– Identificar los esfuerzos para mejorar la eficiencia en el programa o actividad auditada y los resultados alcanzados.

Enfoques de la AGEficiencia y Economía

Estándares de eficienciaLa productividad no precisa si los resultados reflejados son adecuados, ya que para ello es necesario tener un punto de referencia, mediante el cual se mida la ejecución y los cambios en la eficiencia. Los resultados pueden medirse razonablemente, si los comparamos con estándares establecidos. Un estándar es el tiempo de duración específico, determinado por la cuantificación del trabajo requerido para producir una unidad de producto o servicio o, para ejecutar una tarea; es decir, representa el concepto de un día justo de trabajo esperado de un empleado con entrenamiento razonable y experiencia.Los estándares de desempeño se utilizan con distintos propósitos en los sistemas de información y control para:

– Demostrar los resultados alcanzados, comparando la información de ejecución con los estándares.

– Efectuar análisis costo/beneficio, proporcionando información para comparar métodos y procedimientos actuales y propuestos.

– Producir el intercambio de decisiones entre eficiencia y el nivel de servicio.

Enfoques de la AGEficiencia y Economía

Aspectos a considerarCuando el enfoque de la auditoria de gestión se orienta a la eficiencia y economía puede examinarse, si la entidad, programa o actividad auditada:

– Tiene implementadas políticas razonables para efectuar la adquisición de bienes o contratación de servicios;

– Protege y conserva apropiadamente sus recursos – Evita la duplicidad de esfuerzos de su personal y el

trabajo sin utilidad práctica; – Utiliza procedimientos operativos eficientes – Dispone de controles gerenciales adecuados para medir

su desempeño en términos de eficiencia y economía y para informar sobre este asunto.

– Cumple las leyes y reglamentos que regulan la adquisición, uso y protección de los recursos;

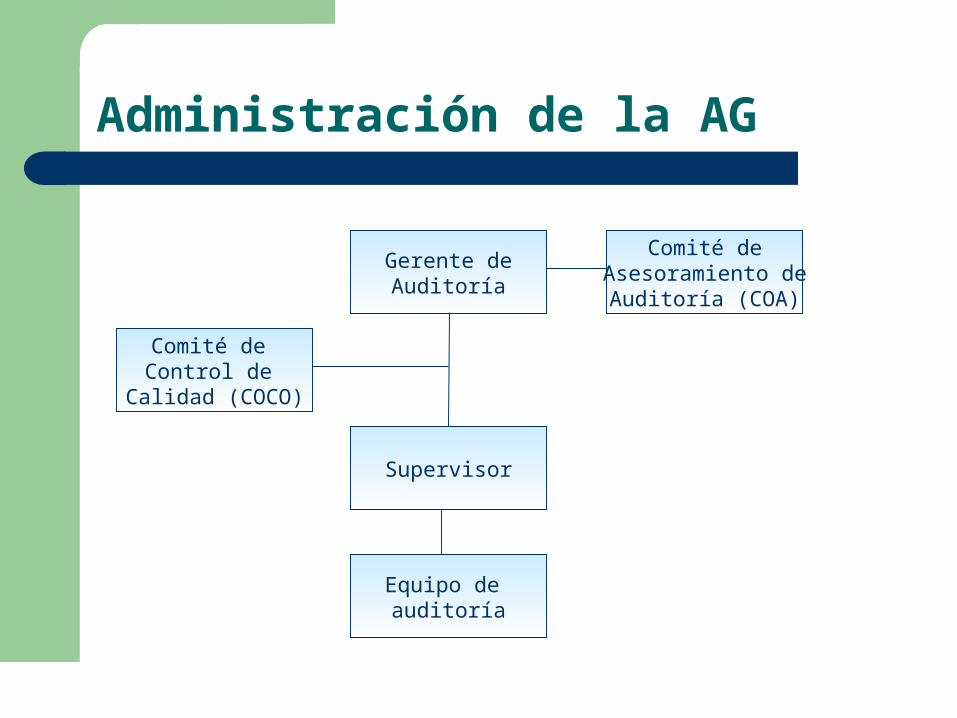

Administración de la AG

Gerente deAuditoría

Comité deAsesoramiento deAuditoría (COA)

Comité de Control de

Calidad (COCO)

Equipo de auditoría

Supervisor

Tiene responsabilidad desde que se selecciona la entidad hasta la formulación del Informe, así como en cuanto al cumplimiento de las políticas fijadas para su realización. Sus responsabilidades comprenden:

– Adquirir un conocimiento profundo de la entidad bajo examen, coordinar los aspectos relativos al proceso de recopilación y análisis de información;

– Cautelar que los hallazgos, observaciones, conclusiones y recomendaciones sean válidas, apropiadas y pertinentes;

– Administra el personal a cargo de la auditoria y los recursos financieros que le asignen;

– Establecer un flujo de información apropiado con la gerencia y con los jefes de proyecto, los miembros de los equipos de auditoria y funcionarios de la entidad auditada;

– Efectuar seguimiento sobre el desarrollo de los trabajos, a fin que se cumplan los plazos para la culminación de los proyectos; y,

– Cautelar el cumplimiento de las normas de auditoria gubernamental y las disposiciones del Manual de Auditoria Gubernamental.

Administración de la AGNivel Gerencial

Administración de la AGSupervisor y Auditor Encargado

Sus responsabilidades comprenden:– Formular y ejecutar el plan de revisión

estratégica. – Examinar el (las) área(s) y cada actividad en la

fase de ejecución. – Cautelar el cumplimiento de los plazos

establecidos para la terminación del trabajo. – Supervisar el trabajo realizado por los miembros

del equipo de auditoria, asegurando el cumplimiento de las labores fijadas en los programas de trabajo detallados.

– Cumplir y cautelar el cumplimiento de las normas de auditoria gubernamentales y las disposiciones contenidas en el Manual de Auditoria Gubernamental.

Administración de la AGIntegrantes del equipo

Los miembros del equipo de auditoria son quienes desarrollan la fase de ejecución y tienen contacto con los funcionarios y empleados de la entidad auditada, con el objeto de obtener evidencias, realizar pruebas, elaborar papeles de trabajo y coordinar la labor de los asistentes de auditoria que colaboran en la formación de los archivos corrientes del trabajo. Igualmente, tienen participación en el planeamiento y organización de los programas detallados de auditoria.

Administración de la AGComités

Comité de Asesoramiento (COA): Debe establecerse para cada AG. Sirve como un ente interno de consulta, independiente de la auditoria en ejecución. Se incluyen expertos que cuenten con experiencia en el área auditada. Sus responsabilidades principales son:

– Brindar asesoría técnica sobre asuntos específicos en la fase de planeamiento, especialmente, en cuanto al establecimiento de las líneas generales de revisión, en términos de importancia y significación de la propuesta efectuada por los auditores.

– Brindar asesoría técnica sobre asuntos relacionados con la elaboración del informe;

– Colaborar en el desarrollo de la metodología y en lo relativo a los Informes;

– Analizar en forma crítica la lógica y equidad de los hallazgos, observaciones, conclusiones y recomendaciones.

Administración de la AGComités

Comité de Control de Calidad (COCO): Debe conformarse por especialistas de la CGR para llevar a cabo revisiones de calidad, a fin de determinar si:

– Durante el proceso de ejecución se obtuvieron evidencias suficientes y adecuadas, así como se encuentran sustentadas documentariamente;

– Las observaciones, conclusiones y recomendaciones son apropiadas y los informes exactos y equilibrados.

Programación de la Auditoría de Gestión

El planeamiento se inicia cuando la entidad, programa o actividad de ella que debe auditarse es seleccionada, en armonía con en el Plan anual de auditoria gubernamental. La entidad a examinar puede formar parte del gobierno central, actividad empresarial del Estado, gobierno regional o local o cualquier organismo autónomo. También puede ser objeto de auditoria de gestión un programa o actividad específica de cualquier entidad del Estado. Para su selección pueden adoptarse varios enfoques:

– Consideración de problemas y debilidades conocidas

– Identificación de áreas potenciales no auditadas– Revisión de informes de otros auditores

Planeamiento de la AGAspectos Generales

Se refiere a la determinación de los objetivos y alcance, el tiempo que requiere, los criterios, la metodología a aplicarse y la definición de los recursos que se considera necesarios para garantizar que cubra las actividades más importantes de la entidad, los sistemas y sus correspondientes controles claves.

Garantiza que el resultado satisfaga sus objetivos y tenga

efectos verdaderamente productivos. Su realización cuidadosa reviste especial importancia cuando se evalúa la efectividad, eficiencia y economía en los programas o actividades gubernamentales, dado que los procedimientos que se aplican son complejos y variados, por lo que pretende establecer un adecuado equilibrio entre los objetivos y alcance de la auditoria, el tiempo disponible para ejecutarla y, el número de horas que debe trabajar el personal profesional para lograr un nivel óptimo en el uso de los recursos destinados.

La fase de planeamiento de la auditoria de gestión comprende dos etapas: Revisión General y Revisión Estratégica.

Etapas de la Fase de Planeamiento

Revisión General– Comprensión de la entidad por examinar – Análisis preliminar en la entidad – Formulación del plan de revisión estratégica

Revisión Estratégica– Ejecución del plan de revisión estratégica – Aplicación de pruebas preliminares criterios de

auditoria – Identificación de los asuntos más importantes – Formulación del informe de revisión estratégica

– Preparación del Plan de Auditoria

Etapas de la Fase de PlaneamientoRevisión General

Conocimiento Inicial de la Entidad– Naturaleza, fines, objetivos y metas. – Recursos autorizados. – Sistemas y controles administrativos clave. – Importancia de la auditoria y necesidades de los usuarios

del informe, – Seguimiento de medidas correctivas de auditorias

anteriores, – Fuentes de información para el planeamiento; y, – Información proveniente de auditoria interna.

Análisis preliminar – Ambiente de control interno.– Factores externos e internos.– Áreas generales de revisión– Fuentes de criterio aplicables

FORMULACION DEL PLAN DE REVISION ESTRATEGICA

FORMULACION DEL PLAN DE REVISION ESTRATEGICA

Objetivos y alcance: El objetivo de la etapa de revisión estratégica es explorar en forma efectiva y eficiente las áreas de trabajo de auditoria establecidas durante la etapa de revisión general y profundizar el conocimiento inicial. Por lo tanto, el equipo de auditoria debe:

– Completar la comprensión de la naturaleza de la entidad, sus sistemas y operaciones, así como los controles clave implementados, ejecutando pruebas preliminares.

– Permitir al equipo encargado definir los objetivos de auditoria, adoptar decisiones acerca de las áreas de revisión más apropiadas y organizar y coordinar los esfuerzos necesarios para llevar a cabo el plan de revisión estratégica en forma efectiva, eficiente y oportuna.

– Trasmitir, a los niveles de decisión, un nivel apropiado de entendimiento de la entidad o programa, por parte del auditor.

– Facilitar la toma de decisiones en cuanto a la aprobación del plan de revisión estratégica y la asignación de los recursos solicitados para su ejecución.

– Identificar los criterios de auditoria más apropiados, en las circunstancias, – Identificar de los asuntos más importantes para la formulación del informe – Establecer el grado de confianza que puede depositarse en la información que

brinda el OCI, – Preparar el Borrador del Plan de Auditoria – El producto final debe contener los resultados de su ejecución y un plan que

sirva de base para la formulación de los programas de auditoria para la fase ejecución.

Etapas de la Fase de PlaneamientoRevisión General

Etapas de la Fase de PlaneamientoRevisión General

Estructura del Plan de Revisión Estratégica

Origen de la revisión Objetivos y alcance de la revisión Enfoque a utilizar Ejecución de la revisión estratégica (1) Comprensión de la entidad, programa o actividad

– Descripción de la naturaleza, fines, objetivos y metas, y normatividad aplicable.

– Identificación de los sistemas y controles gerenciales importantes.

– Recursos financieros-presupuestarios aplicables. – Identificación de informes de auditoria externa e

interna. (…)

Etapas de la Fase de PlaneamientoRevisión General

Estructura del Plan de Revisión Estratégica(…) (2) Análisis preliminar

– Apreciación del ambiente de control interno – Identificación de factores externos e internos – Identificación de las fuentes de criterio

(3) Áreas generales de revisión– Identificación de las áreas generales de revisión – Razones para su selección y, – Razones para la exclusión de otras áreas,

consideradas típicas o recurrentes. Personal asignado. Presupuesto de tiempo. Programa de procedimientos para la revisión

estratégica.

Etapas de la Fase de PlaneamientoRevisión Estratégica

Una vez que haya sido aprobado el Plan de revisión estratégica, el auditor encargado debe reunirse con los funcionarios responsables de la entidad, programa o actividad a ser examinada, para presentar a los miembros del equipo que tendrá a su cargo el desarrollo de los trabajos. Las actividades a ejecutar deben comprender los aspectos siguientes:

– Aplicación de pruebas preliminares. – Apreciación del ambiente de control interno. – Identificación de factores externos e internos. – Definición de criterios de auditoria. – Descripción de los sistemas y controles gerenciales. – Identificación de los asuntos más importantes.

REPORTE DE REVISION ESTRATEGICA Como mínimo debe contener: Comprensión sobre la entidad auditada, incluyendo su base

legal, la descripción de sus actividades más importantes, organización, recursos y otros.

La descripción de la estrategia utilizada y los resultados alcanzados en la revisión estratégica, inclusive el resultado del seguimiento de los informes de auditoria anteriores.

Leyes, normas y regulaciones aplicables a la entidad y a ser tomadas en cuenta en el examen.

Identificación de áreas importantes, basada en las conclusiones de la revisión estratégica, en la forma de listado de proyectos de auditoria, la descripción de los asuntos significativos a ser examinados, debidamente sustentados y estrategia diseñada.

Puntos especiales de atención, tales como denuncias y su consideración en el examen.

Funcionarios responsables de la entidad en las áreas a examinar.

Etapas de la Fase de PlaneamientoRevisión Estratégica

ESTRUCTURA DEL REPORTE DE REVISION ESTRATEGICA Introducción Origen de la revisión Objetivos y alcance de la revisión Enfoque utilizado Funcionarios responsables en las áreas a ser examinadas Comprensión de la entidad o programa Naturaleza de las operaciones de la entidad, programa o actividad a

ser examinada: – Antecedentes, fines, objetivos y metas. – Estructura orgánico-funcional. – Principales actividades de gestión. – Marco legal aplicable. – Aspectos financieros-presupuéstales.

Apreciación del ambiente de control interno Identificación de factores externos e internos Logros obtenidos por la entidad o programa en el período por

examinar(…)

Etapas de la Fase de PlaneamientoRevisión Estratégica

(…) ESTRUCTURA DEL REPORTE DE REVISION ESTRATEGICA Criterios de Auditoria Definición de criterios a utilizarse Comentarios de la entidad sobre los criterios de auditoria identificados. Asuntos más importantes a ser examinados Controles sobre actividades y operaciones Controles sobre el sistema de información Controles sobre cumplimiento Controles sobre protección de recursos Situación de las recomendaciones derivadas de informes de auditoria

anterioresConclusiones PreliminaresProyecto (Área) Objetivos de auditoria, Criterios de auditoria a utilizar Hallazgos potenciales, obtenidos en la revisión estratégica, Naturaleza, alcance y oportunidad de las pruebas y procedimientos a

aplicar. Fuentes de obtención de evidencia de auditoria, Equipo de trabajo requerido

Etapas de la Fase de PlaneamientoRevisión Estratégica

Fase de Planeamiento Plan de Auditoría

Debe ser elaborado por el auditor encargado y supervisor, y presentado conjuntamente con el informe de revisión estratégica. Tiene por propósito definir el alcance global de la auditoria de gestión, en términos de objetivos generales y objetivos específicos por áreas que serán materia de examen. Su estructura es la siguiente:Origen de la acción. Antecedentes de la entidad o programa a examinar. Objetivos de la auditoria. Alcance de la auditoria, especificando períodos. Criterios de auditoria a utilizarse. Recursos de personal y especialistas que se necesitan. Proyectos (Áreas) seleccionados

Fase de Ejecución

Elaboración de los Programas de Auditoría. Aplicación de pruebas de auditoría y obtención

de evidencias Desarrollo de los hallazgos de auditoría Comunicación de hallazgos a los funcionarios Identificación de efectos y causas Desarrollo de observaciones, conclusiones y

recomendaciones Elaboración y revisión de los papeles de trabajo. Requerimiento y obtención de la Carta de

Representación.

Está enfocada principalmente en la obtención de evidencia suficiente, competente y pertinente sobre los asuntos más importantes (áreas de auditoria) aprobados en el plan de auditoria. Algunas veces, como consecuencia de este proceso se determinan aspectos adicionales por evaluar, lo que implicará la modificación del plan de auditoria.Toda labor en la auditoria debe ser controlada a través de programas de trabajo, que definen anticipadamente las tareas que deben efectuarse durante el curso de la auditoria y se sustentan en los objetivos incluidos en el plan de auditoria y en la información disponible sobre las actividades y operaciones de la entidad consignada en el Informe de revisión estratégica.

Fase de Ejecución

Fase de EjecuciónProgramas de Auditoría

Es un plan detallado de las labores que debe comunicar, tan precisamente como sea posible el trabajo a ser ejecutado. También es un listado de procedimientos a ser realizados, con el objeto de comparar los sistemas y controles existentes con criterios de auditoria y, recolectar evidencia para sustentar las observaciones de auditoria.

Proporcionan una base para la asignación de tiempo y recursos. Los estimados de tiempo son más fáciles de preparar cuando los procedimientos de auditoria han sido identificados.

Fase de EjecuciónPrograma de Auditoría

PROGRA-MADO ÁREA ABASTECIMIENTO

TERMINADO

NOMBRE

H/S

Ref. P.T.

Hecho por

H/S

JRC

JRC

JRC

JRC

34 Objetivos de auditoria1. Determinar si los controles existentes para la recepción de

materiales garantizan su ingreso intacto al almacén. 2. Determinar si los controles establecidos para el almacenamiento

de materiales aseguran su adecuada conservación.Criterio de auditoriaDirectiva N°002-9X de la Dirección General de Administración,

concordante con el Decreto Supremo N°125-9X-EF, que establece los criterios para la recepción, almacenamiento y conservación de los materiales.

Procedimientos de auditoria1. Revisar la Directiva N°002-9X que fija los controles que deben

observarse para la recepción, almacenamiento y conservación de materiales.

2. Seleccione una muestra de operaciones efectuadas en el período materia de examen.

3. Examine la documentación de ingreso de materiales al almacén y determine si los controles se cumplen adecuadamente.

4. Inspeccione los materiales existentes en almacén y determine si las medidas de conservación son adecuadas y razonables

GA II3/6

GA II4/1

GA II5/1

GA II6/1

JRC

JRC

JRC

JRC

43

Fase de EjecuciónTécnicas de Auditoría

Técnicas de Verificación

ocular

Técnicas de verificación

oral

Técnicas de verificación

escrita

Técnicas de verificación documental

Técnicas de verificación

física

Comparación Indagación Análisis Comprobación Inspección

Observación Entrevista Confirmación Computación

Encuesta Tabulación Rastreo

Conciliación Revisión selectiva

Fase de Ejecución Evidencias de Auditoria

Es el conjunto de hechos comprobados, suficientes, competentes y pertinentes que sustentan las conclusiones del auditor. Es la información específica obtenida durante la labor de auditoria a través de observación, inspección, entrevistas y examen de los registros. Provee una base racional para la formulación de juicios u opiniones

TIPOS DE EVIDENCIA– Evidencia física: Se obtiene por medio de una inspección u

observación directa de actividades ejecutadas por las personas, documentos y registros y de los hechos relativos al objetivo del examen.

– Evidencia testimonial: Es la información obtenida de otros a través de cartas o declaraciones recibidas en respuesta a indagaciones o entrevistas.

– Evidencia documental: Es aquella plasmada en escritos y registros, como documentos, contratos y otros.

– Evidencia analítica: Se obtiene al analizar o verificar la información.

Fase de EjecuciónAtributos de la Evidencia

NAGU 3.40 Evidencia suficiente, competente y relevanteEl auditor debe obtener evidencia suficiente, competente y relevante mediante la aplicación de pruebas de control y procedimientos sustantivos que le permitan fundamentar razonablemente los juicios y conclusiones que formule respecto al organismo, programa, actividad o función que sea objeto de la auditoria.

– Suficiencia: Evidencia suficiente es aquella tan veraz, adecuada y convincente que al ser informada a una persona prudente, que no es un auditor y no tiene conocimiento específico del asunto, arribe a la misma conclusión del auditor. Se refiere a la cantidad de la evidencia, tanto como a sus cualidades de pertinencia o competencia.

– Competencia: La evidencia debe ser válida y confiable. A fin de evaluar la competencia de la evidencia, el auditor debe considerar con cuidado si existen razones para dudar de su validez o su integridad.

– Pertinencia (Relevancia): Evidencia pertinente es aquella que es válida y se relaciona con el hallazgo.

Fase de EjecuciónControles Internos

Antecedentes del control interno Definición de control interno Estructura del control interno Componentes del sistema de control

Interno Evaluación de controles gerenciales

Fase de EjecuciónControl Interno - Antecedentes

Desde la primera definición del control interno establecida por el Instituto Americano de Contadores Públicos Certificados-AICPA en 1949 y las modificaciones incluidas en SAS N. 55 en 1978, este concepto no sufrió cambios importantes hasta 1992, cuando la Comisión Nacional sobre Información Financiera Fraudulenta en los Estados Unidos, conocida como la "Comisión Treadway", establecida en 1985 como uno de los múltiples actos legislativos y acciones que se derivaron de las investigaciones sobre el caso Watergate, emite el documento denominado "Marco Integrado del Control Interno" (Framework Internal Control Integrated), el cual desarrolla con mayor amplitud el enfoque moderno del control interno en el documento conocido como el Informe COSO (Committee of Sponsoring Organizations of the Treadway Commission).

Fase de EjecuciónControl Interno - Antecedentes

El Informe COSO, brinda el enfoque de una estructura común para comprender al control interno, el cual puede ayudar a cualquier entidad a alcanzar logros en su desempeño y en su economía, prevenir pérdidas de recursos, asegurar la elaboración de informes financieros confiables, así como el cumplimiento de las leyes y regulaciones. El concepto de control interno discurre por cinco componentes: 1) ambiente de control, 2) evaluación del riesgo, 3)actividades de control 4) información y comunicación; y, 5)supervisión,Estos componentes se integran en el proceso de gestión y operan en distintos niveles de efectividad y eficiencia, los que permiten que los directores se ubiquen en el nivel de evaluadores de los sistemas de control, en tanto que los gerentes que son los verdaderos ejecutivos, se posicionen como los propietarios del sistema de control interno, a fin de fortalecerlo y dirigir los esfuerzos hacia el cumplimiento de sus objetivos

Fase de EjecuciónControl Interno - Definición

CI describe las acciones adoptadas por los directores de entidades, gerentes o administradores, para evaluar y monitorear las operaciones en sus entidades. El CI aplicable para las entidades del sector público se define como el proceso continuo realizado por la dirección, administración y otros empleados de cada entidad gubernamental, para proporcionar seguridad razonable, respecto a si están lográndose los objetivos siguientes:

– Promover la efectividad, eficiencia y economía en las operaciones y, la calidad en los servicios;

– Proteger y conservar los recursos públicos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal;

– Cumplir las leyes, reglamentos y otras normas gubernamentales; y,

– Elaborar información financiera válida y confiable, presentada con oportunidad.

Fase de EjecuciónControl Interno - Estructura

Se denomina estructura de control interno al conjunto de planes, métodos, procedimientos y otras medidas, incluyendo la actitud de la dirección de una entidad, para ofrecer seguridad razonable respecto a que están lográndose los objetivos del control interno. El concepto moderno del control interno discurre por sus componentes y diversos elementos, los que se integran en el proceso de gestión y operan en distintos niveles de efectividad y eficiencia. Una estructura sólida del control interno es fundamental para promover la efectividad y eficiencia en las operaciones de cada entidad.La estructura de control interno debe proporcionar seguridad razonable de que los objetivos del control interno han sido logrados. Esto se refiere a que el costo del control interno, no debe exceder el beneficio que se espera obtener de él.

Fase de EjecuciónControl Interno - Componentes de la Estructura

Es el conjunto de normas que son utilizadas para medir el control interno y determinar su efectividad. Para operar la estructura (también denominado sistema) de control interno se requiere de los siguientes componentes:Ambiente de control interno Evaluación del riesgo Actividades de control gerencial Sistemas de información y comunicación Monitoreo de actividades

Fase de EjecuciónHallazgos de Auditoría

Se denomina hallazgo de auditoria al resultado de la comparación que se realiza entre un criterio y la situación actual encontrada durante el examen a un área, actividad u operación. Es toda información que a juicio del auditor le permite identificar hechos o circunstancias importantes que inciden en la gestión de recursos en la entidad o programa bajo examen que merecen ser comunicados en el informe. Sus elementos son:

– Condición: Comprende la situación actual encontrada por el auditor al examinar una área, actividad u transacción. .

– Criterio: Comprende la norma con la cual el auditor mide la condición. Es también la meta que la entidad está tratando de alcanzar o representa la unidad de medida que permite la evaluación de la condición actual.

– Causa: Representa la razón básica (o las razones) por la cual ocurrió la condición, o también el motivo del incumplimiento del criterio o norma.

– Efecto: Es el resultado adverso o potencial de la condición encontrada

Fase de EjecuciónHallazgos de Auditoría

Tiene un sentido de recopilación y síntesis de información específica sobre una actividad u operación, que ha sido analizada y evaluada y, que se considera de interés para los funcionarios responsables de la entidad examinada. Generalmente, se utiliza en un sentido crítico, dado que se refiere a deficiencias que son presentadas en el informe de auditoria.

El auditor debe brindar a los funcionarios responsables y servidores que están o podrían estar afectados por el informe, la oportunidad de efectuar comentarios y aclaraciones en forma escrita sobre los hallazgos identificados antes de presentar el informe.

Ningún informe de auditoria debe emitirse sin escuchar a los funcionarios responsables

Fase de EjecuciónObservaciones de Auditoría

Concluido el proceso de evaluación y contratastación de los hallazgos comunicados con los correspondientes comentarios formulados por el personal comprendido en los mismos, se formulan las observaciones, que se deberán referir a hechos o situaciones de carácter significativo y de interés para la entidad examinada, cuya naturaleza deficiente permita oportunidades de mejora y/o corrección, incluyendo sobre ellos información suficiente y competente relacionada con los resultados de la evaluación efectuada a la gestión de la entidad examinada.

Las observaciones involucran los elementos propios del hallazgo de auditoria (Condición y Criterio), la identificación de las causas y efectos actuales o posibles de las deficiencias detectadas durante la fase de ejecución. La cuantificación de las consecuencias reales o potenciales en términos financieros, constituyen una manera efectiva para interesar a los funcionarios de la entidad responsables de adoptar correctivos en forma oportuna.

Fase de EjecuciónDesarrollo de Conclusiones y Recomendaciones

En base a la evidencia de auditoria reunida mediante las condiciones, criterios, causas, efectos y comentarios de la entidad, el auditor llega a conclusiones concretas sobre las deficiencias identificadas durante la fase de ejecución. Las observaciones y conclusiones, deben estar acompañadas de recomendaciones a los funcionarios responsables de la entidad examinada, para corregir las deficiencias identificadas y evitar en el futuro su repetición.

Fase de EjecuciónElaboración y Revisión de Papeles de Trabajo

NAGU 3.50 Papeles de trabajoEl auditor gubernamental debe organizar un registro completo y detallado de la labor efectuada y las conclusiones alcanzadas, en forma de papeles de trabajo.

Los papeles de trabajo son los documentos elaborados u obtenidos por el auditor durante las fases de planeamiento y ejecución, en los que se registra la información obtenida, como resultado de las pruebas realizadas durante la auditoria y sirve de soporte al informe. Constituyen el vínculo entre el trabajo de planeamiento, ejecución e informe de auditoria; por lo tanto, deben contener la evidencia necesaria para fundamentar los hallazgos, observaciones, conclusiones y recomendaciones.

Son revisados por el auditor encargado y el supervisor responsable, con el objeto de establecer si son pertinentes a la auditoria, documenta en forma adecuada la evidencia obtenida y guardan consistencia internamente.

Fase de EjecuciónElaboración y Revisión de Papeles de Trabajo

REQUISITOS– Completos y exactos: Permiten sustentar

debidamente los hallazgos, observaciones, opiniones y conclusiones, así como demostrar la naturaleza y el alcance del trabajo realizado

– Claros, comprensibles y detallados: No deben requerir de explicaciones orales.

– Legibles y ordenados: de otro modo podrían perder su valor como evidencia.

– Información relevante: Deben limitarse a los asuntos que sean pertinentes e importantes para cumplir los objetivos del trabajo encomendado

CRITERIOS PARA ELABORARLOS– Son preparados partiendo del punto de vista de la

inclusión de todos los datos necesarios y pertinentes. – Incluyen los datos que sustenten alguna afirmación o

concepto expresado. – Presentan todos los datos necesarios que respaldan la

razonabilidad de los registros exactos. – Los papeles de trabajo deben elaborarse con limpieza

y ser matemáticamente exactos. – Contienen un enunciado conciso del trabajo ejecutado,

en conexión con su preparación. – Son claros y explican en forma completa el asunto que

trata. El encabezamiento de cada hoja debe contener el nombre de la entidad bajo examen, título de su contenido y el período o la fecha correspondiente.

Fase de EjecuciónElaboración y Revisión de Papeles de Trabajo

Fase de EjecuciónElaboración y Revisión de Papeles de Trabajo

ELABORACIÓN Requiere un planeamiento cuidadoso antes y

durante el curso de la auditoria. Durante el desarrollo de las labores, el auditor debe prever el tipo y forma de papel de trabajo que puede presentar la evidencia de una manera concisa y efectiva.

El auditor que prepara una cédula de trabajo debe incluir sus iniciales y la fecha. El contenido de cada hoja debe incluir fechas, datos completos o los montos y explicaciones suficientes, de modo que cualquier otro auditor que pueda leerlo lo entienda, sin tener que recurrir a otra fuente de información.

Fase de EjecuciónElaboración y Revisión de Papeles de Trabajo

CONFIDENCIALIDAD Y PROTECCIÓN La naturaleza confidencial de los papeles de trabajo es

una condición de importancia debido a que su contenido revela el alcance de la auditoria y naturaleza de las pruebas aplicadas en forma selectiva. Esta naturaleza se mantiene durante la auditoria y después de realizada, de manera permanente en los archivos de dichos documentos.

En ninguna circunstancia, el auditor debe divulgar el contenido de los papeles de trabajo, mostrárselos a otras personas o hacer copias o extractos de los mismos. Debe dejar los papeles de trabajo guardados con la seguridad debida, cuando no estén en su poder.

Todos los papeles de trabajo deben protegerse para asegurarse de que son accesibles solo a personas autorizadas. El material confidencial debe guardarse con las seguridades necesarias cuando no se utilizan, para evitar una revelación no autorizada.

Fase de EjecuciónConferencia final

Conferencia final con la alta dirección de la entidad auditada

Es realizada por el Auditor encargado y el Supervisor para hacer conocer a los funcionarios de la entidad, en forma oral la totalidad de los hallazgos de auditoría encontrados y que durante el trabajo de campo, fueron comunicados por escrito a los funcionarios de menor nivel y empleados involucrados de las situaciones identificadas.Adicionalmente, la conferencia final tiene el propósito de persuadir a los funcionarios involucrados en las observaciones a adoptar acciones correctivas. Para tal efecto, debe considerarse:

– Evitar conflictos y/o respuestas posteriores con argumentos no analizados antes de emitir el borrador del informe.

– Convencer a los directivos de la entidad examinada sobre la importancia de su participación en las propuestas de solución.

– Planteamiento de alternativas de solución con los encargados de las operaciones o actividades observadas.

– Análisis de las ventajas y desventajas, costo/beneficio y tiempo requerido para la implementación de correctivos.

Fase de Elaboración del Informe

El informe de auditoria es el producto final del trabajo del auditor gubernamental, en el cual éste presenta sus observaciones, conclusiones y recomendaciones y, en el caso de la auditoria financiera, el correspondiente dictamen. El informe de auditoria debe contener la expresión de juicios fundamentados en las evidencias obtenidas.En la fase de Elaboración del Informe, el equipo de auditoria comunica a los funcionarios de la entidad auditada los resultados obtenidos durante la fase de ejecución. Los principales objetivos de un informe de auditoria de gestión son:

– Brindar suficiente información sobre las deficiencias (desviaciones) más significativas; y,

– Recomendar mejoras en la conducción de las actividades y ejecución de las operaciones

Fase de Elaboración del Informe Características del Informe

Significación. Utilidad y oportunidad. Exactitud y beneficios de la información

sustentatoria. Calidad de convincente. Objetividad y perspectiva. Concisión. Claridad y simplicidad. Tono constructivo. Organización de los contenidos del informe. Positivismo.

Fase de Elaboración del InformeContenido del Informe

La NAGU 4.40 Contenido del Informe define que la estructura del informe de auditoria de gestión es la siguiente:Síntesis gerencial I. INTRODUCCIÓN

– Información relativa al examen– 1. Motivo del examen– 2. Objetivos, alcance y naturaleza del examen– 3. Antecedentes y base legal de la entidad– 4. Comunicación de hallazgos de auditoria

II. CONCLUSIONESIII. OBSERVACIONES Y RECOMENDACIONESAnexosRelación de las personas comprendidas en las observaciones Situación financiera, económica y presupuestaría

Fase de Elaboración del InformeRevisión del Informe

Por el Supervisor responsable, el cual revisa el borrador del informe. Durante su trabajo comenta y discute con el auditor encargado las situaciones que emerjan como consecuencia de su revisión, la misma que, no sólo se limita a la redacción del informe, sino también se extiende a todos los aspectos relacionados con la sustentación documentaria de los juicios emitidos por el auditor.

Por el Comité de Control de Calidad – COCO, el control de calidad está conformado por el conjunto de métodos y procedimientos implementados dentro de la CGR u otra entidad auditora para obtener seguridad razonable que la auditoria llevada a cabo y el informe correspondiente cumple con las NAGU y las disposiciones emanadas del MAGU. determinando si:

– Se obtuvieron evidencias suficientes, competentes y pertinentes (relevantes), así como se encuentran sustentadas documentariamente;

– Las observaciones, conclusiones y recomendaciones son apropiadas; y,

– Los informes son exactos y equilibrados

Fase de Elaboración del InformeEnvío del borrador del informe

Los informes por escrito constituyen la forma establecida por el Sistema Nacional de Control y su órgano rector, la Contraloría General de la República, para comunicar los resultados de la auditoria practicada a los funcionarios responsables de la entidad examinada. Esto permite:

– Poner en conocimiento de los funcionarios responsables gubernamentales los resultados de cada examen;

– Reducir el riesgo que los resultados puedan ser interpretados erróneamente; y,

– Facilitar las acciones de seguimiento orientadas a establecer si la entidad ha adoptado las acciones correctivas pertinentes.

Conforme a lo prescrito en la NAGU 4.10 los auditores deben comunicar por escrito los resultados del examen realizado a los funcionarios responsables de la entidad. Una vez culminada la fase de ejecución, el nivel gerencial correspondiente de la CGR o el titular del OCI, remitirán el borrador del informe para requerir comentarios o aclaraciones de la entidad, con miras a incluirlos, previa evaluación, en el informe correspondiente. El borrador de Informe no debe estar firmado por los auditores responsables del trabajo.

Fase de Elaboración del InformeElevación y remisión del Informe

En la CGR: Concluido el procesamiento del informe, este es elevado sucesivamente al nivel gerencial correspondiente y al Despacho del Contralor General para su aprobación final y remisión a los funcionarios de la entidad auditada responsables de adoptar acciones correctivas, respecto a sus observaciones, conclusiones y recomendaciones y, a las demás personas autorizadas para recibir los informes.

En los Órganos de Control Institucional: Se deben remitir los informes resultantes a la autoridad de mayor jerarquía institucional, y simultáneamente a la Controlaría General de la República.

Auditoría de Gestión

Muchas graciaspor su atención …