Embed Size (px)

Citation preview

1

PENGARUH PERUBAHAN STRUKTUR KEPEMILIKAN PERUSAHAANTERHADAP PERMINTAAN KUALITAS AUDITOR

PADA EKONOMI TRANSISIONAL

WidiastutiProf. Dr. H. Muchamad Syafruddin, M. Si, Akt

Abstract

The purpose of this study was to provide empirical evidence of the affect ofchanges in corporate ownership structure on the demand of auditor quality intransitional economy. Changes in corporate ownership was measured by changes inthe percentage of shares held by the state, institutions, and individual shareholders.The demand of auditor quality was measured by natural logarithm of the ratio ofcombined assets of the listed companies audited by the new auditor to that by the oldauditor. Transitional economy in Indonesia which related with ownership structurewas about privatization act. This study also used variable control that consists ofsize, leverage, ROE, subsidiary, and management.

The population of this study was 12 state-owned enterprises (SOEs) whichwere listed in Indonesia Stock Exchange (IDX). The research data were collected forthe period of 2004 to 2009. Based on purposive sampling method, there are 30samples. The research hypothesis was tested using linear regression.

This study has three conclusions related on changes in corporate ownershipstructure and the demand of auditor quality. We find that a decrease of governmentshares and an increase of institutional shares lead to a general increase in thedemand of auditor quality. However, the influence of individual shareholders on afirm’s auditor-choice decisions appears insignificant.

Keywords: changes in corporate ownership structure, demand of auditor quality,transitional economy

2

1. PENDAHULUAN

Sekitar tahun 2000-an muncul ketertarikan baru di dunia akuntansi yaitu

menyoroti tentang kualitas pelaporan keuangan perusahaan. Ketertarikan tersebut

juga didukung dengan munculnya kasus Enron dan KAP Arthur Andersen serta

kasus-kasus serupa lainnya. Dengan terjadinya kasus-kasus tersebut, menimbulkan

pertanyaan yang serius mengenai kualitas dan reliabilitas dari informasi auditan yang

dikeluarkan oleh auditor. Padahal, semestinya auditor harus menyatakan laporan

auditannya seindependen mungkin sehingga tidak menciderai kepentingan dari

stakeholders. Sebagaimana hal yang menjadi perhatian dalam The Sarbanes-Oxley

Act tahun 2002 bahwa pengauditan menjadi mekanisme governance yang penting

sebagai jalan untuk memonitor kerja manajer.

Menurut teori agensi yang dinyatakan oleh Jensen dan Meckling (1976),

permintaan akan auditor eksternal tersebut salah satunya dipengaruhi oleh struktur

kepemilikan perusahaan. Di dalam teori tersebut dijelaskan bahwa kepemilikan yang

lebih tersebar akan meningkatkan pengawasan yang lebih terhadap kinerja

perusahaan. Sedangkan untuk kepemilikan yang terkonsentrasi, dijelaskan akan

menimbulkan dua konflik, yaitu :

1) Ekspropriasi oleh pemegang saham mayoritas kepada pemegang saham

minoritas. Yang dimaksud dengan ekspropriasi adalah proses penggunaan

kontrol untuk memaksimumkan kesejahteraan sendiri dengan distribusi

kekayaan dari pihak lain (Claessens et al., 2000).

2) menaikkan biaya agensi, yaitu suatu biaya yang harus ditanggung

pemegang saham sebagai akibat pendelegasian wewenang kepada pihak

manajemen. Biaya-biaya ini dapat berupa kerugian yang diderita

perusahaan sebagai akibat penyalahgunaan wewenang (wrong doing),

maupun berapa biaya pengawasan yang timbul untuk mencegah terjadinya

hal tersebut.

3

Mendukung pernyataan Jensen dan Meckling, DeFond (2000) melalui

penelitiannya mendapatkan hasil bahwa semakin tinggi kepemilikan pemerintah

maka semakin kecil permintaan terhadap pengauditan independen yang menawarkan

informasi akuntansi yang berkualitas untuk investor dan kreditor. Penelitian serupa

juga dilakukan oleh Wang et al (2005), membandingkan antara state-owned

enterprises (SOEs) dan non-SOEs untuk pemilihan auditor di China. Hasil yang

didapatkan adalah SOE lebih memiliki kecenderungan untuk memilih auditor lokal

kecil dibandingkan non-SOEs.

Penelitian utama yang menjadi acuan untuk penelitian ini adalah penelitian

yang dilakukan oleh Chan et al (2007). Chan melakukan penelitian berkenaan dengan

perubahan persentase kepemilikan perusahaan terhadap permintaan kualitas auditor

pada ekonomi transisional di China. Ekonomi transisional yang dimaksud di dalam

penelitian Chan adalah pendirian Shanghai and Shenzhen Stock Exchange pada awal

tahun 90-an. Pendirian bursa saham tersebut secara signifikan mengubah struktur

kepemilikan perusahaan di China yang kala itu memang sepenuhnya masih dimiliki

oleh pemerintah. Dari hasil penelitian Chan tersebut didapatkan kesimpulan bahwa

ada pengaruh antara perubahan persentase struktur kepemilikan perusahaan terhadap

permintaan kualitas auditor.

Berdasar penelitian tersebut, penelitian ini bermaksud mereplika yang pernah

dilakukan oleh Chan (2007) dengan sedikit perbedaan. Hal yang akan dibuat berbeda

antara penelitian ini dengan penelitian Chan adalah faktor ekonomi transisional.

Penelitian ini menggunakan masa ekonomi transisional yaitu dikeluarkannya undang-

undang yang berkenaan dengan privatisasi, yaitu Undang-undang Nomor Undang-

undang Nomor 19 Tahun 2003. Lebih spesifik, privatisasi diatur dalam undang-

undang tersebut pada bagian Bab VIII tentang Restrukturisasi dan Privatisasi, mulai

pasal 74.

Dari beberapa penelitian yang berkaitan dengan struktur kepemilikan,

mayoritas masih menghubungkan struktur kepemilikan dengan kinerja keuangan

perusahaan. Namun, masih belum banyak penelitian di Indonesia yang meneliti

4

mengenai struktur kepemilikan kaitannya dengan pemilihan kualitas auditor. Karena

alasan tersebut, maka penelitian ini bermaksud meneliti mengenai hubungan antara

perubahan struktur kepemilikan dengan pemilihan pergantian auditor.

Penelitian ini akan terbagi menjadi lima bagian. Bagian pertama berisi

pendahuluan yang akan membahas mengenai latar belakang, tujuan penelitian, dan

ruang lingkupnya. Sedangkan bagian kedua adalah landasan teori dan pengembangan

hipotesis yang akan membahas teori agensi berkenaan dengan perubahan struktur

kepemilikan, permintaan kualitas auditor, dan ekonomi transisional. Pada bagian tiga

akan dibahas mengenai metodologi penelitian yang berkaitan dengan pemilihan

sampel, model empiris yang digunakan, operasionalisasi variabel, dan pengujian

modelnya. Sedangkan pada bagian empat akan membahas mengenai hasil penelitian

ini. Akhirnya, di bagian lima akan dibahas mengenai kesimpulan, keterbatasan, dan

potensi bagi riset di masa mendatang.

2. TELAAH TEORI

Jensen dan Meckling (1976) dalam penelitiannya mengartikan hubungan

agensi sebagai sebuah kontrak yang melibatkan dua orang atau lebih, di mana salah

satu disebut sebagai principal (principal) dan pihak lain disebut sebagai agen (agent).

Di dalam kontrak tersebut prinsipal mendelegasikan wewenang kepada agen untuk

mengambil keputusan. Implementasi pernyataan tersebut di dalam dunia bisnis bisa

dilihat antara manajer dan pimpinan perusahaan.

Selain itu, Jensen dan Meckling (1976) juga berpendapat bahwa perusahaan

merupakan sekumpulan kontrak antara manajer perusahaan dan pemegang saham.

Pemilik perusahaan menyerahkan pengelolaan perusahaan terhadap pihak

manajemen. Manajer sebagai pihak yang diberi wewenang atas kegiatan perusahaan

dan berkewajiban menyediakan laporan keuangan. Namun, yang sering terjadi adalah

manajer akan cenderung untuk melaporkan sesuatu yang memaksimalkan utilitasnya

dan mengorbankan kepentingan pemegang saham. Informasi yang diterima oleh

5

pimpinan perusahaan terkadang tidak sesuai dengan kondisi perusahaan sebenarnya

sehingga hal ini memacu terjadinya konflik keagenan. Dalam kondisi yang demikian

ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information

asymmetric) (Imanda dan Nasir, 2006).

Eisenhardt (dikutip oleh Ujiyantho dan Pramuka, 2008), menggunakan tiga

asumsi sifat dasar manusia untuk menjelaskan tentang teori agensi yaitu:

(1) manusia pada umumnya mementingkan diri sendiri (self interest),

(2) memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded

rationality), dan

(3) manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia

kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu

mengutamakan kepentingan pribadinya. Menurut Jensen dan Meckling (1976) adanya

masalah keagenan memunculkan biaya agensi yang terdiri dari:

(1) The monitoring expenditure by the principle, yaitu biaya pengawasan yang

dikeluarkan oleh prinsipal untuk mengaawasi perilaku dari agen dalam

mengelola perusahaan.

(2) The bounding expenditure by the agent (bounding cost), yaitu biaya yang

dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang

merugikan prinsipal.

(3) The Residual Loss, yaitu penurunan tingkat utilitas prinsipal maupun agen

karena adanya hubungan agensi.

Masalah keagenan dapat diminimalisasi dengan mekanisme pengawasan yang

dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya

keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost,

diantaranya adanya kepemilikan saham oleh institusional dan kepemilikan saham

oleh manajemen (Tendi Haruman, 2008)

Kinerja yang dihasilkan oleh para pelaku perusahaan juga berpengaruh

terhadap pemilihan auditor. Pemilik perusahaan akan membuat laporan keuangan

6

sebagai bentuk akuntabilitasnya kepada pemegang saham. Kinerja perusahaan yang

buruk akan membuat pelaku perusahan untuk memilih auditor dengan kredibilitas

yang rendah, sehingga akuntabilitas bisa dimanipulasi.

Francis et al. (1988) menunjukkan adanya hubungan yang positif antara

ukuran klien dengan pemilihan perusahaan audit yang memiliki kualitas yang tinggi.

Idealnya, ukuran perusahaan audit harus sesuai dengan ukuran perusahaan klien.

Sebuah ketidaksesuaian ukuran antara perusahaan klien yang besar diaudit oleh

perusahaan audit yang kecil dapat menyebabkan berakhirnya keterlibatan audit

(Hudaib dan Cooke, 2005).

Pada umumnya, kepemilikan perusahaan di Indonesia ada beberapa macam,

Besarnya persentase tiap-tiap kepemilikan tersebut menghasilkan nilai perusahaan

yang berbeda. Michael Porter dalam Gedajlovic dan Shapiro (1998) menyatakan

bahwa tujuan perusahaan sangat ditentukan oleh struktur kepemilikan, motivasi dan

pemegang surat hutang, corporate governance dan proses insentif yang membentuk

motivasi manajer.

Kepemilikan oleh pemerintah menurut Shleifer dan Vishny (1997) yang

berarti kepemilikan tersebut terkonsentrasi, justru akan mendorong pengendali

perusahaan untuk melakukan ekspropriasi terhadap pemegang saham minoritas. Yang

dimaksud dengan ekspropriasi adalah proses penggunaan kontrol untuk

memaksimumkan kesejahteraan sendiri dengan distribusi kekayaan dari pihak lain

(Claessens et al., 2000b). Ekspropriasi ini bisa dilakukan karena dengan kepemilikan

yang lebih terkonsentrasi pemegang saham mayoritas bisa seolah-olah membuat

semua keputusan perusahaan.

Penelitian lain yang berhubungan dengan kepemilikan pemerintah adalah

Barth, Caprio Jr, dan Levine (2002) untuk industri perbankan. Dalam penelitian

tersebut, digunakan data empiris dari 60 negara, dan mengupas permasalahan yang

lebih luas dari sekedar hubungan antara struktur kepemilikan dengan kinerja bank.

Beberapa kesimpulan dari penelitian tersebut adalah :

7

1) Membatasi kepemilikan bank oleh perusahaan non-keuangan tidak

berkaitan dengan kerapuhan keuangan maupun kinerja bank tersebut,

2) semakin besar industri perbankan dikontrol/dikendalikan oleh pemerintah,

maka inovasi di sektor perbankan akan semakin berkurang,

3) kepemilikan pemerintah yang semakin besar pada bank cenderung

berkaitan dengan semakin banyaknya pelaksanaan sistem keuangan yang

buruk, serta berkaitan pula dengan semakin banyaknya bank yang

perkembangannbya lambat/buruk,

4) bukti empiris memperlihatkan hubungan yang negative antara tingkat

kepemilikan bank oleh pemerintah dan perkembangan keuangan.

Studi yang dilakukan oleh La Porta, Lopez-de-Silanes dan Shleifer (1999)

adalah mengenai peran kepemilikan pemerintah dalam kinerja bank, studi tersebut

menggunakan pengukuran alternatif kepemilikan pemerintah dan perkembangan

keuangan. Hasil yang didapat dari penelitian tersebut memperlihatkan bahwa

kepemilikan pemerintah memperlambat perkembangan yang terjadi di sektor

keuangan. Lambatnya perkembangan keuangan perusahaan akan berpengaruh

terhadap pergantian auditor seperti yang dinyatakan dalam penelitian Hudaib dan

Cooke (2005). Penelitian lain berkaitan dengan struktur kepemilikan pemerintah juga

dilakukan oleh Shleifer dan Vishny (1997) yang menyatakan bahwa kepemilikan

yang terkonsentrasi (oleh pemerintah) hanya akan meningkatkan ekspropriasi kepada

pemilik saham minoritas.

Kepemilikan lain adalah kepemilikan institusional yaitu kepemilikan

perusahaan oleh instansi non-pemerintah atau biasanya berbentuk perseroan terbatas.

Keberadaan institusional sebagai bagian dari pemilik perusahaan berfungsi untuk

memonitor kinerja perusahaan. Cai et al (2001) menyatakan dalam penelitiannya

bahwa kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan

kemampuannya untuk memonitor manajemen semakin baik. Semakin besar

kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan

8

sehingga perusahaan akan jauh dari permasalahan keuangan. Hasil ini juga didukung

oleh penelitian dari Crutchley et al. (1999) yang menemukan bahwa monitoring yang

dilakukan institusi mampu mensubstitusi biaya keagenan lain (hutang, deviden, dan

kepemilikan manajerial sehingga biaya keagenan menurun dan nilai perusahaan

meningkat.

Pada kasus di Indonesia, kepemilikan institusional sudah cukup mampu

menjadi alat monitoring yang baik. Hal ini dikarenakan insitusi yang memegang

saham telah memiliki kemampuan dan sarana yang memadai untuk melakukan

monitoring (Fifi Swandari, 2003).

Kepemilikan jenis ketiga adalah kepemilikan individual. Penelitian yag

dilakukan oleh Xu dan Wang (1999) yang berpendapat bahwa kepemilikan saham

oleh individu tidak berpengaruh terhadap perusahaan karena representasinya yang

rendah dalam Board of Directors. Rendahnya representasi mereka ini akhirnya

mengakibatkan ketidakmampuan dalam melakukan monitoring terhadap kinerja

perusahaan. Selain itu, kepemilikan individu sebenarnya tidak memiliki insentif yang

cukup untuk membayar biaya agensi untuk memonitor kerja manajer. Hanya saja,

kepemilikan yang lebih tersebar akan membuat semacam pemantauan kepada

manajemen untuk bekerja sebaik mungkin dan menyampaikan hasil kinerjanya. Salah

satu hasil kinerja tersebut dinilai dengan kualitas auditor yang dipilih (Xu dan Wang,

1999).

Menurut penelitian Slovin dan Sushka (1993) menunjukkan bahwa nilai

perusahaan dapat meningkat apabila institusi mampu menjadi alat monitoring yang

efektif. Penelitian serupa juga dilakukan oleh Smith (1996) hasilnya aktifitas

monitoring perusahaan mampu mengubah struktur pengelolaan perusahaan. Struktur

pengelolaan perusahaan tersebut tentunya juga mencakup bagaimana perusahaan

mampu memberikan laporan keuangan uang berkualitas kepada pemegang saham.

Kualitas laporan keuangan tersebut juga ditentukan oleh kualitas auditor yang dipilih

perusahaan.

9

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self-

interest maka kehadiran pihak ketiga yang independen sebagai mediator pada

hubungan antara prinsipal dan agen sangat diperlukan, dalam hal ini adalah auditor

independen. Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari

kualitas audit yang tinggi.

Kualitas audit adalah sikap auditor dalam melaksanakan tugasnya yang

tercermin dalam hasil pemeriksaannya yang dapat diandalkan sesuai dengan standar

yang berlaku. Kualitas audit diukur dengan 4 aspek kualitas audit berdasarkan

Financial Reporting Council (2006: 16) yaitu: budaya dalam KAP; keahlian dan

kualitas personal rekan dan staff audit; efektivitas proses audit; serta keandalan dan

manfaat laporan audit.

Penelitian ini mengangkat pengaruh perubahan struktur kepemilikan

perusahaan BUMN go public terhadap permintaan kualitas auditor pada ekonomi

transisional. Ekonomi transisional yang dimaksud adalah dikeluarkannya sejenis

undang-undang maupun peraturan pemerintah yang mempengaruhi perubahan

persentase kepemilikan perusahaan. Perusahaan yang dimaksud adalah Badan Usaha

Milik Negara yang kemudian dilakukan adanya privatisasi sehubungan dengan

dikeluarkannya Undang-undang Nomor 19 Tahun 2003. Lebih spesifik, privatisasi

diatur dalam undang-undang tersebut pada bagian Bab VIII tentang Restrukturisasi

dan Privatisasi, mulai pasal 74.

Privatisasi seperti yang diatur dalam undang-undang perlu dilakukan oleh

pemerintah karena melihat pelaksanaan peran BUMN yang kurang optimal dalam

perekonomian nasional. Langkah optimalisasi peran tersebut ditindaklajutu dengan

pengurusan dan pengawasan yang lebih profesional yaitu dengan cara privatisasi.

Privatisasi dapat dilaksanakan dengan tiga cara, yaitu :

1) penjualan saham berdasarkan ketentuan pasar modal,

2) penjualan saham langsung kepada investor, dan

3) penjualan saham kepada manajemen dan/atau karyawan yang bersangkutan.

10

Privatisasi yang dilakukan dikatakan sebagai ekonomi transisional karena

dengan dikeluarkannya undang-undang yang lebih mengatur tentang privatisasi

tentunya akan meningkatkan jumlah Badan usaha Milik Negara yang akan go public.

Pada tahun-tahun sebelum dikeluarkannya undang-undang tersebut sudah ada

beberapa BUMN yang melakukan privatisasi, hanya saja jumlahnya masih sangat

kecil. Atas keberadaan undang-undang ini diharapkan pemerintah lebih banyak lagi

mendorong BUMN untuk melakukan IPO demi meningkatnya kinerja dan efisiensi

perusahaan, serta menumbuhkembangkan iklim usaha, ekonomi makro, dan kapasitas

pasar.

Penelitian-penelitian terdahulu yang hamper mirip dengan penelitian ini

adalah penelitian yang dilakukan di China oleh Wang et al (2005) dan Chan et al

(2007). Di dalam penelitiannya, Wang membandingkan antara state-owned

enterprises (SOEs) dan non-SOEs untuk pemilihan auditor di China. Variabel

dependen dalam penelitian tersebut adalah tipe auditor (besar atau kecil). Selain itu

juga ditambah dengan beberapa variabel dependen untuk analisis tambahannya, yaitu

opini audit, market-to-book assets, dan fee audit. Variabel independen yang

digunakan adalah SOE atau non-SOE dan didukung oleh beberapa varaibel kontrol.

Hasil yang didapatkan adalah SOEs lebih memiliki kecenderungan untuk memilih

auditor lokal kecil dibandingkan non-SOEs.

Penelitian Chan dilakukan di China dengan variabel dependen permintaan

akan kualitas auditor, variabel independen yang digunakan perubahan struktur

kepemilikan, dan didukung dengan beberapa variabel kontrol. Sampel yang

digunakan adalah pada saat terjadi transisi ekonomi di China. Yang dimaksud dengan

transisi ekonomi di China tersebut adalah ketika China Stock Exchange dibentuk

sehingga menyebabkan terjadinya perubahan pada kepemilikan perusahaan, semula

dimiliki penuh oleh pemerintah menjadi sebagian dimiliki oleh institusi maupun

individu. Hasil yang didapat dari penelitian tersbut adalah semakin tinggi

kepemilikan institusional dan individual maka akan semakin tinggi pula permintaan

akan kualitas auditor.

11

Berdasarkan paparan di atas, maka dibentuklah hipotesis sebagai berikut :

H1a : Ada pengaruh perubahan persentase kepemilikan pemerintah terhadap

permintaan kualitas auditor pada ekonomi transisional

H1b : Ada pengaruh perubahan persentase kepemilikan institusional

terhadap permintaan kualitas auditor pada ekonomi transisional

H1c : Ada pengaruh perubahan persentase kepemilikan individual terhadap

permintaan kualitas auditor pada ekonomi transisional

3. METODOLOGI PENELITIAN

3.1 Metode Pemilihan Sampel

Sampel yang dipilih adalah perubahan yang melakukan perubahan struktur

kepemilikan di dalam perusahaannya. Pengambilan sampel dilakukan dengan metode

judgment purposive sampling dengan kriteria :

a. BUMN yang tercatat di Bursa Efek Indonesia periode 2004-2010.

Penggunaan BUMN sebagai sampel karena di dalam penelitian dibutuhkan

data tentang perusahaan yang melakukan perubahan persentase kepemilikan

saham pemerintah ke institusional. Sedangkan untuk periode yang dipilih

menggunakan tahun 2004-2010 berkaitan dengan dikeluarkannya Undang-

undang Nomor 19 Tahun 2003 Bab VIII mengenai Restrukturisasi dan

Privatisasi BUMN.

b. Perusahaan yang menerbitkan laporan keuangan lengkap yang diperlukan

dalam penelitian.

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa

laporan tahunan atau annual report tersebut diperoleh dari situs resmi Bursa Efek

Indonesia (BEI) pada (http://www.idx.co.id) dan laporan keuangan auditan

12

perusahaan tahun 2004-2010 yang diperoleh dari Indonesian Capital Market

Directory (ICMD) yang tersedia di Pojok BEI-Universitas.

3.2 Model Penelitian

Penelitian ini menggunakan teknik analisis denan regresi linear. Selain

menggunakan uji regresi juga digunakan uji-uji lain sebagai penunjang, seperti uji

statistic deskriptif dan uji asumsi klasik yang terdiri dari uji normalitas, autokorelasi,

heteroskedastisitas dan multikolinearitas.

Analisis regresi linear dilakukan untuk menguji seberapa besar hubungan antara

variabel independen dengan variabel dependen serta untuk mengetahui arah

hubungan tersebut. Persamaan regresi yang digunakan di dalam penelitian ini adalah:

ΔQuality = β0 + β1ΔState + β2ΔInstitutions + β3ΔIndividuals +

β4ΔSize + β5ΔLeverage + β6ΔROE + β7Subsiadiary

+ β8Management + βk + e

Dalam penelitian ini ada tiga jenis variabel yang digunakan yaitu variabel

independen, dependen, dan variabel kontrol. Variabel dependen yang digunakan

dalam penelitian ini adalah permintaan kualitas auditor (ΔQuality). Yang dimaksud

dengan permintaan kualitas auditor adalah permintaan dari perusahaan klien kepada

perusahaan akuntan publik akan kualitas audit yang dilakukan. Di dalam penelitian

ini lebih ditekankan kepada perubahan permintaan perusahaan akan kualitas auditor

yang digunakannnya saat terjadi privatisasi. Perubahan ini diproksikan dengan natural

logaritma combined assets yang dinyatakan oleh auditor baru dibagi angka yang

dinyatakan oleh auditor lama pada saat terjadinya perubahan auditor setelah adanya

peraturan privatisasi. Proksi yang dipilih menggunakan angka dari salah satu

komponen laporan keuangan karena dari angka-angka tersebut bisa terlihat

transparansi dan kejelian auditor dalam melakukan audit. Oleh karena alasan tersebut

proksi tersebut dipilih sebagai proksi kulaitas auditor.

13

Variabel independen yang digunakan dalam penelitian ini adalah perubahan

struktur kepemilikan. Perubahan struktur kepemilikan yang digunakan di dalam

penelitian ini kepemilikan pemerintah, institusional, dan individual. Cara mengukur

besarnya perubahan kepemilikan tersebut diproksikan dengan perubahan persentase

saham yang dimiliki oleh pemerintah (ΔState), institusi (ΔInstitutions), dan individu

(ΔIndividuals).

Variabel-variabel yang ikut mempengaruhi (variabel kontrol) perubahan

kualitas auditor dalam penelitian ini adalah :

Ukuran perusahaan (Δ Size)

Ukuran sebuah perusahaan apakah perusahaan tersebut kecil, sedang, ataupun

besar bisa menggunakan bermacam-macam patokan, bisa melihat dari total asset

atau bisa juga melihat dari jumlah penjualan perusahaan tersebut. Di dalam

beberapa penelitian sebelumnya seperti penelitian Palmrose(1984) dan DeFond

(1992) dinyatakan bahwa ukuran perusahaan berpengaruh terhadap agency cost.

Hasil penelitian mengatakan bahwa semakin besar ukuran perusahaan maka akan

semakin besar pula agency cost. Untuk penelitian ini, ukuran perusahaan

diproksikan dengan persentase perubahan total asset antara t dan t-1.

Risiko perusahaan (Δ Leverage)

Hubungan kontrak yang berpotensi untuk menyebar keuntungan aadalah

hubungan dengan investor dan kreditor. Peningkatan jumlah utang akan

menghasilkan potensi yang semakin tinggi juga untuk transfer kekayaan. Oleh

karena itu, untuk menilai apakah risiko tersebut berpengaruh kepada performa

perusahaan, di dalam penelitian ini digunakan rasio risiko perusahaan diproksikan

dengan leverage, yang dinyatakan dengan rasio total kewajiban terhadap total

asset.

Rentabilitas perusahaan (Δ ROE)

Tingkat kesehatan perusahaan bisa menjadi salah satu faktor yang mempengaruhi

perubahan permintaan kualitas auditor sebuah prusahaan. Schwartz dan Menon

14

(1985) menyatakan bahwa perusahaan yang mengalami financial distressed akan

tarik untuk melakukan perubahan akuntansi dengan meningkatkan jumlah income

yang diperoleh dan menggunakan auditor yang mampu menutupi perubahan

tersebut. Tingkat kesehatan perusahaan bisa dilihat dengan menggunkan beberapa

rasio. Penelitian ini menggunakan rasion rentabilitas perusahaan yaitu ROE (EAT

: Ekuitas Pemegang Saham)

Jumlah anak perusahaan (Subsidiary)

Jumlah anak perusahaan memperlihatkan sebuah kompleksitas organisasi yang

bisa berpotensi meningkatkan biaya agensi. Semakin banyak jumlah anak

perusahaan berarti semakin kompleks dan divergen perusahaan tersebut. Palmrose

(1984) menyatakan bahwa semakin kompleks sebuah perusahaan makan semakin

sulit juga untuk prinsipal melakukan monitoring terhadap perilaku agen. Di dalam

penelitian ini, variabel control untuk jumlah anak perusahaan diproksikan dengan

natural logaritma dari banyaknya anak perusahaan yang dimiliki klien.

Perubahan manajemen (Management)

Jajaran top-management di dalam perusahaan menjadi cikal bakal kesuksesan dari

berjalaannya kehidupan perusahaan tersebut. Hal ini berkenaan dengan strategi-

strategi taktis yang ditetapkan oleh manajemen tersebut ketika mengelola

perusahaan. Perbedaan orang-orang yang berada dalam jajaran top-management

maka akan berbeda juga kebijakan yang diterapkan, yang nantinya juga akan

berpengaruh ke performa perusahaan. Penelitian ini menggunakan variabel

perubahan manajemen yang diproksikan sebagai variabel dummy, bernilai 1

apabila terjadi perubahan posisi manajemen kunci (seperti direktur utama dan

CEO) dan bernilai 0 apabila sebaliknya.

15

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran dan deskripsi dari suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum dari

variabel-variabel yang diteliti (Ghozali, Uji statistik deskriptif tersebut dilakukan

dengan program SPSS 17. Berdasarkan tabel 2, terlihat bahwa jumlah observasi yang

digunakan adalah sebanyak 30, dengan sembilan variabel. Seperti yang telah

dijelaskan pada bagian sebelumnya, bahwa penelitian ini menggunakan tiga variabel

yaitu variabel dependen, independen, dan kontrol. Variabel dependen perubahan

kualitas auditor dinyatakan dalam persamaan regresi dengan nama quality, sedangkan

untuk variabel independen perubahan kepemilikan di dalam persamaan regresi dibagi

menjadi tiga yaitu state, institutional, dan individual. Variabel lain yang digunakan

adalah variabel kontrol, di dalam penelitian ini menggunakan lima variabel kontrol,

yaitu size, leverage, ROE, subsidiary, dan management. Penjelasan tentang statistik

masing-masing variabel akan dijelaskan pada paragraf-paragraf berikutnya.

Variabel dependen quality yang diproksikan dengan rasio combined assets

yang dinyatakan oleh auditor baru dan lama saat terjadi switching memiliki nilai

maksimum sebesar 2.30, nilai minimum 0.99, rata-rata 1.3033, dan standar deviasi

0.26250. Rata-rata dari kualitas auditor bernilai positif yang berarti dari waktu ke

waktu terjadi kenaikan kualitas permintaan auditor untuk perusahaan BUMN.

Variabel selanjutnya adalah variabel independen yang terdiri dari state,

institutional, dan individual. Yang pertama, variabel state memiliki nilai maksimum

1.88, nilai minimum -30.00, rata-rata -1.12313, dan standar deviasi 5.57705. Melihat

hasil tersebut, rata-rata menunjukkan nilai negatif yang berarti kepemilikan

pemerintah dari tahun ke tahun di perusahaan BUMN cenderung menurun. Kedua,

variabel institutional yang memiliki nilai maksimum 11.80 dan nilai minimum -

21.33, rata-rata 0.1437, dan standar deviasi 5.29004. Dari hasil statistik deskriptif

tersebut, dapat dinyatakan bahwa kepemilikan oleh institusi di tubuh perusahaan

BUMN dari tahun ke tahun terjadi peningkatan karena nilai rata-rata yang positif.

16

Variabel terakhir untuk variabel independen adalah variabel individual, memiliki nilai

maksimim sebesar 30.00, nilai minimum -8.27, rata-rata 2.4300, dan standar deviasi

7.26234. Dilihat dari nilai rata-rata yang positif, berarti bahwa kepemilikan oleh

individu di dalam perusahaan BUMN dari tahun-tahun setelah adanya peraturan

privatisasi semakin meningkat. Selanjutnya adalah deskripsi statistik untuk variabel

kontrol. Variabel kontrol pertama adalah size yang memiliki nilai minimum -0.28 dan

maksimum 1.00, rata-rata yang didapat sebesar 0.1150, dengan standar deviasi

0.22391. Variabel kontrol kedua yaitu leverage memiliki nilai minimum –11.10,

maksimum 4.55, rata-rata -0.3030, dan standar deviasi 2.89182. Variabel kontrol

ketiga yaitu ROE memiliki nilai minimum -4.12, maksimum 2.70, rata-rata 0.3470,

dan standar deviasi 1.12359. Variabel kontrol yang keempat yaitu management

merupakan variabel dummy sehingga hanya memiliki nilai minimum 0 dan

maksimum 1. Variabel kontrol terakhir yaitu subsidiary memiliki nilai minimum

0.00, maksimum 10.00, rata-rata 3.2000, dan standar deviasi 2.73420.

4.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen berdistribusi normal atau berdistribusi tidak

normal. Model regresi yang baik adalah distribusi data normal atau mendekati

normal. Untuk menguji normalitas data, pada penelitian ini menggunakan metode uji

statistik non-parametric Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan

membuat hipotesis sebagai berikut:

H0 : µ = 0, data berdistribusi normal

Ha : µ = 0, data berdistribusi tidak normal

Dari hipotesis tersebut, dasar pengambilan keputusan yang dapat dibuat adalah :

Jika Asymp. Sig < 0,05, maka data berdistribusi tidak normal

Jika Asymp. Sig > 0,05, maka data berdistribusi normal

Berdasarkan tabel 3, dapat dilihat bahwa nilai Kolmogorov-Smirnov Z yang

dihasilkan dari uji normalitas tersebut adalah sebesar 0.673 dengan signifikansi 0,755

17

(lebih dari 0,05). Berdasarkan dasar pengambilan keputusan yang dinyatakan

sebelumnya, hasil tersebut menunjukkan bahwa data terdistribusi secara normal dan

model regresi layak untuk dipakai di dalam penelitian ini.

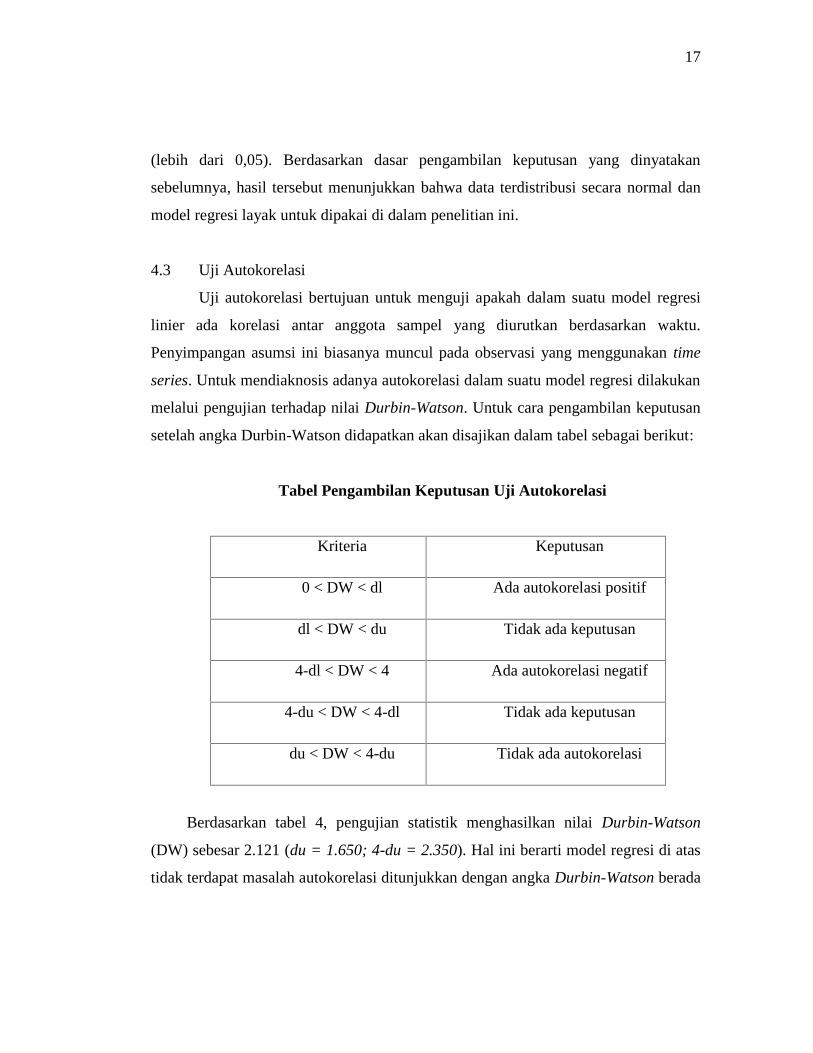

4.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu.

Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan time

series. Untuk mendiaknosis adanya autokorelasi dalam suatu model regresi dilakukan

melalui pengujian terhadap nilai Durbin-Watson. Untuk cara pengambilan keputusan

setelah angka Durbin-Watson didapatkan akan disajikan dalam tabel sebagai berikut:

Tabel Pengambilan Keputusan Uji Autokorelasi

Kriteria Keputusan

0 < DW < dl Ada autokorelasi positif

dl < DW < du Tidak ada keputusan

4-dl < DW < 4 Ada autokorelasi negatif

4-du < DW < 4-dl Tidak ada keputusan

du < DW < 4-du Tidak ada autokorelasi

Berdasarkan tabel 4, pengujian statistik menghasilkan nilai Durbin-Watson

(DW) sebesar 2.121 (du = 1.650; 4-du = 2.350). Hal ini berarti model regresi di atas

tidak terdapat masalah autokorelasi ditunjukkan dengan angka Durbin-Watson berada

18

di antara du tabel dan (4-du tabel). Oleh karena itu, model regresi ini dinyatakan

layak untuk dipakai.

4.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya

tidak terjadi korelasi antara variabel bebas. Multikolinearitas dapat dilihat dari nilai

tolerance dan variance inflation factor (VIF). Batas dari nilai VIF adalah 10 dan

tolerance value adalah 0,1.

Berdasarkan hasil yang tampak pada tabel 5 di atas dapat diketahui bahwa nilai

tolerance dari setiap variabel independen lebih dari 0,10 dan nilai VIF dari setiap

variabel independen tidak lebih dari 10. Oleh karena itu, dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

4.5 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Pada penelitian ini digunakan uji Glejser untuk mendeteksi ada atau tidaknya

heteroskedastisitas. Uji Glejser mengusulkan untuk meregres nilai absolut residual

terhadap variabel independen (Gujarati, 2003).

Dari hasil yang terlihat pada tabel 6 dapat diketahui bahwa model regresi

bebas dari masalah heteroskedastisitas. Hal ini terlihat dari nilai signifikansi variabel

independen (State, Institutional, dan Individual) lebih besar dari tingkat signifikansi

0,05.

4.6 Uji Analisis Regresi

Analisis regresi dilakukan untuk menguji seberapa besar hubungan antara

variabel independen dengan variabel dependen serta untuk mengetahui arah

hubungan tersebut. Sesuai dengan kaidah dalam melakukan analisis regresi linier

19

sebagaimana dinyatakan oleh Gujarati (1997), bahwa suatu persamaan regresi harus

memiliki data yang terdistribusi normal, bebas heteroskedastisitas, dan bebas

multikolinieritas agar diperoleh persamaan regresi yang baik dan tidak bias. Dari

hasil uji normalitas data yang telah dilakukan maka diketahui bahwa data yang

digunakan dalam persamaan regresi ini terdistribusi secara normal, bebas

heteroskedastisitas, dan tidak terdapat multikolinearitas sehingga memenuhi

persyaratan untuk melakukan analisis regresi linier dengan baik.

Berdasarkan tabel 5, maka persamaan regresi yang terbentuk untuk penelitian

ini adalah sebagai berikut :

ΔQuality = 0.127 + (–0.235) ΔState + 0.651 ΔInstitutions + 0.158 ΔIndividuals

+ 0.367 ΔSize + (-0.191) ΔLeverage +(-0.171) ΔROE + (– 0.141)

Subsidiary + (-0.087) Management + + e

Dari persamaan di atas dapat dilihat bahwa variabel state memiliki pengaruh

negatif terhadap pemintaan kualitas auditor, sedangkan untuk institutionaldan

individual memiliki pengaruh positif. Untuk variabel kontrol, size dan management

memiliki pengaruh positif terhadap variabel dependen, sedangkan tiga yang lain

berpengaruh negatif.

Berdasarkan hasil uji regresi, nilai koefisien determinasi yang diperoleh

(adjusted R square). adalah sebesar 0.777. Nilai 0.777 tersebut berarti bahwa 77.7%

variabel dependen dipengaruhi oleh faktor-faktor di dalam model, sedangkan sisanya

sebesar 22.3 dipengaruh faktor-faktor lain di luar model.

Hasil lain dari uji regresi adalah didapatkannya nilai F. Uji F digunakan untuk

mengetahui apakah variabel independen secara bersama-sama atau simultan

mempengaruhi variabel dependen (Ghozali, 2007). Dari tabel 7 terlihat bahwa nilai F

hitung sebesar 13.623 dengan signifikansi 0,000 atau di bawah taraf signifikansi α

5%. Hasil ini menunjukkan bahwa varibel independen di dalam penelitian ini secara

20

simultan dapat berpengaruh terhadap variabel dependen yaitu pemilihan kualitas

auditor.

Penelitian ini memiliki satu hipotesis yang meneliti tentang pengaruh struktur

kepemilikan perusahaan terhadap permintaan kualitas auditor dengan

dikeluarkannya undang-undang tentang privatisasi. Hasil hipotesis tersebut akan

dijelaskan pada paragraf selanjutnya.

Berdasarkan hasil analisis regresi yang dilakukan dengan SPSS, signifikansi

untuk kepemilikan pemerintah menunjukkan nilai 0,046 (p < 0,05) yang berarti

kepemilikan pemerintah berpengaruh signifikan terhadap permintaan kualitas

auditor atau H1(a) diterima. Sedangkan untuk institusional memiliki nilai

signifikansi 0,000 (p > 0,05) yang berarti bahwa kepemilikan institusional

berpengaruh signifikan terhadap permintaan kualitas auditor atau H1b diterima.

Variabel independen lain yaitu kepemilikan saham oleh individu menunjukkan hasil

yang tidak signifikan yaitu 0,196 (p < 0,05) yang berarti bahwa H1c ditolak.

4.7 Interpretasi Hasil

Berdasarkan hasil pengujian yang dilakukan, hasil penelitian menunjukkan

bahwa kepemilikan saham oleh pemerintah berpengaruh signifikan dengan arah

negatif terhadap permintaan kualitas auditor. Hasil penelitian ini konsisiten dengan

penelitian yang dilakukan oleh Chan et al. (2007) yang menyatakan bahwa

kepemilikan saham oleh pemerintah berpengaruh signifikan dengan arah negative.

Hasil ini berarti bahwa semakin rendah kepemilikan saham oleh pemerintah maka

permintaan akan kualitas auditor akan semakin meningkat.

Hasil pengujian yang kedua adalah bahwa kepemilikan saham oleh institusi

berpengaruh signifikan dengan arah positif terhadap permintaan kualitas auditor. Hal

ini berarti semakin tinggi kepemilikan institusional maka semakin tinggi pula

permintaan akan kualitas auditor. Hasil ini konsisten dengan hasil dari penelitian

Chan et al. (2007). Selain penelitian Chan, penelitian lain yang mendukung hasil ini

adalah penelitian yang dilakukan oleh Pozen (1994) yang menganggap bahwa

21

kepemilikan insitusi dianggap sebagai alat monitoring yang efektif bagi perusahaan.

Pada kasus di Indonesia, kepemilikan institusional dipandang sudah mampu menjadi

alat monitoring yang baik karena pemegang saham institusi telah memiliki

kemampuan dan sarana yang memadai untuk memonitor perusahaan tempat mereka

menanamkan saham (Fifi Swandari, 2003).

Kepemilikan ketiga yang mempengaruhi permintaan kualitas auditor

berdasarkan pengujian yang telah dilakukan adalah kepemilikan individual. Menurut

hasil yang didapatkan dari hasil pengujian, kepemilikan saham oleh individu tidak

berpengaruh signifikan terhadap permintaan kualitas auditor. Hasil ini konsisten

dengan hasil yang didapat dari penelitian Chan et al. (2007). Selain itu juga

didukung oleh penelitian Xu dan Wang (1999) yang berpendapat bahwa kepemilikan

saham oleh individu tidak berpengaruh terhadap perusahaan karena representasinya

yang rendah dalam Board of Directors. Rendahnya representasi mereka ini akhirnya

mengakibatkan ketidakmampuan dalam melakukan monitoring terhadap kinerja

perusahaan.

Variabel-variabel kontrol yang berpengaruh signifikan terhadap permintaan

kualitas auditor hanyalah ukuran perusahaan dan ROE, sedangkan tiga lainnya yang

terdiri dari leverage, subsidiary, dan management tidak berpengaruh signifikan. Hasil

ini tidak konsisten dengan hasil penelitian dari Chan et al. (2007) yang mana hanya

variabel kontrol subsidiary yang berpengaruh signifikan terhadap permintaan kualitas

auditor.

5. KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Penelitian ini mencoba menguji bagaimana pengaruh perubahan struktur

kepemilikan terhadap permintaan kualitas auditor karena adanya peraturan mengenai

privatisasi. Dalam penelitian ini terdapat satu variabel independen perubahan struktur

kepemilikan yang terbagi ke dalam tiga macam yaitu kepemilikan saham oleh

22

pemerintah, institusi, dan individu. Selain itu juga menggunakan satu variabel

dependen yaitu permintaan kualitas auditor dan lima variabel kontrol yaitu ukuran

perusahaan, leverage, ROE, subsdiary (jumlah anak perusahaan), dan management

(pergantian jajaran top management).

Beberapa hal yang dapat disimpulkan dari hasil penelitian ini adalah :

1. Besarnya kepemilikan saham oleh pemerintah berbanding terbalik dengan

permintaan kualitas auditor.

2. Kepemilikan saham oleh institusi dapat meningkatkan permintaan akan kualitas

auditor.

3. Keberadaan kepemilikan individual tidak berpengaruh signifikan terhadap

permintaan kualitas auditor.

5.2 Keterbatasan

Setelah dilakukan analisis dan interpretasi hasil penelitian ini tentunya tidak

lepas dari keterbatasan dan kelemahan. Berikut ini beberapa keterbatasan penelitian

yang dapat dijadikan bahan pertimbangan untuk melakukan penelitian selanjutnya :

1. Perusahaan yang dijadikan sampel jumlahnya masih terlalu kecil karena

BUMN yang sudah go public masih sedikit.

2. Proksi yang digunakan untuk meneliti kualitas auditor mungkin kurang tepat

karena hanya didasarkan pada rasio pengungkapan combined assets auditor

baru dan auditor lama.

5.3 Saran

Berdasarkan simpulan dan keterbatasan di atas, saran yang dapat diberikan

adalah sebagai berikut:

1. Mencari faktor ekonomi transisioanl lain yang lebih bisa menggambarkan

hubungan perubahan struktur kepemilikan perusahaan dan permintaan kualitas

auditor.

2. Penggunaan proksi yang lebih tepat untuk kualitas auditor.

DAFTAR PUSTAKA

Cai, F, Kaul, G dan Lu, Z, 2001, Institutional Trading and Stock Returns. WorkingPaper, University of Michigan.

Chan, K. Hung, Kenny Z. Lin, and Fang Zhang. 2007. “On the Associationbetween Changes in Corporate Ownership and Changes in Auditor Qualityin Transitional Ecomony”. Journal of International Accounting Research,Vol. 6, No. 1, pp. 19-36.

Claessen, Stijn, Simeon Djankov, Larry H.P. Lang. 2000. “The Separation ofOwnership and Control in East Asian Corporations”. Journal of FinancialEconomics, 58 (1-2), pp. 81-112.

Crutchley, E. Claire, Marlin R.H. Jensena, John S. Jahera, Jr.a, and Jennie E.Raymondb. 1999. “Agency problems and the simultaneity of financialdecision making The role of institutional ownership”. InternationalReview of Financial Analysis 8:2 (1999) 177–197.

Damayanti, S. dan M. Sudarma. 2007. “Faktor-Faktor yang MempengaruhiPerusahaan Berpindah Kantor Akuntan Publik”. Simposium NasionalAkuntansi X1: Ikatan Auntan Indonesia.

DeFond, M. L. 1992. The association between changes in client firm agency costand auditor switching. Auditing: A Journal of Practice & Theory 11 (1).

Francis, J. R., and . R. Wilson. 1988. Auditor Changes: A joint test of theoriesrelating to agency costs and auditor differentiation. The AccountingReview 63 (4).

Gedajlovic, Eric R. and Daniel M. Shapiro. 1998. “Management and ownershipeffects: evidence from five countries”. Journal of Strategic Management.Vol. 19. No. 6, pp. 533-553.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS Edisi4. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, D. 2003. Basic Econometric. New York : Mc. Grawhill.

Haruman, Tendi. 2008. “Pengaruh Struktur Kepemilikan Terhadap KeputusanKeuangan dan Nilai Perusahaan”. Simposium Nasional Akuntansi XI :Ikatan Akuntan Indonesia.

Hudaib, M. dan T.E. Cooke. 2005. “The Impact of Managing Director Changesand Financial Distress on Audit Qualification and Auditor Switching”.Journal of Business Finance & Accounting, Vol. 32, No. 9/10, pp. 1703-39.

Jensen, M., and W. Meckling. 1976. Theory of the firm: Managerial behavior,agency costs and ownership structure. Journal of Financial Economics 3(October).

La Porta, R., F. Lopez-de-Silanes, A. Shleifer, and R. W. Vishny. 2000. AgencyProblems and dividend policies around the world. Journal of Finance 55(1)

Putri, Imanda Firmantyas dan Nasir, Mohammad. 2006. “Analisis PersamaanSimultan Kepemilikan Manajerial, Kepemilikan Institusional, Resiko,Kebijakan Hutang dan Kebijakan Deviden dalam Perspektif TeoriKeagenan”. Simposium Nasional Akuntansi, Padang, 23-26 Agustus 2006

Qi, D. Q., W. Wu, and W. G. Zhang. 2000. Shareholding structure and corporateperformance of partially privatized firms: Evidence from listed Chinesecompanies. Pacific-Basin Finance Journal 8.

Shleifer, A., and R. Vishny. 1997. A survey of corporate governance. Journal ofFinance 52.

Slovin, M. B dan M. E. Sushka. 1993. “Ownership Concentration, CorporateControlActivity, and Firm Value: Evidence from the Death of Inside Blockholders.”Journal of Finance Vol XLVIII, No.4.

Swandari, Fifi. 2003. “Pengaruh perilaku Risiko dan Struktur Kepemilikanterhadap Kebangkruta Bank di Indonesia : Kasus Krisis Ekonomi Tahun1997”. Simposium Nasional Akuntansi VI : Ikatan Akuntan Indonesia.

Ujiyantho, Arif Muh. dan B.A. Pramuka. 2007. “Mekanisme CorporateGovernance, Manajemen Laba dan Kinerja Keuangan.” SimposiumNasional Akuntansi X, Makasar, 26-28 Juli.

Wahidahwati. 2002. Kepemilikan Manajerial dan Agency Conflict : AnalysisPersamaan Simultan Non Linier dari Kepemilikan Manajerial, PenerimaanRisiko (Risk Taking),Kebijakan Utang dan Kebijakan Dividen.Simposium Nasional AkuntansiV : Ikatan Akuntansi Indonesia .

Wang, Q., T. J. Wong, L. J. Xia. 2005. State Ownership, InstitutionalEnvironment and Audit Choicen: Evidence from China. The International

Symposium on Auditing Research (ISAR) 2005, Nanyang TechnologicalUniversity, Singapore, June 30 and July 1.

Xu, X. N., and Y. Wang. 1999. Ownership Structure and Corporate Governance inChinese Stock Companies. China Economic Review 10.

![Marketing Fragment 6 x 11 - Cambridge University Pressassets.cambridge.org/97805215/35519/frontmatter/... · 2007. 10. 29. · 235 (1990)] Far-infrared (60–240 µm) ... either a](https://img.dokumen.tips/doc/110x75/61298f035da2bb58f86403e0/marketing-fragment-6-x-11-cambridge-university-2007-10-29-235-1990-far-infrared.jpg)