Embed Size (px)

Citation preview

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 1/21

PRÁCTICA DE EXPORTACIÓNPROF: ALEJANDRO PARDO / PABLO PIROTA

IMPORTANTE EL NOMENCLADOR

LAS DESTINACIONES DE EXPORTACIÓN NO PAGAN IVA / IMPUESTOS INTERNOS IMPUESTOS A LOS SELLOSDESTINACIÓN DEFINITIVA A CONSUMO95% DEL NOMENCLADOR PAGAN 5% - AGRO ENTRE EN 20 Y EL 25%BENEFICIOS PROMOCIONALES = REINTEGROS

ARTICULO 820. – DRAWBACK ES EL RÉGIMEN ADUANERO EN VIRTUD DEL CUAL SE RESTITUYEN, TOTAL O PARCIALMENTE, LOS IMPORTESQUE SE HUBIERAN PAGADO EN CONCEPTO DE TRIBUTOS QUE GRAVARON LA IMPORTACIÓN PARA CONSUMO, SIEMPRE QUE LAMERCADERÍA FUERE EXPORTADA PARA CONSUMO: A) LUEGO DE HABER SIDO SOMETIDA EN EL TERRITORIO ADUANERO A UN PROCESO DE TRANSFORMACIÓN, ELABORACIÓN,COMBINACIÓN, MEZCLA, REPARACIÓN O CUALQUIER OTRO PERFECCIONAMIENTO O BENEFICIO;B) UTILIZÁNDOSE PARA ACONDICIONAR O ENVASAR OTRA MERCADERÍA QUE SE EXPORTARE.

ARTICULO 821. – 1. FACÚLTASE AL PODER EJECUTIVO PARA: A) DETERMINAR LA MERCADERÍA QUE PUEDE ACOGERSE A ESTE RÉGIMEN;B) FIJAR EL PLAZO DENTRO DEL CUAL DEBE EFECTUARSE LA EXPORTACIÓN PARA CONSUMO, A CONTAR DESDE EL LIBRAMIENTO DE LAMERCADERÍA IMPORTADA PARA CONSUMO;C) ESTABLECER EL PLAZO Y LAS DEMÁS CONDICIONES QUE DEBERÁN CUMPLIR LOS EXPORTADORES PARA ACOGERSE A ESTEBENEFICIO;D) FIJAR LAS BASES SOBRE LAS CUALES SE LIQUIDARÁ EL IMPORTE QUE CORRESPONDIERE EN CONCEPTO DE DRAWBACK;E) DETERMINAR LOS DEMÁS REQUISITOS Y FORMALIDADES RELATIVOS A ESTOS REGÍMENES.2. EL PODER EJECUTIVO PODRÁ DELEGAR EL EJERCICIO DE LAS FUNCIONES Y FACULTADES PREVISTAS EN EL APARTADO 1 EN ELMINISTERIO DE ECONOMÍA.

ARTICULO 822. – 1. LA DEVOLUCIÓN A QUE SE REFIERE EL ARTÍCULO 820 SE HARÁ EFECTIVA DIRECTAMENTE POR LA ADMINISTRACIÓNNACIONAL DE ADUANAS, CON FONDOS QUE TOMARÁ DE LA RECAUDACIÓN QUE EFECTUARE DE TRIBUTOS QUE DEBIEREN INGRESAR ARENTAS GENERALES.2. EN LOS SUPUESTOS EN QUE LA ADMINISTRACIÓN NACIONAL DE ADUANAS DELEGARE ESTA FUNCIÓN EN DETERMINADAS ADUANASQUE SE HALLAREN DISTANTES DE SU SEDE, EL TRIBUNAL DE CUENTAS DE LA NACIÓN INTERVENDRÁ CON POSTERIORIDAD AL ACTO DELA DEVOLUCIÓN.

ARTICULO 823. – CON SUJECIÓN AL RÉGIMEN DE GARANTÍA PREVISTO EN EL ARTÍCULO 453, INCISO K), EL EXPORTADOR QUE HUBIERESOLICITADO LA DESTINACIÓN DE EXPORTACIÓN PARA CONSUMO E INGRESARE LA MERCADERÍA A DEPÓSITO ADUANERO HABILITADO ALEFECTO PODRÁ PERCIBIR ANTICIPADAMENTE LOS IMPORTES QUE LE CORRESPONDIEREN EN CONCEPTO DE DRAWBACK.

ARTICULO 824. – CUANDO EN EL SUPUESTO PREVISTO EN EL ARTÍCULO 823 NO SE EFECTUARE LA EXPORTACIÓN PARA CONSUMODENTRO DEL PLAZO QUE DETERMINARE LA REGLAMENTACIÓN, DEBERÁ DEVOLVERSE EL IMPORTE PERCIBIDO. LA ACTUALIZACIÓN Y LOSINTERESES QUE DEVENGARE ESTE IMPORTE SE REGIRÁN POR LO DISPUESTO EN LOS ARTÍCULO 849 Y 845, RESPECTIVAMENTE, SINPERJUICIO DE LAS SANCIONES ESTABLECIDAS EN ESTE CÓDIGO.

ARTICULO 825. – EL RÉGIMEN DE REINTEGROS ES AQUÉL EN VIRTUD DEL CUAL SE RESTITUYEN, TOTAL O PARCIALMENTE, LOS IMPORTESQUE SE HUBIERAN PAGADO EN CONCEPTO DE TRIBUTOS INTERIORES POR LA MERCADERÍA QUE SE EXPORTARE PARA CONSUMO ATÍTULO ONEROSO O BIEN, POR LOS SERVICIOS QUE SE HUBIEREN PRESTADO CON RELACIÓN A LA MENCIONADA MERCADERÍA.2. LOS TRIBUTOS INTERIORES A QUE SE REFIERE EL APARTADO 1 NO INCLUYEN A LOS TRIBUTOS QUE HUBIERAN PODIDO GRAVAR LA

IMPORTACIÓN PARA CONSUMO.ARTICULO 826. – EL RÉGIMEN DE REINTEGROS ES COMPATIBLE CON EL DE DRAWBACK.

PARA IMPORTACIÓN EL FORMULARIO SE LLAMA DUAPARA EXPORTACIÓN EL FORMULARIO SE LLAMA PERMISO DE EMBARQUE

ARTICULO 724. – EL DERECHO DE EXPORTACIÓN GRAVA LA EXPORTACIÓN PARA CONSUMO.

ARTICULO 725. – LA EXPORTACIÓN ES PARA CONSUMO CUANDO LA MERCADERÍA SE EXTRAE DEL TERRITORIO ADUANERO POR TIEMPOINDETERMINADO.

ARTICULO 726. – ES APLICABLE EL DERECHO DE EXPORTACIÓN ESTABLECIDO POR LA NORMA VIGENTE EN LA FECHA DEL REGISTRO DELA CORRESPONDIENTE SOLICITUD DE DESTINACIÓN DE EXPORTACIÓN PARA CONSUMO.CUANDO SE TRATE DE LOS SUPUESTOS A LOS QUE SE REFIERE EL APARTADO 2 DEL ARTÍCULO 10, EL DERECHO DE EXPORTACIÓN APLICABLE SERÁ EL ESTABLECIDO POR LA NORMA VIGENTE EN LA FECHA DE VENCIMIENTO DE LAS OBLIGACIONES DE HACER EFECTIVOSLOS CÁNONES Y DERECHOS DE LICENCIA, SEGÚN LO DISPUESTO EN EL CONTRATO RESPECTIVO. (PÁRRAFO INCORPORADO POR ART. 8°INCISO G DE LA LEY N° 25.063 B.O. 30/12/1998. VIGENCIA: A PARTIR DEL DÍA SIGUIENTE A SU PUBLICACIÓN.)

ARTICULO 727. – NO OBSTANTE LO DISPUESTO EN EL ARTÍCULO 726, CUANDO OCURRIERE ALGUNO DE LOS SIGUIENTES HECHOSCORRESPONDERÁ APLICAR EL DERECHO DE EXPORTACIÓN ESTABLECIDO POR LA NORMA VIGENTE EN LA FECHA DE: A) LA COMISIÓN DEL DELITO DE CONTRABANDO O, EN CASO DE NO PODER PRECISÁRSELA, EN LA DE SU CONSTATACIÓN;B) LA FALTA DE MERCADERÍA SUJETA AL RÉGIMEN DE DEPÓSITO PROVISORIO DE EXPORTACIÓN O AL DE REMOVIDO O, EN CASO DE NOPODER PRECISÁRSELA, EN LA DE SU CONSTATACIÓN;C) LA TRANSFERENCIA DE MERCADERÍA SIN AUTORIZACIÓN, EL VENCIMIENTO DEL PLAZO PARA REIMPORTAR O CUALQUIER OTRAVIOLACIÓN DE UNA OBLIGACIÓN QUE SE HUBIERE IMPUESTO COMO CONDICIÓN ESENCIAL PARA EL OTORGAMIENTO DEL RÉGIMEN DEEXPORTACIÓN TEMPORARIA O, EN CASO DE NO PODER PRECISARSE LA FECHA DE COMISIÓN DEL HECHO, EN LA DE SU CONSTATACIÓN.

ARTICULO 728. – A LOS FINES DE LA LIQUIDACIÓN DE LOS DERECHOS DE EXPORTACIÓN Y DE LOS DEMÁS TRIBUTOS QUE GRAVAREN LAEXPORTACIÓN PARA CONSUMO, SERÁN DE APLICACIÓN EL RÉGIMEN TRIBUTARIO, LA ALÍCUOTA, LA BASE IMPONIBLE Y EL TIPO DECAMBIO PARA LA CONVERSIÓN DE LA MONEDA EXTRANJERA EN MONEDA NACIONAL DE CURSO LEGAL, VIGENTES EN LAS FECHASINDICADAS EN LOS ARTÍCULOS 726 Y 727.

ARTICULO 729. – 1. NO OBSTANTE LO DISPUESTO EN EL ARTÍCULO 728 Y CUANDO SE TRATASE DEL SUPUESTO PREVISTO EN EL ARTÍCULO 726, EL PODER EJECUTIVO PODRÁ ESTABLECER CON RELACIÓN A DETERMINADA MERCADERÍA UN RÉGIMEN OPCIONAL ENVIRTUD DEL CUAL, A LOS FINES DE LA LIQUIDACIÓN DE LOS DERECHOS DE EXPORTACIÓN Y DE LOS DEMÁS TRIBUTOS QUE GRAVAREN LA

EXPORTACIÓN PARA CONSUMO, SEAN APLICABLES EL RÉGIMEN TRIBUTARIO, LA ALÍCUOTA Y LA BASE IMPONIBLE VIGENTES A LA FECHAEN QUE SE PERFECCIONARE EL CONTRATO DE COMPRAVENTA Y SIEMPRE QUE EL INTERESADO REGISTRARE DICHO CONTRATO ANTE ELORGANISMO QUE AL EFECTO SE DESIGNARE, DENTRO DE UN PLAZO QUE NO PODRÁ EXCEDER DE CINCO (5) DÍAS, CONTADO DESDE ELPERFECCIONAMIENTO MENCIONADO.2. A LOS FINES DE LO ESTABLECIDO EN EL APARTADO 1, EL TIPO DE CAMBIO APLICABLE PARA LA CONVERSIÓN DE LA MONEDAEXTRANJERA EN MONEDA NACIONAL DE CURSO LEGAL, SERÁ EL VIGENTE A LA FECHA DEL REGISTRO DE LA SOLICITUD DE DESTINACIÓNDE EXPORTACIÓN PARA CONSUMO.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 2/21

ARTICULO 730. – CUANDO HUBIERE OPTADO POR EL RÉGIMEN PREVISTO EN EL ARTÍCULO 729, EL EXPORTADOR DEBERÁ, UNA VEZREGISTRADO EL CONTRATO Y DENTRO DE LOS PLAZOS QUE AL EFECTO SE ESTABLECIEREN, CUMPLIR CON LA RESPECTIVAEXPORTACIÓN. SE CONSIDERARÁ QUE SE HA CUMPLIDO CON LA EXPORTACIÓN CUANDO LA MISMA COMPRENDIERE POR LO MENOS A UNNOVENTA (90%) POR CIENTO DE LA CANTIDAD, PESO O VOLUMEN DECLARADOS EN EL CONTRATO REGISTRADO, DE ACUERDO A LAESPECIE DE MERCADERÍA DE QUE SE TRATARE.

ARTICULO 731. – CUANDO EL EXPORTADOR ACREDITARE FEHACIENTEMENTE QUE NO HA PODIDO EXPORTAR EN LOS PLAZOS, FORMAS YCONDICIONES CONTEMPLADOS EN EL ARTÍCULO 730 POR RAZONES DE CASO FORTUITO O DE FUERZA MAYOR, SE PODRÁ PRORROGAREL PLAZO CORRESPONDIENTE O EXCEPTUARLO DE DICHA OBLIGACIÓN DE EXPORTACIÓN.

ARTICULO 732. – PARA HACER USO DEL RÉGIMEN PREVISTO EN EL ARTÍCULO 729, EL EXPORTADOR DEBERÁ GARANTIZAR EL IMPORTE DELAS SANCIONES EVENTUALMENTE APLICABLES A QUE HACE REFERENCIA EL ARTÍCULO 969.

ARTICULO 733. – EL DERECHO DE EXPORTACIÓN PUEDE SER AD VALOREM O ESPECÍFICO.

ARTICULO 734. – EL DERECHO DE EXPORTACIÓN AD VALOREM ES AQUÉL CUYO IMPORTE SE OBTIENE MEDIANTE LA APLICACIÓN DE UNPORCENTUAL SOBRE EL VALOR IMPONIBLE DE LA MERCADERÍA O, EN SU CASO, SOBRE PRECIOS OFICIALES FOB.

ARTICULO 735. – PARA LA APLICACIÓN DEL DERECHO DE EXPORTACIÓN AD VALOREM, EL VALOR IMPONIBLE DE LA MERCADERÍA QUE SEEXPORTARE PARA CONSUMO ES EL VALOR FOB EN OPERACIONES EFECTUADAS POR VÍA ACUÁTICA O AÉREA Y EL VALOR FOT O ELVALOR FOR SEGÚN EL MEDIO DE TRANSPORTE QUE SE UTILIZARE, EN OPERACIONES EFECTUADAS POR VÍA TERRESTRE, ENTRE UNCOMPRADOR Y UN VENDEDOR INDEPENDIENTES UNO DE OTRO EN EL MOMENTO QUE DETERMINAN PARA CADA SUPUESTO LOS ARTÍCULOS 726, 727 Ó 729, SEGÚN CORRESPONDIERE, COMO CONSECUENCIA DE UNA VENTA AL CONTADO.

ARTICULO 736. – A LOS FINES PREVISTOS EN EL ARTÍCULO 735, EL VALOR INCLUYE LA TOTALIDAD DE LOS GASTOS OCASIONADOS HASTA: A) EL PUERTO EN EL CUAL SE CARGARE EN EL BUQUE, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SE EXPORTARE POR VÍA ACUÁTICA;B) EL AEROPUERTO EN EL QUE SE CARGARE, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SE EXPORTARE POR VÍA AÉREA;C) EL LUGAR EN EL QUE SE CARGARE EN AUTOMOTOR O FERROCARRIL, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SEEXPORTARE POR VÍA TERRESTRE.D) EL LUGAR EN QUE PRACTICARA LA ÚLTIMA MEDICIÓN DE EMBARQUE PARA LA MERCADERÍA QUE SE EXPORTARA POR OLEODUCTOS,GASODUCTOS, POLIDUCTOS O REDES DE TENDIDO ELÉCTRICO. (INCISO INCORPORADO POR ART. 22 DE LA LEY N° 25.986 B.O. 5/1/2005.)

ARTICULO 737. – NO OBSTANTE LO DISPUESTO EN EL ARTÍCULO 735, SE EXCLUYEN DEL VALOR IMPONIBLE LOS DERECHOS Y DEMÁSTRIBUTOS QUE GRAVAREN LA EXPORTACIÓN.

ARTICULO 738. – CUANDO SE TRATARE DE CONTRABANDO Y NO PUDIERE DETERMINARSE EL LUGAR A QUE SE REFIERE EL ARTÍCULO736, DICHO LUGAR SERÁ AQUÉL EN QUE SE ENCONTRARE SITUADA LA ADUANA DE FRONTERA EN CUYA JURISDICCIÓN SE HUBIERACOMETIDO EL MISMO O, EN CASO DE NO PODER PRECISARSE DICHO LUGAR, EL CORRESPONDIENTE A LA ADUANA EN CUYAJURISDICCIÓN SE LO HUBIERA CONSTATADO.

ARTICULO 739. – LOS GASTOS A QUE SE REFIERE EL ARTÍCULO 736 COMPRENDEN ESPECIALMENTE: A) LOS GASTOS DE TRANSPORTE Y DE SEGURO HASTA EL PUERTO, AEROPUERTO O LUGAR PREVISTOS EN EL MENCIONADO ARTÍCULO;B) LAS COMISIONES;C) LOS CORRETAJES;D) LOS GASTOS PARA LA OBTENCIÓN, DENTRO DEL TERRITORIO ADUANERO, DE LOS DOCUMENTOS RELACIONADOS CON LAEXPORTACIÓN DESDE DICHO TERRITORIO;E) LOS TRIBUTOS EXIGIBLES DENTRO DEL TERRITORIO ADUANERO, CON EXCLUSIÓN DE AQUÉLLOS QUE CON MOTIVO DE LAEXPORTACIÓN HUBIERAN SIDO EXIMIDOS O CUYOS IMPORTES HUBIERAN SIDO O DEBIERAN SER REEMBOLSADOS COMO ASÍ TAMBIÉN DELOS DERECHOS Y DEMÁS TRIBUTOS QUE GRAVAREN LA EXPORTACIÓN PARA CONSUMO;

F) EL COSTO DE LOS EMBALAJES, EXCEPTO SI ÉSTOS SIGUEN SU RÉGIMEN ADUANERO PROPIO;G) LOS GASTOS DE EMBALAJE (MANO DE OBRA, MATERIALES Y OTROS GASTOS); YH) LOS GASTOS DE CARGA, EXCLUIDOS LOS DE ESTIBA EN LA MEDIDA EN QUE NO ESTUVIEREN COMPRENDIDOS EN AQUÉLLOS.

ARTICULO 740. – EL VALOR IMPONIBLE SE DETERMINARÁ SUPONIENDO QUE LA VENTA SE LIMITA A LA CANTIDAD DE MERCADERÍA AVALORAR. NO OBSTANTE, CUANDO SE TRATARE DE ENVÍOS SUCESIVOS O ESCALONADOS O DE DESPACHOS FRACCIONADOS QUECORRESPONDIEREN A UNA MISMA VENTA, LOS DESCUENTOS O BONIFICACIONES EN FUNCIÓN DE LA CANTIDAD SERÁN ADMISIBLES ENLAS CONDICIONES Y DENTRO DE LAS TOLERANCIAS QUE ESTABLECIERE LA REGLAMENTACIÓN.

ARTICULO 741. – EL VALOR IMPONIBLE SE DETERMINARÁ TOMANDO EN CONSIDERACIÓN EL NIVEL COMERCIAL QUE CORRESPONDIERE ALA TRANSACCIÓN QUE DA LUGAR A LA EXPORTACIÓN, SOBRE LA BASE DE OPERACIONES DE COMERCIO USUALES.

ARTICULO 742. – UNA VENTA EFECTUADA ENTRE UN VENDEDOR Y UN COMPRADOR INDEPENDIENTES UNO DE OTRO ES UNA VENTA EN LAQUE, ESPECIALMENTE, SE CUMPLEN LAS SIGUIENTES CONDICIONES: A) EL PAGO DEL PRECIO DE LA MERCADERÍA CONSTITUYE LA ÚNICA PRESTACIÓN EFECTIVA DEL COMPRADOR;B) EL PRECIO CONVENIDO NO ESTÁ INFLUIDO POR RELACIONES COMERCIALES, FINANCIERAS O DE OTRA CLASE, SEAN O NOCONTRACTUALES, QUE PUDIERAN EXISTIR, APARTE DE LAS CREADAS POR LA PROPIA VENTA, ENTRE EL VENDEDOR O CUALQUIERPERSONA DE EXISTENCIA VISIBLE O IDEAL ASOCIADA CON ÉL EN NEGOCIOS, POR UNA PARTE, Y EL COMPRADOR O CUALQUIER PERSONA

DE EXISTENCIA VISIBLE O IDEAL CON ÉL ASOCIADA EN NEGOCIOS, POR LA OTRA;C) NINGUNA PARTE DEL PRODUCTO QUE PROCEDA DE LAS REVENTAS O DE OTROS ACTOS DE DISPOSICIÓN O, INCLUSO, DE LAUTILIZACIÓN DE QUE FUERE OBJETO POSTERIORMENTE LA MERCADERÍA, REVIERTE DIRECTA O INDIRECTAMENTE AL VENDEDOR O ACUALQUIER PERSONA DE EXISTENCIA VISIBLE O IDEAL ASOCIADA EN NEGOCIOS CON EL VENDEDOR.

ARTICULO 743. – EL VALOR IMPONIBLE SE DETERMINARÁ CONSIDERANDO QUE EL PRECIO COMPRENDE, PARA DICHA MERCADERÍA, ELVALOR DEL DERECHO DE UTILIZAR LA PATENTE, EL DIBUJO O EL MODELO; O LA MARCA DE FÁBRICA O DE COMERCIO CUANDO LAMERCADERÍA A VALORAR: A) HUBIERE SIDO FABRICADA CON ARREGLO A UNA PATENTE DE INVENCIÓN O CONFORME A UN DIBUJO O A UN MODELO PROTEGIDO, OB) SE EXPORTARE CON UNA MARCA DE FÁBRICA O DE COMERCIO, OC) SE EXPORTARE PARA SER OBJETO, BIEN DE UNA VENTA O DE OTRO ACTO DE DISPOSICIÓN CON UNA MARCA DE FÁBRICA O DECOMERCIO, BIEN DE UNA UTILIZACIÓN CON TAL MARCA.

ARTICULO 744. – 1. CUANDO LOS ELEMENTOS QUE SE TUVIEREN EN CUENTA PARA LA DETERMINACIÓN DEL VALOR O DEL PRECIOPAGADO O POR PAGAR ESTUVIEREN EXPRESADOS EN UNA MONEDA DISTINTA A LA NACIONAL DE CURSO LEGAL, EL TIPO DE CAMBIO APLICABLE PARA LA CONVERSIÓN SERÁ EL MISMO EN VIGOR QUE, PARA DETERMINAR TODOS LOS ELEMENTOS NECESARIOS PARALIQUIDAR LOS DERECHOS DE EXPORTACIÓN, ESTABLECEN LOS ARTÍCULOS 726, 727 Ó 729, APARTADO 1, SEGÚN CORRESPONDIERE.

2. A LOS FINES DEL APARTADO 1, LA ADMINISTRACIÓN NACIONAL DE ADUANAS DETERMINARÁ EL TIPO DE CAMBIO APLICABLE.ARTICULO 745. – EL OBJETO DE LA DEFINICIÓN DEL VALOR IMPONIBLE ES PERMITIR, EN TODOS LOS CASOS, EL CÁLCULO DE LOSDERECHOS DE EXPORTACIÓN SOBRE LA BASE DEL PRECIO AL QUE CUALQUIER VENDEDOR PODRÍA ENTREGAR LA MERCADERÍA QUE SEEXPORTARE, EN LOS LUGARES A QUE SE REFIERE EL ARTÍCULO 736, COMO CONSECUENCIA DE UNA VENTA EFECTUADA ENTRE UNVENDEDOR Y UN COMPRADOR INDEPENDIENTES UNO DEL OTRO. ESTE CONCEPTO TIENE UN ALCANCE GENERAL Y ES APLICABLE HAYASIDO O NO LA MERCADERÍA QUE SE EXPORTARE OBJETO DE UN CONTRATO DE COMPRAVENTA Y CUALESQUIERA QUE FUEREN LASCONDICIONES DE ESTE CONTRATO.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 3/21

ARTICULO 746. – 1. EL HECHO DE QUE EXISTIERE VINCULACIÓN ENTRE EL COMPRADOR Y EL VENDEDOR QUE AFECTARE LO DISPUESTOEN EL ARTÍCULO 735, NO CONSTITUYE MOTIVO SUFICIENTE PARA CONSIDERAR INACEPTABLE EL PRECIO PAGADO O POR PAGAR, SALVOQUE TAL VINCULACIÓN INFLUYERE EN EL PRECIO.2. SI LA VINCULACIÓN INFLUYERE EN EL PRECIO, EL SERVICIO ADUANERO PODRÁ DESESTIMAR EL PRECIO PAGADO O POR PAGAR COMOBASE DE VALORACIÓN Y EN TAL CASO DETERMINARÁ EL VALOR DE CONFORMIDAD CON LO PREVISTO EN EL ARTÍCULO 748.

ARTICULO 747. – SE ACEPTARÁ EL PRECIO PAGADO O POR PAGAR Y EN TAL CASO SE VALORARÁ LA MERCADERÍA DE CONFORMIDAD CONLO PREVISTO EN EL ARTÍCULO 746, APARTADO 1, SI EL EXPORTADOR DEMOSTRARE QUE DICHO PRECIO NO DIFIERE SUSTANCIALMENTEDE ALGUNO DE LOS VALORES CORRIENTES Y RESULTANTES DE TOMAR EN CONSIDERACIÓN EL ARTÍCULO 748, INCISOS A), B) O C). NOOBSTANTE, SI EL SERVICIO ADUANERO DISPUSIERE IGUALMENTE DE ANTECEDENTES, TOMANDO EN CONSIDERACIÓN LOS MISMOSCRITERIOS, QUE DIFIRIEREN NOTORIAMENTE DEL PRECIO PAGADO O POR PAGAR, PODRÁ EXIGIR DEL EXPORTADOR QUE JUSTIFIQUE SUPRECIO DE TRANSACCIÓN BAJO APERCIBIMIENTO DE NO CONSIDERARLO ACEPTABLE.

ARTICULO 748. – CUANDO EL PRECIO PAGADO O POR PAGAR NO CONSTITUYERE UNA BASE IDÓNEA DE VALORACIÓN A LOS FINES DEDETERMINAR EL VALOR IMPONIBLE EN FORMA CORRECTA, EL SERVICIO ADUANERO PODRÁ APARTARSE DEL MISMO EN CUYO CASOCORRESPONDERÁ UTILIZAR COMO BASE DE VALORACIÓN LA QUE MEJOR SE ADECUARE DE LAS PREVISTAS A CONTINUACIÓN: A) EL VALOR OBTENIDO POR ESTIMACIÓN COMPARATIVA CON MERCADERÍA IDÉNTICA O, EN SU DEFECTO, SIMILAR COMPETITIVA, QUEHUBIERE SIDO OBJETO DE DESPACHO, TOMANDO EN CONSIDERACIÓN LAS MODALIDADES INHERENTES A LA EXPORTACIÓN;B) EL VALOR OBTENIDO A PARTIR DE LA COTIZACIÓN INTERNACIONAL DE LA MERCADERÍA, TOMANDO EN CONSIDERACIÓN LASMODALIDADES INHERENTES A LA EXPORTACIÓN;C) EL VALOR OBTENIDO MEDIANTE LA APLICACIÓN DE PRECIOS PREESTABLECIDOS PARA PERÍODOS CIERTOS Y DETERMINADOS,RESULTANTES DE PROCESAR Y PROMEDIAR PRECIOS USUALES DE MERCADERÍA IDÉNTICA O, EN SU DEFECTO, DE SIMILARCOMPETITIVA, TOMANDO EN CONSIDERACIÓN LAS MODALIDADES INHERENTES A LA EXPORTACIÓN;D) EL VALOR OBTENIDO A PARTIR DEL PRECIO DE VENTA EN EL MERCADO INTERNO DEL PAÍS DE DESTINO, PAGADO O ESTIMADO, DE LAMERCADERÍA QUE SE EXPORTARE O, EN SU DEFECTO, DE LA IDÉNTICA O SIMILAR COMPETITIVA, PREVIA DEDUCCIÓN DE LOS COSTOS,GASTOS Y TRIBUTOS OCASIONADOS O EXIGIBLES EN AQUEL PAÍS ASÍ COMO DEL FLETE, SEGURO Y DEMÁS GASTOS OCASIONES LUEGODE LA SALIDA DE LA MERCADERÍA DEL TERRITORIO ADUANERO Y DE LOS DERECHOS Y DEMÁS TRIBUTOS QUE GRAVAREN EN ÉSTE SUEXPORTACIÓN, TOMANDO CONSIDERACIÓN LAS MODALIDADES INHERENTES A LA EXPORTACIÓN;E) EL VALOR OBTENIDO A PARTIR DEL COSTO DE PRODUCCIÓN, TOMANDO EN CONSIDERACIÓN LAS MODALIDADES INHERENTES A LAEXPORTACIÓN;F) EL VALOR DE LA MERCADERÍA QUE SE EXPORTARE OBTENIDO A PARTIR DEL PRECIO DE VENTA, PAGADO O ESTIMADO, EN ELMERCADO INTERNO DEL TERRITORIO ADUANERO DE EXPORTACIÓN, TOMANDO EN CONSIDERACIÓN LAS MODALIDADES INHERENTES ALA EXPORTACIÓN Y EL MERCADO AL CUAL LA MISMA HUBIERE DE DESTINARSE;G) EL VALOR OBTENIDO SOBRE LA BASE DEL IMPORTE TOTAL PRESUNTO DEL ALQUILER O SU EQUIVALENTE DURANTE EL TIEMPO DEDURACIÓN ÚTIL DE LA MERCADERÍA, CON LOS AJUSTES NECESARIOS PARA DETERMINAR EL VALOR IMPONIBLE, CUANDO SE TRATARE DEMERCADERÍA QUE SE EXPORTARE SOBRE LA BASE DE UN CONTRATO DE LOCACIÓN, LEASING O SIMILAR.

ARTICULO 749. – FACÚLTASE AL PODER EJECUTIVO PARA DICTAR NORMAS INTERPRETATIVAS DE LAS PRECEDENTES DISPOSICIONESRELATIVAS AL VALOR IMPONIBLE DE LA MERCADERÍA QUE SE EXPORTARE, SIN PERJUICIO DE LAS NORMAS DE INTERPRETACIÓN Y APLICACIÓN QUE PUDIERE DICTAR LA ADMINISTRACIÓN NACIONAL DE ADUANAS, DE CONFORMIDAD A LO PREVISTO EN EL ARTÍCULO 23,INCISO I).

ARTICULO 750. – EL VALOR IMPONIBLE DE LA MERCADERÍA QUE SE EXPORTARE SE DETERMINARÁ PARA TODA MERCADERÍA QUE DEBASER DECLARADA EN LAS ADUANAS, INCLUSO LA QUE NO ESTUVIERE GRAVADA O LA QUE SE HALLARE SUJETA A PRECIOS OFICIALES O ADERECHOS ESPECÍFICOS.

ARTICULO 751. – 1. LOS PRECIOS OFICIALES MENCIONADOS EN EL ARTÍCULO 734 SERÁN LOS ESTABLECIDOS O A ESTABLECERSE EN LAFORMA QUE DETERMINARE EL PODER EJECUTIVO PARA CASOS ORIGINADOS EN SITUACIONES DERIVADAS DE RAZONES DE ORDEN

ECONÓMICO Y TÉCNICO, CUIDANDO DE NO DESVIRTUAR LA NOCIÓN DEL VALOR REAL DE LA MERCADERÍA.2. EL PODER EJECUTIVO PODRÁ DELEGAR ESTA FACULTAD EN LOS ORGANISMOS QUE DETERMINARE.

ARTICULO 752. – EL DERECHO DE EXPORTACIÓN ESPECÍFICO ES AQUÉL CUYO IMPORTE SE OBTIENE MEDIANTE LA APLICACIÓN DE UNASUMA FIJA DE DINERO POR CADA UNIDAD DE MEDIDA.

ARTICULO 753. – CUANDO LA UNIDAD MONETARIA EN QUE SE HUBIERA ESTABLECIDO EL IMPORTE A QUE SE REFIERE EL ARTÍCULO 752NO FUERE DE CURSO LEGAL EN LA NACIÓN, SU CONVERSIÓN SE EFECTUARÁ DE ACUERDO CON LO DISPUESTO EN EL ARTÍCULO 728.

ARTICULO 754. – EL DERECHO DE EXPORTACIÓN ESPECÍFICO DEBERÁ SER ESTABLECIDO POR LEY.

ARTICULO 755. – 1. EN LAS CONDICIONES PREVISTAS EN ESTE CÓDIGO Y EN LAS LEYES QUE FUEREN APLICABLES, EL PODER EJECUTIVOPODRÁ: A) GRAVAR CON DERECHO DE EXPORTACIÓN LA EXPORTACIÓN PARA CONSUMO DE MERCADERÍA QUE NO ESTUVIERE GRAVADA CONESTE TRIBUTO;B) DESGRAVAR DEL DERECHO DE EXPORTACIÓN LA EXPORTACIÓN PARA CONSUMO DE MERCADERÍA GRAVADA CON ESTE TRIBUTO; YC) MODIFICAR EL DERECHO DE EXPORTACIÓN ESTABLECIDO.2. SALVO LO QUE DISPUSIEREN LEYES ESPECIALES, LAS FACULTADES OTORGADAS EN EL APARTADO 1 ÚNICAMENTE PODRÁN

EJERCERSE CON EL OBJETO DE CUMPLIR ALGUNA DE LAS SIGUIENTES FINALIDADES: A) ASEGURAR EL MÁXIMO POSIBLE DE VALOR AGREGADO EN EL PAÍS CON EL FIN DE OBTENER UN ADECUADO INGRESO PARA ELTRABAJO NACIONAL;B) EJECUTAR LA POLÍTICA MONETARIA, CAMBIARIA O DE COMERCIO EXTERIOR;C) PROMOVER, PROTEGER O CONSERVAR LAS ACTIVIDADES NACIONALES PRODUCTIVAS DE BIENES O SERVICIOS, ASÍ COMO DICHOSBIENES Y SERVICIOS, LOS RECURSOS NATURALES O LAS ESPECIES ANIMALES O VEGETALES;D) ESTABILIZAR LOS PRECIOS INTERNOS A NIVELES CONVENIENTES O MANTENER UN VOLUMEN DE OFERTAS ADECUADO A LASNECESIDADES DE ABASTECIMIENTO DEL MERCADO INTERNO;E) ATENDER LAS NECESIDADES DE LAS FINANZAS PÚBLICAS.

ARTICULO 756. – LAS FACULTADES OTORGADAS EN EL ARTÍCULO 755, APARTADO 1, DEBERÁN EJERCERSE RESPETANDO LOSCONVENIOS INTERNACIONALES VIGENTES.

ARTICULO 757. – 1. EL PODER EJECUTIVO PODRÁ OTORGAR EXENCIONES TOTALES O PARCIALES AL PAGO DEL DERECHO DEEXPORTACIÓN, YA SEAN SECTORIALES O INDIVIDUALES.2. SALVO LO QUE DISPUSIEREN LEYES ESPECIALES, LAS FACULTADES OTORGADAS EN EL APARTADO 1 DE ESTE ARTÍCULO, ÚNICAMENTEPODRÁN EJERCERSE CON EL OBJETO DE CUMPLIR ALGUNA DE LAS SIGUIENTES FINALIDADES:

A) ATENDER LAS NECESIDADES DE LA SALUD PÚBLICA, DE LA SANIDAD ANIMAL O VEGETAL, O EJECUTAR LA POLÍTICA ALIMENTARIA;B) PROMOVER LA EDUCACIÓN, LA CULTURA, LA CIENCIA, LA TÉCNICA Y LAS ACTIVIDADES DEPORTIVAS;C) FACILITAR LA ACCIÓN DE INSTITUCIONES RELIGIOSAS Y DEMÁS ENTIDADES DE BIEN PÚBLICO SIN FINES DE LUCRO ASÍ COMOSATISFACER EXIGENCIAS DE SOLIDARIDAD HUMANA;D) CORTESÍA INTERNACIONAL;E) FACILITAR LA REALIZACIÓN DE EXPOSICIONES, FERIAS, CONGRESOS U OTRAS MANIFESTACIONES SIMILARES;F) DAR SOLUCIÓN A LOS PROBLEMAS QUE SE SUSCITAREN CON OCASIÓN DE EXPORTACIONES DE CARÁCTER NO COMERCIAL.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 4/21

ARTICULO 758. – EN LOS SUPUESTOS EN QUE ACORDARE EXENCIONES, EL PODER EJECUTIVO PODRÁ ESTABLECERLAS BAJO LACONDICIÓN DEL CUMPLIMIENTO DE DETERMINADAS OBLIGACIONES.

ARTICULO 759. – EL INCUMPLIMIENTO DE LAS OBLIGACIONES IMPUESTAS COMO CONDICIÓN DARÁ LUGAR A LA APLICACIÓN DE LASSANCIONES Y DEMÁS CONSECUENCIAS CONTEMPLADAS EN LA NORMA QUE HUBIERE ESTABLECIDO LA EXENCIÓN, EN ESTE CÓDIGO Y ENLA REGLAMENTACIÓN.

ARTICULO 760. – CUANDO NO SE HUBIERE ESTABLECIDO PLAZO DE EXTINCIÓN, LA OBLIGACIÓN IMPUESTA COMO CONDICIÓN SEEXTINGUE A LOS TRES (3) AÑOS, A CONTAR DEL PRIMERO DE ENERO DEL AÑO SIGUIENTE A AQUÉL EN QUE HUBIERA TENIDO LUGAR ELLIBRAMIENTO.

DESTILACIÓN SUSPENSIVAS DE EXPORTACIÓN TEMPORARIADESTINACIÓN SUSPENSIVA DE TRANSITO DE EXPORTACIÓN (SE SOLICITA CON LA EXPO. A CONSUMO)DESTINACIÓN SUSPENSIVA DE REMOVIDO

ARTICULO 386. – 1. LA DESTINACIÓN DE REMOVIDO ES AQUELLA EN VIRTUD DE LA CUAL LA MERCADERÍA DE LIBRE CIRCULACIÓN EN ELTERRITORIO ADUANERO PUEDE SALIR DE ÉSTE PARA SER TRANSPORTADA A OTRO LUGAR DEL MISMO, CON INTERVENCIÓN DE LAS ADUANAS DE SALIDA Y DE DESTINO, SIN QUE, DURANTE SU TRAYECTO, ATRAVIESE O HAGA ESCALA EN UN ÁMBITO TERRESTRE NOSOMETIDO A LA SOBERANÍA NACIONAL.

2. TAMBIÉN SE CONSIDERA DESTINACIÓN DE REMOVIDO EL TRANSPORTE DE MERCADERÍA DE LIBRE CIRCULACIÓN EN EL TERRITORIO ADUANERO POR RÍOS NACIONALES DE NAVEGACIÓN INTERNACIONAL ENTRE DOS PUNTOS DE DICHO TERRITORIO.

GARANTIZAN LOS DERECHOS DE EXPORTACIÓN

DOCUMENTACIÓN NECESARIA PARA UNA EXPORTACIÓN A CONSUMO• FACTURA “E” (COPIA) POR MEDIO ELECTRÓNICO – ES PRO FORMA CUANDO NO HAY VENTA.• LISTA DE EMPAQUE (ORIGINAL)• CERTIFICADOS DE TERCEROS ORGANISMOS (ORIGINAL) – PRODUCTOS ALIMENTICIOS, AGRO, MEDICAMENTOS,

ARMAS, PRECURSORES, METALES PRECIOSOS. ART. 736 – SIEMPRE FOB

ARTICULO 736. – A LOS FINES PREVISTOS EN EL ARTÍCULO 735, EL VALOR INCLUYE LA TOTALIDAD DE LOS GASTOS OCASIONADOS HASTA: A) EL PUERTO EN EL CUAL SE CARGARE EN EL BUQUE, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SE EXPORTARE POR VÍA ACUÁTICA;B) EL AEROPUERTO EN EL QUE SE CARGARE, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SE EXPORTARE POR VÍA AÉREA;C) EL LUGAR EN EL QUE SE CARGARE EN AUTOMOTOR O FERROCARRIL, CON DESTINO AL EXTERIOR, PARA LA MERCADERÍA QUE SEEXPORTARE POR VÍA TERRESTRE.D) EL LUGAR EN QUE PRACTICARA LA ÚLTIMA MEDICIÓN DE EMBARQUE PARA LA MERCADERÍA QUE SE EXPORTARA POR OLEODUCTOS,GASODUCTOS, POLIDUCTOS O REDES DE TENDIDO ELÉCTRICO.

31 DÍAS AÉREO - 45 DÍAS ACUÁTICO O TERRESTRE

EN EXPORTACIÓN PUEDO EMBARCAR CON DIFERENCIA EN MENOSSI ES EN MÁS NO! PASA A SER UNA DECLARACIÓN INEXACTA CON PERJUICIO FISCAL (POR QUE PUEDO PEDIR UNREINTEGRO MAYOR)

EJERCICIO Nº 1PRÁCTICA DE EXPORTACIÓN

EN EL DÍA DE LA FECHA Y A PEDIDO DE UN NUEVO CLIENTE, FIYONT S.A., (C.U.I.T.: 30-65935420-7) – DOMICILIO CALLE 49 Nº136 – LA PLATA – PCIA. DE BS. AS. – (FECHA DE INICIO DE ACTIVIDADES 15/07/1998) DEBE UD. SOLICITAR DESTINACIÓN DEEXPORTACIÓN DE CARÁCTER DEFINITIVO, A TRAVÉS DE LA ADUANA DE BUENOS AIRES, DOCUMENTÁNDOLA ENFORMULARIO 1993/3 “D.U.A.”, PARA LA SIGUIENTE MERCADERÍA: SE TRATA DE TABLILLAS PARA PARQUES SINENSAMBLAR LUSTRADAS DE MADERA DE CONFIERAS, CON DESTINO NEW JERSEY ESTADOS UNIDOS.

A CONTINUACIÓN SE ACOMPAÑA EL DETALLE DE LA CORRESPONDIENTE FACTURA COMERCIAL:

“FIYONT S.A.”

FACTURA Nº 0001-000006329 E LA PLATA, JUNIO 5 2011CUIT 30-65935420-7IMPEX LUMBER CORP.1930 EAST MARLTONNEW JERSEY / ESTADOS UNIDOS

IN ATTENTION TO YOURPARCHASE ORDER Nº 590-2011

DATED MARCH 31, 2011SHIPPED IN GOOD ORDER AND CONDITION: BUQUE MARKS AND NUMBERS: FIYONT 1/24

DESCRIPCIÓN

TABLILLAS PARA PARQUESLUSTRADAS DE CONÍFERAS(ORIGEN ARGENTINA)

FLETE HASTA DEPÓSITODESCUENTO POR CANTIDADGASTOS EMBALAJEGASTOS CARGATOTAL FOBFLEIGHT INTERNATIONALSEGURO INTERNACIONAL

TOTAL CIF N. JERSEY

CANTIDAD

33,60 METROS CÚBICOS

UNITARIO

270,4801.-

TOTAL

9.088,13.-

100,00.-(272,00).-

30,00.-15,00.-

8961,13.-1.512,00.-105,00.-

U$S 15.578,13.-

DATOS ADICIONALES: ESTADO DE LA MERCADERÍA NUEVA, SIN USO – 1º CALIDADPESO NETO 17.080.- KILOGRAMOS / PESO BRUTO 17.560.- KILOGRAMOSEMBALAJE: LA LISTA DE EMPAQUE Nº 6329 INDICA, 24 PALETAS CON ENVOLTORIO PLÁSTICO TÉRMICO.DEPÓSITO: MEGATÓN S.A. - AGENTE DE TRANSPORTE: DELFINO CARGAS (CUIT Nº 30-75899920-9)BUQUE MSC URUGUAY / AGENCIA MARÍTIMA TRANSMARÍTIMA S.A. BANDERA URUGUAYSE HACE CONSTAR QUE LA MERCADERÍA DE REFERENCIA TIENE UN DERECHO DE EXPORTACIÓN DEL 5% INCLUIDO ENEL PRECIO FACTURADO, Y GOZA DE UN REINTEGRO DEL 4%

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 5/21

Nº REG. / DC

EXPORTACIÓN A CONSUMO ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

BUENOS AIRESIMPORTADOR / EXPORTADOR CUIT Nº DESPACHANTE CUIT Nº

AGENTE DE TRANSPORTE ADUANERO CUIT Nº VENDEDOR

VIA IDENTIFICADOR DEL MEDIO DE TRANSPORTE

BANDERA LUGAR DE EMBARQUE MARCAS Y NÚMEROS

EMBALAJE TOTAL BULTOS COD.

INFORMACIÓN COMPLEMENTARIA

DOMICIL. ESTABLEC. = LUGAR ART. 736 = BUENOS AIRESFECHA INIC. ACTIV. =

F. CIERRE DE VENTA. =ESTADO

MARCA MOD. Y VERS. =POSICIÓN NALADI =CANT. ESTAMPILLAS = PTO DESEMBARQUE = NEW JERSEY

COD.

COD.

CANAL ASIGNADO:U.T.V.V.RAMO:

OM 1993/3

DERECHOS INCLUIDOS EN EL PRECIO

426,72

341,3810,00

----------

8,534,40

VALOR PARA REINTEGROS EN D LAR

8,534,40

INSUMOS IMPORT. TEMORAL EN D LAR

BASE IMPUESTOS INTERNOS EN DÓLARBASE IVA / GANANCIAS EN D LAR

-----8,534,40

----- -----TIPO DE CAMBIO EN D LAR

15/07/199831/03/2011

DE CONFIERAS. MADERAS (INCLUIDAS LAS TABLILLAS Y FRISOS PARA PARQU S, SIN ENSAMBLAR) PERFILADALONGITUDINALMENTE (CON LENGÜETAS, RANURAS, REBAJES, ACANALADOS, BISELADOS, CON JUNTAS EN V.MOLDURADOS, REDONDEADOS O SIMILARES) EN UNA O VARIAS CARAS O CANTOS, INCLUSO CEPILLADA, LIJADA OUNIDA POR ENTALLADURAS MÚLTIPLES.

DECLARACI N DE LA MERCADER A

PAÍS DE PROCEDENCIA / DESTI COD.

NA LADISA / GATT LISTA

-----ORIGEN PAÍS / PROVINCIA

8,961,13 8,961,13

V A L O R

M E R C

A D E R Í AUNITARIO EN DIV ISA UNIDAD CANTIDAD UNIDADES

33,60

CALLE 49 Nº 136 - LA PLATA

FIYONT 1/24-----BUENOS AIRESURUGUAY

DELFINO CARGAS 30-75899920-9 -----

MSC URUGUAY

ANAREPÚBLICA ARGENTINA

001FOJAS

1 DE 1

C

CONCEPTOSCOD.

REINTEGRO FIJO ARANCEL SIMDERECHOS DE EXPORTACI N

TOTAL

P / G / C IMPORTE

PP

426,72IMPORTE

P

C

0,952380-----0,00

341,38

COEF./CANT. UNIDADESPRECIO OF. UNIT./DER. ESPECÍFIC UNIDAD.

L I Q U I D A C I Ó N

GARANTIZADOPAGADO 426,72

341,38

P / G / C

AJUSTE A DEDUCIR EN DIVISA AJUSTE A INCLUIR EN DIVISA

-----

4 %

5 %

V A L O R

E N A

D U A N A

DEL ITEM

PORC.

BUENOS AIRES

A) OPCIÓN / B) VENTAJAS

FOB. TOTAL EN D LARFOB TOTAL EN DIVISA

M3266,70VALOR EN ADUANA EN D LAR

-----

C) OPCI NES A NIVEL GENERAL

VALOR EN ADUANA EN DIVISA

COD.

-----INFORMA CIÓN ADICIONALCANT. UNID. ESTADÍSTICAS

A COBRAR

UNID. ESTAD.

MERCADER A NUEVA SIN USO ARGENTINA

17,080,00 ESTADOS UNIDOS 17,080,00KILOGRAMO

INSUMOS IMPORT. A CONSUMO EN DÓLAR

DOL105,00

I N F O R M A C I Ó N

D E L

I T E M

Nº ITEM TIPO POSICI N SIM / DC

4409.10.00.000RN001TOTAL KG. NETO

21/06/2011

SEGURO TOTAL DIVISA GARANTÍAS Nº / CONSTANCIA DE PAGO FECHA CONSTANCIA DE PAGO

8,961,13 DOLCIFBUENOS AIRES

20-25317633-5

FLETE TOTAL

A O / AD. / TIPO

24PESO BRUTO

17,560,00LUGAR DE ALMACENAMIENTO

----- 22/07/2011 -----

SUBR GIMEN

VTO. EMBARQUE

ADUANA DE DESTINO / SALIDA FOB TOTAL DIVISACOD. COND. VENTA

PALETAS

436,72

MOTIVO / Nº AUTORIZACI N

DIVISA

-----

1,512,00 DOL

20/06/2011VEP POR DERECHOS DE EXPORTACI N

PLAZO

2011 001 EC01

DOCUMENTO DE TRANSPORTE IDENTIFICADOR MANIFIESTO

FECHA DE ARRIBO

30-65935420-7FIYONT S.A. LUCIANO ROBERTO GOTTER

ACU TICA ----- -----

5%

341,38

PAGADO

GARANTIZADO

A COBRAR

FIRMA DEL DESPACHANTE

100 = 0,952380100+5 --> DERECHO

V.A.= (FOB+AI-AD-IMPO TEMPORAL) * COEF1921/05 R.G. AFIP

V.R.=FOB+AI-AD-IMPO.TEMP.-IMPO ACONSUMO-COMIS "O" CORRETAJES)V.R.= 8961,13>V.A. - ELIJO EL MENOR

V - PAGO CUANDO INGRESAN LAS DIVISAS

CON LA OPCI N "V"NO PAGO NADA

CON LA OPCI N "V" SOLO VAN LOS10 DOLARES DEL ARANCEL SIM

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 6/21

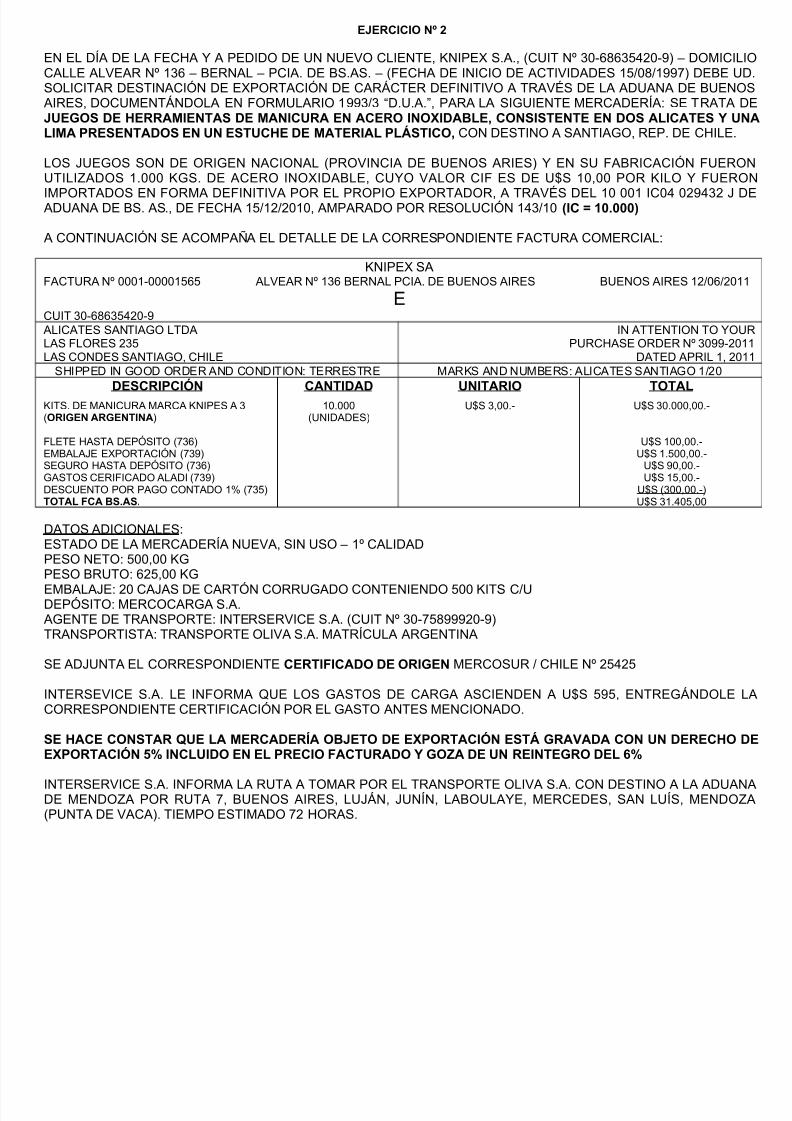

EJERCICIO Nº 2

EN EL DÍA DE LA FECHA Y A PEDIDO DE UN NUEVO CLIENTE, KNIPEX S.A., (CUIT Nº 30-68635420-9) – DOMICILIOCALLE ALVEAR Nº 136 – BERNAL – PCIA. DE BS.AS. – (FECHA DE INICIO DE ACTIVIDADES 15/08/1997) DEBE UD.SOLICITAR DESTINACIÓN DE EXPORTACIÓN DE CARÁCTER DEFINITIVO A TRAVÉS DE LA ADUANA DE BUENOS AIRES, DOCUMENTÁNDOLA EN FORMULARIO 1993/3 “D.U.A.”, PARA LA SIGUIENTE MERCADERÍA: SE TRATA DEJUEGOS DE HERRAMIENTAS DE MANICURA EN ACERO INOXIDABLE, CONSISTENTE EN DOS ALICATES Y UNALIMA PRESENTADOS EN UN ESTUCHE DE MATERIAL PLÁSTICO, CON DESTINO A SANTIAGO, REP. DE CHILE.

LOS JUEGOS SON DE ORIGEN NACIONAL (PROVINCIA DE BUENOS ARIES) Y EN SU FABRICACIÓN FUERONUTILIZADOS 1.000 KGS. DE ACERO INOXIDABLE, CUYO VALOR CIF ES DE U$S 10,00 POR KILO Y FUERON

IMPORTADOS EN FORMA DEFINITIVA POR EL PROPIO EXPORTADOR, A TRAVÉS DEL 10 001 IC04 029432 J DE ADUANA DE BS. AS., DE FECHA 15/12/2010, AMPARADO POR RESOLUCIÓN 143/10 (IC = 10.000)

A CONTINUACIÓN SE ACOMPAÑA EL DETALLE DE LA CORRESPONDIENTE FACTURA COMERCIAL:

KNIPEX SAFACTURA Nº 0001-00001565 ALVEAR Nº 136 BERNAL PCIA. DE BUENOS AIRES BUENOS AIRES 12/06/2011

ECUIT 30-68635420-9 ALICATES SANTIAGO LTDALAS FLORES 235LAS CONDES SANTIAGO, CHILE

IN ATTENTION TO YOURPURCHASE ORDER Nº 3099-2011

DATED APRIL 1, 2011SHIPPED IN GOOD ORDER AND CONDITION: TERRESTRE MARKS AND NUMBERS: ALICATES SANTIAGO 1/20

DESCRIPCIÓNKITS. DE MANICURA MARCA KNIPES A 3(ORIGEN ARGENTINA)

FLETE HASTA DEPÓSITO (736)EMBALAJE EXPORTACIÓN (739)SEGURO HASTA DEPÓSITO (736)GASTOS CERIFICADO ALADI (739)DESCUENTO POR PAGO CONTADO 1% (735)TOTAL FCA BS.AS.

CANTIDAD10.000

(UNIDADES)

UNITARIOU$S 3,00.-

TOTALU$S 30.000,00.-

U$S 100,00.-U$S 1.500,00.-

U$S 90,00.-U$S 15,00.-

U$S (300,00.-)U$S 31.405,00

DATOS ADICIONALES:ESTADO DE LA MERCADERÍA NUEVA, SIN USO – 1º CALIDADPESO NETO: 500,00 KG

PESO BRUTO: 625,00 KGEMBALAJE: 20 CAJAS DE CARTÓN CORRUGADO CONTENIENDO 500 KITS C/UDEPÓSITO: MERCOCARGA S.A. AGENTE DE TRANSPORTE: INTERSERVICE S.A. (CUIT Nº 30-75899920-9)TRANSPORTISTA: TRANSPORTE OLIVA S.A. MATRÍCULA ARGENTINA

SE ADJUNTA EL CORRESPONDIENTE CERTIFICADO DE ORIGEN MERCOSUR / CHILE Nº 25425

INTERSEVICE S.A. LE INFORMA QUE LOS GASTOS DE CARGA ASCIENDEN A U$S 595, ENTREGÁNDOLE LACORRESPONDIENTE CERTIFICACIÓN POR EL GASTO ANTES MENCIONADO.

SE HACE CONSTAR QUE LA MERCADERÍA OBJETO DE EXPORTACIÓN ESTÁ GRAVADA CON UN DERECHO DEEXPORTACIÓN 5% INCLUIDO EN EL PRECIO FACTURADO Y GOZA DE UN REINTEGRO DEL 6%

INTERSERVICE S.A. INFORMA LA RUTA A TOMAR POR EL TRANSPORTE OLIVA S.A. CON DESTINO A LA ADUANADE MENDOZA POR RUTA 7, BUENOS AIRES, LUJÁN, JUNÍN, LABOULAYE, MERCEDES, SAN LUÍS, MENDOZA(PUNTA DE VACA). TIEMPO ESTIMADO 72 HORAS.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 7/21

Nº REG. / DC

EXPORTACIÓN A CONSUMO ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

BUENOS AIRESIMPORTADOR / EXPORTADOR CUIT Nº DESPACHANTE CUIT Nº

AGENTE DE TRANSPORTE ADUANERO CUIT Nº VENDEDOR

VIA IDENTIFICADOR DEL MEDIO DE TRANSPORTE

BANDERA LUGAR DE EMBARQUE MARCAS Y NÚMEROS

EMBALAJE TOTAL BULTOS COD.

INFORMACIÓN COMPLEMENTARIA

DOMICIL. ESTABLEC. = LUGAR ART. 736 = BUENOS AIRESFECHA INIC. ACTIV. =

F. CIERRE DE VENTA. =ESTADO

MARCA MOD. Y VERS. = KNIPES A 3

POSICIÓN NALADI =CANT. ESTAMPILLAS = PTO DESEMBARQUE = SANTIAGO DE CHILE

COD.

COD.

CANAL ASIGNADO:U.T.V.V.RAMO:

OM 1993/3

DERECHOS INCLUIDOS EN EL PRECIO

1,523,81

1,320,0010,00

----------

30,476,16

VALOR PARA REINTEGROS EN D LAR

30,476,16

INSUMOS IMPORT. TEMORAL EN D LAR

BASE IMPUESTOS INTERNOS EN DÓLARBASE IVA / GANANCIAS EN D LAR

-----22,000,00

----- 10,000,00TIPO DE CAMBIO EN D LAR

15/08/199701/04/2011

MANICURA. JUEGOS. -HERRAMIENTAS Y JUEGOS DE HERRAMIENTAS PARA MANICURA O PEDIRUCO (INCLUIDAS LASLIMAS PARA UÑAS). LOS DEMÁS ARTÍCULOS DE CUCHILLERÍA (POR EJEMPLO: MÁQUINAS DE CORTAR EL PELO OESQUILAR, CUCHILLAS DE PICAR CARNE, TAJA DERAS, DE CARNICERÍA O COCINA Y CORTAPAPELES);HERRAMIENTAS Y JUEGOS DE HERRAMIENTRAS PARA MANICURA O PEDICURO (INCLUIDAS LAS LIMAS PARA UÑAS).

DECLARACI N DE LA MERCADER A

PAÍS DE PROCEDENCIA / DESTI COD.

NALADISA / GA TT LISTA

-----ORIGEN PAÍS / PROVINCIA

32,000,00 32,000,00

V A L O R

M E R

C A D E R Í AUNITARIO EN DIV ISA UNIDAD CANTIDAD UNIDADES

10000,00

ALVEAR 136 - BERNAL

ALICATES SANTIAGO 1/20-----BUENOS AIRES

INTERSERVICE S.A. 30-75899920-9 -----

TRANSPORTE OLIVA S.A.

ANAREPÚBLICA ARGENTINA

001FOJAS

1 DE 2

C

CONCEPTOSCOD.

REINTEGRO FIJO ARANCEL SIMDERECHOS DE EXPORTACI N

TOTAL

P / G / C IMPORTE

PP

1,523,81IMPORTE

P

C

0,952380-----0,00

1,320,00

COEF./CANT. UNIDADESPRECIO OF. UNIT./DER. ESPECÍFIC UNIDAD.

L I Q U I D A C I Ó N

GARANTIZADOPAGADO 1,523,81

1,320,00

P / G / C

AJUSTE A DEDUCIR EN DIVISA AJUSTE A INCLUIR EN DIVISA

-----

6 %

5 %

V A L O R

E N

A D U A N A

DEL ITEM

PORC.

BUENOS AIRES

A) OPCIÓN / B) VENTAJAS

FOB. TOTAL EN D LARFOB TOTAL EN DIVISAUNIDAD3,20

VALOR EN ADUANA EN D LAR-----

C) OPCI NES A NIVEL GENERAL

VALOR EN ADUANA EN DIVISA

COD.

-----INFORMACIÓN ADICIONALCANT. UNID. ESTADÍSTICAS

A COBRAR

UNID. ESTAD.

MERCADER A NUEVA SIN USO ARGENTINA

500,00 CHILE 500,00KILOGRAMO

INSUMOS IMPORT. A CONSUMO EN DÓLAR

I N F O R M A C I Ó N

D E

L I T E M

Nº ITEM TIPO POSICI N SIM / DC

8214.20.00.110PN001TOTAL KG. NETO

22/06/2011

SEGURO TOTAL DIVISA GARANTÍAS Nº / CONSTANCIA DE PAGO FECHA CONSTANCIA DE PAGO

32,000,00 DOLFCAMENDOZA

20-25317633-5

FLETE TOTAL

A O / AD. / TIPO

20PESO BRUTO

625,00LUGAR DE ALMACENAMIENTO

----- 06/08/2011 -----

SUBR GIMEN

VTO. EMBARQUE

ADUANA DE DESTINO / SALIDA FOB TOTAL DIVISACOD. COND. VENTA

CAJAS

1,533,81

MOTIVO / Nº AUTORIZACI N

DIVISA

-----

21/06/2011VEP POR DERECHOS DE EXPORTACI N

PLAZO

2011 001 EC01

DOCUMENTO DE TRANSPORTE IDENTIFICADOR MANIFIESTO

FECHA DE ARRIBO

30-68635420-9KNIPEX S.A. LUCIANO ROBERTO GOTTER

TERRESTRE ----- -----

5%

1,320,00

PAGADO

GARANTIZADO

A COBRAR

FIRMA DEL DESPACHANTE

V.A.= (FOB+AI-AD-IMPO TEMPORAL) * COEF1921/05 R.G. AFIP

V.R.=FOB+AI-AD-IMPO.TEMP.-IMPO ACONSUMO-COMIS "O" CORRETAJES)V.R.= 8961,13>V.A. - ELIJO EL MENOR

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 8/21

EJERCICIO Nº 3

EN EL DÍA DE LA FECHA Y A PEDIDO DE UN NUEVO CLIENTE, MADERAS SEGUÍ S.A., (CUIT Nº 30-68635420-9 –DOMICILIO SEGUÍ 3777, CAPITAL FEDERAL – FECHA DE INICIO DE ACTIVIDADES 5/10/1990) DEBE UD. SOLICITARDESTINACIÓN DE EXPORTACIÓN DE CARÁCTER DEFINITIVO, A TRAVÉS DE LA ADUANA DE EZEIZA,DOCUMENTÁNDOLA EN FORMULARIO 1993/3 “D.U.A.”, PARA LA SIGUIENTE MERCADERÍA: SE TRATA DE PUÑOSPARA PARAGUAS DE DAMA, DE MADERA (ROBLE 100%) CON ADORNOS EN METAL COMÚN DORADOS, SIENDODESTINO BARCELONA – ESPAÑA. EL TRANSPORTISTA Y ATA ES LA EMPRESA IBERIA CARGAS CUIT 30-64543231-9

LOS PUÑOS SON DE ORIGEN NACIONAL (CAPITAL FEDERAL) Y PARA SU PRESENTACIÓN FUERON UTILIZADOS

3.000 CAJAS CONTENEDORAS DE CARTÓN A TRES CLORES, CUYO VALOR CIF ES DE U$S 0,20.- POR UNIDADQUE FUERON IMPORTADAS EN FORMA DEFINITIVA POR EL EXPORTADOR, A TRAVÉS DEL DESPACHO 10 001IC04 204185 N DE LA ADUANA DE BUENOS AIRES, DE FECHA 28/12/2010, MEDIANTE EXPEDIENTE Nº 4854/10,UNIDAD TIPIFICADA: UNIDAD, CANTIDAD DE UNIDADES EMBARCADAS 3.000. (IT = 600) ASIMISMO SE INFORMAQUE PARA SU FABRICACIÓN, LOS ADORNOS DE METAL COMÚN DE ORIGEN IMPORTADO FUERON ADQUIRIDOSEN EL MERCADO INTERNO A UN IMPORTADOR DIRECTO, CUYO VALOR TOTAL FUE DE U$S 300,00 (NO SETIENEN EN CUENTA POR QUE SON DE OTRO IMPORTADOR)

A CONTINUACIÓN SE ACOMPAÑA EL DETALLE DE LA CORRESPONDIENTE FACTURA COMERCIAL:

“MADERAS SEGUÍ S.A.”INVOICE Nº 0001-00000566 BUENOS AIRES, JUNIO 12 2011

ECUIT 30-68635420-9PARAGUAS ESPAÑOLESPRINCESA 189, BARCELONAESPAÑA

IN ATTENTION TO YOURPURCHASE Nº 2589

DATED APRIL 1,2011SHIPPED IN GOOD ORDER AND CONDITION: AIRFREIGHT MARKS AND NUMBERS: M.SEGUI 1/1

DESCRIPCIÓN OF GOODS

PUÑOS P/PARAGUAS(ORIGEN ARGENTINA) ART. Nº 256937

GASTOS DE EMBALAJEGASTOS DE DESPACHOFLETE HASTA DEPÓSITODESCUENTO POR CANTIDADTOTAL FCAFLETE INTERNACIONAL

TOTAL CPT BARCELONA

CANTIDAD

3.000

UNITARIO

U$S 2,00.-

TOTAL

6.000.-

120.-60.-100.-

(120.-)6.160.-560.-

6.720,00.-

DATOS ADICIONALES:ESTADO DE LA MERCADERÍA NUEVA SIN USO DE 1º CALIDADMATRÍCULA DEL AVIÓN ESPAÑOLALA LISTA DE EMPAQUE Nº 566/2010 INDICA LO SIGUIENTE:

• PESO NETO 300 KG• PESO BRUTO 350 KG• EMBALAJE 10 CAJAS DE CARTÓN CORRUGADO CONTENIENDO 300 PUÑOS CADA UNA, ACONDICIONADA

EN 1 PALETA MARCA MS 1/1LA EMPRESA IBERIA CARGAS LE INFORMA QUE LOS GASTOS DE CARGA ASCIENDEN A U$S 150ENTREGÁNDOLE LA CORRESPONDIENTE CERTIFICACIÓN.

LA MERCADERÍA POSEE UN DERECHO DE EXPORTACIÓN DEL 5% Y ESTÁ BENEFICIADA CON UN REINTEGRODEL 4% ASIMISMO SE INFORMA, QUE LOS DERECHOS DE EXPORTACIÓN SE ENCUENTRAN INCLUIDOS EN ELVALOR FOB.ADICIONALMENTE AL MOMENTO DE SOLICITAR LA CORRESPONDIENTE DESTINACIÓN, EL EXPORTADOR LEINFORMA QUE NO CUENTA CON LOS FONDOS SUFICIENTE PARA AFRONTAR EL PAGO DE LOS DERECHOSCORRESPONDIENTES Y QUE SU CLIENTE DEL EXTERIOR LE ABONARÁ A LOS 60 DÍAS DE LA FECHA DE

EMBARQUE LA TOTALIDAD DE LA FACTURA.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 9/21

Nº REG. / DC

EXPORTACIÓN A CONSUMO ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

EZEIZAIMPORTADOR / EXPORTADOR CUIT Nº DESPACHANTE CUIT Nº

AGENTE DE TRANSPORTE ADUANERO CUIT Nº VENDEDOR

VIA IDENTIFICADOR DEL MEDIO DE TRANSPORTE

BANDERA LUGAR DE EMBARQUE MARCAS Y NÚMEROS

EMBALAJE TOTAL BULTOS COD.

INFORMACIÓN COMPLEMENTARIA

DOMICIL. ESTABLEC. = LUGAR ART. 736 = EZEIZAFECHA INIC. ACTIV. =

F. CIERRE DE VENTA. =ESTADO

MARCA MOD. Y VERS. = ART. 256937POSICIÓN NALADI =CANT. ESTAMPILLAS = PTO DESEMBARQUE = BARCELONA

JUSTIF.: R. 1 POR NOTA CAP 44 1H)

COD.

COD.

CANAL ASIGNADO:U.T.V.V.RAMO:

OM 1993/3

DERECHOS INCLUIDOS EN EL PRECIO 5%

FACTURA Nº 0001-00000566LISTA DE EMPAQUE Nº 566/2010CERTIFICADO DE TIPIFICACIÓN EXPEDIENTE Nº 4854/10

228,40

PAGADO

GARANTIZADO

A COBRAR

FIRMA DEL DESPACHANTE

2011 073 EC01

DOCUMENTO DE TRANSPORTE IDENTIFICADOR MANIFIESTO

FECHA DE ARRIBO

30-68635420-9MADERAS SEGUI S.A. LUCIANO ROBERTO GOTTER

AEREA ----- -----

10,00

MOTIVO / Nº AUTORIZACI N

DIVISA

-----

560,00 DOL

23/06/2011VEP POR DERECHOS DE EXPORTACI N

PLAZOVTO. EMBARQUE

ADUANA DE DESTINO / SALIDA FOB TOTAL DIVISACOD. COND. VENTA

PALETAFLETE TOTAL

A O / AD. / TIPO

1PESO BRUTO

350,00LUGAR DE ALMACENAMIENTO

----- 25/07/2011 -----

SUBR GIMEN

24/06/2011

SEGURO TOTAL DIVISA GARANTÍAS Nº / CONSTANCIA DE PAGO FECHA CONSTANCIA DE PAGO

6.310,00 DOLCPTMENDOZA

20-25317633-5

I N F O R M A C I Ó N

D E L I T

E M

Nº ITEM TIPO POSICI N SIM / DC

6603.90.00.000ZN001TOTAL KG. NETO

A COBRAR

UNID. ESTAD.

MERCADER A NUEVA SIN USO ARGENTINA

300,00 ESPA A 300,00KILOGRAMO

INSUMOS IMPORT. A CONSUMO EN DÓLAR

COD.

-----INFORMACIÓN ADICIONALCANT. UNID. ESTADÍSTICAS

CABA

A) OPCIÓN / B) VENTAJAS

FOB. TOTAL EN D LARFOB TOTAL EN DIVISA

UNIDAD2,1033

VALOR EN ADUANA EN D LAR

-----

C) OPCI NES A NIVEL GENERAL

VALOR EN ADUANA EN DIVISA

AJUSTE A DEDUCIR EN DIVISA AJUSTE A INCLUIR EN DIVISA

-----

4 %

5 %

V A L O R

E N

A D U A

N A

DEL ITEM

PORC.

COEF./CANT. UNIDADESPRECIO OF. UNIT./DER. ESPECÍFIC UNIDAD.

L I Q U I D A C I Ó N

GARANTIZADOPAGADO

228,40

P / G / C

0,952380-----0,00

228,40

V

C

TOTAL

P / G / C IMPORTE

VP

300,48IMPORTE

C

CONCEPTOSCOD.

REINTEGRO FIJO ARANCEL SIMDERECHOS DE EXPORTACI N

ANAREPÚBLICA ARGENTINA

001FOJAS

1 DE 1

IBERIA CARGAS 30-64543231-9 -----

IBERIA CARGAS

M. SEGUI 1/1-----EZEIZAESPA A

6.310,00 6.310,00

V A L O R

M E R C A D E R Í A

UNITA RIO EN DIVISA UNIDA D CA NTIDA D UNIDA DES

3000,00

SEGUI 3777 - CAP. FED.05/10/199001/04/2011

LOS DEM S. PARTES, GUARNICIONES Y ACCESORIOS PARA LOS ARTCULOS DE LAS PARTIDAS 66.01 O 66.02DECLARACI N DE LA MERCADER A

PAÍS DE PROCEDENCIA / DESTI COD.

NALA DISA / GATT LISTA

-----ORIGEN PAÍS / PROVINCIA

-----5.710,00

600,00TIPO DE CAMBIO EN D LAR

----------

6.009,52

VALOR PARA REINTEGROS EN D LAR

6.009,52

INSUMOS IMPORT. TEMORAL EN D LAR

BASE IMPUESTOS INTERNOS EN DÓLARBASE IVA / GANANCIAS EN D LAR

300,48

228,4010,00

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 10/21

1 EXPORTADOR / VENDEDOR 5 IMPORTADOR / OPTATIVO:

NIVEL:DOMICILIO:

DOMICILIO:

2 NÚMERO Y FECHA DE LA FACTURA: 6 NÚMERO / FECHA DEL CONTRATO / VENTA

PROFORMA CONFIRMADA X CONFIRMACIÓN:

EMITIDA EN: EXISTE FINANCIACIÓN BANCARIA A LA EXPORTACIÓN? SÍ NO X

3 CONDICIÓN DE VENTA PACTADA: 7

4 CONSULTA CLASIFICATORIA: SI NO X

8 EMBARQUE EXCALONADO: SI NO XRESOLUCIÓN / DICTAMEN Nº DISPOSICIÓN Nº:

EMBARUQE FRACCIONADO: SI NO X

9

(A) ¿EXISTE VINCULACIÓN ENTRE COMPRADOR Y VENDEDOR EN EL SENTIDO QUE DISPONE EL C.A. ART. 742? SI NO X

(B) ¿HA INFLUIDO LA V INCULACIÓN EN EL VALOR EN ADUANA DE LA MERCADERÍA EXPORTADA? SI NO

(EXPLIQUE DE CORRESPONDER)

10 PRECIO

(A) ¿INCLUYE DERECHOS Y DEMÁS TRIBUTOS A LA EXPORTACIÓN? SI X NO

(B) ¿INCLUYE INTERESES POR FINANCIACIÓN? SI NO X

(C) ¿EXISTEN COBROS INDIRECTOS PERCIBIDOS O A PERCIBIR? SI NO X

(D) ¿INCLUYE COMISIONES AL EXTERIOR? SI NO X

(E) ¿INCLUYE DESCUENTOS POR NIVEL O CANTIDAD? SI X NO

(F) SI NO X

(G) ¿ESTE ENVÍO ES PARTE DE UNA VENTA MAYOR CONVENIDA? SI NO X

11 DE NO ESTAR EN FA CTURA, COMPLETE: MA RCA S - MODELOS ;PRECIO UNITARIOS EN DIVISAS 12DESGLOSADOS POR SUBITEM S

LUGAR Y FECHA:

FIRMA DEL EXPORTADOR

FECHA INICIO

Nº Y FECHA DE CUALQUIER RESOLUCI´NO ADUANERA RELATIVA A LOS APARTADOS 9A Y 9B

SEGUI 3777 - CAP. FED.

PARAGUAS ESPA OLES

PRINXESA 189, BARCELONA, ESPA A

FECHA FIN ESTIMADA

MADERAS SEGUI S.A.

PRODUCTORFABRICANTE

REVENDEDOR

0001-00000566 12/06/2011

BUENOS AIRES

CPT

DIRECCIÓN GENERAL DE ADUANAS

DECLARACI N DE LOS ELEMENTOSRELATIVOS A LA EXPORTACI N

CORRESPONDE AL AÑO / AD. / TIPO / Nº REG. / DC

CORRESPONDASEÑALAR CON X LO QUE

¿INCLUYE DERECHOS DE UTILIZAR PATENTES, DIBUJOS, MODELOS, MARCAS DE FÁBRICA O DE COMERCIO? (C.A. ART 743)

EL ABAJ O FIRMA NTE DECLARA QUE TODOS LOS DATOS EXPRESADOS EN ESTEDOCUMENTO SON EXACTOS Y COMPLETOS. SE TOMA CONOCIMIENTO QUE LAPRESENTE REVISTE EL CARÁ CTER DE DECLARACIÓN J URADA Y QUECUALQUIER OMISIÓN DE INFORMA CIÓN O INFORM ACIÓN DESTINADA A LA REA LOPERACIÓN QUE FUERA CA USANTE DE PERJ UICIO FISCAL O CAMBIAR IO SERÁPENADO CONOFORM E A LAS LEGISLACIONES VIGENTES EN LA M ATERIA

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 11/21

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)

OTROS (ESPECIFIQUE)

CONCEPTO

POR DERECHOS Y DEMÁS GRAVAMENESPOR INTERESES POR COBRO DIFERIDO

OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

LUGAR ART. 736 C.A. = EZEIZA

FLETE INTERNACIONAL: DOL 560,00

COMISIÓN AL EXT. = NO

MERCADERÍA IMPORTADA A CONSUMO = DOL 300,00

MERCADERÍA IMPORTADA TEMPORALMENTE = DOL 600,00

FECHA CIERRE DE VENTA = 01/04/2011

OTROS ELEMENTOS

TOTAL AJUSTE A DEDUCIR

POR INSUMOS DE IMPROTACIÓN TE MPORARIO C/GIRO DE DIV.

DIVISAS DIVISASDIVISAS DIVISASITEM 5 ITEM 6 ITEM 7 ITEM 8

TOTAL AJUSTE A DEDUCIR 600,00 DOL

600,00 DOL

DIVISAS DIVISASDOL DIVISAS DIVISASITEM 1 ITEM 2 ITEM 3 ITEM 4

TOTAL AJUSTE A INCLUIR

DIVISAS DIVISAS

TOTAL AJUSTE A INCLUIR

ITEM 5 ITEM 6IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

ITEM 1DIVISASDIVISASDIVISASDIVISAS

ITEM 3ITEM 2

ITEM 7 ITEM 8DIVISAS DIVISAS

ITEM 4IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

14 IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 12/21

EJERCICIO Nº 4

EN EL DÍA DE LA FECHA Y A PEDIDO DE UN NUEVO CLIENTE, EL TRIUNFO S.A., (CUIT Nº 30-55948420-7)DOMICILIO CALLE 37 Nº 1136 – LA PLATA – PCIA. DE BS. AS. – (FECHA DE INICIO DE ACTIVIDADES 1/07/1995)DEBE UD. SOLICITAR DESTINACIÓN DE EXPORTACIÓN DE CARÁCTER DEFINITIVO, A TRAVÉS DE LA ADUANA DELA PLATA, DOCUMENTÁNDOLA EN FORMULARIO 1993/3 “D.U.A.”, PARA LA SIGUIENTE MERCADERÍA: SE TRATADE PAQUETES DE CARTÓN IMPRESO CON MARCA PUBLICITARIA VITARROZ CONTENIENDO ARROZBLANQUEADO, DEL CUAL UN 0,5% DE SUS GRANOS HA SIDO ENRIQUECIDO CON PEQUEÑÍSIMAIMPREGNACIÓN DE VITAMINAS, Y EN EL CUAL SOLO HAY UN 1% DE GRANOS QUEBRADOS. NO PARBOLIZADO(ESCALDADO) NI PULIDO, NI GLASEADO CON DESTINO SAN PABLO BRASIL.

EL ARROZ ES DE ORIGEN NACIONAL (PROVINCIA DE ENTRE RÍOS) Y EN SU FABRICACIÓN FUERON UTILIZADAS

10.000 CAJAS DE CARTÓN PLASTIFICADO, CUYO VALOR CIF ES DE U$S 0,10 POR UNIDAD Y FUERONIMPORTADOS TEMPORARIAMENTE BAJO EL RÉGIMEN DE ADMISIÓN TEMPORARIA ESTABLECIDO PORDECRETO Nº 1330/04, A TRAVÉS DEL 10 033 IT14 029432L DE LA ADUANA DE LA PLATA, CUYO VENCIMIENTOOPERA EL 25/10/2011, AMPARADO POR EL CERTIFICADO DE TIPIFICACIÓN IMPORTACIÓN TEMPORAL Nº 5324/10UNIDADES TIPIFICADAS 10.000 UNIDADES. (IT = 1.000 X 0,1 = 1.000)

ASIMISMO SE UTILIZARON INSUMOS IMPORTADOS A CONSUMO POR EL PROPIO EXPORTADOR A UN VALOR CIFDE U$S 560.- SE TRATA DE 560KG. DE VITAMINAS, UNIDAD TIPIFICADA KG., UNIDADES EMBARCADAS 560KG.MEDIANTE RESOLUCIÓN Nº 4554/10, ARRIBADA POR ADUANA DE BS. AS., DESPACHO 10 001 IC04 123965N DEFECHA 30/11/2011, TAMBIÉN SE INFORMA QUE NO EXISTEN MERMAS Y SOBRANTES DURANTE LA FABRICACIÓNDEL BIEN FINAL. (IC = 560)

A CONTINUACIÓN SE COMPAÑA EL DETALLE DE LA CORRESPONDIENTE FACTURA COMERCIAL:

“EL TRIUNFO S.A.”FACTURA Nº 0001-001528 LA PLATA JUNIO 152011

ECUIT 30-55948420-7PAPAIS LTDA.RUA BANDEIRANTES 453SAO PAULO BRASIL

IN ATTENTION TO YOURORDER Nº 088-2011

DATED APRIL 1,2011SHIPPED IN GOOD ORDER AND CONDITION: RODOVIARIO MARKS AND NUMBERS: PAPAIZRROZ 1/100

DESCRIPCIÓN

PAQUETES DE ARROZ MARCAVITARROZ X 1 KG.(ORIGEN ARGENTINA)

INTERESES PAGO 60 DÍAS (735) (AJ -)SERVICIO DEL EXPORTADOR EN DESTINO (AJ -)GASTOS CERTIFICADO DE ORIGENGASTOS FLETE HASTA DEPÓSITOTOTAL FCAFREIGHT INTERNATIONAL

TOTAL CPT S. PABLO

CANTIDAD

10.000MERCADERÍA DE

PRIMERACALIDAD SIN

DEFECTO DEFABRICACIÓN

UNITARIO

U$S 1,50.-

TOTAL

15.000,00.-

180,00.-600,00.-30,00.-

150,00.-15.960,00.-1.512,00.-

17.472,00.-

DATOS ADICIONALES:CERTIFICADO DE ORIGEN MERCOSUR Nº 2325/11 EMITIDO CACIPRAESTADO DE LA MERCADERÍA NUEVA, SIN USO.LA LISTA DE EMPAQUE Nº 1528 INDICA LO SIGUIENTE:PESO NETO: 10.000.- KILOGRAMOS

PESO BRUTO: 12.000.- KILOGRAMOSEMBALAJE: 100 PALETAS CON ENVOLTORIO PLÁSTICO TÉRMICO. AGENTE DE TRANSPORTE ADUANERO DEFINO CARGAS (CUIT Nº 30-75899920-9)TRANSPORTISTA: TRANSPORTE INTERLINK CARGO S.A., MATRÍCULA BRASIL.

SE HACE CONSTAR QUE LA MERCADERÍA DE REFERENCIA TIENE UN DERECHO DE EXPORTACIÓN DEL 10%INCLUIDO EN EL PRECIO FACTURADO. Y GOZA DE UN REINTEGRO DEL 0%

INFORMACIÓN ADICIONAL: C) OPCIONES A NIVEL GRAL – 1º CALIDATEX = SI, COMISIONALTEX = NO,BANCOSARGENTINA = 005, DEREXPINCLUFOB = SI, ENTIDADFINANCTXT = SI.

DELFINO CARGAS S.A. INFORMA LA RUTA A TOMAR POR TRANSPORTE INTERLINK CARGO S.A. CON DESTINO ALA ADUANA DE CORRIENTES POR RUTA NACIONAL Nº 14 BUENOS AIRES, ZARATE, ENTRE RÍOS, PASO DE LOSLIBRES.

1. LA EMPRESA DELFINO CARGAS CERTIFICA QUE LOS GASTOS DE CARGA DE LA MERCADERÍA OBJETODE EXPORTACIÓN ASCIENDEN A U$S 540 ENTREGÁNDOLE LA CORRESPONDIENTE CERTIFICACIÓN.

2. EL EXPORTADOR LE INFORMA QUE BRINDARÁ EN DESTINO UN SERVICIO A SU CLIENTE CONSISTENTEEN LA ESTIBA DE LA MERCADERÍA EN SU DEPÓSITO, IMPORTE ESTE INCLUIDO EN FACTURA DEEXPORTACIÓN

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 13/21

Nº REG. / DC

ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

IMPORTADOR / EXPORTADOR CUIT Nº DESPACHANTE CUIT Nº

AGENTE DE TRANSPORTE ADUANERO CUIT Nº VENDEDOR

VIA IDENTIFICADOR DEL MEDIO DE TRANSPORTE

BANDERA LUGAR DE EMBARQUE MARCAS Y NÚMEROS

EMBALAJE TOTAL BULTOS COD.

INFORMACIÓN COMPLEMENTARIA

DOMICIL. ESTABLEC. = LUGAR ART. 736 = LA PLATAFECHA INIC. ACTIV. =

F. CIERRE DE VENTA. =ESTADO

MARCA MOD. Y VERS. = VITARROZPOSICIÓN NALADI =CANT. ESTAMPILLAS = PTO DESEMBARQUE = SAN PABLO

C) 1º CALIDADTEX=SIC)COMISIONALTEX=NOC)BANCOSARGENTINA=005

JUSTIF.: R. 1 POR TEXTO DE PARTIDA C)DEREXPINGCLUFOB=SIR. 6 POR TEXTO DE SUBPARTIDA C)ENTIDADFINANCTXT=SI

COD.

COD.

CANAL ASIGNADO:U.T.V.V.RAMO:

OM 1993/3

DERECHOS INCLUIDOS EN EL PRECIO 10%

FAC TURA C OMERCIAL Nº 0001-001528LISTA DE EM PAQUE Nº 1528CANC ELACIÓN DEL DITHOJ A DE RUTACER TIFICADO DEL INAL Nº XXX

PAGADO

GARANTIZADO

A COBRAR

FIRMA DEL DESPACHANTE

2011 033 EC03

DOCUMENTO DE TRANSPORTE IDENTIFICADOR MANIFIESTO

FECHA DE ARRIBO

30-55948420-7EL TRIUNFO S.A. LUCIANO ROBERTO GOTTER

TERRESTRE ----- -----

1.348,18

MOTIVO / Nº AUTORIZACI N

DIVISA

-----

1.512,00 DOL

27/06/2011VEP POR DERECHOS DE EXPORTACI N

PLAZOVTO. EMBARQUE

ADUANA DE DESTINO / SALIDA FOB TOTAL DIVISACOD. COND. VENTA

PALETAFLETE TOTAL

A O / AD. / TIPO

100PESO BRUTO

12.000,00LUGAR DE ALMACENAMIENTO

----- 12/08/2011 -----

SUBR GIMEN

28/06/2011

SEGURO TOTAL DIVISA GARANTÍAS Nº / CONSTANCIA DE PAGO FECHA CONSTANCIA DE PAGO

16.500,00 DOLCPTPASO DE LOS LIBRES

20-25317633-5

I N F O R M A C I Ó N

D E L I T E M

Nº ITEM TIPO POSICI N SIM / DC

1006.30.29.110JN001TOTAL KG. NETO

A COBRAR

UNID. ESTAD.

MERCADER A NUEVA SIN USO ARGENTINA

10.000,00 BRASIL 10.000,00KILOGRAMO

INSUMOS IMPORT. A CONSUMO EN DÓLAR

COD.

-----INFORMACIÓN ADICIONALCANT. UNID. ESTADÍSTICAS

ENTRE RIOS

A) OPCIÓN / B) VENTAJAS

FOB. TOTAL EN D LARFOB TOTAL EN DIVISA UNIDAD1,65 VALOR EN ADUANA EN D LAR780,00

C) OPCI NES A NIVEL GENERAL

VALOR EN ADUANA EN DIVISA

AJUSTE A DEDUCIR EN DIVISA AJUSTE A INCLUIR EN DIVISA

-----

10 %

V A L O R

E N

A D U A N A

DEL ITEM

PORC.

COEF./CANT. UNIDADESPRECIO OF. UNIT./DER. ESPECÍFIC UNIDAD.

L I Q U I D A C I Ó N

GARANTIZADOPAGADO 1.338,18

P / G / C

0,909090-----0,00

P

TOTAL

P / G / C IMPORTE

PP

1.338,18IMPORTE CONCEPTOSCOD.

ARANCEL SIMDERECHOS DE EXPORTACI N

ANAREPÚBLICA ARGENTINA

001FOJAS

1 DE 3

EXPORTACI N A CONSUMO CON DIT CON TRANSFORMACI N

LA PLATA

DEL FINO CARGAS S.A. 30-75899920-9 -----

TRANSPORTE INTERLINK CARGO S.A.

PAPAIZRROZ 1/100-----LA PLATABRASIL

16.500,00 16.500,00

V A L O R

M E R C A D E R Í A

UNITARIO EN DIV ISA UNIDAD CANTIDAD UNIDADES

10.000,00

CALLE 37 Nº 1136 - LA PLATA

01/07/199501/04/2011

EN ENVASES INMEDIATOS DE CONTENIDO NETO INFERIOR A 2KG (RES.835/05 SAGPYA). CON CONTENIDO DE GRANOQUEBRADO INFERIOR O IGUAL AL 10% (LEH 21.453). LOS DEMÁS. NO PARBOLIZADO. - ARROZ SEMIBLANQUEADO OBLANQUEADO, INCLUSO PULIDO O GLASEADO. ARROZ

DECLARACI N DE LA MERCADER A

PAÍS DE PROCEDENCIA / DESTI COD.

NALA DISA / GATT LISTA

-----ORIGEN PAÍS / PROVINCIA

-----

1.000,00 560,00TIPO DE CAMBIO EN D LAR

----------

13.381,80

VALOR PARA REINTEGROS EN D LAR

13.381,80

INSUMOS IMPORT. TEMORAL EN D LAR

BASE IMPUESTOS INTERNOS EN DÓLARBASE IVA / GANANCIAS EN D LAR

1.338,1810,00

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 14/21

Nº REG. / DC

ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

DECLARACIÓN INSUMOS IMPORTADOS TEMPORALMETNE

DIT Nº ADUANA VTO. CTIT UNID TIP. CIF UNIT CIF TOTALIT14029432L LA PLATA 5234/10 UNIDAD

OM 1993

A O / AD. / TIPO

REPÚBLICA ARGENTINAFOJAS

EXPORTACIÓN A CONSUMO CON DIT CON TRANSFORMACIÓN 2011 033 EC03ANA SUBR GIMEN

(S LO RECTIFICACIONES O AMPLIACIONES)RECEPCI N A.N.A.

001 2 DE 3 28/06/2011

1.000,00

FIRMA DEL DECLARANTE

LA PLATA

25/10/2011 0,10

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 15/21

1 EXPORTADOR / VENDEDOR 5 IMPORTADOR / OPTATIVO:

NIVEL:DOMICILIO:

DOMICILIO:

2 NÚMERO Y FECHA DE LA FACTURA: 6 NÚMERO / FECHA DEL CONTRATO / VENTA

PROFORMA CONFIRMADA X CONFIRMACIÓN:

EMITIDA EN: EXISTE FINANCIACIÓN BANCARIA A LA EXPORTACIÓN? SÍ NO X

3 CONDICIÓN DE VENTA PACTADA: 7

4 CONSULTA CLASIFICATORIA: SI NO X

8 EMBARQUE EXCALONADO: SI NO X

RESOLUCIÓN / DICTAMEN Nº DISPOSICIÓN Nº:

EMBARUQE FRACCIONADO: SI NO X

9

(A) ¿EXISTE VINCULACIÓN ENTRE COMPRADOR Y VENDEDOR EN EL SENTIDO QUE DISPONE EL C.A. ART. 742? SI NO X

(B) ¿HA INFLUIDO LA VINCULACIÓN EN EL VALOR EN ADUANA DE LA MERCADERÍA EXPORTADA? SI NO

(EXPLIQUE DE CORRESPONDER)

10 PRECIO

(A) ¿INCLUYE DERECHOS Y DEMÁS TRIBUTOS A LA EXPORTACIÓN? SI X NO

(B) ¿INCLUYE INTERESES POR FINANCIACIÓN? SI X NO

(C) ¿EXISTEN COBROS INDIRECTOS PERCIBIDOS O A PERCIBIR? SI NO X

(D) ¿INCLUYE COMISIONES AL EXTERIOR? SI NO X

(E) ¿INCLUYE DESCUENTOS POR NIVEL O CANTIDAD? SI NO X

(F) SI NO X

(G) ¿ESTE ENVÍO ES PARTE DE UNA VENTA MAYOR CONVENIDA? SI NO X

11 DE NO ESTAR EN FA CTURA , COMPLETE: MARCAS - M ODELOS ;PRECIO UNITARIOS EN DIVISAS 12

DESGLOSADOS POR SUBITEMS

LUGAR Y FECHA:

FIRMA DEL EXPORTADOR

CORRESPONDASE ALAR CON X LO QUE

¿INCLUYE DERECHOS DE UTILIZAR PATENTES, DIBUJOS, MODELOS, MARCAS DE FÁBRICA O DE COMERCIO? (C.A. ART 743)

EL ABAJ O FIRMANTE DECLARA QUE TODOS LOS DATOS EXPRESADOS EN ESTEDOCUMENTO SON EXACTOS Y COMPLETOS. SE TOMA CONOCIMIENTO QUE LAPRESENTE REVISTE EL CARÁCTER DE DECLARACIÓN J URADA Y QUECUALQUIER OMISIÓN DE INFORMACIÓN O INFORMA CIÓN DESTINADA A LA REA L

OPERACIÓN QUE FUERA C AUSANTE DE PERJ UICIO FISCAL O CAM BIARIO SERÁPENADO CONOFORME A LAS LEGISLACIONES VIGENTES EN LA MA TERIA

DIRECCIÓN GENERAL DE ADUANAS

DECLARACI N DE LOS ELEMENTOSRELATIVOS A LA EXPORTACI N

CORRESPONDE AL AÑO / AD. / TIPO / Nº REG. / DC

PAPAIS LTDA.

RUA BANDEIRANTES 453 - SAO PAULO - BR.

FECHA FIN ESTIMADA

EL TRIUNFO S.A.

PRODUCTORFABRICANTE

REVENDEDOR

0001-001528

LA PLATA

CPT

FECHA INICIO

Nº Y FECHA DE CUALQUIER RESOLUCI´NO ADUANERA RELATIVA A LOS APARTADOS 9A Y 9B

CALLE 37 Nº 1136 - LA PLATA - PCIA DE BS.AS.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 16/21

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)

OTROS (ESPECIFIQUE)

CONCEPTO

POR DERECHOS Y DEMÁS GRAVAMENESPOR INTERESES POR COBRO DIFERIDO

OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR DERECHOS Y DEMÁS GRAVAMENESPOR INTERESES POR COBRO DIFERIDO

OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

LUGAR ART. 736 C.A. = LA PLTA

FLETE INTERNACIONAL: DOL 1.512,00

COMISIÓN AL EXT. = NO

MERCADERÍA IMPORTADA A CONSUMO = DOL 560,00

MERCADERÍA IMPROTADA TEMPORALMENTE = DOL 1.000,00

FECHA CIERRE DE VENTA = 01/04/2011

OTROS ELEMENTOS

TOTAL AJUSTE A DEDUCIR

DIVISAS DIVISASITEM 8

DIVISAS DIVISAS

1.780,00 DOL

ITEM 5 ITEM 6 ITEM 7

600,00 DOL180,00 DOL

1.000,00 DOL

DIVISAS DIVISASDOL DIVISAS DIVISAS

ITEM 1 ITEM 2 ITEM 3 ITEM 4

TOTAL AJUSTE A INCLUIR

DIVISAS DIVISASDIVISAS DIVISAS

TOTAL AJUSTE A INCLUIR

ITEM 5 ITEM 6IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

ITEM 1DIVISASDIVISASDIVISASDIVISAS

ITEM 3ITEM 2

ITEM 7 ITEM 8

ITEM 4IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

14 IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

POR INSUMOS DE IMPROTACIÓN T EMPORARIO C/GIRO DE DIV.

POR INSUMOS DE IMPROTACIÓN T EMPORARIO C/GIRO DE DIV.

SERV. EN DEST.

TOTAL AJUSTE A DEDUCIR

INT. POR FINANC.

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 17/21

EJERCICIO Nº 5

EN EL DÍA DE LA FECHA YA PEDIDO DE UN NUEVO CLIENTE, BERGAMASCO S.A., (CUIT Nº 30-55948420-7) – DOMICILIOGARIBALDI Nº 136 – QUILMES – PCIA. DE BS. AS. – (FECHA DE INICIO DE ACTIVIDADES 1/07/1995) DEBE UD. SOLICITARDESTINACIÓN DE EXPORTACIÓN DE CARÁCTER DEFINITIVO, A TRAVÉS DE LA ADUANA DE BUENOS AIRES,DOCUMENTÁNDOLA EN FORMULARIO 1993/3 “D.U.A.”, PARA LA SIGUIENTE MERCADERÍA: SE TRATA DE CADENAS DERODILLOS CON ESLABONES ARTICULADOS PARA SER UTILIZADAS EN BICICLETAS CUYAS MEDIDAS SON 12,70 MM X 3,17MM DE ACERO, MARCA BERGAMASCO CON DESTINO SAN PABLO BRASIL.

LAS CADENAS SON DE ORIGEN NACIONAL (PROVINCIA DE BUENOS AIRES) Y EN SU FABRICACIÓN FUERON UTILIZADOS100.000 REMACHES DE ACERO REFORZADOS, CUYO VALOR CIF ES DE U$S 0,01 POR UNIDAD Y FUERON IMPORTADOSTEMPORARIAMENTE BAJO EL RÉGIMEN DE ADMISIÓN TEMPORARIA ESTABLECIDO POR DECRETO Nº 1330/04, A TRAVÉSDEL 11 001 IT14 029432 L DE LA ADUANA DE BS. AS., CUYO VENCIMIENTO OPERA EL 15/01/2012, AMPARADO POR EL

CERTIFICADO DE TIPIFICACIÓN Nº 5324/10 UNIDADES TIPIFICADAS 100.000 UNIDADES. (IT = 1.000) ASIMISMO SE UTILIZADORINSUMOS IMPORTADOS A CONSUMO POR EL PROPIO EXPORTADOR A UN VALOR CIF DE U$S 1.800.- CONSISTENTE EN ACEITE ANTICORROSIVO 560 LTS., DERECHOS DE IMPORTACIÓN 14% Y TASA ESTADÍSTICA VIGENTE, UNIDADESEMBARCADAS 560 LTS. MEDIANTE RESOLUCIÓN Nº 4554/10, ARRIBADA POR ADUANA BS. AS., DESPACHO 10 001 EC04123961N DE FECHA 23-12-2010, ASIMISMO SE INFORMA QUE NO EXISTEN MERMAS Y SOBRANTES DURANTE ALFABRICACIÓN DEL BUEN FINAL. ADICIONALMENTE SE INFORMA QUE EL EXPORTADOR REALIZARÁ UN SERVICIO ENDESTINO AL IMPORTADOR CONSISTENTE EN EL ARMADO DE EXHIBIDORES PARA LA VENTA DEL PRODUCTO. (IC = 1.800)

A CONTINUACIÓN SE ACOMPAÑA EL DETALLE DE LA CORRESPONDIENTE FACTURA COMERCIAL:

“BERGAMASCO S.A.”FACTURA Nº 00001-00001529 BUENOS AIRES, 21 DE JUNIO2011

ECUIT 30-55948420-7RODADOS LTDA.RUA BANDEIRANTES 453SAO PAULO BRASIL

IN ATTENTION TO YOURPURCHASE ORDER Nº 088-2011

DATEDSHIPPED IN GOOD ORDER AND CONDITION: RODOVIARIO MARKS AND NUMBERS: BERGAMASCO 1/10

DESCRIPCIÓN

CADENAS PARA TRANSMISIÓN DE BICICLETASBERGAMASCO 32 MB (ORIGEN ARGENTINA) SINDEFECTOS DE FABRICACIÓN

DES, PAGO ANTICIPADO (AJ. +)SERVICIO DEL EXPORTADOR EN DESTINO (AJ. -)GASTOS CERTIFICADO DE ORIGENGASTOS DE DESPACHOTOTAL FCA BUENOS AIRES

CANTIDAD

10.000

UNITARIO

U$S 1,50.-

TOTAL

15.000,00.-

(750,00.-)272,00.-30,00.-15,00.-

14.567,00.-DATOS ADICIONALES:DEPÓSITO FISCAL MEGATON S.A.CERTIFICADO DE ORIGEN MERCOSUR Nº 23287/11 EXPEDIDO POR CACIPRA

ESTADO DE LA MERCADERÍA NUEVA, SIN USO – 1º CALIDADLISTA DE EMBARQUE Nº 1529 INDICA LO SIGUIENTE:PESO NETO: 5.000.- KILOGRAMOS.PESO BRUTO: 5.200.- KILOGRAMOS.EMBALAJE: 10 PALETAS CON ENVOLTORIO PLÁSTICO TÉRMICO. AGENTE DE TRANSPORTE ADUANERO DELFINO CARGAS (CUIT Nº 30-75899920-9)

TRANSPORTISTA: TRANSPORTE PRECARGO S.A. MATRÍCULA DEL MEDIO DE TRANSPORTE ARGENTINA

SE HACE CONSTAR QUE LA MERCADERÍA DE REFERENCIA TIENE UN DERECHO DE EXPORTACIÓN DEL 5% INCLUIDO EN ELPRECIO FACTURADO Y GOZA DE UN REINTEGRO DEL 5,25%

INFORMACIÓN ADICIONAL: C) OPCIONES A NIVEL GRAL. – 1º CALIDATEX = SI, COMISIONALTEX = NO, BANCOSARGENTINA =005, DEREXPINCLUFOB = SI, ENTIDADFINANCTXT = SI.

DELFINO CARGAS S.A. INFORMA LA RUTA A TOMAR POR TRANSPORTE PROCARGO S.A. CON DESTINO A LA ADUANA DECORRIENTES POR LA RUTA NACIONAL Nº 14 BUENOS AIRES ZARATE ENTRE RÍOS PASO DE LOS LIBRES.

• LA MERCADERÍA QUE SE EXPORTA SE ENCUENTRA PATENTADA, POR TAL MOTIVO EL EXPORTADOR EXIGE ALIMPORTADOR EL PAGO DE UNA REGALÍA DEL 1,5% DEL PRECIO DE VENTA EN DESTINO, QUE ASCIENDE A U$S 4,50 PORUNIDAD, CONCEPTO QUE NO SE ENCUENTRA INCLUIDO EN LA FACTURA ((10.000 X 4,50) X 1,5% = 675 AJ+)

• DELFINO CARGAS LE INFORMA QUE LOS GASTOS PARA CARGAR LA MERCADERÍA OBJETO DE EXPORTACIÓN ASCIENDEN A U$S 500 ENTREGÁNDOLE LA CORRESPONDIENTE CERTIFICACIÓN POR EL MENCIONADO GASTO.

OBJETIVOS:CLASIFICAR ARANCELARIAMENTE LA MERCADERÍA Y JUSTIFICAR SU CLASIFICACIÓN POR RGI.DETERMINAR EL VALOR IMPONIBLE Y LA BASE IMPONIBLE.

DETERMINAR EL VALOR PARA EL CÁLCULO DE LOS BENEFICIOS PROMOCIONALES CORRESPONDIENTES

FOB = 14567 + 500 = 15067

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 18/21

Nº REG. / DC

ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

IMPORTADOR / EXPORTADOR CUIT Nº DESPACHANTE CUIT Nº

AGENTE DE TRANSPORTE ADUANERO CUIT Nº VENDEDOR

VIA IDENTIFICADOR DEL MEDIO DE TRANSPORTE

BANDERA LUGAR DE EMBARQUE MARCAS Y NÚMEROS

EMBALAJE TOTAL BULTOS COD.

INFORMACIÓN COMPLEMENTARIA

DOMICIL. ESTABLEC. = LUGAR ART. 736 = BUENOS AIRESFECHA INIC. ACTIV. =

F. CIERRE DE VENTA. =ESTADO

MARCA MOD. Y VERS. = BERGAMASCO

POSICIÓN NALADI =CANT. ESTAMPILLAS = PTO DESEMBARQUE = SAN PABLO

C) OPCIONES A NIVEL GRA.1º CALIDADTEX=SICOMISIONALTEX=NO

JUSTIF.: R. 1 POR TEXTO DE PARTIDA BANCOSARGENTINA = 005R. 6 POR TEXTO DE SUBPARTIDA DEREXPINCLUFOB = SI

ENTIDADFINANCTXT = SI

COD.

COD.

CANAL ASIGNADO:U.T.V.V.RAMO:

OM 1993/3

DERECHOS INCLUIDOS EN EL PRECIO 5%

FA CTURA COM ERCIAL Nº 0001-001528LISTA DE EM P AQUE Nº 1528CANC ELACIÓN DEL DITHOJ A DE RUTACER TIFICADO DEL INAL Nº XXX

704,55

PAGADO

GARANTIZADO

A COBRAR

FIRMA DEL DESPACHANTE

2011 033 EC03

DOCUMENTO DE TRANSPORTE IDENTIFICADOR MANIFIESTO

FECHA DE ARRIBO

30-55948420-7BARGAMASCO S.A. LUCIANO ROBERTO GOTTER

CAMIÓN ----- -----

734,76

MOTIVO / Nº A UTORIZACI N

DIVISA-----

28/06/2011VEP POR DERECHOS DE EXPORTACI N

PLAZOVTO. EMBARQUE

ADUANA DE DESTINO / SALIDA FOB TOTAL DIVISACOD. COND. VENTAPALETA

FLETE TOTAL

A O / AD. / TIPO

10 PESO BRUTO5.200,00 LUGAR DE ALMACENAMIENTO----- 13/08/2011 -----

SUBR GIMEN

29/06/2011

SEGURO TOTAL DIVISA GARANTÍAS Nº / CONSTANCIA DE PAGO FECHA CONSTANCIA DE PAGO

15.067,00 DOLFCAPASO DE LOS LIBRES

20-25317633-5

I N F O R M A C I Ó N

D E L I T E M

Nº ITEM TIPO POSICI N SIM / DC

7315.11.00.120GN001TOTAL KG. NETO

A COBRAR

UNID. ESTAD.

MERCADER A NUEVA SIN USO ARGENTINA

5.000,00 BRASIL 5.000,00KILOGRAMO

INSUMOS IMPORT. A CONSUMO EN DÓLAR

COD.

-----INFORMACIÓN ADICIONALCANT. UNID. ESTADÍSTICAS

BUENOS AIRES

A) OPCIÓN / B) VENTAJAS

FOB. TOTAL EN D LARFOB TOTAL EN DIVISAUNIDAD1,5067

VALOR EN ADUANA EN D LAR272,00

C) OPCI NES A NIVEL GENERAL

VALOR EN ADUANA EN DIVISA

AJUSTE A DEDUCIR EN DIVISA AJUSTE A INCLUIR EN DIVISA

1.425,00

5,25 %

5 %

V A L O R

E N A

D U A N A

DEL ITEM

PORC.

COEF./CANT. UNIDADESPRECIO OF. UNIT./DER. ESPECÍ FIC UNIDAD.

L I Q U I D A C I Ó N

GARANTIZADOPAGADO 724,76

704,55

P / G / C

0,952380-----0,00

704,55

P

C

TOTAL

P / G / C IMPORTE

PP

724,76IMPORTE

C

CONCEPTOSCOD.

REINTEGRO FIJO ARANCEL SIMDERECHOS DE EXPORTACI N

ANAREPÚBLICA ARGENTINA

001FOJAS

1 DE 3

EXPORTACI N A CONSUMO CON DIT CON TRANSFORMACI N

BUENOS AIRES

DEL FINO CARGAS S.A. 30-75899920-9 -----

TRANSPORTE PROCARGO S.A.

BERGAMASCO 1/10-----BUENOS AIRES ARGENTINA

15.067,00 15.067,00

V A L O R

M E R C

A D E R Í AUNITA RIO EN DIV ISA UNIDA D CANTIDA D UNIDA DES

10000,00

GARIBALDI 136 - QUILMES

01/07/199521/06/2011

DE 12,70 X 3,17 MM. DE LOS TIPOS UTILIZADOS EN BICICLETAS. - - CADENAS DE RODILLOS. - CADENAS DEESLABONES ARTICULADORS Y SUS PARTES:. CADENAS Y SUS PARTES, DE FUNDICIÓN, HERRO O ACERO.

DECLARACI N DE LA MERCADER A

PAÍS DE PROCEDENCIA / DESTI COD.

NALADISA / GATT LISTA

-----ORIGEN PAÍS / PROVINCIA

-----13.420,00

1.000,00 1.800,00TIPO DE CAMBIO EN D LAR

----------

14.495,22

VA LOR PARA REINTEGROS EN D LAR

14.495,22

INSUMOS IMPORT. TEMORAL EN DÓLAR

BASE IMPUESTOS INTERNOS EN DÓLARBASE IVA / GANANCIAS EN D LAR

724,76

704,5510,00

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 19/21

Nº REG. / DC

ADUANA DE REGISTRO TOTAL ITEMS OFICIALIZACIÓN

DECLARACIÓN INSUMOS IMPORTADOR TEMPORALMETNE

DIT Nº ADUANA VTO. CTIT UNID TIP. CIF UNIT CIF TOTALIT14029432L BS. AS. 5234/10 UNIDAD

OM 1993

A O / AD. / TIPO

REPÚBLICA ARGENTINAFOJAS

EXPORTACI N A CONSUMO CON DIT CON TRANSFORMACI N 2011 033 EC03ANA SUBR GIMEN

(S LO RECTIFICACIONES O AMPLIACIONES)RECEPCI N A.N.A.

001 2 DE 3 29/06/2011

1.000,00

FIRMA DEL DECLARANTE

BUENOS AIRES

15/01/2012 0,01

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 20/21

1 EXPORTADOR / VENDEDOR 5 IMPORTADOR / OPTATIVO:

NIVEL:DOMICILIO:

DOMICILIO:

2 NÚMERO Y FECHA DE LA FACTURA: 6 NÚMERO / FECHA DEL CONTRATO / VENTA

PROFORMA CONFIRMADA X CONFIRMACIÓN:

EMITIDA EN: EXISTE FINANCIACIÓN BANCARIA A LA EXPORTACIÓN? SÍ NO X

3 CONDICIÓN DE VENTA PACTADA: 7

4 CONSULTA CLASIFICATORIA: SI NO X

8 EMBARQUE EXCALONADO: SI NO X

RESOLUCIÓN / DICTAMEN Nº DISPOSICIÓN Nº:

EMBARUQE FRACCIONADO: SI NO X

9

(A) ¿EXISTE VINCULACIÓN ENTRE COMPRADOR Y VENDEDOR EN EL SENTIDO QUE DISPONE EL C.A. ART. 742? SI NO X

(B) ¿HA INFLUIDO LA VINCULACIÓN EN EL VALOR EN ADUANA DE LA MERCADERÍA EXPORTADA? SI NO

(EXPLIQUE DE CORRESPONDER)

10 PRECIO

(A) ¿INCLUYE DERECHOS Y DEMÁS TRIBUTOS A LA EXPORTACIÓN? SI X NO

(B) ¿INCLUYE INTERESES POR FINANCIACIÓN? SI NO X

(C) ¿EXISTEN COBROS INDIRECTOS PERCIBIDOS O A PERCIBIR? SI X NO

(D) ¿INCLUYE COMISIONES AL EXTERIOR? SI NO X

(E) ¿INCLUYE DESCUENTOS POR NIVEL O CANTIDAD? SI NO X

(F) SI NO X

(G) ¿ESTE ENVÍO ES PARTE DE UNA VENTA MAYOR CONVENIDA? SI NO X

11 DE NO ESTAR EN FACTURA, COMPLETE: MARC AS - M ODELOS ;PRECIO UNITARIOS EN DIVISAS 12

DESGLOSADOS POR SUBITEM S

LUGAR Y FECHA:

FIRMA DEL EXPORTADOR

FECHA INICIO

Nº Y FECHA DE CUALQUIER RESOLUCI´NO ADUANERA RELATIVA A LOS APARTADOS 9A Y 9B

GARIBALDI Nº 136 – QUILMES – PCIA. DE BS. AS

RODADOS LTDA.

RUA BANDEIRANTES 453 - SAO PAULO - BR.

FECHA FIN ESTIMADA

BERGAMASCO S.A.

PRODUCTORFABRICANTE

REVENDEDOR

00001-00001529 21/06/2011

BUENOS AIRES

FCA

DIRECCIÓN GENERAL DE ADUANAS

DECLARACI N DE LOS ELEMENTOSRELATIVOS A LA EXPORTACI N

CORRESPONDE AL AÑO / AD. / TIPO / Nº REG. / DC

CORRESPONDASE ALAR CON X LO QUE

¿INCLUYE DERECHOS DE UTILIZAR PATENTES, DIBUJOS, MODELOS, MARCAS DE FÁBRICA O DE COMERCIO? (C.A. ART 743)

EL ABAJ O FIRMA NTE DECLARA QUE TODOS LOS DATOS EXPRESADOS EN ESTEDOCUMENTO SON EXACTOS Y COMPLETOS. SE TOMA CONOCIMIENTO QUE LAPRESENTE REVISTE EL CARÁCTER DE DECLARA CIÓN J URADA Y QUECUALQUIER OMISIÓN DE INFORMACIÓN O INFORM ACIÓN DESTINADA A LA REAL

OPERACIÓN QUE FUERA C AUSANTE DE PERJ UICIO FISCAL O CAM BIARIO SERÁPENADO CONOFORME A LAS LEGISLACIONES VIGENTES EN LA MA TERIA

7/30/2019 009 _ PRACT. DE EXPORTACIÓN

http://slidepdf.com/reader/full/009-pract-de-exportacion 21/21

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR VINCULACIÓNPOR DERECHOS DE PATENTES, ETC.OTROS (ESPECIFIQUE)

OTROS (ESPECIFIQUE)

CONCEPTO

POR DERECHOS Y DEMÁS GRAVAMENESPOR INTERESES POR COBRO DIFERIDO

OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

CONCEPTO

POR DERECHOS Y DEMÁS GRAVAMENESPOR INTERESES POR COBRO DIFERIDO

OTROS (ESPECIFIQUE)OTROS (ESPECIFIQUE)

LUGAR ART. 736 C.A. = BUENOS AIRES

GASTOS DE CARGA = 500,00 DOL

COMIS AL EXT. = NO

MERCADERÍA IMPORTADA EN FORMA TEMPORAL = 1.000 DOL

MERCADERÍA IMPROTADA A CONSUMO = 1.800 DOL

A CIERRE DE VENTA 21/06/2011

ITEM 4IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

14 IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

IMPROTES PARCIALES DEL "AJUSTE A DEDUCIR" DECLARADO EN OM

ITEM 2

ITEM 7 ITEM 8

ITEM 1DIVISASDIVISASDIVISASDIVISAS

ITEM 3

1.425,00 DOLTOTAL AJUSTE A INCLUIR

ITEM 5 ITEM 6IMPORTES PARCIALES DEL "AJUSTE A INCLUIR" DECLARADO EN OM

DIVISAS DIVISAS DIVISAS DIVISAS

TOTAL AJUSTE A INCLUIR

ITEM 1 ITEM 2 ITEM 3 ITEM 4

DOL DIVISAS DIVISAS DIVISAS DIVISAS

272,00 DOL

DIVISAS DIVISASITEM 5 ITEM 6 ITEM 7 ITEM 8

DIVISAS

675,00 DOLDES. PAGO ANTIC.

OTROS ELEMENTOS

750,00 DOL

TOTAL AJUSTE A DEDUCIR

POR INSUMOS DE IMPROTACIÓN TEMPORARIO C/GIRO DE DIV.

POR INSUMOS DE IMPROTACIÓN TEMPORARIO C/GIRO DE DIV.

1.000,00 DOL

DIVISAS

TOTAL AJUSTE A DEDUCIR 1.272,00 DOL