Embed Size (px)

Citation preview

0. Medidas Generales 31/01/14

GLOSARIO

— Administración General del Estado (AGE)— Administraciones Públicas (AA.PP.)— Agencia Española de Cooperación y Desarrollo (AECID)— Agencia Estatal de Administración Tributaria (AEAT)— Agencia Estatal del Boletín Ofi cial del Estado (AEBOE)— Agencia Estatal Consejo Superior de Investigaciones Científi cas (CSIC)— Agencia Nacional de la Calidad y la Acreditación (ANECA)— Banco de España (BdE)— Boletín Ofi cial del Estado (BOE)— Central Sindical Independiente y de Funcionarios (CSIF)— Centro de Estudios Económicos y Comerciales (CECO)— Centro de Estudios Jurídicos (CEJ)— Centro de Estudios Políticos y Constitucionales (CEPCO)— Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas (CIEMAT)— Centro Nacional de Referencia, de Aplicación de Tecnologías de la Información (CENATIC)— Centros de Investigación Biomédica en Red (CIBER)— Centros de Procesamientos de Datos (CPD) — Ciudad de la Energía (CIUDEN)— Comisión Ejecutiva de la Comisión Interministerial de Retribuciones (CECIR)— Comisión Europea (CE)— Comisión de Coordinación Financiera de Actuaciones Inmobiliarias y Patrimoniales (CCFAIP)— Comisión Nacional de los Mercados y de la Competencia (CNMC)— Comisión para la Reforma de las Administraciones Públicas (CORA)— Comisiones Obreras (CC.OO.)— Comunidades Autónomas (CC.AA.)— Confederación Española de Organizaciones Empresariales (CEOE)— Confederación Española de la Pequeña y Mediana Empresa (CEPYME)— Curriculum Vitae Normalizado (CVN)— Chief Information Offi cer (CIO)— Diario Ofi cial de la Unión Europea (DOUE)— Dirección electrónica habilitada (DEH)— Dirección General del Patrimonio del Estado (DGPE)— Empresa Nacional de Residuos Radioactivos (ENRESA)— Encuesta de Población Activa (EPA)— Entidades Locales (EE.LL.)— Escuela de Organización Industrial (EOI)— Estatuto básico del empleado público (EBEP)— Fábrica Nacional de la Moneda y Timbre (FNMT)— Federación de Asociaciones de los Cuerpos Superiores de la Administración General del Estado

(FEDECA)— Federaciones Deportivas españolas (FF.DD.EE.)— Federaciones Deportivas autonómicas (FF.DD.AA.)— Fundación Aeropuertos Españoles y Navegación Aérea (AENA)— Fundación Desarrollo de la Formación en las zonas mineras del carbón (FUNDESFOR)— Fundación Iberoamericana por el Fomento de la Cultura y Ciencias del Mar (FOMAR)— Fundación Observatorio Español de Acuicultura (OESA)— Historia Clínica Digital (HCD)— Instituto de Astrofísica de Canarias (IAC)— Instituto de Estudios Fiscales (IEF)— Institutos de Estudios Oceanográfi cos (IEO)

0 Medidas Generales 1

— Instituto de Vivienda, Infraestructura y Equipamiento de la Defensa (INVIED)— Instituto Español de Comercio Exterior (ICEX)— Instituto Geológico y Minero de España (IGME)— Instituto Nacional de Administración Pública (INAP)— Instituto Nacional de Investigación y Tecnología Agraria y Alimentaria (INIA)— Instituto Nacional de la Seguridad Social (INSS)— Instituto Nacional de Técnica Espacial (INTA)— Instituto para la Diversifi cación y Ahorro de la Energía (IDAE)— Instituto Social de la Marina (ISM)— Intervención General de la Administración del Estado (IGAE)— Inventario de Entes del Sector Público Estatal (INVESPE)— Investigación, Desarrollo e Innovación (I+D+i)— Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)— Ley de Régimen Jurídico de las Administraciones Públicas y Procedimiento Administrativo Común

(LRJAPPAC)— Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA)— Ministerio de Asuntos Exteriores y Cooperación (MAEC)— Ministerio de Economía y Competitividad (MINECO)— Ministerio de Hacienda y Administraciones Públicas (MINHAP)— Ministerio de Sanidad, Servicios Sociales e Igualdad (MSSI)— Nuevo Expediente Judicial Electrónico (NEJE)— Número de Identifi cación Fiscal (NIF)— Organización para la Cooperación y el Desarrollo Económico (OCDE)— Parque Móvil del Estado (PME)— Pequeña y Mediana Empresa (PYME)— Período Medio de Pago a Proveedores (PMP)— Plan de Racionalización del Patrimonio Inmobiliario Estatal (PRPIE)— Plataforma de contratación del Estado (PLACE)— Plataforma de Intermediación de Datos (PID)— Producto Interés Bruto (PIB)— Programa Nacional de Reformas (PNR)— Punto de Acceso General (PAG)— Registro de Contratos del Sector Público (RCSP)— Registro Electrónico de Apoderamientos (REA)— Registro ofi cial de licitadores y empresas clasifi cadas (ROLECE)— Secretaría General del Tesoro y Política Financiera (SGTyPF)— Seguridad Social (SS)— Servicio de notifi caciones telemáticas seguras (NOTES)— Servicio Público de Empleo (SEPE)— Sistema de Aplicaciones y Redes para la Información (SARA)— Sistema Nacional de Salud (SNS)— Sociedad de Salvamento y Seguridad Marítima (SASEMAR)— Sociedad Logística y Transporte Ferroviario, S.A. (LTF)— Sociedad Mercantil Programas y Explotaciones de Radiodifusión S.A. (PROERSA)— Tecnologías de la Información y de las Comunicaciones (TIC)— Tesorería General de la Seguridad Social (TGSS)— Texto Refundido de la Ley de Contratos del Sector Público (TRLCSP)— Unión Europea (UE)— Unión General deTrabajadores (UGT)— Universidad Nacional de Educación a Distancia (UNED)

0 Medidas Generales 2

NOTA PREVIA

Las fichas se presentan en diferentes tomos por subcomisiones, de acuerdo con la siguiente distribucción: 0.- Medidas Generales 1.- Subcomisión de duplicidades administrativas 2.- Subcomisión de simplificación administrativa 3.- Subcomisión de gestión de servicios y medios comunes 4.- Subcomisión de administración institucional

En cada tomo al principio aparece una descripción de las fichas de medidas, así como un listado de todas las fichas que aparecen en el tomo correspondiente.

DESCRIPCIÓN DE LAS FICHAS DE MEDIDAS

Para la redacción de las medidas se ha seguido un modelo normalizado (“fichas”) con distintos apartados, cuyo contenido se expone a continuación:

n NÚMERO DE LA MEDIDA.

Nomenclatura de códigos: a.bc.def.gh

a = subcomisión: 0 Medidas generales. 1 Comisión de Duplicidades Administrativas; 2 Comisión de Simplificación Administrativa; 3 Comisión de Gestión de Medios y Servicios Comunes; 4 Comisión de Administración Institucional.

bc = Ministerio, siguiendo la numeración: 0 Varios Ministerios; 1 Ministerio de Asuntos Exteriores y Cooperación; 2 Ministerio de Justicia; 3 Ministerio de Defensa; 4 Ministerio de Hacienda y Administraciones Públicas; 5 Ministerio del Interior; 6 Ministerio de Fomento; 7 Ministerio de Educación, Cultura y Deporte; 8 Ministerio de Empleo y Seguridad Social; 9 Ministerio de Industria, Energía y Turismo; 10 Ministerio de Agricultura, Alimentación Y Medio Ambiente; 11 Ministerio de la Presidencia; 12 Ministerio de Sanidad, Servicios Sociales e Igualdad; 13 Ministerio de Economía y Competitividad.

def = el número específico de la ficha

gh = Área, con la numeración: 1. Recursos Humanos; 2. informática y Administración electrónica; 3. Gestión de Inmuebles; 4. Tesorería; 5. Contratos de servicios y suministros; 6. Convenios; 7. Encomiendas de gestión; 8. Notifi-caciones; 9. Tareas de contratación centralizada del Ministerio de Hacienda y Administraciones Públicas; 10. Parque automovilístico; 11. Imprentas; 12 Buques y aeronaves; 13. Área general institucional; 14. Sector público adminis-trativo; 15. Sector público empresarial; 16. Sector público fundacional; 19. I. Área general; 20. II. Área de grandes proyectos de simplificación; 31. III. Área de administración electrónica, III.I Mejora de servicios horizontales; 32. III. Área de administración electrónica, III.II Sustitución medios tradicionales por electrónicos; 40. IV. Área de apoyo a la empresa y a la inversión; 50. V. Área de atención al ciudadano. (este área no en todos los casos figura explícitamente en el número)

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA.Descripción de la medida, modo de alcanzarla y aspectos principales que se ven afectados.

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS DERIVADAS DE LA MEDIDA.

Apartado específico para detallar las ineficiencias existentes en la actualidad y las mejoras derivadas de la apli-cación de la medida.

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA.

Relación de unidades afectadas por la medida (Ministerios, organismos y otras entidades y empresas) tanto del sector público estatal como de las administraciones territoriales.

4. LEGISLACIÓN AFECTADA POR LA MEDIDA.

Relación de normas que podrían verse afectadas por la medida.

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA.

Cuantificación del impacto de la medida para la Administración General del Estado (cifras desagregadas para 3 años), Comunidades Autónomas y otras Administraciones Públicas (cifra agregada para 3 años) y ciudadanos y em-

0 Medidas Generales 3

presas (cifra agregada para 3 años).Los criterios utilizados se detallan en el Anexo “Cálculo del impacto económico. Metodología”. Cuando las cantidades se expresan en miles, aparece así indicado.

6. HERRAMIENTAS UTILIZADAS.

Método o métodos a través del cual se ha llegado a la medida propuesta (constitución de grupos de trabajo; análisis de los componentes de la subcomisión; reuniones con los departamentos ministeriales, etc.). En el caso de la existencia de sugerencias de particulares se menciona en este apartado.

7. CALENDARIO DE IMPLANTACIÓN

Información sobre la fase o fases de implantación de la medida, con indicación del plazo necesario para su im-plantación completa (en meses).

n MEMORIA

En caso de existir, información complementaria y de detalle del contenido de las fichas.

ANEXO

CALCULO DEL IMPACTO ECONÓMICO. METODOLOGÍA

En las fichas se ha recogido, de forma sintética, el resultado de la estimación económica de la medida, de acuer-do con los siguientes criterios:

a) Se ha calculado, en primer lugar, el coste actual del servicio afectado por la medida, teniendo en cuenta, a estos efectos, los costes de la prestación del servicio, incluidos en los capítulos 1, 2 , 6 y, en su caso, resto de capítulos no financieros del presupuesto de la/s unidad/es que tiene/n a su cargo la prestación del servicio.

b) De existir coste de implantación de la medida se ha calculado identificando las diferentes partidas integrantes del mismo.

c) Se ha calculado el coste futuro esperado del servicio, identificando las partidas de los capítulos ya señalados de las unidades que tengan en el futuro la prestación del servicio.

d) La cuantificación de la medida es el resultado de restar del importe calculado de acuerdo con la letra a), los importes calculados de acuerdo con las letras b) y c).

e) Si la medida implica un aumento de ingresos, se ha añadido a la cuantía señalada en el apartado anterior el aumento esperado de ingresos.

f) Los cálculos anteriores se refieren a un periodo de tres años a partir de las fechas de implantación de las medidas, y en relación con el año base de 2012: n primer año: julio 2013-junio 2014 n segundo año: julio 2014-junio 2015 n tercer año: julio 2015-junio 2016 n Total ahorro Estado: suma de las cifras de los tres años.

g) Al estar referidos los cálculos a dicho año base, la cifra total resultante no refleja el ahorro en relación con el presupuesto anterior, sino en relación con 2012. Si se deseara obtener el ahorro de un presupuesto en relación con el anterior habría de tomarse la diferencia de las cifras de ambos años.

Cuando la medida da lugar a un ahorro idéntico en los tres años, el ahorro se produce en el presupuesto del primer año.

h) Los criterios señalados en f) y g) son válidos también para el caso de que la medida implique un incremento del gasto del Estado, produciéndose en este caso un efecto de signo contrario.

i) La cifra de ahorro de Comunidades Autónomas se ha calculado para tres años con los mismos criterios, que no aparecen desglosados en las fichas de las distintas medidas.

j) Si la aplicación de la medida implica una reducción de cargas administrativas para los ciudadanos, su reduc-ción se ha estimado de acuerdo con el “método simplificado de medición de cargas administrativas y de su reducción” basado en el Standard Cost Model (SCM), que está siendo utilizado por la Secretaría de Estado de Administraciones Públicas para cuantificar la reducción de cargas administrativas. Igualmente se ha calculado el ahorro de tres años sin desglose en las fichas de las distintas medidas.

0 Medidas Generales 4

0 Medidas Generales

0.00.001.0 Implantación del sistema de medición de la productividad/eficiencia

0.00.002.0 Modificación de la metodología en la elaboración de los Capítulos 2 y 6 de los Presupuestos Generales del Estado

0.00.003.0 Codificación del Derecho

0.00.004.0 Reforma de la normativa de la Administración.

0.00.005.0 Modificación de la ley 38/2003, de 17 de noviembre, General de Subvenciones

0.00.006.0 Anteproyecto de Ley Orgánica de control de la deuda comercial en el sector público

0.00.007.0 Anteproyecto de Ley Impulso de la factura electrónica y creación del registro contable

0.00.008.0 Reestructuración del sector público empresarial

0.00.009.0 Creación de la Central de Información

0.00.010.0 Medidas estratégicas en materia de empleo público

0.00.011.0 Oficina para la Ejecución del proyecto de Reforma de las Administraciones Públicas

0 Medidas Generales 5

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES

PÚBLICAS

GRUPO 0. MEDIDAS DE CARÁCTER GENERAL

MEDIDA NÚMERO 0.00.001.0

Implantación del sistema de medición de la productividad/eficiencia

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA

La generalización de métodos de evaluación homogéneos proporcionadamente a las características de las diversas actividades de las Administraciones Públicas constituye un elemento clave para la ordenación de los recursos puestos a disposición de las mismas y debe permitir mejoras en la consecución de los principios de eficacia, eficiencia, economía y calidad. Actualmente, el desarrollo de estos métodos es heterogéneo y desigual.

La medida consiste sustancialmente en asegurar que todas las unidades administrativas disponen de métodos de evaluación de su actividad adaptados a sus características.

En primer lugar se establecerán métodos de medición del tiempo empleado en la tramitación de los expedientes y de evaluación comparativa de la actividad en aquellas unidades que lo permitan. Subsidiariamente y en el resto, se implantarán métodos normalizados de objetivos e indicadores.

En las unidades que ya tienen implantados estos métodos, se evaluará su suficiencia y se homogeneizarán de acuerdo con la finalidad de esta medida, que es:

1º) Corregir la demora con la que se resuelven los expedientes en las unidades tramitadoras.

2º) Evitar la existencia de capacidades de trabajo no utilizadas en las unidades, en las que comparativamente puede determinarse esta capacidad.

3º) Presentar los objetivos de los centros comparativamente con los recursos puestos a su disposición.

La medición de las demoras en la resolución de expedientes permite adoptar medidas correctivas y mediante la asignación adecuada de recursos reducir los tiempos de tramitación de los expedientes.

La introducción de métodos comparativos permite determinar capacidades de trabajo no aprovechadas y evolucionar hacia situaciones óptimas, mediante la detección de las unidades menos eficientes y la determinación de las causas que originan el problema.

0 Medidas Generales 6

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS

DERIVADAS DE LA MEDIDA

Existen muchas parcelas de la Administración que ya disponen de estos métodos de evaluación, especialmente en las grandes unidades como la AEAT. La medida requiere inicialmente trazar un mapa de la Administración que ponga de relieve las áreas que carecen de estos sistemas, para implantarlos. En las áreas que ya disponen de estos sistemas, se requiere evaluar su adecuación a los fines propuestos, para, en su caso, modificarlos. De cualquier modo, se marcará una tendencia hacia la homogeneidad en sistemas de evaluación e indicadores, aunque proporcionada a los fines específicos de cada unidad.

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA

Toda la Administración General del Estado (AGE) y sus Entes adscritos.

4. LEGISLACIÓN AFECTADA POR LA MEDIDA

No afecta a la normativa en vigor

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA

La medida reducirá los costes de funcionamiento de la AGE, del capítulo I y capítulo II. Aunque la cuantificación es difícil, se ha evaluado que esta medida producirá un ahorro del 0,1% en capítulo I y del 0,1% en el capítulo II en unidades que en conjunto comprenderán el 50% del personal. Se computan sólo estas unidades equivalentes al 50% del personal , porque hay amplias parcelas de la Administración que ya cuentan con estos sistemas como son la Agencia Tributaria, las Entidades Gestoras de la Seguridad Social, las Agencias Estales y los Organismos Públicos de Investigación. El hecho de que la medida produce ahorros se basa en la experiencia de las Delegaciones de Economía y Hacienda, donde se aplica el sistema de control de la eficiencia, SIECE, en las cuales se produjo una disminución de personal desde un total de 4.861 efectivos en 2008 con un coste de 143,7 millones de euros a 4.199 efectivos en el primer semestre de 2013, con un coste de 116,9 millones de euros. La elección de la cifra del 0,1% se debe a que lo sucedido en el caso citado es extrapolable al resto de unidades de la AGE que no cuentan con estos sistemas de medición ,pues la causa es la mejora de la gestión inducida por la medida ya que permite la utilización del número de efectivos adecuados para cada procedimiento. También ha influido notablemente la política muy selectiva de reposición de efectivos. La evaluación del ahorro para ciudadanos y empresas se realiza con el modelo de costes estándar aplicando una estimación de 20€ por Reducción de plazos de respuesta de la Administración en 100.000 expedientes. Es decir 2.000 miles de euros anuales. La cifra de 100.000 expedientes es también prudente en relación al conjunto de unidades, donde se aplicará, pero significativa de los efectos de las políticas de racionalización. La aplicación de la medida exigirá constituir unidades de implantación y seguimiento de los programas que se constituirán con recursos ya disponibles.

0 Medidas Generales 7

Impacto en Presupuestos Generales del Estado

Ahorro Estimado

1er Año 2º Año 3er Año Estado CC.AA. y otras AA.PP.

Ciudadanos y Empresas

9.189.000 9.189.000 9.189.000 27.567.000 0 6.000.000

6. HERRAMIENTAS USADAS

En la medición de tiempos de tramitación la Inspección General del Ministerio de Hacienda y Administraciones Públicas dispone de la experiencia de los Tribunales Económico Administrativos y de los Informes de Gestión de Tributos Cedidos. Sobre determinación de capacidades de trabajo disponibles, se ha utilizado la experiencia de las Secretaría Generales de las Delegaciones de Economía y Hacienda, en las que en el periodo 01/01/2007 a 31/12/2011 se produjo una reducción del personal de 1004 a 850 efectivos y que con la aplicación de estas y otras medidas han permitido continuar prestando todos los servicios. La Dirección General de Modernización Administrativa, Procedimientos e Impulso de la Administración Electrónica dispone de un sistema de “Simplificación procedimental: análisis de la tramitación y de sus tiempos. Rediseño de los Procedimientos”, para ser aplicado a unidades con actividades similares. En la aplicación de indicadores y objetivos se dispone de la experiencia de la Subsecretaría del Ministerio de Hacienda y Administraciones Públicas.

7. CALENDARIO DE IMPLANTACIÓN

2 Meses para realizar el mapa de los sistemas de evaluación de la AGE.

2 Meses para la determinación de las unidades sobre las que se va a actuar por carecer de sistemas o requerir actuaciones de homogeneización.

Presentación del ámbito del programa a las Subsecretarías de os Departamentos.

2 Meses para el establecimiento del Plan de implantación u homogeneización con las Subsecretarías de los departamentos.

6 meses para la implantación de los planes.

Un año natural que en parte puede solaparse con la fase anterior para obtener los primeros resultados, 31/12/2014.

Tres meses para evaluar los resultados, 31/03/2015.

Nº de Meses

Plazo de implantación desde 30/06/2013 21

0 Medidas Generales 8

MEMORIA EXPLICATIVA

1. ANTECEDENTES Y SITUACIÓN ACTUAL La generalización de métodos de evaluación homogéneos proporcionadamente a las

características de las diversas actividades de las Administraciones Públicas constituye un elemento clave para la ordenación de los recursos puestos a disposición de las mismas y debe permitir mejoras en la consecución de los principios de eficacia, eficiencia, economía y calidad.

El desarrollo de estos métodos es heterogéneo y desigual. Existen muchas parcelas de la Administración que ya disponen de estos métodos de evaluación, especialmente en las grandes unidades como la AEAT. La medida requiere inicialmente trazar un mapa de la Administración que ponga de relieve las áreas que carecen de estos sistemas, para implantarlos. En las áreas que ya disponen de estos sistemas, se requiere evaluar su adecuación a los fines propuestos, para en su caso modificar los sistemas de evaluación. En cualquier caso se marcará una tendencia hacia la homogeneidad en sistemas de evaluación e indicadores, aunque proporcionada a los fines específicos de cada unidad.

2. MOTIVACIÓN DE LA MEDIDA La medida consiste sustancialmente en asegurar que todas las unidades administrativas

disponen de métodos de evaluación de su actividad adaptados a sus características.

En primer lugar se establecerán métodos de medición del tiempo empleado en la tramitación de los expedientes y/o de evaluación comparativas de la actividad en aquellas unidades que lo permitan. Subsidiariamente y en el resto, se aplicarán métodos normalizados de objetivos e indicadores.

En las unidades que ya tienen implantados estos métodos, se evaluará su suficiencia y se homogeneizarán de acuerdo con la finalidad de esta medida:

1º) Corregir la demora con la que se resuelven los expedientes en la unidades tramitadoras.

2º) Evitar la existencia de capacidades de trabajo no utilizadas en las unidades, en las que comparativamente puede determinarse esta capacidad.

3º) Presentar los objetivos de los centros comparativamente con los recursos puestos a su disposición.

La medición de las demoras en la resolución de expedientes permite adoptar medidas correctivas y, mediante la asignación adecuada de recursos, reducir los tiempos de tramitación de los expedientes.

La introducción de métodos comparativos permite determinar capacidades de trabajo no aprovechadas y evolucionar hacia situaciones óptimas, mediante la detección de las unidades menos eficientes y la determinación de las causas que originan el problema.

0 Medidas Generales 9

En las unidades que no admiten medición de demoras y métodos comparativos se dispondrá, al menos, de indicadores homogeneizados de actividad que puedan ser comparados con sus costes.

La implantación de la medida será responsabilidad de los servicios comunes de los Ministerios mediante la utilización de los recursos ya disponibles. El Ministerio de Hacienda y Administraciones Publicas apoyara e impulsara la aplicación de las medidas ofertando un sistema de medición de tiempos de tramitación, un sistema comparativo de medición de capacidad de trabajo disponible y un sistema de indicadores y objetivos normalizado.

3. EFECTOS INDUCIDOS POR LA MEDIDA La introducción de métodos comparativos permite evolucionar hacía las situaciones de

mayor eficiencia, mediante la detección de las unidades menos eficientes y la determinación de las causas que lo originan.

Simultáneamente permitirá mediante la asignación adecuada de recursos reducir los tiempos de tramitación de los expedientes.

La medida afecta a los costes de funcionamiento de la AGE, del capítulo I y capítulo II. Se trata de fijar el objetivo, de que la aplicación de esta medida produzca un ahorro adicional en el 50% de las unidades al de otras medidas, del 0,1% en capítulo I y del 0,1% en el capítulo II, que se mantendría.

Capítulo I (sin Clases Pasivas) 15.522.263,06

Capítulo II 2.856.647,37

Total 18.378.910,43

0,10% 18.378,91

50% 9.189,46

La aplicación de la medida exigirá constituir unidades de implantación y seguimiento de los programas que se dotarán con recursos ya disponibles.

La evaluación del ahorro para ciudadanos y empresas se ha realizado utilizando el modelo de costes estándar aplicando una estimación de 20€ por reducción de plazos de respuesta de la Administración en 100.000 expedientes. Es decir 2.000 miles de euros anuales

0 Medidas Generales 10

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES

PÚBLICAS GRUPO 0. MEDIDAS DE CARÁCTER GENERAL

MEDIDA NÚMERO 0.00.002.0

Modificación de la metodología en la elaboración de los Capítulos 2 y 6 de los Presupuestos Generales del Estado.

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA En la actualidad, en muchas Unidades organizativas la determinación de los importes de diversos gastos de funcionamiento no está basada en un análisis de costes. Desde el punto de vista de la eficiencia en gestión del gasto se pretende objetivar y homogeneizar el sistema de manera que los cálculos para la determinación de las cantidades de consumo necesarias para llevar a cabo una actividad relejen unos estándares y los costes unitarios de los mismos.

Los gastos de funcionamiento afectados por esta medida son:

• Material de oficina. • Energía eléctrica. • Combustibles y gas para instalaciones • Combustibles. • Vestuario. • Alimentación. • Servicios de telecomunicaciones. • Servicios postales. • Seguros. • Limpieza. • Servicios de vigilancia y seguridad.

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS DERIVADAS DE LA MEDIDA

La incorporación de análisis basados en criterios objetivables que determinen las cantidades de consumo necesarias para llevar a cabo una actividad y el precio a que los bienes y servicios pueden ser obtenidos, permitirá identificar las ineficiencias existentes que deberán ser corregidas en los gastos de funcionamiento susceptibles de ser homogeneizados.

0 Medidas Generales 11

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA

Toda la AGE y entidades del sector público estatal con presupuesto limitativo.

4. LEGISLACIÓN AFECTADA POR LA MEDIDA Pudiera ser necesario incluir algunas fichas adicionales a la Resolución anual de la Dirección General de Presupuestos por la que se establecen los soportes de recogida de información a cumplimentar por los Centros Gestores para la elaboración del anteproyecto de Ley de los Presupuestos Generales del Estado.

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA Junto con otras medidas complementarias, el 2,5 por ciento de los gastos corrientes en bienes y servicios del Estado. Los gastos corrientes se han visto ya muy reducidos por la medidas de contención del gasto adoptadas. Medidas similares en el sector privado han producido reducciones en gastos corrientes superiores al 10%.

Impacto en Presupuestos Generales del Estado

Ahorro Estimado

1er Año 2º Año 3er Año Estado CC.AA. y otras AA.PP.

Ciudadanos y Empresas

0

0

68.750.000

68.750.000

0

0

6. HERRAMIENTAS USADAS Se plantea la utilización de técnicas de “benchmarking” que permitan comparar los componentes de los gastos de funcionamiento de las distintas unidades tomando como referencia las mejores prácticas observadas y exportando estas prácticas a las restantes unidades.

7. CALENDARIO DE IMPLANTACIÓN

• 1ª Fase sobre una selección de contratos (11 meses):

Constitución de la Comisión para el análisis y la racionalización de los gastos de funcionamiento (60 días).

0 Medidas Generales 12

Selección de los contratos a analizar y recepción de la información estructurada sobre los contratos que se definan (120 días).

Estudio y selección de los estándares que se aplicarán en la elaboración de los presupuestos de 2015 (90 días).

Transmisión a los Departamentos de los estándares objetivos y alegaciones de los Departamentos (90 días).

Transmisión a la DGPE de la información obtenida.

Incorporación en la Orden de elaboración de los presupuestos de instrucciones para ajustar el gasto a los estándares previstos (mayo 2014).

• 2ª Fase, sobre el resto de contratos (23 meses).

En la segunda fase se realizarían las mismas actuaciones que en la primera fase, a excepción de la constitución de la Comisión al estar ya creada, pero refiriéndose al resto de gastos a analizar. Esta segunda fase debería estar concluida en mayo de 2015, con el fin de que pudiera incorporarse a la Orden de elaboración de presupuestos para el 2016.

Nº de Meses

Plazo de implantación 23

0 Medidas Generales 13

MEMORIA

1. ANTECEDENTES Y SITUACIÓN ACTUAL

Actualmente la presupuestación de los gastos de funcionamiento no se realiza soportada en un estudio analítico de los mismos, que verifique que las magnitudes presupuestarias reflejan estándares adecuados de consumo de las prestaciones en bienes y servicios para cada actividad, ni de costes unitarios de los mismos.

Los gastos de funcionamiento afectados por esta medida son: Material de oficina, Energía eléctrica, Combustibles y gas para instalaciones, Combustibles, Vestuario, Alimentación, Servicios de telecomunicaciones, Servicios postales, Seguros, Limpieza, Servicios de vigilancia y seguridad.

2. MOTIVACIÓN DE LA MEDIDA

La búsqueda de una mejor asignación de los recursos presupuestarios para gastos corrientes en bienes y servicios e inversiones reales, recomienda introducir en la metodología de elaboración de los presupuestos, que cuantifica los créditos de dichos capítulos, medidas para potenciar que aquellas actividades de naturaleza transversal que gestionan los diferentes Departamentos se presupuesten con los estándares más eficientes, que se deduzcan, bien de las mejores prácticas observadas, bien de un análisis teórico que optimice la obtención de valor de los recursos económicos utilizados. Se trataría, en un proceso presupuestario en que la interacción de la agregación de gastos y las decisiones de aplicación horizontal de recortes (o incrementos, en su caso) determinan los créditos disponibles, de introducir criterios analíticos complementarios para cuantificar la asignación de créditos. La introducción progresiva de estos criterios exige un estudio previo para todos aquellos gastos que se registran en los capítulos 2 y 6 de los presupuestos cuya naturaleza sea similar, que permita identificar de forma objetiva al menos, los siguientes parámetros: 1.º Cantidad. Volumen de bienes y servicios necesario para que cada actividad a la que se vinculan se preste en condiciones de eficiencia. 2.º Precio. Coste por unidad de volumen (que puede modificarse a la baja si la demanda es elevada) necesario para obtener el bien y/o servicio. La identificación con carácter general, para gastos de naturaleza análoga, de los estándares anteriormente descritos, para su posterior incorporación al proceso de cuantificación de los créditos presupuestarios, requiere la realización de tareas complejas que en la actual estructura de la AGE no están atribuidas específicamente a ningún centro directivo. Así, debería adoptarse un enfoque de introducción progresiva de criterios analíticos en la presupuestación, a medida que la unidad a la que se le encomiende la evaluación pueda ir elaborando –para todos los gastos susceptibles de ser parametrizados–, los indicadores de referencia y las variables de ajuste de dichos indicadores a situaciones distintas de las prestaciones típicas que se demandan y de los mecanismos de obtención de las mismas.

0 Medidas Generales 14

3. EFECTOS INDUCIDOS POR LA MEDIDA Las tareas que deberían realizarse para implantar un servicio de estandarización sencilla, con carácter previo a disponer de una herramienta útil para utilizar en el proceso de presupuestación, serían las siguientes: 1.º Examen de los distintos contratos y situaciones vigentes para la obtención de la prestación. 2.º Análisis cualitativo y estadístico de dichos contratos, que ponga de manifiesto: • La cantidad media de servicio necesaria para satisfacer la necesidad. Por ejemplo, si el servicio estudiado fuera limpieza de edificios administrativos, qué unidades de producción se aplican (limpiador/hora) a cada unidad espacial expresada en m2 construidos, para obtener un resultado adecuado. • El precio medio a que se obtiene el servicio. • Desviaciones justificadas de la media. 3.º Identificación de las mejores prácticas compatibles con un eficiente funcionamiento de los servicios públicos. Cantidades mínimas a demandar y precio mínimo a que se pueden obtener. 4.º Verificación mediante un análisis técnico realizado por expertos en la gestión de los bienes y servicios de la idoneidad de las mejores prácticas observadas. 5.º Identificación de elementos o características singulares que justifiquen desviaciones de los estándares predeterminados. 6.º Establecimiento de un sistema permanente de información sobre la adjudicación de nuevos contratos de esta naturaleza. En paralelo, la Dirección General de Presupuestos debería definir las modalidades a través de las cuales introduce estos criterios en el proceso presupuestario. Las actuaciones propuestas, que en todo caso deben implementarse de forma progresiva empezando por una primera fase o proyecto experimental, requieren la aplicación de medios humanos especializados en una unidad creada al efecto, por lo que el calendario de despliegue de la medida dependerá de la constitución y dotación de la unidad evaluadora.

0 Medidas Generales 15

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES PÚBLICAS

GRUPO 0. MEDIDAS DE CARÁCTER GENERAL MEDIDA NÚMERO 0.00.003.0 Codificación del derecho

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA

Ante la necesidad de abordar cuanto antes el proceso de revisión y simplificación normativa, en coordinación con la Secretaria de Estado de Relaciones con las Cortes del Ministerio de la Presidencia, la CORA ha solicitado a los distintos Ministerios una relación de leyes de su área que cumplan una doble condición: • Su relevancia para el área de actividad respectiva. • Haber sido modificadas en numerosas ocasiones, y acompañadas de otras disposiciones complementarias. Todo ello, con el fin de impulsar cuanto antes en el ámbito de la AGE la elaboración de textos refundidos sobre determinadas materias.

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS DERIVADAS DE LA MEDIDA

La seguridad jurídica y la simplicidad normativa se han visto afectadas por los cambios profundos en la distribución de las competencias entre AA.PP. Por ejemplo, en el marco del programa para garantizar la unidad de mercado, además de la aprobación del Anteproyecto de Ley de Garantía de Unidad de Mercado, el Gobierno ha puesto en marcha un Plan de racionalización normativa con objeto de analizar la regulación que afecta a cada sector con la finalidad de adaptarla a los principios y disposiciones de la futura Ley. Hasta la fecha, los Ministerios han detectado 5.800 normas de 28 sectores económicos que

podrían estar afectando a la unidad de mercado. Otro factor perturbador ha sido la «mezcla legal»: Incluir en las disposiciones adicionales normas que nada tienen que ver con la regulación de que trata la ley o decreto. A lo anterior hay que añadir otra circunstancia derivada de la especial situación que se ha vivido en España en los últimos años, en la que la urgente necesidad de adoptar importantes

medidas, especialmente en el ámbito económico, ha obligado a legislar utilizando en numerosas ocasiones la figura del Real Decreto-Ley, mediante el que se modificaban leyes existentes en el derecho positivo español.

0 Medidas Generales 16

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA

Ministerio de la Presidencia

4. LEGISLACIÓN AFECTADA POR LA MEDIDA

— Ley 7/2007, de 12 de abril, del Estatuto Básico del Empleado Público (EBEP).

— Texto articulado de la Ley sobre tráfico, circulación de vehículos a motor y seguridad vial, aprobado por el Real Decreto Legislativo 339/1990, de 2 de marzo.

— Ley 10/1990, de 15 de octubre, del Deporte.

— Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba el texto refundido de

la Ley de Propiedad Intelectual, regularizando, aclarando y armonizando las disposiciones legales vigentes sobre la materia.

— Ley 14/1994, de 1 de junio, por la que se regulan las empresas de trabajo temporal.

— Texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por Real Decreto Legislativo 1/1995, de 24 de marzo.

— Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales.

— Ley 56/2003, de 16 de diciembre, de Empleo.

— Texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio.

— Texto refundido de las Leyes 116/1969, de 30 de diciembre, y 24/1972, de 21 de junio, por

el que se regula el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, aprobado por Decreto 2864/1974, de 30 de agosto.

— Real Decreto Legislativo 1/2001, de 20 de julio, por el que se aprueba el texto refundido de

la Ley de Aguas.

— Ley 24/1988, de 28 de julio, del Mercado de Valores.

— Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva.

— Normativa relativa a las entidades de crédito: Ley 13/1994, de Autonomía del Banco de

España; Ley 6/2005, de Saneamiento y Liquidación de Entidades de Crédito; Ley 9/2012, de

Reestructuración y resolución de entidades de crédito, entre otras.

— Ley 7/1996, de 15 de enero, de ordenación del comercio minorista (LORCOMIN).

— Texto refundido de la Ley General de Derechos de las personas con discapacidad y de su inclusión social.

— Ley 29/2006, de 26 de julio, de garantías y uso racional de los medicamentos y productos

sanitarios.

0 Medidas Generales 17

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA

Impacto en Presupuestos Generales

del Estado Ahorro Estimado

1er Año 2º Año 3er Año Estado CC.AA. y otras AA.PP.

Ciudadanos y Empresas

6. HERRAMIENTAS USADAS

7. CALENDARIO DE IMPLANTACIÓN

Nº de Meses

Plazo de implantación 6

0 Medidas Generales 18

MEMORIA

1. ANTECEDENTES Y SITUACIÓN ACTUAL El informe de la OCDE sobre la gestión y racionalización de la regulación existente en España del año 2000 ya señalaba que la revisión de los marcos legislativos no era sistemática y que en la tradición legal no existían herramientas como las revisiones periódicas finales obligatorias o la fijación de fechas de caducidad. La OCDE advertía a España sobre «el riesgo de que la perjudicial rigidez legislativa sea duradera, y que los costes vayan creciendo con el tiempo, a medida que la legislación sea cada vez menos idónea para las circunstancias, en constante cambio». La seguridad jurídica y la simplicidad se han visto afectadas por los cambios profundos en la distribución de las competencias entre AA.PP. Por ello, en el marco del programa para garantizar la unidad de mercado, además de la aprobación del Anteproyecto de Ley de Garantía de Unidad de Mercado, el Gobierno ha puesto en marcha un Plan de racionalización normativa con objeto de analizar la regulación que afecta a cada sector con la finalidad de adaptarla a los principios y disposiciones de la futura Ley. Hasta la fecha, los Ministerios han detectado 5.800 normas de 28 sectores económicos que podrían estar afectando a la unidad de mercado. Sin embargo, más allá de la existencia de legislación duplicada, existen otros motivos que han reducido la comprensión y la seguridad de nuestros textos legislativos. La «mezcla legal»: Incluir en las disposiciones adicionales normas que nada tienen que ver con la regulación de que trata la ley o decreto. La ausencia de una lista exhaustiva de los artículos y leyes que deroga la nueva regulación (que modifica o reforma) en el momento de su aprobación. De acuerdo con el Consejo de Estado, un número sean contrarias a la promulgada quedan revocadas en lo sucesivo». A estos factores hay que añadir otro derivado de la especial situación que se ha vivido en España en los últimos años, en la que la urgente necesidad de adoptar importantes medidas, especialmente en el ámbito económico, ha obligado a legislar utilizando en numerosas ocasiones la figura del Real Decreto-Ley, mediante el que se modificaban leyes existentes en el derecho positivo español. Lógicamente, todo este entramado regulatorio no hace sino incrementar los costes para los ciudadanos y empresas, e incrementa la carga administrativa sobre éstas.

2. MOTIVACIÓN DE LA MEDIDA El Proyecto de Ley de Transparencia, Acceso a la Información Pública y Buen Gobierno, que actualmente se encuentra en tramitación en el Congreso de los Diputados, contiene un proyecto de revisión y simplificación normativa y establece la necesidad de que las AA.PP. lleven a cabo una revisión, simplificación y, en su caso, una consolidación normativa de sus ordenamientos jurídicos. Para ello, se insta a las AA.PP. a efectuar los correspondientes estudios, derogar las normas que hayan quedado obsoletas y determinar, en su caso, la necesidad de introducir modificaciones, novedades o proponer la elaboración de un texto refundido.

0 Medidas Generales 19

Asimismo, el Proyecto encomienda a la Secretaría de Estado de Relaciones con las Cortes la elaboración de un Plan de Calidad y Simplificación Normativa y la coordinación del proceso de revisión y simplificación normativa respecto del resto de departamentos ministeriales.

3. EFECTOS INDUCIDOS POR LA MEDIDA Ante la necesidad de abordar cuanto antes el proceso de revisión y simplificación normativa, en coordinación con la citada Secretaria de Estado, la CORA ha solicitado a los distintos Ministerios una relación de leyes de su área que cumplan una doble condición: • Su relevancia para el área de actividad respectiva. • Haber sido modificadas en numerosas ocasiones, y acompañadas de otras disposiciones complementarias. Todo ello, con el fin de impulsar cuanto antes en el ámbito de la AGE la elaboración de textos refundidos sobre las citadas materias. Habiendo recibido esta información de los Ministerios y habiendo sido establecido un orden de prelación atendiendo a su mayor o menor impacto sobre ciudadanos y empresas, se considera necesaria la de las normas que a continuación se señalan: — Ley 7/2007, de 12 de abril, del Estatuto Básico del Empleado Público (EBEP). — Texto articulado de la Ley sobre tráfico, circulación de vehículos a motor y seguridad vial,

aprobado por el Real Decreto Legislativo 339/1990, de 2 de marzo. — Ley 10/1990, de 15 de octubre, del Deporte. — Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba el texto refundido de

la Ley de Propiedad Intelectual, regularizando, aclarando y armonizando las disposiciones legales vigentes sobre la materia.

— Ley 14/1994, de 1 de junio, por la que se regulan las empresas de trabajo temporal. — Texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por Real Decreto

Legislativo 1/1995, de 24 de marzo. — Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales. — Ley 56/2003, de 16 de diciembre, de Empleo. — Texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto

Legislativo 1/1994, de 20 de junio. — Texto refundido de las Leyes 116/1969, de 30 de diciembre, y 24/1972, de 21 de junio, por

el que se regula el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, aprobado por Decreto 2864/1974, de 30 de agosto.

— Real Decreto Legislativo 1/2001, de 20 de julio, por el que se aprueba el texto refundido de la Ley de Aguas.

— Ley 24/1988, de 28 de julio, del Mercado de Valores. — Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva. — Normativa relativa a las entidades de crédito: Ley 13/1994, de Autonomía del Banco de

España; Ley 6/2005, de Saneamiento y Liquidación de Entidades de Crédito; Ley 9/2012, de Reestructuración y resolución de entidades de crédito, entre otras.

— Ley 7/1996, de 15 de enero, de ordenación del comercio minorista (LORCOMIN). — Texto refundido de la Ley General de Derechos de las personas con discapacidad y de su

inclusión social. — Ley 29/2006, de 26 de julio, de garantías y uso racional de los medicamentos y productos

sanitarios.

0 Medidas Generales 20

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES

PÚBLICAS

GRUPO 0. MEDIDAS DE CARÁCTER GENERAL

MEDIDA NÚMERO 0.00.004.0

Reforma de la normativa de la Administración.

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA

Para dotar de la máxima claridad y coherencia al marco normativo que regula la organización del sector público en España, es precisa la modificación de la Ley de Organización y Funcionamiento de la Administración General del Estado (LOFAGE), de los preceptos concordantes de la Ley General Presupuestaria (LGP) y de la Ley de Agencias Estatales. En el ámbito de la legislación estatal, esta actualización normativa también afectaría a la Ley General de Seguridad Social, por lo que respecta a la identificación de las entidades gestoras y servicios comunes, así como la Ley de Bases de Régimen Local. Igualmente, supondría la adaptación de las correspondientes leyes organizativas autonómicas.

La formalización de esta propuesta supondría la introducción en la nueva ley de un nuevo Título, denominado Administración Institucional u Organismos Públicos, incorporando la actual regulación de la LOFAGE y de la LGP que pudiera tener carácter básico, así como los nuevos contenidos tratados en su Informe por la Subcomisión de Administración Institucional; y ello con el fin de disponer de un texto completo y codificado de la organización Administrativa.

Se homogeneizarán para todos y cada uno de los entes:

- Criterios Identificativos de cada tipo de ente.

- Homogeneización del sistema de control económico-financiero para cada tipo de entes.

- Participación autonómica en organismos del Estado.

- Regulación de los órganos colegiados de los organismos públicos.

- Identificación y regulación especial de los órganos independientes.

En las fichas elaboradas por la Subcomisión de Administración Institucional se detalla el contenido que deberá incluir la nueva normativa.

Simultáneamente, es necesaria una nueva Ley de Procedimiento Administrativo que integre la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (LRJPAC), con la Ley 11/2007, de 22 de junio, de Acceso

0 Medidas Generales 21

Electrónico de los Ciudadanos a los Servicios Públicos (Ley 11/2007) y que regulará las siguientes cuestiones:

• Incorporación al procedimiento común del derecho de los ciudadanos a relacionarse con las Administraciones Públicas (AAPP) por medios electrónicos.

• Nuevos principios de actuación de las AAPP.

• Con el fin de facilitar a las empresas el conocimiento de la normativa y evitar en el futuro la existencia de legislación dispersa, se introducirá para la normativa estatal un sistema de fecha común de entrada en vigor («common commencement dates»), de modo que se determinará un conjunto reducido de fechas en que entrará en vigor la normativa interna que afecte a negocios y empresas. Quedará excluida la normativa europea (tanto la de aplicación inmediata como la transposición de Directivas), las órdenes de navegación aérea y de circulación, los cambios en los beneficios sociales, así como cualquier regulación que no tenga impacto en la actividad empresarial. Este proyecto comenzará con una fase piloto y se invitará a las CC.AA. a sumarse a la propuesta.

• Reglas para el ejercicio de derechos y el cumplimiento de deberes por medios electrónicos.

• Identificación y autenticación de las partes en el procedimiento.

• Iniciación del procedimiento por medios electrónicos.

• Documentación.

• Instrucción del procedimiento utilizando medios electrónicos.

• Terminación de los procedimientos por medios electrónicos.

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS

DERIVADAS DE LA MEDIDA

Con el objeto de conseguir el objetivo de dotar de un sistema completo de Derecho Administrativo, se elaborarán dos disposiciones:

1) Una, que regule el régimen jurídico básico de las Administraciones Públicas, comprendiendo los aspectos no básicos de la estatal, y donde se integren las disposiciones que disciplinen la Administración Institucional de acuerdo con las propuestas formuladas por la Subcomisión de Administración Institucional. Con ello se terminará con la dispersión normativa actualmente existente así como con la pluralidad de clasificaciones de entes públicos presentes en nuestro ordenamiento.

2) Otra, reguladora del procedimiento administrativo, que integrará las reglas que gobiernan la relación de los ciudadanos con las Administraciones por medios electrónicos.

0 Medidas Generales 22

En materia de integración del Procedimiento Administrativo Común y Electrónico se aprecia:

Ineficiencias: inseguridad jurídica, dispersión normativa, obstáculos para el impulso de la Administración electrónica, mantenimiento indebido de trabas burocráticas y cargas administrativas para ciudadanos y empresas

Mejoras: aumento de la seguridad jurídica, integración del ordenamiento, impulso a la Administración Electrónica, simplificación y reducción de cargas administrativas.

Ambos proyectos deberán haber sido aprobados en Consejo de Ministros en el primer semestre de 2014.

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA

- En general, las instituciones del Estado, los Ministerios, las Administraciones autonómicas y las Entidades locales, así como los organismos de ellas dependientes.

- En particular para la Administración Electrónica el Ministerio de Hacienda y Administraciones Públicas (Secretaría de Estado de Presupuestos y Gastos, Secretaría de Estado de Hacienda y Secretaría de Estado de Administraciones Públicas), así como el Ministerio de Industria, Energía y Turismo (Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información).

4. LEGISLACIÓN AFECTADA POR LA MEDIDA

Administración del Estado.

- Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado (LOFAGE).

- Ley 50/1997, de 27 de noviembre, del Gobierno.

- Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP)

- Ley 28/2006, de 18 de julio, de Agencias Estatales.

- Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (LRJPAC)

- Ley 56/2007, de 28 de diciembre, de medidas de impulso de la sociedad de información

- Leyes especiales en las que se crean y regulan otros organismos y entidades, como son en especial: Agencia Estatal de Administración Tributaria; Instituto Cervantes; Museo Nacional del Prado; Museo Nacional Centro de Arte Reina Sofía; Obra Pía de los Santos Lugares; Ley de Puertos; etc.

- Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social

- Normas reglamentarias de desarrollo; y, en especial, Estatutos de Organismos

0 Medidas Generales 23

Autónomos, Agencias Estatales; Entidades Públicas Empresariales y Entidades con legislación específica.

Administración de las Comunidades Autónomas.

- Leyes generales de contenido organizativo de las diferentes Administraciones autonómicas

- Leyes especiales por las que se crean o regulan otros organismos públicos y entidades.

Administración de las Entidades Locales.

- Ley 7/1985, de 2 de abril, Bases del Régimen Local (art. 85)

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA.

En general la medida propuesta sobre regulación de entes y organismos carece de efectos económicos directos.

La medida sobre la administración Electrónica genera ahorros inmediatos pues fomenta la sustitución de medios convencionales por medios electrónicos con la correlativa reducción de cargas administrativas. Estos ahorros son mensurables mediante el Modelo Simplificado de Costes Estándar. No obstante, la valoración depende de dos factores imposibles de determinar a priori: el incremento del uso de los medios electrónicos que comportará la medida y su contenido concreto, que depende de un proceso de modificación legislativa.

Impacto en Presupuestos Generales del Estado

Ahorro Estimado en tres años

1er Año

a

2º Año

b

3er Año

c

Estado

d= a+b+c

CC.AA. y otras AA.PP.

En tres años

Ciudadanos y Empresas

0 0 0 0 0 0

6. HERRAMIENTAS USADAS

El análisis pormenorizado del marco jurídico, fines, adscripción, actividad, financiación y gasto de todos y cada uno de los Organismos públicos del Estado, las Comunidades Autónomas y los 8 Ayuntamientos con mayor población del país.

En lo que se refiere a la Administración Electrónica, La medida es reclamada por ciudadanos, empresas consultoras y tecnológicas, académicos, juristas, y, en general, por todos los profesionales del sector TIC.

0 Medidas Generales 24

7. CALENDARIO DE IMPLANTACIÓN

Legislatura. Reviste gran complejidad técnica e implica la apertura de un proceso legislativo

Nº de Meses

Plazo de implantación desde 30/06/2013 24

0 Medidas Generales 25

MEMORIA EXPLICATIVA

1. ANTECEDENTES Y SITUACIÓN ACTUAL Regulación General de los Organismos Públicos. La principal normativa reguladora de la

organización administrativa española es la establecida en la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado (LOFAGE)

Posteriormente, esta regulación básica fue completada, aunque sólo fuera a efectos presupuestarios, por la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP); si bien el encaje de amas normas resulta confuso, y a veces carente de la debida transparencia y coherencia. Mediante la Ley de Agencias Estatales se intentó implantar un nuevo sistema en la organización administrativa española, con la introducción de diferentes instrumentos que pretenden vincular el funcionamiento de los organismos administrativos con la obtención de unos resultados objetivos, pero los resultados no han sido los deseados. Por otra parte, la regulación de Consorcios y Fundaciones es insuficiente.

La coincidencia sobre el mismo objeto de la Ley 30/1992, de Régimen Jurídico de la Administraciones Públicas y del Procedimiento Administrativo Común (LRJPAC) y la Ley 11/2007, de Accesos Electrónico de los Ciudadanos a los Servicios Públicos (LAECSP), además de un resultado contrario a la seguridad jurídica, provoca una serie de ineficiencias y disfuncionalidades que dificultan el despliegue de la Administración Electrónica, la simplificación administrativa y la reducción de las cargas administrativas de ciudadanos y empresas.

2. MOTIVACIÓN DE LA MEDIDA De acuerdo con las competencias propias de cada uno de los tres niveles políticos en el

ámbito de la autoorganización, las bases del régimen jurídico de las AA.PP., que corresponde fijar al Estado y que se contienen en alguna de las normas citadas, son parcas, lo que ha dado lugar a la existencia de leyes específicas de cada Comunidad Autónoma en las que se regulan su correspondiente organización administrativa, lo que a veces se lleva a cabo incluso en las mismas leyes en las que se regula la organización de sus instituciones de gobierno. No obstante, y aunque con denominaciones diferentes, se aprecian evidentes similitudes entre los tipos de organismos existente en el Estado y los existentes en las diferentes Comunidades Autónomas, lo que permite establecer las correspondientes equivalencias.

El tiempo transcurrido desde la aprobación de la LOFAGE y, muy en especial, la posterior aprobación de la Ley General Presupuestaria, que completa y amplía la regulación de la LOFAGE, han supuesto una alteración de hecho de aquella regulación, ya que en determinados casos la equivalencia entre los organismos administrativos previstos en la LOFAGE y en la LGP no resultan plenamente coincidentes. A mayor abundamiento, la Ley de Agencias Estatales incrementó esta complejidad normativa, estableciendo un nuevo tipo general de organismo al que debía migrar toda la Administración Institucional del Estado, sin que se haya conseguido. Por otra parte, el contenido de la las normas reguladoras de la justificación, creación, funcionamiento y liquidación de las fundaciones públicas es insuficiente, tanto por su parquedad como por no ajustarse a la actividad que en la actualidad realizan un número

0 Medidas Generales 26

significativo de fundaciones públicas; de modo que en la práctica la modificación reguladora deberá tener en cuenta diferentes circunstancias.

Con el fin de que la tipología de organismos públicos existentes sea clara y precisa, esta propuesta tendrá en cuenta los entes que, con similares características aunque con diferentes denominaciones, existen en las Comunidades Autónomas y Entidades locales, para lo que se impulsará un marco básico pero común, que ordene la dispersión y heterogeneidad existente en la actualidad.

Esto requiere completar con el mayor detalle el análisis disponible de la regulación vigente, tanto estatal como autonómica, la verificación de sus coincidencias y posibles discrepancias y el ajuste del posible contenido de la Ley a la jurisprudencia del Tribunal Constitucional, tanto en materia de autoorganización como en materia de hacienda y gestión presupuestaria.

En segundo lugar, este proyecto requerirá completar el análisis detallado de los organismos públicos autonómicos y locales existentes en la actualidad y ponderar las circunstancias objetivas que hayan podido amparar su constitución y mantenimiento, que pueden ser muy diferentes de los del Estado.

Integración de la LAECSP en el ámbito del procedimiento administrativo común. Se motiva en el deseo de superar definitivamente la dicotomía existente entre “procedimiento administrativo convencional” y “procedimiento administrativo electrónico” para establecer una regulación integrada del procedimiento administrativo común, que, sin perder de vista las garantías jurídico-formales que deben acompañar al ciudadano en sus relaciones con las AAPP, permitan diseñar un sistema procesal ágil, flexible, eficiente, que potencie al máximo las posibilidades que ofrecen las Tecnologías de la Información y las Comunicaciones (TIC) para reducir la burocracia innecesaria y acelerar la gestión administrativa en el sentido que demandan en la actualidad los ciudadanos, las empresas y otros actores sociales.

Por otro lado, para facilitar el conocimiento de las normas por parte de las empresas y reducir la carga que supone estar al tanto de toda la normativa que se aprueba diariamente y que puede afectar a su actividad, países como Reino Unido han adoptado un sistema de fecha en común de entrada en vigor («common commencement dates»), de modo que toda la normativa relativa a la actividad de las empresas entra en vigor en determinadas fechas ya conocidas por todos los empresarios. La CE ha reconocido los beneficios de la fecha común de entrada en vigor, recomendando expresamente su utilización. En la iniciativa «Small Business Act» (2008) se detallan diez principios que deben guiar el diseño y ejecución de la política en materia de PYME, entre los que se encuentra el principio de «elaborar normas conforme al principio de pensar primero a pequeña escala». Para traducir este principio en la práctica se contemplan, entre otras, las siguientes acciones: «La Comisión aplicará, cuando proceda, fechas de inicio comunes para la legislación y las decisiones que afecten a las empresas, y publicará una relación anual de la normativa que entre en vigor». Además, la Comisión invita a los Estados miembros a considerar la utilidad de introducir fechas comunes de inicio y relaciones anuales de la normativa que entre en vigor. Como respuesta al «Small Business Act», la CE ha comenzado un proyecto piloto de fecha común de entrada en vigor para una parte de la legislación relacionada con el mercado común que entre en el ámbito de competencias de la Dirección General de Empresa e Industria.

0 Medidas Generales 27

3. EFECTOS INDUCIDOS POR LA MEDIDA La modificación de la Ley de Organización y Funcionamiento de la Administración

General del Estado (LOFAGE), y la extensión de su regulación como básica al resto de Administraciones públicas se referiría a los siguientes objetos y posibles contenidos:

• Criterios Identificativos de cada Tipo de Ente.

• Homogeneizar los Controles Financieros en los diferentes tipos de entes

• Regulación Especial de los Órganos Independientes.

• Participación Autonómica en Organismos dependientes del Estado.

• Mejor regulación de los Órganos de gobierno de los Organismos Públicos.

• Modificación o derogación de la Ley de Agencias Estatales

• Regulación de los Consorcios.

Estos contenidos se detallan en las fichas correspondientes a las medidas propuestas por la Subcomisión de Administración Institucional.

La integración de la LRJPAC y las normas procedimentales de la LAECSP determinará, primeramente, un impulso decisivo para la implantación de la Administración Electrónica y, consiguientemente, un aumento paralelo de la agilidad, eficiencia y eficacia de la acción administrativa y una significativa reducción de la carga burocrática soportada por ciudadanos y empresas.

En segundo lugar, supondrá un incremento de la seguridad jurídica en el ámbito de las relaciones de las AAPP con los ciudadanos y de la calidad de nuestro sistema jurídico.

Desde el punto de vista económico, la medida incidirá, primeramente, en un ahorro para ciudadanos y empresas en cuanto a que la posibilidad de dirigirse a la Administración por medios electrónicos en lugar de a través del canal presencial redunda directamente en una reducción de los costes soportados –de acuerdo con el Modelo Simplificado de Costes Estándar, aplicado en España, una presentación presencial ante las AAPP tiene un coste de 80 euros mientras que una presentación telemático supone solo un coste de 5. Este ahorro ya ha sido computado en gran parte en el proceso de incorporación de los procedimientos a la Administración Electrónica, consecuencia de la LAECSP.

En segundo lugar, la medida supondrá un ahorro para los Presupuestos de las AAPP en cuanto a que el impulso de la Administración Electrónica y la sustitución de medios convencionales por electrónicos permitirán reducir el coste en papel, material de oficina, correo, fotocopiado y manipuleo, espacio para archivado.

Además, con el fin de facilitar a las empresas el conocimiento de la normativa y evitar en el futuro la existencia de legislación dispersa, se introducirá para la normativa estatal un sistema de fecha común de entrada en vigor, de modo que se determinará un conjunto reducido de fechas en que entrará en vigor la normativa interna que afecte a negocios y empresas. Quedará excluida la normativa europea (tanto la de aplicación inmediata como la transposición de Directivas), las órdenes de navegación aérea y de circulación, los cambios en los beneficios sociales, así como cualquier regulación que no tenga impacto en la actividad empresarial.

0 Medidas Generales 28

Asimismo, podrán determinarse excepciones a la aplicación del sistema de fecha común de entrada en vigor, por ejemplo, en el caso de medidas para solventar situaciones de emergencia o medidas que supongan la eliminación de un riesgo o perjuicio grave a la actividad empresarial. Este proyecto comenzará con una fase piloto y se invitará a las CC.AA. a sumarse a la propuesta.

0 Medidas Generales 29

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES

PÚBLICAS GRUPO 0. MEDIDAS DE CARÁCTER GENERAL

MEDIDA NÚMERO 0.00.005.0

Modificación de la ley 38/2003, de 17 de noviembre, General de Subvenciones

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA

La medida pretende modificar la ley por el tiempo transcurrido desde su promulgación y por la experiencia acumulada en la última década. Se pretende la adopción de medidas que contribuyan, entre otros aspectos, a :

- Reforzar la transparencia en la concesión, la mayor competitividad en la selección de proyectos, limitando la financiación de los gastos estrictamente necesarios, al exigir un mínimo de aportaciones privadas.

- Establecer límites a la financiación pública de ciertas modalidades de gasto privado (sin incluir, en ningún caso, ayudas personales, como las de carácter asistencias o las becas), -afectando a proyectos valorables en régimen de concurrencia-.

- Eliminar duplicidades Estado y Comunidades Autónomas.

- Delimitar mejor las competencias de los agentes de las administraciones públicas.

- Mejorar la utilización de las distintas bases de datos de subvenciones de las distintas administraciones.

- Que la base de datos nacional opere como sistema de publicidad de las subvenciones concedidas.

- Interconectar la base de datos nacional de subvenciones con las bases de datos tributarias.

- Clarificar el papel de las entidades colaboradoras.

- Simplificar el procedimiento: plazos y trámites de justificación; aplicación del principio de proporcionalidad (a aplicar en todo el ámbito de las subvenciones y no solo para el cálculo de reintegros); regulación de las modificaciones surgidas en la ejecución de las actividades subvencionadas; integración del procedimiento de reintegro con el de control; etc.

- La aplicación de principios generalizados a todas las administraciones públicas.

0 Medidas Generales 30

2. ANÁLISIS DE LAS INEFICIENCIAS EXISTENTES Y DE LAS MEJORAS DERIVADAS DE LA MEDIDA

Existencia en la regulación de subvenciones, entre otras, de:

- Duplicidades entre Estado y Comunidades Autónomas con una insuficiente claridad en la delimitación de funciones ocasionando numerosos conflictos de competencias.

- Ineficiencias derivadas de la financiación exclusiva mediante fondos públicos de proyectos sobredimensionados.

- El sostenimiento excesivo y sin referencia realista en ciertas modalidades de gasto privado.

- Bases de datos autonómicas o locales duplicadas con la base nacional de subvenciones.

- Plazos dilatados en la tramitación de reintegros, en particular, en el caso de que los mismos tengan su origen en la realización de un control de la IGAE.

- Incidencias no resueltas en la ejecución de las actividades subvencionadas.

3. MINISTERIOS Y/O UNIDADES A LAS QUE AFECTA LA MEDIDA

Todos los departamentos ministeriales, así como organismos y entidades dependientes

4. LEGISLACIÓN AFECTADA POR LA MEDIDA

Ley 38/2003, de 17 de noviembre; y normativa complementaria

5. AHORRO ESTIMADO CON LA PUESTA EN MARCHA DE LA MEDIDA

Las medidas pueden suponer un importante ahorro económico, además del ahorro del tiempo en la tramitación y de la eliminación de duplicidades. A modo de ejemplo, la exigencia de un 25% mínimo de aportación a la financiación con fondos propios supondrá un ahorro equivalente en todas las subvenciones que financian el 100% de los gastos. Asimismo, la integración del procedimiento de reintegro con el de control supondrá para los beneficiarios un ahorro del 10% sobre el importe a devolver. El detalle del cálculo de las previsiones de ahorros figura en la Memoria.

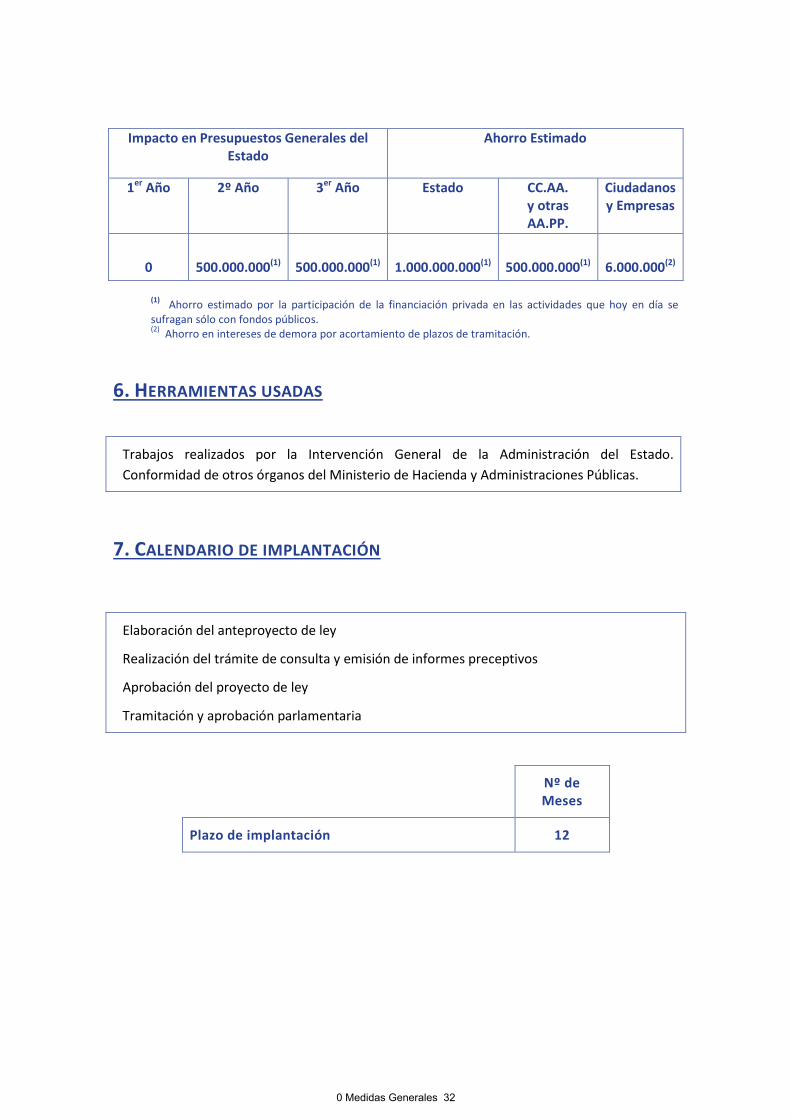

0 Medidas Generales 31

Impacto en Presupuestos Generales del Estado

Ahorro Estimado

1er Año 2º Año 3er Año Estado CC.AA. y otras AA.PP.

Ciudadanos y Empresas

0 500.000.000(1) 500.000.000(1) 1.000.000.000(1) 500.000.000(1) 6.000.000(2)

(1) Ahorro estimado por la participación de la financiación privada en las actividades que hoy en día se sufragan sólo con fondos públicos. (2) Ahorro en intereses de demora por acortamiento de plazos de tramitación.

6. HERRAMIENTAS USADAS

Trabajos realizados por la Intervención General de la Administración del Estado. Conformidad de otros órganos del Ministerio de Hacienda y Administraciones Públicas.

7. CALENDARIO DE IMPLANTACIÓN

Elaboración del anteproyecto de ley

Realización del trámite de consulta y emisión de informes preceptivos

Aprobación del proyecto de ley

Tramitación y aprobación parlamentaria

Nº de Meses

Plazo de implantación 12

0 Medidas Generales 32

MEMORIA

1. ANTECEDENTES Y SITUACIÓN ACTUAL El tiempo transcurrido y la experiencia adquirida en los diez años de vigencia de la actual Ley de Subvenciones hacen necesaria la modificación de la actual ley.

2. MOTIVACIÓN DE LA MEDIDA Existen en la actual regulación de subvenciones:

1º. Duplicidades entre Estado y CC.AA. con una insuficiente claridad en la delimitación de funciones, ocasionando numerosos conflictos de competencias.

2º. Ineficiencias derivadas de la financiación exclusiva mediante fondos públicos de proyectos sobredimensionados.

3º. Sostenimiento excesivo y sin referencia realista en ciertas modalidades de gasto privado.

4º. Bases de datos autonómicas o locales duplicadas con la base nacional de subvenciones.

5º. Plazos dilatados en la tramitación de reintegros, en particular, en el caso de que los mismos tengan su origen en la realización de un control de la IGAE.

6º. Incidencias no resueltas en la ejecución de las actividades subvencionadas.

3. EFECTOS INDUCIDOS POR LA MEDIDA Se propone modificar la ley, adoptando medidas que contribuyan, entre otros aspectos, a:

1º. El refuerzo de la transparencia en la concesión, mayor competitividad en la selección de proyectos, financiando gastos estrictamente necesarios al exigir un mínimo de aportaciones privadas. Esta medida afectará a proyectos valorables en régimen de concurrencia, sin incluir, en ningún caso, ayudas personales, como las de carácter asistencial o las becas.

2º. El establecimiento de límites a la financiación pública de ciertas modalidades de gasto privado. Esta medida afectará a proyectos valorables en régimen de concurrencia, sin incluir, en ningún caso, ayudas personales, como las de carácter asistencial o las becas.

3º. La eliminación de duplicidades entre el Estado y las CC. AA. El nuevo texto legal ha de hacer suyos los criterios constitucionales sobre reparto de competencias en materia de subvenciones que se han ido desarrollando por el Tribunal Constitucional y que tienen su punto de partida fundamental en la Sentencia 13/1992, incorporando los principios allí recogidos a efectos de promover en el futuro una clara delimitación de funciones y la desaparición de los numerosos conflictos de competencias que han proliferado en los últimos tiempos en esta materia.

4º. Una mejor delimitación de las competencias entre los agentes de las AA.PP. y las entidades que operan en el ámbito privado.

5º. Una mejor utilización de las distintas bases de datos de subvenciones de las distintas Administraciones, asegurando la interconexión automática de las diferentes bases autonómicas o locales con la Base de Datos nacional de Subvenciones.

0 Medidas Generales 33

6º. Que la base de datos nacional opere como sistema de publicidad de las subvenciones concedidas, contribuyendo a una mayor transparencia y promoviendo una simplificación de procedimientos al ahorrar a los órganos concedentes el trámite de remisión al boletín oficial correspondiente.

7º. La interconexión de la Base de Datos Nacional de subvenciones con las bases de datos tributarias.

8º. La clarificación del papel de las entidades colaboradoras. 9º. Flexibilizar trámites administrativos conjugándolos con el necesario rigor que debe

presidir esa materia: — Reformulación de los plazos para justificar las subvenciones, así como determinación de la necesidad de requerimiento administrativo, en caso de falta de aportación de la justificación, como requisito previo antes de iniciar el procedimiento de reintegro. Estos principios serán de aplicación generalizada en todas las Administraciones Públicas. — Impulso del principio de proporcionalidad, que será de aplicación en todo el ámbito de las subvenciones y no sólo para calcular el reintegro. De este modo se persigue evitar las rigideces que un cumplimiento literal de la norma ha supuesto hasta la fecha. — Contemplar el caso de imposibilidad por parte del beneficiario de cumplir con las obligaciones formales por causas atribuibles a las AA.PP., liberando al interesado de cualquier impedimento irreparable que pudiera surgir por este motivo. — Regular de forma generalizada el régimen de las modificaciones de la resolución de concesión con motivo de las incidencias surgidas a lo largo de la ejecución de las actividades subvencionadas. — A efectos de colaborar en el impulso al tráfico mercantil y en el despegue de la economía por parte del sector privado, se introducirá en la Ley General de Subvenciones una medida para el respaldo del cumplimiento de la Ley de Morosidad entre particulares, cuando las operaciones sean sufragadas con fondos públicos. — Finalmente, en materia de control de subvenciones, se integrará el procedimiento de control con el subsiguiente procedimiento de reintegro. A través de este modelo se traslada a la IGAE la competencia para liquidar los reintegros que procedan de los controles realizados por sus órganos de control. Esta solución tiene por finalidades:

i. Simplificar el procedimiento y acortar los plazos de tramitación, que se reducen en más de un año, evitando al beneficiario tener que soportar durante tanto tiempo las actuaciones de la Administración.

ii. Reducir las cargas financieras que soporta el beneficiario en forma de intereses. iii. Reducir cargas administrativas y anticipar la recaudación de fondos. iv. Encadenar de forma fluida los procedimientos de control/reintegro con el

procedimiento sancionador, promoviendo una mayor simplificación y seguridad jurídica y dotando al modelo de un instrumento ágil y eficaz para la lucha contra el fraude.

En cuanto a los ahorros que producirá la medida, la propuesta de modificación de la Ley 38/2003 establecerá que la totalidad de subvenciones procedentes de las administraciones públicas no podrán financiar más que el 75% de los gastos del proyecto o actividad subvencionados.

La IGAE ha efectuado un estudio aproximativo respecto al impacto que esta medida podría tener en los presupuestos estatales. El resultado se resume en el siguiente cuadro:

0 Medidas Generales 34

PGE 2013

(miles de euros)

Estado OOAA Total

Art. 47 A empresas privadas 91.519,11 6.337.092,17 6.428.611,28 Art. 48 A familias e isfl. 2.319.440,89 30.846.574,12 33.166.015,01 Art. 77 A empresas privadas 402.512,22 945.348,76 1.347.860,98 Art. 78 A familias e isfl. 950.531,82 121.962,91 1.072.494,73 TOTAL 42.014.982,00 menos (*) Becas (Secc. 18; Art. 47)

-1.295.207,07

Ayuda vivienda (Secc. 17; art. 78)

-691.820,00

Desempleo (SPEE Cap. 4) -30.525.270,85 Total: 9.502.684,08 Suponiendo que el 50% de estas subv. financian el 100% de los gastos: 4.751.342,04 El ahorro del 25% en esas subvenciones sería de: 1.187.835,51 A efectos estimativos y por prudencia, se adopta la cifra de: 500.000,00

(*) Se eliminan las partidas más significativas que, o bien no son subvenciones, o bien no se van a ver afectadas por la reducción del 25% propuesto en la nueva Ley.

A partir de las consideraciones reflejadas en la tabla anterior se obtiene un ahorro estimado de 500 millones anuales en la Administración central.

Según datos de la Contabilidad Nacional (datos provisionales de 2011), la Administración Central concede el 32% de las subvenciones de todo el Sector Público, de modo que el importe inicialmente estimado se puede extrapolar para el conjunto de todas las Administraciones Públicas a un total de 1.562,5 millones de euros, puesto que el principio de complementariedad se recoge en el artículo 19 de la LGS, que tiene carácter básico.

Finalmente hay que recordar que no sólo es esta la única medida prevista en la nueva LGS que supondrá ahorros; hay que recordar también que se van a establecer límites a los importes de determinados gastos de personal que puedan acceder a su financiación pública, lo que permitirá evitar abusos en la imputación de determinado tipo de gastos. Y además, hay que recordar las nuevas medidas organizativas que contribuirán a la simplificación de las cargas administrativas, medidas entre las que cabe destacar la de atribución de la competencia a la IGAE para que liquide los reintegros y las sanciones que proponga con motivo del control. A través de esta medida se especializan los órganos administrativos, de tal forma que los órganos concedentes se limitarán a conceder y comprobar las subvenciones, quedando liberados de la competencia para exigir los reintegros y las sanciones derivados del control.

0 Medidas Generales 35

COMISIÓN PARA LA REFORMA DE LAS ADMINISTRACIONES

PÚBLICAS

GRUPO 0. MEDIDAS DE CARÁCTER GENERAL

MEDIDA NÚMERO 0.00.006.0

Anteproyecto de Ley Orgánica de control de la deuda comercial en el sector público

1. ANÁLISIS DEL ALCANCE DE LA MEDIDA

La situación persistente de morosidad de las Administraciones Públicas, ha supuesto que hayan incumplido, en numerosas ocasiones, el plazo legal para el pago a sus proveedores de 30 días, aumentando de este modo su deuda comercial. Un incremento en el período medio de pago a proveedores (PMP), y por tanto de su deuda comercial, pone en riesgo la sostenibilidad financiera de las Administraciones Públicas, al mismo tiempo que dificulta el cumplimiento en el medio plazo de sus objetivos de estabilidad presupuestaria y deuda pública.