Embed Size (px)

Citation preview

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

UNIDAD TEMATICA DOSTEORIA MONETARIA

1

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Introducción

¿Cómo apareció el dinero en la vida de los humanos?¿Cómo participa el dinero en la situación de equilibrio macroeconómico?

Para comprender la participación del dinero en la actividad económica es necesario remontarse a los orígenes del ser humano, el paleolítico. Nuestro ancestro “hommo sapiens” 200 mil años antes de Cristo, usa bienes instrumentales como piedras talladas de sílex, huesos afilados, lanzas con puntas afiladas, posteriormente con el dominio del fuego funde minerales produce herramientas durables que le permite aumentar su productividad en la caza de animales y el trabajo sobre la madera. Nace la ingeniería.

Trabajo más bienes instrumentales incrementan la producción de animales cazados, domesticados y de los vegetales logrando obtener los excedentes sobre consumo individual o grupal.

L a presencia de excedentes para un individuo o su grupo comunitario genera el trueque, el intercambio que se incrementa en el neolítico 12 mil años a. de C.

El trueque tiene el problema de correspondencia de necesidades en tiempo, lugar y calidad para su ejecución, circunstancia que no siempre se da y frena el intercambio.

El invento de un medio de pago, un representante del valor, una moneda, que disocie el trueque es humano, es un acto evolutivo que va facilitar el intercambio entre actores excedentarios.

El intercambio de bienes representa al origen de la ciencia económica, que se construye sobre la ingeniería.

La teoría de intercambio en base a moneda, teoría monetaria, es uno de los componentes más apasionantes de la macroeconomía, tiene los capítulos de:

El Dinero - Consideraciones Generales. Agregados Monetarios. Capital Institucional financiero de Bolivia. Oferta Monetaria – Demanda de Dinero. Equilibrio en Mercado de Dinero.

Competencia de la Unidad Temática sobre Teoría Monetaria

Tener la capacidad de comprender la significación de las formas de dinero para dar asesoramiento idóneo a usuarios que desean eliminar riesgos en una economía monetizada dominada por las formas de dinero.

CAPÍTULO QUINTO

2

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

EL DINERO CONSIDERACIONES GENERALES

Contenido1. Significación de dinero y propiedades2. Funciones del dinero3. Formas históricas del dinero4. Operaciones de conversión5. Conclusión a formas históricas del dinero

CompetenciaEl Contador Público u otro profesional en Ciencias Económicas asesoran sobre los cambios en el valor del dinero y la expectativa de las formas modernas que tendrá el dinero en su evolución.

1. SIGNIFICACIÓN DE DINERO Y PROPIEDADES

1.1 Concepto del dinero.

El dinero es el equivalente general del valor de los bienes de un espacio socio económico, (Marx Capital)2 es un unidad de cuenta que en un momento del tiempo refleja el valor de los bienes producidos en ese espacio. El valor de un bien se puede interpretar con la teoría objetiva y subjetiva del valor:

En la teoría objetiva apoyada en contabilidad de costos, el precio que expresa el valor depende del costo de los suministros, servicios, impuestos más un margen de utilidad.

En tanto que para la teoría subjetiva el precio es el resultado de la escasez y utilidad que proporciona un bien. Un bien pierde valor aunque tenga un costo objetivo al dejar de ser útil a la satisfacción de necesidades, eso ocurre con bienes que se convierten en obsoletos al aparecer en mercados sustitutos con nuevas tecnologías, ejemplo las máquinas de escribir con teclado manual.

EL valor, el precio que es intrínseco al bien producido o deseado necesita de una unidad de cuenta en la que debe expresar su significación cuantitativa.

El dinero como unidad de cuenta permite homogenizar el valor de bienes heterogéneos gracias a la codificación del valor de los bienes con las nominaciones de la unidad de cuenta, diferentes bienes se expresan en un idéntico símbolo monetario. Ejemplo Salteña paceña SEIS BOLIVIANOS, mini coca cola UN BOLIVIANO, Servicio Transporte en ciudad de La Paz DOS BOLIVIANOS.

El dinero facilita la realización de la contabilidad y de los cálculos económicos, sin el dinero sería imposible cuantificar la producción de un país, en efecto los bienes físicos se miden en kilos, los líquidos en litros, los servicios en horas. El experimento

3

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

por eliminar el dinero se realizó en la economía socialista que surgió en 1917 en Rusia después de la revolución, a la usanza de ingenieros se pretendió usar cantidades físicas para hacer los planes socialistas y su evaluación, fue tal el caos y la imposibilidad de comparar la eficiencia entre diferentes alternativas de asignación de recursos que el mismo Lenin promovió la utilización del rubro como auxiliar de la producción. 3 La innumerable cantidad de productos y servicios que existen en el espacio económico encuentran un denominador común al expresar su valor en una sola unidad de cuenta.

¿Cómo se llegó a crear la unidad de cuenta de valores?

En un proceso evolutivo realizado por los humanos que poco a poco por abstracciones sucesivas llegaron a comprender que la unidad de cuenta ideal debe tener determinadas propiedades y funciones.

1.2. Propiedades del dinero

1.2.1. Ser Transportable

El instrumento que se utiliza como medio de pago debe ser de fácil transporte de un punto a otro del espacio.

No siempre ha sucedido así porque en algunas circunstancias y regiones del mundo ejemplo en las islas UAP del Pacifico tenían como dinero a ruedas de piedra, cuyo diámetro variaba de 33 cms. a 3 mts. para expresar diferentes Valores4. Citado en texto de Moneda y Banca p. 25 Miller, Pulsinelli.

1.2.2. Ser Reconocible

En un medio social o territorio las piezas de dinero tienen que tener el atributo de ser reconocidas y aceptadas como instrumento de pago.

Por ejemplo: en nuestra economía aceptamos al boliviano, porque se reconoce su utilidad como medio de pago de las deudas y ser moneda de curso legal en el país. No se acepta como instrumento de pago a monedas como el peso chileno o los euros de los europeos.

1.2.3. Ser Uniforme

Todas las piezas que representan al dinero en un espacio social tienen que ser de igual calidad para reflejar los diferentes valores que expresan, en el pasado se daban problemas, por ejemplo en algunos lugares utilizaban al trigo como unidad de cuenta en otros la cebada, surgiendo problemas de equivalencia.

1.2.4. Ser Divisible

4

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

El dinero debe ser fraccionable para facilitar los intercambios. Este atributo no se ha satisfecho en todo momento del tiempo, se tiene evidencias que en algunas regiones del África, el dinero estaba expresado con un animal como las vacas y éstas al ser fraccionadas mueren.

1.2.5. Ser Durable

El medio de pago tiene que tener la capacidad de conservar su calidad en el tiempo y no deteriorarse por la acción del medio se observa que esta cualidad no se satisfizo en el pasado, ejemplo en el Imperio Romano se usaba la sal como medio de pago para reconocer los servicios a los legionarios y esta se deteriora en el tiempo.

El requerimiento de cumplimiento de las propiedades explicará más adelante la evolución en las formas históricas del dinero. 2. FUNCIONES DEL DINERO

El dinero en una economía satisface a 4 funciones:

2.1. Numerario de valores

Las piezas de dinero expresan en sus diferentes magnitudes o cantidades el valor de los bienes por ello se indica que el dinero es el metro de valores sirve para expresar el valor de otros bienes, por ejemplo: una unidad de pan vale Bs 0,40 centavos a mayo 2013, 2014, 2015. Mayo 2016 Bs 0,50 en la ciudad de La Paz.

La unidad de cuenta permite dar el salto de la esfera de la ciencia de ingeniería a la esfera de la ciencia de economía. En la esfera de la ingeniería el interés es

5

NUMERARIO DE VALORES INTERMEDIARIO DE TRANSACCIONES

RESERVA DE VALORES PATRÓN DE PAGO DIFERIDO

FUNCIONES

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

concreto se centra en las relaciones físico químicas entre elementos heterogéneos como: recursos humanos, equipos, suministros, los productos. Ejemplo. Para producir 100 pantalones blue jeans de talla mediana se necesita suministros de:1500 metros de tela, 100 cierres, una carreta de hilo, 100 etiquetas, 100 botones, media hora de trabajo de un operario por pantalón, más los elementos de activo fijo pertinentes. La evaluación se relaciona con productividad que mide el producto por trabajador, ejemplo en media hora un pantalón.

En la esfera de la ciencia económica gracias a la expresión de los elementos heterogéneos en una unidad de cuenta se procesa la información homogénea, de esa forma se crea las categorías de costo para los flujos de entrada de suministros a sistemas, de ventas para los flujos de salida y de utilidad que mide el rendimiento del conjunto de recursos que participan en un proceso.

Los datos de la ciencia económica están en un nivel superior de abstracción en relación a los de la ingeniería concreta.

Por las razones anteriores para la elaboración de un plan aún en una organización socialista es imprescindible la definición de una unidad de cuenta con valores específicos como un boliviano, mil bolivianos etc. que refleje el valor de los elementos heterogéneos que participan en el proceso de producción de un bien.

Surgen algunas preguntas:

¿Cuál es el valor de la unidad monetaria de un país?

El valor de la unidad monetaria es su poder de compra, de conversión del símbolo en los bienes reales.

¿Cambia el valor de la unidad monetaria? ¿Cómo se mide el poder de poder de compra de la unidad monetaria?

Se mide con el cociente de 1 sobre índice de precios.

Uno VALOR de una unidad monetaria j = -------------- * 100 INDICE DE PRECIOS j

J corresponde a un momento definido, a un año o un ejercicio, ejemplo valor de la unidad monetaria a 30 de diciembre de 2016 o a 30 de diciembre a 2017.

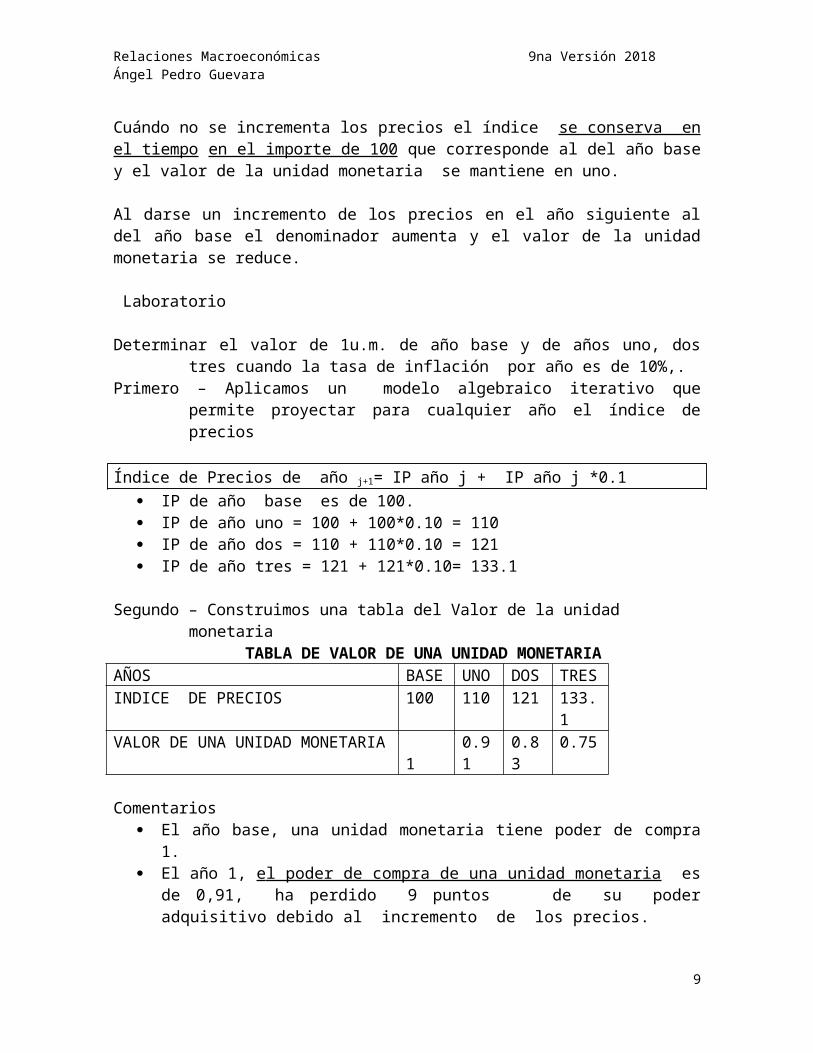

Cuándo no se incrementa los precios el índice se conserva en el tiempo en el importe de 100 que corresponde al del año base y el valor de la unidad monetaria se mantiene en uno.

6

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Al darse un incremento de los precios en el año siguiente al del año base el denominador aumenta y el valor de la unidad monetaria se reduce.

Laboratorio

Determinar el valor de 1u.m. de año base y de años uno, dos tres cuando la tasa de inflación por año es de 10%,.

Primero – Aplicamos un modelo algebraico iterativo que permite proyectar para cualquier año el índice de precios

Índice de Precios de año j+1= IP año j + IP año j *0.1

IP de año base es de 100. IP de año uno = 100 + 100*0.10 = 110 IP de año dos = 110 + 110*0.10 = 121 IP de año tres = 121 + 121*0.10= 133.1

Segundo – Construimos una tabla del Valor de la unidad monetariaTABLA DE VALOR DE UNA UNIDAD MONETARIA

AÑOS BASE

UNO

DOS

TRES

INDICE DE PRECIOS 100 110 121 133.1VALOR DE UNA UNIDAD MONETARIA

1 0.91 0.83 0.75

Comentarios El año base, una unidad monetaria tiene poder de compra 1. El año 1, e l poder de compra de una unidad monetaria es de 0,91, ha

perdido 9 puntos de su poder adquisitivo debido al incremento de los precios.

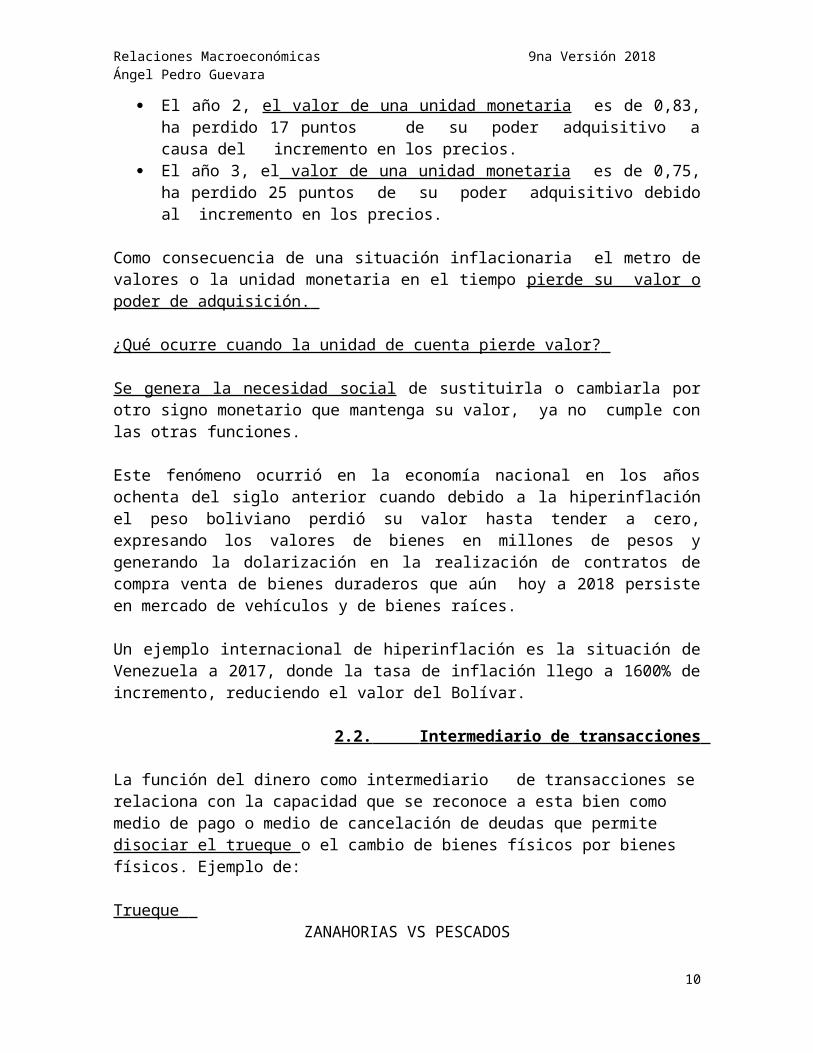

El año 2, el valor de una unidad monetaria es de 0,83, ha perdido 17 puntos de su poder adquisitivo a causa del incremento en los precios.

El año 3, el valor de una unidad monetaria es de 0,75, ha perdido 25 puntos de su poder adquisitivo debido al incremento en los precios.

Como consecuencia de una situación inflacionaria el metro de valores o la unidad monetaria en el tiempo pierde su valor o poder de adquisición.

¿Qué ocurre cuando la unidad de cuenta pierde valor?

Se genera la necesidad social de sustituirla o cambiarla por otro signo monetario que mantenga su valor, ya no cumple con las otras funciones.

Este fenómeno ocurrió en la economía nacional en los años ochenta del siglo anterior cuando debido a la hiperinflación el peso boliviano perdió su valor hasta tender a cero, expresando los valores de bienes en millones de pesos y generando

7

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

la dolarización en la realización de contratos de compra venta de bienes duraderos que aún hoy a 2018 persiste en mercado de vehículos y de bienes raíces.

Un ejemplo internacional de hiperinflación es la situación de Venezuela a 2017, donde la tasa de inflación llego a 1600% de incremento, reduciendo el valor del Bolívar.

2.2. Intermediario de transacciones

La función del dinero como intermediario de transacciones se relaciona con la capacidad que se reconoce a esta bien como medio de pago o medio de cancelación de deudas que permite disociar el trueque o el cambio de bienes físicos por bienes físicos. Ejemplo de:

Trueque ZANAHORIAS VS PESCADOS

El trueque requiere de correspondencia de necesidades en tiempo y lugar. El productor de zanahorias necesita pescados y el pescador necesita zanahorias

Disociación de trueque gracias a la aceptación de un medio de pago

ZANAHORIAS VS DINERO QUE ENTREGA EL PESCADOR. el

AGRICULTOR LOGRA DINERO POR VENTA DE ZANAHORIA QUE PUEDE UTILIZAR PARA COMPRAR UN BIEN DIFERENTE AL PESCADO

Un productor de zanahorias frente a un productor de pescado no necesariamente requiere pescados y recibirá agradecido un medio de pago de aceptación general para adquirir cualquier otro bien y no pescados.

Para que esta función de intermediario de transacción se cumpla se necesita que el medio de pago mantenga su valor en el tiempo o no pierda valor como consecuencia del incremento en los precios.

Cuando en una economía la unidad de cambio pierde valor por efecto de incremento de precios se presenta la necesidad de sustitución del medio de pago por otro a fin de no perjudicar al vendedor que recibe dinero por su bien.

Práctica no 33

Determinar el valor de 1u.m. cuando la tasa de inflación por año es de 20%.Primero – Aplicar modelo algebraico para determinar Índice de Precios de

ejercicios: base, uno, dos tres.Índice de Precios de año j+1= IP año j + IP año j *0.2

8

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Segundo – Construir una tabla del Valor de la unidad monetaria

TABLA DE VALOR DE UNA UNIDAD MONETARIAAÑOS BAS

EUNO

DOS

TRES

INDICE DE PRECIOSVALOR DE UNA UNIDAD MONETARIA

2.3. Reserva de valor

Las piezas de dinero que circulan en una economía como intermediario de transacciones o numerario de valores se utilizan como un acumulador de riqueza por cuanto que al guardar éstas piezas se tiene en un momento del futuro una reserva de valor, un poder de compra acumulado que permite adquirir bienes y servicios.

Para que ésta función pueda ser ejecutada por una pieza de dinero tiene que cumplir o satisfacer a las dos funciones anteriores, por tanto, no perder valor en el tiempo y ser aceptada como medio de pago o como instrumento de cancelación de deudas.

Cuando en una economía el dinero no cumple con esas funciones los agentes económicos buscan otro medio, otro tipo de dinero que desarrolle esta función; por ejemplo, en la economía boliviana se desconfiaba de la unidad de cuenta desde los años 80 del siglo anterior que nos enfrentó a una hiperinflación y se recurrió a la unidad de cuenta de Estados Unidos para expresar la acumulación de riqueza, esto explicaba porque los depósitos a plazo fijo en moneda extranjera en los bancos represento más del 90% de los depósitos, hasta el 2010.

2.4. Patrón de pago diferido

La unidad de cuenta o el dinero tiene que servir como un instrumento que se utilice en el futuro para cancelar en su nominación deudas contraídas.

Esta función solo se cumple cuando el dinero satisface a las 3 funciones anteriores, es decir: Numerario de Valor, Intermediario de Transacciones y Reserva de Valor.

Hasta hoy 2018 persiste la desconfianza en la unidad de cuenta nacional para nominar el valor de bienes duraderos como bienes raíces y los contratos de obligaciones por compra a crédito de inmuebles aún se realiza en dólares.

Cuando cumple las cuatro funciones se dice que el dinero es el equivalente general del valor, si no cumple será un equivalente parcial.

Un objetivo monetario es que el equivalente general del valor, no pierda su valor.

9

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

2.5 Significación de la Unidad de Fomento de Vivienda (UFV)

2.5.1 Referencia histórica

El nombre de UFV tiene su origen en la utilización desde los años sesenta del siglo anterior en la economía chilena de una unidad de cuenta para la extensión de créditos de largo plazo en la compra venta de inmuebles para preservar el valor de los contratos, asegura el mantenimiento de valor sin recurrir a una moneda extranjera como los dólares

2.5.2. Concepto de la UFV

La Unidad de Fomento de Vivienda (UFV) es un metro de valor nacional independiente de la modificación del precio de los bienes, conserva su valor aunque suban los precios de los bienes expresados en moneda nacional.

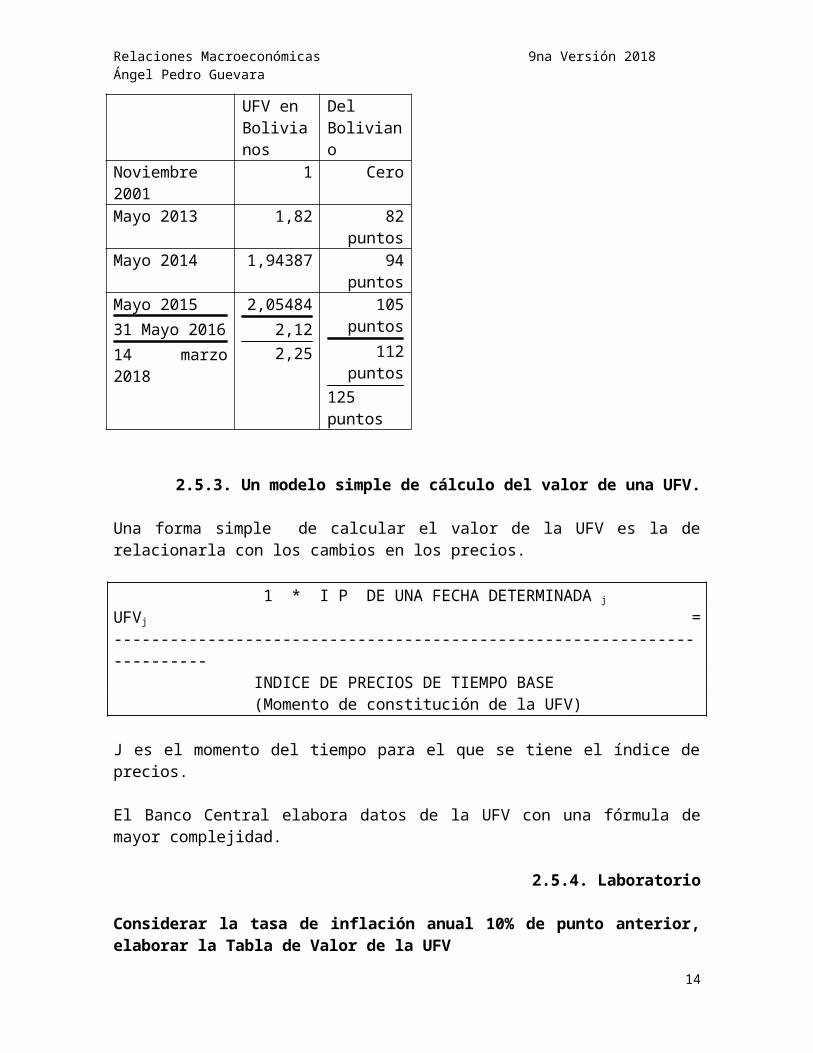

La UFV fue creada en Bolivia por Decreto Supremo 263905 de 8 de noviembre de 2001, momento en el que se definió la paridad de UNA UNIDAD DE FOMENTO A LA VIVIENDA IGUAL A UN BOLIVIANO.

VALOR DE LA UFV en BOLIVIAFecha Valor de

UFV enBolivianos

PérdidaDe valorDelBoliviano

Noviembre 2001

1 Cero

Mayo 2013 1,82 82 puntosMayo 2014 1,94387 94 puntosMayo 201531 Mayo 201614 marzo 2018

2,054842,122,25

105 puntos

112 puntos

125 puntos

2.5.3. Un modelo simple de cálculo del valor de una UFV.

Una forma simple de calcular el valor de la UFV es la de relacionarla con los cambios en los precios. 1 * I P DE UNA FECHA DETERMINADA jUFVj = ------------------------------------------------------------------------ INDICE DE PRECIOS DE TIEMPO BASE

10

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

(Momento de constitución de la UFV)

J es el momento del tiempo para el que se tiene el índice de precios.

El Banco Central elabora datos de la UFV con una fórmula de mayor complejidad.

2.5.4. Laboratorio

Considerar la tasa de inflación anual 10% de punto anterior, elaborar la Tabla de Valor de la UFV

TABLA DE VALOR DE UNA UNIDAD FOMENTO VIVIENDAPara incremento anual en los precios del 10%AÑOS BAS

EUNO

DOS

TRES

INDICE DE PRECIOS 100 110 121 133.1VALOR DE UNA UNIDAD FOMENTO VIVIENDA

1 1.1 1.21 1.331

Con esa tasa de inflación la unidad de cuenta nacional que sirve de intermediario de transacciones ha perdido en el tercer año 33 puntos de su poder de compra.

PRÁCTICA No 34

Determinar valor de una UFV cuando la tasa de inflación anual es 20%AÑOS BAS

EUNO

DOS

TRES

INDICE DE PRECIOS 100VALOR DE UNA UNIDAD FOMENTO VIVIENDA

1

PÉRDIDA DE VALOR ……. ……. ……. …….

2.5.4 Comentarios al significado de la UFV

1. La experiencia del país vecino y la nuestra implica que en una economía deben existir dos signos monetarios.

Un signo corresponde: a las piezas objetivas de dinero como papel billete, monedas que intermedia en las transacciones, circula de mano en mano, que puede tomar cualquier nombre, como Pachamama, INTI, Amazonas, Boliviano etc.

Y la de un codificador abstracto una unidad de cuenta sin existencia física reconocible solo por su equivalencia con el signo monetario nacional.

11

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

2. Al poder ser utilizado este codificador en cualquier contrato de acumulación de acreencias y de riqueza debería tomar un nombre de mayor amplitud conceptual como UNIDAD FOMENTO NACIONAL (UFN) u otro que no límite su campo sólo al sector de viviendas, sin embargo se ha tomado el nombre originario sin mayor indagación de contenido.

3. La significación teórica y práctica de la UFV es de gran trascendencia económica por la siguiente causa y efectos:

Causa

La existencia de una unidad de cuenta nacional que preserva su valor con independencia de la inflación, logra satisfacer a dos funciones del dinero, relacionadas con las expectativas futuras asegurar la acumulación de riqueza, y servir de patrón de pagos diferidos.

Efectos

Se libera a los agentes económicos de un país de la necesidad de buscar una unidad de cuenta extranjera que preserve el valor del dinero.

En términos contables permite re expresar el valor de las cuentas de patrimonio y activos durables manteniendo su valor sin necesidad de utilizar los dólares, aspecto que ha sido comprendido por los órganos técnicos del Colegio de Auditores de Bolivia.

Los Bancos podrían ampliar las operaciones del HABER depósitos en UFV y del DEBE prestamos en UFV, calzando activo con pasivo a fin de no tener pérdidas.

Si el gobierno incentiva su uso, en el futuro podría extenderse a toda la actividad financiera que implique contratos a futuro.

En Bolivia a mayo 2018 el gobierno aplica al mantenimiento del valor de sus acreencias. Ejemplo multa por incumplimiento formal de obligaciones por el Sistema de Impuestos Internos.

La generalización en el uso de las UFV puede liberar al gobierno de la necesidad de mantener el tipo de cambio con el dólar la moneda extranjera a fin de evitar el retorno de la dolarización.

Mantener el tipo de cambio con el dólar tiene efectos sobre la balanza comercial por el lado de la importación se presenta la invasión de productos de países extranjeros que deprecian el valor de sus monedas y por el lado de las exportaciones los productos exportables son caros y pierden competitividad en el comercio internacional.

3. FORMAS HISTÓRICAS DEL DINERO

Las formas históricas del dinero se relacionan con la evolución de los recursos productivos: los conocimientos y la tecnología en bienes instrumentales.

En el curso de la historia, el dinero ha tomado las formas de:

12

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

3.1. Mercancía en si

En el origen del ser humano los grupos tribales con recursos productivos limitados, bienes instrumentales rudimentarios y escasos conocimientos solo producían bienes para auto subsistir como cazadores, pescadores, recolectores de frutos.

El valor de los productos al no haber bienes instrumentales, corresponde casi exactamente al costo del trabajo para obtener un: fruto recolectado, cazar un animal, pescar.

A medida de desarrollarse los recursos productivos en piedra: hachas, cuchillos, se caza, se pesca con más facilidad, surgen excedentes sobre el consumo que crean el problema o necesidad del intercambio bajo la forma de trueque, es decir, un bien por otro bien tomando en cuenta el valor que está contenido en la forma de trabajo incorporado al bien.El trueque soluciona el problema de intercambiar excedentes sin embargo solo se aplica cuando se satisface a la correspondencia de necesidades en tiempo, espacio, cantidad, calidad.

Cuando no existe correspondencia el intercambio se frena se reduce o desaparece, esa situación de freno al intercambio crea otro problema

¿Cómo realizar intercambio de excedentes sin recurrir al trueque?¿En qué unidad de cuenta expresar el valor de todos los bienes?

13

MERCANCIA EN SI

MERCANCIA MONEDA

MONEDA MERCANCIA

DINERO de PAPEL Y DE REGISTRO CONTABLE

DINERO PAPEL PRIVADO Y PUBLICO

DINERO DE REGISTRO CONTABLE

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

El Banco Central publicó un fascículo sobre Historia de dinero6, en él encontramos la siguiente fotografía

Fuente: Banco Central “Te cuenta la historia del dinero”

3.2. MERCANCIA MONEDA

La solución al problema es un salto en la evolución intelectual humana que comienza a abstraer a crear símbolos de representación de las cosas reales como conceptos, números y dibujos.

En términos históricos corresponde a la emergencia de la sociedad agrícola sedentaria neolítica de hace 10000 años antes de Cristo, tiempo en el que se incrementa los recursos productivos al descubrir y aplicar regularidades de la vida vegetal y animal para aumentar la producción incorporando medios de transporte basados en tracción animal. El problema de disociar el trueque se resuelve con la aceptación social de un bien cualquiera como equivalente general del valor, numerario de valores o metro de valores, naciendo de esa forma el dinero, bajo la expresión de una mercancía cualquiera.

La historia ha recuperado información sobre diferentes tipos de Mercancía - Moneda, por ejemplo:

En el imperio Romano se aceptaba como dinero "sal".

14

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

En el libro “Historia Monetaria de Bolivia7” Editado por BCB en mayo 2016, se indica :

“Se desconoce la velocidad con la que la Chaquira (collar de conchas marinas), el ají y la coca fueron admitidos como medidas de valor dejando de ser simples bienes. Pg. 5. “Se conoce que la Chaquira servía para realizar pagos. Por ejemplo en 1543 cargueros de mercaderías y oficiales de los tambos se hicieron merecedores de chaquira, la misma que compensaba a guerreros, autoridades étnicas, médicos (curanderos). Pg. 7. Refiriéndose a México – Guatemala se indica “El cacao sirve de moneda con cinco cacaos se compra una cosa y con treinta otra y con ciento otra sin que haya contradicción y usan dar de limosna, estos cacaos a pobres que piden” Citan a Polo de Ondegardo. Pg. 7.

Además el Banco Central de Bolivia presento un pequeño fascículo sobre la Historia del Dinero, en él se indica que en muchos lugares del mundo el dinero fue el trigo en otros la cebada. Página 5.

En conclusión en la primera fase de desarrollo del dinero diferentes mercancías fueron el equivalente general del valor al cumplir las cuatro funciones del dinero. El equivalente del valor producto o mercancía o dinero primitivo tiene dos problemas. 1. Falta de uniformidad en grandes territorios al existir competencia de distintas mercancías como equivalente general del valor. De acuerdo al piso ecológico y 2. Deterioro de la estructura física en algunas formas de dinero, ejemplo cebada o trigo.

3.3. Moneda – Metálica

Los problemas se resuelven con la sustitución del producto físico o mercancía por piezas metálicas en aleaciones de plata, oro, cobre, níquel. En la Razón8 de 16 de julio de 2000 y ob. Cit. BCB se da la siguiente cronología En siglo VI antes de Cristo, Lidia Asia Menor monedas de aleación de oro y

plata, EL ELECTRUM A partir de 3000 antes de Cristo en Babilonia se emplean monedas metálicas

de oro, plata cobre, bronce, hierro reemplazan a la cebada como dinero. (BCB) 268 a. de c. primera moneda de plata en Imperio Romano, el denario origen de

la palabra dinero. En nuestra historia tenemos:* 1520 Francisco Pizarro instruye acuñar la primera pieza de plata denominada CRUZ MACUQUINA.(Historia Económica de Bolivia – Siles9)* 1574 Fundación de la casa de Moneda de Potosí que acuña moneda de plata para la Corona Real con los cortes de ocho reales, dos reales y un real.

“El primer acuñador fue Alonso de Rincón ….La técnica era simple se imprime a golpe de martillo y por presión el diseño elegido en el anverso y reverso de un círculo de metal llamado Cospel. Se produjo monedas con esa simplicidad tecnológica por alrededor de 200 años. “ Pg. 18 Ob. Cit. BCB.

15

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

La plata sustenta el valor del real por ser un metal precioso con precio de mercado.

La pieza metálica de plata o de oro con un contenido fino fijo del material que se mantiene en el tiempo es una verdadera unidad de cuenta, si los precios suben TAMBIÉN sube el valor del que acumula piezas de plata o de oro.

A la inversa, si un gobierno que controla la casa de la moneda instruye acuñar moneda con menor contenido fino para pagar las piñas de plata que entregan los mineros genera un proceso inflacionario y desconfianza en la unidad de cuenta. En Bolivia muchos gobiernos abusaron de este poder como cita el texto del Banco Central

“La moneda fuerte debía tener 24,25 grs de metal en tanto que la Feble se la rebajo hasta 18,05 grs. Pg. 49 Ob. Cit. Citando a Benavides indica

“Este fraude fiscal que paso del 26% produjo consecuencias en la economía nacional y extendió sus efectos a Perú a causa del activo intercambio en poblaciones del sur, en particular en la época de la Confederación Perú Boliviana” P. 39

Fotografía de macuquina Pg.18 Ob. cit. BCB

16

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

* 1827 En la República se acuñan monedas denominadas sueldos decoradas con el busto de Simón Bolívar, en cortes de cortes de ocho, cuatro, dos, uno medio.* 1831 Moneda de Oro de 21 quilates o 875 milésimos de contenido de oro.

El paradigma de dinero metálico fue aceptado por la mayoría de países del mundo siendo reconocido como régimen de patrón oro que establecía una equivalencia entre las piezas de metal de un país con determinadas cantidades de oro.

Según la Historia Monetaria de Bolivia del BCB página 17, ¨Inglaterra en 1873 y, Estados Unidos en 1900 aceptaron el régimen metálico, el régimen metálico fue abandonado por países europeos entre 1931 y 1934.Estado Unidos lo hizo en 1970¨

17

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Es decir que el Banco Central de Reserva Federal de Estados Unidos no devolvía oro en lugar de dólares.

Surge una pregunta ¿Qué respalda al valor del dólar, si no son las reservas metálicas? La respuesta se relaciona con el origen, el intercambio de productos, el dinero es símbolo de la producción de un país, por tanto el respaldo es la producción del país.

¿Por qué se abandonó el paradigma de moneda metálica?

Como consecuencia del desarrollo de los recursos productivos descubrimiento de ciencias naturales de física, química aplicación a máquinas de vapor, a motores de combustión al uso de la electricidad y al paso del esclavismo al feudalismo y de éste al capitalismo incipiente se incrementaron los excedentes y los intercambios por la vía marítima entre diferentes regiones del mundo generándose el problema del difícil y riesgoso transporte de grandes volúmenes de metálico, por otra parte la escasez de los minerales preciosos como oro o plata que da respaldo real al dinero metálico generaba otro problema a resolver.

3.4. Dinero fiduciario privado

3.4.1 Significación de los billetes de banco (Billete = carta o esquela que da derecho para hacer algo –Larousse)

La solución del problema se encuentra en convertir a los depósitos de piezas metálicas en un vale que es un billete un papel emitido por un Banco o Casa de Descuentos que indica el importe y el nombre de la entidad que garantiza la existencia de metálico listo para su conversión en la agencia emisora o en su representante en otro espacio territorial.

Con la garantía de la organización bancaria el papel es aceptado en transacciones como intermediario respaldado por el depósito metálico que se puede retirar del banco en cualquier momento. El paso del vale con designación del depositante a un vale de depósito anónimo fue evolutivo en el tiempo generando la posibilidad de transferencia de persona a persona, circunstancia que facilitaba la circulación de bienes reemplazando al dinero metálico como intermediario.

Por lo tanto el vale es dinero ficticio o es dinero de papel que depende de la confianza que tiene la gente en el dinero metálico acumulado en el Banco para dar respaldo al papel creado.

3.4.2 Breve referencia histórica de dinero fiduciario respaldado por bancos privados, con activos en piezas metálicas para facilitar la conversión

requerida

18

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Banco de Ámsterdam fundado en 1609

Este banco recibía en depósito únicamente especies metálicas, moneda y lingotes, carga por la recepción y abona a sus clientes entregando dinero de papel, él florín de papel que se usó en sustitución de la unidad de cuenta metálica…… el banco a partir de 1683 hacía operaciones de cargo – abono por cuenta de sus clientes. (Histoire de la banque A Dauphin Meunier p.78)10

En Bolivia emiten billetes los Bancos Privados respaldados por las piezas metálicas de la Casa de la Moneda de Potosí:

1887, Banco Potosí 1894 Banco Nacional. 1900, Banco del Comercio. 1900, Banco Industrial de La Paz. 1903 Banco Agrícola.

En Bolivia los Bancos privados emitieron billetes en el siglo IXX. Las fotografías adjuntas reflejan los billetes de bancos privados.

Fuente: Banco Central “Te cuenta la historia del dinero”

19

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Laboratorio -

Ejercicio uno - fundación Presentamos el Balance del Banco de Comercio en piezas metálicas REALESACTIVO 7000 PAS – PATRIM

7000CAJA EN REALES 1000 CAPITAL 7000

ACT FIJO 6000

Ejercicio dos – emisión de billetes de banco de comercio Recibe depósito de 500 Reales de X, el banco le entrega vales fraccionados de acuerdo a los valores del dinero metálico 50, 100 etc., Los vales son denominados billetes de banco de Comercio.Registro en BancoCAJA RM 50

0 BILLETES

500

Por el depósito de dinero metálico.

20

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

BALANCE DEL BANCO DE COMERCIO EJERCICIO DOS ACTIVO 7500 PAS – PATRIM

7500CAJA EN REALES 1500 BILLETE 500

Vales de DepósitoCAPITAL 7000

ACT FIJO 6000

La cuenta de BILLETE está en el lado del HABER, refleja la deuda del Banco que en contrapartida ha incrementado su activo con dinero metálico.

Ejercicio Tres - uso de billetes entre particulares X compra a Y mercancías por 300, paga con el billete que Y no utiliza para

retirar metálico del banco.

Registro en comprador XCOMPRAS 300A BILLETE DE BANCO de Comercio

300

Registro en vendedor YCajaBILLETE DE BANCODe Comercio

300

A VENTAS 300

BALANCE DE BANCO DE COMERCIO EJERCICIO TRES (En reales metálicos)ACTIVO 7500 PASIVO PATRIMONIO

7500 CAJA (Reales) 1500

BILLETE BANCO 500

CAPITAL 7000ACTIVO FIJO 6000

Las Mercancías han circulado del vendedor Y a comprador X sin que se mueva el dinero metálico en el Banco.

21

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Ejercicio Cuatro Y compra con el billete a Z mercancías por 300, que retira del banco el metálico.

Registro en comprador YCOMPRAS 300 A Caja BILLETE DE BANCO De COMERCIO

300

Registro en vendedor ZCAJABILLETE DE BANCO de Comercio

500

A VENTAS 500

Retiro de Z del metálico CAJA (Reales metálicos) 300

A BILLETE DE BANCO de ComercioPor el Retiro de metálico

300

Registros en BancoBILLETES 30

0 CAJA REALES METÁLICOS

300

Este retiro de dinero METÁLICO REPRESENTA PARA EL BANCO UNA FUGA HA PÉRDIDO DINERO METÁLICO

BALANCE DE BANCO DE COMERCIO EJERCICIO CUATRO (En reales metálicos)

ACTIVO 7200 PASIVO PATRIMONIO 7200 CAJA (En reales) 1200

PASIVOBILLETES 200CAPITAL 7000

ACT FIJO 6000

22

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Muchas fugas pueden dejar a los bancos SIN DINERO METÁLICO

En el laboratorio no registramos las comisiones que percibe el banco para simplificar el modelo.

Práctica No 35

El Banco Industrial - Privado se constituye en un ejercicio uno con 2000 Sueldos Metálicos SM.

BALANCE DE APERTURA BANCO INDUSTRIAL (Sueldos Metálicos SM)ACTIVO 2000 PAS – PATRIM

2000CAJA EN SM 1000 CAPITAL 2000

ACT FIJO 1000 En ejercicio dos el Banco Industrial recibe depósito de Cliente X por 700 Sueldos Metálicos, de cliente Z por 300 Sueldos Metálicos. Entrega billetes de Banco con nominación de 100 por cada billete.

Presentar:Registro del Banco.Balance del Banco.En ejercicio 3, X compra a Z bienes por 300 Sueldos Metálicos en billetes. Registrar operaciones en comprador X y vendedor Z.En ejercicio cuatro Z retira del Banco 200 Sueldos Metálicos en billetes.Presentar registros de Z, del Banco y el Balance General del Banco IndustrialResponder.

1. La fuga en Banco de Comercio es de …….2. La deuda con los clientes en ejercicio cuatro es de ….

3.4.3. Conversión de un Banco de depósito en un banco que da crédito.

En 1694 se funda el Banco de Inglaterra

Puede considerarse el primer banco de emisión privado que ligo la emisión de billetes con operaciones de crédito mediante descuento de letras.(Ob. cit. Pag.87).

El descuento es de letras de cambio, es una operación de Cartera que se generaliza entre los bancos del mundo entero.

23

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Laboratorio

Banco de Comercio a 2 de enero 1900 da un crédito a cliente por 100 Reales en billete del Banco, a seis meses plazo.

El registro contable en Reales. 2/1/1900CarteraDescuento de letras

100

A Billete de Banco

100

El billete es creado contra una cuenta de activo que no es el metálico, es una acreencia bancaria, que algún día se va convertir en metálico, ese día corresponde al momento de cancelación de la deuda con dinero metálico.

A 2/7/1900

Caja Metálico Reales

100

A Cartera 100

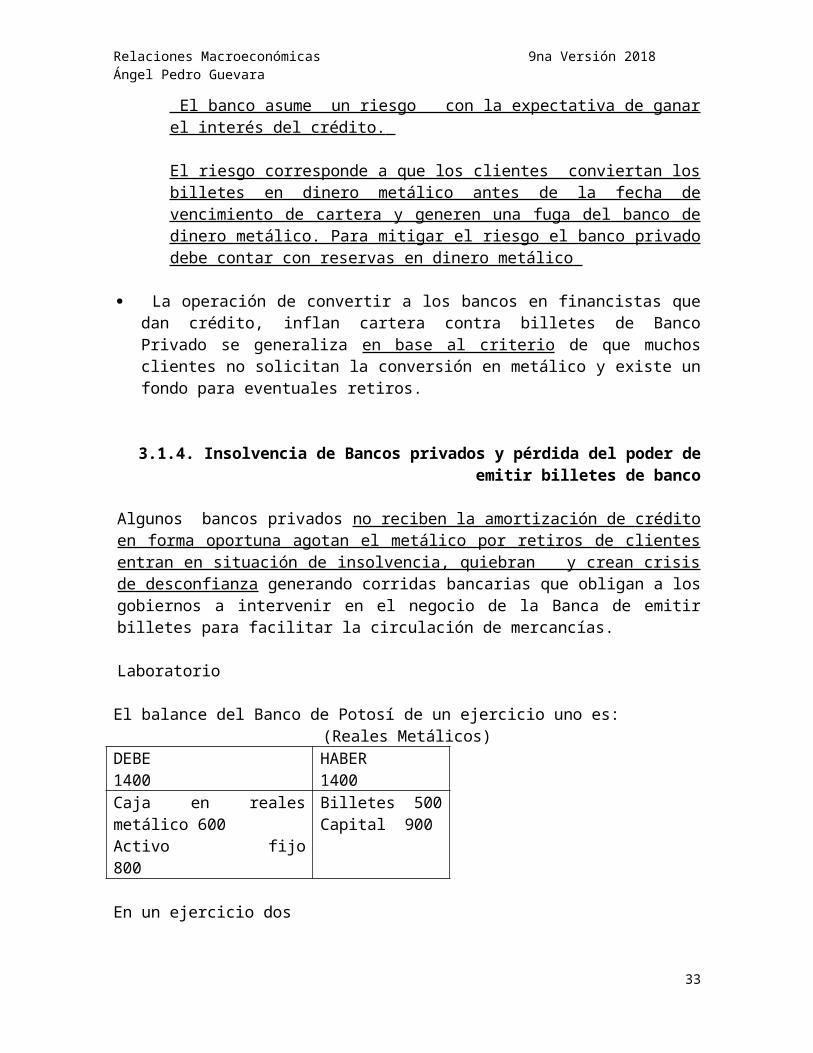

El banco asume un riesgo con la expectativa de ganar el interés del crédito.

El riesgo corresponde a que los clientes conviertan los billetes en dinero metálico antes de la fecha de vencimiento de cartera y generen una fuga del banco de dinero metálico. Para mitigar el riesgo el banco privado debe contar con reservas en dinero metálico

La operación de convertir a los bancos en financistas que dan crédito, inflan cartera contra billetes de Banco Privado se generaliza en base al criterio de que muchos clientes no solicitan la conversión en metálico y existe un fondo para eventuales retiros.

3.1.4. Insolvencia de Bancos privados y pérdida del poder de emitir billetes de banco

Algunos bancos privados no reciben la amortización de crédito en forma oportuna agotan el metálico por retiros de clientes entran en situación de insolvencia, quiebran y crean crisis de desconfianza generando corridas bancarias que obligan

24

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

a los gobiernos a intervenir en el negocio de la Banca de emitir billetes para facilitar la circulación de mercancías. Laboratorio

El balance del Banco de Potosí de un ejercicio uno es:(Reales Metálicos)

DEBE 1400 HABER 1400

Caja en reales metálico 600Activo fijo 800

Billetes 500Capital 900

En un ejercicio dos El banco da un crédito por descuento de letras por 300 creando en contrapartida billetesPresentar registros en Banco y Balance.Registros en bancoCartera 300 Billetes

300

Balance de Banco de Potosí – Ejercicio DosDEBE 1700 HABER

1700Caja en metálico 600Cartera 300Activo fijo 800

Billetes 800Capital 900

En un ejercicio tresDebido a una corrida bancaria motivada por otro banco privado, que genera desconfianza del público los clientes de Banco se aproximan al banco a convertir los billetes en reales metálico.Presentar los registros. Billetes 600 Caja Metálica

600

El Banco devuelve reales metálicos hasta agotar stock

Por la fuga el Banco AGOTA TODA SU EXISTENCIA DE DINERO METÁLICOPor el saldo de billetes que NO puede convertir en dinero metálico EL BANCO SE DECLARA EN QUIEBRA, emite algún documento de deuda para retirar de circulación los billetes de banco privadoBilletes 200

25

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Obligaciones por pagar

200

Balance de Banco de Potosí – Ejercicio TresDEBE HABERCartera 300Activo fijo 800

Obligaciones por pagar 200Capital 900

El banco se encuentra con deudas explícitas con el público y tendría que rematar activos fijos para cancelar las obligaciones, proceso que puede durar tiempo y generar malestar social.

Práctica No 36

En un ejercicio uno el Banco Agrícola presenta el balance:DEBE 2000

HABER 2000

Caja en reales metálicos 800Activo fijo 1200

Billetes 500Capital 1500

En un ejercicio dos El banco da un crédito por descuento de letras por 600 creando en contrapartida billetesPresentar registros en Banco y Balance.Registros en banco……………

………

……….

Balance de Banco Agrícola – Ejercicio DosDEBE HABER………………………………………………..

……………………

En un ejercicio tresDebido a una corrida bancaria por pérdida de confianza del público los clientes de Banco desean convertir los billetes en sueldos metálicos.Presentar los registros. ………………………..

…….

…………………… ……….

26

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

El Banco agota el dinero metálico y por el saldo de billetes reconoce la deuda emitiendo un documento de reconocimiento de obligación. …………………… ……… ……………………….

……….

Balance de Banco Agrícola – Ejercicio TresDEBE HABER……………………………..………………. ……..

………………………….. …….……………….. …….

3.5. Dinero fiduciario público

3.5.1. Evolución cronológica

Los Bancos Centrales son el resultado de una lenta evolución que se da en todos los países al comprender que:

Ha sido un gran avance económico la creación de billetes de Banco Privado que facilitaba la circulación de mercancías sin tener necesidad de trasladar grandes y pesados volúmenes de dinero metálico.

Que la función de emitir dinero de papel no debe ser realizada por un banco privado que es constituido por emprendedores que buscan el lucro, las utilidades.

Que se debe constituir en un territorio un Banco Central de carácter público guiado por el afán de servir al bien común como responsable de la emisión del billete de papel que reemplaza al dinero metálico.

En EEUU el 23 de diciembre de 1913 se crea el Banco de Reserva Federal, toma el MONOPOLIO de emitir billetes de Banco. Ob cit. P.107

11 de julio de 1928 se aprobó la Ley General de Bancos y por Ley de 20 de julio de 192811 se creó en Bolivia el Banco Central con MONOPOLIO en la emisión de billetes de Banco. Se prohíbe en forma explícita a los Bancos Privados emitir billetes de Banco.

Estos Bancos Centrales se convierten en financistas de los gobiernos les dan crédito cargando a una cuenta de cartera con abono a una cuenta que en principio se denomina EMISIÓN para registrar la entrega de Billetes.

Los gobiernos con el poder político que tienen hacen circular los billetes declarando CIRCULACION FORZADA COMO MEDIO DE PAGO INCONVERTIBLES EN DINERO METÁLICO

27

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Después de la Guerra del Chaco el dinero de papel de Bolivia tiene curso forzado y en el caso del dólar a partir de 1971 el Banco de Reserva Federal, levanto la convertibilidad en oro.

3.5.2. Propósito de los billetes de banco central

Los billetes del banco Central resuelven el problema de transporte y riesgo de utilizar las piezas metálicas como equivalente general del valor, los bancos al principio privados y luego bancos públicos que asumen la responsabilidad social de la emisión, sustituyeron los vales de depósito por piezas de papel denominadas billetes nacionales respaldados por un capital en dinero metálico, en un principio.

Posteriormente al declarar curso forzado EL RESPALDO DEL BILLETE DE

PAPEL DE UN BANCO CENTRAL ES LA PRODUCCIÓN DE UN PAÍS, EL DINERO DE PAPEL ES REPRESENTANTE DE ESA PRODUCCIÓN.

El problema es ¿Cuál será la cantidad óptima de emisión de billetes del Banco Central? ¿Cómo controla el Banco Central la cantidad de dinero?

Laboratorio de simulación

Ejercicio uno se funda un Banco Central con un aporte de capital en moneda metálica de 4000 Reales Metálicos, Monedas de oro por 1000 dólares emitidas por Banco de Reserva Federal de USA y 2000 dólares americanos depositados en un Banco extranjero de primer nivel. Se compra activos por 4000 en reales metálicos y queda un capital de trabajo.

El Banco Central cambia la unidad monetaria de Reales a Pesos con paridad de un Real Metálico = 1 Peso $ = 1 dólarBALANCE DE APERTURA - EJERCICIO UNO (En Pesos)ACTIVO 7000

PATRIMONIO 7000

ORO 1000BANCOS EXTERIOR 2000ACTIVO FIJO 4000

CAPITAL 7000

Ejercicio dos, el Banco Central descuenta letras del Tesoro General de la Nación por 300 Pesos en contrapartida da billetes papel con la nominación de pesos que utilizará el Estado para pago de obligacionesAsiento contable Cartera TGNA Emisión

300 300

BALANCE DE UN BANCO CENTRAL EJERCICIO DOS

28

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

(En Pesos)ACTIVO 7300 PASIVO PATRIMONIO

7300 ORO 1000BANCOS EXTERIOR 2000CARTERA TGN 300OTROS ACTIVOS 4000

PASIVOEMISIÓN 300PATRIMONIOCAPITAL 7000

3.5.3. Significación de los billetes de banco central

Los BILLETES CONSTITUYEN UN PASIVO del banco por ello están en el lado del haber son una obligación con el público.

Los billetes BANCO CENTRAL satisfacen las funciones de: Numerario de valores. Intermediario de transacciones. Reserva de valor. Patrón de pago diferido.

Las dos última funciones SATISFACEN SI NO PIERDE VALOR

En el Plan Contable se expresa con la cuenta Emisión o Circulación Monetaria

3.5.4 El problema del dinero Banco Central

Nuevamente vuelve el problema recurrente del RIESGO DE TRANSPORTE DE GRANDES VOLUMENES DE DINERO BANCO CENTRAL

El problema del transporte de grandes capitales en billetes de Banco Central se encuentra en el volumen que ocupa una gran suma de dinero. Por ejemplo 1 millón de bolivianos requiere de varios fajos que pueden ocupar una maleta pesada que llama la atención y la avidez de un ladrón.

La solución al problema podría ser la emisión de billetes de corte mayor ejemplo de Bs 500. Otra solución la dan los bancos comerciales.

Práctica no 37

Ejercicio uno se funda un Banco Central con un aporte de capital en dólares depositados en un Banco exterior por 4000, moneda metálica de 3000 Sueldos Metálicos, monedas de Oro por 1000 dólares. Se compra activos por 3000 sueldos metálicos y queda un capital de trabajo. El Banco Central cambia la unidad monetaria de Un Sueldo Metálico a Pesos con paridad de: 1 Sueldo Metálico = 1 Peso $ = 1 dólar

29

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

BALANCE DE APERTURA - EJERCICIO UNO (En Pesos)ACTIVO PATRIMONIO

………. ORO ………….BANCOS EXTERIOR………..ACTIVO FIJO

CAPITAL

Ejercicio dos, el Banco Central descuenta letras del Tesoro General de la Nación por 2000 Pesos en contrapartida da billetes papel con la nominación de pesos que utilizará el Estado para pago de obligacionesAsiento contable Cartera TGNA Emisión

……………… ……………….

BALANCE DE UN BANCO CENTRAL EJERCICIO DOS (En Pesos)ACTIVO PASIVO PATRIMONIO ….. ORO ……………...BANCO EXTERIOR ………CARTERA TGN …………OTROS ACTIVOS ………..

PASIVOEMISIÓN ………PATRIMONIOCAPITAL ……….

Comentarios¿Qué representa la emisión? ……………….¿Quién es propietario de Banco Central? ………..¿Por qué surge un Banco Central? ………

3.6. Dinero de registro contable

3.6.1. Significación. –

Es el depósito en una cuenta bancaria de un banco privado de billetes de banco central que ingresan con débito a la CUENTA CAJA MONEDA NACIONAL y se abona la contraparte a la CUENTA DEL HABER DEPÓSITO VISTA, ANTES DENOMINADA CUENTA CORRIENTE. Los saldos de cuenta corriente se movilizan con cheques que sirven para cancelar deudas, resolviendo el problema de tener que transportar grandes volúmenes de papel dinero. Un cheque por un millón de bolivianos ingresa en un bolsillo.

30

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Hoy en día gracias a INTERNET en tiempo real se ordena la transferencia de la cuenta de un banco a la cuenta de otro banco sin que exista la necesidad de utilizar un cheque para movilizar los fondos.

El dinero de registro satisface las funciones del dinero como intermediario de transacciones y reserva de valor mediante registros contables, la función de numerario se presta del dinero de papel del Banco Central.

3.6.2. Evolución de operaciones de depósito vista de Bancos

comerciales

En un principio el dinero de registro denominado también depósitos vista tiene por contrapartida el dinero Banco Central que proviene de depósitos-

Laboratorio

Depósito de Bs 100 con apertura de cuenta Caja Moneda Nacional

100

Depósito Vista MN 100

En el tiempo los clientes de un banco reciben por ventas a los cheques de clientes del mismo banco y los depositan en sus cuentas sin retirar dinero banco central, LOS REGISTROS CONTABLES PERMITEN CIRCULAR BIENES sin que PARTICIPE DINERO BANCO CENTRAL

Laboratorio

Cliente x compra mercancías a cliente Y con cheque por 500, quien deposita en su cuenta

Registros en xCompras

500

Banco 500

Entrega de Cheque 01 que sirve como dinero

Registros en y

Banco 500

Ventas

500

31

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Envío a Banco Cheque 01

Registros en Banco

Depósito Vista cliente x 500

Depósito Vista cliente y

500

Cheque 01

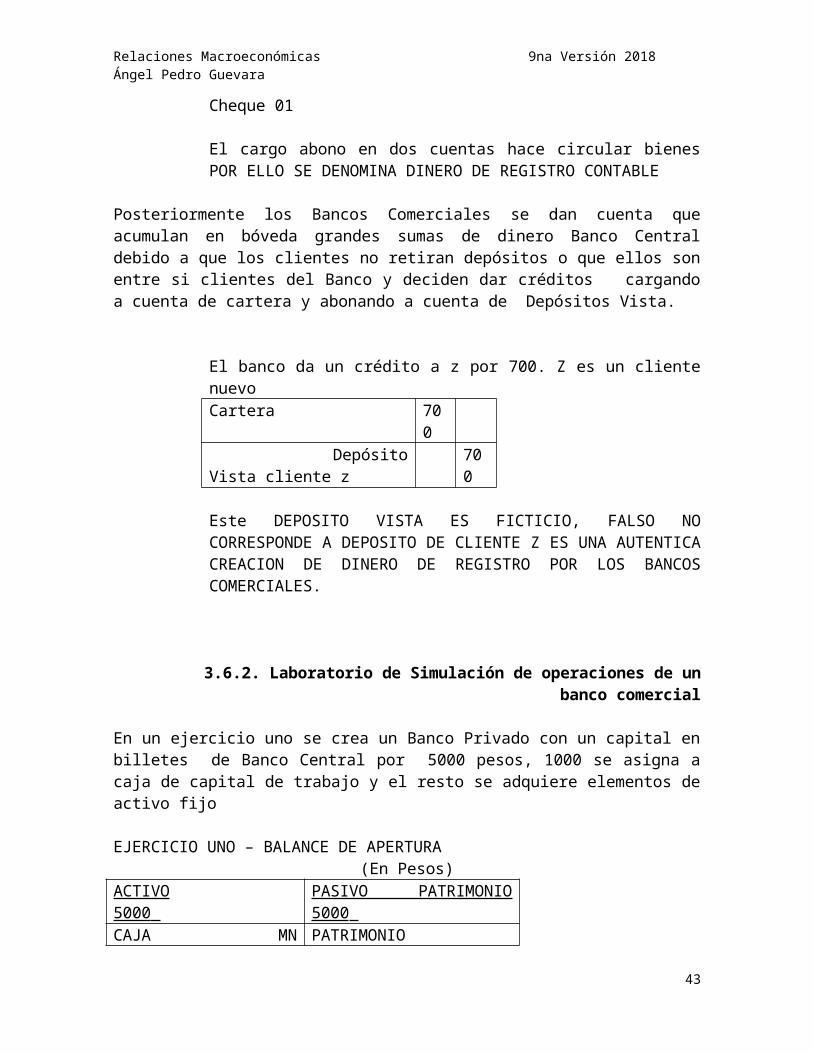

El cargo abono en dos cuentas hace circular bienes POR ELLO SE DENOMINA DINERO DE REGISTRO CONTABLE

Posteriormente los Bancos Comerciales se dan cuenta que acumulan en bóveda grandes sumas de dinero Banco Central debido a que los clientes no retiran depósitos o que ellos son entre si clientes del Banco y deciden dar créditos cargando a cuenta de cartera y abonando a cuenta de Depósitos Vista.

El banco da un crédito a z por 700. Z es un cliente nuevoCartera 70

0 Depósito Vista cliente z

700

Este DEPOSITO VISTA ES FICTICIO, FALSO NO CORRESPONDE A DEPOSITO DE CLIENTE Z ES UNA AUTENTICA CREACION DE DINERO DE REGISTRO POR LOS BANCOS COMERCIALES.

3.6.2. Laboratorio de Simulación de operaciones de un banco comercial

En un ejercicio uno se crea un Banco Privado con un capital en billetes de Banco Central por 5000 pesos, 1000 se asigna a caja de capital de trabajo y el resto se adquiere elementos de activo fijo

EJERCICIO UNO – BALANCE DE APERTURA(En Pesos)

ACTIVO 5000 PASIVO PATRIMONIO 5000

CAJA MN 1000OTROS ACTIVOS 4000

PATRIMONIOCAPITAL 5000

32

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

EJERCICIO DOS – En un ejercicio dos. El Banco acepta depósitos de x por 500 en cuenta corriente, habilita una chequera para realizar pagosREGISTROS EN BANCOCAJA MN 50

0 DEPOSITOS VISTA Cliente X

500

Dinero de Banco Central los billetes son depositados en una cuenta corriente, el depósito vista.

BALANCE BANCO COMERCIAL – ejercicio dos(En Pesos)

ACTIVO 5500 PASIVO PATRIMONIO 5500 CAJA MN 1500OTROS ACTIVOS 4000

PASIVOObligaciones con el públicoDEPÓSITOS VISTA 500Cliente X 500PATRIMONIOCAPITAL 5000

El banco incremento sus activos a cambio de reconocer sus obligaciones con el público.

EJERCICIO TRES operaciones de clientes de banco En ejercicio tres X compra a Y paga con cheque por 200 que Y utiliza para abrir cuenta corriente. Z recibe crédito de 100.Registro en comprador X Compras A BancoCheque 01

200 200

Registro en vendedor Y

Cheques por cobrar A Ventas

Recibe el chequeBanco A Cheques por cobrarPor depósito en el Banco – para apertura de cuenta a favor de cliente Y

200 200

200 200

33

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Registro en Z Banco – Depósito VistaA Obligaciones Financieras

100 100

EJERCICIO TRES REGISTROS DE BANCODEPOSITOS VISTACliente X

200

DEPOSITOS VISTA Cliente y

200

Por el traspaso de fondos de una cuenta a otra.

CARTERACliente Z

100

DEPOSITOS VISTA Cliente Z

100

Por el crédito que da el Banco en su moneda que es el de dinero de registro

BALANCE EN BANCO COMERCIAL ejercicio tres ACTIVO 5600 PASIVO PATRIMONIO

5600 CAJA MN 1500CARTERA 100Cliente z 100OTROS ACTIVOS 4000

PASIVODEPÓSITOS VISTA 600Cliente X 300Cliente Y 200Cliente Z 100PATRIMONIOCAPITAL 5000

El dinero que recibe Z se movilizará con cheque, intermediara en las transacciones, servirá de medio de pago y ayudará a circular mercancías sin que tenga que participar el dinero Banco Central.

3.6.4. Conclusiones sobre dinero de registro contable Con simples cargos y abonos en cuenta corriente (Depósitos vista)

circulan bienes en la economía. Los Bancos comerciales crean cuentas de depósito vista (Cuentas

Corrientes) contra un activo la cuenta de cartera. Los Bancos comerciales recuperan su función de crear un instrumento de

intermediación entre los bienes, sus registros contables.

34

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Práctica No 38

En un ejercicio uno se crea un Banco Privado con un capital en billetes por 7000 pesos, 2000 se asigna a caja de capital de trabajo y el resto se adquiere elementos de activo fijoEn un ejercicio dos. El Banco acepta depósitos de X por 700 en cuenta corriente, habilita una chequera para realizar pagos.En ejercicio tres X compra a Y paga con cheque por 400 que Y utiliza para abrir cuenta corriente. Z recibe crédito de 200.

EJERCICIO UNO – BALANCE DE APERTURA(En Pesos)

ACTIVO PASIVO PATRIMONIO ……..

CAJA MNOTROS ACTIVOS ……….

PATRIMONIOCAPITAL

__________________________EJERCICIO DOS – BALANCE BANCO COMERCIAL

(En Pesos)ACTIVO PASIVO PATRIMONIO

……. CAJA MNOTROS ACTIVOS ………

PASIVODEPÓSITOS VISTACliente XPATRIMONIOCAPITAL

EJERCICIO TRESRegistro en comprador ……………A …………..Cheque 01

……….

Registro en vendedor Y

…..A …..A …..Por depósito en el Banco y apertura de cuenta

…….

Registro en Z

35

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

…….A ………………………………………

……….

EJERCICIO TRES REGISTROS DE BANCO…………………… …….

. ………………………..

…….

………………………….

……..

………………….. …

……

BALANCE EN BANCO COMERCIAL EJERCICIO TRESACTIVO PASIVO PATRIMONIO CAJA MNCARTERACliente zOTROS ACTIVOS …………..

PASIVODEPÓSITOS VISTA .....Cliente XCliente YCliente ZPATRIMONIOCAPITAL ……

4. OPERACIONES DE CONVERSION

4.1 Significado de las operaciones de conversión

Denominamos operaciones de conversión a aquellas transacciones que se realizan: PRIMERO.- entre el dinero moneda nacional emitido por el Banco Central o

el dinero de registro creado por los bancos comerciales con nuevos productos o títulos de valor que emiten los Bancos denominados:

o Caja de Ahorro, Moneda Nacional, extranjera, UFV.o Depósitos a Plazo, Moneda nacional, extranjera, UFV

36

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

SEGUNDO.- Los banco son autorizados a realizar operaciones con moneda extranjera

TERCERO Las operaciones de conversión cambian la estructura del pasivo de los bancos.

Laboratorio

El Banco Central en un ejercicio cuatro habilita a los bancos comerciales la posibilidad de abrir cuentas corrientes y depósitos a plazo en moneda nacional y extranjera, considerando los saldos de ejercicio tres.

Movimientos de clientes en el curso del año El banco realiza operación de conversión de cuenta caja moneda nacional

con caja moneda extranjera o El Banco compra Moneda Extranjera con caja MN por 50% de su saldo

en moneda nacional, 750 al comenzar el año.

El banco realiza operaciones de conversión de cuentas del pasivo

o El Cliente "X" convierte el 10% del depósito vista en depósito caja de ahorro MN y 20% en depósito plazo MN.

o El cliente Y convierte 30% en depósito caja de ahorro ME, 40% en depósito plazo ME.

o El cliente Z convierte 10 % en depósito UFV Caja de Ahorro.

BALANCE EN BANCO COMERCIAL ejercicio tres ACTIVO 5600 PASIVO PATRIMONIO

5600 CAJA 1500CARTERA 100Cliente z 100OTROS ACTIVOS 4000

PASIVODEPÓSITOS VISTA 600Cliente X 300Cliente Y 200Cliente Z 100PATRIMONIOCAPITAL 5000

Registros contables en el Banco Comercial SOBRE COMPRA Moneda Extranjera por Banco2.01.04CAJA ME 750

37

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

CAJA MN

750

Registros en el Banco por instrucción de clientes movimiento de clientesDEPOSITO VISTA MN X A DEPOSITO CAJA DE AHORROS MN X DEPOSITO PLAZO MN X------------------------------------------DEPOSITO VISTA MN Y A DEPOSITO CAJA DE AHORRO ME Y DEPOSITO PLAZO ME Y------------------------------------------DEPOSITO VISTA MN Z DEPOSITO CAJA DE AHORRO UFV

90 30 60--------140 60 80------10 10

BALANCE GENERAL – EJERCICIO CUATRO (En Pesos)

ACTIVO 5600

PASIVO PATRIMONIO 5600

CAJA MN 750CAJA ME 750CARTERA 100OTROS ACTIVOS 4000

PASIVOOBLIGACIONES CON EL PÚBLICO 600 DEPÓSITOS VISTA MN 360Cliente X 210Cliente Y 60

38

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

Cliente Z 90DEPÓSITOS CAJA DEAHORRO MN 30Cliente X 30DEPÓSITO CAJA DEAHORRO ME 60Cliente Y 60DEPÓSITOS UFV 10Cliente z 10DEPÓSITOS PLAZO MN 60Cliente X 60DEPÓSITOS PLAZO ME 80Cliente Y 80CAPITAL 5000

Las operaciones de conversión en una economía de mercado pueden ser restringidas como ocurrió en la crisis de la República Argentina de los año 2001 – 2002 donde se limitó el retiro de saldos del dinero de reserva o en depósitos en Caja de Ahorro y Plazo (Corralito) ante la crisis de insolvencia de Bancos, utilizaron la palabra inglesa Default.

5. CONCLUSIONES A FORMAS HISTÓRICAS DEL DINERO

El dinero ha seguido una evolución del mundo objetivo real al mundo subjetivo de códigos y significados sociales que dan los humanos a los bienes y sus relaciones con ellos, como consecuencia de la evolución de los recursos productivos, destacamos a guisa de conclusión

En el origen el dinero es una mercancía en s í, representa su propio valor que proviene del trabajo directo e indirecto de los bienes instrumentales contenido en su producción.

Primero.- El primer paso de abstracción del valor es la aceptación social de una mercancía como representante de valor.

Segundo..- El segundo paso de evolución es asignar al dinero metálico acuñado la representación social del valor. Las piezas metálicas cumplen en forma perfecta con todas las funciones del dinero, incluso la de ser numerario, al tener una naturaleza metálica que sube de precio en una situación inflacionaria en forma simultánea a la de otros bienes, su único problema es el peso que obstaculiza el transporte.

Tercero.- El tercer paso de abstracción es la utilización de los depósitos de metálico en bancos comerciales para la creación de billetes de bancos privados como representantes del valor. La insolvencia de bancos privados crea corridas y quiebras bancarias.

Cuarto.- El cuarto paso evolutivo es concentrar en un organismo público el Banco Central la función de emitir el equivalente general del valor con la

39

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

garantía del Estado, al principio con respaldo metálico o en monedas extranjeras y posteriormente se convierte en dinero de curso forzado.

Quinto.- El quinto paso es la aceptación de dinero de registro de Bancos Comerciales respaldado por dinero Banco Central para movilizar con orden de pago, los cheques y registros contables impulsando el movimiento de mercancías y resuelve el problema del peso del papel dinero para grandes capitales.

Sexto.- El sexto paso los bancos comerciales se convierten en creadores de dinero. Lo cual generara LA NECESIDAD DE CONTROLARLOS PARA EVITAR LA QUIEBRA COMO OCURRIO EN EL PASADO CON LA CREACION DE DINERO DE PAPEL PRIVADO

Séptimo.- El séptimo paso es la toma de conciencia de que el dinero Banco Central se respalda en la producción del país, la cantidad emitida depende de la producción y debe facilitar su circulación. No requiere del respaldo metálico ni en moneda extranjera, circunstancia que da al Banco Central el poder señorial de emitir el equivalente general del valor, es decir de la producción.

Octavo.- Hemos vuelto al origen del ser humano el nacimiento de la ciencia económica donde el intercambio de valores producidos, INTERCAMBIO DE EXCEDENTE acompaña a la vida y el dinero solo es un intermediario que refleja una producción social.

Noveno.- Estamos en los albores de una nueva evolución hacia el dinero digital. El dinero de registro de Bancos Comerciales se moviliza con pulsaciones electrónicas enviadas mediante la red de Internet con el soporte de un software que facilita los cargos y abonos, se augura que en el futuro desaparecerá el dinero de papel. Actualmente en muchos países las compras se realizan con empleo de celulares y se tiene información de países nórdicos en los que el dinero plástico reemplaza a los billetes.

Undécimo.- El tradicional problema al que se enfrentan los Bancos Centrales en la emisión de dinero de papel es la pérdida de valor de su unidad de cuenta con los procesos inflacionarios, ha sido resuelto, con la incorporación de la UNIDAD DE FOMENTO A LA VIVIENDA (nombre inapropiado) como codificador abstracto del valor de la Unidad de Cuenta Nacional.

Duodécimo.- El único lamento a estas alturas del tiempo es la ausencia de políticas monetarias audaces y claras para generalizar el uso de las UFV como reserva de valor nacional y patrón de pago diferido, con el objetivo de mantener la bolivianización de cuentas de los bancos.

Trigésimo.- A partir de 2009 empezó a utilizarse un codificador virtual en transacciones internacional el BITCOIN

o Inventado por australiano Craig Steven Wright que utilizó el pseudónimo de Satoshi Nakamoto.

o Es un codificador de valor e intermediario de transacciones, para los que utilizan.

o No tiene respaldo de ningún Banco Central. El Banco Central de Bolivia ha prohibido su utilización y de cualquier otra moneda virtual

40

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

(Res 04/2014) una disposición parecida a la de otros Bancos Centrales.

o Otra moneda virtual competitiva es el ETHER, creada en agosto 2014 según Página 7 de 25 de junio 2017 – Suplemento Inversión “Hay escépticos y ya hay dudas de si, las compañías que las han realizado podrán devolver el dinero”

Práctica No 39

El banco en un ejercicio cuatro habilita la posibilidad de abrir cuentas corrientes y depósitos a plazo en moneda nacional y extranjera, considerando los saldos de ejercicio tres.El Banco compra moneda extranjera dólares por el 50% de su saldo en Caja Monedad Nacional El Cliente "X" convierte el 10% del depósito vista en depósito caja de ahorro MN y 20% en depósito plazo MN. El cliente Y convierte 30% en depósito caja de ahorro ME, 40% en depósito plazo ME. El cliente Z convierte 10 % en depósito UFV Caja de Ahorro. El Banco compra Moneda Extranjera con caja MN. Registros contables SOBRE COMPRA Moneda Extranjera por Banco CAJA ME ………….. CAJA MN

………

Registros en el Banco de movimientos de clientes DEPOSITO VISTA MN X A------------------------------------------

DEPOSITO VISTA MN Y A

------------------------------------------DEPOSITO VISTA MN Z

…….. --------

…………….

------ …...………….. …………. ………….

BALANCE GENERAL – EJERCICIO CUATRO (En Pesos)

ACTIVO ……

PASIVO PATRIMONIO

CAJA MNCAJA MECARTERAOTROS ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO … DEPÓSITOS VISTA MNCliente XCliente YCliente Z

41

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

DEPÓSITOS CAJA DEAHORRO MN …Cliente XDEPÓSITO CAJA DEAHORRO ME ..Cliente YDEPÓSITOS UFV …Cliente zDEPÓSITOS PLAZO MN …Cliente XDEPÓSITOS PLAZO ME ..Cliente YCAPITAL ……..

Comentarios.1. ¿A cuánto alcanza las obligaciones con público en ejercicio tres?2. ¿A cuánto alcanza las obligaciones con público en ejercicio cuatro?3. ¿A cuánto alcanza el total de activo de ejercicio tres?

………..4. ¿A cuánto alcanza el total de activo de ejercicio cuatro?

………..Práctica No 40

Investigar en INTERNET Wikipedia y realizar un mapa conceptual para las siguientes preguntas

1. ¿Qué valor en dólares tenía en su lanzamiento el BITCOIN?2. ¿Cómo se utiliza o se accede a ellos?3. ¿Qué valor en euros o dólares tiene a febrero 2018?4. ¿Qué cantidad de BITCOIN existe en circulación?5. ¿Qué futuro tiene el BITCOIN?6. ¿Por qué el ETHER parce tener mayor futuro que el BITCOIN?

Bibliografía Citada

1. Dermenjian G. Histoire des Arts, Hachette Livre-Paris 2010. 2. Marx, El Capital 3. Egnell , Peissik, URSS, L´entreprise face a l´etat Pag. 221. Editions Du Seuil, Paris 1974.4. Miller Pulsinelli, Moneda y Banca, Ed. Panamericana Formas. Colombia 1997.5. Decreto Supremo 26390, UFV6. Banco Central te cuenta la historia del Dinero.7. Banco Central de Bolivia, Historia Monetaria de Bolivia.20178. Razón 16 julio 20009. Siles, Historia económica de Bolivia.10. Dauphin Meunier, Historie de la Banque. Presses Universitaires de France 1975.

42

Relaciones Macroeconómicas 9na Versión 2018 Ángel Pedro Guevara

11. Banco central de Bolivia. Resolución 4/2014

43