Embed Size (px)

Citation preview

INSTITUTO TECNOLÓGICO JOSÉ MARIO MOLINA PASQUEL y

HENRÍQUEZ CONTRALORÍA INTERNA

AO-01- 01- PA18-DACT

INFORME DE AUDITORÍA INGRESOS Y EGRESOS

UNIDAD ACADÉMICA TALA DEL 01 JUNIO AL 31 DE DICIEMBRE 2017

1.- OBJETIVO DE REVISIÓN:

● Comprobar la autenticidad de los ingresos y cuentas por cobrar así como sus posibles deducciones (descuentos y/o devoluciones).

● Comprobar la valuación de las cuentas por cobrar incluyendo el registro de las estimaciones necesarias para cuenta de dudosa recuperación, descuentos y devoluciones.

● Determinar gravámenes y contingencias que pudieran existir. ● Verificar que todos los ingresos y cuentas por cobrar se encuentren

registrados en la contabilidad, comprobando que correspondan a transacciones y eventos efectivamente realizados durante el periodo auditado y que se hayan determinado en forma razonable y consistente.

● Comprobar la adecuada presentación y revelación en los estados financieros. ● Comprobar que los gastos representan transacciones efectivamente

realizadas para los fines y propósitos de la entidad. ● Verificar que se encuentran registrados todos los gastos que corresponden al

periodo revisado y que no se incluyan transacciones de periodos anteriores o posteriores.

● Verificar que no existan activos capitalizables contabilizados como gastos. ● Comprobar que los gastos estén adecuadamente contabilizados y

presentados de acuerdo con los postulados de contabilidad gubernamental. ● Opinar sobre el cumplimiento del marco regulatorio de la Unidad Académica ● Expresar una opinión sobre si la información financiera de la entidad ha sido

preparado de conformidad con las normas aplicables. ● Comprobar la exactitud de los ingresos y cuentas por cobrar reportados en la

entidad auditable así como verificar que se encuentren registrados en la contabilidad.

● Comprobar la existencia, integridad y valuación de los gastos realizados por la entidad auditable.

2.- PLANTEAMIENTO: El día 22 de Enero de 2018 el personal adscrito al Órgano de Control se hizo presente en las instalaciones del Instituto Tecnológico José Mario Molina Pasquel y Henríquez Unidad Académica Tala con el objeto de conocer los procesos para la captación de ingresos propios, así como los egresos efectuados en el periodo.

1

Para llevar a cabo la revisión este Órgano de Control se dirigió con el Encargado del Despacho de la Dirección de la Unidad Académica Tala, el Lic. Ramón Segundo Flores con oficio ITJMM/OC/009/2018 para informar el inicio de los trabajos, solicitando asignará un enlace de auditoría, para tal efecto, remitió a este Órgano de Control con la Jefa del Departamento de Finanzas, la Licenciada Olga Esthela Barragán Castillo, haciendo de su conocimiento sobre el trabajo a realizar y se le solicitó proporcionará toda la documentación e información para el desarrollo y cumplimiento de la auditoría. Cabe señalar que previo al inicio de la auditoría el Licenciado Ricardo Ramos Dueñas, Director de Administración y Finanzas del Instituto Tecnológico José Mario Molina Pasquel y Henríquez, entregó mediante oficio ITJMMPyH/DGAyF/017/2018, un paquete que contiene nueve facturas de bienes y servicios adquiridos por la unidad académica durante el ejercicio fiscal 2017, mismas que fueron observadas por la Coordinación de Fondo Revolvente de oficinas centrales, y no solventadas por el campus, por lo cual forman parte integral de la auditoría practicada. Aunado a lo antes mencionado, el día 16 de Febrero del presente, se incorporó como Encargado del Despacho de la Unidad Académica, el Lic. Armando Pérez Sánchez, quien notificó a este Órgano de Control mediante oficio ITJMM/CTALADG/072/18, que a partir del día 28 de febrero del 2018, el nuevo enlace sería la Lic. Ana Cristina Castillo Pérez, Encargada del Área Administrativa de la Unidad Académica. De esta manera con el fin de recabar la información y desarrollar la auditoría, se refiere del proceso y de quienes intervienen lo siguiente: 3.- DESARROLLO: INGRESOS PROPIOS: Derivado de un análisis al universo de ingresos propios y sus implicaciones, así como los estados de cuenta bancarios de las cuentas (BBVA Bancomer 0169553363, BBVA Bancomer 0110282464 y Banamex 70103698829), la matrícula de alumnado correspondiente al semestre 2017 “A” (agosto-enero) proporcionados por la unidad académica, y el documento denominado “Propuesta de Dictaminación de Condonaciones y Apoyos”, se pudo observar que existen 122 alumnos los cuales fueron beneficiados con beca del 100%, así como 16 alumnos beneficiados con becas desde 50% hasta 90%. Por lo tanto, la matrícula que íntegramente debió recaudarse corresponde a 774 alumnos, debiéndose recaudar por concepto de inscripción y reinscripción a través de depósitos bancarios un total de $2,000,300.00, en el periodo de Agosto-Diciembre 2017, no obstante el total real recaudado en las cuentas bancarias de ingresos propios de la institución por concepto de inscripción y reinscripción es de $ 999,610.00, según los siguientes recuadros:

2

SEGÚN MATRÍCULA

Total matriculas

912 $ 2, 359,500.00

Total de Becas 100% (-)

122 $ 326,500.00

Total de Becas 90% (-)

5 $ 11,700.00

Total de Becas 80% (-)

5 $ 10,400.00

Total de Becas 70% (-)

5 $ 9,100.00

Total Becas 50% (-)

5 $ 1,500.00

TOTAL DE MATRÍCULAS RECAUDADO

774 $ 2,000,300.00

Nota: Ver Índice I.1/ Ver Anexo I.1.2 SEGÚN ESTADOS DE CUENTA BANCARIOS

Total de depósitos según Edos. Cta. Bancarios

$ 1,033,014.00

Depósitos varios* (-) $ 32,604.00

Depósitos identificados que corresponden a becas al 90%

(-) $ 300.00

Depósitos identificados que corresponden a becas al 80%

(-) $ 500

TOTAL DE DEPÓSITOS RECAUDADOS

$ 999,610.00

*Depósitos que por el monto no pueden corresponder a inscripción o reinscripción, y que por los montos pudieran tratarse de kardex y constancias.

3

OBSERVACIÓN AL UNIVERSO DE INGRESOS

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

1.-De la información anterior se puede observar un estimado de $1, 000,690.00 de la que no se tienen evidencia de su depósito a las cuentas bancarias correspondientes, ni indicio alguno que pueda referenciarlos con el propio estado de cuenta bancario.

Posible daño al erario público por el no entero de los ingresos al organismo y que corresponden al ingreso por inscripción y reinscripción de la institución.

Incumplimiento al artículo 32, Fracción I, de la Ley Orgánica del Instituto Tecnológico José Mario Molina Pasquel y Henríquez que señala “... El Director de la Unidad Académica tendrá las siguientes atribuciones:

I. Procurar el adecuado funcionamiento de la Unidad Académica y la correcta aplicación de la normatividad…”

Incumplimiento al artículo 54 de la Ley General de Responsabilidad Administrativas que a la letra cita “...Será responsable de desvío de recursos públicos el servidor público que autorice, solicite o realice actos para la asignación o desvío de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables…”

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Realizar a la brevedad las aclaraciones correspondientes, presentando ante este Órgano de Control los documentos justificatorios y comprobatorios de su dicho.

Nota: Consultar Índice -100.1, Anexo I.1

Para efectos de analizar los procesos relacionados con la captación de ingresos propios y control interno del área encargada, se determinó muestra aleatoria de 226 alumnos, sobre un de total de 912 alumnos que corresponde al universo de matrícula del semestre que comprende de Agosto-Diciembre, que representa un 24.7% del universo. Durante la revisión efectuada a los ingresos propios se encontraron las siguientes observaciones:

4

1. INSCRIPCIÓN Y REINSCRIPCIÓN

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

1.1 No se respetaron los aranceles de cuotas de servicios autorizados para el semestre de junio a diciembre 2017, los cuales fueron aprobados de la siguiente manera:

➢ Paquete de admisión

$220.00 ➢ Licenciatura $3,000.00 ➢ Ingenierías $2,500.00 ➢ Recargos por

reinscripción extemporánea $200.00

➢ Constancia $50.00 ➢ Kárdex $50.00

Esto de debe a que en los estados de cuenta bancarios identificados como “pago de los alumnos”, existen cantidades que distan de las cifras antes mencionadas, manejando cantidades que van desde los $1,185.00 hasta $2,500.00 respectivamente.

Un caso identificado por este Órgano de Control es el alumno Mariscal Zavala Teodoro, a quien se le cobraron las siguientes cuotas: para inscripción de Ingenierías se cobró $2,000.00 en lugar de $2,500.00, para paquete de admisión se cobró $200.00 en lugar de $220.00, y $35.00 para Kardex y/o constancias en lugar de $50.00

En conclusión del total de la muestra auditada se encontró una diferencia de $416,725.00 por no respetar los aranceles autorizados para los servicios estudiantiles.

Nota: Ver Índice I.1/ Ver índice I100.1

Posible daño al erario público.

Con fundamento en el artículo 32, Fracción IV de la Ley Orgánica del Instituto José Mario Molina Pasquel y Henríquez, donde señala que es atribución del Director de la Unidad Académica “...Proponer a las autoridades competentes y, una vez autorizados, ejecutar los planes, proyectos y programas académicos para el desarrollo de la unidad académica...” así como la Fracción II, el cual establece que es una atribución del Director de Unidad Académica “...Procurar el adecuado funcionamiento de la Unidad Académica y la correcta aplicación de la normatividad…” No existe normativa alguna que le permite a personal de la Unidad Académica, autorizar descuentos sobre aranceles autorizados por la Junta de Gobierno del Instituto Tecnológico José Mario Molina Pasquel y Henríquez, por lo que se está ante un incumplimiento a sus obligaciones.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Cumplir con diligencia la normatividad aplicable.

Realizar a la brevedad las aclaraciones correspondientes, presentando ante este Órgano de Control los documentos justificatorio y comprobatorios de su dicho.

1.2 El área encargada no cuenta con un control académico de los

Imposibilita obtener información real de los ingresos propios que

Implementar sistemas o controles para el adecuado registro de los

5

servicios estudiantiles que solicita el alumnado y que repercute en los ingresos de la institución.

Nota: Ver Índice I-100.1

capta la unidad académica, por concepto de “Aportaciones a los servicios estudiantiles”.

ingresos. Remitir a este Órgano de Control las acciones tendientes a realizar.

1.3 Se realizó un arqueo al área de caja donde se realizan pagos por concepto de constancias, kardex, credenciales, copias e impresiones, donde se pudo observar lo siguiente:

Un inadecuado resguardo de los recursos, puesto que el dinero recaudado por kardex y constancias se encontraba dentro de una caja de cartón, así como el dinero recaudado por copias e impresiones se observó en un vaso de plástico.

En suma de los recibos pagados por concepto de constancia o kardex son un total de $1,050.00, sin embargo en la caja sólo se encontraron $240.00, al cuestionar la diferencia la encargada de caja refirió que se habían realizado compras con ese dinero, sin embargo la suma de los recibos de compra entregados dan un total de $2,301.65, habiendo una diferencia de $1,491.65 de más, se le cuestionó si se tenía asignado algún fondo de caja chica y respondió que no, en seguida los auditores preguntaron el cómo fue que se compró más de lo que se ingresó, la encargada no pudo aclarar lo pertinente.

Según los procesos establecidos en el área, la unidad académica no debe realizar gastos provenientes de la recaudación de ingresos propios así como tampoco debe existir caja chica.

Nota: Ver Anexo I.1.3

Incumplimiento al artículo 55 fracción XIV de la Ley para los Servidores Públicos del Estado de Jalisco y sus municipios que a la letra cita “... Son obligaciones de los servidores públicos:

XIV. Custodiar y cuidar la documentación e información que por razón de su empleo, cargo o comisión, conserve bajo su cuidado o a la cual tenga acceso, impidiendo o evitando el uso, la sustracción, destrucción, ocultamiento o de utilización indebida de aquella...”

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Apegarse a la normativa e indicaciones de superiores en cuanto al manejo de recursos.

Llevar a cabo la aclaración del monto faltante en el arqueo.

Las compras y adquisiciones de gasto corriente como papelería deben ser según las leyes que rigen estas erogaciones.

1.4 De la muestra auditada el 67% no fue posible su identificación,

Incumplimiento al cuarto Postulado Básico de la Contabilidad

Realizar a la brevedad las correcciones correspondientes

esto debido a que tanto en los Gubernamental: en el registro contable de los

6

estados de cuenta bancarios, como en la comprobación contable (auxiliares de cuenta de ingresos por reinscripciones, auxiliar de bancos y pólizas), dentro del apartado “conceptos” no se especifica el nombre del alumno quien realizó el pago o algún número de referencia que propicie a su localización. Este 67% representa una cantidad que asciende a $387,000.00, sin que hasta el momento haya evidencia que sustente el ingreso del recurso al erario.

Es importante señalar que el 37% restante, tampoco fue posible su identificación en los estados de cuenta bancarios, como en la comprobación contable (auxiliares de cuenta de ingresos por reinscripciones, auxiliar de bancos y pólizas), sin embargo se encontró anexo en las pólizas, comprobante de pago bancario (voucher).

Nota: Ver Índice I-100-1

“REVELACIÓN SUFICIENTE Los estados y la información financiera deben mostrar amplia y claramente la situación financiera y los resultados del ente público. Explicación del

postulado básico: a) Como información financiera se considera la contable y presupuestaria y se presentará en estados financieros, reportes e informes acompañándose, en su caso, de las notas explicativas y de la información necesaria que sea representativa de la situación del ente público a una fecha establecida. b) Los estados financieros y presupuestarios con sus notas forman una unidad inseparable, por tanto, deben presentarse conjuntamente en todos los casos para una adecuada evaluación cuantitativa cumpliendo con las características de objetividad, verificabilidad y representatividad.”

Responsable: Encargada del Área Administrativa de la Unidad Académica.

ingresos propios. Apegarse a la normatividad aplicable al Instituto y darle seguimiento al correcto registro.

Durante la auditoría efectuada este Órgano de Control obtuvo evidencia de la captación recursos por conceptos distintos a los señalados por la Unidad Académica (pago de inscripción y reinscripción), siendo éstos los siguientes:

OTROS INGRESOS PROPIOS

2. VENTA DE COSECHA DE INVERNADERO

OBSERVACIÓN IMPLICACIONES RECOMENDACIONES

7

2.1 Durante el ejercicio 2017 la unidad académica captó recursos propios por la venta de cosecha del invernadero, aproximadamente entre 3-4 Toneladas, misma que de acuerdo a la evidencia fue puesta a la venta al público en

Posible daño al erario. Incumplimiento al artículo 7 de la Ley General de Responsabilidades Administrativas que la letra cita: ”...Los Servidores Públicos observarán en el desempeño de su empleo, cargo o comisión, los

Realizar a la brevedad las aclaraciones correspondientes, presentando ante este Órgano de Control los documentos justificatorios y comprobatorios de su dicho.

general, emitiendo para tal efecto recibos de caja los cuales demuestran que los pagos fueron en efectivo.

Este Órgano de control, recabó evidencia de 101 (ciento y un) recibos de pago emitidos por el área de caja, por concepto de venta de jitomates, que en su conjunto dan un total de $5,231.00, cabe mencionar que derivado de un análisis a las cuentas bancarias de enero a diciembre del ejercicio 2017, no se encontró evidencia de que el dinero haya ingresado al erario, puesto que no se observaron depósitos por concepto de pago de venta de jitomates en los estados de cuenta.

Asimismo no se encontró reflejados los ingresos por éste concepto en la comprobación contable.

principios de disciplina, legalidad, objetividad, profesionalismo, honradez, lealtad, imparcialidad, integridad, rendición de cuentas, eficacia y eficiencia que rigen el servicio público. Se observarán las

siguientes directrices: VI. Administrar los recursos públicos que estén bajo su responsabilidad, según los principios antes mencionados Se incurre en falta administrativa grave según el Artículo 53. de la Ley General de Responsabilidades Administrativas que a la letra cita ”...Cometerá peculado el servidor público que autorice, solicite o realice actos para el uso o apropiación para sí o para las personas a las que se refiere el artículo anterior, de recursos públicos, sean materiales, humanos o financieros, sin fundamento jurídico o en contraposición a las normas aplicables...” Incumplimiento del Artículo 36 de la Ley General de Contabilidad Gubernamental que dice ”...La contabilidad deberá contener registros auxiliares que muestren los avances presupuestarios y contables, que permitan realizar el seguimiento y evaluar el ejercicio del gasto público y la captación del ingreso, así como el análisis de los saldos contenidos en sus estados financieros…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

3. PAGO DE RENTA DE CAFETERÍA

8

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE

RECOMENDACIONES

3.1 La Lic. Ana Cristina Castillo Pérez negó ante este Órgano de Control recibir ingresos por concepto de renta de cafetería, no obstante es del conocimiento de

Posible daño al erario público. Incumplimiento al artículo 55 de la Ley para los Servidores Públicos del Estado de Jalisco y sus Municipios que menciona que es

Realizar a la brevedad las aclaraciones correspondientes, presentando ante este Órgano de Control los documentos justificatorios y comprobatorios de

este Órgano de Control la captación de ingresos por concepto de pago de renta de cafetería, mismos que eran pagados en efectivo al personal de la Unidad Académica del campus, cantidad que ascendió $1,000.00 semanales. Este Órgano de Control no encontró evidencia de dichos depósitos en las cuentas bancarias de ingresos propios, que compruebe el correcto ingreso de los recursos al erario de la institución, y tomando en cuenta que el pago se realizó de forma semanal por la cantidad de $1,000.00 por los últimos seis meses se puede considerar un estimado de $24,000.00 como ingreso no enterado al organismo.

Asimismo no se encontró reflejados los ingresos por éste concepto en la comprobación contable.

obligación del servidor público “...XXII. Abstenerse, durante el ejercicio de sus funciones de solicitar, aceptar o recibir por interpósita persona, dinero, objetos o servicios…”

Incurrir en responsabilidad administrativa grave tal como lo establece el artículo 52 de la Ley antes mencionada “...Incurrirá en cohecho el servidor público que exija, acepte, obtenga o pretenda obtener, por sí o a través de terceros, con motivo de sus funciones, cualquier beneficio no comprendido en su remuneración como servidor público, que podría consistir en dinero; valores; bienes muebles o inmuebles, incluso mediante enajenación en precio notoriamente inferior...”

Incumplimiento del Artículo 36 de la Ley General de Contabilidad Gubernamental”...La contabilidad deberá contener registros auxiliares que muestren los avances presupuestarios y contables, que permitan realizar el seguimiento y evaluar el ejercicio del gasto público y la captación del ingreso, así como el análisis de los saldos contenidos en sus estados financieros…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

su dicho.

Apegarse a la

normatividad aplicable.

Remitir a este Órgano de control la gestión del espacio propio del instituto y realizar la comprobación de ingresos correctamente.

9

EGRESOS: La Unidad Académica cuenta con un Fondo Revolvente por la cantidad de $500,000.00, para la operación del mismo, realizando gastos por concepto de compras y viáticos. Otro gasto por concepto de egresos es el pago de Nómina del personal adscrito al campus, el cual se sufraga con una cuenta bancaria específica. Con el objetivo de analizar los procesos relacionados con los gastos antes mencionados y el correcto control interno del área, se determinó una muestra aleatoria de 74 expedientes de egresos (62 compras y 12 viáticos), de un total de 487 del universo y que corresponde a un 15%. Con respecto a la nómina se consideró una muestra aleatoria de 35 empleados que representa el 20% del total de 168 trabajadores adscritos a la unidad académica. Durante el análisis a los egresos se encontró las siguientes observaciones:

1. COMPRAS

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

1.1 El control que existe no es eficiente porque el área requirente no presenta justificación razonable de la necesidad, puesto que el área requirente solicita lo que necesita de manera verbal al departamento de compras.

Nota: Ver Índice X-100.1

No hay certeza de que lo que se está requisitando sea realmente una necesidad del área.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Llevar a cabo controles donde el área requirente justifique la necesidad de la adquisición de un bien o servicio y quede evidencia de ello.

10

1.2 El 85% de la muestra auditable no se encontró evidencia de que se realice investigación de mercado, tal como lo establece el Art. 13 de la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus Municipios y el art. 57 de su Reglamento.

Nota: Ver Índice X-100.1

No obtener un precio promedio de mercado pone en riesgo a la institución de comprar a sobreprecio, limitando a realizar una compra eficiente.

Incumplimiento Art. 13 de la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus Municipios y el art. 57 de su Reglamento.

Incumplimiento al artículo 1 numeral 4 de la Ley de Compras Gubernamentales, Enajenaciones y Contrataciones de Servicios del Estado de Jalisco y sus Municipios que menciona “...La adquisición de bienes y contratación de servicios que realicen los entes públicos del Poder Ejecutivo, así como los Poderes Legislativo y Judicial y los organismos constitucionales autónomos, se deberán realizar con base en los principios de legalidad, honestidad, eficacia, eficiencia, economía, racionalidad, austeridad, transparencia, control y rendición de

Apegarse a lo establecido por la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus Municipios.

cuentas…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

11

1.3 No hay registro de entradas al almacén de los bienes que compran, así como tampoco, registran correctamente el inventario de bienes en el sistema contable. En conclusión los inventarios no están actualizados, y no se encuentra debidamente reflejados, no presentan en valor real

La carencia de controles en la recepción y correcto resguardo representa un riesgo para la institución debido que se facilita el hurto o extravío de lo comprado.

Incumplimiento al artículo 23 de la Ley de Contabilidad Gubernamental donde menciona que: “...Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes: I. Los inmuebles destinados a un servicio público conforme a la normativa aplicable; excepto los considerados como monumentos arqueológicos, artísticos o históricos conforme a la Ley de la materia; II. Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de los entes públicos, y III. Cualesquiera otros bienes muebles e inmuebles que el consejo determine que deban registrarse…” Incumplimiento del artículo 132 de la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus Municipios: Artículo 132. 1. Los bienes que se adquieran quedarán sujetos al control de los almacenes a partir del momento en que se reciban. 2. El control y operación de los almacenes comprenderá como mínimo las siguientes funciones:

I. Recepción; II. Registro e inventario; III. Guarda y conservación; IV. Salida o despacho; V. Reaprovechamiento; y VI. Baja.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Realizar los controles pertinentes a fin de que los registros contables brinden información cierta y confiable.

Remitir a este Órgano de Control las acciones tendientes a realizar.

12

Nota: Ver Índice X-100.1

13

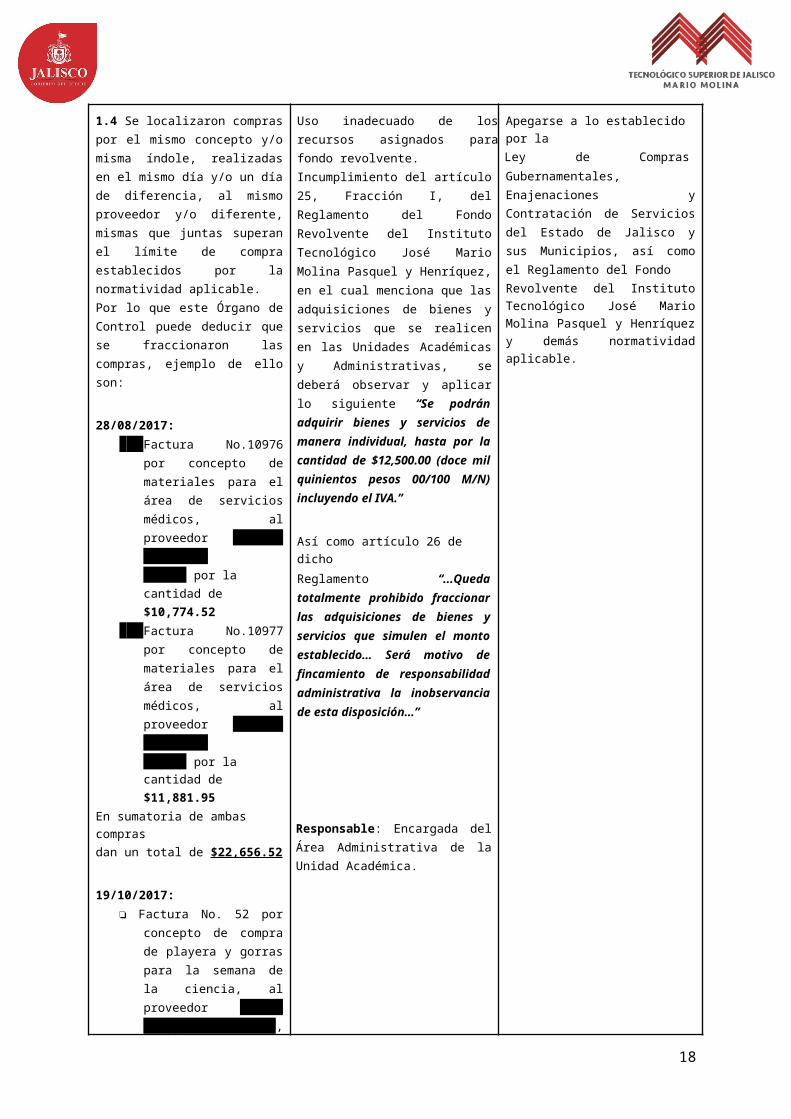

1.4 Se localizaron compras por el mismo concepto y/o misma índole, realizadas en el mismo día y/o un día de diferencia, al mismo proveedor y/o diferente, mismas que juntas superan el límite de compra establecidos por la normatividad aplicable. Por lo que este Órgano de Control puede deducir que se fraccionaron las compras, ejemplo de ello son:

28/08/2017:

● Factura No.10976 por concepto de materiales para el área de servicios médicos, al proveedor Ricardo Hernández Huizar por la cantidad de $10,774.52

● Factura No.10977 por concepto de materiales para el área de servicios médicos, al proveedor Ricardo Hernández Huizar por la cantidad de $11,881.95

En sumatoria de ambas compras dan un total de $22,656.52 19/10/2017:

❏ Factura No. 52 por concepto de compra de playera y gorras para la semana de la ciencia, al proveedor Creart Design SA de CV, por la cantidad de $12,495.52

❏ Factura No. 93 por concepto de compra

de cilindros impresos para la semana de la ciencia, al proveedor Tapaderas de Jalisco SA de CV, por la cantidad de $12,490.30 En sumatoria de ambas compras dan un total de $24,985.82 23/10/2017:

❖ Factura No. 5331 por concepto de renta de estrado y toldo, al proveedor Equipo Comercial Similan SA de CV, por la cantidad de $10,498.00

25/10/2017:

Uso inadecuado de los recursos asignados para fondo revolvente. Incumplimiento del artículo 25, Fracción I, del Reglamento del Fondo Revolvente del Instituto Tecnológico José Mario Molina Pasquel y Henríquez, en el cual menciona que las adquisiciones de bienes y servicios que se realicen en las Unidades Académicas y Administrativas, se deberá observar y aplicar lo siguiente “Se podrán adquirir bienes y servicios de manera individual, hasta por la cantidad de $12,500.00 (doce mil quinientos pesos 00/100 M/N) incluyendo el IVA.” Así como artículo 26 de dicho Reglamento “...Queda totalmente prohibido fraccionar las adquisiciones de bienes y servicios que simulen el monto establecido… Será motivo de fincamiento de responsabilidad administrativa la inobservancia de esta disposición…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

Apegarse a lo establecido por la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus Municipios, así como el Reglamento del Fondo Revolvente del Instituto Tecnológico José Mario Molina Pasquel y Henríquez y demás normatividad aplicable.

14

❖ Factura No.1268 por concepto de renta de 300 sillas y 4 tablones, al proveedor La Alacena de Don Camerino SA de CV, por la cantidad de $12,446.80

En sumatoria de ambas compras dan un total de $22,944.80

Nota: Ver Índice X-100.1

1.5 Firmas aparentemente falsificadas de los servidores públicos Cortes Núñez Gabriela, Zairet Angélica Alcalá Arellano, María del Refugio Chávez Rivera y Brenda Karina Sánchez Agredano en las bitácoras de salida de almacén.

Ejemplo de lo antes señalado se puede observar en los siguientes expedientes de compra:

29/03/17: José Luis González Terriquez. 05/07/17: Comercializadora Dalira SA de CV. 18/10/17: Corporativo HospiVent S de RL de CV Creando incertidumbre si realmente el área recibió dichos materiales y de la real ubicación del material.

Nota: Ver Índice X-100.1

Incumpliento al artículo 244 fracción I del Codigo Penal Federal que la letra cita “...El delito de falsificación de documentos se comete por alguno de los medios siguientes:

I. Poniendo una firma o rúbrica falsa, aunque sea imaginaria, o alterando una verdadera; …”

Así mismo el artículo 243 del Código antes mencionado señala que “... El delito de falsificación se castigará, tratándose de documentos públicos, con prisión de cuatro a ocho años y de doscientos a trescientos sesenta días multa. En el caso de documentos privados, con prisión de seis meses a cinco años y de ciento ochenta a trescientos sesenta días multa. Si quien realiza la falsificación es un servidor público, la pena de que se trate, se aumentará hasta en una mitad más…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

Comprobar la entrada al almacén y mostrar evidencia de la utilización de dichos materiales por las extensiones.

Realizar las aclaraciones pertinentes sobre lo observado, debiendo presentarse ante este Órgano de Control los servidores públicos mencionados para efecto de comparecer sobre la veracidad de su correspondiente firma.

15

1.6 El 13% de la muestra auditada el comprobante de compra (factura) no cuenta con sello de pagado con Fondo revolvente, así como sin firma de autorización, tal como lo establece el artículo 20 fracción XI del Reglamento de Fondo Revolvente del Instituto Tecnológico José Mario Molina Pasquel y Henríquez.

Incumplimiento al artículo 20 fracción XI del Reglamento de Fondo Revolvente del Instituto Tecnológico José Mario Molina Pasquel y Henríquez, que menciona “...Invariablemente, todas las facturas o comprobantes de gasto deben consignar el sello de pagado con cargo al fondo revolvente, debiendo ser firmadas por el Titular de la Unidad Académica o

Apegarse a lo establecido por la normatividad aplicable.

Nota: Ver Índice X-100.1

Administrativa correspondiente…” Responsable: Encargada del Área Administrativa de la Unidad Académica.

1.7 Traspaso por la cantidad de $258,620.01 a la cuenta bancaria denominada “Subsidio Federal” con cargo a la cuenta bancaria del Fondo Revolvente, personal de la unidad académica señaló que se realizaron compras con la cuenta de Subsidio Federal, y meses después se rembolso ese dinero.

Cabe señalar que pese a que entregó una relación de las compras realizadas, no se entregó copia de los expedientes que avalen dichas adquisiciones, por lo que este Órgano de Control se vio imposibilitado en su correcto análisis.

Nota: Ver Índice X-100.1

El uso inadecuado de los recursos provenientes del fondo revolvente genera responsabilidades para el servidor público que lo ejerce, esto según el artículo 12 del Reglamento de Fondo Revolvente del Instituto José Mario Molina Pasquel y Henríquez que dice “Queda estrictamente prohibido la utilización de sus recursos para otros fines distintos para los que fue creado. Será motivo de fincamiento de responsabilidad administrativa la inobservancia de esta disposición de conformidad a la Ley de Responsabilidades de los Servicios Públicos del Estado de Jalisco ...” Así como del artículo 9 del mismo Reglamento que menciona: “...Los recursos económicos que conforman el fondo revolvente, deberán manejarse en una cuenta de cheques productiva que para el caso aperture el instituto…” Por lo cual se asume que si una cuenta es destinada para esa índole, la unidad académica no tiene porque usar otras cuentas para gastos de fondo revolvente.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Realizar a la brevedad las aclaraciones correspondientes, presentando ante este Órgano de Control los documentos comprobatorios de dichas compras.

16

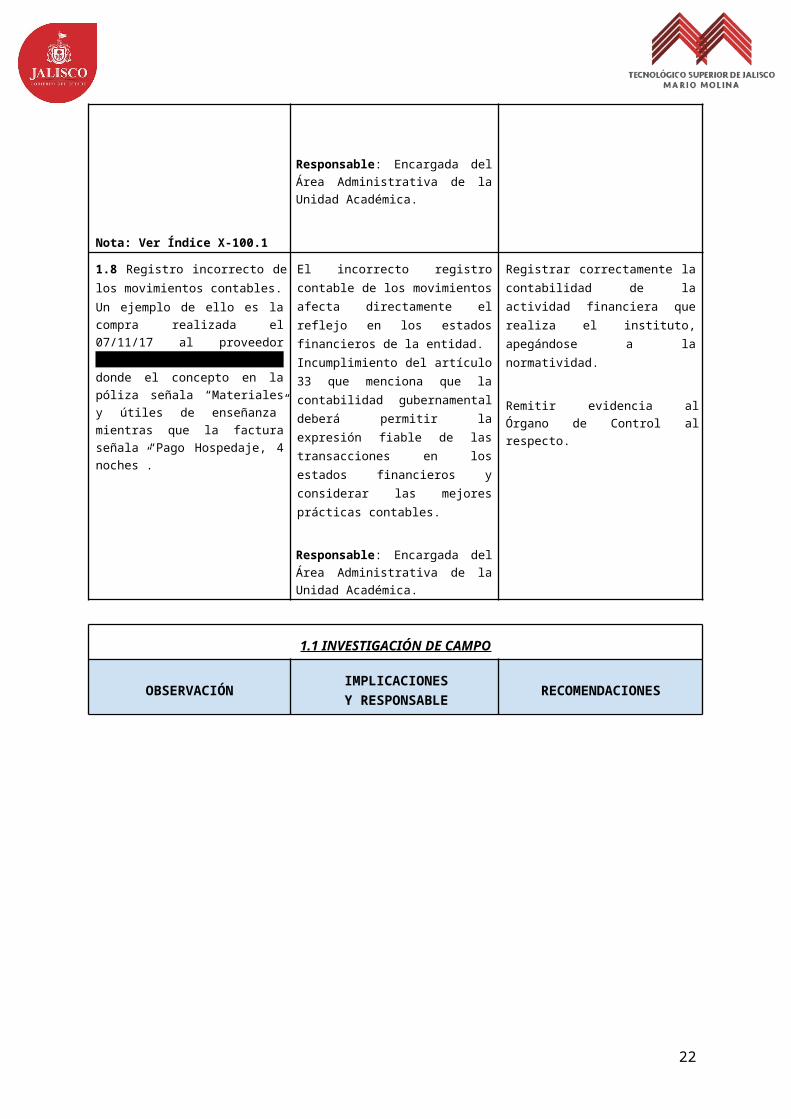

1.8 Registro incorrecto de los movimientos contables. Un ejemplo de ello es la compra realizada el 07/11/17 al proveedor María Elena Vázquez Orozco donde el concepto en la póliza señala “Materiales y útiles de enseñanza” mientras que la factura señala “Pago Hospedaje, 4 noches”.

El incorrecto registro contable de los movimientos afecta directamente el reflejo en los estados financieros de la entidad. Incumplimiento del artículo 33 que menciona que la contabilidad gubernamental deberá permitir la expresión fiable de las transacciones en los estados financieros y considerar las mejores prácticas contables.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Registrar correctamente la contabilidad de la actividad financiera que realiza el instituto, apegándose a la normatividad.

Remitir evidencia al Órgano de Control al respecto.

1.1 INVESTIGACIÓN DE CAMPO

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

17

1.1.1 Derivado de la investigación de campo, se observó lo siguiente:

Comercializadora Empresarial Med S.A. de C.V: No existe el domicilio fiscal #2601 de la calle Javier Mina citado en la factura.

Equipo comercial Similan SA de CV: dado que la factura no contaba con datos del proveedor como lo es su domicilio, se realizó una investigación a la base de datos de acceso libre de Proveedores registrados en distintos Ayuntamientos, donde se pudo obtener dos domicilios, uno ubicado en Av. Tabachines 1561, Zapopan Jalisco y otro en Av. México 2798 5to Piso Int. B Guadalajara, Jalisco.

Sin embargo, el primero corresponde a un lote baldío y el segundo domicilio corresponde a la empresa Toil Consulting (Consultoría Financiera Contable).

Kort Comercializadora y Servicios SA de CV: no existe el número de finca en la calle señalada en la factura del proveedor. Sin embargo en base de datos de proveedores, de acceso libre, correspondiente a varios Ayuntamientos, se obtuvieron otros dos domicilios; Prado de los Lirios 4440 B en Zapopan Jalisco: corresponde a casa habitación sin ningún giro comercial u oficina, y Av. Federalismo Sur 285 en Guadalajara Jalisco: domicilio ocupado por la empresa Coordinación Fiscal Empresarial, dedicada a la asesoría Fiscal y Contable.

Es importante señalar que durante

El hecho de que no exista comprobación de la existencia del proveedor, lleva a este equipo auditor a suponer que las compras son ficticias.

El comprar facturas a proveedores inexistentes se consideran operaciones simuladas, configurándose éstas como defraudación fiscal, según el Código Fiscal de la Federación en el artículo 69-B que dice”...Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, contarán con treinta días siguientes al de la citada publicación para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código.

Implica un descontrol de la veracidad de la compra, de la autenticidad del almacén, del control de mercancías, del registro contable

Apegarse a las indicaciones y la normatividad en las leyes aplicables en cuanto a las compras, así como explicar a la brevedad en la compra a estos proveedores presuntamente inexistentes.

18

la indagación se localizó a dos empresas más con el mismo representante legal y con las tres mismas direcciones fiscales (Quetzalcóatl 615-1, Prado de los Lirios 4440 B y Federalismo Sur 285), tratándose de la empresa: Proyectos Industriales y Construmateriales Expert, e Internacional Comercializadora Qualf. Grupo Comercial FOR SA de CV: En la visita domiciliaria. se pudo constatar que es una negocio familiar y no corresponde a Papelería.

Nota: Ver Índice X-100.1

de los bienes y consumibles que adquiere la unidad académica.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

1.1.2 Se encontró que los siguientes proveedores comparten mismo domicilio fiscal, ubicado en Avenida Tabachines #1561, Zapopan Jalisco:

● Creart Design SA de CV ● Equipo Comercial Similan

S.A. de C.V ● La Alacena de

Don Camerino SA de CV

Sin embargo durante la investigación de campo se comprobó que corresponde a un lote baldío.

Incumplimiento del artículo 69-b del Código Fiscal de la Federación que menciona que cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Justificar ante este Órgano de Control las adquisiciones correspondientes a estos proveedores.

1.1.3 Se realizó compras a un proveedor foráneo Infotecnopress SA de CV con domicilio fiscal en la calle Gustavo Díaz Ordaz 1225, Las Reinas, Irapuato Guanajuato.

A pesar de ser un proveedor foráneo, no existe ningún cargo por flete o manejo de la mercancía entregada,. Además de coincidir la fecha de emisión de la factura con la fecha de recepción en la Unidad Académica

No haber apoyado a la economía local, al adjudicar una compra a un proveedor foráneo, ya que éstos no fueron materiales especializados, debiendo adjudicarse a proveedor local. Incumplimiento del artículo 49 de la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus municipios, en su numeral 2, fracción II, que menciona que si existen dos o más proposiciones que en cuanto a precio tengan una diferencia entre sí que no sea

Apegarse a lo establecido por el artículo 49 de la Ley de Compras Gubernamentales, Enajenaciones y Contratación de Servicios del Estado de Jalisco y sus municipios.

19

Nota: Ver Índice X-100.1

superior al dos por ciento, el contrato debe adjudicarse de acuerdo con los siguientes criterios de preferencia, aplicados en este orden: II. Al proveedor local sobre el nacional. Responsable: Encargada del Área Administrativa de la Unidad Académica.

1.1.4 Sobreprecio en la compra de reactivos para laboratorio al Proveedor Equipo Comercial Med SA de CV, de acuerdo a estudio de mercado realizado, con la empresa Almacén de Drogas La Paz S.A. de C.V. donde se cotizó 4 de los 24 materiales adquiridos, se encontró una diferencia de $671.29 a comparación de los precios a los que fueron adquiridos por la unidad académica. Por lo cual se presume que en el total de la compra el sobreprecio fue en una cantidad mayor. Cabe mencionar que si en solo 4 productos surgió esta cantidad de diferencia, la cantidad total será mucho mayor en todas las compras realizadas

Nota: Ver Índice X-100.1

Incumplimiento del artículo 6 de la Ley de Austeridad y Ahorro del Estado de Jalisco que menciona que el ejercicio del gasto se realizará bajo principios de austeridad, racionalidad y optimización de los recursos, ajustándose a los objetivos y metas de desarrollo, cumpliendo un fin determinado y sujetándose a los montos autorizados en los presupuestos de egresos.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Apegarse a lo establecido por la Ley de Austeridad y Ahorro del Estado de Jalisco.

Justificar ante este Órgano de control las compras y la evidencia correspondiente.

2. PARQUE VEHICULAR E INVENTARIO

OBSERVACIÓN IMPLICACIONES Y

RESPONSABLE RECOMENDACIONES

20

2.1 El parque vehicular cuenta con 15 vehículos de los cuales se observó lo siguiente:

● 7 no cuentan con tarjeta de circulación.

● 5 cuentan con tarjeta de circulación y/o engomado vencido.

● 3 vehículos en estado de abandono.

● 4 en malas condiciones.

● 1 vehículo sin póliza de

seguro. ● Mercedes Benz Redilas,

Los vehículos no pueden transitar según el Reglamento de la Ley de los Servicios de Vialidad, Tránsito y Transporte del Estado de Jalisco en su artículo 38 que menciona que la Secretaría de Movilidad y

Transporte sólo podrá autorizar la circulación provisional sin tarjeta de circulación vigente hasta por treinta días y por única vez. El hecho de transportar personal y alumnos del instituto en vehículos en malas condiciones pone en riesgo la integridad de estos.

Registrar a la brevedad correctamente los activos fijos con los que cuenta el instituto, así como también llevar un correcto resguardo.

Remitir a este Órgano de Control las acciones tendientes a realizar.

sin placas y permiso para circular vencido 21-09-17

Nota: Ver Anexo X-100.1.2

Así como descuidar los vehículos del instituto, genera gastos mayores posteriores Descuido del patrimonio

del instituto. Responsable: Encargada del Área Administrativa de la Unidad Académica.

21

2.2 Durante la revisión a los Inventarios de bienes muebles del instituto se pudo comprobar que los inventarios no están actualizados, puesto que se observó, artículos que no se encontraban dentro del inventario como lo es el equipo de cómputo y parque vehicular, así como artículos no identificados y que se encuentran dentro del inventario.

No tienen contabilizado en sus registros contables ningún vehículo.

A la fecha del 31 de Diciembre del 2017 solo se tiene registrado en el catálogo de bienes muebles e inmuebles del Instituto Tecnológico José Mario Molina Pasquel y Henríquez por concepto de Bienes muebles, inmuebles e intangibles un importe de $50,789.44, es importante señalar que contablemente es el total del registro de activo fijo con el que cuenta la unidad académica en los sistemas de contabilidad del instituto.

Sin embargo durante la inspección física, es notorio que el valor de activos fijos con que cuenta la unidad académica es mayor.

Ley General

no podrá

inferior al

corresponda.

Responsable: Administrativa Académica.

Incumplimiento al artículo 27 de la de Gubernamental el cual menciona que los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes, dicho inventario deberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles,

establecerse un valor catastral

Encargada del Área de la

Contabilida

que

Unidad

d

le

Registrar el inventario de acuerdo a la normatividad.

3. VIÁTICOS

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

3.1 El 84% de la muestra auditada cuenta con oficios de comisión y/o recibos de viáticos sin firmas completas.

Incumplimiento del artículo 12 del Manual para la Comprobación del Gasto de los Viáticos a cargo de las Dependencias de la Administración Pública del Estado

Justificar ante Órgano de control la documentación comprobatoria y correcta según la normatividad aplicable.

22

Nota: Ver Índice X.2-100

de Jalisco en su fracción VII y VII en el cual menciona que deben contener nombre y firma de la persona comisionada y de la persona que autoriza la comisión. Responsable: Encargada del Área Administrativa de la Unidad Académica.

3.2 La factura del avión del viático realizado el día 16/11/17 es buena por $2,524.00, Sin embargo se realizó un cargo extra por concepto de "Selecciona tu asiento" por la cantidad de $270.00

Cabe señalar que la factura presentada tiene fecha de aproximadamente un mes después de efectuada la comisión.

Nota: Ver Índice X.2-100

Incumplimiento del artículo 6 de la Ley de Austeridad y Ahorro del Estado de Jalisco que menciona que el ejercicio del gasto se realizará bajo principios de austeridad, racionalidad y optimización de los recursos, ajustándose a los objetivos y metas de desarrollo, cumpliendo un fin determinado y sujetándose a los montos autorizados en los presupuestos de egresos. Responsable: Encargada del Área Administrativa de la Unidad Académica.

Justificar ante este Órgano de Control la documentación comprobatoria así como apegarse a la normatividad del Manual para la comprobación del gasto de los Viáticos a cargo de las dependencias de la Administración Pública del Estado de Jalisco.

3.3 No se encontró evidencia del expediente que compruebe el viático del servidor público Samuel Alva Cárdenas.

Nota: Ver Índice X.2-100

Incumplimiento al Manual para la Comprobación del Gasto de los Viáticos a cargo de

las Dependencias de la Administración

Pública del Estado de Jalisco. Responsable: Encargada del Área Administrativa de la Unidad Académica.

Apegarse al Manual para la Comprobación del Gasto de los Viáticos a cargo de las Dependencias de la Administración Pública del Estado de Jalisco.

3.4 Se encontró pagaré por concepto de viático anticipado sin firma de autorización.

Nota: Ver Índice X.2-100

No hay certeza de que el anticipo de viatico haya sido autorizado. Responsable: Encargada del Área Administrativa de la Unidad Académica

Apegarse al Manual para la Comprobación del Gasto de los Viáticos a cargo de las Dependencias de la Administración Pública del Estado de Jalisco.

4.- EGRESOS POR PAGO DE NÓMINA

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

4.1 El reloj checador no está en funcionamiento, sin embargo no hay evidencia de que la unidad académica haya notificado de manera oficial a la unidad central para su seguimiento. Actualmente se tiene implementado el método de asistencia de bitácoras, siendo éste un método que genera un alto índice de

Causa un control deficiente para el área, pudiendo incurrir en un mal cálculo de las incidencias y su correspondiente deducción.

Realizar las gestiones necesarias para la solventación de la observación, remitiendo a este Órgano de Control evidencia de las acciones a tomar.

23

incertidumbre por su vulnerabilidad,, ya que no se sabe si el trabajador registró la hora verdadera en que llegó y/o se retiró.

Nota: Ver Índice N-100

Responsable: Encargada del Área Administrativa de la Unidad Académica.

4.2 El 15% de la muestra auditable NO registra asistencia en el formato denominado “Bitácora”, como por ejemplo:

● Castillo Pérez Ana Cristina ● Pérez Sánchez

Mario Alberto

● Quijas Zepeda Luis Alberto

● Tinajero González German

● Zúñiga Beltrán Francisco

Nota: Ver Índice N-100

Incumplimiento de la Cláusula 80 fracción V del contrato colectivo que señala que es obligación de los trabajadores “...Asistir con puntualidad al desempeño de sus labores y registrar sus horas de entrada y salida mediante el procedimiento establecido…” así como clausula 34. Responsable: Encargada del Área Administrativa de la Unidad Académica.

Apegarse a lo establecido por el contrato colectivo.

4.3 El contrato colectivo sólo permite la ausencia del personal por:

➔ Días económicos ➔ Vacaciones ➔ Enfermedad o

maternidad. Sin embargo en este campus existen otras formas de justificar como lo es el pase de Entrada y/o salida, sobre el cual no existe una política al respecto que le otorgue validez.

Nota: Ver Índice N-100

El hecho de que no se encuentre establecido en una política, implica no tener un marco normativo que regule el actuar del empleado, que limite a la utilización de método de justificación.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Proponer políticas para el control del personal ya que es atribución del director de la unidad académica proponerlas.

24

4.4 No se encontró evidencia de políticas de sanciones para retardos, o de un marco normativo que facilite la administración de estas incidencias.

Del total de la muestra auditada el 8% presenta más de 5 retardos, durante el periodo auditable.

Nota: Ver Índice N-100

Riesgo de que el Instituto esté pagando por tiempo NO productivo en cuanto al alcance y cumplimiento de sus objetivos.

La ausencia de políticas genera que el personal se desempeñe bajo sus propios intereses, lo que genera que el empleado se desvíe con respecto a sus obligaciones laborales. Al no existir un marco legal, impide al instituto una acción correctiva ante sus empleados, debidamente fundada y motivada. Responsable: Encargada del Área Administrativa de la Unidad Académica.

Generar y/o actualizar a la brevedad posible Políticas de sanciones por retardos, lineamientos para regular las justificaciones por inasistencias, con el fin de fortalecer los procesos que puedan suscitar incidencias.

4.5 En el área de recursos humanos hay trabajadores en exceso con pocas funciones de la misma índole.

Nota: Ver Índice N-100

Esto puede causar una segregación de funciones incorrecta, ya que distintas personas realizan mismas tareas de la misma área. Responsable: Encargada del Área Administrativa de la Unidad Académica.

Gestionar ante la unidad central y remitir ante este Órgano de Control la explicación correspondiente de la observación.

25

4.6 Durante el análisis a los procesos de nómina se observó pago por éste concepto a personal de la unidad académica, correspondientes al mes de octubre, noviembre y diciembre, siendo que derivado de la reestructura autorizada por la Junta de Gobierno mismo que señalaba la supresión de plazas en las Unidades Académicas, y quien este Órgano de Control presenció su acto de entrega-recepción, y el cual el Licenciado Mario Alberto Pérez firmó el día 28 de septiembre de 2017 convenio para dar por terminada la relación laboral que unía al ciudadano Mario Alberto Pérez Sánchez con el Instituto Tecnológico José Mario Molina. Sin embargo personal de la Unidad Académica, el día 13 de octubre de 2017, otorgó “nombramiento con carácter definitivo” al ciudadano Mario Alberto Pérez Sánchez.

Debido a esta contratación se estima un total de $41,145.23 de percepciones indebidamente erogados al Licenciado Mario Alberto Pérez Sánchez.

Nota: Ver Índice N-100

Incumplimiento a la Ley General de Responsabilidades Administrativas, artículos 58, concatenado al artículo 3 fracción VI y 78 que a la letra dicen: “Artículo 3. Para los efectos de esta Ley se entenderá por: VI. Conflicto

de interés: La posible afectación del desempeño imparcial y objetivo de las funciones de los Servidores Públicos en razón de intereses personales,

familiares o de negocios.

… Artículo 58. Incurre en actuación bajo Conflicto de Interés el servidor público que intervenga por motivo de su empleo, cargo o comisión en cualquier forma, en la atención, tramitación o resolución de asuntos en los que tenga Conflicto de Interés o impedimento legal…” Incumplimiento del artículo 18 del código de ética y conducta de los servidores públicos de la administración pública del estado de Jalisco, que menciona que los servidores públicos tutelan el principio de independencia, cuando respetan las siguientes reglas: I.- Toman decisiones libres de influencias, presiones, simpatías o afectos que pongan en riesgo su capacidad para cumplir con sus responsabilidades de manera neutral y equilibrada. Responsable: Encargada del Área Administrativa de la Unidad Académica y Jefa de Recursos Financieros.

Apegarse a la normatividad aplicable.

4.7 Derivado de las incidencias por parte del trabajador Humberto Alonso Gómez Medina, encontradas durante el periodo

Generar pagos a personal que no acuden a sus labores.

Riesgo de que el Instituto esté

Justificar ante este Órgano de Control la evidencia correspondiente.

26

auditable y de las cuales no se presentó la justificación de las mismas, se observó que para la 2da quincena de noviembre se le tuvo que haber descontado 8 horas, sin embargo solo se le descontó 4 horas, así como para la 1era quincena de diciembre le correspondía un descuento de 4 horas, sin embargo solo se le descontó 2 horas. Otro ejemplo de ello es la trabajadora Sandra Leticia Carrillo Flores que derivado de un análisis a su horario laboral, bitácoras de asistencia se encontró que se tuvo que descontar 14 horas las cuales no laboró, sin embargo en el concentrado de horas no se le descontó.

Nota: Ver Índice N-100

pagando por tiempo NO productivo en cuanto al alcance y cumplimiento de sus objetivos.

Responsable: Encargada del Área Administrativa de la Unidad Académica

4.8 Se encontró dos trabajadores que durante todo el periodo auditable firman bitácora de asistencia, sin embargo no señalan hora de entrada y salida, siendo estos:

● Rodríguez Rivera Cesar

Octavio ● Lara Rodríguez Adán Noé

Nota: Ver Índice N-100

Incumplimiento del Artículo 49 de la Ley General de Responsabilidades Administrativas que menciona: Incurrirá en Falta administrativa no grave el servidor público cuyos actos u omisiones incumplan o transgredan lo contenido en las obligaciones siguientes:

I. Cumplir con las funciones, atribuciones y comisiones encomendadas, observando en su desempeño disciplina y respeto, tanto a los demás Servidores Públicos como a los particulares con los que llegare a tratar,

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Justificar ante este Órgano de Control la evidencia correspondiente e iniciar procedimiento administrativo.

4.9 El 100% de la muestra auditada, en el concepto de pago por Gratificación Anual (aguinaldo) se tomó la cantidad total como ingreso gravado para el trabajador, generando un pago indebido de

Incumplimiento del artículo 93 fracción XIV de la Ley del Impuesto Sobre la Renta que menciona que no se pagará impuesto sobre la renta por lo siguiente: Las gratificaciones que

Realizar las aclaraciones correspondientes del porqué se tomó el 100% del aguinaldo como base gravable para pagar del impuesto sobre la renta, debiendo fundamentar y motivar su dicho.

27

impuesto sobre la renta aproximado de $26,046.78 solo de la muestra

reciban los trabajadores de sus patrones, durante un año de

auditada.

Nota: Ver Índice N.2

calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general.

Responsable: Encargada del Área Administrativa de la Unidad Académica

28

4.10 No se les retiene la cuota obrera a los trabajadores, El patrón paga de manera íntegra la cuota Obrera Patronal.

Nota: Ver Índice N.1

Incumplimiento del artículo constitucional 31 Fracción IV en el cual menciona que…”Es obligación de los mexicanos contribuir a los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes…”

Los trabajadores del Instituto Tecnológico José Mario Molina Pasquel y Henríquez pertenecen al régimen obligatorio según el artículo 12 de la Ley del Seguro Social que dice que son sujetos obligados de aseguramiento del régimen obligatorio.

I. Las personas que de conformidad a los artículos 20 y 21 de la Ley Federal del Trabajo presten en forma permanente o eventual un servicio personal remunerado y subordinado, cualquiera que sea el acto que le dé origen y cualquiera que sea la personalidad jurídica.

Por lo tanto se infringe el artículo 227 de la Ley del Seguro Social que menciona que las cuotas obrero patronales correspondientes a los sujetos al Régimen Obligatorio, se cubrirán conforme al salario real integrado de acuerdo al artículo 27 de este ordenamiento.

Responsable: Encargada del Área Administrativa de la Unidad Académica

Explicar y fundamentar el porqué no se les retiene cuota obrera a los trabajadores de la Unidad Académica.

29

4.11 La cuota fija en el ramo de Enfermedades y maternidad no corresponde al cálculo según artículo 106 de la Ley del Seguro Social.

Nota: Ver Índice N.1

Incumplimiento a la Ley del Seguro Social en su artículo 106 que dice a la letra cita: “… Las prestaciones en especie del seguro de enfermedades y maternidad, se financiarán en la forma siguiente:

I. Por cada asegurado se pagará mensualmente una cuota diaria patronal equivalente al trece punto nueve por ciento de un salario mínimo general diario para el

Distrito Federal; II. Para los asegurados cuyo salario base de cotización sea mayor a tres veces el salario mínimo general diario para el Distrito Federal; se cubrirá además de la cuota establecida en la fracción anterior,

una cuota adicional patronal equivalente al seis por ciento y otra adicional obrera del dos por ciento, de la cantidad que resulte de la diferencia entre el salario base de cotización y tres veces el salario mínimo citado, y

III. El Gobierno Federal cubrirá mensualmente una cuota diaria por cada asegurado, equivalente a trece punto nueve por ciento de un salario mínimo general para el Distrito Federal, a la fecha de entrada en vigor de esta Ley, la cantidad inicial que resulte se actualizará trimestralmente de acuerdo a la variación del Índice

Nacional de Precios al Consumidor…” Responsable: Encargada del Área Administrativa de la Unidad Académica

Realizar la Justificación pertinente a este Órgano de Control.

EVENTOS SUBSECUENTES:

30

Durante la auditoría efectuada la Dirección de Administración y Finanzas del Instituto José Mario Molina Pasquel y Henríquez, entregó a este Órgano de Control 14, expedientes para su revisión, mismos que habían sido remitidos por la Unidad Académica a la Dirección de Administración y Finanzas del Instituto, para la solicitud de la devolución del importe pagado por concepto de reinscripción para el semestre 2017 A, por parte de los alumnos, puesto que la unidad académica argumenta que dichos alumnos habían solicitado el apoyo de “Becas Educo” y las cuales fueron otorgadas, sin embargo los alumnos al no tener el conocimiento de haber sido acreedores a la beca antes mencionada, realizaron su pago. La integración de los expedientes entregados a este Órgano de Control lo conformaba, la solicitud de la beca, credencial del alumno, los comprobantes de pago bancarios por concepto de inscripción, número de la cuenta bancaria para el depósito de la beca e identificación oficial (INE) del propietario de la cuenta (familiar del alumno solicitante). Durante el análisis a la integración de los expedientes se observó lo siguiente:

5.- BECAS EDUCO

OBSERVACIÓN IMPLICACIONES Y RESPONSABLE RECOMENDACIONES

5.1 De los 14 expedientes 11 cuentan con dos comprobantes de pagos anexos los cuales repiten la misma observación: un comprobante de pago realizado en la sucursal Cuquío y otro en la sucursal de Tala, el realizado en Cuquio con fecha el 01 o 02 de agosto del 2017 y el realizado en Tala con fecha del 31/08/2017, así como solo cuentan con el nombre del alumno escrito a mano, no hay manera confiable de comprobar a qué alumno corresponde cada recibo de pago bancario.

Reitera la falta de control en el registro de los ingresos propios. Genera falta de confiabilidad en el control de la Unidad Académica para comprobar los ingresos correctamente.

Responsable: Encargada del Área Administrativa de la Unidad Académica.

Justificar ante este Órgano de control la evidencia correspondiente.

31

5.2 El total de los alumnos becados radica ya sea en el municipio de Tala o en municipios cercanos (Ameca, Ahualulco del Mercado, Etzatlán) por lo cual no existe razón del porqué se realice el pago en zona que no circunda a Tala en una distancia cercana.

Genera incertidumbre en la veracidad de la comprobación del ingreso. La falta de un control adecuado en el instituto esclarece el alcance del registro incorrecto del ingreso y las consecuencias que genera. El solicitar la devolución de un ingreso propio cuando no se comprueba de la manera correcta el ingreso mismo, representa posible egreso extraordinario de recurso no ingresado efectivamente a las arcas del instituto.

Justificar ante este Órgano de control la evidencia correspondiente.

6.- CONCLUSIONES: Derivado de acontecimientos que interrumpieron las actividades propias de este Órgano de Control mismas que generaron falta de información y/o evidencia para continuar con los labores fiscalizadoras y que fueran debidamente notificadas a la autoridad competente los trabajos referentes a verificación de contratos y/o nombramientos, horario laboral autorizado de trabajadores, políticas retardos y sus sanciones, copia de expedientes de ciertas compra; fueron cerrados por falta de evidencia. La ausencia de controles respecto de los procesos inherentes a los ingresos propios así como los egresos, aunado a la inadecuada supervisión, concatenados a la inobservancia del marco normativo que regula los procesos relacionados a la captación de ingresos propios así como la erogación de gastos, el no entero de los recursos, el pago indebido de percepciones, repercuten en el cumplimiento de las metas y objetivos programados, generando un posible daño económico considerable a la institución, en tal virtud, este Órgano de Control exhorta a realizar las aclaraciones pertinentes así como la implementación de las acciones tendientes a solventar las observaciones determinadas, a fin de incrementar la eficiencia administrativa y operativa con el único fin de inhibir y evitar la recurrencia de las mismas. Elaboró: JANG CALG

32