Embed Size (px)

Citation preview

5

Авторський колектив

Тимошенко Ю.В.

Кандидат економічних наук Ломакович В.А. Засновник Експертно-аналітичного Центру «Оптіма», співавтор Стратегії розвитку банківської системи України до 2020 р. та колективної монографії. Високопрофесійний фахівець у галузі банківської справи із 20-річним досвідом роботи на керівних посадах, Член Ради НБУ 2014 – 2015 рр. Відомий громадський діяч, є засновником та головою Всеукраїнського благодійного фонду «Мрії збуваються», метою діяльності якого є адресна допомога людям з особливими потребами та матеріальне забезпечення медичних закладів. За підтримки Віталія Ломаковича засновано іменні стипендії в Українському Католицькому Університеті та Кременецькій обласній гуманітарно-педагогічній академії ім. Тараса Шевченка. У 2017 році заснував премію для працівників ЗМІ «Високі стандарти журналістики». Унковська Т.Є. Директор Експертно-аналітичного Центру «Оптіма», доктор економічних наук, професор кафедри банківської справи КНЕУ ім. Вадима Гетьмана. Автор та співавтор більше 150 наукових праць, зокрема 8 монографій, підручника та публіцистичних статей з питань макроекономіки, монетарної і валютно-курсової політики, системних ризиків банківської системи, стратегії економічного розвитку України; головний консультант Апарату Ради НБУ 2007 – 2015 рр., науковий керівник експертної групи по розробці Стратегії розвитку банківської системи 2020 (що є альтернативою Стратегії НБУ реформування фінансового сектору), учасник численних міжнародних конференцій та ряду міжнародних проектів. Баріда Н.П. Експерт Експертно-аналітичного центру «Оптіма» з питань розвитку банківської системи, кандидат економічних наук, доцент кафедри банківської справи КНЕУ ім. Вадима Гетьмана, докторант, автор більш ніж 80 наукових праць, співавтор ряду монографій та підручників, учасник більше 40 міжнародних конференцій. Має значний досвід роботи експерта ряду профільних професійних експертних груп при Комітеті ВРУ з питань фінансово політики і банківської діяльності та при Національному банку України. Має ряд державних відомчих подяк та почесних грамот Богдан Т.П. Завідувач відділу державних фінансів Експертно-аналітичного центру «Оптіма», доктор економічних наук, автор 152 наукових праць та публіцистичних статей, Член Академічної ради Афінського інституту освіти та досліджень (ATINER). Працювала експертом Німецько-української консультативної групи при Уряді України, 1995-2000, запрошеним дослідником Віденського інституту міжнародних економічних досліджень (WIIW) у 2016 р., завідувачем сектору міжнародних фінансових досліджень Інституту економіки і прогнозування НАНУ, 1999-2017. Голубицький С.Г. Експерт Експертно-аналітичного Центру «Оптіма» з питань розвитку фінансового сектору, висококваліфікований фахівець і практик в сфері фондового ринку

6

Гриджук Д.М. Заступник директора Експертно-аналітичного Центру «Оптіма», кандидат економічних наук, Заслужений економіст України, відомий високопрофесійний фахівець в галузі банківської справи. Досвід роботи в банках – 40 років, в тому числі на керівних посадах 28 років. Переможець загальнодержавної премії «Людина року» в номінації "Фінансист року -2012"; Лауреат премії Європейської Бізнес Асамблеї за внесок у Європейську інтеграцію України у 2010 році. Доцент кафедри банківської справи КНЕУ ім. Вадима Гетьмана, із 2017 р. член Міжнародної академії економіки і бізнесу (Сполучені Штати Америки). Автор понад 150 наукових праць і публіцистичних статей з проблем стратегічного розвитку банків та інновацій в економіці. Джус М.О. Завідувач відділу досліджень монетарного і валютного регулювання Експертно-аналітичного Центру «Оптіма», співавтор ряду монографій, підручників і наукових статей, Стратегії розвитку банківської системи України 2020, фахівець високої кваліфікації з питань інфляції та грошово-кредитної політики. Має значний досвід аналітичної роботи у сфері прогнозування інфляційних процесів у Міністерстві економіки України, у 2003-2015 працював головним консультантом Апарату Ради Національного банку України. Дмитрієв О. В. Аналітик, висококваліфікований фахівець у сфері ІТ й системного аналізу, бюджетному та податковому законодавстві, має багаторічний досвід роботи у Міністерстві фінансів України у сфері формування бюджетної політики та складання державного бюджету. Жмеренецький О.С. Експерт з інноваційної політики, футуролог, публіцист. Співзасновник мозкового центру Foundation for Future та blockchain платформи для лобіювання AENEAS. Координатор бізнес-клубу «КОЛО», Член Програмного Комітету Київського Міжнародного Економічного Форуму. Магістр в галузі інформаційних технологій проектування (engineering and computer science) та в галузі електронного урядування (e-governance). Вивчав аналіз політики і problem-solving метод розробки нормативно-правових актів у програмах USAID та адвокаційні технології в проектах UNFPA, закінчив Школу державного управління та Школу комунікацій Institute for Social and Economic Research (ISER). Працював над впровадженням в Україні інструментів спеціальних економічних зон (SEZ), промислових та технологічних парків на посаді заступника директора державного підприємства в рамках Національних проектів. Має багаторічний досвід консультанта народних депутатів декількох скликань та розробки виборчих програм і стратегій політичних партій. Автор численних аналітичних матеріалів у рейтингових виданнях країни та спікер в галузі технологічних, соціальних і економічних трендів майбутнього. Співорганізатор адвокаційних кампаній національного масштабу «Україна – це Я» та «Народна Конституція», присвячених конституційній реформі. Івченко В.Є. народний депутат України Кущ О.В. Експерт Експертно-аналітичного Центру «Оптіма» з питань розвитку фінансової системи та інвестування, відомий висококваліфікований фахівець і автор численних аналітичних досліджень та публікацій у цій сфері, має значний досвід керівної роботи у фінансових та інвестиційних компаніях. Приймав участь у діяльності консультативно-

7

експертної Ради при НКЦПФР, експертної Ради при Комітеті Верховної Ради України з питань фінансової політики і банківської діяльності, експертних робочих груп НБУ, 2002 – 2017 рр. працював радником Президента Асоціації українських банків, має почесні нагороди за внесок у розвиток банківської системи України. Лановий В.Т. Відомий український економіст і політик, доктор економічних наук, професор, автор численних наукових публікацій і публіцистичних статей, Міністр економіки України – Віце-Прем’єр України 1992 року. Рудан В.А. Експерт Експертно-аналітичного Центру «Оптіма» з питань управління банківськими ризиками та процесами кредитування, кандидат економічних наук, автор численних наукових публікацій, зокрема монографій та підручника. Має значний досвід викладацької і наукової діяльності. Саченко І.П. Експерт Експертно-аналітичного Центру «Оптіма» з питань законодавства, висококваліфікований фахівець у сферах банківського законодавства, організації роботи фінансового ринку, створення та діяльності фінансових установ, організації роботи юридичної служби, імплементації нормативних документів ЄС до українського законодавства, аналізу та розробки законопроектів, інших нормативно-правових актів. Проходила багаточисельні навчання та стажування за кордоном, співпрацювала з іноземними установами та організаціями, брала участь у підготовці юридичних висновків при отриманні зовнішніх кредитів під державні гарантії. Займала керівні посади у Міністерстві юстиції України, Державному комітеті фінансового моніторингу, Національному банку України. Нагороджена Почесною грамотою Кабінету міністрів України за виведення України з "чорного списку" FATF. Головний консультант Головного юридичного управління Верховної Ради України. Терьохін С.А. народний депутат України, кандидат економічних наук а також всі, хто брав участь у дискусіях, обговореннях та обміні думками

9

ЗМІСТ

ПЕРЕДМОВА …………………………………………………………………………………. 11

ЧАСТИНА І. НЕОБХІДНІСТЬ НОВОГО ЕКОНОМІЧНОГО КУРСУ ДЛЯ УКРАЇНИ,

ЙОГО ГОЛОВНА МЕТА ТА ПРИНЦИПИ РЕАЛІЗАЦІЇ ………………………………. .13

Розділ 1. Глобальні виклики та необхідність Нового економічного курсу для України …... 14

Розділ 2. Головна мета і базові концепти Нового економічного курсу – Стратегії

інноваційного розвитку України ………………………………………………………………. 30

Розділ 3. Принципи реалізації Нового економічного курсу …………………………………. 35

ЧАСТИНА ІІ. ДІАГНОСТИКА КЛЮЧОВИХ ПЕРЕШКОД ДЛЯ РОЗВИТКУ

ЕКОНОМІКИ ………………………………………………………………………………….. 43

Розділ 4. Ключові інституційні проблеми як системна основа перманентних криз ……….. 44

Розділ 5. Соціально-демографічна криза ……………………………………………………......59

Розділ 6. Пастка деіндустріалізації та стагнація реального сектору економіки …………..... 67

Розділ 7. Ключові проблеми монетарної і валютно-курсової політики НБУ ………………. 75

Розділ 8. Анатомія банківської кризи і колапс кредитування ……………………………….. 91

Розділ 9. Зовнішня вразливість економіки України та високі боргові ризики …………..... 108

Розділ 10. Недоліки системи оподаткування ……………………………………………….... 124

ЧАСТИНА ІІІ. НАПРЯМИ РЕАЛІЗАЦІЇ НОВОГО ЕКОНОМІЧНОГО КУРСУ –

СТРАТЕГІЇ ІННОВАЦІЙНОГО РОЗВИТКУ УКРАЇНИ ……………………………… 145

НАПРЯМ 1. НОВА ЯКІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ ………………………... 147

Розділ 11. Соціальна ринкова економіка як оптимальний соціально-економічний

устрій для України …………………………………………………………………………….. 147

Розділ 12. Модернізація структури і функцій органів державного регулювання

економіки ……………………………………………………………………………................. 154

Розділ 13. Цифрове урядування з використанням системи блокчейн ……………………... 169

Розділ 14. Забезпечення європейської якості бізнес-клімату та умов для

інвестиційного буму ………………………………………………………………................... 198

НАПРЯМ 2. ЕФЕКТИВНЕ УПРАВЛІННЯ ПУБЛІЧНИМИ ФІНАНСАМИ ……….. 207

Розділ 15. Оптимальна податкова система …………………………………………………... 207

Розділ 16. Ефективна бюджетна політика …………………………………………………… 246

Розділ 17. Оптимізація державного боргу …………………………………………………... 262

10

НАПРЯМ 3. НОВА ЯКІСТЬ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ ТА РОЗВИТКУ

БАНКІВСЬКОГО СЕКТОРУ ……………………………………………………………… 277

Розділ 18. Нова якість грошово-кредитної політики: стабільна гривня та підтримка

економічного зростання …………………………………………………………..................... 277

Розділ 19. Відновлення довіри до банківської системи та її розвиток:

фінансова стабільність та доступні кредити ……………………………………………….... 287

НАПРЯМ 4. РОЗВИТОК ДРАЙВЕРІВ ЕКОНОМІЧНОГО ЗРОСТАННЯ ………….. 307

Розділ 20. Розвиток інноваційної економіки в умовах четвертої промислової революції .. 307

Розділ 21. Нова енергетична політика ……………………………………………………….. 324

Розділ 22. Реалізація транспортно-логістичних проектів як драйвер

розвитку економіки ……………………………………………………………………………. 355

Розділ 23. Ефективне використання сільськогосподарської землі

в інтересах суспільства та оптимальна модель ринку землі ……………………………….. 366

Розділ 24. Стратегія містобудування та вирішення житлової проблеми населення ……… 387

13

____________________________________

ЧАСТИНА І.

НЕОБХІДНІСТЬ НОВОГО

ЕКОНОМІЧНОГО КУРСУ

ДЛЯ УКРАЇНИ

ЙОГО ГОЛОВНА МЕТА

ТА ПРИНЦИПИ РЕАЛІЗАЦІЇ

________________________________________

«Вихід нації із прірви бідності до багатства і процвітання потребує

власної національної стратегії та концентрації сил на її втіленні. Успіх

правителів країни вимірюється матеріальним достатком її народу»

Лі Куан Ю

(архітектор економічного дива Сінгапуру)

«Проблему не можна вирішити на тому рівні мислення,

на якому вона була створена» А. Ейнштейн

14

РОЗДІЛ 1.

ГЛОБАЛЬНІ ВИКЛИКИ

ТА НЕОБХІДНІСТЬ НОВОГО ЕКОНОМІЧНОГО КУРСУ

ДЛЯ УКРАЇНИ

1.1. Глобальні фінансово-економічні і технологічні тренди, що

впливатимуть на Україну

Економіка України є невеликою відкритою економікою (small open economy),

значну частину ВВП якої становить експорт сировини і товарів з низькою

доданою вартістю (commodity-dependent economy). Деіндустріалізація, через яку

пройшла країна протягом останніх 27 років, та відсутність державної стратегії

нової індустріалізації залишають її у статусі сировинної економіки з дешевою

робочою силою і низькою якістю життя (частка ІТ-галузі та інноваційних

секторів у складі її ВВП ще дуже невисока). Незважаючи на те, що Україна є

однією з найбільших країн в центрі Європи, її внутрішній ринок є практично

нерозвиненим внаслідок низького платоспроможного попиту населення, а тому

його потенціал як драйвера розвитку і компенсатора зовнішніх шоків для

економіки залишається незадіяним.

Такий сировинний статус є дуже небезпечним для країни через її високу

залежність від кон’юнктури глобальних сировинних ринків і вразливість до

різких коливань світових цін на сировину та волатильність глобальних

фінансових ринків. Вітчизняна економіка, обсяг якої у світовому ВВП становить

мізерну частину (0,15%), оперує на висококонкурентних та високоризикових

світових сировинних ринках і є price-taker (тобто практично не впливає на світові

ціни) на відміну від розвинених індустріальних країн, які значною мірою самі

формують ціни на свою високотехнологічну експортну продукцію та інноваційні

товари.

Тобто, українська економіка функціонує за моделлю сировинного придатку

розвинених індустріальних країн. Поки Україна не змінить це становище на

статус нової індустріальної країни із конкурентним домінуванням у певних

нішах світових високотехнологічних інноваційних ринків, вона буде знаходитися

у глибокій глобальній залежності, яка формується через цінові, фінансові,

інституційні (зокрема політичні), технологічні, демографічні та інформаційні

канали.

15

Тому розуміння глобальних трендів є важливим і з точки зору оцінки поточних

ризиків та можливостей для України, і з точки зору стратегічного бачення

шляхів її оптимального розвитку.

Головні тренди глобального розвитку визначаються поєднанням та

взаємовпливом масштабних феноменів фінансово-економічного та

технологічного характеру.

Фінансово-економічні глобальні тренди

З одного боку, на функціонування глобальної фінансової системи вплинули

фундаментальні зміни парадигми монетарного і фінансового регулювання,

які відбулись у світовій економіці з 2008 року після початку фінансово-

економічної кризи, і забезпечили масштабні програми кількісного пом’якшення

(QE). Завдяки цим змінам була врятована глобальна фінансова система, зокрема

банківські системи розвинених країн, простимульоване кредитування реального

сектору і нової індустріалізації 4.0 в розвинених країнах, а отже, відновлене їхнє

економічне зростання.

З іншого боку, розпочався період реалізації стратегій виходу центральних

банків розвинених країн із монетарного режиму кількісного пом’якшення,

тобто почався процес нормалізації монетарної політики. Якщо ці стратегії

будуть втілюватись із темпами, вищими за очікувані, то підвищення процентних

ставок може призвести до певної волатильності на світових фінансових і

валютних ринках та до зростання витрат з обслуговування боргу у країнах, що

розвиваються. Це, в свою чергу, може підвищити їхню вразливість до валютних

ризиків.

Очікується, що у США на фоні поступового підвищення жорсткості

монетарної політики (тобто підвищення процентних ставок)

пом’якшуватиметься фіскальна політика для продовження підтримки

економічного зростання і зайнятості.

Зростають ризики ескалації «торгівельних війн», які проявляються у

конкурентному підвищенні захисних тарифів на імпорт між країнами –

торгівельними партнерами, зокрема між США та Китаєм, США та Туреччиною,

а також іншими країнами.

У середньостроковому періоді структурні фактори, включаючи уповільнення

зростання глобальних ланцюгів вартості (global value chains), інсорсинг та

охолодження мотивації до лібералізації торгівлі, будуть обмежувати подальше

зростання світової торгівлі. Низка переговорів щодо гострих проблем

торгівельних війн (США – Китай, США – Туреччина та ін.) ще триває, тому

16

залишаються високими рівень невизначеності та ризики геополітичного

напруження. Це впливає не тільки на світову торгівлю, а й загострює

турбулентність на фінансових і валютних ринках та підвищує інфляційні

очікування. Глобальна інфляція зростає, проте це відбувається поступово, і

внаслідок низької бази вона залишається нижчою, ніж таргети центральних

банків.

В цілому, за прогнозами Світового банку, зростання світової торгівлі може

уповільнитися до 4,3% у 2018 р. після шестирічного максимуму 4,8% у 2017 р.;

до 4,2% у 2019 р. та до 4% у 2020 р.

Щодо процентних ставок ЄЦБ та Банку Японії, то до 2019 року не очікується

їх підвищення, проте програми викупу центральними банками активів будуть

поступово згортатися.

За оцінками Світового банку, зростання глобальних процентних ставок у

комбінації із зростанням курсу долара США у 2018 р. призвело до погіршення

зовнішніх фінансових умов залучення позикових коштів країнами, що

розвиваються. Зокрема, девальвували валюти багатьох країн цієї групи та

уповільнився притік капіталу до їхніх економік, посилюючи ризики раптової

зупинки капіталу (sudden stop of capital inflows), а також його відтоку.

Глобальне зростання має ознаки уповільнення у майбутньому періоді.

Зростання реального світового ВВП прогнозується Світовим банком на рівні

3,1% у 2018 р., 3,05% у 2019 р. та 2,9% у 2020 р.

Зокрема,

зростання реального ВВП США очікується на рівні 2,7% у 2018 р., 2,5% у

2019 р., 2% у 2020 р.;

економічне зростання в Єврозоні: 2,1% у 2018 р., 1,7% у 2019 р., 1,5% у 2020 р.,

зокрема у Польщі – 4,2% у 2018 р., 3,7% у 2019 р., 3,5% у 2020 р.;

динаміка реального ВВП Японії: 1% у 2018 р., 0,8% у 2019 р., 0,5% у 2020 р.

економічне зростання у Китаї також буде поступово уповільнюватись: 6,5% у

2018 р., 6,3% у 2019 р., 6,2% у 2020 р.

найкращою є динаміка економічного зростання в Індії – 7,3% у 2018 р., 7,5% у

2019 р., 7,5 % у 2020 р.

В цілому, очікується, що тільки 45% країн прискорять економічне зростання

(у 2017 році таких країн було 56%).

Ціни на нафту у 2018 році зростали швидше за прогнозований рівень. Згідно

з переглядом прогнозу Світового банку, після зростання на 32,6% у 2018 р. у

17

подальшому вони демонструватимуть помірну динаміку: -1,4% у 2019 р. та 0,1%

у 2020 р.

Темпи зростання цін на сировинні неенергетичні товари мають ознаки

уповільнення у майбутньому: 5,1% у 2018 р., 0,2% у 2019 р., 0,5% у 2020 р.

Ціни на метал, які зросли на 24% у 2017 році через збільшення глобального

попиту і скорочення пропозиції з боку Китаю, у 2018 році за прогнозом зростуть

на 9%.

У таких складних глобальних умовах, а також в ситуації військово-

політичного тиску з боку РФ, для України життєво важливою є реалізація

ефективної стратегії, яка не тільки захистить її від зовнішньої агресії, а й

дозволить швидкими темпами розбудувати потужну економіку, що стане міцним

фундаментом для збереження цілісності і суверенітету країни.

Тому для України надзвичайно цікавим є світовий досвід подолання наслідків

глобальної фінансової кризи та економічної рецесії, що розпочались у 2008 році.

Світовий досвід центральних банків у подоланні стагнації економік. У 2008 році, по суті,

відбулась фундаментальна зміна філософії центрального банкінгу, яку називають новою ерою

монетарної політики1. Її сутність полягає в інтенсивному проведенні кількісного

пом’якшення, переорієнтуванні грошових потоків з фінансового сектору на кредитування

реального виробництва, зокрема проведення нової індустріалізації 4.0, розвитку високих

технологій, малого і середнього бізнесу. Так,

ФРС США реалізувала безпрецедентну програму кількісного пом’якшення (QE) та

стимулювання кредитування малого і середнього бізнесу (Purchase of MBS Program ). На фоні

економічного зростання у США почався процес переходу монетарної політики ФРС до

помірного підвищення ставок, проте вона залишатиметься досить м’якою для подальшої

підтримки економічного зростання і зайнятості;

Банк Англії більш ніж чотири роки проводить Програму пільгового рефінансування

банків, які кредитують реальний сектор, зокрема малий і середній бізнес (Funding for Lending

Scheme2 with “incentives for lending skewed towards SMEs”);

ЄЦБ продовжує здійснювати цільові довгострокові операції рефінансування для

кредитування банками виробництва (Targeted for Long-Term Refinancing Operations: for

non-mortgage bank lending); монетарна політика ЄЦБ в цілому спрямована на використання

програми кількісного пом’якшення через викуп цінних паперів для стимулювання економіки

і поступове зниження обсягів викупу;

1 Лекція члена Комітету з реформи фінансового регулювання Великобританії професора А. Тернера «Нова ера

монетарної політики» https://www.youtube.com/watch?v=UVQdeb0EdWA 2 https://www.bankofengland.co.uk/-/media/boe/files/markets/funding-for-lending/terms-and-

conditions.pdf?la=en&hash=801B0899AF09420D8F0EEEE3929F5F0CFCF85A35

18

Народний банк Китаю провів цільове скорочення обов’язкового резервування щодо

операцій кредитування агропромислового комплексу та малого і середнього бізнесу (Targeted

reserve requirement reductions for lending to agriculture and small business);

Банк Кореї реалізовує пакет стимулювання розвитку малого і середнього бізнесу

(Stimulus package: finance for SMEs);

Банк Японії проводить політику кількісного і якісного пом’якшення (QQE – Qualitative

and Quantitative Easing).

За Європейськими директивами мінімальний рівень стартового капіталу для банків

встановлено на рівні 5 млн. євро, проте у разі особливої важливості банку для економіки

допускається 1 млн. євро.

Для банків, які кредитують малий і середній бізнес, введено коефіцієнт підтримки

(supporting factor) 0,76 для пом’якшення вимог до капіталу. В цілому, глобальним трендом є

інтенсивне впровадження економічних і монетарних стратегій, спрямованих на активне

стимулювання економік, державну підтримку інноваційної активності, підтримку

кредитування реального сектору засобами монетарної і структурної політики.

Глобальні технологічні тренди та світові тенденції у макрорегулюванні

економік

Глобальні технологічні тренди визначаються інтенсивним розгортанням

четвертої промислової революції та переходом світової економіки до

шостого технологічного укладу3 і економіки знань (табл. 1.1) За оцінками

експертів, на 2017 рік частка виробничих потужностей четвертого

технологічного укладу у розвинених країнах становила приблизно 20%, п’ятого

– 50%, шостого – 30%.

Це може загострити нерівність серед країн і, навіть, їх поляризацію відповідно

до успіхів у глобальній конкуренції, побудованій не на природних ресурсах і

дешевій робочій силі, а на новому рівні використання інтелектуального

капіталу та інноваційних технологій.

Внаслідок існування зазначених фінансово-економічних глобальних ризиків та

переходу глобальної конкуренції на новий технологічний рівень, більшість країн

намагається використати поточні переваги економічного зростання як вікно

позитивних можливостей для проведення структурних реформ і переходу до

інноваційного економічного зростання з метою запровадження шостого

технологічного укладу і адаптації до вимог четвертої промислової революції.

3 Технологічний уклад – це сукупність виробництв, які мають єдиний технологічний рівень та розвиваються

синхронно. Зміну домінуючих в економіці технологічних укладів визначають науково-технічний і технологічний

прогрес, комерціалізація інноваційних продуктів і процесів та їх дифузія в економіці.

19

Таблиця 1.1. Характеристики технологічних укладів

Техноло

гічні

уклади

Перший техноло-

гічний уклад

Другий

техноло-

гічний уклад

Третій

техноло-

гічний уклад

Четвертий

технологічний

уклад

П’ятий технологічний

уклад

Шостий

технологічний уклад

Період

станов-

лення і

розквіту

1770 -1830

1830 – 1880

1880 – 1930

1930 – 1970

1970 – 2010

2010 – 2060…

(за експертними оцінками)

Базові

ресурси

Енергія води

Енергія

пари, вугілля

Електроенергія

Енергія

вуглеводнів, початок ядерної

енергетики

Атомна енергетика

Альтернативні джерела енергії,

наноенергетика, інтелектуальний капітал

Головні

галузі

Текстильна

промисло-

вість

Транспорт,

чорна

металургія

Важке

машинобу-дування,

електротех-

нічна промисло-

вість

Автомобіле-

будування, кольорова

металургія,

нафтопереробка, синтетичні

полімерні

матеріали

Електроніка та

мікроелектроніка, інформаційні

технології, генна

інженерія, програмне

забезпечення

телекомунікації, космічні технології

Промислове застосування нано-

та біотехнологій, технології на рівні атомів, нові матеріали,

аддитивні технології 3D-

принтінг, ІТ-технології і телекомунікації, галузі з

використанням штучного

інтелекту, роботизація, нові авіа та космічні галузі

Ядро

техноло-

гічного

укладу

Текстильні

машини

Паровий

двигун,

парові приводи

верстатів

Електро-

двигун, сталь

Двигун

внутрішнього

згоряння, нафтохімія

Мікроелектронні

компоненти

Нанотехнології, біотехнології,

штучний інтелект, роботи, нові авіа і космічні технології

Інститу-

ційне

середо-

вище

Конкуренція

підприємців,

їх об’єднання у

партнерства

Концентра-

ція вироб-ництва у

великих

організаціях, розвиток

акціонування

концентрація капіталу на

принципах

обмеженої відпові-

дальності

Злиття компаній,

концентрація

виробництва в картелях і

трестах,

панування монополій і

олігополій

Транснаціональні

корпорації,

олігополії на світовому ринку,

вертикальна

інтеграція

Глобальні ланцюги

створення вартості, міжнародна

інтеграція дрібних

і середніх фірм на основі ІТ-

технологій,

аутсорсинг, інтеграція

виробництва і

збуту

Висока концентрація

компетенцій у кластерах. Горизонтальні мережі

пов’язаних освітніх, наукових,

дослідницьких, ІТ- і виробничих організацій,

сервісних і фінансових

компаній в інноваційних кластерах, розвиток

національних інноваційних

екосистем, розвиток кластерів другого рівня (тобто кластерів,

сформованих з кластерних

структур). Конкуренція і кооперація всередині кластерів

та у глобальному вимірі

(концепція coopetition4).

Для отримання переваг у глобальній конкуренції багато країн використовують

національні стратегії інноваційного розвитку.

Створення національних інноваційних екосистем стає головним

інструментом перемоги країн у глобальній конкуренції для забезпечення

економічного зростання і високих стандартів життя для своїх громадян.

Найбільш важливі для України глобальні економічні і технологічні

виклики:

1. Зрушення парадигми економічних стратегій розвинених країн і країн з

ринками, що формуються, з ринкового фундаменталізму до активної ролі

державного управління та інтенсивного державного стимулювання

інноваційного розвитку національних економік.

4 Coopetition – феномен виникнення кооперації між конкуруючими фірмами

https://www.investopedia.com/terms/c/coopetition.asp

20

Більше тридцяти п’яти країн, які формують основний обсяг світового ВВП,

розробили і активно запроваджують свої національні інноваційні стратегії. У

документах ЄС, ОЕСР5, інших наднаціональних об’єднань та окремих країн

зазначено, що сьогодні та у майбутньому ключовим драйвером стійкого

зростання економік та життєвих стандартів населення будуть інновації та високі

технології нового покоління. Глобальна економіка перейшла у фазу конкуренції

на рівні економіки знань, коли головним драйвером економічного зростання є

інтелектуальний капітал і високі технології.

Тобто, конкурентну позицію країн на світовому ринку визначатимуть їхні

глобальні інноваційні переваги. Тому відбувається інтенсивна «глобальна

гонка» країн за розвитком інновацій і отриманням цих конкурентних переваг.

Уряди багатьох країн запроваджують досить агресивні інноваційні стратегії,

побудовані на системі інституційних, законодавчих і фіскально-монетарних

механізмів та інструментів для активізації національного високотехнологічного

капіталу і приваблення світового.

Виникає феномен регуляторного арбітражу, коли інноваційний бізнес та

технологічні інвестиції ідуть у ті країни, які створюють для них привабливіше

інституційне і регуляторне середовище.

Тобто інструментом конкурентної боротьби країн стає створення і розвиток

національних інноваційних екосистем, які спроможні дати ефект масового

залучення інвестицій і вибухового високотехнологічного розвитку. Держави

реалізовують промислові і кластерні стратегії, запроваджують фіскальні

стимули, змінюють парадигми монетарної і фінансової політики, знаходять

оптимальний баланс між державним регулюванням і ринковими механізмами.

Країни, які відстають від цих процесів або покладаються тільки на ринкові

механізми, програють у глобальній конкуренції, втрачають свої традиційні

ринки і потрапляють під загрозу секулярної економічної стагнації (secular

economic stagnation – довічна економічна стагнація).

5 OECD’s Innovation Strategy Revision 2015 http://www.oecd.org/innovation/innovation-imperative.htm

21

Відповідно до інноваційного

рейтингу Bloomberg Innovation

Index 2018 у першу десятку

увійшли такі країни: Південна

Корея (1), Швеція (2), Сінгапур

(3), Німеччина (4), Швейцарія (5),

Японія (6), Фінляндія (7),

Голландія (8), Франція (9), Ізраїль

(10) (рис. 1.16), де найбільшого

розвитку набули інноваційні

кластери.

2. Стриманий світовий попит на традиційні для України експортні промислові

товари з низькою доданою вартістю визначатиме високу волатильність їхніх цін,

а отже, підвищену вразливість вітчизняної економіки до валютних, банківських

криз та криз платіжного балансу у випадку збереження існуючої моделі

сировинної економіки. Це обумовлює необхідність термінової зміни в Україні

економічної, монетарної і фінансової політики і запровадження Нового

економічного курсу, спрямованого, зокрема, на створення і розвиток

національних інноваційних екосистем як драйверів економічного зростання

разом із забезпеченням стабільності національних грошей.

3. Набувають сили глобальні тенденції до зміни енергетичної парадигми –

викопне паливо поступово заміщується джерелами енергії, що відновлюються; у

ЄС 90% енергії всіх нових електростанцій надходить з відновлювальних джерел.

4. Відбувається перехід до нового технологічного укладу з використанням

адитивних технологій на базі 3D-друку, які забезпечують 90% економії енергії

та ресурсів у порівнянні з традиційним. За експертними прогнозами 3D-друк до

2040 року стане основним напрямком виробництва для багатьох галузей – від

медичного обладнання до будівництва і літакобудування. Країни, які

контролюватимуть технологію, розробку та виробництво 3D-принтерів, або

постачатимуть для них ключові елементи, вже найближчим часом набудуть

принципово важливих глобальних конкурентних переваг.

5. Відбуваються кардинальні зміни у світовому виробництві на основі розробок

у сфері матеріалознавства та нанотехнологій: зростає використання

інноваційних матеріалів (зокрема графену) у виробництві, які замінять класичні

матеріали (чорний метал, алюміній та ін.); за оцінками Наукового фонду США

до 2020 року світова торгівля продукцією, виробленою на базі нанотехнологій,

6 Джерело – Bloomberg.com: https://www.bloomberg.com/news/articles/2018-01-22/south-korea-tops-global-

innovation-ranking-again-as-u-s-falls

Рис. 1.1. Рейтинг країн за

Bloomberg Innovation Index

2018

22

може перевищити 5 трлн. дол.; в Україні є перспективні розробки в цій сфері, які

потребують державної підтримки і запровадження, що може дати

мультиплікативний ефект для вітчизняного високотехнологічного виробництва7.

6. Відбувається значне посилення ролі ІТ-систем, цифрових технологій,

автоматизації, роботизації, виробничих систем із використанням штучного

інтелекту до повної заміни ними людини у виробництві; топ-100 глобальних

компаній-інноваторів збільшили витрати на дослідження та розробки (R&D) у

цих сферах до 227 млрд. дол. у 2015 році і отримали щорічний дохід більше

4 трлн. дол. У 2016, 2017 та 2018 рр. ці тенденції значно прискорились.

7. Набуває принципових змін домінуюча конкурентна стратегія

транснаціональних корпорацій, яка була побудована на бізнес-моделі управління

«глобальними ланцюгами створення вартості» (Global Value Chains, Supply

Chain Management). Принцип розміщення виробництва у країнах із дешевою

робочою силою змінюється на принцип розміщення складного і точного

виробництва нового технологічного укладу ближче до ринків

висококваліфікованого персоналу та споживання продукції, тобто у

розвинених країнах. Це означає, що західні країни повертають «додому» свої

виробництва, замінюючи промисловий аутсорсинг на інсорсинг та проводять

нову національну індустріалізацію 4.0.

8. Зростає значення та вплив науково-промислових інноваційних кластерів, які є

«технологічними ядрами» або «точками зростання» економік успішних країн,

тобто місцем концентрації наукових центрів, міждисциплінарних дослідницьких

лабораторій, технологічних компаній глобального та місцевого масштабів,

супутніх виробництв і послуг, інститутів венчурного фінансування. Головною

рисою таких інноваційних екосистем і науково-промислових кластерів є

концентрація ідей і компетенцій високого рівня в одній географічній зоні

навколо академічного закладу; міждисциплінарний та крос-галузевий характер

співробітництва; відкритість до глобальних інформаційних і матеріальних

потоків та простота відкриття і ведення бізнесу. Домінуючою тенденцією стають

великі обсяги інвестицій для розвитку кластерів з боку державних і приватних

фондів.

9. Набуває сили глобальний тренд переходу до п’ятого етапу розвитку

виробництва – масової персоналізації. Це означає, що світове виробництво

7 Відомий у світі експерт у сфері матеріалознавства Юрій Гогоці, що має українське походження, випускник КПІ

та Інституту проблем матеріалознавства ім. І.М. Францевича НАНУ, голова та засновник Інституту

Наноматеріалів Університету Дрекселя в США, філадельфійської компанії γ-Carbon, яка виробляє вуглецеві

нанотрубки, засвідчив, що створено «виробництво на атомному рівні за індивідуальним замовленням», що

відкриє нову еру в енергетиці, Зеленій економіці та інших галузях виробництва.

23

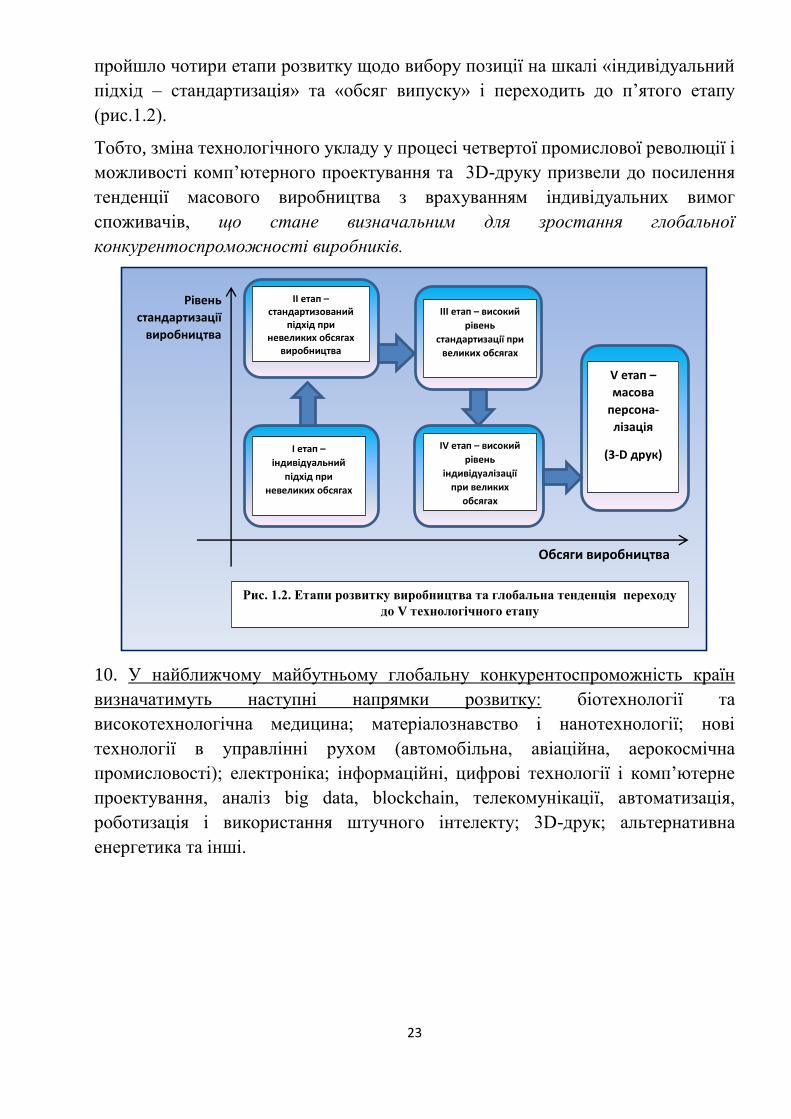

пройшло чотири етапи розвитку щодо вибору позиції на шкалі «індивідуальний

підхід – стандартизація» та «обсяг випуску» і переходить до п’ятого етапу

(рис.1.2).

Тобто, зміна технологічного укладу у процесі четвертої промислової революції і

можливості комп’ютерного проектування та 3D-друку призвели до посилення

тенденції масового виробництва з врахуванням індивідуальних вимог

споживачів, що стане визначальним для зростання глобальної

конкурентоспроможності виробників.

10. У найближчому майбутньому глобальну конкурентоспроможність країн

визначатимуть наступні напрямки розвитку: біотехнології та

високотехнологічна медицина; матеріалознавство і нанотехнології; нові

технології в управлінні рухом (автомобільна, авіаційна, аерокосмічна

промисловості); електроніка; інформаційні, цифрові технології і комп’ютерне

проектування, аналіз big data, blockchain, телекомунікації, автоматизація,

роботизація і використання штучного інтелекту; 3D-друк; альтернативна

енергетика та інші.

Рівень

стандартизації

виробництва

Обсяги виробництва

індивідуальний

І етап –

індивідуальний

підхід при

невеликих обсягах

ІІ етап – стандартизований

підхід при невеликих обсягах

виробництва

ІІІ етап – високий

рівень

стандартизації при

великих обсягах

ІV етап – високий

рівень

індивідуалізації

при великих

обсягах

V етап –

масова

персона-

лізація

(3-D друк)

Рис. 1.2. Етапи розвитку виробництва та глобальна тенденція переходу

до V технологічного етапу

24

Таким чином, глобальні ринки та глобальне середовище України в цілому

знаходяться під впливом фундаментальних технологічних та інституційних

зрушень, які призведуть до кардинальних змін і загострення поляризації доходів

країн у залежності від успіхів їхнього інноваційного розвитку та адаптації до

економіки знань. «Глобальна гонка» країн за інноваційними конкурентними

перевагами призводить до активного використання державних стратегій

інноваційного розвитку в якості каталізаторів розбудови національних

інноваційних екосистем.

У таких умовах країни або стають інноваційними лідерами у певних сферах і

через використання глобальних конкурентних переваг значно підвищують

національний добробут, або все швидше відстають від технологічних змін і

остаточно перетворюються у сировинний придаток з дешевою робочою

силою, що веде до системної соціально-демографічної кризи та секулярної

стагнації (secular stagnation – довічна стагнація).

В умовах сучасної геополітичної ситуації Україна стоїть перед глобальними

економічними і технологічними викликами, які на фоні її економічної

відсталості, слабкості і неефективності державного управління загострюють

ризики для національної безпеки та можуть призвести до втрати її

суверенітету і територіальної цілісності.

25

1.2. Необхідність Нового економічного курсу для України

Протягом останніх майже п’яти років економіка України знаходиться у стані

глибокої системної кризи, яка призвела до різкого зниження рівня життя

населення, масового відтоку українських громадян в інші країни, загострення

соціально-демографічної кризи, ризиків соціально-політичних потрясінь та

посилення загроз для цілісності і суверенітету держави.

Для вирішення цих життєво важливих проблем, що сягнули рівня питань

національної безпеки, необхідні принципово нові підходи до державного

управління. Ці підходи повинні бути побудовані на серйозній історичній

відповідальності, незалежному державницькому мисленні зовсім іншого

масштабу у порівнянні з тим, що існує сьогодні, і розумінні тієї величезної

прірви, перед якою стоїть Україна. Дрібні і порочні цілі самозбагачення владних

верхівок через виснаження ресурсів суспільства і руйнацію економічного

потенціалу країни, яка могла би стати найпотужнішою європейською державою,

ще отримають належну оцінку суспільства і майбутніх поколінь.

Сьогодні важливо мати бачення Нового економічного курсу, що дозволить

Україні не тільки відійти від цієї прірви на безпечну відстань, а й розпочати

успішний шлях до справжнього державотворення і економічного процвітання,

яке вистраждали мільйони українців, пройшовши через трагічні втрати і у

сучасному періоді, і в історичному минулому.

Для формування такого розуміння Нового економічного курсу необхідно мати

чітке і правдиве уявлення про стан справ, в якому знаходиться економіка, та про

ті етапи, які до цього призвели.

Інтегральним показником стану, в якому знаходиться вся економічна система

України, є її низький рейтинг Глобальної конкурентоспроможності та вражаюче

низькі його субіндекси (майже найгірші у світі) (табл. 1.2).

26

Таблиця 1.2. Головні проблемні зони

низької глобальної конкурентоспроможності України 2017-2018

№

Сфери конкурентоспроможності та

відповідні показники

Місце України у світі

серед 137 країн

1 Інститути

- гарантування прав власності

- незалежність судів

- захист прав міноритарних акціонерів

- корупція

- ефективність правової структури та виконання

законів

- ефективність державних витрат

- організована злочинність

- фаворитизм у рішеннях державних осіб

- якість послуг поліції

- ефективність наглядових рад в корпораціях

- етична поведінка фірм

128

129

129

106

122

122

113

111

101

90

102

2 Інфраструктура

- інфраструктура в цілому

- якість доріг

- якість портової інфраструктури

- якість авіатранспортної інфраструктури

88

130

93

92

3 Макроекономічні умови

- інфляція, річний індекс у %

- кредитний рейтинг країни

- управління державним боргом

129

123

112

4 Ефективність ринків

- ефективність антимонопольної політики

- вплив податкової системи на мотиви

інвестування

- нетарифні бар’єри входу на ринки

- якість митних процедур

- домінування іноземної власності

129

127

120

126

127

5 Ефективність ринку праці

державна політика збереження талантів

податкові стимули для мотивації у

працевлаштуванні

професійний менеджмент

державна політика підвищення привабливості

роботи для талановитих осіб

129

124

123

106

6 Розвиток фінансового ринку

наявність фінансових послуг

доступність фінансових послуг

фінансування через фондовий ринок

легкість отримання кредиту

наявність венчурного капіталу

стійкість банківської системи

якість регулювання фондового ринку

112

120

114

103

118

135

134

27

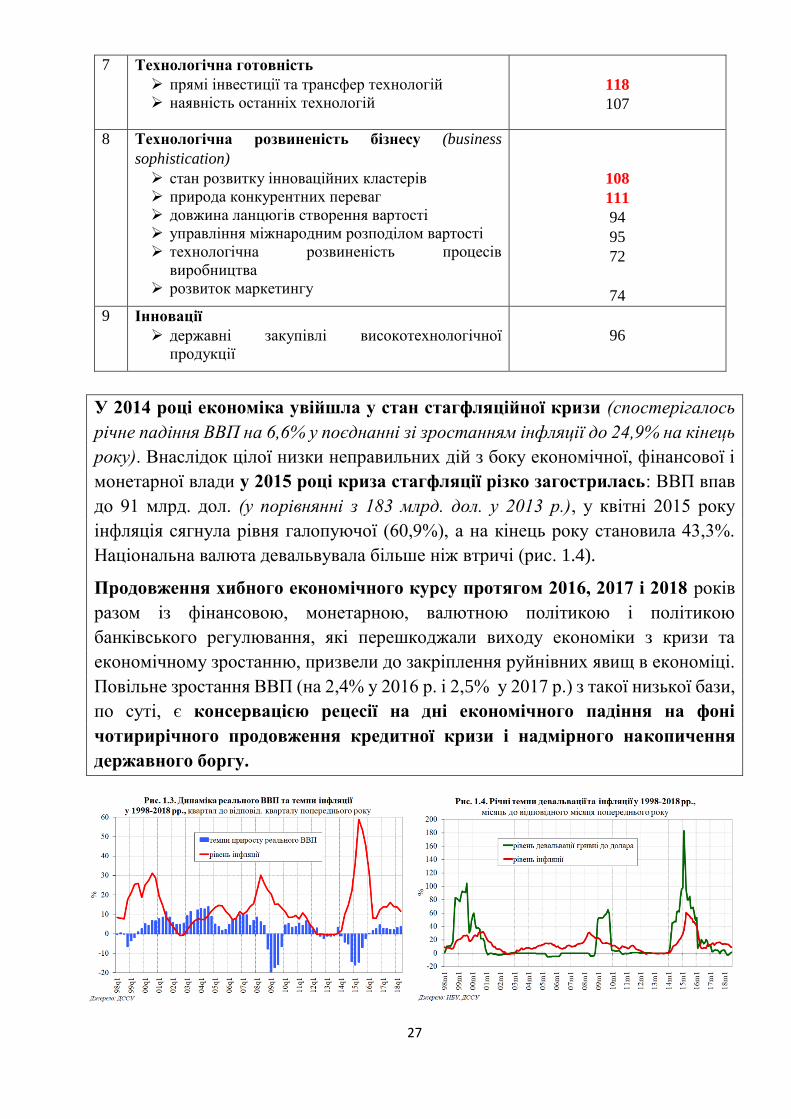

7 Технологічна готовність

прямі інвестиції та трансфер технологій

наявність останніх технологій

118

107

8 Технологічна розвиненість бізнесу (business

sophistication)

стан розвитку інноваційних кластерів

природа конкурентних переваг

довжина ланцюгів створення вартості

управління міжнародним розподілом вартості

технологічна розвиненість процесів

виробництва

розвиток маркетингу

108

111

94

95

72

74

9 Інновації

державні закупівлі високотехнологічної

продукції

96

У 2014 році економіка увійшла у стан стагфляційної кризи (спостерігалось

річне падіння ВВП на 6,6% у поєднанні зі зростанням інфляції до 24,9% на кінець

року). Внаслідок цілої низки неправильних дій з боку економічної, фінансової і

монетарної влади у 2015 році криза стагфляції різко загострилась: ВВП впав

до 91 млрд. дол. (у порівнянні з 183 млрд. дол. у 2013 р.), у квітні 2015 року

інфляція сягнула рівня галопуючої (60,9%), а на кінець року становила 43,3%.

Національна валюта девальвувала більше ніж втричі (рис. 1.4).

Продовження хибного економічного курсу протягом 2016, 2017 і 2018 років

разом із фінансовою, монетарною, валютною політикою і політикою

банківського регулювання, які перешкоджали виходу економіки з кризи та

економічному зростанню, призвели до закріплення руйнівних явищ в економіці.

Повільне зростання ВВП (на 2,4% у 2016 р. і 2,5% у 2017 р.) з такої низької бази,

по суті, є консервацією рецесії на дні економічного падіння на фоні

чотирирічного продовження кредитної кризи і надмірного накопичення

державного боргу.

28

Майже 100 банків (виключно українського походження) ліквідовано у

непрозорий спосіб і без достатніх обґрунтувань, чим нанесено багатомільярдних

збитків державному бюджету та вкладникам – населенню і бізнесу, а також

загальмовано можливості економічного зростання.

В цілому, після отримання незалежності, кількох революцій та вже п’ятих

виборів президента, Україна, на відміну від Польщі, Словаччини, Естонії та

інших країн, не стала на шлях успішного розвитку, а після економічного

занепаду увійшла у стан стагнації. Національний дохід на душу населення в

Україні впав до 2,3 тис. дол. (для порівняння, у Польщі – 12,7 тис. дол., у

Словаччині – 16,8 тис. дол., в Естонії – 17,8 тис. дол.) і зайняв проміжне

положення між Марокко (2,9 тис. дол.) і Гондурасом (2,2тис. дол.).

Таке економічне падіння разом із валютною та банківською кризами і

галопуючою інфляцією були викликані трьома групами факторів.

І. Довгострокові системні стратегічні прорахунки, які призвели до

формування відсталої та вразливої до криз моделі сировинної економіки з

кланово-олігархічним укладом, за якою розвивається країна протягом останніх 27

років (за останні 4 роки ці процеси ще загострилися). За цей період Україна

пройшла руйнівний шлях деіндустріалізації, втрати майже третини

населення та перетворення у сировинний придаток глобальних ринків.

Найбільш руйнівними та небезпечними є системні загрози з боку

неправильного напрямку розвитку інституційного устрою України.

Кланово-олігархічний і монополізований корупційний устрій економіки,

поєднання політичної влади та великого бізнесу блокують розвиток інститутів

ринкової економіки, зокрема гарантування прав власності, розвиток конкуренції,

інноваційного технологічного підприємництва, малого і середнього бізнесу.

На фоні відсутності державної інноваційної політики хибний інституційний

устрій веде до домінування в економіці видів діяльності із спадною віддачею і

розвитку за схемою поглиблення бідності суспільства: експорт сировини та

товарів з низькою доданою вартістю → вивід капіталу → низькі заробітні плати

→ нерозвиненість внутрішнього ринку → домінування імпортних товарів

кінцевого споживання → перманентні кризи платіжного балансу, валютні і

банківські кризи → консервація слабкої економіки → поглиблення бідності.

Це укорінює системні загрози: зростання соціальної напруги, загострення

політичної нестабільності, збільшення ймовірності чергової революції і

повалення влади. У таких обставинах стратегічною помилкою влади є те, що

вона займається не виправленням ситуації і покращенням бізнес-клімату, а

посиленням власного впливу, продовженням монополізації і обмеження

29

економічних стимулів розвитку конкурентного середовища, що створює

порочне коло і консервацію економічної рецесії.

ІІ. Форс-мажорні фактори зовнішньої воєнно-політичної агресії, які

додатково провокуються економічною слабкістю країни і несистемністю

державної політики.

ІІІ. Системні прорахунки у сферах грошово-кредитної політики, валютного

і банківського регулювання, економічної, фінансової та інституційної

політики протягом останніх чотирьох років.

Ці процеси призвели не тільки до загострення поточних проблем, але й до

подальшого погіршення стратегічних позицій для майбутнього розвитку –

падіння глобальної конкурентоспроможності України.

Проте інноваційний потенціал України ще не втрачено остаточно. Згідно з

оцінками Світового банку, Україна поки займає 27-е місце в світі за якістю

математичної і наукової освіти, 25-е місце за наявністю інженерних та

наукових кадрів, має великий потенціал розвитку ІТ-індустрії та інновацій.

За умов правильної державної політики активізація цих та інших факторів

можуть стати драйверами потужного економічного розвитку України і зростання

добробуту всієї нації.

Очевидно, що головним системним ризиком для України є неякісне

державне управління, а також пов’язаний з цим хибний напрямок

інституційного розвитку (кланово-олігархічний устрій і системна корупція) та,

як складові цього процесу, – неефективні економічна, фінансова, монетарна і

валютна політики, що ведуть до економічної стагнації, кризових явищ і збідніння

населення. Тому для збереження національного інтелектуального капіталу і

суверенної держави Україна взагалі, для збільшення добробуту нації на основі

переходу до моделі інноваційного економічного зростання, необхідно

прийняти, а потім терміново, системно і послідовно запроваджувати Новий

економічний курс – Стратегію інноваційного розвитку України.

30

РОЗДІЛ 2.

ГОЛОВНА МЕТА І БАЗОВІ КОНЦЕПТИ

НОВОГО ЕКОНОМІЧНОГО КУРСУ –

СТРАТЕГІЇ ІННОВАЦІЙНОГО РОЗВИТКУ УКРАЇНИ

Економічний курс держави – це фундаментальний стратегічний напрямок

розвитку економіки з чітко окресленою головною метою, а також система

практичних дій всіх органів економічної влади, кожного в межах своїх

повноважень, у координації і визначеній послідовності для досягнення головної

мети економічного курсу та підпорядкованих їй цілей.

Економічний курс передбачає чіткі механізми його реалізації та моніторинг

результатів, систему контролю і відповідальності органів влади перед

суспільством. Головним інструментом запровадження Економічного курсу є

виконання його базової фундаментальної Стратегії

Про відсутність ефективного Економічного курсу в Україні сьогодні

свідчать, по-перше, кризові економічні результати, про які зазначено в п. 1.2. і

більш детально досліджено у частині ІІ; а по-друге, наявність більше 200

документів органів влади із назвою «Стратегія» або «План», які мають

декларативний і рекламний характер, та суперечать один одному, а головне –

суперечать практичним діям цих органів у сфері соціально-економічної,

бюджетної, монетарної політики, політики банківського регулювання і політики

управління державним боргом.

Крім того, ні один з цих документів не містить чіткого правдивого аналізу

поточної ситуації і об’єктивної діагностики стану, механізмів і причин системної

кризи, в якій знаходиться Україна.

Новий економічний курс «Стратегія інноваційного розвитку України», що

представлено в цій книзі, базується на

- глибокому розумінні специфіки економічної, монетарної та інституційної

ситуації, яка сьогодні склалася в Україні; природи інфляції і валютної

нестабільності та шляхів вирішення цих проблем; усвідомленні руйнівного

впливу кланово-олігархічної корупційної системи управління країною на її

економічний стан;

- чіткому баченні шляхів виходу України зі стану консервації відсталої

сировинної економіки та бідності населення до інтенсивного економічного

31

зростання із забезпеченням стабільності національних грошей і високих

стандартів якості життя населення;

- державницькій відповідальній позиції щодо гострої необхідності забезпечення

високотехнологічного інноваційного зростання економіки України на базі

збереження і розвитку національного інтелектуального капіталу. З огляду на

глобальні тренди нової індустріалізації 4.0, це є основою для розвитку нашої

країни, збереження її цілісності і суверенітету.

Головною метою Нового економічного курсу «Стратегія інноваційного

розвитку України» є

підвищення глобальної конкурентоспроможності України та прискорене

інноваційне інклюзивне економічне зростання з річними темпами від 7% як

основа для кардинального підвищення якості життя українських громадян і

зближення України за цими показниками з країнами ОЕСР

через

перехід від сировинної моделі з дешевою робочою силою до моделі

високотехнологічного інноваційного зростання економіки, збереження і

розвитку людського капіталу;

зміну кланово-олігархічного інституційного устрою на соціальну ринкову

економіку з інтенсивним розвитком підприємництва (зокрема малого і

середнього бізнесу), конкурентних ринків і потужним зростанням середнього

класу;

перехід до нової якості державного управління, стимулювання прискореного

зростання економіки, збільшення робочих місць і високого рівня життя

населення;

реформи у сферах монетарної і валютно-курсової політики для забезпечення

стабільності національних грошей;

розвитку освіти, науки, якісних медичних послуг і соціальних гарантій для

населення, зокрема гідного пенсійного забезпечення.

Стратегія інноваційного розвитку України передбачає використання чітких

визначень понять «інклюзивне економічне зростання», «інновації»,

«національна інноваційна екосистема» та «інноваційна політика держави».

32

Парадигма інклюзивного економічного зростання з початку глобальної

фінансової кризи у 2008 р. стала фундаментальною основою стратегій країн та

міжнародних організацій, як відповідь на глобальні виклики загострення

нерівності та поглиблення бідності, внаслідок того, що результати

економічного зростання належать вузькому прошарку населення (5 – 10 %

населення володіють 80% світового ВВП).

Інклюзивне економічне зростання (inclusive economic growth) – це процес

стійкого економічного зростання, який передбачає широкі можливості щодо

участі у його створенні та отриманні високих фінансових і соціальних

результатів для всіх верств населення, зокрема, після досягнення відповідного

віку, – гідного пенсійного забезпечення.

Для забезпечення інклюзивності можуть використовуватись різні стратегії у

різних країнах з огляду на їх ключові фактори економічного розвитку, причин

загострення нерівності та поглиблення бідності.

В Україні інклюзивність економічного зростання передбачає:

з одного боку, радикальне поліпшення інституційного середовища,

покращення бізнес-клімату, зміну кланово-олігархічної корупційної системи на

соціальну ринкову економіку, демократичний устрій суспільства з інтенсивним

розвитком підприємництва (зокрема малого і середнього бізнесу), конкурентних

ринків і потужним зростанням середнього класу;

з іншого, кардинальну зміну вектору економічного курсу зі стимулювання

олігархічного бізнесу з експорту сировинних товарів та отримання монопольних

прибутків на внутрішніх ринках на вектор високотехнологічного

інноваційного розвитку на основі ефективної інноваційної державної

політики, розвитку конкурентних ринків і широкого залучення

національного інтелектуального капіталу.

Визначення поняття інновацій відповідно до документів ОЕСР та Євростату

(OECD and Eurostat Manual, 2010):

інновації – це застосування нових або значно вдосконалених продуктів (товарів

або послуг), технологічних процесів, маркетингових підходів, організаційних

моделей у бізнес-практиці, у соціальних і зовнішніх відносинах.

Це визначення охоплює чотири типи інновацій, які використовуються для їх

кількісного вимірювання:

інноваційні продукти: запровадження нових або суттєво вдосконалених

продуктів або послуг; новизна стосується їх характеристик або засобів

використання;

33

інноваційні процеси: запровадження нових технологій або значно

вдосконалених способів виробництва і розповсюдження. Це включає суттєві

зміни у технології, обладнанні, техніці, програмному забезпеченні;

маркетингові інновації: запровадження нових маркетингових підходів, що

включають значні зміни у дизайні продукту та його просуненні на ринку;

організаційні інновації: застосування нових організаційних моделей у бізнес-

практиці компаній реального і фінансового сектору, державному управлінні,

соціальних або зовнішніх відносинах.

У документах ОЕСР виокремлені п’ять рівнів інноваційності: на рівні компанії,

ринку, регіону, країни та світу.

Інноваційний цикл узагальнено охоплює п’ять взаємопов’язаних стадій:

генерування ідей та виявлення потреб;

R&D (фундаментальні наукові дослідження, прикладні та програмні

розробки);

розвиток, концептуалізація, конверсія наукової розробки чи ідеї в конкретний

продукт або процес та його дизайн;

комерціалізація продукту та виведення його на ринок; якщо це організаційна

інновація у соціально-економічній сфері, то введення її у суспільне

використання.

Сьогодні ключовими гравцями на глобальному ринку стають національні

інноваційні екосистеми та інноваційні кластери, як їх елементи.

Держави – лідери глобальної конкуренції – використовують ефективну

інноваційну політику, сутністю якої є таргетування створення в країні

найбільш привабливих для високотехнологічного капіталу національних

інноваційних екосистем для захоплення ними максимальної частки

глобального ринку або створення нових ринків і нових галузей.

Тобто, інноваційна політика – не є адміністративним втручанням у ведення

справ приватними фірмами, вона є каталізатором розвитку

високотехнологічного інноваційного бізнесу (рис. 2.1) і створення національних

інноваційних екосистем через систему стимулюючих заходів.

Глобальна конкуренція сьогодні – це не тільки конкуренція між компаніями,

але й конкуренція між урядами країн щодо рівня їхньої компетентності і

ефективності у створенні національних інноваційних екосистем.

34

Досягнення визначеної головної мети Нового економічного курсу – Стратегії

інноваційного розвитку України буде основаним на виконанні системи заходів,

комплексу завдань та цілей з конкретних напрямків економічної, фінансової,

монетарної, валютної політики, політики у сфері розвитку фінансових ринків та

інституційних перетворень.

Конкретні підходи, цілі, завдання, механізми й інструменти реалізації Стратегії

викладено у частині ІІІ.

Для глибокого обґрунтування запропонованих цілей, комплексу завдань,

механізмів та інструментів їх реалізації та визначення послідовності і

координації їх застосування, у Частині ІІ наведено об’єктивну діагностику стану

справ в економіці, систематизовано ключові проблеми економічної, фінансової

та монетарної сфер.

Вся робота по реалізації Нового економічного курсу буде побудована у

відповідності до принципів, викладених у наступному розділі.

Інноваційний розвиток відданий на волю

випадку

•Пасивна економічна

політика

Інноваційна політика -каталізатор розвитку інноваційного бізнесу

•Інноваційна політика

Політика адміністративного втручання в бізнес

•Деструктивна економічна

політика

Рис. 2.1. Оптимальний баланс між силами ринку та економічною політикою

держави

35

РОЗДІЛ 3.

ПРИНЦИПИ РЕАЛІЗАЦІЇ

НОВОГО ЕКОНОМІЧНОГО КУРСУ

Будь-які реформи для дійсної зміни стану речей в економіці і соціальному

розвитку повинні базуватися на простих зрозумілих принципах, виконання

яких суспільство може легко проконтролювати, і які створюють певний

каркас соціальної і економічної безпеки для суспільства.

Виконання цих принципів є індикатором дійсності реформ і запобіжником проти

чергового використання довіри суспільства для особистих цілей самозбагачення

«реформаторів» (жертвою чого вже неодноразово було українське суспільство).

1. Принцип свободи слова, незалежних ЗМІ і контролю суспільства над

органами влади.

Існування незалежних ЗМІ та інституту незалежної журналістики з

високими етичними стандартами (зокрема незалежного суспільного

телебачення, інтернет-видань, радіо та ін. ) є тим запобіжником, який забезпечує

наявність правди в інформаційному просторі та, образно кажучи, інформаційне

здоров’я суспільства. Важливість цього для успішного суспільного і

економічного розвитку країни неможливо переоцінити – по суті, це той

системний інструмент зворотного зв’язку між суспільством і владними

органами, який забезпечує своєчасну конструктивну реакцію влади для

підтримання правильного курсу дій і довіри, а за відсутності такої реакції –

початок процедур звільнення найманих суспільством менеджерів – вищих

державних посадовців.

Викривлена віртуальна реальність неправдивих «новин», «експертних думок»,

залежних від замовників, заангажованих оплачених прихильників і дискутантів

в соціальних мережах та ЗМІ, сьогодні, нажаль, вже стала частиною звичайного

життя суспільства. Існує небезпека того, що така «інформаційна хвороба»

укоріниться і стане традиційною частиною політики комунікацій, що

перетворить нормальні комунікації між органами влади і суспільством на

інструмент маніпуляцій і майбутній фактор для загострення ризиків соціально-

політичних потрясінь, що вже не раз відбувалось в Україні.

Якщо суспільство втрачає правдиві орієнтири того, що у дійсності відбувається

в економіці і соціальному житті, то в інформаційному і ментальному

суспільному просторі починають домінувати або утопічні картинки неіснуючої

реальності (на фоні криміналізованої корупційної дійсності), що притупляє

36

пильність суспільства, або страх, зневіра, ненависть та інші негативні установки,

що позбавляють суспільство конструктивного бачення і ефективних дій. Це є не

тільки ознакою провалу реформ, а й передвісником серйозних соціально-

політичних криз.

Тому завданням владних органів є створення чітких і прозорих інституційних

умов для забезпечення свободи слова і незалежних ЗМІ, а також контроля

суспільства над органами влади і неможливість безкарного порушення ними

законів і етичних стандартів. При цьому важливо, щоб громадянське суспільство

і журналістські кола активно використовували свої права й дотримувалися

високого рівня дискусій і журналістських розслідувань (тобто аргументованості

і професійності) та європейських етичних стандартів (незаангажованості і

незалежності).

2. Принцип оптимального поєднання державного регулювання і ринкових

механізмів

Політика державних органів влади повинна бути не замінником, а

каталізатором конструктивних конкурентних ринкових процесів, що

перетворять Україну в привабливу країну для створення і успішної діяльності

масштабної кількості нових інноваційних компаній, які будуть запроваджувати і

стартапи, і перевірені ринком високі технології, і традиційні конкурентоздатні

виробництва; створювати робочі місця з високою оплатою праці, стимулювати

розвиток суміжних підприємств, сфери послуг, відповідної фахової освіти.

Головна функція органів державної влади – забезпечення безпеки і соціальних

гарантій, прав власності, сприятливих інституційних умов для бізнес-активності

і розвитку національного інтелектуального капіталу, інноваційний та сучасний

сервісний підхід у наданні державних послуг населенню і бізнесу.

Детальніше в багатьох аспектах цей принцип висвітлено у розділі 11 (про

необхідність і сутність розбудови соціальної ринкової економіки) та в цілому у

Частині ІІІ, проте вже зараз необхідно задекларувати фундаментальний

принцип Нового економічного курсу – держава повинна перейти до

сучасного сервісного підходу, тобто надавати сучасні високоякісні послуги

населенню і бізнесу, а не виконувати функцію корупційного феодального

власника державного апарату, який протистоїть населенню і бізнесу.

3. Принцип стимулювання розвитку секторів економіки із зростаючою

віддачею від збільшення масштабів діяльності (тобто виробництв

товарів із високим ступенем переробки та сфери високих технологій).

Цей принцип є не таким очевидним, як перші два, і тому потребує більш

детальних і глибоких пояснень. Його запровадження є настільки важливим для

37

економічного успіху України і зростання добробуту нації, що доцільно

максимально донести його до суспільства, а головне – досягти його широкої

реалізації на практиці.

Головна ідея цього принципу полягає у тому, що економічний успіх і багатство

суспільства залежить від видів економічної діяльності8, які домінують в

економіці, тобто від професіональних сфер, на яких спеціалізується країна в

міжнародному розділі праці.

Якщо в економіці домінують видобування сировини та її експорт і

виробництво товарів з низьким ступенем переробки (зокрема зерна, металу

та ін.), то країна неминуче заглиблюватиметься у так звану пастку бідності

внаслідок дії об’єктивного економічного механізму спадної віддачі. Сутність

цього механізму – у поступовому зменшенні віддачі від вкладення кожної

наступної одиниці ресурсів у виробництво такого типу (позначимо такий тип

діяльності через С – виробництво commodities).

Механізм спадної віддачі працює тим інтенсивніше, чим більше зростають

масштаби діяльності виду С.

Відбувається неочевидне і навіть парадоксальне для побутового розуміння

явище – ВВП країни в разі домінування такої діяльності в її структурі може

зростати, а суспільство буде ставати все біднішим. Це відбувається внаслідок

зростання граничних витрат і, відповідно, зменшення доходу на кожну наступну

одиницю товару, що виробляється (рис. 3.1).

Такі види діяльності не стимулюють зростання кваліфікації працівників та

розвиток освіти, науки і технологій, а ведуть до все більшої примітивізації

економіки і незатребуваності в економіці, а значить і у суспільстві в цілому,

креативних людей та інтелектуального капіталу. Це веде до формування

потужних стимулів до відтоку інтелектуального капіталу за кордон і, за

ланцюговою реакцією – до подальшої примітивізації економіки, її остаточного

перетворення у сировинний придаток і заглиблення суспільства у пастку

бідності.

До таких видів діяльності відносяться сектори, які виробляють продукцію з

високою часткою природних ресурсів і відносно низькою часткою вартості,

доданої за рахунок висококваліфікованої праці, інтелекту і високих технологій.

8 Эрик С. Райнерт. Как богатые страны стали богатыми и почему бедные страны остаются бедными, - 2015

38

Якщо ж країна спеціалізується на економічній діяльності іншого типу – з

високим ступенем переробки, тобто на виробництві товарів з високою

доданою вартістю, зокрема на обробній промисловості, високотехнологічних

галузях, програмному забезпеченні та ін. (позначимо такі види діяльності Т -

Technologies ), то її економіка працює згідно з об’єктивним механізмом

зростаючої віддачі (рис. 3.2.).

Обсяг діяльності

Віддача на додаткові

обсяги виробництва

Δ5 Δ4

Δ3

Δ2

Δ1

Рис. 3.1. Графік, що ілюструє механізм спадної

віддачі від діяльності типу C - commodities

Обсяг діяльності

Віддача на додаткові

обсяги виробництва

Δ5 Δ4

Δ3

Δ2

Δ1

Рис. 3.2. Графік, що ілюструє механізм зростаючої

віддачі від діяльності типу Т - Technologies

39

У такому випадку суспільство все більше накопичує багатство у зв’язку із

збільшенням граничного доходу (тобто зменшення витрат) на кожну додаткову

одиницю продукції.

Яскравим прикладом такого виду діяльності (Т) є виробництво програмного

забезпечення: якщо на перший екземпляр програмного продукту витрачається

величезний обсяг висококваліфікованої праці, який і складає високу додану

вартість у сукупній вартості продукту, то на другий екземпляр необхідно

набагато менше витрат і в разі масових продажів відбувається «вибухове»

зростання доходів. Будь яке високотехнологічне виробництво також містить

високу частку інтелектуальної праці, і відповідно, високу додану вартість, яка

при масштабуванні продажів призводить до високої швидкості зростання

доходів.

В масштабах всієї країни, якщо в її економіці домінують різні галузі з високою

доданою вартістю, і особливо високотехнологічні, то відбувається

«вибухове» економічне зростання і збільшення добробуту суспільства.

Наявність різноманітних високотехнологічних індустріальних галузей

створює додаткові підсилюючі синергетичні ефекти для економічного

зростання за рахунок того, що вони доповнюють і стимулюють одна одну

(наприклад ІТ-галузі, нанотехнології у поєднанні з високотехнологічними

галузями матеріального виробництва – робототехнікою, 3D-друком,

автомобілебудуванням, літакобудуванням, ракетно-космічним виробництвом та

ін.)

За висловом Е. Райнерта, «Зростаюча віддача створює владу над ринком і

багатство націй… Всі багаті країни перейшли від бідності до багатства через

використання закону зростаючої віддачі: вони відмовились від видобутку

сировини та всієї діяльності із спадною віддачею заради промисловості з

високою доданою вартістю і зростаючої віддачі. Якщо країна оволоділа вітром

зростаючої віддачі, то її економіка приречена на успіх, а суспільство на

збільшення багатства».

Тобто, в економіці із домінуванням галузей з високим ступенем доданої вартості

між сировиною і готовим продуктом лежать

- величезна кількість робочих місць,

- стабільні прибутки в умовах зростаючої віддачі,

- та великий дохід, який суспільство може отримати у вигляді податкових

надходжень до державного бюджету.

40

Тобто така економіка приносить суспільству потрійну вигоду у вигляді

потрійної ренти: підприємцям у вигляді прибутків; працівникам у вигляді

робочих місць і заробітних плат; державі у вигляді зростання податкових

надходжень.

Розвиток галузей агропромислового комплексу також мають велике значення,

особливо у напрямку забезпечення продовольчої безпеки населення країни (що

в умовах високого платоспроможного попиту на внутрішньому ринку принесе

високі прибутки підприємцям у сфері АПК), екологічності і збереження

унікальних якостей української сільськогосподарської землі та підвищення

ступеня переробки сировинної продукції.

Оптимальні умови і максимальні доходи галузей АПК створюються тоді,

коли вони розвиваються поряд з інтенсивною та інноваційною

індустріалізацією економіки в цілому. Індустріальні галузі у такому випадку

стають і постачальниками високотехнологічної техніки для АПК, і потужним

фактором внутрішнього платоспроможного попиту на продукти продовольчої

галузі. Якщо ж дотримуватись парадигмі «потужної аграрної держави» в умовах

деіндустріалізації, а отже слабкого внутрішнього ринку, то країна буде

приречена на експорт сировини, тобто на діяльність із спадною віддачею, яка

нав’язується Україні. Це може призвести до подальшого збагачення вузького

прошарку олігархічних кланів – невеликої кількості власників великих

агрохолдингів за рахунок ресурсів всього суспільства (варто згадати про

величезну «підтримку» з державного бюджету їх бізнесу; неефективне

використання земельних угідь України), загострення нерівності та до

заглиблення суспільства у пастку бідності.

27 років Україна йшла хибним шляхом деіндустріалізації через знищення своєї

обробної промисловості, високих технологій, унікальний наукових шкіл в

точних науках і технічних розробках на користь примітивізації економіки і

закріплення статусу сировинного придатку. Результати є невтішними. Новий

економічний курс повинен розвернути економіку у правильному напрямі –

до розвитку і домінування в економіці інноваційних виробництв та високих

технологій для «вибухового» економічного зростання і збільшення

добробуту суспільства згідно із законом зростаючої віддачі.

Для глибокого розуміння відповідей на питання:

як саме потрібно рухатися цим шляхом, якою мірою потрібно збалансовувати

традиційні і нові галузі і якою є правильна послідовність дій?

які ключові проблеми перешкоджають швидкому економічному розвитку

країни і підвищенню добробуту населення сьогодні?

41

де знаходяться «підводні камені» і найбільші ризики для вітчизняної

економіки?

нами проведено поглиблений аналіз, за результатами якого вашій увазі

представлено наступну частину книги – «Діагностика ключових перешкод для

розвитку економіки».

42

43

_______________________________________________________________________________

ЧАСТИНА ІІ.

ДІАГНОСТИКА КЛЮЧОВИХ

ПЕРЕШКОД ДЛЯ РОЗВИТКУ

ЕКОНОМІКИ

____________________________________________________________________

«Ви не зможете вирішити проблему,

поки не визнаєте, що вона у вас є» Харві Макккей

«Правильний діагноз – це

половина успіху у лікуванні хвороби» Авіценна

44

РОЗДІЛ 4.

КЛЮЧОВІ ІНСТИТУЦІЙНІ ПРОБЛЕМИ

ЯК СИСТЕМНА ОСНОВА ПЕРМАНЕНТНИХ КРИЗ

Інституційний устрій країни є фундаментальною основою, яка визначає

функціонування національної економіки, адекватність її реакцій на зовнішні і

внутрішні шоки та можливості високотехнологічного розвитку. Інститути

утворюють базисну структуру середовища, в якому відбувається діяльність

економічних суб’єктів, формується їх мотивація, фінансові рішення та

інвестиційна поведінка, що у сукупності і впливає на економічне зростання або

стагнацію і занепад економіки.

Тому успішність реалізації Стратегії інноваційного розвитку України

знаходиться у прямій залежності від інституційного устрою країни, і в разі

його низької якості, правильної діагностики інституційних проблем та

запровадження ефективних заходів для їх подолання.

Системним джерелом періодичних фінансово-економічних криз в Україні є

глибокі структурні інституційні диспропорції, які сформовані протягом

останніх десятирічь і продовжують поглиблюватись за ланцюговою реакцією:

консервація кланово-олігархічного устрою → монополізація або олігополізація

ринків → отримання монопольної ренти кількома власниками і концентрація у

них національного доходу → системна корупція на рівні управління державою

→ прямий вплив олігархів на політику і лобіювання деструктивних для розвитку

економіки законів → зменшення середнього класу, соціальної основи

цивілізованих демократичних процесів і судочинства.

У результаті невирішення цих системних інституційних проблем Україна, яка є

великою країною у центрі Європи з високим рівнем освіти населення та

інтелектуального капіталу, все глибше закріплює за собою статус сировинного

придатку глобальних ринків і технологічно відсталої країни третього світу.

В такій парадигмі розвитку не тільки загострюються ризики поглиблення

бідності країни, але й посилюються загрози для національної безпеки. Тому

фундаментальною основою національної стратегії реформ повинна бути

кардинальна зміна інституційного устрою країни: відхід від архаїчної кланово-

олігархічної системи (що є формою феодалізму) до сучасного демократичного

устрою цивілізованої держави.

Відповідно до категорій інституційної економіки, інститути – це система

формальних і неформальних правил, норм, законів, традицій, звичаїв,

45

організацій, політичного, економічного і соціального устрою суспільства, які

визначають його функціонування.

Ефективність інституційної системи суспільства в аспекті його економічного

розвитку вимірюється через критерій мінімізації трансакційних витрат

економічних суб’єктів при укладенні і виконанні контрактів у всіх сферах

соціально-економічного життя суспільства.

Трансакційні витрати – це витрати суб’єктів економіки на захист своїх прав

власності, забезпечення безпеки бізнесу, отримання доступу до ринків,

необхідних дозволів, ліцензій, інформації, укладення контрактів і запобігання їх

невиконання контрагентом. Тобто, це витрати, які учасники економіки несуть

додатково до трансформаційних витрат (тобто витрат безпосередньої реалізації

виробництва або іншої економічної діяльності).

Мінімальний рівень трансакційних витрат у значній мірі визначає високі

рейтинги країн у сферах глобальної конкурентоспроможності (WCI), легкості

ведення бізнесу (Doing Business), економічної свободи (Economic Freedom

Scores) та інших.

Проте Україна має надзвичайно низькі показники майже у всіх світових

рейтингах.

У рейтингу глобальної конкурентоспроможності (Global Competitiveness Index

2017 – 2018) Україна займає 81 позицію із 137 країн. Згідно із складовими

комплексного індексу GCI, Україна має чи не найгірші показники в світі (серед

137 країн) у найважливіших сферах, зокрема в інституційній:

у гарантуванні прав власності (128),

незалежності судів (129),

забезпеченні прав міноритарних акціонерів (129),

корупції (106),

ефективності правової структури та виконання законів (122);

ефективності державних витрат (122);

організованій злочинності (113);

фаворитизму у рішеннях державних осіб (111);

У рейтингу процвітання (70 з 142), рейтингу країн з найбільш задоволеними і

щасливими людьми (138 з 156), за індексом недієздатності держав (84 з 178), що

46

характеризує українську державу як нестабільну, із слабкою та неефективною

владою, великою кількістю злочинів і корупції.

У рейтингу Doing Business за 2018 рік Україна посіла 76 місце серед 190 країн

світу, що включає найнижчі позиції за такими критеріями:

вирішення проблем неплатоспроможності – 149 місце;

підключення до систем енергозабезпечення – 128 місце;

умови для зовнішньої торгівлі – 119 місце;

забезпечення виконання контрактів – 82 місце;

реєстрація прав власності – 64 місце.