Embed Size (px)

Citation preview

www.dlapiper.com 021 March 2017

Ил тод байдал &АШИГ ХҮРТЭГЧ ЖИНХЭНЭ ЭЗЭН

Mонголын туршлага ба олон улсын стандарт

Засгийн газар хоорондын форумын “Уул

уурхайн бодлогын үзэл баримтлал”-ыг

хэрэгжүүлэх Монгол улсын чадавхийг

бэхжүүлэх нь

Сургалт семинар

2017 оны 3-р сарын 22-24

Ши Бүүн Ло, ДиЭлЭй Пайпер компанийн

Мэдлэгийн хэлтсийн дарга

www.dlapiper.com 121 March 2017

Хүсэлтээр

Автоматаар солилцох

Ашиг хүртэгч

эзэмшигчийн бүртгэл

Татварын онцгой

нөхцөлд

Улс тус бүрийн тайлан

Олон улсын ил тод байдлын санаачилгууд

www.dlapiper.com 221 March 2017

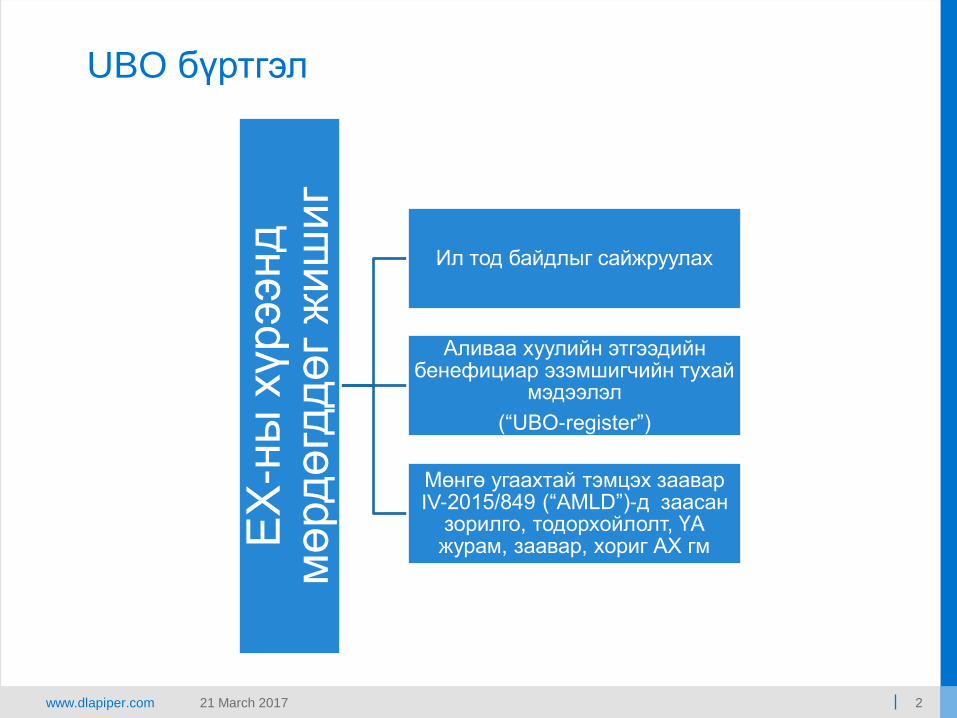

ЕХ

-ны

хүрээнд

м

өрд

өгд

дө

г ж

иш

иг

Ил тод байдлыг сайжруулах

Аливаа хуулийн этгээдийн бенефициар эзэмшигчийн тухай

мэдээлэл

(“UBO-register”)

Мөнгө угаахтай тэмцэх заавар IV-2015/849 (“AMLD”)-д заасан

зорилго, тодорхойлолт, ҮА журам, заавар, хориг АХ гм

UBO бүртгэл

www.dlapiper.com 321 March 2017

Хэнд чиглэгдсэн бэ?

Харьяат бус

EХ Кo.

Харьяат бус

www.dlapiper.com 421 March 2017

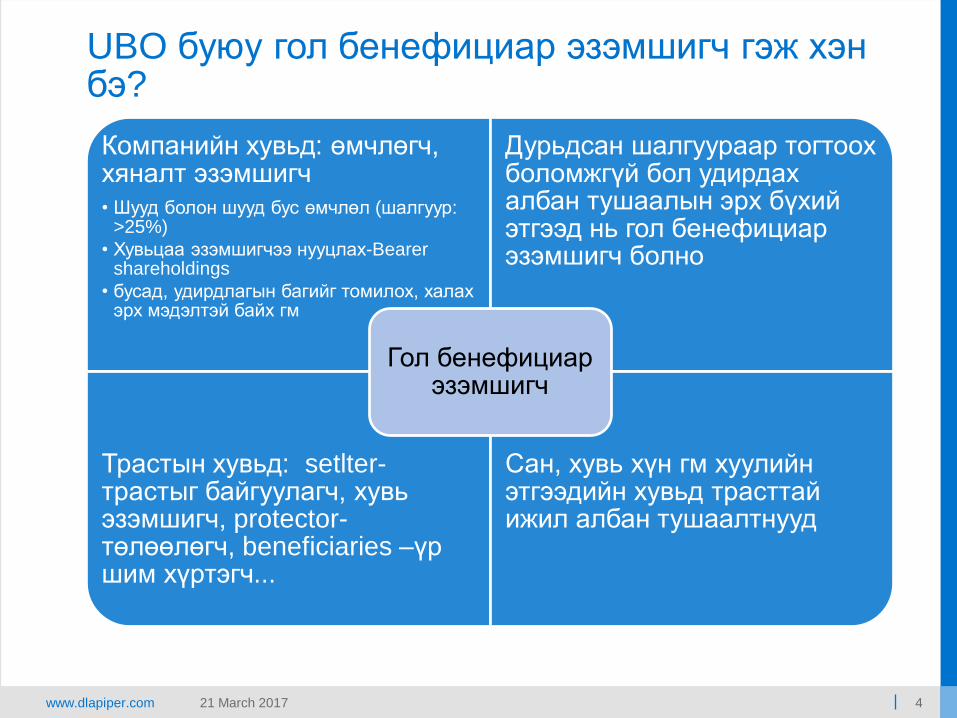

Компанийн хувьд: өмчлөгч, хяналт эзэмшигч

• Шууд болон шууд бус өмчлөл (шалгуур: >25%)

• Хувьцаа эзэмшигчээ нууцлах-Bearershareholdings

• бусад, удирдлагын багийг томилох, халах эрх мэдэлтэй байх гм

Дурьдсан шалгуураар тогтоох боломжгүй бол удирдах албан тушаалын эрх бүхий этгээд нь гол бенефициар эзэмшигч болно

Трастын хувьд: setlter-трастыг байгуулагч, хувь эзэмшигч, protector-төлөөлөгч, beneficiaries –үр шим хүртэгч...

Сан, хувь хүн гм хуулийн этгээдийн хувьд трасттай ижил албан тушаалтнууд

Гол бенефициар эзэмшигч

UBO буюу гол бенефициар эзэмшигч гэж хэн бэ?

www.dlapiper.com 521 March 2017

Үйлчлүүлэгч үнэнч шударга хандах

зарчмыг мөрдлөг болгоно. Үүнд: хууль

ёсны өмчлөгчийг нэрлэн

үйлчлүүлэгчийн өмчлөл, хяналтын

тогтолцоог ойлгодог гэж үзнэ

Банк

Даатгалын Ко.

Аудитор

Tатварын зөвлөх

Траст

Нотариат, бусад

хууийн бие даасан

мэргэжилтэн

UBO буюу гол бенефициар эзэмшигчийг хэн тогтоох вэ?

www.dlapiper.com 621 March 2017

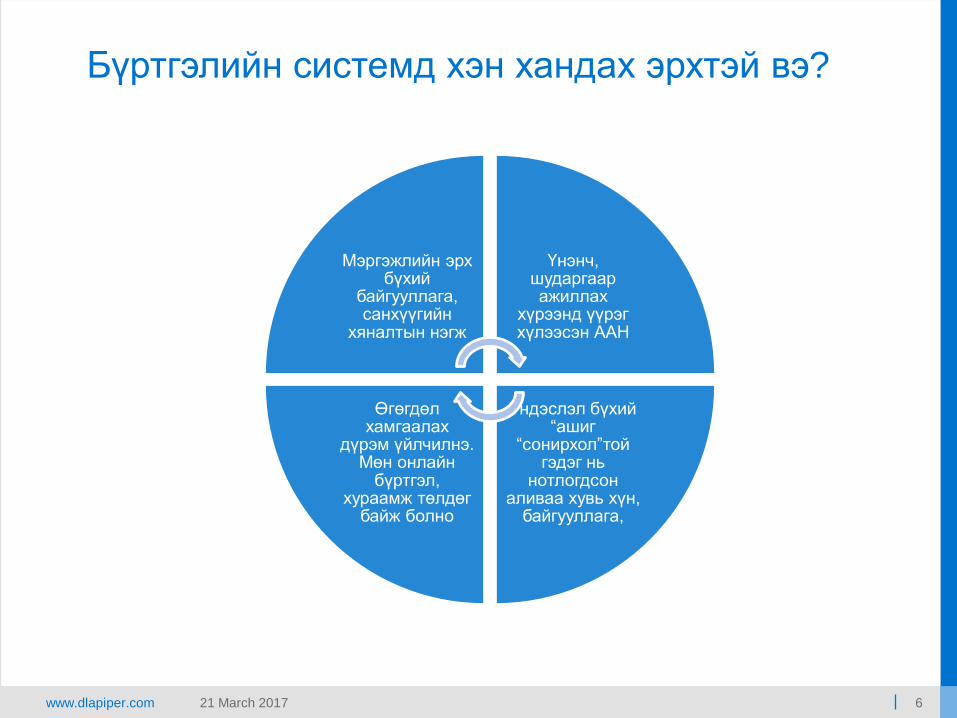

Мэргэжлийн эрх бүхий

байгууллага, санхүүгийн

хяналтын нэгж

Үнэнч, шударгаар ажиллах

хүрээнд үүрэг хүлээсэн ААН

Үндэслэл бүхий “ашиг

“сонирхол”той гэдэг нь

нотлогдсон аливаа хувь хүн,

байгууллага,

Өгөгдөл хамгаалах

дүрэм үйлчилнэ. Мөн онлайн

бүртгэл, хураамж төлдөг

байж болно

Бүртгэлийн системд хэн хандах эрхтэй вэ?

www.dlapiper.com 721 March 2017

Захиргааны арга хэмжээ

AMLD нийцэн гаргасан үндэсний зохицуулалтыг зөрчсөн тохиолдолд авах арга хэмжээ

Гэмт хэргийн шийтгэлийн арга хэмжээ

Арга хэмжээ

www.dlapiper.com 821 March 2017

UBO бүртгэлтэй

холбоотой

Монголын

туршлага?

Discussion

www.dlapiper.com 921 March 2017

Хүсэлтээр

Автоматаар солилцох

Хууль ёсны өмчлөгчийн

бүртгэл UBO

Татварын онцгой нөхцөл

Улс тус бүрийн тайлан

Олон улсын ил тод байдлын санаачлага

www.dlapiper.com 1021 March 2017

OECD

1996

• Татварын зөрчил

• Хамгаалалтын механизм

2002

• Ил тод байдлын стандарт, мэдээллийн үр бүтээлтэй солилцоо

2009

• Ил тод байдлын дэлхийн чуулган 2009 оны 9 сар НҮБ-ын Ил тод байдлыг хангах болон автоматжуулсан мэдээлэл хүргэх дүрмийн төсөл

www.dlapiper.com 1121 March 2017

Дэлхийн форум – Хяналтын үйл ажиллагаа

2010

• Үе шат I хяналт

• Хууль эрхзүй, зохицуулалтын хүрээ

2013

• Үе шат II хяналт

• Стандартыг практикт хэрэглэж эхлэх

• Зөвлөмж, үнэлгээ

2015• Үнэлгээ хяналт үргэлжилж байгаа

www.dlapiper.com 1221 March 2017

Compliance Ratings (хэрэгжилтийн түвшин)

II үе шатны хяналт ын дараах үнэлгээ

Australia, Belgium, Canada, China (People’s Republic of), Colombia, Denmark,

Finland, France, Iceland, India, Ireland, Isle of Man, Japan, Korea, Lithuania,

Mexico, New Zealand, Norway, Slovenia, South Africa, Spain, Sweden

биелүүлсэн

Albania, Argentina, Aruba, Austria, Bahamas, Bahrain, Belize, Bermuda,

Botswana, Brazil, British Virgin Islands, Cameroon, Cayman Islands, Chile,

Cook Islands, Cyprus, Czech Republic, El Salvador, Estonia, Former Yugoslav

Republic of Macedonia, Gabon, Georgia, Germany, Ghana, Gibraltar, Greece,

Grenada, Guernsey, Hong Kong (China), Hungary, Italy, Jamaica, Jersey, Kenya,

Latvia, Liechtenstein, Luxembourg, Macao (China), Malaysia, Malta,

Mauritania, Mauritius, Monaco, Montserrat, Netherlands, Nigeria, Niue,

Pakistan, Philippines, Poland, Portugal, Qatar, Russia, San Marino, Senegal,

Singapore, Slovak Republic, Saint Kitts and Nevis, Saint Lucia, Saint Vincent

and the Grenadines, Saudi Arabia, Seychelles, Switzerland, Turks and Caicos

Islands, United Kingdom, United States, Uruguay

Олонх

тохиолдолд

биелүүлсэн

Andorra, Anguilla, Antigua and Barbuda, Barbados*, Costa Rica, Curaçao,

Indonesia, Israel*, Samoa, Sint Maarten, Turkey, United Arab Emirates

Хэсэгчлэн

биелүүлсэн

Үе шат II ороогүй тул үнэлгээ хийх боломжгүй

Federated States of Micronesia, Guatemala, Kazakhstan, Lebanon*, Nauru*, Trinidad and Tobago, Vanuatu*

www.dlapiper.com 1321 March 2017

Хүсэлтээр

Автоматаар

UBO бүртгэл

Татварын онцгой нөхцөл

Улс тус бүрийн тайлан

Олон улсын ил тод байдлын санаачлага

www.dlapiper.com 1421 March 2017

Автоматжуулсан мэдээлэл солилцоог дэлхий дахинд нэвтрүүлсэн нь (AEOI)

• Татвартай холбоотой асуудлаар харилцан дэмжлэг үзүүлэх олон улсын конвенц

• 90 гаруй хуулиар зохицуулсан

• Олон орон 2017.9 сард, зарим 2018 онд нэвтрүүлж эхэлнэ

Тайлагнах нийтлэг стандарт

• Бүх төрлийн ХО орлогыг тайлагнана

• Төрөл бүрийн санхүүгийн инстүүцүүд тайлагнана

• Хувь хүн ААН-ийн эзэмшдэг тайлагнах боломжтой бүх данс (траст, сан мөн хамаарна)

Автоматжуулсан мэдээлэл солилцоо

www.dlapiper.com 1521 March 2017

Автоматжуулсан солилцоо практикт

www.dlapiper.com 1621 March 2017

FATCA (Автоматжуулсан мэдээлэл солилцоо EOI)

АНУ дотоодын санаачлага (тараах боломжтой)

Гадаадын санхүүгийн байгууллагуудыг АНУ иргэний эзэмшиж буй дансыг мэдээлэхийг шаардана

Зөрчсөн гадаадын санхүүгийн байгууллагууд АНУ-д хийх төлбөрөөс 30% WHT суутгана

Засгийн газар хоорондын гэрээ (IGAs)

• Загвар1 – Татварын байгууллага хооронд автоматжуулсан EOI

• Загвар 2 – Санхүүгийн байгууллага гадаадын татварын байгууллага хооронд шууд EOI

• Их Британи, Дани, Мексик, Швейцарь, Норвеги гм...

16

www.dlapiper.com 1721 March 2017

Хүсэлтээр

Автоматжуулсан

UBO бүртгэл

Татварын онцгой нөхцөл

Улс тус бүрийн тайлан

Олон улсын ил тод байдлын санаачлага

www.dlapiper.com 1821 March 2017

Ил тод байдлыг хангаж, ирээдүйн төлөв байдлыг

тодорхой болгох

Цаг тухайн үеийн мэдээллийг заавал солилцох

• Татварын онцгой нөхцөл тогтоосон шийдвэр

• Онцгой нөхцөлтэй холбоотой бусад шийдвэрүүд

Татварын онцгой нөхцлийн тухай ил тод байдал

www.dlapiper.com 1921 March 2017

Шийдвэрийн төрөл

1. Онцгой нөхцөл тогтоосон

шийдвэр

2. Нэг талд үйлчлэх APA (урдчилан

үнэ тогтоох) болон ТP (шилжүүлэх

үнэ) шийдвэр

3. Нэг талд үйлчлэх татвар бууруулж

тооцох шийдвэр

4. Төлөөлөгчийн газрын гаргасан

шийдвэр

5. Хамааралтай этгээдтэй холбоотой

шийдвэр

6. BEPS нэмэгдэхэд нөлөөлөхүйц

бусад шийдвэрүүд

Хэнтэй ямар мэдээллийг солилцох вэ?

Хэнтэй солилцох

1. Шийдвэртэй хамаатай үйл

ажиллагаа явуулж буй ААН

харьяалах улс. Төлөөлөгчийн

газрын хувьд толгой компани,

төлөөлөгчийн газрын харьяалах

улс

2. Толгой компанийн харьяалах улс

3. Бенефициар эзэмшигчийн

харьяалах улс

www.dlapiper.com 2021 March 2017

Хүсэлтээр мэдээлэл солилцох

Автоматжуулсан

UBO бүртгэлRegister

Татварын онцгой нөхцөл

Улс тус бүрийн тайлан

Олон улсын ил тод байдлын санаачлага

www.dlapiper.com 2121 March 2017

Ашиг хуваарилах?

Ашгийн 50% Ашгийн 5%

Энэ зөв

зүйл үү?

www.dlapiper.com 2221 March 2017

BEPS болон үнэ шилжүүлэлтийн баримт

ҮЙЛ АЖИЛЛАГАА 13.

ҮНЭ ШИЛЖҮҮЛЭЛТИЙН БАРИМТЫГ ДАХИН ШАЛГАХ НЬ

Эрхзүйн шаардлага хангахтай холбоотой бизнесийн зардлыг тооцон үнэ

шилжүүлэлтийн үйл ажиллагааг баримтжуулах дүрэм боловсруулж,

мөрдүүлснээр татварын албанд мэдээлэл ил тод болно. MNE дэлхийд

дахинд байршуулсан орлого, эдийн засгийн үйл ажиллагаа, төлсөн

татварын хэмжээг заасан хэрэгцээт мэдээллийг бүх холбогдох засгийн

газруудад нийтлэг маягтын дагуу гаргаж өгнө.

www.dlapiper.com 2321 March 2017

Table 1. Overview of allocation of income, taxes and business activities by tax jurisdiction

Name of the MNE group:

Fiscal year concerned:

Tax

Jurisdiction

Revenue

Profit (Loss)

before

Income Tax

Income Tax

Paid

(on a Cash

Basis)

Income tax

Accrued –

Current Year

Stated

Capital

Accumulated

Earnings

Number of

Employees

Tangible

Assets Other

than Cash

and Cash

Equivalents

Unrelated

Party Related Party Total

Country A X X X X X X X X X X

Country B X X X X X X X X X X

Not resident

in any tax

jurisdiction

X X X X X X X X X X

Name of the MNE group:

Fiscal year concerned:

Tax

Jurisdiction

Constituent

Entities

Resident in

Tax

Jurisdiction

Tax Jurisdiction

of Organization

or Incorporation

if Different from

Tax Jurisdiction

of Residence

Activities

Researc

h a

nd

Develo

pm

en

t

Ho

ldin

g o

r

Man

ag

ing

inte

llectu

al

pro

pert

y

Pu

rch

asin

g o

r

Pro

cu

rem

en

t

Man

ufa

ctu

rin

g o

r

Pro

du

cti

on

Sale

s,

Mark

eti

ng

or

Dis

trib

uti

on

Ad

min

istr

ati

ve,

Man

ag

em

en

t o

r

Su

pp

ort

Serv

ices

Pro

vis

ion

of

Serv

ices t

o

un

rela

ted

part

ies

Inte

rnal

Gro

up

Fin

an

ce

Reg

ula

ted

Fin

an

cia

l

Serv

ices

Insu

ran

ce

Ho

ldin

g s

hare

s o

r

oth

er

eq

uit

y

instr

um

en

ts

Do

rman

t

Oth

er

*

Country A 1. Entity A Country B √ √

2. Entity B √ √ √

Country B 1. Entity A √ √ √

Name of the MNE group:

Fiscal year concerned:

Please include any further brief information or explanation you consider necessary or that would facilitate the understanding of the compulsory information provided in the country-by-

country report

Table 3. Additional Information

Table 2. List of all the Constituent Entities of the MNE group included in each aggregation per tax jurisdiction

Улс тус бүрээр тайлагнах Маягт

www.dlapiper.com 2421 March 2017

– Толгой компани нь OECD, G20 оронд харьяалалтай

үндэстэн дамнасан компаниуд

– Өмнөх санхүүгийн жилд €750сая (тэнцэх тухайн улсын

валютаар) нэгтгэсэн орлоготой ажилласан үндэстэн

дамнасан компаниудыг чөлөөлнө

– Корпораци, нөхөрлөл, түншлэл, ХО траст зэрэг төрөл

бүрийн хэлбэртэй бизнесийн байгууллагууд

– OECD/G20 гишүүн биш орон ижил төстэй шаардлага

хэрэгжүүлэх бол илүү өргөн байж болно.

– 2016.01.01-с хойш санхүүгийн бүртгэл хамаарах хугацаа

эхнийх нь байна.

– Жилийн эцсээс 12 сарын дотор толгой харьяалалтай улсын

татварын албанд тайлангаа ирүүлсэн байна.

– Иймд эхний тайлан 2017.12.31-нд ирсэн байх ёстой.

– Тухайн улс хуулиндаа уг шаардлагыг тусгасан байх ёстой.

– Толгой компани бүх охин компаниудыг хамруулан улс тус

бүрээр тайлагнах маягтыг дараах хуудсанд заасан тодорхой

санхүүгийн болон татвартай холбоотой мэдээллийг бэлдэнэ

– Бүх бүлгийн хувьд санхүүгийн тайланг нэгтгэн гаргана.

Хүлцэх зөрүү байхгүй.

– Жил бүр гаргах ёстой бөгөөд толгой компанийн санхүүгийн

тайлант хугацаанаас хойш 12 сарын дотор бэлдэж, ирүүлнэ.

– Группын тайлангийн өгөгдөл, эсхүл дотоодын GAAP (Нябо

бүртгэлийн ерөнхий зарчим) ашиглаж болно

* Үндэсэн дамнасан корпорацийн хувьд бүтцээс хамааран

тайлагналт хэцүү байж болох юм.

– OECD хэрэгжүүлэх хүрээ (2015 оны 6 сар)

http://www.oecd.org/ctp/transfer-pricing/beps-action-13-country-

by-country-reporting-implementation-package.pdf

– Толгой компани харьяалах улсын татварын албанд

хадгалагдана.

– Татварын алба тайлан автоматаар уг групп компани үйл

ажиллагаа явуулдаг, дараах тодорхой нөхцөл хангасан

улсад өгнө. Үүнд:

– Нууцлал

– Утга эрэмбэтэй

– Зөв хэрэглээ

– Эрхзүйн үндэслэл: Давхар татвараас чөлөөлөх гэрээ,

татаврын мэдээлэл солилцох гэрээ, MCAA Зүйл 6-д заасан

автоматжууллсан мэдээлэл солилцоо

Хэн? Хэзээ?

Юуг? Яаж?

Улс тус бүрээр тайлагнах-Шаардлага