Embed Size (px)

Citation preview

, DJBC

1

, DJBC

PMK-160/PMK.04/2010

2Subdit Nilai Pabean

, DJBC

Strategi

MSEKomunikasi

Sinergi

3Subdit Nilai Pabean

KETENTUAN UMUM

1. Database Nilai Pabean adalah kumpulan datanilai barang impor dalam Cost, Insurance, danFreight (CIF) dan/atau nilai barang impor yangtelah dilakukan penghitungan kembali, yangtersedia di dalam Daerah Pabean

2. Pengujian kewajaran adalah kegiatanpenelitian nilai pabean yang dilakukan olehPejabat Bea dan Cukai dalam rangka menilaikewajaran atas pemberitahuan nilai pabean.

DJBC, Direktorat Teknis Kepabeanan

1. Database Nilai Pabean adalah kumpulan datanilai barang impor dalam Cost, Insurance, danFreight (CIF) dan/atau nilai barang impor yangtelah dilakukan penghitungan kembali, yangtersedia di dalam Daerah Pabean

2. Pengujian kewajaran adalah kegiatanpenelitian nilai pabean yang dilakukan olehPejabat Bea dan Cukai dalam rangka menilaikewajaran atas pemberitahuan nilai pabean.

Subdit Nilai Pabean 4

PERSYARATAN NILAI TRANSAKSI (1)

Nilai transaksi dapat diterima sebagai nilai pabean sepanjangmemenuhi persyaratan sebagai berikut:

a. tidak terdapat pembatasan-pembatasan atas pemanfaatanatau pemakaian barang impor selain pembatasan-pembatasan yang:

1. diberlakukan atau diharuskan oleh peraturan perundang-undangan yang berlaku di dalam Daerah Pabean;

2. membatasi wilayah geografis tempat penjualan kembalibarang yang bersangkutan; atau

3. tidak mempengaruhi nilai barang secara substansial.

DJBC, Direktorat Teknis Kepabeanan

Nilai transaksi dapat diterima sebagai nilai pabean sepanjangmemenuhi persyaratan sebagai berikut:

a. tidak terdapat pembatasan-pembatasan atas pemanfaatanatau pemakaian barang impor selain pembatasan-pembatasan yang:

1. diberlakukan atau diharuskan oleh peraturan perundang-undangan yang berlaku di dalam Daerah Pabean;

2. membatasi wilayah geografis tempat penjualan kembalibarang yang bersangkutan; atau

3. tidak mempengaruhi nilai barang secara substansial.

Subdit Nilai Pabean 5

PERSYARATAN NILAI TRANSAKSI (2)

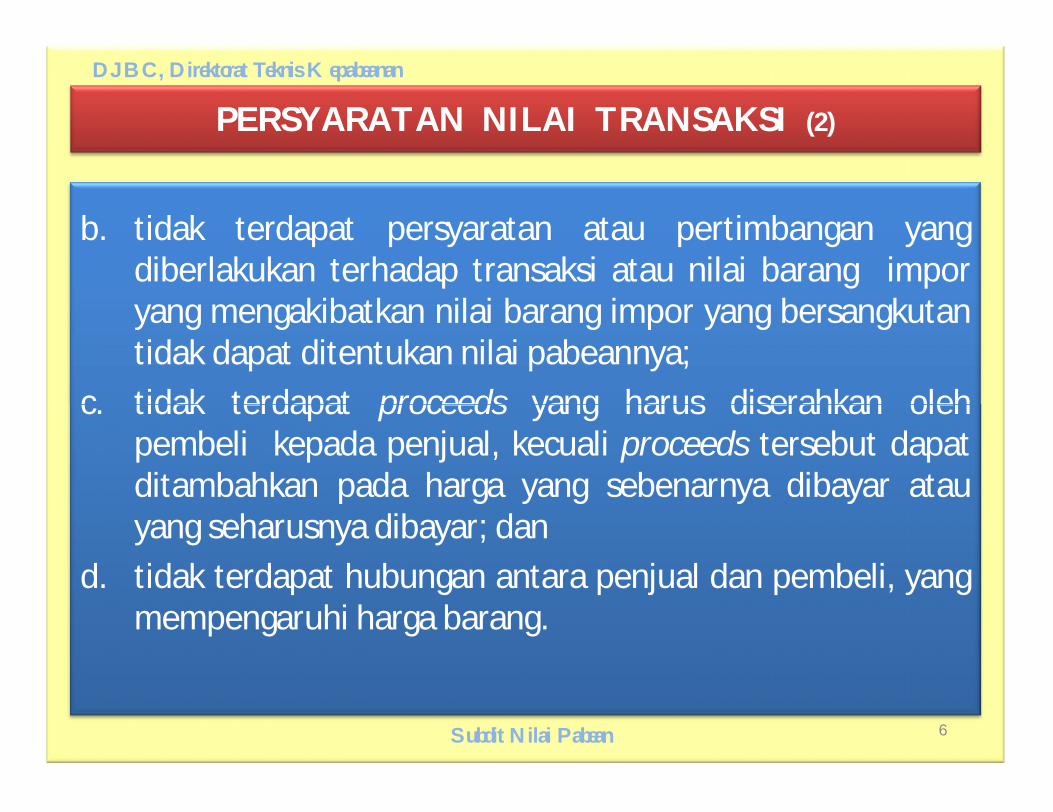

b. tidak terdapat persyaratan atau pertimbangan yangdiberlakukan terhadap transaksi atau nilai barang imporyang mengakibatkan nilai barang impor yang bersangkutantidak dapat ditentukan nilai pabeannya;

c. tidak terdapat proceeds yang harus diserahkan olehpembeli kepada penjual, kecuali proceeds tersebut dapatditambahkan pada harga yang sebenarnya dibayar atauyang seharusnya dibayar; dan

d. tidak terdapat hubungan antara penjual dan pembeli, yangmempengaruhi harga barang.

DJBC, Direktorat Teknis Kepabeanan

b. tidak terdapat persyaratan atau pertimbangan yangdiberlakukan terhadap transaksi atau nilai barang imporyang mengakibatkan nilai barang impor yang bersangkutantidak dapat ditentukan nilai pabeannya;

c. tidak terdapat proceeds yang harus diserahkan olehpembeli kepada penjual, kecuali proceeds tersebut dapatditambahkan pada harga yang sebenarnya dibayar atauyang seharusnya dibayar; dan

d. tidak terdapat hubungan antara penjual dan pembeli, yangmempengaruhi harga barang.

Subdit Nilai Pabean 6

NILAI TRANSAKSI TIDAK DITERIMA (1)

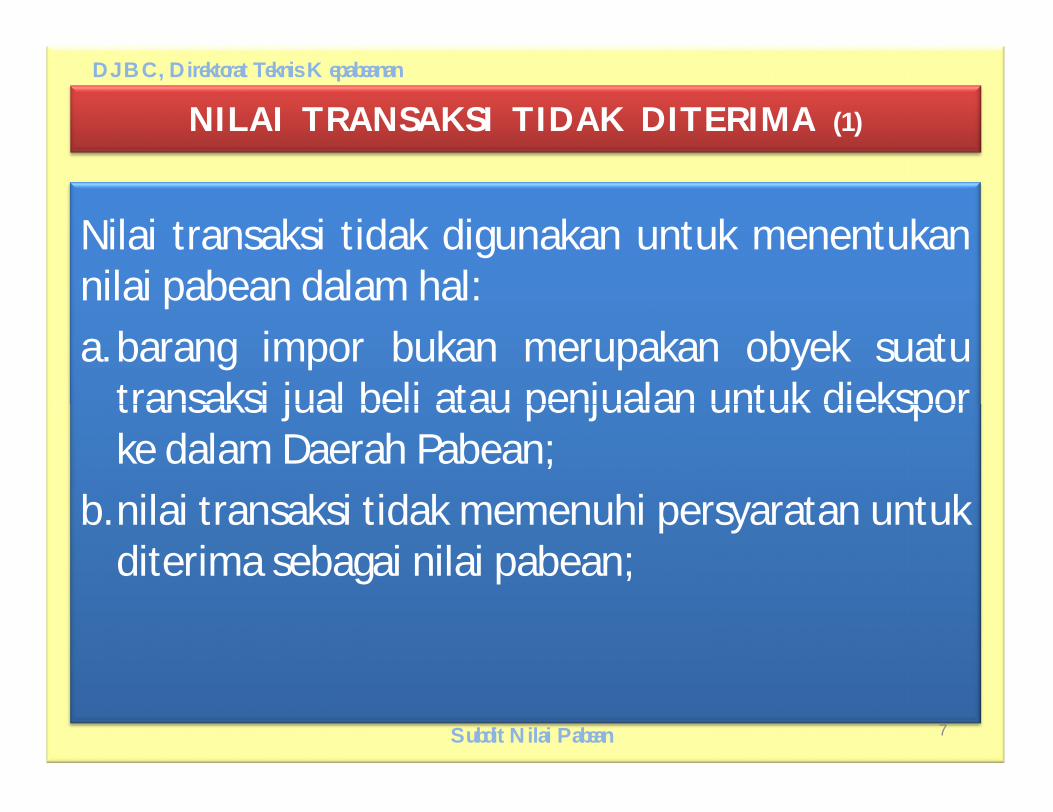

Nilai transaksi tidak digunakan untuk menentukannilai pabean dalam hal:

a.barang impor bukan merupakan obyek suatutransaksi jual beli atau penjualan untuk dieksporke dalam Daerah Pabean;

b.nilai transaksi tidak memenuhi persyaratan untukditerima sebagai nilai pabean;

DJBC, Direktorat Teknis Kepabeanan

Nilai transaksi tidak digunakan untuk menentukannilai pabean dalam hal:

a.barang impor bukan merupakan obyek suatutransaksi jual beli atau penjualan untuk dieksporke dalam Daerah Pabean;

b.nilai transaksi tidak memenuhi persyaratan untukditerima sebagai nilai pabean;

Subdit Nilai Pabean 7

NILAI TRANSAKSI TIDAK DITERIMA (2)

c. penambahan atau pengurangan yang harusdilakukan terhadap harga yang sebenarnya atauyang seharusnya dibayar tidak didukung olehbukti nyata atau data yang obyektif dan terukur;dan/atau

d. Pejabat Bea dan Cukai mempunyai alasanberdasarkan bukti nyata atau data yang objektifdan terukur untuk tidak menerima nilaitransaksi sebagai nilai pabean.

DJBC, Direktorat Teknis Kepabeanan

c. penambahan atau pengurangan yang harusdilakukan terhadap harga yang sebenarnya atauyang seharusnya dibayar tidak didukung olehbukti nyata atau data yang obyektif dan terukur;dan/atau

d. Pejabat Bea dan Cukai mempunyai alasanberdasarkan bukti nyata atau data yang objektifdan terukur untuk tidak menerima nilaitransaksi sebagai nilai pabean.

Subdit Nilai Pabean 8

NILAI TRANSAKSI BARANG IDENTIK/SERUPA (1)

Nilai transaksi barang identik atau serupa digunakan sebagai dasarpenentuan nilai pabean sepanjang memenuhi persyaratan:

a. berasal dari pemberitahuan pabean impor yang nilai pabeannyatelah ditentukan berdasarkan nilai transaksi;

b. tanggal Bill of Lading (B/L) atau Airway Bill (AWB)-nya sama ataudalam waktu 30 (tiga puluh) hari sebelum atau sesudah tanggalB/L atau AWB barang impor yang sedang ditentukan nilaipabeannya; dan

c. tingkat perdagangan dan jumlah barangnya sama dengan tingkatperdagangan dan jumlah barang impor yang sedang ditentukannilai pabeannya.

DJBC, Direktorat Teknis Kepabeanan

Nilai transaksi barang identik atau serupa digunakan sebagai dasarpenentuan nilai pabean sepanjang memenuhi persyaratan:

a. berasal dari pemberitahuan pabean impor yang nilai pabeannyatelah ditentukan berdasarkan nilai transaksi;

b. tanggal Bill of Lading (B/L) atau Airway Bill (AWB)-nya sama ataudalam waktu 30 (tiga puluh) hari sebelum atau sesudah tanggalB/L atau AWB barang impor yang sedang ditentukan nilaipabeannya; dan

c. tingkat perdagangan dan jumlah barangnya sama dengan tingkatperdagangan dan jumlah barang impor yang sedang ditentukannilai pabeannya.

Subdit Nilai Pabean 9

NILAI TRANSAKSI BARANG IDENTIK/SERUPA (2)

Pemberitahuan pabean impor harus memenuhi kriteria sebagaiberikut:

a. diajukan oleh importir dengan bidang usaha yang jelas;

b. memberitahukan dengan jelas mengenai uraian, spesifikasidan satuan barang; dan

c. tidak diajukan oleh importir yang sama denganpemberitahuan pabean impor yang sedang ditentukan nilaipabeannya, kecuali berdasarkan hasil audit kepabeanannilai pabean pemberitahuan pabean impor dimaksudditentukan berdasarkan nilai transaksi.

DJBC, Direktorat Teknis Kepabeanan

Pemberitahuan pabean impor harus memenuhi kriteria sebagaiberikut:

a. diajukan oleh importir dengan bidang usaha yang jelas;

b. memberitahukan dengan jelas mengenai uraian, spesifikasidan satuan barang; dan

c. tidak diajukan oleh importir yang sama denganpemberitahuan pabean impor yang sedang ditentukan nilaipabeannya, kecuali berdasarkan hasil audit kepabeanannilai pabean pemberitahuan pabean impor dimaksudditentukan berdasarkan nilai transaksi.

Subdit Nilai Pabean 10

METODE PENGULANGAN (Fallback)

Metode Pengulangan (Fallback) dilakukandengan menggunakan tata cara yang wajardan konsisten, yang diterapkan secarafleksibel dan berdasarkan data yangtersedia di dalam Daerah Pabean denganpembatasan tertentu.

DJBC, Direktorat Teknis Kepabeanan

Metode Pengulangan (Fallback) dilakukandengan menggunakan tata cara yang wajardan konsisten, yang diterapkan secarafleksibel dan berdasarkan data yangtersedia di dalam Daerah Pabean denganpembatasan tertentu.

Subdit Nilai Pabean 11

PENGHITUNGAN BIAYA TRANSPORTASI (1)

Dalam hal biaya transportasi belum termasukdalam nilai transaksi dan bukti nyata ataudata yang objektif dan terukur mengenaibesaran biaya transportasi tidak tersedia,maka besaran biaya transportasi yangdigunakan dalam penentuan nilai pabeanditentukan dengan cara sebagai berikut:

DJBC, Direktorat Teknis Kepabeanan

Dalam hal biaya transportasi belum termasukdalam nilai transaksi dan bukti nyata ataudata yang objektif dan terukur mengenaibesaran biaya transportasi tidak tersedia,maka besaran biaya transportasi yangdigunakan dalam penentuan nilai pabeanditentukan dengan cara sebagai berikut:

Subdit Nilai Pabean 12

PENGHITUNGAN BIAYA TRANSPORTASI (2)

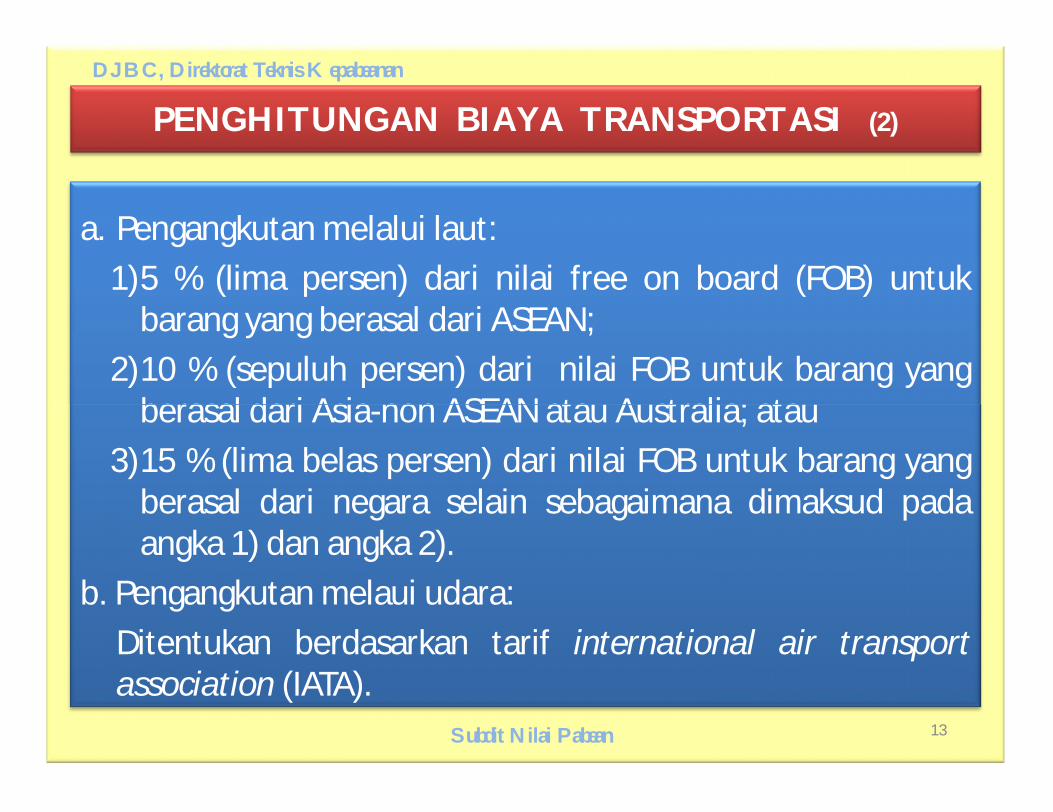

a. Pengangkutan melalui laut:

1)5 % (lima persen) dari nilai free on board (FOB) untukbarang yang berasal dari ASEAN;

2)10 % (sepuluh persen) dari nilai FOB untuk barang yangberasal dari Asia-non ASEAN atau Australia; atau

3)15 % (lima belas persen) dari nilai FOB untuk barang yangberasal dari negara selain sebagaimana dimaksud padaangka 1) dan angka 2).

b. Pengangkutan melaui udara:

Ditentukan berdasarkan tarif international air transportassociation (IATA).

DJBC, Direktorat Teknis Kepabeanan

a. Pengangkutan melalui laut:

1)5 % (lima persen) dari nilai free on board (FOB) untukbarang yang berasal dari ASEAN;

2)10 % (sepuluh persen) dari nilai FOB untuk barang yangberasal dari Asia-non ASEAN atau Australia; atau

3)15 % (lima belas persen) dari nilai FOB untuk barang yangberasal dari negara selain sebagaimana dimaksud padaangka 1) dan angka 2).

b. Pengangkutan melaui udara:

Ditentukan berdasarkan tarif international air transportassociation (IATA).

Subdit Nilai Pabean 13

PENGHITUNGAN BIAYA ASURANSI

Dalam hal biaya asuransi belum termasuk dalamnilai transaksi dan bukti nyata atau data yangobyektif dan terukur mengenai besaran biayaasuransi tidak tersedia, maka besaran biayaasuransi yang digunakan dalam penentuan nilaipabean sebagaimana dimaksud dalam Pasal 19adalah 0,5 % (setengah persen) dari nilai cost andfreight (C&F).

DJBC, Direktorat Teknis Kepabeanan

Dalam hal biaya asuransi belum termasuk dalamnilai transaksi dan bukti nyata atau data yangobyektif dan terukur mengenai besaran biayaasuransi tidak tersedia, maka besaran biayaasuransi yang digunakan dalam penentuan nilaipabean sebagaimana dimaksud dalam Pasal 19adalah 0,5 % (setengah persen) dari nilai cost andfreight (C&F).

Subdit Nilai Pabean 14

TIDAK DILAKUKAN PENELITIAN NP

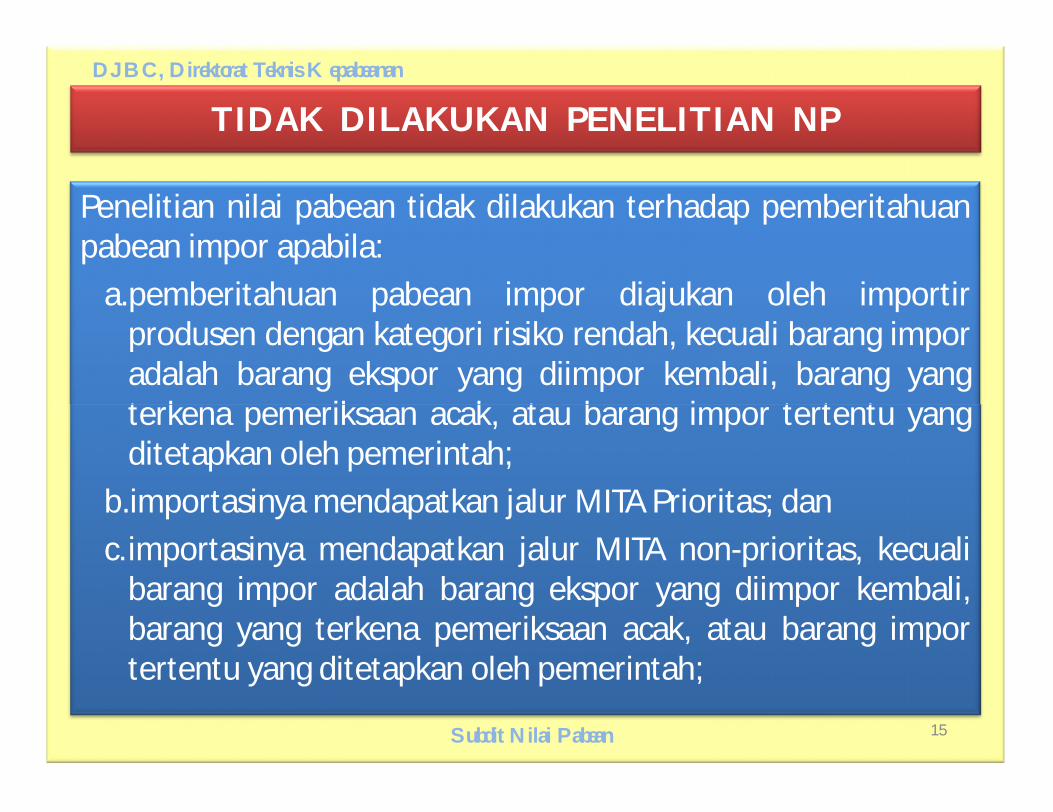

Penelitian nilai pabean tidak dilakukan terhadap pemberitahuanpabean impor apabila:

a.pemberitahuan pabean impor diajukan oleh importirprodusen dengan kategori risiko rendah, kecuali barang imporadalah barang ekspor yang diimpor kembali, barang yangterkena pemeriksaan acak, atau barang impor tertentu yangditetapkan oleh pemerintah;

b.importasinya mendapatkan jalur MITA Prioritas; dan

c.importasinya mendapatkan jalur MITA non-prioritas, kecualibarang impor adalah barang ekspor yang diimpor kembali,barang yang terkena pemeriksaan acak, atau barang importertentu yang ditetapkan oleh pemerintah;

DJBC, Direktorat Teknis Kepabeanan

Penelitian nilai pabean tidak dilakukan terhadap pemberitahuanpabean impor apabila:

a.pemberitahuan pabean impor diajukan oleh importirprodusen dengan kategori risiko rendah, kecuali barang imporadalah barang ekspor yang diimpor kembali, barang yangterkena pemeriksaan acak, atau barang impor tertentu yangditetapkan oleh pemerintah;

b.importasinya mendapatkan jalur MITA Prioritas; dan

c.importasinya mendapatkan jalur MITA non-prioritas, kecualibarang impor adalah barang ekspor yang diimpor kembali,barang yang terkena pemeriksaan acak, atau barang importertentu yang ditetapkan oleh pemerintah;

Subdit Nilai Pabean 15

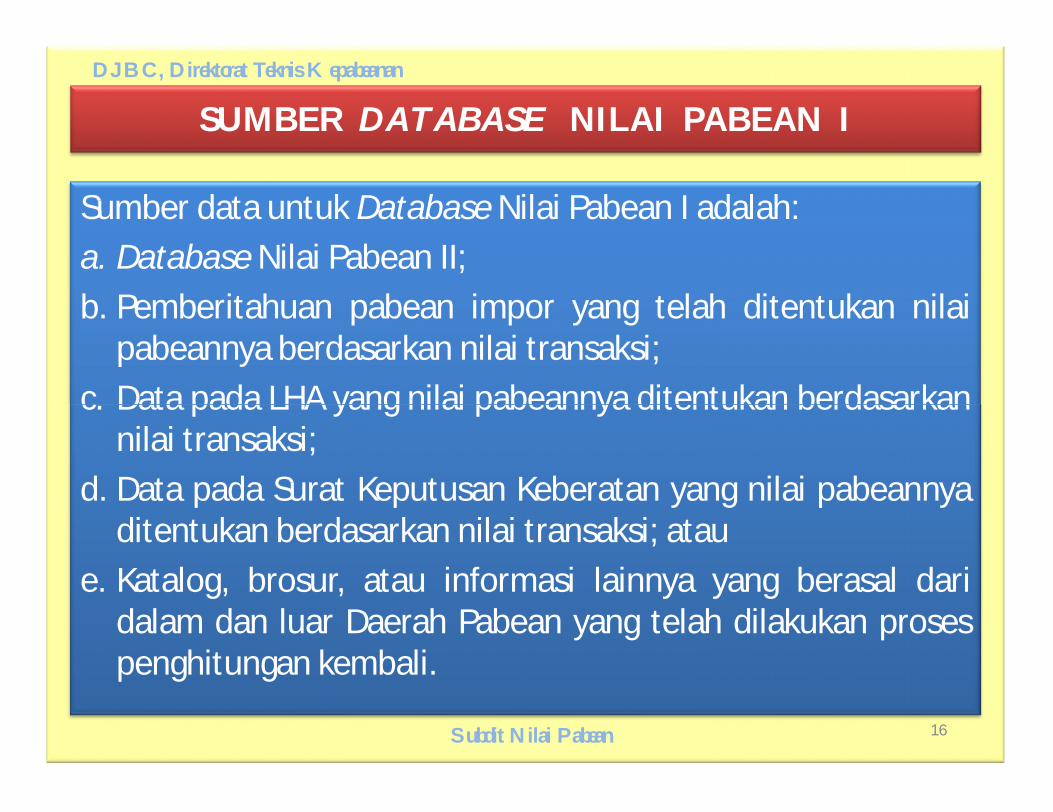

SUMBER DATABASE NILAI PABEAN I

Sumber data untuk Database Nilai Pabean I adalah:

a. Database Nilai Pabean II;

b. Pemberitahuan pabean impor yang telah ditentukan nilaipabeannya berdasarkan nilai transaksi;

c. Data pada LHA yang nilai pabeannya ditentukan berdasarkannilai transaksi;

d. Data pada Surat Keputusan Keberatan yang nilai pabeannyaditentukan berdasarkan nilai transaksi; atau

e. Katalog, brosur, atau informasi lainnya yang berasal daridalam dan luar Daerah Pabean yang telah dilakukan prosespenghitungan kembali.

DJBC, Direktorat Teknis Kepabeanan

Sumber data untuk Database Nilai Pabean I adalah:

a. Database Nilai Pabean II;

b. Pemberitahuan pabean impor yang telah ditentukan nilaipabeannya berdasarkan nilai transaksi;

c. Data pada LHA yang nilai pabeannya ditentukan berdasarkannilai transaksi;

d. Data pada Surat Keputusan Keberatan yang nilai pabeannyaditentukan berdasarkan nilai transaksi; atau

e. Katalog, brosur, atau informasi lainnya yang berasal daridalam dan luar Daerah Pabean yang telah dilakukan prosespenghitungan kembali.

Subdit Nilai Pabean 16

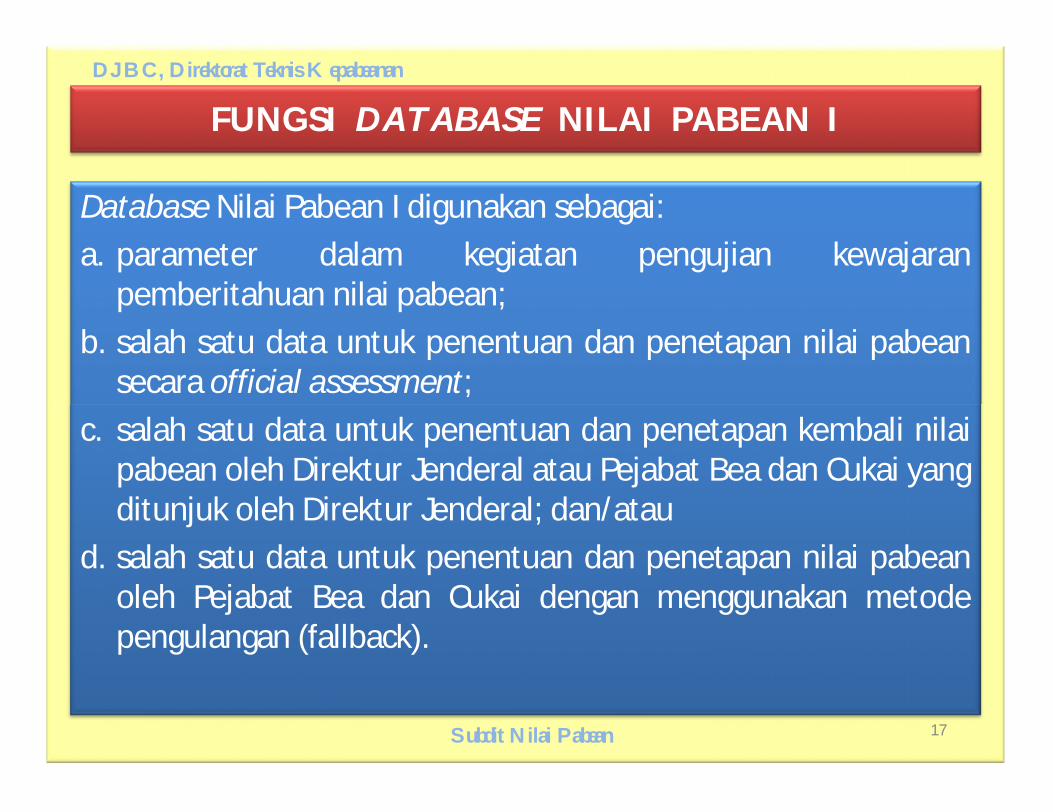

FUNGSI DATABASE NILAI PABEAN I

Database Nilai Pabean I digunakan sebagai:

a. parameter dalam kegiatan pengujian kewajaranpemberitahuan nilai pabean;

b. salah satu data untuk penentuan dan penetapan nilai pabeansecara official assessment;

c. salah satu data untuk penentuan dan penetapan kembali nilaipabean oleh Direktur Jenderal atau Pejabat Bea dan Cukai yangditunjuk oleh Direktur Jenderal; dan/atau

d. salah satu data untuk penentuan dan penetapan nilai pabeanoleh Pejabat Bea dan Cukai dengan menggunakan metodepengulangan (fallback).

DJBC, Direktorat Teknis Kepabeanan

Database Nilai Pabean I digunakan sebagai:

a. parameter dalam kegiatan pengujian kewajaranpemberitahuan nilai pabean;

b. salah satu data untuk penentuan dan penetapan nilai pabeansecara official assessment;

c. salah satu data untuk penentuan dan penetapan kembali nilaipabean oleh Direktur Jenderal atau Pejabat Bea dan Cukai yangditunjuk oleh Direktur Jenderal; dan/atau

d. salah satu data untuk penentuan dan penetapan nilai pabeanoleh Pejabat Bea dan Cukai dengan menggunakan metodepengulangan (fallback).

Subdit Nilai Pabean 17

SUMBER DATABASE NILAI PABEAN II

Sumber data untuk Database Nilai Pabean II adalah pemberitahuanpabean impor yang nilai pabeannya ditentukan berdasarkan nilaitransaksi dengan tanggal Bill of Lading (B/L) atau Air Way Bill (AWB)-nya paling lama 60 (enam puluh) hari sebelum penyusunanDatabase Nilai Pabean II, dengan syarat:

a. Barang yang diberitahukan dalam pemberitahuan pabean imporatau yang diimpor sesuai dengan bidang usaha importir;

b. Pemberitahuan pabean impor memberitahukan dengan jelasmengenai uraian, spesifikasi dan satuan barang; dan

c. Penentuan nilai pabean untuk pemberitahuan pabean importersebut berdasarkan nilai transaksi barang yang bersangkutandan telah dilakukan penelitian ulang.

DJBC, Direktorat Teknis Kepabeanan

Sumber data untuk Database Nilai Pabean II adalah pemberitahuanpabean impor yang nilai pabeannya ditentukan berdasarkan nilaitransaksi dengan tanggal Bill of Lading (B/L) atau Air Way Bill (AWB)-nya paling lama 60 (enam puluh) hari sebelum penyusunanDatabase Nilai Pabean II, dengan syarat:

a. Barang yang diberitahukan dalam pemberitahuan pabean imporatau yang diimpor sesuai dengan bidang usaha importir;

b. Pemberitahuan pabean impor memberitahukan dengan jelasmengenai uraian, spesifikasi dan satuan barang; dan

c. Penentuan nilai pabean untuk pemberitahuan pabean importersebut berdasarkan nilai transaksi barang yang bersangkutandan telah dilakukan penelitian ulang.

Subdit Nilai Pabean 18

FUNGSI DATABASE NILAI PABEAN II

Database Nilai Pabean II digunakan sebagai:

a.Test Value dalam rangka identifikasi hubungan antara penjualdan pembeli yang mempengaruhi harga dalam hal pembelitidak menyerahkan test value; dan/atau

b.parameter dalam kegiatan pengujian kewajaran pemberitahuannilai pabean dalam hal tidak ditemukan data pembanding padaDatabase Nilai Pabean I; dan/atau

c.salah satu data untuk penentuan dan penetapan nilai pabeanoleh Pejabat Bea dan Cukai dengan menggunakan nilai transaksibarang identik atau nilai transaksi barang serupa .

DJBC, Direktorat Teknis Kepabeanan

Database Nilai Pabean II digunakan sebagai:

a.Test Value dalam rangka identifikasi hubungan antara penjualdan pembeli yang mempengaruhi harga dalam hal pembelitidak menyerahkan test value; dan/atau

b.parameter dalam kegiatan pengujian kewajaran pemberitahuannilai pabean dalam hal tidak ditemukan data pembanding padaDatabase Nilai Pabean I; dan/atau

c.salah satu data untuk penentuan dan penetapan nilai pabeanoleh Pejabat Bea dan Cukai dengan menggunakan nilai transaksibarang identik atau nilai transaksi barang serupa .

Subdit Nilai Pabean 19

MASA BERLAKU DATABASE NILAI PABEAN

1. Database Nilai Pabean berlaku sejak tanggalawal berlaku yang tertera dalam sistem aplikasiDatabase Nilai Pabean.

2. Penetapan pemberlakuan Database NilaiPabean ditetapkan oleh Direktur Jenderal atauPejabat Bea dan Cukai yang ditunjuk.

DJBC, Direktorat Teknis Kepabeanan

1. Database Nilai Pabean berlaku sejak tanggalawal berlaku yang tertera dalam sistem aplikasiDatabase Nilai Pabean.

2. Penetapan pemberlakuan Database NilaiPabean ditetapkan oleh Direktur Jenderal atauPejabat Bea dan Cukai yang ditunjuk.

Subdit Nilai Pabean 20

ALAT PEMBANDING UJI KEWAJARAN

1. Sebagai alat pembanding digunakanharga barang identik pada Database NilaiPabean I dan Database Nilai Pabean II(d/h. Data Base Harga I dan Data BaseHarga II)

2. Untuk DbNP I, toleransi sebesar 5% (limapersen)

DJBC, Direktorat Teknis Kepabeanan

1. Sebagai alat pembanding digunakanharga barang identik pada Database NilaiPabean I dan Database Nilai Pabean II(d/h. Data Base Harga I dan Data BaseHarga II)

2. Untuk DbNP I, toleransi sebesar 5% (limapersen)

Subdit Nilai Pabean 21

TINDAK LANJUT UJI KEWAJARAN (1)

Dalam hal hasil uji kewajaran, kedapatan:

a. nilai pabean wajar, maka Pejabat Beadan Cukai menentukan nilai pabeanberdasarkan nilai transaksi barangyang bersangkutan.

DJBC, Direktorat Teknis Kepabeanan

Dalam hal hasil uji kewajaran, kedapatan:

a. nilai pabean wajar, maka Pejabat Beadan Cukai menentukan nilai pabeanberdasarkan nilai transaksi barangyang bersangkutan.

Subdit Nilai Pabean 22

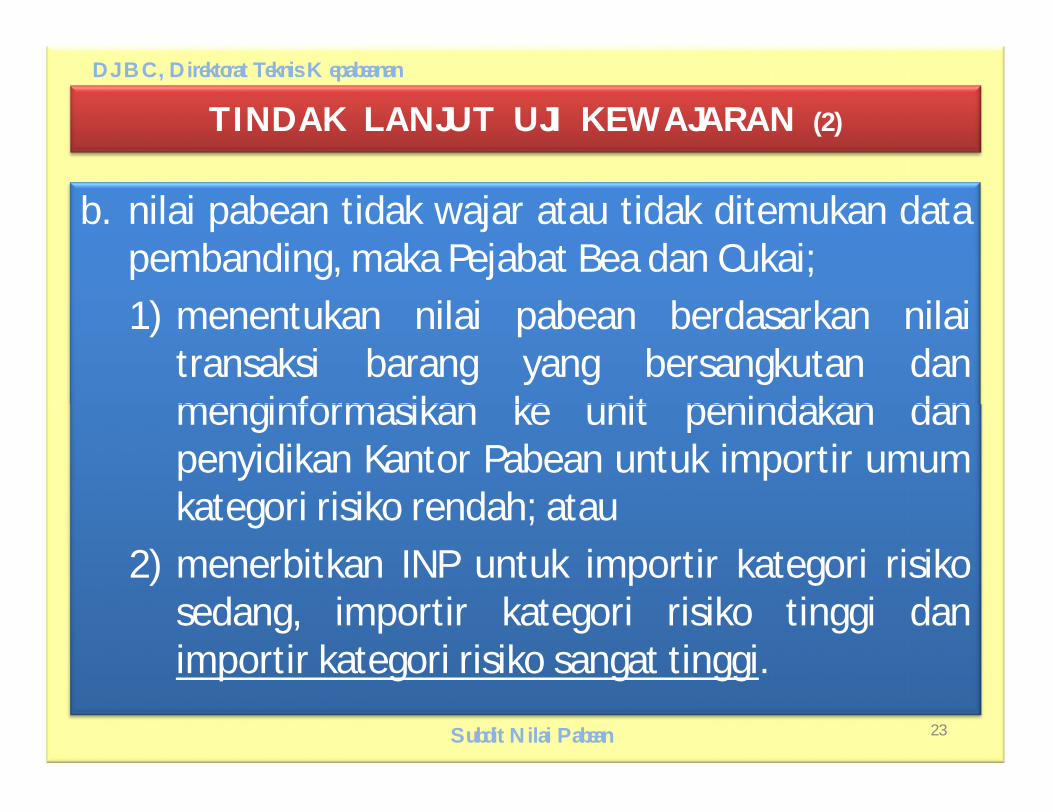

TINDAK LANJUT UJI KEWAJARAN (2)

b. nilai pabean tidak wajar atau tidak ditemukan datapembanding, maka Pejabat Bea dan Cukai;

1) menentukan nilai pabean berdasarkan nilaitransaksi barang yang bersangkutan danmenginformasikan ke unit penindakan danpenyidikan Kantor Pabean untuk importir umumkategori risiko rendah; atau

2) menerbitkan INP untuk importir kategori risikosedang, importir kategori risiko tinggi danimportir kategori risiko sangat tinggi.

DJBC, Direktorat Teknis Kepabeanan

b. nilai pabean tidak wajar atau tidak ditemukan datapembanding, maka Pejabat Bea dan Cukai;

1) menentukan nilai pabean berdasarkan nilaitransaksi barang yang bersangkutan danmenginformasikan ke unit penindakan danpenyidikan Kantor Pabean untuk importir umumkategori risiko rendah; atau

2) menerbitkan INP untuk importir kategori risikosedang, importir kategori risiko tinggi danimportir kategori risiko sangat tinggi.

Subdit Nilai Pabean 23

MEKANISME KONSULTASI

1. Dalam hal berdasarkan hasil penelitian DNP,nilai transaksi belum dapat diyakini kebenarandan keakuratannya, Pejabat Bea dan Cukaidapat melakukan konsultasi dengan importiryang bersangkutan atau kuasanya.

2. Konsultasi hanya dilakukan terhadap importirkategori risiko menengah atau importir kategoririsiko tinggi.

DJBC, Direktorat Teknis Kepabeanan

1. Dalam hal berdasarkan hasil penelitian DNP,nilai transaksi belum dapat diyakini kebenarandan keakuratannya, Pejabat Bea dan Cukaidapat melakukan konsultasi dengan importiryang bersangkutan atau kuasanya.

2. Konsultasi hanya dilakukan terhadap importirkategori risiko menengah atau importir kategoririsiko tinggi.

Subdit Nilai Pabean 24

LEMBAR PENELITIAN & PENETAPAN NP (BCF 2.7)

1. Dalam melakukan penetapan nilai pabean,Pejabat Bea dan Cukai harus mengisi LembarPenelitian dan Penetapan Nilai Pabean.

2. Lembar Penelitian dan Penetapan Nilai Pabeanmerupakan kertas kerja dan risalah penetapannilai pabean yang dilakukan oleh Pejabat Beadan Cukai

DJBC, Direktorat Teknis Kepabeanan

1. Dalam melakukan penetapan nilai pabean,Pejabat Bea dan Cukai harus mengisi LembarPenelitian dan Penetapan Nilai Pabean.

2. Lembar Penelitian dan Penetapan Nilai Pabeanmerupakan kertas kerja dan risalah penetapannilai pabean yang dilakukan oleh Pejabat Beadan Cukai

Subdit Nilai Pabean 25

KEWENANGAN PENETAPAN KEMBALI NP

Direktur Jenderal atau Pejabat Bea dan Cukaiyang ditunjuk, dapat melakukan penetapankembali nilai pabean untuk penghitungan beamasuk dalam jangka waktu 2 (dua) tahunterhitung sejak tanggal pemberitahuanpabean impor.

DJBC, Direktorat Teknis Kepabeanan

Direktur Jenderal atau Pejabat Bea dan Cukaiyang ditunjuk, dapat melakukan penetapankembali nilai pabean untuk penghitungan beamasuk dalam jangka waktu 2 (dua) tahunterhitung sejak tanggal pemberitahuanpabean impor.

Subdit Nilai Pabean 26

VOLUNTARY PAYMENT

Apabila pembeli tidak dapat memperkirakannilai royalti dan/atau biaya lisensi, nilaipabean barang impor yang bersangkutantidak dapat dihitung dan ditetapkanberdasarkan Nilai Transaksi barang yangbersangkutan, kecuali pembelimendeklarasikan untuk melakukan voluntarypayment

DJBC, Direktorat Teknis Kepabeanan

Apabila pembeli tidak dapat memperkirakannilai royalti dan/atau biaya lisensi, nilaipabean barang impor yang bersangkutantidak dapat dihitung dan ditetapkanberdasarkan Nilai Transaksi barang yangbersangkutan, kecuali pembelimendeklarasikan untuk melakukan voluntarypayment

Subdit Nilai Pabean 27

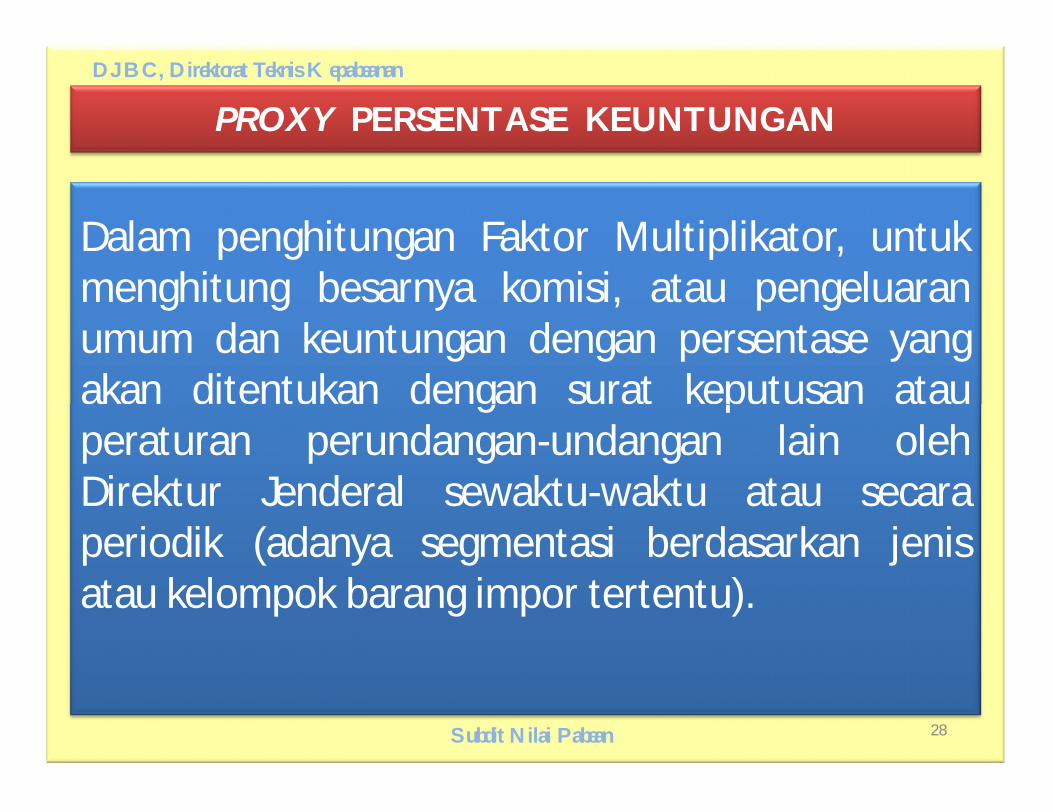

PROXY PERSENTASE KEUNTUNGAN

Dalam penghitungan Faktor Multiplikator, untukmenghitung besarnya komisi, atau pengeluaranumum dan keuntungan dengan persentase yangakan ditentukan dengan surat keputusan atauperaturan perundangan-undangan lain olehDirektur Jenderal sewaktu-waktu atau secaraperiodik (adanya segmentasi berdasarkan jenisatau kelompok barang impor tertentu).

DJBC, Direktorat Teknis Kepabeanan

Dalam penghitungan Faktor Multiplikator, untukmenghitung besarnya komisi, atau pengeluaranumum dan keuntungan dengan persentase yangakan ditentukan dengan surat keputusan atauperaturan perundangan-undangan lain olehDirektur Jenderal sewaktu-waktu atau secaraperiodik (adanya segmentasi berdasarkan jenisatau kelompok barang impor tertentu).

Subdit Nilai Pabean 28

TANGGUNGJAWAB IMPORTIR

Importir bertanggung jawab terhadap kebenarandata, dokumen dan/atau pernyataan yangdiserahkan dalam rangka penentuan nilai pabean.

DJBC, Direktorat Teknis Kepabeanan

Subdit Nilai Pabean 29

KODE ETIK

Semua informasi atau data yang berhubungandengan nilai pabean yang bersifat rahasia harusdiperlakukan secara rahasia dan tidak diizinkanuntuk disebarluaskan tanpa persetujuan pemberiinformasi atau data, kecuali diperlukan untukproses peradilan sesuai dengan ketentuanperundang-undangan yang berlaku.

DJBC, Direktorat Teknis Kepabeanan

Semua informasi atau data yang berhubungandengan nilai pabean yang bersifat rahasia harusdiperlakukan secara rahasia dan tidak diizinkanuntuk disebarluaskan tanpa persetujuan pemberiinformasi atau data, kecuali diperlukan untukproses peradilan sesuai dengan ketentuanperundang-undangan yang berlaku.

Subdit Nilai Pabean 30

ATURAN PERALIHAN

Pada saat Peraturan Menteri Keuangan ini mulai berlaku:

1. Untuk pemberitahuan pabean impor dengan tanggalpendaftaran sebelum berlakunya Peraturan MenteriKeuangan ini, penentuan nilai pabean untuk penghitunganbea masuk menggunakan Keputusan Menteri KeuanganNomor 690/KMK.05/1996 tentang Nilai Pabean UntukPerhitungan Bea Masuk.

2. Keputusan Menteri Keuangan Nomor 690/KMK.05/1996tentang Nilai Pabean Untuk Perhitungan Bea Masukdicabut dan dinyatakan tidak berlaku

DJBC, Direktorat Teknis Kepabeanan

Pada saat Peraturan Menteri Keuangan ini mulai berlaku:

1. Untuk pemberitahuan pabean impor dengan tanggalpendaftaran sebelum berlakunya Peraturan MenteriKeuangan ini, penentuan nilai pabean untuk penghitunganbea masuk menggunakan Keputusan Menteri KeuanganNomor 690/KMK.05/1996 tentang Nilai Pabean UntukPerhitungan Bea Masuk.

2. Keputusan Menteri Keuangan Nomor 690/KMK.05/1996tentang Nilai Pabean Untuk Perhitungan Bea Masukdicabut dan dinyatakan tidak berlaku

Subdit Nilai Pabean 31

PENGATURAN LEBIH LANJUT

Ketentuan pelaksanaan lebih lanjut mengenaiDatabase Nilai Pabean, MekanismeKonsultasi, Pengisian Lembar Penelitian danPenetapan Nilai Pabean diatur lebih lanjutdengan Peraturan Direktur Jenderal.

DJBC, Direktorat Teknis Kepabeanan

Ketentuan pelaksanaan lebih lanjut mengenaiDatabase Nilai Pabean, MekanismeKonsultasi, Pengisian Lembar Penelitian danPenetapan Nilai Pabean diatur lebih lanjutdengan Peraturan Direktur Jenderal.

Subdit Nilai Pabean 32

PEMBERLAKUAN PMK 160/PMK.04/2010

Peraturan Menteri Keuangan ini berlakusetelah 30 hari sejak tanggal diundangkan.

( Berlaku sejak 1 Oktober 2010 )

DJBC, Direktorat Teknis Kepabeanan

Peraturan Menteri Keuangan ini berlakusetelah 30 hari sejak tanggal diundangkan.

( Berlaku sejak 1 Oktober 2010 )

Subdit Nilai Pabean 33

, DJBC

…ingin memberi warnauntuk Rumah-ku yanglebih baik…..

34