Embed Size (px)

Citation preview

1

TURISTUNDERSØKELSEN OPPSUMMERING AV SOMMEREN 2013

INNOVASJON NORGE

RAPPORT – JANUAR 2013

© C.H. - Visitnorway.com

2

Innhold

1 Sammendrag Side 5

3 Gjestenes forbruk Side 23

4 Opplevelsen av ferie i Norge Side 29

5 Aktiviteter i ferien Side 40

© C.H. - Visitnorway.com

2 Turistene i Norge sommeren 2013 Side 11

6 Forretningsreise Side 55

7 Metode Side 62

3

Innledning

I 2013 har Innovasjon Norge for andre år på rad gjennomført en landsdekkende

turistundersøkelse som har erstattet den tidligere gjennomførte

gjesteundersøkelsen. Endringen, som er i tråd med internasjonale anbefalinger,

betyr at datainnsamling ved grenseovergangene erstattes av datainnsamling

ved kommersielle overnattingssteder, som bl.a. er tilfellet i Danmark. De

innsamlede data gir mulighet for å belyse forbruk og turiststrømmer i Norge.

Denne rapporten inneholder analyser av turister som var på forretnings- eller

feriereise i Norge i sommersesongen 2013 fra mai til og med august, og som

har overnattet på kommersielle overnattingssted hele eller deler av reisen. Det

betyr at turister som kun overnatter privat faller utenfor denne undersøkelsen,

og disse turistenes forbruk er ikke med i beregningene av totalt forbruk.

Rapporten estimerer disse turistenes samlede forbruk og ser på hvordan

forbruket fordeler seg på forskjellig vis. Dessuten sammenligner rapporten

turister fra forskjellige land og turister i forskjellige deler av Norge.

I tillegg til analysene av forbruk gir de innsamlede data mulighet for å bli klokere

på turistenes adferd og deres bedømmelse av ferien, og hva de foretar seg

mens de er her. Dette er bare noen av de spørsmålene som analysene

presentert i denne rapporten søker å besvare.

Rapporten er utarbeidet av Epinion på vegne av Innovasjon Norge.

God leselyst!

© C.H. - Visitnorway.com

4

Leseveiledning

Denne oppsummeringen av sommeren 2013 baserer seg på intervjuer med

norske og utenlandske turister (både ferie og forretning) gjennomført i perioden

juni 2013 til og med august 2013. Det ble i alt gjennomført 4.889 intervjuer,

herav 4.001 med ferie- og 888 med forretningsreisende. Datagrunnlaget er

innsamlet av Statistisk Sentralbyrå (SSB) og etterfølgende vektet opp til det

faktiske antallet overnattinger (ca. 1,4 mill.) i hele perioden (mai til august) av

SSB. Denne vekten er benyttet i alle analyser og turistenes svar er således

vektet etter hvor mange overnattinger de representerer.

Det skal innledningsvis bemerkes at det er gjort en rekke vesentlig fremskritt i

datainnsamlinsgprosedyren og dermed i datakvaliteten siden 2012. Dette betyr

at flere av de utfordringer og usikkerhetsmomenter som i 2012 var knyttet til

utvalget, så vel som selve målingen, etter vår mening er vesentlig mindre i

2013. Dette betyr samtidig at sammenligner med turistundersøkelsen 2012 kun

kan gjøres med forbehold for disse forskjellene i datagrunnlaget. De forskjellene

som fremgår må altså tolkes varsomt, fordi de i noen tilfeller kan være uttryk

for forskjeller i datakavalitet og ikke substansielle utviklinger.

Der hvor det er tilstrekkelig med intervjuer nedbrytes analysene i interessante

hovedmarkeder for Norge . Da det i alt er 888 forretningsreisende, hvorav

størsteparten er nordmenn, nedbrytes resultatene for forretningsreisende kun

på innenlandske og utenlandske turister.

Vi henviser til rapportens metodeavsnitt for en grundigere redegjørelse for

datagrunnlaget og de anvendte metodene.

© C.H. - Visitnorway.com

5

Sammendrag I dette avsnittet gis en kort sammenfatning av de viktigste resultatene fra

analysen av sommersesongen 2013.

6

Turistene i Norge sommeren 2013

Det har vært et fall i antall overnattinger i sommeren 2013 på ca. 600.000

sammenlignet med sommeren 2012. Fallet har primært skjedd i norske, tyske

og nederlandske overnattinger, som hver for seg står for et fall på ca 200.000

overnattinger. Enkelte markeder er i vekst – her skal bl.a. Russland nevnes,

som i motsetning til 2012 nå ligger på topp 10 over de viktigste utenlandske

markeder målt i antall overnattinger.

Når det ses på ferieturister som kommer fra land som ligger langt unna Norge

har en relativt stor andel kjøpt pakkereiser. Dette er feks tilefellet for 3 av 4

kinesere. Deres gjennomsnittlige oppholdstid er relativt kort, hvilket indikerer

at Norge besøkes som ett av fler land. Dette betyr at selv om de har kjøpt en

dyr pakkereise så legges kun en del av dette forbruket igjen i Norge.

Turister som kommer fra land langt unna Norge har høyere transportkostnader

enn turister som bor nærmere Norge. Disse vil derfor få et høyere

gjennomsnittlig forbruk, og hele dette forbruket kommer nødvendigvis ikke

norsk reiselivsnæring til gode.

Gjennomsnittsalderen for turistene er relativt høy. Kineserne er de yngste

ferieturistene med en gjennomsnittsalder på 44 år. Blant tyskere og

skandinaver er gjennomsnittsalderen over 50 år.

De tyske ferieturistene kjennetegnes ved at de i gjennomsnitt har de minste

reisefølgene (2,2 personer), men til gjengjeld har de i gjennomsnitt nest flest

overnattinger. Nederland ligner Tyskland i denne sammenheng, men har litt

større reisefølger og litt flere overnattinger.

De utenlandske feriegjester overnatter først og fremst på hotell, mens de

innenlandske ferieturister i høyere grad overnatter på camping.

7

Gjestenes forbruk

De reisendes samlede forbruk i sommersesongen 2013 estimeres til omtrent 25

milliarder kroner. Dette inkluderer både ferie- og forretningsreisendes forbruk.

Det er først og fremst et markant resultat at den innenlandske turismen er mest

betydningsfullt for turistbransjen i Norge. Ser man på ferie- og forretningsreisende

internt i Norge, så tegner disse seg for mer enn halvparten av det samlede forbruket.

Selv om juli måned har relativt få forretningsreisende er det verdt å merke seg at de

også i sommerperioden fra mai til august utgjør en vesentlig andel av det samlede

forbruket pga. deres høye døgnforbruk.

De tyske ferieturistene er – på tross av det store fallet i antall komersielle

overnattinger – fortsatt det viktigste utenlandske enkeltmarked målt i kroner. Disse

bidrar med tilsammen tett opp mot 1 mrd. kr.

Det er også ganske interessant at høytforbrukende ferieturister fra f.eks Kina og USA

tegner seg for et betydelig forbruk. Selv om det skal nevnes at en del av forbruket på

pakkereise og transport, ikke nødvendigvis tilfaller Norge, så er også det øvrige

forbruk for disse turister ganske betydelig.

Ser man på forbrukets geografiske spredning mellom regionene i Norge fremgår det

at det er et betydelig forbruk i alle regionene, men at ferieturismen målt i kroner er

klart størst på Østlandet etterfulgt av Vestlandet.

8

Opplevelsen av ferie i Norge

Ferieturistene er overordnet sett veldig tilfredse med feriereisen i Norge. Her er det

kun små nasjonale forskjeller i tilfredsheten. Ferieturistene fra Asia ut over Kina er de

minst tilfredse, mens ferieturistene fra USA i gjennomsnitt er mest fornøyde med

reisen overordnet sett.

Splittes tilfredsheten opp på underliggende dimensjoner så er de utenlandske

gjestene generelt mest fornøyd med attraksjoner og severdigheter,

aktivitetsmuligheter og servicenivået. De innenlandske ferieturistene er på de fleste

dimensjoner litt mindre fornøyd. Unntaket er tilfredsheten med overnattingstedet

samt med restauranter og spisesteder. Her er de innenlandske turistene marginalt

mere fornøyd.

Den dimensjonen som særlig skiller seg ut i bunnen er «Pris i forhold til kvalitet». Både

for innenlandske og utenlandske ferieturister er det den dimensjonen som turistene

er klart mest misfornøyd med.

Ser man på sammenhengen mellom de underliggende dimensjonene og om man

overordnet sett er fornøyd med feriereisen, så viser det seg dog at «Pris i forhold til

kvalitet» generelt ikke har stor betydning for den samlede opplevelsen. Dette kan bety

at de ferieturistene som tillegger dette stor betydning velger bort Norge som

feriedestinasjon.

De dimensjonene som har stor betydning for den samlede tilfredsheten, er på tvers

av markeder spesielt «Aktivitetsmuligheter» og «Attraksjoner og severdigheter». For at

ferieturistene skal oppleve ferien som god samlet sett, er det derfor langs disse

dimensjonene at det er viktig å sikre en høy tilfredshet,.

9

Aktiviteter i ferien

Over halvparten av de utenlandske turistene og nesten 3 av 4 norske ferieturister

forventer å slappe av på ferie i Norge. Generelt planlegger utenlandske turister flere

aktiviteter, mens nordmenn altså i større grad ønsker å slappe av. For de utenlandske

turistene skal 3 av 4 oppleve naturen, som er den aktiviteten flest planlegger, men 2

av 3 skal også på sightseeing og oppleve fjordene.

Turistene er på bakgrunn av sine aktiviteter i ferien oppdelt i seks segmenter på

samme måte som i analysen i 2012. Natursegmentet handler om å oppleve naturen,

som for eksempel fjordene og fjellene, som er de største attraksjonene.

Kultursegmentet er også et fremtredende segment som særlig mange av de

utenlandske gjestene faller i. Det omfatter bl.a. sightseeing og besøk på museer eller

historiske bygninger. Det aktive segment, som bl.a. innebærer fiske, gå lange turer

eller sykle, er det største segmentet blant nordmenn. Det autentiske segment, hvor

turistene ønsker å oppleve tradisjoner og lokal kultur, samt å besøke restauranter og

shoppe er særlig fremtredene blant turistene som ikke kommer fra nærmarkedene.

Deltakelsen i forskjellige aktiviteter har en markant effekt på turistenes forbruk.

Særlig turister i det autentiske segmentet, men også i kultursegmentet, har typisk et

høyere forbruk enn turister som ikke foretar disse aktivitetene. Turister i det aktive

segmentet har for de fleste nasjonaliteters vedkommende et markant mindre forbruk.

Det ligger fortsatt en klar utfordring i å skape merverdi fra turistene som bruker

Norges natur til gratisaktiviteter. Deltakelsen har også en effekt på gjestenes

overordnede tilfredshet. Generelt er gjester som deltar i aktiviteter mer tilfredse enn

dem som ikke gjør det.

10

Forretningsreisende

Forretningsreisende i Norge er generelt også tilfredse med reisen, men sammenliknet

med feriegjestene er de mindre tilfredse. Blant forretningsgjestene er det de

utenlandske gjestene som er minst tilfredse med oppholdet samlet sett. Det viser

altså det samme bildet som kunne ses ved feriegjestene.

Ser man på de underliggende dimensjoner er både de utenlandske og innenlandske

forretningsreisende mest fornøyde med overnattingstedet. De utenlandske er

generelt litt mer fornøyde enn de innenlandske med både servicenivået, attraksjoner

og severdigheter samt informasjon og skiltning.

Igjen er «Pris i forhold til kvalitet» den dimensjonen hvor både de innenlandske og

utenlandske forretningsreisende er mest misfornøyd. For de utenlandskes

vedkommende ligger gjenomsnittet helt nede på omkring 5 – altså under midtpunktet

på skalaen fra 1 til 10.

Ser man på hvordan de underliggende dimensjonene henger sammen med om man

overordnet sett er fornøyd med feriereisen, så viser det seg igjen at «Pris i forhold til

kvalitet» generelt ikke har stor betydning for den samlede opplevelse. Betydningen er

dog litt større for de innenlandske turistene.

Det som har størst betydning er for de innenlandske forretningsreisende, særlig

overnattingstedet etterfulgt av servicenivået, aktivitetsmuligheter og restauranter.

For de utenlandske forretningsreisende har tilfredshet med overnattingsstedet

mindre betydning, mens det i stedet er tilfredshet med aktivitetsmuligheter,

restauranter og attraksjoner, som har størst betydning.

11

Turistene i Norge

sommeren 2013 I dette avsnittet beskrives og karakteriseres turistene, som har reist på ferie-

eller forretningsreise i Norge i sommeren 2013.

-

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

2013

2012

Totalt har antallet overnattinger falt fra ca. 15,3 mill. i sommeren 12 til ca. 14,7 mill. i sommeren 13 – altså et fall på rundt 600.000

Antall overnattinger fra Nordmenn har fra 2012 til 2013 falt fra 10,4 til 10,2 mill. i tertial 2.

I figuren til høyre fremgår de viktigste markeder målt i antall overnattinger sommeren 2013. Tallene er sammenlignet med det tilsvarende overnattingstallet for 2012.

Det fremgår at det er en tilbakegang på flere viktige markeder, herunder særlig Tyskland og Nederland, som begge tegner seg for et fall på rundt 200.000 overnattinger.

Det er dog også verdt å merke seg at der er stigning i Russiske turister, som er ny i topp 10, og går forbi både Spania og Polen.

Det er også verdt å merke seg at Storbritannia nå tegner seg for flere overnattinger enn Danmark, dog primært pga. Fall i danske overnattinger.

Kilde: SSB’s overnattingsstatistikk.

12

Samlet antall overnattinger sommeren 2013: Storbritania går forbi Danmark

og Russland er ny i topp 10

Utenlandske overnattinger.Topp 10 2013

I figuren til høyre er andelen av

ferierende med pakkereise oppgjort på

en rekke hovedmarkeder. For

oversiktlighetens skylder noen

markeder slått sammen.

Andelen av ferieturister som har kjøpt

en pakkereise varierer stort mellom

markedene.

Den generelle sammenhengen er at jo

lenger turisten reiser, jo flere velger å

kjøpe en pakkereise.

Andelen er størst i Kina hvor 3 av 4

har kjøpt en pakkereise, mens den er

minst i nærmarkeder som Danmark,

Storbritannia, Nederland, Tyskland og

Sverige.

Det er også verdt å merke seg at

andelen med pakkereise fra de sør-

europeiske landene er relativt høy –

faktisk høyere enn andelen fra USA.

Andel av ferieturister med pakkereise

10%

19%

20%

20%

35%

35%

40%

43%

73%

76%

0% 20% 40% 60% 80% 100%

Norge (n=1359)

Nederland (n=311)

Skandinavia (n=257)

Tyskland (n=571)

Øvrig Europa (n=357)

USA (n=171)

Sør-europa (n=291)

Øvrig (n=350)

Øvrig asia (n=145)

Kina (n=189)

13

N=79 - 1359

Flest med pakkereise blant de feriegjester som kommer fra land utenfor

Europa

I figuren til høyre viser den grønne

søylen gjennomsnittsalderen for de

voksne turistene fra hvert enkelt

marked.

Den samlede gjennomsnittsalder for

turistene i Norge er 49,3 år.

Forretningsreisende er generelt yngre

enn ferieturister og de utenlandske

forretningsreisende er den yngste

blant alle grupper.

Turistene med høyest

gjennomsnittsalder er de tyske, de fra

Asia utenom Kina og de skandinaviske.

Ferieturistene med den laveste

gjennomsnittsalderen er kineserne,

som er 41,7 år i gjennomsnitt.

Det skal bemerkes at

gjennomsnittsalderen gjelder for

turister over 18 år, da barn ikke inngår

som intervjupersoner. De barn som

inngår i reisefølget tas således ikke

med i beregningen gjennomsnittet.

Gjennomsnittsalderen for voksne turister oppdelt på hovedmarkeder

41,7

44,0

44,9

47,0

47,5

48,1

48,1

50,2

50,5

52,7

54,6

55,5

0 10 20 30 40 50 60

Forretning utlandet (n=279)

Kina (n=144)

Forretning Norge (n=471)

Nederland (n=294)

USA (n=158)

Øvrig Europa (n=333)

Øvrig (n=304)

Norge (n=1189)

Sør-europa (n=272)

Skandinavia (n=240)

Øvrig asia (n=122)

Tyskland (n=523)

14

Turistenes gjennomsnittalder er relativt høy og høyest for ferieturistene fra

Tyskland, øvrig Asia samt de skandinaviske naboland.

3%

3%

3%

8%

1%

7%

18%

15%

3%

13%

2%

12%

6%

14%

8%

22%

34%

30%

41%

67%

23%

25%

42%

46%

26%

38%

30%

32%

38%

20%

53%

37%

36%

25%

27%

27%

15%

21%

16%

21%

24%

7%

15%

39%

6%

3%

0 % 20 % 40 % 60 % 80 % 100 %

Øvrig (n=234)

Øvrig asia (n=99)

Kina (n=98)

USA (n=143)

Øvrig Europa (n=274)

Sør-europa (n=214)

Nederland (n=249)

Tyskland (n=405)

Skandinavien (n=171)

Norge (n=952)

Under 1 uge før Mellem 1 uge og 1 måned før

Mellem 1 måned og 3 måneder før Mellem 3 måneder og et halvt år før

Mindst 6 måneder før

Figuren til høyre viser hvor lenge før

avreisen ferieturistene booker sin

reise til Norge. Det er store forskjeller

på tvers av land.

Det fremgår at turister som reiser

langt for å komme til Norge, typisk

booker reisen lenger tid før avreise.

Turister fra Norge og skandinavia

bestiller kortest tid før avreise.

Omkring halvparten av nordmennene

har booket reisen innenfor en måned

før avreise, mens det samme gjør seg

gjeldende for 3 av 10 skandinaver og

mellom 2% og 18% av de som kommer

lengre vekk fra enn Skandinavia.

Blant de utvalgte markedene er det

tyskerne som bestiller sine ferier

tidligst. Her har nesten 4 av 10 bestilt

reisen minst 6 måneder før.

15

Reisen bookes tidligere blant ferieturister som reiser langt for å komme til

Norge

Bookingstidspunkt av feriereisen i Norge, oppdelt på markeder

15%

3% 4% 9%

2% 8% 5% 4%

26%

16% 17% 7%

8% 24% 8%

5% 5%

22%

24% 20%

5%

7%

6%

8%

3% 8%

26%

19%

19%

6%

19%

16%

15%

23%

12%

38% 44%

79%

57% 51%

75% 73%

60%

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Reiser i Norge på ferie/fritidsreise for første gang Sjeldnere

Hvert annet/tredje år Ca en gang i året

Flere ganger i året

Figuren til høyre viser hvor ofte

turistene reiser på ferie i Norge. Igjen

er det relativt store forskjeller på

tvers av land.

Turistene fra nabolandene er naturlig

nok dem som oftest besøker Norge.

Omkring 4 av 10 skandinaviske

turister er på ferie i Norge minst en

gang i året mens kun 12 % er i Norge

for første gang. Det kommer altså

relativt få nye turister fra disse

landene.

For mange turister som kommer fra

land utenfor Skandinavia er ferien

deres det første besøket i Norge.

Dette gjør seg gjeldende for rundt 4

av 10 turister fra både Nederland og

Tyskland, som er blant de viktigste

nærmarkeder.

16

Over halvparten av ferieturistene utenfor Nordeuropa er i Norge for første

gang. Det samme gjelder for 12 % av de skandinaviske ferieturistene

Reisehyppighet blant feriegjestene i Norge oppdelt på markeder (kun utenlandske turister)

75%

55%

40%

24% 25%

42% 37%

61%

29%

41%

17%

24%

17%

26% 31%

25%

24%

29%

44%

30%

5%

19%

20%

25% 21%

15% 22%

6%

15% 16%

2% 2%

19% 20%

13%

14% 14% 8% 7%

4% 5% 11%

4% 2% 3% 4% 5%

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

5/6

4

3

2

1

Et mål for turistenes mobilitet i

Norge fås ved å se på om

overnattinger skjer innenfor samme

region eller i flere regioner. I figuren

til høyre vises andelen som

overnatter i en til seks forskjellige

regioner i ferien. Regioner i

undersøkelsen: Nord-Norge(inkl.

Svalbard), Midt-Norge (Trøndelag),

Fjord Norge (Vest-Norge), Øst-Norge,

Sørlandet og Oslo.

80 % av de norske turistene

overnatter i én landsdel på hele sin

ferie, mens dette gjelder for 67% av

de øvrige skandinaviske turister.

Særlig turister fra det øvrige Europa,

herunder spesielt Nederland,

besøker flere regioner. Blant turister

fra Nederland har nesten halvparten

besøkt minimum tre landsdeler. De

asiatiske turistene besøker i mindre

grad mange landsdeler.

17

Ikke-skandinaviske ferieturister overnatter i flere forskjellige landsdeler enn

de skandinaviske turistene

Antall forskjellige regioner (overnattinger) blant feriereisende, oppdelt på markeder

20%

5% 1% 2% 9%

32%

3% 2% 2%

78%

95% 99% 100% 98%

91%

68%

97% 98% 98%

2%

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

På vei tilferie i annetland /transittreise

Annenferie- ogfritidsreise

Besøkevenner,kjente,familie

Et annet interessant spørsmål er

feriens formål. Figuren til høyre viser

dette for de de forskjellige

hovedmarkeder.

Flesteparten i begge gruppene er på

ferie- og fritidsreise, hvilket gjelder for

mellem 68 % og 97 % i de forskjellige

turistgrupper.

20 % av nordmennene er på besøk hos

venner, kjente og familie, mens det for

de øvrige turistgrupper kun gjelder 5%

til 9%. Unntaket er turistene fra USA,

hvor 1 av 3 turisters formål er å

besøke venner, kjente eller familie. Det

er altså en forholdvis stor del av

overnattinger fra gjester fra USA, som

genereres av familiebesøk – antakelig

pga. den tidligere utvandring fra Norge

til USA.

Kun nordmenn og kun meget få øvrig

reiser gjennom Norge på transittreise.

18

De aller fleste av turistene er på ferie- og fritidsreise, mens hver femte av

de innenlandske turistene skal besøke venner eller familie

Feriereisens formål, oppdelt på markeder

19

Det er ganske stor forskjell på størrelsen av reisefølget på tvers av

markeder – fra 2,2 for tyskernes vedkommende til 4,1 for skandinavenes

2,2

2,4

2,6

2,7

3,0

3,5

3,5

3,6

4,1

4,1

0 1 2 3 4 5

Tyskland (n=571)

Sør-europa(n=291)

Øvrig Europa(n=357)

Nederland(n=311)

USA (n=171)

Kina (n=189)

Norge (n=1359)

Øvrig (n=350)

Øvrig asia(n=145)

Skandinavia(n=257)

Gjennomsnittlig størrelse på reisefølget blant feriegjestene fordelt på

markeder Reisefølget er definert som de som har felles økonomi

på reisen. Altså typisk enten et par eller en familie

med barn.

Figuren til venstre viser det gjennomsnittlige antall

personer i reisefølget for ferieturistenes

vedkommende.

Som det fremgår har tyske ferieturister det

gjennomsnittlig minste reisefølget med kun 2,2

personer. Turistene fra Nederland, Sør-europa og øvrig

Europa ligger alle også under 3 i gjennomsnitt.

I den andre enden finnes skandinaviske turister fra

Danmark og Sverige som har 4,1 i gjennomsnittlig

reisefølge.

20

Der er også stor forskjell i det gjennomsnittlige antall overnattinger blant

feriegjester fra de forskjellige markeder

4

5

7

7

9

9

10

11

14

15

0 5 10 15 20

Kina (n=189)

Øvrig asia(n=145)

Skandinavia(n=257)

Norge (n=1359)

Øvrig (n=350)

USA (n=171)

Sør-europa(n=291)

Øvrig Europa(n=357)

Tyskland (n=571)

Nederland(n=311)

Gjennomsnittlig antall overnattinger blant feriegjestene fordelt på

markeder Ut over reisefølgets størrelse er det naturligvis meget

relevant å se på antallet overnattinger i gjennomsnitt for å

få et bilde av hvor stort det totale antall gjestedøgn er fra

turistene i det aktuelle markedet. Også på dette

parameteret er det store forskjeller markedene imellom.

Feriesturistene fra Tyskland og Nederland skiller seg ut

med de lengste oppholdstidene med henholdsvis 15 og 14

overnattinger i gjennomsnitt.

Norske og skandinaviske ferieturister har i gjennomsnitt

ca. en ukes ferie. Asiatene er typisk i Norge på kortere

basis mens turistene fra det øvrige Europa og USA i

gjennomsnitt har ca. 10 overnattinger.

I bunnen ligger Kina, som kun har 4 overnattinger i

gjennomsnitt. Dette er trolig fordi at de pakkereisene som

3/4 kineserne har, inneholder reiser til flere land ut over

Norge. Dette understreker at forbrukstallene for de

kinesiske turister – når det gjelder pakkereise – skal tolkes

varsomt da en del av disse pengene reelt sett går til ferie i

andre land og til transport.

21

Størstedelen av de innenlandske ferieturisters overnattinger skjer på

campingplass mens de utenlandske overnattinger primært er på hotell

2%

1%

1%

0%

5%

1%

17%

9%

37%

27%

0%

0%

0%

2%

3%

5%

10%

11%

20%

47%

0% 20% 40% 60%

Overnattinger på vandrerhjem?

Overnattinger på Hurtigruta?

Overnattinger på annen type overnatting?

Overnattinger i egen hytte?

Overnattinger i telt/campingvogn/bobil utenforcampingplass?

Overnattinger hos familie, venner, bekjente?

Overnattinger i leid hytte?

Overnattinger på campinghytte?

Overnattinger på hotell/pensjonat?

Overnattinger i telt/campingvogn/bobil påcampingplass?

Innenlansk Utenlandsk

Fordelingen av feriegjesters overnattinger på overnattingstype I figuren til høyre ses fordelingen av

feriegjestenes overnattinger etter

overnattingstype. Det fremgår at

campingplassene står for den største

delen av de innenlandske

overnattingene, mens de utenlandske

ferieturistene har flest overnattinger på

hotell/pensjonat.

Det skal bemerkes at turistene er

intervjuet ved utvalgte kommersielle

overnattingssteder (hotell,

campingplasser og hyttegrender),

fordelingen viser altså fordelingen blant

de som har kommersielle overnattinger i

forbindelse med ferien.

Når overnattinger på campingplass er

såpass betydningsfullt er det naturligvis

også fordi at denne type opphold typisk

er lengre enn hotellopphold.

22

Omtrent halvparten av de innen- og utenlandske ferieturister overnatter

minst én natt på hotell

3%

3%

5%

1%

8%

3%

16%

13%

24%

58%

1%

1%

1%

4%

5%

10%

17%

17%

33%

42%

0% 20% 40% 60% 80%

Overnattinger på vandrerhjem?

Overnattinger på annen type overnatting?

Overnattinger på Hurtigruta?

Overnattinger i egen hytte?

Overnattinger i telt/campingvogn/bobil utenforcampingplass?

Overnattinger hos familie, venner, bekjente?

Overnattinger i leid hytte?

Overnattinger på campinghytte?

Overnattinger i telt/campingvogn/bobil påcampingplass?

Overnattinger på hotell/pensjonat?

Innenlandsk (n=2519) Utenlandsk (n=1169)

Fordelingen af feriegjester på overnattingstype Figuren til høyre viser feriegjestenes

valg av overnattingstype fordelt på

markeder. Da det er mulig å angi mer

enn én overnattingstype, summerer

resultatene til over 100%.

De hyppigst brukte overnattingsstedene

av turister i Norge er hotell eller

pensjonat. Blant innenlandske turister

har omtrent 4 av 10 turister minst én

overnatting på hotell, mens det blant de

utenlandske turister er omtrent 6 av 10.

Omtrent en tredjedel av de innenlandske

og en fjerdedel av de utenlandske

turister overnatter på campingplasser.

Det skal bemerkes at turistene er

intervjuetet ved utvalgte kommersielle

overnattingssteder (hotell,

campingplasser og hyttegrender),

fordelingen viser altså fordelingen blant

de som har kommersielle overnatinger i

forbindelse med ferien.

23

Gjestenes

forbruk I dette avsnittet presenteres gjestenes forbruk i 2013. Forbruket presenteres

for ferie- og forretningsreisende samlet, da det ikke er mulig å skille mellom

dem i overnattingsstatistikkene.

Det er en rekke datamessige begrensninger og usikkerheter, noe som betyr at

forbruksestimatene er forbundet med relativt stor usikkerhet. Det henvises til

rapportens metodeavsnitt for en grundigere gjennomgang.

24

Turistene har selv angitt deres forbruk på

pakkereise (såfremt de har booket en), transport,

overnatting og øvrig forbruk, som bl.a. innebærer

dagligvarer, fornøyelser og lokal transport. De

spurte turistenes forbruk per overnatting er så blitt

ganget opp til det faktiske antallet overnattinger i

Norge.

Det samlede forbruket for sommeren 2013

estimeres til ca. 24,4 mrd. kr. Det samlede

forbruket inneholder også transport til og fra Norge.

De to største forbrukspostene på henholdsvis 7,1

og 9,9 mrd. kr. er overnattning og øvrig forbruk,

som bl.a. innebærer utgifter til dagligvarer,

fornøyelser og lokal transport. Ytterligere 4,4 mrd.

kr. bruges på transport, mens pakkereiser utgjør

den minste posten med 2,9 mrd. kr.

Det skal bemerkes at forbruket på pakkereise ikke

nødvendigvis blir gjort i Norge da det er utregnet

på baggrunn av den samlede prisen for

pakkereisen og denne kan inneholde besøk i andre

land end Norge.

Samlet forbruk for ferieturister og forretningsreisende Turistene i Norge har et samlet forbruk på omtrent 25 milliarder kr.

n=4.889

Estimert samlet forbruk for sommeren 2013 (Milliarder kr.)

5,8

2,2 2,0

3,6

3,5

2,0

2,3

2,9

0

2

4

6

8

10

12

14

Ferie - udenpakkereise

Ferie - medpakkereise

Forretning

Pakkereise

Transport

Overnatting

Øvrig forbruk

11,4

5,1

7,9

Kartet til høyre viser fordelingen av

forbruket mellom regionene i Norge.

Den største delen av forbruket for

både ferie- og forretningsturister skjer

på Østlandet.

Vestlandet har en stor del av

ferieturistenes forbruk, mens

Sørlandet har den nest største

andelen av de forretningsreisenes

forbruk.

Dersom man i stedet fordeler

forbruket etter by og land, så faller ca.

13,6 mrd. av forbruket på landet mens

ca. 10,7 mrd. faller i storbyene.

En reisendes forbruk er blevet knyttet til den region, pågældenes overnattingssted på interviewtidspunktet befinder sig i 25

Den største delen av forbruket faller på Østlandet både for

forretningsturister og ferieturister

Estimert forbruk oppdelt på regioner

n=4.889

Østlandet

Ferie: 7.800 mill. kr.

Forretning: 2.970 mill. kr

Sørlandet

Ferie: 1.700 mill. kr.

Forretning: 1.760 mill. kr

Vestlandet

Ferie: 4.380 mill. kr.

Forretning: 1.280 mill. kr

Trøndelag

Ferie: 940 mill. kr.

Forretning: 700 mill. kr

Nord-Norge

Ferie: 1.680 mill. kr.

Forretning: 1.160 mill. kr.

I tabellen er de 24,4 mrd., som turismeforbruket

sommeren 2013 er estimert til, oppdelt på

hovedmarkeder innenfor feriereisende samt på

innenlandske og utenlandske forretningsreisende. Det

skal bemerkes at usikkerheten på estimatene naturligvis

øker når de splittes i mange grupper, men tabellen kan

allikevel gi en indikasjon på hvordan turistene fra de

forskjellige markedene bidrar til det samlede forbruket.

Som det fremgår, er det tydelig at den innenlandske

turismen innenfor både ferie og forretning er helt sentral

og står for mer enn halvparten av det samlede

forbruket.

Tyskland er også målt i kroner det mest betydningsfulle

utenlandske feriemarked, og det samlede tyske

ferieforbruk er nesten 1 mrd. kroner.

Det er dessuten tydelig at selv om nærmarkedene:

Danmark og Sverige tegner seg for et stort antall

overnattinger så er det samlede forbruk relativt sett

lavere enn mange andre grupper. Et høyere døgnforbruk

for turister fra eksempelvis Frankrike, Italia og

Storbritannia betyr at disse markedene er mer verdifulle

målt i forbruk.

Dessuten bør Kina også bemerkes da disse turistene

har et meget høyt døgnforbruk estimeres det samlede

bidrag fra ferieturister fra Kina til over 750 mill. kr. –

altså mer enn bidraget fra Danmark og Sverige til

sammen. Men som bemerket på forrige side, så skal

forbruket i kolonnen «Pakkereise» tolkes varsomt, da en

del av dette forbruket vil ligge utenfor Norge, hvilket

påvirker eksempelvis kinesernes forbruk.

26

Forbruksestimater oppdelt på hovedmarkeder og i de forskjellige

forbrukstyper

Forbruksestimater

(mio. kr.) Pakkereise

Med

pakkereise

-

Øvrig forbruk

Uten

pakkereise

-

Overnatting

Uten

pakkereise

-

Transport

Uten

pakkereise

-

Øvrig forbruk

Total

Norge (n=1359) 450 591 2.482 1.397 4.500 9.420

Skandinavia (n=257) 85 32 153 77 171 519

Tyskland (n=571)

262

133 191 139 186 911

Nederland (n=311)

53

89 70 57 133 402

Sør-europa (n=291)

308

485 149 86 141 1.169

Øvrig Europa (n=357)

330

131 230 146 362 1.201

USA (n=171) 113 65 89 54 95 416

Kina (n=189) 460 264 28 7 8 768

Øvrig asia (n=145) 443 130 16 9 10 609

Øvrig (n=350) 406 247 199 75 167 1.093

Forretning Norge

(n=585) - - 2.641 1.873 1.301 5.816

Forretning utlandet

(n=303) - - 892 474 693 2.058

27

Feriereisende uten pakkereise har flest overnattinger, men har det laveste

døgnforbruket.

Ferie – uten

pakkereise

68%

Ferie - med

pakkereise

14%

Forretning

18%

Overnattingenes fordeling på ferietype Kategori Døgnforbruk

Overnatting ca. 1.375

Transport ca. 900

Øvrig ca. 775

Kategori Døgnforbruk

Pakkereise ca. 1.500

Øvrig ca. 1.125

Kategori Døgnforbrug

Overnatting ca. 375

Transport ca. 200

Øvrig ca. 600

I figuren fremgår

fordelingen mellom

overnattinger i henholdsvis

forretning, ferie med

pakkereise og ferie uten

pakkereise.

I tabellene fremgår det

gjennomsnittlige

døgnforbruk (pr. person pr.

overnatting) oppdelt på

forskjellige kategorier.

Det er verdt å bemerke, at

de feriereisende med

pakkereise har et markant

høyere samlet døgnforbruk

enn de reisende uten

pakkereise.

De forretningsrisende har

det høyeste døgnforbruket.

I tabellen er turismeforbruket sommeren 2013 oppdelt på

hovedmarkeder innenfor feriereisende samt på innenlandske

og utenlandske forretningsreisende. Det skal bemerkes at

usikkerheten på estimatene naturligvis øker når de splittes i

mange grupper, men tabellen kan allikevel gi en indikatsjon på

hvordan turistenes døgnforbruk og totalforbruk ser ut fra de

forskjellige markeder.

Døgnforbruket er klart størst blant turistene fra Sør-Europa, det

øvrige Europa samt de ikke-europeeiske markeder. Turisterne

fra Asia, her især Kina, har et markant høyere døgnforbruk enn

de resterende reisende. Det gjennomsnittlige døgnforbruk fra

turister fra Norge, Skandinavia, Tyskland og Nederland ligger

omtrent på samme nivå, men forskjeller i reiselengden gir

utslag i forskjellig totalforbruk.

Det gjennomsnittlige totalforbruket er høyet blant turistene fra

det øvrige Europa. Men også reisende fra Sør-Europa, Kina, det

øvrige Asia og USA har et markant høyere totalforbruk enn de

andre reisende.

Det gjennomsnittlige forbruk for innenlandske

forretningsreisende er mere enn dobbelt så stort som for

norske feriereisende. Til gjengeld er det gjennomsnittlige

totalforbruk nesten det samme, hvilket skyldes at

forretningsreisende typisk har kortere opphold. Også de

utenlandske forretningsreisende har et forholdsvis høyt

døgnforbruk og også et forholdsvis høyt totalforbruk. Døgn- og

totalforbruket blant de utenlandske forretningsreisende, er i

likhet med de feriereisende, også høyere enn blant de

innenlandske.

28

Gjennomsnittlig døgnforbruk og totalforbruk oppdelt på hovedmarkeder

Forbruksestimater pr- person

gjennomsnittlig

døgnforbruk pr.

person (estimat)

gjennomsnittlig

totalforbruk pr.

ferieophold pr.

person (estimat*)

Norge (n=1359) kr. 1.160 kr. 7.700

Skandinavia (n=257) kr. 1.180 kr. 7.750

Tyskland (n=571) kr. 1.060 kr. 15.200

Nederland (n=311) kr. 1.070 kr. 16.350

Sør-europa (n=291) kr. 3.070 kr. 30.150

Øvrig Europa (n=357) kr. 2.040 kr. 21.600

USA (n=171) kr. 2.880 kr. 26.650

Kina (n=189) kr. 8.140 kr. 32.150

Øvrig asia (n=145) kr. 4.410 kr. 22.550

Øvrig (n=350) kr. 2.160 kr. 19.700

Forretning Norge

(n=585) kr. 2.930 kr. 5.950

Forretning utlandet

(n=303) kr. 3.550 kr. 12.050

* Bemærk, at der er forskel på opholdslængde og reisefølgets størrelse, og at hele pakkerisens pris indgår.

29

Opplevelsen av

ferie i Norge I dette avsnittet vendes blikket mot turistene og deres opplevelse av å feriere

i Norge. Hvordan bedømmer de ferien i Norge? Hva har betydning for hvordan

de vurderer den?

Turistene har vurdert hvor fornøyde de

samlet sett er med reisen i Norge så langt.

Svarskalaen går fra 1 - Meget misfornøyd til

10 - Meget fornøyd.

I figuren til høyre viser den grønne søylen

gjennomsnittet av alle besvarelsene innenfor

hver kategori.

I toppen er det særlig de Amerikanske

turistene som skiller seg ut. Her svares det i

gjennomsnitt 9,06 av 10.

Det er også verdt å merke seg at det er

forskjeller internt i Skandinavia. Danskene er

mer fornøyde enn både nordmennene og

svenskene.

I bunnen skiller Øvrig asia seg ut med en

gjennomsnittlig tilfredshedsscore på 7,68.

Det skal sies at en score på 7,68 ikke betyr

at de spanske turister er utilfredse.

På de følgende sidene ser vi nærmere på

disse tallene og ser bl.a. på

underdimensjoner i tilfredsheten med Norge

som ferieland.

Gjennomsnittlig tilfredshet med feriereisen i Norge oppdelt på hovedmarkeder

(1 = meget misfornøyd; 10 = meget fornøyd)

7,7

8,3

8,3

8,4

8,5

8,6

8,6

8,6

8,7

9,1

1 2 3 4 5 6 7 8 9 10

Øvrig Asia (n=115)

Øvrig Europa (n=326)

Sør-europa (n=266)

Nederland (n=297)

Øvrige (n=290)

Kina (n=137)

Tyskland (n=517)

Norge (n=1154)

Skandinavia (n=236)

USA (n=163)

30

Gjestene er fornøyde med feriereisen i Norge, men det er nasjonale

forskjeller

Meget

misfornøyd Meget

fornøyd

31

Meget

misfornøyd Meget

fornøyd

gjennomsnittlig tilfredshet på underliggende dimensjoner oppdelt på

innenlandske og utenlandske ferieturister

I tillegg til den overordnede vurderingen av ferien har

turistene vurdert en rekke underliggende parametere på

en skala mellom 1 – Meget misfornøyd og 10 – Meget

fornøyd. I figuren til høyre vises de gjennomsnittlige

vurderingene for henholdsvis innenlandske turister og

utenlandske turister.

Som det fremgår er nordmenn generelt mer tilfredse

med overnattingsstedet, restuaranter og spisesteder,

og pris i forhold til kvalitet. De utenlandske gjestene er

dog mer tilfredse med servicenivået, attraksjoner og

severdigheder, informasjon og skilting samt

aktivitetsmulighetene.

Den dimensjonen med den klart laveste

tilfredshetsgraden hos både de innenlandske og de

utenlandske gjestene er pris i forhold til kvalitet.

Dimensjonerne med store forskjeller mellom de

innenlandske og de utenlandskes tilfredshet er

servicenivået, attraksjoner og severdigheter,

informasjon og skilting samt aktivitetsmuligheter.

De utenlandske ferieturistene vurderer pris ift. kvalitet lavt, men har

generelt en høyere vurdering av ferien enn nordmenn

5,9

8,3

7,2

7,8

8,5

8,1

7,9

6,2

7,7

7,3

6,9

7,6

7,3

8,1

1 2 3 4 5 6 7 8 9 10

Pris i forhold til kvalitet

Aktivitetsmuligheter

Restauranter ogspisesteder

Informasjon og skilting

Attraksjoner ogseverdigheter

Servicenivået

Overnattingsstedet

Innenlandskgjest(n=939-1141)

Utenlandskgjest(n=1665-2311)

32

Ferieturistene er generelt like tilfredse på tvers av markedene, men de

norske turistene er generelt mindre tilfredse enn de øvrige turistene

I figuren vises den gjennomsnittlige vurderingen av de

underordnede parameterne oppdelt på turister fra fem av

de viktigste enkeltmarkedene målt i antall overnattinger.

Dimensjonene har blitt vurderet på en skala fra 1 – Meget

misfornøyd til 10 – Meget fornøyd. For å illustrere

forskjellene vises kun et utsnitt av skalaen fra 5 til 10.

De norske turistene skiller seg generelt ut i forhold til de

øvrige markeder. På servicenivået, attraksjoner og

severdigheter, informasjon og skilting samt

aktivitetsmuligheter har de norske turistene en lavere

gjennomsnittlig tilfredshet i forhold til de øvrige

markedene.

De danske turistene er mindre tilfredse med restauranter

og spisesteder, og de svenske turistene er mer tilfredse

med prisen i forhold til kvalitet i forhold til de øvrige

markeder.

Gjennomsnittlig tilfredshet på underliggende dimensjoner oppdelt på

fem utvalgte hovedmarkeder

6,2

8,1

7,6

7,7

8,5

8,2

8,2

5,6

8,1

7,2

7,5

8,4

8,1

7,7

6,0

8,3

6,9

7,7

8,2

7,6

7,5

5,8

8,6

7,3

8,1

8,7

8,1

8,0

5,6

8,6

6,4

7,7

8,8

7,7

7,7

6,6

8,8

7,0

7,9

8,7

7,8

7,7

6,2

7,7

7,3

6,9

7,6

7,3

8,1

5 6 7 8 9 10

Pris i forhold til kvalitet

Aktivitetsmuligheter

Restauranter ogspisesteder

Informasjon og skilting

Attraksjoner ogseverdigheter

Servicenivået

Overnattingsstedet

Norge(n=939-1141)

Sverige(n=117-166)

Danmark(n=44-71)

Tyskland(n=267-513)

Nederland(n=205-292)

ØvrigeEuropa(n=425-544)

ØvrigeudenforEuropa(n=462-598)

Note: Betydningen er estimert ved hjelp av bivariate korrelasjoner. 33

Attraksjoner og severdigheter samt aktivitetsmuligheter er i Skandinavia de

viktigste drivere samlet sett Driveranalyse for innenlandske turister: Betydning for overordnet tilfredshet

Min. n=929

Driveranalyse for skandinaviske turister: Betydning for overordnet tilfredshet

Min. n=169

En ting er hvordan turistene vurderer de forskjellige

parameterne ved ferien, men det er også verdt å se

nærmere på hvordan en god eller dårlig vurdering av

de enkelte parameterne påvirker den overordnede

tilfredsheten med feriereisen.

De to figurene til høyre viser at det er likheter og

forskjeller i hva som påvirker norske og andre

skandinaviske turisters samlede tilfredshet. Begge

legger høy vekt på attraksjoner og severdigheter

samt aktivitetsmuligheter.

Tilfredsheten med servicenivået samt informasjon

og skilting spiller en større rolle for danske og

svenske turisters overordnede tilfredshet enn det

gjør for nordmenn. Motsatt spiller tilfredsheten med

restauranter og spisesteder en større rolle for

norske turisters overordnede tilfredshet enn hva det

gjør for danskenes og svenskenes.

Det er iøynefallende at pris i forhold til kvalitet ikke

har den store betydningen for turistenes tilfredshet

med feriereisen.

Sammenhengen mellom turistenes tilfredshet med

dimensjonene og deres betydning for den

overordnede tilfredsheten vises på sidene 28-29.

Aktivitetsmuligheter 16%

Attraksjoner og severdigheter 16%

Restauranter og spisesteder 15%

tilfredshet med

feriereisen Overnattingsstedet 14%

Servicenivået 13%

Pris i forhold til kvalitet 13%

Informasjon og skilting 12%

Attraksjoner og severdigheter 19%

Servicenivået 15%

Informasjon og skilting 15%

tilfredshet med

feriereisen Aktivitetsmuligheter 15%

Overnattingsstedet 14%

Restauranter og spisesteder 12%

Pris i forhold til kvalitet 10%

Note: Betydningen er estimert ved hjelp av bivariate korrelasjoner. 34

Ikke-skandinaviske turisters tilfredshet drives også av servicenivået og

overnattingsstedet Driveranalyse for turister fra det øvrige Europa: Betydning for overordnet

tilfredshet

Min. n=929

Driveranalyse for turister fra land utenfor Europa: Betydning for overordnet

tilfredshet

Min. n=459

En ting er hvordan turistene vurderer de forskjellige

parameterne ved ferien, men det er også verdt å se

nærmere på hvordan en god eller dårlig vurdering av

de enkelte parameterne påvirker den overordnede

tilfredsheten med feriereisen.

De to figurene til høyre viser at det kun er meget

små forskjeller i hva som påvirker øvrige europeiske

og ikke-europeiske turisters samlede tilfredshet.

Både de øvrige europeiske turister og de ikke-

europeiske turister legger mest vekt på

aktivitetsmuligheter, attraksjoner og severdigheter,

servicenivået og overnattingsstedet, mens de øvrige

delelementer spiller en mindre rolle.

Det er iøynefallende at pris i forhold til kvalitet ikke

har den store betydningen for turistenes tilfredshet

med deres feriereise.

Sammenhengen mellom turistenes tilfredshet med

dimensjonene og deres betydning for den

overordnede tilfredsheten vises på sidene 30-31.

Attraksjoner og severdigheter 16%

Overnattingsstedet 16%

Aktivitetsmuligheter 15%

Servicenivået 15%

tilfredshet med

feriereisen Restauranter og spisesteder 14%

Informasjon og skilting 14%

Pris i forhold til kvalitet 10%

Aktivitetsmuligheter 18%

Attraksjoner og severdigheter 17%

Servicenivået 16%

tilfredshet med

feriereisen Overnattingsstedet 15%

Restauranter og spisesteder 14%

Informasjon og skilting 11%

Pris i forhold til kvalitet 9%

35

Prioriteringskart – hvilke faktorer kan mest effektivt øke den samlede

tilfredsheten?

TILPASS

RETT OPP OVERVÅK

Lit

en b

ety

dnin

g Sto

r bety

dnin

g

Lav tilfredshet

Høy tilfredshet

FASTHOLD

OG PRIORITÈR Tilfredshet: Høy

Betydning: Lav

Elementer plassert i dette feltet

kan nedprioriteres uten store

konsekvenser for den samlede

tilfredsheten.

Tilfredshet: Høy

Betydning: Høy

Innsatsen ift. elementer som er

plassert i dette feltet kan med

fordel fastholdes og utbygges, da

et fall forventes å ha stor

betydning for den samlede

tilfredsheten.

Tilfredshet: Lav

Betydning: Høy

Disse elementer har stor

betydning for tillfresheten, men

turistene er utilfredse – derfor

må det rettes opp med det

samme.

Tilfredshet: Lav

Betydning: Lav

Elementer plassert i dette feltet

kan med fordel overvåkes, og

prioriteres hvis betydningen

stiger.

Et prioriteringskart ordner de forskjellige

elementene av den samlede tilfredsheten

i fire kuber etter den gjennomsnittlige

tilfredsheten og elementets betydning

for den samlede tilfredsheten.

gjennomsnittlig tilfredshet er utregnet på

en skala fra 1 – Meget misfornøyd til 10 –

Meget fornøyd.

Punkter i kubene til venstre har lav

betydning for den samlede tilfredsheten,

og punkter i kassene til høyre har stor

betydning for samlet tilfredshet. De

forventede konsekvensene av et fall eller

en økning i tilfredsheten med punkter i

hver av kubene fremgår til venstre.

Prioriteringskartet fokuserer kun på

områdenes betydning for den samlede

tilfredsheten. Punkter med lav betydning

i prioritetskartet kan derfor være viktige i

andre sammenhenger.

Hva er et prioriteringskart?

Overnattingsstedet

Servicenivået

Attraksjoner og

severdigheter

Informasjon og skilting

Restauranter og

spisesteder

Aktivitetsmuligheter

Pris i forhold til kvalitet

Min. n=929 36

For de innenlandske ferieturistene er det spesielt tilfredshet med

aktivitetsmuligheter samt attraksjoner og severdigheder som bør fastholdes

Figuren til venstre viser at

innenlandske turister er tilfredse

med to av de faktorene som har

stor betydning for deres samlede

tilfredshet: Aktivitetsmuligheter

samt attraksjoner og

severdigheter.

Det bør prioriteres å øke

tilfredsheten med restauranter og

spisesteder, da det er en lavere

tilfredshet med dette samtidig som

at det har stor betydning for den

samlede tilfredsheten.

De norske turistene er ikke så

tilfredse med pris ift. Kvalitet. Dette

har dog ikke så stor betydning for

turistenes samlede tilfredshet med

reisen, men burde overvåkes og

prioriteres, såfremt betydningen

stiger i fremtiden.

Innenlandske ferieturisters

prioriteringer

RETT OPP

TILPASS FASTHOLD

OG PRIORITER

Stor betydning for samlet

tilfredshet

Liten betydning for

samlet tilfredshet

OVERVÅK

Høy g

jennom

snit

tlig

tilf

redshet

Lav g

jennom

snit

tlig

tilf

redshet

Min. n=169 37

For de øvrige skandinaviske ferieturister peker analysen ikke på

iøyenfallende innsatsområder, men fastholdelse av en allerede høy

tilfredshet

Figuren til venstre viser at de

skandinaviske turister er mest

tilfredse med de faktorer som har

størst betydning for deres samlede

tilfredshet: Attraksjoner og

severdigheder, aktivitetsmuligheter

samt servicenivået. De

skandinaviske turister er også

meget tilfredse med

overnattingsstedet, men dette har

en mindre betydning for den

samlede tilfredshet.

Til gjengjeld er skandinaviske

turister ikke så tilfredse med

spisesteder og spesielt pris ift.

kvalitet. Disse faktorene virker dog

ikke å bety så mye for

skandinaviske turisters

overordnede tilfredshet med

feriereisen.

Øvrige skandinaviske ferieturisters

prioriteringer

TILPASS

Stor betydning for samlet

tilfredshet

Liten betydning for

samlet tilfredshet

OVERVÅK

Høy g

jennom

snit

tlig

tilf

redshet

Lav g

jennom

snit

tlig

tilf

redshet

Overnattingsstedet

Servicenivået

Attraksjoner og

severdigheter

Informasjon og skilting

Restauranter og

spisesteder

Aktivitetsmuligheter

Pris i forhold til kvalitet

RETT OPP

FASTHOLD

OG PRIORITER

Min. n=929 38

For ferieturister fra det øvrige Europa peker analysen primært i retning av å

fastholde tilfredsheten samt å øke tilfredsheten med restauranter

Figuren til venstre viser at turister fra

de øvrige europeiske landene er mest

tilfredse med attraksjoner og

severdigheter, hvilket også har en

vesentlig betydning for deres samlede

tilfredshet.

Servicenivået, aktivitetsmuligheter og

overnattingsstedet har også både høy

tilfredshet og stor betydning for den

samlede tilfredsheten.

Det bør prioriteres å øke tilfredsheten

med restauranter og spisesteder, da

tilfredsheten er relativ lav og det har

en vis betydning for den samlede

tilfredshed.

Faktoren med den klart laveste

tilfredsheten – pris ift. kvalitet – betyr

interessant nok ikke så mye for

utenlandske turisters overordnede

tilfredshet med feriereisen.

Således har pris ift. kvalitet heller ikke

den store betydningen for turister fra

det øvrige Europa.

Ferieturister fra de øvrige

europeiske landenes - prioriteringer

TILPASS

Stor betydning for samlet

tilfredshet

Liten betydning for

samlet tilfredshet

OVERVÅK

Høy g

jennom

snit

tlig

tilf

redshet

Lav g

jennom

snit

tlig

tilf

redshet

Overnattingsstedet

Servicenivået

Attraksjoner og

severdigheter

Informasjon og skilting

Restauranter og

spisesteder

Aktivitetsmuligheter

Pris i forhold til kvalitet

RETT OPP

FASTHOLD

OG PRIORITER

Min. n=469 39

Ferieturister fra land utenfor Europa er mest tilfredse med attraksjoner og

severdigheter hvilket har størst betydning for den overordnede tilfredshet

Figuren til venstre viser at turister

fra land utenfor Europa er mest

tilfredse med attraksjoner og

severdigheter som også er den

faktoren med størst betydning for

den overordnede tilfredshet.

Utover dette er turistene fra land

utenfor Europa også meget

tilfredse med servicenivået,

overnattingsstedet og

aktivitetsmuligheter. Disse faktorer

har samtidig også høy inflytelse på

det overordnede tilfredshetsnivå.

Faktorene med den laveste

tilfredsheten – pris ift. kvalitet –

virker derimot ikke å bety så mye

for utenlandske turisters

overordnede tilfredshet med

feriereisen.

Ferieturisters prioriteringer fra land

utenfor Europa

TILPASS

Stor betydning for samlet

tilfredshet

Liten betydning for

samlet tilfredshet

OVERVÅK

Høy g

jennom

snit

tlig

tilf

redshet

Lav g

jennom

snit

tlig

tilf

redshet

Overnattingsstedet

Servicenivået

Attraksjoner og

severdigheter

Informasjon og skilting Restauranter og

spisesteder

Aktivitetsmuligheter

Pris i forhold til kvalitet

RETT OPP

FASTHOLD

OG PRIORITER

40

Aktiviteter i ferien I dette avsnittet behandles et annet sentralt aspekt: Hvilke aktiviteter er det

turistene deltar på i ferien?

I den forbindelse analyseres det hvordan aktivitetene grupperer seg, og

hvilken påvirkning det har på turistenes forbruk om de deltar i forskjellige typer

aktiviteter.

1%

4%

7%

6%

7%

12%

7%

9%

15%

15%

5%

10%

22%

9%

24%

35%

36%

41%

41%

53%

35%

39%

46%

64%

64%

75%

57%

1%

2%

3%

6%

6%

2%

7%

9%

7%

9%

20%

16%

4%

19%

5%

10%

11%

19%

27%

18%

36%

42%

37%

19%

25%

43%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Gå på teater, ballett eller operaforestillinger

Trene på treningssenter

Padle kajakk/ kano

Andre kulturopplevelser

Oppleve nattelivet

Oppleve tradisjoner og nasjonale fester

Gå på konserter/ festivaler

Sykle

Gå toppturer

Sportsaktiviteter (klatre, kite, paragliding,etc)

Fiske i ferskvann

Fiske i saltvann

Oppleve lokal historie og legender

Besøke fornøyelsesparker

Oppleve lokal kultur og levemåte

Besøke nasjonalparker

Besøke kunstutstillinger /museer

Gå turer på over 2 timer

Spise lokal mat og drikke lokale drikkevarer

Besøke historiske bygninger / steder

Gå på restaurant

Shopping

Oppleve fjellene

Oppleve fjordene

Sightseeing

Oppleve naturen

Slappe av

Innenlandske Utenlandske

Ferieturistene ble spurt hvilke av aktivitetene i

figuren til venstre som de planlegger å gjøre

oftest på denne reisen. Figuren viser de

innenlandske og utenlandske turistenes

fordeling på disse aktivitetene.

En stor del av turistene skal slappe av på ferien.

7 ut av 10 innenlandske og nesten 6 ut av 10

utenlandske svarer dette.

Blant de utenlandske skal flere, 75 %, oppleve

naturen, mens kun 43 % av de innenlandske

turister svarer dette.

De utenlandske skal også i høyere grad på

sightseeing, oppleve fjord og fjell samt besøke

historiske bygninger.

På de neste sidene kobles aktivitetene sammen

med forbruket ettersom det er stor forskjell på

forbruket blant de som gjør forskjellige

aktiviteter.

41

De innenlandske ferieturister skal først og fremst slappe av, mens de

utenlandske i høyere grad skal oppleve naturen

Foretrukne aktiviteter blant ferieturister i Norge

n=3627

42

Norske ferieturister ønsker i høy grad å slappe av, mens utenlandske

ferieturister vil ut i naturern og på sightseeing

n=3627

20%

50% 40% 30% 0

60%

50%

40%

30%

10%

10%

0

20% 70% 60%

80

70

80

Slappe av

Innenlandske turisters aktiviteter

Ute

nla

ndske

Shopping

Oppleve fjellene

Lokal historie og legender

Fiske i saltvann

Fiske i ferskvann Gå på konserter/ festivaler

Tradisjoner og nasjonale fester

Historiske bygninger / steder

Oppleve fjordene

Sykle

Besøke kunstutstillinger /museer

Gå toppturer

Sightseeing

Oppleve naturen

Gå på restaurant

Gå turer på over 2 timer Lokal mat og drikkevarer

Sportsaktiviteter

Besøke nasjonalparker

Lokal kultur og levemåte

Besøke fornøyelsesparker

Figuren viser de innenlandske turistenes foretrukne aktiviteter sett opp imot de utenlandske turisters

aktiviteter i en ferie i Norge. Prosentene angir turistene som foretar aktiviteten. For fremstillingens

skyld vises kun aktiviteter, som minst 8 % av turisterne planlegger å foreta i sin ferie.

Ingen forskjell på

innen- og utenlandske

ferieturister

Mange innenlandske ferieturister

planlegger aktiviteten

Mange utenlandske

ferieturister planlegger

aktiviteten

-22%

-20%

-16%

-10%

-5%

-1%

0%

2%

3%

6%

8%

9%

11%

12%

12%

17%

18%

18%

19%

20%

22%

27%

28%

29%

34%

37%

52%

-60% -40% -20% 0% 20% 40% 60%

Padle kajakk/ kano (n=51)

Fiske i saltvann (n=136)

Besøke fornøyelsesparker (n=221)

Oppleve fjellene (n=311)

Sportsaktiviteter (klatre, kite, paragliding,etc) (n=112)

Slappe av (n=788)

Fiske i ferskvann (n=92)

Sykle (n=133)

Oppleve naturen (n=561)

Gå toppturer (n=132)

Besøke nasjonalparker (n=94)

Oppleve fjordene (n=272)

Shopping (n=522)

Gå på restaurant (n=597)

Besøke historiske bygninger / steder (n=308)

Sightseeing (n=403)

Gå turer på over 2 timer (n=249)

Spise lokal mat og drikke lokale drikkevarer (n=424)

Gå på teater, ballett eller operaforestillinger (n=19)

Oppleve lokal kultur og levemåte (n=130)

Oppleve lokal historie og legender (n=123)

Gå på konserter/ festivaler (n=118)

Oppleve nattelivet (n=81)

Besøke kunstutstillinger /museer (n=186)

Andre kulturopplevelser (n=98)

Oppleve tradisjoner og nasjonale fester (n=39)

Trene på treningssenter (n=45)

43

Innenlandske ferieturister, som planlegger å trene på treningssenter, bruker

flest penger

Forskjell i gjennomsnittlig døgnforbruk, oppdelt etter planlagte aktiviteter

Innenlandske turister

Figuren til høyre viser forskjellene i

innenlandske ferieturisters gjennomsnittlige

forbruk oppdelt på planlagte aktiviteter. En

innenlandsk turists gjennomsnittlige forbruk

ligger på ca. 1.150 kr. per overnatting.

Det gjennomsnittlige døgnforbruket er høyere

blant de innenlandske turistene som svarer at

de skal trene på treningssenter, oppleve

tradisjoner og andre kulturopplever.

Det gjennomsnittlige forbruket er lavere blant

innenlandske turister, som planlegger å fiske,

padle, men overraskende nok også de, som

planlegger å besøke en fonøyelsespark.

Figuren viser at det er en spredning i

turistenes gjennomsnittlige forbruk alt etter

hvilke aktiviteter de planlegger. Altså er det

gjennomsnittlige døgnforbruket for en turist

som har angitt å trene på treningssenter, ca.

1.800 kr., mens det ligger på ca. 900 kr. for en

turist som har angitt «padle kajakk/kano». Som

en kan se på forrige side er begge disse

segmenter relativt små. 1.150 kr.

-40%

-40%

-38%

-31%

-27%

-27%

-22%

-19%

-13%

-12%

-11%

-11%

-2%

-2%

-2%

-1%

1%

1%

1%

3%

7%

8%

10%

14%

17%

33%

33%

-60% -40% -20% 0% 20% 40% 60%

Sportsaktiviteter (klatre, kite, paragliding,etc) (n=214)

Fiske i ferskvann (n=137)

Fiske i saltvann (n=197)

Padle kajakk/ kano (n=175)

Gå toppturer (n=329)

Oppleve fjellene (n=1115)

Gå turer på over 2 timer (n=983)

Sykle (n=204)

Slappe av (n=1351)

Oppleve naturen (n=1818)

Gå på konserter/ festivaler (n=109)

Besøke fornøyelsesparker (n=161)

Besøke nasjonalparker (n=924)

Trene på treningssenter (n=63)

Oppleve fjordene (n=1674)

Besøke historiske bygninger / steder (n=1398)

Besøke kunstutstillinger /museer (n=932)

Oppleve lokal kultur og levemåte (n=617)

Oppleve nattelivet (n=154)

Oppleve tradisjoner og nasjonale fester (n=262)

Sightseeing (n=1692)

Spise lokal mat og drikke lokale drikkevarer (n=1064)

Oppleve lokal historie og legender (n=594)

Shopping (n=1056)

Gå på restaurant (n=924)

Andre kulturopplevelser (n=162)

Gå på teater, ballett eller operaforestillinger (n=44)

44

Der ses også en stor spredning i de utenlandske ferieturisters forbruk, alt

etter hvilke aktivitetstyper de deltar i

Forskjell i gjennomsnittlig døgnforbruk oppdelt etter planlagte aktiviteter

2.000 kr.

Figuren viser forskjellene i de utenlandske

ferieturisters gjennomsnittlige forbruk oppdelt

etter aktiviteter. En utenlandsk turists

gjennomsnittlige forbruk ligger på omkring

2.000 kr. per overnatting.

Utenlandske turister, som planlegger å gå på

teater o.l., andre kulturopplevelser, restaurant

eller shopping har naturligvis et større forbruk

enn gjennomsnittet.

Utenlandske turister, som planlegger å fiske,

padle, sportsaktiviteter eller oppleve natur,

fjell, gå toppturer o.l. har et lavere døgnforbruk.

Blant utenlandske turister er det således også

en markant spredning i det gjennomsnittlige

forbruk på tvers av aktiviteter. Mens en

utenlandsk turist som planlegger å gå på

teater, ballett eller opera, har et

gjennomsnittlig døgnforbruk på ca. 2.600 kr.,

har en som planlegger sportsaktiviteter et

gjennomsnittlig døgnforbrug på ca. 1.200 kr.

Utenlandske turister

-2,7%

-2,2%

-1,9%

-1,9%

-1,5%

-1,0%

-0,8%

-0,6%

-0,3%

0,4%

0,8%

1,2%

1,3%

1,7%

2,5%

2,6%

2,6%

2,6%

2,7%

3,3%

3,5%

3,9%

4,0%

4,9%

7,5%

7,5%

8,0%

-10% -8% -6% -4% -2% 0% 2% 4% 6% 8% 10%

Besøke fornøyelsesparker (n=221)

Andre kulturopplevelser (n=98)

Besøke kunstutstillinger /museer (n=186)

Gå på konserter/ festivaler (n=118)

Gå toppturer (n=132)

Gå på teater, ballett eller operaforestillinger (n=19)

Fiske i ferskvann (n=92)

Sightseeing (n=403)

Slappe av (n=788)

Sportsaktiviteter (klatre, kite, paragliding,etc) (n=112)

Gå turer på over 2 timer (n=249)

Shopping (n=522)

Gå på restaurant (n=597)

Besøke historiske bygninger / steder (n=308)

Sykle (n=133)

Oppleve naturen* (n=561)

Spise lokal mat og drikke lokale drikkevarer (n=424)

Padle kajakk/ kano (n=51)

Oppleve lokal kultur og levemåte (n=130)

Oppleve fjellene* (n=311)

Trene på treningssenter (n=45)

Oppleve lokal historie og legender (n=123)

Oppleve fjordene* (n=272)

Oppleve nattelivet (n=81)

Oppleve tradisjoner og nasjonale fester (n=39)

Fiske i saltvann* (n=136)

Besøke nasjonalparker* (n=94)

45

Innenlandske ferieturister som planlegger å besøke nasjonalparker er

fornøyde med feriereisen

Forskjeller i gjennomsnittlig tilfredshet, oppdelt etter planlagte aktiviteter Figuren viser forskjellene i de innenlandske

ferieturisters gjennomsnittlige tilfredshet med

feriereisen oppdelt etter aktiviteter. En

innenlandsk turists gjennomsnittlige tilfredshet

ligger på omkring 8,5 på en skala mellom 1 –

Meget misfornøyd og 10 – Meget fornøyd.

De fleste innenlandske turister, som planlegger

aktiviteter på deres ferie er mer fornøyde enn

gjennomsnittet.

Innenlandske turister som planlegger å besøke

nasjonalparker, fiske i saltvann samt oppleve

tradisjoner og nasjonale fester er

gjennomsnittlig de mest fornøyde på sin reise.

Innenlandske turister som planlegger å besøke

fornøyelsesparker samt andre

kulturopplevelser er derimot de gjennomsnittlig

sett minst fornøyde.

Signifikante forskelle er angivet med * i figuren. Signifikansniveauet påvirkes af n.

8,5

Innenlandske turister

-4,7%

-3,9%

-3,9%

-3,6%

-1,6%

-1,6%

-0,7%

-0,2%

-0,2%

0,4%

0,8%

0,8%

1,0%

1,0%

1,0%

1,1%

1,1%

1,2%

1,3%

1,5%

1,6%

1,8%

1,8%

1,9%

2,5%

4,2%

4,5%

-10% -8% -6% -4% -2% 0% 2% 4% 6% 8% 10%

Gå på teater, ballett eller operaforestillinger (n=44)

Besøke fornøyelsesparker (n=161)

Fiske i ferskvann (n=137)

Padle kajakk/ kano (n=175)

Oppleve nattelivet (n=154)

Sightseeing* (n=1692)

Besøke nasjonalparker (n=924)

Andre kulturopplevelser (n=162)

Gå på restaurant (n=924)

Gå turer på over 2 timer (n=983)

Besøke historiske bygninger / steder (n=1398)

Fiske i saltvann (n=197)

Trene på treningssenter (n=63)

Shopping (n=1056)

Slappe av (n=1351)

Oppleve naturen (n=1818)

Oppleve tradisjoner og nasjonale fester (n=262)

Spise lokal mat og drikke lokale drikkevarer (n=1064)

Oppleve fjordene (n=1674)

Besøke kunstutstillinger /museer (n=932)

Sykle (n=204)

Gå på konserter/ festivaler (n=109)

Oppleve fjellene* (n=1115)

Oppleve lokal kultur og levemåte (n=617)

Oppleve lokal historie og legender* (n=594)

Gå toppturer* (n=329)

Sportsaktiviteter (klatre, kite, paragliding,etc)* (n=214)

46

Utenlandske turister som planlegger sportsaktiviteter og å gå toppturer er

de mest fornøyde

Forskjeller i gjennomsnittlig tilfredshet, oppdelt etter planlagte aktiviteter Figuren viser forskjellene i de utenlandske

ferieturisters gjennomsnittlige tilfredshet med

feriereisen oppdelt etter aktiviteter. En

utenlandsk turists gjennomsnittlige tilfredshet

ligger på omkring 8,4 på en skala mellom 1 –

Meget misfornøyd og 10 – Meget fornøyd.

I likhet med de innenlandske turistene, er de

fleste utenlandske turister som planlegger

aktiviteter på deres ferie mer fornøyde enn

gjennomsnittet.

Utenlandske turister som planlegger

sportsaktiviteter eller å gå toppturer er de

mest fornøyde. Men også turister, som

planlegger å oppleve lokal historie og legender

samt lokal kultur og levemåte, er mer fornøyde

enn gjennomsnittsturisten.

Utenlandske turister som planlegger å gå på

teater e.l. eller besøke fornøyelsesparker er

minst fornøyde.

Signifikante forskelle er angivet med * i figuren. Signifikansniveauet påvirkes af n.

8,4

Utenlandske turister

47

AUTENTISK

Oppleve tradisjoner og nasjonale fester

Oppleve lokal kultur og levemåte

Oppleve lokal historie og legender

Gå på teater, ballet eller opera

Gå på restaurant

Shopping

Lokal mat og drikkevarer

KULTUR

Besøke historiske bygninger/steder

Sightseeing

Besøke kunstutstillinger/museer

Andre kulturopplevelser

• Aktivitetene kan grupperes i seks overordnede grupper. Boksene til høyre viser de seks grupperingene samt aktivitetene som inngår i de forskjellige grupperingene. Aktivitetssegmentene ble utformet i 2012analysen og definisjonene er fastholdt i 2013.

• Turistene har blitt plassert i aktivitetsgruppene såfremt de utviser en større interesse i aktivitetene enn den gjennomsnittlige feriegjesten, og dermed oppstår i alt 6 aktivitetssegmenter.

• To av de i alt 27 aktivitetene er ikke tatt med i segmenteringen, da de ikke passer sammen med de andre aktivitetenes gruppering.

• På de neste sidene ses det på størrelsen av de forskjellige gruppene og på effekten av aktivitetene på forbruket.

Note: Grupperingen er foretaget vha. faktoranalyse

Aktivitetssegmenter: Hvordan henger aktivitetene sammen?

NATTELIVET

Gå på konserter/festivaler

Oppleve nattelivet

NATUR

Oppleve fjordene

Oppleve fjellene

Oppleve naturen

Besøke nasjonalparker

SPORT

Padle kajakk/kano

Sportsaktiviteter (klatre, kite,

paragliding, etc.)

AKTIV

Gå toppturer

Gå lange turer

Fiske i saltvann

Sykle

Fiske i ferskvann

KULTUR

48

Flest nordmenn ligger i aktivsegmentet, mens utenlandske turister spesielt

ligger i natursegmentet

46%

56%

33%

45%

14% 14%

68%

56%

73%

51%

22%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Kultur Aktiv Natur Autentisk Sportslig Natteliv

Innenlandsk (n=964) Utenlandsk (n=2189)

Som beskrevet tidligere er aktivitetsgruppene

ikke gjensidig utelukkende. Dette betyr at

turistene kan plassere seg i flere grupper.

Derfor summerer resultatene til over 100 %.

Aktivsegmentet er den største gruppen blant

innenlandske turister, hvor nesten 6 av 10

norske turister plasserer seg. Omtrent

halvparten av de norske turistene ligger i det

kulturelle eller autentiske segmentet

etterfulgt av natur segmentet.

Generelt plasserer mer av de utenlandske

enn innenlandske turister seg i

aktivsegmentene.

Natur- og kultursegmentet er de største

gruppene blant utenlandske turister, hvor

omtrent 7 av 10 utenlandske turister

plasserer seg. Over halvparten av de

turistene ligger i det aktiv segmentet

etterfulgt av det autentisk segmentet.

Andel turister i aktivitetsgruppene, oppdelt på innen- og utenlandske turister

49

Flest europeere ligger i natursegmentet, mens nordmenn spesielt ligger i

aktivsegmentet

33%

46% 45%

56%

14% 14%

58%

52%

35%

40%

17%

10%

74%

66%

35%

59%

27%

14%

87%

66%

37%

73%

32%

8%

75%

80%

63%

52%

20% 17%

77%

74%

64%

69%

21% 18%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Natur Kultur Autentisk Aktiv Sportslig Natteliv

Norge (n=964) Skandinavia (n=212) Tyskland (n=483)

Nederland (n=292) Sør-Europa (n=251) Øvrig Europa (n=317)

Som beskrevet tidligere er aktivitetsgruppene

ikke gjensidig utelukkende. Dette betyr at

turistene kan plassere seg i flere grupper.

Derfor summerer resultatene til over 100 %.

Aktivsegmentet er den største gruppen blant

innenlandske turister, hvor nesten 6 av 10

norske turister plasserer seg. Omtrent

halvparten av de norske turistene ligger i det

kulturell eller autentisk segmentet etterfulgt

av natur segmentet.

Blant skandinaviske, tyske, hollandske, sør-

europeeiske og turister fra det øvrige Europa

er naturgruppen den største gruppen og

kultursegmentet er også blant de mest

populære segmenter for europeerne. Det er

en spredning i hvor turister fra de forskjellige

nasjonaliteter plasserer seg.

Andel turister i aktivitetsgruppene, oppdelt på europeiske markeder

50

Omtrent 2 av 3 ikke-europeiske turister plasserer seg i det autentiske, natur

og kulturelle segment

65%

69%

88%

41%

16%

22%

81%

63%

71%

35%

8% 9%

52% 55%

53%

16%

5%

20%

73% 75%

61%

55%

20% 18%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Natur Kultur Autentisk Aktiv Sportslig Natteliv

USA (n=152) Kina (n=112) Øvrig Asia (n=97) Øvrig (n=269) Kolonne1

Som beskrevet tidligere er aktivitetsgruppene

gjensidig ikke utelukkende. Dette betyr at

turistene kan plassere seg i flere grupper. Derfor

summerer resultatene til over 100 %.

Det autentiske segment er den største gruppen

blant turister utenfor Europa, tett etterfulgt av

natur- og kultursegmentet. Her plasserer omtrent

2 av 3 utenlandske turister seg. Til gjengjeld

plasserer under hver femte ikke-europeiske turist

i seg i det sportslige og nattelivsegmentet.

Blant amerikanske turister er det autentiske

segmentet klart det største. Nesten 9 av 10

amerikanske turister plasserer seg her. Men også

det autentiske og natursegmentet er populære

blant de amerikanske turister.

Over 8 ut av 10 kinesiske turister plasserer seg i

natursegmentet. Også det autentiske og

kultursegmentet er populære blant de kinesiske

turister. Sammenlignet med turister fra det øvrige

Asia, plasserer flere av de kinesiske turistene seg

i alle segmenter utenom natteliv.

På de neste sidene ses det på effekten av

aktivitetene på forbruket og tilfredshet.

Andel turister i aktivitetsgruppene, oppdelt på ikke-europeiske markeder

51

Forretningsreise I dette avsnittet vendes blikket fra turistene som er på en privat feriereise i

Norge til de forretningsreisende.

For de forretningsreisende ses det nærmere på om de har vært tilfredse med

oppholdet, samt hva som har betydning for om de er tilfredse. Dessuten ses

det på sannsynligheten for at de vil komme tilbake som ferieturister.

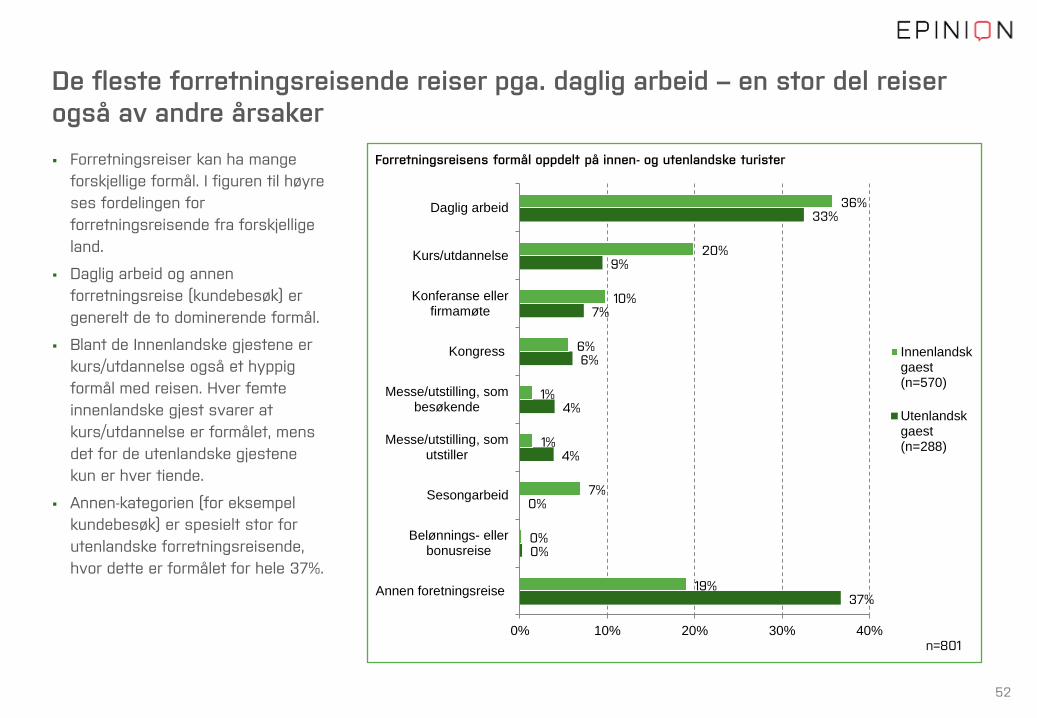

Forretningsreiser kan ha mange

forskjellige formål. I figuren til høyre

ses fordelingen for

forretningsreisende fra forskjellige

land.

Daglig arbeid og annen

forretningsreise (kundebesøk) er

generelt de to dominerende formål.

Blant de Innenlandske gjestene er

kurs/utdannelse også et hyppig

formål med reisen. Hver femte