Embed Size (px)

Citation preview

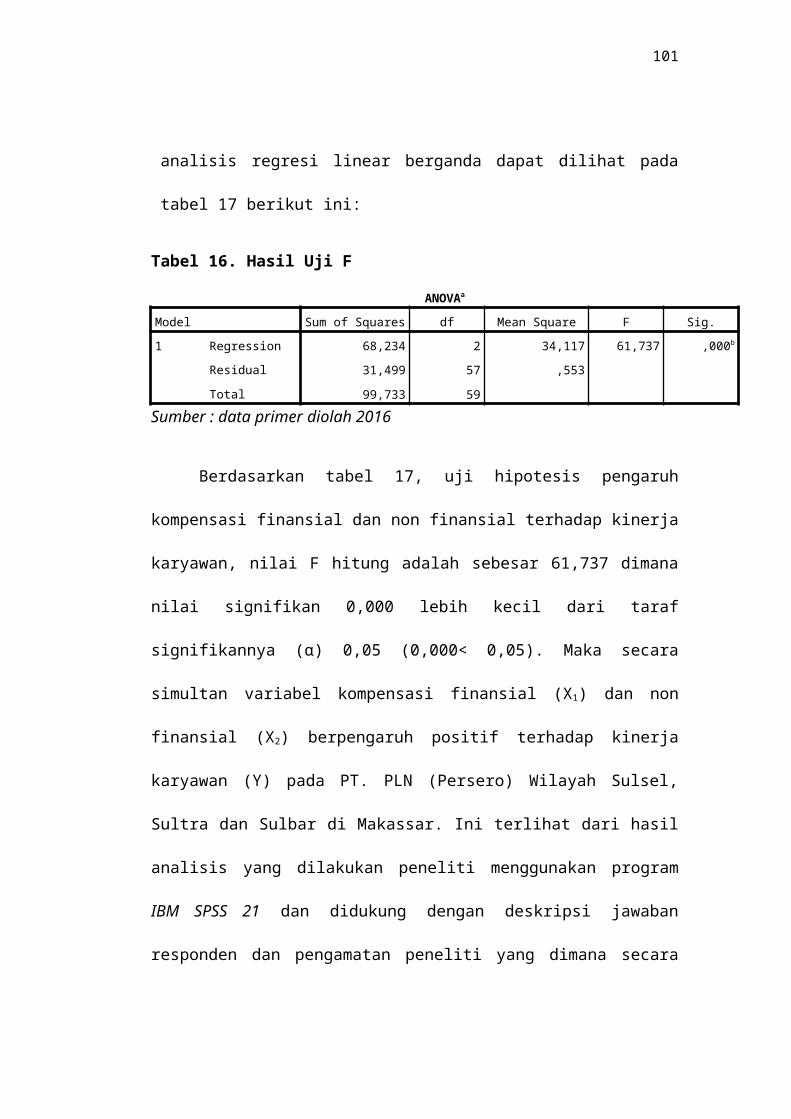

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam era persaingan global, keberadaan sumber daya manusia yang handal

memiliki peran yang lebih strategis dibandingkan sumber daya yang lain. Sumber

daya manusia adalah harta yang paling penting yang dimiliki oleh suatu

organisasi, sedangkan manajemen yang efektif adalah kunci bagi keberhasilan

suatu organisasi tersebut. Sadar akan pentingnya sumber daya manusia bagi

kelangsungan hidup dan kemajuan suatu perusahaan, maka suatu perusahaan

harus memberikan perhatian khusus pada faktor produksi ini dan sudah

sewajarnya pemilik perusahaan memandang sumber daya manusia lebih dari

sekedar aset perusahaan dan menjadikan mitra dalam berusaha. Perusahaan

harus dapat bersikap adil atas apa yang telah diberikan oleh sumber daya

manusia kepada perusahaan, karena setiap karyawan berhak mendapatkan

penghargaan dan perlakuan yang adil dari pimpinannya sebagai timbal balik

atas jasa yang diberikannya, sehingga dapat mendorong para karyawan untuk

lebih termotivasi dalam menjalankan kewajibannya sebagai seorang pekerja.

Hubungan kerja yang saling menguntungkan antara perusahaan dan karyawan

sangat diperlukan dalam rangka mendorong semangat kerja karyawan. Karyawan

memberikan prestasi kerja yang baik untuk kemajuan perusahaan, sedangkan

perusahaan memberikan kompensasi yang sesuai atas prestasi kerja yang telah

diberikan karyawan terhadap perusahaan.

2

Panggabean (2004:76) menggolongkan kompensasi ke dalam dua kelompok,

yaitu, Pemberian kompensasi dapat diberikan dalam berbagai bentuk, baik

Itu finansial maupun nonfinansial. Kompensasi finansial ada yang langsung

dan ada yang tidak langsung. Kompensasi finansial langsung terdiri atas

gaji/upah dan insentif (komisi dan bonus). Sedangkan kompensasi finansial

tidak langsung dapat berupa berbagai macam fasilitas dan tunjangan.

Kompensasi nonfinansial terdiri atas pekerjaan dan lingkungan kerja, seperti

tugas-tugas yang menarik, tantangan baru yang menarik, pengakuan, rasa

pencapaian, kerabat kerja yang menyenangkan, lingkungan kerja yang nyaman

dan sebagainya. Pemberian kompensasi sangat penting bagi karyawan, karena

besar kecilnya kompensasi merupakan ukuran terhadap prestasi kerja

karyawan.

Samsuddin (2006:187-188) mengemukakan bahwa, Pemberian kompensasi

dapat meningkatkan prestasi kerja dan motivasi karyawan. Oleh karena itu,

perhatian organisasi atau perusahaan terhadap pengaturan secara rasional dan

adil sangat diperlukan. Bila karyawan memandang pemberian kompensasi

tidak memadai, presatsi kerja/kinerja, motivasi maupun kepuasan kerja mereka

cenderung akan menurun. Penelitian tentang hubungan variabel-variabel

kompensasi yang terdiri atas kompensasi finansial dan nonfinansial dengan

kinerja/prestasi kerja karyawan telah banyak dilakukan sebelumnya. Menurut

Allo (2002), Rahayu (2007) dan Polnaya (2007) pemberian kompensasi yang

tepat merupakan salah satu cara yang dapat digunakan untuk meningkatkan

motivasi bagi karyawan sehingga mencapai kinerja yang diinginkan perusahaan.

3

Penelitian Polnaya (2007) mengenai pengaruh antara kompensasi finansial dan

nonfinansial terhadap kinerja dosen, menyatakan bahwa ada pengaruh yang

positif dan signifikan antar kompensasi finansial dan nonfinansial terhadap kinerja

dosen. Penelitian yang dilakukan oleh Polnaya (2007) menggunakan

populasi pada Universitas Kristen Indonesia Maluku dengan sampel dosen.

PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar

menerapkan program kompensasi bagi karyawannya dalam upayah mengelolah

dan memelihara karyawannya secara efektif dan efisien, serta untuk mendorong

peningkatan motivasi kerja dan kinerja karyawan. Peningkatan kualitas SDM

yang dilakukan tidak terlepas dari pemberian kompensasi yang selama ini telah

terlaksana oleh PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar.

Divisi SDM memegang peranan yang penting dalam peningkatan kualitas

manajemen SDM, dengan kualitas tenaga kerja yang baik akan didapat kinerja

yang baik pula. Dengan adanya kompensasi,diharapkan dapat menimbulkan

motivasi kerja pada karyawan sehingga dapat berdampak positif terhadap

kinerjanya.

Berdasarkan observasi dan wawancara awal pada pegawai kantor PT. PLN

(Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar. Didapatkan jumlah

keseluruhan pegawai pada tahun 2015 sebagai berikut.

4

Tabel 1 : Data Tenaga Kerja Kantor PT. PLN (Persero) Wilayah Sulsel,

Sultra Dan Sulbar Di Kota Makassar

No. Daftar Karyawan Perjabaran Frekuensi (Orang)

1. General Manager Dan Jumlah Formasi 8

2. Manager Perencanaan Dan Jumlah Formasi 22

3. Manager Pembangkitan Dan Jumlah Formasi 17

4. Manager Transmisi Dan Distribusi Dan Jumlah Formasi 30

5. Manager Niaga Dan Pelayanan Pelanggan 24

6. Manager Keuangan Dan Jumlah Formasi 23

JUMLAH 152

Sumber: PT. PLN (Persero) Wilayah sulsel,sultra dan sulbar

Dalam menjalankan fungsinya, PT. PLN (Persero) Wilayah Sulsel, Sultra

dan Sulbar di Makassarbertujuan mengusahakan pembangkitan penyaluran dan

pendistribusian tenaga listrik serta mendorong peningkatan kegiatan ekonomi,

mengusahakan keuntungan agar dapat membiayai pengembangannya serta

menjadi perintis kegiatan-kegiatan usaha penyediaan tenaga listrik yang belum

dapat dilaksanakan oleh sektor swasta dan koperasi di Sulawesi Selatan, Tenggara

dan Barat. Dengan areal kerja yang sedemikian luas serta dengan total jumlah

pelanggan yang hingga saat ini mencapai +-1,7 juta pelanggan maka jelas hal ini

merupakan tantangan tersendiri bagi PLN. Di satu sisi PLN masih dibebani

dengan misi sosial untuk mengusahakan kemakmuran bagi rakyat. Sementara di

5

sisi lain PLN harus mengusahakan profit sebagai ciri suatu perusahaan yang sehat

dan berkembang

Berbeda dengan penelitian sebelumnya, penelitian ini mengambil populasi

beberapa karyawan PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di

Makassar. Penelitian ini dilakukan dengan metode survei, yaitu mengambil

data dengan memberikan kuesioner kepada PT. PLN (Persero) Wilayah Sulsel,

Sultra dan Sulbar di Makassar.

Berdasarkan latar belakang yang dikemukakan di atas maka penulis

mengambil judul “Pengaruh Kompensasi Finansial dan Nonfinansial

terhadap Kinerja Karyawan PT. PLN (Persero) Wilayah Sulsel, Sultra dan

Sulbar di Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas maka rumusan

masalahnya adalah sebagai berikut :

1. Apakah kompensasi finansial berpengaruh secara positif dan

signifikan terhadap kinerja karyawan ?

2. Apakah kompensasi nonfinansial berpengaruh secara positif dan

signifikan terhadap kinerja karyawan ?

3. Apakah kompensasi finansial dan nonfinansial berpengaruh secara

simultan terhadap kinerja karyawan ?

6

C. Tujuan penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kompensasi finansial terhadap kinerja

karyawan PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di

Makassar.

2. Untuk mengetahui pengaruh kompensasi nonfinansial terhadap kinerja

karyawan PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di

Makassar.

3. Untuk mengetahui dan menganalisis pengaruh secara simultan dari

variabel kompensasi finansial dan nonfinansial terhadap kinerja

karyawan PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di

Makassar.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak, antara lain:

1. Manfaat bagi penulis

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

tambahan pengetahuan dan wawasan kepada penulis berkaitan dengan

masalah yang diteliti dan membandingkan teori dengan praktek yang

7

berada di perusahaan mengenai pengaruh kompensasi finansial dan

nonfinansial terhadap kinerja karyawan.

2. Manfaat bagi perusahaan

Hasil dari penelitian ini diharapkan dapat dijadikan masukan untuk

mengetahui sejauh mana dari pelaksanaan program kompensasi dapat

meningkatkan kinerja karyawan.

3. Manfaat bagi dunia akademik

Hasil dari penelitian ini diharapkan dapat dijadikan bahan referensi

ataupun sebagai data pembanding sesuai dengan bidang yang akan

diteliti, memberikan sumbangan pemikiran, menambah wawasan

pengetahuan serta memberikan bukti empiris dari penelitian-penelitian

sebelumnya mengenai pengaruh kompensasi finansial dan nonfinansial

terhadap kinerja karyawan.

8

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PIKIR

A.TINJAUAN PUSTAKA

1. Pengertian Kompensasi

Pegawai merupakan aset utama pada suatu organisasi yang menjadi

perencanaan dan pelaksana aktif dari setiap aktifitas organisasi. Mereka memiliki

pikiran, perasaan, keinginan, status, latar belakang pendidikan, usia dan jenis

kelamin yang heterogen yang dibawa dalam organisasi. Pegawai bukan mesin,

uang atau material yang bersifat pasif dan dapat diatur dan dikuasai sepenuhnya

dalam mendukung tercapainya tujuan organisasi. Sebagian besar organisasi

terutama organisasi yang bersifat profit meyakini bahwa sistem imbalan sangat

berpengaruh terhadap kinerja pegawai. Semakin tinggi imbalan yang diterima

pegawai maka akan semakin meningkatkan kinerja pegawai. Peningkatan imbalan

selain juga meningkatkan pendapatan pegawai juga memberikan kepuasan bagi

pegawai bahwa pekerjaan yang dilakuakan benar-benar dihargai oleh organisasi

atau perusahaan. Kompensasi itu sendiri merupakan rangsangan yang diberikan

oleh organisasi atau perusahaan kepada pegawai dengan tujuan untuk mendorong

pegawai untuk bertindak dan berbuat sesuatu untuk tujuan perusahaan. Hal ini

berarti bahwa upah atau kompensasi merupakan suatu bentuk motivasi dari

perusahaan untuk karyawan agar dalam diri mereka timbul semangat yang lebih

besar untuk berprestasi bagi perusahaan.

9

Pada prinsipnya, pemberian kompensasi itu merupakan hasil penjualan

tenaga pada sumber daya manusia terhadap perusahaan. Namun dalam hal ini

terkandung pula pengertian bahwa para karyawan telah memberikan segala

kemampuan kerjanya kepada perusahaan, maka perusahaan sewajarnya

menghargai jeri payah itu dengan cara memberi balas jasa yang setimpal kepada

mereka.

Adapun defenisi dari beberapa ahli tentang kompensasi, antara lain:

Mathis dan Jackson (2000). Pada dasarnya manusia bekerja untuk memperoleh uang untuk memenuhi kebutuhan hidupnya. Untuk itulah seorang karyawan mulai menghargai kerja keras dan semakin menunjukkan loyalitas terhadap perusahaan dan karna itulah perusahaan memberikan penghargaan terhadap kinerja karyawan yaitu dengan jalan memberikan kompensasi.

Menurut Mangkunegara (2000:89), pengertian kompensasi adalah “ Suatu penghargaan dalam bentuk uang yang diberikan oleh pihak pimpinan perusahaan kepada karyawan agarmereka bekerja dengan motivasu yang tinggi dan berprestasi dalam pencapaian tujuan-tujuan perusahaan”

Menurut Hasibuan (2008:118) “kompensasi adalah semua pendapatan yang berbentuk uang, barang langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan”.

Jadi menurut berbagai pendapat para ahli di atas, dapat disimpulkan bahwa

pelaksanaan kompensasi dimaksudkan untuk meningkatkan kinerja karyawan dan

mempertahankan kayawan yang berprestasi agar tetap dalam perusahaan.

Kompensasi adalah dorongan agar seseorang mau bekerja dengan baik dan agar

dapat mencapai produktivitas yang tinggi sehigga dapat membangkitkan gairah

kerja dan motivasi yang tinggi.

10

2. Langkah-langkah dalam pemberian kompensasi

Penentuan kompensasi yang pasti, tidak hanya memberikan rasa

ketenangan bagi pegawai atau karyawan saja, tetapi bagi perusahaan dapat

digunakan untuk menetapkan berapa besar anggaran biaya pegawai yang harus

dikeluarkan oleh perusahaan secara periodik.

Marihot dalam Edy Sutrisno (2012) untuk penentuan kompensasi ada beberapa langkah yang dapat digunakan, yaitu menganalisis jabatan, mengevaluasi jabatan, melakukan survei gaji dan upah, dan menentukan tingkat gaji.a. Menganalisis jabatanb. Mengevaluasi jabatan c. Melakukan survei gaji dan upah d. Menentukan tingkat gaji

Analisis jabatan yang merupakan kegiatan untuk mencari informasi

tentang tugas-tugas yang dilakukan yang persyaratan yang diperlakukan dalam

melaksanakan tugas, standar untuk kerja. Kegiatan ini perlu dilakukan sebagai

landasan untuk mengevaluasi jabatan sebagai suatu proses sistematis untuk

menentukan nilai relative dari suatu pekerjaan dibandingkan dengan pekerjaan

yang lain. Survei gaji dan upah juga digunakan untuk mengetahui tingkat gaji

yang berlaku secara umum dalam perusahaan-perusahaan yang mempuanyai

jabatan yang sejenis, dilakukan untuk menciptakan keadilan eksternal sebagai

salah satu faktor penting dalam perencanaan dan penentuan gaji dan upah. Dalam

menentukan tingkat gaji harus menciptakan keadilan eksternal yang menghasilkan

ranking jabatan, dan melakukan survei tentang gaji yang berlakuka dipasar tenaga

kerja, selanjutnya adalah penentuan penentuan gaji, misalnya pengggunaan

metode poin, faktor pekerjaan yang telah ditentukan poinnya dan jabatan-jabatan

11

kunci telah diketahui harga pasarnya berdasarkan servie yang dilakukan.

Selanjutnya berdasarkan poin yang sudah ditentukan dengan cara mempelajari

informasi analisis jabatan seperti job description, job spesifikation, dan job

performance standart, setiap pekerjaan ditentukan poinnya.

3. Jenis-Jenis Kompensasi

Pada dasarnya kompensasi dapat dikelompokkan dalam 2 kelompok yaitu

kompensasi finansial dan non finansial.

a. Kompensasi finansial artinya kompensasi yang diwujudkan dengan

sejumlah uang kartal kepada karyawan yang bersangkutan

b. Kompensasi non finansial artinya kompensasi yang tidak terwujud dalam

bentuk uang tapi terdiri atas kepuasan yang diperoleh seseorang dari

pekerjaan itu sendiri atau lingkungan psikologis dan atau fisik dimana

orang tersebut bekerja.

Menurut Simamora dalam Julia, Hamida dkk (2011). Kompensasi ada

dua macam, yaitu :

a. Kompensasi finansial yang berupa pengeluaran moneter seperti:1) Gaji dan Upah2) Insentif3) Tunjangan 4) Fasilitas

b. Kompensasi non finansial dapat diberikan dalam bentuk, antara lain:1) Pemberian piagam penghargaan 2) Pemberian pujian baik secara lisan maupun tulisan, secara

resmi dan pribadi 3) ucapan terima kasih baik secara formal maupun informal 4) Pemberian hak untuk menggunakan sesuatu atribut jabatan

(pada pakaian kerja, mobil dinas atau lainnya)

12

5) Pemberian perlengkapan khusus pada ruangan kerja

Yani (2012:142) Jenis- jenis kompensasi dapat dibedakan menjadi dua bentuk,

yaitu :

1. Kompensasi dalam bentuk finansialKompensasi finansial dibagi menjadi dua bagian, yaitu kompensasi finansial yangdibayarkan secara langsung seperti gaji, upah, komisi dan bonus. Kompensasi finansial yang diberiakn secara tidak langsung, seperti tunjangan kesehatan, tunjangan pensiun, tunjangan hari raya, tunjangan perumahan, tunjangan pendidikan dan lain sebagainya.

2. Kompensasi dalam bentuk nonfinansial Kompensasi nonfinansial dibagi menjadi dua macam, yaitu yang berhubungan dengan pekerjaan dan yang berhubungan dengan lingkungan kerja. Yang berhubungan dengan pekerjaan, misalnya kebijakan perusahan yang sehat, pekerjaan yang sesuai (menarik, menantang), peluang untuk dipromosikan, mendapat jabatan sebagai simbol status. Sedangkan kompensasi non finansial yang berhubungan dengan lingkungan kerja, seperti ditempatkan dilingkungan kerja yang kondusif, fasilitas kerja yang baik dan lain sebagainya.

Upah biasanya berhubungan dengan tarif per jam (semakin lam

perusahana jam kerjanya,semakin besar bayarannya). Gaji umumnya berlaku

untuk tarif bayaran mingguan, bulanan, atau tahunan. Insentif sebagai tambahan

kompensasi diatas atau diluar gaji atau upah yang diberikan oleh organisasi.

Program insentif disesuaikan dengan memberikan bayaran tambahan berdasarkan

produktivitas, penjualan, keuntungan, atau upah pemangkasan biaya.

Contoh-contoh tunjangan adalah asuransi kesehatan dan jiwa, liburan yang

ditanggung perusahaan, program pensiun, dan tunjangan lainnya yang berkaitan

dengan hubungan karyawan. Karyawan butuh juga fasilitas demi meningkatkan

proses kerja seperti halnya mobil perusahaan, keanggotaan club, tempat parkir

13

khusus. Fasilitas dapat mewakili jumlah substansi dari kompensasi, terutama bagi

eksekutif yang dibayar mahal.

Kesalahan dalam mengalokasikan anggaran termasuk pemberian

kompensasi kepada pegawai dapat mengakibatkan hal yang fatal karena harus

berhadapan dengan aparat hukum

Secara umum material yang diterima oleh pegawai terdiri dari:

a. Gaji merupakan penghasilan periodik yang diterima pegawai sesuia

dengan kontrak kerja (SK/Surat Keputusan Pegawai) yang ada

b. Tunjangan. Merupakan tambahan penghasilan yang diberikan kepada

karyawan, misalnya tunjangan istri/suami dan anak, tunjangan jabatan

dan lain-lain.

c. Bonus. Pemberian pendapatan tambahan yang diberikan kepada

pegawai atas kontribusinya dalam suatu kegiatan/pekerjaan.

d. Lembur. Merupakan tambahan penghasilan bagi pegawai sebagai

akibat dari kelebihan jam kerja

e. Asuransi. Merupakan tambahan manfaat bagi karyawan unutk

menjamin dirinya, misalnya asuransi kesehatan, asuransi jiwa dan

lain-lain.

4. Fungsi dan Tujuan Pemberian Kompensasi

Suatu kegiatan yang dilakukan biasanya ada tujuan yang diingin dicapai, atau

minimal kegiatan tersebut diusahakan mengarah/mendekati hal yang ingin

dicapai.

14

Menurut Natodmojo dalam Edy Sutrisno (2012), ada beberapa tujuan dari

kompensasi yang perlu diperhatikan, yaitu :

a. Menghargai prestasi kerja b. Mempertahankan karyawannyac. Menjamin keadiland. Memperoleh karyawan yang bermutue. Memenuhi peraturan-peraturan

Hasibuan (2008:120) mengemukakan bahwa Program kompensasi atau balas jasa umumnya bertujuan untuk kepentingan perusahaan, karyawan danpemerintah/masyarakat. Supaya tercapai dan memberikan kepuasan bagi semua pihak hendaknya program kompensasi berdasarkan prinsip adil dan wajar, undang-undang perburuhan serta memperhatikan konsistensi internal dan eksternal.

Tujuan pemberian kompensasi menurut Hasibuan (2008:121-122) adalah

sebagai berikut:

1. Ikatan Kerja Sama. Dengan pemberian kompensasi terjalinlah ikatan kerja sama formal antara atasan dengan karyawan. Karyawan harus mengerjakan tugas-tugasnya dengan baik, sedangkan pengusaha/majikan wajib membayar kompensasi sesuai dengan perjanjian yang disepakati.

2. Kepuasan Kerja. Dengan balas jasa, karyawan akan dapat memenuhi kebutuhan-kebutuhan fisik, status sosial dan egoistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

3. Pengadaan Efektif. Jika program kompensasi ditetapkan cukup besar, pengadaan karyawan yang qualified untuk perusahaan akan lebih mudah.

4. Motivasi. Jika balas jasa yang diberikan cukup besar, manajer akan mudah memotivasi bawahannya.

5. Stabilitas Karyawan. Dengan program kompensasi atas prinsip adil dan layak serta eksternal konsistensi yang kompetitif maka stabilitas karyawan lebih terjamin karena turn-over relatif kecil.

6. Disiplin. Pemberian balas jasa yang cukup besar maka disiplin karyawan semakin baik. Mereka akan menyadari dan menaati peraturan-peraturan yang berlaku.

15

7. Pengaruh Serikat Buruh. Dengan program kompensasi yang baik pengaruh serikat buruh dapat dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya.

8. Pengaruh Pemerintah. Jika program kompensasi sesuai dengan undang undang perburuhan yang berlaku (seperti batas upah minimum), maka intervensi pemerintah dapat dihindarkan.

Arep dan Tanjung (2003:197) mengemukakan bahwa tujuan membuat

manajemen balas jasa (kompensasi) dalam jangka panjang terdiri atas 3 bagian

yaitu :

1. Memperoleh karyawan yang berkualitas dengan cara menarik karyawan yang handal ke dalam organisasi. Jika kompensasi yang diberikan tinggi, maka banyak orang yang berminat bekerja di tempat tersebut, sehingga seleksi dapat dilakukan dengan cara yang sangat ketat.

2. Meningkatkan gairah dan semangat kerja melalui memotivasi karyawan untuk mencapai prestasi unggul. Ini akan berhasil jika insentif yang diterapkan sangat menggiurkan bagi para pegawai.

3. Timbulnya long life employment (bekerja seumur hidup atau timbul loyalitas dalam bekerja di tempat tersebut). Secara sederhana dapat disimpulkan bahwa pemberian kompensasi hendaknya memberikan kepuasan kepada karyawan, sehingga dapat diperoleh karyawan yang handal dan berkualitas serta dapat mempertahankan karyawan yang ada saat ini.

5. Faktor-Faktor yang Mempengaruhi Pemberian Kompensasi

Sistem pemberian kompensasi oleh perusahaan kepada karyawannya

dipengaruhi oleh berbagai faktor. Faktor-faktor ini merupakan tantangan

setiap organisasi untuk menentukan kebijaksanaan kompensasi untuk

karyawannya.

16

Faktor-faktor tersebut menurut Hasibuan (2008:128-129) adalah sebagai berikut :

1. Penawaran dan Permintaan. Jika pencari kerja (penawaran) lebih banyak daripada lowongan perkerjaan (permintaan) maka kompensasi relatif kecil. Sebaliknya jika pencari kerja lebih sedikit daripada lowongan pekerjaan maka kompensasi relatif semakin besar.

2. Kemampuan dan Kesediaan Perusahaan. Apabila kemampuan dan kesediaan perusahaan untuk membayar semakin baik, maka tingkat kompensasi akan semakin besar. Tetapi sebaliknya, jika kemampuan dan kesediaan perusahaan untuk membayar kurang, maka tingkat kompensasi relatif kecil.

3. Serikat Buruh/Organisasi Karyawan. Apabila serikat buruhnya kuat dan berpengaruh maka tingkat kompensasi semakin besar. Sebaliknya jika serikat buruh tidak kuat dan kurang berpengaruh maka tingkat kompensasi relatif kecil.

4. Produktivitas Kerja Karyawan. Jika produktivitas kerja karyawan baik dan banyak maka kompensasi akan semakin besar. Sebaliknya kalau produktivitas kerjanya buruk serta sedikit maka kompensasinya kecil.

5. Pemerintah dengan Undang-undang dan Keppres. Pemerintah dengan Undang-undang dan Keppres menetapkan besarnya batas upah/balas jasa minimum. Peraturan pemerintah ini sangat penting supaya pengusaha tidak sewenang-wenang menetapkan besarnya balas jasa bagi karyawan. Pemerintah berkewajiban melindungi masyarakat dari tindakan sewenang-wenang.

6. Biaya Hidup/Living Cost. Apabila biaya hidup di daerah itu tinggi maka tingkat kompensasi/upah semakin besar. Sebaliknya, jika tingkat biaya hidup di daerah itu rendah maka tingkat kompensasi/upah relatif kecil. Seperti tingkat upah di Jakarta lebih besar dari di Bandung, karena tingkat biaya hidup di Jakarta lebih besar daripada di Bandung.

7. Posisi Jabatan Karyawan. Karyawan yang menduduki jabatan lebih tinggi akan menerima gaji/kompensasi lebih besar. Sebaliknya karyawan yang menduduki jabatan yang lebih rendah akan memperoleh gaji/kompensasi yang kecil. Hal ini wajar karena seseorang yang mendapat kewenangan dan tanggung jawab yang besar harus mendapatkan gaji/kompensasi yang lebih besar pula.

8. Pendidikan dan Pengalaman Kerja. Jika pendidikan lebih tinggi dan pengalaman kerja lebih lama maka gaji/balas jasanya akan semakin besar, karena kecakapan serta keterampilannya lebih baik. Sebaliknya, karyawan yang berpendidikan rendah dan pengalaman kerja yang kurang maka tingkat gaji/kompensasinya kecil.

9. Kondisi Perekonomian Nasional. Apabila kondisi perekonomian nasional sedang maju (boom) maka tingkat upah/kompensasi akan semakin besar, karena akan mendekati kondisi full employment. Sebaliknya, jika kondisi perekonomian kurang maju (depresi) maka

17

tingkat upah rendah, karena terdapat banyak penganggur (unemployment).

10. Jenis dan Sifat Pekerjaan. Kalau jenis dan sifat pekerjaan yang sulit dan mempunyai risiko (finansial, keselamatan) yang besar maka tingkat upah/balas jasanya semakin besar karena membutuhkan kecakapan serta ketelitian untuk mengerjakannya. Tetapi jika jenis dan sifat pekerjaannya mudah dan risiko (finansial, kecelakaannya) kecil, tingkat upah/balas jasanya relatif rendah. Misalnya, pekerjaan merakit komputer balas jasanya lebih besar daripada mengerjakan mencetak batu bata.

6. Pengertian Kinerja Karyawan

Perusahaan atau lembaga merupakan salah satu bentuk sistem yang terdiri dari

beberapa subsistem yang berkaitan satu sama lainnya dalam mencapai tujuan atau

sasaran yang diinginkan. Menuntut adanya kinerja yang baik dari setiap

individu sebagai bagian dari sistem, dalam hal ini sebenarnya terdapat

hubungan yang erat antara kinerja perorangan (individual performance)

dengan kinerja lembaga (institusional performance). Apabila kinerja

perorangan/karyawan baik, maka kemungkinan besar kinerja

perusahaan/lembaga juga baik.

Menurut Mangkunegara (2004:67) “kinerja karyawan adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

a. Penilaian dan Pengukuran Kinerja Yani (2012 : 117) “ Penilaian kinerja merupakan suatu fungsi dari motivasi dn kemampuan. Untuk menyelesaikan tugas atau pekerjaan seseorang sepatutnya memiliki derajat kesediaan dan tingkat kemampuan tertentu. Kesediaan dan keterampilan seseorang tidaklah cukup efektif untuk mengerjakan sesuatu tanpa pemahaman yang jelas tentang apa yang dikerjakan dan bagaimana mengerjakannya”

18

b. Tujuan penilaian kinerja yang dikemukakan oleh Sunyoto (1991:1) adalah

sebagai berikut:

a) Meningkatkan saling pengertian antara karyawan tentang persyaratan kinerja.

b) Mencatat dan mengakui hasil kerja seorang karyawan, sehingga mereka termotivasi untuk berbuat yang lebih baik, atau sekurang-kurangnya berprestasi sama dengan prestasi terdahulu.

c) Memberikan peluang kepada karyawan untuk mendiskusikan keinginandan aspirasinya serta meningkatkan kepedulian terhadap karir atau terhadap pekerjaan yang diembannya sekarang.

d) Mendefinisikan atau merumuskan kembali sasaran masa depan, sehingga karyawan termotivasi untuk berprestasi sesuai dengan potensinya.

e) Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan kebutuhan pelatihan, khusus rencana diklat dan kemudian menyetujui rencana itu jika ada hal-hal yang perlu diubah.

c. Manfaat penilaian kinerja karyawan itu sendiri menurut Mulyadi

(2004:416) yaitu:

a) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer dan pemberhentian.

c) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e) Menyediakan suatu dasar bagi distribusi penghargaan.

Berdasarkan uraian tentang penilaian kinerja di atas, maka dapat

disimpulkan bahwa penilaian kinerja terhadap anggota organisasi atau perusahaan

haruslah dilaksanakan secara obyektif, sehingga manfaatnya dapat dirasakan oleh

organisasi yang bersangkutan.

19

a) Unsur-Unsur Penilaian Kinerja

Sastrohadiwiryo (2005:235-236) menjelaskan bahwa pada umumnya unsur-unsur yang perlu diadakan dalam proses penilaian kinerja adalah sebagai berikut :

a) Kesetiaan yang dimaksudkan adalah tekad dan kesanggupan menaati, melaksanakan dan mengamalkan sesuatu yang ditaati dengan penuh kesadaran dan tanggung jawab.

b) Prestasi kerja. Yang dimaksud dengan prestasi kerja adalah kinerja yang dicapai oleh seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan yang diberikan kepadanya.

c) Tanggung jawab. Tanggung jawab adalah kesanggupan seorang tenaga kerja dalam menyelesaikan tugas dan pekerjaan yang diserahkan kepadanya dengan sebaik-baiknya dan tepat waktu serta berani memikul risiko atau keputusan yang telah diambilnya atau tindakan yang dilakukannya.

d) Ketaatan. Yang dimaksud dengan ketaatan adalah kesanggupan seorang tenaga kerja untuk menaati segala ketetapan, peraturan perundang-undangan dan peraturan perdinasan yang berlaku, menaati perintah perdinasan yang diberikan atasan yang berwenang serta kesanggupan untuk tidak melanggar larangan yang telah ditetapkan perusahaan maupun pemerintah, baik secara tertulis maupun tidak tertulis.

e) Kejujuran. Yang dimaksud dengan kejujuran adalah ketulusan hati seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan serta kemampuan untuk tidak menyalahgunakan wewenang yang telah diberikan kepadanya.

f) Kerja sama. Kerja sama adalah kemampuan seorang tenaga kerja untuk bekerja bersama-sama dengan orang lain dalam menyelesaikan suatu tugasdan pekerjaan yang telah ditetapkan, sehingga mencapai daya guna dan hasil guna yang sebesar-besarnya.

g) Prakarsa. Prakarsa adalah kemampuan seorang tenaga kerja untuk mengambil keputusan, langkah-langkah atau melaksanakan sesuatu tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menuggu perintah bimbingan dari manajemen lininya.

h) Kepemimpinan. Yang dimaksud dengan kepemimpinan adalah kemampuan yang dimiliki seorang tenaga kerja untuk meyakinkan orang lain (tenaga kerja lain) sehingga dapat dikerahkan secara maksimum untuk melaksanakan tugas pokok.

20

7. Hubungan antara Kompensasi Finansial dan Nonfinansial terhadap

Kinerja Karyawan

Hasibuan (2008:117) mengemukakan bahwa “Besarnya balas jasa

ditentukan dan diketahui sebelumnya, sehingga karyawan secara pasti

mengetahui besarnya balas jasa/kompensasi yang akan diterimanya”.

Kompensasi inilah yang akan dipergunakan karyawan itu beserta

keluarganya untuk memenuhi kebutuhan-kebutuhannya. Besarnya kompensasi

yang diterima karyawan mencerminkan status, pengakuan dan tingkat

pemenuhan kebutuhan yang dinikmati oleh karyawan bersama keluarganya.

Jika balas jasa yang diterima karyawan semakin besar, berarti jabatannya

semakin tinggi, statusnya semakin baik, dan pemenuhan kebutuhan yang

dinikmatinya semakin banyak pula. Dengan demikian kepuasan kerjanya juga

semakin baik. Disinilah letak pentingnya kompensasi bagi karyawan sebagai

seorang penjual tenaga (fisik dan pikiran). Apabila kompensasi yang diterima

karyawan (kompensasi finansial dan nonfinansial) semakin besar maka

kinerja karyawan semakin tinggi, sebaliknya apabila kompensasi yang

diterima karyawan (kompensasi finansial dan nonfinansial) semakin rendah,

maka kinerja karyawan juga rendah.

8. Kinerja Karyawan

a. Definisi Kinerja

Usman (2009:489), “penilaian kinerja merupakan alat yang berfaeda tidak hanya untuk mengevaluasi kerja para karyawan, tetapi juga untuk mengembangkan dan memotivasi kalangan pegawai”.

21

Mangkunegara (2005:9), mengemukakan bahwa “Kinerja karyawan (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Fahmi (2011:2), mengemukakan bahwwa“Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ progam/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi”.

b. Indikator Kinerja

Hasibuan (2001:94) mengemukakan bahwa hampir selruh cara

pengukuran kinerja mempertimbangkan antara lain:

a) KuantitasMelibatkan keluaran atau output dari proses atau pelaksanaan kegiatan. Hal ini berkaitan dengan jumlah keluaran yang dihasilkan.

b) KualitasKeluaran yang mencerminkan pengukuran “Tingkat Kepuasan” yaitu seberapa baik penyelesaiannya, hal ini berkaitan bentuk keluaran.

c) Ketepatan WaktuMerupakan jenis khusus dari pengukuran kuantitatif yang menentukan ketetapan waktu penyelesaian suatu kegiatan.

Dalam kenyataan sehari-hari, perusahaan sesungguhnya hanya

mengharapkan prestasi atau hasil kerja terbaik dari para pegawainya. Namun hasil

kerjanya itu tidak akan optimal penuh muncul dari pegawai dan bermanfaat bagi

perusahaan. Namun tanpa adanya laporan kondisi prestasi kerja pegawai, pihak

organisasi atau perusahaan juga tidak cukup mampu membuat keputusan yang

jernih mengenai pegawai mana yang patut diberi penghargaan atau pegawai mana

pula yang harus menerima hukuman selaras dengan pencapaian tinggi rendahnya

kinerja pegawai.

22

c. Karakteristik Kinerja Karyawa

Mangkunegara (2002:68) karakteristik orang yang mempunyai kinerja

tinggi adalah sebagai berikut :

1. Memiliki tanggung jawab pribadi yang tinggi.2. Berani mengambil dan mengambil resiko yang dihadapi.3. Memiliki tujuan yang realistis.4. Memiliki rencana kerja yang menyeluruh dan berjuhang untuk

merealisasi tujuannya.5. Memanfaatkan umpan balik (Feed back) yang kongkrit dalam seluruh

kegiatan kerja yang dilakukannya.6. Mencari kesempatan untuk merealisasikan rencana yang telah

diprogramkan.

d. Faktor – faktor yang mempengaruhi kinerja

Mangkunegara dalam Edy Sutrisno (2012) adalah:

a. Faktor kemapuan b. Faktor motivasi

9. Penelitian Terdahulu

Dalam penelitian sebelumnya, Allo (2007) meneliti analisis kompensasi dan pengaruhnya terhadap kinerja petugas P3KB pada Dinas Kehutanan Propinsi Sulawesi Tengah. Hasil penelitian tersebut diperoleh kesimpulan bahwa kompensasi finansial langsung mempunyai hubungan korelasi positif tinggi yang paling dominan terhadap kinerja petugas P3KB pada Dinas Kehutanan Propinsi Sulawesi Tengah dibandingkan kompensasi finansial tidak langsung dan kompensasi nonfinansial.

Polnaya (2007) meneliti pengaruh kompensasi finansial dan nonfinansial terhadap kinerja dosen Universitas Kristen Indonesia Maluku. Hasil penelitian tersebut diperoleh kesimpulan bahwa kompensasi finansial yakni gaji, bonus dan tunjangan, demikian juga kompensasi nonfinansial yakni pekerjaan dan lingkungan berpengaruh signifikan terhadap kinerja dosen dengan nilai F hitung sebesar 55,021 lebih besar daripada nilai F tabel 3,136 (55,021 > 3,136). Selain itu, nilai signifikansinya adalah sebesar 0,000 lebih kecil daripada taraf signifikansi (α) 0,05 (0,000 < 0,05).

B. Kerangka Pikir

23

Berdasarkan yang telah diuraikan dari masalah yang membahas suatu

badan usaha yang berbentuk PT. Melalui pelaksanaan kebijakan dengan

pemberian kompensasi yang dilakukan oleh pimpinan PT. PLN (Persero)

Wilayah Sulsel, Sultra dan Sulbar di Makassar kepada seluruh karyawan

merupakan salah satu indikator dalam meningkatkan prestasi kerja karyawan,

maka pekerjaan yang dilaksanakan akan mudah terselesaikan sesuai prosedur

yang ada karena kualitas sumber daya manusia sangat menentukan hasil

pekerjaan yang nantinya akan membawa perusahaan dalam mencapai tujuan

secara maksimal.

Kompensasi finansial diberikan kepada karyawan sebagai hasil dari kerja

mereka diantaranya gaji/upah, insentif, tunjangan, fasilitas. Dengan adanya

kompensasi finansial akan memacu prestasi kerja karyawan karena karyawan

merasa dihargai oleh perusahaan akibat dari kerja keras, kecakapan,

tanggungjawab dan tugas-tugas yang telah dilaksanakannya.

Dengan adanya kompensasi non finansial terhadap karyawan baik itu

berupa imbalan sosial maupun imbalan karier demi menunjang kepuasan kerja,

psikologis, dan fisik karyawan. Karyawan akan merasa puas dalam bekerja

apabila aspek-aspek pekerjaan dan aspek-aspek dirinya menyokong dan

sebaliknya jika aspek-aspek tersebut tidak menyokong, pegawai akan merasa

tidak puas. Faktor inilah yang akan mempengaruhi kinerja karyawan.

Kerangkapikirmerupakan model

konseptualtentangbagaimanateoriberhubungandenganberbagaifaktor yang

24

telahdiidentifikasikansebagaimasalahpenting.Kerangka proses

berpikirbertujuansebagailandasan proses

berpikirdeduktifmelaluitinjauanteoritikyaituberdasarkanteorimaupunkonsep-

konsep yang telahadakarenabersifat universal berlakuumum di manasaja,

namundapatditerapkanuntukkasus-kasusspesifik.

Adapun kerangka pikir yang digunakan dalam penelitian ini sebagai berikut :

Sulsel, Sultra dan Sulbar

Gambar 1 : Skema Kerangka Pikir

Skema menunjukkan hubungan pengaruh kompensasi finansial (X1) dan

kompensasi non finansial (X2) terhadap kinerja karyawan (Y).

Indikator pada variabel kompensasi finasial adalah Kerangka konseptual di

atas dapat dijelaskan bahwa kompensasi finansial dan kompensasi non finansial

mempunyai pengaruh dan diharapkan dapat meningkatkan kinerja karyawan pada

PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar.

C. Hipotesis

Kinerja Karyawan

Kompensasi Finansial

Kompensasi Non finansial

25

Berdasarkan kerangka pikir yang telah dikemukakan, maka hipotesis penelitian ini

adalah sebagai berikut :

H1 : Kompensasi finansial berpengaruh positif dan signifikan terhadap kinerja

karyawan.

H2: Kompensasi nonfinansial berpengaruh positif dan signifikan terhadap kinerja

karyawan.

H3 : Kompensasi finansial dan nonfinansial secara simultan berpengaruh positif

dan signifikan terhadap kinerja karyawan.

BAB III

26

METODE PENELITIAN

A. Variabel Dan Desain Penelitian

1. Variabel Penelitian.

Variabel merupakan indikator yang menentukan keberhasilan peneliti

dalam melakukan penelitiannya. Berdasarkan telaah pustaka dan rumusan

hipotesis, maka variabel-variabel dalam penelitian ini adalah :

a. Variabel Bebas (Independen)

Sugiyono dalam Dito, Herdian Anoki (2010). Variabel bebas atau

independen merupakan variabel yang mempengaruhi atau menjadi sebab

timbulnya atau berubahnya variabel dependen (variabel terikat).

1. Variabel (X1) adalah Kompensasi Finansial yang terdiri dari dimensi:

a) Gaji

b) Tunjagan

c) Insentif

2. Variabel (X2) adalah Kompensasi Nonfinansial yang terdiri dari

dimensi:

a) Imbalan sosial

b) Imbalan karier

c) Lingkungan kerja

b. Variabel Terikat (dependen)

Sugiyono dalam Dito, Herdian Anoki (2010). Variabel terikat atau

dependen merupakan variabel yang dipengaruhi atau menjadi akibatkarena adanya

27

variabel bebas (Independen). Dalam penelitian ini yang merupakan variabel

terikatnya adalah kinerja karyawanyang terdiri atas dimensi:

a) Kualitas

b) Kuantitas

c) Ketepatan waktu

2. Desain Penelitian

Untuk mencapai tujuan penelitian dibutuhkan desain penelitian yang tepat

yaitu desain penelitian yang sesuai dengan kebutuhan penelitian.Desain penelitian

merupakan perencanaan, struktur, dan strategi penelitian dalam rangka menjawab

pertanyaan dan mengendalikan penyimpangan yang mungkin terjadi. Murti dan

Wahyuni (2006:47) Sebuah penelitian membutuhkan suatu desain penelitian atau

strategi penelitian untuk membantu penulis dalam melaksanakan penelitian.

Desain penelitian berisi tentang langkah-langkah mulai dari tahap

persiapan sampai pada tahap penulisan dan pelaporan hasil penelitian yang

diperoleh berupa perencanaan yang memuat bagaimana memilih masalah yang

diteliti dan membaca buku-buku yang relevan atau buku-buku yang ada kaitannya

dengan brand image maupun keputusan. Selanjutnya melakukan studi

pendahuluan dengan meninjau lokasi penelitian atau biasa disebut dengan pra

penelitian, selanjutnya menentukan rumusan masalah yang telah ditentukan,

kemudian mengumpulkan data dan menganalisa sehingga diharapkan akan dapat

diambil suatu kesimpulan dalam kaitannya dengan masalah yang diteliti.

Penelitian

Kajian Pustaka

Analisis Data

Populasi dan Sampel

PenelitianLapangan

Laporan Hasil Penelitian

Teknik Pengumpulan DataObservasiWawancara Kuesioner

28

Untuk lebih jelasnya, maka desain penelitian ini digambarkan skema

sebagai berikut :

Gambar 2: Skema Desain Penelitian

B. Defenisi Operasional dan Pengukuran Variabel

1. Definisi Operasional

Dalam rangka menyatukan persepsi dalam penelitian ini maka dirumuskan

defenisi operasionalnya. Defenisi operasional variabel yang dimaksud dalam

penelitian ini adalah sebagai beikut :

a. Variabel bebas (X1) Kompensasi Finansial dalam hal ini adalah

ganjaran pada para pekerja yang telah memberikan kontribusi

29

dalam mewujudkan tujuannya melalui kegiatan yang disebut

bekerja, diantaranya : Upah dan Gaji, Insentif, Tunjangan

b. Variabel bebas (X2) Kompensasi Non Finansial dalam hal ini

adalah imbalan yang diberikan oleh perusahaan yang tidak berupa

uang atau kepuasan yang diperoleh dari pekerjaan itu sendiri dan

dari lingkungan fisik atau psikologis dari tempat seorang pekerja

diantaranya : Imbalan Sosial, Imbalan Karier, dan Lingkungan

Kerja.

c. Variabel terikat (Y) Kinerja dalam penelitian ini adalah hasil kerja

yang dicapai oleh karyawan, baik Kualitas maupun Kuantitas

dalam melaksanakan tugas dan pekerjaan yang dibebankan

kepadanya sesuai dengan perannya dalam suatu organisasi atau

perusahaan.

Tabel 2 : Indikator Variabel Bebas dan Variabel Terikat

Variabel Indikator Item-itemKompensasi finansial Gaji 1. Kebutuhan Pokok

2. Gaji yang diterima sesuai dengan kinerja

Tunjangan 1. Asuransi kesehatan2. Pemberian liburan3. Tunjangan hari

rayaInsentif 1. Kesesuaian insentif

2. Meningkatkan prestasi kerja karyawan

3. Kesesuaian insentif

30

berdasarkan kerja karyawan

Kompensasi Nonfinansial

Imbalan Sosial 1. Pujian2. Hubungan Kerja

Imbalan Karier 1. Pengenbangan diri2. Promosi jabatan

Lingkungan Kerja 1. Rasa aman pemberian

2. Hak sarana dan prasarana

KinerjaKaryawan Kuantitas 1. Kemampuan menyelesaikan pekerjaan sesuai hasil standar yang telah dilakukan

2. Jumlah hasil kerja melebihi hasil sebelumnya

Kualitas 1. Ketelitian dalam menyelesaikan tugas

2. Kualitas hasil kerja sesuai harapan perusahaan

KetepatanWaktu 1. Tingkat ketepatan waktu penyelesaian tugas

2. Waktu penyelesaian tugas melebihi waktu sebelumnya

2. Pengukuran Variabel

Pengukuran variabel Penelitian menggunakan metode pengumpulan data

dengan menggunakan kuisoner yang diberikan langsung kepada karyawan PT.

PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar.

31

Kuisoner penelitian mengacu pada skala likert yang merupakan jenis skala

untuk mengukur variabel penelitian dengan sikap, pendapat dan persepsi sosial

seseorang atau kelompok orang dengan menggunakan kategori jawaban sebagai

berikut :

a. Sangat setuju (Bobot 5)

b. Setuju (Bobot 4)

c. Netral (Bobot 3)

d. Tidak setuju (Bobot 2)

e. Sangat tidak setuju (Bobot 1)

C.Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini adalah seluruh karyawan yang bekerja pada PT.

PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar yang berjumlah 152

orang.

2. Sampel

Menurut Sugiyono (2013:80) Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Berdasarkan pengertian yang

dikemukakan diatas, maka untuk menentukan jumlah sampel yang diteliti dalam

penelitian ini adalah dengan menggunakan rumus slovinsebagai berikut :

32

n= NN . D2+1

Keterangan :

n = Jumlah Sampel

N = Jumlah Populasi ( 152 orang diambil dari karyawan )

D2 = Presisi ( ditetapkan 10% dengan tingkat kepercayaan 90%

n=1+ NN . D2+1

+ 152152.0 . 12+1

=60 ,3=60

Berdasarkan rumus tersebut, maka dapat diperoleh jumlah sampel 60 orang

yang diambil menggunakan rumus slovinmerupakan cara penentuan sampel

secara kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti

dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu

cocok sebagai sumber data.

D. Teknik Pengumpulan Data

Sugiyono (2013:138-145) Untuk memperoleh data yang dibutuhkan,

dipergunakan teknik pengumpulan data sebagai berikut :

a. Wawancara, digunakan sebagai teknik pengumpulan data apabila peneliti

ingin melakukan studi pendahuluan untuk menemukan permasalahan yang

harus diteliti.

33

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara

member seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk dijawabnya.

c. Observasi, sebagai teknik pengumpulan data mempunyai ciri yang spesifik

bila dibandingkan dengan teknik yang lain.

E. Rancangan Analisis Data

Langkah-langkah analisis yang akan dilakukan dalam penelitian ini adalah sebagai

berikut :

1. Analisis Deskriptif Kuantitatif

Analisis deskriptif kuantitatif. Merupakan metode yang bertujuan mengubah

kumpulan data mentah menjadi bentuk yang mudah dipahami, dalam bentuk

informasi yang ringkas, dimana hasil penelitian beserta analisanya diuraikan

dalam suatu tulisan ilmiah yang mana dari analisa tersebut akan dibentuk suatu

kesimpulan

2. Uji Validitas

Dalam penelitian ini, data mempunyai kedudukan yang paling tinggi, karena

data merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat

pembuktian hipotesi. Benar tidaknya data, sangat menentukan bermutu tidaknya

hasil penelitian. Sedang benar tidaknya data, tergantung dari baik tidaknya

instrumen pengumpulan data. Pengujian instrumen biasanya terdiri dari uji

validitas dan realibilitas.

34

Menurut Sugiyono (2004:137), Validitas adalah tingkat kesalihan alat ukur

yang digunakan. Instrumen dikatakan valid berarti menunjukan alat ukur yang

digunakan untuk mendapatkan data itu valid atau dapat digunakan untuk

mengukur apa yang seharusnya diukur. Dengan demikian, instrumen yang valid

merupakan instrumen yang benar-benar tepat untuk mengukur apa yang hendak

diukur

3. Uji Reliabilitas

Sunjono (2013:41) “Reliabilitas merupakan indeks yang menunjukan

sejauh mana suatu alat ukur dapat dipercaya atau dapat diandalkan. Setiap alat

pengukuran seharusnya memiliki kemampuan untuk memberikan hasil

pengukuran relatif konsisten dari waktu ke waktu”.

Uji reliabilitas berguna untuk menetapkan apakah instrumen yang dalam

hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden

yang sama akan menghasilkan data yang konsisten. Dengan kata lain, reliabilitas

instrumen mencirikan tingkat konsistensi. Menurut Suharsimi (2011:70) “ butir

kuesioner dikatakan reliabel (layak) jika cronbach’s alpha >0,60 dan dikatakan

tidak reliabel jika cronbach’s alpha <0,60

4. Uji Asumsi Klasik

Untuk meyakinkan bahwa persamaan garis regresi yang diperoleh adalah

linier dan dapat dipergunakan (valid) untuk mencari peramalan, maka akan

dilakukan pengujian asumsi multikolinearitas, heteroskedastisitas, dan normalitas.

a. Uji Multikolinearitas

35

Uji multikolinearitas adalah untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Apabila terjadi

korelasi, maka dinamakan terdapat problem multikolinearitas (Ghozali,

2005:92). Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam

model regresi adalah sebagai berikut:

- Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat (Ghozali, 2005).

- Menganalisis matrik korelasi variabel-variabel bebas. Apabila antar

variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90),

maka hal ini merupakan indikasi adanya multikolinearitas (Ghozali, 2005).

- Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2)

Variance Inflation Factor (VIF). kedua ukuran ini menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cut

off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance <0,10 atau sama dengan nilai VIF > 10 (Ghozali,

2005).

36

Apabila di dalam model regresi tidak ditemukan asumsi deteksi seperti di

atas,maka model regresi yang digunakan dalam penelitian ini bebas

darimultikolinearitas, dan demikian pula sebaliknya.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika varians berbeda disebut heteroskedstisitas.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2005).

Cara untuk mengetahui ada tidaknya heteroskedastisitas adalah dengan

melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED dengan

residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID

dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized.

Dasar analisisnya adalah:

- Apabila terdapat pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

- Apabila tidak terdapat pola yang jelas, serta titik-titik menyebar di atas

dan dibawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

37

c. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak. Model regresi yang baik adalah distribusi

data normal atau mendekati normal. Deteksi normal dilakukan dengan

penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan

keputusan :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

5. Analisis regresi linear berganda.

Analisis Regresi Linear Berganda dalah hubungan secara linear natara dua

variabel atau lebih variabel independen (X1, X2, Xn) dengan variabel dependen

(Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen

dengan variabel dependen apakah masing-masing variabel independen

berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel

dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Dalam metode analisis ini biasanya dihitung dengan menggunakan perangkat

lunak (Soft Ware) program IBM SPSS 21 for windows.

Adapun prosedur analissi data dalam penelitian menggunakan analisis

regresi linier berganda dengan menggunakan uji statistik baik uji F maupun uji T

dengan formula sebagai berikut :

Ŷ = b0 + b1X1 + b2x2 + e

38

Keterangan:

Ŷ = kinerja karyawan

X1 = Kompensasi Finansial

X2 = Kompensasi Non Finansial

b0 = Konstanta

b1,b2 = Koefisien regresi

e = error/ variabel pengangggu

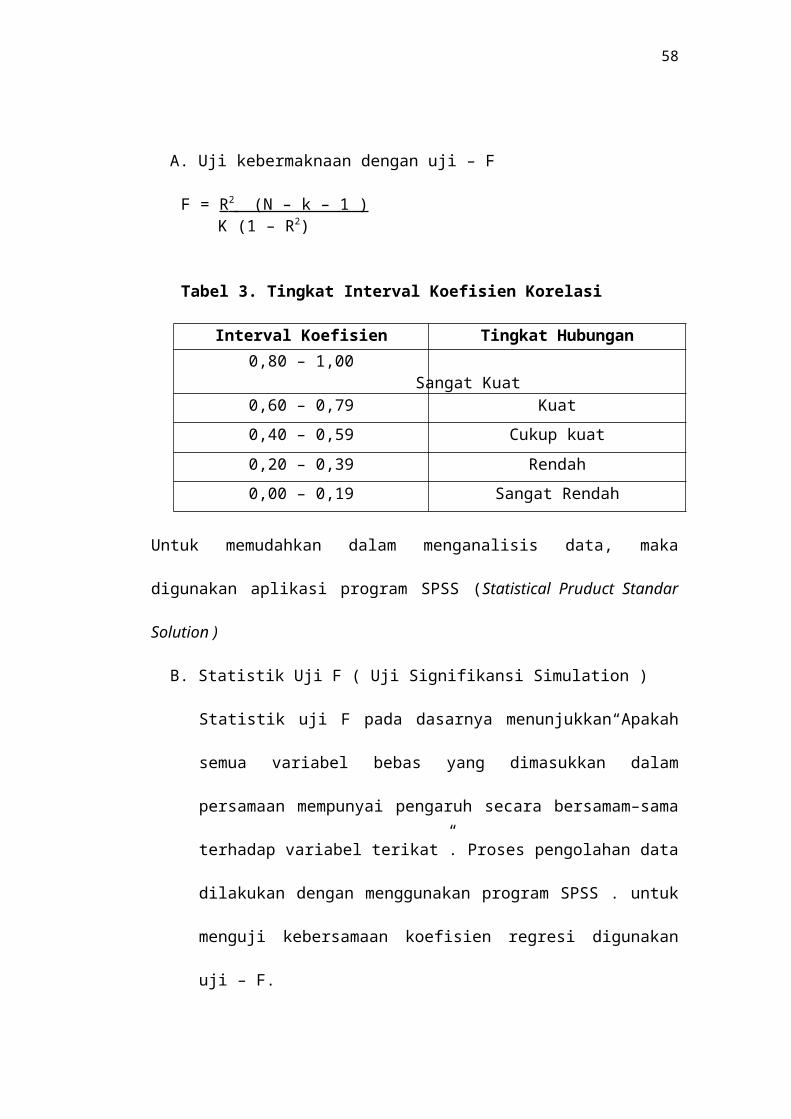

A. Uji kebermaknaan dengan uji – F

F = R 2 (N – k – 1 ) K (1 – R2)

Tabel 3. Tingkat Interval Koefisien Korelasi

Interval Koefisien Tingkat Hubungan0,80 – 1,00 Sangat Kuat

0,60 – 0,79 Kuat

0,40 – 0,59 Cukup kuat

0,20 – 0,39 Rendah

0,00 – 0,19 Sangat Rendah

Untuk memudahkan dalam menganalisis data, maka digunakan aplikasi program

SPSS (Statistical Pruduct Standar Solution )

B. Statistik Uji F ( Uji Signifikansi Simulation )

Statistik uji F pada dasarnya menunjukkan“Apakah semua variabel bebas

yang dimasukkan dalam persamaan mempunyai pengaruh secara

bersamam–sama terhadap variabel terikat”. Proses pengolahan data

39

dilakukan dengan menggunakan program SPSS . untuk menguji

kebersamaan koefisien regresi digunakan uji – F.

Hipotesis yang diajukan adalah :

H0 : b1 = b2 = 0 variabel bebas ( Kompensasi finansial dan

Kompensasi non finansial ) tidak berpengaruh terhadap variabel terikat

( Kinerja Kerja Karyawan ).

Analisis ini digunakan untuk mengetahui seberapa besar pengaruh variabel bebas

yaitu: kompensasi finansial (X1), kompensasi non finansial (X2) terhada variabel

terikatnya yaitu kinerja karyawan (Y).

Persamaan regresi linier berganda adalah sebagai berikut (Ghozali, 2005):

Y=a+b 1 X 1+b2 X 2+e

Dimana:

Y = Variabel dependen (kinerja karyawan)

a = Konstanta

b1, b2= Koefisien garis regresi

X1, X2 =Variabel independen (kompensasi finansial dan

nonfinansial)

e = error / variabel pengganggu

6. Pengujian Hipotesis

a. Uji Signifikansi Simultan ( Uji Statistik F )

Dalam penelitian ini, uji F digunakan untuk mengetahui tingkat

siginifikansi pengaruh variabel-variabel independen secara bersama-sama

40

(simultan) terhadap variabel dependen (Ghozali, 2005). Dalam penelitian ini,

hipotesis yang digunakan adalah:

Ho : Variabel-variabel bebas yaitu kompensasi finansial dan non

finansial tidak mempunyai pengaruh yang signifikan secara

bersama-sama terhadap variabel terikatnya yaitu kinerja karyawan.

Ha : Variabel-variabel bebas yaitu kompensasi finansial dan non

finansial mempunyai pengaruh yang signifikan secara bersama-

sama terhadap variabel terikatnya yaitu kinerja karyawan.

Dasar pengambilan keputusannya (Ghozali, 2005) adalah dengan

menggunakan angka probabilitas signifikansi, yaitu:

1) Apabila probabilitas signifikansi > 0.05, maka Ho diterima dan Ha ditolak.

2) Apabila probabilitas signifikansi < 0.05, maka Ho ditolak dan Ha diterima.

b. Analisis Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat (Ghozali, 2005).

Nilai Koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti

kemampuan variabel-variabel bebas (kompensasi finansial dan non finansial)

dalam menjelaskan variasi variabel terikat (kinerja karyawan) amat terbatas.

Begitu pula sebaliknya, nilai yang mendekati satu berarti variabel-variabel bebas

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel terikat.

41

Kelemahan mendasar penggunaan koefisien determinasi adalah biasa

terhadap jumlah variabel bebas yang dimasukkan kedalam model. Setiap

tambahan satu variabel bebas, maka R² pasti meningkat tidak perduli apakah

variabel tersebut berpengaruh secara signifikan terhadap variabel terikat. Oleh

karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R²

pada saat mengevaluasi mana model regresi yang terbaik. Tidak seperti R², nilai

Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan

kedalam model.

c. Uji Signifikasi Pengaruh Parsial (Uji t)

Uji t digunakan untuk menguji signifikansi hubungan antara variabel X

dan Y, apakah variabel X1, X2, (kompensasi finansial dan nonfinansial) benar-

benar berpengaruh terhadap variabel Y (kinerja karyawan) secara terpisah atau

parsial (Ghozali, 2005). Hipotesis yang digunakan dalam pengujian ini adalah:

Ho : Variabel-variabel bebas (kompensasi finansial dan non finansial)

tidak mempunyai pengaruh yang signifikan terhadap variabel terikat

(kinerja karyawan).

Ha : Variabel-variabel bebas (kompensasi finansial dan non finansial)

mempunyai pengaruh yang signifikan terhadap variabel terikat

(kinerja karyawan).

Dasar pengambilan keputusan (Ghozali, 2005) adalah dengan

menggunakan angka probabilitas signifikansi, yaitu:

1) Apabila angka probabilitas signifikansi > 0,05, maka Ho diterima dan Ha

ditolak.

42

2) Apabila angka probabilitas signifikansi < 0,05, maka Ho ditolak dan Ha

diterima.

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Gambaran Singkat PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar

di Makassar

Berikut ini merupakan tahun-tahun penting dalam sejarah kelistrikan di

Sulawesi Selatan, Sulawesi Tenggara Dan Sulawesi Barat.:

a. Tahun 1914, pada tahun ini dibangun pembangkit listrik yang pertama di

Makassar dengan menggunakan mesin uap yang dikelolah oleh suatu lembaga

yang disebut Electriciteit Weizen yang berlokasi di Pelabuhan Makassar.

b. Tahun 1925, pada tahun ini PLN membangun pusat listrik tenaga uap dengan

kapasitas 2 MW di tepi sungai jeneberang daerah pandang-pandang,

Sungguminasa dan hanya mampu beroperasi hingga tahun 1957.

c. Tahun 1946, dibangu pusat listrik tenaga diesel yang berlokasi di lapangan

sepak bola Bontoala yang dikelolah N.V. Nederlands Gas dan Electriciteit

Maatschappy (N.V. NEGEM)

d. Tahun 1949, seluruh pengelolaan kelistrikan dialihkan ke N.V. Ovesseese Gas

dan Electriciteit Maatschappy.

e. Tahun 1957, pengusahaan ketenaga listritan di Makassar dinasiolisasi oleh

pemerintah RI dan dikelolah oleh perusahaan listrik negara (PLN) Makassar

namun operasi terbatas hanya kota Makassar dan daerah luar kota Makassar

antara lain Majene, Bantaeng, Bulukumba, Watampone dan Palopo untuk

pembangkitan ditangani oleh PLN cabang luar kota dan pendistribusian oleh

44

PT. MPS (Maskapai Untuk Perusahan-Perusahaan Setempat). PLN Makassar

inilah kelak merupakan cikal bakal PT. PLN (Persero) Wilayah VII

sebagaiman yang kita kenal sekarang ini.

f. Tahun 1961, PLN pusat membentuk unit PLN Eksploitasi VI dengan wilayah

kerja meliputi provinsi Sulawesi Selatan, Sulawesi Tenggara yang

berkedudukan di Makassar.

g. Tahun 1973, berdasarkan peraturan Mentri Pekerjaan dan Tenaga Listrik

No.01/PRT/1973 tentang struktur organisasi dan pembagian tugas umum, PLN

Eksploitasi VI berubah menjadi PLN Eksploitasi VIII.

h. Tahun 1975, Mentri Pkerjaan umum dan Tenaga Listrik mengeluarkan

peraturan mentri No. 013/PRT/1975 sebagai pengganti peraturan Menteri No.

01/PRT/1973 yang didalamnya disebutkan bahwa perusahaan mempunyai

unsur pelaksana yaitu proyek PLN wilayah. Oleh karena itu, direksi Perum

Listrik Negara menetapkan SK No. 010/DIK/1976 yang mengubah menjadi

PLN wilayah VIII.

i. Tahun 1994, berdasarkan PP No. 23 tahun 1994 maka status PLN wilayah VIII

berubah menjadi persero maka berubah juga namanya menjadi PT. PLN

(Persero) wilayah VIII. Perubahan ini mengandung arti bahwa PLN semakin

dituntut untuk dapat meningkatkan kinerja.

j. Tahun 2001, sejalan dengan kebijakan restrukturisasi sektor ketenaga listrikan,

PT. PLN (Persero) wilayah VIII dijadikan menjadi Strategic Business

Unit/Investment Center dan sebagai tondak lanjut, sesuai dengan keputusan

45

direksi PT. PLN (Persero) wilayah VIII berubah menjadi PT. PLN (Persero)

Unit Business Sulawesi Selatan Dan Sulawesi Tenggara.

k. Tahun 2006, PT. PLN (Pesero) kemudian mengganti namanya menjadi PT.

PLN (Persero) Wilayah Sulawesi Selatan, Sulawesi Tenggara dan Sulawesi

Barat.

2. Visi dan Misi PT. PLN (Persero)

a. Visi

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumbuh pada potensi insani.

b. Misi

1) Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi

pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

2) Menjadikan tenaga listruk sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3) Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi.

4) Menjalankan kegiatan usaha yang berwawasan lingkungan.

3. Struktur / Susunan Organisasi

Susunan dan jumlah formasi jabatan PT. PLN (Persero) Wilayah Sulsel,Sultra

dan Sulbar :

a. General manager dan jumlah formasi jabatan 8.

46

b. Manager perencanaan dan jumlah formasi jabatan 22.

c. Manager pembangkitan dan jumlah formasi jabatan 17.

d. Manager transmisi Distribusi dan jumlah formasi jabatan 30.

e. Manager niaga dan pelayanan pelanggan dan jumlah formasi jabatan 24.

f. Manager keuangan dan formasi jabatan 23.

g. Manager SDM dan umum dan jumlah formasi jabatan 33.

B. Sistem Pemberian Kompensasi PT. PLN (Persero) Wilayah Sulsel, Sultra

dan Sulbar di Makassar

PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar adalah

suatu peusahaan BUMN yang menangani masalah kelistrikan di tiga wilayah

yakni Sulsel, Sultra dan Sulbar. PT. PLN (Persero) menyadari bahwa karyawan

sangat penting dalam menjalankan operasional perusahaan, maka manajemen

memberikan imbalan atas hasil kerja karyawan yang baik atau yang memuaskan

sehingga dapat meningkatkan prestasi kerja melalui pemberian kompensasi

finansial dan nonfinansial yang sesuai dengan pekerjaan dan kemampuan

karyawan. Adapun imbalan jasa yang diberikan perusahaan kepada karyawan

pada PT. PLN (Persero) diantaranya menyangkut tunjangan-tunjangan salah

satunya jamsostek serta sistem balas jasa yang terdiri dari gaji pokok, tunjangan

dan lain-lain.

47

C. Penyajian Data

1. Pengumpulan data

Data yang disajikan dalam penelitian ini adalah data yang diperoleh dari

kuesioner yang berupa pernyataan yang terkait dengan objek penelitian ini yaitu

variabel X1 (Kompensasi Finansial), X2 (Kompensasi Non Finansial) dan variabel

Y (Kinerja Karyawan). Setiap responden mempunyai total skor masing-masing

pada ketiga variabel yang diteliti. Selanjutnya data yang telah diperoleh dari hasil

penelitian langsung dan telahj diperoleh skor dari masing-masing responden yang

menjadi sampel dalam penelitian ini, untuk menganalisis data yang telah diperoleh

dari hasil penelitian ini yaitu digunakan perangkat lunak komputer dengan

program IBM SPSS 21 yang bertujuan untuk mengetahui seberapa besar atau

pengaruh antara Kompensasi Finansial dan Non Finansial terhadap Kinerja

Karyawan yang dapat dilihat dari perhintungan dibawah yang akan diuraikan

peneliti. Adapun sampel yang diteliti oleh peneliti hanya yang bekerja pada kantor

pusat. Menurut data yang diperoleh data pihak SDM PT. PLN (Persero) Wilayah

Sulsel, Sultra dan Sulbar di Makassar berjumlah 60 orang karyawan dengan

rincian sebagai berikut:

a. Karyawan pria : 40 orang karwayan

b. Karyawan wanita : 20 orang karyawan

Sampel yang digunakan berjumlah 60 responden. Pengumpulan data

primer dilakukan dengan menyebarkan kuesioner kepada responden dengan

dibantu oleh pihak SDM yang menyampaikan kuesioner tersebut langsung

kepada responden. Adapun tabel rincian karakteristik responden sebagai berikut:

48

Tabel 4. Karakteristik Responden

Jumlah sampel Frekuensi Presentase

60 100%

Jenis kelamin Pria 40 66,6%

Wanita 20 33,4%

Umur 20-30 Tahun 30 50%

31-40 Tahun 20 33,33%

41-50 Tahun 8 13,33%

>50 Tahun 2 3,4%

Pendidikan terakhir SD - -

SLTP/SMP - -

SLTA/SMA 10 16,7%

Diploma 3 15 25%

S1 35 58,3%

Sumber : data primer diolah 2016

Pada tabel diatas karakterisrik rseponden berjumlah 60 kuesioner yang

dapat digunakan dalam pengolahan data dimana karyawan berjenis kelamin pria

lebih dominan dari mpada karyaan yang berjenis kelamin wanita. Disebabkan

karena pada PT. PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar

bergerak dibidang kelistrikan dan pada kantor pusat kebanyakan dan yang lebih

dominan disana adalah pria, sedangkan presentase wanita sebanyak 33,4% . pada

karyawan mayoritas berada pada usia produktif (20-30) dengan presentase sebesar

50%. Disebabkan karena usia produktif mempunyai jiwa dan semangat dalam

bekerja. Mayoritas pendidikan terakhir karyawan tersebut adalah S1 dengan

presentase 58,3%. Disebabkan karena pendidikan S1 mempunyai pengalaman dan

49

pengetahuan yang lebih dan bisa di tempatkan pada posisi yang strategis yang bisa

mengembangkan, memajukan perusahaan dibandingkan pendidikan terakhir

SMA, SMP, SD.

2. Analisis Deskriptif Variabel Penelitian

Hasil uji statistik deskriptif akan diuraikan pada bagian ini. Variabel

independen yaitu kompensasi finansial (X1) yang terdiri dari 6 pertanyaan dan

kompensasi nonfinansial (X2) juga terdiri dari 6 pertanyaan dan variabel dependen

yaitu kinerja karyawan terdiri dari 6 pertanyaan. Untuk lebih jelasnya, berikut ini

akan diuraikan tentang deskriptif variabel penelitian.

a. Kompensasi Finansial

Variabel kompensasi finansial yang terdiri dari tiga dimensi yaitu gaji,

tunjangan, insentif. Dimana gaji indikatornya yaitu kebutuhan pokok, gaji sesuai

dengan kinerja dengan 2 item pernyataan. Dimensi tunjangan dengan indikator

yaitu, asuransi kesehatan, pemeberian liburan, tunjangan hari raya dengan 2 item

pertanyaan. Dimensi insentif dengan indikator yaitu kesesuaian insentif dalam

meningkatkan kinerja karyawan, kesesuaian insentif berdasarkan kinerja

karyawan dengan 2 item pertanyaan.

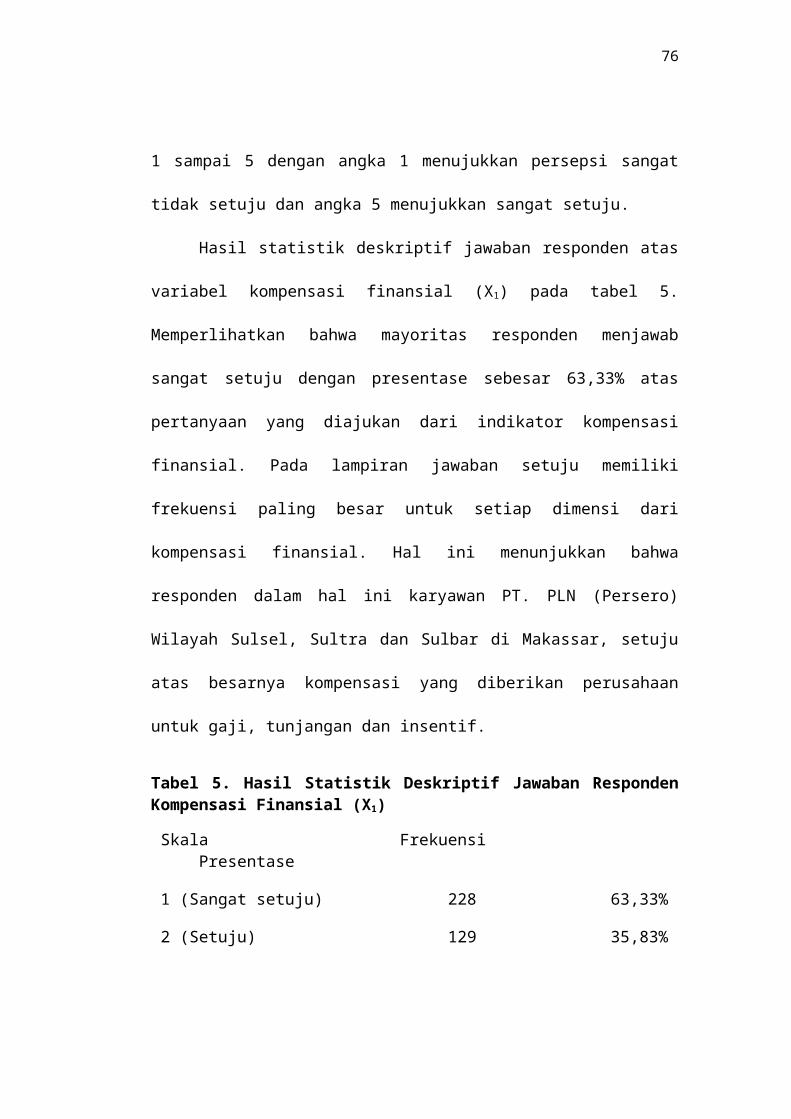

Pilihan jawaban responden terdiri dari sangat setuju, setuju,netral, tidak

setuju, dan sangat tidak setuju yang ditransformasikan dalam bentuk skala likert 1

sampai 5 dengan angka 1 menujukkan persepsi sangat tidak setuju dan angka 5

menujukkan sangat setuju.

Hasil statistik deskriptif jawaban responden atas variabel kompensasi

finansial (X1) pada tabel 5. Memperlihatkan bahwa mayoritas responden

50

menjawab sangat setuju dengan presentase sebesar 63,33% atas pertanyaan yang

diajukan dari indikator kompensasi finansial. Pada lampiran jawaban setuju

memiliki frekuensi paling besar untuk setiap dimensi dari kompensasi finansial.

Hal ini menunjukkan bahwa responden dalam hal ini karyawan PT. PLN (Persero)

Wilayah Sulsel, Sultra dan Sulbar di Makassar, setuju atas besarnya kompensasi

yang diberikan perusahaan untuk gaji, tunjangan dan insentif.

Tabel 5. Hasil Statistik Deskriptif Jawaban Responden Kompensasi Finansial (X1)

Skala Frekuensi Presentase

1 (Sangat setuju) 228 63,33%

2 (Setuju) 129 35,83%

3 (Ragu-ragu) 3 0,83%

4 (Tidak setuju) 0 -

5 (Sangat tidak setuju) 0 -

Sumber :data primer diolah 2016

b. Kompensasi Non Finansial

Variabel kompensasi non finansial terdiri dari tiga dimensi yaitu imbalan

sosial, imbalan karier, dan lingkungan kerja. Dimana dimensi imbalan sosial

dengan indikator pujian, hubungan kerja dengan 2 pertanyaan. Dimensi imbalan

karier dengan indikator pengembangan diri, promosi jabatan dengan 2 item

pertanyaan. Dimensi lingkungan kerja yaitu rasa aman, pemberian hak sarana dan

prasarana dengan 2 item pertanyaan.

51

Hasil statistik deskriptif jawaban responden atas kompensasi non finansial

pada tabel 6 memperlihatkan bahwa mayoritas responden menjawab setuju

dengan presentase 50,83% atas pertanyaan yang diajukan dari indikator

kompensasi non finansial. Pada lampiran jawaban setuju memiliki frekuensi

paling besar untuk setiap dimensi dari variabel kompensasi non finansial. Hal ini

menunjukka bahwa responden dalam hal ini karyawan PT. PLN (Persero)

Wilayah Sulsel, Sultra dan Sulbar di Makassar setuju atas besarnya kompensasi

nonfinansial yang diberikan perusahaan baik itu imbalan sosial, imbalan karier

dan lingkungan kerja.

Tabel 6. Hasil Statistik Deskriptif Jawaban Responden Kompensasi Non Finansial (X2)

Skala Frekuensi Presentase

1 (Sangat setuju) 174 48,33%

2 (Setuju) 183 50,83%

3 (Ragu-ragu) 3 0,83%

4 (Tidak setuju) 0 -

5 (Sangat tidak setuju) 0 -

Sumber :data primer diolah 2016

c. Kinerja Karyawan

Variabel kinerja karyawan terdiri dari tiga dimensi yaitu, kuantitas,

kualitas dan ketepatan waktu. Dimensi kuantitas mempunyai dua indikator yaitu

kemampuan penyelesaian pekerjaan, jumlah hasil kerja melebihi hasil sebelumnya

yang terdiri dari 2 item pertanyaan. Dimensi ketepatan waktu mempunyai dua

indikator yaitu tingkat ketepatan waktu penyelesaian pekerjaan, waktu

52

penyelesaian pekerjaan melebihi waktu sebelumnya yang terdiri dari 2 item

pertanyaan.

Hasil statistik deskriptif jawaban responden atas kinerja karyawan pada

tabel 7 memperlihatkan bahwa mayoritas responden menjawab setuju dengan

presentase atas pertanyaan yang diajukan dari indikator kinerja karyawan. Pada

lampiran jawaban setuju memiliki frekuensi paling besar untuk setiap dimensi

dari variabel kinerja karyawan. Hal ini menunjukka bahwa responden dalam hal

ini karyawan PT, PLN (Persero) Wilayah Sulsel, Sultra dan Sulbar di Makassar

setuju atas besarnya kinerja karyawan yang baik itu kuantitas, kualitas dan

ketepatan waktu.

Tabel 7. Hasil Statistik Deskriptif Jawaban Responden Kinerja Karyawan (Y)

Skala Frekuensi Presentase

1 (Sangat setuju) 228 63,33%

2 (Setuju) 129 35,83%

3 (Ragu-ragu) 3 0,83%

4 (Tidak setuju) 0 -

5 (Sangat tidak setuju) 0 -

Sumber :data primer diolah 2016

3. Uji Instumen Penelitian/Uji Kualitas Data

a. Uji Validitas Data

Priyatno dalam Asriyanti Amrullah 2012 “ uji validitas sering digunakan

untuk mengukur ketepatan suatu item dalam kuesioner atau skala, apakah item-

item pada kuesioner tersebut sudah tepat dalam mengukur apa yang ingin diukur”

53

Tabel 8. Hasil Uji Validitas Kompensasi Finansial

Correlations

X1.1 X1.2 X1.3 X1.4 X1.5 X1.6 TOTAL

X1.1 Pearson Correlation 1 ,671** ,710** ,624** ,837** ,816** ,887**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X1.2 Pearson Correlation ,671** 1 ,786** ,694** ,649** ,507** ,820**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X1.3 Pearson Correlation ,710** ,786** 1 ,966** ,794** ,656** ,931**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X1.4 Pearson Correlation ,624** ,694** ,966** 1 ,704** ,697** ,886**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X1.5 Pearson Correlation ,837** ,649** ,794** ,704** 1 ,752** ,901**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X1.6 Pearson Correlation ,816** ,507** ,656** ,697** ,752** 1 ,839**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Total Pearson Correlation ,887** ,820** ,931** ,886** ,901** ,839** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Sumber:data primer diolah 2016

Setalah dilakukan pengujian validitas data yang ditunjukkan pada tabel 8,

dimana variabel kompensasi finansial, semua item pertanyaan valid. Oleh karena

itu semua variabel yang dinyataka valid bisa diikut sertakan pada pengujian tahap

selanjutnya. Semua item pertanyaan dinyatakan valid karena nilai corrected

item/total corration lebih besar dibanding 0,3 seperti yang dijelaskan oleh

Sugiono 2014.

54

Tabel 9. Hasil Uji Validitas Kompensasi Non Finansial

Correlations

X2.1 X2.2 X2.3 X2.4 X2.5 X2.6 TOTAL

X2.1 Pearson Correlation 1 ,910** ,814** ,717** ,851** ,875** ,937**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X2.2 Pearson Correlation ,910** 1 ,775** ,676** ,817** ,774** ,899**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X2.3 Pearson Correlation ,814** ,775** 1 ,964** ,970** ,787** ,957**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X2.4 Pearson Correlation ,717** ,676** ,964** 1 ,869** ,824** ,907**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X2.5 Pearson Correlation ,851** ,817** ,970** ,869** 1 ,703** ,941**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

X2.6 Pearson Correlation ,875** ,774** ,787** ,824** ,703** 1 ,895**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Total Pearson Correlation ,937** ,899** ,957** ,907** ,941** ,895** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

sumber : data primer diolah 2016

Setelah dilakukan pengujian validasi data yang diajukan pada tabel 9

dimana variabel kompensasi nonfinansial semua item dinyatakan valid. Oleh

karena itu semua variabel yang dinyatakan valid bisa diikut sertakan pada

pengujian tahap selanjutnya. Semua item pertanyaan dinyatakan valid karena nilai

corrected item/total correlation lebih besar dibanding 0,3 seperti yang dijelaskan

oleh Sugiono 2014.

55

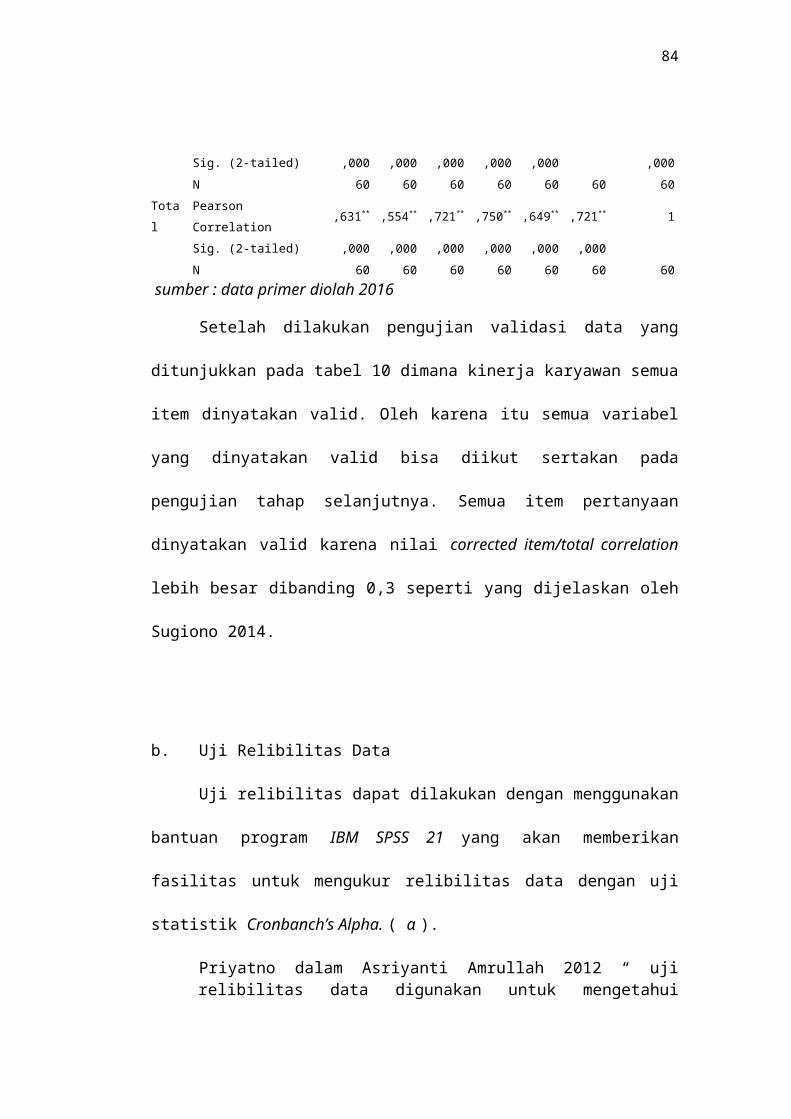

Tabel 10. Hasil Uji Validitas Kinerja Karyawan

Correlations

Y1 Y2 Y3 Y4 Y5 Y6 TOTAL

Y1 Pearson Correlation 1 ,910** ,814** ,717** ,851** ,875** ,631**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Y2 Pearson Correlation ,910** 1 ,775** ,676** ,817** ,774** ,554**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Y3 Pearson Correlation ,814** ,775** 1 ,964** ,970** ,787** ,721**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Y4 Pearson Correlation ,717** ,676** ,964** 1 ,869** ,824** ,750**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Y5 Pearson Correlation ,851** ,817** ,970** ,869** 1 ,703** ,649**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Y6 Pearson Correlation ,875** ,774** ,787** ,824** ,703** 1 ,721**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

Total Pearson Correlation ,631** ,554** ,721** ,750** ,649** ,721** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 60 60 60 60 60 60 60

sumber : data primer diolah 2016

Setelah dilakukan pengujian validasi data yang ditunjukkan pada tabel 10

dimana kinerja karyawan semua item dinyatakan valid. Oleh karena itu semua

variabel yang dinyatakan valid bisa diikut sertakan pada pengujian tahap

selanjutnya. Semua item pertanyaan dinyatakan valid karena nilai corrected

item/total correlation lebih besar dibanding 0,3 seperti yang dijelaskan oleh

Sugiono 2014.

56

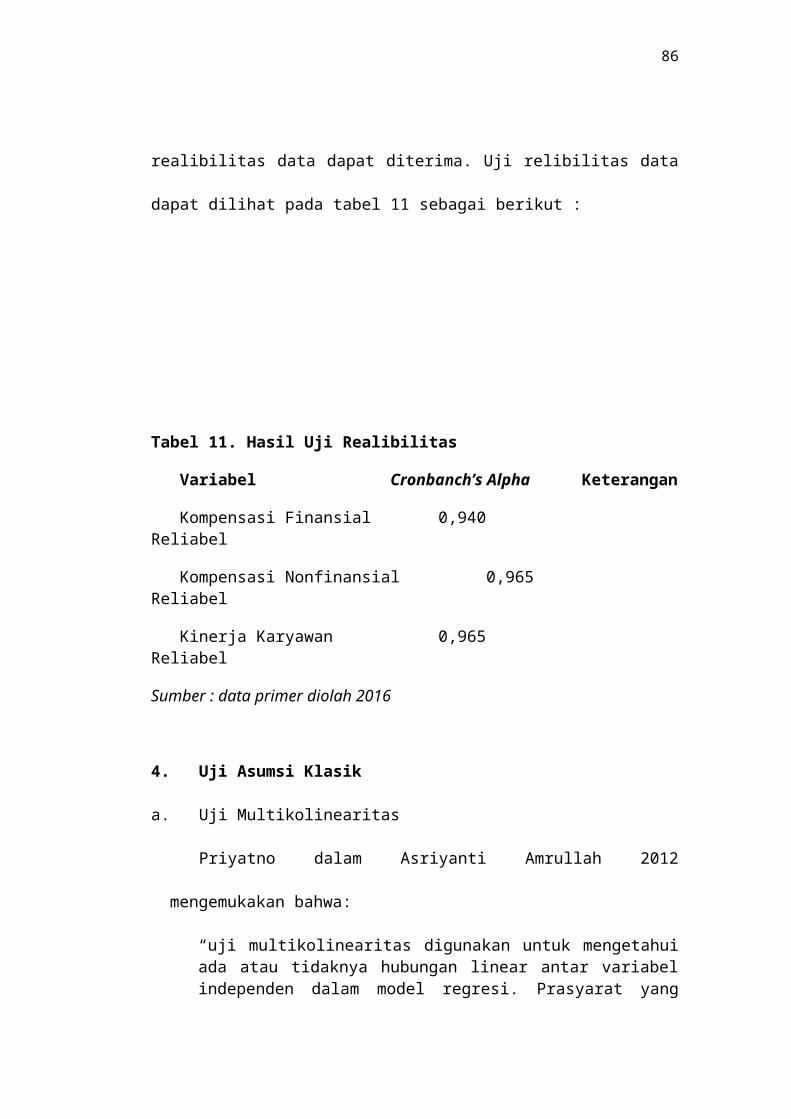

b. Uji Relibilitas Data

Uji relibilitas dapat dilakukan dengan menggunakan bantuan program IBM

SPSS 21 yang akan memberikan fasilitas untuk mengukur relibilitas data dengan

uji statistik Cronbanch’s Alpha. ( α ).

Priyatno dalam Asriyanti Amrullah 2012 “ uji relibilitas data digunakan untuk mengetahui konsistensi alat ukur, apakah alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang” uji relibilitas hanya digunakan untuk item pertanyaan yang valid.

Sekarang dalam Asriyanti Amrullah 2012 “relibilitas kurang dari 0,6 adalah

kurang baik, sedangkan 0,7 dapat diterima dan di atas 0,8 adalah baik” setelah uji

validitas data untuk masing-masing variabel penelitian menunjukkan semua item

pertanyaan valid sehingga dimasukkan dalam uji realibilitas. Hasil uji relibilitas

untuk kompensasi finansial adalah sebesar 0,940 artinya alat ukur yang digunakan

dapat diandalkan dan tetap konsisten jika pengukurannya terus diulang. Untuk

variabel kompensasi non finansial sebesar 0,965 artinya alat ukur yang digunakan

dapat diandalkan dan tetap konsisten jika pengukurannya terus diulang dengan

pernyataan dapat diterima dan untuk variabel kinerja karyawan sebesar 0,965

artinya alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika

pengukuranya terus diulang. Semua variabel tersebut dinyatakan reliabel, karena

lebih dari 0,6. Berarti hasil uji realibilitas data dapat diterima. Uji relibilitas data

dapat dilihat pada tabel 11 sebagai berikut :

57

Tabel 11. Hasil Uji Realibilitas

Variabel Cronbanch’s Alpha Keterangan

Kompensasi Finansial 0,940 Reliabel

Kompensasi Nonfinansial 0,965 Reliabel

Kinerja Karyawan 0,965 Reliabel

Sumber : data primer diolah 2016

4. Uji Asumsi Klasik

a. Uji Multikolinearitas

Priyatno dalam Asriyanti Amrullah 2012 mengemukakan bahwa: