Embed Size (px)

Citation preview

設計段階での原価の削り方 1

実 習 補 足 版

サブタイトル:実習に関する 解説書と実施例

Copy right(C)2009 國井技術士設計事務所(Active Design Office(A.D.O)) All rights reserved.

社団法人 日本技術士会 機械部会・幹事國井技術士設計事務所技術士:國井 良昌(機械部門・機械設計/設計工学)

(Rev.08)

設計段階での

原価の削り方

設計段階での原価の削り方 2目次

1.実習-1の回答 P31-1.鉛筆削りのコモディティ別分析 P31-2.コモディティ別のコストバランス分析 P4

1-3.コモディティ別のコストモーメント分析 P51-4.復習:コストバランス法 P6

1-5.コストバランス分析に従って低コスト化活動 P7

1-6.コストモーメント分析に従って低コスト化活動 P8

実習-1の解説

2.実習-2(DARE法)の回答 P92-1.DARE法のブレークダウン P72-2.DARE法のブレークダウンを

トライアル P11

2-3.コストバランス分析で検証 P122-4.コストモーメント分析で検証 P13

2-5.次ぎは、アイデアで勝負! P142-6.次ぎは、TRIZで勝負! P15

実習-2の解説

4.受講のお勧め P21

見積り方法

5.國井技術士設計事務所 P226.参考文献/引用文献 P23

その他

3.本講座の成果(具体例) P163-1.効果の具体例 P163-2.コストバランス分析で確認 P17

3-3.部品点数の相違 P183-4.低コスト化案の具体例 P19

3-5.低コスト化案は特許へ P20

効果の具体例

設計段階での原価の削り方 3

【1-1.鉛筆削りのコモディティ別分析】

380

1

8

245

92

34

合計:質量(g)

備考

29

23、28

4、5、6、7、8、9、10、11、12、14、

18、19、20、22、25、26、30

17、27

1、2、3、13、15、16、21、24

【4-2-1.部品の質量とコスト見積り】の表から、部品番号を記入する

248合計

1シール5

19ゴム系4

161樹脂系3

15板金系2

52金属系1

コモディティ別No合計:コスト見積(円)

1. 実習-1の回答(コストバランス法)

テキスト「低コスト化設計法(実践版)」の項目「5.実習-1(コストバランス法)」の回答です。

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 4

0

20

40

60

80

100

120

140

160

180

0 20 40 60 80 100 120 140 160 180 200 220 240 260

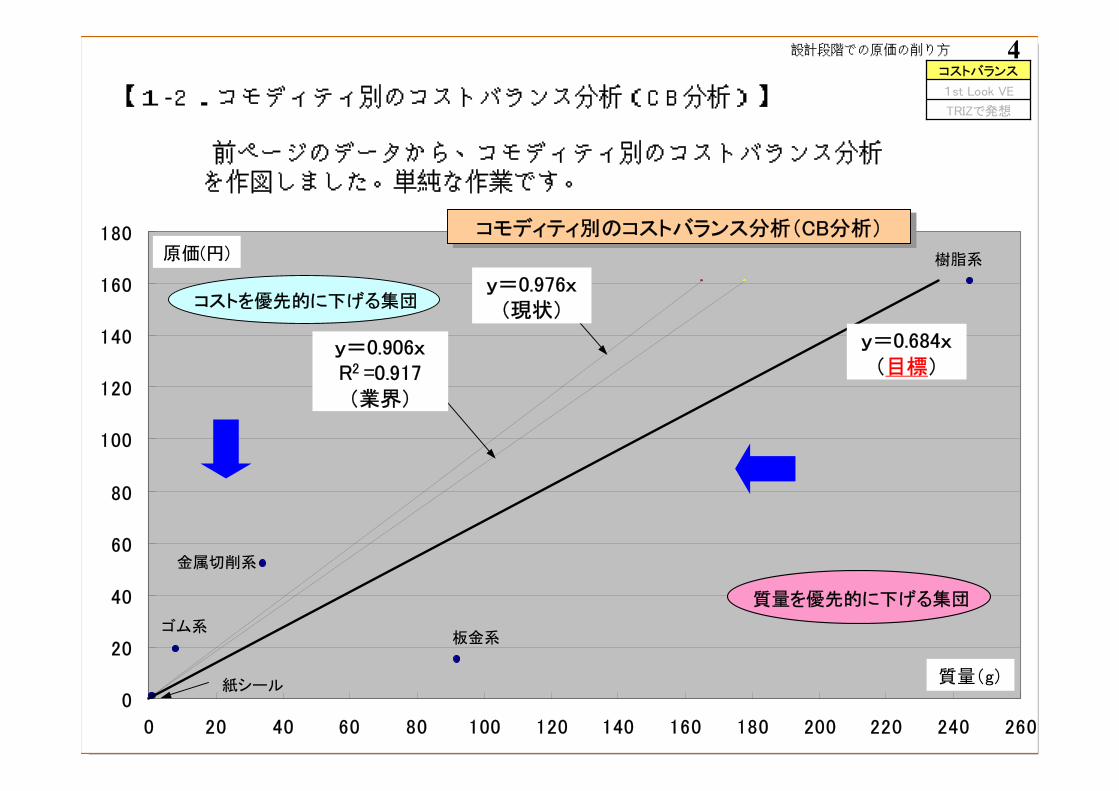

y=0.684x(目標)

原価(円)

質量(g)

前ページのデータから、コモディティ別のコストバランス分析を作図しました。単純な作業です。

金属切削系

樹脂系

板金系

【1-2.コモディティ別のコストバランス分析(CB分析)】

y=0.906xR2 =0.917(業界)

y=0.976x(現状)

紙シール

ゴム系

コモディティ別のコストバランス分析(CB分析)コモディティ別のコストバランス分析(CB分析)

TRIZで発想

1st Look VE

コストバランス

コストを優先的に下げる集団

質量を優先的に下げる集団

設計段階での原価の削り方 5

-6000

-5000

-4000

-3000

-2000

-1000

0

1000

2000

金属

系

板金

樹脂

系

ゴム

系

シー

ル

合計

コストモーメント

板金及び、金属切削系を優先して、低コスト化を実施します。

【1-3.コモディティ別のコストモーメント分析(CM分析)】

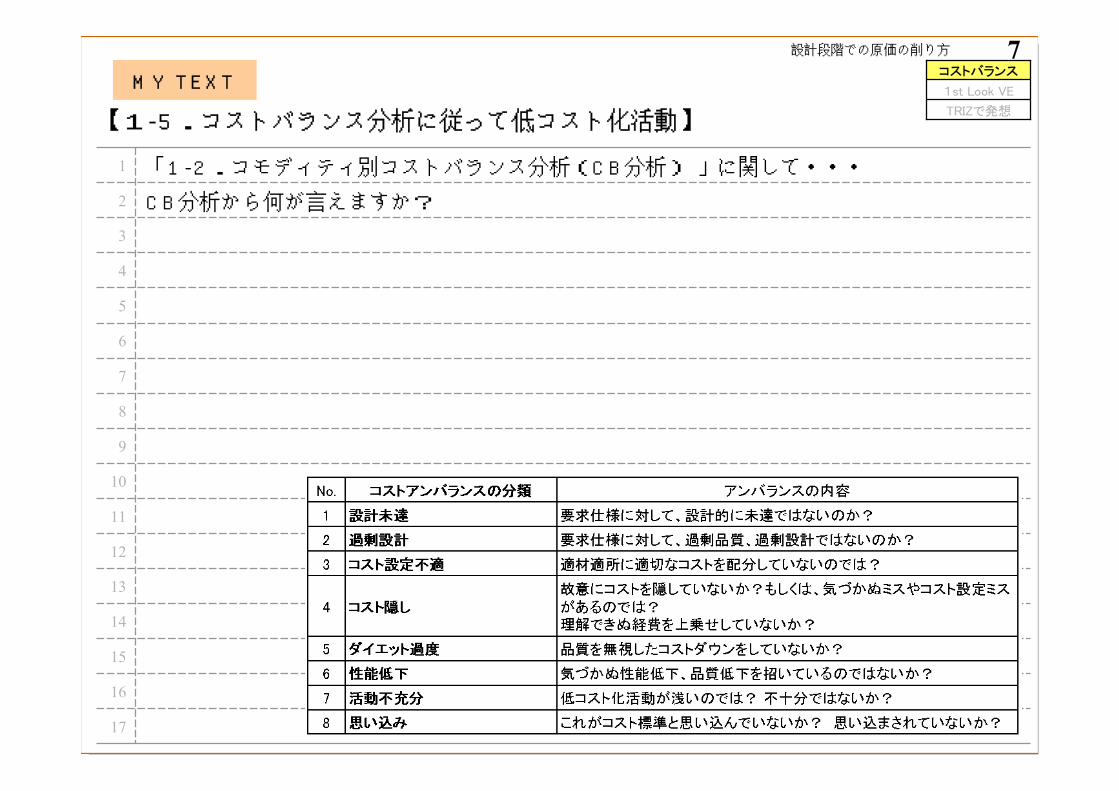

アンバランス量

②①

①

前ページのコストバランスからコストモーメント分析を作図しました。これも、単純な作業です。

C=0.684W 軸に関するコストモーメント分析(CM分析)C=0.684W 軸に関するコストモーメント分析(CM分析)

コストを優先的に下げる集団

質量を優先的に下げる集団

②

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 6

15

14

17

16

13

12

11

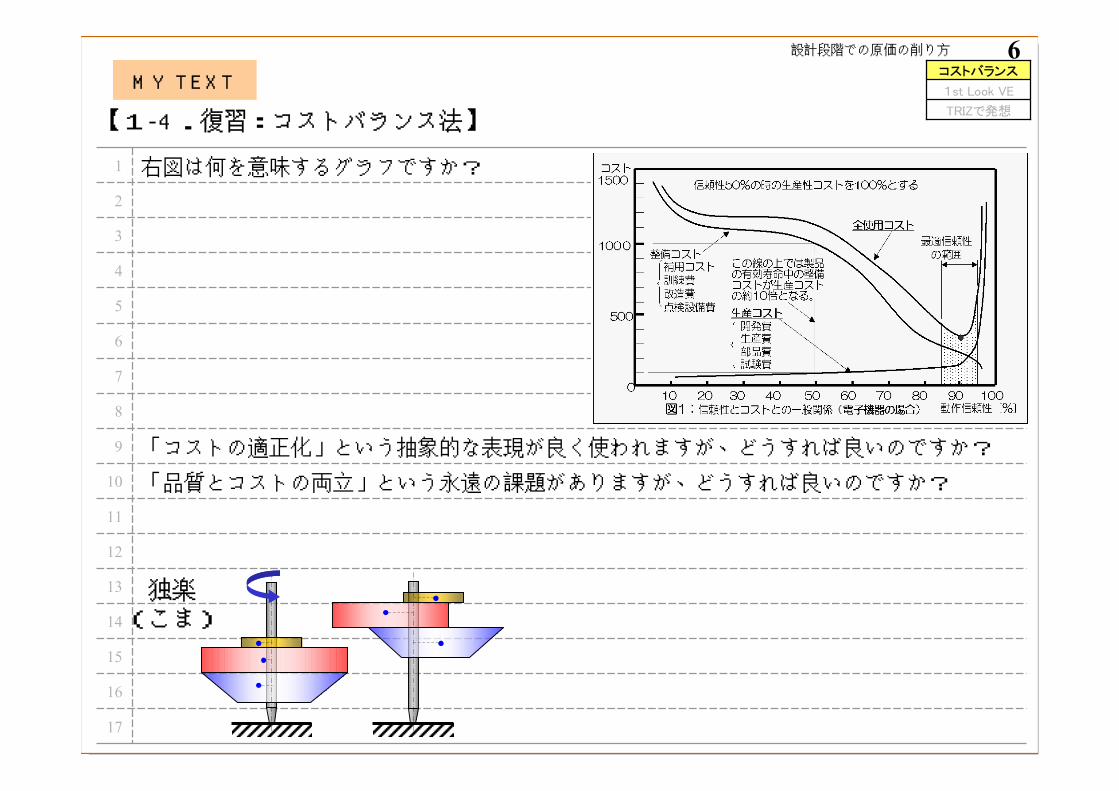

「品質とコストの両立」という永遠の課題がありますが、どうすれば良いのですか?10

「コストの適正化」という抽象的な表現が良く使われますが、どうすれば良いのですか?9

8

7

6

5

4

3

2

右図は何を意味するグラフですか?1

【1-4.復習:コストバランス法】

MY TEXT

TRIZで発想

1st Look VE

コストバランス

独楽(こま)

設計段階での原価の削り方 7

15

14

17

16

13

12

11

10

9

8

7

6

5

4

3

CB分析から何が言えますか?2

「1-2.コモディティ別コストバランス分析(CB分析) 」に関して・・・1

【1-5.コストバランス分析に従って低コスト化活動】

MY TEXT

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 8

ここが一番重要なところです。工数をかけて分析した結果を、どのように解読するかが重要です。企業の「総合技術力」が問われます。

15

14

さらなる質問や、コンサルテーションのご依頼をお待ちしています。16

13

12

11

10

9

8

7

6

5

4

3

CM分析から何が言えますか?2

「1-3.コモディティ別のコストモーメント分析(CM分析)」に関して・・・1

【1-6.コストモーメント分析に従って低コスト化活動】

MY TEXT

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 9

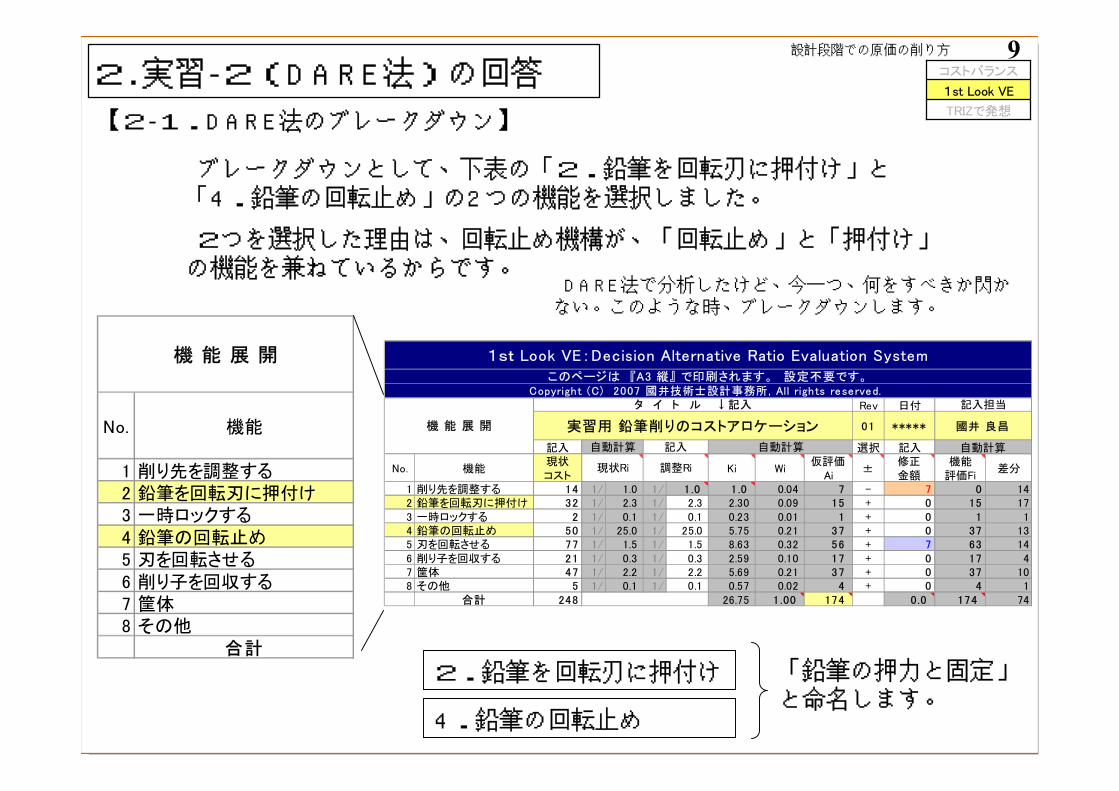

【2-1.DARE法のブレークダウン】

2. 実習-2(DARE法)の回答

ブレークダウンとして、下表の「2.鉛筆を回転刃に押付け」と「4.鉛筆の回転止め」の2つの機能を選択しました。

2つを選択した理由は、回転止め機構が、「回転止め」と「押付け」の機能を兼ねているからです。

「鉛筆の押力と固定」と命名します。

2.鉛筆を回転刃に押付け

4.鉛筆の回転止め

No. 機能

1 削り先を調整する2 鉛筆を回転刃に押付け3 一時ロックする4 鉛筆の回転止め5 刃を回転させる6 削り子を回収する7 筐体8 その他

合計

機 能 展 開

Rev 日付

01 *****

記入 選択 記入

No. 機能現状コスト

Ki Wi仮評価

Ai±

修正金額

機能評価Fi

差分

1 削り先を調整する 14 1/ 1.0 1/ 1 .0 1 .0 0.04 7 - 7 0 142 鉛筆を回転刃に押付け 32 1/ 2.3 1/ 2.3 2.30 0.09 15 + 0 15 173 一時ロックする 2 1/ 0.1 1/ 0.1 0.23 0.01 1 + 0 1 14 鉛筆の回転止め 50 1/ 25.0 1/ 25.0 5.75 0.21 37 + 0 37 135 刃を回転させる 77 1/ 1.5 1/ 1.5 8.63 0.32 56 + 7 63 146 削り子を回収する 21 1/ 0.3 1/ 0.3 2.59 0.10 17 + 0 17 47 筐体 47 1/ 2.2 1/ 2.2 5.69 0.21 37 + 0 37 108 その他 5 1/ 0.1 1/ 0.1 0.57 0.02 4 + 0 4 1

合計 248 26.75 1 .00 174 0.0 174 74

國井 良昌

このページは 『A3 縦』 で印刷されます。 設定不要です。Copyright (C) 2007 國井技術士設計事務所, All rights reserved.

機 能 展 開

自動計算

記入担当

1st Look VE:Decision Alternative Ratio Evaluation System

タ イ ト ル ↓記入

実習用 鉛筆削りのコストアロケーション

調整Ri

自動計算

現状Ri

自動計算 記入

DARE法で分析したけど、今一つ、何をすべきか閃かない。このような時、ブレークダウンします。

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 10

機能である「鉛筆の押力と固定」を、さらにブレークダウンし、各部品を機能分類しました。

【ブレークダウンの機能分類表】

No サブ組 または 部品質量(g)

:Xコスト(円)

:Y2機能分類

ブレークダウン

1 回転刃シャフト 4 5 E2 回転刃 21 14 E3 インナーギア 1 11 E4 回転刃フレーム 10 9 E5 C型リング 1 4 E6 アウターギアホルダ 19 10 E7 ロックリング 2 5 E8 逆回転防止リング 1 4 E9 芯出し調整ロッド(棒) 1 4 A

10 ラチェット 1 5 A11 ダイヤル(ツマミ) 2 5 A12 ハンドルレバー 7 6 E13 固定シャフト 2 4 E14 ノブ 3 5 E15 特殊ネジ(2個分) 2 2 B L16 圧縮バネ(2個分) 1 10 B L17 ロックプレート 6 2 C18 ホルダーバック 16 9 B L19 ホルダーフロント 21 11 D I20 可動レバー 5 6 D J21 トーションバネ 1 5 D K22 鉛筆ホルダー(3個) 3 12 D K23 鉛筆ホルダーゴム(3個分) 3 15 D K24 普通ネジ(2個) 2 1 D L25 ケース小カバー 11 11 B L26 ケース大カバー 86 34 G27 板金ケース 86 13 G28 底ゴムシート 5 4 H29 注意ラベル 1 1 H30 削り子回収ケース 56 21 F

合計 380 248

記号

機 能 展 開(ブレークダウン)

質量(g):X

コスト(円):Y2

I 固定機構部を引き出す 21 11J 回転止め機構部を開く 5 6K 鉛筆を固定する 7 32L 鉛筆を刃に押し付ける 32 33

65 82合計

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 11

Rev 日付

01 *****

記入 選択 記入

No. 機能現状コスト(円)

Ki Wi仮評価

Ai±

修正金額

機能評価Fi

差分

1 固定機構部を引き出す 11 1/ 1.0 1/ 1.0 1 .0 0.15 8 + 0 8 32 回転止め機構部を開く 6 1/ 0.5 1/ 0.5 0.50 0.07 4 + 0 4 23 鉛筆を固定する 32 1/ 5.3 1/ 5.3 2.65 0.39 22 + 0 22 104 鉛筆を刃に押し付ける 33 1/ 1.0 1/ 1.0 2.65 0.39 22 + 0 22 115 1/ - 1/ - - - + 0 - -6 1/ - 1/ - - - + 0 - -7 1/ - 1/ - - - + 0 - -8 1/ - 1/ - - - + 0 - -

合計 82 6.80 1 .00 57 7.0 56 26

1st Look VE:Decision Alternative Ratio Evaluation System

タ イ ト ル ↓記入

ブレークダウン:鉛筆の押力と固定

調整Ri

自動計算

現状Ri

自動計算 記入

國井 良昌

このページは 『A3 縦』 で印刷されます。 設定不要です。Copyright (C) 2007 國井技術士設計事務所, All rights reserved.

機 能 展 開

自動計算

記入担当

【2-2.DARE法のブレークダウンをトライアル】

ブレークダウンの結果、「4.刃に押し付ける」と「3.固定する」という優先順位で低コスト化を検討することが示唆されました。

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 12

0

5

10

15

20

25

30

35

0 5 10 15 20 25 30 35

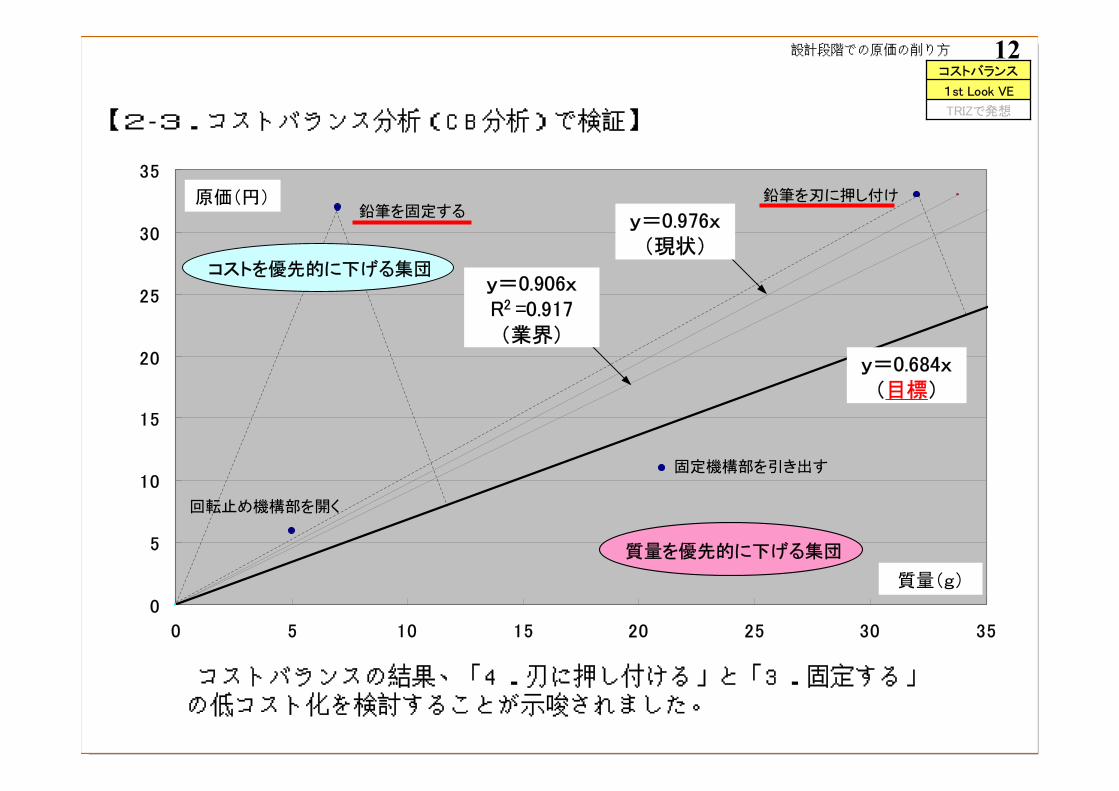

【2-3.コストバランス分析(CB分析)で検証】

コストバランスの結果、「4.刃に押し付ける」と「3.固定する」の低コスト化を検討することが示唆されました。

原価(円)

質量(g)

y=0.684x(目標)

y=0.906xR2 =0.917(業界)

固定機構部を引き出す

鉛筆を刃に押し付け

回転止め機構部を開く

鉛筆を固定するy=0.976x

(現状)

TRIZで発想

1st Look VE

コストバランス

コストを優先的に下げる集団

質量を優先的に下げる集団

設計段階での原価の削り方 13

-200

0

200

400

600

800

1000

固定

機構

部を

引き

出す

回転

止め

機構

部を

開く

鉛筆

を固

定す

る

鉛筆

を刃

に押

し付

ける

合計

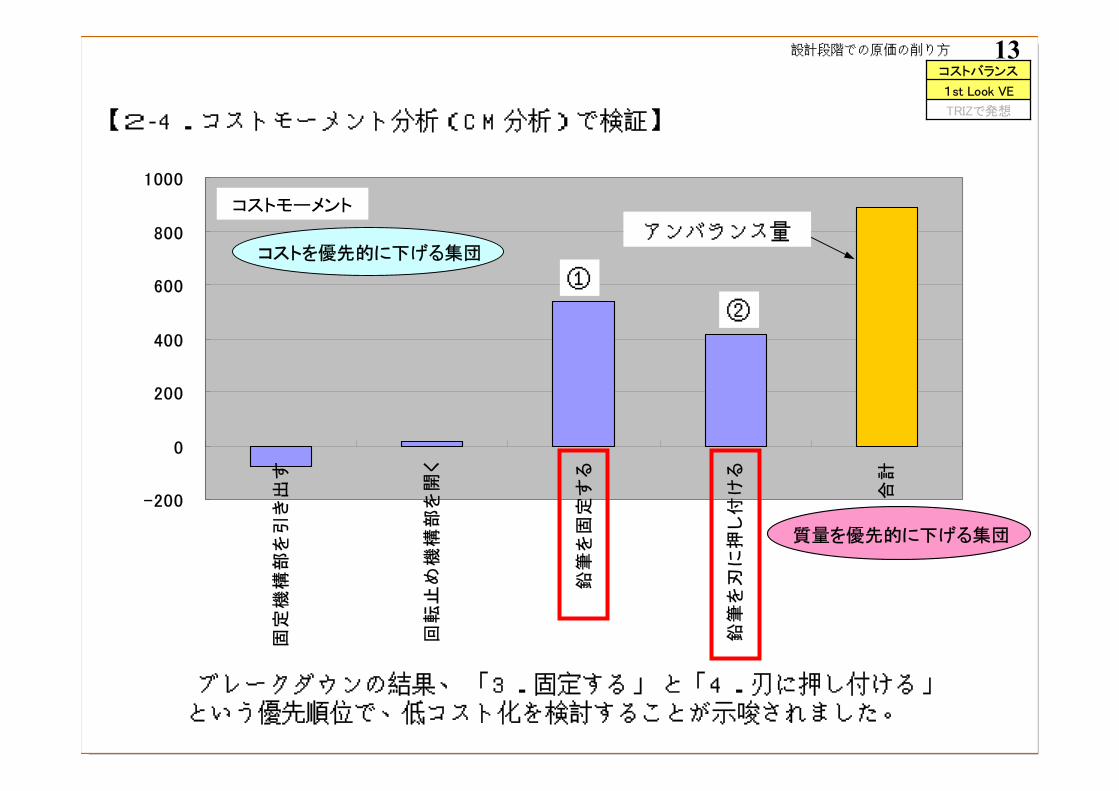

【2-4.コストモーメント分析(CM分析)で検証】

ブレークダウンの結果、 「3.固定する」 と「4.刃に押し付ける」という優先順位で、低コスト化を検討することが示唆されました。

コストモーメント

②

①

アンバランス量

TRIZで発想

1st Look VE

コストバランス

コストを優先的に下げる集団

質量を優先的に下げる集団

設計段階での原価の削り方 14

【2-5.次ぎは、アイデアで勝負!】

さて、前ページの如く、かなり詳しく低コスト化へのターゲットが指南されました。次ぎは、具体的なアイデアの発想です。

TRIZで発想

1st Look VE

コストバランス

ブレーンストーミング?!?

「苦しさに耐え抜く強い忍耐力」で発想しますか?

収拾がつかない「ブレーンストーミング」を実行しますか?

時代錯誤・・・ではないですか?若手の技術者がついて来ますか?(計算尺時代の発想法です)

設計段階での原価の削り方 15

日本では難解と言うレッテルを貼られてしまったTRIZ(トリーズ)ですが、TRIZの中でも・・・「40の発明原理」は、カンタンで即効性があります。

TRIZで発想

1st Look VE

コストバランス

本講座では、最もカンタンで即効性のある「40の発明原理」を取り上げています。

【2-6.次ぎは、TRIZで勝負!】

設計段階での原価の削り方 16

:この矢印は、低コスト化設計の遷移、効果を示しています。本講座の実施例、具体例、回答例として理解してください。

3.本講座の成果(具体例)

セオリー通りの低コスト化設計が盛り込まれている。

特許ネタも多い。

極限を行く、「軽量化」の模範的商品である。

35

100

70

商品L

実用商品としては、最高レベルの低コスト化設計が施されている。

一つ一つの部品設計に関心する。

特許ネタも多い。

180

1,200

220

商品N

2,9403,250定価

371425推定原価

本講座の主役

380

商品A

金属材料を多用している。重い。

旧型であるが故に、低コスト化の題材が多く含まれている。

低コスト化

注目点

430質量(g)

写真

商品A’(商品Aの旧型)

商品名

-

-

鉛筆の回転止め機構部に関して、片側のツマミをなくした。低コスト化の効果は希薄。

これは、低コスト化設計ではない!

-

商品(参考)

【3-1.効果の具体例】TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 17

0

50

100

150

200

250

300

350

400

450

0 50 100 150 200 250 300 350 400 450 500

原価:円

y=0.906xR2 =0.917(業界)

質量:g

商品A

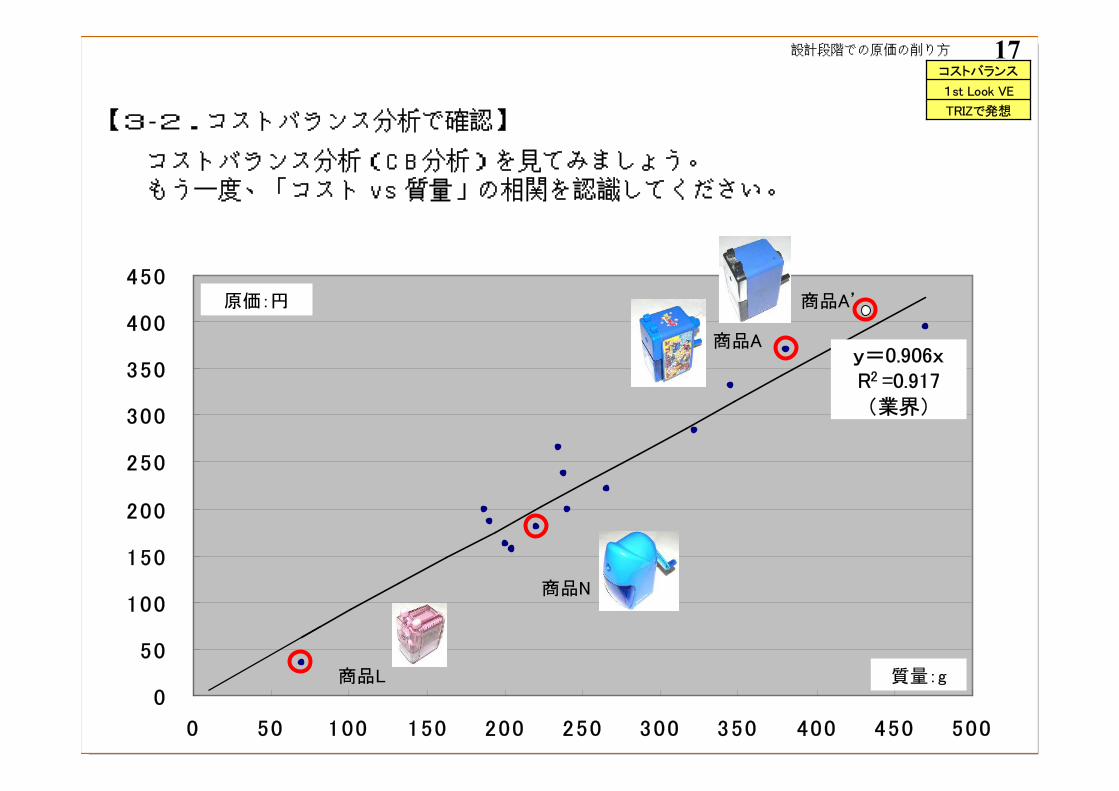

コストバランス分析(CB分析)を見てみましょう。もう一度、「コスト vs 質量」の相関を認識してください。

商品L

商品N

商品A’

【3-2.コストバランス分析で確認】TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 18

【3-3.部品点数の相違】

商品A’

商品A

商品N

商品L

圧倒的な「部品点数の差」に注目してください。

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 19

【3-4.低コスト化案の具体例】

回転止め

機構部を開く

固定機構部を引き出す

鉛筆を刃に

押付ける

写 真

35

100

70 g

商品L

180

1,200

220 g

商品N

2,940定価

371推定原価

380 g

商品A

鉛筆を

固定する

質量低減

低コスト化案

32g

21g

41g5g

7g 3g

5g

3g

6g

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 20

【3-5.低コスト化案は特許へ】

アイデアの参考

写 真

35

100

70 g

商品L

180

1,200

220 g

商品N

2,940定価

371推定原価

380 g

商品A

質量低減

低コスト化案

どんな名案も特許出願しなければ、競合に3~6ヵ月後に追いつかれ、追い越されてしまいます。特許出願しましょう。

TRIZで発想

1st Look VE

コストバランス

設計段階での原価の削り方 21

TRIZで発想

1st Look VE

コストバランス4.受講のお勧め

下記の講座を受講すれば、前述の部品見積りができます。本講座とペアの関係になっております。 板金部品

樹脂部品

切削部品

設計段階での原価の削り方 22

2006年10月04日(水)日刊工業新聞

【ワンポイント】低コスト化設計法の実践は、

勝ち組の常道です。

5.國井技術士設計事務所

設計段階での原価の削り方 236.参考文献/引用文献/写真出展

・ 2006年10月04日(水)日刊工業新聞

設計段階での原価の削り方 24

本テキスト/資料は無断で改定されることがあります。最新版のお問い合わせは上記発行者までお願します。

【初版】 2007年3月18日【第2版】 2007年4月03日【第3版】 2007年5月02日【第4版】 2007年6月04日【第5版】 2007年12月3日【第6版】 2008年1月31日【第7版】 2008年6月06日

【第8版】 2009年1月15日作成者:國井技術士設計事務所

横浜国立大学 大学院工学研究院 非常勤講師首都大学東京 大学院理工学研究科 非常勤講師

技術士(機械部門:機械設計/設計工学)國井 良昌

Copy right(C)2009 國井技術士設計事務所(Active Design Office(A.D.O)) All rights reserved.

設計段階での原価の削り方 講座