Embed Size (px)

Citation preview

ИЗДАЕТСЯ С ЯНВАРЯ 1970 ГОДА,ВЫХОДИТ ЕЖЕМЕСЯЧНО

4 ( 4 1 8 ) 2 0 0 9Главный редактор КАЗАНЦЕВ С. В.

РЕДКОЛЛЕГИЯ:

АБАЛКИН Л. И., научный руководительИнститута экономики РАН, академик РАН,Москва

АГАНБЕГЯН А. Г., Академия народногохозяйства при Правительстве РФ,академик РАН, Москва

АНУФРИЕВА Н. И., Группа компаний F1,кандидат экономических наук, Новосибирск

БОЛДЫРЕВА Т. Р., заместитель главногоредактора

ВОРОНОВ Ю. П., вице7президентНовосибирской торгово7промышленнойпалаты, кандидат экономических наук

ГРАНБЕРГ А. Г., председатель Государствен7ного научно7исследовательского учреждения«Совет по изучению производительных сил»,академик РАН, Москва

КУЛЕШОВ В. В. (координатор), директорИнститута экономики и организациипромышленного производства СО РАН,академик РАН, Новосибирск

СЕНЧАГОВ В. К., Центр финансово7банков7ских исследований Института экономикиРАН, доктор экономических наук,академик РАЕН, Москва

СИЗОВ Ю. И., администрация Волгоградскойобласти, доктор экономических наук

Учредители:

ОРДЕНА ЛЕНИНА СИБИРСКОЕ ОТДЕЛЕНИЕ РАН,

ИНСТИТУТ ЭКОНОМИКИ И ОРГАНИЗАЦИИ ПРОМЫШЛЕННОГОПРОИЗВОДСТВА СО РАН,

РЕДАКЦИЯ ЖУРНАЛА «ЭКО»

ВСЕР

ОССИ

ЙСКИ

Й ЭК

ОНОМ

ИЧЕС

КИЙ

ЖУР

НАЛ

ÍÎÌÅÐÅ

Ñòðàíè÷êà «ÝÊλ â Èíòåðíåòå:www.econom.nsc.ru/eco

СИТУАЦИЯ

2 АЛЕКСЕЕВ А. В.,КУЗНЕЦОВА Н. Н.Современные инвестиционныеприоритеты в российскойпромышленности

20 МЕДВЕДЕВ Р. А.,МЕДВЕДЕВ Ж. А.Глобальный экономическийкризис или историческийповорот?

39 АНДРЮШИН С. А.,КУЗНЕЦОВА В. В.Состояние банковскогосектора и антикризисные мерыправительства России

НАША СПРАВКА 52

ТОЧКА ЗРЕНИЯ

54 КАЧЕЛИН А. С.ОАО «Газпром» – национальноедостояние или закрытыйэлитный клуб по интересам?

66 КОРЖУБАЕВ А. Г.«Газпром» – лидер мировогонефтегазового бизнеса

ВОПРОСЫ ТЕОРИИ

74 ВАЛЬТУХ К. К.Эффективность производстваи инфляция

ИННОВАЦИИ

93 ЕФРЕМЕНКО В. Ф.,ПАЩЕНКО Ф. Ф.Место и роль инновационнойинфраструктуры в формироваEнии региональной системыинноваций

ОТРАСЛЬ

107 АЛКЛЫЧЕВ А. М.Малый и средний бизнесв строительстве: есть липерспективы?

РЕГИОН

114 ДАБИЕВ Д. Ф.Оценка эффективностиосвоения месторожденийполезных ископаемыхРеспублики Тыва

УПРАВЛЕНИЕ

123 УШАНОВ П. В.Антикризисное управлениеинтеллектуальным капиталом

134 ДЗЮБА С. А.ЕRPEсистемы – мэйнстримили тупик?

ИНСТИТУТЫ РЫНКА

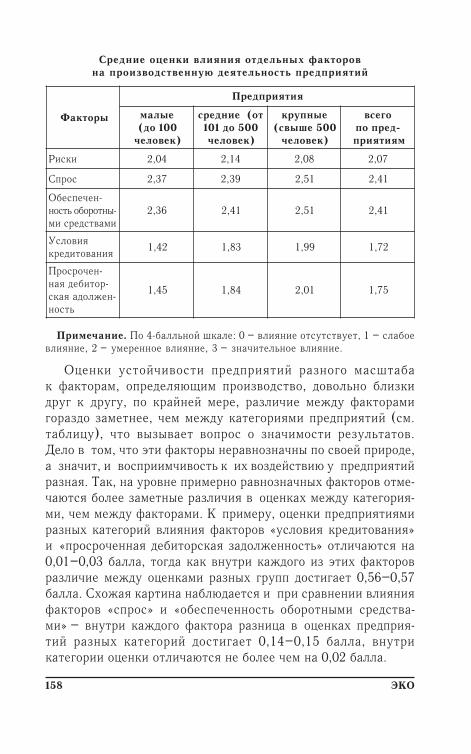

147 МИХАЛЕВ О. В.Экономическая устойчивостьи масштаб региональныхпредприятий нефинансовогосектора

СТРАНИЦЫ ЭКОНОМИЧЕСКОЙИСТОРИИ РОССИИ

167 НОВИКОВА И. А.,РОГАЧЕВСКАЯ М. А.М. М. Сперанский в Сибирии о Сибири

КНИЖНАЯ ПОЛКА

182 ХАНИН Г. И.Новаторское произведение

SUMMARY 187

POST SCRIPTUM

192 Мэрфология

ЭКО2

© ÝÊÎ 2009 ã.

В статье рассматриваются фактические инвестиции в добывающуюи обрабатывающую промышленность с точки зрения их соотEветствия задачам построения современной российской экономики.Авторы четко показывают, куда ведут Россию интересы глобальнойэкономики.

Ñîâðåìåííûå èíâåñòèöèîííûåïðèîðèòåòû â ðîññèéñêîéïðîìûøëåííîñòèА. В. АЛЕКСЕЕВ,кандидат экономических наук,Н. Н. КУЗНЕЦОВА,Институт экономики и организации промышленногопроизводства СО РАН,Новосибирск

Даже при бесспорных достижениях последних лет абсоEлютные размеры российской экономики продолжают оставатьEся скромными: она почти на порядок меньше экономики ЕвроEзоны и более чем в 10 раз меньше экономики США (рис. 1).Российской экономике, в настоящее время сопоставимойс экономиками Бразилии и Индии, предстоит сделать немалоусилий, чтобы попасть хотя бы в десятку крупнейших эконоEмик мира.

В свете новых мировых вызовов это задача не на однодесятилетие. Каковы предпосылки успешного решения?Насколько современные инвестиционные приоритеты в промышEленности соответствуют основным закономерностям созданияновой российской экономики? Рассмотрим эти вопросыподробнее.

Äèíàìèêà èíâåñòèöèé â îñíîâíîé êàïèòàëЕсли не учитывать того факта, что абсолютные объемы инE

вестиций в основной капитал российской промышленности

3СИТУАЦИЯ

только в 2007 г. превысили аналогичный показательпровального 1992 г., динамику наращивания инвестицийв последние годы можно считать вполне успешной. Правда,и здесь нельзя обойтись без оговорки: высокие темпы ростаинвестиций последних лет все еще остаются в известнойстепени компенсацией эффекта низкой базы 1990Eх годов.Сравним темпы роста инвестиций в основной капитал в РФи США (табл. 1).

Получается, российские показатели явно доминируют надамериканскими. Но стоит пересчитать объемы инвестиций поEследних лет, скажем, к 1995 г., картина резко меняется. Так,в 2006 г. американские инвестиции превышали уровень 1995 г.почти на 70%, а российские, несмотря на свои двузначныетемпы роста, – менее чем на 60% (табл. 2).

И уж совсем слабо успехи России смотрятся на фонеабсолютных показателей развитых стран. Так, американские

13811

12179

4377

3297

3280

2728

2562

2107

1429

1326

1314

1291

1171

0 2000 4000 6000 8000 10000 12000 14000 16000

ÑША

Еâðîзîíà

Яïîíèя

ФРГ

Êèòàé

Вåëèêîбðèòàíèя

Фðàíöèя

Иòàëèя

Иñïàíèя

Êàíàдà

Бðàзèëèя

Рîññèя

Иíдèя

Рис. 1. ВВП стран мира в 2007 г., млрд дол.

Источник: World Development Indicators Database, World Bank. 2008. 1 July.

ЭКО4

частные инвестиции в основной капитал в 2006 г. составили2162,5 млрд дол.1, отечественные – 4730 млрд руб.2 Курс долEлара к рублю в течение 2006 г. постепенно падал с 28 руб.примерно до 26 руб. Таким образом, абсолютный объем росEсийских инвестиций в основной капитал в 2006 г. составилоколо 175,2 млрд дол. (из расчета 1 дол.=27 руб.). Очевидно,что подобное прямое сопоставление не совсем корректно, норазличие в абсолютных объемах инвестиций более чем на поEрядок – не эффект методики расчетов, а отражение факта,что американцы в свою, как многие считают, «виртуальную»,экономику в год вкладывают больше реальных средств, чемРоссия за десятилетие.

На фоне других стран динамика российского валового наEкопления основного капитала смотрится не лучше. Россия

анартС 2991 5991 0002 2002 3002 4002 5002 6002 7002

ФР 4,661 001 6,48 7,59 7,701 4,221 8,531 4,851 9,191

АШС 2,97 0,001 3,151 2,931 9,341 4,451 1,561 0,961 –

1 Economic Report of the President. 2008. February. P. 248.2 Россия в цифрах, 2008. С. 33.

анартС 2991 5991 0002 2002 3002 4002 5002 6002 7002.лопI

8002

ФР 3,06 9,98 4,711 8,201 5,211 7,311 9,011 7,611 1,121 9.611

АШС 9,501 5,601 5,601 8,49 4,301 3,701 9,601 4,201 –

Таблица 1

Динамика инвестиций в основной капитал в 1992–2008 гг.

(стоимостные показатели в сопоставимых ценах),% к предыдущему году

Табл. 172 рассчитаны по: Россия в цифрах, 2008. С. 35E36; EconomicReport of the President. 2008. February. P. 306, T. BE19.

Таблица 2

Динамика инвестиций в основной капитал в 1992–2007 гг.,

(стоимостные показатели в сопоставимых ценах), % к 1995 г.

5СИТУАЦИЯ

сильно уступает странам Западной Европы, особенно бывшимсоюзным республикам (Латвии, Литве, Эстонии). Правда,в последние годы отставание сравнительно быстро сокращаEется (табл. 3).

Таблица 3

Индексы физического объемавалового накопления основного капитала в 2000–2005 гг.

(1995 = 100)

Источник: Россия и страны – члены Европейского Союза, 2007(www.gks.ru).

анартС 0002 1002 2002 3002 4002 5002

яивтаЛ 542 372 803 643 824 805

автиЛ 751 971 891 622 162 582

яинотсЭ 541 951 791 112 932 962

яинатирбокилеВ 531 931 441 441 351 851

яицнарФ 621 921 721 921 431 831

яилагутроП 841 051 441 031 131 721

яилатИ 911 221 721 521 721 621

яиссоР 8,97 9,78 4,09 301 611 6,521

яиртсвА 711 511 901 511 611 611

яинамреГ 311 901 201 101 101 201

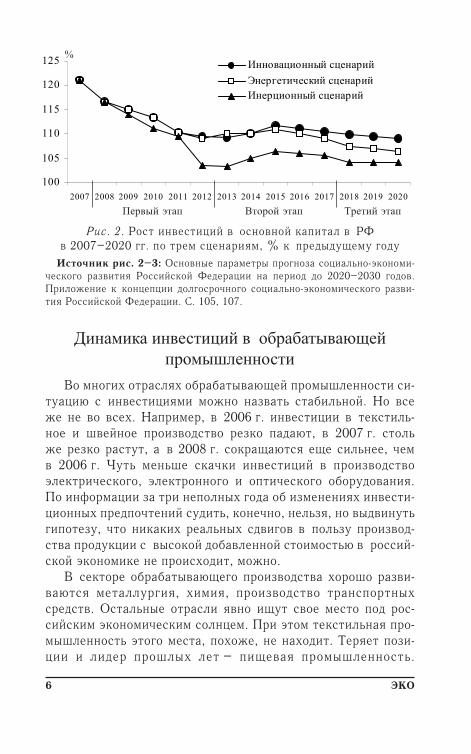

В ближайшие годы ожидать существенных прорывовв обновлении российской производственной базы также неприходится. Даже в рамках оптимистичного (инновационноEго) сценария, представленного в «Основных параметрахпрогноза социальноEэкономического развития РоссийскойФедерации на период до 2020–2030 годов» (без учета резкогообострения финансового кризиса осенью 2008 г.), предEполагается быстрое снижение темпов роста инвестицийв основной капитал до высоких (примерно 10% годовых), ноне рекордных показателей 2006–2007 гг. Теперь уже очевидно,что реальное снижение темпов инвестиций будет еще заметEнее (рис. 2).

ЭКО6

Äèíàìèêà èíâåñòèöèé â îáðàáàòûâàþùåéïðîìûøëåííîñòè

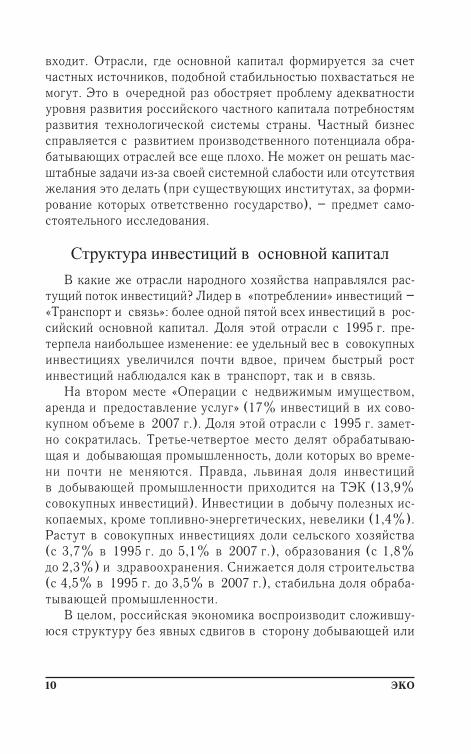

Во многих отраслях обрабатывающей промышленности сиEтуацию с инвестициями можно назвать стабильной. Но всеже не во всех. Например, в 2006 г. инвестиции в текстильEное и швейное производство резко падают, в 2007 г. стольже резко растут, а в 2008 г. сокращаются еще сильнее, чемв 2006 г. Чуть меньше скачки инвестиций в производствоэлектрического, электронного и оптического оборудования.По информации за три неполных года об изменениях инвестиEционных предпочтений судить, конечно, нельзя, но выдвинутьгипотезу, что никаких реальных сдвигов в пользу производEства продукции с высокой добавленной стоимостью в российEской экономике не происходит, можно.

В секторе обрабатывающего производства хорошо развиEваются металлургия, химия, производство транспортныхсредств. Остальные отрасли явно ищут свое место под росEсийским экономическим солнцем. При этом текстильная проEмышленность этого места, похоже, не находит. Теряет позиEции и лидер прошлых лет – пищевая промышленность.

Рис. 2. Рост инвестиций в основной капитал в РФв 2007–2020 гг. по трем сценариям, % к предыдущему году

Источник рис. 2–3: Основные параметры прогноза социальноEэкономиEческого развития Российской Федерации на период до 2020–2030 годов.Приложение к концепции долгосрочного социальноEэкономического развиEтия Российской Федерации. С. 105, 107.

Ïåðâûé ýòàï Âòîðîé ýòàï Òðåòèé ýòàï

100

105

110

115

120

125

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Иííîâàöèîííûé ñöåíàðèéÝíåðãåòèчåñêèé ñöåíàðèéИíåðöèîííûé ñöåíàðèé

%

7СИТУАЦИЯ

Невнятно положение машиностроительного блока: инвестиEции по крупным подотраслям здесь весьма неустойчивы и явEно не доминируют над теми же металлургией и химией.

В известной степени проясняют ситуацию данные прогноEза социальноEэкономического развития Российской Федерациина период до 2020–2030 г. До 2012 г. различий в темпах наEращивания инвестиций в инновационный и сырьевой сектоEры российской экономики вообще нет. Другими словами, до«следующих выборов» будем интенсивно воспроизводитьсложившуюся структуру экономики, преобразование же росEсийской экономики на инновационной основе остается, какобычно, делом неопределенного будущего (рис. 3).

Рис. 3. Динамика инвестиций в основной капиталв инновационный сектор в 2007–2020 гг. по трем сценариям,

% к предыдущему году

Крайняя неустойчивость темпов роста инвестиций в росEсийское народное хозяйство вызывает удивление (табл. 4). НеEустойчивость вполне естественна для одной, пусть даже крупEной, компании. Когда же годовые темпы роста инвестицийв крупных отраслях «прыгают» в диапазоне ±20–40%, объясEнить это можно просто: абсолютные объемы инвестицийв этих отраслях невелики, одинEдва крупных проекта оказыEвают существенное воздействие на всю отраслевую динамиEку. В стране, претендующей на статус крупной европейскойдержавы, таких флуктуаций в объемах инвестиций просто недолжно быть в силу масштаба экономики.

%

100

105

110

115

120

125

130

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Иííîâàöèîííûé ñöåíàðèéÝíåðãåòèчåñêèé ñöåíàðèéИíåðöèîííûé ñöåíàðèé

Ïåðâûé ýòàï Âòîðîé ýòàï Òðåòèé ýòàï

ЭКО8

ьлетазакоП 6002 7002 8002.лопI

огесв–латипакйонвонсовиицитсевнИ 7,011 2,411 6,011

:итсоньлетяедйоксечимонокэмадивоП

еонселиатохо,овтсйязохеоксьлеСовтсйязох

6,041 1,521 1,701

овтсдовобыр,овтсволобыР 9,031 5,37 –

хымеапоксихынзелопачыбоД 2,221 1,911 2,601

:елсичмотВ

ф хиксечитегренэEонвилпот 1,521 0,911 3,701

ф хиксечитегренэEонвилпотомимоп 5,89 1,021 2,59

автсдовзиорпеищюавытабарбО 4,701 8,011 6,011

:хинзИ

ф ,воткудорпхывещиповтсдовзиорпф акабати,иктипаняачюлкв

9,301 4,011 4,39

ф еонйевшиеоньлитскет 4,68 3,831 4,38

ф ижокзийиледзи,ижоковтсдовзиорпф ивубоовтсдовзиорпи

3,751 7,15 4,29

ф овтсдовзиорпиынисевердактобарбоф авередзийиледзи

7,16 6,011 8,541

ф ;овтсдовзиорпеонжамубEонзолюллецф яаксечифаргилопияаксьлетадзиф ьтсоньлетяед

1,601 1,901 6,301

ф воткудорпетфениаскоковтсдовзиорп 4,511 4,401 2,911

ф еоксечимих 8,121 8,401 7,211

ф ихывонизеровтсдовзиорпф йиледзихывоссамтсалп

8,301 1,131 7,37

ф хиксечиллатеменхичорповтсдовзиорпф воткудорпхыньлареним

7,48 5,541 0,951

ф овтсдовзиорпиеоксечигруллатемф йиледзихиксечиллатем

8,211 89 3,511

ф яинаводуробоинишамовтсдовзиорп 531 211 1,67

ф ,огоксечирткелэовтсдовзиорпф огоксечитпоиогоннорткелэф яинаводуробо

7,59 4,121 7,78

Таблица 4

Индексы физического объема инвестиций в основной капиталпо видам экономической деятельности (без субъектов малого

предпринимательства и параметров неформальной деятельности)в 2006–2008 гг., % к предыдущему году

9СИТУАЦИЯ

ьлетазакоП 6002 7002 8002.лопI

ф втсдерсхынтропснартовтсдовзиорпф яинаводуробои

6,601 6,831 8,341

еинеледерпсариовтсдовзиорПыдовиазаг,иигренэорткелэ

2,201 0,031 0,511

овтсьлетиортС 6,801 0,501 4,531

Eотватномер;ялвогротяанчинзорияавотпОхывотыб,волкицотом,втсдерсхынтропснартяинавозьлопогончилвотемдерпийиледзи

5,401 8,211 5,09

ынаротсериыцинитсоГ 8,421 5,59 5,321

ьзявситропснарТ 2,501 2,801 4,411

ьзявселсичмотВ 9,79 6,201 5,801

ьтсоньлетяедяавоснаниФ 8,39 5,421 1,28

,мовтсещумимымиживденсиицарепОгулсуеинелватсодерпиаднера

5,401 3,811 8,511

иктобарзарияинаводелссиеынчуанхинзИ 3,09 2,901 9,38

еинечепсебоиеинелварпуеонневтсрадусоГ;итсонсапозебйоннеов

еинечепсебоеоньлаицосеоньлетазябо4,011 7,801 3,321

еинавозарбО 6,031 2,321 1,601

еинелватсодерпиеиненархоовардЗгулсухыньлаицос

8,321 2,511 1,811

,хыньлануммокхичорпеинелватсодерПгулсухыньланосрепихыньлаицос

3,321 7,111 4,311

ПоEвидимому, рассматриваемые перепады вложений косEвенно свидетельствуют, что масштабы инвестиций для имеюEщейся в России отраслевой структуры относительно малы –даже на уровне крупнейших отраслей не происходит нивелиEрования всплесков / отсутствия инвестиций по отдельнымпредприятиям.

Отметим, что очевидные преимущества в развитии получиEли отрасли, напрямую финансируемые из государственногобюджета: образование, медицина, предоставление различныхсоциальных услуг населению. Наука в этот список, кстати, не

Окончание табл. 4

Источник: СоциальноEэкономическое положение России, январь 2007.С. 170–171; Указ. соч., январь 2008. С. 171–172; B2; Указ. соч., январьEиюль 2008. С. 175–177.

ЭКО10

входит. Отрасли, где основной капитал формируется за счетчастных источников, подобной стабильностью похвастаться немогут. Это в очередной раз обостряет проблему адекватностиуровня развития российского частного капитала потребностямразвития технологической системы страны. Частный бизнессправляется с развитием производственного потенциала обраEбатывающих отраслей все еще плохо. Не может он решать масEштабные задачи изEза своей системной слабости или отсутствияжелания это делать (при существующих институтах, за формиEрование которых ответственно государство), – предмет самоEстоятельного исследования.

Ñòðóêòóðà èíâåñòèöèé â îñíîâíîé êàïèòàëВ какие же отрасли народного хозяйства направлялся расE

тущий поток инвестиций? Лидер в «потреблении» инвестиций –«Транспорт и связь»: более одной пятой всех инвестиций в росEсийский основной капитал. Доля этой отрасли с 1995 г. преEтерпела наибольшее изменение: ее удельный вес в совокупныхинвестициях увеличился почти вдвое, причем быстрый ростинвестиций наблюдался как в транспорт, так и в связь.

На втором месте «Операции с недвижимым имуществом,аренда и предоставление услуг» (17% инвестиций в их совоEкупном объеме в 2007 г.). Доля этой отрасли с 1995 г. заметEно сократилась. ТретьеEчетвертое место делят обрабатываюEщая и добывающая промышленность, доли которых во времеEни почти не меняются. Правда, львиная доля инвестицийв добывающей промышленности приходится на ТЭК (13,9%совокупных инвестиций). Инвестиции в добычу полезных исEкопаемых, кроме топливноEэнергетических, невелики (1,4%).Растут в совокупных инвестициях доли сельского хозяйства(с 3,7% в 1995 г. до 5,1% в 2007 г.), образования (с 1,8%до 2,3%) и здравоохранения. Снижается доля строительства(с 4,5% в 1995 г. до 3,5% в 2007 г.), стабильна доля обрабаEтывающей промышленности.

В целом, российская экономика воспроизводит сложившуEюся структуру без явных сдвигов в сторону добывающей или

11СИТУАЦИЯ

обрабатывающей промышленности, их доли в совокупных инEвестициях практически равны.

Более детальное рассмотрение структуры инвестицийв основной капитал показало, что инвестиции в производствомашин и оборудование в 14 раз меньше, чем в добычутопливноEэнергетических полезных ископаемых, в производстEво электрического, электронного и оптического оборудоваEния – в 28 раз, в производство судов, летательных и космиEческих аппаратов и прочих транспортных средств – в 35 раз!Список можно продолжить.

Таким образом, реальные, а не декларируемые приори?теты развития страны – это воспроизводство структу?ры экономики с доминирующим производством топливно?энергетических ресурсов, более или менее «заметной»металлургией и производством пищевых продуктов,а также вполне символическим производством сложнойтехнической продукции. Неудивительно, что в этой моделиразвития сколькоEнибудь выраженного смещения инвестициEонной активности в сторону производства продукции с высоEкой добавленной стоимостью за последние пятьEсемь лет ненаблюдается (табл. 5).

Таблица 5

Структура инвестиций в основной капитал по видамэкономической деятельности в 1995–2007 гг., % к итогу

ьлетазакоП 5991 0002 1002 2002 3002 4002 5002 6002 7002

EвонсовиицитсевнИогесв–латипакйон

001 001 001 001 001 001 001 001 001

тсоньлетяедйоксечимонокэмадивопелсичмотВ :и

,овтсйязохеоксьлеСеонселиатохо

овтсйязох7,3 0,3 0,4 6,4 1,4 1,4 9,3 8,4 1,5

хынзелопачыбоДхымеапокси

2,41 1,81 0,91 9,61 9,51 4,51 9,31 6,41 2,51

:елсичмотВ

m Eoнвилпотm хиксечитегренэ

0,31 7,61 5,71 5,51 4,41 41 4,21 3,31 9,31

m Eонвилпотомимопm хиксечитегренэ

2,1 4,1 5,1 4,1 5,1 4,1 5,1 3,1 4,1

еищюавытабарбОавтсдовзиорп

8,41 3,61 9,51 9,51 6,51 4,61 4,61 6,51 4,51

ЭКО12

ьдетазакоП 5991 0002 1002 2002 3002 4002 5002 6002 7002

:хинзИ

ф Eещиповтсдовзиорпф Eюлкв,воткудорпхывф акабати,иктипаняач

9,2 8,3 4,3 8,3 8,3 3,3 1,3 7,2 6,2

ф иеоньлитскетф еонйевш

3,0 2,0 2,0 2,0 1,0 2,0 1,0 1,0 1,0

ф аскоковтсдовзиорпф воткудорпетфени

5,1 9,1 8,1 8,1 5,1 4,1 4,1 5,1 3,1

ф еоксечимих 4,1 4,1 5,1 4,1 4,1 3,1 6,1 7,1 6,1

ф иеоксечигруллатемф Eлатемовтсдовзиорпф йиледзихиксечил

6,2 1,3 3,3 7,2 9,2 6,3 8,3 7,3 3,3

ф нишамовтсдовзиорпф яинаводуробои

7,0 8,0 8,0 7,0 7,0 0,1 9,0 0,1 0,1

ф Eкелэовтсдовзиорпф Eнорткелэ,огоксечиртф огоксечитпоиогонф яинаводуробо

7,0 6,0 6,0 6,0 6,0 6,0 5,0 5,0 5,0

m Eирткелэовтсдовзиорпm Eнорткелэ,огоксечm огоксечитпоиогонm яинаводуробо

7,0 6,0 6,0 6,0 6,0 6,0 5,0 5,0 5,0

m Eснартовтсдовзиорпm втсдерсхынтроп

6,1 4,1 3,1 4,1 3,1 2,1 9,0 0,1 1,1

:елсичмотВ

m Eецирп,йелибомотваm вопецирпулопивоп

0,1 8,0 7,0 9,0 7,0 7,0 5,0 5,0 7,0

m хыньлетател,водусm Eараппахиксечимсокиm Eснартхичорпивотm втсдерсхынтроп

6,0 6,0 6,0 5,0 6,0 5,0 4,0 5,0 4,0

EсариовтсдовзиорПEорткелэеинеледерп

ыдовиазаг,иигренэ6,7 0,6 5,5 8,5 6,6 9,6 8,6 3,6 4,7

овтсьлетиортС 5,4 4,6 2,5 4,5 9,4 5,3 6,3 7,3 5,3

яанчинзорияавотпОтномер;ялвогротхынтропснартотва

,волкицотом,втсдерсийиледзихывотыбогончилвотемдерп

яинавозьлоп

0,2 7,2 9,2 6,3 5,3 5,3 6,3 5,3 4,3

Продолжение табл. 5

13СИТУАЦИЯ

Очевидно, что развитая инфраструктура необходима нетолько новой, но и традиционной экономике. В этом смыслевысокие затраты на создание адекватной современным потребEностям транспортной и информационной инфраструктур, коEнечно, не противоречат логике стремления к современной экоEномике, но все же направлены, в первую очередь, на обеспеEчение потребностей экономики традиционной.

Тезис можно было бы оспорить, если бы наряду с ростоминвестиций в транспорт и связь соразмерно увеличивалисьзатраты на науку и научные исследования, образование,здравоохранение. Но этого не происходит: инвестиции растут,

ьдетазакоП 5991 0002 1002 2002 3002 4002 5002 6002 7002

ьзявситропснарТ 6,21 2,12 2,22 5,81 3,22 7,22 5,42 6,32 9,12

ьзявселсичмотВ 4,1 7,2 3 4,3 8,4 4,5 4,5 5,4 4,4

яавоснаниФьтсоньлетяед

5,2 8,0 8,0 0,1 2,1 4,1 4,1 1,1 2,1

EиживденсиицарепО,мовтсещумимым

иаднерагулсуеинелватсодерп

3,52 2,51 7,41 1,81 7,71 3,71 8,61 71 3,71

еынчуанхинзИияинаводелсси

иктобарзар4,0 5,0 5,0 7,0 7,0 6,0 5,0 5,0 5,0

EпуеонневтсрадусоГEечепсебоиеинелварEсапозебйоннеовеин

еоньлетазябо;итсонеинечепсебоеоньлаицос

2,3 5,1 5,1 2 6,1 7,1 6,1 7,1 6,1

еинавозарбО 8,1 3,1 5,1 5,1 4,1 8,1 9,1 1,2 3,2

иеиненархоовардЗеинелватсодерп

гулсухыньлаицос5,2 6,2 4,2 2 2 5,2 6,2 7,2 7,2

EорпеинелватсодерП,хыньлануммокхич

ихыньлаицосгулсухыньланосреп

3,4 9,3 5,3 8,3 6,2 4,2 5,2 8,2 6,2

Окончание табл. 5

Источник: Россия в цифрах, 2006. С. 374; Российский стат. ежегодник,2006. С. 682; Россия в цифрах, 2007. С. 403–405; Российский стат. ежегодEник, 2007. С. 709; Инвестиции в России, 2007 (www.gks.ru); Россия в цифEрах, 2008. С. 420–422.

ЭКО14

но их доля в инвестиционном «портфеле» практически не меEняется. Действительно, для успешного воспроизводства сырьEевой экономики не требуется ни выдающихся достиженийв науке и технике, ни в образовании. Поэтому и не ставитEся задача распределения средств. Хуже всего, что эта задача неставится и на перспективу (см. рис. 3).

Немногим более половины инвестиций традиционно направEляется в строительство, в основном в производственное;примерно 40% – на приобретение машин, оборудованияи транспортных средств. Здесь есть два небезынтересных обEстоятельства. ВоEпервых, инвестиции как в производственное,так и жилищное строительство растут заметно медленнее, чемв машины, оборудование и транспортные средства. ВоEвторых,инвестиции в жилищное строительство, несмотря на уже отEмеченный быстрый рост реальных доходов населения, такжерастут несколько медленнее, чем все инвестиционные расхоEды страны (табл. 6).

Российские тенденции заметно отличаются от американEских: если в РФ доля инвестиций в жилищный сектор за посEледние десять лет снизилась, то в США, напротив, возросла.В РФ доля затрат в машины и оборудование существенновозросла, а в США – заметно снизилась (табл. 6, 7).

Впрочем, сами структуры российских и американскихинвестиций настолько различны, что отдельные тенденции изEменения соответствующих долей явно вторичны. ДействительEно, доля инвестиций в жилье в РФ примерно в 2,5 раза меньEше, чем в США. Можно, конечно, возразить, что чрезмерныеинвестиции в жилищное строительство и привели СШАк ипотечному кризису, последствия которого дают о себе знатьпо всему миру. Для США, возможно, это и так, но российскиеинвестиции в жилье никак нельзя назвать чрезмерными – ихдоля в объеме национального валового накопления до сих порв 2–3 и более раз ниже, чем в развитых странах (табл. 8). В абEсолютном же выражении величина российских инвестицийв жилье, измеренная в рублях, заметно меньше аналогичной«американской» величины, измеренной в долларах.

Когда речь заходит об американской экономике, основноевнимание обычно уделяется тому, что это экономика «новая»,

15СИТУАЦИЯ

в значительной степени виртуальная, сфокусированная наразвитии услуг, реальный же ее сектор не представляет осоEбого интереса. Подобный подход явно тенденциозен: из развиEтия весьма успешного американского сектора услуг, вовсе неследует, что происходит деградация реального сектора. О соEотношении абсолютных объемов российских и американскихинвестиций в реальный сектор уже говорилось, но различияв их структурах не исчерпываются существенно большей (ирастущей) долей вложений в жилье у американцев против сравEнительно небольшой (и сокращающейся) долей вложений в РосEсии. В структуре инвестиций у американцев доля вложенийв оборудование существенно выше, чем в производственноестроительство, в России же эти доли сопоставимы.

7азакоПьлет

5991 8991 9991 0002 1002 2002 3002 4002 5002 6002 7002

EитсевнИц вии

йонвонсо–латипак

огесв

001 001 001 001 001 001 001 001 001 001 001

:воднофхынвонсомадивопелсичмотВ

ащилиж 3,61 3,61 3,41 3,11 4,11 2,21 6,21 9,11 0,21 8,11 3,31

яинадзEижеморк(Eооси)хыл

яинежур

1,54 1,54 4,14 1,34 8,14 0,14 5,34 9,14 4,04 9,04 5,24

,ынишамEодуробо

,еинавEтропснарт

еынавтсдерс

9,92 9,92 4,63 6,63 0,53 7,73 1,73 4,04 1,14 5,04 4,73

еечорП 7,8 7,8 9,7 0,9 8,11 1,9 8,6 8,5 5,6 8,6 8,6

Таблица 6

Видовая структура инвестиций в основной капиталв 1995–2007 гг., % к итогу

Источник: Инвестиции в России, 2003. М., 2003. С. 23; Инвестициив России, 2005. М., 2005. С. 42; Российский стат. ежегодник, 2007. М.,2007. С. 706; Инвестиции в России, 2007 (www.gks.ru); Россия в цифрах,2008. С. 423.

ЭКО16

7азакоПьлет

0991 5991 8991 9991 0002 1002 2002 3002 4002 5002 6002

еынтсаЧиицитсевнийонвонсов

–латипакогесв

001 001 001 001 001 001 001 001 001 001 001

:елсичмотВ

еынщилиж 8,52 6,62 4,62 8,62 2,62 1,82 9,92 2,43 4,63 2,73 9,43

Eщилижен–еыногесв

5,37 8,27 2,37 7,27 4,37 5,17 9,76 3,56 1,36 3,26 6,46

елсичмотВ :

яинадземорк(

и)хылижEежуроос

яин

0,42 6,81 1,91 1,81 7,81 6,91 8,71 8,61 3,61 4,61 7,81

Eодуробоиеинав

EммаргорпEсебоеон–еинечеп

огесв

6,94 2,45 0,45 6,45 7,45 9,15 1,05 5,84 8,64 9,54 9,54

:огензИ

EамрофниеонноицEодуробо

в иеинаорп Eммарг

Eсебоеонеинечеп

9,02 6,32 3,52 4,62 8,72 5,62 4,52 7,42 5,32 4,22 2,22

EетюьпмокEирепиыр

еонйирефEодуробо

еинав

6,4 9,5 1,6 2,6 0,6 2,5 9,4 7,4 4,4 4,4 2,4

EммаргорпEсебоеон

еинечеп6,5 7,6 6,8 1,01 5,01 6,01 7,01 4,01 0,01 5,9 4,9

еечорп 7,01 0,11 6,01 4,01 3,11 8,01 8,9 5,9 1,9 6,8 6,8

Таблица 7

Частные инвестиции в основной капитал США по видамв 1990–2006 гг., %

17СИТУАЦИЯ

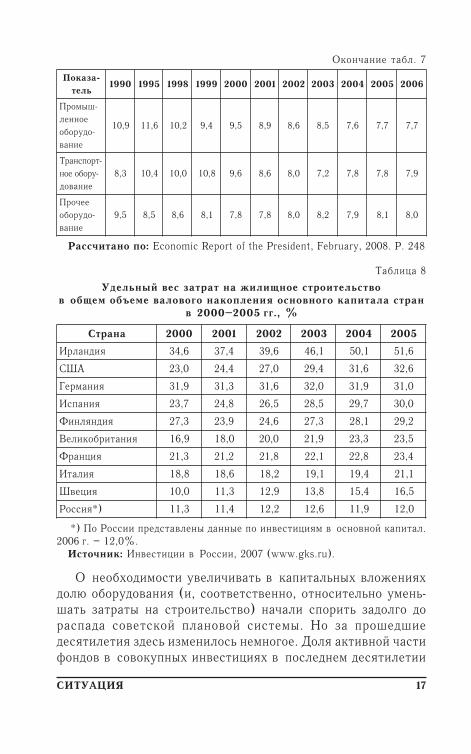

О необходимости увеличивать в капитальных вложенияхдолю оборудования (и, соответственно, относительно уменьEшать затраты на строительство) начали спорить задолго дораспада советской плановой системы. Но за прошедшиедесятилетия здесь изменилось немногое. Доля активной частифондов в совокупных инвестициях в последнем десятилетии

Окончание табл. 7

Рассчитано по: Economic Report of the President, February, 2008. P. 248

7азакоПьлет

0991 5991 8991 9991 0002 1002 2002 3002 4002 5002 6002

EшыморПеоннел

Eодуробоеинав

9,01 6,11 2,01 4,9 5,9 9,8 6,8 5,8 6,7 7,7 7,7

EтропснарТEуробоеон

еинавод3,8 4,01 0,01 8,01 6,9 6,8 0,8 2,7 8,7 8,7 9,7

еечорПEодуробо

еинав5,9 5,8 6,8 1,8 8,7 8,7 0,8 2,8 9,7 1,8 0,8

Таблица 8

Удельный вес затрат на жилищное строительствов общем объеме валового накопления основного капитала стран

в 2000–2005 гг., %

*) По России представлены данные по инвестициям в основной капитал.2006 г. – 12,0%.

Источник: Инвестиции в России, 2007 (www.gks.ru).

анартС 0002 1002 2002 3002 4002 5002

яидналрИ 6,43 4,73 6,93 1,64 1,05 6,15

АШС 0,32 4,42 0,72 4,92 6,13 6,23

яинамреГ 9,13 3,13 6,13 0,23 9,13 0,13

яинапсИ 7,32 8,42 5,62 5,82 7,92 0,03

яиднялниФ 3,72 9,32 6,42 3,72 1,82 2,92

яинатирбокилеВ 9,61 0,81 0,02 9,12 3,32 5,32

яицнарФ 3,12 2,12 8,12 1,22 8,22 4,32

яилатИ 8,81 6,81 2,81 1,91 4,91 1,12

яицевШ 0,01 3,11 9,21 8,31 4,51 5,61

)*яиссоР 3,11 4,11 2,21 6,21 9,11 0,21

ЭКО18

XX века рывком выросла, пассивной, соответственно, – неEсколько уменьшилась. В последние годы никаких значимыхизменений не происходило. Как бы то ни было, примерно вдвоеменьшая по сравнению с российской американская доля проEизводственного строительства в структуре инвестиций одноEзначно свидетельствует о потенциале новых строительныхтехнологий, незадействованном в российском строительномкомплексе. И, возможно, еще о том, что монтируемое в РосEсии оборудование дешевле и проще, чем в США.

Êóäà âåäóò Ðîññèþèíòåðåñû ãëîáàëüíîé ýêîíîìèêè

В настоящее время в мире нет стран, абсолютно отстраEненных от мировой экономики. Интегрированность Россиив мировую экономику оказалась заметно выше, чем представEлялось до начала мирового финансового кризиса. В значительEной степени это обусловлено отечественной экономическойполитикой, ориентированной на постулат: «Рыночные силыи свободный перелив капитала выправят накопившиеся с соEветских времен диспропорции и обеспечат устойчивый рост».

В действительности такая политика привела к тому, чтороссийский производственный сектор оказался сориентированEным на потребности мировой экономики: глобальная эконоEмика приняла российские энергоресурсы и энергоемкую проEдукцию экологически небезупречных производств (черныеи цветные металлы, продукты химической промышленностии др.). В результате Россия получила мощнейший импульсвыстраивать собственную экономику в интересах глобальной.Яркая иллюстрация: в добывающую промышленность (преимуEщественно, в добычу топливноEэнергетических ресурсов) наEправляется столько же инвестиций, сколько во всю российEскую обрабатывающую промышленность.

В свою очередь, глобальная экономика предоставила шиEрочайший спектр товаров собственной обрабатывающей проEмышленности как производственного, так и потребительскоEго назначения, фактически выдавив слабого отечественногопроизводителя в зону отраслей, не подверженных жесткой

19СИТУАЦИЯ

конкуренции со стороны иностранного производителя (прежEде всего, в строительство, где ситуация, впрочем, также далеEка от идеала).

Благоприятная конъюнктура цен на топливноEэнергетичесEкие ресурсы позволила государству аккумулировать суEщественные ресурсы, часть из которых направлена на формиEрование транспортной инфраструктуры страны (ориентированEной, правда, в первую очередь, на добычу и транспортировкуна экспорт продукции добывающей промышленности). ОбраEбатывающая же промышленность, оставленная, в отличие отинфраструктурных отраслей, «один на один» с рыночными сиEлами, демонстрирует гораздо более слабую динамику.

Конкурентоспособность отечественной продукции низка,поэтому невелик и ее собственный инвестиционный потенциEал. Финансовый же капитал, реагируя на слабую конкуренEтоспособность, практически полное отсутствие финансовой,организационной и институциональной поддержки этих отрасEлей со стороны государства, идет в российскую банковскуюсферу, наиболее, как показали последние события, защищенEную государством.

Отечественный товаропроизводитель вправе ждать от гоEсударства более активной инвестиционной политики. Форматразвития «государство отвечает за развитие национальнойинфраструктуры и социального кластера, а бизнес отвечаетза производство» объективно работает на пассивное следоваEние страны тем курсом, куда ее толкает глобальная экономика.

Если Россия претендует на собственное место в мировойэкономике, государство должно определиться: либо резкоактивизировать свое участие в формировании новогопроизводственного базиса страны, либо создать действен?ные институты, принуждающие национальный и иностран?ный капитал строить современную экономику.

Пока же экономическая политика пассивно следует за неEпредсказуемо меняющейся ситуацией, без формулированиявнятных приоритетов. Нарастающий мировой финансовый криEзис – хороший повод определиться, наконец, с базовыми страEтегиями развития национальной экономики.

ЭКО20

© ÝÊÎ 2009 ã.

В статье показано, как возникший в США финансовый кризисперерос в мировой экономический кризис.

Ãëîáàëüíûé ýêîíîìè÷åñêèé êðèçèñèëè èñòîðè÷åñêèé ïîâîðîò?Р. А. МЕДВЕДЕВ,Москва,Ж. А. МЕДВЕДЕВ,ЛондонE?mail: [email protected]

Ëàâèíà ïðèøëà â äâèæåíèåФинансовый и экономический кризис, стремительно расE

пространившийся на все континенты, не имеет прецедентовв истории. В начале 2009 г. мы наблюдаем лишь его первуюфазу. Обычно считается, что первичным сотрясением, повлекEшим лавину банкротств и национализаций, стал кредитныйголод, возникший в США в результате неожиданного снижеEния цен на дома и квартиры, купленные по либеральнымипотечным кредитам. Начавшийся осенью 2007 г. мировойпродовольственный кризис вызвал рост потребительских ценна продукты питания, резко повысились цены на нефть, газ,электричество, бензин, дизельное топливо и коммунальныеуслуги. Это привело к тому, что многие семьи с низкимидоходами не могли ежемесячно выплачивать фиксированныепроценты по ипотечным кредитам. К маю 2008 г. это коснулосьпочти 6% американских семей.

Кредитные банки в таких случаях быстро возвращали домав рыночный оборот для повторной продажи. В США для выEселения должников местной полицией не требуется решениесуда. Этот процесс, называемый «foreclosure»1, распространился

1 Лишение должника права выкупа заложенного имущества (Прим. «ЭКО»).

21СИТУАЦИЯ

по стране как эпидемия. Однако цены на дома только за годснизились почти на 15%, и их повторная продажа не смоглавозместить банкам суммы первичных кредитов. На повторнопродаваемые дома было мало покупателей, так как проверкаих кредитоспособности стала более тщательной. К началуиюня 2008 г. почти 4 млн домов общей стоимостью более1 трлн дол. стояли непроданными. Крупные банки, специалиEзировавшиеся на ипотечном кредитовании, оказались на граEни банкротства.

В США ипотечное кредитование имеет сложную структуEру. Мелкие местные банки – а их в США тысячи, в каждомгороде есть свой банк, обычно продают ипотечные долги двумкрупным федеральным финансовым корпорациям, широкоизвестным Fannie Мае и Freddie Mac, штабEквартиры котоEрых расположены в Вашингтоне и в Вирджинии. Эти финанEсовые корпорации владели почти половиной ипотечного рынEка США, равного 12 трлн дол. Они были созданы правительEством США, первая – в 1938 г., вторая – в 1970 г., именнодля кредитования покупок домов американскими семьямис низкими доходами. К 2008 г. эти корпорации были акциоEнерными, но правительство США не могло допустить их банкEротства. Ценные бумаги этих банков на сумму 1,5 трлн дол.были куплены иностранными резервными фондами – китайсEким, норвежским, российским и другими; 75 млрд дол. росEсийских валютных резервов лежали на счетах Fannie Мае.В начале сентября 2008 г. оба банка были национализированы.

Следующей жертвой кредитного кризиса стал LehmanBrothers. Это частный банк, основанный в НьюEЙорке около150 лет назад иммигрировавшими из Германии братьями ЛеEман. Банк не мог рассчитывать на национализацию, это проEтиворечило принципам свободного рынка, и 15 сентября2008 г. его руководство объявило о банкротстве. Оно оказаEлось крупнейшим в истории США. Общие активы банка соEставляли 275 млрд дол., число сотрудников приближалоськ 30 тыс. чел. Банк имел филиалы в Лондоне, Токио и друEгих столицах.

Реакцией на крах столь известного банка было, естественEно, сильное падение курсов акций множества других банков

ЭКО22

на биржах всего мира. Сильнее всего упали акции страховойкорпорации American International Group (AIG), самой больEшой в мире в области страхования именно финансовых рисEков. Крах AIG мог привести к цепной реакции банкротств и кпанике на финансовых рынках.

Правительство и Конгресс США срочно одобрили выдеEление 700 млрд дол. для спасения AIG и других банков. В ноEябре 2008 г. субсидии из этих средств спасли после массоEвых увольнений самый крупный в США банк Citigroup, имевEший отделения в 107 странах и контролировавший фондыв 2,2 трлн дол. В этом банке работали 358 тыс. сотрудников,обслуживая 200 млн счетов.

Финансовый кризис в США быстро перерос в мировой, чтопривело к резкому падению акций на фондовых биржах многихстран. Повсеместно оказались замороженными межбанковскиекредиты, и вся международная кредитная система почти пеEрестала функционировать. Финансовый кризис превратилEся в экономический. Резко снизился объем международнойторговли, и упал спрос на нефть, металлы и другое сырье,цены на которые быстро пошли вниз. США, Япония и многиестраны ЕС вступили в рецессию, что означало сокращениепроизводства и массовые увольнения. Только в СШАв 2008 г. работу потеряли более 2,6 млн чел. (400 тыс. – в окEтябре, 584 тыс. – в ноябре и 524 тыс. – в декабре). Сотнитысяч людей лишились работы в странах Евросоюза, в основEном в финансовых институтах и в строительном бизнесе. БанEкротства распространились и в сфере торговли. К концуоктября 2008 г. кризис стал глобальным, достигнув Китая,Японии и Австралии.

Îñîáåííîñòè ðàçâèâàþùåãîñÿ êðèçèñàКлассическая экономическая теория считает смену подъеE

мов и спадов в экономике закономерным явлением – эконоEмическим циклом. Эта теория применима, однако, лишь к отEдельным странам. Каждый международный кризис в течениепоследних ста лет был уникальным и внезапным. «Великаядепрессия», начавшаяся в США в 1929 г. и распространивE

23СИТУАЦИЯ

шаяся на Европу, была связана с неожиданным крахом курсаакций на НьюEЙоркской фондовой бирже в октябре 1929 г.

Наиболее острые и длительные кризисы в западных страEнах и в Японии возникали в результате конфликтов на БлижEнем Востоке, вызывавших резкие подъемы цен на нефть и пеEребои в ее транспортировке. В июне 1967 г. блокада СуэцкоEго канала сильно удлинила морские пути между Востокоми Западом. В сентябре 1973 г. новая арабоEизраильская войEна привела к эмбарго на поставки нефти из арабских странв США и Западную Европу и к быстрому росту цен на жидEкое топливо.

Экономический кризис в 1979–1981 гг., сопровождавшийEся сильным ростом цен на нефть, был результатом Исламскойреволюции в Иране и советской оккупации Афганистана.В каждом из этих случаев рост цен на нефть был временными приводил к разработке новых обширных месторождений.В 1968 г. стали добывать нефть в Западной Сибири, в 1974 г. –в Северном море, в 1980 г. – у берегов Нигерии, Анголы и вМексиканском заливе.

В 1990 г. рецессия в США и в Европе была вызвана оккуEпацией Кувейта иракской армией. Добыча нефти в Кувейтевозобновилась в полном объеме лишь в 1992 г. после ликвиEдации пожаров на нефтяных полях. Преодолевать названныекризисы помогали технические нововведения, постройка суEпертанкеров, строительство атомных электростанций и гигантEских морских платформ для офшорной добычи нефти и газа.В процессе их преодоления появились новые поколения экоEномичных автомобилей, происходила миниатюризация электEронных технологий. Это влияние реальных международныхконфликтов на спады и подъемы экономики привело к появEлению «шоковой теории кризисов».

Нынешний кризис не связан с какимEлибо неожиданныммеждународным потрясением. Войны в Ираке и в АфганисEтане продолжались уже много лет, мировой спрос на нефть, гази металлы рос, несмотря на высокие цены, количество автоEмобилей увеличивалось, особенно за счет расширяющихсяпарков машин в России, Индии и Китае. Повышение цен нанефть и газ определялось факторами спроса и предложения,

ЭКО24

что стимулировало разведку новых месторождений в ранеетруднодоступных местах – Арктике, Восточной Сибири,Аляске и на севере Канады. Началась переработка на нефтьканадских горючих сланцев. Расширялись программы произEводства биотоплива.

Слабым звеном в этом глобальном экономическом бумеоказались западные банки, которые не смогли справиться с наEраставшими суммами денег, поступавшими к ним в форме деEпозитов из многих стран мира.

Современные коммерческие банки должны не простохранить деньги, а генерировать прибыль на депозиты.В недалеком прошлом выполнение этой функции обеспечиваEлось, прежде всего, краткосрочными кредитами с высокимипроцентами, предоставляемыми главным образом торговлеи бизнесу. Рост объемов депозитов должен был сопровождатьEся расширением кредитования, увеличением размеров самихбанков и числа их сотрудников. Росли зарплаты и бонусыбанковских служащих.

Однако возможности надежного кредитования неизбежноограничены. Распространение кредитных операций на новыеобласти экономической активности увеличивало риски, услоEвия всех видов кредитования упрощались, проценты за кредиEты уменьшались, сроки погашения займов растягивались. КреEдитные карточки, получение которых было упрощено и разEнообразие которых постоянно росло, увеличивали кредитныелимиты и сокращали проценты на долги для стимуляции всехформ потребительства. Получение новых более льготных креEдитов для погашения старых долгов стало обычной практикой.Реклама ипотечного кредитования на покупку домов вошла в теEлевизионные программы. Даже более консервативные банкиАнглии, Испании, Швейцарии и Франции оказались жертвамифинансовых пирамид, так как инвестировали деньги в различEные фонды без тщательного изучения их надежности.

Миллиарды долларов, фунтов и евро шли на строительныепроекты высотных зданий в разных странах. Современная архиEтектура увековечила этот кредитный бум фантастическими проEектами, которые изменили облик НьюEЙорка, Лондона, Шанхая,Гонконга, Дубая, Франкфурта и многих других городов.

25СИТУАЦИЯ

В Москве несколько таких сооружений, включая самое высокоев мире (по проекту) здание, застыли пока в недостроенном соEстоянии. Один из комментаторов назвал высотные финансовыекварталы столиц «коктейлем тщеславия и мании величия».

Переполнение западных банков депозитами из нефтедобыEвающих стран наблюдалось и при прежних скачках мировыхцен на нефть. В 1974–1976 гг. банки расходовали излишкиденег на внешние займы разным странам, особенно охотно –Советскому Союзу и странам Восточной Европы. Польшаи Венгрия в те годы набрали столько долгов (40 и 10 млрд дол.соответственно), что к 1981 г. оказались в состоянии дефолEта. Для решения экономических проблем в Польше было ввеEдено чрезвычайное положение, и к власти пришел генералЯрузельский, отправивший в тюрьму лидеров оппозиционноEго профсоюза «Солидарность». В Венгрии новый прозападныйлидер Янош Кадар начал осторожные рыночные реформы. КрахСЭВ в 1989 г. и ликвидация СССР в 1991 г. были частичносвязаны с очень большими внешними долгами. Многиевнешние займы бедным странам Африки и Азии уходили напотребление, а не на развитие. Их в последующем пришлосьсписывать в убытки.

Ипотечное кредитование на покупку домов, которое домиEнировало в утилизации избыточной ликвидности в банкахв 2004–2007 гг., не входит в число выгодных для банков опеEраций. Ипотека как финансовая операция возникла в III векев Римской империи главным образом для продажи наделовземли. В то время не было банков, и договор куплиEпродажи,по которому право собственности переходило новому владельEцу лишь через много лет и после выплаты всего долга, заклюEчался между продавцом и покупателем.

Для современных банков долгосрочные кредиты, на 20–30 лет,обычно невыгодны. Экономическая конъюнктура быстроменяется, и темпы инфляции нередко превышают фиксированEные проценты по кредитам. Ипотечное кредитование на покупEку домов осуществляется обычно под гарантии и под давлениEем правительств. В США сверхлиберальное кредитование поEкупки домов проводилось под давлением республиканскойадминистрации, для обеспечения победы на выборах 2008 г.

ЭКО26

Если бы не внезапный «досрочный» кризис, то этот сценарийбыл бы реализован. (В капиталистических странах именновладение собственностью означает принадлежность к «средEнему классу», представители которого голосуют на выборахза консервативные партии.)

Обычный крупный коммерческий банк может, хоть и с труEдом, справляться с тысячами банкротств. Миллионы мелкихбанкротств могут разорить любой банк. Банковские структуEры просто не приспособлены к несвойственным и дорогим дляних операциям по выселению жильцов, прекративших выплаEты процентов, трудным особенно в Европе, где для этоготребуется решение суда.

Либеральное и массовое ипотечное кредитование сделалокоммерческие банки заложниками политических, а не эконоEмических реальностей. В настоящее время только националиEзация банков может восстановить долгосрочное кредитование.Проблему жилья придется в ближайшей перспективе решатьмуниципальным, а не индивидуальным строительством.

Äîñòîèíñòâà è îïàñíîñòè ãëîáàëèçàöèèГлобализация как экономическая реальность наиболее быстE

ро осуществлялась после окончания «холодной войны». В страEнах Восточной Европы и СНГ были проведены рыночные рефорEмы. В Китае и во Вьетнаме либерализация экономики прошлабез изменения политических систем. Глобализация имела мноEжество аспектов: культурный, образовательный, информационEный, лингвистический, торговый, производственный и другие.

Наибольшее влияние глобализации на мировую экономикусостояло в возможности переноса промышленных предприятийи даже отраслей производства из США и Западной Европыв азиатские страны, имеющие почти неограниченные ресурсыочень дешевой, но квалифицированной и дисциплинированнойрабочей силы. Этот процесс, обозначаемый термином«outsourcing»2, в наибольшей степени затронул экономику СШАи Великобритании. Германия переводила свои промышленныепредприятия в другие страны, но выбирала для этого своих более

2 Передача работ внешнему исполнителю (Прим. «ЭКО»).

27СИТУАЦИЯ

бедных соседей – Чехию, Словакию, Польшу, Хорватиюи Словению, в которых большинство образованных людей знаетнемецкий язык. Россию дольше всего изолировали от глобализаEции и не принимали во Всемирную торговую организацию (ВТО).

Глобализация привела к достаточно быстрому росту мироEвой экономики и торговли. При этом страны Западной ЕвроEпы и США, снижая объем выпуска продукции металлургичесEкой, химической, машиностроительной, судостроительнойи даже текстильной и обувной промышленности и переносяв Азию производство игрушек, телевизоров и персональныхкомпьютеров, расширяли у себя финансовый, банковский,страховой, инвестиционный и арбитражный секторы эконоEмики. Лондон и НьюEЙорк усилили свою роль как биржевыхцентров для всего мира. В западных странах приоритет былотдан развитию сервиса, информационных технологий, фарEмацевтической промышленности, биотехнологии, медицины,образования и научных исследований. Наращивались силыслужб безопасности и правопорядка. Число людей, работаюEщих в индустриальном секторе, снижалось, тогда как числослужащих финансовых учреждений быстро росло.

В структуре валового внутреннего продукта доля финансоEвого обслуживания в последние 15 лет увеличилась: в ВелиEкобритании – с 13,3 до 28,5%, в США – с 17 до 25%, в ГерEмании – с 14 до 28%. Строительство и продажа домов сталив этих странах основным источником увеличения национальEного дохода; цены на собственность очень быстро росли. Одиниз блоггеров Интернета Роберт Казелис (Robert Kazelis) наEзвал этот процесс «потемкинской экономикой».

В области сельского хозяйства глобализация привела к спеEциализации многих южных и тропических стран на производEстве технических культур, хлопка, пальмового масла, каучука,древесины, фруктов и некоторых овощей, а также чая, кофеи специй, которые шли на экспорт. Экспорт зерновых культур,сои, растительных масел и мясоEмолочных продуктов был моEнополизирован США, Канадой, Бразилией и Австралией.

Большинство стран мира в настоящее время не могутобеспечить свое население продуктами питания и зависят отимпорта. В их число входят Россия и Украина. ПродовольE

ЭКО28

ственное снабжение мира слишком сильно зависит от мироEвой торговли. Внезапное сокращение объемов торговли,затронувшее танкеры, контейнерные и рефрижераторныефлотилии, может породить неожиданные проблемы.

Падение объемов международной торговли привелок снижению на 90% стоимости морских перевозок изEза возEросшей конкуренции судовладельцев. Это сделало убыточнойэксплуатацию судов небольшого и среднего размера. ПредельEно дешевый морской транзит увеличил спрос на украинскоеи российское зерно хорошего урожая 2008 г. Для южных штаEтов Индии оказалось дешевле доставлять зерно по морю, чемвезти его по железной дороге из плодородного Кашмира. Еслиэти тенденции сохранятся, то многие судовладельческие комEпании разорятся, и возврат к прежним уровням мировой торEговли займет много лет. Судостроительные верфи ЮжнойКореи, Китая и Японии, которые строили в последние годыболее 80% всех морских торговых судов, с октября 2008 г. неполучали новых заказов.

Ïðè÷èíû êðèçèñà – âàëþòíîåè ñûðüåâîå íåðàâíîïðàâèå

Банкротства банков, с которых начался экономическийкризис, были не причиной, а следствием давно развивавшихEся противоречий в мировой экономике. Главное из них – возEникновение сильной диспропорции между затратами трудаи уровнем благосостояния в ограниченном числе стран. Этидиспропорции нарастали как в результате того, что некотоEрые страны имели богатые природные ресурсы, столь необхоEдимые остальному миру, так и потому, что весьма малое чисEло стран имело возможность влиять на мировую экономикуи торговлю с помощью своих внутренних денежных знаков,не обеспеченных золотом или другими универсальными эквиEвалентами реальной стоимости.

По этой причине ресурсы могли поступать на мировой рыEнок по ценам, значительно превышавшим себестоимость товаEров и внутренние цены, а страны, обеспечивающие мировуюторговлю резервными валютами, всегда могли удовлетворять

29СИТУАЦИЯ

свои потребности в ресурсах путем наращивания денежноймассы. Отметим, что существование золотого стандарта длярезервных валют (отменен в 1971 г.) гарантировало в прошEлом более справедливое распределение природных богатств.

Противоречия в мировой экономике начали обострятьсяв 2001 г. после краха весной 2000 г. акций информационныхи высокотехнологических компаний, известного как «dot combubble crisis»3, в результате которого общий акционерный каEпитал потерял более 5 трлн дол. Именно этот крах переклюEчил инвесторов на вложения денег в реальную собственность,недвижимость, дома и квартиры. Избыточный приток финанEсов в этот сектор вел к росту цен на жилье и сумм индивидуEальных ипотечных кредитов.

В недалеком прошлом ипотечный кредит составлял обычEно 70% стоимости дома. Быстрое повышение цен на дома,также не зависящее от их себестоимости, привело к появлеEнию 80%, затем 90% и, наконец, 100% ипотек и к снижениюпроцентов за кредиты. Некоторые кредитные банки давалиипотеки и в 105%, и в 110%, чтобы покупатели могли обзаEвестись и мебелью.

Кредиторы были уверены, что стоимость домов будет тольEко расти, и это гарантирует им возврат кредитов. Сроки погаEшений кредитов были увеличены до 30 и 35 лет. В этот периEод зарплаты и доходы населения в западных странах такжебыстро росли, хотя в бюджетах расходы превышали доходы,а балансы внешней торговли, прежде всего в США и в ВелиEкобритании, были отрицательными. Исключение составлялаГермания, у которой экспорт превышал импорт.

Доллары, евро и фунты стерлингов были мировыми резервEными валютами, и поэтому любые дефициты могли компенсиEроваться притоком финансов из других стран. В течениепоследних 20 лет американцы и британцы тратили на потребEление больше, чем зарабатывали. Войны в Афганистане и вИраке не влияли заметно на их жизненный уровень.

В 2007 г. в валютных резервах разных стран и в мировойторговле доля долларов США составляла 63,9%, евро – 26,5%,английского фунта – 4,7% и японской йены – 2,9%. Богатые

3 Кризис «финансовых пузырей», доткомов (Прим. «ЭКО»).

ЭКО30

ресурсами страны накапливали резервные фонды в основномв этих валютах и в большинстве случаев хранили эти резерEвы в банках западных стран в форме инвестиций в акциии недвижимость. Именно этот приток денег изEза рубежа поEзволял США, Великобритании, Испании, Италии и некоторымдругим странам иметь дефицитные бюджеты и при этом поEвышать уровень жизни населения.

В США в 2006 г. импорт превышал экспорт на 855 млрд дол.,расходы бюджета превосходили доходы на 413 млрд дол. В тоже время доходы и расходы семейных бюджетов граждан проEдолжали расти. Американские экономисты утверждали, чторост потребительства в США оказывает стимулирующее дейEствие на экономику многих стран, которые могли увеличиватьпродажи своих товаров на американском рынке. Рост потребEления на Западе, безусловно, стимулировал повышение ценна нефть и другие ресурсы.

Во вторую группу государств, где потребительский бум такEже намного превышал реальные производственные возможноEсти экономики и увеличение трудовых затрат, входили страEны, богатые природными ресурсами – нефтью, газом и металEлами, цены на которые быстро росли именно в 2002–2008 гг.вне всякой связи с себестоимостью их добычи и транспортиEровки. Спрос на ресурсы увеличивался изEза расширения поEтребительского спроса в западных странах и его удовлетвоEрения азиатскими производителями.

Слабым звеном в этом взаимном круговороте глобализиEрованного процветания был сельскохозяйственный сектор.Производство продовольствия не поспевало за ростом численEности населения, особенно среднего класса в Азии, требовавEшего высококачественных продуктов питания. Посевные плоEщади уменьшались изEза расширения городов, индустриальEных центров и дорожных сетей.

Цены на продукты питания стали расти и в связи с переEработкой пищевых продуктов (картофеля, кукурузы и растиEтельных масел) на биотопливо. Плохие урожаи в Азиив 2007 г. привели в начале 2008 г. к резкому увеличению ценна рис и пшеницу почти на 200%. Новая ситуация характериEзовалась как «продовольственный кризис».

31СИТУАЦИЯ

Дополнительные проблемы создавали растущие цены на всевиды транспорта, на обогрев или кондиционирование домови на электроэнергию. Эти тенденции, наряду с большими воEенными расходами западных стран, увеличивали реальную стоEимость жизни и реальные цены всех социальных благ. ОднаEко масштабы потребления населения в развитых странах проEдолжали увеличиваться за счет либерализации кредитов,предоставляемых на покупку не только домов, но и большинEства других предметов потребления.

Эти общие тенденции делали кризис неизбежным. Долгине могли расти беспредельно.

Ñïàñàéñÿ, êòî ìîæåòТермин «глобализация» появился давно и применялся для

обозначения разнообразных процессов. В новом современномзначении этот термин отражает реальности разделения труEда, возникавшие после создания Всемирной торговой органиEзации в 1995 г. Членами ВТО в настоящее время являютсяоколо 150 стран. Мировой экспорт в 2001 г. составлял 16,1%от валового мирового продукта, удвоившись в течение 30 лет.Расширение мировой торговли требует, в свою очередь, стаEбильности основных резервных валют – доллара, евро, фунтаи йены. Резервные фонды разных стран формируются именнов этих валютах.

В сентябре 2008 г., когда правительство США срочно выEделило 700 млрд дол. на спасение страховой компании AIGи банков, нередко задавался вопрос: «Откуда будут взяты этиденьги при дефицитном бюджете?». «Уолл Стрит не имеетденег, поэтому приходится спасать банки. Американские наEлогоплательщики не имеют денег поэтому живут в кредит.Администрация Буша не имеет денег они ушли на оплату войн.Соединенные Штаты не имеют денег. Они тратили больше,чем зарабатывали в течение многих лет. Поэтому ответьтемне – откуда же взялись вдруг 700 млрд? У кого президентБуш хочет их занять?» – спрашивал в письме в газету«International Herald Tribune» 7 октября 2008 г. один из еечитателей. Прямого ответа на этот вопрос не было.

ЭКО32

Только в середине декабря 2008 г. руководство ФедеральEной резервной системы США признало, что оно осуществляетэмиссию долларов. В редакционных комментариях«International Herald Tribune» 23 декабря 2008 г. «наводнениеэкономики свежеотпечатанными долларами» было признанооправданным, хотя и очень рискованным шагом. Главной опасEностью этих мер могли быть «инфляция в будущем» и отказдругих стран от доллара как главной валюты своих резервов.

29 декабря 2008 г. в статье «Печатать деньги сегодня и бесEпокоиться позже» американский экономист Петер Гудман(Peter Goodman) сообщал, что «с августа Федеральная систеEма расширила свой баланс с 900 млрд дол. до 2,2 трлн, создав1,3 трлн дол., которых раньше не существовало». В начале2009 г. этот баланс был поднят до 3 трлн. Программа новогопрезидента США Барака Обамы по созданию двух с половиEной миллионов новых рабочих мест за счет инфраструктурEных федеральных проектов неосуществима без продолженияэмиссии долларов.

Эмиссию фунтов стерлингов уже с 2007 г. проводило праEвительство Великобритании. Именно это спровоцировало сильEное падению курса фунта стерлингов по отношению к доллаEру и особенно к евро. Правительства 15 стран ЕС не имелитой же свободы, какая была у правительств США и ВеликобEритании. Япония также не проводила эмиссию йены, не жеEлая перекладывать проблемы своей экономики на плечи друEгих азиатских стран. Японцы более терпеливы и не реагируEют на трудности в экономике политическими беспорядками.

Эмиссия денег создает много проблем. Курсы доллараи фунта стерлингов по отношению к евро и йене падалиочень быстро: доллар – на 10%, фунт – на 30% в течениетрех месяцев конца 2008 г. Однако курс рубля падал и поотношению к евро, и по отношению к доллару. Это ознаEчало, что и российское правительство осуществляло эмисEсию своей валюты. Именно поэтому инфляция в Россиибыла выше инфляции в западных странах. Еще быстрее паEдал курс украинской гривны.

Эмиссия долларов автоматически уменьшает международEные долги США, исчисляемые в долларах, и снижает

33СИТУАЦИЯ

реальную ценность валютных резервов других стран. КлассиEческая экономическая теория считает увеличение массы деEнег в той или иной стране попыткой иметь более высокий уроEвень жизни, чем позволяют ее собственная экономика, произEводство и заимствования. Побороть инфляцию могут лишьмеры по сокращению объемов потребления, сдерживанию темEпов роста зарплат и социальных выплат. Эти меры крайне неEпопулярны, но, в конечном итоге, избежать их не удастся.

Предпринимаемые в Великобритании и в США попыткипобедить кризис стимулированием расширения объемов поEтребления населения не могут иметь успеха. Никто пока непризывает людей к экономии, к сбережениям, к отказу отизлишеств. Древнегреческий мудрец и философ Сократ объясEнял своим ученикам, что он ежедневно приходит на афинскийрынок, «чтобы увидеть множество вещей, без которых он моEжет счастливо обходиться». Такой аскетизм сейчас уже неEвозможен, но поворот в этом направлении может стать неизEбежным.

Ïåðñïåêòèâû ÐîññèèВолна кризисного цунами быстро дошла и до России, обE

валив на своем пути несколько крупных банков в ВосточнойЕвропе. Финансовая система Латвии была спасена от крахалишь вливаниями больших сумм «ликвидности» из Швеции,Дании и Финляндии. Валютные и рублевые кредиты из РосEсии помогли Беларуси, которая решила вести взаиморасчетыс Россией в рублях. Украина получила «спасательный» займв 16 млрд дол. от МВФ. Он был израсходован в течение неEскольких недель.

Руководство России до конца октября 2008 г. считало криEзис «западным», не имеющим прямого отношения к российEской экономике. Финансовая стабильность России зависелане от покупки домов и предоставления кредитов, а от эксEпорта нефти, газа и металлов, который обеспечивал ежегодEный приток валюты, превышавший 300 млрд дол. Никто ещене верил, что сильное падение мировых цен на нефть и металEлы не является кратковременным явлением.

2 ЭКО №4, 2009

ЭКО34

Цены на нефть российской марки «Urals» дошли до пикав 147 дол. за баррель в июле 2008 г., но начали падать в авEгусте. К 10 сентября 2008 г. они впервые за год спустилисьниже 100 дол. Падение цен продолжалось и в октябре, задерEжавшись в середине месяца на отметке 62 дол. Между темГосударственная дума именно в октябре обсуждала и приниEмала бюджет сразу на три года (2009–2011 гг.), предполагавEший, что среднегодовая мировая цена на нефть в 2009 г. буEдет на уровне 95 дол. за баррель, спускаясь до 90 в 2010 г.и до 88 дол. за баррель в 2011 г.

Однако 24 ноября 2008 г., когда президент РФ Д. А. МедEведев подписал закон о бюджете, мировые цены на нефть опуEстились до 50 дол. и продолжали падать. К концу декабря2008 г. цена на нефть снизилась до 34–36 дол., поднявшись до38–40 дол. лишь с началом массивной военной операции ИзEраиля против сектора Газа. Даже решение ОПЕК о сниженииобъемов добычи и экспорта нефти странами картеля не поEвлияло на ее стоимость. Уже 2 января 2009 г. цена на нефтьмарки Brent выросла до 43 дол.

Цены на металлы, которые составляют 17% в общем объеEме российского экспорта, также упали в 3–4 раза. Эти проEцессы резкого падения спроса на сырье и энергию были неEожиданными не только для правительства России, но и длязападных экономистов. Такой модели кризиса, при которомсильно падал спрос на энергетические ресурсы, а не их предEложение, никто не предвидел.

В нескольких серьезных исследованиях динамики спроса,добычи, резервов и цен на нефть, опубликованных в 2006 и в2007 гг., говорилось о неизбежном возникновении дефицитанефти и дальнейшем росте цен до 200, 300 и больше долларовза баррель4. Это были логичные предположения, основанные натом факте, что большинство крупных нефтедобывающих странуже прошли через пик своих возможностей. США и Венесуэла –в 1970 г., Иран – в 1974 г., Саудовская Аравия – в 1979 г.,СССР–Россия – в 1987 г., Великобритания – в 1999 г., НорвеEгия – в 2001 г. Пик мировой добычи нефти ожидался в 2010 г.

4 См., например: Leeb Stephen. The Coming Economic Collapse; ColemanVernon. Oil Apocalypse, и др.

35СИТУАЦИЯ

Никто не мог предвидеть, что снижение цен на нефть буEдет сопровождаться кризисом в автомобильной промышленEности. Это были две взаимно противоположные тенденции.В результате кредитного кризиса спрос на автомобили упалраньше, чем цены на нефть. Автомобили, как и дома, покупаEются в западных странах в кредит, предоставляемый дилераEми обычно на пять лет. Это кредитование также оказалосьзамороженным.

К середине октября 2008 г. индекс фондового рынка РосEсии RTS снизился на 70%. Акции «Газпрома» и «Лукойла»упали на 75% от их прошлых пиков, акции металлургов – на85%. Больше всего пострадали олигархи, бравшие кредитына Западе. По подсчетам западных аналитиков, 25 наиболеебогатых олигархов России потеряли активы более чем на230 млрд дол.5

По мнению этих аналитиков, «Кремль имеет шанс быстроустановить новый порядок, консолидируя государственныйконтроль над всеми ресурсами, распределив их в последуюEщем среди более дружественных по отношению к нему собEственников». Сильно упали цены на акции тех российских комEпаний, которые котируются на Лондонской бирже.

Этот процесс затронул и мелкие и средние иностранныекомпании, занятые поиском и добычей нефти и газа в РосEсии. С мая по декабрь 2008 г. курс акций британской компаEнии «Volga gas», разрабатывающей ВосточноEМакаровскоеместорождение, упал с 487 пенсов за акцию до 77 пенсов.Ирландская компания «PetroNeft Resources», начавшая добыEчу нефти и газа в Томской области, потеряла более 80% своейкапитализации. Обесценились акции британской «Urals Energy».Сильно пострадало на Лондонской бирже совместное российEскоEбританское предприятие «Sibir Energy», снабжающее бенEзином и дизельным топливом Москву: ее акции подешевелив шесть раз. Главным акционером этой компании являетсяШалва Чигиринский, и ее патронирует мэрия Москвы.

Иностранные фирмы, работающие в Средней Азии, КазахEстане и на Украине, также уменьшили свою капитализациюв 6–10 раз, а иногда и сильнее. Это относится не только

5 Shares. 2008. October 25. P. 34.

2*

ЭКО36

к тем компаниям, которые добывали газ, медь или марганец,но и к золотодобывающим. Начали разоряться некоторые банEки, бравшие в прошлом дешевые кредиты в западных страEнах и ссужавшие их под более высокие проценты российскимклиентам.

Кредитный голод замедлил или заморозил множество строEительных проектов, которые зависели от валютных займов.Низкие цены на нефть, металлы и другое сырье не должныстать в перспективе проблемой для самой России. Они полезEны тем, что ориентируют производителей сырья на внутренEний рынок и на российскую промышленность и сельское хоEзяйство. Благодаря снижению импорта отечественное произEводство получает стимул для развития.

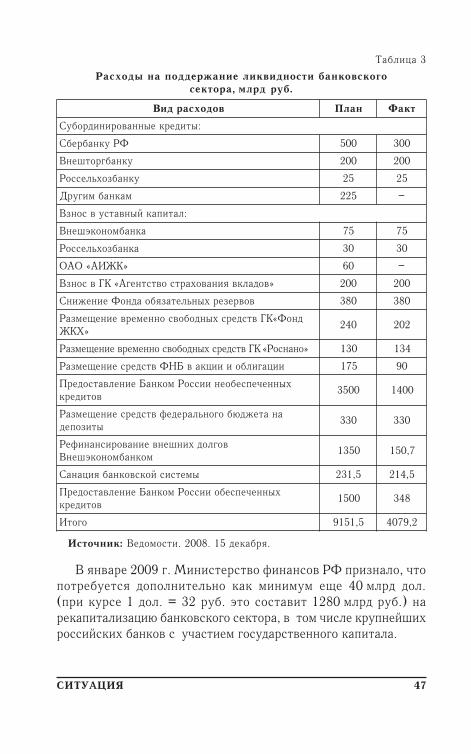

Созданный в последние годы Стабилизационный резервEный валютный фонд вряд ли будет использован для поддержEки проблемных банков или стимулирования импорта. Он буEдет лишь балансировать бюджет, который стал дефицитнымс начала 2009 г. Накопленные фондом 500 млрд дол. – это неслишком большая сумма для такой страны, как Россия. СувеEренные резервные фонды скромных по размерам стран НорвеEгии, Кувейта и Арабских Эмиратов, созданные нефтедоллараEми, и даже Сингапура, больше российского. Они формироваEлись в течение 20–25 лет.

В банковской системе России доминирует государство, ипоEтечное кредитование пока лишь зарождается. Большая частьквартир и домов покупается за наличные. Падение цен на собEственность, которое уже началось, будет выгодно населению.Бюджет на три года – это по существу миниEгосплан. Его приEдется корректировать, возможно, несколько раз. Многие строEительные проекты, особенно с архитектурными излишестваEми, уже заморожены. Если финансовые ресурсы страны будутнаправлены в отечественную промышленность и сельскоехозяйство, Россия сможет избежать серьезных проблемв экономике. Британский «The Economist» в начале январяпредсказал для США, Великобритании и других западныхстран снижение ВВП в 2009 г. на 1–1,4%, тогда как в РосEсии и в Китае ожидается лишь замедление роста экономикис 7 до 3,7% и с 9,6 до 7,5% соответственно.

37СИТУАЦИЯ

×òî âïåðåäè?Теория, говорящая о существовании некоторого неизбежE

ного предела роста экономики человечества, не нова.С наибольшим числом аргументов и расчетов она была разEвита в дискуссиях «Римского клуба» экономистов в 1969 г.и в 1972 г. опубликована в книге «The Limits to Growth». Этосерьезный научный труд, а не спекуляции пессимистов.Авторы не учли многие факторы, которые стимулировалиэкономику в последующие десятилетия (персональныекомпьютеры, Интернет, мобильные телефоны, биотехнология,генетические модификации сельскохозяйственных культури др.), но их основная идея о том, что в будущем нужностремиться к созданию государств равновесия, а не комфорта,не утратила актуальности.

Пока кризис только начинается. Можно ожидать, что в преEделах Европы будут уменьшены или отменены субсидии наразвитие экономик новых членов ЕС из Восточной Европы(Венгрия, Румыния, Польша, Болгария и Прибалтика). БолEгария уже потеряла такую субсидию на 2009 г. ФинансироваEние попыток внедрения европейских моделей демократии и инEфраструктурных проектов в Ираке и Афганистане становитEся нереальным. Преимущества свободной от государственногоконтроля рыночной экономики перестали быть аксиомой посEле первых национализаций частных банков.

Начавшийся кризис, как мы уже отметили, не имеет преEцедентов в истории. Это затрудняет любые предсказания.В начале 2009 г. «Financial Times» и экономические обозреEватели других газет начали подводить предварительные итогипервой фазы кризиса.

Мировой акционерный капитал потерял в 2008 г. 42%своей капитализации, что составило 29 трлн дол. Это вернуломировую экономику на уровень 2003 г. Американский DowJones Index упал на 33,8%, британский FTSEE100 – на 31%в фунтах и на 51% – в долларах, японский Nikkei 225 –на 42%, гонконгский Hang Seng – на 45%, бомбейский – на52,4%, шанхайский биржевой индекс – на 65,4%, российскийRTS – на 72%. Меньше всего пострадал биржевой индекс

ЭКО38

Бангладеш, он снизился всего на 7,4%. В США потери акциEонерного капитала за один год оказались самыми большими,начиная с 1931 г. В Великобритании они стали наибольшиEми с момента основания 90 лет назад современной ЛондонEской биржи.

К этим потерям капитала добавляются вызванные снижеEнием цен убытки неакционированных компаний и собственEников домов. А это многие триллионы долларов, евро, фунEтов, рублей, подсчет которых пока невозможен. Кроме этого,упали цены на офисные помещения и на все виды аренды.Фактически происходит падение цен на все непродовольственEные товары.

* * *Сейчас пока непонятно, за счет чего будет происходить

подъем экономики. Для стимулирования потребления в усEловиях столь глубокого кризиса необходимо создание принEципиально новых товаров и технологий. В прошлом векестимуляторами экономики выступали революционные техEнические достижения, внедрение в повседневную жизньтаких новинок, как телефон, радио, телевизор, фотоаппаEрат, кинематограф, лампы накаливания, автомобиль, самоEлет, атомная энергия, антибиотики и другие. В недавнемпрошлом стимуляторами развития и коммерции стали перEсональный компьютер, Интернет, мобильные телефоныи цифровая электроника.

Какие новые достижения техники, науки и изобретательEства станут стимулом развития экономики в ближайшие годы –пока неясно. Но оживить ее без новых открытий невозможно.В XVII веке экономику двигал вперед паровой двигатель,в XIX веке – электричество, в XX веке – двигатель внутренEнего сгорания и атомная энергия. На XXI век людям покаобещают ветровые турбины. К этому тоже следует отнестисьсерьезно. Парус и ветряная мельница лежали в основетранспортной и продовольственной революций в историичеловечества. Нельзя забывать и о духовных ценностях.

39СИТУАЦИЯ

Проанализировав положение дел в банковском секторе и антиEкризисные меры правительства РФ, авторы приходят к выводу, чтовыход экономики из кризиса будет трудным.

Ñîñòîÿíèå áàíêîâñêîãî ñåêòîðàè àíòèêðèçèñíûå ìåðûïðàâèòåëüñòâà ÐîññèèС. А. АНДРЮШИН,доктор экономических наук,Институт экономики РАН,В. В. КУЗНЕЦОВА,кандидат исторических наук,Московский государственный университетим. М. В. Ломоносова,Москва

Ñîñòîÿíèå è ïðîáëåìûðàçâèòèÿ áàíêîâñêîãî ñåêòîðà

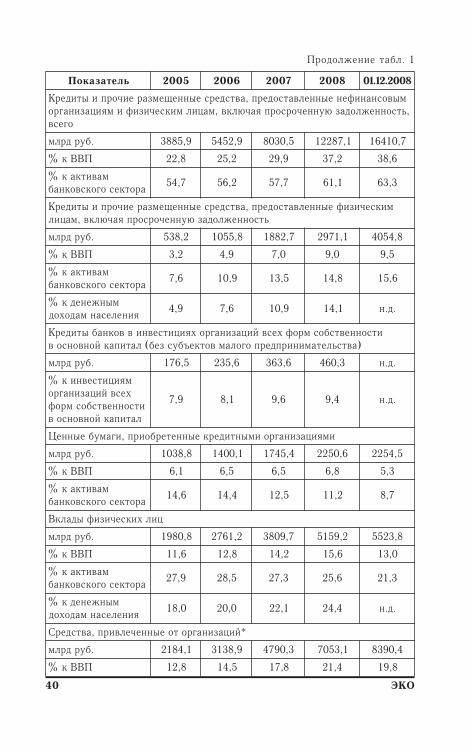

В 2005–2008 гг. банковский сектор России стремительноразвивался. Темпы роста совокупных активов, прежде всегокредитных портфелей, у российского банковского секторабыли одними из самых высоких в мире (табл.1).

Таблица 1

Макроэкономические показатели деятельности банковскогосектора Российской Федерации в 2005–2008 гг. (на 1 января)

ьлетазакоП 5002 6002 7002 8002 8002.21.10

ароткесогоксвокнаб)ывиссап(ывиткаеынпуковоС

.бурдрлм 6,0017 2,6969 5,36931 1,52102 9,32952

ПВВк% 7,14 8,44 9,15 0,16 0,16

ароткесогоксвокнаб)латипак(автсдерсеынневтсбоС

.бурдрлм 6,649 8,1421 7,2961 5,1762 1,9563

ПВВк% 6,5 7,5 3,6 1,8 6,8

мавиткак%ароткесогоксвокнаб

3,31 8,21 1,21 3,31 1,41

ЭКО40

Продолжение табл. 1

ьлетазакоП 5002 6002 7002 8002 8002.21.10

оснанифенеыннелватсодерп,автсдерсеыннещемзареичорпиытидерK мывннежлодазюуннечорсорпяачюлкв,мацилмиксечизифимяицазинагро ,ьтсо

огесв

.бурдрлм 9,5883 9,2545 5,0308 1,78221 7,01461

ПВВк% 8,22 2,52 9,92 2,73 6,83

мавиткак%ароткесогоксвокнаб

7,45 2,65 7,75 1,16 3,36

иксечизифеыннелватсодерп,автсдерсеыннещемзареичорпиытидерK мьтсоннежлодазюуннечорсорпяачюлкв,мацил

.бурдрлм 2,835 8,5501 7,2881 1,1792 8,4504

ПВВк% 2,3 9,4 0,7 0,9 5,9

мавиткак%ароткесогоксвокнаб

6,7 9,01 5,31 8,41 6,51

мынженедк%яинелесанмадоход

9,4 6,7 9,01 1,41 .д.н

итсонневтсбосмрофхесвйицазинагрохяицитсевниввокнабытидерK)автсьлетаминирпдерпоголамвоткеъбусзеб(латипакйонвонсов

.бурдрлм 5,671 6,532 6,363 3,064 .д.н

мяицитсевник%хесвйицазинагро

итсонневтсбосмрофлатипакйонвонсов

9,7 1,8 6,9 4,9 .д.н

имяицазинагроимынтидеркеыннетербоирп,игамубеыннеЦ

.бурдрлм 8,8301 1,0041 4,5471 6,0522 5,4522

ПВВк% 1,6 5,6 5,6 8,6 3,5

мавиткак%ароткесогоксвокнаб

6,41 4,41 5,21 2,11 7,8

цилхиксечизифыдалкВ

.бурдрлм 8,0891 2,1672 7,9083 2,9515 8,3255

ПВВк% 6,11 8,21 2,41 6,51 0,31

мавиткак%ароткесогоксвокнаб

9,72 5,82 3,72 6,52 3,12

мынженедк%яинелесанмадоход

0,81 0,02 1,22 4,42 .д.н

*йицазинагротоеыннечелвирп,автсдерС

.бурдрлм 1,4812 9,8313 3,0974 1,3507 4,0938

ПВВк% 8,21 5,41 8,71 4,12 8,91

41СИТУАЦИЯ

Окончание табл. 1

* Включая депозиты, средства государственных и других внебюджетныхфондов, Минфина России, финансовых органов, физических лиц, индивидуEальных предпринимателей, клиентов по факторинговым, форфейтинговымоперациям, депозитные сертификаты, средства в расчетах, средства, спиEсанные со счетов клиентов, но не проведенные по корреспондентскому счеEту кредитной организации; без учета средств, привлеченных от кредитныхорганизаций.

** ВВП Российской Федерации за 2008 г., по предварительной оценке,приведенной «ПраймEТАСС» (www.newsru.com/finance/20jan2009/proficit.html).

Источник: http://www.cbr.ru/analytics/bank_system/obs_081101.pdf;http://www.cbr.ru/analytics/bank_system/obs_ex.pdf

В августе 2007 г. в российской банковской системе сталипроявляться первые признаки серьезного финансового кризиEса (объем рефинансирования возрос почти в 350 раз), котоEрый через год (август–сентябрь 2008 г.) привел к массовомунеисполнению банками своих обязательств по сделкам РЕПО.Уже первые проявления кризиса в России показали, что осEновной механизм его развития отличается от наблюдавшегоEся в развитых странах.

Неизбежность развития системного кризиса в России былапредопределена сложившимися в 2000Eх годах механизмамифинансирования банков и предприятий, предложения денеги ценообразования на финансовом рынке. Банк России

ьлетазакоП 5002 6002 7002 8002 8002.21.10

мависсапк%ароткесогоксвокнаб

8,03 4,23 3,43 0,53 4,23

:**ончоварпС

йиннертунвйоволав,)ПВВ(ткудорп

.бурдрлм1,84071 4,52612 8,97862 4,78923 8,86424

Eагроиицитсевнимрофхесвйицазин

витсонневтсбослатипакйонвонсо

воткеъбусзеб(Eинирпдерпоголам

.бурдрлм,)автсьлетам

8,6422 2,3982 7,1083 2,8094 .д.н

ыдоходеынженед.бурдрлм,яинелесан

3,67901 0,91831 3,76271 9,83112 .д.н

ЭКО42

эмитировал рублевые средства под аккумулированиеиностранной валюты в официальных резервах. Сокращениеэкспортной выручки отечественных экспортеров в результаEте падения мировых цен привело к относительному сжатиюденежной массы. Повышение процентных ставок на мировомфинансовом рынке и ограничение кредитования заемщиков изразвивающихся стран привели к удорожанию заимствованийдля наших крупнейших банков. Это вызвало коллапс российEского межбанковского кредитного рынка.

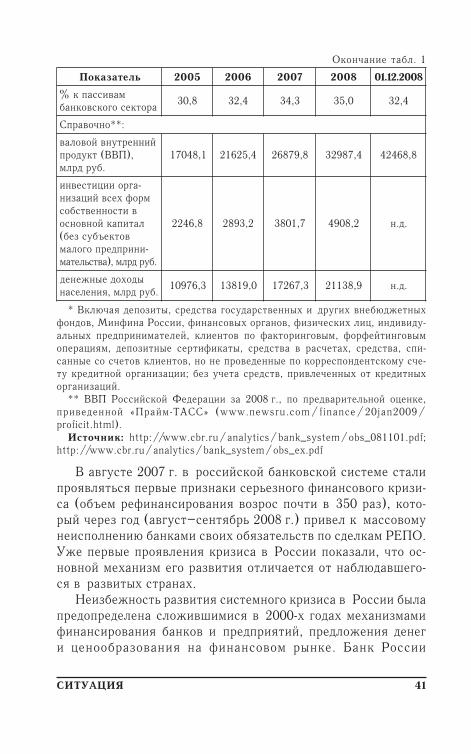

Высокую зависимость российского финансового рынкаи предприятий от внешнего финансирования иллюстрируютстатистические данные. Так, на 1 октября 2008 г. внешнийдолг российских банков и предприятий (без участия в капиEтале) составлял 497,8 млрд дол.1 Уход международных инвесEторов с российского рынка (за 2008 г. чистый отток частногокапитала из России составил 130 млрд дол.) вызвал кризисликвидности в банковском секторе страны.

В условиях кризиса вскрылся ряд проблем, свидетельствуEющих о том, что в нашей стране институциональное формиEрование банковской системы рыночного типа далеко от заверEшения.

ВоEпервых, в РФ действует большое число буквально карEликовых по объему собственного капитала и активов банков.На 1 декабря 2008 г. под контролем 200 крупнейших банков(всего в реестре российских банков насчитывалось 1228 банEков, из них действующих – 1114) находилось около 93% соEвокупных активов и примерно 87% собственного капиталароссийской банковской отрасли2 (табл. 2). При этом на перEвую пятерку российских банков приходилось более 44% совоEкупных активов и свыше 45% собственного капитала банковEского сектора страны.

ВоEвторых, плотность банковского обслуживания в Россиив среднем на декабрь 2008 г. составляла чуть больше 30 тоEчек на 100 тыс. жителей. Это сопоставимо с плотностью банEковского обслуживания в странах Восточной Европы, но,

1 http://www/cbr/ru/statistics2 Банк России выделяет зарегистрированные и функционирующие

кредитные организации, разницу составляют банки, у которых отозваныбанковские лицензии, но процесс их банкротства не завершен.

43СИТУАЦИЯ

в отличие от Европы, банковские подразделения крайне неEравномерно распределены по территории России. В крупныхгородах (особенно в Москве и СанктEПетербурге) наблюдаEется их чрезмерная концентрация, в то время как в небольEших городах и населенных пунктах кредитные учреждениязачастую вообще отсутствуют. Так, только в Москве на 1 деEкабря 2008 г. функционировало более 60% всех действующихкредитных организаций (685), в которых было сосредоточено86% всех активов, 87% всех кредитов, депозитов и 85% всехпривлеченных средств клиентов банковской системы страны3.

ВEтретьих, недокапитализация российских банков не позвоEляет им осуществлять адекватное финансирование крупнейшихроссийских предприятий, а нерациональная процентная полиEтика Банка России при отсутствии ограничений на проведениекапитальных операций (они отменены в начале 2006 г.) привеEла к бесконтрольному росту внешнего долга страны. В настояEщее время внешняя задолженность банковского и корпоративEного сектора РФ составляет около 40% валового внутреннегопродукта (ВВП)4. В условиях стремительной девальвации рубля

Таблица 2

Структура совокупных активов банковского сектора РФна 01.12.2008 г.

* Включает в себя кредитные потребительские кооперативы граждан,кредитные потребительские кооперативы с участием юридических лиц, поEтребительские общества и сельскохозяйственные потребительские коопеEративы, совокупный кредитный портфель которых формируется в основномза счет добровольных сбережений пайщиков.

яицазинагрояантидерK .бурдрлМ %

кнаБ(кнабмонокэшенВ,ФРкнабйыньлартнеЦ,кнабгротшенВ,ФРкнабребС,)яитивзар

кнабзохьлессоР,кнабморпзаГ0,52 2,56

еынтидеркеиксвокнабен,икнабеиксечреммоKиицазинагро

3,31 7,43

*яицарепоокяантидерK 20,0 1,0

3 http://www.cbr.ru/analytics/bank_system/obs_ex.pdf4 По данным Банка России, на 01.10.2008 г. совокупная внешняя

задолженность частного сектора составляла 497 млрд дол. Соответственновнешняя задолженность крупнейших государственных корпораций – более298 млрд дол. (http://www.cbr.ru/statistics).

ЭКО44

значительная часть российских заемщиков может оказаться нев состоянии обслуживать свой внешний долг.

ВEчетвертых, денежноEкредитная политика не ставит своEей целью стимулирование экономического роста и благосоEстояния населения и в принципе оторвана от потребностейроссийской экономики. Она носит столь противоречивый хаEрактер, что не позволяет хозяйствующим субъектам приниEмать экономически обоснованные решения. Так, осуществEлявшаяся в докризисный период политика укрепления рублятеоретически должна была способствовать модернизации росEсийских предприятий, однако в условиях высокой инфляциии проводившейся процентной политики модернизация произEводства носила ограниченный и фрагментарный характер.