Embed Size (px)

Citation preview

YEREL YÖNETĠMLERDE BÜTÇE UYGULAMALARI VE

PERFORMANS ESASLI BÜTÇELEME: ĠETT ÖRNEĞĠ

FERHAN KOCA

2012

GĠRĠġ

Kamu yönetiminde tüm dünya ülkelerini saran vatandaĢ odaklı, performansa

dayalı, saydamlığı ve hesap verilebilirliği ön planda tutan etkin verimli bir reform

süreci yaĢanmaktadır. Bu reform ihtiyacını kamu yönetiminden kaynaklanan

ekonomik krizler, kamu harcamalarının artması, vatandaĢların devlete olan

güvenlerinin azalması gerekli kılmıĢtır.

Devletin var olma nedenini sorgulayan bir yönetim anlayıĢı geliĢtirme

çabaları sonucu kamu mali yönetim ve bütçeleme sistemlerinde önemli yapısal

değiĢikliklere gidilmiĢtir. Böyle bir kamu yönetimi anlayıĢının getirilerinden biri de

performans esaslı bütçeleme sistemi olmuĢtur. Ülkemizde de “Sürekli Kalite

GeliĢtirme ve Kamu Bütçeleme Sisteminin Yeniden Yapılandırılması Projesi”

kapsamında performans esaslı bütçeleme çalıĢmaları yapılmıĢtır.

Performans esaslı bütçeleme tekniğinin irdelendiği bu çalıĢmada amaç,

belediyelerde kullanılan araçlar ve benimsenen anlayıĢlar çerçevesinde performans

esaslı bütçelemenin unsurlarını ortaya koymak, performans esaslı bütçeleme

uygulanabilirliği konusunda ĠETT örneğinden yola çıkarak bilgi vermektir.

ÇalıĢmanın birinci bölümünde bütçe kavramı, bütçenin varoluĢ nedeni ve

tarihsel geliĢimi hakkında kısaca bilgi verilmiĢ olup bütçe yapma ilkeleri ile bütçe

çeĢitleri üzerinde durulmuĢtur. Ġkinci bölümde, bütçe sistemlerinden bahsedilerek

çalıĢmanın ana konusu olan performans esaslı bütçeleme sistemine kısaca

değinilmiĢtir. Performans esaslı bütçeleme sistemine geçiĢ süreci detaylı bir Ģekilde

üçüncü bölümde ele alınarak incelenmiĢtir.

2

ÇalıĢmanın son bölümünde çerçevesi çizilen Performans esaslı bütçeleme

sistemi ĠETT ĠĢletmeleri bütçe döngüsü içindeki unsurları ile daha kapsamlı bir

Ģekilde ele alınmıĢ ve değerlendirilmiĢtir.

Türkiye‟de performans esaslı bütçeleme sistemine geçiĢ süreci yeni

baĢladığından bu konuda Türkçe kaynak yeterli değildir. Bu konuda bulunan

kaynaklar sadece performans esaslı bütçeleme değil, daha çok performans yönetimi

ile ilgili kaynaklardır. Ayrıca Türkiye‟de performans esaslı bütçeleme sistemi

anlayıĢını ortaya koyan mevzuattan yararlanılmıĢtır.

3

BÖLÜM I

BÜTÇENĠN TANIMI VE TARĠHSEL GELĠġĠMĠ

1.1.Bütçe Kavramı

Bütçe kelimesi Latince kökenlidir ve çanta anlamına gelen bulga

kelimesinden türemiĢtir. Devlet bütçesi anlamında ilk kez 17.Yüzyılda Ġngiltere‟de

kullanılmıĢ ve budget olarak telaffuz edilmiĢ ve dilimize bütçe olarak yerleĢmiĢtir.

(http:// www.baktabul.net/)

Ġngiltere‟de bütçe çalıĢmaları baĢlayacağı zaman Maliye Bakanı, içinde

devletin bir yıllık gelir ve giderlerinin yazılı olduğu çantayla meclise gelirdi ve bu

belgelerin meclise sunulmak üzere çantanın açılmasına “opening the budget”

denirdi. Bugün hâlâ Ġngiltere‟de Maliye Bakanı‟nın bütçenin parlamentoya sunuĢ

konuĢması “opening the budget” olarak tanımlanmaktadır.

Ülkemizde, geçmiĢte bütçe tabiri yerine, „muvazene (denge) defteri‟ yada

„muvazene-i umumiye‟ (genel denge) tabirleri kullanılmıĢtır. Ancak 1864‟den

itibaren „muvazene-i umumiye‟ tabirinin yanında „bütçe‟ tabiri de kullanılmaya

baĢlanmıĢ ve daha sonra bu tabir, 1876 tarihli Kanuni Esasi‟de (Anayasada) yer

almak suretiyle dilimize iyice yerleĢmiĢtir.

1.2.Bütçenin Tanımı

Bütçe gelecek dönem periyodu için yapılan finansal bir plandır. Bütçe,

kamu ve özel sektörde önemi herkesçe kabul edilen bir kavramdır. Bu kavram

gerek özel sektörde gerekse devlette ana hatlarıyla aynı Ģekilde kullanılmaktadır.

Bütçe gelecek bir dönemde (genellikle 1 takvim yılı) gerçekleĢmesi öngörülen gelir

ve giderlere iliĢkin tahminleri içeren gelirlerin hangi gereksinimler için nasıl

4

harcanacağının planlandığı bir cetveldir. (Kumcu, Eğilmez, 2011). Bütçe, gelirlerin

giderler arasında önceliklere göre akıllıca bölüĢtürülmesini sağlar. Bu anlamıyla bir

devlet, Ģirket, kiĢi ya da ailenin bütçesinden de söz edilebilir.

(http://www.msxlabs.org/forum/ekonomi/199527-butce-ve-butce-ilkeleri.)

Özel sektörde bütçe; önceden ortaya konan bir amaca ulaĢabilmek için

iĢletmenin geleceğe ait bir dönemde izleyeceği politikayı ve yapacağı iĢleri parasal

ve sayısal terimlerle açıklayan bir rapor veya raporlar dizisi olarak

tanımlanmaktadır. (Oral, 2007) Özel sektörde bütçe sisteminin amacı yönetim

planlaması amaçları ile aynı doğrultudadır. Bütçeler Ģirketlere geleceği planlama

fırsatı verir. ġirket bütçesinin amacı gelir ve giderlerin Ģirketin kârını en yüksek

düzeye çıkaracak Ģekilde planlanmasıdır. Bütçeler Ģirketlere karar verme ve

farklılıkları araĢtırma noktasında anlamlı bilgiler sunar. Özel sektör bütçelerinin

ulaĢılabilir, adaletli ve katılımcı bir tarzda hazırlanmıĢ olması da personel

motivasyonu açısından ayrı bir önem taĢımaktadır. (http:// www.nasilyapariz.com)

Devlet bütçesinde ise durum farklıdır. Devlet bütçesi hazırlanırken, önce

giderler tespit edilir daha sonra giderleri karĢılayacak kaynakların (vergi, borçlanma

gibi) sağlanmasına çalıĢılır. 5018 sayılı Kamu Mali Yönetimi ve Kontrolü

Kanununun yürürlüğe girmesi ile yürürlükten kalkan 1050 sayılı Muhasebe-i

Umumi Kanunu‟na göre bütçe; devletin gelecek bir yıl içerisindeki gelir ve gider

harcamalarını tahmin eden ve yürütme organına harcamaların yapılması, gelirlerin

toplanması konusunda yetki veren bir kanundur. Oysa 5018 sayılı Kamu Mali

Yönetimi ve Kontrol Kanununda bütçe, “Belirli bir dönemdeki gelir ve gider

tahminleri ile bunların uygulanmasına iliĢkin hususları gösteren ve usulüne uygun

olarak yürürlüğe konulan belge” olarak tanımlanmıĢtır. (5018 sayılı kanun

madde:3/f)

Bu bilgiler çerçevesinde ister aile, ister Ģirket, isterse devlet bütçesi olsun,

bütçe her zaman yaĢamsal önem taĢır; insanların ve toplumların refah düzeyini

temelden etkiler. Bir ailenin, Ģirketin ya da devletin iyi yönetilip yönetilmediği

bütçesine bakarak anlaĢılabilir. Bütçesindeki öncelikleri doğru olarak

belirlenmeyen bir Ģirketin kârı azalır devletin refah düzeyi düĢer ve bu yanlıĢlar

-4-

5

sürerse Ģirket veya devlet (Yunanistan örneğinde olduğu gibi) iflas

edebilir.(http://www.msxlabs.org/forum/ekonomi/199527-butce-ve-butce-ilkeleri.)

Bütçe tabiri yalnız baĢına kullanıldığında, akla genellikle devlet bütçesi

gelmektedir. Fakat devlet bütçesinin dıĢında, diğer kamu tüzel kiĢilerine ait özel

bütçe çeĢitlerinden ve hatta özel teĢebbüs birimlerinin bütçelerinden dahi söz etmek

mümkündür. ÇalıĢmada, sadece kamu kuruluĢlarına iliĢkin bütçeden bahsedilecek

ve örnek olarak ĠETT bütçesi irdelenecektir.

Toplumsal ihtiyaçlar, toplumda yaĢayan bireylerin tek tek

karĢılayamadıkları ancak karĢılanması zorunlu olan ihtiyaçlardır. Bu nedenle

toplumsal ihtiyaçlar devlet, belediye veya diğer kamu kurumlarınca

karĢılanmaktadır. Tüm devlet organlarının toplumun ihtiyaç duyduğu bu hizmetleri

yerine getirirken birtakım harcamalar yapması (kamu giderleri) ve gelir toplaması

(kamu gelirleri) gerekmektedir. Devletin toplumun ihtiyaç duyduğu hizmetleri

tespit etmesi, hangi ihtiyaç için ne kadar harcama yapması gerektiğini belirlemesi

ve bunun için de kaynak ayırması zorunludur. Ayrıca, Devlet kullanacağı gelir

kaynaklarının tespiti ile bunların olumlu ve olumsuz yansımalarını bilmelidir.

(http://www.muhasebedersleri.com) ĠĢte bu amaçla devlet adına yapılan giderlerin

ve sağlanan gelirlerin birbirini karĢılaması yani denk olması gerekir. Bu denklik de

ancak bütçe yapılması ve yapılan bütçeye uyulması ile sağlanır. Kamu sektöründe

bütçe mali, sosyal ekonomik ve politik özellik taĢımaktadır ve yürütme organının

belli bir dönemdeki faaliyet programını oluĢturmaktadır.

1.3. Bütçe Yapma Ġlkeleri

Bütçe ilkeleri geleneksel devlet fonksiyonlarına bağlı olarak ortaya çıkan ve

devletin görevlerine uygun olarak düĢünülmüĢ ve geliĢtirilmiĢ ilkelerdir. Bütçe

ilkeleri bütçenin hazırlanması, uygulanması ve denetlenmesi aĢamalarında göz

önünde bulundurulması gereken kuralları ifade etmektedir. Bütçe yapma ilkelerine

iliĢkin aĢağıda belirtilmiĢtir.

a) Genellik ilkesi: Gelir ve harcamaların birbiri arkasına gizlenmeden bütçede

ayrı ayrı gösterilmesini ifade eder. Bu ilkeye göre hiçbir gelir hiçbir

6

harcama kalemine doğrudan tahsis edilemez. “Adem-i tahsis yönetimi” de

denilen bu yönteme göre gelir ve giderler eksiksiz olarak bütçede

gösterilmek zorundadır. Böylece tüm gelirler hazinede toplanır ve bütün

giderler buradan yapılır.

b) Birlik ilkesi: Gelir ve giderlerin karĢılaĢtırılmasının yapılabilmesi için

kamu sektörünün bütün gelir ve harcamalarını içeren tek bir bütçe

hazırlanması anlamına gelir. Ülkede bütün harcama ve gelirlerin

ekonomideki etkisini topluca görebilmek bakımından bütçede birlik ilkesi

uygulanmaktadır.

c) Doğruluk ilkesi: Bütçe geçmiĢ dönem verileri baz alınarak gelecek dönem

tahminlerini kapsamaktadır. Bütçenin gelir ve harcama tahminleri, mümkün

olduğu kadar gerçeklere uygun yapılmalıdır. Bu nedenle önceki yıllara ait

istatistikî veriler kullanılarak yıl içerisinde ülke ve dünyada meydana

gelebilecek ekonomik değiĢmelerin doğru tahmin edilmesi gerekmektedir.

Aksi durumda bütçenin uygulanması güçleĢir ve bütçe açığı meydana gelir.

d) Açıklık ilkesi: Bütçede yer alan gelir ve harcamalarla ilgili bilgilerin açık

olması, sadece uzmanların değil ilgi duyan vatandaĢların da anlayabileceği

Ģekilde hazırlanması gerekir. Bütçe herkesin incelemesine açık olmalı, bütçe

ile ilgili bilgi ve belgelerde herhangi bir gizlilik olmamalı, herkesçe

eriĢilebilir olmalıdır. Örneğin; kamu kurumlarının web sitelerinde

yayımlanmalıdır.

e) Giderlerin gelirlerden önceliği ilkesi: Bütçede önce giderler tahmin edilir.

Gider rakamları belirlendikten sonra gelirler tahmin edilir. Gelirlerin önce

tahmin edilmesi yatırımların yapılmasını kaynak yetersizliği nedeniyle

güçleĢtirebilir. Yatırımların azalması ekonomik geliĢmeyi olumsuz etkiler.

Bu nedenle az geliĢmiĢ ülkelerde yapılması gereken harcamalar, elde

edilecek gelirlerden daha fazla olsa bile gelir olanakları yapılacak

harcamaları sınırlayacağından bu ilke az geliĢmiĢ ülkelerde

uygulanmamaktadır. GeliĢmiĢ ülkelerde geçerli olan bir ilkedir.

f) Önceden izin ilkesi: Bütçe hükümet tarafından hazırlandıktan sonra

meclisin onayına sunulur. Meclisin onayı olmaksızın bütçe hükümetler

7

tarafından uygulanamaz. Bu ilke yasama organının kamu gelir ve giderleri

üzerinde söz sahibi olduğunu ifade eder.

g) Tahsis ilkesi: Bütçede ödeneklerin yasalarda belirlenen amaçlara uygun

olarak uygun miktarlarda ayrılmasıdır. Bu ilkeye göre tahsis harcama ve

hizmet yerlerinin belli edilmesi anlamına gelmektedir.

h) AnlaĢılabilirlik ilkesi: Bütçenin uygulanmasını kolaylaĢtıracak bu ilke,

bütçede yer alan tüm harcama ve gelirlerin herkesin kolayca anlayabileceği

Ģekilde açık ve sade olarak düzenlenmesini ifade eder.

i) Tasarruf ilkesi: Kamu gelirlerinin öncelikler dikkate alınarak verimli bir

Ģekilde kullanılmasını savunur. Bütçelemede amaç kıt kaynaklarla en fazla

hizmetin sağlanması olmalıdır.

j) Denklik ilkesi: Klasik maliyecilerin ve ona uygun klasik maliye görüĢünün

savunduğu bir ilkedir. Bütçede gelir ve giderlerin birbirine denk olması

gerektiği savunulur. Bu görüĢe göre kamu giderleri kamu gelirleriyle

karĢılanmalıdır. Ancak günümüz geliĢen koĢullarında büyük yatırım

gerektiren projelerin öz kaynaklarla karĢılanması mümkün olmadığından

bütçeler açık verebilir. Önemli olan ülkenin içinde bulunduğu ekonomik

duruma uygun mali politikaların doğru bir Ģekilde uygulanmasıdır.

k) Yıllık olma (zaman) ilkesi: Bütçenin uygulanması için verilen iznin bir

süre ile sınırlandırılmasını ifade eder. Genellikle mali yıl bir yıllık süreden

oluĢur. Bir yıllık zaman dilimi bütçe uygulaması itibariyle uygun bir zaman

dilimidir ve ülkemizde de anayasanın 161. maddesinde “yıllık” ifadesi

kullanılmaktadır.(Temelli, 2007)

1.4.Bütçe ÇeĢitleri

Bütçe çeĢitlerini değiĢik sınıflandırma sistemlerine göre belirlemek

mümkündür. Bu çalıĢmada ülkemizde kamu kesiminde uygulanan bütçe çeĢitleri

üzerinde durulacaktır.

1.4.1. Performans Bütçe: Kamu yönetimince yerine getirilmesi planlanan

hizmetler ile bunların birim maliyetlerinin önemsendiği bir sistemdir. Üretilen

ürünün veya verilen hizmetin etkinliği ile fayda-maliyet analizlerini dikkate alan bir

8

bütçeleme sistemidir. Performans bütçede, çeĢitli Kamu birimlerine, ihtiyaç

duydukları ödeneklerin tahsis edilmesinden çok, hedeflenen amaçların ve bu

amaçlara ne ölçüde ulaĢıldığının belirlenmesine öncelik verilmektedir.

GerçekleĢtirilecek görevlerin planlaması yapıldıktan sonra her bir hizmet

biriminin alanına giren hizmetler belirlenip ilgili program ve faaliyetler

incelenmektedir. Faaliyetler sonucu üretim ve hizmetin verilebilmesi için

katlanılması gereken maliyetin en aza indirilmesi performans bütçenin esasını

oluĢturur.(Kaynak: http\\www.bumko. gov.tr)

1.4.2. Milli Bütçe: Gelecek belirli bir dönemde, ekonominin toplam kaynakları

sayılan Gayri Safi Milli Hasıla (GSMH) ve unsurları tahmin edilerek GSMH'ya

yönelen, yatırım ve tüketim harcamaları olarak ifade edilen toplam talep veya

toplam harcama tahminleriyle kurulacak denge, ekonominin genel dengesi veya

milli bütçedir. Kamu ve özel sektör arasındaki kaynak dağılımını etkin verimli ve

akılcı bir Ģekilde sağlayabilmek için baĢvurulan bütçe türüdür. Milli bütçe, iktisadi

ve mali politikaya yön verecek planlı programlı bir bütçedir. (Rehber

Ansiklopedisi, 1993-1994)

1.4.3. Program Bütçe: Program bütçe belirli kaynaklarla en yüksek toplumsal

faydanın hangi hizmetlerle sağlanabileceği esası üzerinde durmaktadır. Kamu

faaliyetlerinin bir plan ve programa dâhilinde gerçekleĢtirilmeye çalıĢılmasıdır.

Kamu faaliyetlerinin etkin verimli ve en yüksek düzeyde yerine getirilmesi için

bütçe kaynaklarının optimal düzeyde kullanılması program bütçenin temelini

oluĢturur. Bir yıllık süre için uygulanan bütçeleme sisteminde verimliliğin

arttırılması ve israflardan kaçınılması yanında ödenekler; harcama kalemlerine göre

değil, planda belirtilen hedef ve amaçlara göre belirlenmektedir.

1.4.4. Telafi Edici Bütçe: Ekonomide özel kesimin harcamalarının azalması

sonucunda ortaya çıkan eksik istihdam durumunun giderilerek, ekonominin yeniden

tam istihdamda dengeye kavuĢması için, eksik olan özel kesim harcamalarının

kamu harcamaları ile telafi edilmesidir. (Pehlivan,2010).Sistemin esası ekonomik

durgunluğun olduğu dönemlerde devletin ekonomiyi canlandırma noktasında özel

sektör harcamalarındaki yetersizlikleri telafi etmek amacıyla kamu harcamalarını

9

kullanmasıdır. (Tüğen, 2005). Devletin ekonomik hayata müdahalesinin gerekliliği

düĢüncesine dayanır. Toplumsal ihtiyaçların karĢılanması noktasında Ģartlar daha

fazla harcamayı gerektirirken gelirler azaldığında harcamalar arttırılmazsa denklik

düĢüncesi olumsuzluklara neden olabilir. Sonuç olarak, telafi edici bütçe teorisi

ekonomide tam istihdamın söz konusu olmadığı dönemlerde oluĢabilecek bütçe

açıklarına göz yummaktadır. Bununla birlikte, ekonomi yeniden tam istihdama

geldiğinde bütçe denkliği sağlanmalıdır.

1.4.5.Devri Bütçe: Devri bütçe teorisine göre, bütçede yıllık denklik yerine daha

uzun süreli bir denklik aranmalıdır. Devri bütçe teorisi bütçe açığını geçici bir

önlem olarak almaktadır. Uygulanan mali politikalar iktisadi dalgalanmaların

gidiĢine ters yönde olmalıdır. Söz konusu sistem ekonomik faaliyetlerin durgunluk

dönemlerinde ekonomiyi harekete geçirmek için devlet müdahalesini

savunmaktadır. Bu müdahale kıvılcımlama (pump-priming) olarak nitelendirilen bir

düĢünceye dayanmaktadır(Edizdoğan, 2007). Devri bütçe teorisi kısaca mali

politikaların yanlıĢlığını düzeltmek ve onun ekonomik hayat üzerindeki olumsuz

etkilerini önlemek amacıyla ortaya çıkmıĢ bulunmaktadır.

1.4.6. Denk Bütçe: Bütçenin denk olması esasına dayanır. Denk bütçe sistemine

göre kamu harcamalarının kamu kaynaklarıyla karĢılanması ve bütçe açığının

olmaması gerekmektedir. Kamu harcamalarında meydana gelen artıĢ yine kamu

gelirlerinin arttırılmasıyla finanse edilmeli borçlanmaya gidilmemelidir. Ancak

olağan dıĢı haller söz konusu olduğunda devlet borçlanabilir.

1.5. Bütçe Yapmanın Faydaları

Özel veya kamu kuruluĢu olsun, bütün kurumlar geleceği planlamak ve

hedeflerine ulaĢmak için bütçe yapmak zorundadırlar. Bütçe yapmanın birçok

faydası bulunmaktadır. Bunlardan en önemlisi, bütçenin bir yıl içerisinde yapılacak

faaliyetlerin hareket alanının belirlenmesine yardımcı olmasıdır. Bütçe iĢletmenin

nihai hedeflerine ulaĢmak için iĢletme içerisindeki her birimin ne yapması

gerektiğini somut rakamlarla gösteren bir yol haritası olması özelliği ile

uygulandığı iĢletmede yüksek katma değer yaratır. Bütçe yapmanın diğer faydaları

aĢağıdaki gibi sıralanabilir:

10

a) Bütçe, kurumların geleceğe yönelik hedef ve amaçlarını saptayarak temel

politikalarını buna göre oluĢturmasına olanak sağlar.

b) Bütçe hazırlayan kuruluĢlar hedeflerini objektif bir Ģekilde değerlendirme

olanağı elde ederler. ĠĢletmelerin gerçek olanaklarını sayısal olarak

belirleyen bütçeler geleceğin daha somut verilerle değerlendirilmesini

sağlar.

c) ĠĢletme bünyesindeki yöneticilerin geleceği tahminleme yeteneklerini

geliĢtirir bu sayede iĢletme kaynaklarının daha etkin ve verimli

kullanılmasını sağlar.

d) Sapmaların ve verimsizliğin erken fark edilmesini sağlayarak risk

yönetimini kolaylaĢtırır. (http://www.budgetright.com.tr/faydalari.html)

e) Fon ve kaynak kullanımlarının zaman boyutundaki akıĢını düzenlemeye

yardımcı olur.

f) AĢağıdan yukarıya doğru yapılan bütçeler kurum içerisinde paylaĢımı

verimliliği ve motivasyonu arttırır.

g) Yönetimde mantıksal karar alma yeteneğini geliĢtirir. Özet olarak bütçe

yapmak, kurumları veya Ģirketleri kaynak kullanımı açısından etken çıktılar

açısından verimli çalıĢmaya yöneltir.

1.6.Bütçelemenin Amaçları

Bütçelemenin bir plan olarak amacı, var olan seçenekler için Ģirketin sahip

olduğu kaynaklarının en etkin biçimde kullanılmasını sağlayacak biçimde geleceğin

hedeflerini ve o hedeflere ulaĢma yollarını belirlemektir. Bu yönüyle bütçeleme

sadece planlama değil aynı zamanda koordinasyon ve kontrol fonksiyonlarını da

yerine getirmektedir. Bütçelemenin ikinci amacı da iĢletmenin genel amaçları ile

iĢletme bünyesinde bulunan diğer birimlerin amaçları arasında uyumun

sağlanmasındır. Bir baĢka deyiĢle Ģirketin ana planları ile ayrıntılı planları arasında

dengenin sağlanması ve Ģirketin içindeki çeĢitli birimlerin etkinlikleri arasında

uygun iliĢkilerin geliĢtirilmesinin sağlanmasıdır. Bütçelemenin üçüncü amacı da iç

denetim aracı olarak kullanılmasıdır. BütçelenmiĢ rakamların fiili rakamlarla

karĢılaĢtırılması yalnızca fiili sonuçlar ile planlanmıĢ sonuçlar arasındaki farkların

saptanması olanağı vermekle kalmaz sonuçlara iliĢkin neden-sonuç

11

çözümlemesinden çıkan bilgilere göre düzeltici veya geliĢtirici yönde çalıĢmalar

yapılmasına olanak sağlar.

1.7.Bütçelemenin Sınırları

Bütçe dizgesinin kuĢkusuz birtakım sınırları da vardır. Bütçeler tahminlere

dayanır. Bütçenin, yaĢadığımız ülkenin ve dünyanın ekonomik, demografik ve

siyasi geliĢimlerine paralel olarak sürekli gözden geçirilmesi gerekir. Bütçe

yönetimin yerini alamaz. Bu nedenle, önemli olan iyi tekniklerle hazırlanmıĢ

bütçelerin yine iyi ekiplerle uygulanmasıdır.

12

BÖLÜM II

BÜTÇE SĠSTEMLERĠ

Bütçe tanımı bütçe yapma ilkeleri ve bütçe çeĢitleri konusunda yapılan

açıklamalardan sonra çalıĢmanın bu bölümünde dünyada ve ülkemizde uygulanan

bütçe sistemleri üzerinde durulacaktır.

2.1.Klasik Bütçeleme Sistemi

Klasik devlet ve maliye fonksiyonlarına bağlı olarak ortaya çıkan bu

bütçeleme sistemi temel olarak kamu kuruluĢlarını esas alır. Bu yüzden örgüt

bütçesi olarak da adlandırılmaktadır. Klasik bütçeleme sisteminde bütçe ödenekleri,

kamu hizmetlerinin nitelikleri gözetilmeden, kamu birimlerinin bir yıllık süre için

cari veya rutin iĢlerinin karĢılanması amacıyla belirlenmektedir. (Akdoğan, 2011 )

Klasik sistemde bütçe amaçlarının belirlenip gerçekleĢmesine gereken önem

verilmez. Bütçelemede harcama kalemleri ve bu kalemlerden ne kadar harcama

yapılabileceği görülmektedir. Fonksiyonel olarak verilecek hizmetlere göre

harcama kalemleri belirlenmediğinden bütçe ile bütçe-plan iliĢkisi

kurulamamaktadır. Ġngiltere ve Fransa‟da biçimlenen sistem, 20. Yüzyılın sonunda

hemen hemen bütün ülkelere yayılmıĢtır. Klasik bütçeleme sisteminde kamu

tasarrufu sağlamak amacıyla mümkün olduğunca küçük ve denk bütçe

savunulmaktadır. Mevzuata uygunluğu benimseyen bu bütçeleme sistemini kamu

hizmetlerinin niteliği, miktarı ya da sonuçları ile ilgilenmeyen, kamu kurumlarının

ihtiyaçlarını esas alan bir bütçeleme sistemi olarak tanımlamak mümkündür.

(Mutluer vd., 2006)

13

Söz konusu sistemde gider tahminleri alt kademeden üst kademeye doğru

kabaca yapılmakta, gider tahminlerinin hazırlanmasında maliyet fayda analizi

yapılmamakta harcamalar ve nihai amaçlar arasındaki iliĢkiler dikkate

alınmamaktadır. Her kalem harcamanın neticede hangi faydaya hizmet edeceği gibi

hususlara önem verilmemektedir. Birinci Dünya SavaĢı, arkasından gelen 1929

krizi ve ikinci dünya savaĢı ile birlikte alınan kararların rasyonel olmadığı kamu

yönetiminde verimin geniĢ ölçüde düĢmesine yol açtığı düĢünülen klasik bütçeleme

sistemi terk edilmiĢtir.

2.2. Performans Esaslı Bütçeleme Sistemi

Performans esaslı bütçeleme sisteminde klasik bütçeleme sisteminden farklı

olarak kamu birimlerine ihtiyaç duydukları ödeneklerin tahsis edilmesinden çok;

hedeflenen amaçların belirlenip bu hedeflere ne ölçüde ulaĢıldığını tespit etmeye

yönelik bir çalıĢma söz konusundur.

Performans esaslı bütçelemede amaç; devletin önceliklerine göre kamu

birimlerinin ölçülebilir hedef ve amaçlar belirleyip faaliyetlerini bu amaç ve

hedefleri gerçekleĢtirecek Ģekilde sürdürebilmesi, sürdürülen faaliyetler için

performans göstergeleri belirlenerek maliyetler ile elde edilen çıktı ve sonuçların

hedeflenen Ģekilde gerçekleĢip gerçekleĢmediğinin değerlendirilmesi sonucu kamu

kuruluĢlarının performansının ortaya konulmasıdır. Performans bütçe tekniği, kıt

olan kaynaklarla en fazla toplumsal hizmeti vermeyi amaçlayan bir bütçeleme

sistemidir. Bu nedenle önemli olan yapılan harcamanın miktarı değil toplumsal

açıdan sağladığı faydadır.

Performans esaslı bütçeleme sistemi 1950‟li yıllarda Amerika BirleĢik

Devletleri‟nde geliĢtirilmiĢtir. Performans esaslı bütçeleme sistemi, ABD Federal

bütçesinin girdi odaklı olmasından çok, girdilerle üretilen çıktılara odaklı olması

yönünde bir fikir olarak ortaya atılmıĢ ve Hoover Komisyonu ( Hoover Komisyonu:

1949 yılında ABD yürütme organının bir parçası olarak çalıĢan ve savaĢ borcunun

azaltılması, savaĢ sonrası hükümetin küçültülmesi ve etkinliğin artırılmasına

yönelik idari değiĢiklikler hususunda tavsiyelerde bulunan geçici birim) tarafından

desteklenmiĢtir. Ama bütçeleme sisteminde temel bir değiĢiklik olarak

14

algılanamadığından performans esaslı bütçeleme sistemi geliĢtirilememiĢ ve

program esaslı bütçeleme sistemine dönülmüĢtür. (Oral, 2005)

1980‟li yıllarda dünyada yaĢanan ekonomik geliĢmeler, kamu

harcamalarının artması ve kamu yönetimlerden kaynaklanan krizlerin yaĢanması

sonucu kamu yönetiminde reform süreci baĢlamıĢ ve birçok ülkeye yayılan bu süreç

sonunda, performans esaslı bütçeleme sistemi yeniden gündeme gelmiĢtir.

(http://peb.bumko.gov.tr/TR,2550/amerika-birlesik-devletleri.html) Ancak, bu defa

geçmiĢten edinilen bilgiler ıĢığında performans esaslı bütçelemeye geçiĢ çalıĢmaları

geniĢletilerek performans yönetimine geçiĢ çalıĢmaları ile birlikte yürütülmektedir.

2.3.Planlama Programlama Bütçeleme Sistemi (PPBS)

Klasik ve Performans bütçelerinin uygulamada ortaya çıkan sakıncaları

planlama programlama bütçe sisteminin doğmasına neden olmuĢtur. Planlama

programlama bütçe sistemi (PPBS), tam bir bütçeleme sistemi olarak ilk olarak

1961 yılında ABD savunma bölümünde uygulanmıĢtır. Bu bütçe sistemi (PPBS)

performans bütçe sisteminin geliĢmiĢ bir Ģeklidir. Kamu hizmetlerinin eldeki

kaynaklarla mümkün olduğunca en iyi Ģekilde sunulması, giderlerin rasyonel bir

Ģekilde yapılması ve planlanması programlama bütçe sisteminin esasını teĢkil eder.

Planlama programlama bütçeleme sürecini kısaca Ģu Ģekilde tanımlamak

mümkündür: Devletin ve kamu kuruluĢlarının amaçlarının ortaya konması, bu

amaçların gerçekleĢmesini sağlayacak uzun ve kısa vadeli hedeflerin belirlenmesi,

programların somut faaliyetler haline getirilmesi, maliyet fayda analizlerinin

yapılması ve son olarak plan program ve bütçe arasındaki entegrasyonun

sağlanması. (TODĠE ; DĠCLE, 1970)

Ülkemizde üç yıllık bir hazırlık döneminin sonunda 1973 yılından itibaren

PPBS uygulamasına geçilmiĢtir. 5018 sayılı Kamu Mali Yönetimi ve Kontrol

Kanunu uyarınca PPBS‟den performans bütçeleme sistemine geçiĢ süreci

baĢlamıĢtır.

2.4.Sıfır Esaslı Bütçeleme Sistemi

15

Sıfır esaslı bütçeleme sisteminin temelinde her yeni yıl için yürütülen

faaliyetlerin ve bunlara ayrılan ödenek miktarlarının ve niteliğinin baĢtan

değerlendirilmesi yatmaktadır. Bu sistemde bütçe ilk kez oluĢturuluyormuĢ gibi

geçmiĢ dönem uygulamalardan etkilenmeden yeni değerlendirmeler ıĢığında

hazırlanmaktadır. Klasik bütçeleme sistemlerinde ise yeni hazırlanan bütçe bir

önceki bütçenin temel verileri aynı kalmak kaydıyla sadece ödeneklerin

arttırılmasıyla hazırlanan devam bütçesi niteliğindedir. (Aytaç: 2010).

Bu bütçe sisteminde, daha önceki yıllarda hazırlanan bütçelere olan

bağımlılığın ortadan kalktığını görmek mümkündür. Sıfır tabanlı bütçelemede

kurumların harcamalarının gerekçelerini inandırıcı bir biçimde ortaya koymaları

gerekmektedir. Ayrıca her dairenin fayda/maliyet analizlerini yapmaları, kendilerini

bu tür hizmetlerin yapılması konusunda eğitmeleri ve geliĢtirmeleri beklenir.

Böylece, hiçbir analize tabi olmayan verimsiz harcamaların önüne geçilebilir.

Sıfır tabanlı bütçeleme yöneticileri daha verimli olmaya teĢvik etmektedir.

Yöneticiler tüm programları gözden geçirerek, kullanacakları kaynaklarda daha

akılcı olmaya teĢvik edilmektedir. Fonların kullanımı yöneticilerin kendilerinin

önceden kararlaĢtırdıkları bir biçimde gerçekleĢtirilmeye çalıĢılmaktadır. Bu

sistemle yöneticiler, programlar arasında mukayese yapabilme ve doğru tercihlere

ulaĢabilme imkânına kavuĢmaktadır. Böylelikle salt bir bütçe teklifi

hazırlanmamakta, farklı program paketleri oluĢturulmaktadır. Sıfır tabanlı

bütçeleme sisteminin uygulanabilmesi, geniĢ çapta dokümantasyon ve büro

çalıĢması gerektirmektedir (Edizdoğan, 2007). Bu da iĢ yükünün fazlalaĢması

sonucu sistemi uygulayacak olanların sisteme karĢı direnç oluĢturmasına neden

olmaktadır. Bu tür eleĢtiriler yöneticilerin alıĢık oldukları sistemden kopmak

istememelerinin adeta bir gerekçesi olmaktadır. Zira bu sistemi uygulayacak

olanlar, daha önceleri otomatiğe bağladıkları bir iĢten vazgeçerek, bizzat her

faaliyetin analizini yapmak zorunda kalmaktadırlar. Bu durum onların iĢ yükünü

artırmaktadır. Bu nedenle yöneticiler bu sistemi uygulamakta isteksiz

davranmaktadırlar.

Performans ve program bütçeleme sistemlerinin bir uzantısı olarak

geliĢtirilmiĢ olan bu sistem 1970‟lerde ortaya çıkmıĢ ve yine ABD bütçeleri

16

1978‟den itibaren bu bütçeleme sistemine göre düzenlenmiĢtir. Ancak, kısa bir süre

sonra geniĢ çapta doküman ve büro çalıĢması gerektirdiği için vazgeçilmiĢtir.

BÖLÜM III

PERFORMANS ESASLI BÜTÇELEME SĠSTEMĠ

3.1.Performans Esaslı Bütçelemeye GeçiĢ Süreci

Son yirmi yıldır dünyada yaĢanan ekonomik krizler, toplumun geliĢen ve

değiĢen ihtiyaçlarına paralel olarak kamu harcamalarının artmasına neden olmuĢtur.

Kamu harcamalarının artmasına bağlı olarak, bu harcamaları karĢılamak amacıyla

vergi oranları yükseltilmiĢ ve birçok yeni dolaylı vergi konulmuĢtur. Kamu

harcamalarının artması ve vergi oranlarının yükseltilmesi nedeniyle, birçok ülkede

kamu mali yönetimi sorgulanmaya baĢlanmıĢtır. Kamu hizmetlerinin kalitesinin

yükseltilmesi, kaynakların etkin, etkili ve verimli kullanılması ile tutumluluğun

sağlanması, siyasi ve yönetsel hesap verilebilirlik mekanizmaları ile mali Ģeffaflığın

geliĢtirilmesi yönünde hızlı bir reform ihtiyacı doğmuĢtur.(Bulutoğlu ve KurtuluĢ,

2011; Mutluer vd. 2006:108)

Yeni Zelanda‟nın öncülüğünü yaptığı, ardından birçok geliĢmiĢ ülkenin

takip ettiği bu reform sürecinin, kamu yönetiminde yeni değerleri ve sistemleri,

yeni kavramları beraberinde getirdiği bir gerçektir. Kamu mali yönetiminde

yaĢanmakta olan en önemli değiĢikliklerden biri de merkezden yönetimi esas alan

kaynak dağılımı ve girdi odaklı geleneksel bütçeleme anlayıĢından, yetki ve

sorumluluk dağıtımı ile kaynakların yerinden yönetimini esas alan kamu mali

yönetimi ve çıktı-sonuç odaklı performans esaslı bütçeleme anlayıĢına geçilmesidir.

Bu değiĢim ihtiyacının sürekli geliĢim halinde olan insanların ihtiyaç ve

beklentilerindeki eskiye oranla farklılaĢmasında aranması gerekir. Bilginin

dünyanın her yerinden bu kadar kolay ulaĢılabilir olması yönetimleri Ģeffaf olmaya

zorlamaktadır.

17

Gerek kurumlar, gerekse insanlar, ellerindeki kaynaklarla en fazla getiriyi

elde etmeyi amaçlamakta ve bunu aynı Ģekilde devletten de beklemektedirler.

Bu doğrultuda, birçok geliĢmiĢ ülke yönetim ve bütçeleme sistemlerinde reform

niteliğinde yapısal değiĢikliklere gitmiĢlerdir. 1980‟li yılların sonlarında Yeni

Zelanda ve Avustralya liderliğinde baĢlayan bu değiĢim 1990‟lı yıllarda Ġsveç,

ABD, Finlandiya, Ġngiltere, Danimarka, Hollanda, Kanada ve Fransa, 2000‟li

yılların baĢlarında ise Avusturya, Ġsviçre ve Almanya‟nın da katılımı ile önemli

ölçüde kabul görmüĢtür.

Dünyada yaĢanan bu geliĢmelere paralel olarak ülkemizde Maliye

Bakanlığınca 2001 yılında “Sürekli Kalite GeliĢtirme ve Kamu Bütçeleme

Sisteminin Yeniden Yapılandırılması Projesi” adı altında altı farklı kurumda

performans esaslı bütçeleme çalıĢmaları yapılmıĢtır. Seçilen bu kurumlardaki

faaliyet ve projeler için 2003-2007 dönemini kapsayan stratejik planla 2003

performans planı hazırlanmıĢtır. 2004 yılında Maliye Bakanlığı bu kurumlarda

stratejik plan çalıĢmaları ile uyumlu olarak performans esaslı bütçeleme

çalıĢmalarına devam edeceğini belirtmiĢ ve böylelikle ülkemizde performans esaslı

bütçeleme çalıĢmalarına baĢlanmıĢ ve TBMM tarafından kabul edilen 5018 sayılı

Kamu Mali Yönetimi ve Kontrol Kanunu 24.12.2003 tarihinde resmi gazete

yayımlanarak yürürlüğe girmiĢtir. 5018 sayılı Kanunun amacı, “Kalkınma planları

ve programlarında yer alan politika ve hedefler doğrultusunda, kamu kaynaklarının

etkili, ekonomik ve verimli bir Ģekilde elde edilmesi ve kullanılmasının, hesap

verilebilirliği ve saydamlığı sağlamak üzere kamu mali yönetiminin yapısını ve

iĢleyiĢini kamu bütçesinin hazırlanmasını ve uygulanmasını ve tüm mali iĢlemlerin

muhasebeleĢtirilmesini, raporlanmasını ve mali kontrolü düzenlemektir.”(5018 /

Md. 1)Ģeklinde ifade edilmiĢtir.

Yukarıda bahsedilen ifade özetlenecek olursa, söz konusu Kanunla kamu

mali yönetiminde mali disiplin, hesap verilebilirlik, kamu kaynaklarının etkin

verimli ve tutumlu kullanılmasının sağlanması amacıyla performans esaslı

bütçelemeye geçiĢ öngörülmüĢtür. Kanuna göre, kamu yönetimlerinin bütçelerini

stratejik planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu,

performans esasına dayalı olarak hazırlayacakları ve Maliye Bakanlığı‟nın

18

belirlediği esas ve usullere göre yıllık faaliyet raporları hazırlamaları hükme

bağlanmıĢtır.

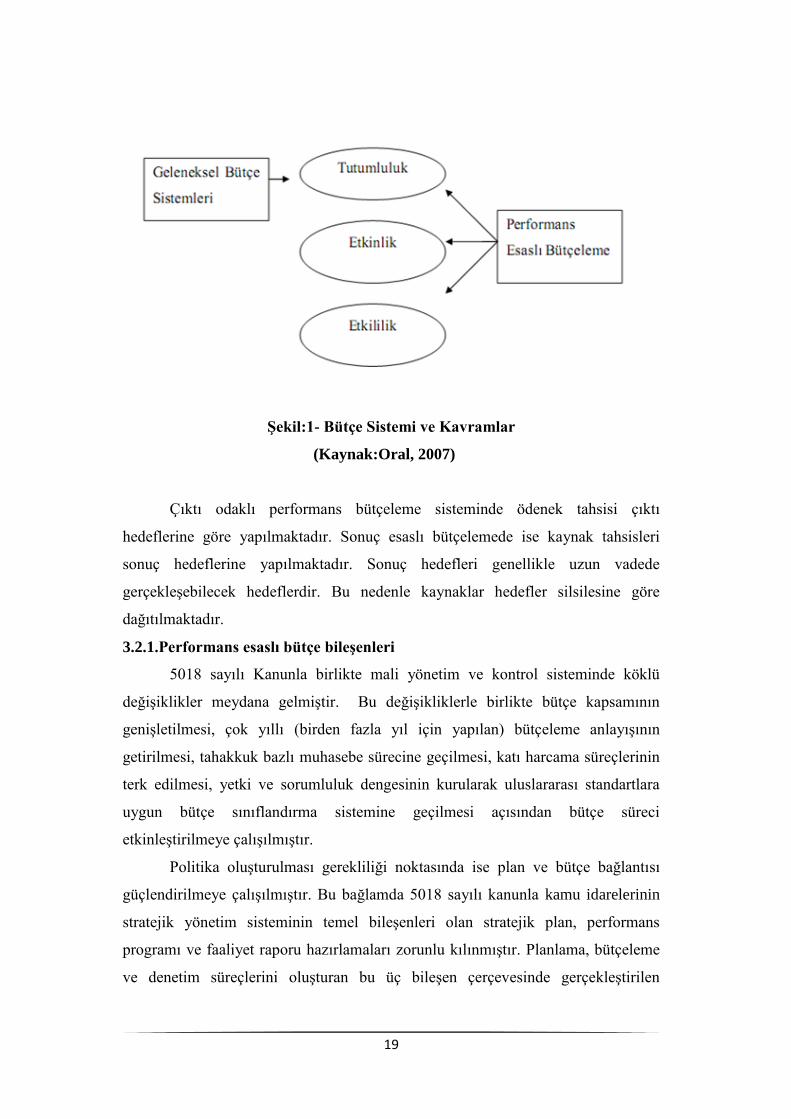

3.2. Performans Esaslı Bütçeleme

Performans esaslı bütçelemenin temel amacı mali saydamlık ve hesap

verilebilirliği sağlamak, kamu kaynaklarının etkili, etkin, ekonomik ve verimli

kullanılmasını sağlamaktır. Planlama süresinde hazırlanan performans programları

ve faaliyet raporları bu amacı gerçekleĢtirmek için kullanılan temel amaçlardır.

Faaliyetlerin belirlenmiĢ hedef ve göstergeler ıĢığında yürütülmesi ve sonuçlarının

bu hedef ve göstergelere dayalı olarak değerlendirilmesi bu bütçeleme sisteminin

özünü oluĢturmaktadır. Performans esaslı bütçelemenin getirdiği önemli

yeniliklerden biri de performans denetimine imkân tanımasıdır. (Edizdoğan, 2007)

Performans ölçülmesi ve değerlendirilmesi, çalıĢanların rasyonel karar almalarına

ve kamu kaynaklarının daha etkili bir Ģekilde kullanımına yardımcı olmaktadır.

Performansın ölçülmesi ve değerlendirilmesi, çıktı ve sonuç kavramlarını esas

almaktadır. Geleneksel bütçeleme sistemleri ise çıktı ve sonuçlardan ziyade

girdilerle ilgili düzenlemelere dayanmaktadır. Geleneksel bütçe sistemleri ile

performans esaslı bütçeleme sisteminin ön planda tuttuğu kavramlar açısından

değerlendirilmesi aĢağıdaki Ģekildeki gibi ifade edilebilir

19

ġekil:1- Bütçe Sistemi ve Kavramlar

(Kaynak:Oral, 2007)

Çıktı odaklı performans bütçeleme sisteminde ödenek tahsisi çıktı

hedeflerine göre yapılmaktadır. Sonuç esaslı bütçelemede ise kaynak tahsisleri

sonuç hedeflerine yapılmaktadır. Sonuç hedefleri genellikle uzun vadede

gerçekleĢebilecek hedeflerdir. Bu nedenle kaynaklar hedefler silsilesine göre

dağıtılmaktadır.

3.2.1.Performans esaslı bütçe bileĢenleri

5018 sayılı Kanunla birlikte mali yönetim ve kontrol sisteminde köklü

değiĢiklikler meydana gelmiĢtir. Bu değiĢikliklerle birlikte bütçe kapsamının

geniĢletilmesi, çok yıllı (birden fazla yıl için yapılan) bütçeleme anlayıĢının

getirilmesi, tahakkuk bazlı muhasebe sürecine geçilmesi, katı harcama süreçlerinin

terk edilmesi, yetki ve sorumluluk dengesinin kurularak uluslararası standartlara

uygun bütçe sınıflandırma sistemine geçilmesi açısından bütçe süreci

etkinleĢtirilmeye çalıĢılmıĢtır.

Politika oluĢturulması gerekliliği noktasında ise plan ve bütçe bağlantısı

güçlendirilmeye çalıĢılmıĢtır. Bu bağlamda 5018 sayılı kanunla kamu idarelerinin

stratejik yönetim sisteminin temel bileĢenleri olan stratejik plan, performans

programı ve faaliyet raporu hazırlamaları zorunlu kılınmıĢtır. Planlama, bütçeleme

ve denetim süreçlerini oluĢturan bu üç bileĢen çerçevesinde gerçekleĢtirilen

20

bütçeleme sistemi performans esaslı bütçeleme sistemidir. Ülkemizde bu sistem

sadece bütçeleme sistemi olarak değil, stratejik yönetimin uygulama aracı olarak

düzenlenmiĢtir. Böylelikle politika üretim kapasiteleri düĢük olan kamu idarelerinin

kapasitelerini arttırmak amacıyla beĢ yıllık stratejik planlar hazırlanarak amaç,

hedef ve performans göstergeleri belirlenmektedir. Stratejik planların yıllık

uygulama programı olan performans programlarında stratejik planda yer alan

stratejik amaç ve hedeflerin gerçekleĢtirilmesi için ilgili bütçe yılında uygulanacak

faaliyet ve projeler detaylandırılmakta, ayrıntılı maliyet hesaplamalarından sonra

planın yıllık maliyeti bütçe ortaya çıkarılmaktadır. Faaliyet raporlarıyla stratejik

amaç, hedef ve faaliyetlere dair bilgilerin yanında hedef ve performans

göstergelerindeki gerçekleĢmeler ve sapmalar ile bunun nedenlerinin ortaya

konulması amaçlanmaktadır. (Yılmaz, 2007)

Ülkemizde uygulanan performans esaslı bütçeleme sisteminin bileĢenleri

olan stratejik plan, performans programı ve faaliyet raporuna iliĢkin ayrıntılar alt

baĢlıklarda sunulmaktadır.

a) Stratejik Plan: Kamu yönetimlerince; kalkınma plan ve programları dahilinde

ilgili mevzuat ve benimsedikleri temel ilkeler doğrultusunda geleceğe iliĢkin

misyon, vizyonlarını oluĢturmak, stratejik amaç ve ölçülebilir hedefler belirleyerek,

performanslarını önceden belirledikleri göstergeler doğrultusunda ölçmek ve süreci

izleyip değerlendirmek amacıyla hazırlanan bir plandır. Stratejik planlama karar

alma mekanizmalarını güçlendirmekte stratejik düĢünmeyi teĢvik etmektedir.

Ayrıca plan, program, bütçe bağlantılarını daha etkin hale getirilmesine, harcama

sisteminin etkinleĢtirilmesine, somut hedeflere dayalı planlama anlayıĢına aracılık

etmektedir.

Stratejik planlama süreci idarelerin kendilerine

Neredeyiz?

Nereye ulaĢmak istiyoruz?

Gitmek istediğimiz yere nasıl ulaĢabiliriz?

BaĢarımızı nasıl takip eder ve değerlendiririz?

ġeklinde soruları sormaları ile baĢlar.

- Misyon: Misyon Kamu kurum ve kuruluĢlarının var olma sebebidir.

Kurumun neyi, nasıl ve kim için yaptığını ifade eder.

21

- Vizyon: Kamu idaresinin gelecekteki resmidir. Ġdarenin uzun vadede

bulunmak istediği en son noktadır.

- Stratejik Amaç: Kamu Ġdaresinin belli bir dönemde misyonunu nasıl

yerine getireceğini gösterir orta ve uzun vadeli maçlarıdır.

- Stratejik Hedef: Stratejik amaçların gerçekleĢtirilmesi için belirlenen

ölçülebilir orta ve uzun vadeli alt amaçlardır.

b) Performans Programı: Ġdarelerin stratejik hedeflerine ulaĢmak için bir mali

yılda gerçekleĢtirmeyi amaçladıkları performans seviyelerini gösteren çıktı odaklı

hedeflerdir. Bütçe dönemi içinde stratejik planlarda belirlenen amaç ve hedefler

çerçevesinde gerçekleĢtirilmesi planlanan performans hedefleri, performans

hedeflerinin hangi faaliyet ve projelerle gerçekleĢtirileceği, performans

göstergelerinin ve maliyetlerin bu doğrultuda belirlenmesi ve yapılandırılması

sonucu performans programları hazırlanmaktadır. Performans hedefi; stratejik

planda yer alan amaç ve hedeflere ulaĢılması için bütçe döneminde

gerçekleĢtirilmesi planlanan performans seviyelerini gösteren çıktı-sonuç odaklı

hedeflerdir. Performans göstergeleri; stratejik amaç ve hedefler ile performans

hedeflerine ulaĢmak amacıyla yürütülen faaliyetlerin sonuçlarını ölçmek ve

değerlendirmek amacıyla kullanılan göstergelerdir.

c) Faaliyet Raporu: 5018 sayılı Kanunun 41. maddesinde bütçeyle ödenek tahsis

edilen harcama yetkilileri tarafından idari sorumlulukları çerçevesinde her yıl

faaliyet raporları düzenleneceği ve bu raporların, stratejik planlama ve performans

programları uyarınca yürütülen faaliyetleri, belirlenmiĢ performans göstergelerine

göre hedef ve gerçekleĢme durumu ile meydana gelen sapmaların nedenlerini

açıklayacak Ģekilde hazırlanacağından bahsedilmektedir.

Stratejik yönetim anlayıĢı çerçevesinde performans esaslı bütçeleme sistemi ve

bileĢenleri düĢünüldüğünde sistemin son halkası olan faaliyet raporu hesap

verilebilirliğin son aĢamasıdır. Faaliyet raporu stratejik plan ve performans

programı uyarınca sürdürülen faaliyet ve projelerin belirlenmiĢ performans

hedeflerine göre gerçekleĢtirme durumları ile sapma nedenlerini açıklayan genel ve

mali bilgiler içeren rapordur.

Amaç ve hedefler ile performans programı arasındaki bağlantı aĢağıdaki Ģekilde

ifade edilmeye çalıĢılmıĢtır.

22

ġekil:2- Amaç ve Hedefler ile Performans Programı Bağlantısı

(Kaynak: Yılmaz, 2005)

3.2.2. Performans Esaslı Bütçeleme, Stratejik Planlama ve Performans

Yönetimi Entegrasyonu

Bütçe en önemli kamu mali yönetim araçlarından birisidir. Siyasi iradenin

de en önemli parçası kamu mali yönetimidir. Bu kapsamda performans yönetimi,

performans esaslı bütçe yönetimini de içine alan geniĢ kapsamlı bir yönetim

anlayıĢıdır. Bu nedenle, performans esaslı bütçeleme sisteminin daha geniĢ bir

kapsamda sadece bütçe hazırlanması ve uygulanması kapsamında değil tüm bütçe

döngüsü içinde düĢünülmesi gerekmektedir. Bu da performans yönetimi ve

performans esaslı bütçeleme sistemini birbirine çok yakın iki kavram haline

getirmiĢtir. Performans yönetiminin temelinde, hedeflerin belirlenmesi, belirlenen

bu hedefler doğrultusunda performans ölçülerek izlenmesi ve değerlendirilmesi

yatmaktadır. Performans esaslı bütçeleme ise kamu kurumlarının tahsis edilen mali

kaynaklarla ne yaptıkları veya ne yapacaklarını gösterir bir bütçeleme sistemidir.

Bir baĢka deyiĢle, tahsis edilen ödenekleri ölçülebilir sonuçlara bağlayan bir bütçe

çeĢididir. Performans esaslı bütçeleme ile performans yönetimi aynı zemini

paylaĢmaktadır. Performans esaslı bütçeleme kaynak kullanımını yani mali

sorumluluk açısında performansın ölçülmesini, performans yönetimi ise hem mali

hem da idari açıdan performansın ölçülmesini gerekli kılmaktadır.

Performans yönetiminin unsurları olan açık ölçülebilir hedefler koymak,

hedeflere ne kadar ulaĢılabildiğini ölçmek için göstergeler oluĢturmak,

23

karĢılaĢtırma ve değerlendirme yapabilmek için gösterge hedefleri koymak aynı

zamanda stratejik planlamanın unsurlarındandır.

Bu nedenle stratejik planlamanın performans yönetiminin bir parçası olduğu

söylenebilir. Amaç ve hedefler belirlendiği için stratejik planlama performans esaslı

bütçelemeye yardımcı ve tamamlayıcı bir süreçtir. Ancak stratejik planlama

yapmanın amacı kaynak dağılımını hedeflere bağlamak değil, hedeflere bağlı bir

plan oluĢturmaktır.

3.3. Performans Esaslı Bütçe Hazırlık Süreci

Performans esaslı bütçe hazırlık sürecini politika oluĢturulması, orta vadeli

harcama çerçevelerinin belirlenmesi, çok yıllı bütçeleme, stratejik planlar ve yıllık

performans planları hazırlanması Ģeklindedir. Tüm bu süreçler aĢağıda

detaylandırılmıĢtır.

a) Politika oluĢturulması: Hükümet politikaları doğrultusunda hükümetin

öncelikleri belirlenir, bu öncelikler doğrultusunda kamu kesiminin uzun vadeli

amaç ve hedefleri oluĢturulur.

b) Orta Vadeli Harcama Çerçevelerinin Belirlenmesi: Orta vadeli

harcama çerçevelerinde orta vadeli hedefler, gelir ve harcamalar ile önemli görülen

ayrıntılar için belirlenir. Hedefler belirlenirken makroekonomik değiĢkenlerle ilgili

tahminlerden yararlanılır.

c) Çok Yıllı Bütçeleme: Çok yıllı bütçeleme, ilgili yıla ait tahminlerin yanı

sıra daha sonraki yıllara ait gelir ve gider tahminlerinin yapıldığı bütçeleme

çeĢididir. Çok yıllı bütçeleme kaynak tahsisi açısından geleceği görebilmeyi sağlar.

Bu nedenle amaç ve hedeflerin belirlenmesi daha kolay ve gerçekçi olur.

d) Stratejik Planlar: Uzun vadeli politika ve önceliklerin belirlenmesi için

ülke, kurum veya birim bazında stratejik plan yapılabilir ve bu planlar kamuoyuna

duyurulabilir. Yıllık olarak hazırlanan performans planları, stratejik planda bulunan

uzun ve orta vadeli politika ve hedeflere dayalı ve bağlantılı olarak hazırlanır.

Stratejik planlar genellikle 5 yıllık süreçler olarak hazırlanmakla beraber bu süreç

değiĢkendir. Stratejik planlamada; kurumların misyonu, stratejik amaç ve hedefleri,

amaç ve hedeflere ulaĢılmasında izlenecek yol, amaç ve hedeflere ulaĢmayı

etkileyebilecek ve organizasyonun kontrolü dıĢında olan dıĢ çevre faktörleri ve

performansın nasıl değerlendirileceğine iliĢkin bilgiler yer almaktadır.

24

e) Bütçenin Hazırlanması: Kurumların belirlenen politikalar ve kaynakları

doğrultusunda yıllık amaç ve hedeflerinin belirlenmesi, gelecek yılda yürütülmesi

gereken program, faaliyet ve projelere karar verilmesi, performans göstergelerinin

oluĢturulması, belirlenen faaliyet ve projeler için kaynak ihtiyacının hesaplanması,

kaynak ihtiyacı doğrultusunda bütçedeki kaynak tahsisleri ile yıllık amaç ve

hedefler arasında bağlantı kurulmasıdır. Bu iĢlemlerin yapılması sırasında yıllık

performans ve faaliyet planlarından faydalanabilir.

f) Yıllık Performans Planları: Stratejik planda yer alan amaç ve hedefler

doğrultusunda belirlenen yıllık ölçülebilir amaç ve hedefleri kapsar ve bunların

stratejik amaç ve hedeflerle bağlantısını açıklar. Amaç ve hedefler için ilgili yılda

ulaĢılması planlanan performans seviyelerini, belirlenen hedef ve performans

seviyelerine ulaĢmak için izlenecek yöntemi ve istenilen hedeflere ulaĢılıp

ulaĢılmadığını ölçmek için ölçülebilir performans ölçütlerini belirler. Son olarak da

performans bilgilerinin güvenirliğinin nasıl sağlanacağı ve değerlendirmenin ne

Ģekilde yapılacağına iliĢkin açıklamalar yapar. Performans planları, performans

ölçümü için gerekli olan performans göstergelerini içermektedir. Bu yönüyle hesap

verilebilirliğin önemli araçlarından biridir. Genellikle topluma açık bu planlar

sayesinde ilgili kurumun mali yıl hedefleri, kaynakları, önceki senelerde elde edilen

performans seviyeleri ve performansını ölçmek için ortaya koyduğu performans

göstergeleri hakkında bilgi edinmek mümkündür.

3.4. Türkiye’de Performans Esaslı Bütçelemeye GeçiĢ Süreci

Tüm dünyada performans esaslı bütçelemeye geçiĢ yönünde yaĢanan

geliĢmelere paralel olarak Türkiye‟de 2001 yılında “Sürekli Kalite GeliĢtirme ve

Kamu Bütçeleme Sisteminin Yeniden Yapılandırılması Projesi” kapsamında ilk

çalıĢmalara baĢlanmıĢtır.

Kamu harcama reformu kapsamında hazırlanan 5018 sayılı Kamu Mali

Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, verimli ve tutumlu

kullanılmasını sağlamak üzere performans esaslı bütçelemeye geçiĢ öngörülmüĢtür.

5018 sayılı kanunla kamu idarelerinin bütçelerini, stratejik planlarında yer

alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve performans esasına

dayalı olarak hazırlamaları gerektiği hükme bağlanmıĢtır.

25

Temel amacı mali saydamlık ve hesap verilebilirlik olan bu bütçeleme

sistemi kamu kaynaklarının etkili, ekonomik ve verimli kullanılmasını sağlamak

üzere geliĢtirilmiĢtir. Planlama sürecinde hazırlanan stratejik planlar ile bütçeleme

sürecinde hazırlanan performans programları ve faaliyet raporları bu amacı

gerçekleĢtirmek için kullanılan temel araçlardır.

Bu bütçeleme sisteminin özünü faaliyetlerin belirlenmiĢ hedef ve

göstergelere göre yürütülmesi ile sonuç ve çıktıların bu hedef ve göstergelere dayalı

olarak değerlendirilmesi oluĢturur.

3.5. Yerel Yönetimlerde Performans Esaslı Bütçelemeye GeçiĢ Süreci

Son yıllarda yerel yönetimlerde performans ölçümü ve değerlendirmesi

giderek daha önemli bir konu haline gelmiĢtir. Bunun en önemli nedeni yapıları,

görev ve sorumlulukları ülkeden ülkeye farklılık göstermesine rağmen yerel

yönetimlerin gayrisafi yurtiçi hâsıladan giderek daha fazla pay almaları ve kamu

yönetiminin merkezi bir yönetim anlayıĢından yerel yönetimlere daha fazla yetki ve

sorumluluk yükleyen bir yönetim anlayıĢına doğru kaymasıdır. Bu geliĢmeler yerel

yönetimleri sundukları mal ve hizmetlerin kalite ve etkinliğini önemli hale

getirmiĢtir. Yerel yönetimlerin etkinliklerinin arttırılması ve performanslarının

ölçümü için çeĢitli araç ve yöntemler kullanılmaktadır. Kullanılan araçlardan en

önemlilerinden biri de performans göstergeleri ve hedeflerin diğer bölgelerdeki

yerel yönetimlerin performans göstergeleri ve hedeflerle kıyaslanması olan

benchmarking yönetimidir. Kıyaslama yöntemiyle belirli bir standart yakalanmaya

çalıĢılmaktadır.

Ülkemizde, yerel yönetimlerde performans ölçümü 5018 sayılı Kamu Mali

Yönetimi ve Kontrol Kanunu ile stratejik planlama ve performans esaslı bütçeleme

sistemine geçiĢle hız kazanmıĢtır. 5216 sayılı BüyükĢehir Belediyesi Kanunu, 5302

sayılı Ġl Özel Ġdaresi Kanunu ve 5393 sayılı Belediye Kanununda da stratejik

planlama ve performans esaslı bütçelemeye iliĢkin hükümler bulunmaktadır.

Stratejik planlama ve performans esaslı bütçeleme kapsamında yerel yönetimler

kendilerine uzun ve orta vadeli yıllık hedefler ile bu hedeflerin izlenmesi ve

değerlendirmesi amacıyla performans göstergeleri belirlemektedir.

Yerel yönetimlerde stratejik planlama ve performans esaslı bütçeleme

kapsamında yapılan çalıĢmalar dıĢında ĠçiĢleri Bakanlığı‟nca da çalıĢmalar

26

yapılmaktadır. ĠçiĢleri Bakanlığı‟nca belediyeler arasında karĢılaĢtırma yapmak

amacıyla 2002 yılında BEPER (Belediyelerde Performans Ölçümü ) projesi

baĢlatılmıĢtır. Projenin amacı, belediyeler tarafından üretilen mal ve hizmetlere

iliĢkin performans göstergeleri belirleyerek, belediyeler arasında kıyaslama

yapmayı sağlayacak bir model oluĢturmaktır. Proje kapsamında hizmet, altyapı ve

mali göstergeler olmak üzere üç temel gösterge grubu itibarıyla performans

ölçülmüĢtür. Türkiye‟deki uygulamalarda, yerel yönetimlerde performans

göstergeleri hem yerel yönetimler tarafından hem de BEPER projesi kapsamında

(belediyeler için) ĠçiĢleri Bakanlığı‟nca belirlenmektedir.

Stratejik planlama ve performans esaslı bütçeleme çalıĢmaları kapsamında

belirlenen göstergeler, yerel yönetimlerin tüm faaliyetlerine iliĢkindir. BEPER

projesi kapsamında belirlenen göstergeler ise belediyelerce sunulan mal ve

hizmetlerin kalitesini ölçmeye yöneliktir.

BÖLÜM IV

PERFORMANS ESASLI BÜTÇELEME SĠSTEMĠNĠN ĠETT ÖRNEĞĠ

ÜZERĠNDEN DEĞERLENDĠRĠLMESĠ

ÇalıĢmanın bundan sonraki bölümünde yukarıda geniĢ bir Ģekilde

anlatılmaya çalıĢılan performans esaslı bütçelemeye iliĢkin olarak Ġstanbul

BüyükĢehir Belediyesi ĠETT ĠĢletmelerine ait 2011 yılı stratejik plan ve bütçe

göstergeleri irdelenecektir.

4.1.ĠETT VE TARĠHÇESĠ

Ġstanbul kent içi ulaĢımı 1869 yılında Dersaadet Tramvay ġirketi`nin

kurulması ve Tünel Tesisleri`nin inĢasıyla baĢlar. 1871 yılında ilk atlı tramvay

hizmete girer. 1913 yılında Silahtarağa‟da Türkiye‟nin ilk elektrik fabrikası

kurulur. Ardından ġubat 1914`te elektrikli tramvay iĢletmeciliğine geçilir. 1926

yılında ilk otobüsler alınır. Bir süre muhtelif yabancı Ģirketler tarafından iĢletilen

elektrik, tramvay ve tünel iĢletmeleri 1939 yılında millileĢtirilerek3645 sayılı yasa

ile Ġstanbul Elektrik Tramvay ve Tünel (ĠETT) ĠĢletmeleri Umum Müdürlüğü adı

altında bugünkü hüviyetine kavuĢur. 1945 yılında Yedikule ve Kurbağalıdere

27

havagazı fabrikaları ile bu fabrikaların beslediği Ġstanbul ve Anadolu havagazı

dağıtım sistemleri ĠETT‟ye devredilir. Elektrikli tramvaylar 1961 yılında Avrupa,

1966 yılında ise Anadolu Yakasında seferden kaldırılır. 1961 yılında iĢletmeye

alınan troleybüsler, 1984‟e kadar Ġstanbullulara hizmet verir. 1982 yılında çıkarılan

bir yasa ile tüm elektrik hizmetleri, hak ve vecibeleriyle Türkiye Elektrik

Kurumu‟na (TEK) devredilir. Havagazı üretim ve dağıtım faaliyeti, doğalgazın

gelmesiyle 1993 yılında sona erdirilir. Bugün yalnızca kent içi toplu ulaĢım hizmeti

veren ĠETT; otobüs, tramvay ve tünel iĢletmeciliğinin yanında Özel Halk

Otobüsleri‟nin yönetim, yürütüm ve denetiminden sorumludur. ĠETT ayrıca

Ġstanbul`daki raylı sistemlerin (Metro, Hafif Metro) bir bölümünün yapımını

(Eminönü-KabataĢ, Sultançiftliği-Edirnekapı, Edirnekapı-Topkapı, Otogar-

BaĢakĢehir) üstlenmiĢtir. Tarih 2007 yılının Eylül ayını gösterdiğinde Ģehir için

tamamen yeni bir sistem olan ve Ġstanbul‟a özgün Ģekilde tasarlanan metrobus

devreye alınır. Ġlk etapta Avcılar-Topkapı arasında hizmete giren metrobus bir yıl

sonra SöğütlüçeĢme‟ye uzatılarak Ģehrin iki yakasını en kısa yoldan birbirine

bağlar. Bu haliyle, Dünyada iki kıtayı birbirine bağlayan tek sistem olarak yerini

alan metrobus projesi ĠETT‟ye ulusal ve uluslararası alanda pek çok ödül

kazandırır. Ġstanbul‟da sürekli artan yolculuk talebini karĢılamak ve ĠETT‟nin

mevcut filosunu desteklemek amacıyla Ġstanbul BüyükĢehir Belediyesi iĢtirakiyle

Otobüs A.ġ. firması kurularak 2011 yılının mayıs ayında hizmet vermeye baĢlar.

Ülkemizde Uluslararası standartlar ve Avrupa Birliği uygulamaları ile

uyumlu kamu mali yönetimi ve kontrol sistemi kurulması yönünde önemli bir adım

teĢkil eden 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu gereğince, 2006

yılından itibaren ilk defa çok yıllı bütçeleme anlayıĢına geçilmiĢtir. Bu çerçevede

ĠETT ĠĢletmeleri Genel Müdürlüğü tarafından performans esaslı bütçelemeye veri

teĢkil edecek Ģekilde 2008-2012 yıllarına iliĢkin ilk stratejik plan hazırlanmıĢtır.

ÇalıĢmamızın bundan sonraki bölümlerinde ĠETT ĠĢletmeleri Genel

Müdürlüğü 2008-2012 yılları stratejik planı dikkate alınarak performans esaslı

bütçeleme sisteminin iĢleyiĢi hakkında örnek bölümler üzerinden bilgilendirme ve

değerlendirme yapılacaktır. (http\\www.iett.gov.tr)

4.2. Performans Esaslı Bütçeleme Sistemi Uygulama Örneği: ĠETT

28

ĠETT, özellikle Elektrik ĠĢletmesinin 2705 sayılı yasa ile 1982 yılında

Türkiye Elektrik Kurumu‟na devrinden sonra giderlerini karĢılamakta güçlük

yaĢamıĢ, kent içi toplu ulaĢımı destekleyen sürekli, düzenli bir dıĢ kaynağın

yokluğu finansman sorunlarının büyümesine neden olmuĢtur.

Büyük projelerde Ġstanbul BüyükĢehir Belediyesi‟nin desteği olmasına

rağmen gelir gider açığın kapanamamıĢ, ĠETT borçlanmak zorunda kalmıĢtır.

Yolculuk ücret tarifeleri enflasyonist dönemde fiyat artıĢlarının gerisinde kalmıĢ

uygulanan tarifeler maliyetleri karĢılayacak düzeyde olmamıĢtır. Bunda en önemli

etken halkın yolculukları için ayırabileceği bütçe olmuĢtur.

Sonuç olarak girdi maliyetleri sürekli artmıĢ (çalıĢan, yakıt, yedek malzeme)

girdi maliyetleri noktasında teĢvik, indirim vb. uygulamalardan yararlanılmamıĢtır.

YTL 2000 2001 2002 2003 2004 2005 2006

Bütçe 161.289.000 364.634.500 640.885.754 699.593.900 840.868.753 1.096.088.000 1.427.806.599

Gelir 172.441.621 304.462.702 402.933.225 478.208.365 518.036.147 737.970.760 690.646.497

Yolculuk

Geliri 90.198.737 165.965.873 237.202.887 254.993.822 258.835.175 322.650.649 387.061.108

Gider 176.428.780 310.452.031 407.249.051 484.766.082 520.045.140 737.970.760 729.746.934

Fark -3.987.159 -5.989.329 -4.315.825 -6.557.718 -2.008.992 0 -39.100.437

Yatırım 10.377.394 14.792.590 11.221.839 14.191.631 17.828.531 188.713.102 341.936.445

İBB 40.607.643 60.928.048 71.413.383 95.811.961 144.475.644 69.994.437 133.756.516

Tablo 4.1. ĠETT mali portresi 2000-2006 arası temel finansal göstergeler.

(Kaynak: ĠETT Bütçe ve bilançoları, faaliyet raporları)

29

Grafik: 4.1. ĠETT‟nin temel finansal göstergeleri

Tablo 4.2. ĠETT gelir/gider iliĢkisinin yıllara göre geliĢimi

30

Grafik: 4.2. ĠETT gelir/gider iliĢkisinin yıllara göre geliĢimi

Grafik: 4.3. Gider kalemlerinin toplam harcama içinde % payları

31

Tablo 4.3. Gelir kaynaklarının toplam gelir içindeki % payları

Grafik: 4.4. Gelir kaynaklarının toplam gelir içindeki % payları

ĠETT 2006 yılı bütçesiyle birlikte yasa gereği analitik bütçe uygulamasına

geçmiĢtir. Ayrıca ilk kez Stratejik Planını yaparak 2008-2012 dönemi için

hedeflerini faaliyet/projelerle tamamlamıĢtır. 2007 yılından itibaren de yıllık

bütçelerini stratejik amaç ve hedeflerine bağlı olarak düzenleyen ĠETT öngördüğü

programı ayrıca oluĢturduğu performans göstergeleri ile izlemektedir.

4.3. ĠETT Stratejik Planlama ve Performans Esaslı Bütçe Uygulamaları

ÇalıĢmanın bu bölümünde ĠETT‟nin 2008-2012 dönemi stratejik planında

yer alan bilgilerden yararlanılmıĢtır.

4.3.1 ĠETT’nin Vizyonu

“Ġstanbul‟da uluslararası standartlarda, insan merkezli, sürdürülebilir ulaĢım

hizmetleri sunan lider iĢletme ĠETT.”(ĠETT, Stratejik plan S.10)

32

4.3.2. ĠETT’nin Misyonu

“Ġstanbul‟da, ulaĢım hizmetlerini zamanında, konforlu, ekonomik, entegre,

insana saygılı, çevreye duyarlı, yenilikçi bir iĢletmecilik anlayıĢı ile sürdüreceğiz.

Gücümüzü köklü geçmiĢimizden alıyoruz” (ĠETT, Stratejik plan S.11)

4.3.3.Stratejik Amaçlar

ĠETT vizyonuna giden yolda misyonunu gerçekleĢtirmek için 2008-2012

yılları arasındaki dönem için aĢağıdaki amaçları ve amaçlarına bağlı olarak de

hedeflerini belirlemiĢtir.

Kurumsal yapının güçlenmesini sağlamak

Gelir gider dengesini kurmak

Hat ağını iyileĢtirmek

UlaĢımda tam entegrasyonu sağlamak

Toplu ulaĢımı cazip hale getirmek

Hizmette yeni teknolojileri uygulamak

Hizmet içi eğitimi sürekli kılmak

Özel taĢımacılığı kurumsallaĢtırmak

Çevreye duyarlı iĢletme anlayıĢı geliĢtirmek

Tanıtım ve imaj geliĢtirici faaliyetleri arttırmak

Kurum içi/dıĢı iliĢkileri ve sosyal dayanıĢmayı geliĢtirmek

Yukarıda sıralanan 12 amaca bağlı, 21 stratejik hedef belirlenmiĢ olup, bu amaç ve

hedefler ĠETT‟nin dönem boyunca izlediği iĢletme politikasına rehber olarak

vizyonuna yaklaĢmasını sağlayacak niteliktedir. Sonuç olarak, ĠETT stratejik amaç

ve hedeflerinin finansman, iyileĢtirilmiĢ ve geliĢmiĢ ulaĢım iĢletmeciliği, çevre ve

yeni teknolojiler, kurumsal kimlik ana eksenlerinde toplandığı söylenebilir.

33

4.3.4 Stratejik Hedefler

Belirlenen stratejik amaçların gerçekleĢmesi noktasında planlanan stratejik

hedefler aĢağıdaki tabloda gösterilmiĢtir.

SA SH Stratejik Hedefler

SA.1 SH1.1 Kurumsal yapının güçlenmesini sağlayacak faaliyetler

SA.2

SH2.1 Kurumsal performansı arttırmak

SH2.2 Zayi Km'yi %5 azaltmak

SH2.3 Güvenlik bilet kullanımına geçmek

SH2.4 Ölü Km oranını dönem sonuna kadar %5 oranında azaltmak

SA.3 SH3.1 Hatağı iyileĢtirme çalıĢmalarını yürütmek

SA.4 SH.4.1 21,3 Km. raylı sistem yapmak

SA.5 SH.5.1 Ücrette tam bütünleĢmeyi sağlamak

SA.6 SH6.1 Alternatif ulaĢım modelleri geliĢtirmek

SA.7

SH7.1 Mevcut altyapı ve hizmetlerin iyileĢtirilmesi ve geliĢmesi

SH7.2 Dönem içinde akıllı ulaĢım yönetim sistemi kurmak

SH7.3 Yeni denetim teknolojileri kullanmak

SA.8 SH8.1 ĠĢçi personele hizmet içi eğitim vermek

SH8.2 Ġdari personele hizmet içi eğitim vermek

SA.9 SH9.1 KurumsallaĢmayı sağlayacak yeni yöntemler belirlemek

SA.10 SH10.1 Çevreye duyarlı yeni otobüsler almak

SH10.2 ĠETT'nin 5 garajına atık su arıtma tesisi yapmak

SA.11 SH11.1 Ġç ve dıĢ paydaĢların memnuniyetini izlemek ve geliĢtirmek

SH11.2 Fuar ve tanıtım etkinliklerine katılmak

SA.12 SH12.1

ÇalıĢanların koĢullarını iyileĢtirerek kurumla bütünleĢmeyi

sağlamak

Tablo 4.4. ĠETT 2008-2012 Dönemi Stratejik Hedefleri

(Kaynak: ĠETT 2008-2012 stratejik plan özet S.13)

34

Stratejik amaçların gerçekleĢtirilmesi amacıyla belirlenen stratejik hedeflere

ulaĢılabilmesi için performans raporu oluĢturulmuĢtur. Performans esaslı bütçe

hazırlama tekniğine göre her bir hedef için gerekçe ve bütçede ayrılan kaynak

gösterilmiĢtir.

Birkaç örnek üzerinden gidilerek konu açıklanmaya çalıĢılırsa ĠETT 2008-

2012 yılları arasında 2 no.lu Stratejik amacını “gelir-gider dengesini kurmak”

olarak belirlemiĢtir. Söz konusu amacı gerçekleĢtirmek için belirlediği dört adet

stratejik hedefe yönelik olarak da 2011 yılı performans programında faaliyetlere

iliĢkin aĢağıdaki maliyet tabloları oluĢturulmuĢtur.

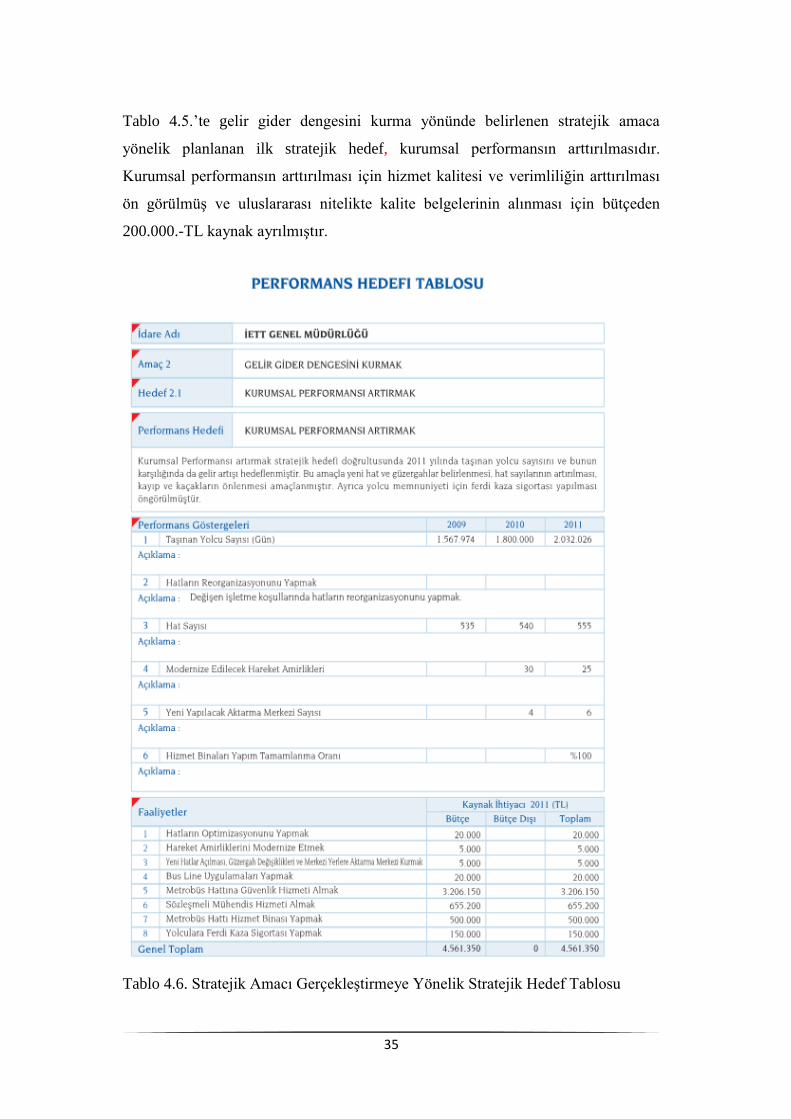

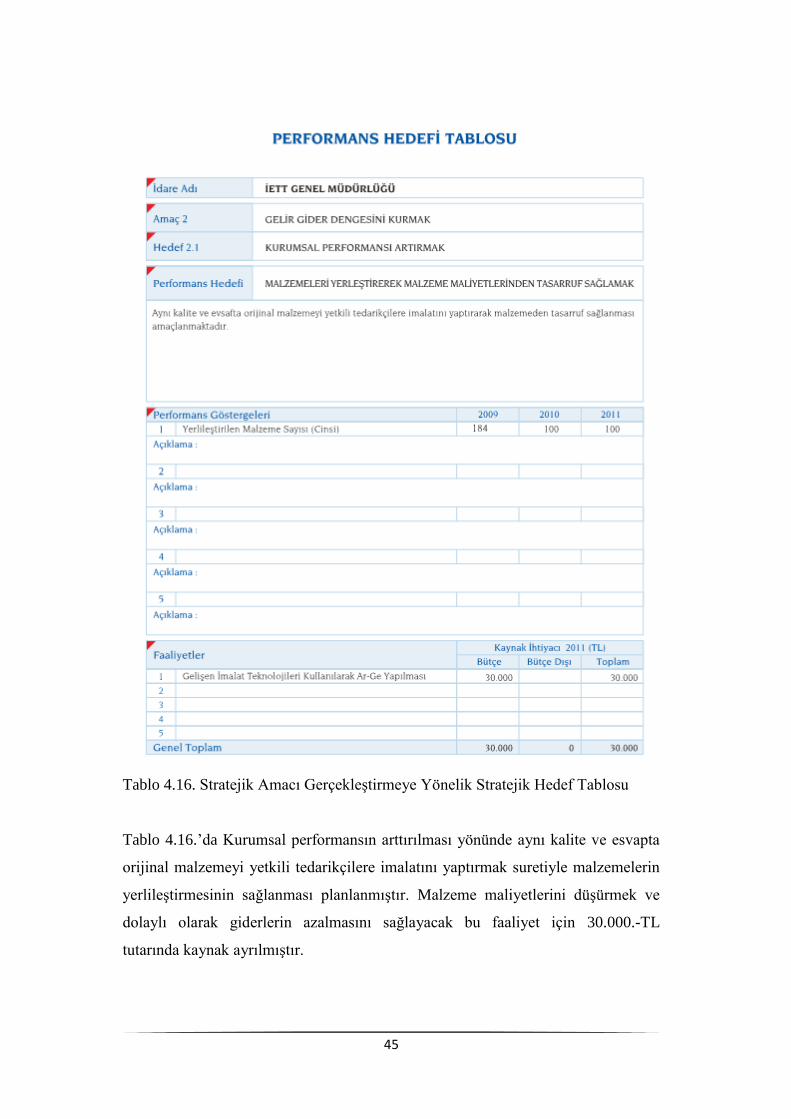

Tablo 4.5.. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

35

Tablo 4.5.‟te gelir gider dengesini kurma yönünde belirlenen stratejik amaca

yönelik planlanan ilk stratejik hedef, kurumsal performansın arttırılmasıdır.

Kurumsal performansın arttırılması için hizmet kalitesi ve verimliliğin arttırılması

ön görülmüĢ ve uluslararası nitelikte kalite belgelerinin alınması için bütçeden

200.000.-TL kaynak ayrılmıĢtır.

Tablo 4.6. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

36

Tablo 4.6.‟da kurumsal performansın arttırılması yönünde 2011 yılında taĢınan

yolcu sayısını ve bunun karĢılığında gelir artıĢı hedefleyen ĠETT yukarıdaki

tablodan da anlaĢılacağı gibi sekiz kalem faaliyet belirlenmiĢ ve her kalem için

ayrılan kaynaklar detaylandırılmıĢtır. Gelir gider dengesini kurma yönünde

planlanan toplam sekiz adet faaliyetin gerçekleĢtirilmesi için 2011 yılında

4.561.350.-TL kaynak ayrılmıĢtır.

37

Tablo 4.7.Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.7.‟de kurumsal performansı arttırmak amacını gerçekleĢtirmek için

planlanan “en uygun yol güzergâhlarının belirlenerek toplu ulaĢım hizmetinin

herkes için ulaĢılabilir hale getirilmesi yönündeki” hat optimizasyonu faaliyeti için

20,000.-TL kaynak ayrılmıĢtır.

.

Tablo 4.8. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

38

Tablo 4.8.‟de 2010 yılı Kültür BaĢkenti olan Ġstanbul‟a yakıĢır bir Ģekilde hareket

amirliklerinin modernize edilmesi kurumsal performansı arttırma stratejik amacına

yönelik faaliyet olarak belirlenmiĢ ve 2011 yılı bütçesinde 5.000.-TL kaynak

ayrılmıĢtır.

Tablo 4.9. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

39

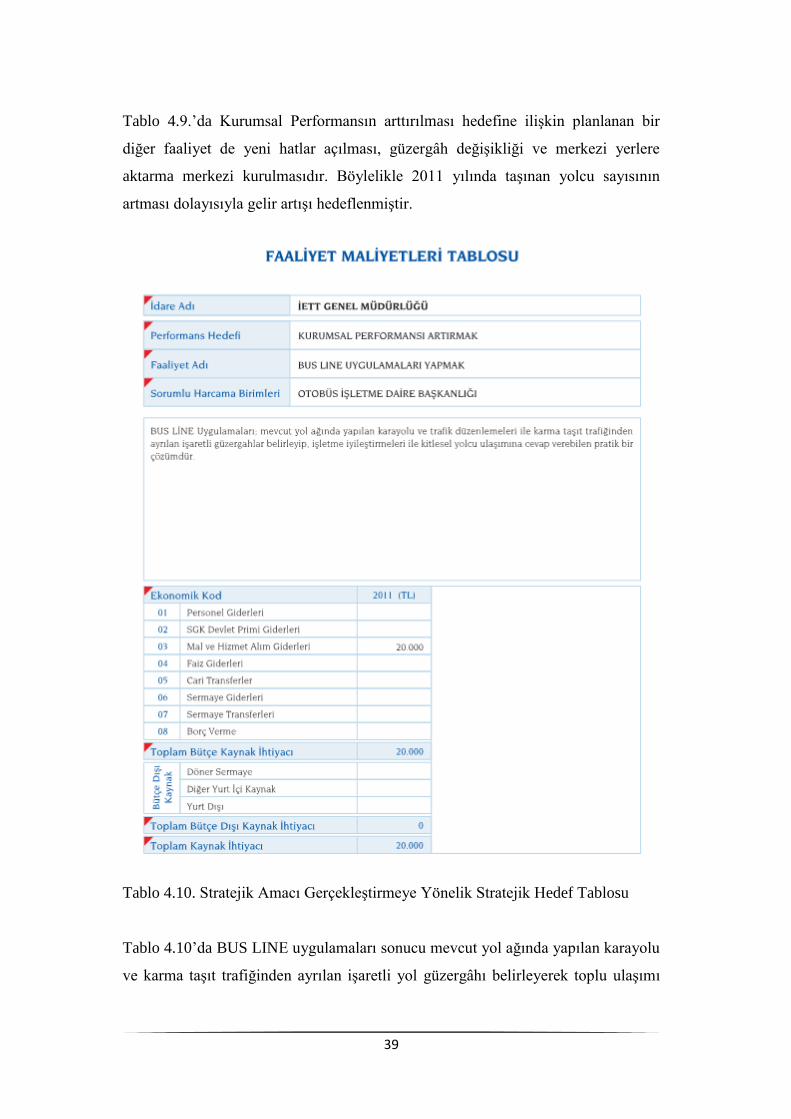

Tablo 4.9.‟da Kurumsal Performansın arttırılması hedefine iliĢkin planlanan bir

diğer faaliyet de yeni hatlar açılması, güzergâh değiĢikliği ve merkezi yerlere

aktarma merkezi kurulmasıdır. Böylelikle 2011 yılında taĢınan yolcu sayısının

artması dolayısıyla gelir artıĢı hedeflenmiĢtir.

Tablo 4.10. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.10‟da BUS LINE uygulamaları sonucu mevcut yol ağında yapılan karayolu

ve karma taĢıt trafiğinden ayrılan iĢaretli yol güzergâhı belirleyerek toplu ulaĢımı

40

özendirici hale getirerek taĢınan yolcu sayısı ve dolayısıyla gelir artıĢı hedeflenmiĢ

ve bu hedefi geçekleĢtirmek için 20.000.-TL kaynak ayrımına gidilmiĢtir.

Tablo 4.11. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.11.‟de Kurumsal performansı arttırmak amacıyla yolcu ve araç güvenliği

açısından Metrobus hattına özel güvenlik hizmeti satın alınması için 3.206.150.-TL

tutarında kaynak ayrılmıĢtır.

41

Tablo 4.12. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.12.‟de Kurumsal performansın arttırılması hedefi doğrultusunda sözleĢmeli

mühendislik hizmeti satın alınması faaliyetine iliĢkin olarak 655.200.-TL kaynak

ayrılmıĢtır.

42

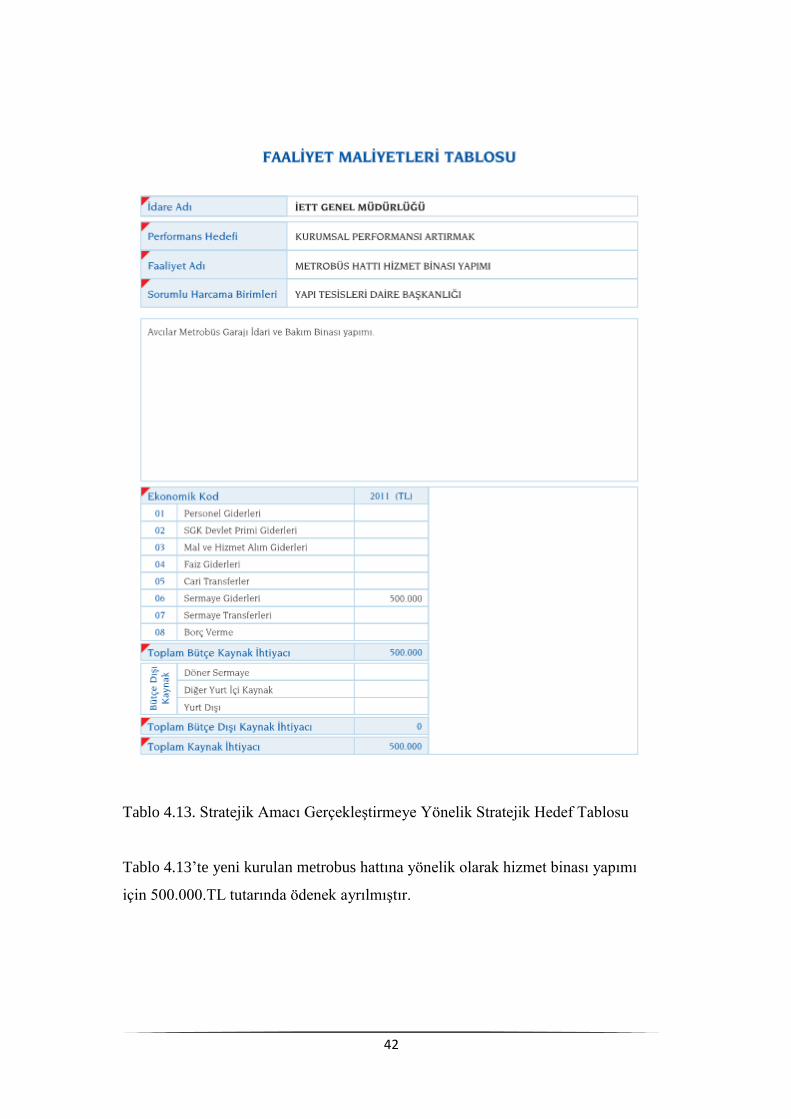

Tablo 4.13. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.13‟te yeni kurulan metrobus hattına yönelik olarak hizmet binası yapımı

için 500.000.TL tutarında ödenek ayrılmıĢtır.

43

Tablo 4.14. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.14.‟te ĠETT 2011 yılında kent içi ulaĢımında diğer rakiplerinden farklı

olarak yolcularına ferdi kaza sigortası ile sigortalamak ve dolayısıyla aynı hedef

kitleye hizmet vermekte olan diğer rakiplerine oranla daha tercih edilebilir bir

konuma gelmeyi hedeflemekte ve böylelikle gelirlerini arttırmayı planlamaktadır.

Bu amaca yönelik olarak 2011 bütçesinden 150.000.-TL tutarında kaynak

ayırmıĢtır.

44

Tablo 4.15. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.15‟te Kurumsal performansın arttırılması amacını gerçekleĢtirmeye yönelik

hedeflerden biri de merkezi sevkiyat sistemi kurulması sonucu maliyetlerden

tasarruf sağlanmasıdır. Bu hedefin gerçekleĢtirilmesi için de lojistik hizmeti satın

alınması faaliyeti planlanmıĢ ve yukarıdaki tabloda görüldüğü gibi 400.000.-TL

tutarında kaynak ayrılmıĢtır.

45

Tablo 4.16. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.16.‟da Kurumsal performansın arttırılması yönünde aynı kalite ve esvapta

orijinal malzemeyi yetkili tedarikçilere imalatını yaptırmak suretiyle malzemelerin

yerlileĢtirmesinin sağlanması planlanmıĢtır. Malzeme maliyetlerini düĢürmek ve

dolaylı olarak giderlerin azalmasını sağlayacak bu faaliyet için 30.000.-TL

tutarında kaynak ayrılmıĢtır.

46

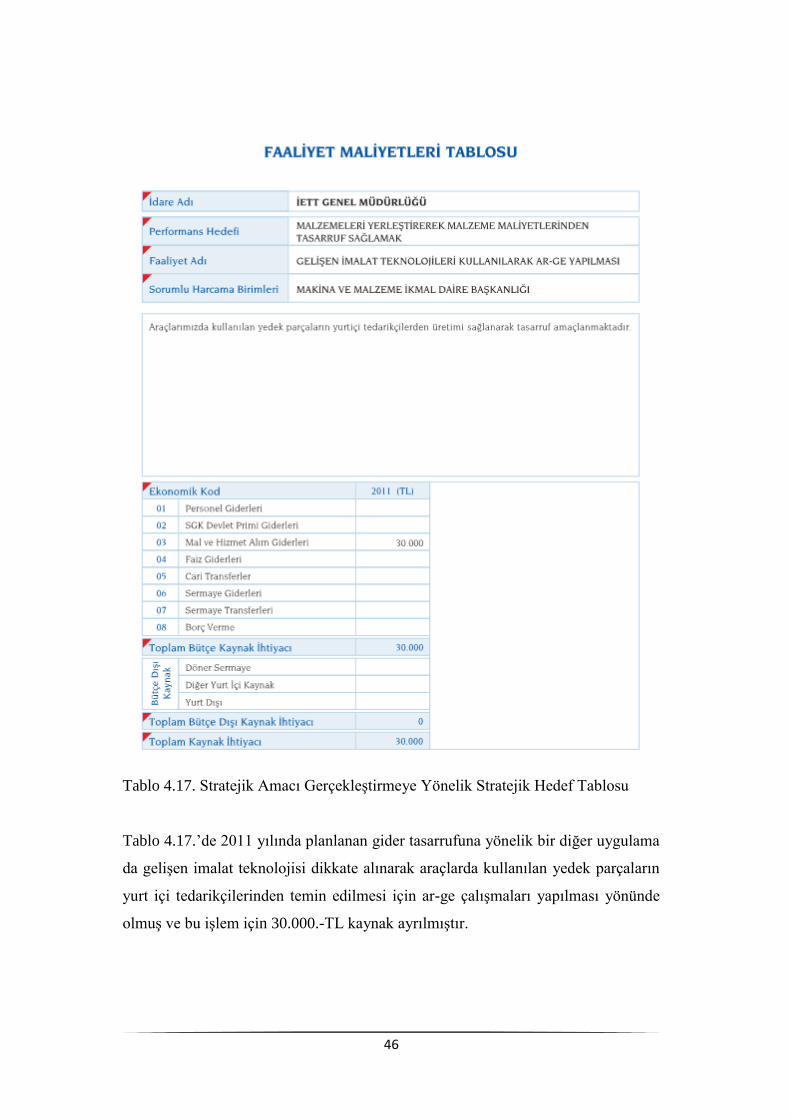

Tablo 4.17. Stratejik Amacı GerçekleĢtirmeye Yönelik Stratejik Hedef Tablosu

Tablo 4.17.‟de 2011 yılında planlanan gider tasarrufuna yönelik bir diğer uygulama

da geliĢen imalat teknolojisi dikkate alınarak araçlarda kullanılan yedek parçaların

yurt içi tedarikçilerinden temin edilmesi için ar-ge çalıĢmaları yapılması yönünde

olmuĢ ve bu iĢlem için 30.000.-TL kaynak ayrılmıĢtır.

47

ĠETT ĠĢletmeleri Genel Müdürlüğü 2011 yılı stratejik plan ve performans

esaslı bütçeleme konusunda örnek olarak irdelediğimiz 2 no.lu gelir gider dengesini

kurmaya yönelik stratejik amaç için stratejik hedefler belirlenmiĢ olup, hedefleri

gerçekleĢtirmek için yapılacak her bir faaliyet açıklanmıĢ ve maliyet tahmininde

bulunulmuĢtur. Yukarıda gelir gider dengesini kurmaya yönelik stratejik amaç için

bir stratejik hedef ele alınmıĢ ve bu hedefe yönelik kaynak ayrımı noktasında

hazırlanan faaliyet maliyetleri tablolarında detaylı bir Ģekilde açıklanmıĢtır. ĠETT

tüm bu iĢlemleri performans esaslı bütçeleme tekniğinin Ģeffaflık ilkesi

doğrultusunda resmi web sitesinde (www.iett.gov.tr.) yayımlamıĢtır.

Performans esaslı bütçelemenin ilk aĢaması stratejik planların yapılması,

stratejik planlarda belirlenen stratejik amaçlara ulaĢmak için stratejik hedeflerin

tespit edilmesi ve hedeflere iliĢkin faaliyetlerin planlaması ve yılsonunda planlanan

hedeflere ne ölçüde ulaĢılabildiğini gösteren faaliyet raporunun yayınlaması

Ģeklindedir.

4.4. Faaliyet Raporu

Faaliyet raporu hesap verilebilirliğin son aĢamasıdır. Performans esaslı

bütçeleme sisteminin Ģeffaflık ilkesi doğrultusunda mali dönem baĢında stratejik

amaç ve hedefleri gerçekleĢtirmek için faaliyet programına alınan faaliyetlerin

sonuçlarına yönelik hazırlanan 2011 ĠETT faaliyet raporunda ikinci stratejik amaca

ait bilgiler aĢağıdaki tablolarda yer almaktadır.

ÇalıĢmanın bundan sonraki bölümünde inceleme yapılan ikinci stratejik

hedef doğrultusunda planlanan hedeflerin gerçekleĢme oranları ve planlanan

hedeflerdeki sapma oranları konusunda ayrıntılara yer verilecektir.

ĠETT‟nin 2008-2012 stratejik planında yer alan ikinci stratejik amacı

gerçekleĢtirmek için planlanan faaliyetlerden 2011 yılında dördü bazı sapmalarla

gerçekleĢtirilmiĢtir. Söz konusu faaliyetlere ait hedefler, hedeflerden sapma oranları

ve sapma gerekçeleri tablo altlarında detaylandırılarak açıklanmıĢtır.

48

Tablo 4.18. Stratejik Amacı GerçekleĢtirmeye Yönelik Faaliyet Raporu

Tablo 4.18.‟de Gelir gider dengesinin kurulması yönünde planlanan uluslararası

kalite belgelerinin alınması faaliyeti hiçbir sapma olmadan gerçekleĢtirilmiĢtir.

Tablo 4.19. Stratejik Amacı GerçekleĢtirmeye Yönelik Faaliyet Raporu

Tablo 4.19.‟da Gelir gider dengesinin kurulması amacına yönelik olarak planlanan

diğer faaliyetlerden; taĢınan yolcu sayısı, yeni açılan hat sayısı, modernize edilecek

hat sayısı, yeni yapılacak aktarma merkezi sayısı, hizmet binalarının yapım ve

tamamlanma oranlarını gösterir bilgiler yukarıdaki tabloda incelendiğinde ise bazı

faaliyetlerde yüksek oranlarda sapmalar olduğu gözlemlenmektedir. Sadece hat

sayısı noktasında hedeflenen orana tam olarak ulaĢılmıĢtır. Diğer faaliyetlerdeki

sapmalar ise çalıĢmaların devam ettiği gerekçe gösterilerek açıklanmıĢtır.

49

Tablo 4.20. Stratejik Amacı GerçekleĢtirmeye Yönelik Faaliyet Raporu

Tablo 4.20.‟de Merkezi sevkiyat sistemi kurulması sonucu planlanan “malzeme

taĢıma iĢinde lojistik hizmeti satın alınarak tasarruf edilmesi hedefi iĢçi sayısı

konusunda %34 oranında bir sapma, yakıt maliyeti ve araç sayısı noktasında ise

%100 oranında hedefin yakalanmasıyla gerçekleĢtirilmiĢtir. Sonuç olarak taĢıma

maliyetlerinde %77 oranında tasarruf sağlanmıĢtır.

Tablo 4.21. Stratejik Amacı GerçekleĢtirmeye Yönelik Faaliyet Raporu

Tablo 4.21.‟de aynı stratejik amacın gerçekleĢtirilmesi için planlanan malzemelerin

yerlileĢtirilerek malzeme maliyetlerinden tasarruf sağlanması faaliyetinin

gerçekleĢme oranının %52 olduğu ve bu orana karĢılık ĠETT‟nin 2011 yılında 5,6

milyon TL tasarruf sağladığı anlaĢılmaktadır.

50

ĠETT ĠĢletmeleri örneğinden yola çıkılarak incelenen performans esaslı

bütçeleme sisteminin aslında bir yönetim biçimi olduğunu ifade etmek yanlıĢ bir

yorum olmayacaktır. ÇalıĢmanın baĢından beri geniĢ bir Ģekilde açıklanmaya

çalıĢılan performans esaslı bütçeleme sistemi kamu kuruluĢlarının tüm kademelerini

harekete geçirecek alttan üste doğru tüm çalıĢanların katılımını sağlayacak bir

sistemdir. Burada dikkat edilmesi gereken nokta stratejik amaçların doğru seçilmiĢ

stratejik hedefler ve faaliyetlerle gerçekleĢtirilmeye çalıĢılmasıdır. Bir diğer önemli

nokta ise hesap verilebilirlik açısından planlanan faaliyetlerin ölçülebilir olmasıdır.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu gereği performans

esaslı bütçeleme tekniği içinde bulunulan bütçe yılına ait uygulama sonuçlarından

yola çıkarak gelecek iki yıla ait bütçeyi öngörebilmeyi hedeflemektedir. Performans

esaslı bütçeleme tekniğinin bu özelliği kamu kurumlarını geleceği öngörme ve

stratejik düĢünme noktasında etkin hale getirmeyi amaçlamaktadır.

51

SONUÇ

5018 Sayılı Kamu Mali Yönetimi ve Kontrolü ile Kanunun yürürlüğe

girmesiyle birlikte tüm kamu kurum ve kuruluĢlarının performans esaslı bütçeleme

sistemine geçmeleri öngörülmüĢtür. Belediyelerde bütçe uygulamalarının ĠETT

ĠĢletmeleri örneğinden yola çıkılarak irdelendiği bu çalıĢmada söz konusu

bütçeleme sisteminin artılarını ve eksilerini aĢağıdaki gibi özetlemek mümkündür.

a) 5018 Sayılı Kanunla stratejik planlama süreci baĢlatılmıĢtır. Stratejik

planlama sürecine girilmesi yerel yönetimlerin kıt kaynaklarının daha

öncelikli ihtiyaçlara tahsisi açısından son derece olumlu bir yeniliktir.

b) Performans esaslı bütçeleme sisteminin getirdiği bir diğer yenilik de çok

yıllı bütçeleme tekniğine geçilmesidir. Bütçe politikasının belirlenmesi

ve uygulanmasında öngörülebilirliği ve etkinliği arttırmak amacıyla

yerel yönetimlerde üç yılı kapsayan bütçe hazırlama sürecine

geçilmiĢtir. Böylelikle bütçenin bir yönetim aracı olarak kullanılması ve

orta vadede uygulanacak politikaların belirlenmesi sağlanmaktadır.

Ayrıca çok yıllı bütçe hazırlamanın bir diğer faydası da bütçeleme

sürecinin bürokrasideki değiĢikliklerden etkilenmesini engellemektedir.

Çok yıllı bütçeleme tekniği, bütçenin yönetim aracı olarak

kullanılmasının yanında plan-bütçe iliĢkisinin kurulması açısından da

olumlu bir yeniliktir.

ÇalıĢma süresince tüm detayları ile ele alınan Performans Esaslı

Bütçelemenin dört esas temel üzerine oturduğu anlaĢılmaktadır. Bunlar; belirlenen

politikalara uygun ölçülebilir hedefler belirlenmesi, hedeflerden yola çıkarak

bunların maliyetlendirilmesi, yönetici ve kuruluĢlara mali ve idari esneklikler

sağlanması ve sonuçların izlenmesi Ģeklinde özetlenebilir. Kısaca performans esaslı

bütçeleme kaynak tahsis süreçleri ile kullanım süreçlerinin birlikte verimliliğinin ve

etkinliğinin ele alınması, planlamadan uygulamaya ve sonuçların raporlanmasına

kadar performans kaygısını sürekli göz önünde bulundurmaya yarayacak bir

yöntemdir.

Yerel yönetimlerde 5018 sayı Kanunla performans esaslı bütçeleme

tekniğine geçilmesi mevcut kaynaklarla en yüksek verimin elde edilmesi açısından

olumludur. Ancak performans değerlendirmelerinin sağlıklı yapılabilmesi için bu

konuda standart belirlenmesi gerekmektedir. Herhangi bir yerel yönetim biriminin

performans değerlendirmesi yapılırken yönetimin baĢarılı veya baĢarısız olarak

nitelendirilebilmesi için elimizde kıyaslama yapacak standart bir veri olmalıdır.

BaĢarı veya baĢarısızlık subjektif olarak değil standartlar dikkate alınarak tespit

edilmelidir. Bu konuda çalıĢmanın bazı bölümlerinde kısaca değinildiği gibi

BEPER (Belediyelerde Performans Ölçüm Projesi) Projesi geliĢtirilmeye çalıĢılmıĢ

fakat bu konuda baĢarılı olunamamıĢtır. BEFER kapsamındaki belediyelere ait

52

gösterge verileri incelendiğinde birçoğunun istatistiksel olarak anlamlı olmadığı

görülmektedir. Politik kaygıların en çok yaĢandığı ülkemiz yerel yönetimlerinde

veri giriĢinin uzman kiĢilere bırakılması sonucu oluĢturulacak sağlıklı bir veri

tabanı ile mali geleceği yönetmek daha kolay olacaktır.

Merkezden yönetimin giderek yerinden yönetim anlayıĢına bırakmaya

baĢladığı günümüzde yerel yönetimlere topluma hizmet yönünde daha fazla görev

düĢmektedir. Bu amaçla yerel yönetimlerde stratejik hedeflerin orta vadeli

kalkınma hedefleri ile uyumlu toplum faydasını en üst düzeyde tutan çıktılara

odaklı seçilmesi refah devleti anlayıĢını gerçekleĢtirme yönünde olumlu adımlar

atılmasını sağlayacaktır.

DEĞERLENDĠRMEM:

ÇALIġMANI BEĞENDĠĞĠMĠ DAHA ÖNCE DE SÖYLEMĠġTĠM. ĠYĠ

BĠR ÇALIġMA OLMUġ.

SANIRIM ĠETT‟NĠN 2012 VERĠLERĠNE ULAġAMIYORSUN.

ULAġABĠLSEYDĠN BĠLGĠLER DAHA GÜNCEL OLURDU, HATTA 2011 ĠLE

KARġILAġTIRMA FIRSATIN OLURDU.

ĠETT VERĠLERĠNĠ ĠNCELEDĠĞĠN BÖLÜMDE TEK TEK VERĠLERĠ

ĠNCELEDĠKTEN SONRA EN SONUNDA TOPARLAYICI BĠRKAÇ CÜMLE

YAZARSAN DAHA ĠYĠ OLUR. BELĠRTTĠĞĠM DÜZELTMELERĠ YAPIP

BANA GÖNDER.

ELĠNE SAĞLIK.

NOT: FORMAT BOZULMUġ OLABĠLĠR. KONTROL ET LÜTFEN.

53

KAYNAKÇA

ARCAGÖK, M. Sait; ERÜZ, Ertan, Kamu Mali Yönetimi ve Kontrol

Sistemi, Maliye Hesap Uzmanları Derneği, Eylül 2006

AKDOĞAN Abdurrahman, “Kamu Maliyesi”, 2011

ARAS, Arzu Akçal, Sürdürülebilir Süreç Yönetimi, KalDer, 2005.

ARISOY, Ġbrahim, ”Wagner ve Keynes Hipotezleri Çerçevesinde

Türkiye‟de Kamu Harcamaları ve Ekonomik Büyüme ĠliĢkisi”, Ç.Ü. Sosyal

Bilimler Enstitüsü Dergisi, 2005.

ATĠYAS, Ġzak, SAYIN, ġerif, “Devletin Mali ve Performans Saydamlığı”

TESEV, 2000.

BACON, Richard, “Accountability of Government and Fiscal

Transparency, Scrutiny and Monitoring Functions of Parliament: The British

Experiencel”, Bütçe Sürecinde Parlamentonun DeğiĢen Rolü Konulu

Uluslararası Sempozyum, Afyonkarahisar, 8-9 Ekim 2008.

BEPER Projesi Web Sitesi, http://www.beper.gov.tr/index.php?id=2,

14.11.2008.

BULUTOĞLU ve KurtuluĢ, Bütçe ve Kamu Harcamaları, 1981

BĠLGE, Semih, “Belediyelerde Performans Ölçümü Projesi” e-akademi

Ġnternet Dergisi, Ocak 2007, (çevrimiçi), http://www.e-akademi.org/makaleler/,

2008.

COġAR, Nevin Kriz SavaĢ ve Bütçe Politikasının OluĢumu (1926-1950),

2004

Devlet Planlama TeĢkilatı MüsteĢarlığı, Kamu KuruluĢları için Stratejik

Planlama Kılavuzu,2003

EDĠZDOĞAN Nihat,” Kamu Bütçesi”, 2005

EDĠZDOĞAN Nihat,” Kamu Maliyesi”, 2007

EKER, Aytaç “Kamu Maliyesi”, 2010

ERÜZ, Ertan, “Yeni Mali Yönetim Yapısında Performans Esaslı

Bütçeleme”,20. Türkiye Maliye Sempozyumu, 2005

54

DĠCLE, Ġlhan Atilla Planlama, “Programlama ve Bütçeleme Sistemi”,

Makale, 1970

Kamu Ġdareleri Ġçin Stratejik Planlama Kılavuzu, DPT MüsteĢarlığı, Haziran

2006

KARASU, Koray, “Kamu Yönetimi Ülke Ġncelemeleri “ 2004,

KUMCU, EĞĠLMEZ, “Ekonomi Politikası”, 2011

Maliye Bakanlığı, “Performans Programı Hazırlama Rehberi”, 2009.

MUTLUER, M. Kamil, ÖNER, Erdoğan, KESĠK, Ahmet, Bütçe Hukuku,

2006.

Maliye Bakanlığı , “Analitik Bütçe Sınıflandırma” MB Bütçe ve Mali

Kontrol Genel Müdürlüğü, 2003

ORAL, Esin, Bazı OECD Ülkelerinde Performans Esaslı Bütçeleme

Uygulamaları, GeliĢimi ve Türkiye Üzerine Bir Değerlendirme, BasılmamıĢ

AraĢtırma Raporu, Nisan, 2005

ÖZDEMĠRCĠ, Fahrettin, AYDIN, Cengiz, “Kurumsal Bilgi Kaynakları

ve Bilgi Yönetimi,Türk Kütüphaneciliği”, 2007, (çevrimiçi),

http://www.kutuphaneci.org.tr/, 27.05.2008.

ÖZEN, Sibel, BirleĢik Krallıkta Kamu Yönetimi Reformları (1979-2008)

(Kamu Ġdarelerinde Stratejik Yönetim Projesi Raporu), BaĢbakanlık, Devlet

Planlama TeĢkilatı, Maliye Bakanlığı, Hazine MüsteĢarlığı, 2008.

Performans Esaslı Bütçeleme Rehberi, Pilot Kurumlar Ġçin Taslak, Aralık

2004

PEHLĠVAN, Osman,” Kamu Maliyesi”, 2010

SAMSUN Nihal, “Hesap verilebilirlik ve iyi yönetiĢim”, makale, Maliye

Bakanlığı, 2005

SAMSUN Nihal, “Hesap verilebilirlik ve iyi yönetiĢim”, makale, Maliye

Bakanlığı, 2005

SayıĢtay Denetçiler Derneği, “Türkiye Büyük Millet Meclisi Ġçtüzük

DeğiĢikliği Teklifi Hakkında Değerlendirme ve Öneriler”, Mayıs 2008.

ġENTURK Hulusu, “Belediyelerde Performans Yönetimi” ,2005

55

TEMELLĠ Suat, “Devlet Bütçesi ve GeliĢimi ve 5018 Sayılı Kamu Mali

Yönetim Kontrol Kanunu” Yüksek Lisans Tezi, 2007

TÜGEN, Kamil, Devlet Bütçesi, Gözden GeçirilmiĢ ve GeniĢletilmiĢ

Dördüncü Baskı, 2005.

TOSUN, “Program Bütçe Ve Program Bütçe Tecrübesi IĢığında Yeni Bütçe