Embed Size (px)

Citation preview

Il “Geometra Veronese” - Ottobre 2005

Un titolo doc per l’Europa

Regioni e condono edilizio

Cassa previdenza e obbligo di iscrizione

Rendita casa ed interventi migliorativi

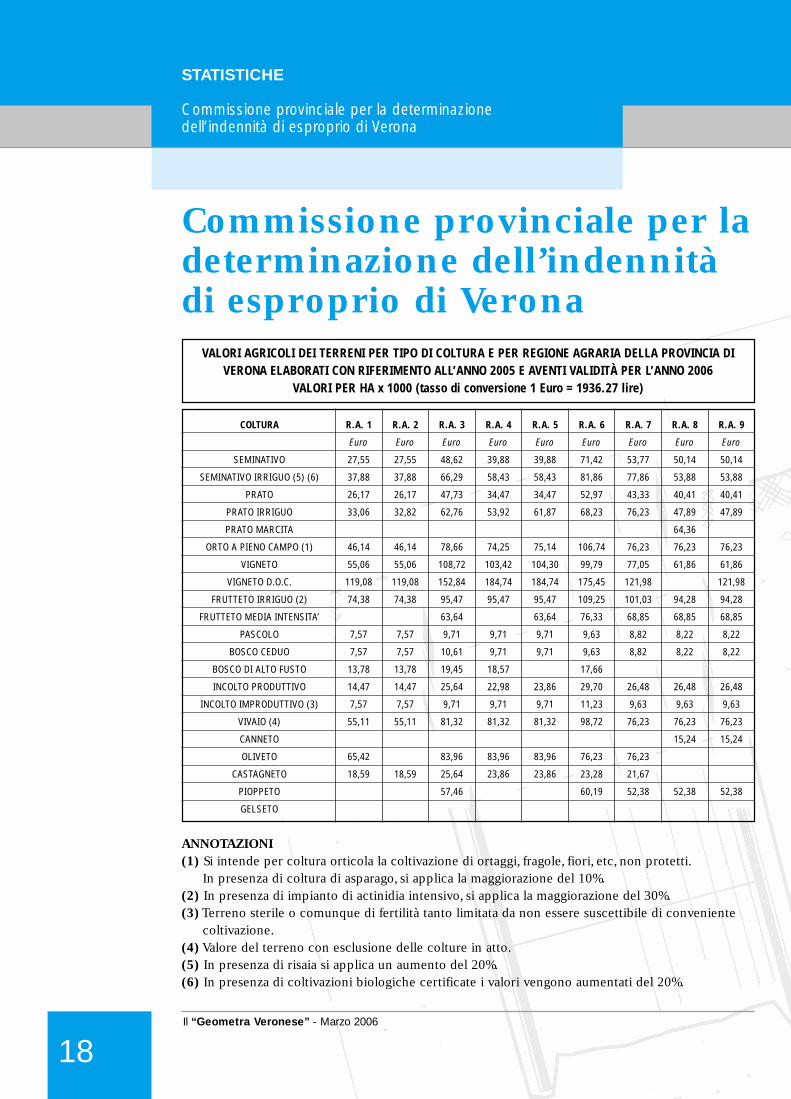

Espropri: valori agricoli dei terreni

Ann

o X

LVI n

°3

- M

arzo

200

6 -

Sp

ediz

ione

in a

bb

. pos

t. 70

% -

Fili

ale

di V

eron

a

3

Società Cooperativa Geometri Veronesi - Vicolo Orologio, 3 - 37129 VERONA

SommarioFATTI E NOTIZIEUn titolo doc per l’Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1Commissione tributaria e “nota di deposito” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3Per i geometri aggiornamento obbligatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Permesso di costruire, nessun diniego senza contraddittorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Sul condono edilizio censurate tre regioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Pertinenze vendute singolarmente, il valore catastale è applicabile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11Quando chi ristruttura l’immobile ha diritto ai benefici di legge . . . . . . . . . . . . . . . . . . . . . . . . . 13On line le mappe del catasto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

PREVIDENZACassa Previdenza e obbligo di iscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

STATISTICHECommissione provinciale per la determinazione dell’indennità di esproprio di Verona . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

AGGIORNAMENTO PROFESSIONALEAccertamento nullo basato su perquisizione non autorizzata . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Gli incrementi delle rendite immobiliari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23L’esperto per la valutazione degli immobili pignorati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Strutture di calcestruzzo, pubblicato l’Eurocodice 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Distanze fra le costruzioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Due diligence, come eseguire la radiografia per conoscere e valorizzare gli edifici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33Risparmio energetico con materiali ad hoc . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

ATTI E DOCUMENTI DEL COLLEGIOConsiglio Direttivo del 6 febbraio 2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

anno XLVI - n° 3 - marzo 2006

Pubblicazione Mensiledel Collegio dei Geometridi Verona e ProvinciaAutorizzata dal Trib. c.p. di VRcon decreto n. 140 del 22 dicembre1960.

Redazione-Amministrazione37129 VERONA - Vicolo Orologio, 3Tel. 045 8031186 - Fax 045 8009861www.collegio.geometri.vr.ite-mail: [email protected]

Direttore ResponsabileGeom. Domenico Romanelli

Comitato di RedazioneGeom. Giuseppe GiuliariGeom. Gianluca Fasoli Geom. Fiorenzo FurlaniGeom. Moreno Peroni Geom. Davide Sabaini

Segretario di RedazioneRag. Maurizio Buin

Progetto Graficoe Coordinamento Editorialetagliani,grigoletti snc37121 Verona - Via Macello, 17Tel. 045 8009179 - Fax 045 8018980www.tagliani,grigoletti.it

PubblicitàOEPI Pubblicità37122 VERONA - P.zza Cittadella, 9Tel. 045 596036 - Fax 045 8001490e-mail:[email protected]

StampaSprinter srl - Via Meucci, 2437036 SAN MARTINO B.A. (VR)

EditoreSocietà CooperativaGeometri Veronesi37129 VERONA - Vicolo Orologio, 3

Il “Geometra Veronese” è un mensile diinformazione e aggiornamento profes-sionale edito dalla “Società CooperativaGeometri Veronesi”.La collaborazione è aperta agli organirappresentativi di categoria e a tutti isingoli professionisti.Ogni redattore risponde delle proprie af-fermazioni ed il suo nome è semprereperibile presso la redazione.

Il “Geometra Veronese” - Marzo 2006

1

FATTI E NOTIZIE

Un titolo doc per l’Europa

Un titolo doc per l’EuropaI geometri entrano nell’elenco dei tecnici laureati

I geometri accederanno in Europa con il titoloomologato a livello di laurea. È il contenuto del-la comunicazione inviata al Cng da ArmandaBianchi Conti, direttore generale del diparti-mento per il coordinamento delle politiche co-munitarie. Ciò è conseguenza delle recenti in-novazioni introdotte nella legislazione italianache ha prodotto un cambiamento in merito al-l’individuazione della direttiva di riferimento.Più precisamente, la disciplina relativa all’acces-so alla professione, in vigore prima del 2001,aveva portato a catalogare i geometri italiani nelcampo di applicazione della direttiva92/51/Cee, mentre il dpr 328/2001 ha introdot-to modifiche tali da farli transitare nel campo diapplicazione di un’altra direttiva, la 89/48/Cee.Quindi, con il passaggio all’allegato “I” in ambitocomunitario, i professionisti che hanno superatol’esame di stato per l’iscrizione all’albo dei geo-metri, e a maggior ragione gli iscritti, sono disci-plinati tra i tecnici laureati con la direttiva2005/26/Cee.Si tratta di una vera e propria conquista che ele-va il grado di istruzione per il conseguimentodel titolo e l’autorevolezza della specifica pro-fessione.In ambito nazionale, l’impegno della categoriaha conseguito l’accoglimento di tutte le richie-ste di modifica al dpr 328/2001 finalizzate a me-glio definire la qualifica professionale anche inrapporto alle direttive europee: l’allargamentodelle classi, le modalità e i tempi del tirocinio, lemodalità e i tempi degli esami di stato.Però, la questione delle professioni, in questastagione di riforme caratterizzata da confusioni,necessità di sperimentazione e dalla sensazioneche tutto stia cambiando senza effetti evidenti,non riesce a trovare una benché minima solu-zione. L’ultimo problema è posto rispetto al dpr328. In particolare, il provvedimento del mini-stro per l’istruzione, recante in oggetto “schemidi regolamento per la disciplina degli esami distato per l’accesso alle professioni” e approvato

in data 22 dicembre, ha sortito la levata di scudida parte delle regioni che, tramite la conferenzadei presidenti, eccepiscono la lesione della com-petenza concorrente o la mancata consultazio-ne sull’argomento. La rivendicazione costituzio-nale presentata al Consiglio di stato si imponecome pericoloso rallentamento al varo di modi-fiche apportate al fine di stabilire regole essen-ziali per numerose categorie.Se si considera che le modifiche sono state pro-poste unitariamente dal Cup, con l’accordo ditutti gli ordini professionali, è facile percepire lagravità delle aspettative deluse per centinaia dimigliaia di professionisti. Con tutto il rispettoper le garanzie di salvaguardia delle autonomie,l’eventuale allungamento dei tempi sarebbe unproblema marginale rispetto al danno che pro-durrebbe il sostanziale blocco della riforma.Non si tratta di criticare chi governa e chi no;chi sta in maggioranza e chi all’opposizione.Dovrebbe non essere necessario sottolineareche il dpr 328, come modificato e integrato,disciplina delicate questioni che riguardano l’identità professionale dell’Italia in campo in-ternazionale; la spendibilità dei titoli di studio; lamobilità del lavoro intellettuale che deve difen-dersi dalla competizione da parte dei professio-nisti degli altri stati membri, ma anche dalla mo-bilità dell’intellettualità tecnico-scientifica nelsistema globale. Alla scadenza del 20 ottobre2007, prevista per il recepimento della direttivaeuropea 2005/36/Ce attraverso l’adeguamentodella legislazione, con quale autorevolezza e di-gnità saranno comparati i nostri percorsi di ac-cesso alle professioni rispetto a quelli degli altripaesi europei? Come evitare di lasciare indietroimportanti risorse intellettuali?In particolare, per quanto riguarda la categoriadei geometri, la mancata approvazione delle mo-difiche contenute nel decreto, potrebbe moltoridurre gli effetti degli importanti riconosci-menti di qualifiche professionali ottenuti incampo europeo.

La problematica del conflitto di competenza eragià emersa in sede degli incontri presso il mini-stero e non era stata sottovaluta dal sottosegre-tario Maria Grazia Siliquini.Si impone una corsa contro il tempo, alla qualepartecipiamo idealmente, per acquisire il parerenecessario e per non vanificare il frutto della

tanta buona volontà nel concertare tra ministeroe rappresentanti delle professioni le soluzionicondivise e approvate nel testo oggi sub judice.

Enrico Rispolida “ItaliaOggi” del 27.01.’06

Uno degli obiettivi prioritari di questa Ammini-strazione è senz’altro rivolto al Territorio e alsuo Sviluppo, non solo attraverso la program-mazione urbanistica, ma anche con una cor-retta gestione degli interventi edilizi, atta a di-sciplinare uno dei settori trainanti dell’econo-mia del nostro Paese.Particolare attenzione è rivolta inoltre, daquesto Assessorato all’Amministrazione tut-ta, al perfezionamento dell’attività istituziona-le, sia attraverso la semplificazione e traspa-renza, sia attraverso l’immagine e una comu-nicazione efficace rivolta al cittadino.L’Unità Organizzativa Edilizia Privata, nellasua articolazione per Sportelli Unici e per leAttività Produttive (SUAP) e per la residenza(SUEP), si occupa della gestione e del con-trollo delle trasformazioni edilizie ed urbani-stiche sul territorio, attraversa una serie di at-tività strutturate e piuttosto complesse.Spesso il privato cittadino, ma anche il pro-fessionista, si trovano a dover affrontare unpercorso all’apparenza tortuoso per la com-plessità normativa e regolamentare. Perciò,allo scopo di contribuire alla miglior compren-sione dei processi e dei procedimenti, chestanno alla base dei titoli abilitativi in materia,è stata realizzata questa guida. Sono convin-to che, se l’atteggiamento tra le parti è di re-ciproca collaborazione, migliore è il risultato,e una linea di condotta lineare ed improntataal rispetto delle regole dà maggiori risultati.

Mi auguro che questa Guida costituisca unpiccolo contributo, per lavorare tutti meglio epiù serenamente.

Elio PernigoAssessore all’Edilizia PrivataComune di Verona

COMUNE DI VERONA - GUIDA ALL’EDILIZIAModalità esecutive degli interventi

FATTI E NOTIZIE

Un titolo doc per l’Europa

2Il “Geometra Veronese” - Marzo 2006

Copia della “Guida all’Edilizia” è disponibile presso la segreteria del Collegio dei Geometri

Rassegna

Il “Geometra Veronese” - Marzo 2006

3

FATTI E NOTIZIE

Commissione tributariae “nota di deposito”

Commissione tributariae “nota di deposito”

Ministero dell’Economia e delle Finanze

Dipartimento Per le Politiche Fiscali

COMMISSIONE TRIBUTARIA PROVINCIALE

DI VERONA

Lunagadige Capuleti n. 11- 37122 VERONA

Segreteria

Verona, 8 febbraio 2006

- AGLI UFFICI DELLA AGENZIA

DELLE ENTRATE

- AI COMUNI

- AGLI ORDINI PROFESSIONALI

DELLA PROVINCIA DI VERONA

Oggetto:

Commissione Tributaria Provinciale.

Applicazione di nuove procedure.

Nota di deposito.

Nell’Amministrazione Finanziaria è in atto un

processo di cambiamento teso a modificare pro-

fondamente l’attività di coloro che operano nel-

l’ambito del contenzioso tributario.

Per intanto, l’avvio di tale cambiamento, che co-

stituisce una anticipazione del processo tributa-

rio on line, è rappresentato dalla “nota di deposi-

to” che è un modello da consegnare (o spedire)

alla Commissione tributaria, unitamente al ricor-

so o all’appello o, comunque, ad ogni altro atto

da depositare (controdeduzioni, memorie, istan-

ze, reclami avverso provvedimenti presidenziali

ecc.).

Al riguardo si fa presente che la “nota di deposi-

to” dovrà essere debitamente compilata da ogni

soggetto interessato al processo tributario (con-

tribuente, ufficio, Ente impositore, interveniente,

ecc.).

Le indicazioni riportate nella “ nota di deposito”

sono necessarie, tra l’altro, per la formazione del

fascicolo del processo.

Il modello della “nota di deposito” è disponibile

in formato pdf, scaricabile gratuitamente dal sito

www.finanze. it o in forma cartacea presso que-

sta segreteria.

L’utilizzo della “nota di deposito” consente l’im-

mediata acquisizione del RG.R/R.G.A ed il colle-

gamento tra tutti gli atti processuali, ivi compre-

si quelli successivi al primo del fascicolo base.

Il corretto caricamento dei suddetti atti, nella

banca dati del sistema informatico, attinente il

contenzioso tributario, agevolerà di certo l’attivi-

tà delle parti convenute nel processo.

È previsto, in base alle direttive del Ministero del-

le Economie e delle Finanze - Dipartimento per

le politiche fiscali, che l’utilizzo della nota di de-

posito, per la Regione Veneto, decorrerà dal

prossimo 6 marzo 2006.

Con la certezza di una cortese, fattiva collabora-

zione si porgono distinti saluti.

Il Direttore Tributario

(Rag.Amedea Marcelli)

5Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

Per i geometri aggiornamento obbligatorio

Per i geometri aggiornamento obbligatorioIl nuovo codice di deontologia professionale prevede importanti novità

L’obbligo della formazione continua, la previsionedi standard qualitativi per l’esercizio della profes-sione, ma anche adeguate garanzie per i danniche si possono causare nell’esercizio dell’attivitàdi geometra. Sono questi i cardini del primo Co-dice di deontologia professionale approvato dalConsiglio nazionale dei geometri il 7 giugno 2005.

Il provvedimento - 27 articoli, suddivisi in cinquetitoli - affonda le radici nei principi generali desu-mibili dall’ordinamento professionale (le ultimemodifiche apportate sono quelle della legge75/1985).“II Codice - si legge nell’introduzione - per la pri-ma volta individua i casi di abusi e mancanze,conseguenti all’inosservanza delle regole etiche edeontologiche da parte del professionista iscrittoall’Albo. Ai Consigli provinciali o circondariali èaffidato il compito di vigilare per assicurare il ri-spetto dei precetti”.L’articolo 9 prevede che il geometra debba pre-stare un’adeguata garanzia per i danni che puòcausare nell’esercizio della professione, “anchemediante apposita polizza assicurativa o altre ga-ranzie equivalenti”.Chi non lo facesse, non rischia però alcuna con-seguenza sul piano disciplinare, fino a quando ilConsiglio nazionale non avrà sottoscritto “unaconvenzione nella quale siano stabiliti in modoomogeneo per l’intera categoria i termini minimi

di copertura assicurativa nonché i costi minimi ele caratteristiche essenziali della garanzia da pre-stare”.Il titolo II è dedicato alla condotta che il profes-sionista deve osservare in relazione all’aggiorna-mento professionale, alla concorrenza e alla pub-blicità. II geometra pubblico dipendente, con rap-porto di lavoro a tempo parziale, “è tenuto a ri-spettare i limiti disciplinati dal rapporto d’impie-go, secondo il ruolo che è chiamato a svolgere.In particolare, non deve avvalersi della propriaposizione “per trarre vantaggi per sé o per altriprofessionisti”.Quanto alla pubblicità, al geometra è consentitaquella informativa “che risponda al solo interessedel pubblico”. Chi partecipa o collabora, comegeometra professionista, a trasmissioni o rubricheradio telefoniche o giornalistiche, anche in formadi intervista, è tenuto a informare il collegio pro-vinciale o circondariale.Il vademecum si completa con l’elenco delle san-zioni disciplinari (Titolo IV) - l’avvertimento, lacensura, la sospensione e la cancellazione dall’Al-bo - che possono essere adottate dal Collegio pro-vinciale in proporzione alla gravità dei fatti di cuiil professionista si è reso colpevole, tenuto contodelle circostanze che hanno influito sulle infra-zioni accertate e dell’eventuale reiterazione deicomportamenti.“L’obiettivo del Codice - commenta il consiglierenazionale Enrico Rispoli - è fornire una linea dicondotta e un quadro unitario di regole di riferi-mento per l’intera categoria”.

Chiara Contida “Il Sole 24 Ore”

7Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

Permesso di costruire, nessun diniego senza contraddittorio

Permesso di costruire, nessundiniego senza contraddittorioDall’8 marzo 2005 nessun diniego è possibile senza contraddittorio:in vigore l’articolo 10-bis della legge n. 241 del 1990 introdotto dalla legge n. 15 del 2005

Diniego del permesso di costruire: princi-pio del contraddittorio

La legge n. 15 del 2005 (in vigore dall’8 marzo2005) introduce alcune novità sostanziali.Quando il soggetto che rilascia il permesso di co-struire o che provvede al diniego si discosta dallaconclusione istruttoria del responsabile del pro-cedimento, deve motivare la circostanza (articolo6, comma 1, lettera e), legge n. 241 del 1990); sitratta di un principio generale che, tuttavia, elimi-na i dubbi sul rapporto interorganico tra i duesoggetti.

Il provvedimento di diniego non può essereemesso direttamente ma deve essere precedutoda una tempestiva comunicazione che esterna imotivi del diniego ancora in fieri; l’interessato ha10 giorni di tempo per presentare memorie, os-servazioni e/o documenti che ritenga idonei a su-perare i motivi di diniego (articolo 10-bis, legge n.241 del 1990).

Pertanto il diniego può essere emesso solo:- dopo che siano trascorsi i predetti 10 giorni sen-za che l’interessato si sia attivato;- oppure se le osservazioni e la documentazioneintegrativa non siano idonee a superare i motividi diniego già esposti; in tal caso tuttavia il re-sponsabile oltre alle motivazioni originarie, devemotivare anche in relazione al mancato accogli-mento delle osservazioni.

Si ritiene che il diniego non possa essere emessocon motivazioni diverse da quelle già comunica-te; qualora sopravvengano motivazioni diverse ilprocedimento del contraddittorio dovrebbe esse-re ripetuto.

Ordine di non eseguire i lavori (inefficaciadella d.i.a.): principio del contraddittorio

È dubbio se il procedimento del contraddittoriodi cui all’articolo 10-bis della legge n. 241 del1990 introdotto dalla legge n. 15 del 2005 debbaessere applicato anche all’ordine di non eseguirei lavori inibitorio della “denuncia di inizio attività”o sia limitato al diniego del permesso di costrui-re. Contrariamente a quest’ultimo, infatti, la d.i.a.non è una vera “istanza di parte” ma una denun-cia; si propende tuttavia per l’applicabilità, inquanto l’ordine di non eseguire è comunque unprovvedimento negativo che incide sugli interes-si del privato.

Se è così ne consegue, ragionevolmente, che dal-la comunicazione di cui all’articolo 10-bis, il ter-mine di 30 giorni per l’efficacia della d.i.a. restasospeso per 10 giorni (o per l’eventuale minortempo che il denunciante dovesse impiegare aprodurre le giustificazioni).

Esclusione dalle gare d’appalto: principiodel contraddittorio

Il procedimento del contraddittorio di cui all’ar-ticolo 10-bis della legge n. 241 del 1990 non paredebba essere applicato ai provvedimenti di esclu-sione dalle gare d’appalto; anche se il principiointrodotto appare di portata generale, si tratta diprocedure speciali regolate da dettagliate normedi settore (dove il contraddittorio, quando richie-sto, è disciplinato, come all’articolo 21, comma 1-bis, della legge n. 109 del 1994).

Certo è che l’applicazione della norma alle esclu-sioni nelle gare d’appalto (che sono comunque

provvedimenti negativi contro istanze di parte)comporterebbe un arresto procedimentale scar-samente compatibile con l’attuale sistema cheprivilegia la celerità e la continuità della proce-dura di gara. L’applicazione della norma sul con-traddittorio preventivo può peraltro ritenersiesclusa dall’ultimo periodo dell’articolo 10-bis(“Le disposizioni di cui al presente articolo non siapplicano alle procedure concorsuali ...”).Da notare infine che, anche in presenza di un ob-bligo procedimentale omesso (quindi in presenzadi un provvedimento in astratto illegittimo sottoquesto profilo), l’articolo 21-octies della legge n.241 del 1990 qualifica con non annullabile ilprovvedimento di natura vincolata qualora sia pa-lese che il suo contenuto dispositivo non avrebbepotuto essere diverso da quello in concreto adot-tato.

Art. 10-bis. (Comunicazione dei motivi ostativi all’accoglimento dell’istanza)(introdotto dall’articolo 6 della legge n. 15 del2005)

1. Nei procedimenti ad istanza di parte il respon-sabile del procedimento o l’autorità competente,prima della formale adozione di un provvedi-mento negativo, comunica tempestivamente agliistanti i motivi che ostano all’accoglimento delladomanda. Entro il termine di dieci giorni dal ri-cevimento della comunicazione, gli istanti hannoil diritto di presentare per iscritto le loro osserva-zioni, eventualmente corredate da documenti.La comunicazione di cui al primo periodo inter-

rompe i termini per concludere il procedimentoche iniziano nuovamente a decorrere dalla datadi presentazione delle osservazioni o, in mancan-za, dalla scadenza del termine di cui al secondoperiodo. Dell’eventuale mancato accoglimento ditali osservazioni è data ragione nella motivazionedel provvedimento finale.Le disposizioni di cui alpresente articolo non si applicano alle procedureconcorsuali e ai procedimenti in materia previ-denziale e assistenziale sorti a seguito di istanzadi parte e gestiti dagli enti previdenziali.

Art. 21-octies. (Annullabilità del provvedimento)(introdotto dall’articolo 14 della legge n. 15 del2005)

1. È annullabile il provvedimento amministrativoadottato in violazione di legge o viziato da ecces-so di potere o da incompetenza.

2. Non è annullabile il provvedimento adottato inviolazione di norme sul procedimento o sulla for-ma degli atti qualora, per la natura vincolata delprovvedimento, sia palese che il suo contenutodispositivo non avrebbe potuto essere diverso daquello in concreto adottato.Il provvedimento amministrativo non è comun-que annullabile per mancata comunicazione del-l’avvio del procedimento qualora l’amministra-zione dimostri in giudizio che il contenuto delprovvedimento non avrebbe potuto essere diver-so da quello in concreto adottato.

da “www.bosettiegatti.com”

FATTI E NOTIZIE

Permesso di costruire, nessun diniego senza contraddittorio

8Il “Geometra Veronese” - Marzo 2006

9Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

Sul condono edilizio censurate tre regioni

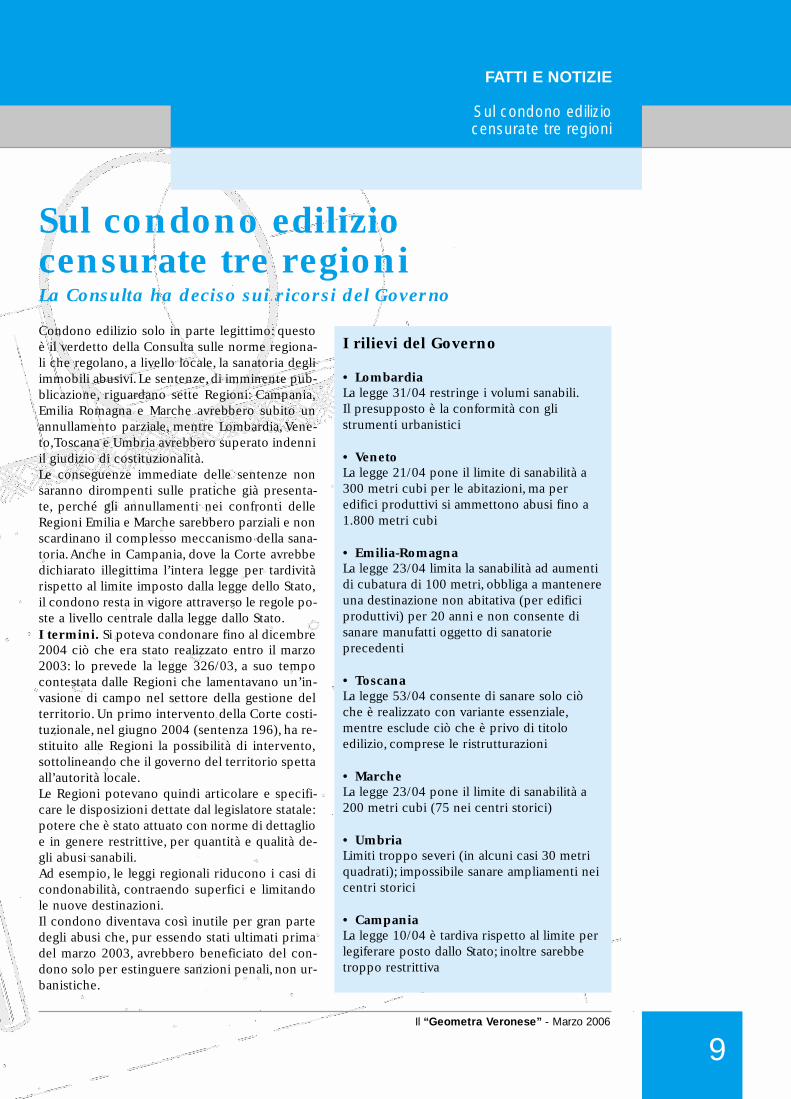

Sul condono edilizio censurate tre regioniLa Consulta ha deciso sui ricorsi del Governo

Condono edilizio solo in parte legittimo: questoè il verdetto della Consulta sulle norme regiona-li che regolano, a livello locale, la sanatoria degliimmobili abusivi. Le sentenze, di imminente pub-blicazione, riguardano sette Regioni: Campania,Emilia Romagna e Marche avrebbero subito unannullamento parziale, mentre Lombardia, Vene-to,Toscana e Umbria avrebbero superato indenniil giudizio di costituzionalità.Le conseguenze immediate delle sentenze nonsaranno dirompenti sulle pratiche già presenta-te, perché gli annullamenti nei confronti delleRegioni Emilia e Marche sarebbero parziali e nonscardinano il complesso meccanismo della sana-toria.Anche in Campania, dove la Corte avrebbedichiarato illegittima l’intera legge per tardivitàrispetto al limite imposto dalla legge dello Stato,il condono resta in vigore attraverso le regole po-ste a livello centrale dalla legge dallo Stato.I termini. Si poteva condonare fino al dicembre2004 ciò che era stato realizzato entro il marzo2003: lo prevede la legge 326/03, a suo tempocontestata dalle Regioni che lamentavano un’in-vasione di campo nel settore della gestione delterritorio. Un primo intervento della Corte costi-tuzionale, nel giugno 2004 (sentenza 196), ha re-stituito alle Regioni la possibilità di intervento,sottolineando che il governo del territorio spettaall’autorità locale.Le Regioni potevano quindi articolare e specifi-care le disposizioni dettate dal legislatore statale:potere che è stato attuato con norme di dettaglioe in genere restrittive, per quantità e qualità de-gli abusi sanabili.Ad esempio, le leggi regionali riducono i casi dicondonabilità, contraendo superfici e limitandole nuove destinazioni.Il condono diventava così inutile per gran partedegli abusi che, pur essendo stati ultimati primadel marzo 2003, avrebbero beneficiato del con-dono solo per estinguere sanzioni penali, non ur-banistiche.

I rilievi del Governo

• LombardiaLa legge 31/04 restringe i volumi sanabili.Il presupposto è la conformità con gli strumenti urbanistici

• VenetoLa legge 21/04 pone il limite di sanabilità a300 metri cubi per le abitazioni, ma per edifici produttivi si ammettono abusi fino a1.800 metri cubi

• Emilia-RomagnaLa legge 23/04 limita la sanabilità ad aumentidi cubatura di 100 metri, obbliga a mantenereuna destinazione non abitativa (per edificiproduttivi) per 20 anni e non consente di sanare manufatti oggetto di sanatorie precedenti

• ToscanaLa legge 53/04 consente di sanare solo ciòche è realizzato con variante essenziale,mentre esclude ciò che è privo di titolo edilizio, comprese le ristrutturazioni

• MarcheLa legge 23/04 pone il limite di sanabilità a200 metri cubi (75 nei centri storici)

• UmbriaLimiti troppo severi (in alcuni casi 30 metriquadrati); impossibile sanare ampliamenti neicentri storici

• CampaniaLa legge 10/04 è tardiva rispetto al limite perlegiferare posto dallo Stato; inoltre sarebbetroppo restrittiva

Per questo motivo,nel dicembre 2004 lo Stato haimpugnato sette leggi regionali, lamentando so-prattutto un difetto di coordinamento tra poteri,in quanto lo Stato riteneva condonabili situazio-ni che invece le Regioni escludevano dalla sana-toria. Il risultato, tra la fine del 2004 e oggi, è sta-ta una geografia del condono a pelle di leopardo,con quantità e destinazioni sanabili diverse.

Le conseguenzeLe sentenze della Corte avrebbero giudicato ec-cessiva la rigidità di alcune norme regionali del-l’Emilia Romagna e delle Marche.Per la prima Regione, sarebbe stata ritenuta ille-gittima la norma della legge 23/04 che sana difatto tutte le difformità edilizie anteriori al feb-braio 1977, se realizzate durante l’esecuzione diuna licenza edilizia. Così lo Stato avrebbe persogli introiti del condono (essenziali per esigenzedi bilancio), senza che la Regione avesse valutatoragionevolmente le conseguenze della sanatoriaautomatica e gratuita.La Regione Marche avrebbe invece, con la sualegge 23/04, dimenticato di porre un limite per-centuale agli abusi condonabili: la legge stataleprevedeva una soglia massima di sanabilità, parial 30% della costruzione legittima, ma il limitenon appariva più, in contrasto con prerogativecostituzionali dello Stato, nella legislazione mar-chigiana.

Per queste due Regioni, quindi, lo Stato apparepiù severo delle autonomie locali, in quanto esi-ge che si condoni ciò verso cui la Regione EmiliaRomagna non ha mostrato interesse (gli abusiprima del 1977), mentre esclude sempre dal per-dono le eccedenze superiori al 30% (finora sana-bili nelle Marche).Diverso, invece, il discorso per la Regione Cam-pania, dove vi è stata una forte contrapposizionetra chi definiva un “peccato veniale” aver legife-rato con sei giorni di ritardo rispetto al terminestatale, e chi definiva la Regione carente di pote-re in materia.Proprio nella Regione più toccata dall’abusivi-smo edilizio, sembra ora che la Consulta abbiaeliminato l’intera legge locale, allargando le ma-glie del condono.In Campania,quindi tornano condonabili tutti gliinterventi conformi alle dimensioni previste dal-la legge statale 326/03 (fino a 750 metri cubi persingola richiesta), e vengono meno i limiti più se-veri posti dalla Regione a tutela dei vincoli am-bientali.

Guglielmo Saporitoda “Il Sole 24 Ore” del 8.2.’06

FATTI E NOTIZIE

Sul condono edilizio censurate tre regioni

10Il “Geometra Veronese” - Marzo 2006

11Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

Pertinenze vendute singolarmente, il valore catastale è applicabile

Pertinenze vendute singolarmente, il valore catastale è applicabileLo ha chiarito l’amministrazione finanziaria in risposta aiquesiti del forum organizzato da ItaliaOggi

Anche per la vendita isolata della pertinenza sa-rà possibile avvalersi della norma che permettedi identificare la base imponibile, ai fini dell’ap-plicazione delle imposte di registro, ipotecaria ecatastale, con il valore catastale, indipendente-mente dal prezzo pattuito e dichiarato nell’atto.Ciò a condizione che la destinazione dell’unitàimmobiliare a pertinenza di un’abitazione risultinell’atto di compravendita. È quanto ha chiaritol’Agenzia delle entrate in risposta ai quesiti di Ita-liaOggi nel corso del forum di sabato 21 gennaio2006, in merito all’applicazione delle disposizio-ni contenute nel comma 497 dell’articolo unicodella Finanziaria 2006 (legge n. 266/2005).

Base imponibile catastaleII citato comma 497, com’è noto, ha introdottodal 2006 una novità rilevante in materia di tassa-zione delle compravendite immobiliari, preve-dendo che in deroga all’art. 43 del T.u. delle dis-posizioni sull’imposta di registro, secondo cui labase imponibile degli atti comportanti trasferi-mento di diritti su immobili è rappresentata dalvalore venale del cespite, per le cessioni fra per-sone fisiche che non agiscano nell’esercizio di at-tività commerciali, artistiche o professionali,aventi per oggetto immobili a uso abitativo e re-lative pertinenze, la base imponibile ai fini delleimposte di registro e ipocatastali è costituita dalvalore dell’immobile determinato ai sensi del-l’art. 52, commi 4 e 5, del predetto T.u., indipen-dentemente dal corrispettivo pattuito indicatonell’atto.In sostanza, il fisco si disinteressa del prezzo con-venuto dalle parti per la compravendita, che per-tanto può essere tranquillamente dichiarato nel-la misura effettiva, perché le imposte vengonocalcolate sul “valore automatico”, il quale, da

parametro di riferimento per l’ammissibilità omeno dell’azione accertatrice, diventa “base im-ponibile”. Per fruire di questa disposizione, oc-corre che la parte acquirente ne richieda l’appli-cazione al notaio, all’atto della cessione.Poiché l’ambito oggettivo della disposizione ècircoscritto (almeno in questa prima fase) allevendite di “immobili a uso abitativo e relativepertinenze”, poteva dubitarsi, stante anche il ca-rattere derogatorio della nuova norma, dell’ap-plicabilità nel caso di cessione di soli immobilidestinati a costituire,per l’acquirente,pertinenzedi abitazioni pre-possedute. Il dubbio è statosciolto positivamente dall’Agenzia, che ha infattiritenuto che, non essendovi esplicite limitazioninella norma, sia possibile applicare le disposizio-ni in esame anche all’acquisto separato della so-la pertinenza dell’abitazione, purché nell’atto diacquisto risulti il vincolo, creato ovviamente dal-l’acquirente, di destinazione pertinenziale del-l’immobile.

Imposta sostitutiva sulle plusvalenzeNella stessa occasione, l’Agenzia ha fornito duechiarimenti in relazione alla norma del comma496 della stessa legge, che ha previsto la possibi-lità di tassare con l’imposta sostitutiva del 12,5%,ai fini dell’imposizione sul reddito, le plusvalen-ze di cui all’art. 67, lett. b), del dpr n. 917/86, de-rivanti cioè da cessioni di immobili non in regi-me d’impresa. Più esattamente, si tratta delle ces-sioni di immobili acquistati o costruiti da nonpiù di cinque anni (eccettuati quelli acquisiti persuccessione o donazione e le unità immobiliariurbane adibite per la maggior parte del periododi possesso ad abitazione principale del cedenteo dei suoi familiari) e di terreni suscettibili di uti-lizzazione edificatoria.

A richiesta del venditore, resa al notaio all’attodella cessione, queste plusvalenze sono tassatecon l’indicata imposta sostitutiva, applicata e ver-sata a cura del notaio stesso, previa fornitura del-la provvista da parte del cedente.Con risoluzione n. 1/2006 l’Agenzia ha istituito ilcodice tributo 1107 da indicare nel modello F24;mancano però chiarimenti sul termine di versa-mento, che il legislatore ha dimenticato di stabi-lire. In merito a questa disposizione, l’Agenzia hachiarito anzitutto che, in caso di più venditori,non tutti interessati ad avvalersi della tassazionesostitutiva, è possibile che l’opzione per l’appli-cazione del comma 496 venga espressa solo dachi vi abbia interesse.In questo modo il venditore che non abbia con-venienza alla tassazione sostitutiva del 12,5%(perché, per esempio, ha rilevanti oneri deduci-bili o perdite da compensare) potrà assoggettar-si alla tassazione ordinaria.Con un’altra risposta l’Agenzia ha escluso la pos-sibilità di applicare la tassazione sostitutiva delcomma 496, nonché la determinazione della ba-se imponibile catastale di cui al comma 497, nel-l’ipotesi in cui la persona fisica venditrice abbiaacquisito l’immobile nell’esercizio della propriaattività d’impresa.

Franco Riccada “ItaliaOggi”

Abolizione vincoli pertinenziali per i parcheggiIl comma 9 dell’art. 12, modificando l’art. 41-se-xies della legge 17.8.1942, n. 1150,“Legge urba-nistica”, dispone che gli spazi per parcheggi rea-lizzati in forza del primo comma dello stesso ar-ticolo non sono gravati da vincoli pertinenziali disorta né da diritti d’uso a favore dei proprietaridi altre unità immobiliari, e sono dunque trasfe-ribili autonomamente da esse.In altri termini sarà consentito trasferire libera-mente i posti auto senza l’obbligo di mante-nerne il diritto d’uso in favore dei titolari delleunità immobiliari.

Si ricorda che il citato comma 1 dell’art. 41-se-xies prevede che nelle nuove costruzioni, ed an-che nelle aree di pertinenza delle costruzionistesse, debbono essere riservati appositi spaziper parcheggi in misura non inferiore ad un me-tro quadrato per ogni dieci metri cubi di costru-zione.Si ricorda peraltro che sulla commerciabilità deiposti auto si era già recentemente espressa nellostesso senso la Corte di Cassazione la quale, conla sentenza n.12793/2005, aveva statuito il prin-cipio che i parcheggi realizzati in eccedenza ri-spetto allo standard minimo previsto dal comma1 dell’art. 41-sexies della L. 1150/1942 sono libe-ramente trasferibili a terzi, poiché non sotto sog-getti a vincolo di pertinenza rispetto alle relativeunità immobiliari.

FATTI E NOTIZIE

Pertinenze vendute singolarmente, il valore catastale è applicabile

12Il “Geometra Veronese” - Marzo 2006

13Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

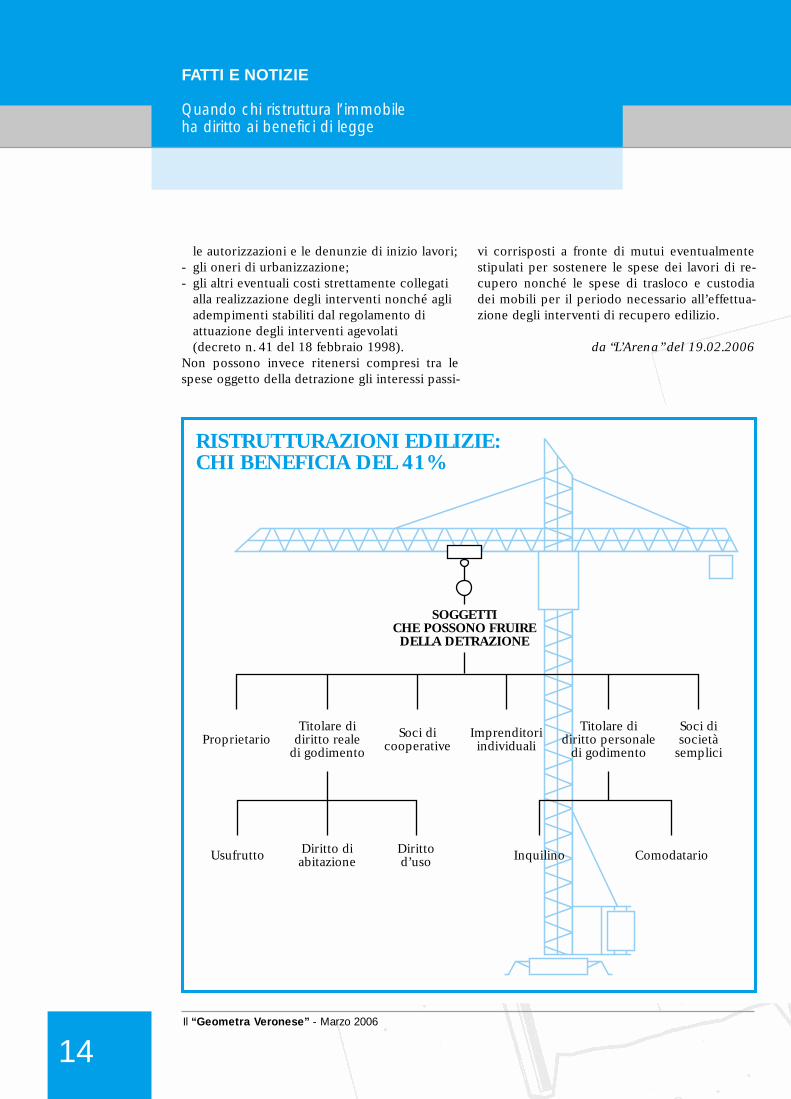

Quando chi ristruttura l’immobileha diritto ai benefici di legge

Più in particolare possono beneficiare dell’age-volazione non solo i proprietari degli immobilima anche tutti coloro che sono titolari di dirittireali sugli immobili oggetto degli interventi eche ne sostengono le relative spese,nonché le al-tre categorie di soggetti indicate di seguito.Hanno quindi diritto alla detrazione:- il proprietario o il nudo proprietario;- il titolare di un diritto reale di godimento

(usufrutto, uso, abitazione o superficie);- chi occupa l’immobile a titolo di locazione o

comodato;- i soci di cooperative divise e indivise;- i soci delle società semplici;- gli imprenditori individuali, limitatamente

agli immobili che non rientrano fra quelli strumentali o merce.

Ha diritto alla detrazione anche il familiare con-vivente del possessore o detentore dell’immobi-le oggetto dell’intervento, purché sostenga lespese e le fatture e i bonifici siano a lui intestati.Sono definiti familiari il coniuge, i parenti entroil terzo grado, gli affini entro il secondo grado.In questa ipotesi (e ferme restando le altre con-dizioni) la detrazione spetta anche se le abilita-zioni comunali sono intestate al proprietario del-l’immobile e non al familiare che usufruisce del-la detrazione.Se è stato stipulato un contratto preliminare divendita (compromesso), l’acquirente dell’immo-bile ha diritto alla detrazione qualora sia stato im-messo nel possesso ed esegua gli interventi aproprio carico.In questo caso è però necessario che:a) il compromesso sia stato registrato presso

l’Ufficio competente;b) l’acquirente indichi gli estremi della registra-zione nell’apposito spazio del modulo di iniziolavori.Ha diritto alla detrazione del 41% anche chi ese-gue in proprio i lavori sull’immobile, per le solespese di acquisto dei materiali utilizzati.Gli interventi agevolabiliLa detrazione del 41% riguarda le spese sostenu-te per eseguire gli interventi di manutenzionestraordinaria, le opere di restauro e risanamentoconservativo e i lavori di ristrutturazione ediliziaper i singoli appartamenti e per gli immobili con-dominiali.Gli interventi di manutenzione ordinaria sonoammessi all’agevolazione solo se riguardano leparti comuni di edifici residenziali.Tra le spese per le quali compete la detrazione,oltre a quelle per l’esecuzione dei lavori, sonocomprese:- le spese per la progettazione e le altre

prestazioni professionali connesse;- le spese per prestazioni professionali

comunque richieste dal tipo di intervento;- le spese per la messa in regola degli edifici ai

sensi della legge 46/90 (impianti elettrici) e delle norme UNI-CIG per gli impianti a metano (legge 1083/71);

- le spese per l’acquisto dei materiali;- il compenso corrisposto per la relazione di

conformità dei lavori alle leggi vigenti;- le spese per l’effettuazione di perizie e

sopralluoghi;- l’imposta sul valore aggiunto, l’imposta di

bollo e i diritti pagati per le concessioni,

Quando chi ristruttura l’immobile ha diritto ai beneficidi leggeTrattandosi di una detrazione dall’Irpef sono ammessi a fruiredelle agevolazioni fiscali per le ristrutturazioni edilizie tutti coloro che sono assoggettati all’imposta sul reddito delle persone fisiche, residenti o meno nel territorio dello Stato

FATTI E NOTIZIE

Quando chi ristruttura l’immobileha diritto ai benefici di legge

14Il “Geometra Veronese” - Marzo 2006

le autorizzazioni e le denunzie di inizio lavori;- gli oneri di urbanizzazione;- gli altri eventuali costi strettamente collegati

alla realizzazione degli interventi nonché agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998).

Non possono invece ritenersi compresi tra lespese oggetto della detrazione gli interessi passi-

vi corrisposti a fronte di mutui eventualmentestipulati per sostenere le spese dei lavori di re-cupero nonché le spese di trasloco e custodiadei mobili per il periodo necessario all’effettua-zione degli interventi di recupero edilizio.

da “L’Arena” del 19.02.2006

Titolare didiritto personale

di godimentoProprietario

Titolare didiritto reale

di godimento

Soci dicooperative

Imprenditoriindividuali

Soci disocietà

semplici

SOGGETTICHE POSSONO FRUIREDELLA DETRAZIONE

Usufrutto Diritto diabitazione

Dirittod’uso Inquilino Comodatario

RISTRUTTURAZIONI EDILIZIE:CHI BENEFICIA DEL 41%

15Il “Geometra Veronese” - Marzo 2006

FATTI E NOTIZIE

On linele mappe del catasto

Anche l’aggiornamento cartografico dice addioalla carta. I professionisti tecnici da domani, e fi-no al 1° gennaio 2007, potranno presentare il fra-zionamento dei terreni e le modifiche mappali at-traverso il supporto informatico (Pregeo 9).Dal prossimo anno, invece, l’aggiornamento tele-matico diventerà obbligatorio.Lo prevede il prov-vedimento dell’Agenzia del territorio del23/2/06, pubblicato in Gazzetta Ufficiale n. 50 diieri. Entro il 2006, poi, arriverà il via libera ancheper la trasmissione online dell’aggiornamentogeometrico. Prima però devono essere messe apunto le procedure per il controllo automaticodel Pregeo telematico.I terreni, quindi, seguono la strada già percorsaper l’aggiornamento catastale dei fabbricati, atti-

vato in via sperimentale in alcune province giàdall’anno scorso. Il tutto sulla scia del decretoagricoltura,convertito ieri in legge dal senato,cheprevede che le procedure telematiche sugli atticatastali vengano estese a tutti i soggetti e a tuttigli atti.

Pregeo TelematicoIl provvedimento del Territorio predispone ilnuovo modello informatizzato, Pregeo 9, che an-drà a sostituire su tutto il territorio nazionale,conl’esclusione delle province di Trento e Bolzano, imodelli cartacei finora in uso. Si tratta di una ve-ra rivoluzione, visto che i modelli su carta eranoin vigore dal 1939. Ogni file ha quattro sezioni: li-bretto delle misure, relazione tecnica, modellocensuario, proposta di aggiornamento.Nel corso dell’anno,poi, il Territorio darà il via an-che alla trasmissione on-line degli atti.Diversi i vantaggi per i professionisti coinvolti, igeometri, innanzitutto, che hanno lavorato a fian-co al Territorio per la sperimentazione del mo-dello informatico, ma anche periti agrari e peritiindustriali edili, e in misura minore ingegneri, ar-chitetti, dottori agronomi e agrotecnici.Le agevolazioni vanno, come sottolineato da Bru-no Razza, responsabile della commissione catastodel Consiglio nazionale dei geometri, dallo snelli-mento delle procedure alla standardizzazione deicontrolli e delle verifiche.

On line le mappe del catastoLo prevede un provvedimento in Gazzetta Ufficiale Entro l’anno anche l’invio telematico

Il catasto telematico

Fabbricati Terreni

Modello Informatico Attivo in 18 province Attivo su tutto il territorionazionale eccetto Bolzano e Trento

Trasmissione on-line Attiva in 18 province Ancora non disponibile

Prenotazione degli Attiva in otto province Attiva in otto provinceAppuntamenti on-line

FATTI E NOTIZIE

On linele mappe del catasto

16Il “Geometra Veronese” - Marzo 2006

“Il tutto”, continua Razza, “con un evidente mi-glioramento della qualità del prodotto tecnicoche viene inserito nella banca dati senza possibi-lità di errori di trascrizione”. Razza però sottoli-nea anche le criticità da risolvere per l’entrata aregime della trasmissione telematica:a partire dal-le modalità di pagamento dei tributi.“Non è pen-sabile fare la fila agli uffici per i versamenti. Chie-diamo, quindi, l’attivazione di un conto unico na-zionale su cui effettuare i pagamenti. Vanno poimigliorate le modalità di attivazione dei collega-menti telematici e riconosciuta la firma digitale”.

Aggiornamento catastale dei fabbricatiDal 22 marzo 2005 è stato attivato, in via speri-mentale e limitatamente a otto province (Firenze,Milano,Torino, Ravenna, Bari, Lecce, Napoli e Pra-to), il servizio di trasmissione telematica degli at-ti di aggiornamento Docfa (Dichiarazioni per l’ac-

certamento delle unità immobiliari urbane dinuova costruzione e per la variazione dello stato,consistenza e destinazione delle unità immobilia-ri urbane censite). Esteso dallo scorso febbraio adaltre dieci province: Biella, Bologna, Brescia, Cu-neo, Modena, Padova, Reggio Calabria, Rieti, Sienae Terni. L’obiettivo è di attivarlo entro ottobre sututto il territorio nazionale.

Servizio di prenotazione on-line docfa e pregeoIl Territorio ha messo in campo la prenotazioneweb degli appuntamenti per l’aggiornamento ca-tastale sia dei terreni, sia dei fabbricati.Finora il servizio è stato attivato presso gli ufficidi Bari, Brescia, La Spezia, Pavia,Torino e Venezia.

Antonella Gorretda “ItaliaOggi”del 2.3.’06

FONDAZIONE PER LA RICERCASULLA FIBROSI CISTICA - ONLUS

• Tre milioni di italiani, a loro in-saputa, sono portatori sani delgene della fibrosi cistica: lamalattia genetica più diffusa nelnostro Paese.

• Sono migliaia i bambini egiovani che si sottopongono a

pesanti cure giornaliere sognando… la guarigione.Questo sogno può diventare realtà solo investen-do su una seria e qualificata ricerca.

La Fondazione per la ricerca sulla fibrosi cistica -onlus ha un piano: finanziare i più innovativi proget-ti di ricerca di ricercatori italiani selezionati da notiesperti internazionali.

PER IL 2006 C’È BISOGNODI DUE MILIONI DI EURO

A volte “COSTA POCO FARE MOLTO”:e questa è la volta giusta.

PER DONAZIONI: Conto corrente postale N° 18841379Conto corr. Unicredit Banca N° 9465517ABI 2008 - CAB 11718 - CIN-NConto corr. Banca Popolare Verona N° 48829ABI 5188 - CAB 11708 - CIN-VOn-line sul sito: www.fibrosicisticaricerca.it Si prega indicare sempre nome, cognome e indirizzo del Donatore e diconservare la ricevuta della donazione, sia postale che bancaria, perchépuò essere detratta con la dichiarazione dei redditi (art. 13 D.L. 460/97).

FONDAZIONE PER LA RICERCA

SULLA FIBROSI CISTICA - ONLUS

37126 VERONA - Ospedale Maggiore - Piazzale Stefani, 1 Tel. 045 8073438 - 8073604 - 8073599 - Fax 045 8073568e-mail: [email protected] FONDAZIONE RICERCA FIBROSI CISTICA ONLUS COLLABORA CON LA LEGA ITALIANA FIBROSI CISTICA - ONLUS

17

VITA DEL COLLEGIO

Presentate le commissioni del collegio

Cooperativa: rinnovate le cariche

Il “Geometra Veronese” - Marzo 2006

PREVIDENZA

Cassa Previdenza e obbligo di iscrizione

Cassa Previdenza e obbligo di iscrizioneL’elenco dei casi più ricorrenti che comportano l’obbligo dell’iscrizione alla previdenza di categoria

A seguito dell’introduzione dal 1°.1.2003 del nuovo regime iscrittivo alla Cassa e con riferimento alladelibera consiliare n. 2/2003, a titolo esemplificativo si riportano di seguito - anche alla luce dei que-siti che sono stati rappresentati alla Cassa - le fattispecie più ricorrenti per le quali non può essereeffettuata l’autocertificazione ai fini della prova contraria per l’esercizio della libera professione:

1. GEOMETRA POSSESSORE DI PARTITA IVA PROFESSIONALE E SIMILARI;2. GEOMETRA AMMINISTRATORE DI CONDOMINI;3. GEOMETRA CHE UTILIZZA IL TIMBRO OCCASIONALMENTE ANCHE A TITOLO GRATUITO;4. GEOMETRA CHE PRESTA COLLABORAZIONE CONTINUATIVA E COORDINATA;5. GEOMETRA TITOLARE O AMMINISTRATORE AGENZIA IMMOBILIARE;6. PENSIONATO DI ALTRO ENTE SE ESERCITA LA PROFESSIONE DI GEOMETRA ANCHE SENZA

CARATTERE DI CONTINUITA’ ED ESCLUSIVITA;7. ASSESSORE COMUNALE, CONSIGLIERE E SINDACO SE ESERCITA LA PROFESSIONE DI

GEOMETRA ANCHE SENZA CARATTERE DI CONTINUITA’ ED ESCLUSIVITA’;8. CONSULENTE AZIENDALE SE ESERCITA LA PROFESSIONE DI GEOMETRA ANCHE SENZA

CARATTERE DI CONTINUITA’ ED ESCLUSIVITA’;9. GEOMETRA SOCIO DI SOCIETA’ COOPERATIVA CHE FIRMA E/O APPONE IL TIMBRO;10. GEOMETRA SOCIO DI STUDIO O ASSOCIAZIONE PROFESSIONALE;11. GEOMETRA DIPENDENTE PART - TIME DI AMMINISTRAZIONE PUBBLICA CHE SVOLGE

OCCASIONALMENTE LA LIBERA PROFESSIONE;12. GEOMETRA PERITO (DI ASSICURAZIONE - INFORTUNISTICA, EVENTI ALLUVIONALI ETC.

- DI TRIBUNALE);13. GEOMETRA ADDETTO ALLA SICUREZZA (D. LGS N. 626/94);14. PER I GEOMETRI DIPENDENTI DI AZIENDE, ENTI PUBBLICI O SOCIETA’:AI FINI DELLA VALUTAZIONE DELL’OBBLIGATORIETA O MENO DELL’ISCRIZIONE ALLA CASSA DA PARTE DEI GEOMETRI DI-PENDENTI CHE ESEGUONO NELL’INTERESSE DELL’AZIENDA, ENTE O SOCIETA’ PROGETTI O PRESTAZIONI RIENTRANTINELLE COMPETENZE PROFESSIONALI È NECESSARIO CONSIDERARE IN QUALE POSIZIONE TALE ATTIVITA’VENGA ESERCI-TATA. OVE IL DIPENDENTE SIA INQUADRATO NEL RUOLO PROFESSIONALE PREVISTO NEL CCNL E L’ATTVITA’ SVOLTA RI-ENTRI TRA LE MANSIONI PROPRIE DI TALE RUOLO, L’ESERCIZIO DI TALE ATTIVITA’ NELL’ESCLUSIVO E SOLO INTERESSE DELDATORE DI LAVORO NON COMPORTA L’ISCRIZIONE ALLA CASSA, NON SUSSISTENDO IN TALE IPOTESI ESERCIZIO DELLALIBERA PROFESSIONE;DIVERSO INVECE IL CASO DELL’ATTVITA’ PROFESSIONALE ESERCITATA DAL DIPENDENTE PUR SEMPRE NELL’INTERESSEDELL’AZIENDA,MA AL DI FUORI DI UN INQUADRAMENTO CHE PREVEDA ESPRESSAMENTE LO SVOLGIMENTO DI TALI MAN-SIONI. IN TALE IPOTESI, INFATTI, IL DIPENDENTE ISCRITTO ALL’ALBO - AL DI FUORI DELLE COMPETENZE PROPRIE DELLAQUALIFICA DI INQUADRAMENTO - ESERCITA UN’ATTVITA’ PROFESSIONALE CHE NON PUÒ DISTINGUERSI IN ALCUN MO-DO DA QUELLA EVENTUALMENTE PRESTATA PER UN TERZO. CONSEGUENTEMENTE,ALL’ESERCIZIO DI TALE ATTIVITA’ DE-

VE, QUINDI, CORRISPONDERE L’OBBLIGATORIA ISCRIZIONE ALLA CASSA.

IL DIRETTORE GENERALE(Dr. Renato Presutti)

Si precisa che il mancato invio della suddetta “autocertificazione di non esercizio della libera professione”, (modello 1/03 R) entro il termine indicato comporterà l’automatica iscrizione alla Cassa Previdenza per l’anno di competenza e quindi l’obbligoal pagamento dei relativi contributi

STATISTICHE

Commissione provinciale per la determinazionedell’indennità di esproprio di Verona

18Il “Geometra Veronese” - Marzo 2006

Commissione provinciale per ladeterminazione dell’indennitàdi esproprio di Verona

COLTURA

SEMINATIVO

SEMINATIVO IRRIGUO (5) (6)

PRATO

PRATO IRRIGUO

PRATO MARCITA

ORTO A PIENO CAMPO (1)

VIGNETO

VIGNETO D.O.C.

FRUTTETO IRRIGUO (2)

FRUTTETO MEDIA INTENSITA’

PASCOLO

BOSCO CEDUO

BOSCO DI ALTO FUSTO

INCOLTO PRODUTTIVO

INCOLTO IMPRODUTTIVO (3)

VIVAIO (4)

CANNETO

OLIVETO

CASTAGNETO

PIOPPETO

GELSETO

R.A. 1

Euro

27,55

37,88

26,17

33,06

46,14

55,06

119,08

74,38

7,57

7,57

13,78

14,47

7,57

55,11

65,42

18,59

R.A. 2

Euro

27,55

37,88

26,17

32,82

46,14

55,06

119,08

74,38

7,57

7,57

13,78

14,47

7,57

55,11

18,59

R.A. 3

Euro

48,62

66,29

47,73

62,76

78,66

108,72

152,84

95,47

63,64

9,71

10,61

19,45

25,64

9,71

81,32

83,96

25,64

57,46

R.A. 4

Euro

39,88

58,43

34,47

53,92

74,25

103,42

184,74

95,47

9,71

9,71

18,57

22,98

9,71

81,32

83,96

23,86

R.A. 5

Euro

39,88

58,43

34,47

61,87

75,14

104,30

184,74

95,47

63,64

9,71

9,71

23,86

9,71

81,32

83,96

23,86

R.A. 6

Euro

71,42

81,86

52,97

68,23

106,74

99,79

175,45

109,25

76,33

9,63

9,63

17,66

29,70

11,23

98,72

76,23

23,28

60,19

R.A. 7

Euro

53,77

77,86

43,33

76,23

76,23

77,05

121,98

101,03

68,85

8,82

8,82

26,48

9,63

76,23

76,23

21,67

52,38

R.A. 8

Euro

50,14

53,88

40,41

47,89

64,36

76,23

61,86

94,28

68,85

8,22

8,22

26,48

9,63

76,23

15,24

52,38

R.A. 9

Euro

50,14

53,88

40,41

47,89

76,23

61,86

121,98

94,28

68,85

8,22

8,22

26,48

9,63

76,23

15,24

52,38

VALORI AGRICOLI DEI TERRENI PER TIPO DI COLTURA E PER REGIONE AGRARIA DELLA PROVINCIA DIVERONA ELABORATI CON RIFERIMENTO ALL’ANNO 2005 E AVENTI VALIDITÀ PER L’ANNO 2006

VALORI PER HA x 1000 (tasso di conversione 1 Euro = 1936.27 lire)

ANNOTAZIONI(1) Si intende per coltura orticola la coltivazione di ortaggi, fragole, fiori, etc, non protetti.

In presenza di coltura di asparago, si applica la maggiorazione del 10%.(2) In presenza di impianto di actinidia intensivo, si applica la maggiorazione del 30%.(3) Terreno sterile o comunque di fertilità tanto limitata da non essere suscettibile di conveniente

coltivazione.(4) Valore del terreno con esclusione delle colture in atto.(5) In presenza di risaia si applica un aumento del 20%.(6) In presenza di coltivazioni biologiche certificate i valori vengono aumentati del 20%.

19Il “Geometra Veronese” - Marzo 2006

STATISTICHE

Commissione provinciale per la determinazionedell’indennità di esproprio di Verona

- R.A. 1

(Montagna del Benaco Orientale):

Brentino Belluno - Brenzone - Caprino Veronese

- Ferrara di Monte Baldo - Malcesine -

San Zeno di Montagna.

- R.A. 2

(Monti Lessini):

Badia Calavena - Bosco Chiesanuova - Dolcè -

Erbezzo - Roverè Veronese - San Mauro di Saline

- Sant’Anna D’Alfaedo - Selva di Progno -

Velo Veronese - Vestenanova.

- R.A. 3

(Morenica Nord Orientale Benaco):

Affi - Bardolino - Castelnuovo del Garda -

Cavaion Veronese - Costermano - Garda -

Lazise - Pastrengo - Peschiera del Garda -

Rivoli Veronese - Sona - Torri del Benaco.

- R.A. 4

(Colline Valpolicella):

Cerro Veronese - Fumane - Grezzana -

Marano di Valpolicella - Negrar -

Sant’Ambrogio di Valpolicella.

- R.A. 5

(Colline Progno Alpone):

Cazzano di Tramigna - Illasi - Mezzane -

Montecchia di Crosara - Monteforte D’Alpone -

San Giovanni Ilarione - Soave - Tregnago - Roncà.

- R.A. 6

(Pianura Veronese):

Bussolengo - Buttapietra - Castel D’Azzano -

Mozzecane - Palù - Pescantina -

Povegliano Veronese - San Giovanni Lupatoto -

San Martino Buon Albergo - San Pietro Incariano

- Sommacampagna - Valeggio sul Mincio -

VERONA - Vigasio- Villafranca di Verona - Zevio.

- R.A. 7

(Pianura Veronese Alpone Guà):

Albaredo d’Adige - Arcole - Belfiore - Caldiero -

Cologna Veneta - Colognola ai Colli - Lavagno -

Pressana - Roveredo di Guà - San Bonifacio -

Veronella - Zimella.

- R.A. 8

(Pianura Veronese del Tartaro):

Bovolone - Erbè - Isola della Scala - Isola Rizza -

Nogara - Nogarole Rocca - Oppeano -

Ronco all’Adige - Salizzole - Sorgà - Trevenzuolo.

- R.A. 9

(Pianura di Legnago):

Angiari - Bevilacqua - Bonavigo -

Boschi Sant’Anna - Casaleone - Castagnaro -

Cerea - Concamarise - Gazzo V.se - Legnago -

Minerbe - Roverchiara - Sanguinetto -

San Pietro di Morubio - Terrazzo -

Villabartolomea.

REGIONI AGRARIE

Il Presidente della Commissione Provinciale di Veronaper la determinazione dell’indennità di esproprio

Vice Presidente Provincia di Verona Antonio Pastorello

21Il “Geometra Veronese” - Marzo 2006

AGGIORNAMENTO PROFESSIONALE

Accertamento nullo basato su perquisizione non autorizzata

Norma e prassi

L’art. 52 D.P.R. 26.10.1972, n. 633 disciplina gliaccessi, le ispezioni e le verifiche che il Fiscopuò compiere ai fini dell’accertamento dell’Iva.Tale norma trova applicazione anche ai fini del-l’accertamento delle imposte sui redditi, per ef-fetto del rimando contenuto nell’art. 33, D.P.R.29.9.1973, n. 600.Il co. 1 dell’art. 52, in particolare, sancisce che iverificatori possono accedere nei locali destina-ti all’esercizio di attività commerciali, agricole,artistiche o professionali per procedere a tuttele attività ispettive ritenute utili per l’accerta-mento dell’imposta e per la repressione dell’e-vasione e delle altre violazioni.Il presupposto che legittima il personale milita-re e civile dell’Amministrazione finanziaria adeseguire l’accesso è il possesso dell’apposita au-torizzazione che ne indica lo scopo, rilasciatadal capo dell’Ufficio da cui gli operanti dipen-dono.Il citato co. 1 stabilisce, altresì, che l’accesso neilocali che siano adibiti anche ad abitazione ne-cessita anche dell’autorizzazione del Procurato-re della Repubblica.E in ogni caso necessaria, secondo il dettato delco. 3 del citato art. 52 l’autorizzazione del Pro-curatore della Repubblica o dell’Autorità giudi-ziaria più vicina per procedere durante l’accesoa perquisizioni personali e dell’apertura coattivadi pieghi sigillati, borse, cassaforti, mobili, ripo-stigli e simili, nonché per l’esame di documentie per la richiesta di notizie relativamente ai qua-li è eccepito il segreto professionale, ferma re-stando la norma di cui all’art. 103 c.p.p.Di quest’ultima disposizione, appare chiaro chel’inciso <in ogni caso> indica che la citata pre-ventiva autorizzazione è indispensabile per pro-cedere a perquisizione personale in tutte le ipo-tesi di accesso e, pertanto, anche in quelle per lequali è richiesta l’autorizzazione del Procuratoredella Repubblica.

Sentenza della Corte di Cassazione del 19.10.2005, n. 20253

Il caso esaminato dai giudici con la Sentenza so-pra esposta riguarda il ricorso proposto dal con-tribuente a fronte di un avviso di accertamento,emanato dall’Ufficio impositore, sulla base dellerisultanze del processo verbale di constatazioneredatto dalla Guardia di Finanza, a seguito di unaverifica fiscale generale eseguita nei confronti diuna S.n.c.In dettaglio, i militari della Guardia di finanzaavevano constatato un reddito d’impresa mag-giore rispetto a quello dichiarato dalla S.n.c. ve-rificata, unicamente sulla base delle annotazioniextracontabili presenti su block-notes rinvenutiin un indumento del coniuge dell’amministratri-ce della società a seguito della perquisizionepersonale eseguita nei confronti di quest’ulti-mo.Sullo specifico punto, le parti ricorrenti hannoeccepito che l’acquisizione del citato materialeextracontabile era seguita all’effettuazione adopera dei verificatori, di una perquisizione per-sonale non autorizzata.Nel dettaglio, come si evince dalla Sentenza20523/2005, i militari operanti erano in posses-so dell’autorizzazione del Procuratore della Re-pubblica per accedere nei locali del contribuen-te adibiti ad abitazione, ma durante la ricerca do-cumentale essi avevano eseguito, ancorché conesito positivo per l’Amministrazione finanziaria,una perquisizione personale nei confronti delmarito dell’amministratrice, in assenza di un’au-tonomi e specifica autorizzazione del Procurato-re della Repubblica o dell’Autorità Giudiziariapiù vicina.Rilevato tale vizio, le ricorrenti hanno eccepitoche la violazione delle condizioni e dei limitisanciti dalla norma, per la ricerca e l’acquisizio-ne ai procedimenti di accertamento di atti e do-cumenti utili a determinare la reale capacitàcontributiva del soggetto passivo d’imposta, ge-

Accertamento nullo basato superquisizione non autorizzata

AGGIORNAMENTO PROFESSIONALE

Accertamento nullo basato su perquisizione non autorizzata

22Il “Geometra Veronese” - Marzo 2006

nera l’inammissibilità degli elementi probatoricosì illegittimamente acquisiti e che, di conse-guenza, il derivante avviso di accertamento devenecessariamente considerarsi nullo.

Esame della sentenza n. 20253/2005 della suprema Corte

I giudici della Suprema Corte esaminano duepunti cruciali della vicenda in commento:1. l’eccezione relativa all’inammissibilità deglielementi probatori illegittimamente acquisiti;2. il valore del silenzio-assenso alla perquisizio-ne personale,ed accolgono nel merito, il motivo di ricorso delcontribuente relativo al pt. 1, attribuendo peral-tro ad esso precedenza e valore assorbente ri-spetto agli altri motivi di ricorso.In particolare, in merito al pt. 1, la Sentenza20253/2005 sposa un orientamento giurispru-denziale garantista, secondo il quale l’effettivasussistenza dell’illegittimità dell’acquisizionedelle prove documentali, poste a fondamentodell’avviso di accertamento impugnato, general’inutilizzabilità, a sostegno dell’attività di accer-tamento, di tali elementi probatori acquisiti du-rante l’effettuazione della perquisizione illegale,considerato che <detta inutilizzabilità non abbi-sogna di un’espressa disposizione sanzionatoria,derivando dalla regola generale secondo cui l’as-senza del presupposto di un procedimento am-ministrativo, infirma tutti gli atti nei quali si arti-cola>.Quando al pt. 2, la Sentenza 20253/2005 affermache la sostenibilità del principio di inutilizzabili-tà delle prove illegittimamente acquisite nontrova alcun ostacolo nel fatto che il requisitonon abbia contestato la legittimità dell’operatodei verificatori - né al momento della perquisi-zione, né in seguito sia nel verbale di verifica siacon atto successivo - in quanto, secondo i giudi-ci <la mancata opposizione del perquisito(quand’anche provata) non equivale a consensoalla perquisizione personale né rende legittimauna perquisizione personale operata al di fuoridelle previsioni legislative e, comunque, perché

l’eventuale consenso o dissenso dello stesso allaperquisizione, legittima od illegittima che sia, èdel tutto privo di rilievo giuridico non essendorichiesto e/o preso in considerazione da nessu-na norma di legge>. Inoltre, secondo la pronun-cia in questione, essendo, nel caso specifico, ilperquisito un terzo (coniuge dell’amministratri-ce della società), a maggior ragione va ricono-sciuta al contribuente la contestabilità in giudi-zio della condotta illegale dei verificatori, inquanto non è <concepibile che l’eventuale at-teggiamento inattivo e/o di rinuncia del terzoperquisito possa riverberarsi in danno del con-tribuente il quale non ha nessun potere neppu-re di concorrere alla formazione di detto atteg-giamento>.

Alcune riflessioni

La sentenza in commento sancisce in sostanzache l’inutilizzabilità della prova illecitamente ac-quisita è un principio di civiltà giuridica di unoStato di diritto che assume un valore inalienabi-le soprattutto nel caso dell’integrità della sferapersonale del contribuente.Pertanto, se il principio generale della cd. <ille-gittimità derivata> ha valore nel procedimentopenale, che ha per oggetto anche pericolosa-mente fattispecie di reato, sarebbe alquanto opi-nabile e discriminatorio considerarlo non appli-cabile in campo tributario.In merito, vale la pena ricordare che l’art. 75,D.P.R. 633/1972 richiama, tra l’altro e per quan-to non diversamente disposto dallo stesso de-creto, le norme del Codice penale e del Codicedi procedura penale e, quindi, anche l’art. 191c.p.p. relativo all’inutilizzabilità della prova ille-gittimamente acquisita.

Dott. Gianfranco Gaino

AGGIORNAMENTO PROFESSIONALE

Gli incrementi delle rendite immobiliari

23Il “Geometra Veronese” - Marzo 2006

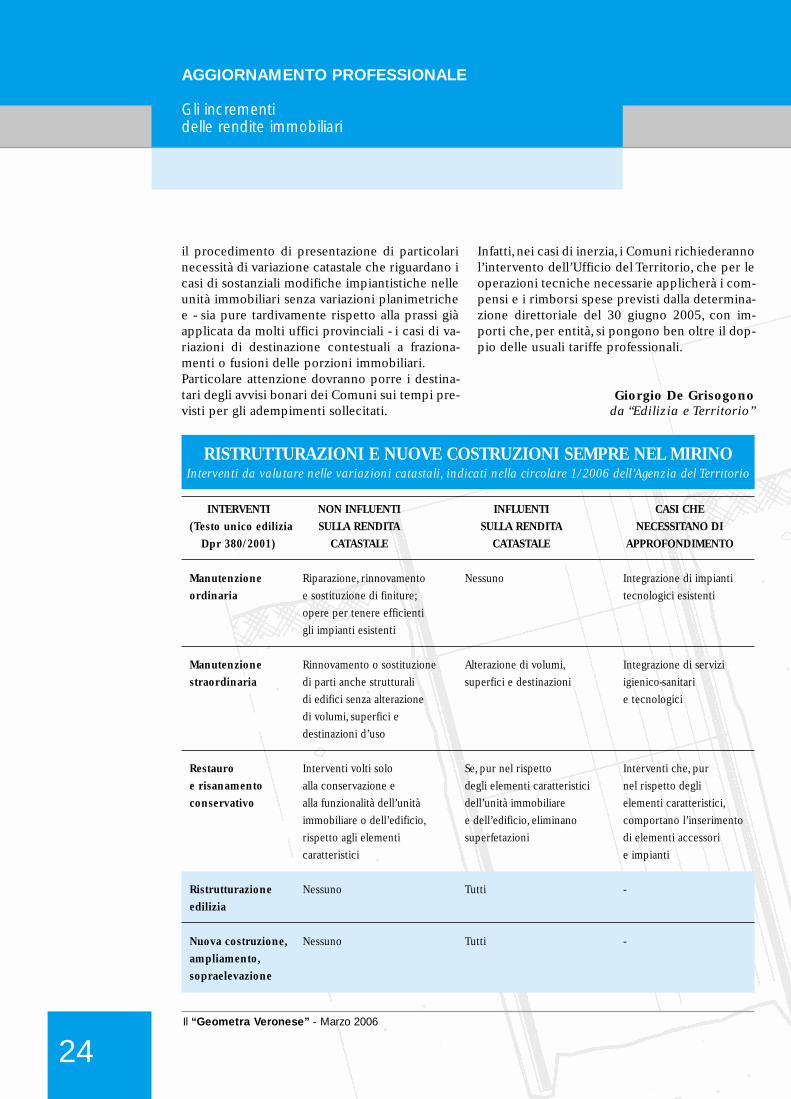

Era noto che esistessero diffuse situazioni di ina-deguatezza dei classamenti catastali, sia in rela-zione alle consistenze ma anche e soprattutto inrelazione all’esecuzione di interventi miglioratividegli immobili da parte dei proprietari in pro-prio o attraverso le attività di adeguamento edili-zio eseguite dai condomini.Un notevole recupero di situazioni di questo ti-po era già stato ottenuto con le leggi sul condo-no edilizio che, con una cadenza decennale, han-no fatto obbligo a chi richiede la regolarizzazio-ne urbanistica, anche della denuncia in catastodelle opere eseguite in assenza di titolo edilizio,recuperando così alla tassazione centinaia di mi-gliaia di situazioni che all’irregolarità urbanisticalegavano una forma di evasione fiscale.Altre disposizioni legislative avevano poi intro-dotto, nella stessa logica di recupero alla fiscali-tà, l’obbligo della denuncia di accatastamentoquale presupposto per l’ottenimento dell’abita-bilità delle nuove costruzioni e - ancora più re-centemente - l’analogo obbligo per i proprietariche eseguono interventi edilizi attraverso il pro-cedimento semplificato della denuncia di attivitàedilizia, di presentazione della variazione catasta-le insieme al collaudo della conformità delle ope-re eseguite.Rimanevano in sospeso nel limbo dell’intangibi-lità impositiva un considerevole numero di situa-zioni che, prive di un diretto collegamento allesanatorie edilizie, o essendo state poste in essereprima dei già ricordati recenti obblighi di de-nuncia catastale, potevano rappresentare - attra-verso l’azione di recupero dei Comuni - un seda-tivo finanziario al taglio dei fondi governativi aglienti locali più periferici.Con la disposizione contenuta nell’articolo 1,comma 336 della legge 311/2004 (Finanziaria2005) il legislatore obbliga i Comuni a più pun-tuali accertamenti della congruità dei classamen-

ti degli immobili presenti nel suo territorio, indi-cando modalità e procedure rigorose e che inve-stono - anticipando il faticoso passaggio ai Co-muni delle funzioni catastali - l’Agenzia del Terri-torio e i suoi uffici periferici quale organismotecnico pronto a coordinare le operazioni e asubentrare, per surroga, ai proprietari inadem-pienti agli inviti bonari notificati dopo i primi ac-certamenti.Con la recente circolare 1/2006 del 3 gennaioscorso, l’agenzia del Territorio fa seguito alla pre-cedente circolare (n. 10 del 4 agosto 2005) perpuntualizzare gli interventi edilizi che comporta-no o meno la necessità di una dichiarazione diaccatastamento oppure di una denuncia di varia-zione per quelle unità immobiliari già censite incatasto.Il documento emanato appare decisamente utilesia per l’utenza che per i Comuni, i quali - in par-ticolare - potranno (o dovranno) ricondurre apiù oggettive casistiche le richieste che appari-vano, in molteplici casi, carenti nei presupposti.Per i tecnici, le classificazioni contenute nella cir-colare possono apparire scontate, mentre è daconsiderare la pregevolezza del preciso collega-mento delle fattispecie di variazioni catastali, conle tipologie degli interventi edilizi ridefiniti daltesto unico per l’edilizia (Dpr 380/2001) e sinte-tizzati nello specchietto in calce.In alcuni casi appare necessario un esame piùapprofondito da parte di tecnici esperti per ca-pire se l’intervento è rilevante o meno ai fini diuna modifica della rendita catastale.Ad esempio, di norma gli interventi di manuten-zione ordinaria non sono influenti.Tuttavia l’integrazione degli impianti tecnologicinell’ambito di una manutenzione ordinaria va va-lutata perché, in alcuni casi, l’intervento può es-sere influente.La circolare si preoccupa inoltre di semplificare

Gli incrementi delle rendite immobiliariDall’Agenzia del Territorio una guida agli interventi che fanno aumentare la rendita della casa

AGGIORNAMENTO PROFESSIONALE

Gli incrementi delle rendite immobiliari

24Il “Geometra Veronese” - Marzo 2006

il procedimento di presentazione di particolarinecessità di variazione catastale che riguardano icasi di sostanziali modifiche impiantistiche nelleunità immobiliari senza variazioni planimetrichee - sia pure tardivamente rispetto alla prassi giàapplicata da molti uffici provinciali - i casi di va-riazioni di destinazione contestuali a fraziona-menti o fusioni delle porzioni immobiliari.Particolare attenzione dovranno porre i destina-tari degli avvisi bonari dei Comuni sui tempi pre-visti per gli adempimenti sollecitati.

Infatti,nei casi di inerzia, i Comuni richiederannol’intervento dell’Ufficio del Territorio, che per leoperazioni tecniche necessarie applicherà i com-pensi e i rimborsi spese previsti dalla determina-zione direttoriale del 30 giugno 2005, con im-porti che, per entità, si pongono ben oltre il dop-pio delle usuali tariffe professionali.

Giorgio De Grisogonoda “Edilizia e Territorio”

INTERVENTI NON INFLUENTI INFLUENTI CASI CHE

(Testo unico edilizia SULLA RENDITA SULLA RENDITA NECESSITANO DI

Dpr 380/2001) CATASTALE CATASTALE APPROFONDIMENTO

Manutenzione Riparazione, rinnovamento Nessuno Integrazione di impianti

ordinaria e sostituzione di finiture; tecnologici esistenti

opere per tenere efficienti

gli impianti esistenti

Manutenzione Rinnovamento o sostituzione Alterazione di volumi, Integrazione di servizi

straordinaria di parti anche strutturali superfici e destinazioni igienico-sanitari

di edifici senza alterazione e tecnologici

di volumi, superfici e

destinazioni d’uso

Restauro Interventi volti solo Se, pur nel rispetto Interventi che, pur

e risanamento alla conservazione e degli elementi caratteristici nel rispetto degli

conservativo alla funzionalità dell’unità dell’unità immobiliare elementi caratteristici,

immobiliare o dell’edificio, e dell’edificio, eliminano comportano l’inserimento

rispetto agli elementi superfetazioni di elementi accessori

caratteristici e impianti

Ristrutturazione Nessuno Tutti -

edilizia

Nuova costruzione, Nessuno Tutti -

ampliamento,

sopraelevazione

RISTRUTTURAZIONI E NUOVE COSTRUZIONI SEMPRE NEL MIRINOInterventi da valutare nelle variazioni catastali, indicati nella circolare 1/2006 dell’Agenzia del Territorio

25Il “Geometra Veronese” - Marzo 2006

AGGIORNAMENTO PROFESSIONALE

L’esperto per la valutazione degli immobili pignorati

I geometri che già svolgono il compito di periti alfine della valutazione degli immobili nelle esecu-zioni immobiliari davanti al Tribunale, in funzionedella loro liquidazione forzata, devono leggere lalegge 14 gennaio 2005 n.8 che modifica il codicedi procedura civile (art. 569 c.p.c.) e integra ledisposizioni di attuazione (173 bis) anche in que-sta materia, perché cambieranno alcune cose perquanto riguarda la loro attività.Ovviamente anche quelli che non hanno maisvolto tali incarichi sono interessati, ma essi, nondovranno cambiare abitudini; dovranno solo atte-nersi alle nuove norme.Ecco cosa cambierà:a) anzitutto la denominazione: la legge parla di“esperto” il quale sembra che non venga piú con-siderato alla stregua di un consulente tecnicod’ufficio al quale quindi non si attanagliano piú lecaratteristiche legali dello stesso;b) il Giudice dell’esecuzione,una volta che la par-te che promuove l’esecuzione ha adempiuto aisuoi obblighi, oltre a disporre la comparazionedelle parti interessate alla procedura (creditori edebitori), provvede alla nomina dell’esperto con-vocandolo davanti a sé per il giuramento;c) la nomina dell’esperto e il suo giuramento co-stituiscono cioè una fase staccata rispetto allacomparizione delle parti, e quindi costituisce unafase fuori udienza;d) nelle disposizioni di attuazione del codice diprocedura civile viene introdotto l’articolo 173bis C.c.“contenuto della relazione di stima e com-piti dell’esperto”.Nel primo comma viene specificato come deveessere svolta la relazione di stima e quali notiziedevono in essa risultare specificate, previo con-trollo della documentazione in atti ed eventualeavviso al giudice in caso di inidoneità o mancan-za.In particolare essa dovrà contenere:1) l’identificazione del bene, comprensiva deiconfini e dei dati catastali;2) una sommaria descrizione del bene;

3) lo stato di possesso del bene con l’indicazio-ne, se occupato da terzi, del titolo in base al qua-le è occupato,con particolare riferimento alla esi-stenza di contratti registrati in data antecedenteal pignoramento;4) l’esistenza di formalità, vincoli o oneri, anchedi natura condominiale, gravanti sul bene che re-steranno a carico dell’acquirente, ivi compresi ivincoli derivanti da contratti incidenti sulla atti-tudine edificatoria dello stesso o i vincoli con-nessi con il carattere storico-artistico;5) l’esistenza di formalità, vincoli e oneri, anchedi natura condominiale, che saranno cancellati oche comunque risulteranno non opponibili al-l’acquirente;6) la verifica della regolarità edilizia e urbanisticadel bene nonché l’esistenza della dichiarazione diagibilità dello stesso.e) Nello stesso articolo, commi 3 e 4, viene dis-posta poi una specie di contraddittorio tra l’e-sperto e le parti interessate alla procedura, ches’instaura anzitutto con l’invio della relazione aicreditori procedenti e intervenuti e comunque aldebitore (preciso qui che il debitore con l’atto dipignoramento viene invitato a dichiarare la resi-denza o a eleggere domicilio nel Comune doveha sede il Tribunale e se non lo fa, lo si consideradomiciliato presso la cancelleria) almeno 45 gior-ni prima dell’udienza fissata per la comparizionedelle parti davanti al Giudice (art. 569 C.p.c.) siaper la posta ordinaria che elettronica secondonormativa.Il contraddittorio può nascere qui, perché le par-ti interessate almeno 15 giorni prima potrannoinviare all’esperto con le stesse modalità di cuisopra, note alla relazione che poi depositerannoall’udienza.In tal caso l’esperto dovrà intervenire all’udienzaper dare i chiarimenti del caso.

Avv. Francesco Cuzzettida “Il Geometra Bresciano”

L’esperto per la valutazione degli immobili pignorati

27Il “Geometra Veronese” - Marzo 2006

AGGIORNAMENTO PROFESSIONALE

Strutture di calcestruzzo, pubblicato l’Eurocodice 2

Lo scorso 24 novembre Uni ha pubblicato la ver-sione italiana dell’Eurocodice 2 riguardante laprogettazione delle strutture di calcestruzzo.È una norma fondamentale per il mondo dellecostruzioni, elaborata dal Cen (Comitato euro-peo di normazione) su specifico mandato dellaCommissione europea, che fornisce le regole dicalcolo per la progettazione delle strutture dicalcestruzzo (edifici e opere di ingegneria civi-le) e dei relativi elementi strutturali, nonché leregole per la verifica di conformità dei prodottistrutturali ai requisiti essenziali n.1 (resistenzameccanica e stabilità) della direttiva 89/106 suiprodotti da costruzione.Si basa su solide basi scientifiche, rappresenta ilrisultato del trasferimento allo stato dell’arte del-le conoscenze acquisite con la ricerca in campostrutturale e sancisce dunque la convergenzascientifica e tecnica delle numerose tradizioni epratiche progettuali dei 25 Paesi dell’Unione eu-ropea.Con la raccomandazione 11 dicembre 2003, laCommissione europea ha invitato i Paesi membria recepire gli Eurocodici negli ordinamenti legis-lativi nazionali, al fine di agevolare la libera pre-stazione di servizi d’ingegneria edile e di archi-tettura e creare le condizioni per un sistema ar-monizzato di regole generali, e ha ricordato il lo-ro utilizzo obbligatorio da parte degli enti appal-tanti quando descrivono le caratteristiche tecni-che, ai sensi delle disposizioni comunitarie vi-genti in materia di appalti pubblici.Come confermato in occasione della recente pre-sentazione delle “Norme tecniche per le costru-zioni” (Dm 14 settembre 2005), avvenuta a Romalo scorso 1° dicembre, l’Eurocodice 2, così cometutti gli Eurocodici, sono compatibili con la nuo-va legislazione nazionale e possono pertanto es-sere presi come riferimento per il calcolo strut-turale di edifici e opere di ingegneria civile.

Compatibilità del resto confermata anche dallaCommissione europea che ha dato il via liberaper la pubblicazione in “Gazzetta”del cosiddetto“Testo unitario”. I punti di contrasto tra il Dm egli Eurocodici potranno essere verificati e supe-rati dall’apposita commissione di monitoraggio,in occasione del periodo transitorio (18 mesi)previsto per il Dm.Sempre in materia di cemento armato, il 24 no-vembre Uni ha pubblicato anche la nuova ver-sione della Uni En 10080 sull’acciaio per l’arma-tura del calcestruzzo. È la conversione della vec-chia Env (norma europea sperimentale) in En(norma europea definitiva).La norma specifica i requisiti generali e le defi-nizioni delle caratteristiche prestazionali dell’ac-ciaio saldabile per cemento armato fornito co-me prodotto finito in forma di barre, rotoli (ver-gella o filo), prodotti srotolati, fogli di rete elet-trosaldata ottenuta in fabbrica, tralicci.La norma non si applica all’acciaio non saldabi-le, all’acciaio zincato, all’acciaio rivestito in resi-ne epossidiche, all’acciaio resistente alla corro-sione, all’acciaio precompresso e ai nastri in-dentati.La Uni En 10080 è una norma armonizzata ai sen-si della direttiva 89/106 sui prodotti da costru-zione, ma non essendo ancora citata in “Gazzettaeuropea” non può ancora essere presa come ri-ferimento per la marcatura Ce dei prodotti.

Alberto [email protected]