Embed Size (px)

Citation preview

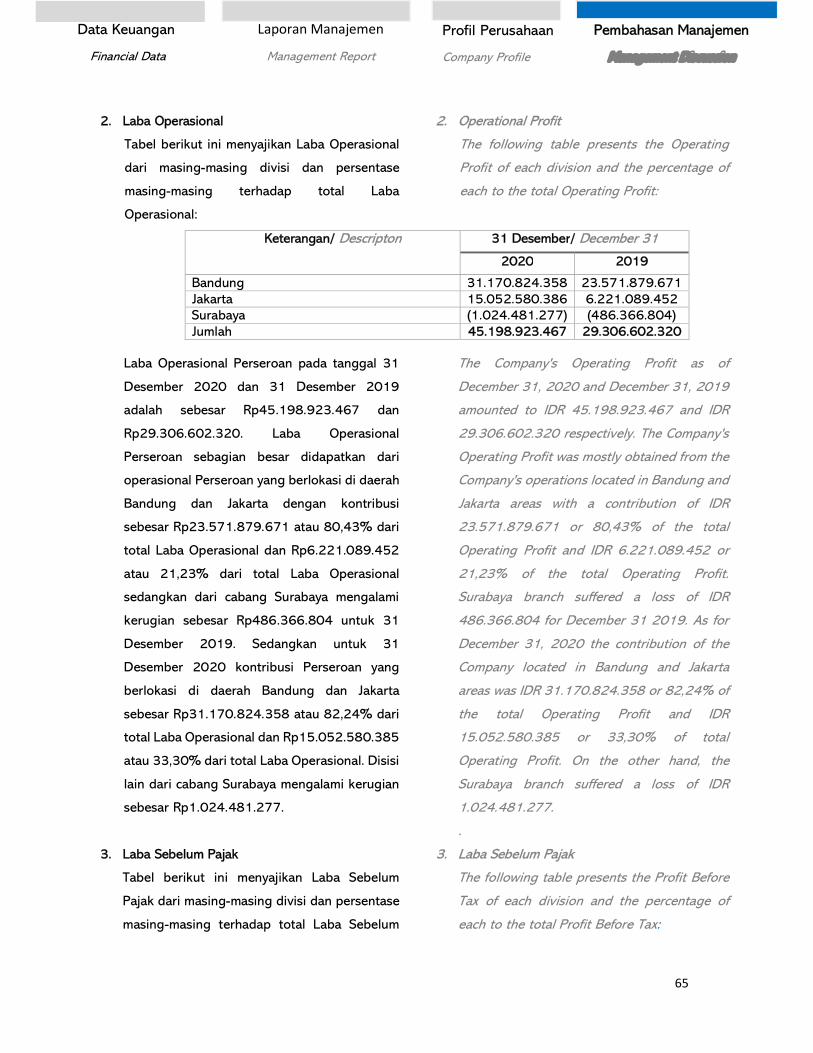

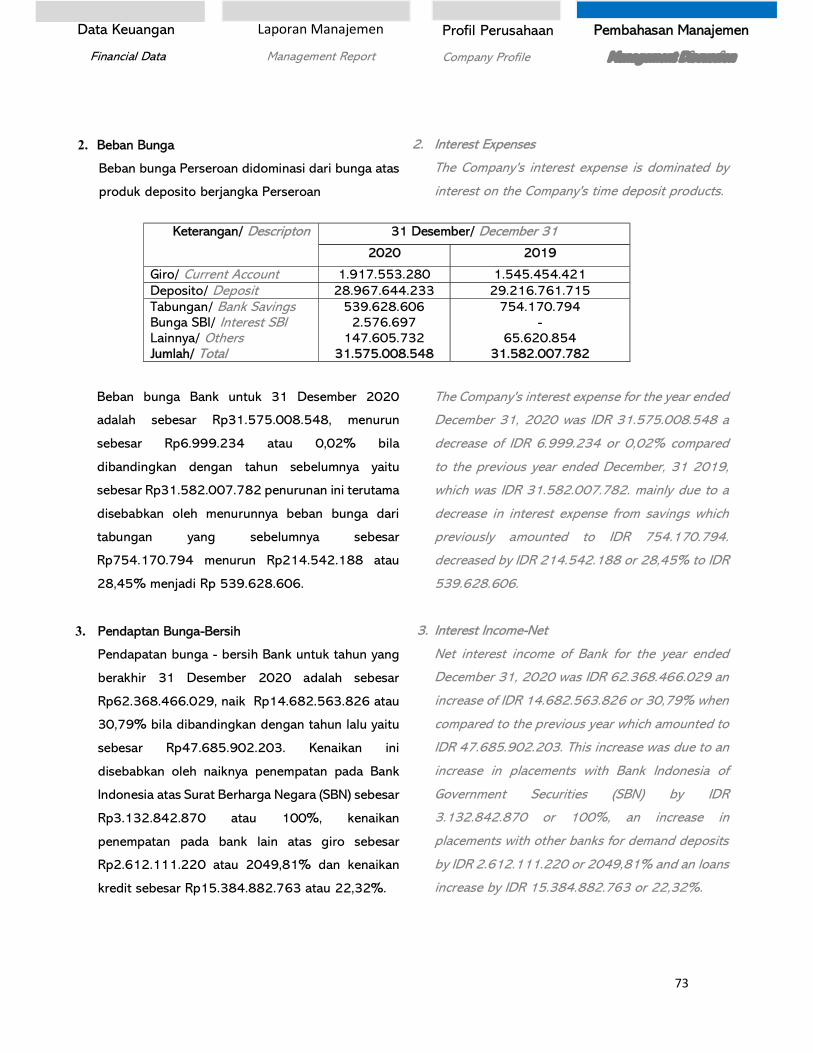

BANK BISNIS INTERNASIONAL TBKJalan Ir. H. Juanda Bandung

PT BANK BISNIS INTERNASIONAL TBK2020

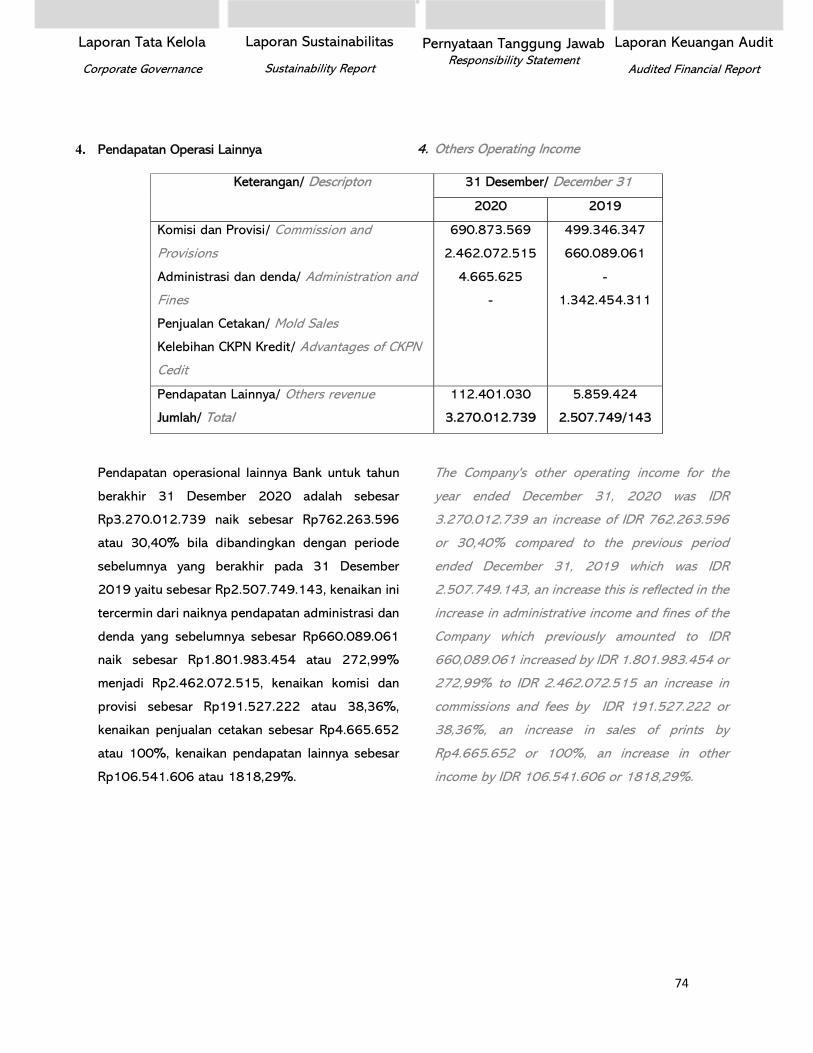

The Start of the New Banking Era

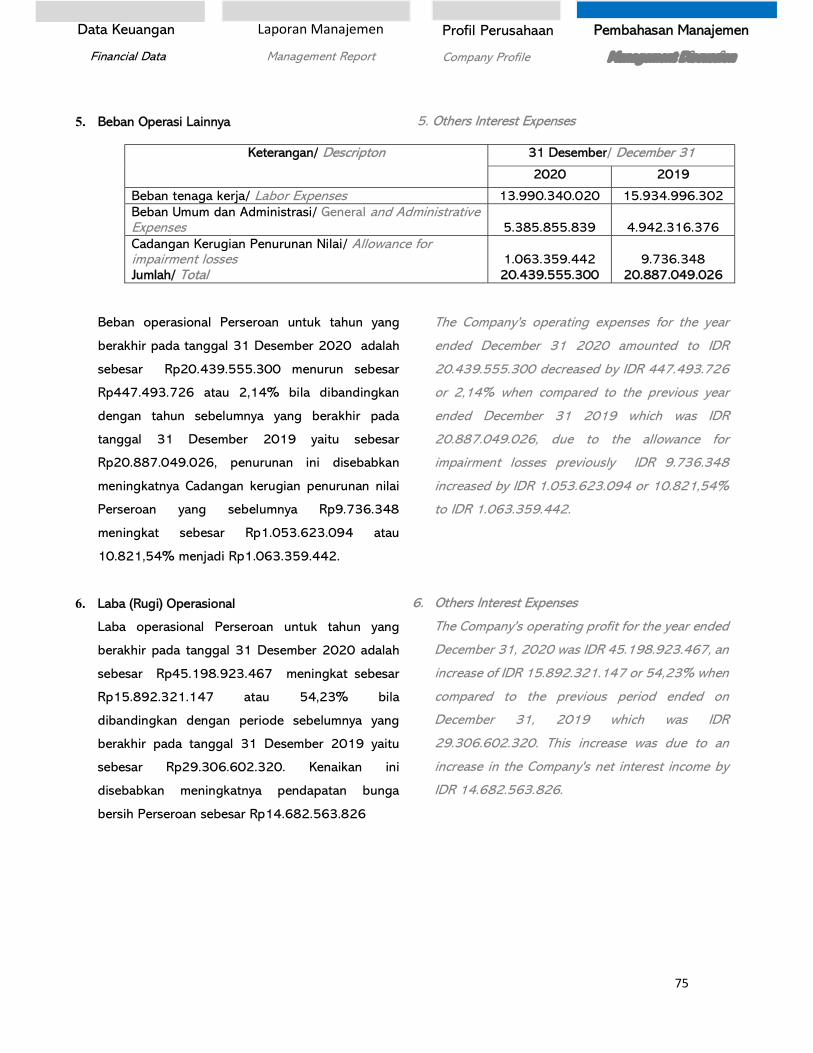

Dimulainya Era Perbankan Terbaru

Bank Bisnis has managed to achieve very important milestones in 2020,

including successfully managing through the Initial Public Offering (IPO)

process and Rights Issue despite the Covid-19 Pandemic and other daunting

challenges. As we enter the new decade with the Bank now being

accountable to the general public, we are using our historic success in 2020

as a stepping stone to introduce a new era in which positive contribution to

all stakeholders will be at the foremost of our mission and strategy.

Bank Bisnis telah berhasil mencapai tonggak sejarah yang sangat penting di tahun 2020,

termasuk keberhasilan melalui proses penwaran saham perdana (IPO) dan Rights Issue di tengah

Pandemi Covid-19 dan tantangan berat lainnya. Saat kita memasuki dekade baru dengan Bank

sekarang bertanggung jawab kepada masyarakat umum, kami menggunakan kesuksesan

bersejarah kami di tahun 2020 sebagai batu loncatan untuk memperkenalkan era baru di mana

kontribusi positif kepada semua pemangku kepentingan akan menjadi yang utama dari misi dan

strategi.

Disklaimer

Disclaimer

Laporan Tahunan PT Bank Bisnis Internasional, Tbk per 31 Desember 2020 diterbitkan sesuai

Peraturan Otoritas Jasa Keuangan No. 29/POJK.04/2016 tentang Laporan Tahunan emiten atas

Perusahaan Publik dan Surat Edaran Otoritas Jasa Keuangan No. 30/SEOJK.04/2016 tentang

Bentuk dan Isi Laporan Tahunan Emiten atau Perusahaan Publik. Berbagai pernyataan prospektif

dalam Laporan Tahunan ini disusun berdasarkan asumsi mengenai kondisi terkini serta proyeksi

atas situasi yang akan datang. PT Bank Bisnis Internasional, Tbk tidak menjamin dan tidak

bertanggung jawab bahwa proyeksi dan diberikan memberikan hasil yang dapat dijamin.

Laporan Tahunan ini memuat kata “Bank” atau “Perusahaan” yang mengacu kepada PT Bank

Bisnis Internasional, Tbk.

The Annual Report of PT Bank Bisnis Internasional, Tbk as of December 31, 2020 is published

in accordance with the Financial Services Authority Regulation No. 29/POJK.04/2016 concerning

Issuers' Annual Reports on Public Companies and Financial Services Authority Circular Letter No.

30/SEOJK.04/2016 concerning the Form and Content of the Annual Report of Issuers or Public

Companies. The various prospective statements in this Annual Report are prepared based on

assumptions regarding current conditions and views on future situations. PT Bank Bisnis

Internasional, Tbk does not guarantee and is not responsible for that offering and providing

guaranteed results.

This Annual Report contains the words “Bank” or “Company” which refers to PT Bank Bisnis

Internasional, Tbk.

DAFTAR ISI

TABLE OF CONTENT

IKHTISAR DATA KEUANGAN DAN INFORMASI SAHAM / SUMMARY OF FINANCIAL DATA

AND STOCK INFORMATION

01

Neraca / Statement of Financial Position 02

Laporan laba Rugi Komprehensif / Statement of Profit & Loss & Comprehensive Income 03

Informasi Saham / Shares information 04

Peristiwa Penting di 2020 / Significant Events in 2020 06

LAPORAN DIREKSI DAN KOMISARIS / REPORT OF THE BOARD OF DIRECTORS AND

COMMISSIONERS

09

Laporan Direksi / Report of the Board of Directors 10

Laporan Komisaris / Report of the Board of Commissioners 16

PROFIL BANK / BANK PROFILE 23

Sejarah Singkat Bank / Brief History of the Bank 24

Visi & Misi / Vision and Mission 26

Identitas Perusahaan / Corporate Identity 27

Struktur Organisasi / Organisation Structure 28

Profil Dewan Komisaris / Profile of the Board of Commissioners 29

Profil Dewan Direksi / Profile of the Board of Directors 31

Profile Komite Audit / Profile of the Audit Committee 34

Pejabat Eksekutif / Executive Officers 36

Sumber Daya Manusia / Human Resources 37

Lembaga Penunjang Pasar Modal / Capital Market Supporting Institutions 40

Komposisi Pemegang Saham / Composition of Shareholders 42

Informasi Pemegang Saham Utama / Information Regarding the Main Shareholders 43

Kronologi Pencatatan Saham / Chronological Listing of Shares 44

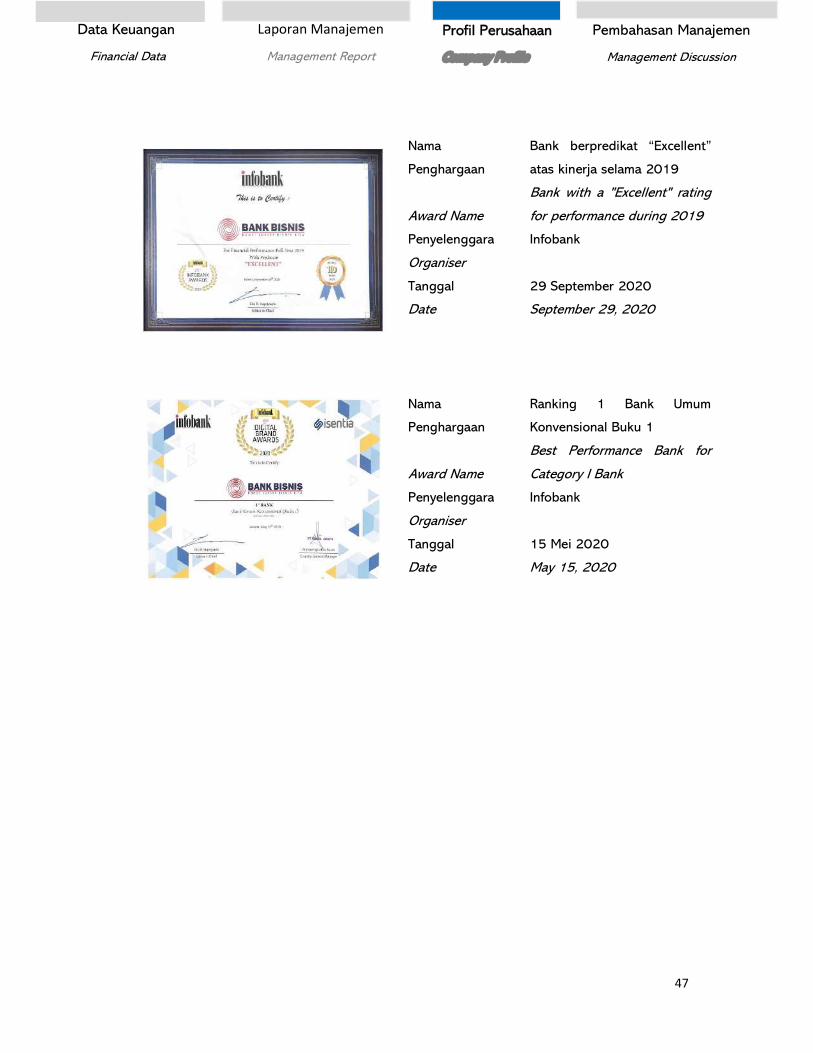

Penghargaan Yang Diterima / Awards Received 45

Kegiatan Usaha Bank / Bank Business Operations 48

ANALISIS & PEMBAHASAN MANAJEMEN / MANAGEMENT ANALYSIS & DISCUSSION 55

Umum / General 56

DAFTAR ISI

TABLE OF CONTENT

Operasi Segmen Bank / Bank Segment Operations 64

Tujuan Operasional / Operational Overview 67

Pencapaian Kinerja Operasional Segmen Usaha / Business Segment Operational

Performance Achievement

70

Analisis Laporan Keuangan / Analysis of Finalcial Statements 72

Analisis Pertumbuhan Aset, Kewajiban dan Ekuitas / Analysis of the Growth of Assets,

Liabilities and Equity

77

Analisis Arus Kas / Cash Flow Anallysis 82

Rasio Keuangan Perseroan / Company Financial Ratio 84

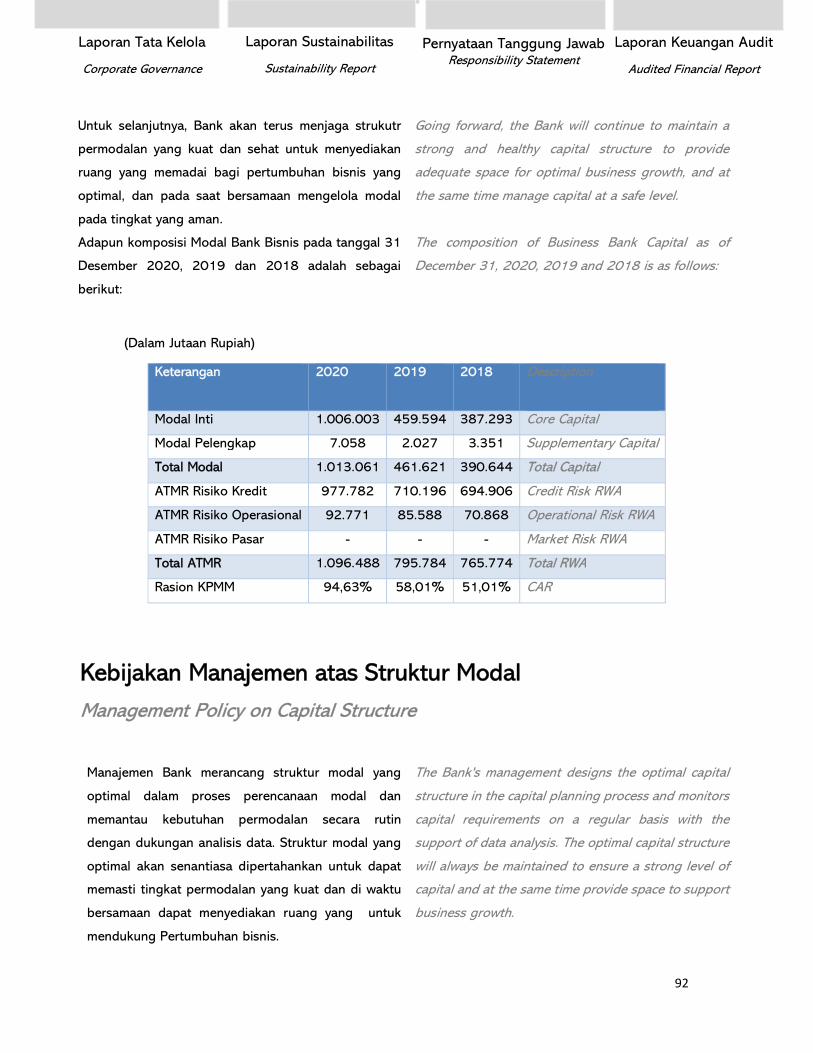

Struktur Modal dan Kebijakan Manajemen Atas struktur Modal serta Dasar Penentuan

Kebijakan / Capital Structure and Management Policies for Capital Structure and the Basis

for Determining Policies

89

Struktur Modal yang Terkelola / Managed Capital Structure 91

Kebijakan Manajemen atas Struktur Modal / Management Policy on Capital Structure 92

Basis Pemilihan Kebijakan Manajemen atas Struktur Modal / Basis for Selecting

Management Policy on Capital Structure

94

Ikatan yang Material untuk Investasi Barang Modal / Material Commitments for

Investment of Capital Goods

94

Informasi Pentik Terkait Investasi, Ekspansi, Akuisisi, Divestasi, Penggabungan/Peleburan

Usaha dan Restrukturisasi Utang/Modal / Important Information Related to Investment,

Expansion, Acquisition, Divestment, Combination/Business Loss and Debt/Capital

Restructuring

95

Kejadian Setelah Tanggal Pelaporan / Events After the Reporting Date 95

Prospek Usaha / Businness Prospect 96

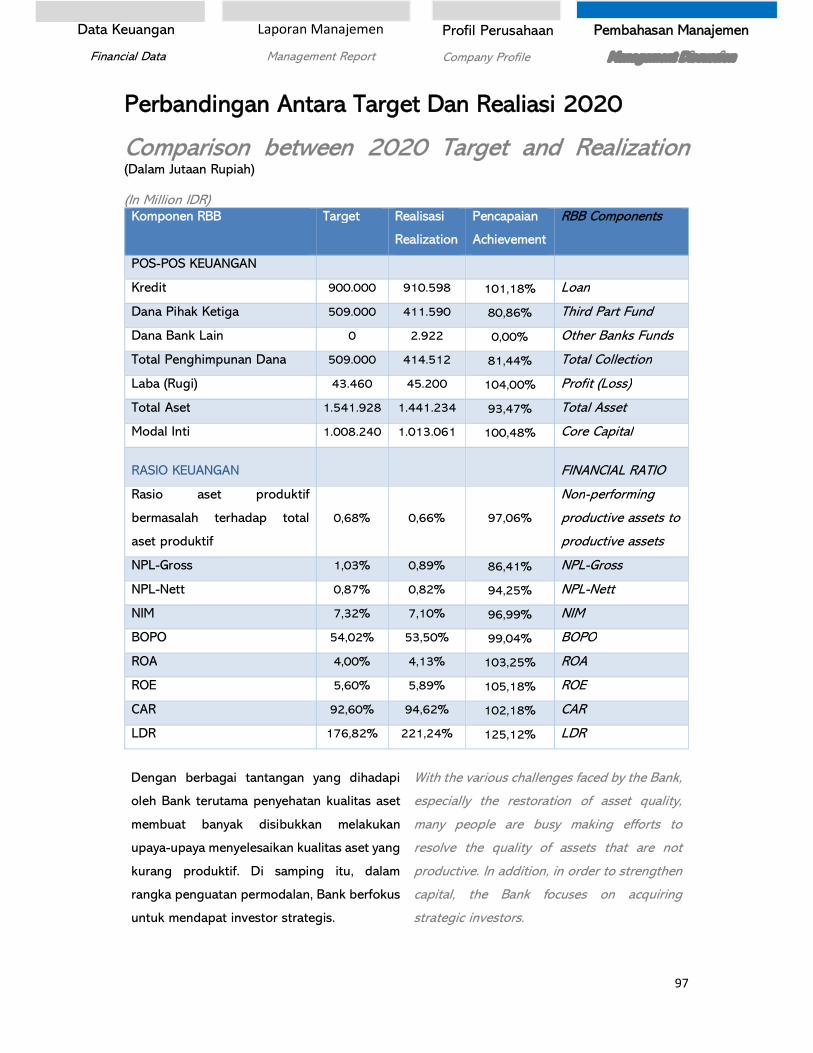

Perbandingan Antara Target dan Realisasi 2020 / Comparison between 2020 Target and

Realization

97

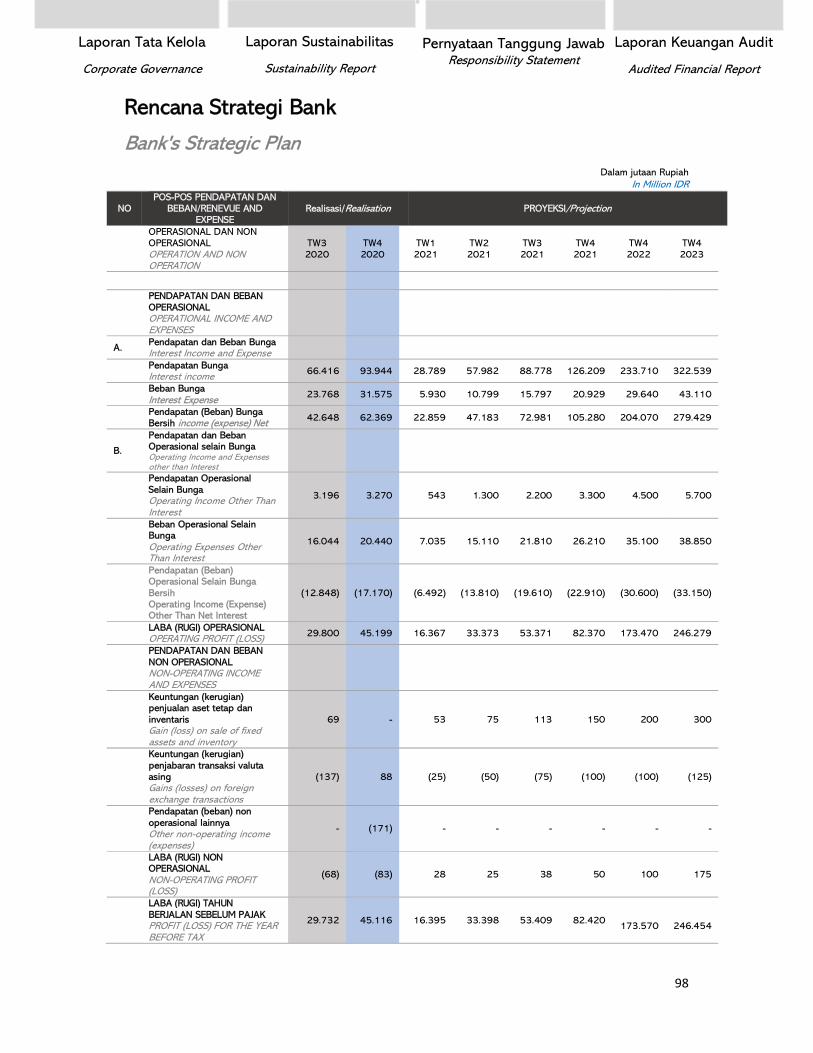

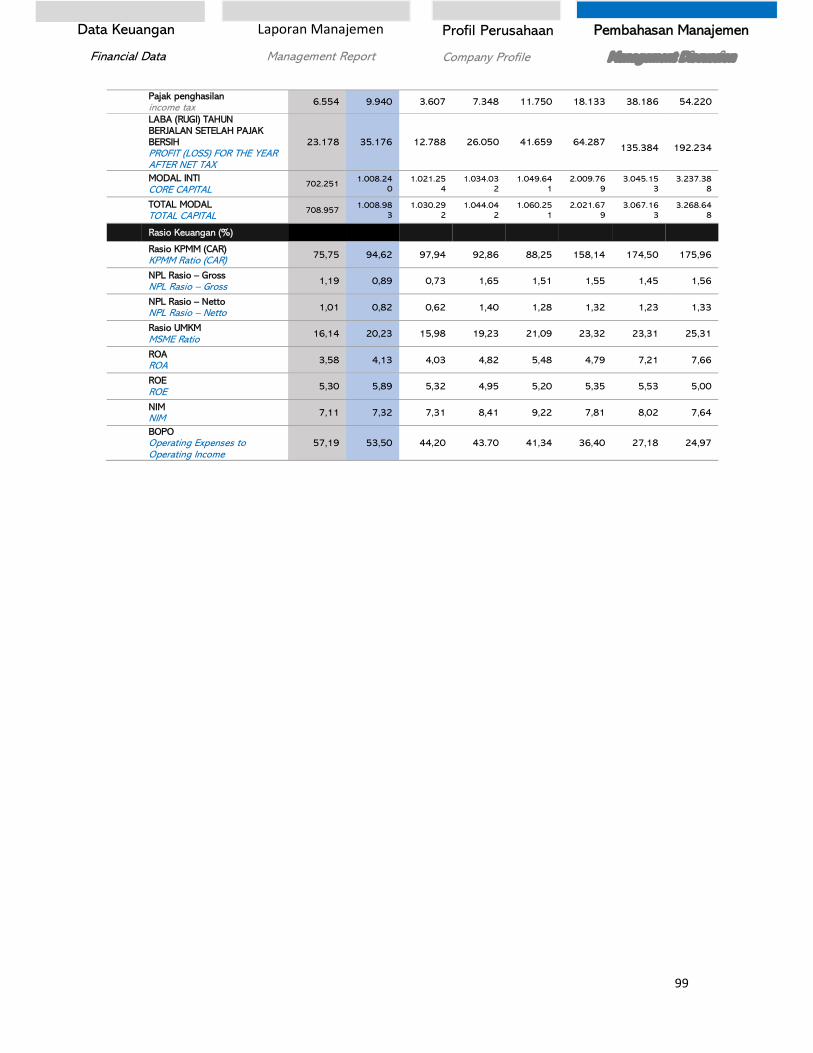

Rencana Strategi Bank / Bank’s Strategic Plan 98

Kebijakan Deviden / Devidend Policy 100

Strategi Pengembangan Bisnis / Business Development Strategy 100

Aspek Pemasaran Atas Barang dan/atau Jasa Emiten atau Perusahaan Publik / Marketing

Aspects of the Goods and/or Services of the Issuer or Public Company

103

DAFTAR ISI

TABLE OF CONTENT

Informasi Pentinf Terkait Investasi, Ekspansi, Akuisisi, Divestasi,

Penggabungan/Peleburan Usaha dan Restrukturisasi Utang/Modal / Important

Information Related to Investment, Expansion, Acquisition, Divestment,

Combination/Business Loss and Debt/Capital restructuring

105

Perubahan Peraturan Perundang-undangan yang Berpengaruh Signifikan terhadap

Perusahaan dan Dampaknya terhadap Laporan Keuangan / Amendments to Laws and

Regulations that Significantly Affect the Company and Its Impact on Financial Statements

106

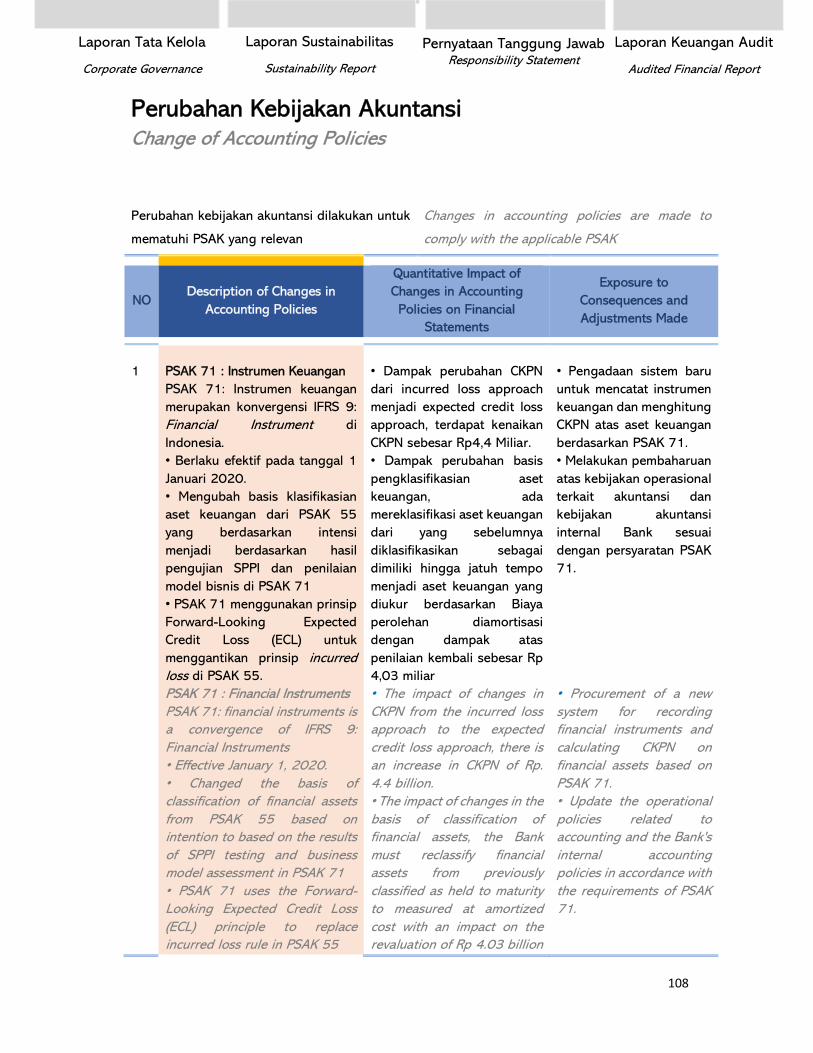

Perubahan Kebijakan Akuntansi / Change of Accounting Polices 108

TATA KELOLA PERUSAHAAN / CORPORATE GOVERNANCE 110

Dewan Komisaris / Board of Commissioners 111

Dewan Direksi / Board of Directors 114

Komite Audit / Audit Committee 123

Komite Pemantau Risiko / Risk Monitoring Committee 126

Komite Remunerasi dan Nominasi / Remuneration and Nomination Committee 130

Sekertaris Perusahaan / Corporate Secretary 134

Unit Audit Internal / Internal Audit Unit 135

Permasalahan Hukum/Litigasi / Legal Issues/Litigation 137

Program Kepemilikan Saham oleh Karyawan / Employee Share Ownership Programme 138

Kode Etik Bank / Bank Code of Ethics 138

Sistem Pelaporan Pelanggaran (Whistleblowing System) / Whistleblowing System 140

Manajemen Risiko / Management of Risks 142

Sistem Pengendalian Kontrol / Internal Control System 153

LAPORAN SUSTAINABILITAS / SUSTAINABILITY REPORT 156

Tanggung Jawab Lingkungan Hidup / Social Responsibility Towards the Environment 157

Pengembangan Sosial dan Kemasyarakatan / Social and Community Development 158

Tanggung Jawab Bank Kepada Konsumen / Bank Responsibility Towards Customers 160

Ketenagakerjaan, Kesehatan dan Keselamatan Kerja / Occupational Health and Safety 161

PERNYATAAN TANGGUNG JAWAB / RESPONSIBILITY STATEMENT 164

LAPORAN KEUANGAN AUDITED / AUDITED FINANCIAL REPORT 166

1

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

IKHTISAR DATA KEUANGAN DAN INFORMASI

SAHAM

SUMMARY OF FINANCIAL DATA AND STOCK

INFORMATION

2

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab

Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

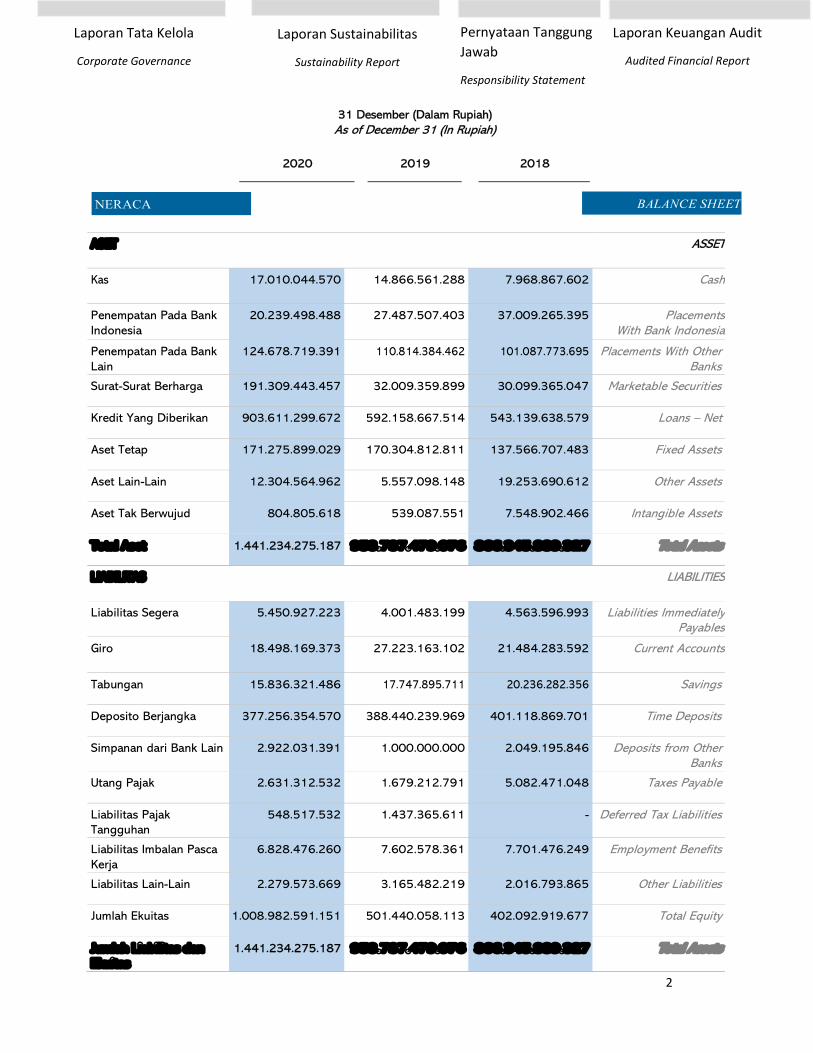

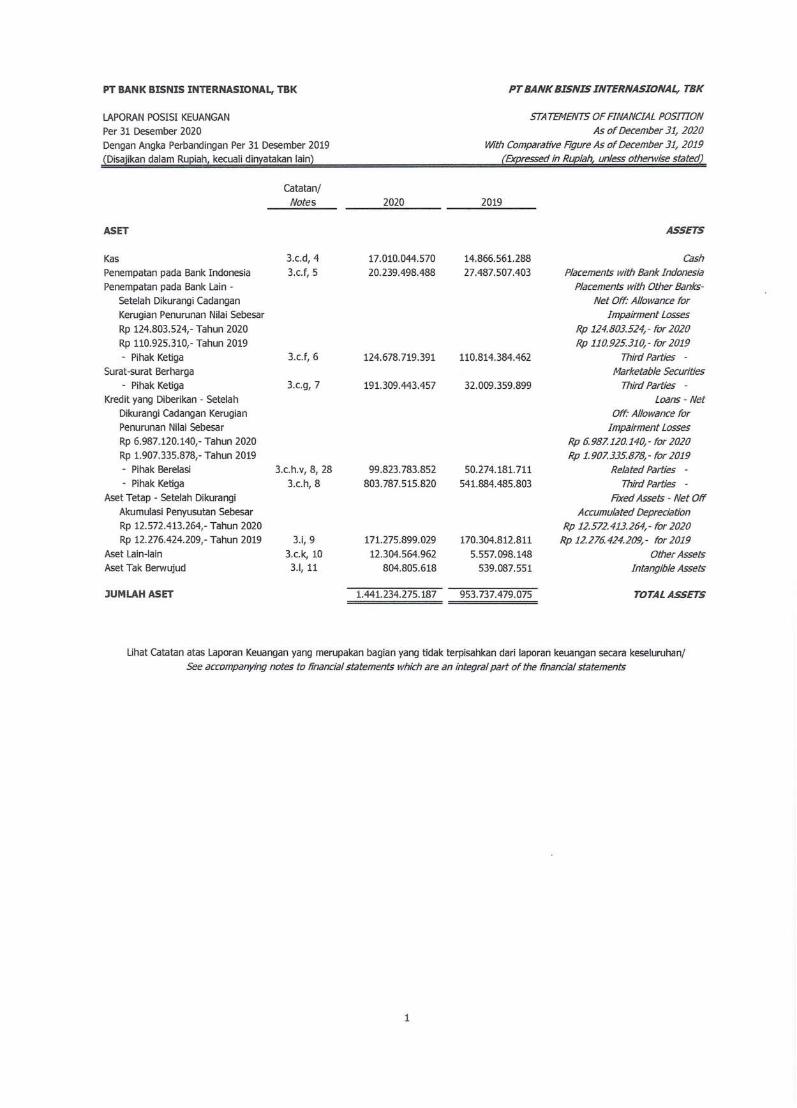

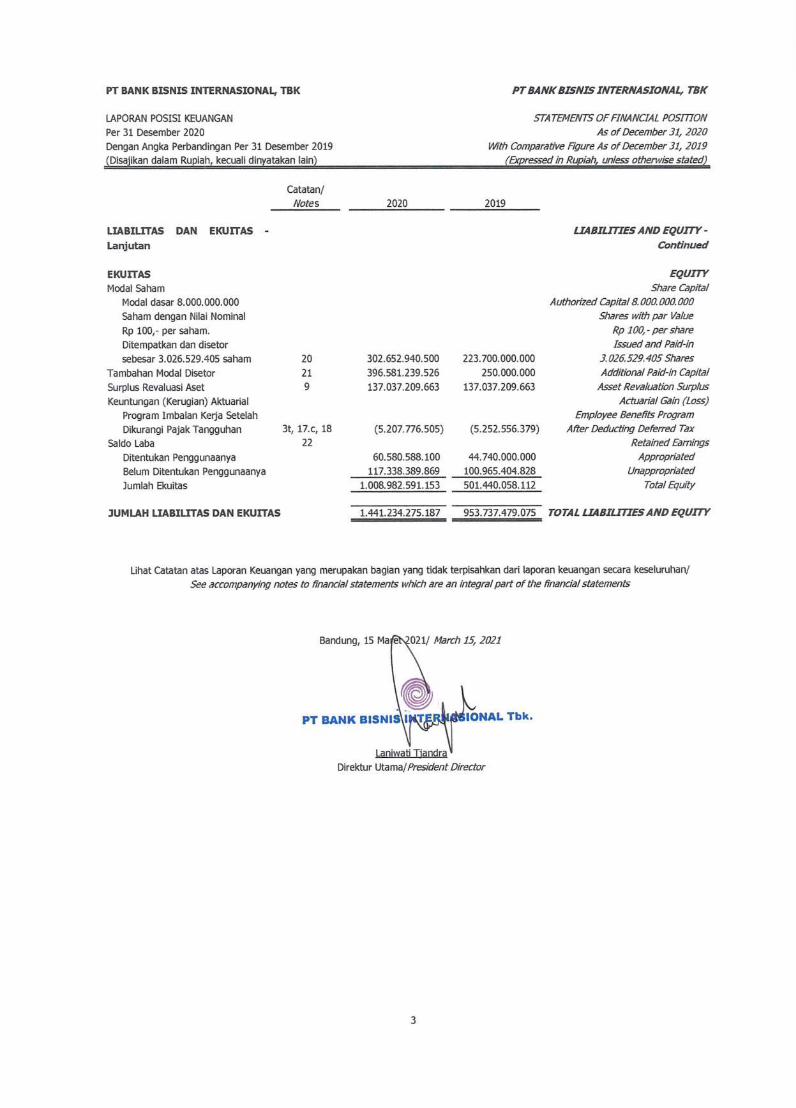

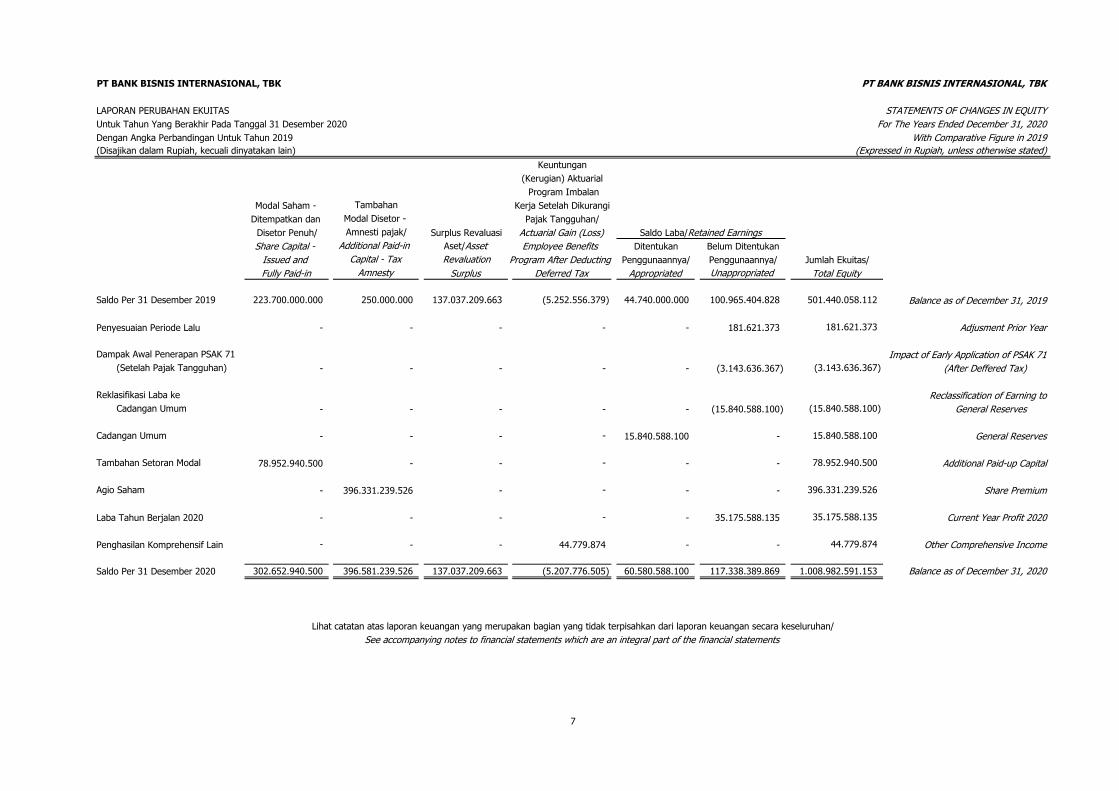

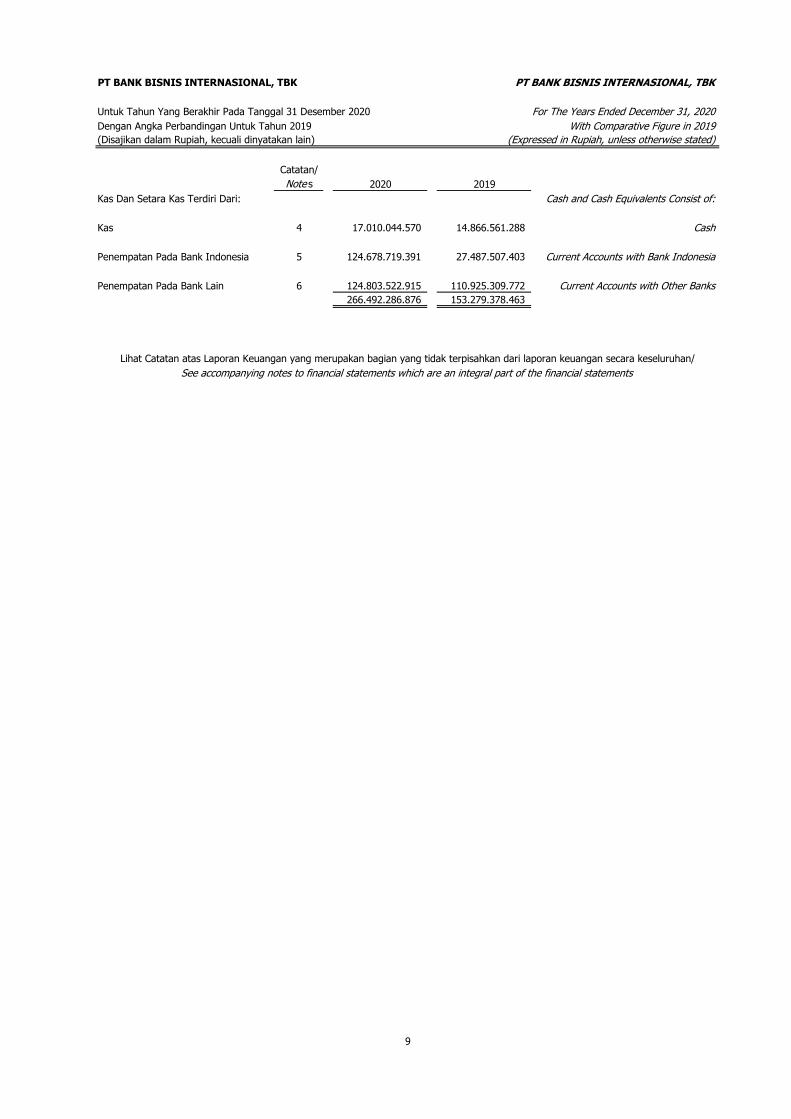

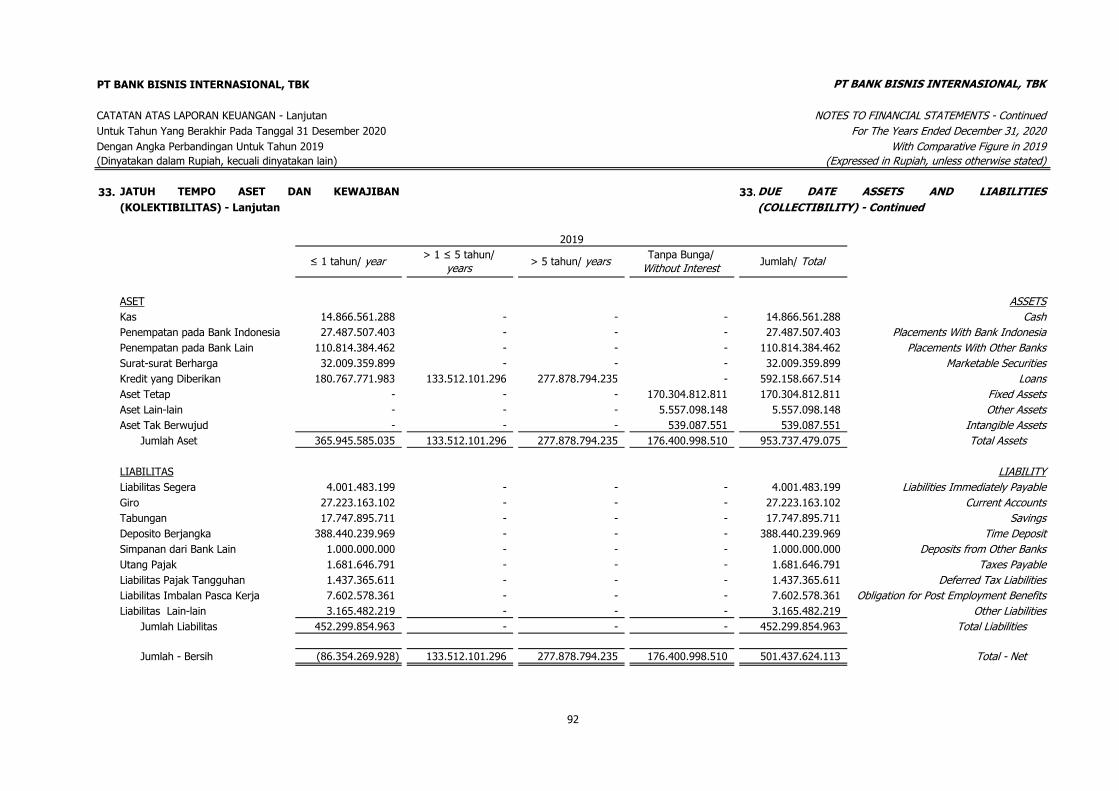

NERACA BALANCE SHEET

31 Desember (Dalam Rupiah) As of December 31 (In Rupiah)

2020

2019 2018

ASET ASSET

Kas 17.010.044.570 14.866.561.288 7.968.867.602 Cash

Penempatan Pada Bank Indonesia

20.239.498.488 27.487.507.403 37.009.265.395 Placements With Bank Indonesia

Penempatan Pada Bank Lain

124.678.719.391 110.814.384.462 101.087.773.695 Placements With Other Banks

Surat-Surat Berharga 191.309.443.457 32.009.359.899 30.099.365.047 Marketable Securities

Kredit Yang Diberikan 903.611.299.672 592.158.667.514 543.139.638.579 Loans – Net

Aset Tetap 171.275.899.029 170.304.812.811 137.566.707.483 Fixed Assets

Aset Lain-Lain 12.304.564.962 5.557.098.148 19.253.690.612 Other Assets

Aset Tak Berwujud 804.805.618 539.087.551 7.548.902.466 Intangible Assets

Total Aset 1.441.234.275.187 953.737.479.076 866.345.889.327 Total Assets

LIABILITAS LIABILITIES

Liabilitas Segera 5.450.927.223 4.001.483.199 4.563.596.993 Liabilities Immediately Payables

Giro 18.498.169.373 27.223.163.102 21.484.283.592 Current Accounts

Tabungan 15.836.321.486 17.747.895.711 20.236.282.356 Savings

Deposito Berjangka 377.256.354.570 388.440.239.969 401.118.869.701 Time Deposits

Simpanan dari Bank Lain 2.922.031.391 1.000.000.000 2.049.195.846 Deposits from Other Banks

Utang Pajak 2.631.312.532 1.679.212.791 5.082.471.048 Taxes Payable

Liabilitas Pajak Tangguhan

548.517.532 1.437.365.611 - Deferred Tax Liabilities

Liabilitas Imbalan Pasca Kerja

6.828.476.260 7.602.578.361 7.701.476.249 Employment Benefits

Liabilitas Lain-Lain 2.279.573.669 3.165.482.219 2.016.793.865 Other Liabilities

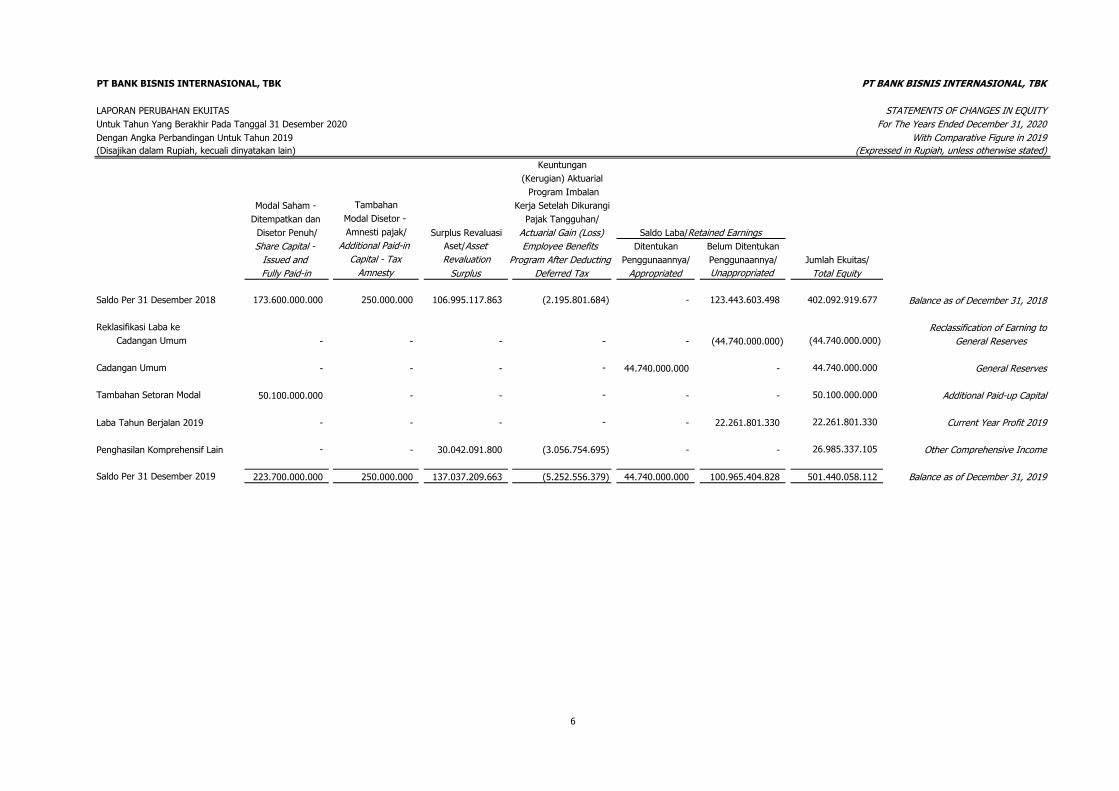

Jumlah Ekuitas 1.008.982.591.151 501.440.058.113 402.092.919.677 Total Equity

Jumlah Liabilitas dan Ekuitas

1.441.234.275.187 953.737.479.076 866.345.889.327 Total Assets

3

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

BALANCE SHEET

31 Desember (Dalam Rupiah) As of December 31 (In Rupiah)

2020 2019

2018

Keterangan Description

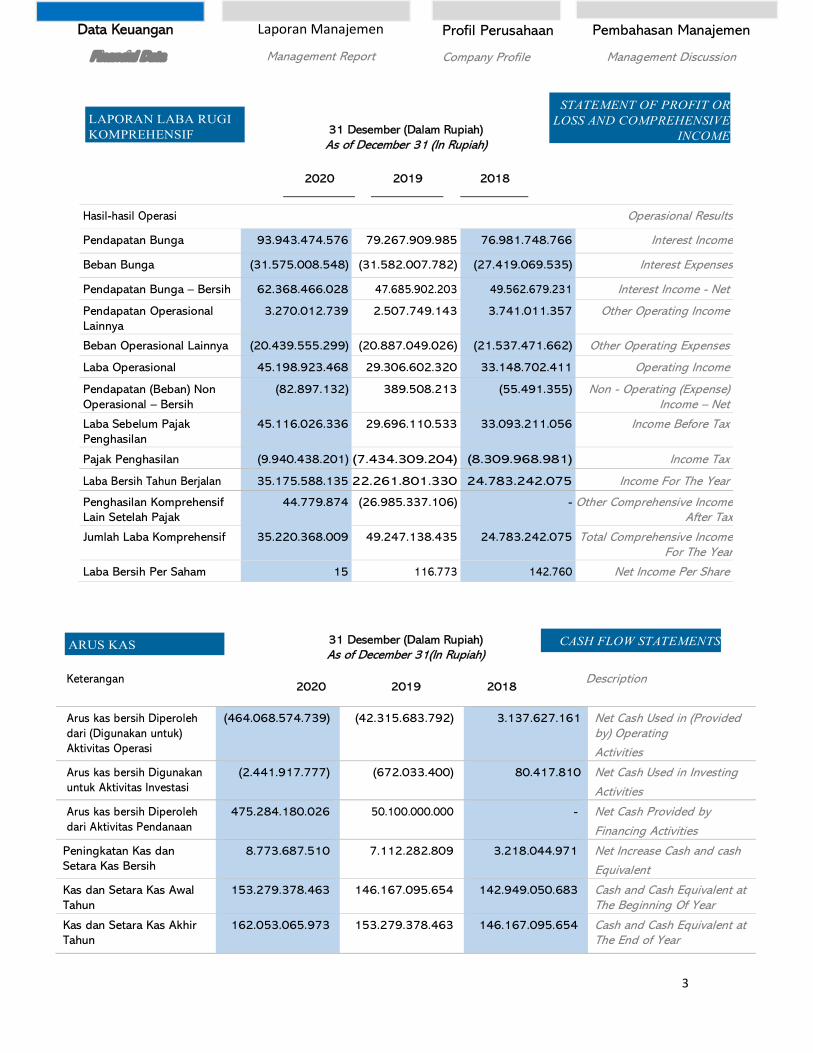

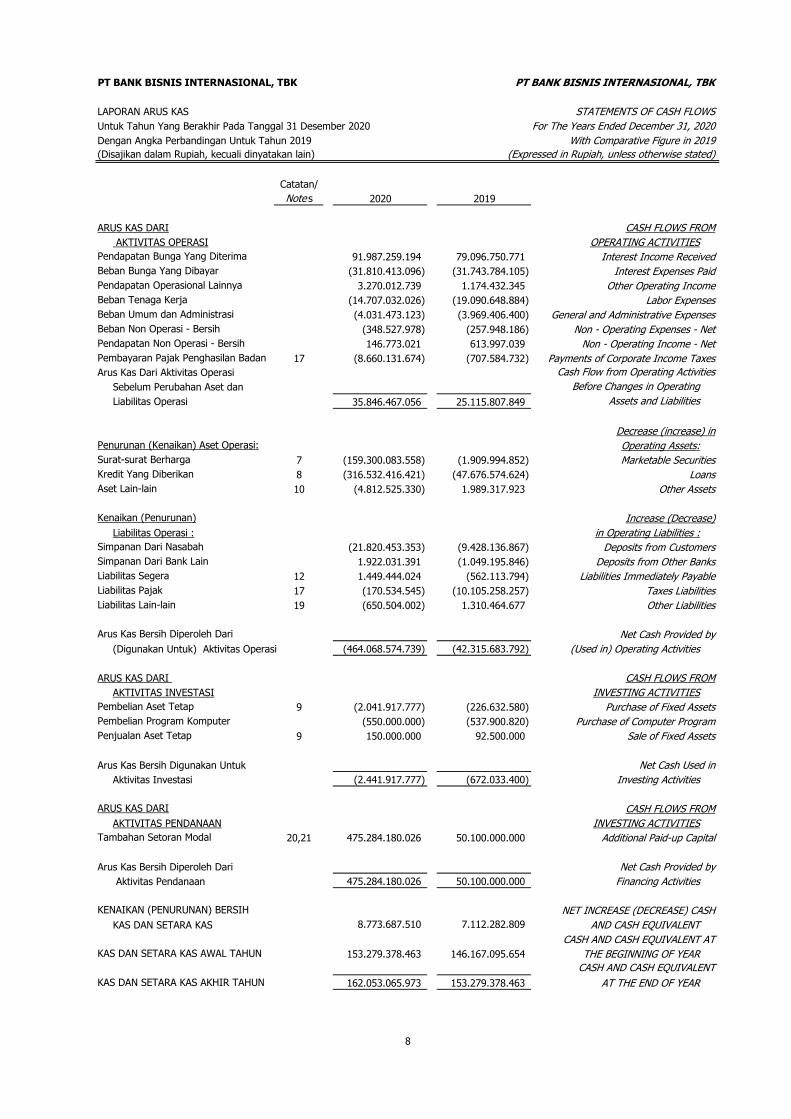

Arus kas bersih Diperoleh dari (Digunakan untuk) Aktivitas Operasi

(464.068.574.739) (42.315.683.792) 3.137.627.161

Net Cash Used in (Provided by) Operating

Activities

Arus kas bersih Digunakan untuk Aktivitas Investasi

(2.441.917.777) (672.033.400) 80.417.810 Net Cash Used in Investing

Activities

Arus kas bersih Diperoleh dari Aktivitas Pendanaan

475.284.180.026 50.100.000.000 - Net Cash Provided by

Financing Activities

Peningkatan Kas dan Setara Kas Bersih

8.773.687.510 7.112.282.809 3.218.044.971 Net Increase Cash and cash

Equivalent

Kas dan Setara Kas Awal Tahun

153.279.378.463 146.167.095.654 142.949.050.683 Cash and Cash Equivalent at The Beginning Of Year

Kas dan Setara Kas Akhir Tahun

162.053.065.973 153.279.378.463 146.167.095.654 Cash and Cash Equivalent at The End of Year

Hasil-hasil Operasi Operasional Results

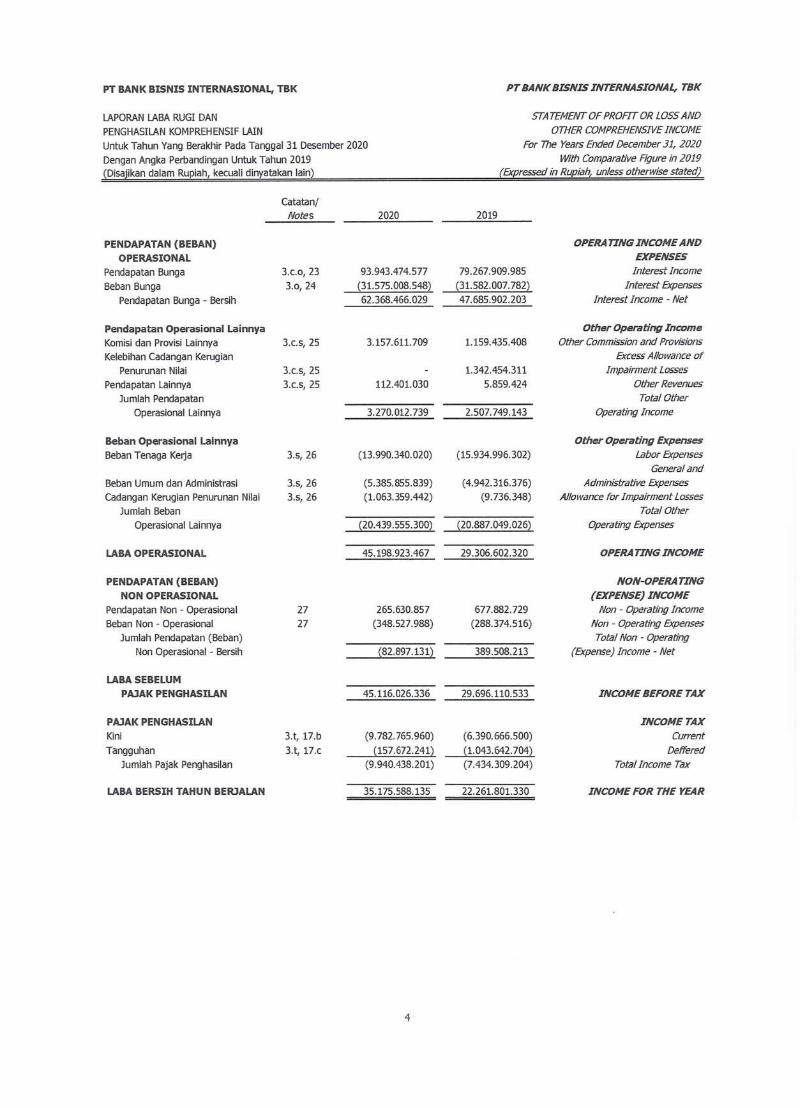

Pendapatan Bunga 93.943.474.576 79.267.909.985 76.981.748.766 Interest Income

Beban Bunga (31.575.008.548) (31.582.007.782) (27.419.069.535) Interest Expenses

Pendapatan Bunga – Bersih 62.368.466.028 47.685.902.203 49.562.679.231 Interest Income - Net

Pendapatan Operasional Lainnya

3.270.012.739 2.507.749.143 3.741.011.357 Other Operating Income

Beban Operasional Lainnya (20.439.555.299) (20.887.049.026) (21.537.471.662) Other Operating Expenses

Laba Operasional 45.198.923.468 29.306.602.320 33.148.702.411 Operating Income

Pendapatan (Beban) Non Operasional – Bersih

(82.897.132) 389.508.213 (55.491.355) Non - Operating (Expense) Income – Net

Laba Sebelum Pajak Penghasilan

45.116.026.336 29.696.110.533 33.093.211.056 Income Before Tax

Pajak Penghasilan (9.940.438.201) (7.434.309.204) (8.309.968.981) Income Tax

Laba Bersih Tahun Berjalan 35.175.588.135 22.261.801.330 24.783.242.075 Income For The Year

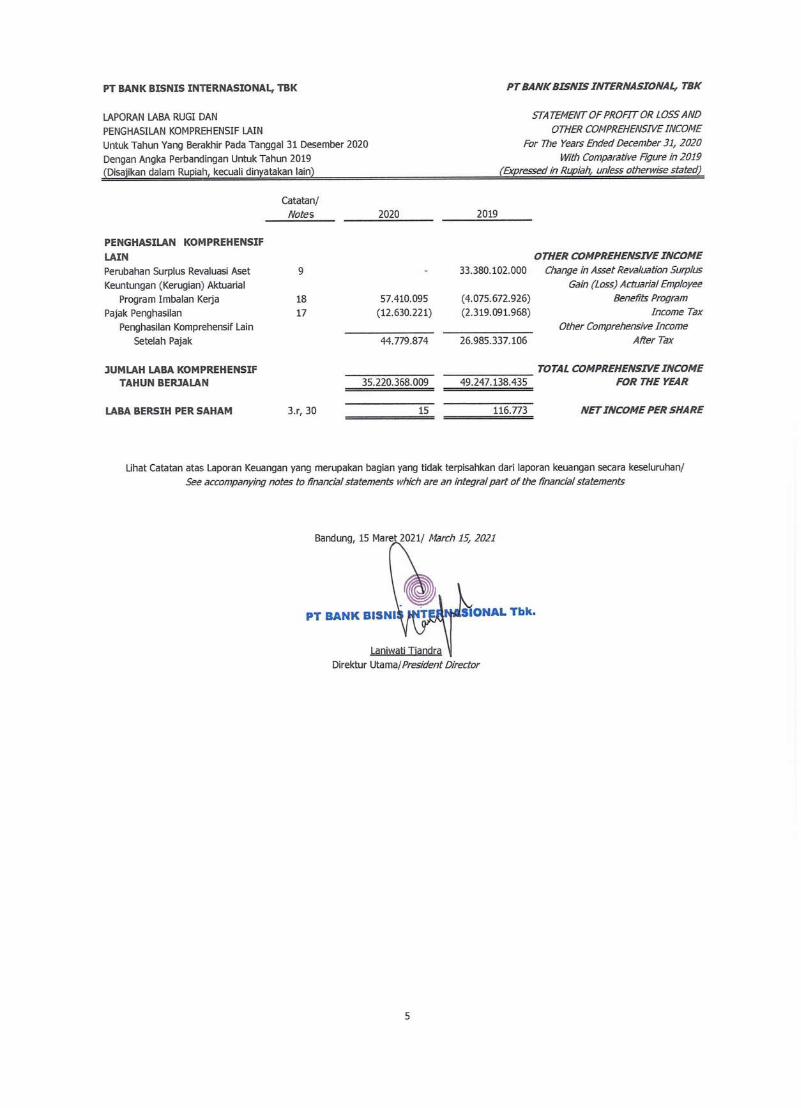

Penghasilan Komprehensif Lain Setelah Pajak

44.779.874 (26.985.337.106) - Other Comprehensive Income After Tax

Jumlah Laba Komprehensif 35.220.368.009 49.247.138.435 24.783.242.075 Total Comprehensive Income For The Year

Laba Bersih Per Saham 15 116.773 142.760 Net Income Per Share

31 Desember (Dalam Rupiah) As of December 31(In Rupiah)

2020

2019 2018

LAPORAN LABA RUGI KOMPREHENSIF

STATEMENT OF PROFIT OR LOSS AND COMPREHENSIVE

INCOME

ARUS KAS CASH FLOW STATEMENTS

4

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

SHEET

31 Desember (Dalam Rupiah) As of December 31 (In Rupiah)

2020

2019 2018

Keterangan Description

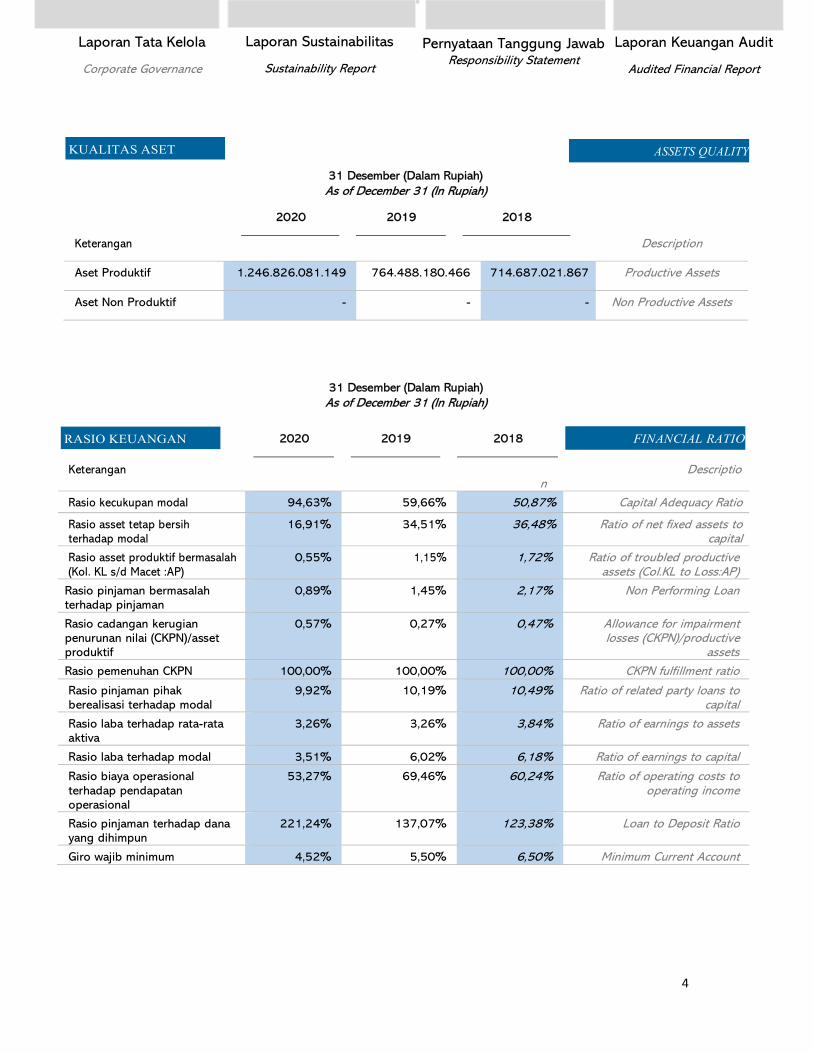

Aset Produktif 1.246.826.081.149 764.488.180.466 714.687.021.867 Productive Assets

Aset Non Produktif - - - Non Productive Assets

31 Desember (Dalam Rupiah) As of December 31 (In Rupiah)

2020

2019 2018

Keterangan Description

Rasio kecukupan modal 94,63% 59,66% 50,87% Capital Adequacy Ratio

Rasio asset tetap bersih terhadap modal

16,91% 34,51% 36,48% Ratio of net fixed assets to capital

Rasio asset produktif bermasalah (Kol. KL s/d Macet :AP)

0,55% 1,15% 1,72% Ratio of troubled productive assets (Col.KL to Loss:AP)

Rasio pinjaman bermasalah terhadap pinjaman

0,89% 1,45% 2,17% Non Performing Loan

Rasio cadangan kerugian penurunan nilai (CKPN)/asset produktif

0,57% 0,27% 0,47% Allowance for impairment losses (CKPN)/productive

assets

Rasio pemenuhan CKPN 100,00% 100,00% 100,00% CKPN fulfillment ratio

Rasio pinjaman pihak berealisasi terhadap modal

9,92% 10,19% 10,49% Ratio of related party loans to capital

Rasio laba terhadap rata-rata aktiva

3,26% 3,26% 3,84% Ratio of earnings to assets

Rasio laba terhadap modal 3,51% 6,02% 6,18% Ratio of earnings to capital

Rasio biaya operasional terhadap pendapatan operasional

53,27% 69,46% 60,24% Ratio of operating costs to operating income

Rasio pinjaman terhadap dana yang dihimpun

221,24% 137,07% 123,38% Loan to Deposit Ratio

Giro wajib minimum 4,52% 5,50% 6,50% Minimum Current Account

KUALITAS ASET ASSETS QUALITY

RASIO KEUANGAN FINANCIAL RATIO

5

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

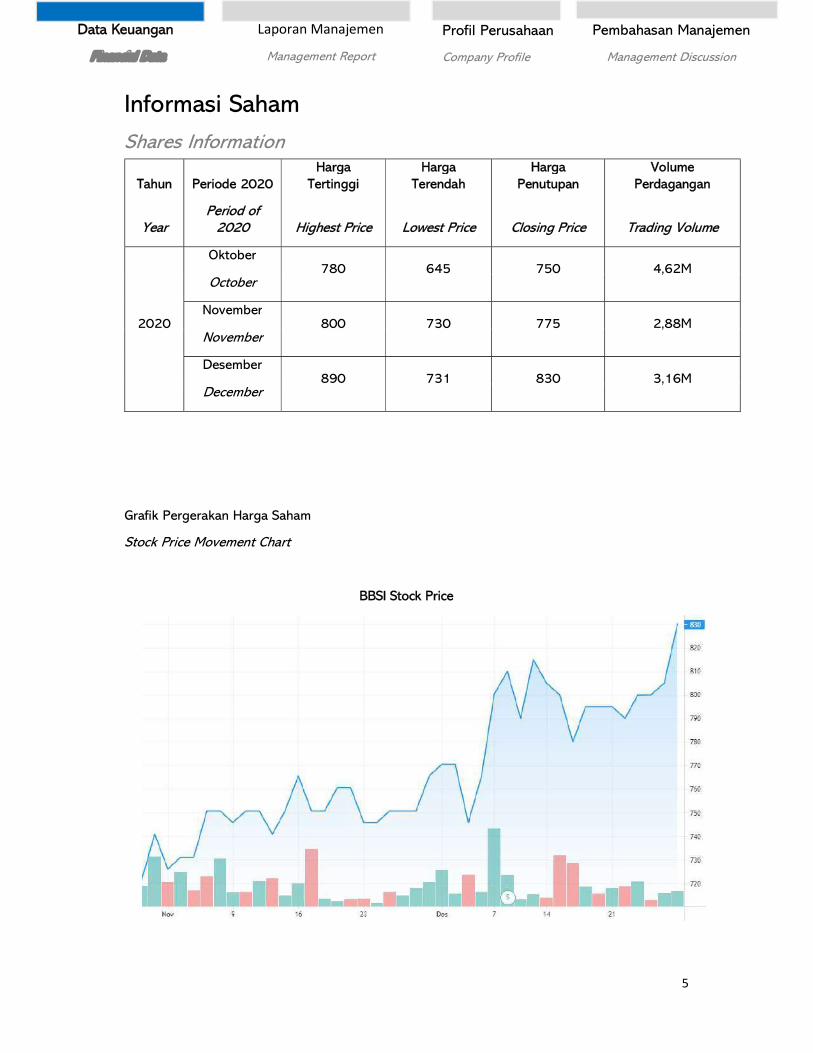

Informasi Saham

Shares Information

Grafik Pergerakan Harga Saham

Stock Price Movement Chart

BBSI Stock Price

Tahun Periode 2020 Harga

Tertinggi Harga

Terendah Harga

Penutupan Volume

Perdagangan

Year Period of

2020 Highest Price Lowest Price Closing Price Trading Volume

2020

Oktober 780 645 750 4,62M

October

November 800 730 775 2,88M

November

Desember 890 731 830 3,16M

December

6

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

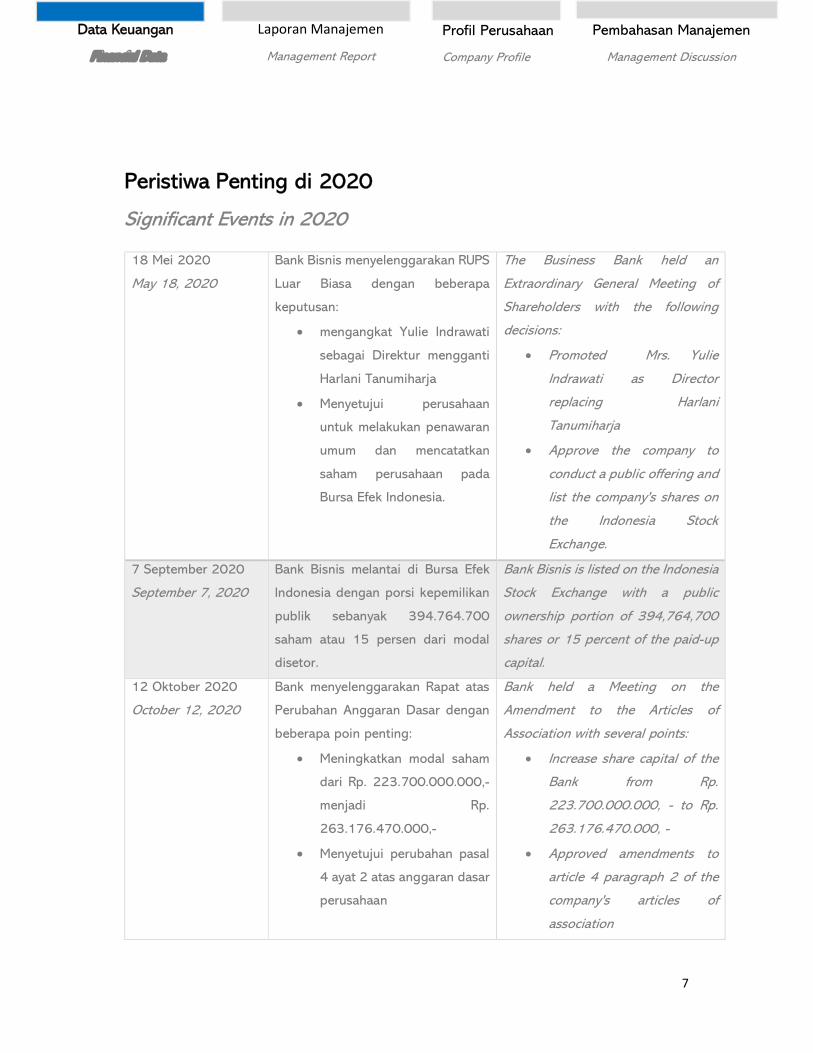

PERISTIWA PENTING DI 2020

SIGNIFICANT EVENTS IN 2020

7

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Peristiwa Penting di 2020

Significant Events in 2020

18 Mei 2020

May 18, 2020

Bank Bisnis menyelenggarakan RUPS

Luar Biasa dengan beberapa

keputusan:

mengangkat Yulie Indrawati

sebagai Direktur mengganti

Harlani Tanumiharja

Menyetujui perusahaan

untuk melakukan penawaran

umum dan mencatatkan

saham perusahaan pada

Bursa Efek Indonesia.

The Business Bank held an

Extraordinary General Meeting of

Shareholders with the following

decisions:

Promoted Mrs. Yulie

Indrawati as Director

replacing Harlani

Tanumiharja

Approve the company to

conduct a public offering and

list the company's shares on

the Indonesia Stock

Exchange.

7 September 2020

September 7, 2020

Bank Bisnis melantai di Bursa Efek

Indonesia dengan porsi kepemilikan

publik sebanyak 394.764.700

saham atau 15 persen dari modal

disetor.

Bank Bisnis is listed on the Indonesia

Stock Exchange with a public

ownership portion of 394,764,700

shares or 15 percent of the paid-up

capital.

12 Oktober 2020

October 12, 2020

Bank menyelenggarakan Rapat atas

Perubahan Anggaran Dasar dengan

beberapa poin penting:

Meningkatkan modal saham

dari Rp. 223.700.000.000,-

menjadi Rp.

263.176.470.000,-

Menyetujui perubahan pasal

4 ayat 2 atas anggaran dasar

perusahaan

Bank held a Meeting on the

Amendment to the Articles of

Association with several points:

Increase share capital of the

Bank from Rp.

223.700.000.000, - to Rp.

263.176.470.000, -

Approved amendments to

article 4 paragraph 2 of the

company's articles of

association

8

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

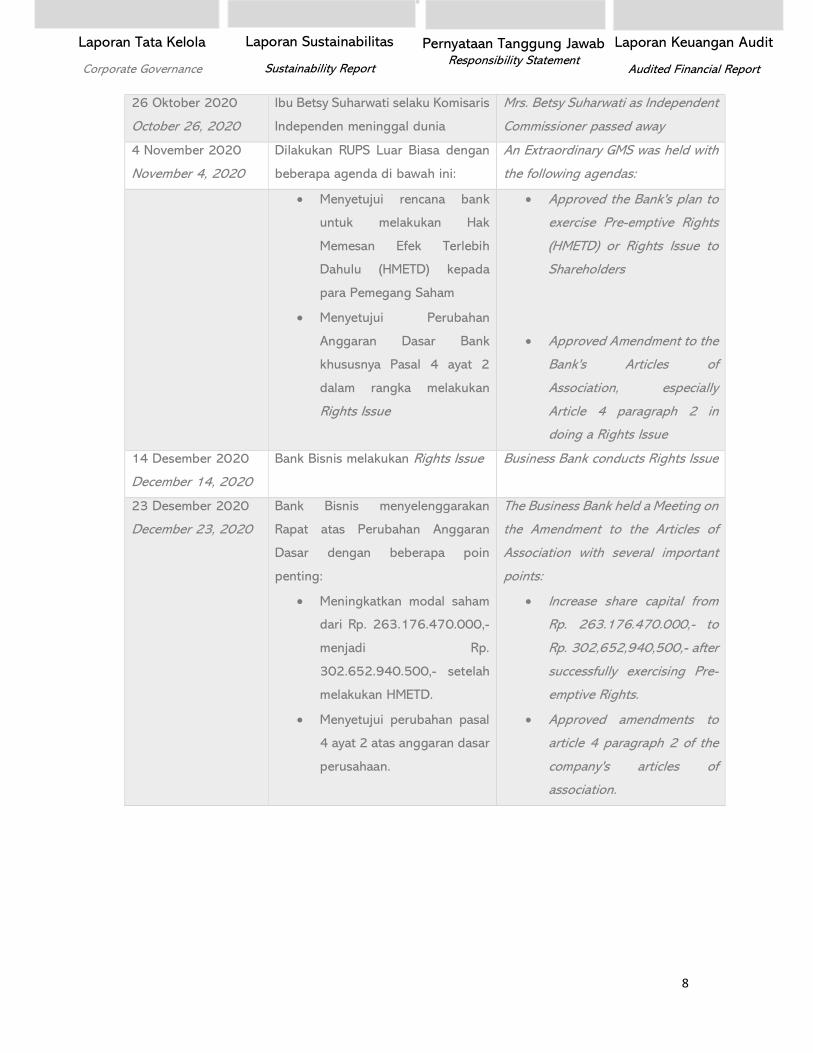

26 Oktober 2020

October 26, 2020

Ibu Betsy Suharwati selaku Komisaris

Independen meninggal dunia

Mrs. Betsy Suharwati as Independent

Commissioner passed away

4 November 2020

November 4, 2020

Dilakukan RUPS Luar Biasa dengan

beberapa agenda di bawah ini:

An Extraordinary GMS was held with

the following agendas:

Menyetujui rencana bank

untuk melakukan Hak

Memesan Efek Terlebih

Dahulu (HMETD) kepada

para Pemegang Saham

Menyetujui Perubahan

Anggaran Dasar Bank

khususnya Pasal 4 ayat 2

dalam rangka melakukan

Rights Issue

Approved the Bank's plan to

exercise Pre-emptive Rights

(HMETD) or Rights Issue to

Shareholders

Approved Amendment to the

Bank's Articles of

Association, especially

Article 4 paragraph 2 in

doing a Rights Issue

14 Desember 2020

December 14, 2020

Bank Bisnis melakukan Rights Issue Business Bank conducts Rights Issue

23 Desember 2020

December 23, 2020

Bank Bisnis menyelenggarakan

Rapat atas Perubahan Anggaran

Dasar dengan beberapa poin

penting:

Meningkatkan modal saham

dari Rp. 263.176.470.000,-

menjadi Rp.

302.652.940.500,- setelah

melakukan HMETD.

Menyetujui perubahan pasal

4 ayat 2 atas anggaran dasar

perusahaan.

The Business Bank held a Meeting on

the Amendment to the Articles of

Association with several important

points:

Increase share capital from

Rp. 263.176.470.000,- to

Rp. 302,652,940,500,- after

successfully exercising Pre-

emptive Rights.

Approved amendments to

article 4 paragraph 2 of the

company's articles of

association.

9

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

LAPORAN DIREKSI DAN KOMISARIS

REPORT OF THE BOARD OF DIRECTORS AND

COMISSIONERS

10

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Para Pemegang saham dan Pemangku Kepentingan yang Terhormat,

Dear Shareholders and Stakeholders,

Pertama – tama, saya ingin mengucapkan terima

kasih dan memberikan apresiasi kepada

manajemen dan staf atas kerja keras yang telah

diberikan sehingga pada Bank Bisnis telah berhasil

mencapai berbagai tonggak sejarah pada tahun

2020 ini. Sudah sepatutnya kita berbangga atas

kemampuan untuk menjaga dan bahkan

meningkatkan kinerjameskipun kondisi sektor

perbankan dan ekonomi yang cukup sulit. Izinkan

saya mewakili Jajaran Direksi untuk menyampaikan

uraian singkat atas kebijakan strategis, kinerja

Bank selama tahun 2020 dan tantangan yang

dihadapi. Uraian singkat ini juga akan mengulas

tentang penerapan tata kelola yang baik dan

gambaran tentang prospek usaha Bank Bisnis.

First of all, I would like to thank and give

appreciation to the management and staff for the

hard work that has been given so that Bank Bisnis

has succeeded in achieving various milestones in

2020. We should be proud of our ability to

maintain and even improve our performance

despite the difficult conditions in the banking and

economic sector. Allow me to represent the Board

of Directors to give a brief description of the

strategic policies, the Bank's performance during

2020 and the challenges being faced. This brief

description will also review the implementation of

good corporate governance and an overview of the

business prospect of Bank Bisnis.

Kebijakan Strategis Bank Strategic Policies of the Bank

Kebijakan strategis Bank pada tahun 2020

berfokus kepada penyaluran kredit kepada Usaha

Mikro Kecil Menengah (UMKM), terutama kredit

konsumer dan kredit produktif.

The Bank's strategic policies in 2020 focused on

lending to Micro, Small and Medium Enterprises

(MSMEs), especially consumer loans and productive

loans.

Sebagai respons terhadap Peraturan Otoritas Jasa

Keuangan No. 12/POJK.03/2020 tanggal 16 Maret

2020, Bank memutuskan untuk melakukan

penawaran saham perdana (IPO) dan melakukan

Rights Issue untuk meningkatkan modal.

In response to the Financial Services Authority

Regulation No. 12/POJK.03/2020 dated March 16,

2020, the Bank has set a policy to conduct an

initial public offering (IPO) and do a Rights Issue

to increase capital.

Bank juga menargetkan untuk melakukan ekspansi

usaha dengan tetap memerhatikan Good Corporate

Governance (GCG).

The Bank also targets to expand its business while

still paying attention to Good Corporate

Governance (GCG).

11

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Kinerja Bank Bank Performance

Dalam kondisi perbankan yang belum pulih dari

COVID-19, Bank mencatatkan kinerja yang baik.

Selama tahun 2020, Bank berhasil menaikkan

pendapatan bunga bersih sebesar Rp. 14 miliar

atau 31% lebih besar dibandingkan tahun 2019.

Kenaikan ini disebabkan kenaikan pemberian kredit

selama tahun 2020 dan kemampuan untuk

menjaga kualitas kredit yang diberikan sehingga

bunga masih dapat diterima dari nasabah.

Bank juga berhasil meningkatkan penyaluran kredit

dengan total kredit yang disalurkan sebesar Rp.

903.611.299.672 setelah dikurangan Cadangan

Kerugian Penurunan Nilai, meningkat sebesar 53%

dibandingkan 2019. Selain itu, Bank berhasil

meningkatkan nilai nominal surat berharga

menjadi Rp. 191.309.443.457,- dengan kenaikan

sebesar Rp. 159.300.083.558,- atau sebesar

498% dibandingkan dengan tahun 2019.

Kenaikan ini disebabkan oleh penyaluran dana dari

hasil penawaran umum perdana (IPO) dan HMETD

yang berhasil dilakukan pada tahun 2020.

In a banking sector has not recovered from COVID-

19 pandemic, the Bank still managed to record a

good performance. During 2020, the Bank

succeeded in increasing net interest income by Rp.

14 billion or 31% greater than interest income in

2019. This increase was due to the increase in

lending during 2020 and the Bank's ability to

maintain the quality of loans so that interest can

still be received from customers.

The bank has also succeeded in increasing lending

with a total loan portfolio of Rp.

903,611,299,672, an increase by 53% compared

to 2019 after taking into account Allowance for

Impairment Losses. In addition, the Bank

succeeded in increasing the nominal value of the

securities to Rp. 191,309,443,457, - with an

increase of Rp. 159,300,083,558, - or 498%

compared to 2019.This increase was due to the

distribution of funds from the proceeds from initial

public offerings (IPO) and Pre-emptive Rights Issue

which were successfully carried out in 2020.

Kendala yang Dihadapi Kedepan dan Solusi Challenges Being Faced Ahead and Solutions

Salah satu tantangan yang dihadapi Bank adalah

persaingan yang lebih ketat dan tren perbankan

yang menuju ke arah digitalisasi. Banyanya institusi

keuangan berbasis teknologi yang menyediakan

pinjaman secara daring memberikan tanda bahwa

Bank perlu berinovasi dalam memberi layanan.

Untuk menghadapi tantangan tersebut, Bank akan

memusatkan fokus kepada penyaluran kredit

kepada Usaha Mikro Kecil Menengah mikro (UMKM)

dan kredit produktif. Bank juga akan meningkatkan

One of the challenges faced by the Bank is tougher

competition and the banking trend towards

digitalization. The increasing number of

technology-based financial institutions that provide

online loans is a sign that Business Banks need to

continue to innovate in providing services.

To face these challenges, the Bank will focus on

lending to Micro, Small and Medium Enterprises

(MSMEs) and productive loans. The bank will also

improve the quality of services by providing loans

12

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

kualitas layanan melalui pemberian kredit dengan

fleksibel dan sesuai dengan kebutuhan mitra.

Tantangan lain yang akan dihadapi adalah

pemenuhan modal inti minimum sesuai dengan

Peraturan Otoritas Jasa Keuangan (POJK) No.

12/POJK.03/2020 hingga 31 Desember 2021 dan

2022. Untuk menghadapi tantangan tersebut,

Bank telah menyiapkan beberapa strategi termasuk

melakukan rights issue pada tahun 2021 agar

dapat memenuhi ketentuan yang telah ditetapkan.

flexibly and according to the needs of the

customers.

Another challenge that will be faced is the

fulfilment of the minimum core capital in

accordance with the Financial Services Authority

Regulation (POJK) No. 12 / POJK.03 / 2020 until

December 31, 2021 and 2022. To face these

challenges, the Bank has prepared several

strategies including conducting a rights issue in

2021 in order to meet the stipulated conditions.

Prospek Usaha Bank Bank Businesss Prospect

Kondisi perbankan masih cukup menantang pada

tahun 2021 dengan kinerja yang sangat

bergantung kepada kembalinya aktivitas ekonomi

yang normal. Di tengah pandemi COVID-19 yang

masih menyebar, OJK memproyeksikan

pertumbuhan kredit sebesar 7,5 persen plus minus

1 (satu) merupakan acuan bagi Bank di Indonesia.

Optimisme pertumbuhan penyaluran tersebut

sejalan dengan program vaksinasi yang sedang

dijalankan oleh Pemerintah Indonesia sehingga

permintaan konsumsi diharapkan naik seiring

dengan pemulihan ekonomi.

Sehubungan dengan ketidakpastian dalam dunia

perbankan tersebut, Bank Bisnis mempunyai

peluang untuk menghadapi tantangan dengan cara

berikut:

1. Meningkatkan pertumbuhan portofolio

kredit terutama penyaluran kredit kepada

UMKM dan kredit produktif.

2. Pemantauan yang seksama terhadap

debitur yang berpotensi bermasalah.

3. Melakukan pengawasaran realisasi

anggaran untuk setiap kantor cabang.

Banking conditions will remain quite challenging in

2021 with performance that is highly dependent

on the return to normal economic activity. In the

midst of the COVID-19 pandemic that is still

spreading, the Financial Authority Services projects

credit growth of 7.5 percent plus minus 1 (one) as

a reference for banks in Indonesia. This optimism

for growth in distribution is in line with the

vaccination program currently being implemented

by the Government of Indonesia, so that

consumption demand is expected to increase in

line with the economic recovery.

In relations with the uncertainty in the banking

sector previously mentioned, Bank Bisnis has the

opportunity to face the challenges in the following

ways:

1. Increase the growth of the credit portfolio,

especially lending to MSMEs and

productive loans

2. Careful monitoring of debtors with

potential problems.

3. Supervise the realization of the budget for

each branch office.

13

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Penerapan Tata Kelola Good Corporate Governance Application

Bank menyadari pentingnya penerapan tata kelola

perusahaan yang baik di seluruh aktivitas Bank.

Penerapan tata kelola mempunyai landasan kepada

5 (lima) prinsip dasar berikut:

1. Keterbukaan (transparency), yaitu

keterbukaan dalam mengemukakan

informasi yang material dan relevan serta

dalam pengambilan keputusan.

2. Akuntabilitas (accountability), yaitu

kejelasan fungsi dan pelaksanaan

pertanggungjawaban berbagai fungsi Bank

sehingga pengelolaannya berjalan efektif.

3. Pertanggungjawaban (responsibility) yaitu

kesesuaian pengelolaan Bank dengan

peraturan perundang-undangan dan

prinsip pengelolaan Bank yang sehat.

4. Independensi (independency) yaitu

pengelolaan Bank secara profesional tanpa

pengaruh atau tekanan dari pihak lain.

5. Kewajaran (fairness) yaitu keadilan dan

kesetaraan dalam memenuhi hak

pemangku kepentingan berdasarkan

perjanjian dan perundang-undangan.

Prinsip dasar tersebut diintegrasikan menjadi 3

aspek, yakni governance structure, governance

process dan governance outcome. Governance

structure berhubungan dengan kecukupan struktur

dan infrastruktur tata kelola supaya proses

penerapan prinsip tata kelola yang baik

membuahkan hasil yang sesuai dengan harapan

pihak yang relevan. Pada governance process,

Bank mempunyai dan melakukan prosedur yang

terstruktur dan sistematis agar dapat menghasilkan

outcome ybaik dan memenuhi 5 prinsip di atas.

The Bank realizes the importance of implementing

good corporate governance in all Bank activities.

The implementation is based on the following 5

(five) basic principles:

1. Transparency, namely transparency in

disclosing material and relevant

information and in carrying out the

decision-making process.

2. Accountability, namely clarity of functions

and implementation of accountability of the

Bank's various functions so that their

management can be done effectively.

3. Responsibility, specifically the suitability of

the management of the Bank with the laws

and regulations and the principles of sound

bank management.

4. Independency, which is the management of

the Bank in a professional manner without

any influence or pressure from any party.

5. Fairness, namely justice and equality in

fulfilling the rights of stakeholders based

on agreements and laws and regulations.

These basic principles are integrated into 3

aspects, which are governance structure,

governance processes and governance outcomes.

Governance structure relates to the adequacy of

governance structures and infrastructure so that

the process of applying the principles of good

governance produces results that are in line with

the expectations of relevant parties. In the

governance process, the Bank has and implements

structured and systematic procedures to produce

good outcomes and fulfill the 5 principles above.

14

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Berdasarkan hasil self-assessment pelaksanaan

tata kelola pada tahun 2020, Bank Bisnis

memperoleh Peringkat 2 atau secara umum baik

terkait peringkat pelaksanaan Tata Kelola Baik. Hal

ini berarti Bank telah melakukan penerapan Tata

Kelola dengan pemenuhan yang memadai atas

prinsip-prinsip Tata Kelola

Based on the results of the self-assessment of the

implementation of good governance in 2020, Bank

Bisnis has obtained Rating 2 or generally good

rating in relation to the implementation of Good

Corporate Governance. This means that the Bank

has implemented GCG with adequate compliance

with the principles of GCG.

Perubahan Komposisi Direksi Changes in the Composition of the Board of

Directors

Bank dipimpin oleh Direksi yang terdiri dari 3 (tiga)

orang anggota, termasuk seorang Direktur Utama.

Melalui Rapat Perseroan yang telah dilakukan

tanggal 18 Mei 2020, Bank telah mengangkat

Yulie Indrawati sebagai Direktur Marketing dan

Kredit Perseroan. Selain pengangkatan tersebut,

tidak ada perubahan lain dalam komposisi Direksi.

The Bank is led by a Board of Directors consisting

of 3 (three) members, including a President

Director. Through the Meeting of the Entity which

was held on May 18, 2020, the Bank has

appointed Yulie Indrawati as the Marketing and

Credit Director. Apart from that, there are no other

changes in the composition of the Directors.

Kesimpulan dan Apresiasi Conclusion and Appreciations

Direksi mengucapkan terima kasih kepada seluruh

staf dan tim manajemen atas seluruh upaya yang

dilakukan untuk membawa Bank Bisnis mencapai

titik yang baik pada tahun 2020 ini. Direksi juga

memberikan apresiasi kepada seluruh pemangku

kepentingan atas kepercayaan dan dukungan yang

telah diberikan kepada Direksi. Segala pencapaian

yang berhasil diraih saat ini akan memberikan

semangat kepada kami untuk terus meningkatkan

performa demi mempertahankan pertumbuhan

bisnis yang berkelanjutan.

The Board of Directors would like to thank all staff

and management team for all the efforts that have

been made to bring Bank Bisnisto a good point in

2020. The Board of Directors also appreciates all

stakeholders for the trust and support that has

been given to the Board of Directors. All the

achievements that have been achieved today will

encourage us to continue to improve our

performance in order to maintain sustainable

business growth.

15

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Atas nama Direksi,

On behalf of the Board of Directors

Laniwati Tjandra

Direktur Utama

President Director

16

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Para pemegang saham dan Pemangku Kepentingan yang Terhormat,

Dear Shareholders and Stakeholders,

Tahun 2020 merupakan sebuah tahun yang

penuh kejadian yang luar biasa dan belum

pernah dialami sebelumnya. Pandemi COVID-

19 yang ditetapkan oleh Organisasi

Kesehatan Dunia (WHO) dan berbagai

Kebijakan Pemerintah Indonesia yang

diterbitkan dalam rangka menanggulangi

COVID-19 memberikan dampak besar bagi

industri perbankan khususnya dalam

pemberian kredit. Meskipun kondisi tersebut,

Bank Bisnis mampu menunjukkan kinerja

membanggakan di sepanjang tahun 2020.

Dewan Komisaris memberikan apresiasi

kepada staf dan manajemen atas kemampuan

menjaga performa dalam kondisi sulit.

Selama tahun 2020, Dewan Komisaris telah

menjalankan tugas dan tanggung jawab

sesuai dengan ketentuan yang ditetapkan

dalam Anggaran Dasar dan peraturan

perundangan yang berlaku. Dewan Komisaris

telah memantau kebijakan strategis yang

diterapkan oleh Direksi dan memastikan

penerapan tata kelola yang baik telah

terselenggara dalam kegiatan Bank.

Berikut kami sampaikan secara ringkas

laporan pengawasan dan pemberian nasihat

Dewan Komisaris terhadap jalannya

kepengurusan Bank untuk 2020

2020 is a year full of extraordinary events that

have never been experienced before. The

COVID-19 pandemic set by the World Health

Organization (WHO) and the various policies

issued by the Indonesian Government in the

context of tackling COVID-19 have had a

major impact on the banking industry,

especially in the provision of credit. Despite

those events, Bank Bisnis is capable of

showing encouraging performance

throughout 2020. The Board of

Commissioners appreciates the staff and

management of for their ability to maintain

performance amid difficult conditions.

During 2020, the Board of Commissioners

has carried out its duties and responsibilities

in accordance with provisions stipulated in

the Articles of Association and relevant laws

and regulations. The Board of Commissioners

has monitored the strategic policies

implemented by the Board of Directors and

ensured that the implementation of good

corporate governance has been carried out in

the Bank’s activity.

We hereby submit a brief report on the

supervision and advice of the Board of

Commissioners on the management of the

Bank for 2020

17

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Penilaian Terhadap Kinerja Direksi Assessment of the Performance of the Board

of Directors

Dalam opini Dewan Komisaris, Direksi telah

berhasil menjaga performa Bank dan

menjalankan kebijakan strategis dengan baik

selama tahun 2020 dalam menghadapi

perubahan peraturan perbankan seperti

Peraturan Otoritas Jasa Keuangan (POJK) No.

12/POJK.03/2020 dan penerapan Pernyataan

Standar Akuntan Keuangan (PSAK) 71 terbaru.

Dewan Komisaris menghargai keberhasilan

Direksi membawa Bank Bisnis melakukan

penawaran saham perdana (IPO) yang berhasil

dilakukan pada 7 September 2020. Peristiwa

bersejarah tersebut kemudian dilanjutkan

dengan keberhasilan melakukan Hak

Memesan Efek Terlebih Dahulu atau rights

issue yang efektif pada 14 Desember 2020.

Dewan Komisaris menyampaikan terima kasih

yang sebesar – besarnya kepada Direksi atas

pengawasan yang diberikan dalam melakukan

kedua peristiwa sesuai jadwal.

Dalam kesimpulan, Dewan Komisaris sangat

mengapresiasi langkah nyata yang dilakukan

Direksi dalam mengawasi dan meningkatkan

kinerja Bank meskipun kondisi sulit yang

dialami selama tahun 2020. Dewan Komisaris

akan terus mendukung Direksi untuk memcau

pertumbuhan Bank. Dewan Komisaris yakin

kinerja Bank pada masa yang akan datang

akan menjadi semakin baik dan memberikan

nilai tambah bagi para pemegang saham.

In the Board of Commissioners’ opinion, the

Directors has succeeded in maintaining the

Bank's performance and implemening

strategic policies during 2020 in the face of

changes in banking regulations such as

Financial Services Authority Regulation No.

12/POJK.03/2020 and the implementation of

the new Financial Accounting Standard 71.

The Board of Commissioners commends the

success of the Board of Directors in bringing

Bank Bisnis to an Initial Public Offering (IPO)

which was successfully carried out on

September 7, 2020. This historic event was

then followed by the success of exercising the

Pre-emptive Rights or rights issue which

became effective on December 14, 2020. The

Board of Commissioners would like to express

its deepest gratitude to the Board of Directors

for the supervision given in carrying out these

two events according to the schedule.

In conclusion, the Board of Commissioners

highly appreciates the concrete steps taken by

Directors in supervising and improving the

Bank's performance despite the difficult

conditions experienced during 2020. The

Board of Commissioners will continue to

support the Board of Directors to spur the

growth of the Bank. The Commissioners

believes that performance in the future will be

well and will give more value to shareholders.

18

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Frekuensi Pemberian Nasihat kepada Direksi Frequency of Providing Advice to the Board of

Directors

Selain melakukan supervisi terhadap performa

Bank, Dewan Komisaris melaksanakan rapat

internal Dewan Komisaris dan rapat bersama

dengan Direksi. Pelaksanaan rapat Dewan

Komisaris bersama Direksi dilakukan secara

rutin dan terdokumentasikan dengan baik

sebagai sarana pemberian saran kepada

Direksi oleh Dewan Komisaris.

Pada tahun 2020, kami mengadakan 5 kali

rapat gabungan Dewan Komisaris dan Direksi,

In addition to supervising the Bank's

performance, the Commissioners holds

internal meetings of the Board of

Commissioners and joint meetings with the

Board of Directors. The joint meeting is

carried out regularly and is well documented

as a means of providing advice to the Board

of Directors by the Board of Commissioners.

In 2020, we have held 5 joint meetings of the

Board of Commissioners and Directors

Penerapan Tata Kelola Bank Implementation of Bank Governance

Dewan Komisaris menyadari pentingnya

implementasi Tata Kelola Perusahaan (GCG)

sebagai fondasi utama Bank Bisnis. Dalam

penerapan sehari - hari, Bank Bisnis selalu

mengikuti perkembangan GCG sesuai dengan

peraturan yang relevan untuk kemudian

disosalisasikan ke seluruh tingkat Bank dan

kegiatan operasional sehari - hari Bank.

Melalui hasil tinjau yang sudah dilakukan,

Dewan Komisaris memandang bahwa Direksi

Bank Bisnis telah berusaha dengan baik untuk

memenuhi seluruh ketentuan peraturan yang

berlaku, baik ketentuan sektor perbankan atau

peraturan terkait pasar modal dan perusahaan

terbuka. Hasil ini terlihat cukup nyata dari

upaya untuk memenuhi modal inti minimum

per 31 Desember 2020 dan menyampaikan

laporan kepada regulator dengan akurat dan

tepat waktu.

The Board of Commissioners is aware of the

importance of Good Corporate Governance

(GCG) implementation as the main foundation

of Bank Bisnis. In daily implementation, Bank

Bisnis always follows the development of GCG

practices in accordance with relevant laws and

to be then socliased to all levels of the Bank

and the operational activities.

Through the results of the review that has

been carried out, the Board of Commissioners

views that the Board of Directors of the

Business Bank has made good efforts to

comply with all applicable regulations, both

banking sector regulations or regulations

related to the capital market and public

companies. These results are evident from the

efforts to meet the minimum core capital as of

December 31, 2020 and to submit reports to

regulators accurately and on time.

19

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Dewan Komisaris menilai bahwa penerapan

Tata Kelola Perusahaan (GCG) yang dilakukan

di Bank Bisnis telah dilakukan dengan sangat

baik selama tahun 2020, termasuk dalam

proses melakukan penawaran perdana saham

dan rights issue. Dewan Komisaris mendorong

dan sangat mendukung langkah Direksi untuk

mempertahankan performa tersebut untuk

tahun 2021.

The Board of Commissioners rated the

implementation of Good Corporate

Governance (GCG) at Bank Bisnis to have been

conducted very well during 2020, including in

the process of conducting an initial public

offering and rights issue. The Board of

Commissioners encourages and strongly

supports the Board of Directors' steps to

maintain this performance for the year 2021.

Pengawasan Terhadap Implementasi Strategi Supervision of Strategy Implementation

Dewan Komisaris sebagai salah satu bagian

dari Perangkat Pengelola Bank bertugas

melakukan pengawasan dengan memberikan

saran terkait pelaksanaan strategi yang telah

tertuang dalam Rencana Bisnis Bank melalui

rapat Dewan Komisaris baik secara internal

maupun bergabung dengan Direksi. Dewan

Komisaris menganggap pengawasan

implementasi strategi sebagai salah satu

aspek penting dalam melaksanakan tata

kelola Bank.

Dalam melakukan tugas melakukan

pengawasan, Dewan Komisaris

memperhatikan laporan dari berbagai pihak,

termasuk laporan bulanan dan triwulan Bank

dan hasil temuan dari Otoritas Jasa Keuangan

(OJK), Satuan Kerja Audit Internal (SKAI) dan

Kantor Akuntan Publik untuk audit eksternal.

The Board of Commissioners, as part of the

Corporate Governance of the Bank, is tasked

with supervising by providing advice

regarding the implementation of strategies as

stated in the Bank's Business Plan through

Board of Commissioners meetings both

internally and joining the Board of Directors.

The Board of Commissioners considers the

monitoring of strategy implementation as an

important aspect in implementing the Bank's

governance.

In carrying out its supervisory duties, the

Board of Commissioners considers reports

from various parties, including the Bank's

monthly and quarterly reports and findings

from the Financial Services Authority (OJK),

the Internal Audit Unit (SKAI) and the Public

Accounting Firm for external audits.

20

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Prospek Bank untuk Tahun 2021 Bank Prospects for 2021

Kondisi ekonomi yang belum sepenuhnya

pulih ke kondisi sebelum pandemi COVID-19

memberikan hambatan pada prospek

pemulihan ekonomi. Persyaratan untuk

memenuhi modal inti minimal hingga 31

Desember 2021 dan 2022 juga merupakan

sebuah hal yang perlu diperhatikan oleh Bank.

Dalam sisi lain, semakin meningkatnya

persaingan perbankan terutama adanya tren

teknologi bank digital juga merupakan suatu

hal yang perlu diwaspadai oleh Bank Bisnis.

Program vaksinasi yang telah dijalankan oleh

Pemerintah Indonesia dapat membantu dalam

pemulihan ekonomi nasional seiring semakin

banyak orang yang dapat kembali beraktivitas

dengan normal. Otoritas Jasa Keuangan juga

telah memproyeksi pertumbuhan kredit di

tahun 2021 adalah sebesar 7,13 persen.

Kondisi tersebut merupakan sebuah dorongan

untuk terus meningkatkan kinerja di 2021.

Dewan Komisaris mendukung penuh rencana

Direksi untuk melanjutkan keberhasilan di

2020 dan menghadapi tantangan yang ada.

Dewan Komisaris yakin bahwa Rencana Bisnis

Bank tahun 2021 yang telah disusun Direksi

dapat terlaksana dengan baik di tahun 2021,

termasuk pemenuhan modal inti minimum dan

melakukan terobosan baru di tahun 2021

untuk menghadapi kompetisi yang semakin

sengit.

The economic condition that has not fully

recovered up to the level before the COVID-

19 pandemic presents obstacles to the

prospects for economic recovery. The

requirements to meet the minimum core

capital until December 31, 2021 and 2022

are also things that are to be taken into

account by the Bank. On the other hand, the

increasing competition in banking, especially

the trend of digital bank technology, is also

something that the Bank needs to be aware.

The vaccination program that has been

implemented by the Government of Indonesia

may assist in the recovery of the national

economy as more people are able to return to

their normal activities. The Financial Services

Authority has also projected credit growth in

2021 at 7.13 percent. This condition is an

impetus to be able to continue to improve

performance in 2021.

The Board of Commissioners fully supports

the Board of Directors' plan to continue its

success in 2020 and take on the challenges.

The Board of Commissioners is confident that

the 2021 Bank Business Plan that has been

prepared by the Board of Directors can be

carried out well in 2021, including meeting

the minimum core capital and making new

breakthroughs in 2021 to face the

increasingly fierce competition.

21

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Perubahan Komposisi Anggota Dewan

Komisaris

Changes in the Composition of Members of

the Board of Commissioners

Pada tahun 2020, Ibu Besti Suharwati selaku

Komisaris Independen telah meninggal dunia

dan hingga 31 Desember 2020, belum ada

Akta Perubahan terkait susunan Dewan

Komisaris.

In 2020, Mrs. Besti Suharwati as Independent

Commissioner has passed away and as of

December 31, 2020, there has been no

Amendment Deed regarding the composition

of the Board of Commissioners.

Apresiasi Appreciation

Atas nama Dewan Komisaris, saya sampaikan

apresiasi tertinggi kepada jajaran Direksi,

manajemen, serta seluruh staf atas kontribusi

yang telah diberikan sehingga Bank berhasil

mencatatkan pencapaian membanggakan di

sepanjang tahun 2020. Kepada para

pemegang saham dan regulator, Dewan

Komisaris menyampaikan rasa hormat yang

mendalam atas kepercayaan dan dukungan

kepada pengurus bank dalam menjalankan

perannya sesuai tugas pokok dan fungsinya.

Semoga apa yang kami sampaikan ini

bermanfaat bagi pertumbuhan Bank kedepan.

On behalf of the Board of Commissioners, I

would like to convey the highest appreciation

to the Board of Directors, management, and

all staff for the contribution that has been

given so that the Bank has managed to record

proud achievements throughout 2020. For

the shareholders and regulators, the Board of

Commissioners would like to express its deep

respect for the trust and support of bank

management in carrying out their roles in

accordance with their main duties and

functions. We hope our message is useful for

the development of Bank's business in future.

Bandung, Juni 2021

Bandung, June 2021

On behalf of the Board of Commissioners

PT Bank Bisnis Internasional, Tbk

Sundjono Suriadi

Presiden Komisaris/President Commissioner

Atas Nama Dewan Komisaris,

22

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

HALAMAN INI SENGAJA DIKOSONGKAN

THIS PAGE IS INTENTIONALLY LEFT BLANK

23

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Profil Bank

Bank Profile

24

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Sejarah Singkat Bank

Brief History of the Bank

PT Bank Bisnis Internasional, Tbk (selanjutnya

disebut sebagai “Bank” atau “Perseroan”)

didirikan berdasarkan Akta Perseroan

Terbatas Bank Ekonomi Nasional N.V. (BEN

N.V) No. 76 tanggal 16 Maret 1957, juncto

Akta Perubahan Anggaran Dasar No. 139

tanggal 30 Maret 1957 keduanya dibuat

dihadapan Meester Tan Eng Kiam, Notaris di

Bandung, yang telah disahkan oleh Menteri

Kehakiman Republik Indonesia dengan

Keputusan No. J.A. 5/61/3 tanggal 5 Agustus

1957, didaftarkan dalam buku register di

Kantor Panitera Pengadilan Negeri Bandung

dibawah No. 258/1957 dan No. 258a/1957

tanggal 26 Agustus 1957, dan diumumkan

dalam Berita Negara Republik Indonesia No.

89 tanggal 5 Nopember 1957, Tambahan No.

1179 (Akta Pendirian). Bank kemudian

melakukan penggantian nama dan

berdasarkan kutipan dari Daftar Keputusan

Menteri Kehakiman yang dikeluarkan

Direktorat Jenderal Hukum dan Perundang –

Undangan Departemen Kehakiman No.

Y.A.5/293/4 tanggal 2 Juni 1976 nama

Perseroan berubah menjadi PT Bank

Pengembangan Nasional.

Di tahun 1995 nama Bank kembali diubah

menjadi PT Business International Bank

berdasarkan Surat Departemen Keuangan

No.030/MK.17/1995 tanggal 10 Januari

1995 perihal Perubahan nama Bank yang

PT Bank Bisnis Internasional, Tbk (referred to

as “Bank” or “Company”) was established

based on the Deed of Limited Liability

Company Bank Ekonomi Nasional N.V. (BEN

N.V) No. 76 dated March 16, 1957, in

conjunction with the Deed of Amendment to

the Articles of Association No. 139 dated

March 30, 1957, both of them were made

before Meester Tan Eng Kiam, Notary in

Bandung, which was approved by the Minister

of Justice of the Republic of Indonesia with

Decree No. J.A. 5/61/3 dated August 5, 1957,

registered in the register book at the Office of

the Clerk of the Bandung District Court under

No. 258/1957 and No. 258a / 1957 dated

August 26, 1957, and announced in the State

Gazette of the Republic of Indonesia No. 89

dated November 5, 1957, Supplement No.

1179 (Deed of Establishment). The bank then

changed its name and based on an excerpt

from the Decree of the Minister of Justice

issued by the Directorate General of Laws and

Regulations - Invitation to the Ministry of

Justice No. Y.A.5 / 293/4 dated June 2, 1976

the name of the Company changed to PT Bank

Pembangunan Nasional.

In 1995 the name of the Bank was again

changed to PT Business International Bank

based on the Letter of the Ministry of Finance

No.030 / MK.17 / 1995 dated January 10,

1995 concerning Change of Name issued by

25

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

dikeluarkan oleh Menteri Keuangan Direktur

Jenderal Lembaga Keuangan. Nama Perseroan

kembali diubah berdasarkan Keputusan

Menteri Keuangan Republik Indonesia No.

Kep-163/KM.17/1996 tanggal 3 Mei 1996

perihal Nama PT Business Internasional Bank

menjadi PT Bank Bisnis Internasional.

Dalam rangka pengembangan usaha yang

terus dilakukan terutama dalam aspek

permodalan, Bank melakukan penawaran

saham perdana di Bursa Efek Indonesia

sehingga nama Bank berubah menjadi PT

Bank Bisnis Internasional, Tbk melalui Akta

Pernyataan Keputusan Rapat Perseroan

Terbatas Nomor 18 tanggal 18 Mei 2020

yang telah memperoleh persetujuan dari

Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dengan Surat Keputusan

No. AHU-0036725.AH.01.02 Tahun 2020

Tanggal 19 Mei 2020 serta didaftarkan dalam

Daftar Perusahaan No. AHU-

0084297.AH.01.11.Tahun 2020 tanggal 19

Mei 2021.

Pada 27 Oktober 2020, pemegang saham

sepakat untuk melakukan Penanaman Modal

dengan Memberikan Hak Efek Terlebih Dahulu

(PMHETD) atau Rights Issue dan pelaksanaan

HMETD atau Rights Issue telah efektif

dilakukan pada 14 Desember 2020.

Saat ini Bank mempunyai 7 kantor cabang

yang terdiri dari 1 kantor pusat dan cabang di

Bandung, 1 cabang di Surabaya, 1 cabang di

Jakarta, 1 cabang di Jakarta dan 3 cabang

pembantu di Bandung.

the Minister of Finance, Director General of

Financial Institutions. The name was again

changed based on the Decree of the Minister

of Finance of the Republic of Indonesia No.

Kep-163/KM.17/1996 dated May 3, 1996 for

name change from PT Business Internasional

Bank to PT Bank Bisnis Internasional.

In the context of continuing business

development, especially in the capital aspect,

the Bank conducted an initial public offering

on the Indonesia Stock Exchange so that the

name of the Bank changed to PT Bank Bisnis

Internasional, Tbk through the Deed of

Statement of Limited Liability Company

Meeting Resolutions Number 18 dated May

18, 2020 which has obtained approval from

Minister of Law and Human Rights of the

Republic of Indonesia with Decree No. AHU-

0036725.AH.01.02 Year 2020 dated May

19, 2020 and registered in the Company

Register No. AHU-0084297.AH.01.11.Tahun

2020 dated May 19, 2021.

On October 27, 2020, the shareholders have

agreed to make Investments by Providing Pre-

emptive Rights (PMHETD) or Rights Issue and

the implementation of the Pre-emptive Rights

(HMETD) or Rights Issue was effectively done

on December 14, 2020.

Currently the Bank has 7 branch offices

consisting of 1 head office and branch in

Bandung, 1 branch in Surabaya,1 branch in

Jakarta, 1 branch in Jakarta and 3 sub

branches in Bandung.

26

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

VISI & MISI

VISIONS & MISSION

Visi Bank adalah menjadi bank ritel yang berkinerja baik

The Bank's vision is to become a well-performing retail bank

Misi Bank adalah menetapkan strategi bisnis yang tepat agar dapat tumbuh dan berkelanjutan serta menjaga kinerja agar dapat berkontribusi positif terhadap seluruh stakeholders

The Bank's mission is to determine the right business strategy so that it can grow and be

sustainable and maintain performance so that it can contribute positively to all stakeholders

27

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

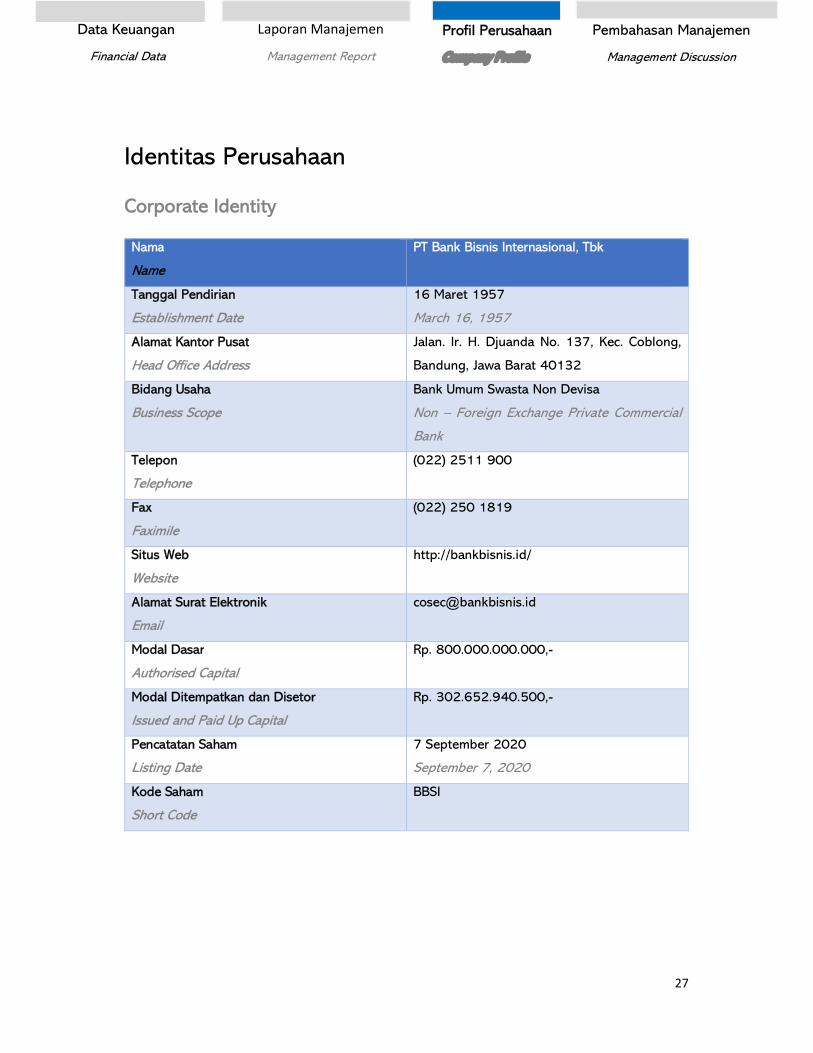

Identitas Perusahaan

Corporate Identity

Nama

Name

PT Bank Bisnis Internasional, Tbk

Tanggal Pendirian

Establishment Date

16 Maret 1957

March 16, 1957

Alamat Kantor Pusat

Head Office Address

Jalan. Ir. H. Djuanda No. 137, Kec. Coblong,

Bandung, Jawa Barat 40132

Bidang Usaha

Business Scope

Bank Umum Swasta Non Devisa

Non – Foreign Exchange Private Commercial

Bank

Telepon

Telephone

(022) 2511 900

Fax

Faximile

(022) 250 1819

Situs Web

Website

http://bankbisnis.id/

Alamat Surat Elektronik

Modal Dasar

Authorised Capital

Rp. 800.000.000.000,-

Modal Ditempatkan dan Disetor

Issued and Paid Up Capital

Rp. 302.652.940.500,-

Pencatatan Saham

Listing Date

7 September 2020

September 7, 2020

Kode Saham

Short Code

BBSI

28

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

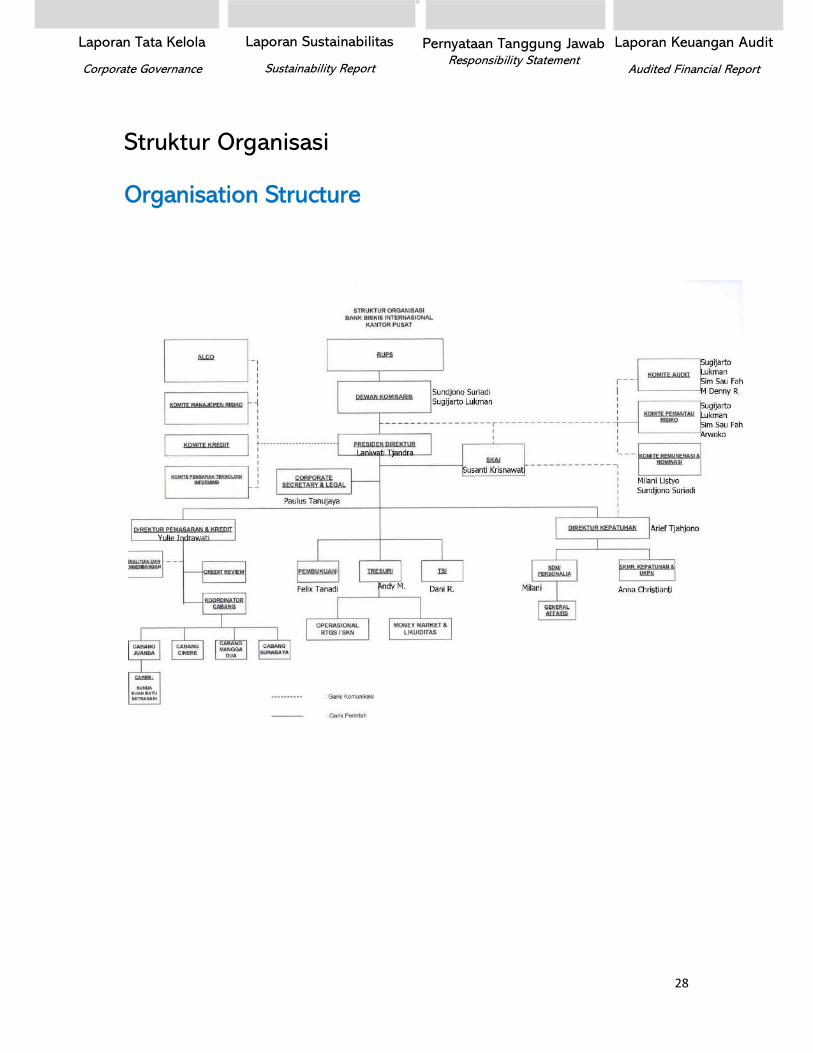

Struktur Organisasi

Organisation Structure

29

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Profil Dewan Komisaris

Profile of the Board of Commissioners

Sundjono Suriadi

Komisaris Utama

President Commissioner

Warga Negara Indonesia, 82 tahun, menjabat

sebagai komisaris utama PT Bank Bisnis

Internasional, Tbk sejak 1997

Indonesian citizen, 82 years old, has been

serving as the main commissioner of PT Bank

Bisnis Internasional, Tbk since 1997

Berpengalaman dalam industri perbankan

selama 44 tahun. Menempuh pendidikan di

Sekolah Menengah Atas Shiao Thung, lulus

pada 1958.

He has 44 years of experience in the banking

industry . He attended Shiao Thung High

School and graduated in 1958.

Mengawali karir sebagai direktur di PT Indo

Suntex pada tahun 1972. Bergabung ke Bank

pada tahun 1976 sebagai komisaris dan sejak

1997 menjabat sebagai Komisaris Utama.

Started his career as a director at PT Indo

Suntex in 1972. He joined the Bank in 1976

as a commissioner and since 1997 he has

served as President Commissioner.

Selain menjabat sebagai Komisaris Utama,

beliau juga menjabat sebagai komisaris utama

PT Bandung Pakar dan PT Sunson Textile

Manfacturer, Tbk. Beliau memiliki

970.763.600 lembar saham Bank Bisnis atau

sebanyak 32% dari jumlah keseluruhan

saham.

Apart from serving as President

Commissioner, he also serves as the main

commissioner of PT Bandung Pakar and PT

Sunson Textile Manfacturer, Tbk. He owns

970,763,600 shares of Bank Bisnis or as

much as 32% of the total shares.

30

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Profil Dewan Komisaris

Profile of the Board of Commissioners

Sugijarto Lukman

Komisaris Independen

Independent Commissioner

Warga Negara Indonesia, 57 tahun, menjabat

sebagai komisaris independen PT Bank Bisnis

Internasional, Tbk sejak 2007

Indonesian citizen, 57 years old, has been

serving as the independent commissioner of

PT Bank Bisnis Internasional, Tbk since 2007

Berpengalaman dalam industri perbankan

selama 31 tahun. Memperoleh gelar Sarjana

Ekonomi dari Universitas Padjajaran pada

1988.

He has 31 years of experience in the banking

industry. Graduated from Padjajaran

University with a Bachelor of Economics in

1988.

Beliau tidak memiliki hubungan keuangan,

kepemilikan saham, dan/atau keluarga

dengan anggota Direksi, anggota Dewan

Komisaris lainnya dan/atau pemegang saham

pengendali. Beliau merangkap jabatan

sebagai anggota Komite Audit Bank dengan

jabatan sebagai komisaris independen.

He has no financial, share ownership and / or

family relationships with members of the

Board of Directors, other members of the

Board of Commissioners and/or controlling

shareholders. He is concurrently serving as a

member of the Bank's Audit Committee with

the position as an independent commissioner.

31

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Profil Dewan Direksi

Profile of the Board of Directors

Laniwati Tjandra

Direktur Utama

President Director

Warga Negara Indonesia, 59 tahun, menjabat

sebagai Direktur Utama PT Bank Bisnis

Internasional, Tbk sejak 2003

Indonesian citizen, 59 years old, has been

serving as the President Director of PT Bank

Bisnis Internasional, Tbk since 2003

Berpengalaman dalam industri perbankan

selama 35 tahun. Memperoleh gelar Sarjana

Hukum dari Universitas Katholik Parahyangan

pada 1985.

She has 35 years of experience in the banking

industry. Graduated from Parahyangan

Catholic University with a Bachelor of Laws in

1985.

Memulai karir sebagai Kepala Marketing di PT

Bank Industri Negara pada 1985. Bergabung

ke Bank sebagai kepala marketing dan Kredit

pada 1987. Menjadi Pemimpin Cabang pada

1993 dan Direktur operasional pada 1997.

Diangkat menjadi Direktur Utama per surat

Bank Indonesia No.5/34/DGS/DPIP/Rahasia

tanggal 31 Maret 2003

She began her career as Head of Marketing at

PT Bank Industri Negara in 1985. She joined

the Bank as head of Marketing and Credit in

1987. She became Branch Manager in 1993

and Operational Director in 1997 until finally

appointed as President Director through Bank

Indonesia letter No. 5/34/DGS/DPIP/Rahasia

dated March 31, 2003

Beliau tidak memiliki hubungan keuangan,

kepemilikan saham, dan/atau keluarga

dengan anggota Direksi, anggota Dewan

Komisaris lainnya dan/atau pemegang saham

pengendali. Beliau juga tidak merangkap

jabatan sebagai anggota Dewan Komisaris,

anggota Direksi atau Pejabat Eksekutif pada

bank atau perusahaan lain.

She has no financial, share ownership and/or

family relationships with members of the

Directors, other members of the Board of

Commissioners or controlling shareholders.

She also does not hold concurrent positions

as a member of the Board of Commissioners,

member of the Board of Directors or Executive

Officer at other banks or companies.

32

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Profil Dewan Direksi

Profile of the Board of Directors

Arief Tjahjono

Direktur Kepatuhan

Compliance Director

Warga Negara Indonesia, 73 tahun, menjabat

sebagai Direktur Kepatuhan PT Bank Bisnis

Internasional, Tbk sejak 2001

Indonesian citizen, 73 years old, has been

serving as the Compliance Director of PT Bank

Bisnis Internasional, Tbk since 2001

Berpengalaman di industri perbankan selama

45 tahun. Mendapat gelar Sarjana Hukum dari

Universitas Airlangga tahun 1973 dan Non

Degree Program bidang Private International

Law dari Georgetown Law pada 1978.

He has 45 years of experience in the banking

industry. Obtained a Bachelor of Laws degree

from Airlangga University in 1973 and a Non

Degree Program in Private International Law

from Georgetown Law in 1978.

Mengawali karir sebagai staf penelitian dan

pengembangan hukum di Bank Indonesia

pada tahun 1975. Bergabung ke Bank

sebagai Direktur Kepatuhan pada tahun 2001

melalui surat Bank Indonesia No.

3/4/DPG/DPIP/Rahasia tanggal 20

September 2001

He started his career as a legal research and

development staff at Bank Indonesia in 1975.

He joined the Bank as Compliance Director in

2001 through Bank Indonesia letter no.

3/4/DPG/DPIP/Rahasia dated September 20,

2001

Beliau tidak memiliki hubungan keuangan,

kepemilikan saham, dan/atau keluarga

dengan anggota Direksi, anggota Dewan

Komisaris lainnya dan/atau pemegang saham

pengendali. Beliau juga tidak merangkap

jabatan sebagai anggota Dewan Komisaris,

anggota Direksi atau Pejabat Eksekutif pada

bank atau perusahaan lain.

He has no financial, share ownership and / or

family relationships with members of the

Directors, other members of the Board of

Commissioners and/or controlling

shareholders. He also does not hold

concurrent positions as a member of the

Commissioners, member of the Directors or

Executive Officer at other banks or companies.

33

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Profil Dewan Direksi

Profile of the Board of Directors

Yulie Indrawati

Direktur Marketing dan Kredit

Marketing and Credit Director

Warga Negara Indonesia, 48 tahun, menjabat

sebagai Direktur Marketing dan Kredit Bank

Bisnis sejak 2020

Indonesian citizen, 48 years old, has been

serving as the Marketing and Credit Director

of Bank Bisnis since 2020

Berpengalaman dalam industri perbankan

selama 24 tahun. Memperoleh gelar Sarjana

Sosial bidang Ilmu Sosial Ilmu Politik dari

Universitas Katholik Parahyangan pada 1991.

She has 24 years of experience in the banking

industry. Received a Bachelor of Social

Science in Social and Political Science from

Parahyangan Catholic University in 1991..

Mengawali karir sebagai staf di PT Bank Bali

pada tahun 1996. Bergabung ke Bank

sebagai staf pemasaran pada tahun 1996 dan

menjadi kepala bagian analisa kredit pada

tahun 2005. Diangkat menjadi Kepala Bagian

Analisa kredit melalui Akta Pernyataan

Keputusan Rapat Perseroan Terbatas No. 18

tanggal 18 Mei 2020

She began as a staff at PT Bank Bali in 1996.

She joined the Bank as a marketing staff in

1996 and became the head of credit analysis

in 2005. Appointed as Head of the Credit

Analysis Section through Deed of Statement

of Limited Liability Company Meeting

Resolutions No. 18 dated 18 May 2020

Beliau tidak memiliki hubungan keuangan,

kepemilikan saham, dan/atau keluarga

dengan anggota Direksi, anggota Dewan

Komisaris lainnya dan/atau pemegang saham

pengendali. Beliau juga tidak merangkap

jabatan sebagai anggota Dewan Komisaris,

anggota Direksi atau Pejabat Eksekutif pada

bank atau perusahaan lain

She has no financial, share ownership and / or

family relationships with members of the

Board of Directors, other members of the

Board of Commissioners and/or controlling

shareholders. She also does not hold

concurrent positions as a member of the

Commissioners, member of the Directors or

Executive Officer at other banks or companies.

34

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit

Audited Financial Report

Pernyataan Tanggung Jawab Responsibility Statement

Laporan Sustainabilitas

Sustainability Report

Profil Komite Audit

Profile of the Audit Committee

Sim Sauw Fah

Anggota Komite Audit

Audit Committeee Member

Warga Negara Indonesia, 55 tahun, menjabat

sebagai anggota Komite Audit sejak tahun

2007

Indonesian citizen, 55 years old, has been

serving as Audit Committee Member since

2007

Beliau menempuh pendidikan di Sekolah

Menengah Ekonomi Akuntansi (SMEA) –

jurusan Akuntansi dan lulus pada tahun 1983.

He studied at the Accounting Economics

Middle School (SMEA) - majoring in

Accounting and graduated in 1983.

Mengawali karir sebagai auditor di KAP

Tanubrata, Sutanto, Fahmi, Bambang & Rekan

(anggota BDO International Limited, UK) sejak

tahun 1983 dan menjadi rekan sekutu non

akuntan publik sejak tahun 2010 hingga

sekarang

He started his career as an auditor at KAP

Tanubrata, Sutanto, Fahmi, Bambang & Rekan

(member of BDO International Limited, UK)

since 1983 and has been a non-signing

partner since 2010 until now.

Selain menjabat sebagai rekan sekutu non

akuntan publik di KAP Tanubrata, Sutanto,

Fahmi, Bambang & Rekan (anggota BDO

International Limited, UK) dan anggota Komite

Audit, beliau juga menjabat sebagai anggota

Komite Pemantau Risiko di Bank.

Apart from serving as a non-signing partner at

KAP Tanubrata, Sutanto, Fahmi, Bambang &

Rekan (member of BDO International Limited,

UK) and a member of the Audit Committee, he

also serves as a member of the Risk

Monitoring Committee at the Bank.

35

Pembahasan Manajemen

Management Discussion

Profil Perusahaan

Company Profile

Data Keuangan

Financial Data

Laporan Manajemen

Management Report

Profil Komite Audit

Profile of the Audit Committee

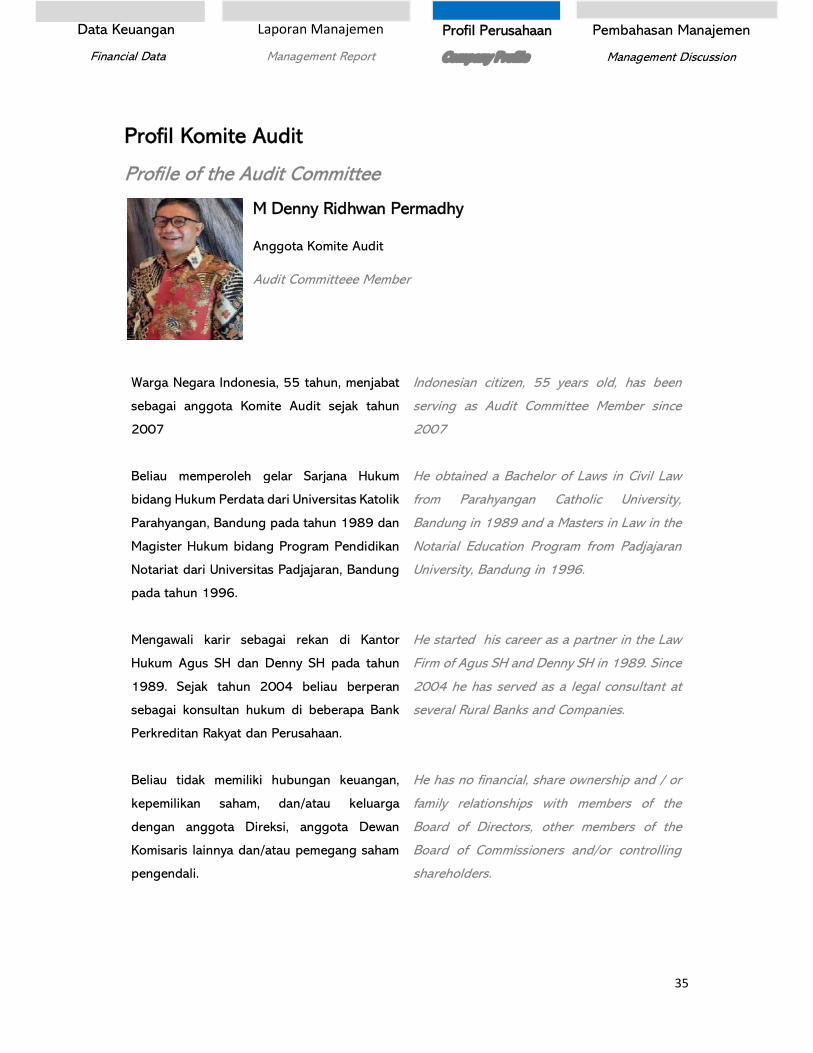

M Denny Ridhwan Permadhy

Anggota Komite Audit

Audit Committeee Member

Warga Negara Indonesia, 55 tahun, menjabat

sebagai anggota Komite Audit sejak tahun

2007

Indonesian citizen, 55 years old, has been

serving as Audit Committee Member since

2007

Beliau memperoleh gelar Sarjana Hukum

bidang Hukum Perdata dari Universitas Katolik

Parahyangan, Bandung pada tahun 1989 dan

Magister Hukum bidang Program Pendidikan

Notariat dari Universitas Padjajaran, Bandung

pada tahun 1996.

He obtained a Bachelor of Laws in Civil Law

from Parahyangan Catholic University,

Bandung in 1989 and a Masters in Law in the

Notarial Education Program from Padjajaran

University, Bandung in 1996.

Mengawali karir sebagai rekan di Kantor

Hukum Agus SH dan Denny SH pada tahun

1989. Sejak tahun 2004 beliau berperan

sebagai konsultan hukum di beberapa Bank

Perkreditan Rakyat dan Perusahaan.

He started his career as a partner in the Law

Firm of Agus SH and Denny SH in 1989. Since

2004 he has served as a legal consultant at

several Rural Banks and Companies.

Beliau tidak memiliki hubungan keuangan,

kepemilikan saham, dan/atau keluarga

dengan anggota Direksi, anggota Dewan

Komisaris lainnya dan/atau pemegang saham

pengendali.

He has no financial, share ownership and / or

family relationships with members of the

Board of Directors, other members of the

Board of Commissioners and/or controlling

shareholders.

36

Laporan Tata Kelola

Corporate Governance

Laporan Keuangan Audit