Embed Size (px)

Citation preview

COSIMO MAGAZZINO

1

Un sistema monetario internazionale fondato sull’oro (gold standard)

possiede dei meccanismi automatici di riequilibrio della BP, funzionanti attraverso modifiche nella composizione della spesa delle collettività scambiste.

Il sistema aureo si sviluppò gradualmente attraverso l’adesione di un numero crescente di paesi, dopo che il Regno Unito nel 1816 diede riconoscimento legale all’oro come principale moneta in circolazione.

La I G.M. e la Grande Crisi del 1929 decretarono la decadenza del sistema aureo.

2

I principali requisiti organizzativi del gold standard erano:

a) nei singoli paesi, l’oro rappresentava la principale moneta in circolazione. Questo non significava necessariamente che le monete dei singoli paesi fossero rappresentate da pezzi del metallo, ma solo che i singoli governi definivano l’unità monetaria in circolazione in termini di oro: ossia, dichiaravano che a ciascuna unità di moneta corrispondeva un determinato quantitativo di oro; b) la moneta circolante, anche se cartacea, era in ogni paese liberamente convertibile in oro (e viceversa) presso la B.C.; c) in ogni paese, la massa complessiva di moneta era in una certa proporzione con l’oro. Ciò rendeva possibile la loro reciproca convertibilità; d) l’oro, in forma di moneta o di oro greggio, era liberamente esportabile dai paesi che aderivano al sistema aureo, e vi era liberamente importabile: dunque, vi era il libero movimento dell’oro tra i vari paesi.

Questo assieme di requisiti rendeva strettamente interdipendenti i sistemi monetari nazionali, e la circolazione monetaria che si sviluppava in ognuno di essi.

3

Tale interdipendenza si manifestava nella fenomenologia del cambio tra

le varie monete, facilmente desumibile dal primo requisito del sistema (definizione dell’unità monetaria in termini di oro, eseguita dai singoli governi) e dal secondo (libera convertibilità tra le singole monete e l’oro).

In secondo luogo, si osservi che il sistema aureo aboliva la discrezionalità della PM quanto alla fissazione della quantità di moneta. Per effetto del terzo requisito del gold standard (proporzionalità tra la massa di moneta e la quantità di oro), la massa di circolante poteva variare solo in dipendenza di variazioni della quantità di oro.

Soppressione della discrezionalità significa impedimenti agli abusi compiuti dai p.m. nella gestione della moneta. Tuttavia, nel gold standard, la PM è meno libera di perseguire i suoi obiettivi.

Alla discrezionalità della PM il gold standard sostituiva l’interdipendenza tra i mutamenti della circolazione avvenuti nei vari paesi (quarto requisito: libero movimento dell’oro tra i paesi).

Ne seguiva infatti che, con l’eccezione dei paesi produttori di oro, le disponibilità auree nelle singole economie dipendevano dall’afflusso di oro dagli altri paesi, e dal suo deflusso verso questi ultimi.

4

Il corso dei cambi tra le monete nazionali in un regime aureo è contraddistinto da una sostanziale stabilità. Le oscillazioni dei cambi sono contenute entro limiti modesti. Si tratta di un connotato specifico del gold standard, che discende naturalmente dai requisiti organizzativi del sistema.

Definendo i governi l’unità monetaria in termini di oro, ciò consentiva di instaurare immediatamente un rapporto di equivalenza tra le varie monete, a seconda del rispettivo contenuto in oro.

Il cambio di mercato tendeva ad oscillare, nel gold standard, attorno alla parità monetaria (o cambio ufficiale) e se ne discostava solo entro limiti contenuti.

Il limite superiore di oscillazione del cambio era dato dalla parità monetaria maggiorata del costo di spedizione e assicurazione dell’oro.

Il limite inferiore di oscillazione del cambio era dato dalla parità monetaria diminuita del costo di spedizione e assicurazione dell’oro.

Dunque, in un regime aureo i cambi oscillano entro limiti rigidamente determinati, sopra e sotto la parità monetaria, dalle spese di spedizione ed assicurazione dell’oro (i punti dell’oro). Essendo queste spese relativamente modeste, i cambi aurei sono praticamente fissi.

5

Poiché in ciascun paese la circolazione monetaria era in proporzione

all’oro, ne derivava che le variazioni della circolazione in ciascun paese dipendevano dall’andamento della circolazione negli altri paesi. Ad esempio, se l’oro affluiva dal paese A a quello B, la circolazione monetaria si espandeva in B (BMB) mentre si comprimeva in A ( BMA).

I requisiti organizzativi del gold standard determinavano dunque un insieme di interdipendenze tra i sistemi economici che vi aderivano. Tutte queste interdipendenze risultano fondamentali nel determinare i meccanismi di aggiustamento automatici tipici del sistema aureo.

6

Vi erano, dunque, paesi che registravano un deficit nella propria BP. Il deficit potrebbe essere ascritto a un tasso di cambio reale sopravvalutato, cioè al fatto che espressi in valuta comune, i prezzi dei prodotti nazionali erano aumentati più di quelli dei concorrenti esteri (con X e M).

Il conseguente squilibrio negativo della bilancia commerciale (con NX) si trasferiva sul mercato delle divise, nella forma di un eccesso di domanda di valuta estera. Quando il prezzo della valuta estera, aumentando, raggiungeva il punto dell’oro superiore, gli operatori dei paesi deficitari trovavano conveniente procedere ai propri pagamenti mediante l’acquisto di oro. L’oro defluiva dunque dai paesi deficitari e affluiva verso i paesi in

surplus. Conseguentemente, la circolazione monetaria si contraeva nei paesi in disavanzo e si espandeva negli altri. Il livello generale dei prezzi dei diversi paesi risentiva a questo punto dei movimenti intervenuti nella circolazione. Gli economisti classici, che si rifacevano alla “teoria quantitativa della moneta”, rilevarono che il livello dei prezzi dei paesi deficitari, dove la circolazione si contraeva, tendeva a flettere. Al contrario, il livello dei prezzi dei paesi in avanzo, la cui circolazione monetaria si espandeva, tendeva ad innalzarsi.

7

Ma se questo accadeva, il tasso di cambio reale si deprezzava per i paesi deficitari. I beni esteri costavano di più, e quelli nazionali diventavano relativamente più a buon mercato.

Si modificava pertanto la composizione della spesa dei residenti dei paesi deficitari. La loro spesa si spostava dai prodotti esteri verso quelli nazionali, e le loro importazioni si contraevano.

Ovviamente, l’opposto accadeva per le loro esportazioni. Il deprezzamento del tasso di cambio reale per i paesi deficitari equivaleva a un suo apprezzamento per i paesi in surplus. I residenti di questi paesi modificavano a loro volta la composizione della propria spesa, dirigendola in misura crescente verso i beni prodotti dai paesi deficitari. Le esportazioni di questi ultimi si espandevano. In definitiva, i paesi deficitari sperimentavano nel corso del processo una flessione delle importazioni e un aumento delle esportazioni. Il loro deficit tendeva così ad estinguersi.

In questo meccanismo automatico di riequilibrio tipico del regime aureo s’incorpora il principio della temporaneità del deficit: nessun paese può pretendere di importare persistentemente dall’estero beni per un valore superiore a quello dei beni esportati.

8

Nel sistema aureo il meccanismo di aggiustamento della BP è dunque affidato alle variazioni dei prezzi dei prodotti scambiati. A parità di tassi di cambio nominali, i mutamenti nei prezzi relativi indotti dai flussi di oro tra un paese e l’altro si riflettono in variazioni dei tassi di cambio reali. Per effetto di queste variazioni si modifica la composizione della AD nei vari paesi e gli squilibri nelle BP tendono a scomparire.

La stabilità dei cambi nel gold standard deriva direttamente dai meccanismi di mercato, essendo le B.C. impegnate a convertire in oro la moneta circolante secondo un rapporto prefissato.

Il sistema monetario aureo riposa sull’ipotesi di perfetta flessibilità dei prezzi nei paesi scambisti. Si assume cioè che i p dei beni siano suscettibili di variare rapidamente in tutte le direzioni possibili e in entrambi i paesi, al fine di eliminare velocemente gli squilibri della BP. In presenza di fenomeni di rigidità dei p, il meccanismo di aggiustamento basato su p ed er non può più garantire l’aggiustamento della BP.

Nei cambi flessibili l’aggiustamento automatico della BP è dovuto a mutamenti nella composizione della spesa. Nel sistema a cambi flessibili, invece, i p potrebbero anche essere estremamente rigidi: l’aggiustamento degli squilibri commerciali sarebbe comunque assicurato da Δe.

9

Nel sistema a cambio aureo (gold exchange standard) almeno un paese

adotta il sistema aureo, mentre gli altri: a) fissano il contenuto aureo della propria moneta; b) adottano la moneta del primo paese come riserva; c) consentono di convertire la propria moneta in quella di riserva a un valore prefissato e costante (parità, ossia il rapporto tra i rispettivi contenuti aurei).

Vantaggi: il sistema a cambio aureo economizza l’uso dell’oro in caso di sua scarsità. Inoltre, le riserve sono fruttifere (mentre l’oro è infruttifero).

Svantaggi: instabilità nel caso in cui le riserve siano sia in valuta che in oro e la solvibilità del paese che adotta il gold standard diventi dubbia ("corsa all’oro").

10

Se la costanza del contenuto in oro della moneta da riserva viene

assicurata, il sistema a cambio aureo rischia di non fornire sufficiente liquidità internazionale.

Se, al contrario, il sistema a cambio aureo fornisce sufficiente liquidità internazionale, si rischia di non mantenere costante il contenuto aureo della moneta da riserva.

Se una nazione desidera mantenere la propria moneta come valuta di riserva mondiale dovrà essere disposta a fornire alle altre nazioni un apporto supplementare di moneta per soddisfare la loro domanda di valuta di riserva, causando quindi un deficit commerciale della BP.

Il paese che emette moneta internazionale deve perciò accettare crescenti disavanzi delle partite correnti al fine di soddisfare la domanda mondiale di valuta di riserva, ma nello stesso tempo i crescenti deficit indeboliscono la fiducia nella solidità della moneta nazionale usata come riserva standard internazionale.

11

Accordo stipulato nel 1972 dagli stati dell’allora CEE per mantenere un margine di fluttuazione predeterminato e ridotto tra le valute comunitarie e tra queste e il dollaro. L’accordo imponeva margini di fluttuazione del 2,25% intorno alle parità monetarie delle valute degli stati membri, mentre veniva mantenuto il margine del 4,5% per il cambio tra ciascuna valuta comunitaria e il dollaro.

Con l’accordo che diede corpo al serpente monetario gli stati membri si prefiggevano di garantire la stabilità monetaria necessaria a salvare il meccanismo dei prezzi di sostegno della politica agricola comune. L’istituzione del serpente monetario non ebbe i risultati desiderati.

Incapaci a contenere le fluttuazioni dei cambi e in disaccordo sulla politica economica da perseguire per contrastare gli effetti della crisi petrolifera, molti degli stati partecipanti abbandonarono il sistema durante la sua pur breve vita.

È tuttavia opinione diffusa che, nonostante le avverse condizioni economiche e valutarie incontrate, l’esperimento del serpente monetario europeo sia da valutare positivamente, in quanto segnò l'inizio delle attività di coordinamento delle politiche economiche nazionali degli stati della CEE, aprendo la strada ai successivi sviluppi, come il Sistema Monetario Europeo.

12

Lo SME, entrato in vigore nel 1979 e sottoscritto dai paesi membri dell’allora Comunità Europea (ad eccezione della Gran Bretagna, entrata nel 1990), costituì un accordo per il mantenimento di una parità di cambio prefissata (stabilita dagli Accordi europei di cambio), che poteva oscillare entro una fluttuazione del ±2,25% (del ±6% per Italia, Gran Bretagna, Spagna e Portogallo), avendo a riferimento una unità di conto comune (l’ECU), determinata in rapporto al valore medio dei cambi del paniere delle divise dei paesi aderenti.

Nel caso di eccessiva rivalutazione o svalutazione di una moneta rispetto a quelle del paniere, il governo nazionale doveva adottare le necessarie politiche monetarie che ristabilissero l’equilibrio di cambio entro la banda. Il sistema prescriveva inoltre che ogni stato membro conferisse a un fondo comune il 20% delle riserve in valuta e in oro.

Lo SME, in seguito alle turbolenze che nel 1992 avevano colpito il meccanismo di cambi, fu revisionato nel 1993 con l’allargamento degli Accordi europei di cambio, che portarono a un innalzamento dei margini di oscillazione della valuta fino al ±15%, a un maggiore coordinamento delle politiche monetarie, e all’ulteriore liberalizzazione dei movimenti di capitale. Fu inoltre costituito nel 1994 l’Istituto Monetario Europeo, con sede a Francoforte, antenato della BCE.

13

Il mercato dei cambi è il luogo in cui vengono acquistate e vendute le

valute dei vari paesi. Il prezzo cui avvengono tali transazioni è il tasso di cambio nominale.

In un sistema a cambi flessibili non vi sono limiti all’oscillazione dei tassi di cambio. Venendo a mancare l’ancora della parità aurea, il prezzo di ogni valuta varia liberamente in funzione della D e della S, come in qualsiasi mercato. La D di valuta nazionale è pari all’ammontare richiesto da tutti coloro che devono effettuare pagamenti a controparti nazionali: gli importatori del RdM, i turisti stranieri, le società finanziarie che acquistano titoli. La S di valuta nazionale è determinata dal valore delle X del RdM, dagli afflussi dei K nazionali all’Estero, e da tutte le altre operazioni che determinano un afflusso di valuta nazionale verso il RdM.

Pertanto, la D di valuta nazionale (€) corrisponde al valore delle MRdM mentre la S di valuta nazionale corrisponde al valore delle XRdM.

14

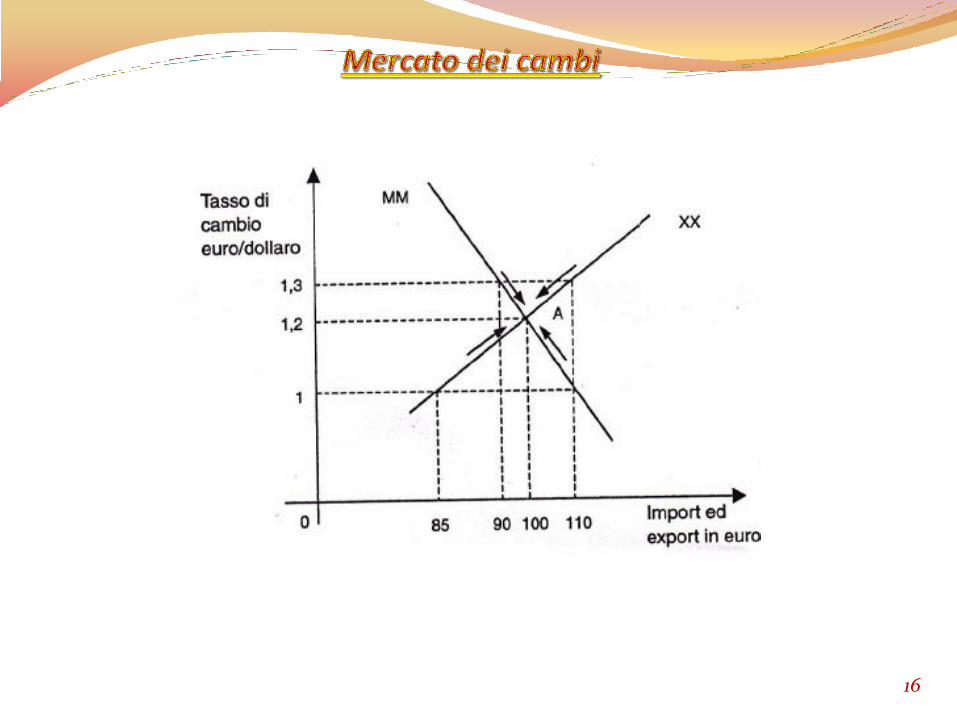

Se consideriamo dati p e pw, le variazioni del cambio reale (Δer) dipendono esclusivamente da quelle del cambio nominale (Δe). La curva MM rappresenta la D€

RdM, riflettendo le M di beni europei da parte dell’Estero. La sua inclinazione negativa denota una relazione funzionale inversa tra il tasso di cambio e il valore delle M e la D€ dall’altro. Infatti, se e€, restando invariati p e pw, allora er, poiché i prodotti europei divengono più cari di quelli esteri. Ciò implica M del RdM, e dunque una D€.

La curva XX rappresenta la S€RdM, riflettendo le X di beni da parte dell’Estero. Poiché nel RdM non circola €, essi dovranno convertire €, ricevuti in cambio delle loro X, in $: offriranno dunque € e domanderanno $. La sua inclinazione positiva denota una relazione funzionale diretta tra il tasso di cambio e S€. Infatti, se e€, restando invariati p e pw, er, riducendo la competitività della produzione europea rispetto a quella estera, stimolando le M da parte europea dei beni esteri (M), e dunque aumentando le X del RdM (XRdM). Ne seguirà una espansione di S$. All’intersezione tra le curve XX e MM il punto A individua il tasso di

cambio di equilibrio, cioè il tasso di cambio in presenza del quale D€ e S€ si equivalgono, assicurando il pareggio della BP.

15

16

Se e>e*, allora S€>D€. Ciò porterebbe in deficit la BP europea, poiché le

XRdM>MRdM. Sul mercato dei cambi, l’eccesso di S€ spingerebbe il prezzo dell’€ in termini di $ verso il basso, facendo deprezzare la valuta nazionale (e). Ciò determinerebbe XRdM (=M) e MRdM (=X). Ma XRdM e MRdM conduce a D€. Il processo si ferma solo quando e=e*, quando S€=D€ e la BP è in equilibrio.

Le oscillazioni dei tassi di cambio nominali sul mercato determinano pertanto importanti effetti. er si deprezza per i paesi deficitari mentre si apprezza per quelli in surplus. Si modifica, conseguentemente, la composizione della spesa delle collettività scambiste. La spesa dei residenti nei paesi deficitari si ritrae dall’acquisto di beni esteri: M. Al contempo, la spesa dei paesi in avanzo si dirige verso l’acquisto dei beni dei paesi in disavanzo: X. I deficit della BP vanno così estinguendosi.

Questo è il processo di aggiustamento automatico della BP in cambi flessibili.

17

Comune ai due processi automatici di aggiustamento della BP è il

deprezzamento del cambio reale (er) per i paesi deficitari, e le conseguenti modifiche nella composizione della spesa delle collettività scambiste.

Diverso nei due processi è il meccanismo attraverso il quale er si modifica. Nel gold standard, ciò avviene per effetto di variazioni dei prezzi dei beni all’interno dei paesi (Δp, Δpw), mentre i cambi nominali (e) restano stabili. Nei regimi di cambi flessibili, sono invece proprio le variazioni dei cambi nominali (Δe) i veri protagonisti delle variazioni del tasso di cambio reale (er).

18

- ACOCELLA N., Politica economica e strategie aziendali, Carocci, Roma, 2011 (Capitolo 16).

- MARZANO A., Politica macroeconomica, U.T.E.T., Torino, 2006 (Capitolo 8).

- CELLINI R., Politica Economica, McGraw-Hill, Milano, 2010 (Capitolo 23).

19