Embed Size (px)

Citation preview

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

CHƯƠNG 1: GIỚI THIỆU

1.1 Lý do chọn đề tài

Hội nhập quốc tế đang trở thành yêu cầu cấp thiết đối với mỗi quốc gia, trong xu thế hiện nay và Việt Nam cũng đang vận hành nền kinh tế trong xu thế hội nhập đó. Ngày nay, muốn cạnh tranh với các ngân hàng nước ngoài thì ngân hàng trong nước phải ngày càng mở rộng quy mô chiếm nhiều thị phần, phát triển trên cơ sở an toàn, bền vững và hiệu quả bởi vì an toàn là nền tảng để ngân hàng lớn, mạnh và phát triển. Tuy nhiên, để làm được điều này các ngân hàng cần phải có một lượng vốn đáng kể và lượng vốn đó chủ yếu được huy động từ dân cư và các tổ chức kinh tế. Với lý do trên nên vấn đề cạnh tranh giành lấy thị phần, thu hút nguồn vốn của các NHTM tương đối gay gắt mà công cụ chủ yếu không chỉ là lãi suất mà còn là các chương trình khuyến mãi, các sản phẩm tiền gửi, các chính sách chăm sóc khách hàng….

Đối với, Ngân hàng TMCP Ngoại Thương Việt Nam, ngân hàng không chú trọng cạnh tranh bằng lãi suất, mà chủ yếu cân đối giữa nhu cầu nguồn vốn và sử dụng vốn nhằm vừa đảm bảo quyền lợi của khách hàng mà vẫn đạt hiệu quả kinh doanh. Giải pháp để nâng cao nguồn vốn huy động của VCB là luôn luôn chú ý lắng nghe và tìm hiểu thấu đáo từng đối tượng khách hàng để có những sản phẩm huy động vốn và những chính sách khách hàng phù hợp với tâm lý, nhu cầu nhằm tạo cho khách hàng cảm giác tin tưởng, hài lòng khi đến với VCB. Với mục đích trên hiện VCB đang có rất nhiều sản phẩm dành cho khách hàng như: chương trình tặng thêm lãi suất đối với người cao tuổi, lạm phát vẫn có lãi, tích lũy học tập, chiếc ví thông minh, tiền gửi rút gốc từng phần hưởng lãi suất bậc thang… Vậy các chương trình, sản phẩm này có đáp ứng được nhu cầu vốn cho ngân hàng không và nó đã tác động như thế nào đến tình hình huy động vốn của ngân hàng. Đề tài: “Phân tích tình hình huy động vốn tại ngân hàng TMCP Ngoại Thương Việt Nam” sẽ làm rõ hơn vấn đề nêu trên.

1.2 Mục tiêu nghiên cứu

- Tìm hiểu các sản phẩm tiền gửi của ngân hàng và thực trạng tình hình huy động vốn giai đoạn 2007 - 2009

- Đánh giá tình hình huy động vốn tại ngân hàng bằng các chỉ tiêu tài chính.

- Đề ra một số giải pháp nhằm nâng cao hiệu quả huy động vốn cho ngân hàng TMCP Ngoại Thương Việt Nam.

1.3 Phạm vi nghiên cứu

Nghiên cứu chỉ tập trung đi sâu phân tích về nghiệp vụ huy động vốn của ngân hàng TMCP Ngoại Thương Việt Nam giai đoạn 2007-2009.

SVTH: Ngô Văn Quí – DNH073325 1

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

1.4 Phương pháp nghiên cứu

Sử dụng các phương pháp nghiên cứu sau:

Thu thập số liệu về tình hình huy động vốn từ các báo cáo tài chính của ngân hàng TMCP Thương Ngoại Việt Nam giai đoạn 2007-2009. Sau đó tiến hành thống kê tổng hợp và so sánh thông qua các chỉ số huy động vốn để làm nổi bật lên việc huy động vốn của ngân hàng, từ đó nêu lên nhận xét, kiến nghị.

Tham khảo sách internet, đề tài nghiên cứu của anh chị khóa trước.

SVTH: Ngô Văn Quí – DNH073325 2

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT

2.1 Khái niệm về ngân hàng thương mại và ngân hàng thương mại cổ phần

2.1.1 khái niệm ngân hàng thương mại

Ngân hàng thương mại là tổ chức kinh doanh tiền tệ mà hoạt động chủ yếu và thường xuyên là nhận tiền gửi của khách hàng với trách nhiệm hoàn trả và sử dụng số tiền đó để cho vay, thực hiện chiết khấu và làm phương tiện thanh toán.

2.1.2 khái niệm ngân hàng thương mại cổ phần

Là ngân hàng thương mại đươc thành lập dưới hình thức công ty cổ phần, trong đó có các doanh nghiệp Nhà nước, tổ chức tín dụng, tổ chức khác, và cá nhân cùng góp vốn theo quy định của Ngân hàng Nhà nước.

2.2 Khái niệm về nghiệp vụ huy động vốn

Là nghiệp vụ mà ngân hàng sử dụng nhiều công cụ và nhiều biện pháp khác nhau nhằm tạo lập nguồn vốn để đảm bảo cho hoạt động nguồn vốn được tiến hành một cách liên tục.

2.3 Các hình thức huy động vốn

Do nhu cầu và động thái gửi tiền của khách hàng rất đa dạng và khác nhau nên để thu hút được nhiều khách hàng gửi tiền, NHTM phải thiết kế và phát triển thành nhiều loại sản phẩm tiền gửi khác nhau. Nhưng thông thường tiền gửi của khách hàng tại NHTM thường xuyên có các loại sau:

Hình 2.1: Các hình thức huy động vốn

2.3.1 Tiền gửi thanh toán

Tiền gửi thanh toán là hình thức huy động vốn của NHTM bằng cách mở cho khách hàng tài khoản gọi là tài khoản tiền

gửi thanh toán. Tài khoản này mở cho các đối tượng khách hàng, cá nhân hoặc tổ chức, có nhu cầu thực hiện thanh toán qua ngân hàng.

SVTH: Ngô Văn Quí – DNH073325 3

Các hình thức HĐV

Tiền gửi thanh toán

Tiền gửi tiết kiệm

Tiền gửi khác

Tiết kiệm có kỳ hạn

Tiết kiệm không kỳ hạn

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

2.3.2 Tiết kiệm không kỳ hạn

Sản phẩm tiền gửi tiết kiệm không kỳ hạn được thiết kế dành cho đối tượng khách hàng cá nhân hoặc tổ chức, có tiền tạm thời nhàn rỗi muốn gửi ngân hàng vì mục tiêu an toàn và sinh lợi nhưng không thiết lập được kế hoạch sử dụng tiền gửi trong tương lai. Với sổ tiền gửi tiết kiệm không kỳ hạn, khách hàng có thể gửi tiền và rút tiền bất cứ lúc nào trong giờ giao dịch. Tuy nhiên, khác với hình thức tiền gửi cá nhân mỗi lần giao dịch khách hàng phải xuất trình sổ tiền gửi và chỉ có thể thực hiện được các giao dịch ngân quỹ như là gửi tiền và rút tiền chứ không thể thực hiện được các giao dịch thanh toán như trong tiền gửi thanh toán.

2.3.3 Tiết kiệm định kỳ

Tiền gửi tiết kiệm định kỳ được thiết kế dành cho khách hàng cá nhân và tổ chức có nhu cầu gửi tiền vì mục tiêu an toàn, sinh lợi và thiết lập được kế hoạch sử dụng tiền trong tương lai.

Tiền gửi tiết kiệm có kỳ hạn thường được phân chia thành nhiều loại. Căn cứ vào thời hạn có thể phân chia thành tiền gửi kỳ hạn 1 tháng, 3 tháng, 6 tháng, 9 tháng , 12 và trên 12 tháng. Căn cứ vào phương thức trả lãi có thể chia thành: Tiền gửi kỳ hạn lĩnh lãi đầu kỳ, tiền gửi kỳ hạn lĩnh lãi cuối kỳ, tiền gửi kỳ hạn lĩnh lãi theo định kỳ ( tháng hoặc quý)

Việc phân chia kỳ hạn thành nhiều loại khác nhau làm cho sản phẩm tiền gửi của ngân hàng trở nên đa dạng và phong phú có thể đáp ứng được nhu cầu gửi tiền đa dạng của khách hàng.

2.3.4 Các loại tiết kiệm khác

Ngoài hai loại tiết kiệm chính là tiết kiệm không kỳ hạn và tiết kiệm định kỳ hầu hết các NHTM đều có thiết kế những loại tiền gửi tiềt kiệm khác như tiết kiệm tiện ích, tiết kiệm có thưởng, tiết kiệm với nét đặc trưng riêng nhằm làm cho sản phẩm của mình luôn được đổi mới theo nhu cầu khách hàng và tạo ra rào cản dị biệt để chống lại sự bắt chước của các đối thủ cạnh tranh.

2.5 Các chỉ tiêu đánh giá hoạt động huy động vốn tại ngân hàng

2.5.1 Vốn huy động / Tổng nguồn vốn

Tổng vốn huy động

VHĐ/TNV = 100%

Tổng nguồn vốn

Chỉ tiêu này nói lên tổng vốn huy động chiếm trong tổng nguồn vốn hoạt động, nghĩa là trong 1 đồng vốn sẽ có bao nhiêu đồng vốn huy động được từ bên ngoài. Tỷ số này càng cao thì khả năng chủ động của ngân hàng càng lớn.

2.5.2. Vốn huy động không kỳ hạn / Tổng vốn huy động

VHĐ không kỳ hạn

VHĐKKH/TVHĐ = 100%

SVTH: Ngô Văn Quí – DNH073325 4

x

x

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Tổng vốn huy động

Tỷ lệ này cho biết vốn huy động lãi suất thấp chiếm bao nhiêu phần trăm trong tổng vốn huy động. Nếu tỷ lệ này càng lớn thì sự chênh lệch lãi suất giữa đầu vào và đầu ra của tổ chức tín dụng càng cao, từ đó làm gia tăng lợi nhuận cho tổ chức tín dụng

2.5.3 Vốn huy động có kỳ hạn / Vốn huy động

VHĐ có kỳ hạn

VHĐCKH/VHĐ = 100%

Tổng vốn huy động

Tỷ số này cho biết tính ổn định vững chắc của nguồn vốn huy động tại một tổ chức tín dụng. Tỷ số này càng cao thì nguồn vốn huy động càng ổn định, tạo điều kiện thuận lợi cho tổ chức tín dụng trong cho vay.

SVTH: Ngô Văn Quí – DNH073325 5

x

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

CHƯƠNG 3: GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM

3.1 Giới thiệu về ngân hàng TMCP Ngoại Thương Việt Nam

Ngân hàng TMCP Ngoại Thương Việt Nam (vietcombank) được thành lập trên cơ sở cổ phần hóa. Vietconbank thông qua việc đấu giá cổ phiếu lần đầu ra công chúng ngày 26/12/2007 tại sở giao dịch chứng khoán thành phố Hồ Chí Minh.

Địa chỉ hội sở chính: 198, Trần Quang Khải, Hà Nội. Điện thoại: 84-4-39343844. Website: www.vietcombank.com.vn

Trải qua 45 năm phấn đấu và phát triển, Vietcombank đã không ngừng vươn lên, trở thành ngân hàng hàng đầu Việt Nam trong nhiều lĩnh vực như quản lý và kinh doanh vốn, thanh toán quốc tế, dịch vụ thẻ, công nghệ ngân hàng… Với bề dày kinh nghiệm và đội ngũ cán bộ tinh thông nghiệp vụ, có trình độ cao và tác phong chuyên nghiệp, Vietcombank luôn là sự lựa chọn hàng đầu cho các tập đoàn lớn, các doanh nghiệp trong và ngoài nước cũng như đông đảo khách hàng cá nhân.

Từ một ngân hàng chuyên phục vụ trong lĩnh vực kinh tế đối ngoại, Vietcombank ngày nay đã có mạng lưới chi nhánh vươn rộng ra hầu khắp các tỉnh thành lớn trên cả nước với các sản phẩm ngân hàng đa dạng, đáp ứng đầy đủ nhu cầu của mọi đối tượng khách hàng. Hệ thống Vietcombank đến hết năm

2008 bao gồm 1 hội sở chính, 1 sở giao dịch, 60 chi nhánh và 209 phòng giao dịch trên toàn quốc, 1 trung tâm đào tạo, 3 công ty con tại Việt Nam, một công ty con tại Hồng Kông, 4 công ty liên doanh, 3 công ty liên kết và 1 văn phòng đại diện tại Singapore. Ngoài ra, mạng lưới phục vụ khách hàng còn được đa dạng hóa với 1.244 máy ATM và 7.800 điểm chấp nhận thẻ của Vietcombank trên toàn quốc. Hoạt động của ngân hàng còn được hỗ trợ bởi mạng lưới hơn 1.300 ngân hàng đại lý trên gần 100 quốc gia và vùng lãnh thổ.

Năm 2008 đánh dấu bước tiến quan trọng trong lịch sử phát triển của ngân hàng với việc chính thức chuyển mình trở thành ngân hàng thương mại cổ phần có vốn điều lệ và tổng tích sản lớn nhất Việt Nam. Trong bối cảnh nền kinh tế gặp nhiều khó khăn, đứng trước thách thức quan trọng là phải vừa chuyển đổi cơ cấu hoạt động, vừa đảm bảo đạt hiệu quả kinh doanh, toàn hệ thống Vietcombank đã nỗ lực phấn đấu, hoàn thành xuất sắc kế hoạch đề ra. Với những thành tích nổi bật trong năm qua, Vietcombank đã được tạp chí Asiamoney bầu chọn là “Ngân hàng nội địa tốt nhất Việt Nam”.

SVTH: Ngô Văn Quí – DNH073325 6

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

3.2 Sơ đồ tổ chức và chức năng của các phòng ban

3.2.1 Sơ đồ tổ chức:

SVTH: Ngô Văn Quí – DNH073325 7

Giám Đốc

P.Giám đốc

P.Giám đốc

Phòng QHK

H

Phòng Ngân Quỹ

PhòngKD-DV

Tổ Tổng Hợp

PhòngTTQT

PhòngKế

Toán

Tổ vi tính

Tổ quản lý nợ

PhòngGDTG

PhòngHCNS

TổKTNS

PhòngGDTT-

TM

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

3.2.2 Chức năng của các phòng ban:

Các phòng, tổ là bộ phận chuyên môn của ngân hàng, tham mưu cho ban giám đốc thực hiện các chức năng nhiệm vụ kinh doanh được tổng giám đốc giao, phù hợp với điều lệ tổ chức và hoạt động của ngân hàng Ngoại Thương Việt Nam.

Ban giám đốc: Gồm có một giám đốc và hai phó giám đốc

Giám đốc:

có nhiệm vụ điều hành mọi hoạt động của ngân hàng về các nghiệp vụ.

Quản lý và ra mọi quyết định những vấn đề về cán bộ thuộc bộ máy ngân hàng.

Được quyết định các vấn đề liên quan đến việc tổ chức, bổ nhiệm , khen thưởng… Các cán bộ, công nhân viên của ngân hàng.

Hướng dẫn quan sát và thực hiện đúng chức năng, nhiệm vụ phạm vi hoạt động của nhân viên.

Phó giám đốc:

Có nhiệm vụ hổ trợ giám đốc trong các mặt nghiệp vụ.

Giúp giám đốc chỉ đạo, điều hành công việc. Ký thay giám đốc và chịu trách nhiệm trước giám đốc về niệm vụ được giao…

Tham gia bàn bạc với giám đốc trong việc chỉ đạo điều hành công tác…

Phòng quan hệ khách hàng:

Phòng kế hoạch – tín dụng có chức năng tham mưu cho ban giám đốc trong triển khai thực hiện các chính sách, chế độ, thể lệ nhà nước của ngành, của địa phương vào thực tiễn kinh doanh của ngân hàng liên quan đến nhiệm vụ của phòng.

Phòng kế toán – tín dụng có nhiệm vụ chủ yếu sau:

Thực hiện công tác quản lý vốn theo theo quy chế của Ngân hàng Ngoại Thương Việt Nam.

Lập các bao cáo về công tác tín dụng, báo cáo sơ kết, tổng kết tình hình kinh doanh.

Kinh doanh tín dụng.

Kinh doanh ngoại tệ, theo dõi diễn biến tỷ giá, xây dựng và cài đặt kiệp thời tỷ giá các loại ngoại tệ.

Thực hiện nhiệm vụ do ban giám đốc giao.

Phòng ngân quỹ:

Quản lý trực tiếp và bảo quản tiền Việt Nam đồng, ngân phiếu thanh toán, các loại ngoại tệ, các chứng từ có giá, các laoij ấn chỉ quan trọng, các hồ sơ thế chấp, cầm cố, ký gửi theo chế độ quản lý kho quỹ trong hê thống Ngân Hàng Ngoại Thương Việt Nam.

SVTH: Ngô Văn Quí – DNH073325 8

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Tham mưu,đề xuất kịp thời cho Ban Giám Đốc trong việc điều chuyển quỹ giữ chi nhánh với Ngân hàng nhà nước, trong hệ thống, đảm bảo lượng quỹ phù hợp với tình hình hoạt động của đơn vị..

Phòng thanh toán quốc tế:

Phòng thanh toán quốc tế có chức năng tham mưu cho Ban Giám đốc những biện pháp nâng cao hiệu quả và chất lượng trong công tác thanh toán quốc tế, kinh doanh dịch vụ ngân hàng, quan hệ với các ngân hàng nước ngoài.

Thực hiện mở L/C xuất khẩu và nhập khẩu,thanh toán xuất nhập khẩu,chuyển trả tiền đi, chuyển tiền đến,bão lãnh... ngoài ra còn tư vấn cho khách hàng về việc mở L/C sao cho có lợi nhất,giảm thiểu rủi ro trong thanh toán xuất nhập khẩu với các đối tác.

Phòng kinh doanh dịch vụ:

Bộ phận quản lý hồ sơ thông tin khách hàng.

Bộ phận giao dịch viên.

Bộ phận thẻ.

Phòng hành chính nhân sự

Phòng hành chính nhân sự bao gồm các chức năng: quản lý hành chính và chức năng tham mưu cho Giám đốc trong công tác quản lý tổ chức, nhân sự,quy hoạch đào tạo và đề bạt cán bộ.

Phòng kế toán

Phòng kế toán có chức năng:

Hạch toán kế toán, lưu giữ,bảo quản và quản lý tài sản nhà nước theo pháp lệnh kế toán thống kê và các chế độ tài chính kế toán hiện hành của Bộ Tài chính và Ngân hàng Ngoại thương Việt Nam quy định.

Tham mưu cho ban Giám đốc trong xử lý các nhiệm vụ của phòng có chất lượng và hiệu quả.

Thực hiện kế toán trong nước.

3.3 Các dịch vụ hiện có của Ngân Hàng TMCP Ngoại Thương Việt Nam:

Huy động tiết kiệm tiền đồng Việt Nam và ngoại tệ.

Huy động kỳ phiếu đồng Việt nam và ngoại tệ.

Nhận tiền gửi bằng đồng Việt Nam và ngoại tệ đối với các tổ chức, cá nhân trong và ngoài nước.

Nhận chuyển tiền trong và ngoài nước.

Cho vay ngắn,trung và dài hạn bằng đồng Việt Nam và ngoại tệ.

Cho vay tài trợ hàng xuất khẩu với lãi xuất uu đãi.

Kinh doanh ngoại tệ, thực hiện các nghiệp vụ thanh toán xuất nhập khẩu, dịch vụ ngân hàng và chi trả kiều hối, thanh toán nhanh Money Gram.

Dịch vụ ATM (máy rút tiền tự động)...

SVTH: Ngô Văn Quí – DNH073325 9

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

3.4 Những thuận lợi và khó khăn

3.4.1 Thuận lợi

Tình hình hoạt động sản xuất kinh doanh của Ngân Hàng TMCP Ngoại Thương Việt Nam luôn ổn định và phát triển bền vững.

Luôn nhận được nhiều sự quan tâm giúp đỡ từ chính phủ và của chính quyền địa phương.

Có đội ngũ nhân viên có trình độ cao, năng động và sáng tạo.

Luôn nhận được lòng tin và sự ủng hộ từ phía khách hàng.

Trang thiết bị hiện đại đáp ứng kip thời với các yêu cầu công việc nên tạo ra năng suất lao động cao.

3.4.2 Khó khăn

Trong thời gian qua kinh tế luôn xảy ra cuộc khủng hoảng nghiêm trọng đã gây ảnh hưởng đồng bộ đến tất cả các ngân hàng nói chung và vietcombank nói riêng. Hệ quả là làm cho lợi nhuận trong năm 2009 có phần giảm sút hơn so với năm 2008.

Luôn phải đối mặt với nhiều đối thủ cạnh tranh trong cùng ngành với lãi suât huy động, lương tiền cho vay,...

SVTH: Ngô Văn Quí – DNH073325 10

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

3.5 Kết quả hoạt động kinh doanh của Ngân Hàng TMCP Ngoại Thương Việt Nam giai đoạn 2007-2009

Bảng 3.1: Bảng kết quả hoạt động kinh doanh giai đoạn 2007-2009

ĐVT: Triệu đồng

Chỉ tiêu

Năm 2007

Năm 2008

Năm 2009

2009/2008 2008/2007

Tuyệt đối Tương đối(%)

Tuyệt đối (%)

Tương đối(%)

TN 5.720.740 3.406.464 4.325.481 -2.314.276 -40% 919.017 27%

CP 1.627.740 963.479 440.564 -664.261 -41% -522.915 -54%

LNTT 2.389.952 1.186.238 3.794.917 -1.203.714 -50% 2.608.679 220%

LNST 2.380.558 1.178.619 2.983.011 -1.201.939 -50% 1.804.392 153%

(Nguồn: báo cáo kết quả hoạt động kinh doanh của vietcombank giai đoạn 2007-2009)

Qua bảng số liệu trên cho thấy:

- Thu nhập qua các năm có sự giảm sút.cụ thể, thu nhập năm 2007 đạt 5720,74 tỷ đồng. Thu nhập năm 2008 đạt 3.406,464 tỷ đồng giảm 2.314,276 tỷ đồng, tương đương giảm 0,4% so với năm 2007. Nhưng đến năm 2009 thu nhập đạt 4.325,481 tỷ đồng, tăng 919,017 tỷ đồng, tương đương tăng 0,27 so với năm 2008.

- thu nhập năm 2008 có sự sụt giảm so với năm 2008 là tình hình khủng hoảng kinh tế toàn cầu cùng với sự cạnh tranh khắc nghiệt của các ngân hàng khác, đã ảnh hưởng đến thu nhập của VCB. Nhưng đến năm 2009 thu nhập tăng trở lại là do nền kinh tế toàn cầu cũng như nền kinh tế Việt Nam tương đối ổn định và chính sách huy động vốn với lãi suất hấp dẫn đã làm cho thu nhập của VCB tăng trở lại.

- Chi phí qua các năm có sụt giảm.cụ thể năm 2007 là 1.627,74 tỷ đồng. Năm 2008 là 963,479 tỷ đồng giảm 664,261 tỷ đồng, tuong đương giảm 41% so với năm 2007. Còn năm 2009 chi phí là 440,564 tỷ đồng giảm 552,915 tỷ đồng, tương giảm 54% so với năm 2008.

- Chí phí qua các năm có phần giảm nhưng thu nhập có xu hướng tăng,điều đó cho thấy VCB làm việc có hiệu quả. Đã hạn chế được chi phí hoạt động cuả ngân hàng.

- Qua tình hình chi phí và thu nhập như trên cho thấy lợi nhuận của VCB trong 3 năm vừa qua là không ổn định. Cụ thể năm 2007 lợi nhuận đạt được là 2.380,558 tỷ đồng, năm 2008 là 1.178,619 tỷ đồng, giảm 1.201,939 tỷ đồng, tương đương giảm gần 50% so với năm 2007. Nhưng đến năm 2009 lợi nhuận là 2.983,011 tăng 1.804,392 tỷ đồng, tương đương tăng 153% so với năm 2008. Nguyên nhân là do chi phí qua 3 năm có sự giảm sút đã lam cho lợi nhuận của VCB tăng lên.

SVTH: Ngô Văn Quí – DNH073325 11

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

CHƯƠNG 4 : PHÂN TÍCH THỰC TRẠNG HUY ĐỘNG VỐN TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG

VIỆT NAM

4.1 Phân tích thực trạng huy động vốn:

4.1.1 Phân tích vốn huy động theo đối tượng khách hàng

Bảng 4.1.1.1: Tình huy động vốn giai đoạn 2007-2009

ĐVT: 1.000 đồng

Tuyệt đối Tương đối (%)

Tuyệt đối Tương đối (%)

1. TGTCTD 39,199,446 35,303,335 36,935,199 -3,896,111 -9.94 1,631,864 4.62TGCKH 2,267,931 3,157,921 3,189,745 889,990 39.24 31,824 1.00TGKKH 36,931,515 32,145,414 33,745,454 -4,786,101 -12.96 1,600,040 4.742. TGTCKT&CT 58,988,440 76,845,876 82,356,547 17,857,436 77.53 5,510,671 51.69TGTT 13,543,897 16,286,542 19,566,350 2,742,645 20.25 3,279,808 14.02TGTKCKH 43,556,841 58,532,523 60,354,343 14,975,682 34.38 1,821,820 24.81TGTKKKH 1,466,854 1,526,788 1,557,856 59,934 4.09 31,068 3.85TKQ 420,848 500,023 877,998 79,175 18.81 377,975 9.02Tổng VHĐ 98,187,886 112,149,211 119,291,746 13,961,325 67.59 7,142,535 56.32

2009/2008CHỈ TIÊU Năm 2007 Năm 2008 Năm 2009 2008/2007

(nguồn: báo cáo tài chính của vietcombank giai đoạn 2007-2009)

Hình 4.1.1.1 Tình huy động vốn giai đoạn 2007-2009

Nhìn chung, sự gia tăng nguồn vốn huy động từ các thành phần kinh tế theo xu hướng tích cực. Để đạt được điều này một phần là do tâm lý gửi tiền vào ngân hàng của các tầng lớp dân cư đã được cải thiện. Họ đã dần chuyển sang gửi tiền vào ngân hàng với các kỳ hạn khác nhau thay cho thói quen giữ tiền trong nhà như trước đây. Mặt khác, trong thời gian qua Ngân hàng TMCP Ngoại Thương Việt Nam đã nâng cao được uy tín, lòng tin đối với khách hàng của mình.

Qua bảng số kiệu trên cho thấy:

SVTH: Ngô Văn Quí – DNH073325 12

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

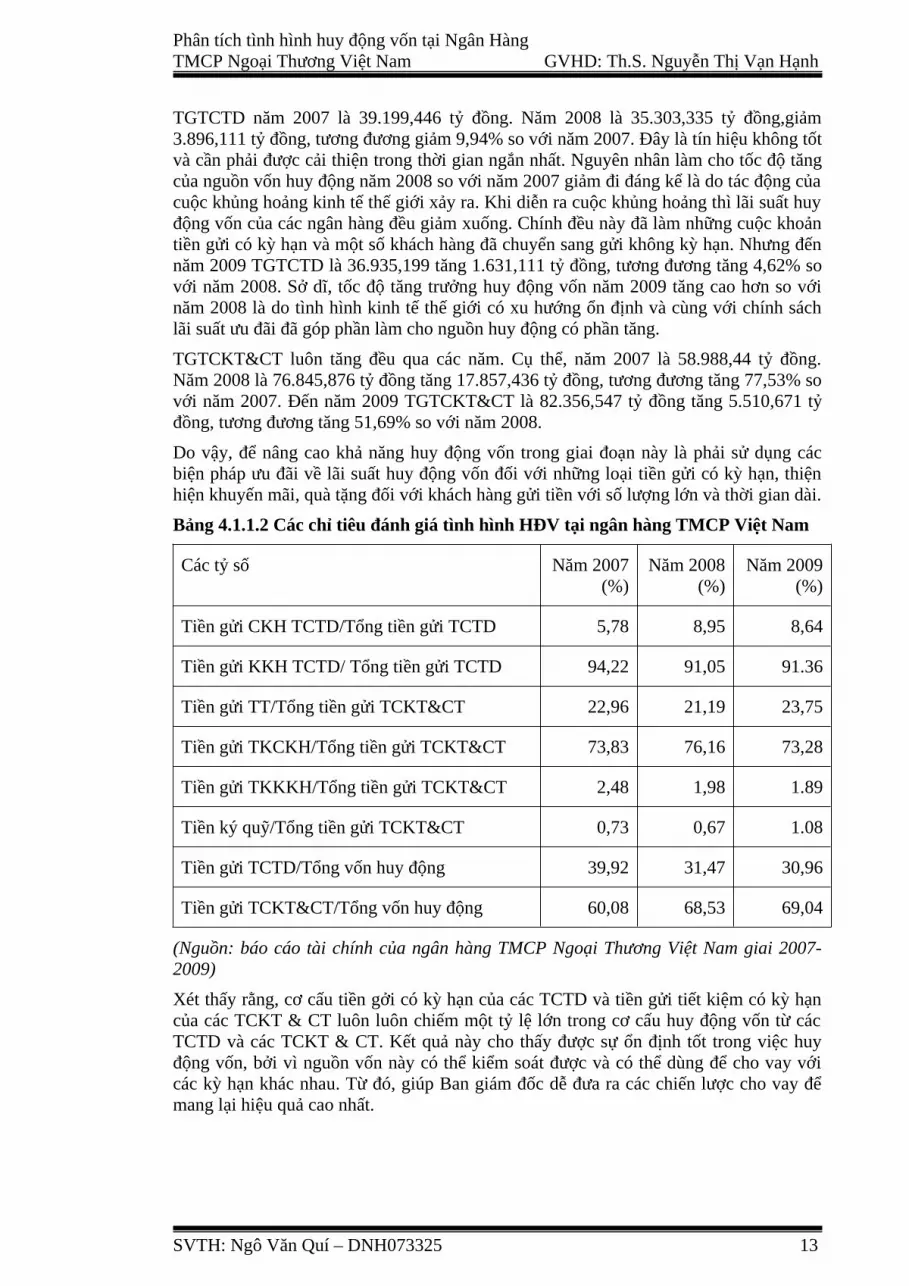

TGTCTD năm 2007 là 39.199,446 tỷ đồng. Năm 2008 là 35.303,335 tỷ đồng,giảm 3.896,111 tỷ đồng, tương đương giảm 9,94% so với năm 2007. Đây là tín hiệu không tốt và cần phải được cải thiện trong thời gian ngắn nhất. Nguyên nhân làm cho tốc độ tăng của nguồn vốn huy động năm 2008 so với năm 2007 giảm đi đáng kể là do tác động của cuộc khủng hoảng kinh tế thế giới xảy ra. Khi diễn ra cuộc khủng hoảng thì lãi suất huy động vốn của các ngân hàng đều giảm xuống. Chính đều này đã làm những cuộc khoản tiền gửi có kỳ hạn và một số khách hàng đã chuyển sang gửi không kỳ hạn. Nhưng đến năm 2009 TGTCTD là 36.935,199 tăng 1.631,111 tỷ đồng, tương đương tăng 4,62% so với năm 2008. Sở dĩ, tốc độ tăng trưởng huy động vốn năm 2009 tăng cao hơn so với năm 2008 là do tình hình kinh tế thế giới có xu hướng ổn định và cùng với chính sách lãi suất ưu đãi đã góp phần làm cho nguồn huy động có phần tăng.

TGTCKT&CT luôn tăng đều qua các năm. Cụ thể, năm 2007 là 58.988,44 tỷ đồng. Năm 2008 là 76.845,876 tỷ đồng tăng 17.857,436 tỷ đồng, tương đương tăng 77,53% so với năm 2007. Đến năm 2009 TGTCKT&CT là 82.356,547 tỷ đồng tăng 5.510,671 tỷ đồng, tương đương tăng 51,69% so với năm 2008.

Do vậy, để nâng cao khả năng huy động vốn trong giai đoạn này là phải sử dụng các biện pháp ưu đãi về lãi suất huy động vốn đối với những loại tiền gửi có kỳ hạn, thiện hiện khuyến mãi, quà tặng đối với khách hàng gửi tiền với số lượng lớn và thời gian dài.

Bảng 4.1.1.2 Các chỉ tiêu đánh giá tình hình HĐV tại ngân hàng TMCP Việt Nam

Các tỷ số Năm 2007 (%)

Năm 2008 (%)

Năm 2009 (%)

Tiền gửi CKH TCTD/Tổng tiền gửi TCTD 5,78 8,95 8,64

Tiền gửi KKH TCTD/ Tổng tiền gửi TCTD 94,22 91,05 91.36

Tiền gửi TT/Tổng tiền gửi TCKT&CT 22,96 21,19 23,75

Tiền gửi TKCKH/Tổng tiền gửi TCKT&CT 73,83 76,16 73,28

Tiền gửi TKKKH/Tổng tiền gửi TCKT&CT 2,48 1,98 1.89

Tiền ký quỹ/Tổng tiền gửi TCKT&CT 0,73 0,67 1.08

Tiền gửi TCTD/Tổng vốn huy động 39,92 31,47 30,96

Tiền gửi TCKT&CT/Tổng vốn huy động 60,08 68,53 69,04

(Nguồn: báo cáo tài chính của ngân hàng TMCP Ngoại Thương Việt Nam giai 2007-2009)

Xét thấy rằng, cơ cấu tiền gởi có kỳ hạn của các TCTD và tiền gửi tiết kiệm có kỳ hạn của các TCKT & CT luôn luôn chiếm một tỷ lệ lớn trong cơ cấu huy động vốn từ các TCTD và các TCKT & CT. Kết quả này cho thấy được sự ổn định tốt trong việc huy động vốn, bởi vì nguồn vốn này có thể kiểm soát được và có thể dùng để cho vay với các kỳ hạn khác nhau. Từ đó, giúp Ban giám đốc dễ đưa ra các chiến lược cho vay để mang lại hiệu quả cao nhất.

SVTH: Ngô Văn Quí – DNH073325 13

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Đối với loại tiền gửi không kỳ hạn của các TCTD và tiền gửi tiết kiệm của các TCKT & CT, ta thấy chiếm tỷ trọng khá lớn qua các năm. Đối với những loại tiền gửi này,VCB cần phải có chính sách kiểm soát chặt chẽ vì ngân hàng không thể đưa ra đưa ra quyết định cho vay có hiệu quả do khách hàng rút tiền mà không báo trước. Mặc dù vậy, nếu duy trì nguồn vốn này ở một cơ cấu hợp lý sẽ tạo ra khả năng luân chuyển vốn trong ngắn hạn rất tốt.

Còn loại tiền gửi TKKKH và tiền ký quỹ thì chiếm tỷ trọng rất nhỏ trong cơ cấu tiền gửi TCKT & CT. Đối với tiền gửi TKKKH thì có cơ cấu hợp lý, nhưng đối với tiền ký quỹ là loại tiền có thể kiểm soát được trong ngắn hạn. Do vậy, ngân hàng cần nâng cao khả năng huy động vốn từ tiền gửi của các TCTD, các TCKT & CT trong tổng vốn huy động thì ta thấy cơ cấu này rất hợp lý và cần duy trì.

SVTH: Ngô Văn Quí – DNH073325 14

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Hình 4.1.1.2: Cơ cấu huy động vốn giai đoạn 2007-2009

Năm 2007

Năm 2008

Năm 2009

SVTH: Ngô Văn Quí – DNH073325 15

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

4.1.2 Phân tích vốn huy động theo loại tiền tệ

Bảng 4.1.2.1 Vốn huy động theo loại tiền tệ của vietcombank

ĐVT: 1.000.000 đồng

Chỉ tiêu

tiền gửi

Năm 2007

Năm 2008

Năm 2009

2008/2007 2009/2008

Tuyệt đối (%)

Tương đối(%)

Tuyệt đối(%)

Tương đối(%)

1.VNĐ 87.240 95.312 123.030 8.072 9,25 27.718 29,08

TGTT 20.455 22.858 30.278 2.403 11,75 7.420 32.46

TGCKH 16.935 23.465 18.687 6.530 38,56 -4.778 -20,36

TGKKH 31.615 32.124 49.566 509 1,61 17.442 54,30

TGTK 18.235 16.865 24.499 -1.370 -7,51 7.634 45,27

2.Ngoại Tệ 45.884 53.924 69.115 8.040 17,52 15.191 28,17

TGTT 15.896 17.757 24.789 1.861 11,71 7.032 39,60

TGCKH 4.874 13.730 14.246 8.856 181,7 516 3,76

TGKKH 444 679 1.782 235 52,93 1.103 162,44

TGTK 24.670 21.758 28.298 -2.912 -11,80 6.540 30,06

Tổng VHĐ 133.124 149.236 192.145 16.112 26,78 42.909 57,25

(Nguồn: báo cáo tài chính của ngân hàng TMCP Ngoại Thương Việt Nam giai đoạn 2007-2009)

Hình 4.1.2.1 Vốn huy động theo loại tiền tệ của vietcombank

SVTH: Ngô Văn Quí – DNH073325 16

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

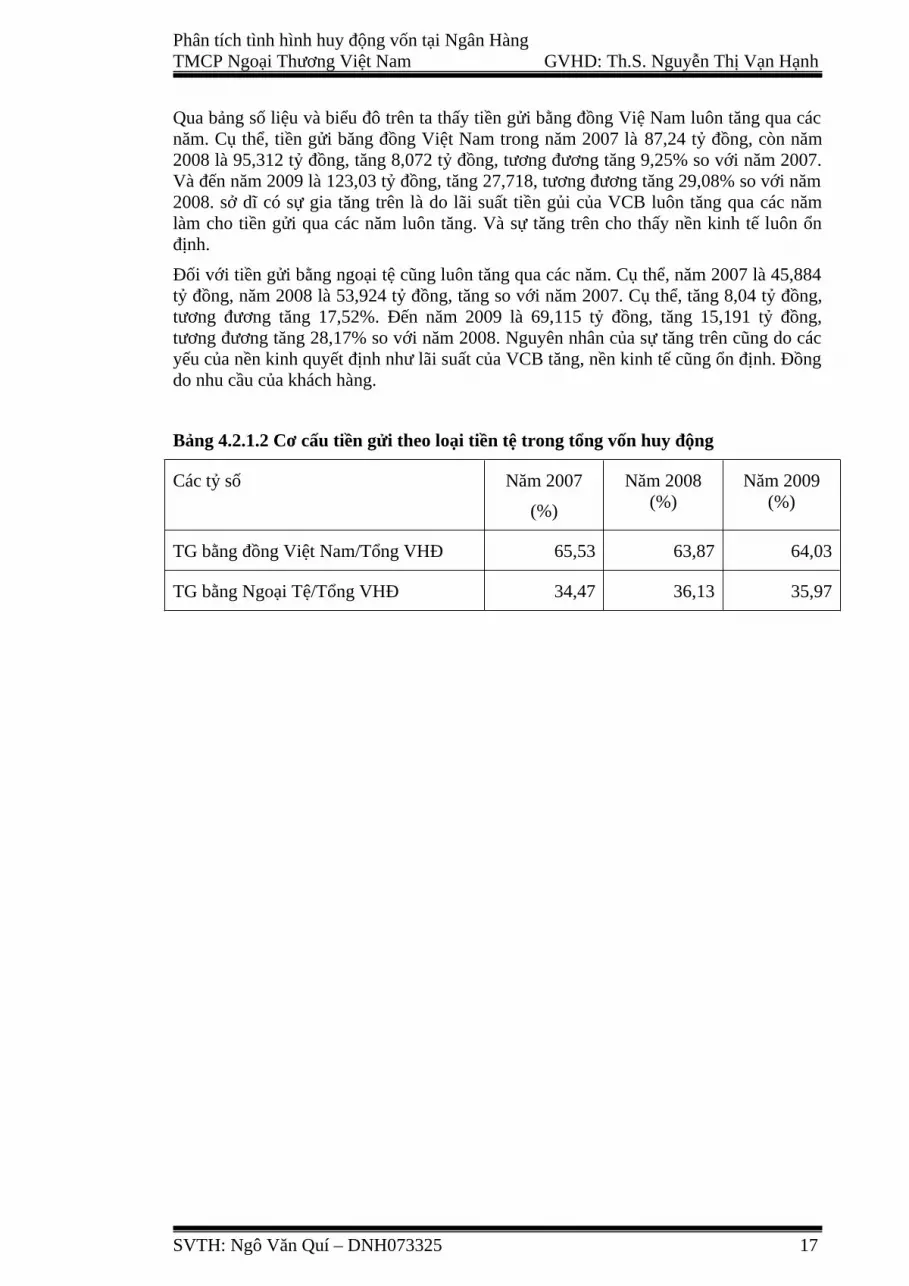

Qua bảng số liệu và biểu đô trên ta thấy tiền gửi bằng đồng Việ Nam luôn tăng qua các năm. Cụ thể, tiền gửi băng đồng Việt Nam trong năm 2007 là 87,24 tỷ đồng, còn năm 2008 là 95,312 tỷ đồng, tăng 8,072 tỷ đồng, tương đương tăng 9,25% so với năm 2007. Và đến năm 2009 là 123,03 tỷ đồng, tăng 27,718, tương đương tăng 29,08% so với năm 2008. sở dĩ có sự gia tăng trên là do lãi suất tiền gủi của VCB luôn tăng qua các năm làm cho tiền gửi qua các năm luôn tăng. Và sự tăng trên cho thấy nền kinh tế luôn ổn định.

Đối với tiền gửi bằng ngoại tệ cũng luôn tăng qua các năm. Cụ thể, năm 2007 là 45,884 tỷ đồng, năm 2008 là 53,924 tỷ đồng, tăng so với năm 2007. Cụ thể, tăng 8,04 tỷ đồng, tương đương tăng 17,52%. Đến năm 2009 là 69,115 tỷ đồng, tăng 15,191 tỷ đồng, tương đương tăng 28,17% so với năm 2008. Nguyên nhân của sự tăng trên cũng do các yếu của nền kinh quyết định như lãi suất của VCB tăng, nền kinh tế cũng ổn định. Đồng do nhu cầu của khách hàng.

Bảng 4.2.1.2 Cơ cấu tiền gửi theo loại tiền tệ trong tổng vốn huy động

Các tỷ số Năm 2007

(%)

Năm 2008 (%)

Năm 2009 (%)

TG bằng đồng Việt Nam/Tổng VHĐ 65,53 63,87 64,03

TG bằng Ngoại Tệ/Tổng VHĐ 34,47 36,13 35,97

SVTH: Ngô Văn Quí – DNH073325 17

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Hình 4.2.1.2 Cơ cấu tiền gửi theo loại tiền tệ trong tổng vốn huy động

Năm 2007

Năm 2008

Qua các biểu đồ trên cho thấy trong cơ cấu huy động vốn theo hinh thức loại tiền tệ thì huy động bằng đồng Việt Nam luôn chiếm tỷ trọng cao hơn so với ngoại tệ huy động được. Cụ thể, tiền gửi bằng đồng Việt Nam năm 2007 là 87,24 tỷ đồng, chiếm 66%

SVTH: Ngô Văn Quí – DNH073325 18

Năm 2009

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

trong tổng vốn huy động, trong khi tiền gửi bằng Ngoại tệ là 45,884 tỷ đồng chỉ chiếm 34% trong tổng vốn huy động được. Đến năm 2008 tiền gửi bằng đồng Việt Nam là 95,312 chiếm 66% trong tổng vốn huy động được và Ngoại tệ chỉ chiếm 34%. Đến năm 2009 tiền huy động bằng đồng Việt Nam là 123.03 tỷ đồng, chiếm 64% trong tổng vốn huy động được, trong khi tiền gửi bằng ngoại tệ chỉ chiếm 36% trong tổng vốn huy động.

Nguyên nhân mà đồng Việt Nam luôn chiếm tỷ trọng cao hơn đồng ngoại tệ là do lãi suất của ngân hàng TMCP Ngoại Thương Việt Nam vê đồng Việt Nam cao hơn đồng ngoại tệ.

4.2 Giải pháp nhằm nâng cao hiêu quả huy động vốn của VCB:

Nâng cao sức cạnh tranh trên địa bàn bằng chiến lược lãi suất hấp dẫn. Để thực hiện được điều này Ngân hàng phải nắm bắt những thông tin, nhu cầu của thị trường, mức lãi suất của các đối thủ cạnh tranh… một cách nhanh chóng và chính xác nhất. Thông qua đó Ngân hàng sẽ có được mức lãi suất phù hợp cho từng chương trình huy động.

Thực hiện tuyên truyền quảng bá dưới nhiều hình thức như: quảng cáo trên truyền thanh, truyền hình, dán áp phích về các hình thức huy động vốn. Phát triển mối quan hệ chặt chẽ với khách hàng truyền thống, đồng thời chú trọng đến lượng khách hàng tiềm năng là các doanh nghiệp vừa và nhỏ. Thông qua lượng khách hàng tiềm năng này Ngân hàng sẽ tranh thủ được một NVHĐ lớn và có lãi suất thấp.

Cần quan tâm hơn đến công tác đào tạo và nâng cao nghiệp vụ cho CBVC. Thực hiện các chương trình thi đua và khen thưởng đối với CBVC có thành tích tốt trong công tác huy động vốn.

Để nâng cao khả năng huy động vốn thì VCB cần phải xúc tiến các hoạt động quảng cáo, chiêu thị, tặng quà, kèm theo những chính sách hậu mãi khác với những khách hàng gắn bó với ngân hàng,những khách hàng mới và những khách hàng gửi với số lượng tiền lớn. Ngân hàng phải luôn nâng cao chất lượng các loại hình dịch vụ hiện có và tiềm kiếm thêm các loại hình dịch vụ mới. Luôn tăng cường bồi dưỡng cho nhân viên về kỹ năng về tư vấn, tiếp thị, khả năng tìm kiếm khách hàng, đối tác để tạo sự yên tâm hơn cho khách hàng ki đến giao dịch với ngân hàng.

Đồng thời, ngân hàng cần tăng cường mở thêm nhiều phòng giao dịch khắp các tỉnh thành trên cả nước để có thể tiếp xúc với nhiều nguồn huy động từ các khoản tiền gửi của các tổ chức dân cư. VCB nên khuyến khích những khoản tiền gửi có kỳ hạn từ các thành phần kinh tế và các tầng lớp dân cư. Bởi vì, khi huy động loại tiền gửi này thì giúp ban giám đốc dễ dàng hoạch định những chiến lược cho vay và hoàn lại tiền gửi khi đến hạn.VCB cũng cần lắp đặt thêm nhiều máy giao dịch tự động để đáp ứng nhu cầu của khách hàng trong việc rút tiền, đó cũng là một cách nâng cao hình ảnh thương hiệu của Ngân hàng TMCP Ngoại Thương Việt Nam ( vietcombank).

Mặt khác, VCB cần nâng cao quan hệ hợp tác với các tổ chức kinh tế và các tổ chức tín dụng vì các tổ chức này có lượng tiền gửi rất lớn và thời gian rút tiền của họ ta có thể biết được thông ua lich thu chi định kỳ.

SVTH: Ngô Văn Quí – DNH073325 19

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Không chỉ vậy, vietcombank cũng cần xúc tiến ở khâu tìm kiếm khách hàng để cho vay, cho vay với lãi suất ưu đãi để giải quyết đầu ra cho nguồn vốn huy động được. Bên cạnh đó, vietcombank phải luôn giảm thiểu đến mức thấp nhất nợ quá hạn ngắn hạn vì chỉ tiêu này sẽ gây ảnh hưởng rất lớn đến kết quả hoạt động kinh doanh. VCB cũng cần chú ý đến khách hàng có thể vay đảo nợ rồi sau đó mất khả năng chi trả, cũng cần tìm hiểu các chương trình khuyến mãi, các chính sách về lãi suất của các ngân hàng khác ở hiện tại và trong tương lai như thế nào để có thể ứng phó kịp thời trước các diễn biến có thể xảy ra.

CHƯƠNG 5: KẾT LUẬN

Trong gần hai năm hoạt động, từ khi viecombank chuyển mình thành ngân hàng TMCP ngoại thương. Vietcombank không ngừng lớn mạnh, thể hiện qua tốc độ tăng tổng tài sản, lợi nhuận khá cao và mạng lưới ngày càng mở rộng. Tuy tốc độ tăng trưởng của ngân hàng ngày càng cao nhưng bên cạnh đó ngân hàng cũng gặp phải những khó khăn và có những mặt hạn chế cần được khắc phục, vì vậy trong quá trình hoạt động, ngân hàng cần phải nâng cao chất lượng dịch vụ, tìm hiểu nắm bắt tâm lý của khách hàng tạo thêm nhiều sản phẩm phù hợp với từng đối tượng, đa dạng hoá các hình thức huy động vốn không chỉ chú trọng đối tượng khách hàng là các công ty, doanh nghiệp, tổ chức kinh tế, mà cần chú trọng cả khách hàng tư nhân, hộ cá thể, để có thể thu hút lượng tiền nhàn rỗi từ đó nâng cao doanh số cho vay nhằm tăng lợi nhuận thuần cho ngân hàng.

Để đạt được điều đó ngân hàng cần có những biện pháp tích cực và những bước đi phù hợp với nhu cầu thị trường, tạo điều kiện thuận lợi cho khách hàng đến gửi tiền. Qua phân tích và đánh giá tình hình huy động vốn tại ngân hàng cho thấy tốc độ huy động vốn của ngân hàng qua các thời kỳ so sánh đều tăng, có được kết quả trên là do ngân hàng đã đưa ra thị trường những sản phẩm đúng đắn, phù hợp với tâm lý người dân địa phương. Bên cạnh đó ngân hàng luôn đổi mới phong cách giao dịch của mình, vận dụng năng động công cụ lãi suất, thường xuyên chăm sóc khách hàng,… những yếu tố trên đã tạo điều kiện thuận lợi để VCB chủ động hơn trong việc huy động vốn gia tăng khả năng cạnh tranh với các ngân hàng trong khu vực. Vì thế VCB nên quan tâm nhiều hơn nữa đến công tác huy động vốn tại địa phương góp phần làm cho nguồn vốn hoạt động của ngân hàng ngày càng dồi dào và đủ đáp ứng nhu cầu vay vốn trong địa bàn.

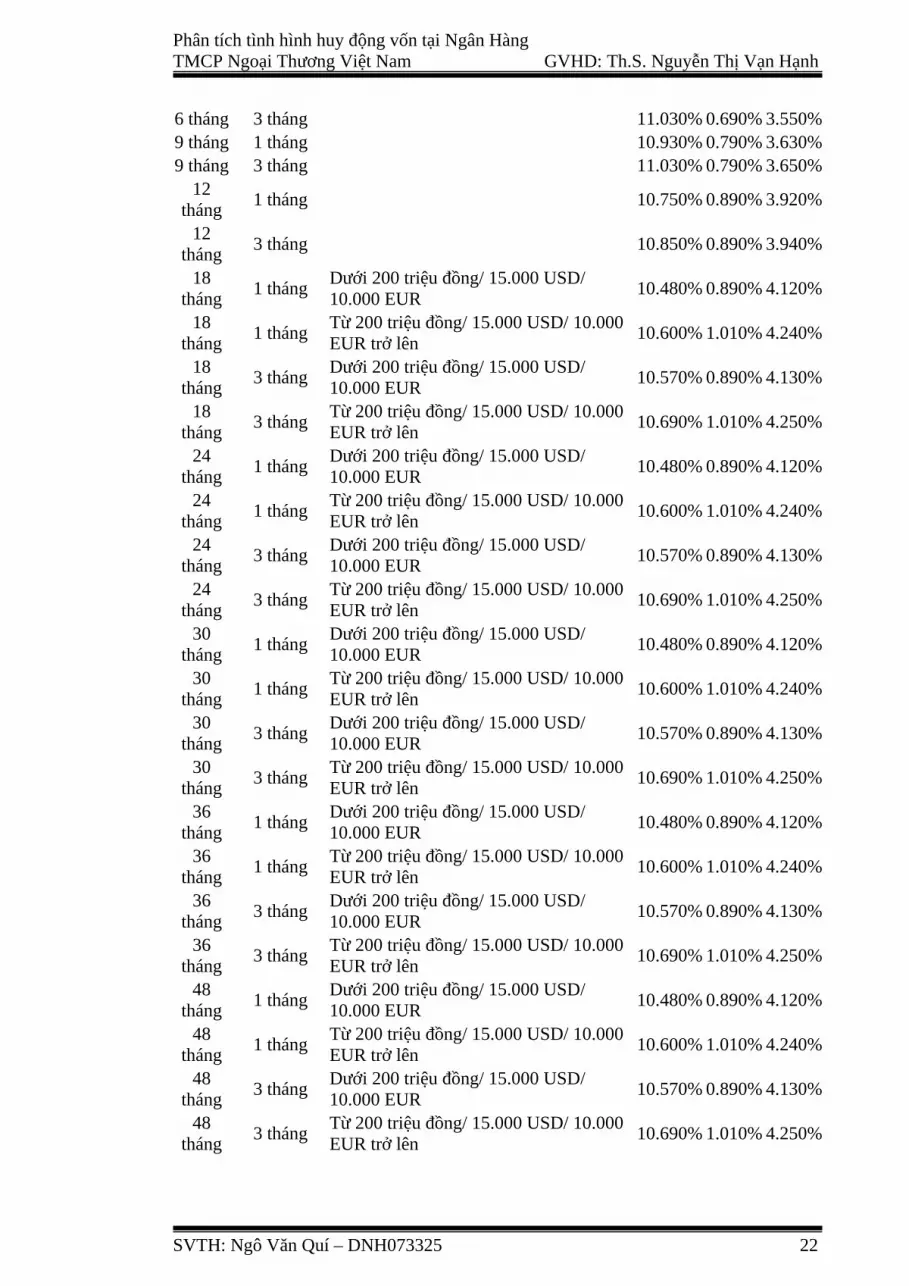

PHỤ LỤC

LÃI SUẤT DÀNH CHO KHÁCH HÀNG CÁ NHÂN TẠI VCB

SVTH: Ngô Văn Quí – DNH073325 20

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

Kỳ hạn VND EUR USDTiết kiệmKhông kỳ hạn 3.00 % 0.10 % 0.20 %7 ngày 7.00 %14 ngày 7.50 %1 tháng 11.00 % 0.40 % 3.10 %2 tháng 11.00 % 0.40 % 3.20 %3 tháng 11.20 % 0.50 % 3.30 %6 tháng 11.50 % 0.70 % 3.60 %9 tháng 11.50 % 0.80 % 3.70 %12 tháng 11.30 % 0.90 % 4.00 %24 tháng 11.00 % 0.90 % 4.20 %36 tháng 11.00 % 0.90 % 4.20 %48 tháng 11.00 % 0.90 % 4.20 %60 tháng 11.00 % 0.90 % 4.20 %Tiền gửi có kỳ hạn1 tháng 11.00 % 0.40 % 3.10 %2 tháng 11.00 % 0.40 % 3.20 %3 tháng 11.20 % 0.50 % 3.30 %6 tháng 11.50 % 0.70 % 3.60 %9 tháng 11.50 % 0.80 % 3.70 %12 tháng 11.30 % 0.90 % 4.00 %24 tháng 11.00 % 0.90 % 4.20 %36 tháng 11.00 % 0.90 % 4.20 %48 tháng 11.00 % 0.90 % 4.20 %60 tháng 11.00 % 0.90 % 4.20 %

Ghi chú:

Cơ sở tính lãi là 360 ngày.

Lãi được tính trên số ngày thực tế

Lãi suất các loại ngoại tệ khác, đề nghị Quý khách hàng liên hệ trực tiếp với điểm giao dịch gần nhất để biết chi tiết.

Lãi suất tiết kiệm tính lãi định kỳ

Kỳ hạn Chu kỳ trả lãi Mức tiền áp dụng VND EUR USD

6 tháng 1 tháng 10.930% 0.690% 3.540%

SVTH: Ngô Văn Quí – DNH073325 21

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

6 tháng 3 tháng 11.030% 0.690% 3.550%9 tháng 1 tháng 10.930% 0.790% 3.630%9 tháng 3 tháng 11.030% 0.790% 3.650%

12 tháng 1 tháng 10.750% 0.890% 3.920%

12 tháng 3 tháng 10.850% 0.890% 3.940%

18 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

18 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

18 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

18 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

24 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

24 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

24 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

24 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

30 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

30 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

30 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

30 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

36 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

36 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

36 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

36 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

48 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

48 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

48 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

48 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

SVTH: Ngô Văn Quí – DNH073325 22

Phân tích tình hình huy động vốn tại Ngân Hàng TMCP Ngoại Thương Việt Nam GVHD: Th.S. Nguyễn Thị Vạn Hạnh

60 tháng 1 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.480% 0.890% 4.120%

60 tháng 1 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.600% 1.010% 4.240%

60 tháng 3 tháng Dưới 200 triệu đồng/ 15.000 USD/

10.000 EUR 10.570% 0.890% 4.130%

60 tháng 3 tháng Từ 200 triệu đồng/ 15.000 USD/ 10.000

EUR trở lên 10.690% 1.010% 4.250%

TÀI LIỆU THAM KHẢO

1. Nguyễn Minh Kiều.2006. Nghiệp vụ ngân hàng. Nhà xuất bảng thống kê

2. Viện khoa học ngân hàng.1996.Marketing trong ngân hàng. Nhà xuất bản thống kê Hà Nội

3. Báo cáo thường niên của ngân hàng TMCP Ngoại Thương Việt Nam giai đoạn 2007-2009

4. Website: www.vietcombank.com.vn

SVTH: Ngô Văn Quí – DNH073325 23