Embed Size (px)

Citation preview

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 1

Les revenus professionnels

• Selon les dispositions de l’article 30 du CGI, la catégorie des revenus professionnels recouvre les bénéfices des professions :

• Commerciales, industrielles et artisanales,• De promoteur immobilier , de lotisseur de

terrains, ou de marchand de biens,• Libérales ou toutes professions autres que

celles visées ci-dessus

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 2

Les revenus professionnels

• Les revenus professionnels sont déterminés d’après le régime du Résultat Net Réel (RNR) qui constitue le régime du droit commun (articles 33 à 37 et article 161 du CGI).

• Toutefois, certains contribuables (individus personnes physiques, les sociétés de fait, et les indivisions), peuvent opter , sous certaines conditions (articles 43 et 44 du CGI) pour :

• *le régime du Résultat Net Simplifié (RNS) (Article 38)• Le régime du bénéfice forfaitaire (article 40).

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 3

Les revenus professionnels

• Remarque importante:• Il faut noter que les SNC, les sociétés en

commandite simple et les sociétés en participation, n’ayant pas opté pour l’IS , leurs bénéfices sont déterminés obligatoirement selon le régime du RNR.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 4

Le régime de résultat net réel

• Le résultat imposable dans le cadre des revenus professionnels selon le régime du RNR est détermine sur une base réelle, qui tient compte des produits et de charges effectifs.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 5

• Toutefois, il est admis que les contribuables titulaire des revenus professionnels puissent déterminer leur bénéfice imposable selon des règles plus simple, dans le cadre d’une approche approximative, en optant soit pour le régime du résultat net simplifié ( R. N. S) ou pour le régime du forfait.

Le régime du résultat net réel

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 6

• Les seuils des trois régimes d’imposition se présentent commeLe régimLe régime de résultat net réele de résultat net réel suit :

Activités RNR RNS Forfait professions commerciale, industrielles, artisanales ou armateur pour la pèche

CA > 2.000.000

1 M < CA <= 2M CA <=1.000.000

prestation de service ou professions libérale.

CA > 500.000

0,25 M < CA <=0,5M

CA <=250.000

Le régime de résultat net réel

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 7

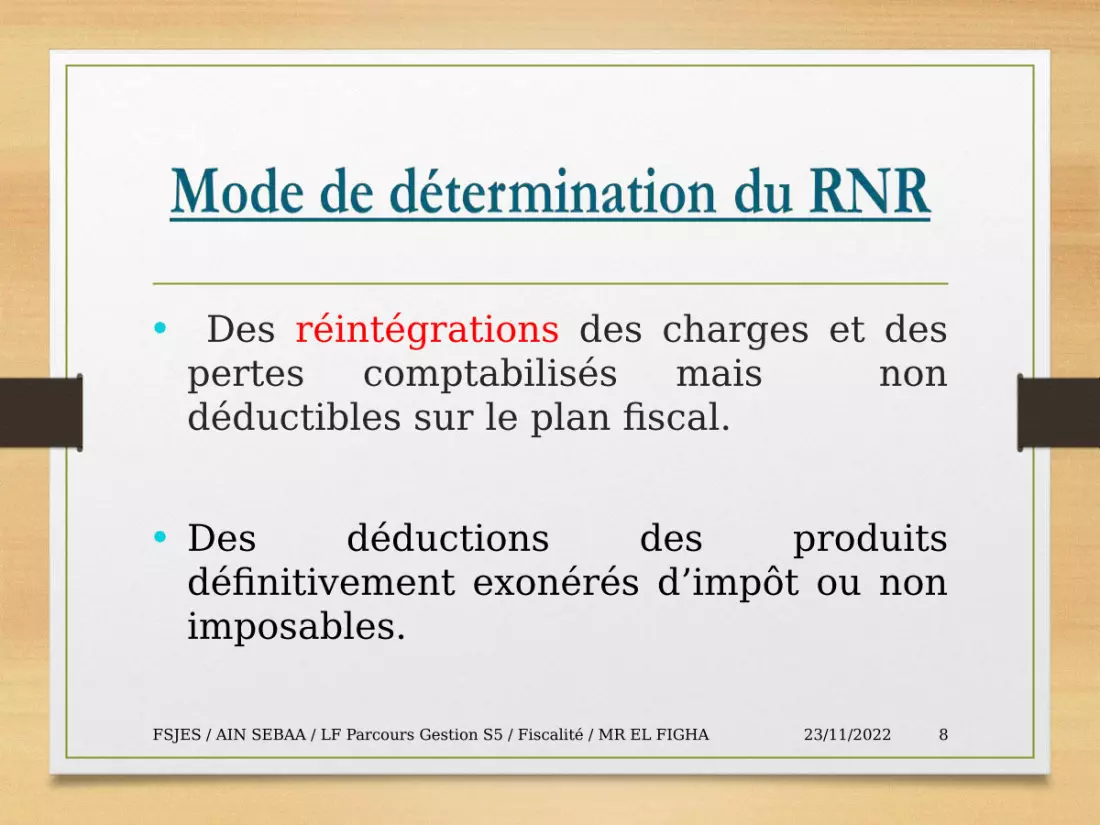

Mode de détermination du RNR• Le résultat net réel est obtenu par différence

entre les produits imposables et les charges déductibles.

• on peut dégager quatre étapes : 1. Calcul du résultat comptable : le résultat comptable est la différence entre les produits comptabilisés et les charges comptabilisées. 2. corrections fiscales : Ces corrections fiscales proviennent de :

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 8

• Des réintégrations des charges et des pertes comptabilisés mais non déductibles sur le plan fiscal.

• Des déductions des produits définitivement exonérés d’impôt ou non imposables.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 9

3. Calcul du résultat fiscal : le résultat est égal au résultat comptable augmenté des réintégrations des charges non déductibles et diminué des produits non imposables4. Imputation des déficits : il y’a lieu également de tenir compte des déficits sur exercices antérieurs dans la limite des déficits des quatre exercices précédent l’exercice en cours .

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 10

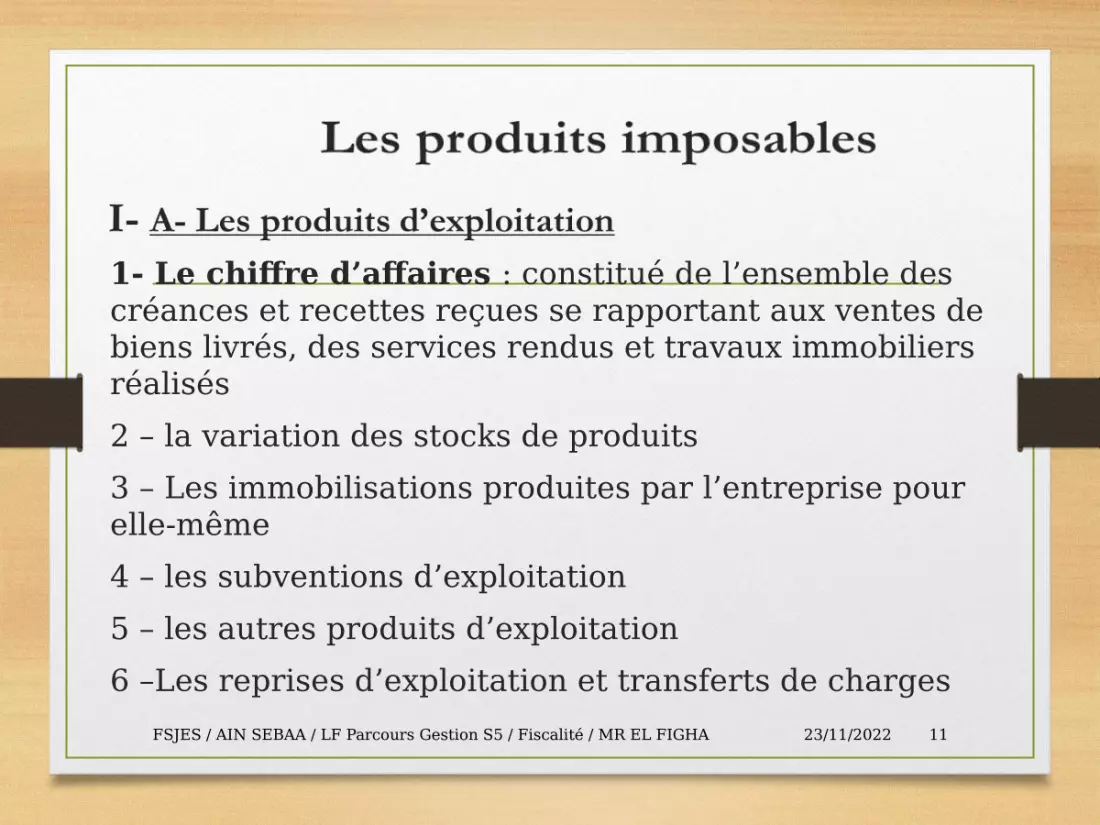

L’appréciation fiscale des produits

• Les produits sont analysés fiscalement selon les mêmes critères que pour L’IS.

• Les produits imposables visés s’étendent :

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 11

1- Le chiffre d’affaires : constitué de l’ensemble des créances et recettes reçues se rapportant aux ventes de biens livrés, des services rendus et travaux immobiliers réalisés2 – la variation des stocks de produits3 – Les immobilisations produites par l’entreprise pour elle-même4 – les subventions d’exploitation5 – les autres produits d’exploitation6 –Les reprises d’exploitation et transferts de charges

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 12

• B - Les produits financiers:1 – Les produits des titres de participation et autres titres immobilisés, sauf les dividendes, les tantièmes ordinaires et les autres revenus assimilés reçus par un contribuable en tant qu’associé dans une autre e/se et ayant fait objet d’un prélèvement retenu à la source au titre de la TPA libératoire de l’IR.

2 – Les gains de change3 – Les intérêts courus et autres produits financiers4 – les reprises financières et les transferts de charges

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 13

Les produits imposables

• C - Les produits non courants:1 – Les produits de cession d’immobilisation2 – les subventions d’équilibre3 – Les reprises sur subvention d’investissement4 – les autres produits non courants y compris les dégrèvements d’impôt5 – Les reprises non courantes et les transferts de charges

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 14

L’appréciation fiscale des charges

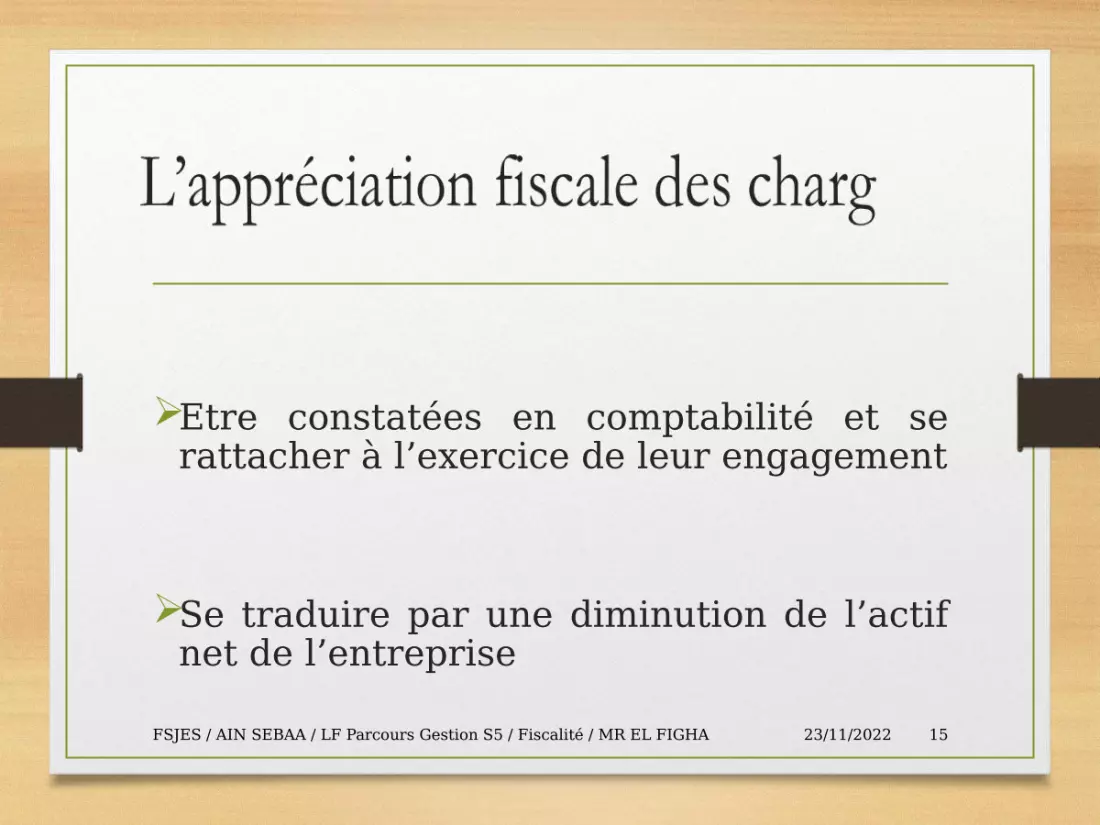

• Les charges sont analysées fiscalement comme déductibles ou non ; si elles remplissent les quatre conditions suivantes :

Se rattacher à la gestion de l’E/se et être exposées dans l’intérêt de l’exploitation

Correspondre à des dépenses effectives

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 15

Etre constatées en comptabilité et se rattacher à l’exercice de leur engagement

Se traduire par une diminution de l’actif net de l’entreprise

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 16

Les charges déductibles au sens de

l’article 35 du CGI sont celles visées à l’article 10 du CGI à l’exclusion de l’IR :

I– Les charges d’exploitation:A. Les achats revendus de marchandises et

les achats consommés de matières et fournitures

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 17

L’appréciation Fiscale des charges

• B – Les autres charges externes • Engagées ou supportées pour les

besoins d’exploitation y compris:• - les cadeaux publicitaires d’une valeur

unitaire maximale de 100 dh• Les dons en argent ou en nature (voir

article 10, I, B, 2°)

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 18

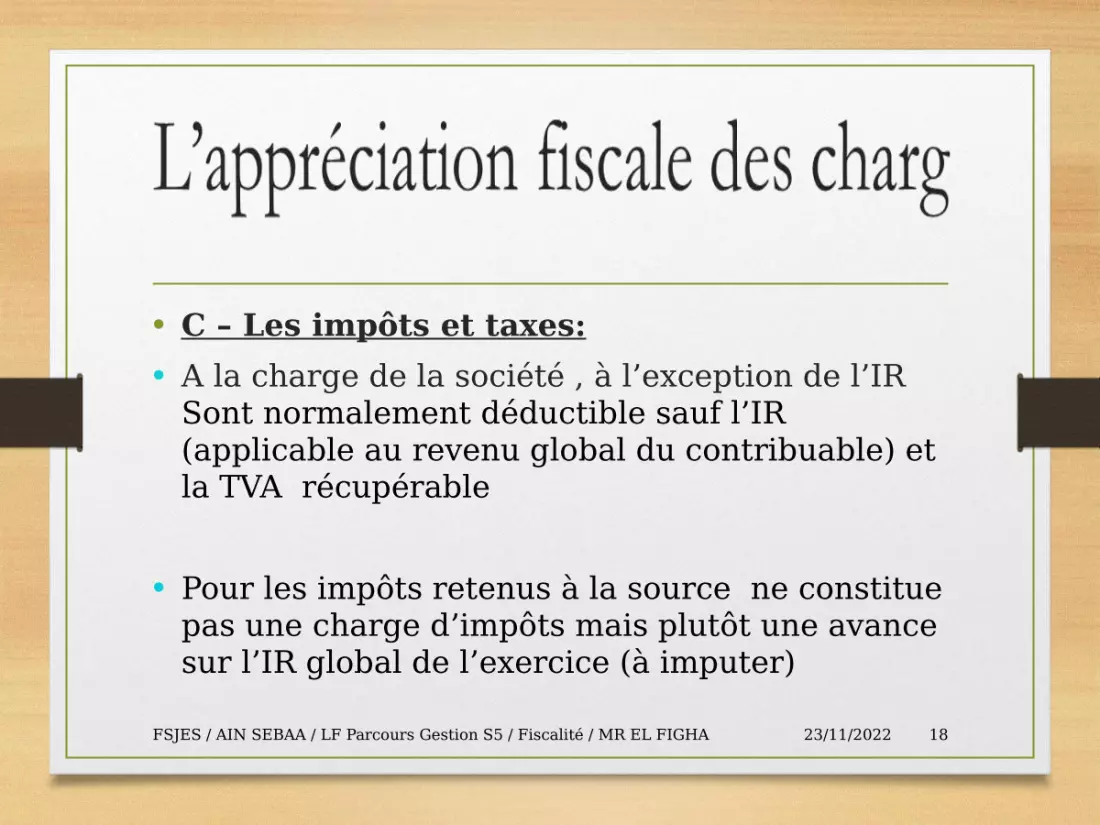

• C – Les impôts et taxes:• A la charge de la société , à l’exception de l’IR

Sont normalement déductible sauf l’IR (applicable au revenu global du contribuable) et la TVA récupérable

• Pour les impôts retenus à la source ne constitue pas une charge d’impôts mais plutôt une avance sur l’IR global de l’exercice (à imputer)

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 19

L’appréciation Fiscale des charges

• D – Les charges de personnel et de main d’œuvre:• Toutefois, ne sont pas déductibles comme frais de

personnel, les sommes prélevées à titre de rémunération par l’exploitant d’une entreprise individuelle, ou les membres dirigeants des sociétés de fait, des sociétés en participation , des SNC, en CS.

• Les rémunérations des associés non dirigeants de ces sociétés, ne peuvent être déductibles que lorsqu’elles sont la contrepartie de services effectivement rendus à la société, en qualité de salariés.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 20

L’appréciation fiscale des charges

• E – Les autres charges d’exploitation• F – Les dotations d’exploitatio:• 1 – Les dotations aux amortissements:• a – Les dotations aux amortissements des immobilisations en

non valeur• b – Les dotations aux amortissements des immobilisations

corporelles et incorporelles (Voir Art 10, F, 1°, b).• 2 – Les dotations aux provisions:• La déductibilité de la provision pour créances douteuses est

conditionnée par l’introduction d’un recours judiciaire dans un délai de 12 mois suivant celui de sa constitution

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 21

L’appréciation fiscale des charges

II. Les charges financières :A – Les charges d’intérêt 1 - les agios bancaires, les escomptes accordés, les intérêts

des emprunts et dettes sont déductibles.2 - Les intérêts relatifs aux sommes avancées par les

associés à la société pour les besoins d’exploitation , à condition que le capital social soit entièrement libéré.

Toutefois, le montant total déductible ne peut être supérieur au taux légal.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 22

L’appréciation fiscale des charges

• B -Les pertes de change:• Les dettes et les créances libellées en

devises doivent être évaluées à la clôture de chaque exercice. Les ECA constatés sont déductibles .

• C – Les autres charges financières• D – les dotations financières

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 23

L’appréciation fiscale des charges

III - Les charges non courantes :

• Constituées par:• A – La VNA des immobilisations cédées• B- Les autres charges non courantes• C – Les dotations non courantes, y compris les

dotations aux amortissements dégressifs.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 24

Charges non déductibles

• Ne sont pas déductibles du résultat fiscal, les amendes, pénalités et majorations liées à des infractions aux dispositions fiscales ou pénales , notamment celles commises en matière d ’assiette d’impôt, de paiement tardif des impôts, de législation de travail, de réglementation de la circulation et de contrôle de change ou de prix

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 25

L’appréciation fiscale des charges

• Ne sont déductible qu’à concurrence de 50% de leurs montants, les charges déductibles dont le montant facturé est >à 10 000 dhs, et dont le règlement n’est pas justifié par chèque barré non endossable, virement , effet de commerce ou procédé électronique.

• Ne sont pas déductibles les charges non justifiées par une facture ou toute autre pièce justificative.

• Ne sont pas déductibles les montants des achats et prestations revêtant un caractère de libéralité.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 26

Le déficit reportable

• Le déficit d’un exercice comptable peut être déduit du bénéfice de l’exercice comptable suivant, ou des exercices suivants jusqu’au 4ème exercice qui suit l’exercice déficitaire.

• Toutefois, ce délai n’est pas applicable au déficit ou à la fraction du déficit correspondant aux amortissements déductibles.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 27

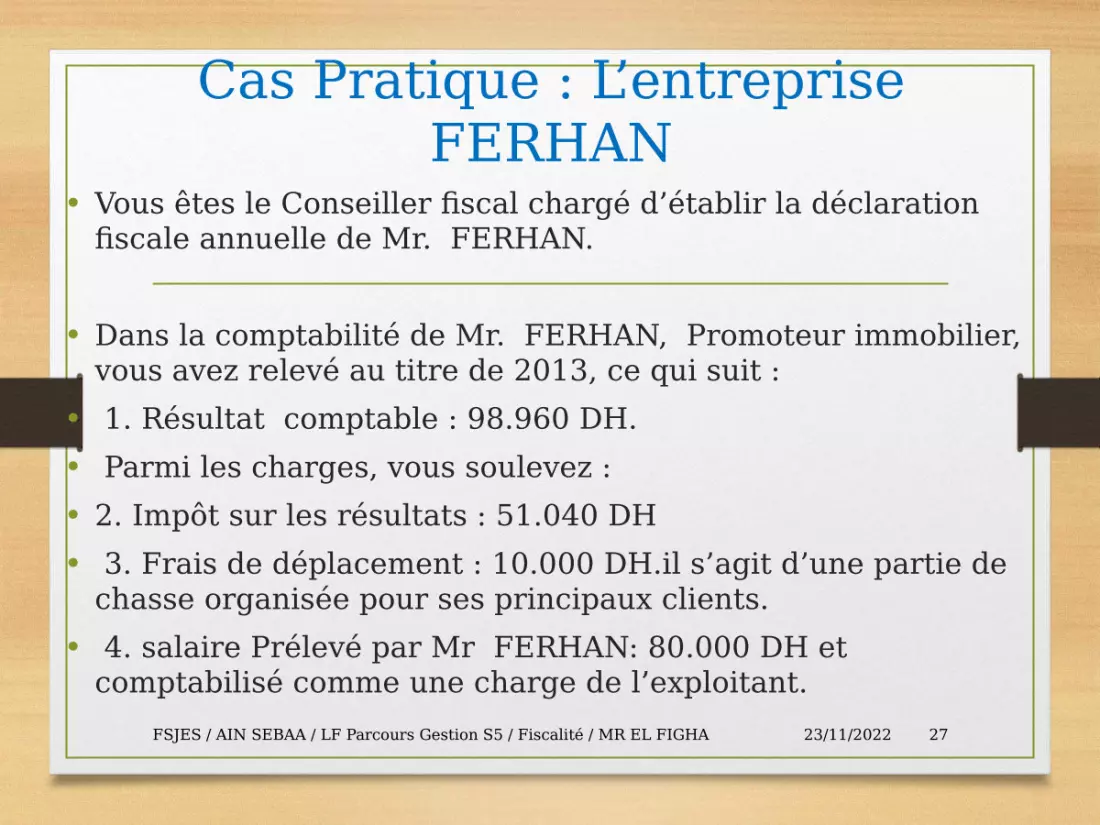

Cas Pratique : L’entreprise FERHAN

• Vous êtes le Conseiller fiscal chargé d’établir la déclaration fiscale annuelle de Mr. FERHAN.

• Dans la comptabilité de Mr. FERHAN, Promoteur immobilier, vous avez relevé au titre de 2013, ce qui suit :

• 1. Résultat comptable : 98.960 DH.• Parmi les charges, vous soulevez :• 2. Impôt sur les résultats : 51.040 DH• 3. Frais de déplacement : 10.000 DH.il s’agit d’une partie de

chasse organisée pour ses principaux clients.• 4. salaire Prélevé par Mr FERHAN: 80.000 DH et

comptabilisé comme une charge de l’exploitant.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 28

• 5. Location d’une résidence secondaire au profit de sa famille. Le loyer d’un montant de 60.000 a été comptabilisé dans les charges de l’entreprise.

• 6. facture d’honoraire de l’avocat de l’entreprise hauteur de 8.000 DH TTC correspondant au dossier de divorce de sa fille.

• 7. un appartement d’un montant de 400.000 DH acquis en janvier 2013 et porté en compte de charges. Monsieur FERHAN vous précise et vous apporte les preuve que cet appartement est d’usage professionnel (logement du personnel nouvellement recruté.)

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 29

• 8. un prélèvement sur le stock de l’entreprise d’un appartement pour les besoins de la famille. Coût de l’appartement 230.000 DH. Le comptable n’a enregistré aucune écriture à cet effet.

• 9. Facture de mécanicien en date du 02. 01. 2013 d’un montant de 45.000 DH pour rénovation total du moteur d’une voiture totalement amortie et mise en rebus. Cette charge et de nature à prolonger d’une manière significative la durée de vie de la voiture.

23/11/2022FSJES / AIN SEBAA / LF Parcours Gestion S5 / Fiscalité / MR EL FIGHA 30

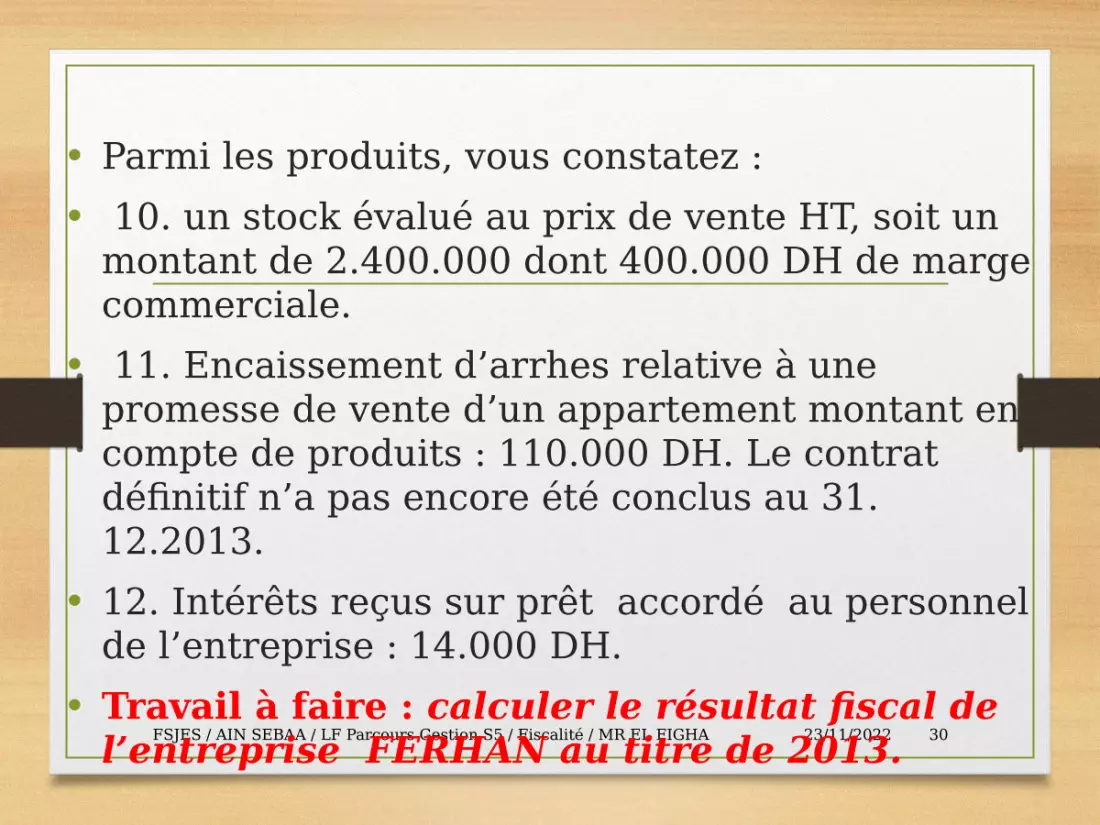

• Parmi les produits, vous constatez :• 10. un stock évalué au prix de vente HT, soit un

montant de 2.400.000 dont 400.000 DH de marge commerciale.

• 11. Encaissement d’arrhes relative à une promesse de vente d’un appartement montant en compte de produits : 110.000 DH. Le contrat définitif n’a pas encore été conclus au 31. 12.2013.

• 12. Intérêts reçus sur prêt accordé au personnel de l’entreprise : 14.000 DH.

• Travail à faire : calculer le résultat fiscal de l’entreprise FERHAN au titre de 2013.