Embed Size (px)

Citation preview

Lavado de Dinero y Discrepancia Fiscal 2013.

Mtro. Jorge Alberto Zúñiga Malvárez.

DISCREPANCIA FISCAL

ANTECEDENTES HISTORICOS:

El primero de enero de 1980 entra en vigor la reforma publicada en el Diario Oficial de la Federación del 29 de diciembre de 1978 en la cual se adiciona el segundo párrafo del Art. 48 de la Ley del Impuesto Sobre la Renta vigente desde 1964 y que por vez primera estableció lo siguiente:

“Cuando una persona física realice en un año de calendario erogaciones superiores a los ingresos que hubiera declarado en ese mismo año, las autoridades fiscales procederán como sigue:

I. Comprobarán el monto de las erogaciones y la

discrepancia con la declaración del

contribuyente y darán a conocer a éste el

resultado de dicha comprobación.

II. El contribuyente en un plazo de veinte días, informará por escrito a la autoridad fiscal las razones que tuviera para inconformarse o el origen que explique la discrepancia…

… y ofrecerá las pruebas que estimare

convenientes, las que acompañará con su

escrito o rendirá a más tardar dentro de los

cuarenta y cinco días siguientes.

III. Si no se formula inconformidad o no se prueba el origen de la discrepancia, ésta se estimará ingreso de los señalados en el Capítulo IX de este Título en el año de que se trate y se formulará la liquidación respectiva.

IV. Las discrepancias que resulten de la aplicación de este

precepto, no serán consideradas como

constitutivas del delito de

defraudación fiscal".

Adición Vigente a Partir de 1981

El 1o. de enero de 1981 entró en vigor

una nueva Ley del Impuesto Sobre la

Renta que abrogó a la anterior del 30 de

diciembre de 1964.

La disposición contenida en el segundo párrafo del artículo 48 de la LISR del 30 de diciembre de 1964, se incluyó en el artículo 75 de la nueva LISR, sustancialmente en los mismos términos, sólo adicionándosele un nuevo último párrafo que disponía que…

“Cuando el contribuyente no

presente declaración anual

estando obligado a ello, se aplicará este

precepto como si la hubiera presentado

sin ingresos”.

El 1o. de enero de 1983 se derogó la fracción IV del artículo 75 de la LISR que disponía que “IV. Las discrepancias que resulten de la aplicación de este precepto, no serán consideradas como constitutivas del delito de defraudación fiscal”.

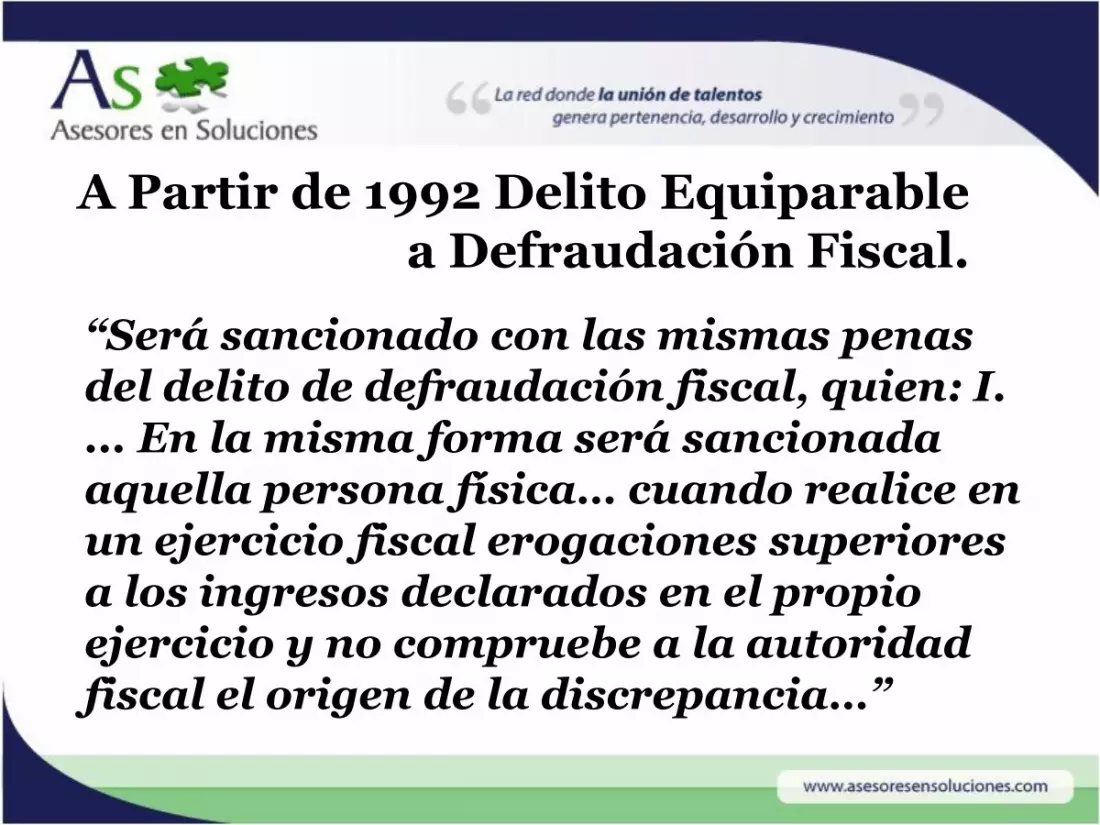

A Partir de 1992 Delito Equiparable a Defraudación Fiscal.

“Será sancionado con las mismas penas del delito de defraudación fiscal, quien: I. ... En la misma forma será sancionada aquella persona física… cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia…”

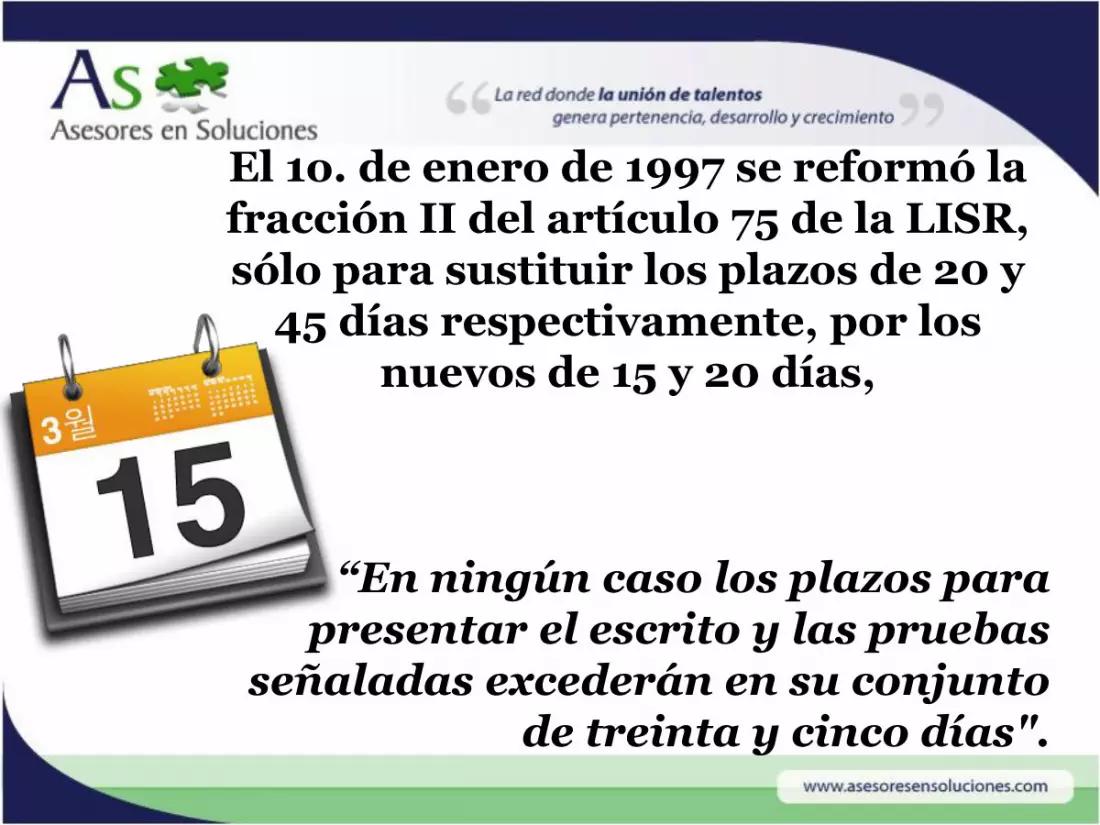

El 1o. de enero de 1997 se reformó la fracción II del artículo 75 de la LISR, sólo para sustituir los plazos de 20 y

45 días respectivamente, por los nuevos de 15 y 20 días,

“En ningún caso los plazos para presentar el escrito y las pruebas

señaladas excederán en su conjunto de treinta y cinco días".

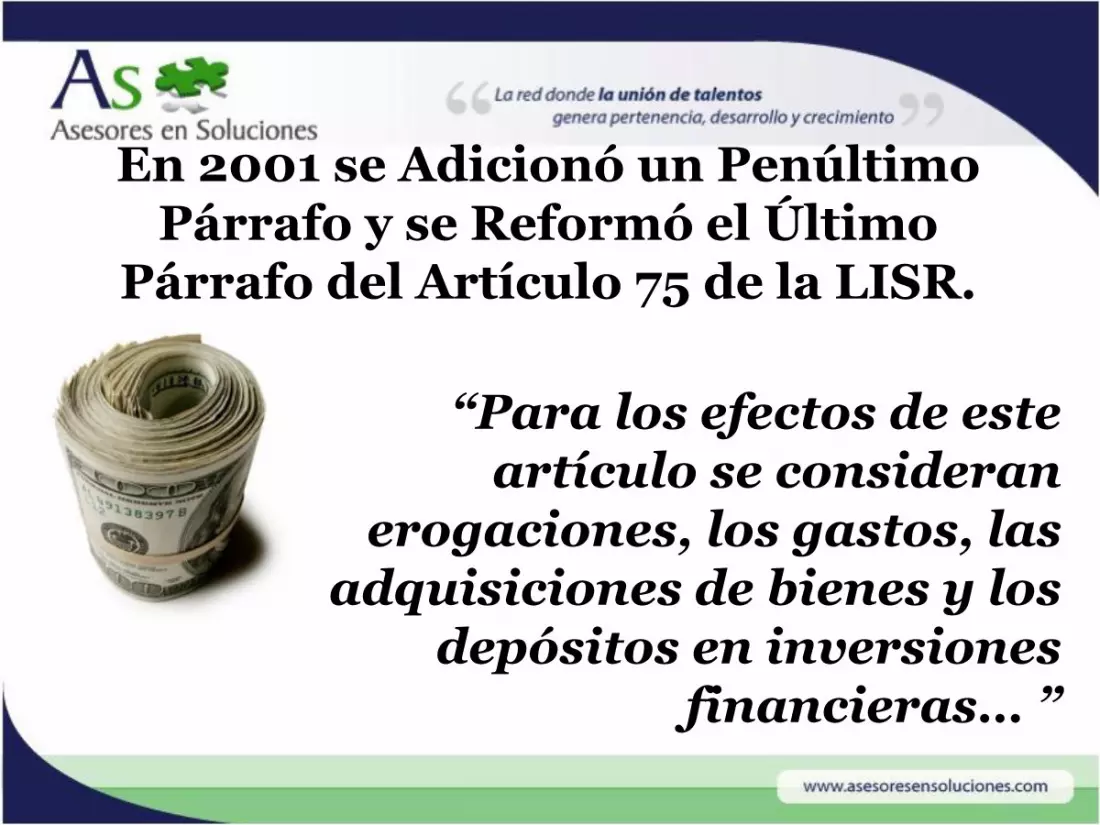

En 2001 se Adicionó un Penúltimo Párrafo y se Reformó el Último

Párrafo del Artículo 75 de la LISR.

“Para los efectos de este artículo se consideran

erogaciones, los gastos, las adquisiciones de bienes y los

depósitos en inversiones financieras… ”

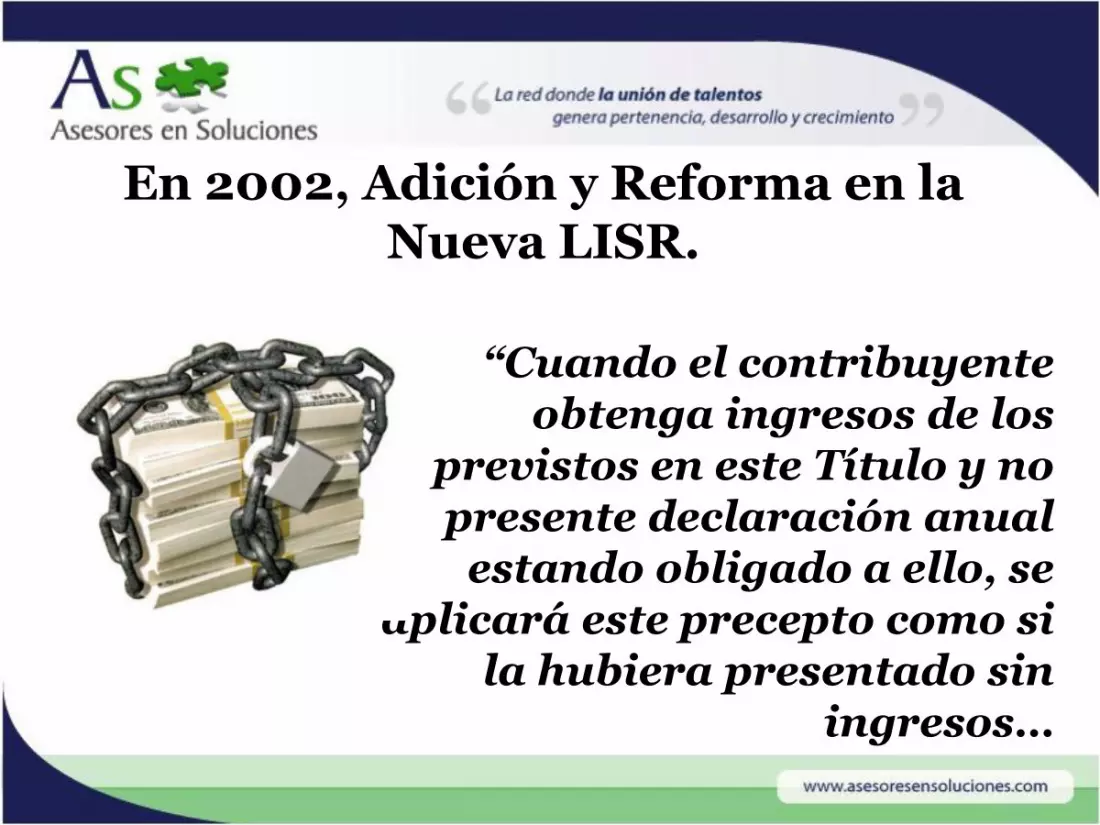

En 2002, Adición y Reforma en la Nueva LISR.

“Cuando el contribuyente obtenga ingresos de los

previstos en este Título y no presente declaración anual

estando obligado a ello, se aplicará este precepto como si

la hubiera presentado sin ingresos…

… Tratándose de contribuyentes que no estén obligados a presentar declaración del ejercicio, se consideraran, para los efectos del presente articulo, los ingresos que los retenedores manifiesten haber pagado al contribuyente de que se trate…”

Adicionándosele un último párrafo al artículo 107 de la nueva LISR que dispone que:

“Se presume, salvo prueba en contrario, que los prestamos y los donativos, a que se refiere el segundo párrafo del articulo 106

de esta ley, que no sean declarados conforme a dicho precepto, son ingresos

omitidos…”

Segundo párrafo del Artículo 106 de la LISR:

“Las personas físicas residentes en México están obligadas a informar, en

la declaración del ejercicio, sobre los préstamos, los donativos y los premios,

obtenidos en el mismo, siempre que éstos, en lo individual o en su conjunto,

excedan de $ 1´000,000.00”

Igualmente, el 1o. de enero de 2003, el segundo párrafo del

artículo 106 de la LISR establecia:

“La obligación de información a que se refiere este párrafo es aplicable incluso cuando las personas físicas no se encuentren obligadas a presentar declaración en los términos de otros artículos de esta Ley".

En 2007 se modifica el primer párrafo del artículo 107 de la LISR:

107.- Cuando una persona física, aun cuando no esté inscrita en el Registro Federal de Contribuyentes, realice en un año de calendario erogaciones superiores a los ingresos que hubiere declarado en ese mismo año, las autoridades fiscales procederán como sigue…

En 2008 se modifica el último párrafo del artículo 107 de la LISR…

Se presume, salvo prueba en contrario, que los préstamos y los donativos, a que se refiere el segundo párrafo del artículo 106 de esta Ley, que no sean declarados conforme a dicho precepto, son ingresos omitidos de la actividad preponderante del contribuyente…

Para quedar como sigue:

Se considerarán ingresos omitidos por la actividad preponderante del contribuyente

o, en su caso, otros ingresos en los términos del Capítulo IX de este Título, los préstamos

y los donativos que no se declaren o se informen a las autoridades fiscales…

ARTICULO 106. … Información de préstamos, donativos y premios

Las personas físicas residentes en México están obligadas a informar, en la declaración

del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el

mismo, siempre que éstos, en lo individual o en su conjunto, excedan de $ 600,000.00.

Ley del Impuesto Sobre la Renta de 2013

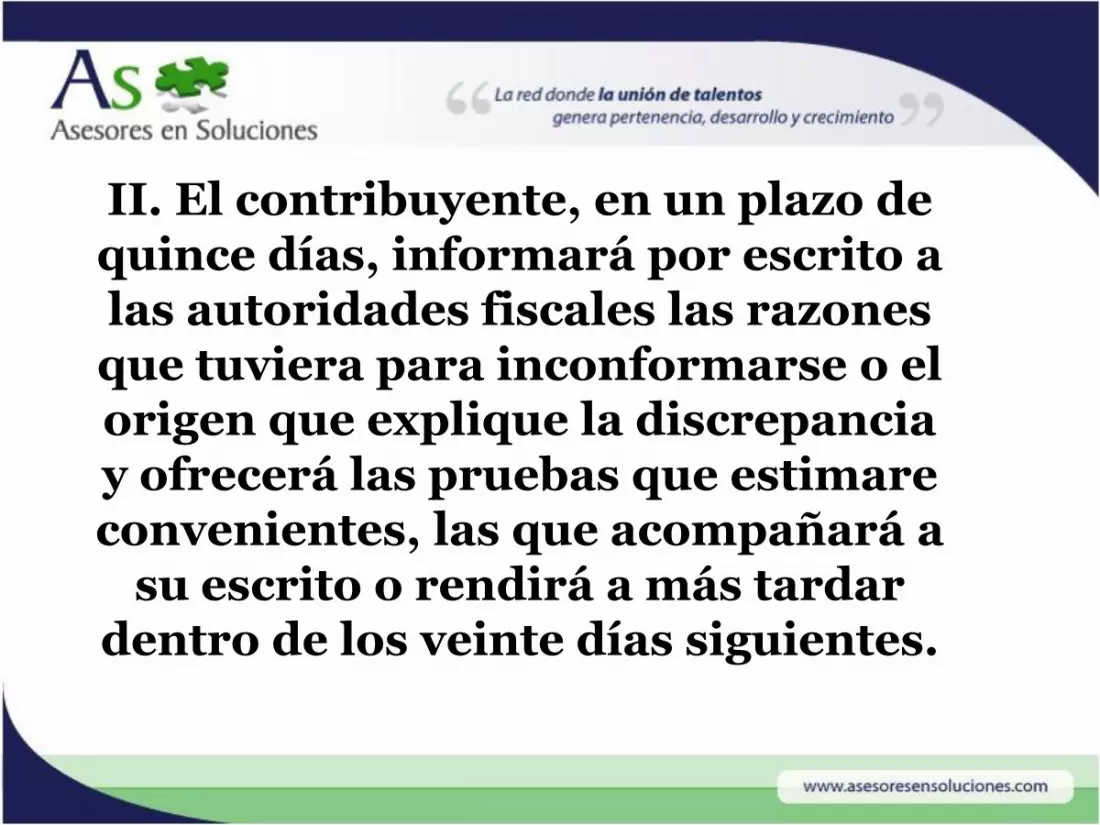

ARTICULO 107. Cuando una persona física, aun cuando no

esté inscrita en el RFC, realice en un año de calendario erogaciones

superiores a los ingresos que hubiere declarado en ese mismo

año, las autoridades fiscales procederán como sigue:

I. Comprobarán el monto de las

erogaciones y la discrepancia con la declaración del contribuyente y

darán a conocer a éste el resultado de dicha comprobación.

II. El contribuyente, en un plazo de quince días, informará por escrito a las autoridades fiscales las razones que tuviera para inconformarse o el origen que explique la discrepancia y ofrecerá las pruebas que estimare convenientes, las que acompañará a

su escrito o rendirá a más tardar dentro de los veinte días siguientes.

III. Si no se formula inconformidad o no se prueba el origen de la discrepancia, ésta se estimará ingreso de los señalados en el Capítulo IX de este Título en el año de que se trate y se formulará la liquidación respectiva.

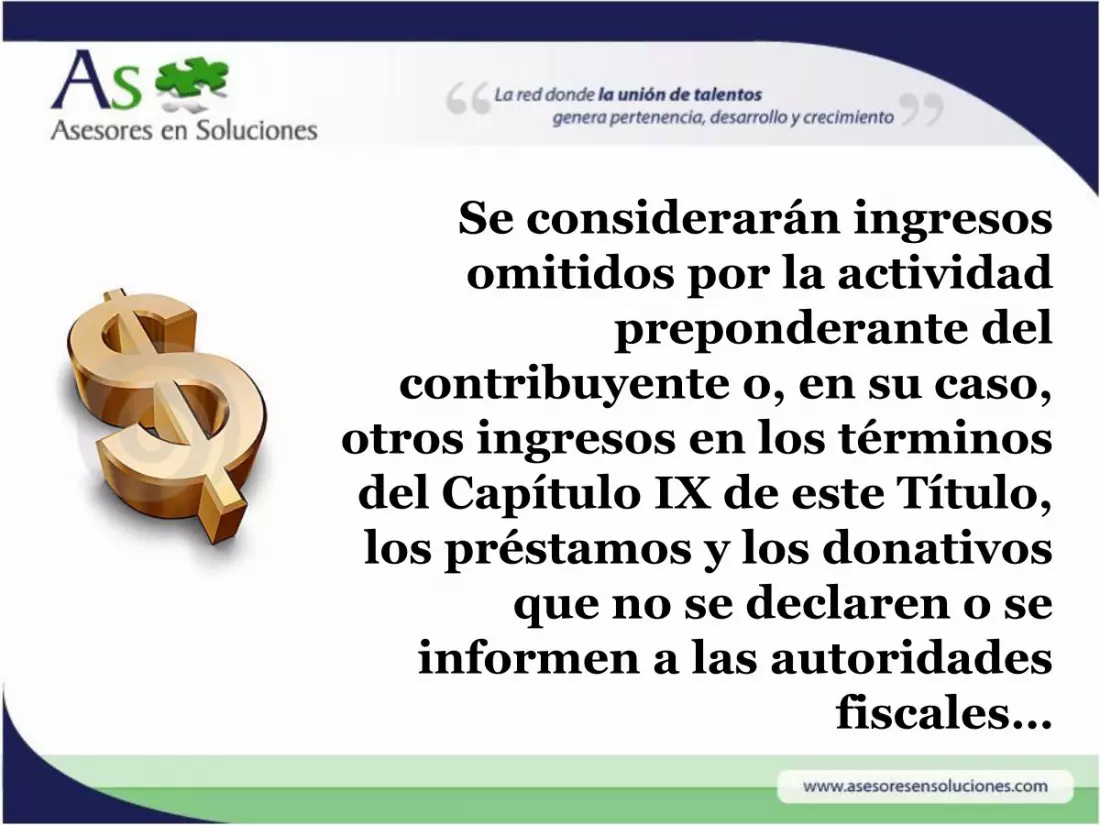

Se considerarán ingresos omitidos por la actividad

preponderante del contribuyente o, en su caso,

otros ingresos en los términos del Capítulo IX de este Título, los préstamos y los donativos

que no se declaren o se informen a las autoridades

fiscales…

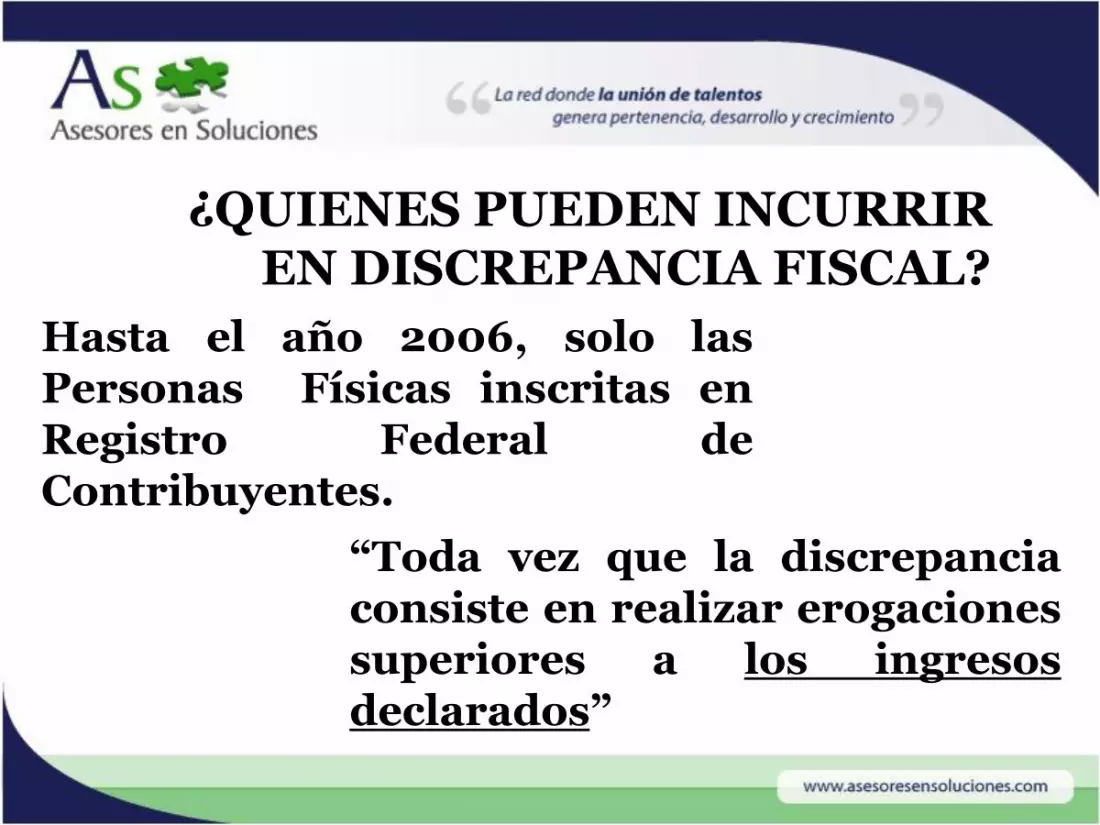

¿QUIENES PUEDEN INCURRIR EN DISCREPANCIA FISCAL?

Hasta el año 2006, solo las Personas Físicas inscritas en Registro Federal de Contribuyentes.

“Toda vez que la discrepancia consiste en realizar erogaciones superiores a los ingresos declarados”

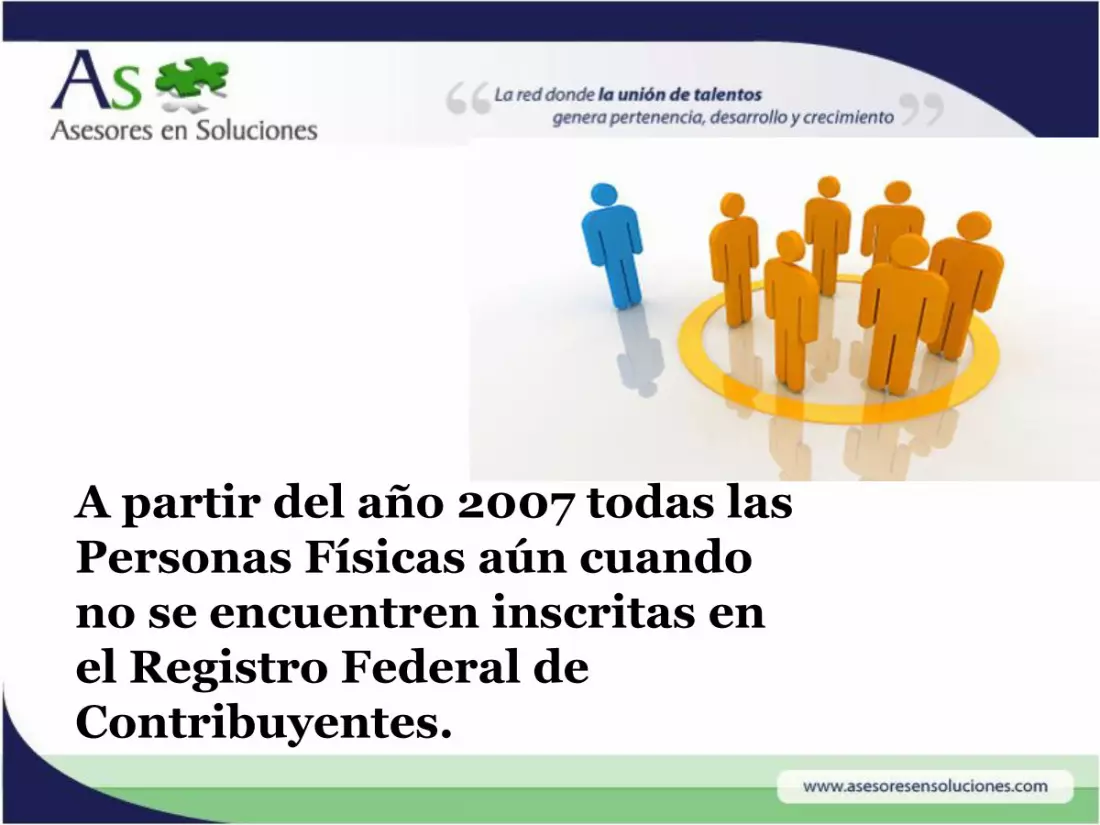

A partir del año 2007 todas las Personas Físicas aún cuando no se encuentren inscritas en el Registro Federal de Contribuyentes.

¿QUE PASA CON LAS PERSONAS FÍSICAS

INSCRITAS EN EL REGISTRO FEDERAL

DE CONTRIBUYENTES NO OBLIGADAS A

PRESENTAR DECLARACIÓN

ANUAL?

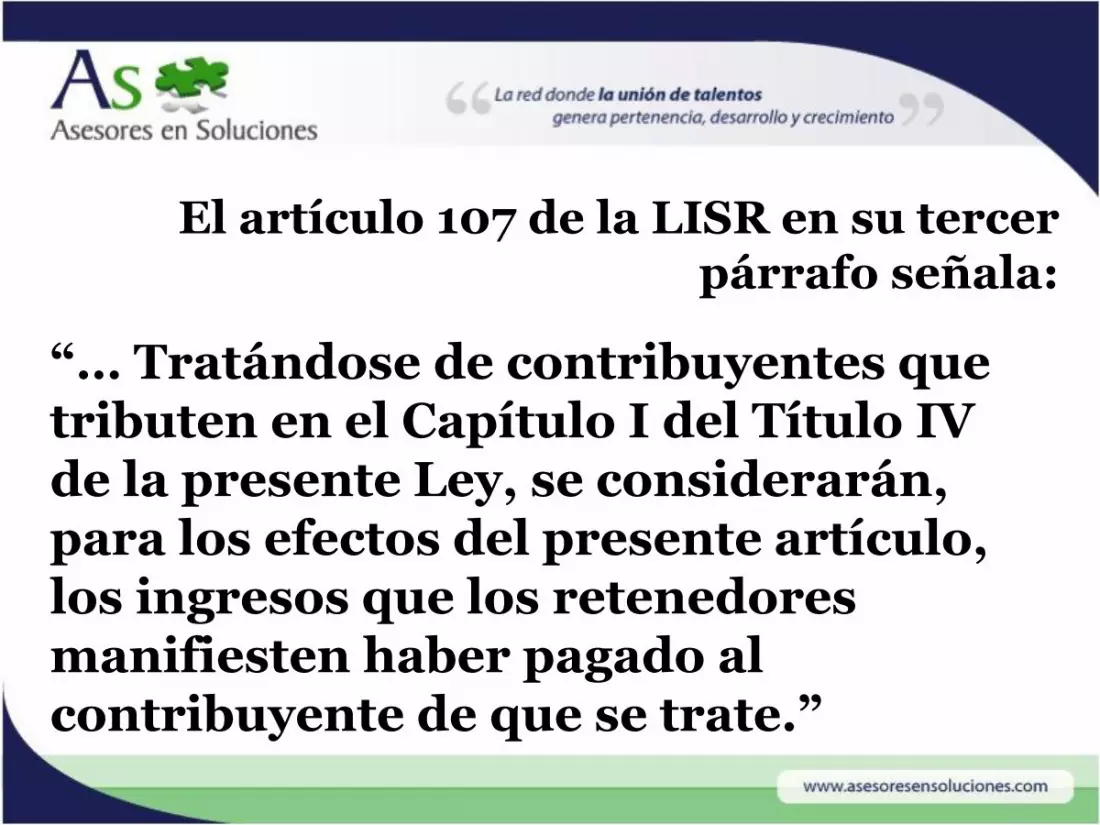

El artículo 107 de la LISR en su tercer párrafo señala:

“… Tratándose de contribuyentes que tributen en el Capítulo I del Título IV de la presente Ley, se considerarán, para los efectos del presente artículo, los ingresos que los retenedores manifiesten haber pagado al contribuyente de que se trate.”

¿QUE SE CONSIDERA “EROGACIONES”?

Los gastos:

Pueden verificarse con los pagos de tarjetas de crédito, débito,

servicios o pagos domiciliados.

Las adquisiciones de bienes: Muebles o inmuebles, vehículos, casa, oficina, menaje, mobiliario y equipo de oficina, joyas, obras de arte, etc.

Depósitos en cuentas bancarias: Todas las cuentas son fiscales; cuentas de cheques, maestras, ahorro, pagares, etc.

Inversiones Financieras:

Casas de bolsa, bancos, cajas de ahorro, etc.

Una vez conocidas las erogaciones y la discrepancia con la declaración anual del

contribuyente, la autoridad lo hará saber al Contribuyente.

En un plazo de 15 días la Persona Física informará por escrito a la autoridad las

razones que tiene para inconformarse contra dicho resultado.

A más tardar en los 20 días siguientes deberá aportar las pruebas que acrediten su dicho:

*Ahorros que fue acumulando en el Sistema Financiero Mexicano.

*Herencia o Legado. *Donativos

*Venta de Bienes *Préstamos

*Premios, Rifas y Sorteos.

SI NO SE PRESENTA INCONFORMIDAD

O NO SE PRUEBA EL ORIGEN DE LA

DISCREPANCIA SE FORMULARA LA

LIQUIDACIÓN RESPECTIVA.

CONDUCTAS PREVISTAS EN EL CÓDIGO FISCAL DE LA FEDERACIÓN QUE SE SANCIONAN CON LAS MISMAS PENAS QUE EL DELITO DE DEFRAUDACION FISCAL.

ARTICULO 109. Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o determinados conforme a las leyes.

En la misma forma será sancionada aquella persona física que perciba dividendo honorarios o en general preste un servicio personal independiente o esté dedicada a actividades empresariales, cuando se realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la

discrepancia.

II. Omita enterar a las autoridades fiscales, dentro del plazo que la Ley establezca, las cantidades que por concepto de contribuciones hubiere retenido o recaudado.

III. Se beneficie sin derecho de un subsidio o estímulo fiscal.

IV. Simule uno o más actos o contratos obteniendo un beneficio indebido con perjuicio del fisco federal.

V. Sea responsable por omitir presentar, por más de doce meses las declaraciones definitivas, así como las de un ejercicio fiscal que exijan las leyes fiscales, dejando de pagar la contribución correspondiente.

VII. Darle efectos fiscales a los comprobantes en forma impresa cuando

no reúnan los requisitos del artículo 29-A de este Código.

No se formulará querella, si quien encontrándose en los supuestos anteriores, entera espontáneamente, con sus recargos, el monto de la contribución omitida o del beneficio indebido…

EL DELITO DE LAVADO DE

DINERO.

Nace como un Delito Fiscal en 1990 al entrar en vigor el artículo 115 Bis del Código Fiscal de la Federación.

En mayo de 1996 deja de ser Delito Fiscal y fue incluido

en el entonces Código Penal del Distrito Federal en el

artículo 400 Bis.

En 1999 el Código Penal del Distrito Federal se

transforma en el Código Penal Federal y hasta la

fecha el delito se encuentra previsto en el

artículo 400 Bis que establece:

CAPITULO II Operaciones con recursos de procedencia ilícita.

Artículo 400 Bis.- Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que por sí o por interpósita persona realice cualquiera de las siguientes conductas:

adquiera, enajene, administre, custodie, cambie, deposite, dé

en garantía, invierta, transporte o transfiera, dentro del territorio nacional, de éste

hacia el extranjero o a la inversa, recursos, derechos o

bienes de cualquier naturaleza, con conocimiento de que

proceden o representan el producto de una actividad

ilícita…

… con alguno de los siguientes propósitos: ocultar o pretender ocultar, encubrir o impedir conocer el origen, localización, destino o propiedad de dichos recursos, derechos o bienes, o alentar alguna actividad ilícita.

La misma pena se aplicará a los empleados y

funcionarios de las instituciones que integran el sistema financiero, que

dolosamente presten ayuda o auxilien a otro para la comisión de las

conductas previstas…

La pena prevista en el primer párrafo será aumentada en una mitad, cuando la conducta ilícita se cometa por servidores públicos encargados de prevenir, denunciar, investigar o juzgar la comisión de delitos.

En caso de conductas previstas en este artículo,

en las que se utilicen servicios de instituciones que integran el sistema

financiero, para proceder penalmente se requerirá la

denuncia previa de la Secretaría de Hacienda y

Crédito Público.

Para efectos de este artículo son producto de una actividad

ilícita, los recursos, derechos o bienes de cualquier naturaleza,

cuando existan indicios fundados o certeza de que

provienen directa o indirectamente, o representan las ganancias derivadas de la

comisión de algún delito…

¿Que sigue en materia de lavado de dinero?

El Ejecutivo Federal entregó el 26 de agosto de 2010 a la

Comisión Permanente del H. Congreso de la Unión una

Iniciativa de decreto por el que se expide la Ley Federal para la Prevención e Identificación de

Operaciones con Recursos de Procedencia Ilícita .

Resumen del texto de la ley

El texto de Ley aprobada el pasado 9 de octubre de 2012 contempla los

siguientes puntos importantes:

Capítulo I De las Disposiciones preliminares

(Artículos 1 a 4)

Se trata de una Ley de interés público y de observancia general cuyo objeto es establecer medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita…

Fines Principales.

a) Establecer elementos para investigar y perseguir delitos

de operaciones con recursos de procedencia ilícita y…

b) Proteger el sistema financiero y la economía

nacional.

Se dan las bases para identificar y definir los conceptos de

“Actividades Vulnerables, Beneficiario Controlador, Metales

Preciosos, Piedras Preciosas, Relación de Negocios”, entre otros.

Se reconocen como disposiciones de aplicación supletoria a esta Ley las

disposiciones de:

I. El Código de Comercio (CCM). II. El Código Civil Federal (CCF). III. Ley Federal de Procedimiento Administrativo (LFPA). IV. Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental (LFTAIPG) V.Ley Federal de Protección de Datos Personales en Posesión de Particulares (LFPDPPP)

Capítulo II De las Autoridades (Artículos 5 a 12 )

La administración y cumplimiento de esta Ley quedará a cargo de dos autoridades federales y sus servidores públicos adscritos…

A. La Secretaría, refiriéndose a la SHCP y

B. La PGR.

A. De la Secretaría

Cuenta con facultades de requerir información, coordinarse con otras autoridades supervisoras y de seguridad pública, nacionales o extranjeras, presentar denuncias correspondientes ante el Ministerio Público de la Federación, entre otras.

Sin embargo, resalta por su importancia y peligro de discrecionalidad por parte de la autoridad, la facultad de:

“V. Requerir la comparecencia de presuntos infractores y demás personas

que puedan contribuir a la verificación del cumplimiento de las obligaciones

derivadas de la presente Ley [...]” (artículo 6, fracción V).

De la PGR

“Artículo 7.

La Procuraduría General de la República contará con una Unidad Especializada en

Análisis Financiero en Contra de la Delincuencia Organizada, que sea un

órgano especializado en análisis financiero y contable relacionado con operaciones con

recursos de procedencia ilícita.

La Unidad tendrá facultades para requerir a la Secretaría información que resulte útil para cumplir con sus funciones, establecer criterios de elaboración de reportes sobre operaciones financieras presumiblemente ilícitas…

(artículo 8).

Capítulo III De las Entidades Financieras y de las

Actividades Vulnerables

Sección Primera De las Entidades Financieras

(Artículos 13 al 16)

Se establece que los actos, operaciones y

servicios que realizan las Entidades

Financieras, de conformidad con las

leyes que en cada caso las regulan, se

consideran Actividades Vulnerables…

… por lo tanto, estas entidades deben establecer medidas y procedimientos necesarios para prevenir y detectar operaciones con recursos de procedencia ilícita.

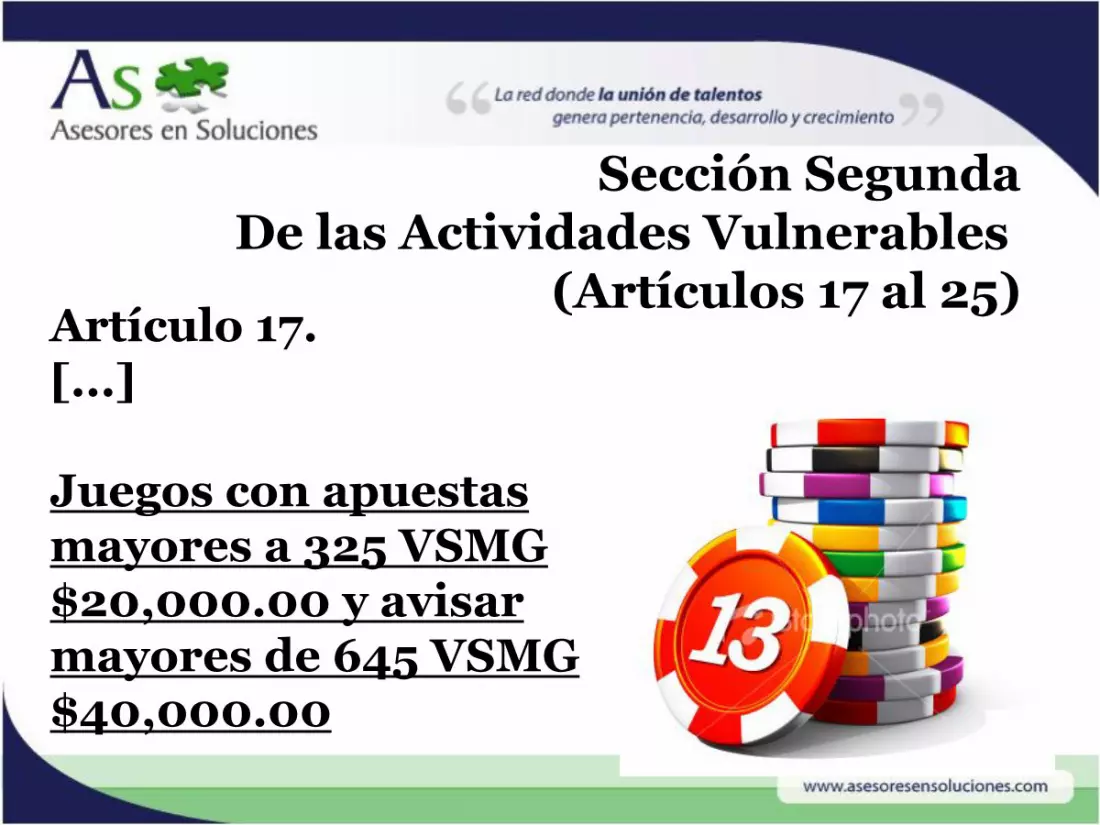

Sección Segunda De las Actividades Vulnerables

(Artículos 17 al 25) Artículo 17. [...] Juegos con apuestas mayores a 325 VSMG $20,000.00 y avisar mayores de 645 VSMG $40,000.00

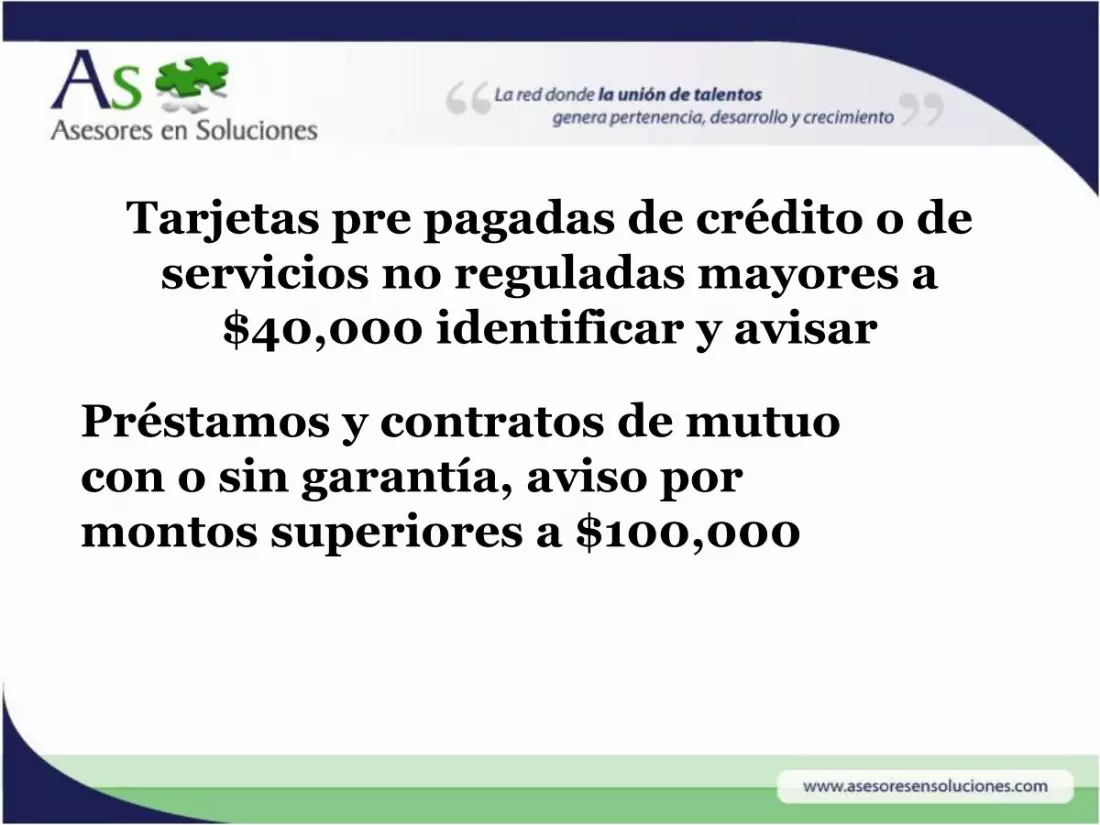

Tarjetas pre pagadas de crédito o de servicios no reguladas mayores a

$40,000 identificar y avisar

Préstamos y contratos de mutuo con o sin garantía, aviso por montos superiores a $100,000

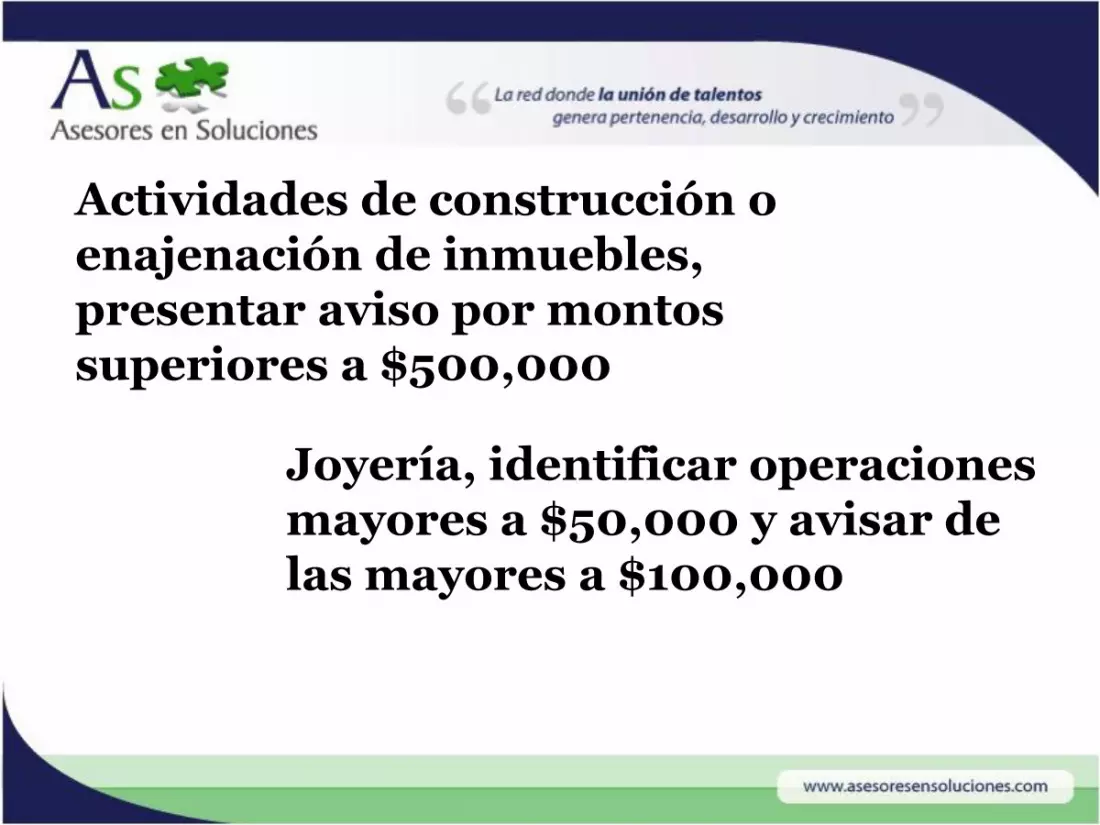

Actividades de construcción o enajenación de inmuebles, presentar aviso por montos superiores a $500,000

Joyería, identificar operaciones mayores a $50,000 y avisar de las mayores a $100,000

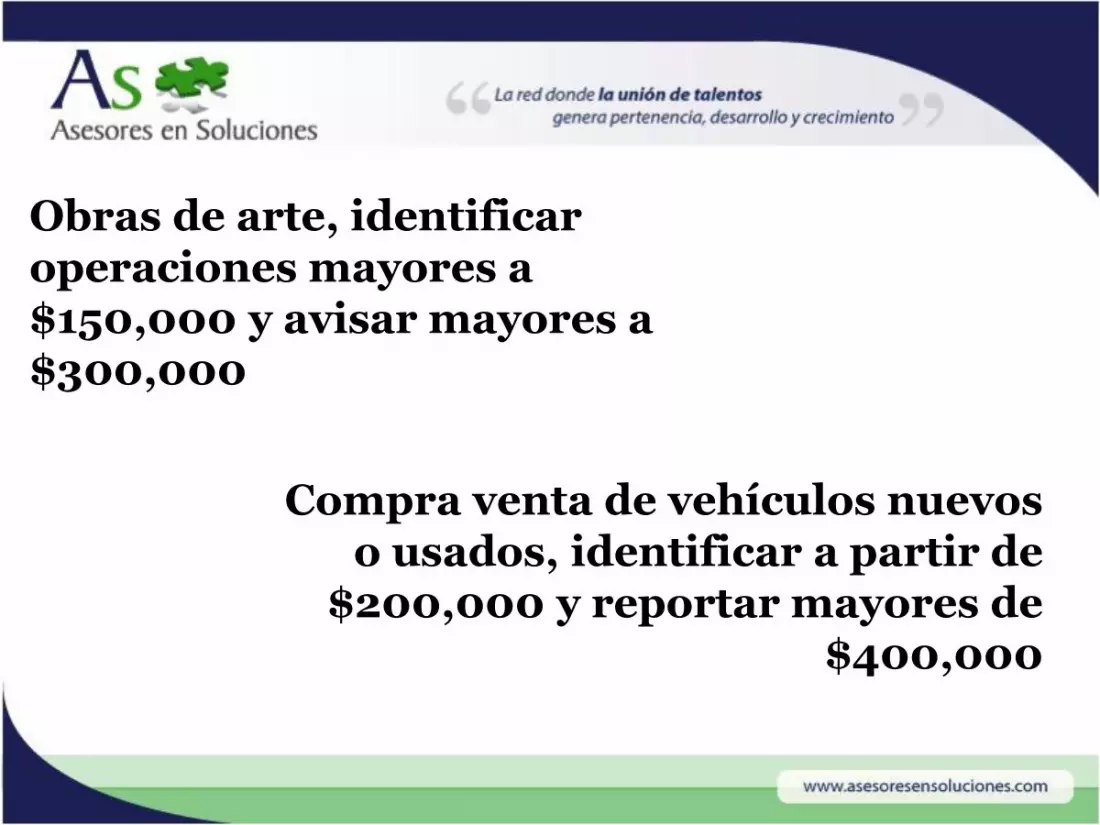

Obras de arte, identificar operaciones mayores a $150,000 y avisar mayores a $300,000

Compra venta de vehículos nuevos o usados, identificar a partir de

$200,000 y reportar mayores de $400,000

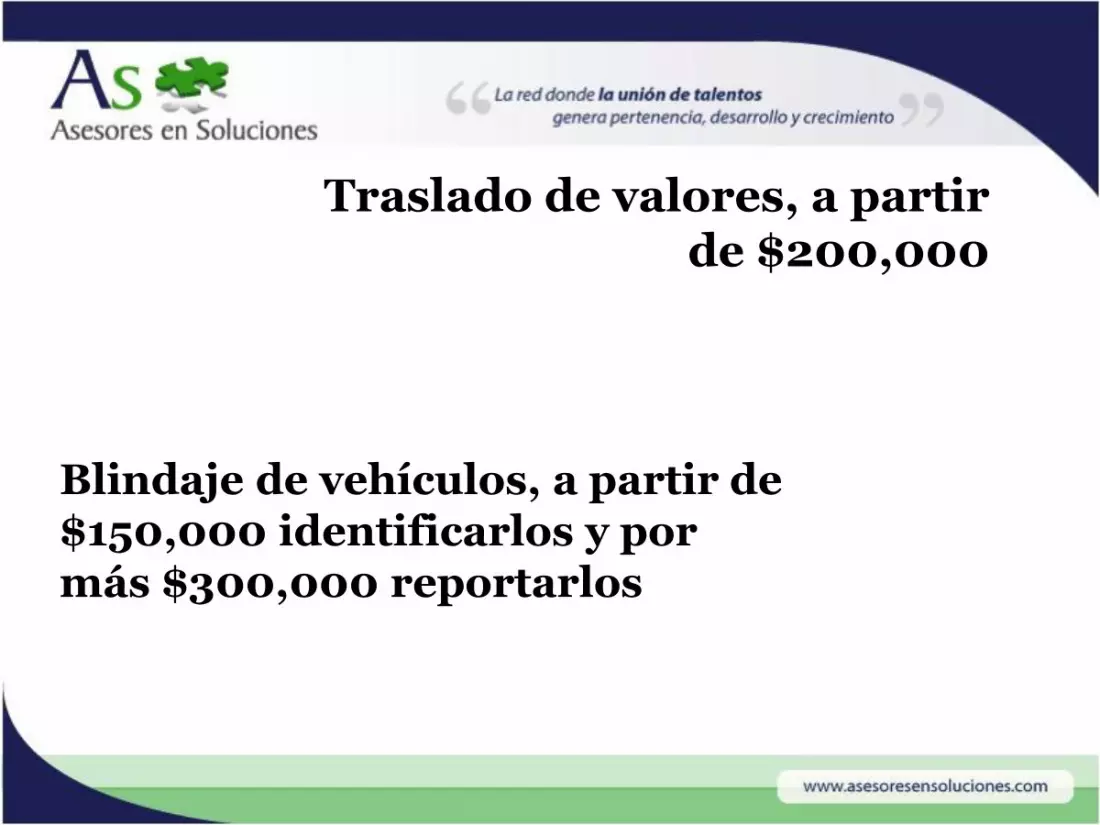

Blindaje de vehículos, a partir de $150,000 identificarlos y por más $300,000 reportarlos

Traslado de valores, a partir de $200,000

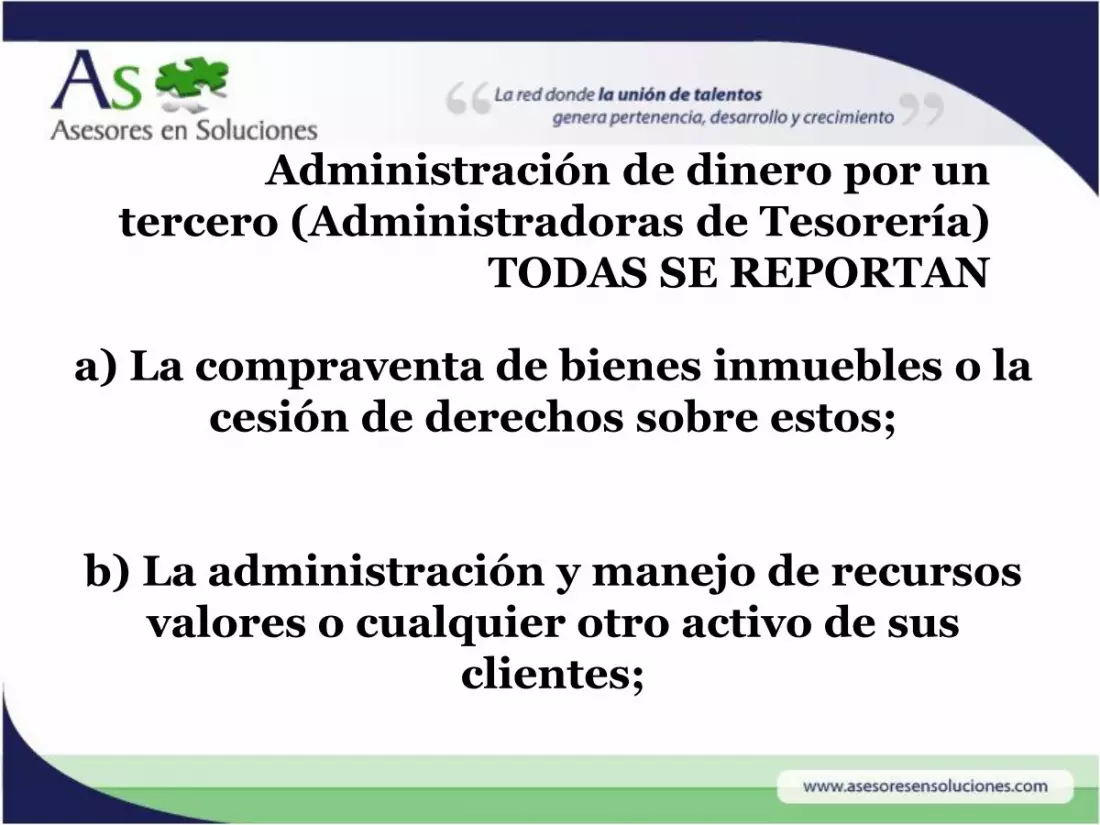

Administración de dinero por un tercero (Administradoras de Tesorería)

TODAS SE REPORTAN

a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos;

b) La administración y manejo de recursos valores o cualquier otro activo de sus

clientes;

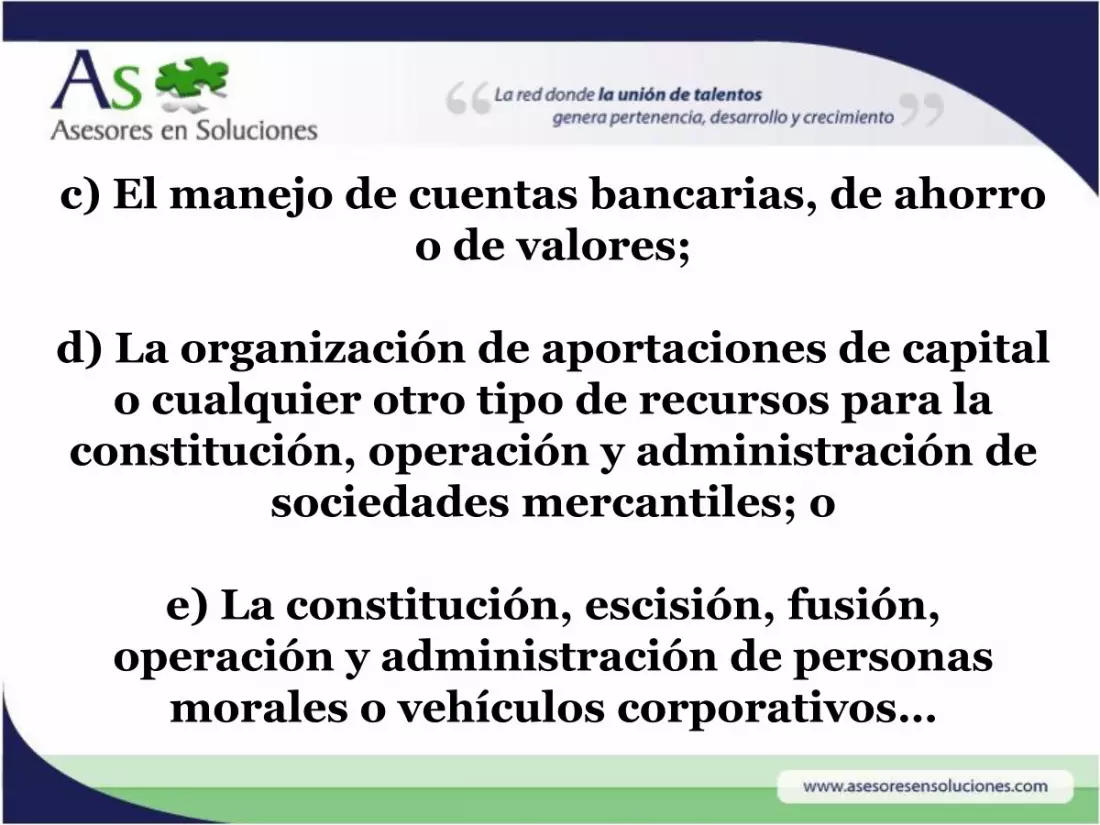

c) El manejo de cuentas bancarias, de ahorro o de valores;

d) La organización de aportaciones de capital

o cualquier otro tipo de recursos para la constitución, operación y administración de

sociedades mercantiles; o

e) La constitución, escisión, fusión, operación y administración de personas

morales o vehículos corporativos…

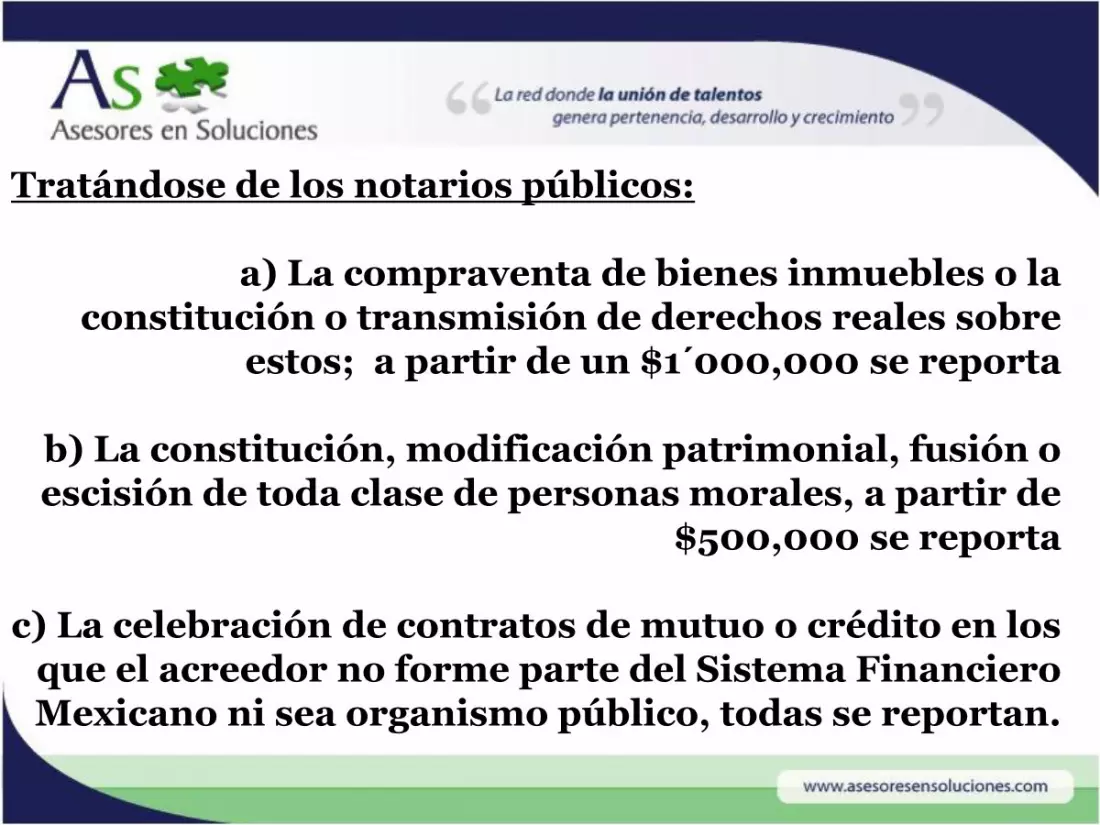

Tratándose de los notarios públicos:

a) La compraventa de bienes inmuebles o la

constitución o transmisión de derechos reales sobre estos; a partir de un $1´000,000 se reporta

b) La constitución, modificación patrimonial, fusión o escisión de toda clase de personas morales, a partir de

$500,000 se reporta

c) La celebración de contratos de mutuo o crédito en los que el acreedor no forme parte del Sistema Financiero Mexicano ni sea organismo público, todas se reportan.

Tratándose de los corredores públicos:

a) Realización de avalúos sobre bienes con valor igual o superior a $500,000

b) La constitución, modificación patrimonial, fusión

o escisión de toda clase de personas morales mercantiles o fideicomisos…

C. Por lo que se refiere a los servidores públicos a los

que las leyes les confieran la facultad de dar fe pública en el ejercicio de sus atribuciones previstas

en el artículo 3, fracción VII de esta Ley.

Los actos u operaciones que se realizan por montos inferiores a los señalados no darán lugar a obligación alguna. No obstante si una persona realiza operaciones acumuladas que en 6 meses superen la cifra se tendrá la obligación de presentar los avisos.

La Ley establece la obligación a quienes realicen actividades vulnerables de

identificar a los clientes y usuarios así como de verificar su identidad y

solicitarles identificaciones, conservar copia de la misma cuando se mantenga

una relación de negocios…

La información recabada deberá conservarse por un

período de cinco años y podrá ser almacenada en medios

electrónicos y se deben brindar las facilidades necesarias para

que la autoridad las pueda verificar…

El reglamento de la Ley dará las bases para la presentación de los avisos de la realización

de las operaciones consideradas vulnerables y

que las personas morales deberán señalar un

representante encargado del cumplimiento de dichas

obligaciones, las personas físicas lo efectuarán

directamente…

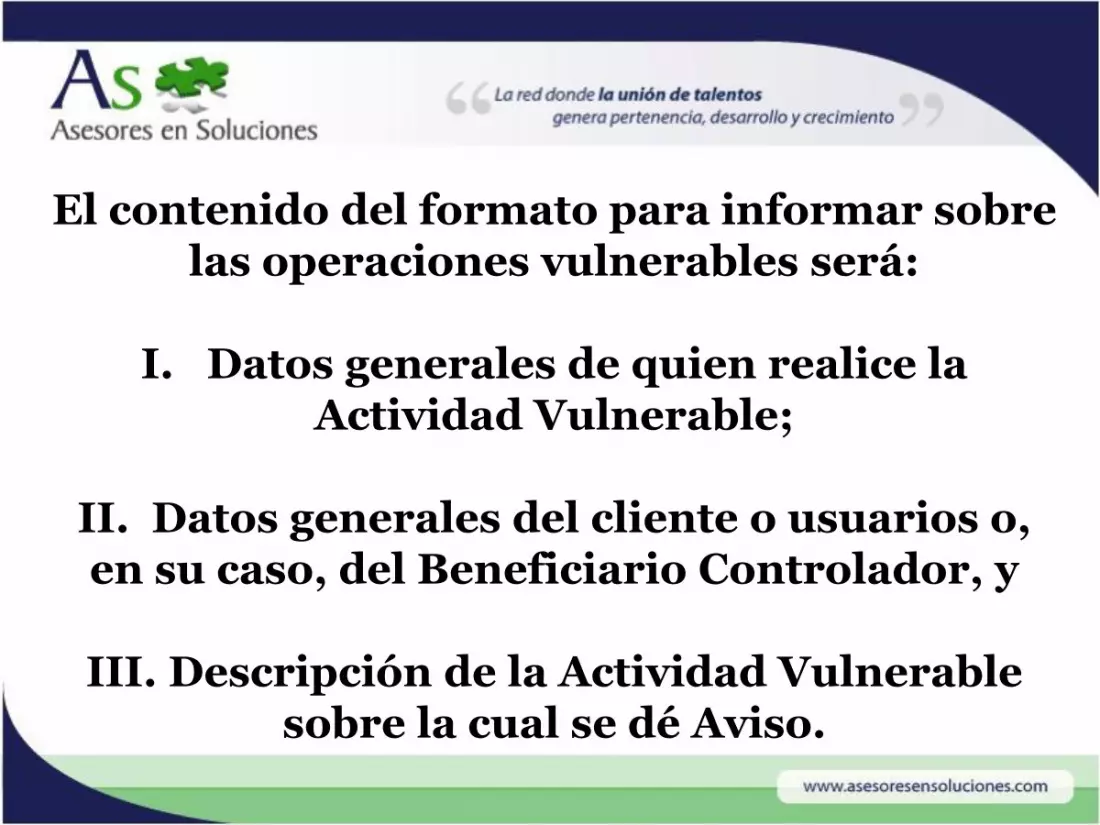

El contenido del formato para informar sobre

las operaciones vulnerables será:

I. Datos generales de quien realice la Actividad Vulnerable;

II. Datos generales del cliente o usuarios o, en su caso, del Beneficiario Controlador, y

III. Descripción de la Actividad Vulnerable

sobre la cual se dé Aviso.

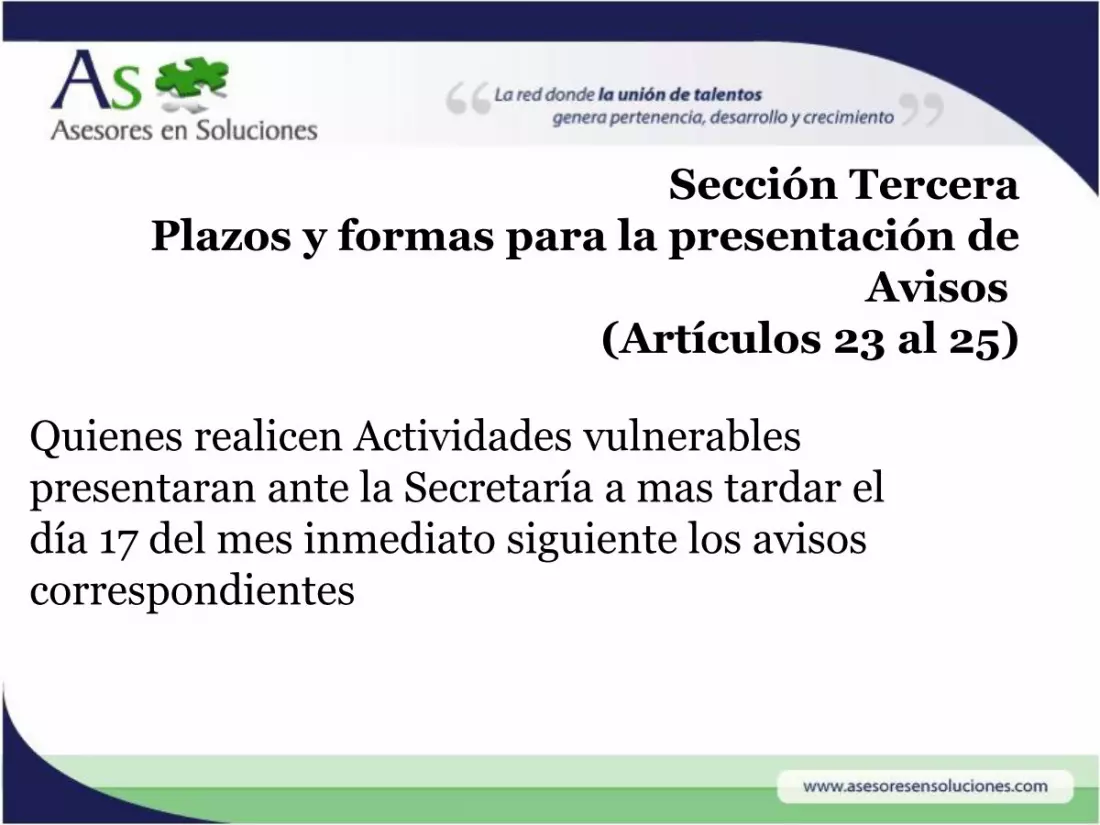

Sección Tercera Plazos y formas para la presentación de

Avisos (Artículos 23 al 25)

Quienes realicen Actividades vulnerables presentaran ante la Secretaría a mas tardar el día 17 del mes inmediato siguiente los avisos correspondientes

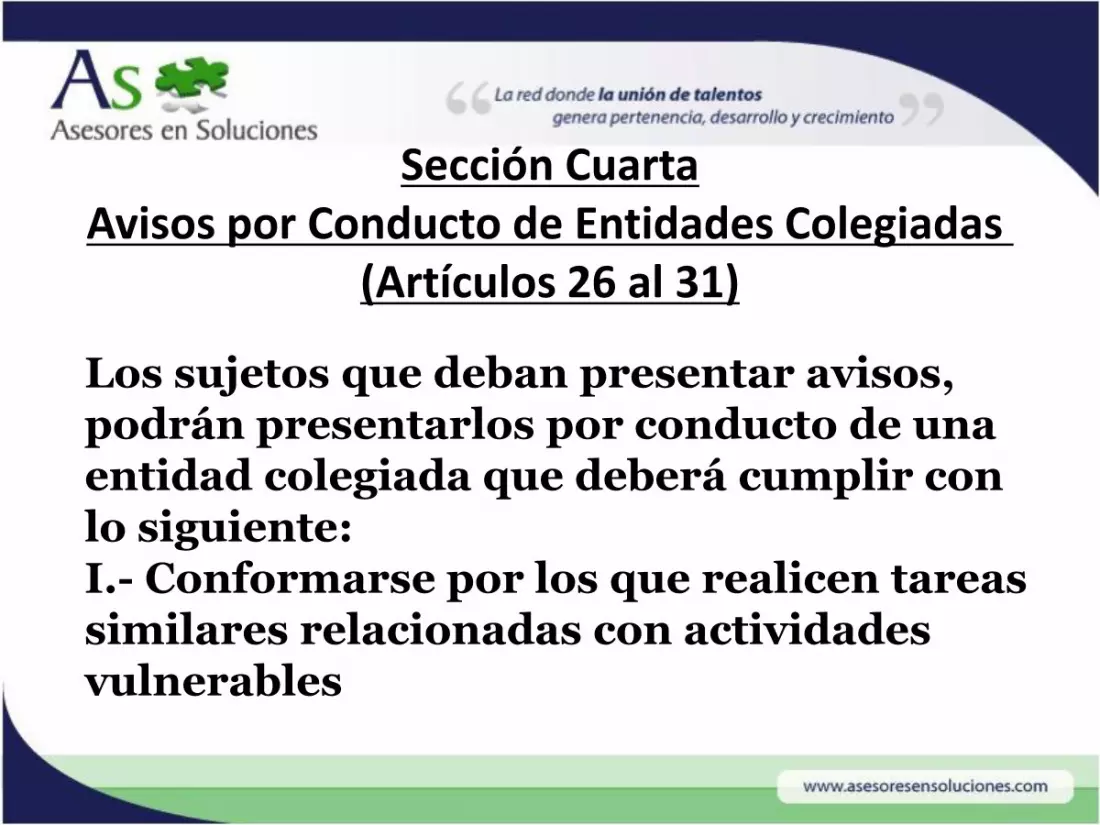

Sección Cuarta Avisos por Conducto de Entidades Colegiadas

(Artículos 26 al 31)

Los sujetos que deban presentar avisos, podrán presentarlos por conducto de una entidad colegiada que deberá cumplir con lo siguiente: I.- Conformarse por los que realicen tareas similares relacionadas con actividades vulnerables

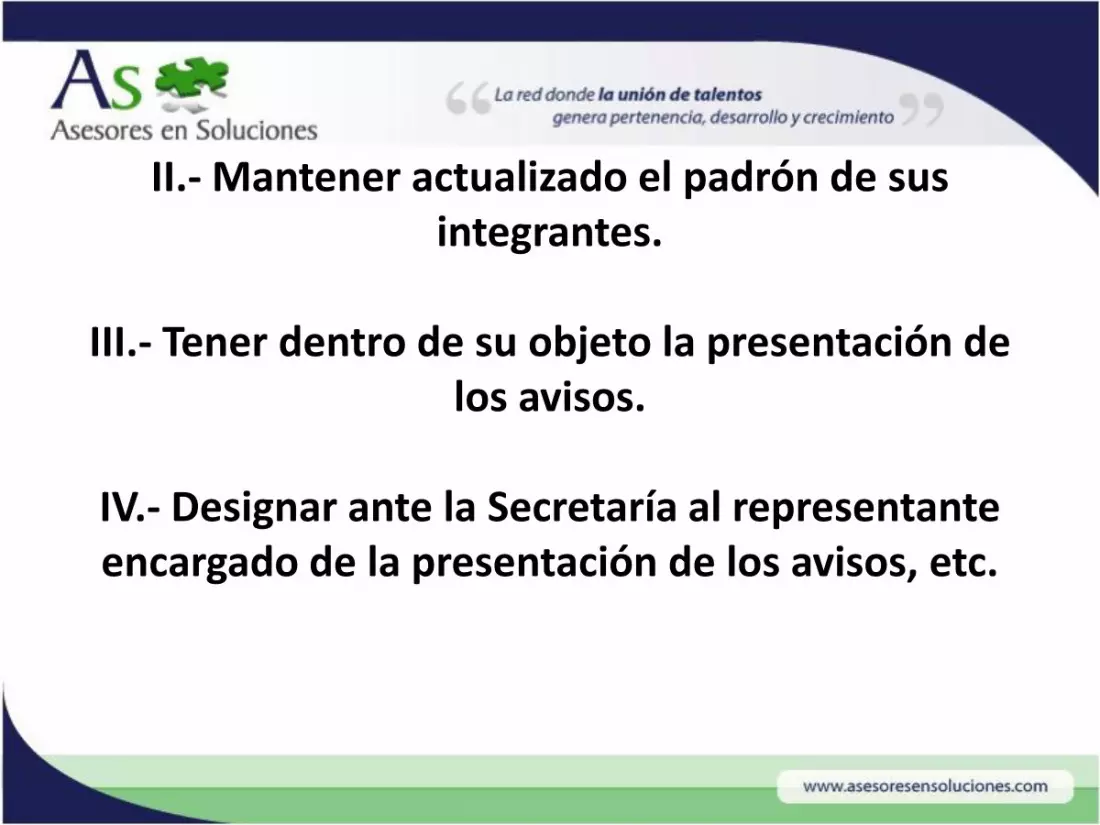

II.- Mantener actualizado el padrón de sus integrantes.

III.- Tener dentro de su objeto la presentación de

los avisos.

IV.- Designar ante la Secretaría al representante encargado de la presentación de los avisos, etc.

Adicionalmente, la entidad colegiada deberá dar aviso, por lo

menos con treinta días de anticipación, tanto a la autoridad

fiscal como a sus integrantes cuando esta decida dejar de operar como entidad colegiada por cuenta

de terceros.

Capítulo IV Del Uso de Efectivo y Metales (Artículos 32 y 33)

Queda prohibido, por mandato de Ley, dar cumplimiento a las obligaciones y, en

general, liquidar o pagar y aceptar el pago de actos u operaciones mediante el uso de

monedas y billetes, en moneda nacional, divisas y metales preciosos conforme a lo

siguiente:

Artículo 32. […]

Actividades de construcción por $500.000.00

I. Constitución o transmisión de derechos

reales sobre bienes inmuebles por una cantidad

igual o superior a quinientos mil pesos, moneda nacional,

al día en que se realice el pago o se cumpla la

obligación;

Venta de vehículos por $200.000.00

Joyería y obras de arte por $200.000.00

Rifas y sorteos por $200.000.00

Blindajes de autos por $200.000.00

Capítulo V De las Visitas de Verificación

(Artículos 34 al 37)

La Secretaría podrá realizar, de oficio y en cualquier tiempo, la verificación del cumplimiento de las obligaciones contenidas en esta Ley y sus actuaciones se circunscribirán a la Ley Federal del Procedimiento Administrativo.

Dichas verificaciones solo podrán ser hasta

por los cinco años inmediatos anteriores y se podrán auxiliar de la

fuerza pública en caso de rebeldía por parte

del visitado.

Capítulo VI De la Reserva y Manejo de Información

(Artículos 38 al 51)

Se considerará que toda la información obtenida y que se proporcione está reservada en términos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental…

… pero la Secretaría debe informar al Ministerio Público Federal de cualquier actividad vulnerable que implique la existencia de un delito…

Capítulo VII De las Sanciones Administrativas

(Artículos 52 al 61)

Las Entidades Financieras serán sancionadas por sus correspondientes órganos reguladores; en tanto que las demás personas serán sancionadas por la Secretaría. Las multas tendrán el carácter de crédito fiscal…

Algunas de las multas que contempla la Ley son:

Multa de entre $12,500.00 y $125,000.00 (artículo 54, no identificar clientes y no

presentar los avisos)

A quien se abstenga de cumplir con los requerimientos que formule la Secretaría

Multa de entre $125,000.00 y $625,000.00 a los fedatarios que no avisen de operaciones mayores a los limites establecidos en la Ley y cancelación de la habilitación o patente en caso de reincidencia (artículo 57)

Multa de entre $625,000.00 y

$4ó50,000.00, 0 del 10% al 100% del valor del acto

u operación, la mayor, a quienes realicen

operaciones en efectivo que se consideran

prohibidas en el artículo 32 de esta Ley (artículo

54, fracción III).

Capítulo VIII De los Delitos

(Artículos 62 al 65)

Se prevé sanción de prisión de dos a ocho años y quinientos a dos mil días de multa ($31,000.00 a $125,000.00) a quienes de manera dolosa:

Proporcionen datos o imágenes falsas o completamente ilegibles que deban ser incorporados a los avisos que manda esta Ley.

Modifiquen o alteren la información,

documentación, datos o imágenes que se

presentan en los avisos a que obliga esta Ley.

Cuatro a diez años de prisión y quinientos a dos mil días multa ($31,000.00 a

$125,000.00) a quienes:

Servidores Públicos que indebidamente utilicen la información proporcionada en los

avisos a que obliga esta Ley.

A quien, sin contar con la autorización de la autoridad competente, revele información

que contenga los avisos a que obliga esta Ley.

Las penas se duplicarán cuando quien viole la

Ley sea o haya sido, en los dos años anteriores,

servidor público encargado de prevenir,

detectar, investigar o juzgar delitos.

Por último, los transitorios prevén que la entrada en vigor de esta ley será a los nueve meses posteriores a la publicación en el Diario Oficial de la Federación…

Las disposiciones relativas a la obligación de presentar avisos, así

como las restricciones al efectivo, entrarán en vigor a los sesenta días

posteriores a la entrada en vigor del

Reglamento de la Ley.

Acuerdos 2012

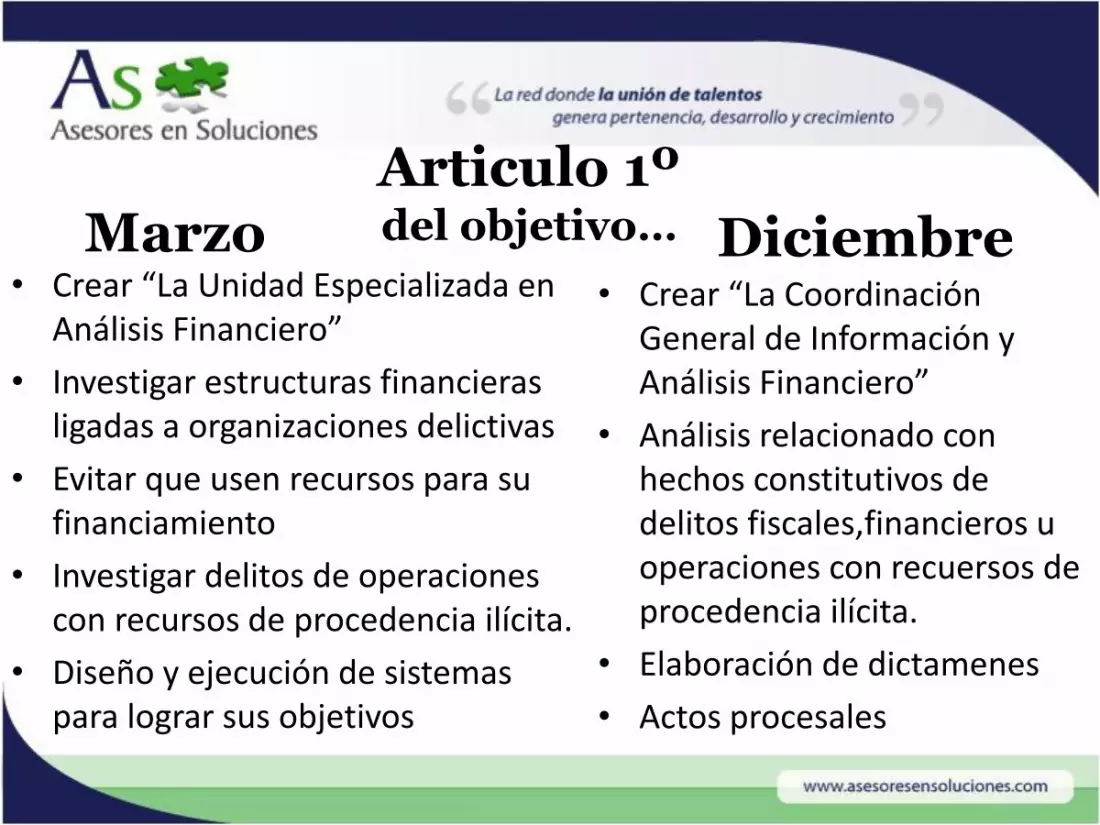

En el 2012 se publicaron dos acuerdos de la PGR con el objetivo de crear una instancia para la investigación de delitos que se relacionan con la nueva Ley. El primer acuerdo, hecho en Marzo, centra sus esfuerzos en la investigación de delitos relacionados con operaciones con recursos de procedencia ilícita.

• El segundo acuerdo, realizado en Diciembre, abroga el primero. Éste centra sus esfuerzos en la investigación y persecución de hechos constitutivos de delitos fiscales, financieros u operaciones con recursos de procedencia ilícita. Siendo el último más extenso en herramientas y casos de investigación.

• Crear “La Unidad Especializada en Análisis Financiero”

• Investigar estructuras financieras ligadas a organizaciones delictivas

• Evitar que usen recursos para su financiamiento

• Investigar delitos de operaciones con recursos de procedencia ilícita.

• Diseño y ejecución de sistemas para lograr sus objetivos

• Crear “La Coordinación General de Información y Análisis Financiero”

• Análisis relacionado con hechos constitutivos de delitos fiscales,financieros u operaciones con recuersos de procedencia ilícita.

• Elaboración de dictamenes

• Actos procesales

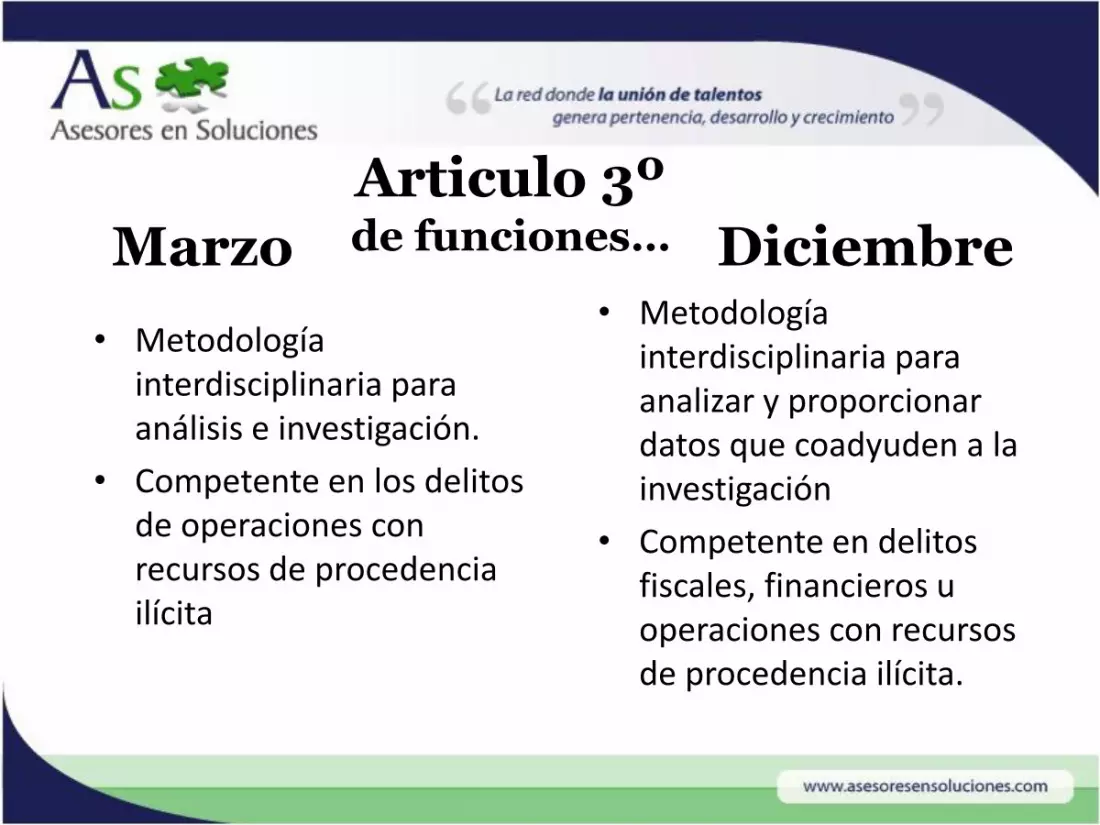

Articulo 1º del objetivo… Marzo Diciembre

• Metodología interdisciplinaria para análisis e investigación.

• Competente en los delitos de operaciones con recursos de procedencia ilícita

• Metodología interdisciplinaria para analizar y proporcionar datos que coadyuden a la investigación

• Competente en delitos fiscales, financieros u operaciones con recursos de procedencia ilícita.

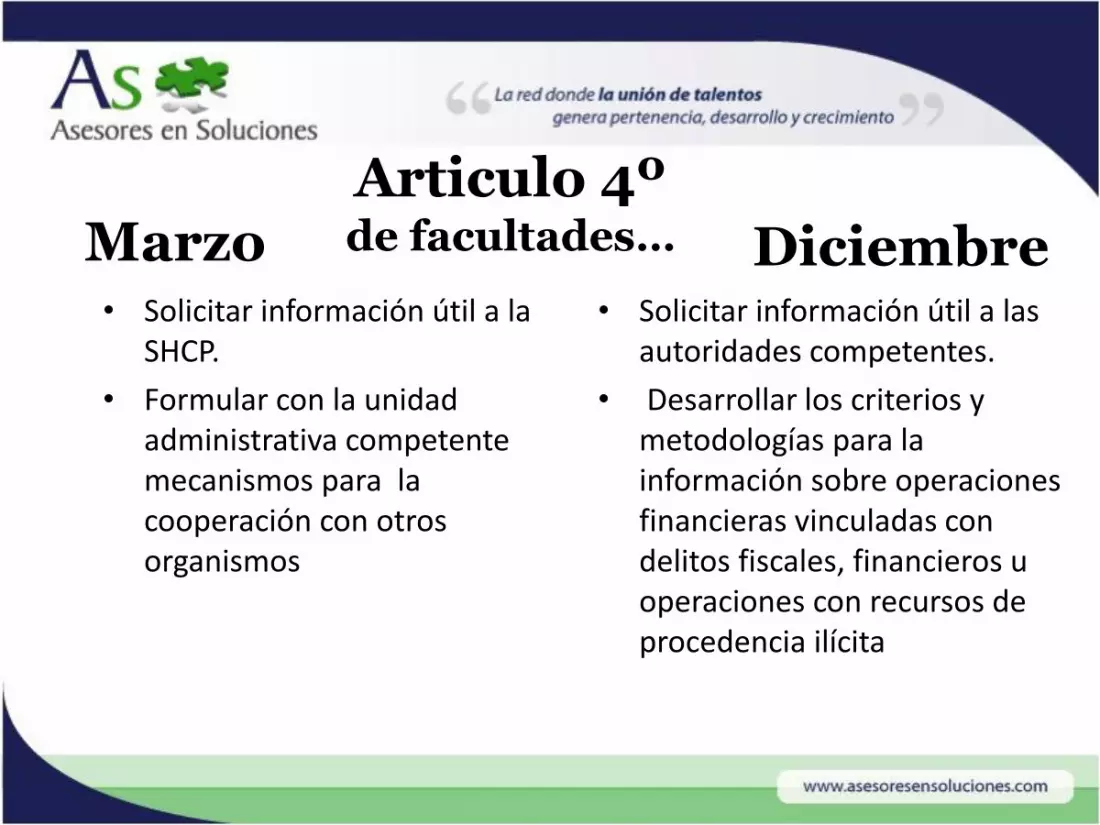

Articulo 3º de funciones… Marzo Diciembre

• Solicitar información útil a la SHCP.

• Formular con la unidad administrativa competente mecanismos para la cooperación con otros organismos

• Solicitar información útil a las autoridades competentes.

• Desarrollar los criterios y metodologías para la información sobre operaciones financieras vinculadas con delitos fiscales, financieros u operaciones con recursos de procedencia ilícita

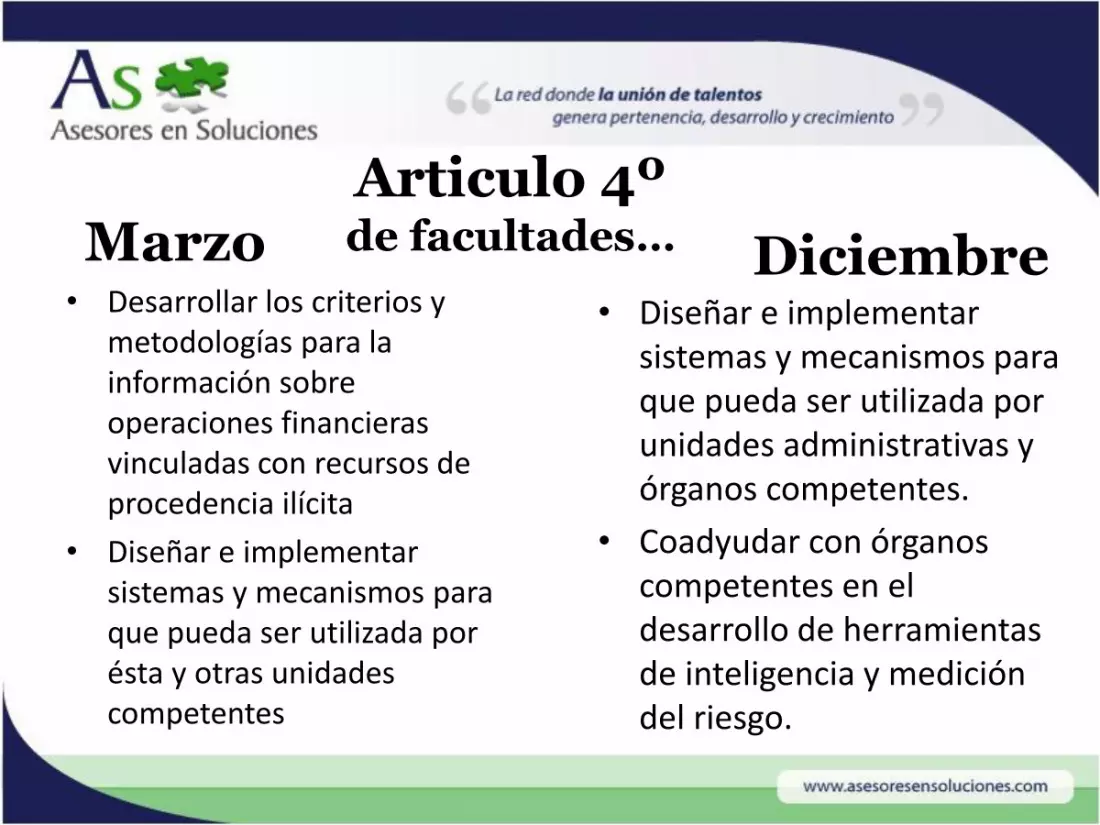

Articulo 4º de facultades… Marzo Diciembre

• Desarrollar los criterios y metodologías para la información sobre operaciones financieras vinculadas con recursos de procedencia ilícita

• Diseñar e implementar sistemas y mecanismos para que pueda ser utilizada por ésta y otras unidades competentes

• Diseñar e implementar sistemas y mecanismos para que pueda ser utilizada por unidades administrativas y órganos competentes.

• Coadyudar con órganos competentes en el desarrollo de herramientas de inteligencia y medición del riesgo.

Articulo 4º de facultades… Marzo Diciembre

• Coadyudar con otras áreas de la PGR en el desarrollo de herramientas relacionadas con delitos de operaciones con recursos de procedencia ilícita.

• Investigar patrones de conducta relacionados con recursos de procedencia ilícita

• Analizar patrones de conducta relacionados con delitos fiscales, financieros u operaciones con recursos de procedencia ilícita

• Elaborar proyectos de guías y manuales para la formulación de dictámenes en materia de análisis financiero y contable para el Ministerio Público

Articulo 4º de facultades… Marzo Diciembre

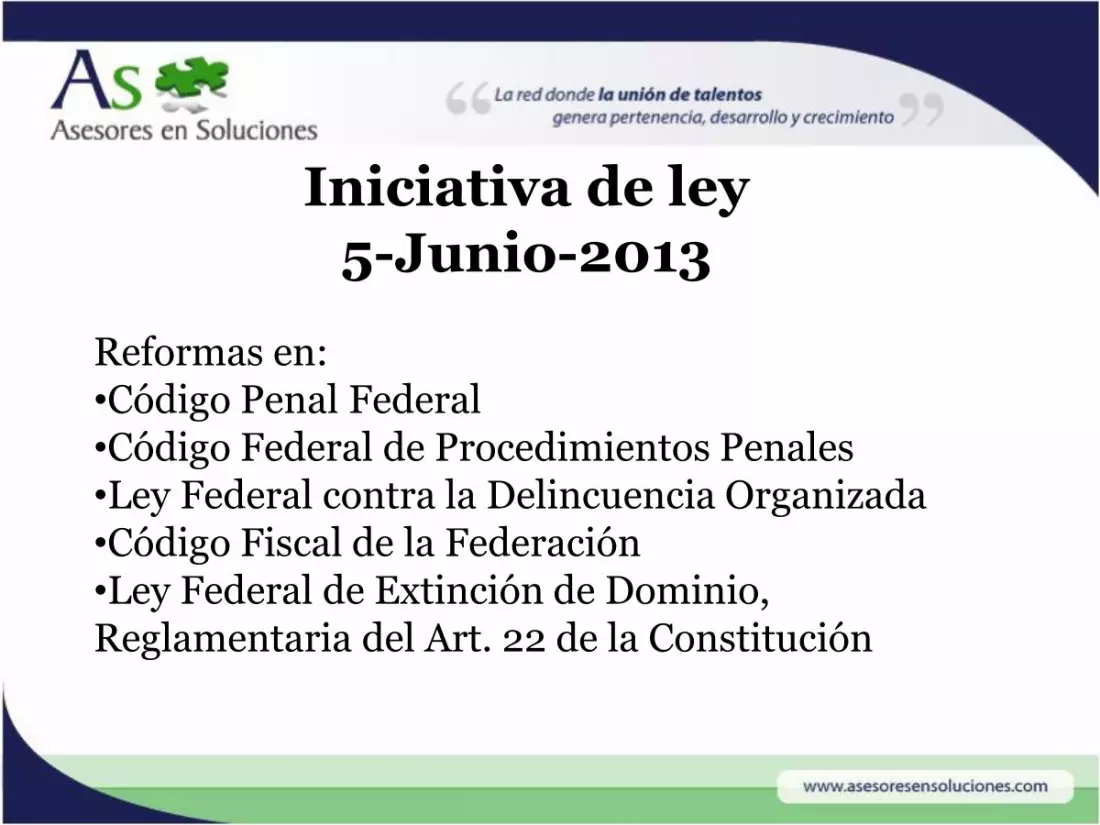

Iniciativa de ley 5-Junio-2013

Reformas en: •Código Penal Federal •Código Federal de Procedimientos Penales •Ley Federal contra la Delincuencia Organizada •Código Fiscal de la Federación •Ley Federal de Extinción de Dominio, Reglamentaria del Art. 22 de la Constitución

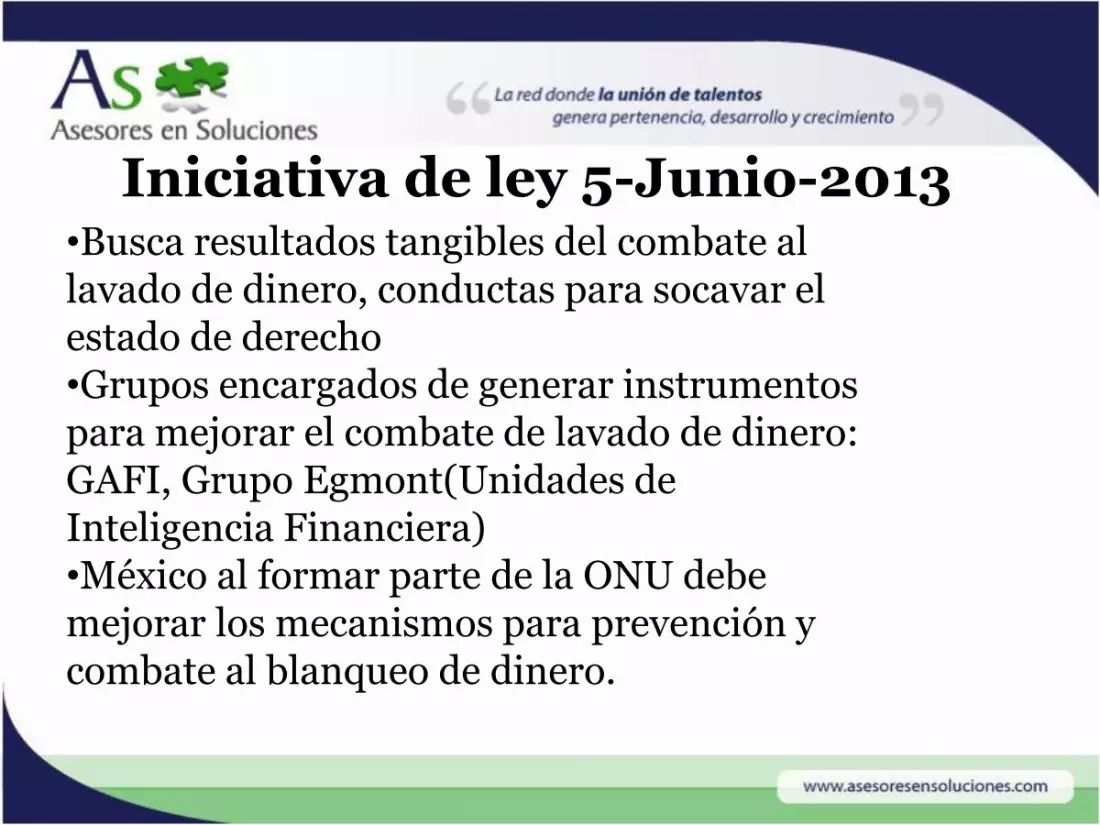

Iniciativa de ley 5-Junio-2013 •Busca resultados tangibles del combate al lavado de dinero, conductas para socavar el estado de derecho •Grupos encargados de generar instrumentos para mejorar el combate de lavado de dinero: GAFI, Grupo Egmont(Unidades de Inteligencia Financiera) •México al formar parte de la ONU debe mejorar los mecanismos para prevención y combate al blanqueo de dinero.

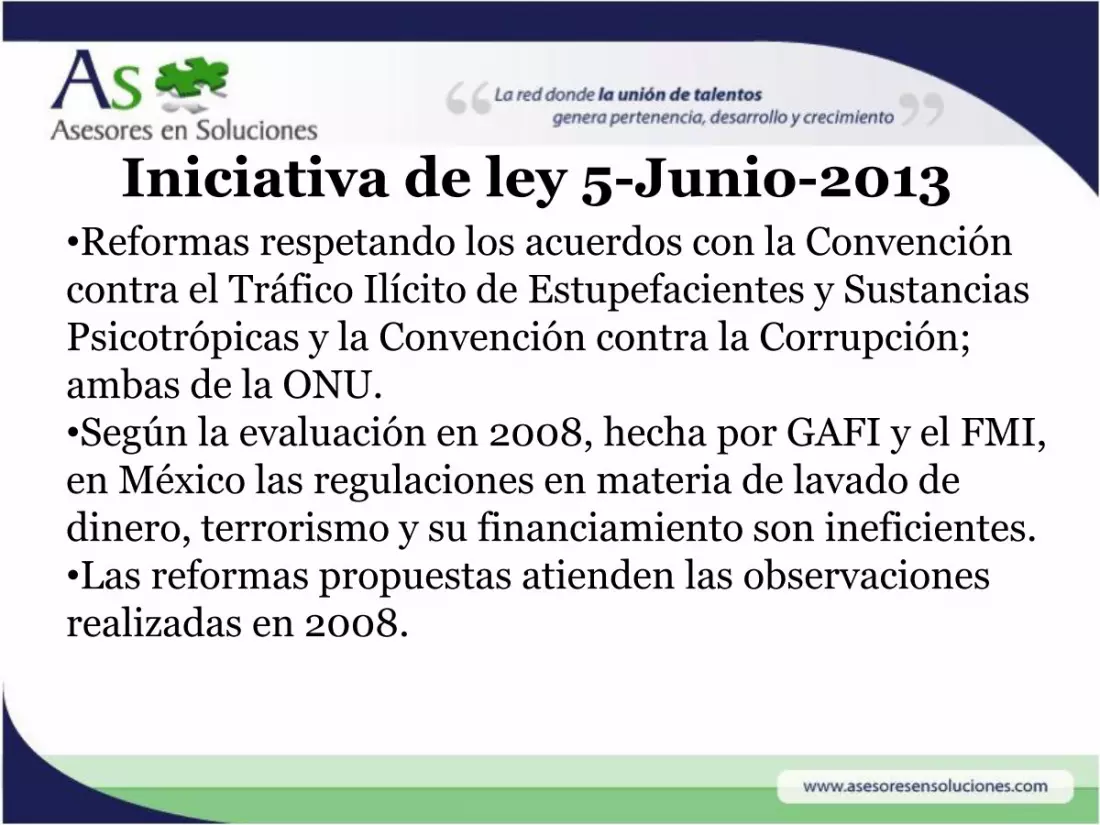

Iniciativa de ley 5-Junio-2013 •Reformas respetando los acuerdos con la Convención contra el Tráfico Ilícito de Estupefacientes y Sustancias Psicotrópicas y la Convención contra la Corrupción; ambas de la ONU. •Según la evaluación en 2008, hecha por GAFI y el FMI, en México las regulaciones en materia de lavado de dinero, terrorismo y su financiamiento son ineficientes. •Las reformas propuestas atienden las observaciones realizadas en 2008.

Iniciativa de ley 5-Junio-2013

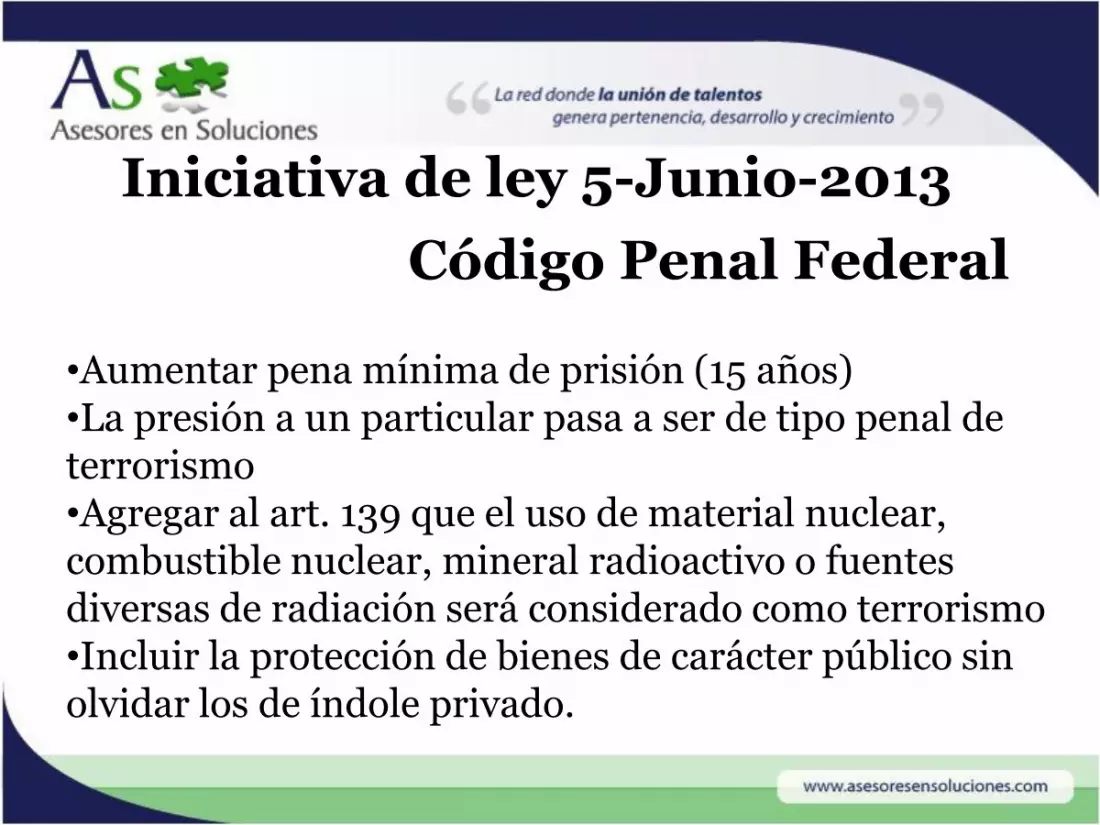

•Aumentar pena mínima de prisión (15 años) •La presión a un particular pasa a ser de tipo penal de terrorismo •Agregar al art. 139 que el uso de material nuclear, combustible nuclear, mineral radioactivo o fuentes diversas de radiación será considerado como terrorismo •Incluir la protección de bienes de carácter público sin olvidar los de índole privado.

Código Penal Federal

Iniciativa de ley 5-Junio-2013

•Se pretende salvaguardar la integridad física, emocional y vida de las personas víctimas de actos terroristas •Considerar todos los posibles objetivos de un acto terrorista •Se plantea agravar hasta con una mitad de la pena cuando el delito se cometa en contra de un bien público, afecte la economía nacional o detenga a una persona en calidad de rehén

Código Penal Federal

Iniciativa de ley 5-Junio-2013

•Considerar el financiamiento, directo o indirecto, a individuos o grupos terroristas como un crimen aparte •Uno de los retos para México es el de fortalecer acciones que mermen las estructuras financieras de organizaciones criminales •Modificar el tipo penal, del artículo 400 Bis, a quien posea, convierta, retire o reciba recursos, derechos y binenes de procedencia ilícita

Código Penal Federal

Iniciativa de ley 5-Junio-2013

•Agregar al artículo 400 Bis el testaferrato como un delito autonomo, cuando los bienes y derechos adquiridos procedan de actividades ilícitas •Precisa que los recursos, derechos o bienes son producto de actividades ilícitas cuando no se puede acreditar su legítima procedencia

Código Penal Federal

Iniciativa de ley 5-Junio-2013

Propone incluir en el catálogo de delitos graves en el Art. 194: •Delitos sobre financiamiento al terrorismo •Encubrimiento al terrorismo •Robo de fuentes de radiación previstos en el art. 368 •Conducta de testaferrato

Código Federal de Procedimientos Penales

Iniciativa de ley 5-Junio-2013

Propone incluir en el catálogo de delitos cometidos por delincuencia organizada aquellos previstos en el Art. 139 •Delitos sobre financiamiento al terrorismo •Encubrimiento al terrorismo

Ley Federal contra Delincuencia Organizada

Iniciativa de ley 5-Junio-2013

•Toda persona que intervenga en trámites relacionados con la aplicación de las disposiciones tributarias está obligada a mantener en reserva las declaraciones y datos suministrados por terceros, igualmente, los obtenidos de las facultades de comprobación. •Excepción sobre la reserva de información fiscal proporcionada por contribuyentes o terceros que tengan relación con éstos.

Código Fiscal de la Federación

Iniciativa de ley 5-Junio-2013

•ARTÍCULO CUARTO. •Art. 69. […] La reserva a que se refiere el párrafo anterior no será aplicable tratándose del ejercicio de facultades sobre conductas previstas en los artículos 139, 139 Quáter, 148 Bis, 400 Bis y 400 Bis 1, del Código Penal Federal. (terrorismo y lavado de dinero y testaferros)

Ley Federal de Extinción de Dominio, Reglamentaria del Art. 22 de la Constitución

Iniciativa de ley 5-Junio-2013

•Facultar al MP para que pueda ordenar la inmovilización provisional (hasta por 20 días) e inmediata de fondos y/o activos cuando estén vinculados con los delitos materia de la extinción de dominio.

Ley Federal de Extinción de Dominio, Reglamentaria del Art. 22 de la Constitución

Iniciativa de ley 5-Junio-2013

•ARTÍCULO PRIMERO. •Art. 400 Bis 3. Se sancionará de dos a ocho años y de quinientos a dos mil días multa, a quien omita presentar a la autoridad competente de manera dolosa el reporte de las opraciones de sus clientes; así como los avisos a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Ley Federal de Extinción de Dominio, Reglamentaria del Art. 22 de la Constitución

Conclusiónes

Es evidente la intención del Ejecutivo Federal de atacar a la delincuencia

organizada por donde más daño se le puede

hacer: sus operaciones financieras.

La actividad comercial en nuestro país es de por sí compleja y, en algunas temporadas, recesiva. La mayor parte de las actividades comerciales las realizan las micro y medianas empresas…

… que, a diferencia de las grandes

corporaciones financieras, no cuentan

con la infraestructura administrativa

suficiente para poder hacer frente a las obligaciones que

impone esta Ley…

… como son, la de informar las actividades vulnerables, la de recabar información y hasta la de obtener identificaciones de las personas con las que hacen dichas operaciones.

Más aún, pone en riesgo de criminalizar a ese gran sector de pequeños y medianos

empresarios que no pudiendo cumplir con las obligaciones de las que habla corren el

riesgo de cometer un delito.

Esta Ley viene a modificar hábitos comerciales que en México se han dado por mucho tiempo,

lo que difícilmente será aceptado, o bien, recibido por los empresarios, esto tiene que ver con la imposibilidad de efectuar operaciones en

efectivo por la venta de inmuebles, vehículos, joyas, juegos con apuestas y actividades de la

construcción.