Embed Size (px)

Citation preview

i

LAS REDES CONSTITUIDAS EN TORNO A LA PRODUCCIÓN Y

DISTRIBUCIÓN DE PRODUCTOS ORGÁNICOS ARGENTINOS

Ing. Agr. Oscar Alberto Grasa

Trabajo de Tesis para ser presentado como requisito parcial para optar al Título de

MAGISTER EN AGROECONOMÍA

Área de Posgrado en Economía y Desarrollo Territorial

PROGRAMA DE POSGRADO EN CIENCIAS AGRARIAS

FACULTAD DE CIENCIAS AGRARIAS

UNIVERSIDAD NACIONAL DE MAR DEL PLATA

Balcarce, Argentina

Octubre de 2015

ii

LAS REDES CONSTITUIDAS EN TORNO A LA PRODUCCIÓN Y

DISTRIBUCIÓN DE PRODUCTOS ORGÁNICOS ARGENTINOS

Ing. Agr. Oscar Alberto Grasa1

Directora

Graciela Susana Ghezán (Ms. Sc)

Evaluadores

Mónica De Nicola (Ms. Sc.)

Roberto Cittadini (Dr.)

Laura Viteri (Dr.)

1 Departamento de Ciencias Sociales – Facultad de Ciencias Agrarias – Universidad Nacional de Mar del

Plata. Mail: [email protected]

iii

iv

Dedicada a la memoria de Mónica Mateos

v

INDICE

Capítulo 1 : INTRODUCCIÓN ...................................................................................... 1

Capítulo 2 .MARCO TEÓRICO-METODOLÓGICO ...................................................... 5

2.1. Marco Teórico ................................................................................................ 5

2.2. Antecedentes ............................................................................................... 11

2.3. Metodología .................................................................................................. 18

2.3.1. Procedimiento metodológico ................................................................. 18

2.3.2. Variables de análisis ............................................................................. 22

Capítulo 3 : CARACTERIZACIÓN DEL SECTOR ...................................................... 24

3.1. Reseña histórica ........................................................................................... 24

3.2. Entramado Institucional ................................................................................ 27

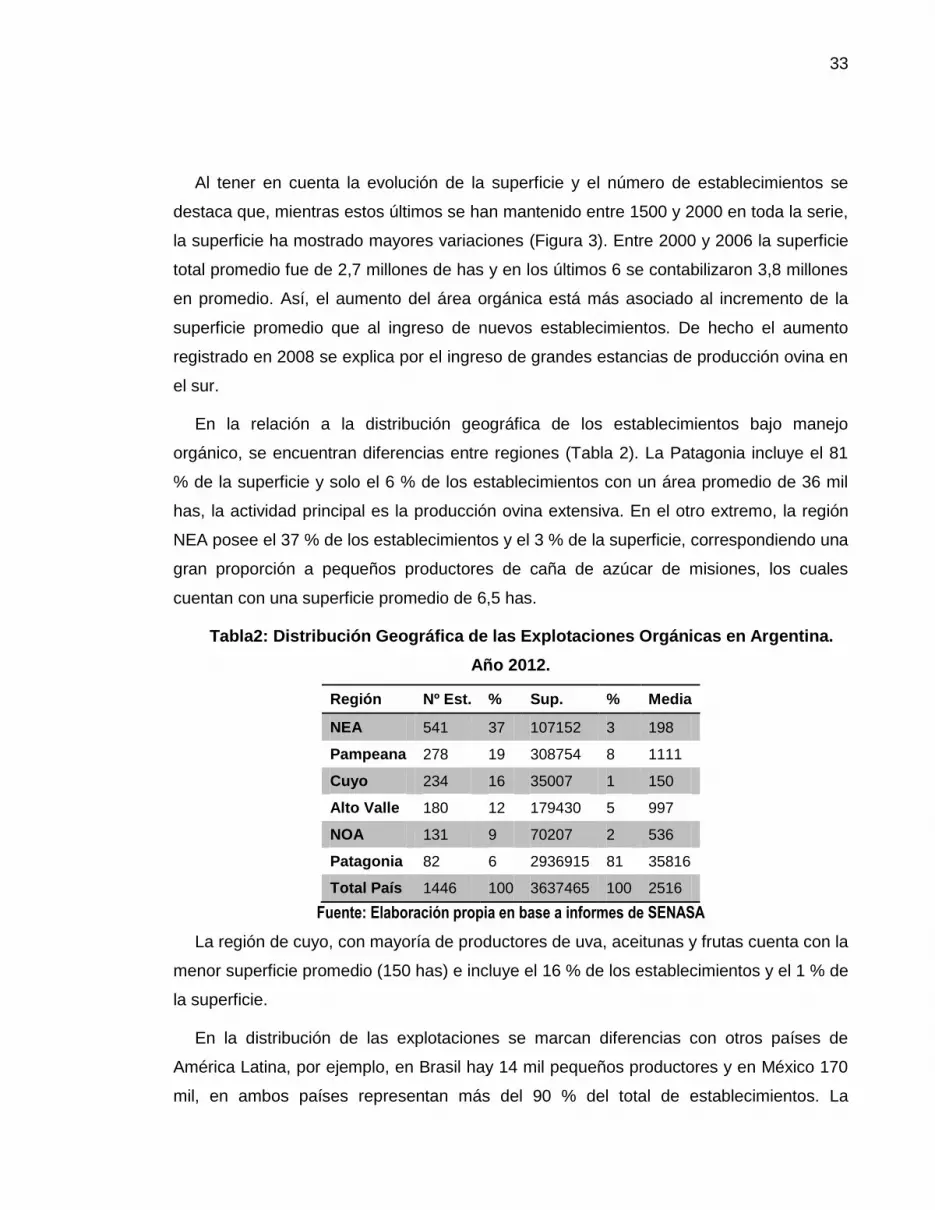

3.3. Evolución de la Producción Orgánica ........................................................... 30

3.3.1. Situación mundial ................................................................................. 30

3.3.2. Situación Argentina ............................................................................... 32

3.4. Certificaciones y normativas ......................................................................... 42

Capítulo 4 : RED PAMPA ORGÁNICA: PRODUCTORES AGRICOLO-GANADEROS,

EL INTA Y EL MAPO .................................................................................................. 49

4.1. Presentación del caso .................................................................................. 49

4.2. Análisis del contexto y Problematización ...................................................... 49

4.2.1. Contexto sectorial de la producción agropecuaria orgánica .................. 49

4.2.2. Descripción de la red ............................................................................ 53

4.2.3. Motivaciones y primeras negociaciones. ............................................... 57

4.3. Funcionamiento de la red ............................................................................. 61

4.3.1. Las reuniones ....................................................................................... 61

4.3.2. La solución de los problemas tecnológicos el objetivo común ............... 64

4.3.3. Aspectos del funcionamiento que afectan el sostenimiento de la red .... 70

4.4. Resultados y Proyección de la red................................................................ 72

Capítulo 5 : RED SAN ISIDRO: EL INGENIO AZUCARERO Y SUS PROVEEDORES

.................................................................................................................................... 77

5.1. Presentación del caso .................................................................................. 77

5.2. Análisis del Contexto y problematización ...................................................... 77

5.2.1. Contexto sectorial del azúcar ................................................................ 77

vi

5.2.2. Motivaciones y antecedentes a la constitución de la red ....................... 84

5.2.3. Descripción de la red ............................................................................ 85

5.3. Funcionamiento de la red ............................................................................. 88

5.3.1. Aspectos comerciales del funcionamiento ............................................ 88

5.3.2. Aspectos técnicos del funcionamiento .................................................. 90

5.3.3. Aspectos del funcionamiento que afectan la sostenibilidad de la red .... 93

5.4. Resultados y proyección de la red ................................................................ 99

Capítulo 6 : RED COOPOSOL: LA COOPERATIVA, LOSPEQUEÑOS

APICULTORES, SUS ORGANIZACIONES Y LAS INSTITUCIONES ...................... 102

6.1. Presentación del caso ................................................................................ 102

6.2. Análisis del Contexto y Problematización ................................................... 102

6.2.1. Contexto: Situación provincial ............................................................. 103

6.2.2. Contexto: Situación del sector apícola ................................................ 104

6.2.3. Antecedentes a la constitución de la red ............................................. 108

6.2.4. Descripción de la red .......................................................................... 112

6.3. Funcionamiento de la red ........................................................................... 117

6.3.1. Producción primaria ............................................................................ 117

6.3.2. Los microcréditos ................................................................................ 119

6.3.3. Las certificaciones .............................................................................. 120

6.3.4. Extracción y procesado ....................................................................... 123

6.3.5. Comercialización ................................................................................ 123

6.4. Resultados y Proyección de la red.............................................................. 124

Capítulo 7 : ANALISIS COMPARATIVO DE LAS REDES SIGUIENDO LOS

MOMENTOS DE LA TRADUCCIÓN ......................................................................... 129

7.1. Problematización ........................................................................................ 129

7.2. Proceso de negociación (interesamiento + enrolamiento)........................... 131

7.3. Funcionamiento de la red (movilización y disidencia) ................................. 134

7.4. Resultados del trabajo en red ..................................................................... 138

Capítulo 8 : CONCLUSIONES ................................................................................. 141

Capítulo 9 : BIBLIOGRAFIA .................................................................................... 149

ANEXO 1: LA PRODUCCIÓN ORGÁNICA EN EL INTA................................... 159

vii

INDICE DE FIGURAS

Figura 1: Historia del Sector Orgánico Argentino ......................................................... 25

Figura 2: Comisión Asesora. Actores y su grado de participación ............................... 28

Figura 3: Evolución de la superficie bajo seguimiento y el Nº de establecimientos

orgánicos ......................................................................................................................... 32

Figura 4: Evolución de la superficie agrícola total discriminada en área cosechada y

área no cosechada. ......................................................................................................... 34

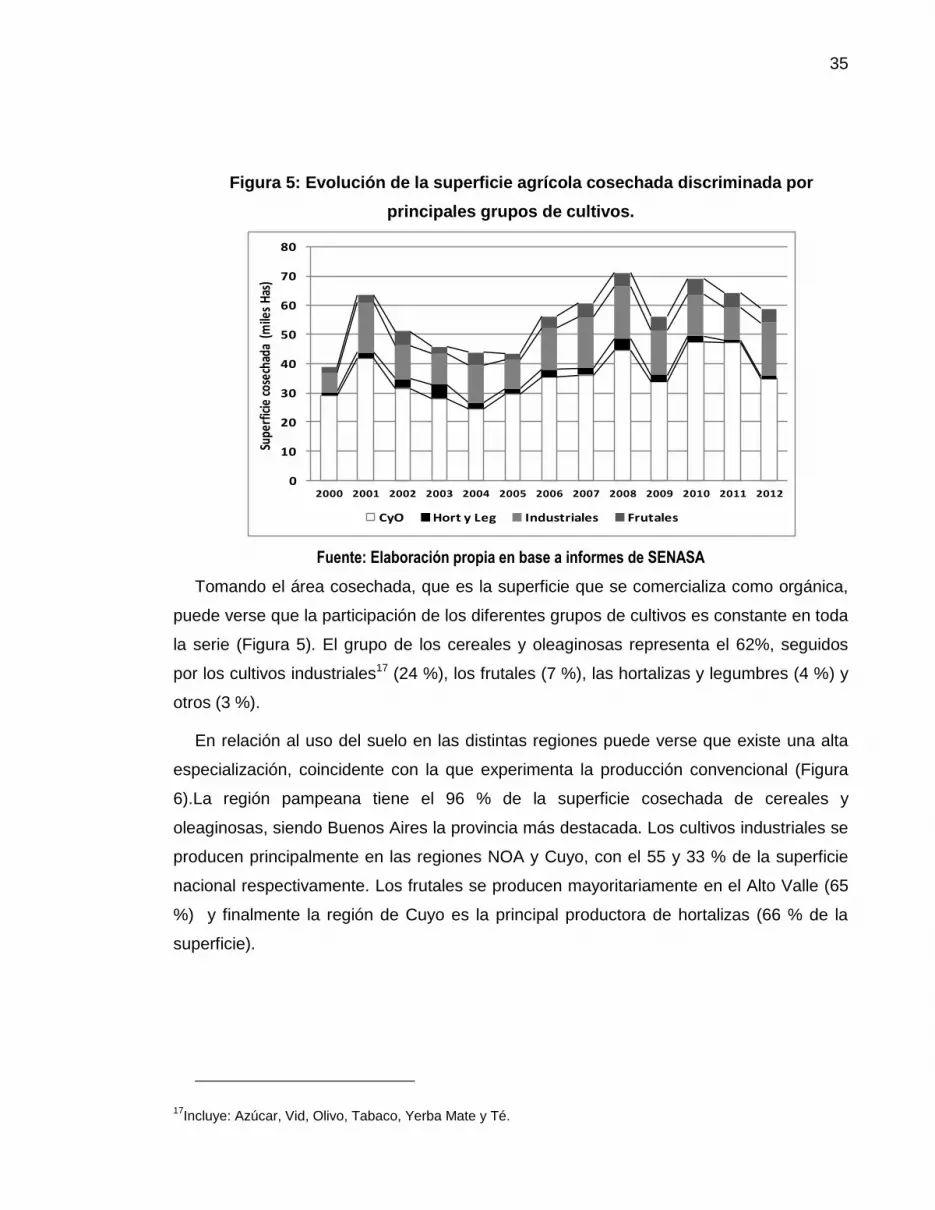

Figura 5: Evolución de la superficie agrícola cosechada discriminada por principales

grupos de cultivos. ........................................................................................................... 35

Figura 6: Distribución e importancia de las principales producciones por región (2012).

........................................................................................................................................ 36

Figura 7: Stock bovino (línea llena), ovino (línea punteada) y Nº de colmenas (línea

punto y línea) ................................................................................................................... 37

Figura 8: Evolución de las exportaciones de productos orgánicos de origen vegetal por

región de destino (T). ....................................................................................................... 38

Figura 9: Evolución de las exportaciones de productos orgánicos por grupo de cultivos.

(T) .................................................................................................................................... 39

Figura 10: Evolución de las exportaciones de productos orgánicos de origen animal,

por destino (izq.) y producto (der.) en toneladas. ............................................................. 40

Figura 11: Distribución de los establecimientos agropecuarios por grupo de actividad

productiva y por certificadora. Año 2012, ......................................................................... 43

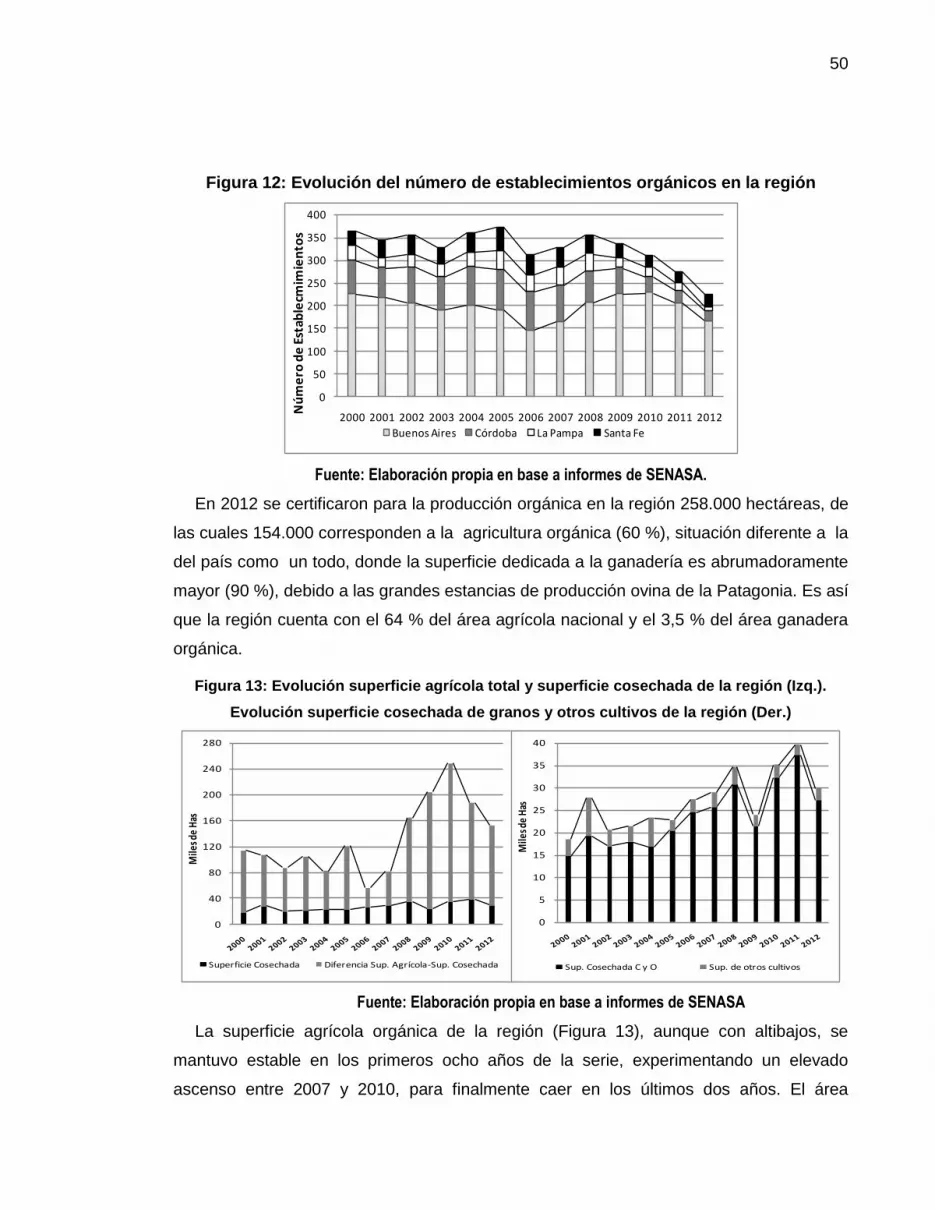

Figura 12: Evolución del número de establecimientos orgánicos en la región ............. 50

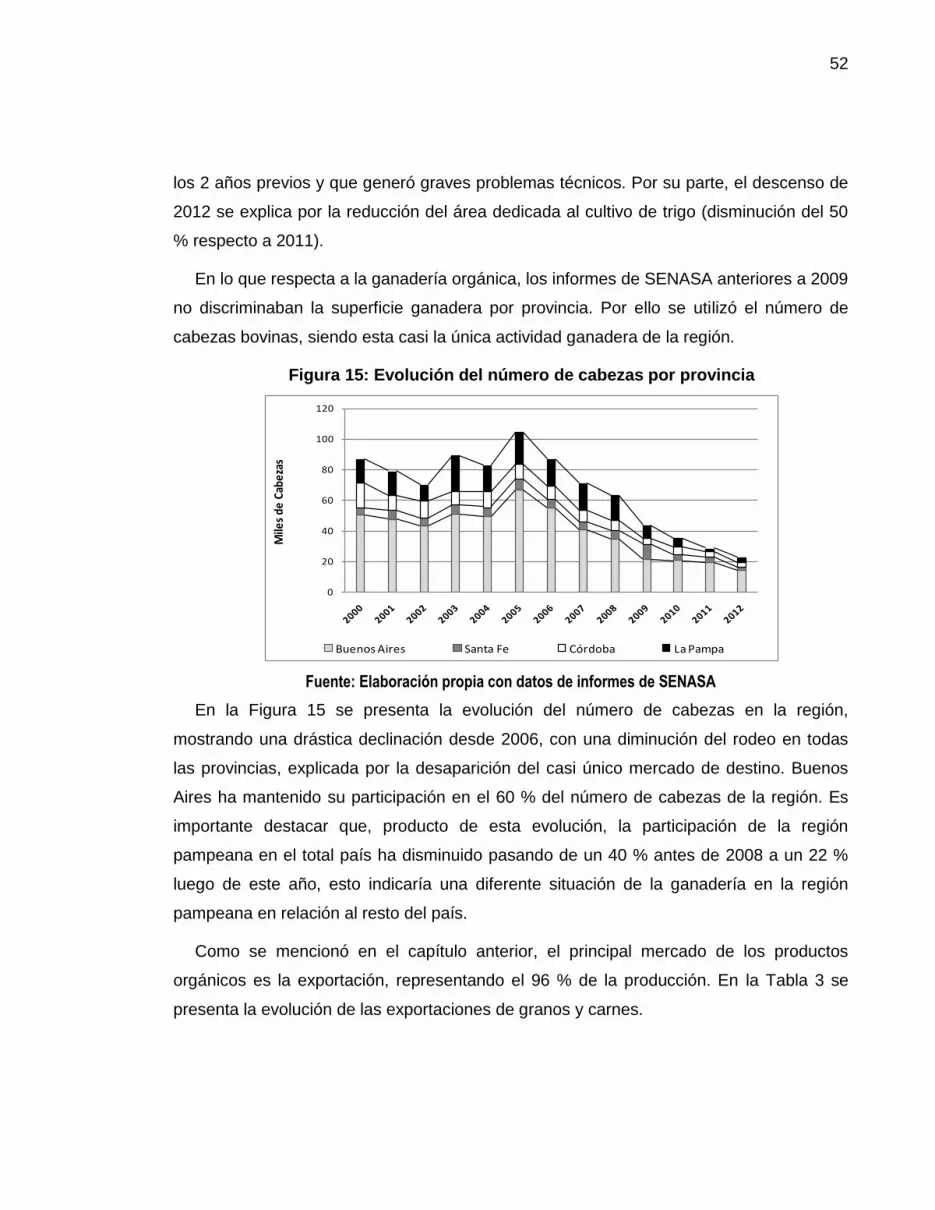

Figura 13: Evolución superficie agrícola total y superficie cosechada de la región (Izq.).

Evolución superficie cosechada de granos y otros cultivos de la región (Der.) ................ 50

Figura 14: Evolución del área cosechada de CyO. ...................................................... 51

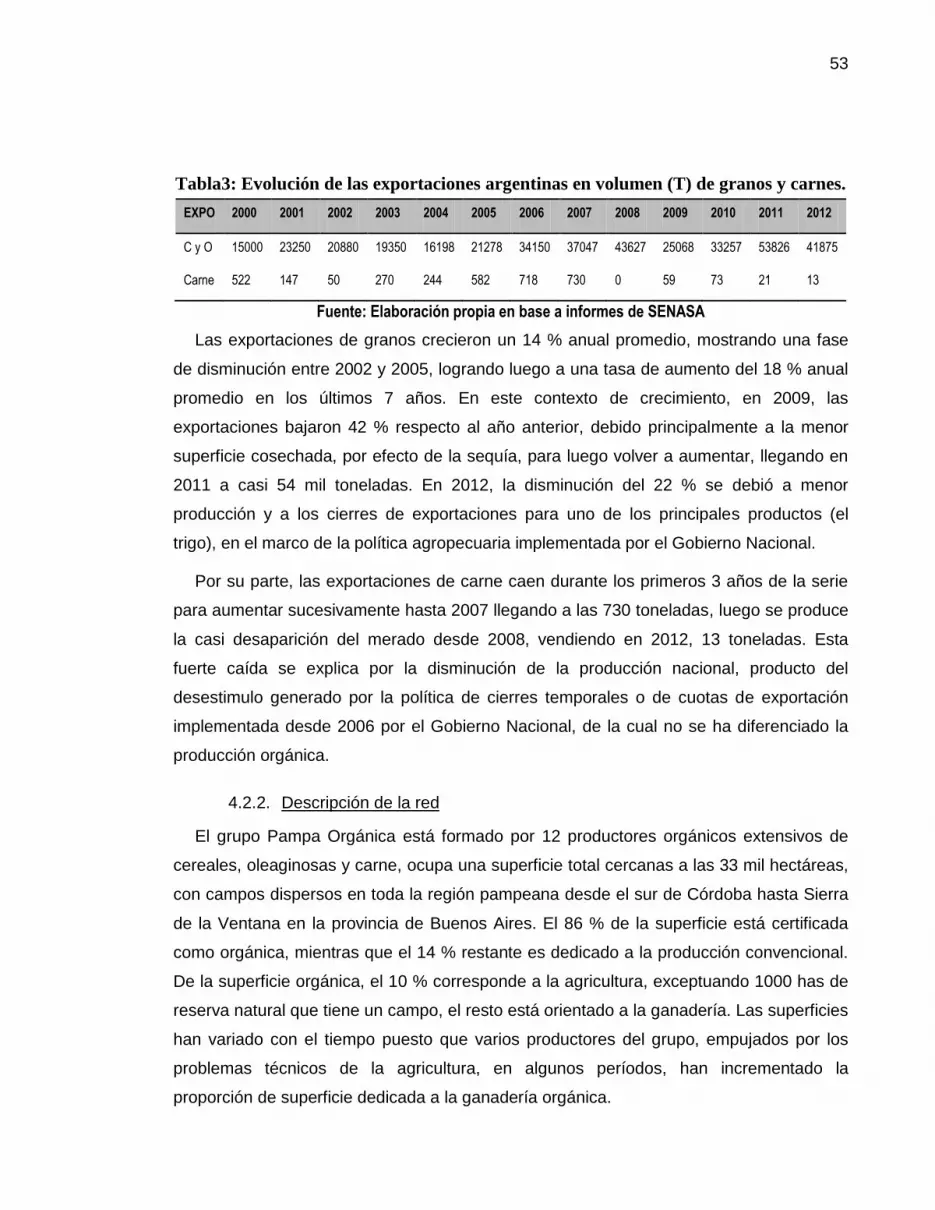

Figura 15: Evolución del número de cabezas por provincia ......................................... 52

Figura 16: Mapa de actores de la red Pampa Orgánica .............................................. 54

Figura 17: Distribución geográfica de los establecimientos de Pampa Orgánica ......... 55

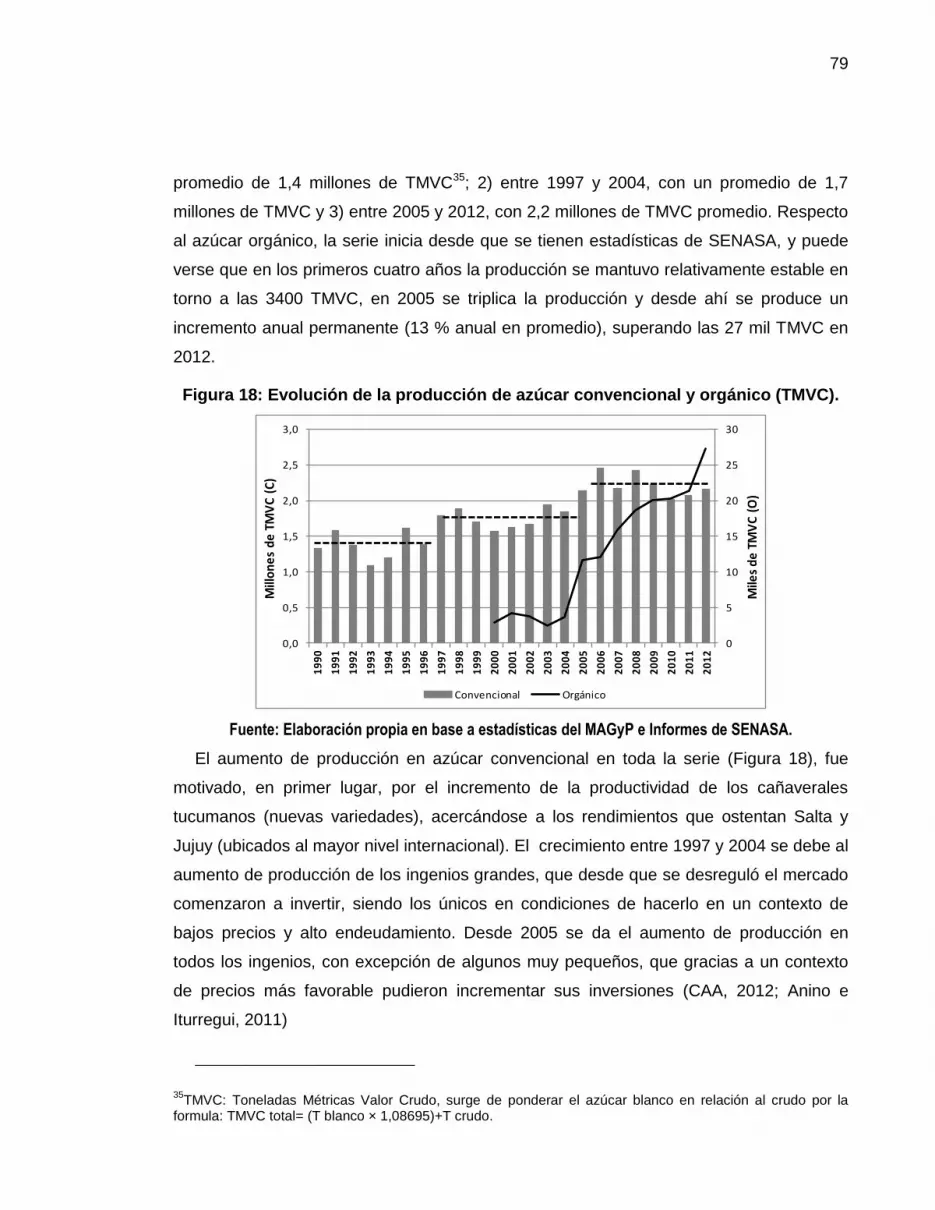

Figura 18: Evolución de la producción de azúcar convencional y orgánico (TMVC). ... 79

Figura 19: Evolución de los precios de los azúcares blancos (USD/TMVC). ............... 80

Figura 20: Evolución de los precios del azúcar convencional blanco y orgánico

(USD/TMVC) ................................................................................................................... 81

Figura 21: Mapa de actores de la red San Isidro ......................................................... 86

viii

Figura 22: Composición química y parámetros de calidad de los tallos molibles ......... 94

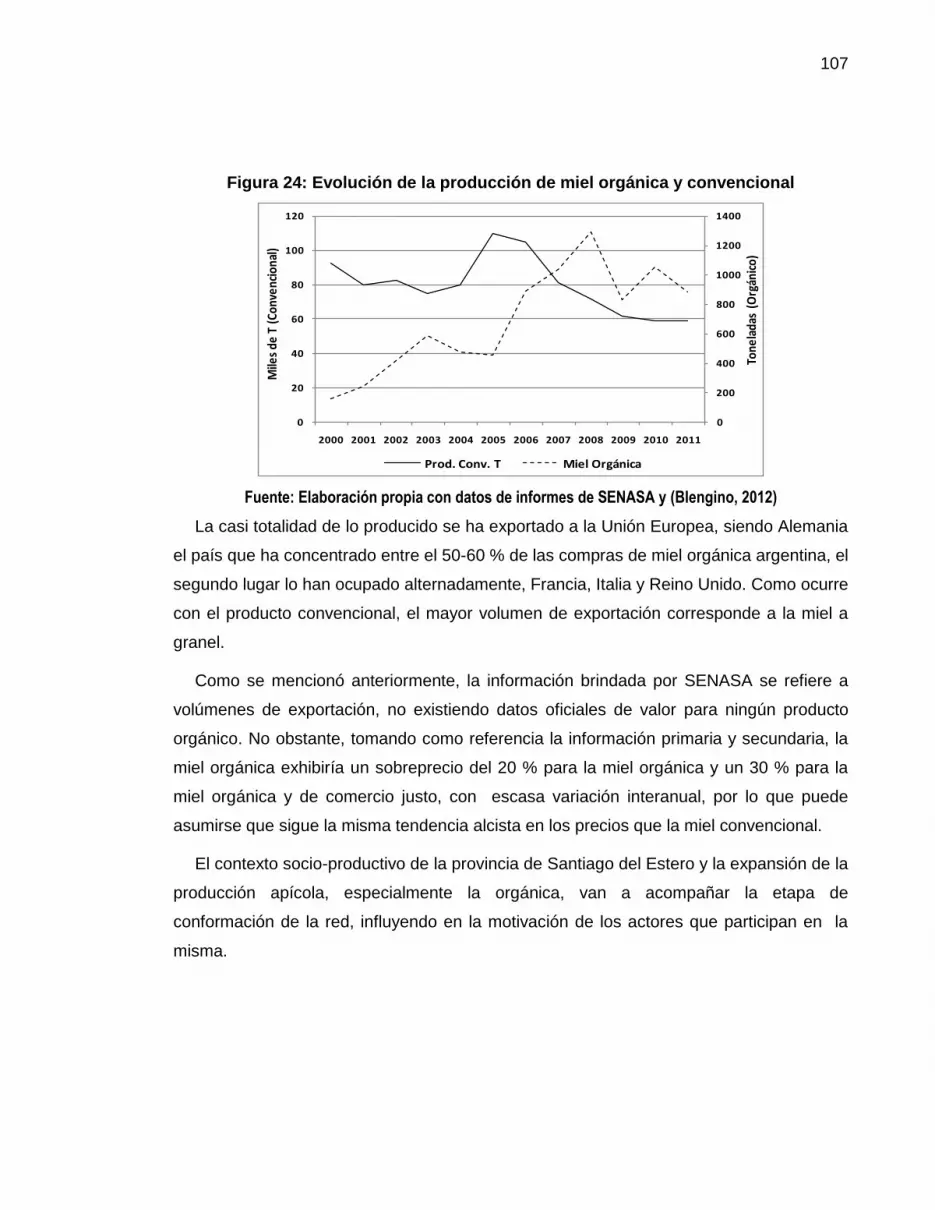

Figura 23: Volumen de producción y exportaciones (en vol. y valor) de miel

convencional argentina .................................................................................................. 105

Figura 24: Evolución de la producción de miel orgánica y convencional .................... 107

Figura 25: Antecedentes y motivaciones del actor Coopsol Ltda. .............................. 109

Figura 26: Sucesos históricos destacados en el período de formación de la red ....... 114

Figura 27: Mapa de actores y sus relaciones en la red Coopsol ................................ 116

ix

INDICE DE TABLAS

Tabla1: Productos orgánicos. Mercado, producción, exportaciones e importaciones

(millones de USD). Países seleccionados. Año 2011. ...................................................... 31

Tabla2: Distribución Geográfica de las Explotaciones Orgánicas en Argentina. Año

2012. ............................................................................................................................... 33

Tabla3: Evolución de las exportaciones argentinas en volumen (T) de granos y carnes.

........................................................................................................................................ 53

Tabla4: Número de ingenios, producción y participación por rango de escalas. .......... 78

Tabla5: Cupo de bioetanol para corte de las naftas. Año 2011 ................................... 83

x

RESUMEN

La producción orgánica en el mundo y en Argentina ha mostrando un importante

dinamismo en las últimas décadas. Las empresas agroalimentarias que realizan

producciones alternativas y participan en el mercado externo cuentan con conocimientos

tecnológicos y de mercado específicos. Esos conocimientos no son de libre disponibilidad

y son adquiridos en la interacción con otros productores, comercializadores, organismos

de ciencia y técnica estatales y/o privados; generando redes de colaboración. Las redes

permiten obtener y compartir información y recursos y contribuyen a superar obstáculos

en el proceso de distribución y comercialización. El objetivo de esta tesis es comprender

la formación, evolución y funcionamiento de distintos tipos de redes constituidas en torno

a la producción y distribución de productos orgánicos en Argentina. Se tomaron tres casos

de estudio: granos y carnes orgánicas (Pampa Orgánica); azúcar orgánica (San Isidro) y

miel orgánica (Coopsol). Para estudiar el proceso de conformación de las redes se utilizó

la teoría del actor-red (ANT), efectuando la recolección de información mediante

entrevistas semi-estructuradas a los distintos actores de cada agrupación. Se encontró

que los factores más influyentes en la conformación de las redes son el contexto, las

características de los actores antes de constituirse en red y la capacidad del portavoz

para definir la problemática común. Así mismo, se encontró que los factores que más

influyen en el sostenimiento de las redes son los aspectos comerciales, los problemas

productivos, la organización del trabajo conjunto, los cambios del contexto, la convivencia

entre producción orgánica y convencional y el grado de cumplimiento de los acuerdos

alcanzados.

.

1

CAPÍTULO 1 : INTRODUCCIÓN

La producción de alimentos en el mundo se fue tecnificando progresivamente con la

mecanización, el uso de fertilizantes y agroquímicos y el desarrollo de cultivos

genéticamente modificados. Esto fue acompañado por la transformación del sistema

agroalimentario, con la preponderancia de los alimentos industrializados y respondiendo a

un aumento de la población mundial.

Los problemas ocasionados por el consumo de alimentos contaminados, como la

enfermedad de las vacas locas y más recientemente, los riesgos posibles asociados a los

alimentos OGM, llevaron a los consumidores de los países desarrollados a tomar

conciencia sobre la necesidad de consumir alimentos seguros y producidos respetando el

medio ambiente.

En este contexto crece la producción orgánica como una opción entre los modelos

productivos alternativos a la agricultura convencional, tendiente a mejorar su

sustentabilidad. A su vez, se generan estrategias para superar las limitaciones de este

tipo de producciones en cuanto al volumen de producción, especialmente bajo

condiciones climáticas y geográficas adversas (Volonté, 2003).

Antes de introducir la problemática estudiada, es necesario definir el concepto de

orgánico. Ante la existencia de diferentes concepciones, en este trabajo se utilizara el

término orgánico según lo define la Ley 25127 que:

“entiende por ecológico, biológico u orgánico a todo sistema de producción

agropecuario, su correspondiente agroindustria, como así también a los sistemas de

recolección, captura y caza, sustentables en el tiempo y que mediante el manejo

racional de los recursos naturales y evitando el uso de los productos de síntesis

química y otros de efecto tóxico real o potencial para la salud humana, brinde

productos sanos, mantenga o incremente la fertilidad de los suelos y la diversidad

biológica, conserve los recursos hídricos y presente o intensifique los ciclos biológicos

del suelo para suministrar los nutrientes destinados a la vida vegetal y animal,

proporcionando a los sistemas naturales, cultivos vegetales y al ganado condiciones

tales que les permitan expresar las características básicas de su comportamiento

innato, cubriendo las necesidades fisiológicas y ecológicas”. (art. 1)

2

Así mismo bajo el marco de la Ley un producto ecológico, biológico u orgánico

adquiere la condición de tal cuando el sistema en el que fue producido se sometió al

proceso de certificación por terceras partes.

El mercado de productos orgánicos en el mundo ha crecido, entre 2000 y 2013, a

razón del 20 % anual, con las ventas concentradas en Europa, Japón y Estados Unidos,

siendo estos países los que determinan el dinamismo del sector. En los mismos la oferta

propia de productos orgánicos, aunque con variaciones, no alcanza a cubrir la demanda

creciente, aún con incrementos de superficie dedicada a la producción orgánica. Por tal

motivo, podrían seguir expandiéndose las importaciones; siendo Asia (menos Japón),

África, Australia-Nueva Zelanda y Latinoamérica los proveedores-exportadores (Willer et

al, 2013)

Argentina posee diversidad de condiciones ecológicas, una agricultura convencional

más sustentable que en los países desarrollados, tradición exportadora y la

implementación de una legislación y sistema control para productos orgánicos bien

estructurado (Rasche, 2002). Respecto al mercado internacional, la demanda externa

presenta un crecimiento sostenido, producto de cambios en los patrones de consumo en

los países desarrollados y la conciencia por el cuidado de la salud y el medio ambiente. A

su vez, el país tiene la posibilidad de ofrecer productos de contra estación contando con

una imagen de país natural, que constituyen ventajas comparativas a la hora de

convertirse en proveedor de productos al mundo (Pais, 2002; Volonté, 2003; Raynolds,

2004; Fundación ExportAr, 2009).

Si bien las exportaciones argentinas de productos orgánicos de origen vegetal han

mostrado un crecimiento en los últimos años, las de origen animal se han reducido y el

número de establecimientos se ha mantenido estable desde hace una década.

Hay evidencia de algunos problemas para el desarrollo del sector a mediano y largo

plazo. Entre ellos, la exigua importancia del mercado interno, la falta de información de

los productores acerca del proceso de comercialización interno y externo, así como la

insuficiente y desarticulada política de apoyo dirigida al sector, incluyendo las de

investigación y desarrollo, (Volonté, 2003; Fundación ExportAr, 2009).

Los productos orgánicos participan en mercados no institucionalizados donde existe

poca información pública, en lo concerniente a precios, volúmenes, calidades, etc. y las

3

operaciones se realizan entre privados. Por tal motivo, los actores del sector,

mayoritariamente integran algún tipo de red, motivados por la necesidad de compartir

información y conocimiento, acerca de productos, tecnologías, precio y requerimientos de

calidad (normas).

Las referencias bibliográficas dedicadas al estudio de redes coinciden en remarcar que

las mismas permiten obtener y compartir información, favorecen el cumplimiento de

objetivos similares entre organizaciones heterogéneas y generan oportunidades para

responder a las características del contexto histórico, socioeconómico, cultural y

ambiental. Las cooperaciones técnicas se incrementan en función de problemas e

intereses comunes. (Rodriguez Fernandez, 2010).

Así mismo, la estructura de red facilita el uso compartido de recursos; proporciona

información valiosa de oportunidades de negocio y características de los mercados; y

permite superar obstáculos en el proceso de distribución y comercialización. Las

empresas que participan en redes pueden acceder a beneficios económicos (ventas y

compras conjuntas), inmateriales (el compartir problemas y soluciones) y de desarrollo

(adaptación al contexto)(Calá et al, 2006; Alderete, 2009).Sin embargo, las redes no

siempre logran estos objetivos, o se logran parcialmente, limitando las posibilidades de

expansión de este tipo de agrupaciones.

Mediante un estudio exploratorio realizado durante el proyecto de tesis, se identificaron

algunos tipos de redes en torno a la producción, elaboración y comercialización de

productos orgánicos, con la participación de distintos tipos de actores, productivos,

comerciales e institucionales, incluyendo las certificadoras. Se tomó conocimiento de

redes dirigidas por una industria y/o un comercializador, con proveedores de la misma;

asociaciones de productores unidos con el fin de exportar y/o de compartir tecnologías;

asociaciones de pequeños productores apoyadas técnica y económicamente por el

estado y ONGs. Participando

Al estudiar cómo se crean, funcionan y evolucionan las redes se podrán conocer las

características y limitantes que encuentran las experiencias productivas. Que luego

podrán servir como insumo para delinear políticas públicas y o privadas que fomenten

estos tipos de coordinación.

4

Así la pregunta de investigación que guía este trabajo expresa: ¿Cómo se forman,

evolucionan y funcionan distintos tipos de redes constituidas en torno a la producción y

distribución de los productos orgánicos argentinos?

En la misma línea se plantea el objetivo general:

Comprender la formación, evolución y funcionamiento de distintos tipos de redes

constituidas en torno a la producción y distribución de productos orgánicos en

Argentina.

En este marco se definieron tres objetivos específicos:

Identificar y analizar los actores participantes en la red.

Comprender el proceso de conformación y funcionamiento de la red.

Detectar los factores críticos involucrados en la conformación, funcionamiento

y el sostenimiento de las redes.

Y finalmente se formuló una hipótesis de trabajo que se constituirá en una guía para la

investigación:

Las relaciones personales y articulaciones con instituciones públicas y/o privadas,

así como las limitantes tecnológicas y/o de oferta y comercialización son los factores

críticos involucrados en la conformación, funcionamiento y sostenimiento de las redes.

Esta tesis se estructura en ocho capítulos. A continuación, se presenta el marco

teórico- metodológico y los antecedentes a este trabajo de investigación. Seguidamente

se realiza la caracterización de sector orgánico de Argentina, la producción y

comercialización a nivel nacional e internacional. En los tres capítulos siguientes se

analiza cada una de las redes estudiadas, Pampa orgánica (granos y carnes orgánicas),

San Isidro (azúcar orgánica) y Coopsol (miel orgánica). En cada caso se analiza el

contexto y el problema en el que se inserta la red, se describen los participantes, se

analiza el funcionamiento y se presentan los resultados del trabajo en conjunto y la

sostenibilidad de la red. En el capítulo siete se discuten los tres casos identificando los

momentos de la traducción. Y finalmente, se presentan las conclusiones que profundizan

en los factores críticos que condicionan la conformación, el funcionamiento y la

sostenibilidad de las redes.

5

CAPÍTULO 2 .MARCO TEÓRICO-METODOLÓGICO

2.1. Marco Teórico

El análisis de redes, como objeto de estudio de este trabajo de tesis, fue enmarcada en

la teoría del actor-red (ANT por las siglas en inglés2)

La teoría del actor-red se origina en los años ochenta en el marco de los estudios

sobre la ciencia y la tecnología (Echeverría y Gonzalez, 2009). Los principales autores de

la teoría son Bruno Latour y Michel Callon, habiendo hecho importantes contribuciones

John Law.

El conocimiento científico y técnico, así como la difusión y consolidación de sus

resultados, surge de la interacción entre diversos actores los científicos, la gran industria,

los gobiernos, asociaciones de ciudadanos y el público en general (Callon et al, 1986).

Las innovaciones tecnológicas generalmente tienen consecuencias sociales y las

transformaciones sociales casi siempre implican cambio tecnológico (Law y Callon, 1988;

Law, 1992)

En torno al desarrollo de la ciencia y la tecnología se forman redes socio-técnicas.

Dentro de toda red socio-técnica las relaciones resultan de disputas entre los actores y

ANT toma en consideración los mecanismos de poder. (Ritzer, 2004)

La teoría analiza la manera en que los actores definen y distribuyen roles y movilizan a

otros para desempeñar esos roles. Los roles pueden ser de carácter social, político,

técnico o burocrático. Los objetos movilizados son heterogéneos y pueden ser humanos o

no-humanos. (Law y Callon, 1988).

La estrategia metodológica de ANT es la descripción de la dinámica de formación y

estabilización de redes formadas por actores heterogéneos; entre los que se puede

encontrar un científico, un ingeniero, un político, un líder de un movimiento social, pero

también un barco, una bacteria, una rata de laboratorio, la bisagra de una

puerta(Rodriguez Fernandez, 2010). La teoría del actor-red resulta útil para analizar

2 Actor Network Theory (ANT)

6

situaciones en que es difícil separar humanos de no-humanos y en las que los actores

tienen diferentes formas y capacidades (Callon, 1998; Law, 1992).

Los principios metodológicos de la teoría del actor-red son tres: agnosticismo, simetría

generalizada y asociación libre.

Agnosticismo: El observador (investigador) es imparcial no solo para los argumentos

científicos y técnicos, también se abstiene de interpretar a los actores, cuando hablan de

sí mismos o de su entorno social. (Callon, 1986)

Simetría generalizada

La idea de simetría generalizada otorga estatus teórico a los “no-humanos” en el

análisis de la construcción de hechos científicos, en la red socio-técnica. (Callon, 1986;

Rodriguez Fernandez, 2010)

ANT no diferencia entre ciencia (conocimiento) y tecnología (aparatos). Propone no

suscribir a la división entre naturaleza y sociedad, verdadero y falso, estructura y agencia,

contexto y contenido, humano y no humano, fenómenos micro y macro, conocimiento y

poder. (Callon, 1992; Law, 1992; Ritzer, 2004; Latour, 2005)

Asociación libre: Las categorías y las relaciones usadas por el investigador

corresponden a temas de discusión de los actores. El observador no impone una red

preestablecida sino que sigue a los actores para identificar como estos definen y asocian

los diversos elementos. (Callon, 1986; Echeverría y González, 2009)

ANT está interesada en la forma en que los actores-mundo / portavoces seducen y

enrolan a los demás actores (humanos y no-humanos), movilizando intermediarios

(humanos y no-humanos), en el proceso denominado traducción, siendo esta reversible

es desafiada por la disidencia. Cuando se superan las resistencias y se fortalece la

internalización se forma la red, descripta por sus integrantes, los actores-red y la inter-

definición de los mismos. El grado de avance en los momentos de la traducción da cuenta

de la convergencia lograda en la red y los grados de irreversibilidad alcanzados,

pudiendo considerar a la red como una caja negra.

En los siguientes párrafos se desarrollaran los principales conceptos (marcados en

negrita) correspondientes a ANT.

7

La red

La teoría del actor-red incorpora la relación entre el actor y la red de la cual forma

parte, asumiendo que un trabajo en red es una construcción conjunta y flexible. Por lo

tanto para que un grupo pueda ser considerado una red ha de existir capacidad de

formular argumentos en conjunto. (Rodriguez Fernandez, 2010)

Para entender las redes se debe identificar como están hechas y estabilizadas las

asociaciones. Se necesita estudiar los mundos construidos por los actores, los elementos

que componen esos mundos y como actores imponen definiciones y roles a otros

(Murdoch, 1994).

En términos de ANT, la red queda definida como un conjunto de elementos, la

naturaleza de los mismos y la forma de las relaciones que los unen. Estos elementos son

los actores (humanos y no-humanos) e intermediarios (Callon, 1992).

Los actores y los intermediarios

El actor se define más bien por los efectos de sus acciones, de tal manera que un actor

es cualquier elemento con el poder de actuar sobre otros (Echeverría, y otros, 2009). Un

intermediario puede constituirse en actor cuando pone en circulación a otros

intermediarios. Los actores, al igual que los intermediarios pueden ser híbridos, pueden

ser colectivos o individuales (Callon, 1992; Law, 1999). Latour, propone utilizar el término

actante para referirse tanto a humanos como a no-humanos, alejándose del término actor

muy relacionado con la acción humana (Latour, 1998).

Un intermediario es cualquier cosa que pasa de un actor a otro y constituye la forma y

la sustancia de la relación entre ellos. En las redes técnico-económicas, los intermediarios

son textos, artefactos técnicos, personas o dinero. El vínculo social puede ser leído en las

inscripciones que marcan los intermediarios (Callon, 1992).

La traducción

Traducción es el concepto principal de ANT y la teoría describe a las redes siguiendo al

actor en las traducciones. Traducir, más allá de una trasferencia de información de un

actor a otro, implica la transformación de los actores en el proceso. Así, la traducción

refiere tanto al proceso como al resultado de la acción (Ritzer, 2004).

8

La noción de traducción está ligada a desplazamientos y transformaciones. Traducir es

expresar en el propio lenguaje los que los otros dicen y quieren, porque hacen los que

hacen y como se asocian entre sí (Callon, 1986). Los intermediarios son el soporte de los

desplazamientos y por ende de la traducción (Callon, 1992).

La traducción es la definición y negociación de los roles (identidad de los actores), la

distribución de esos roles (posibilidades de interacción) y la delimitación del escenario

(márgenes de maniobra)(Callon, 1986; Law y Callon, 1988).

La traducción puede ser descripta en cuatro momentos: la problematización, el

interesamiento, el enrolamiento y la movilización.

La problematizaciones la pregunta que permite relacionar todo un conjunto de actores

y establecer sus identidades y los lazos entre ellos, indica los movimientos y desvíos que

es preciso aceptar y las alianzas que hay que establecer (Callon, 1986).

El interesamiento son las acciones mediante las cuales una entidad intenta imponer y

estabilizar la identidad de otros actores que define a través de la problematización. Se

trata de mantener aliados en su sitio, puesto que éstos están tentativamente implicados

en las problematizaciones de otros actores. Cada entidad definida en la problematización

puede acceder a integrarse en el plan inicial, o por el contrario, rehusar hacer

concesiones y definir su identidad, sus metas, orientaciones, proyectos, motivaciones o

intereses de otro modo. Si se logra el interesamiento se confirma la validez de la

problematización y la alianza que implica (Callon, 1986).

Mediante el enrolamiento se define y asigna un conjunto de roles interrelacionados a

actores que los aceptan. Es describir el conjunto de negociaciones multilaterales y

relaciones de fuerza que acompañan al interesamiento y le permiten tener éxito. Los

actores se pueden enrolar por la fuerza, mediante la seducción, haciendo concesiones o

logrando consenso sin discusión (Callon, 1986).

La movilización de los aliados define la representatividad de los portavoces. Si esta se

logra, la simetría es perfecta, la cadena de intermediarios reduce el número de

interlocutores representativos y una serie de intermediarios y equivalencias conducen a la

designación de un portavoz. La elección de cada nuevo intermediario hace cada

desplazamiento más fácil. Si se logra el consenso, los márgenes de maniobra de cada

entidad quedaran estrechamente delimitados (Callon, 1986).

9

La problematización inicial define una serie de hipótesis negociables sobre la identidad,

relaciones y metas de diferentes actores; al final de los cuatro momentos, se logra

construir una apretada red de relaciones (Callon, 1986).

Una traducción exitosa depende de la capacidad del portavoz de definir y enrolar

entidades que pueden desafiar esos roles (Law y Callon, 1988). Es más efectiva si

anticipa las respuestas y reacciones de las entidades a ser traducidas (Law, 1992).

El actor-mundo / Portavoz

El actor-mundo explicita la problemática común y toma la iniciativa en la búsqueda de

las soluciones, interesa y enrola a los demás actores y para lograr movilizarlos debe

“colonizar” los mundos de los otros. El proceso de negociación tiene problemas, cuando el

actor-mundo nos es capaz de imponerse a sí mismo como punto de pasaje obligado, es

decir convertirse en Portavoz (Callon, 1986; Murdoch, 1994).

El Portavoz traduce a los actores, atribuye una identidad, intereses, un rol que jugar y

un curso de acción a seguir. Habla por los demás pero no es su propio idioma. Los

portavoces no solo determinan el listado de entidades y las historias en las que toman

parte, sino que también determina su tamaño relativo (Law y Callon, 1988).

Para la teoría, el portavoz, al igual que cualquier actor, puede ser humano y no-

humano. Sin embargo, Murdoch (1994) argumenta que si bien acuerda con el principio de

simetría extendida, solo los actores humanos pueden tomar el rol de portavoces.

Disidencia

Que el portavoz haya logrado traducir a los otros actores, no implica que los actores

acepten los roles y curso acción. La traducción no ocurre sin resistencia (Callon, 1998)

por lo que las partes o piezas unidas con un orden son susceptibles de romperse o

rearmarse por su cuenta (Law, 1992).

Las redes, desde ANT, deben ser constantemente mantenidas, reformadas o

reconfiguradas. Las acciones no son nunca trasparentes ni están absolutamente

determinadas, la acción esta dislocada y los actores no tienen un control absoluto sobre

ellas. El consenso y las alianzas logradas en la traducción pueden ser denunciados en

cualquier momento. (Callon, 1986; Latour, 2005).

10

Una controversia es el conjunto de declaraciones mediante las cuales se cuestiona,

discute, negocia y rechaza la representatividad de un portavoz. Las controversias generan

cambios en la identidad y características de los actores. El cierre de la controversia ocurre

cuando los portavoces son unánimemente considerados como tales. Este resultado se

logra bajo una serie de negociaciones que requieren esfuerzos y tiempo (Callon, 1986).

Actor-red

Detrás de cada actor se esconden otras entidades que están más o menos unidas.

Cada entidad enrolada por el portavoz, enrola otras entidades (Law y Callon, 1988). El

actor-red es un oxímoron, porque existe tensión entre el actor centrado por la traducción

(enrolado) por un lado y la red descentrada en la que también participa por el otro (Law,

1999).

El actor-red, dentro de esta teoría es un agente que no es reducible ni a un simple

actor, ni a una red. Está compuesto, al igual que las redes, de series de elementos

heterogéneos, animados e inanimados, que han sido ligados mutuamente (Rodriguez

Fernandez, 2010).

Un actor-red es una red de entidades simplificadas que a su vez son otras redes.

Latour lo considera como una caja negra (cerrada) donde su contenido es indiferente para

la red en estudio (Stalder y Clement, 1997). Esta simplificación, al igual que la traducción,

nunca está aceptada, siempre esta testeada (Callon, 1998).

Convergencia e Irreversibilidad

Estos conceptos son aplicados durante el proceso de traducción. En la

problematización los actores están aislados y la red no tiene convergencia; en la medida

que avanza la traducción, se va aumentando el grado de convergencia y avanzando en

grados de irreversibilidad. Cuando se produce la movilización de los actores la red es

convergente y ha alcanzado elevados grados de irreversibilidad.

La convergencia refiere a la capacidad de creación de un espacio común, donde se

produce la traducción “alineamiento” y la existencia de reglas o “formas de coordinación”.

El alineamiento es el espacio compartido, definido en la problematización y validado en

los demás momentos de la traducción, es el punto de pasaje obligado por donde pasan

todas las entidades de la red.

11

El proceso de atribución (de roles) que acompaña a la traducción esta codificado por

tres tipos de reglas o convenciones, las que definen la identidad del actor, las que

atribuyen una serie de intermediarios a ese actor y las que denuncian la identidad del

actor. Estas reglas son la coordinación (Callon, 1992).

La robustez y durabilidad son propiedades de los intermediarios que ayudan a la

irreversibilidad de la traducción y, por lo tanto, de la red. De la competencia entre las

traducciones actuales y otras que desvíen al actor de la red, depende la irreversibilidad. Si

las traducciones son robustas, van generando dependencia entre los elementos de la red,

haciendo cada vez más fuertes las traducciones pasadas, llegando a la normalización de

la red. En este momento, los elementos se articulan bajo movimientos previsibles y están

previstas las nuevas traducciones; siendo una medida de la irreversibilidad. La red puede

ser considerada como una caja negra.

2.2. Antecedentes

Desde hace un tiempo, se han multiplicado las experiencias productivas asociativas; la

generación de programas y políticas (en la esfera pública y/o privada) que promueven la

articulación entre distintos integrantes de las cadenas productivas; y es creciente la

importancia que los investigadores dan a estos fenómenos (Alderete, 2009).

Existe una redefinición de los “límites de la firma”, en torno a nuevas formas de

organización empresarial que dejaron atrás los modelos basados en una rígida tecnología

de procesos asentados en las economías de escala dando paso a concepciones

organizacionales centradas en la flexibilidad productiva y en la rápida respuesta frente a

las alteraciones de la demanda (Catellano et al, 2005).

Las dos formas de organización económica más extendidas, basadas en el mercado y

la jerarquía respectivamente, no siempre son adecuadas como forma de coordinación.

Una gama amplia y cada vez mayor de actividades empresariales parece ajustarse

actualmente al modo de organización en redes. La creación de redes interempresariales

en las que participan proveedores y subcontratistas está impulsada por el cambio

tecnológico, la reducción del ciclo de vida de los productos, los mercados a medida de los

clientes y las presiones competitivas entre otras (Lowe et al, 1997).

Ghezán et al (2005) relevaron acuerdos inter-empresariales en la industria alimentaria,

hallando que más del 90% se realiza entre dos actores y que éstos se distribuyen en

12

proporciones semejantes en los distintos tamaños de empresas (entre grandes; grandes y

PYMES y entre PyMES). Los realizados con el objetivo de producción para terceros

representan el 52% de los casos y el resto se corresponde en partes iguales, con

acuerdos de abastecimiento de materia prima y de distribución conjunta (en el mercado

interno o externo). Dentro de los acuerdos de producción, se destaca la elaboración de

productos con marca del distribuidor (supermercados o mayorista), siguiendo en

importancia los acuerdos de producción para otra firma alimentaria, llevados a cabo

fundamentalmente entre PyMES. Con menor relevancia se encuentran los de producción

conjunta, donde la mitad se realiza entre grandes empresas.

Catellano et al (2005), elaboraron una tipología de acuerdos interempresariales, los

acuerdos bilaterales, entre dos actores, generalmente una industria y sus proveedores,

acuerdos multilaterales, representados por los grupos de exportación y acuerdos

integrales donde se dan relaciones verticales y horizontales en toda la cadena.

En estos acuerdos integrales participan industrias (grandes y PYMES), productores

primarios, comercializadores, instituciones (públicas y/o privadas) dedicadas a la

generación y trasferencia de tecnología y ONG que aportan recursos financieros. Para

este trabajo presentan mayor interés aquellos que integran la actividad agropecuaria con

la no agropecuaria y a los productores con los nuevos sistemas de comercialización en

los mercados locales e internacionales, de productos diferenciados.

En efecto, Castellano et al (2009), analizando acuerdos alcanzados al interior de

grupos exportadores, encontraron que la participación en la red, además de permitir

mejorar el desempeño comercial a sus integrantes, permitió generar logros vinculados a

la cooperación y el aprendizaje. Específicamente, se adquirieron saberes en lo que

respecta a la operatoria del comercio exterior, así como en el acceso a nueva

información de mercado y al intercambio de experiencias productivas, sean de

actividades primarias o industriales, a los efectos de mejorar procesos o adoptar

nuevas tecnologías.

A similares conclusiones arribó Trauger (2009), estudiando una cooperativa

comercial dedicada a la venta de productos orgánicos frescos para el mercado regional en

Pennsylvania, EEUU. Encontró que los beneficios que obtienen los productores por

participar en la cooperativa incluyen: compartir el lucro, la información y soporte en la red.

13

En números estudios que toman como casos redes, se describe la participación

institucional pública. El fomento de la articulación productiva por parte del estado, requiere

que el sector público desarrolle capacidades institucionales que permitan consolidar

experiencias asociativas. Se consideran clave aquellos esfuerzos destinados a producir y

difundir nuevos conocimientos, desarrollar competencias en instituciones o crear

instituciones y mejorar la coordinación entre los agentes productivos e institucionales

(Alderete, 2009).

En el estudio conducido por Trauger (2009), estudiando la asociación de mujeres

productoras agropecuarias orgánicas de Pennsylvania, EEUU., donde participan de la red

organizaciones sin fines de lucro, instituciones públicas y educacionales, entre las que se

destacan el USDA, la Universidad de Pennsylvania y el Instituto Rodale (dedicado a la

investigación en producción orgánica). El objetivo de la redes empoderar a las mujeres

para que sean productoras exitosas en un sistema de producción sustentable. Conecta a

productoras aisladas con otras y funciona como soporte y fuente de información

compartida. La información es provista en distintas formas interactivas, días de campo,

workshops y discusión en paneles.

En las redes socio-técnicas, se negocian, construyen y hacen irreversibles las prácticas

de trabajo y los nuevos procesos tecnológicos o de trabajo, a través de la acción de los

participantes (Vuokko y Karsten, 2007).Los análisis de redes permiten considerar el modo

en que algunas asociaciones llegan a tener éxito, mientras otras desaparecen (Lowe et al,

1997). Cendón y Ghezán(2005) estudiaron los acuerdos inter-empresariales, sugiriendo

que es posible realizar una evaluación del estado de ciclo de vida del acuerdo y el nivel de

sinergias alcanzado, a través del estudio de los factores limitantes y estimulantes que

influyen sobre su sostenibilidad.

La teoría del actor-red ha adquirido un considerable desarrollo desde que fue definida

por Latour y Callon en los años ’80, ocupando un lugar destacado en los estudios de la

ciencia y la tecnología. Los autores fundacionales de han efectuado numerosas

contribuciones, entre las que se destacan: la red constituida en torno a los investigadores

franceses que estudiaban la reproducción de las vieras en la Bahía de Saint Brieuc,

donde Callon (1986) utiliza el caso para describir los momentos de la traducción en la

constitución de la red. Y las redes conformadas a efectos de la creación del vehículo

eléctrico en Francia y el avión de guerra en Inglaterra, donde Callon et al(1986) y Law

14

yCallon(1988) movilizan los conceptos de actor-mundo/portavoz y su influencia en los

momentos de la traducción, especialmente en la problematización.

Las redes son la expresión del proceso de traducción, un término genérico para varios

pasos formativos que llevan a alinear entidades humanas y no humanas en alianzas

(Goodman, 1999).

Para entender las redes se debe identificar como están construidas y estabilizadas las

asociaciones es decir cómo se generan las relaciones que conforman la red (Murdoch,

1994). Jaroz (2000), analizando una asociación dedicada a unir productores y

consumidores mediante visitas a las fincas, en Puget Sound, EEUU, concluyó que la

descripción detallada de las relaciones depende de las investigaciones que identifican y

describen las principales relaciones entre los actores de la red, individuos,

organizaciones y negocios.

Por su parte, Turner (2005), analizó la creación de un sitio web de noticias con

contenido 3.0 y argumentó que desde el punto de vista de ANT, un nuevo medio

periodístico ofrece la posibilidad de construir nuevas relaciones entre instituciones,

individuos y maquinas. Estas relaciones pueden verse a través del mundo del periodismo

online, en la comunidad abierta de los creadores de software, así como en una variedad

de otras configuraciones digitales.

Uno de los principios metodológicos de ANT es el que da el mismo estatus teórico a

humanos y no humanos, y gran parte de las aplicaciones de la teoría se dedican al

tratamiento de la agencia en no-humanos.

Así, las innovaciones tecnológicas y las prácticas productivas están influenciadas por

actores humanos y no humanos (Konefaly Hatanka, 2010). En diversos estudios de caso

se ha demostrado que es útil analizar con ANT organizaciones heterogéneas como un

establecimiento agropecuario (con su entorno), constituido por actores humanos y no-

humanos destacándose entre los primeros a los productores, asesores, investigadores y

entre los segundos el conocimiento, la tecnología, el dinero, la finca, el laboratorio, los

animales y las plantas (Clark y Lowe, 1992; Philo y Wilbert 2000; Kledal, 2003). En

establecimientos dedicados a la producción orgánica, cobran mayor interés el

conocimiento técnico específico y los componentes naturales que la producción ecológica

intenta preservar (Kaltoft, 2001; Puglieze, 2001)

15

En algunas redes se ha encontrado una destacada influencia de los actores no-

humanos, constituyéndose en dinamizadores de la asociación. Así lo ejemplifica McLeod

(2013) estudiando desarrollos turísticos con ANT donde destaca que.los destinos

turísticos están constituidos por relaciones que incluyen a humanos y no-humanos y estos

se mantienen unidos por una red de relaciones interdependientes. Las fotos y folletos

tienen agencia, representan la red y determinan los resultados de la misma.

Por su parte, Urbano Navarro (2007), estudiando una red de producción de hidrógeno

en la Patagonia, Argentina, encontró que las pilas (no-humanos) movilizan a la comunidad

(humanos) para las que fueron desarrolladas y a la planta piloto de generación de

hidrógeno (no-humano).

En un conocido caso más cercano al agro, Bush y Juska(1997), señalaron que las

características de la semilla de colza, como el porcentaje de ácido erúcico, y la ausencia

de instrumentos de laboratorio que permitieran medir el contenido del ácido, influyeron en

el proceso de construcción de la red del aceite comestible de Canola. Así actores no-

humanos influyeron en la trayectoria de conformación de la red.

La conformación de una red se inicia con la definición de un problema común y las

posibles soluciones. El actor que lidera este proceso es el denominado portavoz, quien

además convoca a otros actores y los interesa para que compartan su visión del

problema. Cuando los actores interesados aceptan el rol que el portavoz les definió se

produce el enrolamiento, mediante el cual funciones y roles interrelacionados son

atribuidos a los actores (Goodman, 1999).

Crisanti et al(2009) analizaron la red socio-técnica en torno al aseguramiento de la

calidad en la producción de miel en el sur de la Provincia de Buenos Aires, destacándose,

la legitimización de dos portavoces que movilizan la red, el referente en gestión y el

referente técnico. Por su parte, Bruno et al(2012), estudiaron como un investigador de

la Universidad fue construyendo una red de actores, en torno a un objetivo común, la

primera etapa en la obtención de la denominación de origen para el Salame de Tandil.

En relación al rol del portavoz se presentan trabajos que se centran en el desarrollo de

las tecnologías de la información y la comunicación. Alcibar Cuello (2004) analizó como el

diario El País de España se constituyó en portavoz de una red cuyo objetivo era

diferenciar la clonación humana con fines terapéuticos de aquella con fines reproductivos,

16

posicionando positivamente en el debate público a la primera. Para ello enroló a

científicos, políticos, empresas biotecnológicas y expertos en ética. Por su parte,

McBride(2004) trabajó con ANT para describir la adopción masiva del teléfono celular,

describió como los pobladores de un lugar se fueron haciendo dependientes del celular,

en torno al cual se alinean empresas de servicios, cables de fibra óptica y usuarios. El

resultado es una red compuesta por actores heterogéneos que logra hacer de uso

indispensable una tecnología.

Un trabajo realizado en Colombia por Pérez Martelo (2005) analizó la red comercial en

torno al desarrollo y posterior venta de maquinaria agrícola. La problematización se centró

en entender que el agricultor debía remplazar sus métodos tradicionales de trabajo

(transmitidos de generación en generación) por otros donde se utilice la mecanización.

Para ello el portavoz (la empresa productora de maquinaria) desarrolló mecanismos de

interesamiento, fundamentalmente a través de días de campo, donde los tractoristas,

usuarios de la maquinaria, podían utilizar y evaluar la maquinaria. El enrolamiento se

logra cuando el usuario se convierte en aliado de la empresa, aceptando el implemento e

influyendo positivamente en la decisión de compra del agricultor.

La movilización es la fase culminante de la traducción, donde el enrolamiento es

transformado en apoyo activo. Esto significa que una constrictiva red de relaciones ha

sido construida, aunque los consensos y las alianzas que implica pueden ser impugnadas

en cualquier momento (Goodman, 1999).

Larssaether (2011), estudió la formación del mercado de leche orgánica en Noruega y

las formas en que el producto es posicionado en relación a la leche convencional.

Encuentra que el posicionamiento de la leche orgánica se hizo siempre en competencia

con el producto convencional y bajo la lógica de este producto, utilizando el mismo canal

de venta, industria, etc. Así, se generaron controversias por el uso del espacio en góndola

que hace la leche orgánica, la cual tuvo dificultades para enrolar a las heladeras del

supermercado (actor no-humano). Estos actores eran enrolados por la leche convencional

“natural”, confundida por los consumidores con la leche orgánica.

Por su parte, Afarikumah y Yunkap Kwankam (2013), describieron los problemas que

tuvo el gobierno de Ghana para instalar un sistema de comunicaciones on-line entre

centros de salud de Ghana y la India. El proyecto no logro enrolar a los actores porque se

17

discutió y definió con actores del nivel gerencial y no con los ejecutores, los médicos y el

personal, que a su vez hablaban distintas lenguas y no entendían los sistemas que

estaban en inglés. Así demostraron como fracasa un proyecto cuando no se tienen en

cuenta todos los actores y sus necesidades, no pudiendo definir un problema común.

La irreversibilidad es el proceso que confiere estabilidad a las redes, que son tratadas

como cajas negras, donde el proceso de traducción se da por sentado, en una caja negra

su comportamiento es conocido. Así, la puntualización se da cuando una red entera se

convierte en un punto o nodo (actor-red) de otra red (Goodman, 1999).

Noe (2003), estudio el desarrollo de una red en torno al modo de producir orgánicos en

una región de Dinamarca. En sus inicios la red estaba compuesta por productores

orgánicos pioneros que demostraron que el modo de producir orgánico era sustentable en

todas sus dimensiones, haciendo énfasis en la sustentabilidad económica. Así, se

incorporaron productores convencionales, que seducidos por la rentabilidad del modo de

producir orgánico, se enrolan en la red. La red integrada por pioneros puede ser

puntualizada como un actor-red de una red que incluye a productores orgánicos y

convencionales produciendo bajo el modo orgánico.

Donaldson et al(2002), utilizaron ANT para seguir las cadenas de asociaciones

heterogéneas que llevan desde un virus a una enfermedad (fiebre aftosa), de una

enfermedad a una sucesión de crisis y de esas crisis al cambio institucional (en el

Gobierno del Reino Unido). La primera red encontrada está compuesta por el virus de la

fiebre aftosa, los animales hospedantes y su ambiente, las prácticas ganaderas

(diseminan la enfermedad) y las condiciones económicas y de mercado (condicionan el

manejo de la enfermedad). Luego esta red es considera un actor-red que se va a

relacionar con el transporte de hacienda (disemina la enfermedad), la industria cárnica

(afectada por las consecuencias de la crisis), el Ministerio de Agricultura (responsable de

frenar la epidemia), los ovinos (nuevos hospederos invisibilizados al inicio) y el turismo

rural (afectado por la matanza del ganado). Producto de la constitución de esta red, cuyo

portavoz es el virus de la fiebre aftosa, el actor-red Ministerio de Agricultura se reconfigura

logrando controlar la epidemia.

18

Más allá del seguimiento de la dinámica de conformación y sostenibilidad de las redes,

un conjunto destacado de antecedentes, se centra en el estudio de las relaciones

generadas por los estándares, normativas y sus correspondientes certificaciones.

Entre las discusiones analizadas se destaca que los estándares han ido tomando un rol

más importante en los intercambios mundiales, fundamentalmente porque contribuyen a

reducir los costos de transacción. Sin embrago, los estándares no son neutrales, pueden

beneficiar a algunos actores y perjudicar a otros, especialmente cuando son usados

estratégicamente, así se generan controversias y debates (Lowe et al, 1995; Goodman,

1999; Konefal y Hatanaka, 20103).

Si bien, las normas se crean para homogenizar un sistema de producción o un

producto, en la práctica los estándares han servido como diferenciadores en el sistema

agroalimentario actual. Los procesos de certificación garantizan la diferenciación, que

para el caso de los productos orgánicos, a nivel mundial se utiliza la certificación por

terceras partes (CTP). La bibliografía subraya que la CTP genera amplias ventajas a la

gran distribución (actores dominantes del sistema agroalimentario), siendo diferenciales

las implicancias en el caso de los productores primarios. Así, por un lado la CTP mejora el

acceso a los mercados de aquellos productores que están en condiciones de afrontar

técnica y económicamente la certificación; por el otro se encuentran aquellos pequeños

productores que tiene dificultades para llevar adelante la CTP y quedan excluidos del

mercado (Mateos y Ghezán, 2010; Konefal y Hatanaka, 2011).

2.3. Metodología

2.3.1. Procedimiento metodológico

Este trabajo de tesis se plantea como un estudio cualitativo explicativo, dado que el

mismo está dirigido a comprender y analizar los factores estimulantes y limitantes

intervinientes en la formación y evolución de las redes en torno a la producción y

distribución de productos orgánicos.

3La cita referida corresponde a un review de la abundante producción bibliográfica perteneciente a la Escuela

de Michigan (Universidad Estatal de Michigan, EEUU) en la edición que el Journal of Rural Social Sciences dedicó al grupo de investigación que lidera Lawerence Bush.

19

En una primera etapa se procedió a caracterizar el sector de orgánicos en Argentina,

se describió la evolución de la producción y el mercado, en el contexto nacional e

internacional, la historia de la producción orgánica argentina y el entramado institucional

del sector.

La evolución de la producción y el mercado nacional e internacional de orgánicos se

construyó utilizando información estadística de SENASA e IFOAM4, ambos organismos

encargados de sistematizar la información referida al sector en sus informes anuales. Por

su parte la reseña histórica y el entramado institucional tuvieron dos fuentes de

información: 1) primaria, mediante la realización de entrevistas a informantes calificados y

2) secundaria, provista por una revisión bibliográfica ampliatoria de la ya presentada en el

proyecto de tesis.

Las seis entrevistas a informantes calificados fueron efectuadas en 2009. Se utilizó un

cuestionario semi-estructurado que permitió indagar a representantes del MAPO, MAGyP,

SENASA y tres certificadoras, acerca del funcionamiento de la organización, la

certificación orgánica y el mercado. Se incluyó un punto referido al conocimiento por parte

del entrevistado de asociaciones de producción orgánica, con el fin de auxiliar en la

elección de los casos de estudio. La incorporación de este punto se justifica en la escasa

información secundaria existente sobre iniciativas en producción orgánica. Así, se indago

acerca de las agrupaciones que el entrevistado conocía, las características de los

productores que integran esas asociaciones, la presencia o no de instituciones de apoyo,

así como otros aspectos cualitativos que podían ser de interés para esta investigación.

En la segunda etapa metodológica de esta tesis se seleccionaron los tres casos de

estudio. Los criterios utilizados para seleccionar los casos fueron tres: a) Dimensión de los

productores de la red: grandes, pequeños5; b) Participación institucional, público, privada;

c) Tipo de actividad que realizan los integrantes de la red. Así, en la elección de los casos

se trató de representar la heterogeneidad existente, identificando y seleccionando los

siguientes:

4 International Federation of Organic Agriculture Movements

5 Al no contar con información secundaria sobre el tamaño de los productores primarios, no fue posible

realizar una clasificación objetiva, a priori de los productores por dimensión. Por tal motivo, a los fines de la selección de los casos se tomó esta variable en términos cualitativos, en función de la opinión de las entrevistas a informantes calificados

20

1) Red constituida por productores medianos y/o grandes, dedicados a la producción

de granos y carnes, con participación institucional pública y/o privada. Caso Pampa

Orgánica.

2) Red constituida por una industria exportadora de azúcar y su red de proveedores

(productores cañeros de diferente dimensión), sin participación institucional pública y/o

privada. Caso San Isidro.

3) Red constituida por pequeños productores de miel y una cooperativa, con

participación institucional pública y/o privada. Caso Coopsol.

La tercera etapa metodológica correspondió a la toma de información necesaria para

estudiar los casos elegidos. Se utilizó información secundaria extraída de una revisión

bibliográfica para cada caso e información primaria recolectada mediante la realización de

entrevistas semi-estructuradas a toda la variedad de actores de las redes en estudio,

efectuadas entre 2010 y 2011.

Al inicio, se confeccionó un cuestionario tipo que indagó sobre los aspectos productivos

del establecimiento (actividades, superficies, volumen de producción, estructura), la

certificación (tipo, certificadora elegida, período de transición, costo, registros) la

comercialización (mercados externo e interno, normas, sobreprecios logrados, acuerdos

con otros actores), las motivaciones que lo llevaron a decidir integrar una red, las

expectativas (individuales y del trabajo en grupo), los problemas encontrados

(tecnológicos, comerciales, organizacionales) y los logros alcanzados por participar en la

misma (productivos o de cooperación).

El cuestionario base se adecuó a cada caso de estudio, a fin de poder recolectar la

información de las problemáticas, tecnológicas, productivas y/o comerciales de las

actividades y/o regiones consideradas.

Se realizaron un total de 29 entrevistas: 13 a integrantes de la red Coopsol, 10 a

integrantes de la red Pampa Orgánica y 6 a integrantes de San Isidro6. Para procesar la

6A efectos de citar las entrevistas se denominaran con la primera letra del nombre del caso y numeración

correlativa. Por ejemplo S1, corresponde a la Entrevista nº 1 de San Isidro

21

información brindada en las entrevistas y sistematizar los datos cualitativos, se utilizó

como herramienta de apoyo el programa informático Atlas ti7.

La cuarta etapa metodológica refiere al análisis de cada caso de estudio por separado,

en primera instancia y en conjunto luego, bajo la teoría del actor-red. Para ello se

desarrollaron etapas metodológicas basadas en la dinámica de las redes,

específicamente en el proceso de traducción, tomando como referencia las fases

desarrolladas por Amblard et al (1996). Particularmente se utilizaron cuatro etapas:

a) Problematización: refiere a un análisis de los actores involucrados, sus intereses,

sus problemas y visiones. Incluye la definición del problema y sus posibles soluciones,

teniendo en cuenta el contexto socio-económico.

b) Proceso de negociación y convergencia: se inicia la negociación, los actores son

interesados a participar en la red, mediante la utilización de un lenguaje común. Los

actores aceptan el programa que contiene el interés general y los roles y funciones

asignadas.

c) Funcionamiento de la red: los actores son movilizados y entre ellos circulan

intermediarios, existiendo cierto grado de alineamiento que da forma a la red. El actor

pasa de una posición aislada a una aceptación de cooperación. Sin embargo, las

traducciones logradas son reversibles, se pueden presentar controversias que generan

disidencias y cuestionan la legitimidad del/los portavoces.

d) Resultados del trabajo en red e irreversibilidad: cuando se logran establecer las

traducciones, se está ante una constrictiva red de relaciones, las disidencias han sido

superadas y las traducciones futuras son predecibles, la red ha logrado convergencia. Los

actores pueden haber obtenido logros productivos o de cooperación. Del sostenimiento de

los acuerdos alcanzados depende la irreversibilidad de la red, la cual es considerada

como una caja negra.

7 Si bien el Atlas ti es una herramienta que puede ser utilizada para el análisis de redes en términos de

frecuencia e intensidad de los vínculos y presencia de nodos, en este caso particular fue empleada para agrupar las secciones de las entrevistas en relación a las variables de análisis, mencionadas en el siguiente punto.

22

Siguiendo a Amblard et al(1996), estas fases tienen un orden que es necesario para su

utilización práctica, pero que no pueden ser tomadas como correlativas, puesto que

pueden superponerse.

2.3.2. Variables de análisis

Siguiendo la metodología propuesta se definen las siguientes fases metodológicas con

sus respectivas variables:

Fases metodológicas Variable Descripción

Problematización

Características de los

actores que conforman la

red

Actividad, tamaño, tipo de

producto, producción

convencional, instalaciones,

modelo de producción.

Motivaciones por la cual

deciden ser orgánicos y

constituirse en red.

Filosofía, diferenciar el

producto, venta conjunta,

compartir tecnologías.

Antecedentes en

vinculaciones. Experiencias asociativas

Problemas iniciales

Selección de la certificadora,

período de transición,

problemas tecnológicos y

comerciales.

Proceso de Negociación

y convergencia

Inicio de la negociación

Existencia de actores clave,

participación de instituciones

públicas y/o privadas, trabajo

conjunto previo entre los

actores

Distribución de roles y

funciones

Rol de los distintos

participantes. Rol de las

instituciones públicas y/o

privadas. Influencia del

23

actor/es clave sobre los demás

participantes y en la definición

del objetivo de la red.

Funcionamiento de la

Red

Objetivos comunes

definidos

Escritos o acordados

verbalmente.

Grado de formalidad

alcanzado.

Utilización de contratos,

reglamentos, normas.

Problemas de

funcionamiento

Comercialización,

tecnológicos, certificación,

financiamiento, provisión de

insumos.

Resultados del trabajo

en red e irreversibilidad

Grado de cumplimiento de

las expectativas iniciales de

los actores

Conforme, desconforme, en

duda.

Desempeño productivo y

comercial

Avance tecnológico, aumento

de oferta, participación relativa

de cada miembro en la

producción y/o venta.

sobreprecios logrados en

relación a los costos de

producir orgánico

24

CAPÍTULO 3 : CARACTERIZACIÓN DEL SECTOR

En el presente capitulo se describe la situación y evolución de la producción orgánica,

en Argentina y en el mundo. En primer lugar se presentan los sucesos más importantes

que marcaron el desarrollo de la producción orgánica en Argentina, a continuación se

describe el entramado institucional nacional, luego se presentan la producción y el

mercado de orgánicos a nivel internacional y nacional y finalmente se destinan un

apartado a los estándares y certificaciones.

3.1. Reseña histórica

Los orígenes de la agricultura orgánica como sistema de producción se remontan a

principios del siglo XX, cuando comienza a desarrollarse la agricultura biodinámica en

Alemania, Países Bajos y Estados Unidos, posteriormente, entre los años ‘30 y ’40, se

desarrolló en Suiza, Inglaterra y Japón (Fundación ExportAr, 2009). Tres hechos

históricos determinan el crecimiento y desarrollo de la producción orgánica en el mundo

(Shnitman, 2002):1) la creación de la Soil Association, en Inglaterra, en 1946, cuyo

objetivo fundacional es la promoción de una agricultura que tenga en cuenta la relación

tierra-planta-animal-hombre; 2)la creación de la Federación Internacional de Movimientos

de Agricultura Orgánica (IFOAM) en 1972, siendo la primera institución dedicada al

fomento del desarrollo de la producción orgánica y 3) la sanción de la resolución 2092/91

para la producción orgánica de la Comunidad Económica Europea, constituyéndose en el

primer marco legal.

El movimiento orgánico en Argentina tiene sus inicios formales en la década del ’80

(Grinberg, 2002), cuando 30 organizaciones con una trayectoria ecologista y con vocación

por la agricultura orgánica, se reunieron en Santa Fe, en el Primer Encuentro Nacional de

Organizaciones Ambientalistas, en el año 1983. Ver Figura nº 1

En 1985 se crea la primera organización orgánica, el Centro de Estudios de Cultivos

Orgánicos (CENECOS), en cuyo primer boletín se presentan siete emprendimientos de de

este tipo de agricultura en el país. Ese mismo año se publica “El Huerto Familiar

Orgánico”, primer libro sobre producción orgánica de la Argentina, escrito por Flores y

Schnitman. Al mismo tiempo la asociación envía la solicitud para pertenecer a IFOAM

(Grinberg, 2002; Lernoud, 2002).

25

En los años subsiguientes el incipiente movimiento comienza a multiplicarse, para 1987

se constituyen tres desprendimientos de la asociación original. Los productores hortícolas

de La Plata forman APROBA (Asociación de productores de Buenos Aires), se crea Pro-

tierra, con una orientación pedagógica y trabajos con huertas familiares y seguridad

alimentaria y paralelamente se funda Eco-Agro, con el objetivo de dar prioridad a las

dinámicas productivas locales, intentando profesionalizar la actividad.

Figura 1: Historia del Sector Orgánico Argentino

1983

1985

1987

1993

19951992 2001

2002

1999

19981991

Primer

encuentro Nacional de

organizaciones

ambientalistas

Primera

aproximación a la agricultura

ecológica

Centro de

Estudios de cultivos

orgánicos

(CENECOS)

E. Flores

G. Shnitman

PROTIERRA

ECO-AGRO

E.Flores

M. Pais

Pedagógica

G. Snitman

P. LernoudL. Montengro

Productiva

APROBA

M. Del Pino

E. Ciancia

II International

TradeConference

(IFOAM)

Presentación al

mundo

M. Pais

Resolución Nº

423/92 de la SAGyP

Producción

Vegetal Orgánica

1º Norma

Oficial

Resolución Nº

1286/93 y 1505/93 de

SENASA

Producción

Orgánica Animal

Se funda el

MAPO

Se asocian

todos los actores

XII Iternational

conferenceIFOAM en Mar

del Plata

Se funda

CAPOC

Se sanciona la

LEY 25.127

Se da

autoridad a SENASA y

SAGPyA

Se crea la

COMISION ASESORA

Decreto Nº

97/01 Sagpya, comisión y

registro de

certificadoras

Decreto Nº

206/01 PRONAO,

sistema

orgánico

Se funda

CACER

1989

Surgen El

Rincón Orgánico y Sol

de Acuario

1º

distribuidoras comercializado

ras

1º Ventas en

Supermercados

2000

Disco crea

Bells orgánico

1º Marca

blanca orgánica

2008

Se crea el

SOA

Fuente: Elaboración propia

Hacia finales de la década del ’80 y ante la necesidad de contar con un mercado para

comercializar estos productos, aparecen los primeros puntos de venta exclusivos de

orgánicos, Sol de Acuario y El Rincón Orgánico. Estos, junto a las dietéticas y la venta

directa, constituyen y desarrollan el mercado interno (Rasche, 2002).

A inicios de la década del ´90, uno de los hechos más destacados es la participación

de Argentina en la segunda conferencia mundial de comercio de la Federación

Internacional de Movimientos de Agricultura Orgánica (1991), constituyendo la

presentación del país al mundo. A partir de entonces se comienza a organizar la

producción orgánica argentina, discutiendo la necesidad de una normativa oficial y un

sistema de certificación que permita exportar los productos orgánicos argentinos. Muestra

de la expansión que estaba teniendo el movimiento lo da el hecho de que en este año

26

Jumbo comienza a vender productos orgánicos, iniciando la venta de estos productos en

los supermercados (Rasche, 2002).

En 1992 Eco-Agro publica el libro Agricultura Orgánica: experiencias de cultivo

ecológico en la Argentina, que incluye la propuesta de Normas para la Agricultura

Orgánica Argentina. El Gobierno Nacional, representado por la Secretaria de Agricultura,

Pesca y Alimentación (hoy Ministerio Agricultura, Ganadería y Pesca) emite, en 1992 y

1993 las primeras resoluciones sobre producción vegetal y animal orgánica

respectivamente, convirtiendo a Argentina en el primer país de América Latina en contar

con normas oficiales. Con las resoluciones se instala el sistema de certificación por

terceras partes como mecanismo para garantizar la condición de orgánico.

El contar con un marco legal adecuado, un sistema de certificación confiable,

condiciones agroecológicas favorables y un sistema de producción extensivo, así como un

mercado internacional creciente, junto a la tradición exportadora del país, hicieron que lo

que empezó como un movimiento de productores con una concepción naturalista se

convierta en una alternativa productiva y de negocio (Rasche, 2002; Volonté, 2003;

Fundación ExportAr, 2009).

A partir de 1995 el sector presenta una continua expansión, destacándose la

performance internacional, así como los esfuerzos realizados por la esfera pública y

privada en pos de desarrollar el incipiente mercado interno.

Lo primero a resaltar es la integración, en 1995, de todos los actores e instituciones en

una sola entidad, el Movimiento Argentino para la Producción Orgánica (MAPO),

institución que se constituirá en el actor institucional clave para todo el desarrollo

posterior.

En 1998 Argentina organiza la XII conferencia de IFOAM, con sede en Mar del Plata. Al

encuentro asisten productores, comercializadores, consumidores y distintos actores de

todo el mundo, logrando posicionar al país como proveedor de productos orgánicos. En el

mismo año un grupo de productores medianos y grandes se asocia formando CAPOC

(Cámara Argentina de Productores Certificados), institución, que a diferencia de APROBA

tiene alcance nacional (Pais, 2002).

En 1999 el Congreso Nacional sanciona la Ley 25127, sobre producción biológica,

ecológica y orgánica. Dos años más tarde el Poder Ejecutivo reglamenta la mencionada

27

Ley, por medio de los decretos 97/2001 y 206/2001. En el primero se crea la Comisión

Asesora para la Producción Orgánica en el ámbito de la SAGPyA, se establece que la

Secretaria de Agricultura, Ganadería, Pesca y Alimentación (SAGPyA), es el organismo

para promover la producción orgánica y la investigación, y el SENASA el encargado de

supervisar el cumplimiento de las normas técnicas y organizar el Registro Nacional de

Entidades Certificadoras. Por su parte el decreto 206/2001 crea el Programa Nacional de

Producción Orgánica (PRONAO).

En 2002 se crea la Cámara de Certificadoras y Afines (CA.CER), institución que reúne

a las Certificadoras privadas, actores clave, encargados de brindar la certificación por

terceras partes. En 2008 los presidentes de MAPO, CAPOC y CA.CER comienzan a tener

reuniones conjuntas bajo la denominación de SOA (Sector Orgánico Argentino), con el

objetivo de ajustar las posiciones del sector privado ante encuentros con la esfera pública.

En el año 2010, CAPOC se fusiona al MAPO, conformando una sola entidad.

3.2. Entramado Institucional

A lo largo de la reseña histórica se puede observar, la importancia de actores privados

en el sector orgánico, unido a la creciente articulación privado / pública a partir de 1991,

con la elaboración de las primeras reglamentaciones que regulan el sector así como el

inicio de los trabajos de investigación sobre ganadería orgánica en INTA.

La articulación público / privada se consolida a fines de 2003 cuando se pone en

marcha la Comisión Asesora para la Producción Orgánica en el ámbito del MAGyP

(Figura 2). Según la ley, ésta es presidida por el Ministro o quien designe y se integra por

representantes del sector público y ocho miembros del sector privado, propuestos por las

asociaciones y designados por el Ministro. La Comisión debe dictarse su propio

reglamento de funcionamiento, cuenta con una secretaría técnica y un Comité Técnico

Asesor, a la vez que puede habilitar comités para temas específicos de carácter