Embed Size (px)

Citation preview

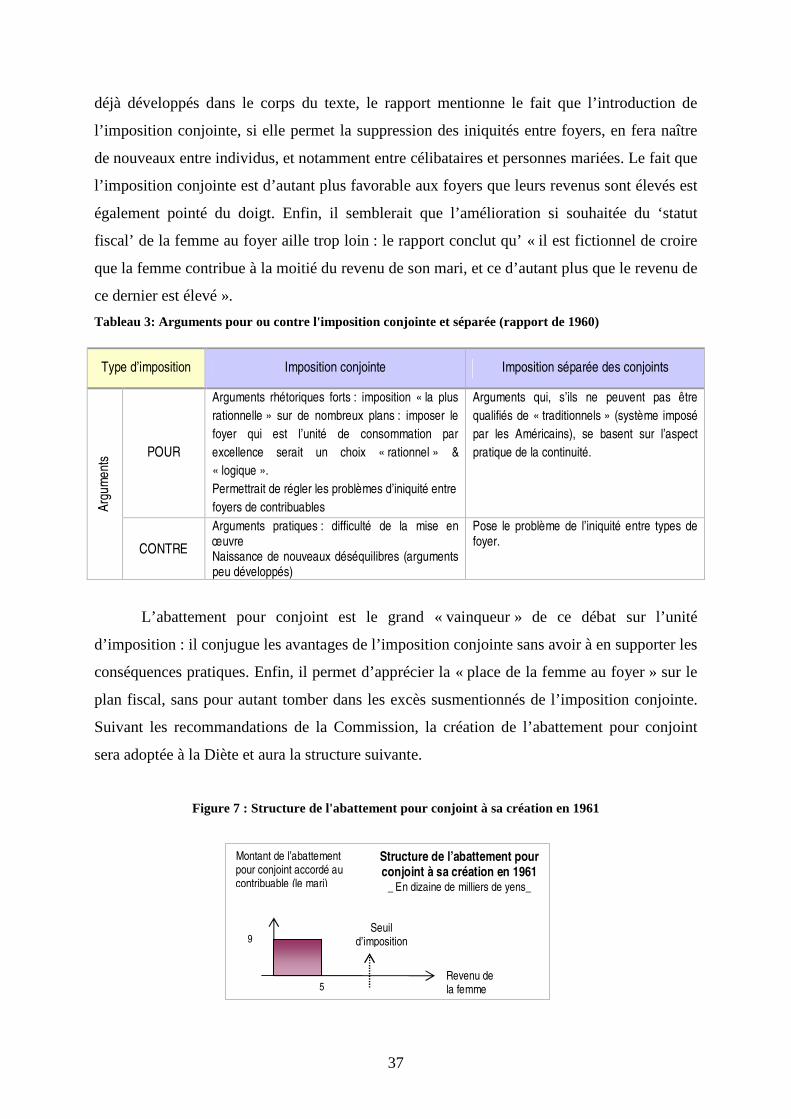

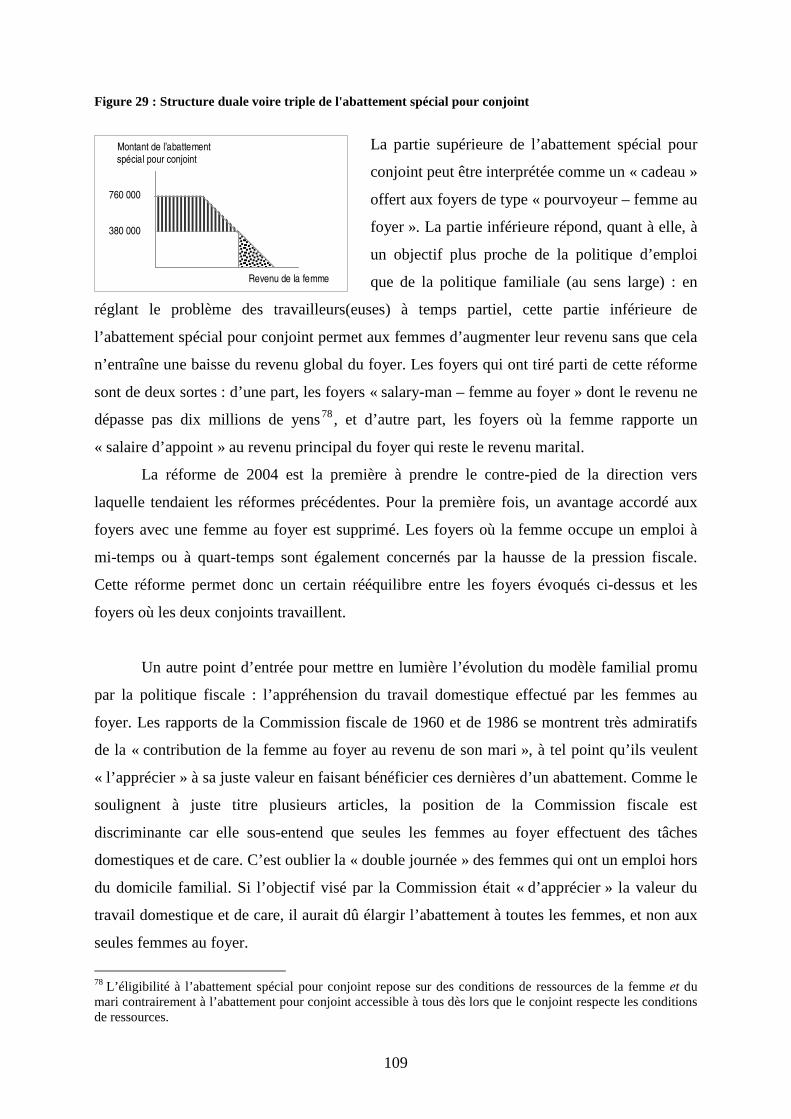

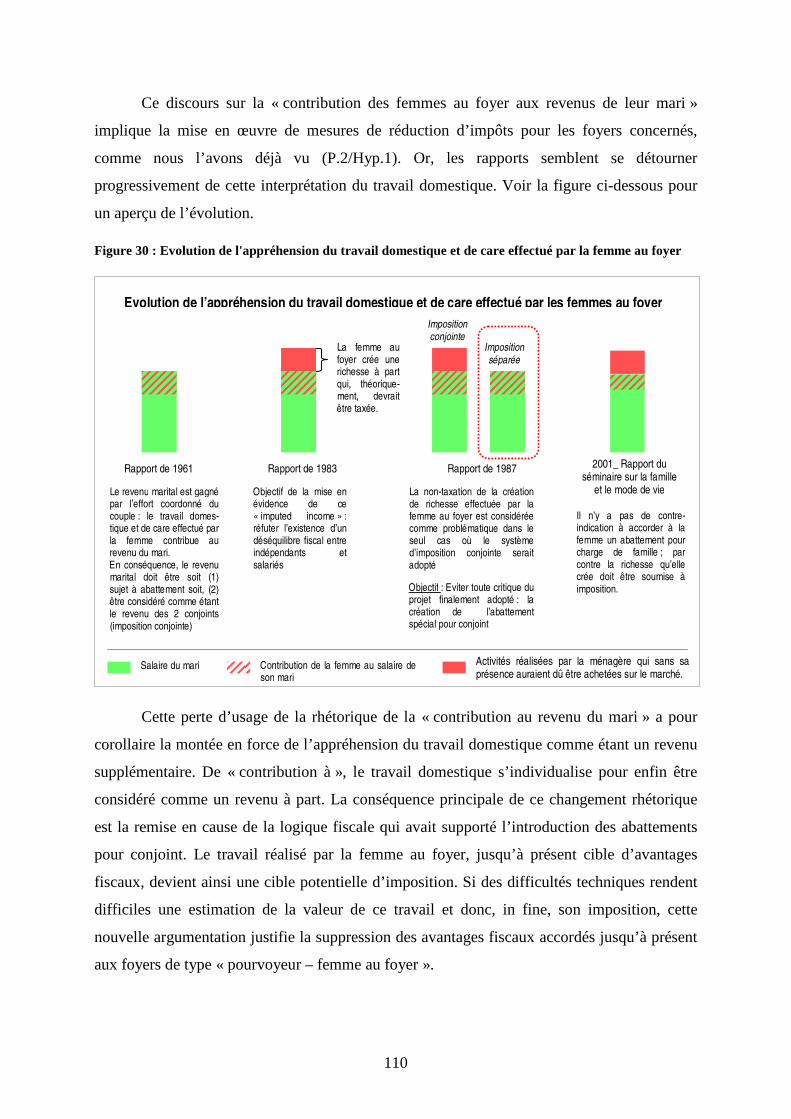

La femme, le fisc et l’époux

– Les réformes de l’abattement pour conjoint au Japon –

Amélie CORBEL

Ecole doctorale de l’INSTITUT D’ETUDES POLITIQUES DE PARIS

Programme doctoral de Science politique

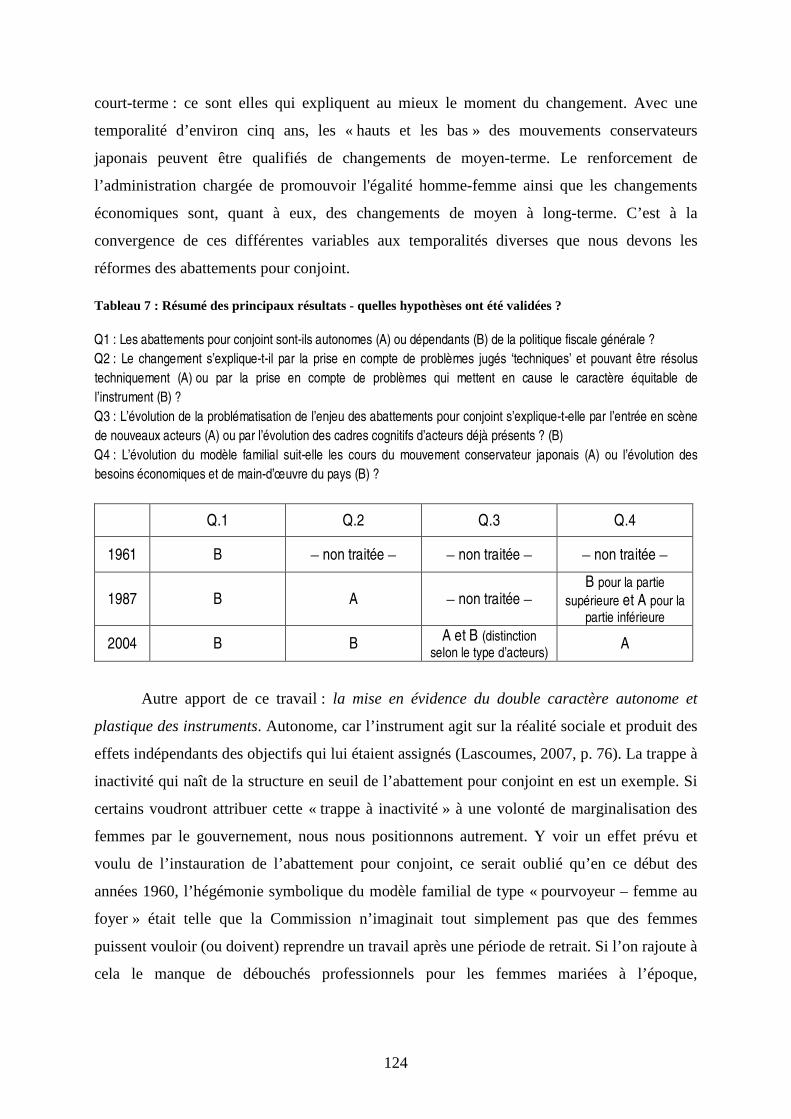

Majeure : Sociologie politique comparée

Mémoire de recherche dirigé par M. Pierre LASCOUMES

– Directeur de recherche, CNRS, Centre d’études européennes, SciencesPo. –

Année académique 2012/2013

2

3

REMERCIEMENTS

Je souhaite tout d’abord remercier vivement mon directeur de mémoire, M. Pierre

Lascoumes. Votre disponibilité, vos conseils et vos relectures, des plus précieux, ont permis

la réalisation de ce travail de recherche. Plus je me plonge dans les travaux de politiques

publiques et plus cela me passionne, je crois que ceci n’est pas étranger à votre influence.

Merci encore.

C’est également à Mme Itô Ruri que va ma gratitude. Un grand merci pour m’avoir

suivie tout au long de mon séjour à l’université d’Hitotsubashi et pour m’avoir fait découvrir

l’histoire du féminisme japonais. Merci enfin de me tenir régulièrement informée des faits et

des méfaits de la droite japonaise.

Je tiens également à remercier Mme Nagase Nobuko et M. Tajika Eiji pour m’avoir

accordé un entretien. Leur expérience de la Commission fiscale m’aura été d’une grande aide

pour mieux appréhender le fonctionnement de cette institution dont les rapports constituent le

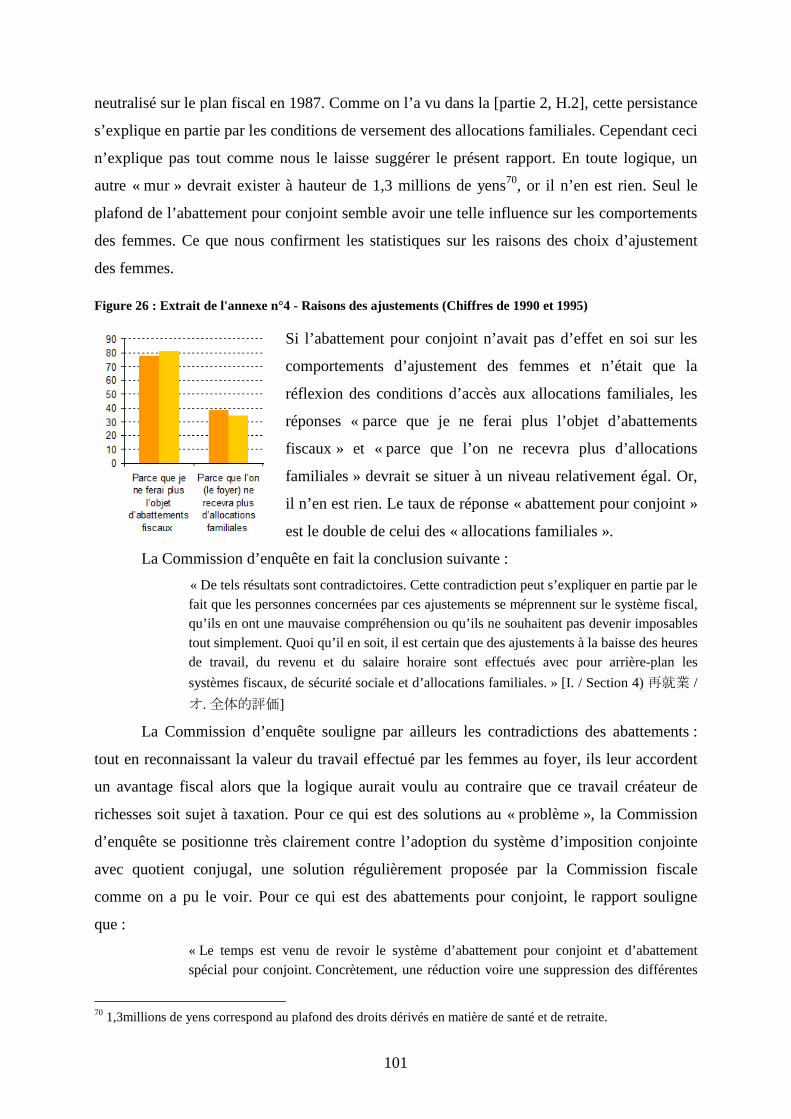

cœur de ce mémoire.

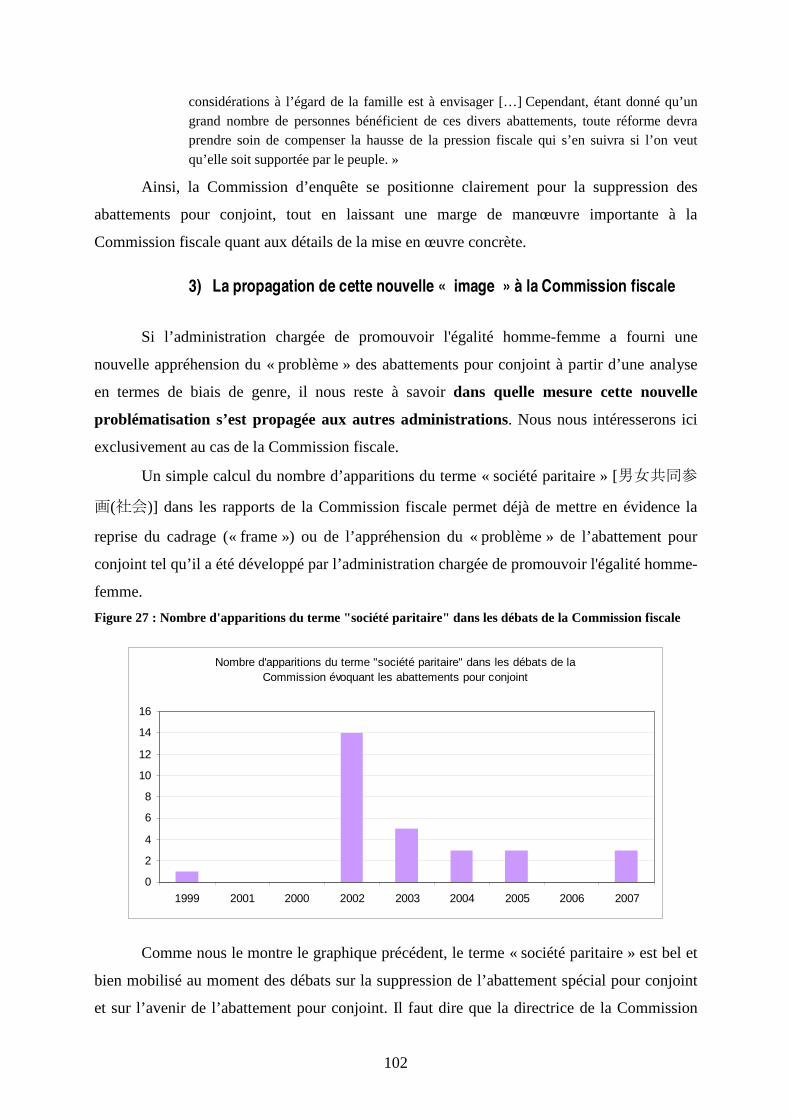

Après un séjour d’un an au Japon où l’appel du « shukkatsu » (recherche d’emploi) se

faisait de plus en plus fort, il n’aura fallu qu’une semaine à Sciences Po pour que je retrouve

l’envie de poursuivre une carrière académique. C’est aux professeurs du master que je le dois.

Merci beaucoup.

Parce que sans ses histoires sur le genre, les lesbiennes japonaises, et bien d’autres

encore, ces deux dernières années n’auraient pas été aussi drôles, je tiens à remercier

chaleureusement Aline Henninger. Tes conseils sur l’étymologie d’expressions japonaises

comme le terme « fujin mondai » pour n’en citer qu’un, m’ont évité plus d’un contre-sens.

Je voudrais également étendre mes remerciements à mes deux sempaï préférées :

Camille et Asmaa. Merci pour vos conseils précieux. Vos mémoires m’auront suivie tout au

long de la rédaction du présent travail : à la fois admirés et craints, ils m’auront surtout été

d’une grande aide quand l’inspiration venait à manquer.

A tous mes camarades de promos. A tous, je vous souhaite une excellente continuation

dans la recherche … ou ailleurs.

A ma famille et tout particulièrement à ma mère qui aura pris le temps de relire ce

mémoire avec soin.

A Yûri enfin, pour son rôle dans ma progression en japonais et pour bien plus encore.

4

SOMMAIRE

Remerciements.................................................................................................................................... 3

Sommaire ............................................................................................................................................ 4

Introduction......................................................................................................................................... 7

1. Intérêts du sujet ........................................................................................................................ 8

2. Cadrage théorique .................................................................................................................. 13

3. Méthodologie .............................................................................................................................................17

Partie 1 : Le « quoi » du changement .................................................................................... 23

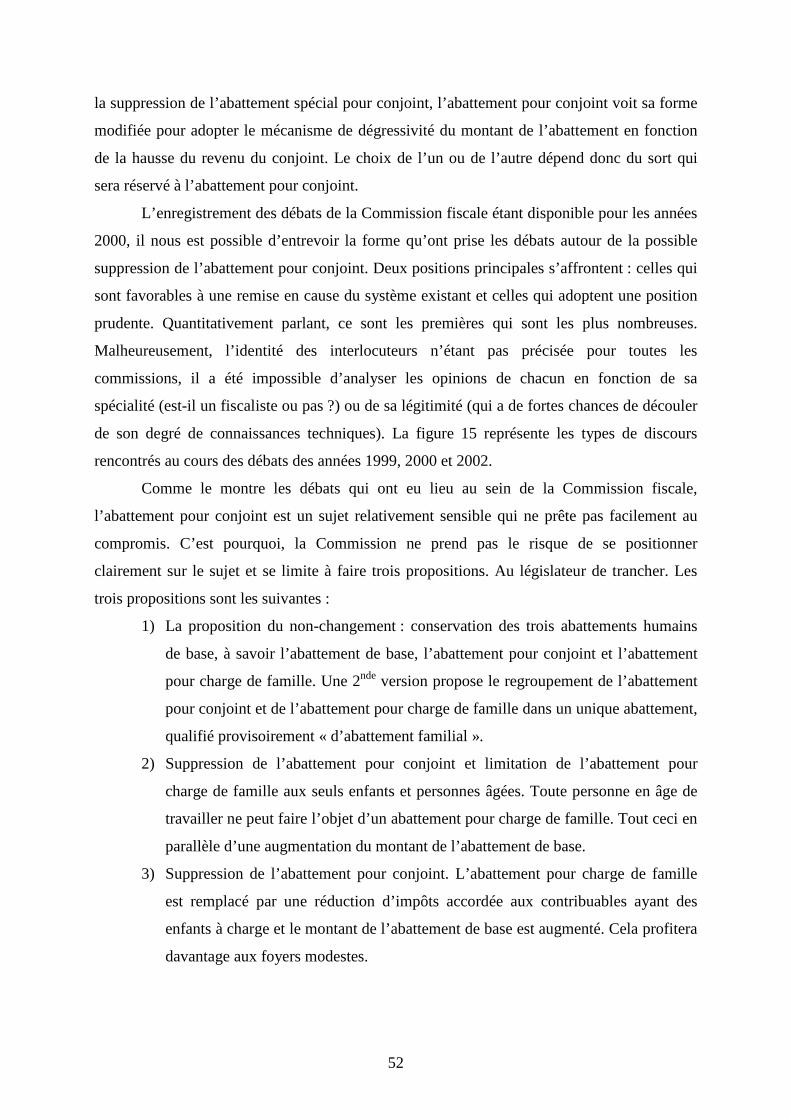

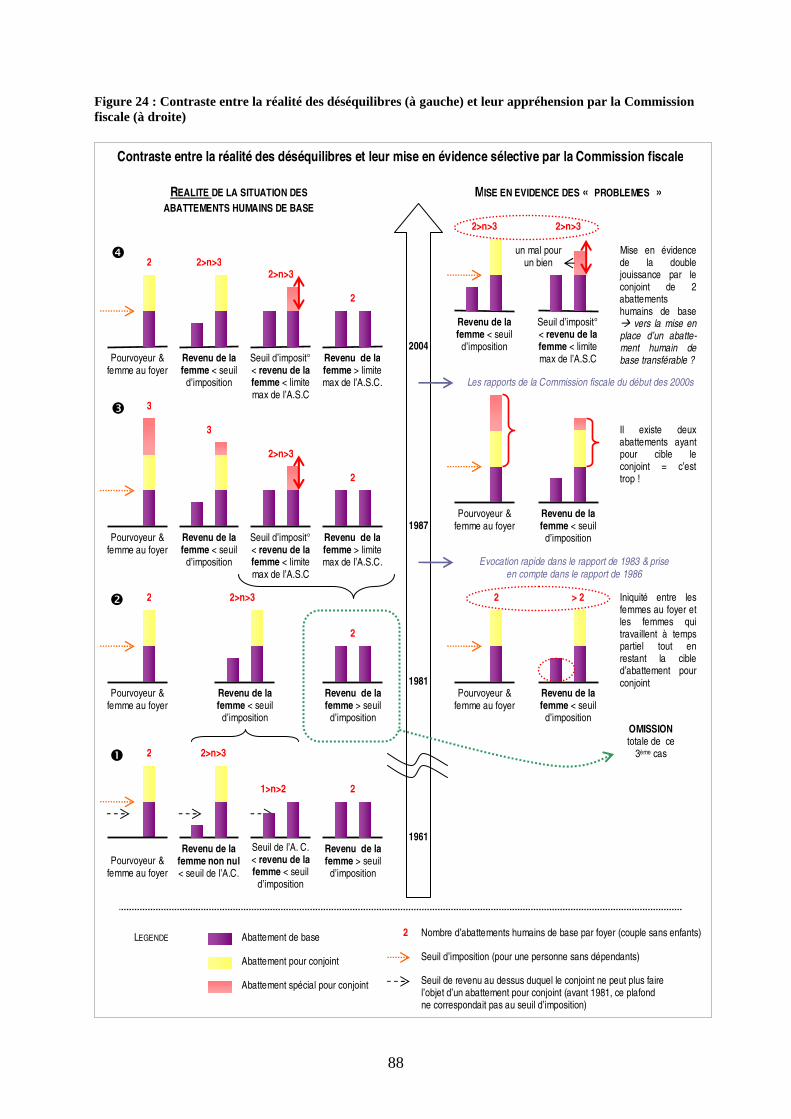

Retour sur la Commission fiscale ...................................................................................................... 26

Phase n°1 : Introduction de l’abattement pour conjoint en 1961 ....................................................... 28

1. Les problèmes posés .............................................................................................................. 28

2. Les mesures proposées........................................................................................................... 33

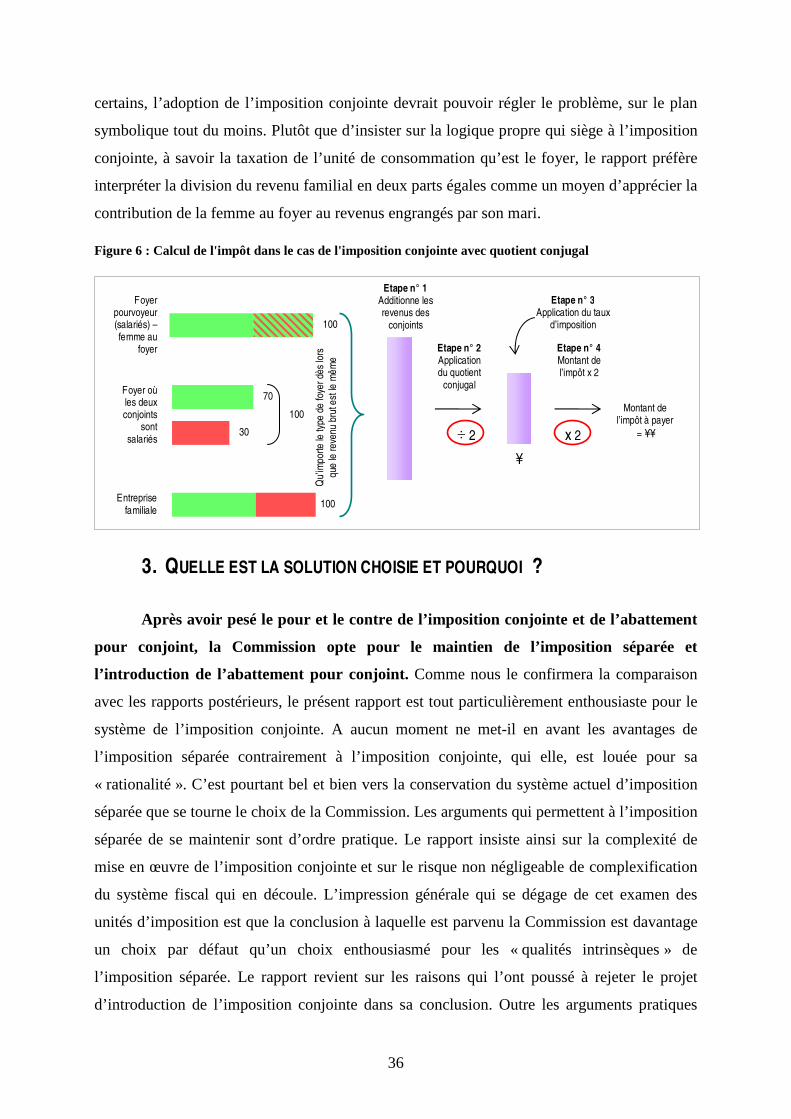

3. Quelle est la solution choisie et pourquoi ?................................................................................ 36

Phase n°2 : Introduction de l’abattement spécial pour conjoint en 1987 ........................................... 38

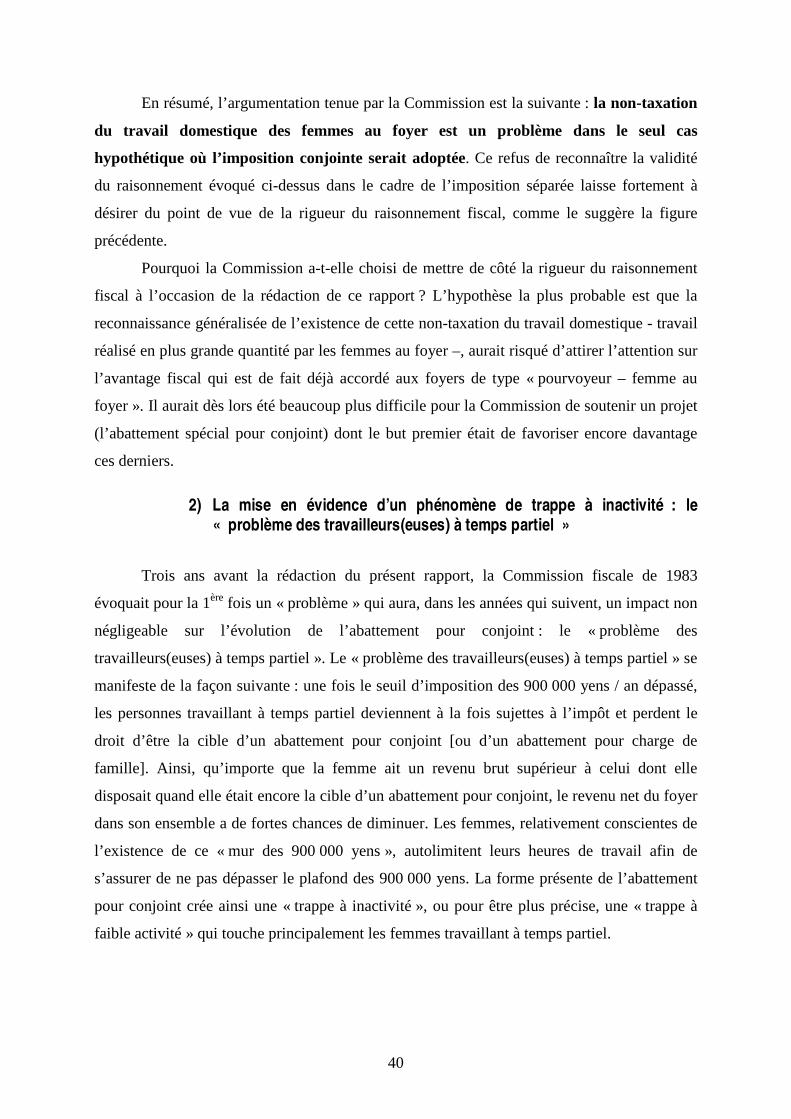

1. Les problèmes posés .............................................................................................................. 38

2. Les mesures proposées........................................................................................................... 42

3. Quelle est la solution choisie et pourquoi ?................................................................................ 44

Phase n°3 : Suppression de la partie supérieure de l’abattement spécial pour conjoint en 2004...... 47

1. Les problèmes posés .............................................................................................................. 47

2. Les mesures proposées........................................................................................................... 51

3. Quelle est la solution choisie et pourquoi ?................................................................................ 54

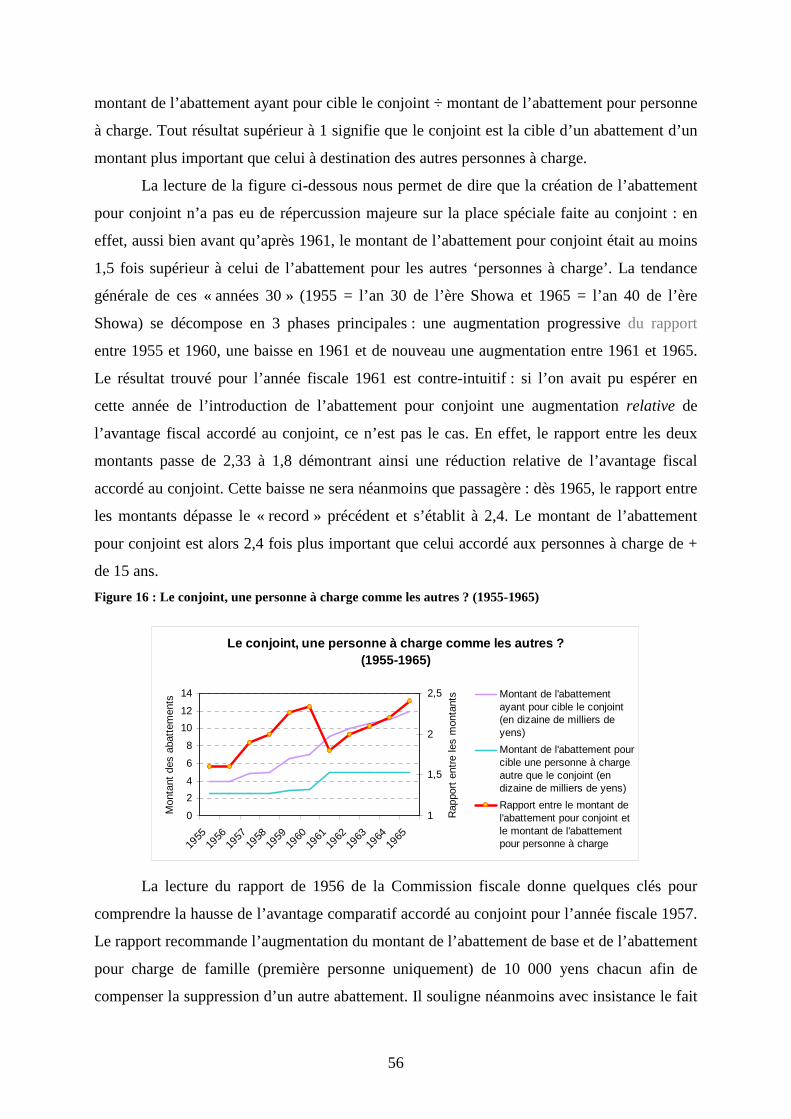

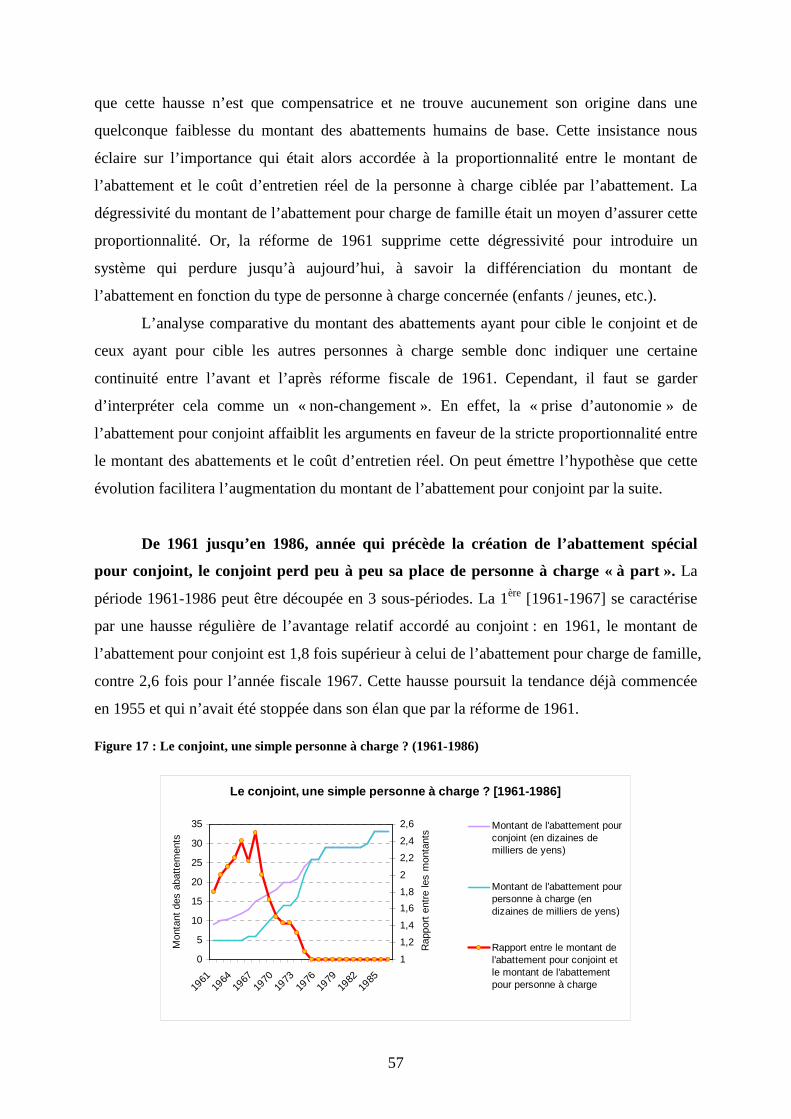

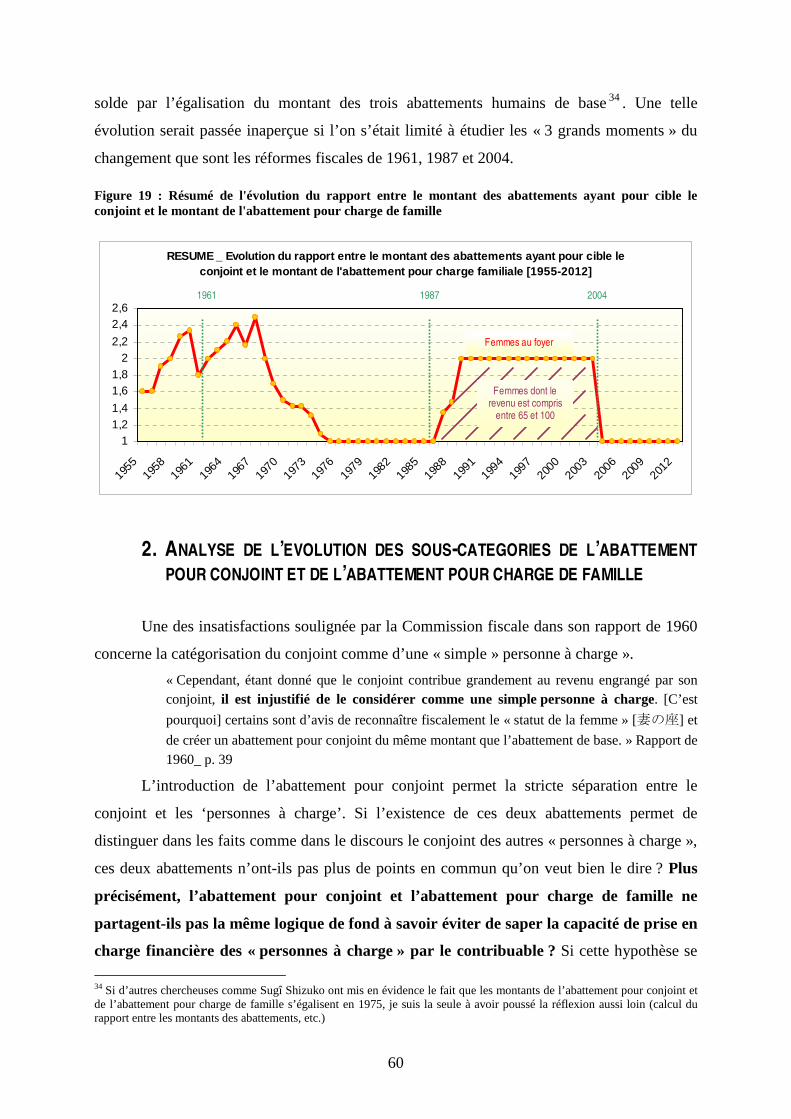

Le conjoint, une personne à charge comme les autres ? .................................................................. 55

1. Analyse comparative de l’évolution des montants de l’abattement pour conjoint et de l’abattement

pour charge de famille...................................................................................................................... 55

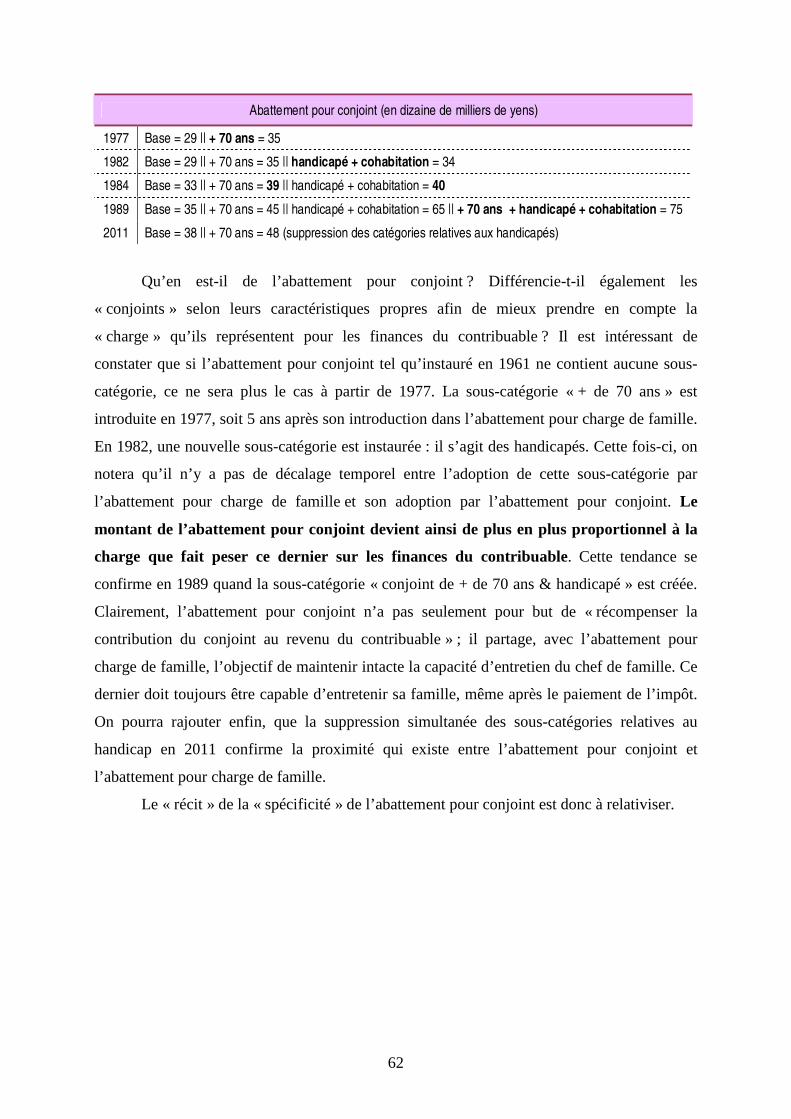

2. Analyse de l’évolution des sous-catégories de l’abattement pour conjoint et de l’abattement pour

charge de famille ............................................................................................................................. 60

Partie 2 : Le « pourquoi » du changement ........................................................................... 63

Hypothese n°1 : L’EVOLUTION DES ABATTEMENTS POUR CONJOINT EST-ELLE AUTONOME OU DEPENDANTE DE

LA POLITIQUE FISCALE GENERALE ?........................................................................................................ 66

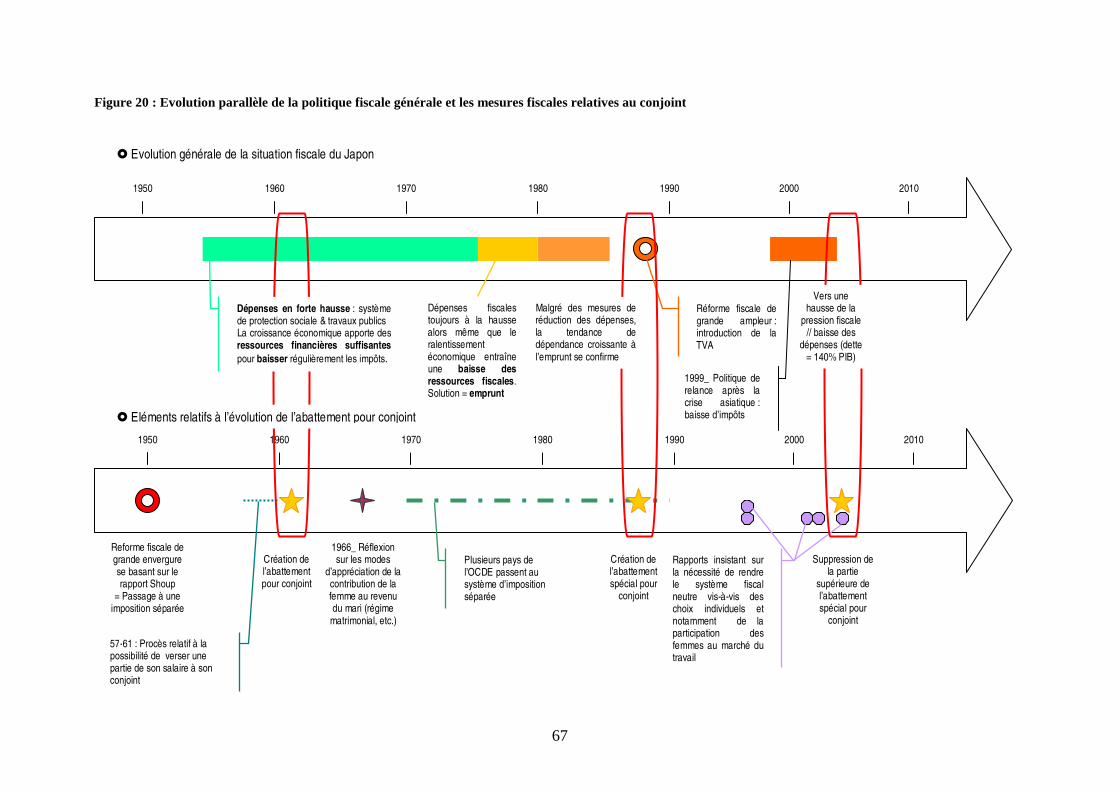

1. Les abattements pour conjoint : des outils d’ajustements fiscaux comme les autres ...................... 66

5

2. Pourquoi choisir d’agir sur la pression fiscale a travers un instrument tel que les abattements pour

conjoint ? ........................................................................................................................................ 70

Hypothèse n°2 : L’EVOLUTION DES ABATTEMENTS POUR CONJOINT S’EXPLIQUE-T-ELLE PAR LA PRISE EN

COMPTE DE PROBLEMES JUGES ‘TECHNIQUES’ OU PAR LA MISE EN CAUSE DE LEUR CARACTERE EQUITABLE ?76

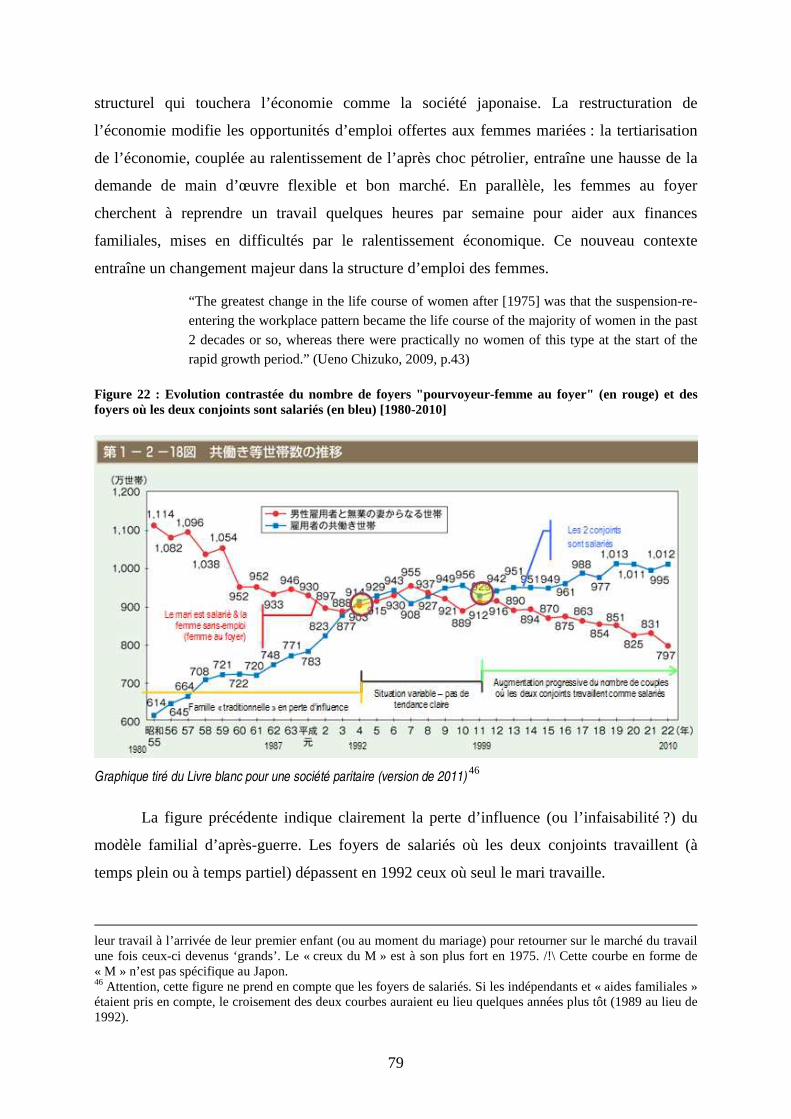

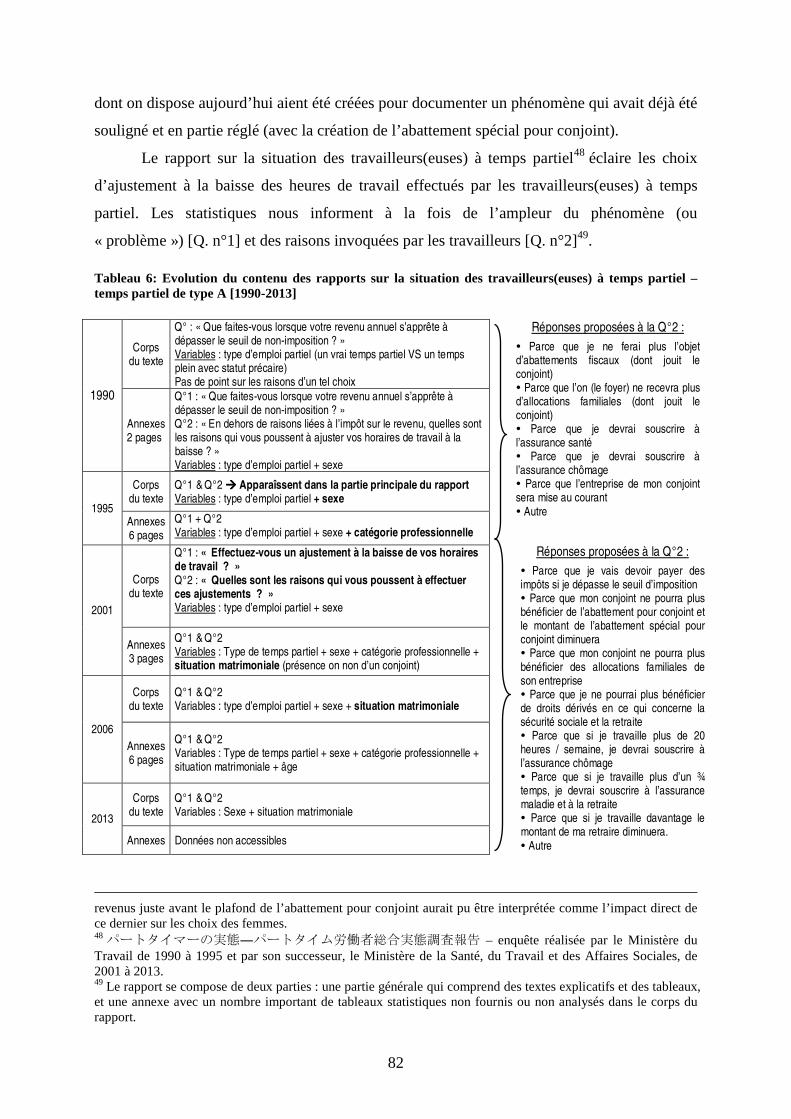

1. La mise en problème du « problème des travailleurs(euses) à temps partiel » .............................. 78

2. Le problème de la double voire de la triple jouissance d’un abattement humain de base................ 85

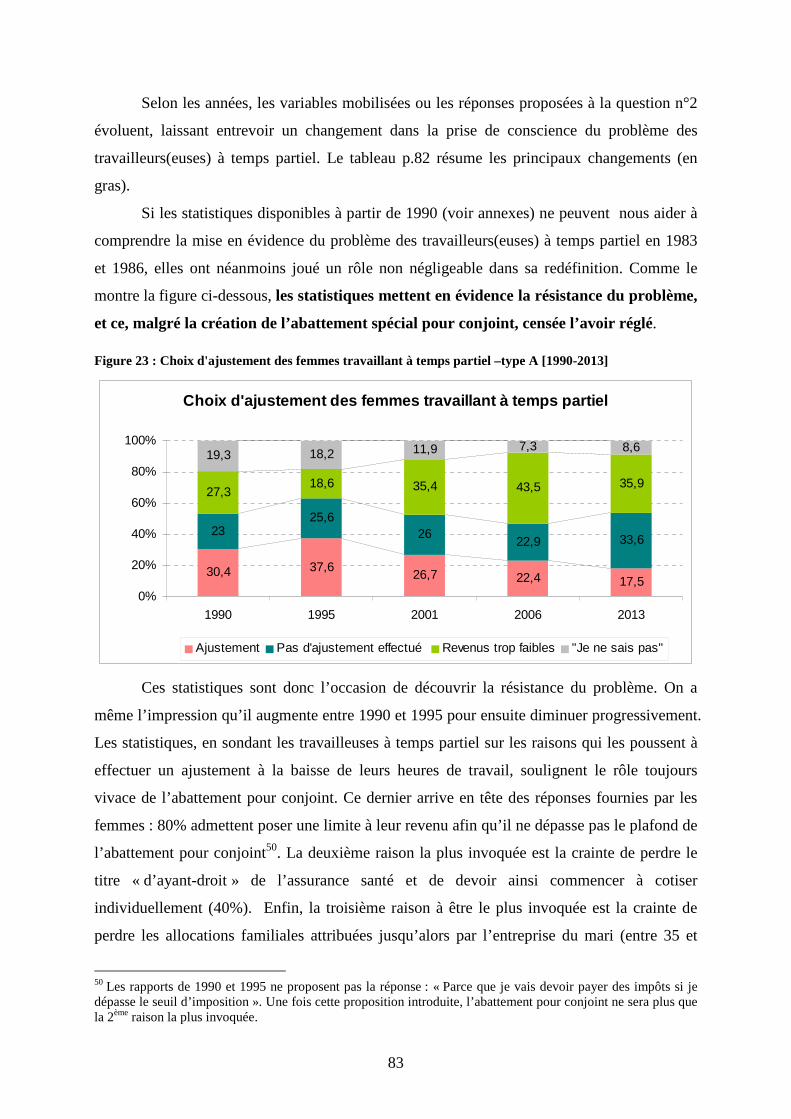

3. Vers une perte progressive de l’attrait de la logique de l’abattement ?.......................................... 91

Hypothèse n°3 : L’EVOLUTION DES ABATTEMENTS POUR CONJOINT EST-ELLE PORTEE PAR L’ENTREE EN

SCENE DE NOUVEAUX ACTEURS OU PAR LA MODIFICATION DU CADRE COGNITIF D’ACTEURS DEJA PRESENT ? 93

1. Vers une correction progressive des biais de genre des politiques publiques grâce à l’émergence de

l’administration chargée de promouvoir l’égalité homme-femme ........................................................... 95

2. Vers la mise en évidence des effets désincitatifs du système fiscal sur la pleine « mise en valeur » de

la main d’œuvre féminine par des acteurs économiques confrontés à un manque de ressources humaines

……………………………………………………………………………………………………….103

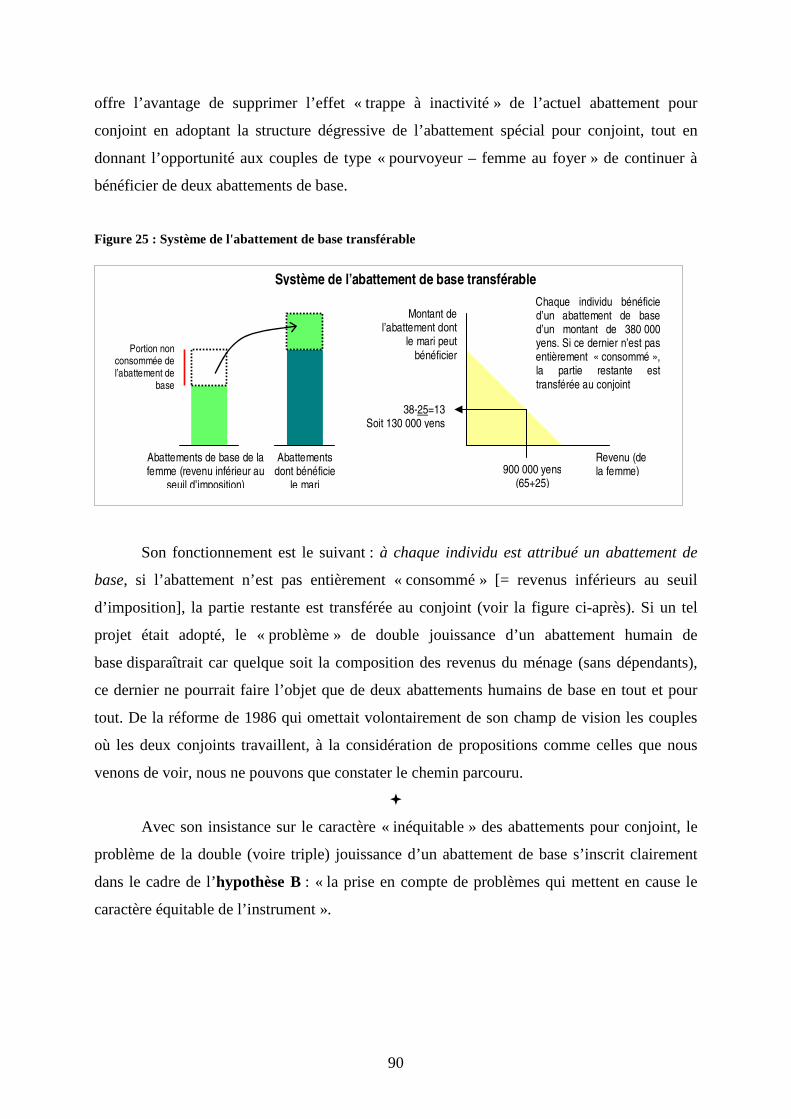

Hypothèse n°4 : Le MODELE FAMILIAL JAPONAIS EVOLUE-T-IL AU GRE DES HAUTS ET DES BAS DU

MOUVEMENT CONSERVATEUR OU DES PREOCCUPATIONS ECONOMIQUES?............................................... 108

1. Que nous apprennent les abattements pour conjoint de l’évolution du modèle familial promu par l’Etat

japonais ? ..................................................................................................................................... 108

2. Renforcement de la politique familiale sous l’influence du conservatisme japonais : l’exemple de la

« société-providence à la japonaise » (années 1980)........................................................................ 111

3. Eloignement du modele familial de l’après-guerre (années 1990-2000)...................................... 118

CONCLUSION................................................................................................................................. 123

Table des illustrations...................................................................................................................... 128

Annexes........................................................................................................................................... 131

Bibliographie.................................................................................................................................... 147

6

7

INTRODUCTION

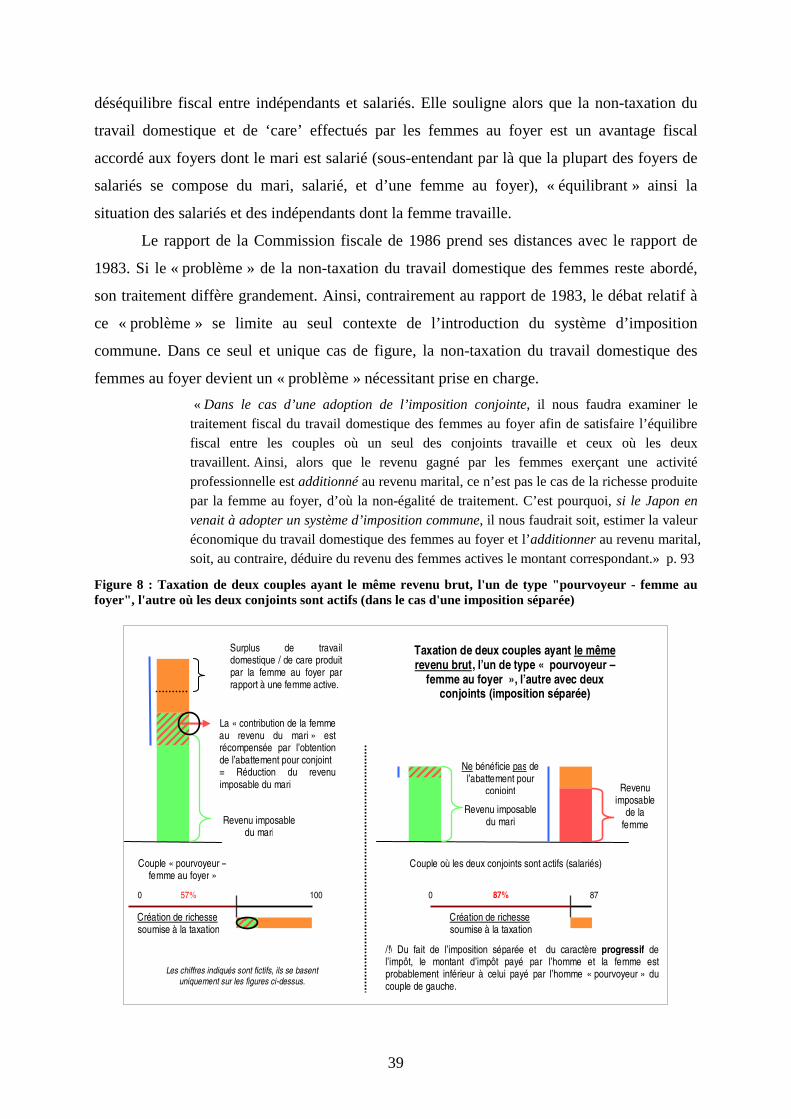

« Japan’s tax system, like that of many other advanced economies, has implicitly compensated women for not fully participating in the workforce. This is because tax systems were originally designed to treat families, rather than individuals, equally. […] Reducing these tax distortions could encourage more married women to seek full-time employment.”

Ces propos extraits du rapport du FMI “Can women save Japan?”1 (Oct. 2012) sont

significatifs d’un débat qui a débuté il y a une dizaine d’années : faut-il supprimer du système

fiscal japonais l’abattement pour conjoint ? Ce dernier, et son proche cousin, l’abattement

spécial pour conjoint, sont régulièrement mis en cause par deux types d’acteurs aux projets

différents: les organismes tels le FMI qui œuvrent à la « mise au travail » des femmes, et les

groupes féministes, davantage concernés par les « biais de genre » des politiques publiques

existantes. Si l’on en croit les analyses économétriques disponibles, ces abattements n’ont de

fait que peu d’impact sur l’actuel taux d’emploi des femmes japonaises : leur suppression, à

elle seule, ne devrait pas faire du Japon un pays bien différent de celui qu’il est aujourd’hui. Il

ne fait néanmoins pas de doute que la survivance de ces abattements, conjuguée à celle

d’autres mesures similaires (pension de veuvage, droits dérivés, etc.), participent à la position

périphérique des femmes japonaises sur le marché du travail.

Ce mémoire se penche sur l’instrument fiscal qu’est l’abattement pour conjoint2. Nous

n’aurons pas de point de vue normatif sur ce sujet qui suscite beaucoup de controverse. Nous

aborderons ce sujet sous un angle différent, celui de l’analyse des politiques publiques. Ayant

été initialement attirée par ce sujet pour ce qu’il nous raconte de l’évolution de la politique

familiale japonaise, il nous a paru pertinent de l’aborder historiquement et selon une

problématique du changement. Notre question de départ est la suivante : dans quelle mesure,

le système d’abattement pour conjoint, mis en place à partir de l’année fiscale 1961 et

remanié plusieurs fois par la suite, a-t-il évolué ? Quels sont les principaux facteurs qui

expliquent les changements observés ? Ce sont donc le « quoi » et le « pourquoi » du

changement qui seront les deux points d’entrée de ce mémoire.

1 Rapport qui a probablement influencé la « stratégie de croissance » du Premier Ministre actuel (Mai 2013) Abe Shinzô. 2 Un abattement pour conjoint existe pour l’impôt sur le revenu et l’impôt local. Nous ne nous sommes pas préoccupés de ce dernier, les réflexions faites sur l’un étant valide pour l’autre.

8

1. INTERETS DU SUJET

« Il existe des objets de recherche, des thématiques vers lesquels on ne se porte pas spontanément ; a priori, la fiscalité (comme la gestion) peuvent entrer dans cette catégorie (il suffit de parcourir le code général des impôts ou simplement de remplir sa déclaration annuelle pour s'en convaincre). Pourtant, ces objets méritent d'être étudiés. »

Je ne peux qu’être d’accord avec ce commentaire d’Olivier Cléach (2010). Si l’étude

d’un micro-sujet tel que l’abattement pour conjoint peut, a priori, paraître rebutante, elle se

révèle être tout particulièrement intéressante par les différentes montées en généralité qu’elle

permet. Que ce soit la mise en évidence des biais de genre des politiques fiscales, l’analyse

du processus de changement sur temps long ou la révélation de la place faite aux femmes au

sein de la société japonaise, les intérêts théoriques ne manquent pas.

1) Intérêt théorique n°1 : une plongée dans le « genre » de la fiscalité

Comme le signale très bien Jane Jenson dans son article « Les politiques publiques

ont-elles un genre ? » (2006), historiquement, les politiques avaient un genre explicite : elles

maintenaient les femmes dans un rôle de dépendance et de soumission à l’égard des hommes.

Aujourd’hui, si l’égalité de droit a été obtenue, il n’en reste pas moins que les politiques

publiques ont toujours un genre, moins explicite cette fois-ci. La pseudo-neutralité des

politiques cachent une réalité où le référent – le citoyen dit « ordinaire » – sur lequel se

basent les décideurs politiques pour mener une réforme a souvent été un homme ayant une

famille à charge (« le bon père de famille »). Les travaux portant sur les Etats-Providences ont

mis en avant ces biais en faveur d’un modèle familial souvent ‘traditionaliste’ où le droit des

femmes à la Sécurité Sociale a avant tout été pensé comme dérivant de leur statut de mère ou

de femme dépendante, et rarement comme le fruit de leur travail. Si les chercheuses

féministes ont depuis longtemps mis en avant ce biais sexiste des politiques publiques, les

acteurs politiques ont des difficultés à admettre que le modèle républicain de l’intérêt général

était de fait largement biaisé en faveur des seuls intérêts des hommes.

La fiscalité est, au même titre que les politiques sociales, sujet à des biais de genre (de

l’anglais « gender bias »).

Si les structures fiscales ont un impact sur les choix des femmes à l’égard de l’entrée

(ou du retour) sur le marché du travail, les différentes études qui ont tenté de l’objectiver

n’ont pas abouti à des résultats concluants. Peu d’entre elles établissent une corrélation forte

entre le degré de « gender friendlyness » du système fiscal et la réalité de la structure

9

d’emploi des femmes (notamment le taux d’emploi partiel) – l’exemple le plus frappant étant

la France3 . L’enchevêtrement de politiques sociales et fiscales, aux incitations parfois

contraires, permet d’expliquer de tels résultats. C’est avec cette réalité à l’esprit que je me suis

engagée dans cette recherche. L’abattement pour conjoint n’est pas « la » mesure qui

contribue le plus à la position périphérique des femmes sur le marché du travail

japonais. Si « toutes choses égales par ailleurs » l’abattement pour conjoint a eu et continue

d’avoir un impact négatif sur la reprise du travail à temps plein des femmes, d’autres mesures

sociales, telles que les droits sociaux dérivés4, ont aujourd’hui un effet « trappe à inactivité »

plus important que celui de l’abattement pour conjoint. S’il n’est pas (ou n’est plus… comme

nous le verrons par la suite) la raison principale de la situation actuelle des femmes

japonaises, il n’en garde pas moins tout son intérêt scientifique. Une analyse sur temps

long permet ainsi de distinguer différentes phases quand à son impact sur les choix

économiques des femmes. Par ailleurs, l’abattement pour conjoint étant un des nombreux

exemples d’action publique contribuant à favoriser le modèle familial de l’homme

pourvoyeur et de la femme au foyer, son étude ne peut qu’enrichir les études sur le genre. Si

son impact économétrique en termes de désincitation à rejoindre le marché du travail est

difficile à déterminer, il ne faut pas oublier qu’il a également un impact indirect sur l’activité

des femmes. L’abattement pour conjoint, avec les prémisses de division sexuée du travail

qu’il porte en lui, participe au façonnement de l’image de la société japonaise et de la famille

japonaise ‘normale’ : une famille où la femme reste principalement au foyer.

2) Intérêt théorique n°2 : une plongée dans le processus de changement sur temps long

L’abattement pour conjoint est une thématique qui a souvent été traité par les

chercheurs(euses) s’intéressant au lien entre politique sociale (au sens large) et travail des

femmes. Les disciplines les plus mobilisées jusqu’à présent sont ainsi l’économie et les études

sur le genre. Si l’approche économique s’intéresse à l’impact des incitations fiscales sur les

préférences des femmes quant à leur retour sur le marché du travail, les approches plus axées

3 France, qui, malgré la mise en place d’un système d’imposition conjointe avec quotient familial, voit son taux d’emploi des femmes ‘anormalement’ (si l’en se limite aux prévisions) élevé qui se caractérise notamment par une proportion importante d’emplois à temps plein. 4 Les droits sociaux dérivés « désignent certains droits à prestations sociales dont bénéficie une personne en vertu d'un lien avec un assuré social » (en opposition avec le terme « droits sociaux propres »). Les bénéficiaires sont appelés « ayants-droits », ce sont souvent les enfants du principal assuré ou son conjoint. [VEZIN-DAVID Rachel, Résumé de la thèse de doctorat de droit présentée par Rachel VEZIN-DAVID, [En ligne]. URL : http://www.observatoire-retraites.org/index.php?id=182 (Consulté le 30 avril 2013)]

10

sur le « genre » tentent de mettre à jour les « biais » sexistes de la politique fiscale. Le plan

classique suivi par ces travaux consiste, dans un premier temps, à mettre en évidence, chiffres

à l’appui, les effets pervers des abattements pour conjoint, puis, dans un second temps, de

proposer un mécanisme fiscal susceptible de les remplacer voire de proposer leur suppression

pure et simple. Pour résumé, si ces travaux effectuent une prise de distance critique vis-à-vis

du sujet d’étude, rares sont ceux qui ne proposent pas de ‘solution’ au ‘problème’. La plupart

des articles sont normatifs et proposent des « solutions »5. Comme le montre ce rapide

éventail des approches mobilisées par la littérature existante, l’approche en termes d’action

publique et d’analyse des politiques publiques n’a absolument pas été abordée jusqu’à présent,

alors même qu’elle offre d’excellentes opportunités de recherche. Elle permet notamment de

renouveler les questionnements sur un sujet déjà largement traité par la littérature existante6.

Au Japon, cette absence générale de travaux en science politique adoptant un questionnement

sociologique peut en partie s’expliquer par fait que la plupart des sections de science politique

sont rattachées aux départements de droit des universités.

Nous avons choisi une perspective différente, compréhensive qui aborde

l’abattement pour conjoint selon la problématique du changement, approche très

courante de l’analyse des politiques publiques et de la science politique en général. Deux

interrogations nous importeront tout particulièrement. La première s’interroge sur la

définition même de ce qui peut être considéré comme un changement. En quoi consiste-t-il ?

A partir de quand peut-on affirmer qu’il y a, ou non, changement ? La seconde question est

celle des raisons du changement. Pourquoi y-a-t-il eu changement ? Quels en ont été les

principaux facteurs ?

A la première question, la plupart de la littérature existante se limite à distinguer trois

moments : la création de l’abattement pour conjoint en 1961, l’introduction de l’abattement

spécial pour conjoint en 1987 et la suppression de la partie supérieure de l’abattement spécial

pour conjoint en 2004. Ces trois moments de changement correspondent chacun à une

modification de la structure générale des abattements pour conjoint. Ces réformes ont fait

l’objet d’une couverture médiatique7 (article de journaux) et d’un discours politique. S’il est

compréhensible que l’attention des chercheurs se concentre sur ces ‘grandes réformes’, on ne 5 Pour donner un exemple, c’est le cas des travaux d’Endô Michi et du mémoire de Kitamura Miyuki [cela ne retire rien à l’intérêt de l’analyse effectuée] 6 La littérature à laquelle je fais allusion est exclusivement japonaise. Certains articles en langue anglaise et française abordent certes l’abattement pour conjoint mais cela ne dépasse jamais une dizaine de lignes. En français, on trouve mention de l’abattement pour conjoint dans l’article de Bernard Thomann sur l’évolution de l’emploi féminin. 7 Pour ce qui est des réformes de 1987 et 2004 _ je n’ai pas eu accès aux articles de journaux de 1960-1961 (la plupart des bases de données n’allant pas plus loin que les années 1980)

11

peut s’en contenter car elles ne donnent qu’une chronologie réductrice de processus plus

complexes. L’évolution incrémentale de cet instrument fiscal qu’est l’abattement pour

conjoint est en fait peu mentionnée par la littérature8. Ainsi, rares sont ceux qui mentionnent

l’augmentation progressive du montant de l’abattement pour conjoint ou la modification des

conditions d’éligibilité qui sont autant de ‘petits changements’ incrémentaux ayant conduit à

des modifications significatives de l’abattement pour conjoint. Sans une analyse attentive de

ces changements incrémentaux, la progressive équivalence entre l’abattement pour conjoint et

l’abattement pour charge de famille ne serait pas apparue au grand jour. Mais pour cela,

encore faut-il prendre au sérieux l’aspect technique de ces dispositifs fiscaux. Se plonger dans

les détails techniques d’un tel instrument fiscal éclaire d’un nouveau jour la politique mise en

œuvre.

Quant à la seconde interrogation (le « pourquoi » du changement), la littérature

existante n’effectue pas d’analyse systématique des facteurs de l’évolution du système

d’abattement pour conjoint. Un grand nombre d’articles évoquent, ici et là, le « contexte »

(背景) qui a porté le changement : l’évolution du taux d’emploi des femmes, le creusement de

l’écart entre la diversité des situations familiales japonaises ou le modèle familial unique qui

tient lieu de prémisse à l’abattement pour conjoint (un pourvoyeur et sa femme, au foyer).

Mais les analyses restent parcellaires. Par ailleurs, ces travaux se prononçant pour ou contre la

suppression de l’abattement pour conjoint, la mention du contexte est à la fois une simple

évocation des facteurs du changement et surtout un argument pour une poursuite (ou un refus)

du changement. Outre le manque de systématicité de ces analyses qui conduit à omettre un

nombre non négligeable de facteurs, les auteurs ne font pas l’effort de s’interroger sur les

vecteurs qui ont produit ces « contextes » de changement de la législation. Ainsi, aucune

réflexion n’est menée par exemple sur la mise sur agenda. Le présent mémoire espère

pourvoir combler ce vide.

Pour mener à bien cette tâche, l’adoption du temps long comme temporalité sujette à

l’analyse s’est avérée nécessaire. Dans leur article sur la « temporalité et [les] changements[s]

de politique publique », C. Hoeffer, C. Ledoux et P. Prat (2010, p.59) désignent la longue

durée comme « l’espace temporel qui dépasse celui encadrant l’action humaine individuelle

pouvant exister dans une institution publique », soit plus de 30 ans. La présente analyse de

l’abattement pour conjoint qui traverse plus de la moitié d’un siècle prend donc clairement le

pari de s’inscrire dans la longue durée. L’intérêt du temps long dans l’analyse du changement

8 A l’exception notable de quelques chercheuses telles que Sugii Shizuko (1990) et Kitamura Miyuki, (2007)

12

réside principalement dans le fait qu’il permet « d’éviter le monisme causal des explications

qui tenteraient de tout démonter soit par les jeux d’acteurs, soit par les idées » (Ibid. p.70).

3) Intérêt théorique n°3 : Un révélateur de la place faite aux femmes au sein de la société japonaise

Une politique publique ou fiscale nouvellement créée répond à des enjeux qui lui sont

contemporains. Le non-renouvellement régulier de la politique peut contribuer à la naissance

de « dissonances », cette dernière n’étant plus parfaitement adaptée à la situation économique

et sociale du pays. Les dissonances se multipliant, une réforme devient possible voire

nécessaire. Ce cycle relativement courant en politique publique nous offre un schéma simple

des changements sociaux auxquels la société fait face. Mais ce modèle est insuffisant. Les

politiques publiques sont sélectives : elles ne prennent en compte qu’une partie de la réalité

sociale. Le contexte économique et social est certes le matériau à partir duquel s’élabore

l’action publique mais il appartient au pouvoir politique de déterminer ce qui, parmi ces

éléments, mérite d’être soutenu, promu, etc. Entre l’image qu’ont les politiques de la société

et la réalité sociale de cette dernière, les écarts sont parfois considérables. La « réalité » telle

que saisie par les politiques est une lecture basée sur l’idéal sociétal poursuivi par ces derniers.

Analyser une politique publique permet ainsi de mettre à jour, à la fois, une partie du contexte

social mais aussi les modèles plus ou moins explicites qui sont portés par les élites politiques,

à un temps donné.

Pour ce qui est de l’abattement pour conjoint, nous nous intéresserons tout

particulièrement au modèle familial qui lui tient lieu de prémisse : un homme salarié marié à

une femme au foyer. La fin des années 1950 voit naître une tendance lourde :

l’industrialisation du pays. Jusqu’alors, le secteur primaire concentrait la majorité de la

population active et les femmes participaient aux tâches agricoles en tant qu’ « aide

familiale ». L’industrialisation et l’exode rural qui l’accompagne produit un autre modèle

familial : le lieu de travail se distinguant progressivement du lieu de vie, la femme ne peut

plus « aider » au travail du mari et devient progressivement une femme au foyer (専業主婦).

La contribution de la femme au travail de son mari prend alors une autre forme : la

participation directe est remplacée une participation indirecte. La femme se charge de toutes

les affaires de la maison (ménage, soins aux enfants) afin que son mari puisse se concentrer

exclusivement sur son travail et retrouver, une fois rentré, un espace ‘paisible’ qui lui

permettra de se reconstituer sa force de travail pour la journée suivante. Si l’idéal de la femme

13

au foyer existait depuis la fin du 19ème siècle (modèle du 良妻賢母 – « good wife, wise

mother »), seule la croissance économique de la seconde moitié du XXème siècle permet sa

généralisation aux classes moyennes9.

Le ralentissement économique de la seconde moitié des années 1970 modifie ce

modèle familial largement accepté. L’évolution des caractéristiques d’emploi des femmes

mariées conduit à l’apparition de dissonances croissantes avec l’abattement pour conjoint. Les

« problèmes » sont de plus en plus visibles. La réaction des sphères politiques et

administratives à ces dissonances grandissantes fera l’objet d’un traitement approfondi dans le

présent mémoire. Aux intérêts théoriques évoqués précédemment, se rajoute ainsi un

intérêt sociologique ; l’analyse de l’abattement pour conjoint conduisant à une prise en

compte de l’évolution de la condition des femmes (mariées) japonaises.

2. CADRAGE THEORIQUE

Nous avons précédemment évoqué comment la littérature japonaise sur l’abattement

pour conjoint traitait ce dernier sous l’angle du changement [1. 2)]. La présente section se

tourne quant à elle vers la littérature en science politique qui fait du changement sa

problématique principale. Nous avons choisi de restreindre ce panorama aux approches qui

nous paraissent les plus mobilisables pour le traitement de notre sujet. Pour un état de la

littérature plus complet, je conseille la lecture de Palier et Surel (2010) et de Hassenteufel

(2011)10.

La littérature d’action publique s’est beaucoup intéressée aux « dimensions du

changement » : Y a-t-il des types de changements ? Le travail de Peter Hall, qui distingue

des changements de premier ordre (changement dans le mode d’utilisation d’un instrument),

de deuxième ordre (création de nouveaux instruments) et de troisième ordre (changements des

objectifs de la politique publique) est souvent repris par la littérature. La seule approche de

Hall et ses ‘dimensions du changement’ ne nous serait pas d’une grande utilité, notre sujet

n’étant pas une politique publique au sens large mais un instrument fiscal. La contribution de

Hassenteufel est en cela précieuse : elle complète la typologie de Hall, retravaille les liens

d’interdépendance entre types de changements et retire l’aspect hiérarchique très présent chez

Hall. Hassenteufel retient quatre dimensions principales du changement : les instruments (que

9 Le Japon s’auto-considérant comme une « société classe-moyenne », le modèle devrait être accessible à tous… 10 Cette section se base principalement sur les articles suivants : PALIER Bruno et SUREL Yves (2010) et HASSENTEUFEL Patrick (2011). Des deux, l’article de Palier et Surel est le plus complet ; il retrace l’histoire des diverses approches qui ont parcouru les travaux sur le changement en science politique.

14

ce soit dans leur usage ou leur création), les acteurs (renforcement, affaiblissement,

émergence, disparition), le cadre d’interaction (institutions), et l’orientation de la politique

publique (hiérarchie des objectifs et systèmes de représentation). Un changement sur un de

ces aspects ayant des chances de contribuer à un changement chez d’autres (p.247).

Une partie conséquente de la littérature sur le changement s’est attachée à mettre

en évidence le « non-changement » ou tout du moins les obstacles au changement.

L’incrémentalisme (Lindblom) soutient que les changements, si changement il y a, sont

incrémentaux : ils se font par « petits pas ». La rationalité limitée des acteurs et leur diversité

expliquent selon Lindblom la difficulté de se démarquer du statut quo existant. Plus tard, la

théorie de la « path dependency »11 (Pierson, 2004) insistera également sur la nature

incrémentale des changements. Hassenteufel décrit la « path dependency » de la façon

suivante : « un processus d’auto-renforcement d’un choix initial dont l’irréversibilité croit

avec le temps ». Insistant sur la nature conservatrice des institutions (au sens large12), Pierson

insiste sur la difficulté, voire l’impossibilité, de revenir sur les choix passés13. La construction

d’intérêts autour de la politique, le coût de l’investissement initial, la présence de « verrous

cognitifs » (incapacité de penser une solution autre que celle existante) et la présence de

« veto points » sont autant de facteurs qui favorisent le statut quo. Ces deux théories

considèrent les changements incrémentaux comme des changements de degré faible. On verra

que cette affirmation sera par la suite contestée (Streeck & Thelen, 2005).

Qu’elles s’intéressent à des changements incrémentaux, radicaux ou bien à leur

alternance, les théories du changement font rarement l’impasse sur les raisons du

changement. Certaines théories insistent sur des facteurs exogènes à la politique et aux

acteurs concernés par cette dernière. La théorie du choix rationnel postule que toute

politique publique naît des interactions entre acteurs cherchant à maximiser leurs intérêts. Les

préférences de chacun n’étant pas sujettes à changement (autre prémisse de la théorie), tout

changement de la politique ne peut provenir que d’une modification des rapports de force

entre acteurs [=facteur exogène] ou d’une modification des anticipations des ces derniers. Les

théories qui insistent sur le « contexte », qu’il soit international ou de crise, participent à cette

littérature des facteurs exogènes. Les théories des dynamiques internationales de changement

et de la convergence internationale sont particulièrement fécondes. Si certains auteurs

11 Souvent traduit par « dépendance au sentier emprunté » 12 Institution (Pierson reprend une définition de North) = “the rules of the game in a society or, more formally,… the humanly devised constraints that shape human interaction” [Cité par Pierson (2004) p.27] 13 Exemple : une fois choisi le système de retraite par répartition, il est difficilement envisageable de revenir du jour au lendemain à un système par capitalisation.

15

postulent un « transfert » des normes internationales aux niveaux nationaux, d’autres abordent

la question sous l’angle de la « traduction », sous-entendant qu’un processus de reformulation

a lieu au niveau national. Pour les meilleurs d’entre eux, la réflexion sera poussée jusqu’à

l’analyse des acteurs qui reprennent à leur compte la direction lancée par les instances

internationales. Les théories de l’apprentissage sont quant à elles intéressantes pour expliquer

certains changements limités et incrémentaux. Des auteurs comme Bennett et Howlett

distinguent le processus de « governement learning » (= ajustement des instruments face à

l’apparition de problèmes et autres « dissonances ») du processus de « lesson-drawing »

(=refonte partielle de l’appréhension du problème). L’apparition de « problèmes » et de

dissonances étant à l’origine du changement, c’est encore une fois le facteur exogène qui est

privilégié dans l’explication du changement. Enfin, la théorie de Hall (1993) sur le

changement paradigmatique, et plus généralement les théories insistant sur l’importance des

idées, peuvent aussi être classées dans cette catégorie. Hall définit le paradigme de la façon

suivante : “framework of ideas and standards that specifies not only the goals of policy and

the kinds of instruments that can be used to attain them, but also the very nature of the

problems they are meant to be addressing”. Le passage du paradigme keynésien au paradigme

néolibéral est un exemple de changement de paradigme. C’est l’accumulation de

« dissonances » (ex : la stagflation) auxquelles le paradigme existant ne parvient pas à faire

sens qui conduit à un changement de telle ampleur.

De façon complémentaire aux théories que l’on vient d’évoquer, d’autres

approches abordent le « pourquoi » du changement sous l’angle des facteurs endogènes.

De façon générale, les travaux qui se focalisent sur l’interaction entre les acteurs peuvent être

classés dans cette catégorie. Le rôle des « acteurs intermédiaires » a été particulièrement mis

en lumière. Ces acteurs, bien que n’étant pas en mesure d’effectuer le changement par eux-

mêmes, ont un rôle cognitif important auprès des autres acteurs ; ce sont des « passeurs ».

Quant à la théorie des « équilibres ponctués » de Baumgartner et Jones (2009), le changement

provient d’un processus de construction/destruction de monopoles politiques, monopoles qui

portent à la fois autant sur « l’image » de la politique que sur les acteurs qui sont légitimes à

agir sur cette dernière. La mise en cause du monopole de l’un rend difficile le maintien du

monopole de l’autre. Ainsi « une modification des perceptions ou des institutions dominantes

entraîne en effet des changements rapides et radicaux » (Palier&Surel, 2010). Pour résumer, à

des phases de stabilité (monopole incontesté) se succèdent des périodes brèves de

changements rapides. Toujours dans la catégorie des travaux qui privilégient une approche en

termes de facteurs endogènes, on trouve les travaux qui prennent le problème par l’angle des

16

institutions. C’est notamment le cas de l’incrémentalisme et du path dependency, théories que

nous avons déjà abordées précédemment. Toujours dans le même registre mais dans une

posture opposée à ces deux dernières, l’approche du changement incrémental développée par

Streeck et Thelen (2005). Streeck et Thelen remettent en cause les théories qui ne voient que

du ‘petit’ changement dans les changements incrémentaux. A la vision « inerte » des

institutions, ils préfèrent y voir des lieus de lieu de changements, certes incrémentaux, mais

qui, à terme, peuvent avoir des effets transformateurs importants.

A la lecture de cette littérature très riche, nous en avons retiré deux questionnements

principaux : à partir de quand peut-on affirmer qu’il y a changement [Partie 1] ? Et, quels

sont les facteurs du changement [Partie 2] ? Malgré une apparente simplicité, ces questions

sont toutes deux particulièrement intéressantes.

Le « changement » souvent promis et annoncé par les hommes politiques a-t-il de fait

vraiment eu lieu ? Que ce soient les consensus rendus nécessaires par un manque de majorité

(processus de décision) ou le conservatisme de la bureaucratie face à un paradigme nouveau

(processus de mise en œuvre), les angles par lesquels le changement promis est

progressivement dénué de toute substance sont potentiellement infinis14. Pour l’instrument

fiscal qui nous concerne, les moments du changement peuvent a priori paraître évidents : les

réformes de 1961, 1987 et 2004. Pourtant, une analyse fine d’éléments qui sont généralement

passés sous silence par la littérature existante (montant des abattements, sous-catégories des

abattements pour conjoint et des abattements pour charge de famille) permet de reconstituer

une toute autre histoire. Si les trois grandes réformes restent des moments forts du

changement, toutes trois n’ont pas mené à un changement de même ampleur et d’autres

changements, incrémentaux cette fois, les ont accompagné.

Pour ce qui est des raisons du changement, là encore la réponse est plus complexe

qu’il n’y paraît. Si les théories existantes ont souvent tendance à se focaliser sur une

explication causale15, la réalité est souvent moins mono-causale, et ce d’autant plus qu’on

traite une politique ayant plus d’un demi-siècle. C’est pourquoi, nous avons décidé de ne pas

forcer notre sujet à « rentrer » dans une explication mono-causale et préféré enrichir notre

réflexion de l’ensemble des théories disponibles. Les théories mobilisées sont diverses ; nous

les évoquerons à mesure du développement. De façon générale néanmoins, l’approche par les

14 Je conseille à ce sujet la lecture du livre de Marylène Lieber (2008) qui traite de l’échec patent du projet de « sécurité au féminin » promu par B. Delanoë lors des élections à la mairie de Paris. 15 C’est surtout vrai pour la littérature américaine.

17

« trois i » de Surel et Palier – théorie qui a le mérite de réunir des réflexions souvent

dispersées – ainsi que la littérature sur le « genre » et la société japonaise seront

particulièrement mobilisés.

De cet aperçu des principales contributions de la littérature existante à la question du

changement, nous en avons tiré quatre hypothèses qui vont nous permettre d’aborder sous des

angles différents les nombreux enjeux de l’abattement pour conjoint. Les voici :

- H1 - Les abattements pour conjoint sont-ils autonomes ou dépendants de la politique

fiscale générale ?

- H2 - Comment expliquer le mouvement de remise en cause et de rectification

régulière des abattements pour conjoint ? Par la prise en compte de problèmes jugés

‘techniques’ et pouvant être résolus techniquement (A) ; ou, par la prise en compte de

problèmes qui mettent en cause le caractère équitable de l’instrument (B) ?

- H3 - La transformation des abattements pour conjoint est-elle portée par l’entrée en

scène de nouveaux acteurs (A) ou par la modification du cadre cognitif d’acteurs déjà

présents (B) ?

- H4 - L’évolution du modèle familial telle que révélée par les abattements pour

conjoint suit-elle le cours du mouvement conservateur japonais (A) ou l’évolution des

besoins économiques et de main-d’œuvre du pays (B) ? Autrement dit, est-elle

poussée par des arguments idéologiques ou pragmatiques ?

3. METHODOLOGIE

1) Sources primaires et secondaires

Les sources primaires sur lesquelles se base le présent mémoire sont les rapports de la

Commission fiscale japonaise16 et l’enregistrement des débats de cette dernière quand

disponibles (à partir des années 2000). Aux rapports de la Commission fiscale se rajoutent

d’autres rapports administratifs, des publications provenant principalement des

administrations chargées de la promotion de l’égalité homme-femme mais également

d’administrations économiques. Enfin, j’ai pu m’entretenir avec des anciens membres de la

Commission fiscale, M. Tajika Eiji [田近栄治 ], professeur à l’université d’Hitotsubashi

16 Pour plus de précisions, voir [Partie 1, Réforme de 1961]

18

spécialiste de politique fiscale, et Mme. Nagase Nobuko [永瀬伸子], professeur à l’université

d’Ochanomizu spécialiste de l’emploi des femmes.

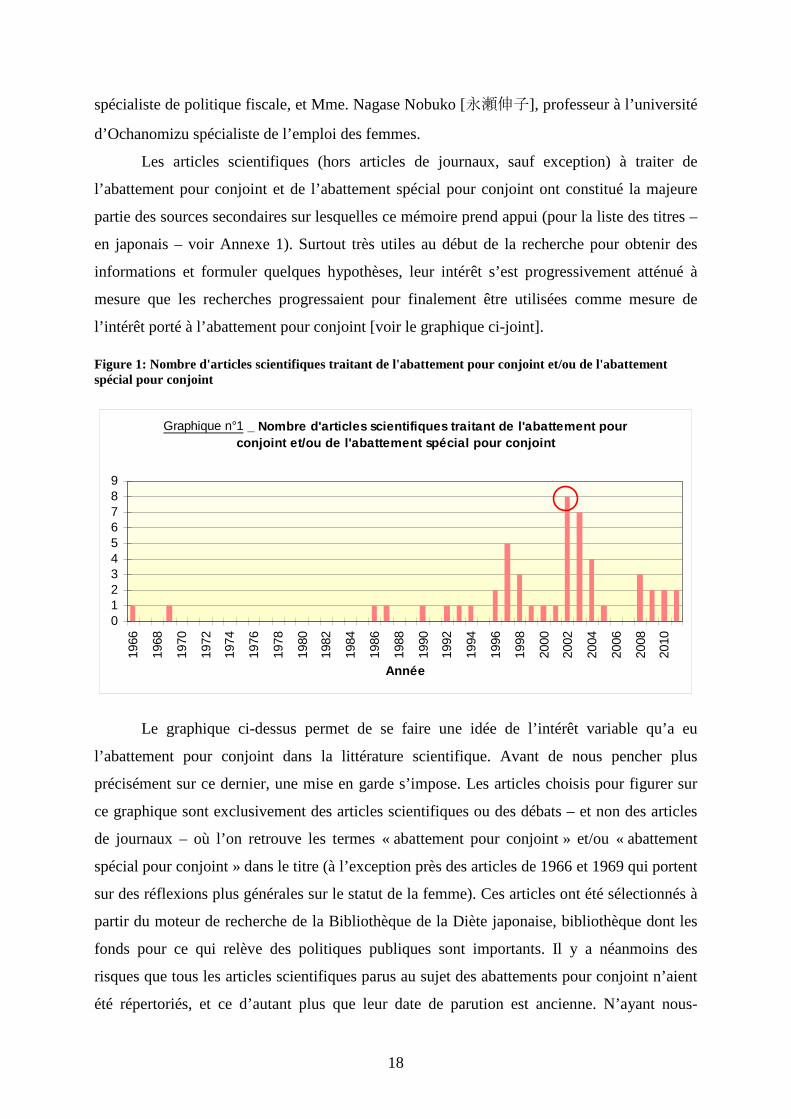

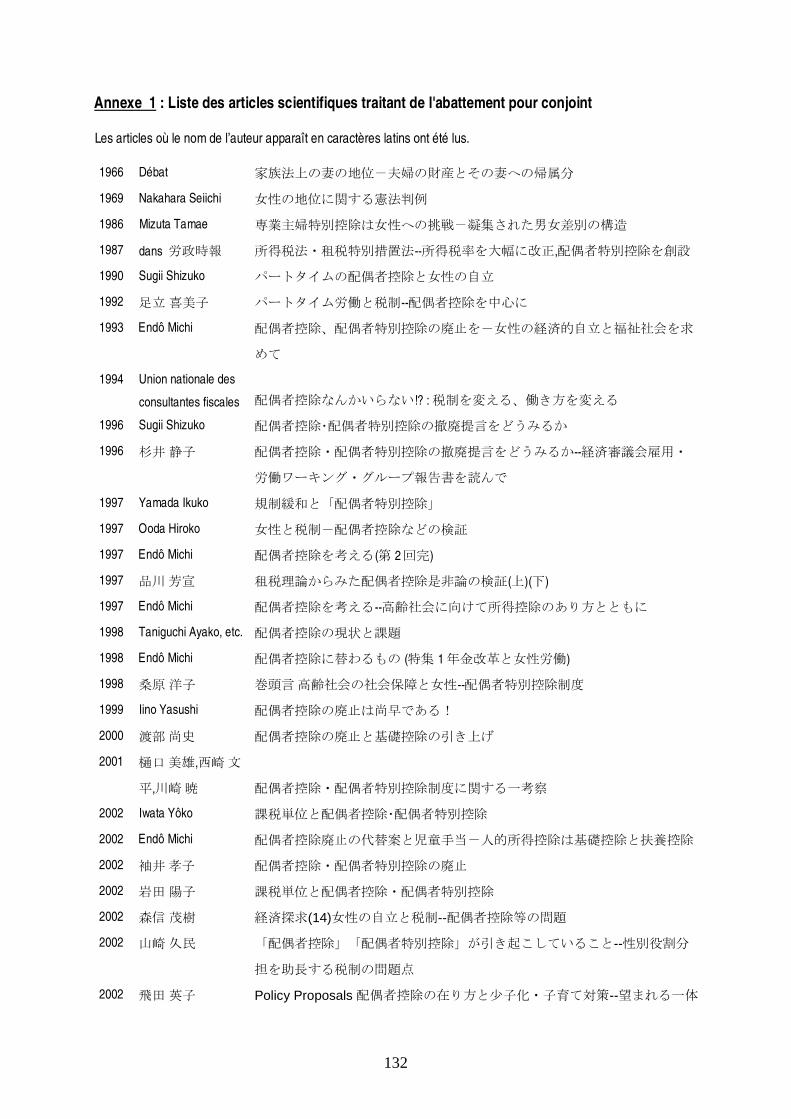

Les articles scientifiques (hors articles de journaux, sauf exception) à traiter de

l’abattement pour conjoint et de l’abattement spécial pour conjoint ont constitué la majeure

partie des sources secondaires sur lesquelles ce mémoire prend appui (pour la liste des titres –

en japonais – voir Annexe 1). Surtout très utiles au début de la recherche pour obtenir des

informations et formuler quelques hypothèses, leur intérêt s’est progressivement atténué à

mesure que les recherches progressaient pour finalement être utilisées comme mesure de

l’intérêt porté à l’abattement pour conjoint [voir le graphique ci-joint].

Figure 1: Nombre d'articles scientifiques traitant de l'abattement pour conjoint et/ou de l'abattement spécial pour conjoint

Graphique n°1 _ Nombre d'articles scientifiques traitant de l'ab attement pour conjoint et/ou de l'abattement spécial pour conjoin t

0123456789

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Année

Le graphique ci-dessus permet de se faire une idée de l’intérêt variable qu’a eu

l’abattement pour conjoint dans la littérature scientifique. Avant de nous pencher plus

précisément sur ce dernier, une mise en garde s’impose. Les articles choisis pour figurer sur

ce graphique sont exclusivement des articles scientifiques ou des débats – et non des articles

de journaux – où l’on retrouve les termes « abattement pour conjoint » et/ou « abattement

spécial pour conjoint » dans le titre (à l’exception près des articles de 1966 et 1969 qui portent

sur des réflexions plus générales sur le statut de la femme). Ces articles ont été sélectionnés à

partir du moteur de recherche de la Bibliothèque de la Diète japonaise, bibliothèque dont les

fonds pour ce qui relève des politiques publiques sont importants. Il y a néanmoins des

risques que tous les articles scientifiques parus au sujet des abattements pour conjoint n’aient

été répertoriés, et ce d’autant plus que leur date de parution est ancienne. N’ayant nous-

19

mêmes lu qu’une partie des 50 titres répertoriés, il y a un risque – minime mais existant – que

certains articles ne traitent pas de l’abattement pour conjoint sur l’IRPP mais sur un autre

impôt (ex : impôt sur la succession). Néanmoins, nous avons là un échantillon aussi

représentatif que possible.

De ce graphique, plusieurs conclusions peuvent être tirées. Tout d’abord, il semblerait

que l’abattement pour conjoint n’ait pas été un sujet de débats ou de recherches avant les

années 1990. L’introduction de l’abattement spécial pour conjoint fait à peine l’objet d’un

traitement (hors articles de journaux). On note deux pics d’intérêts : l’un en 1997 et l’autre en

2002. Pour ce qui est du premier, il faut savoir que la seconde moitié des années 1990 voit

naître un intérêt grandissant pour les questions relatives au travail des femmes. C’est aussi un

moment de renforcement de la machinerie de promotion de l’égalité homme-femme. Pour ce

qui est du pic de 2002 et des années qui suivent, il répond à l’impact de la suppression de la

partie supérieure de l’abattement spécial pour conjoint décidée en 2002 et effective à partir de

l’année fiscale 2004.

2) Difficultés rencontrées

La première difficulté à laquelle j’ai été confrontée est l’accès aux sources. Travailler

sur un instrument de politique fiscale datant de plus d’une cinquantaine d’années ne peut que

rendre l’accès aux sources difficile. Si les rapports de la Commission fiscale sont disponibles

en accès direct à la Bibliothèque Nationale de la Diète et en version électronique sur internet

pour les années 2000, ce n’est pas le cas de l’enregistrement des séances de débats de la

Commission, qui, eux, ne sont disponibles que pour les années 2000. L’intérêt que représente

l’accès aux enregistrements des débats est inestimable. Ils apportent un aperçu du

déroulement des débats et de l’enchaînement des idées qui ne nous est pas forcément donné

de voir dans les rapports – version conclusive des débats rédigée par le ministère des Finances

après vérification des membres de la Commission17. C’est ainsi grâce à la lecture du script des

débats que j’ai pu avoir accès aux différents arguments développés par les membres de la

Commission au sujet de la réforme de l’abattement spécial pour conjoint de 2004. Car il faut

bien le dire, tous les arguments prononcés lors des débats n’ont pas été intégré au rapport

final : les répliques ‘réactionnaires’ de certains et la méconnaissance des autres sont autant de

17 Information obtenue avec le professeur Nagase Nobuko et confirmée par les débats de la Commission : ils discutent du projet de rapport, et le modifient.

20

points de vue qui ne sortent pas des murs de la Commission alors même qu’ils sont d’un

intérêt évident pour comprendre l’évolution de l’abattement pour conjoint.

Le manque dû à l’impossibilité d’accès aux débats avant les années 2000 s’est

particulièrement fait sentir pour ce qui est de la réforme de 1987. Un de mes plus grands

regrets est ainsi de ne pas être parvenue à déterminer ce qui a mené la Commission à évoquer

le « problème des travailleurs(euses) à temps partiel » dès le rapport de 1983. La présence

d’un « passeur », possiblement une personne du monde académique ou issue de

l’administration spécialiste des questions de travail des femmes, pourrait expliquer cet intérêt

précoce. L’accès aux débats étant le seul moyen qui aurait pu permettre de confirmer ou

d’infirmer cette hypothèse, le mystère reste entier.

Enfin, les rapports étant les seules sources qui me sont données d’avoir pour les

réformes de 1961 et de 1987, je n’ai eu d’autre choix que de me fier à eux pour développer

mon argumentation. Cette dépendance est une limite du travail. Comme on a pu l’évoquer

précédemment, les rapports ne disent pas tout : une partie des débats ne sont pas repris dans le

rapport. La discussion que j’ai eue avec le professeur Tajika fin avril a été très formatrice en

cela qu’elle m’a permis de prendre du recul avec la version officielle des rapports. M. Tajika

proposait une interprétation de l’introduction de l’abattement pour conjoint aux dépens de

l’introduction d’un système de quotient conjugal qui ne figure pas dans les rapports de la

Commission. Très « terre à terre », l’avantage comparatif de l’abattement pour conjoint

consiste pour lui en sa capacité de faire taire les critiques à moindre coût. L’expression qu’il

utilise « ocha o nigosu » (お茶を濁す) est une expression qui signifie « sauver les apparences

à titre provisoire 18». Si cela n’est qu’une opinion parmi d’autres, il demeure qu’elle met en

doute la véracité des rapports de la Commission et l’on est en droit de se demander dans

quelle mesure les véritables intentions (本音 – honne) des commissionnaires transparaissent

dans ces derniers. C’est avec cet avertissement à l’esprit que je me suis efforcée d’exploiter

les sources auxquelles j’avais accès.

La sociologie politique est une discipline très peu développée dans le champ

académique japonais. Ce manque de travaux en science politique à opter pour une approche et

un questionnement sociologique peut en partie s’expliquer par le rattachement des sections de

science politique aux départements de droit des universités. Ce constat explique pourquoi les

travaux abordant l’abattement pour conjoint ne s’interrogent pas sur des problématiques

18 お茶を濁すとは、いいかげんなことや適当なことを言ったりしたりして、一時しのぎにその場を取

り繕うこと。

21

d’action publique et se contentent bien souvent d’une argumentation normative quand bien

même ils veulent s’en détacher19. Pour se convaincre de la polarisation de la littérature

existante il suffit de jeter un coup d’œil aux titres des articles scientifiques parus : la plupart

mentionne le terme « suppression ». Si j’ai choisi de mentionner ces limites dans la partie

« difficultés rencontrées », c’est tout simplement parce que les interlocuteurs qui m’ont été

donné de rencontrer avaient eux-mêmes à l’esprit cette polarisation et ils ont pu se méprendre

sur mes intentions de recherche. Cela a probablement créé quelques biais dans les réponses

que j’ai pu obtenir.

Troisièmement, et c’est là où l’expression « last but not least » prend tout son sens, la

difficulté principale de ce mémoire a été de devoir effectuer les recherches avec pour seule

langue de travail le japonais. L’abattement pour conjoint n’est pas un sujet qui a été abordé

extensivement par la littérature anglaise et encore moins par la littérature française. Non

seulement les sources primaires (rapports) étaient en japonais, mais les sources secondaires

également (articles scientifiques). L’investissement de départ nécessaire à la réalisation de

cette recherche a été conséquente : non seulement il a fallu que je pose les bases du

fonctionnement de l’impôt sur le revenu, mais en plus il a fallu que je le fasse en japonais. Le

manque de connaissances techniques se rajoutant à la difficulté d’accès à la langue, le risque

de faire des contre-sens était particulièrement élevé. Si la lecture des rapports et autres articles

scientifiques a été rendu possible une fois les concepts de base et le vocabulaire technique

maîtrisés, il reste que je ne parvenais pas à les lire rapidement. Cette faiblesse a été source de

multiples frustrations car elle limitait l’ampleur des données auxquelles je pouvais avoir

accès : lire un rapport de quinze pages est une chose ; lire un livre sur la Commission fiscale

d’une centaine de pages en est une autre… Ce va-et-vient entre les deux langues était non

seulement un va-et-vient linguistique avec les problèmes de traduction que cela peut

impliquer, mais c’était également un va-et-vient technique entre deux systèmes fiscaux très

différents l’un de l’autre. Si l’acquisition du vocabulaire technique de base en japonais s’est

faite rapidement, j’ai dû parcourir le chemin inverse une fois engagée dans le processus de

rédaction. En effet, pour moi qui avais, pendant plusieurs mois, réfléchi à la fiscalité japonaise

en japonais, j’ai dû faire face à un problème de taille une fois engagée dans la rédaction à

proprement dite du mémoire. Outre la non-équivalence des systèmes fiscaux japonais et

français, c’est le manque de lecture de littérature fiscale en français qui a été, je pense, le

principal obstacle à une traduction des termes japonais en français. Lire des articles sur la

19 Je pense notamment au mémoire de Kitamura Miyuki

22

fiscalité française est un investissement de taille, investissement que je ne pouvais effectuer à

un mois de la remise du mémoire.

�

La première partie du mémoire abordera le « quoi » du changement. Après avoir

effectué un panorama des grands moments du changement (introduction de l’abattement pour

conjoint en 1961, introduction de l’abattement spécial pour conjoint en 1987 et suppression de

la partie supérieure de l’abattement spécial pour conjoint en 2004), nous nous tournerons vers

les changements incrémentaux, souvent oubliés par les travaux existants.

La seconde partie aborde quant à elle le « pourquoi » du changement et répondra aux

quatre hypothèses suivantes :

- H1 - Les abattements pour conjoint sont-ils autonomes (A) ou dépendants de la

politique fiscale générale (B)?

- H2 - Comment expliquer le mouvement de remise en cause et de rectification

régulière des abattements pour conjoint ? Par la prise en compte de problèmes jugés

‘techniques’ et pouvant être résolus techniquement (A) ; ou, par la prise en compte de

problèmes qui mettent en cause le caractère équitable de l’instrument (B) ?

- H3 - La transformation des abattements pour conjoint est-elle portée par l’entrée en

scène de nouveaux acteurs (A) ou par la modification du cadre cognitif d’acteurs déjà

présents (B) ?

- H4 - L’évolution du modèle familial telle que révélée par les abattements pour

conjoint suit-elle le cours du mouvement conservateur japonais (A) ou l’évolution des

besoins économiques et de main-d’œuvre du pays (B) ? Autrement dit, est-elle

poussée par des arguments idéologiques ou pragmatiques ?

23

Partie 1Partie 1Partie 1Partie 1

LE « QUOI » DU CHANGEMENT

24

25

Le « quoi » du changement

« Qu’est-ce que le changement ? ». A la fois évidente et complexe, c’est cette question

qui nous accompagnera tout au long de cette première partie.

Les trois premiers chapitres aborderont l’évolution des abattements pour conjoint à

travers une approche diachronique. Prenant appui sur les rapports de la Commission fiscale,

nous retracerons l’histoire de ces instruments fiscaux en prenant soin d’analyser la logique qui

conduit la Commission à proposer l’introduction ou la suppression d’un des abattements qui

nous concernent. Les trois grands moments du changement que sont les réformes de 1961, de

1987 et de 2004 sont des points de passage obligés. Nous les aborderons un à un en tâchant de

mettre en évidence les problèmes auxquels est confrontée la Commission (1) ainsi que les

différentes solutions proposées pour y remédier (2) avant de nous tourner vers la solution

retenue (3). En plus d’avoir le mérite d’être claire, cette structure est intéressante car elle

permet de reproduire au plus près le « récit » de l’adoption des abattements pour conjoint.

Nous veillerons tout particulièrement à conserver un œil critique sur les pérégrinations

intellectuelles de la Commission. L’usage fréquent des graphiques est à replacer dans cet

objectif. Si la mise en image permet de clarifier une réalité parfois complexe, elle est

également un excellent outil pour systématiser la réflexion et révéler les ‘failles’ du

raisonnement de la Commission. Ces dernières seront analysées plus en détail dans la seconde

partie de ce mémoire (le « pourquoi » du changement).

Si un nombre conséquent de chercheurs se satisfait de ce simple retour sur les trois

grands moments du changement, nous avons, pour notre part, fait le pari de nous plonger dans

la technicité de ces instruments fiscaux afin de mettre en évidence des changements moins

évidents, plus « lents » ; en bref, des changements incrémentaux (chapitre 4). Le pari est

réussi. Ce détour par l’aspect technique de ces dispositifs fiscaux (montants et sous-catégories

des abattements) offre un récit légèrement différent de celui qui nous est conté par les seuls

rapports de la Commission.

26

RETOUR SUR LA COMMISSION FISCALE

Nous nous sommes basés principalement sur les rapports de la Commission fiscale

pour bâtir la réflexion qui porte cette première partie. Pour comprendre l’intérêt de ces

rapports, un rapide tour d’horizon du rôle de la Commission fiscale (政府税制調査

会) s’impose.

La Commission fiscale est une commission rattachée à l’administration centrale du

Cabinet (内閣府)20. Elle est composée de civils, souvent des spécialistes de la fiscalité, mais

pas toujours. Elle « fait des recherches et délibère sur les points fondamentaux du système

fiscal en fonction de la consultation du Premier Ministre » (旧内閣府本府組織令 38条、40

条。旧税制調査会令). Une fois saisie par le Premier Ministre, la Commission débute les

débats, consultations et autres analyses pour publier un rapport dans l’année ou sous 3 ans s’il

s’agit d’une révision généralisée du système fiscal. Ishi Hiromitsu, dans son livre sur le

système fiscal japonais, met en lumière les différences qui existent entre la Commission

fiscale japonaise et son équivalent « occidental » (de fait principalement américain). Si la

Commission fiscale ‘occidentale’ est clairement orientée à gauche ou à droite (en fonction de

la couleur politique de la majorité), la Commission fiscale japonaise rassemble quant à elle un

nombre important d’intérêts divergents (elle rassemble notamment des représentants du

patronat et du salariat). Cette diversité des membres de la Commission complique la mise en

place d’un consensus, mais permet, une fois ce dernier atteint, une adoption sans heurt des

mesures proposées par la Commission, les principaux conflits latents ayant déjà été réglés.

C’était tout du moins le cas jusqu’aux années 1980.

This process, however, has recently changed with the interventions of the tax committee of the ruling party, the LDP (Jimintô)21 . […] The Tax Advisory Commission’s recommendations, which were adopted virtually intact a decade ago, have often been altered by the different views expressed within the LDP. Thus, the Tax Advisory Commission is inclined to exclude engineering features of tax proposals (ex: % of tax rates or the level of deductions) in order to avoid any possible conflicts with the LDP Tax Committee. Usually, its recommendations are merely made as a fundamental argument for tax reforms without supplying any concrete figures necessary to construct tax structures. The detailed framework of tax changes is politically decided by the LDP, not the Tax Advisory Commission.”

20 Elle a été supprimée en 2009 par le parti Minshutô (Parti démocrate japonais) nouvellement élu. 21 Il existe donc « la » Commission fiscale (gouvernementale) et la Commission fiscale du parti majoritaire, le Jimintô

27

Ishi place ce changement une dizaine d’années avant la parution de son livre, soit au

début des années 1980. Hanabuchi (2009) le place quant à lui, plus tôt, en 1973 précisément, à

l’arrivée de Tanaka Kakuei (politicien très influent du Jimintô) au poste de Premier Ministre.

Ce dernier utilisa de façon extensive la Commission fiscale du parti pour déterminer la

direction des réformes fiscales. Un autre politicien très actif dans la Commission fiscale du

Jimintô, Yamanaka Sadanori, aurait dit « On ne néglige pas la Commission Fiscale

gouvernementale. On l’ignore », donnant une idée générale du conflit latent qui pouvait

exister entre la Commission fiscale gouvernementale et la Commission fiscale du parti. A

partir des années 1990, le Jimintô n’est plus à même de conserver le pouvoir à lui seul ; c’est

le début d’un pouvoir de coalition (principalement avec le Kômeitô). Cependant, les

conclusions diffèrent sur l’impact que cet affaiblissement du Jimintô a eu sur l’équilibre des

forces entre les Commissions fiscales.

Pour le sujet qui nous concerne, ce débat n’a au fond que peu d’importance. En effet,

l’abattement pour conjoint et l’abattement spécial pour conjoint ne coûtent à l’Etat que

152 000 yens22 maximum par contribuable [380 000¥ x 40%] et bien souvent beaucoup moins.

Par rapport à l’impact d’autres abattements tels que l’abattement pour revenus salariaux,

l’abattement pour conjoint fait pâle figure. C’est un « petit problème »23 limitant les risques

d’intervention directe du Jimintô ou de la Diète sur les propositions faites par la Commission

fiscale gouvernementale. De fait, que ce soient les réformes de 1961, de 1987 ou de 2004, les

propositions de la Commission fiscale relatives à l’abattement pour conjoint et l’abattement

spécial pour conjoint ont toutes été adoptées par la Diète japonaise et appliquées dès l’année

fiscale suivante. L’analyse des rapports de la Commission permet ainsi de se faire une idée

des enjeux qui conduisirent à l’introduction ou à la suppression des abattements pour conjoint.

La lecture des débats menés au sein de la Commission24 est encore plus précieuse en cela

qu’elle donne à voir concrètement le déroulement des débats, les désaccords possibles et les

positions minoritaires, éléments qui n’apparaissent pas forcément dans les rapports.

22 Calcul = 380 000 x 40% (tranche d’impôt la plus élevée qui concerne les revenu annuels supérieurs à 141 000€) = 152 000 yens, soit l’équivalent de 1188€ [au taux de change du 29 avril 2013, soit 1 € = 127,993 ¥] 23 C’est ce qui ressort de l’entretien que j’ai mené avec M. Tajika Eiji. 24 Les débats sont disponibles pour les années 2000 mais pas avant.

28

PHASE N°1 : INTRODUCTION DE L’ABATTEMENT POUR CONJOINT EN 1961

S’il nous est aujourd’hui impossible d’avoir accès au déroulement détaillé des débats

relatifs à l’introduction de l’abattement pour conjoint, le rapport de la Commission fiscale de

décembre 196025 reste une très bonne source pour se faire une idée générale des arguments en

débat et ainsi comprendre la genèse de l’abattement pour conjoint. Avant d’aborder plus en

détails le contexte de naissance de l’abattement pour conjoint, j’aimerais faire un point sur la

logique générale du rapport. Le présent rapport a la prétention de vouloir procéder à la

première révision globale du système fiscal japonais depuis le rapport Shoup26. Si plusieurs

réformes fiscales ont été menées au cours des années 1950 dans le but de répondre aux points

précis qui faisaient « problème », aucune n’a été l’occasion d’une révision générale. Cette

fois-ci, la Commission se donne 3 ans pour réfléchir à une fiscalité qui conviendra à un Japon

en pleine croissance économique. Cette prise de recul nécessaire sera ainsi l’occasion de

prendre à bras le corps certains problèmes qui, s’ils avaient déjà été soulignés par les rapports

précédents, n’avaient jamais pu être régler de façon définitive. C’est notamment le cas du

problème d’iniquité fiscale entre contribuables ; thème qui nous intéresse au plus au point

puisqu’il sera au cœur des débats sur l’introduction de l’abattement pour conjoint.

1. LES PROBLEMES POSES

Pour ce qui est de l’impôt sur le revenu (IRPP), l’objectif du rapport est double :

réduire la pression fiscale à laquelle sont soumis les Japonais et, résoudre les problèmes

d’iniquité entre contribuables. La création de l’abattement pour conjoint est à replacer

dans ce contexte ; elle permet la satisfaction de ces deux objectifs. La mise en évidence de

déséquilibres fiscaux n’est pas nouvelle ; dès le rapport de 1956, les problèmes d’iniquité

entre entreprises individuelles et entreprises déclarées ‘personnes juridiques’ (1) ainsi

qu’entre salariés et indépendants (2) sont pointés du doigt par la Commission. A ces deux

problèmes d’iniquité fiscale, le présent rapport en rajoute un troisième, celui entre les foyers

où un seul des conjoints travaille et ceux où les deux conjoints travaillent (3).

25 Le « rapport relatif aux réformes fiscales à mettre en place dès à présent » (当面実施すべき税制改正に関する答申-税制調査会第一次答申) 26 La mission Shoup dirigée par l’économiste américain Carl Shoup est invitée au Japon par le Général Mac Arthur (alors Commandant Suprême des Forces Alliées au Japon) pour réformer et moderniser le système fiscal japonais. De cette mission naîtra le rapport Shoup,

29

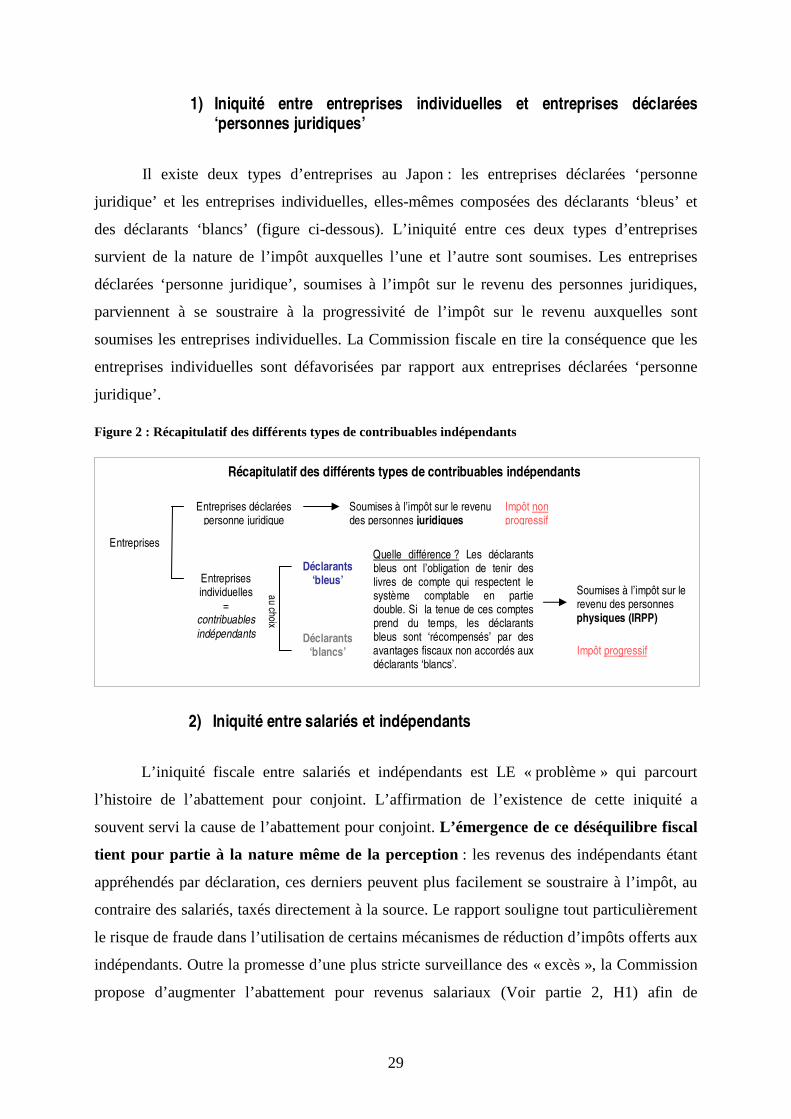

1) Iniquité entre entreprises individuelles et entreprises déclarées ‘personnes juridiques’

Il existe deux types d’entreprises au Japon : les entreprises déclarées ‘personne

juridique’ et les entreprises individuelles, elles-mêmes composées des déclarants ‘bleus’ et

des déclarants ‘blancs’ (figure ci-dessous). L’iniquité entre ces deux types d’entreprises

survient de la nature de l’impôt auxquelles l’une et l’autre sont soumises. Les entreprises

déclarées ‘personne juridique’, soumises à l’impôt sur le revenu des personnes juridiques,

parviennent à se soustraire à la progressivité de l’impôt sur le revenu auxquelles sont

soumises les entreprises individuelles. La Commission fiscale en tire la conséquence que les

entreprises individuelles sont défavorisées par rapport aux entreprises déclarées ‘personne

juridique’.

Figure 2 : Récapitulatif des différents types de contribuables indépendants

2) Iniquité entre salariés et indépendants

L’iniquité fiscale entre salariés et indépendants est LE « problème » qui parcourt

l’histoire de l’abattement pour conjoint. L’affirmation de l’existence de cette iniquité a

souvent servi la cause de l’abattement pour conjoint. L’émergence de ce déséquilibre fiscal

tient pour partie à la nature même de la perception : les revenus des indépendants étant

appréhendés par déclaration, ces derniers peuvent plus facilement se soustraire à l’impôt, au

contraire des salariés, taxés directement à la source. Le rapport souligne tout particulièrement

le risque de fraude dans l’utilisation de certains mécanismes de réduction d’impôts offerts aux

indépendants. Outre la promesse d’une plus stricte surveillance des « excès », la Commission

propose d’augmenter l’abattement pour revenus salariaux (Voir partie 2, H1) afin de

Entreprises

Entreprises déclarées personne juridique

Entreprises individuelles

= contribuables indépendants

Soumises à l’impôt sur le revenu des personnes juridiques

Déclarants ‘bleus’

Déclarants ‘blancs’

au choix

Soumises à l’impôt sur le revenu des personnes physiques (IRPP)

Impôt non progressif

Impôt progressif

Quelle différence ? Les déclarants bleus ont l’obligation de tenir des livres de compte qui respectent le système comptable en partie double. Si la tenue de ces comptes prend du temps, les déclarants bleus sont ‘récompensés’ par des avantages fiscaux non accordés aux déclarants ‘blancs’.

Récapitulatif des différents types de contribuables indépendants

30

compenser le déséquilibre existant. Une telle mesure aurait probablement suffit si le

« problème d’iniquité » entre salariés et indépendants ne trouvait son origine que dans la

différence de perception. Or, ce n’est pas le cas. L’existence de l’abattement pour aide

familiale est également mise en cause.

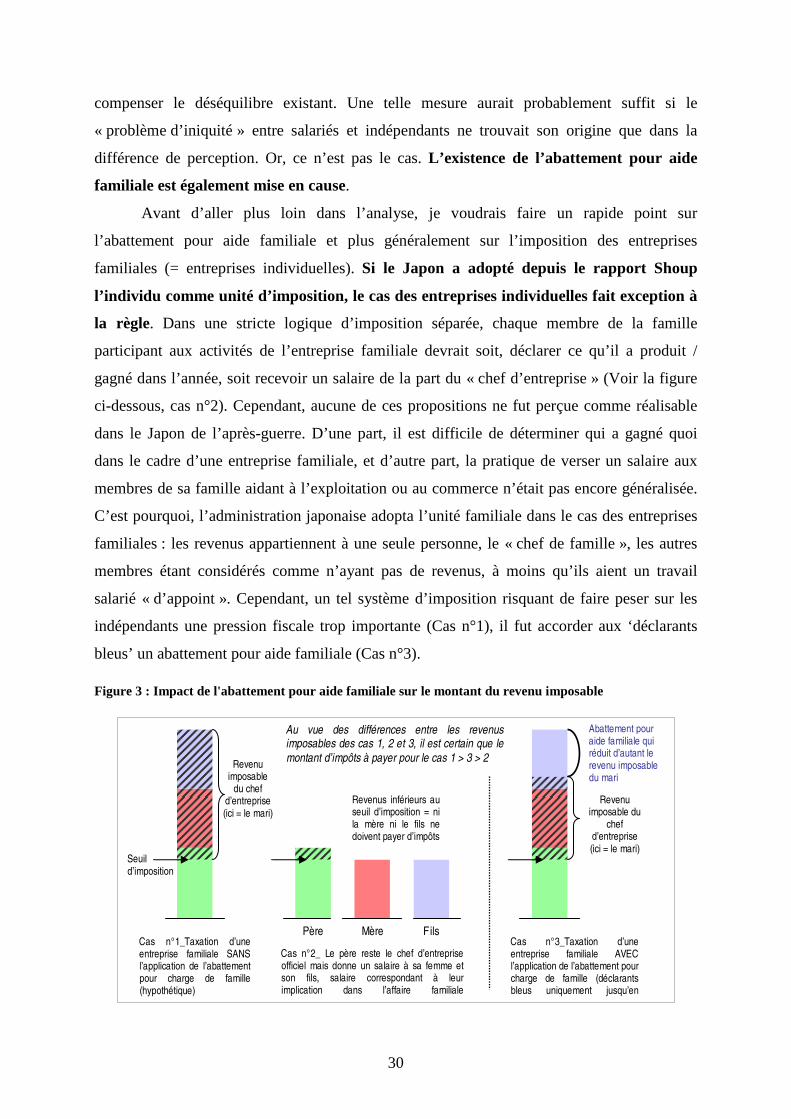

Avant d’aller plus loin dans l’analyse, je voudrais faire un rapide point sur

l’abattement pour aide familiale et plus généralement sur l’imposition des entreprises

familiales (= entreprises individuelles). Si le Japon a adopté depuis le rapport Shoup

l’individu comme unité d’imposition, le cas des entreprises individuelles fait exception à

la règle. Dans une stricte logique d’imposition séparée, chaque membre de la famille

participant aux activités de l’entreprise familiale devrait soit, déclarer ce qu’il a produit /

gagné dans l’année, soit recevoir un salaire de la part du « chef d’entreprise » (Voir la figure

ci-dessous, cas n°2). Cependant, aucune de ces propositions ne fut perçue comme réalisable

dans le Japon de l’après-guerre. D’une part, il est difficile de déterminer qui a gagné quoi

dans le cadre d’une entreprise familiale, et d’autre part, la pratique de verser un salaire aux

membres de sa famille aidant à l’exploitation ou au commerce n’était pas encore généralisée.

C’est pourquoi, l’administration japonaise adopta l’unité familiale dans le cas des entreprises

familiales : les revenus appartiennent à une seule personne, le « chef de famille », les autres

membres étant considérés comme n’ayant pas de revenus, à moins qu’ils aient un travail

salarié « d’appoint ». Cependant, un tel système d’imposition risquant de faire peser sur les

indépendants une pression fiscale trop importante (Cas n°1), il fut accorder aux ‘déclarants

bleus’ un abattement pour aide familiale (Cas n°3).

Figure 3 : Impact de l'abattement pour aide familiale sur le montant du revenu imposable

Cas n°1_Taxation d’une entreprise familiale SANS l’application de l’abattement pour charge de famille (hypothétique)

Père Mère Fils

Cas n°2_ Le père reste le chef d’entreprise officiel mais donne un salaire à sa femme et son fils, salaire correspondant à leur implication dans l’affaire familiale (hypothétique)

Revenu imposable

du chef d’entreprise (ici = le mari)

Abattement pour aide familiale qui réduit d’autant le revenu imposable du mari

Revenu imposable du

chef d’entreprise (ici = le mari)

Cas n°3_Taxation d’une entreprise familiale AVEC l’application de l’abattement pour charge de famille (déclarants bleus uniquement jusqu’en 1960)

Seuil d’imposition

Revenus inférieurs au seuil d’imposition = ni la mère ni le fils ne doivent payer d’impôts

Au vue des différences entre les revenus imposables des cas 1, 2 et 3, il est certain que le montant d’impôts à payer pour le cas 1 > 3 > 2

31

Comme l’indique l’extrait suivant, l’abattement pour aide familiale est compris

comme étant une des sources du déséquilibre fiscal qui existe entre salariés et indépendants.

« L’élargissement de l’abattement pour « aide familiale » – toute considération de son bien-fondé sur le plan fiscal mise à part – signifie au final une baisse d’impôt pour les entrepreneurs et exploitants. […] Or, la dissociation entre le budget domestique et les finances de l’entreprise est tout particulièrement difficile dans le cas des entreprises familiales. Dans ce contexte, on ne peut que comprendre que cette mesure ne fasse naître des ressentiments de la part des foyers où le chef de famille est salarié. Cela pose tout particulièrement la question [du statut] du travail domestique des femmes au foyer (shufu).27 » p.4-5

Le rapport évoque à plusieurs reprises ce « problème du statut du travail domestique

des femmes au foyer » sans pour autant expliciter clairement quel est le lien concret qui le lie

à l’existence de l’abattement pour aide familiale et plus largement au problème d’iniquité

entre salariés et indépendants. Une lecture attentive du rapport permet cependant de proposer

une interprétation. En mettant en avant le fait qu’il est difficile de dissocier ce qui relève de

l’entreprise de ce qui relève du foyer dans le cas des entreprises familiales, la Commission

indique à demi-mot que certains entrepreneurs bénéficient de l’abattement pour « aide

familiale » alors même que le rôle joué par leur conjoint dans l’entreprise familiale diffère peu

de celui joué par les femmes de salariés qui restent au foyer. Ainsi, passer le balai peut-être

considéré comme une activité économique pour les femmes d’entrepreneurs [si l’action a lieu

dans la boutique ou à la ferme] et être à ce titre sujet à des avantages fiscaux (abattement pour

aide familiale) alors que la même action sera considérée comme du travail domestique pour

les femmes de salariés. En insistant sur la proximité entre la nature du travail des femmes

d’indépendants et du travail des femmes au foyer, la Commission prépare le terrain pour

l’instauration d’une mesure capable « d’apprécier » pleinement la « contribution de la femme

au foyer au revenu du contribuable », mesure qui prendra la forme de l’abattement pour

conjoint.

3) Iniquité entre les foyers de type « pourvoyeur – femme au foyer » et ceux où les deux conjoints travaillent

Un troisième problème mis en avant par le rapport est le déséquilibre fiscal qui existe

entre les foyers de salariés où un seul des conjoints travaille et ceux où les deux conjoints

travaillent (Voir tableau suivant). Pour un même revenu brut, le foyer « pourvoyeur – femme

au foyer » sera davantage taxé que le foyer où les deux conjoints travaillent. Par ailleurs, plus

27 Traduction non littérale – le texte d’origine faisait plus de 5 lignes et n’était composé que d’une seule phrase

32

les revenus de ces derniers sont proches l’un de l’autre (ex : chacun participe à hauteur de

50% au revenu familial), plus le montant des impôts payés par le foyer dans son ensemble

sera faible. Cette iniquité horizontale entre foyers résulte de l’adoption par le Japon en

1950 de l’imposition séparée des conjoints et du système de progressivité de l’impôt sur

le revenu. Si l’imposition séparée permet de conserver une neutralité vis-à-vis des choix

matrimoniaux des contribuables et l’égalité entre contribuable, elle ne permet pas de préserver

l’égalité de traitement entre foyer.

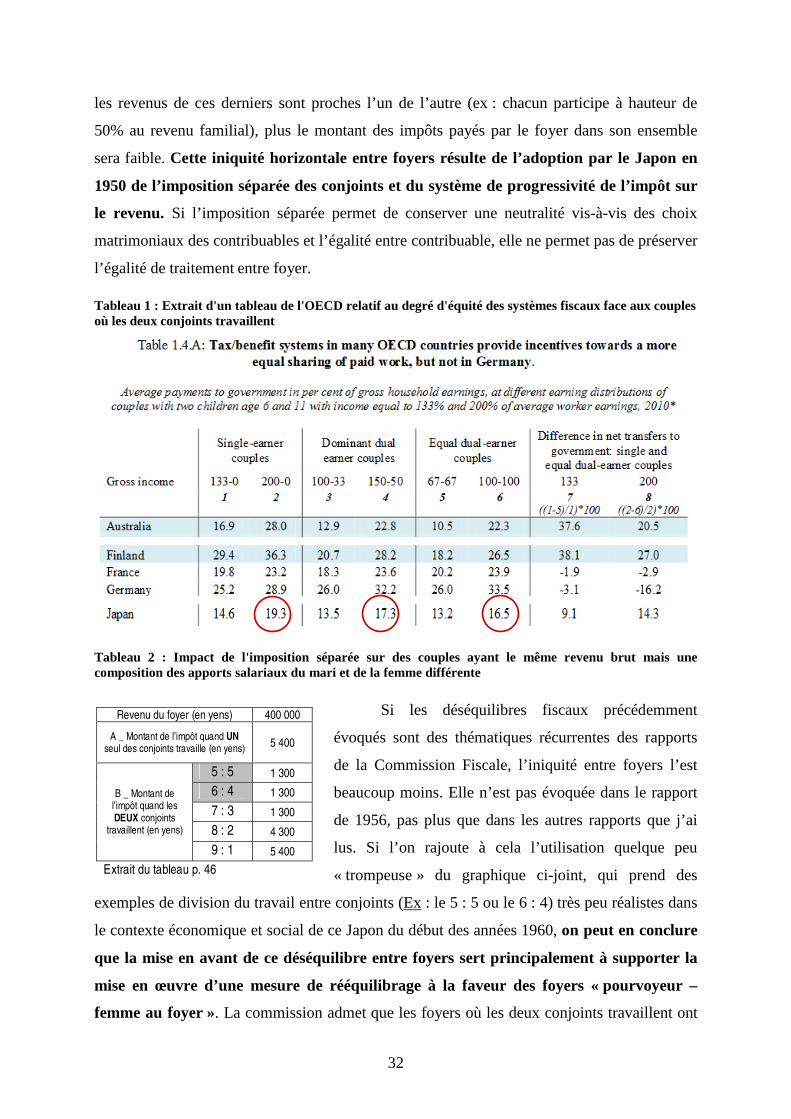

Tableau 1 : Extrait d'un tableau de l'OECD relatif au degré d'équité des systèmes fiscaux face aux couples où les deux conjoints travaillent

Tableau 2 : Impact de l'imposition séparée sur des couples ayant le même revenu brut mais une composition des apports salariaux du mari et de la femme différente

Si les déséquilibres fiscaux précédemment

évoqués sont des thématiques récurrentes des rapports

de la Commission Fiscale, l’iniquité entre foyers l’est

beaucoup moins. Elle n’est pas évoquée dans le rapport

de 1956, pas plus que dans les autres rapports que j’ai

lus. Si l’on rajoute à cela l’utilisation quelque peu

« trompeuse » du graphique ci-joint, qui prend des

exemples de division du travail entre conjoints (Ex : le 5 : 5 ou le 6 : 4) très peu réalistes dans

le contexte économique et social de ce Japon du début des années 1960, on peut en conclure

que la mise en avant de ce déséquilibre entre foyers sert principalement à supporter la

mise en œuvre d’une mesure de rééquilibrage à la faveur des foyers « pourvoyeur –

femme au foyer ». La commission admet que les foyers où les deux conjoints travaillent ont

Revenu du foyer (en yens) 400 000

A _ Montant de l’impôt quand UN seul des conjoints travaille (en yens) 5 400

5 : 5 1 300

6 : 4 1 300

7 : 3 1 300

8 : 2 4 300

B _ Montant de l’impôt quand les DEUX conjoints

travaillent (en yens)

9 : 1 5 400

Extrait du tableau p. 46

33

des frais supplémentaires à prendre en charge, et pourraient en ce sens faire l’objet d’un

« abattement pour entretien de la maison » et pour « éducation des enfants » afin que ces

dépenses supplémentaires ne deviennent pas un fardeau pour le foyer concerné. Cependant, la

réflexion n’est pas poussée plus loin, la Commission considérant les avantages fiscaux dont

bénéficient les foyers où les 2 conjoints travaillent comme déjà bien supérieurs au montant

nécessaire pour couvrir les coûts de délégation des « activités domestiques » au marché.

�

Si les problèmes de déséquilibres fiscaux posés par la Commission dans son rapport de

décembre 1960 sont au nombre de trois, tous n’ont pas la même importance. Les problèmes

d’iniquité entre salariés et indépendants et entre entreprises individuelles et entreprises

déclarées ‘personne juridique’ bénéficient d’un niveau de reconnaissance important : tous

deux sont déjà mentionnés dans le rapport de 1956 et sont couverts dans la partie « générale »

du rapport. Ce n’est pas le cas du problème d’iniquité entre types de foyers. Ce problème

n’est évoqué qu’à partir du moment où sont examinés les arguments pour ou contre la

création d’un abattement pour conjoint. On peut ainsi en conclure qu’il ne sert que

d’argument support à la création de l’abattement pour conjoint.

2. LES MESURES PROPOSEES

Une fois les « problèmes » explicités, il reste à la Commission à proposer des

mesures ‘correctrices’. Pour ce qui est du problème de l’iniquité entre entreprises

individuelles et entreprises déclarées ‘personnes juridiques’, la Commission propose d’élargir