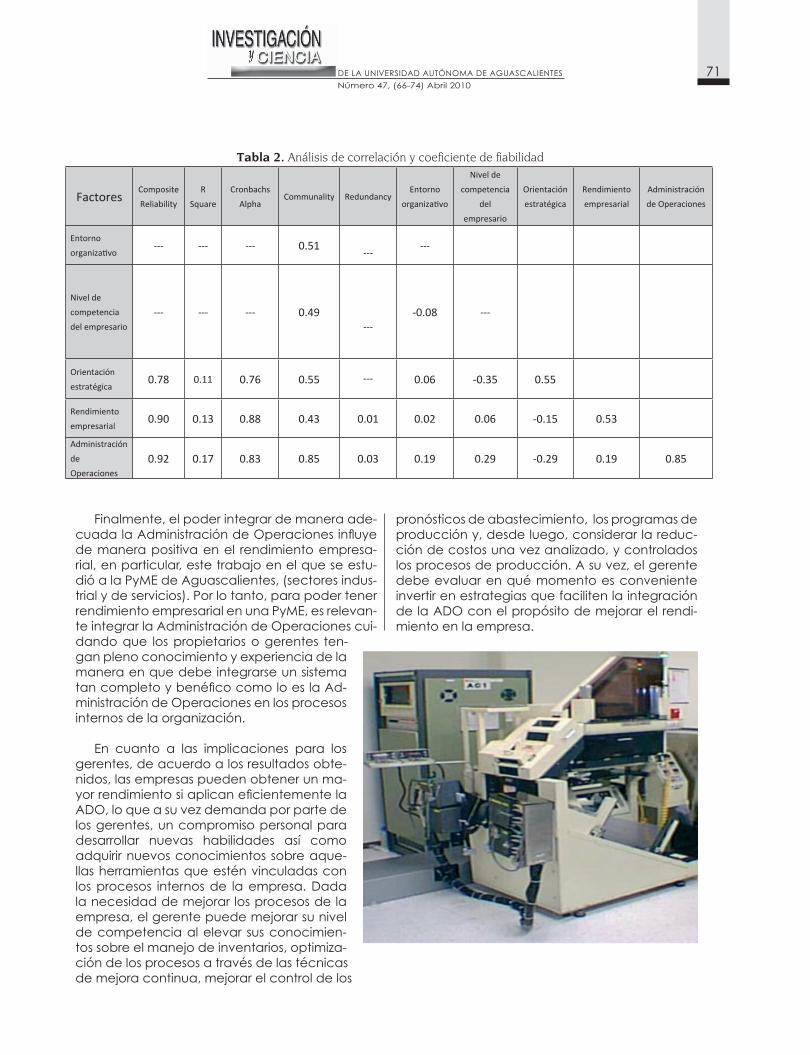

Embed Size (px)

Citation preview

INV

ES

TIG

AC

IÓN

Y C

IEN

CIA

DE

LA

UN

IVE

RS

IDA

D A

UTÓ

NO

MA

DE

AG

UA

SC

ALI

EN

TES

, No.

47

AB

RIL

DE

2010

Los Sistemas de Contabilidadde Costos en la PyME mexicana

La influencia de las TICs en elrendimiento de la PyME deAguascalientes

La influencia de la Administraciónde Operaciones en el rendimientode la PyME

El cambio de los Sistemasde Control de Gestión: Estudiode caso múltiple en PyMEs

Análisis, desarrolloy estrategias

Número monográfico

Estrategia y competitividadempresarial: Un estudio en lasMiPyMEs de Tabasco

El apoyo a la innovacciónde la PyME en México. Un estudioexploratorio

Desempeño regional de la Micro, Pequeña yMediana Empresa del sector manufacturero

La cultura empresarial en la gestiónde las empresas familiares: unaaproximación teórica

Construcción del cuestionario paradeterminar el nivel de Cultura de Calidaden MiPyMEs

PyMEs:

D I R E C T O R I O

M. en C. RAFAEL URZÚA MACÍASRector

LIC. ERNESTINA LEÓN RODRÍGUEZSecretario General

DR. FRANCISCO JAVIER AVELAR GONZÁLEZDirector General de Investigación y Posgrado

M. en C. MARIO ALEJANDRO LÓPEZ GUTIÉRREZDecano del Centro de Ciencias Agropecuarias

DR. FRANCISCO JAVIER ÁLVAREZ RODRÍGUEZDecano del Centro de Ciencias Básicas

DR. ARMANDO SANTACRUZ TORRESDecano del Centro de Ciencias Biomédicas

M. en A. MARIO ANDRADE CERVANTESDecano del Centro de Ciencias del Diseño

y de la Construcción

DRA. MA. DEL CARMEN MARTÍNEZ SERNADecana del Centro de Ciencias Económicas

y Administrativas

DR. DANIEL GUTIÉRREZ CASTORENADecano del Centro de Ciencias Sociales

y Humanidades

CONSEJO EDITOR DE LA REVISTA

• Dr.LuisMiguelGarcíaSegura InstItuto Cajal

Consejo superIor de InvestIgaCIones CIentífICas (CsIC), MadrId, españa

• Dr.FrankMarcanoRequena unIversIdad Central de venezuela

faCultad de arquIteCtura y urbanIsMo

• Dr.JavierdeFelipeOroquieta InstItuto Cajal

Consejo superIor de InvestIgaCIones CIentífICas (CsIC), MadrId, españa

• Dr.FranciscoCervantesPérez unIversIdad naCIonal autónoMa de MéxICo

Centro de CIenCIas aplICadas y desarrollo teCnológICo y CoordInaCIón

de unIversIdad abIerta y eduCaCIón a dIstanCIa

• Dr.JoséLuisReyesSánchez InstItuto polItéCnICo naCIonal (Ipn) Centro de InvestIgaCIón y de estudIos avanzados

depto. de fIsIología, bIofísICa y neuroCIenCIas

• Dr.AlfredoFeriaVelasco unIversIdad de guadalajara

dIvIsIón de CIenCIas bIológICas y aMbIentales

• Dr.PhilippePoujeol unIversIdad de nIza-sophIa, antIpolIs franCesa

laboratorIo de fIsIología Celular y MoleCular

COMITÉ EDITORIAL EN ESTE NÚMERO

• Dra.MaríaAntonietaAndradeVallejo InstItuto polItéCnICo naCIonal (Ipn) seCCIón de posgrado e InvestIgaCIón

• Dr.MiguelAtienzaUbeda unIversIdad CatólICa del norte (uCn) departaMento de eConoMía

• Dra.VirginiaBarbaSánchez unIversIdad de CastIlla – la ManCha (uClM) faCultad de CIenCIas soCIales

• Dr.FranciscoJoséBastidaAlbaladejo unIversIdad de MurCIa (uM) departaMento de eConoMía fInanCIera y ContabIlIdad

• Dr.AntonioCalvoFloresSegura unIversIdad de MurCIa (uM) faCultad de eConoMía y eMpresa

• Dr.CésarCamisónZornoza unIversIdad jauMe I (ujI) departaMento de adMInIstraCIón de negoCIos

• Dr. José Ángel Coronado Quintana unIversIdad de sonora (unIson) departaMento de adMInIstraCIón

• Dr.JesúsGerardoCruzÁlvarez unIversIdad autónoMa de nuevo león (uanl) faCultad de Contaduría públICa y adMInIstraCIón

• Dr.JoséMaríaGómezGras unIversIdad MIguel hernández (uMh) estudIos eConóMICos y fInanCIeros

• Dra.RocíoGómezTagleRangel InstItuto teCnológICo y de estudIos superIores de Monterrey (ItesM) esCuela de graduados en adMInIstraCIón y dIreCCIón de eMpresas

• Dr.MartínAubertHernándezCalzada unIversIdad autónoMa del estado de hIdalgo (uaeh) InstItuto de CIenCIas eConóMICo-adMInIstratIvas

• Dr.FelipedeJ.S.LealMedina unIversIdad autónoMa de aguasCalIentes (uaa) departaMento de fInanzas

• Dr.PedroMartínezSolano unIversIdad de MurCIa (uM) organIzaCIón de eMpresas y fInanzas

• Dra.JessicaMendozaMoheno unIversIdad autónoMa del estado de hIdalgo (uaeh) InstItuto de CIenCIas eConóMICo-adMInIstratIvas

• Dr.SalvadorT.PorrasDuarte unIversIdad autónoMa MetropolItana-Iztapalapa (uaMI) departaMento de eConoMía • Dra.GianniRománChocce unIversIdad CatólICa del norte (uCn) Centro de eMprendIMIento y pyMe• Dr.JoséSánchezGutiérrez unIversIdad de guadalajara (udg) Centro unIversItarIo de CIenCIas eConóMICo-adMInIstratIvas

• Dr.VíctorGabrielSánchezTrejo unIversIdad autónoMa del estado de hIdalgo (uaeh) InstItuto de CIenCIas eConóMICo-adMInIstratIvas

• Dr.TirsoSuárezNúñez unIversIdad autónoMa de yuCatán (uady) faCultad de Contaduría y adMInIstraCIón

• Dr.JoséGuadalupeVargasHernández unIversIdad de guadalajara (udg) Centro unIversItarIo de CIenCIas eConóMICo-adMInIstratIvas

EDITORMTRA. ROSA DEL CARMEN ZAPATA

ASISTENTELIC. SANDRA MARGARITA RUIZ GUERRA

AÑO 18•PERIODO:ABRIL2010,No.MONOGRÁFICO(3)

INVESTIGACIÓN Y CIENCIA DE LA UNIVERSIDAD AUTÓNOMA DE AGUAS-CALIENTES. Publicaciónperiódica,cuatrimestral,multidisciplinaria,edita-daydistribuidaporlaDirecciónGeneraldeInvestigaciónyPosgradodela Universidad Autónoma de Aguascalientes. Órgano de Comunicación yDifusiónCientífica.ISSN1665-4412.CertificadodeReservadeDerechosalusoexclusivo,Núm.042002042412342500-102.CertificadodeLicitudde TítuloNúm.12284yde LicituddeContenidoNúm.8497otorgadosporlaComisiónCalificadoradePublicacionesyRevistasIlustradasdelaSecretaríadeGobernación.

Tantoeldiseñocomolaimpresiónsonrealizadosenlostalleresgráfi-cosdelDepartamentodeProcesosGráficosdelaDirecciónGeneraldeServiciosdelaUAA,abril2010.

Colaboración e informes:Dirección General de Investigación y Posgrado

Departamento de Apoyo a la InvestigaciónEdificio1Bsegundopiso

Av.Universidadnúm.940,C.P.20131Tel.yFax01(449)910-74-42

Aguascalientes,Ags.http://www.uaa.mx/investigacion/revista

Tiraje:500ejemplares

LosartículosfirmadossonresponsabilidaddesuautorynoreflejannecesariamenteelcriteriodelaInstitución,amenosqueseespecifiquelo contrario.

Estarevistaestácitadaen:• DOAJ(Directory of Open Access Journals)http://www.doaj.org• HELA(CatálogodeHemerotecaLatinoamericana) http://www.dgb.unam.mx/hela.html• Índice Internacional “Actualidad Iberoamericana” ISSN0717-

3636.CentrodeInformaciónTecnológica-CII,LaSerrana,Chi-le.http://www.citchile.cl

• LATINDEX(SistemaRegionaldeInformaciónenlíneaparaRe-vistasCientíficasdeAméricaLatina,elCaribe,EspañayPortu-gal)http://www.latindex.org

• PERIÓDICA(ÍndicedeRevistasLatinoamericanasenCiencias)http://www.dgb.unam.mx/periodica.html

• REDALYC (ReddeRevistasCientíficasdeAméricaLatinayelCaribe,EspañayPortugal)http://www.redalyc.org

FOTOGRAFÍAS DE PORTADA:•LainfluenciadelaAdministracióndeOperacionesenelrendimientodelaPyME•Estrategia

ycompetitividadempresarial:UnestudioenlasMiPyMEsdeTabasco•Construccióndelcuestionarioparadeterminarel nivel de Cultura de Calidad en MiPyMEs

1 Número47,Abril2010

EDITORIAL Págs.

• Estrategiaycompetitividadempresarial:UnestudioenlasMiPyMEs deTabasco 4-12 Antonio Aragón Sánchez Alicia Rubio Bañón Ana Ma. Serna Jiménez Juan José Chablé Sangeado

• Laculturaempresarialenlagestióndelasempresasfamiliares: Unaaproximaciónteórica 13-20 José Luis Esparza Aguilar Domingo García Pérez de Lema Antonio Duréndez Gómez Guillamón

• ElapoyoalainnovaccióndelaPyMEenMéxico.Unestudio exploratorio 21-30 Gabriel Góngora Biachi Antonia Madrid Guijarro

• DesempeñoregionaldelaMicro,PequeñayMedianaEmpresa delsectormanufacturero 31-38 Roberto González Acolt Manuel Díaz Flores

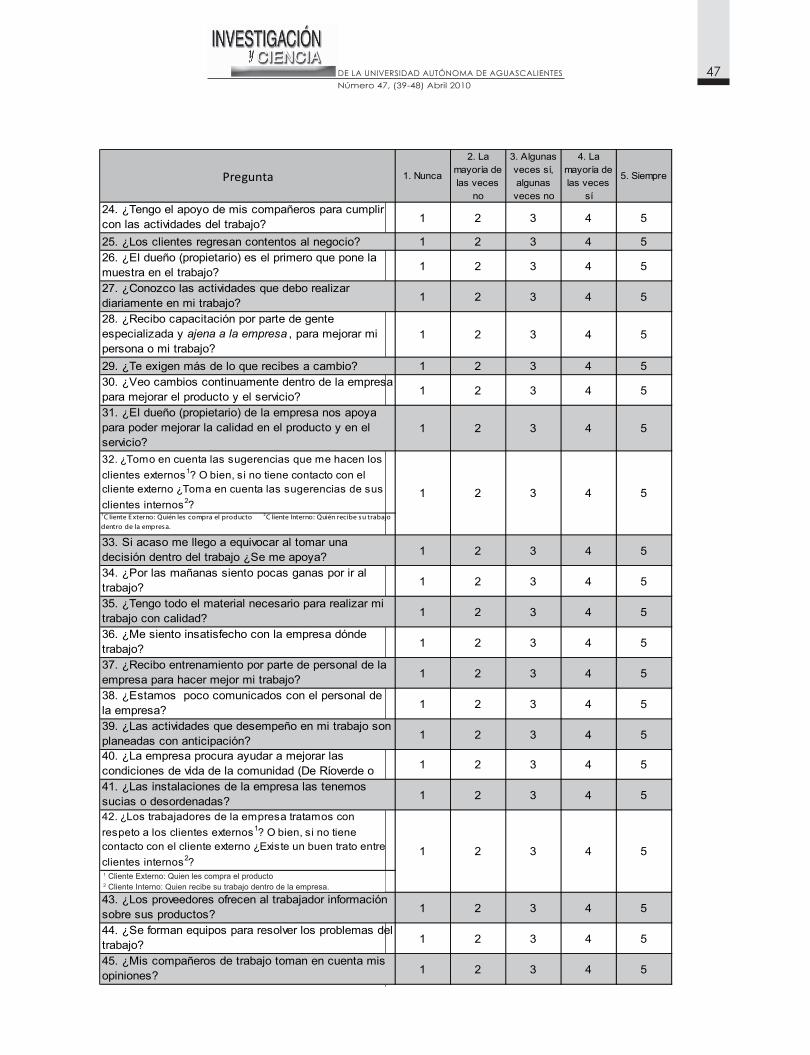

•ConstruccióndelcuestionarioparadeterminarelniveldeCultura deCalidadenMiPyMEs 39-48 Jorge Horacio González Ortiz Milka Elena Escalera Chávez Óscar Pérez Veyna

• LosSistemasdeContabilidaddeCostosenlaPyMEmexicana 49-56 María Rosa López Mejía Salvador Marín Hernández

• LainfluenciadelasTICsenelrendimientodelaPyME deAguascalientes 57-65 Gonzalo Maldonado Guzmán Domingo García Pérez de Lema María del Carmen Martínez Serna Luis Aguilera Enríquez Martha González Adame

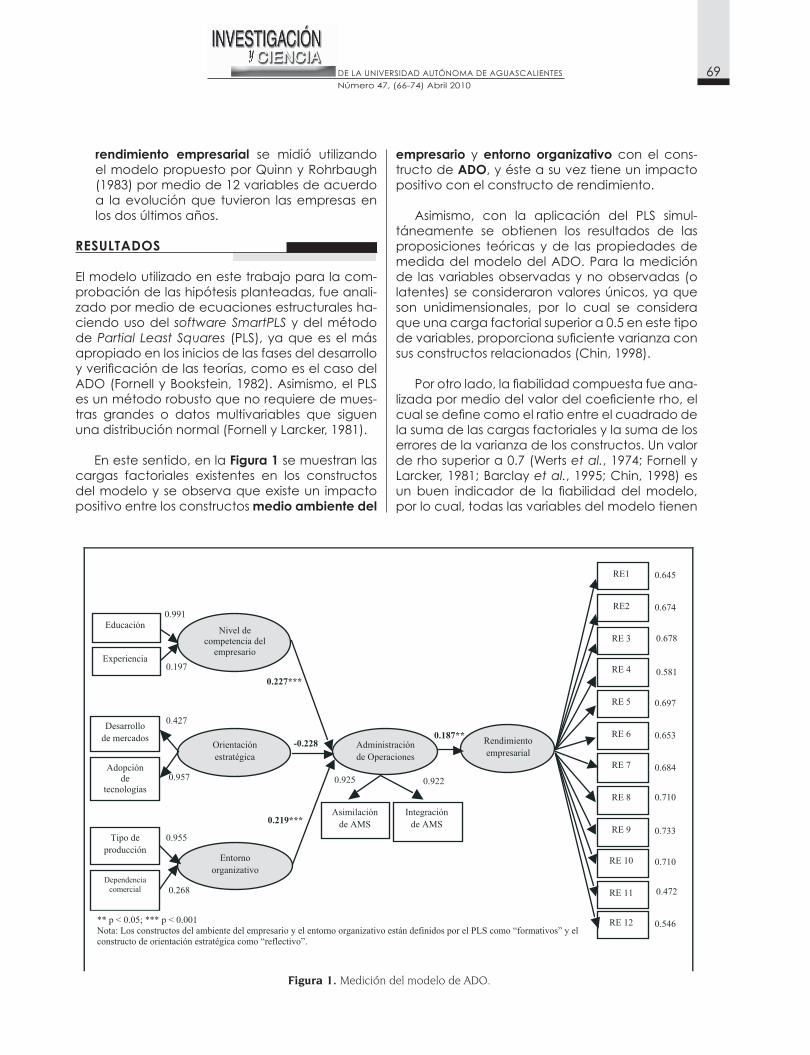

• LainfluenciadelaAdministracióndeOperacionesenelrendimiento delaPyME 66-74 Salomón Montejano García Octavio Hernández Castorena Gonzalo Maldonado Guzmán Gabriel Leija Escamilla Salvador Vivanco Florido

• ElcambiodelosSistemasdeControldeGestión:Estudio decasomúltipleenPyMEs 75-82 Lucio Jesús Uc Heredia

CONTENIDO

2 Número47,Abril2010

3 Número47,Abril2010

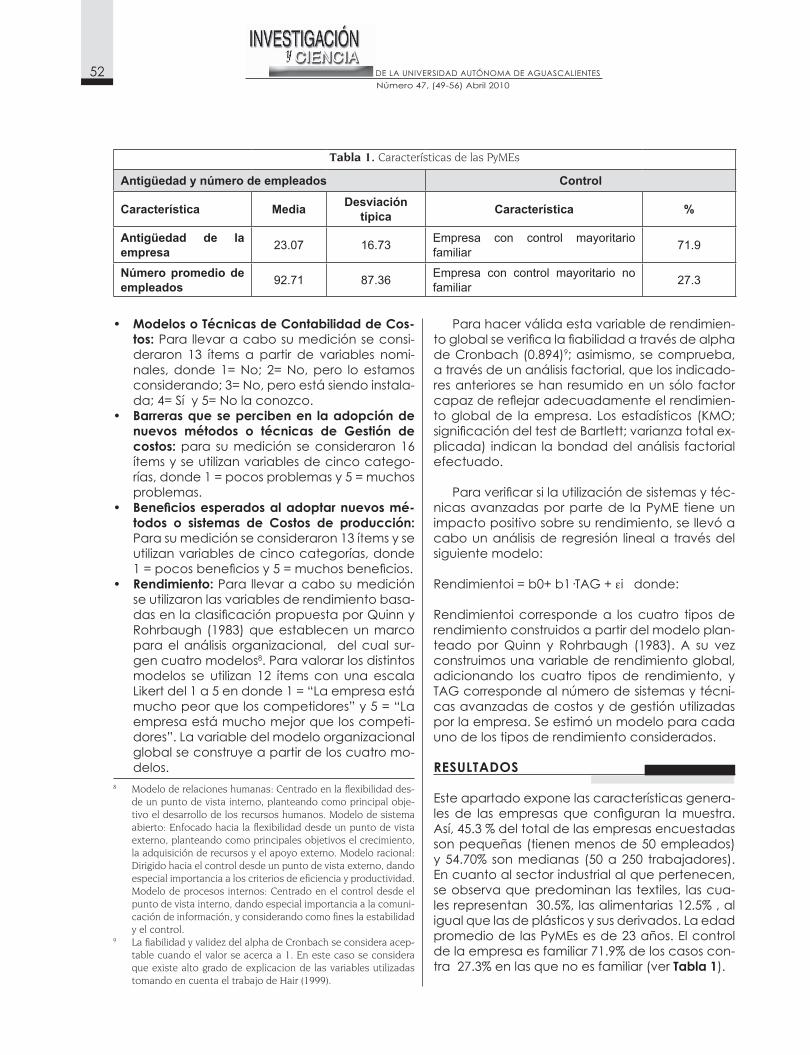

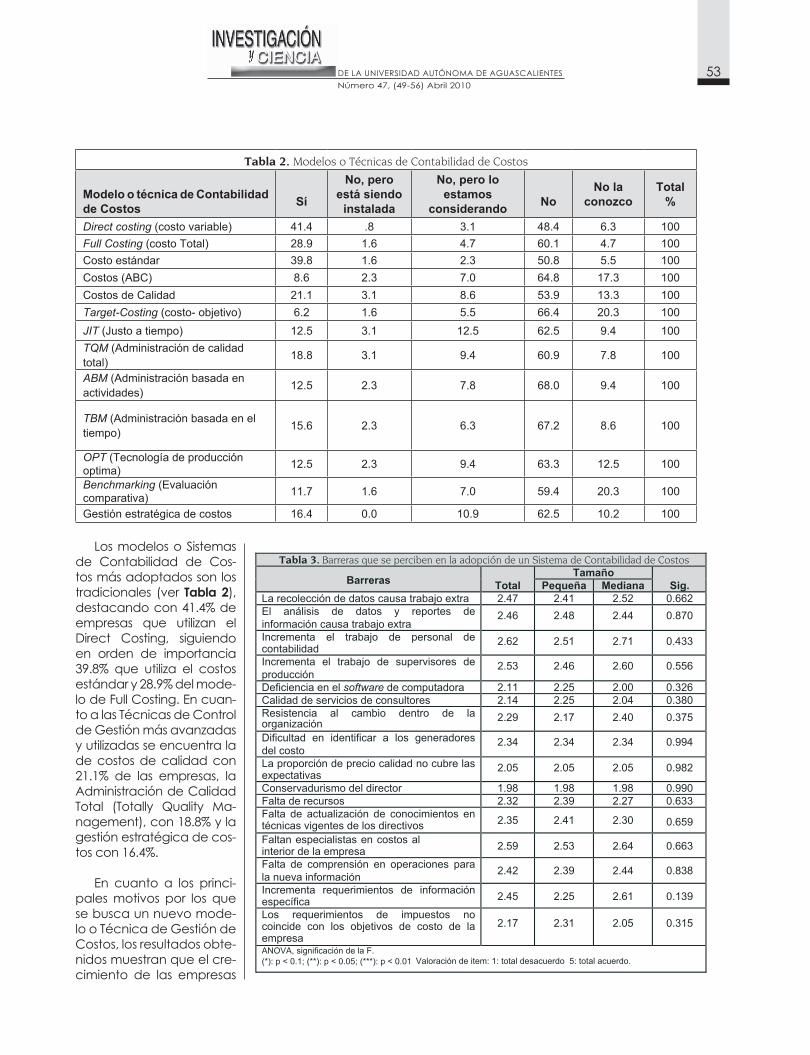

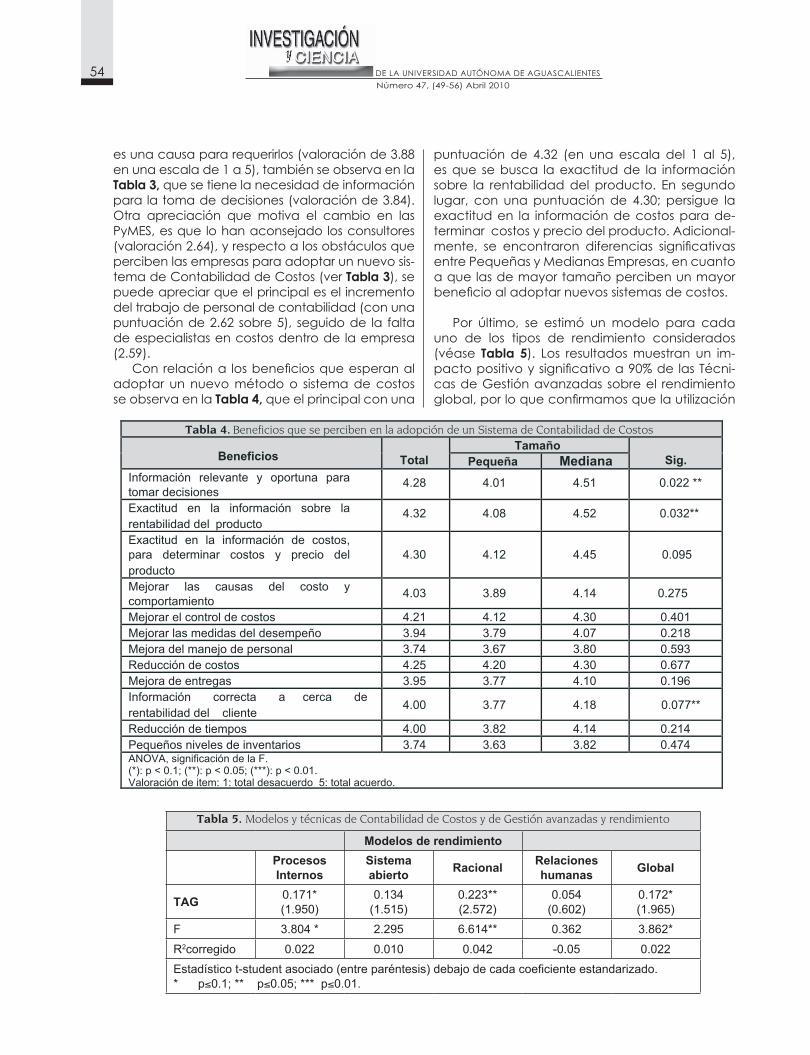

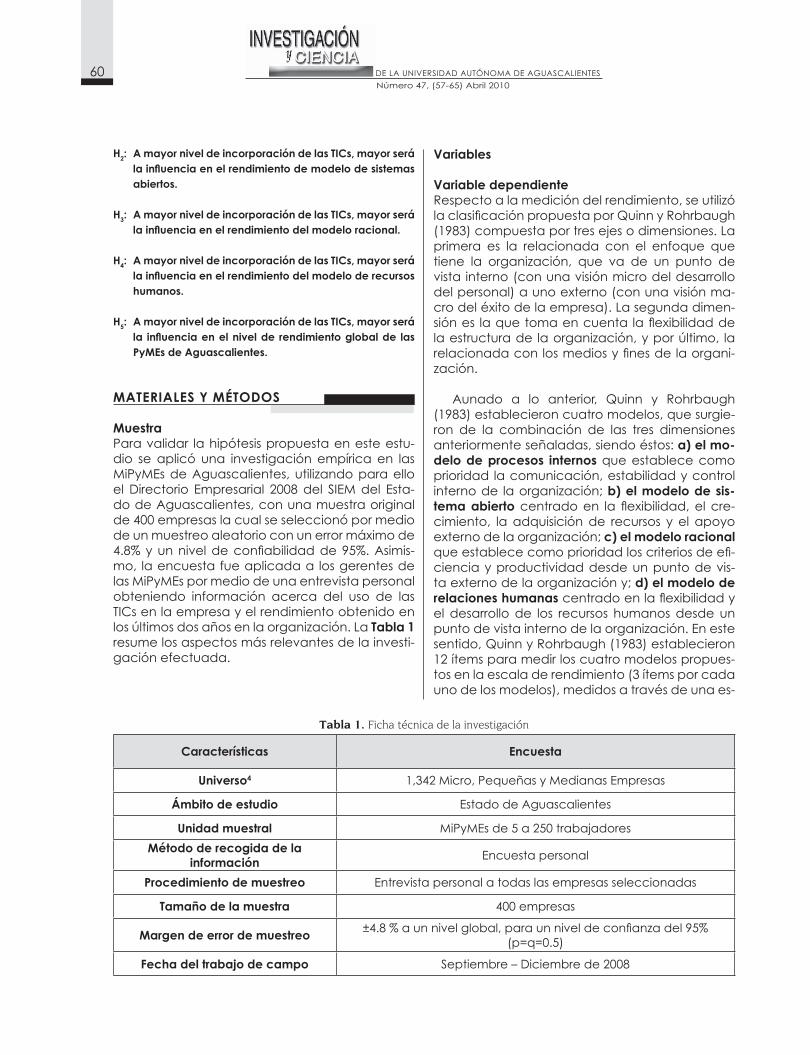

Las Pequeñas y Medianas Empresas (PyMEs) contribuyen a la generación de riqueza y al desarrollo equilibrado de las actividades económicas de un país. Como expresa Kurt Unger en la reseña del libro Claroscuros. Integración exitosa de las Pequeñas y Medianas Empresas en México, coordinado por E. Dussell: “Las

PyMEs, en su connotación nostálgica de un pasado idealizado al evocar logros empresariales de individuos, son conquistadoras naturales ante la ambición voraz que nos va mostrando la creciente globalización bajo el liderazgo de grandes conglomerados despersonalizados”. Por tanto, es necesario superar el desconocimiento sobre el mercado y definir las formas de gestión para alcanzar la solidez y la capacidad de responder a las demandas locales, además de competir con los mercados internacionales.

A través de este monográfico la Revista Investigación y Ciencia de la Universidad Autónoma de Aguascalientes presenta un conjunto de artículos que reportan resultados de investigaciones, revisiones teóricas y estudios de caso cuyo objeto de estudio son las PyMEs. Los datos que se presentan confirman a la innovación como clave para el éxito y ventaja competitiva, cuyos indicadores principales son: La necesidad de adaptación a los requerimientos de los clientes y la mayor atención a la calidad, la gestión de los recursos humanos, y la capacidad directiva para facilitar la adaptación a nuevas soluciones, manejar la información y orientar hacia la innovación. Sin embargo, un estudio exploratorio demuestra que instancias de los gobiernos de estados de México que las apoyan, a pesar de que reconocen a la innovación como importante, no la valoran como un problema principal de la empresa; su enfoque se centra en la debilidad financiera, la problemática administrativa y de mercado.

Por otra parte, se analizan los diferentes factores que influyen en el éxito competitivo de las empresas del género, como son: La cultura de las empresas familiares que define a la gestión por valores, creencias, actitudes, comportamientos y normas transmitidos por el propietario. La Cultura de Calidad, para la cual se propone un instrumento de medición. Los Sistemas de Contabilidad de Costos para obtener información sobre la rentabilidad del producto y obtener reducción de costos. Además de las Tecnologías de Información y Comunicación (TICs) como herramientas fundamentales para la integración de procesos, organización, toma de decisiones y el comercio electrónico. La Administración de Operaciones, cuya variable principal es el nivel de competencia del empresario en el rendimiento de la PyME. También los Sistemas de Control de Gestión, cuyo proceso de cambio en cuatro empresas manufactureras ha sido parcial y lento.

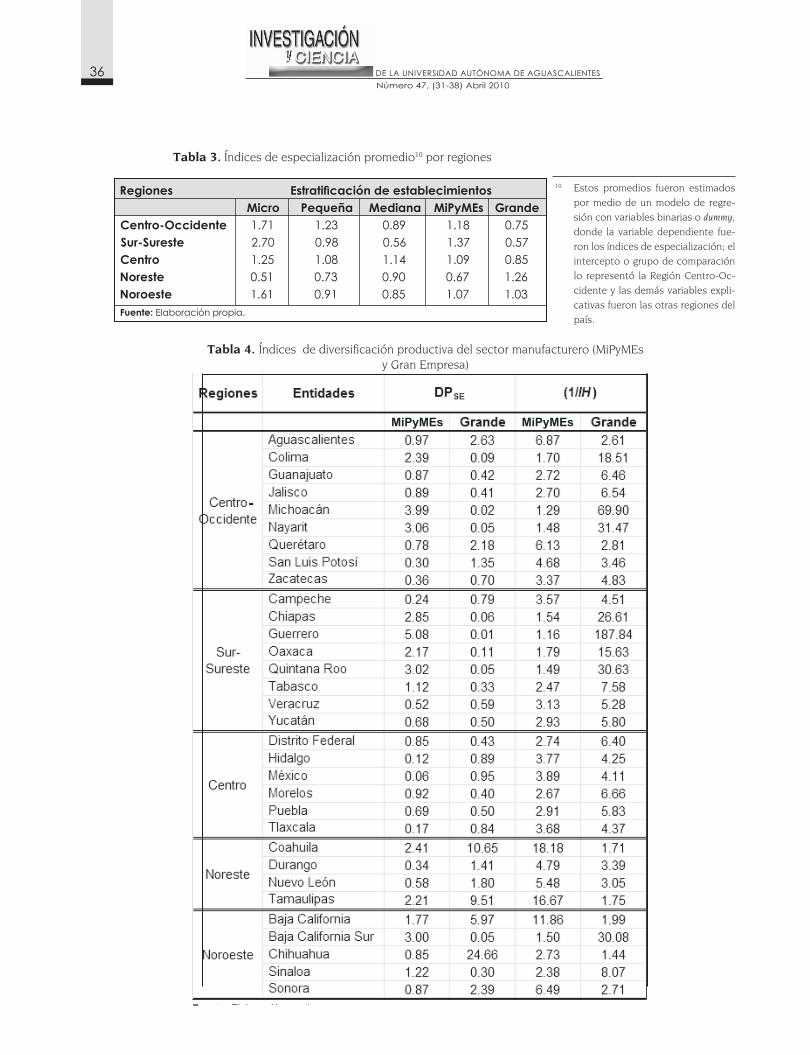

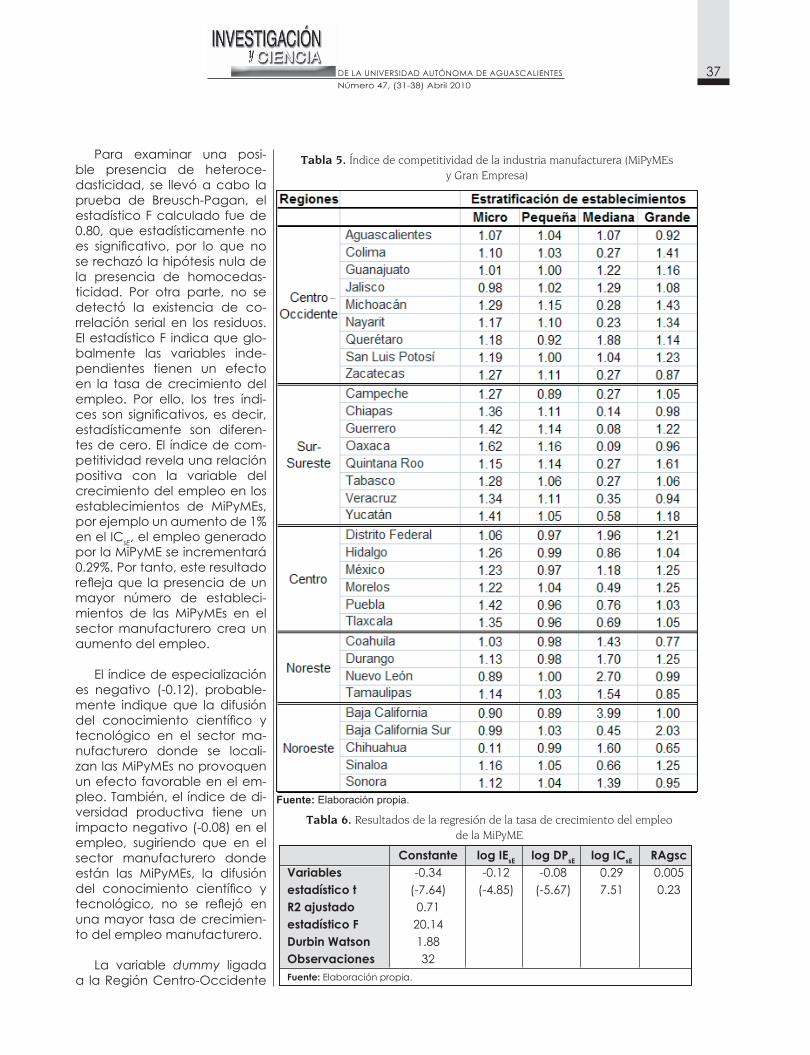

Asimismo, por medio de índices de especialización, diversidad y competencia, se analiza el comportamiento de las MiPyMEs del sector manufacturero en cinco regiones del país, determinando que la participación de estas empresas en la generación de empleo en las entidades federativas no es homogéneo; contrasta Aguascalientes con una aportación relevante en la Gran Empresa con Michoacán y Colima, en donde las MiPyMEs generan gran parte del empleo manufacturero.

Investigación y Ciencia de la Universidad Autónoma de Aguascalientes agradece a la Red Internacional GAEDPYME el participar con sus contribuciones para integrar el presente monográfico y al PIFI (FOMES 2008) P/PIFI-2008-01MSU02150-06 del Centro de Ciencias Económicas y Administrativas, por el financiamiento para la publicación del número 47 PyMEs: Análisis, desarrollo y estrategias.

4 Número47,(4-12)Abril2010

the resourcesandcapacitiesconsidered strate-gic,andthestrategictypefollowedbythefirm,contribute to the competitive success of SMEsusingasampleof629Mexicanfirms.

INTRODUCCIÓN

Lasempresastienendiferentesobjetivosestraté-gicoscomosonlabúsquedadelmáximobenefi-cio,elincrementodecuotademercado,lame-jorade laproductividadoelaumentodeléxitocompetitivo. La literatura aporta dos alternativas para explicar su consecución; una de ellas sos-tienequelascondicionesexternasdeterminanlacompetitividadempresarialy laotra indicaquelafuentedelaventajacompetitiva,seencuen-traenlaexistencia,frenteasuscompetidores,derecursoscríticosycapacidadesdistintivas.Estosplanteamientos originan desde el ámbito aca-démicoeldesarrollode las teoríasde laNuevaEconomíaIndustrial(Porter,1980)ydelosrecursosycapacidades(Penrose,1959;Wernerfelt,1984).Conelobjetivodeconfirmar la importanciadeambosenfoques,en losaños80´snumerosas in-vestigacionesmostraron lamayor influencia delasvariablesinternasylaexistenciadeunarela-ciónentrelosrecursosycapacidades,asícomocon la ventaja competitiva (Dierickx y Cool,1989).

Actualmenteesnotableelinterésporconocerlas estrategias que mejoran la competitividad,permitiendoconelloalcanzarmejoresresultados.Otralíneadeinvestigaciónabiertaeslaquetra-ta de relacionar la estrategia competitiva con los recursosycapacidades(WangyAng,2004;Ara-gónySánchez,2005).Evidentemente,elobjetivodel trabajo es doble: por un lado se busca ver

RESUMEN

Laliteraturautilizadaenestainvestigaciónpermi-teafirmarqueeléxitocompetitivoenlasMiPyMEs(Micro, Pequeñas y Medianas Empresas) estáinfluenciado positivamente por la innovación,tecnología,calidaddelproductooservicio,ade-cuada dirección gestión de los recursos huma-nos,lacapacidaddirectivayestrategiascompe-titivas. Lo anterior permite examinar la manera en queestosrecursosycapacidadesconsideradosestratégicos así como las distintas estrategiasseguidas por las empresas contribuyen al éxitocompetitivo de lasMiPyMEs utilizandopara ellounamuestrade629empresasmexicanas.

ABSTRACT

Literaturereviewallowstostatethatthecompeti-tivesuccessofMSMEs(Micro,SmallandMediumEnterprises)ispositivelyinfluencedbyinnovation,technologicalresources,productorservicequa-lity,anadequatehumanresourcemanagement,manager capability and by competitive strate-gies.Thishasleadustoexamineinthisstudyhow

Estrategiaycompetitividadempresarial:UnestudioenlasMiPyMEs

deTabasco

1 Facultad de Economía y Empresa, Departamento de Organiza-ción y Finanzas, Universidad de Murcia, [email protected],

[email protected], [email protected] División Ciencias Económico Administrativas, Universidad Juá-

rez Autónoma de Tabasco, [email protected].

AntonioAragónSánchez1,AliciaRubioBañón1,AnaMa.SernaJiménez1,JuanJoséChabléSangeado2

Palabras clave: Estrategia,competitividad,recursosyca-pacidades,MiPyMEs.Key words: Strategy, competitiveness, resources and ca-pabilities, MSMEs.

Recibido: 11 de diciembre de 2009, aceptado: 6 de marzo de 2010

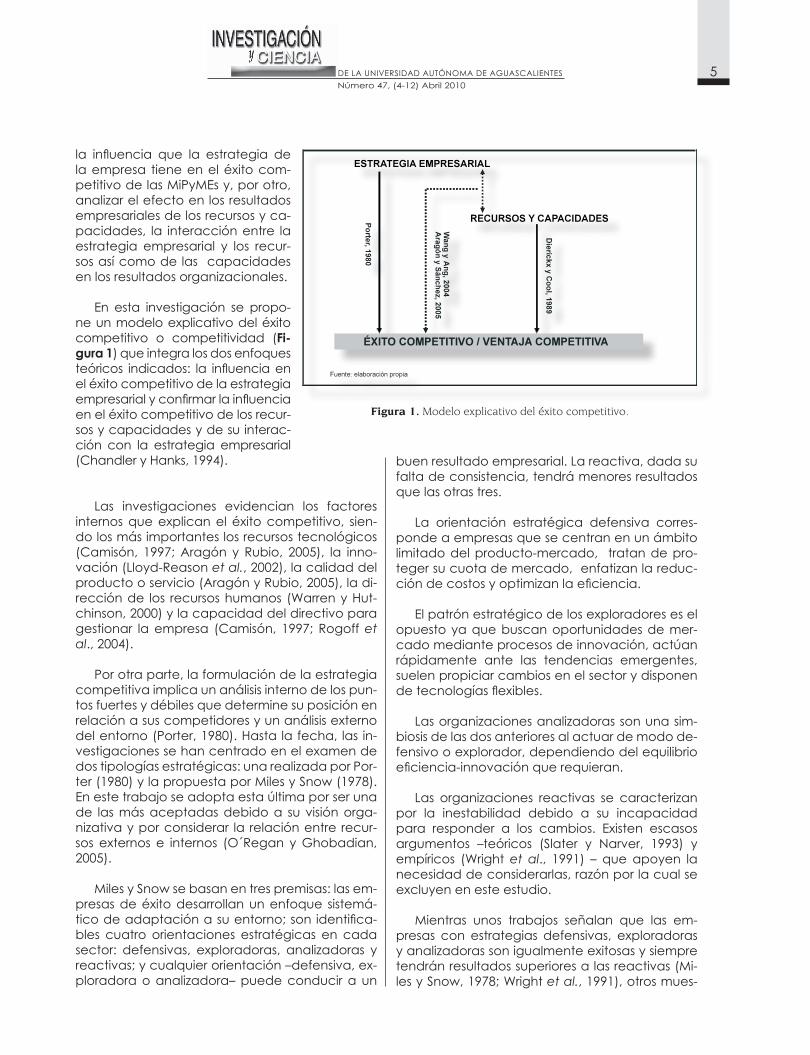

5 Número47,(4-12)Abril2010

la influencia que la estrategia dela empresa tiene en el éxito com-petitivo de las MiPyMEs y,porotro,analizarelefectoenlosresultadosempresariales de los recursos y ca-pacidades, la interacciónentre laestrategia empresarial y los recur-sosasícomodelascapacidadesenlosresultadosorganizacionales.

En esta investigación se propo-ne un modelo explicativo del éxito competitivo o competitividad (Fi-gura 1)queintegralosdosenfoquesteóricos indicados: la influenciaenel éxito competitivo de la estrategia empresarialyconfirmarlainfluenciaen el éxito competitivo de los recur-sos y capacidades y de su interac-ción con la estrategia empresarial (ChandleryHanks,1994).

Las investigaciones evidencian los factoresinternosqueexplicaneléxitocompetitivo, sien-do los más importantes los recursos tecnológicos (Camisón, 1997;Aragón y Rubio, 2005), la inno-vación(Lloyd-Reasonet al.,2002),lacalidaddelproductooservicio(AragónyRubio,2005),ladi-recciónde los recursoshumanos (WarrenyHut-chinson,2000)ylacapacidaddeldirectivoparagestionar laempresa (Camisón, 1997; Rogoffet al.,2004).

Porotraparte,laformulacióndelaestrategiacompetitiva implica un análisis interno de los pun-tosfuertesydébilesquedeterminesuposiciónenrelación a sus competidores y un análisis externo delentorno(Porter,1980).Hastalafecha, las in-vestigacionessehancentradoenelexamendedostipologíasestratégicas:unarealizadaporPor-ter(1980)ylapropuestaporMilesySnow(1978).Enestetrabajoseadoptaestaúltimaporserunade lasmásaceptadasdebidoa suvisiónorga-nizativayporconsiderar la relaciónentrerecur-sos externos e internos (O´Regan yGhobadian,2005).

MilesySnowsebasanentrespremisas:lasem-presasdeéxitodesarrollanunenfoque sistemá-ticodeadaptaciónasuentorno;sonidentifica-bles cuatro orientaciones estratégicas en cadasector: defensivas, exploradoras, analizadoras yreactivas;ycualquierorientación–defensiva,ex-ploradoraoanalizadora–puedeconduciraun

buenresultadoempresarial.Lareactiva,dadasufaltadeconsistencia,tendrámenoresresultadosquelasotrastres.

La orientación estratégica defensiva corres-pondeaempresasquesecentranenunámbitolimitadodelproducto-mercado, tratandepro-tegersucuotademercado,enfatizanlareduc-cióndecostosyoptimizanlaeficiencia.

El patrón estratégico de los exploradores es el opuestoyaquebuscanoportunidadesdemer-cadomedianteprocesosdeinnovación,actúanrápidamente ante las tendencias emergentes,suelenpropiciarcambiosenelsectorydisponendetecnologíasflexibles.

Lasorganizacionesanalizadorassonunasim-biosisdelasdosanterioresalactuardemodode-fensivooexplorador,dependiendodelequilibrioeficiencia-innovaciónquerequieran.

Las organizaciones reactivas se caracterizanpor la inestabilidad debido a su incapacidadpara responder a los cambios. Existen escasosargumentos –teóricos (Slater y Narver, 1993) yempíricos (Wrightet al., 1991) – que apoyen lanecesidaddeconsiderarlas,razónporlacualseexcluyen en este estudio.

Mientras unos trabajos señalan que las em-presas con estrategias defensivas, exploradorasyanalizadorassonigualmenteexitosasysiempretendránresultadossuperioresalasreactivas(Mi-lesySnow,1978;Wrightet al.,1991),otrosmues-

6 Número47,(4-12)Abril2010

tran que los rendimientos obtenidos varían de-pendiendodelaestrategia(Spanoset al.,2004;AragónySánchez,2005).Estosargumentoscon-ducenalaformulacióndelasiguientehipótesis:

H1: Las empresas con una orientación estraté-gica exploradora son más competitivas y ob-tienen mejores resultados que las que siguen una defensiva o analizadora.

Los resultados de las investigaciones muestran que laorientaciónestratégicadetermina la for-maenquesegestionacadarecurso(AragónySánchez, 2005). Eneste sentido,acontinuaciónsedetallaeltratamientoquelaliteraturaotorgaaaquellasempresasconunaestrategiaexplora-doraysutendenciaadesarrollarunconjuntoderecursos y capacidades.

• Tecnologíayestrategiaexploradora: Si enten-demos por tecnología a los conocimientos,formas,métodos,instrumentosyprocedimien-tosquepermitencombinarlosrecursosyca-pacidades en los procesos para lograr queseaneficientes (Morcillo,1997),cabeafirmarquelasempresasconunaestrategiaexplora-dora se caracterizanpor tener unaposicióntecnológica fuerte, desarrollándola interna-menteohaciendounusodeellaque las si-túepordelantedelacompetencia(Camisón,1997; Aragón y Sánchez, 2005). Por ello, seplantealasiguientehipótesisdeinvestigación:H2: Las empresas con estrategias exploradoras queponganénfasisen la tecnología sonmáscompetitivas y obtienen mejores resultados que las que siguen una defensiva o analizadora.

• Innovaciónyestrategiaexploradora: La inno-vaciónposibilitaresponderaloscambiosdelmercado y mantener su posición competiti-va (Ribeiro, 2003).Aquellasempresasque si-guen una estrategia exploradora tienen una orientaciónfuertealainnovación,aladecuartecnologías, desarrollar productos, servicioso procesos, y asignar recursos a los depar-tamentos de I+D (Camisón, 1997; O´Regany Ghobadian, 2005). De acuerdo con estasconsideraciones, cabe plantear la siguientehipótesis:H3: Las empresas con estrategias exploradoras que pongan énfasis en la innovación son más competitivas y obtienen mejores resultados que las que siguen una defensiva o analizadora.

• Calidadyestrategiaexploradora: Para lograr el aumento de la satisfacción del cliente es

importanteestablecerun sistemadegestiónque incorpore losprincipiosdemejorade lacalidad. Las empresas con estrategia explo-radorasedefinenporesteestablecimientodemecanismos (O´Regan y Ghobadian, 2005).Porellosederivalasiguientehipótesis:H4: Las empresas con estrategias explorado-ras que pongan énfasis en la calidad son más competitivas y obtienen mejores resultados que las que siguen una defensiva o analiza-dora.

• Recursos humanos y estrategia exploradora: La gestión de los recursos humanos son los mecanismosquepermitenatraercandidatoscualificados, retenerymotivara losactualesempleadosyestablecerfórmulasparasude-sarrollo(Gómez-Mejíaet al.2001),seobservaquelasempresasconunaestrategiaexplora-dorasecaracterizanporaplicarestosproce-sos(Camisón,1997,AragónySánchez,2005).Porestosargumentosteóricoscabeplantearlasiguientehipótesis:H5: Las empresas con estrategias exploradoras que pongan énfasis en la gestión de los recur-soshumanossonmáscompetitivasyobtienenmejores resultados que las que siguen una de-fensiva o analizadora.

• Capacidad directiva y estrategia explora-dora: El directivo adopta decisiones, planifi-caobjetivos, seleccionaestrategiasydiseñamedios para implantarlas, aunque delegueennivelesinferiores(RubioyAragón,2004).Laempresaque implantaunaestrategiaexplo-radora suele estar dirigida por directivos con experiencia,conocimientodelnegocioyquebuscannuevasideas(O´ReganyGhobadian,2005).Con todoello, seplantea la siguientehipótesis:H6: Las empresas con estrategias exploradoras y con directivos con un mayor nivel de forma-ción son más competitivas y obtienen mejores resultados que las que siguen una defensiva o analizadora.

MATERIALES Y MÉTODOS

La muestra ha sido diseñada considerando losobjetivosgeneralesque sepretendenalcanzar.Se ha obtenido unamuestra representativa delaestructuraempresarialdelestadodeTabasco,México;paraelconjuntodegirosytamañosdela empresa que han sido seleccionados comoconsecuenciadetalesobjetivos.

7 Número47,(4-12)Abril2010

Los sectores que conforman la poblaciónde empresas, en el ámbito privado y paraes-tatal, así como su correspondencia con elSistema de Clasificación Industrial de Américadel Norte (SCIAN – 2002) han sido los siguientes:Agroindustria:subsectores311y312;Industriasdetransformación: sectores 31a 33, excepto 311a315;Industriatextilydelaconfección:subsectores313,314y315;Industriadelaconstrucción:sector23;Comercio: sectores43y46;Hostelería: sector72;Transporteycomunicaciones:sectores48y49;Serviciosaempresas-personales,técnicosyprofe-sionales: sectores51,53,54,55,56,61,62,71y81.

El tamaño de la empresa se ha definido enfuncióndelnúmerodeempleadosgenerándosetresgrupos:Microempresas(conformadade4a10 trabajadores), Pequeñas Empresas (de 11 a50 trabajadores)yMedianasEmpresas (de51a250trabajadores),siguiendolaclasificaciónmásaceptada a nivel internacional.

En la Tabla 1 seobserva ladistribuciónde lamuestradelasempresasseleccionadas.Elnúme-rodeempresasdelapoblación,paralossectoresy tamañosespecificados, sehaobtenidode laestadística “Unidades económicas que opera-ronen2003delsectorprivadoyparaestatal”delcenso económico 2004 elaborado por el INEGI

Tabla1.Distribución de la muestra de empresas

MUESTRA Microde 4 a 10

Pequeñade 11 a 50

Medianade 51 a 250 TOTAL

Agroindustria 27 17 5 49Industria de transformación 15 11 2 28Industrial textil y de la confección 18 7 0 25Construcción 2 16 14 32Comercio 154 66 5 225Hostelería 77 24 4 105Transporte y comunicaciones 5 10 4 19Servicios a empresas, personales, técnicos y profesionales 92 46 8 146

TOTAL 390 197 42 629

enTabasco.Elnúmero totaldeempresasde lapoblaciónseelevaa7,394delascuales73%sonMicroempresas.

En la Tabla 2 se indican los errores de estima-ciónenfuncióndelposiblevalor realde lapro-porción p de respuesta a una pregunta dicotó-mica.

Parael contrastede las hipótesis seutilizaelanálisis de regresión múltiple jerárquico, lo quepermite examinar la contribución de cada va-riablepredictoraalmodelo.Paraello,esprecisocontar con datos relativos al indicador de la va-riabledependiente, decontrole independien-tes.

• Variables dependientes: Se utiliza un indica-dordeeficienciaorganizacionalglobal,cons-truido a partir de los cuatro modelos propues-tosporQuinnyRohrbaugh(1983),pidiendoalosdirectivosque indiquen laposiciónde suempresa respecto a sus competidores para cadaunadelas12variablesquelointegran,utilizando una escala Likert entre 1=muchopeory5=muchomejor.

Losmodelosyvariablesqueconstituyenelin-dicadorson: modelo de proceso interno:(1)me-

Tabla2.Errores de estimación para la proporción de respuesta a unapregunta dicotómica

P=0.5 P=0.6 P=0.7 P=0.8 P=0.9

Microempresas* 0.04 0.04 0.04 0.03 0.02

Pequeñas* 0.05 0.05 0.05 0.04 0.03

Medianas* 0.12 0.12 0.11 0.09 0.07

TOTAL** 0.04 0.04 0.03 0.03 0.02*niveldeconfianza90%;**niveldeconfianza95%.

8 Número47,(4-12)Abril2010

• Innovación: La medición se ha realizadoa través de las variables de innovación enproductos, procesos y gestión, solicitando alosdirectivosque indicaran, con respectoacada una, las áreas donde han efectuadoinnovacionesenlosdosúltimosaños,tomandoelvalor0sisehanefectuadoinnovacionesy1,encasocontrario.

• Calidad: Su aseguramiento se ha medidoconstruyendounavariabledummy con valor 1cuando laempresaestácertificadapor lanorma ISO9000oequivalente,obien, si seencuentra en proceso de hacerlo y valor 0cuando no lo está.

• Direcciónderecursoshumanos:La intensidad delusodelosprocesosderecursoshumanosse ha utilizado como variable construida apartirdelmanejodelasprácticasdegestiónde reclutamiento y selección, sistemas devaloración del desempeño, capacitacióndel personal, promoción y programa deincentivos.Lavariablesumaeslaquemidelaintensidad del uso de los procesos de recursos humanos,pudiendotomarunvalorentre0y5.

• Capacidadesdirectivas:Unavariableconva-lor0sehaempleadosieldirectivodisponedeestudiosbásicos,bachilleratootécnicosupe-rioruniversitario,y1sidisponedeeducaciónsuperior.

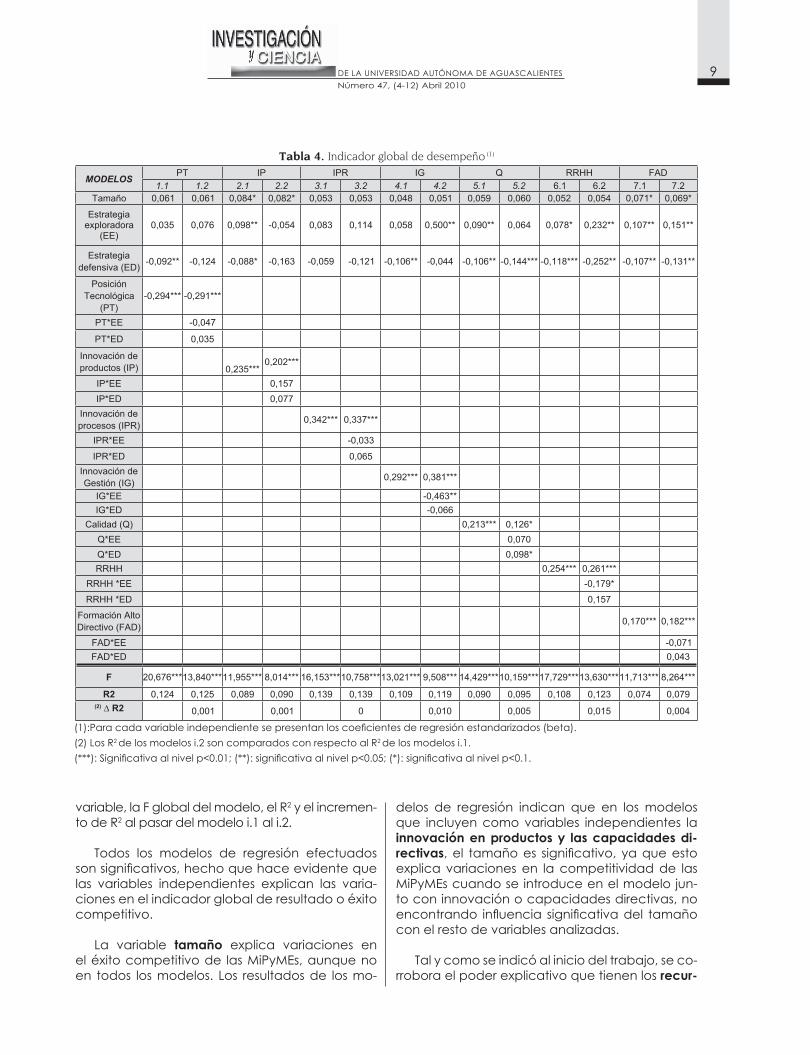

RESULTADOS

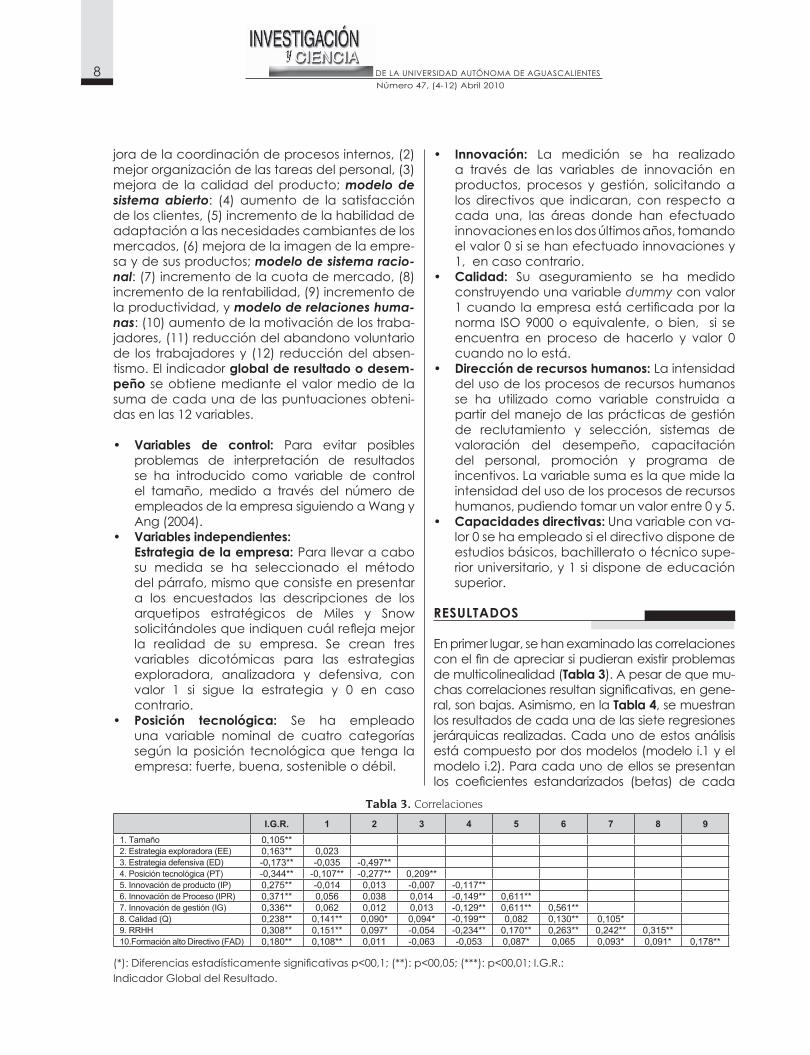

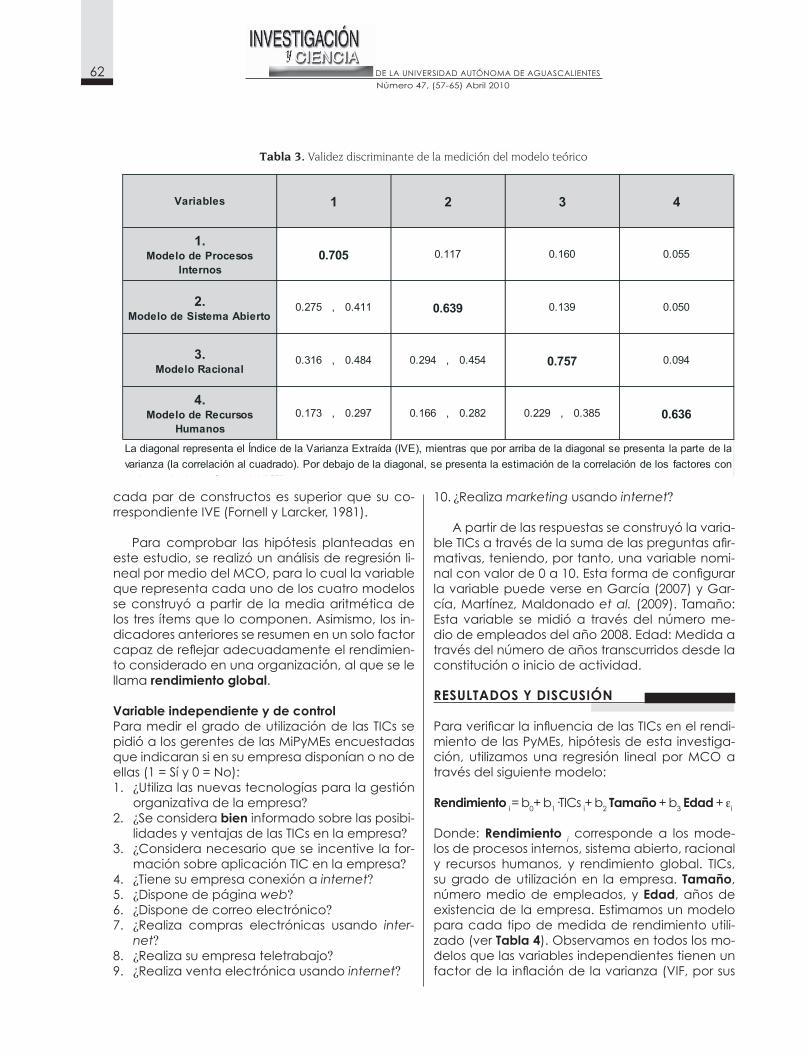

Enprimerlugar,sehanexaminadolascorrelacionesconelfindeapreciarsipudieranexistirproblemasdemulticolinealidad(Tabla 3).Apesardequemu-chascorrelacionesresultansignificativas,engene-ral,sonbajas.Asimismo,enlaTabla 4,semuestranlos resultados de cada una de las siete regresiones jerárquicas realizadas.Cadaunodeestosanálisisestácompuestopordosmodelos(modeloi.1yelmodelo i.2).Paracadaunodeellossepresentanlos coeficientes estandarizados (betas) de cada

joradelacoordinacióndeprocesosinternos,(2)mejororganizacióndelastareasdelpersonal,(3)mejorade lacalidaddelproducto;modelo de sistema abierto: (4) aumento de la satisfaccióndelosclientes,(5)incrementodelahabilidaddeadaptaciónalasnecesidadescambiantesdelosmercados,(6)mejoradelaimagendelaempre-sa y de sus productos; modelo de sistema racio-nal:(7)incrementodelacuotademercado,(8)incrementodelarentabilidad,(9)incrementodelaproductividad,ymodelo de relaciones huma-nas:(10)aumentodelamotivacióndelostraba-jadores,(11)reduccióndelabandonovoluntariode los trabajadoresy (12) reduccióndelabsen-tismo. El indicador global de resultado o desem-peño seobtienemedianteelvalormediode lasumadecadaunadelaspuntuacionesobteni-dasenlas12variables.

• Variables de control: Para evitar posiblesproblemas de interpretación de resultadosse ha introducido como variable de controlel tamaño, medido a través del número deempleadosdelaempresasiguiendoaWangyAng(2004).

• Variablesindependientes: Estrategia de la empresa: Parallevaracabo

su medida se ha seleccionado el métododelpárrafo,mismoqueconsisteenpresentara los encuestados las descripciones de los arquetipos estratégicos de Miles y Snowsolicitándolesqueindiquencuálreflejamejorla realidad de su empresa. Se crean tres variables dicotómicas para las estrategiasexploradora, analizadora y defensiva, convalor 1 si sigue la estrategia y 0 en casocontrario.

• Posición tecnológica: Se ha empleadouna variable nominal de cuatro categoríassegún laposición tecnológicaque tenga laempresa:fuerte,buena,sostenibleodébil.

Tabla3.Correlaciones

I.G.R. 1 2 3 4 5 6 7 8 91. Tamaño 0,105**2. Estrategia exploradora (EE) 0,163** 0,0233. Estrategia defensiva (ED) -0,173** -0,035 -0,497**4. Posición tecnológica (PT) -0,344** -0,107** -0,277** 0,209**5. Innovación de producto (IP) 0,275** -0,014 0,013 -0,007 -0,117**6. Innovación de Proceso (IPR) 0,371** 0,056 0,038 0,014 -0,149** 0,611**7. Innovación de gestión (IG) 0,336** 0,062 0,012 0,013 -0,129** 0,611** 0,561**8. Calidad (Q) 0,238** 0,141** 0,090* 0,094* -0,199** 0,082 0,130** 0,105*9. RRHH 0,308** 0,151** 0,097* -0,054 -0,234** 0,170** 0,263** 0,242** 0,315**10.Formación alto Directivo (FAD) 0,180** 0,108** 0,011 -0,063 -0,053 0,087* 0,065 0,093* 0,091* 0,178**

(*):Diferenciasestadísticamentesignificativasp<00,1;(**):p<00,05;(***):p<00,01;I.G.R.:IndicadorGlobaldelResultado.

9 Número47,(4-12)Abril2010

delos de regresión indican que en losmodelosque incluyencomovariables independientes lainnovación en productos y las capacidades di-rectivas,el tamañoes significativo, yaqueestoexplica variaciones en la competitividad de las MiPyMEscuandoseintroduceenelmodelojun-toconinnovaciónocapacidadesdirectivas,noencontrando influencia significativadel tamañoconelrestodevariablesanalizadas.

Talycomoseindicóaliniciodeltrabajo,seco-rroboraelpoderexplicativoquetienenlosrecur-

variable,laFglobaldelmodelo,elR2 y el incremen-to de R2alpasardelmodeloi.1ali.2.

Todos los modelos de regresión efectuadossonsignificativos,hechoquehaceevidentequelas variables independientes explican las varia-cionesenelindicadorglobalderesultadooéxitocompetitivo.

La variable tamaño explica variaciones en eléxitocompetitivode lasMiPyMEs,aunquenoen todos los modelos. Los resultados de los mo-

10 Número47,(4-12)Abril2010

sos y capacidades incluidosenelanálisis sobrela competitividad de las MiPyMEs. Los resultados evidencianque los recursos tecnológicos, la in-novación,lacalidad,ladirecciónderecursoshu-manos y las capacidades directivassonvariablesque,tantoenlosmodelosquenoincorporanlainteracciónconlaestrategia(modeloi.1)comocuandoseincorporadichainteracción(modeloi.2), implicanvariacionespositivasysignificativasen el éxito competitivo.

Encuantoa los resultadosobtenidospara laprimeradelashipótesisseobservaquelasMiPyMEscon una estrategia exploradoraobtienenmejoresresultados que las que siguen una defensivao analizadora. Este hecho se confirmapara losmodelosque incluyen innovaciónenproductosy en gestión, calidad, procesos de recursoshumanos y capacidades directivas; no seconfirmacuandosetrabajaconlosmodelosqueincorporanlasvariablesdeposicióntecnológicae innovación en procesos. Adicionalmente, laestrategiadefensivaes significativa ycon signonegativo en seis de los modelos de regresión efectuados.Portodoello,seaceptalahipótesis1. Además, como consecuencia, se puedeafirmarqueseguirunaestrategiadefensivalimita,engeneral,eléxitodelaempresa.

En cuanto al efecto en el indicador globalde resultado de la interacción de la estrategia con cada uno de los recursos y capacidades,los resultados de los análisis no son concluyentes. Noseconfirmalainfluenciaenlosresultadosdelajuste entre recursos tecnológicos y estrategia empresarial,yaqueniel incrementoenelR2 ni los coeficientes multiplicativos son significativosporloqueserechazalahipótesis2.

Alanalizarelmodeloqueincorporalacalidad,seobtienequeelcoeficientedeinteraccióndelacalidadconlaestrategiadefensiva(Q*ED)essignificativoypositivo,peronoelcoeficientedeinteracciónconlaexploradora.Estoindicaque,con referencia a las empresas analizadoras, elajuste de la calidad y la estrategia defensivatieneunefectopositivoenlosresultados.

Asimismo,respectoalainnovaciónengestión,se observa que el coeficiente de interacciónde esta variable con la estrategia exploradora(IPR*EE) es significativo y negativo, pero no elcoeficientedeinteracciónconladefensiva,porlo que cabe afirmar que, con referencia a lasempresasanalizadoras,elajustedelainnovaciónen gestión y la estrategia exploradora tienen un efecto negativo en los resultados. Esto puededeberseaquelasaltasinversioneseninnovaciónque las empresas exploradoras necesitan paramantener su comportamiento proactivo pueden implicar descensos de los resultados en el corto plazo.

Con respectoa la innovaciónenproductos,procesosygestión,direcciónderecursoshumanosy capacidad directiva, tampoco es posibleratificarelefectoen losresultadosdelajustedeestas variables con la estrategia empresarialseguidadadoqueniel incrementodelR2 ni los coeficientesmultiplicativossonsignificativos,porloquenosepuedenaceptarlashipótesis4,5y6.

DISCUSIÓN Y CONCLUSIONES

Unade las aseveraciones que se puede hacercon los resultados obtenidos es que el tamañoexplicaparcialmenteeléxitoalcanzadopor lasMiPyMEs.Puedeafirmarsequeeldebateacercade la influenciadel tamaño sobre lacompetiti-vidadsemantieneabierto.Tradicionalmente, lacompetitividadsehavenidoasociandopositiva-mente a dicha variable (Camisón, 1997), justifi-cándosepor los beneficios que representanenlas empresas demayor tamaño las economíasdeescala,elmayorpoderdenegociaciónyso-lidezdeestructurasfinancierasy la facilidaddeaccesoamercados internacionales.Quedaasíconstanciadequelamayorproximidadalmer-cado,laculturadeconfianza,asícomolaflexibi-lidadnonecesariamente implican laobtencióndeventajascompetitivasporpartedelasorgani-zacionespequeñas.

11 Número47,(4-12)Abril2010

Losresultadosobtenidosconfirmanquetodoslos recursos y capacidades introducidos tienen influencia positiva en la competitividad de laempresa. La innovación seconfirmacomounadelasventajascompetitivasencontradascomoclavedeléxito,resultadoconsistenteconinvesti-gacionespreviascomoladePilyHolweg,2003.Asimismo, lanecesidaddeadaptacióna los re-querimientosdelosclientesdeberealizarsepres-tando especial atención a la calidad del produc-tooservicio.ElquelosproductosdelasMiPyMEscertificadasseanmejoraceptadosllevaareco-mendar una mayor atención a la inversión en aseguramientodelacalidad.Además,secarac-terizanporunagestióndelosrecursoshumanosquepermiteatraercandidatoscualificados,rete-nerymotivaralosactualesempleadosyestable-cerfórmulasparasudesarrollo(Gómez-Mejíaet al,2001),factorqueesclaveparasuéxitocom-petitivo.También,laausenciadecapacidadenel directivo es una de las principales causas de fracasoenlasMiPyMEs.Larevisiónrealizadaper-miteafirmarqueéstasdebenestardirigidasporpersonasqueseadaptenconfacilidadanuevassituaciones,manejengrandes volúmenesde in-formación,seancapacesdegestionarenentor-nos inciertos y se orienten a la innovación.

Por último, se concluye que el modelo pro-puestosecorroboraparcialmente.Secomprue-baquelaeleccióndelaestrategiainfluyeeneléxitocompetitivo,ademásdequedarpatentelainfluenciadelosrecursosycapacidadesenesteúltimo.Porelcontrario,noseconstataquelain-teracción de la estrategia empresarial y los recur-sosycapacidadestenganunclaroefectoenelindicador de resultados.

LosanálisisefectuadosponendemanifiestoquelasMiPyMEsquecuentanconunaorientaciónex-ploradoraobtienenmejoresresultadosquelasquesiguenunadefensivaoanalizadora.Estelogrodemejores resultados se debe, fundamentalmente,asumayorcapacidaddeadaptación(VeliyathyShortell,1993)oajuste(Segev,1987),yalaaplica-cióndesuvisiónproactiva(Camisón,1997).

Sibienlosresultadosconfirmanquelosrecur-sos y capacidades son determinantes para el éxi-todelasMiPyMEs,enlorelativoalajusteentrelaestrategiaexploradoraydichosrecursosycapa-cidadesnoseobtienenlosresultadosquecabríaesperar,aspectoquequedaabiertoaldesarrollode nuevas investigaciones.

En síntesis, este trabajo corroboraque laMi-PyME de éxito se caracteriza por gestionar deforma eficaz sus recursos tecnológicos, la inno-vación,lacalidaddesusproductos,losrecursoshumanos y las capacidades directivas. Por elcontrario,noha sidoposiblecorroborarque lascitadasvariables tenganuna influenciapositivaysignificativaalinteractuarconlaestrategiaem-presarial.Porotraparte,existesuficienteeviden-ciaempíricaparaafirmarqueaquellasempresasquesiguenunaorientaciónexploradorasonmáscompetitivasyobtienenmejores resultadosquelasqueoptanporunadefensivaoanalizadora.

Apartirde lasconclusionesy reflexiones reali-zadasespertinenteabrir líneasfuturasde investi-gaciónqueprofundicenenelestudioycontrastedelasrelacionesplanteadasenestetrabajoqueno sehanpodidoaceptar tras la realizacióndelos análisis.

12 Número47,(4-12)Abril2010

• ARAGÓN,AyA.M.,RUBIO,Factoresasociadosconeléxito competitivo de las PyME industriales en España. Universia Business Review,8,38-51,2005.

• ARAGÓN SÁNCHEZ, A yG., Sánchez-Marín, Strategicorientation,managementcharacteristics,andperfor-mance:astudyofSpanishSMEs. Journal of Small Busi-ness Management,vol.43,(3)287-308,2005.

• CAMISÓN,C.,La competitividad de la PYME industrial española: estrategia y competencias distintivas, Ma-drid:Cívitas,1997.

• CHANDLER, G.N. y S., HANKS, Market attractiveness,resource-based capabilities, venture strategies, andventureperformance.Journal of Business Venturing,9,331-349,1994.

• DIERICKX,I.yK.COOL,Assetstockaccumulationandsustainabilityofcompetitiveadvantage.Management Science,vol.35,(12)1504-1513,1989.

• GÓMEZMEJÍA,L.R.,D.B.BALKINyR.L.CARDY.,Gestión de Recursos Humanos.Madrid:PrenticeHall,2001.

• LLOYD-REASON, L., K. MULLER y S. WALL., InnovationandeducationalpolicyinSMEs:aCzechperspective.Education & Training,vol.44,(8/9)378-387,2002.

• MILES,R.E.yC.C.SNOW,Organizational strategy, struc-ture, and process.NewYork:McGraw-Hill,1978.

• MORCILLO,P.,Dirección estratégica de la tecnología e innovación. Un enfoque de competencias,Madrid:Cívitas,1997.

• O´REGAN,N.yA.GHOBADIAN,InnovationinSMEs:theimpactofstrategicorientationandenvironmentalper-ceptions. International Journal of Productivity and Per-formance Management,vol.54,(2)81-97,2005.

• PENROSE,E.T.,The Theory of the growth of the firm, NewYork:Wiley,1959.

• PIL,F.yM.HOLWEG.,Theadvantagesofthinkingsmall.Mit Sloan Management Review, 33-39,2003.

• PORTER, M.E., Competitive Strategy: techniques for analyzing industries and competitors, New York: TheFreePress,1980.

• QUINN,R.EyJ.ROHRBAUGH,Aspatialmodelofeffecti-venesscriteria:towardsacompetingvaluesapproach

toorganizationalanalysis.Management Science, vol. 29,(3)363-377,1983.

• RIBEIRO,D.,Rendimientodelaspymeinnovadoras.Re-vista europea de dirección y economía de la empresa,vol.12,(3)119-132,2003.

• ROGOFF,E.G.,LEE,M.ySUH,D.,Whodoneit?Attribu-tionsbyentrepreneursandexpertsofthefactorsthatcauseand impede smallbusiness success.Journal of Small Business Management,vol.42,(4)374-376,2004.

• RUBIO, A.M. y A. ARAGÓN, Factores explicativos deléxito competitivo. Un estudio empírico en la pyme,Cuadernos de Gestión,vol.2,(1)49-63,2004.

• SEGEV,E.,Strategy,strategymakingandperformancein a Business Game. Strategic Management Journal,vol.8,565-577,1987.

• SLATER, S.F. y J.C. NARVER, Product-market strategyandperformance:ananalysisoftheMilesySnowstra-tegytypes,European Journal of Marketing,vol.27,33-51,1993.

• SPANOS,Y.E., ZARALIS,G.y LIOUKAS,S., Strategyandindustryeffectsonprofitability:EvidencefromGreece.Strategic Management Journal, 25139-165,2004.

• VELIYATH, R. y S.M. SHORTELL, Strategic orientations,strategic planning system characteristics and perfor-mance. Journal of Management Studies, vol.30,359-381,1993.

• WANG,C.K.yB.L.ANG,Determinantsofventureper-formance in Singapore.Journal of Small Business Ma-nagement,vol.42,(4),347-363,2004.

• WARREN,L.yW.HUTCHINSON,Successfactorsforhigh-technologySME´s:acaseStudyfromAustralia. Journal of Small Business Management, July,86-91,2000.

• WERNERFELT, B., A Resource-based View of the Firm. Strategic Management Journal, July, vol.5, 171-180,1984.

• WRIGHT,P.,et al.,Strategicprofilesandperformance:anempiricaltestofselectkeypropositions.Journal of the Academy of Marketing Science, vol. 19, 245-254,1991.

• Fotografías:Propiedaddelautor.

13 Número47,(13-20)Abril2010

familyfirm.Thisculturehasanimportantinfluenceonthemanagerialbehaviorofthefamilyfirms.

INTRODUCCIÓN

Este trabajode investigaciónanaliza laculturadelaempresafamiliardesdeelámbitoacadé-micoydeinvestigación,envirtuddequerepre-sentaunfactorclaveparaeléxitode lamisma(Davis y Tagiuri, 1982; Peters yWaterman, 1984;Wilkins yDyer, 1988). Las investigaciones realiza-das dentro del contexto de cultura en la empresa familiar,consideranquetieneunagran influen-ciaen laculturade laempresa (García,2008).Laculturadelaempresafamiliareselproductodesuscreencias,valoresymetas integradasensuhistoriaylazossociales(Hall,MelinyNordqvist,2001).Algunosestudiospreviosmuestranquelosdiferentescomportamientosenestetipodeem-presasseencuentranrelacionadosconvariablescomo laculturade laempresa familiar (AdleryPérez,1993;Athanassiou,et al.,2002;Belaustegui-goitia,2006),endondelosmiembrosdelafamiliaejercenunafuerteinfluenciasobreelcomporta-mientodelaempresa(Astrachan,1988).Araízdeestosargumentossehanplanteadolassiguientespreguntasdeinvestigación:¿Es la cultura de una empresafamiliardiferentedelanofamiliar? ¿Por qué?

Elobjetivodeestetrabajoesrealizarunarevi-sión de la literatura previa y determinar la cultura dentrode lagestiónde lasempresas familiares. Deacuerdoaello,elestudio sehaorganizadodelasiguientemanera:Primeramente,sepresen-ta un apartado de revisión de la literatura previa; posteriormente, una discusión y, por último, lasconclusiones.

RESUMEN

El objetivo de este trabajo es realizar una revi-sión de la literatura previa y determinar la cultura dentrode lagestiónde lasempresas familiares. Lainvestigaciónesdecarácterdescriptivo.Sehallevadoa cabo unabúsquedabibliográficaendiferentesfuentesdedatossobreestudiostantoteóricos comoempíricos referentes a la culturaempresarial,asícomosuanálisisenelámbitodelaempresafamiliar.Losresultadosmuestranquesuculturaesdiferentedelanofamiliar.Estacultu-rainfluyedemaneraimportanteenelcomporta-mientogerencialdelasempresasfamiliares.

ABSTRACT

Theaimof thepresent study is todevelopa re-viewof theprevious literatureandtodeterminethecultureinthemanagementofthefamilyfirms.The research startswithadescriptiveanalysis.Aliteraturereviewhasbeencarriedoutthroughdi-fferentdatasources,reviewingpreviousstudiesaswelltheoreticalandasempiricalonorganizatio-nalculture.Theresultsshowthatthecultureofthefamily firm is different to thecultureof thenon-

Laculturaempresarialenlagestióndelasempresasfamiliares:Una

aproximaciónteórica

1 Departamento de Ciencias Económico y Administrativas, Uni-versidad de Quintana Roo, [email protected]

2 Departamento de Economía Financiera y Contabilidad, Univer-sidad Politécnica de Cartagena (España),

[email protected], [email protected]

JoséLuisEsparzaAguilar1,DomingoGarcíaPérezdeLema2,AntonioDuréndezGómezGuillamón2

Palabras clave: Cultura empresarial, empresa familiar,gestión.Key words: Organizational culture, family firm, manage-ment.

Recibido: 2 de diciembre de 2009, aceptado: 6 de marzo de 2010

14 Número47,(13-20)Abril2010

La cultura en las empresas familiaresEltérminoculturaempresarialfamiliarsepuedeconsiderarcomolaideologíabásicaseguidaporla familiapropietaria,quesecaracterizapor losvalores,lasnormasytradicionesoformasdeac-tuarenlavida(SabaterSánchez,RuizMercaderyCarrascoHernández,2003).Poza(2007)definelaculturadelaempresafamiliarcomolacolec-cióndevaloresdefinidosporcomportamientosqueexistenenunaempresacomoresultadodelliderazgoqueproveenlosmiembrosdelafami-lia,tantoenelpasadocomohastanuestrosdías.Launidad familiary la relaciónnaturalentre lafamiliay losnegociostambiéndefinenalacul-turadelaempresafamiliar.Éstajuegaunfactorcrucial en la determinación del éxito del negocio ypuedemanifestarseenaspectosintangiblesta-lescomolaformadevestir,ellenguajeylosritua-les; enel conjuntode ideas yaccionesqueunindividuoutilizaparahacerfrenteaunasituaciónproblemática;envalorescomo lahonestidadyelservicioalcliente,entreotros;finalmente,enlossupuestosbásicosdelgrupoquesonlaspremisassobrelasquelosgruposbasansuformadeverlavida(Belausteguigoitia,2006).

Lateoríadelosrecursosycapacidadesdelaempresa establece un marco interesante den-trodelestudiodelaculturaempresarial,debidoaqueestacultura, comopartede los recursosycapacidadescon losquecuenta laempresa,implica generar activos intangibles estratégi-cos inimitables que son considerados como lasvariables explicativas del éxito competitivo em-presarial(Barney,1991).Estábasadoen losac-tivosintangiblescomolareputación,imagen,lashabilidadesycapacidadesde losempleadosyla cultura; variables que determinan la ventajacompetitivade laempresa (Hall, 1992)ycontri-buyencrucialmenteenlaobtencióndemejoresresultados(PrahaladyHamel,1990).

La cultura predominante en la empresa fa-miliar es el producto de las creencias, valores,expresiones,acuerdosarraigados,historiayrela-ciones sociales. La transmisión de estos patro-nes culturales se comparte, relativamente demaneraestable,tantoenlafamiliacomoenlaempresa(Hallet al.,2001).Así,todalainforma-ción,valores,modelosycreenciasquedesdelasedadesmástempranasrecibenlosmiembrosdelafamilia,condicionansucomportamientoyde-sarrolloy,porlotanto,eldelaempresa(Vallejo,2008).

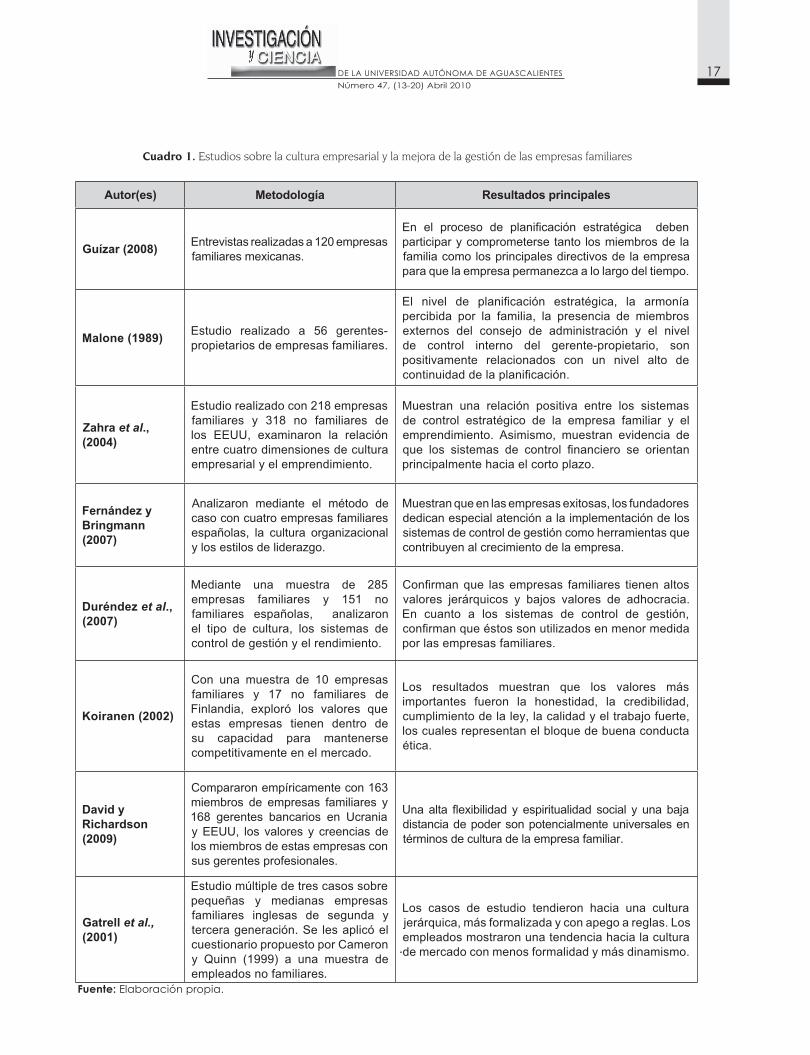

La revisiónde la literatura indicaqueexistenestudiospreviosqueanalizanlaculturadelafa-miliapara justificar, engranmedida,quees laqueestávinculadaalaempresa(AdleryPérez,1993;Athanassiouet al., 2002;Belausteguigoitia,2006).Algunas investigacioneshancomparadolaculturaentre lasempresas familiaresyno fa-miliares,identificandodiferenciasdecomporta-mientosignificativas(Denison,LiefyWard,2004;Zahra,HaytonySalvato,2004;DavidyRichardson,2009; Vallejo, 2008). Sharma, Chrisman y Chua(1997)muestranquelasdiferenciasencontradasen estudios de cultura empresarial en empresas familiares se deben a la existencia de diversosfactorescontingentescomoeltamaño,laedad,la sucesióngeneracional, yel tipodeempresa.Diversos estudios han superado fronteras geo-gráficasy sehanextendidohaciaalgunospaí-seseuropeoscomoEspaña,endondeSabaterSánchezet al.(2003),analizaronsiexisterelaciónentrelaculturacompartidaporlosmiembrosdeunaorganizaciónyelhechodeque laorgani-zaciónseafamiliaronoconunamuestrade406empresas de la región de Murcia. Los resultados arrojaronquenoexisteuntipodeculturaasocia-daa lasempresas familiaresque lasdiferenciede las no familiares. Las primeras también hansidoanalizadasatravésde la influenciadel sis-tema familiar sobre los tres sistemas relaciona-dosconlaempresa, lapropiedady lagestión. Enestesentido,laculturaempresarialsurgeysedelimitaporlasinterrelacionesquesedanentreestossistemas(DonckelsyFrölich,1991;Athanas-siou et al.,2002).Sinembargo, sehan realizadoestudiosmuyespecíficosque justifican la impor-tancia de la cultura en la gestión de la empresa familiar,yaseaparalaplanificaciónestratégi-ca,implementacióndelossistemasdecontroldegestión,profesionalizacióndelosrecursoshumanosyelrendimientodelaempresa(Shar-ma et al.,1997;Duréndez,GarcíayMadrid,2007;Guízar,2008;HallyNordqvist,2008).

La cultura empresarial y la mejora de la gestión de las empresas familiaresAraízdequediversasinvestigacionesjustificanlaimportancia de la cultura empresarial y su rela-ciónconlamejoradelagestióndelasempresasfamiliares, tales como laplanificaciónestratégi-ca,éstahasidoestudiadapordiversosautores.Porejemplo,Guízar(2008)determinaqueduran-teelprocesodeplanificaciónestratégicade laempresafamiliaresmuyimportantequepartici-pen tanto losmiembros de la familia como losprincipalesdirectivosdelamisma,yqueambas

15 Número47,(13-20)Abril2010

ciadequelossistemasdecontrolfinancierosefocalizan,principalmente,haciaelcortoplazo.Deigualmanera,FernándezyBringmann(2007),enunestudiocualitativoconcuatroempresasfa-miliaresespañolas,analizaronmedianteelméto-dodelcaso,laculturaorganizacionalylosestilosdeliderazgocomofactoresqueexplicaneléxitoofracasodelasempresasfamiliares.Losresulta-dos obtenidosmuestran que los fundadores delas empresas exitosas están dedicando especial atención a la implementación de los sistemas de controldegestióncomoherramientasquecon-tribuyenalcrecimientode lasmismasasícomoalosrecursoshumanos.Lostrabajadorespartici-panen laconstruccióndealgunasestrategias,posibilitando ventajas competitivas frente aotras empresas con una cultura conservadora.

Duréndezet al. (2007), conunamuestradeempresas familiares y no familiares españolasanalizaron el tipo de cultura, los sistemas decontrol de gestión y el rendimiento entre estas empresas yconfirmanque las familiares tienenaltos valores jerárquicos ybajos valoresdead-hocracia,encomparaciónconlasnofamiliares.Encuantoa los sistemasdecontroldegestión,confirman que éstos son utilizados en menormedidaporlasempresasfamiliares.CameronyQuinn(1999)distinguencuatrotiposdecultura:Clan,adhocracia, jerárquica ymercado. En laculturaadhocracia, losmiembrosvena laem-presacomounlugardinámicoparatrabajar,deespírituemprendedoryambientecreativo.

Tanto la cultura de las empresas familiarescomolaprofesionalizacióndelosrecursoshuma-

partes se comprometan en ese proceso perma-nenteycontinuoparaquepermanezcaalolar-godeltiempo.Mientrastanto,Jaffe(2005)men-cionaqueunaempresafamiliarconvariosañosde cambio generacional debería iniciar inme-diatamentesuprocesodeplanificación,tenien-doenconsideraciónlaformacióndeunconsejofamiliar y la utilizaciónde la juntadegobiernocomounafuerzaactiva.Lajuntadegobiernonopuederealizarsuplanificaciónsinhaberincluidolaculturafamiliar.Elnegociodelafamiliaesunsistematancomplejoquesólounsofisticadomé-tododeplanificaciónestratégicaserácapazdeayudarleaconseguirsusobjetivos.

Porotraparte,Malone(1989),enunestudiorealizadoa56gerentes-propietariosdeempre-sas familiares, encontróqueel niveldeplanifi-caciónestratégica,laarmoníapercibidaporlafamilia, la presencia de miembros externos enelconsejodeadministraciónyelniveldecon-trol interno del gerente-propietario, están po-sitivamente relacionados con un nivel alto de continuidad en la planificación. Sin embargo,los resultadosmostraron que no existe relaciónsignificativaentreeltamañodelaempresaylaedad del propietario con el nivel de continuidad de laplanificación.EnEspaña,Gallo(1998),enunestudiosobrecomportamientosyvaloreséti-cos realizado a una muestra de 253 empresasfamiliares,encontróquedentrodeesoscompor-tamientospocoéticos,losquefueronpercibidosconmayorfrecuenciapor lospropietariosoge-rentes de las empresas son los relacionados con el retraso del proceso de sucesión para continuar permaneciendoenelpoder,alevitarquelapla-nificaciónestratégica seaun reto superiora lascapacidadesydeseosdelpropietarioqueladiri-ge,asícomoconstruirunaorganizaciónbasadaen la compra de lealtades. La cultura de la em-presafamiliarestáfuertementerelacionadaconlossistemasdecontroldegestión.Utilizadosparatransmitiryreforzarlaculturadelasempresasfa-miliares,atravésdelaorganizaciónydemane-raestratégicapara latomadedecisiones(Fla-mholtz,1983).Zahraet al. (2004),enunestudiorealizado con 536 empresas familiares y no fa-miliaresdelosEstadosUnidos,examinaronlare-lación entre cuatro dimensiones de cultura em-presarial y el emprendimiento de esas empresas. Los resultadosobtenidosmuestranunarelaciónpositiva entre los sistemas de control estratégico delaempresafamiliaryelemprendimiento,indi-cando la importancia de una cultura orientada haciaellargoplazo.Asimismo,muestraneviden-

16 Número47,(13-20)Abril2010

nosjueganunfactorrelevantedentrodelages-tióndelaempresafamiliar.Enestesentido,HallyNordqvist (2008) definen laprofesionalizacióncomoelentendimientoafondodelpropietariodelafamiliadominantesobrelasmetasysignifi-cadosdeloqueseestáhaciendoenlaempresa(competenciacultural),asícomolacapacidaddehacerefectivoelusorelevantedelaeduca-cióny laexperiencia (competencia formal)enunaempresafamiliar.Estosautores,medianteunestudiomúltipledecincocasos, investigaron lacompetencia formal y cultural en las quedes-cansa la profesionalización de la gestión fami-liar.Losresultadosmuestranquelacompetenciacultural representa la capacidad para entender ysersensiblealosprocesosculturalesysocialesdelaempresafamiliar,mientrasquelaprofesio-nalizacióndelagestiónesdemaneragradualeindiferenteparalosmiembrosdelafamilia.

Respecto de los valores familiares, Koiranen(2002), enunestudioentreempresas familiaresyno familiaresde Finlandia,exploró los valorescon los que cuentan dentro de su capacidadpara mantenerse competitivamente en el mer-cado. Los resultados muestran que los valoresmás importantesfueron lahonestidad, lacredi-bilidad,elcumplimientode la ley, lacalidadyel trabajo intensivo,mismosque representanelbloquedeunabuenaconductaética.Enestesentido, David y Richardson (2009), en un estu-dioconempresas familiaresdeUcraniayEEUU,compararonempíricamentelosvaloresycreen-ciasdelosmiembrosdeestasempresasconsusgerentesprofesionales,encontrandodiferenciassignificativasentreambasrelaciones.

EnReinoUnido,Gatrell,JenkinsyTucker(2001),medianteunestudiomúltipledetrescasossobrepequeñasymedianasempresasfamiliaresdese-gunday tercerageneración,hanpropuestounmarcoteóricosobrevaloresparafuturosestudiosde investigaciónempírica.Suenfoquemetodo-lógicosebasóenelmodelopropuestoporCa-meronyQuinn(1999)aunamuestradeemplea-dosnofamiliares. Los casos de estudio tendieron haciaunaculturajerárquica,másformalizadaycon apego a reglas. Los empleados mostraron unatendenciahacialaculturademercadoconmenosformalidadymásdinamismo.

Con base en lo anterior, a continuación semuestra un resumen de los principales estudios re-lacionadosconlaculturadelasempresasfamilia-resylamejoradelagestión:

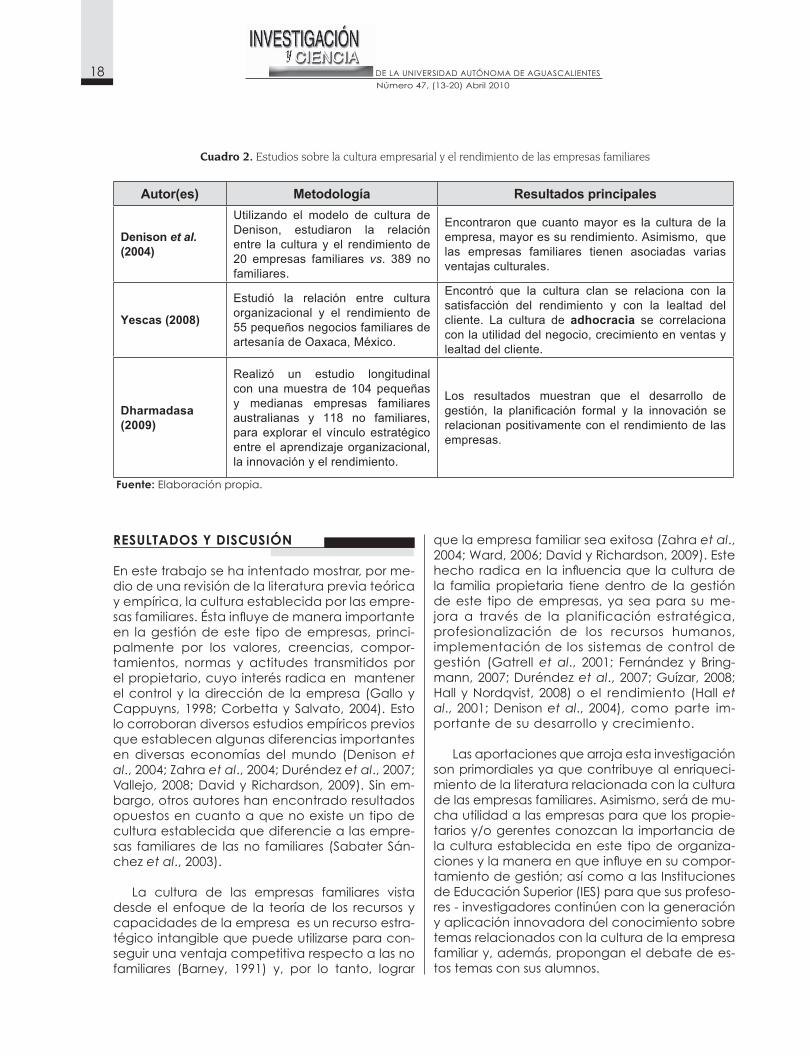

La cultura empresarial y el rendimiento de las empresas familiaresLa revisión de la literatura indica que no todaslasempresasfamiliaressonexitosas;sinembargo,lasquesídebengranpartedesuventajacom-petitivaalaculturafamiliar(DavidyRichardson,2009). La cultura de las empresas familiares esunrecursoestratégicoquepuedeutilizarseparaconseguirunaventajacompetitiva(Zahraet al.,2004).Diversosestudiosmuestranque laculturadelaempresafamiliartieneunfuerteefectoso-brelasmetas,laestrategiayelrendimiento(Shar-ma et al.,1997;Dyer,1994;Whyte,1996;Hallet al.,2001).Enestesentido,Ward(2006)defiendequelaculturadelaempresafamiliarpuedeconver-tirseenunaventajacompetitivamuyimportantepara ayudarle en su rendimiento. No obstante,hay diversos autores que identifican escenarioscontradictorios,principalmenteporlosconflictosde interesesexistentesdentrodelgrupo familiar(Gallo y Cappuyns, 1998; Corbetta y Salvato,2004).Entrelosestudiosqueanalizanlaculturayelrendimientodelaempresafamiliar,sepuedemencionar el de Denison et al. (2004), quienesutilizandoelmétododeencuesta,estudiaronlarelación entre la cultura y el rendimiento de las empresasfamiliares,endondeencontraronquecuanto mayor es la cultura de la empresa mayor essurendimiento.Asimismo,Yescas(2008)estu-dió larelaciónentreculturaorganizacionalyelrendimientode55pequeñosnegociosfamiliaresdeartesaníadeOaxaca,México.Losresultadosmuestranquelaculturaclanserelacionaconlasatisfaccióndelrendimientoyconlalealtaddelcliente.Laculturadeadhocraciasecorrelacio-naconlautilidaddelnegocio,elcrecimientoenventas y la lealtad del cliente. La de mercado se relacionaúnicamenteconlalealtaddelcliente.En estemismo sentido, Fernández y Bringmann(2007)mencionanquelaculturaestádirigidaha-ciaestrategiasqueasegurenelbuenrendimien-todelaempresafamiliar.

En Australia, Dharmadasa (2009), realizó unestudiodetipolongitudinalparaexplorarelvín-culo estratégicoentre el aprendizaje organiza-cional,lainnovaciónyelrendimientodelasem-presasfamiliaresconunamuestrade222peque-ñasymedianasempresasfamiliaresynofamilia-res.Losresultadosmuestranqueeldesarrollodegestión, laplanificación formal y la innovaciónse relacionan positivamente con el rendimiento delasempresas.Finalmente,enelsiguientecua-dro se presenta un resumen de los estudios men-cionadosjuntoconsusrespectivosresultados:

17 Número47,(13-20)Abril2010

18 Número47,(13-20)Abril2010

RESULTADOS Y DISCUSIÓN

Enestetrabajosehaintentadomostrar,porme-dio de una revisión de la literatura previa teórica yempírica,laculturaestablecidaporlasempre-sasfamiliares.Éstainfluyedemaneraimportanteen lagestióndeeste tipodeempresas,princi-palmente por los valores, creencias, compor-tamientos, normas y actitudes transmitidos porelpropietario,cuyointerésradicaenmantenerelcontroly ladirecciónde laempresa (GalloyCappuyns,1998;CorbettaySalvato,2004). Estolocorroborandiversosestudiosempíricospreviosqueestablecenalgunasdiferenciasimportantesen diversas economías delmundo (Denisonet al.,2004;Zahraet al.,2004;Duréndezet al.,2007;Vallejo,2008;DavidyRichardson,2009).Sinem-bargo,otrosautoreshanencontradoresultadosopuestosencuantoaquenoexisteuntipodeculturaestablecidaquediferenciealasempre-sas familiaresde lasno familiares (SabaterSán-chezet al.,2003).

La cultura de las empresas familiares vistadesdeelenfoquede la teoríade los recursosycapacidades de la empresa es un recurso estra-tégicointangiblequepuedeutilizarseparacon-seguirunaventajacompetitivarespectoalasnofamiliares (Barney, 1991) y, por lo tanto, lograr

Cuadro2. Estudios sobre la cultura empresarial y el rendimiento de las empresas familiares

Autor(es) Metodología Resultados principales

Denison et al. (2004)

Utilizando el modelo de cultura de Denison, estudiaron la relación entre la cultura y el rendimiento de 20 empresas familiares vs. 389 no familiares.

Encontraron que cuanto mayor es la cultura de la empresa, mayor es su rendimiento. Asimismo, que las empresas familiares tienen asociadas varias ventajas culturales.

Yescas (2008)

Estudió la relación entre cultura organizacional y el rendimiento de 55 pequeños negocios familiares de artesanía de Oaxaca, México.

Encontró que la cultura clan se relaciona con la satisfacción del rendimiento y con la lealtad del cliente. La cultura de adhocracia se correlaciona con la utilidad del negocio, crecimiento en ventas y lealtad del cliente.

Dharmadasa (2009)

Realizó un estudio longitudinal con una muestra de 104 pequeñas y medianas empresas familiares australianas y 118 no familiares, para explorar el vínculo estratégico entre el aprendizaje organizacional, la innovación y el rendimiento.

Los resultados muestran que el desarrollo de gestión, la planificación formal y la innovación se relacionan positivamente con el rendimiento de las empresas.

Fuente:Elaboraciónpropia.

quelaempresafamiliarseaexitosa(Zahraet al.,2004;Ward,2006;DavidyRichardson,2009).Estehecho radicaen la influenciaque laculturadela familiapropietaria tienedentrode la gestióndeeste tipodeempresas, ya seapara sume-jora a través de la planificación estratégica,profesionalización de los recursos humanos,implementación de los sistemas de control de gestión (Gatrellet al., 2001; Fernández y Bring-mann,2007;Duréndezet al.,2007;Guízar,2008;Hall yNordqvist,2008)oel rendimiento (Hallet al., 2001;Denisonet al., 2004), comoparte im-portante de su desarrollo y crecimiento.

Lasaportacionesquearrojaestainvestigaciónsonprimordialesyaquecontribuyealenriqueci-miento de la literatura relacionada con la cultura delasempresasfamiliares.Asimismo,serádemu-chautilidadalasempresasparaquelospropie-tariosy/ogerentesconozcan la importanciadelaculturaestablecidaeneste tipodeorganiza-cionesylamaneraenqueinfluyeensucompor-tamientodegestión;asícomoalasInstitucionesdeEducaciónSuperior(IES)paraquesusprofeso-res-investigadorescontinúenconlageneraciónyaplicacióninnovadoradelconocimientosobretemas relacionados con la cultura de la empresa familiary,además,proponganeldebatedees-tos temas con sus alumnos.

19 Número47,(13-20)Abril2010

CONCLUSIONES

Elobjetivodeeste trabajo fue realizaruna revi-sióndelaliteraturaprevia,identificandolacultu-radentrodelagestióndelasempresasfamiliares, diversosestudiospreviosjustificansuimportanciay loabordanendiversos trabajosde investiga-ción (Davis y Tagiuri, 1982; Peters y Waterman,1984; Wilkins y Dyer, 1988; Adler y Pérez, 1993;Athanassiouet al.,2002;Belausteguigoitia,2006).Elanálisisde la literatura realizadahapermitidoun mayor acercamiento al estudio de la cultura delaempresafamiliar,elcualhapodidoconcluirqueésta:

1. Secaracterizaprincipalmentepor suscreen-cias, valores,normas,comportamientos,me-tasytradiciones(Hallet al.,2001;Sabater-Sán-chezet al.,2003;Poza,2007).

2. Tiendehaciaunaculturadondeselevadan-domayor reconocimiento y formalidad, endondeseestablecen reglasynormashaciasuinterior(Gatrellet al.,2001;Duréndezet al.,2007).

3. Es un recurso intangible quepuedegeneraruna ventaja competitiva (Zahraet al., 2004;Ward,2006).

4. Cuenta con diversos factores contingentescomoeltamaño,laedad,lasucesióngenera-cionalyeltipodeempresa,queoriginanunaculturadiferente(Sharmaet al.,1997).

5. Juntocon losvalores transmitidosporelpro-pietariosonfundamentalesparaqueseman-tenga competitivamente en su respectivo mercado(Koiranen,2002;Richardson,2009).

6. Influyedemaneraimportanteenlaplanifica-ciónestratégica, laprofesionalizaciónde losrecursos humanos e implementación de lossistemas de control de gestión como herra-mientasqueayudanalaempresaensude-sarrollo ycrecimiento.Asimismo,estaculturacontribuyeaqueseobtenganmejoresresul-tadosencuantoasurendimiento(Gatrellet al.,2001;FernándezyBringmann,2007;Durén-dezet al.,2007;Guízar,2008;HallyNordqvist,2008;Hallet al.,2001;Denisonet al.,2004).

En cuanto a las limitaciones de esta investiga-ciónpuedemencionarsequehasidoenfocadoexclusivamentealarevisióndelaliteraturasobrelaculturaenlasPequeñasyMedianasEmpresasfamiliares.Portalmotivo,esnecesariodarlecon-tinuidadproponiendo futuros trabajosempíricosde investigación relacionados con la cultura em-presarial de este tipo de empresas y su relación condiversasvariablesdegestión,talescomo:lainnovaciónytecnología,elliderazgodelpropie-tario, los sistemas de control de gestión, la pla-nificaciónestratégica, la formaciónycapacita-ción del personal, la rentabilidad económica yfinanciera,el tamaño,el sectordeactividad, laedaddelgerente-propietario,laantigüedaddelaempresa,lageneraciónylasucesiónfamiliar;a travésdeestudioscuantitativos,cualitativosomixtos, debido a que la cultura empresarial esunaspecto intangiblequemuchos investigado-reslaconsiderancomounfactorrelevanteparaeléxitoycontinuidaddeestasempresas,princi-palmente,si seconsideraenpaísesemergentescomo el caso de México.

• ADLER,L.yM.PÉREZ,Una familia de la élite mexicana. México:AlianzaEditorial,1993.

• ASTRACHAN, J., Family Firm andCommunity Culture.Family Business Review.(1)165-189,1988.

• ATHANASSIOU,N.,et al., Foundercentralityeffectsonthe Mexican family firm’s top management group:firmculture, strategicvisionandgoals,andfirmper-formance.Journal of World Business. (37)139-150,2002.

• BARNEY, J.B., Firm resourcesand sustainedcompetiti-ve advantage. Journal of Management.17(1)99-120,1991.

• BELAUSTEGUIGOITIA,I.,Empresas Familiares, Su Dinámi-ca, Equilibrio y Consolidación.2ªed.México:McGrawHill,2006.

• CAMERON,K.yR.QUINN,Diagnosing and Changing Organizational Culture. NewYork:Addison-WesleySe-ries,1999.

• CORBETTA,G.yC.SALVATO,Theboardofdirectors infamilyfirms:onesizefitsall?.Family Business Review.18(2):125-138,2004.

• DHARMADASA,P.,Organisational Learning, Innovation and Performance in Family-Controlled Manufacturing Small and Medium-Sized Enterprises (SMEs) in Australia. Tesisdoctoral,FacultyofBusiness,TechnologyandSus-tainable Development, Bond University, Queensland,Australia,2009.

• DAVID,W.yJ.RICHARDSON,Cultureinfamilybusiness:a two-country empirical investigation. European Busi-ness Review 21(3):246-262,2009.

20 Número47,(13-20)Abril2010

• DAVIS, J.A. y R. TAGIURI, BivalentAttributesof the Fa-mily Firm, en Aronoff, C.E.y J.L.Ward, Family Business Sourcebook,Omnigraphics,Inc.,1982.

• DENISON,D.;LIEF,C.yWARD,J.,Culture in family-ow-ned enterprises: recognizing and leveraging uniquestrengths.Family Business Review. 17(1):61-70,2004.

• DURÉNDEZ,A.;GARCÍA,D.yMADRID,A.,Culture,ma-nagement control systems and performance in SMEfamilyfirms,Working Paper. Facultad de Ciencias de la Empresa/UniversidadPolitécnicadeCartagena,1-42,2007.

• DYER, W.G., Potential contributions of organizationalbehaviourtothestudyoffamily-ownedbusinesses.Fa-mily Business Review,7(2):109-31,1994.

• DONCKELS,R.yE.FRÖHLICH,Arefamilybusinessesrea-llydifferent?EuropeanexperiencesfromStratos.Family Business Review,7:149-160,1991.

• FLAMHOLTZ,E.G.,Accounting,budgetingandcontrolsystemsintheirorganizationalcontext:theoreticalandempirical perspectives. Accounting, Organizations and Society,8(2-3):153-169,1983.

• GALLO,M.A.yK.CAPPUYNS,Ethicsofpersonalbeha-viour in familybusiness.Work paper No. 372 BIS, IESE,UniversidaddeNavarra,November,1998.

• GALLO,M.A.,Ethicsinpersonalbehaviorinfamilybusi-ness. Family Business Review.XI(4):325-336,1998.

• GATRELL,J.,et al.,Familyvalues in familybusiness,enG.CorbettayD.Montemerlo(eds.):The role of family in family business.12thAnnualFBNWorldConference,Rome.EGEAS.p.A.FBN:Milano,2001.

• GARCÍA, A., Aspiraciones empresariales. Historia devidadeunempresario,Papers 87. Universidad de Mur-cia,101-125,2008.

• GUÍZAR, R., ¿Empresas familiares emprendedoras enMéxico?,Ide@s CONCYTEG. 3(33):3-13,2008.

• HALL,A.yM.NORDQVIST,ProfessionalManagementinFamilyBusinesses:TowardanExtendedUnderstanding,Family Business Review.XXI(1):52-69,2008.

• HALL,A.;MELIN,L.yNORDQVIST,M.,Entrepreneurshipasradicalchangeinthefamilybusiness:exploringtheroleofculturalpatterns. Family Business Review.14(3):193-208,2001.

• HALL,R.,Thestrategicanalysisofintangibleresources.Strategic Management Journal. 13:135-144,1992.

• JAFFE,D.T.,StrategicPlanningfortheFamilyinBusiness.Journal of Financial Plannin,.march:50-56,2005.

• KOIRANEN,M.,Over100YearsofAgeButStillEntrepre-neurially Active in Business: Exploring the Values and

FamilyCharacteristicsofOldFinnishFamilyFirms.Family Business Review,XV(3):175-188,2002.

• MALONE,S.C.,Selectedcorrelatesofbusinesscontinui-typlanning in the familybusiness. Family Business Re-view,2(4),341-353,1989.

• PETERS,T.yR.WATERMAN,En busca de la excelencia. Barcelona:PlazayJanés,1984.

• POZA,J.E.,Family Businesses. 2a.ed.Mason:ThomsonSouth-Western,2007.

• PRAHALAD,C.K.yG.HAMEL,Thecorecompetenceofthe corporation,Harvard Business Review, May-June:79-91,1990.

• SABATER-SÁNCHEZ, R.; RUIZ-MERCADER, J. y CARRAS-CO-HERNÁNDEZ, A. J., Caracterización de la culturaorganizacionalenlaempresafamiliar.Working Paper, DepartamentodeEconomíade laEmpresa,Universi-daddeMurcia,2003.

• SHARMA,P.,CHRISMAN,J.yCHUA,J.,Strategicmana-gementofthefamilybusiness:pastresearchandfuturechallenges.Family Business Review,10(1):1-35,1997.

• VALLEJO,C.,IstheCultureofFamilyFirmsReallyDiffe-rent?AValue-basedModelforItsSurvivalthroughGe-nerations. Journal of Business Ethics,81:261–279,2008.

• WARD, J.L., If Theories of Family Enterprise Really DoMatter, SoDoesChange inManagement Education.Entrepreneurship Theory and Practice, 30(6): 887–895,2006.

• WHYTE,M.K.,TheChinesefamilyandeconomicdeve-lopment:obstacleorengine?Economic Development and Cultural Change,44:1-30,1996.

• WILKINS, A. y W. DYER, Toward culturally sensitivetheoriesofculturechange.Academy of Management Review, 13:522-533,1988.

• YESCAS,M.,La cultura organizacional y el desempeño de los negocios de artesanía.TesisdeMaestría,CIIDIRUnidadOaxaca,InstitutoPolitécnicoNacional,2008.

• ZAHRA,S.;HAYTON,J.ySALVATO,C.,Entrepreneurshipinfamilyvs.non-familyfirms:aresource-basedanalysisoftheeffectoforganizationalculture.Entrepreneurship Theory & Practice, 28(4):363-81,2004.

Dictiotopografía

• FERNÁNDEZ,N.yE.BRINGMANN,Elimpactodelacul-turaorganizacionalydelliderazgoenlasempresasfa-miliares,Conocimiento, innovación y emprendedores: Camino al futuro. De:http://dialnet.unirioja.es/servlet/articulo?codigo=2234313,9deoctubrede2009.

21 Número47,(21-30)Abril2010

RESUMEN

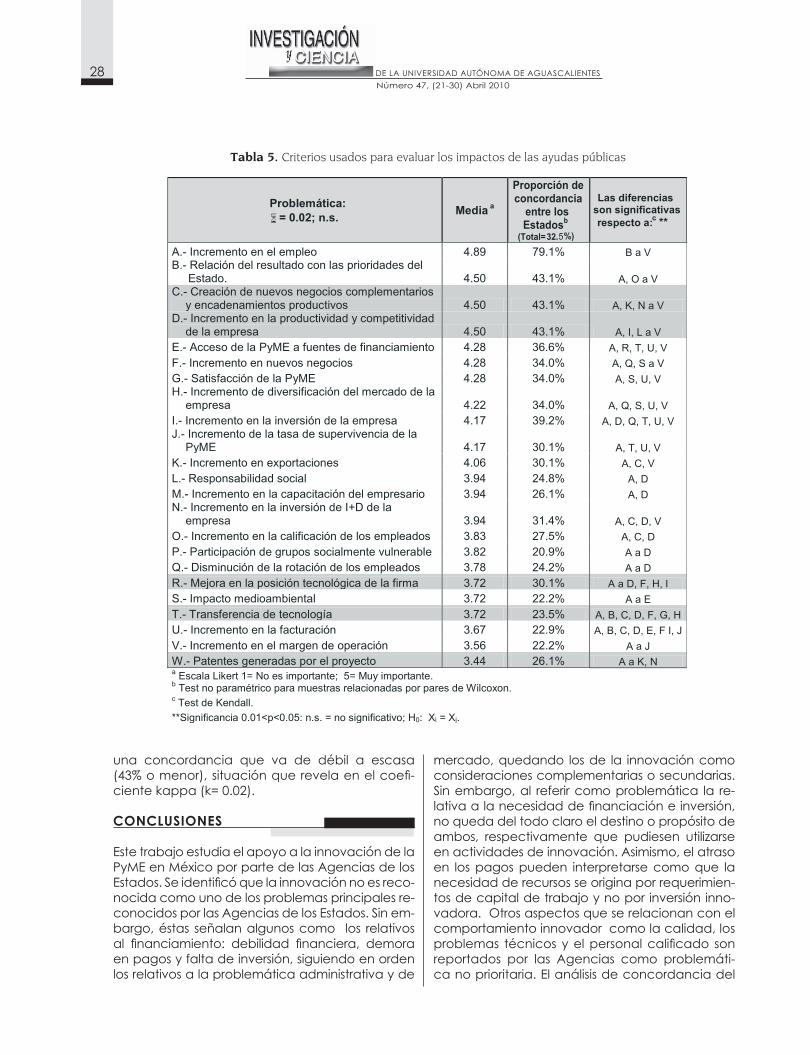

El objetivodeeste trabajo es conocer la impor-tanciaque las agencias deGobiernode los Es-tados de México conceden a la innovación al momento de apoyar a la Pequeña y MedianaEmpresa(PyME).Seconsideraron:Lasprioridadesque identifican lasAgencias, losprogramasqueofrecen,loscriteriosdeseleccióndelasempresasapoyadas,yloscriteriosdeevaluacióndedichasayudas.Seestudianloscriteriosglobalesutilizadospordichosagentesgubernamentalesparacon-cederyevaluarlosprogramas.Paraello,seana-lizana18AgenciasestatalesdeMéxicoatravésdeuncuestionariocuyacoberturaes56%delasAgencias de los Estados de México. Los resultados muestranquelainnovaciónesapoyada,aunqueno con recursos suficientes; que los criterios queusaelagenteparaotorgar lasayudas,referenteatemasdeinnovación,presentadiferentegradodeimportanciaentrelasAgenciasyquelostemasde innovación no son los criterios fundamenta-lesparaevaluarlosresultadosdedichasayudas,aunquetalescriteriossoncongruentesconlasre-glas de operación del Fondo PyME.

ABSTRACT

Theaimofthispaperistoknowabouttheimpor-tancethatGovernmentAgenciesoftheMexican

StatesgivetoinnovationsupporttotheSmallandMediumEnterprise(SME).Globalcriteriatograntandevaluateaidprogramswereconsidered.Ex-ploratory study was made to 18 Mexican stateagencies with a questionnaire, having covered56%of thepopulation. The results show that: In-novation is supported, thoughnotwith sufficientresources,innovationisnotthemainobjectiveofstateagenciestogranttoSMEs,agenciesgivedi-fferentimportancetoeachcriterion,andcriteriausedbyagenciesarecongruentwithoperationrulesof“thePyME(SME)Fund”.

INTRODUCCIÓN

EnMéxico, las Pequeñas y Medianas Empresas(PyMEs) constituyen 99.8%del total del universoempresarial (INEGI, 2004). Las PyMEs enfrentanla fuertecompetenciadeAsia,particularmentedeChina, situaciones de desventaja tecnológi-ca (Lewis, 2006).Deacuerdoal ForoConsultivoCientíficoyTecnológico,Méxicopierdecompe-titividad ante otros países, principalmente, porsusproblemasestructurales, y porun funciona-miento ineficientede susmercados nacionales.Lapolíticacientíficaytecnológicamexicanadelosañosrecientes,todavíanohalogradomotivarunamejoraenlosnivelesdecompetitividadna-cional (ForoConsultivoCientíficoy Tecnológico,2006).LasactividadesdeInvestigación,Desarro-llo e Innovación (I+D+I) deben reforzarse paramejorardichacompetitividad(Juárez,2006;Ban-codeMéxico,2007).Respectoa la innovación,ésta puede presentar diferentes formas: a) lacreacióndenuevastecnologíasyconocimientosparamejorarlosprocesosyproductosexistentes;b)crearnuevosbienesyservicios;yc) laadop-cióndetecnologíasyconocimientoscreadosen

ElapoyoalainnovacióndelaPyMEenMéxico.Unestudioexploratorio

1 Facultad de Contaduría y Administración, Universidad Autóno-ma de Yucatán, [email protected], [email protected].

2 Departamento de Economía Financiera y Contabilidad, Univer-sidad Politécnica de Cartagena, [email protected].

GabrielGóngoraBiachi1

AntoniaMadridGuijarro2

Palabras clave: Ayudaspúblicas,PyME,innovación,evalu-ación,México.Key words: Grants, SME, innovation, evaluation, Mexico.

Recibido: 2 de diciembre de 2009, aceptado: 15 de marzo de 2010

22 Número47,(21-30)Abril2010

otra parte para desarrollar el desempeño econó-mico de regiones y empresas.

Lacompetenciaglobalesun factorquees-timula la inclusión de la innovación en la estra-tegiaempresarialdelasPyMEs,aunquefactorescomosutamañoylaescasezderecursos,limitanelaccesoaella.Estasituaciónjustificaríalainter-vención del Estado para impulsar la innovación en las PyMEs. Diversos autores han expuesto elbeneficioteóricodelasayudasqueproporcionael Estadoa lasempresas. Estapolítica refleja laintencióndelasadministracionespúblicasporim-pulsaraquellasactividadesosectoresdelaeco-nomíaquenotienensuficientes incentivosparaactuar(Heijs,2002).

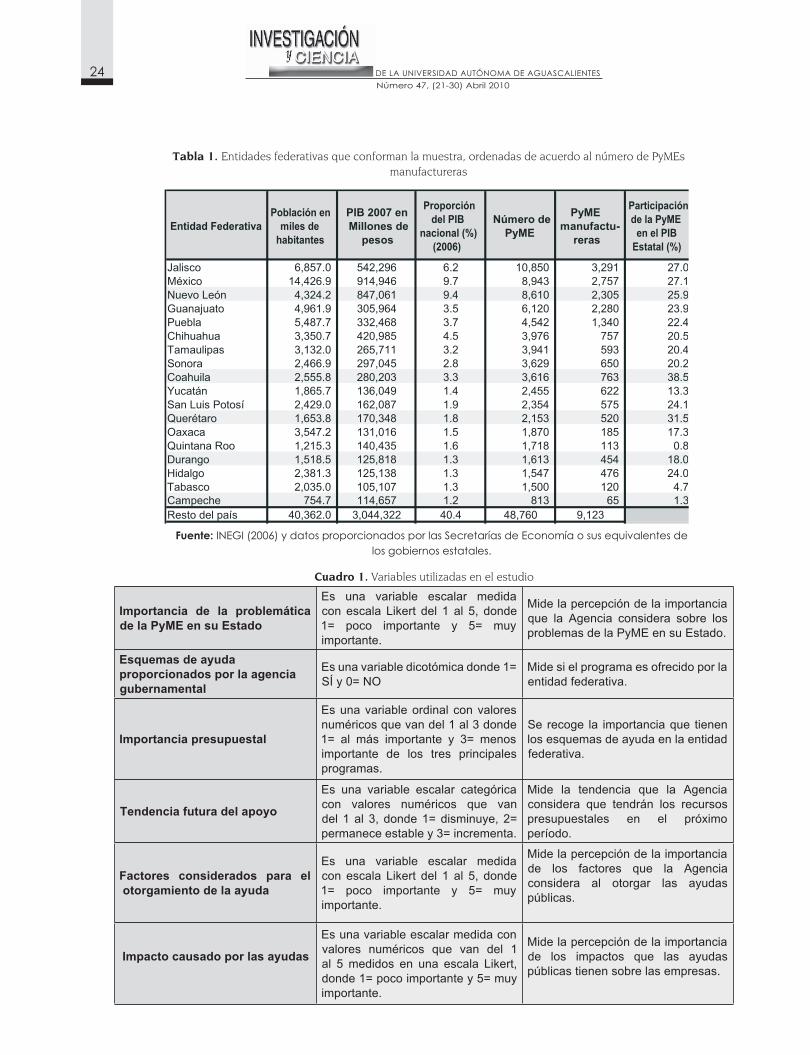

Un fallo particular del mercado, en el casodelaPyME,eselreducidofinanciamientodelasinversionesenInvestigación,DesarrolloeInnova-ción(I+D+I)porpartedelosagentesfinancieros;ellosjustificanesaconductaconlaescasezdein-formaciónybajaapropiabilidaddelosresultadosquepresentanestetipodeempresas(Georghiouet al.,2003).EstafaltadefinanciamientoesunodelosargumentosqueusaelEstadoparajustifi-carlosapoyosquelesbrinda.Elgobiernofederalmexicanoyotrosactoresdelaeconomíaconsi-deran a la innovación un mecanismo impulsor de lasempresasdemenor tamaño.Este trabajoesmotivadopor lapreguntade investigación: ¿Esapoyadala innovaciónenMéxico?Así,elobje-tivo de este trabajo es conocer la importanciaquelasAgenciasdeGobiernodelosEstadosdeMéxico conceden a la innovación al momento deapoyara laPyME,considerando:a) lasprio-ridadesque identifican lasAgencias,b) lospro-gramasqueofrecen,c)loscriteriosdeselecciónde las empresasapoyadas, yd) los criterios deevaluación de dichas ayudas. Debido a quelosestudiossobre lagestiónde la Investigación,Desarrollo e Innovación (I+D+I) de las PyMEsenMéxicosonescasos,nosavocamosaconocerlosprogramas de apoyo a la innovación a ese tipo deempresasyanalizamosloscriteriosgeneralesusados por las Agencias para conceder y evaluar dichosprogramas.Paralograresto,realizamosunestudioexploratoriocon18agenciasestatalesenMéxicoutilizandouncuestionario.

Este trabajoes útil porquecontribuyea la li-teraturaexistentesobrelaPyMEparaconocerlapercepciónquelasAgenciastienenconrelación

a laproblemáticadeestasempresasen suen-tidad, losprogramasquedichasAgenciasapo-yan,asícomolosfactoresqueconsideranenlaevaluación de los impactos de las ayudas.

En el segundoapartado se debate sobre laimportanciadelasayudaspúblicasalainnova-ción,haciendohincapiéenelcasodeMéxicoyserealizaunarevisióndeestudiosempíricospre-viosacercadesusefectos.Eneltercerapartadoseexplicalametodologíausada,especificandolascaracterísticasde lapoblacióny lamuestra,ysedefinenlasvariablesdeestudio.Enelcuartoapartadosedescribenlosresultadosyfinalmentese exponen las conclusiones.

Importancia de las ayudas públicasa la innovaciónLa intervención del Estado se justifica como re-gulador de la vida de las organizaciones. Estemarco institucional suponequesonmayores lasconsecuencias de las fallas delmercado en eldesempeñode laeconomía, siel Estadono in-terviene,quesi lohiciese(López,2008).La inter-vención del Estado incluye mecanismos como las políticasdefomentoy lacreaciónde institucio-nesasistencialesodeapoyo,etc.(Rosell,Villanty Viladomiu, 2006). Noexiste consenso sobre lautilidaddelasayudaspúblicas.Loquesíhaysonposturasencontradas:Losqueestánafavorar-gumentanqueayudanaencubrir la existenciadefallosdemercado;losqueestánencontra;laexistenciade fallosdegobierno. Tampocoexis-te consenso sobre los efectos que este tipodeayudas tienen en el rendimiento de la empresa beneficiaria.Losspillover procedentes de la inno-vaciónsondifícilesdemedir;losoutputs resultan-tesde lasayudas sondifícilesdeanticipar; y lainformación asimétrica entre las Agencias y losbeneficiariosdelaayuda,dificultalaevaluacióndelaeficiencia.Laefectividaddelasayudasespuestaenduda,porqueéstasseconcentranendeterminados sectores, generando distorsionesentreempresas.Tambiénsecuestionalavalidezde los criterios que se utilizan para seleccionarlosproyectosaapoyar(Calvo-Flores,et al.,2004;AghionyHowitt,1998;GilchristyDeacon,1990).

Lasempresasquerealizaninvestigaciónyde-sarrollo en México son escasas pero se enfren-tana lademandadebienesdemayorcalidade inocuidad, bajo normativas que son exigidasporlosmercadosglobales(DelValle,2006).Eles-

23 Número47,(21-30)Abril2010

cenario y la gran importancia de la PyME3 en la economía mexicana (OECD, 2002; Ayyagari et al.,2003;Guaipatín,2003),motivanlanecesidaddediseñarayudaspúblicasdirigidasaincentivarlainversióneninnovación,comoeselFondodeApoyo para laMicro, Pequeña yMediana Em-presa(FondoPyME),queconcentralosesfuerzosdelgobiernomexicanoparaapoyaraestetipode empresas. Adicionalmenteal Fondo, existenmecanismosdeayudaenotrasSecretaríasdeEs-tadoalosquepudieranacudirlasPyMEs,comoson losapoyosa lasactividadesagropecuarias,o bien los programas diseñados para acudir amercados internacionales.Asimismo, las entida-des federativascuentancon recursosadiciona-lesparaestetipodeempresas(GóngoraBiachi,et al.,2009).

Revisión de estudios previosLa apuesta a la innovación supone la acepta-ción de la necesidad de apoyo de las empresas comopolíticapública. La tendenciade losgo-biernosesausarlaenesesentido,pero¿la ayuda públicaesunmecanismoqueimpulselainnova-ción? Estudios realizados por Cznarnitzki y Kraft(2004)muestranquelasempresasquepretendencompetir en nuevos mercados tienen una inver-siónmayoreninnovaciónqueelrestodeempre-sas, percibiéndola como un factor importantepara esa competencia, hecho que explicaríaelcomportamientodiferenteentre lasempresasqueacudenalasayudaspúblicas.Otrosestudiosmuestranque los factoresqueestánasociadosconlanecesidaddesubvencionessoneltama-ñode lasempresas (Cavusgil y Yeoh, 1994;De-mickyO’Reilly,2000yMerino,2001),elsector,lasaptitudes,elgradodeinternacionalizacióndelaempresaylasestrategiasdesusejecutivos(NaiduyRao,1993yWilkinsonyBrouthers,2000).Lava-loracióndelamejoradelaproductividadcomoresultadodelasayudasalaempresadebecon-siderar losmuchosycomplejosfactoresqueex-

plican el crecimiento económico y la intensidad del mismo en las regiones. Otros autores como Klette,MøenyGriliches(2000)yAerts,CzarnitzkiyFier(2006),utilizantécnicaseconométricasparaexplicarrelacionesentrelasayudaspúblicasyelgastoen I+Dempresarial, encontrandocorrela-ciónentrelosconceptos,peronoladireccióndecausalidad,talycomoapuntanPereirasyHuer-go(2006).

MATERIALES Y MÉTODOS

La investigación fue de carácter exploratorio,descriptivo y de corte transversal. Para la reco-lección de datos fue utilizada la encuesta deopiniónexplicativa-funcional, lacualesmuyútilpara determinar la existencia de posibles rela-cionesentrelosfenómenosyestablecerposiblescausaso razonesde loshechos (DíazdeRada,2002;Hernández,et al.,2006;Creswell,2005).Seutilizóuncuestionariopersonal,siguiendoloqueseñalan Mathers et al. (1998), mismo que fueseleccionado como instrumento por las carac-terísticas estructurales que tienen las Agenciasy considerando las restriccionesde informaciónqueéstas tienenasícomo lamotivaciónde losencuestados(MartínyAguiar,2004).Elcuestiona-rioseenvióalosSecretariosdeEconomíadelas32entidades federativas(lasAgencias), respon-diendo18deellos.Elíndicederespuestafue56%.El resto de las entidades no reportó los motivos de lafaltadeinterésenelcuestionario.Eltrabajodecamposerealizóentreel1dediciembrede2008yel31demarzode2009.Lascaracterísticasdela muestra se señalan en la Tabla 1.Lasvariablesquesehanutilizadoparaelestudiosemuestranen el Cuadro 1.